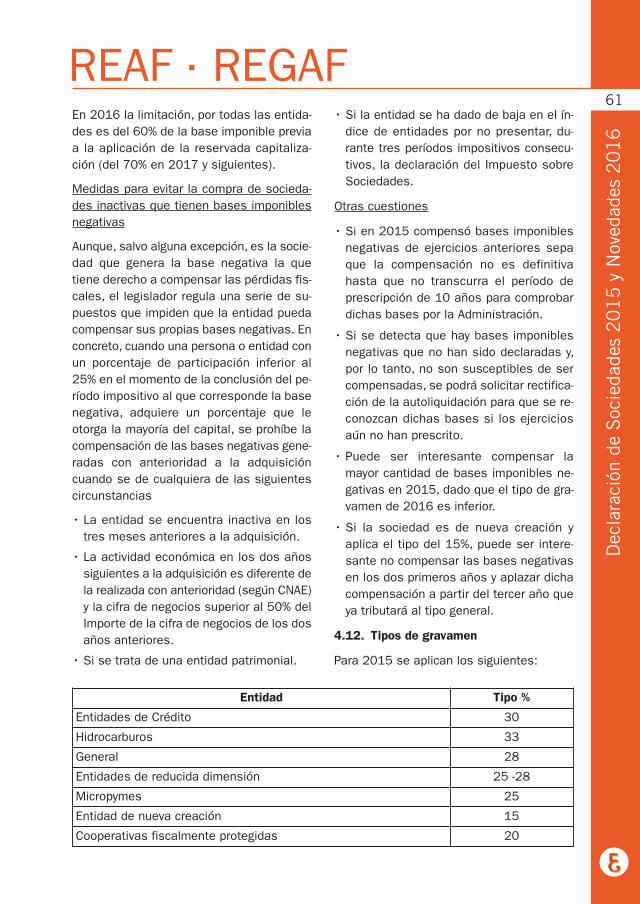

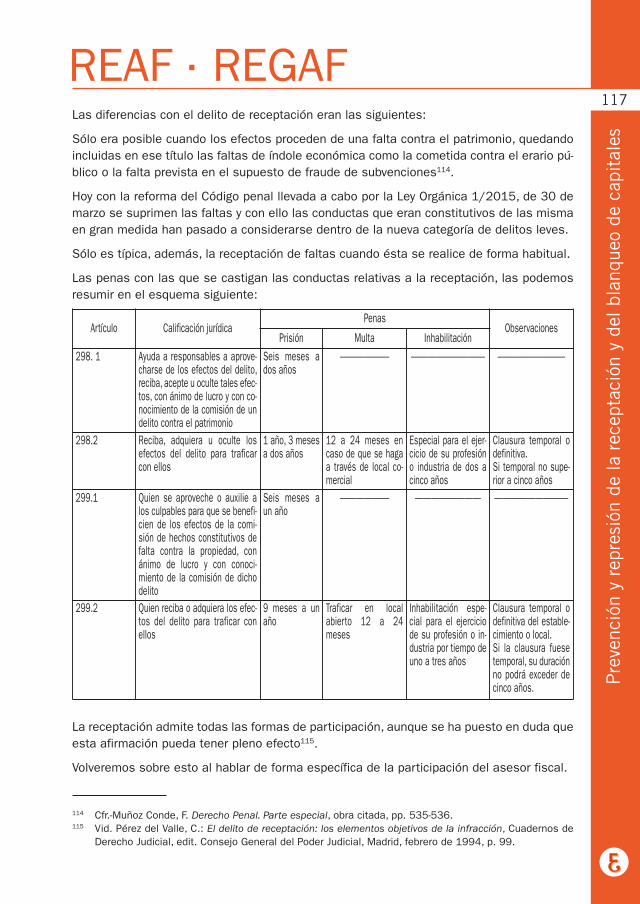

Nº 391 · Junio-Julio 2016 - Ultimas noticias - EC · Valero Mir, Francisco Varona García, ......

196

Nº 391 · Junio-Julio 2016 3 Presentación 5 Reseña de normas publicadas durante los meses de abril y mayo 9 Consultas a la Administración 15 Doctrina Administrativa 21 Jurisprudencia Tributaria 25 Reseña de artículos doctrinales 29 Declaración del Impuesto sobre Sociedades 2015 71 La problemática de la delimitación del valor de mercado en la Transmisión de participaciones de sociedades no cotizadas, por Avelino Vázquez Parcero 79 Prevención y represión de la receptación y del blanqueo de capitales. Puntual consideración de la responsabilidad del asesor fiscal, Antonio Aparicio Pérez y Santiago Álvarez García 177 Página Web 179 Avisos 183 Novedades Bibliográficas 187 Tablón de anuncios 189 Calendario del Contribuyente La mayor parte de las sociedades presentarán del 1 al 25 de julio la primera autoliquidación de Sociedades tras la reforma Tanto la receptación como el blanqueo tienen difícil prueba 191 Forma de calcular la indemniza- ción por despido improcedente en los contratos formalizados con anterioridad a la reforma laboral del año 2012

Transcript of Nº 391 · Junio-Julio 2016 - Ultimas noticias - EC · Valero Mir, Francisco Varona García, ......

��� ���� ������ �������� ���� �

��������������������� ��

������������� ��������������

����������������������� �������� ���� �

����������

����������������������� �������� ���� �

����������

����������

����������

����������Nº 391 · Junio-Julio 2016

3 Presentación

5 Reseña de normas publicadas durante los meses de abril y mayo

9 Consultas a la Administración

15 Doctrina Administrativa

21 Jurisprudencia Tributaria

25 Reseña de artículos doctrinales

29 Declaración del Impuesto sobre Sociedades 2015

71 La problemática de la delimitacióndel valor de mercado en la Transmisión de participaciones de sociedades no cotizadas, por Avelino Vázquez Parcero

79 Prevención y represión de la receptación y del blanqueo de capitales. Puntual consideración dela responsabilidad del asesor fiscal,Antonio Aparicio Pérez y Santiago Álvarez García

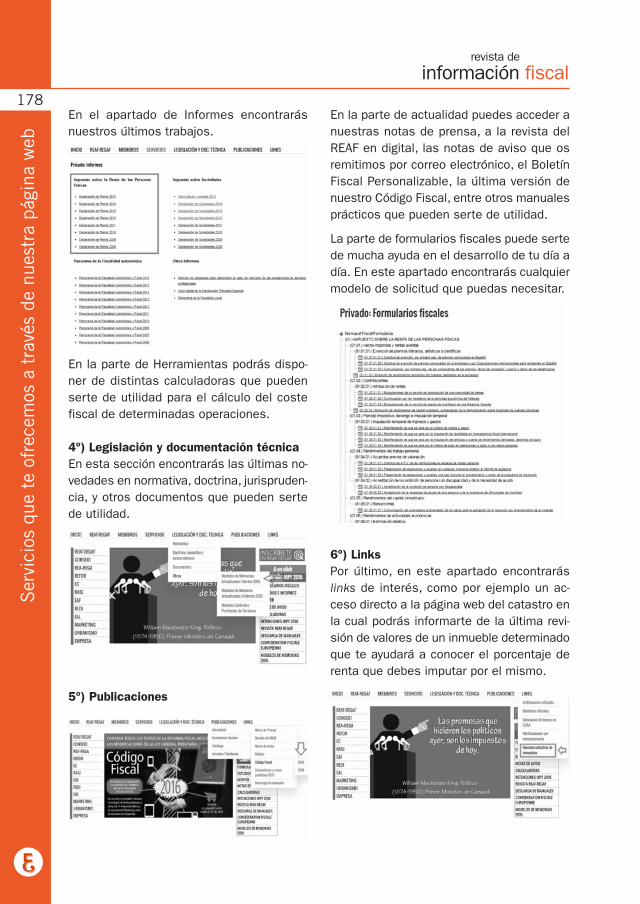

177 Página Web

179 Avisos

183 Novedades Bibliográficas

187 Tablón de anuncios

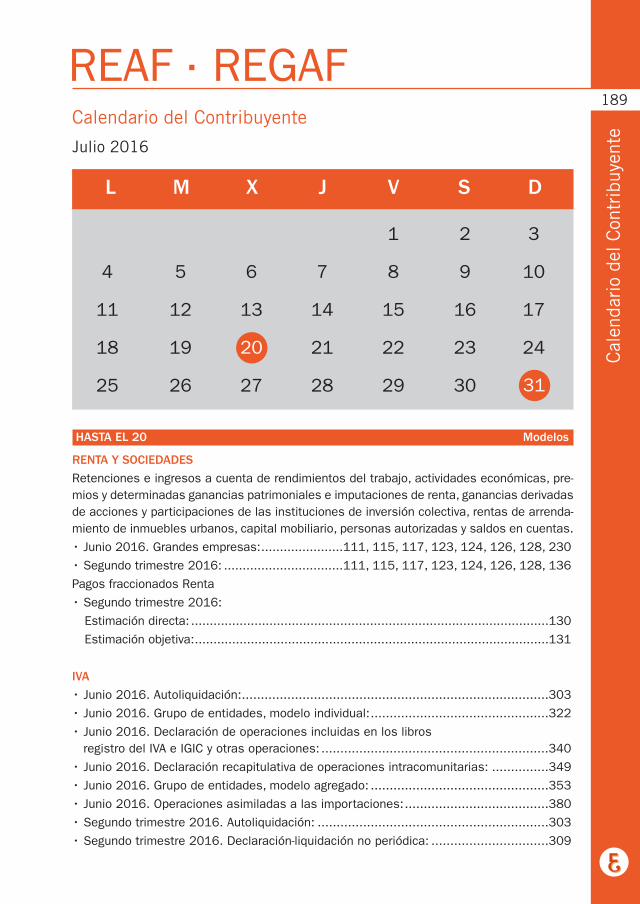

189 Calendario del Contribuyente

La mayor parte de las sociedades presentarán

del 1 al 25 de julio la primeraautoliquidación de

Sociedades tras la reforma

Tanto la receptación como elblanqueo tienen difícil prueba

191 Forma de calcular la indemniza-ción por despido improcedente en los contratos formalizadoscon anterioridad a la reformalaboral del año 2012

Nº

391 ·

Jun

io-J

ulio

20

16

REA

F · R

EGAF

Rev

ista

de

Info

rmac

ión

Fisc

al

����������

����������

Claudio Coello, 18 - 1º · 28001 Madrid · Tel: 91 577 27 27 · Fax: 91 577 80 97www.reaf-regaf.economistas.es

REAF·REGAF te envía las publicaciones fiscales imprescindibles

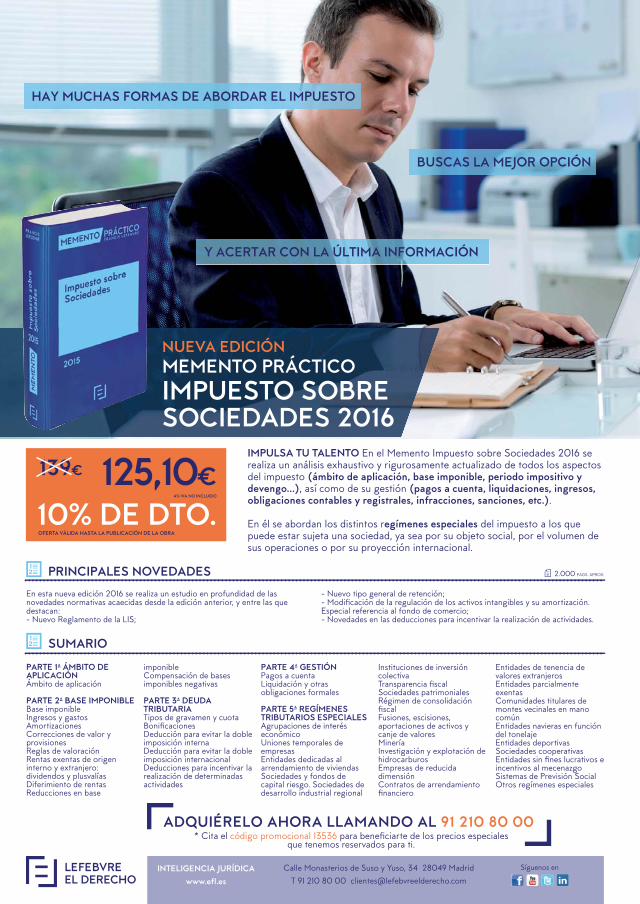

PARTE 1ª ÁMBITO DE APLICACIÓNÁmbito de aplicación

PARTE 2ª BASE IMPONIBLEBase imponibleIngresos y gastosAmortizacionesCorrecciones de valor y provisionesReglas de valoraciónRentas exentas de origen interno y extranjero: dividendos y plusvalíasDiferimiento de rentasReducciones en base

imponibleCompensación de bases imponibles negativas

PARTE 3ª DEUDA TRIBUTARIATipos de gravamen y cuotaBonificacionesDeducción para evitar la doble imposición internaDeducción para evitar la doble imposición internacionalDeducciones para incentivar la realización de determinadas actividades

PARTE 4ª GESTIÓNPagos a cuentaLiquidación y otras obligaciones formales

PARTE 5ª REGÍMENES TRIBUTARIOS ESPECIALESAgrupaciones de interés económicoUniones temporales de empresasEntidades dedicadas al arrendamiento de viviendasSociedades y fondos de capital riesgo. Sociedades de desarrollo industrial regional

Instituciones de inversión colectivaTransparencia fiscalSociedades patrimonialesRégimen de consolidación fiscalFusiones, escisiones, aportaciones de activos y canje de valoresMineríaInvestigación y explotación de hidrocarburosEmpresas de reducida dimensiónContratos de arrendamiento financiero

Entidades de tenencia de valores extranjerosEntidades parcialmente exentasComunidades titulares de montes vecinales en mano comúnEntidades navieras en función del tonelajeEntidades deportivasSociedades cooperativasEntidades sin fines lucrativos e incentivos al mecenazgoSistemas de Previsión SocialOtros regímenes especiales

SUMARIO

ADQUIÉRELO AHORA LLAMANDO AL 91 210 80 00* Cita el código promocional 13536 para beneficiarte de los precios especiales

que tenemos reservados para ti.

Calle Monasterios de Suso y Yuso, 34 28049 MadridT 91 210 80 00 [email protected]

INTELIGENCIA JURÍDICAwww.efl.es

Síguenos en

En esta nueva edición 2016 se realiza un estudio en profundidad de las novedades normativas acaecidas desde la edición anterior, y entre las que destacan:- Nuevo Reglamento de la LIS;

- Nuevo tipo general de retención; - Modificación de la regulación de los activos intangibles y su amortización. Especial referencia al fondo de comercio;- Novedades en las deducciones para incentivar la realización de actividades.

PRINCIPALES NOVEDADES 2.000 PAGS. APROX.

IMPULSA TU TALENTO En el Memento Impuesto sobre Sociedades 2016 se realiza un análisis exhaustivo y rigurosamente actualizado de todos los aspectos del impuesto (ámbito de aplicación, base imponible, periodo impositivo y devengo...), así como de su gestión (pagos a cuenta, liquidaciones, ingresos, obligaciones contables y registrales, infracciones, sanciones, etc.).

En él se abordan los distintos regímenes especiales del impuesto a los que puede estar sujeta una sociedad, ya sea por su objeto social, por el volumen de sus operaciones o por su proyección internacional.

10% DE DTO. 4% IVA NO INCLUIDO

OFERTA VÁLIDA HASTA LA PUBLICACIÓN DE LA OBRA

125,10€139€

BUSCAS LA MEJOR OPCIÓN

NUEVA EDICIÓN MEMENTO PRÁCTICOIMPUESTO SOBRESOCIEDADES 2016

Y ACERTAR CON LA ÚLTIMA INFORMACIÓN

HAY MUCHAS FORMAS DE ABORDAR EL IMPUESTO

• La mejor manera de actualizar tus conocimientos de la mano de un claustro de reconocidos expertos en el área fiscal.

• Metodología contrastada, con un marcado carácterpráctico asociado a la problemática fiscal y su resolución crítica-analítica.

Máster enAsesoría Fiscal y

Práctica Profesional CURSO 2016/17

ORGANIZA

reaf-regaf.economistas.es

MÁS INFORMACIÓN Y CONTACTOClaudio Coello, 18.MadridT. 915 220 131www.masterfiscal.net

Inicio Octubre 2016 Viernes: 16:00 h. a 21:00 h.Sábados: 9:00 h. a 14:00 h .

ABIERTO EL

PERÍODO DE

MATRÍCULA

�������������

���������

����������� ����������

�������������� ����� �������������������������������� ������������� �!�"#�"���$

�������������������������������������� �����

����� ��������!"#�$%%"$&&'

������$##("##()

������*�+������������+��,���-����������+���������������.����/�����,����������������������"����-��+�����01��������2�����-����/����*����/0�3���-�/�4�����+��/����5/�����+������+�.��������������������������������,��������+��*����+����"3���������������������������+����������,�������,�������6,�����1�����������������,��������,�����������0,�����4�����-��������������������.�����

� �����������,37��������������

���� ��������������,����0*4���

���������*4�����!���0,�

��������������.������ �����

��. ���� ������������������ ���� �

����� ������������������

������������� ��������������

���� ������.���������������������� ���� �

����� �����

���� ����

�����

�;���>��;�

���!�0,�������.���������

���>���+�!���������!������

����0,��������*���?� 7�?

�@��!���0���-��?��7.���

�����,��A��*���?�;��0�

���>,���>��7�B�0����-��?"�3�����

����������B-+�?�����������

���>,���>��7�!�����C�.��?

��������������+��� ��

���>,���!��,����������*���?

���������;��D����;

���B,�������������3���

Consejo GeneralPRESIDENTED. Valentí Pich Rosell

Consejo DirectivoREAF · REGAFPRESIDENTEJesús Sanmartín Mariñas

VICEPRESIDENTEMiguel Ángel Ruiz Ayuso

VOCALESBenjio Benjio, AlejandroCalle Painceira, Miguel ÁngelCaneves Vanrell, MiguelChocarro Ábalos, ÁngelEnvid Miñana, AntonioGarcía Gonzalo, Félix CarlosGómez Arévalo, MilagrosGutiérrez Álvarez, RobertoFernández-Bravo Pinto, JesúsFernández Pérez, AgustínHernández Ortega, ArturoHerreros Ara, CarlosJover Díaz, CarmenLagares Gómez-Abascal, Juan José López Garrido, Juan CarlosLuque Sánchez, Esther Martín Álvarez, Juan JoséPérez Melgar, JuanPérez Viera, AntonioPurriños Carrasco, FranciscoQuintas Bermúdez, JesúsRopero Parra, Francisco JoséRuiz Jiménez, JuanSánchez Cristóbal, José LuisSánchez Rodríguez, ManuelToro Fernández, Juan ManuelValero Mir, FranciscoVarona García, FedericoVázquez Parcero, Avelino

RESPONSABLES DE ÁREASComa Martorell, José María;Fiscalidad de pymesMenéndez Fernández, Jaume;Fiscalidad de grandes empresas

Nº 391 · Junio-Julio 2016

�����

�,���+��-����,��8�9::��

������+�������3�����������

Claudio Coello, 18 - 1º· 28001 Madrid · Tel: 91 577 27 27 · Fax: 91 577 80 97

www.reaf-regaf.economistas.es

Incluye

- Acceso al servicio de ConsultasTributarias

- Ofertas del REAF-REGAF- Entrega del Código Fiscal REAF-REGAF- Entrega de un manual tributario- Envío del BOFIPER y Notas de Aviso- Acceso a la Base de Datos CISS

online- Envío de Boletín Fiscal y Contable

de CISS on line- Acceso a Formularios Fiscales

en Internet- Envío de la Revista de Contabilidad

y Tributación del CEF

Rev_391_Maquetación 1 23/06/2016 10:03 Página 1

Rev_391_Maquetación 1 23/06/2016 10:03 Página 2

3

Pre

sent

ació

n

REAF · REGAFCuando recibáis esta Revista estaremos a punto de completar el ciclo de los

despachos de asesores fiscales que termina en julio, cuando finaliza el plazopara presentar las declaraciones del segundo trimestre, el de la mayorparte de las declaraciones de Sociedades y para depositar las cuentasanuales en el Registro Mercantil.

Estas autoliquidaciones del Impuesto sobre Sociedades serán las primerasque se elaboren siguiendo la ley 27/2014 en la que se concretó la última

reforma del tributo. Aunque las modificaciones de la nueva norma las hemoscomentado en repetidas ocasiones, primero cuando se tramitaba el proyecto

de ley, después con la ley en el BOE y a finales de 2015 para planificar el cierre,antes de que se presenten las declaraciones incluimos en la Revista un trabajoen el que volvemos a resaltar las novedades, recordamos determinados aspectosque entendemos no se pueden olvidar y recogemos lo relativo a los cambios delmodelo de declaración aprobado por la Orden HAP/871/2016.

Por fin ha llegado el momento de poner en práctica todo lo que hemos apren-dido acerca del cálculo de la reserva de capitalización o de nivelación, paraaplicar la exención de dividendos, ver si procede o no tener en cuenta los ajus-tes al resultado contable que nos ha traído la reforma y tener muy presentelo que establecen las disposiciones transitorias. El modelo, como es natural,presenta muchas novedades y, como veréis, las empresas de reducida dimen-sión, cuando tengan que documentar operaciones vinculadas, podrán utilizarel formulario que se recoge dentro del propio modelo.

En este número recogemos también un completo artículo de los profesoresAntonio Aparicio y Santiago Álvarez sobre la incidencia de la normativa anti-blanqueo de capitales en la actividad de asesoría fiscal, refiriéndose tanto ala responsabilidad en el plano administrativo como a la que pudieran teneren la jurisdicción penal. Examinando la normativa interna, resultado de la tras-posición de las Directivas Comunitarias, concluyen que tampoco en esta ma-teria se cumple con las tres reglas básicas del buen legislador: que las normassean pocas, sencillas y que se puedan hacer cumplir

Por último quiero desearos que, una vez finalizada esta época de intenso tra-bajo, podamos disfrutar de unas merecidas vacaciones que nos den fuerzapara terminar el año y analizar las novedades que, si logramos que se forme,el nuevo gobierno pueda publicar en el último cuatrimestre, suponemos quepara comenzar a aplicarse en 2017.

Jesús Sanmartín MariñasPresidente del REAF-REGAF

Rev_391_Maquetación 1 23/06/2016 10:03 Página 3

Rev_391_Maquetación 1 23/06/2016 10:03 Página 4

5

Res

eña

de n

orm

as p

ublic

adas

dur

ante

los

mes

es d

e ab

ril y

may

o

REAF · REGAF1. Orden HAP/449/2016, de 30 de marzo

Se autoriza la constitución de la ZonaFranca de Santander y se revoca la con-cesión del Depósito Franco de Santan-der.B.O.E. de 4 de abril de 2016

2. Corrección de errores de la OrdenHAP/296/2016, de 2 de marzoSe corrigen errores de la Orden queaprueba el modelo 282, “Declaración in-formativa anual de ayudas recibidas enel marco del Régimen Económico y Fis-cal de Canarias y otras ayudas de Es-tado, derivadas de la aplicación del De-recho de la Unión Europea” y se esta-blecen las condiciones y el procedi-miento para su presentación.B.O.E. de 4 de abril de 2016

3. Resolución de 1 de abril de 2016, dela Presidencia de la Agencia Estatal deAdministración TributariaSe modifica la de 22 de enero de 2013,sobre organización y atribución de com-petencias en el área de recaudación.B.O.E. de 5 de abril de 2016

4. Resolución de 4 de abril de 2016, dela Dirección General de TributosSe aprueba una Resolución en relacióncon la deducibilidad de los intereses dedemora tributarios, en aplicación de laLey 27/2014, de 27 de noviembre, delImpuesto sobre Sociedades. B.O.E. de 6 de abril de 2016

5. Resolución de 12 de abril de 2016, dela Dirección General de la Agencia Es-tatal de Administración TributariaSe modifica la de 29 de noviembre de2007, por la que se aprueban los mo-

delos de actas de la Inspección de losTributos. B.O.E. de 21 de abril de 2016

6. Orden HAP/533/2016, de 13 de abrilSe regulan las actuaciones administra-tivas automatizadas del ámbito de com-petencias de la Inspección General asícomo el uso del sistema de código se-guro de verificación.B.O.E. de 15 de abril de 2016

7. Orden ECC/570/2016, de 18 de abrilSe aprueba el modelo de autoliquida-ción y pago de la tasa prevista en el ar-tículo 87 de la Ley 22/2015, de 20 dejulio, de Auditoría de Cuenta.B.O.E. de 21 de abril de 2016

8. Orden HAP/663/2016, de 4 de mayoSe reducen para el período impositivo2015 los índices de rendimiento netoy el índice corrector por piensos adqui-ridos a terceros aplicables en el mé-todo de estimación objetiva del Im-puesto sobre la Renta de las PersonasFísicas para las actividades agrícolas yganaderas afectadas por diversas cir-cunstancias excepcionales, y se modi-fica la Orden HAP/572/2015, de 1 deabril, por la que se fijan las cantidadesde las subvenciones a los gastos origi-nados por actividades electorales paralas elecciones locales de 24 de mayode 2015.B.O.E. de 6 mayo de 2016

9. Resolución de 10 de mayo de 2016,del Instituto de Contabilidad y Audito-ría de CuentasSe establece la aplicación del procedi-miento para la presentación de la autoli-

I. Normativa Estatal

Rev_391_Maquetación 1 23/06/2016 10:03 Página 5

quidación y las condiciones para el pagopor vía telemática de la tasa prevista enel artículo 88 de la Ley 22/2015, de 20de julio, de Auditoría de Cuentas.

B.O.E. de 17 de mayo de 2016

10. Real Decreto 191/2016, de 6 de mayo

Se regula la devolución de ingresos in-debidos no tributarios ni aduaneros dela Hacienda Pública estatal.

B.O.E. de 19 de mayo de 2016

11. Resolución de 18 de mayo de 2016,del Instituto de Contabilidad y Audito-ría de CuentasSe corrigen errores en la de 9 de febrerode 2016, por la que se desarrollan lasnormas de registro, valoración y elabo-ración de las cuentas anuales para lacontabilización del Impuesto sobre Be-neficios.B.O.E. de 20 de mayo de 2016

6

Res

eña

de n

orm

as p

ublic

adas

dur

ante

los

mes

es d

e ab

ril y

may

o

revista de

información fiscal

• Comunidad de Extremadura1. Ley 3/2016, de 7 de abril, de Presu-

puestos Generales de la ComunidadAutónoma de ExtremaduraSe aprueba la Ley de Presupuestos Ge-nerales de Extremadura para 2016.B.O.E. de 29 de abril de 2016

• Normativa Foral de Bizkaia1. Decreto Foral de la Diputación Foral de

Bizkaia 77/2016, de 26 de abrilSe introducen modificaciones en variosReglamentos de carácter tributario.B.O.B. de 2 de mayo de 2016

II. Normativa Autonómica

• Normativa Foral de Álava1. Norma Foral 6/2016, de 13 de febrero

Se convalida el Decreto Normativo de Ur-gencia Fiscal 2/2016, de 15 de marzo,que modifica el Decreto Normativo de Ur-gencia Fiscal 12/1997, de 30 de sep-tiembre, que reguló el Impuesto sobre lasPrimas de Seguros. B.O.T.H.A de 25 de abril de 2016

2. Decreto Foral 39/2016, del Consejo deDiputados de 17 de mayoSe determinan las actividades priorita-rias de mecenazgo para el año 2016. B.O.T.H.A de 25 de mayo de 2016

3. Orden Foral 273/2016, del Diputadode Hacienda, Finanzas y Presupuestos,de 16 de mayoSe delega en la Directora de Haciendade determinadas facultades relaciona-das con la obtención de informaciónpara el embargo.B.O.T.H.A de 25 de mayo de 2016

III. Normativa Foral del País Vasco

Rev_391_Maquetación 1 23/06/2016 10:03 Página 6

2. Orden Foral del Diputado Foral de Ha-cienda y Finanzas 910/2016, de 2 demayoSe aprueba el modelo 603 de autoliqui-dación del Impuesto sobre TransmisionesPatrimoniales y Actos Jurídicos Documen-tados. Transmisión de bienes mueblesusados.B.O.B. de 6 de mayo de 2016

3. Orden Foral del Diputado Foral de Ha-cienda y Finanzas 932/2016, de 4 demayoSe crea el Grupo Operativo de Investiga-ción Concursal y se dictan normas parasu organización y funcionamiento.B.O.B. de 9 de mayo de 2016

4. Orden Foral del Diputado Foral de Ha-cienda y Finanzas 973/2016, de 10 demayoSe aprueba el coeficiente modulador dereferencia con el mercado «CoeficienteK» aplicable en las valoraciones automa-tizadas.B.O.B. de 13 de mayo de 2016

5. Orden Foral del Diputado Foral de Ha-cienda y Finanzas 972/2016, de 10 demayoSe aprueban los precios medios de ventaaplicables en la gestión del Impuestosobre Transmisiones Patrimoniales yActos Jurídicos Documentados, Impuestosobre Sucesiones y Donaciones e Im-puesto Especial sobre Determinados Me-dios de Transporte, no incluidos en laOrden Foral 2413/2015, de 21 de di-ciembre.B.O.B. de 17 de mayo de 2016

6. Norma Foral 3/2016, de 18 de mayoCatastro Inmobiliario Foral del TerritorioHistórico de Bizkaia.B.O.B. de 24 de mayo de 2016

7. Norma Foral 4/2016, de 18 de mayoImpuesto sobre Bienes Inmuebles.B.O.B. de 24 de mayo de 2016

7

Res

eña

de n

orm

as p

ublic

adas

dur

ante

los

mes

es d

e ab

ril y

may

o

REAF · REGAF

• Normativa Foral de Gipuzkoa

1. Orden Foral 190/2016, de 1 de abril

Se aprueban los modelos de autoliqui-dación del Impuesto sobre la Renta delas Personas Físicas y del Impuestosobre la Riqueza y las Grandes Fortu-nas correspondientes al período impo-sitivo 2015, así como las formas, pla-zos y lugares de presentación e in-greso.

B.O.G. de 4 de abril de 2016

2. Decreto Foral 8/2016, de 19 de abrilSe declaran las actividades prioritariasde mecenazgo para 2016 en el ámbitode los fines de interés general.B.O.G. de 27 de abril de 2016

3. Decreto Foral 11/2016, de 17 de mayoSe aprueba el Reglamento del Impuestosobre la Renta de no Residentes.B.O.G. de 27 de mayo de 2016

Rev_391_Maquetación 1 23/06/2016 10:03 Página 7

Rev_391_Maquetación 1 23/06/2016 10:03 Página 8

1. Tratamiento de los derechos de tras-paso pendientes de amortizar cuandoel empresario adquiere el local.

Se interpreta que los derechos de tras-paso, pendientes de amortizar en el mo-mento de adquisición del local por el far-macéutico arrendatario, son una especiede mejora, que forman parte del valor deadquisición aunque, en este caso, comoun componente adicional al precio satis-fecho que debe de imputarse en el mo-mento de la adquisición y cuyo valor serecuperará vía amortización.

Ello es así porque dentro del precio sa-tisfecho por la compra del local nopuede entenderse incluido el valor delos derechos de traspaso, ya que noson titularidad del vendedor, sino de laarrendataria, que los había adquiridocon anterioridad y que tiene en partependientes de amortizar.D.G.T. Nº V0831-16, 2 de marzo de 2016

2. Posibilidad de que un empresario que,además de reparaciones de pintura, rea -liza pequeños trabajos de albañilería,fontanería o electricidad, en lugar dematricularse en el epígrafe 505.6 lohaga en el 699, y pueda acogerse amódulos.

Se trata de un contribuyente matriculadoen el epígrafe de “Albañilería y pequeñostrabajos de construcción en general”que, efectuando principalmente repara-ciones de pintura para compañías ase-guradoras, también realiza otros peque-ños trabajos de reparación.

El Centro Directivo considera que el epí-grafe 699 no resulta apropiado para cla-sificar la actividad realizada. Si desarro-lla actividades complementarias o acce-

sorias a las obras de construcción o re-paración en los domicilios de los asegu-rados, el epígrafe 501.3 es el correcto,pero si los trabajos se realizan de formaaislada de las obras de construcción oreparación, debería matricularse en losepígrafes específicos de fontanería,electricidad o pintura, aunque sí puededarse de alta en el grupo 507 “Cons-trucción, reparación y conservación detoda clase de obras”.D.G.T. Nº V1266-16, 29 de marzo de 2016

3. Aplicación de la exención por trabajosrealizados en el extranjero al cobro deun “bonus” generado en más de dosaños.

El supuesto de hecho examinado es eldel Director General de una entidad quese desplaza continuamente a diferentespaíses africanos y viene aplicando a susretribuciones la exención del artículo7.p) de la Ley del Impuesto.

Suponiendo que el Director General nosea Administrador de la entidad nimiembro del Consejo de Administraciónde la misma, y que se cumplan los re-quisitos para aplicar la exención, asícomo los necesarios para aplicar de re-ducción por irregularidad al “bonus”, de-berá determinar, primero, los rendimien-tos percibidos sujetos y no exentos, re-duciendo la parte del “bonus” que debatributar en el porcentaje correspon-diente (un 30% en 2015).D.G.R Nº V1016-16, 14 marzo de 2016

4. Retención en unas rentas del capitalinmobiliario satisfechas por el avalista.

Se trata del arrendamiento de un localque, al no ser pagado por el arrendata-

9

Con

sult

as a

la A

dmin

istr

ació

n

REAF · REGAFI. Impuesto sobre la Renta de las Personas Físicas

Rev_391_Maquetación 1 23/06/2016 10:03 Página 9

rio, es satisfecho por la entidad banca-ria que había avalado la operación.

El aval bancario es un contrato atípicode garantía personal y cuyo contenidoviene determinado por las estipulacio-nes del contrato, por lo que la obliga-ción de pago surgido del mismo no pro-cede del contrato de arrendamiento,sino del mismo contrato de aval sus-crito entre la entidad de crédito y el ava-lado.

Por ello la entidad de crédito no debe depracticar retención cuando se produzcael pago en cumplimiento del contrato,sin perjuicio de que las cantidades per-cibidas tengan, para el arrendador, la ca-lificación de rendimientos del capital in-mobiliario o de actividades económicas,según proceda. Por otra parte, como elarrendatario no satisface ninguna canti-dad al arrendador, tampoco tiene obliga-ción de retener.D.G.T. Nº V 1001-16, 14 de marzo de 2016

10

Con

sult

as a

la A

dmin

istr

ació

n

revista de

información fiscal

1. Procedencia o no de practicar reten-ción por una sociedad radicada en Es-paña que reduce capital con devolu-ción de aportaciones cuando los so-cios son residentes en Irlanda.

Examinando el concepto de dividendosdel Convenio para evitar la doble impo-sición entre el Reino de España e Ir-landa, la Dirección General nos remitea la normativa interna del IRNR y esta,a su vez, a la del IRPF.

En consecuencia, como se trata de la re-ducción de capital con devolución deaportaciones de una entidad no coti-zada, si la devolución de capital no pro-cede de beneficios no distribuidos, hastala diferencia entre el valor de los fondos

propios de las acciones o participacio-nes correspondiente al último ejerciciocerrado antes de la reducción y el valorde adquisición, el importe obtenido porel socio en la operación se considerarárendimiento del capital mobiliario.

Desde luego, si la devolución de apor-taciones procediera de beneficios nodistribuidos, todo lo percibido se califi-caría como dividendos.

Según el Convenio, el pago de dividen-dos a una persona física residente enIrlanda puede gravarse en nuestro paísa un tipo máximo del 15 por 100, es-tando obligada la entidad a practicar re-tención por dicho importe.D.G.T. Nº V1354-16, 31 de marzo de 2016

II. Impuesto sobre la Renta de no Residentes

1. Tributación de un empresario acogidoa módulos en Renta y al régimen sim-plificado de IVA, que realiza la activi-dad de transporte de mercancías porcarretera, y que va a percibir en 18pagos mensuales una compensación

por la extinción del contrato que leunía a una empresa a la que prestabasus servicios.

Como parece que se trata de la percep-ción de una indemnización, sin que elsujeto pasivo adquiera ninguna obliga-

III. Impuesto sobre la Renta e Impuesto sobre el Valor Añadido

Rev_391_Maquetación 1 23/06/2016 10:03 Página 10

ción, estaremos ante una operación nosujeta al IVA y, por lo tanto, sin inciden-cia en el régimen simplificado.

Respecto al IRPF, como la indemnizaciónpercibida por la resolución del contratomercantil de prestación de servicios noproviene de la pérdida de ningún ele-mento patrimonial afecto a la actividadeconómica, procede calificarla como otrapercepción empresarial, y se debe desumar al rendimiento neto de módulosobtenido.

Respecto a su posible reducción por irre-gularidad, se descarta que exista un pe-ríodo de generación superior a dos años,al surgir dicha indemnización “ex novo”cuando se suscribe el acuerdo de reso-lución contractual y, como tampoco setrata de rendimientos obtenidos de formanotoriamente irregular en el tiempo por-que se imputa en más de un período im-positivo, se niega dicha posibilidad.

D.G.T. Nº V1323-16, 31 de marzo de 2016

2. Incidencia de la condena en costas parala persona física que se ve obligada apagarla.

El pago del importe de la condena encostas por la parte perdedora supone laindemnización a la parte ganadora delos gastos, como los de asistencia jurí-dica, en que ha incurrido, sin que la ope-ración este sujeta al IVA ni, por lo tanto,proceda repercusión de cuota alguna niemisión de factura. Y ello con indepen-dencia de que se expida algún justifi-

cante del cobro y de que dichos servi-cios de asistencia jurídica, prestadospor profesionales, estén sometidos alIVA y que la parte ganadora haya sopor-tado la repercusión de dicho tributo.

En consecuencia, el condenado en costasdebe de hacer frente al importe que de-termine el juez, incluido en su caso el IVA.

Respecto al Impuesto sobre la Renta, lacontestación depende de si la condenaen costas se produce por una reclama-ción en el desarrollo de una actividadeconómica o en la esfera privada delcontribuyente.

En el primer caso, si existe correlaciónentre dicho gasto y los ingresos de laactividad económica, la indemnizaciónpor costas sería deducible.

Si no se hubiera producido en el senode la actividad económica, el pago delas costas constituye una alteración enla composición del patrimonio del con-tribuyente, una pérdida que, por no servoluntaria, no se puede considerarcomo aplicación de renta al consumo,calificándose como pérdida patrimonial.

Esta es la otra cara del criterio del Cen-tro Directivo que entiende que, para laparte ganadora, las costas procesalesson una ganancia patrimonial por la quedebe de tributar, como se expone, porejemplo, en la consulta V0675-16, rela-tiva a la nulidad del contrato de partici-paciones preferentes.

D.G.T. Nº V0999-16, 14 de marzo de 2016

11

Con

sult

as a

la A

dmin

istr

ació

n

REAF · REGAF

1. Tributación en 2016, por este im-puesto, de una sociedad civil, dedicadaal arrendamiento de inmuebles.

Como es sabido, en ejercicios iniciadosa partir de 1 de enero de 2016, las so-ciedades civiles con personalidad jurídica

IV. Impuesto sobre Sociedades

Rev_391_Maquetación 1 23/06/2016 10:03 Página 11

y objeto mercantil tributarán por el Im-puesto sobre Sociedades, en lugar de ha-cerlo en régimen de atribución de rentas.

Se le contesta a la consultante que laentidad tendrá personalidad jurídica sise ha constituido en escritura pública oen documento privado, siempre que eneste último caso el documento se hayaaportado a la Administración tributariapara la obtención del NIF.

En cuanto al objeto, se concluye que elarrendamiento de inmuebles no está ex-cluido del ámbito mercantil, indepen-dientemente de que se califique o nocomo actividad económica, por lo queesta entidad pasará a tributar por Socie-dades en 2016.D.G.T. Nº V1342-16, 32 de marzo de 2016

2. Posibilidad de deducir el valor neto fis-cal existente al inicio de 2015 por unaentidad que venía amortizando segúntablas y, de acuerdo a las que apruebala nueva Ley, determinados elementosya habrían finalizado la nueva vida útil.

Según la disposición transitoria, los ele-mentos sobre los que se obtuviera un co-

eficiente de amortización según tablasdistinto al que corresponde con la nueva,se amortizarán por este último durantelos períodos impositivos que restenhasta completar su nueva vida útil.

Por ello, se concluye que para los ele-mentos que, conforme a los nuevos co-eficientes máximos esté agotada suvida útil, y tengan valor fiscal pendientede amortizar, la entidad habrá contabili-zado en 2015 un gasto por el valor netocontable que tenían los mismos al finalde 2014, siendo deducible dicho gasto.

Naturalmente, eso solo ocurrirá si lavida útil de los elementos, que se co-rrespondía con el coeficiente máximode amortización hasta la reforma fiscal,no queda comprendida entre la vida útilmínima, correspondiente al nuevo coe-ficiente máximo de amortización, y lavida útil máxima de la nueva tabla, yaque si estuviera comprendida en ese in-tervalo, podría mantener el coeficienteque venía aplicando que también esta-ría comprendido entre los nuevos má-ximo y mínimo.

D.G.T. Nº V0882-16, 9 de marzo de 2016

12

Con

sult

as a

la A

dmin

istr

ació

n

revista de

información fiscal

1. Tratamiento de la recepción de mercan-cía de tiendas on line, almacenamientode la misma, preparación y envío de pe-didos, servicios de gestión de redes so-ciales y diseño y posicionamiento deweb de clientes radicados en la penín-sula, UE y en terceros países.

El servicio de almacenaje, cuando no sereserva para el cliente una parte especí-fica de un bien inmueble y en la medidaen que el inmueble no debe de guardarninguna especialidad concreta, no se

considera relacionado con inmuebles aefectos de su localización, por lo que es-tará localizado fuera del territorio de apli-cación del IVA si el empresario destina-tario radica fuera de él. Y lo mismo sepuede decir de los servicios de recep-ción de mercancías.

Respecto a los de gestión de redes so-ciales, diseño y posicionamiento web,constituyen servicios prestados por víaelectrónica, a los que solo se les apli-cará el IVA español cuando los empre-

V. Impuesto sobre el Valor Añadido

Rev_391_Maquetación 1 23/06/2016 10:03 Página 12

sarios destinatarios tengan la sede enel territorio de aplicación del impuesto.

No obstante, existen una serie de ser-vicios, como son los prestados por víaelectrónica que, si no se entienden rea-lizados en la Comunidad pero su utiliza-ción o explotación efectiva por el desti-natario se produce para la realizaciónde operaciones sujetas al IVA español,también se localizan aquí, y este puedeser el caso de los de gestión de redessociales, diseño y posicionamiento webde los clientes.

D.G.T. Nº V1314-16, 31 de marzo de 2016

2. Tributación de la operación consis-tente en ofrecer viajes al extranjeropara estudiar inglés, incluyendo clases,alojamiento y, en algunos casos, trans-porte.

Conforme a la jurisprudencia comunitaria,el alojamiento y el transporte no se consi-deran accesorios a las clases de idioma,ya que se ofrecen prestaciones de servi-cios de ese tipo adquiridas a otros sujetospasivos, además de las prestaciones re-lacionadas con la formación.

En consecuencia, se deberá aplicar elrégimen especial de las agencias de via-jes a las ventas en nombre propio delos citados cursos cuando en su organi-zación la empresa utilice bienes o ser-vicios entregados o prestados por otrosempresarios o profesionales que inclu-yan los servicios de hospedaje o trans-porte. Si los servicios educativos seprestaran con medios propios, el régi-men especial solo se aplicaría a los ser-vicios de transporte y alojamiento pres-tados con medios ajenos.

Estos servicios se entenderán realiza-dos donde la agencia de viajes tenga

establecida la sede de su actividad eco-nómica, en este caso en territorio deaplicación del impuesto, señalándosetambién que si el destinatario de algunade estas operaciones es empresario oprofesional, puede optar por no aplicarpor ella el régimen especial.

D.G.T. Nº V0950-16, 10 de marzo de 2016

3. Tipo impositivo aplicable a las entre-gas de flores, ramos y coronas floralesque realizan las empresas de serviciosfunerarios.

Como es sabido, los servicios funera-rios tributan a tipo general, mientrasque las entregas de flores tributan atipo reducido.

En primer lugar, la jurisprudencia europeaha considerado que el conjunto de entre-gas de bienes y prestaciones de serviciosque realizan las empresas de pompas fú-nebres constituyen, a efectos de este im-puesto, una operación única de caráctercomplejo que, por ello, debe estar some-tida a un tipo único de gravamen.

En segundo lugar, las Comisión Europeaconsidera que, dentro de la posibilidadque los Estados miembros tienen de es-tablecer un tipo reducido a los serviciosfunerarios, la normativa nacional puedelimitar su aplicación a algunas de las en-tregas o prestaciones de servicios queefectúen, siempre que constituya un as-pecto concreto y específico de las ope-raciones, respetando siempre el princi-pio de neutralidad. Por lo tanto tienenque cumplirse dos requisitos: desglosarlos aspectos de las operaciones a losque se aplica el tipo reducido y respetarel principio de neutralidad fiscal.

Por consiguiente, habrá que determinarsi las entregas de flores, ramos y coro-

13

Con

sult

as a

la A

dmin

istr

ació

n

REAF · REGAF

Rev_391_Maquetación 1 23/06/2016 10:03 Página 13

nas constituyen un aspecto concreto yespecífico de las operaciones que reali-zan estas empresas de pompas fúne-bres, cosa que sí sucede. Así mismo,parece que las entregas de flores cons-tituyen para las familias destinatariasde las operaciones un fin en sí mismoy, por consiguiente, deben tributar por

IVA de forma independiente, recordandoque el principio de neutralidad se oponea que mercancías similares entre sí tri-buten de diferente manera.

En definitiva, se aplicará el tipo reducidoen las entregas de flores realizadas porlas empresas funerarias.D.G.T. Nº V0819-16, 2 de marzo de 2016

14

Con

sult

as a

la A

dmin

istr

ació

n

revista de

información fiscal

Rev_391_Maquetación 1 23/06/2016 10:03 Página 14

1. En casos de declaraciones de respon-sabilidad en cuyo alcance se incluyansanciones, la reducción por conformi-dad se aplicará al importe total de lasanción

Esta Resolución de recurso extraordina-rio de alzada para la unificación de cri-terio del TEAC analiza sobre qué im-porte, correspondiente a la sanción quese deriva al responsable, debe aplicarsela reducción por conformidad en aque-llos supuestos en los cuales en el al-cance de la responsabilidad se incluyensanciones. Es decir, si el importe sobreel que debe girarse la reducción essobre el total de la sanción inicialmenteimpuesta o sobre la cantidad cuyo pagose exige al correspondiente obligado.

El Tribunal interpreta que la reduccióndel 30% de las sanciones en los supues-tos de conformidad, aplicable en aque-llos casos en los que la responsabilidadalcance a las sanciones, ha de hacersesobre el importe de la sanción que origi-nariamente se haya exigido al obligadotributario, sin minorar su importe por losingresos parciales a cuenta que haya po-dido realizar el declarado responsable ocualquier otro obligado que concurra, demanera solidaria, en el mismo presu-puesto de hecho.

T.E.A.C. Resolución Nº 06179/2015, de31 de marzo de 2016

2. Utilización improcedente del Procedi-miento de Verificación de Datos en re-lación con el desarrollo de actividadeseconómicas

La Ley General Tributaria limita los su-puestos en los que cabe la instrucción delprocedimiento de verificación de datos

para regularizar la situación tributaria delcontribuyente. Es por tanto voluntad dellegislador establecer una regulación se-parada para el procedimiento de verifica-ción de datos y para el de comprobaciónlimitada, reconociéndose así dos modali-dades de actuación administrativa, conclaros elementos diferenciadores entreuno y otro procedimiento.

En el caso planteado en esta Resoluciónla comprobación que realiza la Adminis-tración excede en mucho de la simpleaclaración o justificación de algún datorelativo a la autoliquidación presentadapor el contribuyente, ya que tiene por ob-jeto comprobar si se han cumplido los re-quisitos para entender que unas obrasrealizadas pueden ser consideradascomo de rehabilitación y, de esta manera,determinar si la operación de compra-venta está sujeta y no exenta al IVA.

La determinación del cumplimiento deestos requisitos para saber si una obratiene la calificación de obra de rehabilita-ción a efectos del IVA requiere una com-probación prevista sólo en el procedi-miento de comprobación limitada o en elde inspección, ya que exige examinar laaplicación de una norma compleja, algoque la Administración conocía de ante-mano.

El Tribunal concluye que la decisiónadoptada por la Administración de utili-zar este tipo de procedimiento para ana-lizar una cuestión que incide directa-mente en la actividad económica delcontribuyente no es correcta, por lo queel acto dictado ha de declararse nulo depleno derecho.

T.E.A.C. Resolución Nº 01819/2013, de17 de marzo de 2016

15

Doc

trin

a A

dmin

istr

ativ

a

REAF · REGAFI. Ley General Tributaria

Rev_391_Maquetación 1 23/06/2016 10:03 Página 15

1. Cómputo del plazo de tres años paradeterminar si el inmueble tiene o no laconsideración de vivienda habitual

Esta Resolución, que resuelve un recursoextraordinario de alzada para la unifica-ción de criterio, analiza si, a efectos delos beneficios fiscales relacionados conla vivienda habitual, se deben o no teneren cuenta períodos de residencia anterio-res al momento en que se haya adquiridola plena propiedad de la totalidad de lavivienda transmitida.

En el caso planteado el contribuyente ad-quiere el pleno dominio compartido con sucónyuge de la que constituye su viviendahabitual por un periodo de tiempo superiora tres años. Posteriormente disuelven lasociedad de gananciales, adjudicándoseel contribuyente la totalidad del inmuebley transmitiéndolo un año más tarde.

El Tribunal interpreta que el cómputo delplazo de tres años no puede fragmen-tarse por distintas partes. Por tanto, enlos supuestos de adquisición de la pro-piedad en pro indiviso, habiendo resi-dido el obligado tributario ininterrumpi-damente en la vivienda desde su adqui-sición, a efectos del cómputo del plazode tres años para determinar si el in-mueble tiene o no la consideración devivienda habitual, ha de estarse a lafecha en que se produjo la adquisiciónde la cuota indivisa, sin tener a estosefectos trascendencia la fecha en quese adquirió la cuota restante hasta com-pletar el 100% del dominio de la cosacomún con motivo de la disolución de lasociedad de gananciales.T.E.A.C. Resolución Nº 06331/2013, de10 de septiembre de 2015

16

Doc

trin

a A

dmin

istr

ativ

a

revista de

información fiscal

II. Impuesto sobre la Renta de las Personas Físicas

1. Transmisión de un elemento patrimo-nial que ha sido objeto de una correc-ción valorativa en una entidad vinculada

La cuestión objeto de análisis en estaResolución consiste en determinar si larecuperación de valor del elemento pa-trimonial transmitido a la entidad vincu-lada debe integrarse en la base imponi-ble de la entidad que se dedujo fiscal-mente la pérdida por deterioro de valoro si debe integrarse en la de la entidadque, en el momento en que tiene lugardicha recuperación de valor, es titulardel elemento revalorizado.

La Ley del Impuesto sobre Sociedadesestablece que la reversión del deteriorodeberá integrarse en la base imponible

en el momento en que se produzca larecuperación del valor, “sea en la enti-dad que practicó la corrección o en otravinculada con ella”. Con esta expresiónel precepto contempla la posibilidad deque el elemento que ha sido objeto decorrección de valor se haya transmitidoa una entidad vinculada y de que la re-cuperación de valor tenga lugar en estaúltima. En este supuesto la norma noestablece de manera inequívoca la baseimponible en que habrá de integrarsedicha recuperación de valor, si en la dela entidad que se dio el gasto por dete-rioro de valor o en la de la entidad quees titular del elemento cuando la recu-peración de valor se produce.

III. Impuesto sobre Sociedades

Rev_391_Maquetación 1 23/06/2016 10:03 Página 16

El Tribunal concluye que el ingreso de-berá imputarse en la base imponible dela entidad transmitente, que fue quiense imputó la pérdida, tanto si la entidad

vinculada es residente en España comosi no lo es.

T.E.A.C. Resolución Nº 05079/2012, de 2de marzo de 2016

17

Doc

trin

a A

dmin

istr

ativ

a

REAF · REGAF

1. Derecho a deducir atendiendo al des-tino previsible del bien y obligación derectificar cuando el bien recibe un des-tino distinto

El Tribunal interpreta que una cosa esel destino que definitivamente se hadado a los bienes adquiridos, y otra di-ferente el destino previsible en el mo-mento de su adquisición.

El hecho de rectificar la deducción delIVA soportado si el destino del biencambia tiene como finalidad aumentarla precisión de las deducciones con elfin de asegurar la neutralidad del IVA, deforma que las operaciones realizadasen la fase anterior sigan dando lugar alderecho de deducción únicamente en lamedida en que sirvan para las presta-ciones sujetas al impuesto.

En el caso planteado el destino previsi-ble de los bienes era la promoción in-mobiliaria, actividad sujeta y no exentaque genera derecho a la deducción delas cuotas de impuesto soportadas enla adquisición de dichos bienes. Portanto, la entidad actuó correctamente alpracticar la deducción en la correspon-diente autoliquidación.

Sin embargo, finalmente el bien no sedestina al desarrollo de dicha actividad,cambiando su destino como consecuen-cia de su aportación en la constituciónde una nueva sociedad, aplicándose losbienes a la realización de una operaciónsujeta y exenta (entrega de un terreno

rústico) que no origina el derecho a ladeducción de las cuotas soportadas, demanera que la entidad debió rectificarlas cuotas deducidas en la autoliquida-ción del periodo en que se realiza latransmisión sujeta y exenta.T.E.A.C. Resolución Nº 05651/2013, de17 de marzo de 2016

2. La rectificación de la cuota soportaday deducida como consecuencia de larescisión de un contrato debe reali-zarse cuando se reciba la factura rec-tificativa, no antes.

Esta Resolución analiza la transmisiónde una finca rústica, operación quequedó gravada por este impuesto al re-nunciar el transmitente a la exención.Entre las partes se establece una con-dición resolutoria que determina que lafalta de pago conlleva la recuperacióndel pleno dominio del bien por parte desus propietarios.

Se produce el impago, y con él se re-suelve el contrato, considerando la Ins-pección que deben minorarse las cuo-tas soportadas y deducidas de IVA alhaberse rescindido parcialmente la ope-ración.

La normativa reguladora del IVA contem-pla un supuesto de rectificación de labase imponible cuando, entre otras cir-cunstancias, con arreglo a Derecho o alos usos de comercio queden sin efectolas operaciones gravadas. Quedan in-cluidos aquí aquellos supuestos en que

IV. Impuesto sobre el Valor Añadido

Rev_391_Maquetación 1 23/06/2016 10:03 Página 17

las partes resuelven la operación, anu-lándola, de manera que el sujeto pasivodebió rectificar las cuotas repercutidasen su día.

El Tribunal señala que para realizar estarectificación se hace necesario el cum-plimiento del requisito establecido re-glamentariamente por el cual el sujetopasivo tiene la obligación de expedir yremitir al destinatario de las operacio-nes una nueva factura en la que se rec-tifique la cuota repercutida.

Se concluye por tanto que si el desti-natario no ha procedido a rectificar lascuotas deducidas, no ha sido por otromotivo que por la ausencia del docu-mento justificativo para proceder a rec-tificar la cuota soportada efectiva-mente deducida en su día. Los efectoso consecuencias de esta ausencia defactura rectificativa, cuya expediciónresulta ser obligatoria para el sujetopasivo que realizó la operación, nopueden trasladarse sin más al desti-natario de la operación, al margen delexamen de supuestos de fraude o par-ticipación del destinatario en operacio-nes fraudulentas, de manera que el Tri-bunal termina estimando la reclama-ción y dando la razón al obligado tribu-tario.

Esta Resolución modifica el criterio ex-puesto en otras Resoluciones en lasque se consideraba irrelevante la exis-tencia o no de la factura rectificativapara que naciera para el destinatario eldeber de rectificación de las cuotas so-portadas deducidas. Sin embargo, aúnno es criterio reiterado, por lo que noconstituye doctrina vinculante a losefectos del artículo 239.7 de la LGT.

T.E.A.C. Resolución Nº 00230/2013, de17 de marzo de 2016

3. El error de la Administración tributariaal conocer y aplicar la normativa delimpuesto impide trasladar al obligadotributario los efectos perniciosos dedicha equivocación

En el caso objeto de análisis el transmi-tente repercutió las cuotas de IVA co-rrespondientes en una operación decompraventa, operación que posterior-mente se declaró resuelta por vía judi-cial, a causa de impago. Como conse-cuencia de ello, la entidad solicitó la de-volución de ingresos indebidos.

Cuando el IVA repercutido se ha calcu-lado de forma errónea, o bien si se pro-duce algún supuesto de los contempla-dos por la normativa reguladora del im-puesto que habilita para la modificaciónde la base imponible, debe efectuarsela rectificación del IVA repercutido. Si larectificación conlleva una minoracióndel IVA inicialmente repercutido, sepuede presentar solicitud de devoluciónde ingresos indebidos, o bien regulari-zarlo como menor IVA repercutido en ladeclaración-liquidación del periodo en elque deba efectuarse la rectificación oen los siguientes, según corresponda.

En este caso, la minoración de las cuo-tas repercutidas no da lugar a un in-greso indebido, ya que procede de unamodificación sobrevenida de la base im-ponible (resolución del contrato). La de-volución procedente es la derivada dela normativa del tributo, de manera quela rectificación únicamente puede ha-cerse regularizando en la autoliquida-ción en que deba efectuarse la rectifica-ción o en las posteriores hasta el plazode un año a contar desde el momentoen que debió efectuarse la rectificación.

El Tribunal estima el recurso ya que, asu juicio, la respuesta de la Administra-

18

Doc

trin

a A

dmin

istr

ativ

a

revista de

información fiscal

Rev_391_Maquetación 1 23/06/2016 10:03 Página 18

ción a la solicitud de devolución de in-gresos indebidos en ningún caso debióser la de prescripción, sino otra en laque se denegase la devolución por noseguir el procedimiento correcto pre-visto en la normativa para estos casos.

Ante la actuación incorrecta de la ofi-cina gestora y el transcurso del tiempoen la resolución de la reclamación eco-nómico-administrativa, no puede impu-tarse al obligado tributario la tardanza

en la emisión de la factura rectificativa,pues esta tardanza deriva directamentede un funcionamiento incorrecto de laAdministración, cuyos efectos no debenperjudicar al obligado tributario. Así, elTribunal le permite expedir factura recti-ficativa en el momento presente sin quepueda entenderse expedida fuera deplazo.

T.E.A.C. Resolución Nº 03868/2013, de17 de marzo de 2016

19

Doc

trin

a A

dmin

istr

ativ

a

REAF · REGAF

Rev_391_Maquetación 1 23/06/2016 10:03 Página 19

Rev_391_Maquetación 1 23/06/2016 10:03 Página 20

1. Responsabilidad contractual de un ase-sor fiscal por olvidarse de informar a uncliente de la realización de un apuntecontable

Un ciudadano acude a un despacho pro-fesional para que se le reorganice su pa-trimonio empresarial. Así lo hicieron los ex-pertos fiscales llevando a cabo operacio-nes de reestructuración empresarial paragestionar de mejor manera los bienes yderechos empresariales de su cliente.

Con posterioridad a la planificación fiscal,la Administración tributaria reclama al re-currente la cuantía de 10.031.962,86 deeuros de cuota tributaria, más una san-ción de 3.755.233,20 euros. La razón esque no procede aplicar la reserva para in-versiones en Canarias al no cumplirse elrequisito, que establece la norma, de quela citada reserva figure en los balances

con absoluta separación y título apro-piado.

El cliente denuncia por la vía civil a losprofesionales, reclamándoles las cuan-tías satisfechas a la Administración tri-butaria, al entender que había existidonegligencia en el asesoramiento.

El Tribunal entiende que los asesoresfiscales no informaron a su cliente de laobligación de mantener en su contabili-dad la reserva indisponible, una vez rea-lizadas las operaciones de restructura-ción y, por consiguiente, existe una res-ponsabilidad contractual de los profesio-nales porque cuando realizaron las ope-raciones de reestructuración empresa-rial se olvidaron de informar a su clientede la realización de un apunte contable.Tribunal Supremo Nº de recurso 2209/2013, de 11 de marzo de 2016

21

Juri

spru

denc

ia T

ribu

tari

a

REAF · REGAFI. Ley General Tributaria

1. Nueva oportunidad de pago cuando aun contribuyente, con escasos recur-sos, se le deniega la solicitud de unaplazamiento

La Administración tributaria rechaza lasolicitud de aplazamiento de una deudatributaria por apreciarse la existencia dedificultades económico-financieras de ca-rácter estructural que impedirían hacerfrente a los pagos derivados de la con-cesión de un aplazamiento.

El Tribunal entiende que como el recu-rrente, persona con escasos recursos ycon grandes dificultades para salir ade-lante ha dejado patente su voluntad de in-tentar afrontar el pago de sus deudas tri-butarias, antes de que se proceda a la víaejecutiva que dejaría también descubier-

tas las necesidades habitacionales delcontribuyente, deben evaluarse concien-zudamente las posibilidades del deman-dante de saldar sus deudas tributarias, afin de evitar una ruina total y la desmora-lización de una persona que trata de cum-plir con sus obligaciones tributarias.

Concluye que el recurrente debería seraconsejado sobre cómo evitar en el fu-turo estas situaciones, por ejemplo, ha-ciendo que el pagador eleve los porcen-tajes de retención o haciendo las nece-sarias previsiones para ahorrar unaparte del dinero que recibe con vistas aafrontar el pago de los impuestos.

Tribunal Superior de Justicia de CanariasNº de recurso 401/2013, de 21 de di-ciembre de 2016

II. Impuesto sobre la Renta

Rev_391_Maquetación 1 23/06/2016 10:03 Página 21

2. Regla especial de imputación aplicablea los rendimientos de actividades eco-nómicas por encontrarse pendientesde resolución judicial

Un empresario transmite, en el año 2006,una parcela afecta a una actividad econó-mica, documentando la operación pormedio de un pagaré que a su vencimientoresultó impagado, por lo que reclama ju-dicialmente su cuantía. Es en el año2011 cuando la sentencia adquiere fir-meza. La cuestión a dilucidar es si el in-greso derivado de la compraventa debeimputarse en el año 2006, cuando se re-alizó la venta como cree la Administracióno, como entiende el recurrente, en el año2011, fecha en que la sentencia adquierefirmeza.

Como sabemos, los rendimientos de lasactividades económicas se imputansegún la normativa del Impuesto sobreSociedades, esto es según devengo, sinperjuicio de las especialidades que lapropia norma sobre imputación tempo-

ral regula en el Impuesto sobre la Renta(IRPF). Por un lado, el Reglamento deeste último tributo establece que loscontribuyentes que desarrollen activida-des económicas aplicarán a las rentasderivadas de dichas actividades, exclu-sivamente, los criterios de imputacióntemporal del Impuesto sobre Socieda-des. Por otro lado, la ley del IRPF esta-blece que, cuando no se hubiera satis-fecho la totalidad o parte de una rentapor encontrarse pendiente de resolu-ción judicial, los importes no satisfe-chos se imputarán al período impositivoen que aquella adquiera firmeza.

El Tribunal da la razón al recurrente, con-siderando que la regla de imputacióntemporal del IRPF, relativa a las cantida-des pendientes de resolución judicial,no distingue entre clase de rentas, locual permite entender que también al-canza a los rendimientos que procedende actividades económicas.Tribunal Supremo, Nº de recurso 364/2014, de 27 de noviembre de 2015

22

Juri

spru

denc

ia T

ribu

tari

a

revista de

información fiscal

1. Las discrepancias entre los socios sobrela gestión de una sociedad es un motivoeconómico válido para aplicar el régi-men especial de reestructuración em-presarial

En esta ocasión una sociedad, cuyo ob-jeto social es el almacén de maderas,segrega su patrimonio en tres partesiguales. El contribuyente, a diferenciade lo que entiende la Administración tri-butaria, sostiene que existe motivo eco-nómico válido y aplica el régimen espe-cial de reestructuración empresarial. Laescisión se ha realizado por las diferen-cias de criterios entre los socios sobre

la forma de llevar la gestión de la em-presa.

El Tribunal da la razón al recurrente. En-tiende que los problemas que existenentre los socios sobre cómo gestionar lasociedad, que dieron lugar a requerimien-tos notariales y a la interposición de de-mandas, ponen de manifiesto la tensiónexistente en el seno de una entidad mer-cantil de carácter marcadamente perso-nalista.

Este ambiente de malestar entre los so-cios impide una gestión adecuada de laentidad y justifica una reorganización em-presarial, por lo que la escisión realizada

III. Impuesto sobre Sociedades

Rev_391_Maquetación 1 23/06/2016 10:03 Página 22

cumple con el motivo económico válidoque se precisa para que se pueda aplicarel régimen especial.Tribunal Supremo Nº de recurso 2581/2014, de 17 de marzo de 2016

2. Tributación de los juros brasileños

El Tribunal analiza, con la normativa vi-gente antes de 2015, la tributación de losjuros brasileños acudiendo a la norma bra-sileña que los regula. Esta figura trata defomentar la capitalización de las empre-sas brasileñas otorgando un tratamientofiscal similar a una ampliación de capitaly a la financiación a través de préstamos.Y así se otorga una ventaja fiscal a dichacapitalización, concediendo una reducciónde impuestos a pagar hasta un límite es-tablecido en proporción a los fondos pro-pios de las sociedades brasileñas.

No obstante, desde el punto de vista delImpuesto, los juros brasileños equivalen,según el Tribunal, a una distribución debeneficios, sin que se puedan considerarintereses, como interpreta la Administra-ción tributaria, en la medida en que noremuneran cantidades en préstamos nise calculan sobre el principal pendientede un crédito. Como las rentas percibi-das han tributado en Brasil en sede delas filiales brasileñas podría ser de apli-cación la exención para evitar la dobleimposición internacional.

Hay que traer a colación la ley 27/2014,de reforma del Impuesto, que establece

que no procederá aplicar la exenciónpara evitar la doble imposición a los di-videndos, o participaciones en benefi-cios, cuya distribución genere un gastofiscalmente deducible en la entidad pa-gadora. Tribunal Supremo Nº de recurso 1130/2014, de 16 de marzo de 2016

3. El incumplimiento de un requisito for-mal no impide el ejercicio de un bene-ficio fiscal

Un contribuyente aplica la deducciónpor reinversión de beneficios extraordi-narios poniéndolo así de manifiesto enla declaración. La Administración tribu-taria rechaza el incentivo fiscal porqueno se cumple el requisito de mencionaren la memoria de las cuentas anualesla renta acogida a la deducción y lafecha de la reinversión.

El Tribunal entiende que aunque el incum-plimiento del requisito formal no puedequedar subsanado por la mera presenta-ción de la declaración del impuesto, sinembargo, de ello no puede derivarse, sinmás, que se pierda el beneficio fiscalcuestionado. Argumenta que la falta deconstancia en la memoria del importe dela renta acogida a la deducción no ha im-pedido a la Inspección comprobar que elincentivo fiscal se ha aplicado correcta-mente por el contribuyente.Tribunal Superior de Justicia de Aragón Nº de recurso 179/2013, de 14 de sep-tiembre de 2015

23

Juri

spru

denc

ia T

ribu

tari

a

REAF · REGAF

1. No se produce el hecho imponible delImpuesto sobre el Incremento de Valorde los Terrenos de Naturaleza Urbanacuando el precio de venta del terrenoes inferior al de adquisiciónComo sabemos, la base imponible delImpuesto sobre el Incremento de Va -

lor de Terrenos de Naturaleza Urbanaestá constituida por el incremento devalor de los terrenos, puesto de ma-nifiesto en el momento del devengo yexperimentado a lo largo de un perí-odo máximo de 20 años. A estosefectos la base imponible gira sobre

IV. Impuestos locales

Rev_391_Maquetación 1 23/06/2016 10:03 Página 23

el valor del terreno en el momento deldevengo.

Conforme a la definición anterior sepone de manifiesto que la base imponi-ble se calcula sobre un importe objetivoque siempre lleva a que se pague poreste tributo.

En esta sentencia, como ya ocurre enotras, por ejemplo la del Tribunal Superiorde Justicia de Cataluña de 18 de julio de2013, se considera que, cuando quedeacreditado y probado que en una trans-misión no ha existido, en términos eco-nómicos y reales incremento alguno porvenderse el inmueble a un precio inferioral de adquisición, no tendrá lugar el pre-supuesto de hecho fijado por la ley paraconfigurar el tributo y, por lo tanto, nopodrá exigirse el Impuesto, con indepen-dencia de que según el contenido de lanorma que lo regula se produzca siemprela existencia de teóricos incrementos.Tribunal Superior de Justiciad de MadridNº de recurso 281/2015, de 26 de enerode 2016

2. Elevación de cuestión de inconstitucio-nal respecto a la determinación de labase imponible del Impuesto sobre elIncremento de Valor de los Terrenos deNaturaleza Urbana

El juez eleva una cuestión de inconsti-tucionalidad sobre el artículo que regula

la base imponible y sobre el sistema deautoliquidación del Impuesto sobre elIncremento de Valor de los Terrenos deNaturaleza Urbana.

En concreto, el problema de la constitu-cionalidad se plantea en la ficción legalque permite gravar incrementos de valorde terrenos de manera ficticia, en tantoque no se ajusta a la realidad cuandolo que se produce es un decremento devalor del terreno.

En los supuestos en los que el contribu-yente apela a que el valor de transmisióndel terreno es inferior al de la compra, elTribunal entiende que no tiene margen deinterpretación, sino que está compelidoa convalidar la aplicación de la normasobre la determinación de la base impo-nible, es decir exigir el tributo sobre labase ficticia. Por este motivo se eleva lacuestión de inconstitucionalidad por po-sible infracción del principio de capacidadcontributiva regulado en la ConstituciónEspañola.Juzgado de lo Contencioso Administrativode Madrid Nº de Auto 112/2014, de 15de diciembre de 2015

24

Juri

spru

denc

ia T

ribu

tari

a

revista de

información fiscal

Rev_391_Maquetación 1 23/06/2016 10:03 Página 24

1. El derecho a comprobar e investigarbases imponibles negativas, créditosfiscales y demás elementos originadosen periodos prescritos, tras la Ley 34/2015, de modificación parcial de la LeyGeneral Tributaria (396).Eva María Cordero González

2. El gasto deducible por movilidad geográ-fica: aspectos problemáticos de su apli-cación (396).Alfonso Sanz Clavijo

3. El desarrollo del procedimiento econó-mico-administrativo en única o primerainstancia. Especial referencia a las refor-mas introducidas por la Ley 34/2015,de 21 de septiembre, de modificaciónde la LGT (396).Juan Calvo Vérgez

4. El impuesto sobre gases fluorados deefecto invernadero (396).Enrique de Miguel Canuto

5. Aspectos contables e implicaciones fis-cales (según la Ley 27/2014 del Im-puesto sobre Sociedades) de las fusio-nes (propia, impropia e inversa), de ladiferencia de fusión y de la adquisicióninversa contable (396).Jacinto Ruiz Quintanilla

6. Sanciones administrativas para algunasconductas de elusión tributaria: el nuevoartículo 206 bis de la LGT y posibles al-ternativas del mismo (397).Manuel Lucas Durán

7. El Impuesto sobre Sociedades en 2015.Los intangibles (397).Eduardo Sanz Gadea

8. La consideración del arrendamiento deinmuebles como actividad económicaen la imposición directa. Análisis téc-nico y de constitucionalidad (397).Javier Luis de Miguel Marqués

9. Novedades en el régimen tributario apli-cable a las sociedades civiles con per-sonalidad jurídica y objeto mercantil pro-ducidas desde noviembre de 2015 (y II)(397).Sergio Ruiz Garros

10. La deducibilidad fiscal de la provisiónpara responsabilidades en el Impuestosobre Sociedades (398).Felipe Romero García

11. El Derecho de la Unión Europea y lossistemas tributarios de los entes terri-toriales (398).Álvaro del Blanco García

12. Los bonus como componente del preciode venta. Incidencia en el IVA (398).Carlos Lamoca Pérez

13. Un importante campo de aplicación deldecreto-ley en materia de ingresos ygastos públicos: las catástrofes natura-les (398).Carlos María López Espadafor

25

Res

eña

de a

rtíc

ulos

doc

trin

ales

REAF · REGAFI. Estudios Financieros Nº 396, 397 y 398

1. Estado actual de la tasa por el ejerciciode la potestad jurisdiccional en los ór-denes civil, contencioso-administrativoy social (12/16).José Javier Pérez-Fadón Martínez

2. Nueva normativa Aduanera, principalescambios que contiene la misma (Parte I– Objetivos) (12/16).Pablo Renieblas Dorado

II. Carta Tributaria Nº 12 y 13/16

Rev_391_Maquetación 1 23/06/2016 10:03 Página 25

3. Tratamiento de la extinción del condomi-nio en el Impuesto sobre el Incrementode Valor de los Terrenos de NaturalezaUrbana (12/16).

Óscar del Amo Galán

4. El principio de libre competencia y losgastos financieros (12/16).

Silvia López Ribas

5. La renuncia a la aplicación del régimenespecial de las agencias de viajes en elIVA (12/16).

David Gómez Aragón

6. Interrupción de la prescripción del Im-puesto sobre Bienes Inmuebles por de-claraciones o actos catastrales (12/16).

Óscar del Amo Galán

7. Pasado y presente del régimen especialde comerciantes minoristas en el Im-puesto General Indirecto Canario (IGIC)(12/16).

Miguel Angel Navarro Piñero

8. La responsabilidad penal de las perso-nas jurídicas. Recientes aportaciones(13/16).V. Alberto García Moreno

9. La obsolescencia del concepto de esta-blecimiento permanente (13/16).Raquel Álamo Cerrillo

10. Nueva normativa Aduanera, principalescambios que contiene la misma (ParteII – Proceso Toma decisión) (13/16).Pablo Renieblas Dorado

11. Una vuelta atrás en la configuración dela «elusión fiscal» (13/16).María Luisa Carrasquer Clari

12. Las notificaciones electrónicas obligato-rias tributarias: balance de situación antela Ley 34/2015, de 21 de septiembre, demodificación parcial de la LGT (13/16).Jesús Rodrigo Fernández

13. Rectificación del sujeto pasivo del Im-puesto sobre Bienes Inmuebles porcambio en el titular catastral (13/16).Óscar del Amo Galán

26

Res

eña

de a

rtíc

ulos

doc

trin

ales

revista de

información fiscal

1. Régimen fiscal y rentabilidad financierade los nuevos planes y seguros de aho-rro a largo plazo (5/16).Beatriz Rosado Cebrián y Juan Calvo Vérgez

2. Transmisión del patrimonio empresariala efectos del IVA (5/16).Enrique de Miguel Canuto

3. La fiscalidad de la náutica deportiva enEspaña y su comparación con Europa.Situación actual y propuestas de re-forma (5/16).María José Portillo Navarro e Iván LuisManzano García

4. ¿Es posible una planificación fiscal lícitay socialmente responsable en la UE?Acerca del concepto europeo de planifi-cación fiscal agresiva (5/16).Francisco José Nocete Correa

5. La problemática tributaria de las socie-dades profesionales (6/16).Aitor Orena Domínguez

6. Algunas cuestiones problemáticas de lacomprobación de valores: idoneidad delmétodo empleado y liquidación de losintereses de demora (6/16).Ana Mª D’Ocón Espejo y Pablo Chico dela Cámara

III. Quincena Fiscal Nº 5 y 6/16

Rev_391_Maquetación 1 23/06/2016 10:03 Página 26

7. Los procedimientos tributarios y el de-lito fiscal en la Ley General Tributaria.Un análisis en el marco de los principiosfundamentales del ordenamiento tribu-tario (6/16).Yolanda Martínez Muñoz

8. La dimensión Europea del Proyecto BEPS:primeros acuerdos del ECOFIN, la aproba-ción del mecanismo de intercambio auto-mático de “tax rulings”, y el Paquete Anti-Elusión Fiscal 2016 (6/16).José Manuel Calderón Carrero

27

Res

eña

de a

rtíc

ulos

doc

trin

ales

REAF · REGAF

1. Los controvertidos linderos de los deno-minados régimen especial y genérico detributación de las operaciones de reestruc-turación empresarial tras la Ley 27/2014del Impuesto sobre Sociedades (360).José Daniel Sánchez Manzano

2. El régimen sancionador de las operacio-nes vinculadas en el Impuesto sobreSociedades (361).Juan Calvo Vérgez

3. Los supuestos de responsabilidad tribu-taria solidaria en el pago de las sancio-nes tributarias previstas en el artículo42.1 de la Ley 58/2003, de 17 de di-ciembre, General Tributaria (LGT) y en lalegislación especial tributaria.Iván Pérez Jordá

IV. Gaceta Fiscal Nº 360, 361 y 362

Rev_391_Maquetación 1 23/06/2016 10:03 Página 27

amplio abanicode revistastécnicasy profesionalesal servicio delmundoacadémico,empresarial,responsables dela administracióny economistas

Calidad y diversidad de colaboradores y contenidos.

De gran interés profesional, leídas y consultadas poreconomistas, directores de empresa y profesionalesdel ámbito académico y la administración.

Información técnica y eficaz al servicio de la formaciónpermanente de los economistas.

Consejo General

economistas y titulados mercantiles

“3conomi4”Macroeconomía y universidad

“economistas”Información general

“newsREA+REGA”Auditoría

“REAF·REGAF revista”Fiscal

“REFOR revista”Forense

“EAFInforma”Asesoramiento Financiero

“actualidad RASI”Sistemas de la Información

“boletín REC”Contabilidad

“MarketingNews”Marketing

Rev_391_Maquetación 1 23/06/2016 10:03 Página 28

29

Dec

lara

ción

de

Soc

ieda

des

20

15

y N

oved

ades

20

16

REAF · REGAF1. Introducción

Como todos los años por estas fechas, cuandose aproxima el inicio del plazo para presentarla autoliquidación por el Impuesto sobre Socie-dades y por el Impuesto sobre la Renta de noResidentes con establecimiento permanentepara entidades cuyo ejercicio coincide con elaño natural, elaboramos un documento quepueda ayudar a asesores y empresas recor-dando las novedades aplicables a ejercicios ini-ciados en 2015, llamando la atención sobre al-gunos aspectos del tributo a tener en cuenta,señalando cuestiones prácticas relativas a lapresentación de la declaración y aprovechandopara apuntar las novedades del ejercicio si-

guiente, aunque en esta ocasión son muypocas debido a la reforma del Impuesto que yase aplica, en su mayor parte, al período impo-sitivo iniciado en 2015.

En esta ocasión nos encontramos ante laprimera campaña en la que se declarará conla normativa aprobada por ley 27/2014, porlo que se deberá de prestar atención antetodo a los numerosos cambios producidosen nuestra norma, pero también, a la inter-pretación de la normativa por la Administra-ción tributaria y por los Tribunales de lo con-tencioso-administrativo.

2. Los números del Impuesto

Según el cuadro Nº 1, los ingresos tributa-rios del Estado se incrementan en 2015 un4% con respecto al año anterior, hasta182.009i, en consonancia con el creci-miento del PIB nacional y pese al efecto quela reforma fiscal pueda tener en el primeraño de implantación que, según el Informede Recaudación de la AEAT, es de unos

6.000 millones de euros, 4.900 según loprevisto y 1.100 por el adelanto de las re-bajas de 2016 a 2015 por el Real Decreto-ley 9/2015.

El IRPF es el único de los grandes tributosque no mejora su recaudación, lo que vienemotivado, precisamente, por el efecto de lareforma.

Declaración de Sociedades 2015 y Novedades 2016

2009 2010 2011 2012 2013 2014 2015 Δ 09 - 15 Δ 14-15

Impuesto sobre la Renta 63.857 66.977 69.803 70.619 69.951 72.662 72.345 13,29% -0,44%

Impuesto sobre Sociedades 20.188 16.198 16.611 21.435 19.945 18.713 20.649 2,28% 10,35%

IRNR 2.342 2.564 2.040 1.708 1.416 1.420 1.639 -30,02% 15,42%

Otros 74 88 118 1.319 1.737 1.820 2.120 2.764,86% 16,48%

Total 86.461 85.827 88.572 95.081 93.049 94.615 96.753 11,90% 2,26%

Impuesto sobre el Valor Añadido 33.567 49.086 49.302 50.464 51.931 56.174 60.305 79,66% 7,35%

Impuestos Especiales 19.349 19.806 18.983 18.209 19.073 19.104 19.147 -1,04% 0,23%

Otros 2.739 3.001 2.965 2.921 2.721 2.956 3.274 19,53% 10,76%

Total I. Indirectos 55.655 71.893 71.250 71.594 73.725 78.234 82.726 48,64% 5,74%

Otros 1.907 1.816 1.938 1.892 2.073 2.140 2.530 32,67% 18,22%

Total ingresos tributarios 144.023 159.536 161.760 168.567 168.847 174.989 182.009 26,37% 4,01%

Cuadro Nº 1 Recaudación total del Estado (millones de i)

Fuente AEAT

Rev_391_Maquetación 1 23/06/2016 10:03 Página 29

Sociedades incrementa su recaudación enun 10%, cuando los beneficios de las em-presas crecieron un 20%, siendo todavíamenos de la mitad de la recaudación pre cri-sis, y el IVA es el que más aporta al creci-

miento de la recaudación al aumentar lasuya en más del 7% en línea con el aumentodel consumo de los hogares, Administracio-nes y vivienda.

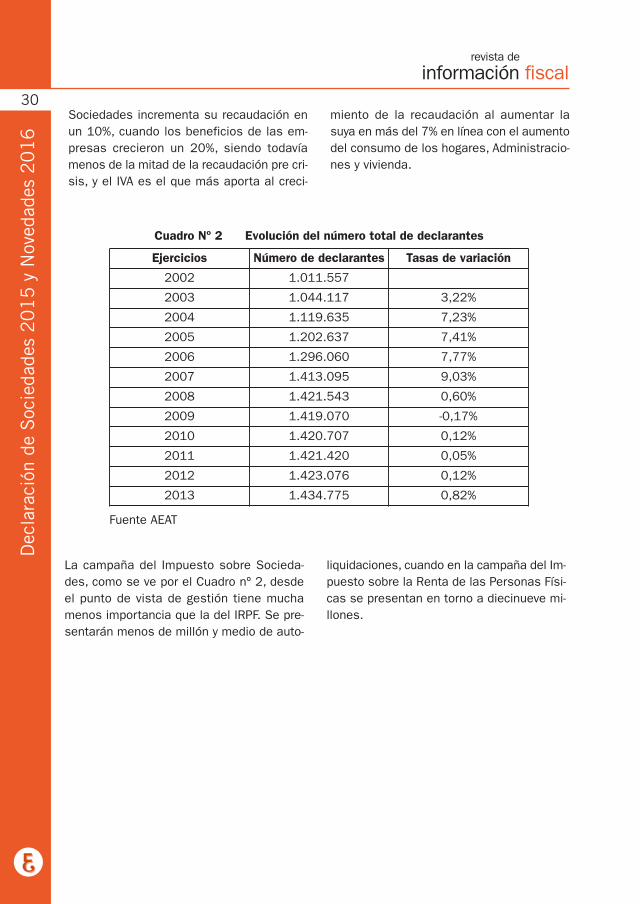

La campaña del Impuesto sobre Socieda-des, como se ve por el Cuadro nº 2, desdeel punto de vista de gestión tiene muchamenos importancia que la del IRPF. Se pre-sentarán menos de millón y medio de auto-

liquidaciones, cuando en la campaña del Im-puesto sobre la Renta de las Personas Físi-cas se presentan en torno a diecinueve mi-llones.

30

Dec

lara

ción

de

Soc

ieda

des

20

15

y N

oved

ades

20

16

revista de

información fiscal

Ejercicios Número de declarantes Tasas de variación

2002 1.011.557

2003 1.044.117 3,22%

2004 1.119.635 7,23%

2005 1.202.637 7,41%

2006 1.296.060 7,77%

2007 1.413.095 9,03%

2008 1.421.543 0,60%

2009 1.419.070 -0,17%

2010 1.420.707 0,12%

2011 1.421.420 0,05%

2012 1.423.076 0,12%

2013 1.434.775 0,82%

Cuadro Nº 2 Evolución del número total de declarantes

Fuente AEAT

Rev_391_Maquetación 1 23/06/2016 10:03 Página 30

31

Dec

lara

ción

de

Soc

ieda

des

20

15

y N

oved

ades

20

16

REAF · REGAFCuadro Nº 3 Beneficios fiscales presupuestados para 2014-2016

Fuente: Ministerio de Economía y Hacienda. Secretaría de Estado de Hacienda y Presupuestos.

2014 2015 2016 16%

Concepto miles de i miles de i miles de i %

Ajuste B.I:Libertad amortización y amort. especiales 94.470,00 88.070,00 60.700,00 1,58%

Reducción del tipo para actividades de nueva creación 176.000,00 338.830,00 293.660,00 7,65%

Ajuste B.I:Reserva para inversiones en Canarias 112.590,00 113.520,00 172.980,00 4,50%

Ajuste B.I: Incentivos fiscales al mecenazgo 11.420,00 2.490,00 11.050,00 0,29%

Ajuste B.I: Rég. espec. ent. navieras en función tonelaje 28.030,00 37.130,00 21.070,00 0,55%

Ajuste B.I:Determinadas ayudas e indemnizaciones públicas 5.230,00 9.390,00 3.310,00 0,09%

Tipos reducidos: Tipo del 25% para PYME 495.530,00 573.310,00 264.380,00 6,88%

Reducc. tipo PYME por mantenimiento o creación empleo 365.760,00 348.810,00 276.400,00 7,20%

Sociedades de inversión 52.430,00 65.780,00 85.540,00 2,23%

Tipos reducidos: Restantes entidades 161.850,00 164.830,00 145.380,00 3,79%

Bonificaciones: Cooperativas especialmente protegidas 15.410,00 14.910,00 20.730,00 0,54%

Bonifaciones: Empresas navieras de Canarias 26.230,00 10.990,00 16.020,00 0,42%

Bonifaciones: Venta de bienes corporales producidos Canarias 59.170,00 64.610,00 63.210,00 1,65%

Bonifaciones: Entidades dedicadas al arrendamiento viviendas 21.870,00 19.130,00 23.030,00 0,60%

Bonifaciones: Operaciones financieras 14.210,00 60.530,00 19.430,00 0,51%

Bonificaciones: Entidades que operan en Ceuta y Melilla 22.500,00 22.630,00 19.840,00 0,52%

Bonificaciones: Actividades export. y prest. serv. pub. loc. 28.840,00 115.800,00 49.220,00 1,28%

Deducciones: Producciones cinematográficas 5.890,00 2.630,00 2.970,00 0,08%

Deducciones: Patrimonio Histórico 20,00

Deducciones: Formación profesional 490,00 320,00

Deducciones: Edición de libros 590,00

Reducciones B.I. Reserva de capitalización 518.860,00 13,51%

Reducciones B.I. Reserva de nivelación 477.600,00 12,43%

Deducciones: Invers. Africa Occ. y gtos. publicidad Canarias 7.500,00 0,20%

Deducciones: Creación de empleo para trabaj. con discapac. 3.110,00 2.360,00 6.450,00 0,17%

Creación de empleo por contrato de apoyo a los emprendedores 40.270,00 23.900,00 8.330,00 0,22%

Deducciones: Inversiones en Canarias 107.620,00 108.150,00 127.500,00 3,32%

Deducciones: Reinversión de beneficios extraordinarios 174.150,00 148.760,00 31.330,00 0,82%

Inversión de beneficios de PYME 547.000,00 496.310,00 25.000,00 0,65%

Deducciones: Donaciones 67.340,00 68.980,00 123.080,00 3,20%

Deducciones: Acontecimientos de excepcional interés público 77.190,00 93.440,00 57.650,00 1,50%

Deducc: Saldos ptes.incentivos inver. ejercicios anteriores 339.020,00 303.240,00 215.070,00 5,60%

Deducciones: Protección del medio ambiente 12.450,00 10.980,00

Deducciones: Actividades de I+D e innovación tecnológica 243.270,00 639.910,00 693.650,00 18,06%

Total 3.309.950,00 3.949.740,00 3.840.940,00 100,00%

Rev_391_Maquetación 1 23/06/2016 10:03 Página 31

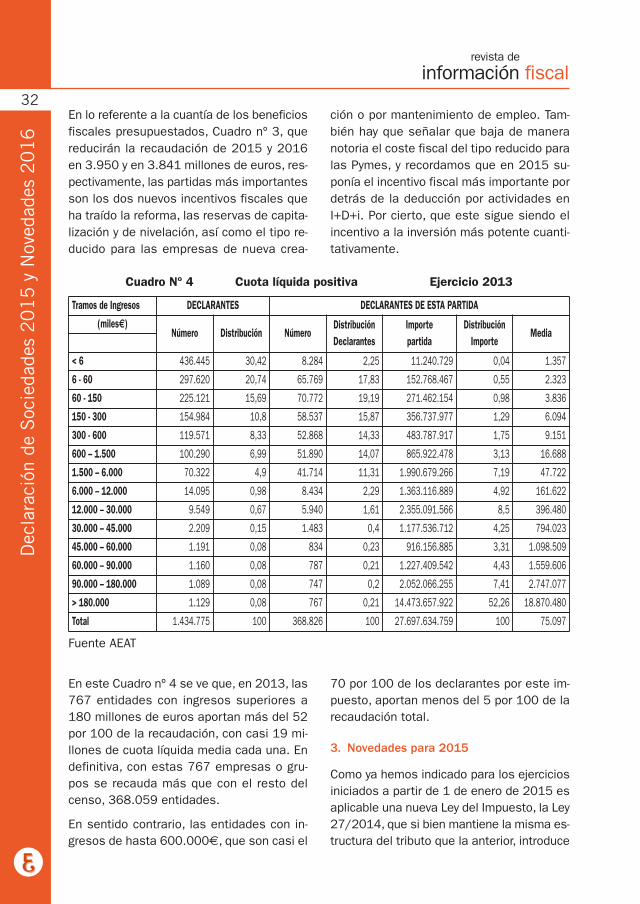

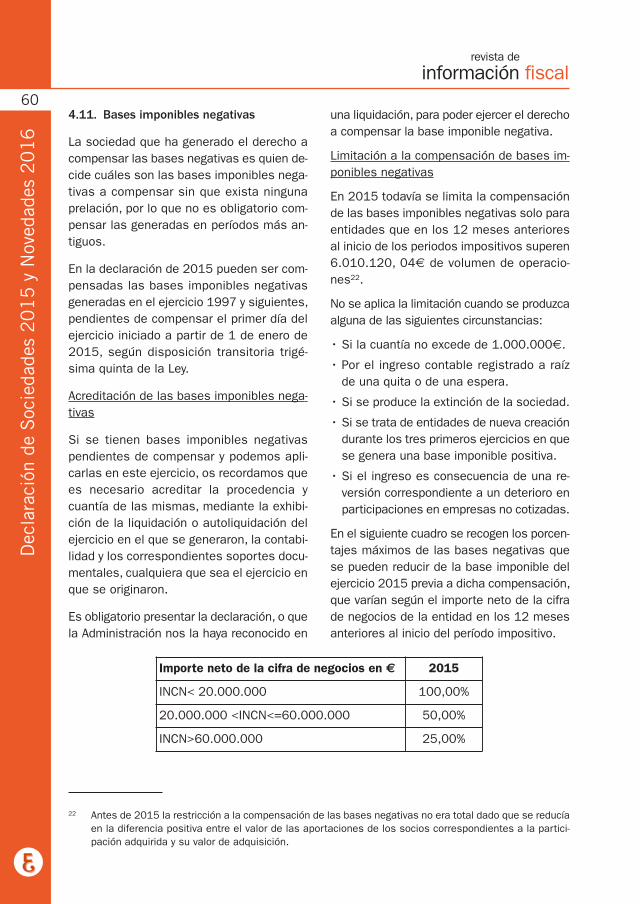

En lo referente a la cuantía de los beneficiosfiscales presupuestados, Cuadro nº 3, quereducirán la recaudación de 2015 y 2016en 3.950 y en 3.841 millones de euros, res-pectivamente, las partidas más importantesson los dos nuevos incentivos fiscales queha traído la reforma, las reservas de capita-lización y de nivelación, así como el tipo re-ducido para las empresas de nueva crea-

ción o por mantenimiento de empleo. Tam-bién hay que señalar que baja de maneranotoria el coste fiscal del tipo reducido paralas Pymes, y recordamos que en 2015 su-ponía el incentivo fiscal más importante pordetrás de la deducción por actividades enI+D+i. Por cierto, que este sigue siendo elincentivo a la inversión más potente cuanti-tativamente.

En este Cuadro nº 4 se ve que, en 2013, las767 entidades con ingresos superiores a180 millones de euros aportan más del 52por 100 de la recaudación, con casi 19 mi-llones de cuota líquida media cada una. Endefinitiva, con estas 767 empresas o gru-pos se recauda más que con el resto delcenso, 368.059 entidades.

En sentido contrario, las entidades con in-gresos de hasta 600.000i, que son casi el

70 por 100 de los declarantes por este im-puesto, aportan menos del 5 por 100 de larecaudación total.

3. Novedades para 2015

Como ya hemos indicado para los ejerciciosiniciados a partir de 1 de enero de 2015 esaplicable una nueva Ley del Impuesto, la Ley27/2014, que si bien mantiene la misma es-tructura del tributo que la anterior, introduce

32

Dec

lara

ción

de

Soc

ieda

des

20

15

y N

oved

ades

20

16

revista de

información fiscal

Tramos de Ingresos DECLARANTES DECLARANTES DE ESTA PARTIDA

(milesi)Número Distribución Número

DistribuciónDeclarantes