NIC 12 Impuesto Sobre la Renta Diferido - contadores.cr 12 CCPrivados CR.pdf · aplicar la NIC 12,...

39

©2017 Grant Thornton. All rights reserved. Facilitadores: Olga Sedó y Deyver Mena NIC 12 Impuesto Sobre la Renta Diferido

Transcript of NIC 12 Impuesto Sobre la Renta Diferido - contadores.cr 12 CCPrivados CR.pdf · aplicar la NIC 12,...

©2017 Grant Thornton. All rights reserved.

Facilitadores:

Olga Sedó y Deyver Mena

NIC 12

Impuesto Sobre la

Renta Diferido

©2017 Grant Thornton. All rights reserved.

Definiciones

El impuesto sobre la renta diferido surge

de las diferencias temporales existentes

entre la base fiscal y la financiera de los

activos y pasivos.

2

©2017 Grant Thornton. All rights reserved.

Definiciones

Las diferencias temporales son las divergencias que existen

entre el importe en libros de un activo o un pasivo, y el valor

que constituye la base fiscal de los mismos.

3

©2017 Grant Thornton. All rights reserved.

Definiciones

Activos por Imp. Dif.

Son las cantidades de impuestos

sobre las ganancias a recuperar

en períodos futuros, relacionadas

con diferencias temporales

deducibles.

Pasivos por Imp. Dif.

Son las cantidades de impuestos

sobre las ganancias a pagar en

períodos futuros, relacionadas

con las diferencias temporales

imponibles.

4

©2017 Grant Thornton. All rights reserved.

Diferencias Temporales

Deducibles:

Son aquellas diferencias

temporales que dan lugar a

cantidades que son deducibles al

determinar la ganancia (pérdida)

fiscal correspondiente a períodos

futuros, cuando el importe en libros

del activo sea recuperado o el

pasivo sea liquidado.

Definiciones

5

Diferencias Temporales

Imponibles:

Son aquellas diferencias

temporales que dan lugar a

cantidades imponibles al

determinar la ganancia (pérdida)

fiscal correspondiente a períodos

futuros, cuando el importe en

libros del activo sea recuperado o

el del pasivo sea liquidado.

©2017 Grant Thornton. All rights reserved.

“…

D) Impuesto sobre renta diferido (NIC 12)

A los efectos del mejor control de la conciliación de la utilidad financiera y la base imponible del impuesto sobre las utilidades, los contribuyentes deberán aplicar la NIC 12, para registrar el impuesto sobre renta diferido

Para los fines establecidos en el artículo 57 del Reglamento de la Ley del Impuesto sobre la Renta, la contabilización del impuesto sobre la renta diferido debe comprender las partidas de pérdidas acumuladas y diferidas por amortizar, que se generen en las actividades agrícolas e industriales a efectos de la correcta aplicación de la amortización de dichas pérdidas, de acuerdo con lo que dispone el artículo 8 inciso g de la Ley del Impuesto sobre la Renta…”

Resolución 52-01Criterios interpretativos respecto del efecto en el impuesto sobre las utilidades, en la aplicación de las Normas Internacionales de Contabilidad adoptadas por CCPCR

6

©2017 Grant Thornton. All rights reserved.

Registro de las operaciones. El sistema contable del declarante debe ajustarse a

las Normas Internacionales de Contabilidad aprobadas y adoptadas por el

Colegio de Contadores Públicos de Costa Rica y a las que ese colegio llegare a

aprobar y adoptar en el futuro. La diferencia entre los ingresos totales y los

costos y gastos totales se denomina "utilidad neta del periodo". Para obtener la

"renta imponible" del período, se debe hacer una conciliación, restando de la

utilidad neta del período el total de ingresos no gravables y adicionando aquellos

costos y gastos no deducibles. Tales ajustes se registrarán aplicando la Norma

Internacional de Contabilidad 12 relativa al impuesto sobre renta diferido.

Artículo 57 del RLISR

7

©2017 Grant Thornton. All rights reserved.

Activos por Impuesto Diferido

• Los activos por impuestos diferidos se

reconocen sólo cuando existe una

probabilidad razonable de su realización.

8

©2017 Grant Thornton. All rights reserved.

Activos por Impuesto Diferido

¿Qué consideramos una probabilidad razonable de

realización?

Que existan ganancias fiscales futuras que le permitan su

recuperación (con posibilidades de que ocurra de más de un

50%)

9

©2017 Grant Thornton. All rights reserved.

Estado de Resultados

Los impuestos deben ser

reconocidos como gasto o como

ingreso en el período corriente, tanto

si son del período corriente como

diferidos, excepto si han surgido de

una transacción que afectó el

patrimonio neto o si surge de una

combinación de negocios

Patrimonio

Los impuestos a las ganancias ya

sean del período corriente o

diferidos, deben ser cargados o

acreditados directamente al

patrimonio neto si se relacionan con

partidas que se llevan directamente

al patrimonio neto.

Contabilización

10

©2017 Grant Thornton. All rights reserved.

Presentación en el Estado de Situación

Financiera

La compañía debe compensar (presentar en forma neta) los

activos y pasivos por impuestos diferidos, si se tiene el

derecho a compensar frente a la autoridad fiscal, y si

corresponden a la misma autoridad fiscal (p74)

11

©2017 Grant Thornton. All rights reserved.

Ejemplos de Diferencias Temporales

• Depreciación acelerada.

• Valuación de inventarios

(método)

• Estimación de incobrables.

• Estimación para valuación de

inventarios.

• Provisiones.

• Revaluaciones de activos

depreciables.

• Pérdidas fiscales.

• Propiedades de Inversión

• Arrendamientos financieros.

• Moneda funcional diferente de la

local.

• Gastos pre-operativos.

• Valuación de activos biológicos.

• Activos/pasivos estimados no

facturados

12

©2017 Grant Thornton. All rights reserved.

Activos Diferidos

Se genera un activo por impuesto diferido cuando:

• ACTIVO FINANCIERO < ACTIVO FISCAL

• PASIVO FINANCIERO > PASIVO FISCAL

• PÉRDIDAS FISCALES DEDUCIBLES

13

©2017 Grant Thornton. All rights reserved.

Pasivos Diferidos

• Se genera un pasivo por impuesto diferido cuando:

• ACTIVO FINANCIERO > ACTIVO FISCAL

• PASIVO FISCAL > PASIVO FINANCIERO

14

©2017 Grant Thornton. All rights reserved.

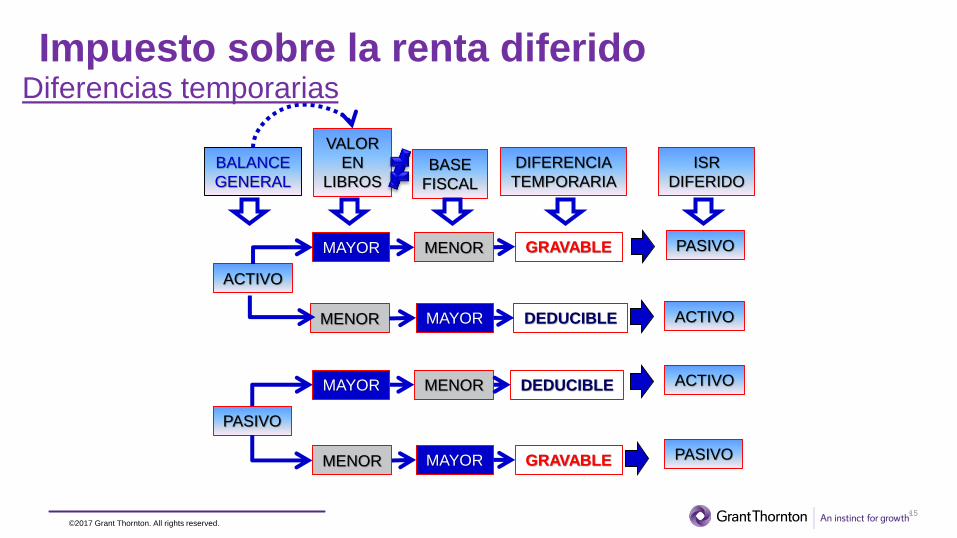

DEDUCIBLE

GRAVABLE

VALOR

EN

LIBROSBASE

FISCAL

ACTIVO

PASIVO

MAYOR

MENOR

MENOR

MAYOR

MAYOR

MENOR

MENOR

MAYOR

DIFERENCIA

TEMPORARIA

DEDUCIBLE

GRAVABLE

ISR

DIFERIDO

ACTIVO

ACTIVO

PASIVO

PASIVO

BALANCE

GENERAL

Impuesto sobre la renta diferido Diferencias temporarias

15

©2017 Grant Thornton. All rights reserved.

Tasa de Impuesto a utilizar

Se debe utilizar la tasa de impuestos a

la cual se estima realizar el activo o

pasivo diferido.

16

©2017 Grant Thornton. All rights reserved.

Tasa de impuesto

X =Diferencia

temporariaTasa de impuesto

Impuesto diferido

activo/pasivo

La tasa de impuesto que espera aplicar en el periodo cuando el activo sea

realizado o el pasivo liquidado 1

Basado en la tasas de impuestos (y leyes fiscales) que han sido aprobadas o

sustancialmente aprobadas al cierre del periodo sobre el cual se reporta

Cambios en las tasas de impuesto en la fecha posterior al periodo sobre el cual se

reporta no tiene impacto, pero deben revelarse si el impacto es significativo.

17

3

2

©2017 Grant Thornton. All rights reserved.

Variación en la tasa de impuestos

Progresivo o tasas

graduales

Cambio gradual en la tasa

de impuesto

Exenciones fiscales

Calcular una tasa de impuestos pondera

promedio para los periodos en los cuales se

espera realizar las diferencias temporarias.

Tasas aplicables para el periodo en cual se

espera que se reverse la diferencia temporaria.

NO se genera impuestos diferido por

diferencias temporales que se esperan

reversar en periodos con exención de

impuestos

18

©2017 Grant Thornton. All rights reserved.

Tasas progresivas o graduales

Ejemplo: • Utilidad gravable < 2 millón 30% tasa

• Utilidad gravable entre 2 y 3 millones 35% tasa

• Utilidad gravable > 3 millones 40% tasa

Pregunta

¿Cual tasa debe ser usada para medir el impuesto diferido si la expectativa

de utilidad gravable es 6 millones?

• Respuesta: 35,83%

19

©2017 Grant Thornton. All rights reserved.

Tasa de Impuesto en FasesEjemplo

Al 31 de diciembre de 2012, una compañía tiene una diferencia temporaria de 6

millones. La tasa de impuesto aplicable para los siguientes 3 años y la

expectativa para reversar las diferencias temporales para cada uno de los años

es la siguiente:

Pregunta

¿Cuál tasa de impuesto debe utilizarse para calcular el impuesto diferido?

20

©2017 Grant Thornton. All rights reserved.

Reconocimiento de impuestos diferidos pasivos

• No se reconocerán impuestos

diferidos que surjan del

reconocimiento inicial de una

plusvalía.

21

©2017 Grant Thornton. All rights reserved.

Ejemplos ilustrativos

22

Cuenta Saldo

Financiero

Saldo

Fiscal

Diferencia

Temporal

Tasa de

Impuesto

Impuesto

diferido

Est. incobrables 200 - 200 30% 60

Prestac. Legal 1000 - 1000 30% 300

Activo fijo neto

usando Deprec.

Acel.

2,000 1,000 1,000 30% 300

Prop. De Inv. 20,000 17,000 3,000 30% 900

Activos estimados

no facturados1,500 - 1,500 30% 450

Pasivos estimados 5,000 - 5,000 30% 1,500

Act. Revaluad. 8,000 - 8,000 30% 2,400

©2017 Grant Thornton. All rights reserved.

Ejemplos Ilustrativos

Estados financieros en dólares

Año 1:

Activo por impuesto diferido US$12

Impuesto diferido (resultados) (12)

23

Saldo

Financ.

Saldo

Fiscal

Dif.

Temp.

% de

imp.

Imp.

Dif. ¢

T.C Imp.

Dif. $

Incobrables 20,000 - 20,000 30% 6,000 500 US$12

©2017 Grant Thornton. All rights reserved.

Ejemplos Ilustrativos

Año 2:

Diferencias de cambio US$0,24

Activo por impuesto diferido (0,24)

24

Saldo

Financ.

Saldo

Fiscal

Dif.

Temp.

% de

imp.

Imp.

Dif. ¢

T.C Imp. Dif. $

Incobrables 20,000 - 20,000 30% 6,000 510 US$11.76

©2017 Grant Thornton. All rights reserved.

Ejemplos Ilustrativos

Revaluación de activos depreciables:

AÑO 1:

Superávit por revaluación 15,000

Pasivo por impuesto diferido (15,000)

25

Saldo

Financ.

Saldo

Fiscal

Dif.

Temp.

% de

Imp.

Imp.

Dif.

Act. Reval. Edificio 50,000 - 50,000 30% 15,000

©2017 Grant Thornton. All rights reserved.

Ejemplos Ilustrativos

AÑO 2:

Supuesto: 20 años de vida útil del edificio.

Pasivo por impuesto diferido 750

Impuesto diferido (resultados) (750)

26

Saldo

Financ.

Saldo

Fiscal

Dif.

Temp.

% de

Imp.

Imp.

Dif.

Act. Reval. Edificio 47,500 - 47,500 30% 14,250

©2017 Grant Thornton. All rights reserved.

Ejemplos IlustrativosMoneda funcional difiere de la moneda para efectos fiscales

(NIC12,p.41):

Impuesto diferido (resultados) 84,000

Pasivo por impuesto diferido (84,000)27

CuentaSaldo $

(M.F.)

T.C.

Cierre

T.C.

Hist.¢Financ. ¢Fiscales

Dif.

Temporal

Inventarios $2,000 540 500 ¢1,080,000 ¢1,000,000 ¢80,000

Activo Fijo $4,000 540 490 ¢2,160,000 ¢1,960,000 ¢200,000

Total ¢280,000

% de Imp. 30%

Imp. Dife. ¢84,000

©2017 Grant Thornton. All rights reserved.

Una compañía adquiere un equipo por un valor de $80,000. De acuerdo con las

políticas contables emitidas por su casa matriz, la vida útil del equipo es de 2

años, sin embargo las autoridades fiscales establecen que se debe depreciar a

un plazo de 4 años. La tasa del impuesto sobre la renta es del 30%.

28

Ejemplos Ilustrativos

©2017 Grant Thornton. All rights reserved.

Solución:

29

Costo equipo $80.000

Vida útil cont. 2 años

Vida útil fiscal 4 años

Tasa ISR 30%

Contable Fiscal Contable Fiscal Contable Fiscal Contable Fiscal

Valor del activo 80.000 80.000 80.000 80.000 80.000 80.000 80.000 80.000

Dep. Acum. (40.000) (20.000) (80.000) (40.000) (80.000) (60.000) (80.000) (80.000)

Valor Libros 40.000 60.000 - 40.000 - 20.000 - -

Diferencia

Temporaria (20.000) (40.000) 20.000 -

Tasa Imp. 30% 30% 30% 30%

Activo ISR (6.000) (12.000) 6.000 -

Efecto ISR Diferido (6.000) (6.000) 6.000 6.000

Año 1 Año 2 Año 3 Año 4

Valor cont.-Menor- Valor Fiscal

©2017 Grant Thornton. All rights reserved.

Impuesto diferido - Repaso

¿Pueden ser descontados los

activos y pasivos por impuestos

diferidos?

Respuesta

No.

NIC 12.53 prohíbe estrictamente el

descuento de los activos y pasivos por

impuestos diferidos

30

©2017 Grant Thornton. All rights reserved.

Impuesto diferido - Repaso

Pregunta 2

¿Cuándo debe una entidad evaluar el valor en libros de un activo por impuesto

diferido?

A. sólo en el reconocimiento inicial.

B. al final de cada ejercicio.

C. si la posición fiscal neta de impuesto diferido es un pasivo.

Respuesta

B – NIC 12.56 requiere que una entidad revise el importe en libros de un activo por impuesto

diferido al cierre de cada período de presentación de informes y reducir en la medida en que ya

no sea probable la existencia de beneficios fiscales disponibles para permitir que el beneficio

de la totalidad o parte de eso es activo por impuestos diferidos a ser utilizada.

31

©2017 Grant Thornton. All rights reserved.

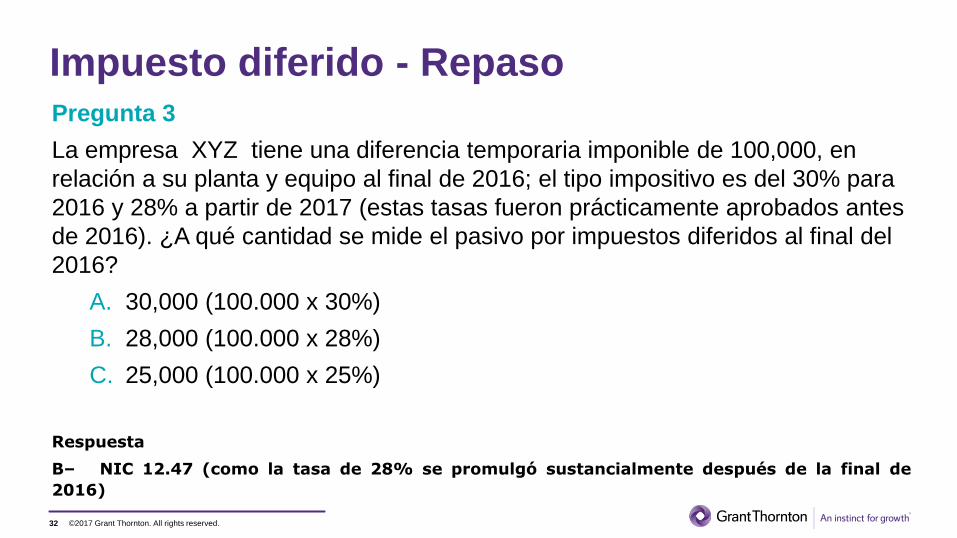

Impuesto diferido - RepasoPregunta 3

La empresa XYZ tiene una diferencia temporaria imponible de 100,000, en

relación a su planta y equipo al final de 2016; el tipo impositivo es del 30% para

2016 y 28% a partir de 2017 (estas tasas fueron prácticamente aprobados antes

de 2016). ¿A qué cantidad se mide el pasivo por impuestos diferidos al final del

2016?

A. 30,000 (100.000 x 30%)

B. 28,000 (100.000 x 28%)

C. 25,000 (100.000 x 25%)

Respuesta

B– NIC 12.47 (como la tasa de 28% se promulgó sustancialmente después de la final de

2016)

32

©2017 Grant Thornton. All rights reserved.

Impuesto diferido - RepasoPregunta 4

La empresa B realiza una combinación de negocios durante el año. Producto de

ésta combinación se determina un monto de plusvalía de 100.000. La autoridad

tributaria no permite la plusvalía o la amortización ¿Qué cantidad de impuesto

diferido debe reconocerse con respecto a la plusvalía si la tasa impositiva es del

35%?

A. Impuesto diferido pasivo de 35.000 (100.000 x 35%)

B. N/A

C. Depende de la intención de la administración en cuanto a cómo se va a

recuperar el goodwill.

Respuesta

B– NIA 12.15 (a) prohíbe el reconocimiento de un pasivo por impuesto diferido en el caso del

reconocimiento inicial del plusvalía (goodwill).

33

©2017 Grant Thornton. All rights reserved.

Principales Revelaciones

.• Los componentes de gasto

(ingreso) por impuesto a las

ganancias deben revelarse

por separado en los EF.

• Mostrar una conciliación

entre la utilidad contable y la

utilidad gravable.

• Tasa de impuestos

• Se debe revelar por separado

el importe de los impuestos

diferidos y corrientes de

partidas cargadas o

acreditadas directamente a

las cuentas de patrimonio

neto

• En caso de activos diferidos

generados por pérdidas

fiscales, las fechas de

prescripción de las pérdidas.

34

©2017 Grant Thornton. All rights reserved.

Nota a los Estados Financieros

Calculo del impuesto sobre la Renta- el impuesto sobre la renta es calculado

sobre la utilidad contable, aplicado la tarifa vigente, deduciendo los ingresos no

gravables, y sumándole los gastos no deducibles. La provisión de impuesto

sobre la renta para los años que terminaron el 31 de diciembre de 2017 y 2016

se calculó de la siguiente manera:

35

Impuesto sobre la renta según utilidad contable ¢ 151 110 ¢ 309 642

Más (menos): Efecto impositivo de:

Gastos no deducibles 30 000 14 400

Ingresos no gravables (42 000) (31 500)

Impuesto sobre la renta- regular 139 110 292 542

Impuesto sobre la renta- diferido 65 500 15 000

Gasto por impuesto sobre la renta ¢ 204 610 ¢ 307 542

2017 2016

©2017 Grant Thornton. All rights reserved.

Nota a los Estados Financieros

36

Los movimientos del impuesto diferido activo durante los años 2016 y

2017 fueron los siguientes:

Saldo al 31 de diciembre de 2015 ¢ 87 500

Variación (15 000)

Saldo al 31 de diciembre de 2016 72 500

Variación (65 500)

Saldo al 31 de diciembre de 2017 ¢ 7 000

Depreciación

Acelerada

©2017 Grant Thornton. All rights reserved.

.

Ejercicio

37

©2017 Grant Thornton. All rights reserved.

Preguntas

38

© 2017 Grant Thornton International Ltd. All rights reserved.

Muchas Gracias