Nagas Nias

61

LA AUDITORIA FINANCIERA

-

Upload

yaneth-noemi-parrilla-huanca -

Category

Documents

-

view

54 -

download

1

Transcript of Nagas Nias

LA AUDITORIA FINANCIERA

AUDITORIA FINANCIERA

¢ La auditoría es una actividadprofesional especializada delContador Público, el cual lodesempeña mediante laaplicación de una serie deconocimientos especializados quevienen a formar el cuerpodoctrinario de su actividad.

2

AUDITORIA FINANCIERA

¢ Uno de los soportes doctrinarios másimportantes del auditor son las Normasde Auditoría Generalmente Aceptadas– NAGAs, que en esencia sonorientaciones, pautas o requisitosgenéricos que se relacionan con laconducta o comportamiento que debenobservar los auditores a efecto delograr un desempeño de calidaddurante el proceso de auditoría.

3

AUDITORIA FINANCIERA

¢ Las Normas Internacionales de Auditoría– NIAs, emergen como consecuencialógica del proceso de evolución de lasNormas de Auditoría GeneralmenteAceptadas – NAGAs, dado que no solose sustentan en los principios generalesque gobiernan a los profesionales deauditoría, sino que, por su mayorextensión y alcance, proporcionan elauxilio teórico práctico necesario paraejercer la auditoría profesional.

4

AUDITORIA FINANCIERA

¢ En resumen, puede afirmarse quelas Normas de AuditoríaGeneralmente Aceptadas –NAGAs, son consideradas comoparte del Derecho Natural de laprofesión, y adquieren vigenciaactual frente a los problemas decalidad no resueltos por lostrabajos de auditoría.

5

6

LAS NAGAS - ORIGEN¢ Las NAGAS, tiene su

origen en los Boletines(Statement on AuditingEstándar – SAS) emitidospor el Comité de Auditoríadel Instituto Americano deContadores Públicos delos Estados Unidos deNorteamerica en el año1948

7

LAS NAGAS

¢ El Enfoque de Arriba HaciaAbajo, que se ha planteadoaplicar en la auditoría financierabusca una nueva concepción ennuestro trabajo como auditoresy un cambio de nuestra actitudante nuestros clientes, queesperan que entreguemos unservicio profesional quesatisfaga sus expectativas y seentienda que la auditoría es uninstrumento de gestiónempresarial.

8

NAGAS - CONCEPTO¢ Las Norma de Auditoría

Generalmente Aceptadas(NAGAs) son los principiosfundamentales de auditoría alos que deben enmarcarse eldesempeño los auditoresdurante el proceso de laauditoria. El cumplimiento deestas normas garantiza lacalidad del trabajo profesionaldel auditor minimizando elriesgo profesional del mismo.

9

CLASIFICACIÓN DE LAS NAGAS

¢En la actualidad lasNAGAS, vigente ennuestro país son 10,las mismas queconstituyen los (10)diez mandamientospara el auditor yestos son:

10

NORMAS GENERALES O PERSONALES

¢Entrenamiento y capacidad profesional

¢ Independencia

¢Cuidado o esmero profesional

11

ENTRENAMIENTO Y CAPACIDADPROFESIONAL

¢ "La Auditoria debe serefectuada por personalque tiene elentrenamiento técnico yla capacidad profesionalcomo Auditor".

12

ENTRENAMIENTO Y CAPACIDADPROFESIONAL

¢ De esta norma se deduce que no sólo basta ser ContadorPúblico para ejercer la función de Auditor, sino que ademásse requiere tener entrenamiento técnico adecuado y periciacomo auditor. Es decir, además de los conocimientostécnicos obtenidos en los estudios universitarios, se requiereuna especialización idónea para su aplicación práctica através de una buena dirección y supervisión.

¢ En la ejecución de una auditoría que conduce a una opinión,el auditor independiente se representa así mismo frente alpúblico como una persona que posee pericia en contabilidady auditoría

13

ENTRENAMIENTO Y CAPACIDADPROFESIONAL

¢ La consecución de esta pericia comienza con la educaciónformal del auditor y se acumula a través de su experienciaposterior en la ejecución de los procesos de auditoría.

¢ Este adiestramiento, capacitación y práctica constante formala madurez del juicio del auditor, a base de la experienciaacumulada en sus diferentes intervenciones, encontrándoserecién en condiciones de ejercer la auditoría comoespecialidad. Lo contrario, sería negar su propia existenciapor cuanto no garantizará calidad profesional a los usuarios,esto a pesar de que se multiplique las normas para regularsu actuación.

14

INDEPENDENCIA

¢ "En todos los asuntosrelacionados con laAuditoría, el auditordebe mantenerindependencia de

criterio".

15

INDEPENDENCIA

¢ La independencia puede concebirse como la libertadprofesional que le asiste al auditor para expresar su opiniónlibre de presiones (políticas, religiosas, familiares, etc.) ysubjetividades (sentimientos personales e intereses de grupo).

¢ Se requiere entonces objetividad imparcial en su actuaciónprofesional. Si bien es cierto, la independencia de criterio esuna actitud mental, el auditor no solamente debe "serlo", sinotambién "parecerlo", es decir, cuidar, su imagen ante losusuarios de su informe, que no solamente es el cliente que locontrató sino también los demás interesados (bancos,proveedores, trabajadores, estado, pueblo, etc.).

16

INDEPENDENCIA

¢ Por ejemplo, un auditor independiente que audite unaentidad de la cual también es director, puede serintelectualmente honesto, pero es improbable que el públicolo acepte como independiente, ya que en efecto estaríaauditando decisiones en las que él mismo ha participado.

¢ Los auditores independientes deben serlo no sólo de hecho,ellos deben evitar situaciones que puedan llevar a terceros adudar de su independencia.

17

CUIDADO O ESMERO PROFESIONAL

¢ "Debe ejercerse elesmero profesional enla ejecución de laauditoría y en lapreparación del

dictamen".

18

CUIDADO O ESMERO PROFESIONAL

¢ El cuidado profesional, es aplicable para todas lasprofesiones, ya que cualquier servicio que se proporcioneal público debe hacerse con toda la diligencia del caso, locontrario es la negligencia, que es sancionable. Unprofesional puede ser muy capaz, pero pierde totalmentesu valor cuando actúa negligentemente.

¢ El debido cuidado impone una responsabilidad sobrecada persona dentro de una organización de auditoríaindependiente, respecto a la observancia de las normasdel trabajo de campo y de emisión de informes. Ejercerun debido cuidado implica una revisión crítica a cada nivelde supervisión, del trabajo realizado y del juicio ejercidopor los integrantes del equipo de auditoría.

19

CUIDADO O ESMERO PROFESIONAL

¢ El esmero profesional del auditor, no solamente se aplica enel trabajo de campo y elaboración del informe, sino en todaslas fases del proceso de la auditoría, es decir, también en elplaneamiento o planeamiento estratégico cuidando lamaterialidad y riesgo.

¢ Por consiguiente, el auditor siempre tendrá como propósitohacer las cosas bien, con toda integridad y responsabilidaden su desempeño, estableciendo una oportuna y adecuadasupervisión a todo el proceso de la auditoría.

20

NORMAS DE EJECUCIÓN DEL TRABAJO

¢ Estas normas son másespecíficas y regulanla forma del trabajo delauditor durante eldesarrollo de laauditoría en susdiferentes fases(planeamiento, trabajode campo yelaboración delinforme).

21

NORMAS DE EJECUCIÓN DEL TRABAJO

¢ Tal vez el propósito principal de este grupo de normas seorienta a que el auditor obtenga la evidencia suficiente ycompetente en sus papeles de trabajo, para apoyar suopinión sobre la confiabilidad de los estados financieros,para lo cual, se requiere previamente una adecuadoplaneamiento estratégico y evaluación de los controlesinternos.

¢ En la actualidad el nuevo dictamen pone énfasis de estosaspectos en el párrafo del alcance.

22

NORMAS DE EJECUCIÓN DELTRABAJO

¢Planeamiento ySupervisión

¢Estudio yEvaluación delControl Interno

¢Evidencia Suficientey Competente

23

PLANEAMIENTO Y SUPERVISIÓN

¢ "El auditor debe planearsus tareas de manera queasegure la realización deuna auditoría de altacalidad y que ésta seaobtenida con laeconomía, eficiencia,eficacia y prontituddebidas".

24

PLANEAMIENTO Y SUPERVISIÓN

¢ Por la gran importanciaque se le ha dado alplaneamiento en losúltimos años a nivelnacional e internacional,hoy no se concibe elinicio de trabajo decampo sin la realizaciónprevia de una etapa deplaneamiento adecuado.

25

PLANEAMIENTO Y SUPERVISIÓN

¢ Los enfoques modernos de auditoría diseñan la forma comose debe desarrollar el planeamiento estratégico y táctico dela auditoría en una etapa de planeamiento. Por ejemplo elenfoque de "arriba hacia abajo", indica que la auditoría nodeberá iniciarse revisando transacciones y saldosindividuales, sino tomando conocimiento y analizando lascaracterísticas del negocio, el contexto donde desarrolla susactividades, su organización, financiamiento, sistemas deproducción, funciones de las áreas básicas y riesgos denegocios, cuyos efectos económicos podrían repercutir enforma relevante sobre los estados financieros materia denuestro examen.

26

PLANEAMIENTO Y SUPERVISIÓN

¢ Cuando el trabajo es realizado por un grupo de profesionalesse deberá efectuar una supervisión adecuada en cada etapadel proceso de auditoría, incluida la planificación.

¢ La documentación obtenida debe ser revisada por un miembroexperimentado (Supervisor o Jefe) del equipo auditor. Elsupervisor debe dejar constancia de su actuación en lospapeles de trabajo.

¢ La supervisión es esencial para asegurar el cumplimiento de losobjetivos de la auditoría y el mantenimiento de la calidad deltrabajo. Una supervisión y un control adecuados son porconsiguiente necesarios en todos los casos, con independenciade la capacidad de cada auditor en concreto.

27

ESTUDIO Y EVALUACIÓN DEL CONTROLINTERNO

¢ "Debe estudiarse yevaluarse apropiadamentela estructura del controlinterno (de la empresacuyos estados financierosse encuentra sujetos aauditoría), como base paraestablecer el grado deconfianza que merece, yconsecuentemente, paradeterminar la naturaleza, elalcance y la oportunidad delos procedimientos deauditoría".

28

ESTUDIO Y EVALUACIÓN DEL CONTROLINTERNO

¢ El estudio del control interno constituye la base para confiar ono en los registros contables y así poder determinar lanaturaleza, alcance y oportunidad de los procedimientos opruebas de auditoría. En la actualidad, se ha puesto muchoénfasis en los controles internos y su estudio y evaluaciónconlleva a todo un proceso que comienza con unacomprensión, continúa con una evaluación preliminar, pruebasde cumplimiento, evaluación de los controles, arribándosefinalmente – de acuerdo a los resultados de su evaluación – alimitar o ampliar las pruebas sustantivas.

29

ESTUDIO Y EVALUACIÓN DELCONTROL INTERNO

¢ En tal sentido el control interno funciona como un termómetropara graduar el tamaño de las pruebas sustantivas a seraplicadas.

¢ La concepción moderna del control interno incluye loscomponentes de ambiente de control, evaluación de riesgos,actividades de control, información y comunicación y los desupervisión y seguimiento.

¢ Los métodos de evaluación que generalmente se utilizan son:el descriptivo, cuestionarios y los flujogramas.

30

EVIDENCIA SUFICIENTE Y COMPETENTE

¢ "Debe obtenerse evidenciacompetente y suficiente,mediante la inspección,observación, indagación yconfirmación para proveeruna base razonable quepermita la expresión de unaopinión sobre los estadosfinancieros sujetos a laauditoría.

31

EVIDENCIA SUFICIENTE Y COMPETENTE

¢ Como se aprecia del enunciado de esta norma, el auditormediante la aplicación de las técnicas de auditoría obtendráevidencia suficiente y competente.

¢ La evidencia es un conjunto de hechos comprobados,suficientes, competentes y pertinentes para sustentar unaconclusión.

¢ La evidencia será suficiente, cuando los resultados de una ovarias pruebas aseguran la certeza moral de que los hechos aprobar, o los criterios cuya corrección se está juzgando hanquedado razonablemente comprobados. Los auditores tambiénobtenemos la evidencia suficiente a través de la certezaabsoluta, pero mayormente con la certeza moral.

32

EVIDENCIA SUFICIENTE Y COMPETENTE

¢ Es importante, recordar que será la madurez de juicio delauditor (obtenido de la experiencia), que le permitirá lograrla certeza moral suficiente para determinar que el hecho hasido razonablemente comprobado, de tal manera que en lamedida que esta descienda (disminuya) a través de losdiferentes niveles de experiencia de los auditores la certezamoral será más pobre. Es por eso, que se requiere lasupervisión de los asistentes por auditores experimentadospara lograr la evidencia suficiente.

¢ La evidencia, es competente, cuando se refiere a hechos,circunstancias o criterios que tienen real importancia, enrelación al asunto examinado.

33

NORMAS DE PREPARACIÓN DEL INFORME

¢ Estas normas regulan laúltima fase del procesode auditoría, es decir laelaboración del informe,para lo cual, el auditorhabrá acumulado engrado suficiente lasevidencias, debidamenterespaldada en suspapeles de trabajo.

34

NORMAS DE PREPARACIÓN DEL INFORME

¢ Por tal motivo, estegrupo de normas exigeque el informe expongade qué forma sepresentan los estadosfinancieros y el gradode responsabilidad queasume el auditor.

35

NORMAS DE PREPARACIÓN DELINFORME

¢Aplicación de losP.C.G.A.

¢Consistencia¢Revelación Suficiente¢Opinión del Auditor

36

APLICACIÓN DE PRINCIPIOS DE CONTABILIDADGENERALMENTE ACEPTADOS (PCGA)

¢ "El dictamen debeexpresar si los estadosfinancieros estánpresentados de acuerdoa principios decontabilidadgeneralmenteaceptados".

37

APLICACIÓN DE PRINCIPIOS DECONTABILIDAD GENERALMENTE ACEPTADOS

(PCGA)

¢ Los principios de contabilidad generalmenteaceptados son reglas generales, adoptadas comoguías y como fundamento en lo relacionado a lacontabilidad, aprobadas como buenas yprevalecientes, o también podríamos conceptuarloscomo leyes o verdades fundamentales aprobadas porla profesión contable.

38

APLICACIÓN DE PRINCIPIOS DE CONTABILIDADGENERALMENTE ACEPTADOS (PCGA)

¢ Sin embargo, merece aclarar que los PCGA, no sonprincipios de la naturaleza sino reglas de comportamientoprofesional, por lo que no son inmutables y necesitanadecuarse para satisfacer las circunstancias cambiantesde la entidad donde se lleva la contabilidad.

¢ Los PCGA, garantizan la razonabilidad de la informaciónexpresada a través de los Estados Financieros y suobservancia es de responsabilidad de la empresaexaminada.

¢ En todo caso, corresponde al auditor revelar en su informesi la empresa se ha enmarcado dentro de los principioscontables.

39

CONSISTENCIA¢ Bases de opinión sobre los EE.FF, el auditor al opinar

sobre los estados financieros debe observar que fueronpreparados de acuerdo con los PCGA, NICs, que fueronaplicados sobre bases consistentes, la informaciónpresentada en los mismos y en sus notas relativas esadecuada y suficiente para su razonable interpretación.

¢ Sí hubieran excepciones a lo anterior estas deben demencionarse, señalando las desviaciones y su efectodeberá ser cuantificado sobre los EE.FF., materia de laauditoría.

40

REVELACIÓN SUFICIENTE

¢ corresponde al auditor revelar en su informe si la empresase ha enmarcado dentro de los principios contables.

¢ Suficiencia de las declaraciones informativas: la contabilidadcontrola las operaciones e informa a través de los Estadosfinancieros que son los documentos sobre los cuales elcontador público va a opinar, la información queproporcionan los estados financieros deben ser suficiente,por lo que debe de revelar toda información importante deacuerdo con el principio de "revelación suficiente".

41

OPINIÓN DEL AUDITOR

¢ "El dictamen debe contener laexpresión de una opinión sobre losestados financieros tomados en suintegridad, o la aseveración de queno puede expresarse una opinión.En este último caso, deben indicarselas razones que lo impiden. En todoslos casos, en que el nombre de unauditor esté asociado con estadosfinancieros el dictamen debecontener una indicación clara de lanaturaleza de la auditoría, y el gradode responsabilidad que estátomando".

42

OPINIÓN DEL AUDITOR

¢ Recordemos que el propósito principal de la auditoría aestados financieros es la de emitir una opinión sobre siéstos presentan o no razonablemente la situaciónfinanciera y resultados de operaciones, pero puedepresentarse el caso de que a pesar de todos losesfuerzos realizados por el auditor, se ha vistoimposibilitado de formarse una opinión, entonces severá obligado a abstenerse de opinar.

43

OPINIÓN DEL AUDITOR

¢ Aclaración de la relación con los EE.FF., y expresiónde la opinión, debe expresar de manera clara einequívoca la manera de relación con dicha información,su opinión sobre la misma y en su caso lasLIMITACIONES que haya tenido su examen, lassalvedades que se deriven de ella o todas las razones deimportancia por las cuales expresa su opinión adversa ono puede expresar opinión profesional a pesar de haberhecho un examen de acuerdo con las Normas deAuditoría.

44

OPINIÓN DEL AUDITOR

Por consiguiente el auditor tiene las siguientes alternativas de opinión para su dictamen.

¢ Opinión limpia o sin salvedades, ¢ Opinión con salvedades o calificada, ¢ Opinión adversa o negativa, ¢ Abstención de opinión.

45

46

¢ Ha sido emitida por el Consejo de Normas Internacionalesde Auditoría y Aseguramiento – CNIAA, de la FederaciónInternacional de Contadores – IFAC.

¢ En el Perú, la Comisión Permanente de NormasInternacionales de Auditoría de la Junta de Decanos deColegios de Contadores Públicos del Perú, ha realizado larevisión y evaluación de la versión original, la misma quefue aprobada en el XIX Congreso Nacional de ContadoresPúblicos, llevada a cabo en la ciudad de Huancayo, en juliodel 2004.

47

48

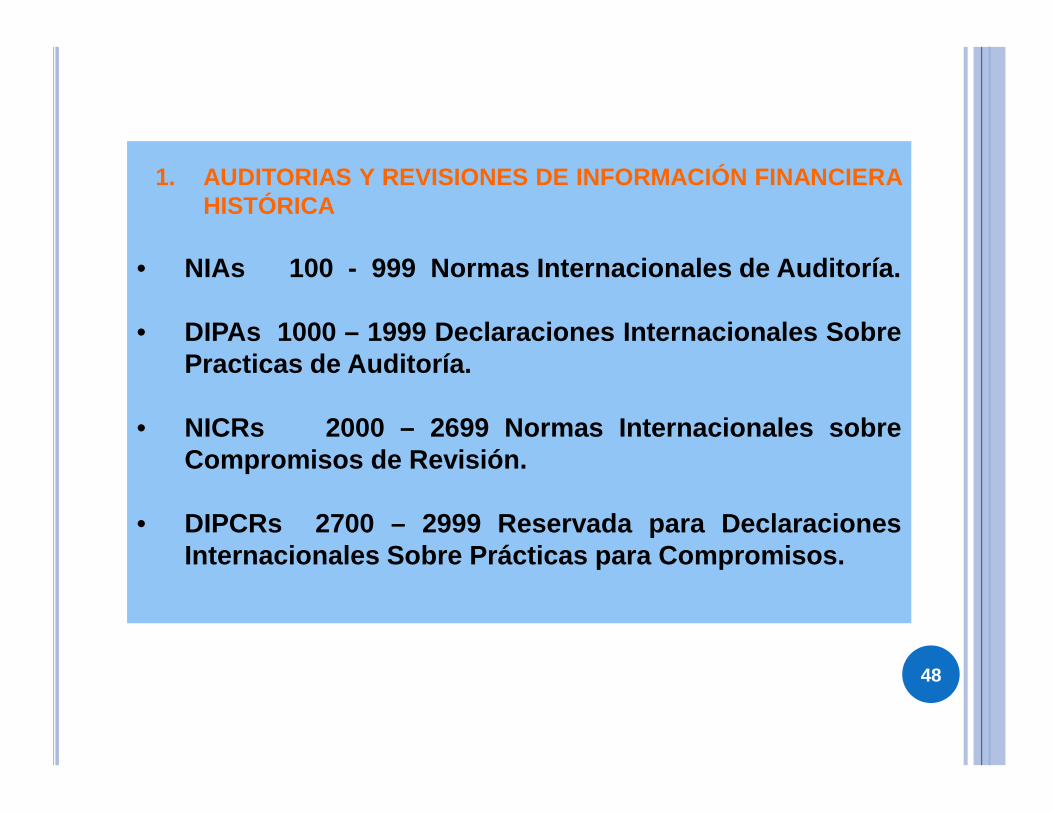

1. AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERAHISTÓRICA

• NIAs 100 - 999 Normas Internacionales de Auditoría.

• DIPAs 1000 – 1999 Declaraciones Internacionales SobrePracticas de Auditoría.

• NICRs 2000 – 2699 Normas Internacionales sobreCompromisos de Revisión.

• DIPCRs 2700 – 2999 Reservada para DeclaracionesInternacionales Sobre Prácticas para Compromisos.

49

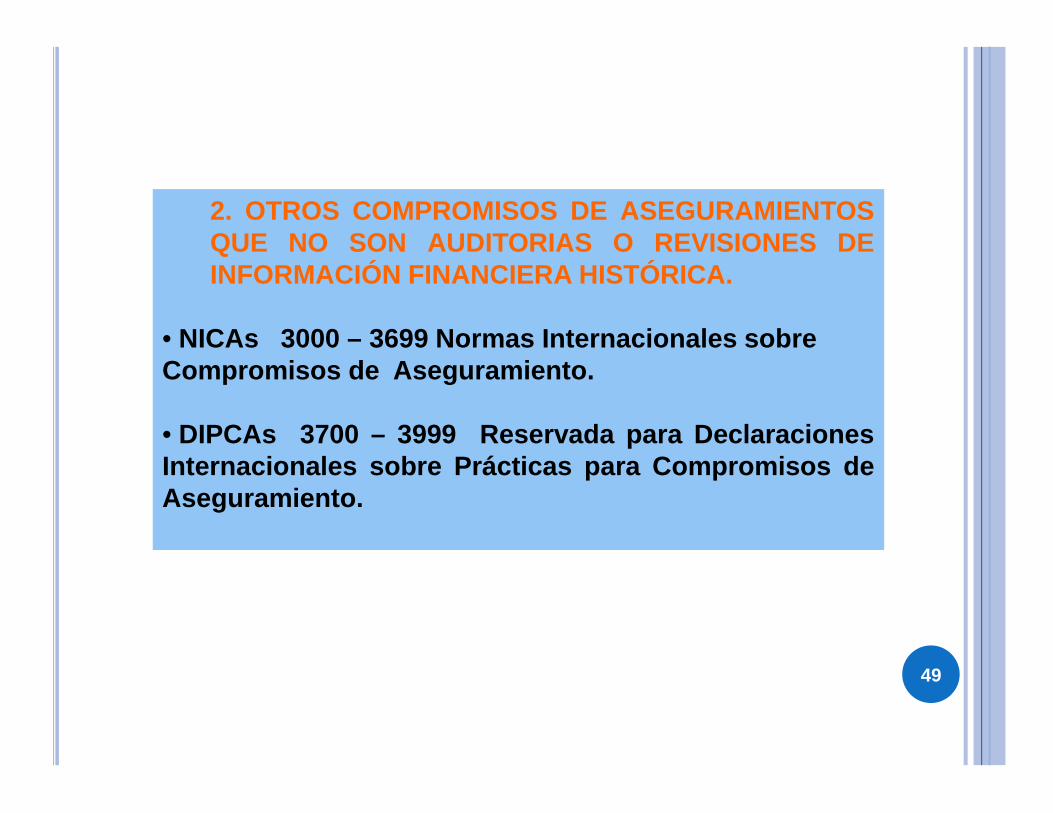

2. OTROS COMPROMISOS DE ASEGURAMIENTOSQUE NO SON AUDITORIAS O REVISIONES DEINFORMACIÓN FINANCIERA HISTÓRICA.

• NICAs 3000 – 3699 Normas Internacionales sobreCompromisos de Aseguramiento.

• DIPCAs 3700 – 3999 Reservada para DeclaracionesInternacionales sobre Prácticas para Compromisos deAseguramiento.

50

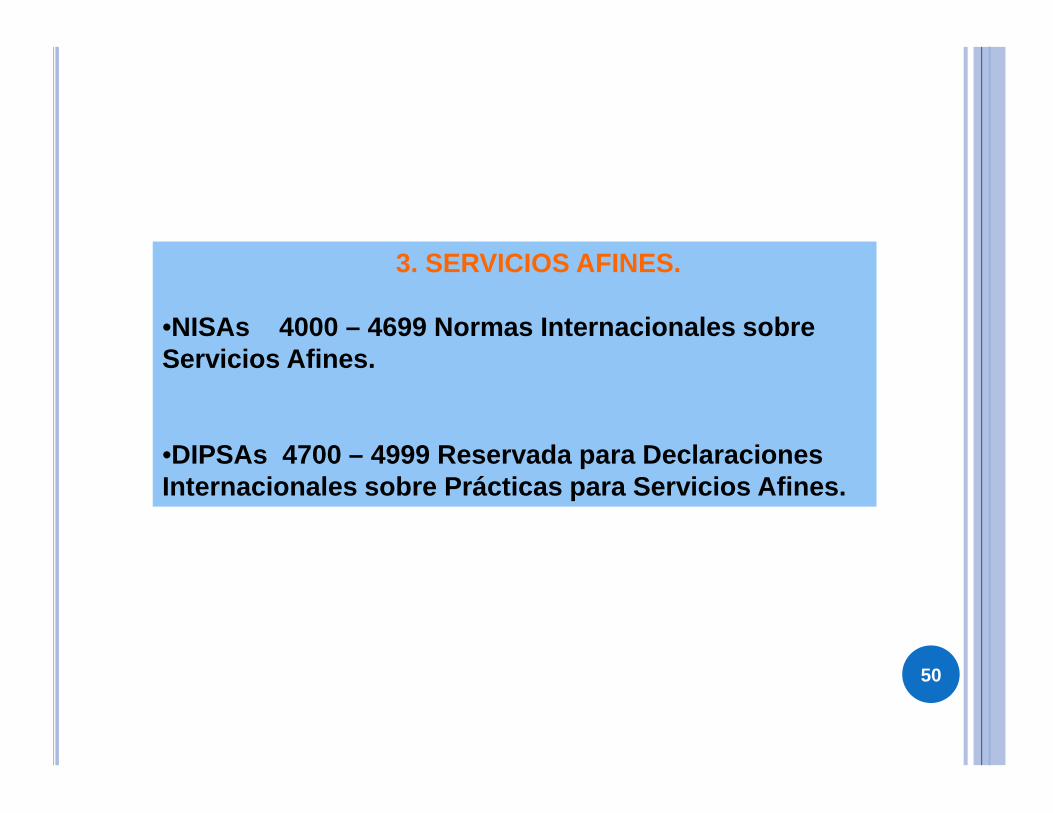

3. SERVICIOS AFINES.

•NISAs 4000 – 4699 Normas Internacionales sobre Servicios Afines.

•DIPSAs 4700 – 4999 Reservada para Declaraciones Internacionales sobre Prácticas para Servicios Afines.

LAS NIAS¢ Las Normas

Internacionales deAuditoría y ServiciosRelacionados - NIAs seemite para facilitar lacomprensión de losobjetivos y procedimientosde operación del Consejode Normas Internacionalesde Auditoría yAseguramiento CNIAA elcual es un Comitépermanente de laFederación Internacionalde Contadores (IFAC).

51

LAS NIAS

¢ Estas NIAs se orientan amejorar el grado deuniformidad de laspracticas de auditoría ylos servicios relacionadosen todo el mundo,contienen principiosbásicos y requisitosformales que debecumplir todo auditorindependiente.

52

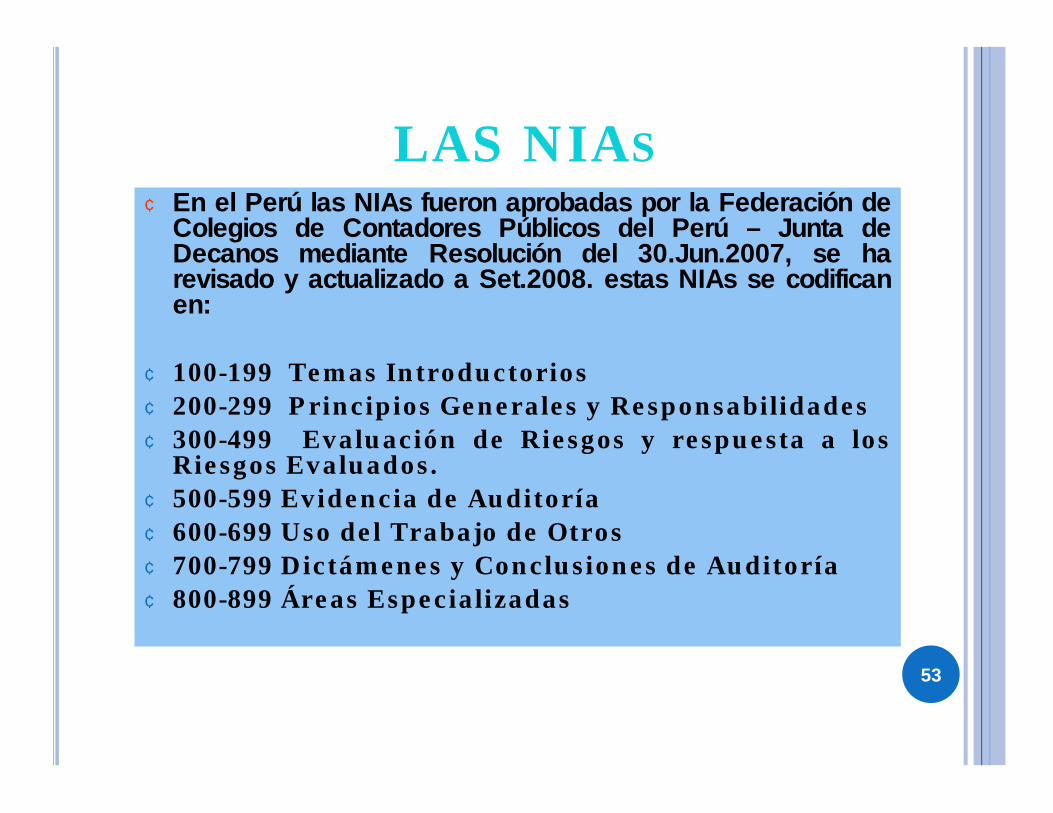

LAS NIAS¢ En el Perú las NIAs fueron aprobadas por la Federación de

Colegios de Contadores Públicos del Perú – Junta deDecanos mediante Resolución del 30.Jun.2007, se harevisado y actualizado a Set.2008. estas NIAs se codificanen:

¢ 100-199 Temas Introductorios¢ 200-299 Principios Generales y Responsabilidades¢ 300-499 Evaluación de Riesgos y respuesta a los

Riesgos Evaluados.¢ 500-599 Evidencia de Auditoría¢ 600-699 Uso del Trabajo de Otros¢ 700-799 Dictámenes y Conclusiones de Auditoría¢ 800-899 Áreas Especializadas

53

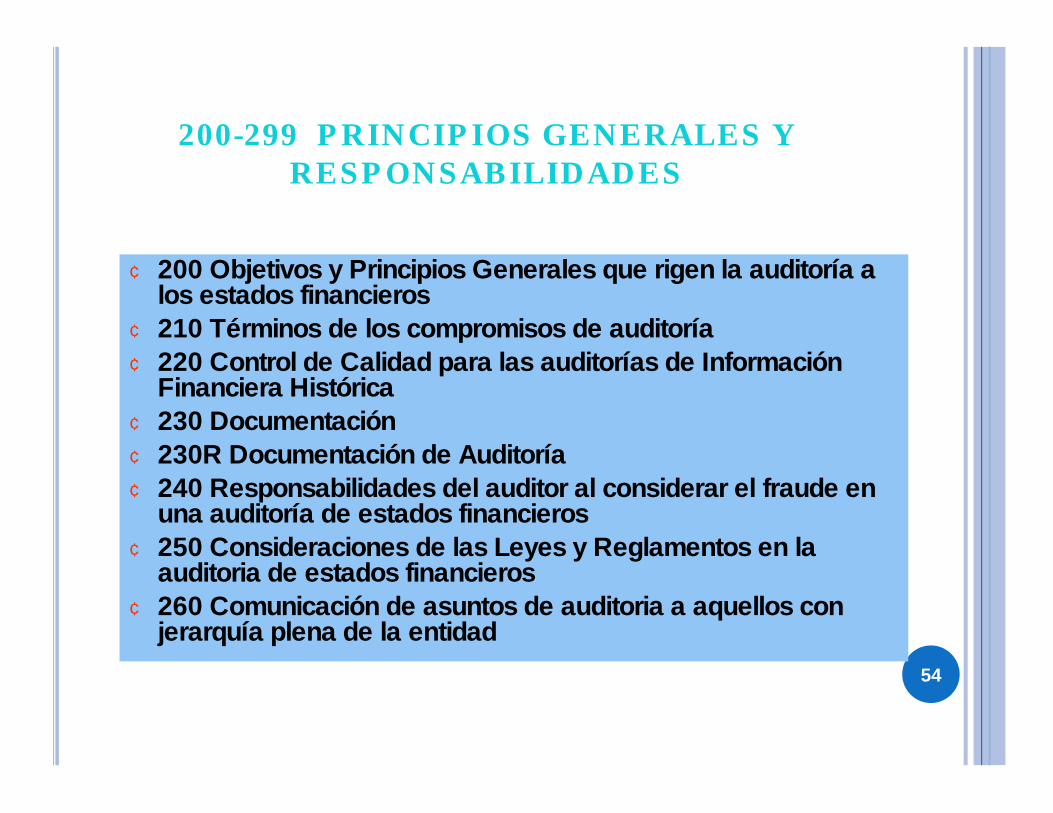

200-299 PRINCIPIOS GENERALES Y RESPONSABILIDADES

¢ 200 Objetivos y Principios Generales que rigen la auditoría a los estados financieros

¢ 210 Términos de los compromisos de auditoría¢ 220 Control de Calidad para las auditorías de Información

Financiera Histórica¢ 230 Documentación¢ 230R Documentación de Auditoría¢ 240 Responsabilidades del auditor al considerar el fraude en

una auditoría de estados financieros¢ 250 Consideraciones de las Leyes y Reglamentos en la

auditoria de estados financieros ¢ 260 Comunicación de asuntos de auditoria a aquellos con

jerarquía plena de la entidad54

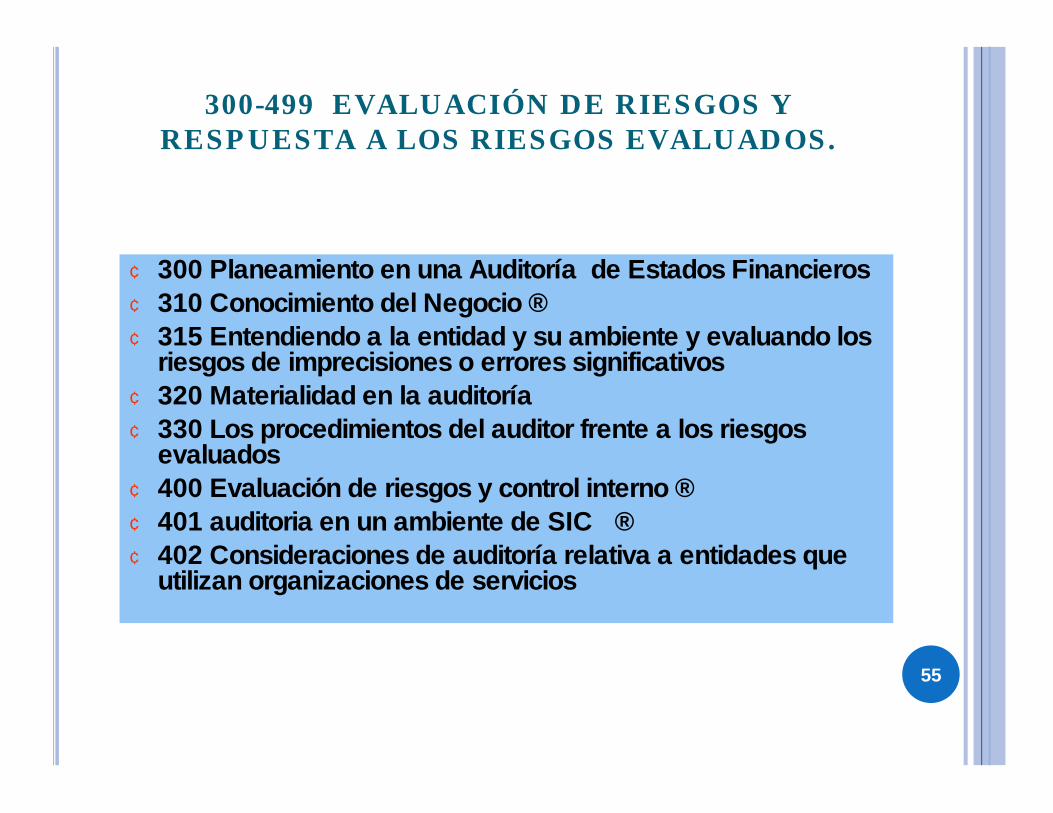

300-499 EVALUACIÓN DE RIESGOS Y RESPUESTA A LOS RIESGOS EVALUADOS.

¢ 300 Planeamiento en una Auditoría de Estados Financieros¢ 310 Conocimiento del Negocio ®¢ 315 Entendiendo a la entidad y su ambiente y evaluando los

riesgos de imprecisiones o errores significativos ¢ 320 Materialidad en la auditoría¢ 330 Los procedimientos del auditor frente a los riesgos

evaluados¢ 400 Evaluación de riesgos y control interno ®¢ 401 auditoria en un ambiente de SIC ®¢ 402 Consideraciones de auditoría relativa a entidades que

utilizan organizaciones de servicios

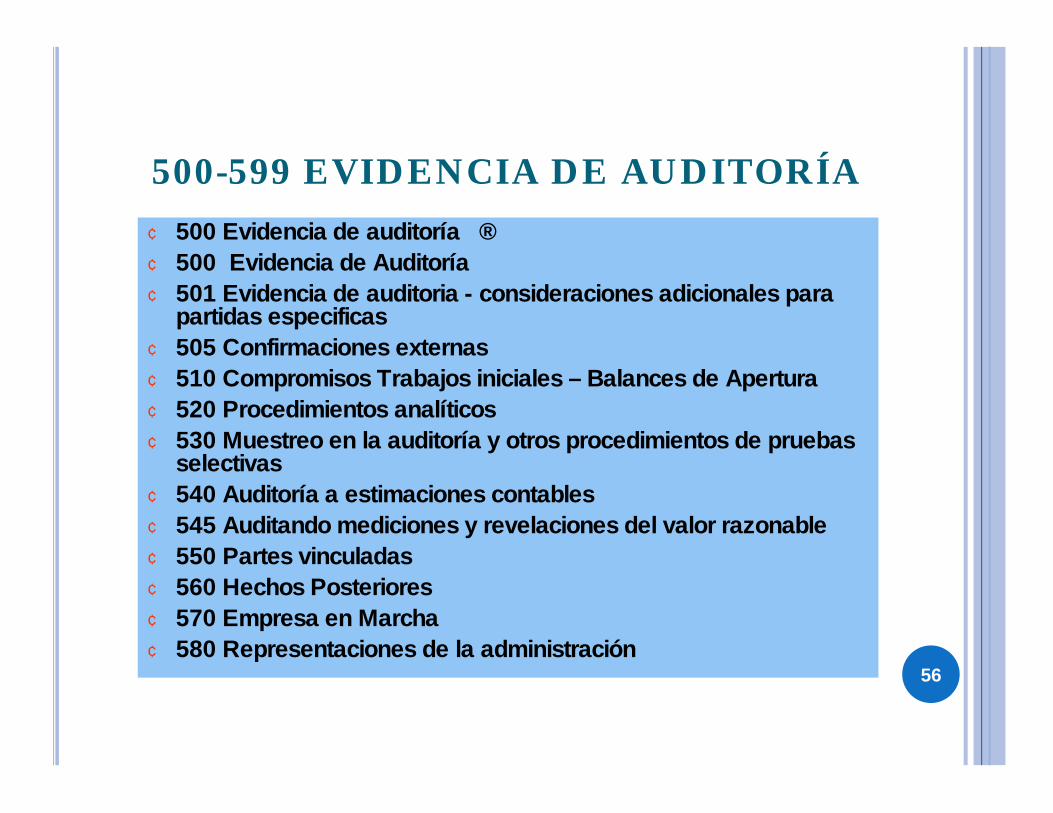

55

500-599 EVIDENCIA DE AUDITORÍA¢ 500 Evidencia de auditoría ®¢ 500 Evidencia de Auditoría¢ 501 Evidencia de auditoria - consideraciones adicionales para

partidas especificas¢ 505 Confirmaciones externas¢ 510 Compromisos Trabajos iniciales – Balances de Apertura¢ 520 Procedimientos analíticos¢ 530 Muestreo en la auditoría y otros procedimientos de pruebas

selectivas¢ 540 Auditoría a estimaciones contables¢ 545 Auditando mediciones y revelaciones del valor razonable¢ 550 Partes vinculadas¢ 560 Hechos Posteriores¢ 570 Empresa en Marcha¢ 580 Representaciones de la administración

56

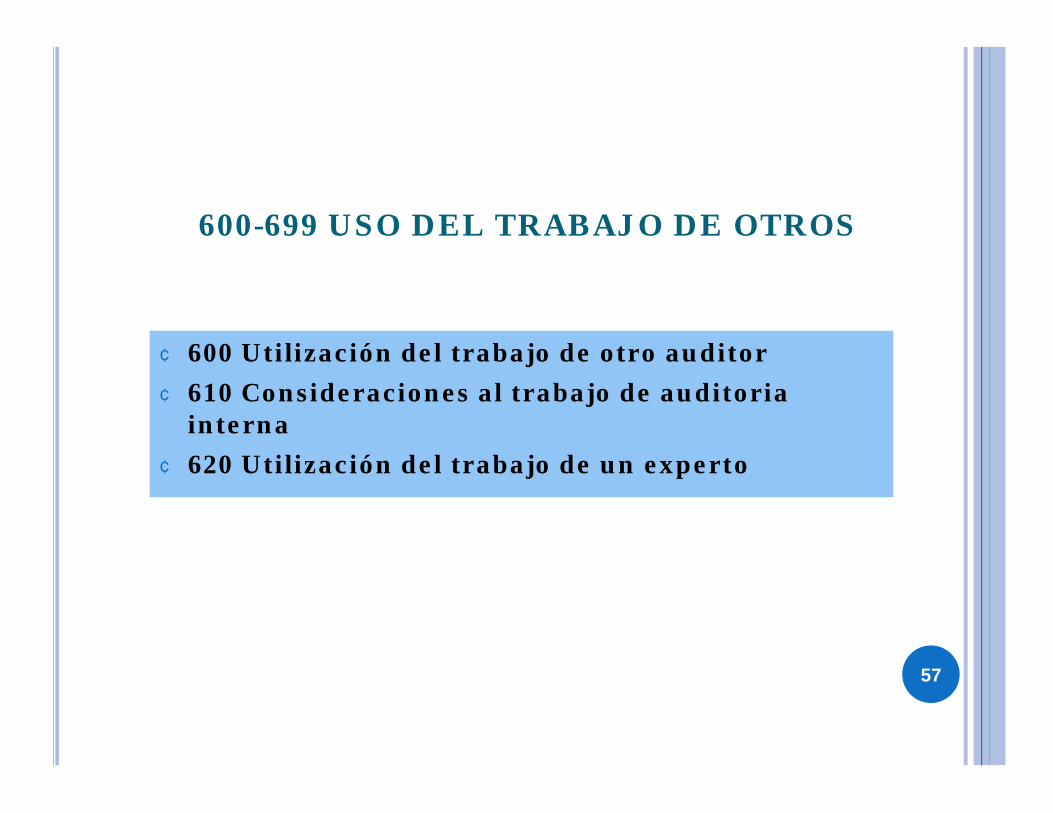

600-699 USO DEL TRABAJO DE OTROS

¢ 600 Utilización del trabajo de otro auditor¢ 610 Consideraciones al trabajo de auditoria

interna¢ 620 Utilización del trabajo de un experto

57

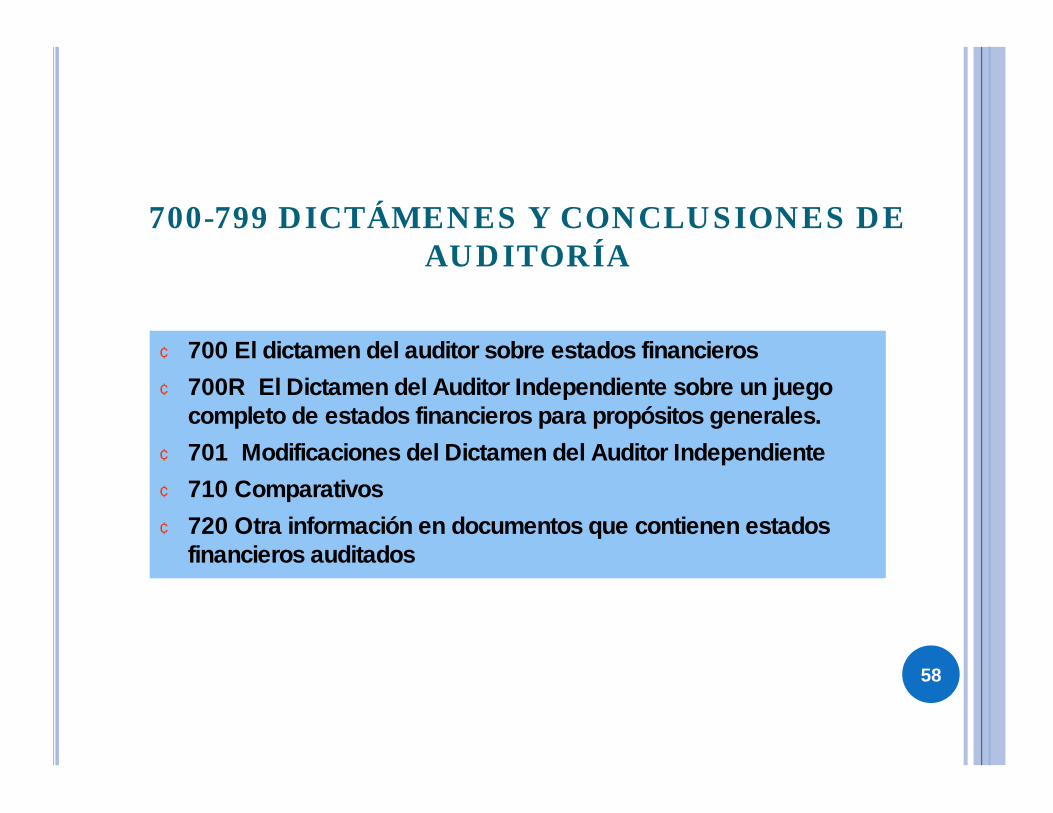

700-799 DICTÁMENES Y CONCLUSIONES DE AUDITORÍA

¢ 700 El dictamen del auditor sobre estados financieros¢ 700R El Dictamen del Auditor Independiente sobre un juego

completo de estados financieros para propósitos generales. ¢ 701 Modificaciones del Dictamen del Auditor Independiente¢ 710 Comparativos¢ 720 Otra información en documentos que contienen estados

financieros auditados

58

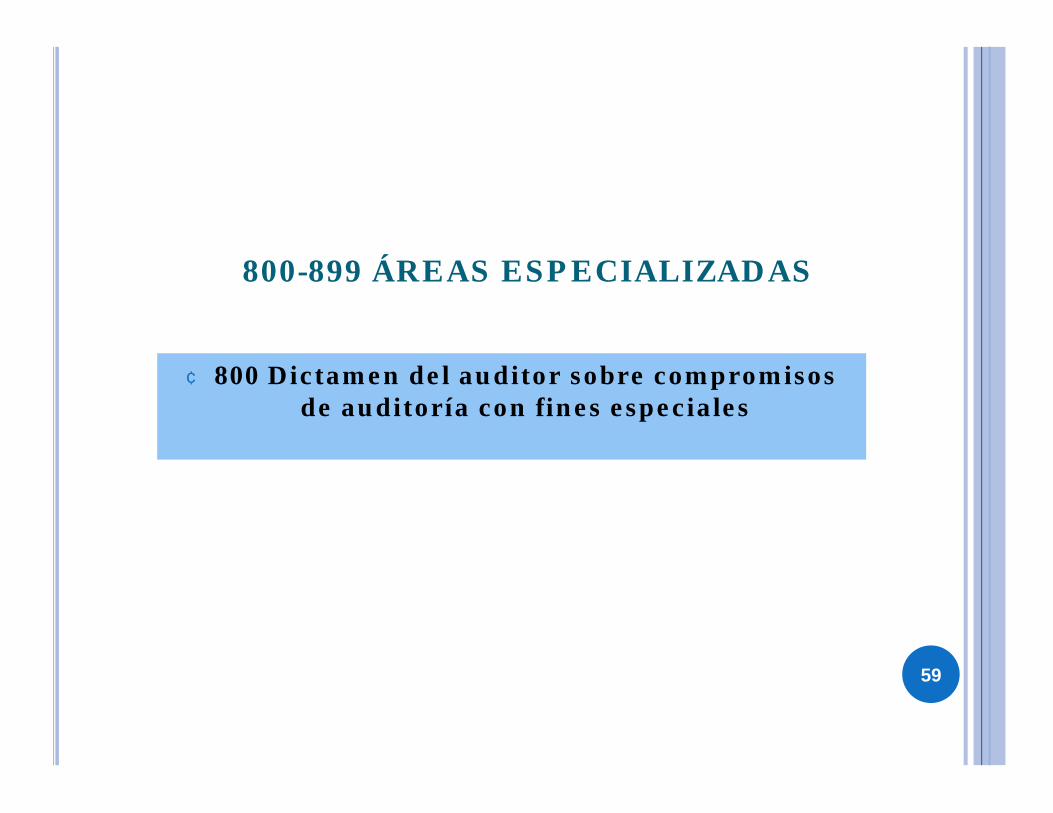

800-899 ÁREAS ESPECIALIZADAS

¢ 800 Dictamen del auditor sobre compromisos de auditoría con fines especiales

59

60

LAS DECLARACIONES DE NORMAS DEAUDITORÍA – STATEMENT ON AUDITING

STANDARDS - SAS

¢ SON NORMAS EMITIDAS POR EL INSTITUTOAMERICANO DE CONTADORES PÚBLICOSCERTIFICADOS – AICPA, SONINTERPRETACIONES DE LAS NORMAS DEAUDITORÍA GENERALMENTE ACEPTADAS, YDIRECTRICES DE AUDITORÍA AUTORIZADASPARA LOS MIEMBROS DE LA PROFESIÓN. SINEMBARGO PROPORCIONAN MENOSINDICACIONES A LOS AUDITORES DE LO QUEPODRÍA SUPONERSE YA QUE ANTEREQUERIMIENTOS ESPECÍFICOS NO EXISTENPROCEDIMIENTOS ESPECÍFICOS.

61