Mty Colliers 27 Abr 2007 2

21

E l l CRECIMIENTO RECIMIENTO ECON CONÓMICO Y LA MICO Y LA I NVERSI NVERSIÓN N PRODUCTIVA EN RODUCTIVA EN MÉ XICO: XICO: CONSTRUCCI ONSTRUCCIÓN Y N Y V IVIENDA IVIENDA ERNESTO RNESTO SEP EPÚLVEDA LVEDA VILLARREAL ILLARREAL 27 DE ABRIL DE 2007 27 DE ABRIL DE 2007 A nombre del Lic. Everardo Elizondo Almaguer, subgobernador del Banco de México, agradezco a Colliers Monterrey su amable invitación para participar en este distinguido evento, con motivo de la celebración de su décimo aniversario. ¡Muchas felicidades! Sin más preámbulo, y con su permiso, daré inicio a mi exposición.

-

Upload

ernesto-sepulveda -

Category

Education

-

view

105 -

download

1

Transcript of Mty Colliers 27 Abr 2007 2

EEl l CCRECIMIENTO RECIMIENTO EECONCONÓÓMICO Y LA MICO Y LA

IINVERSINVERSIÓÓN N PPRODUCTIVA EN RODUCTIVA EN MMÉÉXICO: XICO: CCONSTRUCCIONSTRUCCIÓÓN Y N Y VVIVIENDAIVIENDA

EERNESTO RNESTO SSEPEPÚÚLVEDA LVEDA VVILLARREALILLARREAL

27 DE ABRIL DE 200727 DE ABRIL DE 2007

A nombre del Lic. Everardo Elizondo Almaguer, subgobernador del Banco de

México, agradezco a Colliers Monterrey su amable invitación para participar

en este distinguido evento, con motivo de la celebración de su décimo

aniversario. ¡Muchas felicidades!

Sin más preámbulo, y con su permiso, daré inicio a mi exposición.

CONTENIDOCONTENIDO

I.I. El vEl víínculo entre inversinculo entre inversióón y crecimienton y crecimiento

II.II. ConstrucciConstruccióón y vivienda en Mn y vivienda en Mééxicoxico

III.III.Conclusiones Conclusiones

I.I. El vEl víínculo entre inversinculo entre inversióón y crecimienton y crecimiento

3

Algunos conceptos teóricos

Dos grandes clases de inversión productiva: capital físico y capital humano

La inversión productiva (pública o privada) influye sobre el crecimiento de la economía:

� En el plazo “inmediato”: como parte de la demanda agregada.

� En el “corto” plazo: al modificar el acervo de capital por persona.

� En el “largo” plazo: al apoyar el proceso de avance tecnológico e innovación

El efecto de corto plazo se puede decir que es un aspecto de contabilidad

nacional. Pero lo historia no termina ahí.

Una mayor inversión productiva en capital físico permite elevar el acervo de

capital por persona, y con ello, eleva la productividad laboral. Ello a su vez

permite transitar a niveles de producción por persona mayores. Esta idea es

central en la teoría neoclásica de crecimiento.

Las teorías más modernas de crecimiento, conocidas como teorías de

crecimiento endógeno, atribuyen un valor más elevado a la inversión

productiva, tanto física como en capital humano: la posibilidad de influir

sobre el avance tecnológico y el proceso de innovación, y con ello, afectar el

crecimiento de un país de forma permanente.

Es decir, un país con mayor capital e infraestructura puede ser un país con

mayor propensión a innovar, y con ello, a fomentar mayores nivele de

crecimiento de ingreso por persona.

En síntesis, la inversión productiva favorece el proceso de crecimiento

económico.

4

Evidencia empírica internacional

Relación entre la inversión (pública y privada) y el crecimiento económico

Un aumento del cociente de inversión/PIB de 0.1 se asocia

a un aumento del crecimiento del PIB (sostenido) de 0.8

Fuente: Robert Barro y Xavier Sala-i-Martin. 2004. Economic Growth. 2e. The MIT Press. p. 532.

La evidencia empírica apunta en este sentido. En su libro sobre crecimiento económico,

Robert Barro y Xavier Sala-i-Martin realizan un ejercicio estadístico a fin de identificar el

efecto aislado de distintas variables económicas e institucionales sobre el crecimiento

económico. Para ello usan una muestra de alrededor de 70 países, para subperiodos entre

1965 y 1995.

El cociente inversión/PIB resulta ser una variable significativa, que contribuye positivamente

al crecimiento: Un aumento de este cociente de 0.1 (10 puntos porcentuales) se traduce en un

aumento de casi un punto porcentual de la tasa de crecimiento del PIB per capita en el largo

plazo.

A primera vista parecieran cifras pequeñas, pero unos cálculos sencillos nos muestran que no.

Partiendo de un PIB per capita de alrededor de 7 mil dólares en la actualidad para México y

suponiendo que la economía crece en promedio a 4% anual y la población a 1.5% por año,

tendríamos un crecimiento del PIB per capital aproximadamente de 2.5%.

Con esta tasa de crecimiento nos llevaría casi 30 años duplicar nuestro PIB per capita. Sin

embargo, si la tasas de crecimiento fuera sólo un punto porcentual mayor, es decir, 3.5%, el

PIB per capita se duplicaría en 20 años, es decir, necesitaríamos una tercera parte menos del

tiempo.

5

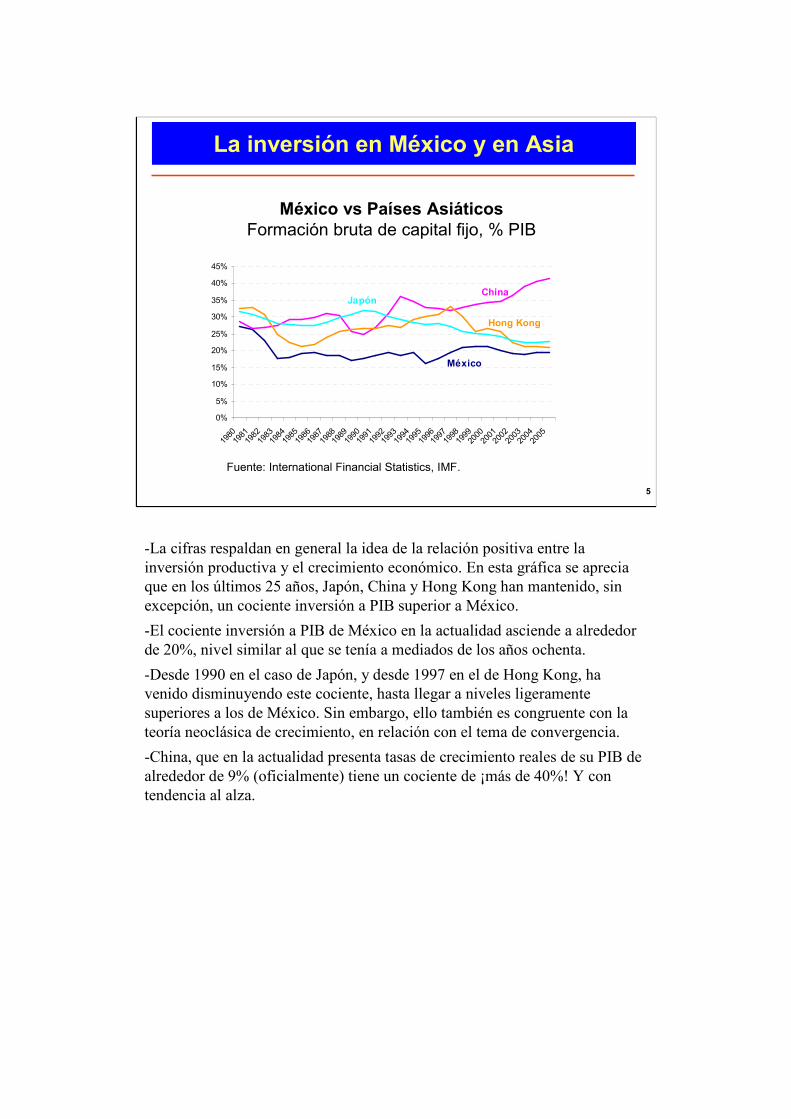

La inversión en México y en Asia

México vs Países AsiáticosFormación bruta de capital fijo, % PIB

Fuente: International Financial Statistics, IMF.

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

19801981198219831984198519861987198819891990199119921993199419951996199719981999200020012002200320042005

China

Hong Kong

México

Japón

-La cifras respaldan en general la idea de la relación positiva entre la

inversión productiva y el crecimiento económico. En esta gráfica se aprecia

que en los últimos 25 años, Japón, China y Hong Kong han mantenido, sin

excepción, un cociente inversión a PIB superior a México.

-El cociente inversión a PIB de México en la actualidad asciende a alrededor

de 20%, nivel similar al que se tenía a mediados de los años ochenta.

-Desde 1990 en el caso de Japón, y desde 1997 en el de Hong Kong, ha

venido disminuyendo este cociente, hasta llegar a niveles ligeramente

superiores a los de México. Sin embargo, ello también es congruente con la

teoría neoclásica de crecimiento, en relación con el tema de convergencia.

-China, que en la actualidad presenta tasas de crecimiento reales de su PIB de

alrededor de 9% (oficialmente) tiene un cociente de ¡más de 40%! Y con

tendencia al alza.

II.II. ConstrucciConstruccióón y vivienda en Mn y vivienda en Mééxicoxico

Un sector muy importante en México es el de la construcción.

La industria de la construcción representa en la actualidad poco más de 5%

del PIB, nivel mayor al que tenía poco antes de la crisis de 1995.

Asimismo, la inversión en el sector de la construcción representa en la

actualidad poco más de la mitad de total de la inversión fija bruta que se

realiza en el país.

7

Tendencia al alza de la inversión en construcción total

Inversión en construcción en México: 1988-2007Millones de pesos de 2004

Fuente: INEGI.

500,479511,658554,345

581,347617,888637,528

684,006

527,634589,842

651,976674,894707,821

751,907715,797

741,452765,274809,636

899,041935,003

840,226

-

300,000

600,000

900,000

1,200,000

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

p/

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Total Residencial No Residencial Pública

-Salvo en la crisis de 1995, y en la ligera recesión de 2001, la inversión en

construcción ha mantenido un crecimiento continuo en los últimos 20 años.

-La inversión en construcción residencial es la que muestra mayor

continuidad y, a partir de 2002, una tasa de crecimiento mayor.

-En cambio, la inversión en construcción no residencial y la inversión pública

muestran mayor volatilidad y, como se verá en la siguiente lámina, parecen

relacionarse de manera “inversa”.

8

La construcción residencial: motor de crecimiento

Inversión en construcción en México: 1988-2007% del total

Fuente: INEGI.

4446 45 45 44 45

43

5147

45 45 44 4345 44 44 44 44 44 44

21 20 1921

25 25

12

7

2729 28

23

15 1517 17 17 18

36 3537

3533 32

44

38

28 2925

3234

39 38

3334

39394040

27

0

10

20

30

40

50

60

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

p/

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Residencial No Residencial Infraestructura Pública

-Obsérvese la participación estable de la inversión en construcción residencial

en el total de inversión en construcción.

-No obstante, las participaciones de la inversión en construcción pública y en

construcción residencial se relacionan de manera inversa.

-Lo anterior no implica necesariament un efecto desplazamiento.

9

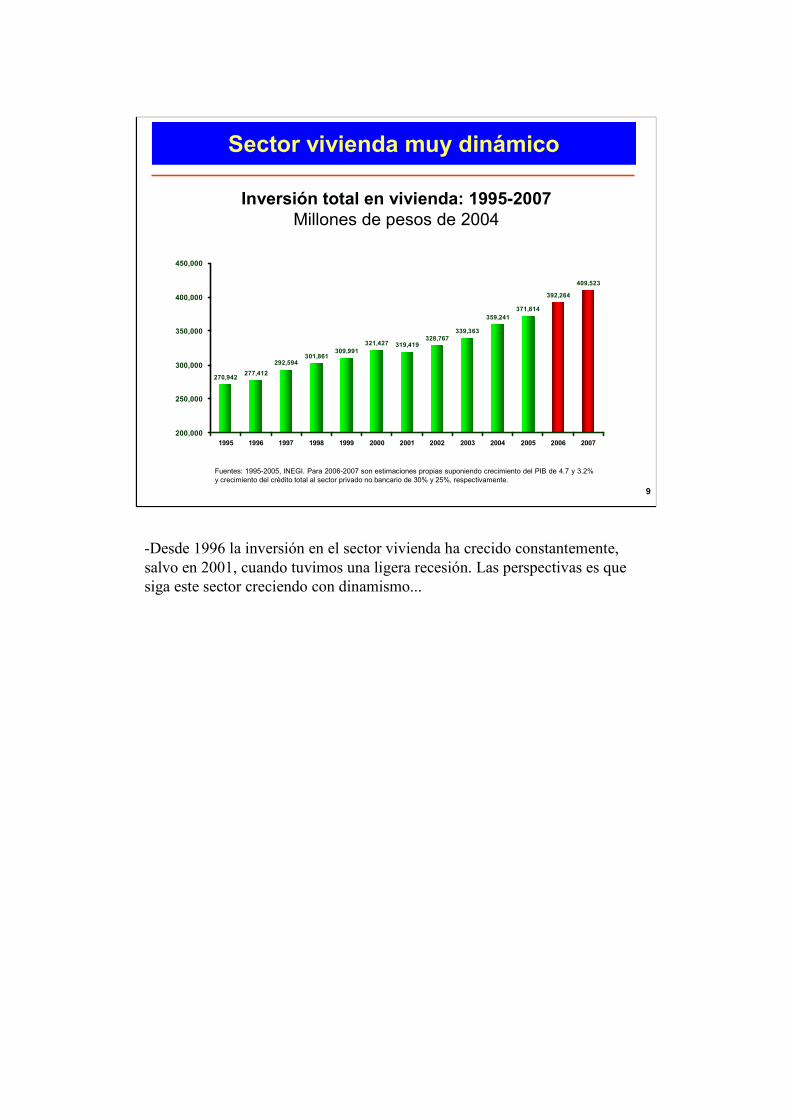

Sector vivienda muy dinámico

Inversión total en vivienda: 1995-2007Millones de pesos de 2004

270,942277,412

292,594301,861

309,991321,427 319,419

328,767339,363

359,241371,814

392,264

409,523

200,000

250,000

300,000

350,000

400,000

450,000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Fuentes: 1995-2005, INEGI. Para 2006-2007 son estimaciones propias suponiendo crecimiento del PIB de 4.7 y 3.2% y crecimiento del crédito total al sector privado no bancario de 30% y 25%, respectivamente.

-Desde 1996 la inversión en el sector vivienda ha crecido constantemente,

salvo en 2001, cuando tuvimos una ligera recesión. Las perspectivas es que

siga este sector creciendo con dinamismo...

10

Tres determinantes clave del sector vivienda

Estabilidad económica.- Disminuye la incertidumbre, favorece la planeación a largo plazo y aumenta la confianza.

Financiamiento.- El aumento de la disponibilidad de financiamiento de largo plazo ha jugado un papel central en la expansión del sector vivienda.

Crecimiento del PIB.- La actividad económica influyen sobre las decisiones de inversión en construcción residencial.

-Factores políticos también pueden ejercer notable influencia.

11

Hacia la consolidación de la estabilidad

Inflación en México% anual

Fuente Banxico.

0

2

4

6

8

10

12

14

2000 2001 2002 2003 2004 2005 2006 2007

General

Subyacente

-En 1995 la inflación general superó 50%. Desde entonces, se ha logrado un

avance significativo en el combate a la inflación.

-Actualmente el objetivo para la inflación es 3% anual y se incluye un

intervalo de variabilidad de mas/menos 1% para reconocer la existencia de

choques transitorios ajenos a fenómenos monetarios.

-En los últimos 12 meses, la inflación se ha visto afectada por choques en

diversos precios específicos, tanto en su componentes no subyacente (tomate

y cebolla) como en el subyacente (tortilla de maíz y azúcar). Ello explica la

reversión de la tendencia descendente que se observó desde finales de 2004.

-Aunque las expectativas de inflación, otros precios y salarios no se han

contaminado, el riesgo de que ello suceda ha aumentado. Por ello la Junta de

Gobierno decidió hoy por la mañana elevar la tasa de fondeo bancario en 25

puntos porcentuales, de 7 a 7.25%.

12

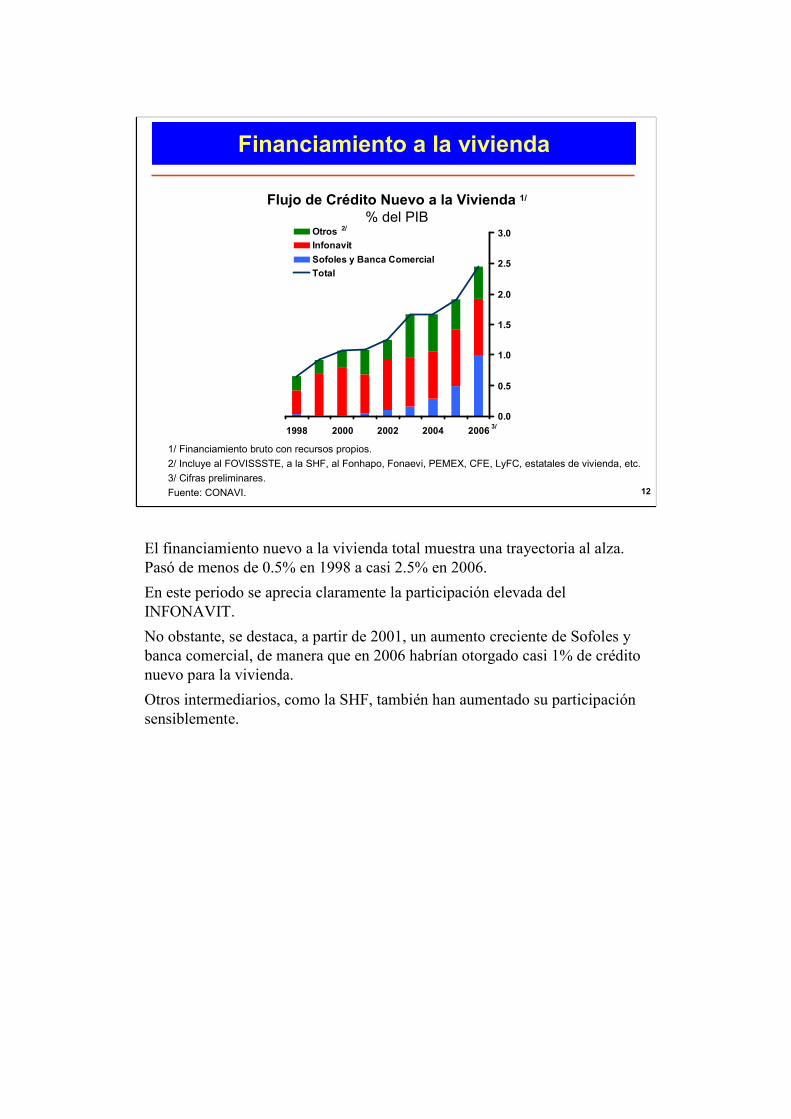

Financiamiento a la vivienda

Flujo de Crédito Nuevo a la Vivienda 1/

% del PIB

0.0

0.5

1.0

1.5

2.0

2.5

3.0

1998 2000 2002 2004 2006

Otros

Infonavit

Sofoles y Banca Comercial

Total

2/

3/

1/ Financiamiento bruto con recursos propios.

2/ Incluye al FOVISSSTE, a la SHF, al Fonhapo, Fonaevi, PEMEX, CFE, LyFC, estatales de vivienda, etc.

3/ Cifras preliminares.

Fuente: CONAVI.

El financiamiento nuevo a la vivienda total muestra una trayectoria al alza.

Pasó de menos de 0.5% en 1998 a casi 2.5% en 2006.

En este periodo se aprecia claramente la participación elevada del

INFONAVIT.

No obstante, se destaca, a partir de 2001, un aumento creciente de Sofoles y

banca comercial, de manera que en 2006 habrían otorgado casi 1% de crédito

nuevo para la vivienda.

Otros intermediarios, como la SHF, también han aumentado su participación

sensiblemente.

13

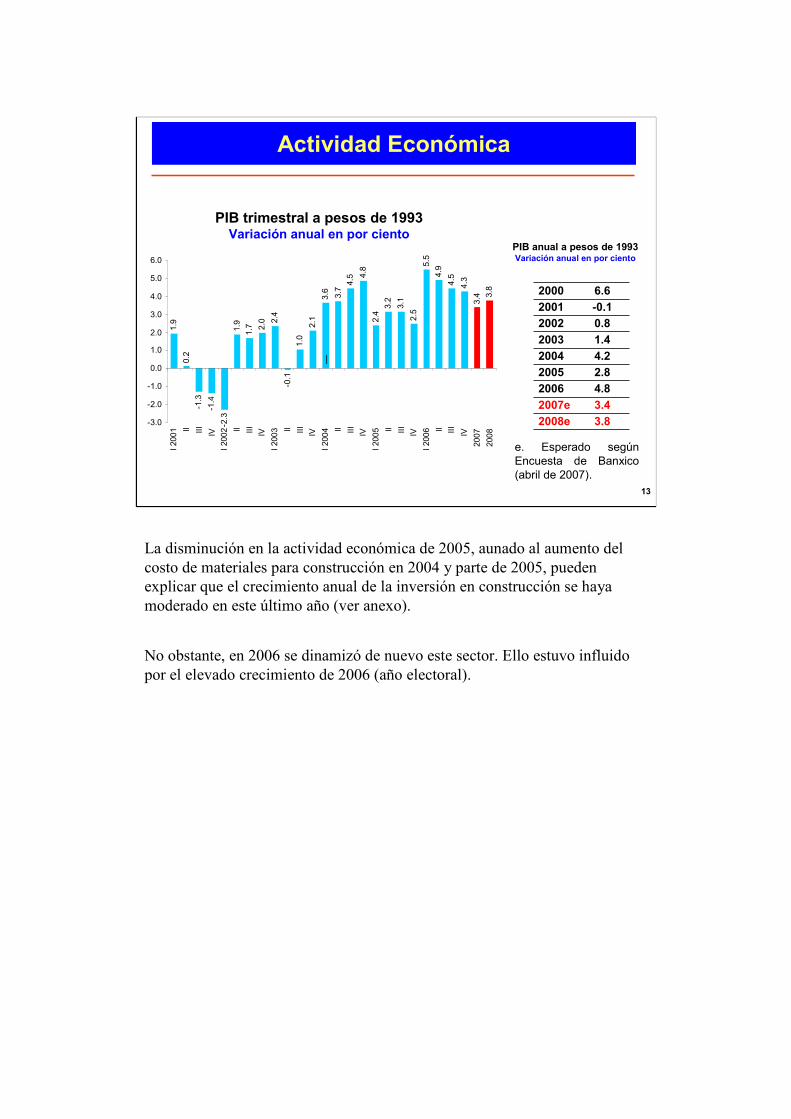

PIB trimestral a pesos de 1993Variación anual en por ciento

Actividad Económica

3.82008e

3.42007e

4.82006

2.82005

4.22004

1.42003

0.82002

-0.12001

6.62000

PIB anual a pesos de 1993Variación anual en por ciento

1.9

0.2

-1.3

-1.4

-2.3

1.9

1.7 2.0 2.4

-0.1

1.0

2.1

3.6 3.7

4.5 4.8

2.4

3.2

3.1

2.5

5.5

4.9

4.5

4.3

3.4 3.8

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

I 2001 II III IV

I 2002 II III IV

I 2003 II III IV

I 2004 II III IV

I 2005 II III IV

I 2006 II III IV

2007

2008

|

e. Esperado según Encuesta de Banxico (abril de 2007).

La disminución en la actividad económica de 2005, aunado al aumento del

costo de materiales para construcción en 2004 y parte de 2005, pueden

explicar que el crecimiento anual de la inversión en construcción se haya

moderado en este último año (ver anexo).

No obstante, en 2006 se dinamizó de nuevo este sector. Ello estuvo influido

por el elevado crecimiento de 2006 (año electoral).

III.III. ConclusionesConclusiones

CONCLUSIONESCONCLUSIONES

•• La inversiLa inversióón productiva favorece el crecimiento n productiva favorece el crecimiento econeconóómico sostenido y debe ser fomentada en mico sostenido y debe ser fomentada en nuestro panuestro paíís. s.

•• La estabilidad de precios es una precondiciLa estabilidad de precios es una precondicióón para n para fomentar la inversifomentar la inversióón productiva, ya que favorece el n productiva, ya que favorece el horizonte de planeacihorizonte de planeacióón.n.

•• En MEn Mééxico, este efecto ha sido particularmente xico, este efecto ha sido particularmente visible en el sector de la construccivisible en el sector de la construccióón, especialmente n, especialmente el residencial. el residencial.

•• Se estima que el dinamismo de la construcciSe estima que el dinamismo de la construccióón n residencial continuarresidencial continuaráá en los pren los próóximos aximos añños, si bien os, si bien con fluctuaciones transitorias. con fluctuaciones transitorias.

AAPPÉÉNDICESNDICES

17

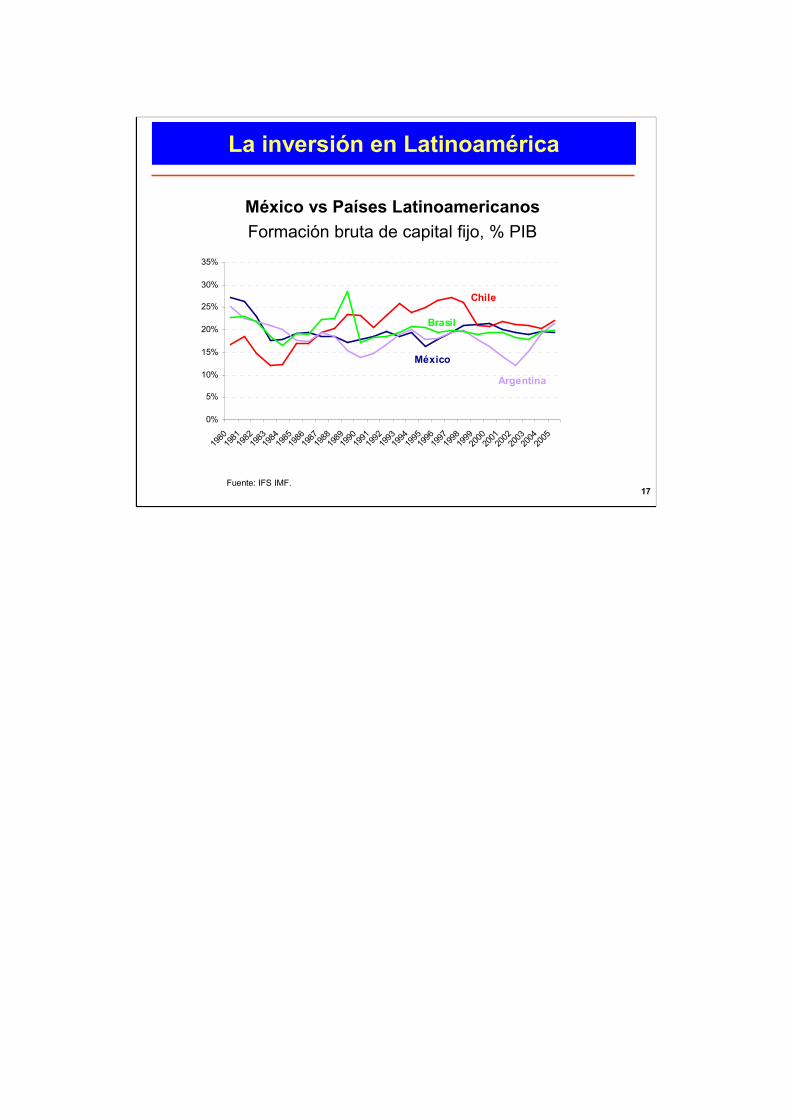

La inversión en Latinoamérica

México vs Países Latinoamericanos

Formación bruta de capital fijo, % PIB

Fuente: IFS IMF.

0%

5%

10%

15%

20%

25%

30%

35%

19801981198219831984198519861987198819891990199119921993199419951996199719981999200020012002200320042005

Chile

México

Brasil

Argentina

18

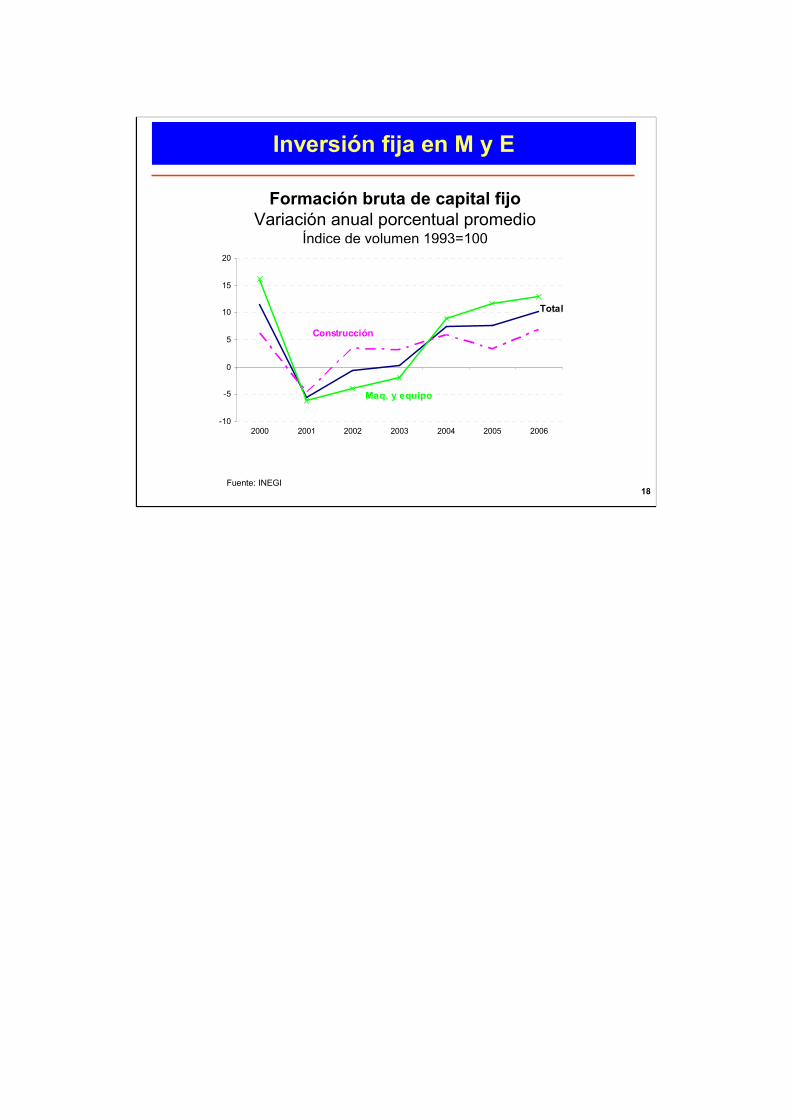

Inversión fija en M y E

Fuente: INEGI

Formación bruta de capital fijoVariación anual porcentual promedio

Índice de volumen 1993=100

-10

-5

0

5

10

15

20

2000 2001 2002 2003 2004 2005 2006

Maq. y equipo

Construcción

Total

19

Inversión fija en M y E

Fuente: INEGI

-10

-5

0

5

10

15

20

25

2000 2001 2002 2003 2004 2005 2006

Nacional

Importada

Formación bruta de capital fijo: M y EVariación anual porcentual promedio

Índice de volumen 1993=100

20

Barro y Sala-i-Martin

Regresión básica:

Variable dependiente: tasa real de crecimiento del PIB per capita.

Muestra: 72 países para 1965-75, 86 países para 1975-85 y 83 países para 1985-95.

Algunas variables explicativas:

Estado de derecho es una medida subjetiva, como base en un indicador internacional, publicado por International Country Risk Guide (e.g. siete categorías).

Nivel de democracia es una medida subjetiva, como base en un indicador internacional, publicado por Freedom House (derechos electorales).

Apertura internacional. Exportaciones más importaciones entre PIB, considerando el tamaño del país.

Inflación. Crecimiento promedio de precios al consumidor en el periodo.

Cociente de inversión. Se define como el promedio de la inversión doméstica bruta (pública y privada) como proporción del PIB para cada periodo.

Principales resultados e interpretaciones: (1) Los países con un mayor grado de estado de derecho han crecido a tasas más elevadas; (2) un proceso democratizador favorece el crecimiento en los países que no son muy democrático pero a retardarlo en aquéllos países que han logrado un nivel elevado de democracia; (3) el coeficiente de la apertura es positivo pero no significativo. (4) El efecto de la inflación es negativo y marginalmente significativo. (5) El coeficiente es positivo y significativo.

![[ART FACTORY//mty] _ proceso](https://static.fdocuments.ec/doc/165x107/568c49fc1a28ab49169651f3/art-factorymty-proceso.jpg)