Modulo tema-3-metodos-de-resolucion

31

1 UNIVERSIDAD NACIONAL EXPERIMENTAL “FRANCISCO DE MIRANDA” ÁREA DE TECNOLOGÍA DEPARTAMENTO DE GERENCIA UNIDAD CURRICULAR: INVESTIGACIÓN DE OPERACIONES PROFESOR: JUAN LUGO MARÍN Tema No. 3 Métodos de Resolución de Modelos de Programación Lineal. Introducción En este material se presentan los detalles de los métodos empleados para resolver Modelo de Programación Lineal. Inicialmente se explica el Método Gráfico que, aún cuando tiene severas limitaciones para su aplicación, ya que está basado en una geometría plana, resulta conveniente para ilustrar muchos de los elementos importante de los modelos de programación lineal. Aunque la geometría plana se limita a un caso muy restringido, es fácil de manejar y mucho de los conceptos generales que se aplican a modelos de dimensiones superiores pueden ser conectados con los esquemas bidimensionales. La columna vertebral de este tema es presentar detalladamente el método simplex, que es un método algebraico que puede resolver cualquier problema de programación lineal. La información que pueda obtenerse con el método simplex, va más allá de la determinación de los valores óptimos de las variables y de la función objetivo. De hecho, la solución simplex proporciona interpretaciones económicas y resultados del análisis de sensibilidad, como se verá con mayor detalle en el Tema 4. Los economistas de la antigua Unión Soviética fueron los primeros en aplicar las técnicas de la programación lineal en la organización y planificación de la producción. Sin embargo, fue durante la Segunda Guerra Mundial cuando la programación lineal adquirió importancia. La Fuerza Áerea de los Estados Unidos creó el proyecto SCOOP (Scientific

-

Upload

enrike1601 -

Category

Education

-

view

34 -

download

0

Transcript of Modulo tema-3-metodos-de-resolucion

1

UNIVERSIDAD NACIONAL EXPERIMENTAL

“FRANCISCO DE MIRANDA”

ÁREA DE TECNOLOGÍA

DEPARTAMENTO DE GERENCIA

UNIDAD CURRICULAR: INVESTIGACIÓN DE OPERACIONES

PROFESOR: JUAN LUGO MARÍN

Tema No. 3 Métodos de Resolución de Modelos de Programación

Lineal.

Introducción

En este material se presentan los detalles de los métodos empleados

para resolver Modelo de Programación Lineal. Inicialmente se explica

el Método Gráfico que, aún cuando tiene severas limitaciones para su

aplicación, ya que está basado en una geometría plana, resulta

conveniente para ilustrar muchos de los elementos importante de los

modelos de programación lineal. Aunque la geometría plana se limita

a un caso muy restringido, es fácil de manejar y mucho de los

conceptos generales que se aplican a modelos de dimensiones

superiores pueden ser conectados con los esquemas bidimensionales.

La columna vertebral de este tema es presentar detalladamente el

método simplex, que es un método algebraico que puede resolver

cualquier problema de programación lineal. La información que pueda

obtenerse con el método simplex, va más allá de la determinación de

los valores óptimos de las variables y de la función objetivo. De

hecho, la solución simplex proporciona interpretaciones económicas y

resultados del análisis de sensibilidad, como se verá con mayor

detalle en el Tema 4.

Los economistas de la antigua Unión Soviética fueron los primeros en

aplicar las técnicas de la programación lineal en la organización y

planificación de la producción. Sin embargo, fue durante la Segunda

Guerra Mundial cuando la programación lineal adquirió importancia. La

Fuerza Áerea de los Estados Unidos creó el proyecto SCOOP (Scientific

2

Computation of Optima Programs) dirigido por G. B. Dantzig . El método

más conocido para resolver problemas de programación lineal, el método

simplex, es debido a Dantzig, quien lo introdujo en 1947. Afortunadamente,

el crecimiento de la capacidad de cálculo

de los computadores ha permitido el uso de las técnicas desarrolladas en

problemas de gran dimensión.

Durante las últimas décadas se ha dedicado mucho trabajo e

investigación a los problemas de programación lineal (PPL). Mientras

que la implementación del método simplex ha sufrido modificaciones

importantes, los conceptos fundamentales no han variado.

El Método Gráfico

El método gráfico de solución para problemas lineales representa una manera

útil de resolver problemas lineales con dos variables de decisión; para modelos con

tres o más variables de decisión el método gráfico es impráctico o imposible. No

obstante podemos deducir conclusiones generales del método gráfico que servirán

como base para el método simplex que veremos más adelante.

Para la solución gráfica de programas lineales con dos variables, lo que se

tiene que hacer es trazar un eje de coordenadas cartesianas, para graficar las

desigualdades dadas por el problema, después encontrar el Área de Soluciones

Factibles y proceder a graficar la función objetivo para conocer el valor óptimo

(maximizar o minimizar) que será la solución del problema.

Ejemplo: Problema de mezcla de productos.

Un fabricante está tratando de decidir sobre las cantidades de producción para dos

artículos: mesas y sillas. Se cuenta con 96 unidades de material y con 72 horas de

mano de obra. Cada mesa requiere 12 unidades de material y 6 horas de mano de

obra. Por otra parte, las sillas usan 8 unidades de material cada una y requieren 12

horas de mano de obra por silla. El margen de contribución es el mismo para las

mesas que para las sillas: $5.00 por unidad. El fabricante prometió construir por lo

menos dos mesas.

Paso 1: formulación del problema.

El primer paso para resolver el problema es expresarlo en términos matemáticos en el

formato general de PL. ¿Cuál es el objetivo? Es maximizar la contribución a la

3

ganancia. Cada unidad de mesas o sillas producidas contribuirá con $5 en la

ganancia. Así las dos alternativas son la producción de mesas y la producción de

sillas. Ahora puede escribirse la función objetivo:

Maximizar Z = 5x1 + 5x2

en donde: x1 = número de mesas producidas

x2 = número de sillas producidas

¿Cuáles son las restricciones o limitaciones del problema? Existen tres restricciones.

Primero, el material está limitado a 96 unidades. Cada mesa se lleva 12 unidades de

material y cada silla usa 8 unidades. La primera restricción es, entonces:

12x1 + 8x2 <= 96

La segunda restricción es el total de horas de mano de obra. Una mesa se lleva 6

horas, una silla 12 horas y se dispone de un total de 72 horas. Así:

6x1 + 12x2 <=72

Existe una limitación más. El fabricante prometió producir por lo menos dos mesas.

Esto puede expresarse como:

x1 >= 2

Por último, las restricciones de no negatividad son:

x1 >= 0, x2 >= 0

Poniendo todo junto el modelo se tiene:

Maximizar Z = 5x1 + 5x2

Restricciones: 12x1 + 8x2 <= 96

6x1 + 12x2 <= 72

x1 >= 2

x1 >= 0, x2 >= 0

4

Paso 2: gráfica de las restricciones.

El siguiente paso en el método gráfico es dibujar todas las restricciones en una gráfica.

Esto puede hacerse en cualquier orden. Por conveniencia se comenzará con las

restricciones de no negatividad. Éstas se muestran en la siguiente figura:

En esta gráfica, una solución se representaría por un punto con coordenadas x1

(mesas) y x2 (sillas). Las coordenadas representarían las cantidades de cada artículo

que se deben producir. El cuadrante superior derecho se llama Región Factible puesto

que es el único cuadrante en que pueden estar las soluciones. Los otros tres

cuadrantes no son factibles, ya que requerirían la producción de cantidades negativas

de mesas o de sillas o de ambas.

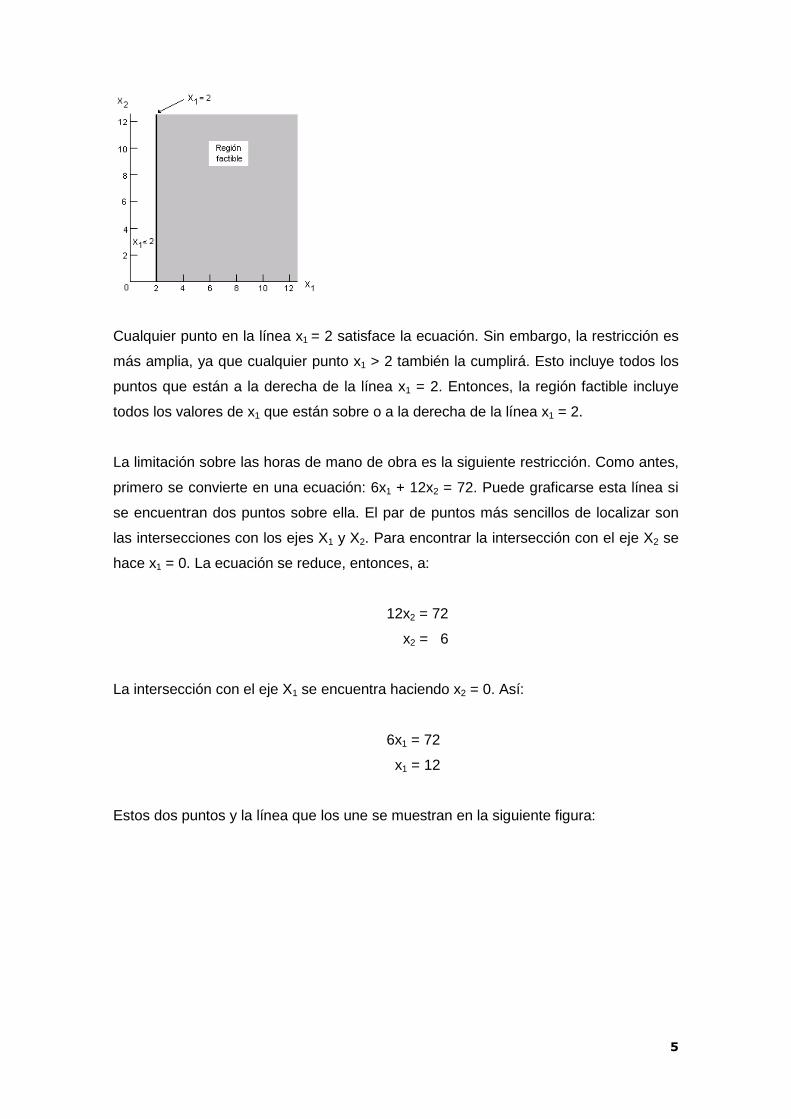

La siguiente restricción es x1 >= 2. La manera más sencilla de dibujar las restricciones

de recursos es en dos pasos: (1) convertir una desigualdad en una ecuación y graficar

la ecuación y (2) sombrear el área apropiada arriba y abajo de la línea que resulta en

el paso 1. Convertir una igualdad en una ecuación aquí significa ignorar la parte de

“mayor que” o “menor que” de la restricción.

Así, en el ejemplo, x1 >= 2 se convierte en x1 = 2. Esta ecuación está trazada en la

siguiente figura:

5

Cualquier punto en la línea x1 = 2 satisface la ecuación. Sin embargo, la restricción es

más amplia, ya que cualquier punto x1 > 2 también la cumplirá. Esto incluye todos los

puntos que están a la derecha de la línea x1 = 2. Entonces, la región factible incluye

todos los valores de x1 que están sobre o a la derecha de la línea x1 = 2.

La limitación sobre las horas de mano de obra es la siguiente restricción. Como antes,

primero se convierte en una ecuación: 6x1 + 12x2 = 72. Puede graficarse esta línea si

se encuentran dos puntos sobre ella. El par de puntos más sencillos de localizar son

las intersecciones con los ejes X1 y X2. Para encontrar la intersección con el eje X2 se

hace x1 = 0. La ecuación se reduce, entonces, a:

12x2 = 72

x2 = 6

La intersección con el eje X1 se encuentra haciendo x2 = 0. Así:

6x1 = 72

x1 = 12

Estos dos puntos y la línea que los une se muestran en la siguiente figura:

6

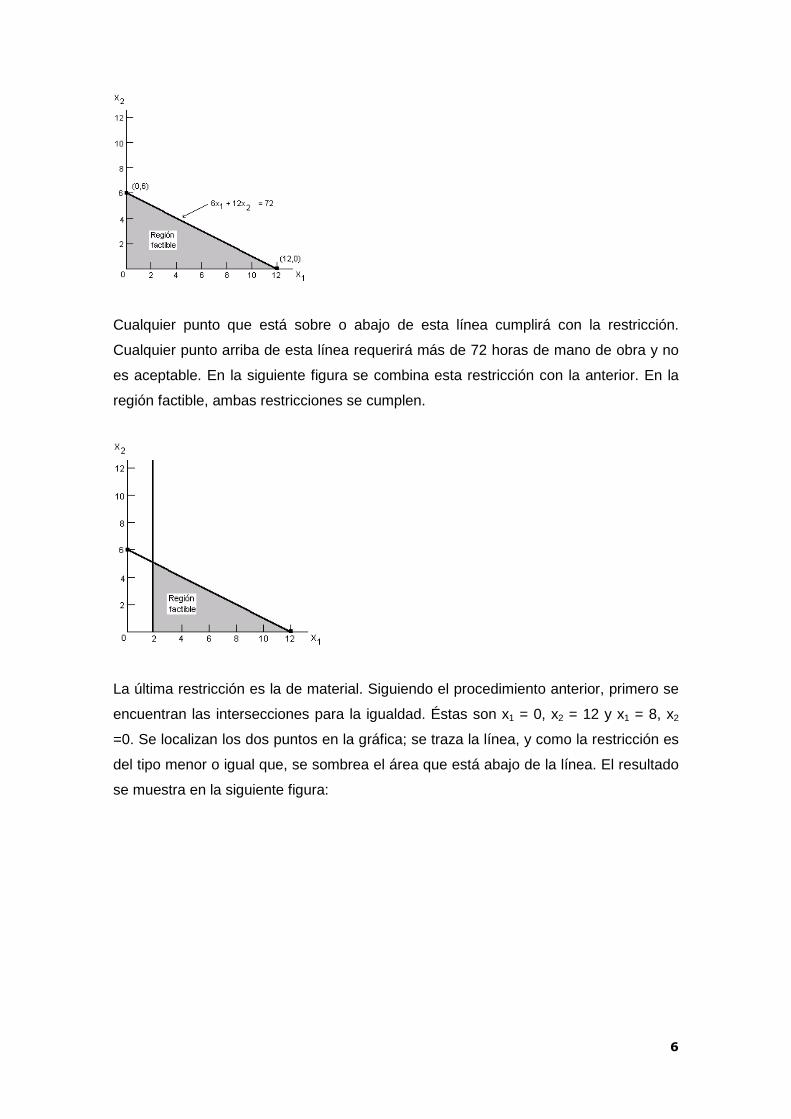

Cualquier punto que está sobre o abajo de esta línea cumplirá con la restricción.

Cualquier punto arriba de esta línea requerirá más de 72 horas de mano de obra y no

es aceptable. En la siguiente figura se combina esta restricción con la anterior. En la

región factible, ambas restricciones se cumplen.

La última restricción es la de material. Siguiendo el procedimiento anterior, primero se

encuentran las intersecciones para la igualdad. Éstas son x1 = 0, x2 = 12 y x1 = 8, x2

=0. Se localizan los dos puntos en la gráfica; se traza la línea, y como la restricción es

del tipo menor o igual que, se sombrea el área que está abajo de la línea. El resultado

se muestra en la siguiente figura:

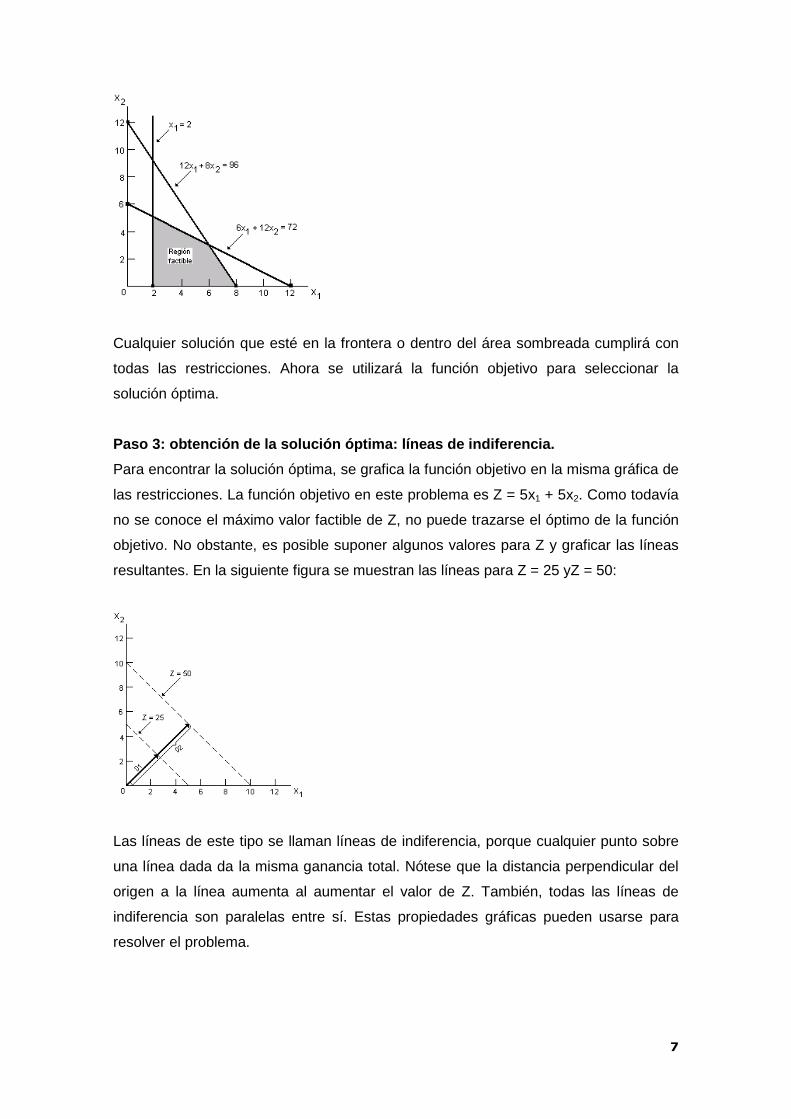

7

Cualquier solución que esté en la frontera o dentro del área sombreada cumplirá con

todas las restricciones. Ahora se utilizará la función objetivo para seleccionar la

solución óptima.

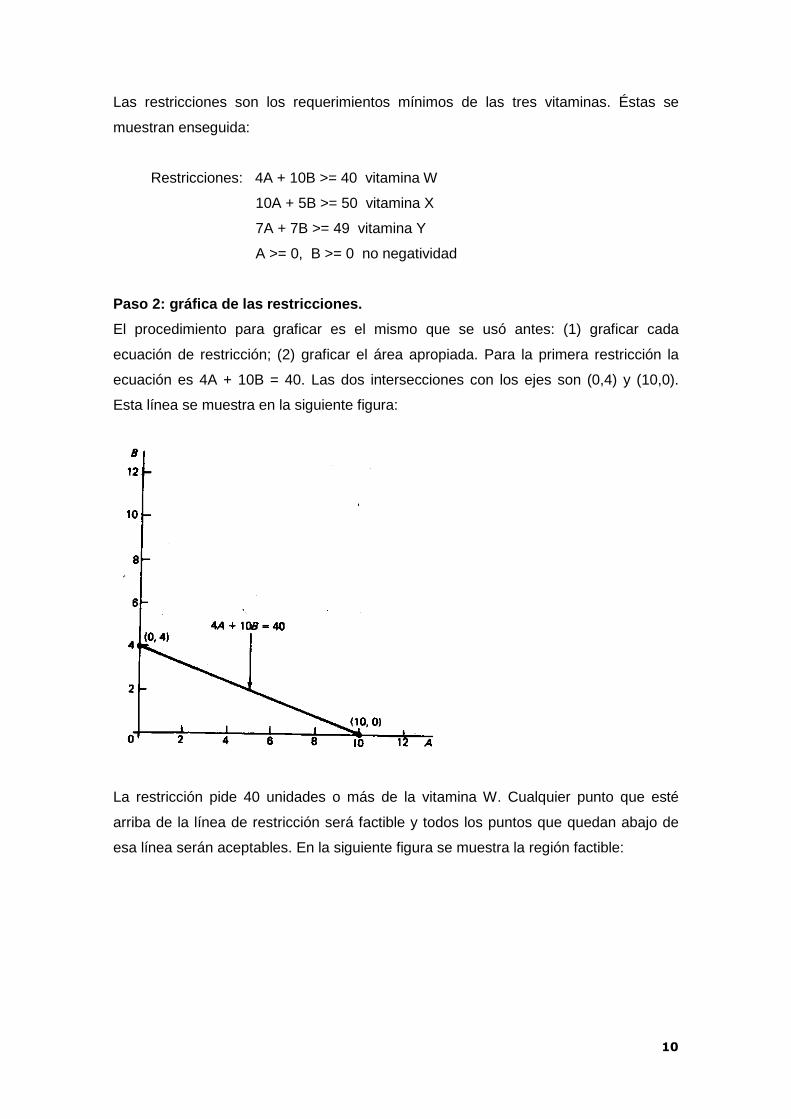

Paso 3: obtención de la solución óptima: líneas de indiferencia.

Para encontrar la solución óptima, se grafica la función objetivo en la misma gráfica de

las restricciones. La función objetivo en este problema es Z = 5x1 + 5x2. Como todavía

no se conoce el máximo valor factible de Z, no puede trazarse el óptimo de la función

objetivo. No obstante, es posible suponer algunos valores para Z y graficar las líneas

resultantes. En la siguiente figura se muestran las líneas para Z = 25 yZ = 50:

Las líneas de este tipo se llaman líneas de indiferencia, porque cualquier punto sobre

una línea dada da la misma ganancia total. Nótese que la distancia perpendicular del

origen a la línea aumenta al aumentar el valor de Z. También, todas las líneas de

indiferencia son paralelas entre sí. Estas propiedades gráficas pueden usarse para

resolver el problema.

8

En la siguiente figura, se ilustran todas las restricciones y las dos líneas de indiferencia

supuestas. En la gráfica puede observarse que la línea de indiferencia para Z = 50

está completamente fuera de la región factible. Para Z = 25, parte de la línea cae

dentro de la región factible. Por tanto, existe alguna combinación de x1 y x2 que

satisface todas las restricciones y da una ganancia total de $25. Por inspección, puede

observarse que hay ganancias más altas que son factibles.

Imaginando que la línea de indiferencia Z = 25 se mueve hacia la línea Z = 50, de las

propiedades de la gráfica que se hicieron notar antes, el punto óptimo estará sobre la

línea de indiferencia más lejana al origen pero que todavía toque la región factible.

Esto se muestra en la siguiente figura:

Con el punto óptimo localizado gráficamente, la única tarea que queda es encontrar

las coordenadas del punto. Nótese que el punto óptimo está en la intersección de las

líneas de restricción para materiales y horas de mano de obra. Las coordenadas de

este punto se pueden encontrar resolviendo el sistema de ecuaciones que forman

estas dos restricciones utilizando cualquiera de los métodos de solución (suma y resta,

9

sustitución o igualación). Las coordenadas de este punto resultan ser (6, 3). La

sustitución de este punto en la función objetivo da la ganancia máxima:

Z = 5(6) + 5(3) = $45

Observación: Otra forma de encontrar el óptimo es determinando cada una de las

soluciones asociadas a los vértices de la región factible (Soluciones básicas) y

sustituyendo esos valores en la Ecuación Objetivo a objeto de evaluar y determinar la

solución básica que arroja el mejor valor objetivo (Solución Óptima)

Resumen del método gráfico.

Para resolver gráficamente problemas de programación lineal:

1. Exprésense los datos del problema como una función objetivo y restricciones.

2. Grafíquese cada restricción.

3. Localícese la solución óptima.

Uso del método gráfico para minimización.

Consideremos un Problema de PL en el cual el objetivo es minimizar costos.

La solución del problema de minimización sigue el mismo procedimiento que la de

problemas de maximización. La única diferencia es que ahora se quiere el menor valor

posible para la función objetivo. Supóngase que se tiene el siguiente problema:

Ejemplo: Problema de dieta.

Un comprador está tratando de seleccionar la combinación más barata de dos

alimentos, que debe cumplir con ciertas necesidades diarias de vitaminas. Los

requerimientos vitamínicos son por lo menos 40 unidades de vitamina W, 50 unidades

de vitamina X y 49 unidades de vitamina Y. Cada onza del alimento A proporciona 4

unidades de vitamina W, 10 unidades de vitamina X y 7 unidades de vitamina Y; cada

onza del alimento B proporciona 10 unidades de W, 5 unidades de X y 7 unidades de

Y. El alimento A cuesta 5 pesos/kilogramo y el alimento B cuesta 8 pesos/kilogramo.

Paso 1: formulación del problema.

La meta en este problema es encontrar la manera menos costosa para satisfacer las

necesidades vitamínicas. Las dos alternativas disponibles son los alimentos A y B.

Matemáticamente la función objetivo es:

Minimizar Z = 5A + 8B

10

Las restricciones son los requerimientos mínimos de las tres vitaminas. Éstas se

muestran enseguida:

Restricciones: 4A + 10B >= 40 vitamina W

10A + 5B >= 50 vitamina X

7A + 7B >= 49 vitamina Y

A >= 0, B >= 0 no negatividad

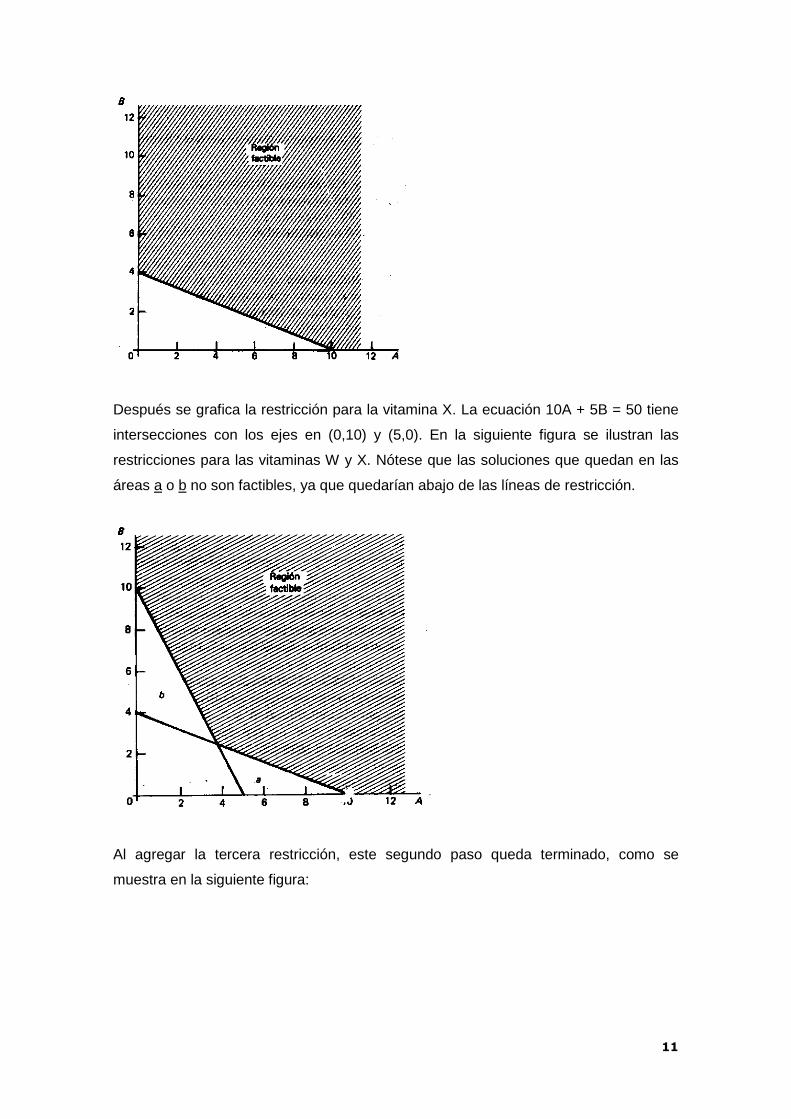

Paso 2: gráfica de las restricciones.

El procedimiento para graficar es el mismo que se usó antes: (1) graficar cada

ecuación de restricción; (2) graficar el área apropiada. Para la primera restricción la

ecuación es 4A + 10B = 40. Las dos intersecciones con los ejes son (0,4) y (10,0).

Esta línea se muestra en la siguiente figura:

La restricción pide 40 unidades o más de la vitamina W. Cualquier punto que esté

arriba de la línea de restricción será factible y todos los puntos que quedan abajo de

esa línea serán aceptables. En la siguiente figura se muestra la región factible:

11

Después se grafica la restricción para la vitamina X. La ecuación 10A + 5B = 50 tiene

intersecciones con los ejes en (0,10) y (5,0). En la siguiente figura se ilustran las

restricciones para las vitaminas W y X. Nótese que las soluciones que quedan en las

áreas a o b no son factibles, ya que quedarían abajo de las líneas de restricción.

Al agregar la tercera restricción, este segundo paso queda terminado, como se

muestra en la siguiente figura:

12

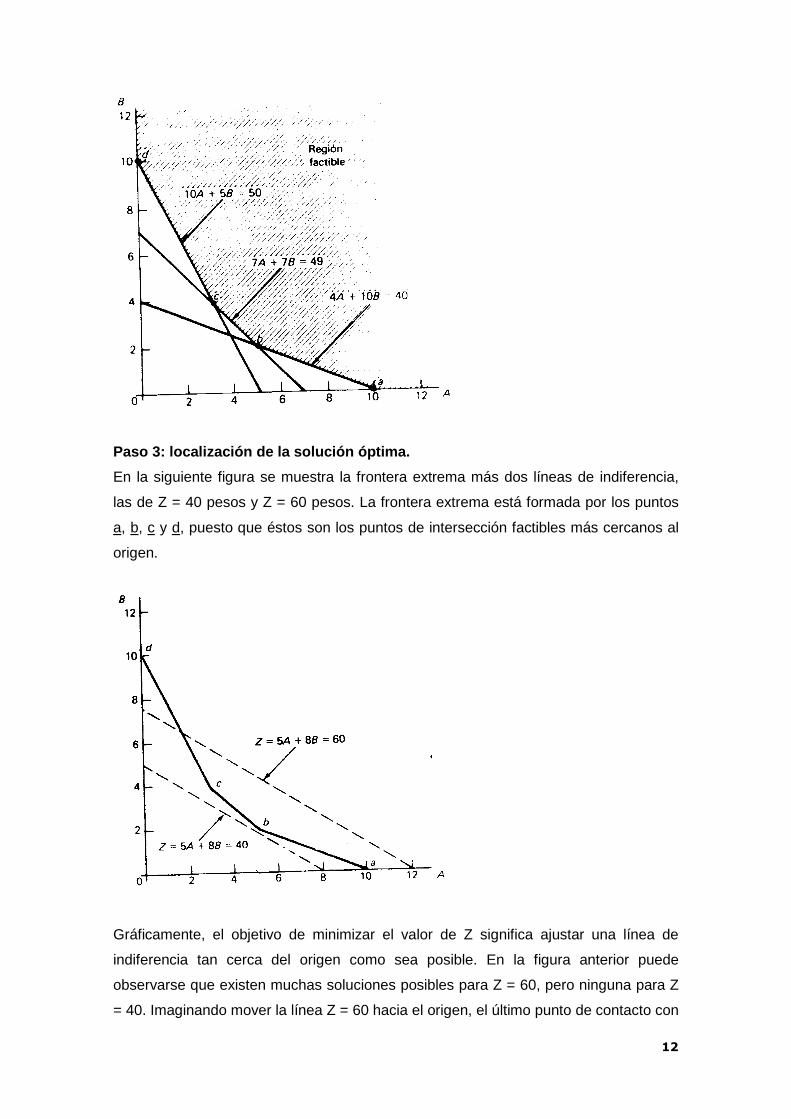

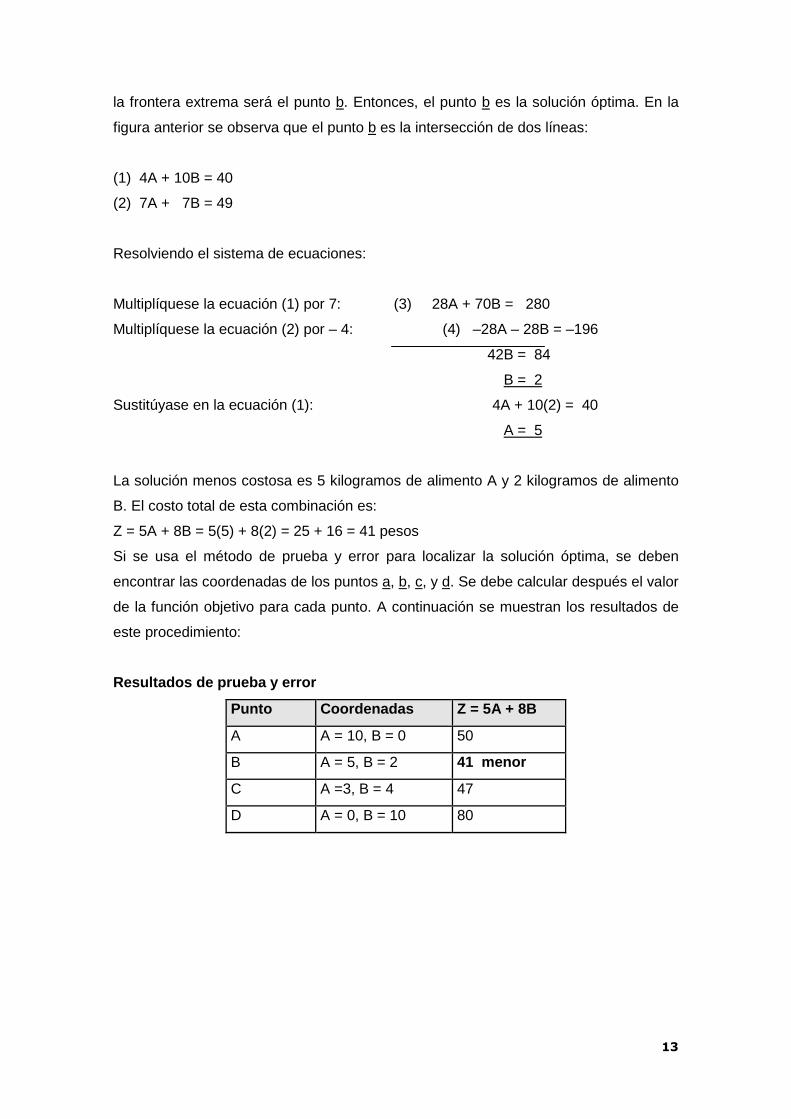

Paso 3: localización de la solución óptima.

En la siguiente figura se muestra la frontera extrema más dos líneas de indiferencia,

las de Z = 40 pesos y Z = 60 pesos. La frontera extrema está formada por los puntos

a, b, c y d, puesto que éstos son los puntos de intersección factibles más cercanos al

origen.

Gráficamente, el objetivo de minimizar el valor de Z significa ajustar una línea de

indiferencia tan cerca del origen como sea posible. En la figura anterior puede

observarse que existen muchas soluciones posibles para Z = 60, pero ninguna para Z

= 40. Imaginando mover la línea Z = 60 hacia el origen, el último punto de contacto con

13

la frontera extrema será el punto b. Entonces, el punto b es la solución óptima. En la

figura anterior se observa que el punto b es la intersección de dos líneas:

(1) 4A + 10B = 40

(2) 7A + 7B = 49

Resolviendo el sistema de ecuaciones:

Multiplíquese la ecuación (1) por 7: (3) 28A + 70B = 280

Multiplíquese la ecuación (2) por – 4: (4) –28A – 28B = –196

42B = 84

B = 2

Sustitúyase en la ecuación (1): 4A + 10(2) = 40

A = 5

La solución menos costosa es 5 kilogramos de alimento A y 2 kilogramos de alimento

B. El costo total de esta combinación es:

Z = 5A + 8B = 5(5) + 8(2) = 25 + 16 = 41 pesos

Si se usa el método de prueba y error para localizar la solución óptima, se deben

encontrar las coordenadas de los puntos a, b, c, y d. Se debe calcular después el valor

de la función objetivo para cada punto. A continuación se muestran los resultados de

este procedimiento:

Resultados de prueba y error

Punto Coordenadas Z = 5A + 8B

A A = 10, B = 0 50

B A = 5, B = 2 41 menor

C A =3, B = 4 47

D A = 0, B = 10 80

14

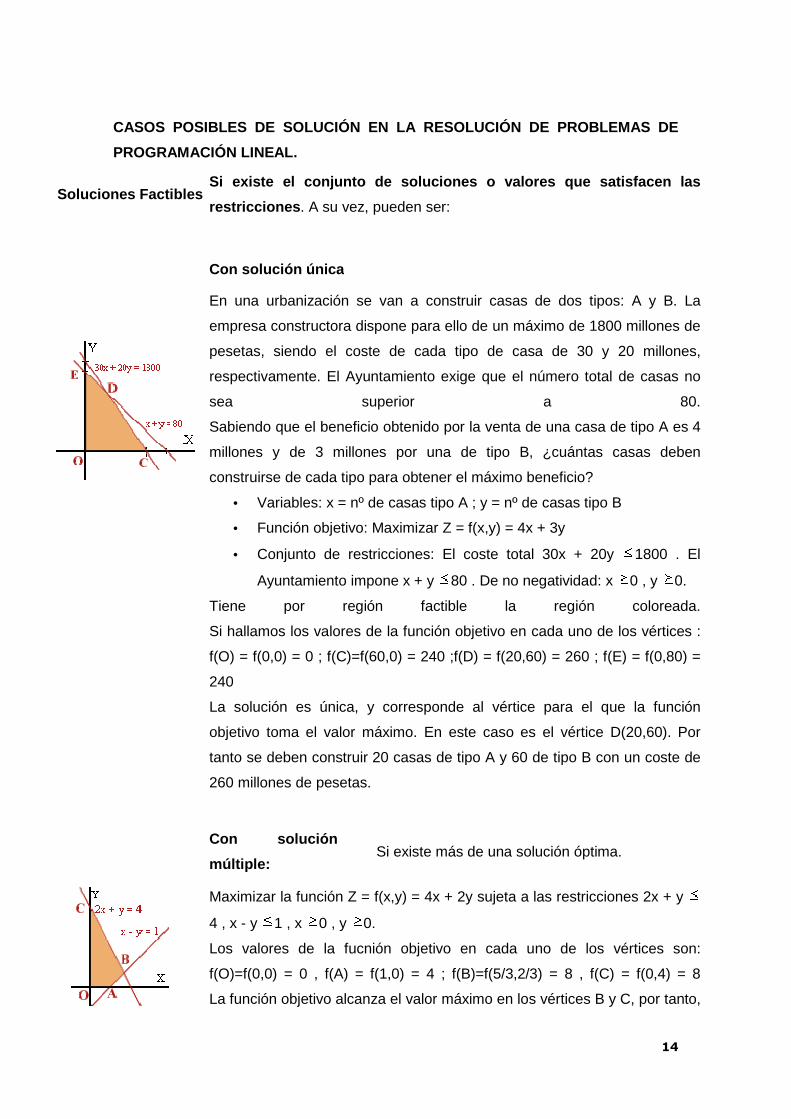

CASOS POSIBLES DE SOLUCIÓN EN LA RESOLUCIÓN DE PROB LEMAS DE

PROGRAMACIÓN LINEAL.

Soluciones Factibles Si existe el conjunto de soluciones o valores que s atisfacen las

restricciones . A su vez, pueden ser:

Con solución única

En una urbanización se van a construir casas de dos tipos: A y B. La

empresa constructora dispone para ello de un máximo de 1800 millones de

pesetas, siendo el coste de cada tipo de casa de 30 y 20 millones,

respectivamente. El Ayuntamiento exige que el número total de casas no

sea superior a 80.

Sabiendo que el beneficio obtenido por la venta de una casa de tipo A es 4

millones y de 3 millones por una de tipo B, ¿cuántas casas deben

construirse de cada tipo para obtener el máximo beneficio?

• Variables: x = nº de casas tipo A ; y = nº de casas tipo B

• Función objetivo: Maximizar Z = f(x,y) = 4x + 3y

• Conjunto de restricciones: El coste total 30x + 20y 1800 . El

Ayuntamiento impone x + y 80 . De no negatividad: x 0 , y 0.

Tiene por región factible la región coloreada.

Si hallamos los valores de la función objetivo en cada uno de los vértices :

f(O) = f(0,0) = 0 ; f(C)=f(60,0) = 240 ;f(D) = f(20,60) = 260 ; f(E) = f(0,80) =

240

La solución es única, y corresponde al vértice para el que la función

objetivo toma el valor máximo. En este caso es el vértice D(20,60). Por

tanto se deben construir 20 casas de tipo A y 60 de tipo B con un coste de

260 millones de pesetas.

Con solución

múltiple: Si existe más de una solución óptima.

Maximizar la función Z = f(x,y) = 4x + 2y sujeta a las restricciones 2x + y

4 , x - y 1 , x 0 , y 0.

Los valores de la fucnión objetivo en cada uno de los vértices son:

f(O)=f(0,0) = 0 , f(A) = f(1,0) = 4 ; f(B)=f(5/3,2/3) = 8 , f(C) = f(0,4) = 8

La función objetivo alcanza el valor máximo en los vértices B y C, por tanto,

15

en todos los puntos del segmento BC.

Hay infinitas soluciones, solución múltiple, que corresponden a los puntos

del segmento situado entre dos vértices de la región factible.

En estos casos, como ya vimos en el capítulo anterior, la función objetivo

es paralela a una de las restricciones.

Con

solución

no

acotada

Cuando no existe límite para la función objetivo

Maximizar la función Z = f(x,y) = x + y sujeta a las restricciones y 2x , y

x/2 .

Tiene por región factible la zona coloreada que aparece en la figura, que es

una región no acotada.

La función crece indefinidamente para valores crecientes de x e y.

En este caso no existe un valor extremo para la función objetivo, por lo que

puede decirse que el problema carece de solución.

Para que

suceda esta situación la región factible debe estar no acotada.

No factibles Cuando no existe el conjunto de soluciones que cumplen las restricciones,

es decir, las restricciones son inconsistentes.

Maximizar la función Z = f(x,y) = 3x + 8y sujeta a las restricciones x + y 6

, x + y 2 , x 0 , y 0.

No existe la región factible, ya que las zonas coloreadas que aparecen en

la figura son únicamente soluciones de alguna de las inecuaciones .

Por tanto, el conjunto de soluciones del sistema de desigualdades no

determina ninguna región factible.

Este tipo de problemas carece de solución.

16

El Método Simplex

El método gráfico presentado anteriormente demuestra que la solución óptima de un

modelo de PL está siempre asociada a un punto extremo o esquina del espacio de

soluciones. Esta idea conduce precisamente a la creación del método simplex.

Básicamente lo que hace el método simplex es trasladar la definición geométrica del

punto extremo a una definición algebraica.

El método simplex constituye un procedimiento iterativo que permite ir mejorando la

solución a cada paso. El proceso concluye cuando no es posible seguir mejorando

más dicha solución. Mas detalladamente tenemos que partiendo del valor de la función

objetivo en un vértice cualquiera, el método simplex consiste en buscar sucesivamente

otro vértice que mejore al anterior. La búsqueda se hace siempre a través de los lados

del polígono (o de las aristas del poliedro, si el número de variables es mayor). Cómo

el número de vértices (y de aristas) es finito, siempre se podrá encontrar la solución.

El método del simplex se basa en la siguiente propiedad: si la función objetivo, f, no

toma su valor máximo en el vértice A, entonces hay una arista que parte de A, a lo

largo de la cual f aumenta.

El método del simplex fue creado en 1947 por el matemático George Dantzig. El

método del simplex se utiliza, sobre todo, para resolver problemas de programación

lineal en los que intervienen más de dos variables. El álgebra matricial y el proceso de

eliminación de Gauss-Jordan para resolver un sistema de ecuaciones lineales

constituyen la base del método simplex.

Pasos para la aplicación del método simplex:

� Paso 0: Formule el Modelo de Programación Lineal respectivo.

� Paso 1: Convierta todas las restricciones en igualdades de acuerdo a los

criterios de la tabla 1.

� Paso 2: Iguale la función objetivo a cero (tenga en cuenta la tabla 1 para

completar los coeficientes objetivos).

� Paso 3: Construya la Tabla Simplex Inicial.

� Paso 4: Seleccione una variable entrante las variables actuales no básicas,

usando la condición de optimizad.

Condición de Optimidad: La variable entrante en el problema de maximización

(minimización) es la variable no básica, con el coeficiente más negativo (más

positivo) en la ecuación de Z. Un empate puede romperse arbitrariamente. La

17

solución óptima se alcanza cuando todos los coeficientes no básicos en la

ecuación Z son positivos (negativos).

� Paso 5: Seleccione la variable saliente entre las variables actuales básicas,

usando la condición de factibilidad.

Condición de Factibilidad: Tanto en los problemas de maximización como de

minimización, la variable saliente es la variable básica actual, con la menor

razón (con denominador positivo distinto de cero) que resulta al dividir los

valores del lado derecho entre el valor respectivo de la columna de entrada.

� Paso 6: Determine la nueva solución básica, haciendo a la variable

entrante básica y a la variable saliente no básica. Vuelva al paso 4. Esto se

logra a través de la aplicación del Método de Gauss Jordan cuyo objetivo

es transformar las ecuaciones, de manera que nos permitan obtener una

nueva solución básica mediante la asignación de valores cero a las

variables actuales no básicas. Con el método de Gauss Jordan se efectúa

un cambio de base empleando dos operaciones de cálculo:

Ecuación Pivote:

Nueva Ecuación Pivote = (Vieja Ecuación Pivote / Elemento Pivote.

Resto de ecuaciones incluyendo Z:

Nueva Ecuación = Ecuación Anterior – (Coeficiente columna entrante)*(Nueva

ecuación Pivote.

Tabla 1

Tipo de Restricción Problema de Maximizar Problema de Minimizar

Restricción Menor o igual

(<=): Requiere una

variable de holgura

positiva.

Variable de holgura toma

coeficiente cero en la

ecuación objetivo.

Variable de holgura toma

coeficiente cero en la

ecuación objetivo.

Restricción Mayor o Igual

(>=): Requiere una

variable de holgura

negativa y la suma de una

variable artificial.

Variable de holgura toma

coeficiente cero en la

ecuación objetivo.

La Variable artificial tomo

coeficiente +M en la

ecuación objetivo.

Variable de holgura toma

coeficiente cero en la

ecuación objetivo.

La Variable artificial tomo

coeficiente -M en la

ecuación objetivo.

Restricción de igualdad:

Requiere que se le sume

La Variable artificial tomo

coeficiente +M en la

La Variable artificial tomo

coeficiente - M en la

18

una variable artifical. ecuación objetivo. ecuación objetivo.

Vamos a resolver mediante el método simplex el siguiente problema:

Maximizar Z= f(x,y)= 3x + 2y

sujeto a: 2x + y 18

2x + 3y 42

3x + y 24

X 0 , y 0

Se consideran los siguientes pasos:

0. Formule el Modelo de PL

1. Convertir las desigualdades en igualdades

Se introduce una variable de holgura por cada una de las restricciones, para

convertirlas en igualdades, resultando el sistema de ecuaciones lineales:

2x + y + h = 18

2x + 3y + s = 42

3x +y + d = 24

2. Igualar la función objetivo a cero

- 3x - 2y + Z = 0

3. Escribir la tabla inicial simplex

En las columnas aparecerán todas las variables del problema y, en las filas, los

coeficientes de las igualdades obtenidas, una fila para cada restricción y la última fila

con los coeficientes de la función objetivo:

Tabla I . Iteración nº 1

Base Variable de decisión Variable de holgura Valores solución

x Y H s d

Z -3 -2 0 0 0 0

h 2 1 1 0 0 18

s 2 3 0 1 0 42

d 3 1 0 0 1 24

4. Encontrar la variable de decisión que entra en l a base y la variable que sale de

la solución base

A. Para escoger la variable de decisión que entra en la base, nos fijamos en la

última fila, la de los coeficientes de la función objetivo y escogemos la variable

19

con el coeficiente negativo mayor (en valor absoluto).

En nuestro caso, la variable x de coeficiente - 3.

Si existiesen dos o más coeficientes iguales que cumplan la condición

anterior, entonces se elige uno cualquiera de ellos.

Si en la última fila no existiese ningún coeficiente negativo, significa que se ha

alcanzado la solución óptima. Por tanto, lo que va a determinar el final del

proceso de aplicación del método del simplex, es que en la última fila no haya

elementos negativos.

La columna de la variable que entra en la base se llama columna pivote (En

sombreado).

B. Para encontrar la variable de holgura que tiene que salir de la base, se divide

cada término de la última columna (valores solución) por el término

correspondiente de la columna pivote, siempre que estos últimos sean mayores

que cero. En nuestro caso:

18/2 [=9] , 42/2 [=21] y 24/3 [=8]

Si hubiese algún elemento menor o igual que cero no se hace dicho cociente.

En el caso de que todos los elementos fuesen menores o iguales a cero,

entonces tendríamos una solución no acotada y no se puede seguir.

El término de la columna pivote que en la división anterior dé lugar al menor

cociente positivo, el 3, ya 8 es el menor, indica la fila de la variable de holgura

que sale de la base, d. Esta fila se llama fila pivote (En sombreado).

Si al calcular los cocientes, dos o más son iguales, indica que cualquiera de

las variables correspondientes pueden salir de la base.

C. En la intersección de la fila pivote y columna pivote tenemos el elemento pivote

operacional, 3.

5. Encontrar los coeficientes de la nueva tabla .

Los nuevos coeficientes de x se obtienen dividiendo todos los coeficientes de la fila d

por el pivote operacional, 3, que es el que hay que convertir en 1.

A continuación mediante la reducción gaussiana hacemos ceros los restantes términos

de su columna, con lo que obtenemos los nuevos coeficientes de las otras filas

incluyendo los de la función objetivo Z.

También se puede hacer utilizando el siguiente esquema:

Fila del pivote:

20

Nueva fila del pivote= (Vieja f ila del pivote) / (Elemento Pivote)

Resto de las filas:

Nueva fila= (Vieja fila) - (Coeficiente de la vieja fila en la columna de la v ariable

entrante) X (Nueva fila del pivote)

Veámoslo con un ejemplo una vez calculada la fila del pivote (fila de x en la Tabla II):

Vieja fila de s 2 3 0 1 0 42

- - - - - -

Coeficiente 2 2 2 2 2 2

x x x x X x

Nueva fila pivote 1 1/3 0 0 1/3 8

= = = = = =

Nueva fila de s 0 7/3 0 1 -2/3 26

Tabla II . Iteración nº 2

Base Variable de decisión Variable de holgura Valores solución

x Y h s d

Z 0 -1 0 0 1 24

h 0 1/3 1 0 -2/3 2

s 0 7/3 0 1 -2/3 26

x 1 1/3 0 0 1/3 8

Como en los elementos de la última fila hay uno negativo, -1, significa que no hemos

llegado todavía a la solución óptima. Hay que repetir el proceso:

A. La variable que entra en la base es y, por ser la variable que corresponde al

coeficiente -1

B. Para calcular la variable que sale, dividimos los términos de la última columna

entre los términos correspondientes de la nueva columna pivote:

2:1/3 [=6] , 26:7/3 [=78/7] y 8:1/3 [=8]

y como el menor cociente positivo es 6, tenemos que la variable de holgura que

sale es h.

C. El elemento pivote, que ahora hay que hacer 1, es 1/3.

Operando de forma análoga a la anterior obtenemos la tabla:

21

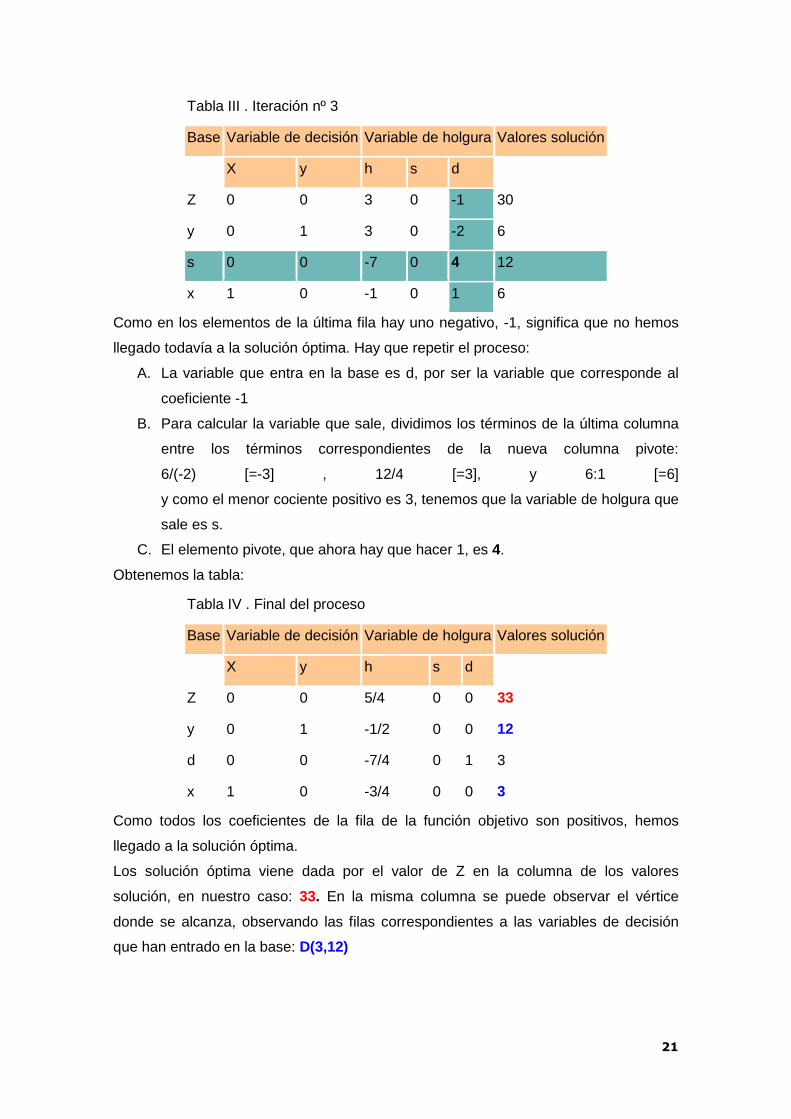

Tabla III . Iteración nº 3

Base Variable de decisión Variable de holgura Valores solución

X y h s d

Z 0 0 3 0 -1 30

y 0 1 3 0 -2 6

s 0 0 -7 0 4 12

x 1 0 -1 0 1 6

Como en los elementos de la última fila hay uno negativo, -1, significa que no hemos

llegado todavía a la solución óptima. Hay que repetir el proceso:

A. La variable que entra en la base es d, por ser la variable que corresponde al

coeficiente -1

B. Para calcular la variable que sale, dividimos los términos de la última columna

entre los términos correspondientes de la nueva columna pivote:

6/(-2) [=-3] , 12/4 [=3], y 6:1 [=6]

y como el menor cociente positivo es 3, tenemos que la variable de holgura que

sale es s.

C. El elemento pivote, que ahora hay que hacer 1, es 4.

Obtenemos la tabla:

Tabla IV . Final del proceso

Base Variable de decisión Variable de holgura Valores solución

X y h s d

Z 0 0 5/4 0 0 33

y 0 1 -1/2 0 0 12

d 0 0 -7/4 0 1 3

x 1 0 -3/4 0 0 3

Como todos los coeficientes de la fila de la función objetivo son positivos, hemos

llegado a la solución óptima.

Los solución óptima viene dada por el valor de Z en la columna de los valores

solución, en nuestro caso: 33. En la misma columna se puede observar el vértice

donde se alcanza, observando las filas correspondientes a las variables de decisión

que han entrado en la base: D(3,12)

22

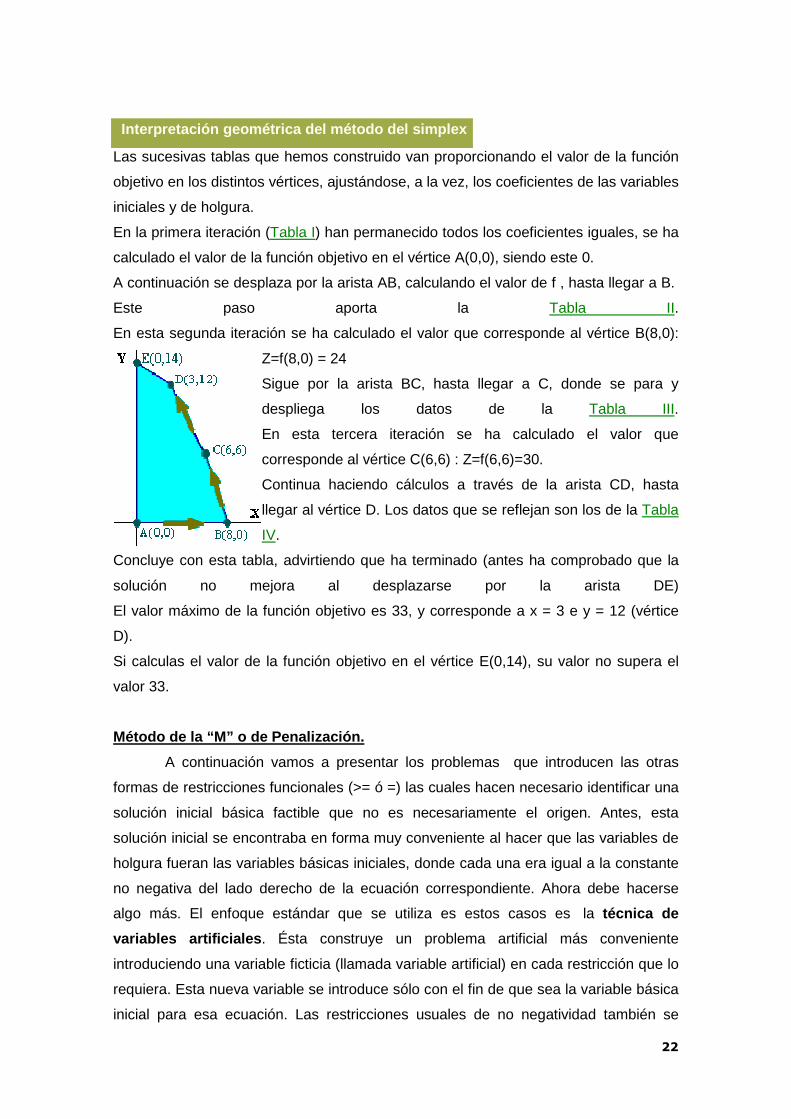

Interpre tación geométrica del método del simplex

Las sucesivas tablas que hemos construido van proporcionando el valor de la función

objetivo en los distintos vértices, ajustándose, a la vez, los coeficientes de las variables

iniciales y de holgura.

En la primera iteración (Tabla I) han permanecido todos los coeficientes iguales, se ha

calculado el valor de la función objetivo en el vértice A(0,0), siendo este 0.

A continuación se desplaza por la arista AB, calculando el valor de f , hasta llegar a B.

Este paso aporta la Tabla II.

En esta segunda iteración se ha calculado el valor que corresponde al vértice B(8,0):

Z=f(8,0) = 24

Sigue por la arista BC, hasta llegar a C, donde se para y

despliega los datos de la Tabla III.

En esta tercera iteración se ha calculado el valor que

corresponde al vértice C(6,6) : Z=f(6,6)=30.

Continua haciendo cálculos a través de la arista CD, hasta

llegar al vértice D. Los datos que se reflejan son los de la Tabla

IV.

Concluye con esta tabla, advirtiendo que ha terminado (antes ha comprobado que la

solución no mejora al desplazarse por la arista DE)

El valor máximo de la función objetivo es 33, y corresponde a x = 3 e y = 12 (vértice

D).

Si calculas el valor de la función objetivo en el vértice E(0,14), su valor no supera el

valor 33.

Método de la “M” o de Penalización.

A continuación vamos a presentar los problemas que introducen las otras

formas de restricciones funcionales (>= ó =) las cuales hacen necesario identificar una

solución inicial básica factible que no es necesariamente el origen. Antes, esta

solución inicial se encontraba en forma muy conveniente al hacer que las variables de

holgura fueran las variables básicas iniciales, donde cada una era igual a la constante

no negativa del lado derecho de la ecuación correspondiente. Ahora debe hacerse

algo más. El enfoque estándar que se utiliza es estos casos es la técnica de

variables artificiales . Ésta construye un problema artificial más conveniente

introduciendo una variable ficticia (llamada variable artificial) en cada restricción que lo

requiera. Esta nueva variable se introduce sólo con el fin de que sea la variable básica

inicial para esa ecuación. Las restricciones usuales de no negatividad también se

23

aplican sobre estas variables y la función objetivo se modifica para que imponga una

penalización exorbitante en el caso de que adquieran valores mayores que cero. Las

iteraciones del método símplex automáticamente fuerzan a las variables artificiales a

desaparecer (a volverse cero) una a una, hasta que todas quedan fuera de la

solución; después de esto se resuelve el problema real.

Ejemplo:

Consideremos el siguiente problema:

Maximizar Z = 3x1 + 5x2

sujeta a x1 <= 4

2x2 <= 12

3x1 + 2x2 = 18

x1 >=

0,

x2 >=

0

1. Se aplica la técnica de las variables artificiales introduciendo una variable

artificial no negativa (denotada por R1) en la última ecuación, como si fuera una

variable de holgura:

3x1 + 2x2 + R1 =18

2. Se asigna una penalización enorme al hecho de tener R1 >= 0, cambiando la

función objetivo

Z = 3x1 + 5x2 a:

Z = 3x1 + 5x2 - MR1,

donde M simbólicamente representa un número positivo muy grande. Este método

que fuerza a R1 hasta el nivel de R1 = 0 en la solución óptima se llama método de

la M.

Nota : Para el caso de minimización, penalizamos a la variable artificial, haciéndola

aparecer en la función objetivo con un coeficiente de +M (en el lado derecho

el coeficiente es positivo).

Ahora se encuentra la solución óptima para el problema real aplicando el

método símplex al problema artificial.

Como R1 juega el papel de la variable de holgura en la tercera restricción del

problema artificial, esta restricción es equivalente a 3x1 + 2x2 = 18.

En particular, el sistema de ecuaciones después de aumentar el problema

artificial (en otras palabras, pasarlo a su forma de igualdades) es:

Maximizar Z,

sujeta a

24

Z - 3x1 - 5x2 + MR1 = 0

x1 + x3 = 4

2x2 + x4 = 12

3x1 + 2x2 + R1 = 18

xj >= 0 Para j = 1, 2, …, 5

En este momento estamos preparados para pasar los coeficientes a la tabla

símplex:

Variable

Básica

Z

x1

x2

x3

x4

R5

Lado

derecho

Cociente

¿Es óptima?

Z 1 –3 –5 0 0 M 0

x3 0 1 0 1 0 0 4

x4 0 0 2 0 1 0 12

R5 0 3 2 0 0 1 18

Esta tabla todavía no está en la forma apropiada porque el coeficiente de x5 es

diferente de cero en la ecuación de Z (es M). Por lo tanto, antes de que el método

símplex pueda aplicar la prueba de optimalidad y encontrar la variable básica entrante,

debe pasarse esta tabla a la forma apropiada para que cumpla la condición símplex .

Esta condición que debe cumplir toda tabla del método símplex para que pueda

reportarnos la siguiente solución básica factible dice que: “Toda variable básica debe

tener un 1 en la intersección de su renglón y columna correspondiente y cero en los

demás renglones incluido el renglón de Z”, en otras palabras, que toda variable que

sea básica solamente debe aparecer en el renglón de la restricción que representa.

Para hacer cero el coeficiente M, utilizamos el renglón de x5 como renglón pivote

multiplicándolo por �M y sumando el resultado al renglón de Z. Realizando el

procedimiento anterior, la tabla símplex queda de la siguiente manera:

Variable

Básica

Z

x1

x2

x3

x4

x5

Lado

derecho

Cociente

¿Es óptima?

Z 1 -3M-3 -2M-5 0 0 0 �18M �Mx5 + Z

x3 0 1 0 1 0 0 4 (0, 0, 4, 12, 18)

x4 0 0 2 0 1 0 12 Z = �18M

x5 0 3 2 0 0 1 18

Podemos observar que la tabla anterior ya se encuentra en la forma apropiada

y podemos leer la solución básica factible actual, que es (0, 0, 4, 12, 18), la cual

aplicando la prueba de optimalidad vemos que no es óptima ya que todavía tenemos

coeficientes negativos en el renglón de Z (los correspondientes a x1 y x2). Aplicando el

método símplex a la tabla anterior tenemos: el coeficiente negativo con el mayor valor

absoluto corresponde a x1 (�3M�3), recordemos que M es un número muy grande

25

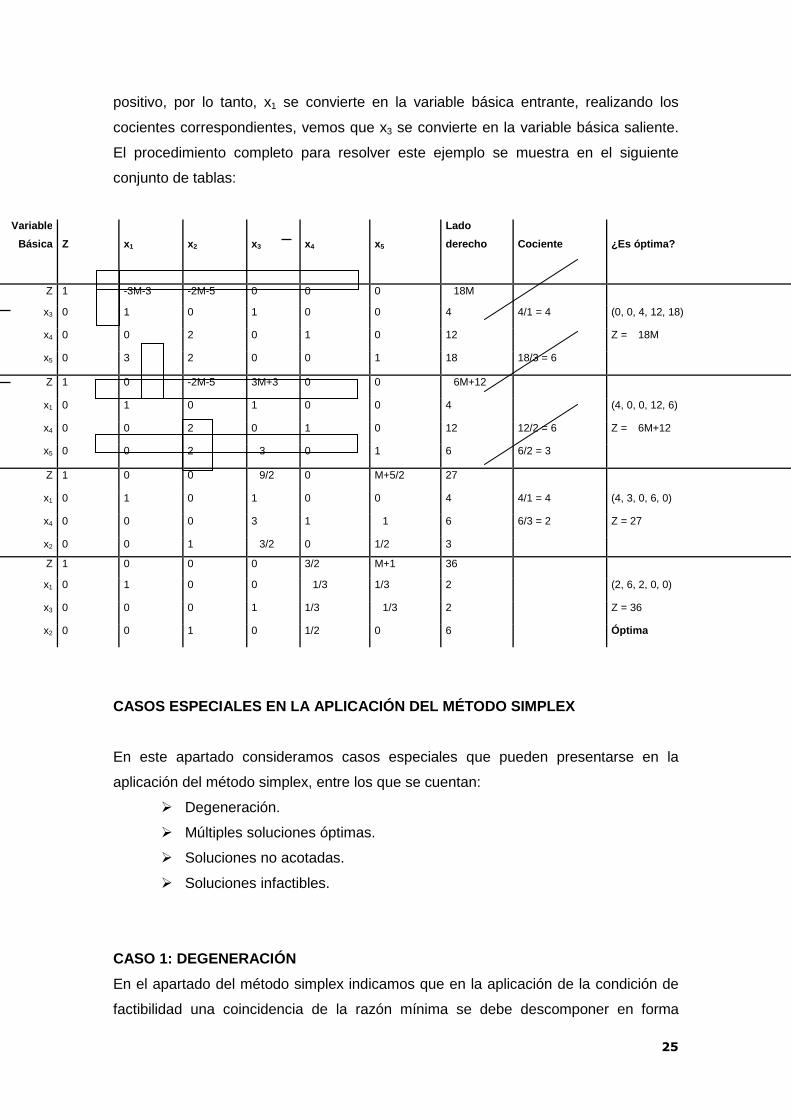

positivo, por lo tanto, x1 se convierte en la variable básica entrante, realizando los

cocientes correspondientes, vemos que x3 se convierte en la variable básica saliente.

El procedimiento completo para resolver este ejemplo se muestra en el siguiente

conjunto de tablas:

Variable

Básica

Z

x1

x2

x3

x4

x5

Lado

derecho

Cociente

¿Es óptima?

Z 1 -3M-3 -2M-5 0 0 0 �18M

x3 0 1 0 1 0 0 4 4/1 = 4 (0, 0, 4, 12, 18)

x4 0 0 2 0 1 0 12 Z = �18M

x5 0 3 2 0 0 1 18 18/3 = 6

Z 1 0 -2M-5 3M+3 0 0 �6M+12

x1 0 1 0 1 0 0 4 (4, 0, 0, 12, 6)

x4 0 0 2 0 1 0 12 12/2 = 6 Z = �6M+12

x5 0 0 2 �3 0 1 6 6/2 = 3

Z 1 0 0 �9/2 0 M+5/2 27

x1 0 1 0 1 0 0 4 4/1 = 4 (4, 3, 0, 6, 0)

x4 0 0 0 3 1 �1 6 6/3 = 2 Z = 27

x2 0 0 1 �3/2 0 1/2 3

Z 1 0 0 0 3/2 M+1 36

x1 0 1 0 0 �1/3 1/3 2 (2, 6, 2, 0, 0)

x3 0 0 0 1 1/3 �1/3 2 Z = 36

x2 0 0 1 0 1/2 0 6 Óptima

CASOS ESPECIALES EN LA APLICACIÓN DEL MÉTODO SIMPLE X

En este apartado consideramos casos especiales que pueden presentarse en la

aplicación del método simplex, entre los que se cuentan:

� Degeneración.

� Múltiples soluciones óptimas.

� Soluciones no acotadas.

� Soluciones infactibles.

CASO 1: DEGENERACIÓN

En el apartado del método simplex indicamos que en la aplicación de la condición de

factibilidad una coincidencia de la razón mínima se debe descomponer en forma

26

arbitraria para los fines de determinar la variable que sale. Sin embargo, cuando

sucede esto con una o más veces las variables básicas, será necesariamente igual a

cero en la siguiente iteración. En este caso decimos que la nueva solución es

degenerada. No hay nada alarmante con respecto al manejo de la solución

degenerada, con la excepción de una ligere desventaja teórica, que analizaremos

brevemente. Desde el punto de vista práctico, la condición revela que el modelo tiene

cuando menos una restricción redundante.

Ejemplo:

Maximizar: Z= 3X1 9X2

Sujeto a: X1 + 4X2 <= 8

X1 + 2X2 <= 4

X1, X2 >= 0

Iteración VB Z X1 X2 X3 X4 LD

0 (entre X2

sale X3)

Z

X3

X4

1

0

0

-3

1

1

-9

1

1

0

1

0

0

0

1

0

8

4

1 (entre X1

sale X4)

Z

X2

X4

1

0

0

-3/4

¼

1/2

0

1

0

9/4

¼

-1/2

0

0

1

18

2

0

2 0 (óptima) Z

X2

X1

1

0

0

0

0

1

0

1

0

3/2

½

-1

3/2

-1/2

2

18

2

0

CASO 2: MÚLTIPLES SOLUCIONES ÓPTIMAS

Cuando la función objetivo es paralela a una restricción de enlace ( o sea una

restricción que se satisface en el sentido de la igualdad a través de la solución óptima),

la función objetivo tomará el mismo valor óptimo en más de un punto de la solución.

Por esta razón recibe el nombre de múltiples soluciones óptimas.

Ejemplo

Maximizar: Z= 2X1 + 4X2

Sujeto a: X1 + 2X2 <= 5

X1 + X2 <= 4

X1, X2 >= 0

27

Iteración VB Z X1 X2 X3 X4 LD

0 (X2 entre

X3 sale)

Z

X3

X4

1

0

0

-2

1

1

-4

1

1

0

1

0

0

0

1

0

5

4

1 (X1 entra

X4 sale)

Z

X2

X4

1

0

0

0

½

½

0

1

0

2

½

-1/2

0

0

1

10

5/2

3/2

2

(alternativa

óptima)

Z

X2

X1

1

0

0

0

0

1

0

1

0

2

1

-1

0

-1

2

10

1

3

CASO 3: SOLUCIÓN NO ACOTADA

En algunos modelos de programación lineal, los valores de las variables se pueden

aumentar en forma indefinida sin violar ninguna de las restricciones, lo que significa

que el espacio de soluciones es no acotado cuando menos en una dirección. Como

resultado el valor de la función objetivo puede crecer (caso de maximización) o

decrecer (caso de minimización) en forma indefinida. En este caso decimos que el

espacio de soluciones y el valor óptimo de la función objetivo son no acotados.

Ejemplo:

Maximizar: Z = 2X1 + X2

Sujeto a:

X1 - X2 <= 10

2X1 <= 40

X1, X2>= 0

Iteración inicial:

VB Z X1 X2 S1 S2 LD

Z 1 -2 -1 0 0 0

S1 0 1 -1 1 0 10

S2 0 2 0 0 1 40

28

CASO 4: SOLUCIÓN INFACTIBLE

Si las restricciones no se pueden satisfacer de manera simultánea se dice que el

modelo no tiene solución factible. Esta situación no puede ocurrir si todas las

restricciones son del tipo <= (suponiendo constantes no negativas en el segundo

miembro) ya que la holgura produce siempre una solución factible. Sin embrago

cuando empleamos los otros tipos de restricciones, recurrimos al uso de variables

artificiales, que por su diseño no ofrecen una solución factible al modelo original.

Aunque se toman medidas (a través del uso de la penalización) para hacer que las

variables artificiales sean cero en el nivel óptimo, esto solo puede ocurrir si el modelo

tiene un espacio de solución factible. Si no lo tiene, cuando menos una variable

artificial será positiva (básica) en la iteración “óptima”.

Ejemplo

Maximizar: Z= 3X1 + 2X2

Sujeto a: 2X1 + X2 <= 2

3X1 + 4X2 >12

X1, X2>= 0

Tabla inicial

VB Z X1 X2 X4 X3 R1 LD

Z 1 -3-3M -2-4M M 0 0 -12M

X3 0 2 1 0 1 0 2

R1 0 3 4 -1 0 1 12

Tabla Seudo Óptima

VB Z X1 X2 X4 X3 R1 LD

Z 1 1+5M 0 M 2+4M 0 4-4M

X2 0 2 1 0 1 0 2

R1 0 -5 0 -1 -4 1 4

29

OTROS EJEMPLOS A DESARROLLAR EN CLASES

Ejemplo 1:

Minimizar: Z = 3X1 + 2X2

Sujeto a: X1 + 2X2 <= 6

2X1 + X2 <= 8

-X1 + X2 <= 1

X2 <= 2

X1, X2 >= 0

VB Z X1 X2 S1 S2 S3 S4 LD

Z

S1

S2

S3

S4

1

0

0

0

0

-3

1

2

-1

0

-2

2

1

1

1

0

1

0

0

0

0

0

1

0

0

0

0

0

1

0

0

0

0

0

1

0

6

8

1

2

Z

S1

X1

S3

S4

1

0

0

0

0

0

0

1

0

0

-1/2

3/2

½

3/2

1

0

1

0

0

0

3/2

-1/2

½

½

0

0

0

0

1

0

0

0

0

0

1

12

2

4

5

2

Z

X2

X1

S3

S4

1

0

0

0

0

0

0

1

0

0

0

1

0

0

0

1/3

2/3

-1/3

-1

-2/3

4/3

-1/3

2/3

1

1/3

0

0

0

1

0

0

0

0

0

1

38/3

4/3

10/3

3

2/3

30

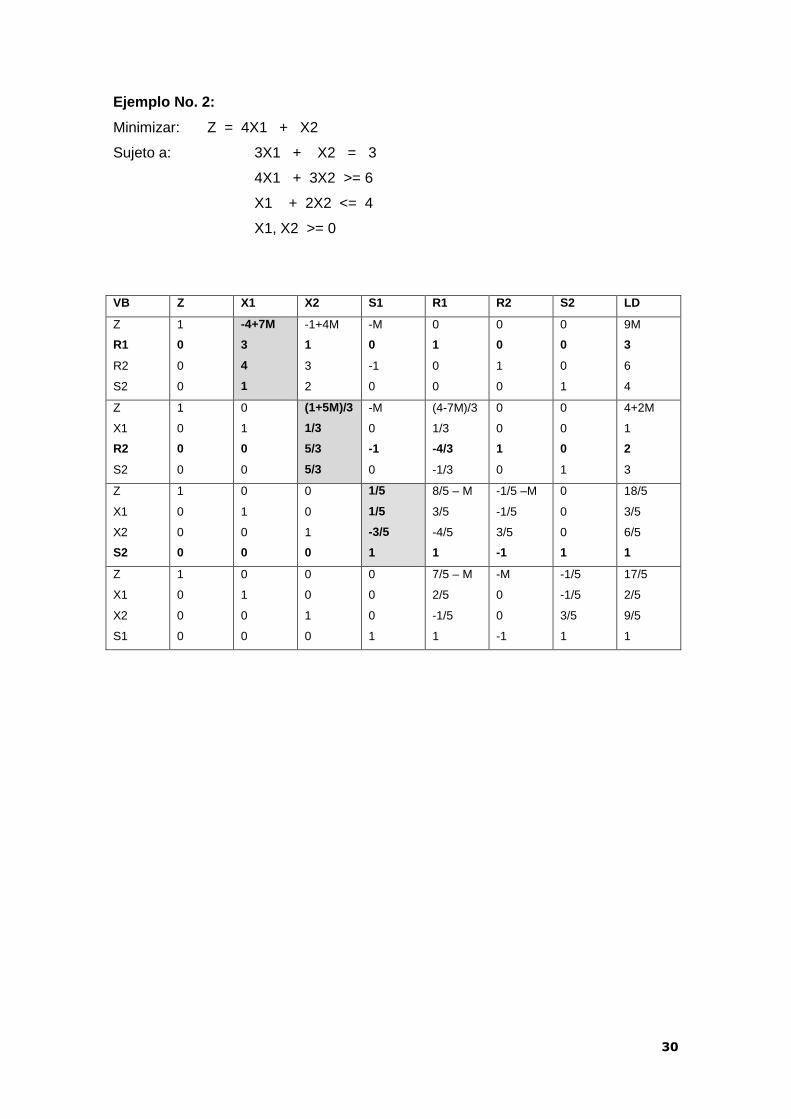

Ejemplo No. 2:

Minimizar: Z = 4X1 + X2

Sujeto a: 3X1 + X2 = 3

4X1 + 3X2 >= 6

X1 + 2X2 <= 4

X1, X2 >= 0

VB Z X1 X2 S1 R1 R2 S2 LD

Z

R1

R2

S2

1

0

0

0

-4+7M

3

4

1

-1+4M

1

3

2

-M

0

-1

0

0

1

0

0

0

0

1

0

0

0

0

1

9M

3

6

4

Z

X1

R2

S2

1

0

0

0

0

1

0

0

(1+5M)/3

1/3

5/3

5/3

-M

0

-1

0

(4-7M)/3

1/3

-4/3

-1/3

0

0

1

0

0

0

0

1

4+2M

1

2

3

Z

X1

X2

S2

1

0

0

0

0

1

0

0

0

0

1

0

1/5

1/5

-3/5

1

8/5 – M

3/5

-4/5

1

-1/5 –M

-1/5

3/5

-1

0

0

0

1

18/5

3/5

6/5

1

Z

X1

X2

S1

1

0

0

0

0

1

0

0

0

0

1

0

0

0

0

1

7/5 – M

2/5

-1/5

1

-M

0

0

-1

-1/5

-1/5

3/5

1

17/5

2/5

9/5

1

31

Bibliografía

Anderson, D.; Sweeney, D.; Williams, T. (2004). Métodos cuantitativos para los

negocios. México. Editorial Thomson.

Eppen, G.; Gould, F. J.; Moore, J.; Schmidt. C.; Weatherford, L. (1998). Investigación

de Operaciones en la Ciencia Administrativa. México. Editorial Prentice Hall

Hillier, F.; Liberman, G. (2001). Investigación de Operaciones. México. Editorial Mc.

Graw Hill.

Mathur, K.; Solow, D (1996). Investigación de Operaciones. El arte de la toma de

decisiones. México. Prentice Hall.

Taha, H. (2004). Investigación de Operaciones. México. Perason Prentice Hall.

Wayne, W. (2005). Investigación de Operaciones. Aplicaciones y Algoritmos. México.

Editorial Thomson.