Modelo ICE extenso - Cámara de ZaragozaEvolución primer trimestre 2011 Perspectivas segundo...

15

Resultados detallados Perspectivas segundo trimestre Resultados primer trimestre Nº 33 - 2011 Resultados detallados Perspectivas segundo trimestre Resultados primer trimestre Nº 33 - 2011

Transcript of Modelo ICE extenso - Cámara de ZaragozaEvolución primer trimestre 2011 Perspectivas segundo...

Resultados detallados

Perspectivas segundo trimestreResultados primer trimestre

Nº 33 - 2011

Resultados detallados

Perspectivas segundo trimestreResultados primer trimestre

Nº 33 - 2011

EVOLUCIÓN DEL INDICADOR DE CONFIANZA EMPRESARIAL

El Indicador de Confianza Empresarial (ICE) del mes de abril registra una mejora respecto al dato de enero. El ICE se sitúa

en -16,2 puntos, 4,3 mejor que el dato registrado en la encuesta anterior (-20,5). Este dato rompe la tendencia seguida

por el ICE en los últimos trimestres, con dos descensos consecutivos

El análisis desagregado muestra cómo la positiva evolución del ICE se sustenta en unas perspectivas de las empresas más

favorables. El índice de Expectativas para el segundo trimestre se elevó más de 8 puntos en abril, hasta alcanzar -11,8 (-

20,1 en la encuesta de enero). Por su parte, el índice de Situación del primer trimestre se mantuvo prácticamente sin

cambios respecto al dato registrado en enero, situándose en -20,5.

-16,2

-28

-24

-20

-16

-12

-8

-4

0

4

8

12

16

20

abr

-03

jul-

03o

ct-0

3e

ne-0

4a

br-0

4ju

l-04

oct

-04

ene

-05

abr

-05

jul-

05o

ct-0

5e

ne-0

6a

br-0

6ju

l-06

oct

-06

ene

-07

abr

-07

jul-

07o

ct-0

7e

ne-0

8a

br-0

8ju

l-08

oct

-08

ene

-09

abr

-09

jul-

09o

ct-0

9e

ne-1

0a

br-1

0ju

l-10

oct

-10

ene

-11

abr

-11

ICE

Fecha de la encuesta

INDICADOR CONFIANZA EMPRESARIALDatos desestacionalizados

ICE Resultados

ICE Perspectivas

1

EVOLUCIÓN DEL INDICADOR DE CONFIANZA EMPRESARIAL

El Indicador de Confianza Empresarial (ICE) del mes de abril registra una mejora respecto al dato de enero. El ICE se sitúa

en -16,2 puntos, 4,3 mejor que el dato registrado en la encuesta anterior (-20,5). Este dato rompe la tendencia seguida

por el ICE en los últimos trimestres, con dos descensos consecutivos

El análisis desagregado muestra cómo la positiva evolución del ICE se sustenta en unas perspectivas de las empresas más

favorables. El índice de Expectativas para el segundo trimestre se elevó más de 8 puntos en abril, hasta alcanzar -11,8 (-

20,1 en la encuesta de enero). Por su parte, el índice de Situación del primer trimestre se mantuvo prácticamente sin

cambios respecto al dato registrado en enero, situándose en -20,5.

Metodología:

- Saldos: diferencia entre el porcentaje de respuestas "aumenta" y "disminuye".- Los saldos se corrigen de estacionalidad- SITUACIÓN y EXPECTATIVAS: media de los saldos desestacionalizados de cifra de negocio, nº de trabajadores con contrato e inversión.- ICE: media de SITUACIÓN y EXPECTATIVAS.

-16,2

-28

-24

-20

-16

-12

-8

-4

0

4

8

12

16

20

abr

-03

jul-

03o

ct-0

3e

ne-0

4a

br-0

4ju

l-04

oct

-04

ene

-05

abr

-05

jul-

05o

ct-0

5e

ne-0

6a

br-0

6ju

l-06

oct

-06

ene

-07

abr

-07

jul-

07o

ct-0

7e

ne-0

8a

br-0

8ju

l-08

oct

-08

ene

-09

abr

-09

jul-

09o

ct-0

9e

ne-1

0a

br-1

0ju

l-10

oct

-10

ene

-11

abr

-11

ICE

Fecha de la encuesta

INDICADOR CONFIANZA EMPRESARIALDatos desestacionalizados

-11,8

-20,5

-36

-32

-28

-24

-20

-16

-12

-8

-4

0

4

8

12

16

20

IT 0

3

IIIT

03

IT 0

4

IIIT

04

IT 0

5

IIIT

05

IT 0

6

IIIT

06

IT 0

7

IIIT

07

IT 0

8

IIIT

08

IT 0

9

IIIT

09

IT 1

0

IIIT

10

IT 1

1

Índ

ice

SITUACIÓN Y EXPECTATIVASDatos desestacionalizados

SITUACIÓN

EXPECTATIVAS

EVOLUCIÓN PRIMER TRIMESTRE 2011

¿Cómo ha evolucionado su cifra de negocio durante el primer trimestre de 2011 en comparación con el trimestre anterior?

14,7%

32,9%

52,4%

0%

20%

40%

60%

80%

AumentaEstableDisminuye

Po

rcen

taje

Resultados Generales:

Resultados por Sectores:

17,5%

32,9%

49,6%

Industria8,3%

37,5%

54,2%

Construcción12,5%

29,3%

58,2%

Comercio

Hostelería y Turismo Otros Servicios

Aumenta

Estable

Disminuye

Aumenta

Estable

Disminuye

2

EVOLUCIÓN PRIMER TRIMESTRE 2011

¿Cómo ha evolucionado su cifra de negocio durante el primer trimestre de 2011 en comparación con el trimestre anterior?

14,7%

32,9%

52,4%

0%

20%

40%

60%

80%

AumentaEstableDisminuye

Po

rcen

taje

Resultados Generales:

Resultados por Sectores:

17,5%

32,9%

49,6%

Industria8,3%

37,5%

54,2%

Construcción12,5%

29,3%

58,2%

Comercio

7,9%

35,4%

56,6%

Hostelería y Turismo15,5%

33,0%

51,5%

Otros Servicios

Resultados por Tamaños:

14,3%

32,0%

53,7%

1 a 9 empleados18,2%

40,4%

41,3%

10 a 49 empleados

19,2%

31,0%

49,8%

50 a 249 empleados

25,2%

44,9%

29,8%

250 y más empleados

Aumenta

¿Cómo ha evolucionado el número de trabajadores de su empresa durante el primer trimestre de 2011 en comparación con el trimestre anterior?

Resultados Generales:

Resultados por Sectores:

8,9%

72,5%

18,6%

Industria4,1%

59,8%

36,1%

Construcción

6,2%

80,8%

13,0%

Comercio

2,7%20,8%

Hostelería y Turismo6,2%

16,0%

Otros Servicios

6,2%

76,8%

17,0%

0%

20%

40%

60%

80%

AumentaEstableDisminuye

Po

rcen

taje

Aumenta

Estable

Disminuye

Aumenta

Estable

Disminuye

3

¿Cómo ha evolucionado el número de trabajadores de su empresa durante el primer trimestre de 2011 en comparación con el trimestre anterior?

Resultados Generales:

Resultados por Sectores:

8,9%

72,5%

18,6%

Industria4,1%

59,8%

36,1%

Construcción

6,2%

80,8%

13,0%

Comercio

2,7%

76,5%

20,8%

Hostelería y Turismo6,2%

77,8%

16,0%

Otros Servicios

Resultados por Tamaños:

5,6%

78,3%

16,1%

1 a 9 empleados

11,1%

65,5%

23,4%

10 a 49 empleados

9,7%

55,3%

35,0%

50 a 249 empleados14,6%

56,2%

29,2%

250 y más empleados

6,2%

76,8%

17,0%

0%

20%

40%

60%

80%

AumentaEstableDisminuye

Po

rcen

taje

Aumenta

¿Cómo han evolucionado sus precios de venta durante el primer trimestre de 2011 en comparación con el trimestre anterior?

Resultados Generales:

Resultados por Sectores:

21,8%

58,3%

19,9%

Industria

8,0%38,8%

53,2%

Construcción

24,0%

57,7%

18,3%

Comercio

11,8%19,8%

Hostelería y Turismo

31,3%

Otros Servicios

13,7%

56,9%

29,4%

0%

20%

40%

60%

80%

AumentaEstableDisminuye

Po

rcen

taje

Aumenta

Estable

Disminuye

Aumenta

Estable

Disminuye

4

¿Cómo han evolucionado sus precios de venta durante el primer trimestre de 2011 en comparación con el trimestre anterior?

Resultados Generales:

Resultados por Sectores:

21,8%

58,3%

19,9%

Industria

8,0%38,8%

53,2%

Construcción

24,0%

57,7%

18,3%

Comercio

11,8%

68,4%

19,8%

Hostelería y Turismo

11,3%

57,4%

31,3%

Otros Servicios

Resultados por Tamaños:

13,2%

56,7%

30,1%

1 a 9 empleados

17,4%

59,0%

23,6%

10 a 49 empleados

19,6%

54,2%

26,2%

50 a 249 empleados

21,6%

63,7%

14,7%250 y más empleados

13,7%

56,9%

29,4%

0%

20%

40%

60%

80%

AumentaEstableDisminuye

Po

rcen

taje

Aumenta

¿Cómo ha evolucionado la inversión en su empresa durante el primer trimestre de 2011 en comparación con el trimestre anterior?

Resultados Generales:

Resultados por Sectores:

11,4%

63,9%

24,7%

Industria4,9%

46,2%

48,8%

Construcción10,3%

67,7%

22,1%

Comercio

11,2%17,7%

Hostelería y Turismo

9,2%

23,0%

Otros Servicios

9,3%

66,5%

24,2%

0%

20%

40%

60%

80%

AumentaEstableDisminuye

Po

rcen

taje

Aumenta

Estable

Disminuye

Aumenta

Estable

Disminuye

5

¿Cómo ha evolucionado la inversión en su empresa durante el primer trimestre de 2011 en comparación con el trimestre anterior?

Resultados Generales:

Resultados por Sectores:

11,4%

63,9%

24,7%

Industria4,9%

46,2%

48,8%

Construcción10,3%

67,7%

22,1%

Comercio

11,2%

71,1%

17,7%

Hostelería y Turismo

9,2%

67,8%

23,0%

Otros Servicios

Resultados por Tamaños:

8,9%

66,2%

24,9%

1 a 9 empleados12,3%

69,6%

18,1%

10 a 49 empleados

10,6%

64,2%

25,2%

50 a 249 empleados17,5%

44,1%

38,4%

250 y más empleados

9,3%

66,5%

24,2%

0%

20%

40%

60%

80%

AumentaEstableDisminuye

Po

rcen

taje

Aumenta

¿Cómo han evolucionado sus exportaciones durante el primer trimestre de 2011 en comparación con el trimestre anterior?

Resultados Generales:

Resultados por Sectores:

25,8%

50,7%

23,5%

Industria

16,7%

55,6%

27,8%

Comercio

18,9%24,6%

Otros Servicios

24,5%

51,7%

23,8%

0%

20%

40%

60%

AumentaEstableDisminuye

Po

rcen

taje

Aumenta

Estable

Disminuye

Aumenta

Estable

Disminuye

6

¿Cómo han evolucionado sus exportaciones durante el primer trimestre de 2011 en comparación con el trimestre anterior?

Resultados Generales:

Resultados por Sectores:

25,8%

50,7%

23,5%

Industria

16,7%

55,6%

27,8%

Comercio

18,9%

56,6%

24,6%

Otros Servicios

Resultados por Tamaños:

14,9%

59,9%

25,2%

1 a 9 empleados

28,7%

46,5%

24,8%

10 a 49 empleados

35,0%

46,8%

18,3%

50 a 249 empleados

43,3%

45,9%

10,9%

250 y más empleados

24,5%

51,7%

23,8%

0%

20%

40%

60%

AumentaEstableDisminuye

Po

rcen

taje

PERSPECTIVAS SEGUNDO TRIMESTRE 2011

¿Cómo cree que evolucionará su cifra de negocio durante el segundo trimestre de 2011 en comparación con el primero?

24,3%

46,8%

28,9%

0%

20%

40%

60%

AumentaEstableDisminuye

Po

rcen

taje

Resultados Generales:

Resultados por Sectores:

24,7%

47,7%

27,6%

Industria

14,9%

50,6%

34,5%

Construcción22,7%

52,5%

24,8%

Comercio

Hostelería y Turismo Otros Servicios

Aumenta

Estable

Disminuye

Aumenta

Estable

Disminuye

7

PERSPECTIVAS SEGUNDO TRIMESTRE 2011

¿Cómo cree que evolucionará su cifra de negocio durante el segundo trimestre de 2011 en comparación con el primero?

24,3%

46,8%

28,9%

0%

20%

40%

60%

AumentaEstableDisminuye

Po

rcen

taje

Resultados Generales:

Resultados por Sectores:

24,7%

47,7%

27,6%

Industria

14,9%

50,6%

34,5%

Construcción22,7%

52,5%

24,8%

Comercio

34,2%

40,9%

24,9%

Hostelería y Turismo

24,9%

45,6%

29,5%

Otros Servicios

Resultados por Tamaños:

24,3%

46,1%

29,6%

1 a 9 empleados23,7%

54,0%

22,3%

10 a 49 empleados

31,7%

39,8%

28,5%

50 a 249 empleados

41,6%

43,0%

15,5%

250 y más empleados

Aumenta

¿Cómo cree que evolucionará el número de trabajadores de su empresa durante el segundo trimestre de 2011 en comparación con el primero?

Resultados Generales:

Resultados por Sectores:

5,7%

83,2%

11,1%Industria

4,8%

70,1%

25,0%

Construcción4,5%

88,8%

6,7%Comercio

10,2%12,1%

Hostelería y Turismo3,9%

9,6%

Otros Servicios

4,3%

85,4%

10,2%

0%

20%

40%

60%

80%

AumentaEstableDisminuye

Po

rcen

taje

Aumenta

Estable

Disminuye

Aumenta

Estable

Disminuye

8

¿Cómo cree que evolucionará el número de trabajadores de su empresa durante el segundo trimestre de 2011 en comparación con el primero?

Resultados Generales:

Resultados por Sectores:

5,7%

83,2%

11,1%Industria

4,8%

70,1%

25,0%

Construcción4,5%

88,8%

6,7%Comercio

10,2%

77,6%

12,1%

Hostelería y Turismo3,9%

86,4%

9,6%

Otros Servicios

Resultados por Tamaños:

3,8%

87,0%

9,1%1 a 9 empleados

7,8%

74,2%

18,0%

10 a 49 empleados

14,4%

57,4%

28,2%

50 a 249 empleados

17,7%

65,0%

17,3%

250 y más empleados

4,3%

85,4%

10,2%

0%

20%

40%

60%

80%

AumentaEstableDisminuye

Po

rcen

taje

Aumenta

¿Cómo cree que evolucionarán sus precios de venta durante el segundo trimestre de 2011 en comparación con el primero?

Resultados Generales:

Resultados por Sectores:

15,0%

73,6%

11,4%

Industria2,4%

68,4%

29,2%

Construcción13,3%

78,4%

8,2%

Comercio

11,3%10,2%

Hostelería y Turismo4,7%

15,1%

Otros Servicios

6,8%

78,7%

14,5%

0%

20%

40%

60%

80%

AumentaEstableDisminuye

Po

rcen

taje

Aumenta

Estable

Disminuye

Aumenta

Estable

Disminuye

9

¿Cómo cree que evolucionarán sus precios de venta durante el segundo trimestre de 2011 en comparación con el primero?

Resultados Generales:

Resultados por Sectores:

15,0%

73,6%

11,4%

Industria2,4%

68,4%

29,2%

Construcción13,3%

78,4%

8,2%

Comercio

11,3%

78,6%

10,2%

Hostelería y Turismo4,7%

80,2%

15,1%

Otros Servicios

Resultados por Tamaños:

8,7%

81,6%

9,7%

10 a 49 empleados

6,8%

78,7%

14,5%

0%

20%

40%

60%

80%

AumentaEstableDisminuye

Po

rcen

taje

6,5%

78,4%

15,1%

1 a 9 empleados

12,7%

74,9%

12,4%

50 a 249 empleados

15,4%

77,9%

6,7%

50 a 249 empleados

Aumenta

¿Cómo cree que evolucionará la inversión de su empresa durante el segundo trimestre de 2011 en comparación con el primero?

Resultados Generales:

Resultados por Sectores:

7,4%

73,5%

19,0%

0%

20%

40%

60%

80%

AumentaEstableDisminuye

Po

rcen

taje

7,6%

76,8%

15,6%

Industria6,9%

55,2%

37,9%

Construcción9,4%

72,1%

18,4%

Comercio

11,2%8,0%

Hostelería y Turismo

7,0%18,6%

Otros Servicios

Aumenta

Estable

Disminuye

Aumenta

Estable

Disminuye

10

¿Cómo cree que evolucionará la inversión de su empresa durante el segundo trimestre de 2011 en comparación con el primero?

Resultados Generales:

Resultados por Sectores:

7,4%

73,5%

19,0%

0%

20%

40%

60%

80%

AumentaEstableDisminuye

Po

rcen

taje

7,6%

76,8%

15,6%

Industria6,9%

55,2%

37,9%

Construcción9,4%

72,1%

18,4%

Comercio

11,2%

80,7%

8,0%Hostelería y Turismo

7,0%

74,5%

18,6%

Otros Servicios

Resultados por Tamaños:

7,3%

73,2%

19,6%

1 a 9 empleados7,3%

77,9%

14,8%

10 a 49 empleados

16,3%

66,2%

17,6%

50 a 249 empleados17,3%

63,1%

19,6%

250 y más empleados

Aumenta

¿Cómo cree que evolucionarán sus exportaciones durante el segundo trimestre de 2011 en comparación con el primero?

Resultados Generales:

Resultados por Sectores:

32,1%

55,1%

12,8%

0%

20%

40%

60%

AumentaEstableDisminuye

Po

rcen

taje

33,1%

54,7%

12,3%

Industria18,0%

66,7%

15,3%

Comercio

15,7%

Otros Servicios

Aumenta

Estable

Disminuye

Aumenta

Estable

Disminuye

11

¿Cómo cree que evolucionarán sus exportaciones durante el segundo trimestre de 2011 en comparación con el primero?

Resultados Generales:

Resultados por Sectores:

32,1%

55,1%

12,8%

0%

20%

40%

60%

AumentaEstableDisminuye

Po

rcen

taje

33,1%

54,7%

12,3%

Industria18,0%

66,7%

15,3%

Comercio

29,9%

54,5%

15,7%

Otros Servicios

Resultados por Tamaños:

24,2%

65,2%

10,6%1 a 9 empleados

34,5%

49,8%

15,7%

10 a 49 empleados

45,9%

43,3%

10,9%

50 a 249 empleados

42,7%

51,2%

6,0%

250 y más empleados

Evolución primer

trimestre 2011

Perspectivas segundo

trimestre 2011

Evolución primer

SALDOSResultados Generales:

-37,7

-10,8-15,7 -14,9

0,6

-4,5 -5,9 -7,7-11,6

19,3

-50

-40

-30

-20

-10

0

10

20

30

Cifra de negocio Trab. con contrato

Precios de venta

Inversión Exportaciones

Sal

do

s*

Resultados por Sectores:

-60

-40

-20

0

Cifra

de n

eg

ocio

Tra

b. con

contr

ato

Pre

cio

s d

e v

enta

Invers

ión

Export

acio

nes

Sald

os*

Industria

-60

-40

-20

0

Cifra

de n

eg

ocio

Tra

b. con

contr

ato

Pre

cio

s d

e v

enta

Invers

ión

Sald

os*

Construcción

-60

-40

-20

0

Cifra

de n

eg

ocio

Tra

b. con

contr

ato

Pre

cio

s d

e v

enta

Invers

ión

Export

acio

nes

Sald

os*

Comercio

-40

-20

0Hostelería y Turismo

-40

-20

0

Sald

os*

Otros Servicios

Evolución primer

trimestre 2011

Perspectivas segundo

trimestre 2011

Evolución primer

trimestre 2011

Perspectivas segundo

trimestre 2011

12

SALDOSResultados Generales:

-37,7

-10,8-15,7 -14,9

0,6

-4,5 -5,9 -7,7-11,6

19,3

-50

-40

-30

-20

-10

0

10

20

30

Cifra de negocio Trab. con contrato

Precios de venta

Inversión Exportaciones

Sal

do

s*

Resultados por Sectores:

-60

-40

-20

0

Cifra

de n

eg

ocio

Tra

b. con

contr

ato

Pre

cio

s d

e v

enta

Invers

ión

Export

acio

nes

Sald

os*

Industria

-60

-40

-20

0

Cifra

de n

eg

ocio

Tra

b. con

contr

ato

Pre

cio

s d

e v

enta

Invers

ión

Sald

os*

Construcción

-60

-40

-20

0

Cifra

de n

eg

ocio

Tra

b. con

contr

ato

Pre

cio

s d

e v

enta

Invers

ión

Export

acio

nes

Sald

os*

Comercio

-60

-40

-20

0

Cifra

de n

eg

ocio

Tra

b. con c

ontr

ato

Pre

cio

s d

e v

enta

Invers

ión

Sald

os*

Hostelería y Turismo

-60

-40

-20

0

Cifra

de n

eg

ocio

Tra

b. con

contr

ato

Pre

cio

s d

e v

enta

Invers

ión

Export

acio

nes

Sald

os*

Otros Servicios

Resultados por Tamaños:

-60

-40

-20

0

20

Cifra

de n

eg

ocio

Tra

b. con

contr

ato

Pre

cio

s d

e v

enta

Invers

ión

Export

acio

nes

Sald

os*

1 a 9 empleados

-40

-20

0

Cifra

de n

eg

ocio

Tra

b. con

contr

ato

Pre

cio

s d

e v

enta

Invers

ión

Export

acio

nes

Sald

os*

10 a 49 empleados

-60

-40

-20

0

20

40

Cifra

de n

eg

ocio

Tra

b. con

contr

ato

Pre

cio

s d

e v

enta

Invers

ión

Export

acio

nes

Sald

os*

50 a 249 empleados

-60-40-20

0204060

Cifra

de n

eg

ocio

Tra

b. con

contr

ato

Pre

cio

s d

e v

enta

Invers

ión

Export

acio

nes

Sald

os*

250 y más empleados

*Saldos: diferencia entre las respuestas "aumenta" y "disminuye"

FA

CT

OR

ES

QU

E L

IMIT

AN

LA

MA

RC

HA

DE

LA

AC

TIV

IDA

D¿

Qu

é factores cree q

ue lim

itan el n

ivel de activid

ad d

e su em

presa o

la march

a de su

neg

ocio

?

37

,9%

81

,5%

13

,5%

3,9

%

35

,8%

2,9

%

0%

10

%

20

%

30

%

40

%

50

%

60

%

70

%

80

%

90

%

Aumento de la

competencia

La debilidad de la

demanda

Otras causas

La escasez de personal cualificado

Dificultades de

financiación o tesorería

La insuficiencia

de capacidad instalada

Porcentaje

Resu

ltado

s Gen

erales:

Resu

ltado

s po

r Secto

res:

0%

20%

40%

60%

80%

100%

Competencia

Debilidad demanda

Otras

Escasez personal

Dificultad financiac.

Capacidad instalada

Porcentaje

Ind

ustria

0%

20%

40%

60%

80%

100%

Competencia

Debilidad demanda

Otras

Escasez personal

Dificultad financiac.

Capacidad instalada

Porcentaje

Co

nstru

cción

0%

20%

40%

60%

80%

100%

Competencia

Debilidad demanda

Otras

Escasez personal

Dificultad financiac.

Capacidad instalada

Porcentaje

Co

mercio

100%

Porcentaje

Ho

stelería y Tu

rismo

100%

Porcentaje

Otro

s Servicio

s

13

FA

CT

OR

ES

QU

E L

IMIT

AN

LA

MA

RC

HA

DE

LA

AC

TIV

IDA

D¿

Qu

é factores cree q

ue lim

itan el n

ivel de activid

ad d

e su em

presa o

la march

a de su

neg

ocio

?

37

,9%

81

,5%

13

,5%

3,9

%

35

,8%

2,9

%

0%

10

%

20

%

30

%

40

%

50

%

60

%

70

%

80

%

90

%

Aumento de la

competencia

La debilidad de la

demanda

Otras causas

La escasez de personal cualificado

Dificultades de

financiación o tesorería

La insuficiencia

de capacidad instalada

Porcentaje

Resu

ltado

s Gen

erales:

Resu

ltado

s po

r Secto

res:

0%

20%

40%

60%

80%

100%

Competencia

Debilidad demanda

Otras

Escasez personal

Dificultad financiac.

Capacidad instalada

Porcentaje

Ind

ustria

0%

20%

40%

60%

80%

100%

Competencia

Debilidad demanda

Otras

Escasez personal

Dificultad financiac.

Capacidad instalada

Porcentaje

Co

nstru

cción

0%

20%

40%

60%

80%

100%

Competencia

Debilidad demanda

Otras

Escasez personal

Dificultad financiac.

Capacidad instalada

Porcentaje

Co

mercio

0%

20%

40%

60%

80%

100%

Competencia

Debilidad demanda

Otras

Escasez personal

Dificultad financiac.

Capacidad instalada

Porcentaje

Ho

stelería y Tu

rismo

0%

20%

40%

60%

80%

100%

Competencia

Debilidad demanda

Otras

Escasez personal

Dificultad financiac.

Capacidad instalada

Porcentaje

Otro

s Servicio

s

Resu

ltado

s po

r Tam

año

s:

0%

20%

40%

60%

80%

100%

Competencia

Debilidad demanda

Otras

Escasez personal

Dificultad financiac.

Capacidad instalada

Porcentaje

1 a 9 emp

leado

s

0%

20%

40%

60%

80%

100%

Competencia

Debilidad demanda

Otras

Escasez personal

Dificultad financiac.

Capacidad instalada

Porcentaje

10 a 49 emp

leado

s

0%

20%

40%

60%

80%

100%

Competencia

Debilidad demanda

Otras

Escasez personal

Dificultad financiac.

Capacidad instalada

Porcentaje

50 a 249 emp

leado

s

0%

20%

40%

60%

80%

Competencia

Debilidad demanda

Otras

Escasez personal

Dificultad financiac.

Capacidad instalada

Porcentaje

250 y más em

plead

os

Aumentado Sigue igual Disminuido No realiza

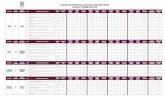

1.1 Cifra de negocio 14,7% 32,9% 52,4%

1.2 Nº trabajadores con contrato 6,2% 76,8% 17,0%

1.3 Precios de venta 13,7% 56,9% 29,4%

1.4 Inversión 9,3% 66,5% 24,2%

1.5 Exportaciones 24,5% 51,7% 23,8% 64,1%

Aumentará Seguirá igual Disminuirá No realiza

2.1 Cifra de negocio 24,3% 46,8% 28,9%

2.2 Nº trabajadores con contrato 4,3% 85,4% 10,2%

2.3 Precios de venta 6,8% 78,7% 14,5%

2.4 Inversión 7,4% 73,5% 19,0%

2.5 Exportaciones 32,1% 55,1% 12,8% 63,6%

3.1 Debilidad de la demanda 81,5%

3.2 Escasez de mano de obra especializada / personal cualificado 3,9%

3.3 Insuficiencia de capacidad instalada 2,9%

3.4 Dificultades de financiación o tesorería 35,8%

3.5 Aumento de la competencia 37,9%

3.6 Otras causas (especificar) 13,5%

DEFINICIONES:

RESULTADOS GENERALES. DEFINICIÓN DE CONCEPTOS

P.1- En el primer trimestre de 2011, en comparación con el trimestre anterior, ¿diría Vd. que en su negocio han aumentado, siguen igual o han disminuido...?

P.2- Durante el segundo trimestre de 2011, en comparación con el primero, ¿prevé Vd. que en su negocio aumenten, sigan igual o disminuyan...?

P.3- ¿Qué factores cree Vd. Que limitan el nivel de actividad de su empresa o la marcha de su negocio?

DEFINICIONES:

Preguntas 1 y 2

1. Cifra de negocio: volumen de ventas, ventas formalizadas en el trimestre de referencia, volumen de contratación, obra contratada en el trimestre de referencia,

facturación en el trimestre de referencia.

2. Nº de trabajadores con contrato: nº medio de personas que han trabajado en la empresa o establecimiento durante el trimestre, en una situación

formalizada legalmente.

3. Precios de venta: precio al cual la empresa o establecimiento vende sus productos o servicios en el mercado.

4. Inversión:

- en tangibles (inversión en activos físicos de la empresa):

· Nueva adquisición , ampliación o mejora de instalaciones, almacenes, locales, maquinaria y equipos (incluidos los informáticos).

· Adquisición de empresas para ampliar el negocio.

- en intangibles (inversión en activos no físicos de la empresa):

· Mejoras del proceso productivo.

· Publicidad y promoción de los productos de la empresa.

· Formación y cualificación del personal.

5. Exportaciones: ventas formalizadas durante el trimestre a clientes situados en otros países, obra contratada en el trimestre de referencia a clientes situados en otros

países, facturación en el trimestre de referencia a clientes situados en otros países.

Pregunta 3

1. Debilidad de la demanda: percepción de un cierto estancamiento o reducción en las ventas, cartera de pedidos, obra contratada o facturación, que tendrá un reflejo

directo en los ingresos de la empresa

2. Escasez de mano de obra especializada o personal cualificado: dificultad para encontrar, en el mercado de trabajo, personal con el que cubrir puestos

de trabajo para los que se necesita una preparación especializada o una cualificación específica.

3. Insuficiencia de capacidad instalada / insuficiencia del equipo productivo / insuficiencia del local: límitación de la capacidad que impide a la empresa

o establecimiento hacer frente a cualquier demanda adicional de sus productos o servicios, y que tiene como consecuencia la imposibilidad de ampliar la cifra

de negocio.

4. Dificultades de financiación o tesorería: aparición de problemas a la hora de conseguir financiación externa, como pueden ser los créditos de entidades

financieras, por ejemplo. Problemas para obtener liquidez de forma rápida. Estas situaciones traen como consecuencia la imposibilidad de realizar inversiones

o de afrontar pagos en plazo.

5. Aumento de la competencia: aparición de políticas de precios agresivas por parte de las empresas de un mismo sector que pueden traer como resultado una

caída en la cifra de negocio. Incremento en el número de establecimientos dedicados a la misma actividad.

Ficha técnica: Analizados 5.972 establecimientos con al menos un trabajador, distribuidos por todo el territorio nacional.

El margen de error máximo para un nivel de confianza del 95% es de +/-1,27%

RESULTADOS GENERALES. DEFINICIÓN DE CONCEPTOS

P.1- En el primer trimestre de 2011, en comparación con el trimestre anterior, ¿diría Vd. que en su negocio han aumentado, siguen igual o han disminuido...?

P.2- Durante el segundo trimestre de 2011, en comparación con el primero, ¿prevé Vd. que en su negocio aumenten, sigan igual o disminuyan...?

P.3- ¿Qué factores cree Vd. Que limitan el nivel de actividad de su empresa o la marcha de su negocio?