Modelo de Gestión de la Responsabilidad Social - …€¦ · Modelo de Gestión Objetivo 10...

51

Modelo de Gestión de la Responsabilidad Social 1° Taller

Transcript of Modelo de Gestión de la Responsabilidad Social - …€¦ · Modelo de Gestión Objetivo 10...

Modelo de Gestión de la Responsabilidad Social

1° Taller

© 2012 Deloitte LATCO 2

Modelo de Gestión de la Responsabilidad Social

Principiod

Beneficios

Beneficios

Principios

¿Qué viene primero?

El Caso de Negocio

Wh

at

do w

e se

e?

¿Porqué estamos hablando de sostenibilidad?

5 Modelo de Gestión

¿Porqué estamos hablando de sostenibilidad?

6 Modelo de Gestión

¿Porqué estamos hablando de sostenibilidad?

7 Modelo de Gestión

Sostenibilidad: un desafío global

8 Modelo de Gestión

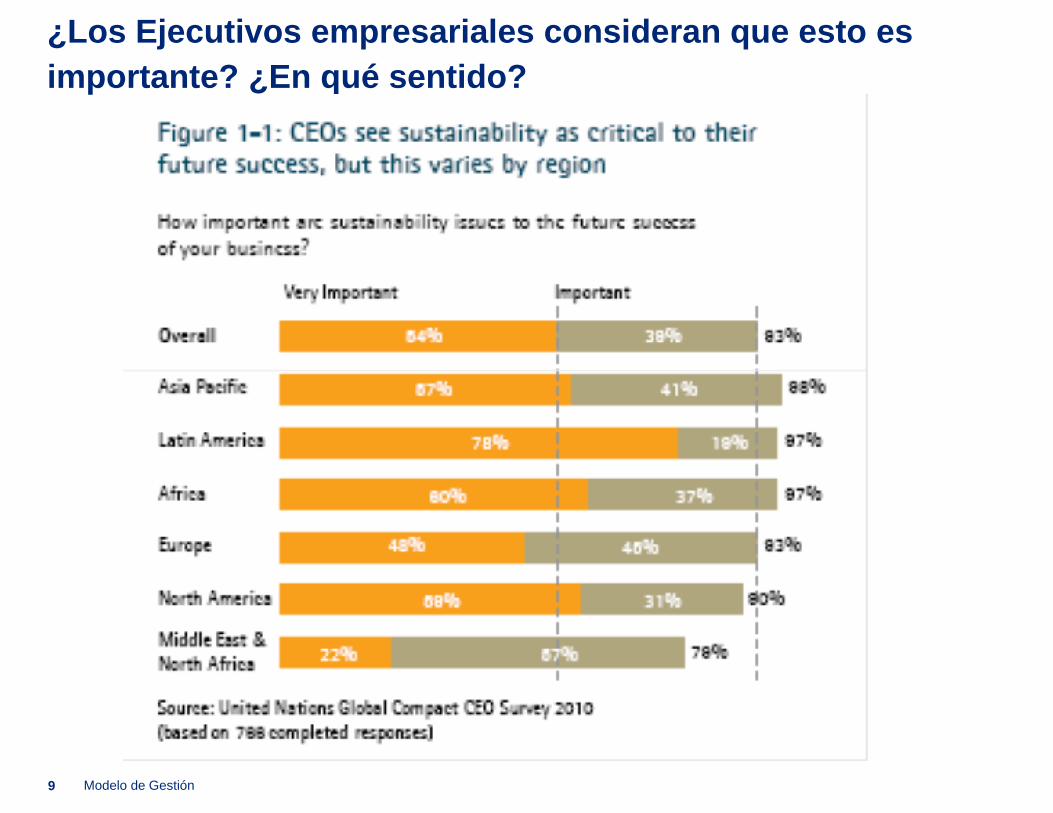

¿Los Ejecutivos empresariales consideran que esto es

importante? ¿En qué sentido?

9 Modelo de Gestión

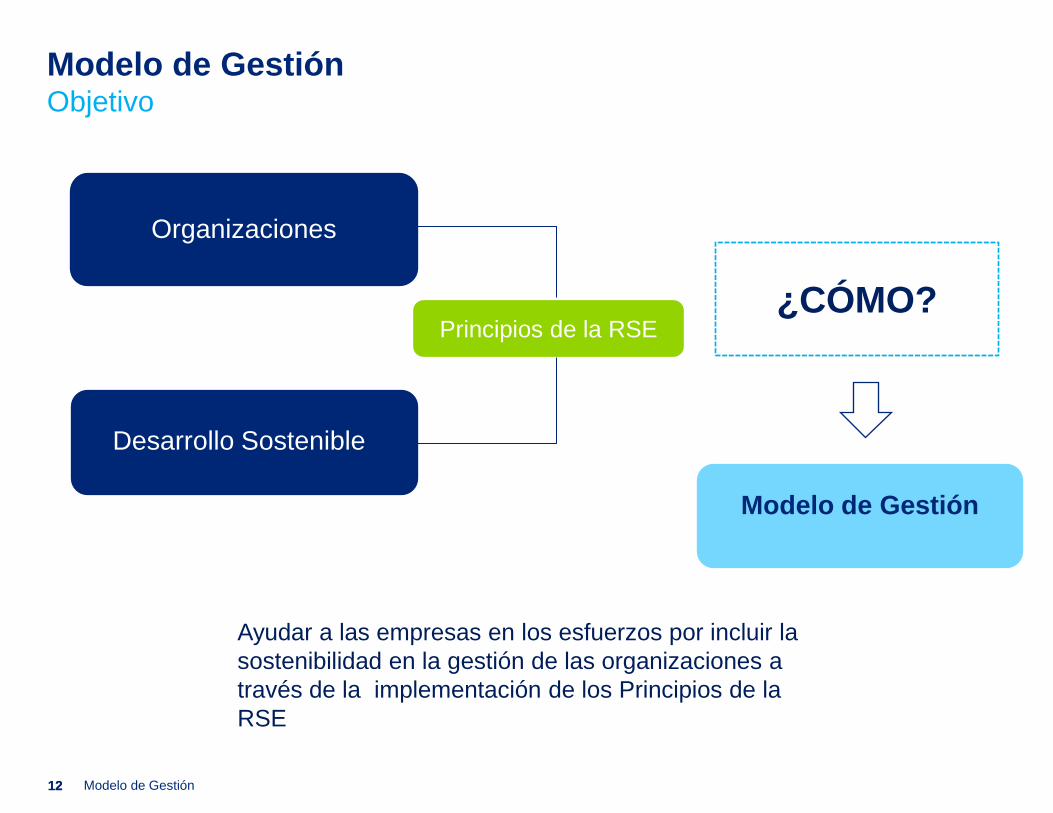

Modelo de Gestión Objetivo

10

Desarrollo Sostenible

“El desarrollo que satisface las

necesidades de las generaciones

presentes sin comprometer las

posibilidades de las generaciones

futuras para satisfacer sus

propias necesidades” Comisión Mundial sobre Ambiente

y Desarrollo, Informe Brundtland 1987.

Económico

Ambiental

Social

• Sostenible Desempeño ambiental

• Equitativo Desempeño social

• Viable Desempeño económico

Modelo de Gestión 10

El desafío de crear Valor pero ¿de qué Valor estamos

hablando?

11

STAKEHOLDERS

VALOR

Económico

Financiero

Social

Ambiental

Accionistas

Inversionistas

Público Interno

Clientes

Proveedores

Comunidad

Medio Ambiente

Sociedad

Valor

Sustentable

Adaptado de PWC ©BSD

Modelo de Gestión Objetivo

12

Organizaciones

Desarrollo Sostenible

Principios de la RSE

¿CÓMO?

Ayudar a las empresas en los esfuerzos por incluir la

sostenibilidad en la gestión de las organizaciones a

través de la implementación de los Principios de la

RSE

Modelo de Gestión

Modelo de Gestión

12

Elementos de una estrategia de RSE

13

• Tendencias socio-demográficas, uso del suelo y de la

tierra, innovaciones en el campo agrícola, etc.

• Las Operadoras de Agua y Saneamiento brindan un

servicio que es considerado un Derechos Humano.

¿Esto aumenta o reduce la responsabilidad social de la

compañía?

• Agenda Internacional de Desarrollo (post-2015): nuevos

retos pero también nuevas oportunidades de negocio.

• Entorno legal como facilitador u obstaculizador de la RS.

1. Entender el contexto

• Reconocer los impactos positivos y negativos sobre mis

grupos de interés.

• Identificar los grupos de interés y definir alcance.

• Relevar expectativas y reconocer qué puedo hacer y

qué es lo que no puedo hacer.

2. Análisis de Materialidad

La Mejora Continua y los Modelos de Gestión

Características

14

Planificar

Implementar

Evaluar

Acciones Correctivas

Diagnóstico

Identificación de partes interesadas

Planificación

Implementación

Comunicación

Evaluación

Acciones Correctivas

Modelo de Gestión

Algunas recomendaciones a tener en cuenta

15

Acciones Voluntarias (por encima de la ley)

Jamás debe suplantar acciones ni proveer bienes o

servicios que deberías ser suministrados por el Estado.

Por el contrario, deben complementarse con las políticas

públicas.

Prestar atención a la sostenibilidad de algunos

Programas.

Existen muchos marcos a seguir (Pacto Global, ISO 26000). Lo

importante es tomar en cuenta aquel o aquellos que mejor le sienten

a la compañía. Pero por favor, tomen uno!

Modelo de Gestión

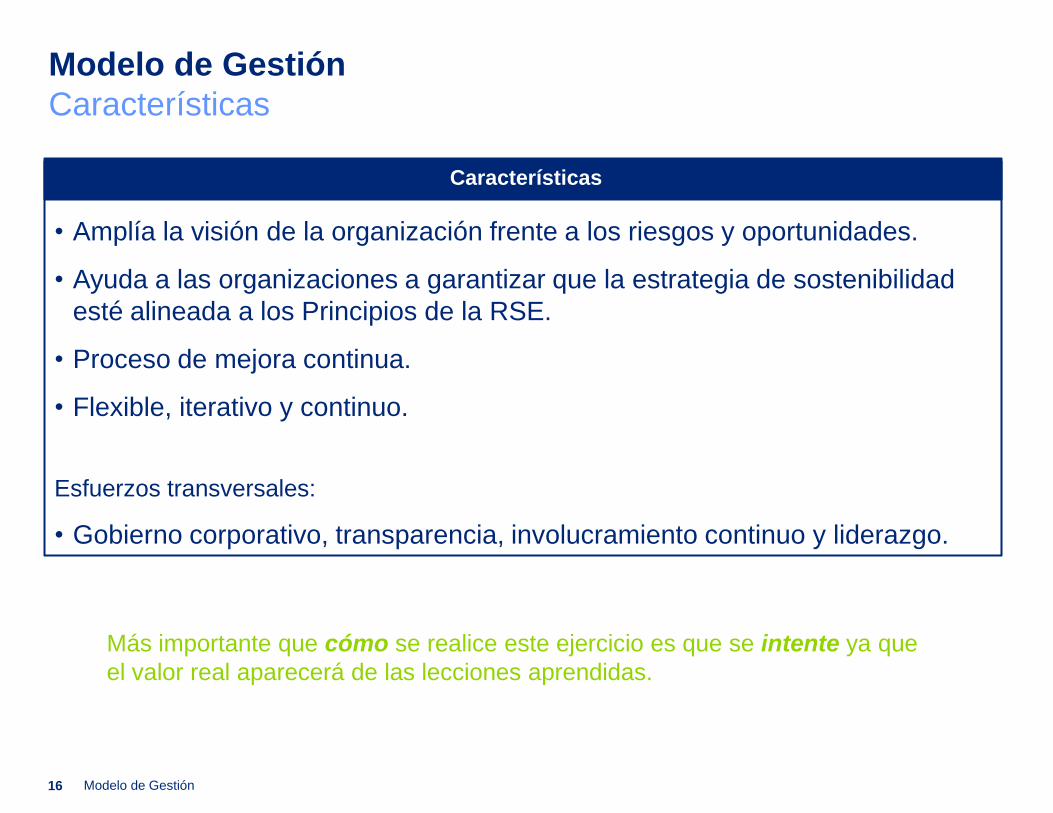

Características

16

• Amplía la visión de la organización frente a los riesgos y oportunidades.

• Ayuda a las organizaciones a garantizar que la estrategia de sostenibilidad

esté alineada a los Principios de la RSE.

• Proceso de mejora continua.

• Flexible, iterativo y continuo.

Esfuerzos transversales:

• Gobierno corporativo, transparencia, involucramiento continuo y liderazgo.

Características

Más importante que cómo se realice este ejercicio es que se intente ya que

el valor real aparecerá de las lecciones aprendidas.

Modelo de Gestión

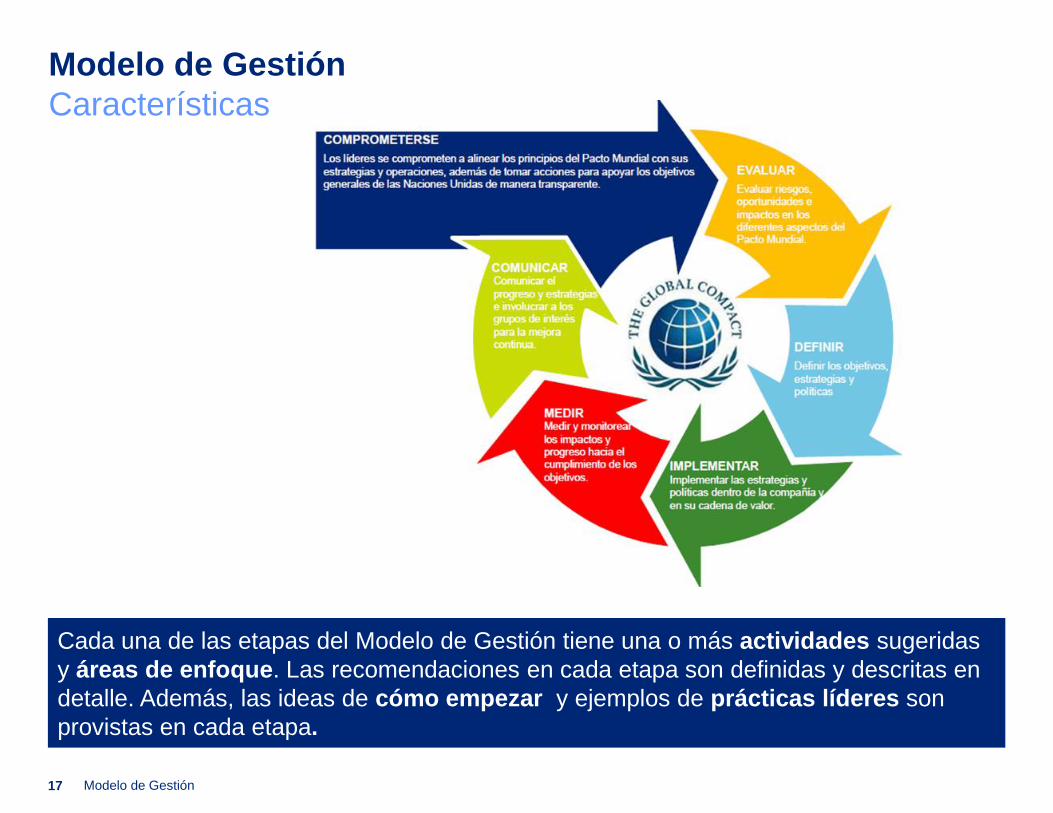

Modelo de Gestión

Características

17

Cada una de las etapas del Modelo de Gestión tiene una o más actividades sugeridas

y áreas de enfoque. Las recomendaciones en cada etapa son definidas y descritas en

detalle. Además, las ideas de cómo empezar y ejemplos de prácticas líderes son

provistas en cada etapa.

Modelo de Gestión

© 2012 Deloitte LATCO 18

Comprometerse

Paso 1: Comprometerse

19

• Comprometerse con el desarrollo sostenible, adoptando alguna o algunas de

las iniciativas internacionales de RSE.

• Comprometerse a integrar la RSE a los objetivos generales de la Compañía.

• Estar dispuesto a informar periodicamente sobre los avances concretados.

Compromiso:

Los líderes de la compañía anuncian públicamente su compromiso a los

grupos de interés.

Específicamente se comprometen a apoyar la RSE e integrarla en la

estrategia, cultura y operaciones diarias de la empresa, con la supervisión de

un cuerpo de gobierno transparente.

Compromiso de los líderes

Modelo de Gestión

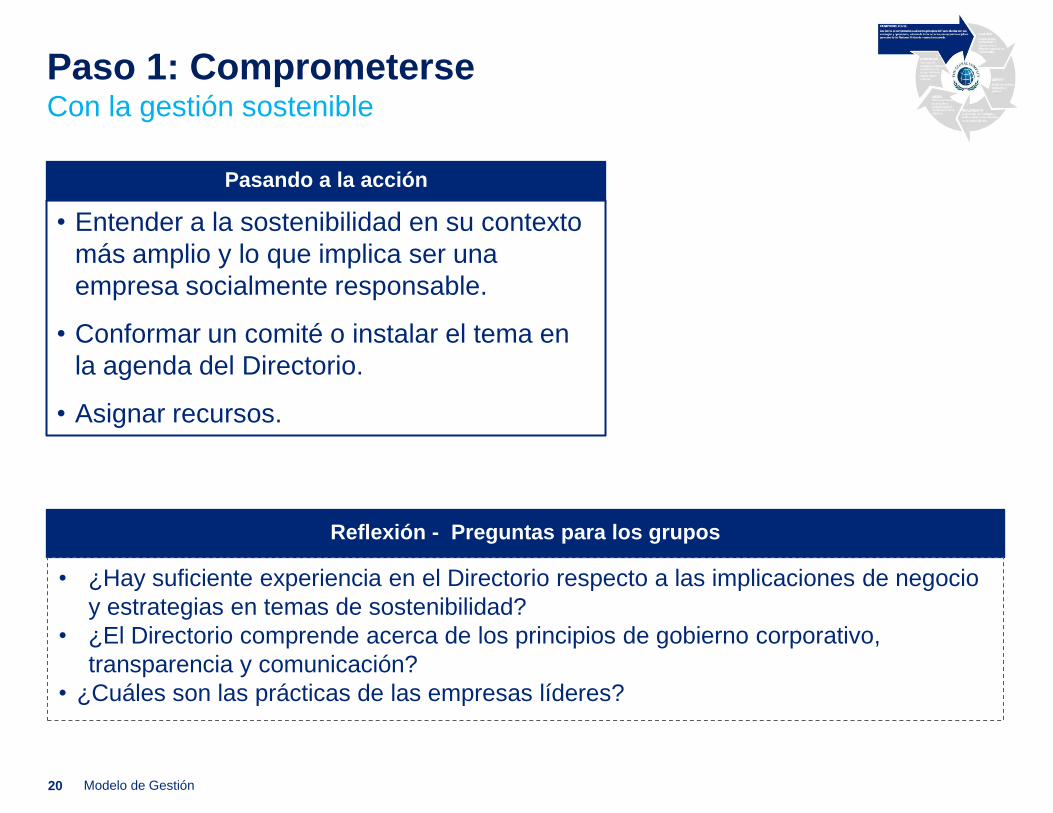

Paso 1: Comprometerse Con la gestión sostenible

20

• Entender a la sostenibilidad en su contexto

más amplio y lo que implica ser una

empresa socialmente responsable.

• Conformar un comité o instalar el tema en

la agenda del Directorio.

• Asignar recursos.

Pasando a la acción

Reflexión - Preguntas para los grupos

• ¿Hay suficiente experiencia en el Directorio respecto a las implicaciones de negocio

y estrategias en temas de sostenibilidad?

• ¿El Directorio comprende acerca de los principios de gobierno corporativo,

transparencia y comunicación?

• ¿Cuáles son las prácticas de las empresas líderes?

Modelo de Gestión

© 2012 Deloitte LATCO 21

Evaluar

22

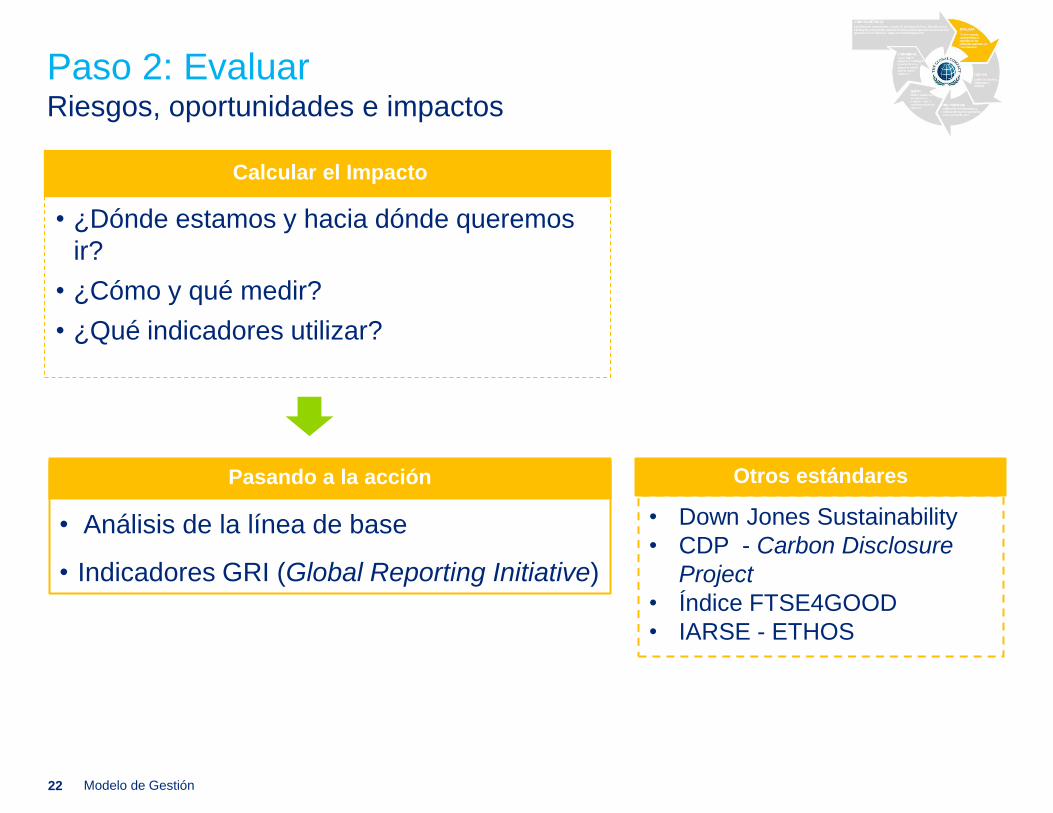

Paso 2: Evaluar Riesgos, oportunidades e impactos

• ¿Dónde estamos y hacia dónde queremos

ir?

• ¿Cómo y qué medir?

• ¿Qué indicadores utilizar?

Calcular el Impacto

• Análisis de la línea de base

• Indicadores GRI (Global Reporting Initiative)

Pasando a la acción

• Down Jones Sustainability

• CDP - Carbon Disclosure

Project

• Índice FTSE4GOOD

• IARSE - ETHOS

Otros estándares

Modelo de Gestión

Paso 2: Evaluar Ejemplo de análisis de línea de base

4 niveles de madurez

Nivel de Madurez

Follower (seguidor)

Mature (maduro)

Leader (líder )

Innovator (Innovador)

Características

• Cumplimiento

legal.

• Competidores

como modelo.

• Más allá del

cumplimiento legal.

• Sin diferenciación

entre la

competencia.

• Aplica estrategias y

una gestión

sostenible.

• Se diferencia de la

competencia

• Ventajas competitivas

aplicación de prácticas

de negocio sostenibles.

• Crea valor sostenible.

• Modelo a seguir

Actitud frente al cambio • Reactivo • Se anticipa • Diseñador • Transformador

Modelo de Madurez de la Sostenibilidad de DTT

Modelo de Gestión 23

Seguidor Maduro Líder Innovador

Principio 1

Principio 2

Principio 3

Principio 4

Principio 5

Principio 6

Principio 7

• Cumplimiento de la

normativa legal ambiental.

• Respuesta frente a los

requisitos legales.

• Identificación de objetivos

ambientales.

• Seguimiento y monitoreo.

• Concientización al personal.

• Desarrollar un plan quinquenal

para reducir el impacto de sus

productos.

• Participación activa del Directorio.

• Objetivos ambientales alineados al

negocio.

• Análisis del ciclo de vida creando

nuevas oportunidades de negocio.

Principio 8

Principio 9

Principio 10

Paso 2: Evaluar Ejemplo de análisis de línea de base

Modelo de Gestión 24

EN 26

EN 27

25

• Financieros y no financieros.

• Internos y externos.

• El contexto operativo.

• El marco normativo local e internacional.

• La relación con los grupos de interés.

Identificar Riesgos

• Relevar los riesgos del negocio y la relación -por ejemplo- con los 10

Principios del PM

• Identificar áreas críticas y ponderar los riesgos

Matriz de Riesgos

Paso 2: Evaluar Riesgos, oportunidades e impactos

La identificación de los

riegos permite definir y

priorizar objetivos y trazar

sus respectivos planes de

acción

Modelo de Gestión

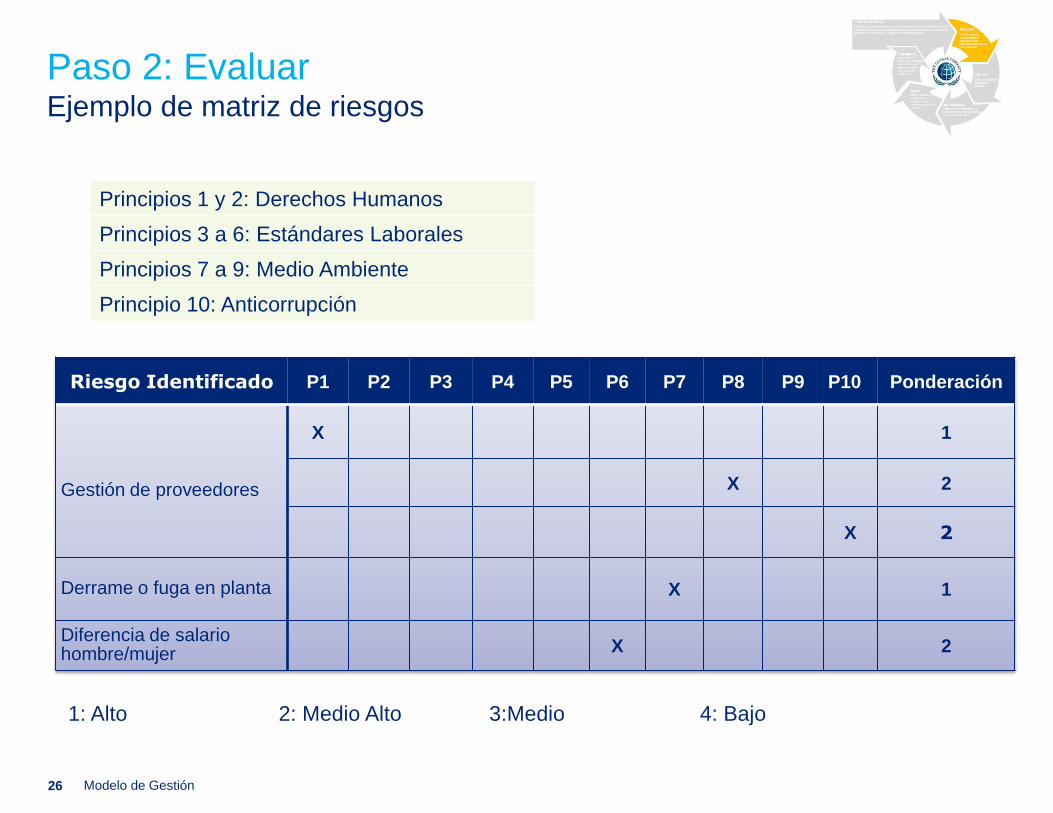

Paso 2: Evaluar Ejemplo de matriz de riesgos

Riesgo Identificado P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 Ponderación

Gestión de proveedores

X 1

X 2

X 2

Derrame o fuga en planta

X 1

Diferencia de salario hombre/mujer X 2

1: Alto 2: Medio Alto 3:Medio 4: Bajo

Modelo de Gestión

Principios 1 y 2: Derechos Humanos

Principios 3 a 6: Estándares Laborales

Principios 7 a 9: Medio Ambiente

Principio 10: Anticorrupción

26

27

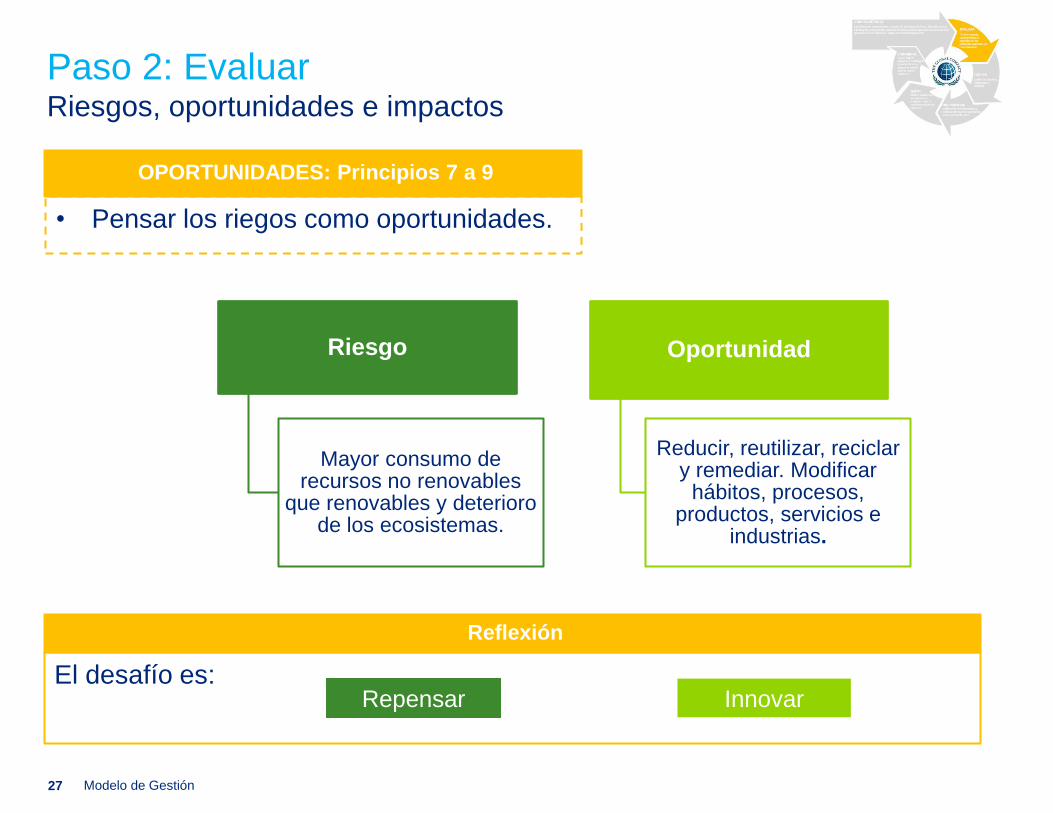

El desafío es:

Reflexión

Paso 2: Evaluar Riesgos, oportunidades e impactos

• Pensar los riegos como oportunidades.

OPORTUNIDADES: Principios 7 a 9

Riesgo

Mayor consumo de recursos no renovables

que renovables y deterioro de los ecosistemas.

Oportunidad

Reducir, reutilizar, reciclar y remediar. Modificar

hábitos, procesos, productos, servicios e

industrias.

Innovar Repensar

Modelo de Gestión

Reflexión - Preguntas para los grupos

• ¿Qué metodologías emplean en sus empresas para identificar los riesgos y las

oportunidades?

• ¿Qué lecciones se pueden extraer y compartir?

• ¿Qué innovaciones se crearon a partir de esto?

Paso 2: Evaluar Riesgos, oportunidades e impactos

© 2012 Deloitte LATCO

Definir

29

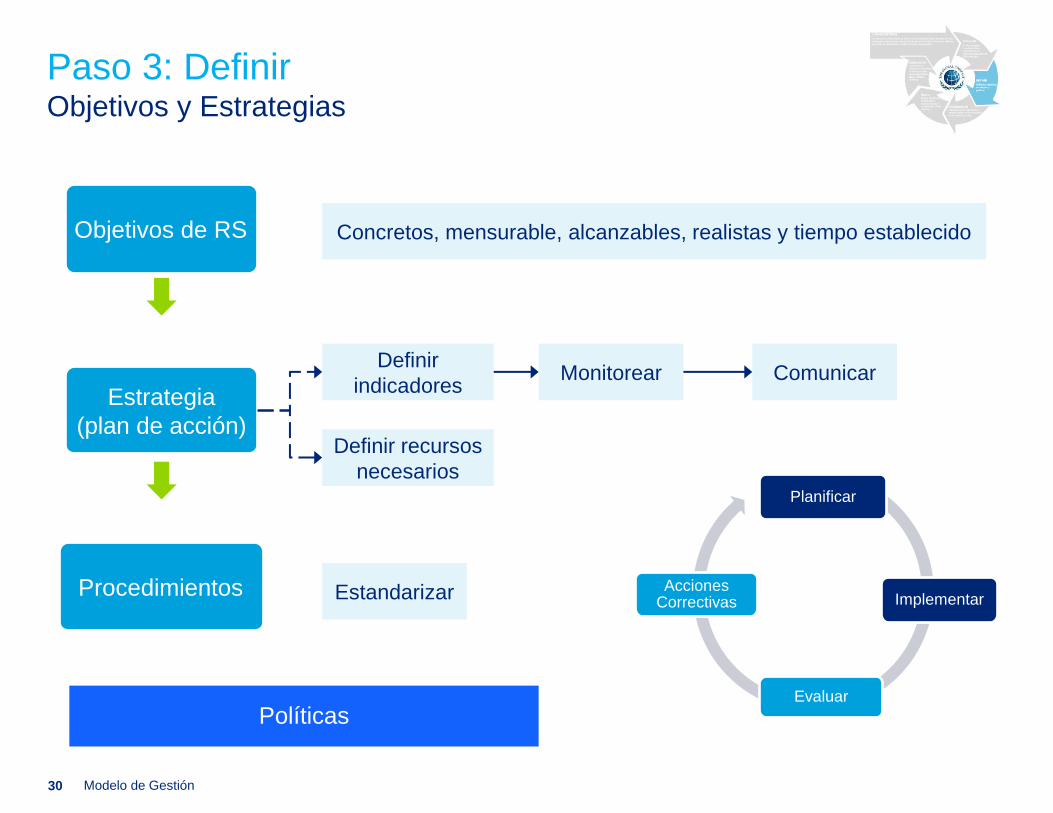

Paso 3: Definir Objetivos y Estrategias

30

Estrategia

(plan de acción)

Políticas

Planificar

Implementar

Evaluar

Acciones Correctivas

Definir

indicadores

Procedimientos

Monitorear Comunicar

Definir recursos

necesarios

Estandarizar

Objetivos de RS Concretos, mensurable, alcanzables, realistas y tiempo establecido

Modelo de Gestión

© 2012 Deloitte LATCO 31

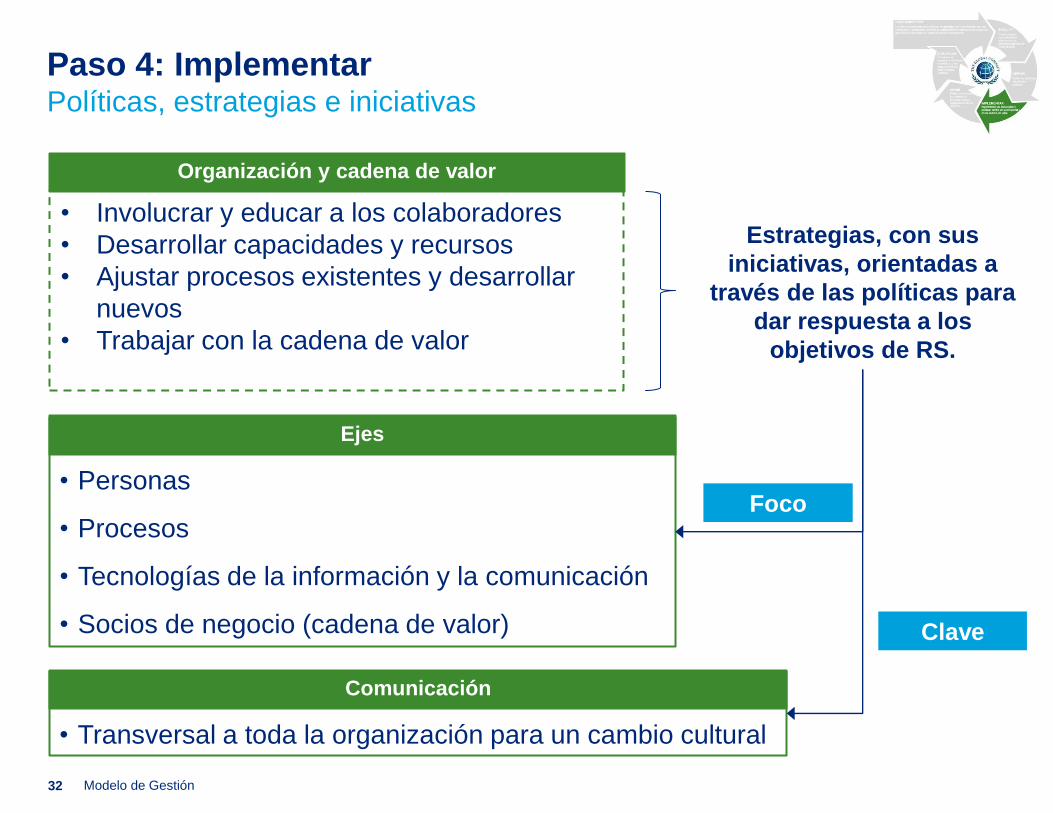

Implementar

• Involucrar y educar a los colaboradores

• Desarrollar capacidades y recursos

• Ajustar procesos existentes y desarrollar

nuevos

• Trabajar con la cadena de valor

Organización y cadena de valor

Paso 4: Implementar Políticas, estrategias e iniciativas

32

• Personas

• Procesos

• Tecnologías de la información y la comunicación

• Socios de negocio (cadena de valor)

Ejes

Modelo de Gestión

Estrategias, con sus

iniciativas, orientadas a

través de las políticas para

dar respuesta a los

objetivos de RS.

• Transversal a toda la organización para un cambio cultural

Comunicación

Foco

Clave

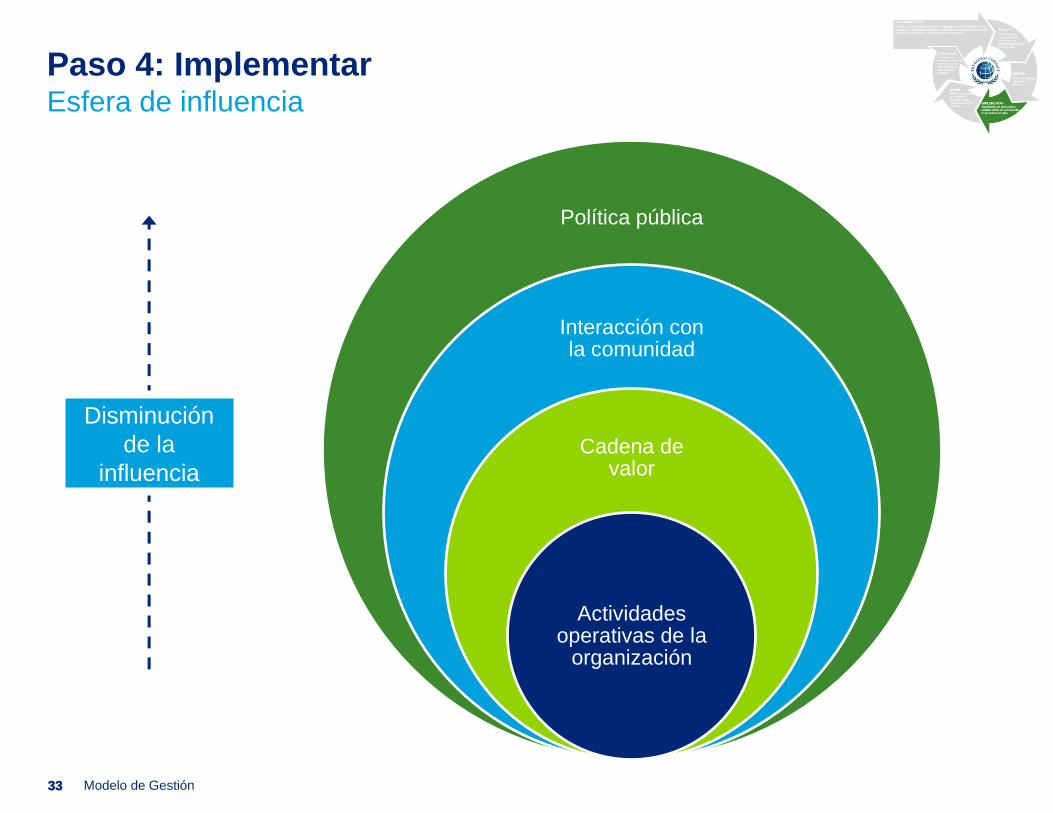

Paso 4: Implementar Esfera de influencia

33 Modelo de Gestión

Política pública

Interacción con la comunidad

Cadena de valor

Actividades operativas de la

organización

Disminución

de la

influencia

33

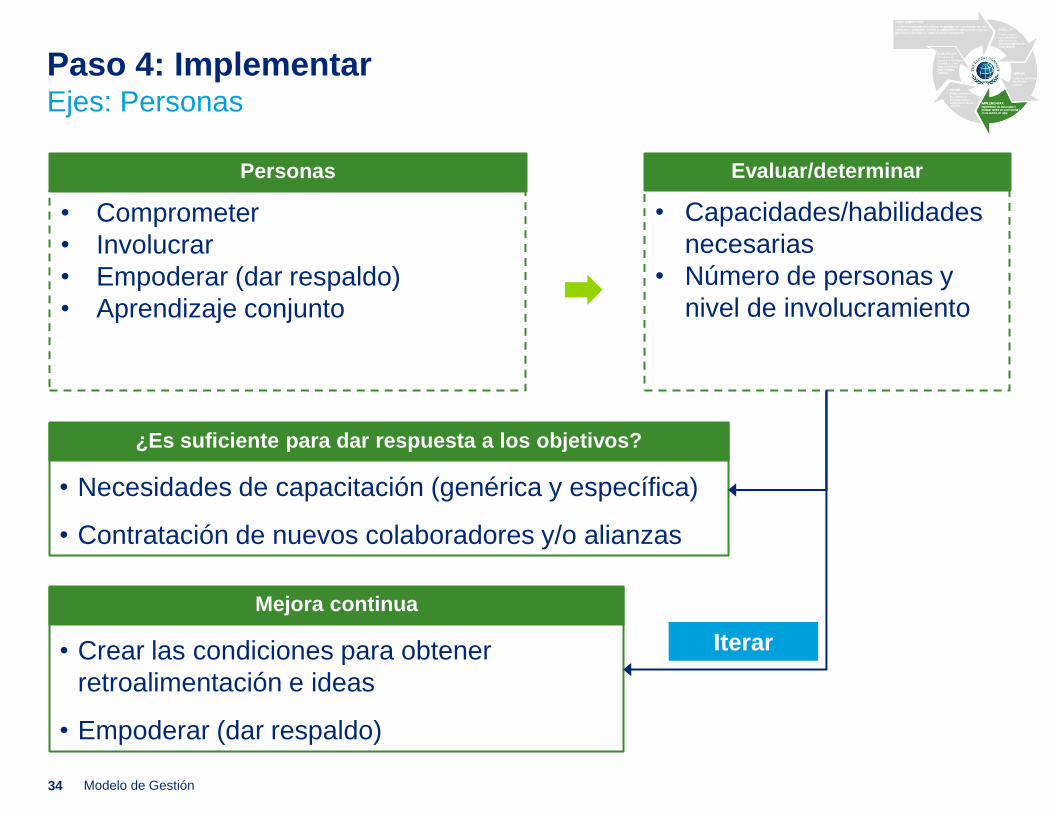

• Comprometer

• Involucrar

• Empoderar (dar respaldo)

• Aprendizaje conjunto

Personas

Paso 4: Implementar Ejes: Personas

34

• Necesidades de capacitación (genérica y específica)

• Contratación de nuevos colaboradores y/o alianzas

¿Es suficiente para dar respuesta a los objetivos?

Modelo de Gestión

• Capacidades/habilidades

necesarias

• Número de personas y

nivel de involucramiento

Evaluar/determinar

• Crear las condiciones para obtener

retroalimentación e ideas

• Empoderar (dar respaldo)

Mejora continua

Iterar

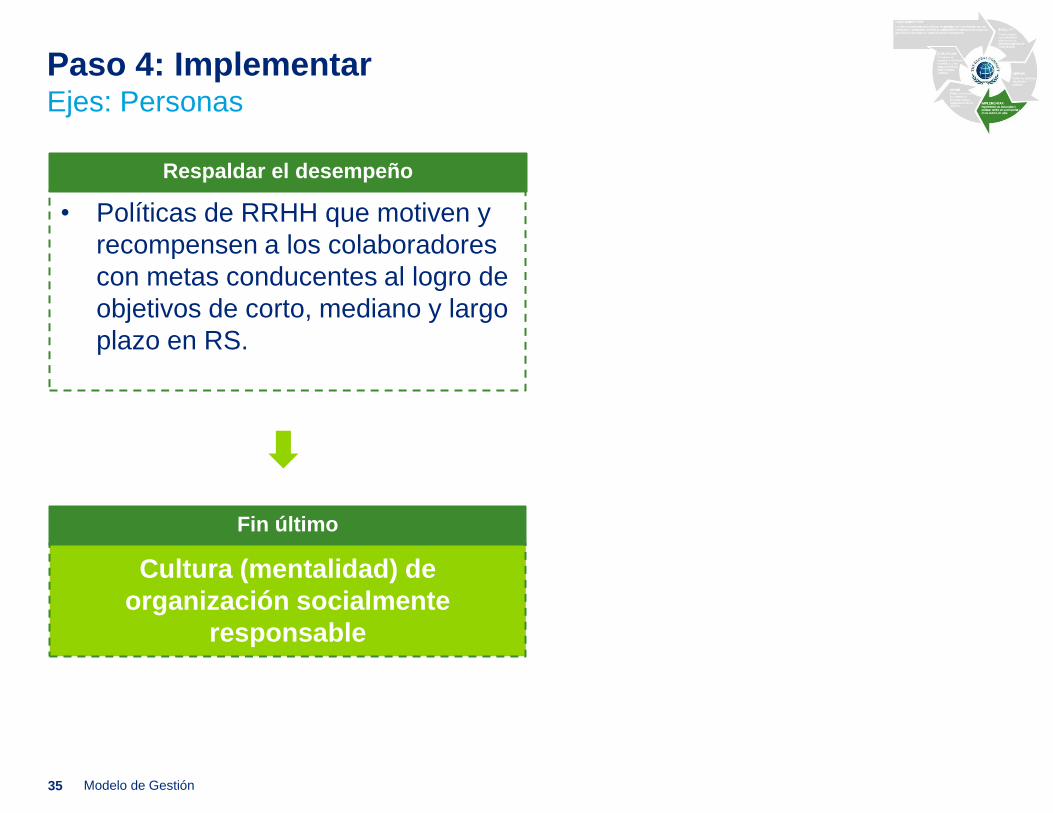

• Políticas de RRHH que motiven y

recompensen a los colaboradores

con metas conducentes al logro de

objetivos de corto, mediano y largo

plazo en RS.

Respaldar el desempeño

Paso 4: Implementar Ejes: Personas

35 Modelo de Gestión

Cultura (mentalidad) de

organización socialmente

responsable

Fin último

Paso 4: Implementar Ejes: Tecnologías de la información y la comunicación (TIC)

36 Modelo de Gestión

“Disponemos de herramientas que nos pueden impulsar hacia los Objetivos

de Desarrollo del Milenio; instrumentos con los cuales avanzar la causa de

la libertad y la democracia; medios con los cuales propagar conocimientos

y facilitar la comprensión mutua”.

“Las tecnologías de la información y la comunicación no son ninguna

panacea ni fórmula mágica, pero pueden mejorar la vida de todos los

habitantes del planeta”.

Kofi Annan

Discurso inaugural de la cumbre mundial de la sociedad de la información, Ginebra 10 de diciembre de 2003.

36

1. Crear un código de conducta (directrices)

2. Evaluar estado de cumplimiento (brecha)

3. Solicitar retroalimentación

Proveedores y socios de negocio

Paso 4: Implementar Ejes: Socios de negocio (cadena de valor)

37

• Adhesión al código/pautas de conducta

• Autoevaluación o auditorías in situ

• Oportunidades de mejora e ideas

Iniciativas

Modelo de Gestión

Alinear la cadena de valor

hacia el cumplimiento del

plan estratégico para

alcanzar los objetivos

enmarcados en los

Principios del PM.

© 2012 Deloitte LATCO 38

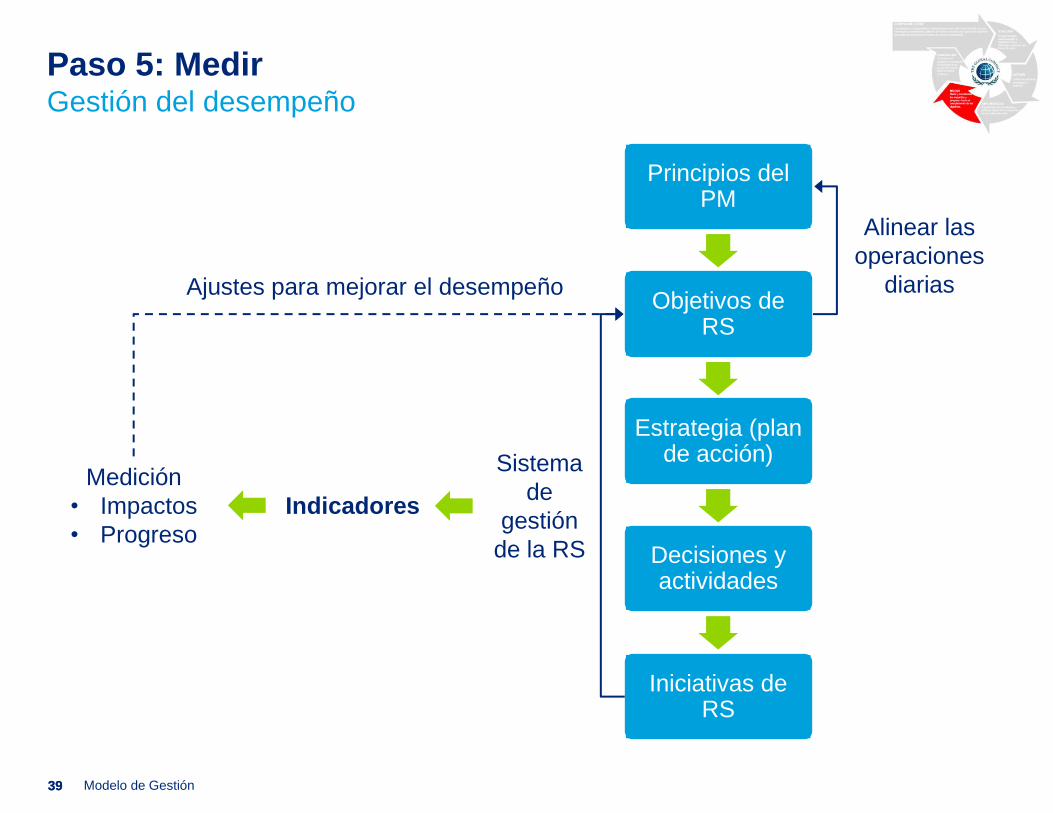

Medir

39 Modelo de Gestión

Principios del PM

Objetivos de RS

Estrategia (plan de acción)

Decisiones y actividades

Iniciativas de RS

Alinear las

operaciones

diarias

Sistema

de

gestión

de la RS

Paso 5: Medir Gestión del desempeño

Indicadores

Medición

• Impactos

• Progreso

Ajustes para mejorar el desempeño

39

1. Recolectar

2. Consolidar

3. Analizar

4. Priorizar

Medición

Paso 5: Medir Indicadores

40 Modelo de Gestión

Ajustar iniciativas para

mejorar el desempeño

hacia los objetivos de RS

Interpretar

impactos

• Herramientas: planillas de Excel a software.

• Consolidar de manera centralizada los datos

• Segmentar la medición (puntos de control)

• Precisión en los cálculos = confiabilidad

Datos a información

Informes en tiempo y

de calidad para la

dirección

Detección de

oportunidades

de mejora

Marco para alinear la estrategia y las

operaciones con valores universales y

objetivos de RS hacia la sostenibilidad.

Principios del PM

Paso 5: Medir Pacto Mundial y Global Reporting Initiative (GRI)

41 Modelo de Gestión

Marco para la elaboración de memorias de

sostenibilidad, siendo un medio para medir el

avance y comunicar el desempeño con

relación a los Principios del PM.

Directrices e indicadores GRI

42 Modelo de Gestión

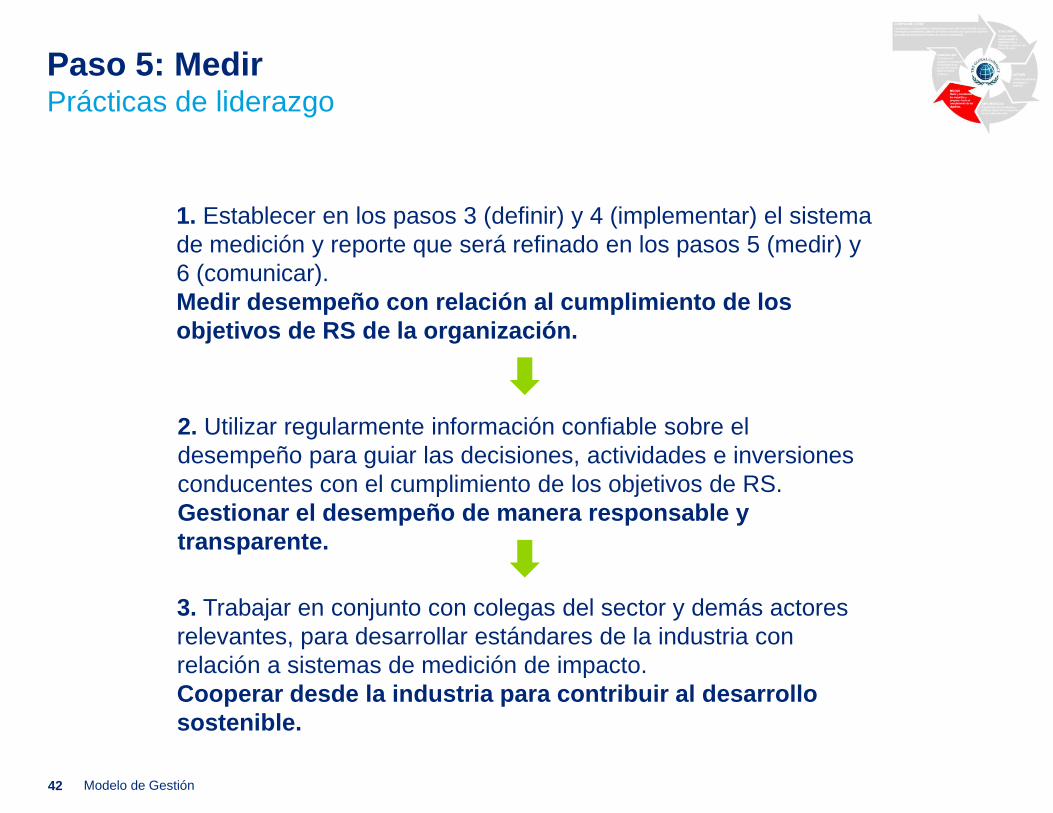

1. Establecer en los pasos 3 (definir) y 4 (implementar) el sistema

de medición y reporte que será refinado en los pasos 5 (medir) y

6 (comunicar).

Medir desempeño con relación al cumplimiento de los

objetivos de RS de la organización.

2. Utilizar regularmente información confiable sobre el

desempeño para guiar las decisiones, actividades e inversiones

conducentes con el cumplimiento de los objetivos de RS.

Gestionar el desempeño de manera responsable y

transparente.

3. Trabajar en conjunto con colegas del sector y demás actores

relevantes, para desarrollar estándares de la industria con

relación a sistemas de medición de impacto.

Cooperar desde la industria para contribuir al desarrollo

sostenible.

Paso 5: Medir Prácticas de liderazgo

© 2012 Deloitte LATCO 43

Comunicar

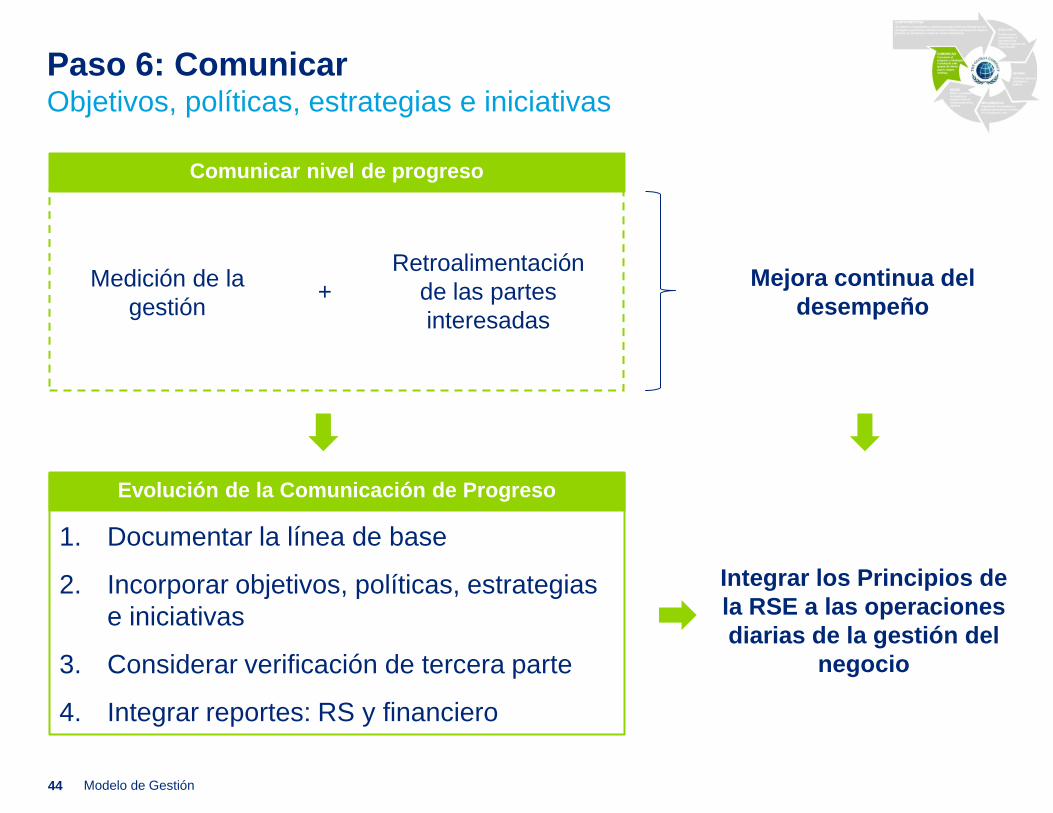

Paso 6: Comunicar Objetivos, políticas, estrategias e iniciativas

44

1. Documentar la línea de base

2. Incorporar objetivos, políticas, estrategias

e iniciativas

3. Considerar verificación de tercera parte

4. Integrar reportes: RS y financiero

Evolución de la Comunicación de Progreso

Modelo de Gestión

Mejora continua del

desempeño

Comunicar nivel de progreso

Retroalimentación

de las partes

interesadas

Medición de la

gestión +

Integrar los Principios de

la RSE a las operaciones

diarias de la gestión del

negocio

• Crear las condiciones y estar abiertos a

recibir aportes

• Compartir de manera transparente

información confiable

Retroalimentación de las partes interesadas

45 Modelo de Gestión

Paso 6: Comunicar Prácticas de liderazgo

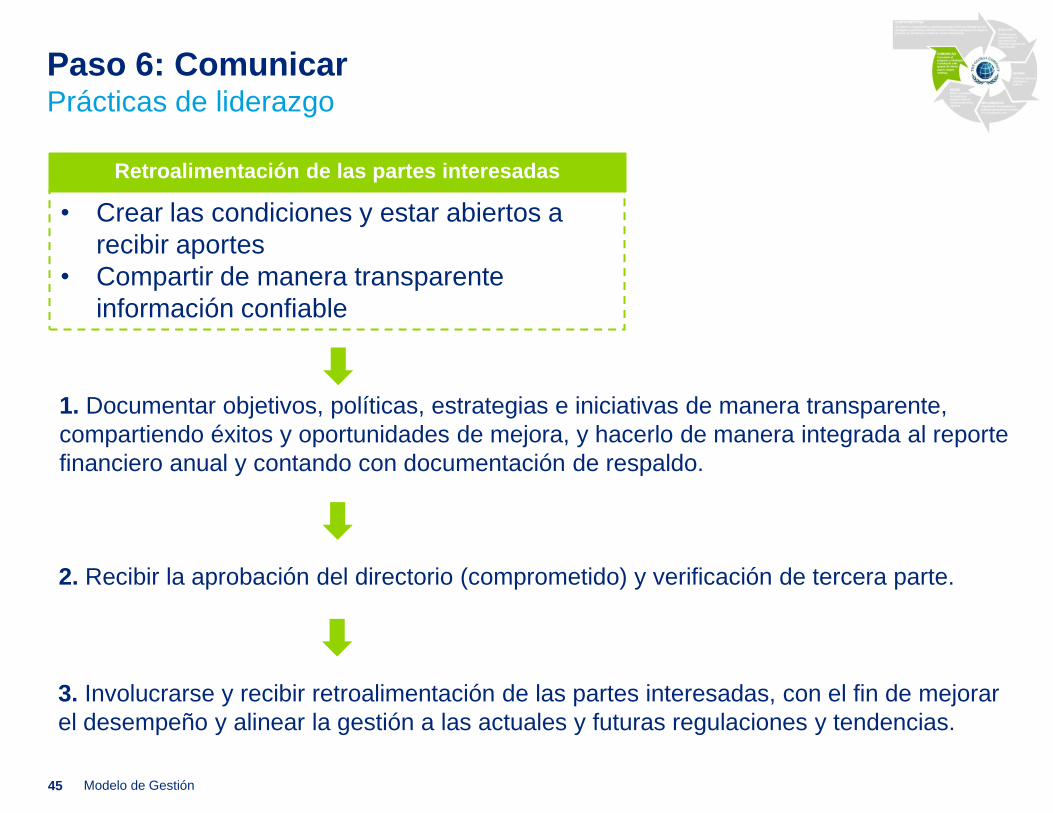

1. Documentar objetivos, políticas, estrategias e iniciativas de manera transparente,

compartiendo éxitos y oportunidades de mejora, y hacerlo de manera integrada al reporte

financiero anual y contando con documentación de respaldo.

2. Recibir la aprobación del directorio (comprometido) y verificación de tercera parte.

3. Involucrarse y recibir retroalimentación de las partes interesadas, con el fin de mejorar

el desempeño y alinear la gestión a las actuales y futuras regulaciones y tendencias.

46 Modelo de Gestión

Reflexión - Preguntas para los grupos

• ¿Qué beneficios tiene comunicar la Responsabilidad Social?

• ¿Qué lecciones se pueden extraer y compartir del diálogo con los grupos de interés?

• ¿Es suficiente realizar un Informe de Sustentabilidad (o similar) para comunicar la

propuesta de valor de la compañía? Qué otros canales se pueden usar y que están a

disposición de la organización?

Paso 6: Comunicar

RSE

Permite atraer y retener inversionistas y socios de calidad (Fondos de Inversión de RSE)

Reducción de riesgos y de costos (Operaciones más seguras, confiables, previsibles y sustentables)

Promueve la creación de nuevas oportunidad de negocios

Estimula la competitividad sostenible en los negocios

Oportunidad de apoyar Políticas Públicas (Fortalecimiento institucional)

• Mejora la reputación y la marca

• Genera operaciones más eficientes

• Mejora el desempeño financiero

• Incrementa ventas

• Fideliza clientes

• Atrae / retiene mejores colaboradores

Licencia social p/ operar y prosperar (Evitar crisis por mala conducta de empresa en RSE)

Beneficios de la RSE Resumen

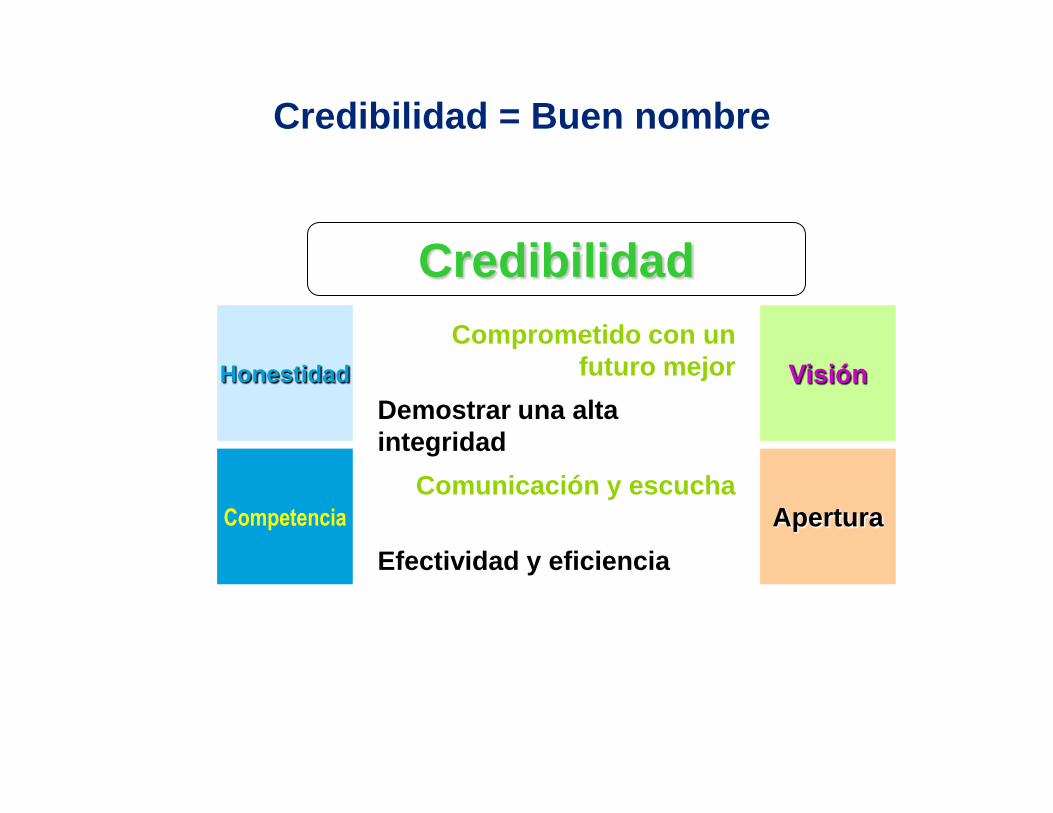

Credibilidad

Honestidad

Demostrar una alta

integridad

Visión

Comprometido con un

futuro mejor

Competencia

Efectividad y eficiencia

Apertura

Comunicación y escucha

Credibilidad = Buen nombre

Apertura

Visión

Honestidad

Competencia

Muchas compañías asumen que la

competencia técnica es la base para el

éxito,

Pero el mal manejo de cualquier factor

castiga el valor de la buena

voluntad y la credibilidad.

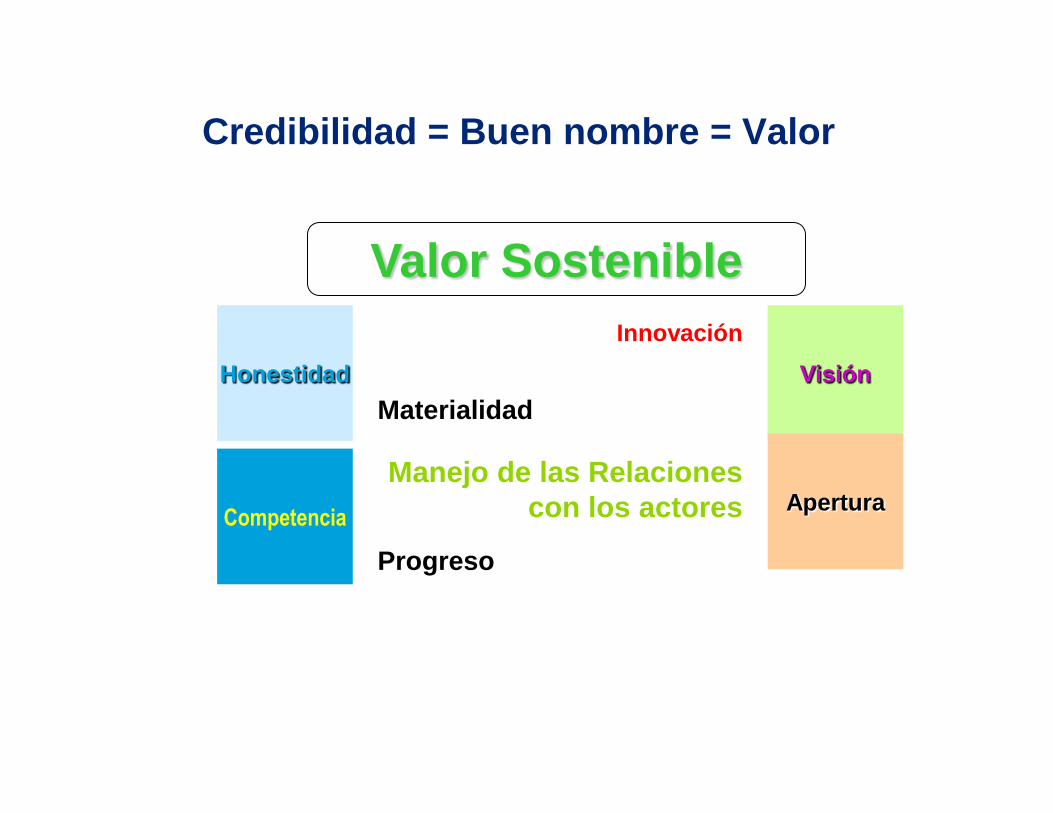

Valor Sostenible

Honestidad

Materialidad

Visión

Innovación

Competencia

Progreso

Apertura

Manejo de las Relaciones

con los actores

Credibilidad = Buen nombre = Valor

Muchas gracias

Sigamos en contacto

51 Modelo de Gestión

Flavio Fuertes