Memoria Anual 2017 - RAIZ25 la economÍa peruana 28 planeamiento estratÉgico 30 evoluciÓn de la...

130

Memoria Anual 2017 CRECEMOS DE LA MANO DE NUESTROS TRIUNFADORES

Transcript of Memoria Anual 2017 - RAIZ25 la economÍa peruana 28 planeamiento estratÉgico 30 evoluciÓn de la...

Memoria Anual 2017

CRECEMOS DE LA MANO DE NUESTROS TRIUNFADORES

Memoria Anual 2017

2

Contenido

1DECLARACIÓN DE

RESPONSABILIDAD

2NUESTRA FILOSOFÍA

3GOBIERNO CORPORATIVO

6 NUESTRA FILOSOFÍA

7 NUESTRA HISTORIA

8 MISIÓN, VISIÓN Y VALORES

10 GOBIERNO CORPORATIVO

12 ESTRUCTURA DE GOBIERNO.

13 GRUPO ECONÓMICO

14 ESTRUCTURA ACCIONARIA

15 ELECCIÓN DE LOS MIEMBROS DEL DIRECTORIO Y LA GERENCIA

16 MIEMBROS DEL DIRECTORIO

18 COMITÉS DEL DIRECTORIO

20 PLANA GERENCIAL Y JEFATURAS

22 ORGANIGRAMA GENERAL DE RAÍZ

POLÍTICAS DE REMUNERACIONES 23 E INCENTIVOS

GOBIERNO CORPORATIVO COMO PARTE DE LA GESTIÓN INTEGRAL 23 DE RIESGO

Memoria Anual 2017

3

4ENTORNO ECONÓMICO

5NUESTRA GESTIÓN

6RED DE AGENCIAS

7ESTADOS

FINANCIEROS25 LA ECONOMÍA PERUANA 28 PLANEAMIENTO ESTRATÉGICO

30 EVOLUCIÓN DE LA CARTERA DE CRÉDITOS

35 EVOLUCIÓN DE LA CARTERA

37 ADEUDADOS

40 GESTIÓN FINANCIERA 2017.

45 CALIFICACIÓN DE RIESGO.

46 GESTIÓN DE RIESGOS

62 CUMPLIMIENTO NORMATIVO

62 INFORME LEGAL

63 SISTEMA DE ATENCIÓN AL USUARIO

64 UNIDAD DE SERVICIO DE ATENCIÓN AL CLIENTE

64 AUDITORÍA INTERNA

66 GESTIÓN DEL TALENTO HUMANO

69 GESTIÓN DE CULTURA INSTITUCIONAL Y MARKETING

El presente documento contiene información veraz y suficiente respecto al desarrollo del negocio de Raíz durante el año 2017. Sin perjuicio de la responsabilidad que compete al emisor, los firmantes se hacen responsables por su contenido, conforme a las disposiciones legales aplicables.

DECLARACIÓN DE RESPONSABILIDAD

1. Nuestra filosofía

Memoria Anual 2017

6

En Raíz contamos con una amplia trayectoria brindando servicios microfinancieros a las familias emprendedoras a nivel nacional, contribuyendo de esta manera a la consolidación y desarrollo sustentable de la pequeña y microempresa, sector considerado como el motor de la economía peruana.

Nos caracterizamos por brindar un servicio diferenciado sustentando en nuestra estructura de valores: Honestidad, Transparencia, Laboriosidad Eficiente y Equidad, que orientan y definen el comportamiento de nuestros colaboradores; y en procesos que buscan asegurar a nuestros clientes un servicio oportuno, transparente y cercano.

NUESTRA FILOSOFÍA

Memoria Anual 2017

7

NUESTRA HISTORIA

Somos una institución financiera autorizada por la Superintendencia de Banca, Seguros y AFP (SBS).

Nuestros inicios se remontan a 1999, fecha en que se constituye Edpyme Raíz con el objetivo de contribuir sosteniblemente al desarrollo de nuestro país, mediante la prestación de servicios crediticios.

Es así que iniciamos un camino de crecimiento y consolidación en el mercado, bajo una cultura de servicio centrada en la inclusión financiera y el bienestar de nuestros clientes.

En mayo del 2016, reafirmando nuestro compromiso de brindar mejores oportunidades a nuestros clientes, la Superintendencia de Banca, Seguros y AFP, mediante Resolución N° 3006-2016, autorizó nuestra fusión con Caja Rural de Ahorro y Crédito Chavín, una institución con más de 50 años de trayectoria en el Perú.

Así, juntos hemos conformado Caja Rural de Ahorro y Crédito Raíz, una sociedad microfinanciera sólida, que brinda productos crediticios y de ahorros, y que cuenta con más de 50 agencias ubicadas en 12 departamentos de nuestro país.

Actualmente contamos con más 100 mil clientes, a quienes agradecemos por la confianza depositada en nuestro trabajo a lo largo de estos años y por seguir acompañándonos en esta etapa de crecimiento institucional.

Memoria Anual 2017

8

Brindamos servicios microfinancieros para ayudar al desarrollo del empresario de la pequeña y microempresa.

Contribuimos al progreso de las familias emprendedoras, acompañando su desarrollo mediante servicios microfinancieros.

Compromiso con las responsabilidades laborales y con el trabajo eficiente.

En la calidad de la información interna y externa que genera, así como en el comportamiento ético de sus integrantes.

Reconocimiento del valor de las partes y de su justiprecio en todas sus relaciones.

Nuestras acciones deben ajustarse a la veracidad. Por ello, no se admite el engaño, el ocultamiento de hechos de interés de la organización, la manipulación de los procesos, la información ni el uso indebido de activos de la empresa.

Laboriosidad Eficiente

Transparencia

Equidad

Honestidad

MISIÓN VALORES

VISIÓN

2. Gobierno corporativo

“Raíz me ha tratado siempre bien”.

Bernardo Marria – Piura

Memoria Anual 2017

10

GOBIERNO CORPORATIVO

En Raíz mantenemos una adecuada gestión del Gobierno Corporativo, la cual se basa en la estructura de valores definidos en nuestro Plan Estratégico y recoge estándares de control, ética y transparencia empresarial a fin de crear y conservar valor para la empresa, nuestros accionistas y demás grupos de interés; haciendo posible atraer y retener capital financiero y humano, alcanzar mercados más eficientes, reducir los costos de capital, ser más competitivos y generar mayor estabilidad.

La jerarquía normativa establecida en nuestro Sistema de Gobierno Corporativo es la siguiente:

ESTATUTO

PELP

CÓDIGO DE GOBIERNO CORPORATIVO

CÓDIGO DE FUNCIONAMIENTO

DE LA JUNT A DE ACCIONIS TAS

CÓDIGO DE CONFLICTO DE

INTERESES

CÓDIGO DE FUNCIONAMIENTO

DEL DIRE CTORIO

POLÍTICAS DE LA EMPRESA

Memoria Anual 2017

11

ÓRGANO DE APROBACIÓN

FECHA ACTUALIZACIÓN

FECHA APROBACIÓN

Directorio

Directorio

Directorio

Directorio

27.05.16

27.05.16

27.05.16

27.05.16

27.05.16

27.05.16

26.07.16

26.07.16

CÓDIGO DE GOBIERNO

CORPORATIVO

DOCUMENTO NORMATIVO BREVE DESCRIPCIÓN

CÓDIGO DE FUNCIONAMIENTO

DE LA JUNTA DE ACCIONISTAS

CÓDIGO DE FUNCIONAMIENTO DEL DIRECTORIO

CÓDIGO DE CONFLICTO DE

INTERESES

Documento que define las prácticas de gobierno corporativo de la empresa, las cuales se encuentran basadas en la estructura de valores definida en el Plan Estratégico de la sociedad, recogen estándares de control, ética y transparencia empresarial, a fin de crear y conservar valor para la empresa, sus accionistas y demás grupos de interés.

Documento que regula la organización y funcionamiento de la Junta de Accionistas de la empresa, estableciendo los mecanismos para la convocatoria, información, concurrencia y desarrollo de la Junta así como para el ejercicio de los derechos de los accionistas, dentro de lo establecido por el Estatuto, las normas de Buen Gobierno Corporativo y la legislación vigente.

Documento que establece las normas que regulan el adecuado funcionamiento del Directorio de la empresa así como los lineamientos para la designación, actuación, renuncia, revocación de sus miembros y el desarrollo de sus sesiones.

Documento que identifica las situaciones de conflicto de intereses, establece los mecanismos de prevención y las normas para enfrentar y controlar el conflicto de intereses entre las personas que adoptan decisiones en la empresa y la sociedad.

DOCUMENTOS DE GOBIERNO CORPORATIVO

Los documentos normativos que específicamente regulan el Sistema de Gobierno Corporativo en nuestra empresa son:

Memoria Anual 2017

12

ESTRUCTURA DE GOBIERNO

Las principales funciones de la Estructura de Gobierno de la empresa son:

FUNCIÓN DIRECTIVA

FUNCIÓN EJECUTIVA

El Directorio y sus Comités con el soporte técnico de la Gerencia de Riesgos y los diversos Oficiales de Cumplimiento son responsables de definir el apetito de riesgo que la empresa va a adoptar, en el marco de su Plan Estratégico, y emitir las políticas que resulten necesarias para garantizar su adecuada implementación.

La Gerencia General es responsable de la implementación de las políticas que administren los riesgos que enfrenta la empresa en el desarrollo de sus negocios asegurando la adopción de estrategias, planes y medidas que se orienten al logro de los objetivos estratégicos de ésta, dentro del apetito de riesgo determinado por el Directorio.

Memoria Anual 2017

13

GRUPO ECONÓMICO

Las empresas integrantes del grupo económico son:

• ASOCIACIÓN SOLARIS PERÚ

• CONSTRUYENDO SERVICIO S.A.C.

• CAJA RURAL DE AHORRO Y CRÉDITO Raíz S.A.A.

Memoria Anual 2017

14

ESTRUCTURA ACCIONARIA

La composición y participación accionaria se estructura de la siguiente manera:

ACCIONISTAS PORCENTAJE DE ACCIONES TIPO DE ACCIONES

ASOCIACIÓN SOLARIS PERÚ

CARMEN JULIA EMILI PISFIL GARCIA

CLARA FABIOLA OJEDA FERNANDEZ

HIPOLITO GUILLERMO MEJIA VALENZUELA

FONDO ANDINO DE INVERSIONES

OTROS MINORITARIOS

97.00450%

0.96712%

0.96712%

0.92148%

0.12489%

0.01489%

NOMINATIVAS

NOMINATIVAS

NOMINATIVAS

NOMINATIVAS

NOMINATIVAS

NOMINATIVAS

Memoria Anual 2017

15

ELECCIÓN DE LOS MIEMBROS DEL DIRECTORIO Y LA GERENCIA

Los Directores son elegidos por la Junta de Accionistas por el periodo de dos (02) años, pudiendo sus miembros ser reelegidos indefinidamente y permanecer en el cargo hasta el nombramiento del nuevo Directorio. Para la designación de los miembros del Directorio, además de los requisitos establecidos por el Estatuto Social, los documentos normativos de la empresa y la Legislación vigente, se debe contemplar lo siguiente:

• Que exista un alineamiento adecuado entre la cultura de la Empresa y la de la persona a designar como Director.

• Que la persona a designar como Director sea reconocido por su idoneidad ética y profesional.

• Que la persona a designar como Director tenga conocimiento y experiencia en la dirección y/o gestión de organizaciones empresariales

• Que la persona a designar como Director no pertenezca a más de cinco Directorios, ni a empresas que directa o indirectamente desarrollen actividades similares.

En el momento de la elección de los miembros del Directorio se debe tener en cuenta que éste debe estar constituido por representantes de la minoría dentro de los términos establecidos en el Estatuto Social.

Los miembros del Directorio serán elegidos siguiendo la modalidad de elección por voto acumulativo; es decir, cada acción da derecho a tantos votos como Directores deben elegirse y cada votante puede acumular sus votos a favor de una

sola persona o distribuirlos entre varias. Siendo así, serán proclamados Directores quienes obtengan el mayor número de votos siguiendo el orden de éstos. Si dos o más personas obtienen igual número de votos y no pueden todas formar parte del Directorio por no permitirlo el número de Directores fijado para el periodo correspondiente por la Junta de Accionistas, el accionista que tenga el mayor porcentaje de acciones decide cuál o cuáles de ellas deben ser los Directores. El mismo procedimiento deberá seguirse para la elección de Directores Suplentes. No es aplicable el procedimiento detallado cuando los Directores sean elegidos por unanimidad.

De otro lado, los Gerentes deben ser necesariamente personas naturales, no necesariamente accionistas de la empresa, y de ilimitada responsabilidad comercial. Toda elección de principales funcionarios y gerentes debe ser inmediatamente puesta en conocimiento de la Superintendencia de Banca, Seguros y AFP. Para la elección de los miembros de la Gerencia, además de los requisitos establecidos por el Estatuto, los documentos normativos de la empresa y la legislación vigente se debe contemplar lo siguiente:

• Que la persona a ser designado como Gerente tenga las capacidades éticas, profesionales y de gestión suficientes para la generación y ejecución de estrategias y planes de negocio orientados al logro de los objetivos estratégicos.

Memoria Anual 2017

16

HIPOLITO GUILLERMO MEJIA VALENZUELADirector Titular / VinculadoAbogado, con más de 21 años de experiencia profesional en el sector financiero. Actual Presidente de Directorio de Raíz. Actual miembro del Consejo Directivo de Asociación Solaris Perú.

CARMEN JULIA EMILI PISFIL GARCÍADirector Titular / VinculadoNutricionista con maestría en Gestión Pública y Administración de Negocios, con 14 años de experiencia profesional en el sector financiero. Actual Presidente del Consejo Directivo de Asociación Solaris Perú.

AUGUSTO FERNANDO ÑAMÓ MERCEDES Director Titular / IndependienteIngeniero Industrial, con 19 años de experiencia profesional en el sector financiero. Titular y Gerente General de Ava Incrementa SRL así como Gerente General de Innovaciones y Productos del Norte EIRL.

GUILLERMO PALOMINO BONILLADirector Titular / IndependienteIngeniero Industrial, con 24 años de experiencia profesional en el sector financiero. Asesor de empresas multinacionales que ingresan a Perú y de empresas locales en expansión, 30 años de experiencia profesional ejecutiva, 11 años gerenciando Bancos Internacionales y Locales, 8 años en comercialización/empresariado en Perú y Estados Unidos y 13 años como consultor y banquero de inversión.

MIEMBROS DEL DIRECTORIO

KELLY JARAMILLO LIMADirector Titular / VinculadoAbogada, con 10 años de experiencia profesional en el sector financiero. Gerente General de Asesoría Latina SAC desde el 2007.

LUIS ENRIQUE RIBOTY RIOSDirector Titular / IndependienteAdministrador de Empresas con Maestría en Administración y Especialización en Banca y Finanzas, con más de 26 años de experiencia profesional en el sector financiero.

Memoria Anual 2017

17

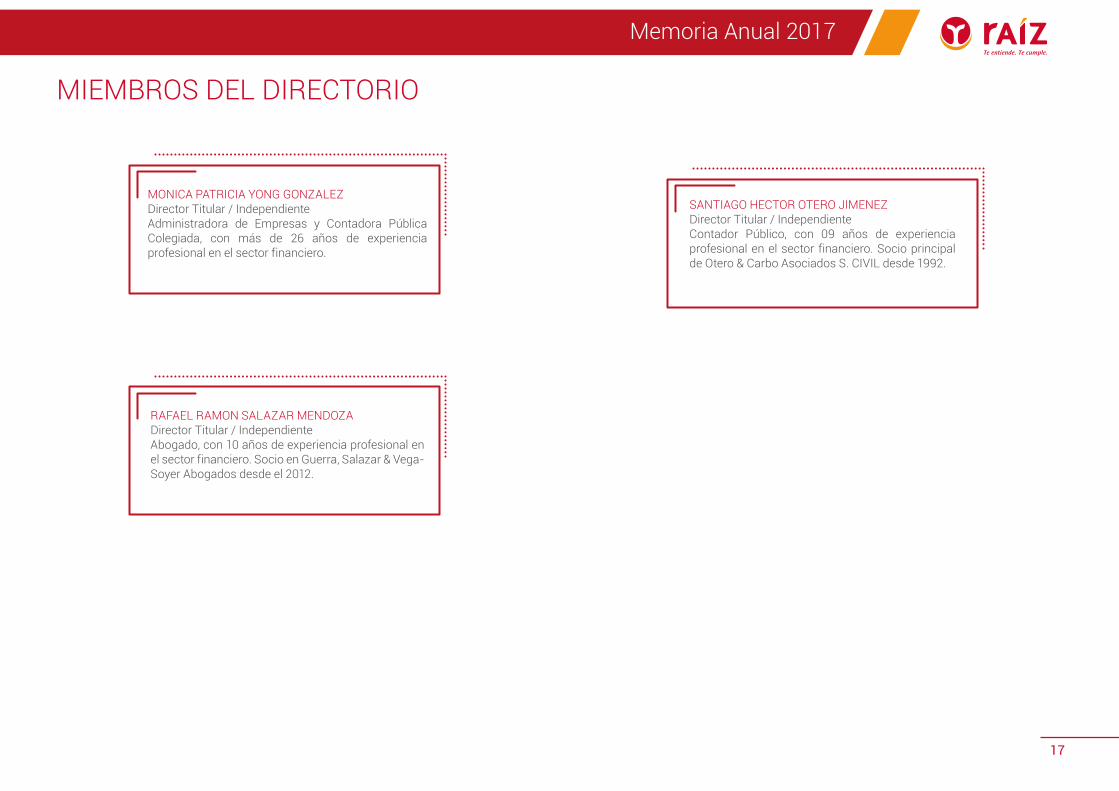

MONICA PATRICIA YONG GONZALEZDirector Titular / IndependienteAdministradora de Empresas y Contadora Pública Colegiada, con más de 26 años de experiencia profesional en el sector financiero.

RAFAEL RAMON SALAZAR MENDOZADirector Titular / IndependienteAbogado, con 10 años de experiencia profesional en el sector financiero. Socio en Guerra, Salazar & Vega- Soyer Abogados desde el 2012.

SANTIAGO HECTOR OTERO JIMENEZDirector Titular / IndependienteContador Público, con 09 años de experiencia profesional en el sector financiero. Socio principal de Otero & Carbo Asociados S. CIVIL desde 1992.

MIEMBROS DEL DIRECTORIO

Memoria Anual 2017

18

COMITÉS DEL DIRECTORIO

3

4

POLÍTICA DE ROTACIÓN MECANISMO PARA TOMA DE DECISIONESSESIONES

Renovar cuando menos uno de sus miembros cada tres años.

Renovar cuando menos uno de sus miembros cada tres años.

Renovar cuando menos uno de sus miembros cada tres años.

Renovar cuando menos uno de sus miembros cada tres años.

Renovar cuando menos uno de sus miembros cada tres años.

Se reúne ordinariamente una vez al mes y extraordinariamente cuando lo requiera la necesidad de las funciones del comité.

Se reúne ordinariamente una vez al mes y extraordinariamente cuando lo requiera la necesidad de las funciones del comité.

Se reúne ordinariamente para la aprobación de normas y extraordinariamente cuando el Comité de Normas lo crea conveniente para tratar otros asuntos.

Se reúne ordinariamente a más tardar la tercera semana de enero y la segunda semana de marzo de cada año; y, extraordinariamente cada vez que haya duda o discrepancia por parte del órgano encargado de proporcionar la información solicitada a los accionistas y directores así como para tratar cualquier otro tema relativo a sus responsabilidades y organización.

Se reúne ordinariamente cada dos meses o extraordinariamente a solicitud del Presidente del Comité o de cualquiera de sus miembros.

Los acuerdos se adoptan con la mayoría simple de sus miembros.

Los acuerdos se adoptan con la mayoría simple de sus miembros.

Los acuerdos se adoptan con la mayoría simple de sus miembros.

Los acuerdos se adoptan con la mayoría simple de sus miembros.

Los acuerdos se adoptan con la mayoría simple de sus miembros.

Comité de Auditoría1

COMITÉ CONFORMACIÓN

Comité de Atención al

Usuario

Comité de Normas

Tres directores, de los cuales el que preside el comité debe ser Independiente, no pudiendo presidir ningún otro comité.

Tres directores, presidido por el Presidente de Directorio y dos directores, de preferencia independientes.

Tres directores, presidido por cualquier Director.

Tres directores, designados por el Directorio.

Presidente del Comité de Riesgos, Presidente del Comité de Atención al Usuario y Presidente del Comité de Normas.

2Comité de Riesgos

Integrales

5Comité de Gobierno

Corporativo

Memoria Anual 2017

19

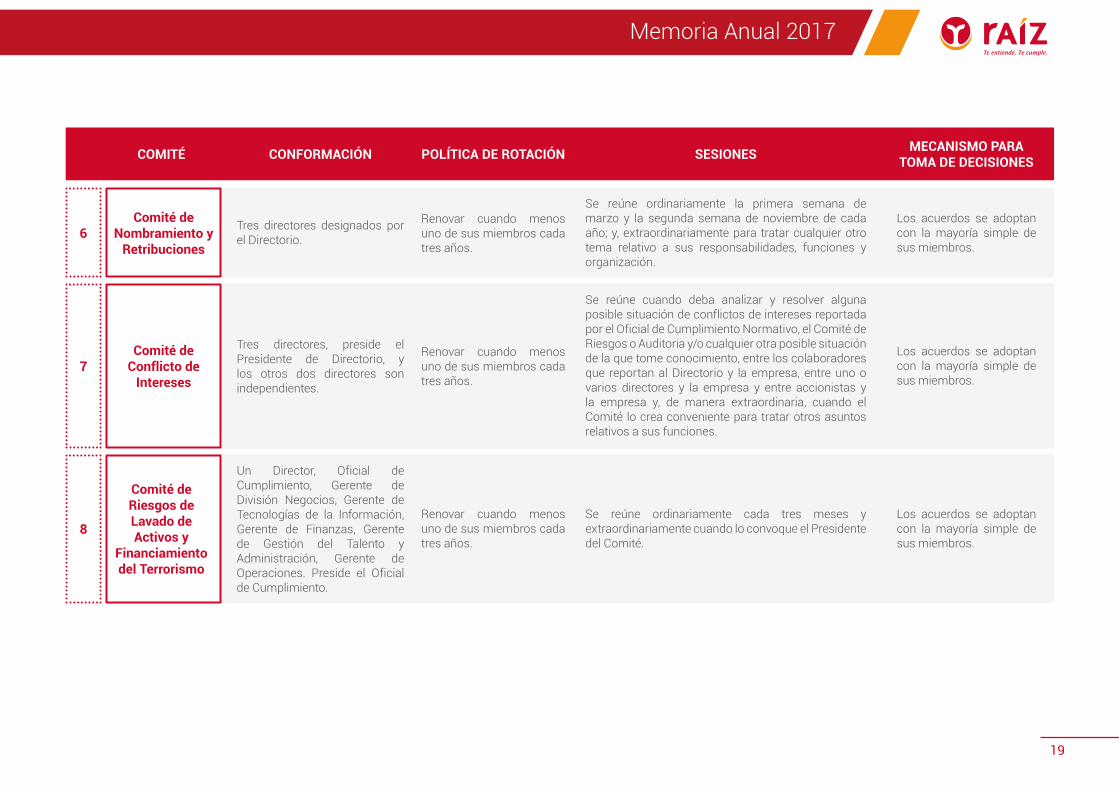

8

POLÍTICA DE ROTACIÓN MECANISMO PARA TOMA DE DECISIONESSESIONES

Comité de Nombramiento y

Retribuciones6

COMITÉ CONFORMACIÓN

Comité de Riesgos de Lavado de Activos y

Financiamiento del Terrorismo

7

Renovar cuando menos uno de sus miembros cada tres años.

Se reúne ordinariamente la primera semana de marzo y la segunda semana de noviembre de cada año; y, extraordinariamente para tratar cualquier otro tema relativo a sus responsabilidades, funciones y organización.

Los acuerdos se adoptan con la mayoría simple de sus miembros.

Tres directores designados por el Directorio.

Renovar cuando menos uno de sus miembros cada tres años.

Se reúne cuando deba analizar y resolver alguna posible situación de conflictos de intereses reportada por el Oficial de Cumplimiento Normativo, el Comité de Riesgos o Auditoria y/o cualquier otra posible situación de la que tome conocimiento, entre los colaboradores que reportan al Directorio y la empresa, entre uno o varios directores y la empresa y entre accionistas y la empresa y, de manera extraordinaria, cuando el Comité lo crea conveniente para tratar otros asuntos relativos a sus funciones.

Los acuerdos se adoptan con la mayoría simple de sus miembros.

Tres directores, preside el Presidente de Directorio, y los otros dos directores son independientes.

Comité de Conflicto de

Intereses

Renovar cuando menos uno de sus miembros cada tres años.

Se reúne ordinariamente cada tres meses y extraordinariamente cuando lo convoque el Presidente del Comité.

Los acuerdos se adoptan con la mayoría simple de sus miembros.

Un Director, Oficial de Cumplimiento, Gerente de División Negocios, Gerente de Tecnologías de la Información, Gerente de Finanzas, Gerente de Gestión del Talento y Administración, Gerente de Operaciones. Preside el Oficial de Cumplimiento.

Memoria Anual 2017

20

PLANA GERENCIAL Y JEFATURAS

DIRECTORIO

GERENTE GENERAL

GERENCIAS QUE DEPENDEN DEL DIRECTORIO

DIVISIONES QUE DEPENDEN DE LA GERENCIA GENERAL

DEPARTAMENTOS QUE DEPENDEN DE LA GERENCIA GENERAL

UNIDADES QUE DEPENDEN DEL DIRECTORIO

GERENCIA GENERAL

GERENCIA DE RIESGOS

GERENCIA DE CULTURA INSTITUCIONAL Y SERVICIO AL CLIENTE

DIVISIÓN DE NEGOCIOS

DIVISIÓN DE OPERACIONES Y SERVICIOS FINANCIEROS

DEPARTAMENTO DE NEGOCIOS NO MINORISTAS

DEPARTAMENTO DE FINANZAS

DEPARTAMENTO DE TECNOLOGIA DE LA INFORMACIÓN

DEPARTAMENTO DE GESTIÓN DEL TALENTO Y ADMINISTRACIÓN

DEPARTAMENTO DE SEGURIDAD E INSPECTORIA

UNIDAD DE AUDITORIA INTERNA

UNIDAD DE CUMPLIMIENTO NORMATIVO

UNIDAD DE ATENCIÓN AL USUARIO - OAU

GERENTE GENERAL

GERENTE DE RIESGOS

GERENTE DE CULTURA INSTITUCIONAL Y SERVICIO AL CLIENTE

GERENTE DE DIVISIÓN DE NEGOCIOS

GERENTE DE DIVISIÓN DE OPERACIONES Y SERVICIOS FINANCIEROS

GERENTE DE NEGOCIOS NO MINORISTAS

GERENTE DE FINANZAS

GERENTE DE TECNOLOGIA DE LA INFORMACIÓN

GERENTE DE GESTIÓN DEL TALENTO Y ADMINISTRACIÓN

GERENTE DE SEGURIDAD E INSPECTORIA

AUDITOR GENERAL

OFICIAL DE CUMPLIMIENTO NORMATIVO

OFICIAL DE ATENCIÓN AL USUARIO

WALTER TELESFORO CASTAÑEDA LEYVA

MOISES BENIGNO DE LA OLIVA GUILLEN

MARTHA ELOISA SANCHEZ PRADA (e)

VICTOR ALBERTO URIBE DOMINGUEZ

CESAR AUGUSTO MANRIQUE VELAZCO

RAFAEL ANGEL SOLAR BETALLELUZ

JULIETA ELIZABETH CAPILLO VERGARAY DE ZAVALA

CARLOS ENRIQUE RABINES SANCHEZ

MARIA JULIA GARCIA AYALA

CESAR AUGUSTO LAVALLE SUSANIBAR

FERNANDO JAVIER NUÑEZ NORIEGA

SILVIA LORENA BONILLA LOPEZ

MARTHA ELOISA SANCHEZ PRADA (e)

Memoria Anual 2017

21

PLANA GERENCIAL Y JEFATURAS

GERENTE GENERAL

UNIDADES QUE DEPENDEN DE LA GERENCIA GENERAL

UNIDAD DE LEGAL

UNIDAD DE DESARROLLO DE PRODUCTOS Y SERVICIOS

UNIDAD DE PROCESOS Y ORGANIZACIÓN

UNIDAD DE MARKETING

UNIDAD DE PLANEAMIENTO Y CONTROL DE GESTION

UNIDAD DE PROYECTOS

JEFE DE LEGAL

JEFE DE DESARROLLO DE PRODUCTOS Y SERVICIOS

JEFE DE PROCESOS Y ORGANIZACIÓN

JEFE DE MARKETING

JEFE DE PLANEAMIENTO Y CONTROL DE GESTIÓN

SUB GERENTE DE PROYECTOS

MARIANNE BRIEANNA SUAREZ CONTRERAS

DAVID ROBERTO MANCO SANCHEZ

YELBY JANNET ITA MANRIQUE

MARTHA ELOISA SANCHEZ PRADA (e)

GIOVANNI BATTISTA EGOAVIL RETUERTO

MIGUEL ANGEL PARRA SMALL

Memoria Anual 2017

22

ORGANIGRAMA GENERAL DE RAÍZ Org. Dic 2017

Unidad deGestión y DesarrolloCrediticio

Unidad deNegocios (Agencias u Oficinas)

Unidad deSeguridad deInformación

Unidad deSeguridad

Física

Unidad de Formación yCapacitación

Unidad deSelección

Unidad deBienestar

Unidad deAdministración

de Personal

Gerencia deRiesgos

Unidad deCumplimiento

Normativo

Unidad deAtención al

Usuario - OAU

Unidad deAuditoría Interna

Unidad de PLAFT

Unidad deModelamiento y Metodología de

Riesgos

Unidad de RiesgoOperacional

Unidad de Normalización

Unidad deLegal

Comité deGerencia

Unidad deProcesos y

Organización

Unidad de Desarrollo de Productos y

Servicios

Comité deProyectos

Estratégicos

Comité deSeguridad de

la Información

Comité deGestión de

Activos y Pasivos

Comité deContinuidad del

Negocio

Unidad de Riesgode Crédito,

Mercado y Liquidez

Departamento de Cobranzas

Departamento de Riesgos

Departamento de Negocios - Regiones

Departamento de Seguridade Inspectoría

Departamento de Finanzas

Departamento de Negocios No

Minoristas

Departamento de Gestión del Talento y

Administración

Departamento de Tecnologías de la

Información

Unidad deInfraestructura y

Soporte Tecnológico

Unidad deDesarrollo

Unidad deProducción

Unidad deRequerimientos

Unidad deControl de

Calidad

Unidad de Análisis Financiero

Unidad de Fondeopor Adeudados

Unidad de Tesorería Unidad de

ServiciosGenerales y

ControlPatrimonial

Unidad de Infraestructura

Física y Mantenimiento

Unidad deLogística

Unidad de Planeamiento y

Control de Gestión

Presidencia

Unidad deProyectos

Departamento de Operaciones

Unidad de Contabilidad

Unidad deServicio de Atención al

Cliente - SAC

Unidad deCultura

Institucional

Unidad de Créditos

Mediana y Grandes

Empresas

Unidad de Producto

Mivivienda

Unidad de Procesos Centrales

Unidad de Gestión de

Canales

Unidad de Pagaduria

Unidad deMarketing

Gerencia de Cultura Institucional y

Servicio al Cliente

Comité dePoderes

Comité PLAFT

Comité deNormas

Comité de Atención al

Usuario

Comité deRiesgos

Comité deAuditoría

Comité de Retribuciones

DIRECTORIO

GERENCIA GENERAL

DIVISIÓN DEOPERACIONES Y

SERVICIOS FINANCIEROS

DIVISIÓN DENEGOCIOS

Memoria Anual 2017

23

POLÍTICAS DE REMUNERACIONES E INCENTIVOS

GOBIERNO CORPORATIVO COMO PARTE DE LA GESTIÓN INTEGRAL DE RIESGO

En toda contratación Raíz buscará mantener un nivel de condiciones laborales diferenciado y competitivo acorde con otras instituciones similares en el mercado. Asimismo, la empresa establece incentivos monetarios para determinados puestos de trabajo, tomando en cuenta el desempeño y resultado de las metas propuestas.

El Directorio ha creado el Comité de Nombramientos y Retribuciones con la finalidad que contribuya al logro de los objetivos estratégicos institucionales, proporcionando la información suficiente para que pueda determinar la retribución, remuneración y beneficios del Directorio, los Directores y la Gerencia General, que aseguren el logro de los resultados de corto y largo plazo esperados por Raíz así como para que establezca las políticas de remuneraciones y beneficios aplicables a los ejecutivos principales para que el Gerente General pueda determinar la remuneración y beneficios de los mismos, buscando asegurar que la empresa cuente con un equipo idóneo que asegure los resultados esperados.

El sistema de gobierno corporativo se relaciona con la manera cómo Raíz está dirigida y cómo establece sus objetivos estratégicos y su perfil de riesgo, mientras protege los intereses de los accionistas y grupos de interés.

En el marco de Gobierno Corporativo y como parte de su gestión, el Directorio se reúne ordinariamente una vez al mes y extraordinariamente cuando lo crea conveniente o cuando lo solicite alguno de sus miembros o el Gerente General, habiéndose desarrollado en el 2017: 12 sesiones ordinarias y 04 sesiones extraordinarias; siendo responsable del diseño del sistema de administración de los riesgos a los que está expuesta la empresa, de su adecuado funcionamiento, apropiado seguimiento y de establecer una cultura organizativa que enfatice la importancia del control interno basado en riesgos.

El Comité de Riesgos Integrales se encarga de diseñar y establecer las políticas y los procedimientos para la gestión de los riesgos integrales. Esta función incluye establecer los límites y tolerancias de exposición a las que se encuentran sujetas las posiciones afectas, decidir las acciones correctivas, evaluar la suficiencia de capital y establecer los canales de comunicación efectivos para que las áreas involucradas realicen una adecuada toma de decisiones en relación a los riesgos asumidos. La Gerencia General tiene la responsabilidad de implementar y poner en funcionamiento el sistema de gestión de riesgos integrales, conforme a las disposiciones del Directorio.

3. Entorno económico

“Raíz fue la única entidad que no me cerró las puertas. Confiaron en mí y me dieron el préstamo a ojos cerrados”.

Marciano Paiva - Parachique, Piura

Memoria Anual 2017

25

LA ECONOMÍA PERUANA EN EL 2017

El crecimiento de la economía mundial para el 2017 fue revisado al alza por el Fondo Monetario Internacional, siendo así el estimado de 3.7%, mayor en 0.6 pp al registrado el año anterior (3.1%), así las economías desarrolladas presentarían un crecimiento del 2.3% (impulsado por la formulación de una implementación de nuevas políticas fiscales en EE.UU. y una mejora en los indicadores de la Zona Euro); igualmente, las economías emergentes presentaron una recuperación, luego de 14 trimestres de ralentización (4.7% del 2017 versus 4.4% del año previo)1 . Asimismo, el tipo de cambio para el año 2017 estuvo caracterizado por una alta volatilidad.

Es así que el 2017 se caracterizó por un entorno en el que la economía global tiene perspectivas de un real crecimiento, mientras que la economía peruana se vio golpeada por los efectos de dos eventos principales: el Fenómeno del Niño Costero y a un escenario político de incertidumbre relacionado al caso de corrupción de Odebrecht.

En ese sentido, el PBI del 2017 sería del 2.7%2 , crecimiento menor al 3.9% del año anterior. El crecimiento estuvo impulsado principalmente por una mejora en la balanza comercial.

La exportación de bienes y servicios alcanzaron 6.4%, mejorando los términos de intercambio; principalmente en la actividad de hidrocarburos, minería y metales, conllevando a una reducción significativa del déficit de la balanza en cuenta corriente, 1.2% del PBI (inferior al déficit de 2.5% alcanzado en el 2016).

En tanto que la demanda interna alcanzó un crecimiento de 2.2% en el 2017. Al respecto debe señalarse, que esto es explicado por la recuperación de la inversión privada durante los dos últimos trimestres del periodo en análisis (2.2%), siendo el sector pesca y minera los que más habrían crecido 4.3% y 3.5% respectivamente. La inversión pública, por su parte, mostró también un crecimiento del 6%, (0.6% en 2016).

El Banco Central de Reserva del Perú, por su parte, aplicó una política monetaria expansiva, por lo que redujo la tasa de interés de referencia del 4.25% en diciembre del 2016 al 3.25% en diciembre del 2017. Así la inflación durante el año 2017 se ubicó en 1.54%, tasa próxima al límite inferior del rango meta (2% ± 1%), e inferior al nivel registrado el año previo (3.23%). El menor valor de la inflación se debe al sinceramiento de los precios de los alimentos, los mismos que fueron consecuencia de los choques de la oferta, provocados por el Fenómeno del Niño a inicios del 2017.

1 Actualización del Informe - World Economic Outlook - IMF. Ene 2018

2 Reporte de Inflación: Proyección Actual y Proyecciones Macroeconómicas 2017-2019 - Banco Central de Reserva del Perú.

2.2%

6%

crecimiento de la demanda interna

crecimiento de la inversión pública

Memoria Anual 2017

26

En tanto que, el tipo de cambio nominal cerró en S/ 3.241 por dólar, lo que significó una apreciación del Nuevo Sol del 3.4% respecto al cierre del año 2016 (S/ 3.356), comportamiento que se explica por una mejora de la balanza comercial y de los términos de intercambio por la apreciación de los precios de los metales. Asimismo, cabe mencionar que el 2017 se caracterizó por una volatilidad en el tipo de cambio, a finales de año, a consecuencia de un entorno de incertidumbre provocada por la crisis política y el caso Odebrecht.

En el mercado financiero los índices bursátiles3 presentaron crecimientos: S&P BVL Perú Select se incremento (26.59%), S&P BVL Perú General (28.31%), S&P BVL IBGC (22.30%) y S&P BVL Lima 25 (30.49%), ello a razón de la incertidumbre marcada en el mes de diciembre por la vacancia del Presidente Kuczynski y un menor crecimiento económico.

Las operaciones del sector público no financiero, por su parte, alcanzaron un déficit fiscal de -3.1% del PBI (mayor al déficit del -2.6% del PBI registrado en el 2016). Los ingresos corrientes representaron el 18.0% del PBI, explicados principalmente por los ingresos tributarios (13.4%) y los ingresos no tributarios (4.6%); los cuales no permitieron cubrir los gastos no financieros (20.0%) destinados a remuneraciones de bienes y servicios, transferencias y formación bruta de capital, alcanzando un resultado primario de -1.9%; considerando los intereses de la deuda pública por 1.2% del PBI, se registró como resultado económico un déficit de -3.1% del PBI.

El nivel de las reservas internacionales netas (RIN) se incrementó en 2% durante el 2017, ubicándose en US$ 63,621 millones al finalizar el año.

El crédito del sistema financiero al sector privado creció 6.2% a octubre el 2017, resultando superior al 4.9% del 2016 producto de la mayor demanda crediticia. Mientras, el nivel de morosidad del sistema financiero desmejoró al pasar de 3.1% a diciembre 2016 a 3.3% a diciembre 2017. En cuanto al conjunto de instituciones microfinancieras o IMFs (conformado por las Edpymes, CMACs, CRACs, Financieras especializadas y Mibanco), la cartera de colocaciones creció 13.7%, así también el nivel de morosidad se ubicó en un 5.0%, sin cambios respecto al 2016; si se considera la morosidad global (cartera atrasada, refinanciada y castigada) esta llegó a un 9.3%, (9.1% en el 2016).

3 Informe Bursátil diciembre 2017 BVL

2%incremento de las RIN

4. Nuestra gestión

Memoria Anual 2017

28

PLANEAMIENTO ESTRATÉGICO

El año previo concluyó la vigencia del Plan Estratégico 2012 – 2016, el cual contaba con objetivos estratégicos de Cobertura y Rentabilidad, lográndose un avance significativo en Cobertura, pero restando alcanzar los niveles de Rentabilidad del sector microfinanzas

Al respecto, en el 2017, en el marco de la fusión con CRAC Chavín, se elaboró el Plan de Acciones orientadas a fortalecer la capacidad de generación de resultados económicos, el cual busca que Raíz alcance en el mediano plazo una mejora en la rentabilidad a niveles del sector microfinanzas.

Así, en el 2017, se dio inicio al proceso de diversificación del portafolio de créditos, el cual busca atomizar el riesgo, así como ampliar la oferta de productos a los emprendedores de la micro y pequeña empresa. De esta manera, al finalizar el 2017 lse logró contar con 7 líneas de productos, las cuales mantienen diferentes estructuras de costos operativos.

De igual manera, se logró ampliar el esquema de productos de un canal uniproducto a un proceso diversificado de otorgamiento de créditos, el cual se caracteriza complementariamente por la administración del nivel de riesgo y gestión de garantías.

Por otro lado, conforme a lo establecido en el Plan de Acción, se contempló el desarrollo de actividades que permitan rentabilizar la red de oficinas, iniciándose la comercialización de seguros, emisión de cartas fianza y operaciones de compra - venta de moneda extranjera, lo cual ha permitido contar con mayores ingresos por servicios financieros.

Core Actual61.7%

Elaboración Propia / Fuente Propia

No Minorista12%

FN Empresa20.4%

Constructor Local Comercial1.0%

Hipotecario0.8%

MiVivienda0.1%Local Comercial

2.5%

Constructor MiVivienda1.5%

Estructura de portafolio

2015 2016 2017

0.6%

1.4%

2.6%

1.5%

0.5%

1.0%

2.0%

2.5%

3.0%

0.0%

Ingresos por servicios financieros / ingresos totales

Elaboración Propia / Fuente Propia

Adicionalmente, en el año 2017 se continuó impulsando el proceso de diversificación de las fuentes de financiamiento, lográndose reducir los costos de financiamiento, así como ampliarse los proveedores de recursos al contar con más personas naturales que confían sus excedentes en Raíz.

Memoria Anual 2017

29

Estas acciones han venido acompañadas de una mejora en la productividad del personal; así la productividad medida como cartera por número de empleados se ha incrementado significativamente en el último año.

De esta manera, en el 2017, se dio inicio a una serie de cambios en la estructura de Raíz, que permitirán respaldar la capacidad de generación de ingresos en los próximos años.

Asimismo, en el 2017 se aprobó el Plan Estratégico 2018 - 2022, el cual establece 6 objetivos estratégicos, que se orientan a una mejora en la rentabilidad de la institución y acorde a los indicadores alcanzados por las instituciones referentes del sistema financiero.

2016 2017

561

828

500

300400

600700800900

200100

0

Productividad por empleado(Miles de S/)

Elaboración Propia / Fuente Propia

Costo de financiamiento

5.0%

4.0%

8.0%

9.0%

6.0%

7.0%

10.0%

3.0%

300

200

700

800

500

400

En M

illon

es d

e S/600

900

0

100

464

68

365

282

144

May-16 Dic-16 Ene-17 Feb-17 Mar-17 Abr-17 May-17 Jun-17 Jul-17 Ago-17 Set-17 Oct-17 Nov-17 Dic-17

8.7% 8.7% 8.6% 8.6% 8.6% 8.6% 8.6% 8.5%8.3%

8.0%

7.4%7.2% 7.3% 7.3%

6.6%6.8%6.8%6.9%7.4%

7.8%8.1%8.1%8.1%8.1%8.0%8.0%

4.8% 4.8% 4.8%4.7% 4.7% 4.7% 4.6% 4.5%4.2%

4.0%3.5% 3.7% 3.7%3.7%

8.1%8.2%Adeudos

Obligaciones con el público

Captación Tesorería

TEA Total

TEA Moneda Nacional

TEA Moneda Extranjera

Memoria Anual 2017

30

EVOLUCIÓN DE LA CARTERA DE CRÉDITOS

El desempeño de la cartera de créditos de Raíz durante el año 2017 se caracterizó por el impulso en la diversificación del portafolio de créditos, con la especialización de nuestro producto dirigido dentro de la Gerencia de Negocios, del crédito pequeña empresa a través de funcionarios capacitados y dedicados con la implementación de la Gerencia de Negocios No Minoristas a cargo del personal experto, asimismo la incursión en nuevos productos como cartas fianzas y crédito Mivivienda.

Asimismo, con el objetivo de cumplir con los lineamientos estratégicos para el 2018-2020, se procedió con el cierre de siete oficinas : Juliaca, Macusani y Huancané en la zona sur y con las oficinas Olmos, Casma, Caraz y Chimbote en la zona norte.

Todas estas acciones lograron que Raíz pudiera hacer frente a un año en el que el entorno económico se vio afectada por una crisis política por el caso Odebrecht y los efectos del Fenómeno del Niño Costero.

El crédito promedio de Raíz resultó ligeramente inferior al registrado por el sistema Microfinanciero. En efecto, en el 2017 el crédito promedio alcanzó los S/. 8.7 mil, monto menor a los S/. 9.2 mil de las IMFs.

El incremento en el crédito promedio en relación al año anterior, se asocia a la diversificación en nuevas oportunidades de negocio, a través de la especialización de créditos minoristas y no minoristas.

Cartera de créditos minoristas

El crédito promedio de la cartera minorista incrementó de S/.5.9 mil en el 2016 a S/.7.7 mil en el 2017.

Raíz IMFs

6.5

8.9 9.28.7

4.0

5.0

6.0

7.0

8.0

9.0

2016 2017

Crédito promedio(Miles de S/)

Elaboración Propia / Fuente Propia

Raíz Core

6.5

5.9

7.7

8.7

4.0

5.0

6.0

7.0

8.0

9.0

2016 2017

Crédito promedio Raíz(Miles de S/)

Elaboración Propia / Fuente Propia

Memoria Anual 2017

31

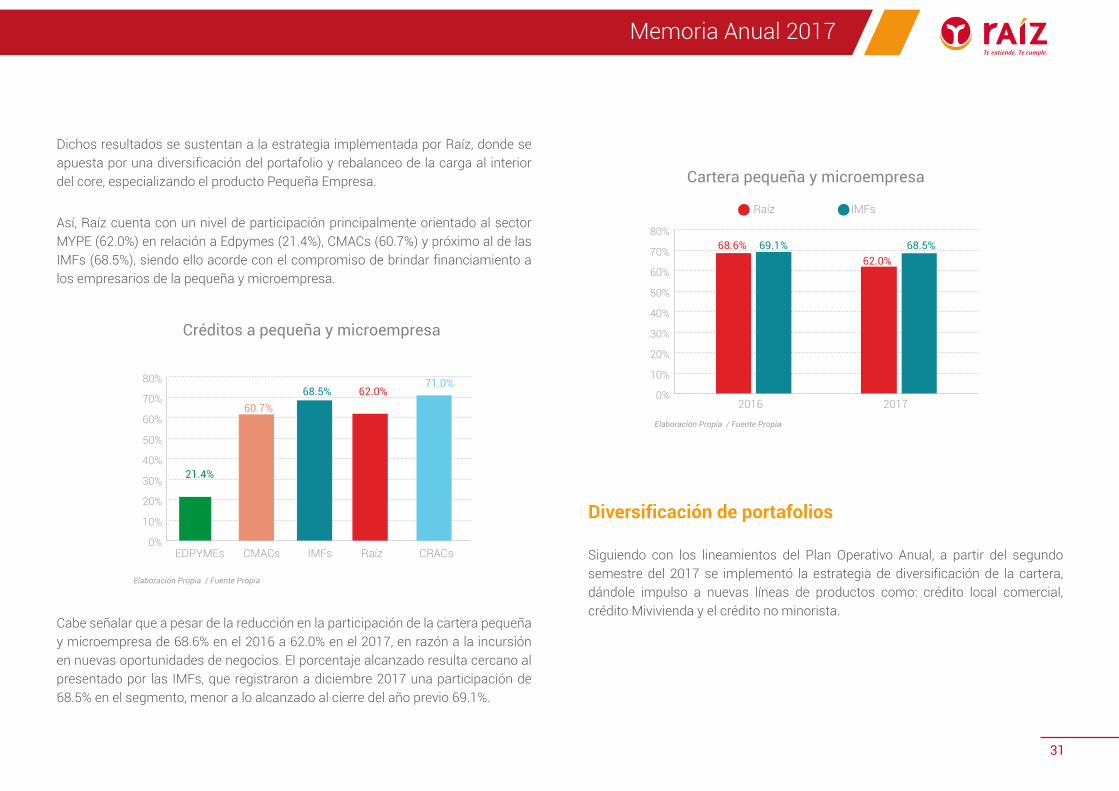

Dichos resultados se sustentan a la estrategia implementada por Raíz, donde se apuesta por una diversificación del portafolio y rebalanceo de la carga al interior del core, especializando el producto Pequeña Empresa.

Así, Raíz cuenta con un nivel de participación principalmente orientado al sector MYPE (62.0%) en relación a Edpymes (21.4%), CMACs (60.7%) y próximo al de las IMFs (68.5%), siendo ello acorde con el compromiso de brindar financiamiento a los empresarios de la pequeña y microempresa.

Cabe señalar que a pesar de la reducción en la participación de la cartera pequeña y microempresa de 68.6% en el 2016 a 62.0% en el 2017, en razón a la incursión en nuevas oportunidades de negocios. El porcentaje alcanzado resulta cercano al presentado por las IMFs, que registraron a diciembre 2017 una participación de 68.5% en el segmento, menor a lo alcanzado al cierre del año previo 69.1%.

Diversificación de portafolios

Siguiendo con los lineamientos del Plan Operativo Anual, a partir del segundo semestre del 2017 se implementó la estrategia de diversificación de la cartera, dándole impulso a nuevas líneas de productos como: crédito local comercial, crédito Mivivienda y el crédito no minorista.

Créditos a pequeña y microempresa

Elaboración Propia / Fuente Propia

EDPYMEs CMACs IMFs Raíz CRACs0%

10%

20%

30%

40%

50%

60%

70%

80%

21.4%

60.7%68.5% 62.0%

71.0%

Elaboración Propia / Fuente Propia

Cartera pequeña y microempresa

Raíz IMFs

0%

10%

20%

30%

40%

50%

60%

70%

80%

2016 2017

68.6% 69.1%62.0%

68.5%

Memoria Anual 2017

32

Se contó con personal calificado y especializado lo que nos permitió lograr una ampliación de nuestros portafolios a través de productos diferenciados, así el crédito no minorista creció un 24% en seis meses.

En tanto que, los créditos local comercial alcanzaron los S/ 19 millones a diciembre del 2017, mientras el crédito Mivivienda a razón S/0.4 millones, cabe indicar que esta línea de crédito creció en menor proporción debido al retraso del inicio del proyecto Rosedal en Huancayo, primer proyecto financiado por Raíz.

Composición de la cartera

Nuestros clientes de la micro y pequeña empresa son atendidos en sus necesidades de consumo en búsqueda de mejorar sus condiciones de vida, así este tipo de créditos representó el 15.3% del total de la cartera.

Como se puede apreciar, a pesar de una diversificación y el mayor impulso a productos que no conforman el core del portafolio, al finalizar el año 2017, se observa que Raíz continúa con su compromiso de financiar el crecimiento de los emprendedores de la pequeña y microempresa, las cuales conforman el 77% del total de cartera (62% de PYME más el 15% del consumo PYME)

Gestión prudente de la calidad de cartera de créditos

En un entorno de mayor competencia y presencia de sobreendeudamiento, la cartera de Raíz ha crecido durante los últimos años, en comparación con el sector; de esta manera se ha presentado un crecimiento acumulado de 44.8% en el periodo 2016-2017, que resulta mayor al 29.7% experimentado por las IMFs.

Elaboración Propia / Fuente Propia

Diversificación de portafolios

Junio 2017 Diciembre 2017

0

20

40

60

80

100

Local Comercial Mivivienda No Minorista

0

19

0 0.4

76

94

Mill

ones

Otro destino de créditos (33%)

11.2%

Elaboración Propia / Fuente Propia

Medianas empresas

Consumo MYPE

Consumo personal

Hipotecario

1.3%

15.3%

5.7%

Memoria Anual 2017

33

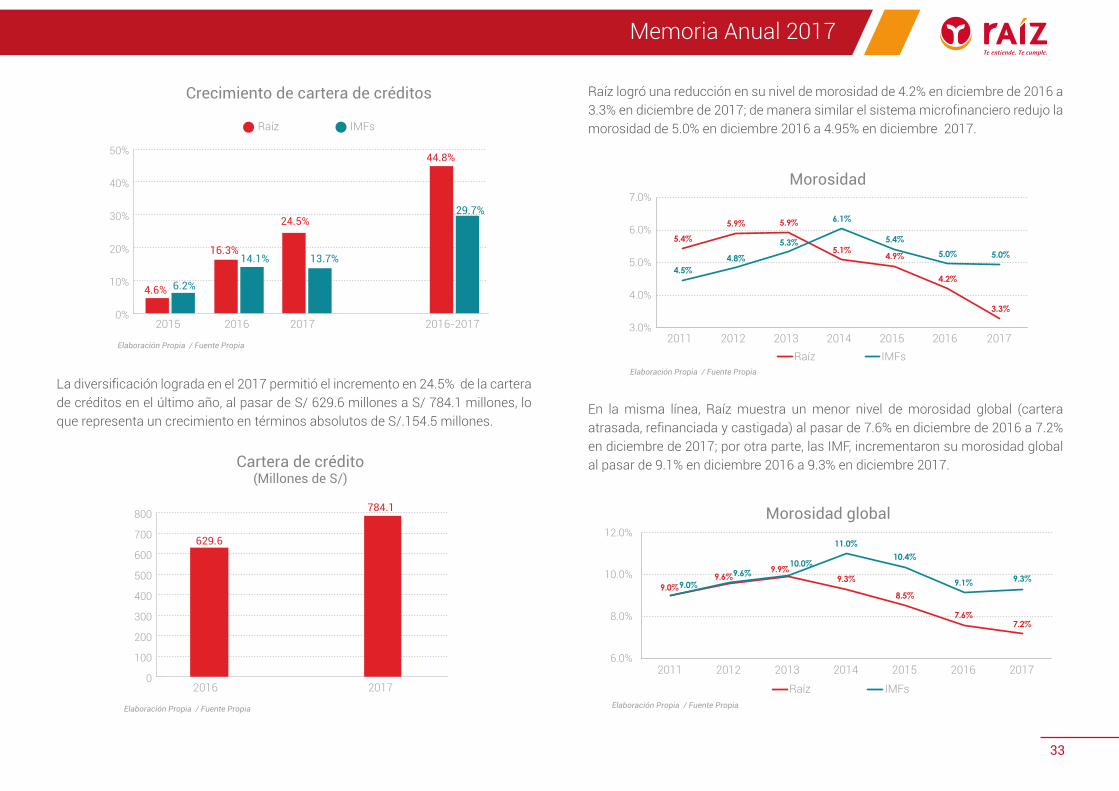

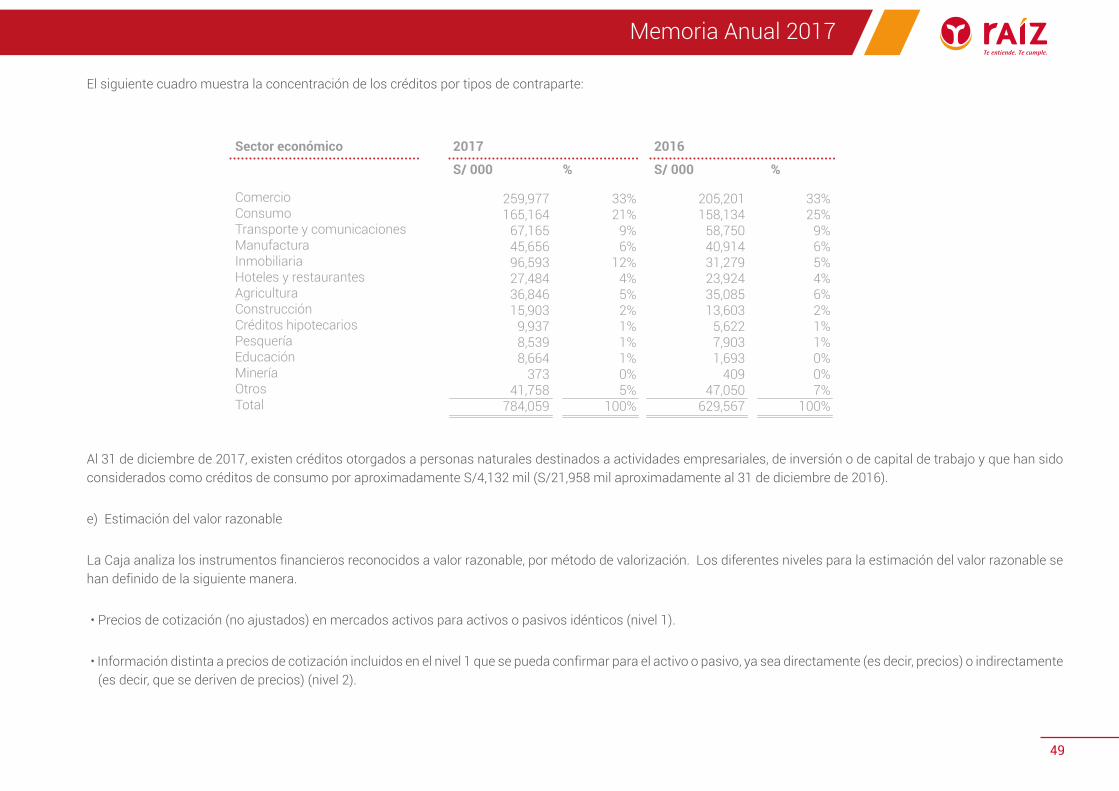

La diversificación lograda en el 2017 permitió el incremento en 24.5% de la cartera de créditos en el último año, al pasar de S/ 629.6 millones a S/ 784.1 millones, lo que representa un crecimiento en términos absolutos de S/.154.5 millones.

Raíz logró una reducción en su nivel de morosidad de 4.2% en diciembre de 2016 a 3.3% en diciembre de 2017; de manera similar el sistema microfinanciero redujo la morosidad de 5.0% en diciembre 2016 a 4.95% en diciembre 2017.

En la misma línea, Raíz muestra un menor nivel de morosidad global (cartera atrasada, refinanciada y castigada) al pasar de 7.6% en diciembre de 2016 a 7.2% en diciembre de 2017; por otra parte, las IMF, incrementaron su morosidad global al pasar de 9.1% en diciembre 2016 a 9.3% en diciembre 2017.

Crecimiento de cartera de créditos

Elaboración Propia / Fuente Propia

Raíz IMFs

2015 2016 2017 2016-20170%

10%

20%

30%

40%

50%

24.5%

16.3%

4.6% 6.2%

14.1% 13.7%

44.8%

29.7%

Cartera de crédito(Millones de S/)

Elaboración Propia / Fuente Propia

2016 20170

100

200

300

400

500

600

700

800 784.1

629.6

Morosidad

5.4%

5.9% 5.9%

5.1%4.9%

4.2%

3.3%

4.5%4.8%

5.3%

6.1%

5.4%

5.0% 5.0%

3.0%

4.0%

5.0%

6.0%

7.0%

2011 2012 2013 2014 2015 2016 2017Raíz IMFs

Elaboración Propia / Fuente Propia

Elaboración Propia / Fuente Propia

Morosidad global

9.0%9.6%

9.9%9.3%

8.5%

7.6%7.2%

9.0%9.6%

10.0%

11.0%

10.4%

9.1% 9.3%

6.0%

8.0%

10.0%

12.0%

2011 2012 2013 2014 2015 2016 2017

Raíz IMFs

Memoria Anual 2017

34

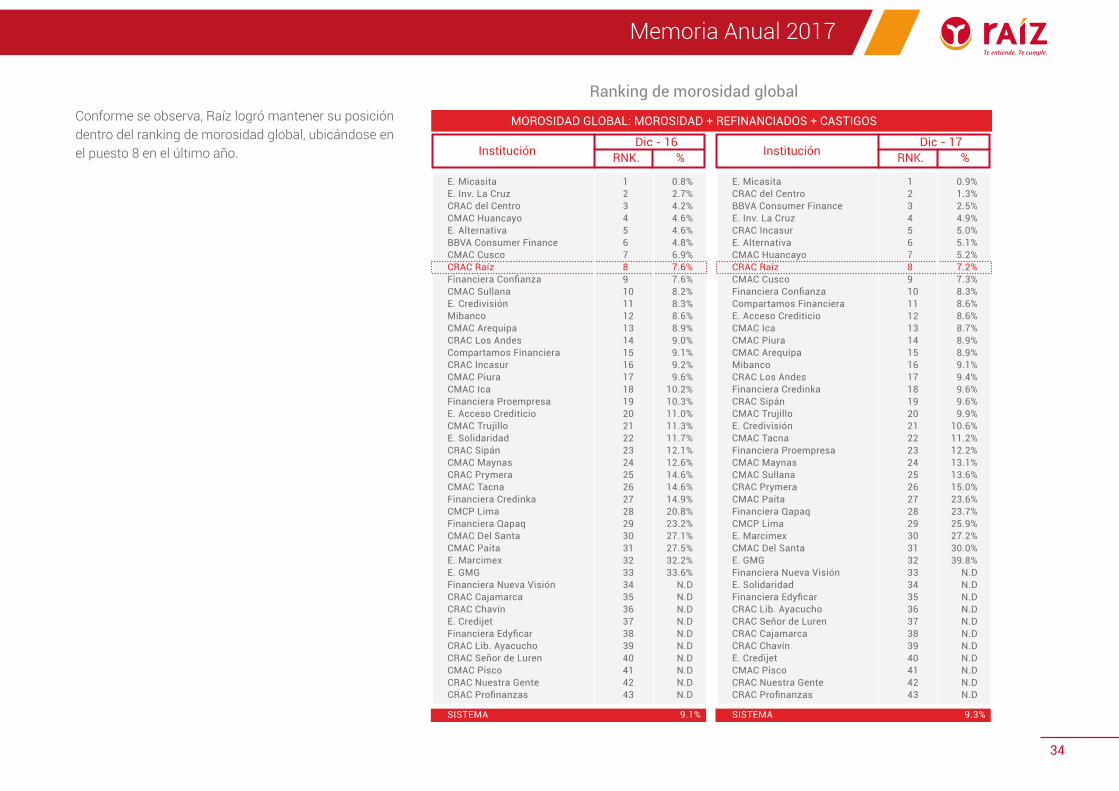

Conforme se observa, Raíz logró mantener su posición dentro del ranking de morosidad global, ubicándose en el puesto 8 en el último año.

Ranking de morosidad global

Institución RNK. %Dic - 16

E. MicasitaE. Inv. La CruzCRAC del CentroCMAC HuancayoE. AlternativaBBVA Consumer FinanceCMAC CuscoCRAC RaízFinanciera ConfianzaCMAC SullanaE. CredivisiónMibancoCMAC ArequipaCRAC Los AndesCompartamos FinancieraCRAC IncasurCMAC PiuraCMAC IcaFinanciera ProempresaE. Acceso CrediticioCMAC TrujilloE. SolidaridadCRAC SipánCMAC MaynasCRAC PrymeraCMAC TacnaFinanciera CredinkaCMCP LimaFinanciera QapaqCMAC Del SantaCMAC PaitaE. MarcimexE. GMGFinanciera Nueva VisiónCRAC CajamarcaCRAC ChavínE. CredijetFinanciera EdyficarCRAC Lib. AyacuchoCRAC Señor de LurenCMAC PiscoCRAC Nuestra GenteCRAC Profinanzas

SISTEMA 9.1%

12345678910111213141516171819202122232425262728293031323334353637383940414243

0.8%2.7%4.2%4.6%4.6%4.8%6.9%7.6%7.6%8.2%8.3%8.6%8.9%9.0%9.1%9.2%9.6%

10.2%10.3%11.0%11.3%11.7%12.1%12.6%14.6%14.6%14.9%20.8%23.2%27.1%27.5%32.2%33.6%

N.DN.DN.DN.DN.DN.DN.DN.DN.DN.D

Institución RNK. %Dic - 17

E. MicasitaCRAC del CentroBBVA Consumer FinanceE. Inv. La CruzCRAC IncasurE. AlternativaCMAC HuancayoCRAC RaízCMAC CuscoFinanciera ConfianzaCompartamos FinancieraE. Acceso CrediticioCMAC IcaCMAC PiuraCMAC ArequipaMibancoCRAC Los AndesFinanciera CredinkaCRAC SipánCMAC TrujilloE. CredivisiónCMAC TacnaFinanciera ProempresaCMAC MaynasCMAC SullanaCRAC PrymeraCMAC PaitaFinanciera QapaqCMCP LimaE. MarcimexCMAC Del SantaE. GMGFinanciera Nueva VisiónE. SolidaridadFinanciera EdyficarCRAC Lib. AyacuchoCRAC Señor de LurenCRAC CajamarcaCRAC ChavínE. CredijetCMAC PiscoCRAC Nuestra GenteCRAC Profinanzas

SISTEMA 9.3%

12345678910111213141516171819202122232425262728293031323334353637383940414243

0.9%1.3%2.5%4.9%5.0%5.1%5.2%7.2%7.3%8.3%8.6%8.6%8.7%8.9%8.9%9.1%9.4%9.6%9.6%9.9%

10.6%11.2%12.2%13.1%13.6%15.0%23.6%23.7%25.9%27.2%30.0%39.8%

N.DN.DN.DN.DN.DN.DN.DN.DN.DN.DN.D

MOROSIDAD GLOBAL: MOROSIDAD + REFINANCIADOS + CASTIGOS

Elaboración Propia / Fuente Propia

Memoria Anual 2017

35

EVOLUCIÓN DE LA CARTERA

EVOLUCIÓN DE LOS PASIVOS

La autorización para captar fondos, por la SBS, permitió que durante el 2017 se continúe con los lineamientos del plan estratégico de un proceso de diversificación en cuanto a la política de financiamiento.

De esta manera, se prioriza la reducción del costo por financiamiento, lo que implica el progresivo incremento de captaciones del público y la disminución de adeudados.

CAPTACIONES DEL PÚBLICO

A diciembre del 2017, se observa un incremento de S/ 163.5 millones de las obligaciones del público, alcanzando S/ 421.5 millones al cierre de año.

Así las gestiones por Tesorería, las mismas que incluyen captaciones por depósitos a plazo fijo (DPF) con instituciones financiera, las subastas públicas y otros, incrementaron en un 19.4% (S/ 140.6 millones vs S/ 6.9 millones a enero del 2017), en tanto que los Depósitos a plazo fijo incrementaron en un 35.2% respecto al cierre del 2016, colocándose como nuestra principal fuente de financiamiento.

Los ahorros y cuentas CTS crecieron en un 27.3% y 14.8% respectivamente.

Siendo a diciembre 2017, el principal producto pasivo ofertado por Raíz, el de DPF, que representa el 88.4% de las captaciones del público, mientras CTS alcanza el 7.7% y ahorros el 3.9%.

Evolución de captaciones del público(Millones de S/)

Ahorro CTS DPF Tesorería

14.225.6

45.16%

171.5

6.9

16.332.6

232.0

140.6

218.2

2016 2017

Elaboración Propia / Fuente Propia

421.5

Memoria Anual 2017

36

Al respecto, debe señalarse que la tasa ofertada en DPF ha sido competitiva y acorde al nuevo mercado partícipe.

Adicionalmente, el financiamiento se ha caracterizado por ser principalmente en moneda nacional, 86.3%, acorde con ser la principal moneda en la cual se brinda financiamiento a nuestros clientes de créditos.

Participación de obligaciones(Diciembre 2017)

3.9%

Elaboración Propia / Fuente Propia

Ahorro

CTS

DPF

88.4%

7.7%

Participación por moneda - obligaciones(Diciembre 2017)

Elaboración Propia / Fuente Propia

Moneda extranjera 13.7%

Moneda nacional 86.3%

Memoria Anual 2017

37

ADEUDADOS

De este modo, durante el 2017, el saldo de deuda neta (saldo total adeudado descontando operaciones de cobertura, back to back) se redujo en 7.9%. La menor captación se basa a la incorporación de los depósitos del público en la estructura de financiamiento. Cabe señalar que el proceso de captación mediante adeudados durante el año continuó orientándose hacia fondos privados internacionales.

Asimismo, debe mencionarse que en el presente año la institución se abocó a reducir el costo financiero de los adeudos, a través de una gestión en la cual priorizó la alternativa de financiamiento acorde a las necesidades de la empresa.

Saldo de la deuda por adeudados

El saldo de deuda neta de Raíz se redujo en S/ 31.3 millones a diciembre de 2017, llegando a S/365.4 millones, monto menor a los S/ 396.7 millones de diciembre de 2016, lo que significa un reducción del 7.9%.

Saldo de adeudados(Millones de S/)

300

200

100

400

500

0.0

Elaboración Propia / Fuente Propia

2011

351.7

2012

371.1

2013

395.3

2014

425.6

2015

440.8

396.7

2016

365.4

2017

Memoria Anual 2017

38

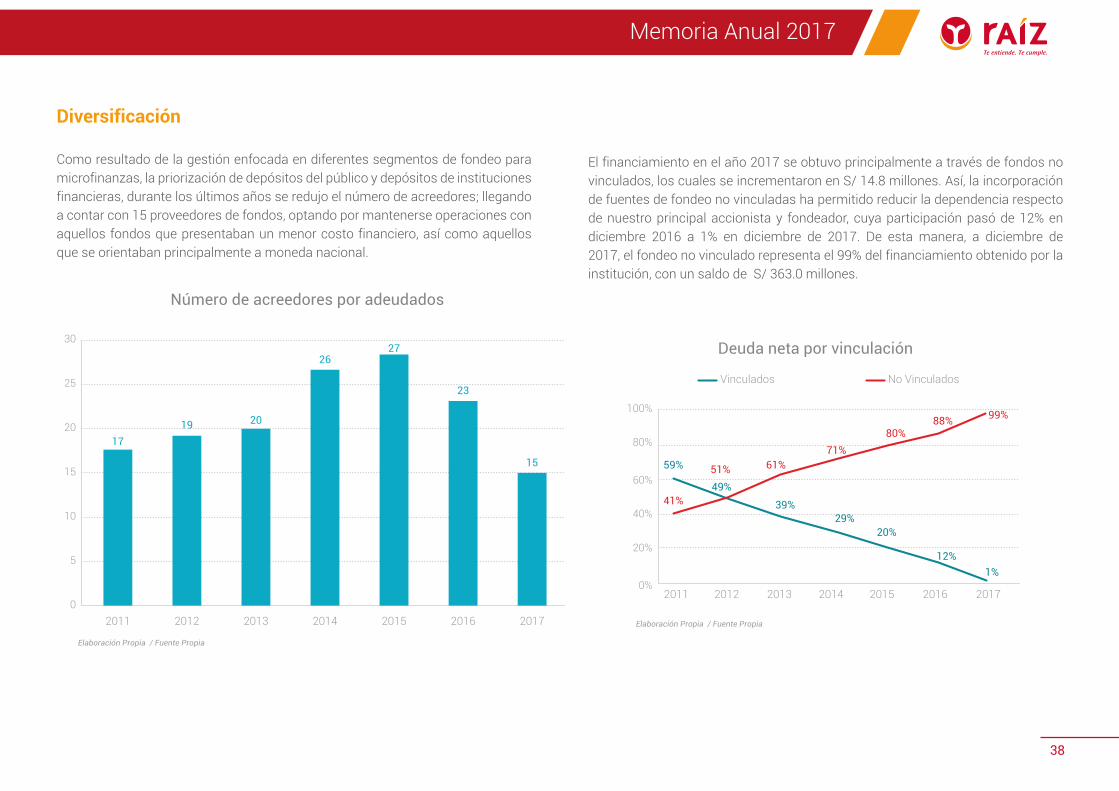

Diversificación

Como resultado de la gestión enfocada en diferentes segmentos de fondeo para microfinanzas, la priorización de depósitos del público y depósitos de instituciones financieras, durante los últimos años se redujo el número de acreedores; llegando a contar con 15 proveedores de fondos, optando por mantenerse operaciones con aquellos fondos que presentaban un menor costo financiero, así como aquellos que se orientaban principalmente a moneda nacional.

El financiamiento en el año 2017 se obtuvo principalmente a través de fondos no vinculados, los cuales se incrementaron en S/ 14.8 millones. Así, la incorporación de fuentes de fondeo no vinculadas ha permitido reducir la dependencia respecto de nuestro principal accionista y fondeador, cuya participación pasó de 12% en diciembre 2016 a 1% en diciembre de 2017. De esta manera, a diciembre de 2017, el fondeo no vinculado representa el 99% del financiamiento obtenido por la institución, con un saldo de S/ 363.0 millones.

Número de acreedores por adeudados

15

10

5

20

30

25

0

Elaboración Propia / Fuente Propia

2011

17

2012

19

2013

20

2014

26

2015

27

23

2016

15

2017

Deuda neta por vinculación

60%

80%

100%

40%

20%

0%2011 2012 2013 2014 2015 2016 2017

59%

49%

39% 29%

20%

12% 1%

41%

51% 61% 71%

80% 88% 99%

No VinculadosVinculados

Elaboración Propia / Fuente Propia

Memoria Anual 2017

39

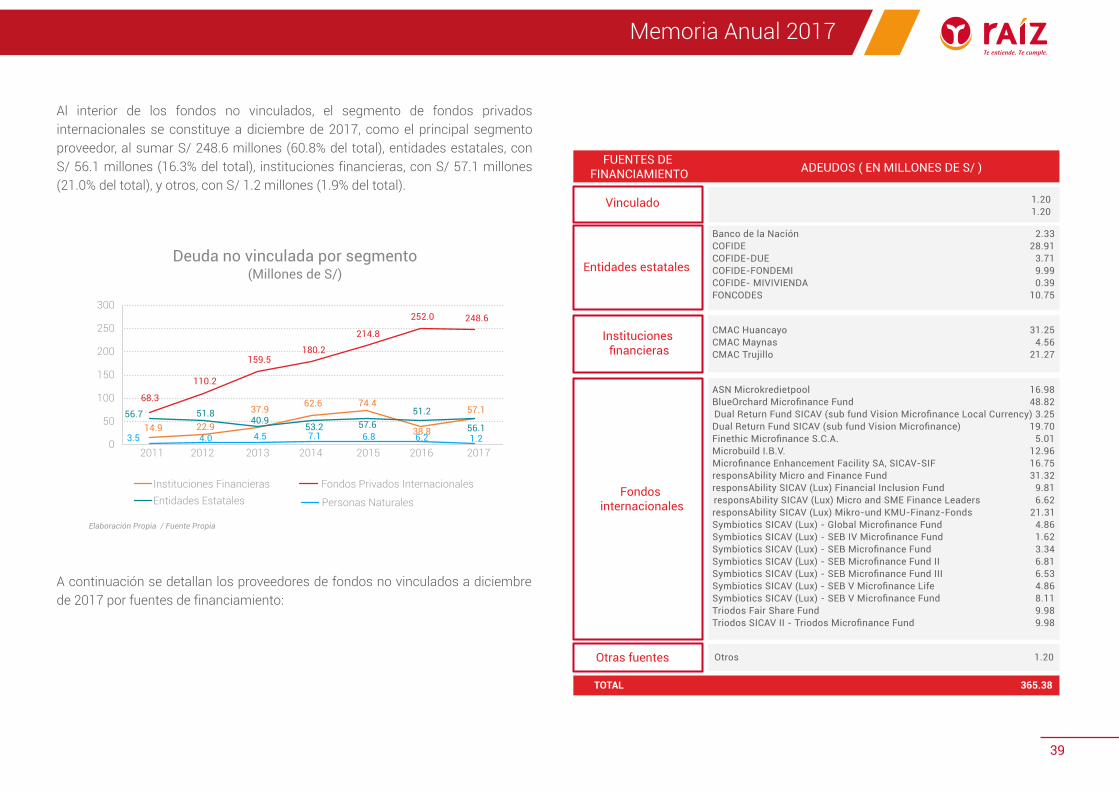

A continuación se detallan los proveedores de fondos no vinculados a diciembre de 2017 por fuentes de financiamiento:

Al interior de los fondos no vinculados, el segmento de fondos privados internacionales se constituye a diciembre de 2017, como el principal segmento proveedor, al sumar S/ 248.6 millones (60.8% del total), entidades estatales, con S/ 56.1 millones (16.3% del total), instituciones financieras, con S/ 57.1 millones (21.0% del total), y otros, con S/ 1.2 millones (1.9% del total).

ADEUDOS ( EN MILLONES DE S/ )

Instituciones financieras

CMAC Huancayo 31.25CMAC Maynas 4.56CMAC Trujillo 21.27

Entidades estatales

Banco de la Nación 2.33COFIDE 28.91COFIDE-DUE 3.71COFIDE-FONDEMI 9.99COFIDE- MIVIVIENDA 0.39FONCODES 10.75

Fondos internacionales

ASN Microkredietpool 16.98BlueOrchard Microfinance Fund 48.82Dual Return Fund SICAV (sub fund Vision Microfinance Local Currency) 3.25Dual Return Fund SICAV (sub fund Vision Microfinance) 19.70Finethic Microfinance S.C.A. 5.01Microbuild I.B.V. 12.96Microfinance Enhancement Facility SA, SICAV-SIF 16.75responsAbility Micro and Finance Fund 31.32responsAbility SICAV (Lux) Financial Inclusion Fund 9.81responsAbility SICAV (Lux) Micro and SME Finance Leaders 6.62responsAbility SICAV (Lux) Mikro-und KMU-Finanz-Fonds 21.31Symbiotics SICAV (Lux) - Global Microfinance Fund 4.86Symbiotics SICAV (Lux) - SEB IV Microfinance Fund 1.62Symbiotics SICAV (Lux) - SEB Microfinance Fund 3.34Symbiotics SICAV (Lux) - SEB Microfinance Fund II 6.81Symbiotics SICAV (Lux) - SEB Microfinance Fund III 6.53Symbiotics SICAV (Lux) - SEB V Microfinance Life 4.86Symbiotics SICAV (Lux) - SEB V Microfinance Fund 8.11Triodos Fair Share Fund 9.98Triodos SICAV II - Triodos Microfinance Fund 9.98

Otras fuentes Otros 1.20

FUENTES DE FINANCIAMIENTO

TOTAL 365.38

Vinculado 1.20 1.20

Elaboración Propia / Fuente Propia

2011 2012 2013 2014 2015 2016 2017

14.9 22.9

37.9 62.6 74.4

38.8

57.156.7 51.840.9

53.2 57.651.2

56.1

68.3

110.2

159.5180.2

214.8

252.0 248.6

3.5 4.0 4.5 7.1 6.8 6.2 1.20

50

100

150

200

250

300

Deuda no vinculada por segmento(Millones de S/)

Instituciones FinancierasEntidades Estatales

Fondos Privados Internacionales

Personas Naturales

Memoria Anual 2017

40

GESTIÓN FINANCIERA 2017Durante el año 2017, la implementación de una oferta diversificada de productos gestionada por un equipo especializado de negocios minoristas y no minoristas, permitieron el crecimiento y la mejora en la calidad de la cartera, reflejándose en un crecimiento de 27.2% interanual y una reducción de la mora a niveles de 3.3% cartera atrasada; ello, aunado a la incorporación de nuevas fuentes de financiamiento (adeudos y depósitos); permitieron a la institución obtener un resultado favorable en un proceso de crecimiento y posición de mercado.

Activos

A diciembre de 2017, los activos de Raíz sumaron S/ 957.2millones, incrementándose en 21.2% (S/ 167.1 millones) con relación a diciembre de 2016. El crecimiento se originó principalmente en la cartera de créditos, la cual aumentó en S/ 154.9 millones (alcanzando S/ 760.9 millones) impulsado por el proceso de diversificación y crecimiento en nuevos productos crediticios, mientras que el disponible presenta un crecimiento de S/ 13.7 millones, al totalizar S/ 117.3 millones.

Elaboración Propia / Fuente Propia

Activos(Millones de S/)

0

200

400

600

800

1000

2016 2017

790.1

957.2

Pasivos

A diciembre de 2017, los pasivos de Raíz sumaron S/ 820.5 millones, incrementándose en 25.6% (S/ 167.4 millones) con relación a diciembre de 2016. El crecimiento se originó principalmente por la incorporación de las obligaciones con público, las cuales han crecido en los últimos meses al lograrse una aceptación favorable del público a nuestra cartera de productos diversificados, sumando a diciembre 2017, S/ 393.8 millones.

Elaboración Propia / Fuente Propia

Pasivos(Millones de S/)

0

200

400

600

800

1000

2016 2017

653.1

820.5

Memoria Anual 2017

41

El saldo adeudado total se redujo principalmente por el menor financiamiento recibido de entidades vinculadas en S/ 46.1 millones, ello asociado a la incorporación de nuevas fuentes de financiamiento y acorde al proceso de diversificación de fuentes de financiamientos.

Solvencia patrimonial

CRAC Raíz cuenta con el mayor respaldo patrimonial del sistema de CRAC’s, así mismo el nivel de apalancamiento se encuentra por debajo del sistema microfinanciero, lo que le permite tener la solvencia suficiente para soportar el crecimiento futuro. El patrimonio neto a diciembre de 2017 alcanzó los S/ 136.7 millones, menor en S/ 0.3 millones con relación a diciembre de 2016 por el resultado alcanzado en el presente ejercicio.

PATRIMONIO NETO (EN MILLONES DE S/) 2016 2017 VAR. ABS.

Capital Social 140.2 140.2 0.0

Capital Adicional -11.5 -8.6 2.9

Reservas 5.4 5.4 0.0

Resultados Acumulados 0.0 -0.9 -0.9

Resultado Neto del Ejercicio 2.9 0.6 -2.3

TOTAL 137.0 136.7 -0.3

Así, Raíz cuenta con el 55.0% del patrimonio del sistema de CRAC’s a diciembre de 2017, lo que representa el mayor respaldo patrimonial dentro de dicho sistema de CRAC’s.

Participación patrimonial - Sistema CRAC’s(Diciembre 2017)

CRAC Raíz55.0%

CRAC Prymera8.6%

CRAC Incasur3.7%

CRAC Sipán4.0%

CRAC Los Andes24.7%

CRAC del Centro4.0%

El apalancamiento financiero a diciembre 2017 fue 6.0 veces, mayor a lo alcanzado el año previo (4.8 veces), como consecuencia principalmente de la incorporación de las obligaciones con el público, a fin de atender las necesidades de Raíz. En el contexto del sistema microfinanciero, Raíz presentó un menor apalancamiento que las IMFs (6.1 veces a Diciembre 2017).

Memoria Anual 2017

42

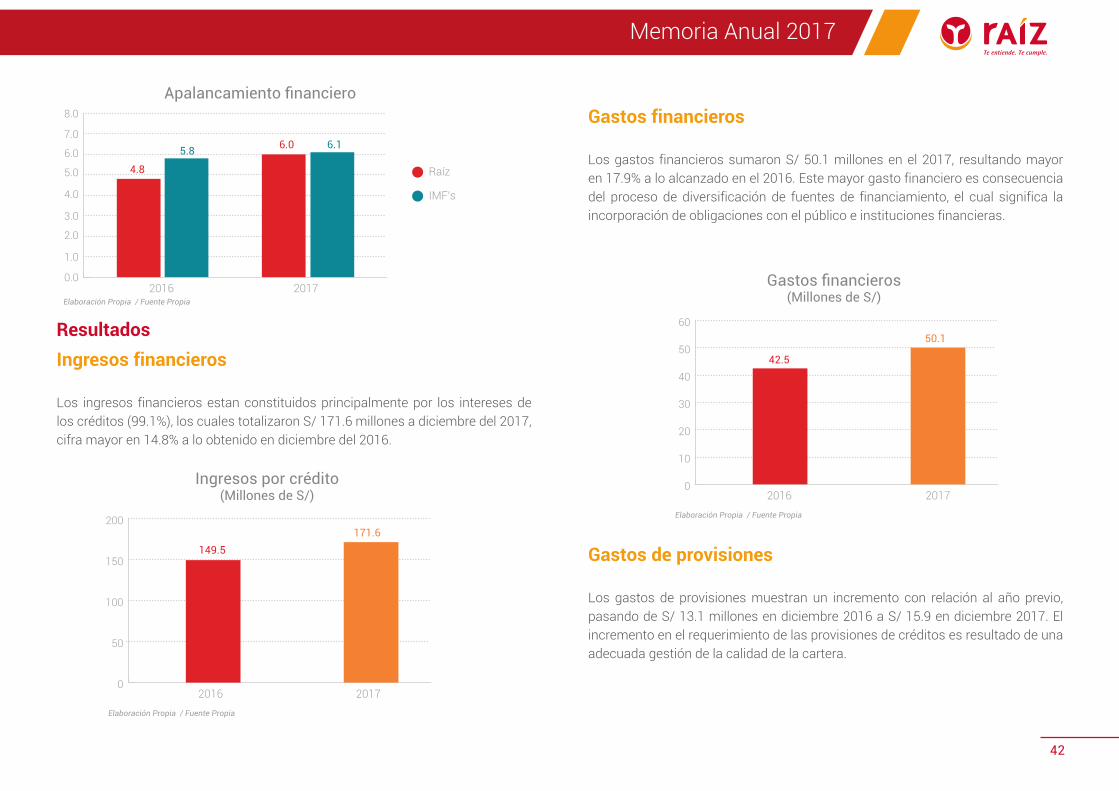

Resultados Ingresos financieros

Los ingresos financieros estan constituidos principalmente por los intereses de los créditos (99.1%), los cuales totalizaron S/ 171.6 millones a diciembre del 2017, cifra mayor en 14.8% a lo obtenido en diciembre del 2016.

Elaboración Propia / Fuente Propia

Ingresos por crédito(Millones de S/)

0

50

100

150

200

2016 2017

149.5171.6

Elaboración Propia / Fuente Propia

Apalancamiento financiero

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

2016 2017

4.8

6.05.8 6.1

Raíz

IMF’s

Gastos financieros

Los gastos financieros sumaron S/ 50.1 millones en el 2017, resultando mayor en 17.9% a lo alcanzado en el 2016. Este mayor gasto financiero es consecuencia del proceso de diversificación de fuentes de financiamiento, el cual significa la incorporación de obligaciones con el público e instituciones financieras.

Elaboración Propia / Fuente Propia

Gastos financieros(Millones de S/)

0

10

20

30

40

50

60

2016 2017

42.5

50.1

Gastos de provisiones

Los gastos de provisiones muestran un incremento con relación al año previo, pasando de S/ 13.1 millones en diciembre 2016 a S/ 15.9 en diciembre 2017. El incremento en el requerimiento de las provisiones de créditos es resultado de una adecuada gestión de la calidad de la cartera.

Memoria Anual 2017

43

Elaboración Propia / Fuente Propia

Gastos de provisiones(Millones de S/)

0

5

10

15

20

2016 2017

13.1

15.9

Gastos administrativos

En el 2017, los gastos administrativos se incrementaron en S/ 11.1 millones, totalizando S/ 98.0 millones (creciendo 9.0% respecto al año previo). Dicho comportamiento se encuentra explicado al proceso de liquidación de los gastos adquiridos con la fusión con Caja Chavín.

Elaboración Propia / Fuente Propia

Gastos administrativos(Millones de S/)

0

20

40

60

80

100

2016 2017

86.9

98.0

Asimismo, en el 2017, el ratio de eficiencia (gastos administrativos respecto a colocaciones) se redujo de 13.8% en el año 2016 a 12.5% en el año 2017, como resultado de acciones orientadas a mejorar los procesos y control de gastos.

Elaboración Propia / Fuente Propia

Eficiencia(Gastos administrativos/Colocaciones)

0%

3%

6%

9%

12%

15%

2016 2017

13.8%12.5%

Resultado de operación

En el ejercicio 2017 se obtuvo un resultado de operación de S/ 4.7 millones, donde la fuerte competencia en el mercado de microfinanzas afectó la tasa de interés de la cartera de créditos, compensada por adecuada gestión de la calidad de la cartera y la incursión en nuevos productos crediticios. Así, luego de generar ingresos financieros por cartera de S/ 169.3 millones, S/ 98.0 millones de gastos administrativos, S/ 50.1 millones de gastos financieros, S/ 15.9 millones de provisiones por créditos y otros ingresos y gastos por -S/ 1.19 millones, se obtiene el resultado de operación antes mencionado.

Memoria Anual 2017

44

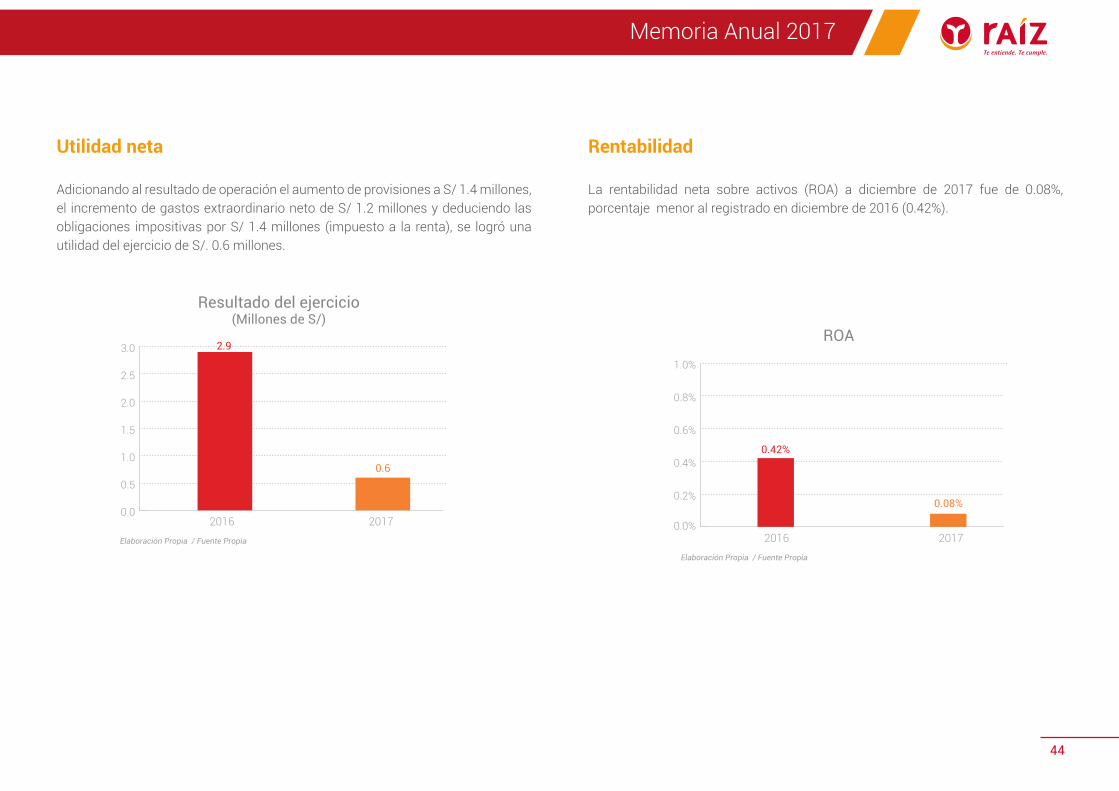

Utilidad neta

Adicionando al resultado de operación el aumento de provisiones a S/ 1.4 millones, el incremento de gastos extraordinario neto de S/ 1.2 millones y deduciendo las obligaciones impositivas por S/ 1.4 millones (impuesto a la renta), se logró una utilidad del ejercicio de S/. 0.6 millones.

Elaboración Propia / Fuente Propia

Resultado del ejercicio(Millones de S/)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2016 2017

2.9

0.6

Rentabilidad

La rentabilidad neta sobre activos (ROA) a diciembre de 2017 fue de 0.08%, porcentaje menor al registrado en diciembre de 2016 (0.42%).

Elaboración Propia / Fuente Propia

ROA

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

2016 2017

0.42%

0.08%

Memoria Anual 2017

45

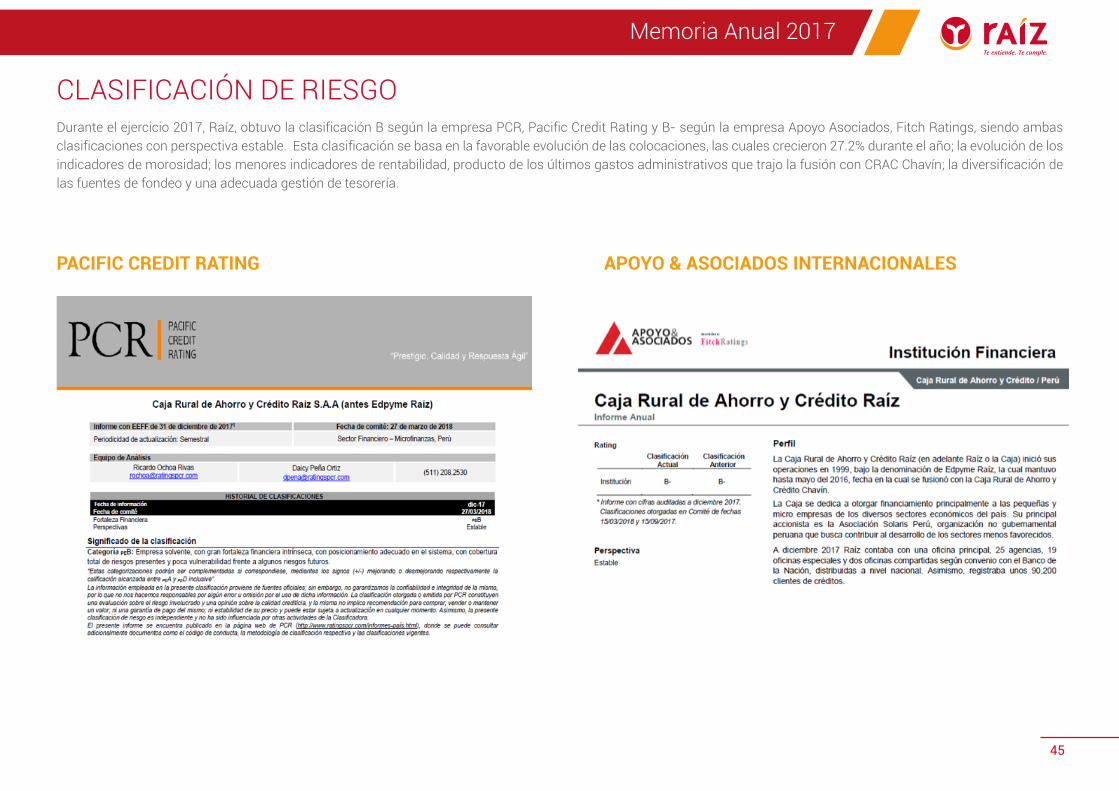

Durante el ejercicio 2017, Raíz, obtuvo la clasificación B según la empresa PCR, Pacific Credit Rating y B- según la empresa Apoyo Asociados, Fitch Ratings, siendo ambas clasificaciones con perspectiva estable. Esta clasificación se basa en la favorable evolución de las colocaciones, las cuales crecieron 27.2% durante el año; la evolución de los indicadores de morosidad; los menores indicadores de rentabilidad, producto de los últimos gastos administrativos que trajo la fusión con CRAC Chavín; la diversificación de las fuentes de fondeo y una adecuada gestión de tesorería.

CLASIFICACIÓN DE RIESGO

PACIFIC CREDIT RATING APOYO & ASOCIADOS INTERNACIONALES

Memoria Anual 2017

46

I. GESTIÓN DE RIESGOS DE CRÉDITO

En Raíz se evalúa el riesgo crediticio en tres etapas: riesgo de exposición, riesgo de incumplimiento y riesgo de recuperación.

1.1 Riesgo de exposición

GESTIÓN DE RIESGOS

Raíz cuenta con una amplia diversificación geográfica, especialmente en el norte, Lima y el sur del país, ampliando su exposición al riesgo crediticio en provincias. La mayor participación la tiene el departamento de Lima con un 47% de exposición, seguida del departamento de Piura con un 36%, las cuales se encuentran dentro del límite establecido en las políticas de crédito.

Niveles de evaluación del riesgo de Raíz

RIESGO DE EXPOSICIÓN

RIESGO DE RECUPERACIÓN

RIESGO DE INCUMPLIMIENTO

RIESGO DE CRÉDITO

Elaboración Propia / Fuente Propia

Concentración de saldos por departamentos 2017

LIMA47%

AMAZONAS 1%

AREQUIPA 2%ANCASH 2%

CUZCO 4%

CAJAMARCA 3%

AYACUCHO 2%

HUANCAYO 3%

JUNIN 8%

LA LIBERTAD 4%

LAMBAYEQUE 4%

PIURA 14%

PUNO 5%

MIRAFLORES 0%

MARISCAL CÁCERES 2%

MANCHAY 1%

LOS OLIVOS 3%

COMAS 2%

CHOSICA 2%

ATE VITARTE 4%

TUMBES 1%

VILLA MARÍA DEL TRIUNFO 3%

VILLA EL SALVADOR 3%

BASADRE 15%

OFICINA CENTRAL 5%

PUENTE PIEDRA 1%

SAN JUAN DE LURIGANCHO 3%

SAN JUAN DEMIRAFLORES 2%

SANTA ANITA 3%

Elaboración Propia / Fuente Propia

Memoria Anual 2017

47

Valor en Riesgo (VaR) de crédito y Rentabilidad ajustada al riesgo (RAROC)

El indicador empleado para medir el impacto en la solvencia de la institución es el VaR, que permite determinar la pérdida inesperada que tendría que ser cubierta por el patrimonio efectivo. Dado el fortalecimiento del patrimonio, Raíz cuenta con el capital para afrontar situaciones de estrés.

El RAROC, al cierre del ejercicio 2017, fue 55%, superando ampliamente el costo de fondeo, alineando así la gestión del riesgo y del negocio con la intención de crear valor.

Asimismo, se tiene un modelo de scoring interno que estima la probabilidad de incumplimiento individual que permite la identificación de clientes buenos con clientes malos. Dicho instrumento permitió segmentar la cartera a partir del criterio de perfiles de riesgo. Estos perfiles están enfocados en la gestión de riesgo de crédito; brindan además información estratégica que permite orientar el crecimiento; también contribuyen en la generación de valor al posibilitar procesos eficientes, administrando el riesgo individual asumido.

VaR crediticio y RAROC

NIVEL DE RIESGO ESTRÉS

NIVEL DE RIESGO BAJO CONDICIONES NORMALES DEL MERCADO

NIVEL DE RIESGO BAJO ESTRÉS

PROBABILIDAD IMPACTONIVEL DERIESGO RAROC

BAJO

BAJO

DIC-14

DIC-15

3.90%

3.54%

47.16%

50.94%

6.50%

6.30%

MEDIO

MEDIO

BAJODIC-16 3.53% 51.05%7.58% MEDIO

BAJODIC-17 4.84% 55.32%9.89% MEDIO

Memoria Anual 2017

48

La participación del stock de colocaciones y número de clientes aumentó levemente en los perfiles B y C, durante el año 2017 en relación a 2016, ello debido al entorno macroeconómico y al incremento de colocaciones por medio de las campañas automáticas.

Participación de clientes y stock de colocaciones por perfiles de riesgo

Elaboración Propia / Fuente Propia

S/ 250 000

S/ 200 000

S/ 150 000

S/ 100 000

S/50 000

S/

15.0%

20.0%

25.0%

30.0%

35.0%

10.0%

5.0%

0.0%

A B C D E

Nº Clientes Dic-16 Nº Clientes Dic-17

6.5%

31.2%

22.2% 24.4%

15.6%

Memoria Anual 2017

49

1.2. RIESGO DE INCUMPLIMIENTO

La mora por cosecha de Raíz muestra mejores desempeños de la cartera en los últimos años lo cual se debe a mejoras en la evaluación; no obstante para el 2017 se observa una tendencia de deterioro por encima del año anterior, lo cual refleja el impacto directo e indirecto que tuvo el fenómeno del Niño Costero.

A diciembre 2017 los clientes con perfiles de riesgo “A” y “B” tienen un ratio de mora por cosecha bajo, siendo los más rentables para Raíz, los clientes con perfiles de riesgo “C” aún logran cerrar con ratios de mora por cosecha favorables, y los clientes con perfil de riesgo “D” y “E” tienen ratio de mora por cosecha elevado; por lo cual podemos concluir que existe una relación directamente proporcional de la probabilidad de incumplimiento con el ratio de mora por cosecha (esto nos indica que el modelo Scoring está realizando una adecuada segmentación).

2013 2014 2015 2016 2017

Promedio de deterioro mensual según año de evaluación

MORA POR COSECHA POR AÑOS

Elaboración Propia / Fuente Propia

2.5%

1.5%

2.0%

1.0%

0.5%

3.0%

0.0%

Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12

Memoria Anual 2017

50

NIVEL DE DETERIORO PROMEDIO POR PERFIL DE RIESGO

Fuente: Elaboración propia, cartera CRAC Raíz de enero 2016 a diciembre 2017

Perfil A Perfil B Perfil C Perfil D Perfil E CRAC RAIZ

0.5%

0.0%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12

0.00% 0.02%

0.09%

0.18%0.31%

0.42%0.56% 0.66%

0.76% 0.87%1.01%

3.07%

1.68%

1.15%

0.67%

0.27%

0.94%

Memoria Anual 2017

51

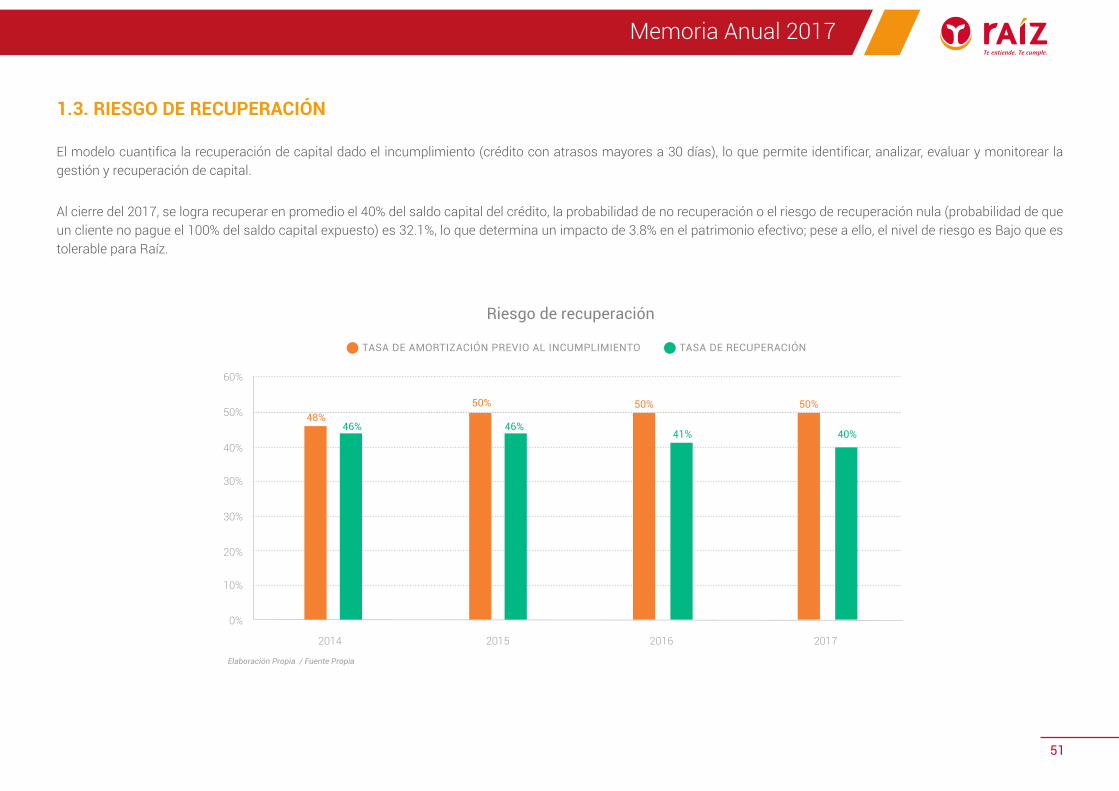

1.3. RIESGO DE RECUPERACIÓN

El modelo cuantifica la recuperación de capital dado el incumplimiento (crédito con atrasos mayores a 30 días), lo que permite identificar, analizar, evaluar y monitorear la gestión y recuperación de capital.

Al cierre del 2017, se logra recuperar en promedio el 40% del saldo capital del crédito, la probabilidad de no recuperación o el riesgo de recuperación nula (probabilidad de que un cliente no pague el 100% del saldo capital expuesto) es 32.1%, lo que determina un impacto de 3.8% en el patrimonio efectivo; pese a ello, el nivel de riesgo es Bajo que es tolerable para Raíz.

TASA DE AMORTIZACIÓN PREVIO AL INCUMPLIMIENTO TASA DE RECUPERACIÓN

Riesgo de recuperación

Elaboración Propia / Fuente Propia

40%

30%

30%

20%

10%

50%

60%

0%

2014 2015 2016 2017

48%46%

50%

46%41%

50%

40%

50%

Memoria Anual 2017

52

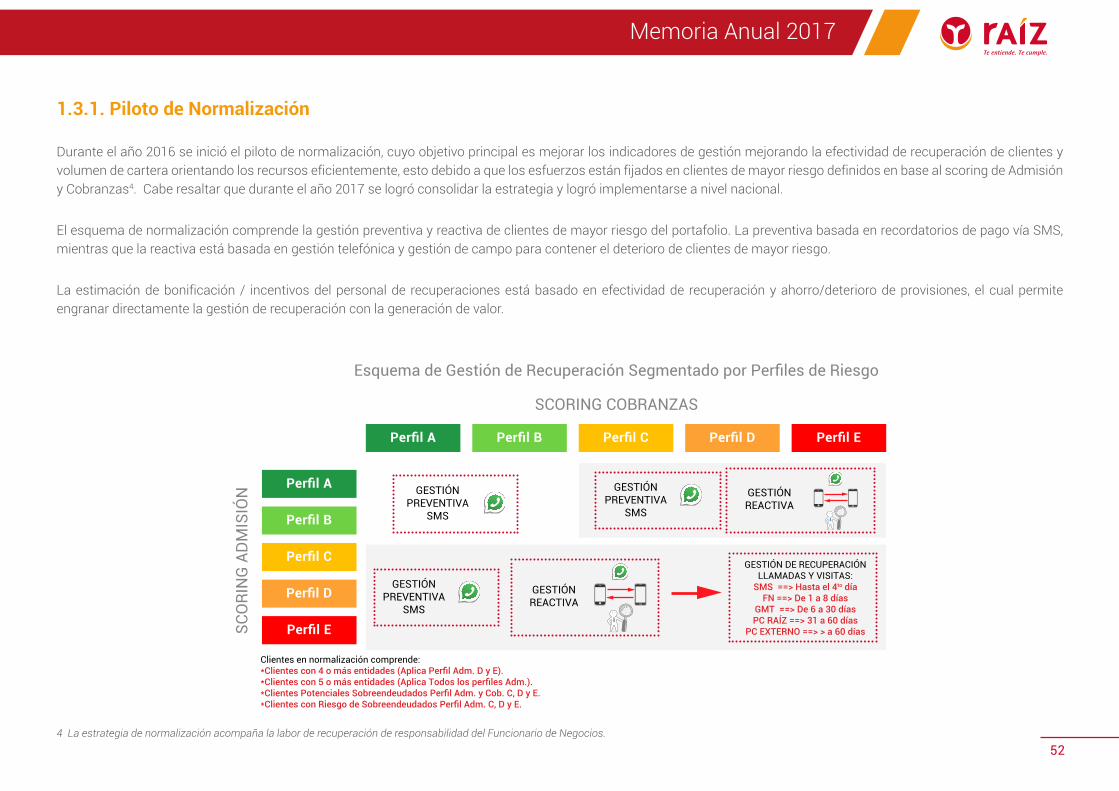

1.3.1. Piloto de Normalización

Durante el año 2016 se inició el piloto de normalización, cuyo objetivo principal es mejorar los indicadores de gestión mejorando la efectividad de recuperación de clientes y volumen de cartera orientando los recursos eficientemente, esto debido a que los esfuerzos están fijados en clientes de mayor riesgo definidos en base al scoring de Admisión y Cobranzas4. Cabe resaltar que durante el año 2017 se logró consolidar la estrategia y logró implementarse a nivel nacional.

El esquema de normalización comprende la gestión preventiva y reactiva de clientes de mayor riesgo del portafolio. La preventiva basada en recordatorios de pago vía SMS, mientras que la reactiva está basada en gestión telefónica y gestión de campo para contener el deterioro de clientes de mayor riesgo.

La estimación de bonificación / incentivos del personal de recuperaciones está basado en efectividad de recuperación y ahorro/deterioro de provisiones, el cual permite engranar directamente la gestión de recuperación con la generación de valor.

Esquema de Gestión de Recuperación Segmentado por Perfiles de Riesgo

SCORING COBRANZAS

SCO

RIN

G A

DM

ISIÓ

N

Perfil A Perfil B Perfil C Perfil D Perfil E

Perfil A

Perfil B

Perfil C

Perfil D

Perfil E

GESTIÓN PREVENTIVA

SMS

GESTIÓN PREVENTIVA

SMS

GESTIÓN REACTIVA

GESTIÓN PREVENTIVA

SMS

GESTIÓN REACTIVA

GESTIÓN DE RECUPERACIÓN LLAMADAS Y VISITAS:

SMS ==> Hasta el 4to díaFN ==> De 1 a 8 días

GMT ==> De 6 a 30 díasPC RAÍZ ==> 31 a 60 días

PC EXTERNO ==> > a 60 días

Clientes en normalización comprende:*Clientes con 4 o más entidades (Aplica Perfil Adm. D y E).*Clientes con 5 o más entidades (Aplica Todos los perfiles Adm.).*Clientes Potenciales Sobreendeudados Perfil Adm. y Cob. C, D y E.*Clientes con Riesgo de Sobreendeudados Perfil Adm. C, D y E.

4 La estrategia de normalización acompaña la labor de recuperación de responsabilidad del Funcionario de Negocios.

Memoria Anual 2017

53

En relación a los indicadores del piloto, se tiene que el indicador de gestión (costo / beneficio) de recuperación cerró en 163% a diciembre 2017, lo que evidencia que el gasto en provisión + Incentivos es 1.6 veces mayor al ahorro en provisión e Ingresos financieros recuperados, pese a ello se logró disminuir en comparación con el inicio del piloto. (Setiembre 2016: 220%).

La efectividad de recuperación presenta una tendencia creciente en todos los tramos de gestión durante el último trimestre, sobre todo en el 1er tramo de recuperación (6 a 30 días) reflejando que los clientes que estén migrando a tramos mayores son cada vez más difíciles de recuperar.

Costo (GP+INC) Beneficio(AP+RI) Brecha Costo/Beneficio

Indicador de gestión Raíz Efectividad de recuperación

Elaboración Propia / Fuente Propia

S/2,500,000.00

S/1,500,000.00

S/(1,500,000.00)

S/2,000,000.00

S/1,000,000.00

S/(1,000,000.00)

S/500,000.00

S/(500,000.00)

S/3,000,000.00

S/

160%

120%

0%

140%

100%

20%

80%

40%

180%

60%

171%

150%

163%

S/ (954,022.70)

S/ (587,103.16)

S/ (1,000,194.15)

Noviembre 2017Octubre 2017 Diciembre 2017

Efectividad % clientesEfectividad % volumen

60%

40%

20%

0%Octubre 2017 Noviembre 2017 Diciembre 2017

38%30%

50%

36%

45%51%

Efectividad de recuperación de 6 a 30 días

GMT’S + Perfiles D y E + Reprog. + Refin. + RSE

(sobreendeu-damiento)

Efectividad de recuperación de 31 a 60 días

Efectividad % clientesEfectividad % volumen

60%

40%

20%

0%Octubre 2017 Noviembre 2017 Diciembre 2017

29%

38%30%

42% 42%

31%

PROCURADOR EXTERNO (TODOS)

Efectividad de recuperación mayor 60 días

Efectividad % clientesEfectividad % volumen

6.00%

8.00%

10.00%

4.00%

2.00%

0%Octubre 2017 Noviembre 2017 Diciembre 2017

2.05%

4.44%

2.65%

4.65%

7.00%

3.15%

PROCURADOR INTERNO (TODOS)

A Diciembre 2017 el indicador de gestión alcanzó 163% es decir el beneficio de la recuperación aún no cubre los gastos de provisión ni operativos. El incremento del indicador está explicado por el deterioro de créditos refinanciados, siendo el 40% de éstos explicado por el deterioro de Refin. Niño Costero (FEN).

A Dic-18 Objetivo < a 100%

Memoria Anual 2017

54

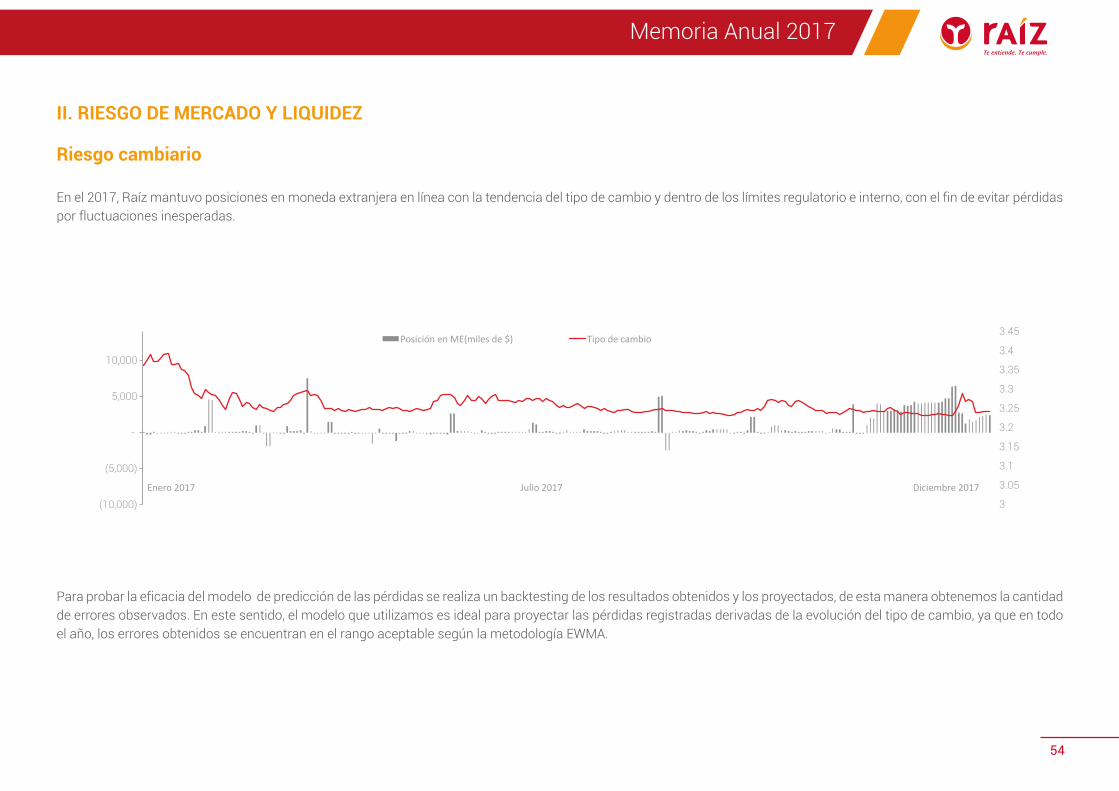

II. RIESGO DE MERCADO Y LIQUIDEZ

Riesgo cambiario

En el 2017, Raíz mantuvo posiciones en moneda extranjera en línea con la tendencia del tipo de cambio y dentro de los límites regulatorio e interno, con el fin de evitar pérdidas por fluctuaciones inesperadas.

Para probar la eficacia del modelo de predicción de las pérdidas se realiza un backtesting de los resultados obtenidos y los proyectados, de esta manera obtenemos la cantidad de errores observados. En este sentido, el modelo que utilizamos es ideal para proyectar las pérdidas registradas derivadas de la evolución del tipo de cambio, ya que en todo el año, los errores obtenidos se encuentran en el rango aceptable según la metodología EWMA.

(10,000)

(5,000)

-

5,000

10,000

3

3.05

3.1

3.15

3.2

3.25

3.3

3.35

3.4

3.45Posición en ME(miles de $) Tipo de cambio

Julio 2017Enero 2017 Diciembre 2017

Memoria Anual 2017

55

En el 2017, Raíz mejoró sus indicadores de Riesgo de Tasa de Interés (RTI). Los niveles de GER (Ganancia en Riesgo) estuvieron por debajo del límite máximo permitido, y constantemente el ratio fue disminuyendo hasta 1.82% debido a la precancelación del adeudado Asociación Solaris Perú, lo cual indica que ante posibles variaciones de las tasas de interés, el impacto sobre nuestro resultado en el corto plazo, registrará una pequeña variación.

BACKTESTING - MODELO EWMAVAR a 10 días - nivel de confianza 99%

Ganancias/Pérdidas (en miles de soles)VaR -VaR +

-800.0

-600.0

-400.0

-200.0

0.0

200.0

400.0

600.0

800.0

Diciembre 2017Enero 2017 Julio 2017

GANANCIAS

PÉRDIDAS

Memoria Anual 2017

56

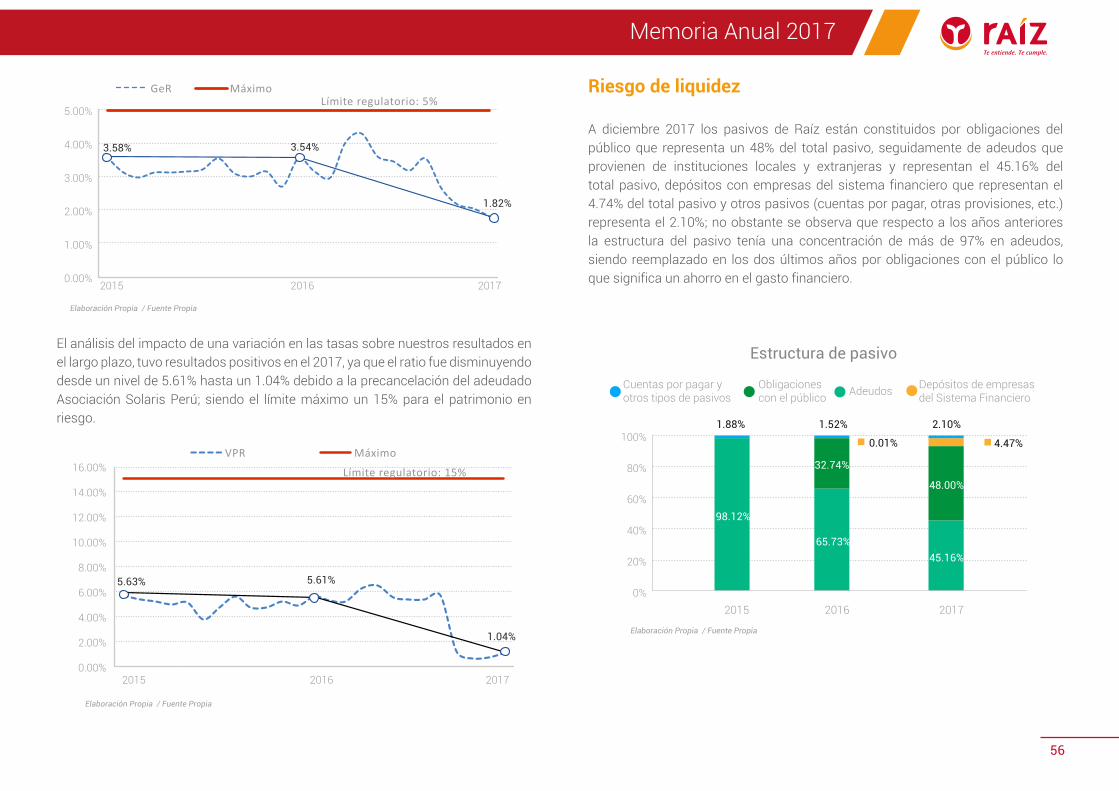

El análisis del impacto de una variación en las tasas sobre nuestros resultados en el largo plazo, tuvo resultados positivos en el 2017, ya que el ratio fue disminuyendo desde un nivel de 5.61% hasta un 1.04% debido a la precancelación del adeudado Asociación Solaris Perú; siendo el límite máximo un 15% para el patrimonio en riesgo.

Riesgo de liquidez

A diciembre 2017 los pasivos de Raíz están constituidos por obligaciones del público que representa un 48% del total pasivo, seguidamente de adeudos que provienen de instituciones locales y extranjeras y representan el 45.16% del total pasivo, depósitos con empresas del sistema financiero que representan el 4.74% del total pasivo y otros pasivos (cuentas por pagar, otras provisiones, etc.) representa el 2.10%; no obstante se observa que respecto a los años anteriores la estructura del pasivo tenía una concentración de más de 97% en adeudos, siendo reemplazado en los dos últimos años por obligaciones con el público lo que significa un ahorro en el gasto financiero.2015 2016 2017

Elaboración Propia / Fuente Propia

3.58% 3.54%

1.82%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

GeR Máximo Límite regulatorio: 5%

Estructura de pasivo

Cuentas por pagar yotros tipos de pasivos

Obligaciones con el público Adeudos Depósitos de empresas

del Sistema Financiero

98.12%

65.73%45.16%

32.74%

48.00%

0.01% 4.47%

1.88% 1.52% 2.10%

0%

20%

40%

60%

80%

100%

2015 2016 2017

Elaboración Propia / Fuente Propia

5.63% 5.61%

1.04%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00% VPR Máximo

2015 2016 2017

Elaboración Propia / Fuente Propia

Límite regulatorio: 15%

Memoria Anual 2017

57

Ratio de liquidez MN Límite mínimo de liquidez en MNRatio de liquidez ME Límite mínimo de liquidez en ME

18%

43%

0%

20%

40%

60%

80%

100%

Julio 2017 Agosto 2017 Setiembre 2017 Octubre 2017 Noviembre 2017 Diciembre 2017

Ratio de liquidez promedio mensual

Elaboración Propia / Fuente Propia

Raíz presenta sus ratios de liquidez en niveles superiores a los límites establecidos tanto en moneda nacional como en moneda extranjera. Los ratios de liquidez de corto plazo (promedio mensual) cerraron el año 2017 en 18% moneda nacional y 43% moneda extranjera así mismo el ratio de cobertura de liquidez (promedio mensual) cerró en 88% en moneda nacional y en 113% en moneda extranjera.

Memoria Anual 2017

58

Sistema de Gestión del Riesgo Operacional (SGRO)

Raíz es consciente de que una adecuada gestión del riesgo operacional es un factor fundamental para alcanzar los objetivos estratégicos, por ello viene actualizando y fortaleciendo periódicamente su SGRO.

Esta actualización se enfoca en tener políticas, metodologías y procedimientos adecuados a la organización y a las normas emitidas por los reguladores y a las buenas prácticas dictadas por organismos relacionados a la gestión de riesgo operacional, que permitan descentralizar la gestión de riesgos en las unidades orgánicas.