Materia AED

106

ANALISIS ECONÓMICO DEL DERECHO

-

Upload

diego-montero-bastias -

Category

Documents

-

view

37 -

download

0

Transcript of Materia AED

ANALISIS ECONÓMICO DEL DERECHO

INTRODUCCIÓN

Introducción del AED

- Contacto con el curso.

- El Análisis Económico del Derecho (en adelante AED) es una metodología de análisis que apareció, aproximadamente, en los ’60 en los EE.UU., y que lo único que persigue es aplicar los métodos de la ciencia económica al Derecho. Es difícil explicar y dar una definición de lo que es el AED. Es como definir correr; la única forma de entenderlo realmente es corriendo o viendo a una persona correr. El AED es parecido. La única forma de entenderlo es aplicándolo, y viendo como funciona en la realidad. Lo que busca es establecer los costos y los beneficios de determinadas conductas, y como el Derecho está plagado de conductas —en sí mismo es una técnica de regular conductas—, el AED puede ser aplicado para determinar los costos y beneficios de estas conductas.

En realidad lo que se consigue a través del AED es predecir conductas de seres humanos. Es parte del principio que los seres humanos actúan en base a incentivos, y que en consecuencia buscan los que les favorece y evitan lo que les perjudica. En otras palabras tratan de maximizar beneficios y minimizar costos. En base a ello es posible encontrar formulas que permiten predecir (al menos presumir) como los individuos actuaran ante tales incentivos.

La mayoría de gente no entiende bien ni los postulados ni la utilidad del AED. En primer lugar, como el AED se basa en un análisis costo-beneficio, se tiende mucho a pensar que es un análisis deshumanizante: es convertir en números el Derecho, que tiene que ver con la justicia, con la conducta humana y con los valores. Eso no es lo que persigue el AED. Lo que persigue es evitar que los sistemas jurídicos, a la hora de legislar, generen desperdicios. Y, como dice CALABRESI, desperdiciar; en una sociedad donde los recursos son escasos, es injusto. Lo que se busca es, por tanto, un Derecho que, sin olvidar otros aspectos o valores a los cuales se deba, sea un Derecho eficiente, es decir un Derecho que evite el desperdicio creando incentivos de conducta adecuados para lograr sus fines.

- Principales exponentes: Ronald Coase, Richard Posner, Gary Becker y Frank Easterbrook (todos de Chicago), desarrollaron un conjunto coherente de principios conocido hoy como Análisis Económico del Derecho (década de los 60s). También han sido importantes las contribuciones de Guido Calabresi (Yale), Robert Cooter (Berkeley) y Steven Shavell (Harvard).

- Utilidad = posibilidad de cuestionar normas de Derecho desde una óptica distinta de la filosófica o axiológica.

- Áreas del derecho que cubre.- Teorema de Coase. Lo veremos por constituir la primera formulación formal de AED y tener vigencia hasta hoy. Es referencia obligada al hablar de AED. Su teoría o teorema en su formulación más simple es que:

2

En ausencia de costos de transacción, el resultado eficiente se produce con independencia de la norma legal que se elija o utilice. Es decir, Si los costos de transacción son iguales a cero, no importa la solución legal que se adopte, pues siempre las partes involucradas, a través de transacciones en el mercado, llegaran a la solución más eficiente.

La mejor forma de explicar este teorema es mediante un ejemplo (acudiré en esta parte a la explicación de Polinsky): Asumamos que una fábrica expide un humo que ensucia la ropa lavada que cuelgan 5 vecinos ubicados en el sector. En ausencia de cualquier acción correctiva, cada vecino sufre daños por $75, lo que suma $375 en total. El humo contaminante puede ser eliminado por cualquiera de las dos siguientes formas: a) instalándose un filtro en la chimenea de la fábrica, cuyo costo es de $150, o bien b) proporcionándose a cada vecino una secadora eléctrica, a un costo de $50 la unidad. La solución más eficiente es obviamente instalar el filtro a la chimenea, ya que con una inversión de $150 se elimina un daño o costo de $375, y es más barata como solución que comprar 5 secadoras eléctricas, a un costo total de $250.

La pregunta planteada por Coase es la siguiente: se alcanza este resultado eficiente en caso que se le asigne a los vecinos el derecho a un aire limpio (sin humo) o en caso que se le asigne o reconozca a la fabrica el derecho a contaminar. Veamos: Si los vecinos tienen el derecho a un aire limpio, la fábrica tiene 3 opciones: 1) contaminar y pagar los daños de $375; 2) instalar un filtro por $150; 3) comprarle 5 secadoras eléctricas a los vecinos, por un costo total de $250. Claramente se llega en este caso a la solución eficiente, que es instalar un filtro. Asumamos ahora, que la fabrica tiene derecho a contaminar. Pues bien, en este caso los vecinos tienen 3 opciones: 1) sufrir el costo colectivo de $375; 2) comprarse las secadoras eléctricas a un costo de $250, 3) Comprarle a la fábrica el filtro de $150. Demás está señalar que en este caso también se produce o alcanza el resultado óptimo. Así, se comprueba que en ausencia de costos de transacción el resultado óptimo se alcanza con independencia de la norma legal que se elija. Lo que sí se produce es una redistribución del ingreso, pues dependiendo de la norma que se use puede resultar que sean los vecinos los que paguen la solución eficiente o bien, la fábrica.

Lo cierto es que la ausencia de costos de transacción es muy improbable: En el ejemplo, el costo (en tiempo y $) de los vecinos de juntarse y organizarse, de averiguar las alternativas disponibles, de reunirse con la empresa, etc. puede llevar a que no siempre se materialice la solución óptima. Así, estos costos de transacción no influirán si los vecinos tienen derecho al aire limpio. Aquí es la empresa la que tiene que tomar una decisión y resolver el problema, y puede resultar relativamente simple y poco costoso. Pero si la empresa es la que tiene derecho a contaminar, y son los vecinos los llamados a resolver la situación, puede no darse el resultado óptimo. Supongamos que sus costos de transacción son de $30 para cada uno. Aquí tienen tres opciones: 1) soportar los daños individuales de $75 por contaminación; 2) comprarse la secadora por $50; 3) desarrollar los esfuerzos para instalarle el filtro a la empresa. Esto supone $60 ($30 por gastos de transacción y $30 por la cuota individual por el filtro). Aquí los vecinos optan por la alternativa 2 (las secadoras) que no es el resultado óptimo.

3

De ahí viene la reformulación más compleja del teorema de Coase y que dice lo siguiente:

Si hay costos de transacción, no toda regla legal conduce necesariamente al resultado óptimo. En dicho caso, la regla más conveniente es aquella que minimiza los efectos de los costos de transacción. Es decir, Si los costos de transacción son significativamente superiores a cero, si importa la solución legal que se adopte para llegar a la solución más eficiente.

Introducción sobre el curso - Reglas del juego: no analizaremos ningún sistema legal en particular.- Utilizaremos modelos que implican una simplificación de la realidad.- Asumiremos como objetivos lo que se denomina un óptimo social: tiene un cariz económico y no necesariamente

coincide con el interés particular.- Método de Análisis: Preguntas predictivas: cuáles son los efectos de las normas legales) y preguntas normativas:

hasta donde son socialmente deseables esas mismas normas.

INTRODUCCIÓN SOBRE CONCEPTOS ECONÓMICOS FUNDAMENTALES.

- Primer concepto económico fundamental: La incertidumbre y la toma de decisiones = El concepto del Valor o Pérdida Esperada. Explicar esto bajo sus distintas dimensiones. Tanto respecto de la ganancia como de la pérdida. Como evalúo la contingencia. Como resuelvo y decido frente a la incertidumbre. Invertir un proyecto, o resolver sobre distintos riesgos.

Este concepto busca determinar bien el concepto de ganancia o pérdida esperada. El futuro significa incertidumbre, y desde un punto de vista económico eso no puede paralizar, es decir debe haber una forma de comunicar el presente con el futuro y hacerlos hablar en el mismo idioma, desde un punto de vista económico. Si esta comunicación no existiera, no se haría nada.

Antes de hacer algo uno piensa si conviene o no. Por ejemplo: Invertir $ 100.000: - Posible beneficio: $ 200.000

- (Tiempo esperado: 1 año)- Posibilidades de ganancia: 60%

Así: 200 × 60% = 120

Entonces el valor esperado es de $ 120.000.La ganancia esperada multiplicada con su probabilidad dice si al final es conveniente invertir o no.

Si cambiamos los datos: - Ganancia esperada: $ 150.000

4

- Probabilidad: 50%El valor esperado es de $ 75.000.Por lo tanto este proyecto está mal concebido en su origen. En condiciones normales no se invierte acá.

Por eso es que contrasta el monto de la inversión con el valor esperado.

Una vez que se explica la forma de calcular el valor esperado, corresponde determinar cómo se calcula el valor esperado tratándose de variables inciertas (Random Variable). Por variables inciertas nos queremos referir a aquellas cuyo valor no se conoce con certeza. Hasta el momento, siempre habíamos estado razonando sobre un valor futuro y la probabilidad de que se materializara, lo que da lugar el cálculo del valor esperado. En este caso, cuando hablamos de variables inciertas queremos significar que este valor futuro no se conoce y, por lo tanto, caben varias alternativas de valores futuros. Por ejemplo, tratándose del peso de una guagua que aún no nace, los ingresos o utilidades del próximo año, o la cantidad a la cual puedo ser condenado en virtud de la sentencia.

El valor esperado para una variable incierta es su valor probable ponderado. Por ejemplo, supongamos que el número 100 surgirá con una probabilidad de un 30% y que el numero 200 surgirá con una probabilidad de un 70%. En este caso el valor esperado de esta variable incierta es 30% x 100 + 70% x 200 = 170.

- Segundo concepto económico fundamental: Neutralidad al Riesgo y Aversión al riesgo. Demostrar las tendencias de los alumnos frente al riesgo (de pérdida y de ganancia). Explicar el fundamento económico de la aversión al riesgo.

(i) Neutralidad al Riesgo: Si una persona evalúa una situación incierta en términos de su valor esperado y orienta sus acciones en términos de maximizar el valor esperado, decimos que esta persona es neutral al riesgo. Las personas neutrales al riesgo son aquellas que toman sus decisiones frente a escenarios inciertos buscando maximizar el valor esperado de sus determinaciones. Lo único que les preocupa es maximizar su valor esperado.

La expresión neutral describe a dicho individuo porque él se siente neutral respecto al riesgo per se. Por ejemplo, para él sería indiferente recibir 100 seguros o la alternativa riesgosa en donde él obtiene 0 con una probabilidad de 50% y 200 con una probabilidad de 50%, dado que este prospecto de riesgo tiene un valor esperado de 50% x 0 + 200 x 50%= 100. E incluso más, él preferiría recibir 0 con una probabilidad de 49% y 200 con una probabilidad de 51% (lo que da un valor esperado de 51 x 200%= 102) que recibir 100 seguros, no obstante el riesgo involucrado en la otra situación.

(ii) Aversión al Riesgo: A diferencia de las personas neutrales al riesgo, los individuos aversos al riesgo se preocupan no sólo del valor esperado de sus ganancias y pérdidas sino que también, de sus posibles magnitudes. Por lo tanto, una persona aversa al riesgo estimará que la contingencia de perder 20.000 con un 5% de probabilidades es peor que la contingencia de perder 10.000 con un 10% de probabilidades. Y a su turno, esta última situación será peor que

5

aquella que involucra una pérdida segura de 1.000, no obstante que toda estas situaciones involucran siempre una pérdida esperada de 1.000 (una persona neutral al riesgo no consideraría ninguna de estas situaciones peor que la otra).

En otras palabras, la aversión al riesgo significa que los individuos toman en cuenta no sólo el valor esperado del riesgo sino la magnitud absoluta del mismo. Así, por ejemplo, una persona con aversión al riesgo, a diferencia de una persona neutral al mismo, no va a ser indiferente entre una pérdida cierta de S/. 5,000 y el 10% de posibilidades de perder S/. 50,000. En otras palabras, prefiere desembolsar los 5,000 a cambio de no correr el riesgo de que exista una posibilidad entre 10 que tenga que pagar 50,000. Matemáticamente ambas posibilidades cuestan lo mismo (pues 10% de 50,000 es 5,000), pero la aversión a tener que pagar mucho dinero convierte el pago de 50,000 en un riesgo muy grande para ser asumido. Incluso puede estar dispuesto a pagar más del costo esperado (por ejemplo 6,000) para evitar asumir el riesgo de un costo mayor.

Las personas aversas al riesgo resienten per se la incertidumbre acerca de la magnitud de la pérdida.

La aversión al riesgo de una persona es una consecuencia directa de la utilidad que dicha persona le asigna a su riqueza. En particular, y esto tiende a ser la regla general, mientras mayor sea la riqueza de una persona mayor será la utilidad que tiene, sin embargo, este incremento de utilidad tiende a manifestarse a una tasa decreciente. (La interpretación es que el valor para él de tener mayor riqueza cae en la medida que va satisfaciendo sus necesidades más importantes). De esta manera, para una persona que le asigna a la riqueza una utilidad conforme a la curva que se exhibe en el Cuadro N°1 (y que es lo normal) tendrá un especial desagrado por el riesgo de una pérdida grande, dado que dicha pérdida le importará desproporcionadamente en términos de utilidad. Téngase presente que las personas evalúan una contingencia o prospecto riesgoso, más que por el dinero que involucra, por su utilidad esperada.

Si atendemos al Cuadro N°1 veremos que para una persona que tiene una curva de utilidad del dinero como aquella que se presenta, su utilidad esperada será menor si es que enfrenta el riesgo de perder 20.000 con una probabilidad de un 5%, que si enfrenta el riesgo de perder 10.000 con una probabilidad de 10%, y ello porque la pérdida de 20.000 provocará una disminución de utilidad superior al doble de la que se genera en caso de experimentarse una pérdida de 10.000. Es decir, perder 20.000 no significa perder una utilidad equivalente al doble de 10.000 sino que más que eso.

Esta conclusión puede verificarse en el siguiente ejemplo:Considérese una persona cuyo gráfico de utilidad de la riqueza es aquella que se exhibe en el Cuadro Nº 1 y

asuma que la persona tiene un riqueza de 30.000 y enfrenta un 5% de riesgo de perder 20.000. Por lo tanto, su nivel de riqueza será de 30.000 con una probabilidad de 95% y 10.000 con una probabilidad de 5%. Su utilidad esperada será por lo tanto 95% x (utilidad de 30.000) más 5% x (utilidad de 10.000) o, lo que es lo mismo, según se aprecia en el Cuadro Nº 2, 95% x 1.000 + 5% x 665.24, lo que es igual a 950 más 33.26 =983.26. Por otra parte, si la persona enfrenta un 10% de riesgo de perder 10.000, su utilidad esperada será, siguiendo la misma lógica, de 90% x 1.000 + 10% x 909.97 , esto es, 900 + 91 =991, lo cual es superior.

6

(Incluso más, la utilidad esperada de la persona será más alta aún si es que pierde 1.000 de manera cierta, porque en este caso su utilidad esperada será la utilidad de tener 29.000 x 100% o, si se quiere, 994.49).

Todo esto ilustra que una persona que tiene un cuadro de utilidad de la riqueza con una curva cóncava es de hecho aversa al riesgo.

Hay diferentes grados de aversión al riesgo que corresponden a diferentes grados en que sufrir una pérdida importante afectaría a la persona. Formalmente, el grado de aversión al riesgo depende de lo cóncava que sea la curva de utilidad a la riqueza. Mientras más cóncava sea la curva mayor será el grado de aversión al riesgo (porque mayor es la tasa a la cual la utilidad pierde crecimiento con la pérdida de riqueza).

Por último, debe tenerse presente que la importancia de la aversión de riesgo dependerá normalmente del riesgo en relación a los activos del individuo y sus necesidades. Por lo tanto, hace sentido que una persona con activos por 10.000 sea muy aversa al riesgo de perder 5.000; pero si una persona tiene activos por 300.000 y enfrenta el mismo riesgo de perder 5.000 con un riesgo de 5%, es muy probable que no sea un factor importante y que la persona no sea propiamente aversa al riesgo en estas circunstancias.

- Tercer concepto económico fundamental: Teoría del Juego o Análisis de Conducta Estratégica. Cuando uno debe tomar decisiones no sólo nos determinan variables propias, sino que también nos afecta la conducta de los otros, en la medida que las percibamos como interrelacionadas.

Ilustrarlo con el dilema del prisionero. Se toma prisionero a 2 personas y, luego de separarlas, se le dice a cada uno por separado:

- Si tu confiesas y tu compañero no, tu te llevas 1 año y tu compañero 8.- Si tu compañero confiesa y tu no, al revés.- Si ambos confiesan, son 4 años para cada uno.- Si ninguno confiesa, son 3 años para cada uno.

Si se pudieran comunicar, van a llegar al acuerdo de que lo mejor es no confesar ninguno de los dos. Sin embargo, incluso después al pensarlo cada uno por separado su decisión estará influenciada por lo que puede decidir el otro, ya que si después de todo confiesa va a salir mejor parado, pues va a estar sólo un año, y que pena por los ocho años de su compañero; o puede pensar también que el otro lo va a traicionar y quiere irse a la segura.

Acá hay que desarrollar el árbol de decisiones:- Si mi compañero confiesa:

7

o Si confieso, me llevo 4 años.o Si no confieso, me llevo 8 años.

- Si mi compañero no confiesa:o Si confieso, me llevo 1 año.o Si no confieso, me llevo 3 años.

Por lo tanto, sin importar la decisión del otro, mi mejor decisión siempre es confesar.

8

Introducción conceptual sobre el AED por la vía de temas de discusión

- Objeto de la responsabilidad. Distintas posibilidades (compensación, castigo, prevención). ¿Qué opinan?

- Caso BMW: Demostración de que la responsabilidad puede ser utilizada en función de la prevención, y que ese es el objetivo más óptimo.

Un sujeto se compró un BMW nuevo en EEUU, último modelo del año (1990). El sujeto cuida frenéticamente su auto, sin que nada le pase. A los 3 años el sujeto lleva su auto para venderlo. En la tienda le dicen que producto del choque, si bien estaba arreglado, le baja un poco el precio. El sujeto no entiende, porque el nunca chocó su auto. Al final se descubre que en el transporte desde Alemania, producto de una tormenta, se abolló todo el transporte de BMW. El concesionario en EEUU reparó el mismo los autos y los vendió como nuevos sin la advertencia. El sujeto demandó por un monto muy superior a la rebaja del precio que había sufrido, demanda a lo "gringo". Su argumento fue que había que hacer pagar a la compañía por todos los autos, porque de otro modo sería rentable delinquir y habría incentivo para engañar de nuevo. ¿Que decidirían ustedes?

El juez aceptó el argumento y condenó a la concesionaria de BMW a pagar el enorme monto, dando la señal de que basta que se pille al delincuente una sola vez para que se lo haga pagar por todos, de modo que no haya incentivo para delinquir.

9

- Caso Ford Pinto. Demostración inversa en cuanto a que las normas pueden generar incentivos no deseados. Fomentar una conducta negativa por no tomar en cuenta los incentivos.

A finales de los años 70 y principios de los años 80 la Ford Motors Company fue demandada como consecuencia de las heridas y muertes causadas por la explosión de los estanques de bencina de sus modelos Pinto versión automóvil y camioneta, en choques a baja velocidad.

La tabla siguiente fue elaborada por la Ford a fin de juzgar los beneficios y costos de aumentar la seguridad de los estanques de bencina de los referidos modelos. (Dicha tabla fue exhibida durante el juicio, y la Ford negó que la hubiese preparado a fin de tomar su decisión de no reforzar los estanques; alegó que la había preparado ha solicitud de la Highway Traffic Safety Administration.)

IndemnizacionesDatos: 180 cadáveres quemados, 180 personas con quemaduras graves, y 2.100 autos quemados.Indemnización valor unitario: US$200.000 por cada muerte, US$67.000 por cada persona heridas, y US$700 por cada vehículo.Totales: 180 x (US$200.000) + 180 x (US$67.000) + 2.100 x (US$700) = US$49,5 millones.

CostosVehículos afectados: 11 millones de autos y 1,5 millones de camionetas.Costo unitario de reparación: US$11 por auto y US$11 por camioneta.Costo total reparación: 11.000.000 x (US$11) +1.500.000 x (US$11)= US$137 millones

De ese modo, a Ford le convenía que se muriera gente antes de reparar. Así las reglas de responsabilidad a veces producen distorsiones. Por lo tanto, una primera interpretación diría que hay que aumentar los montos de las indemnizaciones por daños.

10

CAPITULO I:RESPONSABILIDAD EXTRACONTRACTUAL

I. TEORÍA BASICA

- Todo el tiempo asumiremos un modelo de accidentes en el cual participan dos partes: el ofensor y la víctima. Ejemplos de ofensor: conductor de un auto, ejemplos de víctima: un ciclista. Otro ejemplo de ofensor: quien desarrolla explosiones o demuele una casa, ejemplo de víctima: el transeúnte que pasa por ahí.1

- Por otra parte, el ofensor y la víctima tendrán, a lo menos potencialmente, dos decisiones que tomar: a) la primera: es si involucrarse en una actividad y cuánto involucrarse en ella (nivel de actividad); b) la segunda: el grado de cuidado o precaución que emplearán cuando se involucren o desarrollen la actividad (nivel de cuidado).

Ejemplo: el número de kilómetros que un conductor decide manejar puede ser interpretado como su nivel de actividad y las precauciones que toma en el camino, su nivel de cuidado (frenar en curvas; tener precaución con los ciclistas; etc.).

Igualmente, pero ahora desde la perspectiva de la víctima, qué tan seguido el ciclista sale a andar, puede ser considerado como su nivel de actividad y las precauciones que toma al andar, su nivel de cuidado (andar cerca de la vereda; usar un chaleco fosforescente, mirar si viene alguien al cruzar, etc.).

Analizaremos ahora la conducta de ofensor y víctima en distintos modelos que cada vez se irán complicando más.

Respecto de cada modelo determinaremos primeramente el óptimo social. Y luego analizaremos distintas reglas de responsabilidad a efectos de juzgar sus efectos sobre el óptimo social. En concreto, buscamos resolver si los incentivos que generan las distintas reglas de responsabilidad analizadas conducen o no a las partes a comportarse según el óptimo social.

1 Resultaría conveniente definir qué caracteriza al ofensor y a la víctima respectivamente (¿quién realiza la acción es el ofensor automáticamente y la otra parte es la víctima?; ¿ quien sufre el daño es la víctima y quien no, el ofensor?). Por ejemplo, si un auto choca a un peatón, y ambos sufren daños ¿quién es la víctima? .¿ Ambos, por que los dos sufrieron daños? ¿ Sólo el peatón porque el conductor realizó la acción dañosa?. Conviene pensar un poco este tema porque en ciertos ejemplos se puede complicar la definición y generarse simultáneamente dos hipótesis de accidente, una en que una parte es el ofensor y otra, donde esa misma parte es la víctima, como ocurría con el ejemplo en que ambos sufrieron daños. A lo mejor esa es la respuesta (lo cual implica asumir que sufrir un daño nos hace automáticamente víctimas), pero hay que analizarla un poco más.

11

1. NIVEL DE CUIDADO

1.1. Riesgos de accidentes determinados únicamente por el nivel de cuidado: Accidentes unilaterales.

Al hablar de accidentes unilaterales queremos decir que sólo la conducta del ofensor afecta los riesgos del accidente, mientras que la conducta de la víctima no influye para nada. Por ejemplo: avión fumigador que deja caer pesticida sobre un grupo de personas; auto que choca contra una vitrina, etc. En estos casos claramente las víctimas no han desarrollado conducta alguna en relación con estos accidentes.

Por otra parte, y tal como dijéramos, asumiremos que la única forma en que el ofensor afecta los riesgos del accidente es a través del nivel de cuidado que emplea. Es decir, no consideraremos por ahora su nivel de actividad.

Por último, y esto se mantendrá constante durante todos los modelos, asumiremos que el óptimo social es que la suma de los costos del cuidado o prevención más las pérdidas esperadas por el accidente sean lo más bajas posibles. Esto se denomina costos totales del accidente.

Antes de analizar como actuarán los ofensores bajo distintas reglas de responsabilidad, resulta necesario identificar el nivel de cuidado que minimiza los costos totales del accidente, es decir, que produce el óptimo social.

Cuadro Nº1. Hemos asumido que los daños que causaría un accidente son de 100.2

Nivel de cuidado Costo del cuidado

Probabilidadaccidente

Pérdidas esperadas del

accidente

Costos Totales del

accidenteNinguno 0 15% 15 15Moderado 3 10% 10 13Excesivo 6 8% 8 14

2 Lo anterior es una consecuencia lógica que se deduce de analizar las probabilidades de accidentes presentadas y las pérdidas consiguientes asociadas. Así, por ejemplo, si señalamos que la probabilidad del accidente es de un 15% y las pérdidas esperadas son de 15, necesariamente ha de deducirse que las pérdidas que produciría el accidente, de verificarse efectivamente, son de 100. Sólo la multiplicación de este valor 100 por 15% (0.15) arroja un resultado de 15. Se trata de una ecuación simple: (0.15 x X = 15)

(X = 15 ) =100 0.15

12

En este cuadro aparece claro que el nivel moderado es el más óptimo: en el moderado se reducen las pérdidas en 5 y se invierte tan sólo 3; en el excesivo, se reducen las pérdidas en 2 adicionales, pero se invierten 3 adicionales.

Este cuadro ilustra un punto básico, cual es que el nivel óptimo de cuidado no necesariamente es el más excesivo, ni tampoco el nivel óptimo de cuidado es aquél que reduce las pérdidas esperadas al mínimo.

Explicado lo anterior, analicemos bajo las consideraciones anteriores cuál será la conducta del ofensor bajo distintos supuestos legales y si dichos supuestos producen o no el óptimo social:

a) Primer supuesto: Ausencia de regla de responsabilidad.

En este caso el ofensor no tomará ningún tipo de precaución. ¿Por qué? Porque él no responderá de los daños que causa. Por lo tanto, sin reglas de responsabilidad, los costos totales de accidentes excederán el óptimo social. En el ejemplo serán de 15 en vez de 13.

b) Segundo supuesto: Responsabilidad objetiva.

En términos simples, la responsabilidad objetiva consiste en que el ofensor debe pagar por todos los daños que cause, independientemente del nivel de cuidado que haya empleado. La responsabilidad objetiva prescinde del análisis de si el autor del daño (ofensor) actuó con culpa o dolo, ya que siempre deberá indemnizar a la víctima.

Bajo esta regla se produce una identidad entre los costos del ofensor y los costos totales del accidente y por lo tanto, como el ofensor querrá minimizar sus propios costos terminará por minimizar los costos totales del accidente, o lo que es lo mismo, elegirá el nivel de cuidado socialmente óptimo. Ejercerá, por ende, el nivel de cuidado moderado. Nótese que el resultado óptimo siempre se alcanzara bajo una regla de responsabilidad objetiva, con independencia de los números que se usen en el cuadro. Así, si altero los números del cuadro y el óptimo social es que el ofensor actúe sin cuidado o con excesivo cuidado, ocurre que bajo la regla de responsabilidad objetiva el ofensor siempre se comportará según el óptimo social. [Comentario: Sería bueno estar en condiciones de acreditar esta conclusión, cosa que los alumnos no crean que la regla conduce al óptimo sólo cuando los números son los que he usado en el cuadro. La regla siempre conduce al óptimo, de manera que sólo en ese contexto tiene sentido lo que estamos viendo. De no ser así, esto es, si la validez del análisis dependiera de los números que uso, todas las conclusiones serían artificiales e inútiles].

c) Tercer supuesto: Responsabilidad subjetiva.

En términos simples, la responsabilidad subjetiva consiste en que el ofensor responde sólo en caso que haya sido negligente, es decir, si empleó un nivel de cuidado inferior al que debía. Si ejerce el cuidado debido o uno superior no responderá de los daños causados.

13

En este caso asumiremos que el debido cuidado, aquel que según los Tribunales exime de responsabilidad al ofensor, será fijado en el óptimo social. De cumplirse esta premisa, veremos que bajo un sistema de negligencia o responsabilidad subjetiva el ofensor también ejercerá un nivel de cuidado adecuado u óptimo desde un punto de vista social.

¿Por qué? La respuesta es porque si no toma el nivel de cuidado debido responde de los daños: 15. Si toma un cuidado moderado invierte 3 y no paga nada más. Si toma un nivel de cuidado excesivo invierte 6 e igual no paga nada. Sin embargo, no tiene sentido que invierta 6 si con 3 queda liberado de responder.

Estas conclusiones las ilustramos en cuadro Nº2. (Cuadro hecho precisamente para ilustrar el caso del sistema de responsabilidad subjetiva. Es el mismo cuadro Nº1 pero de la perspectiva de un ofensor que responde según el sistema de responsabilidad subjetiva).

Cuadro N°2

Nivel de cuidado Costo del cuidado

Responsabi-lidad del ofensor

Responsabi- lidad esperada

Costos totales del ofensor

Ninguno 0 Responsable 15 15Moderado 3 No Responsab. 0 3Excesivo 6 No Responsab. 0 6

Al igual que en el caso de la responsabilidad objetiva, nótese que el resultado óptimo siempre se alcanzara bajo una regla de responsabilidad subjetiva, en la medida que los tribunales fijen el nivel de cuidado en el óptimo social. Cumplida esta condición, y con independencia de los números que utilicemos en el cuadro, la regla siempre conduce a que el ofensor se comporte conforme al óptimo social. [Comentario: Sería bueno estar en condiciones de acreditar esta conclusión, cambiando los números y generando un óptimo social distinto a fin de acreditar cómo siempre el ofensor modifica su conducta según el nuevo óptimo].

Comparación de las distintas reglas

Tanto la responsabilidad objetiva como subjetiva producen las conductas socialmente óptimas. Sin embargo, hay algunas diferencias que se tienen que tener presente.

- En la responsabilidad objetiva los tribunales sólo tienen que determinar el monto del daño ocurrido mientras que en el sistema subjetivo los tribunales tienen que determinar el nivel de cuidado que el ofensor empleó y asimismo, definir cuál es el nivel de cuidado óptimo. Esto supone considerar el costo y eficiencia de las distintas alternativas para reducir los accidentes.

14

- Otra diferencia: bajo la responsabilidad objetiva el ofensor tendrá un incentivo para tomar el nivel adecuado de precaución en todas sus dimensiones (velocidad, mirar espejo, etc.) pues a él le interesa minimizar los costos totales del accidente. Bajo un sistema de responsabilidad subjetiva el ofensor se preocupará de tomar el nivel de cuidado óptimo en la medida que forme parte del estándar analizado por los tribunales. Y en efecto, algunas dimensiones serán excluidas porque son imposibles de considerar por los Tribunales.

1.2. Riesgos de accidentes determinados únicamente por el nivel de cuidado: Accidentes bilaterales Al hablar de accidentes bilaterales queremos decir que tanto la conducta del ofensor como la de la víctima influyen en los riesgos del accidente. Incluso más, ambas conductas se relacionan. Por ejemplo: caso del conductor y ciclista en que el conductor sabe que los ciclistas son descuidados, evidentemente será más cuidadoso y viceversa. Aquí debemos recordar el análisis de conducta estratégica o teoría del juego; mi decisión toma en cuenta la probable decisión del otro.

El óptimo social sigue siendo el minimizar los costos totales del accidente que en este caso serán la suma de los costos de precaución del ofensor y de la víctima, más las pérdidas esperadas.

Cuadro Nº3Hemos asumido que los daños que causaría el accidente son de 100.

Niveles de cuidado Costo del cuidado

Ofensor Víctima Ofensor VíctimaProbabilid. Pérdidas

esperadas acc.

Costos totales

acc.Ninguno Ninguno 0 0 15% 15 15Ninguno Cuidado 0 2 12% 12 14Cuidado Ninguno 3 0 10% 10 13Cuidado Cuidado 3 2 6% 6 11

15

En los accidentes bilaterales, lo que buscamos es que el costo total del accidente sea el más bajo posible , lo que supone encontrar la situación de equilibrio perfecto. Por simplificación hemos asumido que tanto ofensor como víctima tienen dos opciones respectivamente: ser o no ser diligentes.

Determinemos ahora, tal cual lo hacemos en todos los modelos analizados, cuál es el óptimo social. Pues bien, del análisis de la última columna “costo total del accidente” aparece claro que la alternativa de equilibrio óptima socialmente es que tanto víctima como ofensor sean diligentes. (Ver que pasa si sólo ofensor es diligente y si sólo víctima es diligente) * Se debe tener presente que pueden existir otros ejemplos donde sólo sea conveniente que una de las partes sea diligente.

Veamos qué pasa con este óptimo; o dicho de otra forma, veamos si la conducta de ofensor y víctima bajo distintos supuestos de responsabilidad se ajusta al óptimo social o no.

a) Primer supuesto: Ausencia de regla de responsabilidad.

Al igual que en el caso anterior, los ofensores no tomarán ninguna precaución pues carecen de incentivos para hacerlo. Esto, sin duda, conspira contra el óptimo social.

Sin embargo, las víctimas, dado que ellas deberán soportar los daños de los accidentes, si tomarán cuidado. Lo anterior porque invirtiendo 2 reducirán los daños esperados en 3 (de 15 a 12). Por lo tanto, es razonable que lo hagan.

b) Segundo supuesto: Responsabilidad objetiva.

Dado que los ofensores serán responsables de los daños que causen bajo este esquema, ellos tendrán el incentivo correcto para tener o tomar cuidado. Sin embargo, dado que las víctimas serán compensadas por los ofensores por los daños que sufran, éstas serán indiferentes a la ocurrencia de accidentes. Es decir, no tomarán cuidado y el resultado no será el óptimo3. Los ofensores sí tomarán cuidado porque ello les permitirá rebajar sus costos de 15 a 10 con una inversión de 3.

Vamos a complicar los supuestos e incluiremos otras variantes de responsabilidad no vistas al tratar los accidentes unilaterales.3 Comentario de clase: Si el ofensor estuviera en condiciones de identificar a la potencial víctima, le convendría solventarle los costos de su prevención. Ello porque según el modelo presentado, al ofensor le conviene pagar esa prevención atendida su eficiencia en la reducción de las pérdidas. Esta hipótesis es razonable (responde al Teorema de Coase). Sin embargo, atendido los costos de transacción involucrados, su efectiva implementación es de baja probabilidad. Adicionalmente, todo modelo reconoce excepciones. Lo importante es entender la teoría básica, y no involucrarse ahora en mayores complejidades.

16

c) Tercer supuesto: Responsabilidad objetiva con excepción de negligencia concurrente.

Esta regla se traduce en que el ofensor será responsable por los daños que cause, a menos que la víctima no haya empleado el cuidado debido, caso en el cual ella soportará todos los daños del accidente. En este caso, si los Tribunales eligen adecuadamente el nivel de cuidado de la víctima, éstas tendrán el incentivo correcto para tomar el cuidado y los ofensores también seguirán tomando cuidado. Se produce el óptimo social.

Comprobemos lo anterior: (sólo para efectos de facilidad de análisis reproducimos el cuadro N°3 presentado al inicio de esta sección de Accidentes bilaterales)

Cuadro Nº3

Niveles de cuidado Costo del cuidado

Ofensores Víctimas Ofensors VíctimasProbabilid. Pérdidas

esperadas acc.

Costos totales

acc.Ninguno Ninguno 0 0 15% 15 15Ninguno Cuidado 0 2 12% 12 14Cuidado Ninguno 3 0 10% 10 13Cuidado Cuidado 3 2 6% 6 11

En primer término, resulta lógico asumir que las víctimas sí tomarán cuidado a efectos de no ser tenidas por responsable. De hecho, invirtiendo 2 evitan completamente soportar las pérdidas esperadas del accidente, las que serían de 15 o 10 en cualquiera de las hipótesis en que la víctima no toma cuidado. Recuérdese que sí la víctima no toma cuidado bajo este supuesto legal, ella soporta todas las pérdidas del accidente.

En segundo término, y por las razones antes vistas, el ofensor asumirá que la víctima sí tomará cuidado y por lo tanto, sabe que sobre él pesarán los costos del accidente. De esta forma, tendrá el incentivo correcto para tomar cuidado, pues invirtiendo 3 reduce su responsabilidad esperada de 12 a 6.

En consecuencia, se produce el óptimo social.

d) Cuarto supuesto: Responsabilidad subjetiva.

17

Asumiendo que los tribunales adopten como criterio el óptimo social, es decir, que en este caso exijan al ofensor tomar cuidado para quedar exento de responsabilidad, ésta regla produce los incentivos correctos.

Los ofensores tendrán incentivos para tomar cuidado por los mismos motivos al ver los accidentes unilaterales. Por su parte, las víctimas tendrán los incentivos correctos para comportarse de acuerdo al óptimo social, porque sabiendo que los ofensores tomarán cuidado, sabrán que ellos soportarán las pérdidas que se derivan de los accidentes.

e) Quinto supuesto: Responsabilidad subjetiva con excepción de negligencia concurrente.

Esta regla dice que el ofensor no será responsable si tuvo el nivel de cuidado debido y aún cuando no haya empleado el cuidado debido, tampoco será responsable si es que la víctima también falló en tomar el cuidado debido.

Por argumentos muy parecidos a los anteriores, podemos concluir que tanto víctimas como ofensores se comportarán de acuerdo al óptimo social, esto es, si tomarán cuidado.

La verdad es que esta regla no agrega mucho al sistema de responsabilidad subjetiva. Es decir, esta excepción que se le agrega no aporta mucho pues la víctima bajo un sistema de responsabilidad subjetiva ya tenía incentivos para tomar cuidado: ellos soportan las pérdidas. De esta manera, el incentivo adicional que supone este sistema -evitar que sean responsables-, no se justifica.

Comparación de las distintas reglas de responsabilidad.

- Hemos visto que en ausencia de responsabilidad el ofensor no tiene incentivos para tomar el cuidado debido; la víctima sí.

- En el caso de la responsabilidad objetiva, si bien el ofensor tiene los incentivos correctos, la víctima no pues será compensada de todos los daños provocados por el ofensor. Ahora si nuestro objetivo es modificar la conducta de los ofensores únicamente, la responsabilidad objetiva es adecuada.

- Por otra parte, hemos visto que el sistema de responsabilidad objetiva con excepción de negligencia concurrente y todas las reglas de responsabilidad subjetiva conducen al óptimo social.

Bajo esta reglas las partes tienen una de las dos siguientes razones para tomar el debido cuidado:

i) Evitar absolutamente las pérdidas del accidente (situación de la víctima en responsabilidad objetiva con excepción de negligencia concurrente, situación del ofensor en caso de reglas subjetivas).

18

ii) Disminuir las pérdidas esperadas que la parte debe soportar (situación del ofensor en el sistema de responsabilidad objetiva con la excepción de negligencia concurrente y situación de la víctima en las reglas de responsabilidad subjetiva).

- Para aplicar estas reglas (responsabilidad objetiva con excepción de negligencia concurrente y todas las reglas de responsabilidad subjetiva) los tribunales no sólo necesitan saber el monto de los daños sino que también, el cuidado efectivamente empleado por el ofensor o la víctima, según sea la regla.

- Explicar que en Chile básicamente el sistema es de responsabilidad subjetiva.

- Ver por qué puede convenir poner distintos énfasis. Por ejemplo, caso del conductor que abre la puerta y el ciclista choca con él. Parece más fácil u obvio que el conductor tuviera cuidado y no que el ciclista anduviera tan despacio como que resultara imposible chocar con él. En este caso la solución debiera ser responsabilidad objetiva con la defensa de negligencia concurrente: fijando el standard bien bajo.

En el mismo sentido, explicar opcionalmente la situación del “least-cost avoider”. Puede ocurrir que los riesgos del accidente se eliminen completamente sea que el ofensor o la víctima tomen cuidado. De ser este el caso, no tiene sentido que ambos inviertan en precaución, pues implicaría desperdiciar recursos. Incluso más, lo razonable sería que tomará precaución aquel de los dos que debe asumir un menor costo de cuidado. Así, si el costo de la precaución para evitar un accidente de 100 impone al ofensor invertir 10 mientras que a la víctima le sale 20, lo lógico sería que el primero tuviera la obligación. De esta manera se logra el objetivo social consistente en minimizar los costos totales del accidente En este ejemplo, dicho resultado se lograría mediante una regla de responsabilidad objetiva pura (sin excepción de negligencia concurrente. [Comentario: la situación del “least-cost avoider” es propia de los accidentes bilaterales y no unilaterales. Por otra parte, se debe tener presente que los ejemplos de accidentes bilaterales que analizaremos siempre asumirán que no existe el caso en que la precaución de una sola parte elimine los riesgos del accidente. De hecho, lo normal es que ambas partes tengan algo que hacer para eliminar o reducir los riesgos. Por lo tanto, esta situación del “least-cost avoider”, si bien es pedagógicamente ilustrativa, responde a un modelo muy extraordinario y debe ser presentada con cuidado para no inducir a confusión en el análisis de los accidentes bilaterales]

Habiendo visto lo anterior, corresponde complicar los modelos antes vistos y entrar a considerar el nivel de actividad.

2. Nivel de Cuidado y de Actividad

2.1 Riesgos de accidentes determinados por el nivel de cuidado y por el nivel de actividad : Accidentes unilaterales

19

Comenzaremos con un modelo de accidente unilateral donde influye no sólo el nivel de cuidado sino que también, el nivel de actividad.

Respecto del nivel de actividad, asumiremos dos supuestos:

i) Un incremento en el nivel de actividad del ofensor produce o genera un incremento proporcional en las pérdidas esperadas (si manejo el doble tengo el doble de probabilidades de chocar).

ii) Un incremento en el nivel de actividad del ofensor se traduce en un aumento de la utilidad que recibe de la misma. (Nótese que el incremento de utilidad no tiene por qué ser proporcional; la curva de utilidad experimenta una trayectoria más errática y tiende siempre a decrecer).

Ahora, el objetivo socialmente idóneo u óptimo social no sólo considera los costos totales del accidente sino que también la utilidad que reporta el ofensor. Así, el óptimo social será maximizar la utilidad que el ofensor obtiene de la actividad menos los costos totales del accidente, es decir, menos sus costos de cuidado y las pérdidas esperadas por accidente.

Para efectos de alcanzar este óptimo social, se debe juzgar la situación del ofensor y hacer el mismo análisis que realizábamos antes en relación al nivel de cuidado (ver el costo del cuidado y su efecto en la reducción de las pérdidas por accidente); pero además, impone como necesario indagar el nivel óptimo hasta donde el ofensor se involucra en la actividad. Y el nivel apropiado será aquel que equilibre adecuadamente la utilidad que él obtiene con los riesgos adicionales que crea.

Sabemos del Cuadro N°1 que el nivel de cuidado óptimo es el moderado: en él las pérdidas esperadas se reducen a 10 y los costos totales del accidente son de 13. Ahora, en esta nueva tabla (Cuadro N°4), lo único que hemos hecho es considerar también, el nivel de actividad y la utilidad que el ofensor obtiene.

Cuadro N°4

Nivel de Actividad

Utilidad total de la actividad

Costo total del cuidado

Pérdidas totales esperada de

accidente

Bienestar social

0 0 0 0 01 40 3 10 272 60 6 20 343 69 9 30 304 71 12 40 195 70 15 50 5

20

*Hemos asumido que los daños que causaría el accidente son de 100

(Nota: Bienestar social = utilidad total – costos totales del cuidado – pérdidas esperadas de accidente.)

De esta tabla comprendemos que el nivel óptimo de actividades es el número 2, porque en dicho nivel el bienestar social es más excesivo. Sabemos que cada vez que el ofensor se involucra en la actividad en un nivel, incrementa los costos totales del accidente en 13. Por lo tanto, el bienestar social será incrementado sólo si la utilidad que reporta el ofensor al desarrollar una vez más la actividad es superior a 13.

De todo lo anterior, podemos concluir que la conducta socialmente óptima del ofensor debe ser determinada en dos planos: Primero, resulta necesario determinar el nivel de cuidado que minimiza los costos totales del accidente cada vez que el ofensor se involucra en la actividad; y luego, resulta necesario determinar el nivel de actividad óptimo, es decir, determinar el nivel de actividad hasta donde la utilidad marginal que se deriva para el ofensor es superior al incremento en los costos totales del accidentes.

Comparemos las distintas reglas de responsabilidad (ahora considerando tanto el nivel de cuidado como el nivel de actividad), a afectos de determinar si son adecuadas para lograr el óptimo social.

a) Primer supuesto: Ausencia de reglas de responsabilidad.

Aquí el ofensor no sólo no tomará el nivel de cuidado socialmente óptimo, sino que se involucrará en la actividad excesivamente. En efecto, el continuará aumentando su nivel de actividad en la medida que reporte una utilidad adicional, en vez de involucrarse sólo si la utilidad adicional excede el incremento en los costos totales del accidente, que sería lo socialmente óptimo.

En el Cuadro N°4 el ofensor no tomará cuidado y se situará en el nivel de actividad 4 en vez de situarse en el óptimo (Nivel 2).

b) Segundo supuesto: Responsabilidad objetiva.

En este caso, la utilidad del ofensor, deducidas sus propias pérdidas esperadas, será equivalente o igual al óptimo social. Nuevamente se produce la confusión entre su propia tabla y la tabla socialmente óptima.

Es decir, elegirá el nivel de cuidado socialmente óptimo y el nivel de actividad socialmente óptimo. Más concretamente, el ofensor elegirá el nivel óptimo de cuidado porque haciéndolo minimizará las pérdidas esperadas que debe soportar cada vez que se involucra en la actividad. Asimismo, elegirá el óptimo nivel de actividad, porque él deseará involucrarse en la actividad sólo cuando la utilidad marginal que obtenga exceda sus costos de precaución y pérdidas esperadas adicionales.

21

c) Tercer supuesto: Responsabilidad subjetiva.

Bajo este supuesto, el ofensor tendrá el incentivo correcto para elegir el nivel de cuidado socialmente óptimo. Sin embargo, dado que cada vez que toma el nivel de cuidado debido no será responsable de los daños, no tendría incentivos para considerar el efecto que produce en las pérdidas esperadas por accidentes su involucramiento en la actividad.

Lo anterior queda suficientemente ilustrado en el cuadro siguiente. ( Es el mismo Cuadro N°4 pero desde la perspectiva de un ofensor que responde según el sistema de responsabilidad subjetiva)

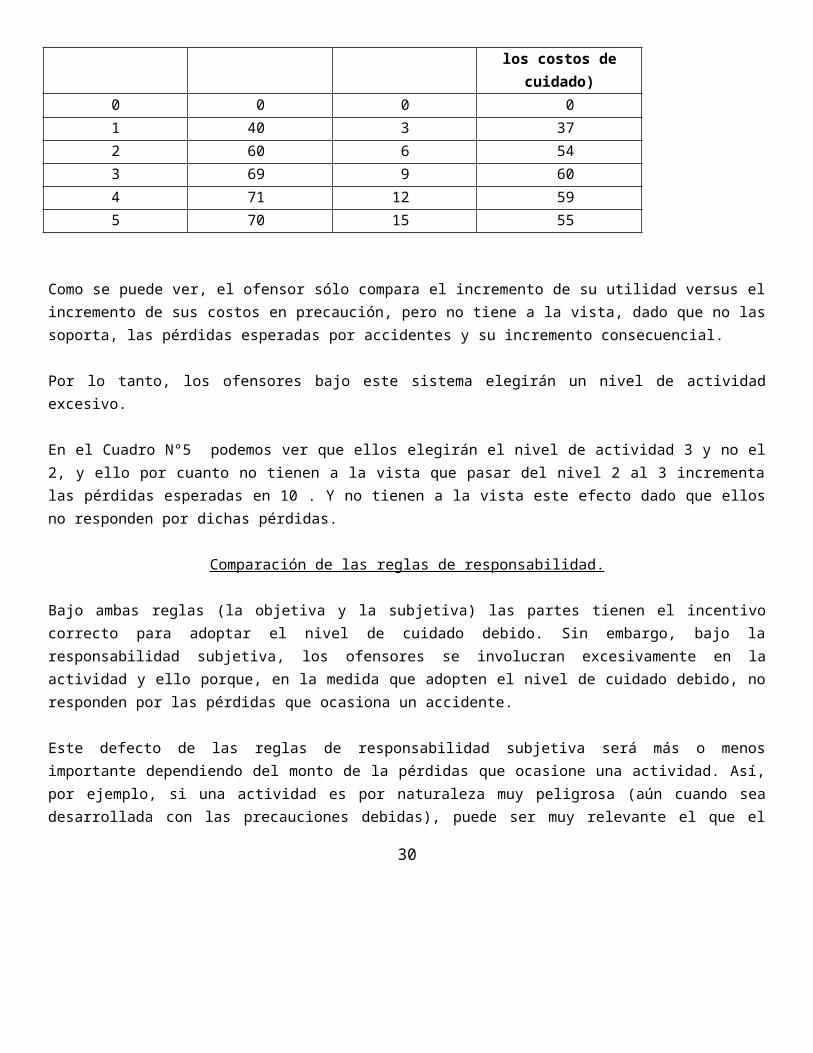

Cuadro N°5

Nivel de Actividad Utilidad total de la actividad

Costo total del cuidado

Utilidad total neta (deducido los costos de

cuidado)0 0 0 01 40 3 372 60 6 543 69 9 604 71 12 595 70 15 55

Como se puede ver, el ofensor sólo compara el incremento de su utilidad versus el incremento de sus costos en precaución, pero no tiene a la vista, dado que no las soporta, las pérdidas esperadas por accidentes y su incremento consecuencial.

Por lo tanto, los ofensores bajo este sistema elegirán un nivel de actividad excesivo.

En el Cuadro N°5 podemos ver que ellos elegirán el nivel de actividad 3 y no el 2, y ello por cuanto no tienen a la vista que pasar del nivel 2 al 3 incrementa las pérdidas esperadas en 10 . Y no tienen a la vista este efecto dado que ellos no responden por dichas pérdidas.

Comparación de las reglas de responsabilidad.

22

Bajo ambas reglas (la objetiva y la subjetiva) las partes tienen el incentivo correcto para adoptar el nivel de cuidado debido. Sin embargo, bajo la responsabilidad subjetiva, los ofensores se involucran excesivamente en la actividad y ello porque, en la medida que adopten el nivel de cuidado debido, no responden por las pérdidas que ocasiona un accidente.

Este defecto de las reglas de responsabilidad subjetiva será más o menos importante dependiendo del monto de la pérdidas que ocasione una actividad. Así, por ejemplo, si una actividad es por naturaleza muy peligrosa (aún cuando sea desarrollada con las precauciones debidas), puede ser muy relevante el que el nivel de actividad sea excesivo. Por ejemplo, si desarrollar explosiones, aún cuando se tomen todas las precauciones debidas, crea altos riesgos de accidentes, es altamente inconveniente que el nivel de actividad sea excesivo.

Por el contrario, si la actividad genera bajos riesgos cuando se desarrolla con las precauciones debidas, la importancia de un nivel excesivo de actividad bajo la responsabilidad subjetiva es menos relevante.

¿Qué pasa si al fijarse la conducta debida en un sistema de responsabilidad subjetiva también se considera el nivel de actividad?. Esta posibilidad no sería idónea para solucionar el problema, atendido que:

i) Resulta prácticamente imposible para un Tribunal determinar la utilidad que una persona reporta de una actividad. Sería sumamente especulativo ¿Cuál es la utilidad que me reporta manejar a 100 Km/hr?.

ii) Los tribunales necesitarían determinar en qué nivel de actividad se encontraban las partes. Esto supone conocer el pasado, mientras que para determinar el nivel de cuidado sólo se requiere conocer la conducta del ofensor al momento del accidente.

2.2 Riesgos de accidentes determinados por el nivel de cuidado y por el nivel de actividad : Accidentes bilaterales

Explicación de este modelo: por una parte, está el ofensor y por la otra, la víctima, cada uno de los cuales está afecto, respectivamente, a dos decisiones por igual: el nivel de cuidado a emplear y el nivel de actividad a desarrollar.

Al igual como veíamos con el ofensor, un incremento en el nivel de actividad de la víctima genera, por una parte, un aumento en la utilidad que obtiene y por la otra, un incremento proporcional en las pérdidas esperadas por accidente.

El óptimo social será maximizar la utilidad que ofensores y víctimas obtienen de sus actividades menos los costos totales del accidente.

En particular, el óptimo social no sólo reflejará el costo de la precaución y sus efectos en los riesgos del accidente, sino que también, la utilidad que ofensores y víctimas obtienen de sus actividades.

23

Asumiremos por simplificación que tanto ofensores como víctimas tienen sólo una decisión que adoptar en relación al nivel de actividad: involucrarse o no en la actividad. Es decir pasar del nivel 0 al 1. Por otra parte, asumiremos que si sólo una parte se involucra en la actividad y la otra no, es imposible que ocurran accidentes. La ocurrencia de accidentes supone la presencia de ambos. Por lo tanto, si sólo una de las partes se involucra en la actividad, sería un desperdicio para ellos, desde un punto de vista social, tomar cuidado.

Por último, asumiremos que si tanto víctimas como ofensores se involucran en la actividad los riesgos de accidentes serán aquellos vistos en el Cuadro N°3.

Cuadro Nº3

Niveles de cuidado Costo del cuidado

Ofensor Víctima Ofensor VíctimaProbabilid. Pérdidas

esperadas acc.

Costos totales

acc.Ninguno Ninguno 0 0 15% 15 15Ninguno Cuidado 0 2 12% 12 14Cuidado Ninguno 3 0 10% 10 13Cuidado Cuidado 3 2 6% 6 11

Aquí sabemos que ambas partes deben tomar cuidado. En este caso, los costos totales serán de 11.

Considerando lo anterior, es fácil determinar cuándo es socialmente óptimo para los ofensores y víctimas involucrarse en sus respectivas actividades. Si sólo una de las partes desarrolla la actividad y no la otra, desaparecen los costos totales del accidente (11).

Por lo tanto, maximizaría el bienestar social que ambas partes desarrollaran su actividad sólo si la utilidad que individualmente obtiene cada una de ellas supera los costos de 11. De lo contrario, sería conveniente que la parte que obtiene más utilidad desarrolle la actividad y que la otra, se abstenga de hacerlo.

24

Comprobemos lo anterior: supongamos que los ofensores obtienen una utilidad de 35 y las víctimas de 25. Si ambos se involucran en la actividad el bienestar social será de 35 + 25 – 11 = 49; si sólo ofensores se involucran será de 35 y si sólo víctimas de 25. Por lo tanto, el óptimo social es que ambos se involucran.

Por otra parte, asumamos que ofensores obtienen 35 y víctimas sólo 8. Si ambos se involucran el bienestar social será de 35 + 8 – 11 = 32; si sólo ofensores 35 y si sólo víctimas 8. Por lo tanto, el óptimo social sería que sólo ofensores desarrollaran la actividad. (Esto acredita que sólo en la medida que cada una de ellas obtenga una utilidad superior a 11 se justifica que ambas desarrollen la actividad. De no ser así, sólo debe desarrollarla aquél que obtiene una utilidad más alta, sea o no superior a 11)

El hecho que esta simplificación sólo haya considerado un solo nivel de actividad no debiera disturbar. Las reglas se debieran entender suficientemente bien en aquellos casos en que hay varios niveles de actividad, lo que en todo caso es más realista.

Veamos algunos supuestos de responsabilidad. ( No consideraremos la hipótesis “ausencia de responsabilidad” y “responsabilidad objetiva” pues quedó demostrado que las mismas no eran óptimas desde el punto de vista del nivel de cuidado.

a) Primer supuesto: Responsabilidad objetiva con la excepción de negligencia concurrente. Sabemos que bajo esta regla ambas partes tendrán el incentivo correcto para tomar el nivel de cuidado adecuado.

Sin embargo como las víctimas serán compensadas por las pérdidas que sufran, se involucrarán excesivamente en la actividad.

El único costo de la víctima por involucrarse en la actividad será el costo de precaución. Por lo tanto, se involucrará en la actividad cada vez que la utilidad marginal exceda el costo de precaución. Sin embargo, lo socialmente deseable es que se involucre en la actividad sólo cuando la actividad exceda el costo de precaución más las pérdidas esperadas que resultarían de su desarrollo de la actividad.

Comprobemos lo anterior: usemos el ejemplo anterior. (El descrito con palabras).

Había una hipótesis en que el ofensor obtenía una utilidad de 35 y la víctima de 8 y por lo tanto no era óptimo para la víctima involucrarse en la actividad. Aquí, la víctima se involucrará en la actividad porque necesita tomar cuidado aún costo de 2, para ser compensada de todas las pérdidas que sufra. Por lo tanto, cuando compara la utilidad de 8 con el costo de 2, ella decidirá involucrarse en la actividad. Lo mismo harán los ofensores pues comparan 35 de utilidad, su costo de 3 y su responsabilidad esperada de 6 y le saldrá a cuenta.

25

b) Segundo supuesto: Responsabilidad subjetiva con o sin la defensa de negligencia concurrente. Sabemos que bajo ambas reglas, ambas partes tendrán el incentivo correcto para tomar el debido cuidado. Y como el ofensor, se exime de responsabilidad adoptando el debido cuidado, sabemos que se involucrará demasiado en la actividad.

Sin embargo, la víctima elegirá el nivel adecuado de actividad tomando en consideración la conducta de los ofensores. Dado que las víctimas soportarán las pérdidas que sufran, ellos se involucrarán en la actividad sólo si la utilidad que ellos obtienen por involucrarse una vez más, excede el incremento en los costos de precaución y pérdidas esperadas.

Por ejemplo, si el ofensor obtiene utilidad de 8 y la víctima de 25, en este caso es óptimo que sólo las víctimas se involucren y los ofensores no lo hagan. Sin embargo, los ofensores también se involucrarán porque compararán su utilidad de 8 con los 3 que deben gastar en precaución, y les saldrá a cuenta. A su turno, las víctimas se involucrarán pues compararán su utilidad de 25 con su costo en precaución de 2 y su responsabilidad esperada de 6, y también les será conveniente.

Comparación de las reglas.

En los accidentes bilaterales tanto la regla de responsabilidad objetiva con excepción de negligencia concurrente como la regla de responsabilidad subjetiva con o sin excepción de negligencia concurrente son óptimas para inducir a ambas partes a adoptar el nivel de cuidado debido. Sin embargo, tratándose del nivel de actividad, no existe la regla perfecta. La regla de responsabilidad objetiva con excepción de negligencia concurrente controla adecuadamente el nivel de actividad del ofensor, pero produce que las víctimas se involucren excesivamente. A su turno, la regla de responsabilidad subjetiva con o sin excepción, controla adecuadamente el nivel de actividad de la víctima, pero genera ahora que el ofensor se involucre demasiado en la actividad.

Dado que ninguna de las reglas analizadas conduce a ambas partes adoptar el nivel de actividad adecuado, corresponde hacerse la pregunta siguiente ¿Existe una regla que si pueda lograrlo? La respuesta es no. Y la razón de lo anterior es muy simple:

- Para que los ofensores adopten el nivel de actividad adecuado deben soportar o tener a la vista todas las pérdidas esperadas; y para que las víctimas adopten el nivel de cuidado adecuado, también deben soportar todas las pérdidas por accidentes esperadas. Sin embargo, es imposible que ambas partes soporten totalmente las pérdidas esperadas a un mismo tiempo. De ahí que el colorario es que no existe regla perfecta.

De lo anterior podemos concluir que la responsabilidad objetiva con excepción de negligencia concurrente será socialmente más óptima si su desventaja (que las víctimas se involucren demasiado en la actividad) no es tan importante como la desventaja de la regla de responsabilidad subjetiva (que los ofensores se involucren demasiado en la actividad). Dependerá de qué parte necesita más control de actividad. Por ejemplo, si andar con carros de caballos en la calle

26

genera riesgos aún cuando se haga con cuidado, lo lógico sería buscar una regla que controle este riesgo y su nivel de actividad.

Finalmente, corresponde hacer presente que doctrinariamente se ha planteado que sí existiría una regla perfecta . La hipótesis sería superar la imposibilidad que cada parte soporte la totalidad de las pérdidas, por la vía de imponer multas. Así, la regla sería, por ejemplo, imponer una multa al ofensor por un monto equivalente al daño causado y que la víctimas soportara sus pérdidas. 4

¿Qué reglas se usan en el mundo?.

La mayoría de las reglas son de responsabilidad subjetiva. La responsabilidad objetiva se usa básicamente para daños causados por animales (Chile, Francia, etc.); para ciertos daños causados por incendios (Estados Unidos); o para actividades excesivamente peligrosas por ejemplo (transporte de material nuclear).

Nota: el usar responsabilidad objetiva normalmente se explica cuando se quiere reducir el nivel de participación en ciertas actividades. Se trata de aquellas actividades que generan riesgo, no obstante sean desarrolladas con cuidado.

Se tiende a pensar que este sería el uso de la responsabilidad objetiva. Sin embargo, se aprecian diferencias entre país y país que echan abajo la teoría.

Por ejemplo en Estados Unidos y Chile el conductor responde por responsabilidad subjetiva en caso de atropello; mientras que en Alemania y Rusia es responsabilidad objetiva.

_______________________________________________________________________

4 Comentario de Clases: Sería muy difícil fiscalizar el pago de las multas. La víctima no tendría ningún incentivo para denunciar al ofensor (este le debe pagar al Estado y no a ella).Incluso más, lo razonable sería que ofensor y víctima negociaran o se repartieran entre ellas la multa del Estado. Así, podrían convenir que el ofensor le paga la mitad de la multa a la víctima, cuestión que redundaría en que ambos soportarían la mitad de las pérdidas esperadas. Una situación como esta llevaría a que ninguna de las partes tuviera a la vista la totalidad de las pérdidas esperadas sino que tan sólo el 50%, produciendo como efecto que ambos se involucrarían excesivamente en sus respectivas actividades.

27

CAPITULO II: RESPONSABILIDAD DE LAS EMPRESAS

Aquí volveremos a analizar lo visto en el capítulo sobre Teoría Básica, pero ahora asumiendo que los ofensores son las empresas. El análisis se divide en dos grandes casos:

A. El primero supone que las víctimas son extraños a la empresa (Por ejemplo, camión de la empresa que atropella a un transeúnte), y

B. El segundo, asume que las víctimas son clientes de la empresa, o si se quiere, consumidores de sus productos o servicios. (Por ejemplo, cuando una lavadora se rompe e inunda el departamento del cliente)5. Un punto central que descubriremos al analizar esta última situación es que, tratándose de clientes, estos tendrán una mayor o menor disposición a comprar productos dependiendo de la percepción que tengan de los riesgos de esos mismos productos. Como consecuencia, las empresas tendrán incentivos para disminuir los riesgos de los productos, no sólo para no ser responsables de los daños que causen sino que también, para vender sus productos a un mejor precio.

- Ahora, volviendo al análisis general de este capítulo sobre la responsabilidad de las empresas, corresponde destacar que asumiremos que el objetivo de las empresas es maximizar sus utilidades y que se desenvuelven en un ambiente de competencia adecuada o suficiente. El costo de los productos que producen será igual a los costos totales asociados a la producción, más los costos derivados de las responsabilidades legales que deban enfrentar (costos en precaución y pérdidas esperadas).

- Lo segundo es que asumiremos que el óptimo social está determinado por la utilidad que los clientes obtengan de los productos, y si corresponde, la utilidad que los terceros obtengan de sus actividades, menos las pérdidas

5 Al analizar la responsabilidad de las empresas frente a sus consumidores, o si se quiere, la dinámica de accidentes cuando el ofensor es la empresa y la víctima un cliente, nos salimos del marco de la Responsabilidad Extracontractual que estamos analizando. Ahí se genera más propiamente una responsabilidad contractual. Con todo, vale la pena apartarse del análisis en esta materia específica, esto es, introducir dentro del análisis de la Responsabilidad Extracontractual esta pequeña variante sobre responsabilidad contractual, para juzgar la responsabilidad de la empresa y sus incentivos de manera integral y no dejando afuera esta dimensión con sus clientes tan importante. En EEUU este capítulo sobre Responsabilidad Extracontractual se denomina “Responsabilidad por Accidentes”, lo cual es más acertado dado que no distingue si el accidente se enmarca en una relación contractual o extracontractual, sino que simplemente que el accidente es el hecho generador de responsabilidad.

28

esperadas por accidente, los costos de precaución y los costos directos de producción.6 Aquel punto de equilibrio que determine una utilidad neta más alta será el óptimo social.

A. Caso en que las Víctimas son Terceros Extraños a la Empresa.

Aún cuando las conclusiones que viéramos en los capítulos anteriores se mantendrán básicamente iguales, hay algunas diferencias que vale la pena destacar.

1. Nivel de cuidado.

Se aplican las mismas explicaciones ya vistas en relación al nivel de cuidado de las partes (ofensor y víctima) analizadas en el capítulo sobre Teoría Básica. Es decir, los ofensores, en este caso, las empresas, igualmente quieren minimizar sus costos de precaución y sus pérdidas esperadas (responsabilidad esperada). Y en lo que se refiere a las víctimas, actuarán también tratando de minimizar sus propios costos y responsabilidades, sea que el ofensor sea una empresa o bien, un tercero que no sea una empresa.

Por lo tanto, si asumimos, por ejemplo, un modelo de accidente bilateral, ambas partes (empresas y terceros) tendrán incentivos correctos para adoptar el nivel de cuidado debido bajo las reglas de responsabilidad objetiva con excepción de negligencia concurrente, o bien bajo las reglas de responsabilidad subjetiva.

Lo que sí se presenta como un efecto nuevo -no considerado al tratar la Teoría Básica- dice relación con el precio del producto. En efecto, el tipo de regla legal que se use afectará el precio del producto. En particular el precio será mayor bajo un sistema de responsabilidad objetiva que bajo un sistema de responsabilidad subjetiva. Y ello, porque bajo un sistema de responsabilidad objetiva el precio del producto incluirá las pérdidas esperadas por accidentes, mientras que en un sistema de responsabilidad subjetiva no lo hará, desde que tomando el debido cuidado la empresa no responderá por las pérdidas de los accidentes que ocurran.

Ejemplo: Costos directos de producción de la empresa por unidad son de 10 y los riesgos de que ocurran accidentes -que causarían una pérdida de 100-, dependen del nivel de cuidado que adopten las empresas (por simplificación veremos un ejemplo de accidente unilateral).

6 Otra forma de presentar la forma de determinar el óptimo social (a manera de reformulación de los factores mencionados) sería postular que es el equivalente a la suma de las utilidades neta de los clientes, de los terceros y de la empresa. Esta reformulación, matemáticamente, conduce exactamente a lo mismo. A efectos de verificar lo anterior, asumiremos, por ejemplo, que la víctima es un tercero. Aquí se obtiene que: utilidad neta del cliente = ( utilidad del producto -precio); utilidad neta del tercero = (utilidad que obtiene de sus actividad – costo del cuidado - pérdidas esperadas por accidente); utilidad neta de la empresa = (precio – costos directos de producción – costos del cuidado –pérdidas esperadas por accidente). Si se suman estas ecuaciones y se eliminan o compensan los factores coincidentes pero de distinto signo (precio + y precio -) , se obtiene que la utilidad neta de los clientes + utilidad neta de los terceros + la utilidad neta de la empresa = utilidad que los clientes obtienen de los productos + la utilidad que los terceros obtienen de sus actividades – los costos de cuidado de terceros – costos de cuidado de la empresa - costos directos de producción – pérdidas esperadas por accidente.

29

Cuadro N° 6

Nivel de cuidado Costo del cuidado Probabilidad de accidente

Pérdidas esperadas por acc.

Ninguno 0 9% 9Cuidado 2 3% 3

Dado que tomar precaución a un costo de 2 reduce las pérdidas esperadas en 6, es socialmente conveniente que las empresas tengan cuidado.

Bajo un sistema de responsabilidad subjetiva las empresas tomarán cuidado y ¿cuál será el precio del producto?. Costo directo de producción 10 + 2 (costo de precaución) = 12.

Bajo un sistema de responsabilidad objetiva, las empresas también tendrán los incentivos para tomar cuidado. Ver por qué (explicar que esto minimiza sus costos unitarios); sin embargo, el precio unitario será igual a 15, y ello porque a los 10 por costo de producción, se suman los 2 por costos de precaución más 3 por pérdidas esperadas por accidentes que necesariamente deben soportar.

2. Nivel de actividad.

2.1. Nivel de actividad de la empresa

Asumiremos, como es obvio, que un incremento en el nivel de producción de la empresa se traduce en un incremento proporcional en las pérdidas por accidente ( asumiendo un nivel de cuidado constante obviamente).

La determinación del nivel de actividad socialmente optimo de las empresas, se sujeta prácticamente a las mismas reglas vistas en el capítulo de Teoría Básica.

Veamos un ejemplo:

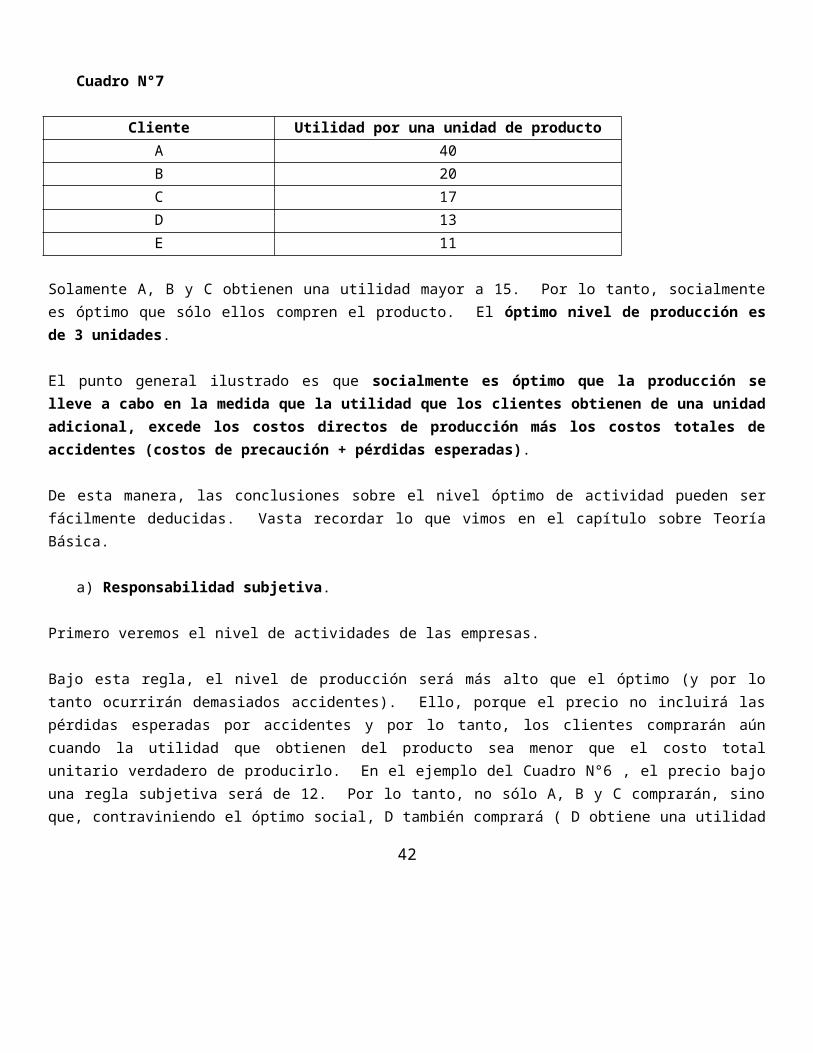

Dado que el costo unitario de producción, incluyendo las pérdidas esperadas por accidentes son de 15, según lo ya visto en el Cuadro N°6 , el optimo social será maximizado si la producción se desarrolla cuando la utilidad que obtienen los clientes excede de 15 por unidad.

Supongamos que hay 5 clientes que obtienen una utilidad por producto, según se indica a continuación:

30

Cuadro N°7

Cliente Utilidad por una unidad de productoA 40B 20C 17D 13E 11

Solamente A, B y C obtienen una utilidad mayor a 15. Por lo tanto, socialmente es óptimo que sólo ellos compren el producto. El óptimo nivel de producción es de 3 unidades.

El punto general ilustrado es que socialmente es óptimo que la producción se lleve a cabo en la medida que la utilidad que los clientes obtienen de una unidad adicional, excede los costos directos de producción más los costos totales de accidentes (costos de precaución + pérdidas esperadas).

De esta manera, las conclusiones sobre el nivel óptimo de actividad pueden ser fácilmente deducidas. Vasta recordar lo que vimos en el capítulo sobre Teoría Básica.

a) Responsabilidad subjetiva.

Primero veremos el nivel de actividades de las empresas.

Bajo esta regla, el nivel de producción será más alto que el óptimo (y por lo tanto ocurrirán demasiados accidentes). Ello, porque el precio no incluirá las pérdidas esperadas por accidentes y por lo tanto, los clientes comprarán aún cuando la utilidad que obtienen del producto sea menor que el costo total unitario verdadero de producirlo. En el ejemplo del Cuadro N°6 , el precio bajo una regla subjetiva será de 12. Por lo tanto, no sólo A, B y C comprarán, sino que, contraviniendo el óptimo social, D también comprará ( D obtiene una utilidad de 13 que es inferior a los 15 que cuesta verdaderamente fabricar el producto) . Es decir, se producirán 4 unidades en vez del óptimo social de 3.

(Este mismo ejemplo también se puede extrapolar a una situación concreta: el transporte de gasolina por camiones, en vez de hacerlo por tren. En la medida que no aparezcan los verdaderos costos, puede incentivarse un medio de transporte mucho más peligroso o si se quiere socialmente menos óptimo que otros).

b) Responsabilidad objetiva.

31

Aquí el nivel de producción será óptimo porque el precio será igual a los costos totales de producción del producto. El precio será de 15 y por lo tanto A, B y C solamente lo comprarán. Es decir, se producen las unidades socialmente óptimas.

2.2. Nivel de actividad de las víctimas.

Las conclusiones sobre el nivel de actividad de las víctimas también se mantienen. Bajo un sistema de responsabilidad subjetiva elegirán el nivel de actividad correctamente porque ellas soportan las pérdidas. Y bajo un sistema de responsabilidad objetiva con excepción de negligencia concurrente, se involucrarán demasiado en la actividad dado que serán compensadas por sus pérdidas en la medida que adopten el nivel de cuidado debido.

Por lo tanto, la opción entre responsabilidad subjetiva o responsabilidad objetiva con excepción, dependerá de que será más importante de controlar: el nivel de actividad de las empresas (su nivel de producción) o el nivel de actividad de los terceros extraños a la empresa.

B. Caso en que las Víctimas son Clientes de la Empresa 7 .

En este caso, la conducta de las empresas será influenciada no sólo por su potencial responsabilidad, sino también, por la percepción que tengan los clientes respecto de los riesgos de los productos, y ello porque dichos riesgos influirán en su decisión de comprar.

Específicamente, un cliente comprará un producto sólo si la utilidad que le proporciona excede su “precio completo percibido”: el precio que le cobran más las pérdidas por accidente percibidas que no serán compensadas por nadie y

7 Nótese que cuando hablamos que los clientes son las víctimas, nos estamos refiriendo a que el producto que compran les produce un accidente ( ejemplo, calefont que explota y daña la casa; máquina de cortar pasto que deja pasar una piedra que golpea la cabeza; auto que es muy frágil y al menor choque produce graves lesiones, etc). No estamos hablando de que el cliente sea víctima por que el producto simplemente la falla y por ende, hizo una mala compra. No, se trata de daños anexos (accidente) provocado por el producto o su mala calidad. Con todo, creo que las conclusiones no debieran ser muy distintas si las aplicáramos al perjuicio que sufre el cliente por la pérdida patrimonial (precio pagado) por un producto defectuoso. Por ejemplo, caso en que un cliente compre una radio y se le eche a perder, no obstante que no hubo daños anexos. Las conclusiones respecto al comportamiento e incentivos de empresas y clientes no debiera modificarse mucho cuando consideramos estas situaciones. Con todo ese no es el sentido asociada a la palabra accidente utilizada en los apuntes (esa pérdida patrimonial no es propiamente un accidente) y no debiera mezclarse para mantener consistencia conceptual.

32

que por ende, tendrá que soportar. Y las pérdidas esperadas que el cliente perciba que deberá soportar, dependerá de su nivel de información sobre los riesgos del producto.

A este respecto, asumiremos dos alternativas:

1. Cliente con conocimiento perfecto de los riesgos.

a) Nivel de Cuidado

Si el conocimiento del cliente respecto de los riesgos es perfecto, la empresa tendrá los incentivos para adoptar el nivel de cuidado debido aún en ausencia de reglas de responsabilidad. Comprobemos lo anterior:

En ausencia de reglas de responsabilidad los clientes soportarán sus pérdidas y el precio completo percibido será equivalente al precio de venta del producto más las pérdidas por accidentes esperados. (El precio completo de un calefont, por ejemplo, será visto como su precio de mercado más las pérdidas esperadas derivadas del hecho de que se rompe). Si la empresa toma un nivel de precaución menor al debido, sus clientes potenciales se darían cuenta y considerarían en el precio completo del producto, el nivel alto de pérdidas por accidentes. En este caso, los clientes comprarían en otras partes, a otra empresa. Ellos, preferirían comprarle el producto a una empresa que sí toma el nivel de cuidado debido y que por ende, lo ofrece a un precio completo más bajo, aún cuando su precio de mercado sea más alto.

Esta posible pérdida de clientes llevaría a la empresa a adoptar el nivel de cuidado debido aún cuando no existan reglas de responsabilidad (asimismo, se comprende porqué una firma no tomará un nivel de cuidado excesivo: perdería clientes).

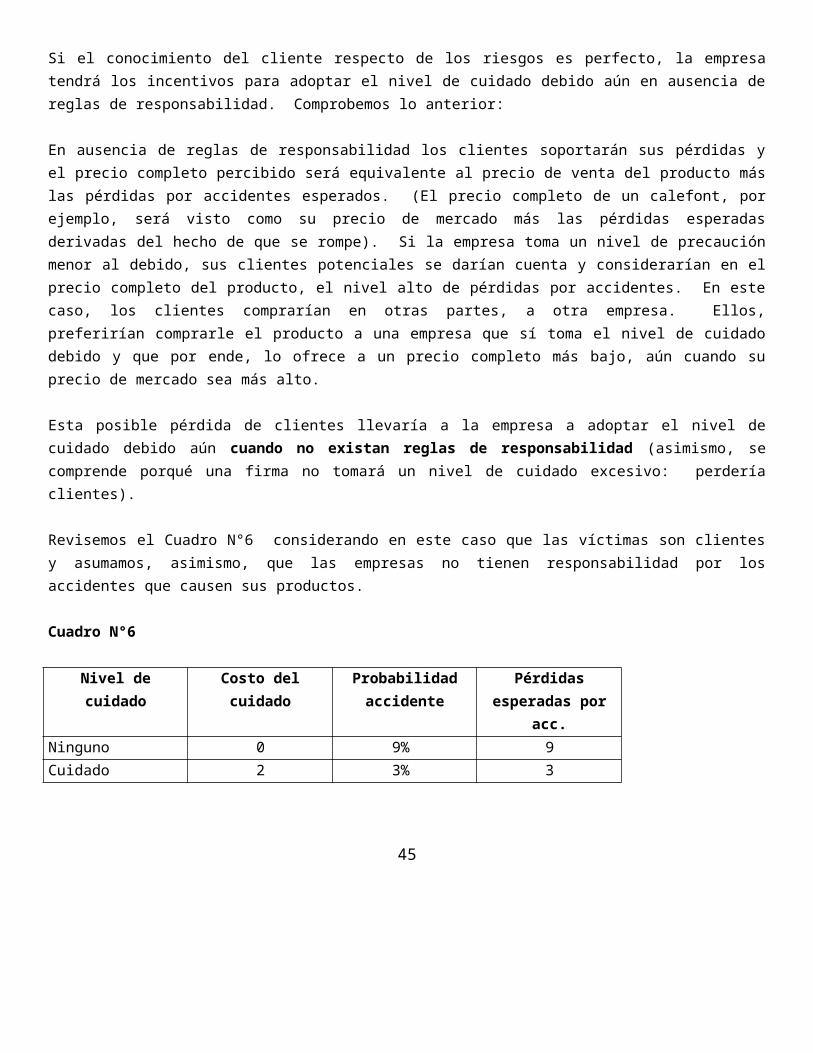

Revisemos el Cuadro N°6 considerando en este caso que las víctimas son clientes y asumamos, asimismo, que las empresas no tienen responsabilidad por los accidentes que causen sus productos.

Cuadro N°6

Nivel de cuidado Costo del cuidado Probabilidad accidente

Pérdidas esperadas por acc.

Ninguno 0 9% 9Cuidado 2 3% 3

33

La empresa que no toma cuidado podrá vender sus productos a su costo directo de producción esto es, a 10, pero el precio completo percibido sería de 19, ya que los clientes agregarán a lo que paguen, las pérdidas de 9 que tendrán que soportar. En este caso, esta empresa perderá sus clientes, quienes comprarán a la empresa que sí tome precaución.

A su turno, las empresas que sí tomen precaución venderán sus productos en 12 ya que incluirán el costo de precaución (2); sin embargo, el precio completo percibido será tan sólo de 15, dado que las pérdidas esperadas por accidentes serán tan sólo de 3.

Por lo tanto, una empresa que no toma cuidado no sobrevivirá a la competencia contra las empresas que sí lo hacen.

- Asimismo, las empresas también tendrán el incentivo para tomar el nivel de cuidado debido bajo reglas de responsabilidad objetiva con excepción y bajo las reglas de responsabilidad subjetiva.

- Igualmente, los clientes tendrán los incentivos para adoptar el nivel de cuidado debido en el uso de los productos, bajo estas reglas de responsabilidad, como asimismo, en ausencia de responsabilidad.

b) Nivel de Actividad

Los clientes comprarán la cantidad socialmente óptima sea con o sin reglas de responsabilidad. Esto es así, porque el precio completo que ellos compararán con la utilidad que obtienen del producto no se verá afectada por la presencia o ausencia de responsabilidad en particular. El precio de venta, sea en ausencia de responsabilidad o bajo un sistema de responsabilidad subjetiva será igual a los costos directos de producción más los costos de precaución óptimos, ya que las empresas tendrán el incentivo para tomar cuidado en ambos casos y los clientes agregarán al precio de venta las pérdidas esperadas al calcular el precio completo.

Bajo un sistema de responsabilidad objetivo con excepción, el precio de ventas será simplemente igual al precio completo. En los primeros casos será igual a 12, en el segundo caso será igual a 15. Por lo tanto, en todos los casos sólo los clientes para quienes la utilidad del producto sea superior a 15 lo comprarán produciéndose un resultado socialmente óptimo.

2. Clientes con conocimiento imperfecto de los riesgos del producto.

Asumiremos aquí que los clientes no tienen información suficiente como para determinar los riesgos del producto a nivel de cada empresa (Por ejemplo, no pueden determinar los riesgos particulares de los calefont que produce cada empresa).

a) Nivel de Cuidado

34

- Aquí, las empresas no tendrán cuidado en ausencia de reglas de responsabilidad. Ninguna empresa deseará invertir más para hacer sus productos más seguros si es que los clientes no reconocen o no pueden darse cuenta de ello, y por ende, no recompensan a la empresa pagando un precio de mercado más alto. En este caso se requiere que las reglas de responsabilidad induzcan a las empresas a adoptar el nivel de cuidado socialmente óptimo.