MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE

42

EA CICA 8: GEI IEGA DE EEA EDIAA GAIACIE 8.1 P NIIF PYMES, . ABAJ CIC ACIA: DE EIC AC CCEA DE A IEAEICAA DE CABIIDAD AIIA DE GEI AA EE A EIDADE . IC A: AEIC ECGIC A A E EEEA: E 2011

-

Upload

jcapcha3628 -

Category

Documents

-

view

4.794 -

download

0

description

Planteamos paa el debate, ICODE

Transcript of MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 1/42

ÁREA TÉCNICA 8: GESTIÓN INTEGRAL DE PEQUEÑAS Y MEDIANASORGANIZACIONES

8.1 Problemática en la aplicación general de las NIIF para PYMES, una

normativa especial.

TRABAJO TÉCNICO NACIONAL:

MODELO TEÓRICO Y MARCO CONCEPTUAL DE NORMASINTERAMERICANAS DE CONTABILIDAD PATRIMONIAL Y DE

GESTIÓN PARA PEQUEÑAS ENTIDADES. NICPUna Propuesta Sistemista y Realista

AUTOR: AUTENTICO Y TECNOLÓGICO

PAÍS AL QUE REPRESENTA:

PERÚ

2011

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 2/42

2

MODELO TEÓRICO Y MARCO CONCEPTUAL DE NORMAS INTERAMERICANASDE CONTABILIDAD PATRIMONIAL Y DE GESTIÓN PARA PEQUEÑAS

ENTIDADES. NICPUna Propuesta Sistemista y Realista

INTRODUCCIÓN

Frente al planteamiento del problema que nos hace la Asociación Interamericanade Contabilidad (AIC) respondemos positivamente, es decir, que es posible diseñarmodelos y marcos teóricos alternativos frente a las dificultades de aplicación de las

NIIF – Full y las NIIF – Pymes.

Los términos en que problematiza la AIC es la siguiente: “Ya analizada la situaciónrespecto a un sistema contable simplificado para PYMES, que permita un buencontrol del patrimonio y una herramienta de gestión para las mismas, es necesarioinsistir en la creación o proposición de Normas PYMES AIC o Normas PYMESInteramericanas, considerando que ya varios países han generado NIIF para

PYMES. Respecto a este tema se espera que se investigue respecto a:

◘ La generación de una normativa simplificada para las pequeñas ymedianas empresas, basándose en lo señalado por el IASB en su

documento de fecha 09 de julio de 2009, en donde se crean Normas(IFRS) para entidades de pequeño y mediano tamaño (IFRS paraPYMES).

◘ Elaborar pautas a que dichas normas sean simplificadas para este tipo

de empresas.”

El presente trabajo subsume el primer objetivo en el sentido que en el Perú a partirdel año 2011 la NIIF PYME resulta de aplicación obligatoria, debiendo iniciarse elperíodo de aplicación desde el 1-1-2010, y que a este tiempo, comprobándoseiniciales problemas de aplicación, en especial de determinación de qué tipo deentidades deberían de aplicarlas dado que el concepto contable de PYME noresulta preciso para diferenciar a las micro, pequeñas y medianas empresas queresultarían obligadas de aplicarla aún si no preparan información para uso

externo, condición que resulta expresa en la NIIF PYME (IASB, 2007).

En ese sentido el presente trabajo busca cumplir los objetivos explicitados por laAIC, haciendo uso del método sistémico como un método científico general yteniendo como concepción al realismo para fundamentar los presupuestos teóricosde la propuesta de un marco conceptual y un modelo teórico para con dichos

fundamentos se desarrolle un modelo básico de contabilidad para pequeñasentidades que preparen información para uso interno y que no se encuentren

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 3/42

3

obligadas de utilizar las Normas IFRS por no cumplir el principio deresponsabilidad pública y por no preparar información contable para uso externo.

Para ello, el primer capítulo caracteriza las pequeñas entidades en un contexto deglobalización y de necesidad de información para su gestión, vinculada ésta últimacon conceptos de gestión como eficiencia y productividad. El segundo capítulodesarrolla los supuestos básicos de los marcos conceptuales de la construcción denormas contables desde la perspectiva sistemista. El tercer capítulo desarrolla elmodelo teórico a partir de los lineamientos para la descripción, explicación ypredicción de los procesos contables. El cuarto capítulo desarrolla el modelonormativo propuesto, siguiendo para ello el itinerario hipotético deductivo:Entorno, Objetivos de la información, características cualitativas, hipótesisfundamentales, sugiriendo un Plan Contable y un Modelo de Estados Financieros yratios de gestión para este tipo de entidades.

CAPÍTULO I: LA REALIDAD: PEQUEÑAS ENTIDADES Y SUS NECESIDADES DECONTROL PATRIMONIAL Y DE GESTIÓN

1.1. Concepto Contable de PYME

Para el IASB (2007) se debe distinguir entre una PYME y otro tipo de entidadesutilizando el principio de responsabilidad pública. Una responsabilidad de esa

naturaleza existe si:

a) Hay un gran número de intereses externos en la entidad como son losinversores no administradores u otros accionistas que dependen, básicamente, delas cuentas anuales como único medio de obtener información financiera de lamisma.

b) Por la naturaleza de sus operaciones, siendo indicadores de presunción deexistencia de responsabilidad pública, los siguientes: 1) La sociedad ha emitidovalores negociables en un mercado público sometido a regulación. 2) Tiene activosfiduciarios de un amplio grupo de terceros, como son los bancos, compañías de

seguros, empresas de servicios financieros, fondos de pensiones, o bancos deinversión, 3) Es una entidad de utilidad pública o que presta un servicio público. 4)Es económicamente significativa en su país de origen en base a criterios como totalde activos, beneficios, número de empleados, grado de dominio de mercado ynaturaleza y cantidad de sus préstamos (cuyos criterios específicos seríanestablecidos por autoridades nacionales).

Las empresas con responsabilidad pública deben de aplicar íntegramente elconjunto de las NIC/NIIF. En tanto aquellas entidades que no cumplen con dicho

principio deberán de aplicar la NIIF PYME según modelo de adopción realizado porcada país (Martínez Churiaque, 2005).

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 4/42

4

En este contexto resulta apropiado preguntarse si ambos marcos normativosresultan suficientes para cubrir las distintas necesidades de información de losusuarios, en especial de las pequeñas entidades que “per se” no cuentan conresponsabilidad pública, pero que a su vez tampoco preparan información de uso

general, de uso externo (bancos, inversionistas) por que no están incluidos en lossistemas de financiación formal, o porque sencillamente no requieren financiarsepara el desarrollo de sus actividades. Por el contrario este tipo de entidades estáprecisando de normas contables que les permita obtener información para elcontrol de su patrimonio y mejora de su gestión, que partiendo de adecuarse a lasexigencias de su entorno local, les permitan en el futuro una integración regulativaa los modelos normativos que IASB ha establecido cuando la entidad decidaincluirse en sistemas de financiación bancario o recurrir a mecanismos decaptación de inversionistas que le otorguen futuras condiciones deresponsabilidad pública como parte de su natural desarrollo y crecimiento

(Bustamante García, 2010).

Este tipo de entidades no se encuentran comprendidas en el concepto contable dePYME y resulta complicado esbozar una denominación sin requerir el uso delímites cuantitativos como volumen de ventas, número de empleados, volumen deactivos, etc. Que posibilitan la clasificación de microempresas, pequeñas empresasy medianas empresas.

Sin embargo, dado a que la simple determinación de dichos límites o su

correspondiente clasificación no serían relevantes para efectos del presentetrabajo, ya que el esbozo de un modelo normativo parte de la determinación delentorno, objetivos y necesidades de información, las cuales si bien requierenformular indicadores de control patrimonial, pero que básicamente nos vienenreclamando información para la gestión vinculadas a la obtención de susresultados, a la eficiencia y productividad de cómo han logrados dichos resultados,

etc.

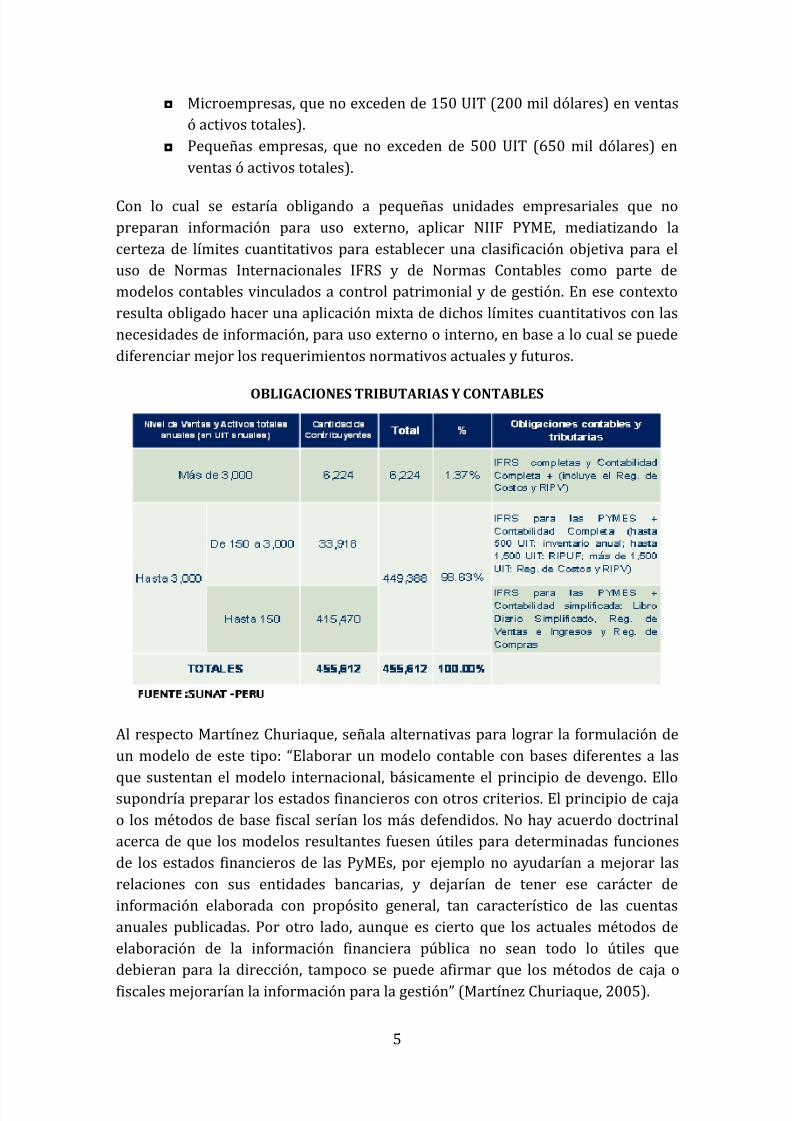

La adopción de la NIIF PYME en Perú asociada al uso de límites cuantitativos

mediante Resolución Nº 045-2010-EF/94 del Consejo Normativo de Contabilidad , apartir del 1 de enero de 2011, y que establece que las entidades que superen 3 milUIT (3.5 mill de dólares) en venta o activos totales aplicarán NIIF FULL, las que nola superen aplicarán NIIF PYME, supone que aproximadamente el 15% deempresas: Grandes o Cotizadas y PYMES según definición contable de IASBaplicarían Normas internacionales, en tanto que las demás entidades no cuentancon un marco normativo contable asociado a sus necesidades de información. Sinembargo un análisis de incidencia de este límite cuantitativo esbozado por elregulador contable en Perú nos señala que dentro del límite de 3 mil UIT (3.5

millones de dólares) se encuentran:

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 5/42

5

◘ Microempresas, que no exceden de 150 UIT (200 mil dólares) en ventasó activos totales).

◘ Pequeñas empresas, que no exceden de 500 UIT (650 mil dólares) en

ventas ó activos totales).

Con lo cual se estaría obligando a pequeñas unidades empresariales que nopreparan información para uso externo, aplicar NIIF PYME, mediatizando lacerteza de límites cuantitativos para establecer una clasificación objetiva para eluso de Normas Internacionales IFRS y de Normas Contables como parte demodelos contables vinculados a control patrimonial y de gestión. En ese contextoresulta obligado hacer una aplicación mixta de dichos límites cuantitativos con lasnecesidades de información, para uso externo o interno, en base a lo cual se puedediferenciar mejor los requerimientos normativos actuales y futuros.

OBLIGACIONES TRIBUTARIAS Y CONTABLES

Al respecto Martínez Churiaque, señala alternativas para lograr la formulación deun modelo de este tipo: “Elaborar un modelo contable con bases diferentes a las

que sustentan el modelo internacional, básicamente el principio de devengo. Ellosupondría preparar los estados financieros con otros criterios. El principio de cajao los métodos de base fiscal serían los más defendidos. No hay acuerdo doctrinalacerca de que los modelos resultantes fuesen útiles para determinadas funcionesde los estados financieros de las PyMEs, por ejemplo no ayudarían a mejorar lasrelaciones con sus entidades bancarias, y dejarían de tener ese carácter deinformación elaborada con propósito general, tan característico de las cuentasanuales publicadas. Por otro lado, aunque es cierto que los actuales métodos deelaboración de la información financiera pública no sean todo lo útiles quedebieran para la dirección, tampoco se puede afirmar que los métodos de caja o

fiscales mejorarían la información para la gestión” (Martínez Churiaque, 2005).

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 6/42

6

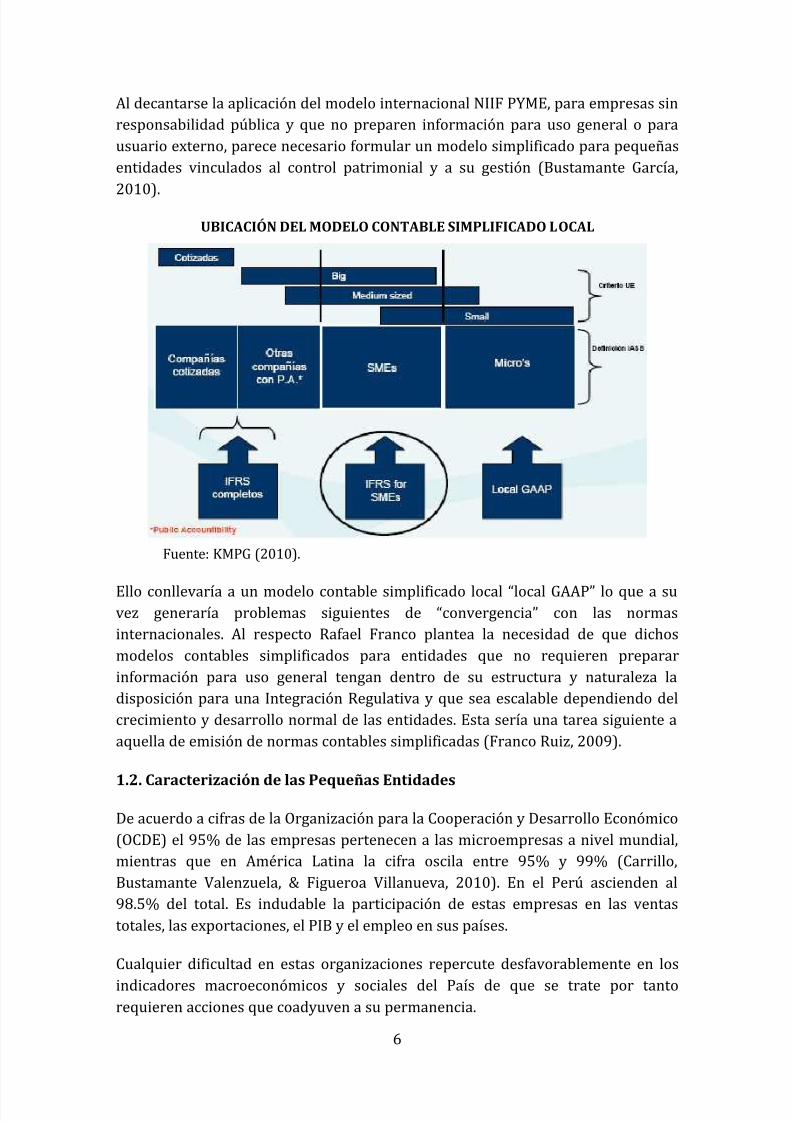

Al decantarse la aplicación del modelo internacional NIIF PYME, para empresas sinresponsabilidad pública y que no preparen información para uso general o parausuario externo, parece necesario formular un modelo simplificado para pequeñasentidades vinculados al control patrimonial y a su gestión (Bustamante García,

2010).

UBICACIÓN DEL MODELO CONTABLE SIMPLIFICADO LOCAL

Fuente: KMPG (2010).

Ello conllevaría a un modelo contable simplificado local “local GAAP” lo que a suvez generaría problemas siguientes de “convergencia” con las normasinternacionales. Al respecto Rafael Franco plantea la necesidad de que dichosmodelos contables simplificados para entidades que no requieren prepararinformación para uso general tengan dentro de su estructura y naturaleza ladisposición para una Integración Regulativa y que sea escalable dependiendo delcrecimiento y desarrollo normal de las entidades. Esta sería una tarea siguiente aaquella de emisión de normas contables simplificadas (Franco Ruiz, 2009).

1.2. Caracterización de las Pequeñas Entidades

De acuerdo a cifras de la Organización para la Cooperación y Desarrollo Económico(OCDE) el 95% de las empresas pertenecen a las microempresas a nivel mundial,mientras que en América Latina la cifra oscila entre 95% y 99% (Carrillo,Bustamante Valenzuela, & Figueroa Villanueva, 2010). En el Perú ascienden al98.5% del total. Es indudable la participación de estas empresas en las ventas

totales, las exportaciones, el PIB y el empleo en sus países.

Cualquier dificultad en estas organizaciones repercute desfavorablemente en los

indicadores macroeconómicos y sociales del País de que se trate por tantorequieren acciones que coadyuven a su permanencia.

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 7/42

7

Durante los tiempos en que el Perú ha pasado por crisis económicas la creación demicroempresas a través del espíritu emprendedor propio de su población ha sidouna salida benéfica ante el desempleo y ha evitado una mayor crisis social, debidoa que estas empresas constituyen una base importante de la economía

convirtiéndose en potenciales desarrolladoras de empleo y motores de laeconomía (Carrillo, Bustamante Valenzuela, & Figueroa Villanueva, 2010).

El sector de la micro, pequeña y mediana empresa está en constante crecimiento.Por tanto, se constituyen en una fuente significativa de empleo y en un medio paraavanzar hacia una mejor calidad de vida de los empresarios, sus familias y lacomunidad en la que se establecen. Lo anterior es una clara señal de que debemosponer atención a este tipo de empresas y verlas como lo que en realidad son: labase de la economía peruana e interamericana (Carrillo, Bustamante Valenzuela, &Figueroa Villanueva, 2010).

Pero estas pequeñas entidades requieren reglas de juego más promotoras para suactividad empresarial. En ese sentido al clásico estado burócrata alimentador dealtos niveles e informalidad en nuestros países, no se puede adicionar un conjuntode normas contables que se conviertan en un nuevo obstáculo para elemprendimiento. Y eso pasa por reconocer, un modelo contable para pequeñosnegocios, que el usuario principal de la información contable es la dirección delnegocio; que la información tiene que ser útil, en primer lugar, para los propiosgerentes que la elaboran. Si tal cambio no se produce, la contabilidad será vista por

los emprendedores, por los creadores de riqueza y empleo, como una cargaadministrativa más, como un deber más a satisfacer y no como un instrumento devalor estratégico necesario para la supervivencia y crecimiento del negocio

(Carrillo, Bustamante Valenzuela, & Figueroa Villanueva, 2010).

El medio ambiente actual exige empresas ágiles e innovadoras, que mantengan unestrecho contacto con el cliente, debiendo reaccionar con rapidez y ajustarse a loscambios con facilidad y prontitud. Asimismo, las decisiones tendrán un impactointerno sobre los costos, productividad, inversión, liquidez y la rentabilidad, donde

los factores de éxito o estrategias a seguir, serán las relacionadas con: preciocompetitivo, calidad de acuerdo a las exigencias del mercado meta, la destrezafinanciera y la globalización de los mercados (Carrillo, Bustamante Valenzuela, &

Figueroa Villanueva, 2010).

En conclusión, las pequeñas entidades tienen el gran reto de adecuarse a unmundo globalizado, ya no se deben de conformar con los mercados internos, ya noes más su ventaja comparativa. Por su gran volumen, es indudable la importanciade estas empresas en la innovación y su rol en el enfrentamiento de los retos de lacompetitividad de cada País, dado que estas organizaciones cubren un alto

porcentaje del empleo (Carrillo, Bustamante Valenzuela, & Figueroa Villanueva,2010).

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 8/42

8

A pesar de que la mayoría de las empresas son pequeñas entidades, las cuales danempleo a una parte importante de la población y tienen una gran participación enel Producto Interno Bruto, se tiene que más del 90% del fracaso de estas empresasantes del 5º año de funcionamiento es debido a su mala administración, dentro de

la cual las finanzas ocupan un lugar especial. Así, tanto la operación financieracomo su administración son factores muy importantes para el trabajo diario de latoma de decisiones del pequeño empresario, que garantizan que una empresatenga éxito en una economía de crecimiento y desarrollo continuo (Carrillo,

Bustamante Valenzuela, & Figueroa Villanueva, 2010).

La importancia del aspecto financiero dentro de este tipo de empresascorresponde a que está ligado al capital disponible con que el empresario cuentapor lo menos para su operación normal y con el cual la empresa comenzará adesarrollarse, capital que en dichas entidades es sumamente escaso (la

subcapitalización es una de sus principales características). Ante esto se tiene queanalizar de qué manera podría el empresario tener una mejor administraciónfinanciera de sus recursos y que información financiera requiere para tomarmejores decisiones sobre su funcionamiento, así como que herramientas demanera sencilla son las que puede aplicar ante los problemas que con mayorfrecuencia se le presentan en su negocio (Carrillo, Bustamante Valenzuela, &Figueroa Villanueva, 2010).

1.3. El reto de las pequeñas entidades: Incremento de la productividad

En este contexto es que se vuelve fundamental el tema de la productividad de laspequeñas entidades, pues ella es consecuencia de esas mejores decisiones, en basea la información contable.

Las pequeñas entidades tienen baja productividad. Este problema comprende losdesafíos a los que se enfrentan para, de forma habitual, entregar productos ybrindar servicios con mejor calidad, a mayor velocidad, y a un menor costo, de

forma que sus utilidades se vean incrementadas (Aragón Sánchez, 2004).

En un sentido más amplio, esta condición de interés se vincula a la Competitividadde las empresas, entendida como la “capacidad para ganar posiciones sostenibles yespacios crecientes en los mercados, a partir de sus ventajas diferenciales” (AragónSánchez, 2004). En un sentido específico, se entiende que la productividadempresarial es uno de los elementos clave que explica la competitividad.

Una definición simple de la Productividad es la de “la relación entre la producciónobtenida y los recursos utilizados para obtenerla” (Alvarez & Blanco, 1993), estoes, la relación entre un producto y sus insumos. En este sentido, se entiende que

una empresa es más productiva cuando esa relación producto/insumo aumenta.

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 9/42

9

La teoría que ayuda a comprender los conceptos relacionados con la Productividadse encuentran en el análisis económico neoclásico (Salas, 1993). Si bien el conceptode fondo de la Productividad es básicamente el mismo en todas las corrienteseconómicas, su especificidad e interés ha variado en el tiempo. A continuación, se

presentan algunas definiciones adicionales clave que sirven de base a nuestromodelo y marco conceptual:

Función de Producción: la producción de un bien o servicio (Q) es una función desus insumos, los cuales para simplificar se han definido tradicionalmente comoCapital (K) y Trabajo (L). En los últimos años, se reconoce la existencia de otrosfactores adicionales que influyen sobre la creación de un producto más allá de losinsumos tradicionales, como por ejemplo la investigación y desarrollo científicotecnológico, la utilización de la capacidad instalada, las leyes y normasgubernamentales, las características de la maquinaria y equipo, los costos de la

energía, la calidad de los recursos humanos, etc (Salas, 1993).

Productividad marginal del insumo: es el aumento en el producto que resulta delincremento en una unidad del insumo (K ó L), manteniendo los otros insumosconstantes. La productividad marginal es positiva -el aumento en el insumoaumenta el producto dentro de la función de producción-pero declina en la medidaen que se utilice más de un insumo y un valor constante del resto (Salas, 1993).

Productividad media del insumo: es la relación entre el valor total de la producción

y el valor total del insumo (K ó L) (Salas, 1993).

Productividad total de los factores (PTF): es una medida simultánea de la eficienciaen la utilización conjunta de los recursos. La PTF se define como el mejor uso de losfactores de producción (capital, trabajo, recursos naturales) que permiten unamayor producción manteniendo la cantidad de los factores constantes. Ese mejoruso resulta, por ejemplo, de avances tecnológicos, mejoras en la calificación de lamano de obra o de técnicas empresariales modernas (Salas, 1993).

De este modo, el concepto de Productividad que atañe a la Condición de Interés

vincula a los diversos insumos o elementos que sirven para producir un bien oservicio, con la producción de dicho bien o servicio. En tal sentido, cuando se buscaanalizar los factores que pueden afectar a la productividad de una pequeñaentidad, el análisis se centrará en sus insumos y en los factores que influyen sobresu óptima utilización.

1.4. Peculiaridades y problemas de las pequeñas entidades

Las pequeñas entidades poseen ciertas peculiaridades que las hacen diferentes al

resto de las empresas y a través de las cuales pueden ser fácilmente reconocidas.Entre estas peculiaridades se encuentran las siguientes (Aragón Sánchez, 2004):

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 10/42

10

1. Sirven a un mercado limitado o dentro de un mercado más amplio a unnúmero reducido de clientes.

2. El tamaño de estas empresas corresponde al programa de producción decada una de ellas y a la capacidad de los empresarios para

administrarlas.3. Fabrican productos, con tendencias a cierta especialización y usanprocesos sencillos de fabricación.

4. Disponen de medios financieros limitados.5. Sus equipos de producción y su maquinaria son sencillos.6. Cuentan con personal reducido.7. Utilizan materias primas locales de fácil acceso, no siempre

conservables, o bien productos semiterminados.8. Los empresarios tienen a su cargo las ventas de los productos, o las

supervisan personalmente.9. Sus sistemas de contabilidad y de control son elementales.10. Cuentan con una estructura organizacional muy sencilla.

Los principales problemas que enfrentan las pequeñas entidades son (AragónSánchez, 2004):

1. La carencia de una estructura administrativa que les permita el aumentode su productividad como estrategia de crecimiento y desarrollo.

2. No tienen estímulos fiscales.

3. Competencia desleal del comercio informal.4. Falta de financiamiento y experiencia en la actividad económica que

desarrollan.5. Ausencia de de controles internos y planeación de sus actividades.

6. La negligencia y el fraude.

Como se puede observar la mayor parte de sus problemas se derivan de la falta deadministración de sus empresas, ya que se constituyen sin planeación, sus dueñosy personal son ajenos a la administración del giro del negocio, utilizan técnicas y

procedimientos obsoletos, la información financiera que utilizan es muy elemental,casi siempre operan con una constante falta de recursos, su compras las realizancon mucha frecuencia a través de intermediarios, no conocen de los apoyosfinancieros y fiscales que en raras ocasiones les ofrecen las instituciones

financieras y las leyes fiscales, y padecen la ausencia de asesoría especializada.

1.5. Normas Internacionales y las necesidades de información de lasPequeñas entidades en el contexto global

El Marco Conceptual del IASB establece los criterios de reconocimiento, valoración

y presentación de los elementos integrantes de los estados financieros en orden aofrecer información útil (es decir relevante y fiable) a los usuarios de los mismos.

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 11/42

11

Se reconoce que éstos son de muy variada naturaleza por lo que todas susnecesidades no pueden quedar cubiertas con la información contable. Sólo sepretenden satisfacer las necesidades comunes de los grupos identificados:inversionistas, empleados, prestamistas, proveedores, clientes, organismos

públicos y público en general, siendo el grupo más representativo el de lossuministradores de capital riesgo (IASB, 2001).

Todos esos grupos de usuarios tienen una característica común: no tienenresponsabilidades en la gestión de la empresa. Su interés particular se ve afectadopor la marcha del negocio sin que ellos puedan intervenir directamente en sugestión. Por eso precisan de un sistema de información pública que les ayude atomar la decisión más oportuna en defensa de los intereses que les son propios oque tienen el deber de tutelar (IASB, 2008).

Para identificar el modelo contable para fines de control patrimonial y de gestiónparece oportuno cuestionar el papel de los usuarios de la información financiera,pues un elemento esencial del modelo contable internacional está fuertementepuesto en tela de juicio: la separación entre la propiedad y la gestión del negocio.

La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD)emitió en el año 2000 un informe sobre “Contabilidad de las pequeñas y medianasempresas” en el que señalaba como en este tipo de negocios la informacióncontable tiende a satisfacer un triple objetivo: las relaciones bancarias y

financieras, el pago de impuestos y la utilidad para la gestión. Es decir los interesesde los usuarios de los estados financieros de los pequeños negocios difícilmenteson coincidentes con los intereses de los suministradores de capital, grupo másrepresentativo de los que aparecen señalados en el marco conceptual del IASB(IASB, 2009). La razón es obvia, los que aportan el capital y ostentan la propiedadcoinciden con los que realizan la gestión de la actividad y elaboran la información

financiera.

Esta primera observación, como primer aspecto, es importante para defender queel modelo contable de las Pequeñas entidades debe gozar de las características delmodelo del IASB, pues debe proteger el crédito obtenido y otorgar seguridadjurídica a las operaciones realizadas con terceros, es decir, considerar los interesesde las instituciones financieras y demás prestamistas en el negocio. Además, lapráctica bancaria de concesión de créditos tiene un proceso con unas necesidadesinformativas que no difieren por razón de la dimensión del solicitante (IASB,2007). Los otros dos objetivos señalados en el informe de la UNCTAD, tienen por elcontrario alguna peculiaridad que se ha de considerar al momento de plantear unmodelo contable para usuarios internos.

En cuanto al segundo aspecto, es evidente que los registros contables y los estadosfinancieros afectan al interés público en la medida que la determinación de las

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 12/42

12

cantidades a pagar a las administraciones públicas tanto de la imposición indirecta,como de la directa, el impuesto sobre beneficios, se derivan de los criteriosempleados para contabilizar actividades, transacciones y fenómenosempresariales. En el Perú se ha avanzado en un proceso de convergencia entre el

interés de usuarios externos como bancos, inversionistas y el de la administracióntributaria al establecer como obligación formal la aplicación de NIIF FULL o NIIFPYME a las empresas sujetas a control tributario con cargo a ajustes extracontablespara efectos de determinar el resultados tributario del resultado contable

(Doupnik & Perera, 2007).

CONVERGENCIA DE NORMAS IFRS Y LA TRIBUTACIÓN EN EL PERÚ

Como se puede apreciar los contribuyentes afectos a renta empresarial en el Perú,dependiendo de un límite cuantitativo de ingresos o activos totales de 3.5 millonesde dólares, aplicarán NIIF PYME (quienes no lo superen) ó NIIF FULL aquellasentidades que superen dicho límite). Las entidades que se encuentran debajo deaquellas comprendidas en el uso de Normas IFRS, y que constituyen el 98% decontribuyentes (empresas de distinto tamaño) no contarían con un referentenormativo para preparar información contable, salvo la llamada contabilidadsimplificada, ordenada por la Administración tributaria y que obliga a un llevado

de un libro diario simplificado tabular y de registros de ventas y compras. Con locual se asegura una información para control tributario, pero no suficiente para

fines de control patrimonial y gestión de este numeroso grupo de entidades.

Lo anterior se sustenta en la diferenciación de objetivos que tiene la contabilidadmercantil y la contabilidad fiscal. Expliquemos esto: La base de imposición paradeterminar el impuesto es la ganancia, la cual se determina en cada país deacuerdo a reglas específicas. Las reglas fiscales pueden y de hecho así lo hacen,establecer mediciones diferentes de las utilizadas por la contabilidad para

determinar la base fiscal de imposición del tributo a las ganancias. La NIC 12 en susdefiniciones reconoce los diferentes resultados de la siguiente manera: Ganancia

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 13/42

13

contable es la ganancia neta o la pérdida neta del periodo antes de deducir el gastopor el impuesto a las ganancias. Ganancia (pérdida) fiscal es la ganancia (pérdida)de un periodo, calculada de acuerdo con las reglas establecidas por la autoridadfiscal, sobre la que se calculan los impuestos a pagar (recuperar) (Vásquez

Tristancho, Berruti, Dupetit, & Comellas, 2005). Se trata entonces de reconocer dostipos de ganancias, las cuales pueden o no partir de la misma fuente: “lacontabilidad mercantil”. Surge entonces la intersección entre las reglas de lacontabilidad para estados financieros y las reglas fiscales para determinar lostributos. No son totalmente extrañas ni ajenas, pueden derivarse unas de otras y enalgunos casos expedirse con doble propósito (Vásquez Tristancho, Berruti, Dupetit,& Comellas, 2005).

Las diferencias contables y fiscales pueden asegurarse que su reconocimiento noconstituye una novedad. Por el contrario, se trata de una práctica normal que

incluso ha llevado en algunos sectores a preferir las reglas fiscales sobre lascontables, para no tener que dar explicaciones a las autoridades tributarias y evitarasí eventuales controversias (Vásquez Tristancho, Berruti, Dupetit, & Comellas,

2005).

Tampoco constituye una primicia que en los países se expidan reglas decontabilidad de doble propósito: Para la contabilidad mercantil y para lacontabilidad fiscal. Esta práctica ha sido muy utilizada para anular efectos en unaposible disminución del recaudo tributario (Vásquez Tristancho, Berruti, Dupetit,

& Comellas, 2005).

Lo que sí puede generar ruido en las finanzas públicas de los países, es cambiar ensu totalidad la regulación contable sin medir cuales serían los efectos en el recaudotributario. Este paso implica un conocimiento muy detallado de cuáles serían lasposibles intersecciones entre la contabilidad mercantil y la contabilidad fiscal

(Vásquez Tristancho, Berruti, Dupetit, & Comellas, 2005).

El tercer aspecto es sin duda el más problemático y el que mayor discusióndoctrinal precisa. Reconocer que la gerencia de la empresa es un usuario de lainformación financiera conducirá a modificar el marco conceptual del IASB o aintroducir expresamente esa necesidad en una norma local, ó regional decontabilidad para pequeñas entidades para control patrimonial y de gestión

(Vásquez Tristancho, Berruti, Dupetit, & Comellas, 2005).

Pareciera que las técnicas de gestión están internacionalizadas, siendo las normasde contabilidad financiera, nacionales o internacionales, las que deben integrarsecon ellas. Jorge Túa Pereda insiste en la necesidad de un marco normativo contablelocal para pequeñas entidades alterno al del IASB: “estoy convencido de que los

enfoques basados en el suministro de información útil para la toma de decisiones,en el principio de imagen fiel y, con ello, en la preeminencia del fondo sobre la

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 14/42

14

forma, se han mostrado como un fehaciente impulsador del paradigma de utilidadde los estados financieros, posiblemente el enfoque más adecuado para niveles altos

de desarrollo económico (Tua Pereda, 2000). Dicho de otro modo, mi postura puede

sintetizarse, dice Tua, en los dos puntos siguientes:

◘ determinados niveles de desarrollo son compatibles con un modelocontable patrimonialista o fiscal; pero

◘ cuando se traspasa un determinado umbral de desarrollo, parece que lamejor alternativa es el paradigma de utilidad.

Conciliando ambas cuestiones, defensa del paradigma de utilidad y rechazo delcolonialismo, no queda sino recomendar el diseño y adopción de estrategias

frente a la armonización que fortifiquen la postura propia, similares a las queenumeraré en el penúltimo epígrafe de este trabajo, y que traten de defender las

peculiaridades contables nacionales más congruentes con el entornosocioeconómico de cada país” (Tua Pereda, 2000).

El camino trazado por AIC de generar un marco normativo interamericano parainformación financiera para el control y gestión de pequeñas entidades parecer serel más razonable, evitándose una innecesaria confrontación con el modelocontable internacional, pero generando un modelo normativo que puedaintegrarse regulativamente a sus alcances dependiendo del nivel de desarrollo ycrecimiento natural de la entidad.

1.6. Procesos de convergencia de normas locales para pequeñas entidades anormas internacionales

Entendida la emisión de normas de información financiera para controlpatrimonial y de gestión, se hace necesario establecer mecanismos para unaintegración regulativa al modelo internacional. Al respecto existen los siguientes

modelos de convergencia:

◘ MONISMO RADICAL

Un sistema tributarioUn sistema mercantil

◘ POLISEMIA ESTRUCTURAL

Un sistema básicoSistemas complementarios por objetivos

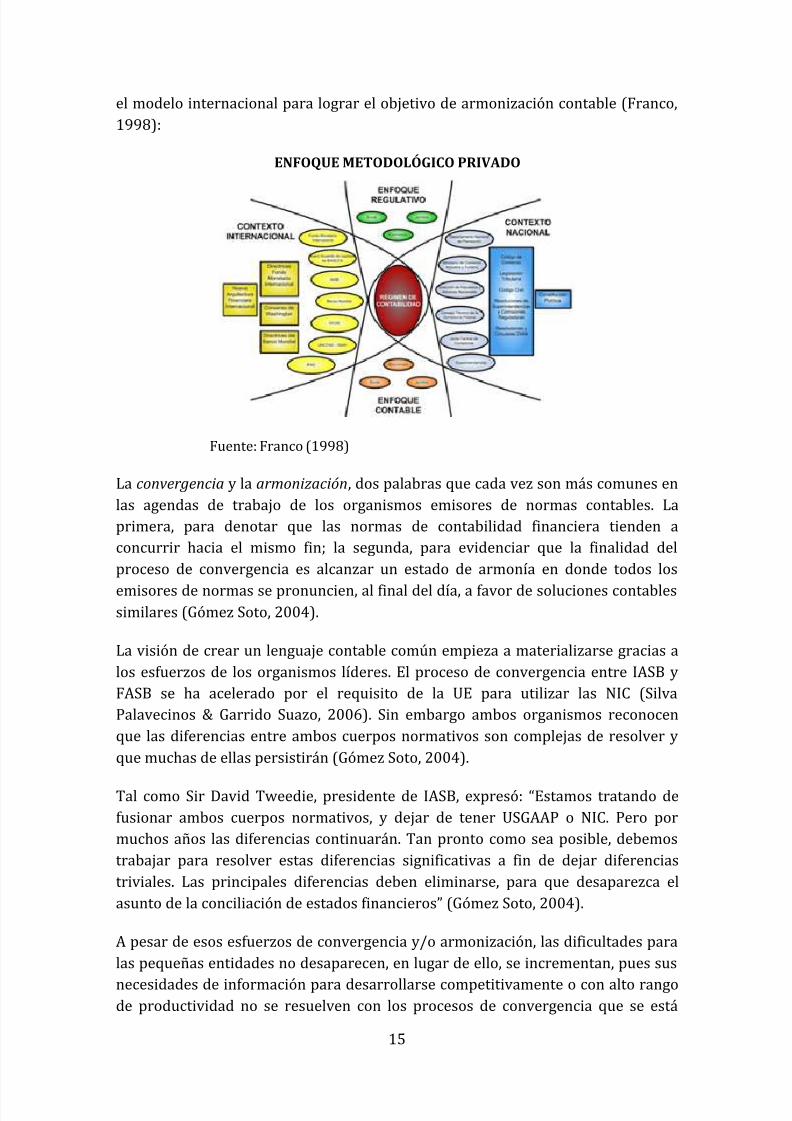

Al respecto Rafael Franco propone un enfoque denominado de integración

regulativa que permite alinear los componentes de un modelo normativo local con

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 15/42

15

el modelo internacional para lograr el objetivo de armonización contable (Franco,1998):

ENFOQUE METODOLÓGICO PRIVADO

Fuente: Franco (1998)

La convergencia y la armonización, dos palabras que cada vez son más comunes enlas agendas de trabajo de los organismos emisores de normas contables. Laprimera, para denotar que las normas de contabilidad financiera tienden aconcurrir hacia el mismo fin; la segunda, para evidenciar que la finalidad delproceso de convergencia es alcanzar un estado de armonía en donde todos los

emisores de normas se pronuncien, al final del día, a favor de soluciones contablessimilares (Gómez Soto, 2004).

La visión de crear un lenguaje contable común empieza a materializarse gracias alos esfuerzos de los organismos líderes. El proceso de convergencia entre IASB yFASB se ha acelerado por el requisito de la UE para utilizar las NIC (SilvaPalavecinos & Garrido Suazo, 2006). Sin embargo ambos organismos reconocenque las diferencias entre ambos cuerpos normativos son complejas de resolver y

que muchas de ellas persistirán (Gómez Soto, 2004).

Tal como Sir David Tweedie, presidente de IASB, expresó: “Estamos tratando defusionar ambos cuerpos normativos, y dejar de tener USGAAP o NIC. Pero pormuchos años las diferencias continuarán. Tan pronto como sea posible, debemostrabajar para resolver estas diferencias significativas a fin de dejar diferenciastriviales. Las principales diferencias deben eliminarse, para que desaparezca elasunto de la conciliación de estados financieros” (Gómez Soto, 2004).

A pesar de esos esfuerzos de convergencia y/o armonización, las dificultades paralas pequeñas entidades no desaparecen, en lugar de ello, se incrementan, pues sus

necesidades de información para desarrollarse competitivamente o con alto rangode productividad no se resuelven con los procesos de convergencia que se está

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 16/42

16

implementando a nivel internacional a partir del IASB. Por eso es necesarioconstruir con una nueva metodología científica para la construcción de normascontables que dé cuenta de la mayoría de los problemas normativos de la

obtención y presentación de la información contable.

1.7. Control y gestión patrimonial según el neopatrimonialismo

Las pequeñas entidades, como se ha mostrado hasta aquí, necesitan controlar ygestionar su patrimonio (Sunder, 2005). La teoría que mejor explica todo eseproceso es el neopatrimonialismo desarrollada por Lopes de Sá.

Lopes de Sá considera que en cada unidad de producción, el capital asumedesempeños específicos, razón por la cual, no podría ser correcto ni científicootorgar el mismo significado para el análisis del comportamiento del patrimonio,

cuando sea confrontada cada unidad de producción en forma aislada, que parafines de estudio en forma conjunta, en cuyo caso, se hace muy necesario examinarlas eficacias relativas. Cuando tomemos, por ejemplo, los comportamientos de lasfunciones patrimoniales de cierto grupo de filiales, es de gran importancia laelección de una medida compatible con el significado que pueda tener la misma encada entidad, hemos de convertirlas en una unidad equivalente, para que gráfica ovisualmente podamos observar comparativamente cada zona de producción

(Lopes de Sá, 2007).

Tomemos por caso la función Liquidez, cuya finalidad es la de pagaroportunamente y el efecto de tal función se mide según el enfrentamiento entre elPatrimonio medio y el Patrimonio necesidad, conducente a la Resultante. Sinembargo, no es así de simple, hay una relación directa entre la circulación y lavitalidad de una empresa o institución, que podría expresarse según el teorema “Latransformación implica Eficacia o Ineficacia porque tiende a alterar la capacidadfuncional contenida en un Patrimonio medio” (Lopes de Sá, 2005).

En otras palabras, si el análisis contable fuese tan solo la comparación entre lasnecesidades (como pasivo) y los medios (como disponible), cuando estemos ante

un caso particular en el que el componente Patrimonio medio fuese mayor que elcomponente Patrimonio necesidad, entonces habría que admitir una tendencia delexceso patrimonial a quedarse sin función y a hacerse inercial. Es decir, todo lo quese invierte de más que el necesario tendería a quedarse sin función, lo cual, resultaser tan solo una falacia, una abstracción, porque en realidad, el medio patrimonialjamás podría ser considerado estáticamente aislado de la influencia ambiental

(Lopes de Sá, 2005).

Podría ocurrir que en otra cierta coyuntura empresarial llegásemos a comprobar la

existencia de una pérdida eficaz, más indagando, podríamos llegar a establecer queello, solo sería posible, si y solamente si, una referida pérdida resultare en

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 17/42

17

elemento futuro que venga a representar un aumento de valor en la empresa y quehaga posible, no sólo anular la reducción momentánea, sino superarla (Lopes de

Sá, 2005).

Lo que hasta aquí lo que ha querido decirse, es que lo importante del hechocontable no es el registro estático, sino más bien lo es el saber acerca de lasmodificaciones del capital causadas por el fenómeno patrimonial. No basta puesposeer la información, sino que lo más importante es comprenderla y utilizarlapara el beneficio de los negocios (Lopes de Sá, 2005).

Las pequeñas entidades controlarán y gestionarán su patrimonio buscando altaproductividad (Amat & Amat, 1994). Las normas contables actuales le crean másproblemas que soluciones con respecto a ese propósito, por ello, se requierennormas especiales para sistematizar información contable simplificada que

permita una gestión eficiente a las pequeñas entidades. Más aún, la metodologíaque se ha venido utilizando hasta la actualidad para la construcción de las normascontables actuales está mostrando sus debilidades, entre ellas, la complejidadaplicativa de las NIIF Pymes (Meigs, Meigs, & Bettner, 1998).

Entonces tenemos que se requieren normas específicas para las pequeñasentidades, pues las existentes no son viables ni pertinentes su aplicación. Paracambiar esta situación es necesario estructurar o construir un nuevo marcoconceptual y un nuevo modelo teórico de las normas contables que den cuenta y

respondan a los problemas de todos los tipos de entidades con necesidades deinformación contable (Mattessich, 2003).

CAPÍTULO II: MARCO CONCEPTUAL SISTEMISTA DE LAS NORMAS CONTABLES

Antes de presentar las claves del marco conceptual sistemista de las normascontables, es necesario, resumir el marco epistemológico en que nos sustentamospara hacer la propuesta como alternativa a los problemas de informaciónfinanciera de las pequeñas entidades.

Nuestro marco epistemológico es el siguiente: Toda ciencia se construye sobre labase de principios o proposiciones primitivas, verdaderas y evidentes, de loscuales se infiere un determinado conjunto de proposiciones con rango científico,con ellas se construye el sistema de relaciones teóricas en cada ciencia o teoríacientífica. Esas bases son los fundamentos científicos, que pueden ser axiomas oproposiciones con función axiomática. Ellos son los principio-guías que orientanracional y científicamente la teorización científica, la estructuración de un sistemaexplicativo. Los elementos de esos principios contructivos son sus categorías.

En este contexto, los fundamentos científicos son aspectos que tienen propiedadesobjetivas y que no dependen de nuestras convenciones. Al ser leyes fundamentales

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 18/42

18

registran necesidades, más no establecen necesidades convencionales. En talsentido, los fundamentos científicos son objetivas y no convencionales, son

aceptados mundialmente sin imposición alguna.

Por tanto, consideramos que la ciencia contable se desarrolla como cualquier otraciencia con los parámetros epistemológicos que se le exigen a toda ciencia. Esta esla razón de que en el presente estudio proponemos un modelo y un marcoconceptual basado en el método científico que es hipotético-deductivo porexcelencia. Pero no por ello, la ciencia contable tiene uniformidad teórica, haymuchas corrientes, tendencias y paradigmas de desarrollo científico. El siguiente

gráfico ilustra todas esas propuestas:

Fuente: Autor, 2011.

El gráfico nos muestra que las investigaciones científico-contables se nutren detodas las corrientes y tendencias epistemológicas de la contabilidad, esta forma dedesarrollar una ciencia sólo es posible con el enfoque sistémico. Un enfoque queadoptamos para nuestra propuesta de una metodología, un modelo y un marcoconceptual para el desarrollo de las normas contables. Hasta aquí un resumen de

nuestro marco epistemológico.

Ahora sí, de entrada definimos al marco conceptual como un sistema de conceptosque permite estructurar o construir sistemas. El mejor enfoque para construir

sistemas es el enfoque sistémico. Por esa razón el siguiente marco conceptual essistemista que posibilitará la construcción de normas contables. Las claves o

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 19/42

19

categorías que permite construir normas contables son el método, la regla, lateoría y el modelo. Estas claves explican el proceso a seguir en la construcción delas normas contables. Es necesario tener explicitado los mecanismos de

funcionamiento de cada una de las claves.

2.1. Método de construcción de normas contables

No hay reglas conocidas para descubrir o inventar nada totalmente nuevo: elmétodo y el trabajo arduo no sustituyen a la originalidad. La creatividad implícitaen detectar problemas de interés, en dar con soluciones novedosas o en inventarnuevas normas o procedimientos puede obtenerse con entrenamiento (Bunge,1997).

Sin embargo, sí existen estrategias y tácticas de investigación: de esto trata la

metodología. Los métodos difieren en generalidad. Así pues, en principio, elmétodo experimental se puede utilizar en todas las disciplinas que tratan sobrehechos a nuestro alcance. Otros métodos, como la heurística o las aproximacionessucesivas, son más especializados. Otros más, como los que se emplean para

construir normas son todavía más específicos (Bunge, 1997)..

La estrategia más general para trabajar en la construcción de las normas es elmétodo científico, que se puede resumir como la siguiente secuencia de pasos

(Diez & Moulines, 1997):

◘ Elección de un campo de investigación◘ Revisión del conocimiento previo en ese campo◘ Identificación de un problema de conocimiento◘ Formulación o reformulación precisa del problema

◘ Examen del conocimiento previo en busca de elementos que puedanayudar a resolver el problema

◘ Elección o invención de una hipótesis tentativa que parezcaprometedora

◘ Prueba conceptual de la hipótesis, para ver si es compatible con el

cúmulo del conocimiento previo sobre el asunto (pues pudiera tratarsede una conjetura insensata a la que no vale la pena dar curso)

◘ Sacar algunas conclusiones comprobables de la hipótesis (generalmentecon la ayuda tanto de los supuestos como de los datos subsidiarios)

◘ Diseñar una prueba empírica (observacional o experimental) de lahipótesis o de alguna consecuencia de ella

◘ Prueba empírica real de la hipótesis: búsqueda de pruebas favorables odesfavorables (de ejemplos y contraejemplos)

◘ Examen crítico y, cuando sea necesario, elaboración estadística de los

datos (por ejemplo, eliminación de los datos anómalos y cálculo delerror promedio)

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 20/42

20

◘ Evaluación de la hipótesis a la luz de su compatibilidad tanto con elconocimiento previo como con las nuevas pruebas empíricas

◘ Luego, si los resultados de las pruebas no son concluyentes, diseño yejecución de nuevas pruebas, tal vez usando métodos especializados

diferentes◘ Si los resultados de las pruebas son concluyentes, aceptación,

modificación o rechazo de la hipótesis

◘ Si la hipótesis se confirma sólidamente, verificar si su aceptación obligaa algún cambio (enriquecimiento o corrección) en el conocimientoprevio

◘ Identificación y manejo de los nuevos problemas que surgen de laconfirmación de la hipótesis

◘ Repetición de la prueba y reexamen de su posible impacto sobre elconocimiento previo (ninguno, ganancia o pérdida de precisión,

resultados cualitativamente nuevos, etcétera.).

Todo este proceso con algunas variaciones no tan afortunadas se utiliza en la

actualidad en la construcción de normas en el IASB.

La función principal de las reglas de método y de las máximas heurísticas esayudar a buscar la verdad y la efectividad de las normas. Distinguimos tres clases

de reglas de método en las ciencias contables:

◘ Reglas para encontrar hechos,◘ Reglas para evaluar el valor de verdad de las proposiciones (datos e

hipótesis) respecto de los hechos, y◘ Metarreglas para evaluar la eficacia de las reglas.

Así pues, el manual de operación para el uso de un instrumento de medicióncontiene reglas de la primera categoría. Tales reglas son específicas: están ligadasal diseño particular del instrumento de medición y al objeto medidocorrespondiente. Por tanto, la metodología tiene muy poco que decir acerca de

ellas.

La metodología trata con las reglas de las dos categorías restantes. Éstas implicanlos conceptos claves de verdad y eficiencia, que deben distinguirse de los criterioscorrespondientes.

De hecho, un criterio de verdad es una regla para evaluar el valor de verdad deproposiciones de alguna clase; así que presupone el concepto de valor de verdad.Del mismo modo, un criterio de eficiencia es una regla para evaluar la eficiencia deuna regla, procedimiento o norma; en consecuencia presupone el concepto de

eficiencia (Bunge, 1999b). Ahora enlistaré y esbozaré algunos de los criterios másusados para evaluar la construcción de las normas contables.

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 21/42

21

◘ Constitución correcta. La oración u oraciones que designan laproposición o proposiciones en cuestión deben obedecer las reglas de lasintaxis (lingüística o matemática). Si contienen magnitudes (predicadosnuméricos), las ecuaciones e inecuaciones deben ser dimensionalmente

homogéneas.◘ Precisión. Los predicados deben ser tan precisos como sea necesario; es

decir, la vaguedad perjudicial debe minimizarse, pero tolerarse lavaguedad inocente.

◘ Significancia. El referente o referentes y el sentido de la proposición oproposiciones deben identificarse de manera explícita con ayuda deotras proposiciones, especialmente los supuestos semánticos.

◘ Congruencia interna. Una teoría no debe contener contradiccionesobvias, y si se descubren deben ser eliminadas reformulando oabandonando las suposiciones que las generan.

◘ Congruencia externa. La proposición o proposiciones deben sercompatibles con el grueso del conocimiento.

◘ Comprobabilidad . La proposición o proposiciones deben serconfirmables (mediante casos favorables) y, en la mayoría de los casos,asimismo refutables (mediante contraejemplos).

◘ Buen ajuste. Una hipótesis que puede verificarse directamente contra

datos empíricos debe ajustarse bien a ellos.

Para resumir, existe una estrategia óptima para construir normas contables: el

método científico, y tantas tácticas como campos de investigación.

3.2. Regla de construcción de normas contables

Ahora, también necesitamos reglas para construir normas. Necesitamos, entreotras, reglas para estructurar enunciados prescriptivos, reglas de conducta y reglaspara pasar de supuestos a conclusiones. Y es necesario que tengamos claro cuál esla naturaleza de las reglas y sus fundamentos en la construcción de normas. Enparticular, necesitamos saber si las reglas pueden ser verdaderas o sólo eficientes,

así como diseñar reglas pertinentes y eficientes, esto es, reglas que nos ayuden aalcanzar nuestros objetivos (Villoro, 1995).

Una regla es una instrucción para hacer algo definido con las cosas, los procesos olas ideas (Quintanilla, 1999). Algunas actividades humanas se rigen por reglas,otras no; e incluso aquellas actividades que están sujetas a reglas no siempresiguen reglas explícitas: el conocimiento tácito existe. Hay reglas de inferencia,pero sólo cubren la deducción. La analogía y la inducción no están sujetas a reglas,porque dependen del contenido. Dicho de otro modo, no existen la lógica analógica

ni la lógica inductiva (Atocha, 1998).

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 22/42

22

Las reglas, como la construcción de las normas contables, al ser instrucciones y noproposiciones, no pueden ser verdaderas ni falsas. En cambio, las reglas puedenser pertinentes (para la meta que se tiene delante) y eficientes hasta cierto punto.Esto es evidente en la forma general de las reglas más sencillas, que es: Para

alcanzar el objetivo G, utilícese el medio M.

A condición de la siguiente metarregla, o regla sobre reglas, esto es:

MRl: Toda regla técnica debería estar basada en un enunciado de leycientífico.

En caso de que una regla así fundamentada no fuera lo bastante eficaz, podemosintentar una segunda:

MR2: Para mejorar la eficacia de una regla técnica, remplácese el enunciadode ley que la sustenta. Si fallan repetidos intentos de este tipo, intentaremos

una tercera metarregla:

MR3: Si el objetivo dado resulta inalcanzable, remplácese por uno diferente,

ya sea más modesto o más ambicioso.

Una de las principales diferencias entre la técnica precientífica y la científica es quela primera emplea exclusivamente reglas empíricas, mientras que la tecnologíamoderna utiliza sobre todo reglas basadas en leyes científicas (Moulines, 1993).

Sin embargo, no existe una correspondencia biunívoca entre el conjunto de reglasy el conjunto de leyes: primero, porque para muchas leyes científicas todavía hayque encontrar una aplicación práctica; segundo, y más importante todavía, porquetoda ley científica es la base actual o potencial para dos reglas tecnológicas, unapara lograr que algo se haga y la otra para evitarlo. En efecto, considérese elenunciado de ley más sencillo posible, por ejemplo uno que tenga la formacondicional "Si M, entonces G". Este enunciado por sí solo es el fundamento de un

par de reglas:

Rl: Para obtener G, hágase M (o hágase que M tenga lugar).

R2: Para impedir que G tenga lugar, absténgase de hacer M (o impídase que

M tenga lugar).

Diremos que estas reglas son mutuamente duales. Tomemos, por ejemplo, lageneralización bien establecida de que el desempleo tiende a congelar o bien adeprimir los salarios. Esta proposición se puede enunciar de la siguiente manera:

"Si el desempleo aumenta, los salarios no se incrementan". Dos reglas son posibles:

Rl: Para mantener los salarios bajos, promuévase el desempleo.

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 23/42

23

R2: Para aumentar los salarios, créense nuevos empleos.

La primera regla la recomiendan los conservadores, que sostienen que en unaeconomía sana hay una tasa "natural" de desempleo, aunque no dicen si es del 2, 4,

6, 8 o 10 por ciento. La segunda regla la recomienda el resto del mundo.

4.3. Teoría y Modelo de construcción de normas contables

Necesitamos de una teoría para construir normas y debemos tener precisado estacategoría. ¿Qué es una teoría? Todas las teorías son formalmente similares: todasson sistemas hipotético-deductivos. Pero en tanto que las teorías en lasmatemáticas puras son a priori, cualquier teoría cuyo objetivo sea describir hechosdebe dar cabida a información factual, para poder ser contrastada con hechos.

Todo axioma de una teoría factual es una hipótesis y por tanto está sujeto arefutación por los datos empíricos (casi siempre vía algún teorema, o sea, víaconsecuencias lógicas). Y sólo los axiomas de una teoría abstracta no son sujetosde interpretación. Todas las teorías matemáticas se interpretan en términosmatemáticos, y todas las teorías de las ciencias factuales y de las técnicas seinterpretan en términos factuales (Mosterín, 1984).

Obviamente, las teorías de la construcción de normas no nacen plenamentedesarrolladas. Se inician como conjuntos más bien desordenados de proposicionesalgo desarticuladas que contienen conceptos más o menos confusos. Si es que se

desarrollan esos embriones, lo hacen mediante la adición y la reducción, laejemplificación y la generalización, el refinamiento de conceptos (en especial laexactificación) y la contrastación con datos empíricos. Pero la mayoría de lasteorías en embrión no llegan a la madurez, ya sea porque los datos empíricos lasmatan, porque las personas que las manejan no saben cómo cultivarlas o porque

los problemas a los que están enfocadas han dejado de ser interesantes.

Las ventajas principales de teorizar son las siguientes (Mosterín, 1999):

1. una teoría unifica hipótesis que antes se encontraban dispersas;2. semejante unificación posibilita la demostración (deducción) de ciertas

hipótesis en razón de otras;3. algunas de estas consecuencias pueden ser nuevas, es decir,

desconocidas hasta antes de que la teoría fuera propuesta;4. el apoyo mutuo de los componentes de una teoría facilita examinarlos

críticamente uno por uno a la luz de los restantes;5. toda confirmación de uno de los componentes de la teoría refuerza

indirectamente a los restantes;

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 24/42

24

6. todo contraejemplo a uno de los componentes de la teoría suscita dudasacerca de los demás. Obviamente, las teorías bien organizadas -esto es,

axiomatizadas- poseen todas estas virtudes en su más alta expresión.

Nuestro siguiente tema será la naturaleza de los modelos. Un modelo teórico decosas de una clase determinada es una teoría específica: es decir, un sistemahipotético-deductivo de corto alcance. Distinguimos dos clases de modelo teóricoen lo que toca al modo de construcción: libre y ligado. Un modelo libre es el que seobtiene a partir de la nada, en tanto que un modelo ligado es una especificación, o"aplicación", de una teoría general a un campo incluido en la clase referencial de la

teoría general.

CAPÍTULO III: MODELO HIPOTÉTICO-DEDUCTIVO DE LAS NORMASCONTABLES

Luego de haber organizado y caracterizado nuestro marco conceptual y sabercómo funcionan en el proceso de construcción de normas, pasamos a desarrollar elmodelo hipotético-deductivo (método científico) de las normas contables.

Esas normas contables que son necesarias para el desarrollo de las pequeñasentidades deben construirse en función del proceso contable. El modelo contabledebe describir, explicar y predecir-retrodecir el proceso contable para ello

presentamos las exigencias técnicas de cada uno de ellos.

3.1. Descripción del proceso contable

Lo menos que podemos esperar de un estudio científico del proceso contable esuna descripción de los hechos contables —es decir, una respuesta a algunas de laspreguntas que plantean, por ejemplo, ¿qué es tal cosa?, ¿qué ocurrió, dónde,cuándo? Pero antes de describir un hecho contable debemos asegurarnos, en lamedida de lo posible, que éste ha ocurrido, o al menos pudo haber ocurrido. Esdecir, debemos empezar por descubrir o por suponer el hecho contable en

cuestión.

Una vez que se ha descubierto un hecho, o bien se lo ha supuesto, normalmente nonos precipitamos a dar cuenta de él. Más bien lo sopesamos para decidir si vale lapena describirlo en detalle. Esta evaluación es particularmente importante ennuestros días, en que todos sufrimos de una sobrecarga de información. Es obvioque la importancia o la "significación" que le atribuimos a cualquier hecho dependedel enfoque que adoptemos: de nuestro bagaje de conocimientos y de nuestrafilosofía, de los problemas que nos interesan, de nuestros objetivos y de losmétodos que manejamos bien o que queremos aprender (Castells, 2000).

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 25/42

25

Las descripciones del proceso contable se pueden formular en lenguaje ordinario oen lenguaje científico. Las descripciones en lenguaje ordinario son suficientes parala vida diaria, pero insuficientes para fines científicos o tecnológicos. La ciencia y latecnología añaden sus propias palabras y símbolos para designar sus conceptos

específicos o técnicos, algunos de los cuales se refieren a entidades, propiedades yacontecimientos inaccesibles a la inspección ordinaria o inexplicable en términosdel conocimiento común (Echevarría, 1999).

Las descripciones más precisas (aunque no necesariamente las más verdaderas)son las teóricas: esto es, las descripciones que utilizan el lenguaje exacto de unaciencia genuina. Por ejemplo, el cambio se puede describir con exactitud mediantematrices insumo-producto, ecuaciones diferenciales u otras fórmulas matemáticas,junto con las suposiciones semánticas que le dan significado objetivo a algunos delos predicados incluidos en las fórmulas (Bunge, 1997).

Sin embargo, por precisa que sea, ninguna descripción puede apagar nuestra sedde comprensión. Pero no nos dice por qué pasa. Si queremos entender qué haceque ocurra, debemos tratar de explicarla. Para decirlo en menos palabras:

queremos saber qué hace que las cosas se muevan (Achinstein, 1989).

3.2. Explicación del proceso contable

La descripción del proceso contable es necesaria pero insuficiente: queremossaber el porqué, no sólo el qué, el dónde, el cuándo, de dónde o hacia dónde.Explicar una cosa, entonces, es mostrar cómo funciona, y explicar un hechocontable es mostrar cómo se originó. Explicamos las totalidades por sus partes yviceversa; el presente por el pasado; las acciones (o inacciones) por intereses,

elecciones y constreñimientos -y así sucesivamente (Achinstein, 1989).

Las explicaciones pueden ser correctas o incorrectas, científicas o no científicas,profundas o superficiales, etc. En todos los casos explicamos los hechos invocandoun mecanismo u otro, perceptible u oculto, conocido o sospechado. Elcomportamiento de las cosas simples no requiere de explicación, porque no tienen

"maquinaria" es decir, mecanismos que las hagan funcionar (Bunge, 1999b).

3.3. Predicción y Retrodicción del proceso contable

Predecir o vaticinar el proceso contable es, por supuesto, hacer conjeturas acercade lo que pasará, o al menos de lo que es probable que ocurra. De la mismamanera, la retrospección, o retrodecir, es hacer conjeturas acerca de lo que hapasado, o de lo que pudo haber ocurrido. En la ciencia básica, la predicción y laretrospección tienen dos funciones: ayudarnos a conocer el futuro y el pasado,

respectivamente, simplemente por conocerlos, y probar hipótesis (Diez &Moulines, 1997).

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 26/42

26

La función principal de la predicción en la vida diaria, los negocios, la política y latecnología es ayudar a diseñar planes de acción: para prepararnos para el futuro opara cambiar el presente de manera que nos lleve a un futuro más deseable. (Éstaes la razón por la cual no hay nada, además de la competencia, que los hombres de

negocios detesten más que la incertidumbre resultante de la impredictibilidad). Enel reino de la acción, la retrospectiva desempeña un papel más modesto que lapredicción. Pero cuando se lleva a cabo, su objetivo no es sólo descubrir el pasado

sino aprender de él para darle forma al futuro (Diez & Moulines, 1997).

Hay que distinguir la predicción científica tanto de la predicción intuitiva en el casode la predicción en el proceso contable. Las predicciones intuitivas se hacen sobrela base del conocimiento ordinario y casi siempre están matizadas por unoptimismo sin fundamento, como sugiere el descubrimiento de que dos terceraspartes de los nuevos negocios duran menos de cinco años. Las profecías no tienen

fundamento y son categóricas: no se basan en conocimientos fidedignos y son másbien incondicionales que hipotéticas. En contraste, las predicciones científicas sebasan en el conocimiento de las condiciones presentes, así como en las leyes,normas o tendencias específicas del objeto en cuestión. En consecuencia, son de laforma "Si el estado presente de X es tal o cual, y X encaja en tal o cual pauta,entonces el estado futuro de X será tal o cual". Si el futuro resulta ser lo que sepredijo, la generalización o generalizaciones involucradas serán confirmadas, demanera que podrán seguir usándose hasta nuevo aviso. (Ninguna conclusión sesigue válidamente de A => B juntamente con B.) Y si los futuros acontecimientos no

cumplen la predicción, sabremos que cuando menos una de las condiciones queocurren en el antecedente del condicional es falsa. (De hecho, A => B y ¬B implicanconjuntamente ¬A.) Así, las fallas en las predicciones científicas son tan útiles en loque al conocimiento se refiere como sus éxitos. En cambio, nada se aprende de laconfirmación o de la refutación de profecías, pues no están plan-teadas en formacondicional: no prueban ninguna hipótesis (Haack, 1997).

No hay diferencia lógica entre la predicción científica y la explicación. Las dos sonargumentos de la forma: A => B y A, luego B. La diferencia entre ellos se refiere al

contenido, no a la forma. De hecho, a diferencia de las explicaciones, laspredicciones no necesitan recurrir a ningún mecanismo (Haack, 1997).

Existen varios tipos de predicción y retrospectiva científicas. Los más exactos seapoyan en leyes teóricas. Es decir, tienen la forma: Ley y circunstancia, de donde elhecho predicho (o retrodicho). En realidad las leyes teóricas se refieren apropiedades o características de los hechos más que a hechos completos. Entoncesel esquema es: Ley para la propiedad P y el valor presente de P, de donde el valorfinal (o previo) de P. De modo más realista: Leyes para el grupo de propiedades P ylos valores iniciales de los miembros de P, de donde los valores posteriores (oanteriores) de P (Echevarría, 1999).

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 27/42

27

3.4. Síntesis del Modelo Hipotético-Deductivo: Emergencia, Divergencia,Convergencia o Sistematización

El modelo hipotético-deductivo de las normas contables empieza por describir loshechos contables que se manifiestan en el proceso contable. Como la descripciónes limitada, es necesario explicar esos hechos. Si tenemos una explicación para loshechos y fenómenos contables que ocurren en un proceso contable entoncestambién podemos predecir o retrodecir en perspectiva teórica. Cuando ladescripción, la explicación y la predicción son funciones sistémicas de laconstrucción de las normas contables pueden ocurrir tres escenarios básicos:emergencia, divergencia y convergencia. La emergencia se da cuando surge unanorma para regular algo que antes no existía pero que ahora sí, como por ejemplola contabilización del medio ambiente. La divergencia es aquel proceso en que unanorma se establece en un centro y si impone la aplicación en otros escenarios pero

que para aplicarse deben ser adaptadas. Y la convergencia es proceso en el queexiste necesidad de una norma contable y debe uniformizarse los procesos y las

prescripciones de dichos procesos.

Lo anterior se explica porque la historia del conocimiento humano es la historia dela búsqueda de la verdad (ciencia y humanidades) o de la eficiencia (tecnología).Esta búsqueda está jalonada por sucesos de dos tipos: la separación de una nuevadisciplina (o especialización o divergencia) y la fusión o integración (oconvergencia). La especialización es exigida por la diversidad del mundo y la

creciente riqueza de nuestras herramientas mentales, en tanto que la integraciónes requerida por la contraposición entre la fragmentación del conocimiento y launidad del mundo.

Visto así, ¿cuál es la alternativa epistemológica y metodológica en la construcciónde normas y en el estudio de los procesos contables? La respuesta es una: la únicaalternativa viable y pertinente tanto a la construcción de normas como al estudio

de los procesos contables es el sistemismo.

Porque el sistemismo comprende que la división o divergencia es necesario enalgunos escenarios y esto es así pues a medida que el conocimiento sobre un temaaumenta en amplitud y profundidad, exige una mayor especialización. Elsistemismo también comprende a la convergencia pues considera que dichoproceso se debe a que el mundo real es uno, y muchos procesos, si bien difieren

respecto de ciertos rasgos, comparten otros.

Y, finalmente, de acuerdo al sistemismo la explicación de la emergenciafrecuentemente requiere de la convergencia de dos o más formulaciones oconstrucciones teóricas, la convergencia puede, a su vez, explicar o incluso

predecir la emergencia.

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 28/42

28

Las consideraciones precedentes poseen una importancia fundamental en lacuestión de la relación entre la profundidad y la amplitud de una investigación.

Sin embargo, la clara superioridad de las estrategias transdisciplinarias respectode las unidisciplinarias en relación con el abordaje de problemas polifacéticos ymultinivel desafía la concepción unilateral y hace viable y pertinente sólo alsistemismo en la construcción de normas contables y en el estudio de los procesoscontables.

CAPÍTULO IV: MODELO CONTABLE PARA PEQUEÑAS ENTIDADES SINRESPONSABILIDAD PÚBLICA – NICP

4.1. Antecedentes del Modelo

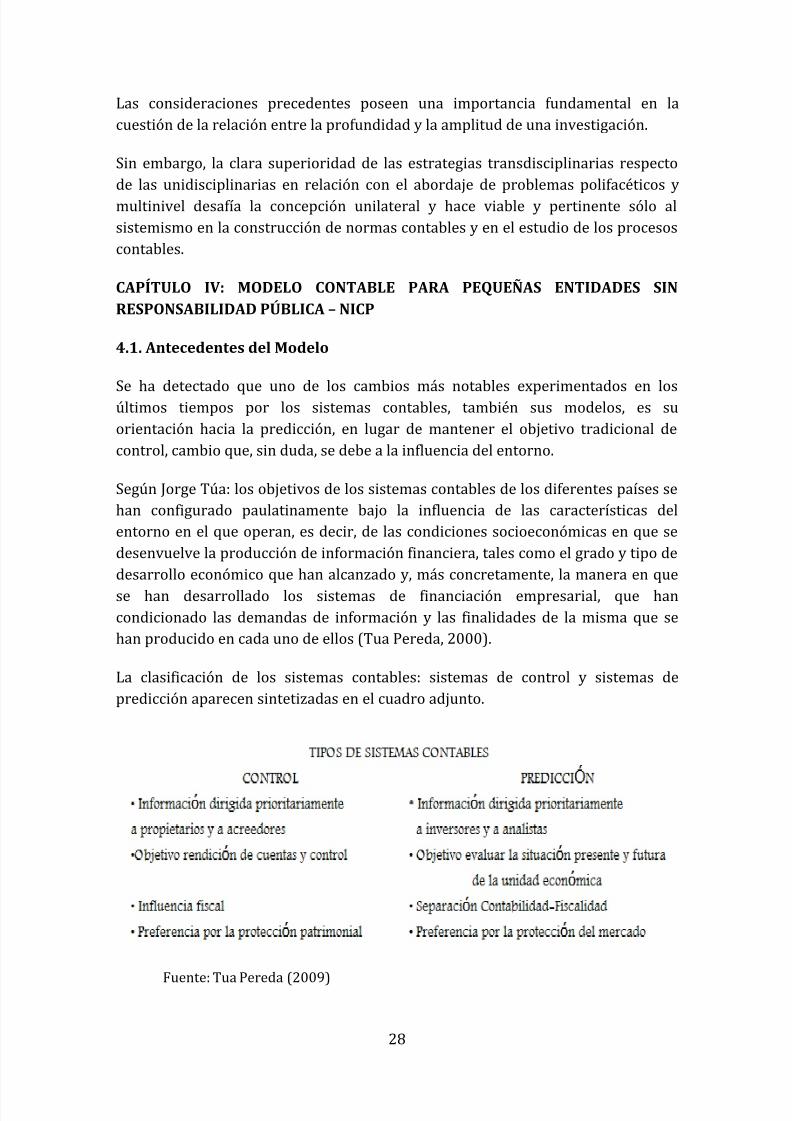

Se ha detectado que uno de los cambios más notables experimentados en losúltimos tiempos por los sistemas contables, también sus modelos, es suorientación hacia la predicción, en lugar de mantener el objetivo tradicional decontrol, cambio que, sin duda, se debe a la influencia del entorno.

Según Jorge Túa: los objetivos de los sistemas contables de los diferentes países sehan configurado paulatinamente bajo la influencia de las características delentorno en el que operan, es decir, de las condiciones socioeconómicas en que sedesenvuelve la producción de información financiera, tales como el grado y tipo dedesarrollo económico que han alcanzado y, más concretamente, la manera en que

se han desarrollado los sistemas de financiación empresarial, que hancondicionado las demandas de información y las finalidades de la misma que sehan producido en cada uno de ellos (Tua Pereda, 2000).

La clasificación de los sistemas contables: sistemas de control y sistemas depredicción aparecen sintetizadas en el cuadro adjunto.

Fuente: Tua Pereda (2009)

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 29/42

29

Bajo el supuesto anterior, el modelo que presentamos para pequeñas entidadesserá un mix entre el modelo contable de control el de predicción, ya que losrequerimientos de información relevados a los usuarios internos de las entidadessin responsabilidad pública, no sólo está asociados al control patrimonial sino

también a la gestión de la eficiencia y la productividad empresarial. Además laspequeñas empresas deben de vincularse a una adecuada liquidación de impuestos(que es parte de su responsabilidad pública con la sociedad), por tanto el modelodebe de contener rasgos fiscales, y finalmente considerar financistas (formales einformales) interesados en defender su crédito, a quienes finalmente se debe de

reportar.

4.2. Finalidad del Modelo

Establecer los conceptos relacionados con la preparación y presentación de los EE.

FF., para usuarios internos o externos pero sin responsabilidad pública.

4.3. Propósitos del Modelo

a. Ayudar a la AIC en e! desarrollo de Normas Interamericanas de Contabilidadpara Pequeñas Entidades - NICP.

b. Ayudar a la AIC a promover la armonización de las regulaciones yprocedimientos relativos a la presentación de EE.FF., con el fin de fundamentaradecuadamente cada modelo específico que se utilice en el procesamiento de la

información contable.

c. Ayudar a los organismos nacionales de normalización contable a la hora de

desarrollar sus propias normas.

d. Ayudar a los Contadores a desarrollar normas alternativas cuando lasespecificidades de las entidades lo exijan.

Este Modelo no es una Norma Internacional de Contabilidad, y por tanto no define

reglas para ningún tipo particular de valoración o presentación.

4.4. Usuarios del modelo

a. Gestores y Directivos de la Entidad.

Interesados en el control de los escasos recursos con que cuentan este tipo deentidades y su uso eficiente en el cumplimiento de sus objetivos, además en la

toma de decisiones para la mejora de la productividad empresarial.

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 30/42

30

b. Empleados

Los empleados y los sindicatos están interesados en la información acerca de laestabilidad y rendimiento de sus empleadores. También están interesados en lainformación que les permita evaluar la capacidad de la empresa para afrontar las

remuneraciones, y otras ventajas obtenidas de la empresa.

c. Proveedores y otros acreedores

Los proveedores y los demás acreedores están interesados en la información queles permita determinar si las cantidades que se les adeudan serán pagadas cuandollegue su vencimiento. Probablemente, los acreedores comerciales estáninteresados en la empresa por períodos más cortos que los prestamistas, a menos

que dependan de la continuidad de la empresa por ser ésta un cliente importante.

d. Clientes

Los clientes están interesados en la información acerca de la continuidad de laempresa, especialmente cuando tienen compromisos a largo plazo, o dependen

comercialmente de ella.

e. Administraciones Públicas y sus organismos

Las Administraciones Públicas y sus organismos están interesados en la

recaudación y distribución de los recursos del estado y, por tanto, en la actuaciónde las empresas. También recaban información para regular la actividad de lasempresas, fijar políticas fiscales y utilizarla como base para la construcción de las

estadísticas sobre la renta nacional y otras similares.

4.5. Objetivos de los EE.FF.

El objetivo de los EE.FF., es suministrar información acerca de la situaciónfinanciera, y los resultados de su desempeño.

Los EE.FF., también muestran los resultados de la administración llevada a cabopor la gerencia, dando cuenta de la eficiencia y la productividad en la gestión.

Aquellos usuarios que desean evaluar la administración o responsabilidad de lagerencia, lo hacen para tomar decisiones económicas como pueden ser, porejemplo, si incrementar o retirar su inversión en la empresa, o si continuar o

reemplazar a los administradores encargados de la gestión de la entidad.

Las decisiones económicas, que toman los usuarios de los EE.FF., requieren una

evaluación de la capacidad que la empresa tiene de generar efectivo u otros

5/10/2018 MARCO TEORICO Y CONCEPTUAL DE NORMAS INTERAMERICANAS DE CONTABILIDAD MYPE - slidepdf.com

http://slidepdf.com/reader/full/marco-teorico-y-conceptual-de-normas-interamericanas-de-contabilidad-mype 31/42

31

recursos equivalentes al efectivo para la misma, así como la proyección temporal yla certeza de tal generación de liquidez.

4.6. Principios del Modelo

a. Devengo

Con el fin de cumplir sus objetivos, los EE.FF., se preparan sobre la base de la

acumulación o del devengo contable.