Los costos en el sistema de gestión medioambiental

30

ROBERTO MARIO RODRIGUEZ -1- CONTADOR PUBLICO NACIONAL REPUBLICA ARGENTINA TÍTULO: LOS COSTOS EN EL SISTEMA DE GESTION MEDIOAMBIENTAL CAPITULO I - INTRODUCCION Para expresión de los especialistas, la contaminación ambiental es hoy en el mundo entero, “MAYOR DE LO ESPERADO”, y una de las deficiencias observadas está en el crecimiento constante de las actividades de transformación, con diferentes grados de desarrollo sustentable, cuyas causas se pueden sintetizar en : Aumento de la población urbana; Fuerte incremento de las actividades industriales; Desigual marco legal y reglamentario para el crecimiento; Falta de infraestructura adecuada para el tratamiento de los agentes contaminantes que entran al ambiente: (vertidos, residuos, emisiones, etc.).- Las exigencias ambientales de las economías emergentes están en permanente crecimiento y, los problemas que las mismas plantean son de una complejidad tal que para su solución, requieren de la toma de decisiones de varios sectores involucrados. Para ello es imprescindible contar con información que sea útil y adecuada, que permita la identificación y estudio de todas las repercusiones ambientales significativas a partir del desarrollo de una acción o de una actividad . El propósito de este trabajo es proporcionar una visión de conjunto sobre los alcances, objetivos, contenidos y bondades de un sistema de contabilidad de gestión, basado en el conocimiento de los costos y en el control de los mismos , para su aplicación en el campo ambiental, a través de un Sistema de Gestión Medioambiental . Desde un punto de vista contable, toda actividad desarrollada en el entorno natural, lleva una particularidad que la diferencia de las otras y es que, genera costos internos (producto de la operatividad) y costos externos (emergentes del impacto ambiental como consecuencia del accionar de los agentes contaminantes). La necesidad de buscar una adecuada valuación de los patrimonios y una determinación razonable de los resultados, orienta a la puesta en vigencia de un sistema de contabilidad que capte a la gestión como un concepto global (externa e interna). A partir de ésta idea, se desarrollan los alcances de la contabilidad de gestión, su adecuación al medio ambiente y su referenciación a los requerimientos dados por las normas internacionales de estandarización, con relación a la vigencia de un Sistema de Gestión Medioambiental, basado en el conocimiento y en el control de los costos. Para ello fue necesario analizar y profundizar el estudio de los costos medioambientales, llegándose a sugerir pautas de acción para la consideración de algunos factores determinantes en la estructura definitiva de los costos totales de una organización que desarrolle actividades con impacto ambiental. El presente constituye la base de una tarea de investigación amplia a realizar en materia de costos y control de costos ambientales, temas específicos de escasa difusión.

-

Upload

informacion-virtual -

Category

Education

-

view

159 -

download

5

Transcript of Los costos en el sistema de gestión medioambiental

ROBERTO MARIO RODRIGUEZ -1- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

TÍTULO: LOS COSTOS EN EL SISTEMA DE GESTION MEDIOAMBIENTAL

CAPITULO I - INTRODUCCION

Para expresión de los especialistas, la contaminación ambiental es hoy en el mundo entero, “MAYOR DE LO

ESPERADO”, y una de las deficiencias observadas está en el crecimiento constante de las actividades de

transformación, con diferentes grados de desarrollo sustentable, cuyas causas se pueden sintetizar en :

Aumento de la población urbana;

Fuerte incremento de las actividades industriales;

Desigual marco legal y reglamentario para el crecimiento;

Falta de infraestructura adecuada para el tratamiento de los agentes contaminantes que entran al ambiente:

(vertidos, residuos, emisiones, etc.).-

Las exigencias ambientales de las economías emergentes están en permanente crecimiento y, los problemas que las

mismas plantean son de una complejidad tal que para su solución, requieren de la toma de decisiones de varios

sectores involucrados. Para ello es imprescindible contar con información que sea útil y adecuada, que permita la

identificación y estudio de todas las repercusiones ambientales significativas a partir del desarrollo de una

acción o de una actividad.

El propósito de este trabajo es proporcionar una visión de conjunto sobre los alcances, objetivos, contenidos y

bondades de un sistema de contabilidad de gestión, basado en el conocimiento de los costos y en el control de los

mismos, para su aplicación en el campo ambiental, a través de un Sistema de Gestión Medioambiental.

Desde un punto de vista contable, toda actividad desarrollada en el entorno natural, lleva una particularidad que la

diferencia de las otras y es que, genera costos internos (producto de la operatividad) y costos externos (emergentes

del impacto ambiental como consecuencia del accionar de los agentes contaminantes). La necesidad de buscar una

adecuada valuación de los patrimonios y una determinación razonable de los resultados, orienta a la puesta en vigencia

de un sistema de contabilidad que capte a la gestión como un concepto global (externa e interna). A partir de ésta

idea, se desarrollan los alcances de la contabilidad de gestión, su adecuación al medio ambiente y su referenciación a

los requerimientos dados por las normas internacionales de estandarización, con relación a la vigencia de un Sistema

de Gestión Medioambiental, basado en el conocimiento y en el control de los costos. Para ello fue necesario analizar y

profundizar el estudio de los costos medioambientales, llegándose a sugerir pautas de acción para la consideración de

algunos factores determinantes en la estructura definitiva de los costos totales de una organización que desarrolle

actividades con impacto ambiental.

El presente constituye la base de una tarea de investigación amplia a realizar en materia de costos y control de costos

ambientales, temas específicos de escasa difusión.

ROBERTO MARIO RODRIGUEZ -2- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

CAPITULO II - INFLUENCIAS DEL MEDIO AMBIENTE EN LAS ORGANIZACIONES

1. MEDIO AMBIENTE La Real Academia lo define como :

“Elemento en que vive o se mueve una persona, animal o cosa”. También,

“Conjunto de circunstancias físicas, culturales, económicas y sociales que rodean a las personas y a los seres

vivos”.-

Por lo tanto y de acuerdo a los conceptos precedentes, el Medio Ambiente (MA) puede ser considerado como :

1) Una Fuente de Recursos Naturales, ya sean estos :

a) Renovables : que requieren de controles específicos para que su uso indiscriminado no provoque situaciones

de carácter irreversibles.(Consumo por debajo de su tasa de renovación).

b) No Renovables : que por sus características, se usaran con una intensidad que sea coherente y asumible.

2) Soporte de Actividades : el medio ambiente presenta una “capacidad de recepción” de residuos para cada

actividad, que puede ser mayor o menor según sea la tipología de efluentes generados. Para el caso, siempre se

desarrollarán las actividades con MAYOR CAPACIDAD DE ASIMILACION O RECEPCION (capacidad de : auto

depuración del agua; filtrado del suelo; dispersión atmosférica, etc.).

3) Receptor de Efluentes: (Efluentes : “residuos materiales sólidos, líquidos y gaseosos, u otras formas de energía

desechadas que salen desde una fuente emisora y entran al ambiente”. Ej.: vertidos, emisiones, residuos, etc.)

Para su evaluación, se deberá tener en cuenta cual es la capacidad de asimilación del medio ambiente. La

emisión de efluentes deberá realizarse siempre por debajo de la capacidad de asimilación o recepción que

tenga el medio ambiente.

Cada organización tiene una responsabilidad propia con relación a la gestión de las repercusiones

medioambientales. Esta actitud le representa a cada ente, poner en práctica POLITICAS, OBJETIVOS,

PROGRAMAS Y SISTEMAS que sean eficaces para la gestión medioambiental a llevar a cabo. La U.E. (Unión

Europea), en su 5to. Programa de Acción Ambiental establece los lineamientos básicos de un nuevo planteamiento

respecto a la política medioambiental. Estos son :

Medidas de Prevención más que medidas correctivas;

Responsabilidad Compartida más que medidas punitivas;

Incentivación más que la aplicación del principio de la No Subvención.

C.P.N. ROBERTO MARIO RODRIGUEZ UNIVERSIDAD NACIONAL DE SALTA

IAPUCO (INSTITUTO ARGENTINO DE PROFESORES

UNIVERSITARIOS DE COSTOS)

REPUBLICA ARGENTINA

ROBERTO MARIO RODRIGUEZ -3- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

2. EL ENTORNO DE LAS ORGANIZACIONES

El entorno dinámico actual en el que se mueven las organizaciones económicas, ha obligado en los últimos tiempos a

las empresas, a incrementar la flexibilidad operativa con el objeto de adaptarse a los cambios que impone el

mercado, con la mayor rapidez posible y que le permita competir en un ambiente económico de permanentes procesos

de ajustes.

Ante esta situación se requiere que las empresas :

Asuman decididamente la necesidad y conveniencia de someterse a las adaptaciones que impone el mercado;

Realicen un pormenorizado análisis estratégico de cada estructura en particular con su entorno.

Pongan en marcha las estrategias elegidas para el proceso de adaptación y cambios;

Procedan al seguimiento y al control operativo y de gestión de los distintos aspectos de cambios propuestos en

cada sector de la organización.

3. INFLUENCIA DEL MEDIO AMBIENTE EN LAS ACTIVIDADES DE LAS ORGANIZACIONES.

Uno de los aspectos que ha incidido con mayor fuerza en este dinámico entorno económico, está el de la repercusión

del medio ambiente en las actividades de las empresas.

Hoy existen innumerables razones que justifican gestionar los efectos que produce el (MA) en las actividades

operativas de las organizaciones :

1. La necesidad de la EVALUACION DEL IMPACTO AMBIENTAL con el objeto de identificar las consecuencias

posibles de la realización de actividades específicas de las empresas sobre el (MA);

2. La creciente inversión de las empresas públicas y privadas en aspectos vinculados con el (MA). Ejemplos :

Mejoramiento de procesos para obtener producciones limpias;

Construcciones de plantas de efluentes;

Mejoramiento y construcciones de instalaciones para tratamientos de residuos;

Cursos, seminarios y talleres de capacitación, con el objeto de afianzar la conciencia ecológica de la población

en general y del personal de cada organización;

3. Las nuevas exigencias medioambientales a nivel internacional a las empresas que van a invertir. Entre ellas :

Una declaración “de compromiso” que confirme el seguimiento de buenas prácticas medioambientales;

El cumplimiento de cuestionarios y protocolos que implican tener un buen control y gestión medioambiental, al

momento de obtener la calificación de la inversión a realizar;

La Resolución de Río (1992), que exige a sus potenciales socios, la incorporación de criterios

medioambientales en sus procesos de decisión de inversiones;

La existencia del manifiesto “LA BANCA y EL MEDIO AMBIENTE” (firmado en 1992 por 31 Bancos

Internacionales de 23 países), por el cual los Bancos se “comprometen a apoyar los PRINCIPIOS DE

ROBERTO MARIO RODRIGUEZ -4- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

DESARROLLO SOSTENIBLE o SUSTENTABLE. (Aquel que realiza la actividad empresarial sin poner en

peligro las condiciones, capacidad y desarrollo de las generaciones actuales y futuras).

Las exigencias de los bancos de realizar, una EVALUACION DE LOS RIESGOS MEDIOAMBIENTALES, a

efectos de vincular a estos con los posibles bienes a otorgar como garantías en operaciones de créditos.

La existencia de OBJETIVOS y PRINCIPIOS de la política medioambiental dispuesta por la Unión Europea y

por organizaciones internacionales de estandarización que disponen que las empresas establezcan sistemas

de gestión medioambiental que permitan : prevenir, reducir y eliminar la contaminación en su origen;(Ej.:

serie ISO 14000);

Etc., etc.

4. La injerencia de los organismos oficiales en el dictado de normas ambientales en diferentes estamentos,

tendientes a preservar y cuidar el (MA) a partir de la Constitución Nacional, constituciones provinciales,

ordenanzas municipales y sobre todo, en las definiciones de ordenadores ambientales para distintos sectores de

actividades a desarrollar. (Construcción, Transporte, Obras Públicas, etc.)

5. La creciente conciencia ambiental comunitaria, que hoy se encuentra en una etapa de sensibilización para

apoyar y defender las causas ambientales” tendientes a evaluar y medir el daño ocasionado y probado.

ROBERTO MARIO RODRIGUEZ -5- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

CAPITULO III – EL SISTEMA DE GESTION MEDIOAMBIENTAL

Por lo descripto en el capítulo anterior, se observa que la proyección del medio ambiente es una EXIGENCIA que

adquiere mayor relevancia para la supervivencia de las empresas. Estas deben concentrarse cada vez más en las

Medidas Preventivas, en donde el CONOCIMIENTO Y EL CONTROL DE LOS COSTOS constituyen la mas

importante de las herramientas para que el contaminador reduzca su carga contaminante y obtenga beneficios en la

medida que trate de paliar el impacto ambiental de sus actividades.-

Para satisfacer estos requerimientos se hace imprescindible recurrir a un sistema de información integrado que

considere a la empresa como una Unidad Económica y a la gestión como un concepto global, lo que implica

reconocer una :

Gestión Externa : relacionada con el contexto de la unidad económica;

Gestión Interna : vinculada con los hechos que se generan dentro del ámbito de la misma unidad económica.

Frente a estas exigencias vinculadas a la protección ambiental, las organizaciones pueden actuar de diferentes

maneras :

a) Acatar UNICAMENTE aquello que le resulte imposible eludir frente al cúmulo de exigencias;

b) Dar cumplimiento a TODAS las normativas y acciones que lleven implícita o explícitamente actuar en defensa de la

protección ambiental.-

Es en este último caso, cuando surge la necesidad de contar con una ESTRUCTURA ORGANIZACIONAL que le

permita poner en marcha una política responsable y coherente vinculada con el (MA).-

1. CONCEPTO :

Dentro de esa estructura organizacional, está lo que se denomina el SISTEMA DE GESTION, que no es otra cosa

que un METODO DE TRABAJO que se sigue con el fin de obtener un determinado comportamiento de acuerdo a

las METAS Y OBJETIVOS predeterminados. Este concepto llevado al campo ambiental, queda definido como:

“AQUELLA PARTE DEL SISTEMA GENERAL DE GESTION QUE COMPRENDE LA ESTRUCTURA

ORGANIZATIVA, LAS RESPONSABILIDADES, LAS PRACTICAS, LOS PROCEDIMIENTOS, LOS PROCESOS

Y LOS RECURSOS PARA DETERMINAR Y LLEVAR A CABO LA POLITICA MEDIOAMBIENTAL”. (Reglamento

Nª 1836/93 U.E.).

También se lo define “COMO LA PARTE DE UNA SISTEMA DE ADMINISTRACION GENERAL QUE INCLUYE :

ESTRUCTURA, PLANIFICACION, ACTIVIDADES, RESPONSABILIDADES, PRACTICAS, PROCEDIMIENTOS,

PROCESOS Y RECURSOS DE UNA ORGANIZACIÓN, PARA DESARROLLAR, PONER EN PRACTICA,

ALCANZAR, REVISAR Y MANTENER LA POLITICA AMBIENTAL”. (Sección 5.3. –ISO 14001)

2. OBJETIVOS :

ROBERTO MARIO RODRIGUEZ -6- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

Los objetivos de un sistema de gestión son numerosos, su aplicación al campo ambiental, nos lleva a

circunscribir los mismos a aspectos más concretos. Entre otros, cabe referenciar especialmente a los vinculados

con el objetivo de este trabajo :

IDENTIFICAR, INTERPRETAR, REGISTRAR, VALORAR Y PREVENIR LOS EFECTOS que la actividad

produce sobre el medio ambiente;

ANALIZAR Y GESTIONAR LOS RIESGOS, en los que la organización incurre como consecuencia de esos

efectos.-

Para el cumplimiento especifico de este objetivo, se requiere del aporte de la disciplina contable en toda su

extensión.-

3. FUNCIONES :

Se refiere a los procesos dependientes pero interrelacionados, que varían tanto en PROCEDIMIENTOS COMO EN

COMPLEJIDAD, según sean las organizaciones. Esos pasos son :

a) LA PLANIFICACION : Implica la fijación de METAS, OBJETIVOS Y ESTRATEGIAS. Marca el rumbo a seguir

por los programas de protección del medio ambiente.-

b) LA ORGANIZACIÓN : Lo que representa la vigencia de una estructura organizativa con definición de

funciones, responsabilidades y autoridad para cada estamento de la organización.-

c) APLICACIÓN : Representa el cumplimiento de los objetivos específicos señalado, con todas las variantes que

ello implica.-

d) EL CONTROL : Es el marco que se requiere para la EVALUACION (resultados alcanzados), la determinación

de sus variaciones, el análisis de sus causas y la propuesta de las correcciones que se crean convenientes.

Su aplicación al campo medioambiental se consignará más adelante, cuando se halla tomado conocimientos de los

costos medioambientales.

4. INSTRUMENTOS :

Por su especificidad, los problemas relacionados con el (MA) se circunscriben a cuales son las causas, cuales

las manifestaciones de los efectos y quienes son los agentes implicados. Para poder abordar estos problemas

o para gestionar el (MA) existen instrumentos que tienen las siguientes particularidades :

a) PREVENTIVOS O PRECAUTORIOS :

Tendientes a prevenir los posibles efectos por las acciones o actividades. Pueden ser a su vez :

DIRECTOS : Entre los instrumentos Directos de carácter preventivos están :

- Planificación a través de las metas y objetivos de las políticas a llevar;

- Evaluación del Impacto Ambiental (EIA), encaminado a identificar, predecir, interpretar, prevenir y

comunicar.-

INDIRECTOS : Entre estos instrumentos están :

Investigación;

ROBERTO MARIO RODRIGUEZ -7- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

Experimentación;

Sensibilización ambiental;

Educación ambiental;

Formación, etc.-

b) CORRECTIVOS : Son instrumentos establecido por normas, como ser:

Etiquetado Ecológico (UE – 880/92); (Serie ISO 14000);

Auditoria de medio ambiente (UE 1836/93); (Serie ISO 14000);

Técnicas de conservación, mejora, restauración, rehabilitación, etc.-

5. IMPACTO AMBIENTAL – EVALUACION.

Es el eje central de todo Sistema de Gestión Medioambiental ya que conducirá a la IDENTIFICACION Y ESTUDIO

DE TODAS LAS REPERCUSIONES ambientales provocado por un hecho o actividad en un sector determinado.-

Se refiere a “las modificaciones del ambiente (benéfica o perjudicial, directa o indirecta, temporal o permanente,

reversible o irreversible), causada por la actividad en el área de influencia del proyecto”.

El análisis de estas modificaciones, se constituye en un proceso de integración encaminado a SINTETIZAR

TODOS LOS ELEMENTOS que concurren a una decisión ambiental sobre el accionar de una actividad específica y

que se traduce en un INFORME DE IMPACTO AMBIENTAL, que debe considerar los aspectos más significativos a

tenerse en cuenta en la realización de un proyecto. Se lo define como el DOCUMENTO que describe : “el

proyecto, el medio donde se desarrollará, el impacto ambiental que producirá y las medidas de protección

que se proponen adoptar”.- Es considerado fundamental y debe:

Identificar con detalle el proyecto que se trate;

Identificar el impacto presunto del proyecto, en función de los cambios o transformaciones de los elementos

ambientales que han de producir como consecuencia (directa e indirecta) de la acción que se propone;

Inducir una exposición razonada de los aspectos perjudiciales y benéficos de las modificaciones

medioambientales concretas a realizar;

Describir en forma concreta las diversas alternativas posibles de la actuación propuesta;

Valorizar las consecuencias de la acción propuesta;

Estudiar las exigencias y destinos que se imponen a los recursos y el carácter irreversible/irreparable que

puedan tener;

Del informe ambiental surge la EVALUACION DEL IMPACTO AMBIENTAL, que está representado por “el

conjunto de estudios y sistemas técnicos que permiten estimar los efectos de un proyecto determinado”. Con la

evaluación se IDENTIFICARA, DESCRIBIRA Y EVALUARA de forma apropiada los efectos directos e indirectos

del proyecto.-

6. REQUISITOS DE UN SISTEMA DE GESTION MEDIOAMBIENTAL (SGMA).

ROBERTO MARIO RODRIGUEZ -8- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

Como todo sistema de gestión, sus requisitos deben tender a conocer CUAL puede ser el resultado de una actividad,

COMO se obtiene y QUE decisiones tomar para mejorar aquel, a través de un PROCESO DE PLANIFICACION y de

una PROCESO DE EVALUACION.

Llevado estos conceptos al campo medioambiental, vemos que hoy existen factores externos que exigen una gestión

diferente. Por ejemplo :

a) Diferente nivel de protección ambiental, que provocan distintos costos de control;

b) Diferentes grados de reglamentaciones que provocan mayores / menores inversiones entre competidores de

distintos países y una menor competitividad en sectores mas regulados;

c) Diferentes precios de mercados de productos similares, por la no inclusión de los costos medioambientales;

d) Exigencias de los exportadores, de cumplir con determinados estándares de los empresarios locales de los países

compradores, que repercuten en los costos;

e) Etc., etc.

Es decir que el Comercio Internacional exige hoy una mayor comprensión de las cuestiones medioambientales,

produciendo un creciente número de regulaciones y mayores exigencias de informes acerca del impacto ambiental de

sus productos y servicios.

Para evitar que estas mayores exigencias producidas por el entorno se conviertan en verdaderas BARRERAS que

dificulten las relaciones comerciales de las empresas, organismos internacionales estandarizadores están dictando

normas de carácter voluntarias e internacionales, de aceptación universal, de carácter flexibles, adaptables a todo

tipo de organizaciones y situaciones de desarrollo de cada país.

Mencionaré el caso de la INTERNACIONAL ORGANIZACIÓN FOR STANDARS = ISO, que ha dictado normas que

posibilitan un acceso a los mercados extranjeros, que de otro modo sería difícil, cuando no imposible, como es el caso

de las normas de los grupos :

ISO 9000 (Administración de Calidad)

ISO 14000 (Administración de Medioambiente)

Para el caso específico del presente trabajo, haré referencia únicamente a las normas genéricas sobre ordenación del

medio ambiente, identificadas como serie ISO 14000, que proporcionan la estructura y los sistemas para gestionar la

observancia de los requerimientos legales y normativos en el campo ambiental.

ISO 14000 se refiere a una familia de normas internacionales; los componentes de esta serie incluyen : las categorías

generales de sistemas de gestión ambiental, auditoría ambiental, rotulado con indicadores ecológicos, evaluación del

comportamiento ambiental y evaluación del ciclo de vida. Estas normas universales, que pueden ser utilizadas por

todos los países y organizaciones, promueven un enfoque VOLUNTARIO y de CONCENSO, fomentando la previsión y

coherencia y constituyen un MODELO UNIFORME para la conformación de un Sistema de Gestión Medioambiental

(SGMA). Del conjunto de normas que constituyen la serie o familia ISO 14000, rescato para el presente análisis,

únicamente aquellas que se relacionan con el SISTEMA DE ADMINISTRACION AMBIENTAL, es decir :

ISO 14004 : “norma guía” sobre : principios, sistemas y técnicas de apoyo de los sistemas de gestión

medioambiental.

ISO 14001 : norma que se utiliza cuando se desea el REGISTRO o la demostración de un SGMA.

ROBERTO MARIO RODRIGUEZ -9- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

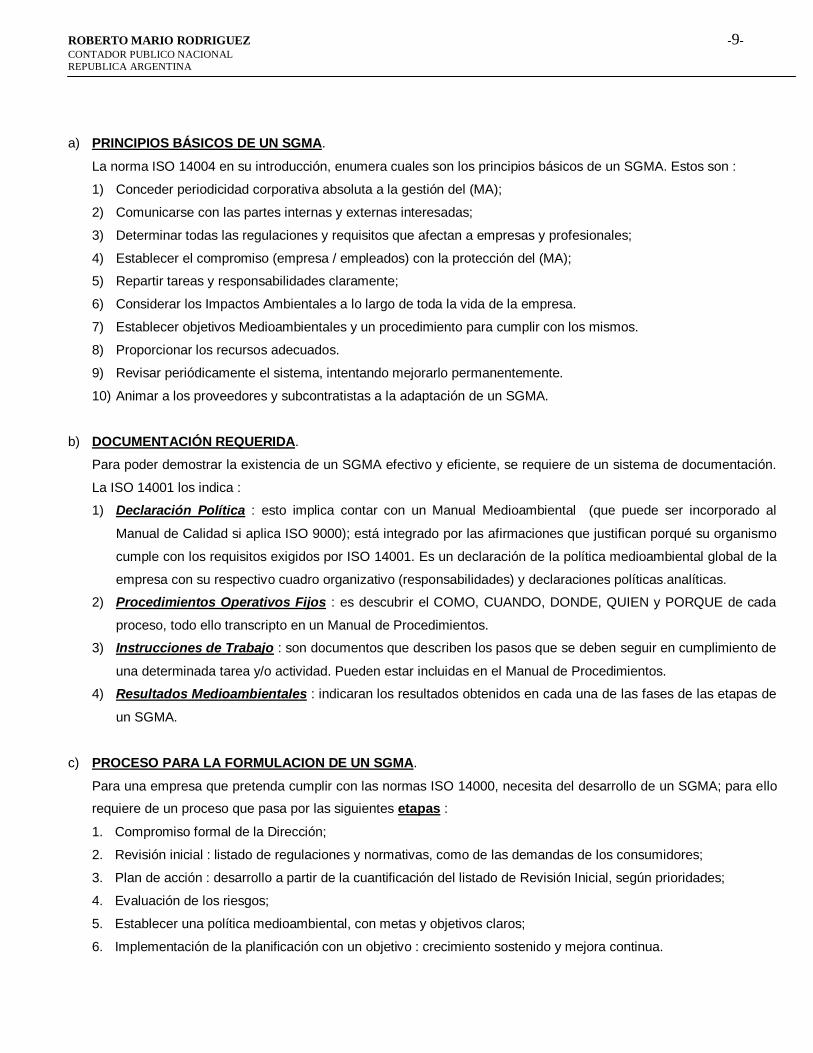

a) PRINCIPIOS BÁSICOS DE UN SGMA.

La norma ISO 14004 en su introducción, enumera cuales son los principios básicos de un SGMA. Estos son :

1) Conceder periodicidad corporativa absoluta a la gestión del (MA);

2) Comunicarse con las partes internas y externas interesadas;

3) Determinar todas las regulaciones y requisitos que afectan a empresas y profesionales;

4) Establecer el compromiso (empresa / empleados) con la protección del (MA);

5) Repartir tareas y responsabilidades claramente;

6) Considerar los Impactos Ambientales a lo largo de toda la vida de la empresa.

7) Establecer objetivos Medioambientales y un procedimiento para cumplir con los mismos.

8) Proporcionar los recursos adecuados.

9) Revisar periódicamente el sistema, intentando mejorarlo permanentemente.

10) Animar a los proveedores y subcontratistas a la adaptación de un SGMA.

b) DOCUMENTACIÓN REQUERIDA.

Para poder demostrar la existencia de un SGMA efectivo y eficiente, se requiere de un sistema de documentación.

La ISO 14001 los indica :

1) Declaración Política : esto implica contar con un Manual Medioambiental (que puede ser incorporado al

Manual de Calidad si aplica ISO 9000); está integrado por las afirmaciones que justifican porqué su organismo

cumple con los requisitos exigidos por ISO 14001. Es un declaración de la política medioambiental global de la

empresa con su respectivo cuadro organizativo (responsabilidades) y declaraciones políticas analíticas.

2) Procedimientos Operativos Fijos : es descubrir el COMO, CUANDO, DONDE, QUIEN y PORQUE de cada

proceso, todo ello transcripto en un Manual de Procedimientos.

3) Instrucciones de Trabajo : son documentos que describen los pasos que se deben seguir en cumplimiento de

una determinada tarea y/o actividad. Pueden estar incluidas en el Manual de Procedimientos.

4) Resultados Medioambientales : indicaran los resultados obtenidos en cada una de las fases de las etapas de

un SGMA.

c) PROCESO PARA LA FORMULACION DE UN SGMA.

Para una empresa que pretenda cumplir con las normas ISO 14000, necesita del desarrollo de un SGMA; para ello

requiere de un proceso que pasa por las siguientes etapas :

1. Compromiso formal de la Dirección;

2. Revisión inicial : listado de regulaciones y normativas, como de las demandas de los consumidores;

3. Plan de acción : desarrollo a partir de la cuantificación del listado de Revisión Inicial, según prioridades;

4. Evaluación de los riesgos;

5. Establecer una política medioambiental, con metas y objetivos claros;

6. Implementación de la planificación con un objetivo : crecimiento sostenido y mejora continua.

ROBERTO MARIO RODRIGUEZ -10- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

Además, para este proceso de desarrollo de un SGMA, se necesita analizar en forma profunda los siguientes

aspectos :

1. FACTORES EXTERNOS : Regulaciones, demandas de los consumidores y necesidades de la comunidad

como consecuencia de los efectos contaminantes.-

2. FACTORES INTERNOS : Oportunidades de la empresa y características de los productos / servicios con

relación a los aspectos medioambientales.

3. MARKETING : Este aspecto obliga a ocuparse más en cuestiones vinculadas con el ámbito del medioambiente,

debido a exigencias del mercado y como condición de no quedar fuera de él.

4. CAPACITACION CONTINUA : La necesidad de un perfeccionamiento continuo de la estructura de RRHH con

el objeto de reducir costos, mejorar la calidad, etc.-

5. ESTRUCTURA DE RECURSOS : Es decir con qué recursos se cuenta para el desarrollo de un SGMA :

Personal, Materiales y Financieros, necesarios para asegurar el correcto funcionamiento del sistema.-

d) ESTRUCTURA DE UN SGMA :

Los elementos principales de un SGMA son :

1. POLITICA AMBIENTAL : Está definida por la norma como “una declaración de las organizaciones de sus

intenciones y principios en relación con su desempeño ambiental global que proporcione un marco de acción

para el establecimiento de sus objetivos y metas ambientales”. La política ambiental debe aplicarse a : las

Actividades, Productos y Servicios de la organización. Responden a principios ambientales y como elementos

de una política ambiental se debe mencionar como mínimo a :

RELEVANCIA : Es decir que debe reflejar con claridad los valores y aspiraciones ambientales, de acuerdo

a sus propias necesidades.

COMPROMISO : Con una mejora constante en el desempeño ambiental general; con la prevención de la

contaminación; de cumplimiento con los reglamentos y legislación vigente.

D.D.J.J. : Esta declaración jurada debe contener los aspectos que hacen a una política ambiental y estar a

disposición de las partes interesadas.

2. PLANIFICACION : Se requiere que se desarrolle en PLAN DE ACCION para cumplir con la política ambiental

propuesta, a través de :

Procedimiento para identificar los aspectos ambientales de sus operaciones;

Procedimiento para identificar los requerimientos legales;

Objetivos y metas ambientales;

Programas ambientales para alcanzar los objetivos;

3. PUESTA EN PRACTICA Y OPERACIÓN : implica el desarrollo de estrategias eficientes en costos para

minimizar los riesgos ambientales. Su evaluación se debe realizar sobre ciertas pautas predeterminadas :

ROBERTO MARIO RODRIGUEZ -11- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

Estructura y Responsabilidad; Capacitación y Competencia; Comunicación; Documentación Control de

Documentos; Control de Operaciones; Preparación y Respuesta para Emergencias.

4. VERIFICACION Y ACCION CORRECTIVA :

Se refiere a los instrumentos que un SGMA requiere para evaluar el avance en el cumplimiento de metas y

objetivos ambientales. Es un proceso continuo que incluye : Resolución constante de datos y rastreo continuo

de parámetros específicos. Las herramientas básicas para el cumplimiento de estos fines están en las normas.

ISO 14004 = Sistema de Administración Ambiental (ppios.);

ISO 14010 = Principios generales de Auditoría Ambiental;

ISO 14011 = Procedimientos de Auditoría Ambiental

ISO 14012 = Criterios de calificación para Auditores Ambientales;

ISO 14031 = Evaluación del desempeño Ambiental.

5. REVISION DE LA DIRECCION : Proporciona el nexo entre : política ambiental, metas a largo plazo, resultados

ambientales y asegura el proceso de retroalimentación suficiente para una mejoría continua y permanente del

desempeño ambiental.

Lo detallado precedentemente muestra en forma muy sintética, los lineamientos básicos y mínimos de un SGMA,

dado por el marco de las normativas internacionales para establecer o mejorar un sistema de administración

ambiental. (Normas ISO 14004 / ISO 14001), creando un lenguaje ambiental COMUN e INTERNACIONAL para el

progreso ambiental, permitiendo a las organizaciones contar con una guía de aplicación VOLUNTARIA, cuyo

cumplimiento garantizará a las empresas adheridas a un SGMA según normas ISO 14.000, que sus productos,

procesos o servicios cumple con los requisitos especificados.-

ROBERTO MARIO RODRIGUEZ -12- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

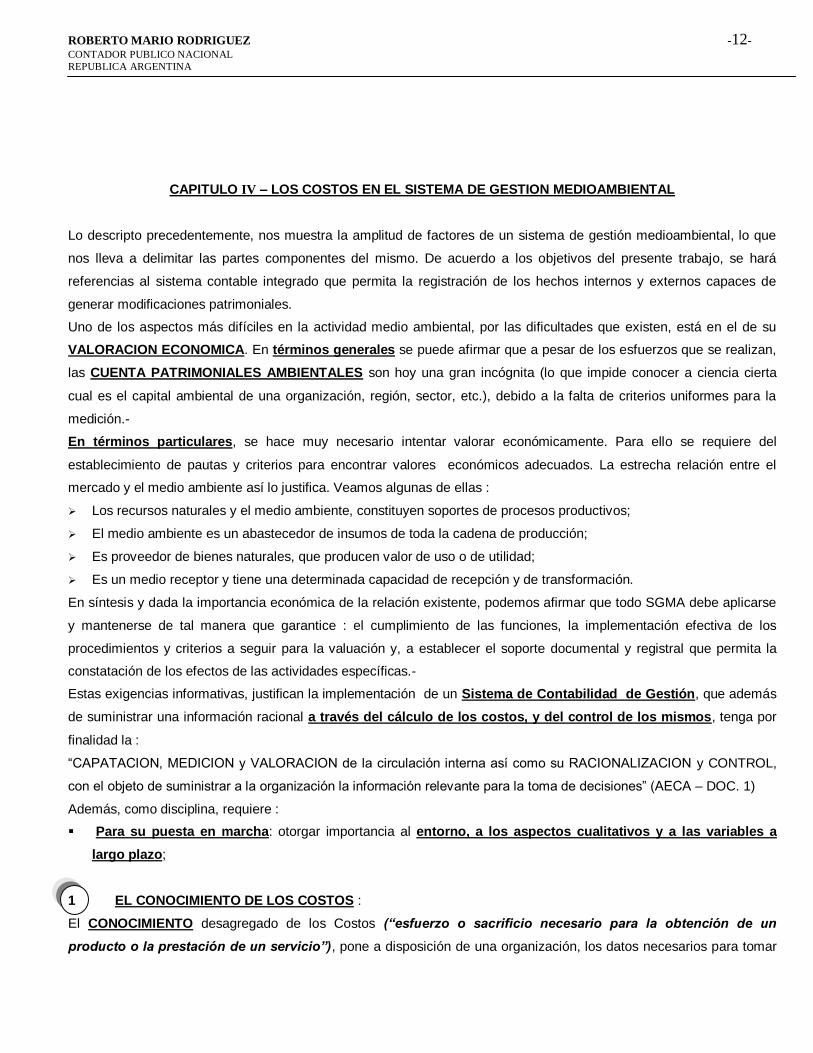

CAPITULO IV – LOS COSTOS EN EL SISTEMA DE GESTION MEDIOAMBIENTAL

Lo descripto precedentemente, nos muestra la amplitud de factores de un sistema de gestión medioambiental, lo que

nos lleva a delimitar las partes componentes del mismo. De acuerdo a los objetivos del presente trabajo, se hará

referencias al sistema contable integrado que permita la registración de los hechos internos y externos capaces de

generar modificaciones patrimoniales.

Uno de los aspectos más difíciles en la actividad medio ambiental, por las dificultades que existen, está en el de su

VALORACION ECONOMICA. En términos generales se puede afirmar que a pesar de los esfuerzos que se realizan,

las CUENTA PATRIMONIALES AMBIENTALES son hoy una gran incógnita (lo que impide conocer a ciencia cierta

cual es el capital ambiental de una organización, región, sector, etc.), debido a la falta de criterios uniformes para la

medición.-

En términos particulares, se hace muy necesario intentar valorar económicamente. Para ello se requiere del

establecimiento de pautas y criterios para encontrar valores económicos adecuados. La estrecha relación entre el

mercado y el medio ambiente así lo justifica. Veamos algunas de ellas :

Los recursos naturales y el medio ambiente, constituyen soportes de procesos productivos;

El medio ambiente es un abastecedor de insumos de toda la cadena de producción;

Es proveedor de bienes naturales, que producen valor de uso o de utilidad;

Es un medio receptor y tiene una determinada capacidad de recepción y de transformación.

En síntesis y dada la importancia económica de la relación existente, podemos afirmar que todo SGMA debe aplicarse

y mantenerse de tal manera que garantice : el cumplimiento de las funciones, la implementación efectiva de los

procedimientos y criterios a seguir para la valuación y, a establecer el soporte documental y registral que permita la

constatación de los efectos de las actividades específicas.-

Estas exigencias informativas, justifican la implementación de un Sistema de Contabilidad de Gestión, que además

de suministrar una información racional a través del cálculo de los costos, y del control de los mismos, tenga por

finalidad la :

“CAPATACION, MEDICION y VALORACION de la circulación interna así como su RACIONALIZACION y CONTROL,

con el objeto de suministrar a la organización la información relevante para la toma de decisiones” (AECA – DOC. 1)

Además, como disciplina, requiere :

Para su puesta en marcha: otorgar importancia al entorno, a los aspectos cualitativos y a las variables a

largo plazo;

1 EL CONOCIMIENTO DE LOS COSTOS :

El CONOCIMIENTO desagregado de los Costos (“esfuerzo o sacrificio necesario para la obtención de un

producto o la prestación de un servicio”), pone a disposición de una organización, los datos necesarios para tomar

ROBERTO MARIO RODRIGUEZ -13- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

aquellas decisiones que no serían posibles sin ellos, permitiendo evaluar diferentes alternativas en el proceso de toma

de decisiones.

El procesamiento y cuantificación de esos costos se materializa a través de la Contabilidad de Costos, que tiene

por finalidad suministrar información ANALITICA, vinculada al costo de los productos y servicios y con el nivel de

desagregación que se considere oportuno, para el cumplimiento de sus objetivos. Los procedimientos que utiliza,

constituyen los métodos de ANALISIS Y MEDICION DE COSTOS, que son los que en realidad permiten alcanzar esos

objetivos (Costeo de los Productos/Planeación y Control / elaboración de información para la toma de decisiones).-

2 COSTOS MEDIOAMBIENTALES - CONCEPTO.

Llevando estos conceptos al CONTEXTO MEDIOAMBIENTAL, correspondería :

1) Que cuando los esfuerzos económicos están orientados a la afectación de los recursos naturales y de calidad de

vida, se está en presencia de COSTOS MEDIOAMBIENTALES y representan “la medida y valoración del

esfuerzo por la aplicación racional de los factores medioambientales de cara a la obtención de un

producto, un trabajo o un servicio” (Doc. Nº 13 – Propuesta de Documento – Contabilidad de Gestión AECA).

De que manera se puede producir esa afectación? :

En forma directa con cualquiera de los recursos naturales;

En forma indirecta, a través de la realización de actividades preventivas de la contaminación,

descontaminación y/o restauración del entorno natural.

Pueden ser además vinculados con el producto, trabajo o servicio de acuerdo a su asignación (directos /

indirectos), a su variabilidad (fijos / variables) y a su grado de controlabilidad (controlables / no controlables).

Los cambios que se producen en el medio ambiente, como consecuencia de los efectos de los impactos

ambientales sobre el entorno natural, se manifiestan en DAÑOS (degradación) que pueden ser previstos (en

forma directa o indirecta), o imprevistos. Esos daños, en término de EFECTOS, pueden ser MITIGADOS. Para

ello se hace necesario implementar medidas para reducirlos a un nivel inferior del umbral crítico considerado

significativo. Esas acciones generan COSTOS que forman parte de los COSTOS TOTALES de cualquier proyecto

o programa. Esos costos ambientales deben ser comparados con los BENEFICIOS atribuibles a las medidas

adoptadas, tendientes a recuperar el nivel perdido, lo que es lo mismo decir que el costo ambiental debe ser

comparado con la reducción total de los daños ambientales, hacia los cuales se han orientado las acciones o

actividades. Por lo tanto, la consideración de los costos ambientales, no constituye un problema de “costos

incurridos” sino que implica un análisis de la relación COSTO – BENEFICIO, cuya evaluación tanto en la medición

de los costos como en la determinación de los beneficios, requiere la consideración de aspectos específicos.

En términos generales se puede establecer que los efectos del impacto ambiental pueden ser :

ROBERTO MARIO RODRIGUEZ -14- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

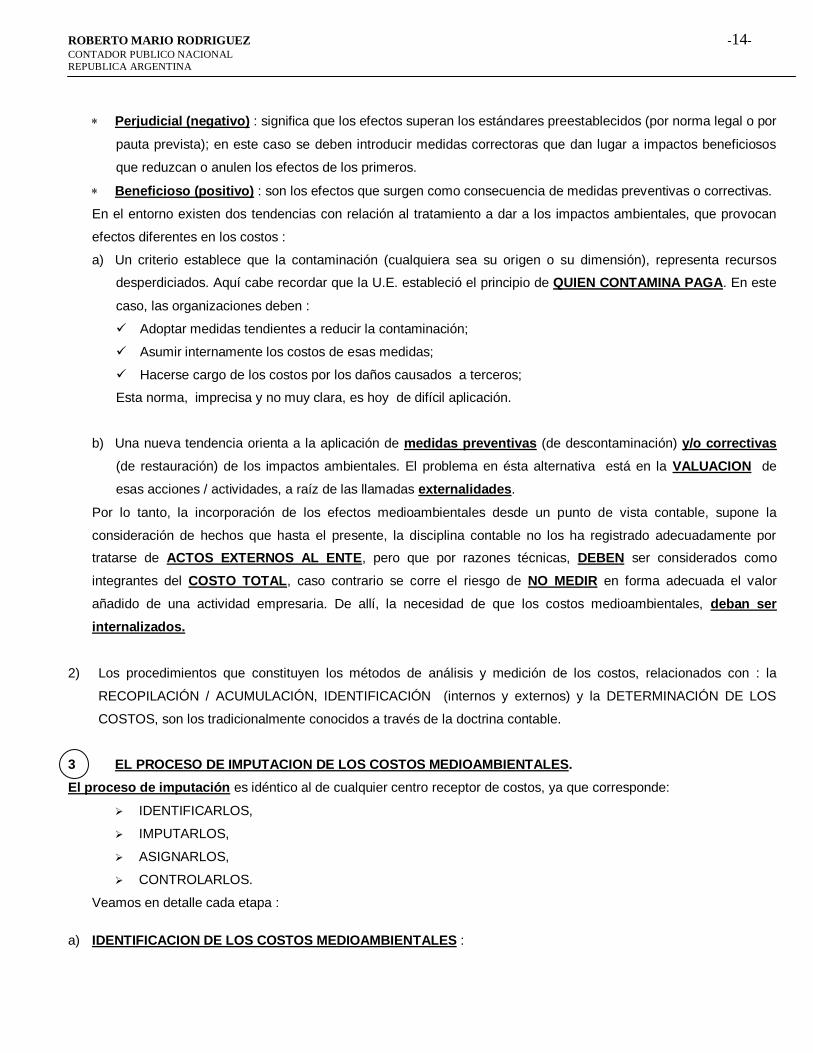

Perjudicial (negativo) : significa que los efectos superan los estándares preestablecidos (por norma legal o por

pauta prevista); en este caso se deben introducir medidas correctoras que dan lugar a impactos beneficiosos

que reduzcan o anulen los efectos de los primeros.

Beneficioso (positivo) : son los efectos que surgen como consecuencia de medidas preventivas o correctivas.

En el entorno existen dos tendencias con relación al tratamiento a dar a los impactos ambientales, que provocan

efectos diferentes en los costos :

a) Un criterio establece que la contaminación (cualquiera sea su origen o su dimensión), representa recursos

desperdiciados. Aquí cabe recordar que la U.E. estableció el principio de QUIEN CONTAMINA PAGA. En este

caso, las organizaciones deben :

Adoptar medidas tendientes a reducir la contaminación;

Asumir internamente los costos de esas medidas;

Hacerse cargo de los costos por los daños causados a terceros;

Esta norma, imprecisa y no muy clara, es hoy de difícil aplicación.

b) Una nueva tendencia orienta a la aplicación de medidas preventivas (de descontaminación) y/o correctivas

(de restauración) de los impactos ambientales. El problema en ésta alternativa está en la VALUACION de

esas acciones / actividades, a raíz de las llamadas externalidades.

Por lo tanto, la incorporación de los efectos medioambientales desde un punto de vista contable, supone la

consideración de hechos que hasta el presente, la disciplina contable no los ha registrado adecuadamente por

tratarse de ACTOS EXTERNOS AL ENTE, pero que por razones técnicas, DEBEN ser considerados como

integrantes del COSTO TOTAL, caso contrario se corre el riesgo de NO MEDIR en forma adecuada el valor

añadido de una actividad empresaria. De allí, la necesidad de que los costos medioambientales, deban ser

internalizados.

2) Los procedimientos que constituyen los métodos de análisis y medición de los costos, relacionados con : la

RECOPILACIÓN / ACUMULACIÓN, IDENTIFICACIÓN (internos y externos) y la DETERMINACIÓN DE LOS

COSTOS, son los tradicionalmente conocidos a través de la doctrina contable.

3 EL PROCESO DE IMPUTACION DE LOS COSTOS MEDIOAMBIENTALES.

El proceso de imputación es idéntico al de cualquier centro receptor de costos, ya que corresponde:

IDENTIFICARLOS,

IMPUTARLOS,

ASIGNARLOS,

CONTROLARLOS.

Veamos en detalle cada etapa :

a) IDENTIFICACION DE LOS COSTOS MEDIOAMBIENTALES :

ROBERTO MARIO RODRIGUEZ -15- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

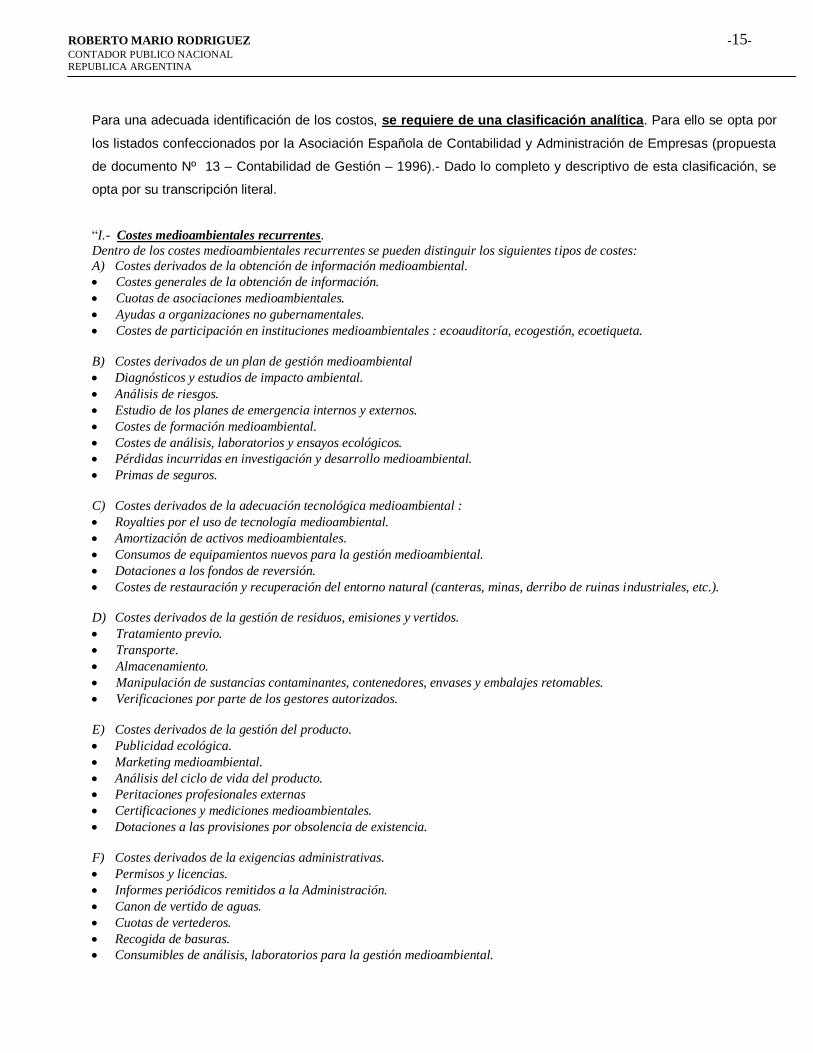

Para una adecuada identificación de los costos, se requiere de una clasificación analítica. Para ello se opta por

los listados confeccionados por la Asociación Española de Contabilidad y Administración de Empresas (propuesta

de documento Nº 13 – Contabilidad de Gestión – 1996).- Dado lo completo y descriptivo de esta clasificación, se

opta por su transcripción literal.

“I.- Costes medioambientales recurrentes.

Dentro de los costes medioambientales recurrentes se pueden distinguir los siguientes tipos de costes:

A) Costes derivados de la obtención de información medioambiental.

Costes generales de la obtención de información.

Cuotas de asociaciones medioambientales.

Ayudas a organizaciones no gubernamentales.

Costes de participación en instituciones medioambientales : ecoauditoría, ecogestión, ecoetiqueta.

B) Costes derivados de un plan de gestión medioambiental

Diagnósticos y estudios de impacto ambiental.

Análisis de riesgos.

Estudio de los planes de emergencia internos y externos.

Costes de formación medioambiental.

Costes de análisis, laboratorios y ensayos ecológicos.

Pérdidas incurridas en investigación y desarrollo medioambiental.

Primas de seguros.

C) Costes derivados de la adecuación tecnológica medioambiental :

Royalties por el uso de tecnología medioambiental.

Amortización de activos medioambientales.

Consumos de equipamientos nuevos para la gestión medioambiental.

Dotaciones a los fondos de reversión.

Costes de restauración y recuperación del entorno natural (canteras, minas, derribo de ruinas industriales, etc.).

D) Costes derivados de la gestión de residuos, emisiones y vertidos.

Tratamiento previo.

Transporte.

Almacenamiento.

Manipulación de sustancias contaminantes, contenedores, envases y embalajes retomables.

Verificaciones por parte de los gestores autorizados.

E) Costes derivados de la gestión del producto.

Publicidad ecológica.

Marketing medioambiental.

Análisis del ciclo de vida del producto.

Peritaciones profesionales externas

Certificaciones y mediciones medioambientales.

Dotaciones a las provisiones por obsolencia de existencia.

F) Costes derivados de la exigencias administrativas.

Permisos y licencias.

Informes periódicos remitidos a la Administración.

Canon de vertido de aguas.

Cuotas de vertederos.

Recogida de basuras.

Consumibles de análisis, laboratorios para la gestión medioambiental.

ROBERTO MARIO RODRIGUEZ -16- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

Tributos e impuestos ecológicos.

Multas y sanciones administrativas.

G) Costes derivados de la auditoría medioambiental.

II.- Costes medioambientales no recurrentes.

Entre los costes no recurrentes se encuentran las siguientes clases de costes :

A) Costes derivados de los sistemas de información y prevención medioambiental :

Costes de prevención de la contaminación.

Costes derivados de los sistemas de información para la dirección en gestión medioambiental.

Costes de sistemas de detección e información sobre la contaminación.

Costes de Investigación y Desarrollo.

B) Costes derivados de las inversiones en instalaciones.

Los costes financieros.

Los costes de gestión de inversiones en instalaciones de depuración, sistema de reciclado, sistema de recuperación, sistema

de reutilización de residuos, olores, emisiones atmosféricas.

C) Costes plurianuales de conservación y mantenimiento : inspección, limpieza, lubricación, comprobación y reemplazo de

piezas en las instalaciones siguientes : Instalaciones de producción, de depuración, limpieza general de fábrica, instalaciones de disposición de residuos, incineradoras, vertederos e instalaciones correctoras.

D) Costes derivados de la interrupción en el proceso.

Costes por parada técnica y retrasos.

Costes de arranque y puesta a punto.

Costes de interrupción de la producción

E) Costes derivados de accidentes.

Costes de accidentes propiamente dichos.

Costes de amortiguación de los efectos incurridos.

Costes de compensación de daños.

Costes de indemnización de daños.

F) Costes derivados de las nuevas exigencias del entorno.

Costes de la nuevas o reformadas instalaciones por imposición legislativa, de proveedores o clientes.

Costes de transporte por la adopción de normativa o acuerdo con clientes.

Mayores costes de la materia prima por recogida del residuo por parte del proveedor.

G) Costes derivados de la mejora de la imagen medioambiental de la empresa :

Patrocinio de la actividades medioambientales.

Costes de creación y mantenimiento de mercado ecológicos.

Costes de respuesta a solicitudes de información medioambiental externa.

Costes de diseño de nuevos productos.

Costes incurridos como consecuencia de premios pagados por actividades participativas, concursos, becas, donaciones,

fundaciones, regalos, dotaciones escolares, equipos, etc..-

H) Costes de los sistemas de control y medición.

I) Costes no desembolsables.

Costes repercutidos por externalidades.

Costes de fugas.

Daños a la cultura y al paisaje.

ROBERTO MARIO RODRIGUEZ -17- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

J) Costes jurídicos : abogados, tasas, penalizaciones.

K) Otros costes de carácter específico.

Costes de implantación del plan de gestión ambiental.

Contratación de personal específico para medio ambiente.

Dotaciones a la provisiones contra activos por pérdida permanente de valor.

Sueldos contaminados, instalaciones obsoletas, productos invendibles.

En algunas circunstancias, un costo recurrente puede adquirir las características de un NO RECURRENTE y viceversa.”

b) IMPUTACION DE LOS COSTOS MEDIOAMBIENTALES.

A partir del momento que una entidad genera costos, surge el problema de como imputarlos. En el caso de los

costos medioambientales, estos se generan en tres momentos diferentes al accionar o desarrollo de una actividad:

ANTES: por las medidas de carácter preventivas que implican estimaciones de las tareas a realizar;

DURANTE: constituyen los costos corrientes normales del período;

DESPUES : por las medidas de carácter correctivas, que pueden comprender a las de cierre de actividades y

extenderse hasta la prescripción jurídica de las mismas (por los efectos contaminantes).

Para la imputación de estos costos medioambientales, se recurre a los procedimientos sugeridos por la doctrina

contable.

Por lo tanto la medición de los costos medioambientales, (ya sean estos directos o indirectos, fijos o variables),

incluyen: la producción del bien final y el mantenimiento de los estándares ambientales de los productos y del entorno,

por lo que podemos afirmar que el costo total de un producto / servicio final con impacto medioambiental es igual a :

COSTO DEL PRODUCTO / SERVICIO / TRABAJO / OBRA, MAS :

COSTO MEDIOAMBIENTAL

= COSTO TOTAL DEL PRODUCTO / SERVICIO / TRABAJO / OBRA

c) ASIGNACION DE LOS COSTOS MEDIOAMBIENTALES.

ASIGNACION DE COSTO : “Operación a través de la cual se distribuyen los elementos de costos directos a sus

respectivos centros de costos” (Terminología IAPUCO – Nº 3 –1986).

Esto implica que la asignación muestra la relación directa entre elementos del costo y un centro de costos. Llevado al

campo medioambiental, la asignación de costos nos indica la estrecha relación que hay entre : los costos de las

medidas anticontaminantes y el deterioro del medio ambiente (valoración de la sumatoria de los daños ocasionados en

el (MA)). Esta relación no resulta de fácil medición por cuanto no siempre es unívoca la relación entre COSTO y

ROBERTO MARIO RODRIGUEZ -18- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

EFECTOS de daños causados. Es aquí donde nace el principal problema atribuible a los costos medioambientales, que

es : COMO VALORAR LOS DAÑOS CAUSADOS. Existen 2 (dos) teorías conocidas:

(a) Cuantificación del Costo Corrector : este procedimiento implica registrar íntegramente el daño causado en el

entorno natural (Ex – Post.). Su conocimiento representa asumir lo ya producido, lo que hace que pueda peligrar la

continuidad de la empresa por los efectos que esa registración produce.

(b) Cuantificación del Costo Preventivo : este procedimiento implica la prevención de los efectos contaminantes a

través de medidas para prevenirlos o sanearlos. Corrige a priori los efectos contaminantes (ex – antes) y no pone

en peligro la continuidad de la empresa. De esta manera y si se han utilizado las mejores estimaciones posibles,

“EL COSTO DE LAS MEDIDAS ANTICONTAMINANTES ADOPTADAS SERA REPRESENTATIVO DE LA

VALORACION DEL DAÑO CAUSADO” y, excepcionalmente, se debería considerar un adicional (no operativo)

cuando por razones NO PREVISTAS, el daño causado sea mayor que el costo determinado.

Por lo tanto, la asignación de costos medioambientales, provenientes únicamente de las actividades de prevención y

saneamiento ambiental requiere :

1. La IDENTIFICACIÓN de los costos que se generan en los medios receptores (suelo – agua – etc.) por la acción

de los agentes contaminantes (vertidos, residuos, emisiones, etc.). Para ello es necesario contar con una

clasificación adecuada y analítica de los costos; (como la descripta en el apartado a) precedente).

2. Una vez clasificados, ASIGNAR los mismos a las actividades que se generan en el entorno natural; para ello se

requiere contar :

Con una descripción analítica de actividades generadoras de costos. (Ejemplo : RECEPCION –

ALMACENAMIENTO – RECUPERACION – ETC.);

Con pautas de distribución “razonables”.

4 ASPECTOS ESPECIALES A CONSIDERAR EN LOS COSTOS MEDIOAMBIENTALES :

Las particularidades de las actividades medioambientales y los efectos que se producen por ellas, nos llevan a indicar

la existencia de temas específicos que merecen ser analizados. Entre ellos :

1) EL COSTO DE LAS EXTERNALIDADES :

Una externalidad es definida de la siguiente manera :

“Cuando la actividad de una persona repercute sobre el bienestar o sobre la función de producción de otra, sin que

se pueda cobrar un precio por ello, en uno o en otro sentido” (Diego Azqueta Oyarzun). Pueden ser :

POSITIVAS : las que producen “economías” externas y quien la genera no se ve recompensado positivamente.

NEGATIVAS : Producen “deseconomías” externas y quién la genera no tiene que pagar por ello, a pesar del

perjuicio que causa.-

ROBERTO MARIO RODRIGUEZ -19- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

A los efectos de su valoración, se consideran externalidades a todas aquellas acciones o actividades susceptibles

de DEGRADAR el ambiente, como ser : las que contaminan, modifican, alteran, destruyen, y/o agotan los recursos

naturales. Además, se debe tener en cuenta cual es el efecto que provoca la degradación al medio ambiente en

función a su recuperación y/o restauración, es decir si son : CORREGIBLES – IRREVERSIBLES – INCIPIENTE.-

No existe un MODELO DE VALORACION definido SI, criterios alternativos que presentan hoy dudas en su

aplicación.

Veamos cuales son las posibilidades de cuantificación, a partir de las siguientes pautas:

a) Un bien ambiental puede tener valor :

Como INSUMO PRODUCTIVO en cualquier proceso;

Como GENERADOR DE BIENESTAR, lo que hace que puedan existir: USUARIOS Y NO USUARIOS de

un bien ambiental.-

b) Un bien ambiental puede tener un valor :

DE USO , en este caso la persona utiliza el bien (existe una función de producción de utilidad), (ejemplo:

uso de un parque).-

DE NO USO: aquí la persona no utiliza el bien, sino que desea conservar la OPCION de hacerlo más

adelante - (ejemplo: mantenimiento de un parque por parte de una empresa).

c) El impacto ambiental será diferente en INTENSIDAD, EXTENSION y PERMANENCIA del efecto, según sean

las acciones que puedan provocar un daño o degradación al ambiente (Ejemplo : que modifiquen el uso del

suelo, que den lugar al deterioro de paisajes, etc.)

ALTERNATIVAS DE VALUACION DE UNA EXTERNALIDAD

Ya se expresó que en materia de medio ambiente, no se trata de un problema de costos incurridos de las acciones o

actividades, sino de un análisis de la relación COSTOS – BENEFICIOS.

Los beneficios de la calidad ambiental “mejorada”, se generan gracias a los daños reducidos por la realización de

tareas de prevención y/o corrección. Ante la inexistencia de un mercado referencial donde comprar o vender unidades

de calidad ambiental, se debe intentar buscar obtener una valuación o medición representativa del mejoramiento que se

logre en la misma, por la realización de tareas de carácter preventiva (que tienen costos directos e indirectos) sobre

actividades que causan daños por degradación ambiental.

En términos generales, se puede decir que existen 2 (dos) criterios alternativos que permiten acercar una

aproximación al valor económico de un cambio en el medio ambiente :

a) ESTIMACION DIRECTA DEL DAÑO.

La determinación de la medición de los daños al entorno y los beneficios por mejoramiento a obtener en el mismo,

por tareas o acciones a desarrollar para mitigar la degradación ambiental, están sustentados en la función

denominada “DOSIS – RESPUESTAS”, que muestra como se ve afectado un RECEPTOR (un cultivo, la salud,

animales, etc.), por la calidad del medio ambiente, provocado por agentes contaminantes (sustancias contaminadas

en el aire, agua, etc.).

ROBERTO MARIO RODRIGUEZ -20- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

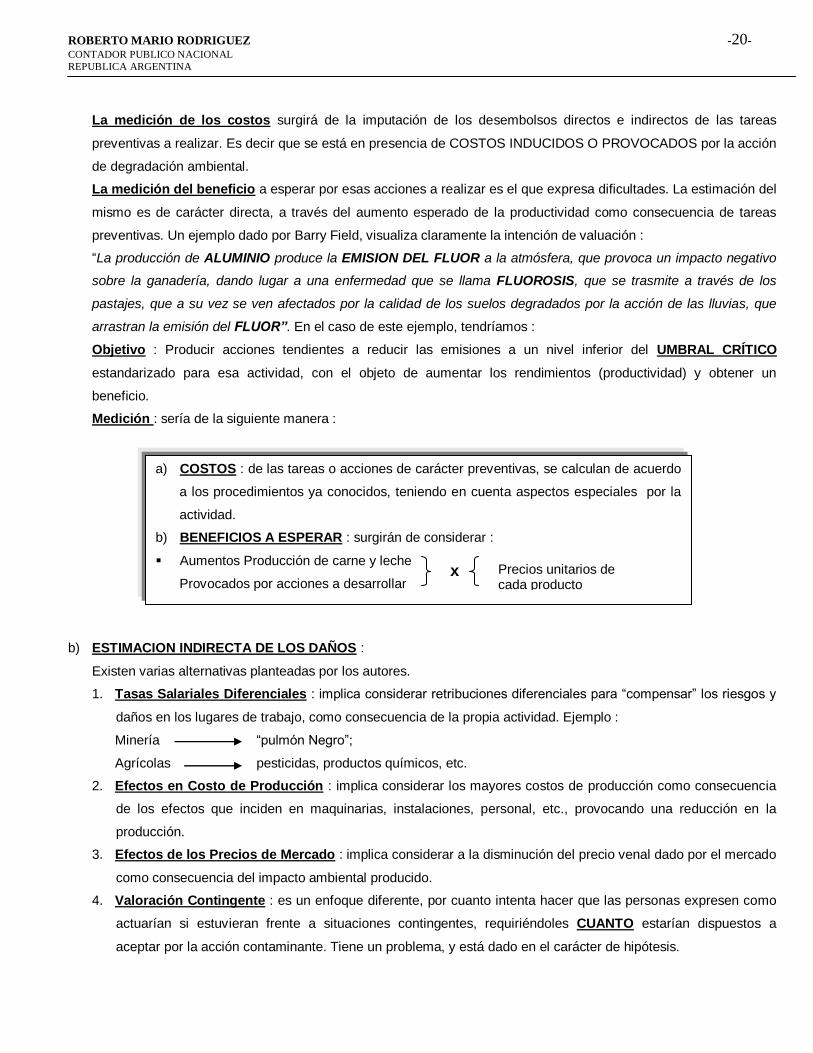

La medición de los costos surgirá de la imputación de los desembolsos directos e indirectos de las tareas

preventivas a realizar. Es decir que se está en presencia de COSTOS INDUCIDOS O PROVOCADOS por la acción

de degradación ambiental.

La medición del beneficio a esperar por esas acciones a realizar es el que expresa dificultades. La estimación del

mismo es de carácter directa, a través del aumento esperado de la productividad como consecuencia de tareas

preventivas. Un ejemplo dado por Barry Field, visualiza claramente la intención de valuación :

“La producción de ALUMINIO produce la EMISION DEL FLUOR a la atmósfera, que provoca un impacto negativo

sobre la ganadería, dando lugar a una enfermedad que se llama FLUOROSIS, que se trasmite a través de los

pastajes, que a su vez se ven afectados por la calidad de los suelos degradados por la acción de las lluvias, que

arrastran la emisión del FLUOR”. En el caso de este ejemplo, tendríamos :

Objetivo : Producir acciones tendientes a reducir las emisiones a un nivel inferior del UMBRAL CRÍTICO

estandarizado para esa actividad, con el objeto de aumentar los rendimientos (productividad) y obtener un

beneficio.

Medición : sería de la siguiente manera :

b) ESTIMACION INDIRECTA DE LOS DAÑOS :

Existen varias alternativas planteadas por los autores.

1. Tasas Salariales Diferenciales : implica considerar retribuciones diferenciales para “compensar” los riesgos y

daños en los lugares de trabajo, como consecuencia de la propia actividad. Ejemplo :

Minería “pulmón Negro”;

Agrícolas pesticidas, productos químicos, etc.

2. Efectos en Costo de Producción : implica considerar los mayores costos de producción como consecuencia

de los efectos que inciden en maquinarias, instalaciones, personal, etc., provocando una reducción en la

producción.

3. Efectos de los Precios de Mercado : implica considerar a la disminución del precio venal dado por el mercado

como consecuencia del impacto ambiental producido.

4. Valoración Contingente : es un enfoque diferente, por cuanto intenta hacer que las personas expresen como

actuarían si estuvieran frente a situaciones contingentes, requiriéndoles CUANTO estarían dispuestos a

aceptar por la acción contaminante. Tiene un problema, y está dado en el carácter de hipótesis.

a) COSTOS : de las tareas o acciones de carácter preventivas, se calculan de acuerdo

a los procedimientos ya conocidos, teniendo en cuenta aspectos especiales por la

actividad.

b) BENEFICIOS A ESPERAR : surgirán de considerar :

Aumentos Producción de carne y leche

Provocados por acciones a desarrollar x Precios unitarios de

cada producto

ROBERTO MARIO RODRIGUEZ -21- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

5. Costos de Viajes : es un enfoque para calcular los beneficios de mejorar la calidad del entorno en el lugar de

visita (valor de NO USO de un bien natural).

6. Etc. etc.

De acuerdo a lo descripto precedentemente, se puede observar que los criterios existentes se pueden sintetizar en :

a) Contar con fondos (disponibilidades) para PAGAR LOS DAÑOS como una manera de medir los beneficios;

b) Contar con fondos para proceder a restaurar o corregir los daños causados.

Como referencia a esta conclusión podemos decir que existe una pauta de carácter general dada por el

DEPARTAMENTO DEL INTERIOR DE EE.UU. para el caso de daños ocasionados por el petróleo, que podría ser

considerada como un parámetro alternativo para medir daños provocados al medio ambiente. Establece:

“los daños de recursos naturales deben ser iguales al menor valor entre :

1. Valor de “USO” de los recursos perdidos, medido mediante la disponibilidad

para pagar o,

2. El valor “RESTAURAR” el recurso a su condición inicial”.

Ejemplo :

a Disponibilidad para pagar $100.000 (monto a pagar por evitar daños);

b Costos de recuperación $ 50.000 (monto destinado para restaurar)

CIFRA PARA MEDIR LOS DAÑOS = b

2) CONTINGENCIAS MEDIOAMBIENTALES.

Para la doctrina contable, las contingencias representan importes estimados para hacer frente a situaciones que

probablemente originen una obligación (negativa) o un derecho (positivas) y deben ser consideradas en la

medición del patrimonio y en la determinación de los resultados.

Frente a este concepto doctrinario, son las normas contables profesionales de cada país las que establecen

cuales son los requisitos. En la República Argentina, la RT. Nº 10 de la FACPCE establece :

a) “un grado elevado de probabilidad de ocurrencia o materialización del efecto de la situación contingente”. Es

importante recordar que el elevado grado, está sustentado en los requisitos de la información contable de :

OBJETIVIDAD (exprese los acontecimientos como son ), CERTIDUMBRE (conocimiento seguro de los

acontecimientos), y VERIFICABILIDAD (permitir su comprobación).

ROBERTO MARIO RODRIGUEZ -22- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

b) “Cuantificación adecuada”, que representa la valuación de las mismas.

Para nuestras normas contables, las contingencias pueden ser :

Probables y cuantificadas : deben ser contabilizadas y expuestas.

Probables y no cuantificadas : no contabilizadas y si expuestas.

Remotas : no contabilizadas y no expuestas.

La evaluación del grado de probabilidad que ocurra implica la aplicación del criterio personal del profesional

dictaminante. Si bien el hecho implica incertidumbre respecto de los acontecimientos a suceder, estos deben estar

relacionados con hechos atribuibles al período (aplicación del criterio del devengado).

Llevado estos conceptos al campo medioambiental, las contingencias merecen una consideración especial. Las

repercusiones o impactos ambientales por efecto de las acciones o actividades, se dan en forma previa,

concomitante, posterior y hasta su prescripción jurídica, y en algunos casos puede en esta última etapa, ser

mas importante que el incurrido en las otras. Se requiere de un mayor análisis de los riesgos por

comportamiento medioambiental para la determinación de las contingencias, a efectos de tomar todas las

previsiones necesarias, con el objeto de su consideración en la medición del patrimonio y en la determinación de

los resultados, ya que existen circunstancias muy especiales por el desarrollo de actividades o acciones

anticontaminantes. Por ejemplo :

Sanciones por la omisión de cumplimiento de normas vigentes;

Riesgos por accidentes no cubiertos por seguros (explosiones, hundimientos, etc.), que hacen que las

empresas contemplen en sus estructuras de costos previsiones a un nivel tal que aquellos sean cubiertos

razonablemente.

Pasivos emergentes por litigios y demandas por omisión de acciones anticontaminantes o anticorrectivas;

Perdida de mercado por obsolescencia de productos por incidencia de actividades medioambientales del

entorno, lo que obliga a prevenir por depreciaciones de existencias;

Gastos necesarios no vinculados, para seguir realizando actividades (pago de canon; cumplimiento de

exigencias de Cías. de Seguros; etc.), para solucionar problemas y/o para el cumplimiento de subvenciones

existentes.

Etc., etc.

La descripción enunciativa nos indica que en el CONTEXTO MEDIOAMBIENTAL, las situaciones que llevan a la

implementación de una contingencia, son numerosas y de características diferenciales, en donde (a mi criterio) las

denominadas REMOTAS DEBERÍAN SER CONSIDERADAS, con lo que los auditores externos deberían ser mas

flexibles en la aplicación de las normas contables vigentes, a efectos de permitir una medición razonable del

patrimonio del ente.

3) OTRAS CONSIDERACIONES.

A título indicativo, se mencionan otras pautas a considerar, que pueden llegar a tener un efecto especial por la

naturaleza de los costos medioambientales. Entre ellas :

ROBERTO MARIO RODRIGUEZ -23- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

a) Agotamiento : es un concepto propio de la explotación de los recursos naturales y representa la pérdida por

el uso de tiempo. La cuota anual a determinar por agotamiento, debe ser estimada de forma tal que en la

fecha que se estime que tendrá lugar el agotamiento, se tenga hecha la reserva que cubra el COSTO INICIAL

del recurso natural. Para su determinación, se propone un método basado en la producción que a criterio

del suscripto, sería el único que permitiría medir el deterioro natural. Factores a tener en cuenta : (en el caso

específico de una actividad minera, por ejemplo) :

1) EL COSTO DE UN YACIMIENTO /MINA.

Corresponde al total de inversiones que preceden a su EXPLOTACION, es decir que incluye las inversiones

efectuadas durante la PROSPECCION Y LA EXPLORACION. Es el valor de todas las erogaciones realizadas

hasta la determinación de la posibilidad de encarar o no su explotación económica, (inclusive los gastos

incurridos para obtener la concesión) – NO corresponde incluir el cómputo de las inversiones en bienes de uso

y si corresponde considerar al valor de costo REEXPRESADO desde su origen y hasta la fecha de INICIO

DE LA EXPLOTACION. El monto así resultante, constituye la base para el cálculo del costo de una mina o

yacimiento.

La determinación de este valor causa en la practica algunas dificultades. Para evitar las mismas, se debe

contar con una adecuada imputación de los GASTOS y de las INVERSIONES.-

2) DETERMINACION DE LA CAPACIDAD INSTALADA.

El concepto de “capacidad instalada” surge como antecedente del contenido del informe a presentar para el

caso de solicitud de financiamiento minero, sin especificar los alcances del mismo. (Ley 24.196).

Por las características particulares de la actividad, hablar de capacidad instalada en minería sería relacionar :

(a) La reserva NATURAL calculada del yacimiento / mina, en unidades físicas y por tipo de productos, de

acuerdo a los estudios técnicos realizados (sería un concepto de capacidad de largo plazo).

(b) El equipamiento disponible y la dotación efectiva a utilizar para la extracción de la reserva natural estimada;

(c) La estimación del tiempo en años, (en función de la situación del mercado) en que se considere que el

costo de la mina / yacimiento o inversión inicial de explotación, puede ser agotado (determinación de la

curva de explotación prevista).

De la conjunción de estos 3 (tres) elementos, debe surgir el Nº de unidades que representa la capacidad

instalada y que constituye la base para determinar la cuota unitaria de agotamiento por unidad, a ser aplicada al

Nº de unidades a extraer por año. Representa a mi criterio, el concepto de capacidad de producción práctica

al máximo grado de posibilidades. Por lo tanto, el concepto de capacidad instalada es similar al de

capacidad práctica, de acuerdo a la terminología adoptada en costos, propuesta por el Dr. Oscar M. Osorio.-

3) PRODUCCION DE UNIDADES FISICAS POR AÑO.

ROBERTO MARIO RODRIGUEZ -24- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

Para el suscripto representa el nivel de actividad previsto por año, ya que su determinación está en función

de la capacidad (instalada / práctica), del porcentaje estimado utilizar de la misma y del tiempo real de

producción prevista, todo ello relacionado con el período contable. Luego, la producción en unidades físicas a

, sería :

4) CUOTA ANUAL POR AGOTAMIENTO.

La cuota anual total por agotamiento surge de aplicar a la producción en unidades físicas por año, la cuota

unitaria anual por agotamiento.

CUOTA UNITARIA ANUAL

POR AGOTAMIENTO

5) ACTUALIZACION : Para el cálculo de la cuota anual por agotamiento, el costo determinado de la mina o

yacimiento, deberá ser actualizado, desde su determinación (de acuerdo al apartado 1) precedente) hasta el

cierre del período de su aplicación.

6) VIGENCIA : Esta cuota por agotamiento, dejará de tener incidencia, cuando se agote el costo del yacimiento /

mina. (calculado de acuerdo al apartado 1) precedente).

b) Depreciaciones Aceleradas de Activos Medioambientales.

Para el caso de las actividades específicas de explotación de recursos naturales, existen ciertas inversiones que

merecen ser analizadas para el cómputo de su incidencia en los costos. Siguiendo con el ejemplo de las

actividades mineras, tenemos lo que se denominan OBRAS DE INFRAESTRUCTURA (ACCESOS – OBRAS

VIALES –TRANSPORTE DE AGUA – DESAGÜES – GENERACION Y TRANSPORTE DE ENERGIA –

CAMPAMENTOS Y VIVIENDAS PARA EL PERSONAL – SISTEMAS DE COMUNICACIONES – SISTEMAS DE

TRANSPORTE DE MINERAL O MATERIALES – etc.). La razón de esta consideración, se debe a que varias de

estas inversiones pueden resultar improductivas al comprobarse la no viabilidad del proyecto. En nuestro

CAPACIDAD (INST./ PRACT.) x % UTILIZACION x DIAS PROD./AÑO

365 DIAS

a =

CUOTA ANUAL CUOTA UNITARIA PRODUCCION UNIDADES

AGOTAMIENTO ANUAL AGOTAM. FISICAS POR AÑO

x a

= x

COSTO TOTAL YACIMIENTO / MINA

Nº UNIDADES CAPACIDAD (INST./PRACT.) x =

ROBERTO MARIO RODRIGUEZ -25- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

país, y como referencia, las normas impositivas así lo entienden y otorga un tratamiento especial en el impuesto a

las ganancias (permite amortizar el 60 % en el año de su habilitación y el 40 % durante los 2 (dos) años siguientes

al de aquella).

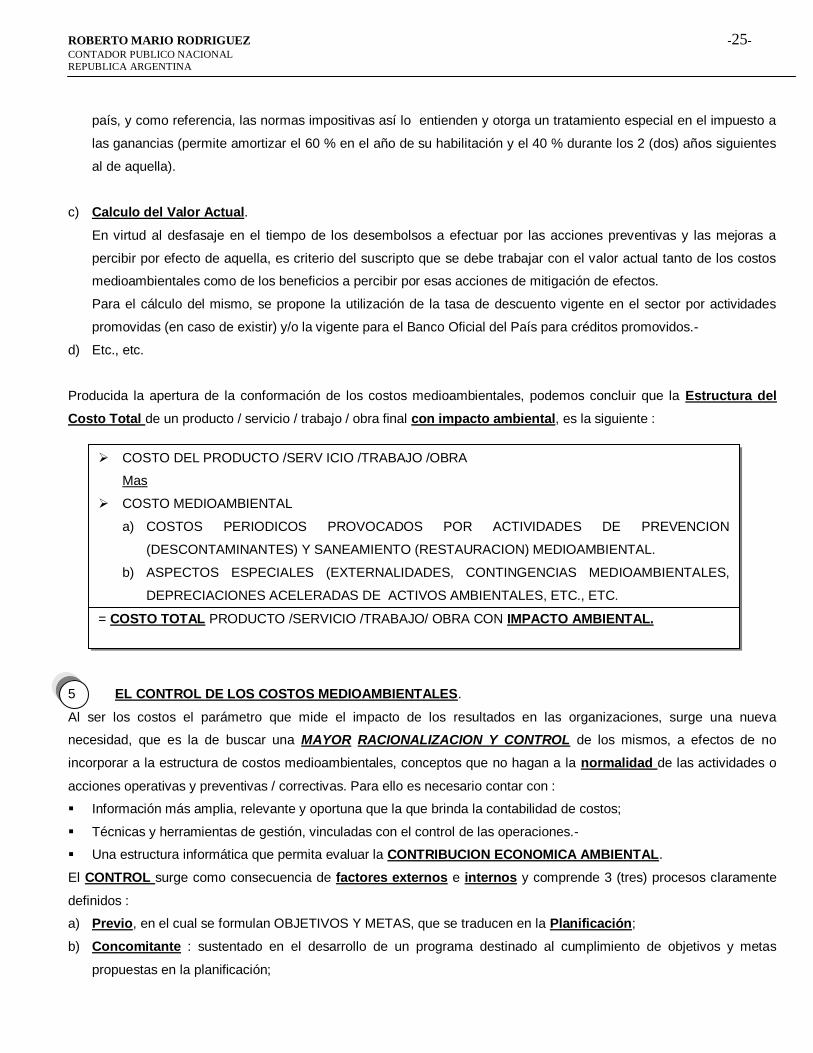

c) Calculo del Valor Actual.

En virtud al desfasaje en el tiempo de los desembolsos a efectuar por las acciones preventivas y las mejoras a

percibir por efecto de aquella, es criterio del suscripto que se debe trabajar con el valor actual tanto de los costos

medioambientales como de los beneficios a percibir por esas acciones de mitigación de efectos.

Para el cálculo del mismo, se propone la utilización de la tasa de descuento vigente en el sector por actividades

promovidas (en caso de existir) y/o la vigente para el Banco Oficial del País para créditos promovidos.-

d) Etc., etc.

Producida la apertura de la conformación de los costos medioambientales, podemos concluir que la Estructura del

Costo Total de un producto / servicio / trabajo / obra final con impacto ambiental, es la siguiente :

5 EL CONTROL DE LOS COSTOS MEDIOAMBIENTALES.

Al ser los costos el parámetro que mide el impacto de los resultados en las organizaciones, surge una nueva

necesidad, que es la de buscar una MAYOR RACIONALIZACION Y CONTROL de los mismos, a efectos de no

incorporar a la estructura de costos medioambientales, conceptos que no hagan a la normalidad de las actividades o

acciones operativas y preventivas / correctivas. Para ello es necesario contar con :

Información más amplia, relevante y oportuna que la que brinda la contabilidad de costos;

Técnicas y herramientas de gestión, vinculadas con el control de las operaciones.-

Una estructura informática que permita evaluar la CONTRIBUCION ECONOMICA AMBIENTAL.

El CONTROL surge como consecuencia de factores externos e internos y comprende 3 (tres) procesos claramente

definidos :

a) Previo, en el cual se formulan OBJETIVOS Y METAS, que se traducen en la Planificación;

b) Concomitante : sustentado en el desarrollo de un programa destinado al cumplimiento de objetivos y metas

propuestas en la planificación;

COSTO DEL PRODUCTO /SERV ICIO /TRABAJO /OBRA

Mas

COSTO MEDIOAMBIENTAL

a) COSTOS PERIODICOS PROVOCADOS POR ACTIVIDADES DE PREVENCION

(DESCONTAMINANTES) Y SANEAMIENTO (RESTAURACION) MEDIOAMBIENTAL.

b) ASPECTOS ESPECIALES (EXTERNALIDADES, CONTINGENCIAS MEDIOAMBIENTALES,

DEPRECIACIONES ACELERADAS DE ACTIVOS AMBIENTALES, ETC., ETC.

= COSTO TOTAL PRODUCTO /SERVICIO /TRABAJO/ OBRA CON IMPACTO AMBIENTAL.

ROBERTO MARIO RODRIGUEZ -26- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

c) Posterior, sustentado en el cumplimiento de los objetivos y metas, que se traduce en la Evaluación.-

En el contexto medioambiental, el control juega un rol preponderante, por las características propias de la actividad

(hechos internos y externos), ya que deberá dar cumplimiento a OBJETIVOS MINIMOS en diferentes campos de

acción :

a) Grado de cumplimiento de la legislación ambiental;

b) Grado de efectividad y cumplimiento de las medidas de mitigación de los efectos;

c) Identificación, evaluación y control de los riesgos y deterioros ambientales y, por lo tanto, de los posibles riesgos

jurídicos y económicos que los mismos provocan en la organización;

Hoy hablar de Control Ambiental (más allá de lo que significa un Control de Costos), es hacer referencia a la Auditoría

Ambiental, como “ un proceso de verificación sistemático y documentado para obtener y evaluar objetivamente pruebas

que determinen si las actividades específicas, acontecimientos, condiciones, sistemas administrativos o la información

acerca de éstas cuestiones se ajustan a los criterios de auditoría y comunican los resultados de este proceso...”

(sección 3.9. ISO 14010). La importancia que reviste este tema, ha llevado a los organismos internacionales de

estandarización, a emitir normas (como la ISO 14000), que contemplan aspectos específicos referentes al control de un

sistema de gestión medioambiental . (ISO 14010/14011 y 14012).

6 FUNCIONES DE LA CONTABILIDAD DE GESTION MEDIOAMBIENTAL.

Conocida la estructura de los costos totales de productos emergentes de actividades con impacto ambiental y las

pautas mínimas para la puesta en vigencia de un Sistema de Gestión Medioambiental sugeridas por organismos

internacionales, podemos sintetizar las funciones de la Contabilidad de Gestión, con relación a los aspectos específicos

de costos medioambientales desarrollados en el trabajo :

1. Registrar y valorar los costos de la degradación del medio ambiente (externalidades).

2. Internalizar el impacto medioambiental, que surge como consecuencia de las exigencias del entorno. Para ello

se requiere :

(a) Conocimiento de los costos medioambientales;

(b) Conocimiento de los rendimientos de los elementos del costo;

(c) Cálculo de los costos de las actividades y de los productos o servicios obtenidos, internalizando las cargas

medioambientales;

(d) Determinar los resultados obtenidos de los productos o servicios a partir de los costos totales (que incluyan los

costos medioambientales).

Es fundamental la valoración INTEGRAL de los productos o servicios medioambientales, ya que si no se

internalizan los costos de las externalidades, se puede producir, un ahorro de carácter ficticio que puede conducir a una

subvaluación de inventarios.

De ser así, en aquellos países que tengan vigente una Ley Penal (Tributaria, Previsional, Contable, etc.), la pregunta a

formularnos sería :

ROBERTO MARIO RODRIGUEZ -27- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

CAPITULO V – CONCLUSIONES

Durante el desarrollo del trabajo se ha intentado relacionar los problemas y efectos de los impactos medioambientales

con aspectos que hacen a su valoración económica. Ha quedado claramente indicado que los problemas ambientales

son cada vez más complejos, existiendo un menú de temas vinculados con nuestra disciplina que nos obliga a trabajar

con mayor esfuerzo e intentar dar respuestas claras y concretas como profesionales y como docentes. La incidencia del

impacto medioambiental desde el punto de vista contable, puede representar serios efectos distorsionantes en los

patrimonios y en los resultados de las organizaciones. De allí la necesidad de brindar soluciones técnicas adecuadas

para la registración y valoración económica de las acciones y hechos medioambientales.

Existe un gran avance normativo/reglamentario y de exigencias del entorno, tendientes a la concreción de una política

referente al medio ambiente, expresado hoy a través de normas voluntarias emitidas por organismos internacionales

estandarizadores, con el propósito de brindar lineamientos básicos y mínimos, de un lenguaje común e internacional

para el progreso ambiental. A pesar de ello, un gran número de empresas prefieren NO encarar la problemática

medioambiental. Esta tendencia se agrava cuando de PYMES se trata, en donde los riesgos emergentes ponen en

serio peligro la subsistencia de las mismas. Para poner en marcha objetivos y metas vinculadas con el medio ambiente

se requerirá de un Sistema de Gestión Medioambiental, cuyas características, principios guías y requisitos se han

tratado de esbozar sintéticamente en el presente, a modo de incentivar a los lectores a profundizar sobre las bondades

y ventajas de una SGMA. Además de las particularidades señaladas, es mi criterio que el mismo debe estar sustentado

en el conocimiento y en el control de los costos por las particularidades que rodean a las actividades vinculadas con

el (MA).

El análisis efectuado en materia de costos medioambientales, nos lleva a concluir que :

a) El proceso de imputación no difiere de lo aconsejado por la doctrina para cualquier centro de costos. Se debe:

identificarlos, imputarlos, asignarlos y controlarlos. Si merece considerar aspectos específicos por la naturaleza

propia de la actividad, que pueden tener sus efectos en la estructura de costos totales.

EN QUE MEDIDA NUESTRA PROFESION SE VE AFECTADA ANTE ESTE PLANTEAMIENTO DE

FALSEDAD DE LOS INVENTARIOS QUE EMERGEN COMO CONSECUENCIA DE UNA NO

INTERNALIZACION DE LOS COSTOS MEDIOAMBIENTALES?

ROBERTO MARIO RODRIGUEZ -28- CONTADOR PUBLICO NACIONAL

REPUBLICA ARGENTINA

b) En el campo medioambiental, no se trata de un problema de COSTOS INCURRIDOS, sino del análisis de la

relación COSTO (de las acciones preventivas y/o de saneamiento)./ BENEFICIO (lo que se espera recibir como

beneficio o reducción de costos por esas acciones de mitigación).

c) Existe la necesidad de INTERNALIZAR los costos ambientales, a efectos de NO producir ahorros falsos en las

empresas y producir subvaluaciones en inventarios.

Sintetizando, se puede concluir que la estructura del costo total de un producto / servicio / trabajo / obra que

tenga impacto ambiental es igual a :

Se ha intentado mostrar cuales son los criterios que permiten acercar un posible valor de los beneficios a recibir;

también se concluye que ninguno es claro y terminante. Y sobre este tema es donde se debe seguir investigando,

hasta encontrar valores ciertamente razonables.

La estructura de costos totales y las dificultades existentes, obligan a la creación de un adecuado sistema de control,

para la verificación de tratamientos específicos. En este aspecto, la AUDITORIA AMBIENTAL se ha constituido en un

INSTRUMENTO DE GESTION que permite identificar, evaluar, corregir y controlar los riesgos y deterioros

ambientales, a tal punto que normas internacionales establecen guías de principios y procedimientos para unificar

alcances y programas.

El tema desarrollado constituye un nuevo y amplio campo de acción, e implicará el requerimiento de especialistas en

materia contable, capaces de asumir las nuevas exigencias. Nosotros tenemos la palabra de aceptar o no éste nuevo

desafío.-

COSTO DEL PRODUCTO /SERVICIO/ TRABAJO /OBRA Mas

COSTO MEDIOAMBIENTAL