Liquidacion de Obra

28

INTEGRANTES: MUÑOZ SEQUEIROS JENNIFER QUISPE QUICOHUAMAN SHAILA VALDIVIA SOLORZANO ESTEFANIA LIQUIDACION DE OBRA

-

Upload

darwin-ramos -

Category

Documents

-

view

55 -

download

7

description

Diapositivas, que explican que es liquidadcon y de obra y sus alcances

Transcript of Liquidacion de Obra

-

INTEGRANTES:

MUOZ SEQUEIROS JENNIFER

QUISPE QUICOHUAMAN SHAILA

VALDIVIA SOLORZANO ESTEFANIA

LIQUIDACION DE OBRA

-

DEFINICIONLa liquidacin de obras consiste en elaborar el informe

tcnico-financiero detallado y ordenado en el que se

determinar en forma objetiva la calidad de los trabajos de

ingeniera y afines, as como sealar en forma especfica

el monto efectivamente invertido en un proyecto u obra

concluido y el estado operativo, en concordancia con los

documentos que lo sustentan, reflejados en los registros y

liquidaciones y rendiciones correspondientes, que

demuestre la correcta utilizacin de los recursos recibidos

-

OBJETIVOS Determinar el costo final de la obra

Definir las caractersticas tcnicas con que se ha ejecutado la obra para su Registro y Control

Patrimonial

Culminar con la fase de inversin, relativa a la Etapa de ejecucin

Regularizar la clasificacin financiera y contable del proyecto u obra de la fase de construcciones en

curso a su reclasificacin

Regularizar y sanear la documentacin sustentadora, para transferirlas al sector correspondiente para su

administracin y gestin operativa

-

MARCO LEGAL NORMATIVO Ley general de Sistema Nacional del Presupuesto

Ley de contrataciones del estado

SNIP Ley del Sistema Nacional de Inversiones Pblicas N27293

Ley de procedimientos administrativo general

Ley orgnica del sistema nacional

Resolucin de Contralora General

Disposiciones emitidas por la entidad.

R.C. N 320-2006-CG que aprueba las normas de control interno para el sector pblico.

-

CLASIFICACIN

-

a) Por la conclusin de la obra

Final

Parcial o de cuentas

b) Por la modalidad de ejecucin de obra

Por administracin directa

Por contrata

Por encargo

Liquidacin de oficio

c) Por la dimensin de la obra ejecutada

Liquidacin tcnica y

Liquidacin financiera

-

Parcial o de cuentas : La liquidacin de cuentas de una obra (acta de constatacin fsica e inventario en

el lugar de la obra) corresponde a una obra no

terminada, que no se culmina debido a una

resolucin de contrato.

Final: (acta de recepcin de obra) corresponde a una obra culminada, ya sea dentro o fuera de su

plazo, es decir con o sin penalidad

B.-POR LA CONCLUSION DE OBRA

-

B.-POR LA MODALIDAD DE EJECUCIN DE OBRA

Esta normada por la

Resolucin de Contralora

General N 195-

88-cg. Queaprueba las

Normas para la Ejecucin de

Obras por Administracin

Directa.

Conjunto de acciones conducentes a la formulacin de un Expediente de Liquidacin Tcnico- Financiera sobre

las inversiones realizadas en obras o proyectos ejecutados .

Es cuando la ejecuta la propia entidad.

-Disponibilidad presupuestal

-Los recursos logsticos

-Materiales necesarios

Distinguimos dos

tipos de liquidaci

n:

Liquidacin Financiera

Liquidacin Tcnica

I.- POR

ADMINISTRACION

DIRECTA

-

II.-POR CONTRATA

A) Recopilar la informacin tcnico- legal.

B) Solicitar el estado econmico- financiero a la oficina de administracin de la entidad.

C) Tener conocimiento de los procedimientos tcnicos de valorizacin, amortizaciones, deducciones de reajustes, calendarios, comparacin de reintegros, clculo de intereses, entre otros.

LIQUIDACION FINAL:

Acta de recepcin de obra

LIQUIDACION DE CUENTAS:

Acta de constatacin fsica e inventario en el

lugar de la obra

-

PROCEDIMIENTO PARA LIQUIDAR UNA OBRA POR CONTRATA

La liquidacin se practicara con los precios, gastos generales y utilidad del valor referencial, afectados por el factor de relacin:

A SUMA ALZADA

La liquidacin se practicara en los precios unitarios, gastos generales y utilidad ofertados.

A PRECIOS UNITARIOS

-

ESQUEMA DE PROCEDIMIENTO TCNICO PARA LIQUIDAR UNA

OBRA POR CONTRATA

Precios unitarios

Suma alzada

Definir los parmetros finales

El ltimo calendario de avance de obra.

La ltima ampliacin de plazo aprobada.

Se formulan todas las valorizaciones

Se recalculan los coeficientes de reajuste K.

Se efecta la comparacin de reintegros.Se verifican y

aplican los verdaderos o

definitivos ndices unificados de

precios del INEI

-

Que los adelantos, tanto directo como para materiales, se hayan amortizado en su totalidad.

Se verifica en el estado econmico financiero

de la entidad

Revisar el clculo de los intereses por mora.

Se debe recalcular las deducciones de reintegro por los

adelantos otorgadosSe calcula el IGV

La suma de los montos anteriores

Se conoce como COSTO TOTAL DE OBRA.

Concluido estos clculos se determina la suma

algebraica.

ESQUEMA DE PROCEDIMIENTO TCNICO PARA LIQUIDAR UNA

OBRA POR CONTRATA

-

-Conjunto de acciones conducentes a la formulacin de un expediente de liquidacin tcnico-Financiero sobre las obras ejecutadas baja la modalidad de encargo

-La liquidacin de obras por encargo esta normado por la Ley y reglamento de contratistas del estado; Decreto legislativo 1017 y D.S.N 184-2008-ef.

III.- POR ENCARGO Procedimiento

administrativo, tcnico y financiero que realiza la entidad, aplicado a una obra o proyecto concluido para su correspondiente liquidacin y recepcin de obra.

Procedimiento por la falta de documentacin sustentadora u otras razones con justificada razn o razonablemente sustentadas.

IV.-LIQUIDACION

DE OFICIO

-

Liquidacin tcnica

Consiste en la comprobacin, expresada en nmeros del avance fsico ejecutado y valorizado de la obra.

Su resultado es el Costo Total Valorizado de Obra Actualizada.

-Memoria descriptiva

-Antecedentes

Grado de cumplimiento

Objetivos conseguidos

Especificaciones tcnicas

ELABORACION DE LA LIQUIDACION

TECNICA

B.-POR LA DIMENSION DE OBRA EJECUTADA

-

Liquidacin Financiera

Consiste en el procesamiento realizado para la verificacin del movimiento financiero y la determinacin del gasto financiero real de la obra.

Su resultado es el Costo Real de la Obra.

ELABORACION DE LA LIQUIDACION

TECNICA

-

-Liquidacin Tcnica:

-Verificacin tcnica de la obra

-Recopilacin de la documentacin

-Tcnica sustentara de la ejecucin de obra

-Liquidacin Financiera:

-Determinar el costo final de la ejecucin de obra

DOCUMENTOS:

LIQUIDACION TECNICA

Cuaderno de obra

Contratos de bienes y servicios

Resumen de avance fisico mensuales

Expediente tecnico

Acta de entrega del terreno

LIQUIDACION FINANCIERA

Comprobantes de pagos

Reporte de partidas especificas de gastos (SIAF)

Informe financiero final

DIFERENCIAS:

-

ESTE PROCESO ESTARA A CARGO DE A UNIDAD DE CONTABILIDAD Y

META DE LIQUIDACIONES DE

OBRA.

LIQUIDACION DE OFICIO A

CRAGO DE LA META DE

LIQUIDACIONES DE OBRAS

LIQUIDACION DE OFICIO

MEDIANTE LA CONFORMACI

ON DEL COMIT

ESPECIAL DE LIQUIDACIONE

S D E OBRA

LIQUIDACION DE OFICIOS

POR SERVICIOS TERCEROS

ENTES LIQUIDADORES

LA GERENCIA GENERAL, LA

OFICINA DE ASESORIA

JURIDICA, LA OFICINA DE

SUPEVISION Y MONITOREO Y

LA OFICINA DE

ADMINISTRACION Y FINANZAS

SON RESPONSABLES DEL

CUMPLIMIENTO DE LOS

PROCESO .MENCIONADOS.

-

Anexo 02

Plantilla de Liquidacin Tcnico-Financiera

1. MEMORIA DESCRIPTIVA

1.1. GENERALIDADES

1.2. BASE LEGAL

1.3. ANTECEDENTES

1.4. DESCRIPCIN DEL PROYECTO

2. LIQUIDACIN FSICA-TECNICA

2.1. METRADOS FINALES DE OBRA Y CUADRO DE VALORIZACIN DE METRADOS

2.2. EVALUACIN TCNICA

2.3. SALDO INVENTARIO DE MATERIALES Y HERRAMIENTAS

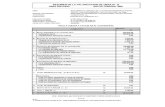

3. LIQUIDACIN FINANCIERA

3.1. PRESUPUESTO ANALTICO

3.1.1. INFORMACION PRESUPUESTAL

3.1.2. INFORMACIN FINANCIERA

3.2. GASTOS DIRECTOS Y GASTOS INDIRECTOS

3.3. CONSOLIDADO DE LA EJECUCIN PRESUPUESTAL DEL GASTO POR PARTIDA GENRICA Y ESPECIFICA

3.4. CONSOLIDADO DE LA EJECUCIN FINANCIERA DEL GASTO POR PARTIDA GENRICA Y ESPECIFICA

3.5. RESUMEN DEL GASTO PRESUPUESTAL ANUAL (Anexo 14)

3.6. RESUMEN DE INFORMACION PRESUPUESTAL Y FINANCIERA (Anexo 13)

4. OBSERVACIONES, CONCLUSIONES Y RECOMENDACIONES

4.1. OBSERVACIONES

4.2. CONCLUSIONES

4.3. RECOMENDACIONES

5. DOCUMENTACIN TCNICA SUSTENTATORIA

6. ANEXO

6.1. GASTOS DIRECTOS

6.2. GASTOS INDIRECTOS

6.3. COPIA DEL CONVENIO (de corresponder)

6.4. FOTOGRAFAS DEL INICIO, EJECUCIN Y TRMINO (si corresponde).

-

DIAGRAMA DE FLUJO DE LIQUIDACION DE OBRA (PLAZOS

GENERALES)

-

INICIO

RECEPCION DE OBRA

CONTRATISTA ELABORA LIQUIDACION DE OBRA (plazo de 60 d.c o 1/10 del plazo

vigente, el que resulte mayor)

ENTIDAD ESTA CONFORME? (plazo 60 d.c)

ENTIDAD EMITE RESOLUTIVO Y NOTIFICA AL

CONTRATISTA LIQUIDACION CONSENTIDA

CONTRATISTA MANIFIESTA A LA ENTIDAD SU

CONFORMIDAD

FIN

LIQUIDACION CONSENTIDA

LIQUIDACION CONSENTIDAD

ENTIDAD OBSERVA O ELABORA SU LIQUIDACION Y NOTIFICA AL

CONTRATISTA, SU RESOLUTIVO

CONTRATISTA ESTA CONFORME? (plazo 15 d.c)

CONTRATISTA MANIFIESTA QUE NO ACOGE LAS OBSERVACIONES DE LA

ENTIDAD (plazo 15 d.c)

CONTRATISTA COMUNICA SU CONFORMIDAD, SINO SE PRONUNCIA

QUEDARA CONSENTIDA

ENTIDAD ACOGE LAS OBSERVACIONES Y CON RESOLUTIVO NOTIFICADA AL

CONTRATISTA

CONTRATISTA REMITE SU LIQUIDACION A LA ENTIDAD

ENTIDAD ELABORA LIQUIDACION DE OBRA (plazo de 60d.c. o 1/10 del plazo vigente, el que resulte

mayor)

ENTIDAD REMIRE SU LIQUIDACION AL CONTRATISTA

CON RESOLUTIVO

CONTRATISTA ESTA CONFORME? (plazo 15 d.c.)

CONTRATISTA COMUNICA A LA ENTIDAD, SUS

OBSERVACIONES.

ENTIDAD ESTA CONFORME? (plazo 15 d.c.)

ENTIDAD NO ACOGE LAS OBSERVACIONES Y LO

MANIFIESTA AL CONTRATISTA

FIN

SI

SI

SI

NO

NO

NO

SI

NO

NO

-

En caso que una de las partes no acoja las

observaciones formuladas por la otra, aqulla deber

manifestarlo por escrito dentro de los quince (15) das

calendario de haber recibido la observacin. En tal

supuesto, dentro de los quince (15) das hbiles

siguientes, cualquiera de las partes deber solicitar el

sometimiento a conciliacin y/o arbitraje.

SOLUCIN DE CONTROVERSIAS EN LA LIQUIDACIN DE

OBRA