TESIS DOCTORAL ESCUELAL POSTGRADO UNIVERSIDAD NACIONAL SANTIAGO ANTUNEZ DE MAYOLO HUARAZ PERU

Upload

istp-santiago-antunez-de-mayoloCategory

view

97download

5

LIBRO DE

INVENTAR

IO Y

BALANCE

LIBRO DE INVENTARIOS YLIBRO DE INVENTARIOS YBALANCESBALANCESDEFINICION

2. Es un libro principal y obligatorio de filiación

simple, su finalidad principal es de mostrar la

situación económica de la empresa. En este libro se

registran todos los activos, pasivos y patrimonio que

tiene la empresa. Este libro se utiliza dos veces al

año, uno al inicio de las operaciones (cualquier mes

del año llamado Inventario Inicial) y otro al finalizar

el periodo Por su aspecto legal y técnico este libro

es obligatorio y principal de foliación simple

(enumeración de folios) en el que anotaran y

registraran todos los inventarios que la empresa

realiza bajo su firma y responsabilidad como reflejo

de todo lo que posee la empresa o negocio para su

funcionamiento y desarrollo.

. CONTENIDO DEL LIBRO DE INVENTARIOS Y BALANCES:

Art3. 37º del C.C.mEl Art. 37 de Código de Comercio

determina que el Libro de Inventarios y Balances se iniciara

reflejando el INVENTARIO que deberá formar el comerciante

o propietario del negocio al inicio de sus actividades

comerciales especificando lo siguiente: El libro de inventarios

y balances, empezará por el inventario que deberá formar el

comerciante al tiempo de dar principio a sus operaciones, y

contendrá:1) La relación exacta del dinero, valores, créditos,

efectos al cobro, bienes muebles e inmuebles, mercaderías y

efectos de todas clases, apreciados en su valor real y que

constituyan su activo.2) La relación exacta de las deudas y

toda clase de obligaciones pendientes, si las tuviere, y que

formen su pasivo.3) Fijará en su caso, la diferencia exacta

entre el activo y el pasivo, que será el capital con que

principia sus obligaciones.

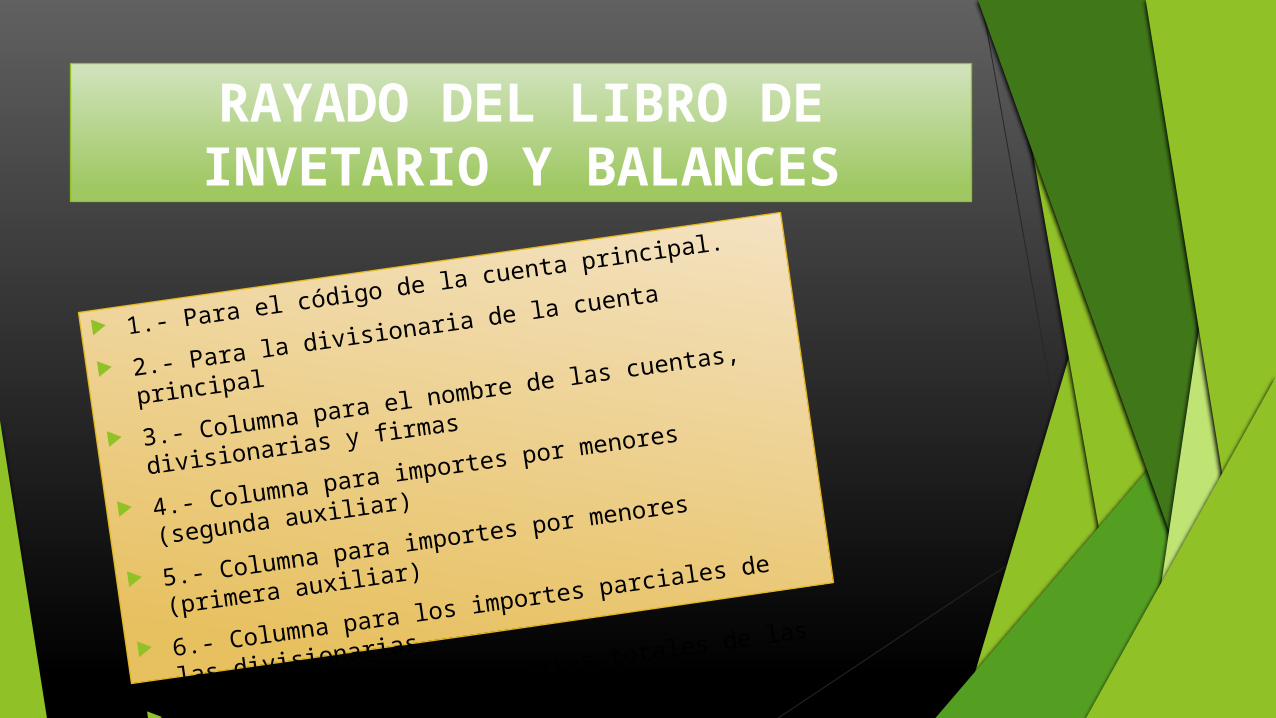

RAYADO DEL LIBRO DE INVETARIO Y BALANCES

1.- Para el código de la cuenta principal.

2.- Para la divisionaria de la cuenta principal

3.- Columna para el nombre de las cuentas,

divisionarias y firmas

4.- Columna para importes por menores (segunda

auxiliar)

5.- Columna para importes por menores (primera

auxiliar)

6.- Columna para los importes parciales de las

divisionarias.

7.- Columna para los importes totales de las cuentas

principales.

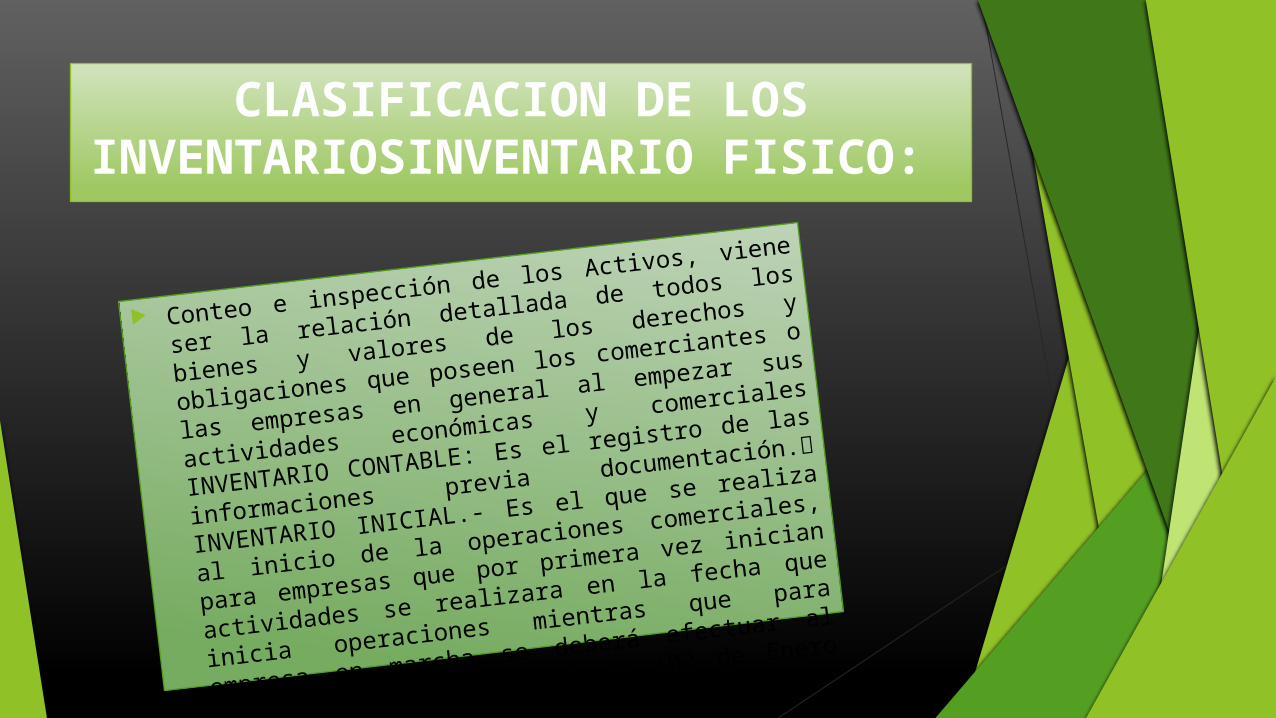

CLASIFICACION DE LOS INVENTARIOSINVENTARIO

FISICO:

Conteo e inspección de los Activos, viene ser la

relación detallada de todos los bienes y valores de

los derechos y obligaciones que poseen los

comerciantes o las empresas en general al empezar

sus actividades económicas y comerciales

INVENTARIO CONTABLE: Es el registro de las

informaciones previa documentación. INVENTARIO

INICIAL.- Es el que se realiza al inicio de la

operaciones comerciales, para empresas que por

primera vez inician actividades se realizara en la

fecha que inicia operaciones mientras que para

empresa en marcha se deberá efectuar al inicio del

periodo económico (02 de Enero de cada año).

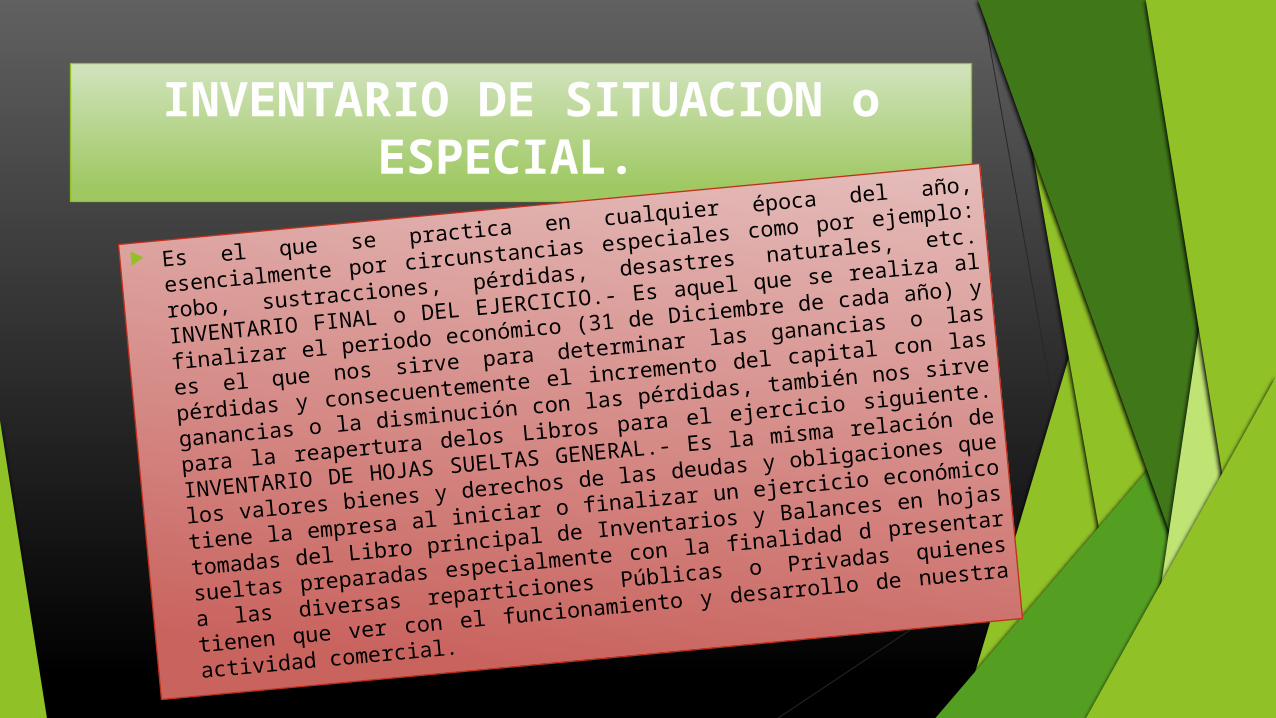

INVENTARIO DE SITUACION o ESPECIAL.

Es el que se practica en cualquier época del año, esencialmente

por circunstancias especiales como por ejemplo: robo,

sustracciones, pérdidas, desastres naturales, etc. INVENTARIO

FINAL o DEL EJERCICIO.- Es aquel que se realiza al finalizar el

periodo económico (31 de Diciembre de cada año) y es el que nos

sirve para determinar las ganancias o las pérdidas y

consecuentemente el incremento del capital con las ganancias o la

disminución con las pérdidas, también nos sirve para la reapertura

delos Libros para el ejercicio siguiente. INVENTARIO DE HOJAS

SUELTAS GENERAL.- Es la misma relación de los valores bienes y

derechos de las deudas y obligaciones que tiene la empresa al

iniciar o finalizar un ejercicio económico tomadas del Libro

principal de Inventarios y Balances en hojas sueltas preparadas

especialmente con la finalidad d presentar a las diversas

reparticiones Públicas o Privadas quienes tienen que ver con el

funcionamiento y desarrollo de nuestra actividad comercial.

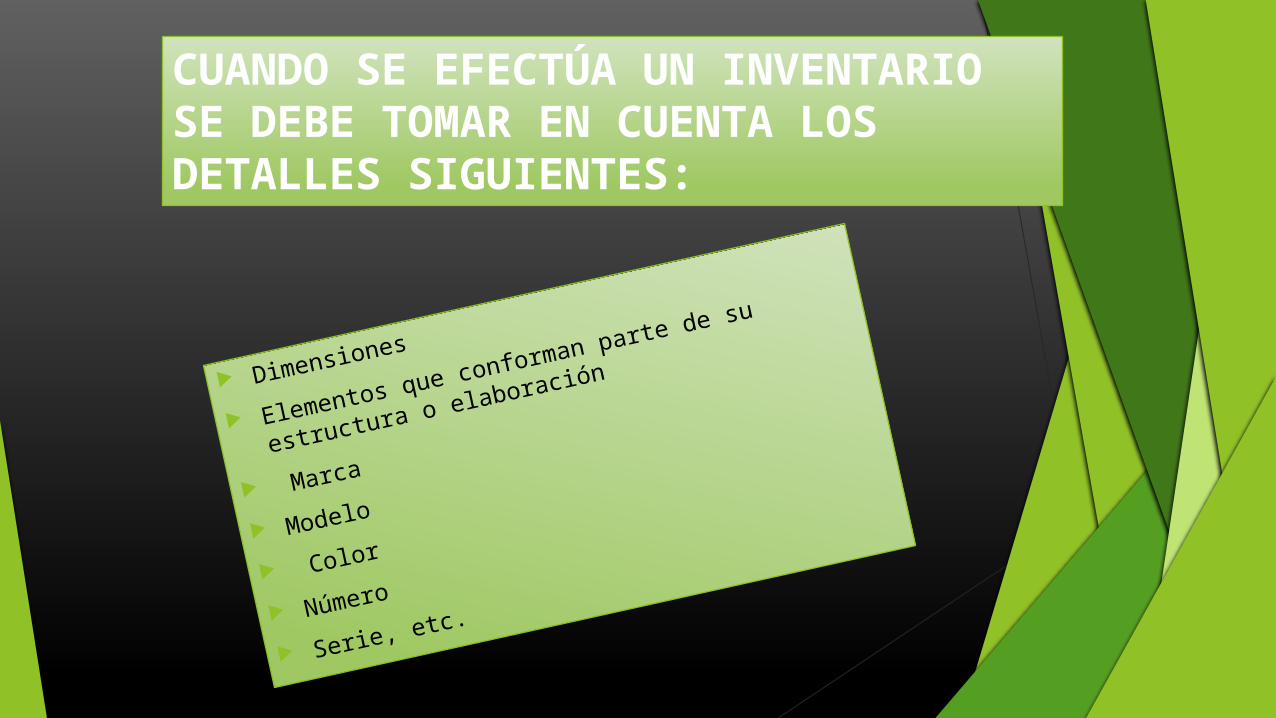

CUANDO SE EFECTÚA UN INVENTARIO SE DEBE TOMAR EN CUENTA LOS DETALLES SIGUIENTES:

Dimensiones

Elementos que conforman parte de su estructura

o elaboración

Marca

Modelo

Color

Número

Serie, etc.

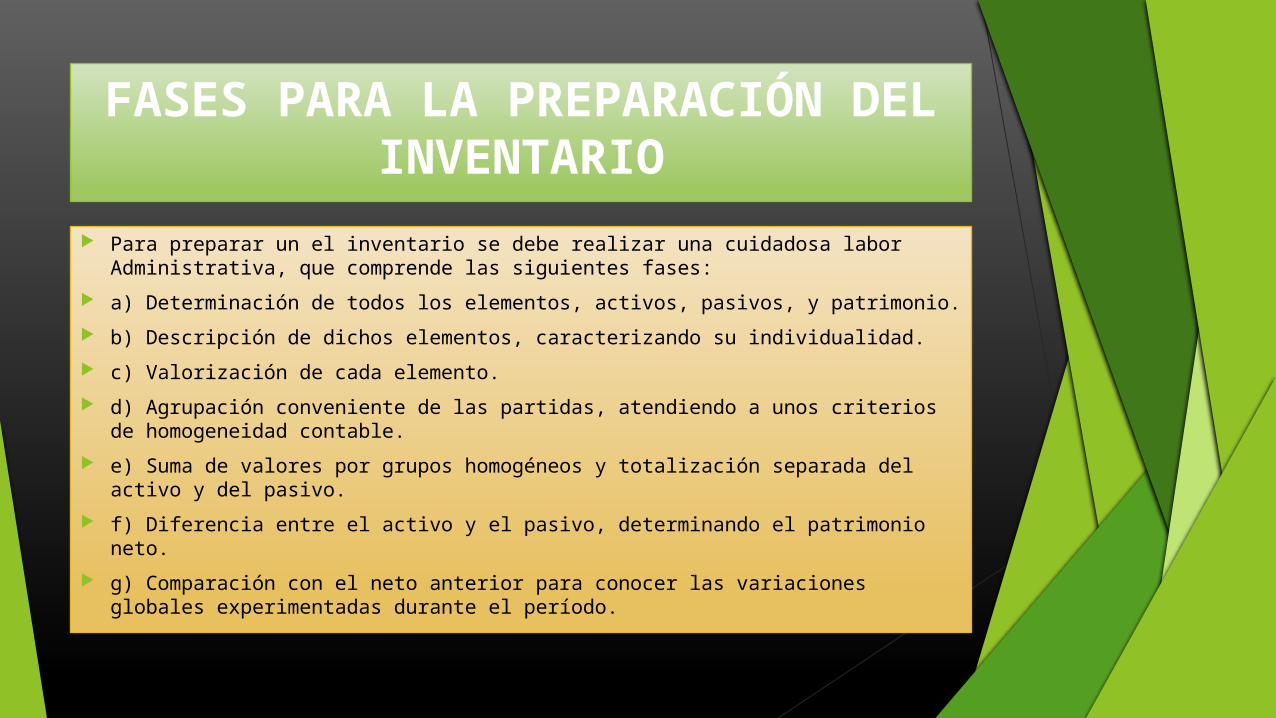

FASES PARA LA PREPARACIÓN DEL INVENTARIO

Para preparar un el inventario se debe realizar una cuidadosa labor Administrativa, que comprende las siguientes fases:

a) Determinación de todos los elementos, activos, pasivos, y patrimonio.

b) Descripción de dichos elementos, caracterizando su individualidad.

c) Valorización de cada elemento.

d) Agrupación conveniente de las partidas, atendiendo a unos criterios de homogeneidad contable.

e) Suma de valores por grupos homogéneos y totalización separada del activo y del pasivo.

f) Diferencia entre el activo y el pasivo, determinando el patrimonio neto.

g) Comparación con el neto anterior para conocer las variaciones globales experimentadas durante el período.

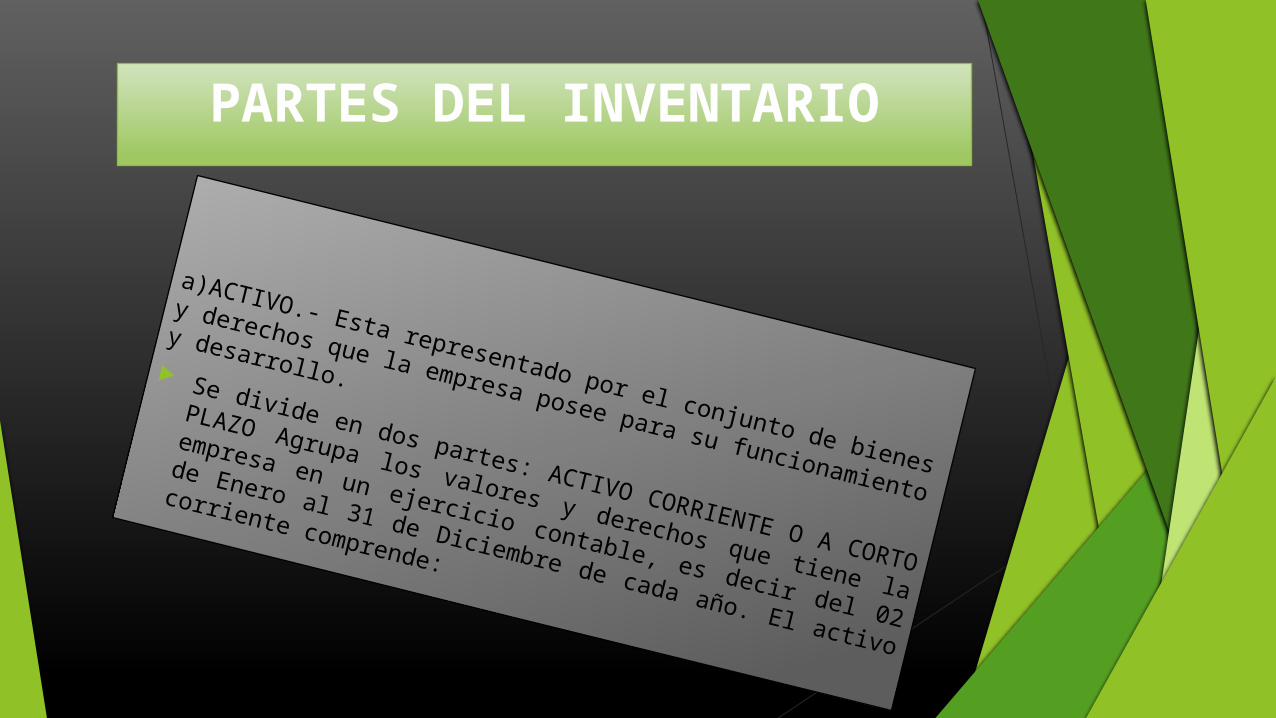

PARTES DEL INVENTARIO

a)ACTIVO.- Esta representado por el conjunto de bienes y

derechos que la empresa posee para su funcionamiento y

desarrollo. Se divide en dos partes: ACTIVO CORRIENTE O A CORTO

PLAZO Agrupa los valores y derechos que tiene la empresa

en un ejercicio contable, es decir del 02 de Enero al 31 de

Diciembre de cada año. El activo corriente comprende:

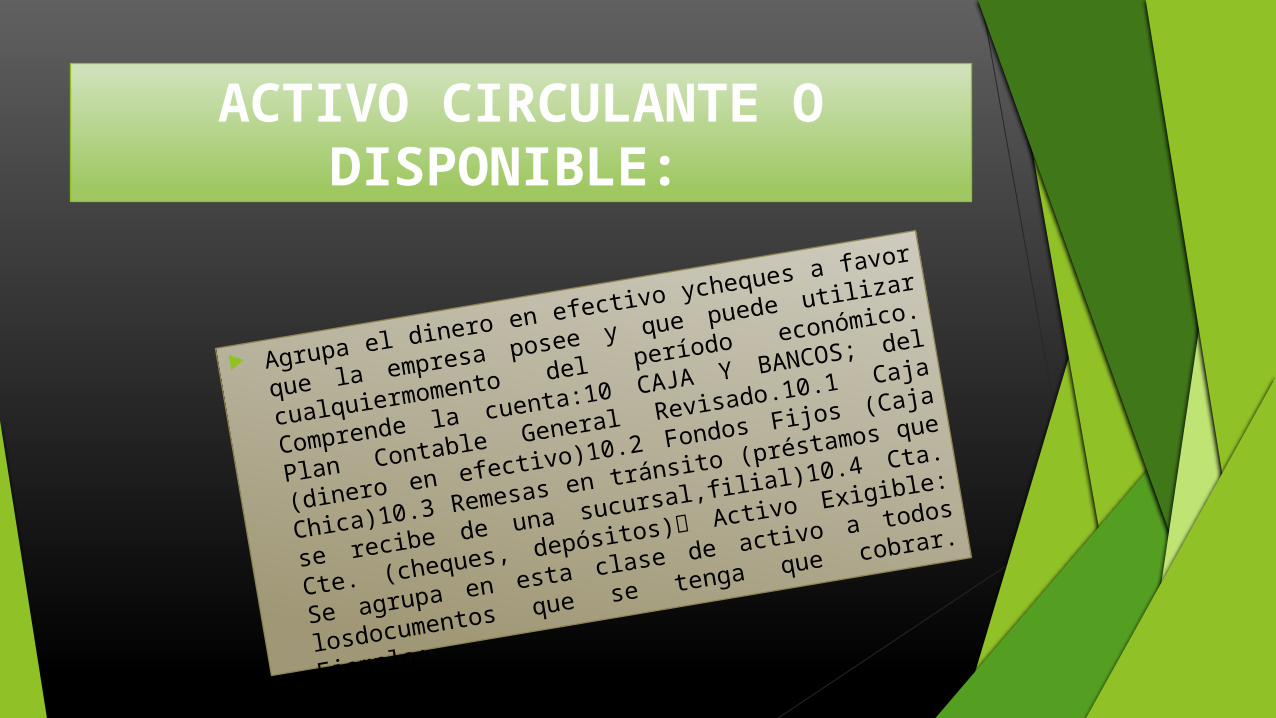

ACTIVO CIRCULANTE O DISPONIBLE:

Agrupa el dinero en efectivo ycheques a favor que la

empresa posee y que puede utilizar

cualquiermomento del período económico.

Comprende la cuenta:10 CAJA Y BANCOS; del Plan

Contable General Revisado.10.1 Caja (dinero en

efectivo)10.2 Fondos Fijos (Caja Chica)10.3 Remesas

en tránsito (préstamos que se recibe de una

sucursal,filial)10.4 Cta. Cte. (cheques, depósitos)

Activo Exigible: Se agrupa en esta clase de activo a

todos losdocumentos que se tenga que cobrar.

Ejemplo:

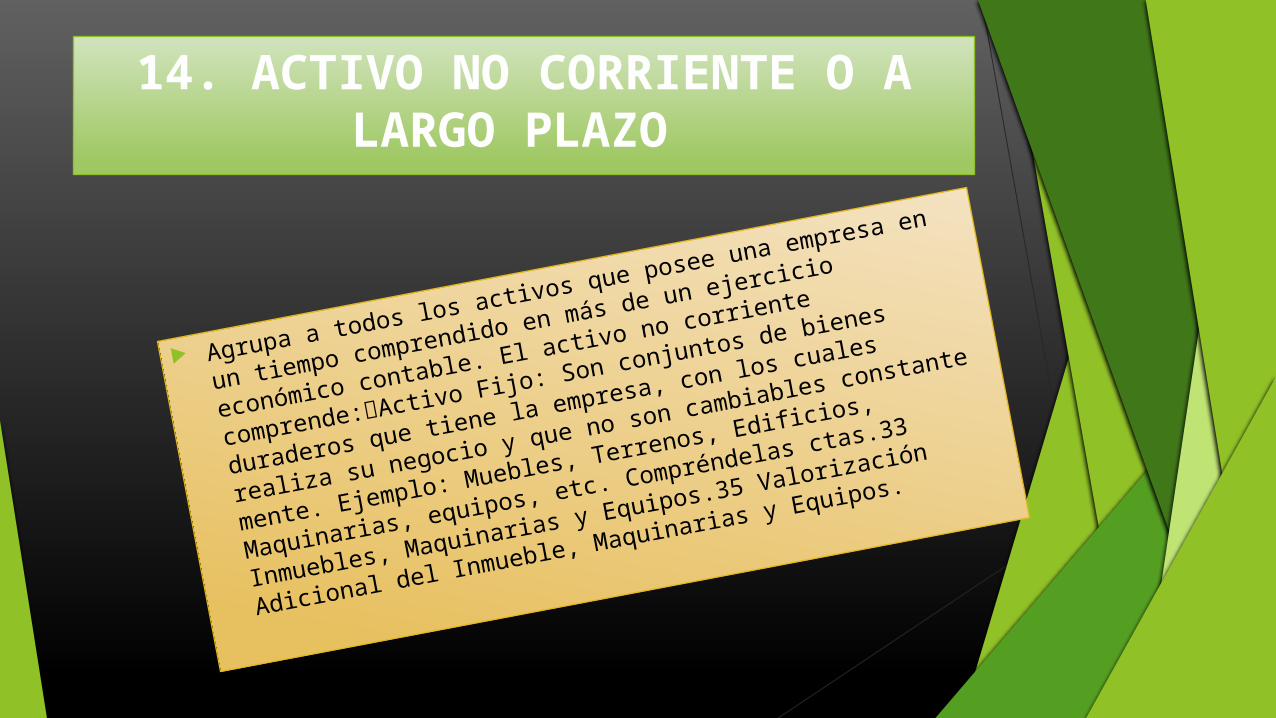

14. ACTIVO NO CORRIENTE O A LARGO PLAZO

Agrupa a todos los activos que posee una empresa en un

tiempo comprendido en más de un ejercicio económico

contable. El activo no corriente comprende:Activo Fijo: Son

conjuntos de bienes duraderos que tiene la empresa, con los

cuales realiza su negocio y que no son cambiables constante

mente. Ejemplo: Muebles, Terrenos, Edificios, Maquinarias,

equipos, etc. Compréndelas ctas.33 Inmuebles, Maquinarias y

Equipos.35 Valorización Adicional del Inmueble, Maquinarias y

Equipos.

EJERCICIOS DE LIBRO DE

INVENTARIOS

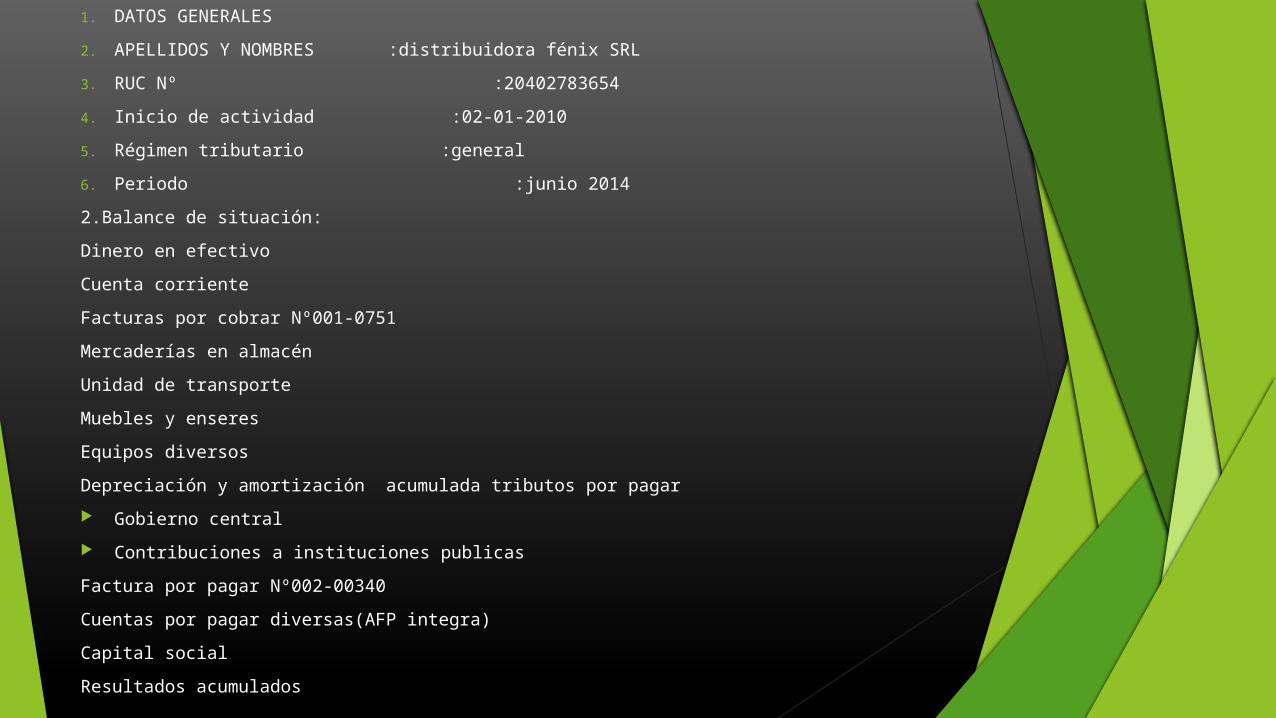

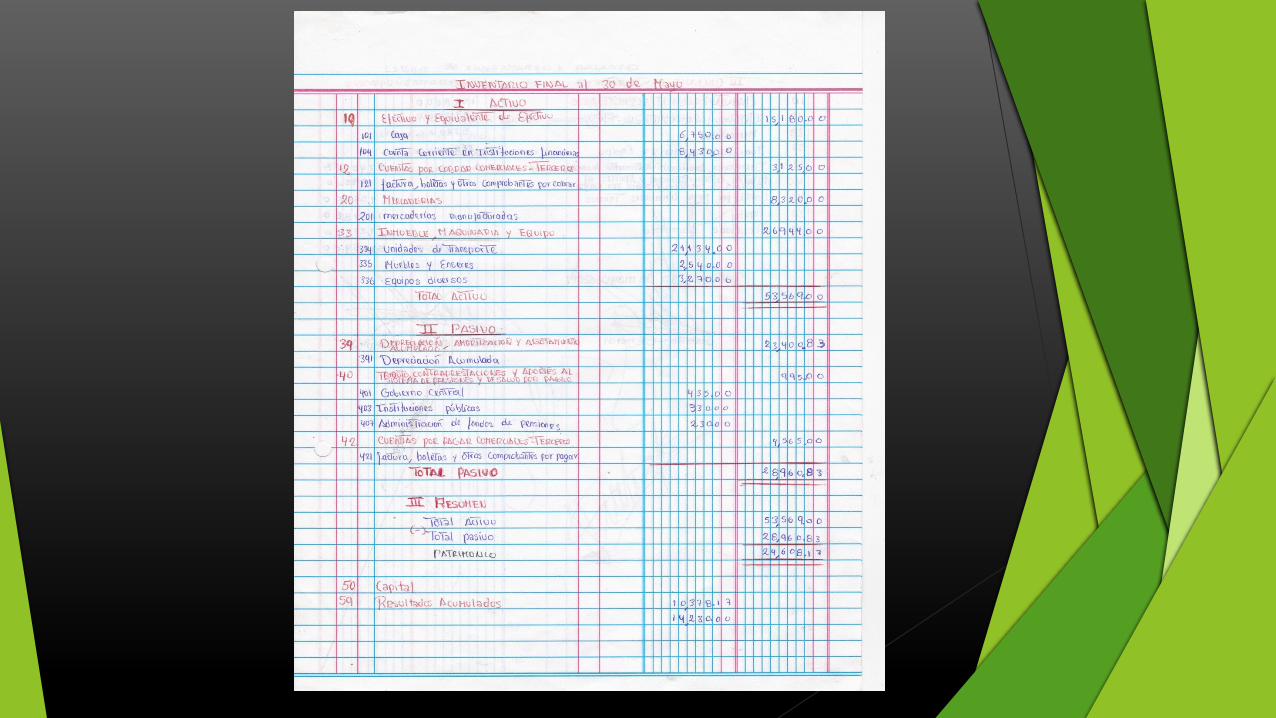

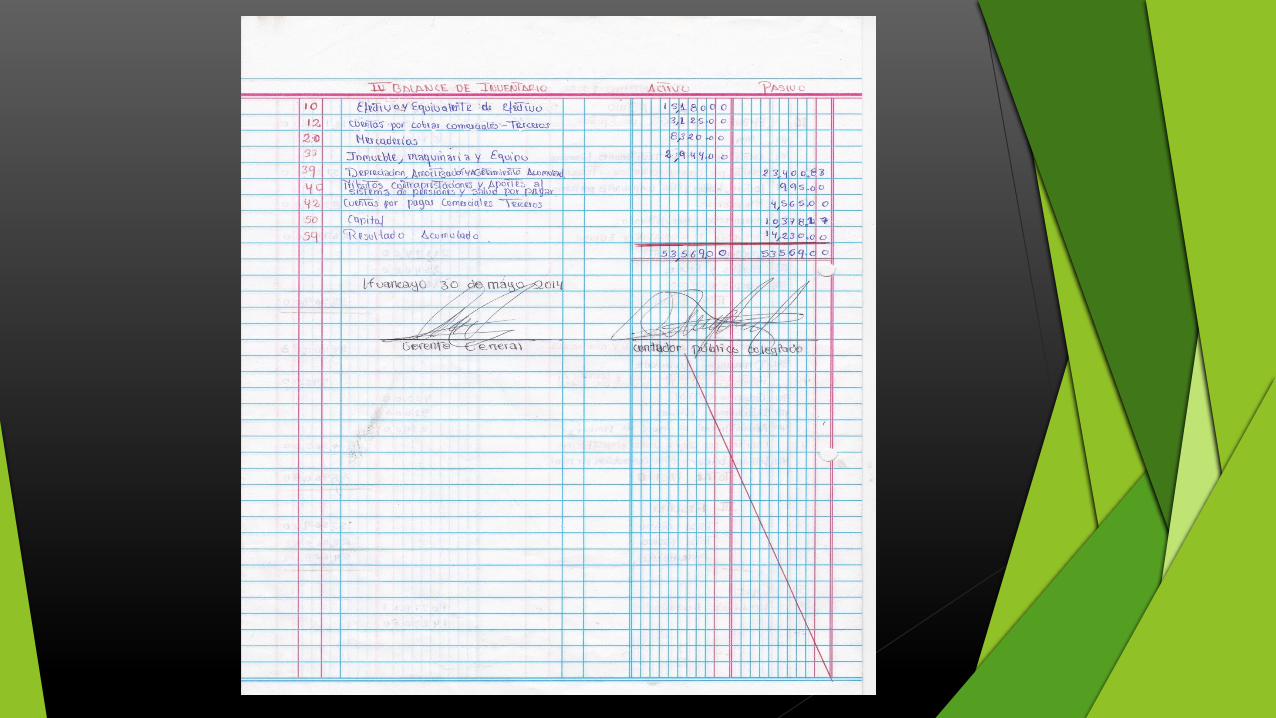

1. DATOS GENERALES

2. APELLIDOS Y NOMBRES :distribuidora fénix SRL

3. RUC Nº :20402783654

4. Inicio de actividad :02-01-2010

5. Régimen tributario :general

6. Periodo :junio 2014

2.Balance de situación:

Dinero en efectivo

Cuenta corriente

Facturas por cobrar Nº001-0751

Mercaderías en almacén

Unidad de transporte

Muebles y enseres

Equipos diversos

Depreciación y amortización acumulada tributos por pagar

Gobierno central

Contribuciones a instituciones publicas

Factura por pagar Nº002-00340

Cuentas por pagar diversas(AFP integra)

Capital social

Resultados acumulados

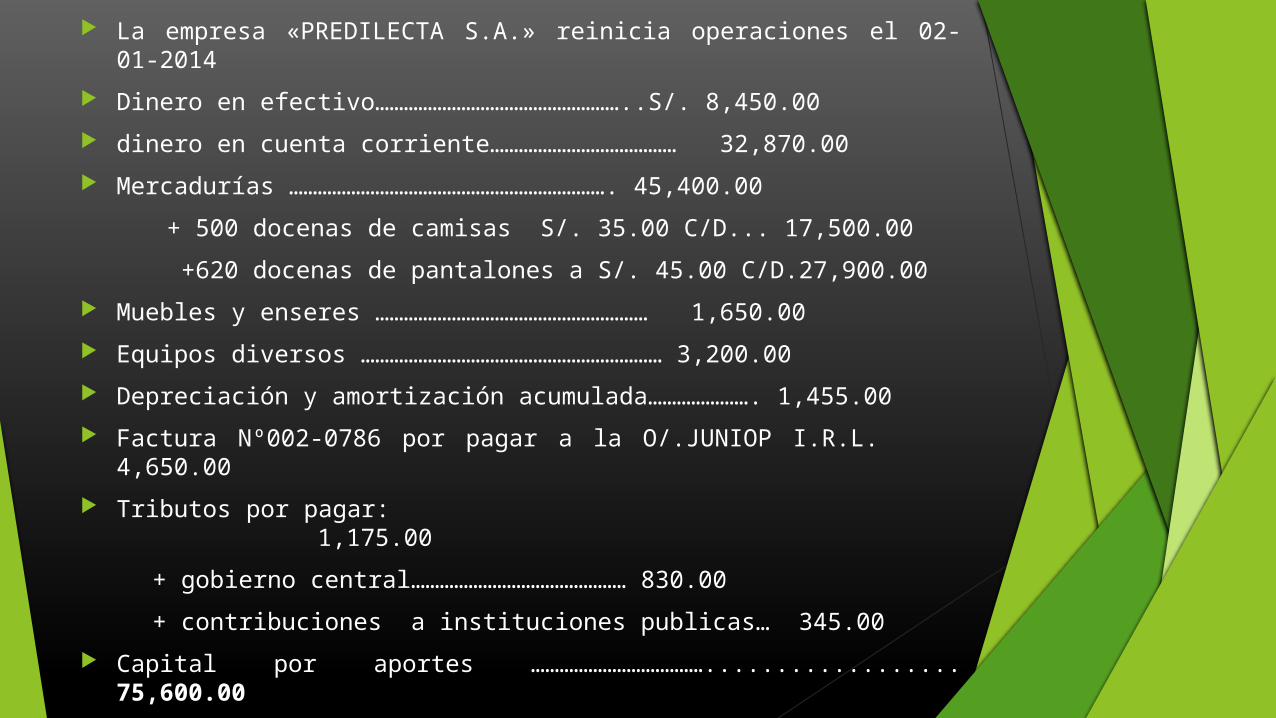

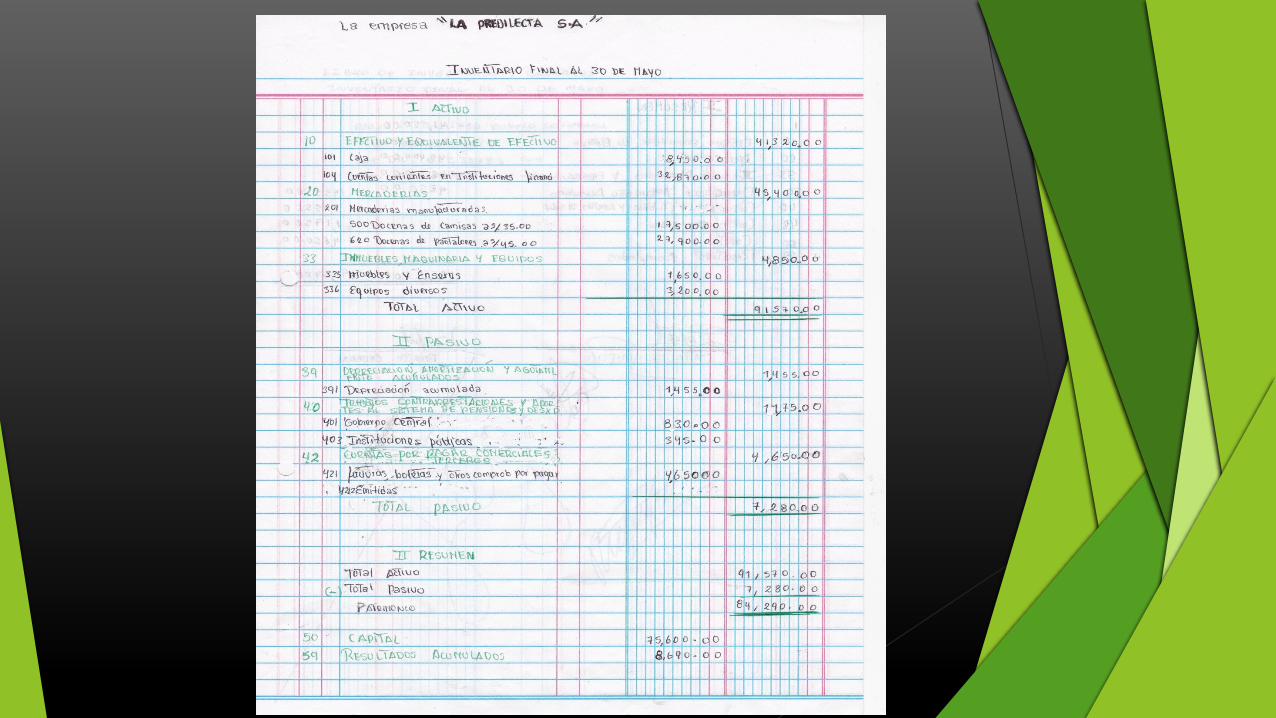

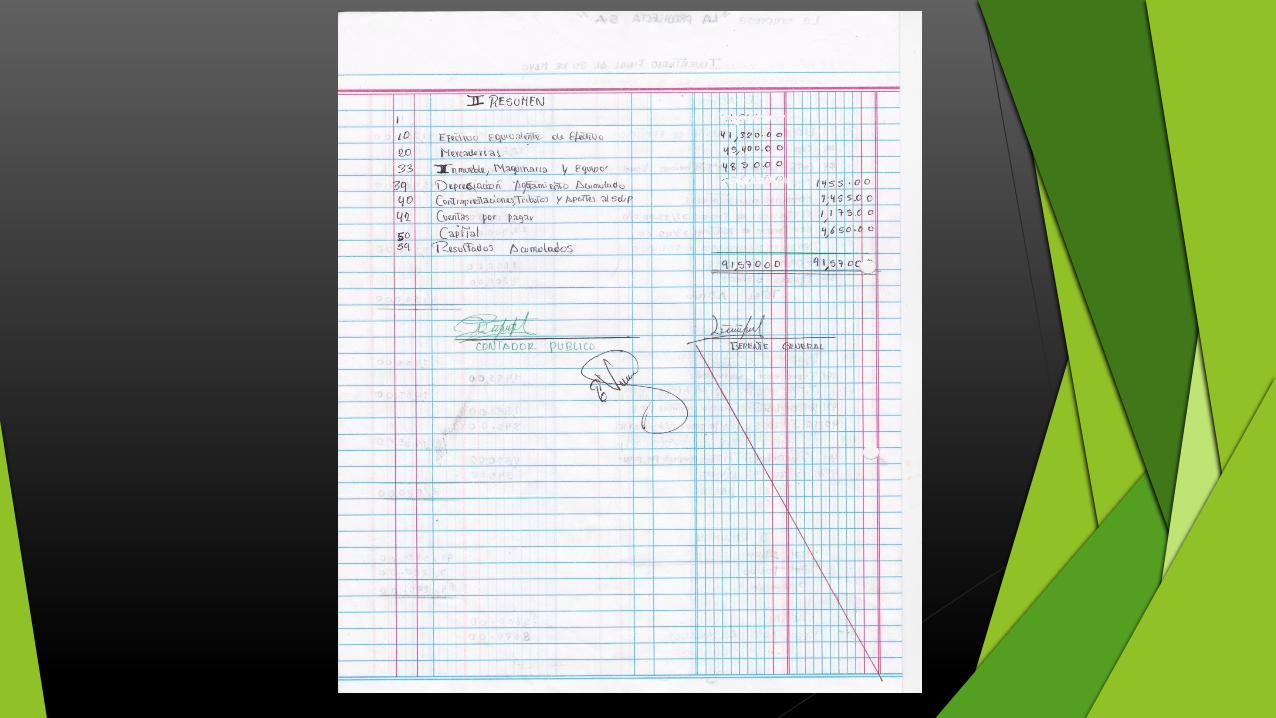

La empresa «PREDILECTA S.A.» reinicia operaciones el 02-01-2014

Dinero en efectivo……………………………………………..S/. 8,450.00

dinero en cuenta corriente………………………………… 32,870.00

Mercadurías …………………………………………………………. 45,400.00

+ 500 docenas de camisas S/. 35.00 C/D... 17,500.00

+620 docenas de pantalones a S/. 45.00 C/D.27,900.00

Muebles y enseres ………………………………………………… 1,650.00

Equipos diversos ……………………………………………………… 3,200.00

Depreciación y amortización acumulada…………………. 1,455.00

Factura Nº002-0786 por pagar a la O/.JUNIOP I.R.L. 4,650.00

Tributos por pagar: 1,175.00

+ gobierno central……………………………………… 830.00

+ contribuciones a instituciones publicas… 345.00

Capital por aportes ……………………………….................. 75,600.00

Resultados acumulados………………………………………………… 8,690.00

AÑO DE LA DIVERSIFICACIÓN PRODUCTIVA Y DEL

FORTALECIMIENTO DE LA EDUCACIÓN

CARRERA PROFECIONAL: CONTABILIDAD

INTEGRANTES : ROJAS VILLALVA ,LIZBETH

RUBELO CARDENAS ,YARIKSA SORAYDA

DOCENTE: FREDY BASTIDAS DAMIAN

2015

ISTP .SANTIAGO ANTUNEZ DE MAYOLO