La planificación financiera -...

36

137 Tema 5 La planificación financiera 5.1 El paso de previsiones económicas a previsiones financieras Entre el plan financiero de una empresa y su plan económico hay diferencias de la misma naturaleza que las existentes conceptualmente entre los cobros y los ingresos de un período. Por una parte, el plan económico se resume en una cuenta de resultados previsional que, en última instancia, depende de las previsiones de ingresos y de los gastos periodificados (correspondientes a estos ingresos), es decir, los costes. Y por otra parte, el plan financiero se resume en un estado de origen y aplicación de fondos previsto, concretado en la variación de disponible prevista (cash-flow previsional), que depende de las previsiones de cobros y pagos. El plan económico indica el resultado probable, de seguir las tendencias que se han previsto o las opciones de política empresarial que han dado contenido al plan. La cifra final, el resultado previsto, es, en los casos más normales, un óptimo en el sentido de máximo (dentro de una política a medio-largo plazo). El plan financiero depende estrechamente de las operaciones previstas en el plan económico, y con su cifra final (variación prevista en el disponible) debe mostrar si financieramente el plan económico es viable. Su criterio de optimización no es el de maximizar un valor, sino, fundamentalmente, el de verificar que se produzca un equilibrio financiero en el plan anual global. Tanto en valores contables (históricos) como previstos, hay dos maneras de presentar, expresar o explicar el conjunto de los movimientos financieros y su expresión en forma de la cifra-resumen que denominamos variación del disponible, o valor del cash-flow neto, de un período (en adelante VD): La primera, o forma desarrollada, es la que utiliza, comparándolos, los distintos flujos de cobros y pagos que se han producido durante el período; la diferencia entre los dos conjuntos de flujos financieros es, lógicamente, la variación del disponible. Es la forma

Transcript of La planificación financiera -...

137

Tema 5

La planificación financiera

5.1 El paso de previsiones económicas a previsiones financieras

Entre el plan financiero de una empresa y su plan económico hay diferencias de lamisma naturaleza que las existentes conceptualmente entre los cobros y los ingresos deun período. Por una parte, el plan económico se resume en una cuenta de resultadosprevisional que, en última instancia, depende de las previsiones de ingresos y de losgastos periodificados (correspondientes a estos ingresos), es decir, los costes. Y por otraparte, el plan financiero se resume en un estado de origen y aplicación de fondosprevisto, concretado en la variación de disponible prevista (cash-flow previsional), quedepende de las previsiones de cobros y pagos.

El plan económico indica el resultado probable, de seguir las tendencias que se hanprevisto o las opciones de política empresarial que han dado contenido al plan. La cifrafinal, el resultado previsto, es, en los casos más normales, un óptimo en el sentido demáximo (dentro de una política a medio-largo plazo).

El plan financiero depende estrechamente de las operaciones previstas en el planeconómico, y con su cifra final (variación prevista en el disponible) debe mostrar sifinancieramente el plan económico es viable. Su criterio de optimización no es el demaximizar un valor, sino, fundamentalmente, el de verificar que se produzca unequilibrio financiero en el plan anual global.

Tanto en valores contables (históricos) como previstos, hay dos maneras de presentar,expresar o explicar el conjunto de los movimientos financieros y su expresión en formade la cifra-resumen que denominamos variación del disponible, o valor del cash-flowneto, de un período (en adelante VD):

La primera, o forma desarrollada, es la que utiliza, comparándolos, los distintos flujosde cobros y pagos que se han producido durante el período; la diferencia entre los dosconjuntos de flujos financieros es, lógicamente, la variación del disponible. Es la forma

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

138

más usual en la práctica cuando se trata de efectuar el control financiero para un períodocorto; por ejemplo, un mes:

D = disponible (caja y bancos)C = cobrosP = pagosDinicial + (C1 + C2 + ...) - (P1 + P2 + ...) = Dfinal

o bien ∑C - ∑P = cash-flow = Dfinal - Dinicial

La segunda, o forma sintética, consiste en partir del resultado contable como origen defondos básicos y efectuar las correcciones necesarias para llegar al cash-flow o VD.Estas correcciones son, lógicamente, las que se derivan de las diferencias existentes entrelos flujos económicos respectivos (ingresos y costes) y los financieros (cobros y pagos).

Así, por ejemplo, que los cobros de los clientes no sean igual a los ingresos porventas, se refleja en una variación del saldo de la cuenta de clientes; variación queconstituye una de las correcciones a efectuar sobre el resultado para llegar a la variacióndel disponible (VD). Y la diferencia entre los pagos por compra de factores(proveedores, personal, etc.) y los costes de la cuenta de resultados del período, serefleja en unas variaciones en las cuentas de proveedores, existencias y en aquellas queilustran la periodificación de gastos. Si, además de lo anterior, consideramos los cobros ylos pagos por movimientos de capital (créditos concedidos, cancelados; ampliación decapital, reparto de dividendos y pago de impuestos sobre beneficios, y pago, y pago porinversiones), habremos completado el cuadro de elementos a tener en cuenta para pasardel resultado previsional al cash-flow previsional.

Obviamente, el estado de origen y aplicación de fondos o estado de cash-flow y susignificación son los mismos, tanto si nos referimos a previsiones como a datos reales,por lo que se remite a un repaso previo sobre el tema, en base al material que no le serádifícil encontrar al lector en textos de contabilidad. La diferencia está, en nuestro caso,en la perspectiva adoptada . Normalmente, y a modo de breve resumen conceptual, elestado de origen y aplicación de fondos consiste básicamente en formular las siguientesrelaciones:

ORIGEN DE FONDOS APLICACIÓN DE FONDOS

Resultado del período ∆ del disponible+ ∆ del resto de cuentas de pasivo(*) + ∆ del resto de cuentas de activo+ ∇ de cuentas de activo + ∇ de cuentas de pasivo

(*) = entre ellas la de amortización acumulada

obteniéndose los distintos valores a partir de la comparación entre el balance de situacióndel período y el del anterior período.

La perspectiva temporal es lo único que varía al hablar de previsiones, puesto que noes la situación final la que se conoce, sino las variaciones previstas en las cuentas delbalance de situación correspondiente al momento inicial del período que se estáplanificando. En consecuencia, las anteriores relaciones que determinan la VD o cash-flow se establecen de la siguiente manera:

Joaquim Vergés LA PLANIFICACIÓN FINANCIERA

139

{ }∑ − ∑ =

= + −∇ −

+∇ = =

( ) ( )

' ' ( ' )

' ( ' ) ' ( )

prevista de cobros prevista de pagos

R

cuentas de disponible

∆

∆ ∆

resto de cuentasde pasivo

activo netocash - flow

Lógicamente cuando estamos tratando de previsiones, las variaciones de las cuentas sonlas que se deducen de la propia previsión económica y de las opciones de políticacomercial exterior que han servido para ayudar a configurar el propio plan económico.Así, por ejemplo, las variaciones (en valores monetarios) en las existencias dependen, poruna parte, de los programas de venta-producción-compras y, por otra, de los índices derotación establecidos como óptimos, y las variaciones en los saldos de cuentas de clientesy proveedores dependen de estos mismos programas y de la política de condicionescomerciales que se piense seguir en la venta, en el descuento bancario y en la compra,respectivamente.

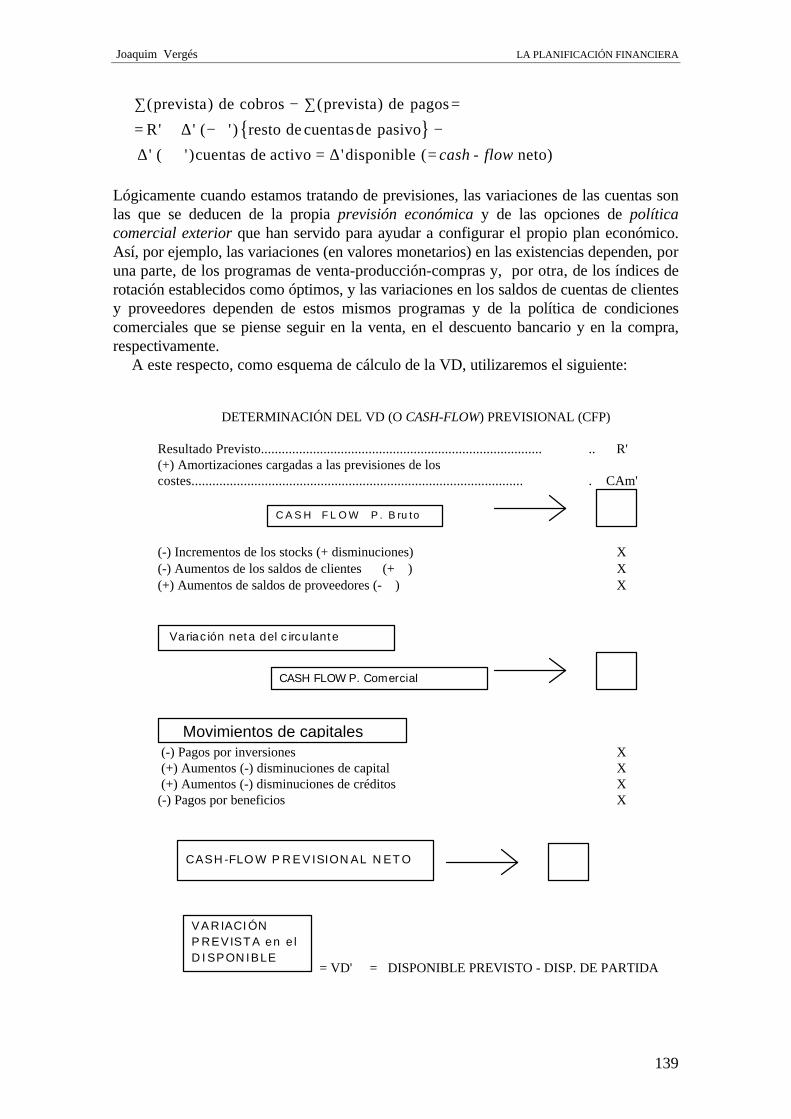

A este respecto, como esquema de cálculo de la VD, utilizaremos el siguiente:

DETERMINACIÓN DEL VD (O CASH-FLOW) PREVISIONAL (CFP)

Resultado Previsto................................................................................. .. R'(+) Amortizaciones cargadas a las previsiones de loscostes............................................................................................... . CAm'

C A S H F L O W P . B ru to

(-) Incrementos de los stocks (+ disminuciones) X(-) Aumentos de los saldos de clientes (+∇ ) X(+) Aumentos de saldos de proveedores (-∇ ) X

Variación neta del c irculante

CASH FLOW P. Comercial

Movimientos de capitales (-) Pagos por inversiones X (+) Aumentos (-) disminuciones de capital X (+) Aumentos (-) disminuciones de créditos X(-) Pagos por beneficios X

CASH-FLO W P R E V ISIONAL NETO

V A R IACIÓNP R E V ISTA en e lD ISPONIBLE

= VD' = DISPONIBLE PREVISTO - DISP. DE PARTIDA

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

140

5.2 Concepto de equilibrio financiero ex-ante

Un plan económico con unos resultados previstos relativamente elevados, técnica ycomercialmente posible de llevar a cabo, puede ser, sin embargo, ser rechazado porque laprevisión financiera concretada en el estado de cash-flow muestre un desequilibrionegativo; es decir, que la variación prevista que representa en el disponible, dejaría aéste por debajo del valor mínimo necesario para la buena marcha de la empresa. Diremosentonces que el plan económico no es financieramente viable, puesto que conduciría a laempresa a impedirle atender sus pagos.

En términos más generales, existe un desequilibrio financiero potencial cuando laprevisión financiera muestra que la variación prevista del disponible será tal que el nivelde disponible que resultaría al final del período planificado es, o bien inferior, o biensuperior al disponible medio necesario, dado el volumen de operaciones que la empresaprevea realizar. En el primer caso, estamos ante un plan económico no viable; en elsegundo, ante un sobrante potencial de recursos financieros, que, de aplicarse de algúnmodo, permitirían mejorar el propio resultado previsto.

De aquí se deriva un hecho diferencial importante entre la previsión económica y lafinanciera, y es que ésta última puede requerir un proceso reiterativo de ajustes hastalograr que el conjunto de previsiones económico-financieras garanticen un equilibriofinanciero ex-ante.

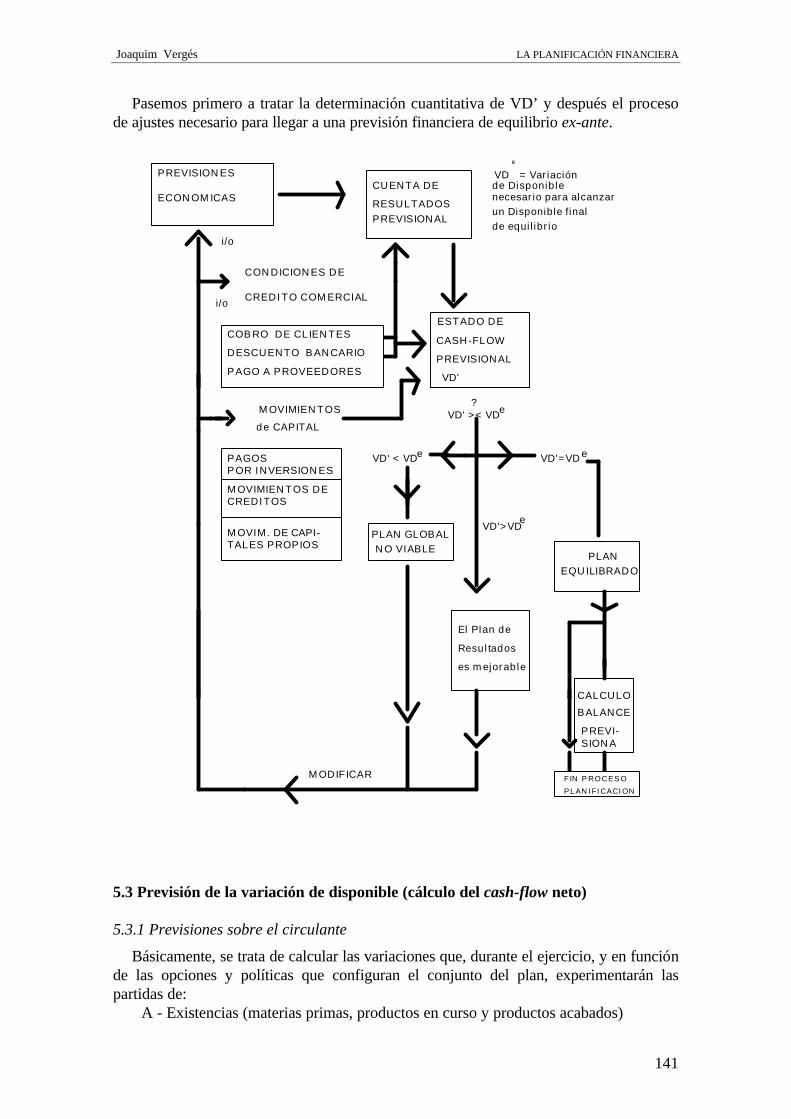

Este proceso reiterativo puede ilustrarse con el esquema de la página siguiente.Partiendo del disponible en el momento inicial del período planificado (Di) y

determinando el disponible mínimo óptimo 43 que en promedio necesitará la empresapara dicho período (Do), la cifra final del anterior estado de cash-flow previsional (VD’)permite determinar si, de acuerdo con tales previsiones:

—el plan global es equilibrado (Si: VD’ = Do - Di)—el plan global supone una infrautilización de los recursos financieros (Si: VD’

> Do - Di)—el plan global no es financieramente viable (Si: VD’ < Do - Di)

Esto significa, como se ha indicado antes , que en algunos casos será necesario calcularmás de una vez la VD’. Si, por ejemplo, el exceso del disponible inicial es nulo (Do = Di)y la primera determinación del VD’da una cifra negativa (VD< 0), esto significa que elplan económico inicialmente establecido para la empresa no puede llevarse a cabo sincolocar a ésta ante la perspectiva de un desequilibrio financiero. Algún o algunoselementos del plan económico o de las propias previsiones sobre crédito comercial osobre movimientos de capital deberán cambiarse para evitar esto; lo que significa calcularun nuevo estado de cash-flow previsional. Y así hasta obtener una situación en que VD’= Do - Di.

43 El sentido de «óptimo» no se refiere aquí a ningún aspecto relacionado con la rentabilidad, sino a lacantidad de los recursos monetarios que conviene mantener en promedio en forma de cuentas corrientesbancarias y caja, a fín de que la empresa pueda realizar las operaciones comerciales previstas sintensiones de liquidez. No es posible concretar una fórmula precisa para su cálculo, puesto que ademásdel factor volumen y tipo de operaciones, depende de numerosos factores más incluidos en lo quegenéricamente podemos denominar relaciones de la empresa con el exterior. Ello no es contradictoriocon el hecho de que, para una empresa en funcionamiento, la práctica le proporcione un conocimientoempírico suficientemente fiable de cual debe ser, en cada caso, dicha magnitud.

Joaquim Vergés LA PLANIFICACIÓN FINANCIERA

141

Pasemos primero a tratar la determinación cuantitativa de VD’ y después el procesode ajustes necesario para llegar a una previsión financiera de equilibrio ex-ante.

PREVISIONES

ECONOMICASCUENTA DE

RESULTADOSPREVISIONAL

i/o

CONDICIONES DE

CREDITO COMERCIAL

ESTADO DE

CASH-FLOW

PREVISIONAL

VD'

MOVIMIENTOS

PAGOSPOR INVERSIONES

MOVIMIENTOS DECREDITOS

MOVIM. DE CAPI-TALES PROPIOS

VD' < VDe

PLAN GLOBALNO VIABLE

?VD' >< VDe

VD'=VD e

VD'>VDe

El Plan de

Resultados

es mejorable

PLANEQUILIBRADO

CALCULO

BALANCE

PREVI-SIONA

F IN P R O C E S O

PLANIFICACION

VDe

= Variaciónde Disponible

un Disponible finalde equilibrio

necesario para alcanzar

COBRO DE CLIENTES

DESCUENTO BANCARIO

PAGO A PROVEEDORES

de CAPITAL

i/o

MODIF ICAR

5.3 Previsión de la variación de disponible (cálculo del cash-flow neto)

5.3.1 Previsiones sobre el circulante

Básicamente, se trata de calcular las variaciones que, durante el ejercicio, y en funciónde las opciones y políticas que configuran el conjunto del plan, experimentarán laspartidas de:

A - Existencias (materias primas, productos en curso y productos acabados)

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

142

B - ClientesC - Proveedores

(Ignoraremos, a título de simplificación, otras partidas del circulante, como gastosanticipados, deudores (por operaciones no de venta), gastos a pagar, impuestos a pagar,etc.)

A. ExistenciasDado que generalmente partimos de previsiones económicas y uno de los elementos

de ésta es la variación planeada en las respectivas existencias, el problema se reduce avalorar, según los costes unitarios internos previstos, las variaciones previstas enunidades físicas, con lo que directamente se obtendrá la variación en valor de lasexistencias, que es necesaria para el cálculo de la variación de disponible prevista (VD’).

A modo de ampliación a lo que ya se ha tratado en el apartado correspondiente a lasprevisiones económicas sobre como conviene alcanzar la variación planificada deexistencias, empezaremos por indicar que éste cálculo puede realizarse ya sea porestudios adhoc respecto al estoc de seguridad (el equilibrio entre evitar rupturas de estocy tener excesiva inversión en existencias) para cada producto, primeras materias yproducciones en curso, o bien aproximares a tal equilibrio de forma global —para cadagrupo de existencias— mediante la definición de índices de rotación óptimos44 Veamosesta segunda alternativa, por ser de aplicación más general. Un índice de rotación sedefine en general como:

rMovimiento de existencias en valor

Nivel medio en valor o saldo medioMOV

E= =

( )( )

Supongamos por ejemplo que se estudia el proceso de compra-consumo de las materiasprimas en la empresa en cuestión y que se llega a la conclusión de que en promediodeben entrar en almacén un mes y medio antes de consumirse (o, lo que es equivalente,que la existencia mínima de seguridad es igual al consumo de 1,5 meses), entonces seestá definiendo como óptimo un índice de rotación anual igual a 8. Es decir, que enpromedio las existencias en almacén se renovarán enteramente 8 veces al año (períodototal de tiempo/«período de maduración» = índice de rotación; 12 meses/1,5 = 8). Estopermitiría calcular cuál debería ser la inversión al hacer en promedio en materias primas,dado un determinado movimiento anual previsto:

E' (materia prima ) =MOV' (materia prima.)

r' (materia prima)

El movimiento anual de materias primas puede ser tanto las compras como losconsumos; el que sea uno u otro dependerá simplemente de en función de cuál de los dosflujos se utilizó para definir el índice de rotación previsto. No obstante, y dado que en lapráctica no es corriente llegar a tal grado de precisión respecto a una variable que ya ensí es un índice global de diversas materias primas, la aproximación se puede considerarsuficientemente válida utilizando indiferentemente uno de los dos valores (entradas osalidas) utilizado como numerador en la estimación del valor.

Todo lo dicho puede extenderse a la previsión de las existencias de equilibrio oprevistas para productos acabados y de productos semielaborados.

44 Cuando el número de elementos (materias primas y productos fabricados) es muy elevado, ésta es confrecuencia la forma usual de proceder en la práctica.

Joaquim Vergés LA PLANIFICACIÓN FINANCIERA

143

En general, para la determinación de los valores E’ tomaremos aquí, comomovimiento anual de la partida correspondiente, las salidas previstas. Así pues:

Existencias previstas o de equilibrio:

Materias PConsumos de Materiasprimas

rEm

oductos seoducción Acabada

rEs

oductos acoducción Vendida

rEa

im j

j

is i

i

ia i

i

rimas

mielaborados

abados

= ∑

=

= ∑

=

= ∑

=

( )''

'

Pr(Pr )'

''

Pr(Pr )'

''

Siendo los correspondientes índices de rotación, los que definen el que la existenciaresultante sea de equilibrio.

El numerador de estas expresiones puede ser tanto unidades físicas como valores. Loque dará lugar a una existencia de equilibrio o prevista expresada de una forma o de otra.No obstante la primera (en unidades físicas de cada materia prima, o cada producto) espreferible cuando lo que se ha de determinar es cuál debe ser la variación de existencias aplanificar.

Esta variación de existencias dependerá, lógicamente, de cuales sean las existenciasiniciales. Y, por otro lado, se trata de unos valores que ya habrán sido necesarios —como se ha visto en el tema 2— para el proceso de planificación económica, ya que sonlas variaciones previstas como óptimas para las respectivas existencias.

s’ = E’ - E (inicial)lo que permite, en las primeras fases del proceso de planificación, el pasar de unidades deventa a unidades de producción (u’i ≠ q’i ) y de consumos de materias primas a primerasmaterias a comprar (C’j ≠ A’j).

Dados estos pasos previos, en la fase de previsiones financieras la cuestión dedeterminar el valor monetario de la variación de las cuentas de existencias constituye unpuro problema de valoración de las unidades físicas. la variación que experimentará elcirculante en cuanto a existencias será, simplemente, la valoración de las respectivasvariaciones previstas de existencias, en unidades, al coste unitario previstocorrespondiente. Coste que deberá ser el mismo que el utilizado para la determinacióndel resultado previsto que figura como primera partida del estado de cash-flow. Enresumen, y llamando ∆PA y ∆MP a los incrementos previstos, en valor, de las existenciasde productos acabados y de materias primas, respectivamente:

∆∆

PA sa xMP sm p

i i i

j j j

= ∑= ∑

' . '' . '

De hecho, y como es fácil ver, esto equivale a aplicar un criterio de valoración LIFO enlas existencias. En efecto: la variación de existencias se valora, según la explicaciónanterior, al precio «nuevo» (previsto); por tanto, las existencias finales quedanimplícitamente valoradas a dos precios: una parte, igual a las existencias iniciales, alprecio que figuraban en el balance; la otra, igual a la variación prevista, valoradas alprecio «nuevo». Pero esto es precisamente lo coherente con la forma en que se hacalculado el resultado previsto, en el que el coste de todas las ventas previstas estácalculado a precio de coste «nuevo». (Ver sobre esto, la parte final del punto 3.3.3)

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

144

Por supuesto, la VD, como variable financiera y externa (en definitiva es la diferenciaentre la suma de los cobros y los pagos previstos, respectivamente) no puede depender,como es lógico, de cuestiones puramente internas como son los criterios de cálculo delos costes que la empresa decida aplicar a su contabilidad analítica. Ello no escontradictorio con lo señalado en el párrafo anterior. Como fácilmente se demuestra, elcálculo de la VD’ resultará idéntico sea cual sea el criterio de costes utilizado, siempreque se realice de forma coherente, es decir, que el criterio sea el mismo tanto en elcálculo del R’ como en el de las variaciones monetarias previstas para las existencias45

En resumen, que el criterio de valoración (costes unitarios) a aplicar al cálculo de lavariación de existencias para la determinación del CFP, debe ser necesariamente elmismo que el que se utiliza para la determinación de la cifra de resultado con queempieza el mismo estado de cash-flow previsional (CFP).

Sin embargo, conviene señalar que en la práctica puede resultar conveniente (y aveces necesario por falta de información) renunciar a la exactitud que representa lacoherencia anterior. Debemos considerar que en previsiones financieras, lasaproximaciones simplemente aceptables sobre una variable pueden ser suficientes, puestoque en estas previsiones de lo que se trata es de asegurar el equilibrio financiero ex-antede la empresa, y es evidente que tal equilibrio no viene significativamente afectado porunos pocos miles de pesetas en más o en menos en los cálculos. En este sentido, a modode aproximación aceptable a la variación (en valor) de las existencias a efectos delcálculo del CFP, se puede tomar el resultado de un calculo del siguiente tipo, respecto alas existencias de productos acabados:

PAoducción vendida x

rCoste industrial de la venta

rPA PA PA PA Valor de las existencias iniciales

de productos acabados segun balanceY por lo q

MPConsumos previstos de M P p

rmCons prev en valor

rm

MP MP MP MP Valor de las existencias inicialesde materias p segun balance

i i

a a

j j

'(Pr ) . '

'( )'

'' ; (

, )

'( . .) . '

'. . ( )

'

' ; (, )

≈∑

=

→ ≈ − =

≈∑

=

→ ≈ − =

∆

∆

ue se refiere a las existencias de materias primas:

rimas

Como puede observarse, lo anterior presupone valorar todas las existencias finalesfuturas a precio nuevo (previsto). El error de aproximación implícito consiste, pues, en ladiferencia de valoración que esto supone respecto a las existencias iniciales. Diferenciaque a los efectos de la previsión financiera puede considerarse poco significativa, siempreque el criterio de imputación o sistema de costes sea el mismo (condición que podemosaceptar como normal, ya que lo usual es que tanto el resultado previsto como lavaloración de existencias iniciales en balance respondan al mismo criterio de imputación:el correspondiente al sistema de costes que tenga adoptado la empresa).

Del mismo modo, en el caso en que la valoración directa para los productossemielaborados revista demasiada complejidad, podemos adoptar también el cálculo por

45 Como es bien sabido, al operar con un sistema de costes u otro, se produce una diferencia en elresultado obtenido, idéntica y del mismo signo que la diferencia que se obtiene en la valoración de lasexistencias finales.

Joaquim Vergés LA PLANIFICACIÓN FINANCIERA

145

aproximación para el valor de la variación prevista a efectos de la determinación de laVD’:

∆ PS PS PS

PSCoste industrial de la producción acabada

r s

≈ −

≈

'

'( )'

'

B. ClientesLa inversión necesaria en saldos medios de clientes debe considerarse

simultáneamente a la política de descuento bancario prevista. Para ello, resulta útildistinguir entre:

Financiación bá sica a clientes = (Ventas a cré dito)'

360x

x∑ =. ' 'tc FBCx

(donde ∑ hace referencia a la posibilidad de que hayan x bloques de ventas acrédito con diferentes plazos de cobro)

que sería el saldo final de la cuenta de clientes si la empresa no recurriese al descuentobancario46, y

Autofinanciación = ∑ − =xx

x

Ventas a creditotc td Cl

( )'. ( ' ' ) '

360

(donde td = plazo de los efectos descontados a través de los bancos —es decir,días que faltan para el vencimiento de efectos, cuando éstos son descontados enel banco)

Por otro lado, considerando que la financiación vía descuento bancario que utilizará laempresa («clasificación bancaria» a ocupar) es:

FDBVentas a a descontar

tdV

tdx xx x

xx'

( ). '

'. '=

∑= ∑

credito360 360

entonces puede calcularse la inversión en saldos de clientes que realmente deberáfinanciar la empresa, simplemente como:

Cl’ = FBC’ - FDB”

46 Puede interpretarse que la expresión propuesta es un tanto irreal, puesto que resulta de multiplicar laventa diaria por el plazo de cobro concedido a clientes., pero una venta diaria obtenida dividiendo laanual por 360 días. Sin embargo, obsérvese que cuantitativamente el resultado es el mismo que si seefectúa una formulación en principio más correcta que tenga en cuenta que domingos, festivos y,probablemente sábados, no habrá ventas. Sea, por ejemplo, 20 el promedio de días laborables de venta almes. Entonces:

FBCVC

xnum de esta

VC tc VC

xtc

''

. ( .

'.

'.

'. '

=

=

= =

12 20

12.20 3020

12 30

veces que venta diaria se producira a lo largo de un periodo de

tc' dias naturales)

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

146

Considerando que nos referimos, para las tres variables, a previsiones, una condición averificar, antes de aceptar como viable la previsión CI’, es que la cifra calculada comoclasificación bancaria a utilizar FDB’ sea no superior a la clasificación o «límite dedescuento» con el que puede contar efectivamente la empresa del conjunto de los bancoscon los que opera (= DB’)47. Es decir:

Cl’ = FBC’ - FDB’s.a. FDB’≤ DB’

Es importante señalar que cuando existen varios bloques de ventas con diferentescondiciones de cobro o descuento, es indiferente calcular FBC’, FDB’ y Cl’ como sumade sus diferentes componentes o determinarlos globalmente, utilizando plazos medios(pc’ y td’), ponderados según la importancia relativa de cada bloque de ventas. Así, porejemplo:

FBCV

tcV V

VCtc

Vtc

donde V V y tc plazo promVV

tc

xx

xx

xx

x

''

. ''

.'

'. '

'. ' ;

' ' ' ( )''

. '

= ∑ = ∑ =

= ∑ = ∑

360 360 360

edio

Adicionalmente, al efectuar la previsión se plantea el cálculo de los gastos de descuento;tema que, a pesar de que ya ha sido tratado la hablar de la previsión económica, haremosaquí una consideración breve. Supongamos que la previsión al respecto es de que estetipo de gastos será a razón de un 4,5% sobre la cifra descontada, si el plazo de descuentoes de 90 días; y así proporcionalmente si es superior o inferior (3% para efectos a 60días, por ejemplo). Entonces los gastos de descuento previstos (Dd’) serán:

Dd'= (ventas a crédito a descontar) x ( 0 045

90,

. td' ) ≡ FDB' . 0,18

y, en general:Dd V i td FDB dx x x' ' . ' . ' ' . ' .= ∑ ≡ 360donde i’ = tanto por uno de gastos por día (0,045/90, en el ejemplo) y x = losdiferentes plazos de descuento (bloques de ventas).

47 Se entiende por clasificación concedida o disponible para la empresa, el importe máximo, en letras decambio, que el banco está dispuesto a descontar (o mejor dicho, a tener descontadas y pendientes decobro). Es decir, como una financiación permanente sobre efectos que van cambiando; en el sentido deque unos vencen y otros nuevos entran en juego. La empresa puede utilizar total o parcialmente estaclasificación. Sin embargo, habrá que tomar en consideración que la clasificación efectiva seráligeramente inferior a la nominal (=crédito concedido), ya que el banco no considera como cobrada unletra exactamente el día de su vencimiento, sino unos días después, como margen de seguridad. Estosignifica que el plazo medio de descuento de los efectos que remite la empresa es superior desde laperspectiva del banco; lo que es fundamental para establecer la relación entre clasificación con la que sedescuenta (DB’) y cifra que esto permite descontar (Vcd). Por otra parte, está el hecho de que si existeun cierto porcentaje «dev» de efectos devueltos que la empresa debe volver a descontar en el banco convencimientos «y», la cifra a descontar será superior a Vcd. Estas dos cuestiones aconsejan establecercomo relación más precisa:

FDB' = Vd’ . (td + z) + Vd’.(dev).y 360 360 x 100

donde «z» es el promedio de días que la banca espera para considerar definitivamente cobrado unefecto descontado. (No obstante, para simplificar, prescindiremos, en la explicación que sigue, de estosdos elementos; es decir, que implícitamente supondremos que z = 0 y que dev = 0).

Joaquim Vergés LA PLANIFICACIÓN FINANCIERA

147

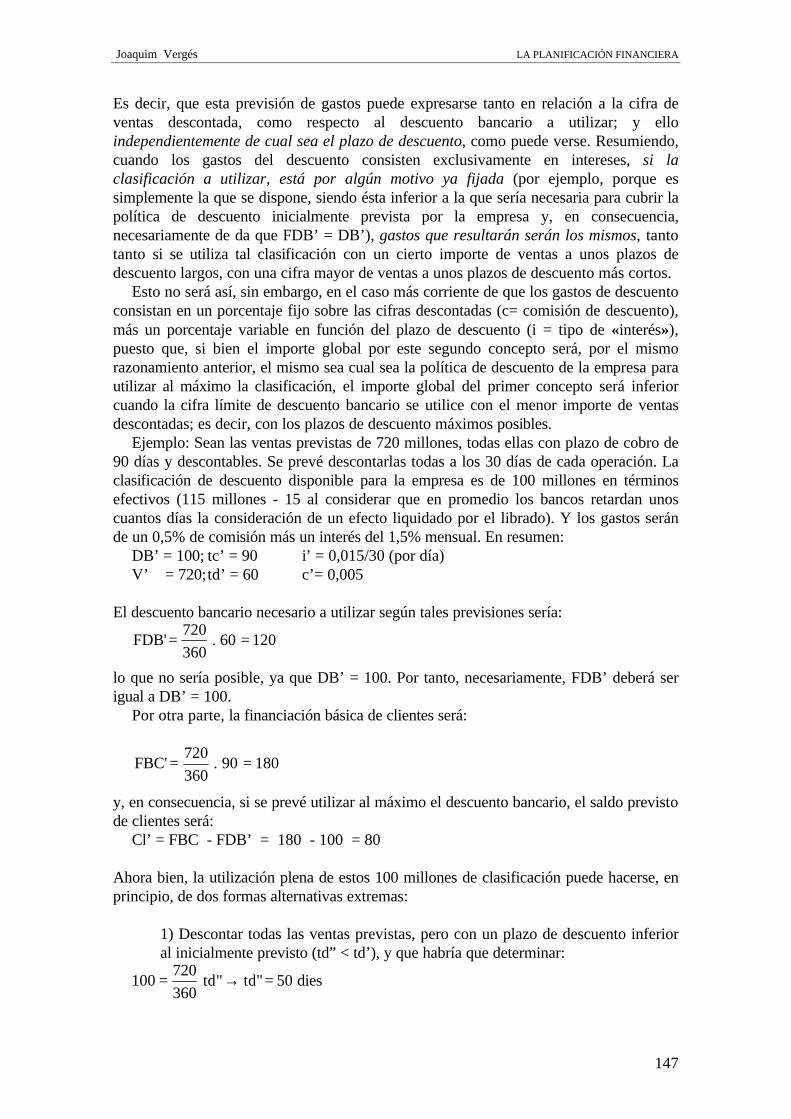

Es decir, que esta previsión de gastos puede expresarse tanto en relación a la cifra deventas descontada, como respecto al descuento bancario a utilizar; y elloindependientemente de cual sea el plazo de descuento, como puede verse. Resumiendo,cuando los gastos del descuento consisten exclusivamente en intereses, si laclasificación a utilizar, está por algún motivo ya fijada (por ejemplo, porque essimplemente la que se dispone, siendo ésta inferior a la que sería necesaria para cubrir lapolítica de descuento inicialmente prevista por la empresa y, en consecuencia,necesariamente de da que FDB’ = DB’), gastos que resultarán serán los mismos, tantotanto si se utiliza tal clasificación con un cierto importe de ventas a unos plazos dedescuento largos, con una cifra mayor de ventas a unos plazos de descuento más cortos.

Esto no será así, sin embargo, en el caso más corriente de que los gastos de descuentoconsistan en un porcentaje fijo sobre las cifras descontadas (c= comisión de descuento),más un porcentaje variable en función del plazo de descuento (i = tipo de «interés»),puesto que, si bien el importe global por este segundo concepto será, por el mismorazonamiento anterior, el mismo sea cual sea la política de descuento de la empresa parautilizar al máximo la clasificación, el importe global del primer concepto será inferiorcuando la cifra límite de descuento bancario se utilice con el menor importe de ventasdescontadas; es decir, con los plazos de descuento máximos posibles.

Ejemplo: Sean las ventas previstas de 720 millones, todas ellas con plazo de cobro de90 días y descontables. Se prevé descontarlas todas a los 30 días de cada operación. Laclasificación de descuento disponible para la empresa es de 100 millones en términosefectivos (115 millones - 15 al considerar que en promedio los bancos retardan unoscuantos días la consideración de un efecto liquidado por el librado). Y los gastos seránde un 0,5% de comisión más un interés del 1,5% mensual. En resumen:

DB’ = 100; tc’ = 90 i’ = 0,015/30 (por día)V’ = 720;td’ = 60 c’= 0,005

El descuento bancario necesario a utilizar según tales previsiones sería:

FDB' .= =720360

60 120

lo que no sería posible, ya que DB’ = 100. Por tanto, necesariamente, FDB’ deberá serigual a DB’ = 100.

Por otra parte, la financiación básica de clientes será:

FBC' .= =720360

90 180

y, en consecuencia, si se prevé utilizar al máximo el descuento bancario, el saldo previstode clientes será:

Cl’ = FBC - FDB’ = 180 - 100 = 80

Ahora bien, la utilización plena de estos 100 millones de clasificación puede hacerse, enprincipio, de dos formas alternativas extremas:

1) Descontar todas las ventas previstas, pero con un plazo de descuento inferioral inicialmente previsto (td” < td’), y que habría que determinar:

100720360

50= → =td td dies" "

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

148

siendo entonces los gastos de descuento = 7200 015

3050 0 005 21 6x (

,. , ) ,+ =

2) Descontar, con el plazo de descuento previsto, no todos sino una parte de lasventas girables (V” < V’). Parte que habría que determinar:

100360

60 600= → =V

V"

"

siendo en este caso los gastos de descuento= 6000 015

3060 0 005 21x (

,. , )+ =

Es evidente que sería contradictorio, al hacer la propia previsión económica, no tener encuenta que la opción a elegir debe se en estos casos, lógicamente, la segunda:financieramente son equivalentes, pero económicamente es más barata la segunda.(Obsérvese que la parte de gastos por intereses es idéntica y que lo que varía es la cifrade «comisión» (0,005 x (720 — 600)).

C. ProveedoresPasemos ahora al cálculo de la variación prevista en el saldo de proveedores. Se trata

de calcular el importe previsto como saldo final para el período presupuestado, cuyadiferencia con el saldo de partida nos dará la variación a considerar en el CFP. Y estesaldo final lo podemos determinar tomado, por una parte del programa económico, lascompras previstas y, por otro, las condiciones de pago medias que se esperan conseguirpara el período presupuestado:

Pr' . ' ; ( ' .)= =Compras previstas

tp tp plazo medi pago prev360

o

(La misma observación de la nota 46 es aplicable aquí, así como lo expuesto al tratarsobre clientes cuando hay condiciones de pago diferentes para determinadas partes delimporte total).

5.3.2 Previsiones sobre movimientos de capital

Este apartado se refiere a la previsión de todos los movimientos financieros que nocorresponden a las operaciones mercantiles corrientes de la empresa. Es decir, ysiguiendo la clasificación introducida en el modelo para el cálculo del CFP:

A. Pagos por inversionesB. Movimientos de créditos bancarios (o de otro tipo, p.e. obligaciones).C. Movimiento de recursos propios (ampliaciones/reducciones de capital)D. Pagos por beneficios de ejercicios anteriores (dividendos e impuesto sobre

beneficios, generalmente)

A. Pagos por inversionesComo puede verse, no se trata aquí del problema de decidir qué inversiones deben

realizarse y con qué distribución temporal (cuestión que constituye precisamente una delas partes importantes de la planificación estratégica y por la que serían de aplicación lastécnicas que se estudian en el campo temático de la economía de la empresa dedicado al

Joaquim Vergés LA PLANIFICACIÓN FINANCIERA

149

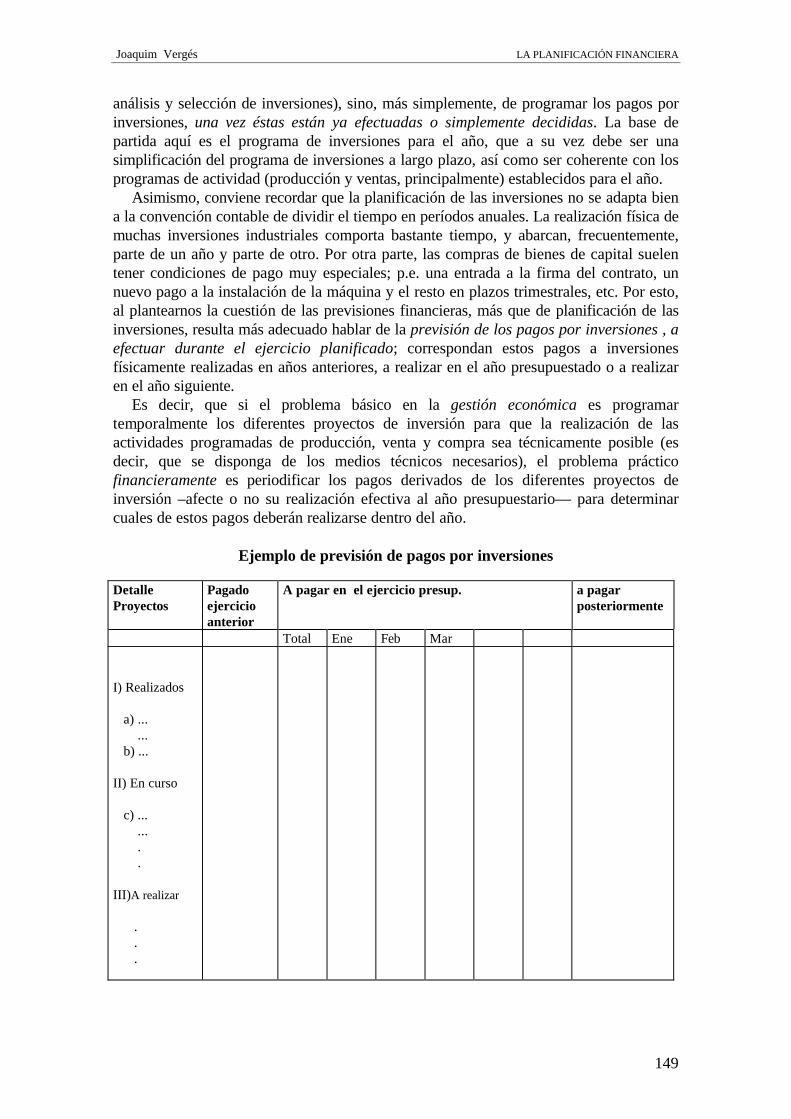

análisis y selección de inversiones), sino, más simplemente, de programar los pagos porinversiones, una vez éstas están ya efectuadas o simplemente decididas. La base departida aquí es el programa de inversiones para el año, que a su vez debe ser unasimplificación del programa de inversiones a largo plazo, así como ser coherente con losprogramas de actividad (producción y ventas, principalmente) establecidos para el año.

Asimismo, conviene recordar que la planificación de las inversiones no se adapta biena la convención contable de dividir el tiempo en períodos anuales. La realización física demuchas inversiones industriales comporta bastante tiempo, y abarcan, frecuentemente,parte de un año y parte de otro. Por otra parte, las compras de bienes de capital suelentener condiciones de pago muy especiales; p.e. una entrada a la firma del contrato, unnuevo pago a la instalación de la máquina y el resto en plazos trimestrales, etc. Por esto,al plantearnos la cuestión de las previsiones financieras, más que de planificación de lasinversiones, resulta más adecuado hablar de la previsión de los pagos por inversiones , aefectuar durante el ejercicio planificado; correspondan estos pagos a inversionesfísicamente realizadas en años anteriores, a realizar en el año presupuestado o a realizaren el año siguiente.

Es decir, que si el problema básico en la gestión económica es programartemporalmente los diferentes proyectos de inversión para que la realización de lasactividades programadas de producción, venta y compra sea técnicamente posible (esdecir, que se disponga de los medios técnicos necesarios), el problema prácticofinancieramente es periodificar los pagos derivados de los diferentes proyectos deinversión –afecte o no su realización efectiva al año presupuestario— para determinarcuales de estos pagos deberán realizarse dentro del año.

Ejemplo de previsión de pagos por inversiones

DetalleProyectos

Pagadoejercicioanterior

A pagar en el ejercicio presup. a pagarposteriormente

Total Ene Feb Mar

I) Realizados

a) ... ... b) ...

II) En curso

c) ... ... . .

III)A realizar

. . .

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

150

Conviene señalar aquí, como elemento distintivo, que la repercusión contable al balanceprovisional no será la misma para las partidas derivadas de I) (disminución del pasivo)que de II) o III) (que serán generalmente de aumento de activo), si bien queda claro quea efectos de CFP tienen el mismo signo.

B. Movimiento de créditos (o de exigible financiero)La previsión aquí puede ser muy elemental. Por una parte, existirán unos vencimientos

fijados para los créditos de financiación que en el momento del cálculo figuran en elbalance de la empresa como créditos a pagar. Y, por otra, se trata de plasmar en laprevisión las expectativas en cuanto a la obtención de nuevos créditos. Todo ellodebidamente periodificado para el ejercicio sobre el que se hace la previsión yacompañado del cálculo de los intereses correspondientes, que deberán haberse tenido encuenta lógicamente al determinar el resultado previsto (generalmente dentro de loscostes fijos comunes).

Es importante destacar (respecto a este tipo de previsiones) la lógica dependencia deestos movimientos de capital respecto de los resultantes tanto de los movimientosestrictamente mercantiles como de los pagos por inversiones consideradosanteriormente. Los movimientos del exigible financiero son lo que, en principio, seprestan más a actuar como elementos de ajuste para el equilibrio financiero, que es elobjetivo de las previsiones que ahora consideramos. Este ajuste puede ser tanto enaumento como en disminución, según sea el valor de las partidas anteriores, el disponibleinicial y el nivel de disponible considerado como mínimo para el período planificado.Todo ello suponiendo que la empresa esté en realidad en condiciones de tomardecisiones efectivas respecto a endeudarse en mayor o menor grado, y sin olvidar que taltipo de ajustes se referirán al exigible financiero a corto plazo (un año)48

Lo mismo puede aplicarse a los movimientos de capitales propios. Así, resultaevidente que una posible acción ante un CFP que muestre un desequilibrio negativo esreducir o anular el pago de dividendo que inicialmente se había previsto en la primeraversión del CFP.

5.4 El equilibrio financiero en la planificación

Supongamos, en principio que el cash-flow previsto muestra una variación previstadel disponible, VD’, que supone un desequilibrio. Y, para simplificar, supongamos que esconcretamente un desequilibrio negativo; es decir, que el plan no es financieramenteviable.

Di + VD’ < DO Z = DO – (Di + VD’) 48 El enfoque bajo el que estamos considerando aquí las previsiones financieras en general es el de unplan de carácter anual; su aplicación a períodos de previsión mensuales es, no obstante, directa si sedispone, claro está, de las previsiones económicas a dicho nivel. Por el contrario, la forma de estimartanto las variaciones en circulante como los demás movimientos del estado de CFP para previsiones alargo plazo —por ejemplo, períodos de cinco años— presenta unas características algo diferentes,aunque el esquema conceptual sea básicamente el mismo. Véase en este sentido, como ejemplo, elplanteamiento de F.Merlo en Finanzas de la empresa, cap «Planificación y Técnicas de PresupuestosFinancieros»(pp. 73 a 77 y 86 a 87), que se basa fundamentalmente en las previsiones a largo plazo;URQUIJO,J.L. y otros Planificación financiera de la empresa (Caps XIX y XX), y RIVERO,P. Cash-Flowpp. 225 a 231.

Joaquim Vergés LA PLANIFICACIÓN FINANCIERA

151

Z = magnitud de desequilibrio negativo potencial(donde Di = Disponible inicial, i DO = Disponible óptimo o de equilibrio)

(Lo que sigue a continuación será, sin embargo, de aplicación al caso contrario,cambiando simplemente el signo de los ajustes).

Los ajustes posibles serán en este caso:1. Modificar las previsiones sobre exigible financiero o sobre recursos propios,

reduciendo los pagos previstos (o consiguiendo nuevos cobros, vía créditos)en una cifra igual a la diferencia Z).

2. Modificar las condiciones de crédito comercial para alcanzar el mismoobjetivo, ya sea aumentando el plazo medio de pago a los proveedores, oreduciendo el plazo medio de cobros a otorgar a los clientes, o bienaumentando el recurso al descuento bancario.

3. Reducir, independientemente o simultáneamente a 1) y 2), la inversión netanecesaria en fondo de maniobra (circulante menos la financiación aproveedores) a base de reducir la propia previsión de ventas.

Es evidente que si no existen posibilidades del tipo 1) o 2), esta tercera posibilidadpodría ser la única solución, puesto que significaría que, dadas las posibilidades definanciación de la empresa y las limitaciones del crédito comercial, el plan económico noes viable, por lo que debería ser su propia base, las ventas, la magnitud que deberíaajustarse a la baja.

Resulta fácil deducir, cómo cualquiera de los anteriores ajustes —con la excepción delprimero, en el caso que el desequilibrio potencial se resuelva simplemente disminuyendola previsión de pago de dividendos a los accionistas— originará unos costes, efectivos ode oportunidad; es decir, que modificará el resultado previsto inicial, y por consiguiente,el propio cash-flow o VD’. Existe pues, una cierta situación circular a la hora dedeterminar la magnitud del ajuste, como podremos ahora ver.

5.4.1 Ajustes ex-ante vía exigible

Supongamos que el desequilibrio potencial es de 25 millones, y que se conoce queexiste la posibilidad de obtener, si fuese necesario, un nuevo crédito durante el añoplanificado hasta una cifra de 40 millones, con un interés del 16,5. Entonces el ajustedebería consistir en utilizar esta posibilidad para acordar un crédito, no de 25 millones,sino exactamente de 29,94 millones.

Z = Desequilibrio potencial = ∆ Exigible financiero - (Gastos adicionales para tal decisión)

25 = X - X . 0,165 → X = 29,94 millones

De considerar esta solución como la más conveniente económicamente (representareducir el resultado previsto en 4,94 millones) y también en cuanto a la política de laempresa respecto al exterior, la inclusión de esta modificación daría lugar a un nuevoCFP con dos variantes sobre el anterior: mayor financiación por movimientos de capital(29,94), e inferior financiación por menor resultado (4,94) representando, en conjunto,una mejora neta de 25 millones y, por tanto, un VD’ de equilibrio.

Una solución similar exige —pasando a las alternativas de modificar el exigiblecomercial— el pensar en aumentar el plazo medio de pago a proveedores. Supongamos

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

152

que, efectivamente, la empresa tiene la posibilidad de negociar con determinadosproveedores plazos de pago superiores a los previstos, bajo la condición lógica, de pagaren contrapartida unos gastos de aplazamiento del orden de un 1,8% por cada 30 días demás (y así proporcionalmente si el aplazamiento es diferente). El planteamiento general,en este caso, sería:

Desequilibriopotencial

Aumento delSaldo evistode oveedores

Gastos adicionalespor al amiento delplazo de pago

ZCompras

tp Compras tp tp

= −

= − − −

PrPr

arg

('

" Pr' ) ' .,

. ( " ' )360

0 01830

tp’ = plazo medio de pago inicialmente previstotp”= nuevo plazo medio de pago a establecer para las comprasPr’ = saldo de proveedores inicialmente previsto

y, más simplemente, (dado que Pr’ = compras’/360 . tp’), el nuevo plazo mediodebería ser tal que:

ZCompras

tp tp= − −'

( " ' ) . (,

. )360

10 018

30360

El ajuste por esta vía puede tener que plantearse en la práctica en otros términos: ¿sobrequé parte de las compras previstas debe conseguirse una cierta ampliación del plazo depago, por ejemplo, de 60 días adicionales?. La respuesta puede ser determinada dediversas maneras. Por ejemplo, puede deducirse fácilmente a partir de saber que elpromedio ponderado de los dos, y en general «x», plazos de pago resultantes debe sernecesariamente igual al valor anteriormente determinado para tp”.

(1 – α) . tp’ + α . (tp’ + 60) = tp”

donde la única incógnita es el coeficiente α (= fracción de las compras previstas quepasarían a un plazo de pago 60 días superior), y la respuesta en sí sería que debenconseguirse plazos aumentados en 60 días para una parte de las compras, igual a un(α·100) por ciento de las compras previstas totales.

Otra forma alternativa en que puede plantearse lo anterior es cuando la empresaconoce que sólo una parte (A) determinada de las compras previstas puede pensarse enobtener una extensión de los plazos de pago. La cuestión entonces estribaría endeterminar qué alargamiento en el plazo de pago de debería conseguir de tal fracción delas compras previstas, para alcanzar el equilibrio financiero ex-ante:

tp"=tp'. Comp A

Comptp w

AComp

''

( ' )'

−+ + ⋅

siendo:A = la cifra de compras sobre la que puede negociarse una prolongación del plazode pago.w = prolongación, en días.

Joaquim Vergés LA PLANIFICACIÓN FINANCIERA

153

Familia de solucionesObsérvese que la solución que se halla con el primer planteamiento en términos de

pagos medios, tp”, define de hecho una «familia de soluciones», puesto que un plazomedio determinado, tp”, puede entenderse de diversas(indefinidas) formas ocombinaciones cada una de las cuales constituye una solución específica.

Así, una de estas es precisamente la resultante del segundo planteamiento, queconsiste en pasar un (α.100) por ciento de las compras a un plazo de pagoconcretamente 60 días más largo. Y otra solución de la misma familia es la resultante deltercer planteamiento, que consiste en el hecho que una parte de las compras,concretamente A pesetas, pase a tener un plazo de pago w días más largo.

Y, como es fácil deducir, todas las soluciones de una misma familia conllevanasociado el mismo coste. Por ejemplo, en los tres casos anteriores:

Comp tp tp Comp A w',

( " ' ) ( ' ), ,

⋅ − ≡ ⋅ ⋅ ⋅ ≡ ⋅0 018

300 018

3060

0 01830

α

aunque cada solución específica resulta bastante distinta desde la perspectiva de lapolítica comercial hacia los proveedores.

5.4.2 Ajustes ex-ante vía clientes/descuento bancario

Pasemos ahora a analizar la alternativa de modificar el crédito comercial a clientes,para lo cual deberemos considerar simultáneamente la posible modificación en lautilización del descuento bancario. Por supuesto, las dos posibilidades básicas son(siguiendo con el supuesto de que la previsión financiera inicial presenta un desequilibrionegativo):

A. Aumentar el recurso al descuento bancarioB. Disminuir el plazo de cobro de clienteso bien una combinación de ambas.

A. Aumentar el recurso al descuento bancarioEsta alternativa requiere, o bien que las previsiones iniciales suponían dejar una parte

de la clasificación disponible sin utilizar (FDB’ < DB’), o bien que se piense en laposibilidad de que puede conseguirse una ampliación de clasificación. En cualquier casola pregunta sería: qué descuento bancario adicional se necesitaría utilizar (∆FDB’) pararesolver el desequilibrio mediante esta vía. Para contestar a esta pregunta es necesariotomar en consideración que el reflejo financiero de aumentar el recurso al descuentobancario se concreta en una reducción idéntica del saldo previsto de clientes.(Circunstancia que significa necesariamente pasar a descontar ventas que a priori noestaba previsto descontarlo, o aumentar el plazo de descuento previsto de las que ya sepreveía descontar):

Desequil déficit potencial

saldo evClientes

Gast de Descuento

para alcanzarlo

Z C C Dd

.()

Pr . .

( ' ") '

−= ∇ −

= − −

∆

∆1 1

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

154

A.a) Alternativa de, manteniendo la política de descuento bancario en cuanto aplazos, descontar más ventas girables. Sea Vd’ el importe que se preveíainicialmente descontar, y Vd” el nuevo importe (Vd” > Vd’); entonces lacondición para determinar Vd” será:

ZV

tcVd

tdV

tcVd

Dd

Vd Vdtd Dd FDB Dd

= −

− −

− =

=−

− = −

''

''

''

"'

" '' ' ' '

360 360 360 360

360

∆

∆ ∆ ∆

(Solución sujeta, por supuesto, a que el valor Vd” sea igual o inferior al total deventas a crédito girables según la previsión y a que el nuevo valor FDB” (=FDB’ + ∆FDB’) no sea superior al límite concedido por los bancos, DB’.)

A.b) Alternativa de mantener la cifras inicialmente previstas a descontar, peroprolongando los plazos de descuento previstos. Prescindiendo de las ventasno girables, al no afectar éstas a la variación que se persigue en el saldo previstode clientes, la condición que determina el nuevo plazo de descuento quepermitirá equilibrar el plan es:

ZVd

tc tdVd

tc td Dd td td

s a td tc FDB DB

ZVd

td td Dd FDB Dd

x

xx

x

xx

x

xx

= ∑ ⋅ − − ∑ ⋅ − − >

≤ ≤

⇒ = ∑ ⋅ − − = −

'( ' ' )

'( ' ") ' ; " '

. .: " ' ; " ''

( " ' ) ' ' '

360 360

360

∆

∆ ∆ ∆

Lo anterior no significa que ambas alternativas sean en el fondo idénticas, puesto que elincremento de gastos de descuento puede ser diferente en un caso y en otro (y, enconsecuencia los valores ∆FDB’ respectivos no serán necesariamente idénticos).Veámoslo detallando ∆Dd’ para la alternativa A.b:

Dd" Dd' .

[ ]ZVd

td td Vd co i td Vd co i td= − − + − +'

. ( " ' ) ' ( ' ' . ") ( ' ( ' ' . ' )360

co’ x 100 = porcentaje fijo de gastos de descuento («comisión»)i’ x 100 = porcentaje de gastos por día («interés»)

donde la única incógnita es el nuevo plazo de descuento medio td”; deduciéndose, apartir de éste, el incremento necesario de descuento bancario (∆FDB’) para solucionar eldéficit potencial. Ahora bien, como se ha indicado antes, debe cumplirse una condiciónpara que el valor numérico deducido para ∆FDB’ pueda considerarse válido: querealmente sea posible pasar de td’ a td”. En efecto, supongamos que de la ecuaciónanterior resultase que td” debe ser igual a 120 días, cuando el propio plazo de cobro esde 90 días; eso significaría que tal td” es imposible, puesto que éste no puede ser,lógicamente, superior al de cobro. Una segunda condición necesaria es, por supuesto,que el propio ∆FDB’ sea posible, bien porque es inferior a la parte que no se preveía

Joaquim Vergés LA PLANIFICACIÓN FINANCIERA

155

ocupar de las clasificaciones disponibles (DB’ - FDB’), o bien porque es factible para laempresa conseguir el incremento necesario sobre la cifra inicial DB’

Volviendo a la comparación de las dos alternativas, obsérvese que esta segundaresultaría más barata, puesto que el porcentaje fijo de comisión se aplica sobre la cifrainicialmente prevista a descontar, que es inferior que la que presupone la alternativa A.a).

B) Disminuir el plazo de cobro a clientesVeamos ahora el posible ajuste vía reducción del plazo de cobro medio concedido a

clientes. En principio esto tendrá el efecto de reducir la FBC’ y, en consecuencia, elsaldo previsto de clientes, si esto no obliga a reducir también el recurso al descuentobancario; es decir, la reducción en el plazo de cobro no debe ser superior al plazo deautofinanciación previsto; de lo contrario, cualquier reducción adicional no representaríaningún efecto financiero neto (excepto para las ventas a crédito no descontables), ya quela reducción adicional en la FBC’ comportaría al mismo tiempo una reducción en eldescuento bancario utilizado. El planteamiento general sería, en el caso de que puedamantenerse el plazo medio de descuento:

Déficit potencial = (Cl’ — Cl”) - [∆ gastos necesarios para pasar a Cl”]

ZV

tc tdV

tc td V b tc tcxx

xx x x= ∑ ⋅ − − ∑ ⋅ −

− ∑ ⋅ ⋅ −360 360

( ' ' ) ( " ' ) ( ' ")

s a tctc td

x x

x x x

. . ) " ;) " ' ,

1 02

≥ ∀≥ ∀

(b = tasa de bonificación ofrecida a los clientes para conseguir que aceptenanticipar el plazo de cobro; en tanto por uno por día anticipado)

Expresándolo en términos de autofinanciación (tc-td) = ta:

⇒ = ∑ ⋅ − − ∑ ⋅ ⋅ −

≥ ∀

ZV

ta ta V b ta ta

s a ta

xx x x

x x

3600

( ' ") ( ' ")

. . ' , y, para simplificar, pasando a utilizar plazos promedios:

⇒ Z = V’ · (ta' -ta") · (1

360 - b)

donde la incógnita es el nuevo plazo medio de autofinanciación ta”: siendo la reducciónmedia en días a obtener de los clientes: (ta - ta”), y el nuevo plazo de cobro: tc” = ta” +td’. Y, como es evidente, la condición para que la solución del déficit potencial seaposible íntegramente a través de esta vía, es que ta” no puede ser negativo. Si elplanteamiento anterior diese efectivamente un valor ta” negativo, significaría que lareducción del plazo de cobro de clientes puede representar una solución para una partedel déficit potencial, pero no para su totalidad. Veámoslo en un ejemplo numérico.Supongamos que:

V’ = Venta a crédito, descontable = 480 millonestc’ = 90 díasDB’ = 70 millones, de donde se dedujo como previsión: FDB’ = 70;

y, en consecuencia: Cl' = 480360

. 90 -70 = 50

lo que significa que no es posible descontar a 90 días toda la venta girable, por lo que obien:

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

156

Venta a descontar: Vd' = 70 360

90280

xmillones=

o bien:

Vd' = 480 millones ; → = =td dias' . ,36070

48052 5

Suponemos también que, una vez calculado el cash-flow previsional, la variación dedisponible es tal que equivale a un déficit potencial de Z = 45 millones. Suponemostambién que puede conseguirse acortar los plazos de cobro a clientes a cambio deofrecerles una bonificación con un descuento extraordinario del 2% por cada 30 días dereducción. ¿Cuál debería ser tal reducción? (Supondremos que de las dos alternativasanteriores la escogida fue la segunda: Venta a descontar 480; td’ = 52,5 días).

45 = 480 · (90 - 52,5 -ta") . (1

3600 0230

−,

) → ta" = -6,9 días

lo cual es, evidentemente, imposible. Visto desde otra perspectiva, tal solución aritméticaformalmente supone lo siguiente:

Reducción del saldo previsto de clientes = 480360

44 4, = 59,2

Reducción de R' (bonificación a clientes) = 4800 0230

44 4x,

, = 14,2

---------diferencia……… 45,0

que, si bien aritméticamente representa una variación favorable neta de 45 millones sobrela previsión inicial, es sencillamente imposible, puesto que no es factible disminuir 59,2millones el saldo previsto de clientes, por la sencilla razón que, como hemos visto antes,era tan sólo de 50 millones.

Sin embargo, aplicando el mismo esquema de cálculo en sentido inverso, partiendodel hecho de que la máxima reducción posible es de 50, llegaríamos a la conclusión queeso es posible con una reducción a cero del ta”, lo que implica unas bonificaciones aclientes de:

( , . , . )0 0230

37 5 480 12= millones

y, por consiguiente, representa una solución parcial del déficit previsto para un valorneto de (50 — 12 =) 38 millones. Es decir, que si se lleva a cabo este ajuste financieroex-ante, quedaría aún un déficit potencial de (45 - 38 = ) 7 millones por cubrir.

Finalmente, se puede dar el caso antes enunciado de que la reducción del tc’ sea unabuena vía de ajuste financiero (por ejemplo, que sea la más barata), pero que talreducción implique necesariamente una disminución del recurso previsto al descuentobancario (bien sea una disminución del plazo de descuento, bien de la cantidad adescontar).

En este caso, una expresión genérica para cubrir el déficit previsional por esta vía,sería del tipo:

Z = (Cl’ — Cl”) — (Bonificación a clientes, por anticipar el plazo de cobro —disminución de los gastos de descuento previstos, por descontar en menormedida).

Joaquim Vergés LA PLANIFICACIÓN FINANCIERA

157

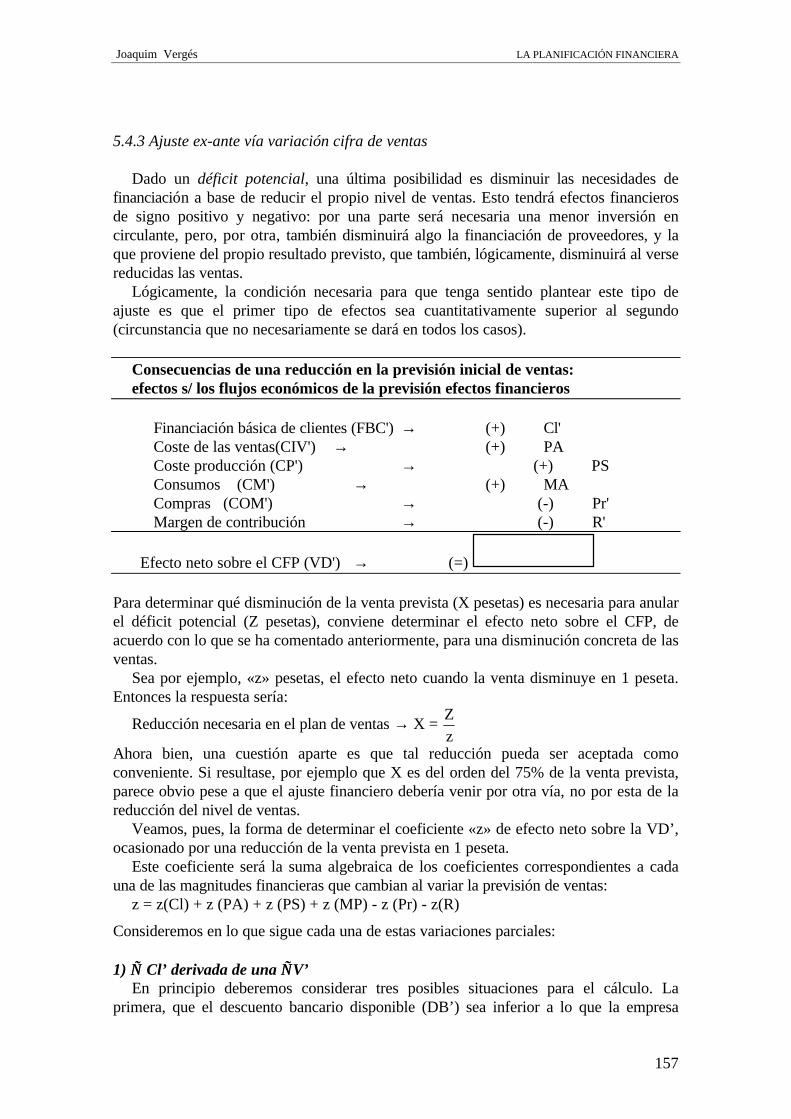

5.4.3 Ajuste ex-ante vía variación cifra de ventas

Dado un déficit potencial, una última posibilidad es disminuir las necesidades definanciación a base de reducir el propio nivel de ventas. Esto tendrá efectos financierosde signo positivo y negativo: por una parte será necesaria una menor inversión encirculante, pero, por otra, también disminuirá algo la financiación de proveedores, y laque proviene del propio resultado previsto, que también, lógicamente, disminuirá al versereducidas las ventas.

Lógicamente, la condición necesaria para que tenga sentido plantear este tipo deajuste es que el primer tipo de efectos sea cuantitativamente superior al segundo(circunstancia que no necesariamente se dará en todos los casos).

Consecuencias de una reducción en la previsión inicial de ventas:efectos s/ los flujos económicos de la previsión efectos financieros

∇Financiación básica de clientes (FBC') → (+) ∇Cl' ∇Coste de las ventas(CIV') → (+) ∇PA ∇Coste producción (CP') → (+) ∇PS ∇Consumos (CM') → (+) ∇MA ∇Compras (COM') → (-) ∇Pr' ∇Margen de contribución → (-) ∇R'

Efecto neto sobre el CFP (VD') → (=)

Para determinar qué disminución de la venta prevista (X pesetas) es necesaria para anularel déficit potencial (Z pesetas), conviene determinar el efecto neto sobre el CFP, deacuerdo con lo que se ha comentado anteriormente, para una disminución concreta de lasventas.

Sea por ejemplo, «z» pesetas, el efecto neto cuando la venta disminuye en 1 peseta.Entonces la respuesta sería:

Reducción necesaria en el plan de ventas → X = Zz

Ahora bien, una cuestión aparte es que tal reducción pueda ser aceptada comoconveniente. Si resultase, por ejemplo que X es del orden del 75% de la venta prevista,parece obvio pese a que el ajuste financiero debería venir por otra vía, no por esta de lareducción del nivel de ventas.

Veamos, pues, la forma de determinar el coeficiente «z» de efecto neto sobre la VD’,ocasionado por una reducción de la venta prevista en 1 peseta.

Este coeficiente será la suma algebraica de los coeficientes correspondientes a cadauna de las magnitudes financieras que cambian al variar la previsión de ventas:

z = z(Cl) + z (PA) + z (PS) + z (MP) - z (Pr) - z(R)

Consideremos en lo que sigue cada una de estas variaciones parciales:

1) ∇∇ Cl’ derivada de una ∇∇V’En principio deberemos considerar tres posibles situaciones para el cálculo. La

primera, que el descuento bancario disponible (DB’) sea inferior a lo que la empresa

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

158

necesitaría según la previsión, para poder financiar a través de él todas las ventasgirables. Entonces una disminución de ventas, si no es excesivamente importante,conllevará una disminución en la financiación básica a clientes, y en las misma cuantía enel propio saldo de clientes previsto, dado que se seguirá utilizando la misma financiaciónvía descuento bancario. (FDB’=DB’).

Supongamos el ejemplo numérico anterior:(V’ = 480; tc’= 90 días DB’ = 70; Cl’ = 50)

si la reducción de ventas prevista fuera, por ejemplo, X = 60 millones, tendríamos:

FBC"= 420360

90 105 1 105 70 35 1 15. ; " ; '= − = ∇ =C (nuevo)= C

es decir:∇ = ∇FBC C' '1

puesto que la empresa sigue utilizando la misma financiación de descuento bancario (70millones) a pesar que las ventas son inferiores. Lo que ha cambiado es, o bien el plazo dedescuento, que ahora sería de 60 días, en lugar de los 52,5 anteriores; o bien si sedescontaba a 90 días, se seguirán descontado 280 millones igual que anteriormente. Esdecir, que en cualquier caso, la financiación vía descuento bancario continua siendo lamisma (70 millones).

Así pues, si la magnitud de la reducción de ventas se estima que va a ser tal que eldescuento bancario a utilizar puede seguir siendo el mismo, la variación correspondientedel saldo previsto de clientes puede plantearse como:

∇ = ∇ = ∇ =C FBC V cttc

X cttc

1360 360

' ' ' . ' .'

. ' .'

s.a. FDB" = FDB'donde ct’ = plazo de medio de cobrosiendo entonces tc’/360 = z(cl), el coeficiente para una variación de una peseta.

Una segunda posible situación es que cualquier variación sobre la venta prevista vayaligada a la condición de mantener constante el plazo de descuento bancario y que, enconsecuencia, el descuento bancario a utilizar (así como el saldo previsto de clientes)variará proporcionalmente a la variación de las ventas. Así, en el ejemplo numéricoanterior:

si V X C

C FDB nuevo

y en general

C Xta

∇ = = → ∇ = − − − =

∇ =−

= =

∇ =

' ' ( . . , ) ( . . , )

'. ( , )

, ; " ( ) ,

:

.'

60 1480360

90480360

525420360

90420360

525

160 90 525

360625 6125

1360

siendo en este caso ta’/360 el coeficiente z=(Cl) correspondiente a la reducciónde una peseta.

Ahora bien, como puede verse en el caso de situación de déficit, la hipótesis de que elplazo de descuento se ha de mantener sin variación es, en principio (y salvoexcepciones), simplemente contradictoria con el propio objetivo perseguido de

Joaquim Vergés LA PLANIFICACIÓN FINANCIERA

159

solucionar un déficit potencial, ya que supone renunciar a utilizar una parte de lafinanciación de descuento bancario disponible. En consecuencia, esta segunda alternativano parece lógica, a no ser que aparezca aconsejada por razones extraeconómicas; porejemplo, la política de imagen externa de la empresa (ante los bancos o los clientes).

La tercera posibilidad a considerar es que la disminución necesaria en el programa deventas fuera tan importante que resultase que la nueva previsión de ventas no permitiera,de hecho, utilizar todo el descuento bancario disponible, por lo que el que realmentepueda utilizarse será -contrariamente a lo supuesto en la primera posibilidad- inferior alprevisto. En consecuencia, ya no puede afirmarse que la variación en el saldo de clientesserá idéntica a la variación en la FBC. Supongamos, en el ejemplo anterior, que lareducción de ventas que resultase aritméticamente del planteamiento, como necesariapara solucionar el déficit financiero potencial, fuese precisamente de 230 millones;entonces: Cl" = FBC" - FDB"

C C C1250360

90250360

90 0 1 1 50" . . ; ' '= − = ∇ = =

es decir, toda la FBC” (= 62,5) sería financiado mediante el descuento bancario, demanera que este se utilizaría precisamente hasta un nivel igual a 62,5 y sería imposible,por tanto, utilizar totalmente los 70 millones de los que se dispone. La expresióncalculada para la primera posibilidad (∇Cl’ = ∇V’·tc’/360) no resultaría, pues, válidapara este tercer caso (obsérvese que da una ∇Cl’ de 57,5 millones, lo que resultaimposible ya que el máximo es de 50).

En este caso, y en términos generales, la variación de Cl’ al disminuir las ventasexigirá, pues, considerar, además de la disminución de la FBC, la disminución del FDB’;presuponiendo que se recurre al máximo posible al descuento bancario fijado el nuevonivel de ventas previsto (inferior), por lo que, en caso necesario, el plazo de descuentopodría alargarse hasta su máximo: td’ = tc’49

49 Supongamos concretamente que toda la venta prevista girable se esperaba descontar, por lo que todareducción de ésta conllevará reducir la financiación vía descuento bancario:

sea ct’·100 = porcentaje de ventas que son a créditoy ctg’·100 = porcentaje de ventas que son a crédito y girables (ctg’≤ct’)

⇒ = < ≤V c td

FDB DB td tc' . tg' . '

' ' ; ' '360

y designamos : X = ∇ V’

entonces: ∇Cl = Cl' - C1" = ( FBC' - FDB') - (FBC" - FDB") =

= −

−−

−−

=

= − −−

= ∇ − ∇ ≡

V cttc FDB

V X cttc

V X ctd

X cttc FDB

V X ctd FBC FDB

' . '' '

( ' ). '. '

( ' ). tg'. '

. '. ' '

( ' ) . tg'. ' ' '

360 360 360

360 360

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

160

2) ∇∇ de existencias previstas de productos acabados (PA’), derivada de una ∇∇V’Dada una reducción en las ventas ∇V’=X, esto representará una reducción del coste

industrial previsto de las ventas (∇CIV’) y, por tanto, en la existencia de equilibrio de losproductos acabados:

∆ PA VCIVra

' ( ' )'

'∇ ⇒

∇

donde ra’ es el índice de rotación establecido como óptimo en la previsión.

La reducción en el flujo de costes puede calcularse directamente:∇CIV’ = ∑∇ui·x

donde ∇ui es la disminución buscada sobre la previsión de ventas, expresada enunidades de artículos (∑∇u’i·p’i = X)

o bien puede estimarse de forma simplificada50 como:

∇ =CIV XCIVV

' .'

'en este caso podemos deducir la reducción en las existencias, determinando:

∇ ∇ =∇

=PA VCIVra

XCIVV ra

' ( ' )'

'.

''

.'

1

donde la expresión que multiplica a X es el coeficiente por peseta de venta en que sereduce la previsión [z (PA)]

Ahora bien, de acuerdo con el principio de que una variación de existencias debevalorarse, a efectos de movimiento financiero, según el mismo criterio aplicado para el

∇ ≡−

+ −

Cl Xct tc c td V c

td FDB' .' . ' tg' . ' ' . tg'

' '360 360

donde el primer quebrado sería el coeficiente por peseta de reducción sobre la venta prevista.

El paréntesis será nulo, puesto que, si tal como hemos supuesto antes, las disponibilidades de descuentobancario permitían descontar todas las ventas girables de la previsión inicial y, por tanto, FDB’ =V’·ctg’·td’/360En el caso contrario (cuando FDB’ = DB’ = Vd·td/360; Vd’ (=venta a descontar según la previsióninicial) < V·ctg’), es fácil observar que aparecerá una reducción adicional para un determinado valor,puesto que además de la disminución proporcional de Cl’ habrá una disminución complementariaporque inicialmente había unas ventas forzosamente autofinanciadas por falta de disponibilidad dedescuento bancario. Esta disminución complementaria dependerá de la disminución de las ventasforzosamente autofinanciadas.Así si, para simplificar, suponemos que todas las ventas son a crédito y girables (ct=ctg=1), y que lareducción X es igual o mayor que las ventas forzosamente autofinanciadas (V’ - Vd’), la reducción delsaldo de clientes sería:

∇ = +−

Cl Xta V Vd

td'' ' '

'360 360

50 La simplificación estriba en suponer que la disminución de ventas será proporcionalmente igual en losdiferentes artículos. Es decir, que disminuirá en las misma proporción los costes de las ventas que lasventas.

Joaquim Vergés LA PLANIFICACIÓN FINANCIERA

161

resultado (para la variación del resultado en este caso), el valor tomado para CIV’(o paralos xi) deberá ser coherente con la forma de determinar la variación sobre el resultadoprevisto. Y, dado que lo normal será -como veremos después- que se utilice laformulación derivada de la simulación de resultados (que, recordaremos, equivale a uncriterio de imputación exclusivamente de costes variables), el CIV’ deberá estarvalorado, a efectos del cálculo anterior, a costes industriales variables. (Esto significaque el valor CIV’ a utilizar para obtener el coeficiente de proporcionalidad CIV’/V’,puede no coincidir con el coste industrial de la venta en la cuenta de resultadosprevisional, a menos que el resultado previsional no figure ya calculado con un sistemade imputación que incluya exclusivamente costes variables).

Por otra parte, si la variación sobre la venta prevista no va a ser proporcional paratodos los artículos o líneas de venta, es evidente que la expresión a utilizar será la másgeneral de ∇ PA’ = ∇ CIV’ra’; en éste caso calcularemos ∇ CIV’ directamente según lasvariaciones concretas estimadas para cada artículo (o línea de ventas).

3) ∇∇ en existencias previstas de semielaborados (PS’) inducida por una ∇∇ V’El movimiento al cual corresponde esta existencia es el del coste de la producción

acabada (o bien, si consideramos las entradas, los costes de producción). Siguiendo elmismo razonamiento anterior, si la venta prevista disminuye en X, esto conlleva unareducción en CIV’ y esta, a su vez, una reducción en el coste de la producción acabada,y, en consecuencia:

∇ ∇ =∇

PS VCPArs

' ( ' )'

'

y, dado que ∇ CPA’ = ∇ CIV’ + ∇ PA’, si suponemos, como antes, que la variaciónsobre la venta prevista se produce sin variar sensiblemente su estructura, y considerandolo ya indicado referido a criterio de valoración, entonces podemos determinar lareducción en el flujo de producción acabada como:

∇ = ∇ +

CPA VCIV

V ra' ' .

''

.'

11

y, por tanto:

∇ ∇ = ∇ +

PS V VCIV

V ra rs' ( ' ) ' .

''

.'

.'

11 1

donde, evidentemente, la expresión que multiplica a ∇ V’ es el coeficiente z(PS).

Debemos señalar, que si se prevé que la disminución de X no será proporcional paratodos los productos o líneas, sino mayor para unos que para otros, será necesariocalcular la reducción del flujo de costes directamente:

∇ = ∑ ∇ ≡ ∑ ∇ +

CPA q xv ura

xvi i i i' . ''

. '11

4) ∇∇ en existencias previstas de materias primas (MP’) producida por una ∇∇ V’Si en este caso tomamos como movimiento de primeras materias el valor del consumo

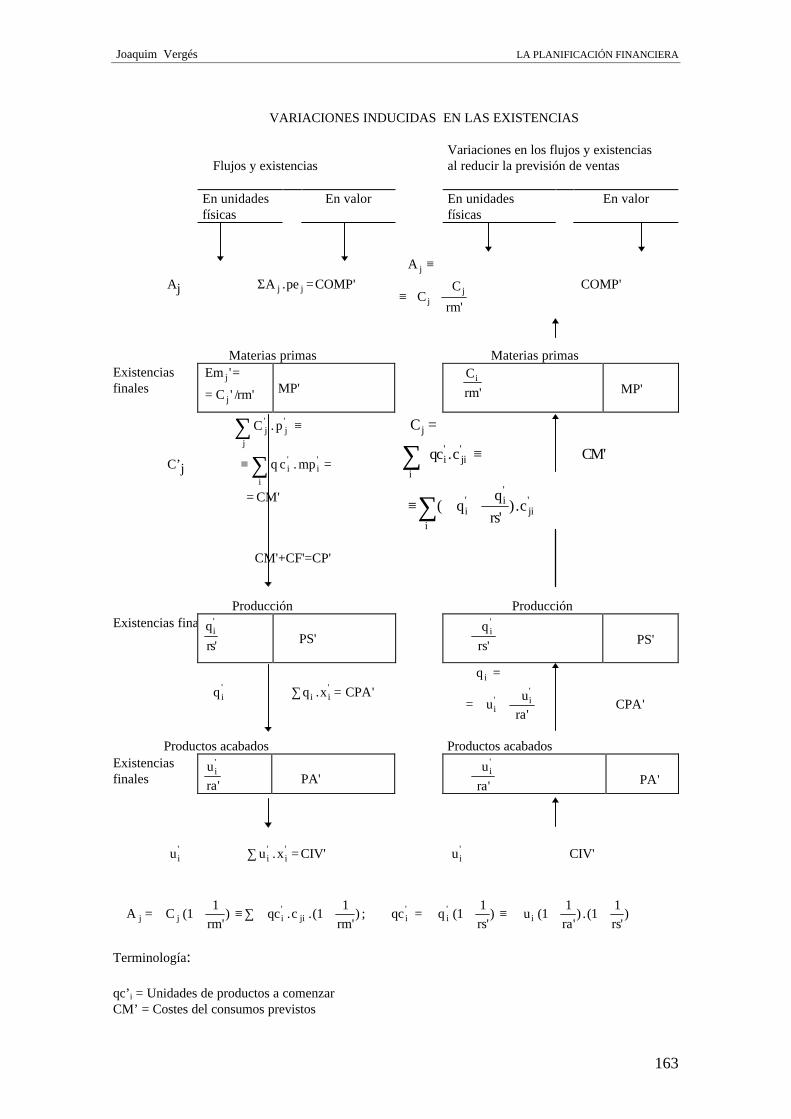

previsto (CM’), es evidente que está afectado por una modificación en la previsión deventas, como por una reacción en cadena (ver esquema en página siguiente):

∇ V’→∇ CIV’→∇ CPA’→∇ CM’y, por tanto:

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

162

∇ ∇ =∇

MP VCMrm

',( ' )'

'Siendo:

∇ = ∑ ∇ ≡ ∑ ∇ +

≡ ∑ ∇ + +

CM qc mp qrs

mp urs ra

mpi i i i i i' . ' .'

. .(').

'':'1

11

11

1

donde qc'= Producción empezada prevista (en unidades) mp'= Coste material unitario

Joaquim Vergés LA PLANIFICACIÓN FINANCIERA

163

VARIACIONES INDUCIDAS EN LAS EXISTENCIAS

Flujos y existenciasVariaciones en los flujos y existenciasal reducir la previsión de ventas

En unidadesfísicas

En valor En unidadesfísicas

En valor

Aj ΣA pe COMPj j. '=∇ ≡

≡∇ +∇

A

CC

rm

j

jj

' ∇COMP'

Materias primas Materias primasExistenciasfinales

Em

C rmj

j

'

' / '

=

= MP' ∇ Crm

i

' ∇ MP'

C’j

C p

q c mp

CM

jj

j

ii

i

' '

' '

.

.

'

∑

∑

≡

≡ =

=

∇ =

∇ ≡ ∇

≡ ∇ +∇

∑

∑

C

qc c CM

rsc

j

ii ji

ii

iji

' '

''

'

. '

('

) .

CM'+CF'=CP'

Producción ProducciónExistencias finalesq

rsi'

' PS' ∇qrs

i'

' ∇PS'

q q x CPAi i i' '. '∑ =

∇ =

=∇ +∇

∇

q

uu

raCPA

i

ii''

''

Productos acabados Productos acabadosExistenciasfinales

ura

i'

' PA' ∇ura

i'

' ∇PA'

u u x CIV u CIVi i i i' ' ' '. ' '∑ = ∇ ∇

∇ = ∇ + ≡ ∑ ∇ + ∇ = ∇ + ≡ ∇ + +A Crm

qc crm

qc qrs

ura rsj j i ji i i i(

') . .(

') ; (

') (

') .(

')' ' '1

11

11

11

11

1

Terminología:

qc’i = Unidades de productos a comenzarCM’ = Costes del consumos previstos

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

164

CP’ = Costes de producción previstosCPA’ = Costes previstos de la producción acabadaCIV’ = Coste industrial previsto para ventasq’i = Unidades de producto a acabarmp’i = Coste de materiales, por unidad de productoCF’ = Costes de funcionamiento imputados al productou’i = Unidades de productos a venderxi = Coste unitario de cada producto______________________________________________________________________

Si retomamos el supuesto de que se mantienen las proporciones de los distintosproductos al variar las ventas, se puede estimar, como aproximación, que el consumo dematerias primas previsto representará una proporción respecto a los costes deproducción totales previstos (CP) igual a la que representa el coste de material previstode las ventas (CMV’) sobre el total (es decir, sobre el CIV’). O sea:

CMCMVCIV

CP''

'.≈ '

supuesto simplificador que es extensible a la variación sobre el consumo previsto en lostérminos siguientes:

∇ ≅ ∇CMCMVCIV

CP''

'. '

y como ∇ CP’ = ∇ CPA’ + ∇ PS’, entonces, sustituyendo ∇ CPA’ por el valor halladoantes:

( )∇ = ∇ +

+

∇ =CM VCIV

V ra rsV X' ' .

'' '

.'

; '11

11

y, por tanto:

∇ ∇ = +

+

→

→ ∇ = +

+

MP VCMVCIV

XCIV

V ra rs rm

MP XCMV

V ra rs rm

' ( ' )'

'. .

''

.'

.'

.'

' .'

'.

'.

'.

'

11

11 1

11

11 1

5) ∇∇ en proveedores derivada de una ∇∇ V’Dado que Pr’ depende de las compras previstas (COM’) y del plazo medio de pago

(tp’) la disminución en el saldo previsto puede expresarse como:

∇ ∇ = ∇Pr' ( ' ) ' .'

;V COMtp

360

y, teniendo en cuenta que la disminución en volumen de compras será igual a ladisminución en consumos más la disminución en existencias (valorando, sin embargo, lasmaterias primas a precios externos, no a precios internos) podemos calcular ladisminución de flujo como:

∇ COM’ = [∇ CM’ + ∇ MP’] / (1 + z)

Joaquim Vergés LA PLANIFICACIÓN FINANCIERA

165

(donde z es la tasa que representan los costes de compras imputados sobre elvalor de las compras previstas).

Igual que en los casos anteriores, es posible una determinación indirecta aproximada dela variación inducida en el saldo previsto de proveedores, si retomamos el supuesto quela reducción de ventas X afecta todos los artículos en la misma proporción:

∇ ∇ ≅ +

+

+

+

Pr' ( ' ) .'

'.

'.

'.

'.

'.V X

CMVV ra rs rm

tpz

11

11

11

3601

1

6) ∇∇ en el resultado previsto derivado de una ∇∇ V’Si la venta prevista se reduce en X pesetas, disminuirá el margen de contribución

previsto (en el sentido definido al tratar de la simulación de resultados) y, por tanto, elresultado previsto.

En el caso más simple en que los márgenes unitarios puedan considerarse constantes apesar de la variación sobre ventas prevista inicialmente, esta reducción sería:

∇ ∇ =R V m X'( ' ) ' .

siendo, por tanto, el coeficiente a tomar el propio margen promedio de contribuciónprevisto en tanto por uno m ’

Ahora bien, esto será válido sólo en el caso en que: a) la disminución de ventas nohaga necesario reducir los márgenes de cada línea ni modificar la composición de laventa total, y b) si el plazo medio de descuento puede pensarse que seguirá siendo elmismo y, por tanto, también la tasa de gastos de descuento sobre la venta total.

Haciendo referencia al supuesto b), esto depende, como hemos visto al hablar de lareducción del saldo previsto de clientes, de cuál sea la situación prevista de partida.

Así, si para la variación de clientes se ha considerado válida la primera de lasposibilidades enunciadas antes (la cifra descontada continua siendo la misma; la máximaque con el td’ permite la clasificación disponible DB’), entonces los gastos de descuentocontinuarán siendo las mismas (Dd’’ = Dd’) a pesar de la disminución de las ventas; enconsecuencia, la pérdida de margen de contribución será no de m ’ X pesetas, sino de(m’ + d’)X, donde d’·100 es el porcentaje que los gastos de descuento previstosrepresenten respecto a la venta prevista, y que deberán restarse del margen comercial decontribución para llegar precisamente a m ’ ( m ’ = m i’ - cv ’(comerciales) - d’); enconsecuencia:

∇ = +R m d X' ( ' ' ) .Y si la posibilidad considerada como válida al determinar la variación para clientes ha

sido la tercera (la reducción a efectuar sobre la venta prevista es -o se estima que será-tal que no será posible utilizar totalmente la clasificación bancaria disponible), lacorrespondiente variación del resultado será:

∇R' = ( m ’+d'). X - (Dd' - Dd")

Empecemos a introducir acumulativamente la cuestión a), evidentemente más relevante:que los márgenes por artículo (líneas de venta) serán superiores si la previsión de ventases menor (y viceversa). A título de ejemplo consideremos estas dos posibilidades:

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

166

1) La variación de ventas sólo puede ser, por razones técnico-comerciales,conjunta o global; sin que esto signifique necesariamente que se mantendrá lacomposición de venta:

∇R’ = R”(V’) - R”(V”)51 ; V” ≡ V’ - Xdonde el margen de contribución m” es una función decreciente de V” (véaseapartado 4.3.1)

2) La variación de ventas sólo se contempla como posible para uno de losproductos o para una de las líneas de venta:∇R' = R"(ux') - R"(ux"); o ∇R' = R"(Vx') - R"(Vx")siendo x la línea o artículo cuyo nivel se reducirá respecto a la previsión (seremite sobre estos aspectos al apartado 4.3)

Obviamente, lo que se ha apuntado respecto a la manera de considerar los gastos dedescuento en el caso sencillo anterior es aplicable a las actuales expresiones másgenerales de variación del resultado.