Previsiones de actividad - UAB...

24

31 Tema 2 Previsiones de actividad En el presente apartado, como desarrollo del planteamiento general anterior, se aborda el tema de la elaboración de previsiones o programas de las actividades básicas de la empresa para un ejercicio concreto. Consideraremos, concretamente, las técnicas de - Ingresos o ventas de la empresa. - Producción y niveles de actividad de sus diferentes secciones. - Compras de Materias Primas (limitado, lógicamente, a las empresas industriales). 2.1. Programación de los ingresos (previsiones de ventas) Es necesario empezar por destacar el hecho de que toda previsión de ventas supone, de hecho, una previsión sobre dos tipos de variables: unas unidades o niveles de actividad reales y unos precios. O, en otros términos, que toda empresa, y para cada uno de sus productos, se enfrenta a una curva de demanda más o menos elástica. En resumen, la previsión de ventas se concreta en determinar: - Las cantidades a vender de cada artículo (u’ i ) y, simultáneamente - Los precios correspondientes (pv’ i ) Esta determinación puede ser abordada en la práctica desde tres perspectivas generales: 1) Determinar qué cantidades podrán venderse suponiendo que los precios serán unos dados. (Por ejemplo, en una situación en la que la empresa actúa en un mercado en el que tiene escasa o nula incidencia en los precios). 2) Determinar a qué precios sería posible colocar unas cantidades de productos dadas. (Por ejemplo, una empresa con una producción relativamente predeterminada por sus instalaciones o, en general, por la estructura que ha adoptado como consecuencia de decisiones estratégicas). 3) Determinar cuál es la combinación de precios/cantidades más convenientes (por ejemplo, la que proporciona un margen bruto previsto mayor). (Se trataría, en este caso, de la perspectiva que adopta la previsión cuando la empresa tiene

Transcript of Previsiones de actividad - UAB...

31

Tema 2

Previsiones de actividad

En el presente apartado, como desarrollo del planteamiento general anterior, se aborda eltema de la elaboración de previsiones o programas de las actividades básicas de laempresa para un ejercicio concreto. Consideraremos, concretamente, las técnicas de

− Ingresos o ventas de la empresa.− Producción y niveles de actividad de sus diferentes secciones.− Compras de Materias Primas (limitado, lógicamente, a las empresasindustriales).

2.1. Programación de los ingresos (previsiones de ventas)

Es necesario empezar por destacar el hecho de que toda previsión de ventas supone, dehecho, una previsión sobre dos tipos de variables: unas unidades o niveles de actividadreales y unos precios. O, en otros términos, que toda empresa, y para cada uno de susproductos, se enfrenta a una curva de demanda más o menos elástica. En resumen, laprevisión de ventas se concreta en determinar:

− Las cantidades a vender de cada artículo (u’i) y, simultáneamente− Los precios correspondientes (pv’i)

Esta determinación puede ser abordada en la práctica desde tres perspectivas generales:1) Determinar qué cantidades podrán venderse suponiendo que los precios serán

unos dados. (Por ejemplo, en una situación en la que la empresa actúa en unmercado en el que tiene escasa o nula incidencia en los precios).

2) Determinar a qué precios sería posible colocar unas cantidades de productosdadas. (Por ejemplo, una empresa con una producción relativamentepredeterminada por sus instalaciones o, en general, por la estructura que haadoptado como consecuencia de decisiones estratégicas).

3) Determinar cuál es la combinación de precios/cantidades más convenientes (porejemplo, la que proporciona un margen bruto previsto mayor). (Se trataría, eneste caso, de la perspectiva que adopta la previsión cuando la empresa tiene

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

32

relativa libertad de acción en cuanto a qué producir o qué vender, y basada en uncierto poder de mercado).

Esta tercera perspectiva (y en cierto modo la segunda también) se corresponde a su vezcon el enfoque usual en microeconomía, en el sentido de que se trata de optimización delnivel de actividad por parte de la empresa cuando ésta ostenta un cierto poder demercado.

Para poder abordar la cuestión de las técnicas concretas de previsión de ventas,debemos empezar por constatar que una previsión mínimamente precisa debe hacersenecesariamente artículo por artículo. En este sentido, será útil introducir la variablesituación de mercado, y distinguir cuatro situaciones tipo concretas en que puedeencontrarse una empresa, en cuanto a un artículo concreto de los que componen susventas futuras:

a) La situación de monopolio virtual (respecto al artículo en cuestión).b) La situación típica de producto muy diferenciado respecto a posibles sustitutos.

(idem)c) La situación es de competencia monopolística (idem).d) La situación es de mercado de estructura competitiva (idem).

Entendiéndose por este último, no el modelo abstracto de competencia perfecta, sino lassituaciones observables en la práctica, en las que, simplemente, la diferenciación deproducto es tan escasa y el número de empresas es lo suficientemente grande como paraque no haya ninguna que ostente un poder significativo sobre el precio; en consecuencia,el mercado se caracteriza por un enfrentamiento competitivo razonablemente alto.

Por supuesto, una empresa puede encontrarse en una de estas cuatro situaciones parauno de sus artículos, y en otra de estas situaciones para otro artículo. La forma deestablecer el plan de ventas para cada artículo de la empresa, puede ser, por tanto,diferente.

Examinaremos a continuación las técnicas de planificación o forma de abordar elproblema en cada caso. En este sentido −y a efectos prácticos y de simplificación de la

− agruparemos para su tratamiento, por una parte, las situaciones tipo (a) y(b), que tiene en común el que la empresa, respecto a ese artículo en cuestión, tiene unpoder significativo sobre el precio (o, en otros términos, que se enfrenta, para ese

ulo, a una curva de demanda típica); y, por otra, las situaciones (c) y (d), que tienenen común el enfrentamiento competitivo en mayor o menor grado, lo que significa que laempresa, respecto al artículo en cuestión, tiene un poder sobre el precio entre escaso yonulo. Por esta razón, podemos englobar en este segundo grupo también lo que sería unaquinta situación: cuando se trata de un artículo sobre el que existe una políticaintervencionista por parte de los poderes políticos, en el sentido de que el precio de cada

nte.Como cuestión previa, conviene señalar que el método para determinar la previsión de

ventas puede consistir desde el cálculo más simple, consistente en una estimación casipuramente intuitiva, hasta complejas aplicaciones de modelos econométricos, pasado porel procedimiento tan generalizado de incrementar unos determinados porcentajes sobre laserie o series de venta del ejercicio anterior.

En la misma línea, y para recalcar el enfoque práctico que aquí se pretende,destacamos el hecho de que una previsión anual se entiende periodificada, generalmentepor meses, por lo que el objetivo final en cuanto a unidades a vender y precios

JOAQUIM VERGÉS PREVISIONES DE ACTIVIDAD

33

respectivos no será normalmente unas cifras de unidades y precios anuales para los «n»artículos, sino sendos cuadros de cifras detalladas por artículos/meses.

Por último, antes de pasar a considerar técnicas concretas, es necesario tener encuenta que la aplicación o la elección de éstas depende o puede venir condicionada porquien redacte el presupuesto y con qué intención personal lo haga. O bien por quienesintervienen, qué relaciones hay entre ellos y quién tiene la última palabra. En esta líneauna forma de responsabilizar a los ejecutantes directos de las ventas en el cumplimientode una previsión, es que éstos intervengan en la propia preparación de la previsión. Porejemplo: el presupuesto de ventas de un artículo, calculado como la suma de lospresupuestos que ha preparado cada agente para su zona.

En este sentido, es significativa la conclusión de Eliasson, al considerar las prácticasseguidas en esta materia por numerosas firmas, según un estudio empírico:

«Los métodos empleados para la previsión de las ventas futuras son muy variados, nosólo de una empresa a otra, sino incluso entre divisiones dentro de una mismaempresa. Esta diversidad no se refiere sólo al nivel de sofisticación de las técnicasusadas. El alcance del horizonte de previsión es un factor y, por otra parte, las

icadas están muy relacionadas con el tipo de productos para los cuales sehace la previsión. Además, debe señalarse una diferencia bastante significativa entre laprevisión de ventas para productos nuevos y la de los productos ya introducidos porla empresa.»3

Es ésta una distinción que se admite como básica para cualquier previsión de ventas:considerar por separado, en la elaboración de las previsiones, los productos nuevos; y,por extensión, los mercados nuevos (por ejemplo, el hecho de que la empresa se lance almercado exterior).

Examinaremos a continuación lo esencial de las técnicas más corrientes de previsiónde ventas, pensando principalmente en el caso de productos−mercados ya existentes.

2.1.2 Modelos de Previsión en situación de producto muy diferenciado y en situación

Se trata de una situación mucho menos restringida de lo que puede parecer a primeravista (recuérdese que no nos estamos refiriendo a la empresa en su totalidad, sino a unode sus artículos). Es una situación relativamente frecuente en productos de ciertasempresas químicas, de bienes de equipo y de artículos específicos de consumo selectivo,así como en ciertas situaciones de quasi−monopolio local (por ejemplo, la única fábricade envases de vidrio en un radio de 200 Kms.); además de las situaciones de monopoliopropiamente dicho.

En definitiva, la situación genérica es aquella en la que la empresa es prácticamente laúnica productora del artículo en cuestión; y se enfrenta, por tanto, a una curva de

u = f(pv) ; f'(pv)< 0

Pero conviene considerar, asimismo, que —de acuerdo con el planteamiento habitual enmicroeconomia—, la cantidad demandada dependerá, además del precio que aplique laempresa, de otras variables de tipo externo; principalmente el precio de los bienes más

3 ELIASSON, Op. cit. pág. 104

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

34

directamente substitutivos de este (pvx), el nivel general de renta, los cambios en laspreferencias, los gustos o patrones de consumo de los demandantes, etc.

Suponemos, asimismo, a modo de simplificación inicial que nos es posible prescindirde las variables externas y centrarnos en la relación u = ƒ(pv). La cuestión radicaentonces en determinar la función «ƒ», de modo que entonces pueda deducirse: a) cuálserá la cantidad de unidades que podrán colocarse en el mercado a un preciodeterminado predecido por la empresa, b) a qué precio se podría colocar una cantidadpredeterminada, o c) qué combinación precio/cantidad resulta óptima de acuerdo con elobjetivo económico que se persigue (maximizar el margen de contribución,generalmente). En principio esta determinación de la función de la demanda parece quesería posible a partir de los propios datos históricos de la empresa sobre las ventas enperíodos pasados (unidades y precios; éstos convenientemente expresados en pesetas delaño en estudio) Concretada así la función de demanda, la empresa estaría en condiciones

1, pv1) tomará como previsión óptima para el año próximo.

porque:A) La definición de «mercado» del producto es cambianteB) La demanda está sujeta a traslaciones.

JOAQUIM VERGÉS PREVISIONES DE ACTIVIDAD

35

A) El área de mercado puede ser mayor en el período para el que se realiza laprevisión que en años anteriores, o pueden existir otros factores que suponen unanovedad respecto al alcance geográfico−económico del «mercado» para el que se estátratando de determinar la previsión de ventas de la empresa. Se trata de hechos concretosque, si se producen, modifican con mayor o menor brusquedad la demanda potencial dela empresa; por ejemplo: la decisión de la empresa de empezar a exportar a un paísdeterminado, pasar a cubrir un nuevo mercado interior por la aparición de una nuevaaplicación para nuestro producto en cuestión, o el anuncio de un cambio determinado enlas tarifas arancelarias. En resumen, se trata de factores puntuales que no se producían enanteriores períodos, de modo que no es posible, en principio, sugerir ninguna técnicaespecífica de previsión al respecto, a parte de efectuar una estimación aceptable para estaporción de demanda por separado. Porque, lógicamente, cualquier novedad como lasanunciadas no quedará incluida en la función de demanda que se determine porextrapolación de los datos históricos. En consecuencia, a dicha extrapolación habrá queañadir, en cualquier caso, la estimación del efecto de los posibles cambios en la definiciónde «mercado». Denominaremos a dicha estimación efecto de los factores nuevos (efn)’,para distinguir de este modo la estimación de la demanda «normal» o tendencial en elsentido de proyección futura de la demanda en sí (u→):

u’ = u→ + (efn)’

donde, (efn)’ = efecto de los factores nuevos (nuevos mercados, nuevas aplicaciones, etc., noexistentes anteriormente)u→ = previsión base, por proyección temporal.u’ = previsión definitiva.

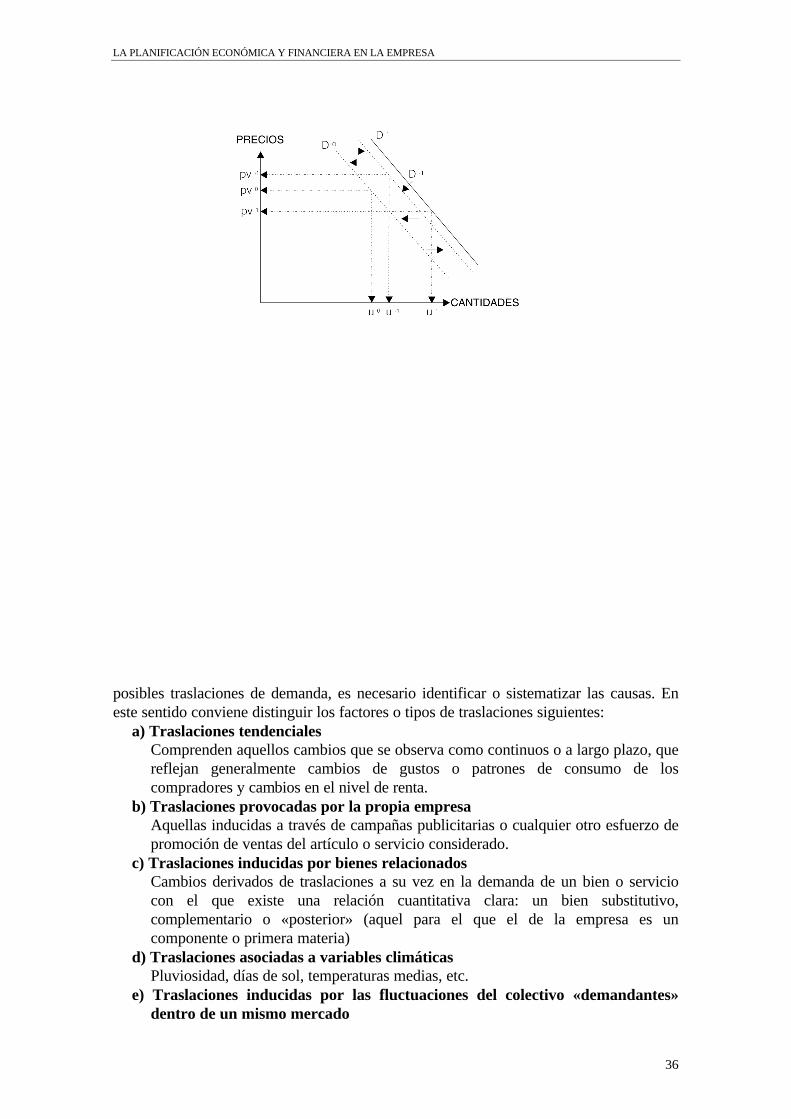

B) El problema para determinar la previsión base u→ es que, resulta difícil determinar lapropia función de demanda a partir de los datos históricos, porque la función está sujetageneralmente a traslaciones, es decir, que cambia de un año a otro, y aun a lo largo deun período de un año, en el sentido que se desplaza horizontalmente. Y tanto puede seren un sentido como en otro (ver gráfico). Desplazamientos que pueden ser debidos acambios en los gustos de los consumidores del artículo, o de un artículo para laproducción del cual el de la empresa se usa como producto intermedio. O debidos a quelos colectivos de consumidores varían con el tiempo. O bien son traslaciones debidas ainnovaciones técnicas que hacen cambiar la demanda de estos colectivos, o la de

ulos con los que existe una relación de complementariedad o substituibilidad; o ainnovaciones tecnológicas introducidas por la empresa en el propio art culo; etc..

De hecho, la situación planteada cuando se quiere definir la función de demanda apartir de los datos históricos, podría describirse afirmando que la empresa tieneinformación unidades−precio del último período, del período previo, etc., pero esto que

puntos concretos de funciones de demanda de períodos diferentes.Es decir, la única información sobre la función de demanda en el momento de efectuarlas previsiones se limita a un punto de la misma (uo, pvo en el gráfico). En el caso másfavorable en que, por ejemplo, la empresa haya cambiado dos o tres veces de precio enel último año, y bajo el supuesto de que durante ese período los desplazamientos de lademanda no han sido significativos, podría llegarse a una cierta aproximación de la

o = línea discontinua en el gráfico). Pero lo que no esseguro es que ésta pueda extrapolarse como función de demanda para el período futuro(D1) debido a los cambios (traslaciones) a que está sujeta.

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

36

posibles traslaciones de demanda, es necesario identificar o sistematizar las causas. Eneste sentido conviene distinguir los factores o tipos de traslaciones siguientes:

a) Traslaciones tendencialesComprenden aquellos cambios que se observa como continuos o a largo plazo, quereflejan generalmente cambios de gustos o patrones de consumo de loscompradores y cambios en el nivel de renta.

b) Traslaciones provocadas por la propia empresaAquellas inducidas a través de campañas publicitarias o cualquier otro esfuerzo depromoción de ventas del artículo o servicio considerado.

c) Traslaciones inducidas por bienes relacionadosCambios derivados de traslaciones a su vez en la demanda de un bien o serviciocon el que existe una relación cuantitativa clara: un bien substitutivo,complementario o «posterior» (aquel para el que el de la empresa es uncomponente o primera materia)

d) Traslaciones asociadas a variables climáticasPluviosidad, días de sol, temperaturas medias, etc.

e) Traslaciones inducidas por las fluctuaciones del colectivo «demandantes»dentro de un mismo mercado

JOAQUIM VERGÉS PREVISIONES DE ACTIVIDAD

37

(Variables demográficas)

y para recoger el efecto de otras variables menos significativas convendría añadirademás:

Fluctuaciones debidas a factores aleatorios o tendenciales

Consideremos ahora la estimación de la demanda en si: u→. Si no existiesen lastraslaciones de demanda antes referidas, un análisis por regresión de los datos históricossobre las unidades vendidas y los precios de venta respectivos (expresados en pesetasconstantes) para cada período histórico, permitiría a la empresa determinar la función dedemanda: u→ = ƒ(pv). Pero, debido a que las traslaciones de demanda existen,generalmente, una buena aproximación a la estimación de la demanda requiere integrarlasde alguna manera, incluyendo en la regresión otras variables que razonablemente puedanestar relacionadas con las traslaciones antes mencionadas. En definitiva, afrontar el hechoque la función de demanda en la empresa se halla sujeta a traslaciones implica reconocerque no es posible prescindir de las variables externas a las que se ha hecho referencia alprincipio, y que, por consiguiente, conviene plantear la función de demanda en unsentido más amplio:

u→ = ƒ(pv, z1, z2, …) ; z1, z2, … variables externas

es decir, incluyendo como elementos determinantes variables relativas a bienessubstitutivos y complementarios, a cambios en los gustos o en el nivel de renta, etc.

Estas variables son difíciles de cuantificar en algunos casos en los términos habitualesde la microeconomía (elasticidades cruzadas, utilidad marginal de los consumidores,etc.), por ello resulta conveniente realizar alguna aproximación alternativa que se base envariables que, explicando razonablemente las traslaciones, no presenten excesivosproblemas de cuantificación.

En esta línea utilizaremos la siguiente aproximación:Las traslaciones tendenciales, en tanto que desplazamientos de demanda lentos a lo

largo del tiempo (ya sea por cambios de gustos, del nivel de renta o por otra causa)pueden incluirse utilizando la variable «unidades» retardada (uo)

Las traslaciones inducidas por la propia empresa a través de medios publicitarios yde «esfuerzo en promoción de ventas» en general (entendiendo por tal no sólo lostípicos gastos en promoción y propaganda para el artículo, sino también el hecho dededicar —si ello tiene sentido— más o menos personal de ventas a «trabajar»directamente el mercado4), se pueden integrar mediante la variable representada por elgasto que realiza la empresa en estos conceptos (epv).

Las traslaciones inducidas por bienes relacionados pueden incluirse integrando en laregresión variables relativas a los volúmenes de demanda estimados, a su vez, por estosbienes (si puede disponerse con facilidad de estimaciones fiables). A tal fin puede serconveniente distinguir entre:

A. Variables referidas a la demanda de un bien posterior de gran consumo(respecto del cual, la demanda que se desea estimar es, por tanto, una«demanda derivada»).

4 Otra variable interna importante sería la relativa a los cambios−mejoras tecnológicas que introduzcala empresa en el artículo, pero no es usualmente una variable cuantificable. Otra podría ser lainnovación tecnológica “indirecta” consistente en descubrir que el artículo en cuestión podría substituircon ventaja a una materia prima que utilizan determinadas industrias. Pero esto sería más fácil tenerloen cuenta en la previsión como uno de los «efectos de factores nuevos».

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

38

B. Variable referida a la demanda de un bien complementario de gran consumo.C. Variable relativa al precio de un bien directamente substitutivo del de la

empresa.

Las traslaciones debidas a variables climáticas pueden incluirse en la regresión integrandolas informaciones respectivas (D = días de sol, pluviosidad, etc), lo que en ocasionespuede obligar —según la naturaleza de su relación con la demanda del producto— atrabajar con variables discretas o binarias (por ejemplo «en mayo llueve más de diez días,

Y, finalmente, si se incluye en la regresión múltiple la estimación estadística sobre elcolectivo de consumidores potenciales (E) (puede referirse a consumidores en sentidoestricto, o —si el artículo es un bien intermedio— a empresas consumidoras,debidamente ponderadas a partir de su volumen de actividad), quedarían integradas lastraslaciones debidas a cambios en el número de compradores potenciales.

Suponiendo que se considerara necesario cuantificar explícitamente todo tipo detraslaciones de demanda, todo lo dicho hasta aquí implicaría que el problema de laprevisión de la demanda tendencial del artículo en cuestión se plantearía en los

inos:u→1 = ƒ (uo, pv1, epv1, A1, B1, C1, D1 , E1)

donde los superíndices designan el periodo al que corresponde la variable («1» para elperiodo objeto de la previsión, «0» para el periodo anterior), y los valores A, B, C, D yE corresponden a variables externas con el siguiente significado: A y B se refieren a lasdemandas estimadas para un bien «posterior» y para un bien complementario,respectivamente; C para el precio de un bien directamente substitutivo; D para variablesclimáticas y E para variables poblacionales.

Con ello estamos presuponiendo, claro está, que la empresa dispone de estimacionessatisfactorias para los valores de dichas variables externas, para el período «1» (así comoinformación para sus valores reales respectivos en períodos anteriores); de no ser así —como sucede con frecuencia— o si resultase excesivamente costoso conseguir estasinformaciones, no quedaría más solución que prescindir de las respectivas variables.

Seguimos, asimismo, para ilustrar el procedimiento, a partir del planteamiento generalexpuesto, supongamos que se admite como válido que una buena aproximación a lafunción es suponer a ésta como lineal. La cuestión estribaría entonces en determinar loscoeficientes de cada una de las variables independientes. Esto puede resolverse medianteuna aplicación de la regresión múltiple a una serie histórica suficientemente larga, relativaa cada una de las variaciones implicadas:

Período Datos históricos: Valor observado para la variableinternas externas

0−1−2−3−4.

u uº pv epv A B C D E

(«pv», en pesetas constantes; «epv», si es en términos de costes, también)

JOAQUIM VERGÉS PREVISIONES DE ACTIVIDAD

39

lo que permitiría escribir, como fórmula que determina la previsión base de las ventas5:

u u pv epv A B C D E Y11 2

13

14

15

16

17

18

1→ = + + + + + + + +α α α α α α α α. º . . . . . . .

donde Y sería la típica variable residual, en el sentido de recoger el efecto del resto devariables no especificadas en la función, así como los movimientos de carácter aleatorio.

Fórmula que, como instrumento de planificación tiene sentido utilizarla si, como se haindicado, de las variables externas puede disponerse fácilmente de estimacionespara el período a planificar. Las tres variables internas no plantean problema alguno eneste sentido: uo es conocida, pv1 y efv1 son variables bajo decisión de la propia empresa

Una alternativa más simple —bien sea porque e ha verificado que las variablesexternas son irrelevantes. ; o bien son muy estables, con lo que la variable retardada uo yalleva implícitos los efectos de las mismas, o bien sea por una cuestión puramente deevitar la complejidad anterior— consiste en basar la estimación de la demanda tendencialy, por tanto, de la regresión múltiple, exclusivamente en las variables internas:

u1→ = ƒ( uo, pv1, epv1)

Planteamiento que aún estaría justificado simplificar más en los casos en los que laempresa —respecto al producto en cuestión— no va a tomar propiamente decisionessobre pv1 y epv1, sino que va a seguir aplicando una política de continuidad en cuanto aprecios (relativos) y en cuanto a gastos en esfuerzo en promoción de ventas. En estecaso se puede, pues, prescindir de las variables «pv» y de «epv», quedando simplemente,por tanto:

u1→ = ƒ( uo)

es decir, una extrapolación simple de la serie temporal de ventas, como método deestimar las ventas del período futuro.

Se entiende que, en cualquier caso, a la estimació 1→ habría que añadir(en más o en menos) la incidencia estimada de lo que hemos denominado «efectos defactores nuevos»: previsión, u’ = u1→ + (efn)’

estructura competitiva (MEC).

Para ilustrar la primera situación de mercado (CM), podría señalarse los ejemplos tanaparentemente dispares como los automóviles y los yogures. Mientras que para lasegunda (MEC) podrían señalarse como ejemplos significativos los detergentes y la

Lo característico de estos casos —probablemente los más abundantes— es que laplanificación de las ventas futuras de un artículo dado pasa por la determinación de dosvariables:

5 Esto estará sujeto lógicamente a que los coeficientes estadísticos (R2, t) relativos a cada parámetroestimado mediante la regresión, (las α y las Y), permitan aceptar como significativos y suficientementefiables a dichos parámetros. Puede ocurrir, por supuesto, que el resultado muestre la conveniencia deprescindir de ciertas variables por irrelevantes o por erráticas.

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

40

Previsión final deunidades a vender porla empresa

u’

=

=

{ Demanda totalprevista en elmercado

U’

x

x

{ Cuota prevista departicipación de laempresa

Γ‘

El problema se desdobla, por tanto, en determinar, por una parte, la estimación de lademanda total y, por otra , la previsión en cuanto a la cuota de participación de laempresa en ese mercado.

Consideremos en primer lugar la variable U’, primero desde una perspectiva deplanteamiento simplificado, para pasar después al más completo que puede ser necesario

La estimación de la demanda total del mercado requiere tener información sobredeterminadas variables de las cuales presumiblemente depende. Siendo la principal deellas, la propia demanda total en los períodos inmediatamente anteriores:

Uo = unidades totales en el año actual (inmediatamente anterior a aquel para elcual se va a calcular la previsión).

U−1 = Idem, del año anterior.U−2 = Idem, del año anterior a éste. etc.

El análisis estadístico simplemente de estos datos puede evidenciar, por ejemplo, unatendencia de crecimiento o decrecimiento que se observe estable (por ejemplo, que seviene creciendo a un ritmo relativamente constante del 2,5% anual). Y esto, unido alposible efecto de factores nuevos (EFN) que no se daban en el sector en períodosanteriores pero que se esperan para el período «1» a planificar, daría una estimación parala demanda total prevista de:

U’ = Uo (1 + β) + EFN’β = tasa de crecimiento estable observada. (β = 0,025 en el ejemplo)

La determinación de esta tasa estable de variación requiere, por supuesto, un análisis dela serie temporal de ventas en el sector que, entre otras cosas, permita aislar,estadísticamente en dichos datos históricos, el efecto de variaciones de tipoextraordinario, para poder hablar de una tasa de tendencial de variación. Tal tendenciapuede, no obstante, no aparecer de forma clara; lo que, o bien resta fiabilidad a laprevisión que, a partir de ello, calculásemos, o bien obliga a un estudio de mercado máscompleto, analizando las causas de la variación de la demanda; es decir, pasando aconsiderar la serie temporal anterior conjuntamente con otras series temporales devariables sobre las cuales es lógico suponer que inciden en la demanda total de dichoproducto.

Esto significa, en definitiva, pasar a un planteamiento más completo, del tipo delexpuesto en el punto anterior, que tenga en cuenta todo lo argumentado allí,especialmente en cuanto al hecho de que la demanda está sujeta a traslaciones en eltiempo, y a las dificultades que esto plantea de cara a la estimación de la demanda futura.Aplicando el mencionado planteamiento (al que remitimos al lector para evitarrepeticiones aquí), en el presente caso resultaría en una formulación de estas

ƒ (Uo, PV1, A1, B1, C1, D1 , E1) + EFN’

JOAQUIM VERGÉS PREVISIONES DE ACTIVIDAD

41

donde PV1 es el precio medio de mercado estimado para el período «1» que, dadas lascaracterísticas de competitividad más o menos fuerte de las situaciones que estamosconsiderando ahora, podemos considerar como una variable para la cual es fácil llegar auna estimación fiable.(El resto de las variables tienen el significado indicado en el puntoanterior).

Así, por ejemplo, si se está estimando la demanda total de un tipo de insecticidaagrícola (acaricida para uso de frutales, por ejemplo), la variable «A» podría ser laproducción del tipo de fruta para la que se usa preferentemente tal clase de insecticida,«B» podría ser la demanda total de determinado tipo de fertilizante de uso generalizadoen ese tipo de frutales, «C» (antes definida como un indicador relativo a un productosustitutivo) no tendrá, en este caso, mucho sentido, pero si una variable tipo «E», quepodría ser el número de explotaciones agrícolas, ponderadas con las hectáreas quededican a ese tipo de frutales; y la variable «D» podría comprender variables relativas acircunstancias climáticas, como días de insolación o índice de pluviosidad duranteperíodos concretos del proceso anual de floración y maduaración de los frutales, en tantoque estas condiciones climáticas puedan ser factores que incidan en que el uso delinsecticida sea más o menos necesario.

Como en el punto anterior, se trata de una formulación puramente ilustrativa, engeneral, ya que no siempre resultará posible, o simplemente conveniente, trabajar contodos los tipos de variables que, presumiblemente, inciden sobre la demanda total delbien en cuestión, ya que cuantas más variables haya, el procedimiento resultará máscomplejo y, por tanto, la previsión es más costosa.

En cualquier caso, lo importante es la posibilidad de establecer una relación funcional«F» que sea satisfactoria como medio de previsión, en el sentido que recoja el efecto delas variables explicativas más relevantes. Supongamos que se establece ésta a priori−como en el punto anterior−, como una función lineal (y prescindiendo, de momento, deEFN):

U U PV A B C D E Y11 2

13

14

15

16

17

1→ = + + + + + + +α α α α α α α. º . . . . . .

Igual que en el apartado anterior, si se disponen de las informaciones «históricas» sobrelos valores de cada una de las variables explicativas para una serie suficientemente largade períodos anteriores (expresando los precios y cualquier otra variable monetaria enpesetas constantes), es posible determinar a través de una regresión múltiple los valoresde los coeficientes α1 , α2 , … α7 y de Y. En el caso de que estos coeficientes seanestadísticamente significativos, es decir, si el correspondiente coeficiente dedeterminación (R2) está próximo a 1 y si los coeficientes estimados (Y, α1 , α2 , … α7),tienen asociados unos índices «t» que señalen unos intervalos de confianza suficientes,puede decirse que se han recogido las variables que mayoritariamente determinan a U, yque la función polinómica anterior es una buena forma de estimar la demanda total delsector que estamos considerando.

Aparentemente, con el paso anterior no habríamos adelantado gran cosa, ya queaplicada la fórmula obtenida a estimar el valor de U en el año próximo, hace falta saberpara ello el valor estimado futuro para las variables A, B, C, D y E. Habríamos, encierto modo, desglosado un problema de previsión de una variable (U), en cincoproblemas «menores» de previsión de sus variables determinantes. No obstante, hay quetener en cuenta que sólo esto puede representar ya una forma de llegar a una previsiónfiable, ya que en muchas ocasiones el margen de error para estimar -de forma subjetiva opor extrapolación simple- una variable determinante, puede ser muy inferior al margen de

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

42

error si nos limitásemos a efectuar una estimación simple directa para la demanda total Udel bien que estamos considerando.

Esto ocurre, por ejemplo, cuando las variables «demanda de otros bienes» (A, B y C),se refieren a artículos sobre lo cuales existe, a nivel sectorial, un amplio historial deestudios de mercado o una relación muy definida con respecto a su colectivoconsumidor. Por otra parte, en cuanto a variables poblacionales como E, es evidente queel margen de error para extrapolaciones anuales puede ser muy pequeño (por ejemplo,estimar el número de estudiantes de COU en el próximo año, como potencialesconsumidores de determinado libro de texto).

Consideremos ahora el segundo paso indicado antes: estimar cuál será la cuota demercado de la empresa para el producto (Γ’). Esto dependerá principalmente:

1) De la cuota de mercado que se viene teniendo realmente hasta el presente (Γo, Γ−1

, Γ−2 , ...).2) Del esfuerzo en promoción de ventas (epv1) que se prevea realizar (lo que

significa unos gastos determinados por este concepto).3) De la posible separación respecto al precio medio de mercado que la empresa

haya decidido, como parte de su planificación de estrategia comercial; es decir, ladiferencia entre el precio de venta que aplicará la empresa (pv1) y el tomadoanteriormente como promedio estimado en el sector (PV1).

4) La posibilidad que se prevean variaciones de la cuota de mercado a causa deefectos de factores nuevos, específicos para la empresa en este caso, (efn’).

Γ‘ = φ [ Γo, (PV1 − pv1), epv1] + efn’

JOAQUIM VERGÉS PREVISIONES DE ACTIVIDAD

43

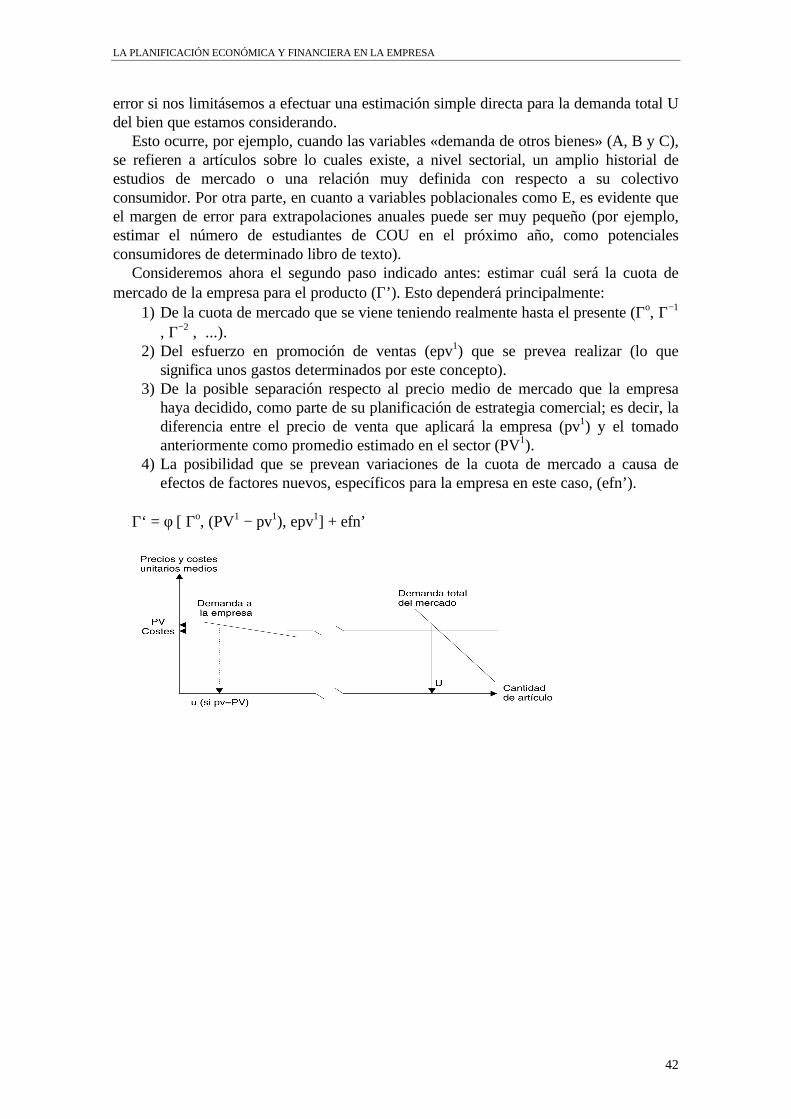

El aspecto más específico de esta parte de la previsión de ventas es, probablemente, el dela «separación de precio respecto al promedio del sector»6: Por muy competitivo que seael mercado en la práctica, siempre existe par cada una de las empresas una mínimaposibilidad de diferenciación, sino del producto, sí de lo que «acompaña» al producto:atención al cliente, rapidez de suministro, calidad (en sentido amplio), etc. Por tanto,siempre existe un cierto margen de maniobra, aunque estrecho, en cuanto a seguir unapolítica de precios dada, bien sea «agresiva» (algo por debajo del PV), o bien de«prestigio» o «elitista» (algo por encima). Gráficamente la situación puede ilustrarsecomo se ha representado en la figura anterior.

En resumen, que de hecho es difícil encontrar en la práctica una situación en que unaempresa, aun en una situación de mercado de estructra competitiva, se enfrente, para unproducto, a un demanda totalmente plana.

Como puede verse, en este caso, de las variables determinantes de la cuota demercado a preveer, los valores futuros de pv’ y epv’ se conocen, puesto que sonprecisamente decisiones que debe tomar la empresa (o, en otros términos, se trata devalores cuyo valor depende enteramente de la empresa); el precio medio esperado delmercado, PV’, requiere efectuar una estimación, y respecto a la estimación para lavariable efn’, por su carácter aleatorio, es de aplicación lo indicado en el apartadoanterior respecto a la variable homónima.

Lógicamente, es posible plantear la revisión de la cuota de mercado de una forma mássimplificada en aquellos casos en que la decisión respecto a (PV1 — pv1) y (epv1)consistiese simplemente en mantener la tendencia de ejercicios pasados y que no existiesepara el año que se está planificando «efectos de factores nuevos» que puedan incidirsobre la cuota de mercado. En este caso, un análisis de la serie temporal de las cuotas demercado de ejercicios anteriores, en el mismo sentido indicado antes para la demandatotal U, podría mostrar una cierta tendencia y, en consecuencia, permitir, de una manerasimple, dar una buena estimación para la futura cuota de mercado.

Por el contrario, de haberse decidido cambios significativos respecto a la políticapropia de precios y sobre el esfuerzo en promoción de ventas a realizar, sería aconsejableel planteamiento de análisis estadístico más completo indicado antes:

Γ’ = Γ1→ + (efn)’Γ1→ = φ [ Γo, epv1, (pv1 − PV1) ]

Función que debería especificarse, como en los casos anteriores. Es decir: si se admitecomo razonablemente aproximada a la realidad una función polinómica o de otro tipo. Yen el primer caso, si lineal en las variables, o más compleja. Definida esta función yrecogidas las series históricas correspondientes, podrán determinarse sus coeficientesrespectivos mediante regresión múltiple, y aplicarlos a la fórmula establecida para lacuota de mercado Γ→ para el período a planificar (bajo el supuesto que, efectivamente,se haya comprobado que dicha función explica satisfactoriamente la variable en cuestión;es decir, que el grado de determinación es alto y que las variables tomadas a priori comodeterminantes son realmente significativas (según los valores de los coeficientes

sticos R2 y t, respectivamente).

6 El concepto que representa (PV1 − pv1), puede indirectamente introducirse en términos relativos, enlugar de absolutos. Lo que en muchos casos puede resultar más operativo. Así, por ejemplo: expresadoen términos de diferencia entre incremento de precios medios esperado en el mercado e incremento deprecios que decide aplicar la empresa.

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

44

2.1.4 Planificación de ventas con técnicas más elementales

Finalmente, es necesario dejar constancia de técnicas de previsión más elementales, perode amplio uso, y que incluso en muchos casos pueden constituir la mejor aproximación ala venta prevista, en términos de coste−beneficio del trabajo que supone efectuar unaprevisión de ventas:

a) Suma de estimaciones subjetivas, realizadas por los responsables respectivosde las distintas área geográfica; estando ya el precio predeterminado; porejemplo:

Artículos 1 2 3 ...Estimación para la zona: Andalucía oriental Andalucía occidental Aragón−Rioja Asturias−Cantabria

Suma = u'1 u'2 u'3

y , en general,u e u a

aa' ( ) ;= =∑ area o secciónde mercado

b) Promedio de estimaciones subjetivas independientes hechas por diferentesexpertos.

ue u P

Px

x x

xx

'( ) .

=∑

∑

donde:

P factores de ponderaciónx 1,2...X, expertos que realizan las estimaciones

x ==

Esto puede entenderse tanto como una manera de estimar la demanda total (U1)como directamente las unidades a vender por la empresa (u1).

c) Una combinación de a) y b). En este caso lo «expertos» serían principalmente

miembros de la propia empresa; a la inversa que en un caso simple b) deestimación de demanda total.

d) Extrapolación directa de las ventas globales, a partir de las ventas registradas

durante los últimos períodos.Se trata de un procedimiento relativamente extendido, consistente en efectuar laprevisión directamente en cifra de ventas, no en unidades físicas como hastaaquí hemos venido considerando. Esto significa necesariamente efectuardirectamente la previsión de un agregado de ventas de varios artículos −quepueden ser las ventas totales de la empresa, o bien las ventas de una línea−, conlas ventajas (sencillez) e inconveniente (imprecisión) que de ello puedendeducirse.

JOAQUIM VERGÉS PREVISIONES DE ACTIVIDAD

45

En cualquier caso, es evidente en este sentido la necesidad de separar de algunamanera, al efectuar la estimación, el efecto de las variaciones de precios. Así, siel modelo se basa en una proyección de la serie temporal de ventas, lo anteriorexigiría transformar previamente éstas a ventas a precios constantes; porejemplo, a precios del último año; y aplicar posteriormente, sobre la previsiónresultante, el incremento de precios estimado como probable:

V V x y V u pvi i' º ( ).( ) ; ( ' . )' '= + + ≡ ∑1 1dónde: x = tasa de variación real estimada, del nivel de ventas

y = tasa estimada de incremento de los precios de ventaVo= cifra de ventas del último período

( , , )' 'u pv valores conocidosi i noSimplificando aún más esta vía, tenemos la alternativa de la extrapolaciónsubjetiva de la tasa de variación de las ventas.

o ( 1 + z )donde z = tasa de variación nominal estimada, por extrapolación de las ventas

e) Cálculo de probabilidades aplicado sobre lo posibles contratos a conseguir(piénsese, por ejemplo, en una constructora, cuyas posibles obras a realizardurante el próximo ejercicio se conocen, pero no se sabe cuáles finalmente se

contratos nuevos =∑ i

{ A facturar por elcontrato «i» } x { probabilidad de obtener el

contrato «i» }A esto debería añadirse, lógicamente, la previsión de facturación −para elejercicio planificado− de la parte correspondiente de lo contratos ya firmados, oincluso en curso de ejecución, en el momento de elaborar la previsión.

f) Estimación de la venta prevista, no por artículos, sino por clientes, cuando elnúmero de éstos es relativamente pequeño. Esto puede resaltar la mejoraproximación cuando la posición comercial con respecto a cada cliente seconoce con suficiente fiabilidad. Un caso extremo, pero que se da en la práctica,es el que las ventas sean no sólo a pocos clientes, sino a través de contratos desuministro que cubran algunos meses. En este caso, la previsión puede limitarsesimplemente a sumar las ventas contratadas para el período planificado, con elhecho, además, de que la fiabilidad sea lógicamente muy alta.V Vc x Clientes

xx' ; , ..., .'= ∑ = 1 2

2.1.5 Elaboración del programa de ventas completo

Como puede deducirse de todo lo expuesto hasta aquí, en la práctica la previsión deventas de una empresa puede ser, para una parte de las ventas en base a modelos comolos expuestos en 2.1.2 o 2.1.3 y, por otra parte en base a aproximaciones más sencillascomo las expuestas en el punto anterior. Los artículos más importante para la empresa

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

46

pueden justificar estudios de mercado relativamente complejos para la previsiónespecífica, pudiendo para el resto ser probablemente suficiente una aproximaciónsencilla, por ejemplo, una proyección de las ventas pasadas, quizá corregida de formasubjetiva. Todo esto depende mucho en la práctica, por supuesto, del tipo y tamaño de laempresa.

Como complemento a lo expuesto, es necesario efectuar dos observacionesimportantes:

La primera, para destacar que es posible que el problema de la previsión de ventas seplantee en unos términos diferentes a los considerados aquí. Desde una perspectiva másgeneral, la forma de abordar la previsión de las ventas puede plantearse desde dosópticas distintas: 1) tratar de estimar el valor más probable en cuanto a lo que podrácolocarse en el mercado de cada uno de los n artículos, bajo unos supuestos de precios,condiciones y coyuntura (previsión pura).2) decidir qué combinación precios/cantidadesde artículos interesa más vender (previsión−elección). Normalmente, para la empresa queaplica el primer enfoque, la cuestión de la propia capacidad de producción no es unelemento a tener en cuenta a la hora de prever las ventas ( o, en todo caso, lo es a unnivel secundario), sin embargo, para la empresa que esté en unas condiciones comercialestales que pueda aplicar el segundo enfoque, la capacidad de producción será un elementobase, concretamente en cuanto conjunto de limitaciones. Es en estas situaciones dondepuede tener utilidad la aplicación de modelos de decisión relativos a la gama óptima deartículos, como el planteamiento clásico de programación lineal1, o modelos más simplesbasados en el cálculo de la rentabilidad por artículo (ver, por ejemplo, el cap. 7 del textocitado de Amey/Egginton).

Y la segunda observación se refiere a que, para que una previsión de ventas resulteplenamente operativa como primer paso para un plan económico, el resultado final de lamisma, sea cual sea el procedimiento utilizado, se ha de concretar en unas unidades avender a unos precios determinados para cada artículo; pero esto para cada subperíodopresupuestario (generalmente meses). Es decir, la previsión, desde una perspectiva ideal,ha de recoger no sólo las unidades que se prevén vender durante el año planificado decada artículo, sino también el reparto de esas unidades por meses a lo largo del año,según las variaciones estacionales que las series históricas permitan deducir, y lasvariaciones de precios que se estimen a lo largo de los doce meses planificados. (Esevidente, no obstante, que respecto a esto último el trabajar con unos precios únicos(promedios) válidos para los doce meses, simplifica en gran manera el proceso posteriorde elaborar el plan económico anual).

En resumen, el resultado ideal de una previsión de ventas adopta el siguiente

1 Conocido, impropiamente, como «programación de la producción»: maximizar el margen decontribución total con la limitación de unos factores productivos de los que se dispone en cantidad fija;ver p.e. Y. MULLER, Iniciación a la Organización y a la Investigación Operativa −148;DORFMAN, Programación Lineal, o la parte correspondiente en un Manual de Economía de laEmpresa.

JOAQUIM VERGÉS PREVISIONES DE ACTIVIDAD

47

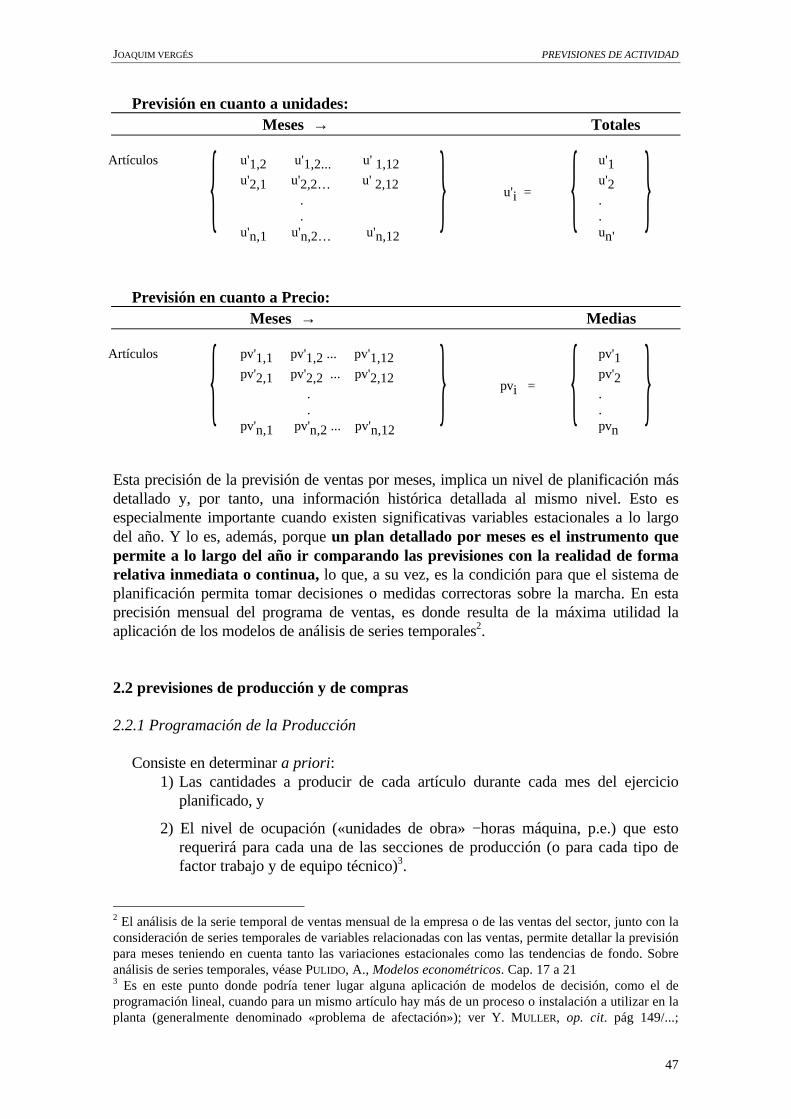

Previsión en cuanto a unidades: Meses → Totales

Artículos { u'1,2 u'1,2... u' 1,12u'2,1 u'2,2… u' 2,12 . .u'n,1 u'n,2… u'n,12

} ⇒ u'i =

{ u'1u'2..un'

}Previsión en cuanto a Precio:

Meses → Medias

Artículos { pv'1,1 pv'1,2 ... pv'1,12pv'2,1 pv'2,2 ... pv'2,12 . .pv'n,1 pv'n,2 ... pv'n,12

} ⇒ pvi =

{ pv'1pv'2..pvn

}Esta precisión de la previsión de ventas por meses, implica un nivel de planificación másdetallado y, por tanto, una información histórica detallada al mismo nivel. Esto esespecialmente importante cuando existen significativas variables estacionales a lo largodel año. Y lo es, además, porque un plan detallado por meses es el instrumento quepermite a lo largo del año ir comparando las previsiones con la realidad de formarelativa inmediata o continua, lo que, a su vez, es la condición para que el sistema deplanificación permita tomar decisiones o medidas correctoras sobre la marcha. En estaprecisión mensual del programa de ventas, es donde resulta de la máxima utilidad laaplicación de los modelos de análisis de series temporales2.

2.2 previsiones de producción y de compras

2.2.1 Programación de la Producción

Consiste en determinar a priori:1) Las cantidades a producir de cada artículo durante cada mes del ejercicio

planificado, y

2) El nivel de ocupación («unidades de obra» −horas máquina, p.e.) que estorequerirá para cada una de las secciones de producción (o para cada tipo defactor trabajo y de equipo técnico)3.

2 El análisis de la serie temporal de ventas mensual de la empresa o de las ventas del sector, junto con laconsideración de series temporales de variables relacionadas con las ventas, permite detallar la previsiónpara meses teniendo en cuenta tanto las variaciones estacionales como las tendencias de fondo. Sobreanálisis de series temporales, véase PULIDO, A., Modelos econométricos. Cap. 17 a 213 Es en este punto donde podría tener lugar alguna aplicación de modelos de decisión, como el deprogramación lineal, cuando para un mismo artículo hay más de un proceso o instalación a utilizar en laplanta (generalmente denominado «problema de afectación»); ver Y. MULLER, op. cit. pág 149/...;

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

48

Esto debería servir de base para responder preguntas como ¿Cuál será el personalnecesario a utilizar en cada sección?, ¿cuál es el consumo de cada tipo de energía?,¿Cuáles las variaciones estacionales respectivas?, etc. Cuestiones que posteriormenteserán, como es lógico, el punto de partida para la determinación de los costes defuncionamiento de cada una de las secciones de producción.

En una empresa de servicios la programación estaría, por ejemplo, limitada a lasegunda cuestión. En términos generales y suponiendo una empresa industrial o mixta, laprogramación anterior se efectúa en función de: a) las unidades a vender, según laprevisión de ventas; b) las predecisiones sobre árticulos a fabricar directamente yárticulos a comprar de otras empresas; c) la política de stocks de productos acabadosque se ha decidido, y d) por supuesto, de la propia capacidad de producción y de lasvariaciones previstas en ésta a lo largo del año a planificar.

Nos referiremos, por tanto, a un concepto de planificación de la actividad productivade la empresa distinto de aquel más de carácter técnico, diario u operativo que se asociafrecuentemente también con la expresión «programación de la producción», refiriéndose,en este caso, a la adecuación periódica entre la capacidad de producción y la cartera depedidos. Es decir, todo lo relativo a: 1) el lanzamiento de órdenes de fabricación convólumenes y secuencias tales que aprovechen las posibilidades de trabajo de cada secciónproductiva sin interferencias ni «cuellos de botella»; 2) el seguimiento diario de estasórdenes de fabricación y, en resumen, todo este tipo de problemática que fácilmente sepuede asociar con la expresión técnicas como «Organización Industrial» o con técnicascomo «Gráficos de Gannt», «Gráficos de Carga», etc..4

Por otra parte, un programa de producción anual, en el sentido definido para estasnotas, no consiste solamente en la serie de unidades a producir mensualmente de cadaartículo y en los niveles correspondientes de ocupación, sino también en la determinaciónde las cantidades de materias primas que hará falta consumir para ello.

En las siguientes líneas centraremos la cuestión en desarrollar los distintos pasos queconlleva la elaboración de un programa de producción, tal y como se ha definido alprincipio: 1) Cantidades de artículos a producir, y 2) nivel de ocupación que ello requiereen cada sección de producción, dejando para el siguiente punto la determinación de lasmaterias primas necesarias.

Supongamos inicialmente, para simplificar, que se produce y vende un solo artículo yque el departamento de producción consta de (o funciona como) una sola sección.Partiendo de la información del programa de ventas:

ene, u’feb, ...u’dic (unidades previstas para cada mes)

deberemos disponer, de una parte, de la información relativa a las variaciones mensualesprevistas para las existencias del artículo en el almacén:

ene, s’feb, ...s’dic (s, definido como incremento)

y, por otro lado, de la concreción de la decisión estratégica tomada en relación a quéparte de los productos a vender se adquirirán directamente a otras empresas productoras.

b’ene, b’feb, ...b’dic

LESOURNE (1964), Técnica económica y gestión industrial, Cap. XII, y especialmente el ejemplo de lapág. 461−462; EWING, D.W. (1972), op. cit. págs, 290−314 (ejemplo desarrollado de aplicación)4 Ver, por ejemplo, RIGGS (1973), S.L., Modelos de decisión económica, págs 158−168; Y. MULLER

(1967), págs 32−37 y 161−168

JOAQUIM VERGÉS PREVISIONES DE ACTIVIDAD

49

En el caso hipotético de que la anticipación temporal necesaria de la producción (y/ocompra directa) sobre la venta fuese nula, la previsión de unidades a producir para cada

− b’ ]mes “x”

Siendo innecesario en tal caso mantener un cierto stock medio del producto (justamentela situación ideal que queda implícita en la técnica popularizada por empresas japonesassignificativas y denominada just−in−time), por lo que tampoco se podría hablar de«variaciones de las existencias», es decir, que sistemáticamente, s’ = 0. Peronormalmente las unidades del artículo a vender, ya sea por razones técnicas o dedistribución, deben estar disponibles con cierta anticipación sobre la venta, lo que implicala necesidad de mantener una determinadas existencias medias del producto; existenciaspara las que se tendrán que fijar un valor óptimo para cada período:

ene, e’feb, ...e’dic (e’ = nivel óptimo de unidades)

El sentido de «óptimo» se refiere aquí, claro, a que el nivel medio de existencias seasuficientemente alto como para evitar «roturas de stock» importantes, pero no tanelevado como para suponer una inversión financiera antieconómica (por excesiva) enexistencias de productos acabados.

La determinación de dicho nivel de existencias a planificar como media para unperíodo dado, puede efectuarse ya sea mediante un cálculo minucioso basado enconsiderar las anticipaciones temporales necesarias en función de los pedidos previstos, obien a través de una aproximación global consistente en establecer como valor óptimouna determinada proporción de las propias unidades a vender.

Este segundo método es, probablemente el más ampliamente aplicado y puededefinirse también como: determinación del nivel de existencias necesario según un índicede rotación (ra’) que se estime óptimo, dado el proceso productivo−comercial de laempresa. Como puede observarse con facilidad, es lo mismo decir que el nivel óptimo deexistencias debe ser igual a 1/8 del total de unidades a vender en el período, que decirque tal cantidad debe ser la que corresponda a un índice de rotación igual a 8, puesto queun índice de rotación se define precisamente como:

r = (Flujo de unidades durante el período) / (Nivel medio de existencias)5

De este modo, el nivel óptimo de existencias de producto acabado puede determinarsecomo:

e’ =u’/ra’

y esto, a su vez, permitirá calcular el valor del incremento de existencias a planificar,tomando en consideración, obviamente, el nivel de existencias iniciales (es decir, que esteincremento puede ser negativo):

s’ene = e’ene − eo = (u’ene / ra’) − eo

s’feb = e’feb − e’ene = (u’feb − u’ene)/ ra’, ... etc(donde eo = existencias al final del año anterior = al inicio del año planificado).

Si, abandonando la simplificación, pasamos a considerar, como es lo más normal, queson varios los artículos que vende la empresa, lo anterior debe entenderse como aplicadopara cada uno de ellos. A título de ejemplo, si suponemos que todos los árticulos a

5 Obsérvese que un índice de rotación puede definirse indistintamente en términos de unidades físicas

Valor (coste) de las ventas de un periodoSaldo medio de existencias (en valor)

= u' • x'e' • x'

= u' /e' = ra'

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

50

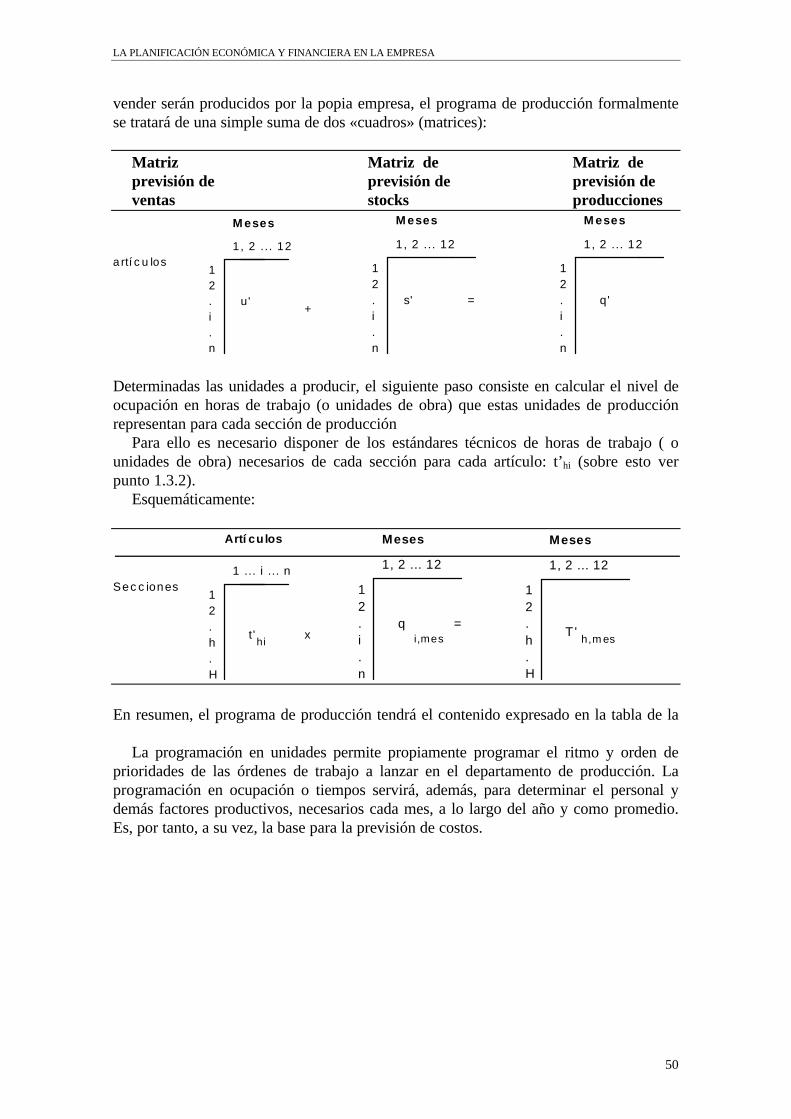

vender serán producidos por la popia empresa, el programa de producción formalmentese tratará de una simple suma de dos «cuadros» (matrices):

Matriz Matriz de Matriz deprevisión de previsión de previsión deventas stocks producciones

12.i.n

1, 2 ... 12

Meses

artí cu los

u'+

12.i.n

1, 2 ... 12

Meses

s' =

12.i.n

1, 2 ... 12

Meses

q'

Determinadas las unidades a producir, el siguiente paso consiste en calcular el nivel deocupación en horas de trabajo (o unidades de obra) que estas unidades de producciónrepresentan para cada sección de producción

Para ello es necesario disponer de los estándares técnicos de horas de trabajo ( ounidades de obra) necesarios de cada sección para cada artículo: t’hi (sobre esto verpunto 1.3.2).

Esquemáticamente:

12.

.

t'hi

x

H

h

1 ... i ... n

Artí cu los

Secc iones

12.i.n

1, 2 ... 12

Meses

=qi,mes

12.

.

1, 2 ... 12

Meses

h

H

T' h,mes

En resumen, el programa de producción tendrá el contenido expresado en la tabla de la

La programación en unidades permite propiamente programar el ritmo y orden deprioridades de las órdenes de trabajo a lanzar en el departamento de producción. Laprogramación en ocupación o tiempos servirá, además, para determinar el personal ydemás factores productivos, necesarios cada mes, a lo largo del año y como promedio.Es, por tanto, a su vez, la base para la previsión de costos.

JOAQUIM VERGÉS PREVISIONES DE ACTIVIDAD

51

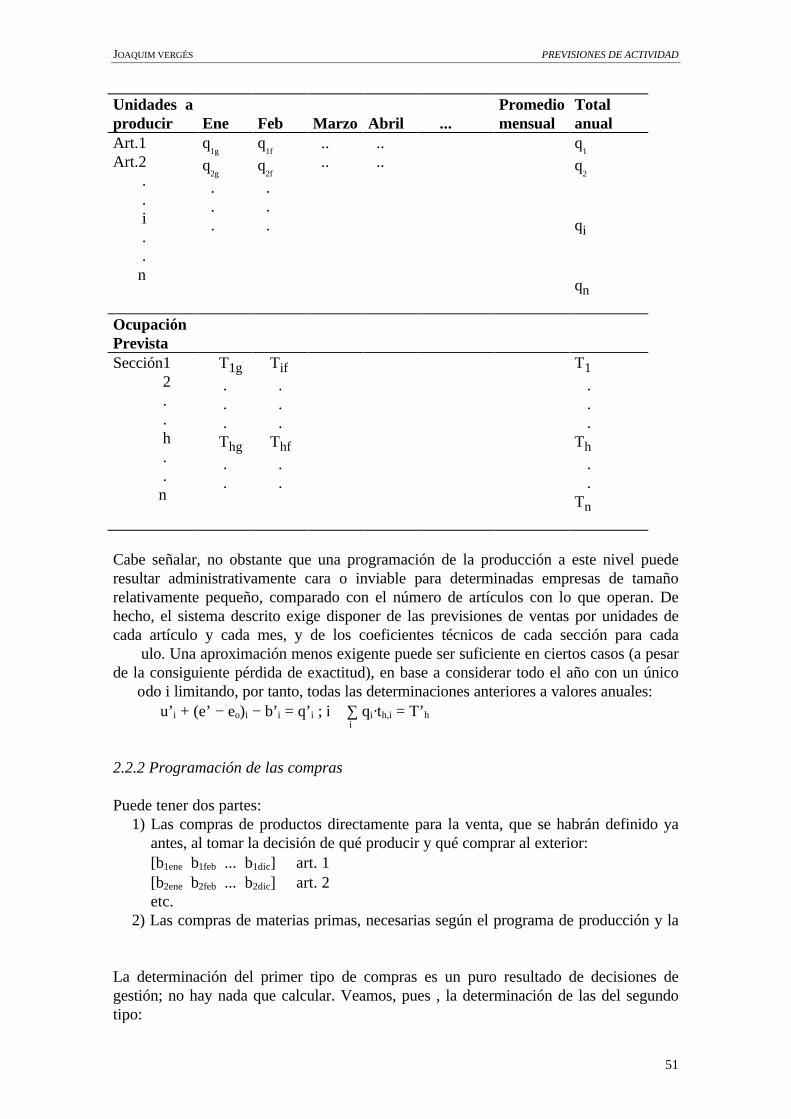

Unidades aproducir Ene Feb Marzo Abril ...

Promediomensual

Totalanual

Art.1Art.2 . . i . . n

q1g

q2g

. . .

q1f

q2f

. . .

.. ..

.. ..

q1

q2

qi

qn

OcupaciónPrevistaSección1 2 . . h . . n

T1g . . . Thg . .

Tif . . . Thf . .

T1 . . .Th . .Tn

Cabe señalar, no obstante que una programación de la producción a este nivel puederesultar administrativamente cara o inviable para determinadas empresas de tamañorelativamente pequeño, comparado con el número de artículos con lo que operan. Dehecho, el sistema descrito exige disponer de las previsiones de ventas por unidades decada artículo y cada mes, y de los coeficientes técnicos de cada sección para cada

ulo. Una aproximación menos exigente puede ser suficiente en ciertos casos (a pesarde la consiguiente pérdida de exactitud), en base a considerar todo el año con un único

odo i limitando, por tanto, todas las determinaciones anteriores a valores anuales:u’i + (e’ − eo)i − b’i = q’i ; i ∑ qi·th,i = T’h

i

2.2.2 Programación de las compras

Puede tener dos partes:1) Las compras de productos directamente para la venta, que se habrán definido ya

antes, al tomar la decisión de qué producir y qué comprar al exterior:[b1ene b1feb ... b1dic] art. 1[b2ene b2feb ... b2dic] art. 2etc.

2) Las compras de materias primas, necesarias según el programa de producción y la

La determinación del primer tipo de compras es un puro resultado de decisiones degestión; no hay nada que calcular. Veamos, pues , la determinación de las del segundotipo:

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

52

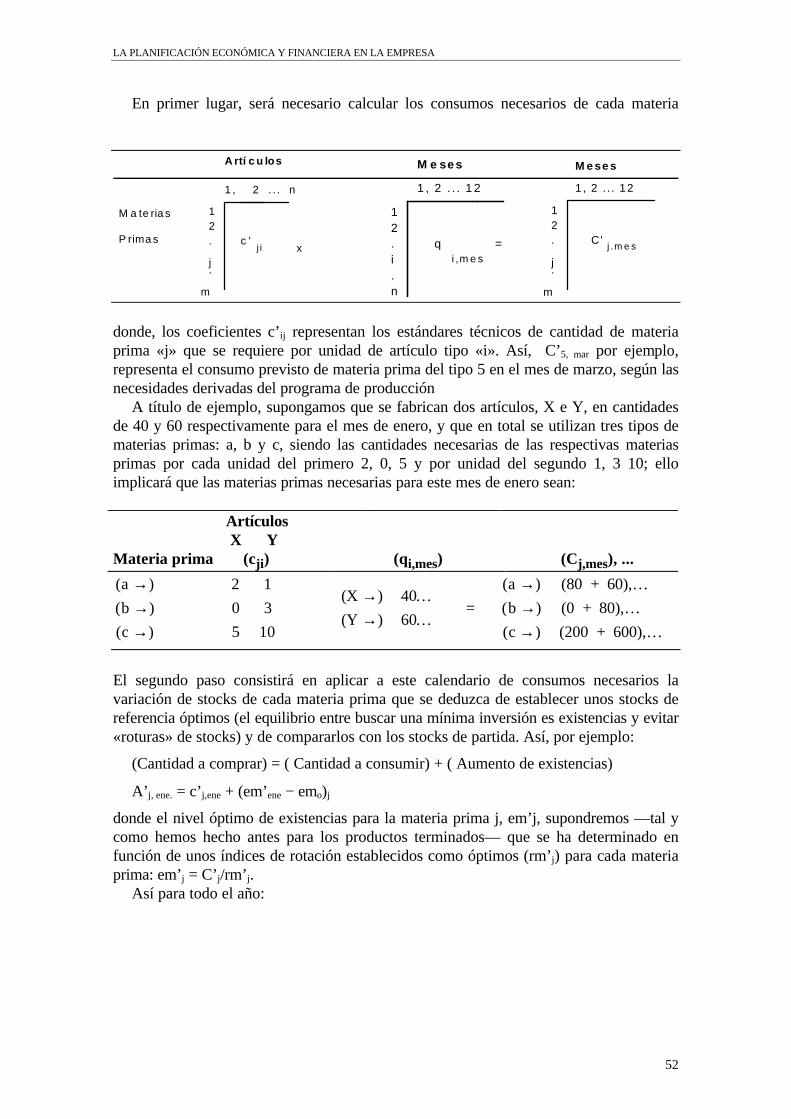

En primer lugar, será necesario calcular los consumos necesarios de cada materia

12.

.

A rtí c u los

1, 2 ... n

j

m

c 'ji x

P rimas

M a te rias

12.i.n

1, 2 ... 12

M e ses

=qi,me s

12.

.

1, 2 ... 12

Meses

j

m

C ' j.me s

donde, los coeficientes c’ij representan los estándares técnicos de cantidad de materiaprima «j» que se requiere por unidad de artículo tipo «i». Así, C’5, mar por ejemplo,representa el consumo previsto de materia prima del tipo 5 en el mes de marzo, según lasnecesidades derivadas del programa de producción

A título de ejemplo, supongamos que se fabrican dos artículos, X e Y, en cantidadesde 40 y 60 respectivamente para el mes de enero, y que en total se utilizan tres tipos dematerias primas: a, b y c, siendo las cantidades necesarias de las respectivas materiasprimas por cada unidad del primero 2, 0, 5 y por unidad del segundo 1, 3 10; elloimplicará que las materias primas necesarias para este mes de enero sean:

Artículos X Y

Materia prima (cji) (qi,mes) (Cj,mes), ...

( )( )( )

( )( )( )

abc

abc

→→→

⋅→→

→→→

205

13

10

(X )(Y )

= (80 + 60), (0 + 80), (200 + 600),

4060

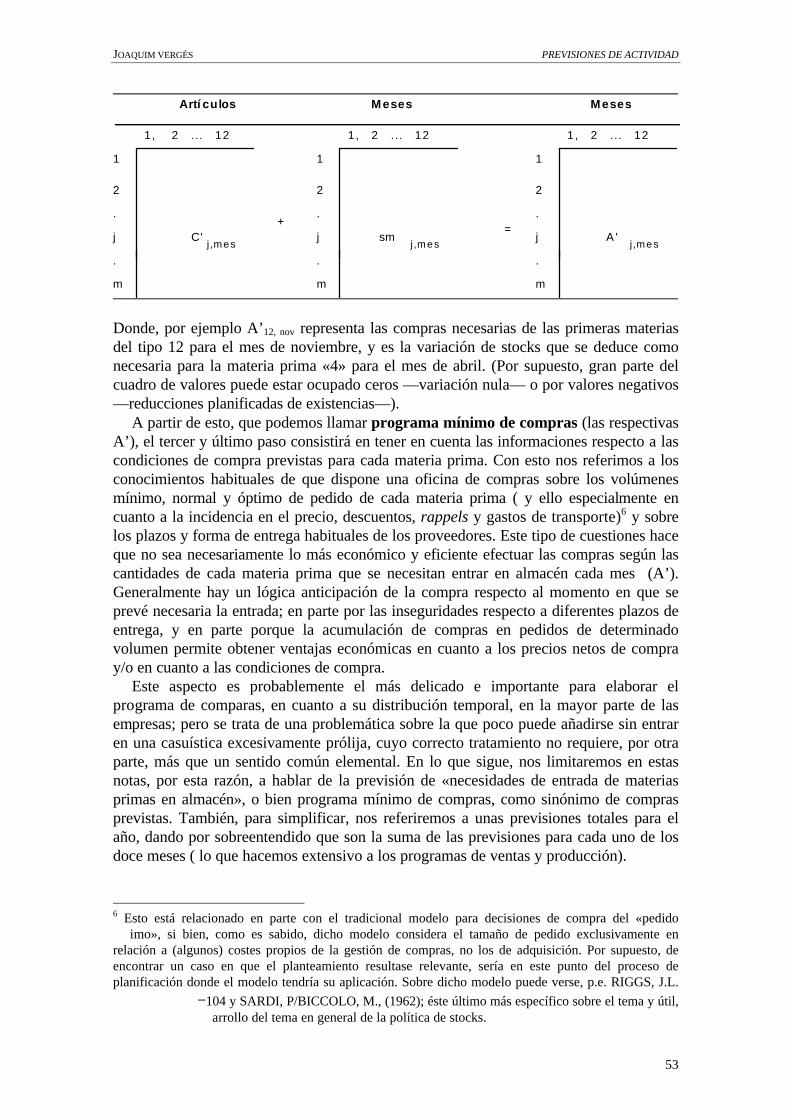

El segundo paso consistirá en aplicar a este calendario de consumos necesarios lavariación de stocks de cada materia prima que se deduzca de establecer unos stocks dereferencia óptimos (el equilibrio entre buscar una mínima inversión es existencias y evitar«roturas» de stocks) y de compararlos con los stocks de partida. Así, por ejemplo:

(Cantidad a comprar) = ( Cantidad a consumir) + ( Aumento de existencias)

A’j, ene. = c’j,ene + (em’ene − emo)j

donde el nivel óptimo de existencias para la materia prima j, em’j, supondremos —tal ycomo hemos hecho antes para los productos terminados— que se ha determinado enfunción de unos índices de rotación establecidos como óptimos (rm’j) para cada materiaprima: em’j = C’j/rm’j.

Así para todo el año:

JOAQUIM VERGÉS PREVISIONES DE ACTIVIDAD

53

1

2

.

j

.

m

C'j,mes

1

2

.

j

.

m

j,mes

1

2

.

j

.

m

j,messm

1, 2 ... 12 1, 2 ... 12 1, 2 ... 12

A '+

=

Artículos Meses Meses

Donde, por ejemplo A’12, nov representa las compras necesarias de las primeras materiasdel tipo 12 para el mes de noviembre, y es la variación de stocks que se deduce comonecesaria para la materia prima «4» para el mes de abril. (Por supuesto, gran parte delcuadro de valores puede estar ocupado ceros —variación nula— o por valores negativos—reducciones planificadas de existencias—).

A partir de esto, que podemos llamar programa mínimo de compras (las respectivasA’), el tercer y último paso consistirá en tener en cuenta las informaciones respecto a lascondiciones de compra previstas para cada materia prima. Con esto nos referimos a losconocimientos habituales de que dispone una oficina de compras sobre los volúmenesmínimo, normal y óptimo de pedido de cada materia prima ( y ello especialmente encuanto a la incidencia en el precio, descuentos, rappels y gastos de transporte)6 y sobrelos plazos y forma de entrega habituales de los proveedores. Este tipo de cuestiones haceque no sea necesariamente lo más económico y eficiente efectuar las compras según lascantidades de cada materia prima que se necesitan entrar en almacén cada mes (A’).Generalmente hay un lógica anticipación de la compra respecto al momento en que seprevé necesaria la entrada; en parte por las inseguridades respecto a diferentes plazos deentrega, y en parte porque la acumulación de compras en pedidos de determinadovolumen permite obtener ventajas económicas en cuanto a los precios netos de compray/o en cuanto a las condiciones de compra.

Este aspecto es probablemente el más delicado e importante para elaborar elprograma de comparas, en cuanto a su distribución temporal, en la mayor parte de lasempresas; pero se trata de una problemática sobre la que poco puede añadirse sin entraren una casuística excesivamente prólija, cuyo correcto tratamiento no requiere, por otraparte, más que un sentido común elemental. En lo que sigue, nos limitaremos en estasnotas, por esta razón, a hablar de la previsión de «necesidades de entrada de materiasprimas en almacén», o bien programa mínimo de compras, como sinónimo de comprasprevistas. También, para simplificar, nos referiremos a unas previsiones totales para elaño, dando por sobreentendido que son la suma de las previsiones para cada uno de losdoce meses ( lo que hacemos extensivo a los programas de ventas y producción).

6 Esto está relacionado en parte con el tradicional modelo para decisiones de compra del «pedido

imo», si bien, como es sabido, dicho modelo considera el tamaño de pedido exclusivamente enrelación a (algunos) costes propios de la gestión de compras, no los de adquisición. Por supuesto, deencontrar un caso en que el planteamiento resultase relevante, sería en este punto del proceso deplanificación donde el modelo tendría su aplicación. Sobre dicho modelo puede verse, p.e. RIGGS, J.L.

−104 y SARDI, P/BICCOLO, M., (1962); éste último más específico sobre el tema y útil,arrollo del tema en general de la política de stocks.

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

54

En resumen, la previsión anual de compras se concretará, por tanto, en tres tipos devalores:

1) Las cantidades a comprar de cada materia prima A’j

2) Los precios ( medias anuales) estimadas de compra: pe’j

3) Las condiciones de compra (básicamente, las condiciones do pago, y de trans porte) para cada materia prima o cada proveedor.