LA INDUSTRIA DEL PETRÓLEO EN EL PERÚ:...

90

LA INDUSTRIA DEL PETRÓLEO EN EL PERÚ: CONTEXTO REGIONAL, CONDICIONES DE COMPETENCIA Y ASIMETRÍAS EN LAS VARIACIONES DE LOS PRECIOS DE LOS COMBUSTIBLES José I. Távara y Arturo Vásquez Pontificia Universidad Católica del Perú

Transcript of LA INDUSTRIA DEL PETRÓLEO EN EL PERÚ:...

LA INDUSTRIA DEL PETRÓLEO EN EL PERÚ: CONTEXTO REGIONAL,

CONDICIONES DE COMPETENCIA Y ASIMETRÍAS EN LAS VARIACIONES DE LOS PRECIOS DE LOS COMBUSTIBLES

José I. Távara y Arturo Vásquez

Pontificia Universidad Católica del Perú

CONTENIDO

1. ANTECEDENTES HISTÓRICOS

2. CARACTERÍSTICAS DE LA INDUSTRIA

3. ESTRUCTURA DEL MERCADO PERUANO

4. ASIMETRÍAS EN LA EVOLUCIÓN DE LOS PRECIOS EN EL PERÚ

5. REFLEXIONES FINALES

1.- ANTECEDENTES HISTÓRICOS

• Históricamente, América Latina ha sido un exportador neto de petróleo. Sin embargo, tiene una incidencia comparativamente reducida en el funcionamiento del mercado mundial de hidrocarburos. – 10% de las reservas totales

– 8.3% del consumo

– 14% de la producción

• La industria del petróleo se concentró muy rápidamente desde sus orígenes, en las últimas décadas del siglo 19 – Standard Oil, Royal Dutch-Schell

• 1890: se aprueba la Ley Sherman

• 1911: la corte Suprema de EE.UU. sentencia la ruptura del monopolio de Standard Oil – Gulf, Texaco, Mobil, Chevron, Exxon

• 1928: Cartel internacional de petróleo (“las siete hermanas”): Standard Oil, British Petroleum, Shell, Gulf, Mobil, Texaco, SO de California

• Luego de la segunda guerra mundial las empresas norteamericanas afianzan su presencia en Arabia Saudita, mientras que los intereses británicos logran control de la producción de Irán, Irak, y otros Estados

América Latina: tres etapas en la historia de la industria

1. Desarrollo liderado por empresas multinacionales (Standard Oil y Royal Dutch-Shell)

2. Mayor control Estatal, formación de empresas estatales

3. Reformas estructurales: liberalización y remoción de barreras a inversión privada

Nuevo contexto regional

• Internacionalización de las empresas petroleras de la región desde mediados de los 1990: desarrollo de las “translatinas” (CEPAL)

• Mercado mundial dominado por dos tipos de empresas

A. Empresas transnacionales formadas en países intensivos en consumo de energía (Europa y EE.UU.)

• Operan en todas las etapas, pero se concentran en refinación y comercialización de derivados

B. Empresas estatales, establecidas en los principales países en desarrollo productores de petróleo

– Concentran sus actividades en exploración y explotación, aunque también operan refinerías y vienen incursionando en distribución y comercialización

T AB LA 3 P R IN C IP ALE S EMP RES AS P E T RO LER AS IN T EG R AD AS , 2 0 04 A

(E N M IL L O N E S D E D Ó L A R E S Y L U G A R D E C L A S IF IC A C IÓ N )

C la s if ic a c ió n b E m p re sa P a ís V e n ta s T o ta le s

R e se rv a s P ro d u c c ió n R e fin a c ió n

P e tró le o G a s P e tró le o G a s V e n ta

s C a p a c id a

d

1 S a u d i

A R A M C O A ra b ia

S a u d ita 1 1 6 0 0 0 1 4 1 7 7 8

2 E x x o n M o b il

E s ta d o s U n id o s

2 7 0 7 7 2 1 2 1 4 4 2 1 1

3 N IO C Irá n 2 8 4 0 0 2 2 2 6 1 0 1 4

4 P D V S A V e n e z u e l

a 6 3 2 0 0 5 6 5 1 2 8 4

5 B P R e in o U n id o

2 8 5 0 5 9 1 7 1 5 9 4 3 3

6 R o y a l D u tc h -S h e ll

P a ise s B a jo s y R e in o U n id o

2 6 8 6 9 0 2 1 1 7 6 3 2 2

7 C h ev ro n -T ex a c o

E s ta d o s U n id o s

1 4 7 9 6 7 1 9 2 2 1 1 9 4 9

8 T o ta l F ra n c ia 1 5 2 6 1 0 2 0 2 1 1 4 8 6 6

9 P E M E X M e x ic o 6 3 6 9 1 9 2 8 3 1 5 1 2 1 3

1 0 P e tro c h in

a C h in a 1 4 1 8 1 0 2 0 1 1 1 2

1 5 P e tro B ra s B ra s il 3 6 9 8 8 1 8 3 2 1 3 2 3 9 1 1

1 8 R e p so l-

Y P F E sp a ñ a 4 4 8 5 8 4 0 2 3 3 2 1 5 1 5 1 6

• Dos tendencias:A. Países con grandes reservas:

invierten en capacidad de refinación, para lograr mayor participación en valor agregado de la industria

– PEMEX, PDVSA

B. Países sin reservas abundantes: internacionalización de sus empresas, para asegurar abastecimiento de demanda doméstica

– PETROBRAS, ENAP, YPF-REPSOL

TABLA 4 EMPRESAS TRANSLATINAS DE HIDROCARBUROS: PRINCIPALES

OPERACIONES, POR SEGMENTO Y DESTINO GEOGRÁFICO

América Latina*

AR BO BR CH CO EC MX PE VE Otros

PVDSA Exploración y Producción X X Refinación X X X Distribución y Comercialización

X X X X X X

PEMEX Exploración y Producción X Refinación X X Distribución y Comercialización

X

PETROBRAS Exploración y Producción X X X X X X X X Refinación X X X Distribución y Comercialización

X X X X X

ENAP Exploración y Producción X X X X X X X Refinación X Distribución y Comercialización

X X X

• Las diferencias en el grado de apertura se explican por los diferentes grados de dependencia de las economías con respecto a la producción local de petróleo, en términos fiscales, de generación de divisas y de su impacto en la balanza de pagos.

– Venezuela y México han mostrado un menor grado de apertura que países deficitarios o en búsqueda de autosuficiencia (Brasil, Chile, Argentina, y Perú)

• La extensión de las reformas también se explica por peculiaridades políticas e institucionales:

• En países con empresas estatales deficientes, agobiadas por interferencias políticas en su gestión y necesitadas de continuas transferencias fiscales para sostenerse a flote, la intensidad de la apertura y la extensión de la privatización fueron mucho mayores, como en el caso de Argentina y Bolivia.

• Por el contrario, países con estructuras institucionales y empresariales más eficientes, han optado por potenciar sus empresas estatales, internacionalizando sus inversiones y diversificando mercados

– Es el caso de PETROBRAS Y ENAP, que vienen adoptando “una combinación más balanceada entre el mercado y el Estado”

(Palacios 2002: 4).

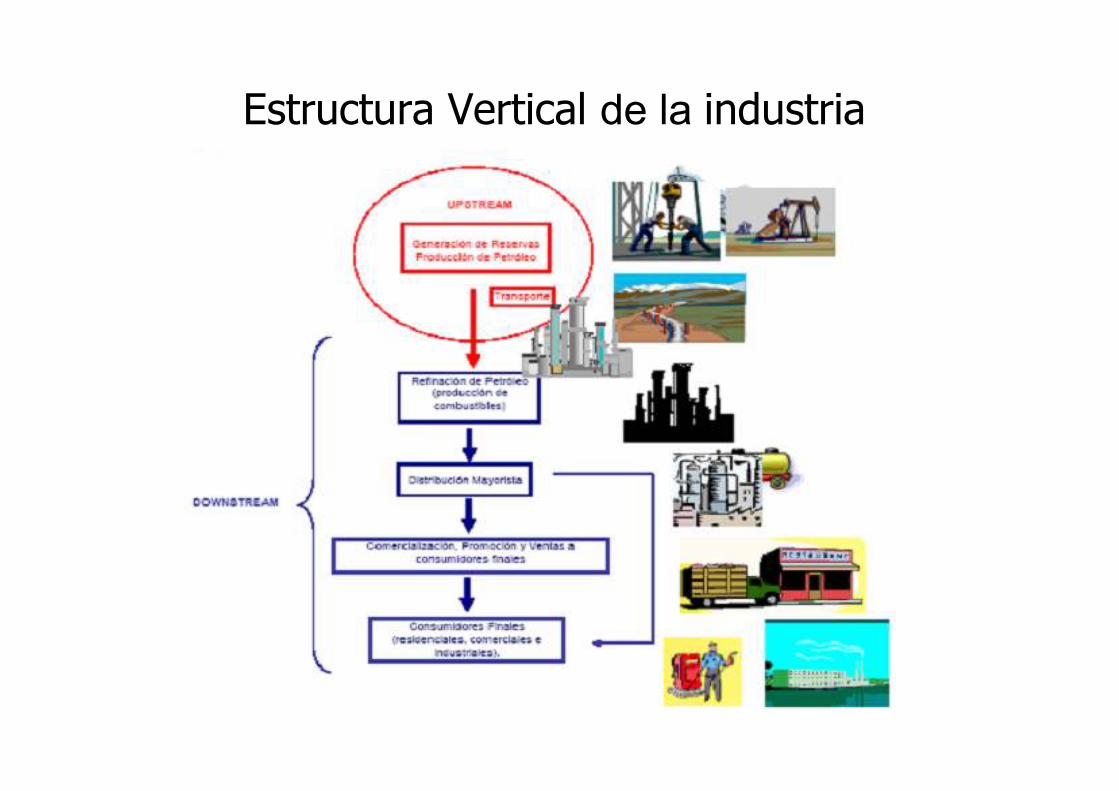

2. CARACTERÍSTICAS DE LA INDUSTRIA

• Upstream: exploración y explotación.

• Downstream: refinación, distribución mayorista y minorista.

• Actividades complementarias, transporte y almacenamiento.

Estructura Vertical de la industria

• Incertidumbre en la localización de las reservas

• Inversiones riesgosas

• Asimetrías de información

• Barreras a la entrada reducidas

a) Exploración

• Costos crecientes asociados al agotamiento de reservas y a uso de métodos de recuperación asistida.

• Inversión en activos específicos requeridos para la perforación y extracción de crudo.

b) Explotación

• Ductos y cabotaje marítimo

• Importancia de inversiones específicas y costos hundidos en los ductos.

c) Transporte

–Economías de escala.–Características de monopolio natural.

• Industria “de proceso” que exhibe economías de escala y de ámbito, y opera con activos específicos.

• El diseño de las refinerías depende del crudo a utilizar y de las características del mercado.

• La refinación es un proceso “multiproducto” cuya producción depende del tipo de crudo utilizado.

• Las refinerías tienen ventajas de localización y áreas de influencia definidas.

d) Refinación

• También opera con economías de escala y requiere de inversiones específicas (activos y localización)

e) Almacenamiento

d) Distribución mayorista

• Es el último eslabón de la cadena, donde se observan menores barreras y mayor competencia.

e) Distribución minorista

• Se requieren de inversiones significativas.• Buena parte de las inversiones tiene carácter

específico y da lugar a costos hundidos.• La industria exhibe economías de escala y de

alcance en refinación y almacenamiento.• Las barreras estructurales y estratégicas pueden

frenar ingreso de competidores.• La competencia potencial no juega un rol

importante

Aspectos estructuralesque afectan la competencia

3.- ESTRUCTURA DEL MERCADO PERUANO

• Estructura duopólica, con dos empresas verticalmente integradas en el downstream de la industria– PETROPERÚ

– REPSOL

• 17 empresas distribuidoras mayoristas, pero 4 de ellas concentran la mayor parte del mercado

TABLA 45 Refinerías de Petróleo 2006

Empresa Planta Capacidad Instalada (BPD)

Producción (Porcentajes)

Talara 62 000 38% Conchan 15 500 5% Iquitos 10 500 7%

PETROPERU S.A.

El Milagro 1 700 1%

Repsol -YPF La

Pampilla 102 000

47%

MAPLE Pucallpa 3 300 2%

Fuente: MEM

TABLA 46 Participación en el mercado de refinación de

productos derivados, 2006

Producto PETROPERU Grupo Repsol

MAPLE

(GLP) 70.38% 29.62% 0.00% Propano / Butano 100.00% 0.00% 0.00%

Gasolina84 64.44% 30.75% 4.80% Gasolina90 57.19% 42.80% 0.00% Gasolina95 60.59% 39.41% 0.00% Gasolina97 43.32% 56.68% 0.00% Gasolina98 0.00% 100.00% 0.00% Diesel N2 50.21% 48.57% 1.22%

Gasolina Natural 4.96% 0.00% 95.21%

Fuente: MEM

TABLA 47 Producción de líquidos de gas natural (LGN), 2006

(Miles de barriles, porcentajes)

Empresa Total Gasolina Natural

GLP PROPANO / BUTANO

Diesel 2 Solvente Light

GMP/EEPSA

261.7 0 155.9 0.4 0 105.4

0.0% 27.6% 0.1% 0.0% 100.0% AGUAYTIA

1,214.10 804.8 409.3 0 0 0

12.3% 72.4% 0.0% 0.0% 0.0% PLUSPETROL

12,704.70 5,608.80 0 6,033.20 1,062.70 0

86.0% 0.0% 94.5% 100.0% 0.0% PROCESADORA DE GAS PARIÑAS 459.6 110.6 0 349 0 0

1.7% 0.0% 5.5% 0.0% 0.0% TOTAL 14,640.00 6,524.20 565.1 6,382.60 1,062.70 105.4

100.0% 100.0% 100.0% 100.0% 100.0% Fuente: MEM

• Régimen de acceso abierto a las plantas de almacenamiento y terminales de ventas, con límites a la concentración– Los operadores están obligados a “realizar sus

actividades de acuerdo a los principios de libre competencia y libre acceso, quedando imposibilitados de otorgar derechos preferenciales a ningún mayorista.”

– no podrán contratar con un solo mayorista más del 15% de su capacidad de almacenamiento ni comercializar combustibles dentro del área de influencia comercial de la planta

• Factores que afectan la demanda de derivados– Nivel de actividad económica

– Precios

– Disponibilidad de fuentes energéticas alternativas (ejm. ciclo hidrológico)

– Procesos de sustitución asociados al cambio en la matriz energética

• El consumo interno de derivados del petróleo ha disminuido – de 145 MBPD en el 2004 a 134 MBPD en el

2006

• Cambios en la composición de la demanda– Disminuye la demanda de diesel y residuales,

que vienen siendo reemplazados por gas natural (en generación de energía).

– Aumenta el consumo de GLP, que desplaza al kerosene y las gasolinas.

• A pesar de las altas tasas de crecimiento económico previstas para los próximos años, las proyecciones oficiales indican que la demanda de combustibles líquidos crecerá muy lentamente – a una tasa promedio del 1.7% anual en el período 2007 – 2017 – debido principalmente a un mayor consumo de gas natural.

Factores que afectan los precios

• Precio internacional del petróleo.

• Condiciones de competencia en el mercado interno.

• Política tributaria

• Política comercial

• Mecanismos de estabilización

Precios ex planta y precios al público

Precios explanta del productor oimportador

Impuestos(ISC, IGV,

rodaje)

Márgenes decomercialización

Precio alpúblico

+ + =

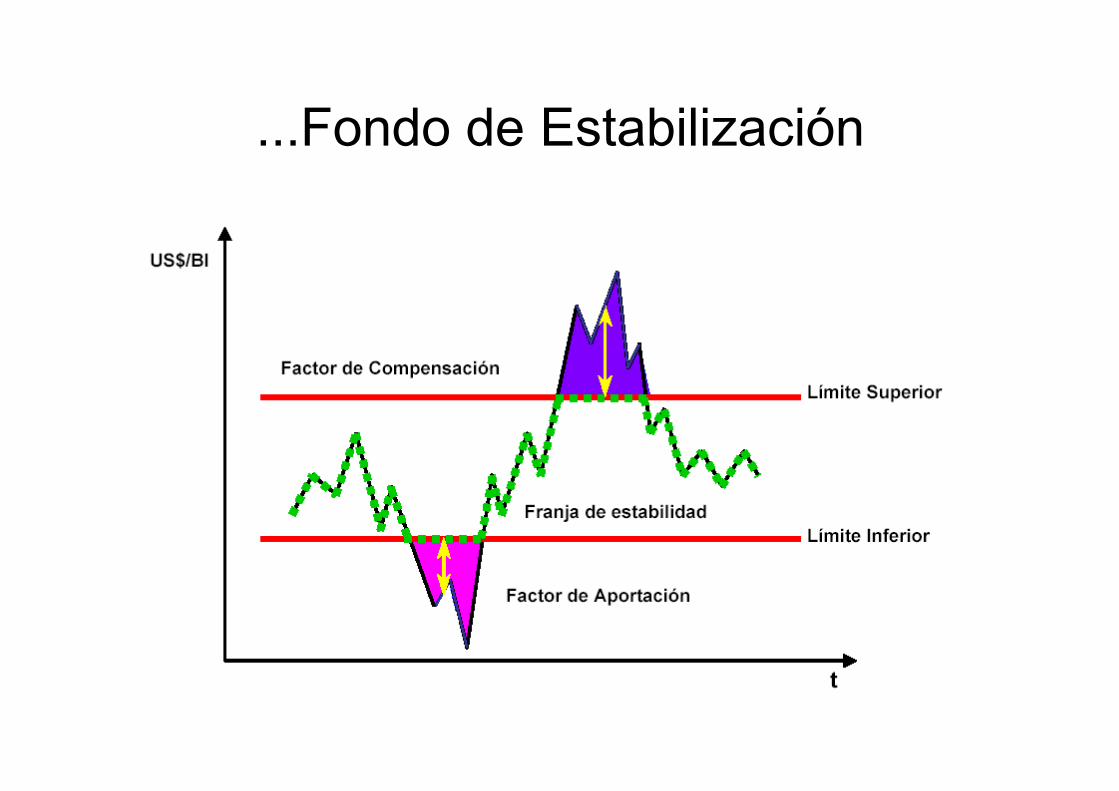

FONDO DE ESTABILIZACIÓN

Rango teórico de variación de precios

• Precio paridad de importación (límite superior): representa el costo de oportunidad del abastecimiento externo del mercado.

• Precio paridad de exportación (límite inferior): ninguna empresa venderá en el mercado interno a un precio inferior al que obtendría exportando el producto.

Precios Paridad de Importación

Precio de Paridad de ImportaciónPrecio de Paridad de ImportaciónExEx--Planta CallaoPlanta Callao

Flete+

Seguro+

Advalorem+

Gastos de Importación+

Almacenamiento y Despacho+

Gestión Comercial

Valor FOB+

Precio ProductoMarcador

+

Ajuste Calidad+

Margen Trader

Fondo para la Estabilización de los Precios

• Se crea con recursos fiscales en Septiembre del 2004.

• Tiene carácter intangible, inembargable e intransferible.

• Es administrado por la Dirección General de Hidrocarburos.

• Opera como “amortiguador” de las fluctuaciones de los precios internacionales.

• La DGH define una “banda de precios objetivo” para cada uno de los productos, cuyos límites superior e inferior definen una “franja de estabilidad”.

• Luego se determina el precio paridad de importación (PPI), a partir de los precios de referencia que desde el 17/03/2003 estima y publica el OSINERG.

• Cuando los PPI exceden el límite superior de “la franja de estabilidad”, se aplica un “factor de compensación”. Y viceversa, cuando los PPI disminuyen por debajo del límite inferior se aplica un “factor de aportación.”

...Fondo para la Estabilización de los Precios

...Fondo de Estabilización

...Fondo de Estabilización

LA DISTRIBUCIÓN MAYORISTA

• Antecedentes: privatización de unidades de PETROPERÚ

• Proceso de fusiones y adquisiciones: – consorcio Romero Trading- ENAP, adquiere

las 165 estaciones de servicio de Shell

– PECSA adquiere las 70 estaciones de servicio que operaban de Chevron-Texaco

– REPSOL-YPF adquiere las 74 estaciones de Exxon-Mobil

• Ventas de RELAPASA– 62% � a REPSOL Comercial

– 18 a 23% � exportaciones

– 15 a 20% � ventas a otros mayoristas

• PRIMAX: se abastece de refinerías e importaciones (ENAP)

TABLA 51 Número y tipo de estaciones que operan con marca del mayorista, 2007

REPSOL PECSA PETROPERÚ PRIMAX(*) Red de gestión propia (COCO)

92 36 0 n.d.

Gestión cedida a un tercero (CODO)

30 - 0 n.d.

Estaciones afiliadas o abanderadas (DODO)

103 154 400 n.d.

Número Total 225 190 400 195 Fuente: entrevistas a empresas mayoristas. (*) Los funcionarios de la empresa PRIMAX se negaron a ser entrevistados.

• La competencia entre mayoristas se presenta no sólo en el terreno de los precios sino también en la expansión de sus redes de distribución vía la afiliación de un mayor número de estaciones.

• La existencia de un elevado número de estaciones “independientes”, particularmente en las zonas urbanas de menores ingresos, ofrece incentivos a esta expansión.

• La herramienta de competencia son contratos de afiliación “más flexibles y atractivos”

LOCALIZACIÓN Y SEGMENTACIÓN

• Los descuentos otorgados por mayoristas a las estaciones se determinan de acuerdo al volumen de las transacciones, y también según la localización de cada estación.– Las estaciones ubicadas en distritos “más

competitivos” obtienen descuentos más altos.

• La intensidad de la competencia depende del número y la localización de las estaciones, de la cercanía y facilidades de acceso desde las principales rutas de transporte

• Las estaciones están obligadas a colocar avisos visibles con los precios de sus productos. Esto incentiva a las empresas a diferenciarse y mejorar su atención, ofreciendo servicios complementarios.– los márgenes unitarios por la venta de estos

servicios son frecuentemente mayores – Sin embargo las ventas de otros servicios aún

representan fracción comparativamente reducida en relación a otros países

RESULTADOS PRELIMINARES DE LA ENCUESTA

• La encuesta se aplicó en la ciudad de Lima durante los meses de noviembre y diciembre del 2007.

• El número total de estaciones de servicio encuestadas fue de 277– 51 (18%) red de gestión propia

– 9 (3%) entregadas en concesión.

– 74 (26%) estaciones abanderadas o afiliadas.

– 143 (51%) estaciones “blancas, independientes o no abanderadas”

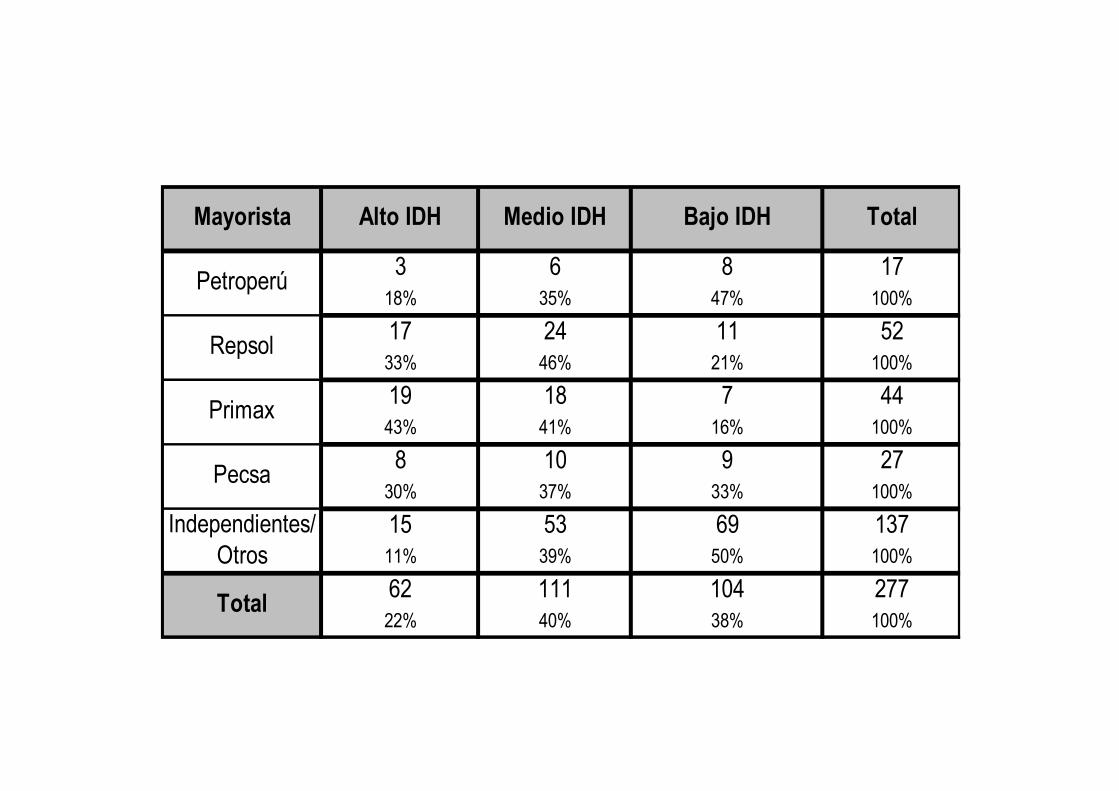

• Los resultados de la encuesta confirman la hipótesis de segmentación del mercado, asociada a la localización de las estaciones de servicio

• Las estaciones de servicio privadas como PRIMAX y REPSOL no sólo se encuentran ubicadas en los distritos del tercio superior del IDH, sino que también tienen mayor capacidad de almacenamiento

3 6 8 1718% 35% 47% 100%

17 24 11 5233% 46% 21% 100%

19 18 7 4443% 41% 16% 100%

8 10 9 2730% 37% 33% 100%

15 53 69 13711% 39% 50% 100%

62 111 104 27722% 40% 38% 100%

Mayorista Total

Petroperú

Alto IDH Medio IDH Bajo IDH

Repsol

Primax

Pecsa

Total

Independientes/Otros

Bandera

Área promedio destinada al

establecimiento (m2/nº casos)

N° de surtidores y

dispensadores / nº de casos

Capacidad de almacenamiento (glns/ nº de casos)

780 7.4 1918413 13 13

1490 8.0 2348848 51 51

1307 7.6 2561937 42 42

1030 8.5 2429624 26 26

400 7 16250

2 2 2

761 6.9 14652132 143 143

1000 7.4 19071256 277 277

Total

Independientes

Petroperú

Repsol

Primax

Pecsa

Otra bandera

• Sólo se encontraron 20 casos (14%) de estaciones independientes que reportaron estar sujetas a algún control vertical.

• En contraste, la mayoría de estaciones afiliadas operan con controles verticales.– La principal modalidad de control son los

contratos de compra exclusiva al mayorista

Mayorista Abastecedor

Algún Control Vertical

Ningún Control Vertical

NS / NR Total

3 14 1718% 82%

2 18 2 229% 82% 9%

3 14 1718% 82%

3 17 2015% 85%

1 20 1 225% 91% 5%

8 32 1 4120% 78% 2%

2 2 450% 50%

20 117 6 14314% 82% 4% 100%

Otro

Mas de 1

Total

No precisa

Petroperú

Repsol

Primax

Pecsa

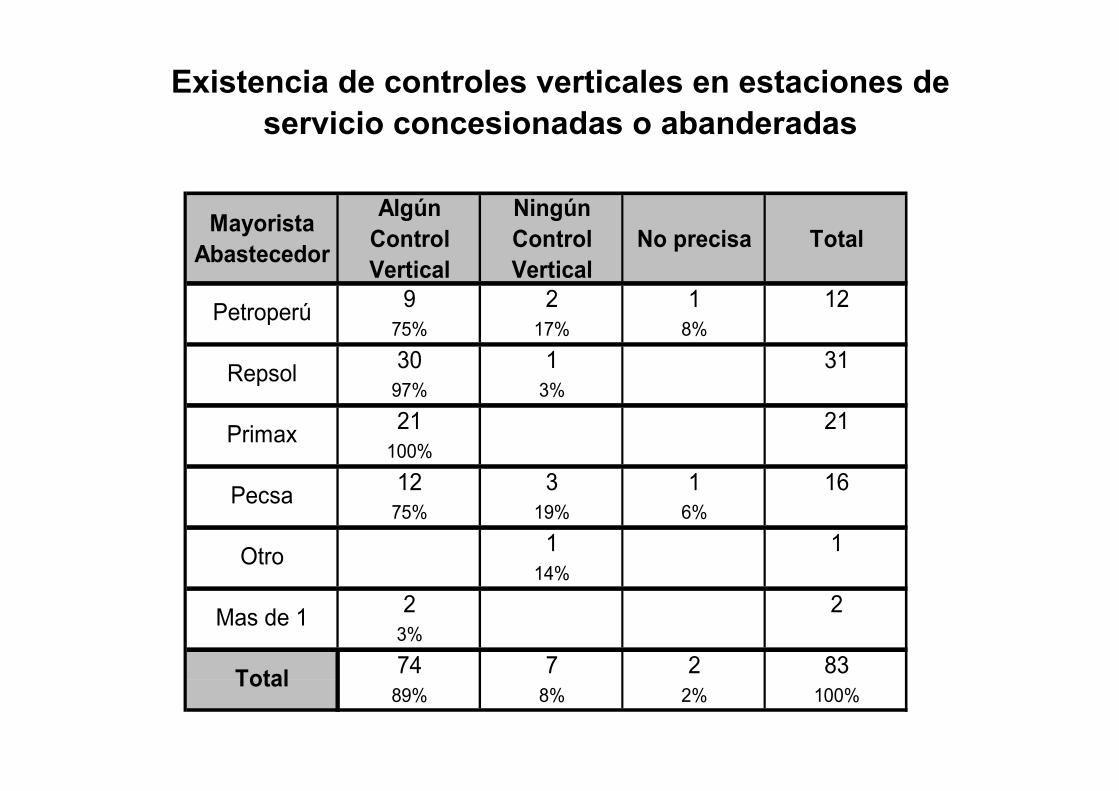

Existencia de controles verticales en estaciones de

servicio independientes

Existencia de controles verticales en estaciones deservicio concesionadas o abanderadas

Mayorista Abastecedor

Algún Control Vertical

Ningún Control Vertical

No precisa Total

9 2 1 1275% 17% 8%

30 1 3197% 3%

21 21100%

12 3 1 1675% 19% 6%

1 114%

2 23%

74 7 2 8389% 8% 2% 100%

Otro

Petroperú

Repsol

Primax

Pecsa

Mas de 1

Total

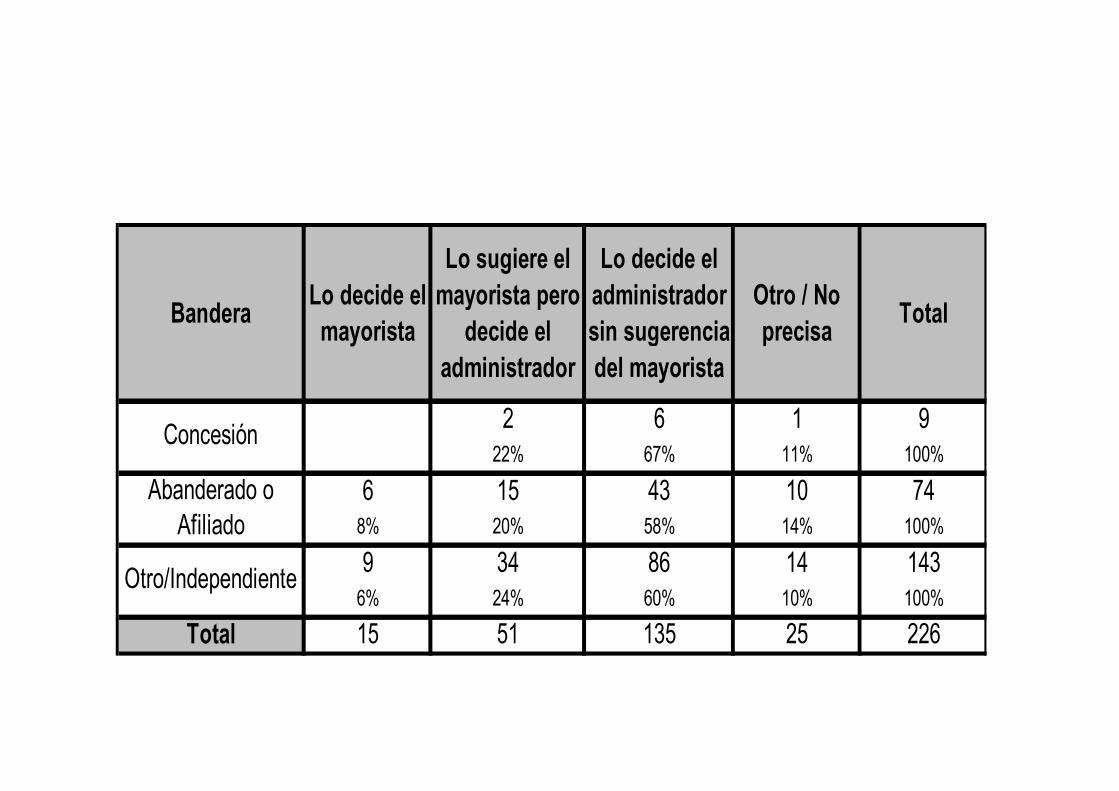

• No se observen diferencias con respecto al agente que decide los precios al público en las estaciones, considerando las distintas modalidades contractuales observadas. – En la mayoría de los casos es el propio administrador

o propietario quien toma estas decisiones

– Las modalidades contractuales no parecen afectar el rol del mayorista en este terreno.

– Un número significativo de estaciones (51) reportaron que los mayoristas sugieren los precios de venta

BanderaLo decide el mayorista

Lo sugiere el mayorista pero

decide el administrador

Lo decide el administrador sin sugerencia del mayorista

Otro / No precisa

Total

2 6 1 922% 67% 11% 100%

6 15 43 10 748% 20% 58% 14% 100%

9 34 86 14 1436% 24% 60% 10% 100%

Total 15 51 135 25 226

Concesión

Abanderado o Afiliado

Otro/Independiente

4.- Asimetrías en las Respuestas de los Precios de los Combustibles

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

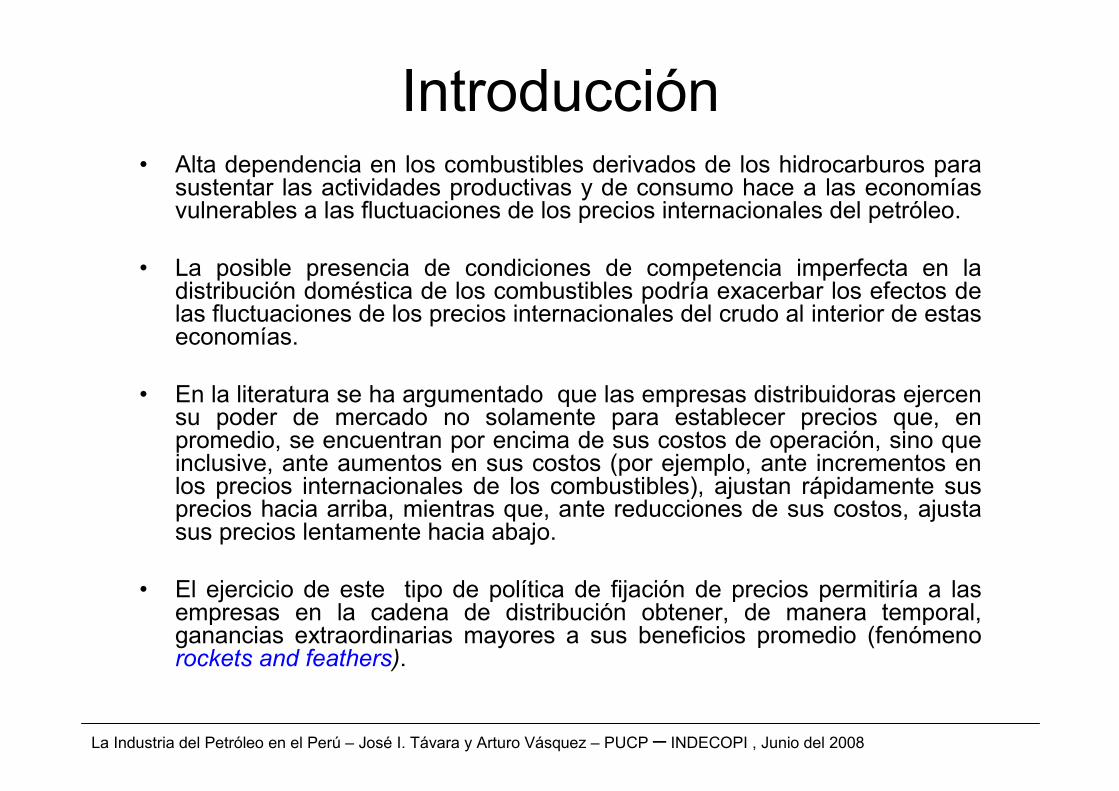

Introducción• Alta dependencia en los combustibles derivados de los hidrocarburos para

sustentar las actividades productivas y de consumo hace a las economías vulnerables a las fluctuaciones de los precios internacionales del petróleo.

• La posible presencia de condiciones de competencia imperfecta en la distribución doméstica de los combustibles podría exacerbar los efectos de las fluctuaciones de los precios internacionales del crudo al interior de estas economías.

• En la literatura se ha argumentado que las empresas distribuidoras ejercen su poder de mercado no solamente para establecer precios que, enpromedio, se encuentran por encima de sus costos de operación, sino que inclusive, ante aumentos en sus costos (por ejemplo, ante incrementos en los precios internacionales de los combustibles), ajustan rápidamente sus precios hacia arriba, mientras que, ante reducciones de sus costos, ajusta sus precios lentamente hacia abajo.

• El ejercicio de este tipo de política de fijación de precios permitiría a las empresas en la cadena de distribución obtener, de manera temporal, ganancias extraordinarias mayores a sus beneficios promedio (fenómeno rockets and feathers).

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

Breve Revisión de la Literatura• Abundancia de estudios empíricos para los países desarrollados

(Inglaterra, Estados Unidos, Holanda, Canadá, Alemania). Enfasisen los mercados de gasolinas: Borenstein, Cameron y Gilbert (1997); Balke, Brown y Yucel (1998); Bacon (1991); Bettendorf, Van der Geest y Varkevisser (2003); Eckert (2002); así comoKirchgässner and Kübler (1992).

• Escasos estudios para el caso latinoamericano (Chile, Argentina, Perú): Balmaceda y Soruco (2005), Mercuri (2001), Vásquez (2005) (Diesel 2 en los mercados mayoristas y minoristas).

• Principal resultado: asimetría positiva en la respuesta de los precios de los combustibles. Menor asimetría en los mercados desarrollados.

• Limitaciones: escaso desarrollo teórico del fenómeno, limitado alcance regional (estudios focalizados en ciudades específicas) o alcance muy agregado.

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

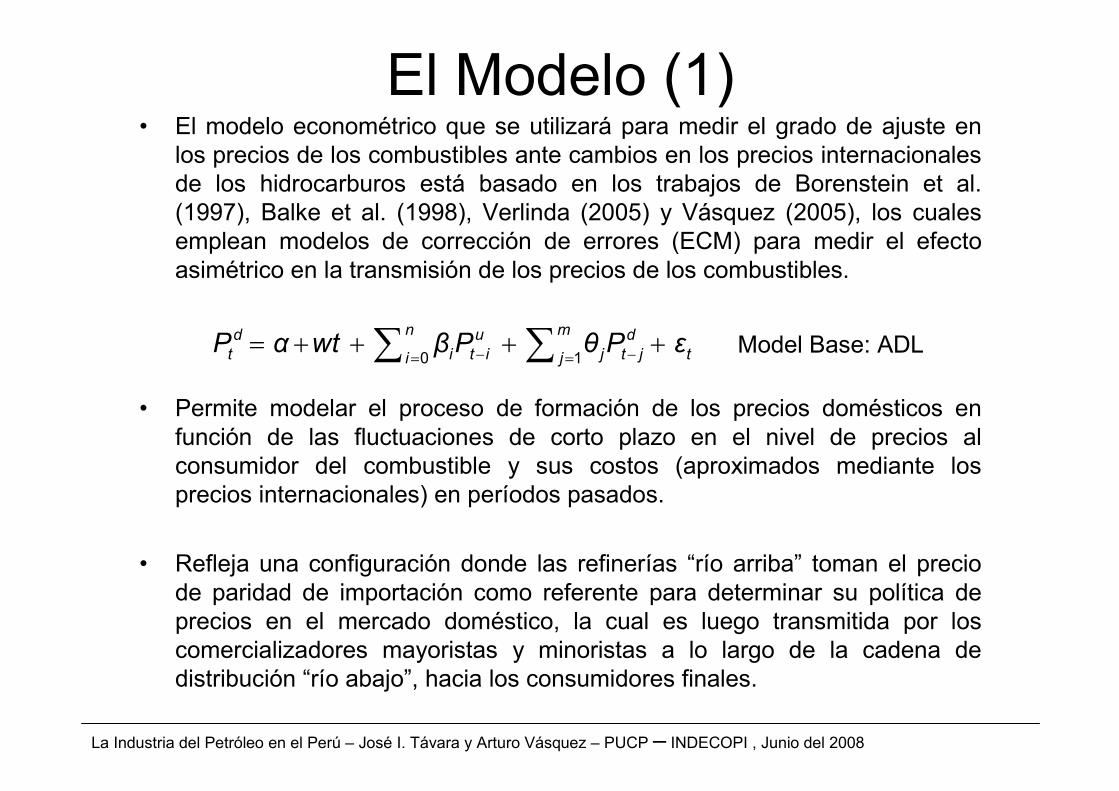

El Modelo (1)• El modelo econométrico que se utilizará para medir el grado de ajuste en

los precios de los combustibles ante cambios en los precios internacionales de los hidrocarburos está basado en los trabajos de Borenstein et al. (1997), Balke et al. (1998), Verlinda (2005) y Vásquez (2005), los cuales emplean modelos de corrección de errores (ECM) para medir el efecto asimétrico en la transmisión de los precios de los combustibles.

• Permite modelar el proceso de formación de los precios domésticos en función de las fluctuaciones de corto plazo en el nivel de precios al consumidor del combustible y sus costos (aproximados mediante los precios internacionales) en períodos pasados.

• Refleja una configuración donde las refinerías “río arriba” toman el precio de paridad de importación como referente para determinar su política de precios en el mercado doméstico, la cual es luego transmitida por los comercializadores mayoristas y minoristas a lo largo de la cadena de distribución “río abajo”, hacia los consumidores finales.

− −= == + + + +∑ ∑0 1

n md u dt i t i j t j ti j

P α wt β P θ P ε Model Base: ADL

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

El Modelo (2)• La especificación ARDL toma en consideración el hecho de que la industria

de combustibles en el Perú es tomadora de precios en el mercado internacional y que las variaciones de precios en el segmento “río arriba” de la industria se transmiten mediante la cadena de distribución y comercialización hacia el consumidor final.

• La especificación ARDL no permite evaluar la relación de largo plazo que puede existir entre los precios domésticos e internacionales si aquellos presentan un comportamiento no estacionario � potencial relación espuria.

Refinerías

Flujo de Petróleo (nacional o importado)

Combustible Importado

utP

Mayoristas

Minoristas dtP

RIO ARRIBA

RIO ABAJO

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

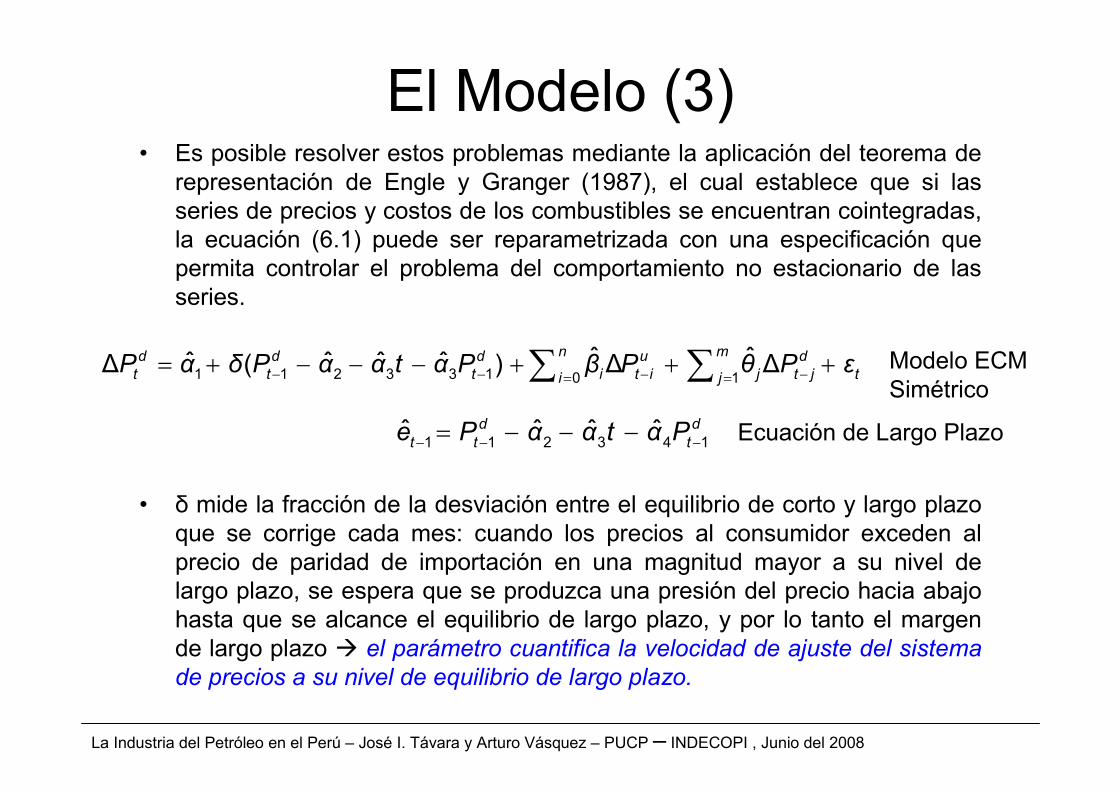

El Modelo (3)• Es posible resolver estos problemas mediante la aplicación del teorema de

representación de Engle y Granger (1987), el cual establece que si las series de precios y costos de los combustibles se encuentran cointegradas, la ecuación (6.1) puede ser reparametrizada con una especificación que permita controlar el problema del comportamiento no estacionario de las series.

• δ mide la fracción de la desviación entre el equilibrio de corto y largo plazo que se corrige cada mes: cuando los precios al consumidor exceden al precio de paridad de importación en una magnitud mayor a su nivel de largo plazo, se espera que se produzca una presión del precio hacia abajo hasta que se alcance el equilibrio de largo plazo, y por lo tanto el margen de largo plazo � el parámetro cuantifica la velocidad de ajuste del sistema de precios a su nivel de equilibrio de largo plazo.

− − − −= == + − − − + + +∑ ∑1 1 2 3 3 1 0 1

ˆ ˆˆ ˆ ˆ ˆ∆ ( ) ∆ ∆n md d d u d

t t t i t i j t j ti jP α δ P α α t α P β P θ P ε Modelo ECM

Simétrico

− − −= − − −1 1 2 3 4 1ˆ ˆ ˆ ˆd d

t t te P α α t α P Ecuación de Largo Plazo

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

El Modelo (4)• Modelo ECM asimétrico en la estructura de corto plazo:

• Permite evaluar la “magnitud” de la asimetría en la respuesta de los precios minoristas. Los coeficientes miden el efecto diferenciado de un incremento en el precio de paridad de importación en el precio minorista. En contraste, los coeficientes miden el efecto diferenciado de una reducción en el precio de paridad de importación en el precio minorista.

• Contraste de la hipótesis nula de simetría en la transmisión de las variaciones del precio de paridad hacia el precio minorista:

1 1 2 3 3 1 0 0 1ˆ ˆ ˆˆ ˆ ˆ ˆ∆ ( ) ∆ ∆ ∆

n n md d d u u dt t t i t i i t i j t j ti i j

P α δ P α α t α P β IP β RP θ P ε+ −− − − − −= = =

= + − − − + + + +∑ ∑ ∑

ˆjβ+

ˆjβ−

1ˆ ˆ ˆ ˆ: , 0 . : , 0o j j j jH β β vs H β β− + − += ≠

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

El Modelo (5)• Función de Respuesta a Impulsos: mide el cambio estimado en el precio

minorista en el período “t+i” después de un cambio en S/. 1 por una sola vez en el precio internacional ocurrido en el período “t”. La IRF se denota como cuando se mide el efecto de un incremento en el precio de paridad de importación y cuando se mide el efecto de una reducción del precio de paridad internacional.

• Funciones Acumuladas:

t iF ++

t iF −+

1 1

2 1 2

3 1 2 3

1

T

T tt

A F

A F F

A F F F

A F

+ +

+ + +

+ + + +

+ +

=

=

= +

= + +

=∑

M M

1 1

2 1 2

3 1 2 3

1

T

T tt

A F

A F F

A F F F

A F

− −

− − −

− − − −

− −

=

=

= +

= + +

=∑

M MEl efecto asimétrico serásignificativo si las IRF acumuladas difieren entre sí.

0

Costo para el Consumidor = ( )n

i i

i

A A di+ −

=

−∫

Siguiendo el enfoque propuesto por Borenstein et. al. (1997), el costo que asumirían los consumidores debido a la existencia del fenómeno de la asimetría se puede medir aproximadamente mediante la integral de la diferencia entre las dos IRF acumuladas.

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

Los Datos (1)• Precios al consumidor y Precios de paridad de importación de las gasolinas

de 84 y 90 octanos, así como del diesel 2.

• El precio al consumidor constituye una variable proxy del precio minorista del combustible, mientras que el precio de paridad de importación representa una variable proxy del precio internacional en el segmento “río arriba” de la industria de hidrocarburos peruana (refinación y comercialización mayorista).

• La frecuencia de los datos es mensual y comprende el período transcurrido entre el mes de febrero del 2003 y el mes de mayo del 2007.

• La información de precios al consumidor proviene de dos fuentes. La primera proviene del Sistema de Control de Ordenes de Pedido y el Sistema FACILITO (SCOP - FACILITO) que administra el Organismo Supervisor de la Inversión en Energía y Minería (OSINERGMIN). El sistema SCOP – FACILITO recopila información de precios de lista de los combustibles líquidos que cobran las estaciones de servicio a los consumidores a nivel nacional. Cobertura: noviembre 2005 – mayo 2007

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

Los Datos (2)• Se utilizaron los índices de precios al consumidor de los combustibles de

las regiones seleccionadas que son publicados por el Instituto Nacional de Estadística e Informática (INEI) en su portal de Internet para completar la serie de precios al consumidor hasta febrero del 2003.

• En relación a los datos sobre los precios de paridad de importación de los combustibles seleccionados, aquellos se tomaron de las publicaciones de la Gerencia Adjunta de Regulación Tarifaria del OSINERGMIN sobre los precios referenciales, las cuales se encuentran disponibles en su portal de Internet.

• 12 Departamentos analizados: Ancash, Arequipa, Cajamarca, La Libertad, Ica, Junín, La Libertad, Lima, Iquitos, Piura, San Martín, y Ucayali.

• La selección de estas regiones responde al hecho que en ellas seconcentra gran parte de la actividad económica del país (turismo, pesca, minería, manufactura, y comercio), y se aglomera gran parte de la población del Perú, hechos que hacen que estas regiones sean mercados relevantes para la medición del efecto asimétrico. Asimismo, losdepartamentos seleccionados se localizan en las tres regiones naturales del país , lo cual permite contar con una buena cobertura geográfica a nivel nacional.

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

0

2

4

6

8

10

12

Feb

-03

May

-03

Aug

-03

Nov

-03

Feb

-04

May

-04

Aug

-04

Nov

-04

Feb

-05

May

-05

Aug

-05

Nov

-05

Feb

-06

May

-06

Aug

-06

Nov

-06

Feb

-07

May

-07

Sol

es /

Gal

ón

Ica La Libertad Lima Piura PR1

0

2

4

6

8

10

12

14

Feb-0

3M

ay-0

3Aug

-03

Nov-0

3Feb

-04

May

-04

Aug-0

4Nov

-04

Feb-0

5M

ay-0

5Aug

-05

Nov-0

5Feb

-06

May

-06

Aug-0

6Nov

-06

Feb-0

7M

ay-0

7

Sol

es /

Gal

ón

Ancash PR1 Arequipa Cajamarca Cusco Junín

Precios del Diesel 2 en las Regiones de la Costa Precios del Diesel 2 en las Regiones de la Sierra

0

2

4

6

8

10

12

14

Feb-0

3M

ay-0

3Aug

-03

Nov-0

3Feb

-04

May

-04

Aug-0

4Nov

-04

Feb-0

5M

ay-0

5Aug

-05

Nov-0

5Feb

-06

May

-06

Aug-0

6Nov

-06

Feb-0

7M

ay-0

7S

oles

/ G

alón

PR1 Loreto San Martín Ucayali

Precios del Diesel 2 en las Regiones de la Selva

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

Precios Gasolina 90 octanos en las Regiones de la Costa Precios Gasolina 90 octanos en las Regiones de la Sierra

Precios Gasolina 90 octanos en las Regiones de la Selva

0

2

4

6

8

10

12

14

16

Feb

-03

May

-03

Aug

-03

Nov

-03

Feb

-04

May

-04

Aug

-04

Nov

-04

Feb

-05

May

-05

Aug

-05

Nov

-05

Feb

-06

May

-06

Aug

-06

Nov

-06

Feb

-07

May

-07

Sol

es /

Gal

ón

Ica La Libertad Lima Piura PR1

0

2

4

6

8

10

12

14

16

Feb-0

3M

ay-0

3Aug

-03

Nov-0

3Feb

-04

May

-04

Aug-0

4Nov

-04

Feb-0

5M

ay-0

5Aug

-05

Nov-0

5Feb

-06

May

-06

Aug-0

6Nov

-06

Feb-0

7M

ay-0

7

Sol

es /

Gal

ón

Ancash PR1 Arequipa Cajamarca Cusco Junín

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

Feb-0

3M

ay-0

3Aug

-03

Nov-0

3Feb

-04

May

-04

Aug-0

4Nov

-04

Feb-0

5M

ay-0

5Aug

-05

Nov-0

5Feb

-06

May

-06

Aug-0

6Nov

-06

Feb-0

7M

ay-0

7S

oles

/ G

alón

PR1 Loreto San Martín Ucayali

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

Los Datos (3)

• Las correlaciones de las series de precios en primeras diferencias resultan una mejor aproximación a la medición de la asociación lineal entre los precios, cuando estos últimos presentan un comportamiento no estacionario. De acuerdo al cuadro anterior, existe una importante correlación entre las variaciones de los precios minoristas de las gasolinas y sus precios de paridad de importación, lo cual constituye un indicio que los cambios en los precios minoristas están vinculados a las fluctuaciones en los precios “río arriba”.

Gasolina 90 Gasolina 84 Diesel 2 Gasolina 90 Gasolina 84 Diesel 2

Ancash 0.9007 0.8877 0.9417 0.5227 0.5826 0.1783Arequipa 0.8995 0.8879 0.9362 0.5229 0.5841 0.1672Cajamarca 0.8995 0.8869 0.9410 0.5229 0.5814 0.1673Cusco 0.8995 0.8875 0.9412 0.5229 0.5821 0.1617Ica 0.9007 0.8875 0.9399 0.5223 0.5832 0.1608Junín 0.8834 0.8875 0.9431 0.6022 0.5832 0.1846La Libertad 0.8994 0.8875 0.9411 0.5248 0.5832 0.1661Lima 0.8995 0.8875 0.9431 0.5229 0.5832 0.1846Loreto 0.9032 0.8858 0.9574 0.4423 0.4947 0.5130Piura 0.8993 0.8875 0.9431 0.5214 0.5825 0.1844San Martín 0.4953 0.8873 0.9431 0.2847 0.5823 0.1832Ucayali 0.9026 0.8735 0.9387 0.4393 0.5433 0.4717

Correlaciones entre Precios de Paridad de Importación y Precios al Consumidor (Precios en Niveles)

Correlaciones entre Precios de Paridad de Importación y Precios al Consumidor (Precios en Primeras Diferencias)Ciudades

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

Pruebas de Raíz Unitaria

Prueba de Raíz Unitaria DF-GLS de Elliott-Rothenberg-Stock (1996). Valor Crítico al 99%: -3.77. Valor Crítico al 95%: -3.19. Rezago óptimo seleccionado con el criterio de Schwartz. Ho: existe una raíz unitaria.

• Los resultados de las pruebas DF-GLS muestran que en todos los casos, no se rechaza la hipótesis de la presencia de una raíz unitaria en las series.

DepartamentosPrecio Diesel

2Rezago Óptimo

Precio Gasolina 84

Rezago Óptimo

Precio Gasolina 90

Rezago Óptimo

Ancash -1.335 0 -1.944 1 -2.054 1Arequipa -2.161 1 -1.576 0 -2.375 1Cajamarca -2.037 1 -2.102 1 -2.536 1Cusco -2.191 1 -2.191 1 -2.453 1Ica -2.048 1 -2.121 1 -2.432 1Junin -2.116 1 -2.262 1 -2.578 1La Libertad -2.027 1 -2.112 0 -2.379 1Lima -1.911 1 -2.050 1 -2.214 1Loreto -1.892 1 -2.117 1 -2.295 1Piura -0.927 0 -1.119 0 -1.275 0San Martín -1.456 0 -1.866 1 -2.077 1Ucayali -3.044 1 -2.869 1 -2.991 1

PR1 -2.014 0 -2.782 0 -2.918 0

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

Relaciones de Largo Plazo (1)

Prueba de Raíz Unitaria DF-GLS de Elliott-Rothenberg-Stock (1996). Crítico al 99%: -2.61. Valor Crítico al 95%: -1.94. Valor Crítico al 10%: 1.61. * significativa al 10%, ** significativa al 5%, *** significativa al 1%. Rezago óptimo seleccionado con el criterio de Schwartz. Ho: No existe cointegración entre los precios de paridad de importación y los precios al consumidor.

• Los precios minoristas y los precios de referencia de paridad deimportación de los combustibles resultan cointegrados en todos los departamentos � existe una relación de largo plazo que vincula a los precios “río arriba” y “río abajo” a lo largo del tiempo. Es posible utilizar un modelo de corrección de errores para modelar la relación de corto y largo plazo de los precios.

t-estadísticoRezago Optimo

t-estadísticoRezago Optimo

t-estadísticoRezago Optimo

Ancash -2.5918 ** 0 -1.8530 * 3 -1.8731 * 0Arequipa -2.7279 *** 0 -1.7327 * 0 -2.4545 ** 1Cajamarca -1.7928 * 0 -1.8557 * 1 -1.9462 ** 1Cusco -3.0481 *** 0 -1.8890 * 3 -2.6388 *** 3Ica -2.7931 *** 0 -2.1499 ** 1 -1.8490 * 0Junín -3.1865 *** 0 -1.6471 * 3 -2.2952 ** 3La Libertad -3.2781 *** 3 -2.1441 ** 0 -2.0627 ** 0Lima -2.7148 *** 0 -1.9719 ** 0 -2.0723 ** 0Loreto -1.7147 * 0 -1.8654 * 3 -2.1885 ** 0Piura -2.1843 ** 0 -1.7423 * 16 -1.8033 * 15San Martín -2.1358 ** 1 -1.9524 ** 1 -2.5121 ** 1Ucayali -1.6522 * 0 -2.4114 ** 1 -2.8369 *** 1

Diesel 2 G84 G90Departamentos

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

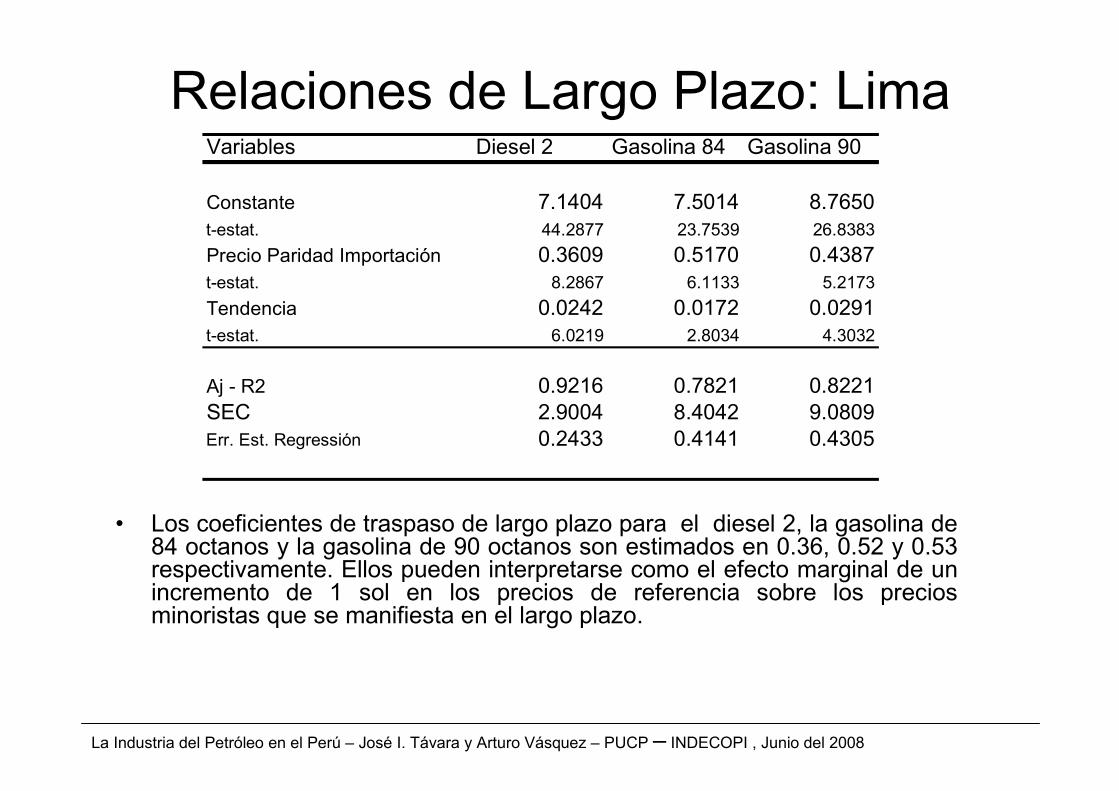

Relaciones de Largo Plazo: Lima

• Los coeficientes de traspaso de largo plazo para el diesel 2, la gasolina de 84 octanos y la gasolina de 90 octanos son estimados en 0.36, 0.52 y 0.53 respectivamente. Ellos pueden interpretarse como el efecto marginal de un incremento de 1 sol en los precios de referencia sobre los precios minoristas que se manifiesta en el largo plazo.

Variables Diesel 2 Gasolina 84 Gasolina 90

Constante 7.1404 7.5014 8.7650t-estat. 44.2877 23.7539 26.8383

Precio Paridad Importación 0.3609 0.5170 0.4387t-estat. 8.2867 6.1133 5.2173

Tendencia 0.0242 0.0172 0.0291t-estat. 6.0219 2.8034 4.3032

Aj - R2 0.9216 0.7821 0.8221SEC 2.9004 8.4042 9.0809Err. Est. Regressión 0.2433 0.4141 0.4305

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

Modelos ECM: Lima Variables Diesel 2 Gasolina 84 Gasolina 90

Constante 0.0116 -0.0510 -0.0515t-estat. 0.3130 -0.9694 -1.0020

error (t-1) -0.2076 ** -0.1623 ** -0.1932 ***t-estat. -2.1533 -2.0794 -2.5946

∆Precio Upstream t (-)

0.2337 *** 0.2911 *** 0.3425 ***

t-estat. 2.7344 2.4453 3.7547

∆Precio Upstream t-1 (-)

0.1433 0.0596 -0.0995

t-estat. 1.6019 0.4188 -0.9389

∆Precio Upstream t-2 (-)

0.0627 0.0315 0.0488

t-estat. 0.8146 0.3225 0.6151

∆Precio Upstream t-3 (-)

-0.0711 -0.0396 -0.1134

t-estat. -1.0252 -0.4027 -1.3698

∆Precio Upstream t (+)

0.0936 0.2558 *** 0.2669 ***

t-estat. 1.1714 3.2550 3.2213

∆Precio Upstream t-1 (+)

0.0098 0.0991 0.0646

t-estat. 0.1091 1.0664 0.6982

∆Precio Upstream t-2 (+)

0.2204 *** 0.2726 *** 0.3031 ***

t-estat. 2.2432 2.3612 3.0117

∆Precio Upstream t-3 (+)

0.0637 0.0361 -0.1423

t-estat. 0.6037 0.2967 -1.2785

∆Precio Downstream t-1 0.0893 -0.0281 0.1779

t-estat. 0.5214 -0.1604 1.0449

∆Precio Downstream t-2 0.0648 0.2414 0.3117 *

t-estat. 0.3973 1.4956 1.9114

∆Precio Downstream t-3 0.1547 0.1752 0.2465

t-estat. 0.9698 1.1689 1.5774

Aj - R2 0.3106 0.4877 0.4964SEC 0.5163 0.9005 1.0278Err. Est. Regressión 0.1215 0.1604 0.1714Breusch-Godfrey LM 4.8075 2.6224 1.6868p-value 0.1864 0.4536 0.6399

White - Heteroscedasticidad 20.3749 22.6253 18.0371p-value 0.6753 0.5420 0.8012

Wald χ2 Asimetria Incremento Precio 7.9514 * 24.0538 *** 25.8535 ***p-value 0.0934 0.0001 0.0000

Wald χ2 Asimetria Reducción Precio 10.7363 ** 6.5386 15.4382 ***p-value 0.0297 0.1624 0.0039

• Los parámetros de ajuste son negativos y significativos: existe un mecanismo de corrección de los precios minoristas a sus niveles de equilibrio cuando ocurren variaciones en los precios “río arriba”. Sin embargo, el mecanismo de corrección de errores es lento debido a que las velocidades de ajuste en los tres mercados analizados son cercanas a cero: -0.2076, -0.1623, y -0.1932 para el caso del diesel 2 y las gasolinas de 84 y 90 octanos respectivamente.

• Las pruebas de Wald permiten validar la hipótesis de asimetría positiva y negativa en la respuesta de los precios minoristas en el caso del diesel 2 y la gasolina de 90 octanos. En contraste, la asimetría en el caso de la gasolina de 84 octanos sería positiva solamente �las alzas en los precios “río arriba” de la gasolina de 84 octanos, serían relevantes para explicar el comportamiento asimétrico en la respuesta de los precios minoristas de este combustible.

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

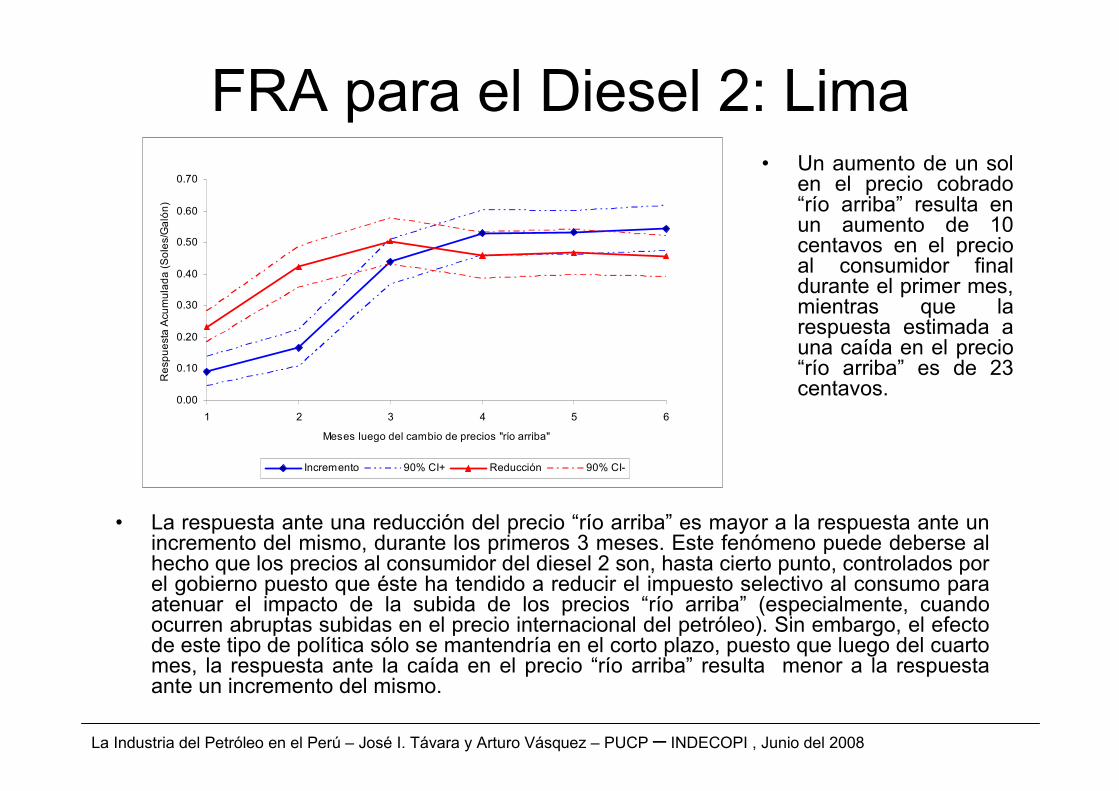

FRA para el Diesel 2: Lima

• La respuesta ante una reducción del precio “río arriba” es mayor a la respuesta ante un incremento del mismo, durante los primeros 3 meses. Este fenómeno puede deberse al hecho que los precios al consumidor del diesel 2 son, hasta cierto punto, controlados por el gobierno puesto que éste ha tendido a reducir el impuesto selectivo al consumo para atenuar el impacto de la subida de los precios “río arriba” (especialmente, cuando ocurren abruptas subidas en el precio internacional del petróleo). Sin embargo, el efecto de este tipo de política sólo se mantendría en el corto plazo, puesto que luego del cuarto mes, la respuesta ante la caída en el precio “río arriba” resulta menor a la respuesta ante un incremento del mismo.

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

1 2 3 4 5 6

Meses luego del cambio de precios "río arriba"

Re

spu

est

a A

cum

ula

da

(S

ole

s/G

aló

n)

Incremento 90% CI+ Reducción 90% CI-

• Un aumento de un sol en el precio cobrado “río arriba” resulta en un aumento de 10 centavos en el precio al consumidor final durante el primer mes, mientras que la respuesta estimada a una caída en el precio “río arriba” es de 23 centavos.

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

FRA para el Diesel 2: Lima

• La diferencia entre las funciones de respuesta acumulada para el primer mes es igual a -14 centavos. Esto implica que, frente a un aumento de 1 sol en el precio “río arriba”, el precio minorista, en promedio, se ajusta en 14 centavos menos que cuando se produce una caída en el precio “río arriba”.

• La asimetría resulta favorable para el consumidor. La asimetría favorable desaparece entre el tercer y quinto mes (los intervalos de confianza incluyen al cero) y luego se torna desfavorable para el consumidor en el sexto mes.

• La función de diferencias acumuladas muestra que ante un shock que incrementa en un sol el precio del diesel 2 “río arriba”, los consumidores en Lima obtendrían ahorros de costos debido a la asimetría favorable que se presenta en los primeros períodos. Sin embargo, a partir del quinto mes de ocurrido el shock, los ahorros obtenidos resultan ser no significativos.

Diferencia Diferencia Acumulada

-0.40

-0.30

-0.20

-0.10

0.00

0.10

0.20

1 2 3 4 5 6

Meses

So

les

/ G

aló

n

Diferencia 90% CI

-0.80

-0.70

-0.60

-0.50

-0.40

-0.30

-0.20

-0.10

0.00

0.10

0.20

0.30

1 2 3 4 5 6

Meses

So

les

/ G

aló

n

Costo 90% CI

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

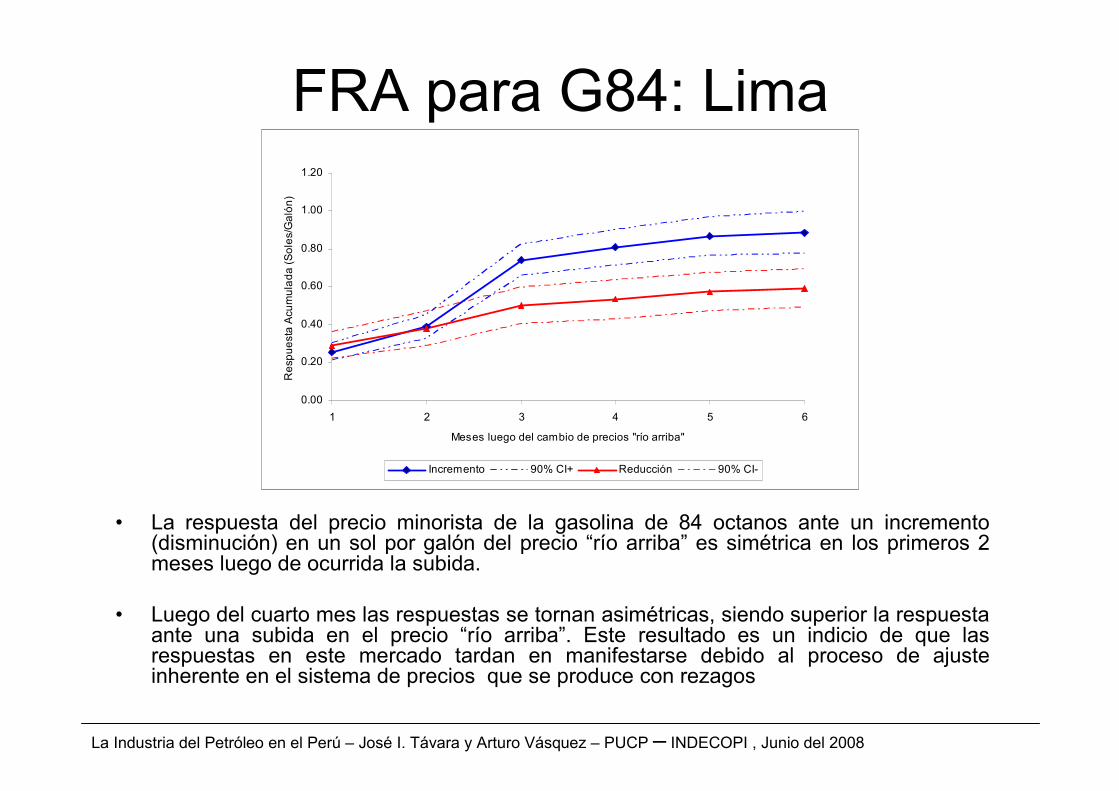

FRA para G84: Lima

• La respuesta del precio minorista de la gasolina de 84 octanos ante un incremento (disminución) en un sol por galón del precio “río arriba” es simétrica en los primeros 2 meses luego de ocurrida la subida.

• Luego del cuarto mes las respuestas se tornan asimétricas, siendo superior la respuesta ante una subida en el precio “río arriba”. Este resultado es un indicio de que las respuestas en este mercado tardan en manifestarse debido al proceso de ajuste inherente en el sistema de precios que se produce con rezagos

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1 2 3 4 5 6

Meses luego del cambio de precios "río arriba"

Re

spu

est

a A

cum

ula

da

(S

ole

s/G

aló

n)

Incremento 90% CI+ Reducción 90% CI-

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

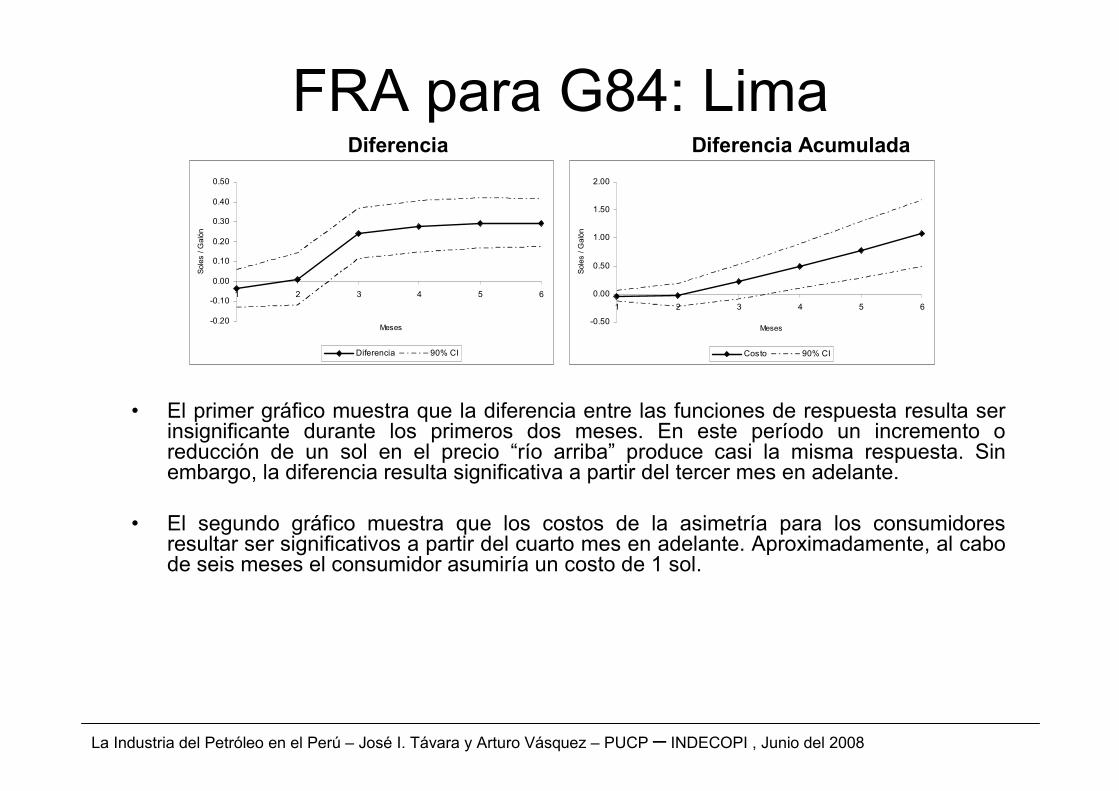

FRA para G84: Lima

• El primer gráfico muestra que la diferencia entre las funciones de respuesta resulta ser insignificante durante los primeros dos meses. En este período un incremento o reducción de un sol en el precio “río arriba” produce casi la misma respuesta. Sin embargo, la diferencia resulta significativa a partir del tercer mes en adelante.

• El segundo gráfico muestra que los costos de la asimetría para los consumidores resultar ser significativos a partir del cuarto mes en adelante. Aproximadamente, al cabo de seis meses el consumidor asumiría un costo de 1 sol.

Diferencia Diferencia Acumulada

-0.20

-0.10

0.00

0.10

0.20

0.30

0.40

0.50

1 2 3 4 5 6

Meses

Sol

es /

Gal

ón

Diferencia 90% CI

-0.50

0.00

0.50

1.00

1.50

2.00

1 2 3 4 5 6

Meses

Sol

es /

Gal

ón

Costo 90% CI

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

FRA para G90: Lima

• Se observa también que no existe un patrón asimétrico significativo en la respuesta del precio minorista durante los dos primeros meses. Esta situación se revierte a partir del tercer mes cuando se observa que las funciones de respuesta difieren significativamente, dominando el efecto del incremento en el precio “río arriba”.

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1 2 3 4 5 6

Meses luego del cambio de precios "río arriba"

Re

spu

est

a A

cum

ula

da

(S

ole

s/G

aló

n)

Incremento 90% CI+ Reducción 90% CI-

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

FRA para G90: Lima

• La diferencia se vuelve significativamente distinta de cero desde el tercer mes en adelante, lo cual pone en evidencia que el efecto asimétrico tardo en aparecer al menos dos meses en este mercado. Los consumidores de gasolina de 90 octanos asumirían costos positivos como consecuencia de la asimetría luego de tres meses de ocurrido el shock de precios “río arriba”.

• El fenómeno de respuesta asimétrica en los precios del diesel 2, así como de las gasolinas de 84 y 90 octanos en el departamento de Lima resulta ser significativo. La asimetría resulta ser favorable a los consumidores en el caso de diesel 2 durante los primeros 5 meses de ocurrido un shock de precios en el segmento superior de la industria de combustibles.

• La asimetría tarda en hacerse evidente al menos dos meses en el caso del mercado de gasolinas, período durante el cual la respuesta de los precios minoristas resulta ser simétrica. Sin embargo, la asimetría se torna adversa para los consumidores luego del tercer mes de ocurrido el shock de precios “río arriba”.

Diferencia Diferencia Acumulada

-0.20

-0.10

0.00

0.10

0.20

0.30

0.40

0.50

0.60

1 2 3 4 5 6

Meses

Sol

es /

Gal

ón

Diferencia 90% CI

-0.50

0.00

0.50

1.00

1.50

2.00

2.50

1 2 3 4 5 6

Meses

Sol

es /

Gal

ón

Costo 90% CI

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

Síntesis de los Resultados

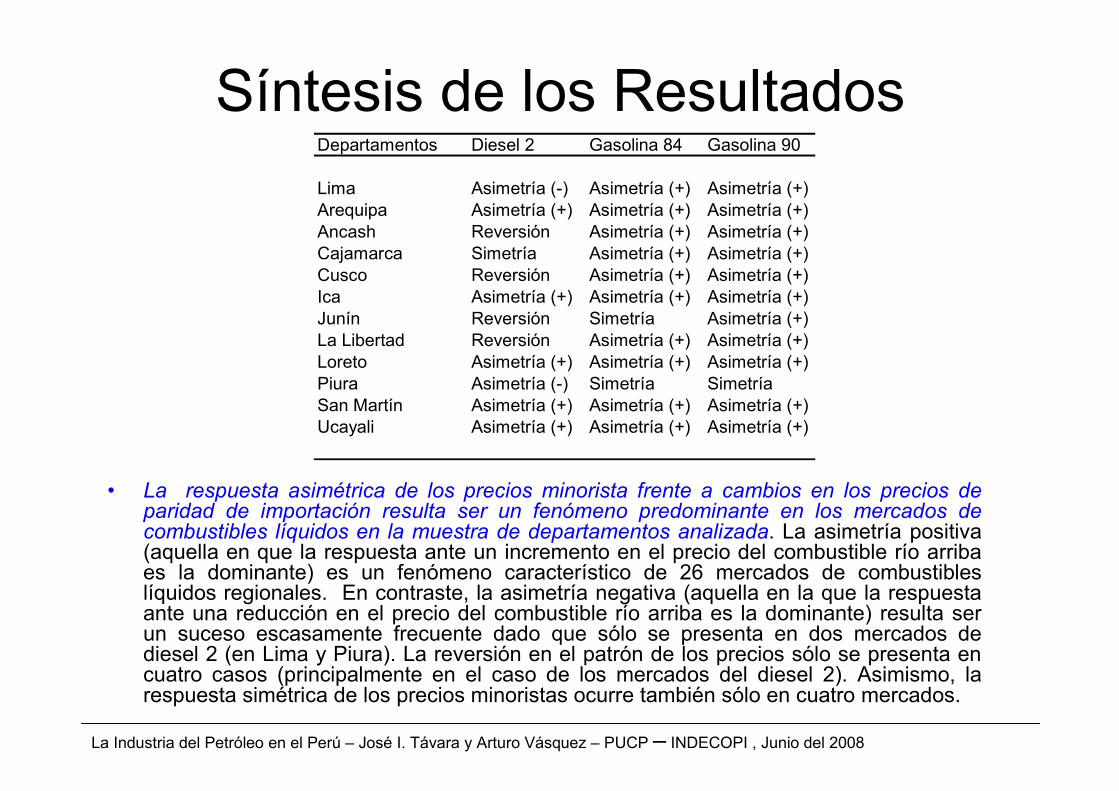

• La respuesta asimétrica de los precios minorista frente a cambios en los precios de paridad de importación resulta ser un fenómeno predominante en los mercados de combustibles líquidos en la muestra de departamentos analizada. La asimetría positiva (aquella en que la respuesta ante un incremento en el precio del combustible río arriba es la dominante) es un fenómeno característico de 26 mercados de combustibles líquidos regionales. En contraste, la asimetría negativa (aquella en la que la respuesta ante una reducción en el precio del combustible río arriba es la dominante) resulta ser un suceso escasamente frecuente dado que sólo se presenta en dos mercados de diesel 2 (en Lima y Piura). La reversión en el patrón de los precios sólo se presenta en cuatro casos (principalmente en el caso de los mercados del diesel 2). Asimismo, la respuesta simétrica de los precios minoristas ocurre también sólo en cuatro mercados.

Departamentos Diesel 2 Gasolina 84 Gasolina 90

Lima Asimetría (-) Asimetría (+) Asimetría (+)Arequipa Asimetría (+) Asimetría (+) Asimetría (+)Ancash Reversión Asimetría (+) Asimetría (+)Cajamarca Simetría Asimetría (+) Asimetría (+)Cusco Reversión Asimetría (+) Asimetría (+)Ica Asimetría (+) Asimetría (+) Asimetría (+)Junín Reversión Simetría Asimetría (+)La Libertad Reversión Asimetría (+) Asimetría (+)Loreto Asimetría (+) Asimetría (+) Asimetría (+)Piura Asimetría (-) Simetría SimetríaSan Martín Asimetría (+) Asimetría (+) Asimetría (+)Ucayali Asimetría (+) Asimetría (+) Asimetría (+)

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

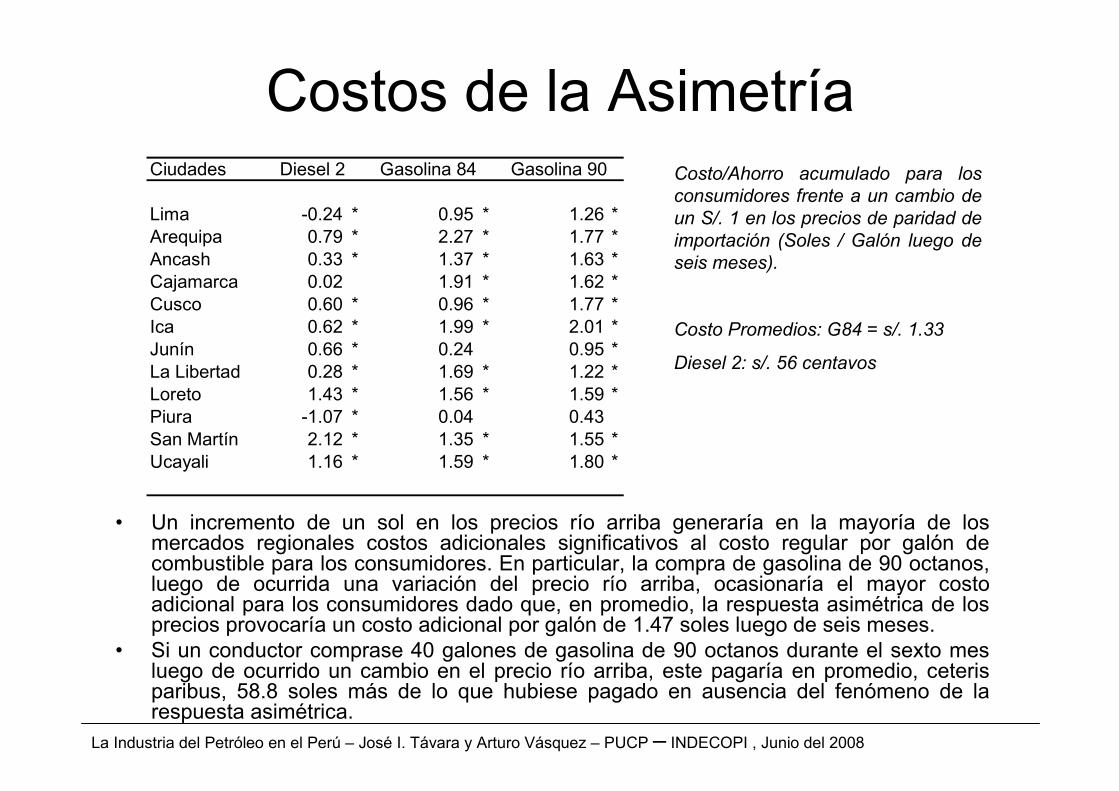

Costos de la Asimetría

• Un incremento de un sol en los precios río arriba generaría en la mayoría de los mercados regionales costos adicionales significativos al costo regular por galón de combustible para los consumidores. En particular, la compra de gasolina de 90 octanos, luego de ocurrida una variación del precio río arriba, ocasionaría el mayor costo adicional para los consumidores dado que, en promedio, la respuesta asimétrica de los precios provocaría un costo adicional por galón de 1.47 soles luego de seis meses.

• Si un conductor comprase 40 galones de gasolina de 90 octanos durante el sexto mes luego de ocurrido un cambio en el precio río arriba, este pagaría en promedio, ceterisparibus, 58.8 soles más de lo que hubiese pagado en ausencia del fenómeno de la respuesta asimétrica.

Ciudades

Lima -0.24 * 0.95 * 1.26 *Arequipa 0.79 * 2.27 * 1.77 *Ancash 0.33 * 1.37 * 1.63 *Cajamarca 0.02 1.91 * 1.62 *Cusco 0.60 * 0.96 * 1.77 *Ica 0.62 * 1.99 * 2.01 *Junín 0.66 * 0.24 0.95 *La Libertad 0.28 * 1.69 * 1.22 *Loreto 1.43 * 1.56 * 1.59 *Piura -1.07 * 0.04 0.43San Martín 2.12 * 1.35 * 1.55 *Ucayali 1.16 * 1.59 * 1.80 *

Diesel 2 Gasolina 84 Gasolina 90 Costo/Ahorro acumulado para los consumidores frente a un cambio de un S/. 1 en los precios de paridad de importación (Soles / Galón luego de seis meses).

Costo Promedios: G84 = s/. 1.33

Diesel 2: s/. 56 centavos

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

Costos de la Asimetría• Sólo para el caso de dos mercados se ha encontrado evidencia de que existirían

ahorros para los consumidores derivados del fenómeno de la respuesta asimetría de los precio minoristas: los mercados de diesel 2 en Lima y Piura. La magnitud del ahorro adicional que podrían obtener los consumidores de diesel 2 en Lima y Piura asciende a 0.27 y 1.07 soles respectivamente.

• Este resultado puede deberse al hecho que los precios al consumidor del diesel 2 son, hasta cierto punto, controlados por el gobierno puesto que éste ha tendido a reducir el impuesto selectivo al consumo para atenuar el impacto de la subida de los precios “río arriba” (especialmente, cuando ocurren abruptas subidas en el precio internacional del petróleo).

• Sin embargo, el efecto de este tipo de política sólo se mantendría en el corto plazo, puesto que luego del cuarto mes, la respuesta ante la caída en el precio “río arriba” resulta mayor a la respuesta ante una reducción del mismo de acuerdo a la evidencia mostrada para este mercado. La política de reducción del impuesto selectivo en el caso del diesel 2 podría explicar también por qué se observa un menor costo promedio menor para el consumidor provocado por el fenómeno de la respuesta asimétrica.

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

Posibles Explicaciones para el FenómenoLa Teoría de Organización Industrial sugiere las siguientes explicaciones:

• La existencia de precios colusorios en industrias donde existe poder de mercado: existencia de un número reducido de empresas dominantes que producen/comercializan combustibles y que interactúan bajo un esquema de colusión tácita bajo el cual la reputación de las empresas es importante para mantener el acuerdo de mantener márgenes altos.

• El manejo de los inventarios de combustibles: las empresas esperaran a agotar sus inventarios de combustibles para luego realizar la corrección de los precios hacia abajo.

• Los costos de ajuste de las refinerías: costos de ajuste de su producción ante cambios en la disposición de crudo por la automatización de las operaciones de destilación y procesamiento, así como por los costos fijos que tienen que asumir al detenerse la operación en tiempo real del proceso productivo si escasea el petróleo. Esto induce a que las empresas ajusten su producción de manera lenta a través del manejo del proceso industrial de refinación

• Los costos de búsqueda: la existencia de costos de búsqueda en los que incurren los consumidores para localizar establecimientos con precios más bajos puede otorgar poder monopólico a empresas en su ámbito de influencia local ocasionando una respuesta asimétrica en el ajuste de los márgenes minoristas a cambios en los precios mayoristas.

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

Otras explicaciones• La intervención del Estado mediante la política impositiva aplicada a los combustibles en

contexto de marcadas subidas de los precios internacionales podría alterar la respuesta de los precios minoristas ante estos incrementos.

• El funcionamiento del Fondo de Estabilización de Combustibles podría en alguna medida atenuar los efectos de la volatilidad de los precios internacionales de los combustibles en el mercado doméstico, alterando las respuestas de los precios minoristas.

• La presencia de exoneraciones tributarias en la región de la selva podría estar generando distorsiones en los mecanismos de formación de precios de los combustibles, lo cual podría generar a su turno la exacerbación de la respuesta asimétrica de los precios minoristas en esta región.

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

Reflexiones Finales

• El estudio ha mostrado que en el segmento dowstream de la industria del petróleo en el Perú existe una elevada concentración industrial en las etapas de refinación y comercialización mayorista de combustibles líquidos.

• La comercialización minorista se encuentra atomizada debido a la existencia de un elevado número de establecimientos a lo largo del territorio nacional, muchos de los cuales operan de manera independiente.

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

• Los mecanismos de fijación de los precios de los combustibles descrito están influidos por diferentes factores: – Las variaciones de los precios de paridad de importación de los

combustibles,

– La política de precios de las empresas que operan las refinerías.

– La aplicación de márgenes comerciales en la etapa mayorista y minorista.

– Las prácticas comerciales aplicadas por los distribuidores de combustibles (restricciones verticales como los contratos de exclusiva),

– La localización de los establecimientos de venta al público en el espacio geográfico,

– La política tributaria y los mecanismos de estabilización aplicados a los precios de los combustibles.

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

• Existen asimetrías en las respuestas de los precios minoristas frente a variaciones en los precios de paridad de importación, como un patrón generalizado que afecta a varios mercados regionales. Los precios que pagan los consumidores finales reaccionan con mayor intensidad frente a aumentos en los precios de paridad de importación, que frente a reducciones en dichos precios. En consecuencia, los consumidores deben incurrir en costos más elevados al adquirir combustibles líquidos.

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

• Convendría iniciar una investigación de oficio dirigida a examinar en detalle las condiciones de competencia en los segmentos relevantes de la cadena de distribución de combustibles líquidos, así como a evaluar las causas específicas de estas asimetrías y su relación con las condiciones de competencia en la industria, priorizando los mercados regionales más afectados por este fenómeno.

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008

• La estructura organizativa adoptada por las empresas de refinación y comercialización de combustibles líquidos que participan en la industria del petróleo en el Perú, sugiere que no hay razón alguna para esperar una evolución espontánea hacia mercados más competitivos, incluso en un contexto de cambio de matriz energética.

• Es necesario llenar algunos vacíos evidentes en el marco normativo, especialmente en lo que se refiere a la promulgación de una norma que regule las fusiones y concentraciones empresariales.

La Industria del Petróleo en el Perú – José I. Távara y Arturo Vásquez – PUCP – INDECOPI , Junio del 2008