La ganancia es primero: Transforma tu negocio en una ...

235

Transcript of La ganancia es primero: Transforma tu negocio en una ...

Con frecuencia los empresarios confunden flujo de efectivo con rentabilidad.La ganancia es primero hace que el proceso sea tan fácil que ya no tendrásexcusa para no tener un negocio rentable ¡Y contar con flujo de efectivo!

GREG CRABTREE, autor de Simple Numbers, Straight Talk, Big Profits!

Mike no sólo es uno de los autores más innovadores en el tema de lospequeños negocios, sino que su sistema Profit First, el cual es fácil de aplicary da resultados impactantes, puede marcar la diferencia entre estar caminandosiempre por la cuerda floja financiera o tener la seguridad de que eresrentable. Y saber que tu negocio es rentable no sólo es menos estresante ymás gratificante, sino que te permite enfocarte en lo que realmente importa...¡servir a tus clientes!

BOB BURG, coautor de The Go-Giver y The Go-Giver Leader

¿Por qué hay tan pocos negocios que realmente son rentables para susdueños? La ganancia es primero modifica la sabiduría popular y muestra laverdadera razón por la que los dueños de negocios luchan por tener buenosresultados. Este libro te muestra cómo llevar más dinero a casa casi deinmediato.

DORIE CLARK, autora de Stand Out

La ganancia es primero es una revelación. Sólo desearía haber sabido de estesistema cuando puse mi primer negocio.

JOHN JANTSCH, autor de Duct Tape Marketing y SEO for Growth

¡Los empresarios y los asesores de pequeños negocios por fin tienen una seriede herramientas prácticas para incrementar la rentabilidad! Todo el que estérelacionado con el mundo de los pequeños negocios debería leer y aplicarestos principios completamente revolucionarios.

JOE WOODARD, director ejecutivo de Woodard Events y WoodardConsulting

Después de leer el primer capítulo, me comprometí y empecé a implementarel sistema Profit First. Para cuando iba a la mitad del libro mi negocio ya mehabía dado ganancias.

BARRY MOLTZ, autor de How to Get Unstuck

SÍGUENOS EN

@Ebooks

@megustaleermex

@megustaleermex

Para mi hija, Adayla, y su alcancía de cochinito

Prólogo

El coco de los emprendedoresSofía Macías*

Hacer rentable un negocio desde el primer día tal vez suene a sueñoimposible, reservado sólo para algunos elegidos, experimentados ymillonarios hombres de negocios, pero Mike Michalowicz tiene la fórmulapara que cualquier emprendedor pueda lograrlo.

Muchos emprendedores creen que ser rentable depende exclusivamentede tener una buena idea de negocios que genere cantidades astronómicas dedinero. Jamás les pasaría por la cabeza que gran parte de su éxito o fracasotiene que ver con la manera en que administran su negocio.

Así como el “quítamelo que me lo gasto” —esto es, separar el ahorro encuanto recibes tus ingresos—, es la base de unas finanzas personales sanas;priorizar y tomar tus utilidades desde el inicio —así sea el 1%— permitiráque tu negocio tenga ahorros y una base para crecer, al tiempo que tedisciplina con los costos operativos.

El sistema de Mike es, sin duda, contraintuitivo, pero muchas de las cosasque más funcionan en la vida y los negocios son así.

De hecho, si manejas tu negocio como casi todo el mundo, esprácticamente imposible obtener resultados extraordinarios y mucho menosser rentable desde el primer día. Es más, si sigues la “sabiduríaconvencional”, lo más seguro es que termines en bancarrota. Suficiente razónpara devorar La ganancia es primero, ¿no crees?

Aceptémoslo, la gran mayoría de los emprendedores son grandes

“solucionólogos”, grandes creativos o técnicos, o espectaculares vendedores,pero rara vez buenos administradores.

Es más, “problemas de administración” es la causa por la que una de cadacuatro empresas de nueva creación fracasan de acuerdo con la ComisiónEconómica para América Latina y el Caribe.

Para muchos, la peor pesadilla es sentarse frente al balance de su empresao tener una cita con su contador, a quien sienten que les habla en ruso. Esjusto ahí donde entra Mike: antes de meterte con términos complicados ymontones de hojas de Excel lo que necesitas es un sistema práctico paraorganizar cómo usas el dinero en tu negocio. Si tienes el sistema será muchomás fácil que las cuentas salgan bien, que las entiendas y puedas decidirmejor sobre tus recursos.

Algo que me cautivó cuando leí La ganancia es primero es la granexperiencia que Mike tiene como emprendedor, y lo cálido y sencillo que es.Mike es el amigo que ya pasó por lo que tú vives y hasta por problemaspeores a los que en este momento enfrentas, y siempre está dispuesto aahorrarte dolorosos tropiezos contándote su secreto.

Como estás a punto de descubrir en unas páginas, Mike logró levantar yvender en millones de dólares no una, sino dos compañías… y también logrógastarse hasta el último centavo de esos hitazos e irse a la quiebra. Tú nonecesitas quebrar para aprender las lecciones que harán que tu negocio searentable, Mike te las comparte en este fabuloso libro.

Muchos de los emprendedores que Mike ha ayudado eran personas quevivían con una veladora puesta y los dedos cruzados para que los proveedorespagaran a tiempo y hubiera suficiente dinero para pagar la nómina y la renta.¿Reconoces esa angustia?

Dudo que “sobrevivir y estar constantemente angustiado por las cuentas”sea el objetivo por el que la gente emprende, así que si quieres salir de esecírculo vicioso y realmente recoger los frutos de tu negocio, urge queimplementes las estrategias de La ganancia es primero.

Los emprendedores son el motor más importante de la economía —no envano son quienes generan ocho de cada diez empleos en países como México—, además, los cambios en las dinámicas laborales harán que voluntaria einvoluntariamente más gente lo sea.

No podemos darnos el lujo de ver si “hay suerte” y “sobrevive” nuestronegocio. Necesitamos ayuda en una de las áreas más críticas: la de sabercómo manejar el dinero. El flujo de efectivo es la sangre del negocio, lo

mantiene vivo. Y Mike no sólo te enseña a por lo menos “salir tablas”,también a que tu negocio sea una fuente de prosperidad para ti, tu familia y,¿por qué no?, tu comunidad y tu país.

Los negocios se emprenden con pasión e ilusión, pero para tener éxitonecesitas grandes herramientas. Acabas de encontrar una de las que más teservirá al emprender. ¡Feliz lectura y rentables negocios!

* Sofía Macías es autora de la serie de libros Pequeño Cerdo Capitalista y del sitio:«www.pequenocerdocapitalista.com», especialista en educación financiera y ferviente fan del trabajode Mike Michalowicz.

Introducción

“Soy una tonta.”Nunca olvidaré el día en que Debbie Horovitch se echó a llorar frente a

mí. Entre lágrimas, no dejaba de balbucear “soy una tonta” una y otra vez.Debbie, la empresaria que fundó la agencia Social Spark & Shine, una

firma de Toronto, California, que se especializa en servicios de redessociales, se había acercado para hablar conmigo en un evento de creativeLiveen San Francisco. Yo había ido para enseñar estrategias de crecimiento denegocios tomadas de mi segundo libro, The Pumpkin Plan. Durante una delas sesiones del evento, expliqué el concepto básico del sistema Profit First(La ganancia es primero). Una de las herramientas de este sistema es laEvaluación Instantánea, una forma de medir rápidamente la salud financierareal de tu negocio. Cuando llevé a cabo la evaluación en el negocio de uno delos asistentes, que se ofreció como voluntario, el sistema Profit First les hizoclic a todos los que estaban presentes.

Todas las presentaciones de creativeLive se transmiten en vivo porinternet y 8 000 espectadores estaban conectados para mi evento. De todaspartes del mundo comenzaron a llegar comentarios y mensajes de Twitter.Como la Evaluación Instantánea es tan fácil y rápida, yo no estaba muysorprendido que digamos de ver la gran cantidad de comentarios deespectadores en línea que decían que acababan de evaluar sus negocios justoen ese momento. Empresarios, directores de empresas, dueños de negocios ygente freelance, todos decían lo aliviados que se sentían de haber aprendidoese sencillo método. Era como si hubieran experimentado una claridad totalrepentina, un aumento de confianza instantáneo con respecto al ladofinanciero de su negocio.

Entonces, Debbie se me acercó durante el descanso y me dijo:

—¿Podríamos aplicarle la Evaluación Instantánea a mi negocio?—Claro —le dije—. No toma más de uno o dos minutos.Con una pluma en la boca y rodeados de gente por todos lados, aplicamos

la Evaluación Instantánea en ese preciso momento, como si Debbie y yoestuviéramos en un mundo aparte. Anoté en el pizarrón la cifra de suganancia anual. Sacamos los porcentajes. Debbie vio los resultados ycomenzó a sollozar. No podía soportar ver en dónde estaba o en dónde decíala Evaluación Instantánea que debería estar.

—He sido una tonta —dijo, con lágrimas en los ojos—. Todo lo que hehecho en los últimos diez años está mal. Qué tonta soy. Qué tonta. Qué tonta.

Debo admitirlo: yo siempre lloro con los demás. Cuando alguien llora, yolloro con ellos. En cuanto Debbie empezó, mis ojos se llenaron de lágrimas yla pluma que tenía en la boca se cayó al piso. La abracé y traté de consolarla.

Durante diez años, Debbie había puesto todo su corazón en su negocio,dándole todo lo que tenía, sacrificando su vida personal para darle vida a sunegocio y no tenía un centavo (ni un negocio exitoso) como prueba de ello.Por supuesto, estaba consciente de sus dificultades, pero había elegido evadirla verdad y seguir viviendo en la negación.

Matarte trabajando es una forma muy fácil de cubrir un negocio que tieneproblemas. Pensamos que si trabajamos más, por más tiempo y mejor, esdecir, si logramos resistir, algo bueno sucederá algún día. Algo grande estáesperando a la vuelta de la esquina, ¿verdad? Algo mágico que borrará todaslas deudas, el estrés financiero y las preocupaciones. Después de todo, ¿nonos lo merecemos? ¿No es así como se supone que debe terminar la historia?

No, amigo mío, eso sólo pasa en las películas. Nada de eso sucede en lavida real.

Después de que Debbie realizó la Evaluación Instantánea, tuvo queenfrentar su realidad: su negocio se estaba hundiendo. En los últimos diezaños había sido una lucha mantenerse a flote y, al irse a pique, se estaballevando también la vida de Debbie. No dejaba de repetir lo mismo: “Soy unatonta. Soy una tonta”.

Esas palabras me llegaron a lo más profundo, porque había pasado por lamisma situación. Entendía perfectamente cómo se sentía enfrentar la crudarealidad sobre mi negocio, mi cuenta bancaria, mis estrategias y mi éxito, quetanto me habían costado.

Cuando diseñé Profit First, al principio lo hice para resolver mis propiosproblemas financieros. Funcionó. De hecho, más que eso: fue un milagro.

Años de dificultades y problemas financieros se resolvieron, no voy a decirque de la noche a la mañana, pero sí en unas horas. Me preguntaba si ProfitFirst sólo me funcionaría a mí y a mi extraño cerebro o si también podríaresultarle útil a otras personas.

Así que lo puse a prueba en otro negocio del que soy en parte dueño, unapequeña fábrica de piel en San Luis. Funcionó. Lo probé en otros negocios,grandes y pequeños. Funcionó. Escribí al respecto en mi primer libro TheToilet Paper Entrepreneur, en un párrafo pequeño, que fácilmente podíapasarse por alto. Y luego algo sucedió: comencé a recibir correos de otrosempresarios que decían que lo habían puesto a prueba y habían vistoresultados. Escribí al respecto en The Wall Street Journal y aparecieron máshistorias de éxito.

Después de que escribí mi segundo libro, The Pumpkin Plan, incluí enmis charlas el sistema Profit First, pero, hasta después de conocer a Debbieen el evento de creativeLive me di cuenta de que los empresarios necesitabanmás que sólo un párrafo o un capítulo sobre el tema. Demasiados líderes denegocios vivían como esclavos de sus empresas. Si quería marcar unadiferencia real para todas las Debbies (y Mikes) del mundo, sabía que teníaque escribir un libro sobre Profit First.

La edición en inglés de La ganancia es primero se publicó en 2014 y,desde entonces, decenas de miles de empresarios han implementado elsistema y han transformado sus negocios. No sólo están generando gananciasreales, sino que están haciendo crecer mucho sus negocios. Dos pájaros de untiro.

Mientras escribo esta versión actualizada del libro, estoy a 35 000 pies dealtura volando en algún punto de Pensilvania o Texas… o tal vez es Rusia.Viajo tanto en estos días que el piloto es quien tiene que decirme dondeestoy. Los demás pasajeros van viendo una película que ya han visto cuatroveces, se están poniendo al corriente con pendientes del trabajo o están“descansando los ojos” con la boca abierta y un ronquido ocasional. Algunosvan viendo las nubes por la ventana. ¿Y yo? Yo voy pensando en todos losnegocios que estamos sobrevolando. Debe de haber miles de negocios debajode nosotros a cada segundo.

La Administración de Pequeños Negocios (SBA, por sus siglas en inglés)afirma que hay 28 millones de pequeños negocios en Estados Unidos. La SBA

define un pequeño negocio como una empresa que genera 25 millones dedólares o menos como ganancia anual. Eso incluye mis negocios y sospecho

que también los tuyos. De hecho, incluye hasta los de Justin Bieber (su“pequeño negocio” de música obtuvo sólo 18 millones de dólares el añopasado). Así que somos 28 millones de empresarios “raros”, nada más enEstados Unidos. Si ves el tamaño completo de nuestra familia empresarialglobal, te darás cuenta de que el número de pequeños negocios supera los 125millones.1 Esos son muchos empresarios, mucha gente con agallas, cerebro ydeterminación que decidieron que tenían algo de valor que ofrecer al mundoy corrieron el riesgo de crear algo.

Eso eres tú, amigo, un empresario. Puede que estés en la fase inicial demontar el negocio, con tus planes y sueños escritos en una servilleta (o en untrozo de papel de baño… ¡saben a quién me refiero!) Si apenas estásempezando, ¡felicitaciones! Te estarás enfocando en la ganancia desde el díauno, lo cual salvará tu salud mental, tu cuenta bancaria y tu pellejo.

Quizá ya hayas creado un negocio o estés dirigiendo uno. Tal vez leíste laprimera versión de mi libro y quieres mejorar tu sistema Profit First. Sinimportar cuál sea tu estatus como empresario, puedes hacer milagros, pordecirlo así. Conviertes ideas en realidad. Encuentras clientes, haces cosaspara ellos, les proporcionas un servicio, te pagan por ello. Sigues sonriendo,sigues cumpliendo, sigues administrando el dinero. Todos somos inteligentesy estamos motivados por algo. Realmente inteligentes y realmente motivados.Pero hay un problema muy molesto y aterrador: ocho de cada diez negociosfracasan y la razón número uno de su fracaso es la falta de rentabilidad. Deacuerdo con un reporte de Babson College: “La falta de rentabilidad es, entodos los casos, la razón principal que se da para cerrar un negocio”.2 ¿Tesorprende? Probablemente no. A mí no me sorprendió. Es cierto. Y me danganas de ahogar mis penas en margaritas. La mayoría de los negociospequeños, medianos e incluso algunos grandes apenas logran sobrevivir. Eltipo que maneja un Tesla, a cuyos hijos un chofer lleva a su escuela privada,que vive en una mansión y dirige una compañía de tres millones de dólares,está a un mes de declararse en bancarrota. Si no lo sabré yo… ¡es mi vecino!

La empresaria que en el evento dijo que los negocios iban muy bien es lamisma que, debido a las lágrimas, luego trató de hacerme una preguntaindescifrable en el estacionamiento. Está llorando porque no ha sido capaz depagarse un sueldo por más de un año y pronto la van a desalojar de su casa.Es tan sólo una de muchas conversaciones similares que he tenido conempresarios que tienen miedo a decir la verdad sobre el estado de susfinanzas.

La persona que recibió el premio Joven Empresario del Año de la SBA, queestá cambiado el mundo, a quien alaban diciendo que pertenece a la siguientegeneración de genios y que está destinada a estar en la portada de la revistaFortune por su talento para los negocios, tras bambalinas, está pidiendo unpréstamo bancario tras otro y está acumulando una terrible deuda en su tarjetade crédito para pagar la nómina. Cómo no voy a saberlo, si yo era esapersona.

¿Cómo es posible? ¿Qué hay de malo en nosotros? Lo que quiero decir esque todo lo demás lo hacemos bastante bien, o casi. Creamos algo de la nada.Y, entonces, ¿por qué nuestro negocio no es más rentable?

Yo solía presumir por el tamaño de mi negocio. Me daba palmaditas en laespalda por contratar más empleados, por mudarme a una oficina elegante,por hacer ventas grandes. La verdad es que usaba todo eso como una excusapara cubrir un hecho espantoso: mi negocio jamás había dado ganancias. Larealidad era que mi negocio (y yo como resultado) se estaba ahogando y yoseguía tratando de hacerlo crecer para mantener la cabeza a flote. Solía decir:“No quiero obtener ganancias, claro, sólo quiero salir tablas. Así podréahorrar en impuestos.” En otras palabras, prefería perder 10 dólares que tenerque pagarle tres al gobierno. Seguía hundiéndome mes con mes. Año trasaño. En constante estrés.

De hecho, sobreviví de un cheque a otro desde el día en que empecé minegocio hasta el día en que lo vendí y cobré. ¡No sabes qué alivio! Minegocio me había estado arrastrando y por fin me había deshecho de él. Peroese alivio tenía un sabor amargo. Cuando empecé el negocio, mi meta no eranada más sobrevivir. Lo que quiero decir es que sobrevivir es la meta de losrefugiados, no es lo que buscaría un empresario. Estaba convencido de queyo era el problema. Por mucho tiempo, pensé que había algo malo en mí, quemi cerebro estaba descompuesto. Me tomó mucho tiempo preguntarme quétal si yo no era el problema, qué tal si el sistema que me habían enseñadoestaba mal.

Profit First funciona porque no trata de arreglarte. Trabajas mucho, tienesbuenas ideas, ya le das el cien por ciento a tu negocio. Así es. Mueve losbrazos y no sólo vas a sobrevivir a la terrible caída, te vas a elevar por lasalturas. ¿No es así? ¿Te estás hundiendo y estás a punto de estrellarte?¡Rápido! Mueve los brazos más fuerte.

Mover los brazos para volar es una locura porque los humanos no puedenvolar.

Seguir una fórmula financiera que no está diseñada para la manera en quelos humanos proceden por naturaleza es como pedirles a tus brazos que semuevan cada vez más rápido hasta que logres despegar. Lo siento, amigo, nova a funcionar sin importar cuánto te esfuerces.

El sistema de rentabilidad que hemos estado usando desde el comienzo delos tiempos es totalmente estúpido. De hecho, es horrible. Sí, claro, tienesentido en términos matemáticos, pero no tiene ningún sentido en términoshumanos. Algunos negocios que tienen éxito siguiendo el viejo sistema son laexcepción, no la regla. Basarte en métodos de contabilidad tradicionales paragenerar rentabilidad es el equivalente a decirte que saltes de un precipicio ymuevas los brazos a toda velocidad. Tal vez dos o tres millones de personasque lo intentan, por algún milagro, logran sobrevivir. Pero señalar a lossobrevivientes y decir “¿ves? ¡Sí funciona!” es ridículo. Millones mueren yunos cuantos sobreviven. No obstante, seguimos diciendo ciegamente que elsistema de mover los brazos y saltar por el precipicio es la mejor forma devolar. Es absurdo.

Si tu negocio no es rentable, es natural pensar que no has crecido losuficientemente rápido. Les tengo noticias… No hay nada malo con ustedes.No necesitan cambiar. Lo que está mal es la vieja fórmula para lograrganancias. Necesita cambiar.

Ya sabes de qué fórmula estoy hablando: ventas – gastos = ganancias. Esafórmula, que si fuera una persona olería a viejo, usaría lentes bifocales yestaría siempre malhumorada, a primera vista parece tener sentido. Vende lomás que puedas, luego paga las cuentas y lo que quede es la ganancia. Elproblema es que nunca queda nada. Batir de alas y directo al piso.

La vieja fórmula de las ganancias crea monstruos de los negocios.Monstruos comedinero. Pero nos mantenemos fieles a la fórmula y las cosasempeoran.

La solución es muy simple: Toma primero tu ganancia.Sí, es así de simple.Lo que estás a punto de aprender es tan simple y tan efectivo que quizá te

golpees la cabeza y digas: “¿Por qué demonios no hice esto antes?” Pero aveces puede parecer difícil porque no lo has hecho nunca antes. Te va arepresentar un reto porque vas a tener que dejar de mover los brazos. Vas atener que dejar de hacer lo que no estaba funcionando. (Es muy difícil dejarde hacer algo aunque no te esté funcionando. Recuerda la última crudacuando dijiste que nunca más ibas a volver a beber. ¿Cuánto tiempo duró

eso?)Profit First te va a desafiar porque tendrás que cambiar por completo tu

forma de pensar con respecto a los negocios. Y el cambio es aterrador. Lamayoría de las personas son malísimas para probar cosas nuevas y ni quédecir de seguir nuevos sistemas. Es probable que al principio consideresprobar Profit First, pero luego te digas a ti mismo que es mucho más fácilseguir haciendo las cosas de la manera antigua, a pesar de que la maneraantigua los esté hundiendo a ti y a tu negocio, lenta pero segura. Así que,antes de que empecemos, permíteme contarte sobre la gente valiente queantes que tú se subió en el vuelo inaugural de Profit First.

En este mismo segundo, hay 128 contadores, administradores y asesoresque están trabajando mano a mano conmigo para guiar a los nuevosempresarios en la implementación de Profit First. (No te preocupes. Puedeshacerlo perfectamente tú solo, pero, para algunas personas, funciona mejortener un socio de contabilidad que conoce todos los detalles de la industria enla que se desarrollan y puede guiarlos paso a paso.) De esos 128profesionales de Profit First, en promedio, hemos dirigido la implementaciónde Profit First de diez compañías por cabeza. Eso significa que hemos guiadoal éxito a 1 280 negocios empleando este sistema.

Sin embargo, la mayoría de las personas que han leído el libro hasta elmomento (supongo, pues no puedo asegurarlo), han seguido el proceso por sísolas. Recibo alrededor de cinco correos al día de empresarios que me dicenque han empezado el proceso Profit First o que lo han usado para transformarsus negocios. En un periodo de dos años, eso equivale a 3 650 correoselectrónicos sobre nuevas implementaciones. Pero sé que hay aún máspersonas que leen el libro y lo ponen en práctica sin decir nada. Así que micálculo es que más de 30 000 compañías están siguiendo el sistema ProfitFirst. Aún con ese calculo, apenas estamos en la superficie. Treinta mil es unbuen número, pero en comparación con 125 millones de negocios, noestamos siquiera en la línea de salida. Así que vamos a avanzar… yempezaremos contigo.

Pero, primero, me gustaría presentarte a Keith Fear.Desde hace mucho Keith ha sido admirador de mis libros. Lo sé porque

me escribió cuando publiqué The Pumpkin Plan. Se enamoró del libro, segúndice, y, como resultado, su negocio de globos aerostáticos se fue a las nubes.Su negocio crecía, pero sus ganancias no. De hecho, rebasó el millón dedólares de ingreso y, no obstante, Keith tenía que tener un empleo de tiempo

completo aparte para poder llegar a fin de mes. Luego leyó La ganancia esprimero. Y no hizo nada.

¡Nada de nada! ¿Por qué? Porque Keith no creía que el sistema ProfitFirst funcionaría. Había estado tratando de mover los brazos toda la vida, locual es particularmente extraño cuando te dedicas a los globos aerostáticos, yla retroalimentación había sido la misma: mueve los brazos con más fuerza.El concepto de tomar primero su propia ganancia, antes que cualquier otracosa, le era tan poco familiar que no parecía posible. Pero después de dosaños más de sobrevivir de un cheque a otro y de un pánico a otro, se rindió,dejó de lado lo que le era familiar y decidió darle una oportunidad. Losresultados fueron… bueno, dejaré que Keith te lo explique, con las palabrasde su correo:

Mike y equipo:

Pensé en tomarme un momento y compartir algo con ustedes. Acabo de leer La ganancia esprimero por enésima vez y de hecho tuve que comprar un nuevo ejemplar. Había desgastadoalgunas partes del que tenía y luego se lo di a un amigo para ayudarlo. Dirijo y soy dueño deuna empresa de paseos en globo. Operamos en San Luis, Missouri; Albuquerque, Texas;Taos, Nuevo México, y ahora también en Cottonwood, Arizona, cerca de Sedona.

Cuando leí tu libro por primera vez, pensé que estabas loco. De ninguna manera eso podíafuncionar. Así que durante los primeros meses de 2014 no hice nada. Seguí haciendo lascosas como siempre. Después de todo, estaba obteniendo un poco de ganancia, a pesar de quemi flujo de efectivo no era el mejor. Honestamente, era lo único que podía hacer para lidiarcon los problemas de efectivo. Luego, a comienzos de este año, leí el libro de nuevo y, estavez, comencé a ponerlo a prueba.

Para que te des una idea de lo que ha hecho por nosotros, en un punto a principios de2015, la ganancia anual que habíamos tenido año con año hasta el 2014 se incrementó en 1 721%. No. No es un dedazo. Y de verdad no estoy bromeando. Terminamos el 2015 con unaganancia neta de 335.3%. Además, ¡tuvimos un porcentaje de ganancias netas de 22%!

Keith

El negocio de Keith se salvó gracias al sistema Profit First. Hoy en día, sunegocio es exitoso. Y el mío también.

Profit First salvó mi negocio y me garantizó que todo nuevo negocio queempezara sería rentable desde el primer día. Sí, desde el primero. El día enque abrí mi empresa más reciente, Profit First Professionals, hice dos cosas:firmé los documentos del registro y luego fui directo al banco a abrir miscinco cuentas fundacionales de Profit First. Hasta la fecha, Profit First

Professionals es el negocio más rentable que he tenido... por mucho. No es elmás grande que he tenido, al menos no todavía, pero está produciendoganancias que son 1 000% mayores que el mejor año de cualquiera de misempresas anteriores, las cuales se vendieron por millones de dólares. No esun dedazo: 1 000% más rentable. Esta empresa ni siquiera tiene dos años devida todavía y está creciendo tan sólidamente que es probable que seconvierta en la empresa más grande (con base en las ganancias) que hayatenido en mi vida.

Te prometo que el sistema Profit First hará lo mismo contigo. Si necesitasobtener tus primeras ganancias o simplemente quieres aumentar las que yatienes, éste es el camino.

Mi misión en la vida es ayudarte a ti y a otros empresarios a tenernegocios más rentables. Estoy viajando por todo Estados Unidos y por otrospaíses dando conferencias sobre el sistema Profit First. Mañana hablaré frentea un público de más de 1 100 dueños de farmacias en un evento en Houston,luego frente a 25 personas (si tengo suerte) en Casper, Wyoming, y despuésme voy a Nueva Orleans para hablar frente a 200 personas por la mañana yluego, en un ataque de pánico, tendré que trasladarme (por avión, tren yUber) a Washington D. C., para una charla que daré en la noche. Luegoviajaré al extranjero para asistir a más eventos. En el inter, daré entrevistaspara aproximadamente cuatro podcasts diarios, grabaré mi propio podcast(claro, el podcast de Profit First) y, por la noche, actualizaré este libro. Hagotodo eso con gusto. Le enseñaré este sistema a todo el que quiera aprenderlo.No me detendré. Estoy aquí para erradicar la pobreza empresarial.

En creativeLive, después de que Debbie se calmó un poco, dije: “Losúltimos diez años no se fueron a la basura. Entiendo cómo te sientes en estemomento, pero no es verdad. Necesitabas experimentar esos años para estaren donde estás, aquí conmigo, haciendo esto. Necesitabas alcanzar un puntoen el que ya no podías aguantar más”. Para cambiar, Debbie necesitaba llegaral punto en que no pudiera aguantar más. A todos nos pasa igual.

La verdad es que Debbie no es ninguna tonta. Los tontos nunca buscanrespuestas. Los tontos nunca se dan cuenta de que hay un camino diferente,aun cuando lo tienen enfrente. Los tontos no admiten que necesitan cambiar.Debbie enfrentó la situación, se dio cuenta de que lo que estaba haciendo noestaba funcionando y decidió que no aguantaría más. Debbie es lista yvaliente... y también es una heroína. Me rogó que incluyera su historia en estelibro y que no cambiara su nombre. Debbie quería que supieras que no estás

solo.Empezaste tu negocio, sospecho, por dos razones. Primero, para hacer

algo que amas. Y, segundo, para obtener libertad financiera. Lo hiciste paraobtener algún nivel de riqueza. Para poner ganancias en tu bolsa.

Ésa es la razón por la que existe este libro. Vamos a poner ganancias entu bolsa. Empezando hoy mismo. Literalmente hoy. Tus gananciasempezarán hoy y seguirán llegando permanentemente.

Lo único que necesitas hacer es comprometerte a estudiar esto y luegohacerlo. No te saltes la parte que implica hacerlo. ¡Por favor no te la saltes!No puedes leer este libro, pensar que “la idea es estupenda” y seguir haciendonegocios como siempre. Necesitas levantar tu trasero de la silla. Como hizoDebbie, necesitas eliminar los sentimientos pasados que tienes guardadossobre las decisiones que tomaste en el pasado. Y, como Keith, necesitasponerlo en acción a medida que vayas leyendo este libro y seguir los pasos decosas por hacer que encontrarás al final de cada capítulo. Tu vida (rentable)depende de ello.

Que logres obtener ganancias es lo que más deseo en el mundo. Sé que ledará estabilidad a tu negocio y a tu vida. Y sé que eres la semilla para otrosempresarios, para tus empleados y contactos y quizá incluso familiares yamigos sigan tus pasos. Ven conmigo. Vamos a erradicar juntos la pobrezaempresarial.

Desde que publiqué la primera edición del libro La ganancia es primerohace dos años, he recibido toneladas de retroalimentación y preguntas que mehan dado ideas para mejorarlo. También he aprendido decenas de atajos ysoluciones que algunas personas han descubierto en su propiaimplementación del sistema Profit First y que tuvieron la amabilidad decompartir conmigo. Todas esas mejoras, nuevos conceptos avanzados ysoluciones se encuentran en esta edición revisada y ampliada de La gananciaes primero. Si lees la primera edición del libro, verás que el sistema medularno ha cambiado en nada. Sus cimientos son idénticos. Pero esta versión,revisada y ampliada, está llena de nuevos conocimientos, nuevas historias ytécnicas más sencillas.

Si eres nuevo en el sistema Profit First, tienes en tus manos lo mejor de lomejor. La implementación de Profit First en tu negocio será más fácil, másrápida y mejor que antes.

Prepárate. Vamos a hacer que tu negocio sea rentable para siempre,empezando con tu próximo depósito.

1 http://www.ifc.org/wps/wcm/connect/9ae1dd80495860d6a482b519583b6d16/MSME-CI-AnalysisNote.pdf?MOD=AJPERES2 Global Entrepreneurship Monitor, GEM 2015-2016 Global Report.

Capítulo 1

Tu negocio es un monstruocomedinero fuera de control

Sin importar cuántos años te hayas estado esforzando, probablemente estásmuy consciente del hecho de que casi 50% de los negocios fracasa en losprimeros cinco años. ¡Lo que no te dicen es que esos empresarios quefracasaron en realidad son los afortunados! La mayoría de los negocios quesobreviven están ahogados en deudas y las personas que están a la cabezasiempre están estresadas. La mayoría de los empresarios están viviendo unapesadilla financiera, una pesadilla poblada por la versión más aterradora deFreddy Kruger o Frankenstein. De hecho, estoy convencido de que yo soy eldoctor Frankenstein.

Si lees Frankenstein, el clásico de la literatura, de Mary Shelley, sabrásexactamente de qué estoy hablando. El doctor bueno generó vida. Usandopartes del cuerpo disímiles, logró formar un ser vivo más monstruo quehumano. Por supuesto, su creación al principio no era un monstruo. No. Alprincipio era un milagro. El doctor Frankenstein le dio vida a algo que, sin suidea extraordinaria y sin su trabajo arduo, no existiría.

Eso es lo que yo hice. Y también lo que hiciste tú. Le dimos vida a algoque no existía antes de que nosotros lo soñáramos; creamos un negocio apartir de la nada. ¡Impresionante! ¡Milagroso! ¡Hermoso! O por lo menoshasta que te diste cuenta de que tu creación en realidad era un monstruo.

Formar un negocio con diversas partes sin nada más que una excelente

idea, tus talentos únicos y los pocos recursos que tienes a la mano es porsupuesto un milagro. Y también se siente como tal, hasta el día en que te dascuenta de que tu negocio se ha convertido en un monstruo comedinerogigante, terrorífico y que te está devorando el alma. Ése es el día en quedescubres que tú también eres miembro de la familia Frankenstein.

Y, tal como sucedió en el libro de Shelley, lo que resulta es un tormentofísico y mental. Intentas domar al monstruo, pero no puedes. El monstruogenera destrucción a cada paso: cuentas bancarias vacías, deudas en tarjetasde crédito, préstamos y una lista que sigue creciendo de gastos “que hay quepagar”. También se come tu tiempo. Te despiertas antes de que salga el solpara trabajar y sigues mucho después de que el sol se ha puesto. Trabajas sinparar y, no obstante, el monstruo sigue acechando. Tu trabajo constante no telibera. Te ahoga aún más. Tratar de mantener al monstruo a raya antes de quedestruya tu mundo entero es agotador. Padeces noches de insomnio, tepreocupas por las llamadas de cobranzas (a veces de tus propios empleados)y tienes un pánico constante sobre cómo cubrir las cuentas de la próximasemana con apenas unos cuantos billetes en la cartera. ¿No empezaste unnegocio para poder ser tu propio jefe? Ahora pareciera que ese monstruo es tujefe.

Si crees que dirigir tu negocio está más cerca de una historia de terror quede un cuento de hadas, no estás solo. Desde que escribí mi primer libro, TheToilet Paper Entrepreneur, he conocido a decenas de empresarios y, déjamedecirte, la mayoría siguen teniendo dificultades para domar a la bestia de susnegocios. Muchas empresas —incluso las que parecen tenerlo todo bajocontrol, incuso los grandes que parecen dominar sus industrias— están a unmes de distancia del colapso total.

Mi propia llamada de atención provino de la alcancía de cochinito de mihija.

La alcancía de cochinito que cambió mi vida

Perdí el camino el día que recibí un cheque por 388 000 dólares. Fue elprimero de muchos cheques que recibiría por venderle mi segunda empresa auna compañía de Fortune 500. Se trataba de un negocio multimillonario deinvestigaciones forenses por computadora del que yo era cofundador. Había

construido y vendido dos compañías y ese cheque era la prueba quenecesitaba para creer lo que mi familia y amigos decían: que en lo querespecta a hacer crecer un negocio, yo tenía el toque del rey Midas.

El día en que recibí el cheque, compré tres coches: un Dodge Viper (elcoche que soñaba desde la universidad y que luego descubrí que mucha genteidentifica como “si tiene ese coche es porque debe tener un pene chiquito”),algo que me prometí a mí mismo que me compraría justo “el día en que lahubiera armado”. También compré una Land Rover para mi esposa y unoextra, un BMW de lujo.

Siempre había creído en vivir con sencillez, pero ahora era rico (¡y mi egotenía que estar a la altura!). Me inscribí en un club privado, el típico club quecuanto más dinero das, pone tu nombre más alto en la pared de miembros. Yrenté una casa en una isla remota de Hawái para que mi esposa, mis hijos yyo pudiéramos pasar las próximas tres o seis semanas experimentando cómosería nuestro nuevo estilo de vida. Ya sabes… experimentando “cómo vive laotra mitad”.

Pensé que había llegado el momento de disfrutar del dinero que habíacreado. Lo que no sabía era que estaba a punto de aprender la diferencia entregenerar dinero (ingreso) y obtener dinero (ganancia). Son dos cosas muy,pero muy distintas.

Inicié mi primer negocio con nada excepto aire y ambiciones, durmiendoen mi coche o debajo de las mesas de las salas de conferencias para evitarpagar un hotel cuando iba a ver a clientes. Así que imagínate la mirada desorpresa de mi esposa, Krista, cuando le pregunté al vendedor cuál era laLand Rover más cara que tenía. No la mejor. No la más segura. La más cara.Él, de inmediato, se acercó al gerente aplaudiendo con gesto de codicia.

Krista me miró y me dijo:—¿Estás loco? ¿De verdad lo podemos pagar?Con mucho sarcasmo, dije:—¿Que si lo podemos pagar? Tenemos más dinero que Dios.Nunca olvidaré la estupidez que salió de mi boca ese día, esas palabras

tan desagradables, prueba de un ego desagradable. Krista tenía razón. Habíaperdido la cabeza… y, por lo menos, por el momento, también el alma.

Ese día fue el comienzo del fin. Estaba a punto de descubrir que, aunquesabía cómo generar millones de dólares, en lo que realmente era un maestroera en perderlos.

No fue sólo el estilo de vida que empecé a tener lo que ocasionó mi caída

financiera —las trampas del éxito eran un síntoma de mi arrogancia— sinoque creí en mi propia mitología. Era la reencarnación del rey Midas. Nopodía equivocarme. Y, como tenía el toque de oro y sabía cómo crear unnegocio exitoso, decidí que acercarme a una docena de empresas que estabanempezando era la mejor manera de usar mi talento. Después de todo, sólo eracuestión de tiempo antes de que mi genio empresarial tocara esasprometedoras empresas.

¿Que si me importaba lo que estaban haciendo los cofundadores de esasempresas? No... Yo tenía todas las respuestas (lee esta oración con un granénfasis de idiota). Asumí que mi toque dorado compensaría mi falta deexperiencia en el negocio. Contraté un equipo para administrar lainfraestructura de todas esas empresas: contabilidad, mercadotecnia, redessociales, diseño web. Estaba seguro de que tenía la fórmula para el éxito: unaempresa prometedora, la infraestructura y mi inigualable toque mágico (másénfasis de idiota).

Luego comencé a hacer cheques: 5 000 dólares a una persona, 10 000dólares a otra, cada vez más y más cheques. Una vez hice un cheque por 50 000 dólares para cubrir los gastos de una de esas empresas. Estaba enfocadoen una sola cosa: crecer. Arrojar dinero de manera descuidada a empresas queestaban empezando ni siquiera tenía que ver con mis valores financieros. Eraimpulsivo y estaba orgulloso de serlo. No obstante, era ciego a los errores.No era más que un farol. Pensaba en hacer crecer un negocio y luegovenderlo. En retrospectiva, estaba claro que no sería capaz de hacer crecertodas esas empresas al punto en que lograran convertirse en autoridades desus nichos de mercado, como había hecho con mis dos empresas anteriores.Nunca había suficientes ganancias para cubrir la montaña de cuentas que nodejaba de acumularse.

Debido a mi enorme ego, no permití que las buenas personas que habíanempezado esos negocios se convirtieran en verdaderos empresarios. No eranmás que mis peones. Ignoré las señales y seguí inyectando dinero en misinversiones, seguro de que el rey Midas sería capaz de arreglarlo todo.

En doce meses, todas las compañías en las que había invertido, exceptouna, estaban patas para arriba. Cuando comencé a hacer cheques para pagarlas cuentas de empresas que de por sí ya tenían problemas, me di cuenta deque no era un ángel inversionista, era el ángel exterminador.

Fue un desastre monumental. Corrijamos. Yo fui un desastremonumental. En un par de años había perdido casi todo el dinero de la

fortuna que había hecho con tanto trabajo. Más de medio millón de dólares deahorros había desaparecido. Una cantidad mucho mayor (vergonzosamentemayor) de inversión había desaparecido. Lo peor es que no tenía ingresos.Para el 14 de febrero de 2008 me quedaban mis últimos 10 000 dólares.

Nunca olvidaré ese día de San Valentín. No porque estuviera muy llenode amor (aunque sí lo estuvo), sino porque fue el día en que me di cuenta deque el viejo dicho “cuando tocas fondo lo único que queda es volver a subir”era una absoluta mentira. Ese día descubrí que, cuando tocas fondo, a veceste ves arrastrado por ese fondo, golpeándote la cara con cada una de laspiedras hasta que terminas deshecho, herido y ensangrentado.

Esa mañana en mi oficina, recibí una llamada de Keith, mi contador (nolo confundas con el otro Keith, el de los globos). Me dijo: “Buenas noticias,Mike, acabo de trabajar en tus impuestos de este año y ya terminé tudeclaración anual de 2007. Sólo debes 28 000 dólares.

Sentí un dolor agudo en el pecho, como si un cuchillo me estuvieraapuñalando. Recuerdo haber pensado: “¿Así se sentirá cuando te da un ataquecardiaco?”.

Debía hacer malabares para conseguir 18 000 dólares que no tenía y luegoidear cómo pagar la hipoteca del mes siguiente, más todos los gastosrecurrentes e inesperados que, sumados, eran un dineral.

Cuando Keith estaba por terminar la llamada, dijo que la factura por sushonorarios llegaría el lunes.

—¿Cuánto es? —le pregunté.—Dos mil dólares.Sentí que el cuchillo se retorcía. Tenía 10 000 dólares y deudas por el

triple de esa cantidad. Cuando colgamos, puse la cabeza en el escritorio y meeché a llorar. Me había alejado tanto de mis valores y de mi esencia personalque lo había destruido todo. Ahora, no sólo no podía pagar mis impuestos; nosabía cómo iba a mantener a mi familia.

En el hogar de la familia Michalowicz, San Valentín es una celebraciónmuy importante… al nivel del Día de Acción de Gracias. Tenemos una cenaespecial juntos, intercambiamos tarjetas y decimos qué nos gusta de losdemás. Por eso San Valentín es mi día favorito del año. Por lo general, yoacostumbraba llegar a casa con flores o globos, o los dos. Ese día de SanValentín llegué con las manos vacías.

Aunque intenté esconderlo, mi familia sabía que algo estaba mal. Cuandoestábamos sentados a la mesa, Krista me preguntó si estaba bien. No se

necesitó más para que el dique se rompiera. La vergüenza era demasiada. Encuestión de segundos, pasé de sonreír forzadamente a ponerme a sollozar.Mis hijos se me quedaron mirando, impactados y horrorizados. Cuando porfin dejé de llorar y pude hablar, dije: “Lo he perdido todo. Hasta el últimocentavo”.

Silencio total. Me hundí en la silla. La vergüenza era demasiada paraenfrentar a mi familia, cuando había perdido todo el dinero que había ganadopara mantenerlos. No sólo había fallado en proveer a mi familia, mi ego me lahabía arrebatado. Sentí una vergüenza total y absoluta por lo que habíahecho.

Mi hija, Adayla, que tenía 9 años en esa época, se levantó de la mesa ycorrió a su recámara. No podía culparla. Yo también quería correr.

El silencio continuó durante dos dolorosos minutos hasta que Adaylaregresó de su cuarto con su alcancía de cochinito, que había recibido deregalo al nacer. Estaba muy bien cuidada, a pesar de todos esos años de uso,y no tenía ni un solo rasguño. Había asegurado la tapa usando unacombinación de cinta adhesiva y ligas para el cabello.

Adayla puso la alcancía en la mesa del comedor y me la acercó. Luegodijo unas palabras que tendré grabadas hasta el día en que me muera: “Papá,vamos a salir adelante”.

Ese día de San Valentín, me desperté sintiéndome como se sintió DebbieHorovitch después de su Evaluación Instantánea: como un tonto. Pero alterminar ese día, gracias a mi hija de nueve años, había aprendido lo que esrealmente el valor neto. Ese día también aprendí que ninguna cantidad detalento, ingenuidad, pasión o habilidad cambiaría el hecho de que el efectivosigue siendo el rey. Aprendí que una niña de nueve años había dominado laesencia de la seguridad financiera: ahorra tu dinero y bloquea el acceso a élpara que no sea robado… ¡por ti! Y aprendí que podía decirme que mi aptitudnatural para los negocios, mi impulso incansable y mi sólida ética de trabajolograrían superar cualquier crisis de efectivo, pero sería una mentira.

Aplicar la Evaluación Instantánea puede ser como que te dejen caer en lacabeza una cubeta de hielo (si hace unos años hiciste el reto de la cubeta dehielo, conoces el escalofrío que te recorre la espalda del que estoy hablando).O puede parecer como el momento más humillante de tu vida, como cuandotu hija ofrece los ahorros de toda su vida para salvar el desastre que hiciste.Pero, sin importar qué tan agudo sea el dolor, es mejor enfrentarlo quecontinuar viviendo y dirigiendo tu negocio en total negación.

Problemas económicos

Probablemente has invertido mucho trabajo en tu negocio. Probablementeeres bueno o incluso excelente en lo que haces. Eso es genial. Y sin lugar adudas es la mitad de la ecuación. Pero un crecimiento colosal sin saludfinanciera de todas formas acabará con tu negocio. Con este libro tienes laoportunidad de controlar el dinero.

El dinero es la base. Sin dinero, no podemos llevar al mundo nuestromensaje, productos o servicios. Sin suficiente dinero, somos esclavos delnegocio que hemos fundado. Me parece muy gracioso porque, en granmedida, empezamos nuestro propio negocio porque queríamos ser libres.

Sin dinero suficiente no podemos realizar nuestro ser auténtico. El dineroamplifica quienes somos. No me cabe ni la menor duda de que estásdestinado a hacer algo grande en este planeta. Llevas la capa de quien yoconsidero como uno de los mejores superhéroes: el empresario. Pero tuspoderes de superhéroe sólo pueden producir el poder que proporciona tufuente de energía. Dinero. Necesitas dinero, superhéroe.

Cuando me senté a evaluar en qué me había equivocado, me di cuenta deque, aunque mis gastos y mi arrogancia definitivamente habían tenido quever, también me faltaba conocimiento. Había dominado cómo hacer crecerrápido un negocio, pero en realidad nunca me había graduado en entender larentabilidad. Había aprendido a juntar dinero, por supuesto, pero nunca habíaaprendido a conservarlo, controlarlo y aumentarlo.

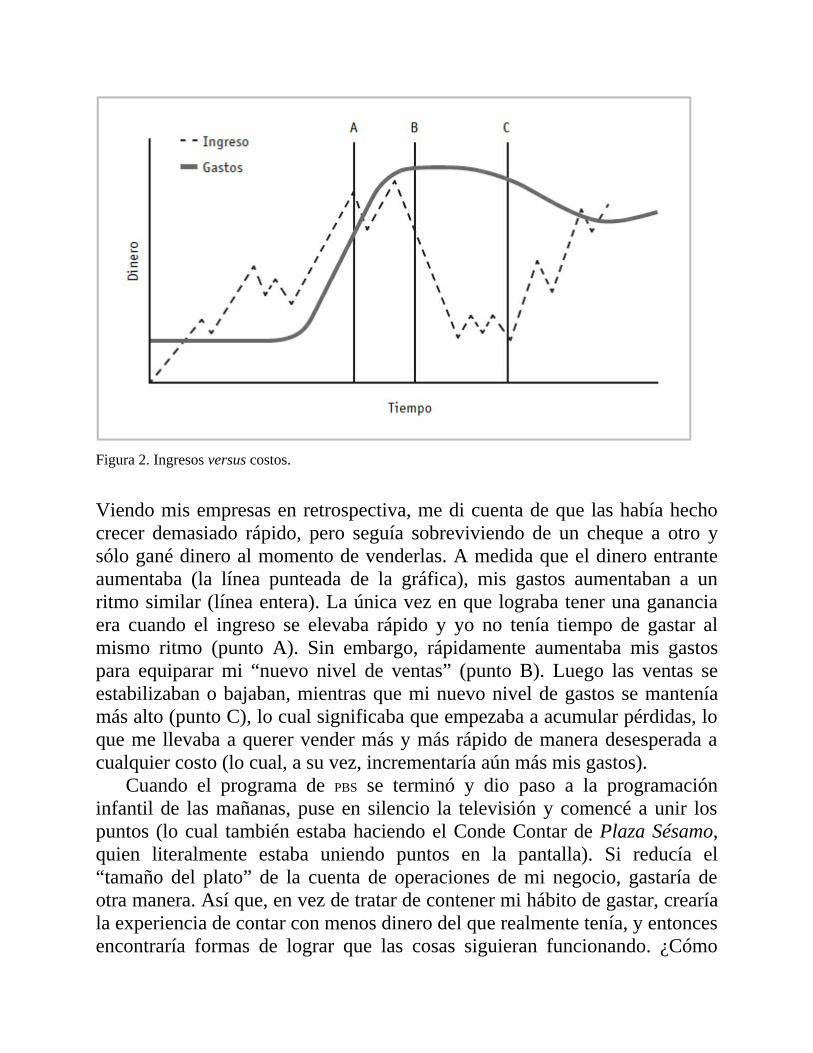

Sabía cómo hacer crecer un negocio de la nada, trabajando con losrecursos que tenía; pero, a medida que los ingresos aumentaban, tambiénaumentaban mis gastos. Descubrí que ésa era mi forma de dirigir tanto mivida personal como mis negocios. Me enorgullecía hacer milagros concentavos en mi bolsillo, pero en cuanto lograba una buena cantidad deefectivo, me aseguraba de tener una buena razón para gastarla. Vivía de uncheque a otro, siempre y cuando las ventas se mantuvieran y no se fueran apique.

Aunque mis empresas crecían de manera explosiva, seguía dirigiéndolascon esa mentalidad de vivir de un cheque a otro… y no tenía idea de que eraun problema. El punto era crecer, ¿no? Aumenta las ventas y las gananciasllegarán solas, ¿verdad?

Eso no es cierto. Muchos problemas se presentan cuando suceden dos

cosas:Las ventas bajan. El problema de operar de un cheque a otro es obvio y

las ventas bajan: cuando tu único cliente grande se va o cuando se cae el tratoque estabas esperando y no tienes suficiente dinero para cubrir los gastos.

Las ventas se aceleran. El problema aquí no es tan obvio, pero es agudo.A medida que tu ingreso aumenta, los gastos rápidamente le siguen. Losdepósitos grandes se sienten muy bien, pero son irregulares. Un flujo deefectivo consistente es difícil de mantener. Un gran trimestre te puedeengañar haciéndote creer que tu negocio está en un progreso permanente ypuede que empieces a gastar como si eso fuera normal. Pero los periodos desequía llegan rápido y sin avisar, ocasionando un gran vacío de flujo deefectivo.

Y reducir los gastos es casi imposible porque nuestro estilo de vida denegocios (y también el personal) están fijados en nuestro nuevo nivel.Cambiar el auto que acabas de rentar por uno más modesto, despedirempleados porque hay personal de más o decir no a tus socios… todo eso esmuy difícil de hacer a causa de los acuerdos y promesas que hicimos. Noqueremos admitir que nos hemos equivocado en la forma en que hicimoscrecer nuestro negocio. Así que, en vez de reducir nuestros costos de unamanera significativa, luchamos por cubrir la situación de manera ridícula congastos muy altos. Le robamos a Pedro para pagarle a Juan, esperando quecaiga otro pago grande.

¿Te suena familiar? Eso pensé. En los últimos ocho años, he conocidoempresarios de todos los niveles y esta metodología de vivir de un cheque aotro y este tipo de mentalidad (enfocarse en los ingresos) es más común de loque podrías pensar. Asumimos que las empresas multimillonarias producengrandes ganancias, pero es poco común encontrar un negocio realmenterentable. La mayoría de los empresarios apenas logran cubrir sus gastosmensuales (o ni eso) y acumulan un montón de deudas.

Sin entender en qué consiste la rentabilidad, todo negocio, sin importarqué tan grande o qué tan “exitoso” sea, es un castillo de naipes. Yo hicemucho dinero con mis primeros dos negocios, pero no porque estuviera altimón de un barco fiscal estricto. Simplemente tuve la suerte de habermantenido un ritmo de crecimiento lo bastante rápido como para que alguienmás quisiera comprarlo y arreglar los problemas financieros.

Más grande no es sinónimo de mejor

¿Por qué demonios constantemente el éxito se define aplicando a losnegocios el principio de las tallas extra? ¿Tener un mayor ingreso significaque eres más exitoso? No. Conozco demasiados negocios cuyos propietariosestán en pánico total y usan muebles usados para decorar sus casas porquehan invertido cada centavo en su negocio para evitar que se hundiera. ¿Eso eséxito? Para nada.

Crecer es el grito de guerra de casi cualquier empresario y líder denegocios. ¡Crecer! ¡Crecer! ¡Crecer! Ventas más grandes. Clientes másgrandes. Inversionistas más grandes. Pero, ¿para qué? Sin lugar a dudas,negocios más grandes significan problemas más grandes. No obstante, atodas luces no garantizan ganancias más grandes, en especial cuando laganancia es un residuo que uno tiene la esperanza de obtener.

Crecer es sólo la mitad de la ecuación. Es una mitad importante, perosigue siendo sólo la mitad. ¿Alguna vez has visto en el gimnasio a esos tiposque tienen brazos fornidos pero tienen senos, que están tronados como torospero tienen piernas de palillo? Sólo están trabajando la mitad de la ecuacióny, como resultado, se han convertido en unos tipos poco saludables deaspecto muy extraño. Claro, ese tipo puede dar un puñetazo tremendo, peroDios no quiera que tenga que dar una patada o moverse un poco. Susenclenques piernas cederán de inmediato, caerá al piso y llorará como unbebé. Como un bebé mutante.

La mayoría de los dueños de negocios intentan eliminar sus problemascreciendo y creen que la salvación será la próxima gran venta o el próximocliente o inversionista grande que llegue, pero el resultado simple ysencillamente es un monstruo más grande. (Y cuanto más grande se vuelva tuempresa, más ansiedad tendrás. Un monstruo comedinero de 300 000 dólareses mucho más fácil de manejar que uno de 3 millones de dólares. Lo séporque he sobrevivido a ambos.) Es un crecimiento constante sin atender lasalud. Y el día en que la gran venta o el cliente o inversionista grande nollegan, caerás al piso y te echarás a llorar como un bebé.

Jason Fried, cofundador de Basecamp, escribió un artículo para Inc.1 en elque habla sobre la clausura de su pizzería favorita en Chicago. Los dueñoshicieron todo bien, salvo que crecieron demasiado rápido. Después deconsolidar su negocio lentamente, de repente pasaron de tener 20 a tener 40

locales. Las ventas no pudieron equiparar el ritmo de su deuda y la amadacadena de pizzas de Fried se vio obligada a cerrar. ¿Cuál es el tamañoperfecto para tu negocio? Llegará de manera natural, cuando tomes primerotu ganancia. Revertirás todos los elementos de tu negocio y, como dice Fried,“el tamaño adecuado te encontrará”.

Entonces, ¿por qué los empresarios están programados para buscar crecery crecer y crecer? Porque se asume que en algún punto todos esos ingresosgenerarán una ganancia. Piensas que necesitas otro proyecto grande u otronuevo cliente o sólo un poco más de tiempo y al final esa ganancia aparecerá.Pero nunca sucede. La ganancia siempre está frente a nosotros, pero nunca laalcanzamos. Es como el burro que camina persiguiendo una zanahoriacolgada por encima de su cabeza. El idiota sigue trabajando cada vez másduro, pero nunca alcanza la zanahoria. Siempre está a un paso más dedistancia. El problema es que el idiota… eres tú. (Perdón por la honestidadbrutal. Te lastimo porque te quiero.)

Lo que sucede es esto, amigo: las ganancias no son un evento. Lasganancias no son algo que sucede al final del año o al final de tu plan decinco años o de algún día. Las ganancias no son algo que espere a mañana.Las ganancias deben ocurrir ahora y siempre. Las ganancias deben formarparte de tu negocio. Cada día, en cada transacción, en cada momento. Lasganancias no son un evento. Son un hábito.

¿Conoces el dicho “el ingreso es vanidad, la ganancia es sanidad y elefectivo es rey”? Es un breve recordatorio de que tu trabajo es maximizar lasganancias, sin importar cuál sea su tamaño actual. A medida que te enfoquesen las ganancias, descubrirás nuevas formas de consolidar y hacer crecer tunegocio. No funciona al revés. La mentalidad común de crecer primero con laesperanza de encontrar ganancias en el proceso es tan ilógica que me vuelveloco.

Hace poco di una charla en el pequeño pueblo de Georgetown, Colorado,en un evento organizado por mi querida amiga Michelle Villalobos. Comosucede a menudo en mis presentaciones del sistema Profit First, una de lasempresarias dijo: “Todo eso suena genial y demás, pero necesito crecer.Necesito volver a invertir todo mi dinero en mi negocio para lograrlo”.

Quizá estás pensando lo mismo en este momento. Si es así, es porqueestás atrapado en la mentalidad “crece ahora, obtén ganancias algún día”.

Le pregunté:—¿Por qué quieres crecer?

—Quiero crecer para que mi empresa pueda tener más clientes y generarmás ventas —respondió.

—¿Y por qué quieres eso?Me miró como si yo fuera un extraterrestre.—Para que mi empresa sea más grande, Mike.—¿Y para qué quieres una empresa más grande? —pregunté.—Para poder ganar más dinero —respondió.Podía saber por su tono que se estaba exasperando.—¡Exacto! —dije. Por fin logramos roer ese viejo hueso de Georgetown,

Colorado. ¿Por qué no ganar dinero desde ahora?Quieres crecer y crecer y crecer para poder obtener ganancias algún día.

Por otro lado, si quieres crecer para alimentar tu ego y alardear, es unaverdadera tontería (estooo… eso es exactamente lo que hice en el pasado…estooo… es algo muy vergonzoso). Si quieres crecer para hacer dinero algúndía, estás jugando a patear hacia adelante la lata de las ganancias.

Ésta es la realidad si quieres lograr un crecimiento saludable y constante,lo cual, no es de sorprender, traerá consigo más crecimiento saludable.Necesitas revertir este proceso para obtener ganancias. No puedes resolver tuproblema de ganancias creciendo. Necesitas arreglar primero las ganancias yluego crecer. Debes descubrir las cosas que generan ganancias y botar las queno. Cuando te enfocas en crecer, es inevitable acabar creciendo a toda costa.Sí, a toda costa (incluyendo tu calidad de vida). Cuando te enfocas primeroen las ganancias, inevitablemente descubres cómo obtener ganancias demanera consistente. Rentabilidad. Estabilidad. Sanidad. Para siempre.

De un cheque a otro y de un ataque de pánico a otro

¿Alguna vez has llegado a pensar que el universo sabe exactamente cuántodinero extra tienes? Un cliente paga una factura de 4 000 dólares que habíasentregado hace meses y más adelante esa misma semana tu camión repartidorse descompone… para siempre. Adiós 4 000 dólares. Consigues un nuevocliente y un montón de dinero te cae en las manos; apenas unos minutosdespués, recuerdas que este mes toca pagar tres sueldos más. Bueno, almenos ahora podrás pagarlos. O recibes un reembolso en tu tarjeta de créditopor un cobro equivocado (¡viva!, ¡dinero!), sólo para descubrir otro cargo en

tu tarjeta de crédito de algo que habías olvidado por completo.No es que el universo sepa cuánto tenemos en nuestra cuenta bancaria.

Somos nosotros. Fracasamos en administrar el dinero de nuestro negocio alhacer lo que yo llamo “contabilidad de cuenta bancaria”.

Si eres como la mayoría de los empresarios, y como yo, las cosas son así:revisas tu cuenta bancaria y te das cuenta de que tiene dinero. ¡Yupi! Tesientes genial durante diez minutos y luego decides pagar todas las cuentasque se habían estado acumulando. La cuenta queda en ceros y muy prontovuelves a sentir esa sensación familiar de opresión en el pecho.

¿Qué hacemos cuando, en vez de una cuenta bancaria decente, vemos queno queda casi nada? Entramos en pánico de inmediato. Nos ponemos enmodo “de avance automático”: ¡tenemos que vender rápido! ¡Necesitamoshacer llamadas de cobranzas! Necesitamos fingir que las cuentas nuncallegaron o mandar cheques y “accidentalmente” olvidar firmarlos. Cuandosabemos que nuestra cuenta bancaria está súper baja (de verdad baja),haremos lo que sea para comprar lo único de lo que nos podemos dar el lujo:tiempo.

Voy a hacer una apuesta y suponer que sólo a veces revisas tu estado decuenta financiero. Sospecho que muy pocas veces ves tus cuentas de flujo deefectivo o tu saldo. Y si lo haces, dudo que revises esos documentos a diarioo que entiendas lo que dicen exactamente. Pero apuesto a que revisas tucuenta bancaria todos los días, ¿verdad? Está bien. Si todos los días revisas tucuenta bancaria, te quiero felicitar porque significa que eres una personacomún, un líder de negocios común. Así es como se comporta la mayoría delos empresarios.

Es nuestro deseo natural como empresarios encontrar problemas yarreglarlos. Así es como administramos el dinero. Cuando tenemos suficientedinero en el banco, pensamos que no tenemos problemas financieros yentonces nos enfocamos en otros desafíos. Cuando vemos que no tenemossuficiente dinero en el banco, estamos en alerta roja y actuamos de inmediatopara arreglar nuestros problemas, por lo general, tratando de recopilaringresos lo más pronto posible o vendiendo algo grande, o una combinaciónde ambas cosas.

Usamos el dinero que tenemos para pagar las cuentas que debemos.Cuando no tenemos suficiente para cubrirlo todo, tratamos de conseguir másdinero vendiendo y cobrando lo que nos deben. Lo malo es que, parafomentar ese nuevo ingreso, ahora tenemos un montón de nuevos gastos

relacionados, de modo que el ciclo vuelve a comenzar. Si no lo has hecho ya,al final, la única “solución” es endeudarte (hipotecar de nuevo tu casa, usaruna línea de crédito poniendo tus instalaciones como garantía, echar mano deun montón de tarjetas de crédito). Así es como muchos empresarios terminanoperando sus negocios, de un cheque a otro y de un ataque de pánico a otro.

Así que déjame hacerte unas preguntas: ¿qué tan seguro estás de quepodrías hacer crecer tu negocio si operaras de esta forma? ¿Crees que algunavez lograrías bajarte de esa montaña rusa? ¿Podrías salir de deudas usandoeste sistema? Por supuesto que no.

Y, no obstante, la “contabilidad de cuenta bancaria” es naturalezahumana. No nos gustan los cambios. Los cambios son difíciles. Aun con lasmejores intenciones, cambiar tus tendencias humanas para operar tu negociocon base en cuánto efectivo puedes ver en tu cuenta bancaria tomaría años.No sé, tú dime… ¿Tienes años para hacer tu transformación antes de que tumonstruo lo destruya todo? Te aseguro que yo no tenía años.

Por esa razón, si vamos a liberarnos de vivir de un cheque a otro y de unataque de pánico al siguiente, estaremos atrapados tratando de salir denuestros problemas vendiendo. Vender más. Vender más rápido. Obtener lamayor cantidad posible de dinero. Es una trampa, una trampa peligrosa queharía que incluso Frankenstein se hiciera en los pantalones. Es la “trampa dela sobrevivencia”.

La trampa de la sobrevivencia

Figura 1. Trampa de la sobrevivencia.

Ernie, el chico que cuida el pasto de mi casa, es un buen ejemplo de alguienque está atrapado en la trampa de la sobrevivencia. Como sucede con muchaspersonas que se dedican a lo mismo en el noreste del país, Ernie gana buendinero quitando hojas del pasto de sus clientes. A pesar de eso, siemprenecesita más ingresos. El otoño pasado, tocó a mi puerta y dijo que habíavisto hojas en las canaletas del techo y que con mucho gusto las quitaría.Tenía un cliente cautivo (yo) y ahora me ofrecería otro servicio. Dinero fácil.Cuando estaba en el techo, notó que las tejas necesitaban reparación. Éltambién reparaba techos. ¿Y, de paso, por qué no reparar también lachimenea?

Suena como un tipo listo, ¿cierto? Excepto porque es un idiota.Permíteme ser claro. Ernie es una muy buena persona. De verdad lo es. Tiene

metas y ambiciones excelentes. Lo que es una idiotez es su decisión deexpandir su oferta más y más. Cualquier venta se siente como una buenaventa porque vender nos levanta de la crisis temporalmente.

Observa la Figura 1. Ernie está en el punto A (que en realidad se llamacrisis) y quiere llegar al punto B (que es su visión del futuro). Lo que pasa esque, como sucede con muchos de nosotros, su visión es muy vaga. En vez detener una descripción clara de sus productos o servicios y de los clientes a losque quiere atender, Ernie podría enunciar su meta más o menos así: “Quieromucho dinero y necesito menos estrés”. La conexión entre el punto A y elpunto B nunca está más definida que: “Vende. Vamos ¡Véndele algo aalguien!”. Al ver el cuadro, podrás darte cuenta de que muchas de lasdecisiones que tomamos con la idea de “sólo vender” en realidad nos alejanaún más de nuestra verdadera visión. Cuando Ernie me ofrece un nuevoservicio porque hará dinero rápido, no ha contemplado que eso no tiene nadaque ver con en qué quiere que se convierta su empresa o a quién quiere queatienda su empresa.

Es muy fácil pasar de ser un tipo que cuida el pasto a un tipo que arreglachimeneas por la oportunidad de obtener “dinero fácil” de clientes cautivos.Tal vez sea dinero fácil. Pero, ¿cuáles son los costos de hacer todo tipo decosas? Las personas que cuidan el pasto son inútiles cuando están trabajandoen techos o en chimeneas. Ahora este tipo necesita escaleras, equipo paratechos, ladrillos y demás materiales. Y, lo más importante, necesita lashabilidades necesarias para llevar a cabo esas tareas, lo que significa contratarmano de obra con experiencia o volver a la escuela para aprender a ponertejas, limpiar canaletas y arreglar techos y chimeneas. Cada nueva “ventafácil” alejó a Ernie un poco más de su negocio de cuidado del pasto.

La trampa de la sobrevivencia te promete dinero rápido, pero, cuandoestamos atrapados en ella como Ernie, rara vez pensamos en el enorme costode oportunidad y la mayor parte del tiempo no podemos discernir un ingresorentable de un ingreso que nos generará deudas. En vez de ser el mejor delmundo en algo, dominando el proceso de hacer eso a la perfección y de unamanera súper eficiente, terminamos haciendo una gran variedad de cosas yvolviéndonos menos eficientes a cada paso mientras administrar nuestronegocio resulta cada vez más difícil y más costoso.

La trampa de la sobrevivencia no consiste en llevarnos hacia nuestravisión. Consiste en actuar, de cualquier manera posible, para salir de la crisis.Cualquiera de las acciones que se muestran en la Figura 1 nos sacarán de una

crisis inmediata. Al llevar a cabo acciones como las del lado izquierdo delcírculo, salimos de la crisis, es cierto, pero vamos en la dirección opuesta denuestra visión, que se encuentra en el punto B. Aceptamos dinero de quiensea (y realmente me refiero a quien sea) que esté dispuesto a pagarnos.Dinero de clientes malos. Dinero de proyectos malos. Dinero de nuestropropio bolsillo (si aún tienen algo más allá de dos centavos, unos chicles yuna pelusa). De esta forma, nos quedamos atrapados en la montaña rusa quees sobrevivir de un cheque a otro y de un ataque de pánico al siguiente.

Otras acciones que se muestran en el diagrama no nos llevan en direcciónopuesta, pero son erróneas. Sólo cuando estás en el canal de las líneaspunteadas horizontales puedes convertir en realidad la visión que tienes paratu negocio.

La trampa de la sobrevivencia es engañosa porque nos hace creer queestamos caminando hacia nuestra visión, como si nuestro comportamientoreaccionario en realidad fuera “inteligente” o fuera evidencia de nuestrosbuenos instintos y al final fuera a conducirnos a la tierra prometida: lalibertad financiera. Mira las acciones del lado derecho de la Figura 1. Porejemplo, un enfoque que implique “sólo vender”, de pura casualidad, podríallevarnos hacia nuestra visión y fácilmente podemos engañarnos creyendoque vamos en buen camino. A veces tomamos una decisión basándonos en lacrisis, sin considerar nuestra visión ni el camino que nos llevará a ella ylogramos tener éxito. Las casualidades suceden. En ese punto, decimos:“¡Ves! Estoy logrando llegar. Las cosas están funcionando”. Sin embargo,eso es puro azar, resultado de la crisis, no enfoque ni claridad y, por tanto, esfalso. Es como creer que, porque una vez saliste premiado en la loteríainstantánea, una buena estrategia de inversión es jugar a la lotería. Y es eltipo de mentalidad que rápidamente nos vuelve a poner en modo de crisis.

La trampa de la sobrevivencia es una bestia horrible. Te permite ganartiempo, pero el monstruo se vuelve cada vez más grande. Y en algún punto sevolverá hacia ti y te destruirá sin piedad.

Tener una rentabilidad constante depende de la eficiencia. No puedesvolverte eficiente en plena crisis. Cuando estamos en crisis, justificamos elhacer dinero a cualquier costo, ahora mismo, aunque signifique no pagarimpuestos o venderle nuestra alma al diablo. En momentos de crisis la trampade la sobrevivencia se convierte en nuestro modus operandi, hasta quenuestras estrategias de sobrevivencia crean una nueva crisis, aún másdevastadora, que de plano nos aterroriza o, más comúnmente, aterroriza a

nuestro negocio.Parte del problema es la llamada “contabilidad de cuenta bancaria”, que

consiste en pensar que el dinero de tu cuenta bancaria es un fondo con el quepuedes operar tu negocio sin primero atender temas de impuestos o tu propiosueldo, sin pensar siquiera en las ganancias. Esto lleva a la mentalidad deenfocarse en los ingresos primero, después y al final. Esa forma de pensar seve reforzada aún más por el método de contabilidad tradicional que lasempresas públicas tienen que usar y que muchos negocios pequeños eligenusar, llamados Principios de Contabilidad Generalmente Aceptados.

La contabilidad tradicional está matando tu negocio

Desde el origen de los tiempos, o poco después, los negocios han llevado unregistro de sus ganancias y gastos usando esencialmente el mismo método:

ventas – gastos = ganancias

Si manejas los números como la mayoría de los empresarios, empiezas conventas (la parte más arriba) y luego restas los costos directamenterelacionados con lo que implica proveer tu servicio o producto. Luego restastodos los demás costos que implica la administración de tu negocio: renta,utilidades, sueldos de tus empleados, suministros de oficina y demás gastosadministrativos, comisiones por ventas, comidas con el cliente, seguros,etcétera. Luego pagas tus impuestos. Después, y sólo hasta ese momento,tomas tu parte como dueño (sueldo del dueño, reparto de utilidades, etcétera).

Seamos honestos, los empresarios rara vez obtienen algo cercano a unsueldo… y buena suerte cuando le digas al gobierno que decidiste saltarte losimpuestos este año para poderte pagar. Por último, después de todo eso, vescuáles fueron las ganancias de la empresa. Y, si tu experiencia es como la dela mayoría de los empresarios, nunca llegas a “por último”. Cuando estásesperando sobras, a lo mucho obtendrás migajas.

Los métodos de contabilidad tradicionales que usamos hoy seformalizaron a comienzos del siglo XX. Los detalles se adaptan a menudo,pero el sistema medular sigue siendo el mismo. Comienza con las ventas.Resta los costos directos (los costos a los que incurres para crear yproporcionar el producto o servicio). Paga el sueldo de los empleados. Resta

los costos indirectos. Pagas impuestos. Paga a los dueños (participación delos socios). Guarda o distribuye las ganancias (último elemento en la cadena).Ya sea que subcontrates a alguien para que lleve tu contabilidad o tengas unacaja de zapatos llena de recibos debajo de la cama, la idea básica es la misma.

Lógicamente, los Principios de Contabilidad Generalmente Aceptadostienen todo el sentido del mundo. Sugieren que vendamos lo más posible, quegastemos lo menos que se pueda y que guardemos la diferencia. Pero losseres humanos no somos lógicos (un solo episodio del programa de televisiónde novias enloquecidas llamado Bridezillas lo demuestra claramente). Sóloporque los Principios de Contabilidad Generalmente Aceptados tienensentido en términos lógicos no significa que tengan sentido en términoshumanos. Estos principios reemplazan nuestro comportamiento natural y noshacen creer que “más grande” equivale a “mejor”. Así que intentamos vendermás. Intentamos con todas nuestras fuerzas vender para alcanzar el éxito.Hacemos todo lo posible para llegar al punto más alto de crecimiento(ingreso) de modo que algo, lo que sea, logre llegar a la parte del fondo. Sevuelve un círculo vicioso que consiste en perseguir cualquier objeto brillantedisfrazado de oportunidad (sí, ya saben a lo que me refiero).

A lo largo de este proceso azaroso y desesperado, nuestros gastos se van ala basura… y que se pierdan nos cuesta dinero. Todos son necesarios,¿cierto? ¿Quién sabe? ¡Estamos demasiado ocupados cazando ventas ytratando de cumplir nuestras promesas para preocuparnos por el impacto denuestros gastos!

Tratamos de gastar menos sin considerar inversiones versus costos. Nopensamos en controlar nuestros gastos para sacar mayor provecho de gastarmenos. No podemos. Cuantas más cosas vendemos, más se elevan nuestroscostos de hacer negocios. Dicen que se necesita dinero para hacer dinero,pero nadie nunca nos dice en qué se traduce eso en el mundo real: se necesitamás dinero para hacer menos dinero.

A medida que nuestro monstruo se hace más grande, su apetito se sale decontrol. Ahora debemos enfrentar el cubrir los gastos de tener másempleados, más cosas y más de todo. El monstruo crece. Y crece. Y crece.Mientras tanto, seguimos lidiando con los mismos problemas, sólo que másgrandes: más cuentas bancarias vacías, pilas más altas de facturas de tarjetasde crédito, mayores préstamos y una lista cada vez más larga de gastos “quehay que pagar”. ¿Te suena familiar, doctor Frankenstein?

El defecto fundamental de los Principios de Contabilidad Generalmente

Aceptados es que van en contra de la naturaleza humana. Sin importar cuántoingreso generemos, siempre vamos a encontrar una forma de gastarlo… todo.Y tenemos buenas razones para hacer gastos. Todo está justificado. Muypronto, lo que teníamos en el banco se reduce a nada a medida que luchamospor cubrir cada gasto “necesario”. Y ahí es cuando nos encontramos en latrampa de la sobrevivencia.

Un defecto secundario es el siguiente: los Principios de ContabilidadGeneralmente Aceptados nos enseñan a enfocarnos primero en las ventas ylos gastos. Una vez más, funcionan en contra de nuestra naturaleza humana,la cual nos incita a crecer aquello en lo que nos enfocamos. Es algo que sedenomina “efecto primario” (hablaremos más al respecto en el siguientecapítulo): nos enfocamos en lo primero (ventas y gastos) y de hecho nosvolvemos ciegos a lo que está al último. Sí, los Principios de ContabilidadGeneralmente Aceptados nos vuelven ciegos a las ganancias.

Hay un dicho que dice “lo que se puede medir se puede realizar”. LosPrincipios de Contabilidad Generalmente Aceptados hacen que midamosprimero las ventas (después de todo, es el primer eslabón de la cadena) y, enconsecuencia, vendemos como locos mientras que los gastos sonconsiderados un mal necesario que debemos soportar… adivinaste… másventas. Gastamos todo lo que tenemos porque creemos que debemos hacerlo.Y usamos términos como “reinversión” para no sentirnos mal al respecto.¿Ganancias? ¿Tu sueldo? Sólo ideas. Sobras.

Otro problema con los Principios de Contabilidad GeneralmenteAceptados es su abrumadora complejidad. Necesitas contratar un contadorpara tener éxito y, cuando le pides al contador los detalles de estos principiosa menudo se confunde. El sistema cambia y da margen a la interpretación. Ypodemos jugar con los Principios de Contabilidad Generalmente Aceptados:si mueves algunos nombres y cambias de lugar las cosas, los números severán distintos. Sólo pregúntale a Enron; pudieron sacar ganancias al mismotiempo que se iban a la bancarrota. ¡Qué horror!

Antes de que sigamos, quiero asegurarme de que tú y yo estemos en elmismo canal cuando hablo de ganancias. Porque la forma en que loscontadores piensan en las ganancias puede ser muy diferente.

Esto es a lo que me refiero: un par de años antes de escribir The ToiletPaper Entrepreneur, estaba en la oficina de mi contador, viendo cómoanotaba algo con lápiz en una libreta. Borró algo, luego escribió otra nota.Luego miró la pantalla de su computadora, apretó algunos botones y la

impresora escupió un informe.—Sí. Justo como pensé, Mike —dijo Keith asomando los ojos por encima

de sus lentes estilo John Lennon.—¿Qué? —dije.—Tuviste una ganancia de 15 000 dólares este año. Felicidades. No está

nada mal.Por un segundo sentí orgullo. Había una ganancia. Me di una palmadita

en la espalda. Luego sentí un hoyo en el estómago. ¿Dónde estaba esedinero? No había un centavo en las arcas de la empresa y menos en mibolsillo.

Entonces, avergonzado por no saber la respuesta, le pregunté:—Oye, Keith, ¿y dónde están las ganancias?Señaló el informe que la impresora acababa de escupir. Encerró algo en

un círculo con su elegante lápiz del número dos.—Sí, Keith, puedo ver la ganancia en el papel, pero, ¿dónde está el

dinero? Quiero sacarlo y celebrar un poco. Quiero la ganancia para mí.Hubo un momento de silencio incómodo. Keith hizo su mayor esfuerzo

para evitar hacerme sentir estúpido. Se me quedó viendo y luego dijo:—Se trata de una ganancia de contabilidad. Ya te gastaste ese dinero en

algo. No significa que haya dinero realmente en este momento. De hecho, entu cuenta ya no está. Esto es el registro contable de lo que ya pasó.

—¿Me estás diciendo que tengo una ganancia pero que no hay nada en elbanco para mí en este momento?

—Exactamente —dijo el imitador de John Lennon.—¡Qué barbaridad! Es terrible.—Tal vez el próximo año —dijo Keith.¿El próximo año? ¿Por qué el próximo año? ¿Por qué no empezar

mañana?, pensé.Los contadores definen “ganancias” de una forma ligeramente distinta

que los empresarios. Señalan un número ficticio al final de un informe decontabilidad. Nuestra definición de ganancia es muy simple: dinero en elbanco. Dinero contante y sonante. Para nosotros.

Al final del día, empiezan un nuevo día y, en cada segundo intermedio, loúnico que importa es el dinero. Es la sangre que da vida a nuestros negocios.¿Lo tienes o no? Si no, estás en problemas y si sí, puedes seguir adelante.

Los Principios de Contabilidad Generalmente Aceptados nunca sepensaron para administrar sólo efectivo. Es un sistema para entender todos

los elementos de tu negocio. Tiene tres reportes clave: el estado de cuenta delos ingresos, el estado de cuenta del flujo de efectivo y el saldo. No cabe dudade que necesitas entender estos tres reportes (o trabajar con un contador quesí los entienda), porque te dan una visión integral de tu empresa; sonherramientas poderosas y muy útiles. Es una fórmula que crea monstruos. Esla fórmula de Frankenstein.

Para administrar con éxito un negocio, necesitamos un sistema súpersencillo de administración de nuestro dinero, un sistema que podamosentender en segundos, sin ayuda de un contador. Necesitamos un sistemadiseñado para seres humanos, no para el señor Spock.

Necesitamos un sistema que nos pueda decir al instante cuál es la verdadcon respecto a la salud de nuestros negocios; un sistema que podamos ver ysaber al instante qué tenemos que hacer para que nuestro negocio seasaludable y se mantenga así; un sistema que nos diga qué es lo que podemosgastar y qué debemos guardar; un sistema que no necesite que cambiemospero que funcione de manera automática con nuestros comportamientosnaturales. El sistema Profit First es la respuesta.

El sistema Profit First está hecho para seres humanos

¿Cuántas veces el señor Spock miró fijamente al capitán Kirk y dijo: “Eso esaltamente ilógico”? Bueno, igual que tú, el capitán Kirk era humano y loshumanos no somos lógicos. Somos bestias emocionales con cerebro de mono.Nos gustan los objetos brillantes. Nos atascamos cuando hay pizza gratis.Compramos diez kilos de comida para gato sólo porque está en oferta,aunque no tengamos un gato (bueno, tal vez eso sólo lo hago yo). Perotambién sabemos confiar en nuestras intuiciones, seguir nuestros instintos,tomar atajos y ser creativos sobre la marcha de modo que podamos avanzar yhacer más cosas.

Si eres como el señor Spock, maestro de la lógica de Viaje a las estrellas,además de orejas puntiagudas y un uniforme extrañamente apretado, esprobable que hayas seguido todas las instrucciones de contabilidad necesariaspara ubicar tus números. Es probable que cada semana estudies tu estado decuenta de ingresos, lo compares con tu saldo y, por supuesto, hagas unanálisis de tu flujo de efectivo. Luego es probable que saques las

proporciones más importantes, como el índice de efectivo para operación, ycompares todo eso con tu presupuesto y tus predicciones. Luego, evaluaríaslos indicadores de desempeño clave asociados. Harías todo eso y sabríasexactamente en dónde están tus ganancias en cualquier momento. Pero, ¿lohaces? No estás ni cerca de hacerlo. Yo no lo hago. De hecho, sigo sin sercapaz de leer bien esos documentos. (Por eso contrato a algunos señoresSpock para que lleven la contabilidad.) Soy humano. Y tú también. Ysospecho que eres como el capitán Kirk. Y eso es bueno, porque eres lapersona perfecta para dirigir tu barco corporativo en el camino de lasganancias.