LA DIVULGACIÓN DE INFORMACIÓN SOBRE...

24

1 LA DIVULGACIÓN DE INFORMACIÓN SOBRE SOSTENIBILIDAD EN LOS GOBIERNOS REGIONALES Y SUS FACTORES INFLUYENTES: EL CASO DE ESPAÑA Navarro Galera, Andrés Profesor Titular Departamento de Economía Financiera y Contabilidad Ortiz Rodríguez, David Profesor Contratado Doctor Departamento de Economía Financiera y Contabilidad Alcaraz Quiles, Francisco J. Profesor Sustituto Interino Departamento de Economía Financiera y Contabilidad Zafra Gómez, José Luís Profesor Contratado Doctor Departamento de Economía Financiera y Contabilidad Universidad de Granada Área Temática: f) Sector Público Palabras Clave : Gobiernos Regionales, Sostenibilidad, RSC, Divulgación de Información. Agradecimientos: Esta investigación fue realizada con la financiación de la Comunidad Autónoma de Andalucía, Consejería de Innovación, Ciencia y Empresa (Proyecto de Investigación nº P09-SEJ-5395) así como del Ministerio de Ciencia e Innovación (Proyecto de Investigación nº ECO2010-17463-ECON-FEDER y Proyecto de Investigación nº ECO2010-20522-ECON-FEDER) 120f

Transcript of LA DIVULGACIÓN DE INFORMACIÓN SOBRE...

1

LA DIVULGACIÓN DE INFORMACIÓN SOBRE SOSTENIBILIDAD EN LOS

GOBIERNOS REGIONALES Y SUS FACTORES INFLUYENTES: EL CASO DE

ESPAÑA

Navarro Galera, Andrés

Profesor Titular

Departamento de Economía Financiera y Contabilidad

Ortiz Rodríguez, David

Profesor Contratado Doctor

Departamento de Economía Financiera y Contabilidad

Alcaraz Quiles, Francisco J.

Profesor Sustituto Interino

Departamento de Economía Financiera y Contabilidad

Zafra Gómez, José Luís

Profesor Contratado Doctor

Departamento de Economía Financiera y Contabilidad

Universidad de Granada

Área Temática: f) Sector Público

Palabras Clave: Gobiernos Regionales, Sostenibilidad, RSC, Divulgación de Información.

Agradecimientos: Esta investigación fue realizada con la financiación de la Comunidad Autónoma de Andalucía, Consejería de Innovación, Ciencia y Empresa (Proyecto de Investigación nº P09-SEJ-5395) así como del Ministerio de Ciencia e Innovación (Proyecto de Investigación nº ECO2010-17463-ECON-FEDER y Proyecto de Investigación nº ECO2010-20522-ECON-FEDER)

120f

2

LA DIVULGACIÓN DE INFORMACIÓN SOBRE SOSTENIBILIDAD EN LOS

GOBIERNOS REGIONALES Y SUS FACTORES INFLUYENTES: EL CASO DE

ESPAÑA

Resumen

El trabajo pretende conocer los niveles de divulgación de información sobre sostenibilidad y analizar posibles factores influyentes en los 17 gobiernos regionales (GR) españoles.

Asumiendo que las administraciones públicas cada vez utilizan más Internet como medio de comunicación con sus stakeholders, la metodología de estudio ha consistido en evaluar las Webs de los 17 GR utilizando 75 ítems, en la base a las guías del Global Reporting Initiative, junto con otros pronunciamientos internacionales (Organización para la Cooperación y el Desarrollo Económicos, Banco Mundial, Fondo Monetario Internacional…).

Aplicando una regresión lineal múltiple a los resultados, intentamos identificar la incidencia que distintas variables podrían tener en la divulgación de información sobre sostenibilidad por estos GR.

3

1. INTRODUCCIÓN

Durante los últimos años, las grandes corporaciones empresariales, con el objetivo de legitimarse ante la sociedad (Deegan 2002), acompañando a la información económica, han incrementado la publicación de información social y medioambiental (Gray 2006). Por tanto, la Responsabilidad Social Corporativa (RSC) se ha convertido en un concepto indispensable en el ámbito empresarial, siendo una temática ampliamente tratada por la literatura (Garriga y Melé 2004; Palazzo y Scherer 2006; Banerjee 2007).

El Sector Público ha asumido un papel activo en la promoción de prácticas socialmente responsables (Moon 2004; Crane y Matten 2007). Fox et al. (2002) consideran que el papel de las entidades públicas a este respecto es obligar, facilitar, colaborar y promocionar la introducción de prácticas RSC. En este sentido, destaca el papel de la Unión Europea, que viene realizando numerosas actuaciones para impulsar estas prácticas (Perrini et al. 2006; Breitbarth et al. 2009). Así, como apuntan Mazzara et al. (2010: 494), la Unión Europea, dentro de la estrategia de Lisboa, está instando a las organizaciones del Sector Público, tanto al desarrollo de una estructura adecuada para la adopción de estrategias de desarrollo sostenible, como a la adopción de comportamientos sostenibles.

Este interés de la Unión Europea por la sostenibilidad de los organismos públicos está siendo acompañado por las demandas de los distintos stakeholders, que, cada vez más, están reclamando que las actuaciones de las administraciones públicas sean socialmente responsables (Crane et al. 2008). Para responder a estas demandas, resulta necesario que las entidades del Sector Público difundan información sobre la sostenibilidad de sus actuaciones, en la línea ya iniciada por algunas de ellas con la presentación de memorias de sostenibilidad o la realización de auditorías sociales (Ball 2004).

En este contexto, el interés en difundir Informes de Sostenibilidad (IS) ha provocado la emisión de algunas guías internacionales para la difusión de las prácticas de sostenibilidad, que podrían resultar útiles para las agencias públicas (Dumay et al. 2009; Martinov-Bennie y Hecimovic 2010), ya que su objetivo es “Facilitar la divulgación de información sobre materias sociales, medioambientales, éticas y de gobierno, para un amplio rango de stakeholders” (Dumay et al. 2010: 532). Las principales guías han sido desarrolladas por la OCDE (2006), el Grupo Banco Mundial (2007), AccountAbility (2008a, 2008b) y el Global Compact de las Naciones Unidas(2009), siendo la más notable la publicada por el Global Reporting Initiative –GRI– (2006). Específicamente para las administraciones públicas, el GRI publicó una guía piloto (GRI 2005), llamada Supplement for Public Agencies, recientemente revisada con una nueva adaptación (GRI 2010).

Sin embargo, a pesar de estas guías, actualmente la divulgación de información sobre sostenibilidad en organismos públicos es escasa (Frost 2007; Guthrie y Farneti 2008; Mussari y Monfardini 2010), y la literatura ha prestado hasta ahora poca atención a la gestión de la sostenibilidad en estos organismos (Ball y Grubnic 2007; Ball y Bebbington 2008). Esta situación motiva la oportunidad e interés de realizar trabajos de investigación sobre sostenibilidad en el ámbito público. De hecho, Guthrie et al. (2010) afirman que actualmente son necesarios más trabajos de investigación sobre cómo la gestión de la sostenibilidad y la rendición de cuentas pueden ser puestas en uso para que las organizaciones públicas contribuyan al desarrollo sostenible.

Insistiendo en la importancia de investigar la gestión de la sostenibilidad en las entidades públicas, Ball (2005, 2007) señala como un proceso clave estudiar lo que ocurre en el interior de estas entidades, coincidiendo con Dumay et al. (2009, 2010), quienes afirman que para comunicar su sostenibilidad las organizaciones deben desarrollar sus propios indicadores, que sean relevantes dentro de la organización. Por tanto, bajo el enfoque de eco-justicia sostenido por Gray (2006), podría resultar interesante estudiar qué información sobre sostenibilidad están produciendo y divulgando actualmente los organismos públicos en determinados entornos socioeconómicos así como identificar factores influyentes en su comportamiento en

4

materia de la sostenibilidad de sus actuaciones. De hecho, Marcuccio y Stecolini (2005) identifican el análisis de los sistemas de información sobre sostenibilidad y el estudio de las razones para la publicación de esta información, como dos interesantes líneas de investigación.

Con estos fundamentos, el presente trabajo pretende analizar las prácticas de difusión de información sobre sostenibilidad en organismos públicos, así como, analizar la posible influencia de determinados factores en su compromiso con la sostenibilidad. Para ello, estudiamos la publicación de información sobre sostenibilidad en 17 Gobiernos Regionales (GR) españoles a través de sus sitios webs, entendidos como instrumentos al servicio de la rendición de cuentas. Además, analizamos la relación de los niveles de difusión de información sobre sostenibilidad con diez variables, tales como competencia política, presión fiscal, tasa de paro, o gastos medioambientales.

El presente artículo se estructura de la siguiente forma: en el apartado segundo realizamos una revisión sobre divulgación de información sobre sostenibilidad y administraciones públicas; en el apartado tercero exponemos la metodología y la selección de la muestra, justificando la selección de los GR españoles para nuestro análisis; el apartado cuarto presenta los resultados de nuestro análisis empírico; y, finalmente, el apartado quinto recoge las conclusiones.

2. INFORMES DE SOSTENIBILIDAD Y ADMINISTRACIONES PÚBLICAS

Los trabajos dedicados expresamente a de información sobre sostenibilidad en

organismos públicos son todavía escasos (Dumay et al. 2010), aunque hay algunas excepciones, tales como Adams et al. (2005), Herbohn (2005), Guthrie y Farneti (2008), Farneti y Guthrie (2009), Mussari y Monfardini (2010) y Navarro et al. (2010). Para Guthrie et al. (2010) la sostenibilidad representa un concepto clave en las organizaciones contemporáneas y debe ocupar un lugar central en los servicios públicos, para lo que la rendición de cuentas es uno de los procesos clave (Guthrie et al. 2010: 450).

En ésta línea, Marcuccio y Steccolini (2005) encontraron que las prácticas de sostenibilidad pueden mejorar la eficacia, la eficiencia y la rendición de cuentas de las entidades públicas, identificando el análisis de los sistemas de información y las razones para la adopción de estas prácticas como dos líneas de investigación interesantes. Hay autores, como Lamprinidi y Kubo (2008), para quienes las razones por las que las entidades públicas deberían estar interesadas en informar acerca de la sostenibilidad, no son diferentes a las de las compañías privadas. Para otros, como Ball y Bebbington (2008), la perspectiva de las agencias públicas frente a la divulgación de información sobre sostenibilidad difiere de la del sector privado. En primer lugar, criticando la realidad de los informes de sostenibilidad, el sector privado se ha quedado en la eco-eficiencia; el Sector Público debería analizar la gestión del desarrollo sostenible de las entidades públicas. En segundo lugar, el Sector Público debería ser capaz de proporcionar una mejor información, por un lado porque su relación con los stakeholders no es sólo a través del mercado y, por otro, porque las acciones de sostenibilidad llevadas a cabo por las entidades públicas están relacionadas con sus funciones principales.

Las bases teóricas para justificar la puesta en marcha de prácticas de sostenibilidad pueden ser diversas. En el ámbito privado, estas prácticas se han explicado recurriendo a la Teoría de la Legitimidad –TL- (Dowling y Pfeffer 1975; Neu et al. 1998) o a través de la Teoría de los Stakeholders –TS- (Gray et al. 1995, 1996; Deegan y Unerman 2006). No obstante, como señalan algunos autores, estas dos teorías, cuyo menos, se superponen (Gray et al. 1995; Deegan 2002). De igual modo, coincidimos con Deegan (2002: 293) cuyo señala que la noción de legitimidad también es central en la Teoría Institucional –TI- (DiMaggio y Powell 1983), por lo que ésta podría ser usada como base de las prácticas de sostenibilidad. De hecho, y para un estudio en el contexto público, Mussari y Monfardini (2010: 488-489) adoptan un enfoque institucional para explicar la implantación de prácticas de sostenibilidad a

5

través de tres mecanismos: 1) presión normativa desde la profesionalización, ya que los colectivos actúan para definir y mejorar sus condiciones de trabajo; 2) procesos miméticos, ya que ante la incertidumbre, las organizaciones copian lo que creen exitoso; y 3) isomorfismo coercitivo, puesto que la organización se adapta a las expectativas sociales.

No obstante, mientras que la TI plantea cambios en la estructura y forma de actuar de la organización en base a la adopción de normas, la TL observa las actuaciones emprendidas por los gestores para, normalmente a través de la difusión de información, cambiar la percepción sobre sus entidades con el objetivo de aumentar la legitimidad de sus actuaciones y de su existencia. En esta línea, como señala Lindblom (1994), cuatro son las actuaciones que puede adoptar una organización para obtener o aumentar su legitimidad: 1) educar e informar a la sociedad de los cambios realizados en las actividades y la gestión; 2) cambiar la percepción que la sociedad tiene de sus actuaciones; 3) desviar la atención hacia otros temas; 4) cambiar las expectativas existentes sobre su gestión.

Las prácticas de sostenibilidad en entidades públicas a nivel internacional son diversas (Lamprinidi y Kubo 2008). En algunos países, como Australia y Nueva Zelanda, la divulgación de información específica sobre sostenibilidad, ha crecido sustancialmente en los últimos años. En el otro extremo, en otros países, como por ejemplo Canadá, muy pocas administraciones públicas emiten informes sobre cuestiones de sostenibilidad. Esta situación, de acuerdo con Guthrie y Farneti (2008), es algo contradictoria, porque: a) las administraciones públicas representan el 40% de toda la actividad económica (Ball y Grubnic 2007); b) las administraciones públicas marcan el camino para el desarrollo de las políticas públicas, asumiendo un papel primordial en el avance de la sociedad hacia una situación mas sostenible (Ball et al. 2006).

En cualquier caso, Sethi (2003) afirma que una de las principales manifestaciones del interés por la sostenibilidad podría ser la emisión de normas de difusión de información. Dutta y Lawson (2009) mencionan, entre otros, las propuestas efectuadas por CERES (Coalition of Environmentally Responsible Economics), PERI (Public Environmental Reporting Initiative) e ISO 14031, mientras Bernhart (2009) destaca la guía sobre informes de sostenibilidad publicada por AccountAbility, junto con la mas reciente ISO 26000 Standard (ISO 2008). También son dignas de mención las propuestas del Banco Mundial (Grupo Banco Mundial 2007). Sin embargo, la propuesta que ha tenido mas impacto ha sido la de Global Reporting Initiative (Bernhart 2009; Chen y Bouvain 2009), que en su versión mas reciente se denomina G3 (GRI, 2006), y ha sido considerada como el prototipo de guía de información sobre sostenibilidad (Crognale 2008, 2009a, 2009b). En estas propuestas incluyen distintos indicadores para medir los aspectos económicos, sociales y medioambientales de la organización.

Según Dumay et al. (2010), el análisis de las prácticas de las organizaciones que usan los servicios de corporateregister.com, indica que, si bien el GRI es el marco predominante, su uso se realiza de forma conjunta con otras dos guías internacionales: AccountAbility (2008a, 2008b) y el Global Compact de las Naciones Unidas (UNGC 2009). Aunque existe un suplemento elaborado por el GRI (2005) para el ámbito público, el marco principal de presentación de informes del GRI está siendo más usado por organismos públicos que este suplemento específico. De hecho, como señala Tort (2010), el conocimiento y uso de este suplemento es bajo. No obstante, recientemente el GRI ha publicado uno nuevo suplemento específico para el Sector Público (GRI 2010).

Además, el GRI ha recibido algunas críticas. Siguiendo la clasificación de Gray (2006), “las guías y suplementos GRI siguen un enfoque “managerialist” (Dumay et al. 2010: 540), provocando lo que Olson et al. (2001) denominan “evaluatory trap” o Dumay (2009) menciona como “accountingization”, ya que este tipo de actuaciones tienen repercusión pública, pero no contribuyen a las prácticas de sostenibilidad. En esta línea incide Tort (2010) al resaltar que el suplemento del GRI informa sobre

6

“Rendimiento de la Organización”, y “Políticas Públicas y sus medidas de Implantación”, pero no sobre “Contexto o Estado del Medioambiente”.

Entre los pocos trabajos realizados sobre aplicación de estas guías, Guthrie y Farneti (2008) analizan la información revelada por siete entidades australianas en base a las directrices emitidas por el GRI. El resultado del estudio muestra que la guía GRI es aplicada de forma parcial y que la emisión de este tipo de informes es aún incipiente. Así, como muestran Dumay et al. (2010) y Tort (2010), aunque durante el periodo 2001-2008 ha habido un aumento constante del número de agencias públicas y entidades no lucrativas que utilizan el marco GRI, es preocupante que el número de informes sobre sostenibilidad en el Sector Público es insignificante comparado con el sector privado (Dickinson et al. 2005; GRI 2009; Tort 2010). No obstante, el hecho de que las entidades públicas no difundan informes específicos sobre sostenibilidad no significa que no estén preocupadas por estos temas ni tampoco que no publiquen compromisos a través de otros medios (Frost 2007).

Destacamos, finalmente, algunas de las ideas expuestas por su interés para nuestro estudio. Por un lado, y aún cuyo en el ámbito público las prácticas de divulgación de información sobre sostenibilidad son incipientes, la guía emitida por el GRI se presenta como la más utilizada, aunque es susceptible de críticas. Por otro lado, las entidades públicas que están emitiendo informes sobre sostenibilidad están optando por la estructura genérica en lugar del suplemento para el Sector Público, además de complementar la información siguiendo alguna de las otras guías publicadas a nivel internacional. En este contexto, y considerando que la mayor parte de los países no obligan aún a las entidades públicas a la emisión de informes específicos de sostenibilidad, desde la perspectiva de la TL, sería interesante conocer cuáles son las prácticas de difusión que están realizando las entidades públicas. Es más, teniendo en cuenta que, como señala Frost (2007), el que las entidades públicas no difundan informes específicos sobre sostenibilidad no significa que no estén preocupadas por estos temas, ni tampoco que no publiquen compromisos a través de otros medios, creemos interesante contrastar empíricamente cuál es el nivel y contenido de la información sobre sostenibilidad difundida por los organismos públicos. Esta información, junto con el análisis de factores influyentes en la difusión, nos permitirá conocer, como reclama Ball (2005, 2007), qué está ocurriendo en el interior de las organizaciones públicas respecto de las prácticas sostenibilidad.

3. SELECCIÓN DE LA MUESTRA Y METODOLOGÍA 3.1 Selección de la muestra

El presente estudio aborda el nivel de divulgación llevado a cabo por las entidades públicas en España. La elección de España en este trabajo se debe a que el análisis de la sostenibilidad de sus entidades públicas puede resultar revelador para otros países, por tres motivos. En primer lugar, la metodología empleada en este trabajo representa una relevante referencia para estudiar comparativamente la divulgación de información sobre sostenibilidad en otros entornos culturales y/o niveles de gobierno. Considerando que los modelos de gestión pública y los problemas éticos en España son similares a los de otros países (Argandoña 1998), el procedimiento empleado en este trabajo pretende ser un experimento cuyos resultados pueden servir para comprobar la viabilidad y eficacia del método usado.

En segundo lugar, los hallazgos de nuestro análisis pueden aportar nuevo conocimiento sobre la contribución de los procesos de descentralización administrativa a la mejora de la rendición de cuentas a nivel internacional. España, al igual que numerosos países occidentales desarrollados, ha llevado a cabo un proceso de creación de gobiernos territoriales en aplicación de algunos principios -formalizados por Hood (1991, 1995)-, como el enfoque del ciudadano como cliente (Cantarero y Pascual 2008). Entre los principales objetivos perseguidos por la creación de GR en España encontramos: fomento de la transparencia fortaleciendo la confianza entre

7

población y autoridades políticas, impulso del desarrollo sostenible de todas las regiones y mayor proximidad al ciudadano para conocer mejor sus necesidades y demandas (Ojeda et al. 2007; Gil-Ruiz e Iglesias 2007; Bourret 2001; Ribó y Pastor 1999; Caminal 1999; Borja 1988). Actualmente, el proceso de descentralización está culminado, por lo que puede resultar interesante analizar si el resultado del mismo ha cumplido o no los referidos objetivos, estudiando el compromiso de los GR con la divulgación de información sobre sostenibilidad, lo que puede orientar a gobiernos de otros países en la definición de sus políticas de reforma administrativa.

En tercer lugar, la identificación en España de factores influyentes en las prácticas gubernamentales de divulgación de información sobre sostenibilidad puede ayudar en otros países: a) a los gobiernos en la identificación de circunstancias socioeconómicas que pueden condicionar sus políticas de sostenibilidad; b) a los gestores públicos en el análisis de los factores a considerar para aumentar la motivación del personal sobre temas de sostenibilidad; c) a los stakeholders en la valoración de los compromisos de sus respectivos gobiernos.

En España, la administración pública está dividida en tres niveles: Nacional, Regional y Local. Aunque todos los organismos del sector público son responsables ante Entidades Fiscalizadoras Superiores, no existe un marco jurídico en el que las administraciones públicas están obligadas a adoptar formalmente prácticas de divulgación de información sobre sostenibilidad. Sin embargo, normativas contables (IGAE 1995) insisten en que la información sobre responsabilidad social debe estar incluida en el Informe Financiero Anual. Dicha información debe incluir datos sobre los funcionarios de alto nivel en la organización, los detalles de los subcontratistas, y la remuneración del personal. No obstante, el nivel de divulgación de la información sobre responsabilidad social depende más del interés de los gestores y políticos, y de los recursos disponibles, que de la normativa aplicable (Cueto 2009). Hasta la fecha, la mayoría de los estudios sobre esta cuestión se han centrado en la información financiera proporcionada por las entidades nacionales o locales (Caba y López 2003; Laswada et al 2005; Benito et al 2007; Pina et al 2007). Sin embargo, la divulgación de información por los GR ha recibido menos atención. En España, los GR disfrutan de una amplia autonomía, y son responsables de servicios tales como salud, educación, carreteras, asuntos ambientales, empleo y asuntos sociales. Por otra parte, actúan como financiadores de los servicios prestados por las autoridades locales, tales como la cultura, el deporte y la provisión de infraestructuras y equipamientos. Según IGAE (2009), el conjunto de GR gestionan el 36,3% del gasto público no financiero de 2008, mientras la Administración Central gestiona el 21,6%, la administración local el 13,2%, y la Seguridad Social el 28,8%.

Por tanto, la posición de los GR españoles -que combina una perspectiva de proximidad a los stakeholders con otra de agente financiador de los gobiernos locales-, junto con el volumen del gasto público gestionado y la escasez de estudios sobre difusión de información en el ámbito regional, son las razones que nos llevaron a dirigir nuestra investigación a los 17 GR que existen en España.

3.2 Metodología de Investigación

Nuestra metodología de investigación está basada en la creciente importancia de Internet como vehículo para la rendición de cuentas en el Sector Público (Rinaldi y Unerman 2009; Meijer 2007; Cameron 2004; la Porte et al. 2002 y Musso et al. 2000). De hecho, mientras Gallego-Álvarez et al. (2010) afirman que el uso de Internet ha ayudado a traspasar barreras entre ciudadanos y administraciones públicas, revelando más información y más frecuentemente, Gandía y Archidona (2008) concluyen que Internet ha contribuido a que las administraciones públicas promuevan métodos para mejorar la disponibilidad de información y los niveles de responsabilidad.

Siguiendo otros trabajos sobre e-gobierno (Rodríguez et al. 2006, 2007; Pina et al. 2007, 2009), hemos analizado la divulgación de información sobre sostenibilidad

8

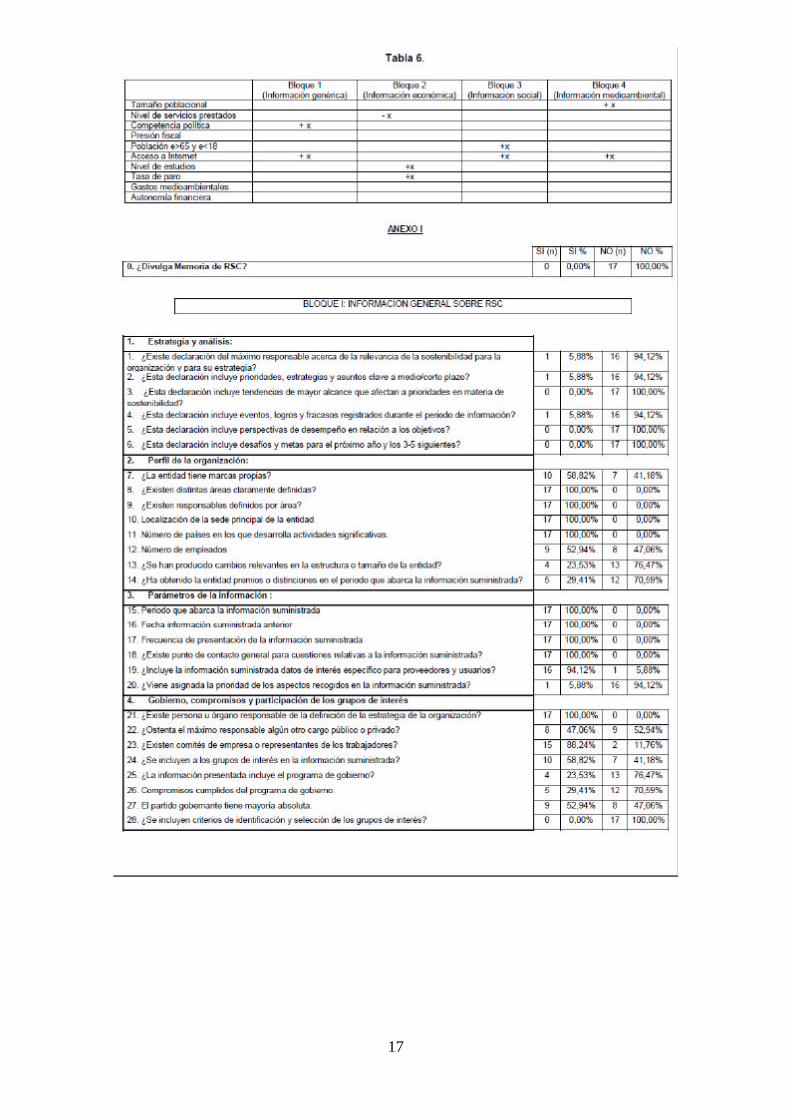

examinado las páginas web de los 17 GR objeto de estudio, considerando la totalidad de departamentos de los mismos. Previa comprobación de la publicación o no de memoria específica sobre sostenibilidad, utilizamos un cuestionario de 75 ítems (Anexo I), divididos en cuatro bloques: a) información general sobre sostenibilidad (28 ítems); b) información económica (24 ítems); c) información social (10 ítems); y d) información medioambiental (13 ítems).

Estos ítems han sido tomados fundamentalmente de los indicadores propuestos por el GRI (2005, 2006, 2010). Aunque, como ya hemos dicho, el GRI ha sido objeto de algunas críticas (Dumay et al. 2010; Tort, 2010), actualmente representa la guía internacional sobre sostenibilidad más notable, lo que justifica su uso en este trabajo. Así, los indicadores incluidos en los bloques 1, 3 y 4 (información genérica, información social e información medioambiental) corresponden exactamente a los de la guía GRI.

Sin embargo, durante los últimos años la guía GRI se ha mostrado como una propuesta que puede completarse con otros pronunciamientos, ya que, como señalan Dumay et al. (2010), las prácticas de algunas organizaciones públicas están ampliando la propuesta del GRI con otras iniciativas, entre las que destacan: OCDE (2001, 2006), Banco Mundial (2008), Fondo Monetario Internacional (1999), AccountAbility (2008a, 2008b) y Global Compact de Naciones Unidas (UNGC 2009). Sobre esta base, y considerando los objetivos del presente trabajo, hemos elaborado nuestro cuestionario realizando dos modificaciones respecto a la propuesta del GRI.

En primer lugar, tres de los indicadores recogidos en guía GRI como económicos han sido incluidos en el bloque 1 (información general) en nuestro cuestionario, ya que, de acuerdo con las citadas iniciativas internacionales, su naturaleza no es estrictamente económica (programa de gobierno, compromisos cumplidos del programa y mayoría absoluta). En segundo lugar, con el objetivo de que el cuestionario sea apropiado para los fines de este trabajo, el listado de indicadores económicos del bloque 2 de nuestro cuestionario es más amplio que el propuesto por el GRI (2010), ya que hemos añadido indicadores propuestos por las iniciativas citadas (OECD, Banco Mundial, Fondo Monetario Internacional y Naciones Unidas), por dos motivos. Primero, estos últimos pronunciamientos aportan un mayor nivel de desarrollo de los indicadores económicos que la propuesta del GRI y, segundo, en la guía GRI la información de naturaleza económica es más escasa que la información social y medioambiental, por lo que, considerando los objetivos de este trabajo, el cuestionario podría estar desequilibrado.

La valoración de cada ítem ha sido dicotómica: 1 (sí divulga) ó 0 (no divulga). Este sistema de puntuación permite medir de manera objetiva y transparente el grado de publicación y ha sido usado en trabajos previos (Bastida y Benito, 2007; Pina et al. 2007; Rodríguez et al., 2006 y 2007; Condit y Fagan, 2001; Ettredge et al., 2001). La puntuación obtenida por cada GR es la suma las valores de cada ítem. Además, hemos calculado porcentajes de difusión sobre el total de ítems y por bloques, considerando tanto la situación para el conjunto de los GR como para cada uno de ellos individualmente.

El procedimiento empleado para analizar los sitios webs ha intentado ser objetivo y riguroso, en base a criterios claros, que han sido aplicados de manera uniforme en todas las entidades estudiadas. Los 17 sitios webs han sido rastreados por un único miembro del equipo de investigación, el cual usó criterios e instrucciones inequívocos y muy concretos, acordados previamente por todos los miembros del equipo, acerca de los requisitos a cumplir para que un ítem sea considerado como “sí es divulgado”, lo que impide las interpretaciones subjetivas. Además, la captación de datos fue realizada on line, analizando todas las partes de cada una de las webs, lo que garantiza la fiabilidad de los resultados del cuestionario.

9

Finalmente, tomando los porcentajes de revelación de información obtenidos por cada uno de los GR y para cada uno de los bloques, hemos aplicado una Regresión Lineal Múltiple para identificar los posibles factores influyentes en la divulgación de información sobre sostenibilidad por parte de los GR. La regresión lineal múltiple es una técnica que intenta explicar la relación entre el valor esperado de una variable Y (variable explicada), a partir de los valores de dos o más variables explicativas. Como señalan Salinas y Silva (2007), es un método muy robusto y ampliamente utilizado en investigación con el cual se pretende estimar la relación lineal entre las variables explicativas y la variable explicada a partir de datos muestrales. Para Mederos et al. (2000), no existe un procedimiento único para seleccionar la mejor ecuación de regresión. Los métodos de regresión “paso a paso”, ya sea inclusión ascendente o eliminación descendente, emplean reglas de parada basadas en niveles de significación para pruebas de hipótesis u otros criterios. Para nuestro estudio hemos usado el método de eliminación de pasos hacia atrás, el cual es desarrollado por Montgomery et al. (2001).

En nuestro caso, las variables dependientes son los respectivos porcentajes de divulgación de información obtenidos por los GR para cada uno de los bloques, por lo que tenemos cuatro variables explicadas, (bloque 1, bloque 2, bloque 3 y bloque 4). Por otra parte, hemos usado diez posibles variables explicativas (tabla 1), todas ellas referidas al año 2008 (último ejercicio cerrado), para las que explicamos, a nivel teórico, las principales razones que nos han inducido a pensar en la posibilidad de que ejerzan influencia sobre la publicación de información sobre sostenibilidad.

(Tabla 1)

Previamente al análisis de regresión, para conocer si hay correlación entre las variables explicativas, hemos aplicado un test de Kaiser-Meyer-Olkin y la prueba de esfericidad de Bartlett. La medida de la adecuación muestral de Kaiser-Meyer-Olkin (Coeficiente KMO) contrasta si las correlaciones parciales entre las variables son pequeñas, tomando valores entre 0 y 1. Si el estadístico KMO es grande, existe relación entre las variables de la muestra, por lo que habría que eliminar aquellas variables relacionadas, o de lo contrario los resultados del análisis de regresión no serían significativos. Por su parte, la prueba de Bartlett contrasta si las variables están incorreladas; en caso de aceptarse esta hipótesis indicaría que existe correlación entre algunas variables, por lo que habrían que eliminarse del análisis de regresión.

4. RESULTADOS OBTENIDOS

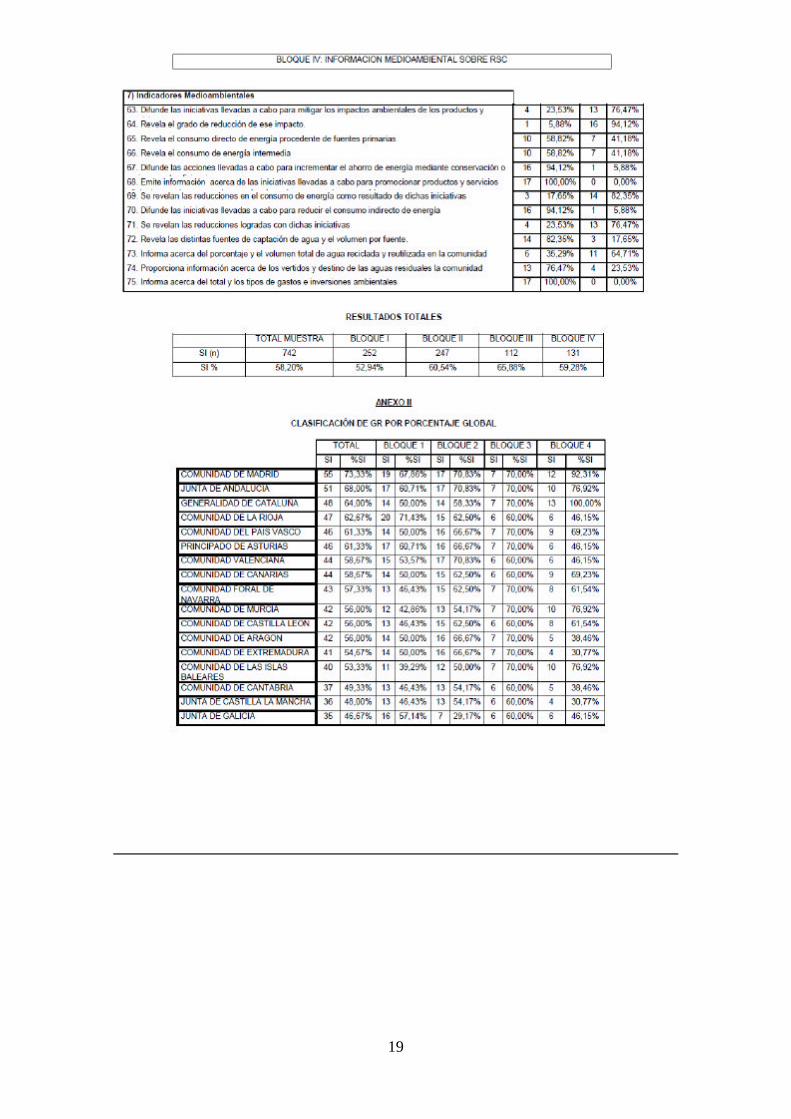

Como muestra el Anexo 1, el conjunto de GR analizados divulgan el 58.2% de la información sobre sostenibilidad respecto del total recogido en el cuestionario, por lo que sus sistemas de información habrían de mejorar para difundir el 41.8% restante. A nivel de bloques, la información de carácter social presenta el mayor grado de publicación (65.88%), mientras que la información general es la que tiene mayores carencias (52.94%), situándose a un nivel intermedio la información medioambiental y económica, 59.28% y 60.54% respectivamente.

Centrándonos en los porcentajes de ítems por bloques (Anexo II), el mayor porcentaje total es obtenido por Madrid, con un 73.33%, seguido por Andalucía con un 68%. Los peores porcentajes (siendo los únicos que no superan el 50%) han sido de 46.67%, 48.00% y 49.33%. Por bloques, en el información general, el mayor porcentaje alcanzado es un 71.43%. El segundo bloque, dedicado a información económica, tres GR alcanzan un porcentaje del 70.83%, mientras que el porcentaje mas bajo se sitúa en el 29.17%. Para el tercer bloque, información social, los GR se presentan en dos grupos: diez alcanzan un 70% y el resto obtiene un 60%. El último bloque, relativo a información medioambiental, recoge porcentajes muy dispares. Destaca positivamente el mayor porcentaje 100%, seguido por un 92.31%. En este bloque siete GR superan holgadamente el 50%, mientras que 8 no llegan a él, aunque cuatro de ellos se quedan en el 46.15%.

10

Tomando datos agregados para el conjunto de GR (Anexo I), y centrándonos en el primer bloque, en la información sobre estrategia y análisis, solo en un GR existe declaración acerca de la importancia de la sostenibilidad. En la información sobre le perfil de la organización todos los GR informan acerca de aspectos relacionados con las áreas en que se estructuran y la mitad publican el número de empleados, mientras que solo 4 difunden los cambios producidos en el tamaño de la entidad. En el apartado de parámetros de la información, prácticamente todos los GR revelan la totalidad de los ítems, excepto el dedicado a la asignación de prioridad a la información que solo es revelado por uno. En la sección “gobierno, compromisos y participación de los grupos de interés”, todos revelan información acerca de la existencia de máximo responsable y la mayoría divulga información en cuestiones tales como los representantes de los trabajadores. Por el contrario, ningún GR publica los criterios para identificar a los stakeholders.

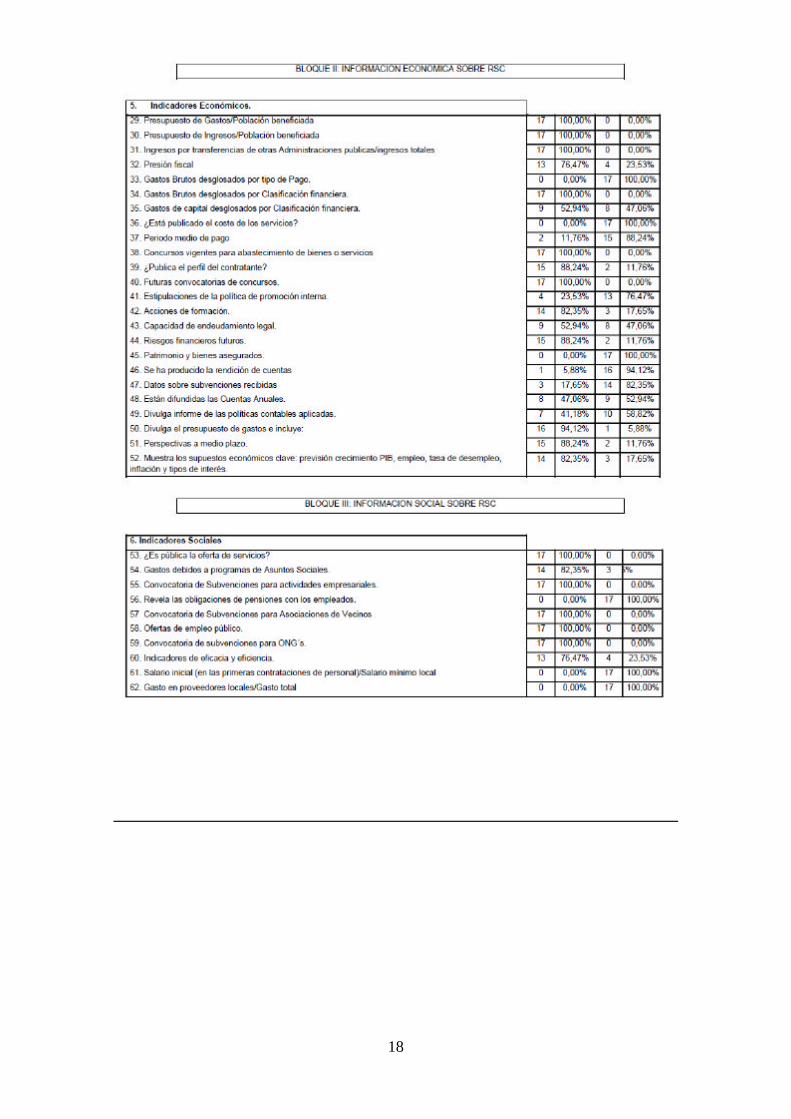

En el segundo bloque, dedicado a información económica, todos los GR revelan información sobre concursos públicos, gastos brutos desglosados por clasificación financiera y relaciones de los presupuestos con distintas variables. Asimismo, la mayoría de los GR informan acerca de los riesgos financieros y las perspectivas presupuestarias a medio plazo. En cambio, ningún RG publica el coste de los servicios ni el Patrimonio y los bienes asegurados y casi ninguno informa sobre el cumplimiento de la rendición de cuentas, aunque la mitad publica las cuentas anuales.

Atendiendo al tercer bloque, relativo a información social, los resultados muestran una clara polaridad. Todos los GR publican las ofertas de servicios, de empleo público y de subvenciones. Por contra, ningún GR revela información sobre pensiones, salarios iniciales ó gasto en proveedores locales. Para finalizar, analizando los resultados del bloque de información medioambiental, mientras la mayoría de los ítems superan el 50%, la información acerca de las iniciativas para mitigar el grado de impacto ambiental es difundida por un 23% de los GR. Por otro lado, la mayoría de los GR revelan información en aspectos tales como los gastos e inversiones ambientales y las iniciativas para reducir el consumo indirecto de energía.

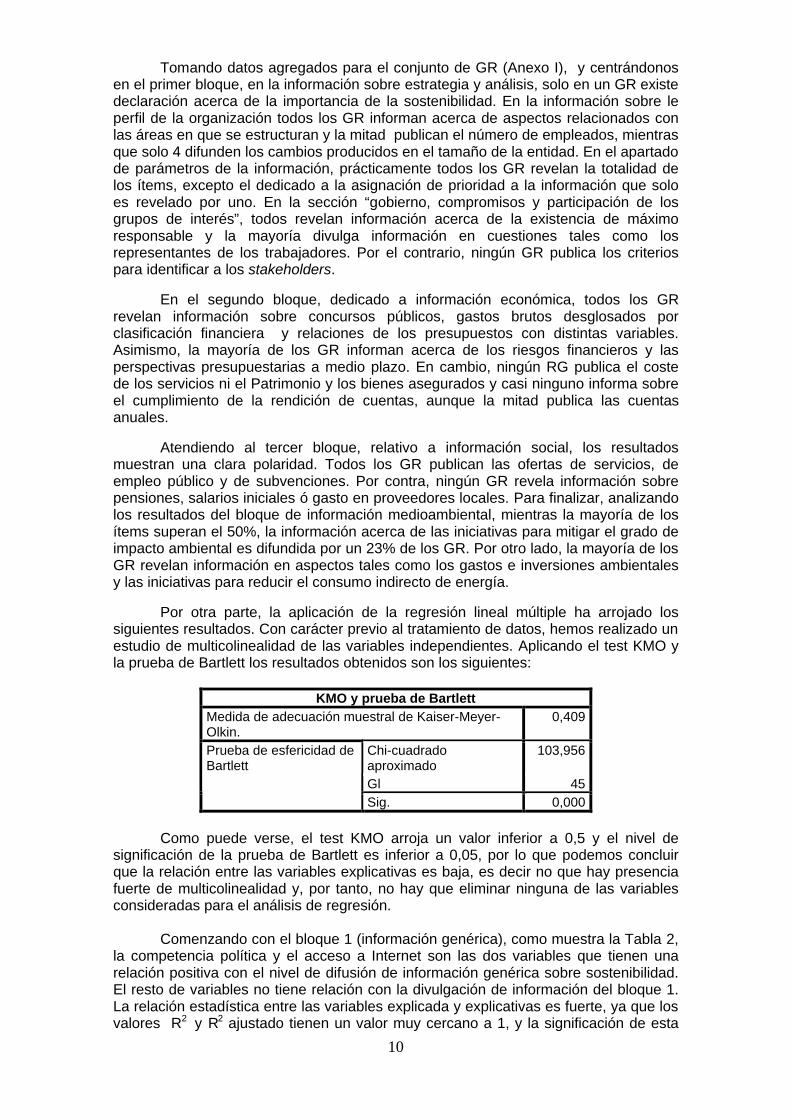

Por otra parte, la aplicación de la regresión lineal múltiple ha arrojado los siguientes resultados. Con carácter previo al tratamiento de datos, hemos realizado un estudio de multicolinealidad de las variables independientes. Aplicando el test KMO y la prueba de Bartlett los resultados obtenidos son los siguientes:

KMO y prueba de Bartlett

Medida de adecuación muestral de Kaiser-Meyer-Olkin.

0,409

Chi-cuadrado aproximado

103,956

Gl 45

Prueba de esfericidad de Bartlett

Sig. 0,000 Como puede verse, el test KMO arroja un valor inferior a 0,5 y el nivel de

significación de la prueba de Bartlett es inferior a 0,05, por lo que podemos concluir que la relación entre las variables explicativas es baja, es decir no que hay presencia fuerte de multicolinealidad y, por tanto, no hay que eliminar ninguna de las variables consideradas para el análisis de regresión.

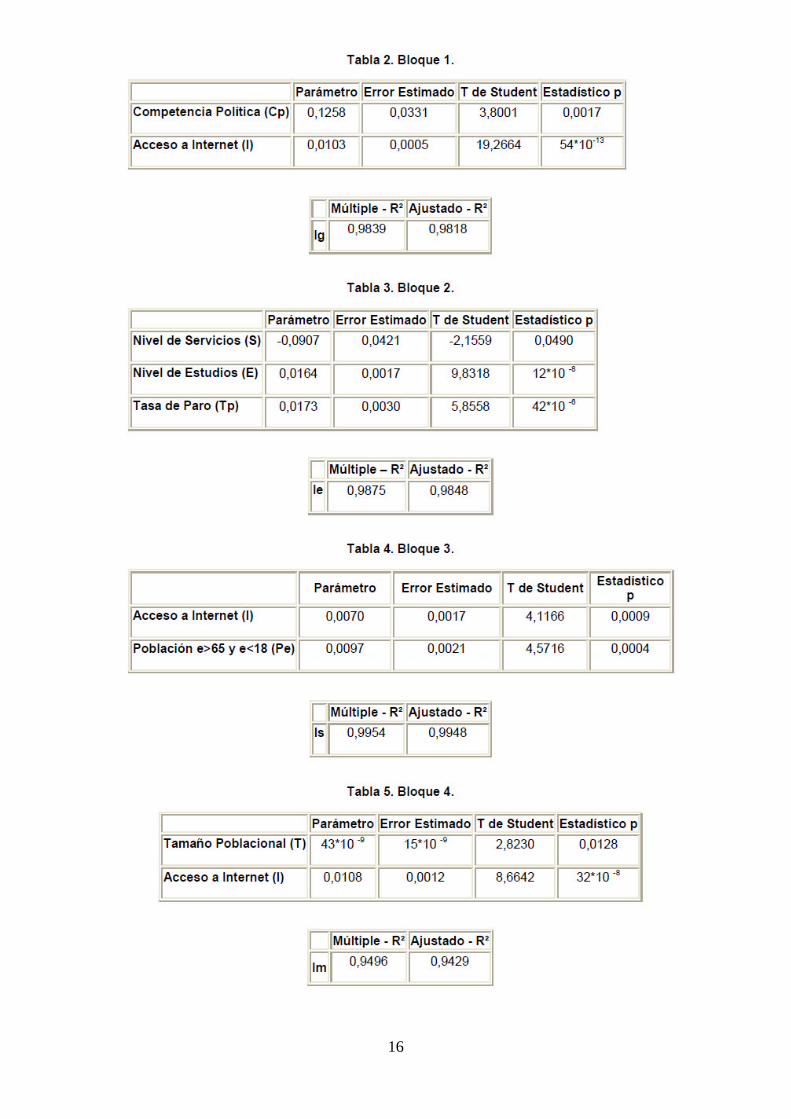

Comenzando con el bloque 1 (información genérica), como muestra la Tabla 2,

la competencia política y el acceso a Internet son las dos variables que tienen una relación positiva con el nivel de difusión de información genérica sobre sostenibilidad. El resto de variables no tiene relación con la divulgación de información del bloque 1. La relación estadística entre las variables explicada y explicativas es fuerte, ya que los valores R2 y R2 ajustado tienen un valor muy cercano a 1, y la significación de esta

11

relación es alta, pues el valor p es inferior a 0,05. Además, la t de Student arroja valores muy superiores a (+/-) 1,96, por lo que el peso de las variables independientes sobre la dependiente es significativo. Así, pues, la relación entre las variables sigue la siguiente forma funcional (donde Ig es información genérica sobre sostenibilidad y eij,

es el error estimado): Ig = (0,1258 * Cp) + (0,0103 * I) + eij

Tabla 2

Pasando al bloque 2, la divulgación de información económica presenta una asociación negativa con el nivel de servicios prestados, y positiva con el nivel de estudios de la población y la tasa de paro. Nuevamente, la relación entre las variables es fuerte (valores R2 y R2 ajustado próximos a 1), el estadístico p indica que esta relación es significativa (valores menores de 0,05), y la t de Student se sitúa por encima de (+/-) 1,96. El resto de variables estudiadas carece de relación estadística con la difusión de información económica. De acuerdo con ello, la relación del nivel de publicación de información económica con las tres variables citadas sigue la siguiente forma funcional (donde Ie es información económica sobre sostenibilidad):

Ie = (- 0,0907 * S) + (0,0164 * E) + (0,0173 * Tp) + eij

Tabla 3

Respecto al bloque 3, dos variables tienen una relación positiva con la difusión de información social: el acceso a Internet y el porcentaje de población menor de 18 y mayor de 65 años. El resto de variables no tienen asociación estadística con esta difusión. Una vez más, los valores R2 y R2 ajustado son próximos a 1 y revelan que la relación entre variables es fuerte, lo que queda corroborado por el valor p, que vuelve a ser inferior a 0,05, y por los valores de la t de Student, muy por encima de 1,96. La siguiente ecuación muestra la relación funcional entre las variables analizadas (Is es información social):

Is = (0,0070 * I) + (0,0097 * Pe) + eij.

Tabla 4

Finalmente, el nivel de difusión de información medioambiental, bloque 4, presenta una asociación positiva con dos variables (tamaño poblacional y acceso a Internet) y carece de asociación estadística con el resto de variables estudiadas. También ahora los valores R2 y R2 ajustado están cercanos a 1, con lo que las variables independientes explicarían alrededor del 95% de la variable dependiente (relación fuerte). Además, el valor de p es muy bajo, bastante inferior a 0.05, por lo que la relación existente entre las variables es significativa, y la t de Student arroja valores muy superiores a 1,96. La fórmula que muestra la relación entre las variables analizadas es la siguiente (Im es información medioambiental)

Im = (43 * 10 -9 T) + (0,0108 * I) + eij

Tabla 5

La Tabla 6 muestra la relación estadística entre la información publicada por bloques y las variables influyentes.

Tabla 6

5. CONCLUSIONES

En España, los GR no publican memorias sobre sostenibilidad formalmente elaboradas. Un factor que ha contribuido a esta circunstancia es la inexistencia de una

12

normativa específica sobre el tema, aunque sus obligaciones legales de rendición de cuentas implican la inclusión en las Cuentas Anuales de información que puede asociarse a compromisos de sostenibilidad. En este contexto, el nivel global de divulgación de información sobre sostenibilidad en los GR se sitúa en torno a la mitad del nivel de divulgación deseable de acuerdo con el GRI, y los compromisos son publicados de manera dispersa en los diferentes departamentos, sin un patrón común de coordinación. Esta situación invita a pensar que las prácticas de difusión de información sobre sostenibilidad han estado más impulsadas por el interés e inquietud individual de los gestores y responsables políticos en sus respectivas áreas que por el respaldo institucional de los órganos de gobiernos de los GR.

El estudio empírico realizado en 17 GR ha revelado que en España el proceso de descentralización administrativa no ha logrado que los stakeholders tengan disponible la información sobre sostenibilidad de políticas públicas que es recomendada por los pronunciamientos internacionales, destacando la carencia de información genérica frente al mayor nivel de difusión de la información social. Aunque los GR fueron creados con fines concretos (fomento de la transparencia, impulso del desarrollo sostenible y mejor conocimiento de las demandas ciudadanas), el crecimiento del nivel de servicios prestados por los GR y de su autonomía financiera, no ha ejercido una influencia positiva en el desarrollo de las prácticas de publicación de información sobre sostenibilidad. Es más, hemos obtenido evidencia de que el aumento del nivel de servicios prestados puede haber perjudicado las prácticas de difusión de información sobre sostenibilidad.

Por el contrario, los resultados del análisis estadístico han revelado que otras variables no tan asociadas al proceso de descentralización, pero vinculadas al contexto socioeconómico, sí pueden haber influido positivamente en el desarrollo de las prácticas de divulgación de información sobre sostenibilidad, lo que nos permite soportar las siguientes conclusiones: a) el aumento del acceso de la población a Internet puede favorecer la divulgación de información genérica, social y medioambiental; b) la elevación del nivel de estudios de los ciudadanos y el incremento de la tasa de paro, pueden impulsar el interés de los gobiernos por la difusión de información económica; c) una mayor competencia política puede motivar a los gobiernos para divulgar más información genérica; d) el aumento del tamaño poblacional puede influir en la mejora de las prácticas de publicación de información medioambiental, lo que no sucede con el volumen de los gastos medioambientales; e) el incremento del número de personas con mayores necesidades de gasto público puede aumentar el interés de los gobiernos por dar a conocer información social.

A un nivel más detallado, el estudio empírico ha revelado que los sistemas de información de los GR tienen mayores carencias para generar información genérica sobre sostenibilidad que para divulgar compromisos en materia social y medioambiental. El mayor nivel de difusión corresponde a los compromisos sociales. Este panorama general revela que los niveles de divulgación de información sobre sostenibilidad por parte de los GR son considerablemente más desiguales respecto a la información ambiental que otras áreas de interés, mientras que el más alto grado de uniformidad corresponde a la información social.

En divulgación de información genérica, las principales deficiencias obedecen a la ausencia de criterios de selección de stakeholders y de prioridades de la información suministrada, así como a la inexistencia de una declaración del máximo responsable sobre sostenibilidad. Sin embargo, la publicación de información específica para proveedores y usuarios, de los responsables por áreas y de los stakeholders, constituyen los compromisos a mantener y reforzar. En materia económica, destacan las carencias en materia de divulgación del cumplimiento de la rendición de cuentas, periodo medio de pago, coste de los servicios, así como publicación de cuentas anuales y política contable adoptada. No obstante, los GR tienen la buena práctica de difundir riesgos financieros futuros así como perspectivas a

13

medio plazo y supuestos económicos clave del presupuesto. Para la publicación de información social, los sistemas de información de los RG tienen las mayores fortalezas, sin perjuicio de que han de mejorar la revelación de temas como obligaciones de pensiones con empleados, salarios y gasto en proveedores locales. Por su parte, la publicación de información medioambiental es bastante mejorable en temas como reducción de consumo de energía y del impacto ambiental, y agua reutilizada, destacando favorablemente la información sobre las inversiones ambientales y consumo eficiente de energía.

Así, las principales oportunidades para mejorar las prácticas de RSC entre los GR españoles implican la mejora de la divulgación de información sobre sostenibilidad, especialmente en relación con la información general y del medio ambiente, con la publicación informes formales de RSC, y la coordinación de la información publicada de forma individual por los diferentes departamentos. Estas mejoras podrían depender de la expedición de normas para promover el cumplimiento de los requisitos de RSC. Al mismo tiempo, el apoyo político dentro de los GR, la identificación de los stakeholders y sus necesidades de información, junto con la definición de estrategias para coordinar los esfuerzos de RSC realizados por los distintos departamentos, podrían ser factores clave para mejorar la divulgación de información sobre RSC por parte de los GR españoles.

En nuestra opinión, todos estos hallazgos pueden suponer una interesante referencia tanto para aquellos gobiernos que pretendan mejorar sus prácticas de divulgación de información sobre sostenibilidad como para los stakeholders en general. En primer lugar, el elevado número y mayor heterogeneidad de stakeholders que, como demandantes de servicios y contribuyentes suelen tener los gobiernos con mayor población, no es suficiente para sensibilizar a los gobiernos con la mejora de sus prácticas de divulgación de información sobre sostenibilidad, aunque el aumento del tamaño poblacional podría impulsar la difusión de información medioambiental. Asimismo, la presión fiscal sobre los ciudadanos tampoco parece motivar a los gobiernos en el desarrollo de sus prácticas de difusión información sobre sostenibilidad.

En cambio, el acceso a Internet de los ciudadanos es una variable que puede repercutir muy favorablemente en la divulgación de compromisos gubernamentales con la sostenibilidad. Por tanto, la eficacia de las actuaciones de los gobiernos para mejorar sus prácticas de difusión de información sobre sostenibilidad podría depender de una serie de circunstancias condicionantes del número de usuarios de Internet, tales como el número de compañías que ofertan servicios de Internet en el país, el precio de estos servicios y el apoyo de las administraciones públicas para facilitar el acceso a Internet de los ciudadanos, concediendo subvenciones o habilitando conexiones gratuitas, entre otras medidas.

Además, la existencia de oposición política en los órganos legislativos parece motivar a los gobiernos para publicar información genérica, pero no beneficia la difusión del resto de información sobre sostenibilidad. De igual forma, mientras que el número de personas con mayor necesidad de gasto público solo tiene influencia positiva en la divulgación de información social, el nivel de estudios de los stakeholders favorece, exclusivamente, la publicación de información económica.

Estos hallazgos implican que, para conseguir que los empleados públicos aumenten su compromiso con la publicación de información sobre sostenibilidad, podría resultar útil que los gobiernos emprendieran actuaciones como las siguientes. Para fomentar la divulgación de información económica podrían desarrollarse acciones formativas dentro de la organización sobre los efectos potenciales de las evoluciones de la tasa de paro sobre la capacidad de financiar los servicios públicos en el futuro. Paralelamente, también podría resultar interesante identificar y analizar, mediante grupos de voluntarios y/o encuestas, las demandas informativas de los stakeholders con menos formación académica, para descubrir sus preocupaciones en materia de

14

sostenibilidad económica. Además, mientras la divulgación de información social podría ser favorecida por la explicación a los empleados de la organización de las partes del programa de gobierno dirigidas a la cobertura de necesidades de stakeholders con edades comprendidas entre los 19 y los 64 años, parece que el nivel de publicación de información medioambiental no podría conseguirse solamente con el aumento de los gastos medioambientales, sino que serían necesarias otras medidas, en especial las dirigidas a extender el uso de Internet entre los stakeholders.

Finalmente, todos estos hallazgos han aflorado el interés de realizar futuras investigaciones sobre divulgación de información sobre sostenibilidad en el ámbito público, tales como: a) análisis, desde la perspectiva de los stakeholders, de la estructura, contenido y formato que han de tener los IS; b) definición de metodologías de selección de stakeholders así como de identificación de sus necesidades informativas; c) análisis de la posible influencia de otras variables sobre el nivel de difusión de información sobre sostenibilidad, tales como déficit público, deuda pública, número de empleados, modalidades de gestión y renta per capita d) extensión del ámbito de investigación a los niveles de gobierno central y local, realizando análisis comparativos y estudiando las diferencias.

15

16

17

18

19

20

BIBLIOGRAFÍA

AccountAbility (2008a) AA1000 AccountAbility Principles Styard, Londres: AccountAbility.

AccountAbility (2008b) AA1000 Assurance Styard 2008, Londres: AccountAbility. Adams, C., McNicholas, P. y Zutshi, A. (2005) “Making a Difference: Journeying with

an Organisation towards Social and Environmental Accountability”. Paper presentado en el Third Australasian CSEAR Conference, Universidad de Deakin, 30 Marzo-1 Abril.

Argandoña, A. (1998) The Stakeholder Theory and the Common Good. Journal of Business Ethics 17:9-10 pp1093–1102.

Ball, A. (2004). A Sustainability Accounting Project for the UK Local Government Sector? Testing the Social Theory Mapping Process and Locating a Frame of Reference. Critical Perspectives on Accounting, 15:8 pp1009-1035.

Ball, A. (2005) Environmental accounting and change in UK local government. Accounting, Auditing and Accountability Journal, 18:3 pp346-373.

Ball, A. (2007) Environmental Accounting as Workplace Activism. Critical Perspectives on Accounting, 18:7 pp759-778.

Ball, A. y Bebbington, J. (2008) Editorial: Accounting and Reporting for Sustainable Development in Public Service Organizations. Public Money and Management, 28:6 pp323-326.

Ball, A., Broadbent, J. y Jarvis, T. (2006) Waste management, the challenges of the PFI and sustainability reporting. Business Strategy and the Environment, 15:4 pp258-274.

Ball, A. y Grubnic, S. (2007) “Sustainability accounting and accountability in the public sector” in Unerman, J., Bebbington, J. y O’Dwyer, B. (eds), Sustainability Accounting and Accountability. Londres: Routledge.

Banco Mundial (2008) Overview: Understanding, Measuring and Overcoming Poverty. Disponible en http://web.worldbank.org/WBSITE/EXTERNAL/TOPICS/EXTPOVERTY/EXTPA/0,,contentMDK:20153855*menuPK:435040*pagePK:148956*piPK:216618*theSitePK:430367,00.html#measuring

Banerjee, S.B. (2007) Corporate Social Responsibility: The Good, the Bad and the Ugly, Cheltenham: Edward Elgar.

Bastida, F. y Benito, B. (2007) Central government budget practices and transparency: an international comparison. Public Administration, 85:3 pp667-716.

Benito, B., Brusca, I., y Montesinos, J. (2007) La armonización de los sistemas de información financiera de los gobiernos: el papel de las IPSASs. Revista Internacional de Ciencias Administrativas: Revista de Administración Publica Comparada, 73:2 pp327-354.

Bernhart, M. (2009) The rules of The Game. Communication World, 26:5 pp25-28. Borja, J. (1988) Estado y Ciudad. Barcelona: Promociones y Publicaciones

Universitarias. Bourret, A. (2001) La Place de la Décentralisation dans le Regroupement Municipal au

Québec. Thèse de maîtrese. Québec : Université Laval. Breitbarth, T., Harris, P. y Aitken, R. (2009) Corporate social responsibility in the

European Union: a new trade barrier?. Journal of Public Affairs, 9:4 pp239-255. Caba P., C. y López H., A. (2003) La difusión de información financiera gubernamental

en los países del MERCOSUR: su armonización a través de la aplicación de las IPSAS de la IFAC. Revista Contabilidade and Finanças, 33 pp90-100.

Cameron, W. (2004) Public accountability: Effectiveness, equity, ethics. Australian Journal of Public Administration, 63:4 pp59-67.

Caminal Badía, M. (1999) Manual de Ciencia Política. Madrid: Tecnos. Cantarero, D. y Pascual, M. (2008) Analysing the impact of fiscal decentralization on

health outcomes: empirical evidence from Spain. Applied Economics Letters, 15, pp109-111.

21

Chen, S. y Bouvain, P. (2009) Is Corporate Responsibility Converging? A Comparison of Corporate Responsibility Reporting in the USA, UK, Australia, y Germany. Journal of Business Ethics, 87:1 pp299-317.

Condit, J. y Fagan, B.D. (2001) Citizens’ Access to On-line State Legislative Documents. Government Information Quarterly, 18:2 pp105-121.

Crognale, G. (2008) The Global Reporting Initiative G3 Sustainability Reporting Guidelines (Part 1). Business and the Environment, 19:12 pp12-14.

Crognale, G. (2009a) The Global Reporting Initiative G3 Sustainability Reporting Guidelines (Part 2). Business and the Environment, 20:1 pp10-12.

Crognale, G. (2009b) The Global Reporting Initiative G3 Sustainability Reporting Guidelines (Conclusion). Business and the Environment, 20:2 pp11-14.

Crane, A. y Matten, D. (2007) Business ethics: managing corporate citizenship and sustainability in the age of globalization. Oxford: Oxford University Press.

Crane, A., Matten, D. y Spence, L.J. (2008) Corporate Social Responsibility. Readings and cases in a Global Context. Oxon: Routledge.

Cueto, C. (2009) La aplicación de modelos de transparencia y responsabilidad por las Corporaciones Locales y su potencial efecto multiplicador sobre el desarrollo sostenible global. Boletín AECA, junio, pp10-14.

Deegan, C. (2002) The legitimising effect of social y environmental disclosures - A theoretical foundation?. Accounting, Auditing and Accountability Journal, 15:3 pp282-311.

Deegan, C. y Unerman, J. (2006) Financial Accounting Theory, Sydney: McGraw Hill. Dickinson, D. , Leeson, R. , Ivers, J. y Karic, J. (2005) Sustainability Reporting by

Public Agencies: International Uptake, Forms and Practice, Melbourne: The Centre for Public Agency Sustainability Reporting.

DiMaggio, P. y Powell, W. W. (1983) The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organisational Fields. American Sociological Review, 48 pp147-160.

Dowling, J. y Pfeffer, J. (1975) Organisational Legitimacy: Social Values and Organisational Behaviour. The Pacific Sociological Review, 18:1 pp122-136.

Dumay, J. C. (2009) Intellectual Capital Measurement: A Critical Approach. Journal of Intellectual Capital, 10:2 pp190-210.

Dumay, J., Farneti, F. y Guthrie, J. (2009) The Worth of International Guidelines for Sustainability Reporting in Public and Not for Profit Sector Organisations. Paper presented at the Sustainable Management of Organisations Conference, Bologna: Italia, Julio.

Dumay, J.C., Guthrie, J. y Farneti, F. (2010) GRI sustainability reporting guidelines for public and third sector organizations. Public Management Review, 12:4 pp531-548.

Dutta, S.K. y Lawson, R.A. (2009) Aligning Performance Evaluation and Reward Systems with Corporate Sustainability Goals. Cost Management, 23:6 pp15-23.

Ettredge, M., Richardson, J.V. y Scholz, S. (2001) The presentation of financial information at Corporate Web Sites. International Journal of Accounting Information Systems, 2:3 pp149-168.

Farneti, F. y Guthrie, J. (2009) Sustainability Reporting by Australian Public Sector Organizations: Why They Report?. Accounting Forum, 33:2 pp89-98.

Fondo Monetario Internacional (FMI) (1999) Code of Good Practices on Transparency in Monetary and Financial Policies: Declaration of Principles. Disponible en www.imf.org

Fox, T., Ward, H. y Howard, B (2002), Public sector roles in strengthening corporate social responsibility: a baseline study, Londres: International Institute for Environment and Development.

Frost, G. (2007) The introduction of mandatory environmental reporting guidelines: Australian Evidence. Abacus, 43:2 pp190-216.

Gallego-Álvarez, I., Rodríguez-Domínguez, L. y García-Sánchez, M. I. (2010) Are

determinig factors of municipal E-government common to a worldwide municipal

22

view? An intra-country comparison. Government Information Quarterly, 27 pp423-430.

Gandía, M. C. y Archidona, J. L. (2008) Determinants of web site information by Spanish city councils. Online Information Review, 32:1 pp35-57.

Garriga, E. y Melé, D. (2004) Corporate Social Responsibility theories: mapping the territory. Journal of Business Ethics, 53: ½ pp51–71.

Gil-Ruiz, C.L., Iglesias, J. (2007) El gasto público en España en un contexto descentralizado. Presupuesto y Gasto Público, 47 pp185-206.

Global Compact de Naciones Unidas (GCNU) (2009) What Is the Global Compact. Disponible en http://www.unglobalcompact.org/

Global Reporting Initiative GRI (2005), Sector Supplement for Public Agencies, Amsterdam:Global Reporting Initiative.

GRI (2006), G3 Sustainability Reporting Guidelines, Amsterdam: Global Reporting Initiative.

GRI (2009) GRI Reports List: Who Is Reporting?. Disponible en http://www.globalreporting.org/GRIReports/GRIReportsList/

GRI (2010) Reporting in Government Agencies. Amsterdam: Global Reporting Initiative (GRI).

Gray, R. (2006) Social, environmental and sustainability reporting and organizational value creation: whose value? Whose creation?. Accounting, Auditing and Accountability Journal, 19:6 pp 793-819.

Gray, R., Walters, D., Bebbington, J. y Thompson, I. (1995) The greening of enterprise: an exploration of the (non) role of environmental accounting and environmental accountants in organizational change. Critical Perspectives on Accounting, 6:3 pp211-39.

Gray, R., Owen, D. y Adams, C. (1996) Accounting and accountability: changes and challenges in corporate social and environmental reporting, Londres: Prentice Hall.

Grupo Banco Mundial (GBM) (2007) Environmental, Health, and Safety (EHS) Guidelines, Washington, DC: Environment and Social Development Department, International Finance Corporation.

Guthrie, J., Ball, A. y Farneti, F. (2010) Advancing sustainable management of public and not for profit organizations. Public Management Review, 12:4 pp 449-459.

Guthrie, J. y Farneti, F. (2008) GRI Sustainability Reporting byAustralian Public Sector Organizations. Public Money and Management, 28:6 pp 361-366.

Hood, C. (1991) A public Management for all seasons?. Public Administration, 69:1 pp3-19.

Hood, C. (1995) Contemporary Public Management: A New Global Paradigm?. Public, Policy and Administration, 10:2 pp104-117.

Herbohn, K. (2005) A Full Cost Environmental Accounting Experiment. Accounting Organisation and Society. 30:6 pp519-536.

Intervención General de la Administración del Estado (IGAE) (1995) Manual de Contabilidad Pública, Madrid: Ministerio de Economía y Hacienda.

IGAE (2009), Avance actuación económica y financiera de las Administraciones Públicas, Madrid: IGAE. Disponible en http://www.igae.pap.meh.es

ISO (2008), ISO 26000 Guidance Styard on Social Responsibility, Disponible en www.iso.org/sr

la Porte, T. M., Demchak, C. C. y de Jong, M. (2002) “Democracy and Bureaucracy in the Age of the Web : Empirical Findings and Theoretical Speculations. Administration and Society, 34 pp411-446.

Lamprinidi, S. y Kubo, N. (2008), Debate: The Global Reporting Initiative and Public Agencies. Public Money and Management, 28:6 pp326-329.

Laswada, F., Fisherb, R. y Oyelerc, P. (2005) Determinants of voluntary Internet financial reporting by local governments authorities. Journal of Accounting and Public Policy, 24:2 pp101-121.

Lindblom, C. (1994) The implications of organisational legitimacy for corporate social performance and disclosure, Paper presented at the Critical Perspectives on Accounting Conference, Nueva York, EE. UU.

23

Marcuccio, M. y Steccolini, I. (2005) Social and environmental reporting in local authorities. Public Management Review, 7:2 pp155-176.

Martinov-Bennie, N. y Hecimovic, A. (2010) Assurance of Australian Natural Resource Management. Public Management Review, 12:4 pp549-565.

Mazzara, L., Sangiorgi, D. y Siboni, B. (2010) Public strategic plans in Italian local governments. Public Management Review, 12:4 pp493-509.

Mederos, M. V. , Linares, G. y López Estrada, J. (2000) Selección de variables en la regresión lineal con el algoritmo RRQR restringido. Revista Investigación Operacional, 21:3 pp203-209.

Meijer, A.J. (2007) Publishing public performance results on the Internet. Do stakeholders use the Internet to hold Dutch public service organizations to account?. Government Information Quarterly, 24:1 pp165-185.

Montgomery, D. C., Peck, E. A. y Vining, G. G. (2001) Introduction to Linear Regression Análisis. EE. UU.: Wiley series in probability and mathematical statistics.

Moon, J. (2004) Government as a Driver of Corporate Social Responsibility. Research Paper, International Center for Corporate Social Responsibility, Nottingham, (20–2004).

Mussari, R. y Monfardini, P. (2010) Practices of social reporting in public sector and non-profit organizations. Public Management Review, 12:4 pp487-492.

Musso, J., Weare, C. y Hale, M. (2000) Designing Web Technologies for Local Governance Reform: Good Management or Good Democracy?. Political Communication, 17:1 pp1-19.

Navarro, A., Alcaraz, F. J. y Ortiz, D. (2010) La Divulgación de Información sobre Responsabilidad Social Corporativa en Administraciones Públicas: Un Estudio Empírico en Gobiernos Locales. Revista Española de Contabilidad RC-SAC 13:2 pp285-314.

Neu, D., Warsame, H. y Pedwell, K. (1998) Managing Public Impressions: Environmental Disclosures in Annual Reports. Accounting, Organisations and Society 23:3 pp265-282.

Ojeda, R., Conde, C., Martines, G., Montabes, J., Ortega, N., Pérez, L., Ruiz, S. y Szmolka, I. (2007) Estudio Comparado del Proceso de Descentralización en España, Francia y en Québec: la Gestión Pública Multinivel. Sevilla: Fundación Centro de Estudios Andaluces.

Olson, O., Humphrey, C. y Guthrie, J. (2001) Caught in an Evaluatory Trap: A Dilemma for Public Services under NPFM. European Accounting Review, 10:3 pp505-522.

Organización para la Cooperación y el Desarrollo Económico (OCDE) (2001) The Hidden Threat to E-Government, PUMA Polici Brief Nº 8. Paris: OCDE.

OCDE (2006) Intellectual Assets y Value Creation: Implications for Corporate Reporting, Paris: Corporate Affairs Division, Directorate for Financial and Enterprise Affairs, OCDE.

Palazzo, G.S. y Scherer, A.G. (2006) Corporate Legitimacy as Deliberation: A Communicative Framework. Journal of Business Ethics, 66:1 pp71-88.

Perrini, F., Pogutz, S. y Tencati, A. (2006) Developing Corporate Social Responsibility—A European Perspective. Cheltenham: Edward Elgar.

Pina, V., Torres, L., y Acerete, B. (2007) Are ICTs promoting government accountability?: A comparative analysis of e-governance developments in 19 OECD countries. Critical Perspectives on Accounting, 18:5 pp583-602.

Pina, V., Torres, L. y Marti, C. (2009) Accrual Accounting in EU local governments: one method, several approaches. European Accounting Review, 18:4 pp765-807.

Rinaldi L., Unerman J. (2009) Engaging Stakeholder Online: An Empirical Analysis of Stakeholder Engagement and Dialogue Initiatives of UK FTSE100 Companies, Annual Conference of the British Accounting Association, University of Dundee, Scotly (UK), 21-23 April.

Ribó, R. y Pastor, J. (1999) “La Estructura Territorial del Estado” en Caminal Badía, M. (ed), Manual de Ciencia Política. Madrid: Tecnos.

24

Rodríguez, M.P., Caba, M.C. y López, A. (2006) Cultural contexts and governmental digital reporting. International Review of Administrative Sciences, 72:2 pp269-290.

Rodríguez, M.P., Caba, M.C. y López, A.M. (2007) E-Government and public financial reporting: the case of Spanish regional governments. American Review of Public Administration, 37:2 pp142-177.

Salinas M, Silva C. (2007) Modelos de Regresión y Correlación II. Regresión Lineal Múltiple. Ciencia y Trabajo, 9:23 pp39-41.

Sethi, S.P. (2003) Setting Global Styards: Guidelines for Creating Codes of Conduct in Multinational Corporations. Nueva York: John Wiley and Sons.

Tort, L. E. (2010) GRI Reporting in Government Agencies. Amsterdam: Global Reporting Initiative (GRI).