GOLPEDIRECTO 1222-1223-1224-1225 (del 19 al 27 de Abril de 2016)

LA CRISIS FINANCIERA Y EL

COMERCIO:

HACIA UNA RESPUESTA INTEGRADA

EN LATINOAMERICA Y EL CARIBE

SELECCIÓN DE PONENCIAS

3

Sistema Económico Latinoamericano y del Caribe, Av Francisco de Miranda, Torre Europa, Piso 4, Urb. Campo Alegre Caracas 1060, Venezuela.

Center of Concern, 1225 Otis St., NE, Washington DC, 20017, USA.

© Center of Concern y Sistema Económico Latinoamericano y del Caribe, 2009

RECONOCIMIENTOS

Esta publicación y la reunión a la que la misma hace referencia fueron posibles gracias al generoso apoyo de la Fundación Ford y el Ministerio de Asuntos Exteriores de Suecia.

5

LA CRISIS FINANCIERA Y EL COMERCIO: HACIA UNA RESPUESTA INTEGRADA EN

LATINOAMERICA Y EL CARIBE CONTENIDOS

INTRODUCCION .......................................................................................

MERCADOS FINANCIEROS Y ESPECIALIZACIÓN EN EL COMERCIO INTERNACIONAL: EL CASO DE LOS PRODUCTOS BASICOS, Jan Kregel ................................................................................

EL PAPEL DE LA AYUDA PARA EL COMERCIO EN ENFRENTAR LAS DESVENTAJAS COMERCIALES Wilfred P. Elrington ................................................................................... AYUDA PARA EL COMERCIO: PANORAMA EN LA REGION Laura Paez ................................................................................................... EL ROL DEL COMERCIO EN LA ACUMULACION DE CAPITAL Alfredo Calcagno........................................................................................ COMERCIO Y DIVERSIFICACION: TENDENCIAS Y ANALISIS EN AMERICA LATINA, Oscar Ugarteche y Aline Magaňa ...................... INFRAESTRUCTURA VINCULADA AL COMERCIO Y ESPACIO FISCAL Rick Rowden............................................................................................... TRATADOS DE LIBRE COMERCIO Y SU IMPACTO EN EL CREDITO BANCARIO: EL CASO DE MEXICO, Manuel Pérez Rocha ...............

INTRODUCCIÓN

El presente volumen recoge algunas de las ponencias que proveyeron sustento a la Reunión de Consulta sobre la Crisis Financiera y Comercio: Hacia una Respuesta Integrada en América Latina y el Caribe. Este evento tuvo lugar los días 1 y 2 de setiembre del 2009, en la ciudad de Caracas, Venezuela. Fue conjuntamente organizado por el Sistema Económico Latinoamericano y del Caribe (SELA), la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) y el Grupo Hemisférico sobre Nexos entre Finanzas y Comercio.

El objetivo del encuentro consistió en evaluar los efectos de la crisis económica global sobre la estructura comercial internacional en sus vínculos con el sector financiero mundial, así como las manifestaciones resultantes de esos efectos para América Latina y el Caribe. Igualmente, el evento buscó contar con elementos para un mejor diseño en cuanto a un enfoque integrado en la aplicación de las políticas comerciales, financieras y macroeconómicas en curso, tanto a nivel doméstico como internacional, cuyas recomendaciones contribuirían a estructurar respuestas adecuadas frente a dicha crisis mundial.

En el evento participaron ministros y altos funcionarios responsables de los sectores de las finanzas y el comercio de varios de los gobiernos de los Estados miembros del SELA, así como de expertos de organizaciones internacionales y regionales intergubernamentales, centros académicos e instituciones de la sociedad civil.

La sesión de inauguración del evento contó con intervenciones de Aldo Caliari, Director del Proyecto Repensando Bretton Woods y Representante del Grupo Hemisférico sobre Nexos entre Finanzas y Comercio, de Alfredo Calcagno, Representante del Secretario General de la UNCTAD y del Secretario Permanente del SELA, José Rivera Banuet.

La reunión abordó varios temas centrales vinculados a la crisis financiera económica global, organizados en seis sesiones con contenido programáticos puntuales, según la agenda del evento. Los temas centrales fueron: i) volatilidad financiera, cambiaria y comercio; ii)

7

mercados financieros y especialización en el comercio internacional: el caso de los productos básicos; iii) el papel de la “Ayuda para el Comercio” para atender las desventajas del comercio; iv) el papel del comercio en la acumulación de capital para el desarrollo; v) espacio fiscal para infraestructura, endeudamiento y comercio, y vi) capacidad comercial y acceso al crédito.

MERCADOS FINANCIEROS Y ESPECIALIZACIÓN EN EL COMERCIO INTERNACIONAL: EL CASO DE LOS PRODUCTOS BÁSICOS

Jan Kregel, Levy Economics Institute of Bard College

Introducción: El comercio y las finanzas son indivisibles en la teoría

y en la práctica

Los economistas se han inclinado a tratar el comercio y las finanzas como campos independientes. En realidad, muchos teóricos del comercio consideran que el análisis de los temas comerciales puede abordarse en términos reales bajo la premisa de que todo intercambio internacional es un intercambio de bienes materiales por bienes materiales. Sin embargo, existe una larga tradición en la teoría del desarrollo que reconoce la integración entre comercio y finanzas. Además, el período más reciente de la globalización es el resultado de la integración entre comercio y finanzas.

Por lo tanto, al abordar el tema de la interrelación entre los mercados financieros y la especialización del comercio es más útil recurrir a Adam Smith para obtener una orientación, en vez de echar mano de los desarrollos de la posguerra en la teoría pura del comercio internacional. La teoría convencional del comercio se fundamenta en una serie de premisas especiales acerca de la naturaleza de las economías abiertas al comercio, como por ejemplo un conjunto finito de bienes que pueden producirse de acuerdo con funciones de producción similares; que operan en sus curvas de posibilidad de producción y que sólo los bienes materiales se intercambian por bienes materiales. Por otro lado, la máxima de Smith de que la división del trabajo viene dada por la extensión del mercado se apoya sobre una base mucho más amplia. Este vasto conjunto de premisas proporciona un resultado muy diferente, en comparación con la recomendación política tradicional de que los países deberían abrir sus fronteras y especializarse en la producción y comercio de aquellos bienes en los cuales posean ventajas comparativas. La conclusión es que los países no necesitan ninguna política comercial ni industrial que no sea aquella que permita el funcionamiento de las fuerzas del libre mercado para determinar la producción en la cual

9

poseen ventajas comparativas, utilizándolas como el medio de intercambio para todas las demás producciones.

Para Smith, la especialización es igualmente importante, pero sólo en el sentido de que conlleva a múltiples actividades específicas que forman parte de una técnica de producción. Esto eleva la productividad de cada paso en el proceso y crea cambio técnico y un cambio hacia arriba en la función de producción. Junto con la observación de Smith de que a mayor tamaño del mercado menores son los costos viene lo que en ocasiones se denomina ventaja comparativa "dinámica", o lo que Chandler llamó la ventaja del "precursor", y lo que Marshall admitió que crearía una ventaja monopólica. En consecuencia, el tamaño del mercado es un aspecto crucial de la posibilidad de ganar ventaja comparativa dinámica.

Es difícil discutir los determinantes del tamaño del mercado bajo la premisa de que la economía se encuentra en su frontera de las posibilidades de producción inamovible, ya que supone que la demanda está dada. Salvo el aumento de los ingresos nacionales, la única forma de incrementar el tamaño del mercado es mediante la demanda externa, es decir, mediante el comercio. Sin embargo, tal y como los mercantilistas entendieron muy bien, esto requiere un comercio desequilibrado. Por lo tanto, para expandir el tamaño del mercado mediante las ventas a los mercados foráneos se requiere una política comercial dinámica y un superávit de exportación. Igualmente, se requieren algunos medios para financiar las compras de las exportaciones nacionales en el extranjero. Los desequilibrios internacionales son sólo una redistribución de la demanda entre los socios comerciales.

Por otro lado, si la economía no se encuentra en el pleno empleo en la frontera de las posibilidades de producción, se requiere una administración dinámica de la demanda nacional para ampliar el mercado interno. Por lo general, esto amerita un aumento de la inversión, lo cual, al igual que un superávit externo, requiere financiamiento. En efecto, si la economía se encuentra en la frontera de las posibilidades de producción, las inversiones en técnicas nuevas, más indirectas, pueden elevar la productividad nacional y, por ende, los ingresos nacionales, para apuntalar una escala mayor de producción. Sin embargo, insisto en que esto sólo es posible si la inversión puede ser financiada.

Por lo tanto, tomar la máxima de Smith como punto de partida nos conduce a la conclusión de que la clase de especialización en actividades específicas del proceso de producción que se requiere para lograr ventajas comparativas dinámicas suprime la necesidad de especialización de las producciones en el comercio. Una economía puede alcanzar ventajas comparativas dinámicas en cualquier producto si tiene la capacidad de ampliar el tamaño del mercado suficientemente, mediante una administración dinámica de la demanda nacional o una política comercial dinámica que le permita alcanzar la reducción de los costos que va de la mano con las economías de escala y brinda la ventaja del emprendedor. Sin embargo, para esto se requieren las finanzas. Una vez que abandonamos el mundo de la teoría tradicional del comercio de las ventajas comparativas estáticas, donde el comercio ocurre solamente en términos materiales, las finanzas no pueden separarse de la determinación de los flujos del comercio. Por esta razón, los pioneros en materia de desarrollo, tales como Myrdal y Nurske, rechazaban vehementemente la teoría del comercio basado en las ventajas comparativas como la base para analizar la función del comercio en el desarrollo económico, ya que, como Joan Robinson solía destacar, la teoría podría ser reducida a la máxima de que los países en desarrollo se especializaban en la producción y comercio de bananas porque las bananas se cosechaban en esos países. Esta postura no reconocía que las bananas no son autóctonas en casi ninguno de los países donde se cosechan actualmente. Antes bien, son producto de decisiones que se adoptaron para financiar el desarrollo de plantaciones de bananas en esos países. Además, las ventajas climáticas, que existen, sin lugar a dudas, no son la verdadera razón que motiva tales decisiones, sino que generalmente las razones son el costo nulo de la tierra y la disponibilidad de mano de obra con salarios de subsistencia.

Desde este punto de vista, en vez de que los flujos de comercio requieran un financiamiento temporal para reducir el tiempo que se necesita para propiciar cambios en los precios relativos o las tasas de cambio a fin de equilibrar nuevamente los flujos, son los flujos de financiamiento externo a los proyectos de inversión los que determinan los flujos de producción y comercio. Por lo tanto, fue el financiamiento foráneo de las minas y las plantaciones de banana lo que determinó la exportación de materias primas, al tiempo que los préstamos foráneos financiaron las importaciones de los bienes de capital que eran necesarios para la infraestructura nacional, como por ejemplo vías

11

férreas. En efecto, se han documentado casos de empresas británicas que emitieron deuda en libras esterlinas en el mercado británico para otorgar préstamos a gobiernos latinoamericanos para financiar sus compras de equipos pesados, tales como locomotoras, con el fin de evitar de que tales gobiernos tuvieran que realizar emisiones de deuda.

Esto constituyó la base de la globalización del Siglo XIX, cuando el financiamiento desde el centro creaba una periferia que producía los insumos de materia prima que requería su industria, al tiempo que eliminaba las manufacturas locales diversificadas y creaba un mercado para las exportaciones de manufacturas provenientes del centro. El resultado fue una estructura de producción global integrada que no es muy diferente de la que se observa en la actualidad, salvo que la especialización que Smith reconocía como necesaria para la división del trabajo ahora se encuentra diversificada geográficamente.

Por lo tanto, las proscripciones contra la producción de las manufacturas que podían producirse en las colonias y que proponía Adam Smith no sólo brindaban protección a los manufactureros ingleses y les proporcionaban demanda foránea, sino que además esta dinámica política comercial también derivó en que los países en desarrollo se especializaran en materias primas, especialización que Prebisch y otros teóricos señalan como la limitación fundamental que obstaculiza el desarrollo de dichos países.

En consecuencia, resulta de cierto modo paradójico que hayan sido los flujos financieros foráneos que financiaban las inversiones los que crearon la especialización en un producto único en los países en desarrollo y generaron las barreras que limitan el desarrollo, en forma de financiamiento del déficit externo. No tuvo prácticamente ninguna relación con la ventaja comparativa dinámica. Más bien sería más adecuado que se le denominara ventaja comparativa impuesta.

Hay diversas explicaciones ampliamente conocidas de por qué este tipo de especialización, una vez establecida, debería ser casi permanente y por qué actúa como un obstáculo que impide incrementar los ingresos per cápita en la periferia. Andre Gunder Frank habló del "desarrollo del subdesarrollo", Nurkse se refirió al "círculo de la pobreza", pero la hipótesis más conocida es la de Prebisch-Singer-Myrdal acerca del declive tendencial de los términos del comercio entre los países en desarrollo productores de materias primas y los países desarrollados manufactureros. Aunque a menudo se le presenta como una relación

estadística entre los movimientos de los precios relativos de los dos tipos de bienes, en realidad era un enunciado acerca de la forma en que las estructuras del mercado impactan la distribución de las ganancias derivadas del progreso técnico y, por ende, la capacidad de los países en desarrollo para seguir la máxima de Smith acerca de la expansión del mercado interno para captar el impacto del progreso técnico per cápita, bajo la forma de mayores ingresos nacionales y mayor demanda nacional que justificarían las economías de escala.

Sin embargo, ciñámonos al argumento sobre los precios relativos. La idea de que perjudicarían la agricultura era contraria a las expectativas lógicas de cualquier economista formado bajo la teoría ricardiana de la renta, según la cual al reducir la inversión de beneficios en la producción agrícola, se reducirían los beneficios. En comparación con el aumento de la inversión de beneficios en la manufactura, esto significaba que los términos del comercio favorecerían a los bienes agrícolas y, junto con el argumento malthusiano acerca de la diferencia entre la procreación geométrica y la expansión natural aritmética, condujo a que las rentas estrangularan las inversiones y conllevó posteriormente a la pobreza y hambre para el resto de la humanidad.

El argumento de Prebisch depende de ciertos supuestos acerca del progreso técnico (ocurre en ambos sectores, pero en medidas diferentes) y la estructura del mercado en los mercados de bienes (no competitivos en manufactura) y la estructura del mercado en los mercados de mano de obra (competitivos en la agricultura, pero no en la manufactura). En consecuencia, el aumentar las ganancias en la agricultura condujo a una expansión en la oferta y una disminución de los precios internacionales, mientras que en la manufactura el aumento de los beneficios no condujo a ningún cambio en los precios, con el aumento de los márgenes siendo absorbido por los crecientes salarios reales. Por lo tanto, el punto importante era que los ingresos reales aumentarían en los países desarrollados (creciente productividad transferida a salarios reales altos y los reducidos precios de las mercancías también elevarían los salarios reales), mientras que en los países en desarrollo el aumento de la productividad sería trasladado a los consumidores de los países desarrollados a través de la competencia internacional. Para los trabajadores en los países en desarrollo esto redundaría en el estancamiento de los ingresos reales y el poder de compra, en el mejor de los casos, y en la reducción de los salarios, si la competencia en el

13

mercado laboral reducía los salarios (o si el poder excesivo de los sindicatos en los países desarrollados conllevaba la inflación y el consiguiente aumento de los precios de los bienes manufacturados). Por consiguiente, el aumento de la demanda interna necesario para obtener economías de escala era contrarrestado por la competencia. Simultáneamente, la capacidad para utilizar las exportaciones a fin de complementar la demanda nacional era obstaculizada por el hecho de que cualquier incremento de las exportaciones sería contrarrestado por una disminución de los precios, lo que significaría un impacto nulo sobre la demanda que se necesita para lograr economías de escala de la industrialización.

Financiar el desarrollo mediante el incremento de las exportaciones era por lo tanto una "tarea de Sísifo". La solución podía encontrarse solamente en la estabilización de los precios de las mercancías (de allí las propuestas de crear fondos de estabilización de mercancías, adentrándose en la producción de bienes con mayores tasas de progreso técnico) y la necesidad de recurrir a préstamos de fondos extranjeros para financiar la importación de bienes de capital a fin de desarrollar la manufactura. Si bien estas posiciones llegarían a conocerse posteriormente como estructuralistas o de apoyo a la sustitución de importaciones, en realidad se encontraban alejadas de cualquiera de estas dos posturas. En efecto, como indicó Alice Amsden recientemente, se asemejaban mucho a un anteproyecto del modelo de desarrollo asiático tal y como se puso en práctica en países como Corea.

El impacto de la globalización en la relación entre comercio y finanzas

Desde la década de 1950, cuando esta discusión acerca de la estructura del mercado tenía lugar, se han producido cambios sustanciales. Lo que es más importante, los mercados internacionales de mercancías han dejado de ser tan puramente competitivos como lo fueron alguna vez y ahora se encuentran dominados por un pequeño número de grandes oligopolistas monopsonistas. Esto ha tendido a incrementar los precios finales de las mercancías para los consumidores, pero ha tenido poco impacto para aumentar los precios para los productores. Más bien, el aumento de los ingresos reales que se transfirió del productor de los

países en desarrollo al consumidor de los países desarrollados mediante el mecanismo competitivo ahora ha sido capturado por los intermediarios, para detrimento de cualquiera de las partes. Esta tendencia fue reflejada en el Informe de la Comisión de Expertos de la ONU sobre Mercancías, presentado a la Asamblea General en 2003.

Otras medidas no competitivas también han tenido un impacto negativo sobre los precios pagados a los productores. Las medidas para apuntalar los precios que han puesto en práctica muchos países desarrollados para sus propios productores que venden en mercados nacionales protegidos han elevado la producción por encima de los niveles de absorción nacionales. Esto no sólo reduce la demanda global, sino que también incrementa la oferta, toda vez que el excedente se vende o más bien inunda los mercados mundiales, lo que a su vez reduce más los precios. El caso del algodón es emblemático. El precio mundial del algodón se ubica por debajo del costo de producción de los productores más baratos de los países en desarrollo, quienes son empujados a la pobreza mientras sus contrapartes en los países desarrollados reciben jugosos subsidios que les permiten aumentar las inversiones de capital y la productividad.

En consecuencia, si bien la estructura del mercado es evidentemente un problema, cambiarla no parece ser una solución.

Globalización y movimientos de precios de mercancías

El estallido de la crisis petrolera a principios de la década de 1970, junto con las advertencias del Club de Roma, propició la última reversión de la tendencia a la baja de los precios de las mercancías. Sentó las bases para las aspiraciones de un Nuevo Orden Económico donde los países en desarrollo desempeñarían un papel más importante en el comercio y las finanzas globales y, lo que es más importante, en la política global. Sin embargo, este sueño fue fugaz y se esfumó con el posterior colapso de los precios petroleros en la década de 1980. Esto fue el preludio de otra tendencia bajista sostenida de los precios de las mercancías.

El Nuevo Milenio ha sido testigo de una reversión similar de la tendencia bajista de los precios de las mercancías, aunque nunca alcanzaron los niveles de la década de 1970 en términos reales. Si bien la mayoría de la atención se concentró una vez en los precios del

15

petróleo, también se extendió hacia los substitutos de la energía, los metales y los alimentos.

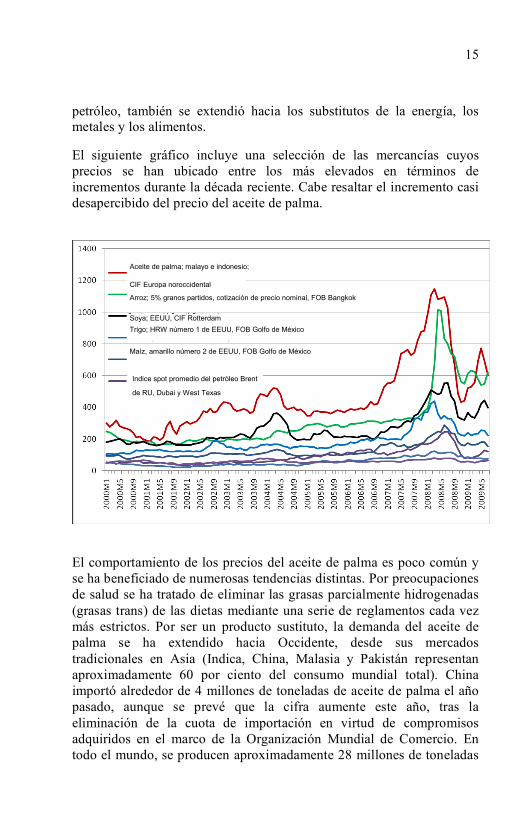

El siguiente gráfico incluye una selección de las mercancías cuyos precios se han ubicado entre los más elevados en términos de incrementos durante la década reciente. Cabe resaltar el incremento casi desapercibido del precio del aceite de palma.

Aceite de palma; malayo e indonesio;

CIF Europa noroccidental

Arroz; 5% granos partidos, cotización de precio nominal, FOB Bangkok

Soya; EEUU, CIF Rotterdam Soya; EEUU, CIF Rotterdam Trigo; HRW número 1 de EEUU, FOB Golfo de México

Maíz, amarillo número 2 de EEUU, FOB Golfo de México

Indice spot promedio del petróleo Brent

de RU, Dubai y West Texas

El comportamiento de los precios del aceite de palma es poco común y se ha beneficiado de numerosas tendencias distintas. Por preocupaciones de salud se ha tratado de eliminar las grasas parcialmente hidrogenadas (grasas trans) de las dietas mediante una serie de reglamentos cada vez más estrictos. Por ser un producto sustituto, la demanda del aceite de palma se ha extendido hacia Occidente, desde sus mercados tradicionales en Asia (Indica, China, Malasia y Pakistán representan aproximadamente 60 por ciento del consumo mundial total). China importó alrededor de 4 millones de toneladas de aceite de palma el año pasado, aunque se prevé que la cifra aumente este año, tras la eliminación de la cuota de importación en virtud de compromisos adquiridos en el marco de la Organización Mundial de Comercio. En todo el mundo, se producen aproximadamente 28 millones de toneladas

de aceite de palma al año, y casi 90 por ciento de dicha producción procede de Malasia e Indonesia. El aceite de palma ocupa la segunda posición entre los cultivos principales, después de la soya. El aceite de palma también tiene demanda como fuente de energía alternativa. En consecuencia, el aceite de palma se ve afectado en tanto que sustituto del petróleo y su precio responde a los precios en el mercado petrolero. También actúa como sustituto de la soya. Como se mencionó, el aceite de palma es excepcional porque normalmente no ha sido un componente del factor básico que impulsa los precios de las mercancías: el surgimiento en el nuevo milenio de los fondos de índices de mercancías. Como puede apreciarse en la tabla siguiente, la palma no es un componente principal en ninguno los índices de mercancías principales que se utilizan como patrón de referencia para estos fondos. Sin embargo, el comportamiento de los precios se deriva del comportamiento de los precios del petróleo, y del maíz, el azúcar y la soya como biocombustibles sustitutos, todos ellos componentes de los índices.

17

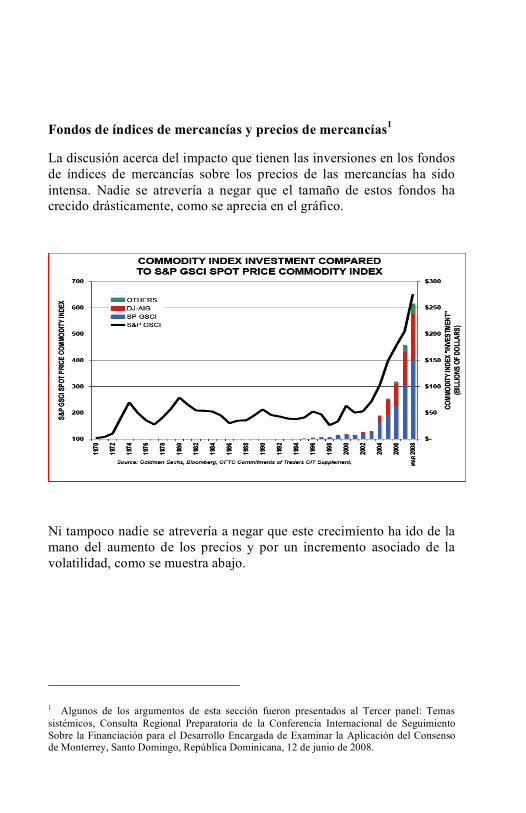

Fondos de índices de mercancías y precios de mercancías1

La discusión acerca del impacto que tienen las inversiones en los fondos de índices de mercancías sobre los precios de las mercancías ha sido intensa. Nadie se atrevería a negar que el tamaño de estos fondos ha crecido drásticamente, como se aprecia en el gráfico.

Ni tampoco nadie se atrevería a negar que este crecimiento ha ido de la mano del aumento de los precios y por un incremento asociado de la volatilidad, como se muestra abajo.

1 Algunos de los argumentos de esta sección fueron presentados al Tercer panel: Temas sistémicos, Consulta Regional Preparatoria de la Conferencia Internacional de Seguimiento Sobre la Financiación para el Desarrollo Encargada de Examinar la Aplicación del Consenso de Monterrey, Santo Domingo, República Dominicana, 12 de junio de 2008.

19

Desviación estándar 12 m 1980-2009

Maíz, amarillo número 2 de EEUU , FOB Golfo de México

Arroz; 5% granos partidos, cotización de precio nominal, FOB Bangkok

Soya; EEUU, CIF Rotterdam

Trigo; HRW número 1 de EEUU, FOB Golfo de México

Aceite de palma; malayo e indonesio; CIF Europa noroccidental

Cómo los fondos de mercancías afectan los precios de las mercancías a futuro y de entrega inmediata

Sin embargo, muchos aducen que este argumento se basa en un sentido de causalidad errado y sostienen que los fondos de mercancías no compran mercancías físicas y, por ende, no pueden tener ningún impacto directo sobre los precios de mercado. En el mejor de los casos, pueden tener influencia sobre los precios de futuros, porque lo que compran son contratos de futuros. Sin embargo, incluso esto es una inversión de la causalidad, ya que los precios de futuros deberían reflejar las expectativas de cambios en las ofertas y demandas físicas que dictan los precios de mercado. Algunos van incluso más allá y afirman que, puesto que el arbitraje del mercado hará que los precios de

futuros converjan con los precios de mercado para entrega inmediata que prevalezcan para el momento del vencimiento del contrato de futuros, es obvio que los precios para entrega inmediata determinan los precios de futuros y no al contrario.

No obstante, este argumento confunde el impacto del comercio de futuros por parte de instituciones de mercados financieros sobre las condiciones de los mercados físicos y se fundamenta en información errónea. En primer lugar, en muchos mercados regulados en los Estados Unidos se está haciendo cada vez más común que exista un margen entre el contrato de futuros que vence y el contrato físico de entrega inmediata, a pesar de que ambos contratos enuncian las mismas características, es decir, el derecho a comprar la mercancía para entrega corriente. El argumento a favor de la convergencia es que si hubiera una discrepancia, habría un arbitraje rentable. Por ejemplo, si el futuro que vence se comercializara a un precio que está por encima del precio de liquidación por entrega, sería rentable vender la opción a futuro, comprar la opción de entrega inmediata y utilizar la mercancía subyacente para cumplir el compromiso de entregar la mercancía al comprador del contrato de futuro. Esto reduciría el precio del futuro y aumentaría el precio de las mercancías de entrega inmediata, hasta que el potencial de ganancia quedara eliminado y los precios convergieran. Si esto no ocurre, significa que hay más demanda de contratos de futuros que mercancías de entrega inmediata en el mercado y, en realidad, este ha sido precisamente el caso, como resultado del incremento significativo de la demanda de contratos de futuro.

En segundo término, como lo sugiere el fracaso de la convergencia, el arbitraje que tiene lugar entre el contrato de entrega inmediata y el contrato de futuros no es impulsado por las condiciones físicas del mercado de entrega inmediata, sino que se debe al margen entre los dos contratos. No hay manera posible de determina el sentido de causalidad que subyace a este proceso de arbitraje. En realidad, si los mercados fueran perfectos, el margen entre los dos no podría existir. Además, la idea de que lo físico impulsa el precio de los futuros se basa en el supuesto de que los usuarios de los contratos de futuros tienen como objetivo principal protegerse contra cualquier exposición en el mercado de mercancías. Ya se trate de un comprador que necesita comprar en una fecha futura, un vendedor que desea vender en una fecha futura o un tenedor de acciones que ha decidido vender o esperar que el precio

21

mejore, todas estas decisiones dependen de la expectativa de las condiciones futuras de oferta y demanda en el mercado de mercancías. ¿Aumentará la oferta y ello hará bajar los precios a los cuales deseo vender en el futuro? ¿Aumentará la demanda y ello hará que suba el precio al cual necesito comprar en el futuro? ¿Será mayor el precio en el futuro, de modo que pueda obtener ganancias si espero para vender, o será menor y, por lo tanto, es mejor que venda hoy? Los contratos de futuros brindan una solución para todos estos otros problemas, al ofrecer cierto precio futuro. Ese precio estará determinado por los costos en que haya incurrido el vendedor del contrato (normalmente, los costos de almacenamiento y los costos financieros para mantener la mercancía) ya que para los negociantes debería ser indiferente vender su mercancía con descuento al precio de entrega inmediata que cubra esos "costos de mantenimiento", toda vez que eso es lo que costaría mantener la mercancía y venderla en una fecha futura. Por lo tanto, la definición convencional que ofrecen los libros de texto del precio justo de los contratos de futuros es el precio de entrega inmediata menos los costos de mantenimiento. En efecto, el precio de futuro puede verse como el descuento al precio de contado que determina cómo la existencia se mantendrá en el tiempo, dadas las expectativas de cambio en la oferta y la demanda.

Sin embargo, a un fondo de índices de mercancías no le interesa tomar la entrega física de la mercancía y en realidad no le interesa en absoluto el comportamiento de las condiciones del mercado de mercancía que determinan el precio de las mercancías. Esto se debe a que una de las justificaciones básicas para la venta de las mercancías como una clase de activo es que no guardan relación con otras clases de activo que se utilizan como inversiones. La dirección absoluta del cambio de precio no es importante, siempre y cuando no cambie en la misma dirección que los valores, los bonos, los bienes raíces o las monedas extranjeras. En consecuencia, un fondo de índices de mercancías que invierte en futuros tiene una demanda permanente inagotable de futuros, independientemente del precio del contrato al contado o a futuro. Puesto que el futuro perpetuo no existe, esto significa que un fondo de mercancías debe comprar contratos con fecha de vencimiento. Puesto que están tratando de hacer un seguimiento del precio de la mercancía, esto generalmente significa el contrato más corto o cercano. También significa que debe vender el contrato antes del vencimiento, para evitar tomar la entrega de la mercancía física. Por lo tanto, antes del vencimiento, los fondos de mercancías venderán las existencias actuales

de futuros y comprarán otros nuevos. Si los fondos que serán invertidos están aumentando, los fondos siempre comprarán más contratos de los que venden. En general, esto ha significado que no sólo no ha habido convergencia del contrato de futuro con el contrato de contado, sino que la mayoría de los mercados de mercancías, desde comienzos del siglo, se han caracterizado por una condición denominada "contango", que significa que el precio de futuro está por encima del precio de contado. Esta es una condición del mercado que, según Keynes, representa las condiciones en las cuales los especuladores dominaban las firmas de cobertura de riesgo o, en el caso presente, las condiciones en las cuales los especuladores de los fondos de mercancías dominan a los comerciantes. Keynes consideraba que la condición opuesta, denominada "backwardation" (mercado invertido), era normal. Normal porque generalmente hay más productores tratando de proteger sus precios de venta que especuladores dispuestos a arriesgarse a una caída del precio, entonces, para tener que darle al especulador una remuneración por su riesgo, el precio de futuro debe ser menor al precio de contado, de manera que después de la convergencia del futuro que sube para alcanzar el precio de contado en la fecha del futuro el especulador tenga una ganancia igual a la diferencia por sus molestias. Como se indicó anteriormente, esta diferencia tiene un límite en los costos en que se habría incurrido para comprar y almacenar la mercancía hasta la fecha del futuro, ya que esta la única forma en que el especulador podría cubrir completamente su riesgo. En consecuencia, se vuelve a presentar el punto: el margen determina quién mantiene las existencias de las mercancías.

En este caso, lo importante es que en un mercado invertido el fondo de índice de mercancías venderá contratos a un precio mayor que el precio que paga por comprar contratos nuevos. Entretanto, en un mercado "contango", dicho fondo venderá a precios menores de los que paga para comprar contratos nuevos. Por lo tanto, en las actuales condiciones de "contango", causadas por el incremento de la presencia de los fondos como tales, éstos tendrán pérdidas cada vez que cambien el vencimiento de sus existencias de contratos de futuros. En efecto, algunos aducen que el buen comportamiento de los índices de mercancías que solía justificar sus ganancias altas y sin correlación se debe al hecho de que los estudios históricos cubrieron períodos de mercado invertido (backwardation). Las cifras sobre ganancias que se incluyen en la

23

siguiente tabla muestran que estos fondos no parecen estar produciendo ganancias libres de riesgos por encima de los promedios del mercado:

Pero el asunto importante aquí es que el surgimiento de los fondos de mercancías habían convertido el mercado en un mercado contango prácticamente permanente, donde la convergencia se volvió incierta. Como se indicó anteriormente, la convergencia es necesaria para que haya el incentivo de utilizar el mercado de futuros. En un mercado contango, el productor vende a un precio que es superior al precio de contado actual y convergerá con el precio de contado futuro. Por lo tanto, para cancelar el contrato, el productor depende del precio de convergencia; es decir, para poder comprar el contrato nuevamente de contado, para obtener una ganancia. Si el precio de los futuros no converge, entonces el productor tiene que volver a comprar a un precio más alto que el precio de contado del mercado, lo cual reduce su cobertura contra riesgos. Además, conforme los precios aumentan durante el período del contrato, los vendedores de futuros enfrentarán

mayores márgenes que deben pagarse a la cámara de compensación o, de lo contrario, los contratos serán liquidados. Para los productores, esto incrementa los costos de uso de los futuros.

Finalmente, en muchos mercados, no sólo la convergencia ha fallado al momento del vencimiento, sino que el contango en el mercado ha excedido el precio justo del mercado de futuros, que es el precio de contado más los costos de mantenimiento. Como se indicó anteriormente, el costo de los futuro determina quién almacena existencias de la mercancía y por qué cantidad durante el período del contrato. Cuando el contango supera este precio justo (denominado costo total de mantenimiento), entonces es rentable para los productores mantener las mercancías en almacenes. Es decir, en vez de vender un futuro al principio del período y cubrirlo mediante la venta o entrega justo antes del vencimiento, es más rentable mantener la mercancía en almacenes y cambiar el vencimiento del contrato de futuros, en espera de un precio más alto.

Todos estos factores conducirán a los productores y otros tenedores de mercancías físicas a preferir una estrategia de espera que consiste en pagar los costos de mantenimiento. Esto inducirá el almacenamiento y reducirá la oferta y ejercerá un efecto alcista en los precios de contado. Por lo tanto, existe una razón muy clara por la cual el surgimiento de los fondos de mercancías ha conllevado a una crisis de eficiencia en los mercados de futuros y un alza sostenida de los precios, al mismo tiempo que se han observado existencias registradas (para no mencionar las no registradas). Lo que parece ilógico en un mercado físico normal (es decir, producción mayor que la demanda y precios en alza) se vuelve normal cuando el mercado pasa a ser dominado por los negociantes de futuros especuladores2.

2 Aunque la Commodities Futures Exchange Commission de Estados Unidos sostenía originalmente que no había ninguna evidencia de que las transacciones de los fondos de mercancías tuvieran un impacto en los precios de los mercados de futuros, ahora ha cambiado su posición y un informe reciente de la Mayoría y Minoría de la Subcomisión Permanente de Investigaciones del Comité de Seguridad Nacional y Asuntos Gubernamentales, llamado "Especulación Excesiva en el Mercado del Trigo", de fecha 24 de junio de 2009, encontró "evidencia sustancial y convincente de que la amplia presencia de comerciantes de índices de mercancías en el mercado de futuros de trigo de Chicago es una razón primordial de la ruptura de la relación entre el mercado de futuros de Chicago y los precios de contado del trigo" p. 113.

25

Insisto, no queda claro si los productores en realidad se benefician de este impacto positivos que los fondos de índices de mercancías tienen sobre los precios de mercado. Los grandes mayoristas se han ido convirtiendo cada vez más en centros financieros integrales en los cuales participan en el almacenamiento de las mercancías físicas, de modo que una gran parte del incremento es percibida por estas grandes transnacionales, en vez de los productores. Obviamente, el beneficio para el consumidor final es escaso. En efecto, el mundo ha enfrentado la paradoja de un alza de los precios de los productos básicos que debería ser beneficiosa para los países en desarrollo y una emergencia alimentaria en los países en desarrollo, conforme los precios al menor reflejan los crecientes precios de los futuros.

El peligro de los precios de las mercancías "financieras" para los planes de desarrollo

Sin embargo, la reciente recuperación de los precios de las mercancías parece tener un impacto que es muy semejante a la lotería de las mercancías que dominó las exportaciones latinoamericanas en el Siglo XIX. La recuperación de los precios de una gama de mercancías básicas condujo a un incremento de los términos de comercio, el cual no obstante fue revertido rápidamente cuando la burbuja financiera en los mercados de los países desarrollados hizo implosión.

Términos de comercio: Bienes

Economías emergentes y en desarrollo

Africa

Africa Sub-Sahara

Asia en desarrollo

Hemisferio Occidental

Independientemente de las razones de estos cambios en los precios relativos, el impacto que han tenido en el comportamiento de las exportaciones es evidente. Además, para muchos países, la inversión de esta posición ha sido igualmente veloz y extrema.

27

La recuperación del comercio y los balances de cuenta corriente ha ido acompañada del aumento de la entrada de capitales procedentes de inversionistas internacionales que intentan disfrutar de la mejoría de las condiciones. Sin embargo, también ha traído un regreso de las reversiones de capital vistas en la década de 1990.

Financiamiento externo para economías de

mercados emergentes

Flujos privados, neto

Bancos comerciales, neto

Mill

ar

dos

de

$U

S

El resultado es que la influencia de los fondos de índices de mercancías, los cuales se dedican primordialmente a las inversiones en petróleo, se ha propagado para apoyar los biocombustibles y una forma nueva de lotería que ha afectado los precios relativos internos prácticamente en todos los países productores de mercancías básicas en América Latina. La consecuencia ha sido una combinación de superávits de cuenta corriente y cuenta de capital que han redundado en reservas internacionales que crecen rápidamente y monedas que se revalúan. Estas condiciones son similares a las que caracterizaron el período de las crisis financieras en la década de 1990.

Se ha propagado y convertido en algo similar a un proceso "reflexivo"-- siguiendo la caracterización que ofreciera Soros-- lo cual se conoce más comúnmente como un proceso Ponzi. Por ende, las condiciones de los mercados financieros están produciendo cambios reales en la estructura de producción y exportación en la mayoría de los países latinoamericanos —cambios que no son sustentables y producen perturbaciones considerables cuando son revertidos. En particular, la burbuja de los precios de las mercancías se refleja en lo que debería considerarse una burbuja de las tasas de cambio reales en la región. Esta es precisamente la situación que la reforma de la arquitectura financiera internacional y de las instituciones financieras multilaterales debía prevenir.

Incluso si uno acepta que es adecuado sustentar las estrategias de desarrollo nacional en la ventaja comparativa, los precios actuales de las mercancías comercializadas en el mundo no necesariamente reflejan diferencias de productividad real entre una actividad y otra. Está claro que los cambios de los precios relativos han sido producidos por factores meramente financieros en vez de reales. Por lo tanto, tales cambios no pueden aceptarse como indicadores de ventaja competitiva. Sin embargo, están teniendo consecuencias reales en la estructura de las economías que poseen grandes sectores productores de mercancías básicas. Además, están teniendo impacto reales en el hambre y la pobreza mundiales.

La cuestión es si los factores que actualmente causan distorsiones de precios pueden ser dominados. Los entes reguladores en Estados Unidos se han mostrado indecisos sobre si deben intervenir en los mercados para evitar burbujas de precios insostenibles -con la consecuencia de

29

que el colapso de los mercados produzca pérdidas sustanciales, así como una recesión nacional que puede propagarse a la economía global. Su argumento es que es más sencillo prevenir un colapso de los mercados que detener una burbuja especulativa. Esto pudiera ser cierto en el caso de Estados Unidos, donde la Reserva Federal puede actuar como prestamista de última instancia. No queda claro si lo mismo sea cierto en el caso de la estructura real de los países latinoamericanos. Tampoco está claro si la desregulación del sector financiero segregará el comercio de mercancías de otros instrumentos financieros.

La crisis financiera nos ha dejado la enseñanza de que los mercados no son autorregulados y de que los mercados no necesariamente producen precios eficientes. El mercado internacional todavía tiene que aprender esta lección para el caso de las mercancías. Sin embargo, toda la estrategia de mercado basada en el Consenso de Washington se sustenta en precios que reflejan valor de escasez y productividad relativa.

EL PAPEL DE LA AYUDA PARA EL COMERCIO EN ENFRENTAR LAS DESVENTAJAS COMERCIALES

Excelentísimo Wilfred P. Elrington, Fiscal General, Ministro de Relaciones Exteriores y Comercio Exterior de Belice

Ciertas propuestas formuladas recientemente ante organismos multilaterales han intensificado el debate acerca de la necesidad de la Ayuda para el Comercio. ¿Cuál es el alcance verdadero de la Ayuda para el Comercio y en qué entorno puede rendir los mejores frutos? ¿Qué cuota de la Ayuda para el Comercio debe destinarse a financiar las capacidades productivas y la infraestructura? ¿Cuáles son las consecuencias para los mecanismos de financiamiento, desembolso, medición y supervisión?

Según el Subsecretario General de la Commonwealth, Ransford Smith, la Ayuda para el Comercio por sí sola no es la respuesta, sino es un complemento necesario para medidas comerciales efectivas que ayuden a mejorar el acceso a los mercados y enfrentar otros asuntos comerciales de interés para los países en desarrollo.

Como lo señaló Joseph Stiglitz en el Informe sobre la Ayuda para el Comercio que presentó a la Secretaría de la Commonwealth, "no tiene sentido darles acceso a mercados sin aranceles a los países en desarrollo si estos no podrán usarlo". El acceso a mercados sin la capacidad para usarlo probablemente sea más grave en el caso de los países en desarrollo pequeños, que suelen enfrentar más desventajas estructurales que las economías en desarrollo y desarrolladas más grandes. A continuación, algunas de las desventajas y desafíos que encaran las economías pequeñas:

En su mayoría las unidades económicas son pequeñas y medianas empresas que tienen oportunidades limitadas para aprovechar los beneficios de las economías de escala;

Falta de conocimiento práctico-técnico y recursos para invertir en investigación y desarrollo;

31

El mercado nacional es limitado, debido a que sus poblaciones son pequeñas;

Los costos de transporte elevados, el tamaño pequeño de los envíos de mercancías, la infraestructura deficiente, la falta de competencia y la debilidad de las instituciones multiplican los costos del comercio y crean desventajas económicas considerables.

Para nosotros en Belice, el tema del acceso al mercado no es un problema mayor, pero nuestro historial de comercio de mercancía dista mucho de ser impresionante. El país goza de acceso prácticamente ilimitado a algunos de los mayores mercados del mundo, incluyendo la Unión Europea, en virtud del Acuerdo de Asociación Económica (EPA), los Estados Unidos (EE.UU.), en virtud de la Iniciativa para la Cuenca del Caribe (ICC), y Canadá, en virtud del CARIBCAN. Adicionalmente, contamos con otras ventajas comerciales -al amparo de otros diversos acuerdos comerciales- con países tales como Costa Rica, República Dominicana, Colombia, Cuba y Venezuela. Sin embargo, nuestra deslucida experiencia es una prueba empírica que sustenta la confesión, más bien tardía, de que "el libre comercio, si bien es necesario para el desarrollo industrial sostenido, no es suficiente".

En el 2008, Belice, junto con sus contrapartes en la CARICOM y República Dominicana, emprendió su primer acuerdo importante de liberalización con la Unión Europea: el Acuerdo de Asociación Económica. En nuestros propios estudios preliminares entendimos que los recursos necesarios para reestructurar la economía y alinearla con nuestros compromisos y obligaciones, en virtud del EPA, eran mayores de lo que el gobierno puede aportar. Obviamente, para lograr el éxito en el EPA, se requieren recursos externos. También estamos plenamente conscientes que es importante garantizar el compromiso y la participación de todos los actores y, más importante aún, garantizar que nuestras políticas de desarrollo nacional estén articuladas de manera clara, para poder tener acceso a la ayuda y utilizarla de la manera más eficiente.

Hemos entendido que si no hay orden en nuestra propia casa y que si no existen los mecanismos y políticas necesarios para optimizar nuestras exportaciones, es más fácil para los donantes decidir dónde y cómo debe utilizarse la ayuda. Por otro lado, si establecemos políticas de desarrollo que orienten y brinden los mecanismos para garantizar un programa de

desarrollo sustentable, podemos asegurarnos de que la ayuda complementará y fortalecerá nuestros planes y estructuras, en vez de dictar las líneas rectoras de nuestros esfuerzos y en algunos casos incluso socavarlos. Si tenemos nuestros planes de desarrollo preparados, los donantes pueden coordinar sus iniciativas para garantizar la complementariedad, evitar la duplicación de esfuerzos y, en definitiva y lo más importante, evitar el desaprovechamiento de recursos. Admitimos que poner estos mecanismos en marcha es una empresa formidable, pero es imperativo que individualmente como países tracemos los objetivos y directrices que nos guíen hasta la meta que deseamos alcanzar, y está claro que nadie más debe decidir cuál es esa meta.

Es vital que un paquete de ayuda para el comercio que incorpore tanto costos de ajuste como capacidad de oferta pueda interrelacionarse con un programa de desarrollo más amplio, como por ejemplo, las estrategias de desarrollo nacional o las estrategias para la reducción de la pobreza. Esto permitiría identificar las prioridades locales de estímulo del desarrollo nacional, en vez de las prioridades de los donantes. En este sentido, Belice se encuentra trabajando actualmente para elaborar su estrategia de desarrollo de largo plazo, pero hay que reconocer que algunos sectores ya tienen estrategias establecidas que están dando resultados positivos y que tendrán que convertirse en parte integral de nuestra agenda de desarrollo nacional. Debemos aceptar que en muchos casos no es necesario "reinventar la rueda". Es necesario que establezcamos las prioridades y utilicemos aquello que nos ha funcionado.

Está claro que los donantes y receptores tienen un papel importante por desempeñar a fin de garantizar que la Ayuda para el Comercio sea una herramienta efectiva. El receptor debe formular estrategias de desarrollo nacional para garantizar que la Ayuda para el Comercio complemente la ejecución de los planes de desarrollo nacional. Sin embargo, el trabajo de preparación por parte del receptor no termina aquí. Los países receptores deben trabajar para construir estructuras nacionales sólidas que incorporen la Ayuda para el Comercio y garanticen que el desembolso de la ayuda sea un complemento de los esfuerzos nacionales. Los países receptores más importantes deben garantizar que la rendición de cuentas se lleve a cabo de manera oportuna y transparente. Es imperativo que rindamos cuenta por toda la ayuda que

33

recibamos. Una combinación de cooperación efectiva de los donantes, estrategias amplias y coordinación en los países rendirá buenos resultados y asegurará la continua participación de los donantes.

Ahora bien, ¿cuál es para nosotros el fin de la utilización de la Ayuda para el Comercio? El objetivo de la Ayuda para el Comercio debería ser destinar recursos para incrementar el volumen y el valor agregado de las exportaciones, diversificar y buscar nuevos mercadas para éstas, así como atraer inversiones extranjeras que generen mayores empleos y mejores productos para el mercado de la exportación. La asistencia al desarrollo relacionada con el comercio debería emplearse para aumentar la capacidad de exportación de nuestros países. Puesto que ya se ha establecido que la Ayuda para el Comercio es necesaria e importante para complementar nuestras agendas de desarrollo nacional, es evidente que dicha ayuda debe concentrarse en aumentar la capacidad de oferta y la infraestructura vinculada al comercio, al igual que los costos de ajustes que se derivan de la liberalización del comercio.

La capacidad de oferta puede abarcar una serie de actividades prácticamente ilimitada, debido a la amplia gama de restricciones que enfrentan las empresas y los gobiernos. A continuación se mencionan algunas de estas restricciones:

tecnología y finanzas, servicios de soporte a las empresas, destrezas administrativas y técnicas, transporte, sitios de almacenamiento e información acerca del mercado.

La Ayuda para el Comercio puede desempeñar un papel fundamental en la diversificación de las estructuras de producción de los países, al ayudarlos a desarrollar sus capacidades en productos de alto valor, explorar áreas nuevas y dinámicas en los sectores de bienes y servicios y promover el desarrollar de las Pequeñas y Medianas Empresas (PYMES).

A continuación, deseo referirme al tema de las barreras internas y la infraestructura:

Una infraestructura inadecuada también es causa importante de las limitaciones de la oferta. Las mejoras de la infraestructura deben ir de la mano de buenas políticas. El valor de los proyectos de infraestructura -si éstos son administrados de manera inadecuada- es socavado fácilmente por políticas económicas deficientes o servicios ineficientes y corruptos. Una vez que ha sido implementada adecuadamente, la infraestructura ligada al comercio puede incluir infraestructura física, como por ejemplo sistemas de transporte -carreteras, puertos, embalses y sistemas de riego-, así como sistemas de comunicación. Además, puede fortalecer la infraestructura institucional, como por ejemplo leyes y regulaciones para garantizar un ambiente de negocios favorable.

Todos reconocen que "el comercio no sólo produce ganancias, sino también tormentos". La liberación del comercio conlleva costos de ajuste conforme los recursos se trasladen de un sector a otro en medio del proceso de reforma. Una liberalización comercial significativa puede igualmente afectar la distribución del ingreso entre los factores de producción. Las pérdidas fiscales y la liberalización comercial reducen los ingresos por concepto de aranceles. También hay que considerar los costos de implantación. Los cambios en las regulaciones pueden significar una carga para los países en desarrollo que, en algunos casos, ha sido considerable en comparación con los beneficios resultantes de las oportunidades de acceso a mercados nuevos.

El cumplimiento de las regulaciones se hace más difícil para los países en desarrollo, cuyos sistemas administrativos generalmente ameritan una reforma más amplia para satisfacer las normas aceptadas internacionalmente.

Los costos de ajuste abarcan una gran variedad de aspectos, incluyendo los siguientes:

costos de erosión de las preferencias, costos de cumplimiento de los requisitos estándares de

productos, costos de cumplimiento de los compromisos y obligaciones que

se deriven de los acuerdos comerciales, costos en ingresos por concepto de aranceles, como resultados de

la reducción de los aranceles y costos relacionados con factores de producción tales como

capital y mano de obra.

35

En pocas palabras, la Ayuda para el Comercio debería tener el paquete más amplio que sea posible y no destacar ninguna opción, toda vez que las necesidades de los países no son homogéneas y varían de acuerdo con las realidades y los efectos internos que se derivan de los asuntos relacionados con el comercio.

En el caso de las economías pequeñas vulnerables, tal y como se propuso en los Temas Comerciales de Actualidad presentados por la Secretaría de la Mancomunidad en mayo de 2009, los donantes deberían considerar la posibilidad de introducir programas de Ayuda para el Comercio destinados a enfrentar las limitaciones relacionadas con el comercio específicas que enfrenten las economías pequeñas, incluyendo lo siguiente:

Consolidar la infraestructura relacionada con el comercio, tanto de comunicaciones como de transporte, así como el desarrollo de destrezas profesionales adecuadas específicamente orientadas hacia el mercado de servicios;

Mejorar las reglas relativas a los desembolsos de Ayuda para el Comercio. Los desembolsos lentos tienden a perjudicar el valor de la asistencia que se brinda para apoyar procesos de ajustes que son apremiantes;

Programar las actividades relacionadas con el comercio para mayores períodos y con una participación más activa de los receptores. Esto aumentaría la capacidad de previsibilidad y propiedad de los flujos de la Ayuda para el Comercio;

Incrementar el nivel de ayuda para la facilitación del comercio, toda vez que esta parezca ser una inversión particularmente rentable;

Elevar las asignaciones para la infraestructura económica, toda vez que el impacto de la ayuda parece ser especialmente significativo en las exportaciones; y

Trabajar con los receptores para identificar los contextos en los que hay mayores necesidades de ayuda para los sectores productivos.

La Ayuda para el Comercio puede ser una herramienta efectiva para complementar nuestras agendas de desarrollo nacional. El comercio es visto como un motor del crecimiento y es necesario analizar y explorar

adecuadamente todo mecanismo que los países en desarrollo puedan utilizar para encarar sus desventajas.

37

AYUDA PARA EL COMERCIO: PANORAMA EN LA REGION

Dra. Laura Páez, Jefa de Proyectos, SELA

1. “Ayuda para el Comercio” (ApC)- ¿Qué es?

La Ayuda para el Comercio (ApC) se basa en la noción del comercio como motor del desarrollo económico algo esencial para la reducción de la pobreza. Sin capacidades comerciales básicas definidas por un buen marco de políticas, instituciones e infraestructura, la apertura comercial no podrá garantizar los resultados que se esperan en términos de ganancias y beneficios del comercio.

Los principios que rigen la ApC recalcan la necesidad de una mayor coherencia política entre todas las partes involucradas, a fin de: i) mejorar la ayuda y asistencia técnica destinada al comercio y desarrollo de los países receptores; ii) no duplicar esfuerzos, en especial por parte de los donantes bilaterales y multilaterales, y iii) garantizar que dicha ayuda sea eficaz y efectiva. Estos principios están plasmados en la Declaración de París sobre la Eficacia de la Ayuda al Desarrollo, que exhorta a mejorar la ApC.

En tiempos recientes, la ApC ha sido relanzada como área fundamental de acción, sobre todo a partir de la Iniciativa de la VI Conferencia Ministerial de Hong Kong en 2005, donde se encomendó a los miembros de la OMC incrementar y mejorar la ayuda para el comercio

El mandato de la ApC está contenido en la Declaración Ministerial de Hong Kong, párrafo 27, que establece una serie de obligaciones, actividades y recursos que han y están siendo ejecutados, monitoreados y evaluados continuamente.

Bajo la Iniciativa de Ayuda para el Comercio de la OMC, el objetivo primordial es ayudar a los países en desarrollo y a los países menos avanzados (PMA) a construir las necesarias capacidades e infraestructura para fomentar su comercio, poder beneficiarse de los acuerdos de la OMC y ser capaz de implementarlos adecuadamente.

La ApC se suele medir de dos formas: los flujos de AOD sectorial y las actividades puntuales financiadas con dichos fondos. La AOD sectorial

es desembolsada en un 95% por los países y organizaciones que conforman el CAD (Comité de Asistencia para el Desarrollo) de la Organización de Cooperación y Desarrollo Económico (OCDE).

La ApC tiene que ver con la entrega de asistencia técnica y financiera en una gama actividades vinculadas al sector comercial. Dicha ayuda contempla 4 categorias básicas:

i) La asistencia técnica y capacitación para el comercio (también conocida como “políticas y reglamentos comerciales“). La asistencia técnica y capacitación para el comercio que tiene que ver con el diseño e implementación de políticas y reglamentos comerciales; el fortalecimiento institucional y la capacitación de funcionarios de organismos y agencias vinculadas al comercio; entre otras actividades vinculadas

ii) La infrastructura vinculada al comercio, que suele contemplar inversiones en puertos, aeropuertos, vialidad y almacenes para reducir las barreras físicas al comercio internacional.

ii) La inversión en las capacidades productivas, que se suele hacer en sectores e industrias de los países para diversificar sus exportaciones y aprovechar sus ventajas comparativas.

iv) La asistencia para el reajuste, la cual viene siendo una modalidad más reciente de la ApC, es puesta en marcha ante el deterioro de preferencias, costos asociados con la reducción arancelaria y términos de intercambio de países en desarrollo, y nace en 2007.

2. Montos, destinos y categorías de la ApC

Para el período 2002-2005, se comprometió un promedio de US$ 21 millardos anuales en ayuda para el comercio. Esta ayuda contempló US$11.200 millones para construir infraestructura, US$ 8.900 millones para promover las capacidades productivas, y US$ 6 millones para políticas y reglamentos comerciales.

39

La ApC representó cerca del 34% del total de la AOD sectorial para 2002-2005, con un crecimiento real del 22% de los compromisos. Aun así, la porción de AOD destinada a la ApC muestra una tendencia hacia la baja, en un período donde la AOD creció un 27%, de US$ 51 a 67,5 millardos. Esta tendencia es particularmente cierta para ALC, donde se ha observado un práctico estancamiento del volumen de fondos de la AOD destinada al comercio, en una época que más bien se ha caracterizado por un aumento importante en los flujos de AOD. Ello es reflejo de la concentración de esfuerzos en un grupo de países menos desarrollados de África y Asia-Pacífico, como se aprecia a través de programas de asistencia como el Programa Integrado Conjunto de Asistencia Técnica (JITAP) y Marco Integrado para la Asistencia Técnica Relacionada al Comercio hacia Países Menos Desarrollados (MI).

Gráfico 1: ApC de los Donantes CAD y Multilaterales (% de la AOD Sectorial)

Fuente: Sistema de notificación por parte de los países acreedores de la OCDE

En cuanto a los aportes, los donantes bilaterales destinan cerca del 31% de su AOD sectorial a la ApC, aunque hay un alto grado de variación de las contribuciones, como se aprecia en la figura. Los principales

Figura 1: Ayuda al Comercio de los Donantes DAC y Multilaterales

(% de AOD Sectorial)

0

10

20

30

40

50

60

70

Gre

cia

Irla

nd

a

Luxem

burg

o

Nueva Z

ela

ndia

Au

str

alia

Su

ecia

Au

str

ia

Noru

ega

Po

rtu

ga

l

Canad‡

Fin

landia

Fra

ncia

Rein

o U

nid

o

Pa

’se

s B

ajo

s

Esta

do

s U

nid

os

B?

lgic

a

Ale

mania

Su

iza

Esp

a–

a

Com

unid

ad E

uro

pea

Din

am

arc

a

Ita

lia

IDA

AfD

F

IDB

Sp

.Fu

nd

AsD

F

Ja

p—

n

%

donantes son Japón e Italia, Dinamarca, España y Suiza. Los donantes multilaterales por su parte aportan cerca del 50% de sus recursos a programas sectoriales de ApC. Se destaca el apoyo del BID y la EU para la infraestructura y capacitación del sector productivo.

3. La ApC en América Latina y el Caribe

Si se desagregan estos montos según los destinos, observamos que ALC recibió considerablemente menos ayuda que otras regiones, como por ejemplo África y Asia. Para el período 2002-2005, Asia recibió el 51% del total de ApC, seguida de África con un 30%. América Latina y el Caribe recibieron apenas el 7% de dicha ayuda, Europa un 5% y Oceanía el 1%.

La Tabla 1 muestra que para 2007 la ApC destinada a ALC aumentó un 34% pasando de 1.600 a 2.200 millones en 2007. Debido a ello, la participación de ALC en el total de la ApC aumentó levemente a a 8,7%.

Tabla 1: Compromisos de Ayuda para el Comercio, por regiones

(en millones de dólares EE.UU. constantes de 2007)

Referencia 2002-2005

2007 Variación porcentual

África 6.985 10.214 46,2

América 1.624 2.178 34,1

Asia 11.017 11.225 1,9

Europa 1.428 1.331 -6,8

Oceanía 231 292 26,4

Fuente: Sistema de notificación por parte de los países acreedores de la OCDE

41

4. Iniciativas regionales de ApC para superar las desventajas del comercio

En el contexto de la Iniciativa de la ApC de la OMC, se están llevando a cabo actividades de monitoreo y evaluación, han habido dos exámenes globales, así como una serie de exámenes regionales de la ApC. En el I Examen Global de la ApC celebrado en noviembre de 2007, figuró la necesidad de promover una mayor apropiación de la iniciativa por los países en desarrollo, reforzar la vigilancia y la evaluación y de un mayor énfasis en la fase de implementación de dicha ayuda. A su vez, en el II Examen Global de la ApC, julio 2009, se reconoció la importancia de continuar con los esfuerzos para superar la crisis.

También se llevaron a cabo tres exámenes regionales para África, Asia y América Latina y el Caribe. Para esta última región se celebró el Examen Regional de la ApC para la región de América Latina, en Lima el 13 y 14 de septiembre de 2007. Igualmente, se han organizado varios exámenes nacionales y subregionales de la ApC, en Perú, Honduras y Barbados.

Más recientemente se llevó a cabo la Reunión de Alto Nivel de América Latina y el Caribe sobre la Ayuda para el Comercio en Montego Bay, Jamaica, el 7 y 8 de mayo de 2009, donde se discutieron las prioridades de la ApC para la región, con la ayuda de auto-evaluaciones y también se identificaron varias de las prioridades para mejorar la ejecución y eficacia de la ApC.

El cuestionario de auto-evaluación pidió indicar las esferas prioritarias de ApC para mejorar la capacidad comercial de los países, a fin de beneficiarse de la expansión del comercio y la integración a la economía mundial. Las 12 opciones listadas en el cuestionario correspondían a una serie de categorías de ayuda para el comercio (i.e. políticas y reglamentos comerciales, infraestructura y creación de la capacidad productiva).

En los países andinos, la mayoría afirmó que los progresos logrados se debían a proyectos conjuntos en el marco de la CAN, la UNASUR y la ALADI, donde participaban en programas de ApC ejecutados a nivel regional. Una de las áreas prioritarias que comparte la región andina en materia de ApC tiene que ver con competitividad, que forma parte de la

categoría de creación de la capacidad productiva, como se aprecia en la Tabla 2.

Tabla 2: Prioridades de la ApC para Bolivia, Colombia, Ecuador y Perú

Prioridad 1 Prioridad 2 Prioridad 3

Bolivia Análisis de políticas comerciales

Cadenas de valor Diversificación de las exportaciones

Colombia Competitividad Internacionaliza-ción de la economía

Transformación productive

Ecuador Integración regional Otros medios de transporte

Competitividad

Perú Análisis de políticas comerciales

Diversificación de las exportaciones

Competitividad

Fuente: Sistema de notificación por parte de los países acreedores de la OCDE

En las respuestas del Caribe se señaló que a nivel regional se estaban tratando las restricciones de la capacidad comercial, que incluían varias iniciativas de la CARICOM, el Mecanismo Regional de Negociación del Caribe (CARIFORUM) y la Organización de Estados del Caribe Oriental (OECO).

Entre las áreas prioritarias para esta región se destacan actividades como la competitividad y la diversificación de exportaciones, que encajan en la categoría de invertir en capacidades productivas.

43

Tabla 3: Esferas prioritarias de la ApC para los Países del Caribe

Prioridad 1 Prioridad 2 Prioridad 3

Barbados Competitividad Análisis de las políticas comerciales

Integración regional

Belice Facilitación del comercio

Diversificación de las exportaciones

Integración regional

Granada Diversificación de las exportaciones

Análisis de las políticas comerciales

Competitividad

Guyana Infraestructura de redes

Competitividad Diversificación de las exportaciones

Jamaica Infraestructura de redes

Competitividad Diversificación de las exportaciones

República Dominicana

Análisis de las políticas comerciales

Integración regional

Competitividad

Trinidad y Tobago

Diversificación de las exportaciones

Competitividad Integración regional

Fuente: Sistema de notificación por parte de los países acreedores de la OCDE.

En las respuestas de los países de Centroamérica, se señaló que los proyectos de ApC para la facilitación del comercio y competitividad bajo el SICA, la Iniciativa de la Cuenca del Pacífico Latinoamericano y

Unión Aduanera Centroamericana habían sido eficaces para mejorar su capacidad comercial.

Para este grupo de países, la prioridad de ApC tiene que ver con el análisis de las políticas comerciales, según se aprecia en la Tabla 4. Esta actividad tiene por objeto mejorar las capacidades institucionales, el manejo y la aplicación de las políticas comerciales para aprovechar las ventajas del sistema multilateral de comercio.

Tabla 4: Esferas prioritarias de la ApC para los Países de Centroamérica

Prioridad 1 Prioridad 2 Prioridad 3

Costa Rica Análisis de las políticas comerciales

Competitividad Integración regional

Guatemala Análisis de las políticas comerciales

Diversificación de las exportaciones

Integración regional

Honduras Análisis de las políticas comerciales

Diversificación de las exportaciones

Competitividad

México Análisis de las políticas comerciales

Facilitación del comercio

Competitividad

Nicaragua Análisis de las políticas comerciales

Competitividad Diversificación de las exportaciones

Panamá Competitividad Diversificación de las exportaciones

Análisis de las políticas comerciales

Fuente: Sistema de notificación por parte de los países acreedores de la OCDE.

45

En el caso de los países del Mercosur y Chile, las auto-evaluaciones arrojaron que se comparten varios temas prioritatios vinculados a mejorar las capacidades productivas, como lo son la diversificación de las exportaciones y la competitividad, así como la infraestructura de redes e integración regional.

En particular, los países señalaron la eficacia de la ApC para mejorar la infraestructura transfronteriza y para el fomento de la capacidad, a través de programas o proyectos regionales de ApC, por ejemplo con la aplicación de los Fondos de Convergencia Estructural del MERCOSUR, que promueven la convergencia estructural, la competitividad y la cohesión social de las economías menores y las regiones menos desarrolladas.

Tabla 5: Esferas prioritarias de la ApC para los Países del Mercosur y Chile

Prioridad 1 Prioridad 2 Prioridad 3

Chile Diversificación de las exportaciones

Integración regional Competitividad

Paraguay Infraestructura de redes

Integración regional Competitividad

Uruguay Diversificación de las exportaciones y competitividad

Infraestructura de redes

Análisis de las políticas comerciales

Fuente: Sistema de notificación por parte de los países acreedores de la OCDE.

También se pidió a los países asociados que identificaran esferas prioritarias en las que pudiera mejorarse la ejecución y la eficacia de la

ApC. Entre las recomendaciones de los países de ALC para mejorar la eficacia y ejecución de la ApC se destacan las siguientes esferas:

Mayor interés de los donantes en el fomento de la capacidad local: un mayor involucramiento por parte de los donantes para que su ApC penetre las instituciones locales, más allá de la entrega de recursos.

Mayor participación en la formulación de la ApC: por parte de

los sectores e instituciones locales, que permitan a los países legitimar las políticas y procesos que se desarrollen a partir de la ApC.

Mayor previsibilidad de la financiación de la ApC: para que se

garantize la continuidad de los recursos destinados a financiar actividades de la ApC.

Mayor frecuencia de iniciativas de aplicación conjunta que involucre a los donantes y los países asociados.

5. Iniciativas regionales para superar las desventajas

Vistas las cifras y tendencias recientes de la ApC, sabemos que la región sufre de un sesgo en materia comercial. Se hace además evidente que estos recursos son pocos, y ante la crisis global se hacen todavía más necesarios. Entonces, cabe preguntarse: ¿qué se está haciendo a nivel regional para llenar este vacío? ¿Qué iniciativas existen para mejorar las condiciones del comercio internacional en ALC y cómo operan?

En la sección anterior se destacó que los países de la región en sus auto-evaluaciones mencionaban su participación en varias de las iniciativas regionales para superar las desventajas comerciales que enfrentaban. Entre dichas iniciativas, vale la pena mencionar las actividades que actualmente está desarrollando el SELA en materia de ApC.

Se destaca el “Programa Regional Conjunto PNUD-UNCTAD-SELA para el Comercio, la Inversión y el Desarrollo en América Latina y el Caribe”, que ha sido elaborado en un esfuerzo conjunto entre el

47

Programa de Naciones Unidas para el Desarrollo (PNUD), la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) y el SELA. Dicho programa será implementado por el SELA con el patrocinio y la asistencia técnica del PNUD y la UNCTAD durante 2010-2012, para ayudar a los 27 Estados miembros latinoamericanos y caribeños del SELA a superar sus desventajas comerciales.

El objetivo principal de dicho programa es mejorar las capacidades de los países de ALC para formular políticas apropiadas que les permitan promover sus prioridades comerciales y de desarrollo en las negociaciones multilaterales y regionales. Esto les permitirá tener un papel más activo en el diseño del sistema multilateral de comercio y agilizar su inserción y mayor participación en la economía global.

Entre las áreas programáticas del Programa están: políticas y negociaciones comerciales; facilitación del comercio; acuerdos de inversión y disputas inversor-Estado, y normativa de competencia y protección al consumidor. A su vez, las actividades programadas contemplan estudios e investigaciones regionales; reuniones, talleres de entrenamiento y seminarios regionales y nacionales; servicios de asesoría, y diseminación de la información por medio de la página web del SELA y varias publicaciones conjuntas entre las tres organizaciones.

6. Conclusiones y recomendaciones

Sin las capacidades básicas para el comercio la apertura comercial no garantizará los resultados que se pueden esperar en términos de crecimiento económico y mayor bienestar. La Ayuda para el Comercio puede jugar un papel importante en crear las capacidad básicas para el comercio internacional

Si bien la AOD sectorial destinada a la ApC ha crecido en tiempos recientes, ALC apenas recibe el 8% de dichos fondos. Otras regiones como Asia y África, han recibido mayor atención y parecen tener mayor prioridad en los programas de ApC multilaterales, como por ejemplo el Marco Integrado.

Los fondos de la ApC son variables y se concentran primeramente en infrastructura, luego en capacidades productivas y finalmente en

políticas y reglamentos comerciales. Esto se debe a que infrastructura alberga actividades de AcP que son más intensivas en capital que las otras categorías.

Si bien América Latina y el Caribe recibe considerablemente menos ayuda oficial para el desarrollo para el sector comercial que otras regiones, se reconoce la vital importancia de la ayuda para el comercio como herramienta para superar las desventajas del comercio. También se recomienda avanzar en la simplificación de los trámites para el comercio regional y de ser posible incluir vías electrónicas para estos trámites, a fin de reducir las restricciones no arancelarias que merman el comercio de la región.

En vista de los insuficientes recursos de ApC en el plano multilateral, las iniciativas regionales deben estar acompañadas de medidas complementarias para solventar las desventajas comerciales que contemplen La evaluación de necesidades de los países de ALC indica que invertir en sus capacidades productivas es un área prioritaria en todas las regiones

En ALC existen iniciativas de ApC que buscan solventar las carencias a través de un enfoque de integración y cooperación regional. En tal sentido, deben hacerse esfuerzos articulados a nivel regional para darle seguimiento a la evaluación de necesidades, a fin de captar más ApC para la región.

Un ejemplo de los esfuerzos regionales recientes en materia de ApC lo brinda el “Programa Regional Conjunto PNUD-UNCTAD-SELA para el Comercio, la Inversión y el Desarrollo en América Latina y el Caribe”, una iniciativa reciente del SELA con el patrocinio y asistencia técnica del PNUD y de la UNCTAD, con la finalidad de ofrecer ayuda para el comercio para los 27 Estados miembros del SELA.

La crisis ha tenido efectos profundos sobre los países de ALC, mermando los flujos comerciales y financieros, con impactos importantes en las economías locales, e incluso reavivando medidas proteccionistas. En este contexto, se destaca la necesidad de elaborar una estrategia regional para ser llevada a los diversos organismos internacionales y permitir mejor acceso de los países de la región a los recursos de la ayuda. Asimismo, se recomienda avanzar en la simplificación de los trámites para el comercio regional y de ser posible

49

la inclusión de vías electrónicas para estos trámites. La necesidad de elaborar estudios de evaluación de impacto de los programas de ayuda para el comercio es imperiosa y podría facilitar la elaboración de las estrategias de los países para acceder a los recursos.

EL ROL DEL COMERCIO EN LA ACUMULACIÓN DE CAPITAL PARA EL DESARROLLO

Alfredo Calcagno, UNCTAD

En principio uno podría anticipar una clara relación positiva entre comercio exterior y la acumulación del capital, ya que el comercio internacional incidiría tanto por el lado de la demanda, a través de las exportaciones (puesto que no hay inversión si no se prevé una mayor demanda), como por el lado de la oferta, mediante la importación de bienes de capital.

En buena medida la estrategia de desarrollo en América Latina, basada en la apertura comercial, postulaba que una expansión del comercio internacional llevaría al incremento de la inversión, a la reasignación de recursos de acuerdo con las ventajas comparativas y a una aceleración del crecimiento económico. A su vez, como los sectores llamados a crecer más rápidamente son precisamente los exportadores, el comercio internacional seguiría expandiéndose con rapidez, dando lugar a un círculo virtuoso, a un crecimiento liderado por las exportaciones.

La apertura comercial, con frecuencia unilateral, empezó en la segunda mitad de los años 1970 en el Cono Sur latinoamericano, y se generalizó en toda la región a partir de fines de 1980. Efectivamente, trajo consigo un aumento importante del coeficiente de apertura de la economía, medido como el porcentaje de las exportaciones e importaciones de bienes y servicios en el PIB. Sin embargo, esta mayor apertura no trajo por sí misma un aumento de la tasa de inversión, ni aceleró el crecimiento del producto, y tampoco permitió una reducción de la brecha de productividad con los países desarrollados (gráficos 1 y 2).