Tecnicatura en Administración de Empresas Contabilidad I ...

La Contabilidad de lasempresas en liquidación

“Trabajo final de máster”Máster en gestión financiera y

contabilidad avanzada

2016 -2017

Alumna: Maria José Vergara VidalTutor: Antonio Vico

2016 -2017

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 1

Título: La contabilidad de las empresas en liquidación

Autora: MªJosé Vergara Vidal

Tutor: Antonio Vico

Resumen: La crisis financiera y económica que sufre el mundo desde 2007provocó que un gran número de empresas se disolvieran. Estas sociedadeshan tenido problemas a la hora de encontrar una norma que se adapte a susituación y se han visto con dificultades para encontrar criterios que aplicar a lahora de confeccionar sus cuentas anuales. La legislación española carece deausencia legislativa en esta materia.

En este trabajo estudiaremos la Resolución del 18 de octubre de 2013 sobre elmarco de información financiera cuando no resulta adecuada la aplicación delprincipio de empresa en funcionamiento. Esta Resolución es la respuesta queda el ICAC (Instituto de Contabilidad y Auditorias de Cuentas) a la problemáticacon que se van encontrando las empresas en situación de liquidación.

Tras hacer una breve introducción, hablaremos del sujeto sobre el que secentra este trabajo y del proceso de liquidación de la empresa. A continuación,veremos los puntos que trata la Resolución, y seguiremos con la valoración deuna empresa en liquidación. Finalmente veremos cómo se contabilizarádurante la liquidación concursal una empresa, y lo clarificaremos con unejemplo.

Palabras clave: liquidación, resolución, administrador concursal

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 2

ÍNDICE

1. INTRODUCCIÓN......................................................................................... 3

2. EMPRESA EN LIQUIDACIÓN ..................................................................... 7

2.1. Liquidación solvente o societaria .......................................................... 9

2.2. Convenio y liquidación concursal ........................................................ 10

2.3. Documentación en el proceso de liquidación ...................................... 15

2.4. Responsabilidad de los administradores concursales......................... 18

3. RESOLUCIÓN DE 18 DE OCTUBRE DE 2013 DEL ICAC ....................... 20

3.1. Objetivo y ámbito de aplicación........................................................... 20

3.2. Criterios específicos de aplicación del Marco Conceptual de laContabilidad a la empresa en “liquidación” ................................................... 21

3.3. Normas de registro y valoración de la empresa en “liquidación” ......... 22

3.4. Normas de elaboración de las cuentas anuales de la empresa en“liquidación”..... …………………………………………………………………….25

3.5. Normas de formulación de cuentas anuales consolidadas de laempresa en “liquidación”............................................................................... 28

3.6. Nueva aplicación del principio de empresa en funcionamiento........... 29

4. VALORACIÓN EMPRESA EN LIQUIDACIÓN........................................... 30

5. PROPUESTA DE CONTABILIDAD DURANTELIQUIDACIÓNCONCURSAL............................................................................ 39

6. BIBLIOGRAFÍA.......................................................................................... 54

7. APÉNDICE NORMATIVO.......................................................................... 56

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 3

1. INTRODUCCIÓN

La crisis económica y financiera que sufre el mundo desde 2007 ha provocado

que muchas sociedades se hayan disuelto, y por eso no es nada extraño ver

desaparecer empresas cada día en nuestro país. La mayor parte de la

desaparición de estas empresas es de carácter voluntario.

En 2014 se crearon 94.152 sociedades mercantiles, un 0,8 % más con

respecto al año anterior, lo que supone la cifra más alta de los últimos años. Y

se destruyeron 21.850 empresas. El número de sociedades disueltas es el más

bajo de los últimos tres años, un 11,9 % menos que en el año anterior. Por

primera vez en varios ejercicios, ese año se logró reducir la cifra de sociedades

disueltas, pues en 2013, 2012 y 2011, éstas aumentaron un 9,4%, un 14,6% y

un 6,9%, respectivamente.

Gráfico 1. Sociedades creadas y disueltas 2010-2014. Fuente INE. (Elaboración propia)

0102030405060708090

100

2010 2011 2012 2013 2014

EVOLUCIÓN DEL NÚMERO DE SOCIEDADESMERCANTILES CREADAS Y DISUELTAS ENTRE LOS

AÑOS 2010 Y 2014

Creadas

Disueltas

80,0

21,924,8

93,487,2

22,718,5

80,0

19,8

94,2

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 4

Muchos profesionales han tenido problemas a la hora de encontrar una norma

que se adapte a la realidad por la que están pasando las empresas, y encontrar

los criterios de deberían ser aplicados para la elaboración de las cuentas

anuales de empresas en liquidación. Pues la legislación española carece de

ausencia legislativa en esta materia.

Existe un organismo con competencias propias en contabilidad, en todo lo

relativo a la planificación y normalización contable y al control de la actividad

auditora: el Instituto de Contabilidad y Auditorias de Cuentas (ICAC) y que se

creó en 1988 (Ley 19/1988, de 12 de julio). Posteriormente nuevas leyes y

decretos han ido actualizando y modificando artículos de la Ley de 1988 por el

que se encuentra regulado. A día de hoy está en vigor la Ley 22/2015 de 20 de

julio.

El ICAC emite la información a los órganos y organismos competentes antes de

la aprobación de las normas de la contabilidad, y sus interpretaciones,

emitiendo el correspondiente informe no vinculante.

En 2007 el Real Decreto 1514/2007, de 16 de noviembre, aprueba el Plan

General de Contabilidad que tenemos ahora vigente en España.

Nuestro Plan General Contable (PGC) no es capaz de dar solución a la

problemática en la que estamos centrándonos, y no dice que criterios se

deberían aplicar en la elaboración de las cuentas anuales de aquellas

empresas que están en liquidación.

Una de las prioridades del ICAC era dar respuesta a esta problemática con la

que se encuentran las empresas en liquidación cuando no es posible aplicar el

principio de empresa en funcionamiento. Y dicha respuesta vino a través de la

Resolución del 18 de octubre de 2013, sobre el marco de información

financiera cuando no resulta adecuada la aplicación del principio de empresa

en funcionamiento. En este trabajo analizaremos la contabilidad de las

empresas en liquidación y profundizaremos en la respuesta del ICAC mediante

la citada Resolución.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 5

El marco general de información financiera define como objetivo fundamental

garantizar que las cuentas anuales muestren la imagen fiel del patrimonio,

basándose en criterios y principios contables incluidos en el Marco Conceptual

de la Contabilidad del PGC. La información incluida debe ser relevante y

fiables, y los principios contables de empresa en funcionamiento, devengo,

uniformidad, prudencia, no compensación e importancia relativa.

En el texto contable el principio de empresa en funcionamiento queda definido

de la siguiente manera:

"Se considerará, salvo prueba en contrario, que la gestión de la empresa

continuará en un futuro previsible, por lo que la aplicación de los principios y

criterios contables no tiene el propósito de determinar el valor del patrimonio

neto a efectos de su transmisión global o parcial, ni el importe resultante en

caso de liquidación.

En aquellos casos en que no resulte de aplicación este principio, en los

términos que se determinen en las normas de desarrollo de este Plan General

de Contabilidad, la empresa aplicará las normas de valoración que resulten

más adecuadas para reflejar la imagen fiel de las operaciones tendentes a

realizar el activo, cancelar las deudas y, en su caso, repartir el patrimonio neto

resultante, debiendo suministrar en la memoria de las cuentas anuales toda la

información significativa sobre los criterios aplicados."

Para los casos en que no se conozca la continuidad de la empresa, el objetivo

siempre seguirá siendo el mismo: expresar la imagen fiel de la empresa, con el

fin de poder dar valor a la realización de sus activos y cancelación de sus

pasivos, y así poder liquidar la sociedad. Dice pues el principio que se aplicaran

las normas más adecuadas a tal fin, pero no detalla de qué normas específicas

se trata.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 6

El objeto de la Resolución es “aclarar qué criterios se consideran adecuados

para formular las cuentas anuales cuando no resulta adecuada la aplicación del

principio de empresa en funcionamiento, y normalizar con ello el sistema de

información contable o marco de la información financiera en estos casos”.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 7

2. EMPRESA EN LIQUIDACIÓN

Tratándose del sujeto sobre el que refiere la Resolución, a continuación,

explicaremos el proceso de liquidación de la empresa.

La disolución y liquidación de las sociedades mercantiles está regulada por La

Ley de Sociedades de Capital en su Título X. Se considera que el proceso de

extinción de una sociedad comienza con el acuerdo de disolución, y a su vez

da inicio al proceso de liquidación. Durante todo el proceso de liquidación la

sociedad mantendrá su personalidad jurídica añadiendo la expresión “en

liquidación” (Ley Sociedades de Capital, art.371.2).

El 1 de septiembre de 2004 entra en vigor la Ley 22/2003 de 9 de julio,

conocida como la Ley Concursal (LC). Con esta Ley aparece una sola vía para

resolver las situaciones de insolvencia de las empresas, el concurso de

acreedores. La principal finalidad de la nueva Ley Concursal es la satisfacción

de acreedores, por lo tanto, será de gran interés para proveedores y

acreedores, trabajadores…, aunque siempre que sea posible se buscarán

alternativas para lograr la supervivencia de las empresas.

Si es el deudor quien solicita el concurso podrá optar por las soluciones

previstas en la Ley Concursal, estas soluciones son el convenio y la liquidación.

Si se opta por el convenio se necesitará la aprobación judicial, aunque dicha

aprobación no producirá la conclusión del concurso, sino que éste concluirá

con el cumplimiento del mismo. Se podrá optar por la solución liquidadora del

concurso, como alternativa a la del convenio, pero también le impone el deber

de solicitar la liquidación cuando durante la vigencia de un convenio se sepa

que no será posible cumplir con todas las obligaciones contraídas y pagos

comprometidos con posterioridad a su aprobación.

La apertura de la fase de liquidación, podrá ser declarada por resolución

judicial, a petición del deudor, de cualquier acreedor y de oficio. A la resolución

se dará publicidad por medios telemáticos, informáticos, electrónicos, BOE y

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 8

otros periódicos oficiales, diarios, Registro Civil, Registro Mercantil, Registro de

la Propiedad u otros registros públicos, según proceda.

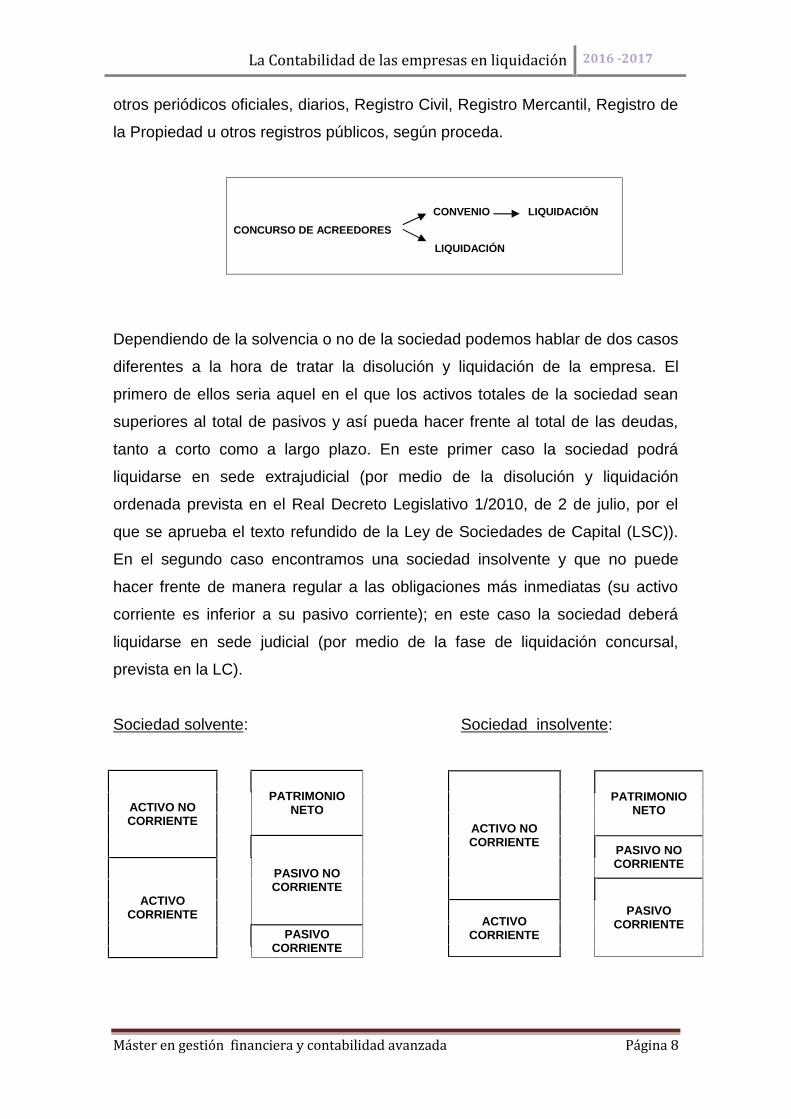

CONVENIO LIQUIDACIÓNCONCURSO DE ACREEDORES

LIQUIDACIÓN

Dependiendo de la solvencia o no de la sociedad podemos hablar de dos casos

diferentes a la hora de tratar la disolución y liquidación de la empresa. El

primero de ellos seria aquel en el que los activos totales de la sociedad sean

superiores al total de pasivos y así pueda hacer frente al total de las deudas,

tanto a corto como a largo plazo. En este primer caso la sociedad podrá

liquidarse en sede extrajudicial (por medio de la disolución y liquidación

ordenada prevista en el Real Decreto Legislativo 1/2010, de 2 de julio, por el

que se aprueba el texto refundido de la Ley de Sociedades de Capital (LSC)).

En el segundo caso encontramos una sociedad insolvente y que no puede

hacer frente de manera regular a las obligaciones más inmediatas (su activo

corriente es inferior a su pasivo corriente); en este caso la sociedad deberá

liquidarse en sede judicial (por medio de la fase de liquidación concursal,

prevista en la LC).

Sociedad solvente: Sociedad insolvente:

ACTIVO NOCORRIENTE

PATRIMONIONETO

PASIVO NOCORRIENTE

ACTIVOCORRIENTE

PASIVOCORRIENTE

ACTIVO NOCORRIENTE

PATRIMONIONETO

PASIVO NOCORRIENTE

PASIVOCORRIENTEACTIVO

CORRIENTE

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 9

2.1. Liquidación solvente o societaria

Como hemos comentado anteriormente, la disolución solvente de la sociedad

está regulada por la Ley de Sociedades de Capital en su Título X y se

distinguen 3 tipos de disolución: 1. de pleno derecho, 2. por constatación de

causa legal o estatutaria, y 3. por mero acuerdo de la Junta General.

Serán de pleno derecho las disoluciones de las sociedades de capital

motivadas por el transcurso del término de duración fijado en los estatutos o

por el transcurso de un año desde la adopción del acuerdo de reducción del

capital social por debajo del minino legal como consecuencia del cumplimiento

de una ley.

En la hoja abierta a la sociedad constará por el registrador, de oficio o a

instancia de cualquier interesado, la disolución de pleno derecho.

Las sociedades de capital se disolverán por la existencia de causa legal o

estatutaria debidamente constatada por la junta general o por resolución

judicial. La LSC establece en su artículo 363 las siguientes causas de

disolución:

- Por cese de la actividad por un periodo superior a un año.

- Por la conclusión de la empresa que constituya su objeto.

- Por la imposibilidad manifiesta de conseguir el fin social.

- Por la paralización de los órganos sociales de modo que resulte

imposible su funcionamiento.

- Por pérdidas que dejen reducido el patrimonio neto a una cantidad

inferior a la mitad del capital social, a no ser que éste se aumente o se

reduzca en la medida suficiente, y siempre que no sea procedente

solicitar la declaración de concurso.

- Por reducción de capital social por debajo del mínimo legal, que no sea

consecuencia del cumplimiento de una ley.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 10

- Porque el valor nominal de las participaciones sociales sin voto o de las

acciones sin voto excediera de la mitad del capital social desembolsado

y no se restableciera la proporción en el plazo de dos años.

- Por cualquier otra causa establecida en los estatutos.

Y, por último, la sociedad podrá disolverse por mero acuerdo de la junta

general (art.368 LSC). En realidad, es una manifestación de la voluntad de los

socios, mediante el cual adoptan un acuerdo que es el de disolver la sociedad,

con los requisitos establecidos para la modificación de los estatutos.

2.2. Convenio y liquidación concursal

Una vez vistos los casos en que puede una sociedad solvente disolverse,

pasamos a analizar la liquidación concursal. Es decir, cuando la empresa no es

capaz de hacer frente a sus obligaciones más inmediatas.

Si una empresa es o está a punto de ser insolvente, es decir, no es capaz de

hacer frente a sus deudas, los más perjudicados serán los acreedores. La

entrada en vigor de la Ley 22/2003, de 9 de julio, Concursal, reformada por el

Real Decreto Ley 3/2009, de 27 de marzo y por la reciente Ley 38/2011, de 10

de octubre, que entró en vigor el 1 de enero de 2012 sustituye a las históricas

figuras procedimentales, denominadas quiebras y suspensión de pagos. Es

decir, a partir de entonces se introduce un único procedimiento para tratar la

insolvencia de la empresa y que sustituye a los anteriores: el concurso de

acreedores.

El concurso de acreedores puede ser voluntario o necesario, según la

legitimidad para solicitar cada uno de ellos. El concurso voluntario es aquel

solicitado por el deudor (tanto persona física como persona jurídica), mientras

que el concurso necesario es el solicitado por el acreedor.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 11

En el primer caso –concurso voluntario- será el deudor el que deberá justificar

su estado de insolvencia, dicha insolvencia puede ser actual o inminente. En el

segundo caso –concurso necesario- será el acreedor quien solicitará el

procedimiento basándose únicamente en la situación de insolvencia actual, o

en alguno de los siguientes hechos:

- Sobreseimiento generalizado en las obligaciones

- Existencia de embargo generalizados que afecten al patrimonio del

deudor

- Existencia de algún título por el que se haya despachado ejecución sin

que de la mima resulten bienes bastantes para el pago del crédito

- Liquidación apresurada o ruinosa de los bienes del deudor

- Sobreseimientos sectoriales, impagos relacionados con los trabajadores,

la seguridad social o a la agencia tributaria

En España han sido muchas las empresas que entraron en concurso de

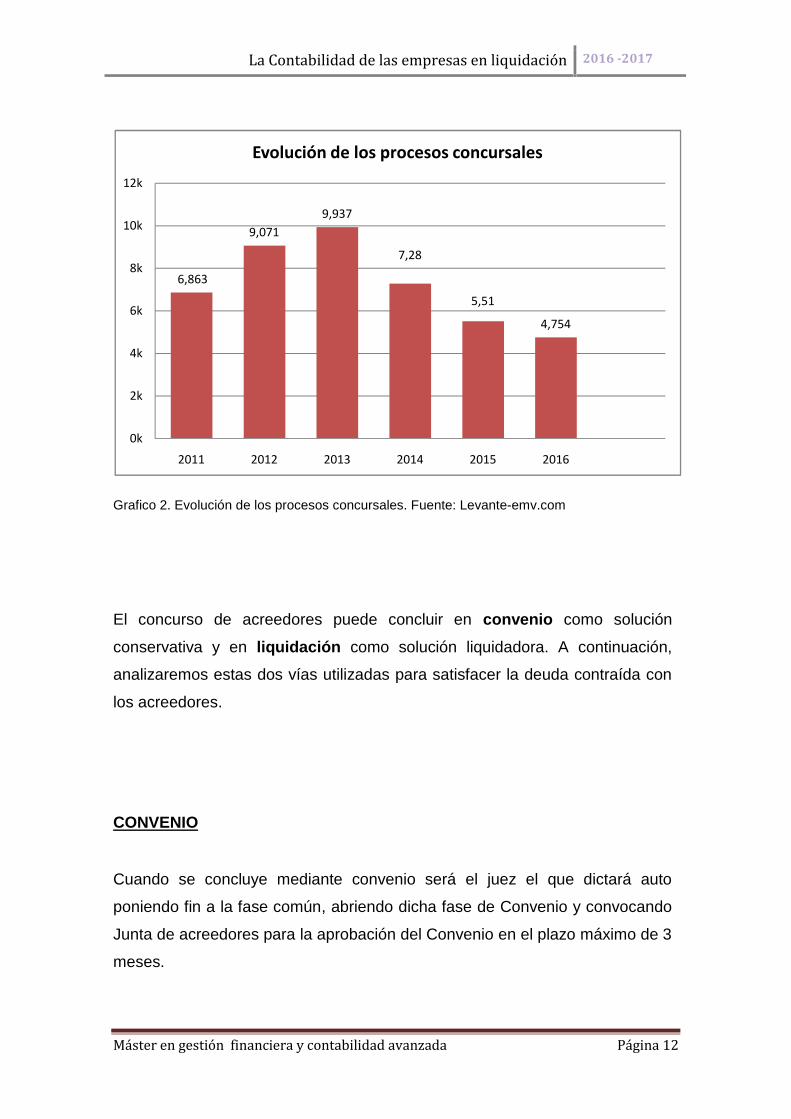

acreedores en estos últimos años, a continuación, veremos los datos y su

representación gráfica. El número de empresas que se declararon en concurso

de acreedores en 2016 fueron 4.080 y supuso una caída del 17% respecto del

año anterior, según la Estadística de Procedimiento Concursal del Instituto

Nacional de Estadística(INE).

La mayoría de concursos solicitados desde la entrada en vigor de la Ley han

sido de carácter voluntario. Teniendo en cuenta el total de deudores (incluidas

personas físicas) fueron de carácter voluntario 4.421 (un 17,2% menos que en

2015) y 333 necesarios (un 17,8% menos).

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 12

Grafico 2. Evolución de los procesos concursales. Fuente: Levante-emv.com

El concurso de acreedores puede concluir en convenio como solución

conservativa y en liquidación como solución liquidadora. A continuación,

analizaremos estas dos vías utilizadas para satisfacer la deuda contraída con

los acreedores.

CONVENIO

Cuando se concluye mediante convenio será el juez el que dictará auto

poniendo fin a la fase común, abriendo dicha fase de Convenio y convocando

Junta de acreedores para la aprobación del Convenio en el plazo máximo de 3

meses.

6,863

9,0719,937

7,28

5,51

4,754

0k

2k

4k

6k

8k

10k

12k

2011 2012 2013 2014 2015 2016

Evolución de los procesos concursales

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 13

Se deberá presentar la propuesta de Convenio dentro de los 15 días

siguientes.

Durante esta fase la empresa continuará con su actividad total o parcial, y con

los recursos generados con tal continuidad de actividad se propondrá en el

convenio el pago a los acreedores ordinarios del 50% del importe de sus

créditos contando con un plazo máximo desde su aprobación de 5 años. Al

convenio deberá acompañar un calendario o plan de pagos y un plan de

viabilidad.

Para la aprobación del convenio será necesario el apoyo o voto del 50% del

pasivo ordinario. Si se acepta la propuesta por los acreedores y no hay

acreedores que formulen oposición, el Juez dictará sentencia aprobando el

Convenio, que deberá ser publicada en periódicos y edictos.

Una vez sea firme la sentencia cesarán los efectos del Concurso y también

cesará el Administrador Concursal.

No olvidemos que siempre serán preferibles las propuestas que garanticen la

continuidad de la empresa y el mantenimiento de los puestos de trabajo.

La legislación trata el convenio concursal como una alternativa a la liquidación,

pero en la práctica nos encontramos en que en la mayoría de los casos esta

solución solo será la antesala al proceso de liquidación. Y así en España

donde la granmayoría de concursos acaban en liquidación.

LIQUIDACIÓN

Si no se termina optando por la salida del convenio, se abrirá la fase deliquidación en la que se formula un Plan de Liquidación que será presentadoen el juzgado. Los acreedores también serán sabedores y se manifestarán a lo

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 14

que a su derecho convenga. Se aprobará por el Juez de lo Mercantil para laventa de los activos y así satisfacer las deudas del concurso, ajustándose a loacordado en el Plan.

La apertura de la fase de liquidación puede producirse en diferentesmomentos del proceso concursal, y podrá ser iniciada a instancia del deudor,de un acreedor o de la administración concursal (A.C.). En este momentotambién se producirá la disolución automática de la sociedad. Ahora será laA.C. quien tendrá las facultades de administración y dispondrá del patrimoniode la empresa concursada, y según el plan de liquidación previo se procede ala realización de los derechos y bienes integrados en la masa activa delconcurso.

Se establece un orden de pago a los acreedores dentro de la fase deliquidación. Se satisfarán los créditos contra la masa, antes del pago de loscréditos concursales. Los créditos contra la masa son los que surgen tras ladeclaración de concurso y deberán ser pagados en el momento de suvencimiento. Por su parte, los créditos concursales son los anteriores alconcurso, y deberán esperar bien a la liquidación o bien al convenio parapoder hacerse efectivos deduciendo del patrimonio de la empresa deudora, losbienes y derechos necesarios para satisfacer los créditos contra la masa.

DIFERENCIAS MÁS IMPORTANTES ENTRE LA LIQUIDACIÓNSOCIETARIA Y LA LIQUIDACIÓN CONCURSAL:

- En la liquidación societaria la Junta General continúa con el papel deórgano principal de la sociedad en liquidación, mientras que en laliquidación concursal este papel se traslada a la Junta de Acreedores.

- El liquidador es nombrado por la Junta General cuando se trata deliquidación societaria. Cuando la liquidación es concursal el liquidadorserá designado por la Junta de Acreedores y tendrá que cumplir unaserie de requisitos que vienen marcados por la Ley General del SistemaConcursal.

- En la liquidación societaria, el liquidador representa a la sociedad enliquidación y sus funciones son determinadas por la Junta General. Enla liquidación concursal, el liquidador representa los intereses de losacreedores y sus funciones son señaladas por la Junta de Acreedorespor medio del Convenio de Liquidación.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 15

- No se prevé la celebración de un Convenio de Liquidación cuando setrata de una liquidación societaria, en cambio cuando la liquidación esconcursal si se prevé la celebración de un Convenio de Liquidación.

- La liquidación societaria solamente prevé el pago de los acreedoresantes que, a los socios, sin embargo, no regula aspectos sustantivos.La liquidación concursal si diseña toda una estructura de pagos.

2.3. Documentación en el proceso de liquidación

Durante el proceso de liquidación la empresa continúa teniendo la obligaciónde elaborar las cuentas anuales, según lo establece la Ley de Sociedades deCapital y Ley Concursal.

Artículo 388.2 de la Ley de Sociedades de Capital:

“Si la liquidación se prologase por un plazo superior al previsto para laaprobación de las cuentas anuales, los liquidadores presentaran a la juntageneral, dentro de los seis primeros meses de cada ejercicio, las cuentasanuales de la sociedad y un informe pormenorizado que permitan apreciar conexactitud el estado de la liquidación.”

Artículo 46 de la Ley Concursal:

1. En caso de intervención, subsistirá la obligación legal de losadministradores de formular y de someter a auditoria las cuentas anuales, bajola supervisión de los administradores concursales.

[...]

3. En caso de suspensión, subsistirá la obligación legal de formular y desometer a auditoria las cuentas anuales, correspondiendo tales facultades alos administradores concursales.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 16

Según se trate de liquidación societaria o concursal, el deber de informaciónserá distinto. Tanto la Ley Concursal, como la Ley de Sociedades de Capital, eincluso el Registro Mercantil, coinciden en que la sociedad que se encuentreen proceso de liquidación aporte documentación complementaria junto a la yasolicitada información contable.

Los documentos adicionales que deberá aportar la empresa en el caso deliquidación societaria serán:

- En el plazo de tres meses a contar desde la apertura de la liquidación,los liquidadores formularán un inventario y un balance de la sociedadcon referencia al día en que se hubiera disuelto (art. 383 L.S.C.)

- Los liquidadores harán llegar periódicamente a conocimiento de lossocios y de los acreedores el estado de la liquidación por los mediosque en cada caso se reputen más eficaces (art. 388.1 L.S.C.)

- Si la liquidación se prolongase por un plazo superior al previsto para laaprobación de las cuentas anuales, los liquidadores presentarán a lajunta general, dentro de los seis primeros meses de cada ejercicio, lascuentas anuales de la sociedad y un informe pormenorizado quepermitan apreciar con exactitud el estado de las cuentas de laliquidación (art. 388.2 L.S.C.)

- Concluidas las operaciones de liquidación, los liquidadores someterán ala aprobación de la junta general un balance final, un informe completosobre dichas operaciones y un proyecto de división entre los socios delactivo resultante (art. 390 L.S.C.)

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 17

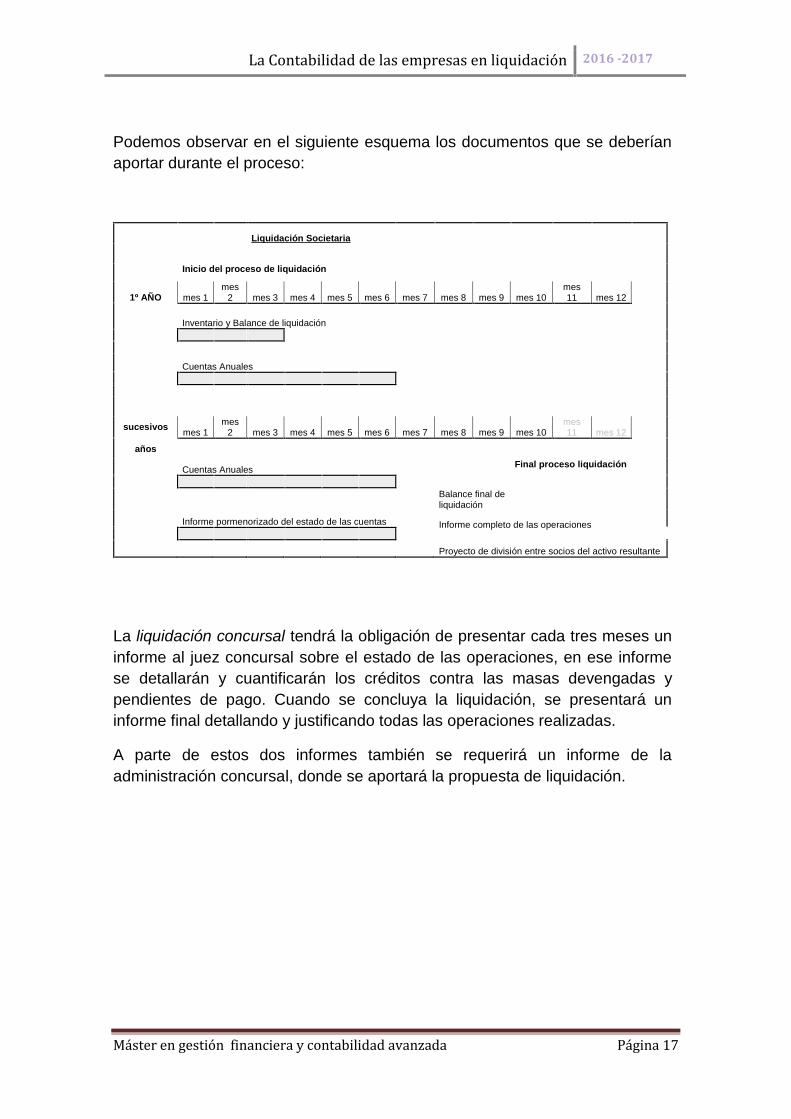

Podemos observar en el siguiente esquema los documentos que se deberíanaportar durante el proceso:

Liquidación Societaria

Inicio del proceso de liquidación

1º AÑO mes 1mes

2 mes 3 mes 4 mes 5 mes 6 mes 7 mes 8 mes 9 mes 10mes11 mes 12

Inventario y Balance de liquidación

Cuentas Anuales

sucesivos mes 1mes

2 mes 3 mes 4 mes 5 mes 6 mes 7 mes 8 mes 9 mes 10mes11 mes 12

años

Cuentas Anuales Final proceso liquidación

Balance final deliquidación

Informe pormenorizado del estado de las cuentas Informe completo de las operaciones

Proyecto de división entre socios del activo resultante

La liquidación concursal tendrá la obligación de presentar cada tres meses uninforme al juez concursal sobre el estado de las operaciones, en ese informese detallarán y cuantificarán los créditos contra las masas devengadas ypendientes de pago. Cuando se concluya la liquidación, se presentará uninforme final detallando y justificando todas las operaciones realizadas.

A parte de estos dos informes también se requerirá un informe de laadministración concursal, donde se aportará la propuesta de liquidación.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 18

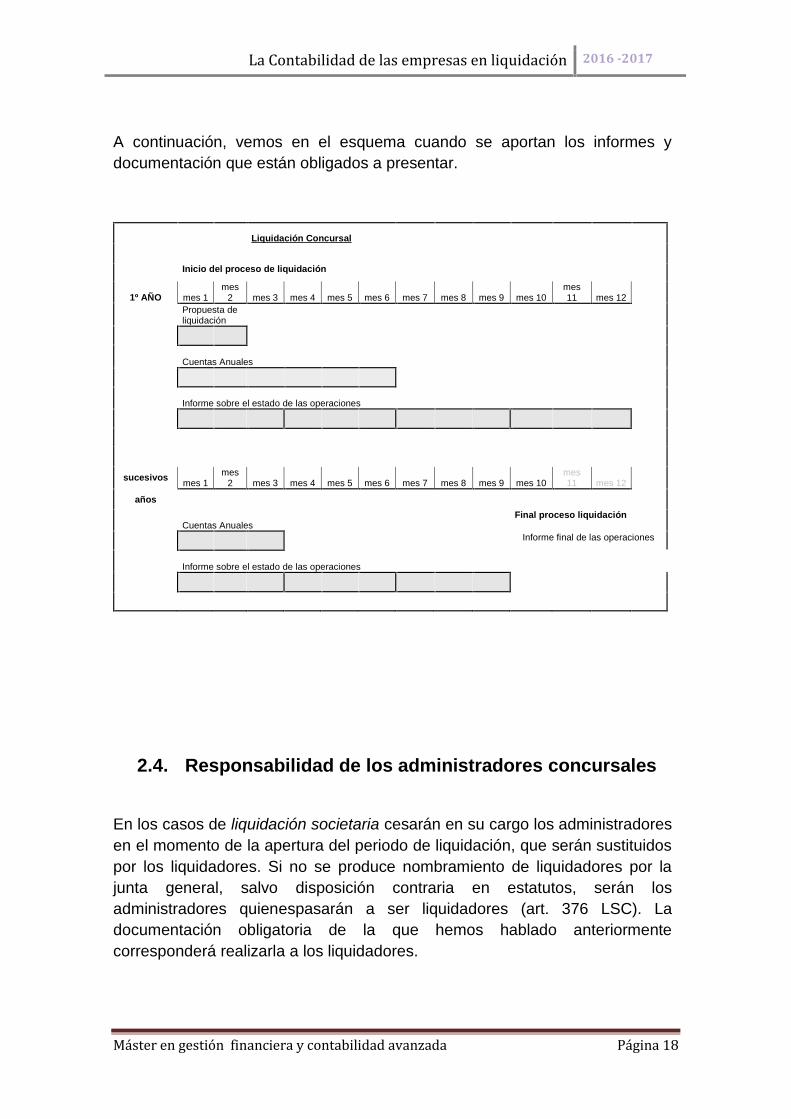

A continuación, vemos en el esquema cuando se aportan los informes ydocumentación que están obligados a presentar.

Liquidación Concursal

Inicio del proceso de liquidación

1º AÑO mes 1mes

2 mes 3 mes 4 mes 5 mes 6 mes 7 mes 8 mes 9 mes 10mes11 mes 12

Propuesta deliquidación

Cuentas Anuales

Informe sobre el estado de las operaciones

sucesivos mes 1mes

2 mes 3 mes 4 mes 5 mes 6 mes 7 mes 8 mes 9 mes 10mes11 mes 12

años

Cuentas AnualesFinal proceso liquidación

Informe final de las operaciones

Informe sobre el estado de las operaciones

2.4. Responsabilidad de los administradores concursales

En los casos de liquidación societaria cesarán en su cargo los administradoresen el momento de la apertura del periodo de liquidación, que serán sustituidospor los liquidadores. Si no se produce nombramiento de liquidadores por lajunta general, salvo disposición contraria en estatutos, serán losadministradores quienespasarán a ser liquidadores (art. 376 LSC). Ladocumentación obligatoria de la que hemos hablado anteriormentecorresponderá realizarla a los liquidadores.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 19

La responsabilidad de los administradores se limita a la etapa previa al iniciode la liquidación, ya que la disolución provoca el cese de éstos. Tendrán lafunción de convocar junta general para adoptar el acuerdo de disolucióncuando concurra alguna de las causas citadas por la ley, o directamente seránellos los que solicitaran la disolución judicial.

Los casos de liquidación concursal son más complejos. Junto con losadministradores, aquí podrán también solicitar la liquidación concursal losacreedores y la administración concursal.

Según la Ley Concursal, una vez se conozca la situación de insolvencia de laempresa, los administradores deberán solicitar la declaración de concursodentro de los dos siguientes meses.

Cuando el escrito de solicitud haya sido presentado al juez, acompañado de lapropuesta anticipada de convenio o de liquidación, éste elaborará el auto dedeclaración de concurso, se declarará su carácter voluntario o necesario y sepronunciará sobre las facultades de administración y disposición del deudorrespecto de su patrimonio (art. 21 L.C.). Toda la responsabilidad exigible a losadministradores, liquidadores o auditores corresponderá exclusivamente a laadministración concursal.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 20

3. RESOLUCIÓN DE 18 DE OCTUBRE DE 2013 DEL ICAC

Después de definir y hablar de la empresa en liquidación, nos centraremos enel objetivo del trabajo que es la contabilidad de la empresa en liquidación. Yahemos visto que el PGC de 2007 reconoce la situación de la empresa enliquidación, pero no dice nada de los criterios que habrá que aplicar cuandouna empresa se encuentre en dicha situación.

Será la Resolución de 18 de octubre de 2013 del Instituto de Contabilidad yAuditoría de Cuentas quien normaliza el marco de información financieraaplicable cuando no resulta adecuado el principio de empresa enfuncionamiento.

La Resolución se divide en seis normas:

Primera. Objetivo y ámbito de aplicación.

Segunda. Criterios específicos de aplicación del Marco Conceptual de laContabilidad a la empresa en “liquidación”.

Tercera. Normas de registro y valoración de la empresa en “liquidación”.

Cuarta. Normas de elaboración de las cuentas anuales de la empresa en“liquidación”.

Quinta. Normas de formulación de cuentas anuales consolidadas de laempresa en “liquidación”.

Sexta. Nueva aplicación del principio de empresa en funcionamiento.

3.1. Objetivo y ámbito de aplicación

El objetivo de la Resolución, como norma complementaria del Plan General deContabilidad, es determinar qué criterios se consideran adecuados paraformular las cuentas anuales cuando no resulta adecuada la aplicación delprincipio de empresa en funcionamiento, y normalizar con ello el sistema deinformación contable o marco de información financiera aplicable en estoscasos.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 21

La Resolución dice que es de aplicación obligatoria para todas las entidadesque apliquen el Plan General de Contabilidad, el Plan General de Contabilidadde Pequeñas y Medianas Empresas y las normas de adaptación de los citadostextos (Marco General de Información Financiera), cuando se haya acordado laapertura de la liquidación o cuando los responsables de la empresa, aunquesea después del cierre del ejercicio, tengan intención de liquidar la empresa ocese de su actividad o cuando no exista una alternativa más realista quehacerlo.

Quedaran fuera del alcance de la Resolución los siguientes supuestos:

- Las sociedades de duración limitada, salvo que antes de que concluyasu objeto social se acuerde la liquidación o no exista una alternativa másrealista que hacerlo.

- Las sociedades declaradas en concurso de acreedores, salvo que antesde la apertura de la fase de liquidación los responsables de formular lascuentas anuales determinen que no existe una alternativa más realistaque liquidar la empresa.

- Los supuestos de modificación estructural de las sociedadesmercantiles.

- Los casos de disposición o liquidación parcial de un grupo enajenable deelementos, según se define este concepto en el Plan General deContabilidad.

3.2. Criterios específicos de aplicación del MarcoConceptual de la Contabilidad a la empresa en“liquidación”

La aplicación del marco de información financiera en la empresa en liquidaciónles permite continuar con sus obligaciones contables, siempre reflejando laimagen fiel del patrimonio y su situación financiera y los resultados de laentidad. Aunque para ello no será de aplicación el principio de empresa enfuncionamiento y los efectos que esto produce.

La valoración de los elementos patrimoniales está dirigida a mostrar la imagenfiel de las operaciones tendentes a realizar el activo y cancelar el pasivo, y ensu caso, repartir el patrimonio resultante.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 22

Si se reduce el horizonte temporal para recuperar los activos, se corregirá elvalor o se dará de baja los activos de los que no se espere recuperar suimporte. El criterio del valor carece de sentido, y los criterios del valor netorealizable y valor actual deberán aplicarse teniendo en cuenta el escenario deliquidación en que se encuentra la empresa. Ahora el valor de liquidación de losactivos se presenta como un método idóneo de valoración, ya que sí quecontribuye al objetivo de imagen fiel.

En algunos casos, el valor de liquidación podrá coincidir con el valor razonablemenos los costes de venta.

3.3. Normas de registro y valoración de la empresa en“liquidación”

Cuando se aplique la Resolución, la empresa utilizará las normas de registro y

valoración del marco general de información financiera, teniendo en cuenta las

siguientes reglas especiales:

a) Activos no corrientes y grupos enajenables de elementos, mantenidos

para la venta:

Los elementos del inmovilizado material, las inversiones inmobiliarias y el

inmovilizado intangible no se amortizarán, aunque continuaran con la

obligación de contabilizar las correcciones valorativas por deterioro. Deberá

ser revisada en todo caso la valoración inicial de los activos adaptándola a

las nuevas circunstancias.

Para determinar las correcciones de valor por deterioro de estos activos, se

considerará el valor de liquidación como importe recuperable. Y para la

valoración de agrupaciones de activos en unidades generadores de

efectivo, se analizará si procede mantener dicha agrupación o si la situación

de liquidación exige valorar elemento a elemento, debiendo dar de baja el

fondo de comercio asociado si los hubiere.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 23

b) Inversiones en empresas del grupo, multigrupo y asociadas.

Las correcciones de valor por deterioro se calcularán tomando como

importe recuperable el valor de liquidación de los activos.

c) Deudas contabilizadas al coste amortizado:

La exigibilidad de las deudas no se verá afectada por la quiebra del principio

de empresa en funcionamiento. La deuda se contabilizará por su valor de

reembolso y aparecerá en el pasivo corriente del balance.

La apertura de la liquidación concursal producirá el vencimiento anticipado

de los créditos concursales aplazados.

Los intereses continuarán siendo reconocidos en la contabilidad de la

manera habitual que indica el marco general de información financiera,

aplicando el criterio del coste amortizado.

d) Existencias.

Para determinar las correcciones de valor por deterioro, se calculará el

importe recuperable tomando como referencia el valor de liquidación de los

activos.

e) Impuesto sobre beneficios.

Cuando no resulte de aplicación el principio de empresa en funcionamiento,

se darán de baja los activos por impuesto diferido, salvo que existan

pasivos por impuesto diferido para poder compensar.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 24

f) Ingresos y gastos de las operaciones pendientes.

El reconocimiento de los ingresos, gastos de personal y servicios exteriores

en los que incurra la empresa seguirán contabilizándose aplicando el

principio de devengo y las normas de registro y valoración contenidas en el

marco general de información financiera, por tanto, los gastos de liquidación

no deberán ser registrados anticipadamente de acuerdo al principio de

devengo.

g) Provisiones y contingencias.

Se dotará provisión de aquellas obligaciones originadas por el anuncio de

liquidación de la empresa. Por ejemplo, como consecuencia de la rescisión

de un contrato de arrendamiento.

h) Subvenciones, donaciones y legados.

Cuando se origine la obligación de reintegrar una subvención, la empresa

reconocerá un pasivo por el importe a devolver con cargo a la subvención

reconocida en el patrimonio neto pendiente de transferir a la cuenta de

pérdidas y ganancias. Se contabilizará como un gasto de explotación en la

cuenta de pérdidas y ganancias cualquier diferencia entre ambos importes.

i) Retribuciones a largo plazo al personal.

El compromiso a largo plazo con los trabajadores a través de un plan de

pensiones, se dotará con una provisión reflejada en el balance al cierre de

cada ejercicio hasta que no tenga lugar la extinción del promotor.

Si resulta modificación en los compromisos a largo plazo se reconocerá de

forma simultánea a la obligación que surja con aquellos a raíz de la

liquidación de la empresa.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 25

j) Hechos posteriores al cierre del ejercicio:

Si se producen eventos o se dan condiciones en las que no procede aplicar

el principio de empresa en funcionamiento, siempre que sea antes de la

formulación de las cuentas anuales, se informará sobre estos hechos en la

memoria, a la vez que se hará mención a que las cuentas anuales se han

formulado aplicando el marco de información financiera aprobado en esta

Resolución.

Si tales circunstancias se dieran con posterioridad a la formulación, pero

antes de su aprobación, las cuentas deberán ser reformuladas aplicando el

citado marco.

3.4. Normas de elaboración de las cuentas anuales de laempresa en “liquidación”

Cuando la empresa siga el marco de información financiera aprobado en esta

Resolución, aplicará las normas de elaboración de las cuentas anuales del

marco general de información financiera, atendiendo a las reglas especiales

que se indican a continuación:

a) Formulación:

Las cuentas anuales se elaborarán con una periodicidad de doce meses. Si

las operaciones de liquidación concluyen antes del cierre del ejercicio, no se

formularán las cuentas anuales, sin perjuicio de las restantes obligaciones

de información que pudieran venir impuestas por la legislación mercantil.

La empresa en liquidación conservará la periodificación contable ordinaria,

a no ser que exista una previsión estatutaria o acuerdo social.

La Resolución no modifica las obligaciones de formular, aprobar ni auditar

las cuentas, ni tampoco su supervisión o intervención concursal, que estará

a lo previsto en la legislación mercantil.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 26

b) Normas comunes.

Se establece que no habrá de adaptar la información comparativa del

ejercicio anterior, las cuentas anuales no serán comparables en este punto.

c) Balance.

La clasificación entre partidas corrientes y no corrientes se clasificará como

hasta ahora de acuerdo al marco general de la información financiera, salvo

los previstos en materia de activos no corrientes y grupos enajenables de

elementos mantenidos para la venta.

d) Cuenta de pérdidas y ganancias.

No serán de aplicación los criterios sobre “operaciones interrumpidas”.

e) Estado de flujos de efectivo.

Los flujos de efectivo producidos durante la liquidación de la empresa se

mostrarán de acuerdo con los criterios del marco general de información

financiera. La liquidación de activos relacionados con la actividad principal

de la empresa aparecerá como flujos de las operaciones de explotación, y

la de activos no corrientes mantenidos para la venta como flujos

procedentes de operaciones de inversión.

f) Memoria:

La memoria se ajustará a lo previsto en el marco general de información

financiera, cumplimentando aquellos apartados que se consideren

significativos a la vista del escenario da la “liquidación”.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 27

En la nota relativa a los “Aspectos críticos de la valoración y estimación de

la incertidumbre”, se informará de los eventos o condiciones que motivan la

no aplicación del principio de empresa en funcionamiento, y se hará

referencia expresa a que las cuentas anuales han sido formuladas

aplicando el marco de información financiera aprobado por la Resolución.

En la nota relativa a la “Comparación de la información” se indicará que la

información del ejercicio no es comparable con la del ejercicio anterior.

El apartado relativo a la aplicación de resultados se ajustará a las reglas

aplicables a la liquidación y división del patrimonio social, teniendo en

cuanta la prohibición legal de la distribución a los socios sin la previa

satisfacción de los créditos de los acreedores.

Y, por último, se incluirá una nota sobre la marcha de la liquidación, donde

se informará del valor de liquidación de los activos, dando así una

información significativa para que las cuentas anuales puedan mostrar la

imagen fiel del patrimonio, de la situación financiera y de los resultados de

la empresa.

g) Cifra anual de negocios.

El importe neto de la cifra anual de negocios continuará determinándose

con los criterios generales, sin incluir los resultados originados por las

operaciones de liquidación del activo no corriente.

h) Partes vinculadas.

Las informaciones solicitadas en relación con los administradores de la

empresa se entenderás referidas a las personas sobre las que recaiga la

obligación de formular las cuentas anuales de acuerdo con la legislación

mercantil.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 28

3.5. Normas de formulación de cuentas anualesconsolidadas de la empresa en “liquidación”

Cuando la sociedad dominante de un grupo de sociedades presente sus

cuentas anuales aplicando el marco de información financiera aprobado en

esta Resolución, se mantendrá la obligación de formular cuentas consolidadas.

Cuando alguna sociedad dependiente, multigrupo o asociada presente sus

cuentas anuales sea la afectada por la liquidación y presente sus cuentas

anuales aplicando la Resolución, subsiste la obligación de consolidar dicha

sociedad aplicando el marco general de información financiera. No habrá que

consolidar las cuentas si la sociedad dominante pierde el control de la

dependiente. Esta circunstancia se dará en aquellas sociedades declaradas en

concurso de acreedores cuando antes de la fecha de cierre se dicte un auto

judicial de suspensión de facultades de administración y disposición. Las

sociedades excluidas de la consolidación aparecerán en las cuentas anuales

por el importe resultante de aplicar los criterios para valorar la inversión

realizada por la sociedad obligada a consolidar.

Cuando no se haya perdido el control de la sociedad dependiente, y para

sociedades multigrupo y asociadas en “liquidación”, las cuentas anuales

consolidadas se formularán aplicando los criterios del punto Normas para la

formulación de las cuentas anuales consolidadas aprobadas en desarrollo de

los criterios incluidos en el Código de Comercio, siempre que la entidad que

informa en su conjunto siga aplicando el principio de empresa en

funcionamiento.

Si el grupo considerado en su conjunto no estuviese en situación de aplicar el

principio de empresa en funcionamiento, las cuentas consolidadas se

elaborarán aplicando los métodos incluidos en las citadas Normas y teniendo

en cuenta los criterios de valoración recogidos en esta Resolución.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 29

3.6. Nueva aplicación del principio de empresa enfuncionamiento

Si las sociedades han formulado sus cuentas anuales siguiendo la Resolución

volverán a aplicar el marco general de información financiera cuando las

circunstancias que motivaron el cambio hubieran desaparecido. Su aplicación

tendrá efecto retroactivo desde el inicio del ejercicio en que ocurriera.

Cuando sea imposible determinar el valor de algún activo o pasivo, se tomará

como coste atribuido el valor en libros que tuviera al inicio del ejercicio en que

se aplique nuevamente el principio de empresa en funcionamiento.

Las variaciones de valor, consecuencia del cese de la aplicación de la

Resolución, serán registradas en la cuenta de pérdidas y ganancias, excepto

cuando afecten a partidas que deban ser cargadas o abonadas directamente

en el patrimonio neto.

Por último, no se adaptarán las cifras comparativas en las cuentas anuales del

primer ejercicio en que se aplique nuevamente el principio de empresa en

funcionamiento.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 30

4. VALORACIÓN EMPRESA EN LIQUIDACIÓN

Como ya hemos visto anteriormente, ante la apertura de la liquidación o la

evidencia de dicho proceso a iniciar a corto plazo, el Derecho Mercantil seguirá

exigiendo la formulación de las cuentas anuales; siempre mostrando la imagen

fiel del patrimonio, su situación financiera y los resultados de la empresa.

El PGC nos dice que la empresa aplicará las normas que resulten más

adecuadas a la nueva situación. Cuando los administradores formulen las

cuentas anuales sin aplicar el principio de empresa en funcionamiento, la

valoración de los activos y pasivos de la empresa y el registro de las

operaciones de tráfico que, en su caso, hubiera que concluir seguirán

rigiéndose, con carácter general, por el principio de devengo y las normas de

registro y valoración contenidas en el marco general de información financiera

del PGC y la Resolución de 18 de octubre de 2013, del Instituto de Contabilidad

y Auditoría de Cuentas, sobre el marco de información financiera cuando no

resulta adecuada la aplicación del principio de empresa en funcionamiento.

El Marco Conceptual de la Contabilidad (MCC) de la empresa en liquidación no

difiere del MCC incluido en el PGC, salvo en lo que respecta a la propia

aplicación del principio de empresa en funcionamiento y los criterios de

valoración aplicables, sin perjuicio de las consecuencias que la situación de

liquidación forzosa en que se encuentra la empresa pueda tener desde la

perspectiva del reconocimiento de los activos y pasivos, por directa aplicación

de las reglas generales.

En este sentido, la Norma segunda de la resolución del ICAC dispone que

desde la perspectiva de las definiciones y criterios de reconocimiento incluidos

en el MCC, determinados activos y pasivos propios de la situación de empresa

en funcionamiento podrían no serlo bajo la situación de empresa en liquidación

y, a la inversa, activos y pasivos propios o específicos de la situación de

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 31

empresa en liquidación tal vez no lo serian o no podrían estar reflejados bajo el

principio de empresa en funcionamiento.

Igualmente, algunos activos y pasivos estarán valorados de una manera, bajo

unos criterios de valoración concretos, y por un determinado importe bajo el

principio de empresa en funcionamiento, pero desde la perspectiva de la

empresa en liquidación podrían estarlo bajo otros criterios.

Por ello, cuando la continuidad de la empresa ya no es la hipótesis sobre la que

se formulan las cuentas anuales, parece razonable considerar que, bajo la

restricción que impone el binomio coste-beneficio de la información financiera,

y el elevado nivel de incertidumbre que rodea el proceso de “liquidación”, los

activos que se venían valorando al coste menos correcciones de valor y, en su

caso, amortizaciones, deberían pasar a valorarse por el menor importe entre

sus valor en libros y la mejor estimación de su valor de liquidación. Para

calcular este importe la empresa deberá analizar el proceso bajo el cual se

desarrolla el cese de actividad. Pues cierto es que, solo atendiendo a sus

circunstancias, podrá determinarse cuál es el valor de liquidación a considerar.

En definitiva, para identificar el valor de liquidación la empresa debería partir

del valor razonable del activo. Cuestión distinta pudiera ser el hecho de que

una empresa en liquidación, en tanto la misma se vea en la tesitura de realizar

sus activos de manera inminente, solo pudiera –ante situaciones de iliquidez

del mercado en el que enajenar dichos activos- y en beneficio de sus

acreedores, decidir la realización de los mismos en el marco de lo que se

conoce como “transacción forzada”, en cuyo caso, dicho valor diferiría de la

definición de valor razonable contenida en el MCC.

Adicionalmente, en el supuesto de que la insolvencia definitiva fuese un

escenario probable, es decir, si existiese mayor posibilidad de que se produzca

que de lo contrario, la quiebra del principio de empresa en funcionamiento

originaria a su vez la ruptura del principio de devengo desde la perspectiva del

reconocimiento de los gastos que, en aplicación de los principios ordinarios

hubieran motivado el registro de un pasivo.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 32

En la Norma tercera de la resolución del ICAC se explicitan los criterios de

registro y valoración de los elementos patrimoniales y las operaciones de la

empresa en “liquidación” que son los aplicados en la presente valoración.

ACTIVO NO CORRIENTE

La norma tercera apartado 2 de la resolución del ICAC de 18 de octubre de

2013 establece la norma de registro y valoración para los Activos no corrientes

y grupos enajenables de elementos, mantenidos para la venta:

a. Los elementos del inmovilizado material, las inversiones inmobiliarias y

el inmovilizado intangible no se amortizarán, cuando se cumplan los

requisitos previstos para ello en el marco general de información

financiera, sin perjuicio de la obligación de contabilizar la

correspondiente corrección valorativa por deterioro.

En todo caso se deberá revisar la valoración inicial de los activos en

función de los cambios en las estimaciones contables que modifiquen el

importe de la provisión asociada a los costes de desmantelamiento y

rehabilitación del activo que la empresa hubiera reconocido de acuerdo

con el criterio establecido en el marco general de información financiera,

o que procediese reconocer a la luz de las nuevas circunstancias.

b. Para determinar las correcciones de valor por deterioro de estos activos,

el importe recuperable se calculará tomando como referencia su valor de

liquidación o el valor de liquidación de la unidad generadora de efectivo

de la que formasen parte.

No obstante, en primer lugar, la empresa deberá evaluar si procede

seguir manteniendo la agrupación de activos en unidades generadoras

de efectivo o si por el contrario la situación de liquidación forzada en que

se encuentra exige evaluar el importe recuperable elemento a elemento.

Esta circunstancia podría originar la baja del fondo de comercio cuando

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 33

resulte aplicable el marco de información financiera de la empresa en

liquidación, salvo que la empresa estime liquidar todos los elementos

que integran el negocio de forma conjunta.

A. INMOVILIZADO INTANGIBLE

Dentro del inmovilizado intangible podemos encontrar fondo de comercio o

derecho de traspaso, por ejemplo. A estos elementos no se le asignará valor

alguno al entender que su importe recuperable es cero, ya que ningún tercero

va a pagar por estos activos de carácter intangible.

B. INMOVILIZADO MATERIAL

INMOVILIZADO MATERIAL

En la mayoría de elementos que encontramos aquí se mantendrá el valor de

liquidación dado por la concursada en el inventario de la masa o podrá ser

inferior cuando se considere que los bienes pueden no tener salida al estar

suficientemente deterioradas por el uso o por obsolescencia técnica o el simple

paso del tiempo.

INVERSIONES FINANCIERAS

Las inversiones se componen de participaciones y créditos a otras empresas,

cuenta corriente con socios y fianzas entregadas.

La norma de valoración nº 9 del PGC sobre Inversiones en el patrimonio de

empresas del grupo, multigrupo y asociadas en relación con la valoración

establece:

Valoración inicial: “Las inversiones en el patrimonio de empresas del grupo,

multigrupo y asociadas se valorarán inicialmente al coste, que equivaldrá al

valor razonable de la contraprestación entregada más los costes de la

transacción que les sean directamente atribuibles, debiéndose aplicar en su

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 34

caso, el criterio incluido en el apartado 2.1 contenido en la norma relativa a

operaciones entre empresas del grupo.

No obstante, si existiera una inversión anterior a su calificación como empresa

del grupo, multigrupo o asociada, se considerará como coste de dicha inversión

el valor contable que debiera tener la misma inmediatamente antes de que la

empresa pase a tener esa calificación…”

Deterioro del valor: Al cierre del ejercicio, se efectuarán las correcciones

valorativas necesarias cuando sea evidente que el valor de una inversión

registrado en la contabilidad no se pueda recuperar. Este importe será la

diferencia entre el valor registrado en los libros contables y el importe que se

pueda recuperar, el importe recuperable se entiende como el mayor importe

entre su valor razonable menos los costes de venta y el valor producido por la

rentabilidad de la inversión, calculados, mediante la estimación de los que se

espera recibir por el reparto de dividendos y la venta o baja en cuentas de la

inversión (en la empresa participada), o bien mediante la estimación de su

participación en la rentabilidad que se espera que produzca la inversión por la

empresa participada, procedente de sus actividades ordinarias y de su venta o

baja en cuentas. Cuando exista mayor evidencia del importe que se va a

recuperar de las inversiones, en la estimación del deterioro de estos activos se

considerará el patrimonio neto de la entidad que participa corregido por los

incrementos existentes en la fecha de valoración, que correspondan a

elementos que son identificables en el balance de la entidad participante.

Para determinar ese valor, siempre que la empresa participante participe con

otras a su vez, se tendrá en cuenta el patrimonio neto de las cuentas anuales

consolidadas elaboradas aplicando los criterios del Código de Comercio y sus

normas de desarrollo.

La norma tercera apartado 3 de la resolución del ICAC de 18 de octubre de

2013 establece la norma de registro y valoración para inversiones en empresas

del grupo, asociadas y multigrupo, pero sólo trata el deterioro de valor de las

mismas:

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 35

Inversiones en empresas del grupo, multigrupo y asociadas. Para determinar

las correcciones de valor por deterioro, el importe recuperable se calculará

tomando como referencia el valor de liquidación de los activos.

Por tanto, el valor de la participación seria el valor de liquidación de las

participaciones correctamente calculado que debería basarse en una

estimación de los flujos de fondos esperados de las participadas actualizados a

la fecha.

El valor de las participaciones de la empresa será el valor de coste estimado

de acuerdo a la NV nº 9 del PGC menos su deterioro de valor, pero estimado

este en base a la resolución del ICAC indicada comparado el coste con el

importe recuperable que será el valor de liquidación de los activos.

En cuanto a las fianzas, la resolución del ICAC de 18 de octubre de 2013 no

trata particularmente la valoración de las fianzas por lo que acudimos para ello

al PGC. La norma de valoración nº 9 del PGC apartado 5.6 establece que:

En las fianzas entregadas o recibidas por arrendamientos operativos o por

prestación de servicios, la diferencia entre su valor razonable y el importe

desembolsado (por ejemplo, cuando la fianza es a largo plazo y no está

remunerada) se considerará como un pago o cobro anticipado, imputándose a

la cuenta de pérdidas y ganancias durante el periodo de arrendamiento,

conforme a lo señalado en el apartado 7 sobre arrendamientos y otras

operaciones de naturaleza similar, o durante el periodo en que se preste el

servicio, de acuerdo a la norma sobre ingresos por ventas y prestación de

servicios.

Para estimar el valor razonable de las fianzas, se tomará como periodo el plazo

contractual mínimo durante el cual no se pueda devolver su importe, sin

considerar el comportamiento estadístico de devolución.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 36

Cuando la fianza sea a corto plazo, no será necesario realizar el descuento de

los rendimientos económicos que haya obtenido si su efecto no es significativo.

EXISTENCIAS

Casi siempre se considera el valor dado por la concursada si se consideran

que dichos productos pueden tener salida en el mercado. Lo ideal sería una

venta global de todo el inventario a un tercero.

ACTIVO CORRIENTE

DEUDORES

La norma de valoración nº 9 del PGC regula también los créditos por

operaciones comerciales con clientes y deudores, dentro de la categoría de

activos financieros a coste amortizado.

Valoración Inicial.

Los activos financieros incluidos en esta categoría se valorarán inicialmente por

el coste, que equivaldrá al valor razonable de la contraprestación entregada

más los gastos de transacción que les sean directamente atribuibles; no

obstante, estos últimos podrán registrarse en la cuenta de pérdidas y

ganancias en el momento de su reconocimiento inicial.

Los créditos por operaciones comerciales con vencimiento no superior a un año

continuarán valorándose por dicho importe, salvo que se hubieran deteriorado.

Deterioro de valor.

Al menos al cierre del ejercicio, deberán efectuarse las correcciones valorativas

necesarias siempre que exista evidencia objetiva de que el valor de un crédito

o de un grupo de créditos con similares características de riesgo valorados

colectivamente, se ha deteriorado como resultado de uno o más eventos que

hayan ocurrido después de su reconocimiento inicial y que ocasionen una

reducción o retraso en los flujos de efectivo estimados futuros, que pueden

venir motivados por la insolvencia del deudor.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 37

La pérdida por deterioro del valor de estos activos financieros, será la

diferencia entre su valor en libros y el valor actual de los flujos de efectivo

futuros que se estima van a generar, descontados al tipo de interés efectivo

calculado en el momento de su reconocimiento inicial.

Las correcciones valorativas por deterioro, así como su reversión cuando el

importe de dicha pérdida disminuyese por causas relacionadas con un evento

posterior, se reconocerán como un gasto o un ingreso, respectivamente, en la

cuenta de pérdidas y ganancias. La reversión del deterioro tendrá como límite

el valor en libros del crédito que estaría reconocido en la fecha de reversión si

no se hubiese registrado el deterioro del valor.

La resolución del ICAC de 18 de octubre de 2013 no establece ninguna norma

de registro y valoración para los créditos comerciales por lo que en liquidación

los créditos frente a clientes y deudores deberán valorarse por su valor de

coste menos el deterioro de valor actualizado.

TESORERÍA

Será igual a su valor contable en balance.

PASIVOS

La norma tercera apartado 4 de la resolución del ICAC de 18 de octubre de

2013 establece la norma de registro y valoración para las deudas a coste

amortizado:

a. La quiebra del principio de empresa en funcionamiento no trae consigo

el vencimiento de las deudas y, en consecuencia, su exigibilidad se

mantendrá diferida en los términos previstos en los respectivos

contratos, salvo cuando así lo estipulasen estos últimos. De concurrir

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 38

este presupuesto, la deuda se contabilizará por su valor de reembolso y

lucirá en el pasivo corriente del balance.

b. Sin perjuicio de lo anterior, en el supuesto de liquidación concursal, la

apertura de la misma producirá el vencimiento anticipado de los créditos

concursales aplazados y la conversión en dinero de aquellos que

consistan en otras prestaciones.

c. La empresa continuará reconociendo los intereses remuneratorios

aplicando el criterio del coste amortizado, en los términos indicados en el

marco general de información financiera, o en su caso, contabilizará los

correspondientes intereses moratorios.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 39

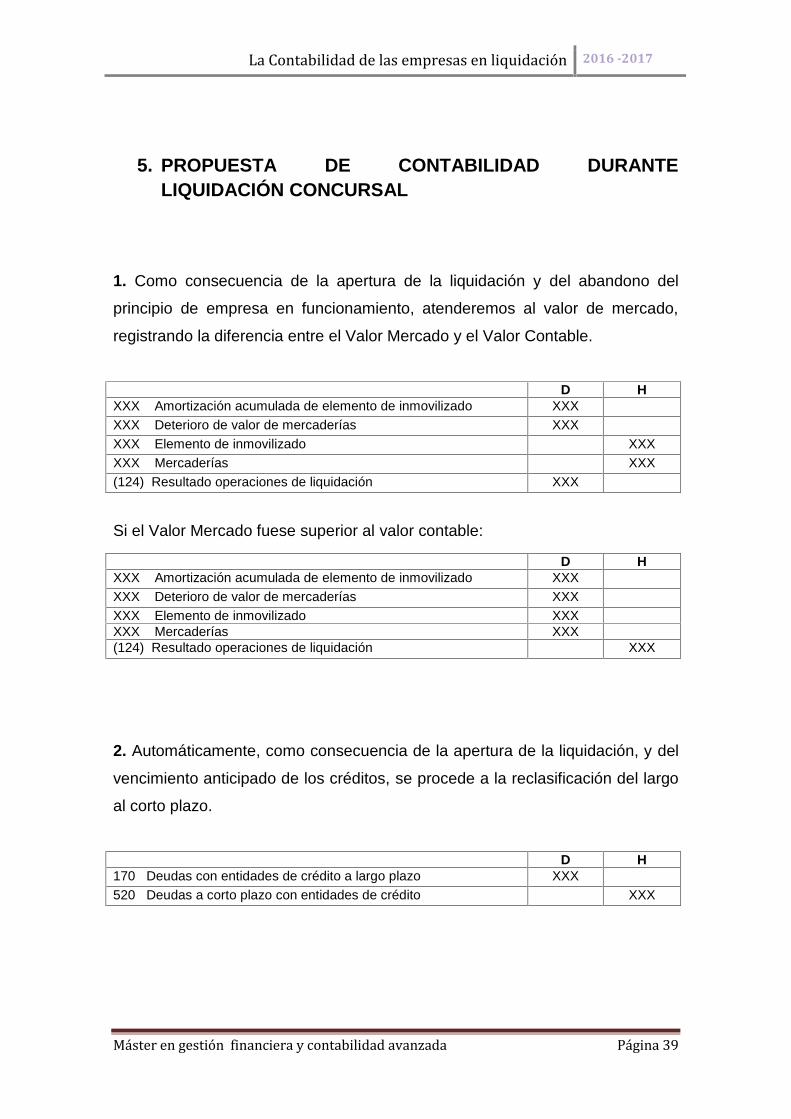

5. PROPUESTA DE CONTABILIDAD DURANTELIQUIDACIÓN CONCURSAL

1. Como consecuencia de la apertura de la liquidación y del abandono del

principio de empresa en funcionamiento, atenderemos al valor de mercado,

registrando la diferencia entre el Valor Mercado y el Valor Contable.

D HXXX Amortización acumulada de elemento de inmovilizado XXXXXX Deterioro de valor de mercaderías XXXXXX Elemento de inmovilizado XXXXXX Mercaderías XXX(124) Resultado operaciones de liquidación XXX

Si el Valor Mercado fuese superior al valor contable:

D HXXX Amortización acumulada de elemento de inmovilizado XXXXXX Deterioro de valor de mercaderías XXXXXX Elemento de inmovilizado XXXXXX Mercaderías XXX(124) Resultado operaciones de liquidación XXX

2. Automáticamente, como consecuencia de la apertura de la liquidación, y del

vencimiento anticipado de los créditos, se procede a la reclasificación del largo

al corto plazo.

D H170 Deudas con entidades de crédito a largo plazo XXX520 Deudas a corto plazo con entidades de crédito XXX

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 40

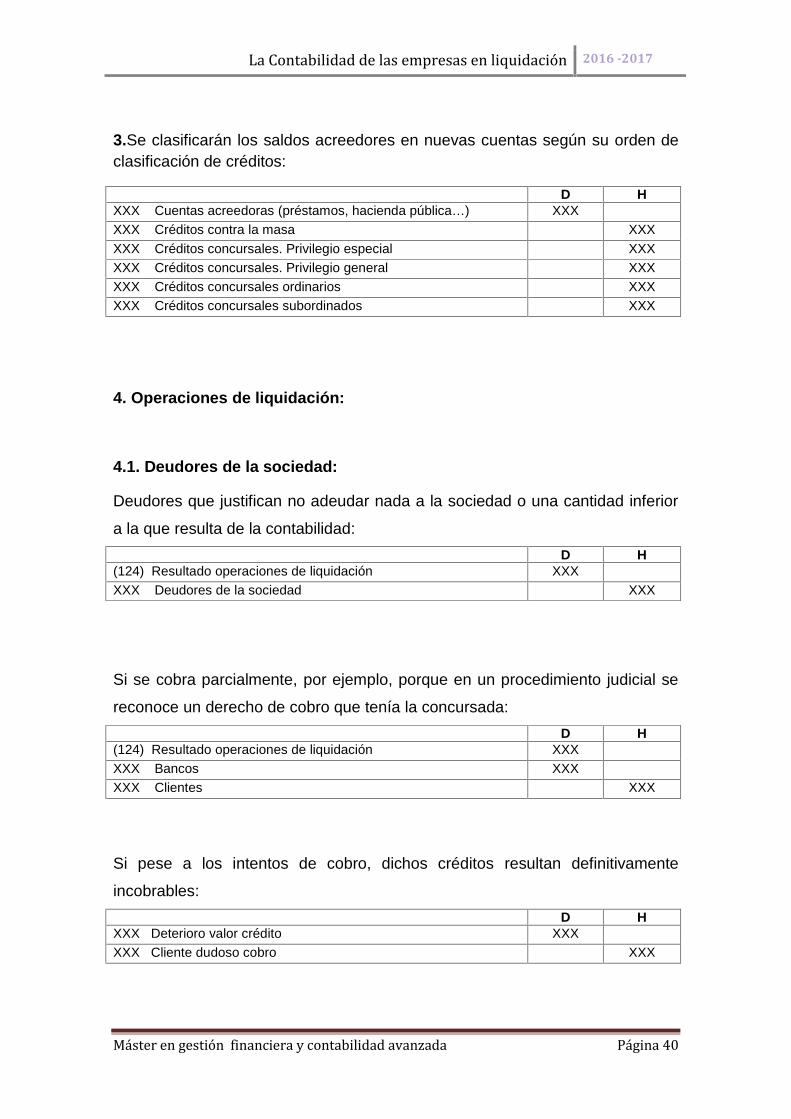

3.Se clasificarán los saldos acreedores en nuevas cuentas según su orden declasificación de créditos:

D HXXX Cuentas acreedoras (préstamos, hacienda pública…) XXXXXX Créditos contra la masa XXXXXX Créditos concursales. Privilegio especial XXXXXX Créditos concursales. Privilegio general XXXXXX Créditos concursales ordinarios XXXXXX Créditos concursales subordinados XXX

4. Operaciones de liquidación:

4.1. Deudores de la sociedad:

Deudores que justifican no adeudar nada a la sociedad o una cantidad inferior

a la que resulta de la contabilidad:D H

(124) Resultado operaciones de liquidación XXXXXX Deudores de la sociedad XXX

Si se cobra parcialmente, por ejemplo, porque en un procedimiento judicial se

reconoce un derecho de cobro que tenía la concursada:D H

(124) Resultado operaciones de liquidación XXXXXX Bancos XXXXXX Clientes XXX

Si pese a los intentos de cobro, dichos créditos resultan definitivamente

incobrables:D H

XXX Deterioro valor crédito XXXXXX Cliente dudoso cobro XXX

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 41

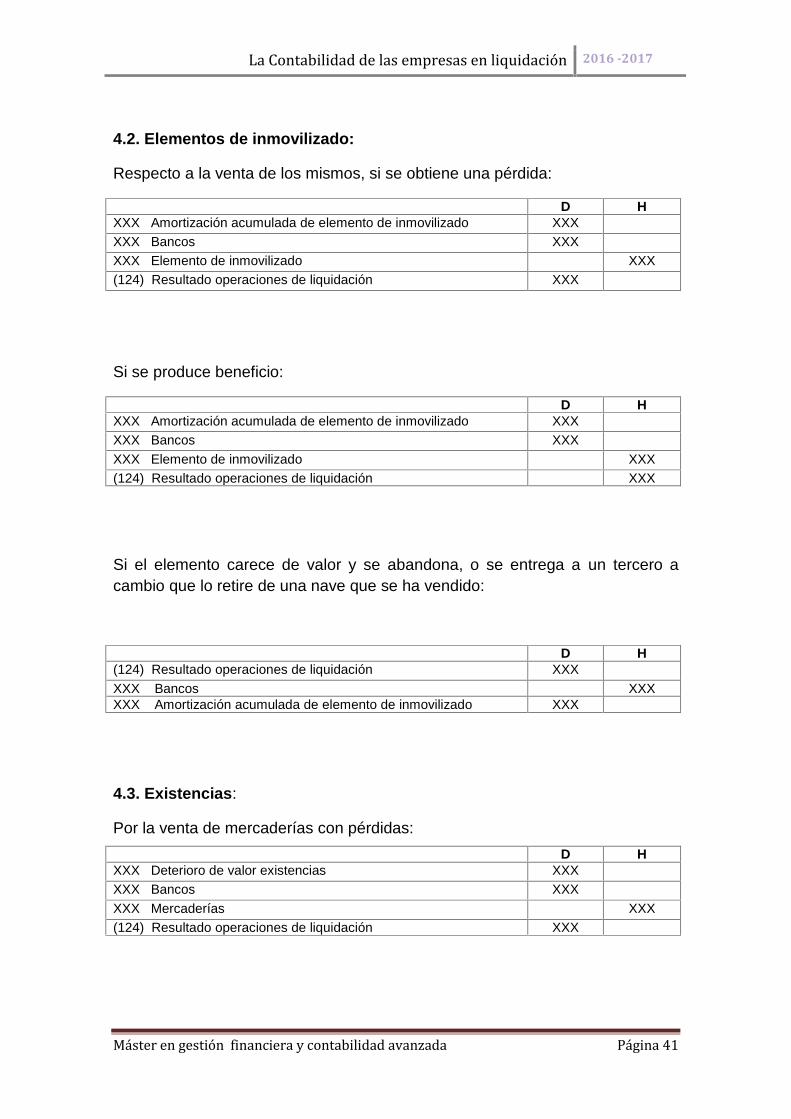

4.2. Elementos de inmovilizado:

Respecto a la venta de los mismos, si se obtiene una pérdida:

D HXXX Amortización acumulada de elemento de inmovilizado XXXXXX Bancos XXXXXX Elemento de inmovilizado XXX(124) Resultado operaciones de liquidación XXX

Si se produce beneficio:

D HXXX Amortización acumulada de elemento de inmovilizado XXXXXX Bancos XXXXXX Elemento de inmovilizado XXX(124) Resultado operaciones de liquidación XXX

Si el elemento carece de valor y se abandona, o se entrega a un tercero acambio que lo retire de una nave que se ha vendido:

D H(124) Resultado operaciones de liquidación XXXXXX Bancos XXXXXX Amortización acumulada de elemento de inmovilizado XXX

4.3. Existencias:

Por la venta de mercaderías con pérdidas:D H

XXX Deterioro de valor existencias XXXXXX Bancos XXXXXX Mercaderías XXX(124) Resultado operaciones de liquidación XXX

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 42

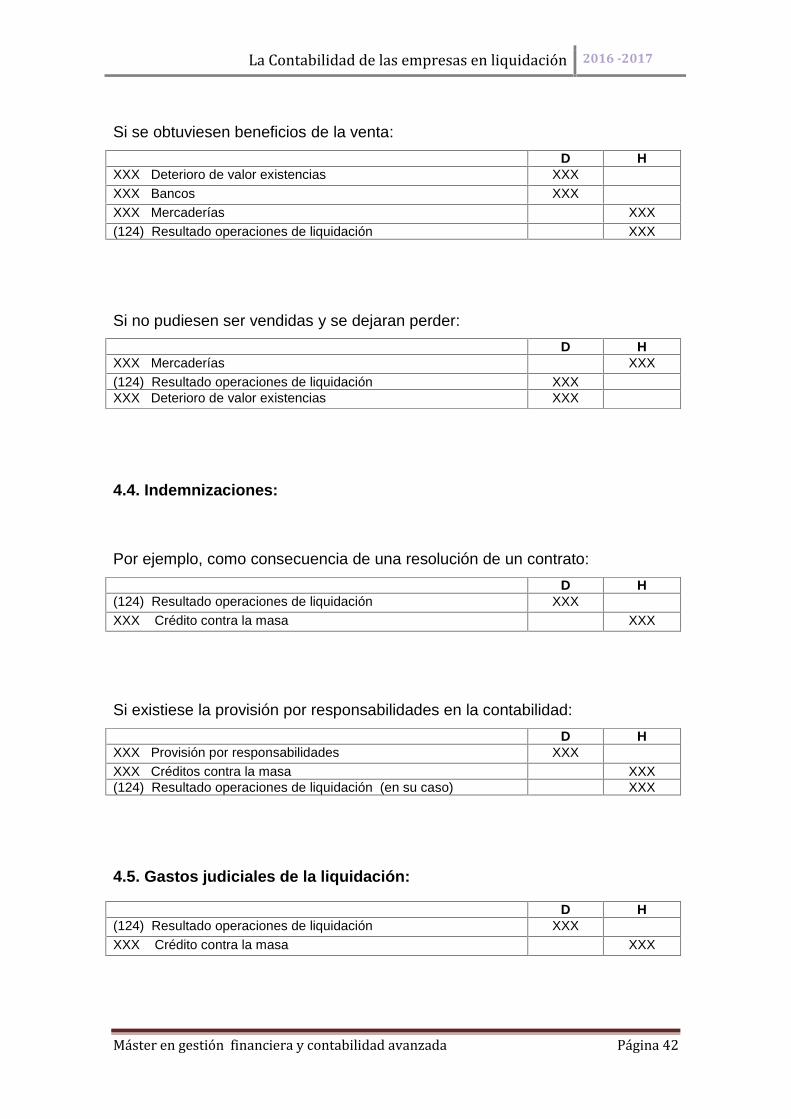

Si se obtuviesen beneficios de la venta:D H

XXX Deterioro de valor existencias XXXXXX Bancos XXXXXX Mercaderías XXX(124) Resultado operaciones de liquidación XXX

Si no pudiesen ser vendidas y se dejaran perder:D H

XXX Mercaderías XXX(124) Resultado operaciones de liquidación XXXXXX Deterioro de valor existencias XXX

4.4. Indemnizaciones:

Por ejemplo, como consecuencia de una resolución de un contrato:D H

(124) Resultado operaciones de liquidación XXXXXX Crédito contra la masa XXX

Si existiese la provisión por responsabilidades en la contabilidad:D H

XXX Provisión por responsabilidades XXXXXX Créditos contra la masa XXX(124) Resultado operaciones de liquidación (en su caso) XXX

4.5. Gastos judiciales de la liquidación:

D H(124) Resultado operaciones de liquidación XXXXXX Crédito contra la masa XXX

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 43

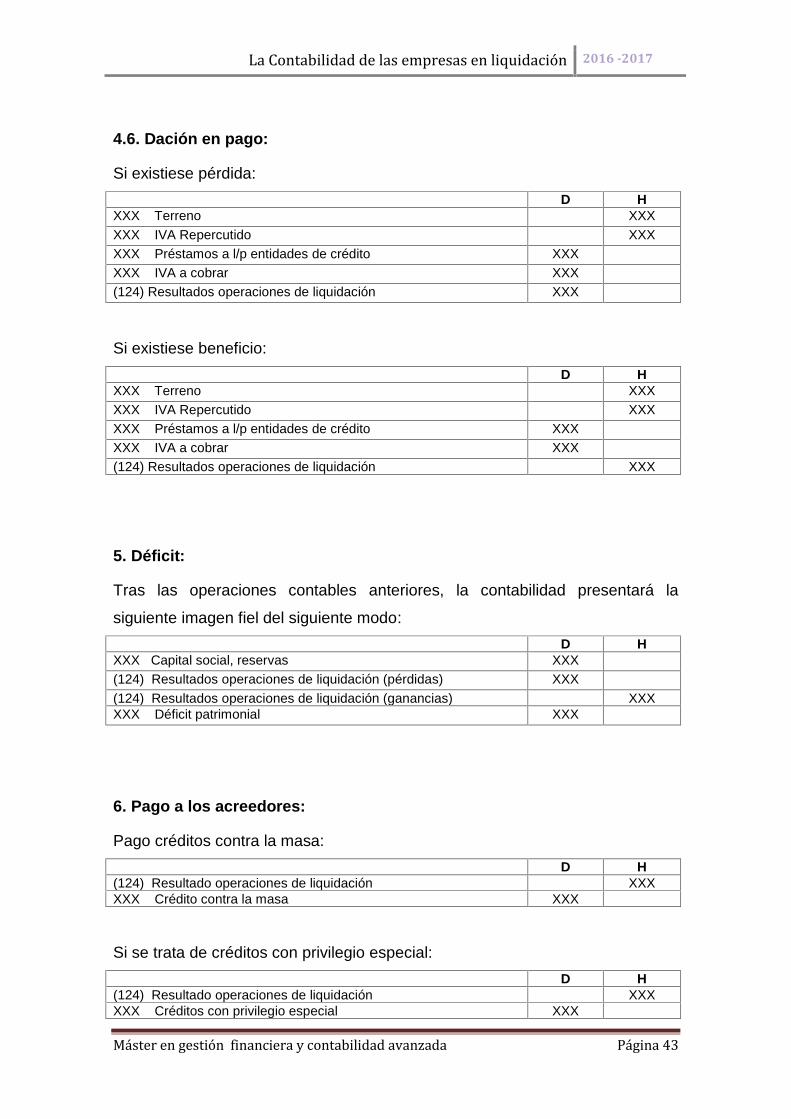

4.6. Dación en pago:

Si existiese pérdida:D H

XXX Terreno XXXXXX IVA Repercutido XXXXXX Préstamos a l/p entidades de crédito XXXXXX IVA a cobrar XXX(124) Resultados operaciones de liquidación XXX

Si existiese beneficio:D H

XXX Terreno XXXXXX IVA Repercutido XXXXXX Préstamos a l/p entidades de crédito XXXXXX IVA a cobrar XXX(124) Resultados operaciones de liquidación XXX

5. Déficit:

Tras las operaciones contables anteriores, la contabilidad presentará la

siguiente imagen fiel del siguiente modo:D H

XXX Capital social, reservas XXX(124) Resultados operaciones de liquidación (pérdidas) XXX(124) Resultados operaciones de liquidación (ganancias) XXXXXX Déficit patrimonial XXX

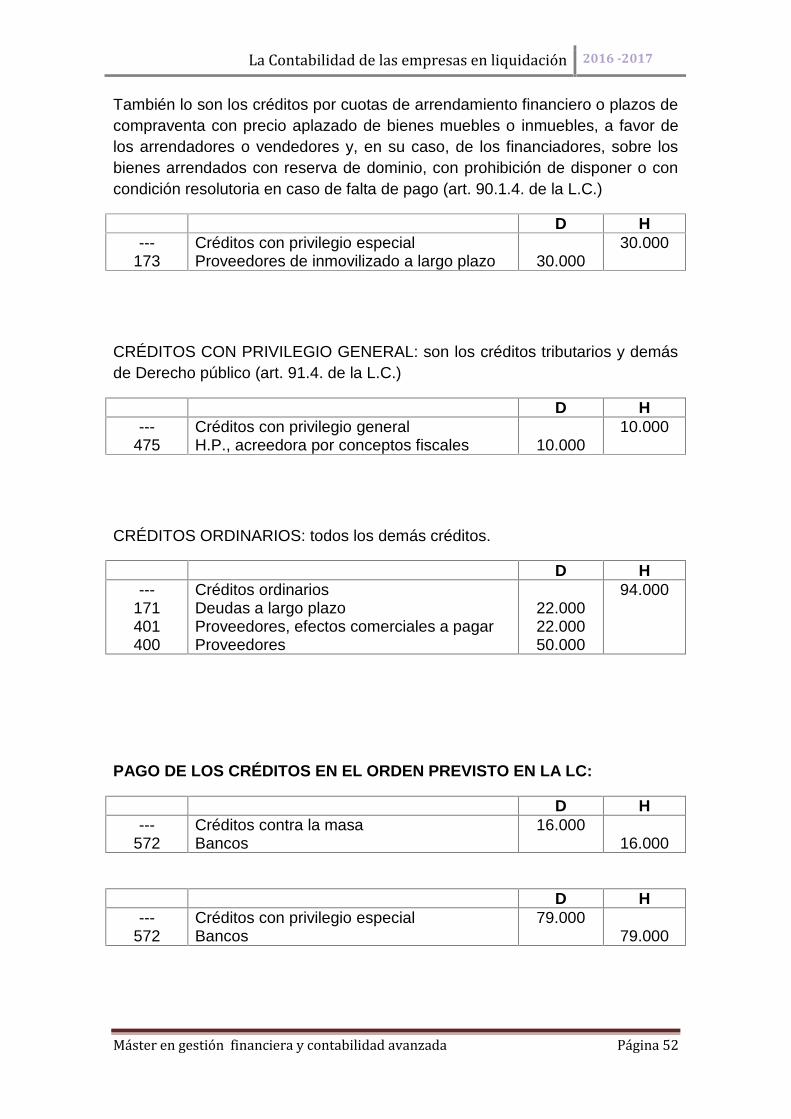

6. Pago a los acreedores:

Pago créditos contra la masa:D H

(124) Resultado operaciones de liquidación XXXXXX Crédito contra la masa XXX

Si se trata de créditos con privilegio especial:D H

(124) Resultado operaciones de liquidación XXXXXX Créditos con privilegio especial XXX

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 44

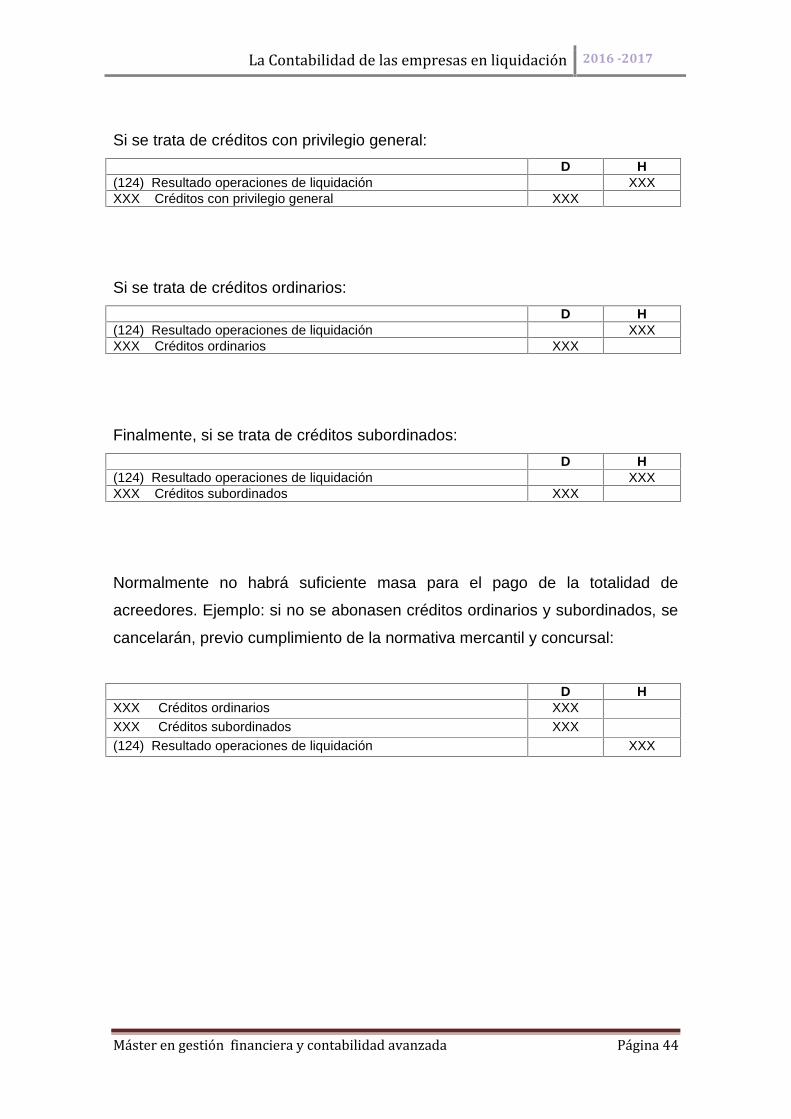

Si se trata de créditos con privilegio general:D H

(124) Resultado operaciones de liquidación XXXXXX Créditos con privilegio general XXX

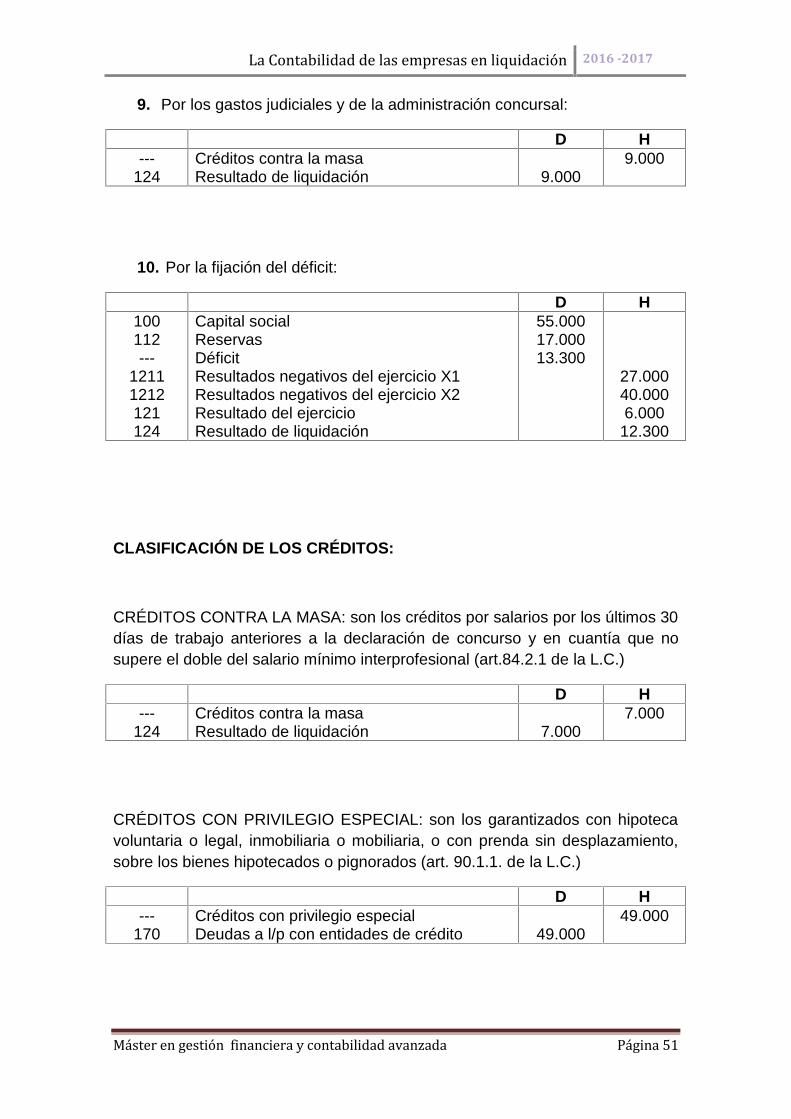

Si se trata de créditos ordinarios:D H

(124) Resultado operaciones de liquidación XXXXXX Créditos ordinarios XXX

Finalmente, si se trata de créditos subordinados:D H

(124) Resultado operaciones de liquidación XXXXXX Créditos subordinados XXX

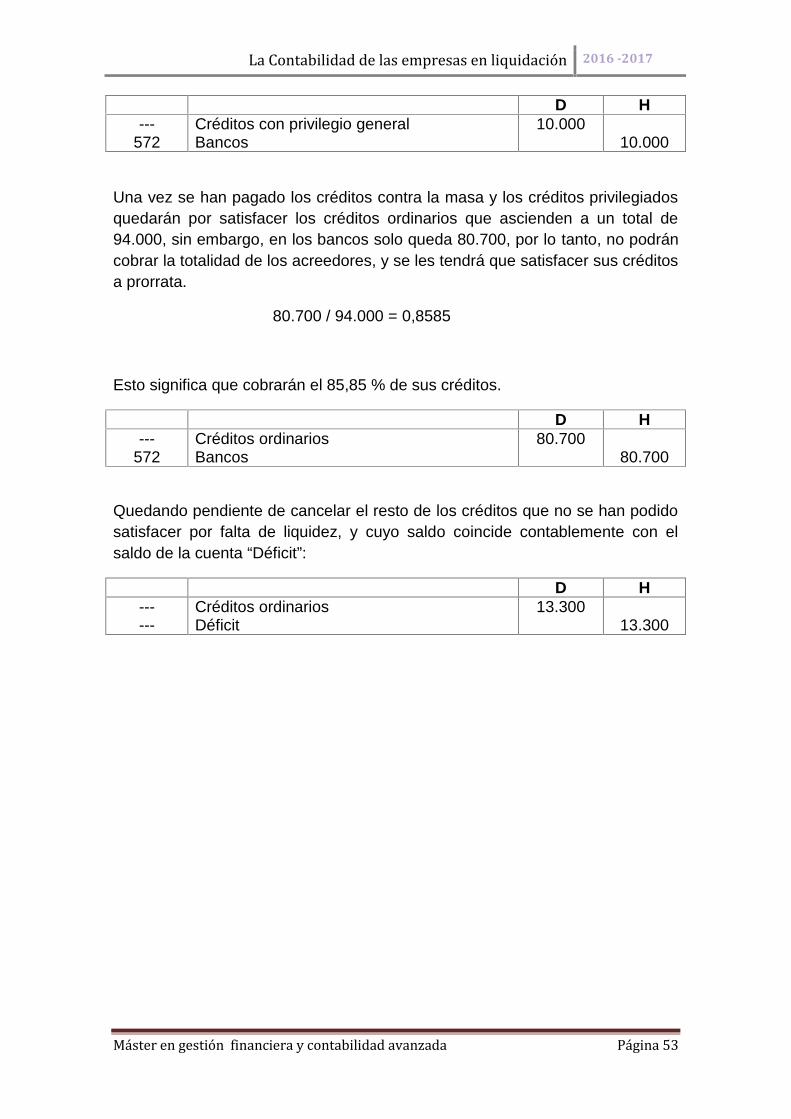

Normalmente no habrá suficiente masa para el pago de la totalidad de

acreedores. Ejemplo: si no se abonasen créditos ordinarios y subordinados, se

cancelarán, previo cumplimiento de la normativa mercantil y concursal:

D HXXX Créditos ordinarios XXXXXX Créditos subordinados XXX(124) Resultado operaciones de liquidación XXX

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 45

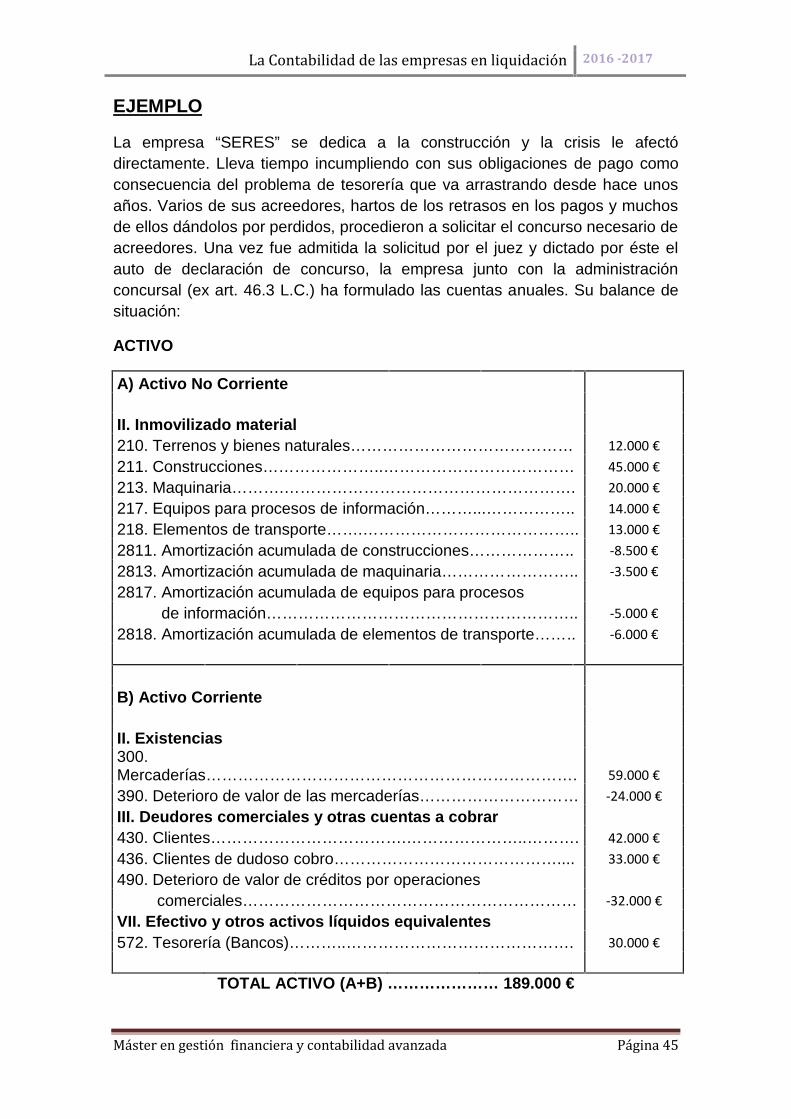

EJEMPLO

La empresa “SERES” se dedica a la construcción y la crisis le afectódirectamente. Lleva tiempo incumpliendo con sus obligaciones de pago comoconsecuencia del problema de tesorería que va arrastrando desde hace unosaños. Varios de sus acreedores, hartos de los retrasos en los pagos y muchosde ellos dándolos por perdidos, procedieron a solicitar el concurso necesario deacreedores. Una vez fue admitida la solicitud por el juez y dictado por éste elauto de declaración de concurso, la empresa junto con la administraciónconcursal (ex art. 46.3 L.C.) ha formulado las cuentas anuales. Su balance desituación:

ACTIVO

A) Activo No Corriente

II. Inmovilizado material210. Terrenos y bienes naturales…………………………………… 12.000 €211. Construcciones…………………..……………………………… 45.000 €213. Maquinaria……….………………………………………………. 20.000 €217. Equipos para procesos de información………...…………….. 14.000 €218. Elementos de transporte…….………………………………….. 13.000 €2811. Amortización acumulada de construcciones……………….. -8.500 €2813. Amortización acumulada de maquinaria…………………….. -3.500 €2817. Amortización acumulada de equipos para procesos

de información………………………………………………….. -5.000 €2818. Amortización acumulada de elementos de transporte…….. -6.000 €

B) Activo Corriente

II. Existencias300.Mercaderías……………………………………………………………. 59.000 €390. Deterioro de valor de las mercaderías………………………… -24.000 €III. Deudores comerciales y otras cuentas a cobrar430. Clientes……………………………….…………………..………. 42.000 €436. Clientes de dudoso cobro…………………………………….... 33.000 €490. Deterioro de valor de créditos por operaciones

comerciales……………………………………………………… -32.000 €VII. Efectivo y otros activos líquidos equivalentes572. Tesorería (Bancos)………..……………………………………. 30.000 €

TOTAL ACTIVO (A+B) ………………… 189.000 €

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 46

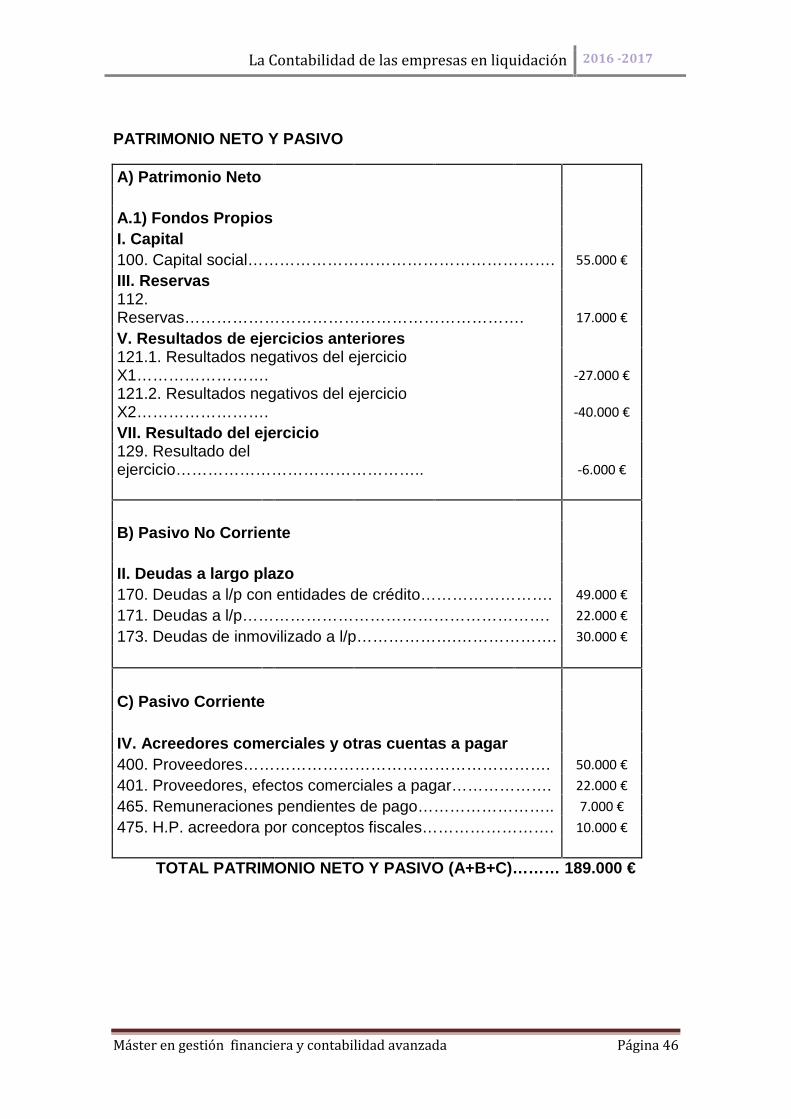

PATRIMONIO NETO Y PASIVO

A) Patrimonio Neto

A.1) Fondos PropiosI. Capital100. Capital social…………………………………………………. 55.000 €III. Reservas112.Reservas………………………………………………………. 17.000 €V. Resultados de ejercicios anteriores121.1. Resultados negativos del ejercicioX1……………………. -27.000 €121.2. Resultados negativos del ejercicioX2……………………. -40.000 €VII. Resultado del ejercicio129. Resultado delejercicio……………………………………….. -6.000 €

B) Pasivo No Corriente

II. Deudas a largo plazo170. Deudas a l/p con entidades de crédito……………………. 49.000 €171. Deudas a l/p…………………………………………………. 22.000 €173. Deudas de inmovilizado a l/p……………….………………. 30.000 €

C) Pasivo Corriente

IV. Acreedores comerciales y otras cuentas a pagar400. Proveedores…………………………………………………. 50.000 €401. Proveedores, efectos comerciales a pagar………………. 22.000 €465. Remuneraciones pendientes de pago…………………….. 7.000 €475. H.P. acreedora por conceptos fiscales……………………. 10.000 €

TOTAL PATRIMONIO NETO Y PASIVO (A+B+C)……… 189.000 €

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 47

El juez a la vista del informe provisional emitido por la administración concursalprevisto en el art. 75 de la LC y a solicitud de la administración concursal, hadictado resolución judicial declarando la apertura de la fase de liquidación.

Tenemos las siguientes informaciones que deberemos tener en cuenta cuandose realicen las operaciones de liquidación:

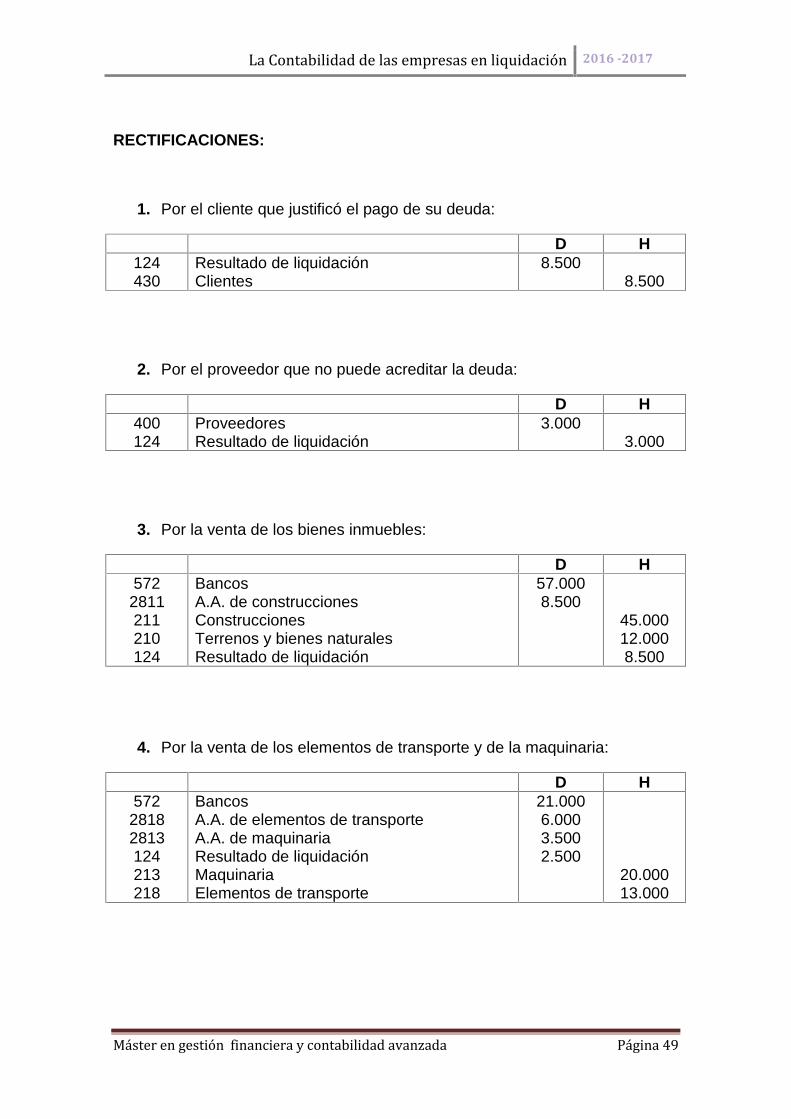

a) Un cliente ha justificado que estaba pagada una de las facturas queascendía a 8.500 € y figuraba como pendiente de pago.

b) Un proveedor a quien, según el balance, se le adeudan 3.000 € no hapodido acreditar dicha deuda, por lo que ha sido excluida de la misma.

c) Los bienes inmuebles han sido vendidos mediante subasta por 57.000 €.

d) Los elementos de transporte y la maquinaria se han podido vender por20.000 €.

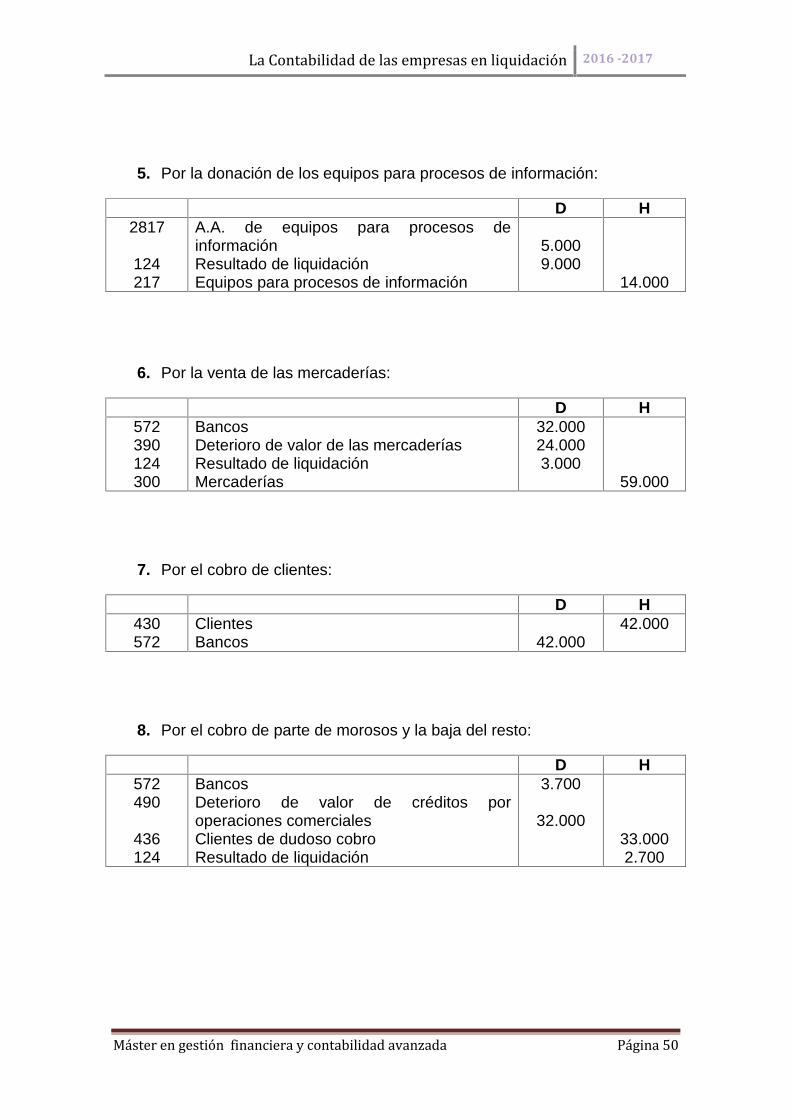

e) Los equipos para procesos de información no se han podido vender porconsiderarse totalmente obsoletos. De acuerdo con lo previsto en el Plande liquidación judicialmente aprobado, serán donados a una ONG.

f) Las mercaderías se han vendido por 32.000 € y los clientes han pagadoen su totalidad. Se ha conseguido que paguen 3.700 € los morosos,dándose por incobrables definitivamente los restantes créditos.

g) Los gastos judiciales del proceso y de la administración concursalascienden a 9.000 €.

h) La deuda a l/p con entidades de crédito es un crédito concedido congarantía hipotecaria.

i) La cuenta de proveedores de inmovilizado a l/p recoge la deuda por lacompra de maquinaria, vehículos y equipos para procesos deinformación, todos ellos financiados mediante venta a plazos.

j) Todas las operaciones de venta y compra se han realizado mediantebancos.

La Contabilidad de las empresas en liquidación 2016 -2017

Máster en gestión financiera y contabilidad avanzada Página 48

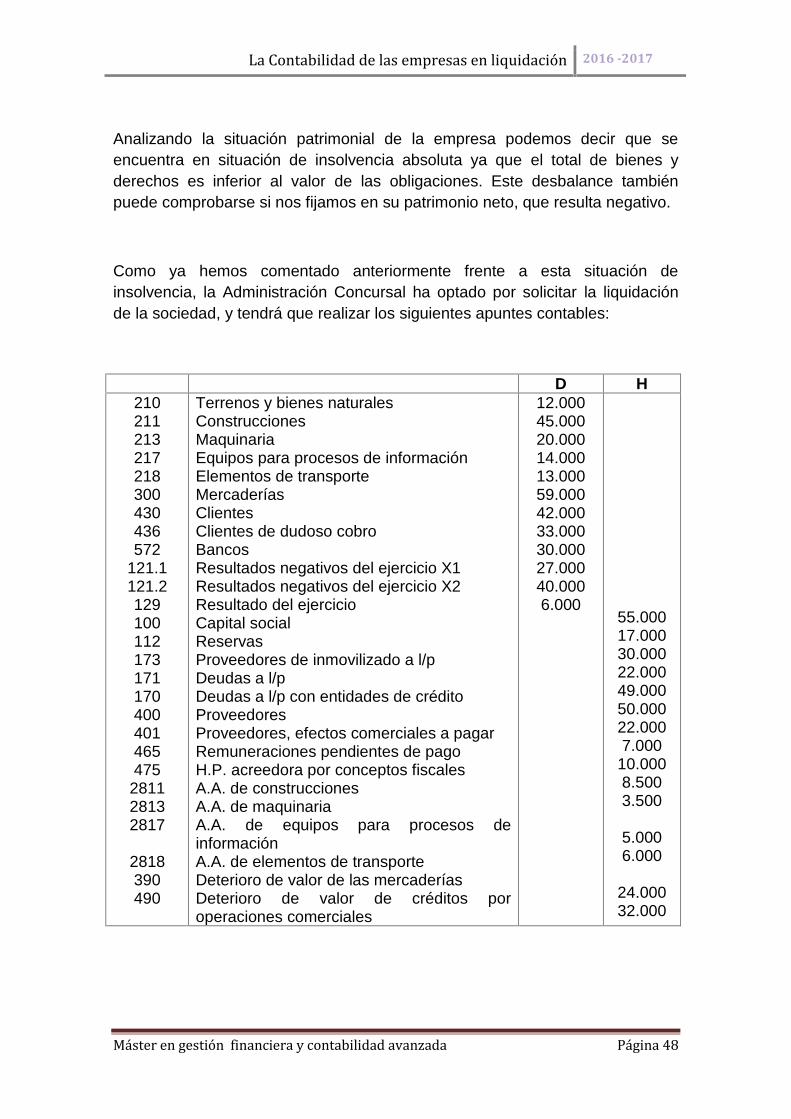

Analizando la situación patrimonial de la empresa podemos decir que seencuentra en situación de insolvencia absoluta ya que el total de bienes yderechos es inferior al valor de las obligaciones. Este desbalance tambiénpuede comprobarse si nos fijamos en su patrimonio neto, que resulta negativo.

Como ya hemos comentado anteriormente frente a esta situación deinsolvencia, la Administración Concursal ha optado por solicitar la liquidaciónde la sociedad, y tendrá que realizar los siguientes apuntes contables:

D H210211213217218300430436572

121.1121.2129100112173171170400401465475281128132817

2818390490

Terrenos y bienes naturalesConstruccionesMaquinariaEquipos para procesos de informaciónElementos de transporteMercaderíasClientesClientes de dudoso cobroBancosResultados negativos del ejercicio X1Resultados negativos del ejercicio X2Resultado del ejercicioCapital socialReservasProveedores de inmovilizado a l/pDeudas a l/pDeudas a l/p con entidades de créditoProveedoresProveedores, efectos comerciales a pagarRemuneraciones pendientes de pagoH.P. acreedora por conceptos fiscalesA.A. de construccionesA.A. de maquinariaA.A. de equipos para procesos deinformaciónA.A. de elementos de transporteDeterioro de valor de las mercaderíasDeterioro de valor de créditos poroperaciones comerciales

12.00045.00020.00014.00013.00059.00042.00033.00030.00027.00040.0006.000

55.00017.00030.00022.00049.00050.00022.0007.000

10.0008.5003.500