Junta Extraordinaria LAN Airlines · Esta presentación se refiere a una propuesta de combinación...

36

Junta Extraordinaria LAN Airlines 21 de diciembre de 2011

-

Upload

phunghuong -

Category

Documents

-

view

217 -

download

0

Transcript of Junta Extraordinaria LAN Airlines · Esta presentación se refiere a una propuesta de combinación...

Junta Extraordinaria LAN Airlines21 de diciembre de 2011

|

DECLARACIONES SOBRE PROYECCIONES FUTURAS

Esta presentación contiene declaraciones a futuro. Tales declaraciones pueden incluir palabras tales como "anticipa", "estima", "espera",

"proyecta", "pretende", "planea", "cree" u otras expresiones similares. Las declaraciones a futuro son declaraciones que no son hechos

históricos, incluyendo declaraciones sobre nuestros puntos de vista y expectativas. Estas declaraciones se basan en los actuales planes,

estimaciones y proyecciones, y, por lo tanto, usted no debe basar su confianza totalmente en ellos. Las declaraciones a futuro implican

riesgos e incertidumbres inherentes. Le advertimos que un número de factores importantes podrían causar que los resultados reales difieran

materialmente de aquellos contenidos en cualquier declaración a futuro. Estos factores e incertidumbres incluyen, en particular, los descritos

en los documentos que hemos presentado ante la Securities and Exchange Commission de EE.UU. Las declaraciones prospectivas se

refieren sólo a la fecha en que se hacen, y no asumimos ninguna obligación de actualizar públicamente ninguna de ellas, ya sea a la luz de

nueva información, eventos futuros u otros.

INFORMACIÓN ADICIONAL ACERCA DE LA ASOCIACIÓN PROPUESTA Y DÓNDE ENCONTRARLA

Esta presentación se refiere a una propuesta de combinación de negocios entre Lan Airlines S.A. (“LAN”) y TAM S.A., la que será objeto de

una declaración de registro y prospecto que se presentará ante la SEC por LAN y de la cual se formará una nueva entidad con respecto a esa

combinación. Este comunicado de prensa no es un sustituto de la declaración de registro, del prospecto o de los materiales de oferta que LAN

y la nueva entidad presentarán ante la SEC o cualquier otro documento que se pueda presentar a la SEC o enviar a los accionistas en

relación con la combinación de negocios propuesta. LOS INVERSORES Y TENEDORES DE VALORES DEBEN LEER LA DECLARACIÓN

DE INSCRIPCIÓN, PROSPECTO, DOCUMENTOS DE OFERTA DE CAMBIO Y TODOS OTROS DOCUMENTOS RELEVANTES

PRESENTADOS O QUE SERÁN PRESENTADOS ANTE LA SEC A MEDIDA QUE SE ENCUENTREN DISPONIBLES PUES

CONTENDRÁN INFORMACIÓN IMPORTANTE SOBRE LA COMBINACIÓN DE NEGOCIOS PROPUESTA. Todos esos documentos, de

presentarse, estarán disponibles de forma gratuita en la página web de la SEC (www.sec.gov) o enviando directamente una solicitud a LAN, al

teléfono 56-2-565-3944 o al correo electrónico [email protected].

2

| 3

Agenda

Visión Estratégica de la Transacción

Alejandro de la Fuente, VP Finanzas Corporativas

Estructura de la Operación

Roberto Alvo, VP de Planificación, Gestión y Estudios

Informe Pericial

Alejandro de la Fuente, VP Finanzas Corporativas

| 4

¿Por qué Brasil?

LAN Airlines Santiago, 1929

LAN Peru Lima, 1999

LAN Ecuador Guayaquil, 2003

LAN Argentina Buenos Aires, 2005

LAN Colombia Bogotá, 2010 Industria aérea global:

Más competencia

Consolidación

|

Modelos de negocio complementarios

– Negocio pasajeros internacional

– Negocio de carga

– Liderazgo en mercados domésticos

Extensiva red de rutas

– Redes complementarias con muy poca

superposición

– Relación existente en mantenimiento y

compra de aviones

Mejor servicio en la región

Enfoque en la eficiencia

Programa de pasajero frecuente competitivo

a nivel mundial

¿Por qué TAM?

5

|

LAN y TAM a septiembre 2011 (LTM)

6

Margen EBITDAR (USD millones)

Margen Operacional (USD millones)

Aviones

Pedidos Aviones

Ingresos (USD billones)

Empleados (miles)

%

%

Market Cap (USD billones) 2

Utilidad (USD millones) 1

3,1 11,0

29,0 50,2

106 251

158 299

-171 201

1.246 2.372

545 1.126

7,7 13,2

7,1%

16,2%

8,6%

18,0%

7,9

21,2

145

141

372

1.126

581

5,5

10,6%

20,5%

(1) Utilidad de TAM incluye efecto no operacional por diferencia de cambio y mark-to-market

(2) Capitalización bursátil al 19 de diciembre de 2011

Pasajeros (millones) 37,8 59,021,2

|

LATAM se ubicará entre las aerolíneas líderes del mundo en término de ingresos…

7

Top 20 aerolíneas de pasajeros en ingresos

USD Billones, 2010

1

5

10

15

20 10

10

11

11

11

11

12

12

12

12

12

15

16

16

20

22

31

32

34

36

Korean Air

Air Canada

Singapore Airlines

LATAM

China Eastern

China Southern

Cathay Pacific

US Airways

Southwest

Qantas

Air China

Emirates

ANA

JAL

BA-Iberia

AMR

Air France-KLM

Delta

United-Continental

Lufthansa

Fuente: Airline Business

|

… al igual que en términos de transporte de pasajeros y carga

8

Top 12 aerolíneas en pasajeros transportados

Millones de pasajeros, 2010

Top 12 aerolíneas en carga transportada

Miles de toneladas, 2010

51

52

52

54

65

70

72

77

86

88

98

163

BA-Iberia

LATAM

US Airways

Lufthansa

China Eastern

Air France-KLM

Ryanair

China Southern

American

Southwest

United-Continental

Delta

911

951

1.052

1.055

1.069

1.104

1.149

1.347

1.555

1.579

1.777

1.805

JAL

LATAM

Lufthansa

China Southern

Air China

China Eastern

Singapore Airlines

China Airlines

United-Continental

Cathay Pacific

Emirates

Korean Air1

5

10

1

5

10

Fuente: Airline Business y WATS IATA 2010

|

LATAM será la mayor aerolínea de la región…

9

Destinos

Número de ciudades

Pasajeros

Millones, 2010

Ingresos

USD Billones, 2010

EBITDAR

USD Billones, 2010

CopaAvianca-

Taca (E)

GOLLAN-TAM

CopaAvianca-

Taca (E)

GOLLAN-TAM CopaAvianca-

Taca

GOLLAN-TAM

51.9

CopaAvianca-

Taca

GOLLAN-TAM

33.8

11.36.4

$2.1

$0.9

$0.4 $0.4

62 5851

$11.0

$4.0

120

$2.6$1.4

Fuente: Reportes de compañías y Airline Business

|

… ofreciendo la mejor conectividad

10

Destinos

Número de ciudades

Pasajeros

Millones, 2010

Ingresos

USD Billones, 2010

EBITDAR

USD Billones, 2010

CopaAvianca-

Taca (E)

GOLLAN-TAM

CopaAvianca-

Taca (E)

GOLLAN-TAM CopaAvianca-

Taca

GOLLAN-TAM

51.9

CopaAvianca-

Taca

GOLLAN-TAM

33.8

11.36.4

$2.1

$0.9

$0.4 $0.4

62 5851

$11.0

$4.0

120

$2.6$1.4

Buenos AiresSantiago

Lima

Guayaquil

Bogotá

Rio de Janeiro

Sao Paulo

Belo Horizonte

Salvador

Brasilia

Hubs LAN

Hubs TAM

Destinos

Número de ciudades

Pasajeros

Millones, 2010

Ingresos

USD Billones, 2010

EBITDAR

USD Billones, 2010

CopaAvianca-

Taca (E)

GOLLAN-TAM

CopaAvianca-

Taca (E)

GOLLAN-TAM CopaAvianca-

Taca

GOLLAN-TAM

51.9

CopaAvianca-

Taca

GOLLAN-TAM

33.8

11.36.4

$2.1

$0.9

$0.4 $0.4

62 5851

$11.0

$4.0

120

$2.6$1.4

Fuente: Reportes de compañías y Airline Business

|

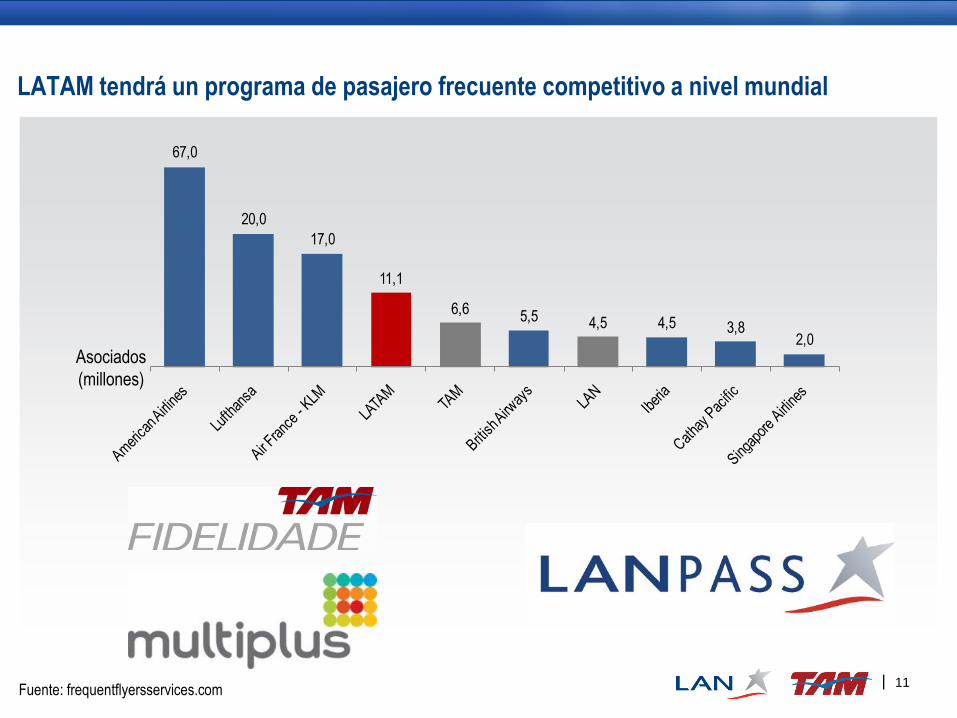

LATAM tendrá un programa de pasajero frecuente competitivo a nivel mundial

11

67,0

20,0

17,0

11,1

6,6 5,5 4,5 4,5 3,82,0

Asociados

(millones)

Fuente: frequentflyersservices.com

| 12

Fuente de

Sinergia

Nuevos servicios, compartir mejores

prácticas

Mejora en el acceso a hubs, y el

atractivo de la red combinada

La combinación de la red apoya

nuevos destinos y hubs

Incluyendo la consolidación de contratos de filiales y aumento de la utilización

Consolidación de los programas y

de las mejores prácticas

Valor

US$ Millones

La combinación de las redes crea

nuevos pares de ciudades y

aumenta el servicio

Fuente de

Sinergia

Valor

US$ Millones

Ingresos: Carga ~$110M, Pax ~$170M Costos ~$120M

10

35

35

40

50

Aumento y

Mejora en

Conectividad

Viajero

Frecuente

Nuevos

Vuelos

Otros

Ingresos de

Pasajeros

Carga 110

Relevancia

de la Red

15

15

20

20

25

25

Abastecimiento

Aeropuertos

Ventas

Corporativo

IT

Mantenimiento

Consolidación de funciones en

aeropuertos en que ambos operan

Aprovechar economías de escala en

los contratos

Racionalización de los gastos

corporativos generales y algunas

funciones

Eficiencia de ventas combinadas

Eficiencias por plataformas

comunes

Aprovechamiento de las economías

de escala y de eficiencia

Detalles de los US ~$400M estimados de sinergias

| 13

Agenda

Visión Estratégica de la Transacción

Alejandro de la Fuente, VP Finanzas Corporativas

Estructura de la Operación

Roberto Alvo, VP de Planificación, Gestión y Estudios

Informe Pericial

Alejandro de la Fuente, VP Finanzas Corporativas

|

Estructura Final de la Transacción

14

COSTA VERDE

IMDCTEP CHILE FLOAT

LAN

TAM

HOLDCO 1

80,0% V

13,6%

24,0%

62,4%

100% ON

100% NV

20,0% V100% PN

|

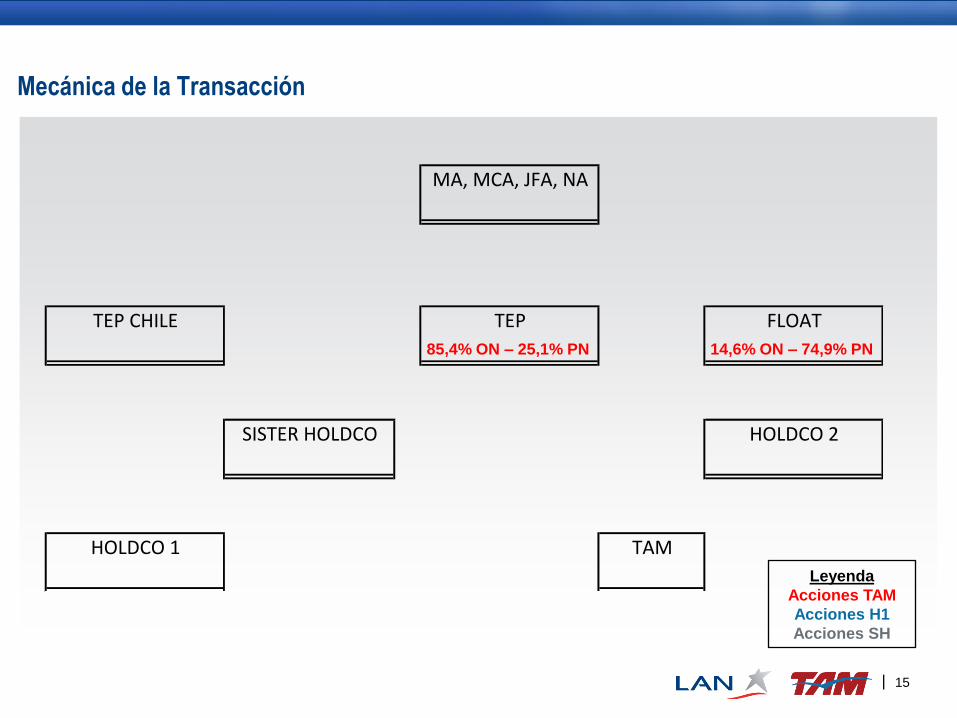

MA, MCA, JFA, NA

TEP CHILE TEP FLOAT

SISTER HOLDCO HOLDCO 2

HOLDCO 1 TAM

85,4% ON – 25,1% PN 14,6% ON – 74,9% PN

Mecánica de la Transacción

15

Leyenda

Acciones TAM

Acciones H1

Acciones SH

|

Agenda Directorio Abril

MA, MCA, JFA, NA

TEP CHILE TEP FLOAT

SISTER HOLDCO HOLDCO 2

HOLDCO 1 TAM

85,4% ON – 25,1% PN

85,4% ON – 25,1% PN

Mecánica de la Transacción: Traspaso de Acciones desde TEP a Individuos

16

14,6% ON – 74,9% PN

Leyenda

Acciones TAM

Acciones H1

Acciones SH

|

Agenda Directorio Abril

MA, MCA, JFA, NA

TEP CHILE TEP FLOAT

SISTER HOLDCO HOLDCO 2

HOLDCO 1 TAM

85,4% ON – 25,1% PN

85,4% ON – 25,1% PN

Mecánica de la Transacción: Contribución de Acciones de TAM a TEP Chile

17

14,6% ON – 74,9% PN

Leyenda

Acciones TAM

Acciones H1

Acciones SH

|

Agenda Directorio Abril

MA, MCA, JFA, NA

TEP CHILE TEP FLOAT

SISTER HOLDCO HOLDCO 2

HOLDCO 1 TAM85,4% ON

25,1% PN

85,4% ON – 25,1% PN

Mecánica de la Transacción: Aporte de Acciones de TAM a Hodco 1 (H1) y Sister Holdco (SH)

18

14,6% ON – 74,9% PN

Leyenda

Acciones TAM

Acciones H1

Acciones SH

|

Agenda Directorio Abril

MA, MCA, JFA, NA

TEP CHILE TEP FLOAT

SISTER HOLDCO HOLDCO 2

HOLDCO 1 TAM

85,4% ON – 25,1% PN100% V - 100% NV - 100%

Leyenda

Acciones TAM

Acciones H1

Acciones SH

Mecánica de la Transacción: Aporte de Acciones de TAM a H1 y SH por TEP Chile

19

85,4% ON

25,1% PN

14,6% ON – 74,9% PN

|

Agenda Directorio Abril

MA, MCA, JFA, NA

TEP CHILE TEP FLOAT

SISTER HOLDCO HOLDCO 2

HOLDCO 1 TAM

93,8% V - 100%

25,1% PN - 6,2%V - 100% NV

Mecánica de la Transacción: Aporte de Acciones de H1 a SH por TEP Chile

20

Leyenda

Acciones TAM

Acciones H1

Acciones SH

14,6% ON – 74,9% PN

85,4% ON

|

Agenda Directorio Abril

MA, MCA, JFA, NA

TEP CHILE TEP FLOAT

SISTER HOLDCO HOLDCO 2

HOLDCO 1 TAM

14,6% ON – 74,9% PN

14,6% ON – 74,9% PN

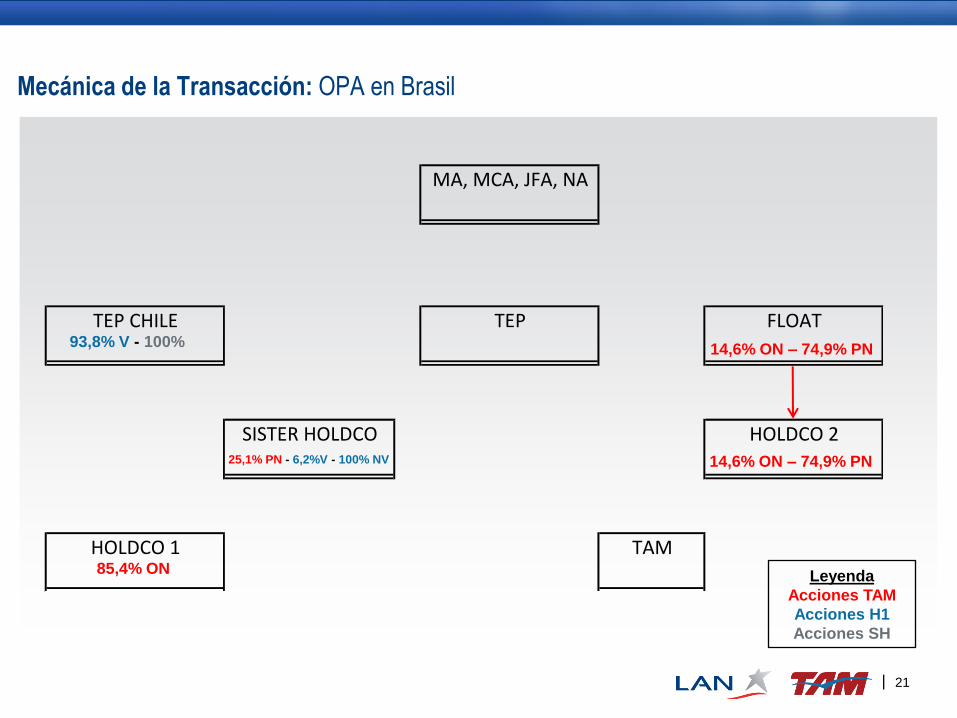

Mecánica de la Transacción: OPA en Brasil

21

Leyenda

Acciones TAM

Acciones H1

Acciones SH

93,8% V - 100%

25,1% PN - 6,2%V - 100% NV

85,4% ON

|

Agenda Directorio Abril

MA, MCA, JFA, NA

TEP CHILE LAN FLOAT

SISTER HOLDCO HOLDCO 2

HOLDCO 1 TAM

14,6% ON – 74,9% PN

22

Mecánica de la Transacción: Fusión de Sister Holdco y Holdco 2 con LAN

Leyenda

Acciones TAM

Acciones H1

Acciones SH

93,8% V - 100%

25,1% PN - 6,2%V - 100% NV

85,4% ON

|

Agenda Directorio Abril

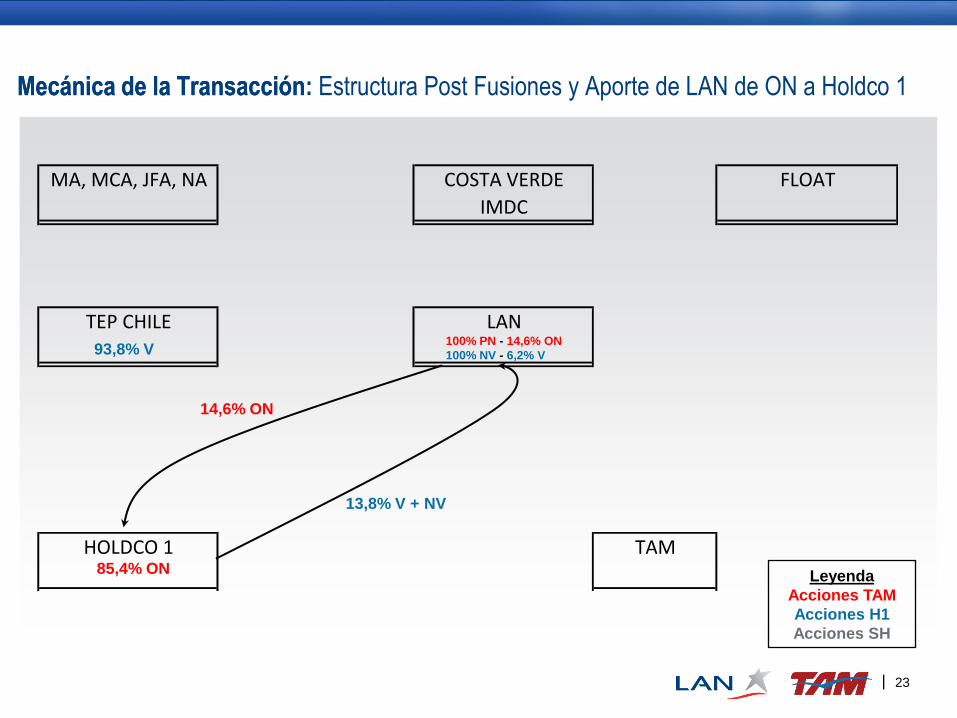

MA, MCA, JFA, NA COSTA VERDE FLOAT

IMDC

TEP CHILE LAN

HOLDCO 1 TAM

93,8% V 100% PN - 14,6% ON

100% NV - 6,2% V

14,6% ON

13,8% V + NV

Mecánica de la Transacción

23

Mecánica de la Transacción: Estructura Post Fusiones y Aporte de LAN de ON a Holdco 1

Leyenda

Acciones TAM

Acciones H1

Acciones SH

85,4% ON

|

Agenda Directorio Abril

MA, MCA, JFA, NA COSTA VERDE FLOAT

IMDC

TEP CHILE LAN

HOLDCO 1 TAM

80,0% V

24

Mecánica de la Transacción: Situación Final de la Transacción

Leyenda

Acciones TAM

Acciones H1

Acciones SH

100% ON

100% PN

100% NV - 20,0% V

|

Estructura Final de la Transacción

25

COSTA VERDE

IMDCTEP CHILE FLOAT

LAN

TAM

HOLDCO 1

80,0% V

13,6%

24,0%

62,4%

100% ON

100% NV

20,0% V100% PN

| 26

Gobierno corporativo

▪ Los pactos de accionistas acordados entre ambas partes contemplan:

- Directorio de LATAM mantiene una composición de 9 miembros.

- Grupo Cueto acuerda votar sus acciones para que TEP Chile (Grupo Amaro) pueda elegir su segundo director en LATAM,

mientras TEP Chile tenga al menos 12,5% de la propiedad de LATAM.

- Grupo Cueto y Amaro se obligan a realizar sus mejores esfuerzos para actuar conjuntamente. En caso de no llegar a

acuerdo, la materia será resuelta por Directorio o Junta Ordinaria de Accionistas de LATAM.

- Durante los 3 primeros años, ni Grupo Cueto ni Grupo Amaro podrán disminuir su posición en LATAM mas allá del 12,5% de

la compañía. Luego de ese plazo, existirán ciertas condiciones a la venta. LATAM tiene la primera opción de compra de las

acciones de Holdco 1. El Grupo Amaro no pueda vender de las acciones en LATAM sin ofrecerle a LATAM las de Holdco 1.

- En la medida que la legislación brasilera lo permita, LATAM tiene derecho a acrecer en la mayor parte de las acciones de

Holdco 1 con derecho a voto que permita la legislación brasilera.

- Directorio TAM y Holdco 1 tendrá 6 miembros, 4 de los cuales serán elegidos por el Grupo Amaro y 2 por LATAM.

- Se establece quórum de votación de TAM en 95% para juntas de accionistas y 5 miembros en el caso de directorios. El

quórum de materias importantes requiere de un director de LATAM en Holdco 1 y TAM.

- Grupo Amaro y LATAM podrán elegir la misma cantidad de directores en Multiplus.

- Mecanismo de selección de los principales ejecutivos de TAM requiere de acción coordinada con el directorio de LATAM.

- Enrique Cueto será CEO de LATAM, mientras que Marco Bologna será CEO de TAM e Ignacio Cueto será CEO de LAN

(línea aérea).

| 27

Agenda

Visión Estratégica de la Transacción

Alejandro de la Fuente, VP Finanzas Corporativas

Estructura de la Operación

Roberto Alvo, VP de Planificación, Gestión y Estudios

Informe Pericial

Alejandro de la Fuente, VP Finanzas Corporativas

| 28

Informe Pericial – Fusión LAN/TAM

Requisitos para la fusión: (Artículo 99 Ley de Sociedades Anónimas - 18.046)

– Estados financieros auditados al 30 de septiembre de 2011 de las empresas que se fusionan

(LAN Airlines, Sister Holdco y Holdco II)

– Informe de un perito independiente

Objetivo:

Demostrar la situación financiero-contable de las compañías una vez materializada la fusión

– IFRS 3 – normativa contable que regula la combinación de negocios

– Directrices SVS

| 29

IFRS 3 (International Financial Reporting Standards)

IFRS 3 requiere la aplicación del método de adquisición:

1. Identificación del adquirente (LAN)

2. Valorización a valor justo de los activos y pasivos adquiridos (TAM)

3. Determinación del valor pagado

4. Reconocimiento y valorización del goodwill (diferencia entre activos netos a valor justo y el

valor pagado)

| 30

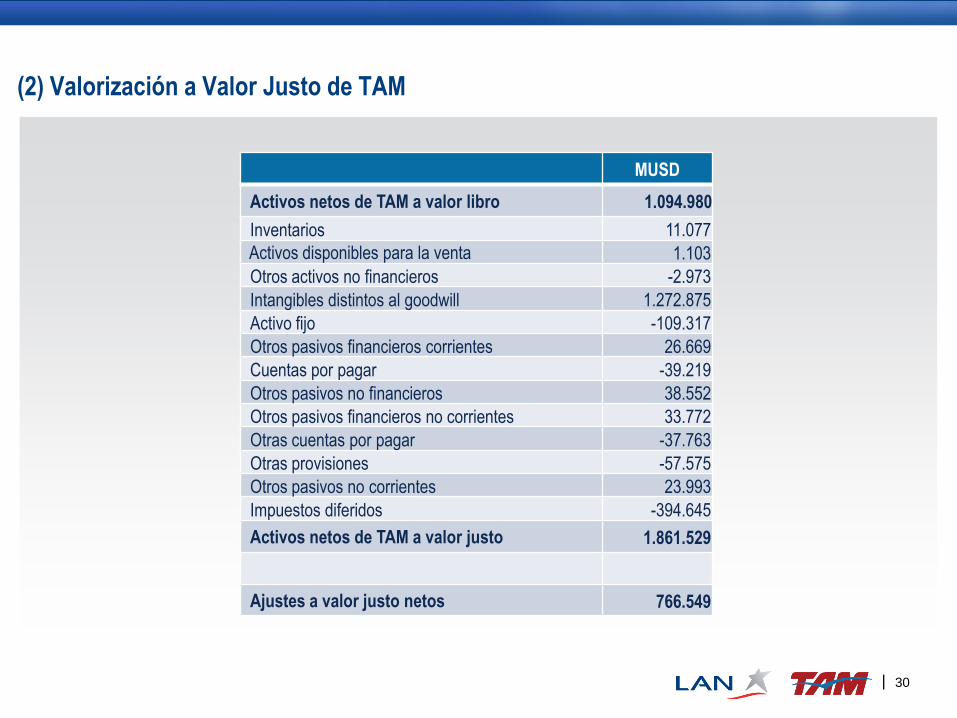

(2) Valorización a Valor Justo de TAM

MUSD

Activos netos de TAM a valor libro 1.094.980

Inventarios 11.077

Activos disponibles para la venta 1.103

Otros activos no financieros -2.973

Intangibles distintos al goodwill 1.272.875

Activo fijo -109.317

Otros pasivos financieros corrientes 26.669

Cuentas por pagar -39.219

Otros pasivos no financieros 38.552

Otros pasivos financieros no corrientes 33.772

Otras cuentas por pagar -37.763

Otras provisiones -57.575

Otros pasivos no corrientes 23.993

Impuestos diferidos -394.645

Activos netos de TAM a valor justo 1.861.529

Ajustes a valor justo netos 766.549

| 31

(3) Determinación del Valor Pagado

Acciones comunes y preferentes de TAM suscritas y pagadas (*) 156.206.781

Razón de canje acordada 0,9

Acciones de LAN a emitir 140.586.103

Precio por acción LAN al 30 de septiembre de 2011 USD 21,07866

Valor justo de las acciones emitidas MUSD 2.963.366

Valor pagado MUSD 2.963.366

Aumento de capital 1.417.639

Otras reservas en el patrimonio 1.545.727

* Para efectos del estado financiero proforma del Informe Pericial se utilizó como supuesto que el 100% de los

accionistas de TAM canjean sus acciones por acciones de LAN

| 32

(4) Determinación del Goodwill Generado

MUSD

Valor pagado 2.963.366

- Activos netos adquiridos a valor libro de TAM (1.094.980)

- Ajustes a valor justo (neto) (766.549)

+ Interés minoritario de TAM 38.428

= Goodwill 1.140.265

| 33

Componentes del Informe Pericial

TAM a Valor

Justo +

Aumento

Patrimonial

+ Goodwill

LATAM=LAN

Sister

Holdco

Proforma

Holdco II

Proforma

Eliminación

Inversión/

Patrimonio+

Sociedades que agrupan

las acciones de TAM a

valor de inversión previo

a la fusión

Cambia inversión registrada a

valores accionarios por

consolidación «línea a línea» +

aumento patrimonial+ goodwill

+++

| 34

Balance: ActivosLAN Airlines S.A. Holdco II S.A.

Proforma

Sister Holdco

S.A. Proforma

Eliminación de la

Inversión

Ajustes

Proforma

Proforma

Combinado

M USD M USD M USD M USD M USD M USD

ACTIVOS CORRIENTES

Efectivo y efectivo equivalente 233.461 - - 277.741 511.202

Otros activos financieros 228.527 763.820 992.347

Otros activos no financieros 33.275 16.987 50.262

Deudores comerciales y otras cuentas por cobrar 527.315 1.098.850 1.626.165

Cuentas por cobrar a empresas relacionadas 1.324 - 1.324

Inventarios 66.211 91.431 157.642

Activos por impuestos 115.416 326.452 441.868

Total Activos Corrientes 1.205.529 - - - 2.575.281 3.780.810

Activos corrientes disponibles para la venta 4.398 10.534 14.932

TOTAL ACTIVOS CORRIENTES 1.209.927 - - - 2.585.815 3.795.742

ACTIVOS NO CORRIENTES

Otros activos financieros 21.876 152.860 174.736

Otros activos no financieros 36.337 321.474 357.811

Derechos por cobrar 7.533 1.753 9.286

Inversiones contabilizadas utilizando el método de la

participación

1.118 - 1.118

Otras inversiones - 1.314.260 1.121.096 (2.435.356) - -

Activos intangibles distintos de la plusvalía 59.263 1.578.858 1.638.121

Plusvalía (Goodwill) 164.721 1.160.898 1.325.619

Propiedades, plantas y equipos 5.513.256 4.848.504 10.361.760

Activos por impuestos diferidos 58.470 115.120 173.590

TOTAL ACTIVOS NO CORRIENTES 5.862.574 1.314.260 1.121.096 (2.435.356) 8.179.467 14.042.041

TOTAL ACTIVOS 7.072.501 1.314.260 1.121.096 (2.435.356) 10.765.282 17.837.783

| 35

Balance: PasivosLAN Airlines S.A. Holdco II S.A.

Proforma

Sister Holdco

S.A. Proforma

Eliminación de la

Inversión

Ajustes Proforma Proforma

Combinado

M USD M USD M USD M USD M USD M USD

PASIVOS CORRIENTES

Otros pasivos financieros 604.853 1.025.980 1.630.833

Cuentas comerciales y otras cuentas por pagar 593.356 776.206 1.369.562

Cuentas por pagar a entidades relacionadas 444 - 444

Otras provisiones 1.116 - 1.116

Pasivos por impuestos 27.067 81.098 108.165

Otros pasivos no financieros 878.230 845.515 1.723.745

TOTAL PASIVOS CORRIENTES 2.105.066 - - - 2.728.799 4.833.865

PASIVOS NO CORRIENTES

Otros pasivos financieros 2.823.334 3.848.325 6.671.659

Otras cuentas por pagar 416.735 255.659 672.394

Otras provisiones 34.507 209.561 244.068

Pasivos por impuestos diferidos 343.370 489.861 833.231

Provisiones por beneficios a los empleados 12.145 - 12.145

Otros pasivos no corrientes - 231.283 231.283

TOTAL PASIVOS NO CORRIENTES 3.630.091 - - - 5.034.689 8.664.780

- -

TOTAL PASIVOS 5.735.157 - - - 7.763.488 13.498.645

PATRIMONIO

Capital emitido 461.975 765.740 651.899 (1.417.639) 1.417.639 1.879.614

Mayor valor en la colocación - 548.520 469.197 (1.017.717) -

Otras reservas 1.083.584 - 1.083.584

Otras participaciones en el patrimonio 2.886 1.545.727 1.548.613

Otras reservas (215.227) - (215.227)

Participacion Controladora 1.333.218 1.314.260 1.121.096 (2.435.356) 2.963.366 4.296.584

Participacion no controladora 4.126 38.428 42.554

TOTAL PATRIMONIO 1.337.344 1.314.260 1.121.096 (2.435.356) 3.001.794 4.339.138

- -

TOTAL PASIVOS Y PATRIMONIO 7.072.501 1.314.260 1.121.096 (2.435.356) 10.765.282 17.837.783