Ixe Soluciones S.A., - banorte.com · PRINCIPALES POLITICAS . ADMINISTRACIÓN DE RIESGOS . ......

29

1 Ixe Soluciones S.A., Sociedad Financiera de Objeto Múltiple, Entidad Regulada. Grupo Financiero Banorte REPORTE SOBRE LA SITUACIÓN FINANCIERA Actualización al 1er Trimestre de 2012 31 de Marzo de 2012

Transcript of Ixe Soluciones S.A., - banorte.com · PRINCIPALES POLITICAS . ADMINISTRACIÓN DE RIESGOS . ......

1

Ixe Soluciones S.A., Sociedad

Financiera de Objeto Múltiple, Entidad Regulada. Grupo Financiero Banorte REPORTE SOBRE LA SITUACIÓN

FINANCIERA

Actualización al 1er Trimestre de 2012

31 de Marzo de 2012

2

INDICE

ANTECEDENTES .

PRINCIPALES POLITICAS .

ADMINISTRACIÓN DE RIESGOS .

SITUACIÓN FINANCIERA .

CLASIFICACIÓN CONFORME A LA CNBV .

ÍNDICE DE CAPITALIZACIÓN .

INDICADORES FINANCIEROS .

OPERACIONES CON PARTES RELACIONADAS .

3

ANTECEDENTES IXE Soluciones, S. A. de C. V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada, Grupo Financiero Banorte, (Ixe Soluciones o Sociedad) es integrante de Grupo Financiero Banorte, S. A. B. de C. V. Sociedad Controladora de Agrupación Financiera, y cuenta con autorización del Gobierno Federal, otorgada por la Secretaría de Hacienda y Crédito Público (SHCP), para operar como sociedad financiera de objeto múltiple regulada por la Ley de Instituciones de Crédito (LISR), así como por las disposiciones emitidas por la Comisión Nacional Bancaria y de Valores (Comisión), como órgano de inspección y vigilancia de estas sociedades. En Asamblea General Extraordinaria de Accionistas celebrada el 1 de octubre de 2008, se aprobó la modificación de la denominación de Ixe Equipamiento, S. A. de C. V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada a Ixe Soluciones. La principal actividad de la Sociedad es el manejo y administración de cartera de crédito emproblemada. Ixe Equipamiento (ahora Ixe Soluciones), en el mes de febrero de 2007 vendió a Ixe Automotriz el total de la cartera de crédito y sus accesorios por un monto de $199 millones. Solamente $4.3 millones de pesos de esta cartera crediticia es clasificada como cartera vencida. Durante el mes de abril de 2007, se liquidó totalmente la venta de la cartera de crédito por parte de la filial Ixe Automotriz, S.A. de C.V. y adicionalmente se realizó una reducción del capital social del 40% correspondiente al interés minoritario que mantenía el socio del grupo en esta empresa. Por lo anterior, Ixe Soluciones actualmente es 99.9% propiedad de Grupo Financiero Banorte. Esta empresa, a partir del último trimestre del año 2008, se está enfocando al manejo y administración de activos emproblemados de las instituciones del Grupo Financiero, por esta razón, el cuarto trimestre adquirió 23 créditos, de los cuales 13 son cartera vigente y 10 cartera vencida que equivalen a $459 millones de pesos, por los cuales pagó $364 millones de pesos. Asimismo, entre otros, la Sociedad, en los términos de las disposiciones legales aplicables puede realizar el otorgamiento de todo tipo de créditos, así como la celebración de operaciones de arrendamiento financiero y factoraje financiero en forma habitual y profesional, en términos de la Circular Unica de Instituciones Financieras Especializadas CUIFE y de la Ley General de Títulos y Operaciones de Crédito (LGTOC).

4

Las Sociedades Financieras de Objeto Múltiple, Entidades Reguladas (SOFOM, E.R.), son aquellas que mantienen vínculos patrimoniales con instituciones de crédito o sociedades contro-ladoras de grupos financieros de los que formen parte instituciones de crédito, por lo cual se encuentran sujetas a la supervisión de la Comisión Nacional Bancaria y de Valores. A partir del 31 de marzo del 2011 Ixe Soluciones es subsidiaria del Grupo Financiero Banorte por lo que su razón social queda de la siguiente manera: Ixe Soluciones S.A., Sociedad Financiera de Objeto Múltiple, Entidad Regulada Grupo Financiero Banorte.

Consejos de Administración Consejeros Propietarios

1. Armando Rodal Espinosa 2. Sigfrido Gunther Benítez 3. Osvaldo Brondo Menchaca4. Héctor Avila Flores 5. Armando Rivero Laing 6. Federico Santos Cernuda

PRINCIPALES POLITICAS

POLÍTICA DE CONTABILIDAD La información de IXE Soluciones, S. A. de C. V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada, Grupo Financiero Banorte, es preparada y presentada cumpliendo cabalmente las bases y prácticas contables establecidas por la Comisión Nacional Bancaria y de Valores a través de los “Criterios de Contabilidad para las instituciones de crédito (Criterios Contables), contenidos en las “Disposiciones de carácter general aplicables a las Instituciones de Crédito”, los cuales difieren de las Normas de Información Financiera (NIF). De conformidad con los Criterios Contables, a falta de un criterio contable específico de la

Comisarios

1. Carlos Alberto García Cardoso Propietario2. Ricardo Santiago Beltrán García Suplente

5

Comisión, deberán aplicarse las bases de supletoriedad conforme a lo establecido en la NIF A-8 “Supletoriedad”. Los criterios contables y las NIF requieren el uso de ciertas estimaciones contables críticas en la preparación de los estados financieros. Asimismo, se requiere el ejercicio de un juicio de parte de la Administración en el proceso de definición de las políticas de contabilidad de la sociedad. POLÍTICA DE DIVIDENDOS Debido a las múltiples variables que intervienen para el otorgamiento de éstos, la empresa no cuenta con una política definida, cabe mencionar que durante el cuarto trimestre del 2011 no se presentaron pagos de dividendos. POLITICA DE ADMINISTRACIÓN DE RIESGOS: En los siguientes párrafos se describen las políticas y riesgos a los que se encuentra expuesta la Sociedad, la cual ha sido preparada por la Dirección de Administración de Riesgos (la información que en ella se incluye no se encuentra auditada). El objetivo de la cultura de Administración de Riesgos es: “la toma de decisiones de inversión con plena conciencia de los riesgos y del nivel de rendimiento inherente a las mismas, con el fin de optimizar nuestra rentabilidad, respetando en todo momento el perfil conservador en lo que a toma de riesgos se refiere”. La política de Administración de Riesgos observa los lineamientos sobre Administración Integral de Riesgos establecidos por la propia Comisión y establece mecanismos que permite realizar actividades con niveles de riesgo acordes al Capital Neto y a nuestra capacidad operativa. Entre otras, incluye políticas en lo referente a: ● Exposición al riesgo, y sus límites. ● Metodologías para la medición, y control de los riesgos. ● Descripción de los factores de riesgos a los que esta expuesta la Sociedad. ● Cuantificación del impacto de la operación en el Capital de la Sociedad y

6

● Control de riesgos a través de las estrategias de mitigación y disuasión más apropiadas. Los criterios en materia de administración de riesgos se fundamentan en actitudes que coadyuven a la operación prudencial y proactiva y nunca reactiva, en relación con toda posición de riesgo que se involucre con las actividades de la institución. La filosofía de riesgo adoptada, persigue asumir el compromiso constante de regirse por un criterio y perfil conservador en su aplicación, buscando lograr la minimización del riesgo sistémico y, por tanto, la estabilidad de la Sociedad, al optar por la relación más sana entre los niveles de riesgo asumidos, sus capacidades operativas y la suficiencia de sus capitales, asegurando la mejor toma de decisión que permita lograr la óptima combinación de servicios, productos y activos que produzcan la relación riesgo - rendimiento más acorde al perfil de riesgo de sus clientes y accionistas.

ADMINISTRACIÓN DE RIESGOS

ORGANOS FACULTADOS Para una adecuada administración de Riesgos de la Tenedora, el Consejo de Administración de la Tenedora constituyó desde 1997 el Comité de Políticas de Riesgo (CPR) cuyo objeto es administrar los riesgos a que se encuentra expuesta la Tenedora, así como vigilar que la realización de operaciones se apegue a los objetivos, políticas y procedimientos para la administración de riesgos. Asimismo, el CPR vigila los límites de riesgo globales de exposición de riesgo aprobados por el Consejo de Administración, además de aprobar los límites de riesgo específicos para exposición a los distintos tipos de riesgo. El CPR está integrado con miembros propietarios del Consejo de Administración, el Director General del Grupo Financiero, los Directores Generales de las Entidades del Grupo y el Director General de Administración Integral de Riesgos, además del Director General de Auditoría, participando este último con voz pero sin voto.

7

1. Proponer para aprobación del Consejo de Administración: Los objetivos, lineamientos y políticas para la administración integral de riesgos. Los límites globales para exposición al riesgo. Los mecanismos para la implantación de acciones correctivas. Los casos ó circunstancias especiales en los cuales se pueden exceder tanto los límites globales como los específicos.

2. Aprobar y revisar cuando menos una vez al año: Los límites específicos para riesgos discrecionales, así como los niveles de tolerancia para riesgos no discrecionales. La metodología y procedimientos para identificar, medir, vigilar, limitar, controlar, informar y revelar los distintos tipos de riesgo a que se encuentra expuesta la Sociedad. Los modelos, parámetros y escenarios utilizados para llevar a cabo la valuación, medición y el control de los riesgos que proponga la unidad para la administración integral de riesgos.

3. Aprobar : Las metodologías para la identificación, valuación, medición y control de los riesgos de las nuevas operaciones, productos y servicios que la Sociedad pretenda ofrecer al mercado. Las acciones correctivas propuestas por la unidad para la administración integral de riesgos. Los manuales para la administración integral de riesgos. La evaluación técnica de los aspectos de la Administración Integral de Riesgos. Designar y remover al responsable de la unidad para la administración integral de riesgos, misma que se ratifica por el Consejo de Administración. Informar al Consejo, cuando menos trimestralmente, la exposición al riesgo y sus posibles efectos negativos, así como el seguimiento a los limites y niveles de tolerancia. Informar al Consejo sobre las acciones correctivas implementadas. Unidad para la Administración Integral de Riesgos (UAIR) La UAIR tiene la función de identificar, medir, vigilar, limitar, controlar, informar y revelar los distintos tipos de riesgo a que se encuentra expuesta la Sociedad, y está a cargo de la Dirección General de Administración de Riesgos (DGAR).

8

La DGAR reporta al Comité de Políticas de Riesgo (CPR), dando cumplimiento a lo establecido en las Circulares de la Comisión, como Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos aplicables a las Instituciones de Crédito, así como las propias para las Casas de Bolsa y las Instituciones Financieras Especializadas, en cuanto a la independencia de las áreas de negocio. Actualmente, la Sociedad cuenta con metodologías para la administración del riesgo en sus distintas fases, como son crédito, mercado, liquidez y operacional. Los objetivos centrales de la DGAR pueden resumirse como sigue: Proporcionar a las diferentes áreas de negocio reglas claras que coadyuven a su correcto entendimiento para minimizar el riesgo y que aseguren estar dentro de los parámetros establecidos y aprobados por el Consejo de Administración y el Comité de Políticas de Riesgos. Establecer mecanismos que permitan dar seguimiento a la toma de riesgos dentro de la Sociedad tratando que en su mayor parte sean de forma preventiva y apoyada con sistemas y procesos avanzados. Estandarizar la medición y control de riesgos. Proteger el capital de la Sociedad contra pérdidas no esperadas por movimientos del mercado, quiebras crediticias y riesgos operativos. Desarrollar modelos de valuación para los distintos tipos de riesgos. Establecer procedimientos de optimización del portafolio y administración de la cartera de crédito. La Sociedad ha seccionado la evaluación y administración del riesgo en los siguientes rubros: Riesgo Crédito: Volatilidad de los ingresos debido a creación de reservas por deterioro de los créditos y pérdidas potenciales en crédito por falta de pago de un acreditado o contraparte. Riesgo Mercado: Volatilidad de los ingresos debido a cambios en el mercado, que inciden sobre la valuación de las posiciones por operaciones activas, pasivas o causantes de pasivos contingentes, como pueden ser: tasas de interés, tipos de cambios, índices de precios, etc. Riesgo Liquidez: Pérdida potencial por la imposibilidad de renovar pasivos o de contratar otros en condiciones normales para la Sociedad, por la venta anticipada o forzosa de activos a descuentos inusuales para hacer frente a sus obligaciones.

9

Riesgo Operacional: Pérdida resultante de una falta de adecuación o de un fallo de los procesos, del personal, de los sistemas internos o bien de acontecimientos externos. Esta definición incluye al Riesgo Tecnológico y al Riesgo Legal. El Riesgo Tecnológico agrupa todas aquellas pérdidas potenciales por daños, interrupción, alteración o fallas derivadas del uso o dependencia en el hardware, software, sistemas, aplicaciones, redes y cualquier otro canal de distribución de información, mientras que el Riesgo Legal involucra la pérdida potencial por sanciones derivadas del incumplimiento de las disposiciones legales y administrativas o la emisión de resoluciones judiciales desfavorables inapelables en relación con las operaciones que la Sociedad lleva a cabo. Riesgo de Crédito Riesgo de Crédito es el riesgo de que los clientes, emisores o contrapartes no cumplan con sus obligaciones de pago, por lo tanto, la correcta administración del mismo es esencial para mantener la calidad de crédito del portafolio. Los objetivos de la administración de riesgo de crédito en la institución son:

• Mejorar la calidad, diversificación y composición del portafolio de crédito para optimizar la relación riesgo rendimiento.

• Proveer a la Alta Dirección información confiable y oportuna para apoyar la toma de decisiones en materia de crédito.

• Otorgar a las Áreas de Negocio herramientas claras y suficientes para apoyar la colocación y seguimiento de crédito.

• Apoyar la creación de valor económico para los accionistas mediante una eficiente administración de riesgo de crédito.

• Definir y mantener actualizado el marco normativo para la administración de riesgo de crédito.

• Cumplir ante las autoridades con los requerimientos de información en materia de administración de riesgo de crédito.

• Realizar una administración de riesgo de acuerdo a las mejores prácticas, implementando modelos, metodologías, procedimientos y sistemas basados en los principales avances a nivel internacional.

10

Riesgo de Crédito Individual La institución segmenta la cartera de crédito en tres grandes grupos: crédito a la vivienda, crédito comercial y cartera de consumo. El riesgo de crédito individual se procesa mediante el análisis experto que realiza personal especializado en cada tipo de producto. Los principales criterios que se evalúan en el análisis de crédito individual son los siguientes: los créditos deberán cumplir con el mercado objetivo establecido por la institución, se deberá cumplir con los criterios generales de aceptación y se deberán observar las políticas internas respecto al nivel de calificación y reservas. La calificación de todos los portafolios de crédito se realiza utilizando la metodología general de calificación que establecen las “Disposiciones de Carácter General aplicables a las Instituciones de Crédito”. Riesgo de Crédito del Portafolio Para el control de riesgo de crédito, la institución cuenta con procesos de administración y clasificación de riesgo crediticio basados en diferentes estrategias de segmentación del portafolio; que utilizan información externa e interna de los acreditados que permiten agrupar el portafolio por grado de riesgo y ejecutar diferentes estrategias. Se tienen implementadas políticas y procedimientos para mantener un portafolio con riesgo controlado, conforme al plan de pérdidas y reservas autorizado por el Consejo de Administración de la Sociedad. La Sociedad cuenta con metodologías internas para la medición y control de riesgos del portafolio, así como estrategias de mitigación de riesgo apropiadas. Para administrar el riesgo de crédito se estiman las pérdidas esperadas y no esperadas se utiliza el modelo CreditRisk+, es decir, un modelo actuarial con enfoque de portafolio. El modelo considera la calidad crediticia de las contrapartes como la exposición de cada uno de los acreditados para calcular las pérdidas esperadas y no esperadas.

11

La pérdida esperada representa en principio el monto de reserva de la Institución, mientras que la pérdida no esperada (potencial) representa el capital necesario para cubrir una variación inesperada en el valor de la cartera. Para estimar las pérdidas esperadas y no esperadas de la cartera de crédito con base en el modelo de CreditRisk+, se deben considerar los siguientes supuestos: Horizonte de riesgo: un año y nivel de confianza 95%. Al 31 de Marzo de 2012, la cartera operativa total de la Institución es de 286 millones de pesos. La pérdida esperada representa el 26.3% y la pérdida no esperada el 32.8% ambas con respecto a la cartera operativa total. El promedio de la pérdida esperada representa el 24.3% durante el periodo Enero – Marzo 2012. Riesgo de Crédito de Instrumentos Financieros Para identificar, medir, vigilar y controlar el riesgo crédito de instrumentos financieros se tienen definidas políticas para la Originación, Análisis, Autorización y Administración de los mismos. En las políticas de Originación se definen los tipos de instrumentos financieros a operar, así como la forma de evaluar la calidad crediticia de los diferentes tipos de emisores y contrapartes. La calidad crediticia se determina utilizando los mismos criterios y metodología de análisis de riesgo que para la cartera comercial. El Comité de Crédito es el órgano facultado para autorizar líneas de operación con instrumentos financieros de acuerdo a las políticas de Autorización. La solicitud de autorización se presenta por el área de negocio y las áreas involucradas en la operación con toda la información relevante para que sea analizada. Para la estimación de las Probabilidades de Incumplimiento y de las Pérdidas Esperadas por razones crediticias de las posiciones propietarias en bonos privados del Banco, se utiliza el modelo de probabilidad neutral al riesgo, asumiendo que no hay probabilidades de arbitraje en el mercado respectivo. Con base en dicho supuesto, el modelo equipara el precio de un bono privado contra el precio de un bono gubernamental, mediante probabilidades de incumplimiento de equilibrio. Al 31 de Marzo de 2012, la exposición al riesgo de crédito de Inversiones en Valores para la Institución es de 210 millones de pesos, en bonos de emisores privados. Para el caso de Instrumentos Derivados, la Institución no tiene posición en instrumentos derivados.

12

Diversificación de Riesgos En Diciembre de 2005, la CNBV emitió las “Disposiciones de Carácter General Aplicables a las Instituciones de Crédito en materia de Diversificación de Riesgo”. Estas disposiciones implican que la Institución realice un análisis de los acreditados y/o financiamientos que posea para determinar el monto de su “Riesgo Común”, asimismo, la Institución debe contar con información y documentación necesaria para comprobar que una persona o grupo de personas representan riesgo común conforme a los supuestos a que se refieren las citadas Reglas. En cumplimiento con las reglas de diversificación de riesgos en operaciones activas y pasivas, se muestra la siguiente información (Millones de pesos):

Capital Contable al 30 de Diciembre de 2011 346

I. Financiamientos cuyo monto individual representa más del 10% del capital contable (nivel grupo):

Operaciones crediticias Número de financiamientos 10 Monto de los financiamientos en su conjunto 840 % en relación al capital contable 243%

Operaciones en mercado de dinero Número de financiamientos 3 Monto de los financiamientos en su conjunto 210 % en relación al capital contable 61%

Operaciones overnight Número de financiamientos 0 Monto de los financiamientos en su conjunto 0 % en relación al capital contable 0%

II. Monto máximo de financiamiento con los 3 mayores deudores y grupos de riesgo común

348

13

Riesgo de Mercado Riesgo de Mercado se define como pérdida potencial por cambios en los factores de riesgo que inciden sobre la valuación de las posiciones por operaciones activas, pasivas o causantes de pasivo contingente, tales como tasas de interés, tipos de cambio, entre otros. El Valor en Riesgo, VeR, que representa la pérdida máxima esperada con cierto nivel estadístico de confianza, durante un periodo de tiempo determinado (horizonte de inversión) y bajo condiciones normales de mercado. La Sociedad utiliza el sistema integral de riesgos SIAR para la estimación del VeR de su balance. Para su estimación, se utiliza la metodología de Simulación Histórica con 100 días de horizonte, como política se realizan estimaciones con un 95% de nivel de confianza a 1 mes de horizonte de tiempo. Para la estimación del VeR es necesario contar con los siguientes elementos: - Fórmulas de valuación. - Base de datos de factores de riesgo relevantes. El VaR promedio de los portafolios de Ixe Soluciones para el primer trimestre del 2012 es de $1.38 millones de pesos, lo que representa un 0.56% del Capital Neto de la institución a Marzo 2012. Para su estimación, se utiliza la metodología de Simulación Histórica con 100 días de horizonte, como política se realizan estimaciones con un 95% de nivel de confianza a 1 mes de horizonte de tiempo. IXE SOLUCIONES.VaR de Balance.Millones de Pesos

Promedio CierreVaR Balance 1.38 1.15Capital Neto * 248.11VAR / Capital Neto 0.56% 0.46%

NotaEl Capital Neto al cierre de Marzo 12 es previo.

Total1er. Trimestre

2012

14

Riesgo de liquidez El riesgo de liquidez se administra en la Sociedad siguiendo un criterio de administración de activos y pasivos, (ALM por sus siglas en inglés), cuyos objetivos principales son:

• Cuantificar el riesgo del balance a variaciones en la tasa de interés. • Anticipar dificultades de fondeo a causa de eventos extremos. • Evaluación de la diversificación de las fuentes de fondeo. • Evaluar la sensibilidad de las pérdidas y ganancias ante cambios en la curva de

rendimiento y en la estructura del balance. • Seguimiento de brechas de vencimiento de activos y pasivos. • Seguimiento del nivel mantenido en activos líquidos.

Para lograr los objetivos mencionados, es necesario:

• Identificar y analizar los riesgos. • Analizar la sensibilidad del margen financiero, mediante la construcción de la “brecha de

reprecio”. • Estimar la sensibilidad del valor de mercado del capital bajo movimientos paralelos en los

factores de riesgo. • Evaluar la sensibilidad de las pérdidas y ganancias y anticipar dificultades de liquidez ante

diferentes supuestos; desplazamientos en la curva de rendimiento, cambios en la estructura del balance, ejercicio de la opcionalidad de los activos y pasivos, cambios en los patrones de inversión y de pago ante la presencia de eventos adversos extremos.

• Realizar pruebas de “backtest” para verificar las estimaciones realizadas de modelos. • Seguimiento puntual de distintas razones de liquidez. • Estimar excedentes o faltantes de liquidez utilizando distintas razones bajo escenarios

extremos.

15

La razón de liquidez vs Capital Neto para Ixe Soluciones al 31 de Marzo del 2012 es 0.20%.

IXE SOLUCIONES. USORiesgo de LiquidezMillones de Pesos Mar-12Brecha Acumulada a un mes (MxP) (8.29)Brecha Acumulada a tres meses (MxP) (1,035.18)Activos Líquidos * 0.49

Capital Neto 248.11Capital Básico 248.11 Liquidez vs. Capital Neto 0.20%Liquidez vs. Capital Básico 0.20%*Saldo en BancosEl Capital Neto al cierre de Marzo 12 es previo.

Riesgo Operacional IXE cuenta con el Manual de Administración de Riesgo Operativo y el Sistema de Control Interno que integra políticas, procedimientos, responsabilidades y roles de las entidades de gobierno para la administración del riesgo operacional, abarcando al Riesgo Operativo, Tecnológico y Legal, así como el apartado de control interno. En adición, se tienen manuales de procesos, políticas y procedimientos de los procesos operativos de la totalidad de las áreas de la institución. Para la gestión del Riesgo Operacional se cuenta con un modelo para identificar, evaluar, mitigar, administrar y monitorear el riesgo operativo, legal y tecnológico en el ámbito de toda la empresa, con el apoyo de los dueños de procesos y delegados de riesgo operacional. Para el registro de los eventos de pérdida operativa se lleva una base de datos, la cual permite a las áreas centrales proveedoras de información reportar directamente los eventos, los cuales son clasificando por tipo de evento y línea de negocios, a fin de contar con la estadística de los eventos operacionales en los que ha incurrido la institución para de esta manera poder determinar las tendencias, frecuencia, impacto y distribución que presentan. Las funciones establecidas por la CNBV en materia de Administración de Riesgo Tecnológico, son realizadas por la Institución bajo los lineamientos establecidos por la normatividad institucional. Así mismo , IXE cuenta con un Plan de Continuidad de Negocio y con un Plan de Recuperación de Desastres con lo que se tiene cubierto el respaldo y la recuperación de las principales aplicaciones críticas de la institución, en caso de presentarse algún evento operativo relevante.

16

Para el registro y seguimiento de los asuntos judiciales, administrativos y fiscales que puedan derivar en la emisión de resoluciones desfavorables inapelables, se cuenta con una base de datos que permite a las áreas centrales proveedoras de información reportar directamente dichos asuntos, los cuales son clasificando bajo una taxonomía predefinida. De acuerdo a las Reglas de Capitalización por Riesgo Operacional vigentes IXE ha adoptado el Modelo Básico, mismo que es calculado y reportado periódicamente a la autoridad. CAPITALIZACIÓN (no auditado) La Sociedad mantiene un capital neto en relación con los riesgos de mercado, de crédito y operativo en que incurran en su operación y que no es inferior a la suma de los requerimientos de capital por los tres tipos de riesgo, en términos de las Reglas para los requerimientos de capitalización de las instituciones de banca múltiple, emitidas por la SHCP. Al 31 de Marzo de 2012 la Sociedad determinó un Índice de Capitalización (ICAP) del 14.97% (16.81% en Marzo 2011), dividiendo el capital neto entre sus activos en riesgo de crédito, mercado y operativo; Banxico revisa los datos para el cálculo del ICAP. A continuación se detallan los rubros relevantes de dicha estimación: 31 de Marzo 31 de Marzo de 2012 de 2011 Activos en riesgo de crédito $ 1,355,625 $1,646,457 Activos en riesgo de mercado 131,825 127,239 Activos en riesgo operativo 170,108 132,723 Activos en riesgo totales $ 1,657,558 $1,906,418 Capital neto $ 248,113 $ 320,543 Índice sobre activos sujetos a riesgo de crédito 18.30% 19.47% Índice sobre activos sujetos a riesgo total 14.97% 16.81%

17

El capital neto se determina disminuyendo del capital contable los importes correspondientes a inversiones en acciones y activos intangibles, adicionando las reservas preventivas generales constituidas hasta por un monto que no exceda el 1.25% de los activos ponderados sujetos a riesgo de crédito, como se muestra a continuación: 31 de Marzo 31 de Marzo de 2012 de 2011 Capital contribuido $ 539,675 $ 509,675 Capital ganado (260,728) (113,497) Capital contable 278,947 396,178 Deducción de inversiones en acciones de entidades financieras (10,453) (12,975) Inversiones en instrumentos relativos a esquemas de bursatilización (18,110) (54,189) Deducción de intangibles y gastos o costos diferidos (2,271) (8,471) Capital básico 248,113 320,543 Capital complementario - - Inversiones en instrumentos relativos a esquemas de bursatilización (3,385) (203) Reserva generales 3,385 203 Capital neto $ 248,113 $ 320,543 El capital requerido para la posición de los activos en riesgo de mercado al 31 de marzo de 2012 y 31 de marzo de 2011 es como sigue:

18

Por operaciones en: Total activos riesgo de mercado Capital 2012 2011 Moneda nacional con tasa nominal $ 57,088 $ 63,820 Moneda nacional con tasa nominal sobre tasa 19,594 19,655 Moneda nacional con tasa real - 801 Operaciones en UDI o referentes al INPC - 358 Operaciones con acciones y sobre acciones 55,143 42,605 $ 131,825 $127,239 Total activos riesgo de crédito 2012 Requerimiento Ponderados de Concepto Monto por riesgo capital Grupo III (ponderados al 20%) $ 492 $ 98 $ 8 Grupo VII (ponderados al 100%) 183,203 183,203 14,656 Grupo VIII (ponderados al 125%) 117,414 146,768 11,741 Grupo VIII (ponderados al 150%) 98,963 148,445 11,876 Grupo IX (ponderados al 100%) 877,112 877,111 70,169 Total de activos de riesgo de crédito $ 1,277,184 $ 1,355,625 $ 108,450

19

Total activos riesgo de crédito 2011 Requerimiento Ponderados de Concepto Monto por riesgo capital Grupo III (ponderados al 20%) $ 55 $ 44 $ 3 Grupo III (ponderados al 23%) 39,557 9,098 728 Grupo VII (ponderados al 100%) 186,745 186,745 14,940 Grupo VII (ponderados al 150%) 136,934 205,401 16,432 Grupo VIII (ponderados al 125%) 206,928 258,148 20,693 Grupo IX (ponderados al 100%) 987,054 987,054 78,964 Total de activos de riesgo de crédito $ 1,556,863 $ 1,646,457 $ 137,717 Gestión de capital La gestión de capital ser realiza a fin de mes, sin embargo, cuando existen operaciones que por su impacto o por monto puedan afectar considerablemente el capital y antes de realizarlas, se verifica el impacto en el ICAP y sus componentes como limites sujetos a dichos componentes. El ICAP al cierre del 1er trimestre de 2012 de 14.97%, se tuvo una pérdida en el trimestre de $71,801 se tuvo un decremento en los activos sujetos a riesgo fue por $6,672 disminuyendo en un 0.4% principalmente la disminución de derechos de cobro por $23,974 así como la disminución de posición en títulos de deuda por efectos de valuación impactando así el resultado, lo anterior con respecto al 4T2011. Se evalúa continuamente la suficiencia de capital a través del seguimiento del crecimiento de la cartera de forma mensual para estimar el consumo de capital y verificar límites internos estable-cidos, considerando alertas tempranas internas, así como la gestión del capital ocioso utilizando la mejor estrategia de negocio, lo anterior con el fin de tener una empresa fuerte y sana financie-ramente, que reconozca y administre el capital y los riesgos a los que se enfrenta. La evaluación continua de la suficiencia de capital de los cambios en su estructura y el impacto en la posición de capital es un proceso basado en las actuales reglas de capitalización emitidas por la SHCP y que considera fundamentalmente cuatro aspectos:

20

• Las variaciones en el precio de las posiciones en valores, aun aquellas provenientes de los

diferenciales de plazo entre activos y pasivos, aspectos que se ven afectados por la volatilidad de los mercados financieros.

• La evolución de los activos y su impacto en la demanda de capital, en función de las reglas

vigentes de la materia.

• Estimación del riesgo operativo. • El impacto en el capital neto de sus principales variables: estimación de utilidades y valuación

de mercado. El proceso de este conjunto de datos está estimado para dar a conocer la evolución de las princi-pales variaciones en indicadores financieros y posición de capital. A través de su seguimiento continuo se toman las decisiones pertinentes sobre las posiciones en riesgo mantenidas por la Sociedad, de modo que el índice de capitalización de la Sociedad se apegue a las políticas y pro-gramas establecidos por las autoridades.

SITUACIÓN FINANCIERA Principales Activos e Indicadores de Desempeño

INVERSIONES EN VALORES Las Inversiones en valores al 31 de Marzo del 2012 contra el 31 de Marzo del 2011 y contra el último trimestre se integran como sigue:

1er Trim. 4to Trim. 1er Trim.2011 2011 2012 $ % $ %

Títulos para negociar 151 59 57 (2) (3%) (94) (62%)Títulos disponibles para la venta 30 45 35 (10) (22%) 5 17%Títulos conservados al vencimiento 211 149 140 (9) (6%) (72) (34%)TOTAL INVERSIONES EN VALORES 392 253 232 (21) (8%) (160) (41%)

IXE SOLUCIONES S.A. DE C.V. SOFOM ER Variación VariaciónINVERSIONES EN VALORES 1T 2012 Vs. 4T 20111T 2012 Vs. 1T 2011

Millones de Pesos

21

La disminución por 21 millones de pesos en el último trimestre es por la minusvalía de los títulos disponibles para la venta de 10 mdp y por el deterioro registrado en conservados a vencimiento por 9 mdp. Con respecto al 1T 2011, la disminución obedece a una venta en los TOM por 60 mdp, además de una menor inversión en pagaré de ventanilla por 39 mdp, en Conservados a Vto. Se observó una disminución por 72 mdp por el deterioro en SUCASITA

CARTERA DE CREDITO Cartera Vigente

La Cartera de Crédito Vigente no reflejó variación importante con respecto al cuarto trimestre de 2011 y el incremento por 11 mdp con respecto al 1T2011 Se debe a ministraciones a nuestros clientes Cartera Vencida

1er Trim. 4to Trim. 1er Trim.2011 2011 2012 $ % $ %

Actividad empresarial o comercial 103 112 113 2 2% 11 10%Entidades financieras 0 0 0 0 n./a. 0 n./a.Entidades gubernamentales 0 0 0 0 n./a. 0 n./a.TOTAL CARTERA DE CREDITO VIGENTE 103 112 113 2 2% 11 10%

IXE SOLUCIONES S.A. DE C.V. SOFOM ER Variación VariaciónCARTERA DE CREDITO VIGENTE 1T 2012 Vs. 4T 2011 1T 2012 Vs. 1T 2011

Millones de Pesos

1er Trim. 4to Trim. 1er Trim.2011 2011 2012 $ % $ %

Actividad empresarial o comercial 369 174 173 (1) (1%) (196) (53%)Entidades financieras 0 0 0 0 n./a. 0 n./a.Entidades gubernamentales 0 0 0 0 n./a. 0 n./a.TOTAL INVERSIONES EN VALORES 369 174 173 (1) (1%) (196) (53%)

IXE SOLUCIONES S.A. DE C.V. SOFOM ERCARTERA VENCIDAMillones de Pesos

Variación Variación1T 2012 Vs. 4T 2011 1T 2012 Vs. 1T 2011

22

La disminución por 196 del 1T 2012 vs 1T2011, se debe principalmente a una venta de cartera por 150 mdp, en Abril 2011, en mayo 2011 aumento en 90 mdp por deterioro de cartera vigente, también una dación en pago por 123 mdp en sept 2011 , y finalmente 13 mdp por cobro de intereses Reservas Totales

La variación por 13 mdp con respecto al último trimestre se debe principalmente a que el crédito “Fideicomiso 570” sufrió una reestructura y solicitó este nivel de reservas La disminución de 147 millones en la reserva comparada con el 1T2011 se debe a una venta de cartera en Abril 2011 por 31 mdp, además de una dación en pago recibida que disminuyó la reserva en 130 mdp en contraste con una reserva en el periodo por 14 mdp

El 27% de la cartera se califica en A y B como cartera de bajo riesgo y al 73% de la cartera le corresponde calificaciones de C D y E como cartera de alto riesgo.

1er Trim. 4to Trim. 1er Trim.

2011 2011 2012 $ % $ %

Cartera de crédito (223) (62) (75) (13) (21%) 147 66%

IXE SOLUCIONES S.A. DE C.V. SOFOM ER Variación VariaciónESTIMACIÓN PREVENTIVA PARA RIESGOS CREDITICIOS

DERIVADA DE LA CALIFICACIÓN 1T 2012 Vs. 4T 2011 1T 2012 Vs. 1T 2011

Millones de Pesos

GRADO DE RIESGOS 3T12 %A 3.38 4.50 B 16.54 22.01 C 3.88 5.16 D 18.14 24.14 E 33.22 44.20

CALIFICACION DE CARTERA 75.16 100.00

Millones de PesosIXE SOLUCIONES S.A. DE C.V. SOFOM ER

CALIFICACION DE CARTERA

23

DERECHOS DE COBRO

La disminución por 24 mdp con respecto al 4T2011 básicamente se debe la creación de una reserva por 18 mdp en marzo de 2012, además de cobros por 6 mdp La disminución por 187 mdp con respecto al 1T2011, es por 86 mdp por venta de derechos de cobro en abril 2011, además de 68 mdp por dación en pago, también se crearon 20 mdp por reservas y finalmente se cobraron 13 mdp

BIENES ADJUDICADOS

El aumento por 76 mdp con respecto al 1T2011, se debe a las daciones en pago recibidas en julio por 31 mdp y en septiembre 18 mdp por daciones recibidas de nuestra cartera, además 15 mdp por daciones provenientes de derechos de cobro y finalmente en Noviembre 2011 recibimos daciones de pago por 12 mdp

1er Trim. 4to Trim. 1er Trim.2011 2011 2012 $ % $ %

Derechos de cobro adquiridos 936 776 771 (5) (1%) (165) (18%)Estimación por irrecuperabilidad o difícil cobro 0 (3) (22) (19) (648%) (22) n./a.

TOTAL DERECHOS DE COBRO ADQUIRIDOS 936 773 749 (24) (3%) (187) (20%)

1T 2012 Vs. 4T 2011 1T 2012 Vs. 1T 2011Millones de Pesos

IXE SOLUCIONES S.A. DE C.V. SOFOM ER Variación VariaciónDERECHOS DE COBRO ADQUIRIDOS

1er Trim. 4to Trim. 1er Trim.2011 2011 2012 $ % $ %

Bienes Adjudicados 8 83 83 0 0% 76 1,011%

Millones de Pesos

IXE SOLUCIONES S.A. DE C.V. SOFOM ER Variación VariaciónBIENES ADJUDICADOS 1T 2012 Vs. 4T 2011 1T 2012 Vs. 1T 2011

24

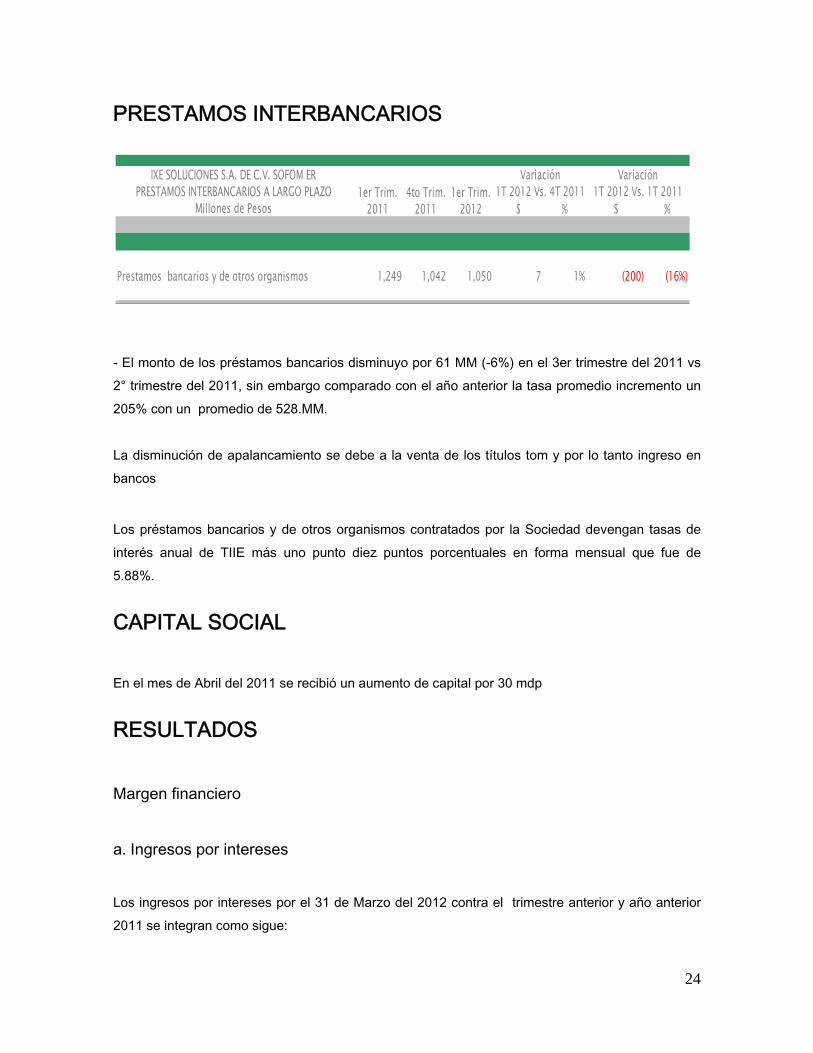

PRESTAMOS INTERBANCARIOS

- El monto de los préstamos bancarios disminuyo por 61 MM (-6%) en el 3er trimestre del 2011 vs 2° trimestre del 2011, sin embargo comparado con el año anterior la tasa promedio incremento un 205% con un promedio de 528.MM. La disminución de apalancamiento se debe a la venta de los títulos tom y por lo tanto ingreso en bancos

Los préstamos bancarios y de otros organismos contratados por la Sociedad devengan tasas de interés anual de TIIE más uno punto diez puntos porcentuales en forma mensual que fue de 5.88%.

CAPITAL SOCIAL

En el mes de Abril del 2011 se recibió un aumento de capital por 30 mdp

RESULTADOS Margen financiero a. Ingresos por intereses

Los ingresos por intereses por el 31 de Marzo del 2012 contra el trimestre anterior y año anterior 2011 se integran como sigue:

1er Trim. 4to Trim. 1er Trim.2011 2011 2012 $ % $ %

Prestamos bancarios y de otros organismos 1,249 1,042 1,050 7 1% (200) (16%)

Millones de Pesos

Variación VariaciónIXE SOLUCIONES S.A. DE C.V. SOFOM ERPRESTAMOS INTERBANCARIOS A LARGO PLAZO 1T 2012 Vs. 4T 2011 1T 2012 Vs. 1T 2011

25

b. Gastos por intereses Los gastos por intereses al 31 de Marzo del 2012 contra el 31 de Marzo del 2011 y contra el último trimestre se integran como sigue:

El Margen financiero al 31 de Marzo del 2012 contra el 31 de Marzo del 2011 y contra el último trimestre se integra como sigue:

1er Trim. 4to Trim. 1er Trim.2011 2011 2012 $ % $ %

Intereses de disponibilidades 0 0 0 0 n./a. 0 n./a.0 0 0 0 n./a. 0 n./a.6 2 1 (1) (33%) (5) (77%)

0 0 0 0 n./a. 0 n./a.

Intereses de cartera de crédito vigente 3 2 4 2 91% 2 68%Intereses de cartera de crédito vencida 0 0 0 0 n./a. 0 n./a.Comisiones por el otorgamiento inicial del crédito 0 0 0 0 n./a. 0 n./a.

0 0 0 0 n./a. 0 n./a.Premios por colocación de deuda 0 0 0 0 n./a. 0 n./a.Dividendos de instrumentos de patrimonio neto 0 0 0 0 n./a. 0 n./a.Utilidad por valorización 1 0 0 0 n./a. (1) (100%)Incremento por actualización de ingresos por intereses 0 0 0 0 n./a. 0 n./a.INGRESOS POR INTERESES 9 4 6 1 30% (4) (40%)

Intereses de cartera de crédito vigente 2 011 2 011 2 012 0 0% 2 010 n /a

IXE SOLUCIONES S.A. DE C.V. SOFOM ER

Intereses y rendimientos a favor provenientes de cuentas de

INGRESOS POR INTERESES 1T 2012 Vs. 1T 2011Millones de Pesos

Variación Variación1T 2012 Vs. 4T 2011

Intereses y rendimientos a favor en operaciones de reporto y préstamo de valores

Premios a favor en operaciones de préstamo de valores

Intereses y rendimientos a favor por inversiones en valores

1er Trim. 4to Trim. 1er Trim.2011 2011 2012 $ % $ %

Intereses por depósitos de exigibilidad inmediata 0 0 0 0 n./a. 0 n./a.Intereses por depósitos a plazo 0 0 0 0 n./a. 0 n./a.Intereses por títulos de crédito emitidos 0 0 0 0 n./a. 0 n./a.Intereses por prestamos bancarios y de otros organismos 19 15 16 0 1% (4) (19%)Intereses por obligaciones subordinadas 0 0 0 0 n./a. 0 n./a.

0 0 0 0 n./a. 0 n./a.Premios a cargo 0 0 0 0 n./a. 0 n./a.Sobreprecio pagado en inversiones en valores n./a. n./a. n./a. n./a. n./a. n./a.Descuentos por colocación de deuda 0 0 0 0 n./a. 0 n./a.Gastos de emisión por colocación de deuda 0 0 0 0 n./a. 0 n./a.Costos y gastos asociados con el otorgamiento inicial del créd 0 0 0 0 n./a. 0 n./a.Perdida por valorización 0 0 0 0 n./a. 0 n./a.Incremento por actualización de gastos por intereses 0 0 0 0 n./a. 0 n./a.Otros gastos operativos n./a. n./a. n./a. n./a. n./a. n./a.GASTOS POR INTERESES 19 15 16 0 1% (4) (19%)

Millones de Pesos

Intereses y rendimientos a cargo en operaciones de reporto ypréstamo de valores

Variación VariaciónGASTOS POR INTERESES 1T 2012 Vs. 4T 2011 1T 2012 Vs. 1T 2011

IXE SOLUCIONES S.A. DE C.V. SOFOM ER

26

Como se observa no se existen variaciones importantes en el margen financiero El resultado de la operación y la intermediación al 31 de Marzo del 2012 contra el 31 de Marzo del 2011 y contra el último trimestre se integra como sigue:

La variación del resultado de la operación comparada con el 4T2011 se debe principalmente al registro de una reserva para derechos de cobro por 18mdp El Resultado de la operación en comparación con el 1T2011, se originó por una reserva de derechos de cobro de marzo 2012 por 18 mdp, además por un deterioro de SUCASITA por 24 mdp, también en el 1T2012 se registró una reserva del cliente “Fideicomiso 570” que se reestructuró por 11 mdp

1er Trim. 4to Trim. 1er Trim.2011 2011 2012 $ % $ %

9 4 6 1 27% (4) (40%)

19 15 16 0 1% (4) (19%)

0 0 0 0 n./a. 0 n./a.

(10) (11) (10) 1 10% (0) (1%)MARGEN FINANCIERO

IXE SOLUCIONES S.A. DE C.V. SOFOM ER

RESULTADO POR POSICIÓN MONETARIA NETO

GASTOS POR INTERESES

MARGEN FINANCIERO 1T 2012 Vs. 4T 2011 1T 2012 Vs. 1T 2011Millones de Pesos

INGRESOS POR INTERESES

Variación Variación

1er Trim. 4to Trim. 1er Trim.2011 2011 2012 $ % $ %#¡REF! #¡REF! #¡REF! n /a #¡REF! n /a #¡REF!

Margen financiero ajustado (11) (36) (23) 13 36% (12) (106%)Comisiones y tarifas cobradas 4 0 0 0 n./a. (4) (100%)Comisiones y tarifas pagadas 0 0 0 (0) n./a. (0) (100%)Resultado por intermediación (1) (30) (26) 4 12% (25) (2,811%)Ingresos (egresos) tota. de la operación (0) 24 (19) (42) (179%) (18) (6,067%)

Gastos de administración y promoción 9 8 3 (6) (66%) (6) (69%)0 n /a 0 n /a0 n /a 0 n /a0 n /a 0 n /aResultado de la Operación (18) (51) (70) (19) (38%) (53) (293%)

RESULTADO DE LA OPERACIÓN 1T 2012 Vs. 4T 2011 1T 2012 Vs. 1T 2011Millones de Pesos

Variación VariaciónIXE SOLUCIONES S.A. DE C.V. SOFOM ER

27

Clasificación Conforme a la CNBV Conforme lo indica el Artículo 220 fracción I de las Disposiciones de Carácter General aplicable a las Instituciones de Crédito, Ixe Soluciones, S.A. de C.V. SOFOM ER, está clasificada dentro de la categoría I, ya que el índice de capitalización es superior al 10%.

Índice de Capitalización Las reglas de capitalización para instituciones financieras determinadas por la Secretaria de Hacienda y Crédito Público establecen requerimientos con respecto a niveles específicos de capital neto, como un porcentaje de los activos en riesgo totales. A continuación se presenta la información enviada a revisión de Banco de México referente al 31 de marzo de 2012. El índice de capitalización de la SOFOM ascendió a 14.97% de riesgo total (mercado, crédito y operativo) y 18.30% de riesgo de crédito, que en ambos casos cumplen los requerimientos regulatorios vigentes. Datos reportados a Banxico previos.

e) Índice de capitalización:

Primer trimestre Primer trimestre 2012 2011 Capital básico $ 248,113 $ 320,543 Capital complementario - - . Capital total $ 248,113 $ 320,543 Activos en riesgo de mercado $ 131,825 $ 127,239 Activos en riesgo de crédito 1,355,625 1,646,457 Activos en riesgo de operativo 170,108 132,723 Activos en riesgo totales $ 1,657,558 $ 1,906,418

28

Capital neto como % de los activos en riesgo de crédito 18.30% 19.47% Capital neto como % de los activos en riesgo totales 14.97% 16.81% Capital básico como % de los activos en riesgo 14.97% 16.81% Capital complementario como % de los activos en riesgo 0.00% 0.00% Índice de capitalización total 14.97% 16.81%

Indicadores Financieros

Operaciones con partes relacionadas En el curso normal de sus operaciones, Ixe soluciones lleva a cabo transacciones con partes relacionadas. Las principales operaciones entre las subsidiarias del grupo durante el Primer trimestre de 2012 son las siguientes:

1er. Trimestre

2011

4to. Trimestre

2011

1er. Trimestre

2012

1) INDICE DE MOROSIDAD 78.3% 61.0% 60.4%

2) INDICE DE COBERTURA DE CARTERA DE CRÉDITO VENCIDA 60.3% 35.7% 43.5%

3) EFICIENCIA OPERATIVA 2.3% 2.3% 0.8%

4) ROE (19.0%) (53.0%) (39.1%)

5) ROA (4.6%) (14.3%) (8.9%)

6) INDICE DE CAPITALIZACIÓN 6.1 ) SOBRE ACTIVOS SUJETOS A RIESGO DE CRÉDITO 19.5% 22.6% 18.3% 6.2 ) SOBRE ACTIVOS SUJETOS A RIESGO DE CRÉDITO Y MERCADO 16.8% 18.3% 15.0%

7) LIQUIDEZ n./a. n./a. n./a.

8) MIN (24.9%) (86.0%) (53.7%)

FORMA DE CÁLCULO:

1) Saldo de la cartera de crédito vencida al cierre de trimestre / Saldo de la cartera de crédito total al cierre del trimestre2) Saldo de la estimación preventiva para riesgos crediticios al cierre de trimestre / Saldo de la cartera de crédito vencida al cierre del trimestre3) Gastos de administración y promoción del trimestre anualizados / Activo total promedio4) Utilidad neta del trimestre anualizada / Capital contable promedio5) Utilidad neta del trimestre anualizada / Activo total promedio6.1) Capital Neto / Activos sujetos a riesgo de crédito6.2) Capital Neto / Activos sujetos a riesgo de crédito y mercado7) Activos líquidos / Pasivos líquidos Activos líquidos = Disponibilidades + Títulos para negociar + Títulos disponibles para la venta Pasivos líquidos = Depósitos de exigibilidad inmediata + Préstamos bancarios y de otros organismos de exigibilidad inmediata + Préstamos bancarios y de otros organismos de corto plazo8) Margen financiero del trimestre ajustado por riesgos crediticios anualizado / Activos productivos promedio Activos productivos promedio = Disponibilidades, Inversiones en valores, Operaciones con valores y derivadas y Cartera de crédito vigente

NOTAS:Datos promedio = (( Saldo del trimestre en estudio + Saldo del trimestre inmediato anterior ) / 2 ).Datos anualizados = ( Flujo del trimestre en estudio * 4 ).

Indicadores Financieros

Ixe Soluciones S.A. de C.V.Sociedad Financiera de Objeto Múltiple, ER

29

Préstamos bancarios. Al cierre del primer trimestre de 2012, Ixe soluciones tenía $ 1,049 millones en créditos con IXE Banco

Por cobrar: 1T2012 4T2011 Ixe Automotriz, S. A. de C. V. (afiliada) $ 2.2 $ 2.4

Por pagar: 1T2012 4T2011 Ixe Banco $ 0.07 $ 0.0

DECLARACIÓN SOBRE LA PREPARACIÓN DE ESTE REPORTE

Los suscritos manifestamos bajo protesta de decir verdad que, en el ámbito de nuestras respectivas funciones, preparamos la información relativa a Ixe Soluciones SOFOM ER contenida en el presente reporte, el cual, a nuestro leal saber y entender, refleja razonablemente su situación. SIGFRIDO GUNTHER BENITEZ ARTURO ANGELES DELGADO Director General Sub-Director de Contraloría Financiera

NORA ELIA CANTÚ SUÁREZ SEBASTIAN OTADUY OTADUY Director Corporativo de Contabilidad y Fiscal Sub-Director de Auditoría Interna