IV. Oferta y demanda de dinero - Horarios de los centros asociados de la...

45

RENTA Y DINERO IV. Oferta y demanda de dinero Grado de A.D.E. 2º.Curso U.N.E.D. 2013-2014

-

Upload

nguyenquynh -

Category

Documents

-

view

217 -

download

0

Transcript of IV. Oferta y demanda de dinero - Horarios de los centros asociados de la...

RENTA Y DINEROIV. Oferta y demanda de dinero

Grado de A.D.E . 2º.CursoU.N.E.D.

2013-2014

IV. OFERTA Y DEMANDA DE DINERO

IV.1. INTRODUCCIÓN

IV.2. LA OFERTA DE DINERO

IV.3. LA DEMANDA DE DINERO

IV. OFERTA Y DEMANDA DE DINERO 1. INTRODUCCIÓN

� La implementación de la política monetaria la realiza el Banco Emisor (Banco de España hasta el 31 de diciembre de 1998 y Banco Central Europeo a partir del 1 de enero de 1999), a través de una serie de instrumentos que alteran las variables del lado de la oferta monetaria. Es decir, el Banco Emisor actúa mediante distintos instrumentos sobre la oferta monetaria.

� Se entiende por dinero todo medio de pago generalmente aceptado, es decir, cualquier cosa que sea aceptada por todo el mundo como pago de bienes y servicios. De hecho, no hay más que revisar la historia para comprobar las múltiples formas que han existido de dinero (cereales, sal-de ahí la palabra salario-, animales o dientes de animales, esclavos, …) hasta llegar a los metales preciosos (oro y plata) y más tarde a los billetes, primero con respaldo total de oro y plata,luego parcial, y, finalmente, sin respaldo alguno, basado en la fiducia (de aquí el término de dinero fiduciario) o confianza que en la actualidad tenemos de que va a ser aceptado por la sociedad como medio de pago.

IV. OFERTA Y DEMANDA DE DINERO 1. INTRODUCCIÓN

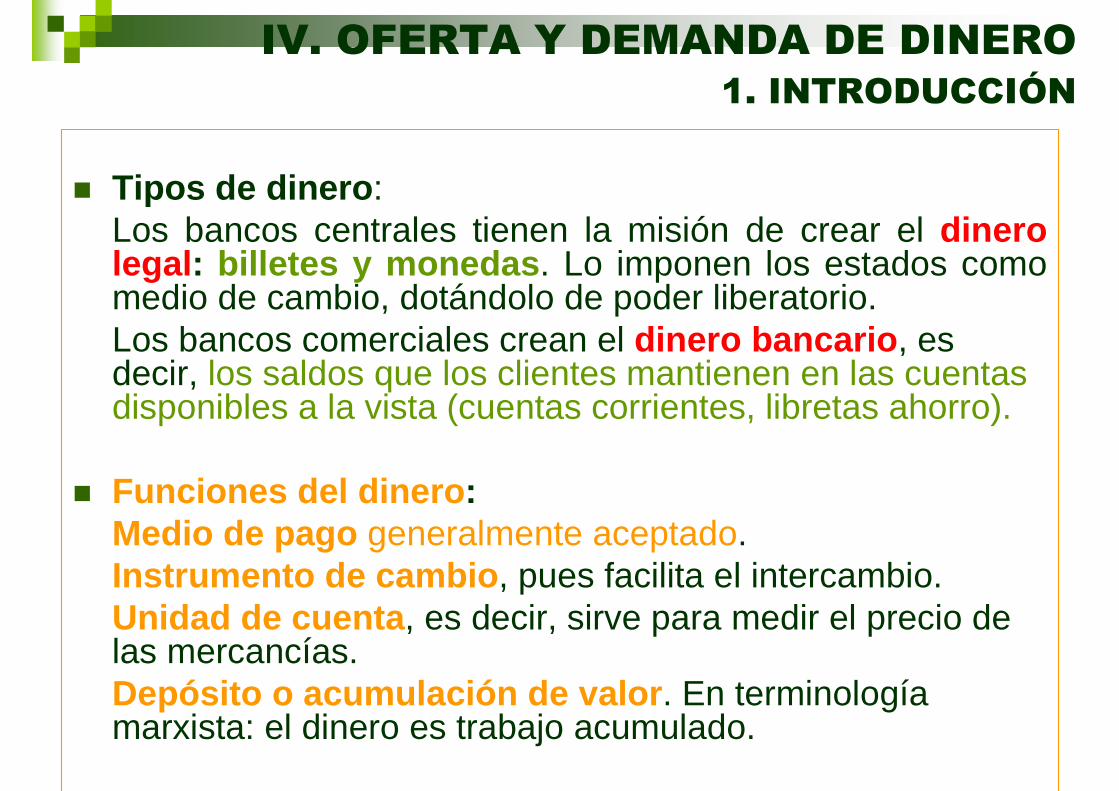

� Tipos de dinero : Los bancos centrales tienen la misión de crear el dinero legal : billetes y monedas . Lo imponen los estados como medio de cambio, dotándolo de poder liberatorio.Los bancos comerciales crean el dinero bancario , es decir, los saldos que los clientes mantienen en las cuentas disponibles a la vista (cuentas corrientes, libretas ahorro).

� Funciones del dinero :Medio de pago generalmente aceptado.Instrumento de cambio , pues facilita el intercambio.Unidad de cuenta , es decir, sirve para medir el precio de las mercancías.Depósito o acumulación de valor . En terminología marxista: el dinero es trabajo acumulado.

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.1.Marco de la política monetaria en la zona euro

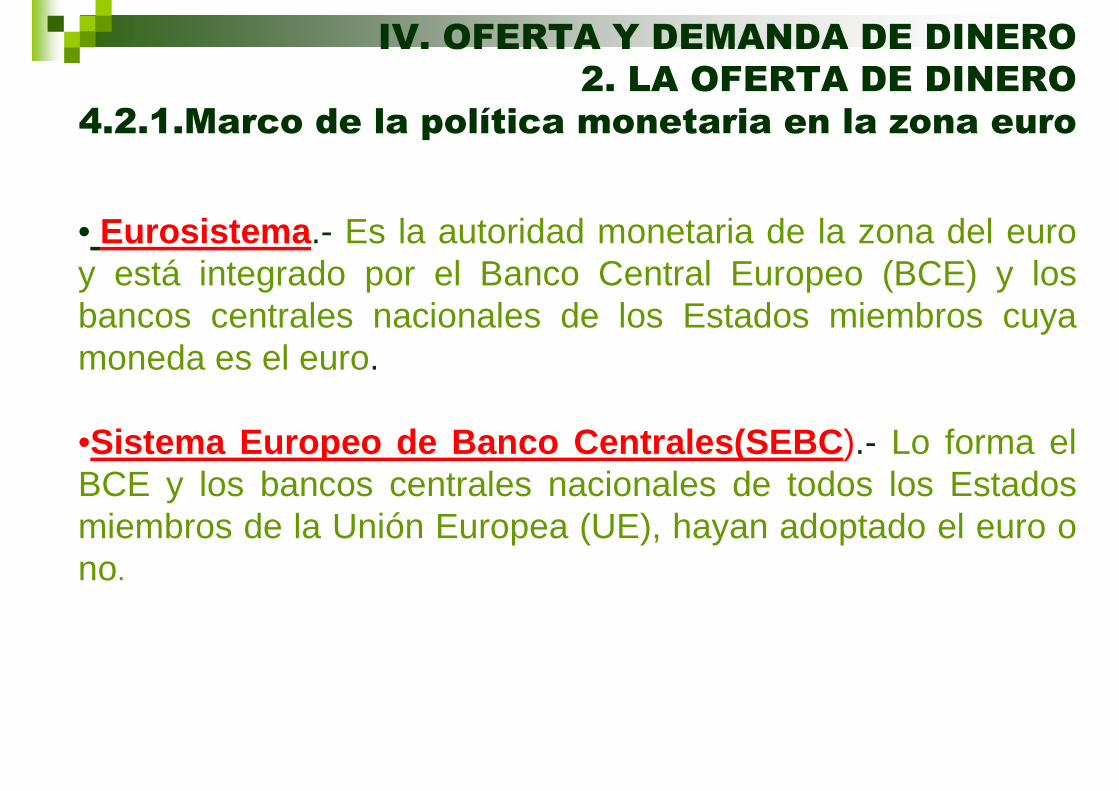

• Eurosistema .- Es la autoridad monetaria de la zona del euro y está integrado por el Banco Central Europeo (BCE) y los bancos centrales nacionales de los Estados miembros cuya moneda es el euro.

•Sistema Europeo de Banco Centrales(SEBC ).- Lo forma el BCE y los bancos centrales nacionales de todos los Estados miembros de la Unión Europea (UE), hayan adoptado el euro o no.

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.1.Marco de la política monetaria en la zona euro 4.2.1.1. Objetivos del Eurosistema

• El objetivo principal de Eurosistema es mantener la estabilidad de precios(art.105 del Tratado de la UE). La cuál consiste, de acuerdo a la definición del Consejo de Gobierno del BCE, en mantener la tasa de inflación en un valor inferior, aunque próximo, al 2%. Con este fin, el Consejo de Gobierno del BCE puede controlar tanto el precio como la cantidad de dinero en circulación.

• Los instrumentos de política monetaria al uso son: los “tipos de interés oficiales” o “tipos de intervención”, las “operaciones de mercado abierto” y las “facilidades permanentes”, así como el Coeficiente de Caja.

• Además, el Eurosistema debe apoyar las políticas económicas generales de la Comunidad Europea . En la consecución de estos objetivos, el Eurosistema actuará con arreglo al principio de una economía de mercado abierta y de libre competencia, fomentando una asignación eficiente de recursos, mediante los instrumentos de política monetaria mencionados anteriormente.

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.1.Marco de la política monetaria en la zona euro 4.2.1.2. Instrumentos de política monetaria del Eurosistema

A. Operaciones de mercado abiertoPermiten controlar los tipos de interés, gestionar la situación de liquidez

del mercado y señalizar la orientación de la política monetaria.• Operaciones principales de financiación .- Son operaciones temporales de inyección de liquidez de carácter regular, periodicidad semanal y vencimiento a una semana. Son la principal fuente de financiación del sistema crediticio dentro del marco del Eurosistema y su tipo de interés es el tipo oficial o central .• Operaciones de financiación a plazo m ás largo .- Son operaciones temporales de inyección de liquidez de periodicidad mensual y vencimiento a tres meses. • Operaciones de ajuste .- Se ejecutan de forma “ad hoc” para gestionar la situación de liquidez del mercado y suavizar los efectos que las fluctuaciones inesperadas de liquidez en el mercado causan sobre los tipos de interés.• Operaciones estructurales .- Se llevan a cabo siempre que el BCE desea ajustar la posición estructural del Eurosistema frente al sector financiero (de forma periódica o no periódica).

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.1.Marco de la política monetaria en la zona euro 4.2.1.2. Instrumentos de política monetaria del Eurosistema

B. Facilidades permanentesTienen por objeto proporcionar y absorber liquidez a un día, orientar la política monetaria y controlar los tipos de interés del mercado a un día.•Facilidad marginal de crédito .- Las entidades pueden usar esta modalidad para obtener liquidez a un día contra activos de garantía. El tipo de interés de la facilidad marginal de crédito , que denominaremos redescuento(r d), constituye un límite superior para el tipo de interés de mercado a un día.• Facilidad de depósito .- Se trata de depósitos a un día que efectúan las entidades en los bancos centrales nacionales. El tipo de interés de la facilidad de depósito constituye normalmente un límite inferior para el tipo de interés de mercado a un día.

C. Mercado interbancarioJunto a los tipos de interés oficiales del BCE, están los tipos del mercado interbancario . Dependiendo de los plazos tenemos el Eonia , que es el tipo de interés a un día, y el Euribor , de uno hasta doce meses.

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.1.Marco de la política monetaria en la zona euro 4.2.1.3. Reservas mínimas o activos de caja[R]

• Los activos de caja(R) engloban los billetes y monedas que tienen en su poder los bancos comerciales y las reservas o depósitos en el Banco Central. Las reservas mínimas de cada entidad se determinan en relación con algunas partidas de su balance (coeficiente de caja).

• Su cumplimiento se determina en función del nivel medio de reservas diarias durante un mes.

• Las reservas exigidas a las entidades se remuneran al tipo de interés de las operaciones principales de financiación del Eurosistema.

• El exceso de reservas, es decir, los saldos por encima de las exigencias mensuales, no se remunera. Por lo que supone un incentivo a los bancos para llevar a cabo una gestión eficiente de las reservas.

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.2. Funciones del Banco de España

• La política monetaria de la zona euro es definida en el Consejo de Gobierno del Banco Central Europeo, un órgano colegiado en el que participa el Gobernador del Banco de España.

• El Banco de España, como los demás bancos nacionales de la zona euro, ejecuta en su territorio la política monetaria común.

• El Banco de España participa, a través de su presencia en los comités del Eurosistema, en la elaboración de estudios analíticos y técnicos que sirven de base a las decisiones que adopta el Consejode Gobierno.

• El Banco de España es el responsable de poner en circulación la moneda metálica en España y de desempeñar, por cuenta del Estado, las demás funciones que se le encomienden respecto a ella, si bien el volumen de emisión anual es aprobado por el BCE.

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.3. ¿Cómo actúa la política monetaria?

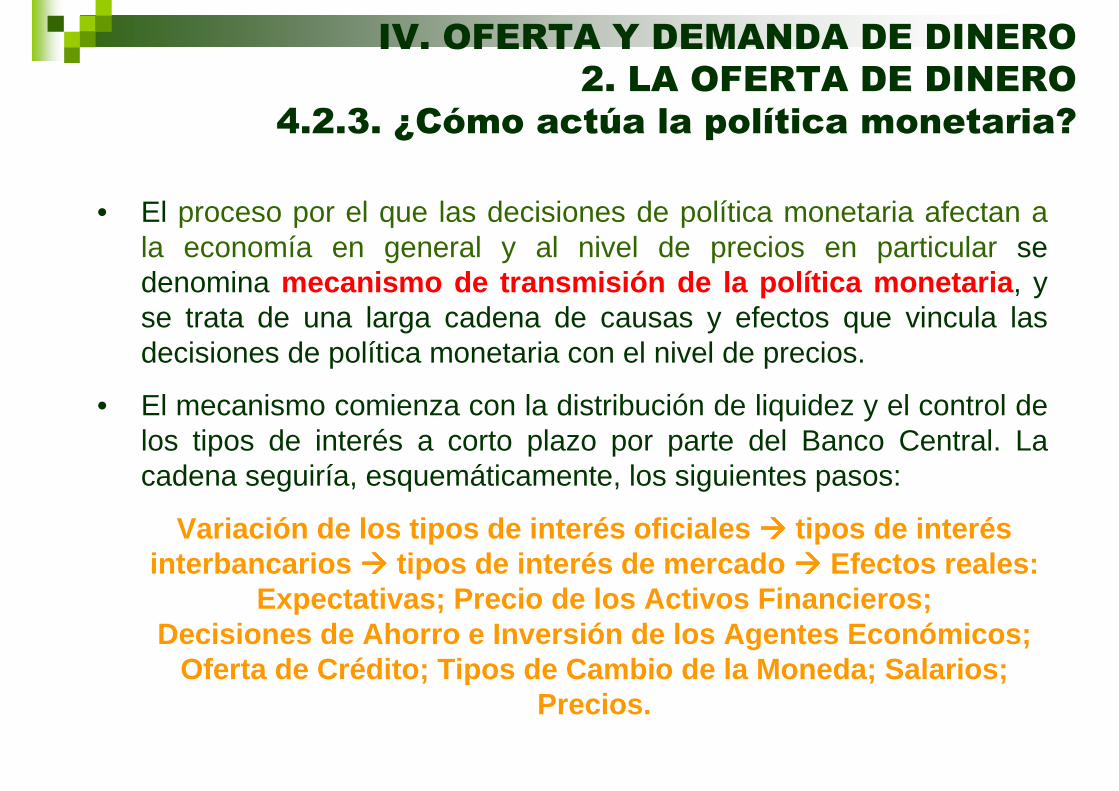

• El proceso por el que las decisiones de política monetaria afectan a la economía en general y al nivel de precios en particular se denomina mecanismo de transmisión de la política monetaria , y se trata de una larga cadena de causas y efectos que vincula lasdecisiones de política monetaria con el nivel de precios.

• El mecanismo comienza con la distribución de liquidez y el control de los tipos de interés a corto plazo por parte del Banco Central. La cadena seguiría, esquemáticamente, los siguientes pasos:

Variación de los tipos de interés oficiales ���� tipos de interés interbancarios ���� tipos de interés de mercado ���� Efectos reales:

Expectativas; Precio de los Activos Financieros; Decisiones de Ahorro e Inversión de los Agentes Eco nómicos;

Oferta de Crédito; Tipos de Cambio de la Moneda; Sa larios; Precios.

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.4. Vuelta al modelo teórico

En el modelo teórico sólo vamos a utilizar dos tipos de interés:

• r, o tipo de rendimiento nominal de los bonos de carácte r perpetuo . El Banco Central sólo puede incidir en él de forma indirecta a través de la modificación de la oferta monetaria y el control de tipos de interés.

• rd, o tipo de redescuento , que corresponde con el tipo oficial de facilidad marginal de crédito del Banco Central Europeo.

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.5. El balance del eurosistema (banco emisor)

El dinero legal (billetes y monedas) en una economía moderna de libre mercado es creado por el Banco Emisor.

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.5. El balance del eurosistema (banco emisor)• Reservas, activos de caja del sistema bancario o en caje bancario (R)

Es la suma del dinero legal que los bancos poseen en sus cajas fuertes y de los depósitos que los bancos o instituciones de crédito tienen en el Banco Emisor. Comprenden un porcentaje obligatorio de sus depósitos:

más una parte voluntaria de una cuantía muy pequeña:

respondiendo a la necesidad de no quebrantar el coeficiente obligatorio e incurrir en penalización, y mantener un fondo para las transacciones interbancarias.

De este modo, tenemos:

siendo: ρ=coeficiente de caja(BCE:entre 0% y 1% s/.depósitos); RR= reser-vas obligatorias; RE=reservas excedentes; D= depósito bancarios.

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.5. El balance del eurosistema (banco emisor)

• La Base Monetaria

Se define como la suma de efectivo en manos del público (E) y de los bancos, más las reservas de los bancos comerciales/instituciones de crédito. También se denomina dinero “base” o dinero “de alta potencia”. Por tanto:

La identidad contable fundamental para el análisis de la Base Monetaria derivable del balance del Banco Emisor (ver) será:

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.6. El comportamiento de la banca comercialLos bancos comerciales son intermediarios financieros entre ahorradores y prestatarios. Proporcionan financiación al sistema económico mediante activos de alto riesgo y rentabilidad(activos rentables), al tiempo que ofrecen pasivos de bajo riesgo y baja rentabilidad.

:

En el modelo teórico todos los depósitos serán a la vista y rdepósitos =0

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.7. El Sistema Monetario, determinación de la oferta de dinero.

• Consolidando los dos balances expuestos se obtiene el balance del Sistema Monetario en su conjunto:

:

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.7. El Sistema Monetario, determinación de la oferta de dinero.

• (Def,)La oferta de dinero (Ls) se define como la suma del efectivo en manos del público y los depósitos a la vista (M1):

Dado que la Base Monetaria era:

Al dividir ambos términos tenemos:

Si además se divide por D, sabiendo que la relación efectivo-depósitoses : b = E / D:

• Lo que podemos poner en términos del multiplicador monetario y B:

Dado que ρ+e<1 ���� km>1

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.8. Instrumentos de política monetaria

• Los instrumentos al alcance del Banco Emisor para poder regular la política monetaria son cinco:

a) Coeficiente de caja ( ρ)

b) Compraventa de Deuda en el mercado abierto (CFP)

c) Tipo de facilidad permanente de crédito o tipo de redescuento (r d)

d) Créditos a los bancos comerciales (CRBC)

e) Restricciones de crédito

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.9. Variables o parámetros fuera del alcance de las autoridades monetarias

• Reservas internacionales (RI)

Dependerán, fundamentalmente, de los flujos de bienes, servicios y capitales con el exterior.

• Relación efectivo-depósitos (b=E/D)

Tanto el efectivo en manos del público como los depósitos son dinero, frente al otro activo financiero que son los bonos. El reparto entre ambos, efectivo y depósitos, está influida por los siguientes factores:

- Los usos propios y costumbres del país

- La utilización de las tarjetas de crédito.

- Relación consumo-renta(c)

- Otros factores que condicionen las preferencias

Al considerar que los depósitos tienen la misma rentabilidad que el efectivo (nula), el tipo de interés no influye en este coeficiente.

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.9. Variables o parámetros fuera del alcance de las autoridades monetarias

• Relación entre reservas voluntarias y depósitos (e= RE/D)

Depende de dos variables fundamentales: el tipo de interés y el tipo de redescuento; si bien, puede también influir cualquier situación de inestabilidad (guerras, crisis financieras, etc.). A mayor tipo de interés, mayor coste de oportunidad de mantener este dinero en el Banco Emisor, por lo que se reducirán las reservas voluntarias o excedentes (su relación es inversa o negativa). Por el contrario, a mayor tipo de redescuento, o tipo al que presta el Banco Emisor a los bancos comerciales, mayor penalización tendrán caso de quedar en descubierto, por lo que les llevaráa una mayor aportación de reservas voluntarias (su relación es directa o positiva). Formalmente:

• Saldo de la cuenta del Tesoro (SCT)

El Tesoro establece su estrategia financiera en función de objetivos de política fiscal de forma independiente del Banco Emisor.

e

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

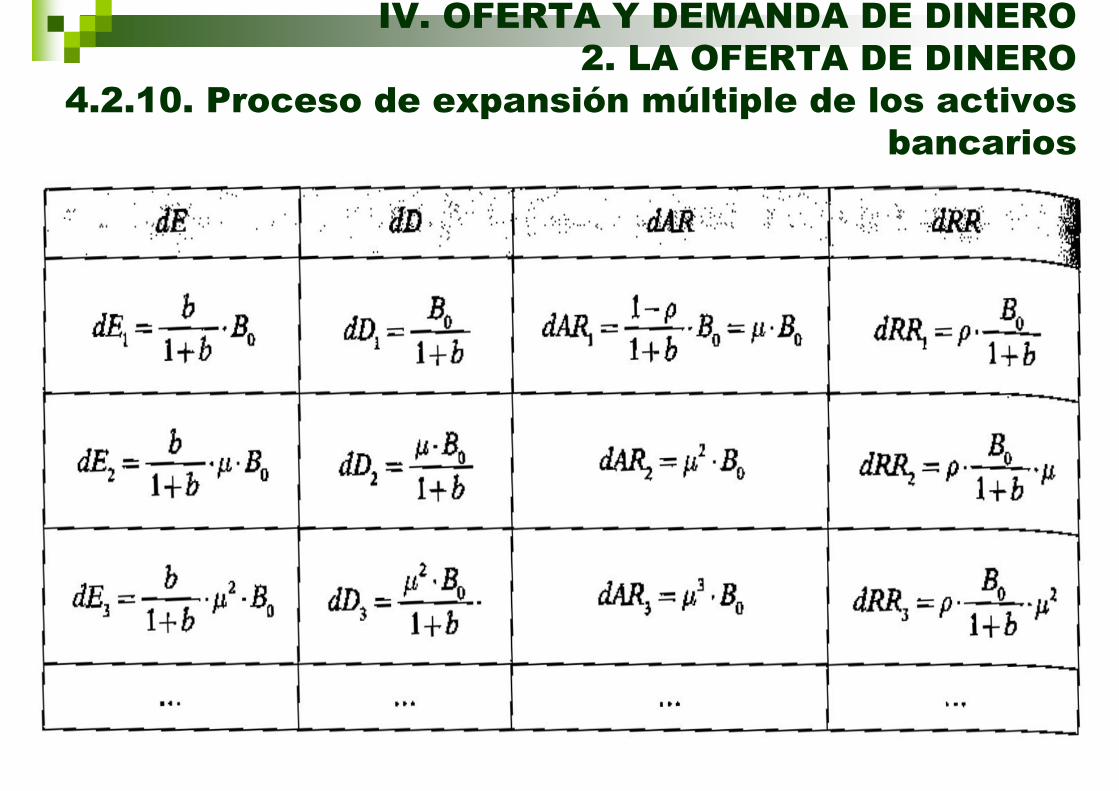

4.2.10. Proceso de expansión múltiple de los activos bancarios

• Supongamos que se incrementa la Base Monetaria:

Como el público tiene establecidas unas preferencias entre efectivo y depósitos:

Lo cuál sustituimos en la ecuación anterior:

Por tanto, la distribución entre efectivo y depósitos será:

� dD > dE

=> dE = b * dD

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.10. Proceso de expansión múltiple de los activos bancarios

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.10. Proceso de expansión múltiple de los activos bancarios

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

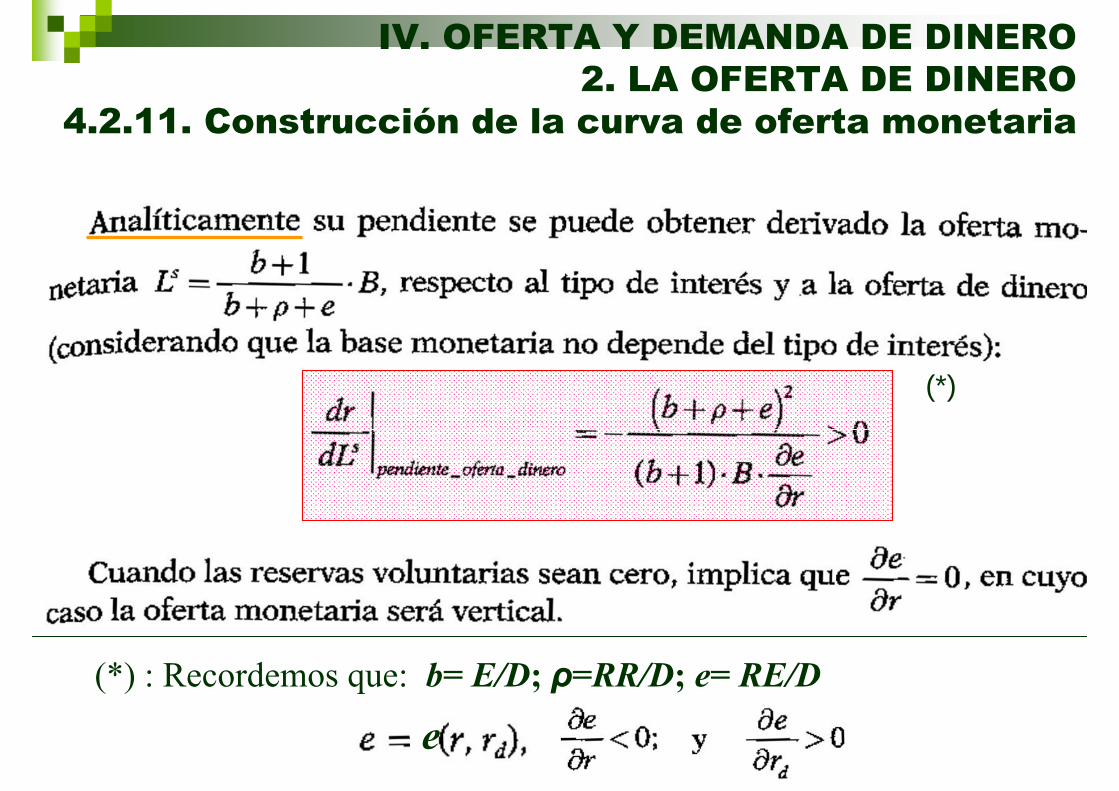

4.2.11. Construcción de la curva de oferta monetaria

(*) : Recordemos que: b= E/D; ρ=RR/D; e= RE/D

e

(*)

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.11. Construcción de la curva de oferta monetaria• A lo largo de lacurva :La oferta monetariasube a medida quelo hace el tipo de interés, hasta quealcanza un nivel enque las RE=0 y lacurva se hace vertical porque dejan de influir lassubidas adicionalesde r.•Desplazamiento dela curva se produ-ce por variacionesen las variablesexógenas.

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.12. Instrumentación de la política monetaria• Compra de Deuda Pública por parte del Banco Emisor en el mercado abierto- Análisis económico: la compra de Deuda Pública por el banco Emisor re-presenta un aumento de su Cartera de Fondos Públicos y, por tanto, de la Base Monetaria, que dado el multiplicador, incrementará la oferta monetaria.Gráficamente : para cada tipo de interés habrá una oferta de dinero mayor, por lo que la curva de oferta se desplaza a la derecha (ver gráfica anterior)Analíticamente : para calcular el desplazamiento horizontal de la curva de oferta de dinero, se considera constanteel tipo de interés y se diferencia respectoa la oferta monetaria y la base monetaria:

Pero este multiplicador depende del tipo de interés, a mayor tipo de interés mayormultiplicador, pues ∂e/∂r disminuye,hasta RE=0. Es decir, la pendientedisminuye. Luego:

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.12. Instrumentación de la política monetaria• Aumento del coeficiente de caja ( ∆ρ)Ello supondrá una mayor aportación al Banco Emisor, para el mismo nivel de depósitos, con el proceso de contracción múltiple consiguiente.Formalmente,

Gráficamente, existe un despla-zamiento a la izquierda de laoferta de dinero, con una mayorpendiente, que será:

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.12. Instrumentación de la política monetaria• Aumento del tipo de facilidad de crédito o tipo de redescuento (r d)Dará lugar a dos efectos complementarios. De un lado, aumentarán las reservas excedentes debido a la mayor penalización que representa el quedar al descubierto, disminuyendo el multiplicador monetario y la oferta. De otro, los bancos estarán menos incentivados a solicitar crédito al Banco Emisor, reduciéndose la Base Monetaria. Los dos efectos sumados suponen una reducción de la oferta de dinero.Gráficamente, supone un desplazamiento de la curva de oferta a la izquierda .Formalmente:

El efecto sobre la pen-diente queda indeter-minado al aumentartanto e como B

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.13. Potencia de los instrumentos de política monetaria

� Dado el volumen de la Base Monetaria con relación al resto de parámetros y que

podemos establecer una clasificación en orden a la potencia de cada instrumento, de mayor a menor:

� Parece pues sensato que para una instrumentación “fina” de la política monetaria el Banco Emisor utilice los CRBC o las operaciones en el mercado abierto (CFP), que modifican directamente la base monetaria.

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.14. Cambio en las variables exógenas� Aumenta la utilización de las tarjetas de crédito

Eso significa que la cantidad de riqueza financiera que se coloca en dinero tendrá una distribución distinta, utilizándose más los depósitos y menos el efectivo, es decir, el coeficiente b baja. Como b está en el numerador y en el denominador hemos de utilizar el instrumental analítico para saber qué es lo que ocurre con el multiplicador monetario derivando en la expresión

respecto a Ls y b.

Luego como b ha disminuido, el multiplicador y la oferta han aumentado, desplazando la oferta hacia la derecha.

B

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.15. El sector financiero

� Decisiones financieras de las unidades económicas:

1. Qué proporción de su renta corriente deben gastar. Para una familia implica una decisión de consumo y también de ahorro. Para una empresa es una decisión acerca de su inversión real, es decir, su demanda real de bienes de capital.

2. Decisión de financiación o de cartera. Las unidades con déficit deben decidir qué tipo de obligaciones tienen que emitir, y las unidades con superávit qué tipo de activos deben mantener.

3. Qué riqueza financiera colocar en bonos y cual en di nero .

4. De la riqueza financiera destinada a dinero, qué par te a efectivo y qué parte a depósitos a la vista .

IV. OFERTA Y DEMANDA DE DINERO 2. LA OFERTA DE DINERO

4.2.16. Tipos de interés del modelo

� Tipos de interés de nuestro modelo simplificado:- rd : tipo de descuento fijado por el Banco Central.- rdepósitos =0 : el tipo de interés de los depósitos en los bancos comerciales seránulo.- r : tipo de interés nominal al que se retribuyen los bonos de renta perpetua del Estado.Suponiendo bonos de renta perpetua, de una cantidad Q en cada período, el valor actual del bono, considerando el primer pago al final del primer período:

De tal forma que la valor del bono será igual a:

Cuando sube el tipo de interés, el valor del bono baja.Este tipo de interés, nominal, no lo determina el banco emisor, sino la oferta y demanda del mercado.

IV. OFERTA Y DEMANDA DE DINERO 3. LA DEMANDA DE DINERO

4.3.1. Introducción� Según Keynes, existen tres motivos para demandar di nero.

1. Motivo de transacciónEl dinero se demandaría por su función de medio de cambio, utilizando el dinero para cubrir los desfases entre los cobros y los pagos. A mayor volumen de cobros y pagos (transacciones) mayor demanda de liquidez.Formalmente la demanda nominal sería:

siendo homogénea de grado uno respecto al nivel de precios (P), ldt: demanda de saldos reales por transacción; Y: la renta real, r: tipo de interés nominal; z0: conjunto del resto de variables que condicionan la demanda por transacción.Sin embargo, al objeto de simplificar el análisis sólo se va a tener en cuenta la variable renta:

IV. OFERTA Y DEMANDA DE DINERO 3. LA DEMANDA DE DINERO

4.3.1. Introducción

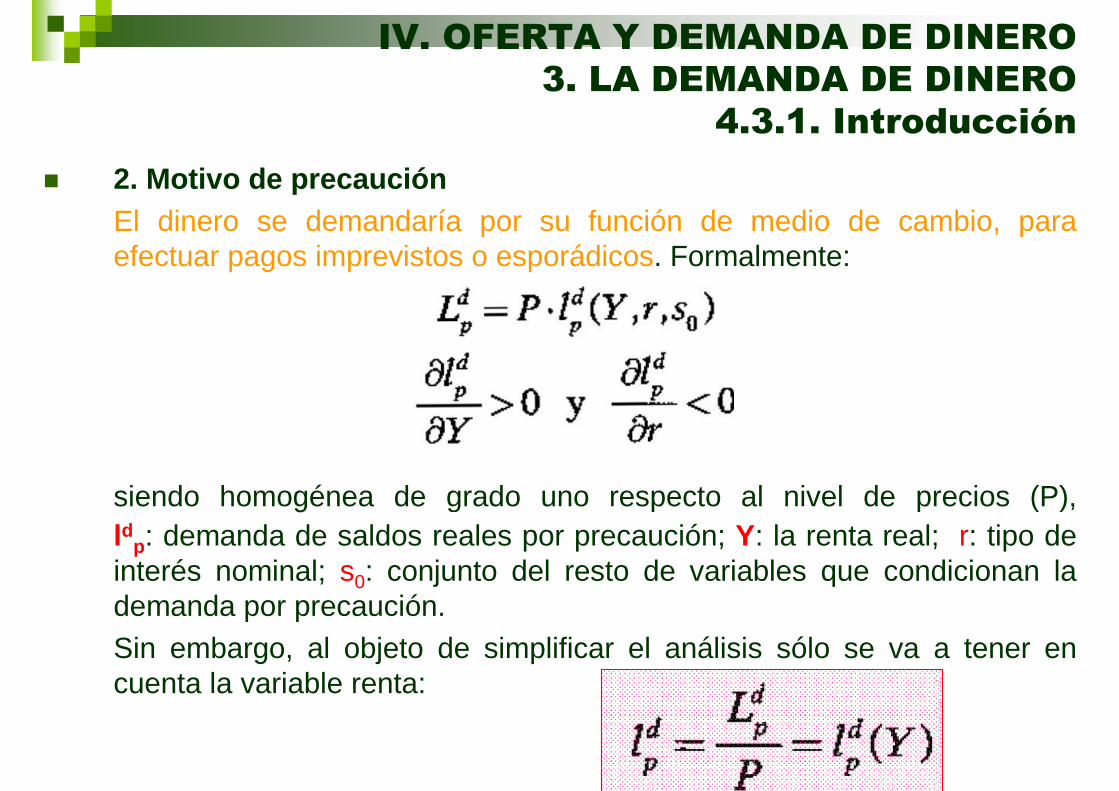

� 2. Motivo de precauciónEl dinero se demandaría por su función de medio de cambio, para efectuar pagos imprevistos o esporádicos. Formalmente:

siendo homogénea de grado uno respecto al nivel de precios (P), ldp: demanda de saldos reales por precaución; Y: la renta real; r: tipo de interés nominal; s0: conjunto del resto de variables que condicionan la demanda por precaución.Sin embargo, al objeto de simplificar el análisis sólo se va a tener en cuenta la variable renta:

IV. OFERTA Y DEMANDA DE DINERO 3. LA DEMANDA DE DINERO

4.3.1. Introducción

� 3. Motivo especulación- La demanda de dinero que excede las necesidades para transacción y precaución tiene una motivación exclusivamente especulativa, y una vez definidas aquellas queda definida la demanda de bonos. Por ello, el mercado de bonos se supone en equilibrio una vez equilibrado el mercado de dinero.- El bono tiene una rentabilidad que no tiene el dinero, pero tiene un riesgo. - La demanda de saldos especulativos está acotada por dos niveles de tipos de interés, que denominaremos máximo y mínimo. El tipo de interés máximo es aquel a partir del cual todos los agentes consideran que en un futuro los tipos bajarán, colocando toda su riqueza excedente en bonos (esperan ganancias de capital cuando se produzca realmente la bajada de tipos). En el caso opuesto, ante una “muy probable” subida de tipos, no habrá demanda de bonos y toda la riqueza financiera excedente se situará en liquidez. Esta situación la denominó Keynes trampa de la liquidez .

IV. OFERTA Y DEMANDA DE DINERO 3. LA DEMANDA DE DINERO

4.3.1. Introducción

� 3. Motivo especulación- Formalmente:

- Expresión simplificada:

IV. OFERTA Y DEMANDA DE DINERO 3. LA DEMANDA DE DINERO

4.3.1. Introducción

� 3. Motivo especulación- La expresión gráfica:

IV. OFERTA Y DEMANDA DE DINERO 3. LA DEMANDA DE DINERO

4.3.1. Introducción4. Demanda de dinero total

� Tramo (a): la demanda dedinero no depende del tipo de interés.� Tramo (b): Tramo Normal� Tramo (c): Trampa de laliquidez

IV. OFERTA Y DEMANDA DE DINERO 3. LA DEMANDA DE DINERO

4.3.2. Movimientos por la curva

� Nos moveremos por la curva cuando se modifiquen los tipos de interés. Cualquier otra variable que se altere y que afecte a la demanda de dinero supondrá un desplazamiento de la misma. En efecto, al elevarse (reducirse) el tipo de interés aumentará (reducirá) la demanda especulativa , manteniéndose la de transacción y por precaución.

� La pendiente de la curva de demanda de dinero vendrá definida por la expresión:

En esta expresión, sólo interviene la sensibilidad del tipo de interés a la demanda de dinero , que tiene signo negativo. Un aumento (disminución) de esta sensibilidad hace que su pendiente disminuya (aumente), y por tanto sea más (menos) elástica.

IV. OFERTA Y DEMANDA DE DINERO 3. LA DEMANDA DE DINERO

4.3.3. Desplazamientos de la curva

� Un aumento de la renta, de la riqueza financiera, del tipo de interés esperado, de las comisiones por la compraventa de bonos, o de laincertidumbre, elevarán la demanda de dinero, gráficamente implicaráun desplazamiento a la derecha de la curva de demanda.

� Formalmente, para averiguar el impacto de un aumento del nivel de renta en la demanda de dinero habrá que considerar constante el tipo de interés:

Por lo que un aumento del nivel de renta desplaza la curva de demanda de dinero a la derecha

IV. OFERTA Y DEMANDA DE DINERO 3. LA DEMANDA DE DINERO

4.3.3. Desplazamientos de la curva• Aumento de la preferencia por la liquidezSupone que a igual nivel de riqueza financiera, renta y tipo de interés, el agente económico (inversor) ha decidido mantener una posición más líquida, es decir, más dinero y menos bonos. Para los mismos valores de renta y tipos de interés la demanda de dinero es mayor, por lo que la curva se desplaza a la derecha.

IV. OFERTA Y DEMANDA DE DINERO (Ejercicio)

• Si b= E/D � ∆(uso tjtas. crédito) � {D ; E }� b

• Por tanto, si queremos fijar Ls , una de las opciones es reducir B:

dLs/db = [(ρ+e-1) / (b +ρ+e)2] * B < 0CFP � Venta de D.Pública

E+RR+RE = B = RI+CRBC+(-SCT)+CFP

IV. OFERTA Y DEMANDA DE DINERO (Ejercicio)

• La desconfianza genera retirada de depósitos y aumento del efectivo:

•Si E y dado que b= E/D � b �

IV. OFERTA Y DEMANDA DE DINERO (Ejercicio)

• km = (b+1) / (b+ρ+e) � km = (0,14+1)/(0,14+0,02+0,0028) = 7,0025