INSTRUMENTOS DEUDA PUBLICA EN ESPAÑA

38

MERCADO DE DEUDA DEL ESTADO Paula Juan y Seva Rodríguez Víctor Martín Rodríguez Natalia Mosquera Arias Carlos Neila Cumbrera Carla Nieva Domínguez Mª Inmaculada Pérez-Juana Rodríguez María Rodríguez Rodríguez Marina Santos Ovejero Asignatura: Política Fiscal y Presupuestaria Curso: 4º

-

Upload

carlos-neila-cumbrera -

Category

Economy & Finance

-

view

187 -

download

1

Transcript of INSTRUMENTOS DEUDA PUBLICA EN ESPAÑA

MERCADO DE DEUDA DEL ESTADO

Paula Juan y Seva RodríguezVíctor Martín RodríguezNatalia Mosquera Arias

Carlos Neila CumbreraCarla Nieva Domínguez

Mª Inmaculada Pérez-Juana RodríguezMaría Rodríguez Rodríguez

Marina Santos Ovejero

Asignatura: Política Fiscal y PresupuestariaCurso: 4º

SITUACIÓN GENERAL DE LOS MERCADOS

1. SITUACIÓN GENERAL DE LOS MERCADOS.

Último trimestre 2010

• Recuperación económica:

Primeros meses 2011

• Acontecimientos adversos:

• Terremoto de Japón y crisis nuclear Interrupción de cadenas de suministro.

• Revueltas políticas Aumento del precio del las materias primas disminución de ingresos reales de las economías desarrolladas.

1. SITUACIÓN GENERAL DE LOS MERCADOS.

Crecimiento vigoroso de economías emergentes.

Economías desarrolladas: • Medidas de consolidación fiscal.• Debilidad del mercado laboral.• Altos niveles de desempleo.

Durante la segunda mitad de 2011:• Continua el deterioro de la confianza.• Elevada incertidumbre.• Tensiones financieras.

Dudas sobre el techo de endeudamiento de EE.UU Derivado de

Crisis de deuda soberana de la Zona Euro

1. SITUACIÓN GENERAL DE LOS MERCADOS.

1.2 LOS MERCADOS FINANCIEROS INTERNACIONALES. Incertidumbre papel del Mecanismo de Estabilidad Financiera

Europea Expectativas negativas.

Banco central tipos de interés muy bajos y nuevas medidas no convencionales.

Tipos de interés a largo plazo:

Países no afectados por la crisis de deuda soberana niveles inferiores a 2010.

Si afectados Repuntes de distinta cuantía.

Japón y EE.UU también redujeron sus tipos de interés.

1.2 LOS MERCADOS FINANCIEROS INTERNACIONALES.

• Tipos de interés negociados en los mercados monetarios de la Zona Euro: Euribor:

• Renta variable: la volatilidad debido a:

• Incertidumbre.

• Expectativas de bajo crecimiento.

1.2 LOS MERCADOS FINANCIEROS INTERNACIONALES. Mercados cambiarios: gran volatilidad:

Apreciación del € hasta Abril.

Depreciación a partir de finales de verano.

Depreciación en 2011.

Depreciación de tipo de cambio nominal efectivo de €.

Deuda pública en España:

Aumentó el coste de financiación.

Negociación en los mercados secundarios.

Rentabilidades negociadas:

Aumenta el rendimiento de las letras a 12 meses.

Repunte de la deuda a medio y largo plazo.

MERCADO PRIMARIO DE DEUDA DEL ESTADO

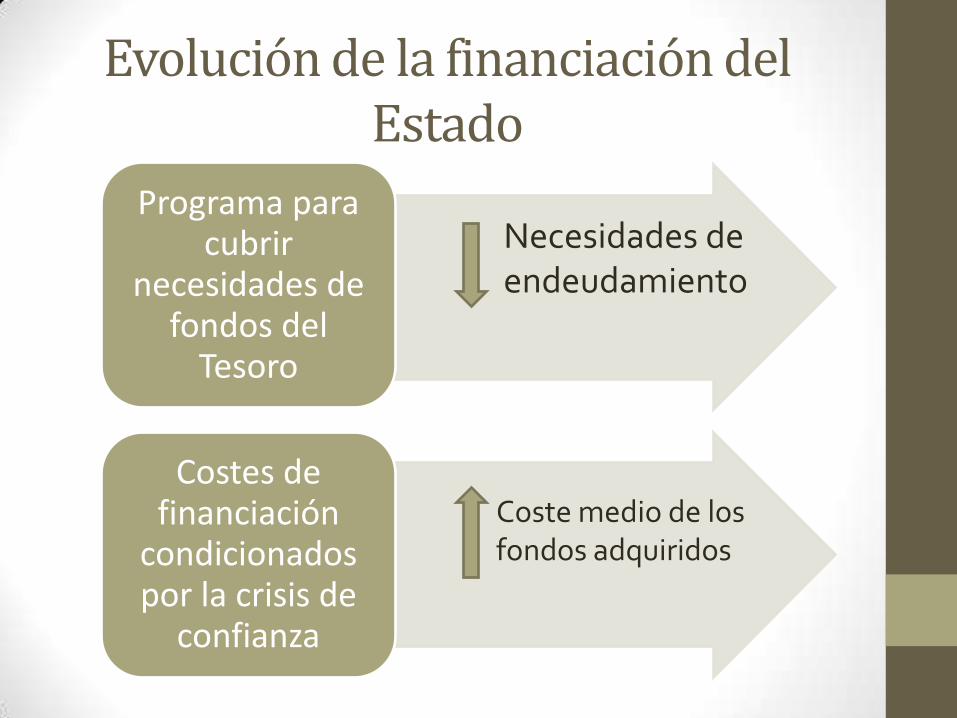

Evolución de la financiación del Estado

Programa para cubrir

necesidades de fondos del

Tesoro

Costes de financiación

condicionados por la crisis de

confianza

Necesidades de endeudamiento

Coste medio de los fondos adquiridos

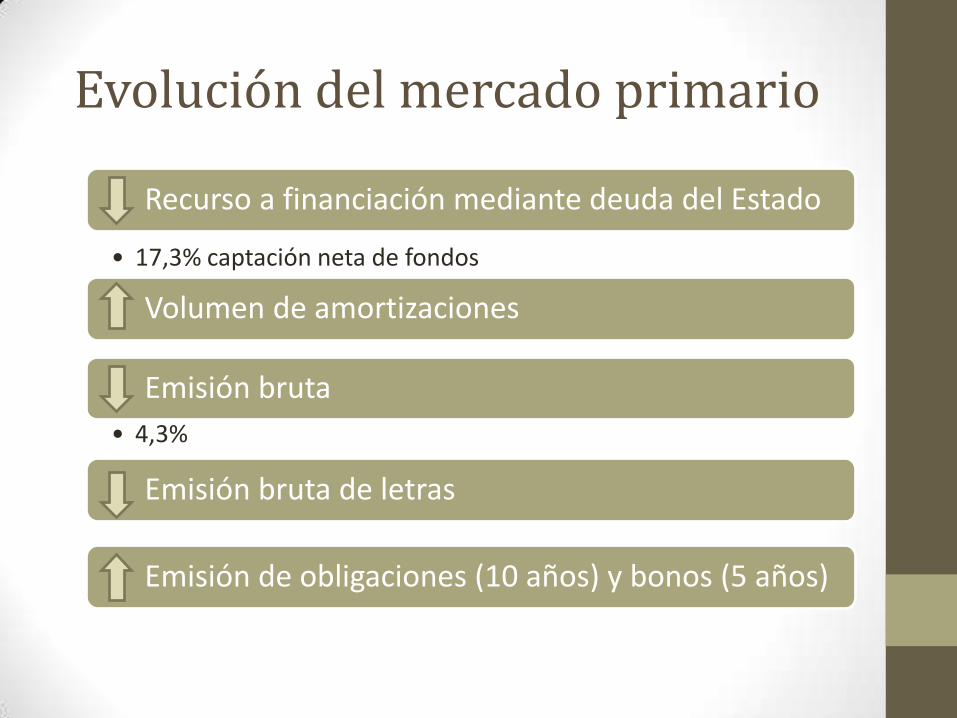

Evolución del mercado primario

Recurso a financiación mediante deuda del Estado

• 17,3% captación neta de fondos

Volumen de amortizaciones

Emisión bruta

• 4,3%

Emisión bruta de letras

Emisión de obligaciones (10 años) y bonos (5 años)

• Emisión a 3 años: 10 mm €

•Emisión a 10 años: 10 mm €

•Emisión bruta con plazos residuales a 3, 5 y 10 años: + equilibrada

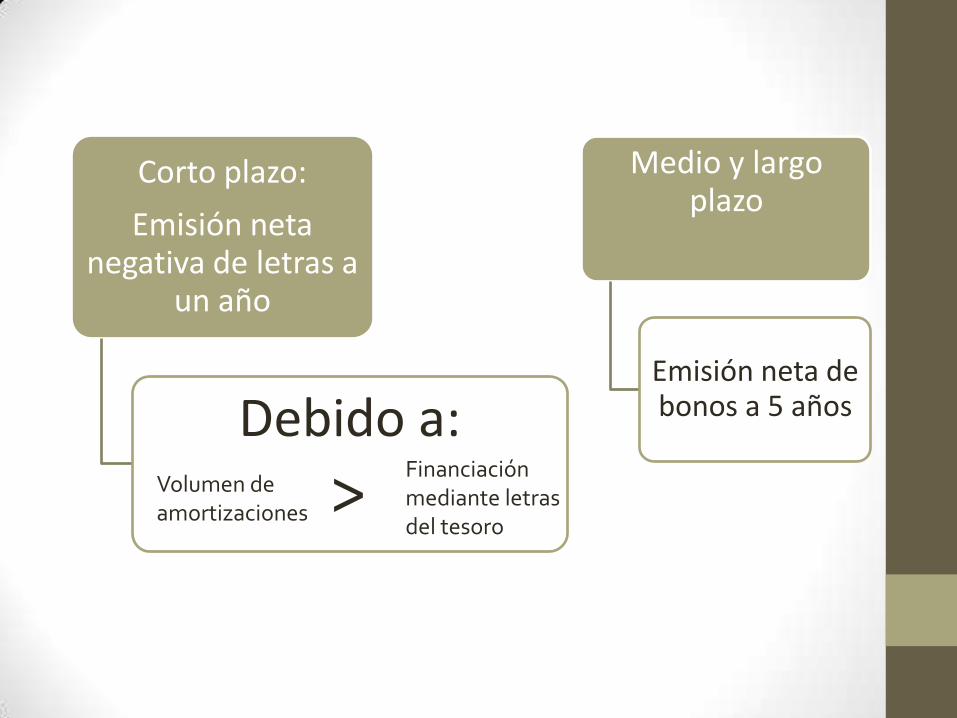

Corto plazo:

Emisión neta negativa de letras a

un año

Debido a:

Medio y largo plazo

Emisión neta de bonos a 5 años

Volumen de amortizaciones

Financiación mediante letras del tesoro

>

• Instrumentación del programa de financiación

Programa de subastas del Tesoro

• Reforma anuncios de emisión

Flexibilidad para gestionar la volatilidad de

las condiciones de demanda

• Programa de emisión bruta

• 91 subastas

• Segundas vueltas

• 2 colocaciones mediante sindicación

Ejecución de las subastas

Nivel relativo de demanda

Desarrollo de segundas

vueltas (6%)

LetrasBonos a 3 y 5 años

Obligaciones a 10 años

> >

Letras >Bonos y obligaciones

RESULTADO PROGRAMA DE

EMISIÓN DE 2011

10,2 %SALDO VIVO DE

DEUDA DEL ESTADO

MERCADO SECUNDARIO DE DEUDA DEL ESTADO

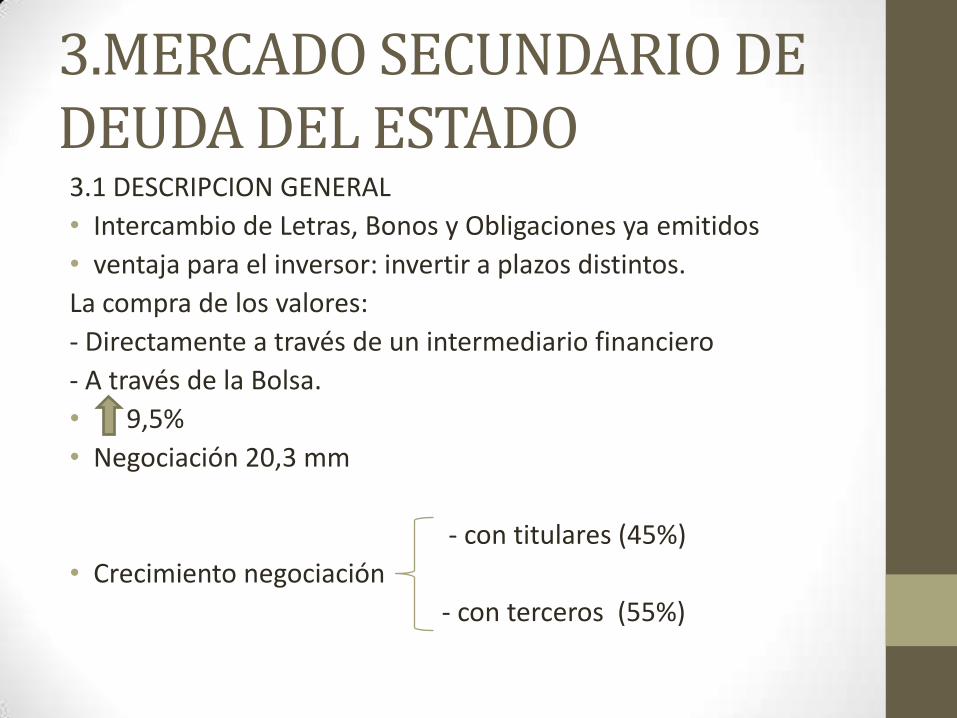

3.MERCADO SECUNDARIO DE DEUDA DEL ESTADO3.1 DESCRIPCION GENERAL

• Intercambio de Letras, Bonos y Obligaciones ya emitidos

• ventaja para el inversor: invertir a plazos distintos.

La compra de los valores:

- Directamente a través de un intermediario financiero

- A través de la Bolsa.

• 9,5%

• Negociación 20,3 mm

- con titulares (45%)

• Crecimiento negociación

- con terceros (55%)

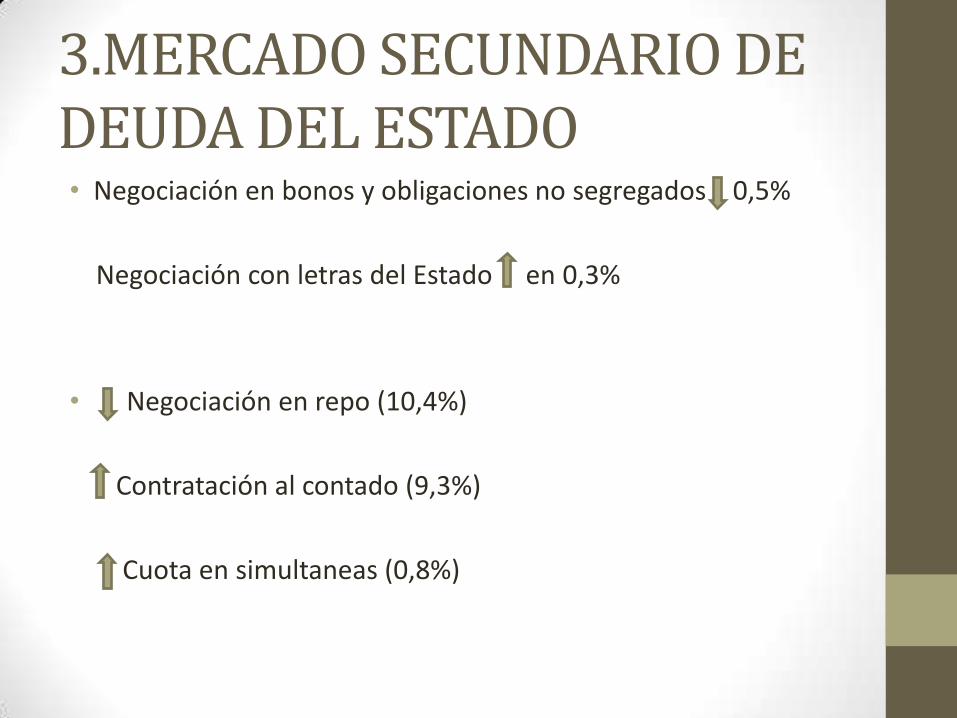

3.MERCADO SECUNDARIO DE DEUDA DEL ESTADO• Negociación en bonos y obligaciones no segregados 0,5%

Negociación con letras del Estado en 0,3%

• Negociación en repo (10,4%)

Contratación al contado (9,3%)

Cuota en simultaneas (0,8%)

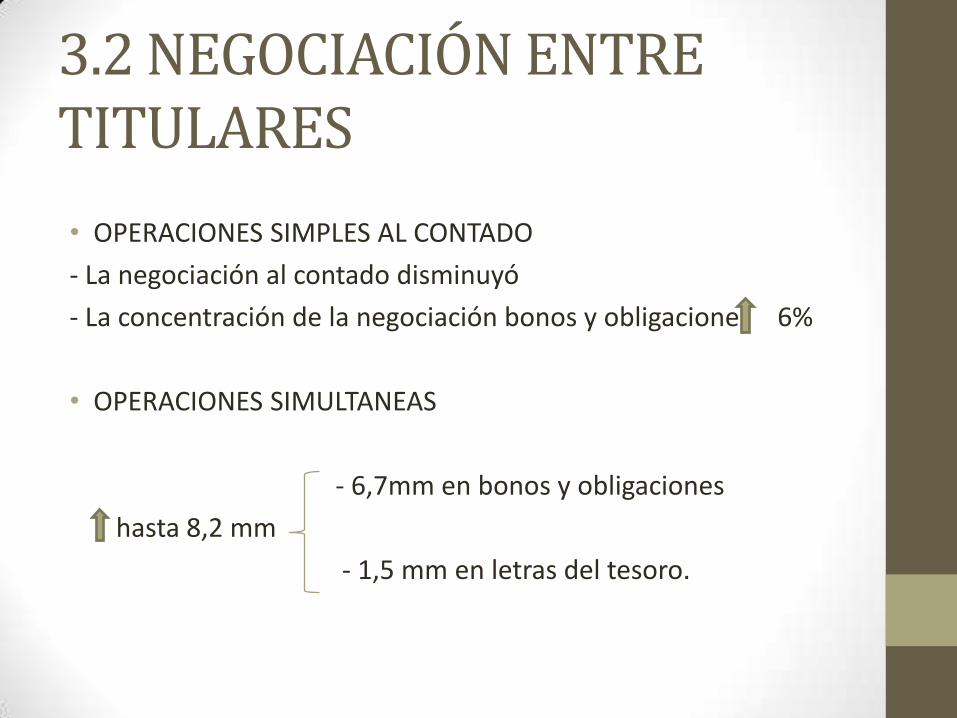

3.2 NEGOCIACIÓN ENTRE TITULARES

• OPERACIONES SIMPLES AL CONTADO

- La negociación al contado disminuyó

- La concentración de la negociación bonos y obligaciones 6%

• OPERACIONES SIMULTANEAS

- 6,7mm en bonos y obligaciones

hasta 8,2 mm

- 1,5 mm en letras del tesoro.

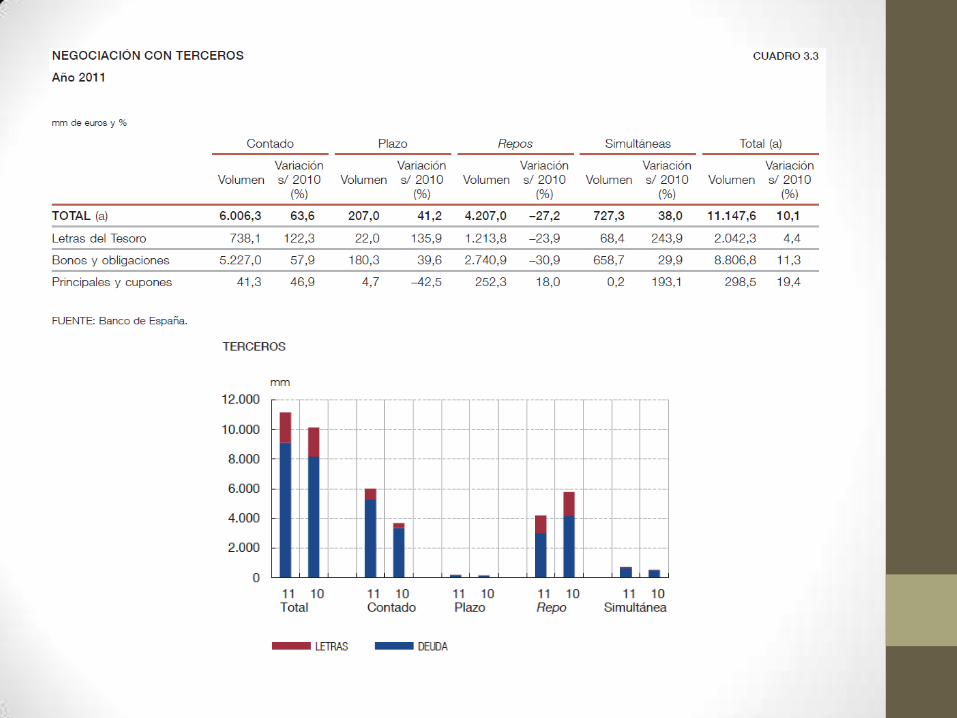

3.3 NEGOCIACION CON TERCEROS• OPERACIONES SIMPLES AL CONTADO

- al contado la contratación a 6 mm en 2011

bonos y obligaciones.

• OPERACIONES REPO Y SIMULTANEAS

- operaciones repo con terceros hasta 4,2 mm de euros

- en la contratación de operaciones simultaneas 38% en 2011

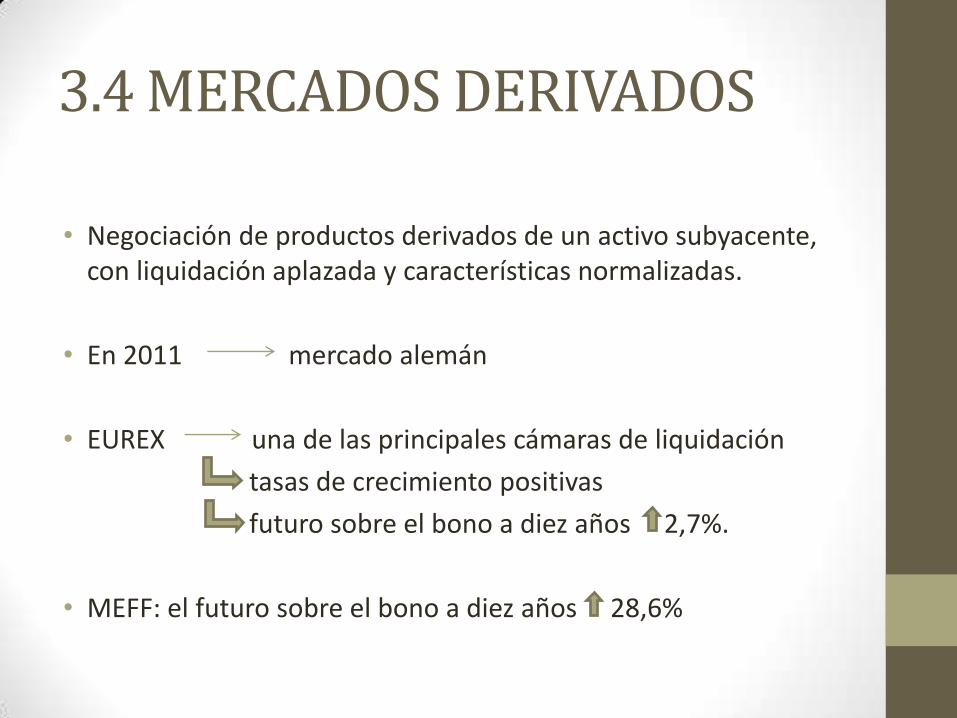

3.4 MERCADOS DERIVADOS

• Negociación de productos derivados de un activo subyacente, con liquidación aplazada y características normalizadas.

• En 2011 mercado alemán

• EUREX una de las principales cámaras de liquidación

tasas de crecimiento positivas

futuro sobre el bono a diez años 2,7%.

• MEFF: el futuro sobre el bono a diez años 28,6%

DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES, Y OTROS

ENTES EMISORES

DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES

Crecimiento mas moderado que en 2010

∆Bonos: +49mm

∆Instrumentos segregados: +5.4mm

∆Letras del Tesoro: +0.8mm

INSTRUMENTOS SEGREGADOS:

43MM

LETRAS DEL TESORO: 90.6MM

BONOS Y OBLIGACIONES: 466.9MM

DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES

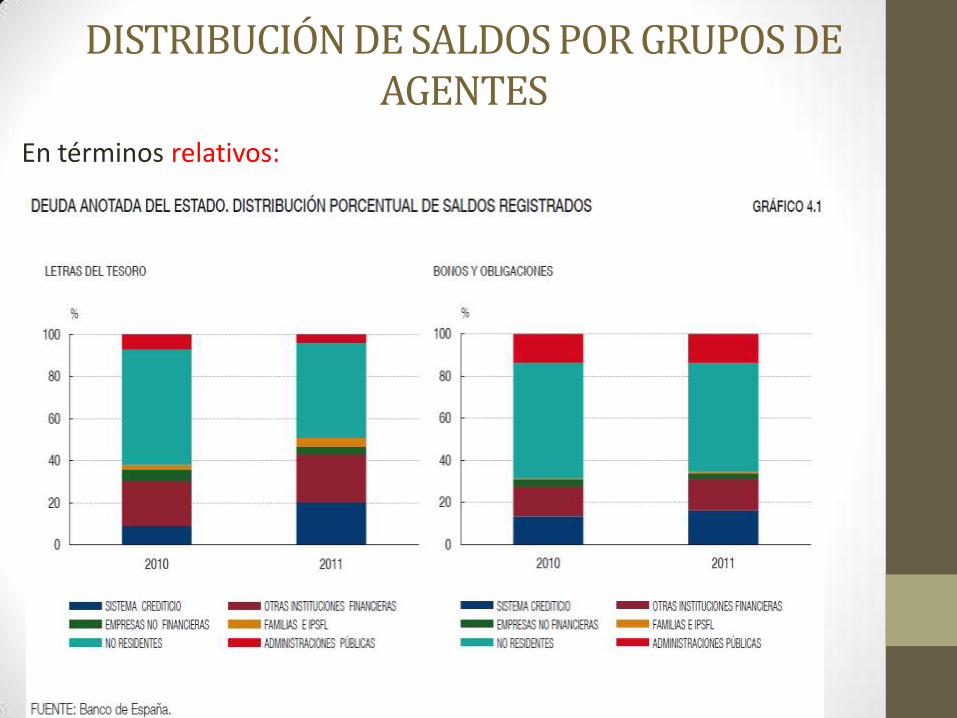

En términos relativos:

DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES

Var mas relevante es el sistema crediticio(+21.1mm) “negocio deuda publica”

No residentes: aumento de 12.9mm percepción riesgo moral

Otros agentes:

Admón. Publica: +7.8mm

Instituciones financieras: +10.8mm

Empresas no financieras: -3.8mm

DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES

DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES

LETRAS DEL TESORO:∆ Sistema crediticio: 10.3mm

∆ No residentes: -8.7mm

∆ Familias: +1.6mm

∆ Otras instituciones: +1.5mm

∆ Admón. Publicas: -2.5mm

∆ Empresas no financieras: -1.3mm

DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES

INSTRUMENTOS SEGREGADOS• ∆ Instituciones Financieras: +4.3mm

• ∆ Sistema crediticio: +2.3mm

• ∆ Empresas no financieras: +1.7mm

• ∆ No Residentes: -1.4mm

• ∆ Admón. Publicas: -1.5mm

DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES

Otros Emisores

Mercado Primario • El saldo de deuda de CCAA y otras

instituciones públicas aumentó durante 2011 en 11.302 millones de euros.

La variación del saldo anotado global se explica casi en su totalidad por la emisión de deuda realizada por el FROB.

DEUDA DE COMUNIDADES AUTÓNOMAS Y OTRAS INSTITUCIONES PÚBLICAS

• bonos y obligaciones de CCAA pasaron de representar el 89,5 % en 2010 a un 15,8 % en 2011.

• Bonos y obligaciones de otras instituciones financieras incremento en 84 % en 2011.

• En la negociación de gestoras con terceros, ocurre lo mismo , sobre todo debido a la desconfianza en la solvencia de las CCAA.

Por tipo de operación, la mayor parte de la negociación continuó teniendo lugar en forma de repos.

Mercado Secundario

DEUDA DE COMUNIDADES AUTÓNOMAS Y OTRAS INSTITUCIONES PÚBLICAS

• Pérdida de importancia relativa de los inversores no residentes.

• Aun así siguen constituyendo el principal grupo inversor.

• Familias e instituciones privadas sin fines de lucro, aumenta su tenencia de títulos de deuda en 4,1 % respecto de 2011.

• El grupo de otras instituciones financieras y al sistema crediticio, incrementaron su cartera.

Distribución por inversores

DEUDA DE COMUNIDADES AUTÓNOMAS Y OTROS EMISORES