Instructivo poa 2012-organismos_deportivos

16

INSTRUCTIVO PARA ELABORACIÓN DE MATRIZ DE PLANIFICACIÓN OPERATIVA ANUAL 2012 ORGANISMOS DEPORTIVOS POA - 2012 1.- Introducción: El Código Orgánico de Planificación y Finanzas Públicas en el Art. 34 establece que “El Plan Nacional de Desarrollo es la máxima directriz política y administrativa para el diseño y aplicación de la política pública y todos los instrumentos, dentro del ámbito definido en éste código. Su observancia, es obligatoria para el sector público e indicativa para los demás sectores”. El Plan Nacional de Desarrollo articula la acción pública de corto y mediano plazo con una visión de largo plazo, en el marco del Régimen de Desarrollo y del Régimen del Buen Vivir previstos en la Constitución de la República. Las instituciones sujetas al ámbito del Código Orgánico de Planificación y Finanzas Públicas, deben reportar sus instrumentos de planificación institucionales, para verificar que las propuestas de acciones, programas y proyectos correspondan a las competencias institucionales y los objetivos del Plan Nacional de Desarrollo. 2.- Consideraciones legales: El Plan Nacional para el Buen Vivir, propone una lógica de planificación a partir de los DOCE (12) grandes objetivos nacionales, los mismos que se han planteado bajo parámetros que se relacionan con el desempeño de las metas nacionales y las distintas propuestas de acción pública sectorial y territorial. De estos doce objetivos nacionales le corresponde al Ministerio del Deporte apuntalar los siguientes: Objetivo 2 del Plan Nacional para el Buen Vivir. “Mejorar las capacidades y potencialidades de la ciudadanía” Objetivo 3 del Plan Nacional para el Buen Vivir. “Mejorar la calidad de vida de la población” Objetivo 7 del Plan Nacional para el Buen Vivir. “Construir y fortalecer espacios públicos interculturales y de encuentro común. Conforme la Ley del Deporte, Educación Física y Recreación, el Ministerio del Deporte, es el órgano rector y planificador del deporte, educación física y recreación y le corresponde establecer, ejercer,

-

Upload

frank-steve-austin-kent -

Category

Documents

-

view

372 -

download

0

Transcript of Instructivo poa 2012-organismos_deportivos

INSTRUCTIVO PARA ELABORACIÓN DE MATRIZ DE PLANIFICACIÓN OPERATIVA ANUAL 2012

ORGANISMOS DEPORTIVOS

POA - 2012

1.- Introducción: El Código Orgánico de Planificación y Finanzas Públicas en el Art. 34 establece que “El Plan Nacional de Desarrollo es la máxima directriz política y administrativa para el diseño y aplicación de la política pública y todos los instrumentos, dentro del ámbito definido en éste código. Su observancia, es obligatoria para el sector público e indicativa para los demás sectores”. El Plan Nacional de Desarrollo articula la acción pública de corto y mediano plazo con una visión de largo plazo, en el marco del Régimen de Desarrollo y del Régimen del Buen Vivir previstos en la Constitución de la República. Las instituciones sujetas al ámbito del Código Orgánico de Planificación y Finanzas Públicas, deben reportar sus instrumentos de planificación institucionales, para verificar que las propuestas de acciones, programas y proyectos correspondan a las competencias institucionales y los objetivos del Plan Nacional de Desarrollo. 2.- Consideraciones legales: El Plan Nacional para el Buen Vivir, propone una lógica de planificación a partir de los DOCE (12) grandes objetivos nacionales, los mismos que se han planteado bajo parámetros que se relacionan con el desempeño de las metas nacionales y las distintas propuestas de acción pública sectorial y territorial. De estos doce objetivos nacionales le corresponde al Ministerio del Deporte apuntalar los siguientes: Objetivo 2 del Plan Nacional para el Buen Vivir. “Mejorar las capacidades y potencialidades de la ciudadanía” Objetivo 3 del Plan Nacional para el Buen Vivir. “Mejorar la calidad de vida de la población” Objetivo 7 del Plan Nacional para el Buen Vivir. “Construir y fortalecer espacios públicos interculturales y de encuentro común. Conforme la Ley del Deporte, Educación Física y Recreación, el Ministerio del Deporte, es el órgano rector y planificador del deporte, educación física y recreación y le corresponde establecer, ejercer,

garantizar y aplicar las políticas, directrices y planes aplicables en las áreas correspondientes para el desarrollo del sector de conformidad con lo dispuesto en la Constitución, Leyes, instrumentos internacionales y reglamentos aplicables. De conformidad con la Ley el Ministerio del Deporte tiene dos objetivos principales:

1. Lograr la activación de la población para asegurar la salud de las y los ciudadanos; y,

2. Facilitar la consecución de logros deportivos a nivel nacional e internacional de las y los deportistas incluyendo, aquellos que tengan algún tipo de discapacidad.

Entre las funciones y atribuciones del Ministerio del Deporte, consta la de definir la utilización de los recursos públicos entregados a las organizaciones deportivas, a través de los planes operativos anuales presentados por las mismas y aprobados por el Ministerio, de conformidad con la política del deporte, educación física y recreación (Art. 14 lit. f, Ley del Deporte, Educación Física y Recreación). De igual manera, establece que el Ministerio del Deporte debe aprobar los proyectos o programas de las organizaciones deportivas contempladas en la Ley que se financien con recursos públicos no contemplados en el Plan Operativo Anual. Adicionalmente, la Ley del Deporte, Educación Física y Recreación, en su artículo 19, establece que las organizaciones deportivas que reciban recursos públicos, tendrán la obligación de presentar toda la información pertinente a su gestión financiera, técnica y administrativa al Ministerio del Deporte en el plazo que el reglamento lo determine. El artículo 23 de la referida Ley, manifiesta que las organizaciones deportivas reguladas en esta Ley, podrán implementar mecanismos para la obtención de recursos propios los mismos que deberán ser obligatoriamente reinvertidos en el deporte, educación física y/o recreación, así como también, en la construcción y mantenimiento de infraestructura; así mismo, determina que los recursos de autogestión generados por las organizaciones deportivas serán sujetos de auditoría privada anual y sus informes deberán ser remitidos durante el primer trimestre de cada año, los mismos que serán sujetos de verificación por parte del Ministerio. El párrafo segundo del Art. 130 de la Ley del Deporte, Educación Física y Recreación establece que la distribución de los fondos públicos a las organizaciones deportivas estará a cargo del Ministerio del Deporte y se realizará de acuerdo a su política, su presupuesto, la planificación anual aprobada enmarcada en el Plan Nacional del Buen Vivir y la Constitución. En el antes referido artículo de la Ley se manifiesta que para la asignación presupuestaria desde el deporte formativo hasta el de alto rendimiento, se considerarán criterios como calidad de gestión sustentada en una matriz de evaluación, que incluya resultados deportivos, impacto social del deporte y su potencial desarrollo, así como la naturaleza de cada organización. Además de lo detallado, se establece que para la asignación presupuestaria a la educación física y recreación se considerarán criterios como igualdad, número de beneficiarios potenciales, índice de sedentarismo de la localidad y su nivel socioeconómico, así como la naturaleza de cada organización y la infraestructura no desarrollada.

El Art. 131 de la Ley, establece que el Ministerio del Deporte ejercerá el control presupuestario y técnico, debiendo solicitar a la Contraloría General del Estado la emisión de informes anuales sobre el correcto uso y administración de los recursos públicos entregados a las organizaciones deportivas. El Art. 134 considera que el Ministerio del Deporte realizará las transferencias a las organizaciones deportivas de forma mensual y de conformidad a la planificación anual previamente aprobada por el mismo, la política sectorial y el Plan Nacional de Desarrollo (Plan Nacional para el Buen Vivir). Adicionalmente establece que las transferencias para las organizaciones deportivas deberán considerar el gasto corriente y los fondos destinados a proyectos de inversión de forma independiente; así como los gastos de servicios básicos de acuerdo a la naturaleza de cada organización. Los clubes que requieran acceder a la planificación del pago de servicios básicos para sus escenarios deportivos deberán coordinar dicha planificación a través de su respectiva federación. Dentro de esta planificación y transferencia de recursos no se considerarán los proyectos de inversión de infraestructura. 3.- Organismos que deben presentar POA: De conformidad con lo que establece el Art. 135 de la Ley del Deporte, Educación Física y Recreación, las organizaciones deportivas que deben presentar la planificación operativa anual para la entrega de su presupuesto son:

- Ligas Deportivas Cantonales. - Ligas Deportivas Barriales, Parroquiales – urbanas, rurales y comunitarias-. - Asociaciones Deportivas Provinciales. - Federaciones Cantonales de Ligas Deportivas Barriales y Parroquiales. - Federaciones Provinciales de Ligas Deportivas Barriales y Parroquiales. - Federaciones Deportivas Provinciales de Régimen de Democratización y Participación. - Federaciones Ecuatorianas por Deportes. - Federación Nacional de Ligas Deportivas Barriales y Parroquiales del Ecuador. - Comité Olímpico Ecuatoriano. - Federación Deportiva Nacional del Ecuador. - Federaciones Ecuatorianas de Deporte Adaptado para Personas con Discapacidad. - Comité Paralímpico Ecuatoriano. - Federación de Deporte Universitario y Politécnico. - Federación Nacional de Deporte Estudiantil. - Federación Provincial de Deporte Estudiantil. - Federación Deportiva Militar Ecuatoriana. - Federación Deportiva Policial Ecuatoriana. - Asociaciones Metropolitanas de Ligas Parroquiales Rurales.

4.- Forma de Presentación de la Planificación Operativa Anual: Las organizaciones deportivas obligadas a presentar la Planificación Operativa Anual, deberán presentar de forma anual su planificación de acuerdo a la metodología y plazo establecido por el Ministerio del Deporte, el mismo que se establecerá dentro del último trimestre de cada año. Las organizaciones deportivas que no presentaren las planificaciones no recibirán fondos públicos. Para este fin el

Ministerio del Deporte solicitará al Ministerio de Finanzas, en un plazo no mayor a treinta días de presentada la planificación, la transferencia de los fondos (Art. 136 de la Ley del Deporte, Educación Física y Recreación). La Planificación Operativa Anual que cada organismo deportivo presente para su aprobación en el Ministerio del Deporte, deberá estar configurada en los rubros de gasto de inversión y gasto corriente. Gasto Corriente (Presupuesto Institucional) Gasto que realiza el sector público y que no tiene como contrapartida la creación de un activo, sino que constituye un acto de consumo; esto es, los gastos que se destinan a la contratación de los recursos humanos y a la compra de los bienes y servicios necesarios para el desarrollo propio de las funciones administrativas. En otras palabras, el gasto corriente no es más que el financiamiento de todas las actividades operativas y administrativas que debe realizar el organismo deportivo. Dentro de estos gastos se consideran el pago de servicios básicos, remuneraciones de personal administrativo, mantenimiento de bienes y equipos, etc. Gasto de Inversión (Proyectos de Inversión) Es el gasto que realizan las dependencias y entidades de la administración pública, tendientes a adquirir, ampliar, conservar o mejorar sus bienes de capital, con financiamiento de un proyecto de inversión. Los bienes de capital son aquellos de larga duración para uso institucional operativo y productivo. Entiéndase como gasto de inversión para el caso exclusivo de las organizaciones deportivas, toda la inversión que se tenga que realizar para el financiamiento de eventos deportivos, adquisición de implementos deportivos, campañas de activación de la población, apoyo a deportistas de alto rendimiento, campañas de difusión para masificación deportiva, etc. No se considerarán como gastos de inversión lo correspondiente a construcción de infraestructura. Para el año 2012, el Ministerio del Deporte plantea hacer el levantamiento de la información básica que permita visualizar las actividades tanto dentro del tema de inversión como corriente, a través de la aplicación de una matriz de Plan Operativo Anual, divida en cuatro partes tal como se lo puede apreciar en el archivo de Excel adjunto al presente documento. Esta matriz se compone de las siguientes hojas:

a. POA DE INVERSIÓN b. POA CORRIENTE c. GASTO REMUNERACIONES d. CONTRATOS PROFESIONALES

a. POA DE INVERSIÓN

Dentro de la hoja en Excel POA DE INVERSIÓN, encontramos la matriz que se observa en la figura anterior. Lo primero que debe hacer el responsable de cada organismo deportivo es ingresar los datos del encabezado de la matriz o hacerlo a través de un delegado que asuma la responsabilidad de la información. La información que se debe proporcionar es la que se detalla a continuación: Nombre del Organismo Deportivo Representante legal del Organismo Deportivo Correo Electrónico del Representante Legal Teléfono de Oficina Dirección de Oficina Telefax de Oficina Responsable de la Información. Se hará constar el nombre del delegado del representante legal

para ingresar la información, en caso de ser el Representante Legal de la organización quien ingrese la información, se hará constar los datos de él en este campo así como en los de Correo Electrónico del Responsable, Teléfono de Contacto (en lo posible celular).

Número de habitantes en el área de intervención del organismo. En este campo se deberá hacer constar el número de habitantes existentes en el área de intervención del organismo deportivo, conforme a las estadísticas vigentes del INEC.

Porcentaje de la Población en Sedentarismo. Es importante que se registre el número de habitantes de la población que no realiza por lo menos 30 minutos de actividad física durante el día.

Es fundamental completar la información que se solicita en la primera parte de la Matriz, no olvidar registrar los teléfonos y correos solicitados para los contactos posteriores.

Objetivo (1). En este campo se debe hacer un clic con el mouse sobre la flecha que se indica en

la imagen (círculo en rojo) y escoger el Objetivo del Plan Nacional del Buen Vivir al cual apuntala la actividad que se plantea realizar. Se encuentran en la selección tan solo los Objetivos 2, 3 y 7 ya que son a estos a los que apuntala el Ministerio del Deporte y con los que nos debemos alinear todos y todas.

Una vez que se selecciona el Objetivo del Plan Nacional del Buen Vivir, de manera automática se

despliegan los datos de las tres siguientes celdas que son Política, Meta e Indicador. Área de Acción (2) Dentro del campo de área de acción al igual que en el caso anterior, hacemos un clic en la

flechita y se nos despliega una ventana con cuatro opciones que son: Deporte, Educación Física, Recreación y Deporte Adaptado. Con el mouse escoge una de las áreas de acción que tenga relación con la actividad que plantea ejecutar durante todo el año. Hay que tener bastante

cuidado al momento de escoger la opción, ya que no todos los organismos deportivos tienen bajo su responsabilidad todas las áreas de acción.

Objetivo Operativo del Organismo Deportivo por actividad (3)

A través de este casillero se busca que el responsable de la información redacte un objetivo que sea corto, claro y preciso sobre la actividad que se pretenda realizar. Por ejemplo: “Realizar varios juegos deportivos cantonales que ayuden a estimular la participación en el deporte”; “Dotar de implementación deportiva a los seleccionados de la provincia en las diferentes disciplinas deportivas”, etc.

Se debe en lo posible tratar de plantear objetivos generales o macro objetivos (objetivos grandes) para efecto de la matriz. Sin embargo, el organismo deportivo debe plantearse en un documento para su uso el detalle de los objetivos específicos con el detalle de las actividades específicas.

Actividades (4)

En esta celda se debe detallar de manera clara y precisa la actividad que se pretende realizar, derivada del objetivo planteado. Ejemplo considerando los objetivos anteriores:

Objetivo: “Realizar varios juegos deportivos cantonales que ayuden a estimular la

participación en el deporte” Actividad: “Apoyo a deportistas participantes en los juegos deportivos” “Campañas de difusión sobre realización de juegos deportivos”

Objetivo: “Dotar de implementación deportiva a los seleccionados de la provincia en las diferentes disciplinas deportivas”

Actividad: “Adquisición de implementos deportivos” Hay que considerar que por cada objetivo que se plantee se pueden establecer más de una actividad. Para el caso en que se plantee más de una actividad, deberá hacérselo en la siguiente fila, sin olvidar que tiene que seleccionar el Objetivo del Plan Nacional del Buen Vivir escogido inicialmente; así como la misma área de acción de ser el caso. No es necesario que se vuelva a repetir el objetivo operativo del organismo deportivo.

Esta Actividad se la realizó en el año 2011 (5) Para este caso se han establecido tres celdas. La primera con la palabra SI, la segunda con la palabra NO y la tercera con la palabra MONTO UTILIZADO. En este caso específico, debe marcar con una X si es que la actividad planteada se la realizó durante el año 2011 y el monto que se invirtió, caso contrario colocar una X bajo la palabra NO. Sitio en donde se realizará la actividad (6)

Es importante que en esta celda se detalle el sitio en el cual se va a realizar la actividad específica detallada en la celda anterior. Se debe detallar el nombre de la Parroquia, Ciudad, Cantón y Provincia, utilizando el siguiente formato:

Ejemplo: Parroquia Chimbacalle Cantón Quito Ciudad Quito Provincia Pichincha

No. de Beneficiarios (7) En la celda No. de Beneficiarios se debe detallar de una manera precisa cuantos hombres y cuantas mujeres serán beneficiados(as) directamente con la actividad que se ejecutará. Fuente de Financiamiento: Ministerio del Deporte (8) En esta celda se debe colocar el monto que se destinará en cada actividad con los recursos asignados del Ministerio del Deporte durante el año. Autogestión (9) En esta celda se debe colocar el monto que se destinará con los recursos de autogestión que se obtendrán durante el año para el desarrollo de cada actividad. Presupuesto Anual por Actividad (10)

En esta celda se debe colocar el monto total de cuánto costará realizar la actividad en el año, por lo tanto es la sumatoria del monto de las fuentes de financiamiento del Ministerio del Deporte y Autogestión. Las celdas siguientes que se encuentran tituladas con los nombres de los meses desde enero hasta diciembre, van a servir para colocar el monto que costaría realizar la actividad en el mes que se programe su realización. Si la actividad va a ser ejecutada en más de un mes, se deberá colocar el monto correspondiente en cada mes en que se vaya a realizar la actividad o parte de ella. No olvidar que la sumatoria de los valores que se ubiquen en cada mes debe ser igual al monto que se detalla en la celda de Presupuesto Anual por Actividad. Total (11)

En esta celda se consolida la sumatoria de los valores escritos desde enero a diciembre, hay que comprobar que esta sumatoria sea igual al monto detallado en la celda Presupuesto Anual por Actividad (10).

La última celda que se encuentra al lado del Total (11) es de comprobación automática. Si el monto del presupuesto anual por actividad es igual al de la sumatoria total, entonces esta celda tendrá un número “0”, en caso de que exista en esta celda un número diferente a “0”, el número que se visualice en esta es el valor que estará mal programado de enero a diciembre.

Hay que recordar que para continuar con la programación de la planificación se debe iniciar en la fila siguiente con el proceso ya mencionado. Una vez que se hayan ingresado todas las actividades en la matriz POA DE INVERSIÓN, las filas que no se utilicen si es posible eliminarlas las elimina, caso contrario se las deja como están. Por último es necesario que se revise al final de la matriz el TOTAL general, con la finalidad de verificar que la sumatoria del Presupuesto Anual coincide con la sumatoria del Total.

b. POA CORRIENTE

Dentro de la hoja Excel POA CORRIENTE, encontramos la matriz que se observa en la figura siguiente. Si en la matriz POA DE INVERSIÓN se ingresaron correctamente los datos del encabezado, esos datos pasan automáticamente a la presente matriz

Objetivo (1). En este campo se debe hacer un clic con el mouse sobre la flecha que se indica en la imagen (círculo en azul) y escoger el Objetivo del Plan Nacional del Buen Vivir al cual apuntala la actividad que se plantea realizar. Se encuentran en la selección las opciones Objetivo 2, Objetivo 3 y Los Tres Objetivos del PNBV. Para éste caso es necesario analizar si las actividades que se realizan operativa y administrativamente apuntalan específicamente a los Objetivos 2 y 3 o a los Tres Objetivos del Plan Nacional del Buen Vivir (Ob. 2, Ob. 3 y Ob. 7).

Una vez que se selecciona el Objetivo del Plan Nacional del Buen Vivir, de manera automática se despliegan los datos de las tres siguientes celdas que son Política, Meta e Indicador.

Actividades (2) En esta celda se debe detallar de manera clara y precisa la actividad que se va a realizar. Hay que considerar que las actividades que se planteen en estas celdas corresponden a acciones operativas y/o administrativas que se encuentren relacionadas con la razón de ser del organismo deportivo.

Bajo este esquema las actividades deberían ser como por ejemplo:

- Contratación de personal en relación de dependencia. - Contratación de personal profesional para fortalecer la capacidad deportiva. - Adquisición de suministros de oficina. - Cancelación de planillas de agua, luz, etc. - Arreglo de equipos de oficina. - Arreglo y adecentamiento de las canchas del coliseo x. - Pintura del estadio x.

- Elaboración de un plan de comunicación e información deportiva. - Pago por concepto de movilización del representante legal del organismo deportivo x.

Las actividades planteadas son ejemplos que pueden servir de guía, no se constituyen en una camisa de fuerza a seguir.

Es fundamental tener en cuenta que la cantidad de actividades que se plantean deben estar relacionadas con el presupuesto que se ha venido manejando en años anteriores. No se considerará que entre más actividades se planteen más recursos se recibirán en el año 2012. Esta Actividad se la realizó en el año 2011 (3) Para este caso se han establecido tres celdas. La primera con la palabra SI, la segunda con la palabra NO y la tercera con la palabra MONTO UTILIZADO.

En este caso específico, debe marcar con una X si es que la actividad planteada se la realizó durante el año 2010 y el monto que se invirtió, caso contrario colocar una X bajo la palabra NO. Rubros por Actividad (4)

En esta celda el usuario deberá hacer un clic en la flecha que se muestra en la figura y se le desplegará un listado como el que se detalla a continuación:

- Remuneraciones en relación de dependencia.

- Remuneraciones de contratos profesionales.

- Capacitación operativa y/o administrativa.

- Suministros de oficina.

- Servicios Básicos.

- Mantenimiento de equipos.

- Mantenimiento de implementación deportiva.

- Mantenimiento de infraestructura deportiva.

- Movilización.

- Combustible y Lubricantes.

- Difusión y comunicación. - Otros.

Del listado se debe escoger un rubro por actividad, haciendo un clic con el mouse para seleccionarlo. Este rubro debe estar estrechamente ligado con la actividad detallada en la celda anterior. No hay que olvidar que por cada actividad se deberá seleccionar un rubro. Para los rubros Remuneraciones en relación de dependencia y Remuneraciones de contratos profesionales, primero se deben elaborar las matrices Gasto remuneraciones y Contratos Profesionales. Fuente de Financiamiento: Ministerio del Deporte (5) En esta celda se debe colocar el monto que se destinará en cada actividad con los recursos asignados del Ministerio del Deporte durante el año. Autogestión (6) En esta celda se debe colocar el monto que se destinará con los recursos de autogestión que se obtendrán durante el año para el desarrollo de cada actividad.

Presupuesto Anual por Actividad (7)

En esta celda se debe colocar el monto total de cuánto costará realizar la actividad en el año. En esta celda se debe colocar el monto total de cuánto costará realizar la actividad en el año, por lo tanto es la sumatoria del monto de las fuentes de financiamiento del Ministerio del Deporte y autogestión.

Las celdas siguientes que se encuentran tituladas con los nombres de los meses desde enero hasta diciembre, van a servir para colocar el monto que costaría realizar la actividad en el mes que se programe su realización. Si la actividad va a ser ejecutada en más de un mes, se deberá colocar el monto correspondiente en cada mes en que se vaya a realizar la actividad o parte de ella. No olvidar que la sumatoria de los valores que se ubiquen en cada mes debe ser igual al monto que se detalla en la celda de Presupuesto Anual por Actividad.

Adicionalmente, hay que tomar en cuenta que para definir el rubro de remuneraciones del personal en relación de dependencia y aquel que se contrate por servicios profesionales, es necesario elaborar la matriz Gasto Remuneraciones y Contratos Profesionales. Los montos totales por meses que se van a encontrar al final de la Matriz Gasto de Remuneraciones y Contratos Profesionales, en la última fila del cuadro (no columna), serán los que se deban colocar en la matriz POA CORRIENTE dentro del rubro Remuneraciones en relación de Dependencia o en Remuneraciones Contratos Profesionales. Total (8)

En esta celda se consolida la sumatoria de los valores escritos desde enero a diciembre, hay que comprobar que esta sumatoria sea igual al monto detallado en la celda Presupuesto Anual por Actividad (7).

La última celda que se encuentra al lado del Total (8) es de comprobación automática. Si el monto del presupuesto anual por actividad es igual al de la sumatoria total, entonces esta celda tendrá un número “0”, en caso de que exista en esta celda un número diferente a “0”, el número que se visualice en esta es el valor que estará mal programado de enero a diciembre.

Hay que recordar que para continuar con la programación de la planificación se debe iniciar en la fila siguiente con el proceso ya mencionado. Una vez que se hayan ingresado todas las actividades en la matriz POA CORRIENTE, las filas que no se utilicen si es posible eliminarlas las elimina caso contrario se las deja como están.

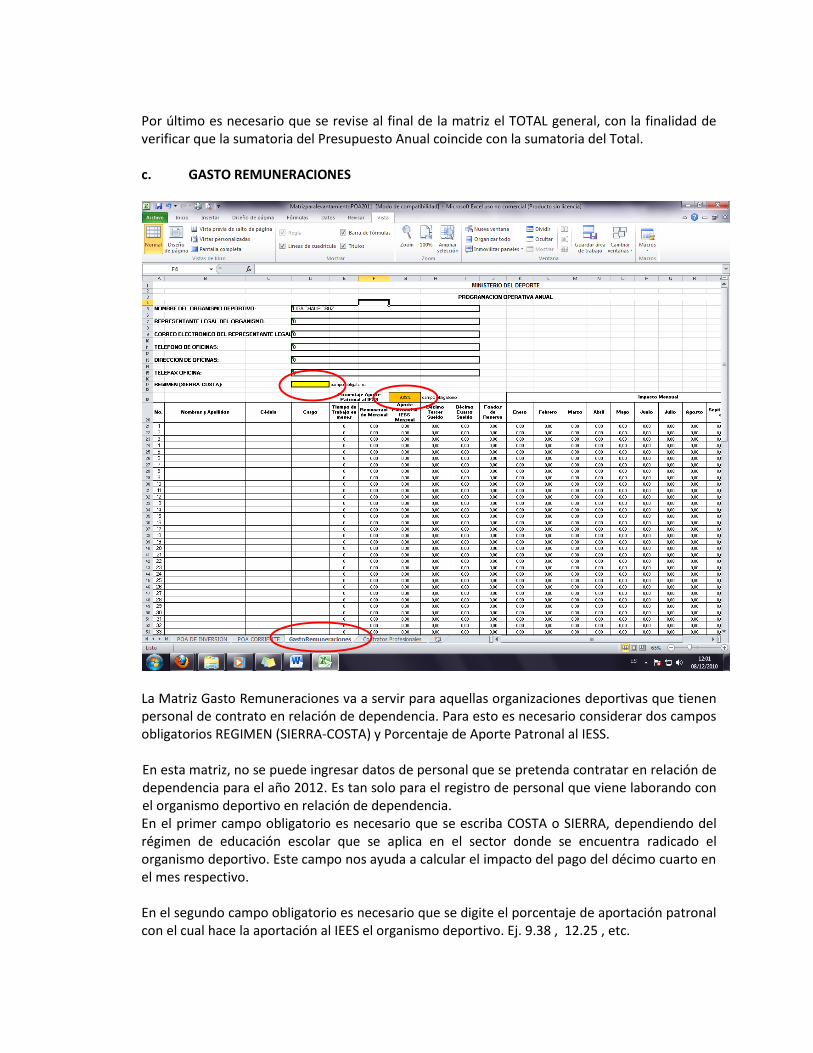

Por último es necesario que se revise al final de la matriz el TOTAL general, con la finalidad de verificar que la sumatoria del Presupuesto Anual coincide con la sumatoria del Total. c. GASTO REMUNERACIONES

La Matriz Gasto Remuneraciones va a servir para aquellas organizaciones deportivas que tienen personal de contrato en relación de dependencia. Para esto es necesario considerar dos campos obligatorios REGIMEN (SIERRA-COSTA) y Porcentaje de Aporte Patronal al IESS. En esta matriz, no se puede ingresar datos de personal que se pretenda contratar en relación de dependencia para el año 2012. Es tan solo para el registro de personal que viene laborando con el organismo deportivo en relación de dependencia. En el primer campo obligatorio es necesario que se escriba COSTA o SIERRA, dependiendo del régimen de educación escolar que se aplica en el sector donde se encuentra radicado el organismo deportivo. Este campo nos ayuda a calcular el impacto del pago del décimo cuarto en el mes respectivo. En el segundo campo obligatorio es necesario que se digite el porcentaje de aportación patronal con el cual hace la aportación al IEES el organismo deportivo. Ej. 9.38 , 12.25 , etc.

En esta matriz, se debe ingresar el nombre y apellido del contratado, el número de cédula, el cargo que desempeña conforme el contrato. En la celda que dice tiempo de trabajo en meses, se debe digitar el número de meses que viene trabajando el contratado dentro de la organización, este dato sirve para el cálculo de fondos de reserva, de ser el caso. Si es que hubiera la necesidad de contratación de otras personas entonces el valor que se debería escribir es 0. En el casillero Remuneración Mensual se debe escribir la cantidad que se paga como Remuneración Mensual (básico) conforme el contrato que mantiene con el organismo deportivo. El resto de casilleros se llenan automáticamente con la información proporcionada. El monto que se totalice al final de la matriz por cada uno de los meses, es el monto que se debe considerar para colocar en la programación mensual del POA CORRIENTE. d. CONTRATOS PROFESIONALES

La matriz Contratos Profesionales deberá ser llenada por los organismos deportivos que por su condición contratan profesionales técnicos deportivos. En esta matriz deben llenar cada uno de los campos que se detallan. Hay que considerar que en la celda de Remuneración Mensual hay que escribir la cantidad que se le paga al Profesional y en las celdas etiquetada desde enero a diciembre hay que escribir la remuneración que se le cancelará por cada mes que preste sus servicios profesionales.

5.- Evaluación del cumplimiento de la Planificación Operativa Anual:

Las organizaciones deportivas deberán presentar una evaluación semestral de su planificación anual de acuerdo a la metodología establecida por el Ministerio de Deporte y con los documentos y materiales que prueben la ejecución de los proyectos, en el plazo indicado por el mismo (Art. 138 de la Ley). Adicionalmente, la Ley en la Disposición General Primera establece que todas las entidades responsables de la organización de un campeonato oficial o competencia internacional de delegaciones ecuatorianas, deberán presentar un informe oficial técnico, económico y disciplinario al Ministerio del Deporte, en los treinta días posteriores a su culminación, caso contrario serán sujetos a sanción, así como quienes reciban a delegaciones extranjeras para entrenamientos o competencias deberán presentar el informe técnico disciplinario. La Décimo Segunda Disposición General de la Ley establece que todas las organizaciones deportivas tendrán la obligación de informar trimestralmente sobre sus actividades al Ministerio de Deporte, sobre eventos donde participen deportistas y delegaciones dentro y fuera del país, contratación de técnicos y entrenadores, cursos de capacitación, resultados y bases de datos de medallas. OBSERVACIÓN GENERAL Es obligación de todos los organismos deportivos estar legalmente reconocidos por el Ministerio del Deporte, este es un requisito indispensable para que puedan acceder a los recursos que por ley deben ser transferidos. En el caso de que existan organismos deportivos que no se encuentran reconocidos ni legalizados por el Ministerio del Deporte, al presentar su POA-2012, éste no será aprobado ni considerado para las transferencias de ley. Las matrices del POA -2012 de cada organismo deportivo deberán ser remitidas vía correo electrónico a la dirección [email protected] y en un CD adjunto a un oficio suscrito por el representante legal del organismo deportivo dirigido al Señor José Francisco Cevallos, Ministro de Deporte. Ing. María Augusta Palacios DIRECTORA DE PLANIFICACIÓN Y PROGRAMACIÓN PRESUPUESTARIA MINISTERIO DEL DEPORTE