INFORMES DE CADENAS DE VALOR - … · También llamada grasa de la lana, es un subproducto del...

56

Ministerio de Hacienda y Finanzas Públicas Presidencia de la Nación Secretaría de Política Económica y Planificación del Desarrollo Subsecretaría de Planificación Económica Dirección Nacional de Planificación Regional Dirección Nacional de Planificación Sectorial INFORMES DE CADENAS DE VALOR Ovinos – Lana y Carne AÑO 1 - N° 1 – Mayo 2016

-

Upload

truongquynh -

Category

Documents

-

view

221 -

download

0

Transcript of INFORMES DE CADENAS DE VALOR - … · También llamada grasa de la lana, es un subproducto del...

Ministerio de Hacienda y

Finanzas Públicas

Presidencia de la Nación

Secretaría de Política Económica y Planificación del DesarrolloSubsecretaría de Planificación Económica

Dirección Nacional de Planificación RegionalDirección Nacional de Planificación Sectorial

INFORMES DE CADENAS DE VALOR

Ovinos – Lana y Carne

AÑO 1 - N° 1 – Mayo 2016

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 1 | P á g i n a

AUTORIDADES

Ministro de Hacienda y Finanzas Públicas

Lic. Alfonso Prat-Gay

Secretario de Política Económica y Planificación del Desarrollo

Lic. Pedro Lacoste

Subsecretario de Planificación Económica

Dr. Ernesto O´Connor

Directora Nacional de Planificación Regional

Lic. Carolina Szpak

Director de Información y Análisis Regional

Lic. Walter Lucci

TÉCNICOS RESPONSABLES Lic. Leticia Busellini, Lic. Romina Cardin e Ing. Agr. María Eugenia

Iturregui

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 2 | P á g i n a

INDICE

GLOSARIO 2

SIGLAS 4

RESUMEN EJECUTIVO 5

Parte I. CADENAS DE VALOR A PARTIR DE LA PRODUCCIÓN OVINA 7

I.1. Estructura de la cadena 7

I.2. Localización territorial por provincias 11

Parte II. CADENA DE VALOR DE LA LANA. 13

II.1. Producción, capacidad productiva y empleo 13

II.2. Costos 14

II.3. Precios Internos 15

II.4. Exportaciones argentinas 16

II.5. Mercado global 20

II.5.1. Producción, comercio y precios 20

II.5.2 Pronóstico de oferta, demanda y precios 23

II.5.3. Tratados de libre comercio y otros firmados por cada país relevante. 24

Parte III. CADENA DE VALOR CÁRNICA – OVINA 26

III.1. Producción y capacidad productiva 26

III.2. Precios internos 27

III.3. Exportaciones argentinas 28

III.4. Mercado global 31

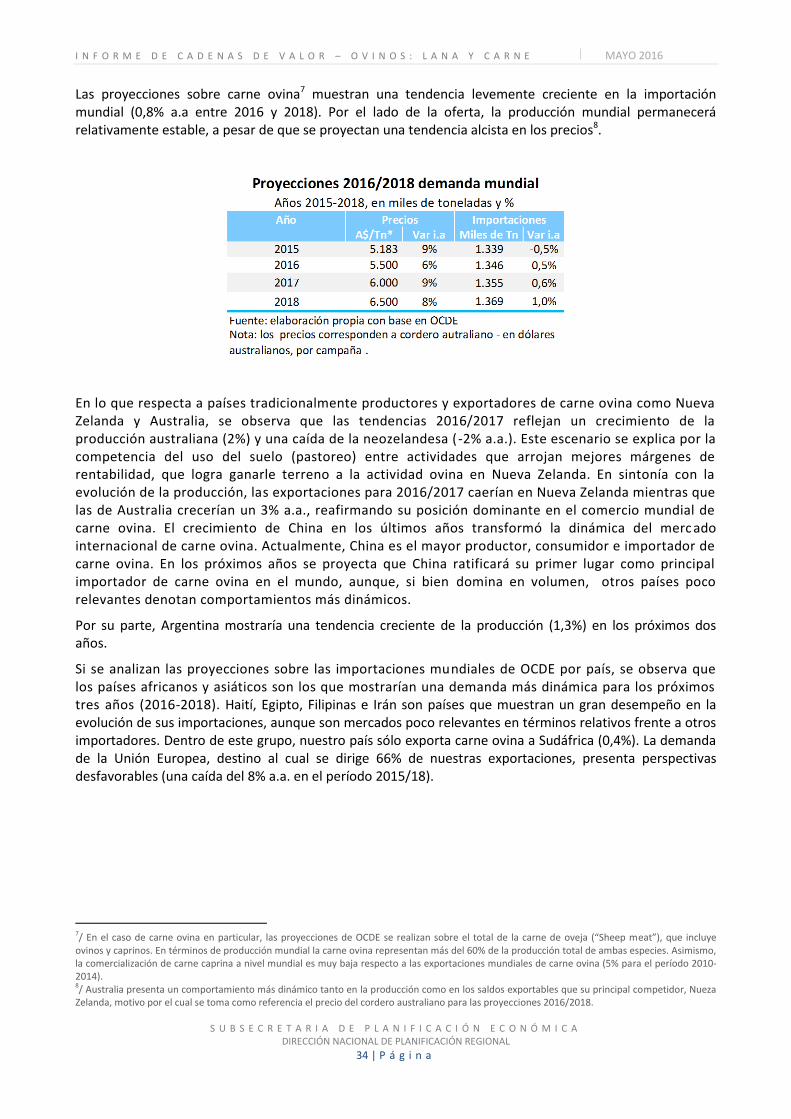

III.4.1. Producción, comercio y precios. 31

III.4.2. Pronóstico de oferta y demanda 33

III.4.3. Tratados de libre comercio y otros firmados por países relevantes 36

Parte IV. ASPECTOS COMUNES A LAS CADENAS DE LANA Y CARNE. DESAFÍOS Y OPORTUNIDADES 38

IV.1. Políticas públicas relevantes de Argentina 38

IV.2. Otros aspectos relacionados 40

IV.2.1. Ambientales 40

IV.2.2. Innovación 41

IV.3. Vinculaciones con otras cadenas 43

IV.4. Desafíos y oportunidades 44

BIBLIOGRAFÍA 46

ANEXO ESTADÍSTICO 47

Este informe tiene por objeto una descripción analítica y estructural de las cadenas de valor de la lana y

carne de origen ovino. Se consideran temáticas como: la configuración de relaciones económicas; su

contexto internacional y tendencias; su proceso productivo y su evolución; la localización territorial; la

incidencia de las políticas públicas, entre otros aspectos de relevancia.

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 3 | P á g i n a

GLOSARIO

Borrego/a: animal de edad entre 11 y 20 meses, con 2 dientes.

Capón: macho castrado mayor de 20 meses, con 4 o más dientes.

Cardado: proceso que convierte la lana en rama en una cinta continua y separa los restos de

materia vegetal y otras impurezas que pudieron haber quedado luego del lavado.

Carnero: macho reproductor, con 2 a 8 dientes.

Cordero: animal de diente de leche, hasta 11 meses.

Chacinado: producto preparado sobre la base de carne y/o sangre, vísceras u otros subproductos

animales que hayan sido autorizados para el consumo humano, adicionados o no con sustancias

aprobadas a tal fin.

Fieltro: paño que se fabrica sin necesidad de pasar por un proceso de tejido, a partir de apilar capas

de lana y adherirlas aplicando vapor y presión.

Frigorífico Tipo A: su habilitación corresponde a SENASA e incluye el tráfico federal y la exportación

de los productos y subproductos derivados de la faena y las carnes industrializadas.

Indicación geográfica (IG): signo utilizado para productos que tienen un origen geográfico concreto

y cuyas cualidades, reputación y características se deben esencialmente a su lugar de origen.

Invernada: época de engorde del ganado que comienza generalmente con el invierno.

Lanolina: cera natural producida por las glándulas sebáceas de los ovinos, que recubre la fibra de la

lana. También llamada grasa de la lana, es un subproducto del proceso de lavado de la lana.

Posteriormente se refina para ser utilizada en productos cosméticos y farmacéuticos.

Oveja: hembra reproductiva mayor de 20 meses, con 4 o más dientes.

Peinado: proceso por el cual se paralelizan las fibras de lana, pasándolas a través de peinadoras.

Receptividad: carga animal que garantiza una producción óptima y permite a los pastizales

naturales mantener a largo plazo la capacidad de producción de forraje.

Señalada: marcación (corte de orejas) de los animales nacidos durante el año, que se realiza una

vez terminadas las pariciones, junto con el descole, la desparasitación y la castración.

Top: bobina de lana peinada.

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 4 | P á g i n a

SIGLAS

ABARES: Australian Bureau of Agricultural and Resource Economics and Sciences.

AWEX: Australian Wool Exchange.

FAO: Organización de las Naciones Unidas para la Alimentación y la Agricultura.

FLA: Federación Lanera Argentina.

FMI: Fondo Monetario Internacional.

IG: indicación geográfica.

INDEC: Instituto Nacional de Estadística y Censos.

INTA: Instituto Nacional de Tecnología Agropecuaria.

INTI: Instituto Nacional de Tecnología Industrial.

IWTO: Federación Textil Lanera Internacional.

MAGYP: Ministerio de Agricultura, Ganadería y Pesca de la Nación.

MINCYT: Ministerio de Ciencia, Tecnología e Innovación Productiva.

OCDE: Organización para la Cooperación y el Desarrollo Económicos.

OIE: Organización Mundial de Sanidad Animal.

PROLANA: Programa de mejoramiento de la calidad de la lana.

SENASA: Servicio Nacional de Sanidad y Calidad Agroalimentaria.

SIIA: Sistema Integrado de Información Agropecuaria.

UN COMTRADE: Base de datos de comercio internacional de las Naciones Unidas.

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 5 | P á g i n a

RESUMEN EJECUTIVO

En nuestro país, al igual que a nivel mundial, el stock de ganado en pie presenta una tendencia decreciente

en los últimos cinco años alcanzando unos 14,5 millones de cabezas en 2015. El mismo se destina

principalmente para producción de lana y, en menor medida, carne.

La producción primaria se encuentra atomizada siendo el 80% de los agentes de este eslabón pequeños

productores. La industrialización y exportación, tanto de lana como de carne, están concentradas.

Las principales provincias productoras de lana son Chubut (34% del total) y Santa Cruz (17%). En carne,

Santa Cruz alcanza al 51% de la faena, seguido por Chubut con 23% y Buenos Aires con 14%.

LANA

La lana se destina principalmente al mercado externo (95% de la producción en toneladas base sucia). Entre

2010 y 2015, las exportaciones cayeron a una tasa del 6% acumulativa anual, explicado principalmente por

cantidades y, en menor medida, por precio. Dentro de la canasta exportadora gana participación la lana

sucia, mientras que los hilados, tejidos y fieltro presentan una participación poco significativa. Los

principales destinos de exportación son China, República Checa y Uruguay, aunque también se destacan

India, Italia, Alemania y Bolivia.

A nivel mundial los principales oferentes de lana son Australia, Nueva Zelanda y Sudáfrica. Los primeros dos

jugadores mantienen acuerdos preferenciales de comercio con numerosos países. La demanda se

concentra en China, India, Italia, República Checa, Alemania y Reino Unido.

Las perspectivas son: a) mayor competencia de fibras sintéticas y algodón, b) reducción de stock ovino en

Australia y Nueva Zelanda por uso alternativo de tierra y mayor orientación a razas de carne o doble

propósito por lo que no se expandirá la oferta de lana, c) demanda estable basada en crecimiento

moderado de países desarrollados y comportamiento de China, y d) precios internacionales tendientes a la

baja hacia 2020.

CARNE

En los últimos cinco años, la producción de carne se volcó principalmente al mercado interno a raíz de la

disminución de exportaciones a la UE –principal destino– y por la evolución de precios domésticos en

relación a los internacionales. En 2015, sólo se destinó al mercado externo el 2% de la producción.

Argentina cuenta con dos aspectos importantes en términos de comercio exterior: a) la Patagonia, zona

productora más relevante de la cadena, es reconocida por la Organización Mundial de Sanidad Animal

como libre de aftosa y; b) asignación de cuota de exportación de carne ovina de alta calidad hacia la UE, la

cual no llega a cubrir.

En los últimos años la configuración de los destinos de exportación se vio alterada por la caída de las ventas

a la UE que, tradicionalmente, centralizaban más de la mitad de las exportaciones argentinas. Este

escenario dio lugar a que tomaran relevancia otros países como Brasil, Portugal y Túnez que en 2015

llegaron a representar el 57% de las ventas externas.

A nivel mundial, la producción de carne se incrementó en un escenario de aumento de precios de cortes

ovinos dado por el menor stock de animales de Australia y Nueva Zelanda y el incremento de la demanda

china. Se proyecta una demanda sostenida en el mediano y largo plazo, con la preponderancia de China y

un importante dinamismo de los mercados africanos y asiáticos.

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 6 | P á g i n a

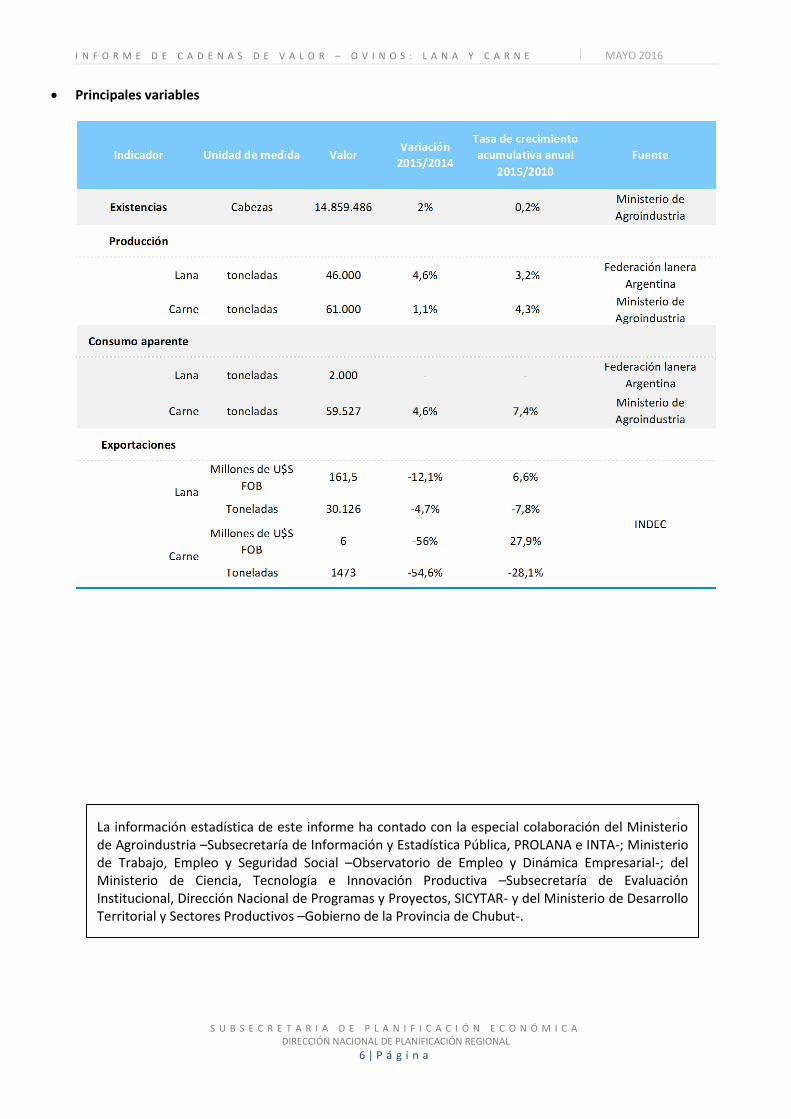

Principales variables

La información estadística de este informe ha contado con la especial colaboración del Ministerio de Agroindustria –Subsecretaría de Información y Estadística Pública, PROLANA e INTA-; Ministerio de Trabajo, Empleo y Seguridad Social –Observatorio de Empleo y Dinámica Empresarial-; del Ministerio de Ciencia, Tecnología e Innovación Productiva –Subsecretaría de Evaluación Institucional, Dirección Nacional de Programas y Proyectos, SICYTAR- y del Ministerio de Desarrollo Territorial y Sectores Productivos –Gobierno de la Provincia de Chubut-.

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 7 | P á g i n a

Parte I. CADENAS DE VALOR A PARTIR DE LA PRODUCCIÓN OVINA

I.1. ESTRUCTURA DE LA CADENA

La producción ovina en nuestro país está orientada fundamentalmente a la obtención de lana y, en menor medida, a carne, productos que configuran cadenas de valor diferenciadas por sus agentes y procesos productivos. Asimismo, existen otros subproductos derivados de la actividad como la leche y el cuero, pero dada su relevancia en la producción, el presente trabajo se focalizará en los dos principales productos.

Tanto en la cadena de la lana, como de la carne, la producción primaria realiza actividades semejantes, adicionando en el caso de la lanera, la esquila. Ya en los eslabonamientos industriales, ambas cadenas atraviesan procesos productivos sustancialmente diferentes.

Esquema de la cadena

Las cabañas, primer eslabón común a ambas cadenas, desarrollan diferentes líneas genéticas orientadas a la producción de lana y carne. En el país existe un importante número de establecimientos que históricamente realizaron desarrollos orientados principalmente a razas laneras. La más importante en el

Fuente: elaboración propia con base en SENASA y MAGYP.

Lana sucia

Etapa IndustrialProducción primaria

Cabañas

Faena

Lana lavada

Hilado Tejido

Lana peinada (tops)

Esquila

Subproductos (ej. cueros)

Hilados de lana

TeñidoLavado,

cardado y peinado

Tejidosplanos

Cadena de Valor de las Carnes y Lanas Ovinas

Lan

aC

arn

e

Mercado Interno

ProductoEtapa productiva

Destino

Carne

Cría y Recría

Cadenas Proveedoras

CerealesMaquinaria y

herramientas

Servicios e insumos

veterinarios

Servicios de

investigación y desarrollo

Plásticos,

químicos y petroquímicos

Logística y

transporte (carga y pasajeros)

Mercado Externo

Consumidor

Cadenas de Valor

Industria textil

Calzado y Marroquinería

Plásticos, químicos y petroquímicos

Subproductos (ej. grasa para lanolina) y desperdicios

Productos con mayor inserción internacional relativa

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 8 | P á g i n a

país es la raza Merino, que provee una lana más fina, siendo la más apreciada en el mercado. Otras razas como Corriedale, Lincoln y Romney Marsh son de doble propósito (lana y carne), obteniéndose una fibra de mayor grosor.

La cría y recría se realizan en el mismo establecimiento productivo. En nuestro país predominan los sistemas de producción extensivos (crianza y pastoreo a campo alambrado). La invernada (engorde) prácticamente no existe en el país, ya que el consumo interno de carne ovina es relativamente reducido y se concentra en corderos. En cambio, para autoconsumo en las unidades productivas se faenan ovejas viejas y capones.

La producción primaria presenta una gran concentración en la Patagonia a raíz de su desplazamiento desde la zona pampeana. Este tipo de explotación tiene una configuración de mono-producción, dado que las condiciones naturales de esta región dificultan la generación de otras alternativas productivas. En el noroeste de la Patagonia, especialmente en la provincia de Neuquén, los productores familiares que crían ovinos y caprinos practican la trashumancia, desplazando los animales desde los campos áridos de “invernada” en las zonas bajas a los valles altos de las “veranadas” cordilleranas. En el centro del país y la región mesopotámica, se combinan sistemas de producción mixtos ovino-bovinos y sistemas agrícola-ganaderos trigo-ovinos. Los niveles de producción dependen de la rentabilidad relativa de la actividad ovina versus las otras actividades, al tiempo que compiten por la mano de obra de la región. En muchas zonas, las majadas ovinas están destinadas a autoconsumo. Por su parte, en el norte del país predominan los productores de subsistencia, con majadas mixtas, ovinos-caprinos.

En la cadena de valor de la lana, dentro de los establecimientos primarios se realiza la esquila a partir de la cual se obtiene lana sucia. La lana es una fibra que se caracteriza por distintos parámetros de calidad que determinan el precio de la misma: longitud, finura (en micrones), resistencia y color, características que dependen de la raza, la edad y nutrición del animal, el manejo de la majada y factores climáticos. Los vellones son acondicionados y clasificados, para luego ser prensados en fardos. La etapa industrial comienza con el lavado de la lana, que se realiza para separar la grasa (de la cual se obtiene lanolina) y el resto de las sustancias extrañas de las fibras. Continúa con el cardado, proceso por el cual se transforman las fibras en mechas circulares que se enrollan en bobinas. Luego, el peinado produce bobinas conocidas como “tops". Las etapas de industrialización posteriores, a partir del teñido, no se realizan de manera significativa en la Argentina. La producción de lana con distinto nivel de agregación de valor (sucia, lavada y peinada) se destina principalmente a mercados externos, por lo que nuestro país se inserta internacionalmente como productor de materias primas con una primera transformación industrial.

En la cadena de valor de la carne, la etapa industrial comienza con la faena (sacrificio y despostado) a partir de la cual se obtienen diversos cortes de carne ovina para la comercialización en el mercado interno y externo. Del proceso de industrialización de la carne, se derivan subproductos como despojos y cuero. Este último se destina al mercado externo o bien se vende a las curtiembres locales en donde se acondiciona el cuero para confección de indumentaria, calzado y marroquinería.

CONFIGURACIÓN PRODUCTIVA

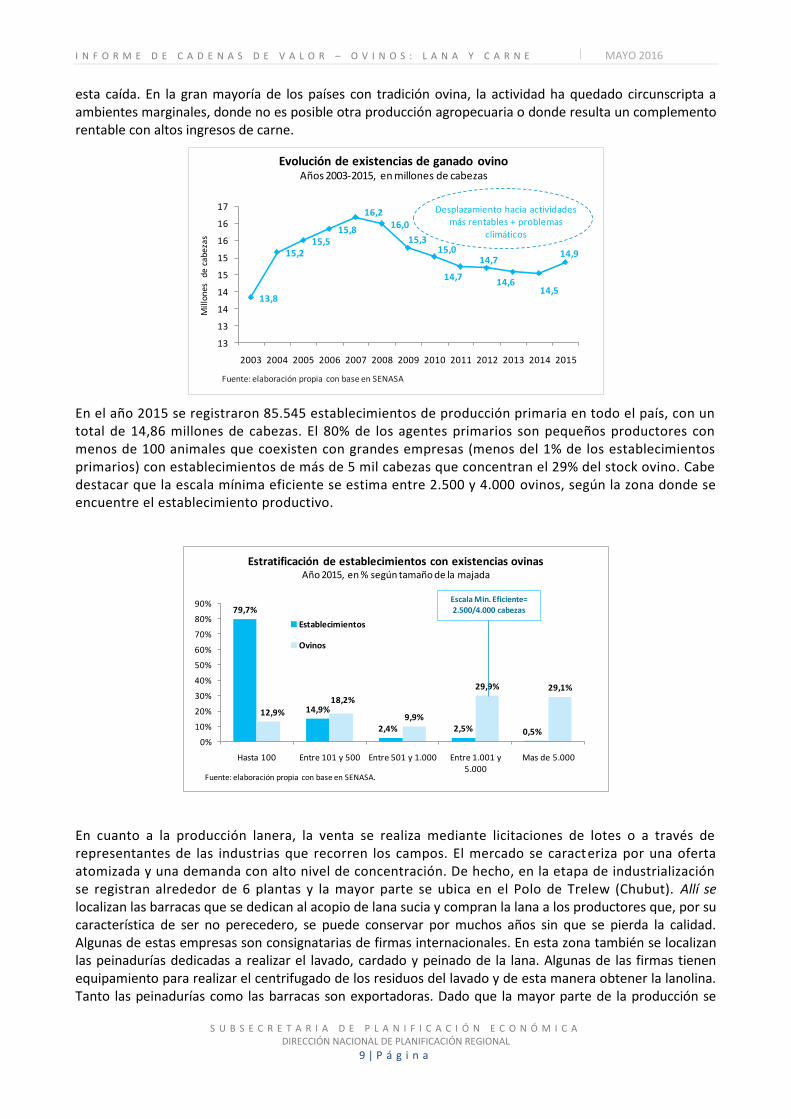

Entre 1980 y 2015, el stock ovino se redujo a menos de la mitad (pasó de 32 a 14,9 millones). El punto más bajo se dio en el año 2002 y luego comenzó una recuperación parcial en la última década. La caída tendencial del stock obedece a diversos factores. Por un lado, el proceso de sobreexplotación de los campos en la región patagónica, producto del mal manejo de las majadas. Por otro lado, sequías prolongadas, fuertes nevadas y erupciones volcánicas (Volcán Hudson en 1991, Chaitén en 2008, Puyehue en 2011) también generaron importantes pérdidas de animales.

Al igual que en Argentina, a nivel mundial, también se produjeron importantes cambios en los principales países productores. La rentabilidad de otros rubros agropecuarios alternativos, eventos climáticos, altos costos internos de producción, entre otros, resultaron comunes denominadores que explicaron, en parte,

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 9 | P á g i n a

esta caída. En la gran mayoría de los países con tradición ovina, la actividad ha quedado circunscripta a ambientes marginales, donde no es posible otra producción agropecuaria o donde resulta un complemento rentable con altos ingresos de carne.

En el año 2015 se registraron 85.545 establecimientos de producción primaria en todo el país, con un total de 14,86 millones de cabezas. El 80% de los agentes primarios son pequeños productores con menos de 100 animales que coexisten con grandes empresas (menos del 1% de los establecimientos primarios) con establecimientos de más de 5 mil cabezas que concentran el 29% del stock ovino. Cabe destacar que la escala mínima eficiente se estima entre 2.500 y 4.000 ovinos, según la zona donde se encuentre el establecimiento productivo.

En cuanto a la producción lanera, la venta se realiza mediante licitaciones de lotes o a través de representantes de las industrias que recorren los campos. El mercado se caracteriza por una oferta atomizada y una demanda con alto nivel de concentración. De hecho, en la etapa de industrialización se registran alrededor de 6 plantas y la mayor parte se ubica en el Polo de Trelew (Chubut). Allí se localizan las barracas que se dedican al acopio de lana sucia y compran la lana a los productores que, por su característica de ser no perecedero, se puede conservar por muchos años sin que se pierda la calidad. Algunas de estas empresas son consignatarias de firmas internacionales. En esta zona también se localizan las peinadurías dedicadas a realizar el lavado, cardado y peinado de la lana. Algunas de las firmas tienen equipamiento para realizar el centrifugado de los residuos del lavado y de esta manera obtener la lanolina. Tanto las peinadurías como las barracas son exportadoras. Dado que la mayor parte de la producción se

13,8

15,215,5

15,8

16,216,0

15,315,0

14,7

14,7

14,614,5

14,9

13

13

14

14

15

15

16

16

17

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Mill

ones

de

cab

ezas

Evolución de existencias de ganado ovinoAños 2003-2015, en millones de cabezas

Desplazamiento hacia actividades más rentables + problemas

climáticos

Fuente: elaboración propia con base en SENASA

79,7%

14,9%

2,4% 2,5% 0,5%

12,9%

18,2%

9,9%

29,9% 29,1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Hasta 100 Entre 101 y 500 Entre 501 y 1.000 Entre 1.001 y 5.000

Mas de 5.000

Estratificación de establecimientos con existencias ovinasAño 2015, en % según tamaño de la majada

Establecimientos

Ovinos

Fuente: elaboración propia con base en SENASA.

Escala Min. Eficiente= 2.500/4.000 cabezas

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 10 | P á g i n a

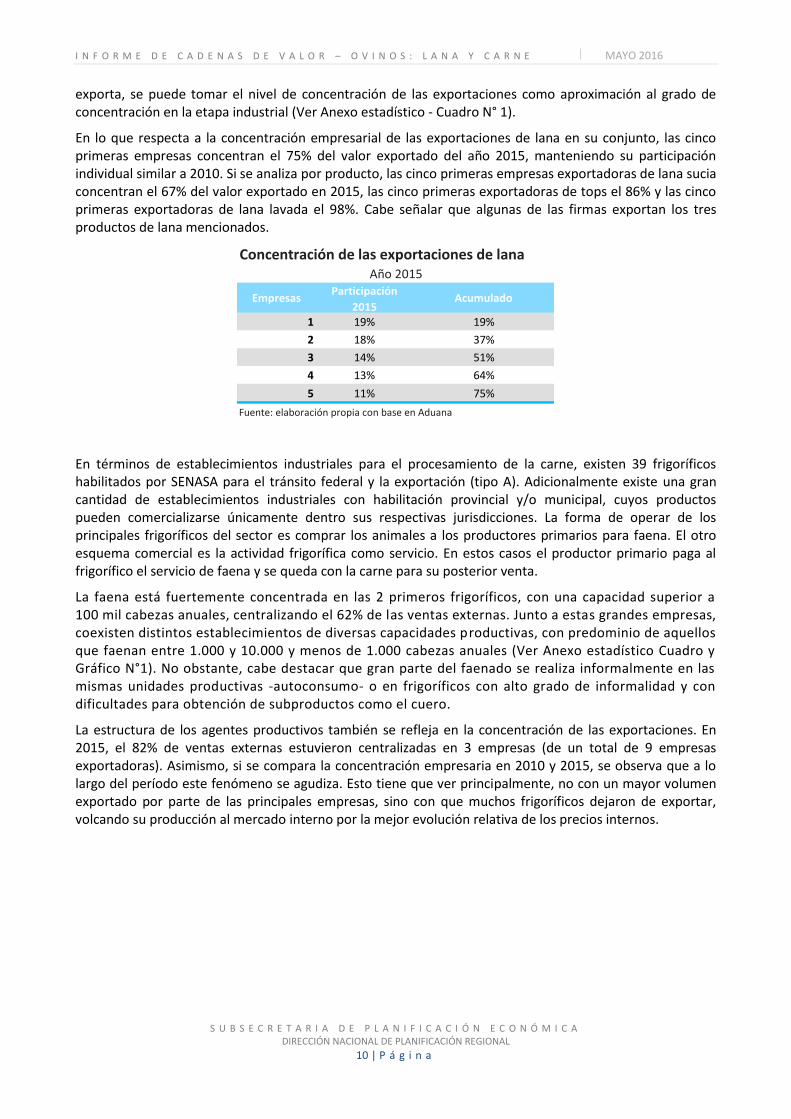

exporta, se puede tomar el nivel de concentración de las exportaciones como aproximación al grado de concentración en la etapa industrial (Ver Anexo estadístico - Cuadro N° 1).

En lo que respecta a la concentración empresarial de las exportaciones de lana en su conjunto, las cinco primeras empresas concentran el 75% del valor exportado del año 2015, manteniendo su participación individual similar a 2010. Si se analiza por producto, las cinco primeras empresas exportadoras de lana sucia concentran el 67% del valor exportado en 2015, las cinco primeras exportadoras de tops el 86% y las cinco primeras exportadoras de lana lavada el 98%. Cabe señalar que algunas de las firmas exportan los tres productos de lana mencionados.

En términos de establecimientos industriales para el procesamiento de la carne, existen 39 frigoríficos habilitados por SENASA para el tránsito federal y la exportación (tipo A). Adicionalmente existe una gran cantidad de establecimientos industriales con habilitación provincial y/o municipal, cuyos productos pueden comercializarse únicamente dentro sus respectivas jurisdicciones. La forma de operar de los principales frigoríficos del sector es comprar los animales a los productores primarios para faena. El otro esquema comercial es la actividad frigorífica como servicio. En estos casos el productor primario paga al frigorífico el servicio de faena y se queda con la carne para su posterior venta.

La faena está fuertemente concentrada en las 2 primeros frigoríficos, con una capacidad superior a 100 mil cabezas anuales, centralizando el 62% de las ventas externas. Junto a estas grandes empresas, coexisten distintos establecimientos de diversas capacidades productivas, con predominio de aquellos que faenan entre 1.000 y 10.000 y menos de 1.000 cabezas anuales (Ver Anexo estadístico Cuadro y Gráfico N°1). No obstante, cabe destacar que gran parte del faenado se realiza informalmente en las mismas unidades productivas -autoconsumo- o en frigoríficos con alto grado de informalidad y con dificultades para obtención de subproductos como el cuero.

La estructura de los agentes productivos también se refleja en la concentración de las exportaciones. En 2015, el 82% de ventas externas estuvieron centralizadas en 3 empresas (de un total de 9 empresas exportadoras). Asimismo, si se compara la concentración empresaria en 2010 y 2015, se observa que a lo largo del período este fenómeno se agudiza. Esto tiene que ver principalmente, no con un mayor volumen exportado por parte de las principales empresas, sino con que muchos frigoríficos dejaron de exportar, volcando su producción al mercado interno por la mejor evolución relativa de los precios internos.

EmpresasParticipación

2015Acumulado

1 19% 19%

2 18% 37%

3 14% 51%

4 13% 64%

5 11% 75%

Fuente: elaboración propia con base en Aduana

Concentración de las exportaciones de lanaAño 2015

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 11 | P á g i n a

I.2. LOCALIZACIÓN TERRITORIAL POR PROVINCIAS

Las ovejas fueron introducidas por los europeos en la pampa húmeda. Hacia fines del siglo XIX, se expandieron hacia la estepa patagónica. Dado que son animales con una alta adaptabilidad a ambientes extremos (escasas precipitaciones y bajas temperaturas), y al no tener competencia por el uso del suelo, fue posible una veloz dispersión del ganado ovino por el territorio patagónico. Posteriormente, la expansión de la frontera agrícola y el crecimiento de la ganadería vacuna desplazaron aún más a la actividad ovina de la región pampeana.

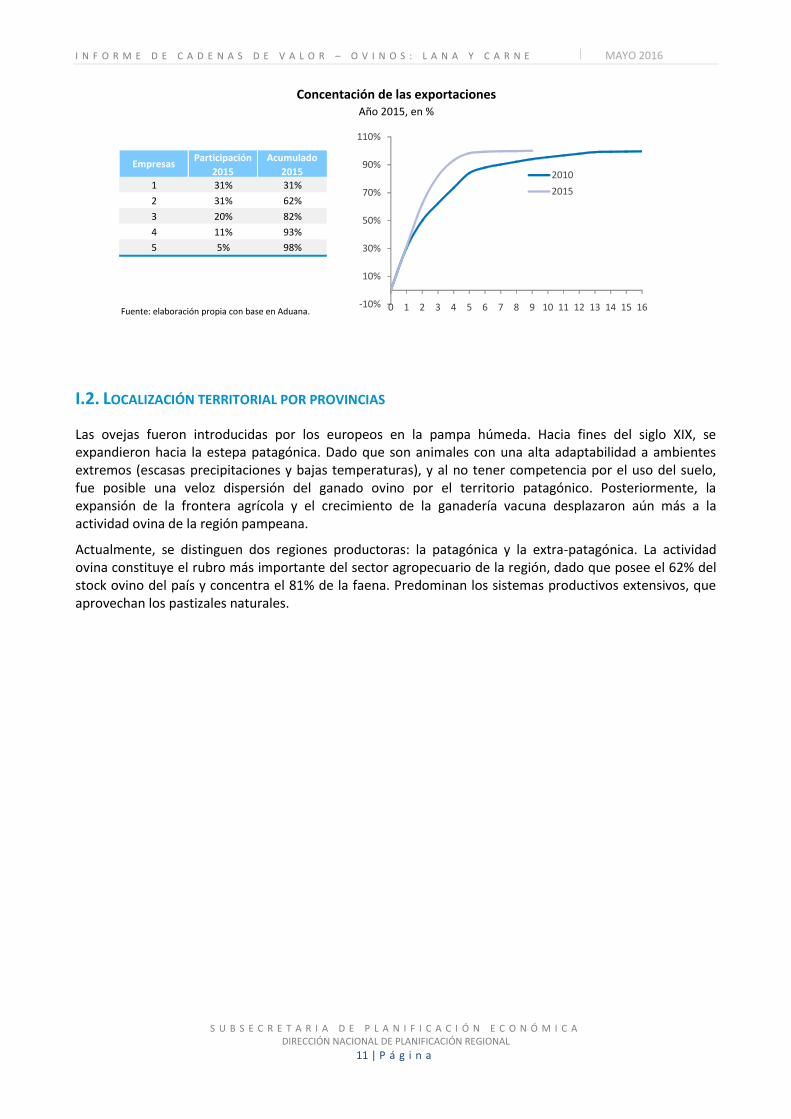

Actualmente, se distinguen dos regiones productoras: la patagónica y la extra-patagónica. La actividad ovina constituye el rubro más importante del sector agropecuario de la región, dado que posee el 62% del stock ovino del país y concentra el 81% de la faena. Predominan los sistemas productivos extensivos, que aprovechan los pastizales naturales.

EmpresasParticipación

2015

Acumulado

2015

1 31% 31%

2 31% 62%

3 20% 82%

4 11% 93%

5 5% 98%

Fuente: elaboración propia con base en Aduana.

Concentación de las exportacionesAño 2015, en %

-10%

10%

30%

50%

70%

90%

110%

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

2010

2015

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 12 | P á g i n a

Mapa. Localización de principales establecimientos productivos y distribución provincial de la producción

Fuente: elaboración propia con base en Ministerio de Agroindustria y SENASA.

En el norte de la Patagonia las razas preponderantes son laneras, siendo Merino la raza por excelencia. En las provincias de Santa Cruz y Tierra del Fuego la raza principal es la Corriedale, de doble propósito (lana y carne). La región sufrió los efectos de erupciones volcánicas, sequías prolongadas y nevadas fuertes. Los niveles de producción son muy dependientes de las fluctuaciones ambientales. En el resto del país, predominan las razas de doble propósito, y la actividad ovina es complementaria de otras actividades productivas.

Las principales provincias productoras de lana son Chubut (34% del total país) y Santa Cruz (17%). En segundo orden de importancia se encuentran Buenos Aires, Río Negro, Corrientes, Entre Ríos y Tierra del Fuego.

En términos de industrialización de carne, Santa Cruz alcanza a participar del 51% de la faena a nivel nacional, seguido por Chubut con 23% y Buenos Aires con 14%; estas mismas provincias poseen el 10%, 10% y 23% de los frigoríficos, respectivamente. La concentración de la faena responde a la mayor capacidad instalada de los establecimientos localizados particularmente en Santa Cruz y Chubut. El resto posee una menor capacidad de faena y están distribuidos a lo largo de la Región Patagónica y Región Centro (Ver Anexo estadístico - Gráfico N°2).

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 13 | P á g i n a

Parte II. CADENA DE VALOR DE LA LANA.

II.1. PRODUCCIÓN, CAPACIDAD PRODUCTIVA Y EMPLEO

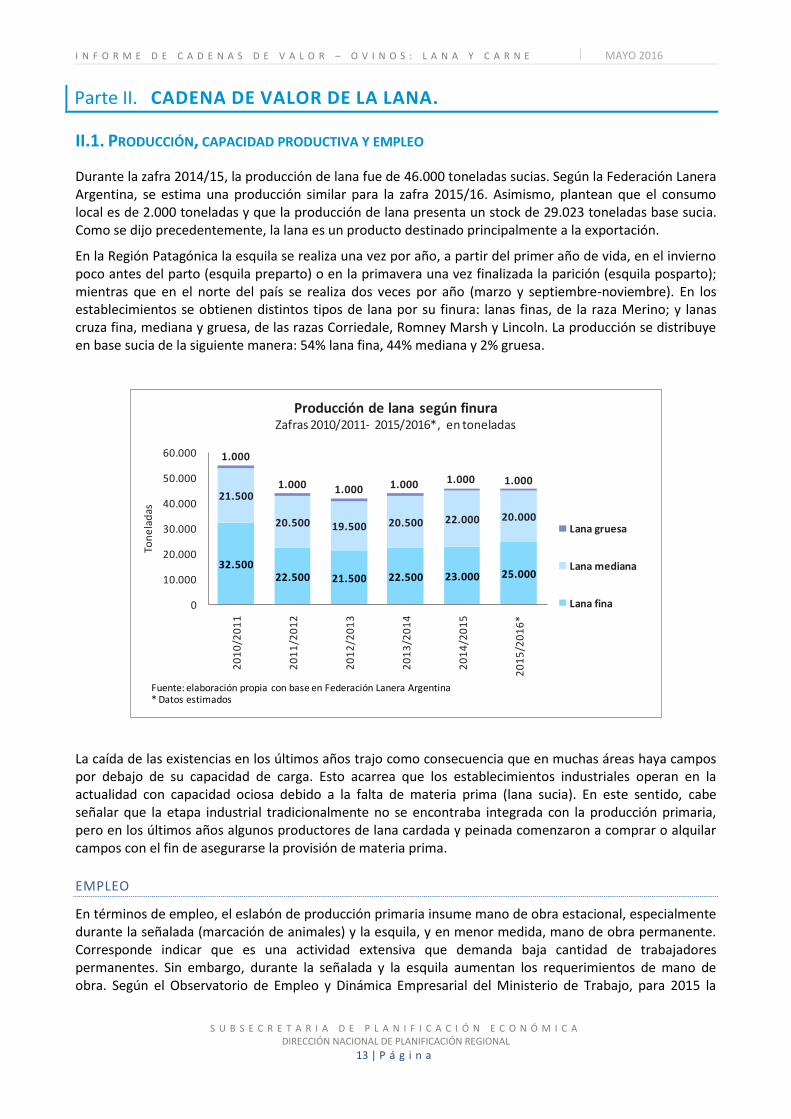

Durante la zafra 2014/15, la producción de lana fue de 46.000 toneladas sucias. Según la Federación Lanera Argentina, se estima una producción similar para la zafra 2015/16. Asimismo, plantean que el consumo local es de 2.000 toneladas y que la producción de lana presenta un stock de 29.023 toneladas base sucia. Como se dijo precedentemente, la lana es un producto destinado principalmente a la exportación.

En la Región Patagónica la esquila se realiza una vez por año, a partir del primer año de vida, en el invierno poco antes del parto (esquila preparto) o en la primavera una vez finalizada la parición (esquila posparto); mientras que en el norte del país se realiza dos veces por año (marzo y septiembre-noviembre). En los establecimientos se obtienen distintos tipos de lana por su finura: lanas finas, de la raza Merino; y lanas cruza fina, mediana y gruesa, de las razas Corriedale, Romney Marsh y Lincoln. La producción se distribuye en base sucia de la siguiente manera: 54% lana fina, 44% mediana y 2% gruesa.

La caída de las existencias en los últimos años trajo como consecuencia que en muchas áreas haya campos por debajo de su capacidad de carga. Esto acarrea que los establecimientos industriales operan en la actualidad con capacidad ociosa debido a la falta de materia prima (lana sucia). En este sentido, cabe señalar que la etapa industrial tradicionalmente no se encontraba integrada con la producción primaria, pero en los últimos años algunos productores de lana cardada y peinada comenzaron a comprar o alquilar campos con el fin de asegurarse la provisión de materia prima.

EMPLEO

En términos de empleo, el eslabón de producción primaria insume mano de obra estacional, especialmente durante la señalada (marcación de animales) y la esquila, y en menor medida, mano de obra permanente. Corresponde indicar que es una actividad extensiva que demanda baja cantidad de trabajadores permanentes. Sin embargo, durante la señalada y la esquila aumentan los requerimientos de mano de obra. Según el Observatorio de Empleo y Dinámica Empresarial del Ministerio de Trabajo, para 2015 la

32.50022.500 21.500 22.500 23.000 25.000

21.500

20.500 19.500 20.500 22.000 20.000

1.000

1.000 1.000 1.000 1.000 1.000

0

10.000

20.000

30.000

40.000

50.000

60.000

20

10

/20

11

20

11

/20

12

20

12

/20

13

20

13

/20

14

20

14

/20

15

20

15

/20

16

*

Ton

ela

das

Producción de lana según finuraZafras 2010/2011- 2015/2016*, en toneladas

Lana gruesa

Lana mediana

Lana fina

Fuente: elaboración propia con base en Federación Lanera Argentina* Datos estimados

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 14 | P á g i n a

cantidad de puestos de trabajo formales para la rama cría de ganado ovino ascendían a 3.061 empleos, la cual presenta una caída del 2% acumulativa anual (en adelante a.a.) para el período 2010-2015. En la etapa industrial, los puestos de trabajo ascienden a 1.585 empleos entre las ramas de producción de lana, fabricación de hilados de lana y fabricación de tejidos planos. Esta etapa presenta una caída del 4,5% a.a. para el período 2010-2015.

En cuanto a la etapa primaria cabe destacarse la presencia de trabajadores golondrinas o zafreros. En este sentido, la actividad ovina compite con otras producciones agropecuarias, y en la región patagónica en particular, con actividades hidrocarburíferas, industria del aluminio, la construcción y la pesca. Dado que los requerimientos de recursos humanos son similares, la actividad ovina se encuentra relegada.

En el marco de la Comisión Nacional de Trabajo Agrario (CNTA) se fijan las remuneraciones mínimas para el personal ocupado en la actividad de esquila-zafra para cada una de las siguientes provincias: Buenos Aires, Entre Ríos, Chubut, Santa Cruz, Tierra del Fuego, La Pampa, Neuquén, Corrientes. A modo de ejemplo, el jornal mínimo garantizado para el personal que se desempeña en la esquila es de $331,50, con vigencia desde el 1° de julio de 2015 y hasta el 30 de junio de 2016.

II.2. COSTOS

En la producción primaria, y de acuerdo a la estructura de costos elaborada por el ex –MAGyP, se presentan tres modelos para la región Patagonia Sur correspondientes a cada una de las siguientes zonas agroeconómicas: Estepa Magallánica Seca, Golfo de San Jorge y Sierra y Mesetas Centrales.

Las zonas del Golfo San Jorge y Sierra y Mesetas patagónicas, son regiones en donde predomina la actividad lanera; mientras que en la Estepa Magallánica Seca, al ser una zona de mejores pasturas, se utiliza fundamentalmente la raza Corriedale que está orientada a la producción de tipo mixta. En esta región la densidad de cabezas por hectárea es mayor que en los otros dos modelos laneros, con tamaños de majadas superiores.

En las tres zonas la mano de obra es el principal rubro de los costos, seguida de las amortizaciones (aguadas, galpones, vehículos, etc.) y la movilidad (Ver Anexo estadístico - Gráficos N° 3, 4 y 5). La mano de obra permanente impacta especialmente en los establecimientos con menos de 2.000 ovinos. Los gastos de movilidad (combustible y mantenimiento de vehículos) inciden fuertemente debido a las grandes distancias que existen entre las unidades productivas y los centros urbanos. A mayor tamaño de la majada y mejores índices productivos, se diluyen los costos fijos (amortizaciones, mantenimiento, etc.) y el costo de mano de obra (permanente y eventual).

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 15 | P á g i n a

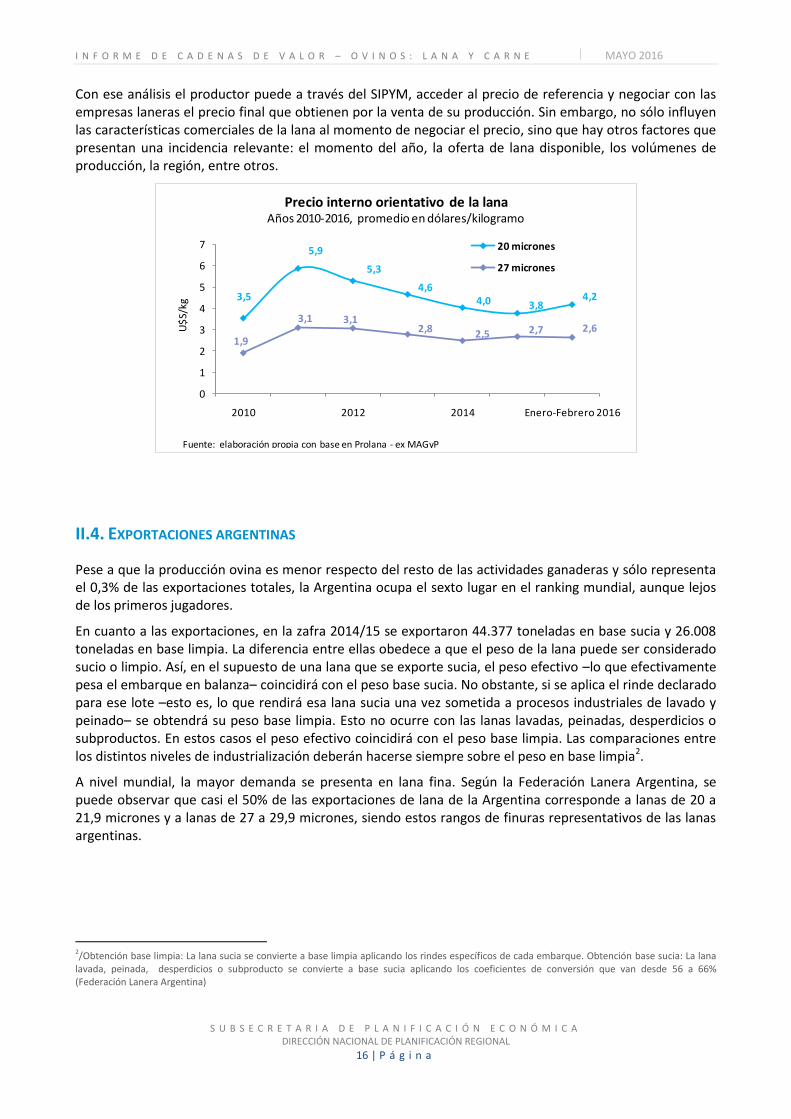

II.3. PRECIOS INTERNOS

Los precios internos siguen la evolución de los precios internacionales, pero mantienen niveles inferiores. Existe un precio orientativo para los productores locales que surge del SIPyM (Sistema de Información de Precios y Mercados), perteneciente a PROLANA (Programa de Asistencia al Productor Lanero) del ex -MAGyP. Se calcula en base a información diaria de los precios de remate del mercado australiano para lanas de distintas finuras y con un rinde al peine característico de las lanas locales (55%). Luego se descuentan comisiones de venta, fletes y seguros.

Las tendencias de los precios orientativos del mercado interno para dos finuras representativas de la lana argentina se grafican a continuación: lanas finas (20 micrones – 55% rinde) y lanas cruza fina (27 micrones – 55% rinde).

El precio de referencia de la lana de 20 micrones y de 27 micrones es de utilidad para los productores al momento de comercializar. Los precios que reciben los productores pueden estar por encima o por debajo del precio de referencia, estableciéndose en un ámbito privado de discusión.

Los productores deben tomar una muestra de sus lanas y enviarlas a algunos de los cuatros laboratorios del Sistema integrado de Laboratorios del Instituto Nacional de Tecnología Agropecuaria (INTA)1 a fin de conocer las características específicas de su producción. Los laboratorios analizan los parámetros más importantes relacionados con: finura, rinde, uniformidad, largo de mecha, resistencia a la tracción, entre otros.

1/El Sistema integrado de Laboratorios del Instituto Nacional de Tecnología Agropecuaria (INTA) está compuesto por los siguientes laboratorios: Laboratorio de Lanas Rawson INTA Chubut, Laboratorio de Fibras Textiles de origen animal INTA Bariloche , Laboratorio de Ensayos Físico-Mecánicos Textiles INTI y Laboratorio de Lanas del Consejo Agrario Provincial Santa Cruz

Movilidad

Mixto Estepa: 10%Lanero GSJ: 7%

Lanero SyMC: 6%

Mano de ObraMixto estepa: 24%Lanero GSJ: 24%

Lanero SyMC: 29%

AmortizacionesMixto estepa: 12%

Lanero GSJ: 18%Lanero SyMC: 20%

EsquilaMixto estepa: 8%Lanero GSJ: 8%

Lanero SyMC: 8%

OtrosMixto Estepa: 29%Lanero GSJ: 33%

Lanero SyMC: 25%

EnergíaMixto Estepa: 9%

Lanero GSJ: 4%Lanero SyMC: 6%

SanidadMixto Estepa: 8%

Lanero GSJ: 6%Lanero SyMC: 6%

Estructura de costos modelos laneros y mixto

Estructura de costos producción lanera y mixtaAño 2014, en %. Modelos: Estepa Magallánica Seca (Mixto-Estepa);

Golfo San Jorge (lanero GSJ) y Sierra y Mesetas (lanero SyMC)

Fuente: elaboración propia con base en ex Magyp.Nota: El anillo se usa sólo a modo ilustrativo para representar el peso de cada rubro transversalmente a los tres modelos, construido a partir de un promedio simple. Los porcentajes deben ser leídos por modelo.

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 16 | P á g i n a

Con ese análisis el productor puede a través del SIPYM, acceder al precio de referencia y negociar con las empresas laneras el precio final que obtienen por la venta de su producción. Sin embargo, no sólo influyen las características comerciales de la lana al momento de negociar el precio, sino que hay otros factores que presentan una incidencia relevante: el momento del año, la oferta de lana disponible, los volúmenes de producción, la región, entre otros.

II.4. EXPORTACIONES ARGENTINAS

Pese a que la producción ovina es menor respecto del resto de las actividades ganaderas y sólo representa el 0,3% de las exportaciones totales, la Argentina ocupa el sexto lugar en el ranking mundial, aunque lejos de los primeros jugadores.

En cuanto a las exportaciones, en la zafra 2014/15 se exportaron 44.377 toneladas en base sucia y 26.008 toneladas en base limpia. La diferencia entre ellas obedece a que el peso de la lana puede ser considerado sucio o limpio. Así, en el supuesto de una lana que se exporte sucia, el peso efectivo –lo que efectivamente pesa el embarque en balanza– coincidirá con el peso base sucia. No obstante, si se aplica el rinde declarado para ese lote –esto es, lo que rendirá esa lana sucia una vez sometida a procesos industriales de lavado y peinado– se obtendrá su peso base limpia. Esto no ocurre con las lanas lavadas, peinadas, desperdicios o subproductos. En estos casos el peso efectivo coincidirá con el peso base limpia. Las comparaciones entre los distintos niveles de industrialización deberán hacerse siempre sobre el peso en base limpia2.

A nivel mundial, la mayor demanda se presenta en lana fina. Según la Federación Lanera Argentina, se puede observar que casi el 50% de las exportaciones de lana de la Argentina corresponde a lanas de 20 a 21,9 micrones y a lanas de 27 a 29,9 micrones, siendo estos rangos de finuras representativos de las lanas argentinas.

2/Obtención base limpia: La lana sucia se convierte a base limpia aplicando los rindes específicos de cada embarque. Obtención base sucia: La lana lavada, peinada, desperdicios o subproducto se convierte a base sucia aplicando los coeficientes de conversión que van desde 56 a 66% (Federación Lanera Argentina)

3,5

5,9

5,3

4,64,0 3,8

4,2

1,9

3,1 3,12,8 2,5 2,7 2,6

0

1

2

3

4

5

6

7

2010 2012 2014 Enero-Febrero 2016

U$

S/kg

Precio interno orientativo de la lanaAños 2010-2016, promedio en dólares/kilogramo

20 micrones

27 micrones

Fuente: elaboración propia con base en Prolana - ex MAGyP

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 17 | P á g i n a

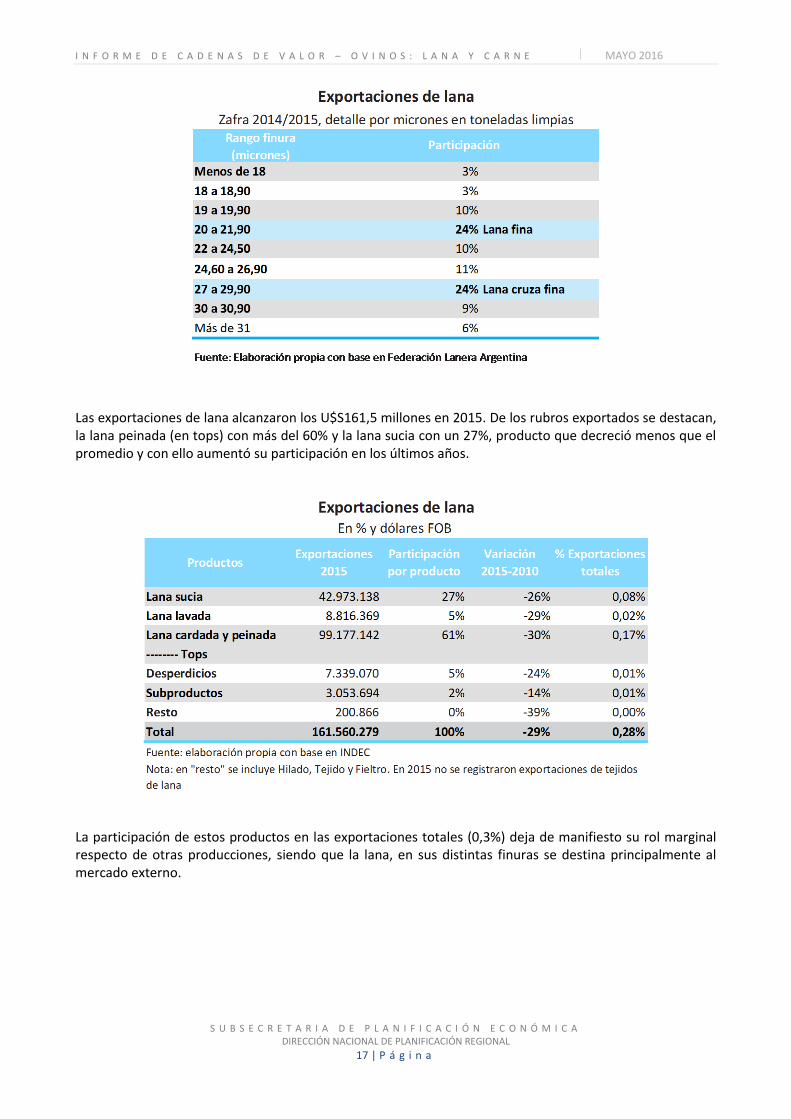

Las exportaciones de lana alcanzaron los U$S161,5 millones en 2015. De los rubros exportados se destacan, la lana peinada (en tops) con más del 60% y la lana sucia con un 27%, producto que decreció menos que el promedio y con ello aumentó su participación en los últimos años.

La participación de estos productos en las exportaciones totales (0,3%) deja de manifiesto su rol marginal respecto de otras producciones, siendo que la lana, en sus distintas finuras se destina principalmente al mercado externo.

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 18 | P á g i n a

Las exportaciones de lana presentan una caída del 6% a.a. en el período 2010-2015, siendo los hilados y tejidos, aquellos productos donde la caída es más abrupta. Los productos que tienen mayor incidencia en la canasta exportadora (lana cardada y peinada, lana sucia y lana lavada) presentan una disminución en las exportaciones entre el 3% y 7% a.a. El pico máximo de exportaciones del período se produjo en 2011 con un total exportado de U$S281 millones, un 42% más de exportaciones que en 2015. El producto que cae con más fuerza (50%) entre 2011 y 2015 es la lana peinada y cardada.

A su vez, en el año 2011 coincidieron los mayores valores exportados de la última década con precios internacionales que alcanzaron un máximo histórico. El precio implícito de exportación del top de lana para el año 2011 (U$S 10,9 por kg.) casi duplicó al valor promedio para el período 2003-2010. Después de 2011, comenzó una tendencia a la baja y llegó a los (U$S 8,08 por kg.) en 2015. También a partir de 2011, comenzó a aumentar la proporción de lana sucia exportada (sin industrialización local), en detrimento de los tops. El precio FOB implícito cayó un 26% respecto de 2011.

Las exportaciones de lana en toneladas caen un 33% respecto de 2011, pasando de 44.644 toneladas a 30.126 toneladas en 2015. El producto que menos cae es la lana sucia, y como ya se ha mencionado, a

0

50

100

150

200

250

300

2010 2011 2012 2013 2014 2015

Mill

on

es

de

U$

S

Evolución de las exportaciones de lana por productoAños 2010 -2015, en millones de dólares FOB

Fieltro

Tejidos

Hilados

Subproductos

Desperdicios

Lana lavada

Lana sucia

Lana cardada y peinada (incluye tops)

Fuente: elaboración propia con base en INDEC

05

101520253035404550

2010 2011 2012 2013 2014 2015

Mile

s d

e t

on

ela

das

Evolución de las exportaciones de lana por productoAños 2010-2015, en miles de toneladas

Fieltro

Tejidos

Hilados

Subproductos

Desperdicios

Lana lavada

Lana sucia

Lana cardada y peinada (incluye tops)Fuente: elaboración propia con base en INDEC

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 19 | P á g i n a

partir de 2011 aumenta su participación en un 42%. Cabe destacar una mayor caída 2015-2011 de las cantidades (-33%) respecto del precio FOB implícito (-26%).

EXPORTACIONES POR PROVINCIA

La provincia que más exporta es Chubut con el 63% de la participación, seguida por Buenos Aires con el 24% y de manera más lejana Santa Cruz, Corrientes y Río Negro con el 5%, 3% y 3%, respectivamente. Del total exportado de lana por la provincia, Chubut participa con el 64% en lana cardada y peinada y el 23% en lana sucia. Participación similar es la que tiene la provincia de Buenos Aires con 72% en lana peinada y cardada y 17% en lana sucia. Distinta es la participación de Santa Cruz con casi el 50% de lana cardada y peinada y 50% de lana sucia. Las exportaciones de Río Negro, Entre Ríos y Tierra del Fuego son casi en su totalidad de lana sucia. Las exportaciones de lana por provincia en 2015 fueron similares a las de 2014, al igual que la composición de sus productos.

MERCADOS DE EXPORTACIÓN

El destino de exportación más relevante es China tanto para lana sucia, lavada, cardada y peinada (tops) y desperdicios. También se destacan República Checa y Uruguay en lana sucia, India e Italia en lana lavada, Alemania e Italia en tops, Bolivia e Italia en desperdicios y otros destinos en los demás productos. Si bien se producen modificaciones de destinos en orden de importancia a través de los últimos 10 años, los principales mercados se mantienen constantes (Ver Anexo estadístico - Cuadro N°3).

Para cada uno de los productos de la lana, los tres principales destinos concentran más del 60% de las exportaciones.

Productos Principales destinos en 2015Participación

acumulada en %

Lana sucia China, República Checa y Uruguay 87%

Lana lavada China, India e Italia 64%

Lana cardada y peinada Alemania, China e Italia 63%

Desperdicios China, Bolivia e Italia 78%

Subproductos Brasil, Alemania y Japón 76%

Hilados Brasil, Chile y Alemania 73%

Fieltro Uruguay, Paraguay y Ecuador 100%

Principales destinos de las exportaciones argentinas de lanaAño 2015

Fuente: elaboración propia con base en INDEC

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 20 | P á g i n a

II.5. MERCADO GLOBAL

II.5.1. PRODUCCIÓN, COMERCIO Y PRECIOS

PRODUCCIÓN

Según FAO se registraron para 2014, 1.210 millones de ovejas a nivel mundial, siendo China, Australia e India los principales países poseedores de ganado ovino. En este contexto, el stock ovino argentino representa el 1,2% del stock mundial.

Según el Australian Bureau of Agricultural and Resource Economics and Sciences (ABARES) la producción mundial para 2014/15 fue de 1,13 millones de toneladas de lana lavada. La oferta mundial de lana está liderada por Australia, Sudáfrica y Nueva Zelanda. Por su parte China, si bien es un gran productor, destina la mayor parte de su producción para autoabastecimiento. Los principales compradores mundiales de lana son China (45% de las compras mundiales), India, Italia, República Checa, Alemania y Reino Unido.

La producción mundial de lana viene disminuyendo año a año. Durante los últimos 20 años, la lana perdió mercado frente a productos competidores como las fibras sintéticas y el algodón. La caída se genera desde el lado de la oferta, ya que los productores de varios países, especialmente los de Australia, han decidido orientarse hacia sistemas donde prevalece la producción de carne, reemplazado los ovinos de razas laneras por ovinos de razas doble propósito (carne y lana) y/o razas carniceras. Asimismo, se vendieron existencias ovinas en algunos países productores, principalmente en Australia para dedicarse a otras producciones más rentables como la agricultura y la lechería.

COMERCIO MUNDIAL

En términos de comercio exterior la participación de los distintos países, tanto desde la oferta como de la demanda, varía según el segmento.

-3% -4%

1% 2%

-1%

-5%

3%

2%

2.311

2.127

-10%

-5%

0%

5%

10%

1.8501.9001.9502.0002.0502.1002.1502.2002.2502.3002.3502.400

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Mile

s d

e t

on

ela

das

Evolución de la producción mundial de lana suciaAños 2000-2013, en miles de toneladas y % de variación

Fuente: elaboración propia con base en FAO

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 21 | P á g i n a

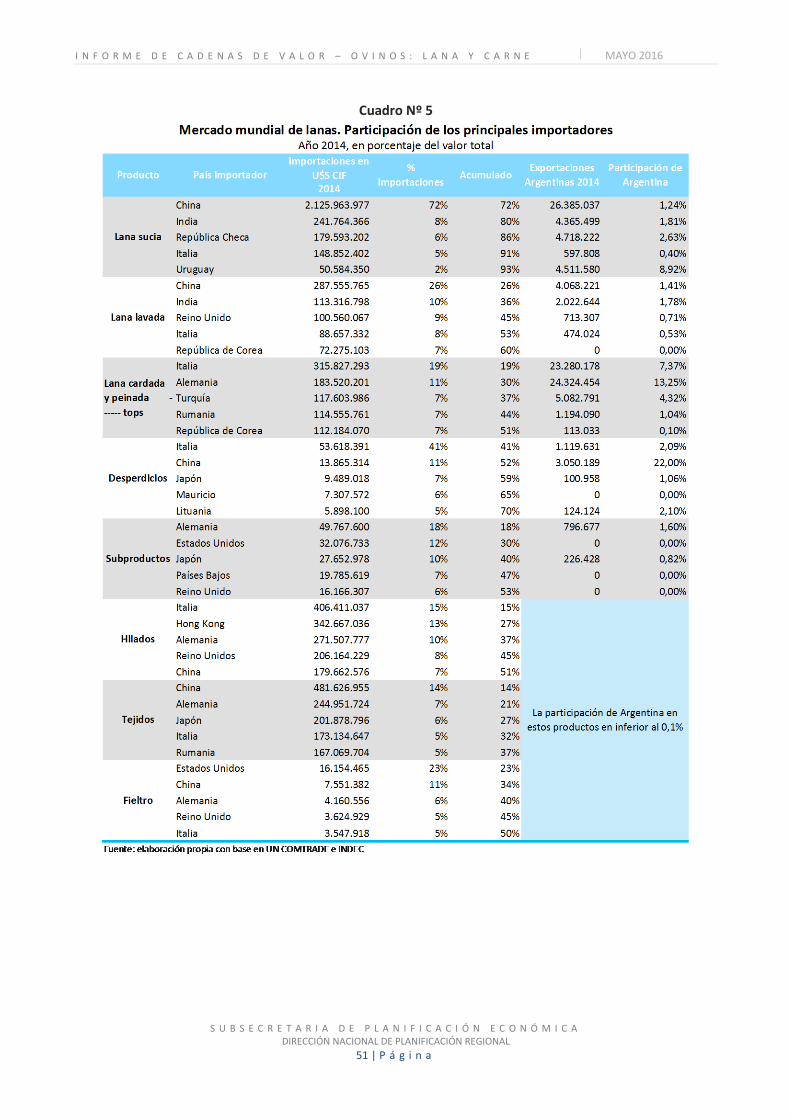

Las exportaciones mundiales de productos de lana en 2014 fueron de U$S 12.892.981.494 donde Australia y Nueva Zelanda aparecen como principales en los productos de las primeras etapas de la cadena (lana sucia y lana lavada), siendo China el principal exportador de los productos que incluyen mayor procesamiento (lana cardada y peinada, desperdicios y subproductos). Como ya ha sido mencionado anteriormente, la Argentina ocupa el sexto lugar tanto para lana sucia, tops y desperdicios, sin embargo se ubica lejos de los principales exportadores.

En los segmentos de mayor valor agregado (hilados, tejidos y fieltro), China, Italia y Alemania son los países relevantes en estos mercados. Sin embargo, la participación de la Argentina es poco significativa.

Los países competidores de Argentina son aquellos que exportan lana sucia, lavada y lana peinada y cardada. Los cinco primeros países exportadores tanto de lana sucia como de lana lavada concentran el 80% del mercado y los cinco primeros exportadores de lana cardada y peinada, el 70%. En el resto de los productos, la participación de los países se encuentra más atomizada. (Ver Anexo Estadístico – Cuadro N°4).

Desde el lado de la demanda mundial, en términos de importaciones, puede observarse que China, India e Italia son jugadores significativos y mantienen una alta participación tanto en lana sucia como en lana lavada. En estos tres mercados la participación argentina presenta bajos niveles, mostrando una ventana de oportunidad para la de colocación de productos.

Mercado mundial de lana 2014

Países Exportadores Países Importadores

Lana sucia

Australia 67% Sudáfrica 9% Nueva Zelanda 8% Argentina 2% (6º lug.)

China 72% India 8% República Checa 6% Italia 5% Uruguay 2%

Lana lavada

Nueva Zelanda 40%Australia 24%Reino Unido 7%Argentina 1% (10mo lug.)

China 26%India 10%Reino Unido 9%Italia 8%República de Corea 7%

Lana cardada

y peinada (incluye tops)

China 32%República Checa 13%Uruguay 8%Argentina 7% (6º lug.)

Italia 19%Alemania 11% Turquía, Rumania y República de Corea 7% c/u

Desperdicios

China 20%República Checa 10%Argentina 7% (6º lug.)

Italia 41% China 11%Japón 7%Mauricio 6%

Subproductos

China 24%Reino Unido 18%Japón 11%Argentina (15º lug.)

Alemania 18% EEUU 12% Japón 10%

Fuente: elaboración propia con base en UN COMTRADE

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 22 | P á g i n a

China aparece como principal importador de lana sucia y lavada, seguida en menor medida por India en ambos casos. Italia lidera la importación tanto de tops como de desperdicios, seguida por Alemania en las compras de tops y China en la de desperdicios. En cuanto a los subproductos, Alemania se encuentra en el primer lugar, seguida por EEUU. Estos subproductos son generalmente destinados a la industria cosmética (Ver Anexo Estadístico – Cuadro N°5).

El esquema anterior muestra la participación de Argentina en las compras de productos de lana de los primeros jugadores mundiales. Cabe señalar que respecto de la lana de sucia, Argentina participa con el 9% en la importaciones de Uruguay, con casi el 3% en las de República Checa y con menos del 2% en las de India y China. El valor FOB exportado a China sextuplica la importación de Uruguay. En cuanto a la lana lavada y tops no se registra para 2014 participación de la Argentina en las importaciones de República de Corea. Respecto de las importaciones de subproductos, la Argentina no participa en las importaciones de EEUU, Países Bajos ni Reino Unido, 2ª, 4º y 5ª comprador mundial respectivamente.

La dinámica de crecimiento de las importaciones mundiales de ciertos países en los últimos años presenta diversas oportunidades de mercado para Argentina, como República Checa, Rumania, Bulgaria, Polonia, Portugal y Tailandia (en lana peinada y cardada); Dinamarca y Lituania (en lana lavada) y; Uruguay (en lana sucia)3. Resulta un desafío poder lograr una mayor inserción exportadora de lana con mayor contenido de valor agregado en estos mercados con presencia exportadora, así como también en los que Argentina no tiene participación y se han presentado prósperos como ser: Países Bajos, Sudáfrica, Malasia, Tailandia, entre otros (Ver Anexo Estadístico - Cuadro N°6 y 7).

3/ A partir de la identificación de países relevantes, pueden señalarse que hay mercados que parecen especialmente atractivos porque:

Mantuvieron un alto crecimiento interanual de importaciones de lanas y sus productos.

Representaron destinos significativos en el ranking de exportaciones argentinas de ciertos tipos de lana.

Argentina tiene baja participación de mercado en ciertos productos como lana lavada, pese a que mantiene cierta presencia en otros segmentos como lana sucia, evidenciando haber penetrado de alguna manera en dichos países.

Participación argentina en las

importaciones de países relevantes en el mercado lanero

Lana Cardada y Peinada

Alemania: 13%Italia: 7%

Turquía: 4%

Lana SuciaUruguay: 9%

República Checa: 3%India: 2%China: 1%

SubproductosAlemania: 2%

Japón: 1%

DesperdiciosChina: 22%Italia: 2%

Lituania: 2%

Lana LavadaIndia: 2%

China: 1,5%

Fuente: elaboración propia en base a UN Comtrade e INDEC.Nota: el anillo representa la composición de las exportaciones argentinas, mientras que en los recuadros se detalla la participación nacional en los principales mercados importadores.

Participación argentina en los principales mercados importadoresAño 2014, en %.

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 23 | P á g i n a

PRECIOS INTERNACIONALES

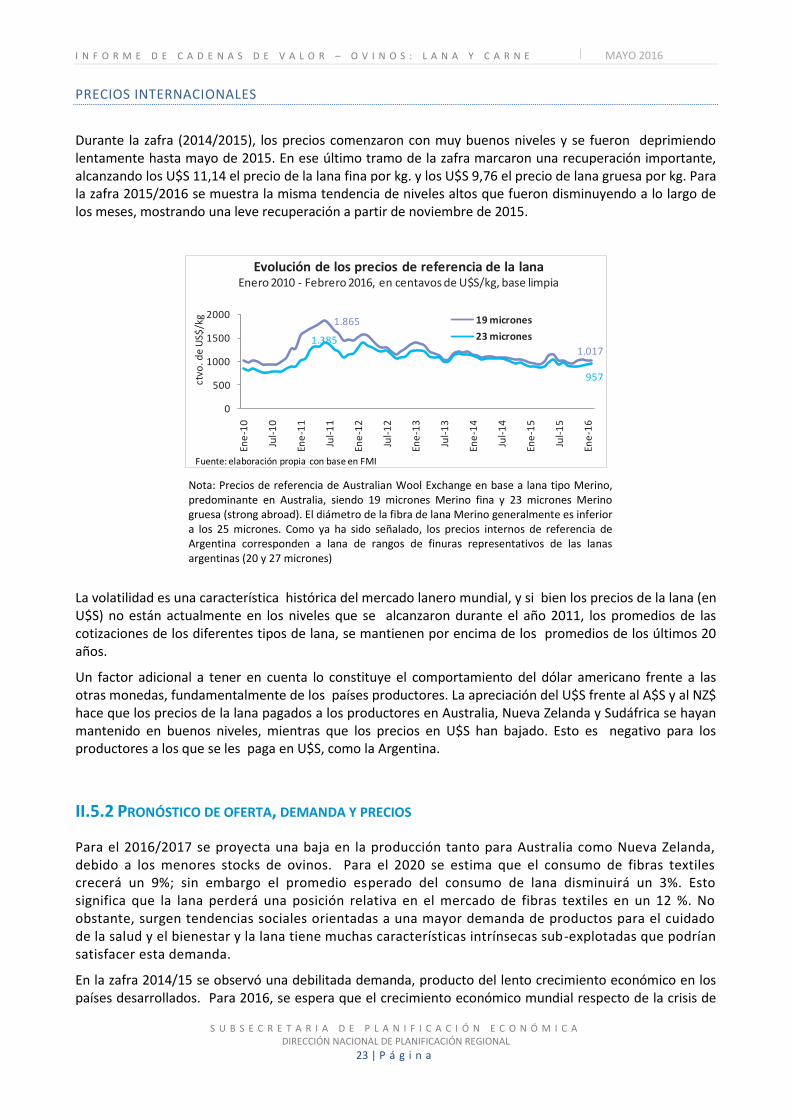

Durante la zafra (2014/2015), los precios comenzaron con muy buenos niveles y se fueron deprimiendo lentamente hasta mayo de 2015. En ese último tramo de la zafra marcaron una recuperación importante, alcanzando los U$S 11,14 el precio de la lana fina por kg. y los U$S 9,76 el precio de lana gruesa por kg. Para la zafra 2015/2016 se muestra la misma tendencia de niveles altos que fueron disminuyendo a lo largo de los meses, mostrando una leve recuperación a partir de noviembre de 2015.

Nota: Precios de referencia de Australian Wool Exchange en base a lana tipo Merino, predominante en Australia, siendo 19 micrones Merino fina y 23 micrones Merino gruesa (strong abroad). El diámetro de la fibra de lana Merino generalmente es inferior a los 25 micrones. Como ya ha sido señalado, los precios internos de referencia de Argentina corresponden a lana de rangos de finuras representativos de las lanas argentinas (20 y 27 micrones)

La volatilidad es una característica histórica del mercado lanero mundial, y si bien los precios de la lana (en U$S) no están actualmente en los niveles que se alcanzaron durante el año 2011, los promedios de las cotizaciones de los diferentes tipos de lana, se mantienen por encima de los promedios de los últimos 20 años.

Un factor adicional a tener en cuenta lo constituye el comportamiento del dólar americano frente a las otras monedas, fundamentalmente de los países productores. La apreciación del U$S frente al A$S y al NZ$ hace que los precios de la lana pagados a los productores en Australia, Nueva Zelanda y Sudáfrica se hayan mantenido en buenos niveles, mientras que los precios en U$S han bajado. Esto es negativo para los productores a los que se les paga en U$S, como la Argentina.

II.5.2 PRONÓSTICO DE OFERTA, DEMANDA Y PRECIOS

Para el 2016/2017 se proyecta una baja en la producción tanto para Australia como Nueva Zelanda, debido a los menores stocks de ovinos. Para el 2020 se estima que el consumo de fibras textiles crecerá un 9%; sin embargo el promedio esperado del consumo de lana disminuirá un 3%. Esto significa que la lana perderá una posición relativa en el mercado de fibras textiles en un 12 %. No obstante, surgen tendencias sociales orientadas a una mayor demanda de productos para el cuidado de la salud y el bienestar y la lana tiene muchas características intrínsecas sub-explotadas que podrían satisfacer esta demanda.

En la zafra 2014/15 se observó una debilitada demanda, producto del lento crecimiento económico en los países desarrollados. Para 2016, se espera que el crecimiento económico mundial respecto de la crisis de

1.865

1.0171.385

957

0

500

1000

1500

2000

Ene

-10

Jul-

10

Ene

-11

Jul-

11

Ene

-12

Jul-

12

Ene

-13

Jul-

13

Ene

-14

Jul-

14

Ene

-15

Jul-

15

Ene

-16

ctvo

. de

US$

/kg

Evolución de los precios de referencia de la lanaEnero 2010 - Febrero 2016, en centavos de U$S/kg, base limpia

19 micrones

23 micrones

Fuente: elaboración propia con base en FMI

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 24 | P á g i n a

los últimos años sea impulsado por las economías desarrolladas. El mejor panorama de la economía de EEUU junto con el crecimiento, aunque menor, de la UE (donde se encuentran importadores como Italia y Alemania) alienta una recuperación de la demanda a mediano plazo. Esto ayudó a impulsar las ventas al por menor de prendas de vestir en estas regiones a partir de septiembre de 2015. A su vez, esta situación podría fomentar un aumento en el comercio mundial de los productos de lana en 2016.

Además, los informes y ferias de la moda más importantes en la segunda mitad de 2015 apuntaron a una fuerte presencia de la lana al por menor en 2015 y en 2016. En uno de los últimos congresos realizados por la IWTO se planteó la necesidad de construir una nueva estrategia de marketing, más orientada a la mejora de la materia prima, desde el punto de vista de la sustentabilidad, la ecología, la biodiversidad, la trazabilidad y la salud, es decir, que se centre en el potencial de diferenciación que tiene la lana en comparación con otras fibras (actualmente el mayor interés en cuanto a los tipos de lanas demandadas, se ha concentrado en lanas de 19 a 23 micrones).

Respecto de China, un jugador relevante en el mercado, se observó una pérdida de dinamismo en su crecimiento proyecto para 2016 y 2017. Cabe señalar que en 2015 las compras de lanas por parte de China se incrementaron significativamente en 2015, las cuales no han sido acompañadas a ese ritmo por las exportaciones de productos de lana. Esto podría estar originando un aumento en los stocks de lana en la industria textil china. La desaceleración del crecimiento sumado al comportamiento de compra en 2015 hace suponer que este país mantendrá una demanda estable en los próximos años.

Respecto del pronóstico de precios, el FMI informa que para 2016 el precio internacional de la lana fina por kg. estará en U$S 10,09 y de lana gruesa por kg. en U$S 9,40. Sin embargo, proyecta una caída de precios para 2020, que ronda los U$S 6,5 el kilogramo para lanas tanto de 19 y 23 micrones.

La producción de otras fibras sintéticas seguirá incrementándose. El reto para la industria de la lana será competir en base al valor, en lugar del volumen. Esto implicará que se apunte a ropa clave en mercados de crecimiento, así como la continuidad de la presencia de la lana en alfombras y sastrería.

II.5.3. TRATADOS DE LIBRE COMERCIO Y OTROS FIRMADOS POR CADA PAÍS RELEVANTE.

Australia, líder en las exportaciones de lana sucia y en menor medida, lavada, tiene acuerdos bilaterales que involucran a las exportaciones de lana (NCM: 5101) y que le permiten un acceso preferencial al mercado con los siguientes países.

Tratado Países Tarifa

Bilateral

Japón, Estados Unidos,

Corea, Chile, Nueva

Zelanda, Malasia,

Singapur, Tailandia

0%

Bilateral ChinaHasta 30.000 tn 0% Más

de 30.000 tn 38%

Regional (ASEAN)

Nueva Zelanda, Brunei,

Indonesia, Fil ipinas,

Singapur, Tailandia,

Vietnam

0%

Regional (ASEAN)Camboya, Myanmar y

Laos0,5 - 7%

Tratados comerciales de Australia con otros paísesLana

Fuente: elaboración propia con base en http://ftatool .com.au

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 25 | P á g i n a

Respecto del trato de libre comercio China- Australia, el mismo fue firmado en Junio de 2015. El acuerdo permitirá que en cuatro años el 95% de las exportaciones australianas a China queden libres de derechos aduaneros. Hasta ahora, los productos australianos recibían unas tasas de importación de hasta el 40%. Los productos agroalimentarios, manufacturas y el turismo serán los sectores australianos que más se beneficiarán de este tratado.

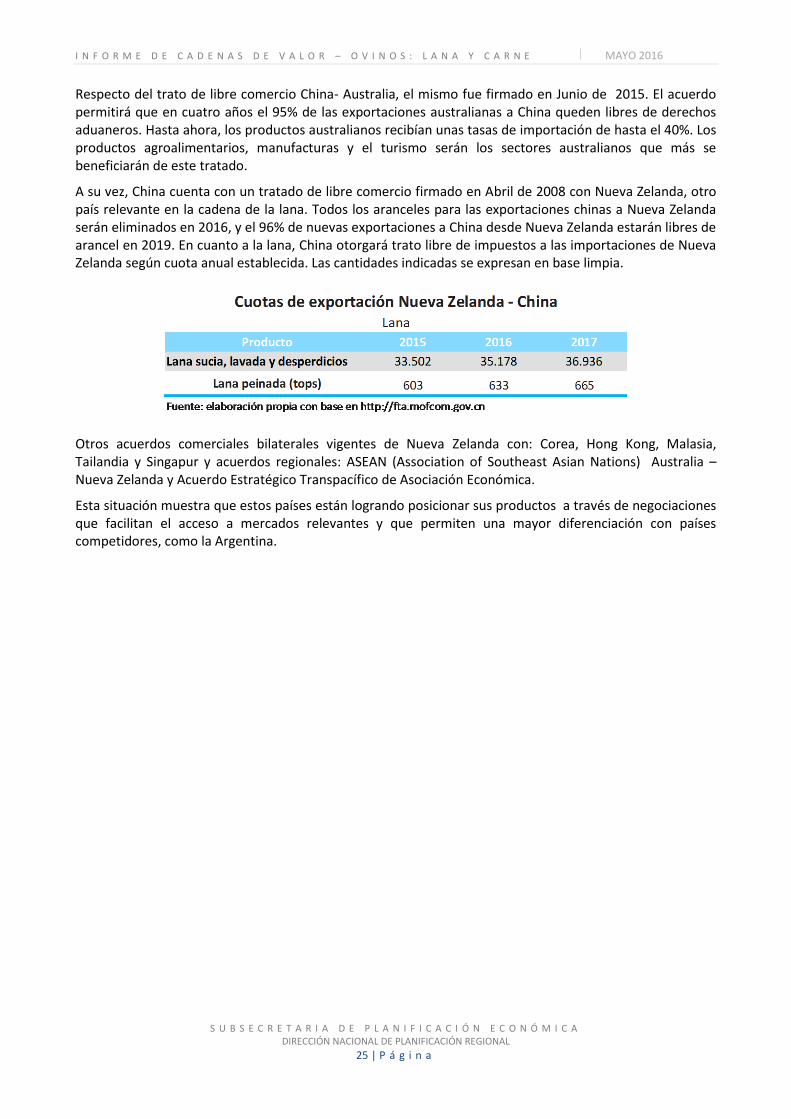

A su vez, China cuenta con un tratado de libre comercio firmado en Abril de 2008 con Nueva Zelanda, otro país relevante en la cadena de la lana. Todos los aranceles para las exportaciones chinas a Nueva Zelanda serán eliminados en 2016, y el 96% de nuevas exportaciones a China desde Nueva Zelanda estarán libres de arancel en 2019. En cuanto a la lana, China otorgará trato libre de impuestos a las importaciones de Nueva Zelanda según cuota anual establecida. Las cantidades indicadas se expresan en base limpia.

Otros acuerdos comerciales bilaterales vigentes de Nueva Zelanda con: Corea, Hong Kong, Malasia, Tailandia y Singapur y acuerdos regionales: ASEAN (Association of Southeast Asian Nations) Australia – Nueva Zelanda y Acuerdo Estratégico Transpacífico de Asociación Económica.

Esta situación muestra que estos países están logrando posicionar sus productos a través de negociaciones que facilitan el acceso a mercados relevantes y que permiten una mayor diferenciación con países competidores, como la Argentina.

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 26 | P á g i n a

Parte III. CADENA DE VALOR CÁRNICA – OVINA

III.1. PRODUCCIÓN Y CAPACIDAD PRODUCTIVA

La producción de carne ovina tradicionalmente constituyó una actividad de menor importancia relativa respecto de la producción lanera. Entre 2010 y 2015 la faena experimentó una caída del 8% entre puntas (-4% a.a.), afectada por factores climáticos que incidieron en la Región Patagónica , como las sequías extremas y las cenizas de las erupciones volcánicas del Chaiten y Puyehue, limitando reproductivamente a las majadas. Se estima que en 2015 se faenaron 3.202 cabezas (incluyendo faena registrada e informal), totalizando 61.000 toneladas de carne aproximadamente. En nuestro país el consumo per cápita de carne ovina es, en promedio, de 1,4 kg/habitante/año, con un peso relativo muy bajo en la canasta de consumo cárnica. Sin embargo, en las zonas patagónicas el consumo es similar al de países como Australia (además de consumir cordero se aprovechan ovejas de refugo, borregos o capón).

En este marco, la caída de las exportaciones de los últimos años, producto de las menores ventas a la UE (especialmente España y Reino Unido) y la mejor evolución relativa de los precios internos a los de exportación, provocó que los principales exportadores de carne ovina volcaran sus productos casi exclusivamente al mercado interno, particularmente al consumidor de cordero patagónico. En este sentido, la producción de carne ovina tiene una marcada estacionalidad, ya que en nuestro país se produce principalmente cordero liviano (hasta 12 kg), por lo que la faena se concentra entre los meses de Diciembre y Marzo. Si bien esto presenta una oportunidad para la colocación externa, porque los países exportadores como Nueva Zelanda y Australia producen mayormente cordero pesado, algunos estudios contemplan la necesidad de diversificar la producción a fin de poder desestacionalizarla (INTA; 2013).

En la cadena de carne ovina coexiste la producción formal, junto con un importante volumen producido en establecimientos no registrados. En general los productores faenan en las propias unidades productivas para autoconsumo o comercialización informal. El Ministerio de Agroindustria estima que sólo un 26% de la faena se realiza en establecimientos habilitados por SENASA, con destino a los centros urbanos y la exportación.

Del proceso de industrialización de carne, se derivan una serie de subproductos de menor relevancia destinados principalmente al mercado interno como hígado, lengua, tripas, etc. Las patas y las manos se

1.078 769

823

832

4.147

2.9583.167 3.202

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

-

1.000

2.000

3.000

4.000

5.000

2010 2011 2012 2013 2014 2015*

Mile

s d

e c

abe

zas

Evolución de la faena ovina Años 2010-2014, en % y miles de cabezas

Var. Faena total estimada Var. Faena formal

Faena Inspección Nacional (SENASA) Faena. Total país estimada

Fuente: elaboración propia en base a Ministerio de Agroindustria y OCDE*Nota: 2015 dato estimado en base a datos de producción cárnica de OCDE

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 27 | P á g i n a

descartan. Otro subproducto derivado de la industria es el cuero, que en muchos casos, si la planta tiene instalaciones adecuadas, lo salan y secan para exportación, o bien lo venden a las curtiembres locales, dependiendo de los precios ofrecidos en el mercado internacional. En los casos en donde las instalaciones no son adecuadas, los barraqueros retiran el cuero para su acondicionamiento. En este sentido, el grado de aprovechamiento de los subproductos es directamente proporcional con la escala y la adecuación tecnológica de la planta, particularmente en lo que respecta al equipamiento de frío que permite conservar por un tiempo prolongado el subproducto.

En términos de capacidad productiva, la mayor parte de los frigoríficos tiene una antigüedad que supera los 60 años. Diversos factores como la baja escala de faena, alta estacionalidad, subutilización de la capacidad instalada y costos fijos elevados, dieron lugar a un proceso de desinversión importante. La mayoría de los frigoríficos no posee tecnología para la captación y aprovechamiento de los subproductos originados en la faena ovina (cueros y menudencias). Esto se deriva de los bajos precios que pagan por dichos productos, particularmente en el cuero. Cabe señalar, como caso particular, que en el año 1990 en la provincia de Santa Cruz, un grupo de productores, con apoyo del gobierno provincial, se asoció para abrir un frigorífico de tecnología de punta. El establecimiento cuenta con una dotación de 300 empleados y capacidad de faena de 4.000 ovinos por día. Tiene maquinaria para envasado al vacío de cortes con destino a los mercados externos.

Si bien la cadena de carne ovina muestra buenas perspectivas para la exportación e incluso dentro del mercado interno, presenta importantes desafíos que requieren de esfuerzos por mejorar los altos niveles de desinversión e informalidad que caracterizan a esta actividad. Existe una cultura ovina muy arraigada en la Patagonia que sigue apostando a la actividad a pesar de no llegar a cubrir los costos de producción, por lo que se requiere de incentivos para hacer de la cadena de carne ovina una actividad sostenible y con márgenes de rentabilidad que permitan salir de la informalidad.

El nicho de mercado del cordero Patagónico

El cordero patagónico es un producto diferenciado, tanto por sus características organolépticas, como por la calidad y técnicas de producción vinculadas al origen. Es un producto orientado a un nicho de mercado de buen poder adquisitivo. En este sentido, el Protocolo de Indicación Geográfica Cordero Patagónico (IGCoP) describe al cordero como resultado de la producción ovina extensiva de la región, adaptada a las condiciones propias de los campos en Patagonia, presentando importantes oportunidades de diferenciación y agregado de valor al producto, con fuerte potencial de colocación tanto en el mercado interno como externo.

Según el Centro Regional Patagonia Sur del INTA, existe capacidad regional agroindustrial (frigoríficos) adecuada a los mercados más exigentes y con potencial de la producción primaria para incrementar sustancialmente el número de animales para faena, siempre y cuando se mejore los índices de producción y la tasa de extracción, en función de las distintas potencialidades agroecológicas (INTA, 2015).

III.2. PRECIOS INTERNOS

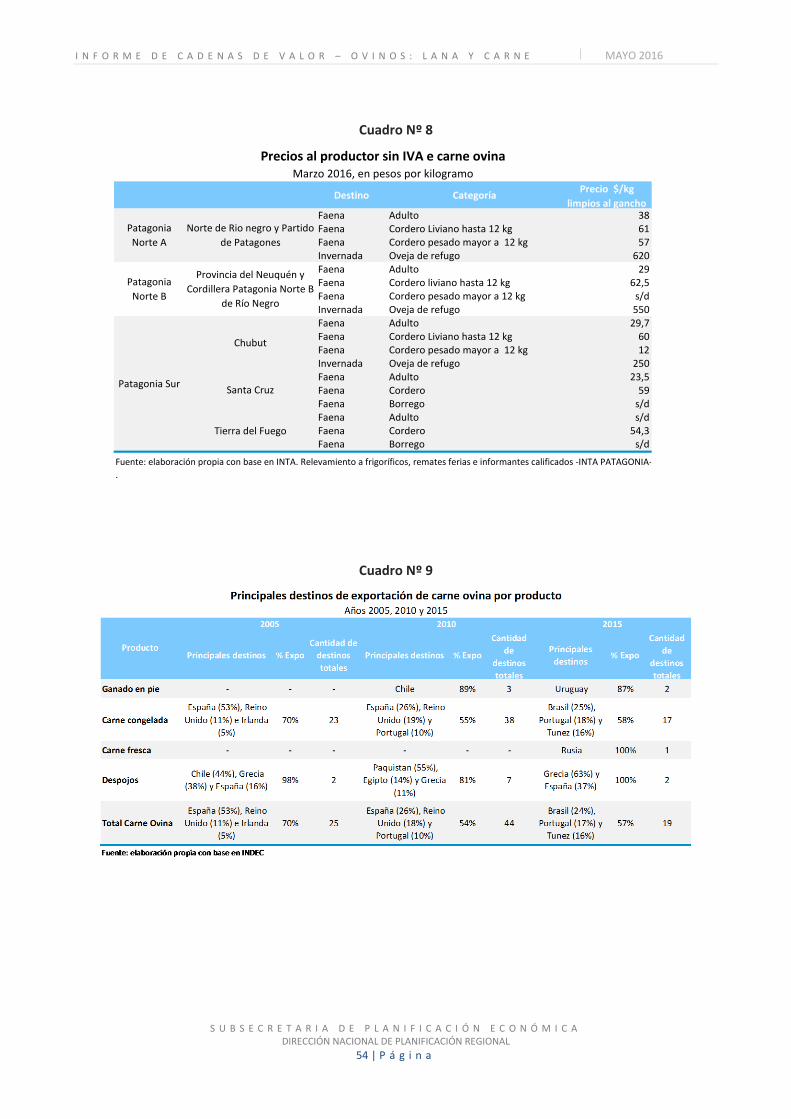

Los precios del cordero liviano pagados al productor4 (producto más comercializado) experimentaron un aumento del 38% promedio durante los dos últimos años, llegando a los $59 y $60 por kg. al gancho en Santa Cruz y Chubut, respectivamente. (Ver Anexo estadístico - Cuadro N°8)

4 Precios sin IVA de cordero en la provincia de Santa Cruz y de cordero liviano de la provincia de Río Negro.

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 28 | P á g i n a

Cabe destacar que existe una marcada estacionalidad durante los meses de Diciembre y Marzo, resultado de la concentración del servicio estacionado en otoño, con la consecuente concentración de las pariciones a mediados de la primavera, además de una fuerte demanda a fin de año por ser período festivo.

En el mercado local, no existe un mercado de referencia formador de precios, la comercialización de animales en pie se realiza por remates regionales, ferias, consignatarios y comisionistas o ventas tranquera adentro.

III.3. EXPORTACIONES ARGENTINAS

Argentina tiene una escasa inserción exportadora en el mercado internacional de carne ovina, representa apenas el 0,2% del total de las exportaciones mundiales y el 6% de la producción (puesto 35). Los principales jugadores de esta cadena a nivel global son Australia y Nueva Zelanda, los cuales concentran el 64% de las exportaciones.

Durante el período 2010-2015, las exportaciones de carne ovina argentina, cayeron a una tasa del 27,9% a.a. en términos de valor y 28% a.a. en términos de cantidades, alcanzando apenas las 1.473 toneladas en 2015 -menos de una quinta parte del volumen exportado en el año 2010-. Los factores que influyeron en esta desfavorable evolución son la caída de mercados europeos relevantes, el descenso tendencial del stock ovino, las dificultades climáticas y los cambios en los precios relativos (mejores valores logrados en el mercado interno) que incentivaron a que en la actualidad, la mayor parte de los frigoríficos se encuentren orientados al mercado interno.

0

10

20

30

40

50

60

70

80

Abr

-14

May

-14

Jun

-14

Jul-

14

Ago

-14

Sep

-14

Oct

-14

No

v-1

4

Dic

-14

Ene-

15

Feb

-15

Mar

-15

Abr

-15

May

-15

Jun

-15

Jul-

15

Ago

-15

Sep

-15

Oct

-15

No

v-1

5

Dic

-15

En

e-1

6

Feb

-16

Mar

-16

$/k

g.

Evolución del precio local de carne ovina Precio al productor sin IVA

Precio cordero - Santa Cruz Precio cordero hsta 12 kg. - Chubut

Fuente: elaboración propia con base en INTA

Nota: por la fuerte estacionalidad que caracteriza a la producción de corderos, concentrada entre

Diciembre y Marzo, no se registran precios durante los meses de invierno.

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 29 | P á g i n a

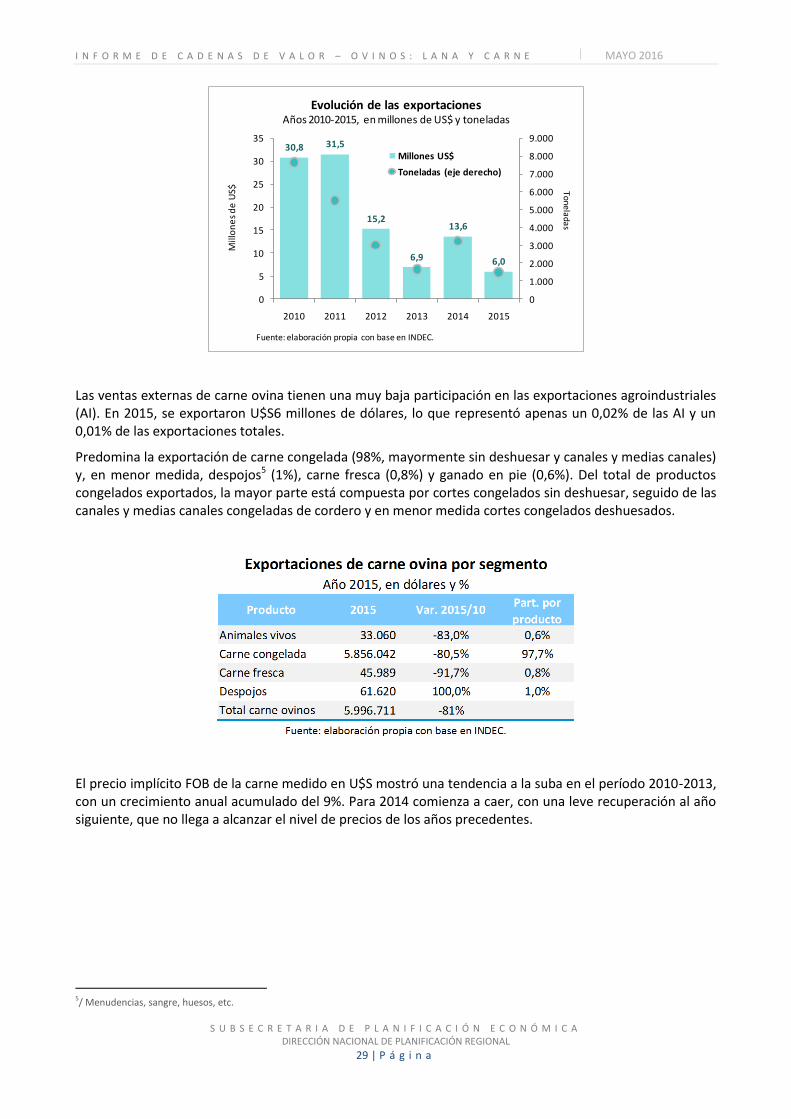

Las ventas externas de carne ovina tienen una muy baja participación en las exportaciones agroindustriales (AI). En 2015, se exportaron U$S6 millones de dólares, lo que representó apenas un 0,02% de las AI y un 0,01% de las exportaciones totales.

Predomina la exportación de carne congelada (98%, mayormente sin deshuesar y canales y medias canales) y, en menor medida, despojos5 (1%), carne fresca (0,8%) y ganado en pie (0,6%). Del total de productos congelados exportados, la mayor parte está compuesta por cortes congelados sin deshuesar, seguido de las canales y medias canales congeladas de cordero y en menor medida cortes congelados deshuesados.

El precio implícito FOB de la carne medido en U$S mostró una tendencia a la suba en el período 2010-2013, con un crecimiento anual acumulado del 9%. Para 2014 comienza a caer, con una leve recuperación al año siguiente, que no llega a alcanzar el nivel de precios de los años precedentes.

5/ Menudencias, sangre, huesos, etc.

30,8 31,5

15,2

6,9

13,6

6,0

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

0

5

10

15

20

25

30

35

2010 2011 2012 2013 2014 2015

ToneladasM

illo

ne

s d

e U

S$

Evolución de las exportacionesAños 2010-2015, en millones de US$ y toneladas

Millones US$

Toneladas (eje derecho)

Fuente: elaboración propia con base en INDEC.

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 30 | P á g i n a

Tradicionalmente las exportaciones estuvieron concentradas en España y Reino Unido y en menor medida en Irlanda y Portugal (Ver Anexo estadístico - Cuadro N°9). Sin embargo, a lo largo del período se reducen significativamente las ventas a dichos mercados. Así, en 2015, adquieren mayor relevancia destinos como Brasil, Portugal y Túnez, concentrando junto con España el 72% de las ventas externas6. Cabe destacar que, en 2015 se exportó a Rusia carne refrigerada, que nuestro país no exportaba anteriormente.

En lo que respecta a condiciones sanitarias para la exportación, la totalidad de la Patagonia Argentina está reconocida por parte de la Organización Mundial de Sanidad Animal (OIE) como zona libre de aftosa sin vacunación de ganado. Este es un requisito para exportar carne ovina a países con altos estándares sanitarios como la UE.

Cabe destacar que la UE adjudica a Argentina una cuota de exportación de carne ovina y caprina de alta calidad, que asciende a 23.000 toneladas anuales (equivalente res con hueso), con arancel cero. Sin embargo, este volumen está muy lejos de ser alcanzado. Argentina representa el 8% del total del

6/ En el caso de Portugal, Túnez y en menor medida España, las exportaciones de carne ovina a dichos países tienen un peso relativo muy importante respecto del total de las exportaciones a dichos destinos (ver cuadro N° 6 Índice Balassa).

3,89

5,505,17 5,06

4,414,73

-20%

-10%

0%

10%

20%

30%

40%

50%

0

1

2

3

4

5

6

2010 2011 2012 2013 2014 2015

US$

Evolución precio implícito de exportaciónAños 2010-2015, en % y US$

US$/Kg. Var. anual

Fuente: elaboración propia con base en INDEC.Nota: se excluye ganado en pie y despojos

I N F O R M E D E C A D E N A S D E V A L O R – O V I N O S : L A N A Y C A R N E MAYO 2016

S U B S E C R E T A R I A D E P L A N I F I C A C I Ó N E C O N Ó M I C A

DIRECCIÓN NACIONAL DE PLANIFICACIÓN REGIONAL 31 | P á g i n a

cupo distribuido. Es el segundo país con mayor participación, detrás de Nueva Zelanda -beneficiaria de casi el 80% de la cuota-, seguido de Australia con el 7% y todos los demás países con un cupo que no supera el 3% del total. Nuestro país está habilitado a exportar carne ovina deshuesada (de cordero, carnero, oveja y cabrito) y carnes sin deshuesar (canales y medias canales).

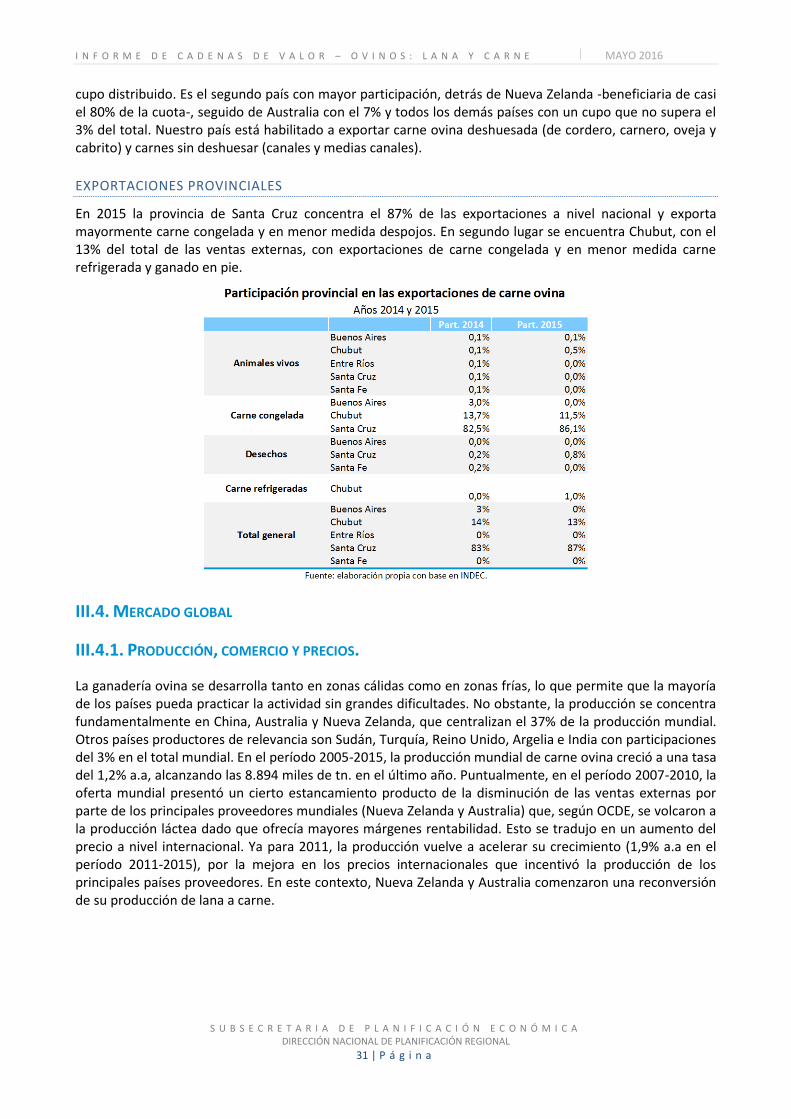

EXPORTACIONES PROVINCIALES

En 2015 la provincia de Santa Cruz concentra el 87% de las exportaciones a nivel nacional y exporta mayormente carne congelada y en menor medida despojos. En segundo lugar se encuentra Chubut, con el 13% del total de las ventas externas, con exportaciones de carne congelada y en menor medida carne refrigerada y ganado en pie.

III.4. MERCADO GLOBAL

III.4.1. PRODUCCIÓN, COMERCIO Y PRECIOS.