Informe-pericial Mesa 2

51

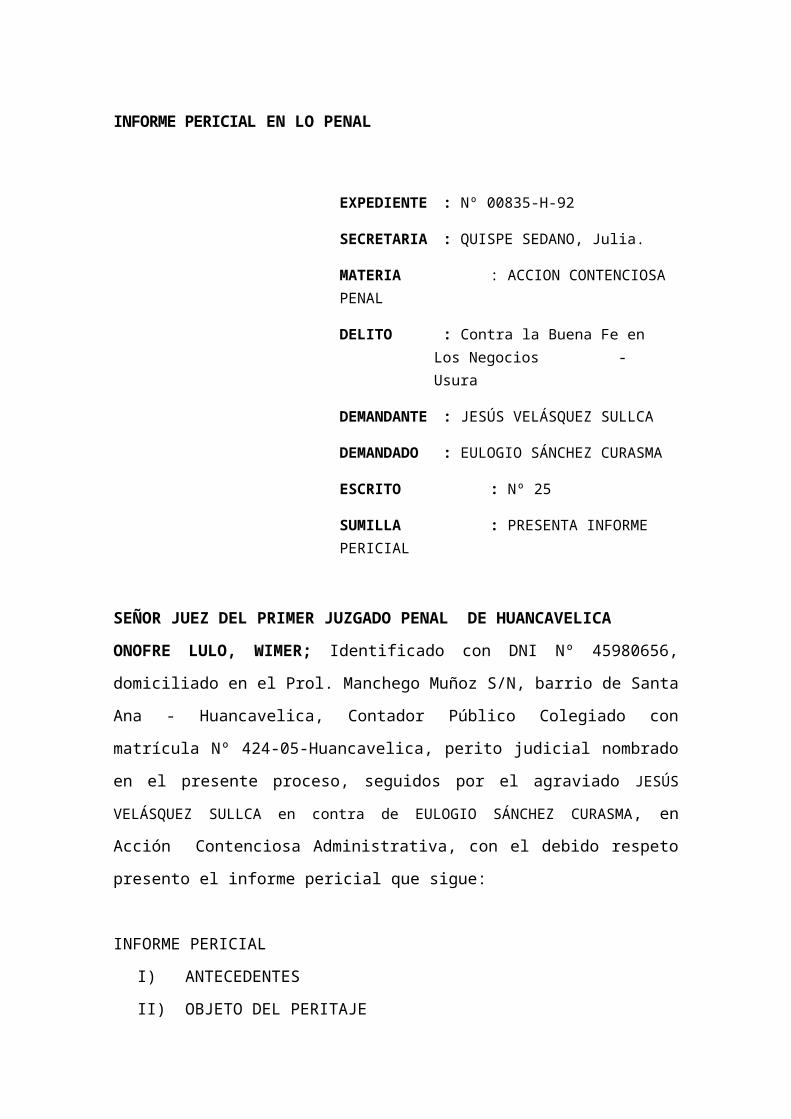

INFORME PERICIAL EN LO PENAL EXPEDIENTE : Nº 00835-H-92 SECRETARIA : QUISPE SEDANO, Julia. MATERIA : ACCION CONTENCIOSA PENAL DELITO : Contra la Buena Fe en Los Negocios - Usura DEMANDANTE : JESÚS VELÁSQUEZ SULLCA DEMANDADO : EULOGIO SÁNCHEZ CURASMA ESCRITO : Nº 25 SUMILLA : PRESENTA INFORME PERICIAL SEÑOR JUEZ DEL PRIMER JUZGADO PENAL DE HUANCAVELICA ONOFRE LULO, WIMER; Identificado con DNI Nº 45980656, domiciliado en el Prol. Manchego Muñoz S/N, barrio de Santa Ana - Huancavelica, Contador Público Colegiado con matrícula Nº 424-05-Huancavelica, perito judicial nombrado en el presente proceso, seguidos por el agraviado JESÚS VELÁSQUEZ SULLCA en contra de EULOGIO SÁNCHEZ CURASMA, en Acción Contenciosa Administrativa, con el debido respeto presento el informe pericial que sigue: INFORME PERICIAL I) ANTECEDENTES II) OBJETO DEL PERITAJE

description

perito

Transcript of Informe-pericial Mesa 2

INFORME PERICIAL EN LO PENAL

EXPEDIENTE : Nº 00835-H-92

SECRETARIA : QUISPE SEDANO, Julia.

MATERIA : ACCION CONTENCIOSA PENAL

DELITO : Contra la Buena Fe en Los Negocios - Usura

DEMANDANTE : JESÚS VELÁSQUEZ SULLCA

DEMANDADO : EULOGIO SÁNCHEZ CURASMA

ESCRITO : Nº 25

SUMILLA : PRESENTA INFORME PERICIAL

SEÑOR JUEZ DEL PRIMER JUZGADO PENAL DE HUANCAVELICA

ONOFRE LULO, WIMER; Identificado con DNI Nº 45980656, domiciliado en el

Prol. Manchego Muñoz S/N, barrio de Santa Ana - Huancavelica, Contador

Público Colegiado con matrícula Nº 424-05-Huancavelica, perito judicial

nombrado en el presente proceso, seguidos por el agraviado JESÚS VELÁSQUEZ

SULLCA en contra de EULOGIO SÁNCHEZ CURASMA, en Acción Contenciosa

Administrativa, con el debido respeto presento el informe pericial que sigue:

INFORME PERICIAL

I) ANTECEDENTES

II) OBJETO DEL PERITAJE

III) EXAMEN PERICIAL

IV) CONCLUSIONES

V) ANEXOS

I. ANTECEDENTES

En folios del 1 al 13 se encuentra el Atestado Policial Nº 09

SPMP-PNP-H remitido por la Policía Nacional del Perú con oficio

Nº 479-AJ-PNP-H, de fecha 09 de Julio de 1997.

La denuncia de los agraviados que se encuentra en fojas del 15/

18; donde fluye, que Eulogio, SÁNCHEZ CURASMA y su hija Sonia,

SÁNCHEZ JURADO, prestan dinero por un monto de 5,000 dólares

americanos al agraviado Jesús VELÁSQUEZ SULLCA, con interés mensual

del 5% anual; los mismos que fueron abalados por sus padres

Cesar VELÁSQUEZ QUISPE y su esposa, quienes hipotecan su inmueble

habiendo pagado intereses a cambio de no perder su propiedad por

un embargo que pudiera haberle efectuado los prestamistas (inculpados).

Cabe señalar que según el mutuo con garantía Hipotecaria, des

cribe en la cláusula primera, que Sonia, SÁNCHEZ JURADO otorga a

favor de Don Jesús VELÁSQUEZ SULLCA un préstamo ascendente a la suma

de 6,000 dólares americanos, incluidos los intereses. Lo que en

consecuencia quiere decir que por adelantado se cobró intereses

y que el plazo para el pago de la suma mutuada era de 120 días

que se contarían a partir del 16 de Octubre de 1992 (fecha del

contrato del préstamo), así textualmente se puede apreciar en la

segunda cláusula del contrato fojas 23 del expediente.

Los intereses cobrados por adelantado por los inculpados a los agraviados

representaban en la del contrato el 20% del monto prestado efectivo de 5,000

dólares, se supone que este representaba para cubrir la garantía de préstamo

por 120 días.

Según la denuncia de los agraviados al Señor Eulogio, SÁNCHEZ

CURASMA trabajaba en el Banco Agrario en el año 1992. Así como el

agraviado Jesús VELÁSQUEZ SULLCA, y es por eso que Eulogio, SÁNCHEZ

CURASMA como tenía calidad de funcionario del Banco Agrario, no

podía aparecer como acreedor en el mutuo con garantía hipotecaria por lo

que optó por hacer aparecer como acreedora a su hija

que en ese entonces era menor de edad Sonia, SÁNCHEZ JURADO,

de esta manera se evitaría problemas (denuncia punto 3º)

En el punto 7 de la denuncia, los agraviados expresan que por

motivo de las medidas económicas dadas por el gobierno en el

año 1992, se hizo imposible cancelar el préstamo a los 120 días.

Comunicándole al prestamista Manuel Sánchez Rojas en virtud

de la amistad que tenía, este le expresó que podía esperar, pero

que debía firmarse letras para garantizar el pago de intereses que

fijó unilateralmente en 15% mensual con retroactívidad lo que tu

vieron que aceptar para no perder su propiedad.

En la denuncia al punto (8) manifiestan los agraviados que empezaron abonar

los llamados intereses y que el demandado (inculpado) le fue entregado las

letras en blanco firmadas, colocando solo las cantidades percibidas y la fecha

en otras oportunidades, solamente la suma cancelada y en otras si se llenaba

la letra, pero en todas ocasiones fue de su puño y letra, además agregan

que han entregado dinero a cambio de recibos simples también

de su puño y letra por el inculpado y que se ha totalizado un pago

por intereses por la suma de 16,050 dólares americanos.

En el punto (9) sustenta que les han abonado a los denunciados

las siguientes sumas de dinero que prueban con las siguientes

letras de cambio y recibos:

1. Letra de Cambio por $ 100 = Letra en blanco firma el aceptante sin

fecha.

2. Letra de Cambio por $ 150 = No hay firma ni fecha de vencimiento.

3. Letra de Cambio por $ 200 = Firma del aceptante y no hay fecha de

vencimiento.

4. Letra de Cambio por $ 200 = Firma del aceptante y no hay fecha de

vencimiento.

5. Letra de Cambio por $ 400 = Firma del aceptante y no hay fecha de

vencimiento.

6. Letra de Cambio por $ 400 = Firma del aceptante y no hay fecha de

vencimiento.

7. Letra de Cambio por $ 1500= No hay firma del aceptante ni fecha de

vencimiento.

8. Letra de Cambio por $ 500 = Firma del aceptante y fecha de

vencimiento.

9. Letra de Cambio por $ 500 = Firma del aceptante y fecha de

vencimiento.

10. Letra de Cambio por $3000= Firma del aceptante y fecha de

vencimiento.

11.Letra de Cambio por $4000= Firma del aceptante y fecha de

vencimiento.

12. Letra de Cambio por $1050= Firma del aceptante y fecha de

vencimiento.

13. Letra de Cambio por $ 500 = Firma y fecha de vencimiento.

14. Letra de Cambio por $ 250 = Firma y fecha de vencimiento.

15. Letra de Cambio por $1000= Firma y fecha de vencimiento.

16. Recibo simple S/N por $ 500 = Firma del prestamista que recibe.

17. Recibo simple S/N por $ 300 = Firma del prestamista que recibe.

18. Recibo simple S/N por $ 500 = Firma del prestamista que recibe.

19.Recibo simple S/N por $ 200 = Firma del prestamista que recibe.

20.Recibo simple S/N por $ 100 = Firma del prestamista que recibe.

21.Recibo simple S/N por $ 200 = Firma del prestamista que recibe.

22.Recibo simple S/N por $ 100 = Firma del prestamista que recibe.

$ 16050.00

En el punto (10) de su denuncia sostiene que cuando le reclamó el señor

Eulogio, SÁNCHEZ CURASMA (prestamista) denunciado que ya la deuda

estaba cancelada en demasía y que procedería levantar la hipoteca y que

abusando de su firma (del demandante agraviado) en blanco, había llenado

más de las letras con la suma astronómica de 10,000 dólares americanos y

ha procedido a demandarlo su cobro ante el primer Juzgado Civil Secretaria

Laura Chávez de Espinoza Expediente N9 281-98.

Los agraviados adjuntan 14 letras de cambio con su firma, sin fecha de

vencimiento en algunas, y (7) recibos simples S/N que se detallan líneas

arriba.

Según fojas 55 y 56 existe una Declaración Instructiva de Eulogio,

SÁNCHEZ CURASMA cuando le preguntaban para que diga sobre los

hechos que se refiere la presente investigación dijo "que la denuncia es a

raíz del inicio de una acción de cobranza de una letra que fue aceptada

por los señores Cesar VELÁSQUEZ QUISPE y Jesús VELÁSQUEZ

SULLCA por la suma de 10,000 dólares y que es resultante de varias

letras por montos diferentes que le hizo a la familia VELÁSQUEZ

SULLCA y que nunca le fueron pagadas, manteniéndose como deuda

desde hace varios años exactamente desde el año 1992 en que empezó a

otorgarle pequeños préstamos a Cesar VELÁSQUEZ QUISPE para su

plantación de naranjas y que le ha ido pagando pequeñas sumas en

algunas ocasiones a voluntad.

Así mismo cuando se le pregunta en esta misma instructiva a Eulogio,

SÁNCHEZ CURASMA sobre que diga si él es prestamista; contestó que no

y que solamente presto a algunos amigos. También respondió

afirmativamente cuando se le preguntó sobre sus letras y recibos que

obran en fotocopia legalizada de fojas 26 a fojas 42 si han sido otorgadas

por él y escritos de su puño y letra. Cuando se le preguntó para que diga en

cuanto fijó el interés para el préstamo dijo: que no se estableció y le dejó a

voluntad del agraviado Jesús VELÁSQUEZ SULLCA dado a su situación

crítica y que su cultivo no es rentable, y que las sumas devueltas que

aparecen en el expediente que algunas indican un interés que esto ha

sido por las diferentes sumas a través de los años y que fue pagado a

voluntad de los agraviados.

En cuanto a la declaración instructiva de la inculpada Sonia, SÁNCHEZ

JURADO en algunas preguntas que se le formula responde:

Que conoce sólo de vista a los agraviados familia VELÁSQUEZ

SULLCA.

Que prestó dinero a Jesús VELÁSQUEZ SULLCA y a su padre Cesar

VELÁSQUEZ QUISPE, que fueron sus avales en el año 1992 y que

quedó hipotecada la casa de sus padres y que el préstamo fue de 6,000

dólares americanos y por sólo un plazo de 120 días y pagando un

interés del 6% mensual y que fue de mutuo acuerdo y no le abonaron al

vencimiento ni a la fecha.

Que no le hizo firmar letra en blanco y que el préstamo se hizo mediante

un documento extendido en la notaría que no recuerda cual era.

Que en el año 1990, 1991 dijo estar dedicada a su casa.

Cuando respondió en que forma adquirió los 6,000 dólares americanos

para hacer el préstamo a los agraviados dijo que el año 1989 su papá le

compró una casa ubicada en AV. Celestino Manchego Muñoz NQ 240 y

por razones de enfermedad, gastos de estudios vende la casa en $

15,000 americanos, de este dinero presta a Jesús VELÁSQUEZ SULLCA

la suma de $ 6,000 americanos, que su padre intervino en este préstamo

le dijo que era un amigo y un compañero de trabajo.

Y por último cuando le pregunta si sabe que su padre recibió a

cuenta interés por el préstamo, la suma que aparecen en los

recibos en fotocopia legalizada y que se le pone a la vista,

respondió que su padre habría recibido, y no sabe nada.

Presenta en el expediente a fojas 78 una declaración del testigo Carlos,

SOTO LEDEZMA víctima del delito de usura por parte

de Eulogio, SÁNCHEZ CURASMA. Adjuntan en fojas 45 a 77 un escrito

de préstamo con garantía hipotecaria de Sonia, SÁNCHEZ JURADO a

Carlos, SOTO LEDEZMA y esposa ante la notaría pública

de María Morales con estas evidencias requieren de

mostrar los agraviados VELÁSQUEZ SULLCA que el Sr. Eulogio,

SÁNCHEZ CURASMA ha cometido delito de usura contra ellos.

En fojas 87 el agraviado Cesar VELÁSQUEZ QUISPE aclara que en su

denuncia por error mecanográfico se consignó 26,050 dólares

americanos con los dólares abonados al inculpado cuando el verdadero

monto es de 20,050 y que para acredita el monto total, cumple con

presentar la letra que faltaba cuyo monto es de 4,000 dólares

americanos cuyo original obra el expediente y que presenta copia

legalizada de fecha 21/05/96.

En fojas 91 y 94 el inculpado Eulogio, SÁNCHEZ CURASMA presenta

descargos sobre la acusación de usura; asimismo presenta alegato a su

hija Sonia, SÁNCHEZ JURADO en fojas 96 y 98.

Asimismo en fojas 100 y 102 el agraviado Cesar VELÁSQUEZ QUISPE

donde da a conocer el monto que pagó en dólares desde el año 1994 a

1997 por un total de 20,050 dólares americanos y haciendo saber que se

ha evidenciado el delito de usura del prestamista inculpado y agravando

más aún el hecho de que al solicitarle levantará la hipoteca por haberle

cancelado la deuda, procedió a llenar la letra en blanco por la suma de

10,000 dólares americanos.

En fojas 119 y 121 corre la sentencia del Primer Juzgado Penal donde

SE FIJA "la suma de 5,000 nuevos soles por reparación civil que

deberán abonar los sentenciados (inculpados) en favor de los

agraviados en la forma legal correspondiente" y que se archive el caso.

La sentencia fue apelada por los inculpados y dio conformidad el fiscal.

En fojas 130,131 la Sala Penal Permanente-^Expediente Ne31/ 11/97 de

fecha 15/12/97 emite una resolución declarándola nula la sentencia de

fojas 119 y 121 de fecha 05/11/96 "en donde condena a Eulogio,

SÁNCHEZ CURASMA y a su hija Sonia, SÁNCHEZ JURADO por el delito

de usura en agravio de Cesar VELÁSQUEZ QUISPE.

A la pena privativa de la libertad de un año con ejecución suspendida conforme

a las reglas de conducta allí glosados en donde fija 5,000 nuevos soles, el

monto de la reparación civil en favor de la parte agraviada con los demás que

continué e insubsistente" en consecuencia se mande ampliar la instrucción por

el término de 20 días a fin de que el Juez de la causa lleve a cabo las

siguientes acciones.

a) Oficie al Banco Central de Reserva del Perú a efecto de determinar la

tasa de interés cobrada a la parte agraviada; teniendo en cuenta los

plazos efectuados y el plazo de retorno del capital prestado se efectúen

las demás pruebas necesarias para el esclarecimiento de los hechos.

b) Otro si decimos: 20/06/97 fuimos nombrados para practicar una pericia

contable judicial para determinar la tasa de interés cobrada a la parte

agraviada, teniendo en cuenta los pagos efectuados y el plazo de

retorno del capital prestado.

II. OBJETIVO PERICIAL

El objetivo pericial contable es:

La determinación de la tasa de interés cobrada a la parte agraviada.

Teniendo en cuenta los pagos efectuados y;

El plazo de retorno del capital prestado.

III. ALCANCES

Se tiene como alcances para el desarrollo de la pericia contable judicial.

A. Papeles auxiliares periciales,

Resumen del expediente.

Aceptación del cargo.

Conocimiento de la causa.

B. Circulares de la Superintendencia de Banca y Seguros y del

Banco Central de Reserva donde se establecen las tasas de

interés legal para moneda extranjera (circulares BCR N- 028 y

029-92-EF/92).

Copia fotostática que anexaremos al informe pericial "tasa de

interés legal para las dudas de moneda extranjera, según la

moneda en términos anuales".

Copia fotostática de datos confidenciales obtenidos de la

Superintendencia de Banca y Seguros por parte del Colegio de

Contadores de Lima organismo al que pertenecemos donde se

puede organizar los circulares dadas por el Banco Centra! de

Reserva que describimos líneas arriba

IV. EXAMEN PERICIAL

1. Con los parámetros que damos a conocer en el rubro IV del presente

informe pericial procedemos a efectuar el objetivo de la pericia.

• Cuadro demostrativo de los intereses legales en Moneda Extranjera

en las cuales se utilizaron las tasas de interés legal que a

continuación vamos a conocer: Del 14/03/91 al 31/03/91 - con tasa de

interés anual del 15% Del 01/04/91 al 14/09/92 - es la TAMEX 16,81%

anual tasa diaria 0.00043.

• Del 16/09/92 al 21/09/93 - con la tasa de interés legal efectiva en

moneda extranjera TILMEX factor diario 0.0019 - 7.10% anual.

CUADRO " A"

RELACIÓN DE PAGO HASTA EL RETORNO DEL CAPITAL INCLUIDO LOS INTERESES

Del Al Días Préstamo Factor Intereses legales

Intereses legales y prestamos

14/03/01

31/03/01 18 000.00 0.007397 44.38 6044.38

01/04/01

14/04/02 530 1.2279 1367.40 7411.78

15/08/02

Amortiza -1500.00 1411.78

15/09/02

Amortiza -500.00 3411.78

LETRAS DE CAMBIO

4000.00 18.24 4000.00

16/09/02

09/10/02 4000.00 0.00456 18.24 4018.24

10/10/02

Amortiza 24 -500.00 518.24

LETRAS DE CAMBIO

3500.00

11/10/02

14/10/02 04 3500.00 0.00076 2.68 3502.66

15/10/02

Amortiza -4000.00 4003.66

-500.00 1.33 500.00

16/10/02

14/10/02 14 -500.00 0.00266 1.33 501.33

30/10/02

Amortiza -500.00 1501.33

LETRAS DE CAMBIO

-1000.00 1000.00

31/10/02

14/11/02 15 -1000.00 0.00285 2.85 1002.85

15/11/02

Amortiza -1000.00

15/11/02

Amortiza -250.00 2.85 1252.85

LETRAS DE CAMBIO

2250.00 1436.06 EXCESO 813.14

Hasta el 15/11/02 el deudor amortiza el capital de 6000.00 soles con un interés de 1436.86

Nuevos soles con un exceso de cobro por la suma de 813.14 nuevos soles.

CUADRO B

Relación de pagos excesivos, después del retorno del capital incluido sus

intereses: se parte con el exceso cobrado al 15/11/92 (Cuadro A).

25/08/03 Amortiza 813.14

Recibo simple (1)

22/09/03Amortiza 500.00

Recibo simple (1)

11/01/04Amortiza 300.00

Recibo simple (1)

26/07/04Amortiza 500.00

Recibo simple (1)

17/09/04Amortiza 200.00

Recibo simple (1)

29/08/04Amortiza 200.00

Recibo simple (1)

10/01/05Amortiza 100.00

L/Cambio

10/01/05Amortiza 3000.00

L/Cambio

10/01/05Amortiza 4000.00

L/Cambio

10/01/05Amortiza 1050.00

L/Cambio

07/01/05Amortiza 500.00

L/Cambio sin fecha Amortiza 100.00

L/Cambio sin fecha Amortiza 100.00

L/Cambio sin fecha Amortiza 100.00

L/Cambio sin fecha Amortiza 100.00

L/Cambio sin fecha Amortiza 100.00

V. CONCLUSIONES

I. Que se ha procedido conforme a los dispositivos legales vigentes; como

son las informaciones del Banco Central de Reserva y

Superintendencia de Banca y Seguro que damos a conocer en el

rubro IV Alcances punto (B).

II, Que el examen pericial se ha determinado según los objetivos de

la pericia:

a. Se ha tenido en consideración para nuestro cálculo, teniendo

como capital la suma de $ 6,000 americanos, como lo precisa el

contrato de mutuo hipotecario, pues el hecho punible materia del

presente proceso, se inicia después del vencimiento del contrato.

b. Teniendo los pagos efectuados después de los 120 días ele

cumplido el plazo los agraviados fueron amortizando su deuda. Sin

embargo nuestra pericia se ha determinado que:

Se establece según el cuadro (A) y análisis del Examen

Pericial, los agraviados cancelaron el Capital prestado de

$6,000 americanos: con su interés legal de $ 1/136.86

dólares americanos, después de haber pagado los intereses

y capital. (Retorno del Capital Prestado).

c. Sin embargo también se puede establecer, en el cuadro (B) y

análisis, que efectivamente los agraviados pagaron una suma

en exceso por $12,613.14 dólares americanos.

Por consiguiente creemos haber cumplido con lo ordenado por su despacho en

honor a la verdad e imparcialidad que debe caracterizar toda pericia. Asimismo,

solicitamos que nuestros honorarios de Ley nos sean cancelados.

Huancayo, 15 de Enero de 2007.

C.P.C Raúl MATAMOROS G. C.PC Edgardo PITAN R.

PERITOCONTABLE PERITO CONTABLE

EN LO CIVIL

EXPEDIENTENº 458-97

SECRETARIA: Dra. A. RODRIGUES

DICTAMEN PERICIAL

SEÑORA JUEZ DEL PRIMER JUZGADO ESPECIALIZADO EN LO CIVIL

ROMERO P, Olga, Perito Contable Judicial, con Libreta

Electoral 18950915, con Matrícula Nº3612, con domicilio

para los presentes efectos en la Av. Los Incas 12 Of.

104, en los seguidos entre Orlando GALVEZ

MATAMOROS, contra Olga GALVEZ MATAMOROS,

sobre OBLIGACIÓN DE DAR SUMA DE DINERO, a Ud.

atentamente digo:

Que en cumplimiento de su mandato presento a Ud. mi

DICTAMEN PERICIAL, el cual ha tenido por objeto

calcular los intereses legales sobre la suma ordenada de

(Veinte mil nuevos soles).

ANTECEDENTES

Con fecha 7 de Junio de 2006, el autor demandó el pago

deS/.20,000.00 más intereses, que el demandado le adeuda desde el 3 de Abril

de 2007.

Que con fecha 24 de Marzo de 2007 el Juzgado de Primera

instancia declara fundada la demanda, ordenando el pago

de S/.20,000.00 más intereses legales.

III. OBJETO PERICIAL

"Determinar los intereses legales sobre la suma de S/.20,000.00 Nuevos Soles

dólares".

IV. ALCANCE

Resumen del Expediente.

Tasas de intereses legales establecidas por el BCR en soles.

V. EXAMEN PERICIAL

Tal como se aprecia en nuestro Anexo A se ha calculado

los intereses legales sobre la suma ordenada a pagar ascendiente a

S/.20,000.00 (Veinte mil Nuevos Soles) desde la fecha en que fue exigible la

obligación, es decir, el 3 de Abril de 2006hasta la fecha del presente Dictamen,

esto es 30 de Octubre de 2007.

Para su cálculo he recurrido al método anual de promedio

de factores acumulados de interés legal publicado por la Superintendencia de

Banca y Seguros por cada período que se indica. El correspondiente al período

del 30 de Octubre de 2007 de 1.39148.

El resultado de la liquidación da un total de intereses

legales de $ 5,789.00 (Cinco mil setecientos ochentinueve Nuevos Soles),

importe que es verificado con la prueba que índica el anexo A.

Consecuentemente en base al examen practicado formulo

la conclusión siguiente.

VI. CONCLUSIÓN

PRIMERA CONCLUSIÓN.- Que los intereses legales sobre el importe

deS/.20,000.00 (Veinte mil Nuevos Soles) ascienden a $ 5,789.00 (Cinco mil

setecientos ochentinueve dólares Nuevos Soles) al 30 de Octubre de 2007.

Es cuanto tengo que informar en honor a la verdad.

OTROS DIGO.- Que solicito se sirva ordenar el pago de mis honorarios en

partes iguales en razón de cada litigante a tenor de los dispuesto en el Art. 171

del Código Procesal Civil.

Huancavelica, 08 de Noviembre de 2007.

ANEXO Nº A

LIQUIDACIÓN DE INTERESES LEGALES

PERIODOS DIAS

FACTORES DE PERIODOS

PROMEDIO DEUDA INTERÉS LEGAL

31/12/2003 365 1.08824 1.048840 20000.00 8220280

31/12/2004 365 1.15295 1.8824 0.0711718882.84 1059.74

31/12/2005 365 1.23501 1.15295 0.0715720226.84 1343.87

31/12/2006 301 1.32340 1.23501 0.0514421674.01 1447.60

03/05/2007 267 1.39148 1.39148 0.05946178 1114.91

10.5974

TOTAL 5789.00

PRUEBA:

Factor al = 30/10/06 1.39148-1 = 0.340539

Factor al = 30/04/06 1.03800 = 20000.00

EN LO LABORALExpediente : Nro. 098 - 2007 - JL

SECRETARIA : Mariela HUAMAN OTAÑE

Sumilla : Créditos Laborales

Motivo : Presentación Informe

Pericial Nro. 001-PCN-CS-HH-07

Señor Juez de Trabajo CORTE SUPERIOR DE

HUANCAYO.

PAMELA PAZ CABANILLAS, MARIANO RAMOS RUIZ;

Contadores Públicos Colegiados, con Libretas Electorales

Nº15583350 y 15243100 y domiciliadas en la Jr. Francisco

P. Nº 200 y Av. Los Incas Nº 110 de esta ciudad, con registro

de colegiatura Nº 3052 y 3140 en los seguidos por Jorge

MENDOZA PAITAN contra Empresas GALAXI S.A. sobre

créditos laborales, a Ud. decimos:

Que hemos sido nombrados por su despacho para practicar la pericia contable

judicial, cuyo objetivo es "Determinar" las cobranzas por ventas al crédito

efectuados en las oficinas de Huánuco de la demandada, desde Marzo del dos

mil siete a Octubre del mismo año y establecer la participación o no de la

demandante en el faltante de dinero alegado por la demandada, y que al

respecto informamos

I I .ANTECEDENTES Y ALCANCE DEL EXAMEN

1. En la demanda que interpone donJorge MENDOZA PAITANcontra

Empresas GALAXI S.A., manifiesta los hechos siguientes:

a) Que el 6 de Abril de 2007, la llamó el Jefe de Personal, para que lo

acompañara a la Delegación de la Policía Nacional de Huancayo a

prestar declaraciones como testigo, la denuncia que su representada

legal habría formulado a Luz Espejo Torres, y Mariela González Pena.

Igualmente se le hizo a otra servidora Isabel Pérez.

b) Que había sido involucrada falsamente en la denuncia policial y luego

ordena su atención en la Delegación Policial, habiendo sido

sorprendida por el engaño y la actitud incorrecta del representante de

la demanda.

c) El día 10.04.07, no pudo concurrir a su Centro laboral porque tuvo que

comparecer ante la Primera Fiscalía Penal a las 8 am. lo que hizo de

conocimiento a su centro laboral, el mismo día el Juez Provincial de la

Primera Fiscalía Provincial formula denuncia contra los responsables y

la comprenden en la denuncia, la que luego la derivan al Juez Penal de

Turno.

d) El 11 de Abril se constituye a ingresar a su Centro Laboral la cual no le

permiten que ingrese por orden expresa del jefe de Personal (Sr, José

Pacheco Pacheco) y ese mismo día a las 7 pm. Recibe una CARTA

NOTARIAL en la cual le comunica su despido del Centro Laboral por

haber tenido

Participación en el faltante de dinero por cobranzas de facturas al

crédito, todo ello corre a fojas del 1 al 6 de Expediente.

e) De otro lado su ingreso a su Centro Laboral (Empresas Galaxi S.A.)

es desde la fecha 01.07.11 hasta el 11 de Abril de 2007 en que la

demandada patronal la despide con Carta Notarial de esa misma

fecha.

f) La Sra. Mariela Huamán Otoñe se inicia en la Empresa demandada

en el cargo de empleada según su demanda, y que luego ha venido

desempeñándose con lealtad identificándose con su patronal,

cumpliendo deberes y obligaciones que impone el trabajo y aportando

sus conocimientos y experiencia a favor de la patronal y que su último

puesto fue de auxiliar de Gerencia.

2. De otro lado según el descargo que hace la Patronal en autos que corre en

el expediente, manifiesta que:

a) Efectivamente la Sra. Mariela Huamán Otoñeera trabajadora de su

empresa, prestando sus servicios como jefe de créditos y cobranzas

en el año 2005 y jefe de la sección de compras, Control de Servicios y

Distribuciones de documentos provenientes de todas las zonas a

partir de 2006.

b) Sostiene todo lo ocurrido el día 6 de Abril de 2007 y que existe un

atestado policial Nº 31-1AP-01-PNP-4H-SIDF y que ha sido remitido a

la Primera Fiscalía Provincial Penal de Huancayo donde manifiesta

que se ha determinado que la persona de la Sra. Mariela Huamán

Otoñey otras son.

c) presuntas autores de delito contra el PATRIMONIO (HURTO

sistemático de dinero en efectivo), en agravio de la Empresa

demandada y representada por el Sr. José Pacheco Payan por un

monto de S/. 65,000 nuevos soles hecho ocurrido en las localidades de

Huancayo e Izcuchaca.

d) Se ajusta la demanda y demanda en el Texto Único ordena

do de la Ley de Fomentos del Empleo aprobado por el D.S.

05-95-TR.

e) Reclama su Tiempo de Servicios y sus Indemnizaciones

Especiales y demás Derechos a la demandada, y la de

mandante acepta de su compensación de tiempo de servicios, más no

su indemnización especial, que sus vacaciones 1981, 1982, 1983,

1992 y 1993 y gratificación por fiestas patrias del año 1992 les han

sido canceladas, probando con documentos (Medio Probatorios y que

es otro de los beneficios sociales que te corresponde que dan a un

monto de S/. 3,235,40 y no de S/. 15,630.48).

Sin embargo se le ha efectuado una entrevista al apoderado de la Empresa

demandada; así como verificando documentos Fuentes (Facturas al crédito,

Registro de Ventas, Listado de Facturaciones, Cuentas Corrientes de los

Clientes) en donde se desprende lo siguiente:

a) Se le ha solicitado el libro de Planillas para verificar el cargo que venía

desempeñando la Sra. Mariela Huamán Otoñedesde su ingreso a la

Empresa hasta el 11 de Abril del año 2007.

Las planillas son mecanizadas y están autorizadas por el

Ministerio de Trabajo. Numeradas desde el 117 al 146

(Enero al 30 de Noviembre de 2006).

Sobre los manuales de Organización y Funciones, así

como Reglamentos internos de Trabajo, la patronal no

tiene (limitación de la pericia).

En cuanto al pedido de sus funciones, por escrito que

solicitamos a la patronal, esta no ha sido entregada por la

sencilla razón que tampoco existe.

Lo que se nos alcanzó fue documentos como el Examen

Especial correspondiente al movimiento de facturas al cré-

dito desde el 1ro de Marzo al 30 de Octubre de 2006.

Se nos alcanzó el Análisis de la Pericia practicada desde

los años 1995 y 1996.

De otro lado se nos alcanzó un Informe sobre las labores efectuadas por la

Sra. Mariela Huamán Otoñe en el puesto de jefe de Créditos y Cobranzas,

donde se puede visualizar que la Sra. Mariela Huamán Otoñeha venido

desempeñando al cargo de Créditos y Cobranzas en las siguientes fechas:

01/02/2004 hasta el 27.02.05

Luego : 01/06/95 hasta el 30.10.05

Y es justamente desde esas fechas donde se puede detectar el Hurto

Sistemático, para lo cual se ha evaluado y verificado estos movimientos

económicos de esas fechas.

Finalmente la Sra.Mariela Huamán Otoñeviene desempeñando el cargo de Jefe

de Gestión de Compras, Control de Servicios y Distribuciones de Documentos de

todas las zonas desde el 30/10/2005 al 11 de Abril de 2007.

ALCANCE DEL EXAMEN

1. Se nos puso a la vista los siguientes documentos solicitados:

a) Planilla de Sueldos.

b) Partes diarios de Créditos y Cobranzas años 1995 y 1996

c) Ctas. Ctes. de clientes de Huacho 1995 - 1996

d) Listado de Facturación años 1995 y 1996

e) Registro de Ventas 1995 -1996

f) Examen Especial 1995 - 1996.

g) Reporte de Análisis de Facturas 1995 y 1996 de pericia efectuada en lo

Penal.

h) Se solicitó además manuales de organización y funciones que no se nos

puso a la vista porque no lo tienen.

i) Reglamento de organización y funciones que tampoco nose puso a la vista,

porque carecen de ello.

j) Nos alcanzaron un informe de las fechas en que la señora Mariela

Huamán Otoñetrabajó como jefe de créditos ycobranzas, entre los años

1994 y 1995 01/02/04 hasta 27/02/05 y 01/06/05 hasta 30/10/05.

k) Se realizó una entrevista al Señor Jefe de Personal Don José Pacheco

Pérez en torno a las actividades que desarrollaba la Sra. Mariela Huamán

Otoñedesde la fecha 2 de Marzo al 30 de Octubre de 2006 en el cargo de

jefe de la sección de compras control de servicios y distribución de

documentos provenientes de todas las zonas a partir de 2006.

i) Nos alcanzaron un flujo grama sobre el desarrollo diario de las funciones

de la Sra. Mariela Huamán Otoñe.

III. OBJETIVO DEL PERITAJE

La orden emanada por su despacho es la de "Determinar mediante un Peritaje

Contable Judicial por las suscritas sobre las cobranzas por ventas al crédito

efectuados en las oficinas de Huancayo de la demandada; desde Marzo de Dos Mil

a Octubre del mismo año, a fin de tener elementos para esclarecer la "participación

o no de la demandante en el faltante de dinero alegado por la demanda".

IV. EXAMEN PERICIAL

1) Al efectuarse la pericia contable sobre las Cobranzas por Ventas al Crédito

efectuados en las oficinas de Huancayo (Empresa Galaxi S.A.) de Marzo de

2006 a Octubre del mismo año, para determinar la participación o no de la

demandante en el faltante.

De dinero alegado por la demandada se llegó a determinar, en base a los

documentos siguientes:

a) Informe extractado de! Expediente Judicial

b) Entrevista a la parte demandada Empresas Lux S.A,

c) Examen Especial auditores Sixto Cabanillas S.A.

d) Pericia Contable efectuada en lo penal.

Que en esas fechas la Señora Georgina Mendoza Tarazona se desempeñaba

en el cargo de Jefe de Sección de Compras, Control de Servicios y

Distribución de documentos provenientes de todas las zonas a partir de! año

1996.

Pero que este puesto era de confianza dado los años de servicios que tenía la

mencionada empleada en la empresa. Ella misma manifiesta en su demanda

que corre del expediente.

Como puesto clave la Sra. Georgina Mendoza Tarazona conocía

perfectamente el movimiento de las correspondencias que llegaban a la

ciudad de Hualmay (Facturas de créditos cobrarías, por ejemplo).

En consecuencia, durante el año 1996, si bien la Sra. Georgina Mendoza

Tarazona no estuvo en el cargo de Jefe de Créditos y Cobranzas, si estuvo en

un puesto mucho más estratégico donde podía controlar las facturas al crédito

que eran canceladas por los clientes (tanto de Huacho, como de Chimbote)

por lo cual que su participación fue indirecta o pasiva.

2.Que además la Sra. Georgina Mendoza Tarazona conocía el' cargo de jefe

de créditos y cobranza que en esta fecha lo desempeña otra empleada

(Srta. Isabel Peña Pezet).

Porque aseguramos que la Sra. Georgina Mendoza Tarazona conocía el

cargo de Jefe de Créditos y Cobranzas por las siguientes razones:

a) Porque se ha realizado un seguimiento a las actividades de

la servidora en la Empresa Demandada.

Desde el 01.02.94 al 27.02.95 donde ocupa el cargo de Jefe de Créditos

y Cobranzas (así se puede observar el anexo 1 que adjunt5amos al

presente documento).

b) Porque se continuó realizando un muestreo de las fechas entre el 01 de

Junio de 1995 al 30 de Octubre de 1995, donde retoma nuevamente en

el cargo de Jefe Créditos y

Cobranzas (Ver anexos Ne 02 y anexo Ne 04, Informe dar escrito de la

Empresa sobre las personas que estuvieron a cargo de créditos y

cobranza

3. Procedimientos empleados:

a) Se solicitó las Facturas al Crédito de Clientes, Cuentas Corrientes de

Clientes, Partes Diarias de Créditos y Cobranzas, Registros de

Ventas.

b) Se realizó un cruce entre los Registros de Venta con las Facturas,

luego las Cuentas Corrientes de Clientes, y luego las Partes Diarias

de Créditos y Cobranzas.

c) Con estas documentaciones se realizó un cómputo y evaluación de

las Facturas al Crédito, versus los partes Diarios de Créditos y

Cobranzas, los cuales señalan las cancelaciones y/o amortizaciones

de cada una de las facturas obteniéndose en el primer muestreo

(Anexo 1) un monto de Facturas cobradas y no entregadas a Caja

por el monto de S/. 6,295.15.

Luego para el segundo análisis según (anexo 2) entre el 01 de Junio

al 30 de Octubre de 1995 se pudo hallar un monto de S/. 46,285.19.

Por último se preparó un tercer cuadro (Anexo 3) donde se concilio

las Cuentas Corrientes por cada cliente que había pagado en estos

(2) períodos y que no habría sido depositado en Caja de la Empresa,

hallando un monto total por el período entre el 2 de Marzo de 1995 al

30 de Octubre del mismo año la suma de S/. 52,580.34.

4. Quedando comprobado que la Sra. Georgina Mendoza Tarazona tuvo

participación directa en el manejo de las Cobranzas de Facturas al Crédito

por el año 1995, puesto que fue entregado posteriormente al Sr. Luis

Pecosbill y después a la Srta. Isabel Peña Peset.

5. De otro lado la Empresa Lux S.A. circularizó cartas a sus clientes que

según se presumía no habían cancelado sus facturas al crédito. Entre ellas

existe una carta que contesta uno de sus clientes SEGUROS S.A., y donde

manifiesta que la factura N2 002-000461, emitida el 02 de Agosto de 1995,

ha sido cancelada por SA 300.00 y que pagada en efectivo a la Sra.

Georgina Mendoza

Tarazona con fecha 07.08.95 y que personalmente la cancelo se adjunta

CARTA de fecha 02.06.97, así la factura en fotostática debidamente

legalizada lo que evidencia en consecuencia que la Sra. Georgina

Mendoza Tarazona tuvo Participación Activa durante el año 1995 y durante

el año 1996 en forma indirecta.

6. Al efectuar una indagación al expediente 92-D-97-1JP, donde obra una

pericia Contable Judicial y que se encuentra en el Segundo Juzgado Penal

que despacha el Juez Dr. Guido Espinoza Ramos, se puso evidencias que

demuestran en esta Pericia Contable que la iniciadora del Faltante de

Dinero Sistemático por Cobro de Facturas al Crédito, fue la Sra. Georgina

Mendoza Tarazona ya que las irregularidades de esta anomalía se suce-

den justo cuando la Sra. toma el puesto de Jefe de Créditos y Cobranzas

desde la fecha 01.02.94 al 27.02.95 y luego del 01.06.95 al 30.10.95.

Sin embargo hubo cobros de Facturas al Crédito, cobradas y no

depositadas durante los años 1995 y 1996

7. Otro si decimos que la Sra. Georgina Mendoza Tarazona como jefa a cargo

de Créditos y Cobranzas tuvo a su cargo los cobradores:

En el 1er. período al Sr. Pecosbill.

En el 2do. Período al Sr, Mauricio Ramos J.

Se pudo verificar estas responsabilidades porque en los Parles Diarios

de Cobranzas firman:

o La Sra. Georgina Mendoza Tarazona como jefe de créditos y

cobranzas

o Como cobrador al inicio de enero de 1995 al Sr. Luís Pecosbíll.

o Posteriormente firma con e! cobrador Mauricio Ramos J.

Otras de las observaciones que se han efectuado en los Partes Diarias de

Cobranzas es que unas veces firmaban (3) responsables (Jefe de Créditos y

Cobranzas, Cobrador y Cajero).

En otras veces firmaba la Sra. Georgina Mendoza "Tarazona, y el Cobrador,

en otras el representante veces sólo el cajero.

Lo cual quiere decir que no había un buen Control Interno.

V. CONCLUSIONES

1. Al resolver el Objetivo Pericial para !a cual fuimos encomendadas como es

"Determinar si hubo participación o no de parte de la Demandante, en las

Cobranzas al Crédito de Facturas de Clientes por los meses de Enero a

Noviembre de 1996 se determinó que:

a) No tuvo participación directa en el faltante de dinero alegado por la

Demanda.

b) Que si hubo Participación Indirecta de la Sra. Georgina ■ Mendoza

Tarazona, puesto que en el cargo que venía desempeñando en esas

fechas era un puesto clave y de confianza donde su labor era de

decepcionaba entre otros documentación de todas las zonas de Empresa

Lux S.A. - Hualmay -Chimborazo y por tanto ella decepcionaba entre otros

documentos las Facturas al Crédito, cobradas y no depositadas a Caja de

la Empresa, ósea que conocía plenamente que documentos al crédito se

habían cobrado y que documentos no se habían cobrado, trabajando

coordinadamente en todas las áreas de la Empresa (Con el Área de

Créditos y Cobranzas, Cobrador, Compras, etc.)

2. Que nuestra labor se ha extendido a los años donde la Sra. Georgina

Mendoza Tarazona, estuvo en el cargo de Jefe Créditos y Cobranzas

(Períodos: 01.02.94 - 27.02.95 y 01.06.95 al 30.10.95), donde se evidenció

que:

a) En el primer período 01.02.94 al 27.02.95 existe cobros de facturas al

crédito no depositadas a Caja de la Empresa por el monto de S/.

6,295.15 (Anexo 01).

b) En el segundo período de 01.06.95 al 30.10.95, retoma el cargo de Jefe

de Créditos y Cobranzas, donde existen cobros de facturas al crédito no

depositadas a caja por el monto de S/. 46,285.19.

Sumando estos (2) períodos llegan a la suma de S/. 52,580.34 de

Facturas al Crédito cobradas y no depositadas a Caja.

3. Que la Sra. Georgina Mendoza Tarazona ha trabajado en el período 1995

con el cobrador, Mauricio Ramos J. y otros que hacían las veces de

responsables de Cobranzas (Según Examen Pericial) se adjuntan Anexos

1, 2, 3, y 4, más carta y factura de cliente PROSEGUR.

En consecuencia estamos cumpliendo con el Mandato Ordenado por su

Despacho en Honor a la Verdad, Imparcialidad y Equidad.

Huacho, 09 de Diciembre de 1997

A.3. DECÁLOGO DEL PERITO CONTABLE JUDICIAL

1. Ser creyente y tener seguridad en la buena administración de justicia.

2. Ser un buen asesor en el servicio que prestas en el Poder Judicial.

3. Ser veraz, porque participas en la eficiencia de la administración de

justicia.

4. Ser honesto porque es la única forma de ser veraz.

5. Ser prudente y reservado en tus apreciaciones, porque así no podrás

inducir a error:

6. Ser estudiosos de los casos donde intervengas, para alcanzar los

propósitos de la misión encomendada e investiga acuciosamente para

llegar a la verdad.

7. Ser respetuoso de las normas de ética profesional y sus reglamentos,

para evitar ser posible de sanciones.

8. Ser solidario profesionalmente, porque es la única formal de respetar y

hacer respetar las normas éticas morales) legales entre todos los

peritos.

9. Ser independiente de criterio, porque es la mejor forma de ser justo y

equitativo.

10.Ser leal con tus compañeros peritos y así evitarás el descrédito entre

colegas de la especialidad profesional.

A.4. CÓDIGO DE ETICA PROFESIONAL

Aprobado por el IX Congreso Nacional de Contadores Público del Perú, para

su aplicación en el Territorio Nacional.

CAPITULO I

ALCANCE E INTERPRETACIÓN

ARTICULO 1°.- Las normas contenidas en el presente Código de Ética

Profesional, son aplicables a los miembros de los Colegios de Contadores

Públicos del país en el ejercicio de la profesión, tanto en forma individual como

asociada.

ARTÍCULO 2°.-El Contador Público está obligado a ajustar su conducta

profesional de acuerdo con normas preceptuadas en el Código.

ARTICULO 3°.- El presente Código rige la conducta del Contador Público en

el ejercicio independiente como dependiente de la profesión contable, siéndole

aplicable cualquiera que sea la forma que revista su actividad profesional o la

naturaleza de la retribución que perciba.

ARTICULO 4°.- Los Contadores Públicos que, además de! ejercicio de la

profesión , ejerzan otra u otras profesiones , deberán acatar las normas de

conducta que señala este Código para el desarrollo de la actividad de

Contador Público, independiente-mente de aquellas que rijan el ejercicio de

las otras profesiones.

ARTICULO 5°.- Los Colegios de Contadores Públicos constituirán un Comité

de Ética Profesional que informará a! Consejo Directivo, y éste a su vez al

Tribunal de Honor, el cual resolverá, en los casos en que exista duda acerca

de la interpretación del presente Código.

CAPITULO II

NORMAS GENERALES DE ETICA

ARTICULO 6°.- En el ejercicio profesional, el Contador Público actuará con

probidad y buena fe, manteniendo el honor,dignidad y capacidad

profesionales, observando las reglas de ética más elevadas en todos sus

actos.

ARTÍCULO 7°.- Ningún Contador Público podrá tomar ni apoyar iniciativas

para modificar el status del Colegio; ni podrá hacer declaraciones públicas en

contra de la institución.

ARTÍCULO 8°.- El Contador Público que sea miembro de otras instituciones

se abstendrá de intervenir directamente e indirectamente, en actos que sea

lesivo a la profesión de Contador Público.

ARTICULO 9°.- El Contador Público no debe desarrollar actividades que

resulten incompatibles con el ejercicio de la profesión. El Comité de Ética

informará al Consejo Directivo y éste a su vez al Tribunal de Honor del

Colegio, quien a petición de parte o de oficio, calificará acerca de la

compatibilidad o incompatibilidad a que se refiere esta norma.

ARTICULO 10°.- Cuando un Contador Público Colegiado acepte un puesto

incompatible con el ejercicio independiente de la profesión, deberán quedar en

suspenso sus actividades profesionales mientras dura la incompatibilidad.

RESPONSABILIDAD PROFESIONAL

ARTÍCULO 11°.- El Contador Público que actúe tanto en función

independiente como dependiente, asumirá responsabilidad profesional en

relación a los informes de cualquier tipo suscritos por él.

SECRETO PROFESIONAL

ARTICUL012°.- El Contador Público tiene la obligación de guardar el secreto

profesional y de no revelar por ningún motivo los hechos datos o

circunstancias de los que tenga conocimiento en el ejercicio de su profesión,

excepto por las informaciones, que obligan las disposiciones legales.

ARTICULO 13°.- Ningún Contador Público podrá beneficiarse haciendo uso

de la información que obtenga en el ejercicio de la profesión, ni podrá tampoco

comunicar dicha información a otras personas con intenciones que

aprovechen en igual sentido.

ARTICULO 14°.- El Contador Público podrá consultar o cambiar impresiones

con otros colegas en cuestiones de criterio o de doctrina, pero nunca deberá

proporcionar datos que identifiquen a las personas o negocios de que se trate,

a menos que sea con consentimiento de los interesados.

INDEPENDENCIA DE CRITERIO

ARTICULO 15°.- El Contador Público en el desempeño de su función,

cualquiera que sea su campo de actuación, debe mantener independencia de

criterio, ofreciendo el mayor grado de objetividad e imparcialidad. Sus

actuaciones e informe deben basarse debidamente comprobables, de acuerdo

con principios y técnicas contables.

ARTICULO 16°.- El Contador Público debe tener presente que su actuación

profesional conduce a tomar decisiones que repercuten hacia terceros, por lo

que al emitir sus opiniones deberá hacerlo con independencia de criterio.

ARTICUL017°.- Se considera que no hay independencia ni imparcialidad para

expresar una opinión acerca del asunto que se somete a su consideración en

función de auditor cuando el Contador Público sea pariente consanguíneo en

línea recta sin limitación de grado, colateral dentro del cuarto grado, y afín

dentro del segundo grado, el propietario o socio principal de la empresa o de

algún director, administrador, gerente o funcionario que tenga intervención de

importancia en la administración del asunto examinado.

ARTICULO 18°.- Tampoco se considera que hay independencia cuando el

Contador Público, actuando como Auditor Independiente esté vinculado

económica o administrativamente con la empresa o filiales y con sus

directivos; o cuando es propietario de la empresa o tenga vinculación con ella

en grado tal, que pueda afectar su libertad de criterio.

ARTICULO 19°.- La labor del Contador Público como Perito Contable Judicial

debe ser objetiva e impersonal. El interés Supremo de la Justicia debe presidir

su labor y sus razonamientos.

RELACIÓN ENTRE COLEGAS

ARTICULO 20°.- El Contador Público podrá asociarse para el ejercicio

profesional, asumiendo su responsabilidad .personal solidaria e ilimitada.

La sociedad o estudio deberá darse a conocer con el nombre de uno o más de

sus miembros, pudiendo añadir la calificación de Contadores Públicos.

Ningún Contador Público podrá ser socio de más de una sociedad de

Contadores Públicos.

ARTICULO 21°.- El Contador Público deberá abstenerse en forma absoluta de

formular opiniones, comentarios o juicios negativos sobre la intervención

profesional o idoneidad de otro colega. Cualquier opinión sobre el particular

deberá ser expresada ante las instancias pertinentes de su Colegio

Profesional.

ARTICULO 22°.- Los nombres de los socios retirados o fallecidos no podrán

conservarse ni incluirse en la razón social de la sociedad a que hayan

pertenecido.

ARTICULO 23°.- En la sociedad de profesionales sólo podrán suscribir o

refrendar informes y estados financieros quienes poseen título de Contador

Público otorgado por una Universidad Peruana o revalidado en ella y

debidamente colegiado e inscrita ía sociedad en el registro correspondiente.

CAPITULO III

CAMPOS DE LA PROFESIÓN

ARTÍCULO 24°.- El Contador Público puede ejercer su actividad:

a) En función dependiente.

b) En función independiente.

EL CONTADOR PUBLICO EN FUNCIÓN DE PROFESIONAL

DEPENDIENTE

ARTICULO 25°.- El Contador Público como profesional en función

dependiente deberá permanentemente fomentar la conciencia tributaría, y

asimismo mantenerse actualizado en los conocimientos inherentes a las áreas

de su ejercicio profesional.

ARTÍCULO 26°.- El Contador Público que desempeñe en alguna institución el

cargo de docente tendrá como objetivo mantener y enseñar las más altas

normas profesionales y de conducta, y contribuir al desarrollo y difusión de los

conocimientos propios de la profesión.

En tal virtud, deberá impartir una enseñanza técnica útil y orientar al alumno

para que en su futuro ejercicio profesional actúe con estricta observancia a fas

reglas de ética que le impone la profesión.

EL CONTADOR PUBLICO EN FUNCIÓN DE PROFESIONAL

INDEPENDIENTE

ARTICULO 27°.- Para los efectos de la interpretación de la función

independiente, se considera como tal cuando su actuación no está

subordinada a los órganos de dirección o a los juicios de sus clientes.

ARTÍCULO 28°.- El Contador Público que ejerza independientemente no

expresará su opinión profesional sobre los estados financieros o sobre

cualquier otra información financiera complementaria, si el examen de dichos

estados o información no ha sido practicado personalmente por él, o bajo su

supervisión.

ARTÍCULO 29°.- El dictamen, informe u opinión del Contador Público debe

ser redactado de tal manera que exprese claramente su opinión profesional

sobre el particular.

ARTICULO 30°.- El Contador Público no permitirá que se presenten estados,

documentos o información en papel con su membrete cuando no han sido

examinados por él.

ARTICULO 31°.- El Contador Público que fuera solicitado para dictaminar

estados financieros a una misma fecha en que hayan sido examinados por

otro u otros Contadores Públicos evitará dicho encargo, salvo casos de fuerza

mayor, debidamente justificadas con conocimiento al Colegio de Contadores

Públicos correspondiente.

ARTICULO 32°.- Ningún Contador Público que ejerza independientemente,

permitirá actuar en su nombre a persona que no sea socio representante

debidamente acreditado o empleado bajo su autoridad.

ARTÍCULO 33°.- El Contador Público no podrá realizar ningún tipo de trabajo

como Contador, sino después de dos años e indefinidamente por el periodo

que cubrió su propia actuación como contador.

CAPITULO IV

RETRIBUCIÓN ECONÓMICA

ARTICULO 34°.- El Contador Público al tiempo de contratar el compromiso de

presentar sus servicios, debe determinar con sus usuarios el monto de sus

honorarios, tomando en consideración la responsabilidad que asume, la

importancia de la empresa y otros factores, de manera que, por exceso o por

defecto, dicha base o resulte lesiva a la dignidad profesional o sea contraria a

toda regla de justa compensación. Consecuentemente evitará toda

controversia con sus clientes acerca de honorarios.

ARTICULO 35°.- El Contador Público no ofrecerá o prestará servicios

profesionales a cambio de honorarios que dependen de la eventualidad de las

averiguaciones o de los resultados de tales servicios.

CAPITULO V

ANUNCIO DE SERVICIOS PROFESIONALES

ARTICULO 36°.- El Contador Público individual o asociadamente podría

ofrecer sus servicios en forma seria y mesurada, bajo las siguientes

modalidades de publicidad:

a) En anuncios en periódicos o revistas.

b) El Contador Público que ejerza docencia universitaria no podrá efectuar

anuncios de servicios profesionales para la enseñanza regular en

Institutos, Escuelas, Académicas, Cenecapes, etc.

ARTICULO 37°.- La Publicidad debe limitarse a anunciar el nombre individual

o razón social de la firma, el título profesional y la dirección. La publicidad

exagerada menoscaba a la dignidad profesional.

ARTICULO 38°.- Se atenta contra la ética profesional en la oferta de servicios

o solicitudes de trabajo que efectúe el Contador Público, individual o

asociadamente, en los siguientes casos:

a) En la distribución de volantes,

b) En la contratación de comisionistas o corredores.

c) En anuncios a través de medios de comunicación.

ARTICULO 39°.- Es contrario a la ética profesional figurar en expresiones

periodísticas, epistolares y en cualquier otra forma de comunicación del

profesional con sus usuarios o con el público en general, su nombre o razón

social acompañado de otros nombres o razones sociales extranjeras o

nacionales y en forma tal que esas expresiones pudieran reflejar una renuncia

a la capacidad del profesional o un atentado a la dignidad del mismo.

ARTICULO 40°.- No se considera como publicidad, la divulgación de obras,

folletos, boletines, trabajos técnicos o estudios de investigación, de práctica

profesional, de orientación o de información, elaborados por Contadores

Públicos, que representen temas de interés general, o de la profesión en

particular.

CAPITULO VI

INFRACCIONES AL CÓDIGO DE ETICA INFRACCIONES

ARTICULO 41°.- La inobservancia de lo preceptuado en el presente Código

de Ética Profesional, constituye infracción, la cual será sancionada de acuerdo

con la gravedad de la misma sin perjuicio de lo expresamente tipificado como

infracción en el presente capítulo.

ARTICULO 42°.- El Contador Público, cualquiera que fuera el campo en el

que actúa, es responsable de sus actos y considerado culpable de un acto de

descrédito para la profesión, si al expresar su opinión sobre el asunto que

haya examinado o sobre cualquier información de carácter profesional.

a) Encubra un hecho importante a sabiendas que es necesario

manifestarlo para que su opinión no induzca a conclusiones erradas.

b) Deje de manifestar expresamente cualquier dato importante que deba

aparecer en los estados financieros en sus informes y del cual tenga

conocimiento.

c) Incurra en negligencia al emitir informe correspondiente a su trabajo,

sin haber observado las normas, técnicas y procedimientos de

contabilidad o auditoria exigidos en las circunstancias, para respaldar

su trabajo profesional sobre el asunto encomendado o expresa de su

trabaja con de tal naturaleza que le impidan emitir tal opinión.

d) No informe, siendo de su conocimiento, sobre cualquier desviación

substancial de los principios de contabilidad generalmente aceptados o

de cualquier omisión importante aplicable en las circunstancias al caso

que le ocupa.

e) Aconseje falsear los estados financieros y cualquier otra información de

su cliente, o de las dependencias en donde preste sus servicios.

En suma, las opiniones, informes y documentos que presente al

Contador Público deberán contener la expresión de su juicio fundado,

sin ocultar o desvirtuar los hechos de manera que puedan inducir a

error.

ARTICULO 43°.- Comete infracción grave y contraria a la dignidad profesional

el Contador Público que directa o indirectamente, interviene en arreglos

indebidos con sus clientes, oficinas públicas o cualquier otro organismo para

obtener un trabajo o aceptar o conceder surepticia o claramente, comisiones,

corretajes o recompensas.

ARTICULO 44°.-Comete infracción el Contador Público, que se vale de la

función que desempeña para conseguir directa o indirectamente beneficios

que no sean producto de su labor profesional.

ARTICULO 45°.-También comete infracción el Contador Público que demore

injustificadamente la emisión de un informe.

SANCIONES

ARTICULO 46°.-EI Contador Público que infrinja este Código será sancionado

por el Colegio de Contadores Públicos de la respectiva Orden.

ARTICULO 47°.- Para la imposición de sanciones se tomará en cuenta la

gravedad de la infracción cometida, evaluando dicha gravedad de acuerdo con

la trascendencia que la falta tenga para el prestigio y estabilidad de la

profesión de Contador Público.

ARTICULO 48°.- Según la gravedad de la falta, la sanción podrá consistir en:

a) Amonestación

b) Suspensión temporal en el ejercicio de la profesión.

c) Suspensión definitiva del ejercicio profesional.

ARTICULO 49°.-Los organismos encargados del cumplimiento de las normas

del presente Código son:

a) El Comité de Ética Profesional.

b) El Tribunal de Honor.

c) El Consejo Directivo del Colegio

ARTÍCULO 50°.- el procedimiento de los organismos citados para aplicar las

sanciones, es el siguiente:

a) De carácter informativo.

El comité de ética profesional, a requerimiento del consejo directivo.

b) De carácter resolutivo.

El tribunal de honor

c) De carácter ejecutivo.

Consejo directivo