INFORME FINAL DE AUDITORÍA MODALIDAD REGULAR...

70

CONTRALORIA MUNICIPAL DE TUNJA Nit. 800.107.701-8 CÓDIGO: FO-AF-14 VERSIÓN: 02 PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015 FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 1 DE 70 Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected] INFORME FINAL DE AUDITORÍA MODALIDAD REGULAR CONCEJO MUNICIPAL DE TUNJA VIGENCIA 2017 CONTRALORÍA MUNICIPAL DE TUNJA 18 de octubre de 2018

-

Upload

truongkhanh -

Category

Documents

-

view

215 -

download

0

Transcript of INFORME FINAL DE AUDITORÍA MODALIDAD REGULAR...

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 1 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

INFORME FINAL DE AUDITORÍA MODALIDAD REGULAR

CONCEJO MUNICIPAL DE TUNJA VIGENCIA 2017

CONTRALORÍA MUNICIPAL DE TUNJA

18 de octubre de 2018

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 2 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

CONCEJO MUNICIPAL DE TUNJA

VIGENCIA 2017

WILLIAM JOSÉ GONZÁLEZ LIZARAZO Contralor Municipal de Tunja

NOHORA CECILIA BUITRAGO VEGA Auditora Fiscal

EDGAR IVAN BERNAL CARO Profesional Especializado - Líder de Auditoría

LUIS EDUIN QUINTERO VARGAS Pasante de apoyo

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 3 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

TABLA DE CONTENIDO

NUMERAL DESCRIPCION PAGINA

1 DICTAMEN INTEGRAL 4

1.1 Concepto sobre el Fenecimiento 5

1.1.1. Control de Gestión 5

1.1.2 Control de Resultados 6

1.1.3 Control Financiero y Presupuestal 6

1.1.3.1 Opinión sobre los Estados Contables 7

2 RESULTADOS DE LA AUDITORIA 8

2.1 CONTROL DE GESTION 8

2.1.1 FACTORES EVALUADOS 8

2.1.1.1 Gestión Contractual 8

2.1.1.1.1 Contratos de Prestación de Servicios 9

2.1.1.1.2 Contratos de Suministro 25

2.1.1.1.3 Contratos de Seguros 26

2.1.1.2 Rendición y revisión de la cuenta 29

2.1.1.3 Legalidad 32

2.1.1.4 Seguimiento Plan de mejoramiento 33

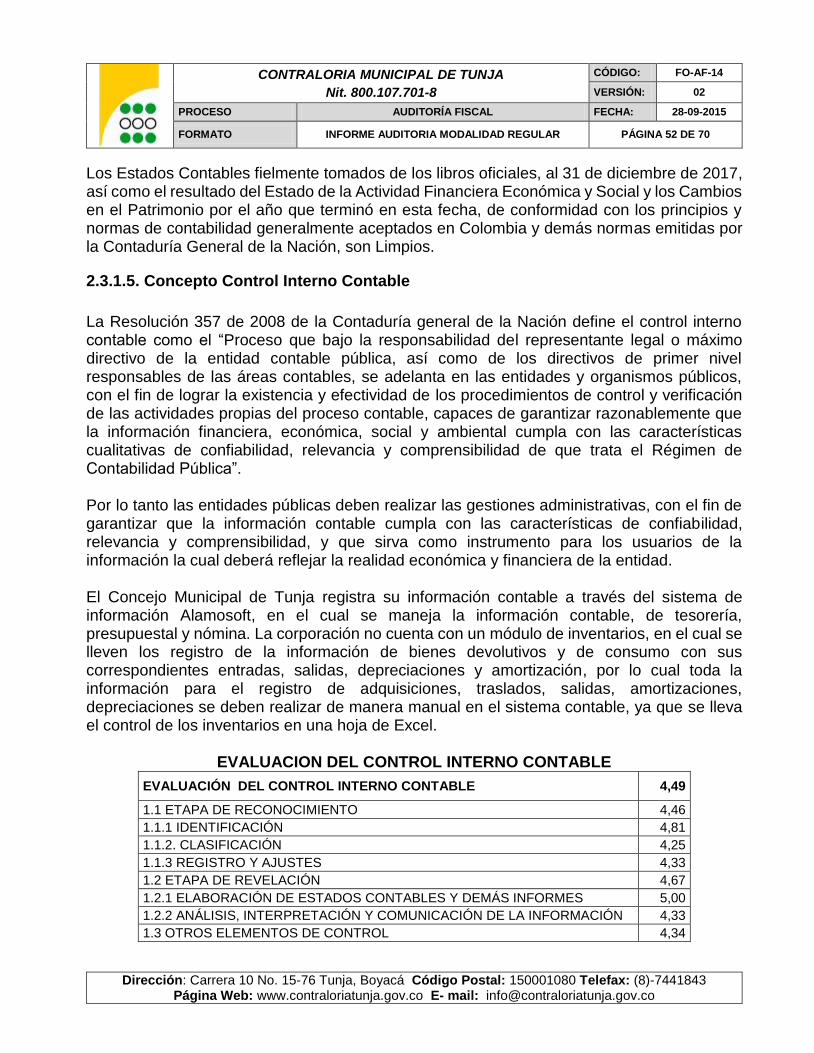

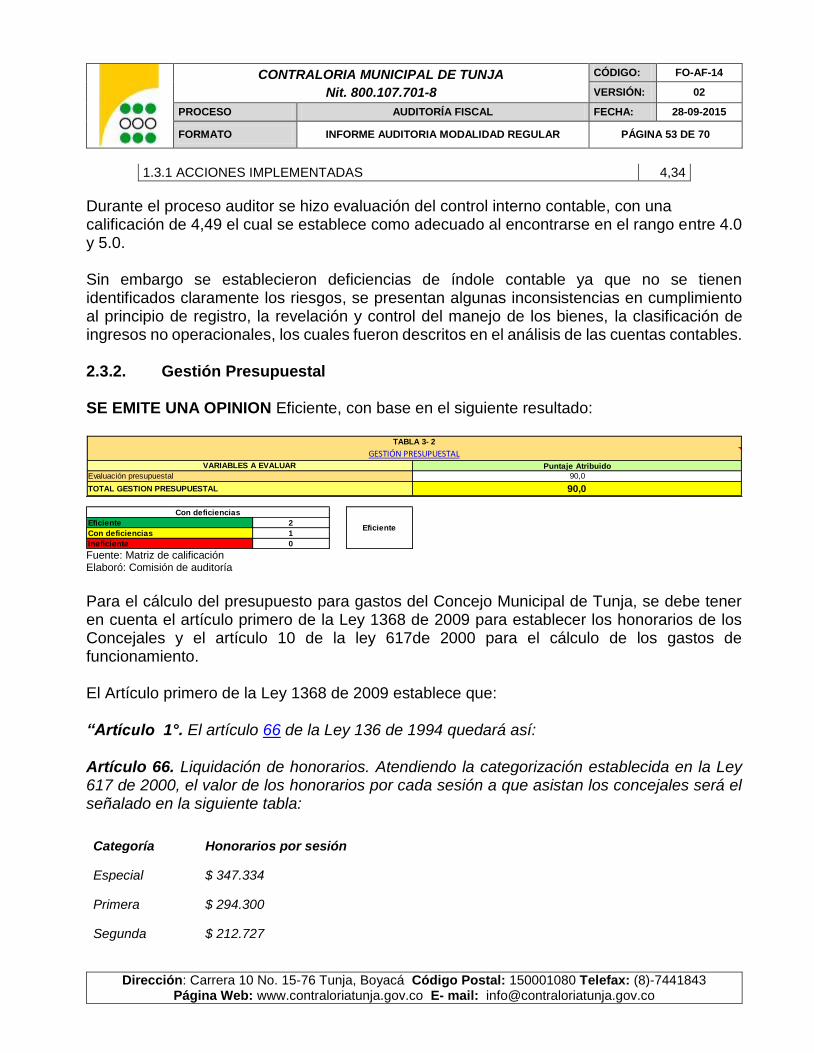

2.1.1.4 Evaluación de Control Interno 34

2.2 CONTROL DE RESULTADOS 35

2.3 CONTROL FINANCIERO 36

2.3.1 Estados contables 36

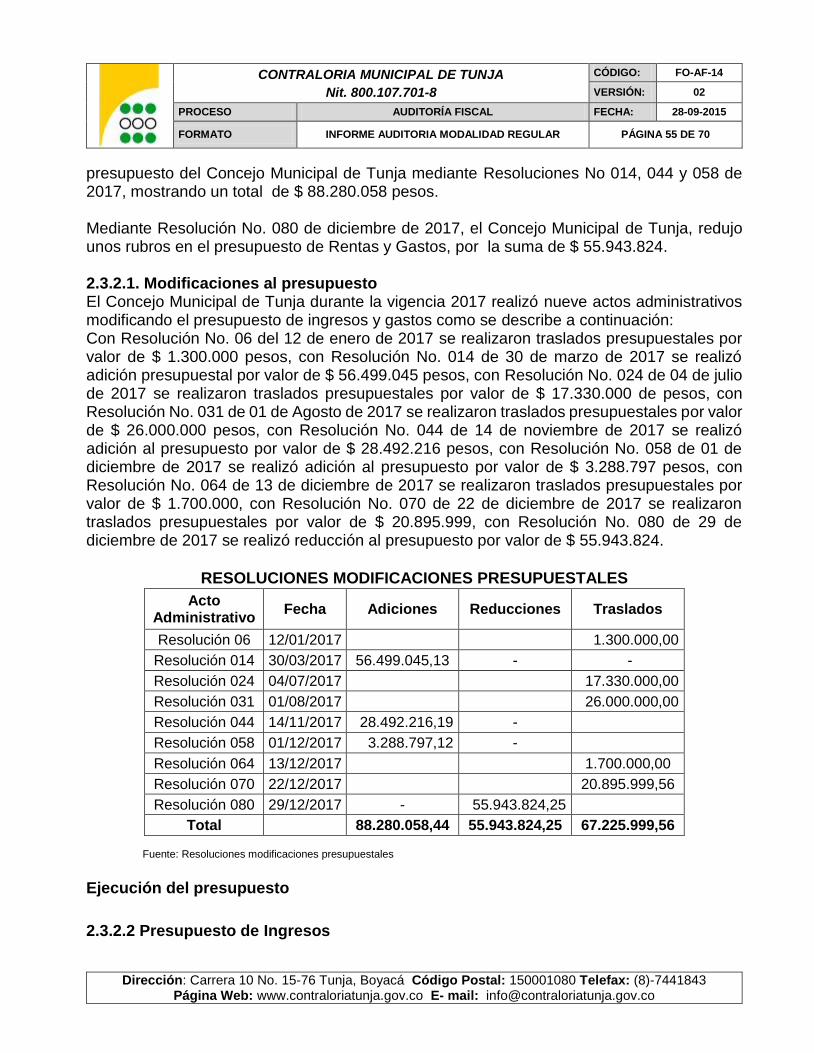

2.3.2 Gestión Presupuestal 52

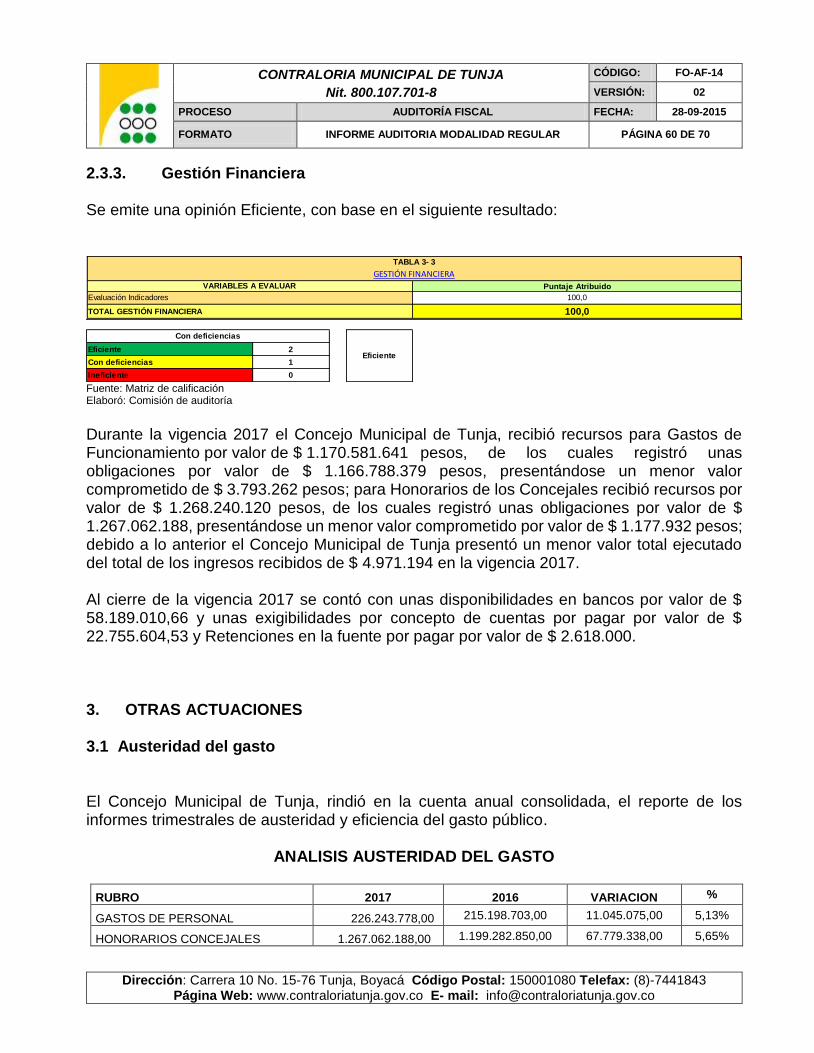

2.3.3. Gestión Financiera 59

3. OTRAS ACTUACIONES 59

3.1 Austeridad del Gasto 59

4. CUADRO CONSOLIDACION DE HALLAZGOS 60

5. CUADRO TIPIFICACION DE HALLAZGOS 68

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 4 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

1. DICTAMEN INTEGRAL Tunja, 18 de octubre de 2018 Doctor YEFER ALEXANDER PINZON ALVAREZ Presidente Concejo Municipal de Tunja Ciudad Asunto: Dictamen de Auditoría vigencia 2017 La Contraloría Municipal de Tunja, con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó Auditoría Modalidad Regular al ente que usted representa, a través de la evaluación de los principios de eficiencia, eficacia y equidad con que se administraron los recursos puestos a disposición y los resultados de la gestión, el examen del Balance General y el Estado de Actividad Financiera, Económica y Social a 31 de diciembre de 2017, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Es responsabilidad de la Administración el contenido de la información suministrada por la Entidad y analizada por la Contraloría Municipal de Tunja, que a su vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la gestión adelantada por el Concejo Municipal de Tunja, que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados Contables.

El informe contiene la evaluación de los aspectos: Control Financiero, control de legalidad, control de gestión, control de resultados, revisión de cuenta y evaluación de control interno; que una vez detectados como deficiencias por la comisión de auditoría, serán corregidos por la Entidad, lo cual contribuye a su mejoramiento continuo y por consiguiente en la eficiente y efectiva gestión normativa y de control político en beneficio de la ciudadanía, fin último del control. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría Municipal de Tunja, compatibles con las de general aceptación; por tanto, requirió acorde con ellas, de planeación y ejecución del trabajo, de manera que el

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 5 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe integral. El control incluyó examen sobre la base de pruebas selectivas, evidencias y documentos que soportan la gestión de la Entidad, las cifras y presentación de los Estados Contables y el cumplimiento de las disposiciones legales. 1.1 CONCEPTO SOBRE FENECIMIENTO. Con base en la calificación total de 94.6 puntos, sobre la Evaluación de Gestión y Resultados, la Contraloría Territorial Fenece la cuenta del Concejo Municipal de Tunja por la vigencia fiscal correspondiente al año 2017.

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

Los fundamentos de este pronunciamiento se presentan a continuación: 1.1.1 Control de Gestión La contraloría Municipal de Tunja, como resultado de la auditoría adelantada, conceptúa que el Control de Gestión, es favorable, como consecuencia de la calificación de 97.4 puntos, resultante de ponderar los factores que se relacionan a continuación:

Componente PonderaciónCalificación

Total

1. Control de Gestión 0,5 48,7

2. Control de Resultados 0,3 27,2

3. Control Financiero 0,2 18,7

Calificación total 1,00 94,6

Fenecimiento

Concepto de la Gestión Fiscal

Rango

80 o más puntos

Menos de 80 puntos

Rango

80 o más puntos

Menos de 80 puntos

RANGOS DE CALIFICACIÓN PARA EL FENECIMIENTO

Concepto

FENECE

NO FENECE

MATRIZ DE EVALUACIÓN DE LA GESTIÓN FISCAL

CONCEJO MUNICIPAL DE TUNJA

VIGENCIA 2017

Calificación Parcial

90,7

93,3

RANGO DE CALIFICACIÓN PARA EL CONCEPTO DE LA GESTIÓN FISCAL

Concepto

FAVORABLE

DESFAVORABLE

FAVORABLE

97,4

FENECE

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 6 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

1.1.2. Control de Resultados La Contraloría Territorial como resultado de la auditoría adelantada, conceptúa que el Control de Resultados, es (Favorable), como consecuencia de la calificación de 90.7 puntos, resultante de ponderar el factor que se relaciona a continuación

1.1.3 Control Financiero y Presupuestal La Contraloría de Tunja, Como resultado de la auditoría adelantada, conceptúa que el Control Financiero y Presupuestal, es (Favorable), como consecuencia de la calificación de 93.3 puntos, resultante de ponderar los factores que se relacionan a continuación:

Factores PonderaciónCalificación

Total

1. Gestión Contractual 0,70 70,0

2. Rendición y Revisión de la Cuenta 0,02 1,9

3. Legalidad 0,05 4,6

6. Plan de Mejoramiento 0,10 9,0

7. Control Fiscal Interno 0,13 12,0

1,00 97,4

Concepto de Gestión a emitir

Rango

80 o más puntos

Menos de 80 puntos

Favorable

Desfavorable

92,4

Favorable

Concepto

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE GESTIÓN

Calificación total

100,0

94,0

91,2

90,0

TABLA 1

Calificación Parcial

CONCEJO MUNICIPAL DE TUNJA

VIGENCIA 2017

CONTROL DE GESTIÓN

Factores minimos PonderaciónCalificación

Total

1. Cumplimiento Planes Programas y Proyectos 1,00 90,7

Calificación total 1,00 90,7

Concepto de Gestión de Resultados

Rango

80 o más puntos

Menos de 80 puntos

CONCEJO MUNICIPAL DE TUNJA

VIGENCIA 2017

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE RESULTADOS

Favorable

Desfavorable

TABLA 2

CONTROL DE RESULTADOS

90,7

Calificación Parcial

Concepto

Favorable

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 7 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

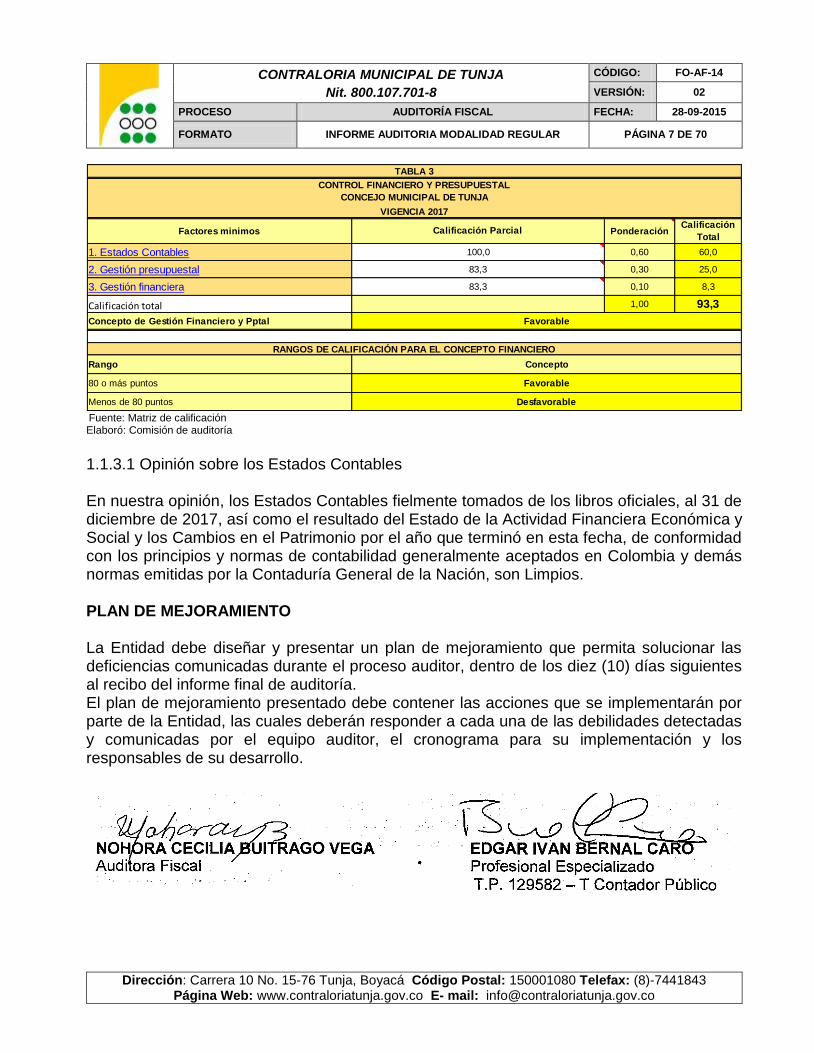

1.1.3.1 Opinión sobre los Estados Contables En nuestra opinión, los Estados Contables fielmente tomados de los libros oficiales, al 31 de diciembre de 2017, así como el resultado del Estado de la Actividad Financiera Económica y Social y los Cambios en el Patrimonio por el año que terminó en esta fecha, de conformidad con los principios y normas de contabilidad generalmente aceptados en Colombia y demás normas emitidas por la Contaduría General de la Nación, son Limpios. PLAN DE MEJORAMIENTO La Entidad debe diseñar y presentar un plan de mejoramiento que permita solucionar las deficiencias comunicadas durante el proceso auditor, dentro de los diez (10) días siguientes al recibo del informe final de auditoría. El plan de mejoramiento presentado debe contener las acciones que se implementarán por parte de la Entidad, las cuales deberán responder a cada una de las debilidades detectadas y comunicadas por el equipo auditor, el cronograma para su implementación y los responsables de su desarrollo.

Factores minimos PonderaciónCalificación

Total

1. Estados Contables 0,60 60,0

2. Gestión presupuestal 0,30 25,0

3. Gestión financiera 0,10 8,3

Calificación total 1,00 93,3

Concepto de Gestión Financiero y Pptal

Rango

80 o más puntos

Menos de 80 puntos Desfavorable

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO FINANCIERO

Favorable

Concepto

83,3

Favorable

CONTROL FINANCIERO Y PRESUPUESTAL

CONCEJO MUNICIPAL DE TUNJA

VIGENCIA 2017

83,3

TABLA 3

100,0

Calificación Parcial

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 8 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

2. RESULTADOS DE LA AUDITORÍA 2.1 CONTROL DE GESTIÓN Como resultado de la auditoría adelantada, El concepto sobre el Control de Gestión es Favorable, como consecuencia de la evaluación de los siguientes Factores: 2.1.1 FACTORES EVALUADOS 2.1.1.1 Ejecución Contractual En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por el Concejo Municipal de la ciudad de Tunja, en cumplimiento de lo establecido en la Resolución Interna de rendición de cuentas en línea de la Contraloría Territorial, se determinó que la contratación del Concejo Municipal de Tunja ascendió a la suma de $ 856.263.905, los contratos por Prestación de Servicios fueron los de mayor número y valor los cuales representan el 96,16% del total contratado, siguiendo los contratos de Seguros representando el 2,94%, y los contratos de suministros representan el 0,90%. En total se celebraron 64 contratos distribuidos así:

TIPOLOGÍA CANTIDAD VALOR $

PRESTACIÓN DE SERVICIOS 61 823.398.664

COMPRA VENTA Y/O SUMINISTROS 1 7.699.000

SEGUROS 2 25.166.241

TOTAL 64 856.263.905 Fuente: SIA – Cuenta anual Elaboró: Comisión de Auditoría

Como resultado de la auditoria adelantada al Concejo Municipal de la ciudad de Tunja para la vigencia 2017; la opinión de la gestión en la ejecución contractual es EFICIENTE, como consecuencia de los siguientes hechos y debido a la calificación de 100 como se demuestra en la siguiente tabla.

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 9 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

De un universo de 64 contratos por valor de $ 856.263.905, y utilizando el aplicativo para el cálculo de muestras para poblaciones finitas de la Guía de Auditoria Territorial se estableció una muestra utilizando la selección y como criterio para los contratos de prestación de servicios se tomaron los18 contratos más relevantes en cuanto al apoyo a la gestión de la Corporación y valor. De los procesos de mínima cuantía, se seleccionó el de mayor valor de los dos contratos de seguros y el único contrato de suministros celebrado durante la vigencia Del total de los contratos se seleccionó una muestra de 20 contratos por valor de $ 413.359.547, representando el 48,27% del valor total contratado, en los cuales se evaluaron todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión; con el siguiente resultado: 2.1.1.1.1 Contratos de Prestación de Servicios CONTRATO No. 1

FECHA 13/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA CESAR AUGUSTO OJEDA GALINDO C.C. / NIT 7182352 OBJETO: Prestación de servicios profesionales como abogado, para brindar asesoría jurídica al

honorable Concejo Municipal de la ciudad de Tunja

VALOR INICIAL

43.200.000,00

VALOR ADICION $ -

VALOR TOTAL $ 43.200.000

PLAZO

11 MESES 18 DIAS RUBRO 212010101120

CDP No. 1 VALOR

43.200.000,00 FECHA 13/01/2017

Prestación

ServiciosQ

Contratos

SuministrosQ

Contratos

Consultoría y

Otros

QContratos

Obra PúblicaQ

Cumplimiento de las especificaciones técnicas 100 18 100 2 0 0 0 0 100,00 0,50 50,0

Cumplimiento deducciones de ley 100 18 100 2 0 0 0 0 100,00 0,05 5,0

Cumplimiento del objeto contractual 100 18 100 2 0 0 0 0 100,00 0,20 20,0

Labores de Interventoría y seguimiento 100 18 100 2 0 0 0 0 100,00 0,20 20,0

Liquidación de los contratos 100 18 100 2 0 0 0 0 100,00 0,05 5,0

1,00 100,0

Eficiente 2

Con deficiencias 1

Ineficiente 0

VARIABLES A EVALUAR Promedio

TABLA 1-1

CONCEJO MUNICIPAL DE TUNJA

GESTIÓN CONTRACTUAL

Ponderación Puntaje Atribuido

CALIFICACIONES EXPRESADAS POR LOS AUDITORES

CUMPLIMIENTO EN GESTIÓN CONTRACTUAL

VIGENCIA 2017

Calificación

Eficiente

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 10 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

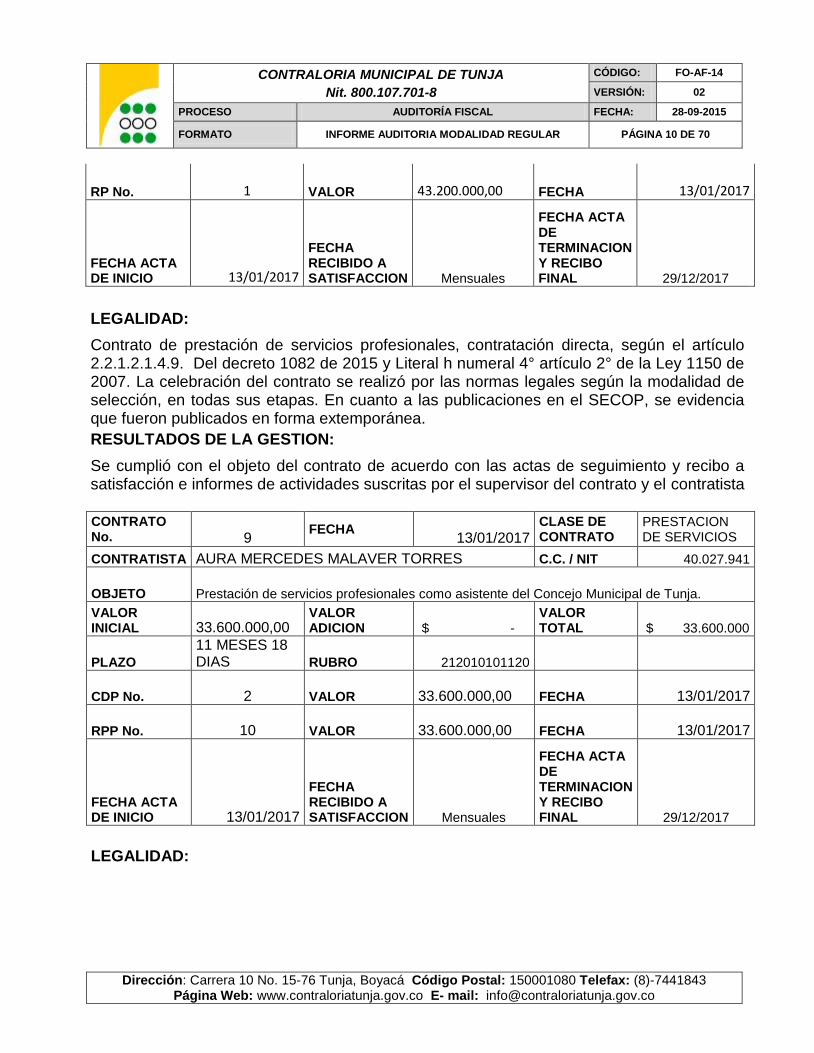

RP No. 1 VALOR

43.200.000,00 FECHA 13/01/2017

FECHA ACTA DE INICIO 13/01/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 29/12/2017

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. Del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección, en todas sus etapas. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea.

RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista CONTRATO No. 9

FECHA 13/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA AURA MERCEDES MALAVER TORRES C.C. / NIT 40.027.941

OBJETO Prestación de servicios profesionales como asistente del Concejo Municipal de Tunja.

VALOR INICIAL

33.600.000,00

VALOR ADICION $ -

VALOR TOTAL $ 33.600.000

PLAZO

11 MESES 18 DIAS RUBRO 212010101120

CDP No. 2 VALOR

33.600.000,00 FECHA 13/01/2017

RPP No. 10 VALOR

33.600.000,00 FECHA 13/01/2017

FECHA ACTA DE INICIO 13/01/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 29/12/2017

LEGALIDAD:

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 11 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. Del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea.

RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

CONTRATO No. 26

FECHA 13/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA HUGO LEONEL SALAZAR GOMEZ C.C. / NIT 7161733

OBJETO

Prestación de servicios profesionales como Asesor de Control interno del Concejo Municipal de Tunja

VALOR INICIAL

28.800.000,00

VALOR ADICION $ -

VALOR TOTAL $ 28.800.000

PLAZO

11 meses y 18 días RUBRO 2120101011207

CDP No. 3 VALOR

28.800.000,00 FECHA 13/01/2017

RPP No. 26 VALOR

28.800.000,00 FECHA 13/01/2017

FECHA ACTA DE INICIO 13/01/2017

FECHA RECIBIDO A SATISFACCION

Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 29/12/2017

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. Del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea.

RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 12 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

CONTRATO No. 4

FECHA 13/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA DIANA MARCELA SUAREZ WILCHES C.C. / NIT 7160626

OBJETO

AUXILIAR DE RECEPCION

VALOR INICIAL 24.000.000,00

VALOR ADICION $ -

VALOR TOTAL

$ 24.000.000

PLAZO 11 meses y 18 dias RUBRO 212010101120

CDP No. 15 VALOR

24.000.000,00 FECHA 13/01/2017

RP No. 5 VALOR

24.000.000,00 FECHA 13/01/2017

FECHA ACTA DE INICIO 13/01/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 29/12/2017

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. Del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea.

RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

CONTRATO No. 27

FECHA 13/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA DAYRON YEMMERY EFREN HIGUERA SOTO C.C. / NIT 1.057.578.168

OBJETO Prestación de servicios profesionales para brindar asesoría al Concejo de Tunja en lo concerniente a gestión del talento humano y modelo estándar de control interno (MECI 2014)

VALOR INICIAL

24.000.000,00

VALOR ADICION $ -

VALOR TOTAL

$ 24.000.000

PLAZO

11 Meses y 18 Días RUBRO 212010101120

CDP No. 5 VALOR

24.000.000,00 FECHA 13/01/2017

RPP No. 27 VALOR

24.000.000,00 FECHA 13/01/2017

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 13 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

FECHA ACTA DE INICIO 13/01/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 29/12/2017

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea. RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

CONTRATO No. 10

FECHA 13/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA HAMON OVALLE CRISTIAN FERNANDO C.C. / NIT 7179234

OBJETO Prestación de servicios de apoyo a la gestión para el manejo y la difusión de la información del Concejo Municipal de Tunja en medios de comunicación

VALOR INICIAL

21.600.000,00

VALOR ADICION $ -

VALOR TOTAL $ 21.600.000

PLAZO

11MESES 18 DIAS RUBRO 212010101120

CDP No. 9 VALOR

21.600.000,00 FECHA 13/01/2017

RPP No. 11 VALOR

21.600.000,00 FECHA 13/01/2017

FECHA ACTA DE INICIO 13/01/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 29/12/2017

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 14 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea. RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

CONTRATO No. 2

FECHA 13/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA MEDINA ORTIZ EDUARDO ALBERTO C.C. / NIT 7.181.118

OBJETO AUXILIAR DE ARCHIVO

VALOR INICIAL

19.200.000,00

VALOR ADICION $ -

VALOR TOTAL $ 19.200.000

PLAZO

11 Meses 18 Dias RUBRO 212010101120

CDP No. 7 VALOR

19.200.000,00 FECHA 13/01/2017

RPP No. 3 VALOR

19.200.000,00 FECHA 13/01/2017

FECHA ACTA DE INICIO 13/01/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 30/12/2017

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea. RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 15 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

CONTRATO No. 5

FECHA 13/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA HECTOR LEOPOLDO MONTAÑEZ BLANCO C.C. / NIT 1.049.617.148

OBJETO

Prestación de servicios de apoyo a la gestión en el manejo del sonido del salón de sesiones del concejo de Tunja y realizar la grabación de las sesiones plenarias y de comisión que se realicen.

VALOR INICIAL

19.200.000,00

VALOR ADICION $ -

VALOR TOTAL $ 19.200.000

PLAZO

11 meses 18 Días RUBRO 212010101120

CDP No. 11 VALOR

19.200.000,00 FECHA 13/01/2017

RPP No. 6 VALOR

19.200.000,00 FECHA 13/01/2017

FECHA ACTA DE INICIO 13/01/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 29/12/2017

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea.

RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

CONTRATO No. 6

FECHA 13/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA ALIRIO EMILIANO MORENO GALINDO C.C. / NIT 6764425

OBJETO

Prestación de servicios de apoyo a la gestión para realizar el mantenimiento fisico de la entidad

VALOR INICIAL

19.200.000,00

VALOR ADICION $ -

VALOR TOTAL $ 19.200.000

PLAZO

11 MESES 18 DIAS RUBRO 212010101120

CDP No. 12 VALOR

19.200.000,00 FECHA 13/01/2017

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 16 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

RPP No. 7 VALOR

19.200.000,00 FECHA 13/01/2017

FECHA ACTA DE INICIO 13/01/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 29/12/2017

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea.

RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

CONTRATO No. 7

FECHA 13/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA HILDA MENDOZA MENDOZA C.C. / NIT 1007142718

OBJETO

Prestación de servicios de apoyo a la gestión en la tesorería del Concejo Municipal de Tunja

VALOR INICIAL

19.200.000,00

VALOR ADICION $ -

VALOR TOTAL $ 19.200.000

PLAZO

11 Meses 18 Días RUBRO 212010101120

CDP No. 8 VALOR

19.200.000,00 FECHA 13/01/2017

RPP No. 8 VALOR

19.200.000,00 FECHA 13/01/2017

FECHA ACTA DE INICIO 13/01/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 29/12/2017

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 17 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea.

RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

CONTRATO No. 8

FECHA 13/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA AMANDA YANIRA CHAPARRO MARTINEZ C.C. / NIT 40030287

OBJETO

Prestación de servicios personales como auxiliar de la Secretaria General del Concejo Municipal de Tunja

VALOR INICIAL

19.200.000,00

VALOR ADICION $ -

VALOR TOTAL

$ 19.200.000

PLAZO

11 MESES Y 18 DIAS RUBRO 212010101120

CDP No. 10 VALOR

19.200.000,00 FECHA 13/01/2017

RPP No. 9 VALOR

19.200.000,00 FECHA 13/01/2017

FECHA ACTA DE INICIO 13/01/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 29/12/2017

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea.

RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 18 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

CONTRATO No. 31

FECHA 17/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA JAIME DIAZ ORJUELA C.C. / NIT 7172426

OBJETO

Prestación de servicios de apoyo a la gestión para el soporte técnico de la red y de los equipos informáticos del Concejo de Tunja y la adecuación y actualización de la página web institucional

VALOR INICIAL

18.979.306,00

VALOR ADICION $ -

VALOR TOTAL $ 18.979.306

PLAZO

11 MESES 14 DIAS RUBRO 212010101120

CDP No. 14 VALOR

18.979.306,00 FECHA 13/01/2017

RPP No. 31 VALOR

18.979.306,00 FECHA 17/01/2017

FECHA ACTA DE INICIO 17/01/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 29/12/2017

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección.

RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

CONTRATO No. 11

FECHA 13/01/2017

CLASE DE CONTRATO

Prestación de servicios

CONTRATISTA PAULA FERNANDA BACCA CELY C.C. / NIT 7172426

OBJETO

Prestación de servicios profesionales como Contador Público en el Concejo Municipal de Tunja.

VALOR INICIAL

18.000.000,00

VALOR ADICION $ -

VALOR TOTAL

$ 18.000.000

PLAZO 347 DIAS RUBRO 2120101011205

CDP No. 6 VALOR

18.000.000,00 FECHA 13/01/2017

RPP No. 12 VALOR

18.000.000,00 FECHA 13/01/2017

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 19 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

FECHA ACTA DE INICIO 13/01/2017

FECHA RECIBIDO A SATISFACCION

FECHA ACTA DE LIQUIDACION 29/12/2017

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea.

RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

OBSERVACION No. 1 Observación Administrativa Condición Dentro de las obligaciones del contratista según la cláusula sexta del contrato No. 11 se encuentran las siguientes: d) Realizar la auditoria a de los movimientos contables de la entidad. F) Auditar los movimientos contables mes a mes, de acuerdo con la normatividad vigente expedida por la Contaduría General de la Nación, De acuerdo con el objeto del contrato, el cual es “Prestación de servicios profesionales como Contador Público en el Concejo Municipal de Tunja”, llama la atención las obligaciones del contratista citadas anteriormente, lo anterior teniendo en cuenta que la función de los Contadores Públicos es la preparación y presentación de la información según lo descrito en el Plan General de Contabilidad Pública Título II párrafo 32, así mismo según lo contenido en el párrafo 361. "Los estados, informes y reportes contables al representar la situación financiera, económica, social y ambiental, la actividad, el potencial de servicio y la capacidad para generar recursos de las entidades contables públicas, deben certificarse, mediante firma, por parte del representante legal de la entidad, así como por el contador público responsable de su preparación." Debido a lo anterior la responsabilidad del Contador Público de la entidad es la preparación, presentación y certificación de la información contable, y no la realización de auditorías a la información que el mismo está preparando, presentando y certificando. Criterio: Contrato de prestación de Servicios No. 11 Objeto del Contrato y Clausula sexta Causa: No se definen las actividades de acuerdo con el objeto del contrato Efecto: Se realizan actividades diferentes a las inherentes al objeto del contrato

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 20 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

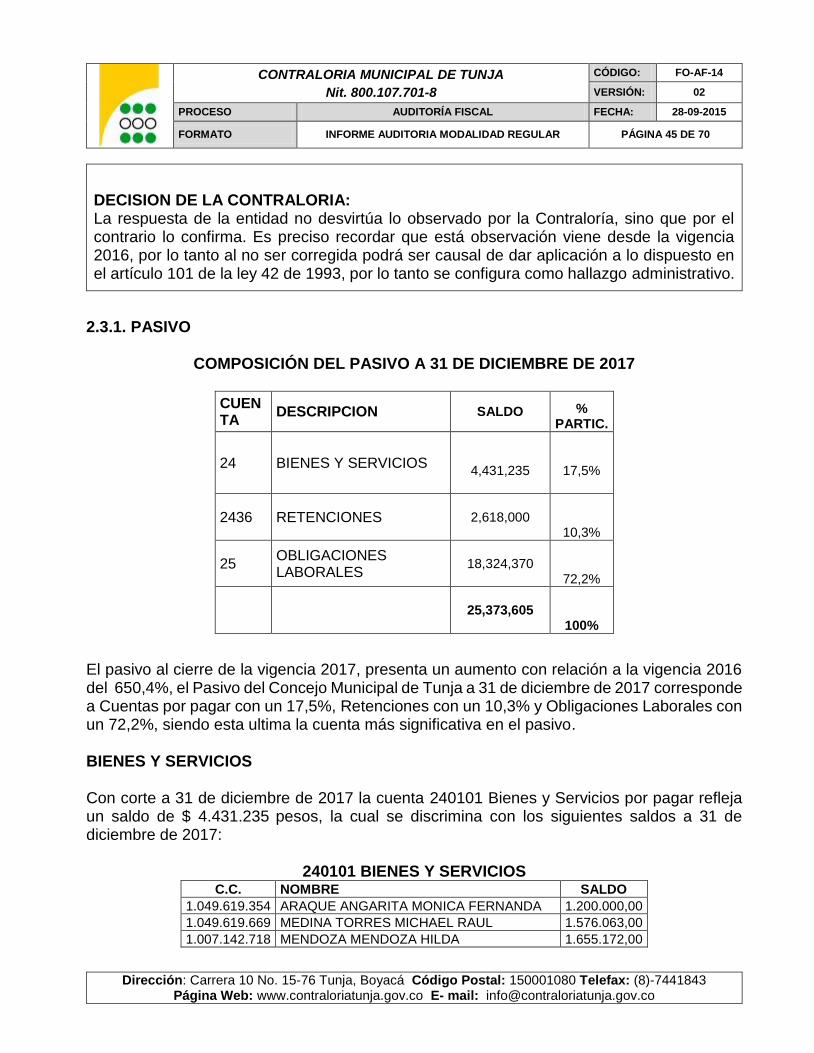

RESPUESTA DE LA ENTIDAD: Dentro del contrato de la Contadora del Concejo de Tunja, figuran y otras actividades que sean solicitadas por la supervisora, y como tal vi la oportunidad de realizar revisión de los movimientos contables, pero se tendrá en cuenta para la realización del contrato del año 2019, donde se verificaran claramente las actividades. DECISION DE LA CONTRALORIA: La respuesta de la entidad no desvirtúa lo observado por la Contraloría, sino que por el contrario lo confirma, por lo tanto se configura como hallazgo administrativo.

OBSERVACION No. 2 Observación Administrativa Condición Se evidencia que dentro del contrato se realizan actividades que no son inherentes al objeto del mismo como lo son: MES ACTIVIDADES CONTRACTUALES ACTIVIDADES EJECUTADAS

ENERO

Rendir mensualmente los informes de estados financieros, presupuestales, declaración de retención en la fuente, declaración de rete ica, así como consolidar la información financiera y contable

Se hizo la revisión de cada uno de los documentos según lista de chequeo de todos los contratistas de vigencia 2017

FEBRERO

Rendir mensualmente los informes de estados financieros, presupuestales, declaración de retención en la fuente, declaración de rete ica, así como consolidar la información financiera y contable

Se realizó la carga en la página del aplicativo SIA OBSERVA de los documentos correspondientes a la contratación del corte a 31 de enero de 2017 empezando con el CD 2017-01 al contrato CD 2017-037

MARZO

Rendir mensualmente los informes de estados financieros, presupuestales, declaración de retención en la fuente, declaración de rete ica, así como consolidar la información financiera y contable

Se hizo la depuración de los documentos faltantes los cuales se subieron en la plataforma SIA OBSERVA

ABRIL

Rendir mensualmente los informes de estados financieros, presupuestales, declaración de retención en la fuente, declaración de rete ica, así como consolidar la información financiera y contable

Se subieron las novedades de los contratos de prestación de servicios correspondientes al presente mes con sus respectivos soportes con fecha de corte a 31 de marzo de 2017, desde el contrato N° 38 al 39

Se hizo el registro en la plataforma SIA OBSERVA de todos los pagos realizados a los contratistas a la fecha (COMPROBANTE DE EGRESO, INFORME DE ACTIVIDADES Y CUENTAS DE COBRO y documentos que falten según la lista de chequeo correspondiente al mes de marzo

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 21 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

MAYO

Rendir mensualmente los informes de estados financieros, presupuestales, declaración de retención en la fuente, declaración de rete ica, así como consolidar la información financiera y contable

Se subieron las novedades de los contratos de prestación de servicios correspondientes al presente mes con sus respectivos soportes con fecha de corte a 31 de abril de 2017, desde el contrato N° CD 2017-41 al CD 2017-42

Se hizo el registro en la plataforma SIA OBSERVA de todos los pagos realizados a los contratistas a la fecha (COMPROBANTE DE EGRESO, INFORME DE ACTIVIDADES Y CUENTAS DE COBRO y documentos que falten según la lista de chequeo correspondiente al mes de abril

La anterior situación fue repetitiva durante todo el plazo del contrato mes a mes, teniendo en cuenta lo anterior llama la atención que dentro de la actividad N° 1 del informe de actividades, las actividades ejecutadas no corresponden con lo establecido en el contrato, por lo tanto se evidencian deficiencias en el proceso de supervisión del contrato, avalar actividades no realizadas las cuales no están pactadas en el contrato. Criterio: Contrato de prestación de Servicios No. 11 Objeto del Contrato y Clausula sexta Causa: No se definen las actividades de acuerdo con el objeto del contrato Efecto: Se realizan actividades diferentes a las inherentes al objeto del contrato. RESPUESTA DE LA ENTIDAD: Dentro del contrato de la Contadora del Concejo de Tunja, figuran y otras actividades que sean solicitadas por la supervisora, y como tal vi la oportunidad de realizar revisión de los movimientos contables, pero se tendrá en cuenta para la realización del contrato del año 2019, donde se verificaran claramente las actividades. DECISION DE LA CONTRALORIA: La respuesta de la entidad no desvirtúa lo observado por la Contraloría, sino que por el contrario lo confirma, por lo tanto se configura como hallazgo administrativo.

CONTRATO No. 18

FECHA 13/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA SANDRA MILENA GALINDO JIMENEZ C.C. / NIT 33378968

OBJETO

Prestar los servicios de apoyo a la gestión como unidad de apoyo a la gestión de la honorable concejal…

VALOR INICIAL

18.000.000,00

VALOR ADICION $ -

VALOR TOTAL

$ 18.000.000

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 22 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

PLAZO

11 MESSES 18 DIAS RUBRO 212010101120

CDP No. 19 VALOR

18.000.000,00 FECHA 13/01/2017

RPP No. 19 VALOR

18.000.000,00 FECHA 13/01/2017

FECHA ACTA DE INICIO 13/01/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 12/06/2018

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea.

RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

CONTRATO No. 28

FECHA 13/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA SIACHOQUE ALARCON NIDIA AMIR C.C. / NIT 23809065

OBJETO

Prestar los servicios de apoyo a la gestión como unidad de apoyo a la gestión de la honorable concejal.

VALOR INICIAL

18.000.000,00

VALOR ADICION $ -

VALOR TOTAL

$ 18.000.000

PLAZO

11 MESSES 18 DIAS RUBRO 212010101120

CDP No. 20 VALOR

18.000.000,00 FECHA 13/01/2017

RPP No. 28 VALOR

18.000.000,00 FECHA 13/01/2017

FECHA ACTA DE INICIO 13/01/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 29/12/2018

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 23 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea.

RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

CONTRATO No. 37

FECHA 25/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA NIDIA CELMIRA FORIGUA VARGAS C.C. / NIT 1049606602

OBJETO

Prestación de servicios para brindar asistencia y apoyo a las comisiones accidentales y sesiones plenarias

VALOR INICIAL

16.665.000,00

VALOR ADICION $ -

VALOR TOTAL $ 16.665.000

PLAZO 11 MESES RUBRO 212010101120

CDP No. 35 VALOR

16.665.000,00 FECHA 25/01/2017

RPP No. 36 VALOR

16.665.000,00 FECHA 25/01/2017

FECHA ACTA DE INICIO 25/01/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 26/12/2017

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea.

RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 24 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

CONTRATO No. 34

FECHA 25/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA ANA MARIA CASTRO VALDERRAMA C.C. / NIT 1018444468

OBJETO

Prestación de servicios profesionales como asistente de la primera vicepresidencia del Concejo Municipal de Tunja

VALOR INICIAL

17.600.000,00

VALOR ADICION $ -

VALOR TOTAL $ 17.600.000

PLAZO 11 MESES RUBRO 212010101120

CDP No. 33 VALOR

17.600.000,00 FECHA 25/01/2017

RPP No. 34 VALOR

17.600.000,00 FECHA 25/01/2017

FECHA ACTA DE INICIO 25/01/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 24/02/2017

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección.

RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

CONTRATO No. 19

FECHA 13/01/2017

CLASE DE CONTRATO

PRESTACION DE SERVICIOS

CONTRATISTA NATALIA GAITAN NEISA C.C. / NIT 1049605618

OBJETO

Prestación de servicios profesionales para el seguimiento y adaptación del sistema de gestión de la seguridad social y salud en el trabajo (SG-SS), de acuerdo con lo señalado en la ley 1562 de 2012, decreto 1072 de 2015, decreto 171 de 2016

VALOR INICIAL

12.000.000,00

VALOR ADICION $ -

VALOR TOTAL $ 12.000.000

PLAZO 6 MESES RUBRO 212010101120

CDP No. 4 VALOR

12.000.000,00 FECHA 13/01/2017

RPP No. 20 VALOR

12.000.000,00 FECHA 13/01/2017

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 25 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

FECHA ACTA DE INICIO 13/01/2017

FECHA RECIBIDO A SATISFACCION

FECHA ACTA DE LIQUIDACION 12/07/2017

LEGALIDAD:

Contrato de prestación de servicios profesionales, contratación directa, según el artículo 2.2.1.2.1.4.9. del decreto 1082 de 2015 y Literal h numeral 4° artículo 2° de la Ley 1150 de 2007. La celebración del contrato se realizó por las normas legales según la modalidad de selección. En cuanto a las publicaciones en el SECOP, se evidencia que fueron publicados en forma extemporánea. RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato de acuerdo con las actas de seguimiento y recibo a satisfacción e informes de actividades suscritas por el supervisor del contrato y el contratista

2.1.1.1.2 Contratos de Suministros CONTRATO No. 43

FECHA 02/05/2017

CLASE DE CONTRATO

SUMINISTROS

CONTRATISTA FRAYNER STEVAN LOPEZ VALIENTE C.C. / NIT 860002400

OBJETO

Compra de tintas y otros

VALOR INICIAL 7.699.000,00

VALOR ADICION $ -

VALOR TOTAL

$ 7.699.000

PLAZO 19 DIAS RUBRO 21201010121

CDP No. 66 VALOR

11.137.924,00 FECHA 24/04/2017

RPP No. 103 VALOR

7.699.000,00 FECHA 02/05/2017

FECHA ACTA DE INICIO 04/05/2014

FECHA RECIBIDO A SATISFACCION

FECHA ACTA DE TERMINACION Y RECIBO FINAL 23/05/2017

LEGALIDAD:

Contrato de suministro de seguros bajo la modalidad de mínima cuantía, según el artículo 2.2.1.2.1.5.1 y siguientes del decreto 1082 de 2015. La celebración del contrato se realizó por las normas legales según la modalidad de selección. RESULTADOS DE LA GESTION:

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 26 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

Se cumplió con el objeto del contrato según consta en los documentos del contrato como lo es la entrada de elementos a almacén y actas liquidación y terminación suscritas por el supervisor del contrato y el contratista, sin embargo no se cumplió con el plazo establecido en la invitación pública.

OBSERVACION No. 3 Observación Administrativa Condición Según la invitación pública de mínima cuantía No. 43 el numeral 1.5 Plazo de ejecución establece "Cinco días contados a partir de la suscripción del Acta de iniciación”, el acta de inicio se suscribe con fecha 04 de mayo de 2017. El concejo Municipal de Tunja realiza ingreso de bienes a través de la entrada de elementos a almacén con fecha 22 de mayo de 2017 y acta de liquidación y terminación con fecha 23 de mayo de 2017, debido a lo anterior se evidencia que si bien es cierto se cumplió con el objeto del contrato, no se cumplió con el plazo establecido. Criterio: invitación pública de mínima cuantía No. 43 el numeral 1.5 Plazo de ejecución Causa: Falta de control en cuanto al plazo establecido en la ejecución del contrato Efecto: Incumplimiento del contratista en el plazo establecido en el contrato RESPUESTA DE LA ENTIDAD: El contrato fue liquidado con unos días de diferencia, de común acuerdo entre las partes, y sin ninguna clase de inconveniente, de igual forma la ley 80, contempla en el artículo 60: LIQUIDACION DE LO CONTRATOS: de común acuerdo por las partes contratantes, procedimiento que se efectuará dentro del término fijado en el pliego de condiciones o términos de referencia o, en su defecto, a más tardar antes del vencimiento de los cuatro (4) meses siguientes a la finalización del contrato. DECISION DE LA CONTRALORIA: La respuesta de la entidad no desvirtúa lo observado por la Contraloría, ya que se la respuesta se refiere a la liquidación del contrato en mención y el sentido de la observación es en cuanto al no cumplimiento del plazo pactado en el contrato, por lo tanto se configura como hallazgo administrativo.

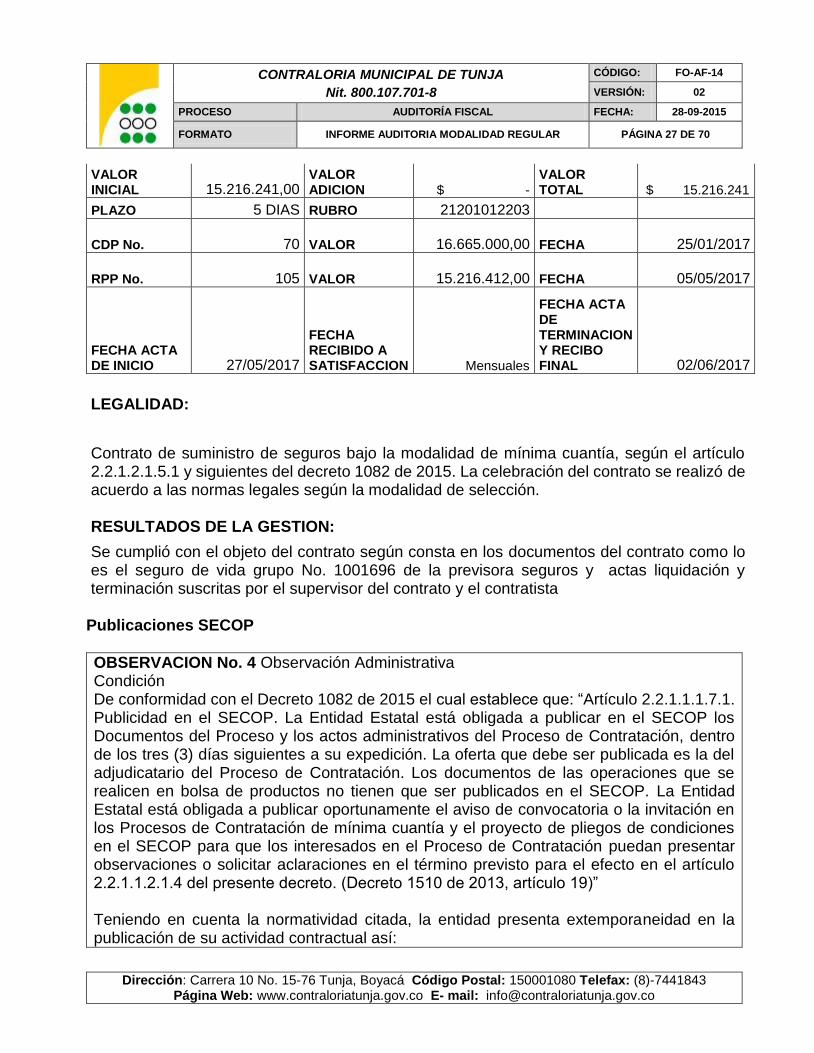

2.1.1.1.3 Contratos de Seguros CONTRATO No. 45

FECHA 16/05/2017

CLASE DE CONTRATO

SEGUROS

CONTRATISTA PREVISORA SEGUROS C.C. / NIT 860002400

OBJETO

Contratar el suministro de seguro que ampare el seguro de vida grupo para los 17 concejales del Municipio de Tuna

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 27 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

VALOR INICIAL

15.216.241,00

VALOR ADICION $ -

VALOR TOTAL $ 15.216.241

PLAZO 5 DIAS RUBRO 21201012203

CDP No. 70 VALOR

16.665.000,00 FECHA 25/01/2017

RPP No. 105 VALOR

15.216.412,00 FECHA 05/05/2017

FECHA ACTA DE INICIO 27/05/2017

FECHA RECIBIDO A SATISFACCION Mensuales

FECHA ACTA DE TERMINACION Y RECIBO FINAL 02/06/2017

LEGALIDAD:

Contrato de suministro de seguros bajo la modalidad de mínima cuantía, según el artículo 2.2.1.2.1.5.1 y siguientes del decreto 1082 de 2015. La celebración del contrato se realizó de acuerdo a las normas legales según la modalidad de selección. RESULTADOS DE LA GESTION:

Se cumplió con el objeto del contrato según consta en los documentos del contrato como lo es el seguro de vida grupo No. 1001696 de la previsora seguros y actas liquidación y terminación suscritas por el supervisor del contrato y el contratista

Publicaciones SECOP

OBSERVACION No. 4 Observación Administrativa Condición De conformidad con el Decreto 1082 de 2015 el cual establece que: “Artículo 2.2.1.1.1.7.1. Publicidad en el SECOP. La Entidad Estatal está obligada a publicar en el SECOP los Documentos del Proceso y los actos administrativos del Proceso de Contratación, dentro de los tres (3) días siguientes a su expedición. La oferta que debe ser publicada es la del adjudicatario del Proceso de Contratación. Los documentos de las operaciones que se realicen en bolsa de productos no tienen que ser publicados en el SECOP. La Entidad Estatal está obligada a publicar oportunamente el aviso de convocatoria o la invitación en los Procesos de Contratación de mínima cuantía y el proyecto de pliegos de condiciones en el SECOP para que los interesados en el Proceso de Contratación puedan presentar observaciones o solicitar aclaraciones en el término previsto para el efecto en el artículo 2.2.1.1.2.1.4 del presente decreto. (Decreto 1510 de 2013, artículo 19)” Teniendo en cuenta la normatividad citada, la entidad presenta extemporaneidad en la publicación de su actividad contractual así:

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 28 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 29 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

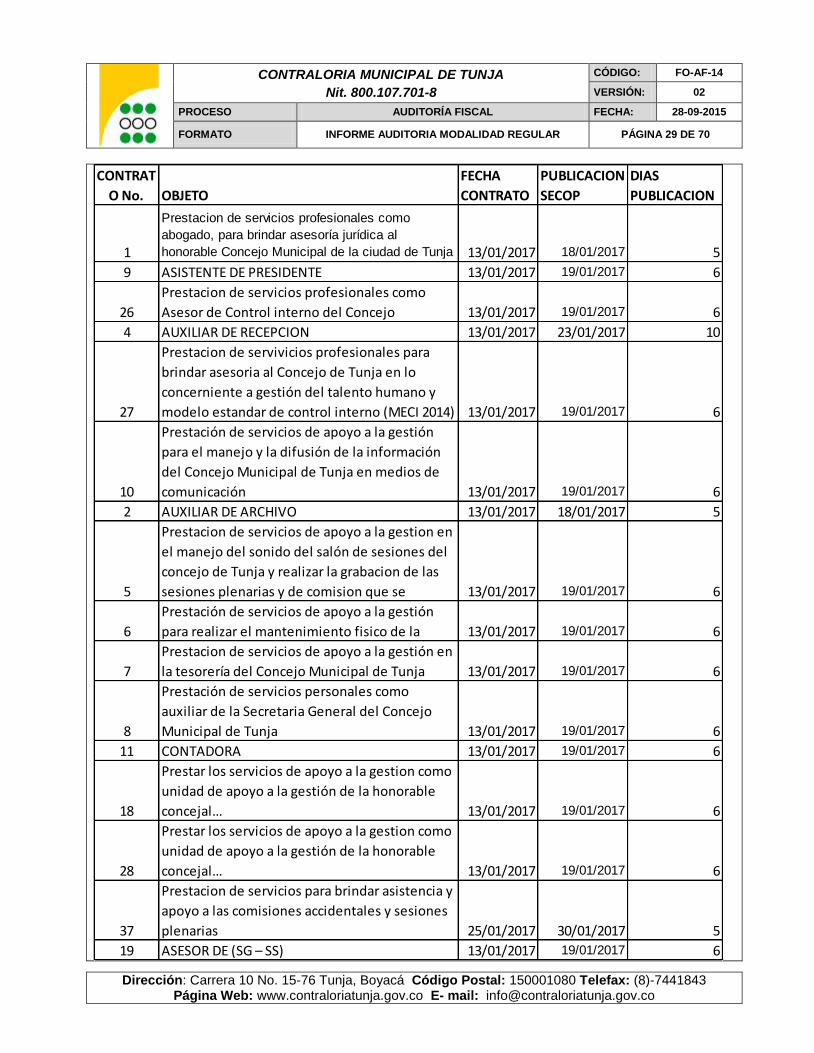

CONTRAT

O No. OBJETO

FECHA

CONTRATO

PUBLICACION

SECOP

DIAS

PUBLICACION

1

Prestacion de servicios profesionales como

abogado, para brindar asesoría jurídica al

honorable Concejo Municipal de la ciudad de Tunja 13/01/2017 18/01/2017 5

9 ASISTENTE DE PRESIDENTE 13/01/2017 19/01/2017 6

26

Prestacion de servicios profesionales como

Asesor de Control interno del Concejo 13/01/2017 19/01/2017 6

4 AUXILIAR DE RECEPCION 13/01/2017 23/01/2017 10

27

Prestacion de servivicios profesionales para

brindar asesoria al Concejo de Tunja en lo

concerniente a gestión del talento humano y

modelo estandar de control interno (MECI 2014) 13/01/2017 19/01/2017 6

10

Prestación de servicios de apoyo a la gestión

para el manejo y la difusión de la información

del Concejo Municipal de Tunja en medios de

comunicación 13/01/2017 19/01/2017 6

2 AUXILIAR DE ARCHIVO 13/01/2017 18/01/2017 5

5

Prestacion de servicios de apoyo a la gestion en

el manejo del sonido del salón de sesiones del

concejo de Tunja y realizar la grabacion de las

sesiones plenarias y de comision que se 13/01/2017 19/01/2017 6

6

Prestación de servicios de apoyo a la gestión

para realizar el mantenimiento fisico de la 13/01/2017 19/01/2017 6

7

Prestacion de servicios de apoyo a la gestión en

la tesorería del Concejo Municipal de Tunja 13/01/2017 19/01/2017 6

8

Prestación de servicios personales como

auxiliar de la Secretaria General del Concejo

Municipal de Tunja 13/01/2017 19/01/2017 6

11 CONTADORA 13/01/2017 19/01/2017 6

18

Prestar los servicios de apoyo a la gestion como

unidad de apoyo a la gestión de la honorable

concejal… 13/01/2017 19/01/2017 6

28

Prestar los servicios de apoyo a la gestion como

unidad de apoyo a la gestión de la honorable

concejal… 13/01/2017 19/01/2017 6

37

Prestacion de servicios para brindar asistencia y

apoyo a las comisiones accidentales y sesiones

plenarias 25/01/2017 30/01/2017 5

19 ASESOR DE (SG – SS) 13/01/2017 19/01/2017 6

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 30 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

Criterio: 1082 de 2015 Artículo 2.2.1.1.1.7.1. Publicidad en el SECOP Causa: Falta de control en la obligación establecida de publicidad de los contratos Efecto: Incumplimiento de las normas de publicidad de los contratos RESPUESTA DE LA ENTIDAD: El Concejo de Tunja, siempre ha sido cumplidor en los deberes formales que demandan las entidades de control y de observancia, y en ocasiones la página de estas entidades se vuelve pesada y difícil para este subir los documentos, tomamos esta observación para ser más ágiles en el cumplimiento. DECISION DE LA CONTRALORIA: La respuesta de la entidad no desvirtúa lo observado por la Contraloría, sino que por el contrario lo confirma, por lo tanto se configura como hallazgo administrativo.

2.1.1.2 Resultado Evaluación Rendición de la Cuenta Se emite opinión EFICIENTE sobre el Resultado de la Evaluación de la Rendición de la Cuenta teniendo en cuenta la calificación total obtenida de 94 puntos; con base en el siguiente resultado:

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

En cumplimiento de lo establecido en la resolución No. 175 de 30 de noviembre de 2013 de la Contraloría Municipal de Tunja, el Concejo Municipal de Tunja, rindió en oportunidad la cuenta correspondiente a la vigencia 2017. Sin embargo, como se puede observar en la tabla 1-2 Rendición y Revisión de la Cuenta, algunos formatos presentaron debilidades en su contenido, presentándose las siguientes observaciones:

OBSERVACION No. 5 Observación Administrativa Condición Se presentan inconsistencias en la algunos formatos rendidos en la cuenta anual consolidada como se describe a continuación

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Oportunidad en la rendición de la cuenta 0,10 10,0

Suficiencia (diligenciamiento total de formatos y

anexos)0,30 28,0

Calidad (veracidad) 0,60 56,0

1,00 94,0

Eficiente 2

Con deficiencias 1

Ineficiente 0

Calificación

Eficiente

SUB TOTAL CUMPLIMIENTO EN RENDICIÓN Y REVISIÓN DE LA CUENTA

RENDICIÓN Y REVISIÓN DE LA CUENTA

93,3

TABLA 1-2

100,0

93,3

Calificación Parcial

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 31 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

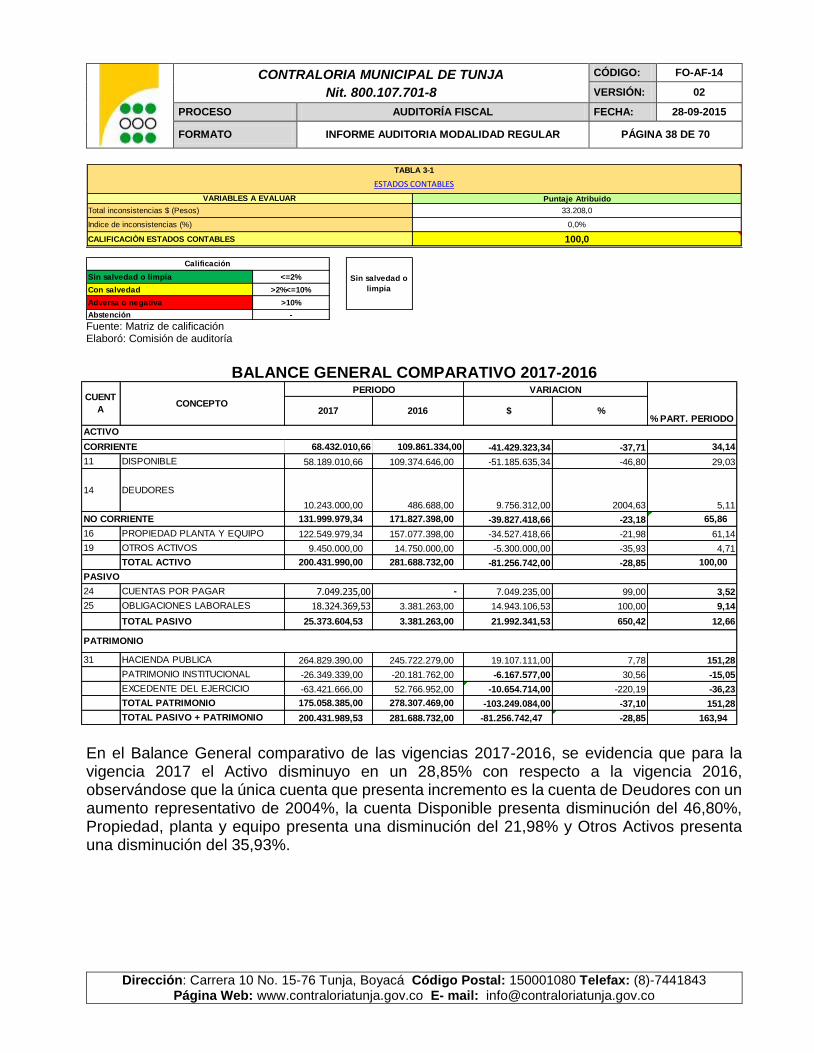

Formato F01_AGR.FMT Catálogo de Cuentas. Al revisar la información rendida en la cuenta anual consolidada, se evidenciaron inconsistencias en el formato así:

CUENTA DESCRIPCION Saldo Balance de Prueba Dic. 2017

Saldo Formato FO1 Catálogo

de Cuentas DIFERENCIA

166501 MUEBLES Y ENSERES 10.533.078,00 99.703.598,00 89.170.520,00

166502 Equipo y máquina de oficina 121.236.095,64 32.065.576,00 (89.170.519,64)

167001 Equipo de comunicación 46.240.492,00 46.240.492,00 -

167002 EQUIPO DE COMPUTACION 94.454.648,84 94.454.649,00 0,16

168002 CAFETERIA 4.444.474,00 4.444.474,00 -

168504 Maquinaria y equipo -23.827.868,00 (23.827.882,00) (14,00)

168506 Muebles, enseres y equipo de o -47.973.661,14 (47.983.647,00) (9.985,86)

168507 Equipos de comunicación y computación -78.337.575,00 (78.337.575,00) -

168509 CAFETERIA -4.219.705,00 (4.219.705,00) -

Total DEPRECIACION ACUMULADA (CR) -154.358.809,14 (154.368.809,00) (9.999,86)

Total PROPIEDAD, PLANTA Y EQUIPO 122.549.979,34 122.539.980,00 (9.999,34)

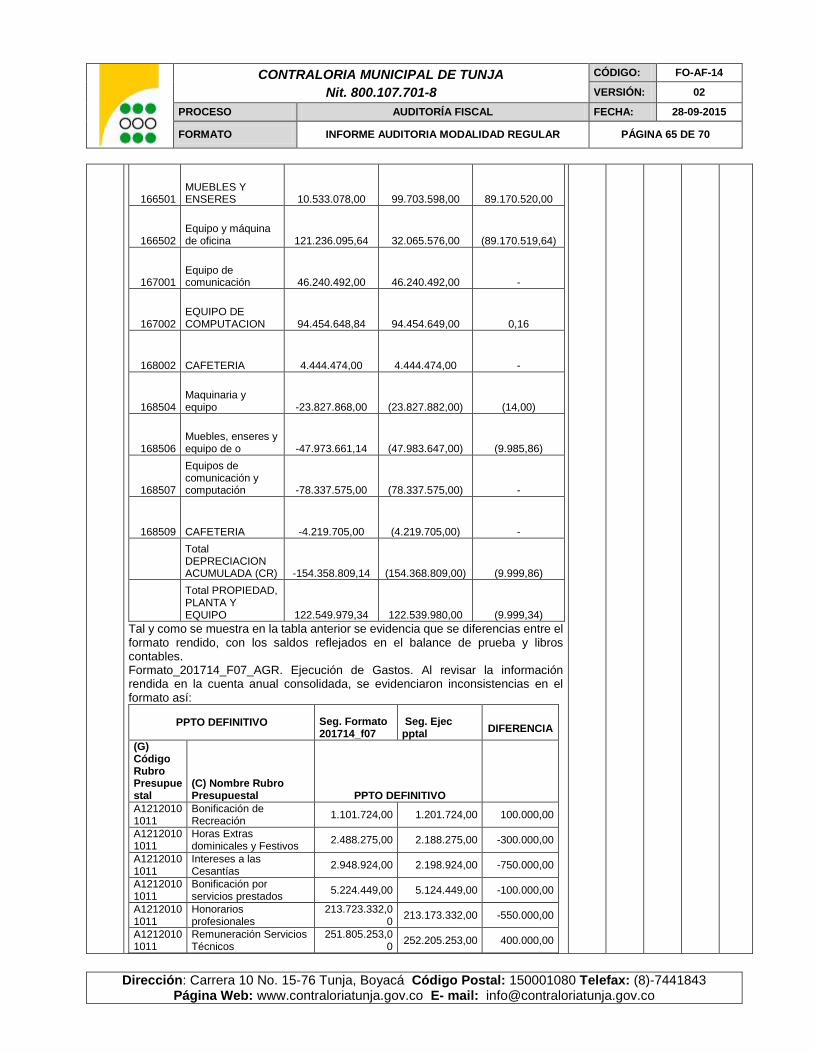

Tal y como se muestra en la tabla anterior se evidencia que se diferencias entre el formato rendido, con los saldos reflejados en el balance de prueba y libros contables. RESPUESTA DE LA ENTIDAD: Si en el formato en mención (Formato F01_AGR.FMT –catálogo de cuentas). al subirlo, por manipulación al pasar el formato se presentó una diferencia en el movimiento crédito de la cuenta 168506, por valor de $10.000, puesto que el valor real era $8.559.092. De igual manera este valor no afectó en nada los estados financieros presentados del año 2017. Esta observación se tiene en cuenta para tener más cuidado en subir los documentos. Formato_201714_F07_AGR. Ejecución de Gastos. Al revisar la información rendida en la cuenta anual consolidada, se evidenciaron inconsistencias en el formato así:

PPTO DEFINITIVO Seg. Formato 201714_f07 Seg. Ejec pptal

DIFERENCIA

(G) Código Rubro Presupuestal (C) Nombre Rubro Presupuestal PPTO DEFINITIVO

A12120101011 Bonificación de Recreación 1.101.724,00 1.201.724,00 100.000,00

A12120101011 Horas Extras dominicales y Festivos 2.488.275,00 2.188.275,00 -300.000,00

A12120101011 Intereses a las Cesantías 2.948.924,00 2.198.924,00 -750.000,00

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 32 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

A12120101011 Bonificación por servicios prestados 5.224.449,00 5.124.449,00 -100.000,00

A12120101011 Honorarios profesionales 213.723.332,00 213.173.332,00 -550.000,00

A12120101011 Remuneración Servicios Técnicos 251.805.253,00 252.205.253,00 400.000,00

A12120101011 Pago Cesantías Fondo Nacional del Ahorro -4.800.000,00 4.800.000,00

A12120101011 Instituto de Seguros Sociales Pensiones 20.567.922,00 21.317.922,00 750.000,00

A12120101011 ESAP y Otras Universidades Ley 21 y 812/03

1.021.320,00 1.121.320,00 100.000,00

A12120101011 Escuelas Industriales a Institutos Técnicos 2.141.942,00 2.241.942,00 100.000,00

A12120101011 Fondos de Cesantías 23.124.370,00 18.324.370,00 -4.800.000,00

A12120101011 Fondos de Pensiones 11.880.877,40 15.100.070,00 3.219.192,60

A12120101011 Riesgos profesionales 4.284.014,60 929.200,00 -3.354.814,60

A12120101011 Administradora de Riesgos Profesionales -135.622,00 0,00 135.622,00

A12120101011 Aportes Parafiscales COMFABOY 8.712.566,00 8.962.566,00 250.000,00

Totales 544.089.347,00 544.089.347,00 0,00

Tal y como se muestra en la tabla anterior se evidencia que los saldos anteriores de los Rubros presupuestales presentan diferencias entre el formato presentado en la cuenta anual consolidada en el SIA y la Ejecución Presupuestal en libros.

RESPUESTA DE LA ENTIDAD: Formato_201714_F43_cmt_ Austeridad del Gasto (la

diferencia de esta cuenta está representada (contabilidad Rubro Servicios técnicos por

valor de $ 247.807.225, ejecución de $ 252.205.253, por lo cual se obtiene una diferencia

de $ 4.398.028.). Esta diferencia es el valor de cuentas por pagar $ 4.398.028, que figuran

en la resolución de cuentas por pagar 2017.

Formato_201714_F43_cmt_ Austeridad del Gasto. Según información reportada por medio del SIA sobre Austeridad del Gasto, la Corporación presenta el saldo correspondiente al Rubro Servicios técnicos por valor de $ 247.807.225, pero al realizar la verificación con la ejecución presupuestal este Rubro presenta un valor de $ 252.205.253, por lo cual se obtiene una diferencia de $ 4.398.028.

RESPUESTA DE LA ENTIDAD: Los ingresos que se reciben del municipio de Tunja, están

relacionados dentro de los formatos, en esta observación se deja para hacer una

verificación completa de la cuenta y se confrontará.

Formato_f08a_arg Modificaciones al presupuesto de ingresos: Se evidencia que las

reducciones reportadas en el Sia, no coinciden con las reportadas en libros, debido a que

tienen una diferencia de $ 370.087 pesos en el formato_f08a_arg Modificaciones al

presupuesto de ingresos de la vigencia 2017.

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 33 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

Formato _f08b_arg modificaciones al presupuesto de egresos: Se puede evidenciar que

lo reportado en el SIA, no coincide con el valor en libros, debido a la falta de la resolución

No 064 de 2017, por la cual se realiza un traslado por valor de $ 1.700.000, el cual se

puede evidenciar en el formato _f08b_arg modificaciones al presupuesto de egresos, que

no se encuentra reportado en el SIA.

Criterio: Resolución No. 175 de 30 de noviembre de 2013 de la Contraloría Municipal de

Tunja

Causa Falta de control en el diligenciamiento de la información reportada al SIA

Efecto Presentación de informes con inconsistencias

RESPUESTA DE LA ENTIDAD: Si, efectivamente la resolución No.164 del dentro del

formato Formato _f08b_arg modificaciones al presupuesto de egresos, falto relacionarla

al final de las resoluciones, se deja esta observación como inmediata para mejorar.

DECISION DE LA CONTRALORIA: La respuesta de la entidad no desvirtúa lo observado por la Contraloría, sino que por el

contrario lo confirma, por lo tanto se configura como hallazgo administrativo.

2.1.1.3 Legalidad Para verificar la legalidad financiera se procedió a revisar el cumplimiento de las normas contables en la elaboración y presentación de los estados financieros del Concejo Municipal de Tunja a 31 de diciembre de 2016, de igual forma se evaluó el cumplimiento de las normas presupuestales en la elaboración, presentación, aprobación y ejecución del presupuesto. En lo referente al componente de gestión contractual se verifico el cumplimiento de las obligaciones en el Secop, el cumplimiento de los principios y procedimientos en la contratación en cada una de sus etapas, la asignación de supervisor e informes presentados, el cumplimiento del objeto contractual y la liquidación de los contratos, obteniendo una calificación de 91,2 puntos, siendo Eficiente el cumplimiento de las normas que le son aplicables a la Corporación.

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 34 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

2.1.1.4 Resultado Seguimiento Plan de Mejoramiento De la evaluación al Plan de Mejoramiento, se conceptúa que el resultado de éste se cumple dada la calificación de 88.9 puntos

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

En la evaluación del cumplimiento al plan de mejoramiento a diciembre de 2016, se evidencia que algunos de la acciones de mejoramiento se cumplen y otros se cumplen parcialmente ya que se evidenciaron deficiencias en el examen realizados como se muestra a continuación.

Grado de cumplimiento

No cumplido: entre 0 y 0.99 puntos

0

Cumplimiento parcial: entre 1.0 y 1.89 puntos

2

Cumplido: entre 1.9 y 2.0 puntos 7

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Financiera 0,40 36,7

De Gestión 0,60 54,6

1,00 91,2

Eficiente 2

Con deficiencias 1

Ineficiente 0

Calificación

Eficiente

Calificación Parcial

CUMPLIMIENTO LEGALIDAD

91,7

TABLA 1 - 3

LEGALIDAD

90,9

PonderaciónPuntaje

Atribuido

0,20 18,0

0,80 72,0

1,00 90,0

Cumple 2

Cumple Parcialmente 1

No Cumple 0

90,0

90,0

Calificación

Cumple

Cumplimiento del Plan de Mejoramiento

VARIABLES A EVALUAR

TABLA 1- 6

PLAN DE MEJORAMIENTO

CUMPLIMIENTO PLAN DE MEJORAMIENTO

Efectividad de las acciones

Calificación Parcial

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 35 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

Indicadores de Cumplimiento al Plan de Mejoramiento

INDICADORES DE CUMPLIMIENTO OBSERVACIÓN

No. acciones cumplidas = Total acciones cumplidas

Total acciones = 17/20 = 85%

Este indicador señala que de las 20 acciones evaluadas, la Entidad dio cumplimiento a 17, lo que corresponde a un 85% de cumplimiento.

No. acciones cumplidas = Total acciones parcialemnte cumplidas

Total acciones 2/20=10%

Este resultado establece que la Entidad dio cumplimiento parcial a 2 acciones, equivalentes al 10%.

No. acciones cumplidas = Total acciones no cumplidas

Total acciones =1/20=5%

Este indicador señala que hubo 1 acción que no se cumplió lo equivalentes al 5%.

Fuente: Seguimiento al plan de mejoramiento Elaboró: Comisión de Auditoría

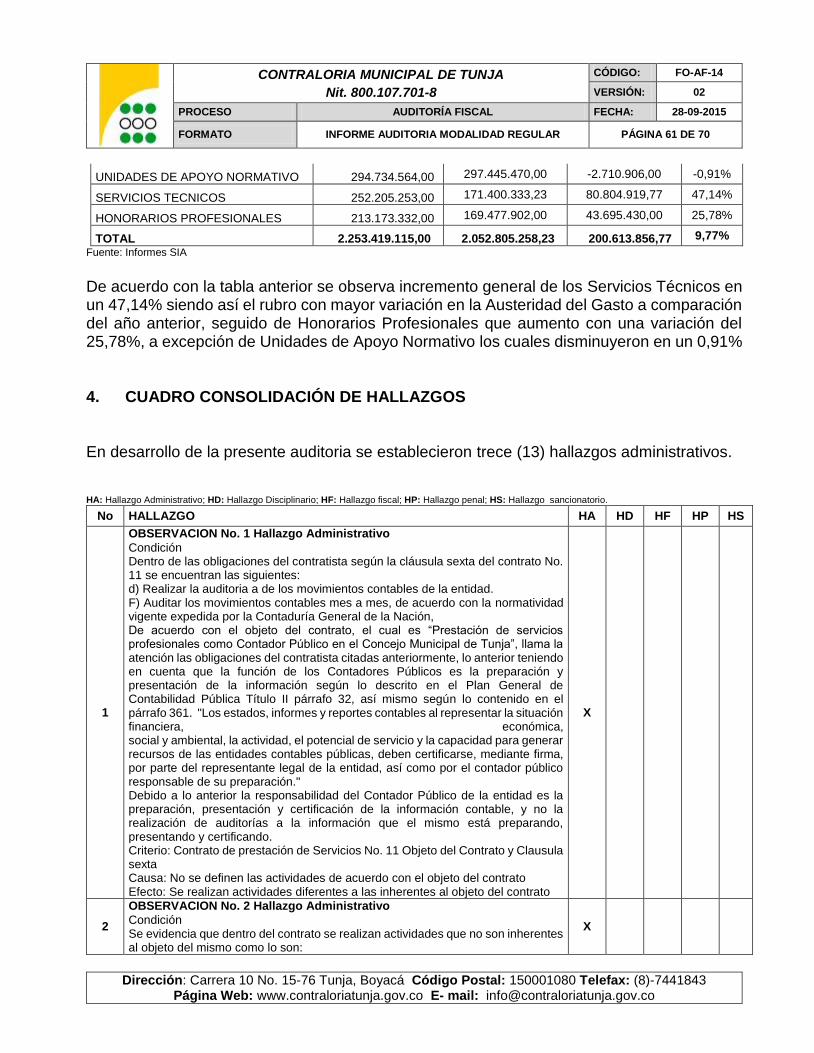

Las acciones de mejoramiento que se cumplieron de manera parcial corresponde a los hallazgos 4 y 18 y la acción que no se cumplió corresponde al hallazgo 13 del plan de mejoramiento suscrito como resultado de la auditoría realizada de la vigencia 2016 los cuales se deben incluir en el plan de mejoramiento que resulte de la actual auditoria. 2.1.1.5 Evaluación del Control Fiscal Interno

El artículo 209 de la Constitución Política preceptúa “...Las autoridades administrativas deben coordinar sus actuaciones para el adecuado cumplimiento de los fines del Estado. La Administración Pública, en todos sus órdenes, tendrá un Control Interno que se ejercerá en los términos que señale la Ley”; además dispone: que: “En las entidades públicas, las autoridades correspondientes están obligadas a diseñar y aplicar, según la naturaleza de sus funciones, métodos y procedimientos de Control Interno, de conformidad con lo que disponga la ley...”.

La formulación y responsabilidad del Control Interno tiene como base legal el artículo 6o. de la Ley 87 de 1993 el cual establece que “El establecimiento y desarrollo del Sistema de Control Interno en los organismos y entidades públicas, será responsabilidad del representante legal o máximo directivo correspondiente. No obstante, la aplicación de los métodos y procedimientos al igual que la calidad, eficiencia y eficacia del control interno, también será de responsabilidad de los jefes de cada una de las distintas dependencias de las entidades y organismos.”; de conformidad con la normatividad expuesta, la Comisión de auditoria procedió a realizar la Evaluación del Sistema de Control Interno de acuerdo a la percepción que se tuvo en desarrollo del proceso auditor y del manejo

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-14

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD REGULAR PÁGINA 36 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

de los documentos que involucran la contratación, presupuesto, Tesorería, contabilidad y almacén, la cual arrojo el siguiente resultado:

El Concejo Municipal de Tunja mediante Resolución 102 de 2013 adoptó el Modelo Estándar de Control Interno - MECI y mediante Resolución 130 de 2013 adoptó el Manual de procesos y procedimientos, de acuerdo con lo establecido en la Resolución 943 de 2014, el Concejo Municipal de Tunja a través de Resolución 088 de 2014 estableció los parámetros para realizar la actualización y ajuste al MECI.

El Concejo Municipal de Tunja ha venido actualizando el MECI de acuerdo con lo establecido en el decreto 943 de 2104 y se ha avanzado en implementación de las fases de conocimiento, fase de diagnóstico, fase de planeación de la actualización, así mismo se tiene documentado la estructura del MECI con sus módulos correspondientes como lo son Módulo de Control de Planeación y Gestión y Módulo de Evaluación y seguimiento y sus componentes.

Se cuenta con la caracterización de los procesos, el mapa de procesos y procedimientos documentados.

Se presentó el informe ejecutivo anual y los informes pormenorizados de control interno.

Se realizó el Plan de auditorías para la vigencia 2017 con el fin de establecer el nivel de implementación del MECI y Sistema de gestión de calidad a los diferentes procesos de la Corporación, dentro del informe de auditoría se reflejan las oportunidades de mejora y las no conformidades evidenciadas, así mismo la elaboración del plan de mejoramiento con el fin de subsanar las deficiencias detectadas.

Se emite una opinión Eficiente, con base en el anterior resultado:

2.2. CONTROL DE RESULTADOS 2.2.1. Evaluación Planes, Programas y Proyectos La ley 1474 de 2011 en su artículo 74 establece la obligatoriedad que tienen las entidades públicas de publicar el Plan de Acción, el cual debe contener los objetivos, estrategias,

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Evaluación de controles (Primera Calificación

del CFI)0,30 28,1

Efectividad de los controles (Segunda

Calificación del CFI)0,70 64,2