Informe Económico y Cifras del Sector Seguro y Reaseguro ... · Informe Económico y Cifras del...

31

XXXIII Encuentro de la Asociación de Reaseguradores Latinoaméricanos Informe Económico y Cifras del Sector Seguro y Reaseguro Venezuela ASOCIACION DE REASEGURADORES LATINOAMERICANOS Tegucigalpa - Honduras Mayo 2012

Transcript of Informe Económico y Cifras del Sector Seguro y Reaseguro ... · Informe Económico y Cifras del...

XXXIII Encuentro de la Asociación deReaseguradores Latinoaméricanos

Informe Económico y Cifras del SectorSeguro y Reaseguro Venezuela

ASOCIACION DEREASEGURADORES

LATINOAMERICANOS

Tegucigalpa - HondurasMayo 2012

XXXIII Encuentro de la Asociación deReaseguradores Latinoamericanos

Informe Económico y Cifras del SectorSeguro y Reaseguro Venezuela

ASOCIACION DEREASEGURADORES

LATINOAMERICANOS

Tegucigalpa - HondurasMayo 2012

La EconomíaVenezolana

LA ECONOMÍA VENEZOLANA 1.- Desempeño de la actividad económica durante el año 2011 El acontecer económico mundial ha incidido de alguna manera en el comportamiento de la economía Venezolana durante el 2011, al observar en líneas generales el entorno tanto mundial como regional y los efectos que pudieran generar cambios en nuestra economía. Así, los acontecimientos y complicaciones fiscales de algunos países de la zona Euro, los conflictos geopolíticos del Oriente Medio y Norte de África, las consecuencias del terremoto ocurrido en marzo en Japón, la temporada de invierno europeo más severo de lo esperado, el pausado desenvolvimiento de la economía de los Estados Unidos y las amenazas de Teherán sobre el estrecho de Ormuz, por donde transita una parte importante del petróleo que se comercializa, ha generado incertidumbre provocando en el mercado internacional un aumento considerable en el precio de los hidrocarburos durante todo el año 2011, en respuesta, principalmente, al dinámico crecimiento de las economías emergentes. Un aspecto importante de la actual crisis es la resistencia y la confianza que han mostrado las economías emergentes ( Rusia, India, China, Brasil, Corea del Sur y México), lo cual ha permitido que la demanda interna en estas economías se haya mantenido robusta, aun cuando algunos de los efectos de una mayor aversión global al riesgo se ha reflejado en los mercados financieros de la región, a través de menores flujos de entrada de capital, algunas repercusiones negativas en la financiación del comercio internacional, la reducción de precios de los activos y menores tipos de cambio. En cuanto al comportamiento de las economías de los países emergentes crecieron en promedio alrededor del 6%, especialmente marcado por las economías de Brasil y China en el mercado global, situación que favoreció a Japón, Estados Unidos y algunos países europeos. Sin embargo, la recuperación de la economía mundial para el 2011 según previsiones del F.M.I. registro el 4,3% de crecimiento del PIB ligeramente inferior al obtenido en el 2010.

Por su parte, las principales economías de Latinoamérica durante el año 2011, han mostrado una generalizada y consolidada desaceleración económica en toda la región, ello se debe a factores muy diversos, que están induciendo a converger a un ritmo de crecimiento por el camino adecuado. Entre esos factores diversos, existe uno que es bastante generalizado se trata de la inflación que ha sido medianamente alta a lo esperado, especialmente en Uruguay, Chile y Perú, lo que ha limitado los aumentos en el poder de compra de los consumidores, una merma en el empleo y los salarios. Otro factor común es el aumento en la aversión al riesgo global a comienzos del último trimestre del año, que se reflejó en presión sobre las monedas y un mayor grado de incertidumbre. Adicionalmente, el fenómeno climático La Niña ha afectado las perspectivas para las cosechas de granos en Argentina, Paraguay, Uruguay, Brasil, Colombia y Venezuela, lo que también ha contribuido a la desaceleración de la demanda interna. En el caso de Colombia, donde la recuperación de la demanda interna llegó más tarde y todavía continúa, el Banco Central ha seguido subiendo tasas para promover su disminución. El caso de México es algo distinto al del resto de la región, este país fue especialmente golpeado en 2009 por el efecto de la crisis de la gripe porcina y el impacto directo sobre actividad y empleo de la recesión en los Estados Unidos. La demanda interna se resintió por

ello y su proceso de recuperación ha sido más tardío que en el resto de la región y recién en 2011 comienza a consolidarse con fuerza, razón por la cual las presiones para el retiro del estímulo monetario han sido mucho menores. Por todo lo anterior, el crecimiento de la región está en el orden 3,6% en 2011. El principal soporte de este crecimiento es la demanda interna, que habría crecido 5,6% en 2011, para luego converger gradualmente a tasas de crecimiento cercanas a 4%, con la excepción de Perú que mantiene su previsión inalterada gracias a una mejora en el clima de negocios local compensa el deterioro externo. A todo esto, el precio de la canasta petrolera venezolana se vio favorecida por el escenario de la economía mundial en el año 2011, la cual se ubicó en US$/B 105,8, arrojando un promedio al año de US$/B 101,1. En diciembre se observó una disminución del precio en 1,9% con respecto al mes anterior, sin embargo el promedio anual creció 40% con respecto a 2010. El mercado petrolero durante el año estuvo marcado por tensiones hacia la alza producto de los conflictos en el Medio Oriente, presiones de demanda proveniente principalmente de China e India y la volatilidad de los mercados financieros europeos. En cuanto a la demanda mundial de petróleo, estimaciones preliminares de la Oficina de Administración de Información de Energía del Departamento de Energía de los EEUU (EIA), esta se incremento en 1,06 mmbd en 2011, lo que marca una fuerte desaceleración con respecto al incremento registrado en el 2010 que fue de 2,74 mmbd. Como es característico el consumo energético mundial se concentró en las economías de los países No OCDE (Organización para la Cooperación y el Desarrollo Económico), cuya demanda aumento en 1,47 mmbd, contrarrestando la caída de 0,42 mmbd en el consumo de los países desarrollados. En la expansión de la demanda petrolera, China incremento el consumo de 9,2 mmbd en 2010 a 9,8 mmbd en el 2011. Mientras que la reducción de la demanda petrolera se concentro en EEUU y Europa, con caídas del 0,26 mmbd y 0,24 mmbd respectivamente. En cuanto a la oferta petrolera mundial, se expandió durante el año 2011 en 0,721 mmbd, desde un promedio de 86,1 mmbd en 2010. En dicho incremento total, los países no-OPEP contribuyeron con 0,41 mmbd, en tanto que, la OPEP adicionó cerca de 0,3 mmbd, expansión que se concentró en los llamados “Otros líquidos” de acuerdo con la definición convencional que utiliza la EIA, que pasaron de un promedio de 5,54 mmbd en 2010 a 5,90 mmbd en 2011. Colombia, Rusia y China, con variaciones similares en el entorno de los 0,1 mmbd acompañaron este esfuerzo de la oferta petrolera de los EEUU. La combinación de esta evolución de la oferta y demanda petrolera mundial determinó que los precios de los principales crudos marcadores se movieran a lo largo del año al alza, especialmente en los dos primeros y último trimestres con el pico de crisis política en algunos países árabes del África Mediterránea. Como es usual, los niveles estimados de producción de crudo, difieren de acuerdo con las distintas fuentes de información. Según la IEA, la producción venezolana de crudos se incrementó en promedio en 0,199 mmbd al pasar de una producción promedio de 2,227 mmbd en 2010 a 2,425 mmbd a noviembre de 2011. Sector real de la economía: En el 2011 la actividad económica experimentó mejoras en el desempeño de las principales variables macroeconómicas, en la que se destaca un crecimiento

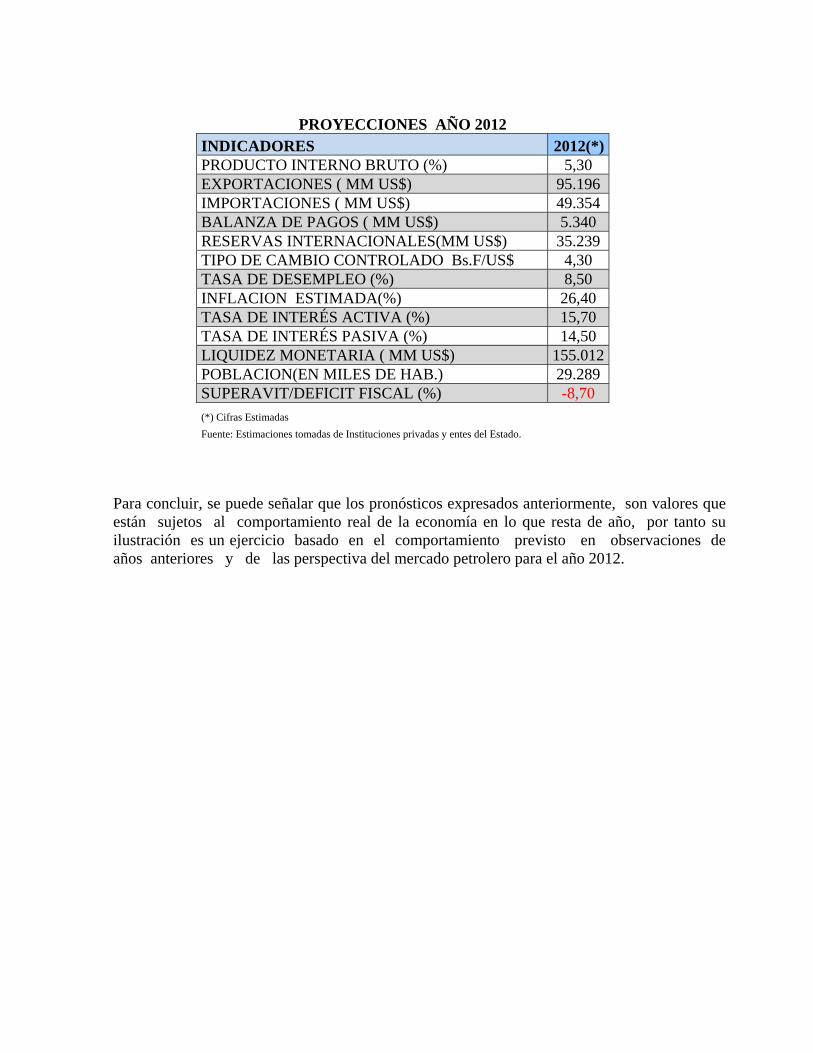

interno del 4% en el PIB, luego de la contracción experimentada en el año 2010 de 1,5%, según cifras preliminares presentadas en mensaje de fin de año del presidente del Banco Central de Venezuela (BCV). La reactivación económica obedeció principalmente al crecimiento de 4,3% de las actividades no petroleras, pues el sector petrolero solamente aumentó 0,6%. Dentro de las actividades no petroleras se destacan los crecimientos evidenciados en los siguientes sectores: instituciones financieras y seguros a una tasa de 11,2%, comunicaciones con 7,6%, comercio y servicios con de 6,6%, Transporte y Almacenamiento 5,7%, Electricidad y Agua 5,5%, Productores de Servicios del Gobierno 5,3%, Servicios Comunitarios, Sociales y Personales 5,1% y Minería 4,6%. Todas estas actividades corresponden al sector no transable de la economía, que son poco generadores de empleo. Mientras que los sectores altamente generadores de empleo crecieron por debajo del promedio; a saber, Manufactura 3,5%, y Construcción 3,4%. Hay que significar que el único sector que presentó contracción fue el que agrupa al Resto de las actividades económicas, cuyo principal componente es la actividad agrícola. De allí que la tasa de variación fue el -1,8%. La recuperación de la actividad económica real estuvo estrechamente vinculada al ritmo experimentado por la Demanda Agregada Interna (DAI). Como en años anteriores, el comportamiento de la DAI en 2011 estuvo fundamentalmente explicado por la evolución del consumo, especialmente el consumo público, el cual registró una expansión real de 6,6%. El consumo privado, que corresponde a algo más del 50% de la DAI, también experimentó una expansión, aunque algo menor de 3,7%. En este sentido, la recuperación del ingreso real de los hogares ha sido un factor particularmente relevante en el mejor dinamismo que exhibió el consumo privado. En contraste, la inversión global no contribuyó al ritmo expansivo del crecimiento de la DAI. El reporte de fin de año del BCV indica que la Formación Bruta de Capital público y privado apenas creció 1% en 2011. El Desempleo: A pesar del buen desempeño de la economía en 2011, la tasa de desempleo cerró en 7,6%, ligeramente inferior a la registrada al cierre del 2010. Es importante destacar que las tasas de desempleo en los últimos meses del año reflejan un fenómeno estacional debido a la mayor actividad económica y los incrementos de los niveles de gasto, sin embargo, la menor respuesta del empleo ante la mayor demanda indica las limitaciones del crecimiento para generar nuevos puestos de trabajo. Con respecto a la evolución de la ocupación, deben resaltarse dos elementos. En primer lugar, en 2011 sólo se evidenciaron variaciones del empleo al interior del sector público casi iguales a las reportadas en el sector privado. En perspectiva, el empleo público hasta diciembre de 2011 fue de 2.492.049 personas, mientras que un año atrás la ocupación en el sector público fue de 2.440.986 personas, es decir que aumento en 51.063 personas. Mientras que, las personas que trabajan en el sector privado, fueron reportadas a diciembre de 2011 en 10.154.330, cuando un año atrás fueron 10.101.165. Esto significó un incremento de 53.165 empleos en el sector privado. Porcentualmente el incremento del empleo fue inferior en el sector privado (1%) comparado con el público (2%). En cuanto al empleo informal se mantuvo estable para el 2011. Sector externo de la economía: El desempeño durante el año 2011 estuvo fundamentalmente afectado por tres factores: el sostenido incremento en el valor de la cesta petrolera, el impacto que sobre la demanda de importaciones que tuvo la recuperación del crecimiento junto con la unificación del tipo de cambio oficial múltiple establecido a inicios de 2010, y su posterior

mantenimiento a lo largo de todo el año 2011 y la aplicación de la regla de traslado de reservas internacionales por sobre el nivel óptimo al FONDEN y de la Ley de Contribuciones Especiales a los Precios Extraordinarios y Exorbitantes del Petróleo. De acuerdo con las cifras preliminares expuestas por el BCV en el Mensaje del Fin de Año del Presidente de esta institución, la Balanza Comercial en el año 2011 experimentó un superávit de US$ 46.161 millones, casi el doble del registrado en 2010 (US$ 27.173 millones). Este resultado se fundó en la notable expansión observada en el valor de las exportaciones petroleras que totalizaron US$ 88.131 millones, que superó al monto de 2010 en cerca de US$ 26.000 millones, por efecto del incremento de los precios petroleros. También las exportaciones no petroleras, a pesar de venir perdiendo sistemáticamente peso en la cesta exportadora venezolana, se incrementaron en US$ 1.002 millones para totalizar US$ 4.471, para un total de exportaciones de US$ 92.602 millones en el 2011. Por su parte, las importaciones de bienes y servicios, totalizaron según los cálculos preliminares del BCV en US$ 46.161 millones, lo que supuso un aumento de US$ 7.828 millones respecto del nivel obtenido en 2010. El incremento de las importaciones se debe especialmente a la reactivación de la actividad económica, tanto pública como privada, las cuales mostraron tasas de crecimiento de 13,9% en las importaciones provenientes del sector público y 19,7% las de origen privado. Estas últimas se concentraron en productos químicos para la industria farmacéutica, maquinarias y equipos; y alimentos. Por su parte, las importaciones públicas se concentran básicamente en alimentos. La Balanza de Pagos: En el 2011se cerró con un saldo negativo de US$ 4.032 millones. Este resultado se debió principalmente a los efectos de la generación de activos del sector público por US$ 1.983 millones, especialmente originados por créditos comerciales de las empresas petroleras; y la acumulación de activos del sector privado por US$ 4.654 millones provenientes principalmente de emisiones de bonos de deuda pública, otorgamiento de divisas por medio de mecanismos oficiales y pagos en dólares del presupuesto público a obras prioritarias. Un aspecto relevante a destacar durante el año, es la entrada de capitales al país por concepto de inversión directa por un monto de US$ 1.511 millones, lo cual reflejó un crecimiento del 178.3% con respecto al cuarto trimestre 2010. El nivel de reservas internacionales: El año cerró en US$ 29.899 millones, una cifra que equivale a 8 meses de importaciones, si se considera como referencia el nivel alcanzado por las mismas durante el año 2011. Cabe destacar, que de acuerdo con la información suministrada por el instituto emisor, el flujo por ingreso de divisas canalizado a través del BCV fue de US$ 46.512 millones, lo que representa US$ 1.134 millones más que los ingresos reportados en 2010, valor que representa un incremento de apenas 2,5% a pesar que los ingresos petroleros, la fuente básica de ingresos externos del país, se expandieron en 43,4%. Fenómeno que recoge los cambios institucionales operados en la tributación petrolera y los nuevos circuitos que canalizan las principales corrientes de divisas. Los principales usos de las divisas por parte del BCV en 2011 fueron el suministro de US$ 24.810 millones para las operaciones cambiarias y US$ 3.500 millones por traslado de reservas internacionales al FONDEN. El informe del presidente del BCV, señala que por la vía de Cadivi se liquidaron $35.394 millones en todo el año. En tanto que, a través del Sitme se negoció un total de $8.777 millones durante 2011.

Política Fiscal: La gestión fiscal del Gobierno Central durante el año 2011 experimento un incremento en el gasto nominal de 52,6%, que alcanzó US$. 75.516 millones, esto es, casi tres veces la registrada en el año 2010, apoyado por los altos ingresos ordinarios (petroleros y no petroleros), a pesar de ello se determinó que la gestión financiera del Gobierno Central se mantuviera deficitaria por cuarto año consecutivo, terminando el año con un déficit de -5,7%, considerado uno de los mayores déficit que registra las finanzas publicas del país. A finales del 2011, el gasto del Gobierno Central aumentó aceleradamente 62,5% con respecto al mismo período de 2010, con lo cual el total acumulado para el año se estimó en US$ 82.893 millones, esto es, 26,3% en unidades de PIB y un crecimiento de 19% en términos reales durante el año. La intensificación del gasto público en el segundo semestre contribuyó a impulsar significativamente el gasto de consumo, público y privado, aunque en menor medida el de inversión, de lo cual resultó la recuperación de 4% en el PIB. En adición, el favorable desempeño de la actividad económica interna permitió elevar la base de recaudación de los principales impuestos domésticos (IVA y Aduanas). No obstante, las ingentes erogaciones se tradujeron en un elevado déficit fiscal que junto con las mayores amortizaciones de deuda pública, elevaron las necesidades brutas del fisco; las cuales se financiaron con recursos provenientes de las colocaciones de deuda pública tanto interna como externa. La importante expansión de gasto estuvo apoyada en los significativos montos de créditos adicionales que fueron aprobados a lo largo de todo el año 2011 Por el lado de los ingresos petroleros, de acuerdo con las últimas cifras preliminares emitidas por el BCV, la recaudación petrolera alcanzó alrededor de US$. 19.185 millones acumulados a diciembre de 2011.El incremento de los ingresos petroleros y el ajuste al alza en el tipo de cambio oficial a Bs. /US$ 4,30, explicaron el favorable desempeño de la tributación petrolera. Al ajustar estas cifras por la inflación del período, resultó en un aumento real de 17,4%. Así, la participación de los ingresos petroleros en relación con los ingresos ordinarios se elevó casi 40 puntos para ubicarse en 33,9%, no obstante, el nivel más bajo respecto al año 2010. Por el lado de los ingresos no petroleros, de acuerdo con las últimas cifras suministradas por el SENIAT, la recaudación tributaria interna bajo su jurisdicción alcanzó US$ 34.289 millones acumulados a diciembre, lo que significó un aumento nominal de 42,7% en relación al 2010. La mayoría de los impuestos internos mostraron tasas de crecimiento reales positivas, a excepción de Licores, Cigarrillos, Timbre Fiscal, Sucesiones y Apuestas y Casinos, a pesar de la mayor recaudación de ingresos petroleros y no petroleros Con respecto a la deuda a lo largo del año 2011, el Gobierno Central mantuvo la estrategia de colocar significativos montos de deuda pública (interna y externa), elevando así el nivel de endeudamiento que no solamente le permitió financiar una mayor expansión de gasto sino también generar importantes ahorros en la Tesorería Nacional. En este sentido, a comienzos del año 2011, el Ejecutivo Nacional autorizó cuatro emisiones de Bonos DPN por US$. 10.466 millones. Además, se aprobó un monto máximo en circulación de Letras del Tesoro por US$ 1.602 millones. Adicionalmente, en el marco de la Ley Habilitante, la Asamblea Nacional le aprobó al Presidente de la República una Ley Especial de Endeudamiento Complementaria por US$ 10.465 millones, que se destinarían a financiar la Gran Misión Vivienda Venezuela US$ 2.326 millones, la Gran Misión Agro Venezuela US$ 2.326 millones, la Gran Misión Trabajo Venezuela US$ 2.326 millones, servicio y reestructuración de la deuda pública US$ 2.326

millones y para atender emergencias y desastres naturales US$ 1.163 millones. De esta forma, el Ejecutivo Nacional contó con una autorización global de endeudamiento (interno y externo) por US$ 20.930 millones Bajo este contexto, el BCV actuando como agente financiero del gobierno, realizó una colocación efectiva de Bonos DPN por US$ 13.352 millones en 2011. Con estas colocaciones el Gobierno logró levantar recursos equivalentes a casi US$ 7.209 millones, que se destinaron al financiamiento del servicio de la deuda pública, la Gran Misión Vivienda Venezuela, La Gran Misión Agro Venezuela y la Gran Misión Trabajo Venezuela. De esta forma, la deuda pública externa se situó en aproximadamente US$ 42.888 millones al cierre del año 2011, lo que significó un incremento de 15,8% en relación con el año 2010. Política Monetaria e Inflación: Durante el año 2011, el BCV promovió una política expansiva a favor del crecimiento económico. En este sentido, mantuvo invariables las condiciones financieras de los instrumentos de absorción e inyección monetaria, y propició la expansión crediticia al reducir los niveles de reservas bancarias. Al cierre del 30 de diciembre, la liquidez monetaria alcanzó US$ 103.864 millones, arrojando un crecimiento nominal de 28% con respecto al año 2010. En términos reales la expansión reflejó 23,5%. La base monetaria alcanzó US$ 40.175 millones, superior en un 36,9% a diciembre 2010. Se continúo con la política de los límites máximos y mínimos fijados para las tasas de interés activas y pasivas, las cuales se mantuvieron inalterados, mientras que, se fijó la tasa de interés social máxima y las tasas de interés social especiales aplicables a créditos hipotecarios. Para apoyar el financiamiento de la Gran Misión Vivienda Venezuela, el BCV aprobó una reducción del encaje legal en tres puntos porcentuales, desde 17% hasta 14%, para aquellos bancos comerciales y universales que destinen los recursos que se liberen a la adquisición de instrumentos emitidos en el marco de dicha misión. Mientras que, para aquellas instituciones bancarias que no participaron, se acordó que mantendrían el coeficiente de encaje en 17% más un encaje adicional de 6% calculado sobre la sumatoria que resulte de la Base de Reserva de Obligaciones Netas más la Base de Reserva de Inversiones Cedidas. En materia cambiaria: El BCV acordó la unificación de los tipos de cambio oficiales vigentes en el año 2010 y estableció un tipo de cambio único de Bs./US$ 4,30 mediante el Convenio Cambiario N° 149. Además, en dicho convenio, se estableció que el BCV puede realizar operaciones de compra y venta de títulos emitidos en moneda extranjera, en el mercado local, cuando lo estime conveniente. El BCV opera el Sistema de Transacciones con Títulos en Moneda Extranjera (SITME), a dólar a 5,30 Bs. para colocaciones de bonos de deuda pública. La inflación acumulada: Durante el año 2011 el índice general de precios alcanzó la cifra de 27,1%. Los grupos con mayor variación fueron alimentos y bebidas no alcohólicas 33,64%, transporte 30,63%, restaurantes y hoteles 30,15, bienes y servicios diversos 30,0% y bebidas alcohólicas y tabacos 28,4%. El grupo con menor tasa de crecimiento en los precios correspondió a comunicaciones con 6,6%. Los principales grupos que destacaron por la desaceleración en su crecimiento: alimentos y bebidas alcohólicas y no alcohólicas 1,4% y 1,8, respectivamente, alquiler de vivienda y sus servicios 0,4% y 0,5% respectivamente. Al desagregar por componentes el índice de precios al consumidor, los bienes evidenciaron una mayor tasa de crecimiento anual, 29,5%, mientras que los servicios experimentaron una tasa de 24,6%, siendo los alimentos de origen agroindustrial los que reflejaron tasas por encima del

promedio 41,5%. Sin embargo, desde el punto de vista intermensual, los servicios reflejan mayor crecimiento en los precios 2,1%, que los bienes 1,6%. El índice de escasez se elevó en el mes de diciembre al pasar de 13,4% a 15,3%. La política de control de precios pareciera no surtir efecto. Mercados Financieros: El sector bancario nacional durante el 2011 obtuvo un mejor desempeño. El crecimiento nominal de la cartera de crédito se ubicó en 45,9% anual al cierre del mes de diciembre, superior a la expansión del 19% reflejado al cierre del 2010. En términos reales este auge se evidencia en una tasa de 18,3% contra -8% observado el pasado año. Por destino del crédito, todos los sectores evidenciaron aumento en la cartera. En este sentido se destacan: actividad manufacturera 73,4%, sector agrícola 55,0%, créditos comerciales 49,8%, crédito a microempresario 46,0% y al turismo 42,75. Cabe destacar el crédito al consumo creció a una tasa nominal de 21,0%, no obstante, esto representa una caída del 6,6% real. La mejora en la actividad bancaria se tradujo en progresos en los indicadores de rentabilidad. Al comparar 2011 con el 2010, la rentabilidad medida como el resultado neto/activo promedio (anualizado) se ubicó en 3,0% 2011, contra 1,8% de 2010. Así mismo, el índice de morosidad se ubicó en 1,43%. Por su parte, la intermediación financiera (créditos netos + títulos valores / captaciones del público) se ubicó en 84,21% versus 84,83% del año anterior. Las tasas de interés: Los Bancos Comerciales y Universales mantuvieron la tendencia a la baja que se viene registrando desde hace tres años atrás, para promediar 17,5% las tasas activas en el año 2011, una reducción de 0, 70 puntos básicos con respecto a la del año 2010. Desde el lado de las tasas pasivas, los instrumentos de ahorro y plazo promediaron el 14,7%, lo que permitió mantenerse similar a la obtenida en 2010. Este comportamiento simultáneo de las tasas activas y pasivas, determinó que el margen financiero bruto expresado en términos relativos medido en proporción a la tasa activa, también se ajustara a la baja en 2011. La situación política del país durante el año 2011: A comienzo del año el gobierno decidió crear nuevas misiones que sin duda tienen una motivación electoral, son ellas: La Gran Misión Vivienda Venezuela, La Gran Misión Agro Venezuela, la Gran Misión Trabajo Venezuela, La Gran Misión Hijos de Venezuela y la Misión en Amor Mayor. Durante el año persistió la política del gobierno de continuar con las expropiaciones y confiscaciones, llegando a intervenir más de 400 empresas, situación que ha generado incertidumbre jurídica y aversión a seguir invirtiendo, con la consecuencia de que aleja las inversiones y afecta las posibilidades de incrementar la producción. Entre las más recientes expropiaciones se tienen: Haciendas de producción agropecuaria, edificaciones para destinar a viviendas por terminar, terrenos urbanos en diferentes ciudades del país para construcción de viviendas, empresas procesadoras de alimentos, hoteles, fabricas agroindustriales, entre otras. A la fecha son pocos los expropiados a quienes se les haya cancelado sus bienes por parte del gobierno. A mediados de año aparece la enfermedad del presidente, se trata del cáncer que lo afecta. Tras el anuncio del recrudecimiento del cáncer y el posterior tratamiento en Cuba, la interrogante es acerca de las posibilidades de Chávez de continuar como candidato o como presidente. Sobre su enfermedad se han tejido muchas dudas, debido a que no se le ha explicado al país

suficientemente sobre la magnitud o tipo de cáncer del cual padece, pues lo único que se conoce es lo informado por el propio presidente, esta situación indudablemente que genera incertidumbre en la población. Sin embargo pareciera ser más cierto de que se trata de un cáncer agresivo que fue insensible a la quimioterapia que se le aplicó a Chávez a finales de 2011. Como no se sabe la localización del tumor maligno, es difícil adelantar cualquier pronóstico pero se anticipa que se trata de un cuadro complejo y delicado. En cuanto a la parte política, en la oposición se ha seleccionado en primarias el candidato que irá a competir con Chávez o al candidato que nombre el partido de gobierno, se trata de Henrique Capriles quién ha seguido con una intensa campaña de visita casa por casa que pretende contrastar sin confrontar con un Chávez convaleciente. Se ha desplegado a lo largo de todo el país el llamado Comando Tricolor que es la base de apoyo a Capriles. Aunque es temprano para evaluar el ambiente electoral porque la situación no ha decantado, si las elecciones fuesen hoy, Hugo Chávez tendría la primera opción para alzarse con la victoria. En resumen, los resultados que se analizan a continuación se obtuvieron del informe de fin de año presentado por el presidente del BCV correspondiente al año 2011, las cifras contenidas en dicho informe reflejan el comportamiento de la encomia venezolana. El Producto Interno Bruto: La actividad económica para el año 2011 registró un crecimiento del 4%, el cual obedeció principalmente a que las actividades no petroleras crecieron el 4,3%, mientras que el sector petrolero solamente aumentó en 0,6%. Los sectores que tuvieron mejor desempeño fueron: instituciones financieras y seguros crecieron en un 11,2%, comunicaciones con 7,6%, comercio y servicios con de 6,6%, Transporte y Almacenamiento 5,7%, Electricidad y Agua 5,5%, Productores de Servicios del Gobierno 5,3%, Servicios Comunitarios, Sociales y Personales 5,1% y Minería 4,6%. Todas estas actividades corresponden al sector no transable de la economía, corroborándose un fuerte sesgo que exhiben las recuperaciones en Venezuela contra los sectores generadores de empleo. Mientras que los sectores altamente generadores de empleo crecieron por debajo del promedio; a saber, Manufactura 3,5%, y Construcción 3,4%. Hay que significar que el único sector que presentó contracción fue el que agrupa al Resto de las actividades económicas, cuyo principal componente es la actividad agrícola.

Índice de Desempleo: El porcentaje de venezolanos sin empleo cierra el 2011 en 7,6%. Es importante destacar que las tasas de desempleo en los últimos meses del año reflejan un fenómeno estacional debido a la mayor actividad económica y los incrementos de los niveles de gasto, sin embargo, la menor respuesta del empleo ante la mayor demanda indica las limitaciones del crecimiento para generar nuevos puestos de trabajo.

Índice de Precios: Los precios de los bienes y servicios subieron 27,1%, un poco menos que en 2010 que registró 29,1%. Los productos que más se encarecieron fueron los alimentos con una inflación de 33,9%, transporte 30,63%, restaurantes y hoteles 30,15, bienes y servicios diversos 30,0% y bebidas alcohólicas y tabacos 28,4%. Balanza de Pagos: La Balanza de Pagos cerró el 2011 con un saldo negativo de US$ 4.032 millones. Este resultado se debió principalmente a los efectos de la generación de activos del sector público por US$ 1.983 millones, especialmente originados por créditos comerciales de las empresas petroleras; y la acumulación de activos del sector privado por US$ 4.654 millones

provenientes principalmente de emisiones de bonos de deuda pública, otorgamiento de divisas por medio de mecanismos oficiales y pagos en dólares del presupuesto público a obras prioritarias. Un aspecto relevante a destacar durante el año, es la entrada de capitales al país por concepto de inversión directa por un monto de US$ 1.511 millones, lo cual reflejó un crecimiento del 178.3% con respecto al cuarto trimestre 2010. Exportaciones: El nivel de ventas de productos venezolanos al exterior, principalmente petróleo, subió 42,8% en 2011, luego de una drástica caída el año pasado de 12,9%. En total, Venezuela exportó mercancías por un total de $92.602 millones, de los cuales US$ 88.131 corresponde exportaciones petroleras y US$ 4.471 millones a las no petroleras. Importaciones: La compra de bienes y servicios a otros países se incrementó en 18%, al cerrar el año 2011 con un monto de US $46.441 millones. El Gobierno siguió incrementando su participación en las compras externas dirigidas a la industria petrolera y alimentos, las cuales representan el 35% del total registrado. Reservas Internacionales: Las reservas internacionales del país cerraron el año en $29.899 millones al último día del año 2011, la cifra es $399 millones mayor al saldo obtenido al cierre de 2010. Esta cifra que equivale a 8 meses de importaciones, si se considera como referencia el nivel alcanzado por las mismas durante el año 2011. Finanzas Públicas: La gestión fiscal del Gobierno Central durante el año 2011 experimento un incremento en el gasto nominal de 52,6%, que alcanzó US$. 75.516 millones, esto es, casi tres veces la expansión registrada en el año 2010, apoyado por los altos ingresos ordinarios (petroleros y no petroleros), a pesar de ello se determinó que la gestión financiera del Gobierno Central se mantuviera deficitaria por cuarto año consecutivo, al terminar el año con un déficit de -5,7%. El mayor déficit fiscal y las amortizaciones previstas en la deuda pública, elevaron considerablemente las necesidades brutas del fisco que se financiaron fundamentalmente con la emisión de nueva deuda pública tanto interna como externa. Política Monetaria: El Banco Central de Venezuela promovió una política expansiva a favor del crecimiento económico. En este sentido, mantuvo invariables las condiciones financieras de los instrumentos de absorción e inyección monetaria, y propició la expansión crediticia al reducir los niveles de reservas bancarias. Al cierre del 30 de diciembre, la liquidez monetaria alcanzó US$ 103.483 millones, arrojando un crecimiento nominal de 51,1% con respecto al año 2010. La base monetaria alcanzó US$ 40.175 millones, superior en un 36,9% a diciembre 2010. Este comportamiento es principalmente el resultado de una mezcla de intervenciones, por una parte, la expansión del gasto público por parte de la empresa petrolera nacional (PDVSA) y el banco de desarrollo nacional (BANDES); por otra, la colocación de bonos públicos emitidos en dólares, la cual fue la principal medida de carácter contractivo. El Tipo de Cambio: Se mantiene el control de cambio en Bs /US$ 4,30 por dólar. El dólar SITME (Sistema de transacciones con títulos en moneda extranjera) se cotiza a Bs./US$ 5,30 bajo este tipo de cambio se negociaron títulos valores durante el año por US$ 8.777. Tasas de Interés: El promedio de las tasas activas interés de los Bancos Comerciales y Universales mantuvieron la tendencia a la baja que se viene registrando desde hace tres años

atrás, para promediar 17,5% en el año 2011, con una leve reducción de 0, 70 puntos básicos con respecto a la del año 2010. Desde el lado de las tasas pasivas, los instrumentos de ahorro y plazo promediaron el 14,7%, lo que permitió mantenerse similar a la obtenida en 2010. El Sistema Financiero: El sistema bancario nacional durante el 2011 obtuvo un mejor desempeño. El crecimiento nominal de la cartera de crédito se ubicó en 45,9% anual al cierre del mes de diciembre, superior a la expansión del 19% reflejado al cierre del 2010. En términos reales este auge se evidencia en una tasa de 18,3% contra -8% observado el pasado año. Por destino del crédito, todos los sectores evidenciaron aumento en la cartera. La actividad bancaria experimentó mejoras que se tradujo en progresos en los indicadores de rentabilidad. Al comparar diciembre 2011 con su mes equivalente 2010, la rentabilidad medida como el resultado neto/activo promedio (anualizado) se ubicó en 3,0% en diciembre 2011, contra 1,8% de 2010. Así mismo, el índice de morosidad se ubicó en 1,43% contra 3,43% del año anterior. Por su parte, la intermediación financiera (créditos netos + títulos valores / captaciones del público) se ubicó en 84,21% versus 84,83%. Riesgo País: El indicador de riesgo país de Venezuela, medido por el diferencial entre el rendimiento de los Bonos Globales 2027 y los Bonos del Tesoro Americano con vencimiento a 30 años, se ubicó en 1014 puntos, su leve disminución se debió al comportamiento que ha experimentado los títulos de deuda del Estado Venezolano en el mercado secundario de valores. 2. Perspectivas económicas para el 2012 En la medida en que avanza el año 2012, se acelera la ejecución del gasto público, inclusive más allá del contemplado en la Ley de Prepuesto. Ello supone que el gobierno está recurriendo a vías de financiamiento tanto las contempladas en el presupuesto de la nación como por vías heterodoxas tales como la financiación del BCV mediante la creación de dinero. Esto se puede apreciar mediante las líneas de crédito que el ente emisor ha abierto a distintas entidades de la Administración Pública para proveer recursos a ciertos proyectos del sector público catalogados como estratégicos. Por tratarse de un año donde se celebraran elecciones para escoger el próximo Presidente de la Republica, se presume que habrá poco rescato por parte del gobierno para procurarse fondos de fuentes posibles y realizar el gasto a discreción. Todo esto supone tasas de expansión de la liquidez nominal superiores al 50% anual con lo cual las tensiones inflacionarias subyacentes en la economía o el desabastecimiento de productos podrían exacerbarse en vista de la restricción de divisas que enfrenta la economía. Conviene recordar que del monto de cierre 2011 de US$ 29.899 millones de las reservas internacionales, apenas US$ 6.000 millones se consideran reservas líquidas. Adicionalmente, el 70% de los activos externos del BCV está constituido por el oro, mantenido en las bóvedas del BCV lo que dificulta su negociación. Por otra parte, se anticipa una expansión anualizada de la economía durante el primer trimestre del 4,2% pero en el contexto de elevada inflación, vulnerabilidad fiscal y fragilidad de las cuentas exteriores de la economía, con lo cual estaríamos hablando de un crecimiento no sostenible, salvo con precios petroleros crecientes, para fin de año ubicarse en 5,3%. Finalmente, es apreciable, el deterioro del clima de inversión en virtud de leyes inmobiliarias que amenazan con minimizar el rol del sector privado de la industria de la construcción.

Resultados Sector Externo: Existe perspectivas favorables para que se mantenga la tendencia de elevados precios en el mercado petrolero mundial, con lo cual permitiría elevar el valor de las exportaciones petroleras en un 4,5% en el año 2012, hasta alcanzar US$ 92.097 millones y las no petroleras se ubicarían en US$ 3.099 millones, con lo cual totalizarían 95.196 millones de dólares. Por el lado de las importaciones, se espera que registren un ligero aumento en el año 2012, para ubicarse en US$ 49.354 millones. Del aumento esperado en el año 2012, se explicaría un incremento de 14% en las importaciones no petroleras que permitiría explicar casi la totalidad del incremento de las importaciones no petroleras de este año. Continuamos previendo un mayor dinamismo en las importaciones del sector público al estimar un incremento de alrededor del 20% en 2012, para alcanzar un nivel de US$ 13.722 millones durante el año. Una porción importante de este aumento está vinculada con la ejecución parcial de la línea de crédito extendida por China a Venezuela, aprobada en el mes de septiembre del pasado año y que supone desembolsos para los próximos 10 años de US$ 10.000 millones y 70.000 millones de yuanes. De esta forma, la participación de las importaciones del sector público dentro de las importaciones no petroleras pasaría a 32,9% en el año 2012, en detrimento del peso relativo de las importaciones privadas. Por el lado de las importaciones petroleras, se prevé muestren un aumento como resultado tanto de los mayores requerimientos de productos refinados a ser destinados al mercado interno como de los bienes de capital que se necesitarían para el desarrollo de los nuevos proyectos previstos en la Faja Petrolífera del Orinoco. Un aumento adicional de las importaciones petroleras se espera para el año 2012 cierre en US$ 7.673 millones. Los aportes a los Fondos del Sector Público alcanzarían aproximadamente US$ 17.000 millones en el año 2012. De este monto, los aportes de reservas internacionales al FONDEN se ubicarían en US$ 8.000 millones en el 2012. El aumento en el saldo superavitario de la cuenta corriente en conjunto con la disminución del déficit de la cuenta capital y financiera, permitirían arrojar un saldo superavitario en la balanza de pagos durante 2012 de US$ 5.340 millones, luego de tres años consecutivos de déficit. Las reservas internacionales cerrarían en poco más de US$ 35.239 millones en el año 2012, haciendo que la cobertura de importaciones se mantenga alrededor de 9 meses. Política Fiscal: Como consecuencia de mantenerse los precios del petróleo en similares niveles de 2011, la canasta petrolera nacional se ubicaría en promedio en US$/b 102,16, lo que permitiría elevar sustancialmente el aporte petrolero al fisco, de ese aumento 49% lo cubriría la regalía y el restante 51% representaría el pago del impuesto sobre la renta. Para el año 2012, un aumento menos pronunciado en el precio petrolero y el mantenimiento del tipo de cambio oficial determinarían un incremento de apenas 7,8% en el aporte petrolero al fisco, del cual 59% provendría de la regalía petrolera y el resto del impuesto sobre la renta. Destaca que el impuesto sobre la renta se mantendría elevado a pesar de la merma que produce el mantenimiento de un elevado gasto cuasi fiscal por parte de PDVSA para financiar proyectos sociales. En cuanto a la tributación no petrolera, se anticipa que muestre un favorable comportamiento a lo largo del año 2012, debido al crecimiento previsto en la actividad económica interna que permite elevar la base imponible de los principales tributos como son el impuesto sobre la renta

y el IVA, además de la contribución que el aumento esperado en las importaciones supone en la recaudación aduanera. Por el lado del gasto fiscal, los elevados ingresos ordinarios previstos para el 2012 permitirían financiar una mayor expansión fiscal que en términos nominales resultaría en 61% en el año. Además, se prevé un aumento en el gasto cuasi fiscal financiado con recursos del FONDEN y PDVSA, que se dirigiría a financiar misiones y proyectos de orientación social. Así, el gasto cuasi fiscal total resultaría US$ 20.000 millones en el año 2012. La mayor expansión fiscal determinaría un elevado déficit fiscal durante el 2012, equivalente a 8,7% del PIB en el año 2012. No obstante, no se anticipan dificultades insuperables para el financiamiento de esta brecha. En efecto, las necesidades brutas del fisco alcanzarían US$ 40.000 millones para este año. Las colocaciones de la deuda pública interna y externa de este año, permitirían además generar ahorros en la Tesorería Nacional (tanto en Bs. como en dólares) necesarios para financiar en el año 2012 el mayor déficit fiscal. En este sentido, el gobierno mantiene la estrategia de colocar importantes montos de Bonos DPN y Letras del Tesoro que aún es posible materializarla gracias a la importante expansión monetaria prevista, lo que le permitiría financiar 50% de las necesidades. Sector Real: Con respecto al desempeño de la actividad económica interna en el 2012, el signo de la política fiscal sería el factor fundamental en la explicación del esperado 5,3% de crecimiento del PIB. El sector petrolero se estima que se expanda en el año 2012 en 0,6%. Además, se espera que todas las actividades económicas que conforman el PIB No Petrolero muestren tasas positivas de crecimiento, liderizado por Comunicaciones 9,5%, Comercio y Transporte 3,8% y Servicios del Gobierno General 3,3%. En cuanto a la Demanda Agregada Interna (DAI), se prevé que luego de dos años consecutivos de contracciones registre un incremento de 6,3% en el 2012. En este año, todos los componentes de la DAI registrarían tasas de crecimiento positivas. El consumo privado que representa poco más de 50% de la DAI registraría un aumento promedio de alrededor del 2%, esto como resultado de la recuperación del ingreso real de los hogares, más que como resultado de las remuneraciones reales de la población ocupada, por efecto de las transferencias sociales que complementan el poder de compra de los hogares, en especial del estrato de menores ingresos. Por otra parte, la formación bruta de capital fijo (FBCF) que tiene un peso relativo con respecto a la DAI de 25%, registraría un aumento promedio de 7,3% en el año. Mercado Laboral: Con al Índice de Remuneraciones de los Asalariados (IRE) publicado por el BCV, se prevé que las remuneraciones aumenten en 21,2% en el año 2012. No obstante, una vez contemplado el efecto inflacionario, las remuneraciones reales continuarían contrayéndose, así el -2,5% en el año. Por el lado del empleo, se prevé que la tasa de desempleo se incremente en un 8,5% en el año 2012. Precios: En relación a la inflación, se estima una desaceleración en la tasa de crecimiento de los precios en el año 2012, para cerrar el año con una tasa de inflación del 26,4%. La significativa expansión esperada en las importaciones y en la actividad económica interna, deben compensar las presiones inflacionarias generadas por la expansión fiscal y la reanimación del consumo privado.

Política Monetaria: La mayor expansión nominal de gasto generaría mayores inyecciones monetarias netas de origen fiscal, lo que junto a la mayor creación secundaria de dinero vía créditos que se tiene prevista para el año 2012 (33,6%), permitirían una aceleración en la tasa de crecimiento de la Liquidez Monetaria en poder del público (M2) de casi 40% en el año 2012 que estaría en el orden de US$ 155.012 millones. Además, M2 retornaría a la senda de crecimiento real interrumpida por tres años consecutivos. Ante la importante expansión de la liquidez, se espera que la intervención del BCV a través de sus operaciones de mercado abierto resulte más activa. En cuanto a las tasas de interés activas, para el año 2012 se prevé se ubiquen en 15,7% y las pasivas en 14,5%. Situación Política: El sistema político que impera en el país genera incertidumbre para gran parte de los venezolanos específicamente los empresarios, puesto que no hay seguridad jurídica ni independencia de poderes que garanticen la administración de justicia en forma imparcial. Con este panorama no es fácil que los inversionistas tanto nacionales como extranjeros, vengan al país a realizar nuevas inversiones. Los pocos empresarios que se mantienen en sus empresas, cada día son objeto de presiones y restricciones, pues el gobierno por cualquier desliz que tengan algunos de ellos inmediatamente son amenazados con ser expropiados y como ya es costumbre, para que puedan recuperar o cobrar algo de valor de sus propiedades tienen que someterse a esperas indefinidas. Recientemente, la Asamblea Nacional controlada por el partido de gobierno, ha aprobado leyes de corte comunista que cercenan el derecho de la propiedad privada, como es el caso de la ley de control de arrendamientos inmobiliarios, donde los propietarios de los inmuebles destinados para arrendamiento están totalmente desprotegidos y el arrendatario tiene todas las de ganar. También se aprobó la ley que controla los costos y los precios para todos los sectores productivos, con la cual el gobierno pretende fijar los precios para el consumidor final, ya se están aplicando. De igual manera se piensa aprobar por parte del gobierno a través de la ley habilitante, la reforma a la ley orgánica del trabajo, la cual no ha tenido la suficiente discusión entre todos los sectores como los trabajadores y empleadores, solo se han limitado a que lo haga comisión presidencial y algunos sectores vinculados al gobierno, y la van aprobar antes del 1° de mayo del presente año, como es el deseo del Presidente de la República. En cuanto a la parte política, se mantiene la incertidumbre con la enfermedad del Presidente, puesto que se creía que ya había superado la enfermedad según la información que el mismo presidente le había transmitido al país, pero surge la aparición de otro tumor canceroso según lo notifico él en el mes de febrero, surgen nuevas dudas, si definitivamente va continuar como candidato a las elecciones del 7 de octubre del presente año o si nombraran a otro candidato. Por su parte, el Candidato de la oposición surgido de las elecciones primarias el 12 de febrero de 2012, Henrique Capriles continúa recorriendo al país en contacto directo con la gente, pues está consiente que al enfrentar a Chávez o a otro candidato que cuenta con una inmensa cantidad de recursos, hace que la competencia de ese punto de vista luzca desigual. La disputa no es fácil, aún cuando existe la posibilidad de vencer no es menos cierto que Chávez es bueno en campañas electorales.

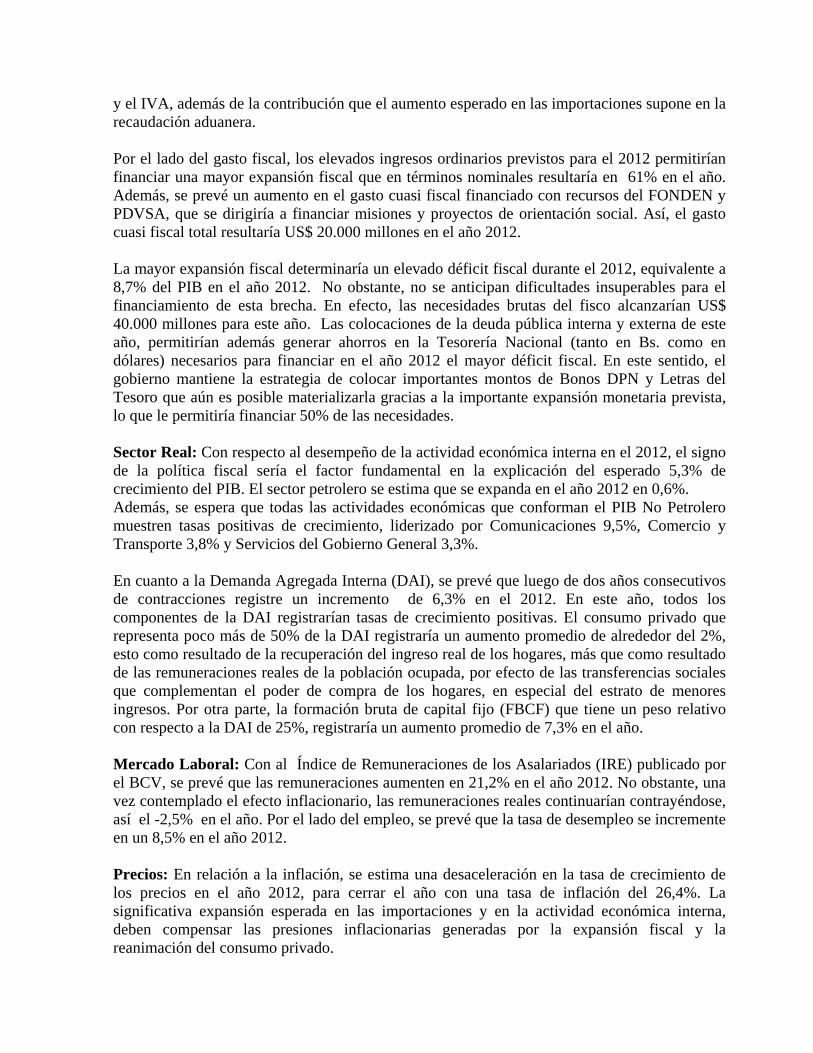

PROYECCIONES AÑO 2012

INDICADORES 2012(*) PRODUCTO INTERNO BRUTO (%) 5,30 EXPORTACIONES ( MM US$) 95.196 IMPORTACIONES ( MM US$) 49.354 BALANZA DE PAGOS ( MM US$) 5.340 RESERVAS INTERNACIONALES(MM US$) 35.239 TIPO DE CAMBIO CONTROLADO Bs.F/US$ 4,30 TASA DE DESEMPLEO (%) 8,50 INFLACION ESTIMADA(%) 26,40 TASA DE INTERÉS ACTIVA (%) 15,70 TASA DE INTERÉS PASIVA (%) 14,50 LIQUIDEZ MONETARIA ( MM US$) 155.012 POBLACION(EN MILES DE HAB.) 29.289 SUPERAVIT/DEFICIT FISCAL (%) -8,70 (*) Cifras Estimadas Fuente: Estimaciones tomadas de Instituciones privadas y entes del Estado.

Para concluir, se puede señalar que los pronósticos expresados anteriormente, son valores que están sujetos al comportamiento real de la economía en lo que resta de año, por tanto su ilustración es un ejercicio basado en el comportamiento previsto en observaciones de años anteriores y de las perspectiva del mercado petrolero para el año 2012.

DESARROLLO DEL BOLÍVAR FRENTE AL U.S.$. DESARROLLO DE LA INFLACIÓN EN VENEZUELA DURANTE LOS AÑOS 1991/2011 DURANTE LOS AÑOS 1991/2011

Período Bolívar / US$ Año % Inflación31/12/1991 0,06 31,0031/12/1992 0,08 31,9031/12/1993 0,11 45,9031/12/1994 (Controlado) 0,17 70,8031/12/1995 (Controlado) 0,29 56,6331/12/1996 0,48 103,2031/12/1997 0,50 37,6031/12/1998 0,57 29,9031/12/1999 0,65 20,0031/12/2000 0,70 13,4031/12/2001 0,76 12,3031/12/2002 1,40 31,2031/12/2003 (Controlado) 1,60 27,1031/12/2004 (Controlado) 1,92 19,2031/12/2005 (Controlado) 2,15 14,4031/12/2006 (Controlado) 2,15 16,8431/12/2007 (Controlado) 2,15 22,5531/12/2008 (Controlado) 2,15 31,9031/12/2009 (Controlado) 2,15 25,1031/12/2010 (Controlado) 2,60 y 4,30 27,1031/12/2011 (Controlado) 4,30 27,1031/12/2012 (Controlado) 4,30 26,402012

200620072008200920102011

2005

19941995199619971998199920002001200220032004

1993

19911992

4,00

5,00

Fuente: Estadísticas e Informe Económico del B.C.V.

0,00

20,00

40,00

60,00

80,00

100,00

120,00

% Inflación

0,00

1,00

2,00

3,00

,

BOLÍVAR X U.S.$.

INDICADORES ECONÓMICOS 2001/2011

Indicadores 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Exportaciones Totales (MMUS$) 26.219 27.170 38.748 55.487 65.210 69.010 95.138 57.595 65.786 92.602

Petroleras (MMUS$) 21.311 22.029 31.917 48.059 58.438 62.640 89.128 54.201 62.317 88.131

No Petroleras (MMUS$) 4.908 5.141 6.831 7.428 6.772 6.370 6.010 3.394 3.469 4.471

Importaciones Totales (MMUS$) 13.360 10.687 17.318 23.693 32.498 46.031 49.482 38.442 38.613 46.441

Balanza Comercial (MMUS$) 12.859 16.483 21.430 31.794 32.712 22.979 45.656 19.153 27.173 46.161

Balanza de Pagos (MMUS$) -4.912 5.443 1.898 6.193 7.137 -3.543 9.275 -10.262 -8.060 -4.032

Producto Interno Bruto (MMUS$) (1) 78.961 85.855 97.534 136.263 184.251 308.834 358.518 487.268 532.392 315.107

Reservas Internacionales (MMUS$) 14.786 21.299 24.208 30.367 37.440 32.885 41.520 35.830 30.331 29.899

Tasa de Interés Activa 33,86% 24,05% 17,06% 14,40% 14,60% 17,33% 23,24% 21,00% 18,00% 17,45%

Tasa de Interés Pasiva 26,12% 17,58% 12,50% 11,17% 10,10% 10,78% 15,68% 15,60% 14,70% 14,73%

Tasa Cambiaria (Bs x US$) (2) 1,60 1,92 2,15 2,15 2,15 2,15 2,15 2,60 4,30

Inflación 27,10% 19,20% 14,40% 16,84% 22,55% 31,90% 25,10% 27,10% 27,10%

Población Total (MM HAB.) 25.217 25.674 26.208 26.577 27.031 27.401 27.849 28.384 28.834 28.659

Fuerza Activa de Trabajo (MM HAB.) 11.674 12.009 12.105 12.096 12.261 12.420 12.736 13.265 13.418 13.183

Tasa de Desocupación 19,20% 13,90% 11,40% 9,30% 7,50% 6,90% 7,50% 8,50% 7,60%

Liquidez Monetaria (MMUS$) 19.272 23.875 32.492 32.492 32.492 32.492 32.492 32.492 103.864

Nota: (1) A precios corrientes

(2) Paridad puntual en el año

Fuente: Informe Económico del B.C.V.

PRODUCTO INTERNO BRUTO POR SECTORES (A PRECIOS CORRIENTES EN MILLONES DE DÓLARES)

Sectores 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Petróleo 12.618 13.720 15.586 21.775 29.443 49.352 57.291 31.798 35.570 21.053

Agrícola 4.872 5.297 6.018 8.407 11.368 19.055 22.121 16.892 18.591 11.004

Manufactura 13.565 14.750 16.756 23.410 31.654 53.058 61.593 40.995 45.774 27.092

Construcción 4.509 4.902 5.569 7.781 10.521 17.634 20.471 19.118 19.823 11.733

Gobierno General 9.752 10.603 12.045 16.828 22.755 38.141 44.277 32.482 37.207 22.022

Servicios 19.598 21.309 24.208 33.820 45.731 76.653 88.984 87.386 90.269 53.427

Otros 14.047 15.274 17.351 24.241 32.778 54.942 63.780 258.598 285.157 168.776TOTAL 78.961 85.855 97.534 136.263 184.251 308.834 358.518 487.268 532.392 315.107

Nota: La conversión de Bs. a US$ se hizo de acuerdo a la paridad puntual

Fuente: Estadísticas e Informe Económico del B.C.V.

MercadoAsegurador

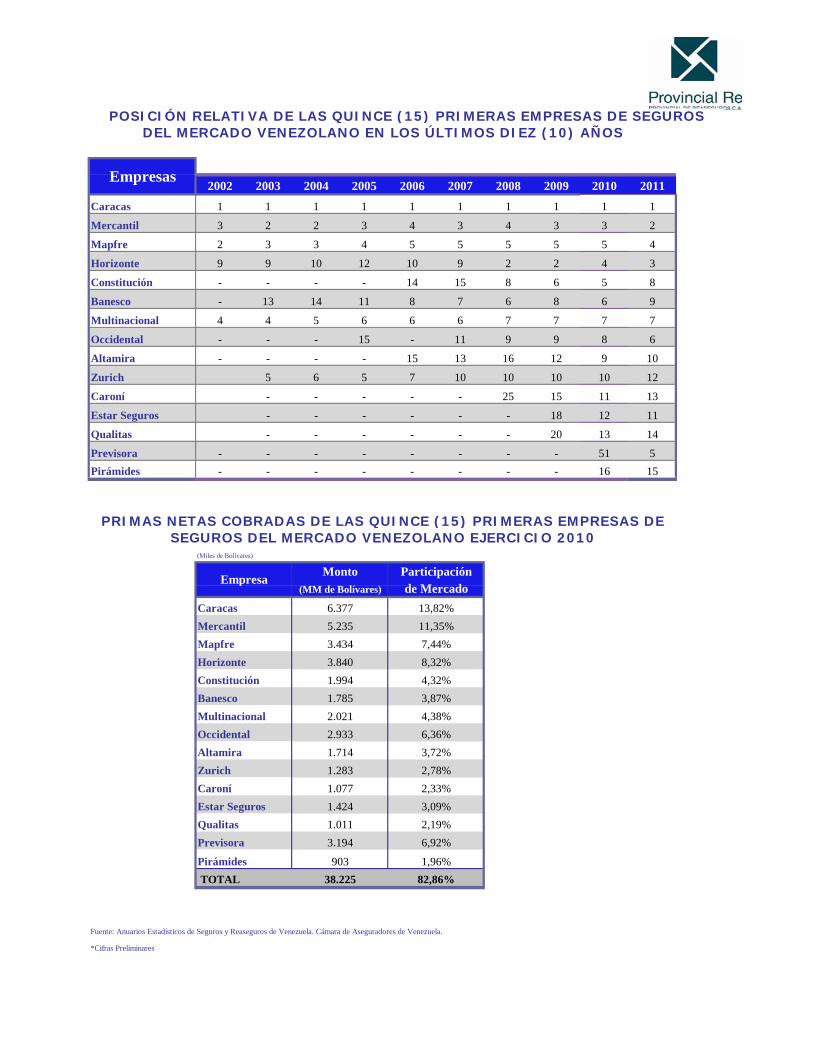

DEL MERCADO VENEZOLANO EN LOS ÚLTIMOS DIEZ (10) AÑOS

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011Caracas 1 1 1 1 1 1 1 1 1 1

Mercantil 3 2 2 3 4 3 4 3 3 2

Mapfre 2 3 3 4 5 5 5 5 5 4

Horizonte 9 9 10 12 10 9 2 2 4 3

Constitución - - - - 14 15 8 6 5 8

Banesco - 13 14 11 8 7 6 8 6 9

Multinacional 4 4 5 6 6 6 7 7 7 7

Occidental - - - 15 - 11 9 9 8 6

Altamira - - - - 15 13 16 12 9 10

Zurich 5 6 5 7 10 10 10 10 12

Caroní - - - - - 25 15 11 13

Estar Seguros - - - - - - 18 12 11

Qualitas - - - - - - 20 13 14

Previsora - - - - - - - - 51 5Pirámides - - - - - - - - 16 15

PRIMAS NETAS COBRADAS DE LAS QUINCE (15) PRIMERAS EMPRESAS DESEGUROS DEL MERCADO VENEZOLANO EJERCICIO 2010

(Miles de Bolívares)

Monto Participación(MM d B lí ) d M d

POSICIÓN RELATIVA DE LAS QUINCE (15) PRIMERAS EMPRESAS DE SEGUROS

Empresas

Empresa(MM de Bolívares) de Mercado

Caracas 6.377 13,82%Mercantil 5.235 11,35%Mapfre 3.434 7,44%Horizonte 3.840 8,32%Constitución 1.994 4,32%Banesco 1.785 3,87%Multinacional 2.021 4,38%Occidental 2.933 6,36%Altamira 1.714 3,72%Zurich 1.283 2,78%Caroní 1.077 2,33%Estar Seguros 1.424 3,09%Qualitas 1.011 2,19%Previsora 3.194 6,92%

Pirámides 903 1,96%TOTAL 38.225 82,86%

Fuente: Anuarios Estadísticos de Seguros y Reaseguros de Venezuela. Cámara de Aseguradores de Venezuela.

*Cifras Preliminares

p

CRECIMIENTO DEL SEGURO EN VENEZUELAEN LOS ÚLTIMOS DIEZ (10) AÑOS

(MM de Bolívares)

2002 2.468 24,62% 1.320 53,48%

2003 3.470 40,59% 1.725 49,71%

2004 4.978 43,44% 2.212 44,43%

2005 7.008 40,80% 3.264 46,57%

2006 10.503 49,86% 4.754 45,27%

2007 15.392 46,55% 7.057 45,85%

2008 22.429 43,34% 11.299 51,21%

2009 30.089 36,38% 16.774 55,75%

2010 34.860 -42,07% 19.161 54,96%

2011 46.133 32,34% 24.179 52,41%

Año Primas Netas Cobradas

Crecimiento Anual Siniestros Pagados Siniestralidad

Pagada

60,00%50.000

*Cifras Preliminares

Fuente: Anuarios Estadísticos de Seguros y Reaseguros de Venezuela. Cámara de Aseguradores de Venezuela.

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Primas Netas Cobradas Siniestros Pagados Siniestralidad

CIFRAS CONSOLIDADAS DE LOS ÚLTIMOS DIEZ (10) AÑOS DELAS EMPRESAS ASEGURADORAS VENEZOLANAS

(MM de Bolívares)

Conceptos 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Primas Netas Cobradas 2.468 3.470 4.978 7.008 10.503 15.392 22.063 30.089 34.860 46.133

Siniestros Pagados 1.320 1.725 2.212 3.264 4.754 7.057 11.299 16.774 19.161 24.179

% Siniestralidad 53,48% 49,71% 44,43% 46,57% 45,27% 45,85% 51,21% 55,75% 54,97% 52,41%

Gastos de Administración 397 459 619 969 1.320 2.063 3.214 4.407 4.708 7.440

Gastos / Primas 16,09% 13,23% 12,44% 13,83% 12,57% 13,40% 14,57% 14,65% 13,51% 16,13%

Costos de Adquisición 320 423 631 832 1.270 1.820 2.754 3.548 4.302 5.262

Costos / Primas 12,98% 12,18% 12,68% 11,87% 12,09% 11,82% 12,48% 11,79% 12,34% 11,41%

Utilidad del Ejercicio 392 297 538 616 576 1.531 1.062 1.018 1.924 2.535

Utilidad / Primas 15,89% 8,56% 10,80% 8,79% 5,48% 9,95% 4,82% 3,38% 5,52% 5,49%

Producto de Inversiones 270 284 410 503 749 1.051 1.401 1.610 1.498 2.249

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

Fuente: Anuarios Estadísticos de Seguros y Reaseguros de Venezuela. Cámara de Aseguradores de Venezuela.

*Cifras Preliminares

02002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Primas Netas Cobradas Siniestros Pagados

Gastos de Administración Costos de Adquisición

0

500

1.000

1.500

2.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Utilidad del Ejercicio Producto de Inversiones

MercadoReasegurador

CIFRAS CONSOLIDADAS DE LAS CUATRO (4) REASEGURADORAS VENEZOLANASAL 30 DE JUNIO DE 2011

(Cifras en Bolívares)

Concepto Americana Delta R.I.V. Provincial TotalesPrimas Nacionales 110.661.665 87.608.996 80.445.799 144.156.406 422.872.865

Primas Extranjeras 26.840.363 40.786.109 2.808.290 7.164.782 77.599.544Total Primas 137.502.028 128.395.105 83.254.089 151.321.188 500.472.409

Ajuste Reservas Primas -6.546.748 -13.166.456 3.385.284 -12.291.437 -28.619.357

Primas Devengadas 130.955.280 115.228.649 86.639.373 139.029.751 471.853.053Siniestros Pagados 67.412.474 41.143.125 31.228.326 43.411.256 183.195.181

Ajuste Reservas Siniestros 3.257.383 7.666.423 3.991.524 2.710.011 17.625.341

Siniestros Incurridos 70.669.856 48.809.549 35.219.850 46.121.267 200.820.522 Siniestralidad 53,96% 42,36% 40,65% 33,17% 42,56%

Gastos de Adquisición 31.668.329 33.418.710 26.581.962 42.594.543 134.263.544

% Gastos Adquisicion 23,03% 26,03% 31,93% 28,15% 26,83%

Gastos de Administración 9.530.055 6.410.969 12.934.330 14.250.757 43.126.111

% Gastos Administración 6,93% 4,99% 15,54% 9,42% 8,62% % Gastos Combinados 29,96% 31,02% 47,46% 37,57% 35,44%

Resultado Técnico 19.087.039 26.589.422 11.903.231 36.063.184 93.642.876

% Resultado 13,88% 20,71% 14,30% 23,83% 18,71%

Incremento de Cartera 8,14% 95,92% (1,24%) 36,05% 28,92%Primas Retenidas 113.417.939 117.430.246 31.250.458 118.136.427 380.235.069

% Primas Retenidas 82,48% 91,46% 37,54% 78,07% 75,98%

Producto de Inversiones 1.754.932 2.524.994 25.508.989 1.631.217 31.420.132P t i i (1) 55 659 310 50 568 622 52 497 067 49 362 787 208 087 786Patrimonio (1) 55.659.310 50.568.622 52.497.067 49.362.787 208.087.786

Capital Pagado 5.600.000 22.040.000 20.000.000 20.000.000 67.640.000Resultado del Ejercicio 61.345 9.369.671 -9.981.212 7.423.671 6.873.474

Nota: (1) Capital Pagado + Reservas de Superávit + Utilidad del Ejercicio

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

160.000.000

Americana Delta R.I.V. Provincial

Primas cobradas

Siniestros Pagados

Gastos de Adquisición

Gastos de Administración

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

Americana Delta R.I.V. Provincial

Resultado del Ejercicio Producto de Inversiones 2.010

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

160.000.000

Americana Delta R.I.V. Provincial

Primas cobradas Primas Retenidas

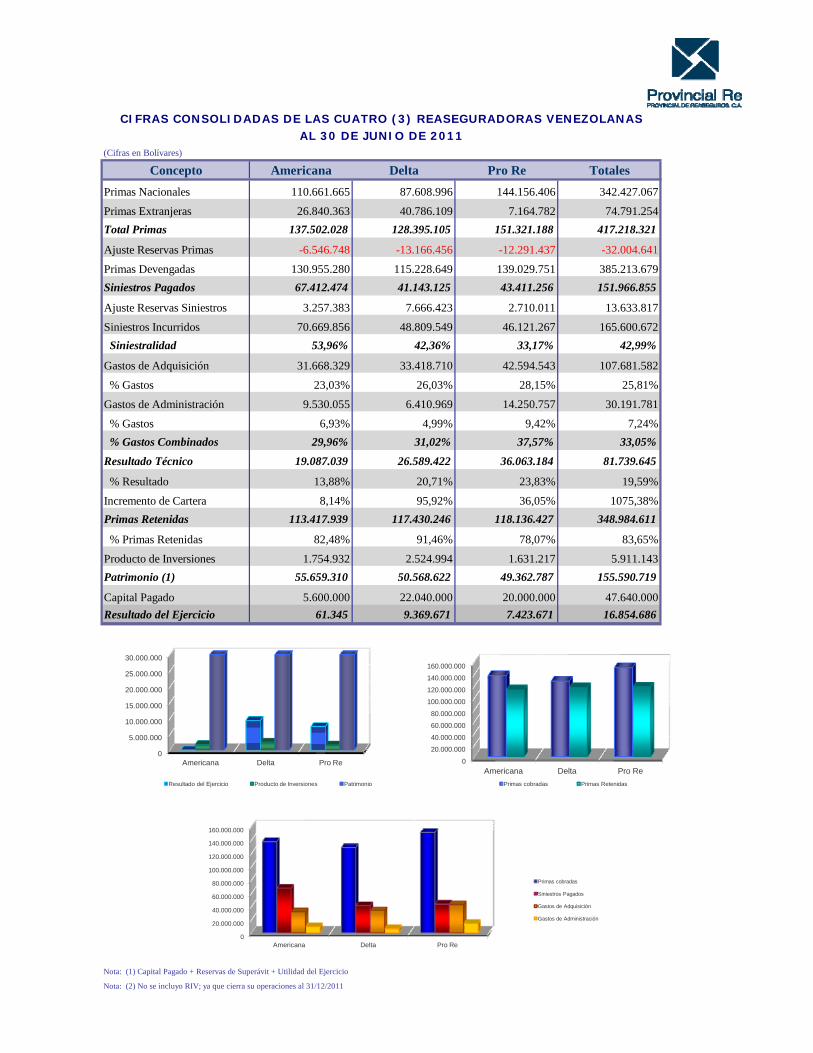

CIFRAS CONSOLIDADAS DE LAS CUATRO (3) REASEGURADORAS VENEZOLANASAL 30 DE JUNIO DE 2011

(Cifras en Bolívares)

Concepto Americana Delta Pro Re TotalesPrimas Nacionales 110.661.665 87.608.996 144.156.406 342.427.067

Primas Extranjeras 26.840.363 40.786.109 7.164.782 74.791.254Total Primas 137.502.028 128.395.105 151.321.188 417.218.321

Ajuste Reservas Primas -6.546.748 -13.166.456 -12.291.437 -32.004.641

Primas Devengadas 130.955.280 115.228.649 139.029.751 385.213.679Siniestros Pagados 67.412.474 41.143.125 43.411.256 151.966.855

Ajuste Reservas Siniestros 3.257.383 7.666.423 2.710.011 13.633.817

Siniestros Incurridos 70.669.856 48.809.549 46.121.267 165.600.672 Siniestralidad 53,96% 42,36% 33,17% 42,99%

Gastos de Adquisición 31.668.329 33.418.710 42.594.543 107.681.582

% Gastos 23,03% 26,03% 28,15% 25,81%

Gastos de Administración 9.530.055 6.410.969 14.250.757 30.191.781

% Gastos 6,93% 4,99% 9,42% 7,24% % Gastos Combinados 29,96% 31,02% 37,57% 33,05%

Resultado Técnico 19.087.039 26.589.422 36.063.184 81.739.645

% Resultado 13,88% 20,71% 23,83% 19,59%

Incremento de Cartera 8,14% 95,92% 36,05% 1075,38%Primas Retenidas 113.417.939 117.430.246 118.136.427 348.984.611

% Primas Retenidas 82,48% 91,46% 78,07% 83,65%

Producto de Inversiones 1.754.932 2.524.994 1.631.217 5.911.143Patrimonio (1) 55.659.310 50.568.622 49.362.787 155.590.719

Capital Pagado 5.600.000 22.040.000 20.000.000 47.640.000Resultado del Ejercicio 61.345 9.369.671 7.423.671 16.854.686

Nota: (1) Capital Pagado + Reservas de Superávit + Utilidad del Ejercicio

Nota: (2) No se incluyo RIV; ya que cierra su operaciones al 31/12/2011

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

160.000.000

Americana Delta Pro Re

Primas cobradas

Siniestros Pagados

Gastos de Adquisición

Gastos de Administración

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

Americana Delta Pro Re

Resultado del Ejercicio Producto de Inversiones Patrimonio

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

160.000.000

Americana Delta Pro RePrimas cobradas Primas Retenidas

INDICADORES Y POSICIÓN RELATIVA DE LAS REASEGURADORAS AL 30 DE JUNIO DE 2011

(Cifras en Bolívares)

CONCEPTO AMERICANA DELTA R.I.V. PRO REPrimas Brutas (2da.) (3ra.) (4ta.) (1ra.)

137.502.028 128.395.105 83.254.089 151.321.188Primas Devengadas (2da.) (3ra.) (4ta.) (1ra.)

130.955.280 115.228.649 86.639.373 139.029.751% Siniestralidad Incurrida (4ta.) (3ra.) (2da.) (1ra.)

53,96% 42,36% 40,65% 33,17%% Gastos de Adquisición (1ra.) (2da.) (4ta.) (3ra.)

23,03% 26,03% 31,93% 28,15%% Gastos de Administración (2da.) (1ra.) (4ta.) (3ra.)

6,93% 4,99% 15,54% 9,42%% Resultado Técnico (4ta.) (2da.) (3ra.) (1ra.)

13,88% 20,71% 14,30% 23,83%% Incremento de Cartera (3ra.) (1ra.) (4ta.) (2da.)

8,14% 95,92% (1,24%) 36,05%% Primas Retenidas (2da.) (1ra.) (4ta.) (3ra.)

82,48% 91,46% 37,54% 78,07%Reservas Técnicas (1ra.) (2da.) (4ta.) (3ra.)

61.550.915 48.444.028 26.860.281 39.829.655Índice de Cobertura (:1) (2da.) (2da.) (2da.) (1ra.)

1,52 1,52 1,52 2,39Producto de Inversiones (3ra.) (2da.) (1ra.) (4ta.)

1.754.932 2.524.994 25.508.989 1.631.217Patrimonio (1ra.) (3ra.) (2da.) (4ta.)

55.659.310 50.568.622 52.497.067 49.362.787Capital Pagado (3ra.) (1ra.) (2da.) (2da.)

5.600.000 22.040.000 20.000.000 20.000.000Resultado del Ejercicio (3ra.) (1ra.) (4ta.) (2da.)

61.345 9.369.671 -9.981.212 7.423.671

INDICADORES Y POSICIÓN RELATIVA DE LAS REASEGURADORAS AL 30 DE JUNIO DE 2011

(Cifras en Bolívares)

CONCEPTO AMERICANA DELTA PRO REPrimas Brutas (2da.) (3ra.) (1ra.)

137.502.028 128.395.105 151.321.188Primas Devengadas (2da.) (3ra.) (1ra.)

130.955.280 115.228.649 139.029.751% Siniestralidad Incurrida (3ra.) (2da.) (1ra.)

53,96% 42,36% 33,17%% Gastos de Adquisición (1ra.) (2da.) (3ra.)

23,03% 26,03% 28,15%% Gastos de Administración (2da.) (1ra.) (3ra.)

6,93% 4,99% 9,42%% Resultado Técnico (3ra.) (2da.) (1ra.)

13,88% 20,71% 23,83%% Incremento de Cartera (3ra.) (1ra.) (2da.)

8,14% 95,92% 36,05%% Primas Retenidas (2da.) (1ra.) (3ra.)

82,48% 91,46% 78,07%Reservas Técnicas (1ra.) (2da.) (3ra.)

61.550.915 48.444.028 39.829.655Índice de Cobertura (:1) (2da.) (2da.) (1ra.)

1,52 1,52 2,39Producto de Inversiones (2da.) (1ra.) (3ra.)

1.754.932 2.524.994 1.631.217Patrimonio (1ra.) (2da.) (3ra.)

55.659.310 50.568.622 49.362.787Capital Pagado (3ra.) (1ra.) (2da.)

5.600.000 22.040.000 20.000.000Resultado del Ejercicio (3ra.) (1ra.) (2da.)

61.345 9.369.671 7.423.671

Nota:No se incluyo RIV; ya que cierra su operaciones al 31/12/2011

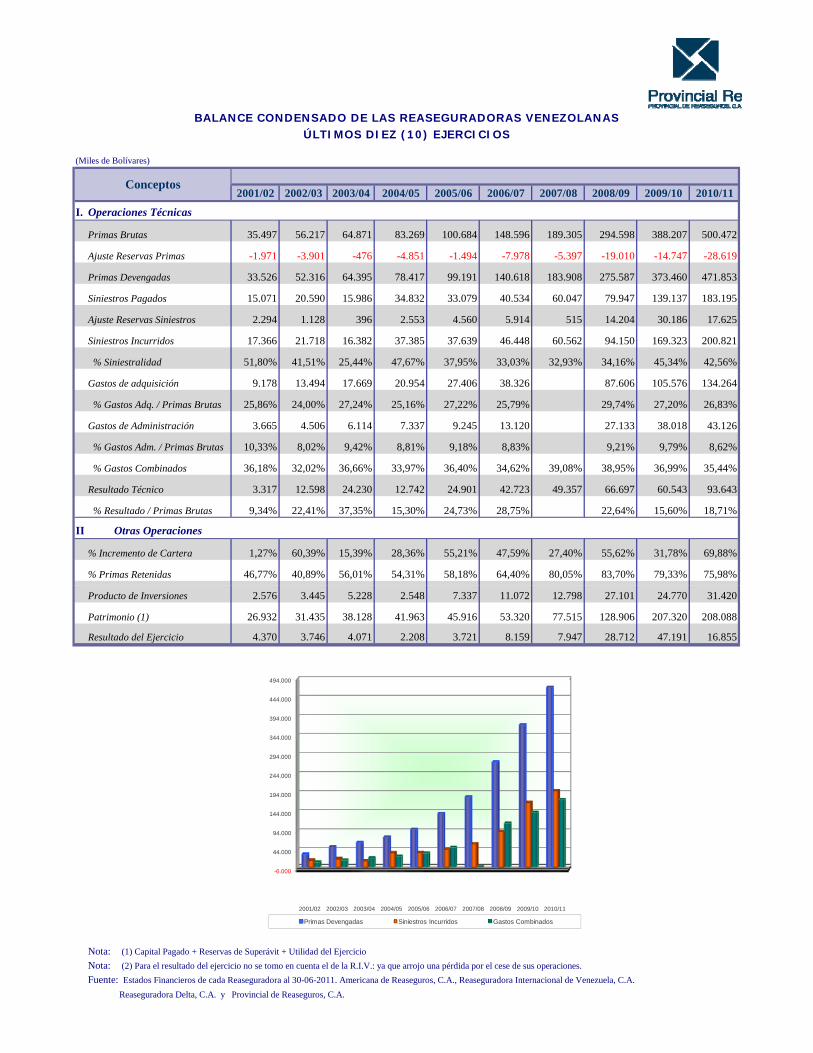

BALANCE CONDENSADO DE LAS REASEGURADORAS VENEZOLANASÚLTIMOS DIEZ (10) EJERCICIOS

(Miles de Bolívares)

2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11

I. Operaciones Técnicas

Primas Brutas 35.497 56.217 64.871 83.269 100.684 148.596 189.305 294.598 388.207 500.472

Ajuste Reservas Primas -1.971 -3.901 -476 -4.851 -1.494 -7.978 -5.397 -19.010 -14.747 -28.619

Primas Devengadas 33.526 52.316 64.395 78.417 99.191 140.618 183.908 275.587 373.460 471.853

Siniestros Pagados 15.071 20.590 15.986 34.832 33.079 40.534 60.047 79.947 139.137 183.195

Ajuste Reservas Siniestros 2.294 1.128 396 2.553 4.560 5.914 515 14.204 30.186 17.625

Siniestros Incurridos 17.366 21.718 16.382 37.385 37.639 46.448 60.562 94.150 169.323 200.821

% Siniestralidad 51,80% 41,51% 25,44% 47,67% 37,95% 33,03% 32,93% 34,16% 45,34% 42,56%

Gastos de adquisición 9.178 13.494 17.669 20.954 27.406 38.326 87.606 105.576 134.264

% Gastos Adq. / Primas Brutas 25,86% 24,00% 27,24% 25,16% 27,22% 25,79% 29,74% 27,20% 26,83%

Gastos de Administración 3.665 4.506 6.114 7.337 9.245 13.120 27.133 38.018 43.126

% Gastos Adm. / Primas Brutas 10,33% 8,02% 9,42% 8,81% 9,18% 8,83% 9,21% 9,79% 8,62%

% Gastos Combinados 36,18% 32,02% 36,66% 33,97% 36,40% 34,62% 39,08% 38,95% 36,99% 35,44%

Resultado Técnico 3.317 12.598 24.230 12.742 24.901 42.723 49.357 66.697 60.543 93.643

% Resultado / Primas Brutas 9,34% 22,41% 37,35% 15,30% 24,73% 28,75% 22,64% 15,60% 18,71%

II. Otras Operaciones

% Incremento de Cartera 1,27% 60,39% 15,39% 28,36% 55,21% 47,59% 27,40% 55,62% 31,78% 69,88%

% Primas Retenidas 46,77% 40,89% 56,01% 54,31% 58,18% 64,40% 80,05% 83,70% 79,33% 75,98%

Conceptos

Producto de Inversiones 2.576 3.445 5.228 2.548 7.337 11.072 12.798 27.101 24.770 31.420

Patrimonio (1) 26.932 31.435 38.128 41.963 45.916 53.320 77.515 128.906 207.320 208.088

Resultado del Ejercicio 4.370 3.746 4.071 2.208 3.721 8.159 7.947 28.712 47.191 16.855

Nota: (1) Capital Pagado + Reservas de Superávit + Utilidad del EjercicioNota: (2) Para el resultado del ejercicio no se tomo en cuenta el de la R.I.V.: ya que arrojo una pérdida por el cese de sus operaciones.Fuente: Estados Financieros de cada Reaseguradora al 30-06-2011. Americana de Reaseguros, C.A., Reaseguradora Internacional de Venezuela, C.A. Reaseguradora Delta, C.A. y Provincial de Reaseguros, C.A.

-6.000

44.000

94.000

144.000

194.000

244.000

294.000

344.000

394.000

444.000

494.000

2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11

Primas Devengadas Siniestros Incurridos Gastos Combinados

CUADRO COMPARATIVO DE LOS GASTOS DE ADMINISTRACIÓN DE LASREASEGURADORAS VENEZOLANAS EN LOS ÚLTIMOS DIEZ (10) EJERCICIOS

(Cifras en Bolívares)

2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 TOTALES

Americana

Primas Totales Cobradas 11.024.844 21.261.824 25.183.144 37.631.470 42.419.976 55.212.935 64.705.444 96.261.864 127.154.454 137.502.028 714.782.199

Gastos de Administración 1.315.691 1.661.690 2.281.348 2.799.085 3.415.268 4.935.308 5.541.434 6.510.859 9.297.150 9.530.055 53.616.947

Porcentaje de Gastos 11,93% 7,82% 9,06% 7,44% 8,05% 8,94% 8,56% 6,76% 7,31% 6,93% 7,50%

Delta

Primas Totales Cobradas 3.202.053 3.267.866 3.803.496 755.212 235.350 8.585.069 10.170.055 41.979.254 65.533.712 128.395.105 282.111.514

Gastos de Administración 448.685 439.984 446.089 431.636 288.853 446.216 1.953.045 3.071.631 5.093.317 6.410.969 21.470.370

Porcentaje de Gastos 14,01% 13,46% 11,73% 57,15% 122,73% 5,20% 19,20% 7,32% 7,77% 4,99% 7,61%

R.I.V.

Primas Totales Cobradas 9.005.053 10.242.150 11.113.730 17.363.530 32.277.591 49.219.863 65.755.217 84.297.613 83.254.089 402.736.735

Gastos de Administración 1.119.907 1.622.818 1.988.639 2.408.187 3.353.390 4.716.863 8.413.579 11.955.103 12.934.330 52.595.196

Porcentaje de Gastos 12,44% 15,84% 17,89% 13,87% 10,39% 9,58% 12,80% 14,18% 15,54% 13,06%

Provincial

Primas Totales Cobradas 12.264.617 20.630.847 25.641.808 33.768.298 40.665.595 52.520.215 65.209.928 90.601.230 111.220.858 151.321.188 635.890.555

Gastos de Administración 780.873 1.763.546 2.117.151 3.132.499 4.385.173 7.297.464 9.137.078 11.672.463 14.250.757 56.683.592

Porcentaje de Gastos 6,37% 6,88% 6,27% 7,70% 8,35% 11,19% 10,08% 10,49% 9,42% 8,91%

Totales por Ejercicio

Primas Totales Cobradas 35.496.567 56.216.636 64.870.597 83.268.710 100.684.451 148.595.810 189.305.290 294.597.566 388.206.637 500.472.409 2.046.577.102

Gastos de Administración 3.665.156 4.505.943 6.113.800 7.336.511 9.244.807 13.120.087 19.508.807 27.133.147 38.018.033 43.126.111 186.770.374

Porcentaje de Gastos 10,33% 8,02% 9,42% 8,81% 9,18% 8,83% 10,31% 9,21% 9,79% 8,62% 9,13%

Reaseguradora

Crecimiento Porcentual

Primas 1,27% 60,39% 15,39% 28,36% 55,21% 47,59% 27,40% 55,62% 31,78% 28,92%

Gastos 11,32% 36,86% 35,68% 20,00% 51,21% 41,92% 48,69% 39,08% 40,12% 13,44%

0,00%

10,00%

20,00%

30,00%

2006/07 2007/08 2008/09 2009/10 2010/11

Evolución del Gasto de Administraciónen los últimos cinco años.

Americana Delta R.I.V. Provincial

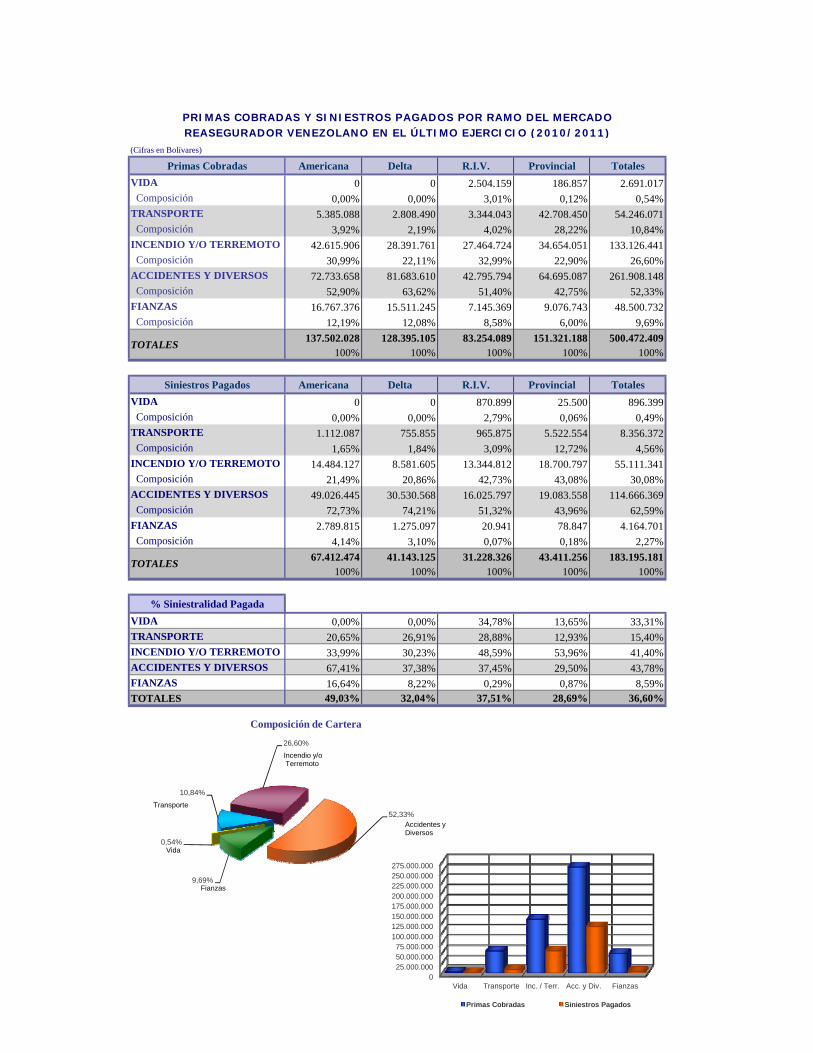

PRIMAS COBRADAS Y SINIESTROS PAGADOS POR RAMO DEL MERCADOREASEGURADOR VENEZOLANO EN EL ÚLTIMO EJERCICIO (2010/2011)

(Cifras en Bolívares)

Primas Cobradas Americana Delta R.I.V. Provincial TotalesVIDA 0 0 2.504.159 186.857 2.691.017 Composición 0,00% 0,00% 3,01% 0,12% 0,54%TRANSPORTE 5.385.088 2.808.490 3.344.043 42.708.450 54.246.071 Composición 3,92% 2,19% 4,02% 28,22% 10,84%INCENDIO Y/O TERREMOTO 42.615.906 28.391.761 27.464.724 34.654.051 133.126.441 Composición 30,99% 22,11% 32,99% 22,90% 26,60%ACCIDENTES Y DIVERSOS 72.733.658 81.683.610 42.795.794 64.695.087 261.908.148 Composición 52,90% 63,62% 51,40% 42,75% 52,33%FIANZAS 16.767.376 15.511.245 7.145.369 9.076.743 48.500.732 Composición 12,19% 12,08% 8,58% 6,00% 9,69%

137.502.028 128.395.105 83.254.089 151.321.188 500.472.409100% 100% 100% 100% 100%

Siniestros Pagados Americana Delta R.I.V. Provincial TotalesVIDA 0 0 870.899 25.500 896.399 Composición 0,00% 0,00% 2,79% 0,06% 0,49%TRANSPORTE 1.112.087 755.855 965.875 5.522.554 8.356.372 Composición 1,65% 1,84% 3,09% 12,72% 4,56%INCENDIO Y/O TERREMOTO 14.484.127 8.581.605 13.344.812 18.700.797 55.111.341 Composición 21,49% 20,86% 42,73% 43,08% 30,08%ACCIDENTES Y DIVERSOS 49.026.445 30.530.568 16.025.797 19.083.558 114.666.369 Composición 72,73% 74,21% 51,32% 43,96% 62,59%FIANZAS 2.789.815 1.275.097 20.941 78.847 4.164.701 Composición 4,14% 3,10% 0,07% 0,18% 2,27%

67.412.474 41.143.125 31.228.326 43.411.256 183.195.181100% 100% 100% 100% 100%

TOTALES

TOTALES

% Siniestralidad PagadaVIDA 0,00% 0,00% 34,78% 13,65% 33,31%TRANSPORTE 20,65% 26,91% 28,88% 12,93% 15,40%INCENDIO Y/O TERREMOTO 33,99% 30,23% 48,59% 53,96% 41,40%ACCIDENTES Y DIVERSOS 67,41% 37,38% 37,45% 29,50% 43,78%FIANZAS 16,64% 8,22% 0,29% 0,87% 8,59%TOTALES 49,03% 32,04% 37,51% 28,69% 36,60%

0,54%

10,84%

26,60%

52,33%

9,69%

Composición de Cartera

Vida

Accidentes y Diversos

Incendio y/oTerremoto

Fianzas

Transporte

025.000.00050.000.00075.000.000

100.000.000125.000.000150.000.000175.000.000200.000.000225.000.000250.000.000275.000.000

Vida Transporte Inc. / Terr. Acc. y Div. Fianzas

Primas Cobradas Siniestros Pagados