Informe Económico Junio 2011

4

GRUPO Junio 2011 Dirección E Cajas de Seguridad GRUPO GRUPO En pocas palabras ement Europa al borde del abismo Los indicadores muestran al viejo continente cada ve Manage Temor al Contagio En el viejo continente se teme que la “gripe ”Griega s ya están Portugal, Irlanda y España. Fondo Monetario Internacional ca para M Tozudamente, el Fondo Monetario Internacional conmasivas manifestaciones en las principales plazas d En la recta final Argentina encara un año electoral sin mayores sobre A pesar de la incertidumbre de las próximas eleccion conómic Crecimiento Industrial a paso firme La Industria lidera el crecimiento con el sector autom proyectan un crecimiento industrial a buen ritmo. La venta de autos usados lidera la Las ventas de 0 km crecieron cerca del 39% dur ación Ec Las ventas de 0 km crecieron cerca del 39% dur Comercio Automotor (CCA). La cifras de ventas de por la fuerte demanda de Brasil, la comercialización año, lo que muestra que el mercado sigue en pleno a Informa DIRECCIÓN ECONÓMICA Informe Económico Mensual Responsable: Lic. Alfredo Koncurat www.direccioneconomica.com.ar Vinculamos inversores con p COSTA Económica Cajas de Seguridad COSTA COSTA ez mas débil. Los análisis no son alentadores. se contagie al resto de la eurozona. Con las defensas bajas tinúa con su receta. La disconformidad social se refleja en las e varias ciudades. esaltos. nes, los indicadores macro se muestran sólidos. e motriz a la cabeza. Tanto indicadores públicos como privados industria rante mayo según el informe elaborado por la Cámara de rante mayo según el informe elaborado por la Cámara de autos usados, mes a mes, no deja de sorprender. Ayudados n ascendió a 714.603 unidades en los primeros 5 meses del auge. GRUPO COSTA Director: Cr. Alberto Costa www.albertocosta.com.ar Respuestas a inversores Participación en Negocios Productivos Viabilidad de Negocios Mercados de Capitales Financiación a su proyecto royectos productivos viables.

-

Upload

alfredo-koncurat -

Category

Documents

-

view

212 -

download

0

description

Informe Económico Junio 2011, Análisis Económico, Economía Argentina, Koncurat, Lic. Koncurat

Transcript of Informe Económico Junio 2011

GRUPOJunio 2011

Dirección ECajas de Seguridad GRUPOGRUPO

En pocas palabras

emen

t

Europa al borde del abismoLos indicadores muestran al viejo continente cada ve

Man

age

j

Temor al ContagioEn el viejo continente se teme que la “gripe ”Griega sya están Portugal, Irlanda y España.

Fondo Monetario Internacional

ca p

ara

M Tozudamente, el Fondo Monetario Internacional contmasivas manifestaciones en las principales plazas d

En la recta finalArgentina encara un año electoral sin mayores sobreA pesar de la incertidumbre de las próximas eleccion

con

ómic Crecimiento Industrial a paso firme

La Industria lidera el crecimiento con el sector automproyectan un crecimiento industrial a buen ritmo.

La venta de autos usados lidera laLas ventas de 0 km crecieron cerca del 39% dur

ació

n E

c Las ventas de 0 km crecieron cerca del 39% durComercio Automotor (CCA). La cifras de ventas depor la fuerte demanda de Brasil, la comercializaciónaño, lo que muestra que el mercado sigue en pleno a

Info

rma

DIRECCIÓN ECONÓMICAInforme Económico MensualResponsable: Lic. Alfredo Koncurat

www.direccioneconomica.com.ar

V i n c u l a m o s i n v e r s o r e s c o n p

COSTA

EconómicaCajas de SeguridadCOSTACOSTA

ez mas débil. Los análisis no son alentadores.

se contagie al resto de la eurozona. Con las defensas bajas

tinúa con su receta. La disconformidad social se refleja en las e varias ciudades.

esaltos. nes, los indicadores macro se muestran sólidos.

emotriz a la cabeza. Tanto indicadores públicos como privados

industriarante mayo según el informe elaborado por la Cámara derante mayo según el informe elaborado por la Cámara deautos usados, mes a mes, no deja de sorprender. Ayudados

n ascendió a 714.603 unidades en los primeros 5 meses delauge.

GRUPO COSTADirector: Cr. Alberto Costa

www.albertocosta.com.ar

Respuestas a inversoresParticipación en Negocios Productivosp gViabilidad de NegociosMercados de CapitalesFinanciación a su proyecto

r o y e c t o s p r o d u c t i v o s v i a b l e s .

Dirección Económica2

PLANO INTERNACIONAL

Mientras el mundo desarrolladomuestra parámetros estructuralescada vez más débiles, AméricaLatina se posiciona en un lugar de

Las estimaciones de losprincipales analistas y organismosinternacionales son más queelocuentes: si bien con riesgos a

PBI EuropaEurostat

PBI EEUUEurostat

PBI ArgentinaCEPAL

PBI BrasilCEPAL

PBI JEuro

2010 2011*1,7% 1,7%

2010 2011*2,9% 3,0%

2010 2011*8,7% 5,5%

2010 2011*7,5% 4,0%

20104,0%

p gprivilegio gracias a la importanteescalada mundial en los precios delos commodities.

La mayor demanda estructuralmundial de alimentos más unaimportante demanda especulativainstala a los países agroproductores en un escenario ideal

gun “sobre calentamiento”, predicenun muy buen 2011 para los paísesemergentes, situacióncontrapuesta a la delicada realidadde las naciones desarrolladas.

En el viejo continente nubesoscuras acercan al borde delprecipicio a los países más

en cara al futuro. débiles.

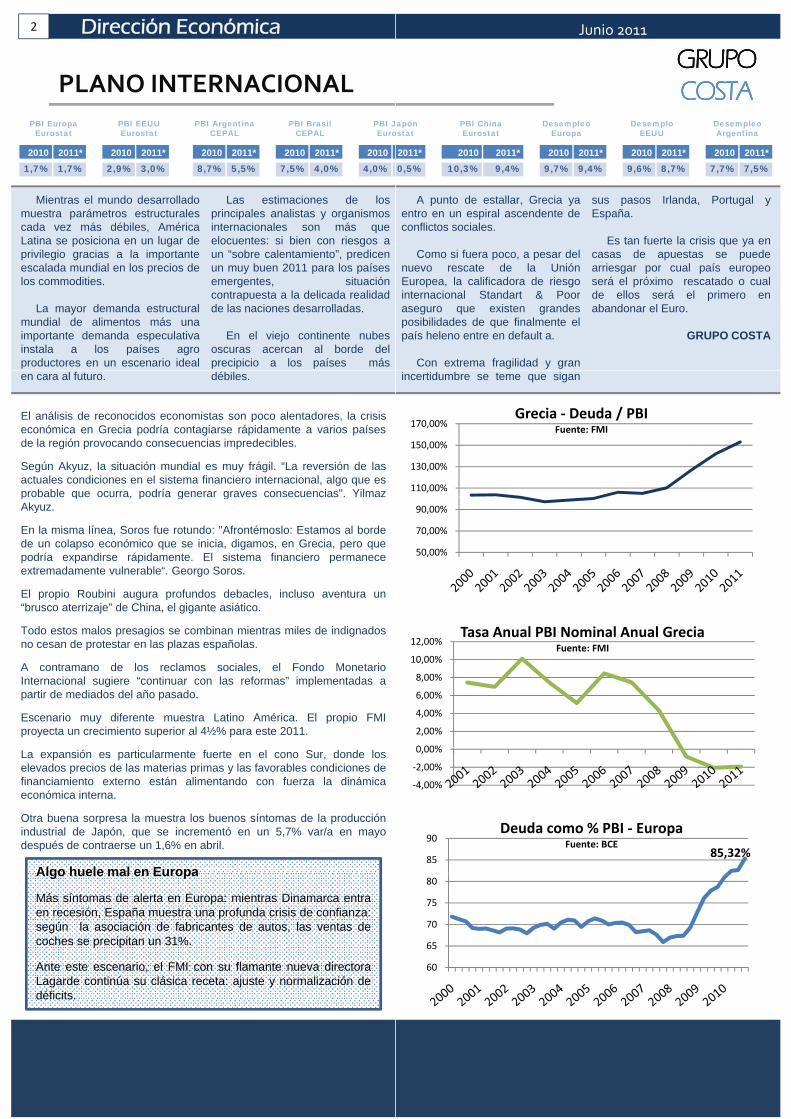

El análisis de reconocidos economistas son poco alentadores, la crisiseconómica en Grecia podría contagiarse rápidamente a varios paísesde la región provocando consecuencias impredecibles.

Según Akyuz, la situación mundial es muy frágil. “La reversión de lasactuales condiciones en el sistema financiero internacional, algo que esprobable que ocurra, podría generar graves consecuencias". Yilmazprobable que ocurra, podría generar graves consecuencias . YilmazAkyuz.

En la misma línea, Soros fue rotundo: "Afrontémoslo: Estamos al bordede un colapso económico que se inicia, digamos, en Grecia, pero quepodría expandirse rápidamente. El sistema financiero permaneceextremadamente vulnerable“. Georgo Soros.

El propio Roubini augura profundos debacles, incluso aventura un“brusco aterrizaje” de China, el gigante asiático.

Todo estos malos presagios se combinan mientras miles de indignadosno cesan de protestar en las plazas españolas.

A contramano de los reclamos sociales, el Fondo MonetarioInternacional sugiere “continuar con las reformas” implementadas apartir de mediados del año pasado.

Escenario muy diferente muestra Latino América. El propio FMIproyecta un crecimiento superior al 4½% para este 2011.

La expansión es particularmente fuerte en el cono Sur, donde loselevados precios de las materias primas y las favorables condiciones definanciamiento externo están alimentando con fuerza la dinámicaeconómica interna.

Otra buena sorpresa la muestra los buenos síntomas de la producciónindustrial de Japón, que se incrementó en un 5,7% var/a en mayodespués de contraerse un 1,6% en abril.

Algo huele mal en EuropaAlgo huele mal en Europa

Más síntomas de alerta en Europa: mientras Dinamarca entraen recesión, España muestra una profunda crisis de confianza:según la asociación de fabricantes de autos, las ventas decoches se precipitan un 31%.

Ante este escenario, el FMI con su flamante nueva directoraLagarde continúa su clásica receta: ajuste y normalización dedéficits.déficits.

GRUPOCOSTA

Junio 2011

GRUPOCOSTAGRUPOCOSTA

A punto de estallar, Grecia yaentro en un espiral ascendente deconflictos sociales.

sus pasos Irlanda, Portugal yEspaña.

Es tan fuerte la crisis que ya en

Japónostat

PBI ChinaEurostat

DesempleoEuropa

DesemploEEUU

Desempleo Argentina

2011*0,5%

2010 2011*10,3% 9,4%

2010 2011*9,7% 9,4%

2010 2011*9,6% 8,7%

2010 2011*7,7% 7,5%

Como si fuera poco, a pesar delnuevo rescate de la UniónEuropea, la calificadora de riesgointernacional Standart & Pooraseguro que existen grandesposibilidades de que finalmente elpaís heleno entre en default a.

Con extrema fragilidad y gran

q ycasas de apuestas se puedearriesgar por cual país europeoserá el próximo rescatado o cualde ellos será el primero enabandonar el Euro.

GRUPO COSTA

incertidumbre se teme que sigan

110,00%

130,00%

150,00%

170,00%Grecia ‐ Deuda / PBI

Fuente: FMI

50,00%

70,00%

90,00%

0 00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%Tasa Anual PBI Nominal Anual Grecia

Fuente: FMI

‐4,00%

‐2,00%

0,00%

85,32%85

90Deuda como % PBI ‐ Europa

Fuente: BCE

60

65

70

75

80

ARGENTINA

Junio 2011

La realidad Argentina muestracaracterísticas muy especiales:encara un año electoral conestabilidad macroeconómica, perocon un ambiente agitado en el

déficit, nada de “enfriar laeconomía”, a cambio se optó por elestímulo a la demanda agregadacomo política de estado.

InflaciónINDEC

0,74%

Exp.InflaciónUTDT

- 25,00%

I LíderUTDT

0,70%

Prod.IndustUIA

7,90%

Prod.IndustIPI-FIEL

6,30%

debate político que genera un“clima” de conflictividad social yuna fuerte fuga de capitales. Nadanuevo si tenemos memoria.

Al principio para surfear la crisismundial la premisa fue clara:rechazo contundente a laestrategia ortodoxa de reducir

Si bien simultáneamente seincitó con créditos a la inversión, elrezago temporal propio de este tipode medidas heterodoxas trajocomo consecuencia o efecto nodeseado un exceso de demandacon una continua escalada de losprecios.

Según el economista de FIEL, Juan Luis Bour, “Tanto la inflaciónmensual como la interanual han bajado un poco”, aunque aclaró quetampoco es la del Indec.

Criticando al oficialismo, González Fraga asegura: "Se puede frenarinflación sin enfriar la economía”.

Amén de las diferentes recetas, es indudable que el tema inflación esuno de los que más preocupa en la actualidad a los argentinos así louno de los que más preocupa en la actualidad a los argentinos, así lodemuestra las expectativas de inflación estimadas por UTDT, que en elúltimo registro marca unas expectativas del 25% anual.

Otro dato que tanto nos preocupa a los argentinos en general ante laselecciones es el valor del dólar. Todo parece indicar que la monedaverde se fluiría lentamente en lo que resta del año.

En este sentido , Miguel Kiguel dijo que no ve mucha presión en el tipode cambio y estimó que el dólar estará alrededor de $4,25 o $4,30 paradespués de las eleccionesdespués de las elecciones.

Un dato interesante para analizar en el valor del Índice Líder (ILCIF)elaborado por la UTDT, según la última medición el mismo se reduce un0,7% en mayo y exhibe una caída por segundo mes consecutivo. Elindicador se ubica en 212,9 puntos y en términos interanuales se eleva17,7%. Según este indicador, la probabilidad de ingresar en recesión seeleva con respecto al mes anterior pero continúa siendo baja,ubicándose por debajo de 40%.

Ot d t i t t t l i t d l 30 5% d lOtro dato importante a rescatar es el incremento del 30,5% de larecaudación en junio. La misma fue de $48.679 millones. El detalle fuebrindado por el titular de la Administración Federal de Ingresos Públicos(AFIP), Ricardo Echegaray, y el secretario de Hacienda, Juan CarlosPezoa.

Inversión productiva

Pese a las opiniones negativas sobre el “clima de negocios” ola “inseguridad jurídica” , se está verificando en los últimosmeses un incremento de la inversión en maquinaria y equiposcon respecto a las inversiones en la construcción.

Según Ferreres, el rubro maquinarias y equipos creció el32,8%, por el contrario, el rubro construcción apenas mostróun aumento del 5,1%.

GRUPOCOSTA

Junio 2011

GRUPOCOSTAGRUPOCOSTA

3Dirección Económica

El escenario preocupa aún mássi consideramos la casi nulacapacidad ociosa y la débilinversión que no tiene el suficientevigor para responder a la fuerte

Por ahora el viento de colasigue soplando, y coyunturalmenteeste es el principal factor impulsorde nuestra economía.

InversiónINDEC

19,50%

InversiónFerreres

16,40%

I ConfianzaF Mercado

0,80%

EMAEINDEC

7,10%

RecaudacAFIP

30,50%

presión de demanda.

Si bien los pronósticosapocalípticos de muchos analistasno se verificaron, Argentina crecepero con una importante suba enlos precios que afecta el ánimo delas familias y resiente laproductividad empresarial.

De esta manera, Argentinatransita un año en “pilotoautomático”, con actores que portemores y aversión al riesgopostergan decisiones.

GRUPO COSTA

160 00

180,00

200,00

220,00

240,00

Indice LíderIL Fuente: UTDT

140,00

160,00

40,0

Expectativas de InflaciónFuente: UTDT

‐5,0

10,0 15,0 20,0 25,0 30,0 35,0

e‐07

r‐07 l‐07

t‐07

e‐08

r‐08 l‐08

t‐08

e‐09

r‐09 l‐09

t‐09

e‐10

r‐10 l‐10

t‐10

e‐11

r‐11

Ene

Abr Jul

Oct

Ene

Abr Jul

Oct

Ene

Abr Jul

Oct

Ene

Abr Jul

Oct

Ene

Abr

40.000,0

50.000,0

60.000,0

Recaudación TributariaFuente:AFIP

0,0

10.000,0

20.000,0

30.000,0

Ene‐08

Abr‐08

Jul‐0

8

Oct‐08

Ene‐09

Abr‐09

Jul‐0

9

Oct‐09

Ene‐10

Abr‐10

Jul‐1

0

Oct‐10

Ene‐11

Abr‐11

E A E A E A E A

Junio 2011Dirección Económica4

SECTORES

La mayoría de los sectores enel país muestran muy buenosindicadores.

la par las ventas tanto de 0 kmcomo de usados rompen record.

El otro sector combustible del

Prod AutosADEFA

23,80%

Patent.esACARA

40,00%

UsadosCCA

39,00%

ISACINDEC

14,00%

I ConstruyaGC

18,20%

A la cabeza el sector másdinámico de la economía es elsector automotriz, que a pesar delos excelentes resultados en el2010 sigue mostrando una fuertemarcha.

La producción de vehículos estárompiendo todos los pronósticos, a

crecimiento económico es laconstrucción.

Este sector que fue uno de losmás afectados en la crisisinternacional, vuelve a mostraraunque tímidamente, dinámicosparámetros de evolución.

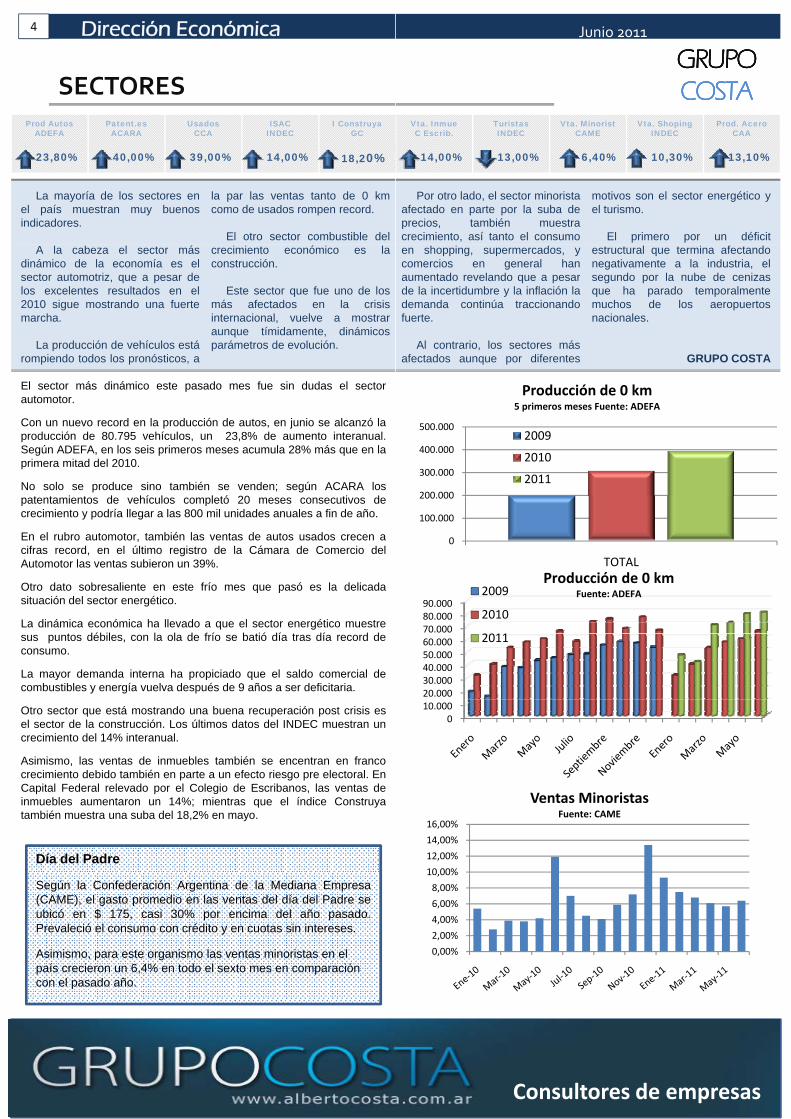

El sector más dinámico este pasado mes fue sin dudas el sectorautomotor.

Con un nuevo record en la producción de autos, en junio se alcanzó laproducción de 80.795 vehículos, un 23,8% de aumento interanual.Según ADEFA, en los seis primeros meses acumula 28% más que en laprimera mitad del 2010.

No solo se produce sino también se venden; según ACARA lost t i t d hí l l tó 20 ti dpatentamientos de vehículos completó 20 meses consecutivos de

crecimiento y podría llegar a las 800 mil unidades anuales a fin de año.

En el rubro automotor, también las ventas de autos usados crecen acifras record, en el último registro de la Cámara de Comercio delAutomotor las ventas subieron un 39%.

Otro dato sobresaliente en este frío mes que pasó es la delicadasituación del sector energético.

La dinámica económica ha llevado a que el sector energético muestreLa dinámica económica ha llevado a que el sector energético muestresus puntos débiles, con la ola de frío se batió día tras día record deconsumo.

La mayor demanda interna ha propiciado que el saldo comercial decombustibles y energía vuelva después de 9 años a ser deficitaria.

Otro sector que está mostrando una buena recuperación post crisis esel sector de la construcción. Los últimos datos del INDEC muestran uncrecimiento del 14% interanual.

Asimismo, las ventas de inmuebles también se encentran en francocrecimiento debido también en parte a un efecto riesgo pre electoral. EnCapital Federal relevado por el Colegio de Escribanos, las ventas deinmuebles aumentaron un 14%; mientras que el índice Construyatambién muestra una suba del 18,2% en mayo.

Día del Padre

Según la Confederación Argentina de la Mediana Empresa(CAME), el gasto promedio en las ventas del día del Padre seubicó en $ 175, casi 30% por encima del año pasado.Prevaleció el consumo con crédito y en cuotas sin intereses.

Asimismo, para este organismo las ventas minoristas en el país crecieron un 6,4% en todo el sexto mes en comparación con el pasado año.

GRUPOCOSTA

Junio 2011

GRUPOCOSTAGRUPOCOSTA

Junio 2011

Por otro lado, el sector minoristaafectado en parte por la suba deprecios, también muestracrecimiento, así tanto el consumo

motivos son el sector energético yel turismo.

El primero por un déficit

Vta. InmueC Escrib.

14,00%

TuristasINDEC

13,00%

Vta. MinoristCAME

6,40%

Vta. ShopingINDEC

10,30%

Prod. AceroCAA

13,10%

en shopping, supermercados, ycomercios en general hanaumentado revelando que a pesarde la incertidumbre y la inflación lademanda continúa traccionandofuerte.

Al contrario, los sectores másafectados aunque por diferentes

estructural que termina afectandonegativamente a la industria, elsegundo por la nube de cenizasque ha parado temporalmentemuchos de los aeropuertosnacionales.

GRUPO COSTA

200 000

300.000

400.000

500.000

Producción de 0 km5 primeros meses Fuente: ADEFA

2009

2010

2011

80.00090.000

2009

2010

Producción de 0 kmFuente: ADEFA

0

100.000

200.000

TOTAL

010.00020.00030.00040.00050.00060.00070.000

2011

10 00%

12,00%

14,00%

16,00%

Ventas MinoristasFuente: CAME

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

Consultores de empresas