INFORME DE FISCALIZACIÓN DE LA ... - Consello de Contas · Informe de fiscalización de la...

122

INFORME DE FISCALIZACIÓN DE LA CONTRATACIÓN DEL SERGAS EJERCICIOS 2012 A 2014

Transcript of INFORME DE FISCALIZACIÓN DE LA ... - Consello de Contas · Informe de fiscalización de la...

INFORME DE FISCALIZACIÓN DE LA CONTRATACIÓN DEL SERGAS

EJERCICIOS 2012 A 2014

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

1

ÍNDICE

I. LA CONTRATACIÓN PÚBLICA EN EL SERGAS .................................................................. 9

I.1. EL SERGAS COMO AGENTE COMPRADOR ........................................................................................ 9 I.1.1. Descripción y características del Organismo Autonómo ................................................................................ 9 I.1.2. Herramientas de gestión ........................................................................................................................... 12 I.1.3. Marco contractual del organismo autonónomo ......................................................................................... 14

I.2. EJECUCIÓN PRESUPUESTARIA Y CONTRATACIÓN .......................................................................... 20

I.3. ACTIVIDAD CONTRACTUAL 2012-2014 .......................................................................................... 22 I.3.1. Información de contratos: actividad contractual 2012-2014 ...................................................................... 22 I.3.2. Remisión de contratos .............................................................................................................................. 23

I.4. PLANIFICACIÓN Y CONTROL .......................................................................................................... 23 I.4.1. Planificación y contratación centralizada ................................................................................................... 23 I.4.2. Control .................................................................................................................................................... 24

I.5. MEDIOS HUMANOS ADSCRITOS A LA CONTRATACIÓN .................................................................. 25

II. FISCALIZACIÓN DE CONTRATOS .................................................................................. 26

II.1. OBJETIVOS .................................................................................................................................... 26

II.2. NORMATIVA APLICABLE ................................................................................................................ 27

II.3. MUESTRA ...................................................................................................................................... 27

II.4. ANÁLISIS DE LA REVISIÓN EFECTUADA ......................................................................................... 29 II.4.1. Actuaciones preparatorias ....................................................................................................................... 29 II.4.2. Criterios de solvencia y pliegos de cláusulas ............................................................................................. 31 II.4.3. Criterios de adjudicación y reglas de valoración: aspectos generales ......................................................... 32 II.4.4. Licitación, adjudicación y formalicación de los contratos ........................................................................... 36 II.4.5. Cláusulas sociales .................................................................................................................................... 36 II.4.6. Duración de la tramitación ....................................................................................................................... 37 II.4.7. Duración de los contratos ........................................................................................................................ 38

II.5. PROCEDIMIENTO NEGOCIADO ...................................................................................................... 39

II.6. CONTRATOS MENORES ................................................................................................................. 41 II.6.1. Aspectos generales .................................................................................................................................. 41 II.6.2. Revisión efectuada .................................................................................................................................. 42

III. REVISIONES ESPECÍFICAS ........................................................................................... 44

III.1. CONVENIOS ................................................................................................................................. 44

III.2. PAGOS A JUSTIFICAR Y ANTICIPOS DE CAJA FIJA ......................................................................... 44

IV. CONCLUSIONES .......................................................................................................... 45

V. RECOMENDACIONES ................................................................................................... 47

ANEXOS ........................................................................................................................... 49

ALEGACIÓNS ................................................................................................................... 73

RÉPLICAS ÁS ALEGACIÓNS ............................................................................................ 109

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

3

ÍNDICE DE CADROS

Cuadro 1: Comparativa gasto presupuestario con gasto derivado de ADO (miles de euros) ........................................... 21

Cuadro 2: Comparativa gasto presupuestario con gasto derivado de ADO, excluyendo farmacia, implantes y material sanitario y de laboratorio (miles de euros) ................................................................................................................... 21

Cuadro 3: Contratos remitidos al Consello de Contas .................................................................................................. 23

Cuadro 4: Informes de control financiero de la IXCA .................................................................................................... 24

Cuadro 5: Personal destinado en servicios o unidades de contratación a 31.12.2014 .................................................. 26

Cuadro 6: Representatividad muestra según importe adjudicado (miles de euros)......................................................... 28

Cuadro 7: Tipos de contratos de la muestra (miles de euros) ........................................................................................ 28

Cuadro 8: Tipos de procedimientos de adjudicación utilizados en los contratos de la muestra (miles de euros) .............. 28

Cuadro 9: Tramitación centralizada de los contratos de la muestra (miles de euros) ..................................................... 28

Cuadro 10: Porcentaje de expedientes y peso relativo de los criterios de adjudicación .................................................. 33

Cuadro 11: Porcentaje de expedientes y peso relativo del precio .................................................................................. 34

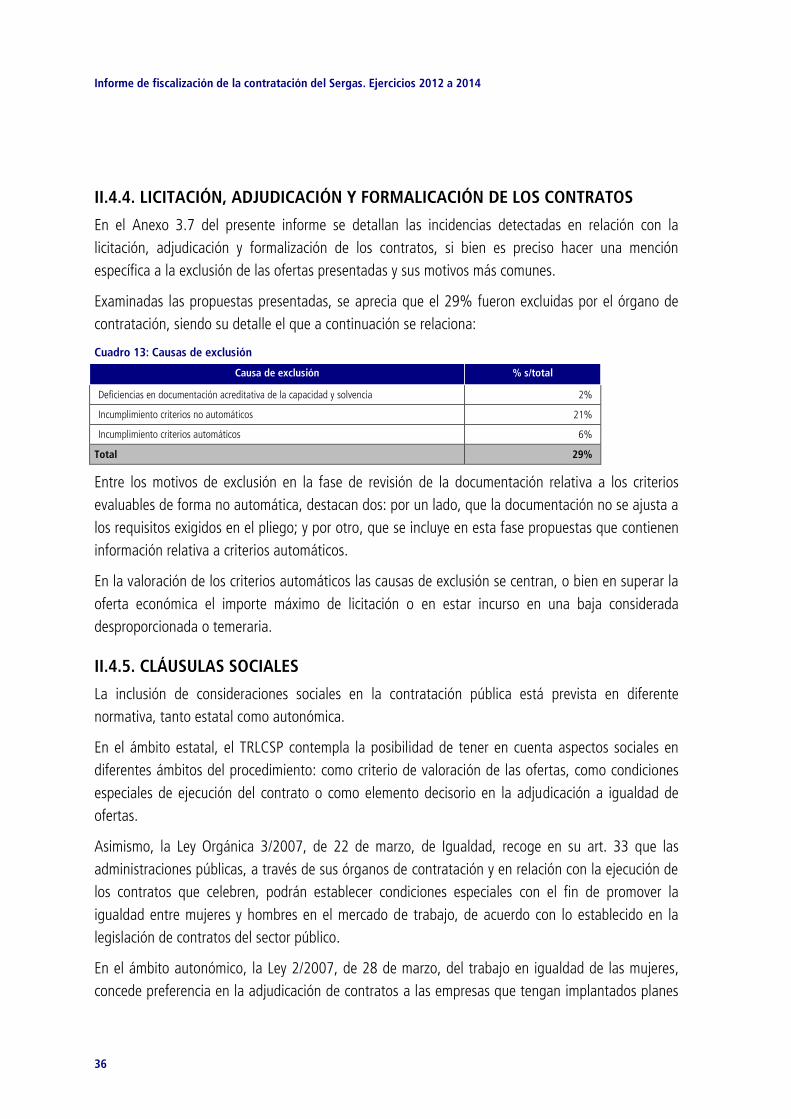

Cuadro 13: Causas de exclusión .................................................................................................................................. 36

Cuadro 14: Promedio de duración de tramitación (días) ............................................................................................... 38

Cuadro 15: Promedio de duración prevista y real (meses) ............................................................................................ 39

Cuadro 16: Desviación sobre duración prevista (meses) ............................................................................................... 39

Cuadro 17: Contratos menores por EOXI según CADMO (euros) .................................................................................. 42

Cuadro 18: Contratos menores por tipo según CADMO (euros).................................................................................... 42

Cuadro 19: Expedientes registrados en CADMO (euros) ............................................................................................... 43

Cuadro 20: Adquisiciones registradas en LOGAS (euros) .............................................................................................. 43

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

5

ÍNDICE DE ANEXOS

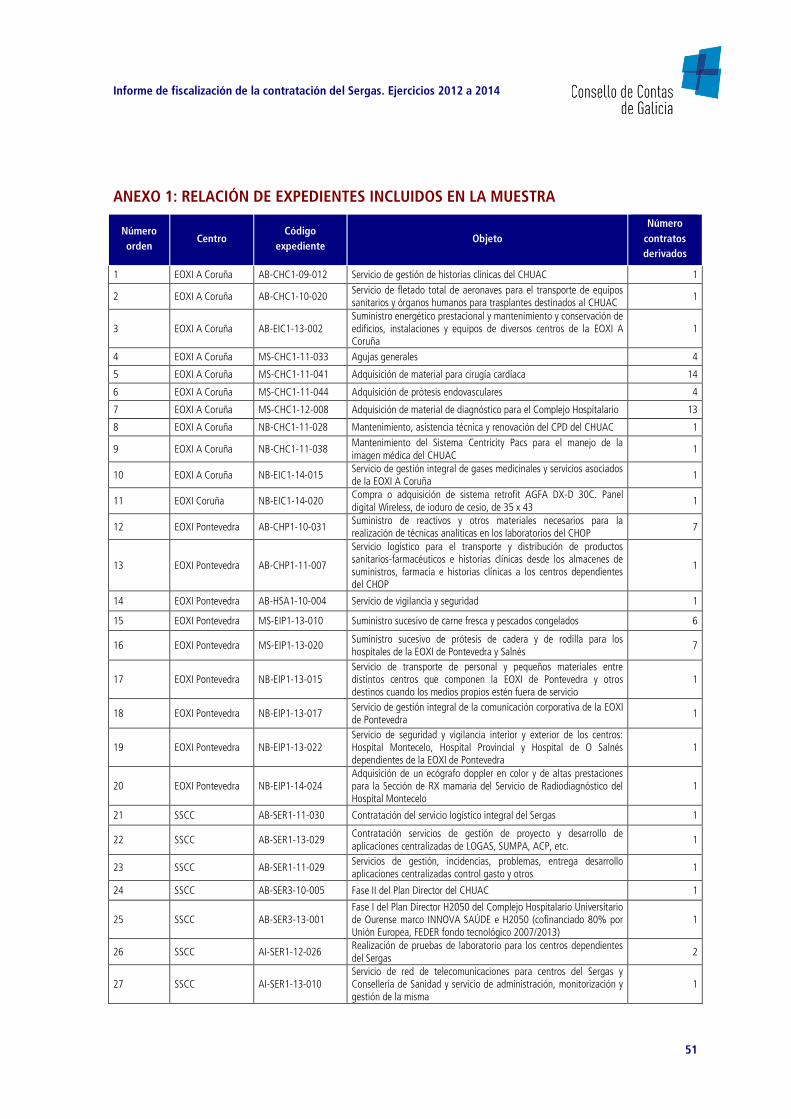

Anexo 1: Relación de expedientes incluidos en la muestra ........................................................................................... 51

Anexo 2: Medios y criterios de acreditación de la solvencia .......................................................................................... 53

Anexo 3: Incidencias ................................................................................................................................................... 55

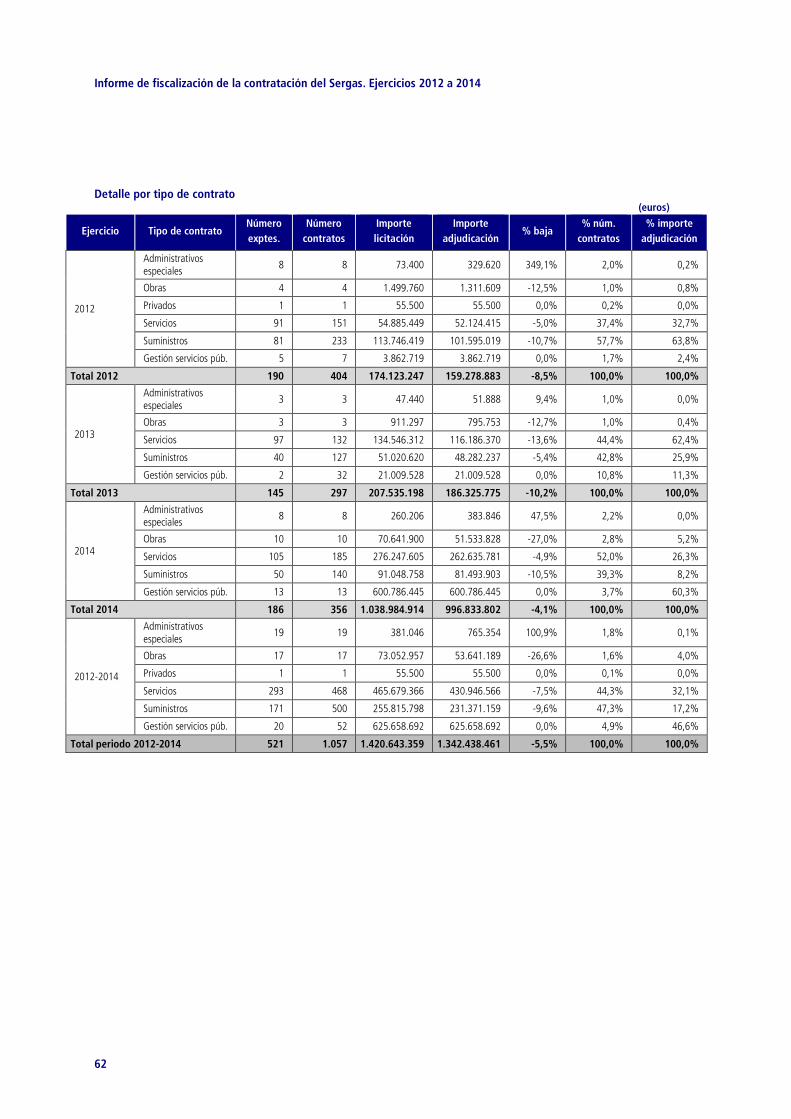

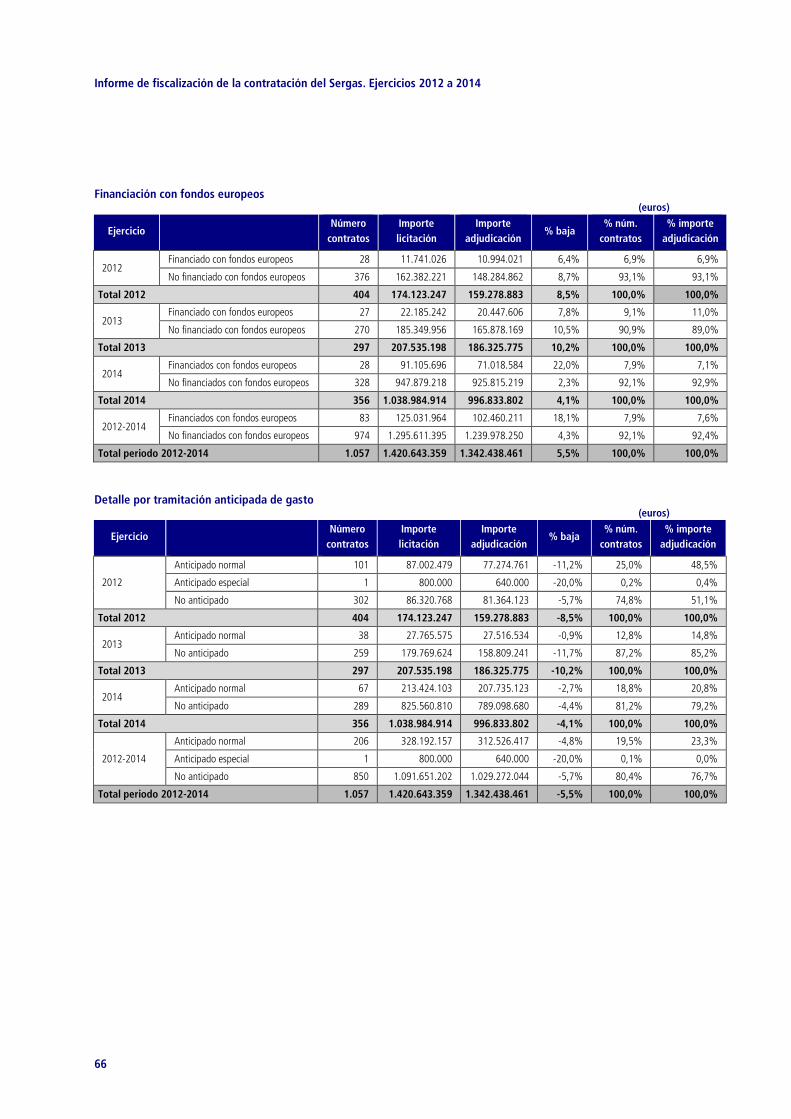

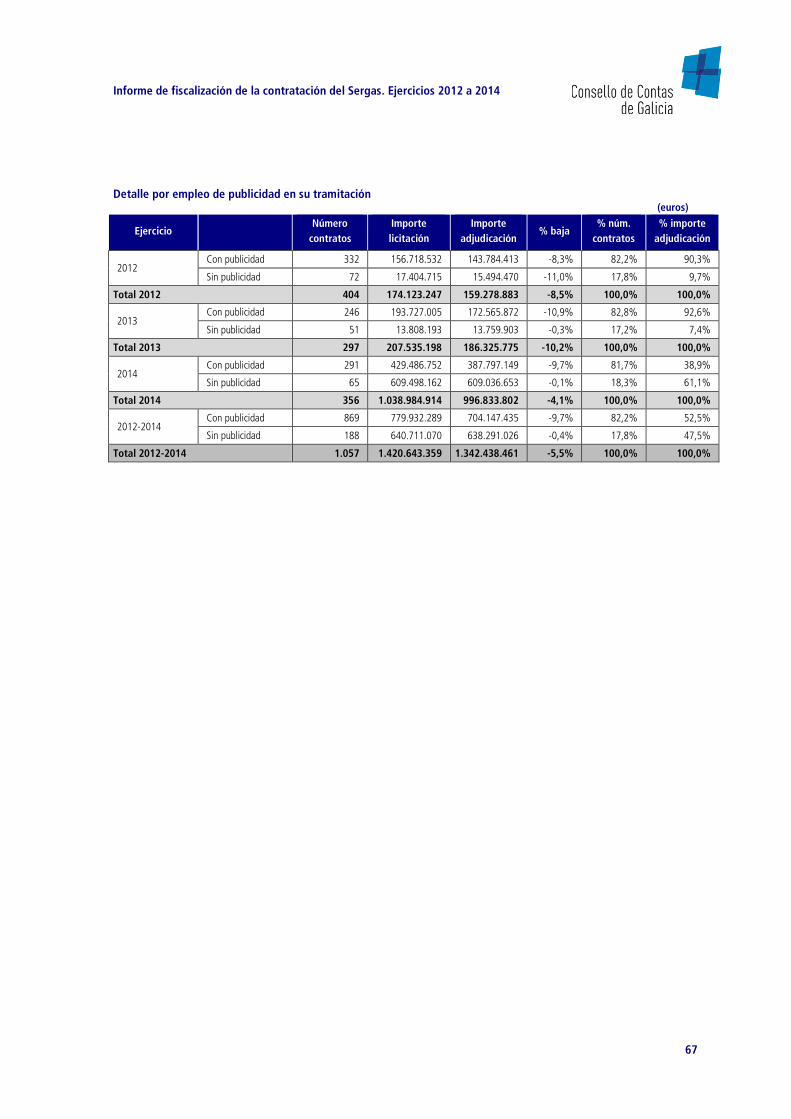

Anexo 4: Actividad contractual del Sergas. Período 2012-2014 ................................................................................... 61

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

7

ABREVIATURAS

CADMO Sistema de ordenación de la contratación administrativa

CORA Comisión para la Reforma de las Administraciones Públicas

CHUAC Complejo Hospitalario Universitario de A Coruña

CHOP Complejo Hospitalario de Pontevedra

EDI Intercambio electrónico de datos

EOXI Estructura de gestión integrada

GTIN Código comercial global del artículo

INGESA Instituto Nacional de Gestión Sanitaria

IXCA Intervención General de la Comunidad Autónoma

JCCA Junta Consultiva de Contratación Administrativa

LOGAS Aplicación para la gestión de la logística y almacén

Sergas Servicio Gallego de Salud

SIAC Sistema de información de análisis complejo

SSCC Servicios centrales

SUMIN Aplicativo de gestión de suministros

TACRC Tribunal Administrativo Central de Recursos Contractuales

TRLCSP Texto refundido de la Ley de Contratos del Sector Público

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

9

I. LA CONTRATACIÓN PÚBLICA EN EL SERGAS

El sector sanitario afronta un permanente reto al tener que hacer frente a una demanda creciente de

servicios con una limitada capacidad de recursos. La estructural insuficiencia financiera provoca un

desequilibrio entre ingresos y gastos y el relevante volumen de recursos que gestiona tiene un

potencial efecto desestabilizador en las cuentas públicas. Esta situación obliga a reforzar las

medidas dirigidas a dotarlo de adecuados instrumentos de gestión ante la necesidad de mantener

un control de los presupuestos sanitarios.

En este escenario, la función de compra y aprovisionamiento se configura como un instrumento

fundamental para una asignación eficiente de los recursos del sistema. Se trata de un proceso

integral de gestión que transita desde la detección de necesidades y la compra adaptada a los

procedimientos legales hasta el aprovisionamiento y distribución.

Por otro lado, las orientaciones estratégicas relativas a la compra y aprovisionamiento están muy

condicionadas por la necesidad de dotar de eficiencia a la prestación pública sanitaria. En este

sentido, la creación de centrales de compras (una de las medidas de racionalización del gasto

sanitario más extendidas en los últimos años) o de plataformas logísticas (que coordinan de manera

integral y centralizada las distintas fases del proceso logístico) ponen de manifiesto una

intencionalidad estratégica corporativa.

Los procesos de compra deben adaptarse a las necesidades y especiales características de la

prestación de servicio sanitario y, por tanto, realizarse en condiciones de calidad y seguridad para

los pacientes.

Por otra parte, la compra pública se desarrolla a través de un proceso reglado que tiene como

finalidad garantizar que el encuentro entre la administración y sus proveedores se produzca con

transparencia, libertad de acceso a las licitaciones, publicidad e igualdad de trato, principios rectores

de la contratación pública.

En definitiva, son tres los aspectos que deben conjugarse en la compra y el aprovisionamiento del

sector público sanitario: la eficiencia, la calidad y seguridad en la prestación y su adecuación a la

legalidad.

I.1. EL SERGAS COMO AGENTE COMPRADOR

I.1.1. DESCRIPCIÓN Y CARACTERÍSTICAS DEL ORGANISMO AUTONÓMO

El modelo organizativo y de gestión del Sistema Público de Salud de Galicia se estructura alrededor

de la Consellería de Sanidad y del Servicio Gallego de Salud (Sergas). La Consellería de Sanidad se

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

10

constituye como un departamento de la Administración General de la Xunta de Galicia y tiene

asignadas las funciones de autoridad sanitaria y dirección del sistema sanitario. El Sergas se

configura como un organismo autónomo de carácter administrativo adscrito a la Consellería, al que

le corresponde la prestación integrada de los servicios sanitarios.

El Sergas se organiza en torno a una estructura central y otra periférica en la que se asienta su

dispositivo asistencial. Esta última fue objeto de modificación mediante el Decreto 168/2010, de 7

de octubre, que creó las estructuras de gestión integrada (EOXI), cuya implantación se ha efectuado

de forma progresiva, sustituyendo la anterior organización en ámbitos de atención especializada

(Complejos hospitalarios y hospitales), primaria (Gerencias de primaria) y órganos de dirección

descentralizada (Direcciones Provinciales).

A continuación se expone una comparativa de la situación existente en los ejercicios objeto de

fiscalización:

Ejercicio 2014 Ejercicio 2012

EOXI Centros de gestión

A Coruña

CHUAC

H Virgen da Xunqueira

XAP A Coruña

Ferrol Área Sanitaria de Ferrol

Santiago

CHUS

H da Barbanza

XAP Santiago

Lugo, Cervo y Monforte de Lemos

HU Lucus Augusti

HC da Costa

HC de Monforte

XAP de Lugo

Ourense, Verín y O Barco de Valdeorras

CHOU

HC de Valdeorras

H de Verín

XAP de Ourense

Pontevedra y O Salnés

CH Pontevedra

H do Salnés

XAP Pontevedra

Vigo CHUVI

XAP de Vigo

La capacidad contractual de las EOXI en la adquisición de bienes y servicios se encuentra limitada a

través de mecanismos de autorización previa en función de la cuantía de los contratos. La

Instrucción 1/2012 de la Dirección General de Recursos Económicos regula dicho régimen de

autorizaciones en los siguientes términos:

a) Requerirán autorización previa de la Dirección de Recursos Económicos los contratos cuya

cuantía exceda de 500.000 euros y los contratos de suministros bajo la modalidad de arrendamiento

financiero.

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

11

b) La formalización de cualquier operación de carácter financiero a medio o largo plazo, como

instrumentos de leasing, factoring y otros, cuando su importe acumulado exceda los 200.000 euros,

deberá contar con la correspondiente autorización de la Consellería de Facenda.

c) La tramitación de expedientes de contratación y de encomiendas de gestión, cuando su valor

estimado o el importe de gasto, respectivamente, sea superior a 4 millones de euros, requerirá

autorización previa del Consello de la Xunta de Galicia.

Por otro lado, la estructura de los servicios centrales no sufrió modificaciones significativas durante

el período objeto de fiscalización, residiendo en la Dirección General de Recursos Económicos las

funciones y competencias en materia de contratación, participando como unidades promotoras la

Dirección General de Salud Pública (Consellería de Sanidad) y la Dirección General de Asistencia

Sanitaria (Sergas) .

Esta dirección general se estructura en tres subdirecciones generales, que desarrollan las funciones

relacionadas con la actividad contractual.

(*) Servicios que desarrollan funciones relacionadas con la actividad contractual

Párrafo modificado como consecuencia de las alegaciones

Dirección General de Recursos Económicos

Subdirección General de Presupuestos

Servicio de Presupuestos

Servicio de Evaluación Económica

y Contabilidad Analítica

Servicio de Gestión de Conciertos

y Recursos Propios (*)

Servicio de Gestión Económica

Subdirección General de

Compras y Servicios

Servicio de Contratación (*)

Servicio de Aprovisionamiento (*)

Servicio de Coordinación de

Servicios Generales (*)

Subdirección General de Inversiones

Servicio de Obras y Supervisión

de Proyectos (*)

Servicio de Montaje y Equipamiento (*)

Servicio de Gestión (*)

Servicio de Patrimonio

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

12

En relación con este modelo organizativo cabe hacer mención a determinadas disfuncionalidades

que tienen su impacto en la gestión contractual del organismo autónomo y que a continuación se

señalan:

a) La Consellería de Sanidad carece de unidades que desarrollen las funciones en materia de

contratación, realizándose éstas por las unidades correspondientes del Sergas.

b) Las funciones de dirección de los sistemas y tecnologías de la información residen en la

Consellería de Sanidad; no obstante, los créditos para su gestión están consignados en el organismo

autónomo.

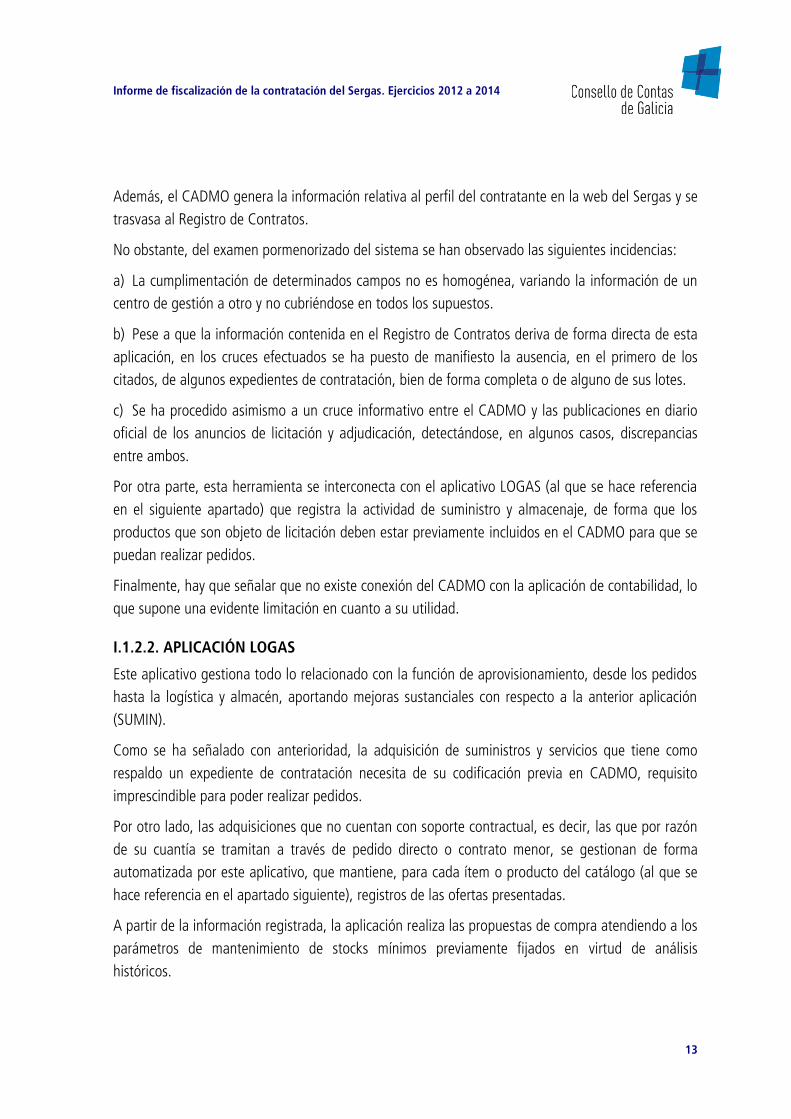

I.1.2. HERRAMIENTAS DE GESTIÓN

Para la actividad de compra y aprovisionamiento el Sergas cuenta con diferentes herramientas de

gestión, entre las que destacan el sistema de ordenación de la contratación administrativa

(CADMO), para la tramitación de los expedientes de contratación; la aplicación LOGAS, para la

gestión de la logística y almacén, y el Catálogo de Productos.

I.1.2.1. SISTEMA DE ORDENACIÓN DE LA CONTRATACIÓN ADMINISTRATIVA (CADMO)

A efectos de unificar la gestión informatizada de la tramitación de expedientes de contratación, el

Sergas cuenta con una herramienta de tipo corporativo, implantada en la actualidad en todos sus

centros gestores, denominada CADMO.

Sin lugar a dudas constituye un instrumento importante para normalizar procedimientos y, por ende,

para garantizar una actuación administrativa fiel al espíritu de las normas. Dicha aplicación opera

como un registro documentado de todos los trámites que comprende el expediente de contratación,

desde el inicio hasta su finalización, incorporando no sólo información registral, sino también la

documentación generada en soporte electrónico, si bien no de una forma uniforme y estandarizada.

LOGAS CATÁLOGO PRODUCTOS

CADMO

ADQUISICIONES A TERCEROS

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

13

Además, el CADMO genera la información relativa al perfil del contratante en la web del Sergas y se

trasvasa al Registro de Contratos.

No obstante, del examen pormenorizado del sistema se han observado las siguientes incidencias:

a) La cumplimentación de determinados campos no es homogénea, variando la información de un

centro de gestión a otro y no cubriéndose en todos los supuestos.

b) Pese a que la información contenida en el Registro de Contratos deriva de forma directa de esta

aplicación, en los cruces efectuados se ha puesto de manifiesto la ausencia, en el primero de los

citados, de algunos expedientes de contratación, bien de forma completa o de alguno de sus lotes.

c) Se ha procedido asimismo a un cruce informativo entre el CADMO y las publicaciones en diario

oficial de los anuncios de licitación y adjudicación, detectándose, en algunos casos, discrepancias

entre ambos.

Por otra parte, esta herramienta se interconecta con el aplicativo LOGAS (al que se hace referencia

en el siguiente apartado) que registra la actividad de suministro y almacenaje, de forma que los

productos que son objeto de licitación deben estar previamente incluidos en el CADMO para que se

puedan realizar pedidos.

Finalmente, hay que señalar que no existe conexión del CADMO con la aplicación de contabilidad, lo

que supone una evidente limitación en cuanto a su utilidad.

I.1.2.2. APLICACIÓN LOGAS

Este aplicativo gestiona todo lo relacionado con la función de aprovisionamiento, desde los pedidos

hasta la logística y almacén, aportando mejoras sustanciales con respecto a la anterior aplicación

(SUMIN).

Como se ha señalado con anterioridad, la adquisición de suministros y servicios que tiene como

respaldo un expediente de contratación necesita de su codificación previa en CADMO, requisito

imprescindible para poder realizar pedidos.

Por otro lado, las adquisiciones que no cuentan con soporte contractual, es decir, las que por razón

de su cuantía se tramitan a través de pedido directo o contrato menor, se gestionan de forma

automatizada por este aplicativo, que mantiene, para cada ítem o producto del catálogo (al que se

hace referencia en el apartado siguiente), registros de las ofertas presentadas.

A partir de la información registrada, la aplicación realiza las propuestas de compra atendiendo a los

parámetros de mantenimiento de stocks mínimos previamente fijados en virtud de análisis

históricos.

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

14

Entre las disfuncionalidades apreciadas, aún en vías de solventar, debe destacarse la poca capacidad

del programa de explotar información necesaria para un adecuado control de gestión. A estos

efectos se debe recurrir al SIAC (Sistema de información de análisis complejo), que es una

herramienta muy útil a la hora de extracción y análisis, pero que precisa de una formación específica

que no todo el personal posee y que resta, además, tiempo a la gestión.

I.1.2.3. CATÁLOGO DE PRODUCTOS

Es el instrumento de gestión que identifica de manera ordenada y sistemática los bienes (e incluso

servicios) que se demandan.

Para el normal funcionamiento del sistema sanitario se hace precisa la adquisición de una multitud

de productos de todo tipo (sanitarios, no sanitarios, servicios generales, etc.), cuyas decisiones de

compra corresponden a distintas unidades en función de su nivel de competencia.

Desde el punto de vista del marco estratégico, la filosofía que inspira el sistema del catálogo de

productos, se puede resumir en las siguientes premisas:

- Existencia de un catálogo global con uso particular para cada centro y unidad de consumo.

- Homogeneización de formatos.

- Unificación de datos.

- Utilización de estándares para identificación y codificación.

Dicho marco permite al Sergas:

- La adquisición normalizada de productos (sin alta previa no se pueden adquirir productos, ya que

la aplicación informática no lo permitiría).

- Su configuración como requisito previo indispensable para una extensión generalizada de la

centralización e integración de compras.

- La correcta gestión de la logística y el aprovisionamiento.

- La comparación de precios de compra entre las distintas EOXI y el “benchmarking”.

- Consolidar en el sistema la información de compras, consumos y existencias.

I.1.3. MARCO CONTRACTUAL DEL ORGANISMO AUTONÓNOMO

El Sergas, como organismo autónomo administrativo, está expresamente sujeto a las prescripciones

del vigente Texto Refundido de la Ley de contratos del sector público (TRLCSP), a tenor de lo

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

15

dispuesto en su art. 3.1 b), teniendo la consideración de Administración Pública a efectos de

aplicación del referido texto legal, tal y como dispone el art. 3.2 a).

El proceso de compra debe ser gestionado en el marco de las previsiones contenidas en la normativa

de contratación pública, que se configura como la herramienta clave para su diseño y ejecución, y su

aplicación tiene como finalidad garantizar un uso más eficiente de los fondos públicos y la libre

concurrencia.

No obstante, la contratación pública responde a otros objetivos que están vinculados con la mejora

de políticas públicas, de tal manera que se formulan previsiones normativas para atender la

consecución de objetivos sociales, la protección del medio ambiente, así como el fomento de la

innovación, ente otros, bajo el requerimiento de que estén relacionados con el objeto del contrato y

supongan directa o indirectamente una ventaja económica.

La normativa de contratación pública está construida para garantizar el cumplimiento de sus

principios rectores; no obstante, como herramienta de gestión tiene la necesidad de responder a

criterios de eficiencia. A este objetivo obedecen medidas normativas destinadas a dotar de agilidad

a los procesos mediante la simplificación en los procedimientos. En particular, el art. 194 del TRLCSP

incluye tres técnicas para racionalizar la contratación: centralizar la contratación de obras, servicios y

suministros en servicios especializados, los acuerdos marco y los sistemas dinámicos de adquisición.

I.1.3.1. CENTRALES DE CONTRATACIÓN

Se prevé la adquisición centralizada de medicamentos y productos sanitarios en el ámbito del

Sistema Nacional de Salud, con la finalidad de permitir la compra conjunta por los diferentes

servicios regionales de salud (aplicado fundamentalmente a vacunas y a determinados

medicamentos).

En el periodo fiscalizado se ha constatado la adhesión del Sergas a dos contrataciones realizadas

por el Instituto Nacional de Gestión Sanitaria (INGESA): una correspondiente a la adquisición del

Factor VIII, relativo a farmacia, y otra a guantes de vinilo.

Por otro lado, la Estrategia Sergas 2014 define los objetivos estratégicos y las líneas de actuación

del organismo autónomo para el período 2011-2014, que se incluyen en las memorias de objetivos

y programas de los presupuestos. En ambos documentos destaca, como objetivo operativo, el

impulso de la centralización de compras, con especial referencia a medicamentos y productos

sanitarios. Se hace mención a una central de compras sin fijar la fórmula concreta en la que se

materializará (en la memoria de los presupuestos para 2014 se recoge su creación una vez puesta

en marcha la plataforma logística), y se señala su compatibilidad con la adhesión a la central de

compras estatal.

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

16

A la fecha de cierre de este informe, aún no existe, ni en fase de proyecto, la mencionada central de

compras, pese a que sí se ha avanzado de forma aceptable en la centralización de la plataforma

logística integral que, no obstante, pierde efectividad si las adquisiciones se realizan en buena

medida por parte de cada uno de los centros de gasto.

Asimismo, los planes económico-financieros derivados de la aplicación de las normas de estabilidad

contienen medidas en el ámbito de la contratación pública en el sector sanitario. En el plan

elaborado por la Comunidad Autónoma para el período 2012-2014 destacan las economías

previstas en la aplicación de procesos de centralización de compras. Sin embargo, no se ha podido

contrastar el grado de ejecución de los ahorros previstos con su implantación, al no disponer de

información debidamente estructurada.

Otra modalidad de contratación centralizada es la homologación, basada en la declaración de

necesaria uniformidad de obras, bienes y servicios, de tal manera que una vez seleccionadas las

empresas, sus correspondientes bienes y servicios pasan a tener la consideración de homologados.

El procedimiento de selección se tramita en el marco de los sistemas de racionalización. Los centros

adheridos están obligados a contratar con las empresas elegidas.

Durante el periodo fiscalizado el Sergas no ha establecido esta modalidad. No obstante, sí ha venido

desarrollando procesos de contratación que guardaban cierta similitud con un sistema de

homologación y que fueron tramitados mediante los denominados sistemas de determinación de

tipo.

Como se puede apreciar, existe, tanto en el Estado (Programas nacionales de reformas, Informe

CORA ...) como en la Comunidad Autónoma, una importante coincidencia a la hora de considerar

como valor estratégico del sistema los procesos relacionados con la gestión centralizada de los

servicios de contratación. Sin embargo, la puesta en marcha de estos procesos es relativamente

escasa en la práctica.

I.1.3.2. ACUERDOS MARCO

Conforme al art. 196 del TRLCSP se permite llegar a un acuerdo con uno o varios adjudicatarios a

fin de establecer las condiciones que rijan los contratos que se formalizarán durante un período

determinado. No se trata, pues, de un contrato especial, ni de un procedimiento de contratación o

de adjudicación, sino de un sistema de racionalización técnica de la contratación pública.

El Sergas, tal como quedará reflejado a lo largo del presente informe, ha recurrido, en virtud de las

disposiciones contenidas en el TRLCSP, a la figura del acuerdo marco cerrado con un solo operador,

en donde la administración adjudica el contrato a un único empresario, seleccionado conforme al

procedimiento regulador de esta figura.

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

17

En la práctica totalidad de los supuestos no ha existido negociación ulterior y los contratos derivados

son un acto mecánico que reproduce al acuerdo marco suscrito, al haberse definido en aquel todos

los elementos esenciales del contrato.

I.1.3.3. SISTEMAS DINÁMICOS DE ADQUISICIÓN

Los sistemas dinámicos de adquisición (como técnica de racionalización) son un procedimiento de

adquisición enteramente electrónico para compras de uso corriente. El término “contratación

pública electrónica” designa la utilización de medios electrónicos en el tratamiento de las

operaciones y en la comunicación con los terceros por parte de los organismos del sector público a

la hora de adquirir bienes y servicios o licitar obras públicas. Supone la introducción de

procedimientos electrónicos para sustentar las distintas fases del proceso de contratación

(publicación de anuncios de licitación, suministro de pliegos de condiciones, presentación de ofertas,

evaluación, adjudicación, realización de pedidos, facturación y pago).

En el marco de las políticas corporativas para el desarrollo de la administración electrónica, la

Comunidad Autónoma aprobó el Decreto 3/20101, que destina el capítulo II a la regulación del

sistema de licitación electrónica.

El Sergas no ha realizado procedimientos de contratación electrónica en sus procesos de compra.

I.1.3.4. MEDIDAS DE RACIONALIZACIÓN

En este contexto de utilización estratégica de la contratación pública, la Comunidad Autónoma

adoptó diferentes medidas en el marco de políticas corporativas, de las que se deben destacar las

siguientes:

En primer lugar, la Ley 14/2013, de 26 de diciembre, de racionalización del sector público

autonómico, que destina su título II a la racionalización y reducción de costes en la contratación del

sector público autonómico.

Esta norma potencia la utilización de medios propios y la centralización de contratos, para conseguir

economías de escala (se garantizará la división en lotes de los grandes contratos para favorecer a las

Pymes).

El texto fomenta el uso de las nuevas tecnologías para incrementar la concurrencia en la

contratación y reducir costes a empresas y ciudadanos. Asimismo, implanta mecanismos de refuerzo

de los principios de concurrencia, publicidad, igualdad de trato y transparencia. Cabe destacar la

1 Decreto 3/2010, de 8 de enero, por el que se regula la factura electrónica y la utilización de medios electrónicos, informáticos y telemáticos en materia de contratación pública de la Administración de la Comunidad Autónoma de Galicia y entes del sector público dependientes de la misma

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

18

obligación que introduce de que los órganos de contratación deban invitar para la formulación de

ofertas, al menos, a tres empresas capacitadas para la realización del objeto del contrato, siempre

que ello sea posible, en los procedimientos negociados por razón de la cuantía que no requieran de

anuncio de licitación, en los contratos menores de obras de importe superior a 25.000 euros, y en

los restantes contratos menores de importe superior a 9.000 euros.

En el mes de julio de 2014 se aprobó el Plan de mejora de la contratación pública y en septiembre el

Catálogo de medios y prestaciones susceptibles de autoprovisión,2 tomándose razón en el Consello

da Xunta de los suministros, obras, servicios y cualquier otra prestación que sea objeto de

contratación centralizada. El Sergas se ha adherido a la contratación centralizada de los Servizios de

Comunicaciones Postales y Telegráficas de la Xunta de Galicia e a la del suministro de energía

eléctrica a los centros de consumo de la REDXGA .

En diciembre se establecen los modelos de cláusulas que tendrán que incluirse en los

procedimientos negociados, con el fin de regular la fase de negociación que se deberá seguir.

La Ley 1/2015, de 1 de abril, de garantía de la calidad de los servicios públicos y de buena

administración, incorpora mayores exigencias en materia de contratación respecto a criterios de

calidad, al tiempo que crea el Tribunal Administrativo de Contratación Pública de la Comunidad

Autónoma de Galicia.

En la actualidad existe un Manual de acceso a las licitaciones y las siguientes guías aprobadas por el

Consello de la Xunta:

a) Guía de la colaboración público-horizontal de la Comunidad Autónoma de Galicia.

b) Guía de buenas prácticas para favorecer la contratación pública de innovación en Galicia.

c) Guía para una contratación pública socialmente responsable en el sector público autonómico.

d) Guía de buenas prácticas en los procedimientos de contratación de las TIC.

e) Guía de buenas prácticas en la determinación de los criterios de adjudicación en los pliegos de

los expedientes de contratación financiados con fondos europeos.

En definitiva, como se señala al inicio de este informe, la función de aprovisionamiento de bienes y

servicios que desarrolla el Sergas tiene un importante componente estratégico en el que el

organismo debe profundizar como agente corporativo.

2 Acuerdo del Consello da Xunta de 18 de septiembre de 2014 Párrafo modificado como consecuencia de las alegaciones

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

19

I.1.3.5. TRANSPARENCIA

Finalmente es preciso recoger determinados aspectos derivados de la transparencia en la actividad

contractual en su doble vertiente: como instrumento de gestión de los procesos contractuales ligada

al cumplimiento de los principios rectores que rigen la contratación y como mecanismo de traslado

de la información sobre la gestión pública al ciudadano.

En el ámbito de la primera se recogen las previsiones de la normativa de contratación,

correspondiendo la segunda a las normas contenidas en las leyes de transparencia. Este análisis

incorpora la revisión de las herramientas que hacen efectiva la transparencia de la actividad

contractual del sector público.

Con el fin de asegurar la transparencia y el acceso público a la información relativa a la actividad

contractual se crea el Perfil del contratante (art. 53 del TRLCSP), sin perjuicio de la utilización de

otros medios de publicidad en los casos previstos (boletines oficiales).

El Sergas lo sitúa en la Plataforma de Contratación de la Xunta, que se configura como punto

central de acceso para los interesados a todas las aplicaciones y servicios que, en materia de

contratación pública y por vía electrónica, se puedan realizar a través de internet.

Los datos publicados únicamente se refieren a la fase de preparación y adjudicación de los

contratos. No se difunde información sobre posteriores fases de ejecución y extinción, en particular,

de las modificaciones del contrato ni el detalle sobre el coste final.

Por otro lado, el Informe CORA propugna la integración de todos los perfiles de contratante en una

plataforma única a nivel estatal. A tal efecto se suscribió en diciembre de 2015 un convenio de

colaboración entre el Ministerio de Hacienda y Administraciones Públicas y la Xunta de Galicia en el

que se recoge esta unificación en la plataforma de contratación del Sector Público.

La Ley 4/2006, de 30 de junio, de transparencia y de buenas prácticas en la Administración pública

gallega, refuerza las obligaciones de publicidad previstas en la normativa de contratación, regulando

la publicidad complementaria en los contratos públicos (art. 10.3). Especialmente relevante resulta

la obligación que impone de publicar en la página web de cada órgano de contratación las

modificaciones del contrato adjudicado que supongan un incremento igual o superior al 20% del

precio inicial del contrato, y éste sea superior a 1.000.000 de euros, así como los cesionarios y

subcontratistas y las condiciones de los acuerdos entre el contratista y aquellos.

La nueva Ley 1/2016, de 18 de enero, de transparencia y buen gobierno, abunda en el contenido de

la anterior y obliga a publicar información relativa a los contratos menores. Para canalizar la

información derivada de esta normativa se puso en marcha el Portal Web de Transparencia.

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

20

El escenario de herramientas destinadas al conocimiento, seguimiento y control de la contratación

pública se cierra con el Registro de Contratos del Sector Público, previsto en el art. 333 del TRLCSP,

que se configura como el sistema oficial de información sobre la contratación pública y como

instrumento para la difusión de dicha información de conformidad con el principio de transparencia

(obligación de comunicar los datos básicos de los contratos que se adjudiquen, en su caso, las

modificaciones, prórrogas, variaciones de plazos o de precio, su importe final y extinción).

En Galicia, mediante Decreto 198/1995, de 16 de marzo, fue creado el pertinente registro que, no

obstante, no fue objeto de desarrollo reglamentario. De acuerdo con esta norma, al órgano al que

se adscribe le corresponde la elaboración de una memoria anual y de estadísticas sobre los contratos

inscritos.

La información que actualmente proporciona el registro, que se gestiona de forma electrónica, no es

pública y no se han realizado informes estadísticos con base en la misma. El Sergas tampoco ha

establecido un sistema que publicite de forma regular datos respecto de su actividad contractual.

I.2. EJECUCIÓN PRESUPUESTARIA Y CONTRATACIÓN

Para una aproximación al impacto de la aplicación de los procedimientos de contratación pública

dentro de la actividad de aprovisionamiento de bienes y servicios que desarrolla el Sergas, se

consideró adecuado analizar desde el punto de vista presupuestario el gasto susceptible de

someterse a procesos contractuales y excluir los gestionados como contrato menor, para lo cual se

aplicó la siguiente metodología:

a) Se tomaron como referencia los epígrafes correspondientes a los capítulos presupuestarios II, IV y

VI susceptibles de aplicar la normativa contractual en sus procesos de gestión del gasto. Del capítulo

II se excluyeron los conceptos y epígrafes 200 (terrenos y bienes naturales), 209 (canon), 220.01

(prensa), 221.11 (extracción de sangre), 221.12 (hemoderivados), 224 (primas seguros), 225

(tributos), 226 (gastos diversos), todo el artículo 23 (indemnizaciones por razones de servicio), y el

artículo 25, que recoge el gasto en conciertos sanitarios que, si bien están sujetos a la normativa

contractual, su especial naturaleza aconseja su exclusión de este cómputo. Del capítulo IV se

consideraron tan sólo los subconceptos 480.7 (vehículos para inválidos) y 489.1 (Efectos y

accesorios de dispensación ambulatoria) y del capítulo VI se excluyó el epígrafe 620.0 (Inversión en

terrenos y bienes naturales).

b) Se analizó la documentación y procedimientos contables mediante la selección de los gastos que

engloban en un solo acto las fases de autorización, disposición y reconocimiento de la obligación, al

estimar que los que derivan de un proceso contractual abierto distinguen dichas fases, al implicar

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

21

distintos trámites en diferentes momentos de tiempo. Se ha tenido en consideración el efecto de la

imputación de gastos de ejercicios anteriores.

A continuación se muestra la situación resultante del análisis realizado para el período 2012-2014:

Cuadro 1: Comparativa gasto presupuestario con gasto derivado de ADO (miles de euros)

Capítulo

2012 2013 2014

Obligaciones

reconocidas

Total

gasto

ADO

% ADO s/

obligaciones

Obligaciones

reconocidas

Total

gasto

ADO

% ADO s/

obligaciones

Obligaciones

reconocidas

Total

gasto

ADO

% ADO s/

obligaciones

Capítulo II 604.214 391.679 64,8% 660.663 471.823 71,4% 652.443 458.682 70,3%

Artículo 20 6.549 385 5,9% 6.676 428 6,4% 6.062 348 5,7%

Artículo 21 31.468 6.525 20,7% 30.872 7.495 24,3% 31.091 6.421 20,7%

Artículo 22 566.198 384.769 68,0% 623.115 463.900 74,4% 615.290 451.913 73,4%

Capítulo IV+VI 46.760 244 0,5% 54.659 7.334 13,4% 58.116 8.740 15,0%

Total 650.974 391.922 60,2% 715.322 479.157 67,0% 710.560 467.423 65,8%

Como se puede observar, el mayor porcentaje de expedientes tramitados mediante ADO se sitúa en

el artículo 22, si bien la mayor parte se concentra en adquisición de productos farmacéuticos,

implantes, material sanitario y material de laboratorio (epígrafes 22106, 22115, 22116 y 22119,

respectivamente).

Si se excluye el gasto correspondiente a los conceptos anteriores, que históricamente se viene

ejecutando de la forma antes señalada, la situación para el período 2012-2014 sería la siguiente:

Cuadro 2: Comparativa gasto presupuestario con gasto derivado de ADO, excluyendo farmacia, implantes y material sanitario y de laboratorio (miles de euros)

Capítulo

2012 2013 2014

Obligaciones

reconocidas

Total

gasto

ADO

% ADO s/

obligaciones

Obligaciones

reconocidas

Total

gasto

ADO

% ADO

s/

obligaci

ones

Obligaciones

reconocidas

Total

gasto

ADO

% ADO s/

obligaciones

Capítulo II 216.439 43.005 19,9% 217.088 67.072 30,9% 212.153 52.608 24,8%

Artículo 20 6.549 385 5,9% 6.676 428 6,4% 6.062 348 5,7%

Artículo 21 31.468 6.525 20,7% 30.872 7.495 24,3% 31.091 6.421 20,7%

Artículo 22 178.423 36.095 20,2% 179.541 59.149 32,9% 175.000 45.839 26,2%

Capítulo IV+VI 46.760 244 0,5% 54.659 7.334 13,4% 58.116 8.740 15,0%

Total 263.199 43.249 16,4% 271.748 74.406 27,4% 270.269 61.348 22,7%

A la vista de lo anterior, la concentración de la ejecución del gasto mediante ADO se reduce de

manera significativa (en torno a los 40 puntos porcentuales) al excluir la adquisición de productos

farmacéuticos, implantes, material sanitario y material de laboratorio.

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

22

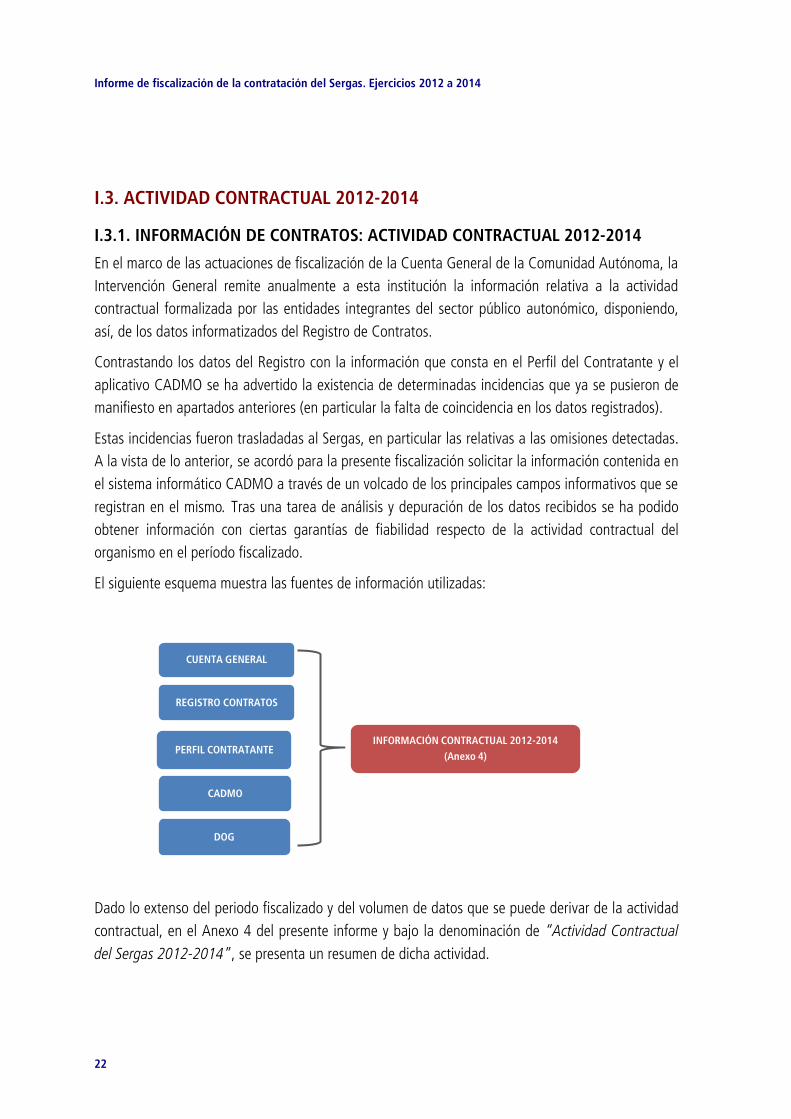

I.3. ACTIVIDAD CONTRACTUAL 2012-2014

I.3.1. INFORMACIÓN DE CONTRATOS: ACTIVIDAD CONTRACTUAL 2012-2014

En el marco de las actuaciones de fiscalización de la Cuenta General de la Comunidad Autónoma, la

Intervención General remite anualmente a esta institución la información relativa a la actividad

contractual formalizada por las entidades integrantes del sector público autonómico, disponiendo,

así, de los datos informatizados del Registro de Contratos.

Contrastando los datos del Registro con la información que consta en el Perfil del Contratante y el

aplicativo CADMO se ha advertido la existencia de determinadas incidencias que ya se pusieron de

manifiesto en apartados anteriores (en particular la falta de coincidencia en los datos registrados).

Estas incidencias fueron trasladadas al Sergas, en particular las relativas a las omisiones detectadas.

A la vista de lo anterior, se acordó para la presente fiscalización solicitar la información contenida en

el sistema informático CADMO a través de un volcado de los principales campos informativos que se

registran en el mismo. Tras una tarea de análisis y depuración de los datos recibidos se ha podido

obtener información con ciertas garantías de fiabilidad respecto de la actividad contractual del

organismo en el período fiscalizado.

El siguiente esquema muestra las fuentes de información utilizadas:

Dado lo extenso del periodo fiscalizado y del volumen de datos que se puede derivar de la actividad

contractual, en el Anexo 4 del presente informe y bajo la denominación de “Actividad Contractual

del Sergas 2012-2014”, se presenta un resumen de dicha actividad.

CUENTA GENERAL

REGISTRO CONTRATOS

PERFIL CONTRATANTE

CADMO

DOG

INFORMACIÓN CONTRACTUAL 2012-2014

(Anexo 4)

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

23

En la información contenida en dicho Anexo, que por imperativo normativo debería elaborarse por

parte del Registro Público de Contratos, no se han incluido los contratos menores que se registran

en el aplicativo CADMO dadas las deficiencias de que adolece, como se pone de manifiesto en el

apartado II.6.2.

El documento elaborado aborda, para cada uno de los ejercicios incluidos en el presente informe, el

desarrollo de las principales magnitudes de los contratos formalizados en cada uno de ellos,

finalizando con la información agregada del periodo en cuestión.

I.3.2. REMISIÓN DE CONTRATOS

El art. 29 del TRLCSP establece la obligación de remitir al órgano fiscalizador competente

información sobre los contratos celebrados por las entidades del sector público cuando superen

determinadas cuantías (600.000 euros para contratos de obras, concesiones de obras públicas,

gestión de servicios públicos y contratos de colaboración entre el sector público y el sector privado;

450.000 para suministros, y 150.000 euros para servicios y los contratos administrativos especiales).

El plazo de remisión de esta información es de tres meses desde la formalización de los contratos,

debiéndose comunicar, además, las modificaciones, prórrogas, variaciones de plazos, de precios y el

importe final, así como la nulidad y la extinción normal o anormal de los mismos.

Comparando la información del Registro de Contratos con la obrante en el registro y archivo de esta

Institución, la situación de los contratos formalizados en el período 2012-2014 que debían haber

sido comunicados y enviados a este órgano fiscalizador, es la siguiente:

Cuadro 3: Contratos remitidos al Consello de Contas

Tipo de contrato

Núm. contratos con

obligación de

remisión

Núm. contratos

remitidos % de remisión

Obras 6 5 83,3%

Servicios 157 105 66,9%

Suministros 74 46 62,2%

Gestión de servicios públicos 14 0 0,0%

Total 251 156 62,2%

I.4. PLANIFICACIÓN Y CONTROL

I.4.1. PLANIFICACIÓN Y CONTRATACIÓN CENTRALIZADA

A pesar de constar como elemento estratégico definido, la contratación centralizada carece de

respaldo documental desde la finalización en 2009 del denominado Proyecto IntegraCom.

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

24

Del análisis de la información obtenida se constata que la mecánica operativa sigue siendo muy

similar a la establecida en el mencionado programa. Si bien buena parte de las adquisiciones

centralizadas se tramitan por parte de los servicios centrales del Sergas, siguen existiendo

determinadas adquisiciones cuya tramitación recae en alguna de las EOXI.

De acuerdo con lo anterior, la Dirección General de Recursos Económicos elabora un plan de

compras, en donde relaciona para cada uno de los productos o servicios, su descripción, el importe

estimado anual de compra, su estado o el tipo de actuación previsto (nuevo contrato, prórroga,

modificación, etc.), así como el órgano encargado de la tramitación del expediente y la fecha de

formalización prevista inicialmente.

Respecto de las distintas EOXI, en su calidad de órgano de contratación y a la vista de la

información recabada, se puede afirmar que no se ha elaborado una planificación estratégica para

la adquisición de bienes y servicios, limitándose la actividad a mantener o renovar los contratos

existentes, e incorporar, en algunos casos, nuevas contrataciones en virtud de las necesidades

surgidas en cada momento.

I.4.2. CONTROL

El control interno del Sergas realizado por la Intervención General de la Comunidad Autónoma

(IXCA) se ejerce, desde el ejercicio 2008, a través de la modalidad de control financiero permanente,

que sustituye a la función interventora.

En el ejercicio 2014 las actuaciones de control de la gestión del Sergas, según el plan aprobado en

31 de julio, se concretaron, por una parte, en la finalización de controles pendientes de ejercicios

anteriores (debido fundamentalmente al retraso en la obtención de la información necesaria para su

ejecución) y, por otra, en la realización de auditorías de regularidad sobre una muestra del gasto

total de los ejercicios 2013 y 2014.

A continuación se recogen los informes definitivos realizados respecto a los ejercicios mencionados:

Cuadro 4: Informes de control financiero de la IXCA

Centro Objeto

EOXI Lugo, Cervo e Monforte Contratación 2º semestre 2014

EOXI Pontevedra e O Salnés Gasto corriente y farmacia 2013 /2014

Personal 2013 /2014

Este órgano fiscalizador viene incorporando en los respectivos informes de la cuenta general,

distintas observaciones sobre la configuración y aplicación del control financiero permanente desde

la fecha de su implantación, concluyendo que el establecimiento de esta modalidad de control no ha

respondido a los objetivos previstos.

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

25

Sirva como ejemplo de lo anterior, en el ámbito específico del control de cumplimiento de legalidad,

el hecho de que las actuaciones efectuadas se centran en la fase de ejecución de las operaciones

seleccionadas mediante muestreo, sin entrar en otros aspectos relevantes.

Por otro lado, no se da cumplimiento a los plazos establecidos en la Orden de 20 de diciembre de

2007 que regula el ejercicio de este tipo de control, para la elaboración y aprobación de los planes

de control.

Para el ejercicio 2015, el plan anual de actuación incorpora una instrucción para su desarrollo que

incluye, respecto del control de legalidad, programas de trabajo que establecen aspectos a revisar

para cada tipo de gasto y una codificación estandarizada de incumplimientos, así como la forma de

planificación y realización de tales actuaciones, sin que, al momento de realización de la presente

fiscalización se pueda verificar el cumplimiento de las mismas.

Finalmente, como se viene advirtiendo en otros informes de esta Institución, desde 2011 no se ha

vuelto a elaborar un informe global actualizado que recoja las principales conclusiones extraídas de

los distintos informes emitidos.

Para concluir este apartado debe mencionarse que, de los informes o actuaciones practicadas, no se

han derivado propuestas o medidas concretas encaminadas a rectificar las situaciones anómalas

detectadas, tal como se prevé en la normativa reguladora.

I.5. MEDIOS HUMANOS ADSCRITOS A LA CONTRATACIÓN

De acuerdo con la información facilitada por cada una de las áreas implicadas en el proceso

contractual (SSCC y EOXI), la dotación de medios humanos que existía en las distintas unidades de

contratación al momento de acometerse la presente fiscalización es la siguiente:

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

26

Cuadro 5: Personal destinado en servicios o unidades de contratación a 31.12.2014

Centro Categoría/denominación unidad Grupo

técnico/A1 y A2 Grupo C1 Grupo C2

Total

efectivos

%

s/total

EOXI A Coruña Servicio de Contratación 2 2 2 6 11%

EOXI Ferrol Unidad de Contratación 0 1 2 3 7%

EOXI Santiago Servicio de Asesoría Jurídica 1 1 2 4 8%

EOXI Lugo (HULA) Servicio de Contratación 1 0 3 4 8%

EOXI Lugo (H Burela) Unidad de Contratación 1 0 0 1 2%

EOXI Lugo (H Monforte) Unidad de Contratación 1 0 0 1 2%

EOXI Ourense Sección de Contratación 3 2 0 5 10%

EOXI Pontevedra Servicio de Contratación 2 1 2 5 10%

EOXI Vigo Servicio de Contratación 2 0 3 5 10%

Subd. General Compras Servicio de Contratación 2 2 2 6 11%

Subd. General Inversiones Servicio de Montaje y Equipamiento 3 2 0 5 10%

Subd. General Inversiones Servicio de Gestión 1 3 2 6 11%

Total 19 14 18 51 100%

Del cuadro anterior se pueden extraer las siguientes consideraciones:

- El número total de efectivos destinados en el Sergas a estas labores es de 51, distribuidos el

32% en Servicios Centrales, y los restantes en las distintas EOXI.

- La única EOXI que aún no ha integrado por completo esta función en su estructura es la de Lugo,

que mantiene unidades de contratación en los hospitales de Burela y Monforte.

- Si se pone en relación el volumen y complejidad de los expedientes tramitados (Anexo 4) con la

dotación de recursos humanos, se puede apreciar cierta desproporción de medios en algunas de las

unidades y, en particular, en el Servicio de Contratación de la Subdirección General de Compras.

II. FISCALIZACIÓN DE CONTRATOS

II.1. OBJETIVOS

En cumplimiento de lo establecido en el Plan Anual de Trabajo 2015, aprobado por el Pleno del

Consello de Contas en su sesión del 22 de diciembre de 2014, la presente fiscalización tiene por

objeto la realización de una auditoría de cumplimiento, verificando la aplicación de los principios y

previsiones contenidas en el TRLCSP y su normativa de desarrollo.

La revisión efectuada se concreta en la fiscalización de los procedimientos de contratación del

Sergas desde el punto de vista del cumplimiento de la regularidad legal, a través de los diferentes

expedientes tramitados.

Párrafo modificado como consecuencia de las alegaciones

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

27

Dada su importancia dentro del procedimiento son objeto de especial atención las siguientes

cuestiones:

- Actuaciones preparatorias (correcta calificación del contrato, justificación de la necesidad y del

procedimiento de adjudicación).

- Instrucción del expediente (determinación de los criterios de solvencia y de adjudicación,

elaboración de las prescripciones administrativas y técnicas).

- Análisis del procedimiento de licitación y formalización del contrato.

- Criterios sociales.

- Duración de la tramitación y de los contratos.

Es objeto de análisis separado la utilización del procedimiento negociado y del contrato menor.

II.2. NORMATIVA APLICABLE

- Real Decreto Legislativo 3/2011, de 14 de noviembre, por el que se aprueba el texto refundido

de la Ley de Contratos del Sector Público.

- Ley 30/2007, de 30 de octubre, de Contratos del Sector Público.

- Real Decreto 1098/2001, de 12 de octubre, por el que se aprueba el Reglamento general de la

Ley de Contratos de las Administraciones Públicas.

- Real Decreto Legislativo 2/2000, de 16 de junio, por el que se aprueba el texto refundido de la

Ley de Contratos de las Administraciones Públicas

- Decreto Legislativo 1/1999, de 7 de octubre, por el que se aprueba el texto refundido de la Ley

de régimen financiero y presupuestario de Galicia.

- Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del

Procedimiento Administrativo Común.

- Decreto 168/2010, de 7 de octubre, por el que se regula la estructura organizativa de gestión

integrada del Servicio Gallego de Salud.

II.3. MUESTRA

La revisión de los expedientes se ha realizado en 3 centros gestores: en las EOXI de A Coruña y de

Pontevedra y en los SSCC del Sergas.

A efectos de la elaboración de una muestra representativa se ha optado por considerar los contratos

registrados en CADMO que se encontrasen en vigor durante el último de los ejercicios objeto de

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

28

examen, 2014, habiéndose excluido del universo los conciertos sanitarios, así como los contratos

referidos a limpieza y mantenimiento, dado que los mismos son objeto de análisis específicos en

otros informes de fiscalización de esta Institución.

A continuación se refleja el grado de representatividad de la muestra efectuada en función del

importe adjudicado en el período, que alcanza más del 26% del importe total adjudicado.

Cuadro 6: Representatividad muestra según importe adjudicado (miles de euros)

Centro

Muestra Total adjudicado

período

% muestra s/total

adjudicado Núm. exptes. Núm.

contratos

Importe

adjudicado

EOXI A Coruña 11 42 37.504 66.614 56,3%

EOXI Pontevedra 9 26 6.991 22.985 30,4%

SSCC 20 49 216.007 902.475 23,9%

Total 40 117 260.502 992.074 26,3%

En los siguientes cuadros se recoge la composición de la muestra en función de distintos

parámetros:

Cuadro 7: Tipos de contratos de la muestra (miles de euros)

Tipo contrato Núm. exptes Núm. contratos Importe adjudicado % s/total

Obras 2 2 70.151 26,9%

Servicios 18 19 127.269 48,9%

Suministros 20 96 63.081 24,2%

Total 40 117 260.502 100,0%

Cuadro 8: Tipos de procedimientos de adjudicación utilizados en los contratos de la muestra (miles de euros)

Procedimiento Núm. exptes. Núm. contratos Importe adjudicado % s/total

Abierto 24 101 248.761 95,5%

Negociado 16 16 11.741 4,5%

Total 40 117 260.502 100,0%

Cuadro 9: Tramitación centralizada de los contratos de la muestra (miles de euros)

Concepto Núm. exptes. Núm. contratos Importe adjudicado % s/total

Adquisición centralizada 9 38 52.333 20,1%

No centralizada 31 79 208.169 79,9%

Total 40 117 260.502 100,0%

El detalle de los expedientes incluidos en la muestra se adjunta como Anexo 1 al presente informe.

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

29

II.4. ANÁLISIS DE LA REVISIÓN EFECTUADA

II.4.1. ACTUACIONES PREPARATORIAS

II.4.1.1. JUSTIFICACIÓN DE LA NECESIDAD Y DEL PROCEDIMIENTO DE ADJUDICACIÓN

El art. 22 del TRLCSP preceptúa que sólo podrán celebrarse aquellos contratos necesarios para el

cumplimiento y realización de sus fines institucionales, dejando constancia con precisión de la

naturaleza y extensión de las necesidades que se pretenden cubrir, así como de la idoneidad de su

objeto y contenido para satisfacerlas.

De la revisión efectuada, en relación con la adecuada justificación de la necesidad de contratar y la

elección del procedimiento más adecuado, se desprenden las siguientes consideraciones:

a) En todos los expedientes incluidos en la muestra existe un documento, con distintas

denominaciones (memoria de necesidad, informe del servicio promotor, memoria justificativa, etc.),

cuya finalidad es poner de manifiesto la necesidad de proceder a la celebración de un determinado

contrato. No obstante, en la mayoría de los supuestos, dicha necesidad no está debidamente

justificada, aludiéndose, por lo general, a conceptos genéricos o indeterminados.

b) En los contratos de servicios examinados no consta en la memoria la justificación (a través del

oportuno estudio comparativo) de la conveniencia de afrontar la necesidad planteada con medios

propios, limitándose a señalar como motivación la carencia o insuficiencia de medios, a pesar de

que los servicios de que se trata se vienen ejecutando históricamente con medios externos y sin que

obedezcan a una situación nueva o de atención urgente.

c) Salvo en los supuestos en que la ley obliga a emplear un determinado procedimiento de

adjudicación, en general, no se razona la elección del mismo o se recurre a conceptos genéricos.

II.4.1.2. DETERMINACIÓN DEL PRECIO DEL CONTRATO

El TRLCSP, en su art. 87, establece que el órgano de contratación debe fijar un precio adecuado

para el efectivo cumplimiento del contrato mediante la correcta estimación de su importe,

atendiendo a las condiciones y características del mercado en el momento de fijar el presupuesto de

licitación y la aplicación, en su caso, de las normas sobre ofertas con valores anormales o

desproporcionadas.

Por otro lado, la Instrucción 1/2012, de la Dirección General de RREE, que tiene por objeto

establecer el procedimiento para la tramitación de solicitudes de autorización previa de

determinadas contrataciones por parte de las EOXI, exige la presentación de “una memoria

económica en la que se recogerá la justificación del importe de licitación, que se comparará con los

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

30

precios de la prestación actual en el mercado o, en caso de existir, con el importe del expediente

precedente, haciendo mención expresa de las diferencias y motivando las variaciones”.

Asimismo, el establecimiento de fórmulas para la apreciación de ofertas anormales o temerarias

exige que el órgano de contratación realice un estudio de mercado riguroso, ya que aquellas pueden

actuar, bien como freno ante el objetivo de conseguir bajas sustantivas, o bien como factor reductor

de la apreciación del criterio precio dentro de la decisión final.

Con el objetivo de verificar el cumplimiento de estas obligaciones relativas a la determinación del

precio, se ha examinado la documentación contenida en la muestra de expedientes analizados,

observándose tres tipos de situaciones:

a) Con carácter general, no se ha obtenido evidencia de la existencia de una memoria o informe

económico que sustente adecuadamente que el importe de licitación del contrato se adecua al

precio del mercado.

b) En los expedientes en los que sí aparece constancia documental de una memoria económica,

ésta se limita a alusiones genéricas al histórico de consumos o precios medios, pero sin que se

reflejen, objetivamente, el método de obtención ni las cantidades a las que se aluden y, en general,

sin que se aporte documentación adicional que permita verificar que el precio estimado es el

adecuado.

c) En otros casos es en las memorias justificativas de la necesidad de la contratación donde se

hacen genéricas alusiones al precio del mercado o a antecedentes de anteriores contratos, pero sin

adjuntar datos o información objetiva que permita realizar ninguna evaluación al respecto.

En cuanto a los criterios que se establecen para detectar presuntas temeridades en las ofertas, debe

resaltarse que tampoco se ha obtenido evidencia documentada de la existencia del pertinente

estudio que fundamente el criterio que al respecto aparece reflejado en los pliegos de cláusulas

administrativas del contrato. En todos los expedientes examinados estos criterios se fijan en función

exclusivamente de la oferta económica, sin que se haya entrado a considerar otro tipo de factores

como pudiera ser el plazo de ejecución o entrega.

Existe una considerable heterogeneidad en cuanto a la forma de cálculo, que no obedece, de forma

fundada, a la naturaleza de cada contrato, sino al momento histórico de inicio de los expedientes,

debido a la distinta normativa y doctrina administrativa aplicable.

En el Anexo 3.1 se recogen las distintas situaciones que se han encontrado.

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

31

II.4.2. CRITERIOS DE SOLVENCIA Y PLIEGOS DE CLÁUSULAS

II.4.2.1. CRITERIOS DE SOLVENCIA

En contratación pública, los licitadores que concurran tienen que demostrar, al margen de su

capacidad jurídica y de obrar, que reúnen las condiciones de solvencia económica, financiera y

técnica o profesional para ser adjudicatario. Estos requisitos han de indicarse en el anuncio de

licitación y especificarse en los pliegos del contrato, debiendo estar vinculados a su objeto y ser

proporcionales al mismo (arts. 62 a 64 del TRLCSP).

Su acreditación se lleva a cabo por los medios que se establecen en los arts. 75 a 79.bis del TRLCSP,

previéndose la posibilidad de que la solvencia se acredite mediante el documento de clasificación,

aunque la misma no fuese exigible por la cuantía del contrato.

En el Anexo 2 se expone una síntesis de los medios (requisitos) y criterios de acreditación exigidos

en los pliegos de cláusulas.

Con carácter general, no consta en los expedientes la justificación de los criterios de solvencia

elegidos y su adecuación a la finalidad del contrato, en especial en determinados contratos de cierta

entidad y complejidad, al objeto de asegurar su correcta ejecución.

En la práctica totalidad de los expedientes examinados se viene incumpliendo lo establecido en el

art. 62.2 del TRLCSP, que establece que los requisitos mínimos de solvencia que deba reunir el

empresario y la documentación requerida para acreditar los mismos se indicarán en el anuncio de

licitación, haciéndose una remisión genérica a lo dispuesto en los pliegos.

II.4.2.1.1. SOLVENCIA ECONÓMICA Y FINANCIERA

En cuanto a la solvencia económica y financiera el criterio preponderante utilizado en la muestra

analizada es el volumen de negocios en los últimos tres ejercicios, acreditándose tal requisito, en la

mayoría de los casos, por la cifra de negocios, siendo muy variado el importe exigido (el importe de

la licitación –con o sin IVA–, el 25% del importe de la licitación sin IVA, el doble del importe de la

licitación sin IVA, etc.).

Existen supuestos (Anexo 3.2) en los que la forma de acreditación no se fija expresamente en el

pliego, lo que puede provocar que se acepte la solvencia de contratistas por la mera presentación de

unos documentos (certificados bancarios, cuentas anuales u otros) sobre los que no se ejerce

análisis crítico.

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

32

II.4.2.1.2. SOLVENCIA TÉCNICA O PROFESIONAL

Por lo que se refiere a la solvencia técnica o profesional, se advierten incidencias similares a las

descritas con anterioridad. Predomina como forma de acreditación la realización de un volumen

determinado de servicios/suministros en un período concreto, sin que se aprecie distinción alguna a

la hora de elegir el medio, a pesar de la diversidad y complejidad en la ejecución de los contratos.

En determinados expedientes (Anexo 3.2) se ha detectado que lo que debería ser considerado como

criterio de solvencia técnica o profesional fue objeto de puntuación dentro de los criterios de

valoración sometidos a juicios de valor, como la cualificación del equipo de trabajo o del directivo o

la posesión de algún certificado acreditativo de calidad3.

II.4.2.2. CONFECCIÓN Y APROBACIÓN DE LOS PLIEGOS

En relación con la confección y aprobación de los pliegos de cláusulas administrativas y

prescripciones técnicas de los contratos se realizan las siguientes consideraciones:

a) Por regla general existe coincidencia entre el servicio que elabora los pliegos y el que informa los

aspectos no valorables de forma automática.

b) En la mitad de los expedientes incluidos en la muestra se utilizaron pliegos tipo.

c) Se han detectado errores de carácter material que se relacionan en el Anexo 3.3.

II.4.3. CRITERIOS DE ADJUDICACIÓN Y REGLAS DE VALORACIÓN: ASPECTOS GENERALES

Los criterios de adjudicación se configuran como uno de los pilares básicos establecidos para el

cumplimiento de los principios fijados por la Unión Europea en relación a la contratación pública,

regulándose en los arts. 150 y siguientes del TRLCSP.

El órgano de contratación dispone de cierta libertad para la elección de los diferentes criterios y para

fijar su ponderación, pero siempre debe existir una motivación, como prevé el art. 109 del texto

legal. De forma sintética, las condiciones que en todo caso deben cumplir los criterios son las

siguientes:

- Estar vinculados directamente al objeto del contrato.

- Ser objeto de publicidad.

3 Tal como señala la jurisprudencia del Tribunal de Justicia de las Comunidades Europeas, la apreciación de la aptitud del licitador para ejecutar el contrato (cualificación de medios humanos y materiales, etc.) pertenece a la fase de evaluación de su solvencia y no deben ser objeto de valoración dentro de los criterios de adjudicación. En el mismo sentido se han manifestado numerosos dictámenes de distintas Juntas consultivas y Tribunales administrativos

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

33

- Ser específicos y cuantificables.

- Respetar el derecho comunitario, especialmente los principios de no discriminación y de libre

prestación de servicios y establecimiento.

Se distinguen dos tipos de criterios: los evaluables de forma automática, cuyo valor viene

determinado por la aplicación de una fórmula prevista en los pliegos, y los no evaluables de forma

automática, que son aquellos en los que su valoración es subjetiva, de forma razonada y

fundamentada y nunca arbitraria.

La regla general es que haya una mayor ponderación de los criterios automáticos sobre los no

automáticos. En caso contrario habrá de constituirse un comité de expertos u organismo técnico

especializado debiendo ser objeto de valoración, en primer lugar, los criterios no automáticos.

A través de la muestra de expedientes analizados se ha procedido a determinar el peso relativo en la

puntuación total de los criterios fijados en los pliegos de condiciones4. El resultado es el que a

continuación se relaciona:

Cuadro 10: Porcentaje de expedientes y peso relativo de los criterios de adjudicación

Peso relativo de cada tipo de

criterio

Automáticos

(% exptes. s/total)

No automáticos

(% exptes. s/total)

100% 9% 0%

>50%<100% 52% 0%

=50% 39% 39%

<50% 0% 61%

Total 100% 100%

En el 61% de los expedientes incluidos en la muestra la puntuación atribuida a los criterios

automáticos era superior a la de los subjetivos, en tanto que en el 39% restante el reparto de

ponderación era equitativo.

En ninguno de los pliegos analizados los criterios de naturaleza subjetiva fueron dotados de mayor

peso específico que los automáticos, existiendo una paridad con aquellos en un porcentaje del 39%.

En la revisión efectuada se han apreciado las siguientes incidencias:

a) No existe constancia documental que justifique la elección de los criterios a aplicar en los

expedientes iniciados con anterioridad a la entrada en vigor del TRLCSP y en algunos posteriores a

éste.

4 La información se refiere a los procedimientos abiertos ya que la utilización del procedimiento negociado se analizará en otro apartado del presente informe

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

34

b) En los expedientes posteriores, salvo en varios tramitados por los SSCC, tampoco se fundamenta

su elección a pesar de que o bien se incluye en la memoria justificativa la enumeración de los

criterios, o bien consta como documento independiente una memoria justificativa de los mismos.

c) En los anuncios de la licitación publicados no siempre aparecen especificados los criterios,

haciéndose una remisión a lo establecido en los pliegos, incumpliéndose lo previsto en el art. 150.2

del TRLCSP.

II.4.3.1. CRITERIOS EVALUABLES DE FORMA AUTOMÁTICA

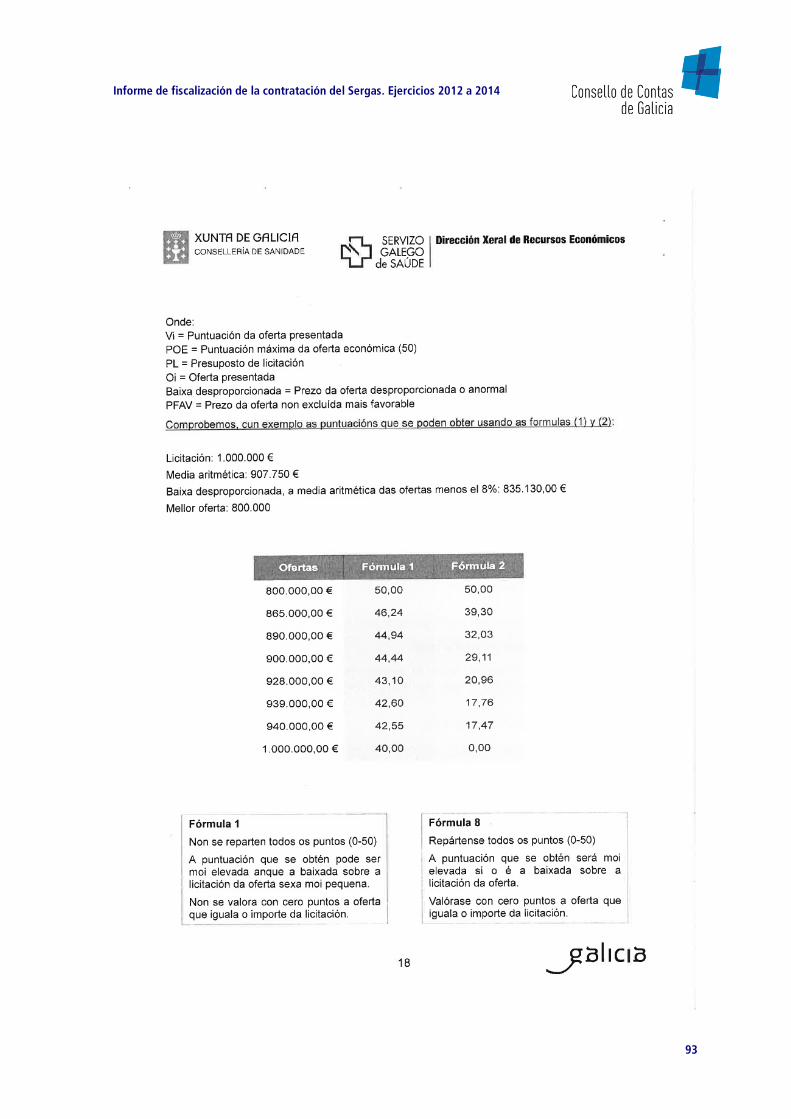

II.4.3.1.1. OFERTA ECONÓMICA

En este apartado se analiza el peso relativo real de la oferta económica sobre la puntuación total

alcanzada, adquiriendo especial relevancia las fórmulas matemáticas por las que obtiene la

puntuación final del criterio precio. De hecho, su aplicación práctica puede dar lugar a que, aunque

el precio pondere dentro de los criterios de adjudicación un 40%, éste suponga un porcentaje menor

en la puntuación final que ha obtenido el adjudicatario.

En los expedientes analizados, el peso relativo del precio en los criterios fijados en los pliegos fue el

siguiente:

Cuadro 11: Porcentaje de expedientes y peso relativo del precio

% alcanzado por el precio sobre el máximo

previsto en el pliego % exptes. s/total

100% 0%

>50%<100% 30%

=50% 17%

<50 52%

Total 100%

A la vista del cuadro anterior se aprecia que ningún expediente se decidió totalmente por este

criterio y que en el 47% su ponderación fue igual o superior al 50% de la puntuación otorgable.

Sin embargo, la ponderación real de este criterio tras la valoración de las ofertas presentadas fue la

siguiente:

Cuadro 12: Porcentaje de expedientes y valoración del precio en la adjudicación

% alcanzado por el precio sobre el máximo

previsto en el pliego % exptes. s/total muestra

100% 9%

≥50%<100% 27%

<50 64%

Total 100%

Informe de fiscalización de la contratación del Sergas. Ejercicios 2012 a 2014

35

Según el cuadro anterior, en el 64% de los expedientes analizados la puntuación final del precio no

llegó al 50% del máximo establecido en el pliego. En el 36% la puntuación final se situó entre el

50% y el 100% de la ponderación teórica del precio prevista en el pliego.

En el Anexo 3.4 se relacionan las incidencias específicas detectadas en el análisis de la muestra.

II.4.3.1.2. OTROS CRITERIOS EVALUABLES DE FORMA AUTOMÁTICA

Del análisis de los pliegos incluidos en la muestra se concluye que el peso específico de otros

criterios valorables de forma automática distintos de la oferta económica supuso, en términos de

promedio, un 15% del total de los mismos, si bien con una gran variabilidad, llegando, en algunos

casos, al 50%.

Los criterios aplicados presentan una casuística diversa, atendiendo tanto a la antigüedad del

expediente como a su tipología. Los utilizados con mayor frecuencia son, entre otros, el plazo de

entrega o ejecución, la obtención de rappels o bonificaciones, la disponibilidad de intercambio

electrónico de datos (EDI) o la disponibilidad de código de producto GTIN.

En el Anexo 3.5 se ponen de manifiesto las incidencias detectadas en la muestra en relación con

este apartado.

II.4.3.2. CRITERIOS NO EVALUABLES DE FORMA AUTOMÁTICA

Si bien la normativa reguladora propugna la preponderancia de los criterios evaluables de forma

automática y, por tanto, perfectamente objetivables, también permite la utilización de criterios

sujetos a juicio de valor, pero con varias prevenciones al respecto:

- Debe constar expresamente la ponderación relativa atribuida a cada criterio.

- En los supuestos en los que, excepcionalmente, los criterios de tipo subjetivo tuvieran un mayor

peso relativo a priori en la puntuación, se exige la formación de un comité independiente y

cualificado o encomendar la evaluación a un organismo técnico especializado, debidamente

identificado en los pliegos.

- La evaluación de las ofertas conforme a los criterios cuantificables mediante la aplicación de

fórmulas se realizará con posterioridad a la de aquellos en los que no concurra dicha circunstancia.