De la Unidad de Fiscalización de la Contratación Una...

14

CONSIDERACIONES PRELIMINARES Importancia de la contratación de las Administraciones Públicas El Libro Verde de la Contratación Pública en la Unión Europea: reflexiones para el futuro, de la Comisión mediante Comunicación de 27 de noviembre de 1996 afirmó que “una política efectiva de contratación pública es fundamental para que el mercado interior alcance sus objetivos: generar crecimiento sosteni- do a largo plazo, crear empleo, favorecer el desarrollo de empresas capaces de explotar las posibilidades ofrecidas por el mayor mercado integrado del mundo y de afrontar eficazmente la competitividad en los mercados globales y permi- tir que el contribuyente y los usuarios obtengan servicios públicos de mejor calidad a menor costo”. La contratación pública tiene una gran importancia, cuantitativa y cualitati- va, en la vida económica de cualquier país desarrollado. Así, un informe de 3 de febrero de 2004, acerca del funcionamiento de los mercados públicos en la UE, puso de manifiesto que “los contratos públicos representan, un 16,3 % del PIB comunitario”, según la siguiente distribución por Estados miembros: Porcentaje de la contratación pública en relación con el PIB 1995 1996 1997 1998 1999 2000 2001 2002 Bélgica 14,38 14,61 14,35 14,37 14,69 14,75 14,91 15,22 Dinamarca 16,27 16,26 16,51 16,94 17,26 17,39 18,40 18,76 Alemania 17,98 17,99 17,45 17,19 17,15 16,99 17,01 17,03 Grecia 13,62 12,92 12,69 13,00 12,71 13,55 12,98 12,62 España 13,84 12,81 12,76 12,97 12,94 12,73 12,75 13,02 Francia 17,26 17,32 17,26 16,49 16,35 16,52 16,35 16,62 Irlanda 13,54 12,87 12,11 11,95 12,05 12,23 13,25 13,30 Italia 12,58 12,17 12,00 12,12 12,25 12,37 12,69 11,88 Luxemburgo 15,49 16,01 14,89 14,43 14,38 13,11 14,25 15,48 Holanda 20,84 20,51 20,27 20,12 20,21 20,12 20,68 21,46 Austria 18,36 18,15 17,70 17,69 17,77 17,05 16,22 16,46 Portugal 14,14 14,56 14,57 13,85 14,29 13,98 13,91 13,26 Finlandia 16,25 16,70 16,57 15,96 16,06 15,37 15,72 16,45 Suecia 22,14 20,97 19,99 20,48 20,27 19,40 20,01 20,49 Reino Unido 21,68 20,58 18,24 17,79 17,84 17,46 17,89 18,42 TOTAL U.E. 17,26 16,89 16,33 16,10 16,13 16,02 16,18 16,30 AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS María José Cuervo-Arango Solaz María Esperanza Díaz Fernández Clara Eugenia de la Fuente Ruiz Rodrigo Núñez Munáiz Elsa Nieves Santos Hernández De la Unidad de Fiscalización de la Contratación de la Cámara de Cuentas de la Comunidad de Madrid Una visión práctica de la Fiscalización Externa de la Contratación Pública 17 Auditoría Pública nº 41 (2007) p.p. 17- 30

Transcript of De la Unidad de Fiscalización de la Contratación Una...

CONSIDERACIONES PRELIMINARESImportancia de la contratación de las Administraciones Públicas

El Libro Verde de la Contratación Pública en la Unión Europea: reflexionespara el futuro, de la Comisión mediante Comunicación de 27 de noviembre de1996 afirmó que “una política efectiva de contratación pública es fundamentalpara que el mercado interior alcance sus objetivos: generar crecimiento sosteni-do a largo plazo, crear empleo, favorecer el desarrollo de empresas capaces deexplotar las posibilidades ofrecidas por el mayor mercado integrado del mundoy de afrontar eficazmente la competitividad en los mercados globales y permi-tir que el contribuyente y los usuarios obtengan servicios públicos de mejorcalidad a menor costo”.

La contratación pública tiene una gran importancia, cuantitativa y cualitati-va, en la vida económica de cualquier país desarrollado. Así, un informe de 3de febrero de 2004, acerca del funcionamiento de los mercados públicos en laUE, puso de manifiesto que “los contratos públicos representan, un 16,3 % delPIB comunitario”, según la siguiente distribución por Estados miembros:

Porcentaje de la contratación pública en relación con el PIB1995 1996 1997 1998 1999 2000 2001 2002

Bélgica 14,38 14,61 14,35 14,37 14,69 14,75 14,91 15,22

Dinamarca 16,27 16,26 16,51 16,94 17,26 17,39 18,40 18,76

Alemania 17,98 17,99 17,45 17,19 17,15 16,99 17,01 17,03

Grecia 13,62 12,92 12,69 13,00 12,71 13,55 12,98 12,62

España 13,84 12,81 12,76 12,97 12,94 12,73 12,75 13,02

Francia 17,26 17,32 17,26 16,49 16,35 16,52 16,35 16,62

Irlanda 13,54 12,87 12,11 11,95 12,05 12,23 13,25 13,30

Italia 12,58 12,17 12,00 12,12 12,25 12,37 12,69 11,88

Luxemburgo 15,49 16,01 14,89 14,43 14,38 13,11 14,25 15,48

Holanda 20,84 20,51 20,27 20,12 20,21 20,12 20,68 21,46

Austria 18,36 18,15 17,70 17,69 17,77 17,05 16,22 16,46

Portugal 14,14 14,56 14,57 13,85 14,29 13,98 13,91 13,26

Finlandia 16,25 16,70 16,57 15,96 16,06 15,37 15,72 16,45

Suecia 22,14 20,97 19,99 20,48 20,27 19,40 20,01 20,49

Reino Unido 21,68 20,58 18,24 17,79 17,84 17,46 17,89 18,42

TOTAL U.E. 17,26 16,89 16,33 16,10 16,13 16,02 16,18 16,30

AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS

María José Cuervo-Arango SolazMaría Esperanza Díaz FernándezClara Eugenia de la Fuente Ruiz

Rodrigo Núñez MunáizElsa Nieves Santos Hernández

De la Unidad de Fiscalización de la Contratación de la Cámara de Cuentas de la Comunidad de Madrid

Una visión práctica de la Fiscalización Externa de la Contratación Pública

17Auditoría Pública nº 41 (2007) p.p. 17- 30

La fiscalización de la contratación como técnica deejecución del gasto público

La contratación pública es una técnica de ejecu-ción del gasto público, es decir, un procedimientopor el que se emplean fondos públicos (mediante elpago del precio del contrato por la Administra-ción), para la satisfacción de necesidades públicas(mediante la ejecución, por el contratista, de laprestación que constituye el objeto del contrato).

La contratación de las Administraciones Públicases objeto de la fiscalización externa porque así lodisponen la mayoría de las Leyes reguladoras de lasEntidades Fiscalizadoras Superiores y, sobre todo,porque forma parte singular de la actividad econó-mica de dichas Administraciones.La fiscalización y los principios fundamentales de lacontratación

Fiscalizar es enjuiciar las acciones u obras dealguien, fundándose en los principios a los quedeben ajustarse dichas acciones.

Fiscalizar la contratación es verificar el ajuste dela actividad contractual de las entidades integrantesdel sector público a los principios de legalidad, efi-cacia, eficiencia y economía, a los que debe ajustar-se la actividad económica de las AdministracionesPúblicas.

También debe tener presentes, quien fiscalice, losprincipios generales de la contratación: en todocaso, los de igualdad y no discriminación y, salvo lasexcepciones establecidas en la Ley, los de publicidady concurrencia (art. 11.1 TRLCAP), tienen especialrelevancia en la elección por el órgano de contrata-ción del procedimiento de adjudicación que va autilizar. Son principios instrumentales de los ante-riores los de transparencia de las licitaciones y secre-to de las proposiciones (arts. 79 TRLCAP y 80RGLCAP).

PROPÓSITO DE ESTE ARTÍCULOLos autores de este trabajo deseamos que contri-

buya a propiciar el debate acerca de la fiscalizaciónde la contratación y, sobre todo, que sirva de ayudaa quienes tengan como quehacer esta interesantetarea. Para ello, repasamos el estado actual de la fis-

calización de la contratación, y tratamos un temamuy olvidado en la práctica: las fiscalizaciones oauditorías operativas, encaminadas a verificar elcumplimiento de los principios de eficacia, eficien-cia y economía.

RÉGIMEN JURÍDICO DE LA F I S C A L I ZACIÓN EXT E R N A DE LAC O N T R ATACIÓN DE LAS A D M I N I S T R ACIONES PÚBLICAS

El conjunto normativo regulador de la fiscaliza-ción externa de la contratación de las Administra-ciones Públicas está integrado por muchas normasjurídicas de diverso rango y procedencia que vamosa sistematizar, para una ordenada exposición, en dosgrandes apartados: • las normas procedimentales, reguladoras de la re-

misión de contratos a las entidades fiscalizadoras y• las normas sustantivas de la fiscalización propia-

mente dicha.Normas procedimentales. Régimen jurídico de la remi-sión de contratos a las entidades fiscalizadoras

Las normas jurídicas cuyo cumplimiento permi-te a las entidades fiscalizadoras conocer la contrata-ción celebrada por los sujetos fiscalizados, se pue-den agrupar en tres categorías que de forma sintéti-ca pasamos a enumerar.• Normas reguladoras de la contratación de las Admi-

nistraciones Públicas.El artículo 57 del Real Decreto legislativo

2/2000, de 16 de junio, por el que se aprueba elTexto Refundido de la Ley de Contratos de lasAdministraciones Públicas (en adelante, T R L C A P)ordena la remisión por el órgano de contratación alórgano de fiscalización correspondiente, dentro delos tres meses siguientes a la formalización del con-trato, de copia certificada del documento medianteel que se hubiere formalizado el contrato, acompa-ñada de un extracto del expediente del que se deri-ve, siempre que la cuantía del contrato exceda de601.012,10 euros, tratándose de obras y de gestiónde servicios públicos; de 450.759,08 euros, tratán-dose de suministros, y de 150.253,03 euros, en losde consultoría y asistencia, en los de servicios y enlos contratos administrativos especiales. Este artí-culo, a tenor de la disposición final 1ª TRLCAP

AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS

18 Abril nº 41 - 2007

constituye legislación básica dictada al amparo delartículo 149.1.18 de la Constitución y, en conse-cuencia, es de aplicación general a todas las Admi-nistraciones Públicas.

Este precepto se recoge en similares términos enel artículo 29 del Proyecto de Ley de Contratos delSector Público, en tramitación en el Congreso delos Diputados.

La reciente Ley Foral 6/2006, de 9 de junio, deContratos Públicos de la Comunidad Foral deNavarra de Navarra, se limita a disponer que laspersonas y entidades sometidas a la presente LeyForal remitirán a la Cámara de Comptos cuantosdatos, documentos y antecedentes le sean requeri-dos en relación a los contratos públicos de cualquiernaturaleza y cuantía.• Normas reguladoras de las entidades de fiscalización

externaEl artículo 40 de la Ley 7/1988, de 5 de abril,

de Funcionamiento del Tribunal de Cuentasestablece que los centros, organismos o entidadesque hubieran celebrado contratos de los indicados(en el artículo 39 de la misma Ley que, medianteuna prolija casuística determinada por los tipos decontratos, sus cuantías y los procedimientos deadjudicación, indica qué contratos “se fiscalizaranen particular”), enviarán anualmente al Tribunaluna relación de los mismos.

Las leyes reguladoras de los órganos de con-trol externo de las Comunidades autónomas deCanarias (Ley 4/1989, de 2 de mayo), Islas Balea-res (Ley 4/2004, de 2 de abril), Madrid (Ley11/1999, de 29 de abril), Aragón (Ley 10/2001,de 18 de junio) y Principado de Asturias (Ley3/2003, de 24 de marzo) establecen la aplicaciónsupletoria de la Ley de Funcionamiento del Tribu-nal de Cuentas, antes citada. También establecenesta aplicación supletoria los Reglamentos delConsejo de Cuentas de Castilla y León, de la Sindi-catura de Cuentas de Castilla-La Mancha y del Con-sejo de Cuentas de Galicia.

Las leyes reguladoras de los órganos de controlexterno de las Comunidades autónomas de Anda-

lucía, Cataluña, Galicia, Navarra, País Vasco yComunidad Valenciana son anteriores a la Ley deFuncionamiento del Tribunal de Cuentas. De estasleyes, la Ley 1/1988, de 5 de febrero, del TribunalVasco de Cuentas Públicas, dispone la aplicaciónsupletoria de la normativa aplicable a las funcionesdel Tribunal de Cuentas.

Todas las Leyes reguladoras de los órganos decontrol externo de las Comunidades autónomasestablecen la competencia de la entidad fiscalizado-ra para requerir el envío de cuantos documentos,antecedentes e informes estime convenientes, perosolamente la de la Cámara de Cuentas de Anda-l u c í a y la de Cámara de Cuentas de Aragónregulan de manera singular, a la remisión de con-tratos.

Además, los Reglamentos de Organización yFuncionamiento de la Cámara de Cuentas de Anda-lucía, del Consejo de Cuentas de Castilla y León yde de la Sindicatura de Cuentas de Castilla-La Man-cha contienen disposiciones específicas acerca de laremisión de contratos por las Administracionespúblicas fiscalizadas.• Normas reguladoras de los Registros de Contratos

El artículo 118 TRLCAP y los artículos 114 a117 del Reglamento General de Contratos de lasAdministraciones Públicas (en adelante, RGCAP),regulan el Registro Público de Contratos, “parapermitir el conocimiento de los contratos celebra-dos por las Administraciones Públicas y de susadjudicatarios”. Asimismo, contemplan la posibili-dad de que las Comunidades Autónomas y las Enti-dades locales creen Registros Públicos de Contratospropios.

Estos artículos no consideran al Registro Públicode Contratos como un cauce de comunicación entrelos órganos de contratación y las correspondientesentidades fiscalizadoras externas y, por ello, elRegistro Público de Contratos de la Junta Consul-tiva de Contratación Administrativa del Ministeriode Economía y Hacienda no cumple esa función.

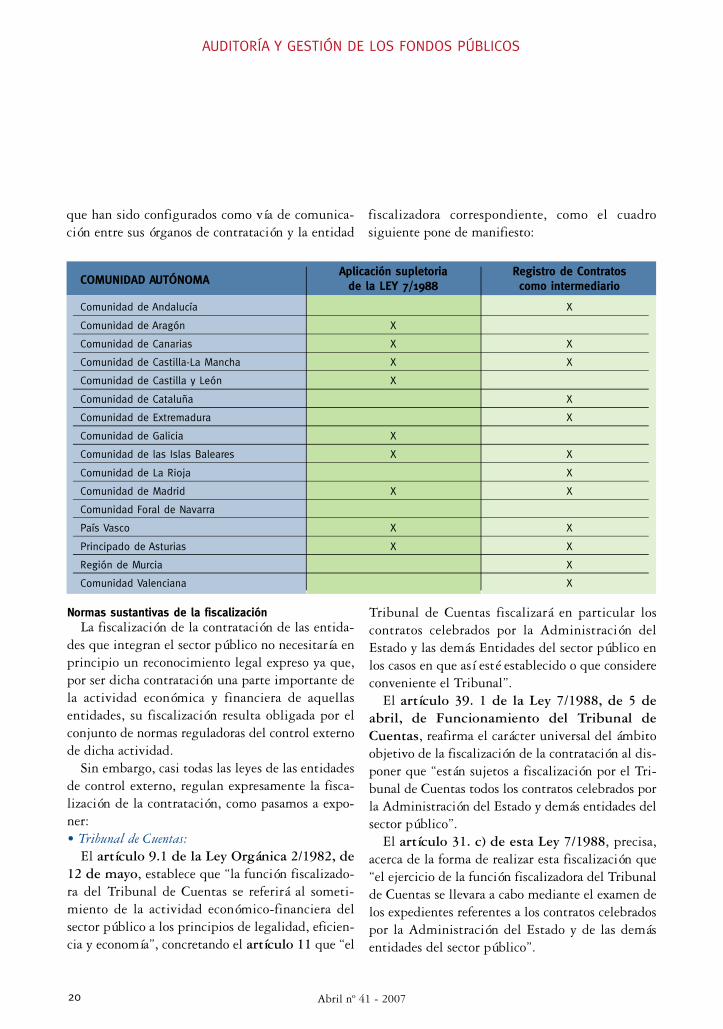

Prácticamente todas las Comunidades Autóno-mas han creado Registros Públicos de Contratos

Una visión práctica de la fiscalización externa de lacontratación pública

19Auditoría Pública nº 41 (2007) p.p. 17- 30

que han sido configurados como vía de comunica-ción entre sus órganos de contratación y la entidad

fiscalizadora correspondiente, como el cuadrosiguiente pone de manifiesto:

AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS

20 Abril nº 41 - 2007

COMUNIDAD AUTÓNOMAAplicación supletoria Registro de Contratos

de la LEY 7/1988 como intermediario

Comunidad de Andalucía X

Comunidad de Aragón X

Comunidad de Canarias X X

Comunidad de Castilla-La Mancha X X

Comunidad de Castilla y León X

Comunidad de Cataluña X

Comunidad de Extremadura X

Comunidad de Galicia X

Comunidad de las Islas Baleares X X

Comunidad de La Rioja X

Comunidad de Madrid X X

Comunidad Foral de Navarra

País Vasco X X

Principado de Asturias X X

Región de Murcia X

Comunidad Valenciana X

Normas sustantivas de la fiscalizaciónLa fiscalización de la contratación de las entida-

des que integran el sector público no necesitaría enprincipio un reconocimiento legal expreso ya que,por ser dicha contratación una parte importante dela actividad económica y financiera de aquellasentidades, su fiscalización resulta obligada por elconjunto de normas reguladoras del control externode dicha actividad.

Sin embargo, casi todas las leyes de las entidadesde control externo, regulan expresamente la fisca-lización de la contratación, como pasamos a expo-n e r :• Tribunal de Cuentas:

El artículo 9.1 de la Ley Orgánica 2/1982, de12 de mayo, establece que “la función fiscalizado-ra del Tribunal de Cuentas se referirá al someti-miento de la actividad económico-financiera delsector público a los principios de legalidad, eficien-cia y economía”, concretando el artículo 11 que “el

Tribunal de Cuentas fiscalizará en particular loscontratos celebrados por la Administración delEstado y las demás Entidades del sector público enlos casos en que así esté establecido o que considereconveniente el Tribunal”.

El artículo 39. 1 de la Ley 7/1988, de 5 deabril, de Funcionamiento del Tribunal deCuentas, reafirma el carácter universal del ámbitoobjetivo de la fiscalización de la contratación al dis-poner que “están sujetos a fiscalización por el Tri-bunal de Cuentas todos los contratos celebrados porla Administración del Estado y demás entidades delsector público”.

El artículo 31. c) de esta Ley 7/1988, precisa,acerca de la forma de realizar esta fiscalización que“el ejercicio de la función fiscalizadora del Tribunalde Cuentas se llevara a cabo mediante el examen delos expedientes referentes a los contratos celebradospor la Administración del Estado y de las demásentidades del sector público”.

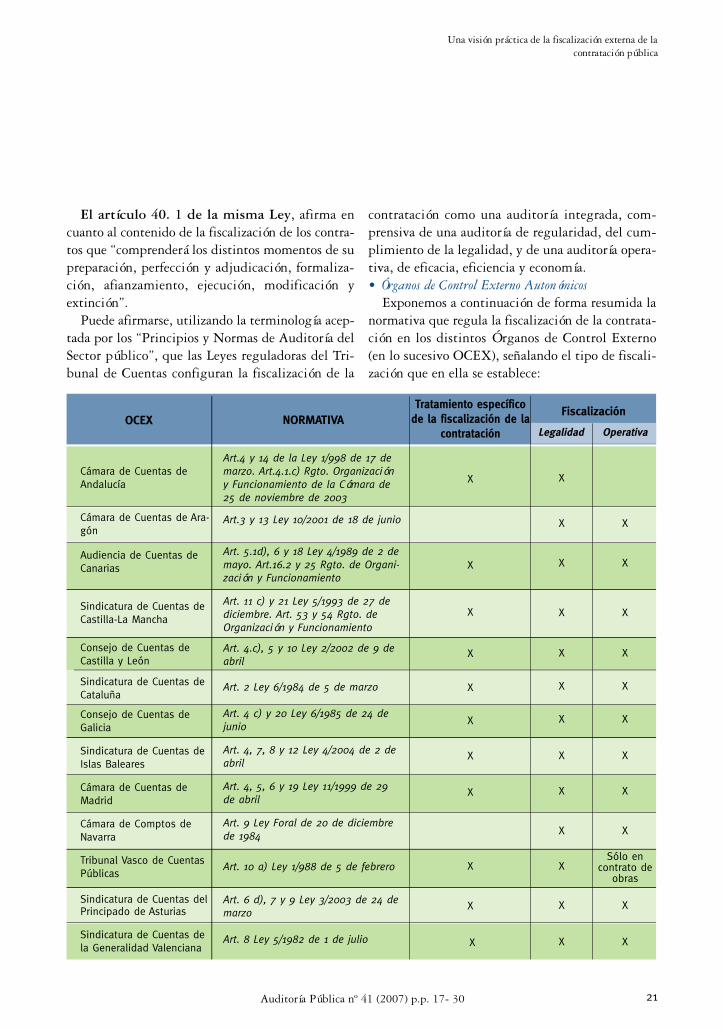

El artículo 40. 1 de la misma Ley, afirma encuanto al contenido de la fiscalización de los contra-tos que “comprenderá los distintos momentos de supreparación, perfección y adjudicación, formaliza-ción, afianzamiento, ejecución, modificación yextinción”.

Puede afirmarse, utilizando la terminología acep-tada por los “Principios y Normas de Auditoría delSector público”, que las Leyes reguladoras del Tri-bunal de Cuentas configuran la fiscalización de la

contratación como una auditoría integrada, com-prensiva de una auditoría de regularidad, del cum-plimiento de la legalidad, y de una auditoría opera-tiva, de eficacia, eficiencia y economía.• Órganos de Control Externo Autonómicos

Exponemos a continuación de forma resumida lanormativa que regula la fiscalización de la contrata-ción en los distintos Órganos de Control Externo(en lo sucesivo OCEX), señalando el tipo de fiscali-zación que en ella se establece:

Una visión práctica de la fiscalización externa de lacontratación pública

21Auditoría Pública nº 41 (2007) p.p. 17- 30

OCEX

Cámara de Cuentas deAndalucía

Cámara de Cuentas de Ara-gón

Audiencia de Cuentas deCanarias

Sindicatura de Cuentas deCastilla-La Mancha

Consejo de Cuentas deCastilla y León

Sindicatura de Cuentas deCataluña

Consejo de Cuentas deGalicia

Sindicatura de Cuentas deIslas Baleares

Cámara de Cuentas deMadrid

Cámara de Comptos deNavarra

Tribunal Vasco de CuentasPúblicas

Sindicatura de Cuentas delPrincipado de Asturias

Sindicatura de Cuentas dela Generalidad Valenciana

NORMATIVA

Art.4 y 14 de la Ley 1/998 de 17 demarzo. Art.4.1.c) Rgto. Organizacióny Funcionamiento de la Cámara de25 de noviembre de 2003

Art.3 y 13 Ley 10/2001 de 18 de junio

Art. 5.1d), 6 y 18 Ley 4/1989 de 2 demayo. Art.16.2 y 25 Rgto. de Organi-zación y Funcionamiento

Art. 11 c) y 21 Ley 5/1993 de 27 dediciembre. Art. 53 y 54 Rgto. deOrganización y Funcionamiento

Art. 4.c), 5 y 10 Ley 2/2002 de 9 deabril

Art. 2 Ley 6/1984 de 5 de marzo

Art. 4 c) y 20 Ley 6/1985 de 24 dejunio

Art. 4, 7, 8 y 12 Ley 4/2004 de 2 deabril

Art. 4, 5, 6 y 19 Ley 11/1999 de 29de abril

Art. 9 Ley Foral de 20 de diciembrede 1984

Art. 10 a) Ley 1/988 de 5 de febrero

Art. 6 d), 7 y 9 Ley 3/2003 de 24 demarzo

Art. 8 Ley 5/1982 de 1 de julio

Tratamiento específicode la fiscalización de la

contratación

X

X

X

X

X

X

X

X

X

X

X

Fiscalización

Legalidad Operativa

X

X X

X X

X X

X X

X X

X X

X X

X X

X X

XSólo en

contrato deobras

X X

X X

ETAPAS DE LA FISCALIZACIÓN DE LA CONTRATACIÓNLas etapas en las que se desarrolla el proceso de

fiscalización de la contratación podrían resumirsegráficamente de la manera siguiente:

Las cuatro primeras piezas de este puzle se refie-ren a las actuaciones previas a la fiscalización pro-piamente dicha, y están encaminadas a la obtenciónde los expedientes que van a ser objeto de examen.

Centrándonos en la relación certificada de loscontratos celebrados en el ejercicio a fiscalizar,punto de partida de todo este proceso, y en base a lorecogido en las siguientes disposiciones legalespasamos a exponer:• El artículo 57 TRLCAP establece la obligación

de remitir los documentos de formalización deciertos contratos (según el precio), así como unextracto de los correspondientes expedientes.

• El artículo 40 LFTCu dispone que los órganos decontratación enviarán anualmente al Tribunaluna relación de los mismos, incluyendo copiaautorizada de los respectivos documentos de for-malización. Las cuantías de los contratos establecidas en el

artículo 57 TRLCAP resultan relativamente eleva-das de manera que son muchos los órganos de con-tratación que en la práctica están exentos del cum-plimiento de la obligación de remisión que estanorma crea, ya que no realizan ningún contrato dedichas cuantías (recordemos: 601.012,10 eurospara contratos de obras y de gestión de serviciospúblicos; 450.759,08 euros para contratos desuministro y 150.253, 03 euros para contratos de

consultoría, asistencia y de servicios y administra-tivos especiales).

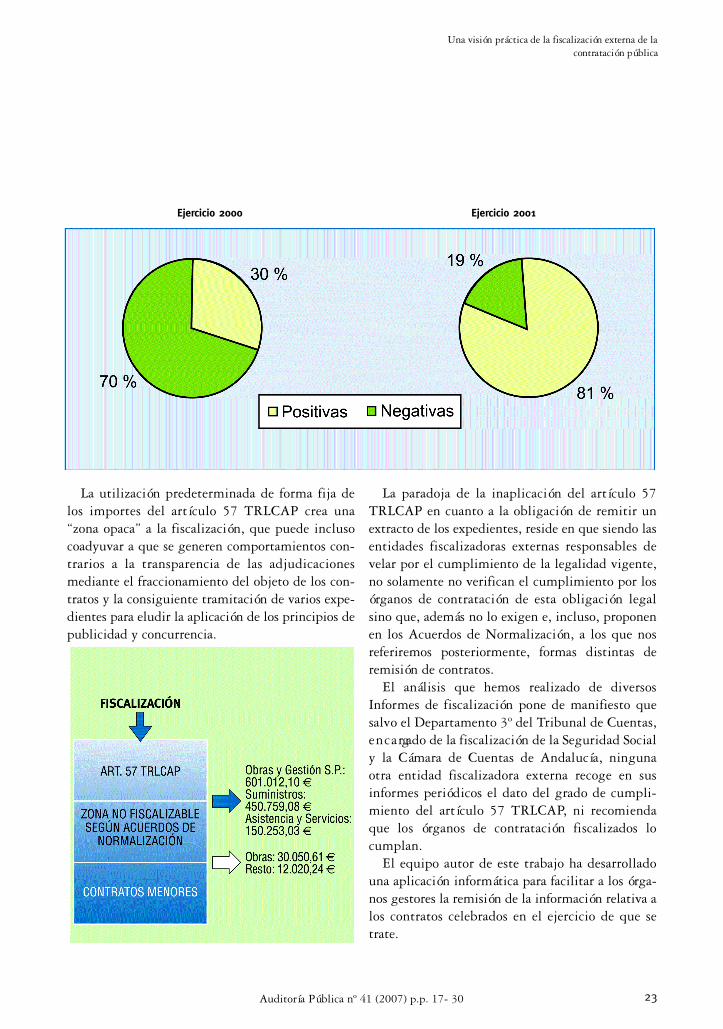

El gráfico ilustra las precedentes afirmaciones ymuestra los porcentajes de relaciones certificadaspositivas (es decir, que incluyen contratos celebra-dos) y negativas (es decir, que certifican que no secelebraron contratos de importes superiores a lascuantías fijadas en el artículo 57 TRLCAP), corres-pondientes al ejercicio 2000 y enviadas a la Cáma-ra de Cuentas de la Comunidad de Madrid por losAyuntamientos de esta Comunidad.

Ejercicio 2000

Es decir, el 70 % de los Ayuntamientos que cum-plieron con la obligación de rendir la relación de loscontratos celebrados de importe superior a los fija-dos en el artículo 57 TRLCAP manifestaron nohaber celebrado ningún contrato de dichas cuantíasy, en consecuencia, puede afirmarse que su contra-tación no fue fiscalizada.

Resulta muy ilustrativo comparar esta propor-ción de relaciones positivas y negativas con la resul-tante de utilizar los importes legalmente estableci-dos para delimitar los contratos menores, que fue-ron los utilizados por la Cámara de Cuentas de laComunidad de Madrid para fiscalizar la contrata-ción del ejercicio 2001.

El gráfico siguiente muestra comparativamentelos dos ejercicios, 2000 y 2001, mencionados:

AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS

22 Abril nº 41 - 2007

La utilización predeterminada de forma fija delos importes del artículo 57 TRLCAP crea una“zona opaca” a la fiscalización, que puede inclusocoadyuvar a que se generen comportamientos con-trarios a la transparencia de las adjudicacionesmediante el fraccionamiento del objeto de los con-tratos y la consiguiente tramitación de varios expe-dientes para eludir la aplicación de los principios depublicidad y concurrencia.

La paradoja de la inaplicación del artículo 57TRLCAP en cuanto a la obligación de remitir unextracto de los expedientes, reside en que siendo lasentidades fiscalizadoras externas responsables develar por el cumplimiento de la legalidad vigente,no solamente no verifican el cumplimiento por losórganos de contratación de esta obligación legalsino que, además no lo exigen e, incluso, proponenen los Acuerdos de Normalización, a los que nosreferiremos posteriormente, formas distintas deremisión de contratos.

El análisis que hemos realizado de diversosInformes de fiscalización pone de manifiesto quesalvo el Departamento 3º del Tribunal de Cuentas,e n c a rgado de la fiscalización de la Seguridad Socialy la Cámara de Cuentas de Andalucía, ningunaotra entidad fiscalizadora externa recoge en susinformes periódicos el dato del grado de cumpli-miento del artículo 57 TRLCAP, ni recomiendaque los órganos de contratación fiscalizados loc u m p l a n .

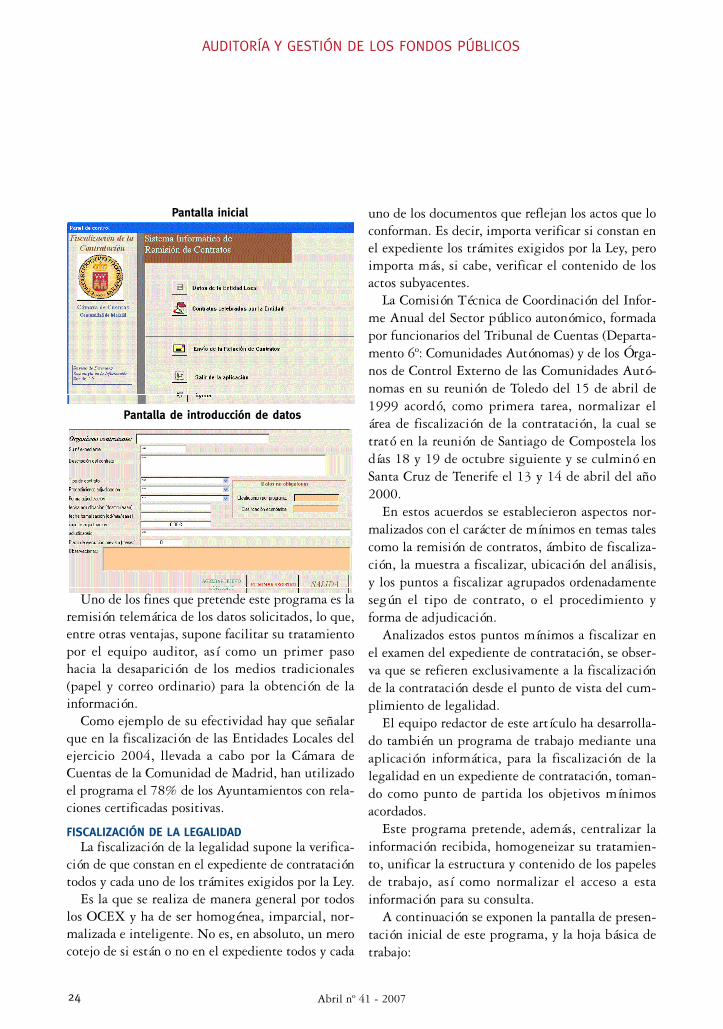

El equipo autor de este trabajo ha desarrolladouna aplicación informática para facilitar a los órga-nos gestores la remisión de la información relativa alos contratos celebrados en el ejercicio de que setrate.

Una visión práctica de la fiscalización externa de lacontratación pública

23Auditoría Pública nº 41 (2007) p.p. 17- 30

Ejercicio 2000 Ejercicio 2001

Uno de los fines que pretende este programa es laremisión telemática de los datos solicitados, lo que,entre otras ventajas, supone facilitar su tratamientopor el equipo auditor, así como un primer pasohacia la desaparición de los medios tradicionales(papel y correo ordinario) para la obtención de lainformación.

Como ejemplo de su efectividad hay que señalarque en la fiscalización de las Entidades Locales delejercicio 2004, llevada a cabo por la Cámara deCuentas de la Comunidad de Madrid, han utilizadoel programa el 78% de los Ayuntamientos con rela-ciones certificadas positivas.

FISCALIZACIÓN DE LA LEGALIDADLa fiscalización de la legalidad supone la verifica-

ción de que constan en el expediente de contratacióntodos y cada uno de los trámites exigidos por la Ley.

Es la que se realiza de manera general por todoslos OCEX y ha de ser homogénea, imparcial, nor-malizada e inteligente. No es, en absoluto, un merocotejo de si están o no en el expediente todos y cada

uno de los documentos que reflejan los actos que loconforman. Es decir, importa verificar si constan enel expediente los trámites exigidos por la Ley, peroimporta más, si cabe, verificar el contenido de losactos subyacentes.

La Comisión Técnica de Coordinación del Infor-me Anual del Sector público autonómico, formadapor funcionarios del Tribunal de Cuentas (Departa-mento 6º: Comunidades Autónomas) y de los Órga-nos de Control Externo de las Comunidades Autó-nomas en su reunión de Toledo del 15 de abril de1999 acordó, como primera tarea, normalizar elárea de fiscalización de la contratación, la cual setrató en la reunión de Santiago de Compostela losdías 18 y 19 de octubre siguiente y se culminó enSanta Cruz de Tenerife el 13 y 14 de abril del año2000.

En estos acuerdos se establecieron aspectos nor-malizados con el carácter de mínimos en temas talescomo la remisión de contratos, ámbito de fiscaliza-ción, la muestra a fiscalizar, ubicación del análisis,y los puntos a fiscalizar agrupados ordenadamentesegún el tipo de contrato, o el procedimiento yforma de adjudicación.

Analizados estos puntos mínimos a fiscalizar enel examen del expediente de contratación, se obser-va que se refieren exclusivamente a la fiscalizaciónde la contratación desde el punto de vista del cum-plimiento de legalidad.

El equipo redactor de este artículo ha desarrolla-do también un programa de trabajo mediante unaaplicación informática, para la fiscalización de lalegalidad en un expediente de contratación, toman-do como punto de partida los objetivos mínimosacordados.

Este programa pretende, además, centralizar lainformación recibida, homogeneizar su tratamien-to, unificar la estructura y contenido de los papelesde trabajo, así como normalizar el acceso a estainformación para su consulta.

A continuación se exponen la pantalla de presen-tación inicial de este programa, y la hoja básica detrabajo:

AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS

24 Abril nº 41 - 2007

Pantalla inicial

Pantalla de introducción de datos

En esta hoja de trabajo se recogen cronológica-mente, además de la existencia o no de los docu-mentos que deben integrar el expediente, la valora-ción de los mismos, y sus posibles reparos o inci-dencias.

La información obtenida puede ser objeto de tra-tamiento posterior mediante consultas, a efectos dela elaboración del correspondiente informe.

LA FISCALIZACIÓN DE LA EFICACIA, LA EFICIENCIA Y LAECONOMÍA

Hemos tratado hasta ahora el cumplimiento de lalegalidad, pero ¿qué ocurre con la fiscalización de laeficacia, eficiencia, y economía que mencionan lasnormas anteriormente citadas del Tribunal deCuentas y del resto de OCEX?

Los Principios y Normas de Auditoría del SectorPúblico utilizan los conceptos básicos de eficaciacomo concordancia entre los resultados y los objeti-vos previstos; economía, como la consecución delos recursos con el mínimo coste y eficiencia comola relación entre los resultados obtenidos y losrecursos empleados para ello.

El gráfico siguiente nos sirve para ilustrar estosconceptos:

La falsa dialéctica entre legalidad y eficacia es untópico en la gestión ordinaria de los contratos de lasAdministraciones Públicas: “si se siguen al pie de laletra los trámites y múltiples formalismos de la Leynunca se hubiera construido esta carretera o no sehubieran podido cumplir los plazos de ejecución...”

Así, una sedicente eficacia se utiliza como coarta-da psicológica para justificar el poco respeto a la

Una visión práctica de la fiscalización externa de lacontratación pública

25Auditoría Pública nº 41 (2007) p.p. 17- 30

legalidad vigente: proliferación de fraccionamientosdel objeto del contrato; utilización injustificada dela tramitación urgente o de procedimientos nego-ciados; ejecución de modificados anterior a la tra-mitación de los oportunos expedientes y muchasotras irregularidades que se realizan aduciendo quecon ellas se posibilita una buena gestión en aras dela más pronta satisfacción de necesidades públicas.

Se abre así un portillo a prácticas administrativaspoco respetuosas del principio de legalidad, es decira pequeñas corruptelas (según DRAE: mala cos-tumbre contraria a la Ley) que van preparando elambiente propicio para la corrupción (segúnDRAE: utilización de los medios públicos en bene-ficio propio de los gestores).

La legalidad de la contratación administrativaestá concebida en función de garantizar los princi-pios generales de publicidad, concurrencia, transpa-rencia y pureza de las licitaciones, sin merma algu-na de la buena administración (art. 4 TRLCAP);más aún, la legalidad está pensada como cauce deuna eficiente gestión.

A este respecto es suficientemente expresiva laExposición de Motivos de la Ley 198/1963, de 28de diciembre, de Bases de Contratos del Estado,verdadera piedra angular del sistema español decontratación pública que afirma el propósito que laanima de superar “el difícil dilema entre agilidad ygarantía” de manera que “una gestación pausada” yprevisora permita una “ejecución rápida y sin con-tratiempos”.La asunción de la antítesis legalidad-buena gestiónpor la fiscalización

La oposición entre legalidad y buena gestión, efi-caz, eficiente y económica, no solamente se defien-de en algunos órganos gestores sino que también haarraigado en el pensamiento fiscalizador, hasta elpunto de que la clasificación fundamental de lasauditorías diferencia entre las de regularidad, decumplimiento de la legalidad y las operativas, deeficacia, eficiencia y economía.

La mencionada antítesis subyace también en laplanificación y programación de las actividades deentidades fiscalizadoras que fijan a priori el porcen-taje de medios personales y materiales que van adedicar a uno u otro tipo de auditorías.¿Cabe superar esta aparente contradicción entre lega-lidad y buena gestión?

Si, como hemos afirmado, la legalidad de la con-tratación administrativa está concebida en funciónde garantizar los principios generales de ésta, sinmerma de la buena administración y más aún, lalegalidad está pensada como cauce de una eficien-te gestión, entonces cabe pensar en una manera defiscalizar en la que, de igual manera, la fiscaliza-ción de la legalidad, tanto del cumplimiento de lanorma como de los principios que informan el blo-que normativo, permita avanzar, o al menos servirde punto de partida, en la fiscalización de la buenag e s t i ó n .

En los epígrafes siguientes de este apartado delTrabajo, proponemos unos programas de trabajoque, partiendo de los extremos a verificar en unafiscalización del cumplimiento de la legalidad, per-mitan realizar verificaciones relativas a la eficacia,eficiencia y economía de la contratación celebrada.

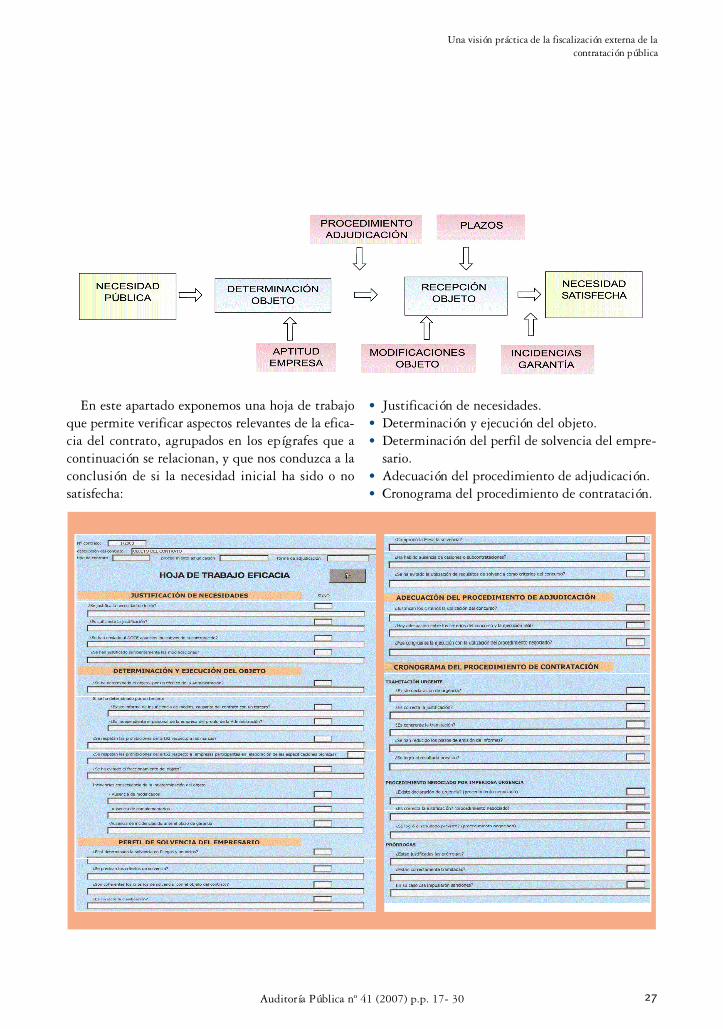

FISCALIZACIÓN DE LA EFICACIAEficacia es la capacidad de lograr el efecto previs-

to. El logro, en el mejor grado, de los objetivos per-seguidos por el contrato. El grado de satisfacción dela necesidad pública que causó el contrato.

La eficacia relaciona resultados (outputs) realescon resultados (outputs) previstos.

En un sentido muy estrecho la verificación de laeficacia cotejaría el objeto determinado en el expe-diente con el objeto realmente recibido como con-secuencia de la prestación del contratista.

Proponemos una visión más profunda de la eficaciaque toma como punto de partida la necesidad públi-ca cuya satisfacción es la causa del contrato que secelebre y cuya meta es la necesidad pública efectiva-mente satisfecha, según muestra el gráfico siguiente:

AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS

26 Abril nº 41 - 2007

Una visión práctica de la fiscalización externa de lacontratación pública

27Auditoría Pública nº 41 (2007) p.p. 17- 30

En este apartado exponemos una hoja de trabajoque permite verificar aspectos relevantes de la efica-cia del contrato, agrupados en los epígrafes que acontinuación se relacionan, y que nos conduzca a laconclusión de si la necesidad inicial ha sido o nosatisfecha:

• Justificación de necesidades.• Determinación y ejecución del objeto.• Determinación del perfil de solvencia del empre-

sario.• Adecuación del procedimiento de adjudicación.• Cronograma del procedimiento de contratación.

AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS

28 Abril nº 41 - 2007

FISCALIZACIÓN DE LA ECONOMÍALa economía relaciona costes (inputs) previstos

con costes (inputs) reales.El gráfico que a continuación se expone detalla

los momentos de la vida del contrato decisivos a losefectos de verificar la economía del mismo:

De la misma manera que en el apartado de fisca-lización de la eficacia, presentamos una hoja de tra-bajo que permite verificar aspectos relevantes de laeconomía del proceso de contratación:

FISCALIZACIÓN DE LA EFICIENCIALa eficiencia es la transformación óptima de

recursos en bienes y servicios. Relaciona costes(inputs) reales con resultados (outputs) reales, esdecir, los resultados obtenidos y los recursos que sehan tenido que utilizar para su consecución.

Una visión práctica de la fiscalización externa de lacontratación pública

29Auditoría Pública nº 41 (2007) p.p. 17-30

Como afirma el Informe de la Oficina del Audi-tor General de Canadá, de Octubre de 1995, acercade la Auditoría de eficiencia “los conceptos de efi-ciencia y economía están intrínsecamente relaciona-dos, ya que la adquisición económica de recursoscontribuye a la eficiencia para minimizar los costesusados”.

Una vez analizadas la eficacia y la economía se pue-den enumerar los costes ineficientes, es decir; por unaparte los contrarios al principio de la obtención delmejor precio posible y por otra, aquéllos no vincula-dos directamente a la obtención de los resultados.

Entre los primeros podemos citar: los preciosobtenidos en un procedimiento negociado no justi-ficado suficientemente, los precios de las unidadesnuevas de un proyecto modificado provocado por lafalta de rigor y precisión del proyecto inicial...

Entre los segundos podemos citar los intereses dedemora abonados por retraso en el pago, las indem-nizaciones abonadas al contratista por suspensionesde la ejecución por causas imputables a la Adminis-tración, las revisiones de precio que hay que realizaren los casos de retraso en la ejecución por causasimputables a la Administración.

En definitiva, la eficiencia en el ámbito de la con-tratación administrativa, supondría la transforma-ción óptima de los recursos con los que cuenta laAdministración en los bienes y servicios cuya con-secución ha dado origen a los contratos correspon-dientes

De lo expuesto en los apartados anteriores, seobserva claramente la estrecha relación de la eficien-cia con los conceptos de economía y eficacia, demanera que los resultados obtenidos en el análisisde los parámetros introducidos en las hojas de tra-bajo correspondientes a economía y eficacia, pro-porcionan la información necesaria a la hora de eva-luar el grado de cumplimiento del principio de efi-ciencia.

OTRAS PERSPECTIVAS DE LA FISCALIZACIÓN DE LACONTRATACIÓN

En el último apartado de este artículo queremoscompartir algunas líneas trabajo, distintas de las

habituales, iniciadas para la fiscalización de los con-tratos en la Cámara de Cuentas de la Comunidad deMadrid, por si resultan de interés para otros Órga-nos de Fiscalización.• Las normas jurídicas establecen un “deber ser”

que a menudo excede las capacidades personales,materiales e informáticas de bastantes de los suje-tos fiscalizados. Ello obliga a conocer estas posi-bles carencias y a intentar coadyuvar a su reme-dio. Así, en la realización del Informe de lasCuentas de las Corporaciones Locales del ejercicio2002, la fiscalización de los contratos vino prece-dida de un análisis de los medios y procedimien-tos de los Ayuntamientos de la Comunidad queresultó muy expresivo de aquellas debilidadesorganizativas: el responsable técnico facultativodel 60% de los Ayuntamientos no tenía con ellosvinculación funcionarial o laboral alguna sinoque desarrollaban sus funciones a título “honorí-fico”, eufemismo que disfraza una situación decolisión de intereses que pone en grave riesgo laobjetividad de las contrataciones; prácticamenteningún Ayuntamiento disponía de Oficina deSupervisión de Proyectos; solamente una cuartaparte de los servicios de contratación utilizabanuna aplicación informática para tramitar los pro-cedimientos de contratación o declaran utilizarmodelos normalizados…En estas condiciones es difícil esperar una correc-ta gestión y debe ponerse el acento en la búsque-da de soluciones razonables, tales como: que lossujetos fiscalizados realicen el oportuno esfuerzode organización; que las Diputaciones provincia-les o las Comunidades Autónomas incrementenla asistencia técnica que ofrecen a los Ayun-tamientos o que éstos se agrupen en Manco-munidades para lograr las sinergias organizativasque necesitan.

• Al ser la contratación una técnica instrumentalde la ejecución del gasto público puede resultarde interés el vincular la fiscalización de los con-tratos con la ejecución de determinados progra-mas presupuestarios de los capítulos 2 y 6, y

encontrar en la tramitación de los procedimien-tos de contratación y en el cumplimiento de lasprestaciones correspondientes las razones delgrado de cumplimiento de las previsiones de gas-tos contenidas en los Presupuestos Generales decada ejercicio. Así se realizó en el Informe de laCuenta General de la Comunidad de Madrid delejercicio 2004.

• Analizar las aplicaciones informáticas de gestiónde la contratación y tratar de determinar el gradode fiabilidad que su utilización confiere a la veri-ficación de la regularidad formal de los expedien-tes. Este análisis se intentó en el Informe de laCuenta General de la Comunidad de Madrid delejercicio 2003.

• Verificar el sistema del control interno de lagestión de la contratación, entendiendo por talno solamente el quehacer de las Intervenciones

sino, en un sentido más amplio el moderno con-cepto de sistema de control interno que hundesus raíces en los Informes COSO (Comité of Spon-soring Organizations of the Treadway Comission) yen las Directrices para las Normas de ControlInterno de INTOSAI y que a su vez tienen granvinculación con las estrategias org a n i z a t i v a sorientadas a la “gestión de calidad” que tantoauge están teniendo en las Adminis-tracionesPúblicas territoriales españolas. Una aproxima-ción a este análisis se contiene en la fiscalizacióndel sistema de control interno de la Administra-ción y de las Universidades Públicas de laComunidad de Madrid, así como de los Org a-nismos, Entes, Empresas y sociedades de ellasdependientes, incluida en el Programa de Fisca-lizaciones de la Cámara de Cuentas de la Comu-nidad de Madrid para el ejercicio 2006.

AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS

30 Abril nº 41 - 2007