Informe ABA n°12

8

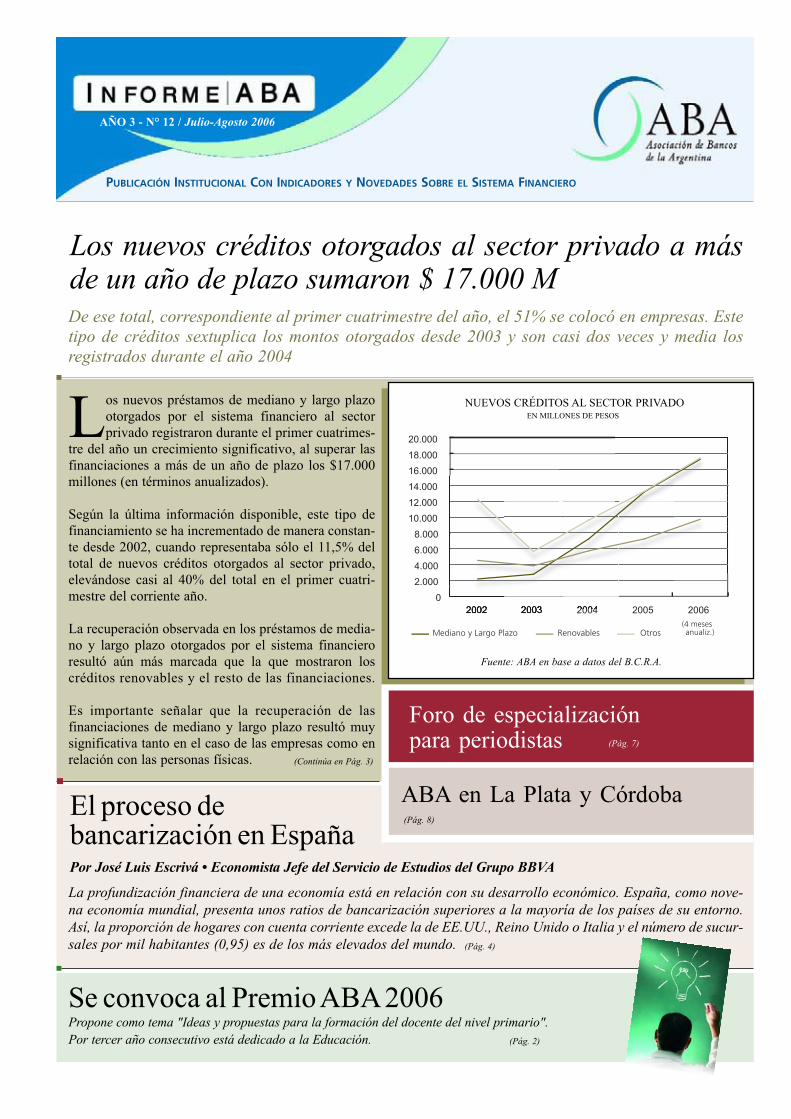

AÑO 3 - N° 12 / Julio-Agosto 2006 PUBLICACIÓN INSTITUCIONAL CON INDICADORES Y NOVEDADES SOBRE EL SISTEMA FINANCIERO Los nuevos créditos otorgados al sector privado a más de un año de plazo sumaron $ 17.000 M De ese total, correspondiente al primer cuatrimestre del año, el 51% se colocó en empresas. Este tipo de créditos sextuplica los montos otorgados desde 2003 y son casi dos veces y media los registrados durante el año 2004 Se convoca al Premio ABA 2006 L os nuevos préstamos de mediano y largo plazo otorgados por el sistema financiero al sector privado registraron durante el primer cuatrimes- tre del año un crecimiento significativo, al superar las financiaciones a más de un año de plazo los $17.000 millones (en términos anualizados). Según la última información disponible, este tipo de financiamiento se ha incrementado de manera constan- te desde 2002, cuando representaba sólo el 11,5% del total de nuevos créditos otorgados al sector privado, elevándose casi al 40% del total en el primer cuatri- mestre del corriente año. La recuperación observada en los préstamos de media- no y largo plazo otorgados por el sistema financiero resultó aún más marcada que la que mostraron los créditos renovables y el resto de las financiaciones. Es importante señalar que la recuperación de las financiaciones de mediano y largo plazo resultó muy significativa tanto en el caso de las empresas como en relación con las personas físicas. 0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 18.000 20.000 2002 2003 2004 2005 2006 (4 meses anualiz.) Mediano y Largo Plazo Renovables Otros (Continúa en Pág. 3) Propone como tema "Ideas y propuestas para la formación del docente del nivel primario". Por tercer año consecutivo está dedicado a la Educación. (Pág. 2) Por José Luis Escrivá • Economista Jefe del Servicio de Estudios del Grupo BBVA Foro de especialización para periodistas (Pág. 7) Fuente: ABA en base a datos del B.C.R.A. NUEVOS CRÉDITOS AL SECTOR PRIVADO EN MILLONES DE PESOS El proceso de bancarización en España (Pág. 8) ABA en La Plata y Córdoba La profundización financiera de una economía está en relación con su desarrollo económico. España, como nove- na economía mundial, presenta unos ratios de bancarización superiores a la mayoría de los países de su entorno. Así, la proporción de hogares con cuenta corriente excede la de EE.UU., Reino Unido o Italia y el número de sucur- sales por mil habitantes (0,95) es de los más elevados del mundo. (Pág. 4)

-

Upload

aba-argentina -

Category

Documents

-

view

215 -

download

2

description

Publicación institucional con novedades sobre el sistema financiero.

Transcript of Informe ABA n°12

AÑO 3 - N° 12 / Julio-Agosto 2006

PUBLICACIÓN INSTITUCIONAL CON INDICADORES Y NOVEDADES SOBRE EL SISTEMA FINANCIERO

Los nuevos créditos otorgados al sector privado a másde un año de plazo sumaron $ 17.000 MDe ese total, correspondiente al primer cuatrimestre del año, el 51% se colocó en empresas. Estetipo de créditos sextuplica los montos otorgados desde 2003 y son casi dos veces y media losregistrados durante el año 2004

Se convoca al Premio ABA2006

Los nuevos préstamos de mediano y largo plazootorgados por el sistema financiero al sectorprivado registraron durante el primer cuatrimes-

tre del año un crecimiento significativo, al superar lasfinanciaciones a más de un año de plazo los $17.000millones (en términos anualizados).

Según la última información disponible, este tipo definanciamiento se ha incrementado de manera constan-te desde 2002, cuando representaba sólo el 11,5% deltotal de nuevos créditos otorgados al sector privado,elevándose casi al 40% del total en el primer cuatri-mestre del corriente año.

La recuperación observada en los préstamos de media-no y largo plazo otorgados por el sistema financieroresultó aún más marcada que la que mostraron loscréditos renovables y el resto de las financiaciones.

Es importante señalar que la recuperación de lasfinanciaciones de mediano y largo plazo resultó muysignificativa tanto en el caso de las empresas como enrelación con las personas físicas.

02.0004.0006.0008.00010.00012.00014.00016.00018.00020.000

2002 2003 2004 2005 2006(4 mesesanualiz.)Mediano y Largo Plazo Renovables Otros

(Continúa en Pág. 3)

Propone como tema "Ideas y propuestas para la formación del docente del nivel primario". Por tercer año consecutivo está dedicado a la Educación. (Pág. 2)

Por José Luis Escrivá • Economista Jefe del Servicio de Estudios del Grupo BBVA

Foro de especializaciónpara periodistas (Pág. 7)

Fuente: ABA en base a datos del B.C.R.A.

NUEVOS CRÉDITOS AL SECTOR PRIVADOEN MILLONES DE PESOS

El proceso de bancarización en España

(Pág. 8)

ABA en La Plata y Córdoba

La profundización financiera de una economía está en relación con su desarrollo económico. España, como nove-na economía mundial, presenta unos ratios de bancarización superiores a la mayoría de los países de su entorno.Así, la proporción de hogares con cuenta corriente excede la de EE.UU., Reino Unido o Italia y el número de sucur-sales por mil habitantes (0,95) es de los más elevados del mundo. (Pág. 4)

P.2 • JUL IO / AGOSTO 2006 • ABA INFORMA

LA FORTALEZA DELSISTEMA BANCARIOPor MARIO VICENS / Presidente de ABA.

E D I T O R I A L

La inestabilidad que se insinúa a nivel mundial como consecuencia de la subade tasas de interés en el mercado norteamericano parece responder más a unasituación coyuntural que a la posibilidad de una recesión generalizada que

pueda proyectarse en el tiempo a otras economías.Por lo tanto, es poco previsible que un cambio de tendencias en el precio de losproductos agrícolas pueda llegar a afectar a la Argentina en forma significativa. Elpaís se encuentra hoy mejor posicionado y su sistema bancario en particular, cuen-ta con mejores condiciones para soportar las contingencias de una eventual ines-tabilidad a nivel mundial. En efecto, los bancos siguen mostrando en la actualidadsignos sostenidos de recuperación, proceso que se refleja en la evolución del cré-dito al sector privado. Éste se ha estado incrementando a tasas del 35 al 40% anualdurante los dos últimos años, lo cual representa un ritmo superior al crecimientodel PIB que, además, ya no puede atribuirse sólo al escaso nivel que se registrabaen el punto de partida de la crisis.Hoy, el contenido de la discusión en torno al crédito bancario en la Argentina hacambiado positivamente porque ya no estriba tanto en la disponibilidad del mismosino en otros aspectos más específicos. En efecto, se discute sobre el costo del cré-dito y sus plazos, acerca de si su recuperación es un fenómeno general o beneficiasólo a algunas modalidades o sectores, y hasta que punto el mercado está sufi-cientemente abastecido de los recursos financieros que se requieren para atenderuna economía que necesita de más inversiones para seguir creciendo en forma sos-tenida.Algunas informaciones del B.C.R.A. dan cuenta de claros progresos importantesen estas materias. El promedio de las tasas de interés de los préstamos ha dismi-nuido casi 20% durante 2004, ubicándose en niveles por debajo de los que seregistraban durante la Convertibilidad y registrando caídas que alcanzan hasta casidiez puntos porcentuales anuales para algunas líneas como los préstamos perso-nales. Estos niveles se han mantenido prácticamente constantes durante los dos últi-mos años, aún cuando los costos de los bancos se han prácticamente duplicado porel encarecimiento de los depósitos, el replanteo de los encajes, el aumento de losimpuestos en algunas jurisdicciones y los mayores costos salariales. Los plazos de loscréditos constituyen otro indicador positivo. Las nuevas operaciones crediticias amás de un año ahora representan casi 40% del total, cuando en 2002 sólo partici-paban con el 12% del total de los préstamos otorgados. A su vez, los créditos quese renuevan automáticamente significan más del 60% del total contra 35% en 2002(ver artículo en este Informe). Por último, cabe agregar que en el primer trimestre de este año los bancos llevanprestado el equivalente anual de $17.000 millones a más de un año de plazo, ochoveces más que lo pactado al mismo plazo en 2002 y más del doble comparado con2004. Este cuadro de situación muestra que todas las líneas de crédito bancario,con excepción de los préstamos hipotecarios que acarrea una situación muy parti-cular, aumentaron como mínimo al doble entre fines de 2003 y la actualidad; y queen algunos casos, como es el de los préstamos personales, los saldos de deuda setriplicaron mientras que en el resto crecieron entre 1 y 1,5 veces. No obstante, el panorama cambia cuando la disponibilidad de crédito bancario sela mide en relación a la actividad económica. Es claro que la situación dista muchode ser satisfactoria ya que, habiendo alcanzado cerca del 23% del PIB a fines delaño 2000, ésta cayó hasta cerca del 7% en el segundo trimestre de 2004 cuandotocó fondo y, en la actualidad, representa algo menos del 10% del productointerno bruto.Alguien podría argumentar que el crecimiento de la economía de los últimos añosen un contexto de crédito al sector privado muy reducido es una demostración deque no existe un problema de financiamiento o se puede crecer sin bancos y sinsistema financiero institucionalizado. Sin embargo, evaluar la experiencia argenti-na reciente requiere tener en cuenta que las enormes caídas de la producción einversión provocadas por la crisis redujeron sustancialmente las necesidades definanciamiento de las empresas e hicieron posible el autofinanciamiento generali-zado, situación que no es permanente y tiende natural y progresivamente a agotar-se en la medida que siguen creciendo la producción y la inversión. Al contrario, nohay duda que, como sucede en el resto del mundo (ver nota de Escrivá en esteInforme), para seguir creciendo en forma sostenida se necesitará cada vez más dela participación de un sistema financiero que debe seguir mejorando más allá de loque hasta ahora se ha logrado en el país después de la crisis.

La Asociaciónde Bancosde la Argen-

tina (ABA) convo-có al Premio ABA2006 que, dedicadopor tercer año con-secutivo a la Edu-cación, propone co-mo tema central"Ideas y propuestaspara la formación

del docente del nivel primario". El Concurso -auspiciado por el Ministeriode Educación de la Nación, la Academia Ar-gentina de Letras y la Fundación Leer-, tie-ne por objetivo generar propuestas que per-mitan revalorizar la función de los docentesdel nivel primario en la formación de lasnuevas generaciones. El Premio está dirigido a profesores, maes-tros con experiencia en formación docente,investigadores y profesionales de las cien-cias de la educación, así como también a res-ponsables de proyectos institucionales de es-tablecimientos educativos del país. Los interesados deberán presentar una mo-nografía de entre 20 y 50 carillas en la sedede la Asociación de Bancos de la Argentina,San Martín 229, piso 10, Capital Federal,hasta el viernes 25 de agosto próximo.El Jurado estará integrado por destacadaspersonalidades del ámbito de la cultura y laeducación:

• Juan Carlos Tedesco, Secretario de Edu-cación de la Nación.

• Pedro Luis Barcia, Presidente de la Aca-demia Argentina de Letras.

• Antonio Salonia, Miembro de Número dela Academia Nacional de Educación.

Los Premios comprenden tres categorías:

Primer premio$15.000 y publicación del trabajo.

Segundo premio$5.000 y publicación del trabajo.

Tercer y cuarto premioMenciones especiales y diploma.

Los interesados en participar del PremioABA 2006 podrán solicitar las Bases delConcurso al teléfono (011) 4393-9764 y4394-1836, o acceder a las mismas en elweb-site de ABA: www.aba-argentina.com

Se convoca alPremio ABA2006

Los nuevos préstamos otorgados a más de un año de plazo sesextuplicaron desde 2003 y son casi dos veces y media los otor-gados durante el año 2004. Este crecimiento resultó más mar-cado en las financiaciones a empresas que a personas físicas.Los nuevos préstamos de mediano y largo plazo a personas físi-cas, se concentraron en los créditos personales a más de un año deplazo, seguidos por los prendarios y los hipotecarios. En estos úl-timos, se destaca la reaparición de líneas a más de 10 años de pla-zo que resultaron las impulsoras de la financiación con garantía hi-potecaria.En el caso de las empresas, el aumento de los nuevos créditos demediano y largo plazo estuvo impulsado por el descuento de do-cumentos a más de un año, en lo que se transformó en una de las

líneas comerciales más dinámicas de este tipo de financiamiento,así como también de las financiaciones a plazos menores.Por otra parte, cabe agregar que del total de nuevos préstamosotorgados al sector privado en el primer cuatrimestre del año

($ 44.000 millones), el 57% se destinó a empresas, en tanto queel 43% restante se otorgó a personas físicas. En lo que res-pecta al financiamiento a mediano y largo plazo, a su vez, seobservó un comportamiento más equitativo ya que el 51% secolocó en empresas.

En conclusión, el aumento de las financiaciones de más largo

plazo es un hecho auspicioso que está siendo favorecido porcostos del crédito que se sitúan en los mínimos históricos tan-to nominalmente como en términos reales, el aumento de lainversión por parte de las empresas, la progresiva normaliza-ción de la situación financiera y económica del sistema banca-rio y la sostenida reducción de la tenencia de deuda públicapor parte de los bancos.

ABA INFORMA • JUL IO / AGOSTO 2006 • P.3

Los nuevos créditos otorgados al sector privado a másde un año de plazo sumaron $ 17.000 M

05.00010.00015.00020.00025.00030.00035.00040.00045.00050.000

2002 2003 2004 2005 2006(4 mesesanualiz.)Mediano y Largo Plazo Renovables Otros

0

2.000

4.000

6.000

8.000

10.000

12.000

2002 2003 2004 2005 2006(4 mesesanualiz.)Mediano y Largo Plazo Renovables Otros

0

2.000

4.000

6.000

8.000

10.000

12.000

2002 2003 2004 2005 2006(4 mesesanualiz.)Mediano y Largo Plazo Renovables Otros

ESTRUCTURA (%) - Total

Concepto 2002 2003 2004 2005

Concepto 2002 2003 2004 2005

Mediano y Largo Plazo 2.184 2.776 7.268 13.196 17.283

Renovables 4.524 3.848 5.735 7.241 9.706

Otros 12.214 5.660 9.618 13.251 17.457

Otros adelantos 791 488 844 1.465 1.506

Documentos a sola firma de 90 y más días 50% 689 1.084 2.653 4.631 6.388

Hipotecarios Hasta 5 años 260 298 703 1.004 1.340

Más de 5 años y hasta 10 años 71 61 329 680 730

Más de 10 años 95 58 302 882 1.118

Prendarios Más de 1 año 13 82 729 1.378 1.922

Personales Más de 180 días 50% 265 705 1.708 3.156 4.279

Documentos a sola firma Hasta 89 días 10.914 3.347 4.221 4.430 5.640

De 90 y más días 50% 689 1.084 2.653 4.631 6.388

Prendarios Hasta 1 año 269 88 266 254 212

Personales Hasta 180 días 76 435 770 781 938

Más de 180 días 50% 265 705 1.708 3.156 4.279

Total 18.921 12.284 22.622 33.689 44.446

Mediano y largo plazo 11,5 22,6 32,1 39,2 38,9

Renovables 23,9 31,3 25,4 21,5 21,8

Otros 64,6 46,1 42,5 39,3 39,3

Total 100,0 100,0 100,0 100,0 100,0

Adelantos en cuenta corriente 2.706 2.196 3.917 5.342 7.173

Sistema de tarjetas de crédito 1.818 1.651 1.818 1.899 2.533

2006(4 mesesanualiz.)

2006(4 mesesanualiz.)

(Viene de Tapa)

Fuente: ABA en base a datos del B.C.R.A.

Fuente: ABA en base a datos del B.C.R.A.

NUEVOS CRÉDITOS AL SECTOR PRIVADOEN MILLONES DE PESOS

NUEVOS CRÉDITOS A EMPRESASEN MILLONES DE PESOS

NUEVOS CRÉDITOS A PERSONAS FÍSICASEN MILLONES DE PESOS

Fuente: ABA en base a datos del B.C.R.A.

NUEVOS PRÉSTAMOS OTORGADOS - TOTALEN MILLONES DE PESOS

Fuente: ABA en base a datos del B.C.R.A.

P.4 • JUL IO / AGOSTO 2006 • ABA INFORMA

Puesto que está ampliamente documentado que el desa-rrollo financiero ayuda a explicar el desarrollo econó-mico, la bancarización en España es una de las claves

que han contribuido al buen desempeño en cuestión del cre-cimiento económico en los últimos años.Sin embargo, la relevancia de los servicios financieros en laeconomía española no ha sido siempre la actual. Llegar a es-ta destacada posición a nivel mundial es fruto de una tremen-da transformación acaecida en los últimos 20 años.En este artículo se pasa revista a los aspectos que más hancontribuido a este proceso, los cuales se pueden sintetizar entres importantes logros: la estabilización macroeconómica,un proceso de paulatina liberalización financiera y el avancehacia la ortodoxia en la financiación del déficit público.(ver gráfico 1)

LOS PILARES DE LA BANCARIZACIÓN EN ESPAÑA

• Estabilización macroeconómica:La economía española se ha transformado en los últimos 25años en una economía de mercado más estable y abierta al

exterior. Estos cambios vinieron propiciados por el necesarioproceso de convergencia de España hacia las economías euro-peas nominalmente más estables impuesto por la incorpora-ción a la Unión Económica y Monetaria (UEM). Así, durantela década de los noventa, España tuvo que adaptar su econo-mía a los requisitos de Maastrich que contemplaban requeri-mientos en materia de estabilidad de precios, tipos de interésy tipos de cambio, así como de moderación en los déficits pú-blicos. La consecución de estos objetivos y la posterior entra-da en el euro han supuesto una serie de cambios estructuralesreflejados en una reducción de la volatilidad de la actividad ylos precios, y en una caída permanente de los tipos de interésnominales y reales.La estabilidad macroeconómica ha reducido la volatilidad delmercado de crédito influyendo positivamente en su creci-miento. Además, la contención de los precios ha llevado a ti-pos de interés tanto nominales como reales más bajos. Losmenores tipos de interés han contribuido a reducir los spreads

bancarios y con ello el coste delendeudamiento de familias yempresas. Todo ello permitió unalargamiento de la curva de tiposde interés y, por tanto, una am-pliación de los plazos de la finan-ciación, que unidos a la reduccióndel coste favorecen la accesibilidad al crédito. (ver gráfico 2)

• Liberalización financiera:En contraste con la situación actual, el sistema bancario exis-tente a mediados de los setenta, presentaba importantes vulne-rabilidades derivadas de un entorno fuertemente regulado.En primer lugar, cabe destacar la presencia de un modelo debanca industrial mal gestionado que terminó por fracasar. Es-te modelo arrancó de la llamada Ley de Bases (1962), que fo-mentó la creación de una banca industrial, que promovió elapoyo directo de las instituciones de crédito a empresas parti-cipadas mediante la concesión de créditos orientados a favo-recer su actividad empresarial (créditos dirigidos).Esta concesión de créditos a medio y largo plazo adolecía de

un laxo control de riesgos derivado de un desconocimientodel negocio industrial por parte de las entradas. Sin embargo,esta política elevó la exposición de las entidades al riesgo em-presarial al facilitar un crecimiento artificial de la financiaciónen algunos sectores. Y permitir que las carteras industriales enrenta variable de este tipo de bancos pudieran triplicar sus re-cursos propios. De hecho, la crisis económica producida a fi-nales de los setenta derivada del shock del petróleo, tuvo rápi-damente su reflejo en un intenso crecimiento de la inflación yen una fuerte restricción de tipos de interés que impactó degran manera en las empresas, actuando de detonante de una se-vera crisis bancaria. En segundo lugar, la elevada intervención del sector públicoen la asignación de recursos bancarios fue otro de los grandesobstáculos para el desarrollo del sistema financiero. En 1971,se creó el coeficiente de inversión obligatoria que sustituía alcoeficiente de fondos públicos y a las líneas especiales de re-descuento automático. Este coeficiente tenía como activos

Por José Luis Escrivá • Economista Jefe del Servicio de Estudios del Grupo BBVA

0

30

60

90

120

150

180

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000

PIB per cápita en PPAs

Cré

dito

/PIB

Argentina

España

0,0

5,0

10,0

15,0

20,0

25,0

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

0,0

1,0

2,0

3,0

4,0

5,0

% a/a p.p.

nivel

volatilidad, dcha

El proceso de bancarización en España

CRÉDITO S/ PIB Y RENTA PER CÁPITA 2004 ESPAÑA, INFLACIÓNDEFLACTOR DEL PIB

Gráfico 2Gráfico 1 Fuente: AMECO y BBVA

ABA INFORMA • JUL IO / AGOSTO 2006 • P.5

computables tanto los fondos públicos como los llamadospréstamos de regulación especial, que recopilaban créditos ala exportación, a la construcción y adquisición de vivienda,préstamos sociales a la agricultura, pequeña empresa, bienesde equipo, etc. Este coeficiente evolucionó en el tiempo,creando coeficientes alternativos, variando los niveles o cam-biando su objetivo, como pasó en 1987 que se definió comomedio para ayudar a la financiación del déficit público. Estareconducción del crédito a sectores considerados “estratégi-cos”, se tradujo en una asignación ineficiente de los recursos,ejerciendo un efecto crowding-out sobre otros créditos másrentables.En tercer lugar, otra de las vulnerabilidades del sistema era ladeficiente supervisión bancaria. Al mismo tiempo, tampocoexistían mecanismos de intervención en caso de crisis finan-ciera. Las dimensiones de la crisis bancaria, que tuvo lugarentre 1977 y 1985, fueron devastadoras. La mitad de los ban-cos del sistema se vieron afectados, las entidades en crisis re-presentaron más de un quinto del total de recursos propios yde los trabajadores del sector. El sector público intervino enla crisis para garantizar los depósitos y evitar una crisis deconfianza si bien las medidas adoptadas se tomaron en mu-chas ocasiones caso por caso creando una estructura de pre-vención y gestión de crisis sobre la marcha. Por ejemplo, en1977, se crea el Fondo de Garantía de Depósitos. En un pri-mer momento, se limitó a pagar a los depositantes afectadoshasta el límite fijado. Con posterioridad, se ampliaron los lí-mites de los depósitos garantizados y su capacidad de actua-ción hasta llegar a ser un instrumento de salvamento de ban-cos en crisis.

¿Qué es lo que ha cambiado desde entonces?

Uno de los aspectos más positivos del desarrollo post-crisisfue que, a pesar de las dificultades por las que atravesó el sis-tema financiero hasta mediados de los ochenta, el proceso deliberalización no se detuvo, sino que se consideró que avanzaren esta línea constituia una apuesta clave por construir un sis-tema financiero fuerte, eficiente y moderno. Los aspectos enlos que se plasmó este proceso de desregulación fueron varios:

a. Tipos de interés: Los primeros indicios de liberalización seremontaron a 1974 donde se comenzó liberalizando los tiposde interés a más de dos años. Desde entonces hasta 1987, sefueron liberalizando paulatinamente todos los tipos de interés. b. Coeficientes de inversión obligatoria: También, se llevóa cabo la supresión del coeficiente de inversión en 1989. És-ta se realizó de forma gradual hasta su completa eliminaciónen 1992.c. Redefinición y desaparición de la banca pública: En 1988,las entidades oficiales, que tenían una importante presencia en elsistema, se conceptuaron como entidades de crédito eliminandolos privilegios que hasta entonces gozaban. Al equipararse con elresto de entidades, tuvieron que cumplir los coeficientes de caja,inversión, recursos propios y las obligaciones de información aque estaba sometido el resto de entidades privadas. Aprincipio delos años noventa, arrancó el proceso de privatizaciones con la pri-vatización de Argentaria, anterior Corporación Bancaria de Espa-

ña, que aglutinaba la mayor parte de la banca pública. d. Desintermediación financiera: En los años noventa, ladesregulación permite la creación de nuevos instrumentoscomo los fondos de inversión, generando una sustancialtransformación en el ahorro de los hogares españoles. e. Mejora de la regulación y la supervisión: A partir de lacrisis, el Banco de España incrementó los requisitos y esque-mas de regulación y supervisión. Con ello, la regulación y su-pervisión española ha pasado a ser de las más estrictas deEuropa excediendo, en algunos ámbitos, los requerimientoscomunitarios.

Ortodoxia en la financiación pública

En la década de los ochenta, el déficit público sufrió un fuertedeterioro. El incremento en el endeudamiento que ello generóllevó a la Administración Pública a recurrir al sistema financie-ro para conseguir financiación a través de los coeficientes de in-versión obligatorios que se materializaban en suscripciones dedeuda pública. Así, el sistema financiero se convirtió en herra-mienta de la política económica viendo mermada su capacidadde avanzar en el proceso de bancarización. (ver gráfico 3)

Sin embargo, la financiación del sector público pasó por dife-rentes etapas. Hasta 1982, la financiación tenía como recursoal Banco de España. La creación de base monetaria que elloimplicaba llevó a la necesidad de incrementar de manera no-table el coeficiente de caja lo que inmovilizaba buena parte delos recursos de la banca comercial, e inhibía el proceso debancarización. Así, el porcentaje del coeficiente de caja y de-pósitos obligatorios sobre las operaciones pasivas del Estadoy del Banco de España, llegó hasta el 53% en 1979. Además,el propio coeficiente de caja inició una escalada que le llevó aser hasta el 18,5% de los pasivos computables en 1987.A partir de 1983, los Pagarés del Tesoro se alzaron como tí-tulo clave de la financiación. Los pagarés eran activos finan-cieros emitidos a corto plazo por el Estado que no tenían re-tención fiscal y además, no existía obligación de comunica-ción fiscal sobre el titular lo que los dotaba de opacidad fis-cal. Éstos se colocan de forma coercitiva a las entidades me-diante el coeficiente de fondos públicos. En el caso de parti-culares, su alta demanda tenía que ver, en gran medida, conmotivos fiscales. Estos privilegios fiscales de los que gozabanlos pagarés redujeron el atractivo de los depósitos a plazo.

-40

-20

0

20

40

60

80

100

120

1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993

Pagarés Tesoro Letras Tesoro Deuda m/l Plazo

Deuda en Divisas Banco España

FINANCIACIÓN BRUTA DEL ESTADO POR INSTRUMENTO

Gráfico 3

P.6 • JUL IO / AGOSTO 2006 • ABA INFORMA

Las distorsiones creadas por los Pagarés del Tesoro llevaronen los noventa a la aparición de los bonos del Estado a largoplazo. Los efectos beneficiosos de estos nuevos instrumentosse materializaron en un alargamiento de la vida media de ladeuda y una mayor profundización de los mercados financie-ros a largo plazo con el consiguiente desarrollo de los merca-dos secundarios. La liberalización de los movimientos de ca-pital en 1992, supuso la internacionalización del mercado dedeuda pública con la aparición de una nueva base de inverso-res no residentes.A partir de enero de 1994, aprobada la ley de Autonomía delBanco de España, se prohibió el acceso del sector público ala financiación del banco central.

HACIA UN NUEVO MODELO DE NEGOCIO

En el entorno anteriormente descripto de caídas de tipos deinterés y de sucesivas desregulaciones que fomentaron lacompetencia, se produjo un estrechamiento de márgenes ban-carios que llevó a las entidades a replantear su modelo de ne-gocio. Una de las respuestas a este nuevo entorno fue la con-solidación. Ésta comienza a principios de los noventa con lacreación de grandes grupos bancarios y se intensificó a prin-cipios de esta década con la entrada en vigor del euro. Bajoun nuevo marco europeo, que fomenta la transparencia de lasentidades, estos nuevos consolidados bancarios comenzarona desarrollar su actividad. En un marco competitivo de reducción del margen de inter-mediación, con tipos de interés liberalizados y permanente-mente más bajos, se planteó el reto de encontrar fuentes deingresos alternativas lo que planteó cambios en la estructuradel balance. En la parte del activo se desarrolló el créditomientras que en el pasivo disminuyó la financiación vía de-pósitos. La apertura del sistema bancario se reflejó en el au-mento de la actividad con el exterior en ambos lados del ba-lance. El desarrollo del crédito en España ha sido gradual, lle-gando a los niveles de países más desarrollados en los últi-mos cinco años como consecuencia de una etapa de expan-sión de la economía acompañada por unos tipos de interés ex-cepcionalmente bajos. La aparición de los fondos de inversión y un aumento en elpatrimonio gestionado por los fondos de pensiones privados,han fomentado el desarrollo de la inversión institucional ayu-dados por la creación de unos mercados financieros líquidos.Esto ha permitido a las familias la diversificación de sus ac-tivos y ha convertido a las entidades financieras españolas enun amplio canal de distribución de todo tipo de productos queha confirmado al modelo bancario español como un modelode banca universal.Estos desarrollos no hubieran sido posibles sin una apuestapor las nuevas tecnologías. La red bancaria ha experimenta-do notables transformaciones en este ámbito viendo reducir-se paulatinamente el número de empleados por sucursal y au-mentar el número de ATMs, aspectos que distinguen a la ban-ca española frente a otras bancas europeas.Otro punto importante fue el notable desarrollo de los siste-mas de pago. Tradicionalmente, los pagos se realizaban me-diante cheques o talones pero, a partir de 1985, se inician los

intercambios mediante soporte magnético. La ventaja delmodelo español radica en su flexibilidad puesto que, las au-torizaciones de las domiciliaciones no siguen un procedi-miento estricto, y los cargos se pueden devolver con facili-dad. Además, para las empresas productoras de recibos sedan facilidades, como que éstos se puedan introducir en elsistema el mismo día de cargo. Por último, el relativamentepequeño número de entidades que operan en España (muchomenor que en toda Europa) facilita la confianza en el sistema.Todo ello ha producido una mejora en los costes de los ban-cos, tratando así de optimizar su rentabilidad mediante la im-plementación de programas de racionalización que, a su vez,han llevado a mejoras de eficiencia.También, hay que tener en cuenta que la estricta gestión deriesgos ha sido otro de los aspectos más destacados de la ban-ca española. Ello obedece en parte a los estrictos criterios delsupervisor, pero también a los sistemas puestos en marchapor las entidades. Todo ello, unido a la estabilidad macroeco-nómica ha propiciado un descenso estructural en el ratio demorosidad.

ALGUNAS CUESTIONES PENDIENTES

Aunque la situación actual del sistema financiero es buena,todavía quedan algunas cuestiones pendientes.

1. La falta de neutralidad fiscal de los fondos de inversiónfrente a los depósitos, provoca un trasvase de los activos delas inversiones institucionales. En España, el actual IRPF hamantenido la ventaja comparativa de la que gozan los fondosaunque esto cambiará en la próxima reforma que actualmen-te está en proceso de aprobación. En cambio, en otros países,los depósitos presentan una fiscalidad más ventajosa que losfondos para plazos de inversión cortos.

2. El excesivo desarrollo del efectivo que en 2005 representóel 14% del PIB. La ausencia de secreto bancario incentivaque una mayor parte de las transacciones se liquiden en efec-tivo en comparación con otros países europeos.

3. El gap crédito depósitos es mayor en España que en otrospaíses europeos. Si se observa cómo las diferentes categoríasde depósitos financian el crédito al sector privado, se advier-

0102030405060708090

España EE.UU. Francia Italia Alemania

dic-01 dic-04

* 0 indica el mínimo valor mientras que 100 es el mayor valor posible.Construido de acuerdo a una escala numérica que se asigna al promedio ponderado de los ratings por país.

ÍNDICE DE FORTALEZA FINANCIERA DE MOODY´S(0-100)*

Gráfico 4

te que la financiación del sistema bancario español descansamucho menos en los depósitos a plazo que el alemán o el fran-cés. El crecimiento del crédito en los últimos años ha ido acom-pasado de una ralentización de los depósitos que ha generadoun creciente gap de liquidez. Esta falta de financiación de losdepósitos ha requerido una mayor apelación al mercado inter-bancario. Aunque ello, se eleva la vulnerabilidad de las entida-des españolas ante un shock de liquidez que tenga lugar enotros países europeos, la mayor integración de los mercadosmonetarios les ha dotado de una mayor profundidad en un en-torno donde no existe riesgo de tipo de cambio. (ver gráfico 4)

CONCLUSIONES

En resumen, España se ha convertido en un país muy bancariza-do, lo que ha contribuido al desarrollo real de su economía.Las claves del desarrollo financiero han de buscarse en:

1. La estabilidad macroeconómica, que ha permitido una re-ducción de la volatilidad del crecimiento y de las variables fi-nancieras permitiendo un mayor desarrollo y accesibilidad del

sistema financiero español.

2. Un proceso de liberalización muy gradual en el que la polí-tica bancaria se orientó a igualar el entorno competitivo entreentidades y a eliminar las medidas intervencionistas que limi-taban las decisiones de gestión bancarias, convirtiendo así elmodelo, en un modelo de banca más competitivo con una me-jor asignación de los recursos financieros.

3. Un enfoque ortodoxo en la financiación del déficit públicoque redujo el crowding-out sobre el crédito al sector privado ypermitió el desarrollo e internacionalización de unos merca-dos financieros líquidos.

Todo ello, ha conformado un modelo de negocio muy compe-titivo en el que cabe destacar el desarrollo de una importanteinfraestructura de pagos.No obstante, quedan pendientes algunas cuestiones como laneutralidad fiscal, hasta ahora poco favorable a los depósitos,y la creciente dependencia de la financiación mayorista parafinanciar el crédito.

ABA INFORMA • JUL IO / AGOSTO 2006 • P.7

Amplia asistencia en el foro ABA de especializaciónpara periodistas de Córdoba

Más de 60 personas participaron del Foro ABA de Es-pecialización para Periodistas “EL SISTEMA FI-NANCIERO, HOY”, realizado el 29 de mayo último

en la ciudad de Córdoba por la Asociación de Bancos de laArgentina (ABA) y la Asociación de Entidades PeriodísticasArgentinas (ADEPA). El encuentro tuvo lugar en el auditorio del diario La Voz del In-terior y entre los asistentes se encontraban periodistas de losprincipales medios provinciales y de otros diarios de la región,así como también estudiantes de las carreras de ciencias de lacomunicación de las distintas universidades cordobesas. En el acto de apertura hablaron el presidente de la Asociación deBancos de la Argentina, Mario Vicens; y el Vicepresidente 1° de laAsociación de Entidades Periodísticas Argentinas, Luis Remonda,quienes destacaron la importancia de esta actividad en la formacióndel periodismo especializado, como una forma de contribuir a la ta-rea cotidiana de los profesionales y permitir un tratamiento másadecuado de la información económico-financiera. La primera parte del encuentro comprendió una temática espe-cífica y estuvo a cargo de reconocidos especialistas. EduardoLevy Yeyati, economista y profesor de la Universidad Di Tella,se refirió en primer término a la situación del sistema financie-ro argentino destacando el papel que juega en la economía y lasprincipales modalidades de la operatoria. A continuación, José Rutman, subgerente general de Normas delB.C.R.A., explicó en detalle las principales regulaciones del BancoCentral de la República Argentina que rigen la actividad bancaria yel alcance que las mismas tienen sobre la operación financiera. Por último, Franco Rizza, gerente de productos de préstamospersonales y cuentas del Banco Río, describió los principalesproductos que ofrece el sistema financiero a sus clientes y usua-rios y la modalidad que tiene cada uno de ellos. Por la tarde, el Foro propuso un interesante Taller a cargo de dos

experimentados editores: Daniel Fernández Canedo, editor jefedel Diario Clarín, y Juan Turello, jefe de Economía de La Vozdel Interior, quienes comentaron sus respectivas experienciaspara presentar de manera más atractiva la información econó-mica y financiera. Cabe recordar que ABA y ADEPA han realizado con anteriori-dad este tipo de encuentros, que quedaron suspendidos en opor-tunidad de la crisis de los años 2001/2002. En la ocasión ante-rior se organizaron seis ediciones que tuvieron como sede lasciudades de Catamarca, San Juan, Paraná, Comodoro Rivadavia,Bahía Blanca y Córdoba, participando entonces más de 400profesionales de la ciencia de la comunicación. La iniciativa se inscribe en la estrategia que ambas institucionescomparten en cuanto a enfatizar los valores de la capacitación co-mo una forma de crecimiento personal y profesional que, en elcaso específico del periodismo, tiene que ver fundamentalmentecon la confiabilidad de la información y el fortalecimiento de lalibertad de prensa.

Mario Vicens y Luis Remonda inauguran el foro de capacitación de periodistas.

P.8 • JUL IO / AGOSTO 2006 • ABA INFORMA

Informe ABA – Asociación de Bancos de la ArgentinaEditor Responsable: Rubén MattoneSan Martín 229 – Piso 10º - C1004AAE Buenos Aires – ArgentinaTel.: (54-11) 4394-1836 – Fax: (54-11) 4394-6340 e-mail: [email protected] – web: www.aba-argentina.com

Prosigue con éxito el ciclo de capacitación deempresas exportadoras

ABA EN LA PLATA Y CÓRDOBA

Dos nuevas ediciones del Ciclo de Conferencias Re-gionales ABA de capacitación de empresas exporta-doras se realizaron durante los meses de mayo y ju-

nio últimos en las ciudades de La Plata, provincia de Bs. As.,y Córdoba, en la provincia mediterránea. Los encuentros llevan como tema central el de "La financia-ción de exportaciones: una herramienta clave para conquistarnuevos mercados externos" y forma parte de la serie que des-de hace tres años consecutivos viene realizando ABA en dis-tintas regiones del país. Las exposiciones estuvieron a cargo de reconocidos exposi-tores de organismos públicos, como el Banco Central de laRepública Argentina, la Fundación Export.Ar y la Subsecre-taría de PyMEs, así como también de oradores vinculadoscon las entidades asociadas a ABA. El Ciclo de La Plata, al que concurrieron un centenar de per-sonas, se realizó con el apoyo de la Unión Industrial del GranLa Plata y el Banco Itaú, contando el acto de apertura con lapresencia de la ministra de la Producción bonaerense, Débo-ra Giorgi; el presidente de ABA, Mario Vicens, el titular de laUIGLP, Francisco Gliemmo, y el director ejecutivo de laFundación Export.Ar, Marcelo Elizondo. En la ocasión, la Ministra Giorgi destacó la importancia deesta iniciativa en apoyo al crecimiento de las economías re-gionales y aprovechó el espacio para referirse a la política so-bre PyMEs que impulsa la cartera a su cargo.

En Córdoba

Córdoba fue la siguiente sede en la que ABA realizó este Ciclode capacitación. El encuentro fue organizado conjuntamente conla Cámara de Comercio Exterior de la provincia y el Banco Río,

y congregó a alrededor de 170 personas que siguieron las distin-tas exposiciones de los especialistas.La representación oficial estuvo en la persona de la Ministra dela Producción, Adriana Nazario y del secretario de Industria,Jorge Mansilla, quienes compartieron un almuerzo con la comu-nidad industrial de Córdoba organizado con motivo de la presen-cia en la provincia del presidente de ABA, Mario Vicens. Con posterioridad, y para participar del acto de apertura, viajó es-pecialmente el flamante subsecretario de la Pequeña y MedianaEmpresa del Ministerio de Economía y Producción de la Nación,Matías Kulfas, quien expresó su apoyo a la iniciativa en favor deldesarrollo y crecimiento de las PyMEs, en complementación conlas políticas de Estado que lleva adelante su cartera. Cabe agregar que el presente es el tercer año consecutivo queABA organiza estos encuentros en el interior del país y por loscuales ya han transitado unas 1.400 empresas de distintos puntosdel país.La iniciativa cuenta con el asupicio del Ministerio de RelacionesExteriores y Culto de la Nación, la Subsecretaría de PyMEs de laNación, y el portal Proargentina, y se inscribe dentro de la estra-tegia institucional de ABA de impulsar la unión de los esfuerzosde los sectores público y privado en apoyo a la exportación comoun factor de crecimiento sostenido.

Alrededor de 270 personas se dieron cita en ambas localidades. La presencia de funcionarios de losgobiernos nacional y provincial, apoyaron la iniciativa.

Elizondo, Débora Giorgi, Vicens y Gliemmo en el acto de apertura en La Plata.

Nelli, Kulfas, Vicens y Felippa inauguran el ciclo de Córdoba.