IMPUESTO NACIONAL AL CONSUMO - …imagenes.uniremington.edu.co/moodle/Módulos de aprendizaje... ·...

103

IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL FACULTAD DE CIENCIAS CONTABLES

Transcript of IMPUESTO NACIONAL AL CONSUMO - …imagenes.uniremington.edu.co/moodle/Módulos de aprendizaje... ·...

IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E

INTERNCACIONALFACULTAD DE CIENCIAS CONTABLES

2 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

El módulo de estudio de la asignatura IMPUESTO NACIONAL AL CONSUMO es propiedad de la CorporaciónUniversitariaRemington.Lasimágenesfuerontomadasdediferentesfuentesqueserelacionanenlosderechosdeautorylascitasenlabibliografía.Elcontenidodelmóduloestáprotegidoporlasleyesdederechosdeautorquerigenalpaís.

Estematerialtienefineseducativosynopuedeusarseconpropósitoseconómicosocomerciales.

AUTORFernandoalonsoloperahidalgoContadorpúblicodelaUniversidaddeMedellín,conespecialidadenAuditoriadelaUniversidaddeAntioquia,Especialidad en Impuestos de la Universidad Autónoma, Estudios superiores en pedagogía docente y ennormasISOconcertificaciónAuditorLíderdelaBurouVeritas.DocenteuniversitariodepregradoypostgradoyactualmenteMaestríaenfinanzasMaestrandoenImpuestosfernando.lopera@uniremington.edu.coNota:elautorcertificó(demaneraverbaloescrita)Nohaber incurridoenfraudecientífico,plagiooviciosdeautoría;encasocontrarioeximiódetodaresponsabilidadalaCorporaciónUniversitariaRemington,ysedeclarócomoelúnicoresponsable.RESPONSABLESJorgeMauricioSepúlvedaCastañoDecanodelaFacultaddeCienciasBásicaseIngenieríajsepulveda@uniremington.edu.coEduardoAlfredoCastilloBuilesVicerrectormodalidaddistanciayvirtualecastillo@uniremington.edu.coFranciscoJavierÁlvarezGómezCoordinadorCUR-Virtualfalvarez@uniremington.edu.coGRUPODEAPOYOPersonaldelaUnidadCUR-VirtualEDICIÓNYMONTAJEPrimeraversión.Febrerode2011.Segundaversión.Marzode2012Terceraversión.noviembrede2015Cuartaversión2016

DerechosReservados

EstaobraespublicadabajolalicenciaCreativeCommons.Reconocimiento-NoComercial-CompartirIgual2.5Colombia.

3 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

TABLA DE CONTENIDO Pág.

1 MAPADELAASIGNATURA..............................................................................................................................7

2 UNIDAD1.IMPUESTONACIONALALCONSUMOIVA.....................................................................................8

2.1 Tema1.HistoriadelasReformasdelImpuestosobrelasVentasenColombia...................................8

2.1.1 ObjetivosGeneral..............................................................................................................................8

2.1.2 Objetivosespecíficos.........................................................................................................................9

2.2 EvolucióndelIvaenColombia...............................................................................................................9

2.2.1 Ejerciciosdeaprendizaje.................................................................................................................20

2.3 Tema2.ConceptosgeneralesdelIVA.................................................................................................22

2.3.1 ConceptosydefinicionesqueenmarcanelIVAenColombia..........................................................23

2.3.2 GeneralidadesdelImpuestosobrelasVentas................................................................................24

2.3.3 ElementosBásicosycaracterísticasqueidentificanelIVA.............................................................26

2.3.4 Quienessonlosresponsablesdeliva..............................................................................................28

2.3.5 Ejerciciosdeaprendizaje.................................................................................................................29

2.4 Tema3ClasificacióndelosbienesparaefectosdeIVA.......................................................................30

2.4.1 ClasificacióndelosbienesparainterpretaradecuadamenteelIVA...............................................30

2.4.2 Ejerciciodeaprendizaje...................................................................................................................31

2.4.3 Clasificacióndelosbienesdeacuerdoalcicloproductivo..............................................................33

2.5 Tema4ObligacionesformalesyelIVAdescontable...........................................................................35

2.5.1 HechossobrelosquerecaeelImpuesto.........................................................................................35

2.5.2 HechosgeneradoresdelIVA............................................................................................................36

2.5.3 Hechosqueseconsideranventa.....................................................................................................38

4 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

2.5.4 MomentodecausacióndelImpuestoalasVentas.........................................................................39

2.5.5 CAUSACIÓNDELIMPUESTO............................................................................................................40

2.5.6 ResponsablesdelImpuesto.............................................................................................................41

2.5.7 Retenciónenlafuenteenelimpuestosobrelasventas.................................................................42

2.5.8 ResponsabilidadPorLaRetención...................................................................................................43

2.5.9 Loscomerciantesdebienesexentosnosonresponsables.............................................................43

2.5.10 Determinacióndelimpuestoparalosresponsablesdelrégimencomún...................................44

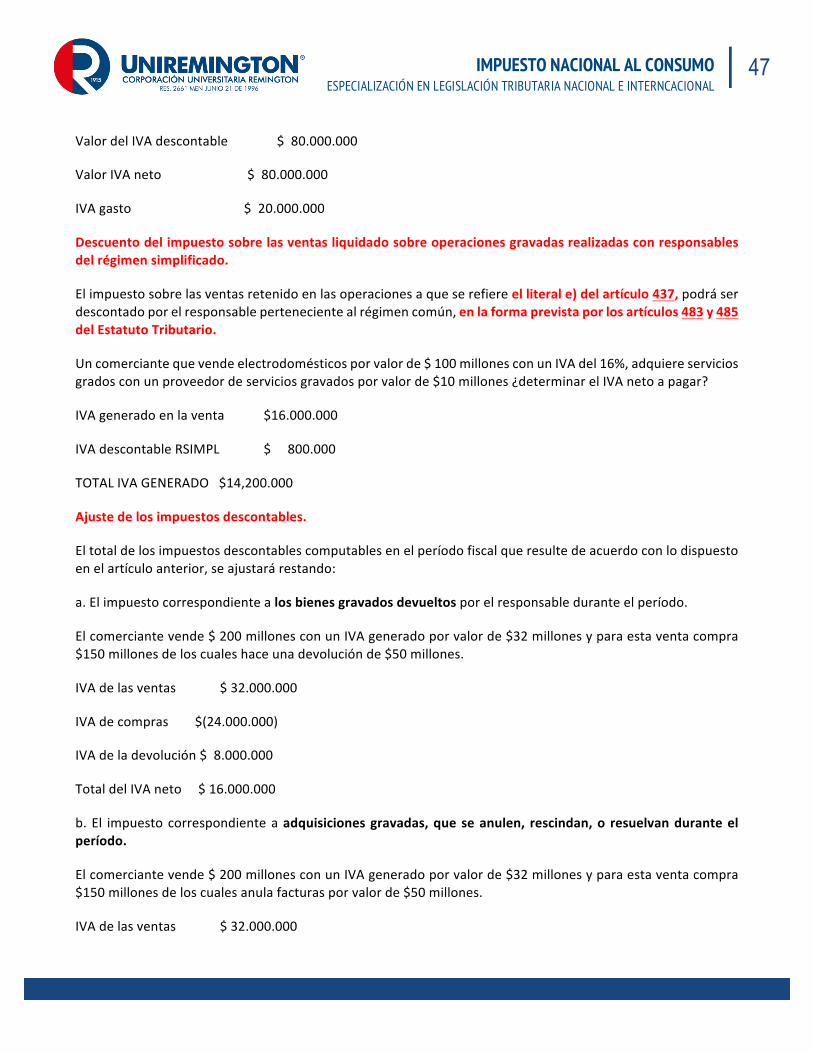

2.5.11 Impuestosdescontables..............................................................................................................46

2.6 Tema5BasesGravables......................................................................................................................53

2.7 Tema6TARIFAS...................................................................................................................................66

2.7.1 Tarifasdelimpuestoalasventas.....................................................................................................66

2.7.2 IngresosnosometidosalImpuesto.................................................................................................67

2.7.3 Tarifacero........................................................................................................................................67

2.7.4 Tarifasdiferenciales.........................................................................................................................68

2.8 Tema7Procedimiento.........................................................................................................................69

2.8.1 RequisitosGeneralesConRespectoAlIva.......................................................................................69

2.8.2 Obligacionesparalosresponsablesdelrégimensimplificado........................................................71

2.8.3 Procedimientosyactuacionesespecialesenelimpuestosobrelasventas....................................71

2.8.4 Quienesseacojanalrégimensimplificadodebenmanifestarloaladireccióngeneraldeimpuestosnacionales......................................................................................................................................................72

2.8.5 Discriminacióndelimpuestoenlafactura......................................................................................73

2.8.6 Aplicacióndelasnormasdeprocedimientogeneral.......................................................................73

2.8.7 EjerciciosdeEntrenamiento............................................................................................................73

3 UNIDAD2.ImpuestoNacionalalConsumo...................................................................................................75

3.1.1 ObjetivosGeneral............................................................................................................................75

5 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

3.1.2 ObjetivoEspecífico..........................................................................................................................75

3.1.3 IMPUESTONACIONALALCONSUMO..............................................................................................76

3.1.4 Responsablesdelimpuestonacionalalconsumo...........................................................................76

3.1.5 Exclusióndelimpuestoalconsumo.................................................................................................77

3.1.6 Vehículosquenocausanelimpuesto.............................................................................................80

3.1.7 ContenidodelaDeclaracióndelImpuestoNacionalalConsumo...................................................81

3.1.8 Definiciónderestaurantes..............................................................................................................82

3.1.9 Basegravableytarifaenelservicioderestaurantes......................................................................82

4 UNIDAD3.GravamenalosMovimientosFinancieros..................................................................................87

4.1.1 ObjetivoGeneral..............................................................................................................................87

4.1.2 Objetivoespecífico..........................................................................................................................87

4.1.3 ¿Quéeselgravamenalosmovimientosfinancieros?.....................................................................87

4.1.4 ¿Cuáleselhechogenerador?..........................................................................................................88

4.1.5 ¿Cuálessonlastarifas?....................................................................................................................89

4.1.6 ¿Cuándosecausaelgmf?................................................................................................................89

4.1.7 Elementosdelimpuesto..................................................................................................................90

4.1.8 Agentesderetencióndelgmf..........................................................................................................90

4.1.9 Declaraciónypagodelgmf.............................................................................................................90

4.1.10 Administracióndelgmf...............................................................................................................90

4.1.11 Exencionesdelgmf......................................................................................................................91

4.1.12 Agentesderetencióndelgmf.....................................................................................................97

4.1.13 Devolucióndelgmf......................................................................................................................97

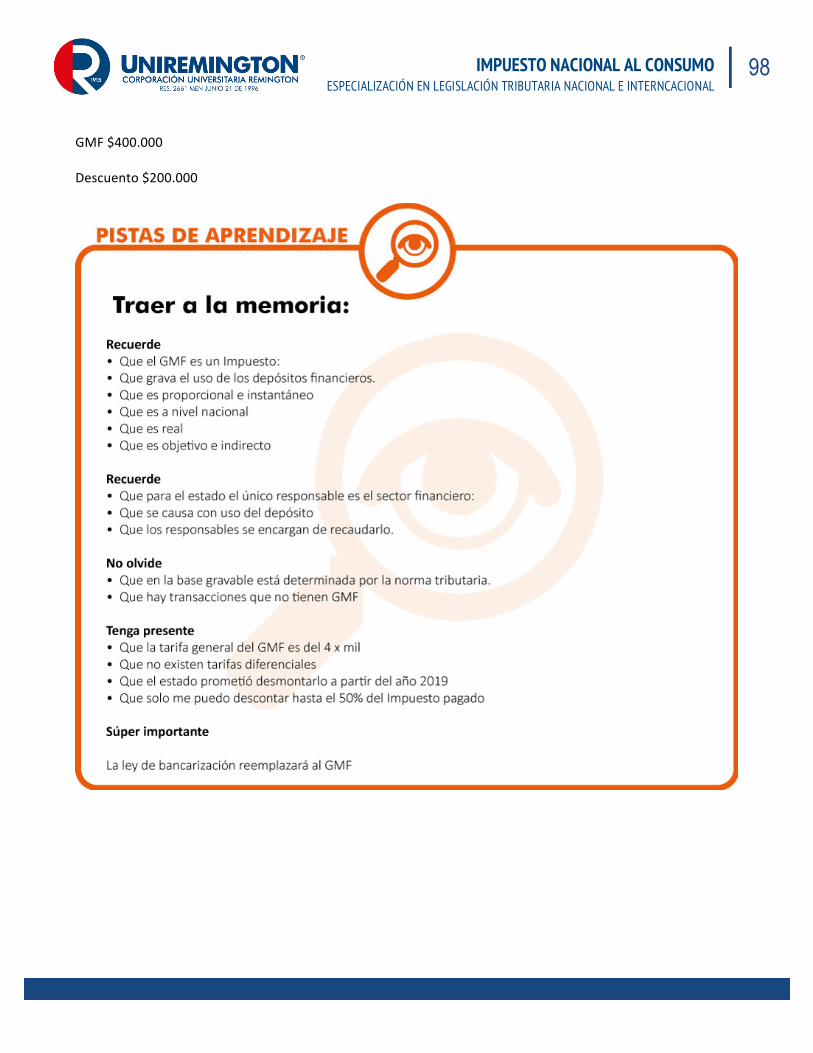

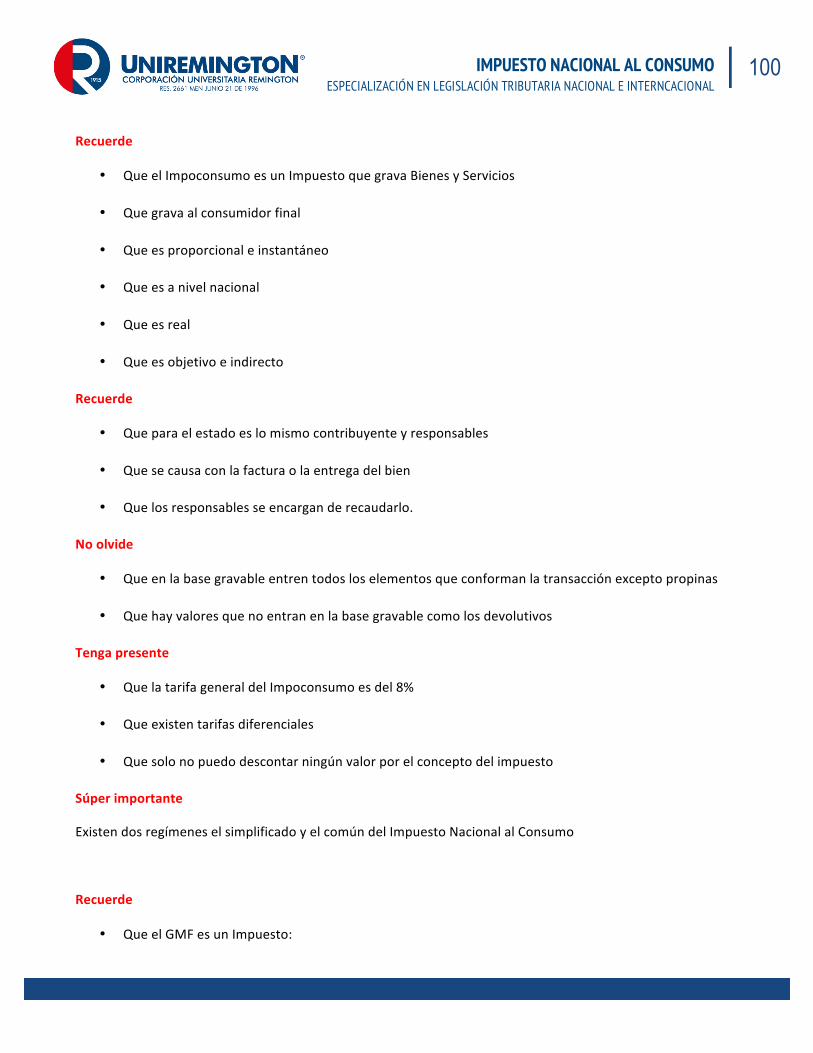

5 PISTASDEAPRENDIZAJE................................................................................................................................99

6 GLOSARIO....................................................................................................................................................102

6 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

7 BIBLIOGRAFÍA..............................................................................................................................................103

7 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

1 MAPA DE LA ASIGNATURA

8 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

2 UNIDAD 1. IMPUESTO NACIONAL AL CONSUMO IVA

.1¿QuéeselIVA?Enlace

Enlace:

https://www.google.com.co/?gfe_rd=cr&ei=rFvmVODxGYTa8geZ3YHQAQ#q=estatuto+tributario

2.1 TEMA 1. HISTORIA DE LAS REFORMAS DEL IMPUESTO SOBRE LAS VENTAS EN COLOMBIA

2.1.1 OBJETIVOS GENERAL Aplicar los conceptos generales sobre impuesto a las ventas y el entendimiento de la respetiva clasificación de los bienes.

9 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

2.1.2 OBJETIVOS ESPECÍFICOS Identificar el origen, aspectos más importantes y las motivaciones de las diferentes reformas delimpuestoalasventasenColombia.

IdentificarlosdiferentesConceptosgeneralesdeliva.

Identificarlosdiferentesbienesparaefectostributarios.

ClasificarloscontribuyentesdeacuerdoaObligacionesformalesyelivadescontable.

DeterminarlasdiferentesBasesgravablesquegeneranelimpuesto.

Aplicarlasdiferentestarifasalasbasesgravables.

DaroportunarespuestaalosactosadministrativosdelaDiandeacuerdoalProcedimientoestablecido.

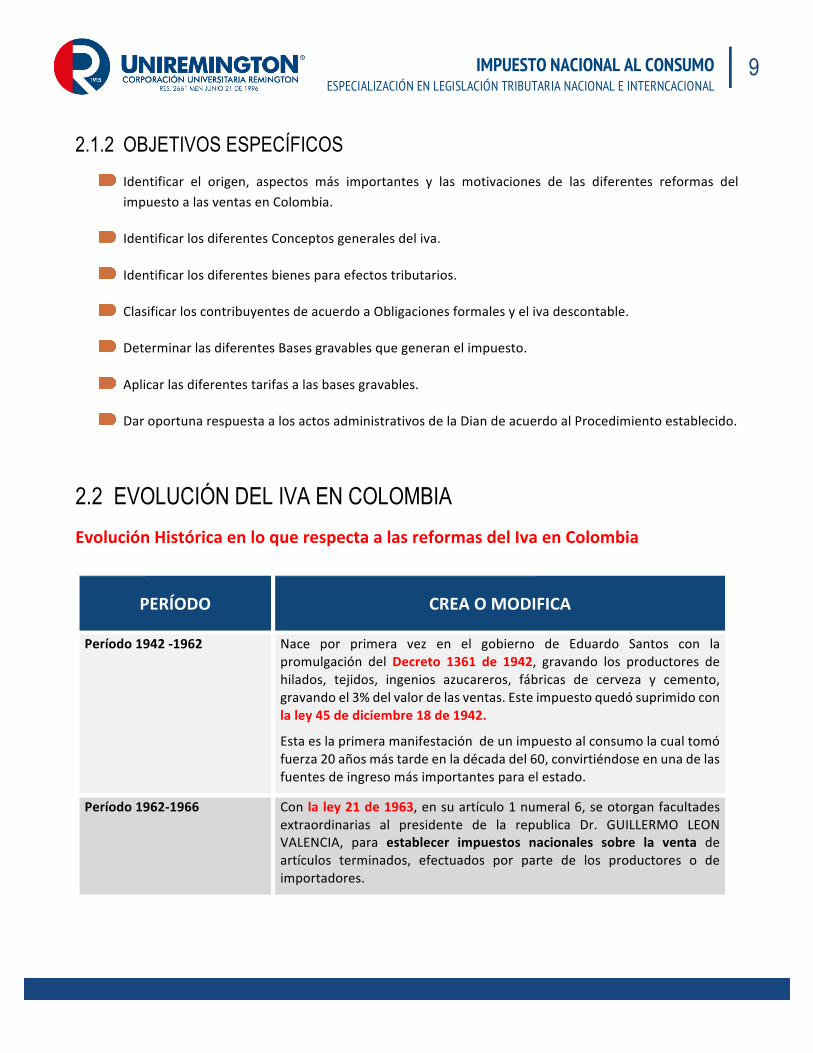

2.2 EVOLUCIÓN DEL IVA EN COLOMBIA EvoluciónHistóricaenloquerespectaalasreformasdelIvaenColombia

PERÍODO CREAOMODIFICA

Período1942-1962 Nace por primera vez en el gobierno de Eduardo Santos con lapromulgación delDecreto 1361 de 1942, gravando los productores dehilados, tejidos, ingenios azucareros, fábricas de cerveza y cemento,gravandoel3%delvalordelasventas.Esteimpuestoquedósuprimidoconlaley45dediciembre18de1942.

Estaeslaprimeramanifestacióndeunimpuestoalconsumolacualtomófuerza20añosmástardeenladécadadel60,convirtiéndoseenunadelasfuentesdeingresomásimportantesparaelestado.

Período1962-1966

Con laley21de1963,ensuartículo1numeral6,seotorganfacultadesextraordinarias al presidente de la republica Dr. GUILLERMO LEONVALENCIA, para establecer impuestos nacionales sobre la venta deartículos terminados, efectuados por parte de los productores o deimportadores.

10 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Elobjetivodeestareformaeslaobtencióndeingresosparadestinarlosala reducciónde losbrotesdeviolencia yes copiademodeloseuropeospropiosdelaépoca.

Eldecretolegislativo3288de1963sereglamentalaley21de1963yseimplantaelIVAmonofásicoenlaetapadelaproducción,importaciónylosvinculadosaunosyaotros.

ElconceptodeIVAmonofásicoapareceporprimeravezenelaño1963yconsiste en que este se paga una sola vez en este caso por parte delproductoralmomentodelaentregadelbien.

Aparecelaprimeradefinicióndesujetopasivoqueidentificaproductores,importadores,ylosvinculadoseconómicosaunosyaotros.

Elprimerhechogeneradorrecaesobrelaproducciónylaimportacióndebienes,loquesignificaquelosprimeroselementosdelateoríageneraldelimpuestosemanifiestanenlossujetospasivos,loshechosgeneradoresydeunaformatácitaelestadocomosujetoactivo.

Estedecretonoreglalosservicios,eimponetarifageneral3yespecialdel3,5,8,10porciento.

Coneldecretoreglamentario377de1965seestablecenlosformatosdepresentaciónylosperíodosconlasrespectivasfechas.

Apareceelconceptode impuestodescontableconocidocomo impuestocontra impuesto en cabeza de productores e importadores evitando lacascadayacumulacióndelIVA.

Laimplantacióndelatasaqueoscilabaentreel3yel10porcientonogeneró él suficiente recaudo sin cumplirse el objetivo planteado con lareformaproductodelosprimerosbrotesdeevasión.

Período1966-1970

En el gobierno del DR CARLOS LLERAS RESTREPO se conserva el IVAmonofásicoenlafaseproductivayenlaimportaciónyséamplialabasealosclientesconsumidoresfinales.

EsdecirenelperiododelDr.LLERASelIVAtomarepresentatividadygrava

la cadena productiva y el consumidor final siendo base de uno de losgobiernosmásrepresentativosdetodalahistoriadeColombia.

Período1970A1974

EnelgobiernodeMISAELPASTRANBORREROsepromulga la ley20de1970 y el decreto ley 435 de 1971, por la cual se otorgan ampliasfacultades al presidente para dictar medidas para proveer elfinanciamientodelsectorpúblico.

Loanteriorlofacultaymedianteeldecretocitadoséampliolabasealosservicios de reparación, reconstrucción, reencauche y actividadesintermediasparalaproducción.

11 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Sedefinecomobasegravableeltotaldelopactadoenlanegociacióny

seaumentaelporcentajedetarifasdel3al4,8al10,10al15,15al25por

cientoenelsiguienteordendeartículos.

25%Suntuarios(Joyas,automóviles)

15%Semisuntuarios(Equiposdesonido)

10%Estufas

4%Bienesnecesarios

Período1974A1978

En el gobierno de Dr. ALFONSO LOPEZMICHELSEN aparece la BonanzaCafetera, loquemotivaunagranreformatributaria lacual redefine loshechos generadores y aparecen tarifas diferenciales del 6,15 y 35 porciento y se refuerza el sistema sanciona torio y los mecanismos antievasión.

Dentro losdecretosreglamentariosde lasreformasnombramos losmásimportantesyelobjetivodelosmismos:

Decreto1970deseptiembrede1974

Emergencia económica la primera del país que le permite al estado,legislarenmateriatributariasegúnconstitucióndelaño1886.

Decretos-leyes1988,2104y2368de1974.

Teníancomoobjetivolaredistribucióndelingreso,racionalizacióndelasrentastributariasyprogresividaddeltributo,entendiéndoseestacomoelquetienemáspagamás,lagravarloselementossuntuarios.

Se relacionó una lista de productos gravados, se conservan los hechosgeneradoresdelimpuestoenelproductoryelimportador,sedefinenlosresponsablesdelimpuestoalasventasenelproductoryelimportador,elprestadordeserviciosyelvinculadodeunosyotros.

Se regula la causación del impuesto fuente de la regulación actual ymanifiesta como ejemplo la emisión de la factura, con la remisión o laentrega del bien tanto a nivel de productos como servicios, en laimportaciónconlanacionalización.

Las tarifas se modificaron y aparece una tarifa general del 6% ydiferencialesdel4%,8%,10%y35%yaparecelatarifageneralde0%paralosbienesexentosquehoyestostipificadosenlasexportaciones.

Ley23dediciembre20de1974

Por medio del cual se dan facultades para modificar el régimen de

procedimientotributarioaplicablealostributosdeordennacional.

Decreto–ley2821de1974

Aparece el primer estatuto de procedimiento tributario a los tributosnacionales aplicados a la declaración de renta y ventas, deberes y

12 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

requisitos formales de los contribuyentes, liquidación de los impuestos,notificaciones, recursos, intereses, sanciones, contabilidad y otrassancionesentreotros.

Período1982A1986

EnelgobiernodelDRBELISARIOBETANCURCUARTASapareceleconceptodel valor agregado el cual grava todas las fases de la producción,distribuciónycomercializacióndandoorigenatarifasquehoyseaplicancomoel10%,20%,35%ylageneraldel15%hoydel16%.

Ley9ªde1983

Confacultadesextraordinariasparaelpresidentesedictannormassobreelimpuestosobrelasventasqueseresumen:

Lastarifasdiferencialesvandesdeel6%hastael35%

Seamplíanlasbasestributarias

Aparecennuevosresponsables

Apareceelconceptodeexclusión

Aparecennormasparaelcontrolyelrecaudo

Decretoley3541dediciembre29de1983

Se grava la producción y la comercialización, aparece el concepto delrégimensimplificado,seidentificanlossujetospasivosoresponsablesenla venta, en la prestación del servicio, en la venta de aéreo dinos,intermediarios,importadores.

Sedefinenloshechosgeneradoresenlaimportación,enlasventasyen

losservicios,enlaventadeaerodinosyenlaventaporcuentadeterceros.

En loque respectaa labasegravableen la venta, la importación, en laprestacióndeserviciosyenelretirodelamercancía.

Enloquerespectaalacausaciónsetienecomoreferencialasventas,los

retiros,laprestacióndeserviciosylasimportaciones.

En lo que respecta a tarifas 0% para exentos, general del 10% ydiferencialesdel20%y35%paralosbienessuntuarios.

Apareceelconceptodediferenciasentrecomprayventacomobaseparagenera el impuesto, se formaliza la figura del régimen simplificado, sedeterminalosperiodosbimensualesparadeclararelIVAyanualparaelrégimensimplificadoyseregulalacontabilidadenlorelacionadoconelIVA.

Se clasifican los regímenes los cuales se clasifican el comunes y

simplificadosysepresentalaprimeraamnistíaparasanearinventarios.

13 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Período1986A1990

EnelgobiernodelDRVIRGILOBARCOVARGASsetramitaanteelcongresounareformatributaria.Enfocadamásalsistemaquealrecaudoypropusolassiguientesmodificacionesenlas

Leyes75de1986y9ªde1989.

Ley75de1986ydecretoslegislativos2503de1987y624de1989.

Laanteriornormatividadpresentolassiguientesmodificaciones:

Contenidodedeclaracionesyaproximaciónamúltiplosdemilenlascifras:

Procesosdecobro

Extincióndelaobligacióntributaria

Régimengradualdesanciones

Términosparalasdevoluciones

Políticasdefiscalización

Sélimitarosloscontribuyentesoclasificaron

Secompiloelestatutotributariocontodaslasnormasexistentes

Ley9ªde1989

SedalaleydelareformaurbanaconlacualsegravaelcementoconIVA

independientedesudestinaciónasíseadeviviendaeinteréssocial.

Período1990A1984

En el gobierno del Dr. CESAR GAVIRIA TRUJILLO se adelantan variasreformas tributarias entre las cuales semencionan lasmás importantesparaeldesarrolloeconómicodelpaís.

Ley49dediciembre28de1990

Seaumentalatarifageneraldel10%al12%

Seexcluyenproductosdelgravamenentreellosmedicamentos

Seclasificanproductosdel35%al16%comoelcasodemotos

SetomalanomenclaturaAndinaarancelaria

Seregulanlosimpuestosdescontables

Seregulalavinculacióneconómicaparaefectosdelafinanciación

Sereglamentalaley43de1990

Laconstituciónde1991

Se promulga los principios tributarios como equidad, eficiencia,

progresividadyno-retroactividad.

Apareceelconceptodeinspeccióndelibros.

Decretoespecial1750de1991

14 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Seregulaparaprotegeralpaísdelcontrabando

Reformaley6ªde1992

Seaumentalatarifadel12%al14%

Seregulalabasegravabledeservicios

Seregulanlasdonacionesdelsectordelaeducación

ElIVAsepudodescontarderentadelosbienesdecapital

Aparece nuevos productos excluidos entre ellos los bienes de canastafamiliar

Sereglamentaellibrodeprocedimiento

Segravan los serviciosenel ámbitonacional y sehacenexclusiones lascualesdebendeestarredactadasenlanorma.

SefusionanlaDINylaDANyaparecelaDIAN.

Período1994A1998

En el gobiernodelDR ERNESTO SAMPERPIZANOSe entra en una crisiseconómica lo que obliga a unas nuevas reformas tributarias con lossiguientesaspectosimportantes.

ElIVApasadel14%al16%

ElimpuestoderentaDEL30AL35%

Reformatributaria–Ley223de1995

Lasociedadunipersonalseasimilaalimitada

TocoaspectosrelevantesdentrodelestatutotributarioenprocedimientoIVA.

Seregulaentributosterritoriales

Reformatributaria383deJulio10de1997

Se cae la emergencia económica y esto obliga en una nueva reformaeconómicaenfocadaacontrolarlaevasión,elcontrabandoyaumentar

elrecaudo:

Sepenalizaelcontrabando

Seadoptalatarjetafiscal

Seregulasobrecostos,deduccionesydescuentos

Limitacióndetérminos

Seregla laprestacióndeserviciosenelámbitonacionalparaefectosdeIVA.

15 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

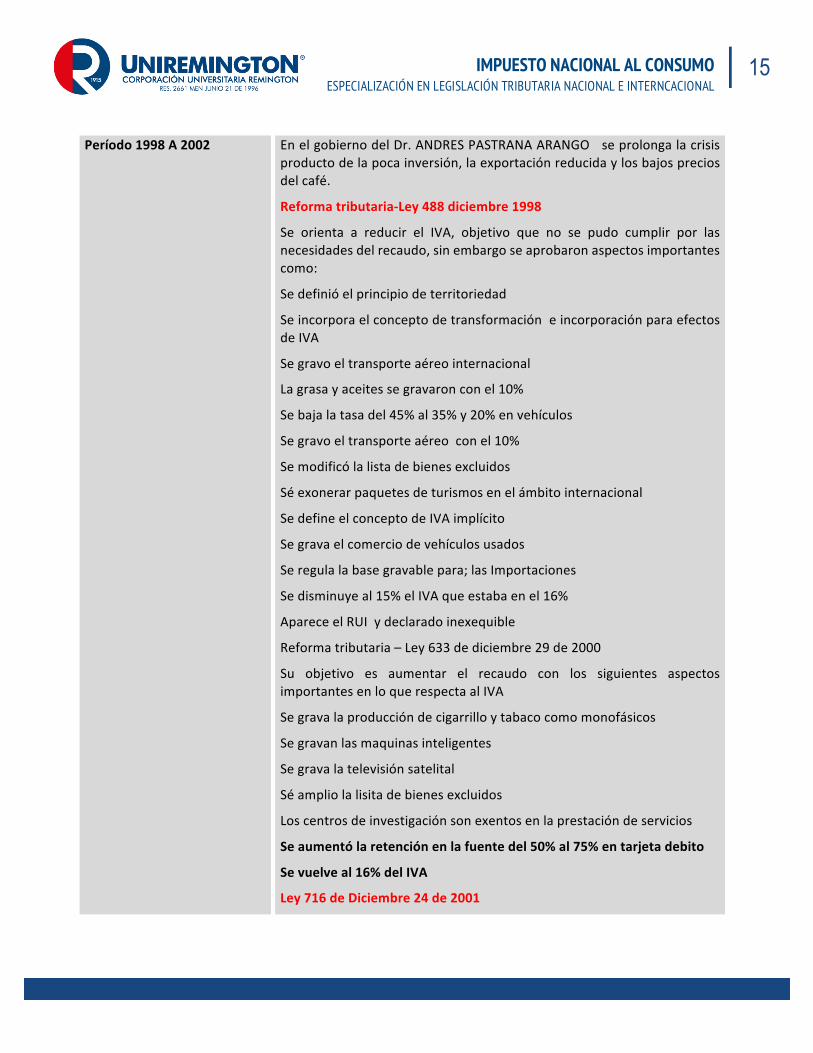

Período1998A2002

EnelgobiernodelDr.ANDRESPASTRANAARANGOseprolongalacrisisproductodelapocainversión,laexportaciónreducidaylosbajospreciosdelcafé.

Reformatributaria-Ley488diciembre1998

Se orienta a reducir el IVA, objetivo que no se pudo cumplir por lasnecesidadesdelrecaudo,sinembargoseaprobaronaspectosimportantescomo:

Sedefinióelprincipiodeterritoriedad

SeincorporaelconceptodetransformacióneincorporaciónparaefectosdeIVA

Segravoeltransporteaéreointernacional

Lagrasayaceitessegravaronconel10%

Sebajalatasadel45%al35%y20%envehículos

Segravoeltransporteaéreoconel10%

Semodificólalistadebienesexcluidos

Séexonerarpaquetesdeturismosenelámbitointernacional

SedefineelconceptodeIVAimplícito

Segravaelcomerciodevehículosusados

Seregulalabasegravablepara;lasImportaciones

Sedisminuyeal15%elIVAqueestabaenel16%

ApareceelRUIydeclaradoinexequible

Reformatributaria–Ley633dediciembre29de2000

Su objetivo es aumentar el recaudo con los siguientes aspectosimportantesenloquerespectaalIVA

Segravalaproduccióndecigarrilloytabacocomomonofásicos

Segravanlasmaquinasinteligentes

Segravalatelevisiónsatelital

Séampliolalisitadebienesexcluidos

Loscentrosdeinvestigaciónsonexentosenlaprestacióndeservicios

Seaumentólaretenciónenlafuentedel50%al75%entarjetadebito

Sevuelveal16%delIVA

Ley716deDiciembre24de2001

16 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

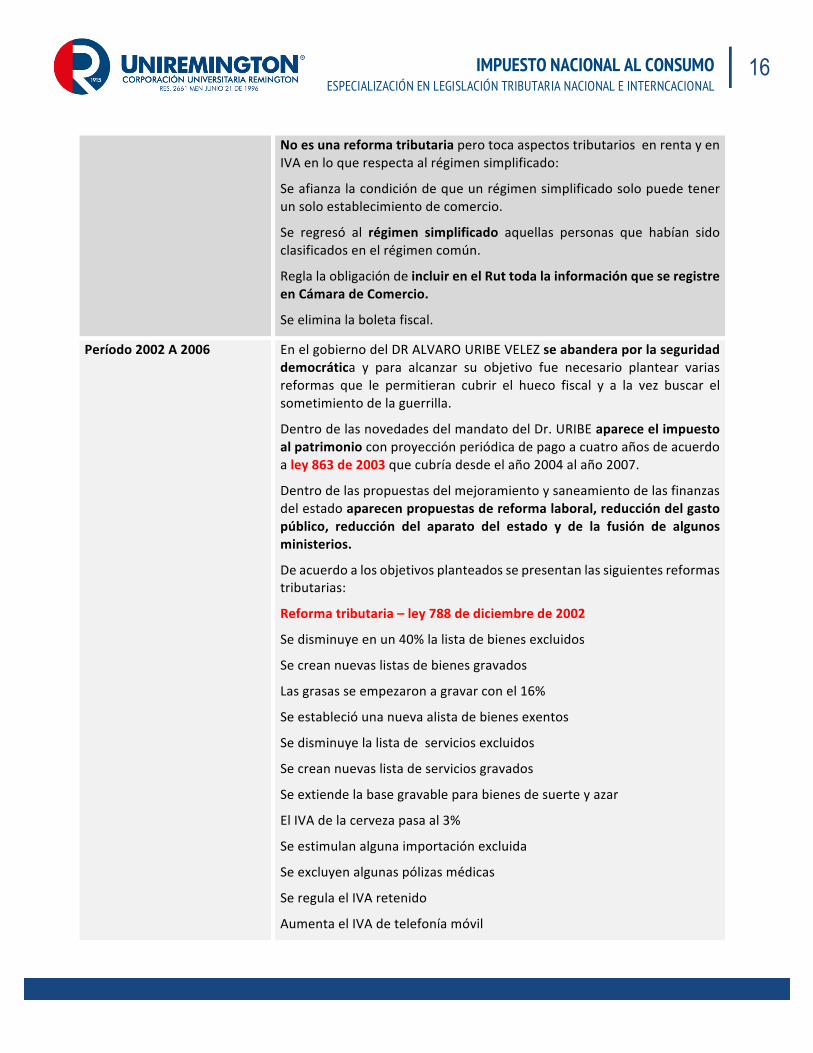

NoesunareformatributariaperotocaaspectostributariosenrentayenIVAenloquerespectaalrégimensimplificado:

Seafianzalacondicióndequeunrégimensimplificadosolopuedetenerunsoloestablecimientodecomercio.

Se regresó al régimen simplificado aquellas personas que habían sidoclasificadosenelrégimencomún.

ReglalaobligacióndeincluirenelRuttodalainformaciónqueseregistre

enCámaradeComercio.

Seeliminalaboletafiscal.

Período2002A2006

EnelgobiernodelDRALVAROURIBEVELEZseabanderaporlaseguridaddemocrática y para alcanzar su objetivo fue necesario plantear variasreformas que le permitieran cubrir el hueco fiscal y a la vez buscar elsometimientodelaguerrilla.

DentrodelasnovedadesdelmandatodelDr.URIBEapareceelimpuesto

alpatrimonioconproyecciónperiódicadepagoacuatroañosdeacuerdoaley863de2003quecubríadesdeelaño2004alaño2007.

Dentrodelaspropuestasdelmejoramientoysaneamientodelasfinanzasdelestadoaparecenpropuestasdereformalaboral,reduccióndelgasto

público, reducción del aparato del estado y de la fusión de algunos

ministerios.

Deacuerdoalosobjetivosplanteadossepresentanlassiguientesreformastributarias:

Reformatributaria–ley788dediciembrede2002

Sedisminuyeenun40%lalistadebienesexcluidos

Secreannuevaslistasdebienesgravados

Lasgrasasseempezaronagravarconel16%

Seestablecióunanuevaalistadebienesexentos

Sedisminuyelalistadeserviciosexcluidos

Secreannuevaslistadeserviciosgravados

Seextiendelabasegravableparabienesdesuerteyazar

ElIVAdelacervezapasaal3%

Seestimulanalgunaimportaciónexcluida

Seexcluyenalgunaspólizasmédicas

SeregulaelIVAretenido

AumentaelIVAdetelefoníamóvil

17 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Sebajalabasegravabledeenajenacióndesalvamentos

SeaumentaelIVAdelserviciodetelefoníamóvil

Sehomologaaunsoloserviciotodaslasactividadesdelrestaurante

Aparecelatarifadel40%paraautomotores

Losvehículosdebajocilindrajeselesbajanlatarifa

ElIVAdealgunosactivosfijossepudollevarcomodescontable

Séreafirmaronlostopespararegularelrégimensimplificado

ElIVAsedebediscriminarenlafactura

Aparecelatarifadel2%paraalgunosbienesexcluidosyexentos

Decretoreglamentario522de2003

Segravanproductosdelacanastafamiliarqueestabandestinadoparaelusoindustrialcomoelarroz,maíz,losbienesdestinadosalarrendamientocomercialy losserviciostemporalesdeempleoyporúltimoseregulaeldocumento equivalente de personas naturales no inscritas en ningúnrégimen.

ConceptounificadodelIVANº001DE2003.

EnelperiododelDrURIBEseunificanaspectoscontenidosenelestatutotributario,buscandogarantizarlaintegridaddelrecaudoyquerelacionalossiguientesaspectos:Generalidadesyconceptos,HechosgeneradoresdelImpuestosobrelas

Ventas, Bienes, Servicios, Importaciones, Juegos de suerte y azar,

Causación del Impuesto sobre las Ventas, Base Gravable, Tarifa,

Determinacióndel Impuestosobre lasVentas,Retencióndel Impuesto

sobrelasVentasytratamientosespecialesenmateriadelimpuestosobrelasventas

Ley818dejulio7de2003

Leydeclarainexequiblesincumplirsuobjetivoporirregularidadesenel

procedimiento.

Reformatributaria–Ley863de2003

Ley necesaria como producto de todas las reformas declaradasinexequiblesyquecontemplabalassiguientespropuestasaprobadasporelcongreso:

Séamplialalistadebienesexcluidos

Seincorporanuevosproductosalalistadegravados

Sedeclaraexentoelalcohol,carburante

SeregulalaimportacióndemaquinariaparalosusuariosAltex

18 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Se reduce la retención en la fuente por IVA para disminuir lasdevolucionesdeIVA

Seregulaelrégimensimplificado

SedisponededevolucióndepuntosdeIVAenelusodetarjetasdébitoycrédito.

Se eliminan los dos meses siguientes al inicio de la actividad del

contribuyente.

Sereglaconrespectoalosrequisitosformalesdealgunoscontribuyentes

DecretoReglamentario2502deJulio19de2005

SedisminuyeelporcentajederetenciónenIVAdel75%al50%

Sefacultaalgrancontribuyentepararetener

Decretoreglamentario03730deOCTUBREDE2005

RegulaeltratamientodelIVAdelosenvasesretornables

Decretoreglamentario03733deoctubre20de2005

Se regula la exclusión del IVA para las materias primas químicas en lafabricacióndemedicamentosyplaguicidas

Decretoreglamentario04537dediciembre7de2005

Se regula la exclusióndel IVApara los estratos 1 y 2 en el servicio detelefonía.

Ley1004dediciembre30de2005

SeextiendeelbeneficiodelleasingoperativoyseregulalaexencióndelIVAparamateriasprimasquesevendanazonasfrancas.

Período2007AL2010

SereeligeelDr.URIBEVÉLEZarrastrandoundéficitfiscalunodelosmásgrandesdelosúltimosañosyunapolíticadeseguridaddemocráticaqueobligabaanuevosrecursosloscualesseenmarcaronennuevasreformastributariasqueacontinuacióndetallamos:

NORMASDELAÑO2006

LEY1066

Estanormatienecomoobjetivoreglar lagestiónderecaudodecarterapública, los intereses moratorios sobre obligaciones fiscales y lasolidaridadenmateriacambiariayaduaneraentreotros.

LEY1101

Regulaenmateriadeturismoenloquerespectaaincentivostributarios.

LEY1106

19 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Regulaloscontratosdeobrapúblicaentreparticularesylasentidadesdelestado.

LEY1111

Reglasistemadefacturaciónyloscambiosdetarifas

LEY1114DE2006

SereglalosahorrosvoluntariosenlascuentasAFCdeahorrovoluntario

LEY1116DE2006

Reglalorelacionadoconellevantamientodemedidascautelares

LEY1175DE2007

Regla las condiciones especiales para el pago de los impuestos, tasa ycontribuciones

LEY1231DE2008

Regularequisitosdelafacturaparaencontrarconcordanciaconelcódigodecomercio.

LEY1233DE2008

Regula las contribuciones especiales de las cooperativas de trabajoasociado.

LEY1258DE2008

Reglalassociedadesanónimassimplesenloquerespectaasuformaciónylapersoneríajurídica.

LEY1314DE2009

Regla principios de información financiera y normas de contabilidadgeneralmenteaceptadas

LEY1370DE2009

ReglaelimpuestoalpatrimonioyelHechogeneradordelmismo.

LEY1379DE2010

Regulalapolíticadelarednacionaldebibliotecaspúblicas.

LEY1386DE2010

Estaleyprohíbelaentregadelrecaudodeimpuestosaterceros

LEY1393DE2010

El ajuste a las tarifas de cerveza y de juegos de suerte y salud estándestinadosaprogramasdesalud.

LEY1394DE2010

20 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Regulaelaranceljudicial

LEY1422DE2010

SeexoneranalgunoscontribuyentesrelacionadosconelmundialSub20

Ley1429de2010

Regla aspectos relacionados con la relación laboral y los aportes denomina

LEY1430DE2010

Regla aspectos tributarios pero lamás importantees la amnistía hasta

junio29de2011.

Período2011AL2014

LEY1607DE2012

La ley 1607 entre sus aspectos más relevantes modifica elartículo424delE.T.Bienesexcluidosdelimpuesto,Art.426

Servicios de restaurante, bares y licores quedan excluidos,

efectostributariosdelafusiónyescisióndesociedades,otrosagentes de retención en iva, base gravable especial,parqueaderosenpropiedadhorizontal,bienesgravadosconlatarifadel5%,serviciosgravadosconlatarifadel5%,segurostomados en el exterior, bienes exentos con derecho adevolución bimestral, impuestos descontables, ivadescontable en la adquisicióndebienesde capital, períodosgravables del iva, devolución en tarjetas de crédito y ladiferenciadetarifas.LEY1739DE2014

EntrelosaspectosmásrelevantesestáimpuestoalaGasolina

yacpm.

2.2.1 EJERCICIOS DE APRENDIZAJE Preguntas

1-¿CualhansidolasreformasdelIVAmásimportantesenColombia?

R/Todaslasreformashansidoimportantesporqueobedecenaunaplaneacióneconómicayunpresupuestodefinidoporelgobierno,sinembargoquelasreformasquehanimpactadomáslaeconomíasonaquellasqueamplíanlasbasesdetributacióncomoloscasosespecíficosdelosúltimosperiodospresidenciales.

Deigualformalaeliminaciónperiódicadealgunosproductosmonofásicoshaprotegidolaeconomíadealtoscostosyunacadenadeinflaciónporelvalordelosmismos.

21 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Ley1607de2012

Laley1607entresusaspectosmásrelevantesmodificaelartículo424delE.T.Bienesexcluidosdelimpuesto,Art.426Serviciosderestaurante,baresylicoresquedanexcluidos,efectostributariosdelafusiónyescisióndesociedades,otrosagentesderetencióneniva,basegravableespecial,parqueaderosenpropiedadhorizontal,bienesgravadoscon la tarifadel5%,serviciosgravadoscon la tarifadel5%,segurostomadosenelexterior,bienesexentosconderechoadevoluciónbimestral,impuestosdescontables,ivadescontableenlaadquisicióndebienesdecapital,períodosgravablesdeliva,devoluciónentarjetasdecréditoyladiferenciadetarifas.

Ley1739de2014

Entrelosaspectosmásrelevantesestáimpuestoalagasolinayacpm.

2-¿CuándonacióelIVAmonofásicoenColombia?

ElconceptodeIVAmonofásicoapareceporprimeravezenelaño1963yconsisteenqueestesepagaunasolavezenestecasoporpartedelproductoralmomentodelaentregadelbien.

3-¿Enquéconsistenlasmotivacionesdeunareformatributaria?

Hacereferenciaalentornoqueambientalosobjetivosdeunareformatributariaylasnecesidadesquetieneelestadodebrindarunmejorniveldeserviciosalacomunidad.

4-¿Cuálessonlosobjetivosdeunareformatributaria?

Cadareformatienesuspropiosobjetivosperoenlamayoríadecasosestánenfocadasallenarhuecosfiscalesoensudefectoencumplirconelgastopúblico.

5-¿PorquéesimportantelaclasificacióndeunBien?

Esimportanteporquedeestaclasificacióndependeelcostodelosproductosysuimpactoenlaeconomíayenlacanastafamiliar:

Bienexcluido:EscostosoporqueaculaelIVAdelosdescontablesaumentandosuvalor

Bienexento:MenoscostosoqueelBienExcluidoparaelconsumidorfinal.

Biengravado:Generaelrecaudoyhaceelproductomáscostosoquelotorosdostiposdebienes

6)¿PorquefueimportanteelconceptounificadodeIVAdelaño2003?

PorqueledioalImpuestoaalaventasunmarcoconceptualquelepermitierasuentendimiento

YlaaplicabilidaddelosarticuladosqueconformanelArtículotercerodelEstatutoTributario.

7)¿QuégravóelIVAensuorigen?

22 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

NaceporprimeravezenelgobiernodeEduardoSantosconlapromulgacióndelDecreto1361de1942,gravandolosproductoresdehilados,tejidos,ingeniosazucareros,fábricasdecervezaycemento,gravandoel3%delvalordelasventas.Esteimpuestoquedósuprimidoconlaley45dediciembre18de1942.

8)¿CuándoseextendióelIVAaotrosciclosdeproducción,comercializaciónydeservicios?

Período1982A1986

EnelgobiernodelDRBELISARIOBETANCURCUARTASapareceleconceptodelvaloragregadoelcualgravatodaslasfasesdelaproducción,distribuciónycomercializacióndandoorigenatarifasquehoyseaplicancomoel10%,20%,35%ylageneraldel15%hoydel16%.

9)¿CuándoelIVAalcanzalaTASAdel16%?

Período1994A1998

EnelgobiernodelDRERNESTOSAMPERPIZANOSeentraenunacrisiseconómicaloqueobligaaunasnuevasreformastributariasconlossiguientesaspectosimportantes>

ElIVApasadel14%al16%

10)¿Cuáleslanormaqueseconocecomolaleydeprimerempleo?

Ley1429de2010

Reglaaspectosrelacionadosconlarelaciónlaboralylosaportesdenomina

2.3 TEMA 2. CONCEPTOS GENERALES DEL IVA Pruebainicial

1)¿QuéeselIVA?

2)¿Quéessujetopasivo?

3)¿QuéessujetoActivo?

4)¿Quéelementosidentificanelimpuesto?

5)¿CuálessonlascaracterísticasdelIVA?

23 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

2.3.1 CONCEPTOS Y DEFINICIONES QUE ENMARCAN EL IVA EN COLOMBIA • QuéeselIVA

La obligación tributaria surge cuando se realizan estos presupuestos o elementos previstos en la Ley comogeneradoresdelimpuesto.Elartículo338delaConstituciónNacionalobligaallegisladorafijardirectamente

loselementosdelimpuesto.Sifaltaalgunodeellosnohabrátampocoobligacióndepagarelimpuesto,comoocurresiquienrealizaelhechogeneradornotienelacalidaddesujetopasivodelgravamenosinosedanloseventosprevistosenlaLeyparaqueseconfigureelhechogenerador.Nosepodrápagarsumaalgunasinoesposiblecuantificarlaobligación.(TomadodelManualdelIVAdeLEGISEDITORESS.A.AÑO2010S.A18EdiciónPaginasdel33al44)Definición

Conocidocomoimpuestoalvaloragregadooimpuestosobrelasventasqueextiendesuconceptonosoloalcicloeconómicocomoelsectorproductivo,laimportación,distribuciónycomercializacióngravándoladiferenciadelacompraydelaventadebienescorporalesyalaprestacióndeserviciosenelámbitonacional.(TomadodelManualdelIVAdeLEGISEDITORESS.A.AÑO2010S.A18EdiciónPaginasdel33al44)

Elconceptoeconómicodevaloragregadoseentiendecomoladiferenciaentreelpreciodeventaoprestación

del servicioporpartedel responsable, y los costos y gastosenque se incurrepara laobtencióndelbienoprestacióndelservicio.Paraefectostributarios,elconceptoeconómicodevaloragregadonocoincideconelconceptofiscal.

ElconceptofiscalsefundamentaenladiferenciaentrelabasegravabledelaventaoprestacióndelservicioporpartedelresponsableylabasegravabledelosinsumosenqueincurrióysobreloscualessepagóelIVA.Deestamanera,segravalaporcióndelvaloragregadoquenohayasidoimposiciónporconceptodeestetributo.

24 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

2.3.2 GENERALIDADES DEL IMPUESTO SOBRE LAS VENTAS Elimpuestosobrelasventastienelassiguientescaracterísticas:

CARACTERÍSTICAS DEFINICIÓN

Indirecto

Noidentificaelcontribuyenteporqueelsujetojurídicoresponsabledela obligación y el sujeto económico que soporta el tributo sondiferentes.

Lo anterior significa queel IVA grava el consumo independientedelcontribuyenteoresponsableesdecirnoidentificaelsujetoyestohaceobjetivo.

Real

ElIVAesunimpuestorealporquegravalomaterialtangiblequesedaenlatransferenciadelbienodelservicioynoalsujeto.

Instantáneo

Elpresupuestodehechoserealizaenunaacciónaisladaqueseagotaensímisma,loquehacequenoexistaunperíodoimpositivoenelIVAloquesehaceparaefectosdeadministrarloesfijarunosperiodosdepresentación.

Proporcional

Las operaciones se gravan con una tarifa fija dependiendo delproductooservicioeindependientedelacuantíadelabasegravable.

Objetivo

Notieneencuentacalidadespersonalesdelsujetoparadeterminarelgravamen, es decir no identifica el consumidor sino que grava el

consumo.

General

Recaesobre todos loshechoseconómicos queconstituyenelhechogenerador y cubre el territorio en el ámbito nacional con algunasexcepciones.

Esungravamenalconsumo

Los gravámenes sobre los consumos pueden ser selectivos cuando

gravan consumos de bienes específicos (a los licores, cigarrillos,cervezas,etc.),ogeneralescuandogravanelconsumodetodotipodebienes.

Deordennacional

ImpuestoNacional:CoberturaenelPaís.Tieneencuentalaubicacióndentrodelterritoriodelosbienesoqueelservicioseprestedentrodelpaís Impuesto Indirecto: El sujeto pasivo económico no respondedirectamenteanteelfisco,ImpuestoInstantáneo:porquesecausaen

25 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

unmomentodeterminado,aunqueparasuadministraciónserecaudeenperiodosbimestrales.Esunimpuestoalconsumo:Gravaelgasto.Esteeselindicadordecapacidadcontributiva.(TomadodelManualdelIVAdeLEGISEDITORESS.A.AÑO2010S.A18EdiciónPaginasdel33al44)

• Naturalezaindirecta• Grava las diferentes etapas o ciclos económicos de la

producciónesdecirvaloragregadodelosbienesyservicios.• Conferidoalosresponsablesdesurecaudo.• Grava el valor agregado y elmayor valor aportado por cada

responsableenelcicloeconómico.• Elconceptoeconómicodevaloragregadoseentiendecomola

diferenciaentreelcostodecompraoproducciónyeldeventadelbienyservicio.

• Elconceptofiscalsefundamentaenladiferenciaentrelabasegravabledelaventaydelacompradelbienyservicio,gravandolaporciónquenofuegravada.

• La ley 21 de 1963 soporta el origen legal del IVA el cual dafacultades extraordinarias al presidente de la república paragravarartículosterminadosaproductoreseimportadores.

• Aparece como caso especial a la regla general el IVAmonofásico

26 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

2.3.3 ELEMENTOS BÁSICOS Y CARACTERÍSTICAS QUE IDENTIFICAN EL IVA

Elementosbásicos

ELEMENTO DEFINICIÓN

Sujetoactivo

EselbeneficiariodeltributoenestecasoelESTADOqueeselquerecibeelimpuesto, es el acreedor de la obligación tributaria y como acreedor delvínculojurídicoquedafacultadoparaexigirunilateralyobligatoriamenteelpagodelimpuestocuandoserealizaelhechogenerador.

Sujetopasivo

Nodiferenciaentreresponsableocontribuyenteyessobreelcualrecaeelhechoimponible.

Sujetopasivodederecho

Es el responsable que actúa como recaudador y debe cumplir lasobligacionesqueleimponeelEstado,lascualessonsancionablessinosecumplen.

Sujetopasivoeconómico

Eslapersonaqueadquierebienesyserviciosgravados,eslapersonaquesoporta o asume el impuesto, no es parte de la obligación tributariasustancialperoeslapersonaaquienseletrasladaeltributo.

Hechogenerador

Eselpresupuestoestablecidoenlaleycuyarealizaciónoriginaelnacimientodelaobligacióntributaria

Es aquella situación de hecho, indicadora de una capacidad contributiva,prevista en la ley, demanera abstracta, como susceptible de generar laobligación tributaria. De suerte que, si se realiza concretamente esepresupuesto fáctico, entonces nace almundo jurídico la correspondienteobligaciónfiscal.

a) Las ventas de bienes corporalesmuebles que no hayan sido excluidasexpresamente;

b)Laprestacióndelosserviciosenelterritorionacional,

c)Laimportacióndebienescorporalesmueblesquenohayansidoexcluidosexpresamente,

d)Juegosdesuerteyazar.(TomadodelManualdelIVAdeLEGISEDITORESS.A.AÑO2010S.A18EdiciónPaginasdel33al44)

27 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Tarifa

Eselporcentajeovaloraplicadoalabasegravabledeterminaelmontodelimpuestoquedebepagarelsujetopasivo.

Elementosdehechosgeneradores

Deacuerdoaunenfoquesistemáticoelhechogeneradorcomponeenlossiguienteselementos:

Elemento Objetivo. Venta importación de bienes corporales muebles,prestacióndeservicios,juegosdesuerteyazar.

Elemento Subjetivo.Quien realice la operación debe ser responsable delrégimencomúnoensudefectoeladquirentedebeserlo.

ElementoTemporal. Almomentode:laexpedicióndelafactura,entregade los bienes, terminación del servicio, nacionalización de la mercancía,fechadelretiro,realizacióndelaapuesta.

ElementoEspacial.BienesdestinadosaColombia,Serviciosprestadosenelterritorionacional,salvoterritoriosexceptuados.

Elementoobjetivoomaterial

Eselhechoprevistoen la leycomogeneradorde laobligacióntributaria,donde el elemento objetivo es la venta de los bienes, la prestación delservicio,laimportaciónylacirculacióndejuegosdesuerteyazar.(TomadodelManualdelIVAdeLEGISEDITORESS.A.AÑO2010S.A18EdiciónPaginasdel33al44)

Elementosubjetivo

Se refiere a los sujetos que intervienen en la relación jurídica tributaria,siendoaquelloslosquecontraenderechosyobligaciones.Losresponsablesdelimpuestoestándefinidosenelestatutotributario.

Elementotemporal

ElIVAesdecausacióninstantáneaporquedecadahechogeneradorqueserealiceserealizael impuesto,elcualnodependedeunperiodogravablesinodeunperiododetiempoparasupresentación.

Elementoespacial

EsdecarácterterritorialyseaplicaenColombiaentodoelterritorionacional.

OtrascaracterísticasqueconformanelIVA

Esunimpuestoalgasto.PuestoqueelIVAsecobracomounporcentajedelvalordeunamercancíaoservicio,

ylosconsumidoresdebenpagarloalmomentodecomprarlamercancíaoservicio,elIVAesunimpuestoque

castigaelconsumo,esdecir,esunimpuestoalgastodelaspersonas.

28 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Esun impuesto indirecto. Sesuelen llamar impuestos indirectosaaquellos impuestosquese imponena los

bienesyserviciosynoalaspersonasdirectamente;esdecir,indirectamente,laspersonas,atravésdelacompra

debienesyservicios,paganelimpuesto,peroelEstadonoseloscobradirectamenteaéstas.Así,losimpuestos

indirectossecobranenlacomprayventadebienesyserviciosyenotrotipodetransaccionescomerciales.

Esunimpuestoregresivo.Losimpuestosregresivossonaquellosquesecobranatodosporigual;esdecir,sin

importarlacapacidadeconómicadeunapersona(trátesedeunapersonapobreodeunapersonaadinerada,

ambaspagaránlamismacantidaddedineroporel impuesto).Estoquieredecirquelacantidaddeplataque

debepagarelpobreporesteimpuestoesmayorenproporciónasuingresoquelaquedebepagarlapersona

adineradayafectarámásfuertementesueconomíapersonal.

ElcobrodelIVAsehacesobreelvaloragregado(comosunombreloindica);esdecir,elimpuestoseaplicasólo

aladiferenciaentreelvalordelasventasdeunaempresayelvalordesuscomprasaotrasempresas,entreel

preciodeventafinalylasumadeloscostosparciales.

ElIVAesunimpuestomuycomúnalrededordelmundo.Enlamayoríadepaíses,losimpuestosindirectoscomo

elIVArepresentangranpartedetodossusingresos.Loanterioresaúnmásciertoenpaísesenvíadedesarrollo,

puesto que la forma de recaudar los impuestos indirectos es más sencilla que la forma de recaudar los

impuestosdirectos.

NotodoslosbienesyserviciosdeunaeconomíaestángravadosconelIVA.Dependiendodeltipodemercancía

oservicio,elgobiernodeunpaísdecidegravar(esdecir:imponer)onoconelIVAlastransaccionescondicha

mercancía o servicio (por ejemplo, en Colombia, los libros no están gravados con el IVA pero la ropa y los

electrodomésticossí.

2.3.4 QUIENES SON LOS RESPONSABLES DEL IVA Sonlosencargadosdelrecaudodelimpuestoydecumplirlasobligacionesformalesysonlossiguientes:

HechoImponible:

El hecho imponible es aquella situación indicadora de capacidad contributiva que al legislador le interesagravar.

29 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Engeneral,lasituaciónquesequieregravar,indicadoradecapacidadeconómica,eselmismohechoprevistoenlaLeycomogeneradordelaobligacióntributaria.Seconfundenelhechogeneradoryelhechoimponible.

Peroenalgunasocasiones,elhechoprevistoenlaLeyyquehacesurgirlaobligacióntributaria,noeselmismo

quesequieregravar.Peropermitesuponerquecuandoserealiza,tambiénocurreelhechosujetoagravamen.(TomadodelManualdelIVAdeLEGISEDITORESS.A.AÑO2010S.A18EdiciónPaginasdel33al44)

2.3.5 EJERCICIOS DE APRENDIZAJE Respondaconcretamentelassiguientespreguntas:

1)¿QuéeselIVA?

Seconocecomoimpuestoalvaloragregado

2)¿Quéesunhechoimponible?

Esencualrecaeelimpuestotipificadoporley

3)¿PorquéelIVAesreal?

Porquegravaelconsumo

4)¿PorquéelIVAesinstantáneo?

Porquenodependedeunperiodosinodeunmomentoenqueserealizalaventa.

5)¿Quéesunhechogenerador?

EsaquelqueporleyestátipificadoparagenerarelImpuestoalasVentas

6)¿CuáleselObjetivodelIVA?

Buscalaequidadsocialyladistribucióndelariqueza.

7)¿Quéesunelementoespacial?

EsdecarácterterritorialyseaplicaenColombiaentodoelterritorionacional.

8)¿PorquéelIVAesindirecto?

Porquenoseleccionaunsujetodirectamente,lohaceatravésdelresponsableyelcontribuyente.

9)¿PorquéelIVAesporcentual?

Porqueaplicaunatarifaalabasegravablelacualdependedeunporcentaje.

10)¿Quéseconsideraunatarifa?

30 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

EsunporcentajediferencialestablecidodependiendodeltipodeBienparagarantizarelrecaudo.

2.4 TEMA 3 CLASIFICACIÓN DE LOS BIENES PARA EFECTOS DE IVA 2.4.1 CLASIFICACIÓN DE LOS BIENES PARA INTERPRETAR ADECUADAMENTE

EL IVA

DeacuerdoalaclasificacióndelosbienesyserviciosparaefectosdeIVAtenemoslassiguientesdefiniciones:

CLASIFICACIÓNDEBIENES BIENES

BienesyServiciosGravados

Son tipificados por ley para generar el impuesto a las ventas almomento del consumo y que están sometidos alguna tarifa dediferencial del 0%,5%,16% y 35%., dependiendo de lascaracterísticasdelbien.

Estosbienesporsuscaracterísticassonelresultadodeunprocesoesdecirsontransformadosytienenunvaloragregado.

BienesyServiciosExcluidos

Porleysonexcluidosdelimpuesto,esdecirnosongeneradoresdelImpuestoalvaloragregadoysuscaracterísticasesquesonbienesque no han sufrido procesos de transformación y son elementosbásicosdelacanastafamiliaroelementosbásicosparaelbienestardelosconsumidores.

BienesExentos

Son tipificados por ley para generar el impuesto a las ventas almomento del consumo, pero por disposición de la misma estánsometidosalatarifadel0%.

Estaexenciónestárelacionadoconaspectoseconómicosysocialesy que tienen por objetivos promocionarlos como el caso de lasEXPORTACIONES.

31 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

2.4.2 EJERCICIO DE APRENDIZAJE ParaentenderqueesunBienyServicioexcluidoseplanteanejemplosdecasosespecíficosparaunproductoryuncomercializador.

v Comercializador

Uncomercializadorcomprayvendeproductosexcluidos“UVAS”yenelmesdeJuniocompró$200millonesypagoserviciogravadosporselecciónyempaquede$10millones.

¿Lapreguntaescuantoeselcostodelproducto?

Comoesunbienexcluidotodoloquesepagueporsuadquisiciónsumapartedelproducto.

Enestecasoelcostototaldelproductoesde:

Compra $200.000.000

Servicios $10.000.000

IVA $1.600.000

Totalvalordelproducto $211.600.000

Nota:Lasventasdelcomercializadorsonde$300.000.000enelmesdeJunio,loscualesnogeneraronImpuestoalasventas.

v Productor

UnaPanificadoraproduce1000unidadesdePANyparasuelaboracióninvirtiólossiguientescostos:

Harinas $2.000.000

Salarios $200.000

Serviciosgravados $100.000

IVA $16.000

Totaldeloscostosesde$2.316.000

Elestatutotributarioclasificalosbienesexcluidosloscualesdeacuerdoasuscaracterísticasnosongeneradoresde impuestos yestán clasificadosporelArt 424al 428-2del Estatuto tributario y que tiene característicasespeciales como son su estadonatural, es decir no son transformados y que están codificados conpartidasarancelarias.

32 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Citamosalgunosejemplosdebienesexcluidosdelimpuestoyporconsiguientesuventaoimportaciónnocausaelimpuestoalasventas.Paratalefectoseutilizalanomenclaturaarancelariaandinavigente,eleducandodebeconsultarelarticuladocitadopararelacionarotrosartículosexcluidosdelIva.

Animales vivos de consumodoméstico, frutas y hortalizas básicas,materias primasbásicas paraplaguicidas,materiasprimasparavacunas,anticonceptivos,petróleocrudo,lasventasaSanAndrésyProvidencia.

ImportacionesquenocausanImpuesto

Deigualformaaligualqueexistenlosbienesexcluidoshayimportacionesquenogeneranimpuestoalasventascomo el caso de las que están amparadas por la ley 444 de 1967 “Plan Vallejo”, las importaciones de losaltamenteexportadores, los equipospara reciclar y procesarbasuras,Verartículo428y 428-1del Estatutotributario.

BienesExentos

Sontipificadosporleyparagenerarelimpuestoalasventasalmomentodelconsumo,peropordisposicióndelamismaestánsometidosalatarifadel0%.

EstaexenciónestárelacionadoconaspectoseconómicosysocialesyquetienenporobjetivospromocionarloscomoelcasodelasEXPORTACIONES.

Entrelosbienesexentosmásimportantestenemoslossiguientes:

Bovinosvivos,pollitosdeundíadenacidos,carnedeanimalesdelaespeciebovina,huevosfrescosdegallina,quesofresco,estosbienesestánclasificadosenelart.477delE.Tydanderechoadevolucióndeliva.

UnProductordecarnesacrificaganadoporvalorde$500millones,deloscualesinvirtió$100millonesde

concentradoconunaIVAdel16%¿SepideelIVAdescontableyelGenerado?

IVAdescontables$16.000.000

IVAgeneradotarifacero

BienesdonadosexentosdelImpuestosobrelasVentas

Estaránexcluidosdelimpuestosobrelasventaslasimportacionesdebienesyequiposdestinadosaldeporte,

alasalud,alainvestigacióncientíficaytecnológica,yalaeducación,donadosafavordeentidadesoficialesosinánimode lucro,porpersonasoentidadesnacionalesoporentidades,personasogobiernosextranjeros,siempreycuandoobtengancalificaciónfavorableenelcomitéprevistoenelartículo362.Asímismo,estaránexcluidasdelimpuestolasimportacionesdelosbienesyequiposparalaseguridadnacionalcondestinoala

FuerzaPública.

Tambiénestáexcluidadelimpuestosobrelasventas,laimportacióndebienesyequiposqueseefectúenen

desarrollodeconvenios,tratados,acuerdosinternacionaleseinterinstitucionalesoproyectosdecooperación,donadosafavordelGobiernoNacionaloentidadesdederechopúblicodelordennacionalporpersonasnaturales

33 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

o jurídicas, organismos multilaterales o gobiernos extranjeros, según reglamento que expida el GobiernoNacional.

Lacalificacióndequetrataesteartículo,noseaplicaráparalasEntidadesOficiales.

Bienesqueconservanlacalidaddeexentos

Únicamenteconservaránlacalidaddebienesexentosdelimpuestosobrelasventas,conderechoadevoluciónocompensacióndelimpuestoalasVentasdeacuerdoalArt481delEstatutoTributario,citamosalgunosbienesexentos:

a.Losbienescorporalesmueblesqueseexporten

b.Losbienescorporalesmueblesquesevendanenelpaísalassociedadesdecomercializacióninternacional,siempre que hayan de ser efectivamente exportados directamente o una vez transformados, así como losservicios intermediosde laproducciónqueseprestena tales sociedades, siempreycuandoelbien final seaefectivamenteexportado.

LaspersonasexentasporleydeotrosimpuestosnoloestándelImpuestosobrelasVentas

Laspersonasdeclaradaspor ley exentas depagar impuestosnacionales, departamentales omunicipales, noestánexentasdelimpuestosobrelasventas.

2.4.3 CLASIFICACIÓN DE LOS BIENES DE ACUERDO AL CICLO PRODUCTIVO

Si analizamos la estructura de la clasificación de los bienes encontramos que el Impuesto Monofásico enproductosquenosondefácilcontrolyquesonmonopolísticos.

34 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

CiclodeProducción

Losbienesdeacuerdoasucicloproductivoseclasificanenbienes

Monofásicosyplurifásicos.

Monofásicos:

Losbienesmonofásicossonaquellosquesongravadosporunasolavezencabezadelproductoroimportadorvendedorolosrespectivosvinculadoseconómicos.

Este tipo de gravamen es nocivo para la economía de cualquier país porque el IVA generadodespués de laprimerafaseformapartedelproductoyesgeneradordeutilidadesloquelohacemuycostosoyelejemplomástípicoestáenlagasolina.

Dentrodelosciclosdeproduccióndelbienmonofásicoexistentresfasesquedetallamos:

1)Fase1:EntreelproductoryelmayoristadondeelImpuestolorecaudaelproductor

2)Fase2:EntreelmayoristayeldistribuidordondeelimpuestolorecaudaelMayorista.

3)Fase3:Entreeldistribuidoryelconsumidorfinaldondeelimpuestolorecaudaeldistribuidor.

Plurifásico:

Segravanmásdeunavezdesdeelproductorhastaloscomercializadoreshastallegaralconsumidorfinal.

Entrelasdiferentesformasdeagregarvalortenemos:

1)Enladiferenciadecompraryvenderentreloscomercializadores.

2)Conelmayorvalordelproductopartiendodesucostodeproducción.

Modalidadmonofásicaoetapaúnica.

Elimpuestosecausaenunasolafaseoetapadelprocesodeproducción.

Primeraetapa:

Elgravamenrecaesobrelasentregasoventasefectuadasporlos“productores”o“importadores”Poresoseledenominatambién“gravamenmonofásico,productoroimportador”.

Etapaintermedia:

Parte del supuesto de que el gravamen se causa únicamente en las ventas o entregas efectuadas por loscomerciantesmayoristas.

Deúltimaetapa:

35 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Parte del supuesto de que el gravamen se causa únicamente en las ventas o entregas efectuadas por loscomerciantesmayoristas.

Ejemplos

IVAMonofásico

ECOPETROLvende$500millonesengasolinaalaTERPEL,sepideelIVA.

Serecaudaunasolavezyesde$80.000.000

IVAPlurifásico

Uncomerciantecompra$100millonesenmercancíaylosvendeen$200millones¿CuáleselIVAPlurifásico?

EnlacompraelIVAdescontableesde$16.000.000

Enlaventaesde$32.000.000

Elvaloragregadoesde$16.000.000

2.5 TEMA 4 OBLIGACIONES FORMALES Y EL IVA DESCONTABLE 2.5.1 HECHOS SOBRE LOS QUE RECAE EL IMPUESTO CuandohablamosdeHechosgeneradoresdelimpuestoalasventasestamoshablandodelmomentoenque

secumplanlospresupuestosfácticosdelhechogenerador,esdecirquecumplanlosrequisitosdeacuerdoalasnormaslegalesesdecirquesecumplanlosrequisitos.

Elimpuestoalasventasseaplicarásobre:

a. Las ventas de bienes corporales muebles en forma habitual producidos en el país que no hayan sido

excluidasexpresamente.Yquetengalassiguientescaracterísticas:Queseancorporales,Muebles,Moviblesy

aerodinosaunqueseanactivosfijos.

Ejemplo

Sevendenpuertasmetálicasporvalorde$200millones¿SepideelIVA?

BaseGravable $200.000.000

IVA(16%) $32.000.000

B.Laprestacióndeserviciosenelterritorionacional,habitualuocasionalquenohayansidoexcluidos.

36 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Ejemplo

Seprestaserviciodemantenimientoalatarifadel16%,porvalorde$200millones¿SepideelIVA?

BaseGravable $200.000.000

IVA $32.000.000

c.Laimportacióndebienescorporalesmueblesquenohayansidoexcluidosexpresamente.

Sehaceunaimportacióndeunbiengravadoporvalorde$200millonesconunaranceldel10%yunIVAdel

16%.¿SepideelIVA?

BaseGravable $200.000.000

Arancel(10%) $20.000.000

BASEGRAVABLE $220.000.000

IVA(16%) $35.200.000

d.)ImpuestosobrelasVentasenlosjuegosdesuerteyazar.ConstituyehechogeneradordelImpuestosobre

lasVentaslacirculación,ventauoperacióndejuegosdesuerteyazarconexcepcióndelasloterías.

Sevende$1.000.000chanceconunaIVAdel16%¿ElIVAes?

Base $1.000.000

IVA $160.000

2.5.2 HECHOS GENERADORES DEL IVA

Elimpuestosecausaenelmomentoderealizacióndelaapuesta,expedicióndeldocumento,formulario,boletaoinstrumentoquedaderechoaparticipareneljuego.Esresponsabledelimpuestoeloperadordeljuego.

AjustedesalariosmínimosentérminosdeUVTporelartículo51delaLey1111de2006(Apartirdelañogravable2007). El texto conel nuevo términoes el siguiente:Labase gravable estará constituidapor el valor de laapuesta,deldocumento,formulario,boleta,billeteoinstrumentoquedaderechoaparticipareneljuego.Enel

37 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

casodelosjuegoslocalizadostalescomolasmaquinitasotragamonedas,sepresumequelabasegravable

mensualestáconstituidaporelvalorcorrespondientea20UVTyladelasmesasdejuegosestaráconstituida

porelvalorcorrespondientea290UVT.

Latarifadelimpuestosobrelasventasenlosjuegosdesuerteyazaresdelcincoporciento(5%).

Son documentos equivalentes a la factura en los juegos de suerte y azar, la boleta, el formulario, billete odocumento que da derecho a participar en el juego. Cuando para participar en el juego no se requieradocumento,sedeberáexpedirfacturaodocumentoequivalente.Elvalordelimpuestosobrelasventasacargo

delresponsablenoformapartedelvalordelaapuesta.

Elimpuestogeneradoporconceptodejuegosdesuerteyazarseafectaráconimpuestosdescontables.

Elimpuestonoseaplicaráalasventasdeactivosfijos,salvoquesetratedelasexcepcionesprevistasparalosautomotoresydemásactivosfijosquesevendanhabitualmenteanombreyporcuentadetercerosyparalosaerodinos.

Para efectos de la aplicación del Impuesto sobre las Ventas, los servicios de telecomunicaciones prestados

medianteelsistemadeconversiónintencionaldeltráficosalienteenentrante,seconsideraránprestadosenlasededelbeneficiario.

Adicionadoporelartículo33delaLey383de1997.Elnuevotextoeselsiguiente:Paralaprestacióndeserviciosenelterritorionacionalseaplicaránlassiguientesreglas:

Losserviciosseconsideraránprestadosenlasededelprestadordelservicio,salvoenlossiguienteseventos:

1.Losserviciosrelacionadosconbienesinmueblesseentenderánprestadosenellugardesuubicación.

2.Lossiguientesserviciosseentenderánprestadosenellugardondeserealicenmaterialmente:

a)Losdecaráctercultural,artístico,asícomolosrelativosalaorganizacióndelosmismos;

b)Losdecargaydescarga,trasbordoyalmacenaje.

3. Los siguientes servicios ejecutados desde el exterior a favor de usuarios o destinatarios ubicados en elterritorionacional,seentiendenprestadosenColombia,yporconsiguientecausanelimpuestosobrelasventassegúnlasreglasgenerales:

a.Laslicenciasyautorizacionesparaelusoyexplotación,acualquiertítulo,debienesincorporalesointangibles;

b)Losserviciosprofesionalesdeconsultoría,asesoríayauditoría;

c)Losarrendamientosdebienescorporalesmuebles,conexcepcióndeloscorrespondientesanaves,aeronavesy demás bienes muebles destinados al servicio de transporte internacional, por empresas dedicadas a esaactividad;

d)Losserviciosdetraducción,correcciónocomposicióndetexto;

38 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

e)Losserviciosdeseguro,reaseguroycoaseguro,salvolosexpresamenteexceptuados;

f) Los realizadosenbienes corporalesmuebles, conexcepcióndeaquellosdirectamente relacionados con laprestacióndelserviciodetransporteinternacional.

g)Literalmodificadoporelartículo134de laLey633de2000.El textosin lapartederogadaquedaasí:Losserviciosdeconexiónoaccesosatelital,cualquieraquesealaubicacióndelsatélite.

h)ElserviciodetelevisiónsatelitalrecibidoenColombia,paralocuallabasegravableestaráconformadaporelvalortotalfacturadoalusuarioenColombia.

Loprevistoporelnumeraltercerodelpresenteartículoseentiendesinperjuiciodelodispuestoporelliterale)delartículo481delEstatutoTributario.

Lodispuestoenelpresenteartículonoseráaplicablealosserviciosdereparaciónymantenimientoennavesyaeronavesprestadosenelexterior.

Laventaeimportacióndecigarrillosytabacoelaborado,nacionalyextranjero,loscualesestarángravadosalatarifageneral.Elimpuestogeneradoporestosconceptosdaráderechoaimpuestosdescontablesenlostérminosdelartículo485deesteestatuto.

Inciso2o.derogadoporelartículo78delaLey1111de2006

RecaudoycontroldelImpuestosobelasVentasenlaenajenacióndeaerodinos

De acuerdo al Art 420-1 del Estatuto Tributario el recaudo y control del Impuesto sobre las ventas en laenajenacióndeAéreodinos,quetenganelcarácterdeactivosfijos,elpagodelimpuestosobrelasventasdeberáacreditarse ante la Unidad Administrativa Especial Aeronáutica Civil, en el momento del registro de laoperación.

Paraefectosdelcontroldelimpuestosobrelasventas,laAeronáuticaCivildeberáinformardentrodelosquince

(15) primeros días de cadames a la Subdirección de Fiscalización de laDirección de Impuestos y AduanasNacionales,lasenajenacionesdeaerodinosregistradasduranteelmesanterior,identificandolosapellidosynombreorazónsocialyNITdelaspartescontratantes,asícomoelmontodelaoperación,valordelimpuestosobrelasventasgeneradoylaidentificacióndelbienobjetodelamisma.

2.5.3 HECHOS QUE SE CONSIDERAN VENTA DeacuerdoalArt421delEstatutoTributario,paraefectosdeImpuestoalasventasseconsideraventa:

a.Todoslosactosqueimpliquenlatransferenciadeldominioatítulogratuitouonerosodebienescorporalesmuebles, independientementede ladesignaciónquesedéa loscontratosonegociacionesqueoriginenesatransferenciaydelascondicionespactadasporlaspartes,seaqueserealicenanombrepropio,porcuentadetercerosanombrepropio,oporcuentayanombredeterceros.

b.Losretirosdebienescorporalesmuebleshechosporelresponsableparasuusooparaformarpartedelosactivosfijosdelaempresa.

39 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

c. Las incorporaciones de bienes corporales muebles a inmuebles, o a servicios no gravados, así como latransformacióndebienescorporalesmueblesgravadosenbienesnogravados,cuandotalesbieneshayansidoconstruidos,fabricados,elaborados,procesados,porquienefectúalaincorporaciónotransformación.

LoanteriorloentenderemosconunEjemplo:

UngerenteleregalaunTVplasmaqueteníacomopreciodeventa$5.000.000conunIVAde$800.000pesos.EsteeselimpuestoquedebeconsignarelgerentealEstadoporladonaciónquerealizó

IVAparatiquetesaéreosinternacionalesadquiridosenelexterior

TambiénestaránsujetosalgravamendelIVAlostiquetesaéreosinternacionalesadquiridosenelexteriorparaserutilizadosoriginandoelviajeenelterritorionacional.

Corresponderáalacompañíaaérea,almomentodesuutilización,liquidaryefectuarelrecaudodelimpuestosobrelatarifavigenteenColombiaparalarutaindicadaeneltiquete.

Losbienesresultantesdeprocesosdemontaje,instalación,osimilaresseconsideranmuebles.

Paralosefectosdelimpuestosobrelasventastambiénseconsideranbienescorporalesmuebles,losbienesqueadquierensu individualidadmedianteprocesosdemontaje, instalaciónuotrossimilaresyqueseadhieranainmuebles.

2.5.4 MOMENTO DE CAUSACIÓN DEL IMPUESTO A LAS VENTAS Elimpuestosecausa:

a.Enlasventas,enlafechadeemisióndelafacturaodocumentoequivalenteyafaltadeéstos,enelmomentodelaentrega,aunquesehayapactadoreservadedominio,pactoderetroventaocondiciónresolutoria.

b.Enelretiro,conlafechadelretiro.

c.Enlasprestacionesdeservicios,enlafechadeemisióndelafacturaodocumentoequivalente,oenlafechadeterminacióndelosserviciosodelpagooabonoencuenta,laquefuereanterior.

d.Enlasimportaciones,altiempodelanacionalizacióndelbien.Enestecaso,elimpuestoseliquidaráypagaráconjuntamenteconlaliquidaciónypagodelosderechosdeaduana.

Cuandoelvalorconvenidosufriereunaumentoconposterioridadalaventa,segeneraráelimpuestosobreesemayorvalor,enlafechaenqueéstesecause.

40 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

2.5.5 CAUSACIÓN DEL IMPUESTO

CausacióndelImpuestosobrelaventadecerveza

Elimpuestosobreelconsumodecervezasdeproducciónnacional,secausaenelmomentoenqueelartículoseaentregadoporelproductorparasudistribuciónoventaenelpaís.

Causaciónenelserviciodetransporteaéreoomarítimo

VerNotadelEditorsobrelavigenciadelapartesubrayado.Enelcasodelserviciodetransporteinternacionaldepasajerosdequetrataelartículo476numeral6,elimpuestosecausaenelmomentodelaexpedicióndelaordendecambio,odelconocimientoporpartedelresponsabledelaemisióndeltiquete,yseliquidará,sobreelvalortotaldeltiqueteuordendecambiocuandoéstosseexpidandeunavíasolamenteysobreelcincuentaporciento(50%)desuvalorcuandoseexpidandeidayregreso.

Enelserviciodeteléfonossecausaalmomentodelpago

Enelcasodelserviciodeteléfonosdequetrataelartículo476numerales10y11,elgravamensecausaenelmomentodelpagocorrespondientehechoporelusuario.

EnsegurossecausaalconocimientodelaemisióndelaPóliza

Enelcasodelserviciodesegurosdequetrataelartículo476numeral12,elimpuestosecausaensuintegridadenelmomentoenquelacompañíaconozcaensusedeprincipallaemisióndelapóliza,elanexocorrespondientequeotorgueelamparoosurenovación.

Cuandosetratedecoaseguros,quecontemplaelartículo1095delCódigodeComercio,elimpuestosecausaensuintegridadconbaseenlapóliza,anexoorenovaciónqueemitalacompañíalíder,documentossobreloscualessefijaráelvalortotaldelimpuesto.Portanto,losdocumentosqueexpidanlasdemáscompañíassobreelmismoriesgonoestánsujetosalimpuestosobrelasventas.

Ensegurosdetransporte

Enloscertificadosdesegurodetransportequeseexpidanconposterioridadalosdespachosdelasmercancías,elimpuestosecausasobretalcertificado.

Ensegurosgenerales

41 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

En las pólizas de seguros generales (casco, aviación), para los cuales la Superintendencia permita elfraccionamientode lasprimas, el impuestodebepagarse sobre laprima correspondiente a cadaunode loscertificadosperiódicosquelascompañíasemitanenaplicacióndelapólizaoriginal.

Ensegurosautorizaciónenmonedaextranjera

EnlossegurosdedañosautorizadosenmonedaextranjeraporelSuperintendenteBancario,deacuerdoconlosartículos98a100delDecreto444de1967,el impuestosepagaráenpesoscolombianosal tipodecambiovigenteenlafechadeemisióndelapóliza,delanexodeamparo,odesurenovación.

2.5.6 RESPONSABLES DEL IMPUESTO DeacuerdoalArt437enconcordanciaconelArt420delEstatutoTributario

Sonresponsablesdelimpuesto:

a.Enlasventas,loscomerciantes,cualquieraquesealafasedelosciclosdeproducciónydistribuciónenlaqueactúenyquienessinposeertalcarácter,ejecutenhabitualmenteactossimilaresalosdeaquellos.

b.Enlasventasdeaerodinos,tantoloscomerciantescomolosvendedoresocasionalesdeéstos.

c.Quienesprestenservicios.

d.Losimportadores.

e.Loscontribuyentespertenecientesalrégimencomúndelimpuestosobrelasventas,cuandorealicencomprasoadquieranserviciosgravadosconpersonaspertenecientesalrégimensimplificado,porelvalordelimpuestoretenido,sobredichastransacciones.

f.LoscontribuyentespertenecientesalrégimencomúndelImpuestosobrelasVentas,porelimpuestocausadoenlacompraoadquisicióndelosbienesyserviciosgravadosrelacionadosenelartículo468-1,cuandoestosseanenajenadosoprestadosporpersonasnaturalesnocomerciantesquenosehayaninscritoenelrégimencomúndelimpuestosobrelasventas.

Elimpuestocausadoenestasoperacionesseráasumidoporelcompradoroadquirentedelrégimencomún,ydeberáserdeclaradoyconsignadoenelmescorrespondientealafechadelpagooabonoencuenta.Elimpuestoretenidopodrásertratadocomodescontableenlaformaprevistaporlosartículos485,485-1,488y490deesteEstatuto. Sobre las operaciones previstas en este literal, cualquiera sea su cuantía, el adquirente emitirá alvendedoreldocumentoequivalentealafactura,enlostérminosqueseñaleelreglamento.

Losconsorciosyunionestemporalescuandoenformadirectaseanellosquienesrealicenactividadesgravadas.

Laresponsabilidadseextiendetambiénalaventadebienescorporalesmueblesaunquenoseenajenendentrodelgiroordinariodelnegocio,perorespectodecuyaadquisiciónoimportaciónsehubieregeneradoderechoaldescuento.

42 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Alaspersonasquepertenezcanalrégimensimplificado,quevendanbienesoprestenservicios,lesestáprohibidoadicionaralprecio sumaalgunapor conceptodel impuesto sobre las ventas. Si lohicieren,deberáncumpliríntegramenteconlasobligacionespredicablesdequienespertenecenalrégimencomún.

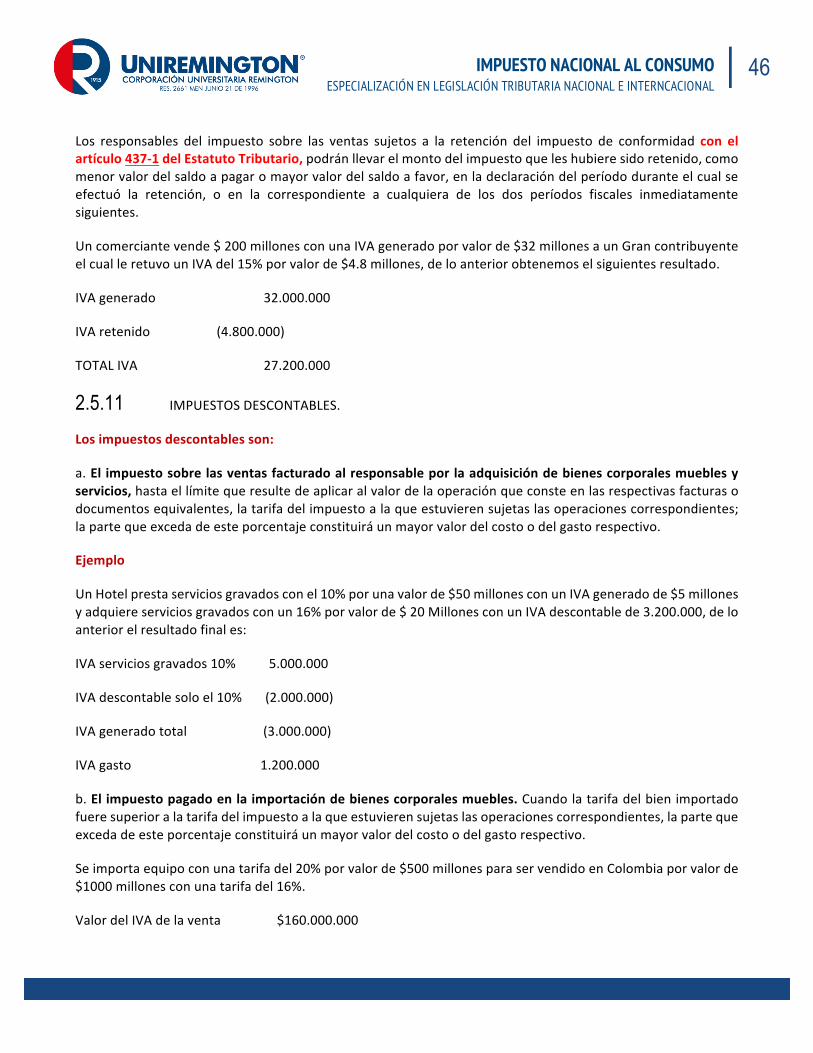

2.5.7 RETENCIÓN EN LA FUENTE EN EL IMPUESTO SOBRE LAS VENTAS. Conelfindefacilitar,aceleraryasegurarelrecaudodelimpuestosobrelasventas,establécelelaretenciónenla fuenteeneste impuesto, la cualdeberápracticarseenelmomentoenquese realiceelpagooabonoencuenta,loqueocurraprimero.

La retención será equivalente al quince por ciento (15%) del valor del impuesto. No obstante, el GobiernoNacionalquedafacultadoparaestablecerporcentajesderetencióninferiores.

Sinperjuiciodelodispuestoenelincisoanterior,elGobiernoNacionalpodrádisminuirlatarifaderetenciónenla fuente del impuesto sobre las ventas, para aquellos responsables que en los últimos seis (6) períodosconsecutivoshayanarrojadosaldosafavorensusdeclaracionesdeventas.

Enelcasodelaprestacióndeserviciosgravadosaqueserefiereelnumeral3delartículo437-2delEstatuto

Tributario,laretenciónseráequivalentealcientoporciento(100%)delvalordelimpuesto.

AgentesderetenciónenelImpuestosobrelasVentas

De acuerdoalArt 437- del Estatuto Tributario, actuarán como agentes retenedores del impuesto sobre lasventasenlaadquisicióndebienesyserviciosgravados:

1.Lassiguientesentidadesestatales:

La Nación, los departamentos, el distrito capital, y los distritos especiales, las áreas metropolitanas, las

asociaciones de municipios y los municipios; los establecimientos públicos, las empresas industriales ycomercialesdelEstado,lassociedadesdeeconomíamixtaenlasqueelEstadotengaparticipaciónsuperioralcincuentaporciento(50%),asícomolasentidadesdescentralizadasindirectasydirectasylasdemáspersonasjurídicas en las que exista dicha participación públicamayoritaria cualquiera sea la denominación que ellasadopten,entodoslosórdenesynivelesyengenerallosorganismosodependenciasdelEstadoalosquelaley

otorguecapacidadparacelebrarcontratos.

2.Numeralmodificadopor elartículo 49de la Ley 488de1998. El nuevo texto es el siguiente:Quienes seencuentrencatalogadoscomograndescontribuyentespor laDirecciónde ImpuestosyAduanasNacionales,seanonoresponsablesdelIVA,ylosquemedianteresolucióndelaDIANsedesignencomoagentesderetenciónenelimpuestosobrelasventas.

3)Quienescontratenconpersonasoentidadessinresidenciaodomicilioenel

PaíslaprestacióndeserviciosgravadosenelterritorioNacional,conrelaciónalosmismos.

4)Losresponsablesdelrégimencomún,cuandoadquieranbienescorporalesmueblesoserviciosgravados,depersonasquepertenezcanalrégimensimplificado.

43 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

5)Lasentidadesemisorasdetarjetascréditoydébitoysusasociaciones,enelmomentodelcorrespondientepagooabonoencuentaalaspersonasoestablecimientosafiliados.Elvalordelimpuestonoharápartedelabaseparadeterminarlascomisionespercibidasporlautilizacióndelastarjetasdébitoycrédito.

Cuandolospagosoabonosencuentaenfavordelaspersonasoestablecimientosafiliadosalossistemasdetarjetasdecréditoodébito,serealicenporintermediodelasentidadesadquirentesopagadoras,laretenciónenlafuentedeberáserpracticadapordichasentidades.

6.LaUnidadAdministrativadeAeronáuticaCivil,porel100%delimpuestosobrelasventasquesecauseenlaventadeaerodinos.

Laventadebienesoprestacióndeserviciosqueserealicenentreagentesderetencióndelimpuestosobrelasventasdequetratanlosnumerales1,2y5deesteartículonoseregiráporloprevistoenesteartículo.

LaDireccióndeImpuestosyAduanasNacionalespodrámedianteresoluciónretirarlacalidaddeagentede

retención del impuesto sobre las ventas a los Grandes Contribuyentes que se encuentren en concordato,

liquidaciónobligatoria,tomadeposesiónoennegociacióndeacuerdodereestructuración,sinafectarporellosucalidaddegrancontribuyente.

2.5.8 RESPONSABILIDAD POR LA RETENCIÓN Losagentesderetencióndelimpuestosobrelasventasresponderánporlassumasqueesténobligadosaretener.Lassancionesimpuestasalagenteporelincumplimientodesusdeberesserándesuexclusivaresponsabilidad.

Intermediariosenlacomercializaciónquesonresponsables

Cuandosetratedeventasporcuentadetercerosanombrepropio,talescomolacomisión,sonresponsablestantoquienrealizalaventaanombrepropio,comoelterceroporcuyacuentaserealizaelnegocio.

Cuando se trate de ventas por cuenta y a nombre de terceros donde una parte del valor de la operacióncorrespondaalintermediario,comoenelcasodecontratoestimatorio,sonresponsablestantoelintermediariocomoelterceroencuyonombreserealizalaventa.

Cuando se trate de ventas por cuenta y a nombre de terceros donde la totalidad del valor de la operacióncorrespondeaquienencomendó laventa, comoenel casode laagenciacomercial,el responsableseráel

mandante.

Cuando se trate de ventas habituales de activos fijos por cuenta y a nombre de Terceros, solamente seráresponsableelmandatario,consignatarioosimilar.

Sin perjuicio de lo dispuesto en este artículo,en las ventas realizadas por conducto de bolsas omartillos,tambiénsonresponsableslassociedadesoentidadesoferentes.

2.5.9 LOS COMERCIANTES DE BIENES EXENTOS NO SON RESPONSABLES Los comerciantes no son responsables ni están sometidos al régimen del impuesto sobre las ventas, en loconcernientealasventasdelosbienesexentos.

44 IMPUESTO NACIONAL AL CONSUMO ESPECIALIZACIÓN EN LEGISLACIÓN TRIBUTARIA NACIONAL E INTERNCACIONAL

Queseentiendeporproductor

ParalosfinesdelpresenteTítuloseconsideraproductor,quienagregaunoovariosprocesosalasmaterias

primasomercancías.

Paraefectosdelodispuestoenelartículo477,seconsideraproductorenrelaciónconlascarnes,eldueñodelosrespectivosbienes,quelossacrifiqueoloshagasacrificar;enrelaciónconlalecheelganaderoproductor;respectodehuevoselavicultor.

Responsabilidaddelosclubessocialesydeportivos

Losclubessocialesodeportivos,responsablesdelimpuesto,sonlaspersonasjurídicasquetienensedesocialparalareunión,recreooprácticadedeportedesusasociados.Lasedesocialpuedeserpropiaoajena.

Responsabilidadenelserviciodetransportegravado

Enelcasodelservicioaqueserefiereelnumeral6delartículo476,esresponsablelaempresamarítimaoaéreaqueemitaeltiqueteoexpidalaordendecambio.

Responsabilidadenlosserviciosfinancieros

Enelcasodelosserviciosfinancierossonresponsables,encuantoalosserviciosgravados,losestablecimientos

bancarios, las corporaciones financieras, las corporaciones de ahorro y vivienda, las compañías de

financiamiento comercial, los almacenes generales de depósito y las demás entidades financieras o de