Impuesto Selectivo al Consumo Expositora: Lic. Marilin Ayala de Macchi (Macyt)

Upload

estavan-adrianoCategory

view

228download

0

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

1www.apoyoconsultoria.com

IMPUESTO SELECTIVO AL CONSUMOIMPUESTO SELECTIVO AL CONSUMO

Lima, 03 de junio 2009Lima, 03 de junio 2009

La información contenida en este documento debe considerarse incompleta porque sirve de base a una exposición oral. Asimismo, su carácter es referencial y no debe interpretarse como una recomendación para decisiones de inversión específica.

Copyright 2009. Protegido bajo las leyes de derechos de autor. D. Leg. 822. Prohibida su reproducción, reenvío o modificación total o parcial sin autorización escrita de APOYO Consultoría S.A.C.

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

2www.apoyoconsultoria.com

1. EL IMPUESTO SELECTIVO AL CONSUMO.

2. RACIONALIDAD TRIBUTARIA Y ECONÓMICA DEL ISC.

• Equidad• Simplicidad• Tasas moderadas y bases amplias• Neutralidad• Nocividad

3. LINEAMIENTOS PARA UNA PROPUESTA DE MODIFICACIÓN.

ÍNDICE

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

3www.apoyoconsultoria.com

1. EL IMPUESTO SELECTIVO AL 1. EL IMPUESTO SELECTIVO AL CONSUMOCONSUMO

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

4www.apoyoconsultoria.com

Las tasas del ISC

• Sobre el valor de venta: 10% : Automóviles y camionetas nuevos. (0% para vehículos con

encendido por chispa y motor hasta 1600 cc) 17% : Gaseosas y bebidas rehidratantes y energizantes. 20% : Licores (vinos, sidra, ron, whisky y otros). 30% : Vehículos usados: tractores y concebidos para el transporte público. 50% : Cigarros y cigarritos que contengan tabaco. Juegos de Azar:

10% : Loterías, bingos, rifas y sorteos.2% : Eventos hípicos.

• Sobre el precio de venta / precio sugerido al público (neto de IGV): 27,8% : Cerveza. 30% : Cigarrillo de tabaco negro y rubio

• Monto fijo: S/. 1,50 por Litro : Pisco. Los combustibles están afectos a montos fijos según las características del

producto.

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

5www.apoyoconsultoria.com

El ISC constituye una importante fuente de recaudación para el fisco.

• En el 2008, se recaudó cerca de S/. 3 500 millones por concepto de ISC• Este monto representó aproximadamente el 14% de lo recaudado por

Impuesto a la Renta y cerca del 7% de los tributos internos.

El ISC en el Perú

0

1 000

2 000

3 000

4 000

5 000

2000 2001 2002 2003 2004 2005 2006 2007 2008

Interno Externo

EVOLUCIÓN DE LA RECAUDACIÓN POR ISC

(Millones de soles)

Fuente: Sunat

RECAUDACIÓN DE ISC POR PRODUCTO

(Millones de soles)

Recaudación %

ISC Interno 2 732 79,0

Combustibles 1 056 30,5

Cervezas 1 324 38,3

Gaseosas 285 8,3

Otros 66 1,9

ISC Externo 728 21,0

Combustibles 401 11,6

Otros 327 9,5

Total 3 459 100,0

Fuente: Sunat

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

6www.apoyoconsultoria.com

Las razones más importantes detrás de la aplicación de impuestos selectivos son:

• Importante fuente de ingresos para el fisco.

• Corrige las externalidades negativas.

• Permiten mejorar la equidad vertical (relacionado a la gravación de bienes de lujo).

Objetivos del ISC

Los impuestos selectivos se aplican especialmente si:

• El consumo del bien genera externalidades.

• El bien es considerado de lujo.

• La demanda del bien gravado es poco sensible a cambios en precios.

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

7www.apoyoconsultoria.com

2. RACIONALIDAD TRIBUTARIA Y 2. RACIONALIDAD TRIBUTARIA Y ECONÓMICA DEL ISCECONÓMICA DEL ISC

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

8www.apoyoconsultoria.com

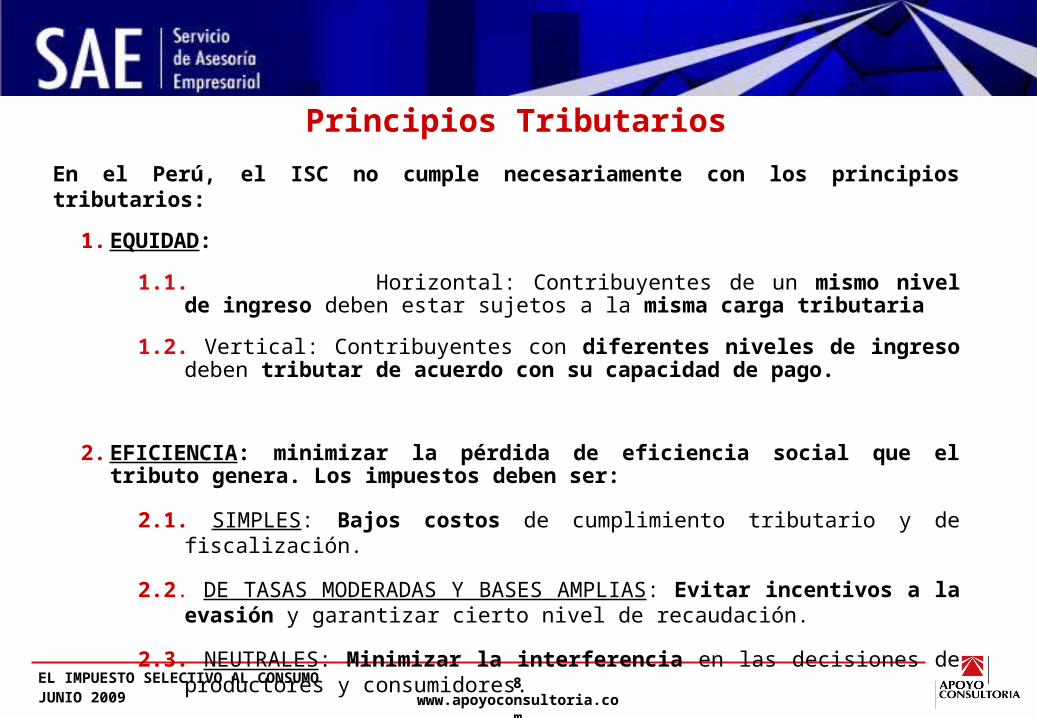

En el Perú, el ISC no cumple necesariamente con los principios tributarios:

1. EQUIDAD:

1.1.Horizontal: Contribuyentes de un mismo nivel de ingreso deben estar sujetos a la misma carga tributaria

1.2. Vertical: Contribuyentes con diferentes niveles de ingreso deben tributar de acuerdo con su capacidad de pago.

2. EFICIENCIA: minimizar la pérdida de eficiencia social que el tributo genera. Los impuestos deben ser:

2.1. SIMPLES: Bajos costos de cumplimiento tributario y de fiscalización.

2.2. DE TASAS MODERADAS Y BASES AMPLIAS: Evitar incentivos a la evasión y garantizar cierto nivel de recaudación.

2.3. NEUTRALES: Minimizar la interferencia en las decisiones de productores y consumidores.

Principios Tributarios

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

9www.apoyoconsultoria.com

• Gaseosas: Los consumidores de un mismo NSE terminan pagando un ISC por litro de bebida distinto de acuerdo con la marca y presentación que consuman. (Inequidad horizontal)

• Cerveza: En los NSE de menores ingresos, predomina el consumo de cerveza, cuyo impuesto por litro de alcohol es mayor que otros licores. (Inequidad vertical)

Ejemplo: Equidad

CARGA IMPOSITIVA ACTUAL DE ISC ESPECÍFICO POR LITRO DE ALCOHOL(en nuevos soles)22,3

17,0

12,7

5,23,5 3,8

0,0

5,0

10,0

15,0

20,0

25,0

Cerveza Vino Whisky Vodka Ron Pisco

Fuente: APOYO Consultoría

PERÚ: CONSUMO HABITUAL DE BEBIDAS ALCOHÓLICAS SEGÚN NSE 1/

(%)

0

5

10

15

20

25

30

35

40

45

50

Cerveza Vino /sangría

Whisky Ron Pisco

A B C D E

1/ Consumo habitual: Por lo menos una vez al mes. La encuesta posee un margen de error de +/- 4%.

Fuente: IGM 2008, IPSOS APOYO Opinión y M ercado

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

10www.apoyoconsultoria.com

• Dado que el ISC a la gaseosa y cerveza se aplica sobre el valor de venta y el precio sugerido respectivamente, se requiere de una fiscalización constante que implica altos costos para la autoridad tributaria.

• Esta forma de aplicación del impuesto genera problemas, pues el precio sugerido al público no coincide, necesariamente, con el precio efectivamente cobrado.

Ejemplo: Simplicidad en la administración

VENTA DIRECTA 152 600Chapa Abierta 51 900

Bodega-Bar 19 000Restaurantes 16 000Bar-Restaurante 12 000Bar 500Eventos 400Otros 4 000

Chapa Cerrada 100 700

Bodegas 75 000Particular 22 000Supermercados 200Tiendas de conveniencia 500Licorerías 1 300Otros 1 700

VENTA INDIRECTA 33 400Fuente: UCPBJ

NÚMERO DE ESTABLECIMIENTOS DE VENTA DE CERVEZA

• Gaseosas: más de 44 marcas y 180 presentaciones.

• Cerveza: más de 40 presentaciones.

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

11www.apoyoconsultoria.com

• La carga tributaria que enfrentan varios productos gravados por ISC es mayor a la que se observa en la mayoría de países de la región.

• Induce a la informalidad.

Ejemplo: Tasas moderadas y bases amplias

País ISC IVA

Argentina 8% 21%

Brasil 17% 18%*

Chile 13% 19%

México - 15%

Paraguay 5% 10%

Perú 17% 19%

Uruguay 10,5% 22%

Colombia - 16%

Ecuador 10% 12%

Bolivia 0,18 bls x litro 13%* Tasa aplicable en Sao Paulo

ISC A BEBIDAS NO ALCOHÓLICAS E IMPUESTO AL VALOR AGREGADO (IVA)

Fuente: Administraciones tributarias de cada país

ESTIMACIÓN DE LA PRESIÓN TRIBUTARIA SOBRE EL PRECIO AL CONSUMIDOR FINAL 1/

(total de impuestos como% del precio al consumidor)

42 3937 35 34

31 30

23

16

0

10

20

30

40

50

Co

lom

bia

Bra

sil

Perú

Uru

gu

ay

Ch

ile

Ecu

ad

or

Méxic

o

Arg

en

tin

a

Para

gu

ay

Fuente: Agencias administradoras tributarias de cada país.1/Incluye ISC e IGV/IVA.

ESTIMACIÓN DE LA PRESIÓN TRIBUTARIA SOBRE EL PRECIO DE LA CERVEZA AL CONSUMIDOR FINAL 1/

(total del impuesto como % del precio al consumidor)

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

12www.apoyoconsultoria.com

Ejemplo: Neutralidad• El ISC genera cambios en precios relativos importantes.

Considera los precios promedio del INEI para Lima Metropolitana, en el caso del ron y del vino; y el precio promedio a nivel nacional de la cerveza. Datos promedio 2008.

Fuente: INEI, APOYO Consultoría

RAZÓN DE PRECIOS ENTRE EL RON Y LA CERVEZA

(ron/cerveza, precios en litros)

3,4

2,9

2,6

2,7

2,8

2,9

3,0

3,1

3,2

3,3

3,4

Fuente: INEI, APOYO Consultoría

Antes de impuestos

Después de impuestos

RAZÓN DE PRECIOS ENTRE EL VINO Y LA CERVEZA

(vino/cerveza, precios en litros)

6,1

5,2

4,8

5,0

5,2

5,4

5,6

5,8

6,0

6,2

Fuente: INEI, APOYO Consultoría

Antes de impuestos

Después de impuestos

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

13www.apoyoconsultoria.com

Sin embargo, hay avances positivos en cuanto al ISC a los combustibles y los vehículos.

• Las reducciones en el ISC a los combustibles se han hecho de acuerdo a su grado de nocividad.

• Los combustibles “limpios” y los autos menos contaminantes han sido favorecidos con una mayor reducción del impuesto.

ISC ESPECÍFICO E ÍNDICE DE NOCIVIDAD POR COMBUSTIBLE

CombustibleISC en el 2016* (S/. por

galón)Índice de Nocividad

GLP 0,5 1,45

Gasolina 90 0,8 1,55

Gasolina 95 0,8 1,55

Gasolina 97 0,8 1,55

Queroseno 1,9 3,81

Diesel 2-S2500 2,0 4,04

Residual 6 3,1 22,24* Año en que el ISC converge a su valor final.

Fuente: CONAM, DS. N° 211-2007-EF

Ejemplo: Nocividad

Combustible 2008 2016*

GLP - 0,5 1,45

Gasolina 90 2,46 0,8 1,55

Gasolina 95 2,92 0,8 1,55

Gasolina 97 3,15 0,8 1,55

Queroseno 1,94 1,9 3,81

Diesel 2-S2500 1,39 2 4,04

Residual 6 - 3,1 22,24

* Año en que el ISC converge a su valor final

Índice de Nocividad

ISC (S/. por galón)

Fuente: CONAM, DS. N° 211-2007-EF

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

14www.apoyoconsultoria.com

3. LINEAMIENTOS PARA UNA 3. LINEAMIENTOS PARA UNA PROPUESTA DE MODIFICACIÓNPROPUESTA DE MODIFICACIÓN

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

15www.apoyoconsultoria.com

El actual esquema de aplicación del ISC no cumple con algunos principios en los ejemplos vistos.

• Cerveza: Además de no corregir la externalidad, el ISC genera mayores distorsiones en el precio relativo de la cerveza respecto a otras bebidas. Por otro lado, el impuesto no cumple con la equidad vertical y su administración resulta muy costosa.

• Gaseosas: El ISC no cumple con que los contribuyentes de un mismo nivel de ingreso estén sujetos a la misma carga tributaria y, debido a la gran cantidad de marcas y presentaciones, requiere de una fiscalización constante.

• Cigarrillos: El ISC no refleja adecuadamente la nocividad del producto e induce a menor pago de impuestos a través de la venta de sueltos.

Algunos problemas encontrados

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

16www.apoyoconsultoria.com

Los impuestos ad valorem y específico difieren en aspectos fundamentales, lo cual conduce a que los resultados de su aplicación sean distintos:

AD-VALOREM ESPECÍFICO

Definición

Porcentaje aplicado sobre alguna medida de valor del producto (ej. precio sugerido, valor de venta).

Ad-Valorem = % Precio o Valor

Monto fijo por unidad de producto, volumen o indicador de externalidad (ej. contenido alcohólico).

Específico = S/. X por unidad

Características Básicas

•Requiere definición de la medida valor.•Se aplica principalmente para gravar el valor agregado (IVA).•Si se aplica sobre el precio final efectivo, no genera distorsiones en precios.•No permite reflejar las externalidades.•Costos de fiscalización altos.

•Requiere definición de una unidad del producto gravado.•Se aplica para gravar externalidades.•En un mercado donde no hay externalidades, genera distorsiones en precios relativos.•Costos de fiscalización bajos.

EL IMPUESTO SELECTIVO AL CONSUMOJUNIO 2009

17www.apoyoconsultoria.com

Considerando las mejores prácticas internacionales y la teoría económica de la tributación, sería conveniente aplicar impuestos específicos y no ad-valorem a la cerveza, bebidas alcohólicas, cigarrillos y gaseosas.

• El impuesto específico permitiría:

1. Eliminar la inequidad, ya que para cualquier marca o presentación, el valor del impuesto sería el mismo.

2. Incorporar adecuadamente las externalidades en el caso de productos como las bebidas alcohólicas y los cigarrillos.

3. Facilitar la recaudación, pues la medición del volumen producido o importado puede resultar más simple que la fiscalización de una diversidad precios.

4. Evitar que caídas en los precios se traduzcan en pérdidas significativas de recaudación para el fisco.

5. Homogenizar el trato impositivo a los productos importados y nacionales.

Propuesta de modificación