Impuesto a las Ganancias personas físicas. Aspectos ... · Definición de "ganancia" para las...

14

Impuesto a las Ganancias personas físicas. Aspectos técnicos Císaro, María Paula Mediante el presente artículo intentaremos repasar algunas cuestiones teórico-técnicas básicas a tener en cuenta a la hora de determinar el impuesto a las ganancias que deberán abonar las personas físicas y sucesiones indivisas. Definición de "ganancia" para las personas físicas. Objeto del impuesto. Nuestra Ley del Impuesto a las Ganancias grava las rentas netas, es decir las ganancias brutas menos los gastos deducibles, obtenidas por las personas físicas y/o sucesiones indivisas. Existen ciertas reglas básicas a tener en cuenta para determinar que ganancias son las que se encuentran gravadas en cabeza de estos sujetos: 1. Los rendimientos susceptibles de periodicidad, que 2. impliquen el mantenimiento de la fuente que los produce y su habilitación (teoría de la fuente), 3. otras ganancias que no cumplan con las condiciones indicadas en los puntos anteriores, pero que estén enumeradas en alguna de las cuatro categorías que la Ley define en su articulado, y 4. los resultados obtenidos por la venta de bienes muebles amortizables, acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, cualquiera fuera el sujeto que las obtenga. Página 1 © Thomson Reuters checkpoint.laleyonline.com.ar

Transcript of Impuesto a las Ganancias personas físicas. Aspectos ... · Definición de "ganancia" para las...

Impuesto a las Ganancias personas físicas. Aspectos técnicosCísaro, María Paula

Mediante el presente artículo intentaremos repasar algunas cuestiones teórico-técnicasbásicas a tener en cuenta a la hora de determinar el impuesto a las ganancias que deberánabonar las personas físicas y sucesiones indivisas.

Definición de "ganancia" para las personas físicas. Objeto del impuesto.Nuestra Ley del Impuesto a las Ganancias grava las rentas netas, es decir las ganancias

brutas menos los gastos deducibles, obtenidas por las personas físicas y/o sucesionesindivisas.

Existen ciertas reglas básicas a tener en cuenta para determinar que ganancias son las quese encuentran gravadas en cabeza de estos sujetos:

1. Los rendimientos susceptibles de periodicidad, que

2. impliquen el mantenimiento de la fuente que los produce y su habilitación (teoría dela fuente),

3. otras ganancias que no cumplan con las condiciones indicadas en los puntos anteriores,pero que estén enumeradas en alguna de las cuatro categorías que la Ley define en suarticulado, y

4. los resultados obtenidos por la venta de bienes muebles amortizables, acciones, cuotas yparticipaciones sociales, títulos, bonos y demás valores, cualquiera fuera el sujeto que lasobtenga.

Página 1 © Thomson Reuters checkpoint.laleyonline.com.ar

Sujetos. Ámbito de aplicación general del Impuesto a las Ganancias

Principio de renta mundialEste principio adoptado por nuestra legislación, indica que la renta del contribuyente

residente es sometida en su totalidad a la imposición del Estado. Cuando se aplica el sistemade imposición bajo el concepto de residencia, todos los ingresos del contribuyente, cualquierasea la ubicación geográfica de su fuente -nacional o extranjera-, se encuentranpotencialmente sujetos al impuesto.

El principio de renta mundial ha sido adoptado por la mayoría de las legislacionestributarias del mundo, sin embargo su aplicación resulta un tanto compleja, ya que requierede administraciones tributarias mas desarrolladas, y de la existencia de tratados deintercambio de información fiscal entre los países.Página 2 © Thomson Reuters checkpoint.laleyonline.com.ar

Rentas de fuente argentina y de fuente extranjeraNuestra Ley define en su artículo 5 las ganancias que se consideran de fuente argentina.

La distinción entre "ganancias de fuente argentina" vs "ganancias de fuente extranjera" esfundamental, ya que la norma contiene un principio implícito básico que se basa en que lasrentas de fuente argentina no pueden ser disminuidas mediante la deducción de pérdidas defuente extranjera.

Se consideran rentas de:

Algunas nociones básicas sobre el concepto de residenciaLa ley del impuesto a las ganancias se encarga de enumerar en su artículo 119 quienes son

los sujetos considerados residentes, definición que reviste particular importancia, dado quedichos sujetos son aquellos que tributarán de acuerdo con el criterio de renta mundial. Envirtud de ello, las personas de nacionalidad argentina -nativas o naturalizadas- son residentessiempre y cuando no hayan perdido dicha condición.

Las personas de nacionalidad extranjera serán residentes cuando hayan obtenido lacondición de residencia permanente en la República o cuando permanezcan en el país conautorizaciones temporarias durante un período de 12 meses, y siempre que las ausenciastemporarias en dicho lapso, no superen los 90 días -consecutivos o no-.

Página 3 © Thomson Reuters checkpoint.laleyonline.com.ar

Asimismo, la ley especifica que la adquisición de la condición de residente tendrá efecto apartir del mes inmediato subsiguiente a aquel en el que se hubiera obtenido la residenciapermanente en el país o en el que se hubiera cumplido el plazo establecido para que seconfigure dicha condición.

Pérdida de la condición de residenteLas personas de existencia visible que revistan la condición de residentes en el país, la

perderán cuando adquieran la condición de residentes permanentes de un Estado extranjero, ocuando permanezcan en forma continuada en el exterior durante un período de 12 (doce)meses.

Presencias temporales en el país. Continuidad de la permanencia en el exterior.Las presencias temporales en el país no interrumpirán la continuidad de la permanencia en

el exterior. Al respecto, serán consideradas temporales las presencias en el país que noexcedan un total de 90 días -en forma continua o alternada- durante cada período de 12meses. No obstante ello, las personas que se encuentren ausentes del país por causas que noimpliquen la intención de permanecer en el extranjero de manera habitual podrán acreditardicha circunstancia.

La pérdida de la condición de residente causará efecto a partir del primer día del mesinmediato subsiguiente a aquel en el que se hubiera adquirido la residencia permanente en unEstado extranjero o se hubiera cumplido el período que determina la pérdida de la condiciónde residente en el país, según corresponda.

Algunas nociones sobre las ganancias de fuente extranjeraSegún vimos todas las ganancias obtenidas por las personas de existencia visible o ideal

quedan sujetas al gravamen. En virtud de ello todos los sujetos residentes en el país tributaránsobre la:

pudiendo computar como pago a cuenta del impuesto de esta ley las sumas efectivamenteabonadas por gravámenes análogos, sobre sus actividades en el extranjero, hasta el límite delincremento de la obligación fiscal originado por la incorporación de la ganancia obtenida enel exterior (ver los artículos 168 a 179 de la Ley del Impuesto a las Ganancias).

En este punto, reiteramos que es necesario diferenciar el origen de las rentas. El artículo127 define cuales son las ganancias de fuente extranjera: "las comprendidas en el artículo 2º,que provengan de bienes situados, colocados o utilizados económicamente en el exterior,de la realización en el extranjero de cualquier acto o actividad susceptible de producirun beneficio o de hechos ocurridos fuera del territorio nacional, excepto los tipificadosexpresamente como de fuente argentina y las originadas por la venta en el exterior de bienesexportados en forma definitiva del país para ser enajenados en el extranjero, que constituyenganancias de Fuente Argentina"

Categorías de gananciasNuestra legislación ha definido cuatro categorías de ganancias, a los efectos de clasificar

los tipos de rentas:

Página 4 © Thomson Reuters checkpoint.laleyonline.com.ar

Principales exencionesLa Ley prevé ciertas exenciones, que solo resultarán aplicables en la medida que se

encuentren enumeradas en el artículo 20 y cumplan con los requisitos previstos en lareglamentación. A continuación enumeramos algunas principales a tener en cuenta a la horade liquidar el impuesto de las personas físicas y/o sucesiones indivisas:

— Intereses de plazos fijos, cajas de ahorro y cuentas especiales de ahorro.

— Indemnización despido rubro antigüedad y los intereses reconocidos en sede judicial oadministrativa como accesorios de créditos laborales.

— Explotación de derechos de autor (L 11723 con ciertas condiciones y sujeto a tope)

— Las ganancias derivadas de títulos, acciones, cédulas, letras, obligaciones y demásvalores emitidos o que se emitan en el futuro por entidades oficiales cuando exista una leygeneral o especial que así lo disponga.

— Resultados de la enajenación de acciones, cuotas y participaciones sociales, títulos,bonos y demás valores que se realicen a través de bolsas o mercados de valores autorizadospor la Comisión Nacional de Valores obtenidos por las personas físicas residentes en el país ysucesiones indivisas radicadas en Argentina (artículo 20 inciso w)

— Donaciones, herencias, legados y beneficios alcanzados por ley del impuesto a lospremios.

— El valor locativo de la casa habitación cuando sea ocupada por sus propietarios.

Imputación de las ganancias y gastos al ejercicio fiscalRegla generalArt. 18 - El año fiscal comienza el 1º de enero y termina el 31 de diciembre.En el ámbito del impuesto a las ganancias, resulta esencial establecer el momento en que

se deberá imputar la utilidad al período fiscal correspondiente. Este tema hace referencia alsistema de imputación de la renta, que se aplicará correlativamente para la deducción de losgastos.

Como hemos visto, la ley clasifica las rentas en diversas categorías, utilizando ciertoscriterios generales de imputación para ellas, ellos son el "criterio de lo devengado" y el"criterio de lo percibido".

Dentro de la ley no se ha definido el concepto de devengado, aspecto que ha tenido que

Página 5 © Thomson Reuters checkpoint.laleyonline.com.ar

ser materializado por la doctrina y jurisprudencia, pero podríamos decir que este criterio a losefectos de las normas contables básicas implica que la operación se deberá incluir en elmomento en que ocurra el hecho económico que la genera, con independencia de si fuefacturada, pagada o cobrada, o de su formalización mediante un contrato, factura o cualquierotro documento. A los efectos tributarios, el "devengado" expresa el momento en que seentiende realizado el hecho imponible y el momento en el que nace la obligación tributaria,aunque esta no sea aun exigible.

Por su parte, la normativa del gravamen ha establecido cómo opera el principio depercibido. Así ha señalado que "cuando corresponda imputar las ganancias de acuerdo con supercepción, se considerarán percibidas y los gastos se considerarán pagados, cuando secobren o abonen en efectivo o en especie y, además, en los casos en que, estando disponibles,se han acreditado en la cuenta del titular o, con la autorización o conformidad expresa o tácitadel mismo, se han reinvertido, acumulado, capitalizado, puesto en reserva o en un fondo deamortización o de seguro, cualquiera sea su denominación, o dispuesto de ellos en otraforma".

Dicho ello, se define cual es el criterio de imputación de la renta que deberá adoptar cadauna de las categorías. Así, las rentas provenientes de la primera categoría (básicamente rentasdel suelo) y de la tercera (actividad empresaria en general) adoptarán el criterio de lodevengado; mientras que para la segunda (renta de capitales) y cuarta categorías (rentas deltrabajo personal), se adoptará el criterio de percibido.

Ciertas excepciones a la regla generalAsí como la normativa ha definido el modo de imputación de las ganancias y gastos,

también ha fijado ciertas excepciones a la regla general. A continuación enumeramos lasprincipales:

* Los dividendos de acciones y los intereses de títulos, bonos y demás títulos valores seimputarán en el ejercicio en que hayan sido puestos a disposición.

* Los honorarios de directores, síndicos o miembros de consejos de vigilancia y lasretribuciones a los socios administradores serán imputados por dichos sujetos al año fiscal enque la asamblea o reunión de socios, según corresponda, apruebe su asignación individual.

Las disposiciones precedentes sobre imputación de la ganancia se aplicaráncorrelativamente para la imputación de los gastos salvo disposición en contrario. Losgastos no imputables a una determinada fuente de ganancia se deducirán en el ejercicio enque se paguen.

Imputación de las ganancias de fuente extranjera al ejercicio fiscalLa imputación de las ganancias y gastos de fuente extranjera se efectuará de acuerdo con

las disposiciones contenidas en el artículo 18 que les resulten aplicables, con ciertasadecuaciones que se establecen a continuación:

a) Los resultados impositivos de los establecimientos estables radicados en el exterior seimputarán al ejercicio anual de sus titulares residentes en el país en el que finalice el ejercicioanual de los primeros o, cuando sus titulares sean personas físicas o sucesiones indivisasresidentes, al año fiscal en que se produzca dicho hecho.Página 6 © Thomson Reuters checkpoint.laleyonline.com.ar

Idéntica imputación procederá para los accionistas residentes en el país respecto delos resultados impositivos de las sociedades por acciones, constituidas o ubicadas enpaíses de baja o nula tributación por las ganancias originadas en intereses, dividendos,regalías, alquileres u otras ganancias pasivas similares que indique la reglamentación.

b) Las ganancias obtenidas por residentes en el país en su carácter de socios de sociedadesconstituidas o ubicadas en el exterior, excepto los accionistas indicados en el inciso a), seimputarán al ejercicio anual de tales residentes en el que finalice el ejercicio de la sociedad oel año fiscal en que tenga lugar ese hecho, si el carácter de socio correspondiera a unapersona física o sucesión indivisa residente en el país.

c) Los honorarios obtenidos por residentes en el país en su carácter de directores, síndicoso miembros de consejos de vigilancia o de órganos directivos similares de sociedadesconstituidas en el exterior, se imputarán al año fiscal en el que se perciban.

Gastos deduciblesEl artículo 80 de la Ley del gravamen define el principio general de deducción de los

gastos, siendo aquellos los

gastos necesarios para obtener, mantener o conservar las ganancias GRAVADAS—Se restarán de las ganancias que las han originado y de la fuente que las produjo

— Para establecer la ganancia neta de fuente extranjera se restarán de la ganancia brutalos gastos necesarios para obtenerla, mantenerla y conservarla.

Deducciones especiales de las categoríasDe las ganancias de las categorías primera, segunda, tercera y cuarta, y con las

limitaciones de la ley, también se podrán deducir:

a) Los impuestos y tasas que recaen sobre los bienes que produzcan ganancias.

b) Las primas de seguros que cubran riesgos sobre bienes que produzcan ganancias.

c) Las pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los bienes queproducen ganancias, como incendios, tempestades u otros accidentes o siniestros, en cuantono fuesen cubiertas por seguros o indemnizaciones.

d) Las pérdidas debidamente comprobadas, a juicio de la Direccion General Impositiva,originadas por delitos cometidos contra los bienes de explotación de los contribuyentes, porempleados de los mismos, en cuanto no fuesen cubiertas por seguros o indemnizaciones.

e) Los gastos de movilidad, viáticos y otras compensaciones análogas en la sumareconocida por la Direccion General Impositiva.

f) Las amortizaciones por desgaste y agotamiento y las pérdidas por desuso, de acuerdocon lo que establecen los artículos pertinentes, excepto las comprendidas en el inciso l) delartículo 88.

Deducciones especiales de la primera categoríaDe los beneficios incluidos en la primera categoría se podrán deducir también los gastos

de mantenimiento del inmueble. A este fin los contribuyentes deberán optar -para losinmuebles urbanos- por alguno de los siguientes procedimientos:

a) Deducción de gastos reales a base de comprobantes.

b) Deducción de los gastos presuntos que resulten de aplicar el coeficiente del cinco porciento (5 %) sobre la renta bruta del inmueble, porcentaje que involucra los gastos demantenimiento por todo concepto (reparaciones, gastos de administración, primas de seguro,etc.).

Adoptado un procedimiento, el mismo deberá aplicarse a todos los inmuebles que posea elcontribuyente y no podrá ser variado por el término de CINCO (5) años, contados desde elperíodo, inclusive, en que se hubiere hecho la opción.

Página 7 © Thomson Reuters checkpoint.laleyonline.com.ar

La opción a que se refiere este artículo no podrá ser efectuada por aquellas personas quepor su naturaleza deben llevar libros o tienen administradores que deben rendirles cuenta desu gestión. En tales casos deberán deducirse los gastos reales a base de comprobantes.

Para los inmuebles rurales la deducción se hará, en todos los casos, por el procedimientode gastos reales comprobados.

Deducciones especiales de la segunda categoríaLos beneficiarios de regalías residentes en el país podrán efectuar ciertas deducciones

sujetas a topes establecidos por la Ley, y serán procedentes en tanto se trate de costos ygastos incurridos en el país. Las normas precedentes no serán de aplicación cuando se trate debeneficiarios residentes en el país que desarrollen habitualmente actividades de investigación,experimentación, etc., destinadas a obtener bienes susceptibles de producir regalías, quienesdeterminarán la ganancia por aplicación de las normas que rigen para la tercera categoría.

Deducciones especiales de la tercera categoríaDe las ganancias provenientes de la tercera categoría y con las limitaciones de la ley

también se podrán deducir ciertos gastos especialmente admitidos enunciados en el artículo87, los que no enumeraremos en el presente en mérito a la brevedad y debido a que nuestraintención es focalizarnos en las personas físicas y sucesiones indivisas.

Deducciones generalesLuego de efectuadas las deducciones inherentes a cada categoría, cualquiera fuese la

fuente de ganancia y con las limitaciones contenidas en la ley, se podrán deducir:

1. Los intereses de deudas, sus respectivas actualizaciones y los gastos originados por laconstitución, renovación y cancelación de las mismas, sólo resultarán deducibles cuandopueda demostrarse que los mismos se originan en deudas contraídas por la adquisiciónde bienes o servicios que se afecten a la obtención, mantenimiento o conservación deganancias gravadas.

No obstante las personas físicas y sucesiones indivisas podrán deducir el importe de losintereses correspondientes a créditos hipotecarios que les hubieren sido otorgados porla compra o la construcción de inmuebles destinados a casa habitación delcontribuyente, o del causante en el caso de sucesiones indivisas, hasta la suma de pesosveinte mil ($ 20.000) anuales.

2. Las sumas que pagan los asegurados por seguros para casos de muerte; en los segurosmixtos, excepto para los casos de seguros de retiro privados administrados por entidadessujetas al control de la Superintendencia de seguros, sólo será deducible la parte de la primaque cubre el riesgo de muerte con tope.

3. Las donaciones a los fiscos nacional, provinciales y municipales, al Fondo PartidarioPermanente, a los partidos políticos reconocidos incluso para el caso de campañas electoralesy a las fundaciones y asociaciones de beneficencia, investigación científica y tecnológica,investigación científica sobre cuestiones económicas, políticas y sociales y actividadeducativa sistemática, realizadas en las condiciones que determina la reglamentación y hastael límite del cinco por ciento (5%) de la ganancia neta del ejercicio.

4. Las contribuciones o descuentos para fondos de jubilaciones, retiros, pensiones osubsidios, siempre que se destinen a cajas nacionales, provinciales o municipales.

5. Las amortizaciones de los bienes inmateriales que por sus características tengan unplazo de duración limitado, como patentes, concesiones y activos similares.

6. Los descuentos obligatorios efectuados para aportes para obras socialescorrespondientes al contribuyente y a las personas que revistan para el mismo el carácter decargas de familia.

7. Los importes abonados en concepto de cuotas o abonos a instituciones que prestencobertura médico asistencial, correspondientes al contribuyente y a las personas que revistan

Página 8 © Thomson Reuters checkpoint.laleyonline.com.ar

para el mismo el carácter de cargas de familia. Dicha deducción no podrá superar el 5 porciento de la ganancia neta.

8. Los honorarios correspondientes a los servicios de asistencia sanitaria, médica yparamédica: a) de hospitalización en clínicas, sanatorios y establecimientos similares; b) lasprestaciones accesorias de la hospitalización; c) los servicios prestados por los médicos entodas sus especialidades; d) los servicios prestados por los bioquímicos, odontólogos,kinesiólogos, fonoaudiólogos, psicólogos, etc.; e) los que presten los técnicos auxiliares de lamedicina; f) todos los demás servicios relacionados con la asistencia, incluyendo eltransporte de heridos y enfermos en ambulancias o vehículos especiales.

La deducción se admitirá siempre que se encuentre efectivamente facturada por elrespectivo prestador del servicio y hasta un máximo del cuarenta por ciento (40%) del totalde la facturación del período fiscal de que se trate y en la medida que el importe a deducir porestos conceptos no supere el cinco por ciento (5%) de la ganancia neta del ejercicio.

9. Importes abonados al servicio doméstico sujeto a tope ($ 15.552/año) (incluyendoaportes, contribuciones y sueldo -con comprobantes-).

Los dadores de trabajo al personal de servicio doméstico podrán deducir de la gananciabruta gravada de fuente argentina, los importes abonados en el período fiscal a lostrabajadores domésticos en concepto de contraprestación por los servicios prestados y losimportes abonados para la cancelación de aportes y contribuciones.

Para que resulte procedente el cómputo de esta deducción, en la determinación delimpuesto a las ganancias, se deberá tener y conservar a disposición de la AFIP:

a) Los tiques que respaldan el pago mensual, por cada trabajador del servicio doméstico,de los aportes y contribuciones obligatorios establecidos.

b) El documento que acredite el importe abonado al trabajador del servicio doméstico enconcepto de contraprestación por el servicio prestado.

Deducciones y gastos no admitidosNo resultan deducibles, sin distinción de la categoría de la cual provenga el gasto:a) Los gastos personales y de sustento del contribuyente y de su familia, salvo los

previstos en los artículos 22 y 23 de la Ley.

b) Los intereses de los capitales invertidos por el dueño o socio de las empresas incluidasen el artículo 49, inciso b), como las sumas retiradas a cuenta de las ganancias o en calidad desueldo y todo otro concepto que importe un retiro a cuenta de utilidades.

c) La remuneración o sueldo del cónyuge o pariente del contribuyente. Cuando sedemuestre una efectiva prestación de servicios, se admitirá deducir la remuneración abonadaen la parte que no exceda a la retribución que usualmente se pague a terceros por laprestación de tales servicios, no pudiendo exceder a la abonada al empleado -no pariente- demayor categoría.

d) El impuesto de esta ley y cualquier impuesto sobre terrenos baldíos y campos que no seexploten.

h) La amortización de llave, marcas y activos similares.

i) Las donaciones no comprendidas en el artículo 81, inciso c), las prestaciones dealimentos, ni cualquier otro acto de liberalidad en dinero o en especie.

l) Las amortizaciones correspondientes a automóviles en la medida que excedan lo quecorrespondería deducir con relación a automóviles cuyo costo de adquisición sea superior a lasuma de VEINTE MIL PESOS ($ 20.000) -neto del impuesto al valor agregado-, al momentode su compra.

Tampoco serán deducibles los gastos en combustibles, lubricantes, patentes, seguros,reparaciones ordinarias y en general todos los gastos de mantenimiento y funcionamiento de

Página 9 © Thomson Reuters checkpoint.laleyonline.com.ar

automóviles que no sean bienes de cambio, en cuanto excedan la suma global de $ 7.200.-para cada unidad.

Lo dispuesto en este inciso no será de aplicación respecto de los automóviles cuyaexplotación constituya el objeto principal de la actividad gravada (por ej. alquiler devehículos, taxis, remises, viajantes de comercio y similares).

Concepto de Ganancia Neta. Artículo 19Para establecer el conjunto de las ganancias netas, se compensarán los resultados

netos obtenidos en el año fiscal, dentro de cada una y entre las distintas categoríasEn el cuadro resumen que se adjunta a continuación se indica como se arriba a la ganancia

neta de cada categoría:

Determinación de la ganancia neta de fuente extranjeraConforme lo normado por el artículo 131 de la Ley, la determinación de la ganancia neta

de fuente extranjera se efectuará de acuerdo con lo dispuesto en el artículo 17 (deducción degastos necesarios y consideración del conjunto de las ganancias de todas las categorías) y lasrestantes disposiciones contenidas en los Títulos II y III, en tanto su alcance permitarelacionarlas con las ganancias de esa fuente, con las modificaciones y adecuacionesprevistas en el Título IX, que regula el marco aplicable a las ganancias de fuente extranjeraobtenidas por residentes en el país.

Dicho esto, entonces a los efectos de establecer la ganancia neta de fuente extranjera serestará de la ganancia bruta los gastos necesarios para obtenerla o, en su caso, mantener yconservar la fuente, cuya deducción resulte admitida por la Ley.

Quebrantos impositivos. Compensación con ganancias. Prescripción.Cuando en un año se sufriera una pérdida, es decir que el resultado neto fuera negativo,

ésta podrá deducirse de las ganancias gravadas que se obtengan en los años inmediatossiguientes. Transcurridos cinco (5) años después de aquel en que se produjo la pérdida, nopodrá hacerse deducción alguna del quebranto que aún reste, en los ejercicios sucesivos.

Quebrantos específicos1. Los quebrantos provenientes de la enajenación de acciones, cuotas o participaciones

sociales sólo podrán imputarse contra las utilidades netas resultantes de la enajenación dedichos bienes.

Página 10 © Thomson Reuters checkpoint.laleyonline.com.ar

2. Los quebrantos provenientes de actividades cuyos resultados sean de fuente extranjera,sólo podrán compensarse con ganancias de fuente extranjera.

Cuando la imputación prevista en los párrafos anteriores no pueda efectuarse en elejercicio en que se experimentó el quebranto, o éste no pudiera compensarse totalmente, elimporte no compensado, podrá deducirse de las ganancias netas que a raíz del mismo tipo deoperaciones y actividades se obtengan en los cinco (5) años inmediatos siguientes.

Asimismo, las pérdidas generadas por derechos y obligaciones emergentes deinstrumentos y/o contratos derivados, a excepción de las operaciones de cobertura, sólopodrán compensarse con ganancias netas originadas por este tipo de derechos, en el año fiscalen el que se experimentaron las pérdidas o en los cinco (5) años fiscales inmediatossiguientes.

A los fines de lo dispuesto en el párrafo anterior, una transacción o contrato de productosderivados se considerará como "operación de cobertura" si tiene por objeto reducir el efectode las futuras fluctuaciones en precios o tasas de mercado, sobre los resultados de la o lasactividades económicas principales.

Deducciones personalesGanancias no imponibles y cargas de familiaLas personas de existencia visible tendrán derecho a deducir de sus ganancias netas

POSITIVAS, las siguientes sumas establecidas por la Ley del Impuesto a las Ganancias en suartículo 23 (Ver Tabla A)

a) En concepto de ganancias no imponibles la suma de $ 15.552.-, siempre que seanresidentes en el país.

b) En concepto de cargas de familia siempre que las personas que se indican seanresidentes en el país, estén a cargo del contribuyente y no tengan en el año entradas netassuperiores a $ 15.552.- cualquiera sea su origen y estén o no sujetas al impuesto:

1. $ 17.280.- anuales por el cónyuge;

2. $ 8.640.- anuales por cada hijo, hija, hijastro o hijastra menor de veinticuatro (24) añoso incapacitado para el trabajo;

3. $ 6.480.- anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta)menor de veinticuatro (24) años o incapacitado para el trabajo; por cada ascendiente (padre,madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y madrastra); por cada hermano ohermana menor de veinticuatro (24) años o incapacitado para el trabajo; por el suegro, por lasuegra; por cada yerno o nuera menor de veinticuatro (24) años o incapacitado para eltrabajo.

Las deducciones de este inciso sólo podrán efectuarlas el o los parientes más cercanos quetengan ganancias imponibles. En el caso de los padres respecto de la deducción de sus hijos,ambos tienen derecho a efectuarla, siempre que el menor esté a cargo de ambos.

c) En concepto de deducción especial, hasta la suma de $ 15.552.-

El D. 1344/1998, modificatorio del artículo 47 del Decreto Reglamentario de la ley delgravamen, efectúa la siguiente aclaración: los trabajadores autónomos podrán computar dichadeducción siempre que se cumpla en forma concurrente:

- Que la totalidad de los aportes correspondientes a los meses de enero a diciembre delperíodo fiscal que se declara se encuentren ingresados hasta la fecha de vencimiento generalde la declaración jurada o se hallen incluidos en planes de facilidades de pago vigente.

- Que el monto de los aportes sea el publicado por la Dirección y corresponda a lacategoría denunciada por el contribuyente

El importe de esta deducción especial se elevará tres coma ocho (3,8) veces cuando setrate de las ganancias obtenidas por los sujetos que desarrollen trabajos personales en

Página 11 © Thomson Reuters checkpoint.laleyonline.com.ar

relación de dependencia, jubilaciones, pensiones, retiros, etc.

Se aclara que las deducciones de las cargas de familia se harán efectivas por períodosmensuales, computándose todo el mes en que ocurran o cesen las causas que determinen sucómputo (nacimiento, casamiento, defunción, etc.) En caso de fallecimiento, las deduccionesprevistas en el artículo 23 también se harán efectivas por períodos mensuales, computándosetodo el mes en que tal hecho ocurra. Por su parte, la sucesión indivisa, aplicando igualcriterio, computará las deducciones a que hubiera tenido derecho el causante.

También podrán deducirse los gastos de sepelio incurridos en el país (L. art. 22), hasta lasuma de $ 996,23 originados por el fallecimiento del contribuyente y por cada una de laspersonas que deban considerarse a su cargo de acuerdo a lo previsto en el artículo 23.

Tablas de deduccionesA) Tabla aplicable a autónomos y empleados en relación de dependencia a partir del

1/1/2014 para aquellos beneficiarios con ingresos devengados entre enero y agosto de2013 superiores a $ 25.000 y que no se encuentran en las zonas desfavorablesdelimitadas por la ley 23272

B) Tabla de deducciones aplicable a empleados en relación de dependencia a partirdel 1/1/2014 con ingresos devengados entre enero y agosto de 2013 superiores a $ 15.000y que no superen $ 25.000 y no se encuentren en las zonas desfavorables delimitadas porla ley 23272 (Deducciones que tuvieron un incremento a partir de setiembre de 2013 del20%)

Página 12 © Thomson Reuters checkpoint.laleyonline.com.ar

(1) Según lo previsto por los decretos 244/2013 y 1242/2013 y las resoluciones generales(AFIP) 3449 y 3525.

(2) Según lo previsto por los decretos 244/2013 y 1242/2013 y las resoluciones generales(AFIP) 3449 y 3525.

A aquellos sujetos que entre enero y agosto de 2013 devengaron una remuneraciónbruta y/o haber mensual no superior a $ 15.000 se les debio dejar de retener el impuestoa las ganancias, con efectos a partir del 1/9/2013 (conforme lo dispuso el Decreto1242/2013, artículos. 1 y 2)Determinación del impuesto

Luego de efectuadas las deducciones personales (ganancia no imponible y cargas defamilia -de corresponder-), se determinará la ganancia neta sujeta a impuesto, sobre la cualdeberá aplicarse la tabla progresiva de determinación del impuesto que se adjunta acontinuación:

Tabla progresiva de alícuotas. Tasa del impuesto.

Pagos a cuentaDel impuesto determinado en el periodo fiscal podrán deducirse como pagos a cuenta:

1. Las retenciones sufridas en el año fiscal.

2. Percepciones del exterior: son las percepciones sufridas por compras realizadas enmoneda extranjera: las percepciones sobre los consumos realizados en moneda extranjera enel exterior realizadas a través de tarjetas de crédito y/o de compra, compra de bienes y/oprestaciones y locaciones de servicios efectuadas por residentes en el país a través de portaleso sitios virtuales y/o cualquier otra modalidad por la cual las operaciones se perfeccionenmediante la utilización de internet y operaciones canceladas mediante la utilización detarjetas de débito, y/o compras de pasajes, etc. Podrán computarse como pago a cuenta de lasdeclaraciones juradas anuales del impuesto a las ganancias o, en el caso de monotributistas,del impuesto sobre los bienes personales.

3. Los anticipos ingresados a cuenta del período fiscal que se liquida.

4. Los saldos a favor del mismo impuesto correspondientes al período fiscal anterior noconsumidos.

Página 13 © Thomson Reuters checkpoint.laleyonline.com.ar

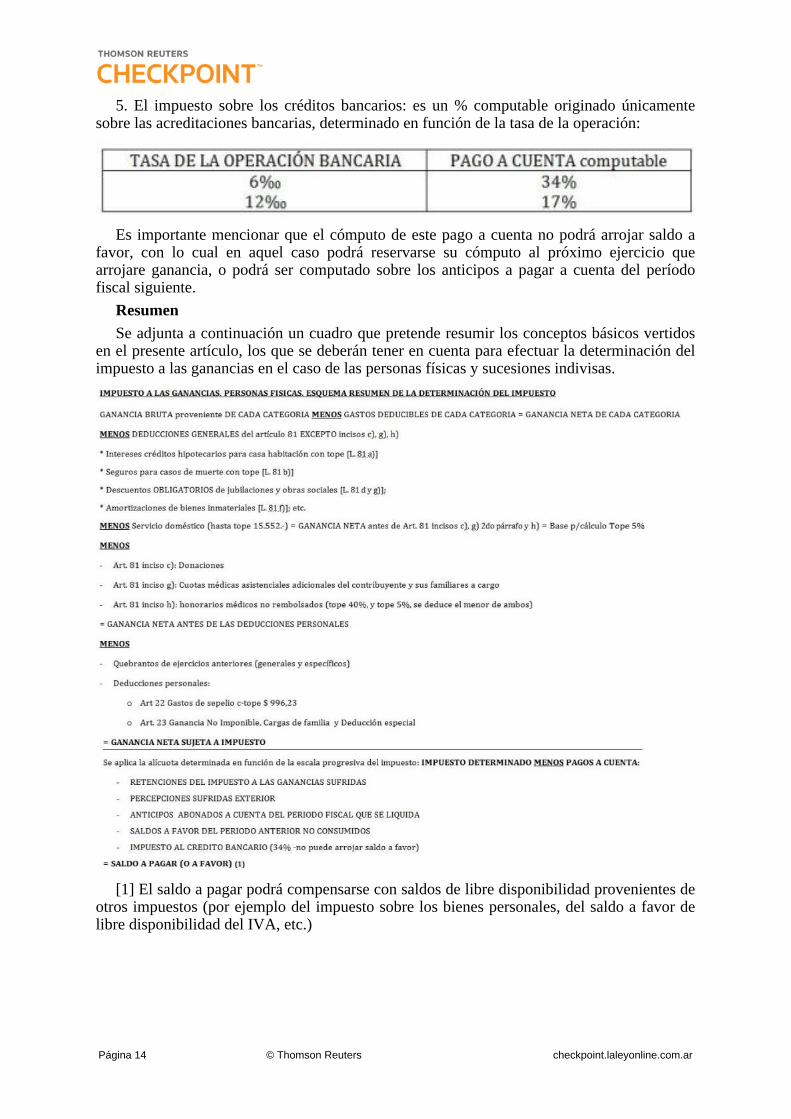

5. El impuesto sobre los créditos bancarios: es un % computable originado únicamentesobre las acreditaciones bancarias, determinado en función de la tasa de la operación:

Es importante mencionar que el cómputo de este pago a cuenta no podrá arrojar saldo afavor, con lo cual en aquel caso podrá reservarse su cómputo al próximo ejercicio quearrojare ganancia, o podrá ser computado sobre los anticipos a pagar a cuenta del períodofiscal siguiente.

ResumenSe adjunta a continuación un cuadro que pretende resumir los conceptos básicos vertidos

en el presente artículo, los que se deberán tener en cuenta para efectuar la determinación delimpuesto a las ganancias en el caso de las personas físicas y sucesiones indivisas.

[1] El saldo a pagar podrá compensarse con saldos de libre disponibilidad provenientes deotros impuestos (por ejemplo del impuesto sobre los bienes personales, del saldo a favor delibre disponibilidad del IVA, etc.)

Página 14 © Thomson Reuters checkpoint.laleyonline.com.ar