HERRAMIENTAS DE CONTROL EL CUADRO MANDO … · el sistema de incentivos Grado de especialización y...

42

HERRAMIENTAS DE CONTROL EL CUADRO MANDO INTEGRAL BALANCED SCORE CARD

Transcript of HERRAMIENTAS DE CONTROL EL CUADRO MANDO … · el sistema de incentivos Grado de especialización y...

HERRAMIENTAS DE CONTROL

EL CUADRO MANDO INTEGRAL

BALANCED SCORE CARD

No obstante con frecuencia la misión/visión no es

traducida en términos operativos que suministren

una guía base para el control

El control se debe realizar en relación al logro de la misión/ visión

Price Waterhouse

Barreras para un control adecuado

El proceso de planificación no toma en cuenta

todas las dimensiones de los problemas

Qué es el CMI = Balanced Score Card

Lo que no se mide, no se controla y no se mejora

CMI = BSC = Controlar las cosas que habitualmente no

son tomadas en cuenta

Las ventajas competitivas de las empresas se basan cada

vez más en los activos intangibles frente a los tangibles.

Los aspectos financieros de corto plazo resultantes de la

gestión pasada no garantizan el éxito futuro

La mayor parte de las estrategias a pesar de estar bien

formuladas tienen grandes problemas para implantarse y

para controlarse.

A tener en cuenta:

A medida que la tasa de cambio se incrementa, se hace

más difícil predecir y por lo tanto planificar el futuro, ya no

es suficiente asumir el futuro como la continuación del

pasado.

Los controles presupuestarios de antes ya no sirven por su

insuficiencia para medir los activos intangibles. Es preciso

completarlos y perfeccionarlos.

El CMI conserva la medición financiera como un resumen

crítico de la actuación de la organización pero realza un

conjunto de mediciones que vinculan al cliente, los

procesos internos, los empleados y el crecimiento con el

éxito financiero a largo plazo.

Qué es el CMI = Balanced Score Card

Es un modelo de control que ayuda a las organizaciones a

transformar la estrategia en objetivos operativos que a su

vez se constituyen en guías para la obtención de resultados

de negocio y comportamiento estratégicos alineando las

acciones de la organización.

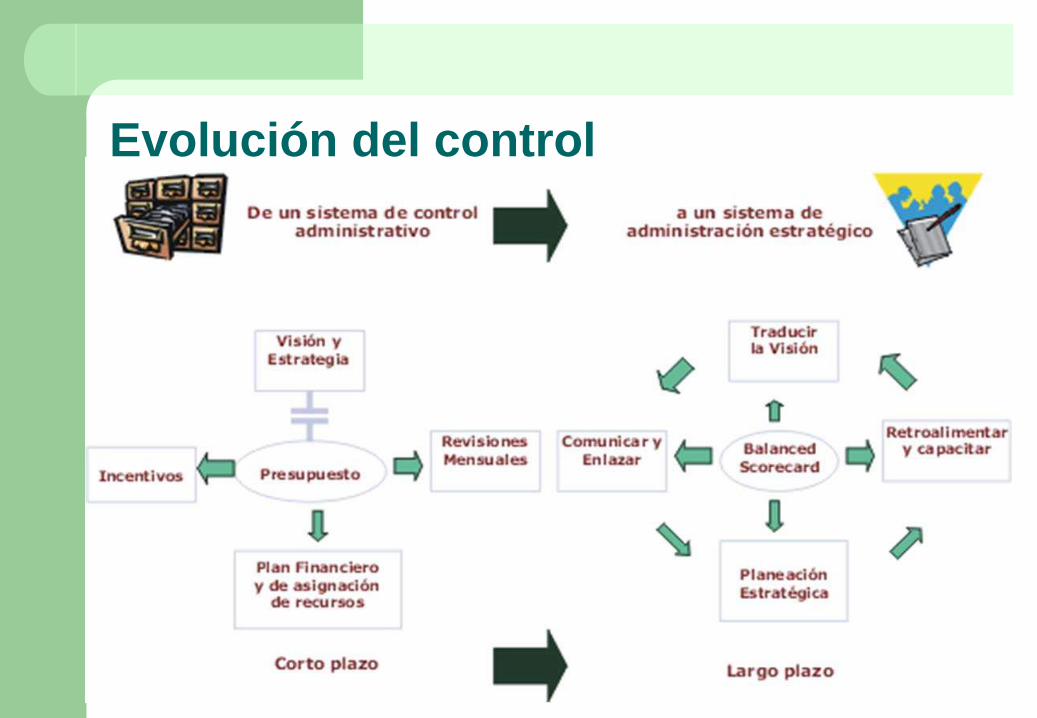

Evolución del control

CMI 9

El control debe considerar diversos tipos de objetivos:

Objetivos explícitos

Gestión de los activos tangibles

Presupuestos

Gestión de los activos intangibles

Innovación , aprendizaje

Gestión por competencias, etc.

Sistema de indicadores

Objetivos implícitos

Gestión del conocimiento

Objetivos

Externos

Internos

• Posicionamiento • Rentabilidad

• Flexibilidad • Innovación

Indicadores Externos

• Perspectiva del cliente • Perspectiva del accionista

Indicadores Internos

• Perspectiva procesos • Perspectiva de aprendizaje

Guían la estrategia implícita

CMI 10

El CMI busca el equilibrio entre:

Indicadores Financieros

Corto Plazo

Indicadores de Resultado

Interno

Indicadores No Financieros

Largo Plazo

Indicadores de Proceso

Externo

Definición de la estrategia

Cliente

Producto o servicio

Procesos

Personas

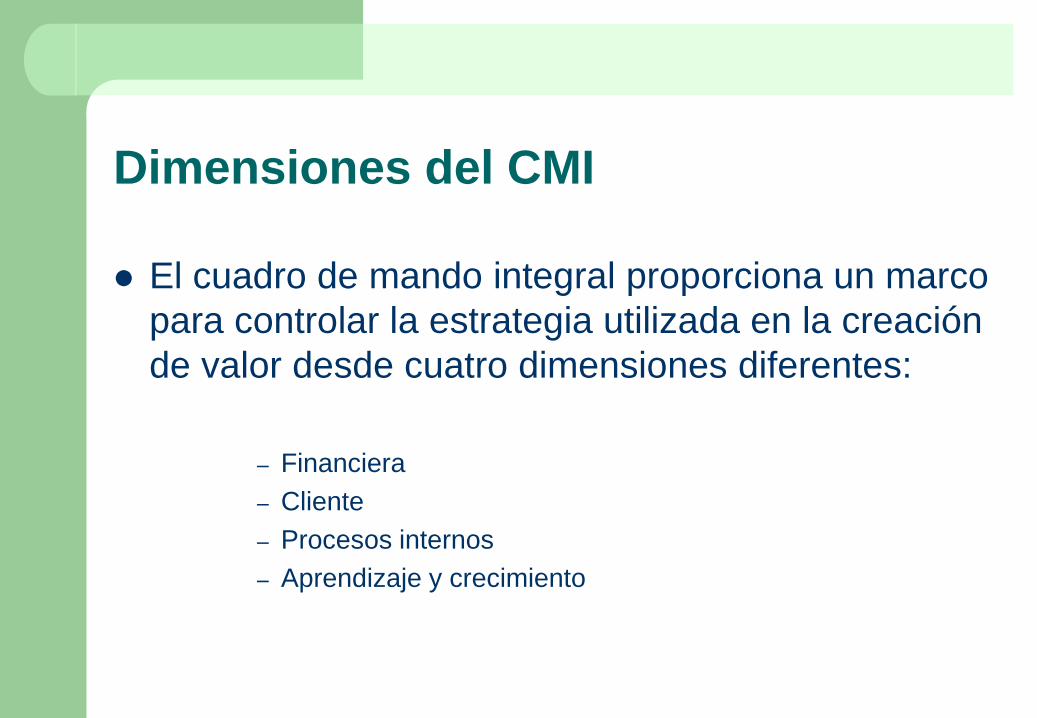

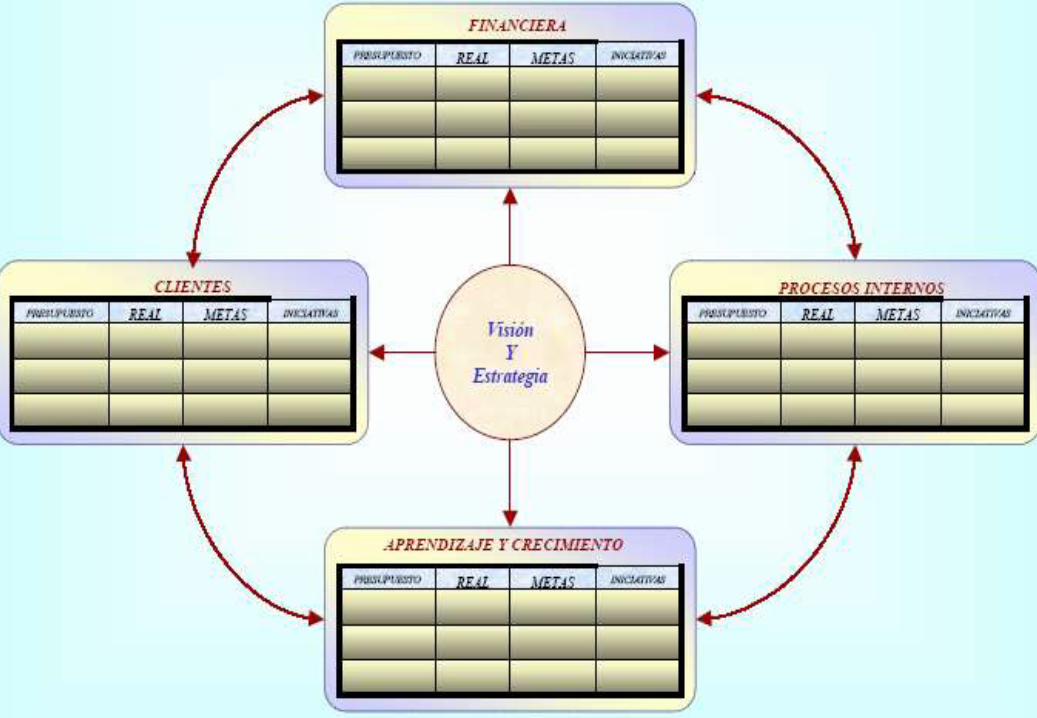

Dimensiones del CMI

El cuadro de mando integral proporciona un marco

para controlar la estrategia utilizada en la creación

de valor desde cuatro dimensiones diferentes:

– Financiera

– Cliente

– Procesos internos

– Aprendizaje y crecimiento

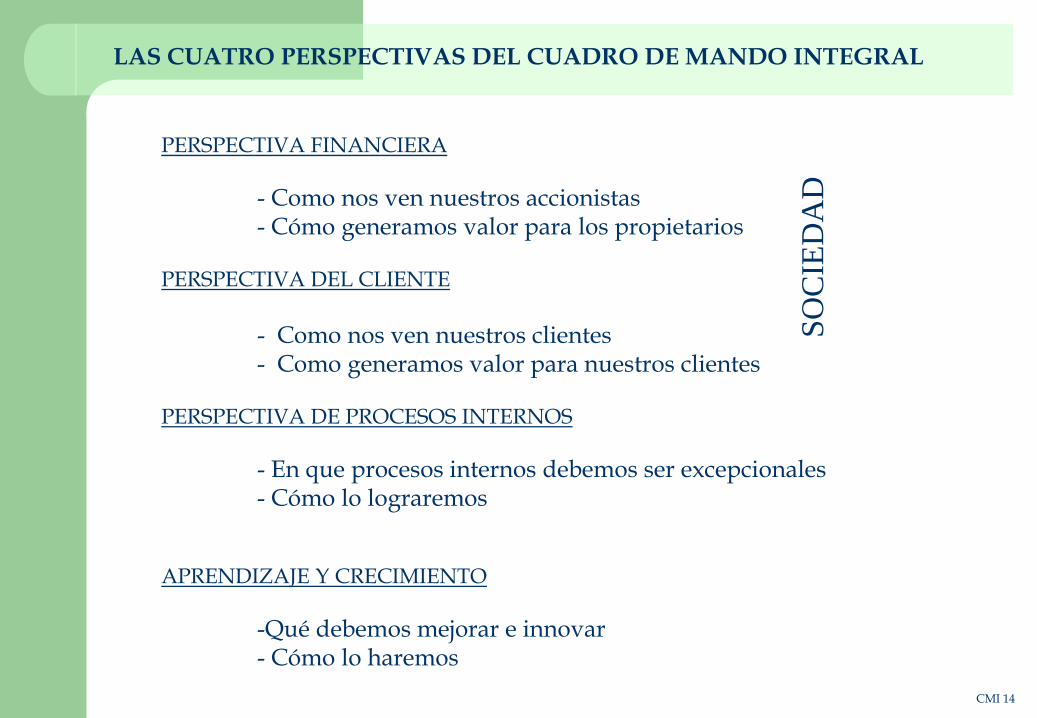

LAS CUATRO PERSPECTIVAS DEL CUADRO DE MANDO INTEGRAL

PERSPECTIVA FINANCIERA

- Como nos ven nuestros accionistas - Cómo generamos valor para los propietarios

PERSPECTIVA DEL CLIENTE

- Como nos ven nuestros clientes - Como generamos valor para nuestros clientes

PERSPECTIVA DE PROCESOS INTERNOS

- En que procesos internos debemos ser excepcionales - Cómo lo lograremos

APRENDIZAJE Y CRECIMIENTO

-Qué debemos mejorar e innovar - Cómo lo haremos

CMI 14

SO

CIE

DA

D

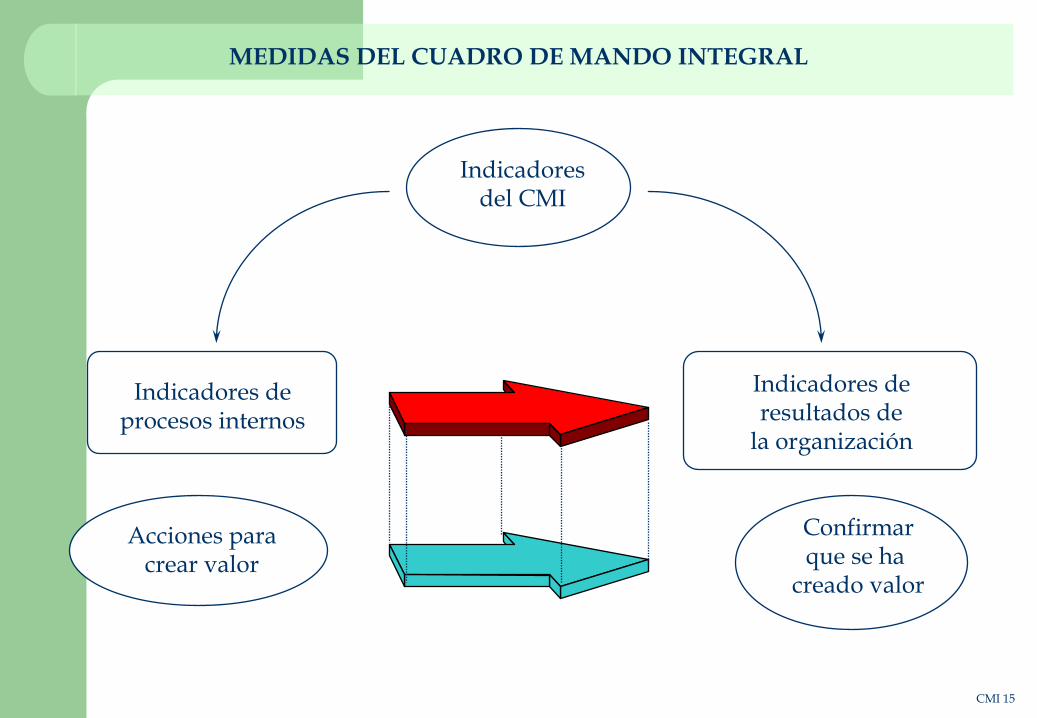

MEDIDAS DEL CUADRO DE MANDO INTEGRAL

Indicadores del CMI

Indicadores de procesos internos

Acciones para crear valor

Indicadores de resultados de

la organización

Confirmar que se ha

creado valor

CMI 15

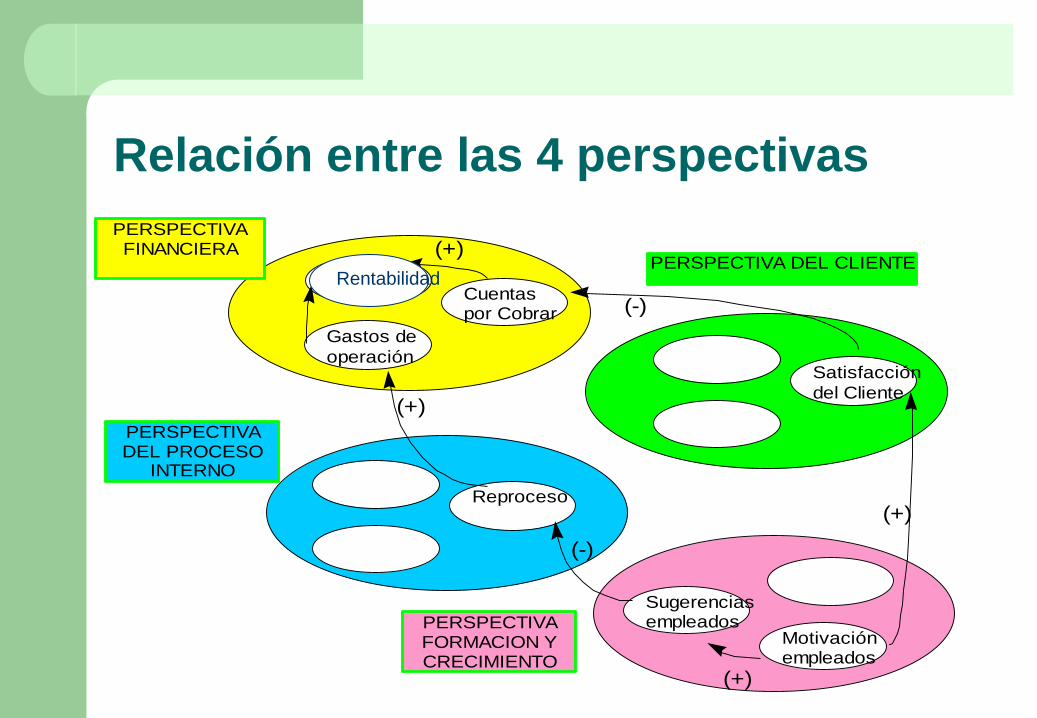

Relación entre las 4 perspectivas

PERSPECTIVA FINANCIERA

PERSPECTIVA DEL CLIENTE

Motivación empleados

Sugerencias empleados

Satisfacción del Cliente

Reprocesos

Gastos de operación

Cuentas por Cobrar

RONA

(+)

(+) (-)

(+)

(-)

(+)

(-)

PERSPECTIVA DEL PROCESO

INTERNO

PERSPECTIVA FORMACION Y CRECIMIENTO

Rentabilidad

EJEMPLO EL CUADRO DE MANDO INTEGRAL PARA UNA CONSULTORA

PERSPECTIVA FINANCIERA

Rentabilidad sobre activos Cash-flow Rentabilidad media de proyectos

PERSPECTIVA DEL CLIENTE

Precios Satisfacción de los clientes Cuota de mercado por segmento

PERSPECTIVA INTERNA

% proyectos aceptadas Correcciones Tiempo medio

APRENDIZAJE Y CRECIMIENTO

% de ingresos sobre nuevos servicios Satisfacción de los empleados Numero de sugerencias por empleado

CMI 18

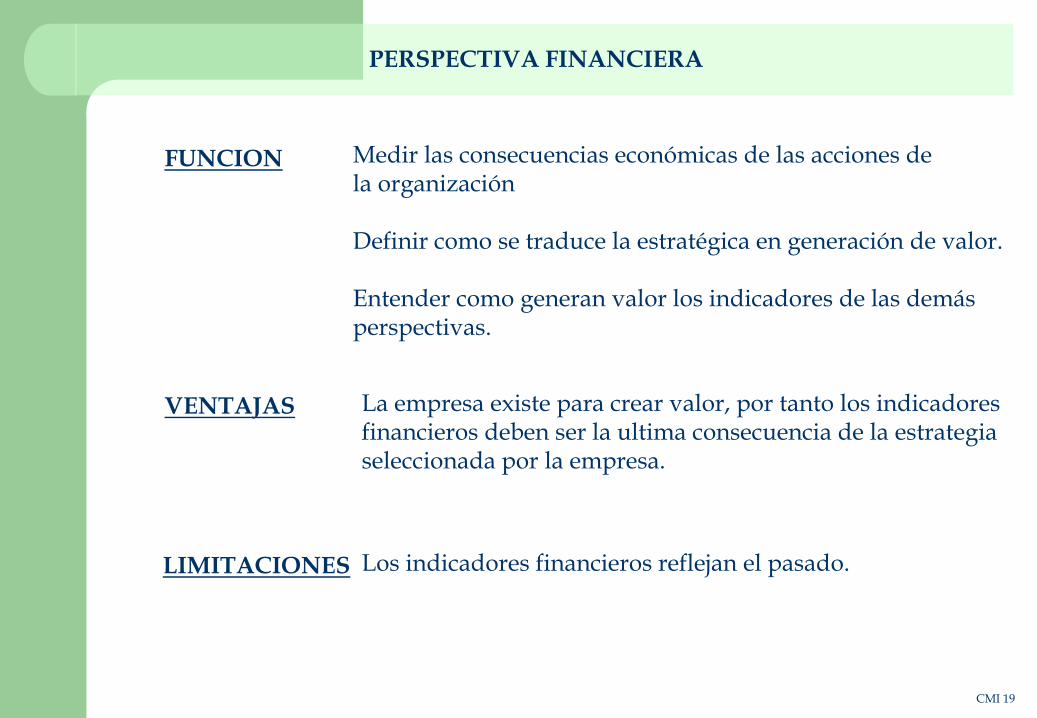

PERSPECTIVA FINANCIERA

FUNCION

VENTAJAS

LIMITACIONES

Medir las consecuencias económicas de las acciones de la organización Definir como se traduce la estratégica en generación de valor. Entender como generan valor los indicadores de las demás perspectivas.

La empresa existe para crear valor, por tanto los indicadores financieros deben ser la ultima consecuencia de la estrategia seleccionada por la empresa.

Los indicadores financieros reflejan el pasado.

CMI 19

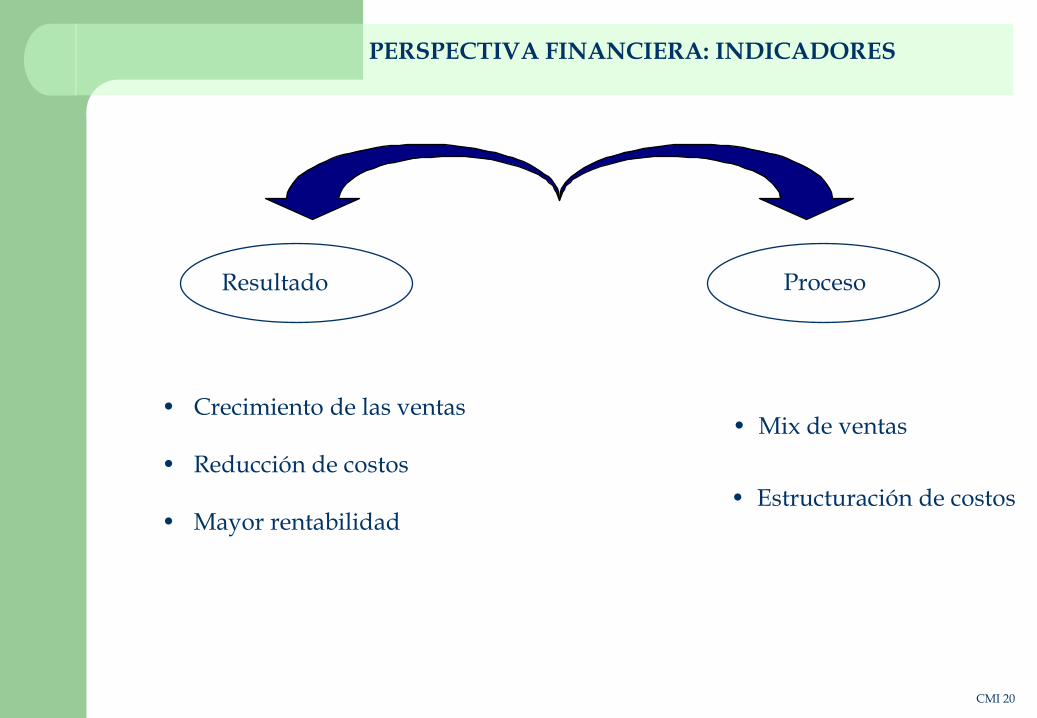

PERSPECTIVA FINANCIERA: INDICADORES

Resultado Proceso

• Mix de ventas

• Crecimiento de las ventas • Reducción de costos • Mayor rentabilidad

CMI 20

• Estructuración de costos

PERSPECTIVA DEL CLIENTE

Identificar aquellos clientes y segmentos de mercado donde la empresa quiere competir Conocer como generar valor para estos clientes Entender como la perspectiva interna y la perspectiva de aprendizaje y crecimiento contribuyen a la creación de valor para el cliente

FUNCION

CMI 21

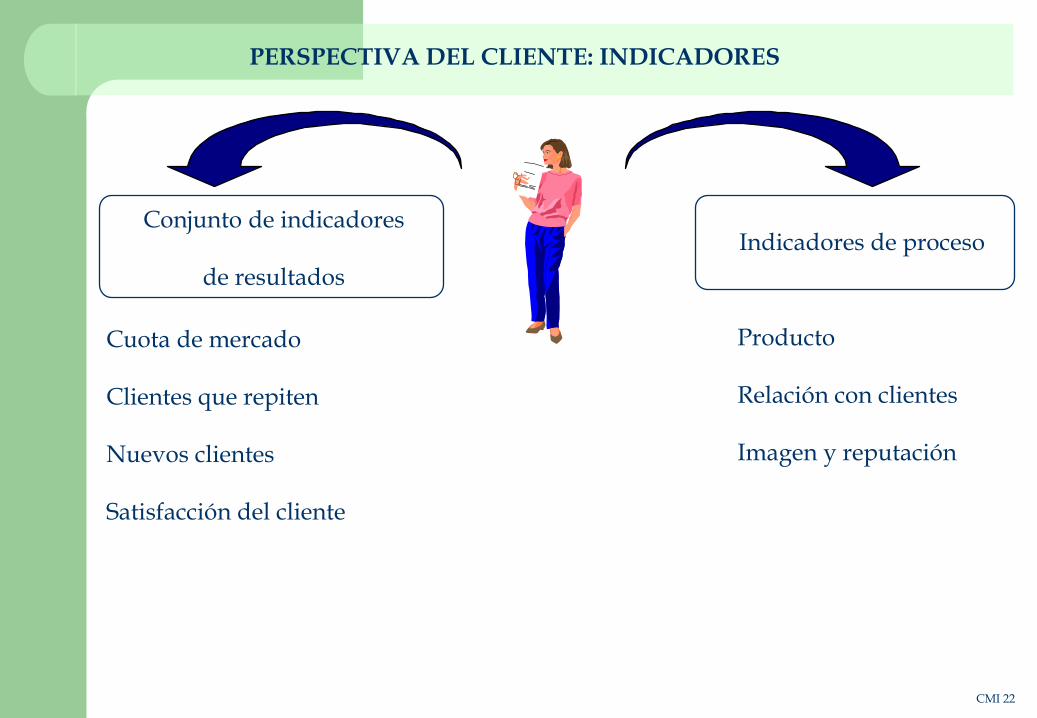

PERSPECTIVA DEL CLIENTE: INDICADORES

Conjunto de indicadores

de resultados

Indicadores de proceso

Cuota de mercado Clientes que repiten Nuevos clientes Satisfacción del cliente

Producto Relación con clientes Imagen y reputación

CMI 22

PERSPECTIVA INTERNA

FUNCION: Dirigir la atención de la organización a los procesos que son claves para la realización de la estrategia. Conocer cómo se traducen las proposiciones de creación de valor para los accionistas y los clientes en las operaciones internas de la empresa.

Identificar los inductores de valor.

PRODUCCION SERVICIOS

CMI 23

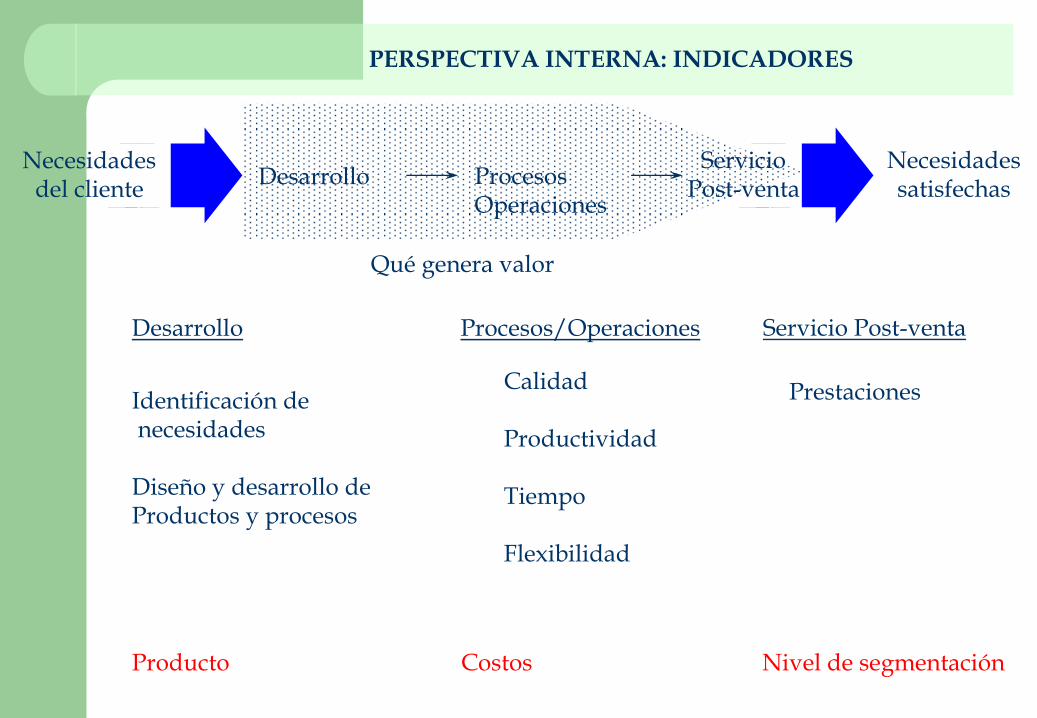

PERSPECTIVA INTERNA: INDICADORES

Necesidades del cliente

Desarrollo Procesos Operaciones

Qué genera valor

Servicio Post-venta

Necesidades satisfechas

Desarrollo Procesos/Operaciones Servicio Post-venta

Prestaciones

Calidad Productividad Tiempo Flexibilidad

Identificación de necesidades Diseño y desarrollo de Productos y procesos

Producto Costos Nivel de segmentación

PERSPECTIVA DE APRENDIZAJE Y CRECIMIENTO

Valorar la importancia del aprendizaje organizativo y clima para alcanzar los objetivos estratégicos. Entender como se traducen los objetivos financieros en los objetivos de las personas.

FUNCION:

Da visibilidad a: Formación y entrenamiento

Inversiones en gestión del conocimiento en innovación

CMI 25

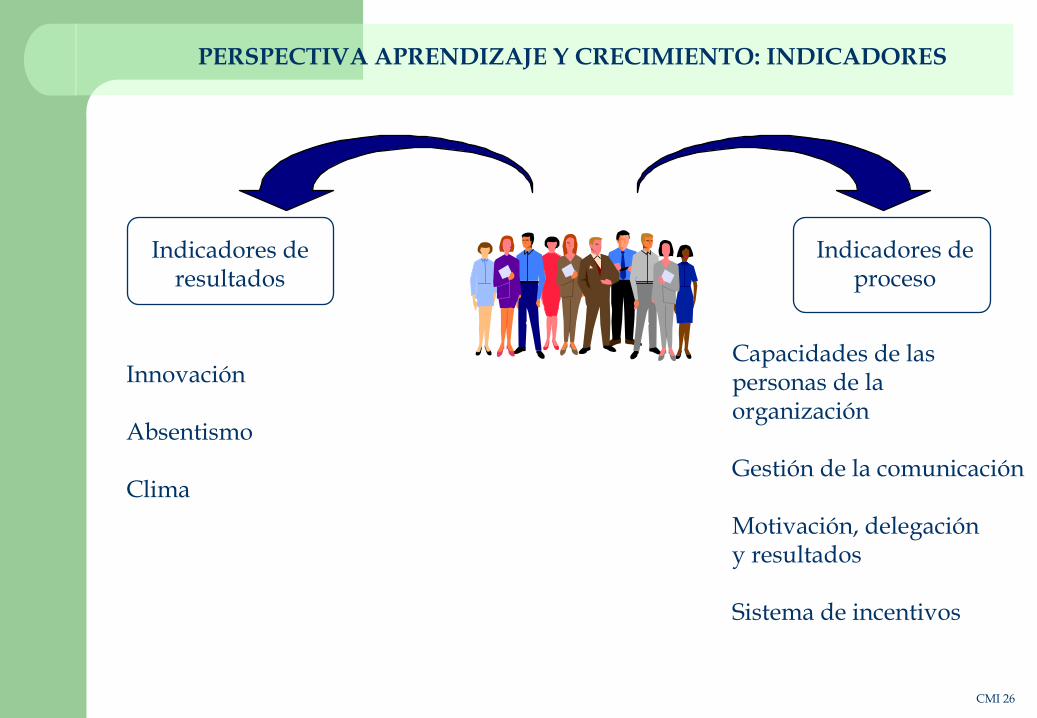

PERSPECTIVA APRENDIZAJE Y CRECIMIENTO: INDICADORES

Indicadores de resultados

Indicadores de proceso

Innovación Absentismo Clima

Capacidades de las personas de la organización Gestión de la comunicación Motivación, delegación y resultados Sistema de incentivos

CMI 26

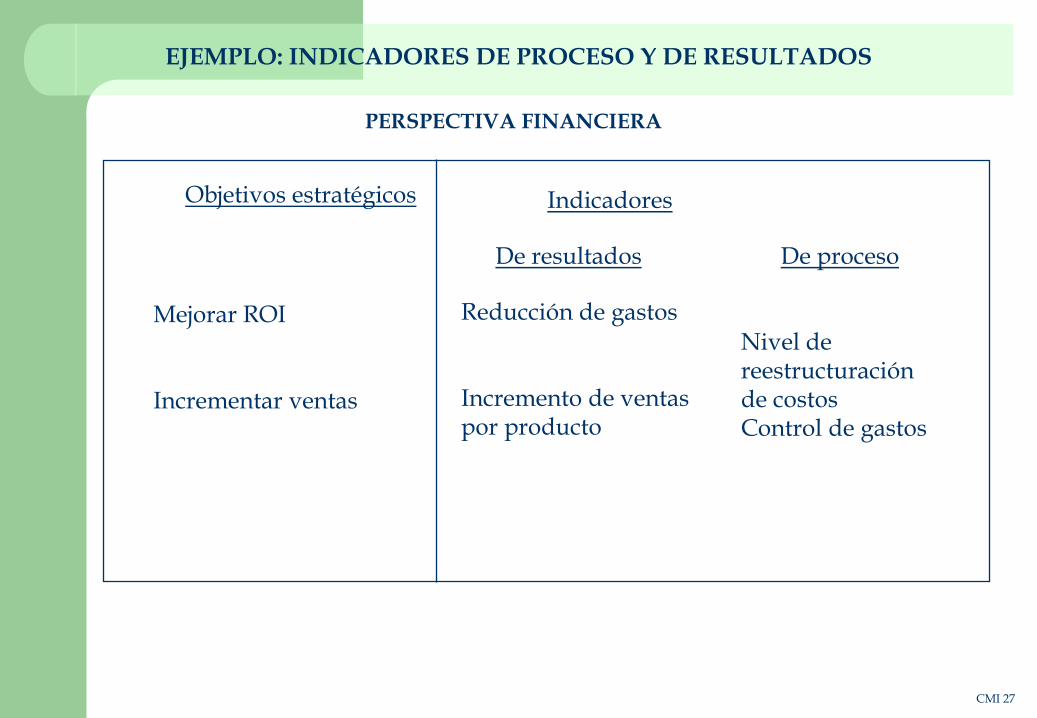

EJEMPLO: INDICADORES DE PROCESO Y DE RESULTADOS

PERSPECTIVA FINANCIERA

Objetivos estratégicos

Mejorar ROI Incrementar ventas

Indicadores

De resultados De proceso

Reducción de gastos Incremento de ventas por producto

CMI 27

Nivel de reestructuración de costos Control de gastos

PERSPECTIVA DEL CLIENTE

EJEMPLO: INDICADORES DE PROCESO Y DE RESULTADOS

Objetivos estratégicos Indicadores

De resultados De proceso

Aumentar la porción del segmento Incrementar el número de clientes que repiten

Nivel de satisfacción Sentimiento postventa

Mix de producto Composición de la oferta comercial

CMI 28

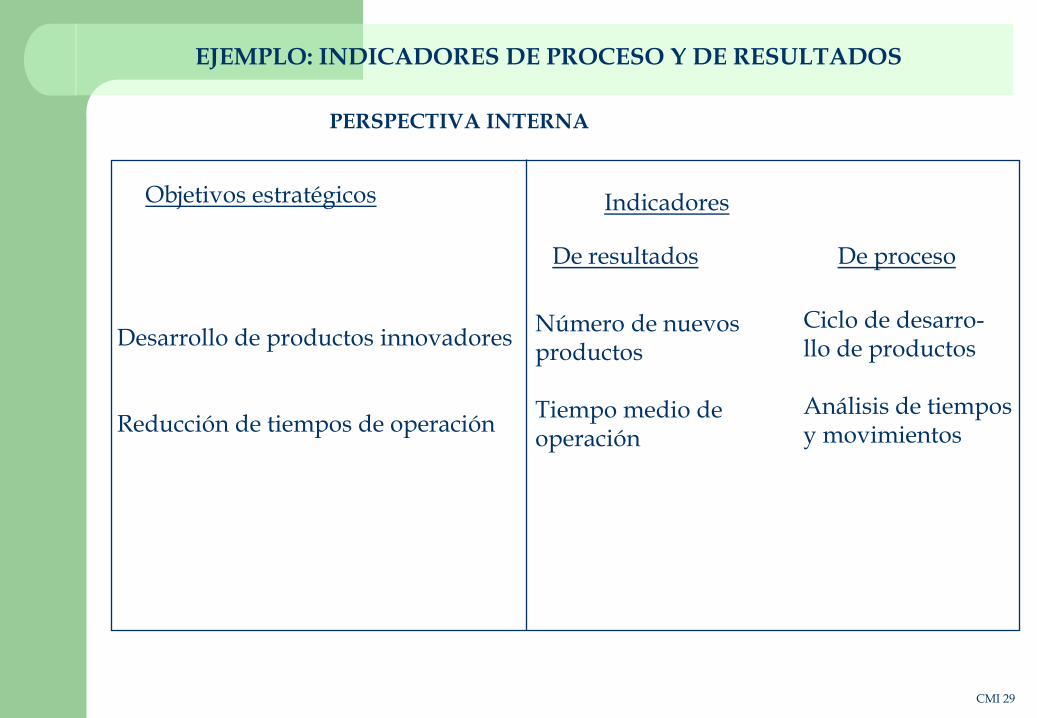

PERSPECTIVA INTERNA

Indicadores

EJEMPLO: INDICADORES DE PROCESO Y DE RESULTADOS

Objetivos estratégicos

De resultados De proceso

Desarrollo de productos innovadores Reducción de tiempos de operación

Número de nuevos productos Tiempo medio de operación

Ciclo de desarro- llo de productos Análisis de tiempos y movimientos

CMI 29

PERSPECTIVA DE APRENDIZAJE Y CRECIMIENTO

EJEMPLO: INDICADORES DE PROCESO Y DE RESULTADOS

Objetivos estratégicos Indicadores Estratégicos

De resultados De proceso

Desarrollar competencias estratégicas Alinear objetivos personales y organizacionales

Cumplimiento del plan de formación Nivel de satisfacción de los trabajadores con el sistema de incentivos

Grado de especialización y multisdisciplinariedaddel personal Nivel de absentismo

CMI 30

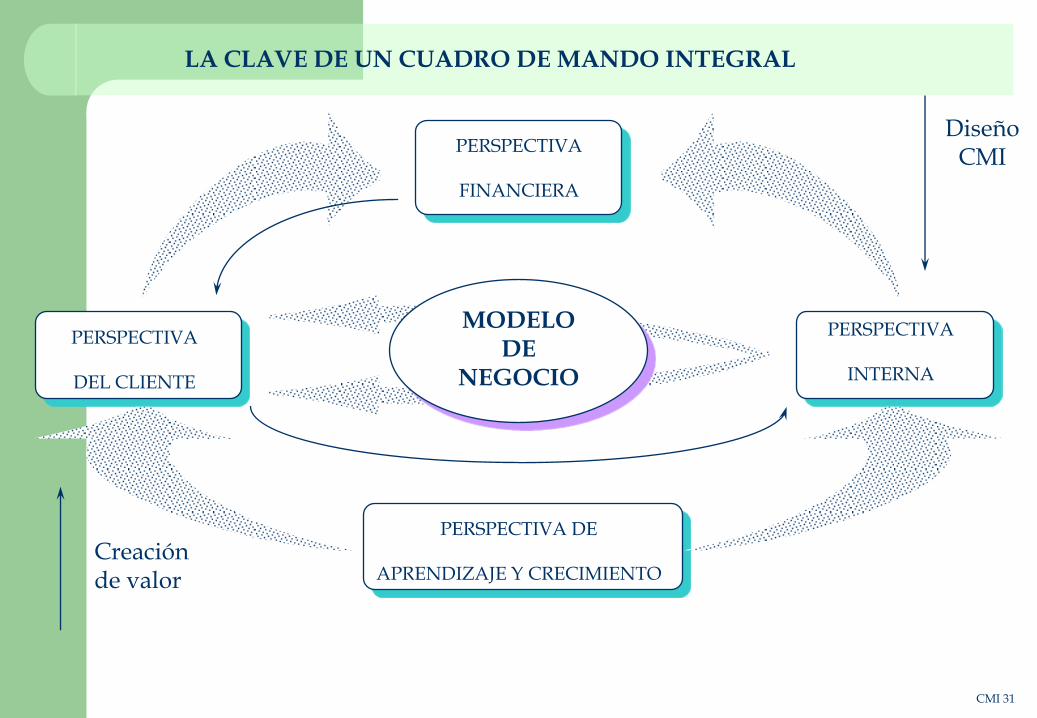

LA CLAVE DE UN CUADRO DE MANDO INTEGRAL

PERSPECTIVA

FINANCIERA

PERSPECTIVA

DEL CLIENTE

PERSPECTIVA

INTERNA

PERSPECTIVA DE

APRENDIZAJE Y CRECIMIENTO

MODELO DE

NEGOCIO

Diseño CMI

Creación de valor

CMI 31

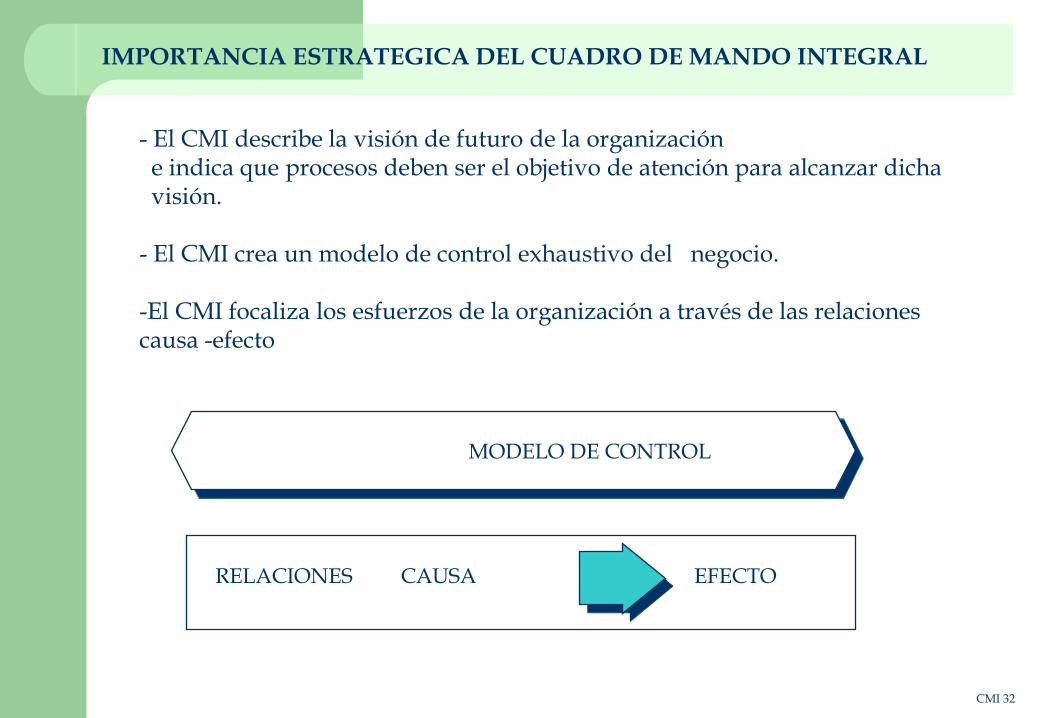

IMPORTANCIA ESTRATEGICA DEL CUADRO DE MANDO INTEGRAL

MODELO DE CONTROL

RELACIONES CAUSA EFECTO

- El CMI describe la visión de futuro de la organización e indica que procesos deben ser el objetivo de atención para alcanzar dicha visión. - El CMI crea un modelo de control exhaustivo del negocio. -El CMI focaliza los esfuerzos de la organización a través de las relaciones causa -efecto

CMI 32

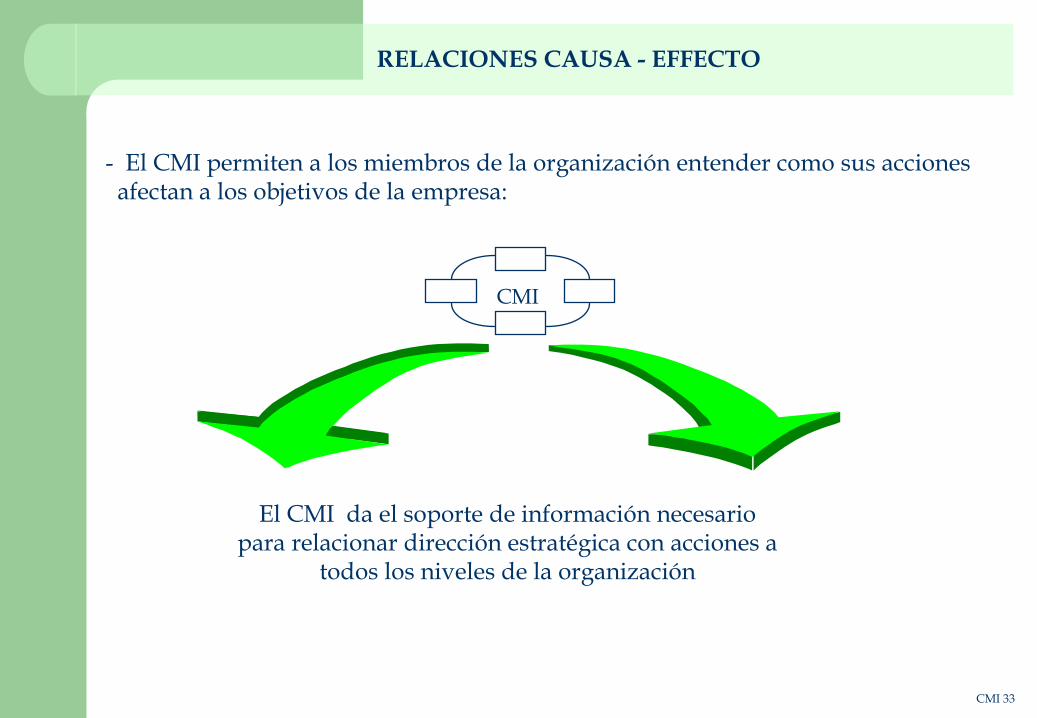

RELACIONES CAUSA - EFFECTO

CMI

- El CMI permiten a los miembros de la organización entender como sus acciones afectan a los objetivos de la empresa:

El CMI da el soporte de información necesario para relacionar dirección estratégica con acciones a

todos los niveles de la organización

CMI 33

CARACTERISTICAS DE UN BUEN CUADRO DE MANDO INTEGRAL

• Cada indicador del CMI debe ser un elemento de una cadena causa-efecto que ponga de manifiesto la lógica subyacente en la estrategia de negocio • Los mejores CMI combinan los indicadores de resultados (pasado) con los indicadores de proceso (anticipación) •Explicitan todos los mecanismos causales que vinculan los objetivos intangibles a los resultados tangibles • Facilitan el análisis sistemático de los determinantes (“drivers”) de resultados actuales y futuros

CMI 34

PROCESOS RELACIONADOS CON EL CUADRO DE MANDO INTEGRAL

El CMI traduce la estrategia de la empresa en acciones a realizar HOY a través de cuatro nuevos procesos de dirección

Interpretar la visión estratégica

Comunicar y establecer procesos

Información y aprendizaje estratégicos

Planificar y alinear iniciativas estratégicas

C.M.I

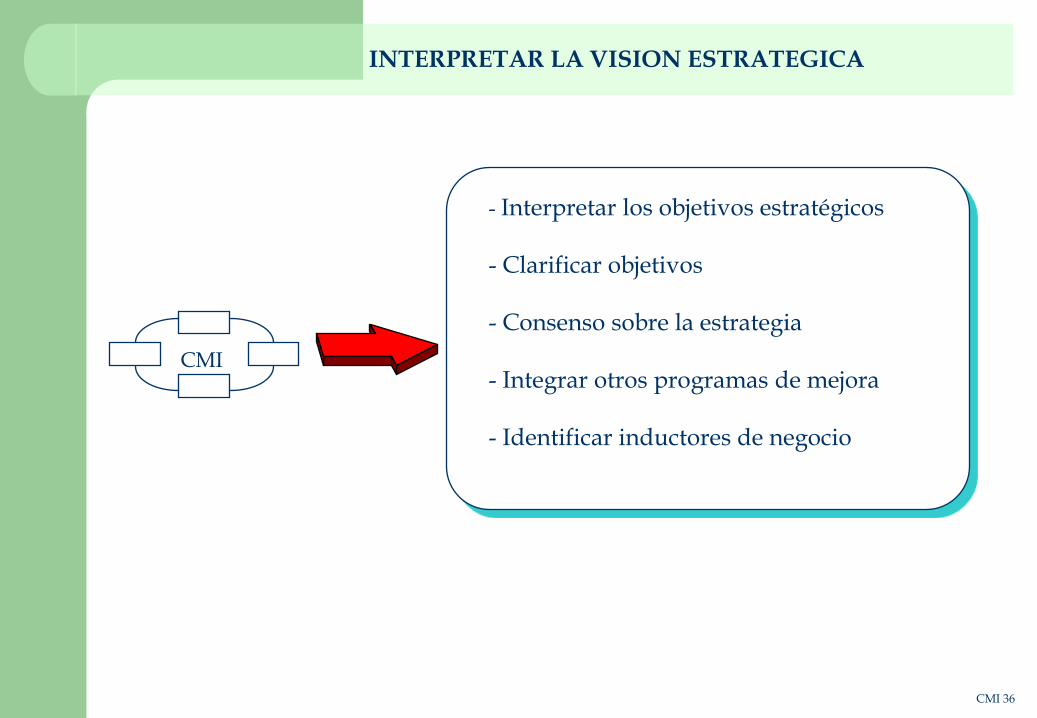

INTERPRETAR LA VISION ESTRATEGICA

CMI

- Interpretar los objetivos estratégicos - Clarificar objetivos - Consenso sobre la estrategia - Integrar otros programas de mejora - Identificar inductores de negocio

CMI 36

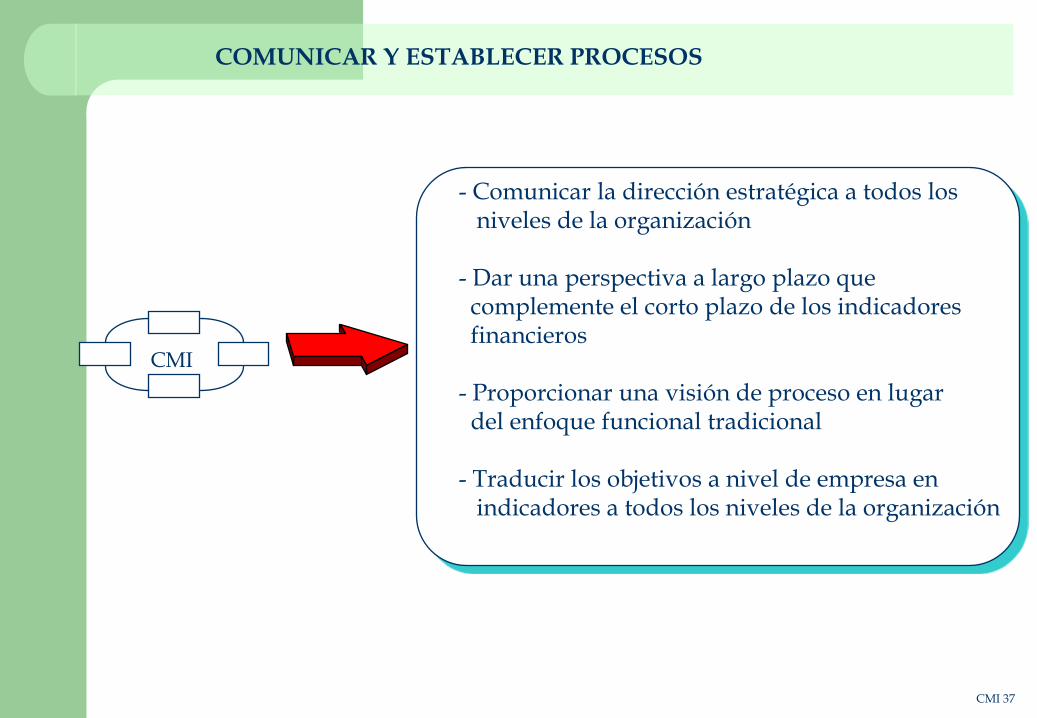

COMUNICAR Y ESTABLECER PROCESOS

CMI

- Comunicar la dirección estratégica a todos los niveles de la organización - Dar una perspectiva a largo plazo que complemente el corto plazo de los indicadores financieros - Proporcionar una visión de proceso en lugar del enfoque funcional tradicional - Traducir los objetivos a nivel de empresa en indicadores a todos los niveles de la organización

CMI 37

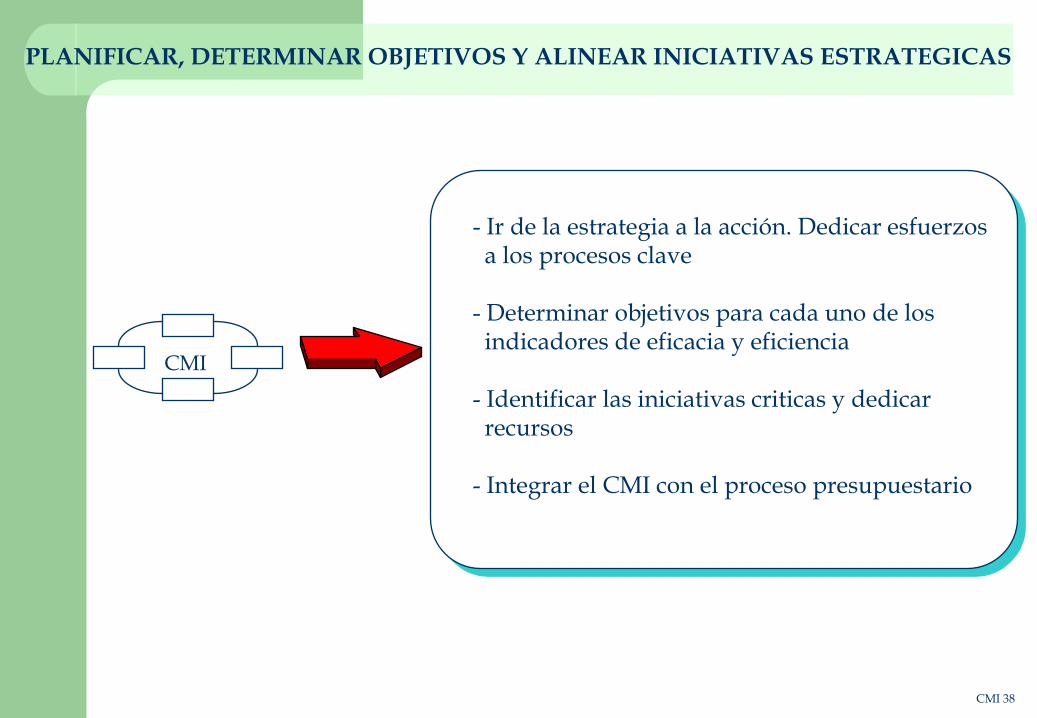

CMI

PLANIFICAR, DETERMINAR OBJETIVOS Y ALINEAR INICIATIVAS ESTRATEGICAS

- Ir de la estrategia a la acción. Dedicar esfuerzos a los procesos clave - Determinar objetivos para cada uno de los indicadores de eficacia y eficiencia - Identificar las iniciativas criticas y dedicar recursos - Integrar el CMI con el proceso presupuestario

CMI 38

MEJORAR LA INFORMACION Y EL APRENDIZAJE ESTRATEGICOS

CMI

- Aprendizaje estratégico

- Gestionar información del entorno - Examinar relaciones que están en el corazón de la empresa - Ajustar acciones

- Dedicar tiempo a entender los indicadores críticos para el éxito de la empresa - Validar la estrategia y la calidad de las acciones

CMI 39

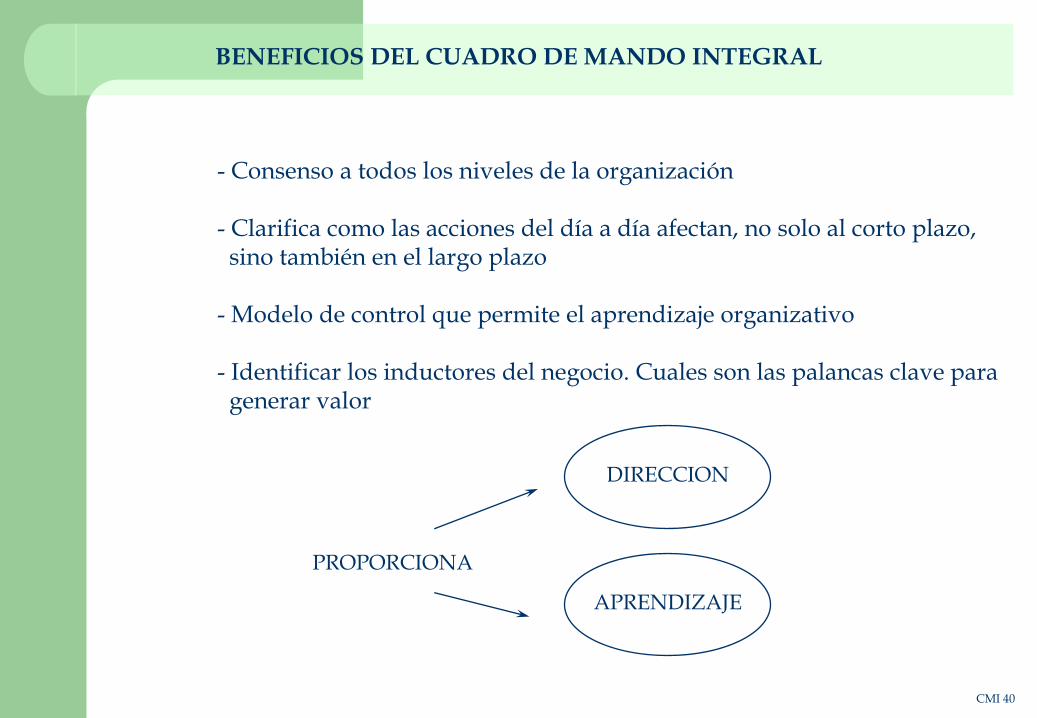

BENEFICIOS DEL CUADRO DE MANDO INTEGRAL

PROPORCIONA

DIRECCION

APRENDIZAJE

- Consenso a todos los niveles de la organización - Clarifica como las acciones del día a día afectan, no solo al corto plazo, sino también en el largo plazo - Modelo de control que permite el aprendizaje organizativo - Identificar los inductores del negocio. Cuales son las palancas clave para generar valor

CMI 40

RIESGOS DEL CUADRO DE MANDO INTEGRAL

-Usar el CMI integral solo para evaluar en lugar de estimular el dialogo y el uso de la información en beneficio de la empresa

CMI 41

INTEGRACION DEL CUADRO DE MANDO INTEGRAL EN LOS SISTEMAS DE CONTROL DE LA EMPRESA

VISIÓN/MISION DE LA

EMPRESA

SISTEMA DE CONTROL OPERATIVO

FACTORES DE ÉXITO LARGO

PLAZO

CUADRO DE MANDO INTEGRAL

CONTROLES PRESUPUESTALES

CONTROL DE CORTO PLAZO