HASTA 1989 BET (ESQUEMA SIMPLE) SECTOR AGAPES …

115

1

Transcript of HASTA 1989 BET (ESQUEMA SIMPLE) SECTOR AGAPES …

1

2

HASTA 1989 BET (ESQUEMA SIMPLE)

• SECTOR AGAPESCUOTA POR CABEZA DE GANADO, AVES DE

CORRAL….CUOTA POR HECTÁREA SEGÚN CULTIVO

• SECTOR TRANSPORTEPOR CAMIÓN

3

DESEQUILIBRIO FISCAL

• BET. PAGO FIJO EMITÍAN FACTURAS NO REQUERÍAN COMPROBANTES POR COMPRAS Y GASTOS.

- NO IVA

• CLIENTES DE BET DEDUCCIÓN

• PROVEEDORES DE BET FACILIDAD PARA OMITIR INGRESOS

4

DESEQUILIBRIO FISCAL

• ADICIONALMENTE ESTE ESQUEMA PERMITÍA PERMEAR LOS BENEFICIOS DE BET A:

EMPRESAS COMERCIALES E INDUSTRIALES LIGADAS AL SECTOR ODEL MISMO GRUPO.

5

DE 1990 - 2001

• RÉGIMEN SIMPLIFICADO (ENTRADAS Y SALIDAS)

OBJETIVO: FOMENTAR EL CRECIMIENTO DEL SECTORAGAPES Y TRANSPORTE

NO ISR SI LAS UTILIDADES SE REINVERTÍAN

6

• AÚN CUANDO FOMENTABA EL CRECIMIENTO, PODÍA SERUTILIZADO PARA APALANCAR FISCALMENTE OPERACIONESEN EMPRESAS DE UN MISMO GRUPO.

FACTURACIÓN ALTA = DEDUCCIÓN

7

• ADICIONALMENTE ESTE ESQUEMA:

TENIA DEDUCCIONES CIEGAS Y TUERTAS

REDUCCIÓN DE ISR

8

DE 2002 - 2013

• RÉGIMEN SIMPLIFICADO (INGRESOS Y DEDUCCIONES)

ALGUNAS FACILIDADES ADMINISTRATIVAS Y DECOMPROBACIÓN

CONSERVA REDUCCIÓN ISR

9

10

11

Título/CapítuloSección

Índice General Artículos

Capítulo V De las Pérdidas 57 al 58

Capítulo VI Del Régimen Opcional para Grupos de Sociedades 59 al 71

Capítulo VII De los Coordinados 72 al 73

Capítulo VIIIDel Régimen ActividadesAgrícolas, Ganaderas, Silvícolas y Pesqueras.

74 al 75

Capítulo IX De las Obligaciones de las Personas Morales. 76……

2017

• ARTS. 72 Y 73 AUTOTRANSPORTE RÉGIMEN DE FLUJO PAGO POR CUENTA DE INTEGRANTES EXTENSIVO A DEMÁS PERSONAS MORALES

DISTINTAS DE COORDINADOS

• ART. 74, 74-A Y 75 SECTOR PRIMARIOSUMAMENTE CONFUSOERRORES DE REDACCIÓNALGUNAS PARTES CON LITERATURA

INEXPLICABLE

12

13

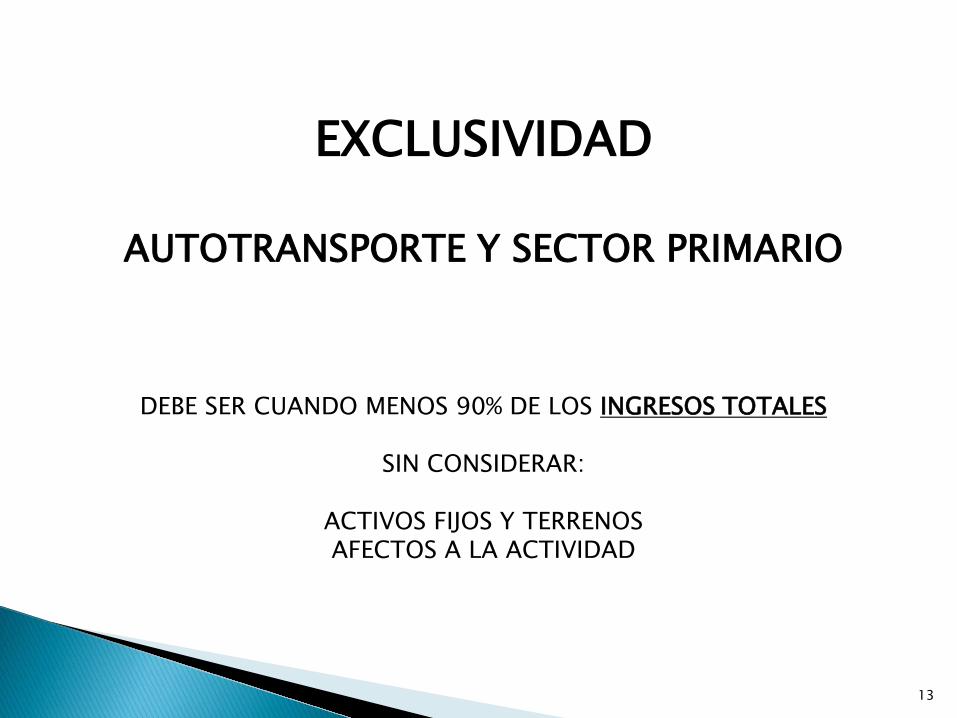

EXCLUSIVIDAD

AUTOTRANSPORTE Y SECTOR PRIMARIO

DEBE SER CUANDO MENOS 90% DE LOS INGRESOS TOTALES

SIN CONSIDERAR:

ACTIVOS FIJOS Y TERRENOS AFECTOS A LA ACTIVIDAD

14

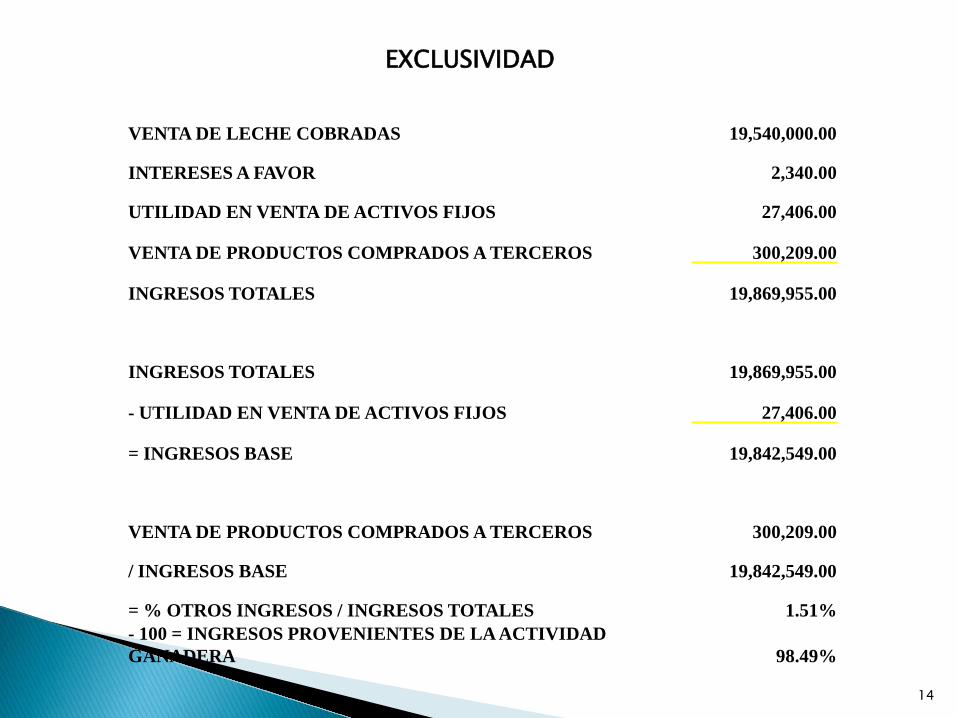

VENTA DE LECHE COBRADAS 19,540,000.00

INTERESES A FAVOR 2,340.00

UTILIDAD EN VENTA DE ACTIVOS FIJOS 27,406.00

VENTA DE PRODUCTOS COMPRADOS A TERCEROS 300,209.00

INGRESOS TOTALES 19,869,955.00

INGRESOS TOTALES 19,869,955.00

- UTILIDAD EN VENTA DE ACTIVOS FIJOS 27,406.00

= INGRESOS BASE 19,842,549.00

VENTA DE PRODUCTOS COMPRADOS A TERCEROS 300,209.00

/ INGRESOS BASE 19,842,549.00

= % OTROS INGRESOS / INGRESOS TOTALES 1.51%- 100 = INGRESOS PROVENIENTES DE LA ACTIVIDAD GANADERA 98.49%

EXCLUSIVIDAD

Valeria

Line

15

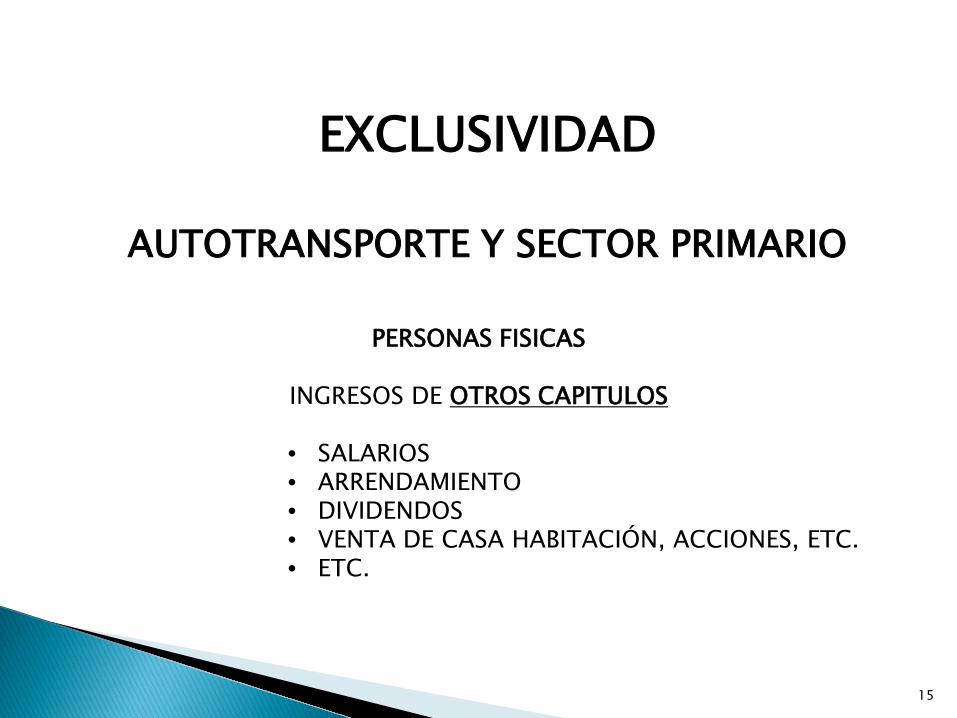

PERSONAS FISICAS

INGRESOS DE OTROS CAPITULOS

• SALARIOS• ARRENDAMIENTO• DIVIDENDOS• VENTA DE CASA HABITACIÓN, ACCIONES, ETC.• ETC.

EXCLUSIVIDAD

AUTOTRANSPORTE Y SECTOR PRIMARIO

16

17

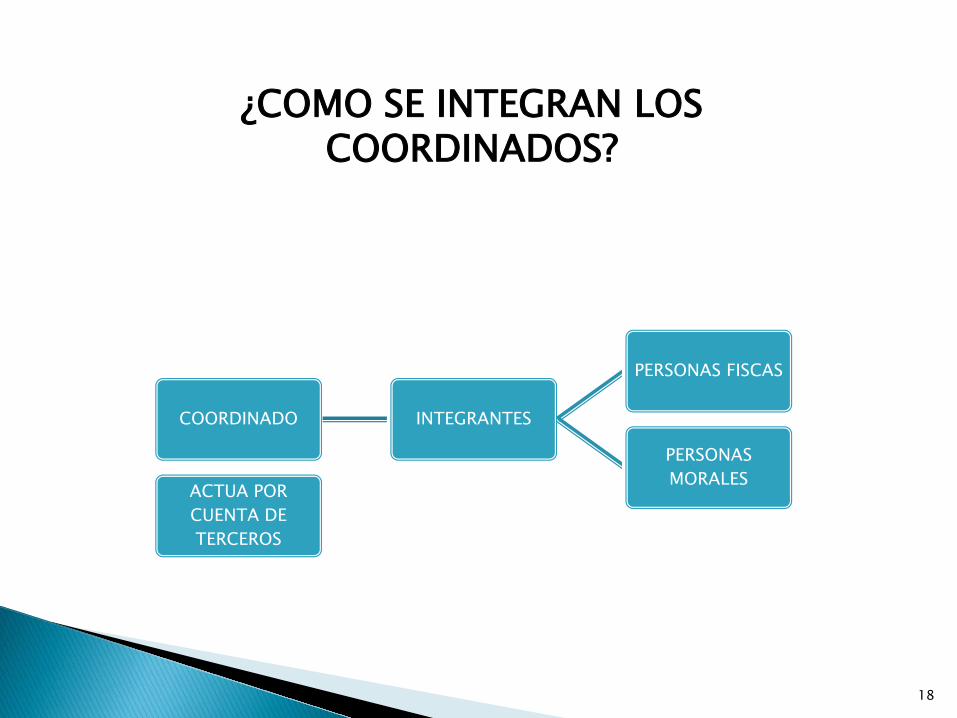

CONCEPTO DE COORDINADO

LAS PERSONAS MORALES QUE ADMINISTRAN Y OPERAN ACTIVOS FIJOS O

ACTIVOS FIJOS Y TERRENOS RELACIONADOS DIRECTAMENTE CON LA

ACTIVIDAD DEL AUTOTRANSPORTE TERRESTRE DE CARGA O DE PASAJEROS.

Concepto de Coordinadoarticulo 72 LISR

RFA 2017:REGLA 2.5 TRANSPORTE DE CARGA FEDERALREGLA 3.4 TRANSPORTE FORÁNEO DE PASAJE Y TURISMO

18

COORDINADO INTEGRANTES

PERSONAS FISCAS

PERSONAS MORALESACTUA POR

CUENTA DE TERCEROS

¿COMO SE INTEGRAN LOS COORDINADOS?

19

PAGO DEFINITIVOartículo 72,fraccion II, cuarto párrafo de la LISR

podrán optar porque cada coordinado de los que sean integrantesefectué por su cuenta el pago del ISR respecto de los ingresos queobtengan del coordinado de que se trate, aplicando a la utilidadgravable

•Tasa de 30 % de ISR PM.•Tasa máxima para aplicarse sobre el excedente del LI del artículo152 PF.

-Dicho pago se considerara como definitivo.-La opción es por cinco ejercicios.-Aplicar las PF o PM que sea integrantes de un solo coordinado.

20

OBLIGACIONESartículo 72

III. Retención y expedición de constancia.

IV. Registro de ingresos, gastos e inversiones.

V. Expedir y recabar comprobantes fiscales.

VI. Constancia de ingresos y gastos .

21

Cuando las PF realicen actividades en copropiedad y optenpor tributar por conductos de coordinados, dichoscoordinados serán quienes cumplan con las obligacionesfiscales y se consideran como representantes comunes de lamisma.

COPROPIEDADartículo 72, ultimo párrafo de la LISR

22

PERSONAS FISICAS DE FORMA INDIVIDUALArtículo 73

Las PF que cumplan sus obligaciones fiscales por conducto decoordinados, cuando sus ingresos provengan exclusivamente(90 %) del autotransporte, deberán solicitar a los coordinados,la información necesaria para calcular y enterar el ISR delejercicio (Art. 109 LISR tarifa 152).

Excepto fracción II del articulo 72 de esta ley [pagosdefinitivos].

•Opten por pagar impuesto de forma individual.•Liquidación de ingresos y gastos.

RÉGIMEN DE COORDINADOS PARA NO COORDINADOS

Adición artículo 72 LISR para 2016:

Podrán aplicar lo dispuesto en este Capítulo, las personas moralesdedicadas exclusivamente al autotransporte terrestre de carga o depasajeros, siempre que no presten preponderantemente susservicios a otra persona moral residente en el país o en elextranjero, que se considere parte relacionada.

. . . . . . . . . .

No se consideran partes relacionadas cuando el servicio deautotransporte se realice entre coordinados o integrantes delmismo.

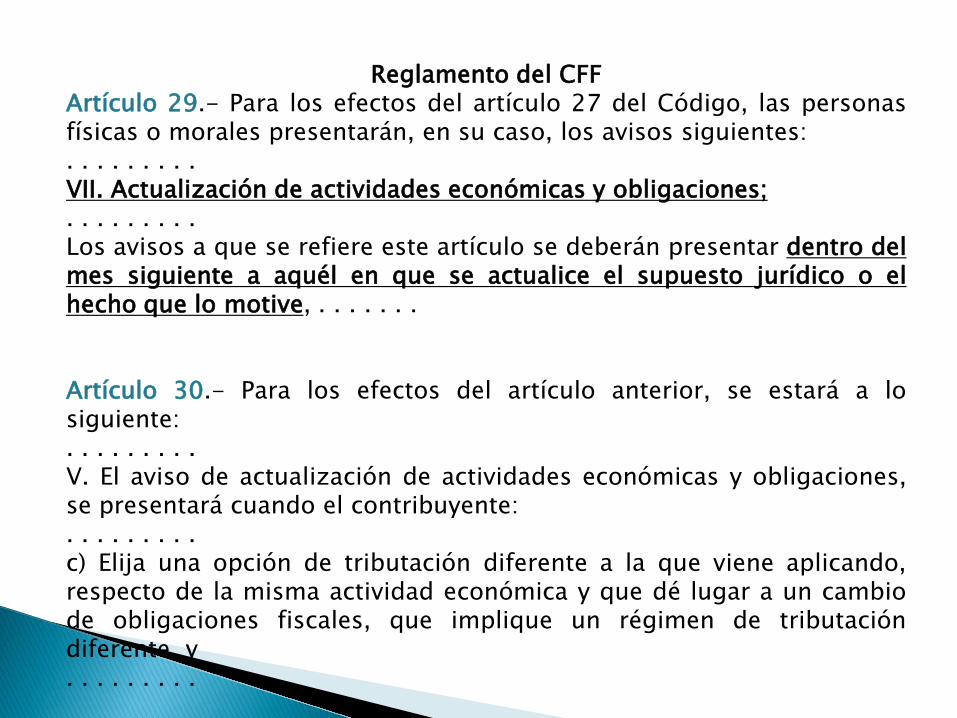

Reglamento del CFFArtículo 29.- Para los efectos del artículo 27 del Código, las personasfísicas o morales presentarán, en su caso, los avisos siguientes:. . . . . . . . .VII. Actualización de actividades económicas y obligaciones;. . . . . . . . .Los avisos a que se refiere este artículo se deberán presentar dentro delmes siguiente a aquél en que se actualice el supuesto jurídico o elhecho que lo motive, . . . . . . .

Artículo 30.- Para los efectos del artículo anterior, se estará a losiguiente:. . . . . . . . .V. El aviso de actualización de actividades económicas y obligaciones,se presentará cuando el contribuyente:. . . . . . . . .c) Elija una opción de tributación diferente a la que viene aplicando,respecto de la misma actividad económica y que dé lugar a un cambiode obligaciones fiscales, que implique un régimen de tributacióndiferente, y. . . . . . . . .

25

26

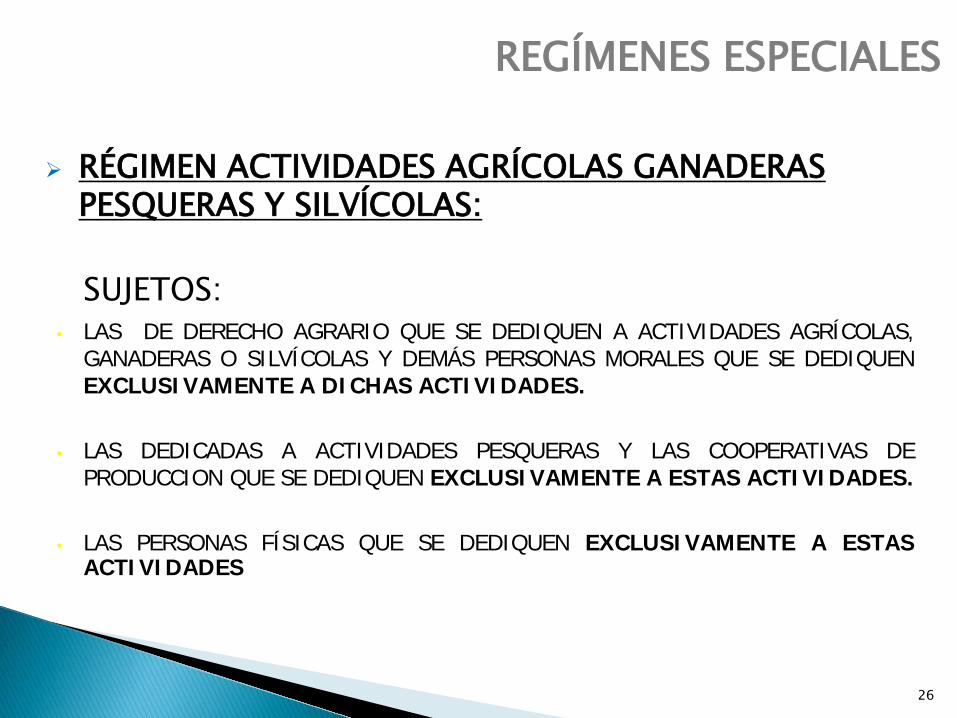

RÉGIMEN ACTIVIDADES AGRÍCOLAS GANADERAS PESQUERAS Y SILVÍCOLAS:

SUJETOS:• LAS DE DERECHO AGRARIO QUE SE DEDIQUEN A ACTIVIDADES AGRÍCOLAS,

GANADERAS O SILVÍCOLAS Y DEMÁS PERSONAS MORALES QUE SE DEDIQUENEXCLUSIVAMENTE A DICHAS ACTIVIDADES.

• LAS DEDICADAS A ACTIVIDADES PESQUERAS Y LAS COOPERATIVAS DEPRODUCCION QUE SE DEDIQUEN EXCLUSIVAMENTE A ESTAS ACTIVIDADES.

• LAS PERSONAS FÍSICAS QUE SE DEDIQUEN EXCLUSIVAMENTE A ESTASACTIVIDADES

REGÍMENES ESPECIALES

27

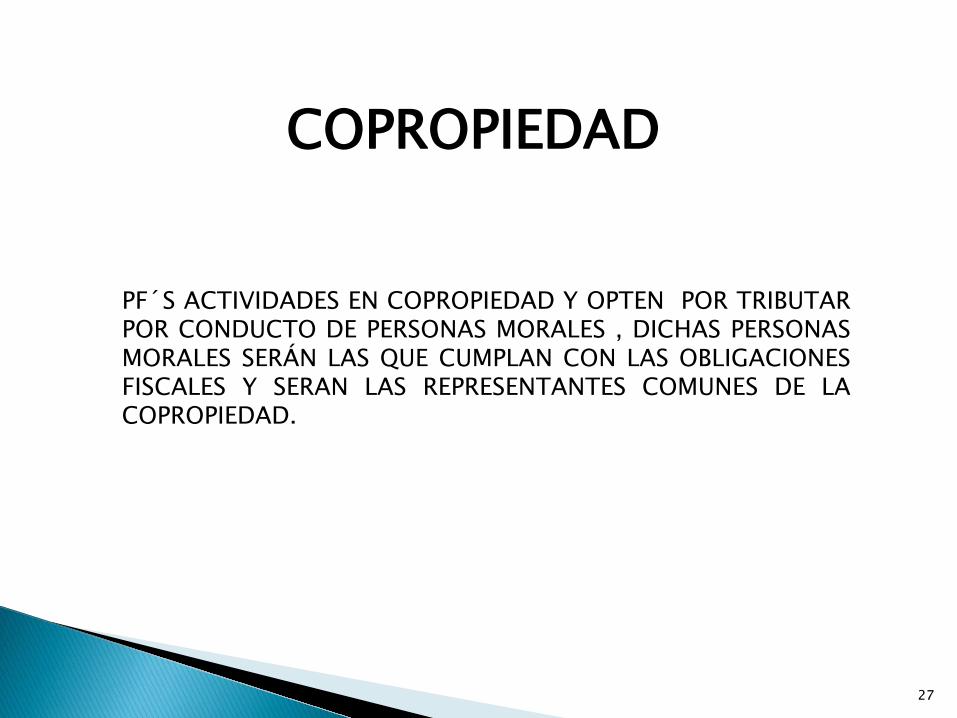

PF´S ACTIVIDADES EN COPROPIEDAD Y OPTEN POR TRIBUTARPOR CONDUCTO DE PERSONAS MORALES , DICHAS PERSONASMORALES SERÁN LAS QUE CUMPLAN CON LAS OBLIGACIONESFISCALES Y SERAN LAS REPRESENTANTES COMUNES DE LACOPROPIEDAD.

COPROPIEDAD

SECTOR PRIMARIO

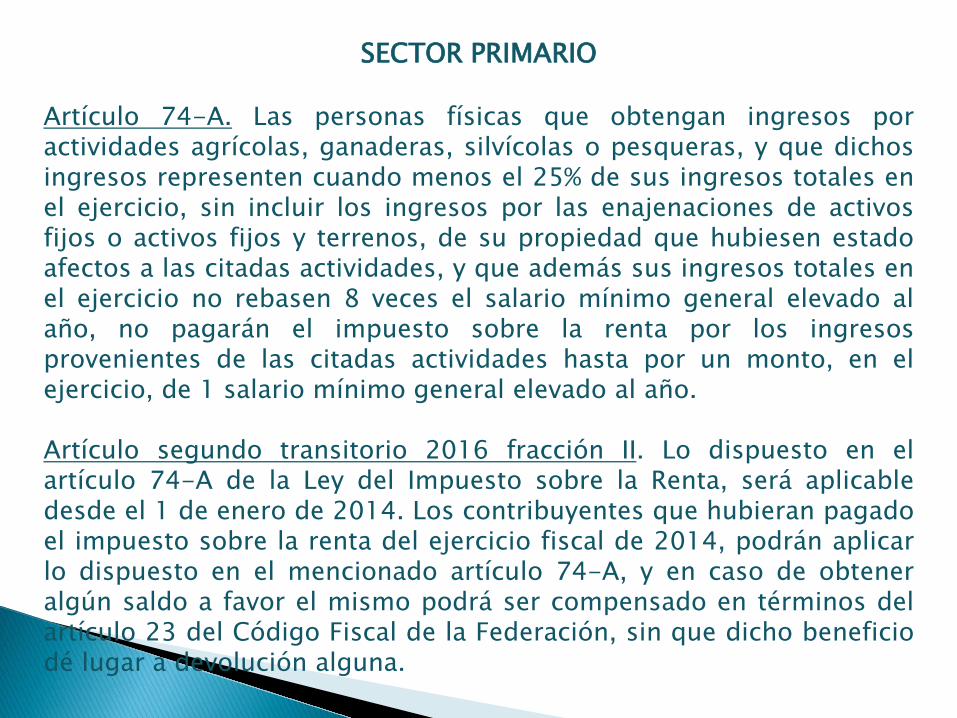

Artículo 74-A. Las personas físicas que obtengan ingresos poractividades agrícolas, ganaderas, silvícolas o pesqueras, y que dichosingresos representen cuando menos el 25% de sus ingresos totales enel ejercicio, sin incluir los ingresos por las enajenaciones de activosfijos o activos fijos y terrenos, de su propiedad que hubiesen estadoafectos a las citadas actividades, y que además sus ingresos totales enel ejercicio no rebasen 8 veces el salario mínimo general elevado alaño, no pagarán el impuesto sobre la renta por los ingresosprovenientes de las citadas actividades hasta por un monto, en elejercicio, de 1 salario mínimo general elevado al año.

Artículo segundo transitorio 2016 fracción II. Lo dispuesto en elartículo 74-A de la Ley del Impuesto sobre la Renta, será aplicabledesde el 1 de enero de 2014. Los contribuyentes que hubieran pagadoel impuesto sobre la renta del ejercicio fiscal de 2014, podrán aplicarlo dispuesto en el mencionado artículo 74-A, y en caso de obteneralgún saldo a favor el mismo podrá ser compensado en términos delartículo 23 del Código Fiscal de la Federación, sin que dicho beneficiodé lugar a devolución alguna.

29

30

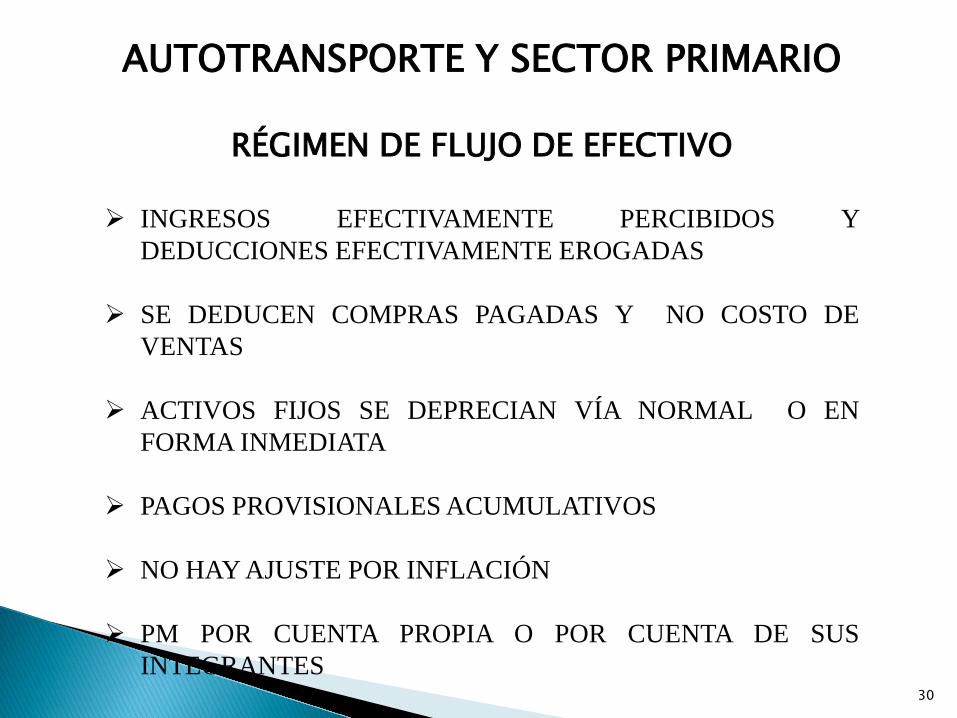

INGRESOS EFECTIVAMENTE PERCIBIDOS YDEDUCCIONES EFECTIVAMENTE EROGADAS

SE DEDUCEN COMPRAS PAGADAS Y NO COSTO DEVENTAS

ACTIVOS FIJOS SE DEPRECIAN VÍA NORMAL O ENFORMA INMEDIATA

PAGOS PROVISIONALES ACUMULATIVOS

NO HAY AJUSTE POR INFLACIÓN

PM POR CUENTA PROPIA O POR CUENTA DE SUSINTEGRANTES

AUTOTRANSPORTE Y SECTOR PRIMARIO

RÉGIMEN DE FLUJO DE EFECTIVO

31

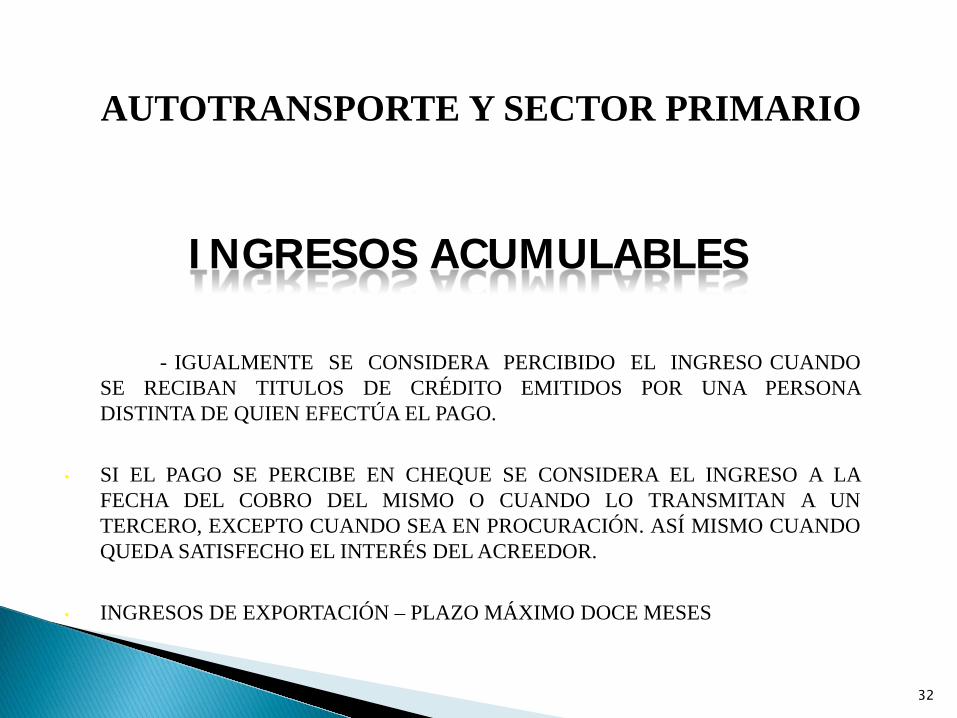

SE CONSIDERAN INGRESOS ACUMULABLES, LOS INGRESOS EN EFECTIVO,EN BIENES, EN SERVICIOS O DE CUALQUIER OTRO TIPO.

• SE ACUMULAN LOS INGRESOS CUANDO SEAN EFECTIVAMENTEPERCIBIDOS.

- SE CONSIDERAN PERCIBIDOS LOS INGRESOS CUANDO SERECIBAN EN EFECTIVO, EN CHEQUE (COBRO EFECTIVO), ENBIENES O EN SERVICIOS, AÚN CUANDO SEAN ANTICIPOS,DEPÓSITOS O CUALQUIER OTRO CONCEPTO.

INGRESOS ACUMULABLES

AUTOTRANSPORTE Y SECTOR PRIMARIO

32

- IGUALMENTE SE CONSIDERA PERCIBIDO EL INGRESO CUANDOSE RECIBAN TITULOS DE CRÉDITO EMITIDOS POR UNA PERSONADISTINTA DE QUIEN EFECTÚA EL PAGO.

• SI EL PAGO SE PERCIBE EN CHEQUE SE CONSIDERA EL INGRESO A LAFECHA DEL COBRO DEL MISMO O CUANDO LO TRANSMITAN A UNTERCERO, EXCEPTO CUANDO SEA EN PROCURACIÓN. ASÍ MISMO CUANDOQUEDA SATISFECHO EL INTERÉS DEL ACREEDOR.

• INGRESOS DE EXPORTACIÓN – PLAZO MÁXIMO DOCE MESES

INGRESOS ACUMULABLES

AUTOTRANSPORTE Y SECTOR PRIMARIO

33

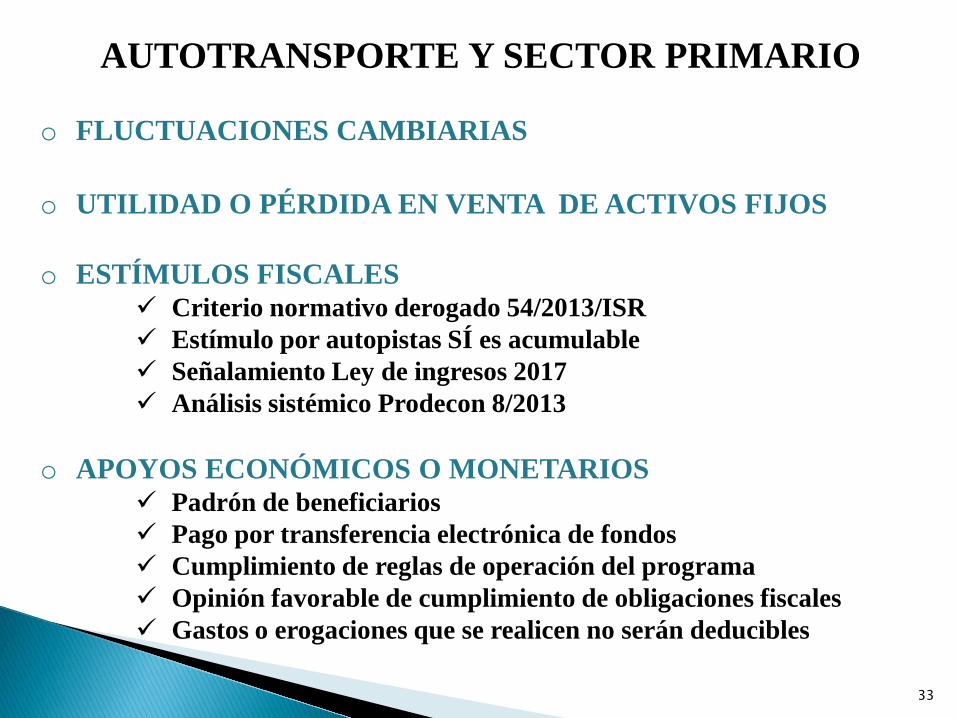

o FLUCTUACIONES CAMBIARIAS

o UTILIDAD O PÉRDIDA EN VENTA DE ACTIVOS FIJOS

o ESTÍMULOS FISCALES Criterio normativo derogado 54/2013/ISR Estímulo por autopistas SÍ es acumulable Señalamiento Ley de ingresos 2017 Análisis sistémico Prodecon 8/2013

o APOYOS ECONÓMICOS O MONETARIOS Padrón de beneficiarios Pago por transferencia electrónica de fondos Cumplimiento de reglas de operación del programa Opinión favorable de cumplimiento de obligaciones fiscales Gastos o erogaciones que se realicen no serán deducibles

AUTOTRANSPORTE Y SECTOR PRIMARIO

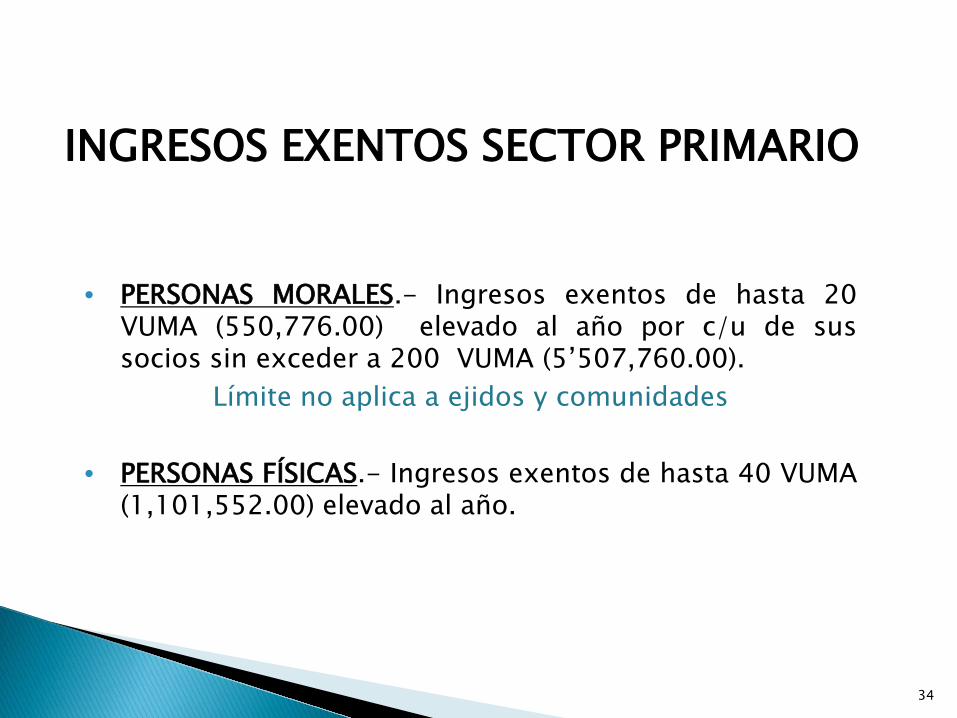

INGRESOS EXENTOS SECTOR PRIMARIO

• PERSONAS MORALES.- Ingresos exentos de hasta 20VUMA (550,776.00) elevado al año por c/u de sussocios sin exceder a 200 VUMA (5’507,760.00).

Límite no aplica a ejidos y comunidades

• PERSONAS FÍSICAS.- Ingresos exentos de hasta 40 VUMA(1,101,552.00) elevado al año.

34

35

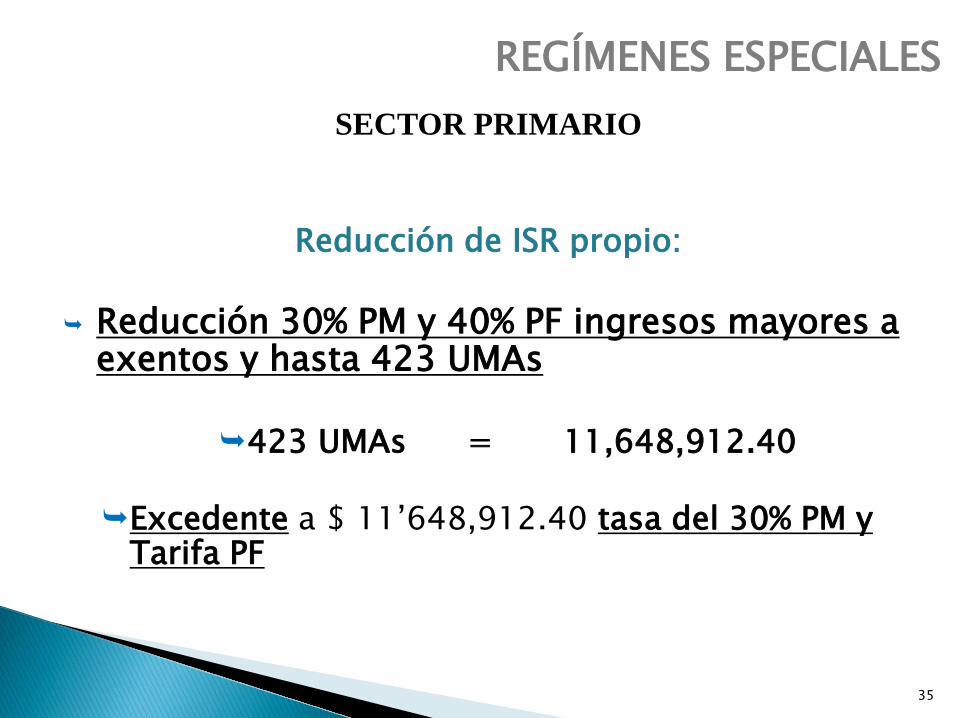

SECTOR PRIMARIO

Reducción de ISR propio:

Reducción 30% PM y 40% PF ingresos mayores a exentos y hasta 423 UMAs

423 UMAs = 11,648,912.40

Excedente a $ 11’648,912.40 tasa del 30% PM y Tarifa PF

REGÍMENES ESPECIALES

36

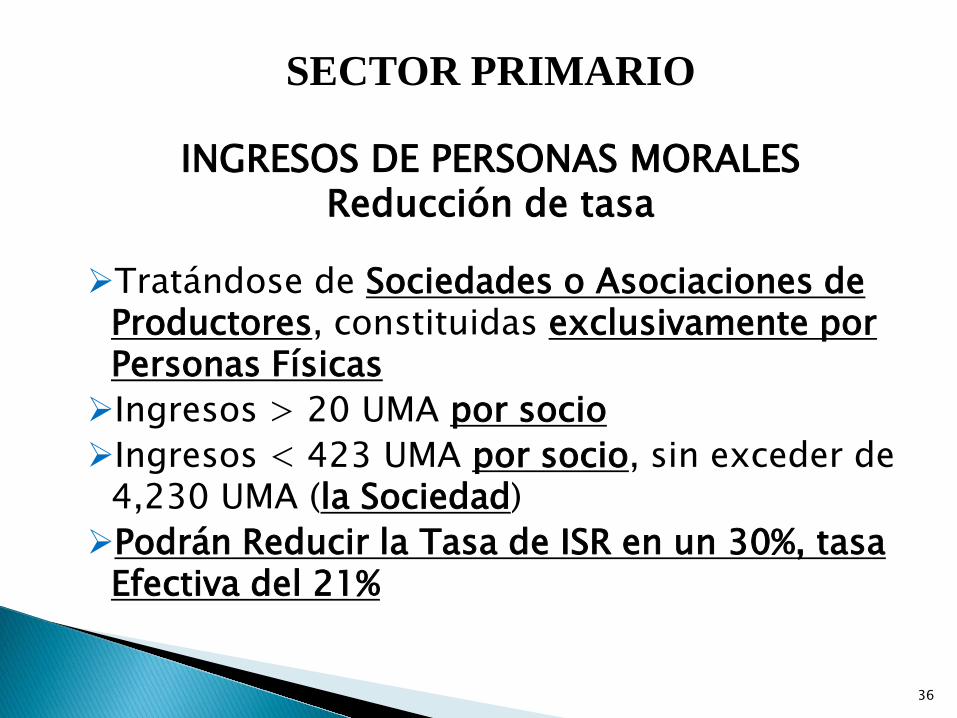

Tratándose de Sociedades o Asociaciones de Productores, constituidas exclusivamente por Personas FísicasIngresos > 20 UMA por socioIngresos < 423 UMA por socio, sin exceder de

4,230 UMA (la Sociedad)Podrán Reducir la Tasa de ISR en un 30%, tasa

Efectiva del 21%

SECTOR PRIMARIO

INGRESOS DE PERSONAS MORALESReducción de tasa

37

Para los efectos del artículo 74, décimo tercer párrafo dela Ley del ISR, las sociedades o asociaciones deproductores, así como las demás personas morales, quese dediquen exclusivamente a las actividades agrícolas,ganaderas, silvícolas o pesqueras, constituidasexclusivamente por socios o asociados personas físicas, yque los ingresos de la persona moral en el ejercicio, porcada socio, no excedan del valor anual de 423 UMA’s, sinexceder en su totalidad del valor anual de 4230 UMA’s,podrán reducir el impuesto determinado conforme alcitado artículo 74, en un 30 por ciento.

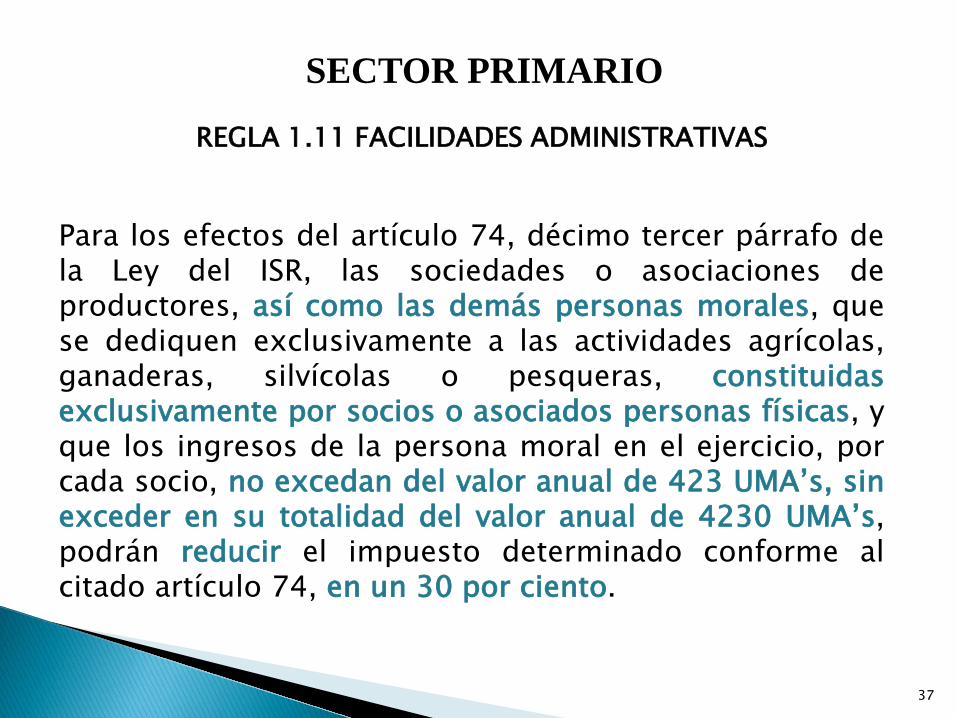

SECTOR PRIMARIO

REGLA 1.11 FACILIDADES ADMINISTRATIVAS

38

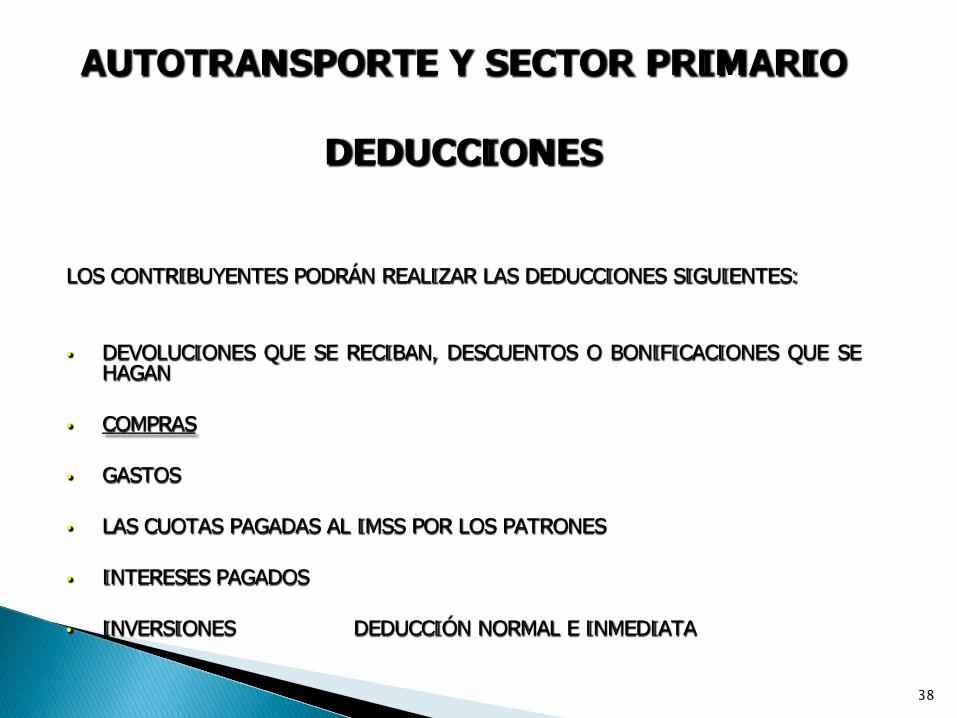

AUTOTRANSPORTE Y SECTOR PRIMARIO

DEDUCCIONES

LOS CONTRIBUYENTES PODRÁN REALIZAR LAS DEDUCCIONES SIGUIENTES:

• DEVOLUCIONES QUE SE RECIBAN, DESCUENTOS O BONIFICACIONES QUE SEHAGAN

• COMPRAS

• GASTOS

• LAS CUOTAS PAGADAS AL IMSS POR LOS PATRONES

• INTERESES PAGADOS

• INVERSIONES DEDUCCIÓN NORMAL E INMEDIATA

AUTOTRANSPORTE Y SECTOR PRIMARIO

DEDUCCIONES AUTORIZADAS

• Efectivamente erogadas, excepto inversiones en AF.

• Inversiones en AF en base a % de deducción:

• -Ingresos de hasta 423 UMAs (11’648,912.40), conformese paguen los A.F. (SÓLO SECTOR PRIMARIO)

• -Ingresos mayores 423 UMAs, en base a %depreciación.

• -Autotransporte sólo con base en % de depreciación

100% para semovientes y vegetales (Art. 34 fr. IX)100% para maquinaria y equipo para la generación de energíaproveniente de fuentes renovables o de sistemas de cogeneraciónde electricidad eficiente (Art. 34 fr. XIII)

39

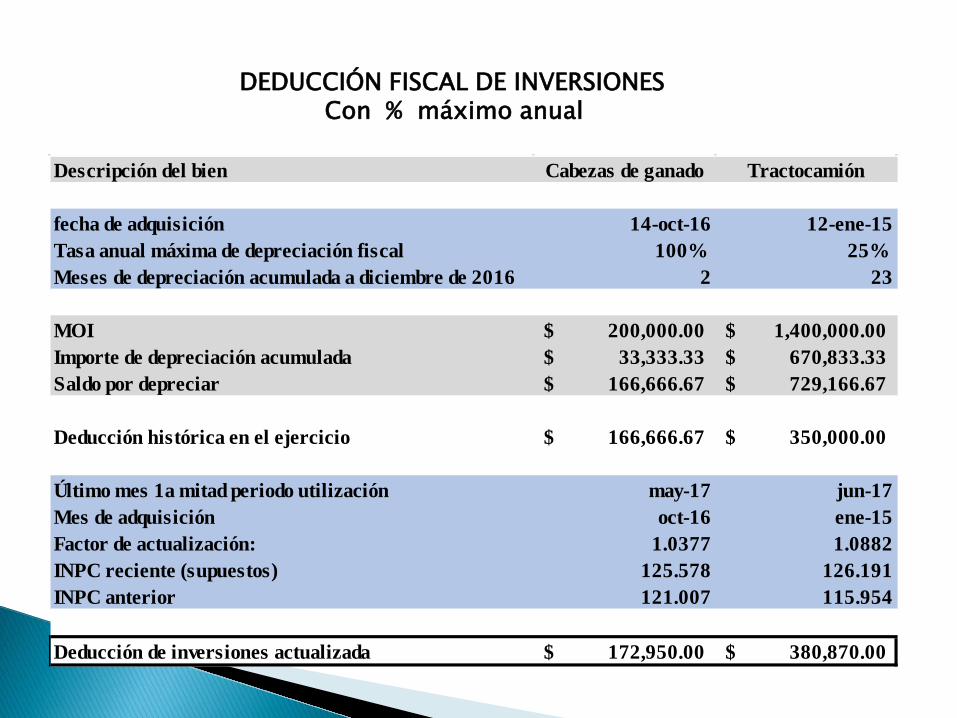

Descripción del bien Cabezas de ganado Tractocamión

fecha de adquisición 14-oct-16 12-ene-15Tasa anual máxima de depreciación fiscal 100% 25%Meses de depreciación acumulada a diciembre de 2016 2 23

MOI 200,000.00$ 1,400,000.00$ Importe de depreciación acumulada 33,333.33$ 670,833.33$ Saldo por depreciar 166,666.67$ 729,166.67$

Deducción histórica en el ejercicio 166,666.67$ 350,000.00$

Último mes 1a mitad periodo utilización may-17 jun-17Mes de adquisición oct-16 ene-15Factor de actualización: 1.0377 1.0882INPC reciente (supuestos) 125.578 126.191INPC anterior 121.007 115.954

Deducción de inversiones actualizada 172,950.00$ 380,870.00$

DEDUCCIÓN FISCAL DE INVERSIONESCon % máximo anual

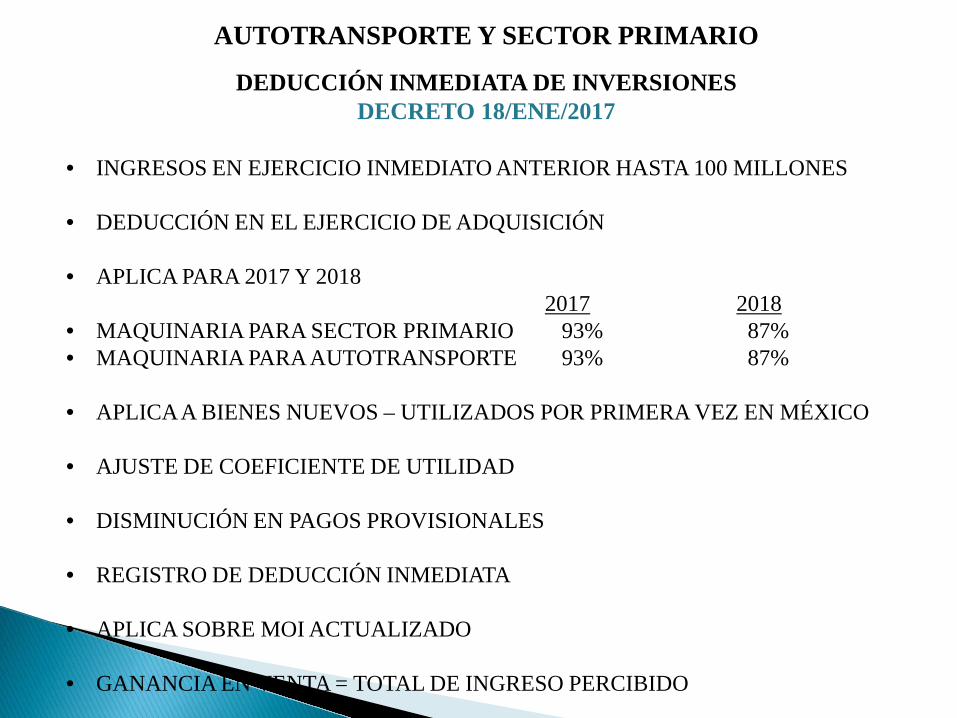

AUTOTRANSPORTE Y SECTOR PRIMARIO

DEDUCCIÓN INMEDIATA DE INVERSIONESDECRETO 18/ENE/2017

• INGRESOS EN EJERCICIO INMEDIATO ANTERIOR HASTA 100 MILLONES

• DEDUCCIÓN EN EL EJERCICIO DE ADQUISICIÓN

• APLICA PARA 2017 Y 20182017 2018

• MAQUINARIA PARA SECTOR PRIMARIO 93% 87%• MAQUINARIA PARA AUTOTRANSPORTE 93% 87%

• APLICA A BIENES NUEVOS – UTILIZADOS POR PRIMERA VEZ EN MÉXICO

• AJUSTE DE COEFICIENTE DE UTILIDAD

• DISMINUCIÓN EN PAGOS PROVISIONALES

• REGISTRO DE DEDUCCIÓN INMEDIATA

• APLICA SOBRE MOI ACTUALIZADO

• GANANCIA EN VENTA = TOTAL DE INGRESO PERCIBIDO

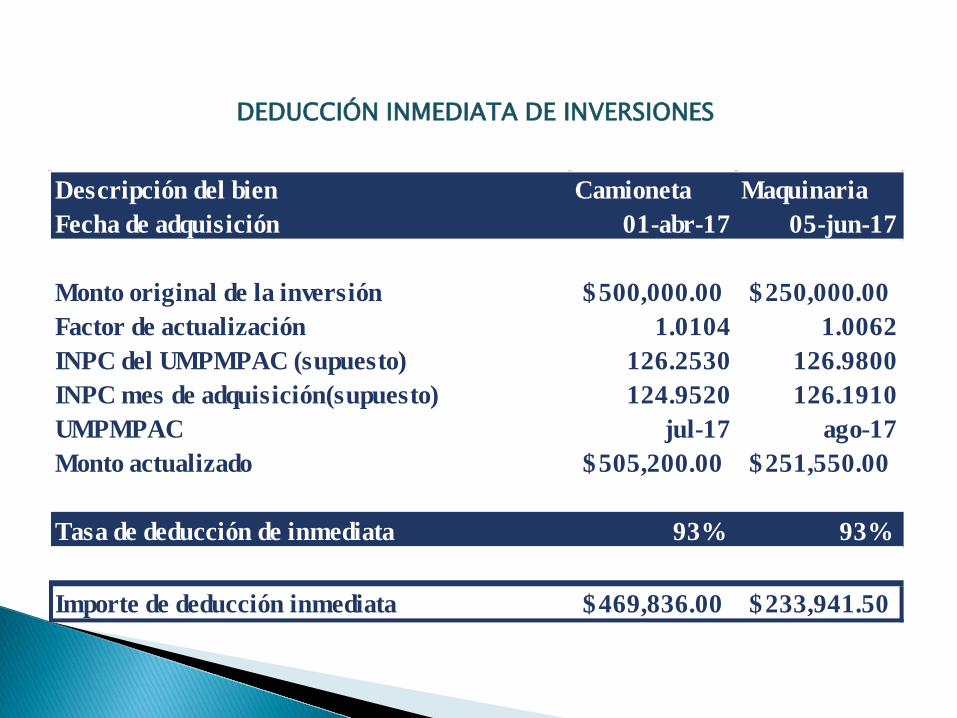

Descripción del bien Camioneta MaquinariaFecha de adquisición 01-abr-17 05-jun-17

Monto original de la inversión 500,000.00$ 250,000.00$ Factor de actualización 1.0104 1.0062INPC del UMPMPAC (supuesto) 126.2530 126.9800INPC mes de adquisición(supuesto) 124.9520 126.1910UMPMPAC jul-17 ago-17Monto actualizado 505,200.00$ 251,550.00$

Tasa de deducción de inmediata 93% 93%

Importe de deducción inmediata 469,836.00$ 233,941.50$

DEDUCCIÓN INMEDIATA DE INVERSIONES

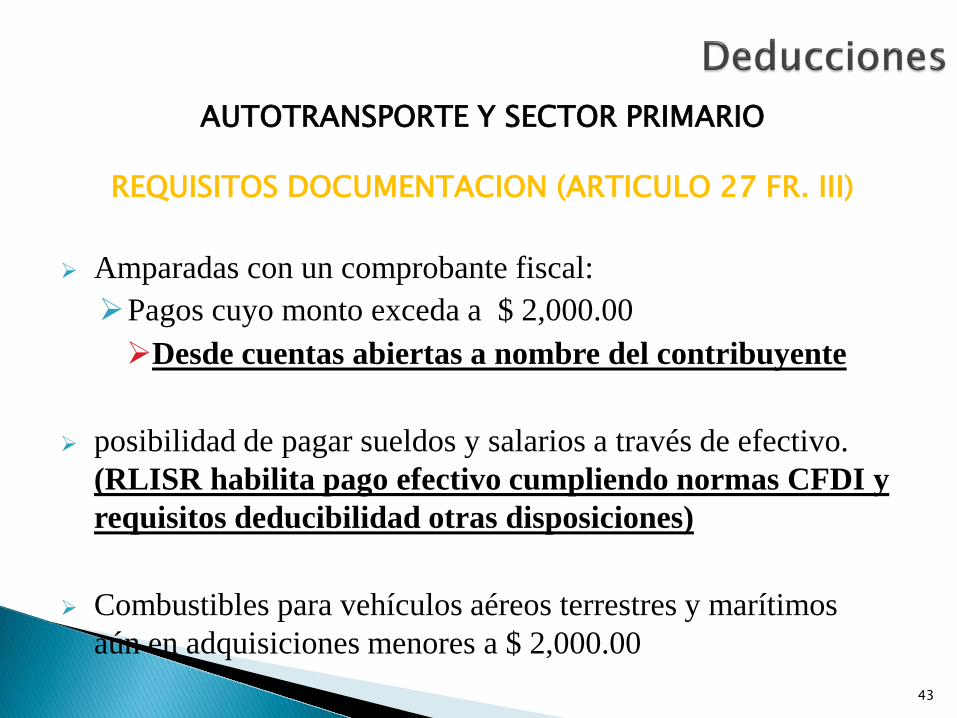

43

Amparadas con un comprobante fiscal:Pagos cuyo monto exceda a $ 2,000.00 Desde cuentas abiertas a nombre del contribuyente

posibilidad de pagar sueldos y salarios a través de efectivo. (RLISR habilita pago efectivo cumpliendo normas CFDI y requisitos deducibilidad otras disposiciones)

Combustibles para vehículos aéreos terrestres y marítimos aún en adquisiciones menores a $ 2,000.00

AUTOTRANSPORTE Y SECTOR PRIMARIO

REQUISITOS DOCUMENTACION (ARTICULO 27 FR. III)

44

NO DEDUCIBLE el 53% de los gastos que representen ingresos exentosde los trabajadores

EL 47% cuando prestaciones que sean ingresos exentos no disminuyanrespecto de las del ejercicio anterior (ver RMF 3.3.1.29 )

Entre otros:Previsión SocialCajas y fondos de ahorroPagos por separaciónAguinaldoHoras extrasPrima vacacional y dominical

Bajo el “principio” de

Simetría Fiscal ?

AUTOTRANSPORTE Y SECTOR PRIMARIO

INGRESOS EXENTOS PARA TRABAJADORES(ARTICULO 28 FR. XXX)

Ejercicio 2017 Ejercicio 2016Prestaciones gravadas 770,010.00$ 635,060.00$ Prestaciones exentas 117,980.00$ 101,790.00$ Total de prestaciones 887,990.00$ 736,850.00$

Cociente exentas/totales 0.132861857 0.138142091

Proporción no deducible aplicable 2017<2016 53%Proporción deducible 47%

Prestaciones exentas 117,980.00$ - PTU exenta 58,500.00$ = Prestaciones exentas (sin PTU) 59,480.00$ x Proporción no deducible 53%Nómina exenta no deducible 31,524.40$ Nómina exenta deducible 27,955.60$

Proporción no deducible de salarios exentos

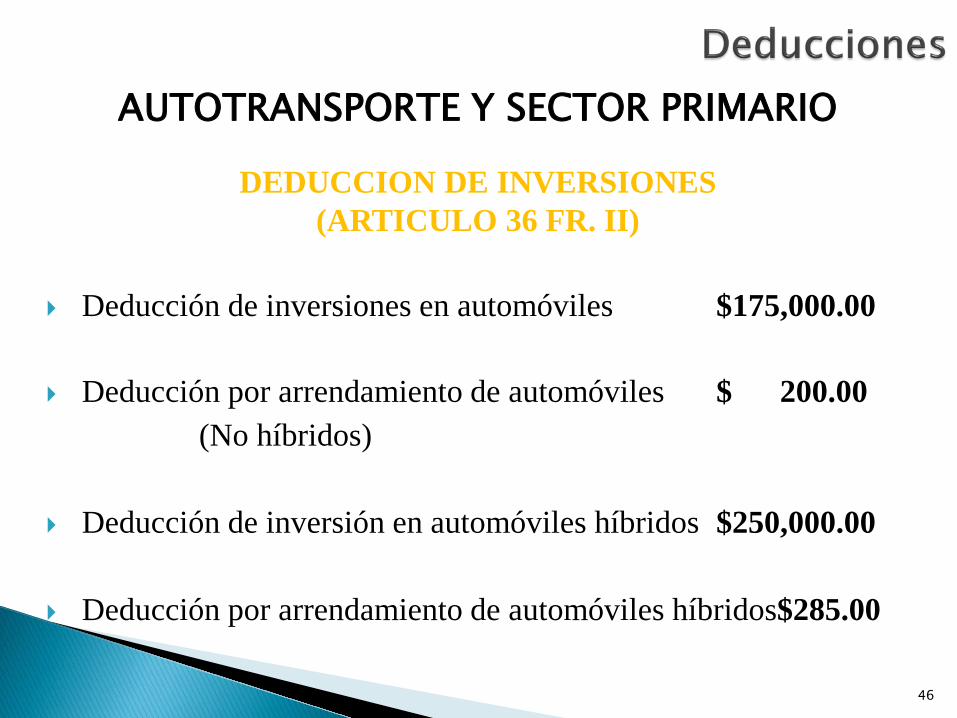

46

Deducción de inversiones en automóviles $175,000.00

Deducción por arrendamiento de automóviles $ 200.00(No híbridos)

Deducción de inversión en automóviles híbridos $250,000.00

Deducción por arrendamiento de automóviles híbridos$285.00

AUTOTRANSPORTE Y SECTOR PRIMARIO

DEDUCCION DE INVERSIONES(ARTICULO 36 FR. II)

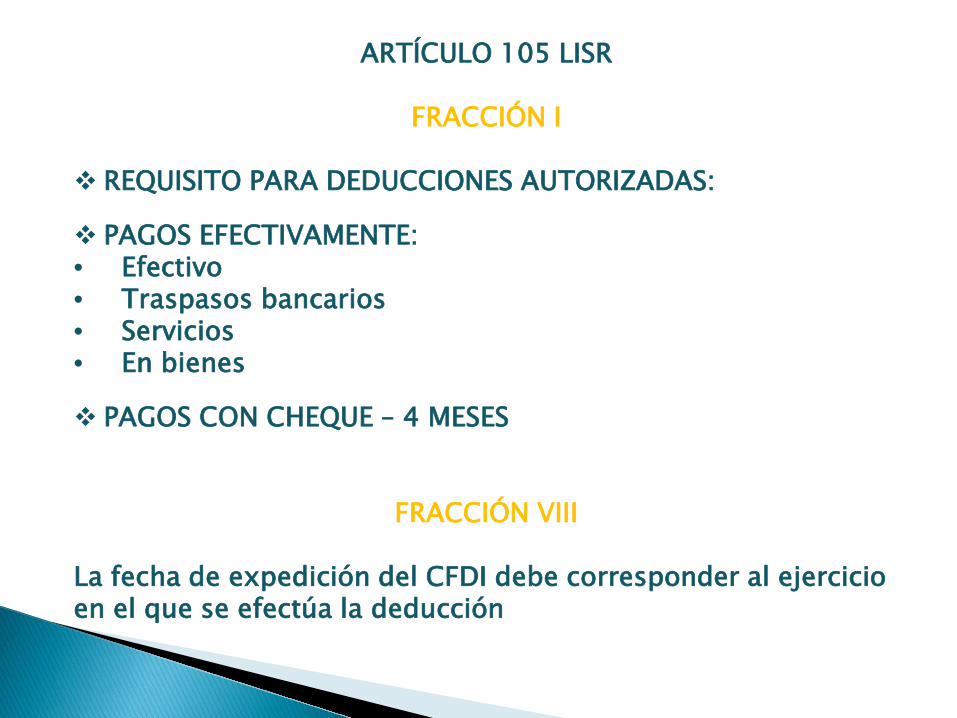

ARTÍCULO 105 LISR

FRACCIÓN I

REQUISITO PARA DEDUCCIONES AUTORIZADAS:

PAGOS EFECTIVAMENTE:• Efectivo• Traspasos bancarios• Servicios• En bienes

PAGOS CON CHEQUE – 4 MESES

FRACCIÓN VIII

La fecha de expedición del CFDI debe corresponder al ejercicio en el que se efectúa la deducción

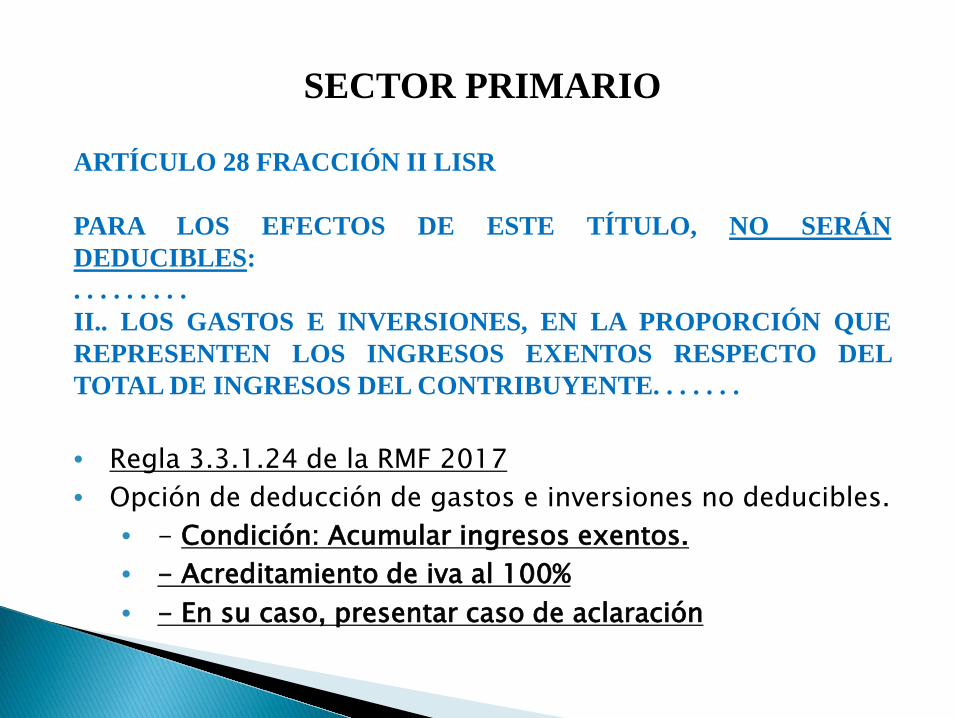

SECTOR PRIMARIO

ARTÍCULO 28 FRACCIÓN II LISR

PARA LOS EFECTOS DE ESTE TÍTULO, NO SERÁNDEDUCIBLES:. . . . . . . . .II.. LOS GASTOS E INVERSIONES, EN LA PROPORCIÓN QUEREPRESENTEN LOS INGRESOS EXENTOS RESPECTO DELTOTAL DE INGRESOS DEL CONTRIBUYENTE. . . . . . .

• Regla 3.3.1.24 de la RMF 2017• Opción de deducción de gastos e inversiones no deducibles.

• - Condición: Acumular ingresos exentos.• - Acreditamiento de iva al 100%• - En su caso, presentar caso de aclaración

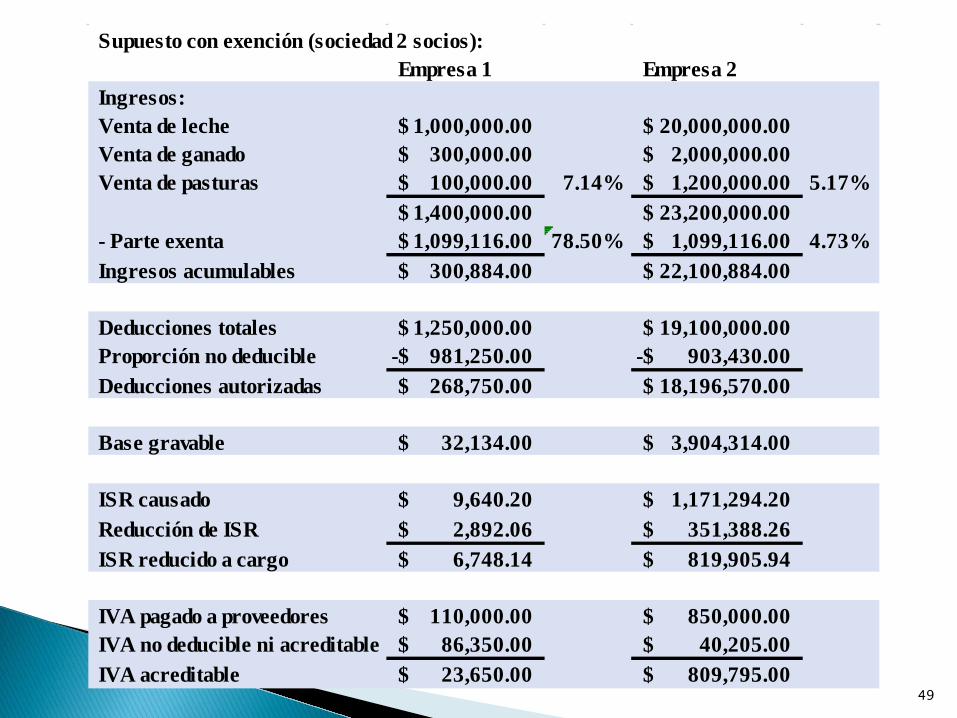

49

Supuesto con exención (sociedad 2 socios):Empresa 1 Empresa 2

Ingresos:Venta de leche 1,000,000.00$ 20,000,000.00$ Venta de ganado 300,000.00$ 2,000,000.00$ Venta de pasturas 100,000.00$ 7.14% 1,200,000.00$ 5.17%

1,400,000.00$ 23,200,000.00$ - Parte exenta 1,099,116.00$ 78.50% 1,099,116.00$ 4.73%Ingresos acumulables 300,884.00$ 22,100,884.00$

Deducciones totales 1,250,000.00$ 19,100,000.00$ Proporción no deducible 981,250.00-$ 903,430.00-$ Deducciones autorizadas 268,750.00$ 18,196,570.00$

Base gravable 32,134.00$ 3,904,314.00$

ISR causado 9,640.20$ 1,171,294.20$ Reducción de ISR 2,892.06$ 351,388.26$ ISR reducido a cargo 6,748.14$ 819,905.94$

IVA pagado a proveedores 110,000.00$ 850,000.00$ IVA no deducible ni acreditable 86,350.00$ 40,205.00$ IVA acreditable 23,650.00$ 809,795.00$

50

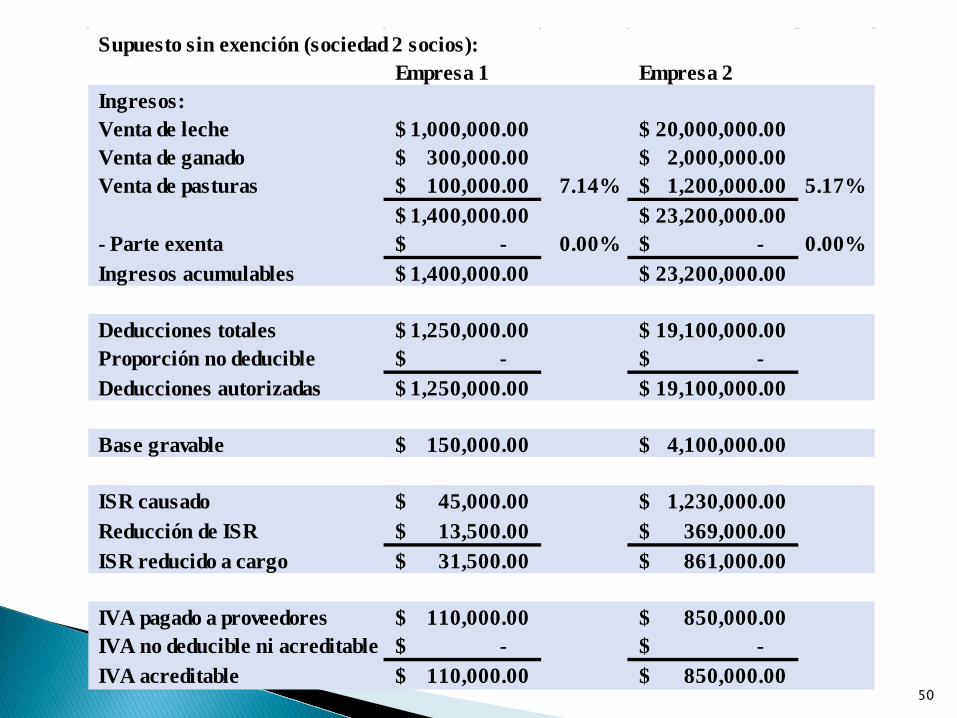

Supuesto sin exención (sociedad 2 socios):Empresa 1 Empresa 2

Ingresos:Venta de leche 1,000,000.00$ 20,000,000.00$ Venta de ganado 300,000.00$ 2,000,000.00$ Venta de pasturas 100,000.00$ 7.14% 1,200,000.00$ 5.17%

1,400,000.00$ 23,200,000.00$ - Parte exenta -$ 0.00% -$ 0.00%Ingresos acumulables 1,400,000.00$ 23,200,000.00$

Deducciones totales 1,250,000.00$ 19,100,000.00$ Proporción no deducible -$ -$ Deducciones autorizadas 1,250,000.00$ 19,100,000.00$

Base gravable 150,000.00$ 4,100,000.00$

ISR causado 45,000.00$ 1,230,000.00$ Reducción de ISR 13,500.00$ 369,000.00$ ISR reducido a cargo 31,500.00$ 861,000.00$

IVA pagado a proveedores 110,000.00$ 850,000.00$ IVA no deducible ni acreditable -$ -$ IVA acreditable 110,000.00$ 850,000.00$

51

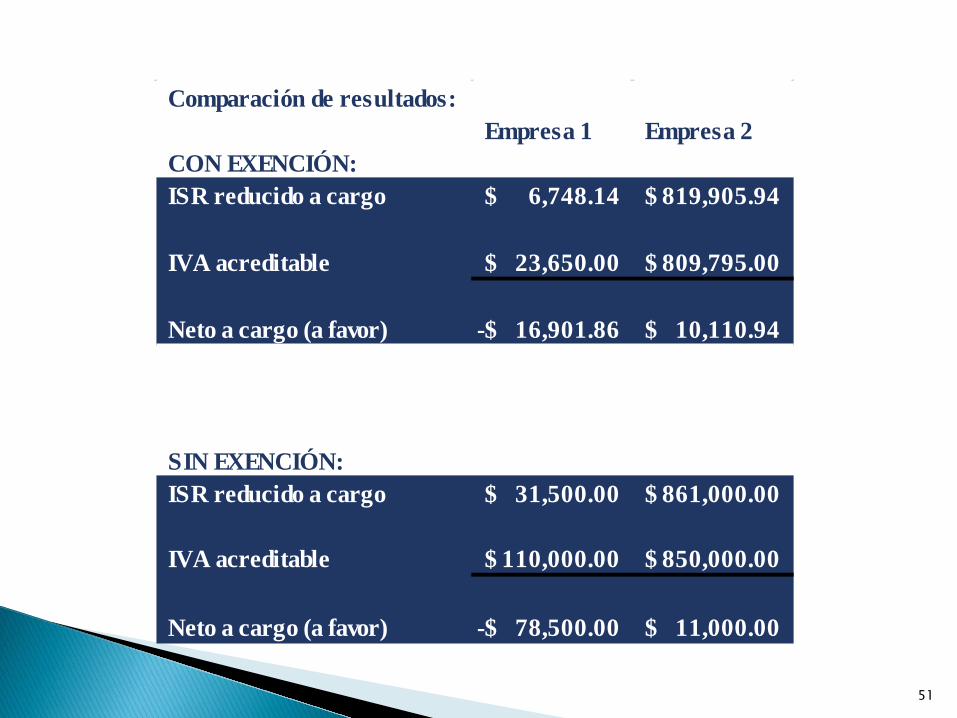

Comparación de resultados:Empresa 1 Empresa 2

CON EXENCIÓN:ISR reducido a cargo 6,748.14$ 819,905.94$

IVA acreditable 23,650.00$ 809,795.00$

Neto a cargo (a favor) 16,901.86-$ 10,110.94$

SIN EXENCIÓN:ISR reducido a cargo 31,500.00$ 861,000.00$

IVA acreditable 110,000.00$ 850,000.00$

Neto a cargo (a favor) 78,500.00-$ 11,000.00$

52

53

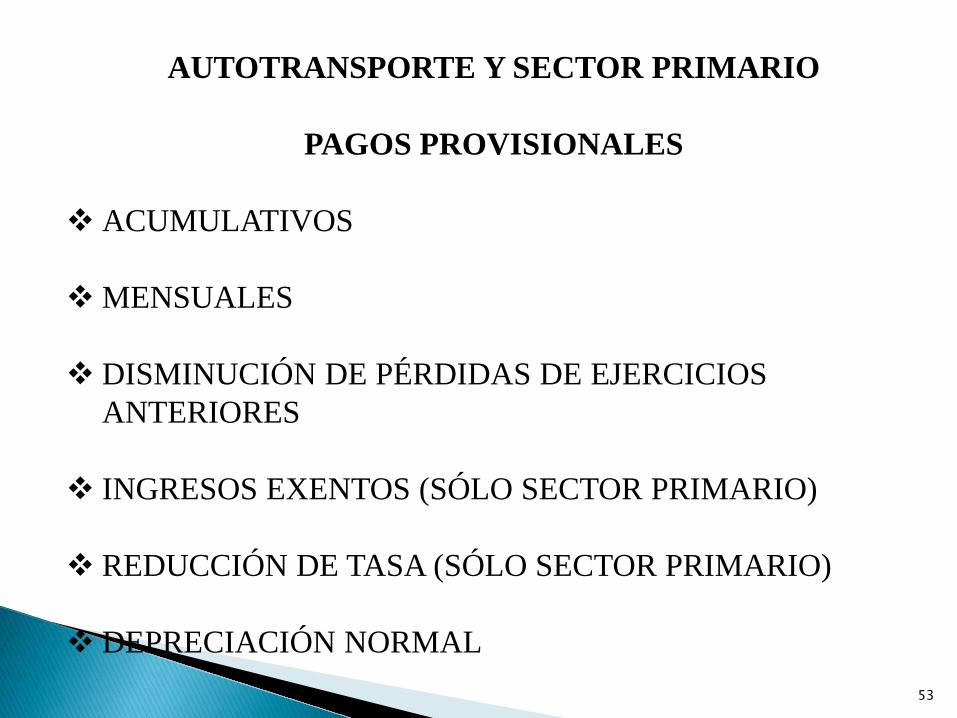

AUTOTRANSPORTE Y SECTOR PRIMARIO

PAGOS PROVISIONALES

ACUMULATIVOS

MENSUALES

DISMINUCIÓN DE PÉRDIDAS DE EJERCICIOS ANTERIORES

INGRESOS EXENTOS (SÓLO SECTOR PRIMARIO)

REDUCCIÓN DE TASA (SÓLO SECTOR PRIMARIO)

DEPRECIACIÓN NORMAL

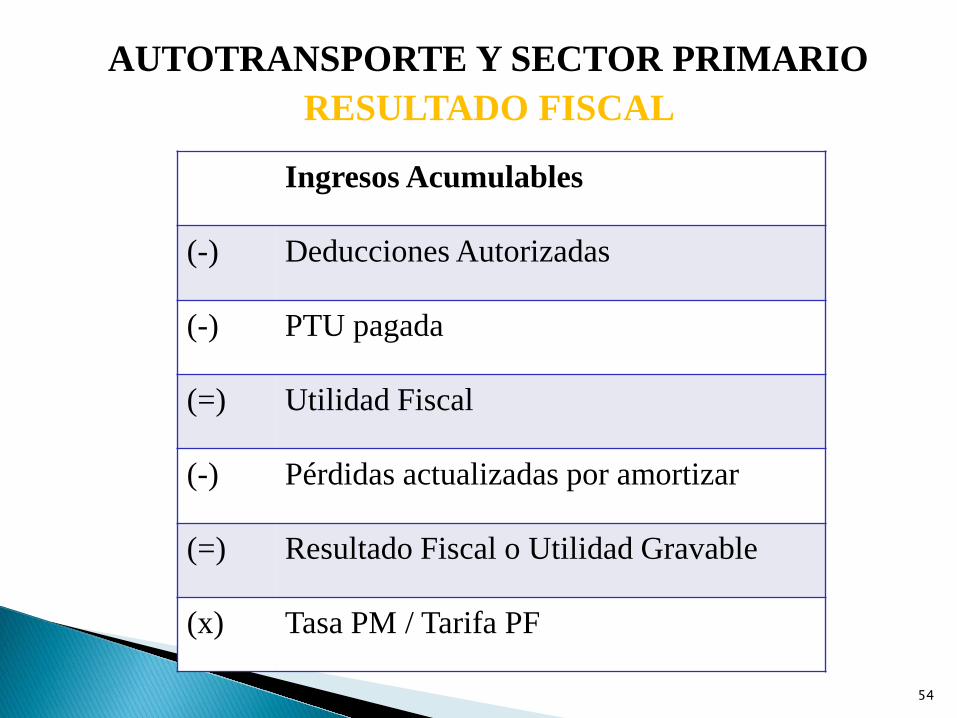

AUTOTRANSPORTE Y SECTOR PRIMARIORESULTADO FISCAL

Ingresos Acumulables

(-) Deducciones Autorizadas

(-) PTU pagada

(=) Utilidad Fiscal

(-) Pérdidas actualizadas por amortizar

(=) Resultado Fiscal o Utilidad Gravable

(x) Tasa PM / Tarifa PF

54

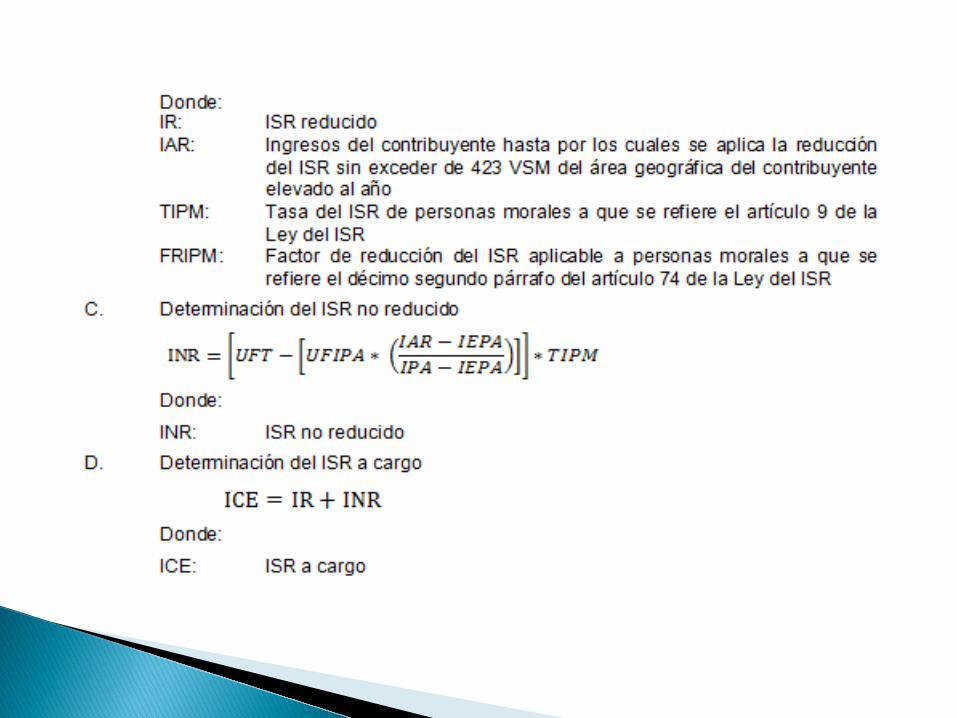

SECTOR PRIMARIOArtículo 74 LISR

Párrafo 11Las personas morales que se dediquen exclusivamente a lasactividades agrícolas, ganaderas, silvícolas o pesqueras, no pagaránel impuesto sobre la renta por los ingresos provenientes de dichasactividades hasta por un monto, en el ejercicio, de 20 veces el salariomínimo general elevado al año, por cada uno de sus socios oasociados siempre que no exceda, en su totalidad, de 200 veces elsalario mínimo general elevado al año. El límite de 200 veces elsalario mínimo, no será aplicable a ejidos y comunidades. En el casode las personas físicas, no pagarán el impuesto sobre la renta por losingresos provenientes de dichas actividades hasta por un monto, enel ejercicio, de 40 veces el salario mínimo general elevado al año. Laspersonas morales a que se refiere este párrafo, podrán adicionar alsaldo de su cuenta de utilidad fiscal neta del ejercicio de que setrate, la utilidad que corresponda a los ingresos exentos; paradeterminar dicha utilidad se multiplicará el ingreso exento quecorresponda al contribuyente por el coeficiente de utilidad delejercicio, calculado conforme a lo dispuesto en el artículo 14 de estaLey.

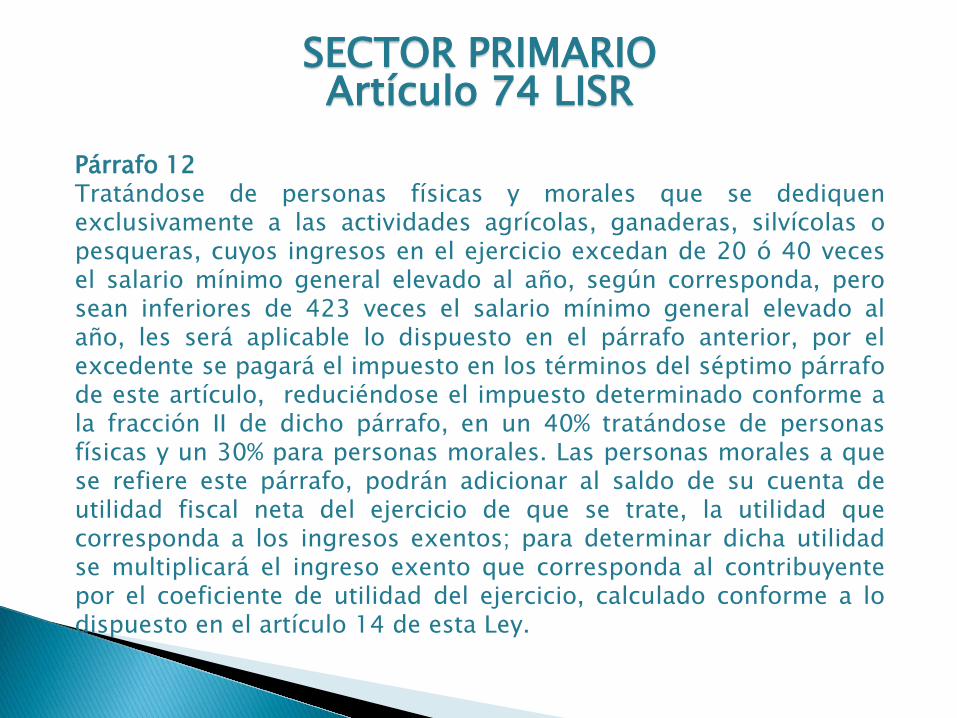

Párrafo 12Tratándose de personas físicas y morales que se dediquenexclusivamente a las actividades agrícolas, ganaderas, silvícolas opesqueras, cuyos ingresos en el ejercicio excedan de 20 ó 40 vecesel salario mínimo general elevado al año, según corresponda, perosean inferiores de 423 veces el salario mínimo general elevado alaño, les será aplicable lo dispuesto en el párrafo anterior, por elexcedente se pagará el impuesto en los términos del séptimo párrafode este artículo, reduciéndose el impuesto determinado conforme ala fracción II de dicho párrafo, en un 40% tratándose de personasfísicas y un 30% para personas morales. Las personas morales a quese refiere este párrafo, podrán adicionar al saldo de su cuenta deutilidad fiscal neta del ejercicio de que se trate, la utilidad quecorresponda a los ingresos exentos; para determinar dicha utilidadse multiplicará el ingreso exento que corresponda al contribuyentepor el coeficiente de utilidad del ejercicio, calculado conforme a lodispuesto en el artículo 14 de esta Ley.

SECTOR PRIMARIOArtículo 74 LISR

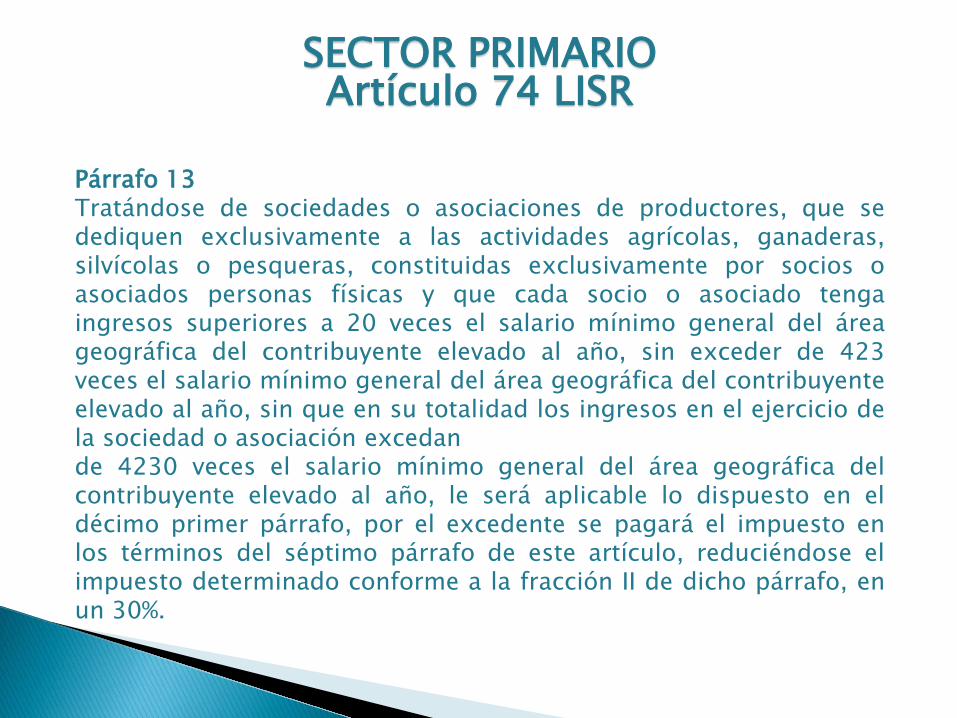

Párrafo 13Tratándose de sociedades o asociaciones de productores, que sedediquen exclusivamente a las actividades agrícolas, ganaderas,silvícolas o pesqueras, constituidas exclusivamente por socios oasociados personas físicas y que cada socio o asociado tengaingresos superiores a 20 veces el salario mínimo general del áreageográfica del contribuyente elevado al año, sin exceder de 423veces el salario mínimo general del área geográfica del contribuyenteelevado al año, sin que en su totalidad los ingresos en el ejercicio dela sociedad o asociación excedande 4230 veces el salario mínimo general del área geográfica delcontribuyente elevado al año, le será aplicable lo dispuesto en eldécimo primer párrafo, por el excedente se pagará el impuesto enlos términos del séptimo párrafo de este artículo, reduciéndose elimpuesto determinado conforme a la fracción II de dicho párrafo, enun 30%.

SECTOR PRIMARIOArtículo 74 LISR

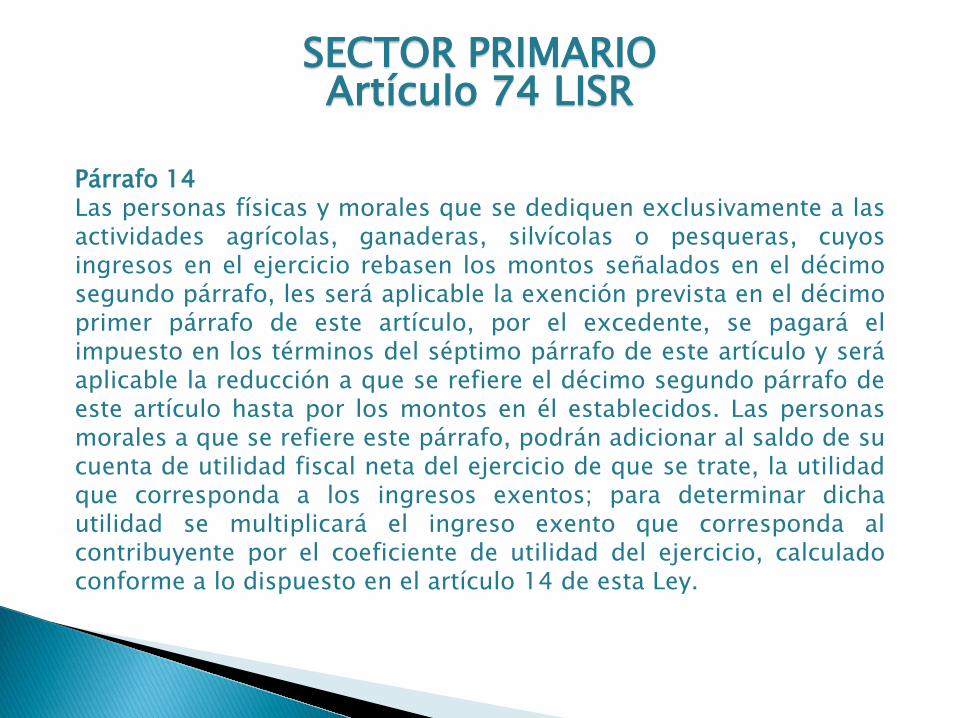

Párrafo 14Las personas físicas y morales que se dediquen exclusivamente a lasactividades agrícolas, ganaderas, silvícolas o pesqueras, cuyosingresos en el ejercicio rebasen los montos señalados en el décimosegundo párrafo, les será aplicable la exención prevista en el décimoprimer párrafo de este artículo, por el excedente, se pagará elimpuesto en los términos del séptimo párrafo de este artículo y seráaplicable la reducción a que se refiere el décimo segundo párrafo deeste artículo hasta por los montos en él establecidos. Las personasmorales a que se refiere este párrafo, podrán adicionar al saldo de sucuenta de utilidad fiscal neta del ejercicio de que se trate, la utilidadque corresponda a los ingresos exentos; para determinar dichautilidad se multiplicará el ingreso exento que corresponda alcontribuyente por el coeficiente de utilidad del ejercicio, calculadoconforme a lo dispuesto en el artículo 14 de esta Ley.

SECTOR PRIMARIOArtículo 74 LISR

SECTOR PRIMARIO

RESOLUCIÓN de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2017.

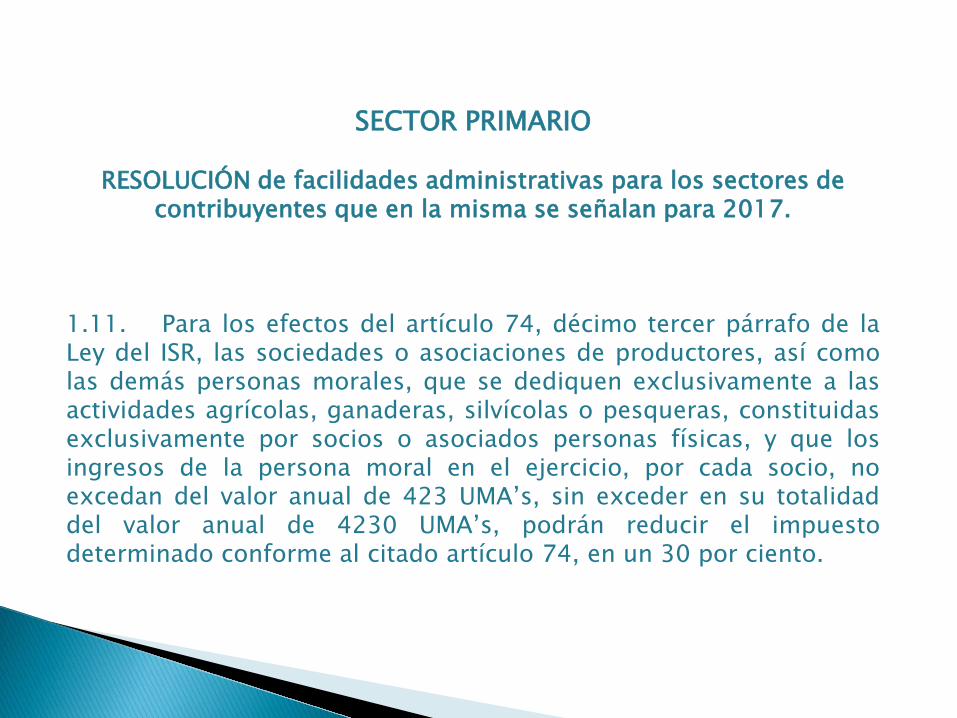

1.11. Para los efectos del artículo 74, décimo tercer párrafo de laLey del ISR, las sociedades o asociaciones de productores, así comolas demás personas morales, que se dediquen exclusivamente a lasactividades agrícolas, ganaderas, silvícolas o pesqueras, constituidasexclusivamente por socios o asociados personas físicas, y que losingresos de la persona moral en el ejercicio, por cada socio, noexcedan del valor anual de 423 UMA’s, sin exceder en su totalidaddel valor anual de 4230 UMA’s, podrán reducir el impuestodeterminado conforme al citado artículo 74, en un 30 por ciento.

SECTOR PRIMARIO

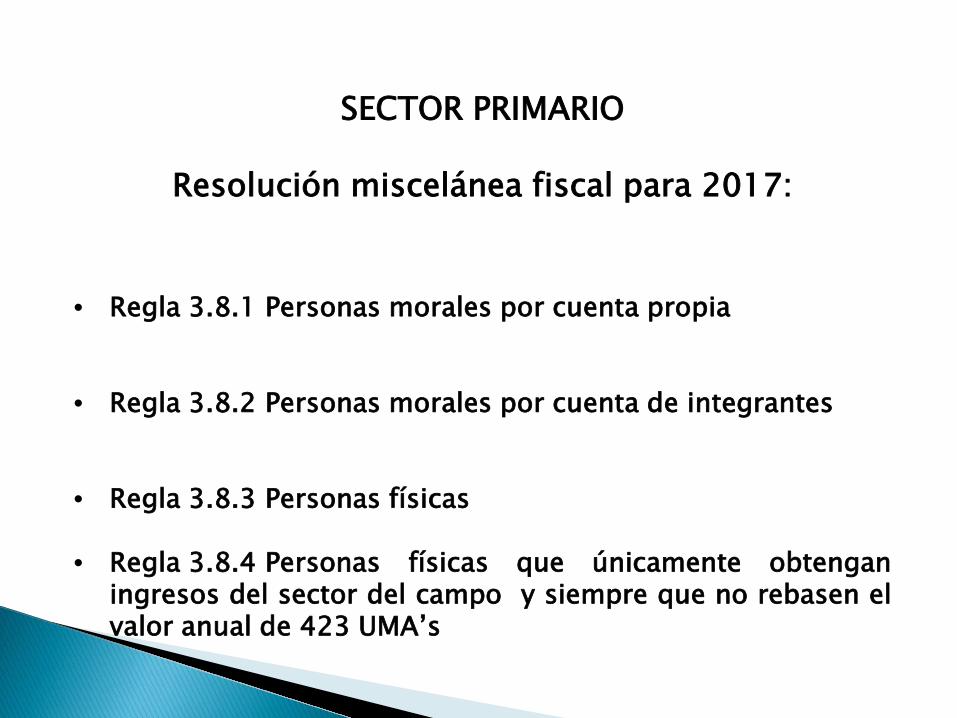

Resolución miscelánea fiscal para 2017:

• Regla 3.8.1 Personas morales por cuenta propia

• Regla 3.8.2 Personas morales por cuenta de integrantes

• Regla 3.8.3 Personas físicas

• Regla 3.8.4 Personas físicas que únicamente obtenganingresos del sector del campo y siempre que no rebasen elvalor anual de 423 UMA’s

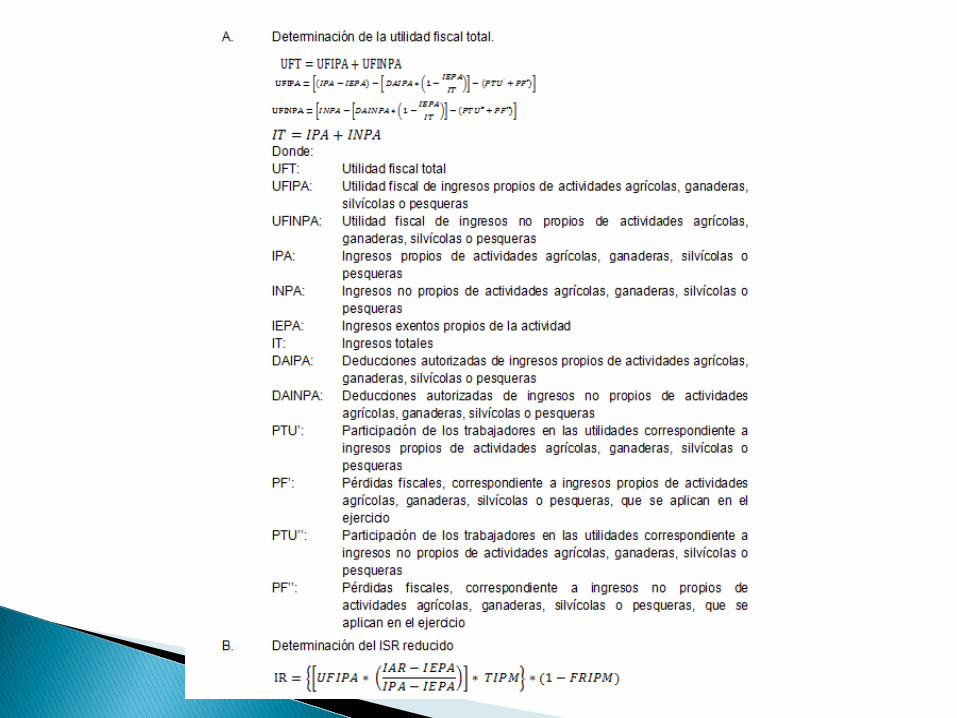

SECTOR PRIMARIOSupuesto considerando criterios de fórmulas de RMF:

UFINPANO PROPIOS TOTAL

Exentos Con reducción Sin reducción % ings exentosIngresos cobrados 1,000,000 1,099,116 10,524,036 77,376,848 90,000,000 1.22%

1.11% 1.22% 11.69% 85.97% 100.00%Compras, intereses, etc 920,000 6,261,678 46,038,322 53,220,000 Gastos e inversiones 3,041,045 22,358,955 25,400,000 Proporción no deducible 11,235 113,609 835,295 960,139 Utilidad 91,235 1,099,116 1,334,921 9,814,866 12,340,139 PTU y pérdidas x amortizar 89,196 655,804 745,000 Utilidad gravable 91,235 1,099,116 1,245,725 9,159,062 11,595,139

Tasa de ISR 30.00% 30.00% 30.00%Tasa de reducción de ISR 30.00%

Tasa efectivaISR causado 27,371 - 261,602 2,747,719 3,036,692 26.19%

Sociedad anónima con dos socios (según fórmulas de la RMF)UFIPA

PROPIOS

SECTOR PRIMARIO

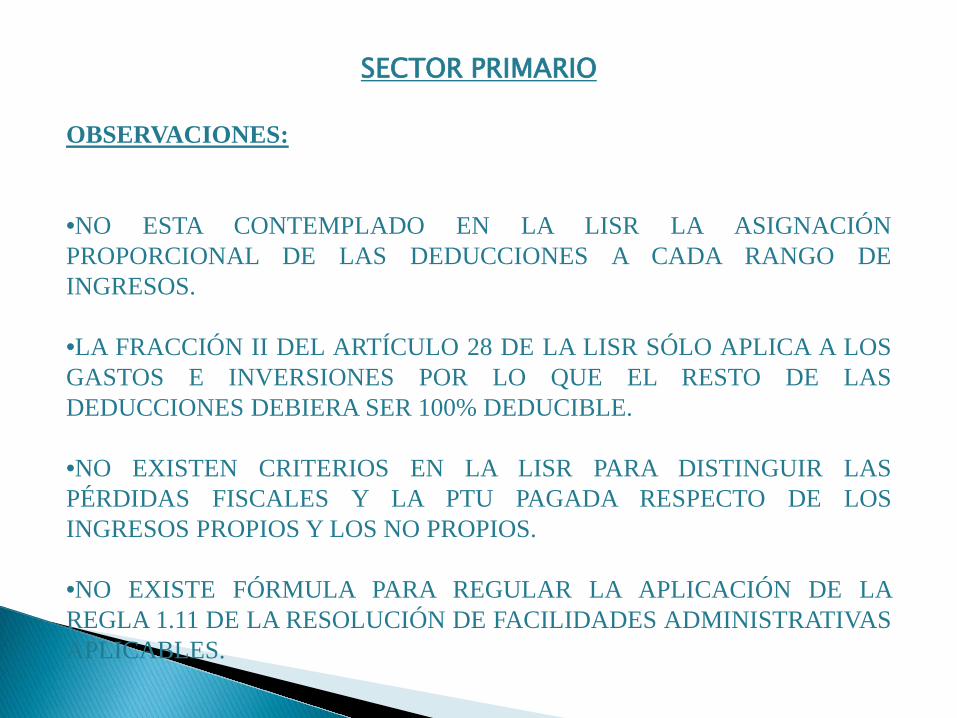

OBSERVACIONES:

•NO ESTA CONTEMPLADO EN LA LISR LA ASIGNACIÓNPROPORCIONAL DE LAS DEDUCCIONES A CADA RANGO DEINGRESOS.

•LA FRACCIÓN II DEL ARTÍCULO 28 DE LA LISR SÓLO APLICA A LOSGASTOS E INVERSIONES POR LO QUE EL RESTO DE LASDEDUCCIONES DEBIERA SER 100% DEDUCIBLE.

•NO EXISTEN CRITERIOS EN LA LISR PARA DISTINGUIR LASPÉRDIDAS FISCALES Y LA PTU PAGADA RESPECTO DE LOSINGRESOS PROPIOS Y LOS NO PROPIOS.

•NO EXISTE FÓRMULA PARA REGULAR LA APLICACIÓN DE LAREGLA 1.11 DE LA RESOLUCIÓN DE FACILIDADES ADMINISTRATIVASAPLICABLES.

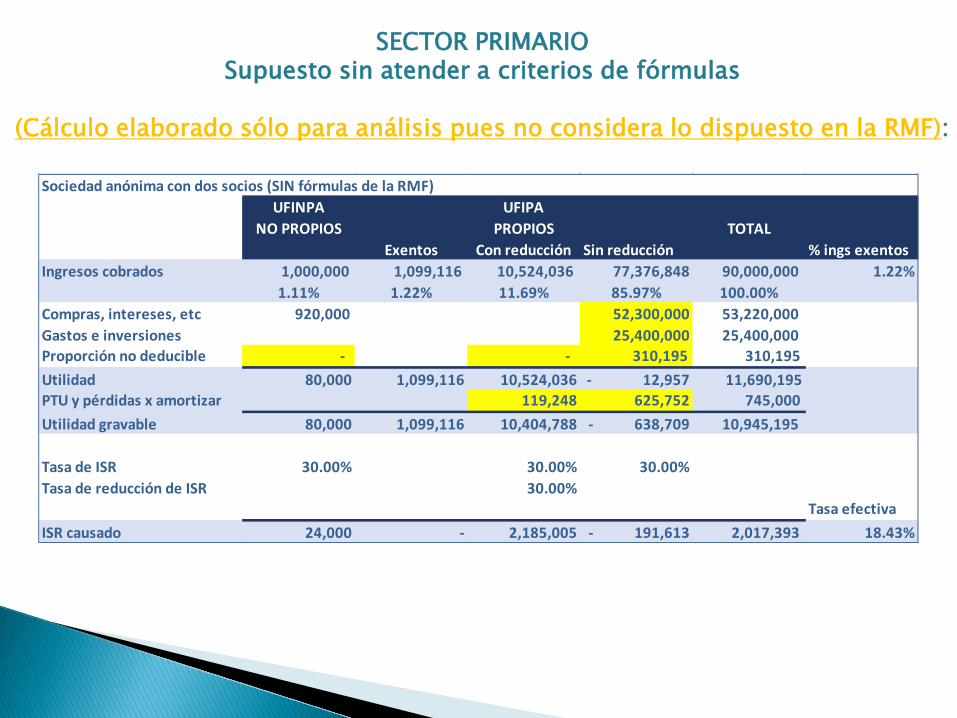

SECTOR PRIMARIOSupuesto sin atender a criterios de fórmulas

(Cálculo elaborado sólo para análisis pues no considera lo dispuesto en la RMF):

UFINPANO PROPIOS TOTAL

Exentos Con reducción Sin reducción % ings exentosIngresos cobrados 1,000,000 1,099,116 10,524,036 77,376,848 90,000,000 1.22%

1.11% 1.22% 11.69% 85.97% 100.00%Compras, intereses, etc 920,000 52,300,000 53,220,000 Gastos e inversiones 25,400,000 25,400,000 Proporción no deducible - - 310,195 310,195 Utilidad 80,000 1,099,116 10,524,036 - 12,957 11,690,195 PTU y pérdidas x amortizar 119,248 625,752 745,000 Utilidad gravable 80,000 1,099,116 10,404,788 - 638,709 10,945,195

Tasa de ISR 30.00% 30.00% 30.00%Tasa de reducción de ISR 30.00%

Tasa efectivaISR causado 24,000 - 2,185,005 - 191,613 2,017,393 18.43%

Sociedad anónima con dos socios (SIN fórmulas de la RMF)UFIPA

PROPIOS

66

67

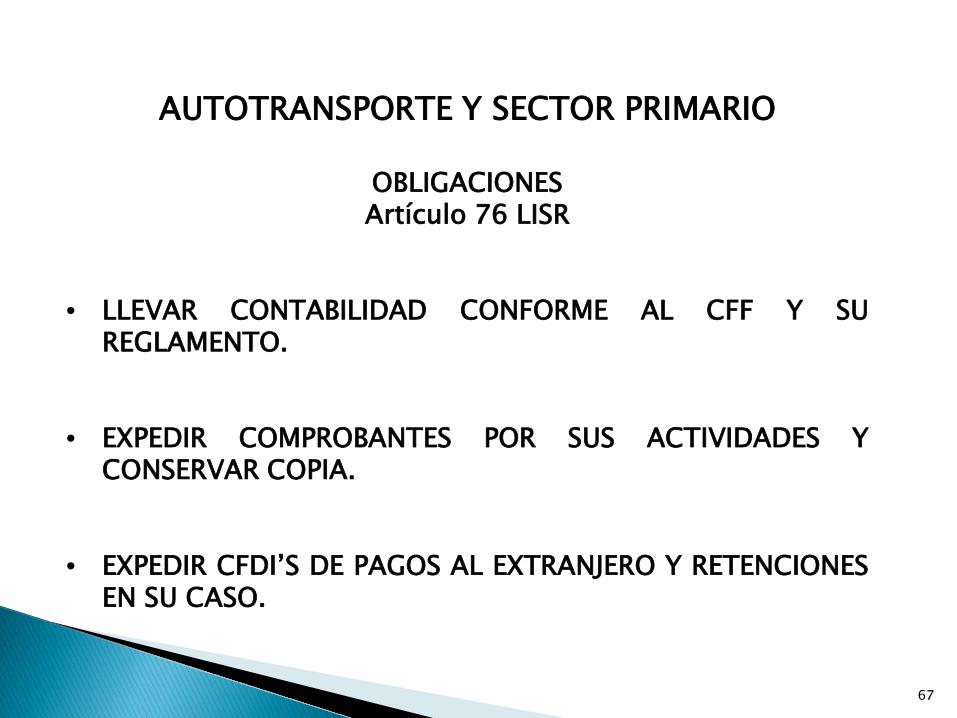

AUTOTRANSPORTE Y SECTOR PRIMARIO

OBLIGACIONESArtículo 76 LISR

• LLEVAR CONTABILIDAD CONFORME AL CFF Y SUREGLAMENTO.

• EXPEDIR COMPROBANTES POR SUS ACTIVIDADES YCONSERVAR COPIA.

• EXPEDIR CFDI’S DE PAGOS AL EXTRANJERO Y RETENCIONESEN SU CASO.

68

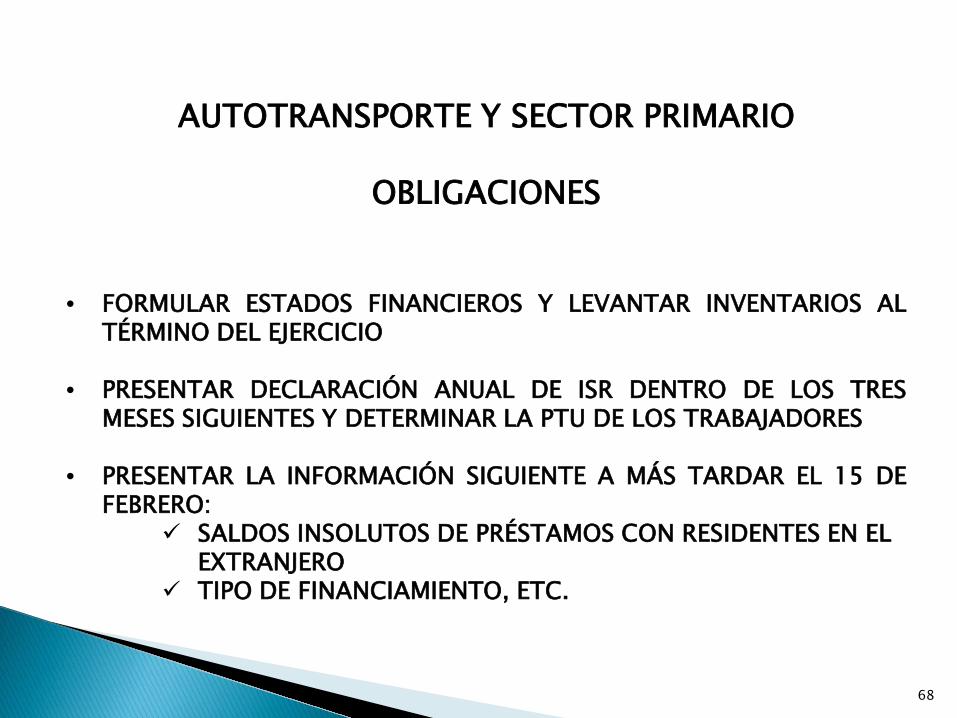

AUTOTRANSPORTE Y SECTOR PRIMARIO

OBLIGACIONES

• FORMULAR ESTADOS FINANCIEROS Y LEVANTAR INVENTARIOS ALTÉRMINO DEL EJERCICIO

• PRESENTAR DECLARACIÓN ANUAL DE ISR DENTRO DE LOS TRESMESES SIGUIENTES Y DETERMINAR LA PTU DE LOS TRABAJADORES

• PRESENTAR LA INFORMACIÓN SIGUIENTE A MÁS TARDAR EL 15 DEFEBRERO:

SALDOS INSOLUTOS DE PRÉSTAMOS CON RESIDENTES EN EL EXTRANJERO

TIPO DE FINANCIAMIENTO, ETC.

69

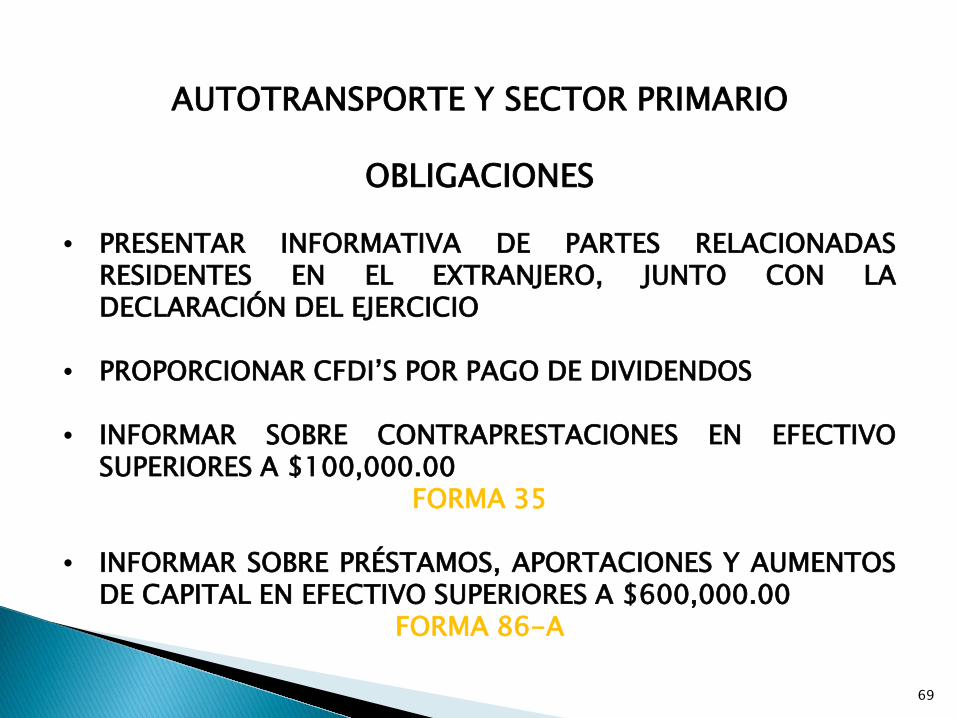

AUTOTRANSPORTE Y SECTOR PRIMARIO

OBLIGACIONES

• PRESENTAR INFORMATIVA DE PARTES RELACIONADASRESIDENTES EN EL EXTRANJERO, JUNTO CON LADECLARACIÓN DEL EJERCICIO

• PROPORCIONAR CFDI’S POR PAGO DE DIVIDENDOS

• INFORMAR SOBRE CONTRAPRESTACIONES EN EFECTIVOSUPERIORES A $100,000.00

FORMA 35

• INFORMAR SOBRE PRÉSTAMOS, APORTACIONES Y AUMENTOSDE CAPITAL EN EFECTIVO SUPERIORES A $600,000.00

FORMA 86-A

AUTOTRANSPORTE Y SECTOR PRIMARIO

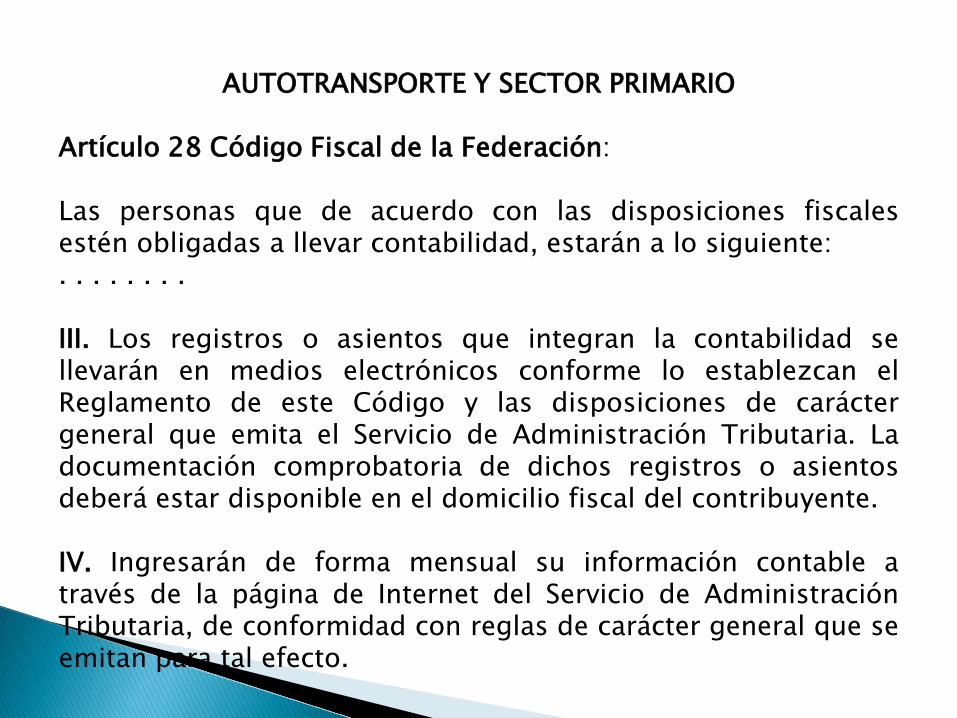

Artículo 28 Código Fiscal de la Federación:

Las personas que de acuerdo con las disposiciones fiscalesestén obligadas a llevar contabilidad, estarán a lo siguiente:. . . . . . . .

III. Los registros o asientos que integran la contabilidad sellevarán en medios electrónicos conforme lo establezcan elReglamento de este Código y las disposiciones de caráctergeneral que emita el Servicio de Administración Tributaria. Ladocumentación comprobatoria de dichos registros o asientosdeberá estar disponible en el domicilio fiscal del contribuyente.

IV. Ingresarán de forma mensual su información contable através de la página de Internet del Servicio de AdministraciónTributaria, de conformidad con reglas de carácter general que seemitan para tal efecto.

AUTOTRANSPORTE Y SECTOR PRIMARIO

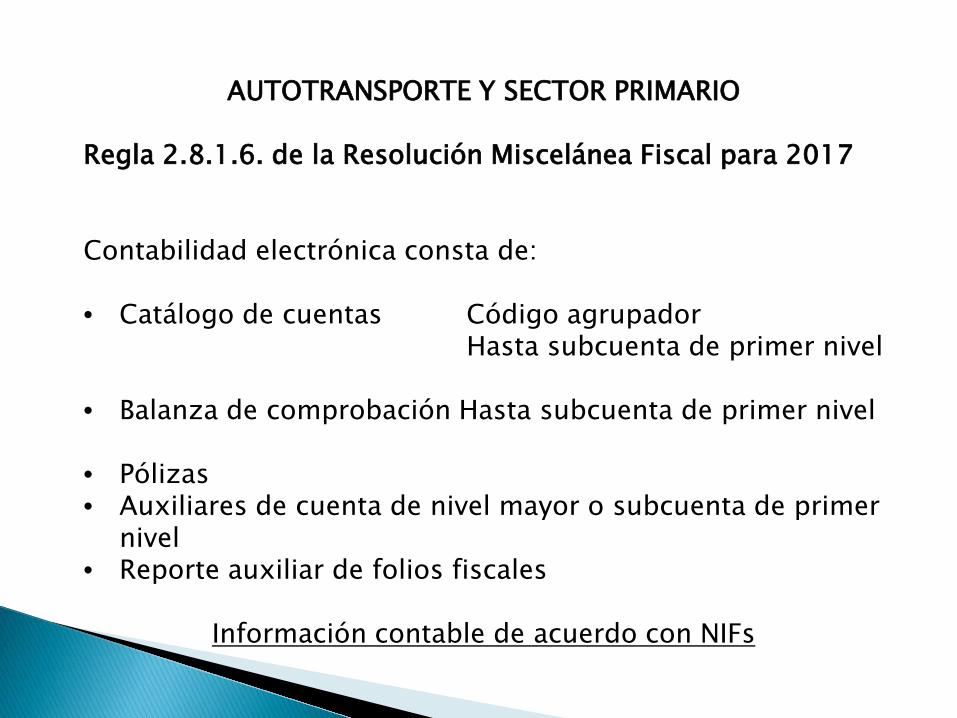

Regla 2.8.1.6. de la Resolución Miscelánea Fiscal para 2017

Contabilidad electrónica consta de:

• Catálogo de cuentas Código agrupadorHasta subcuenta de primer nivel

• Balanza de comprobación Hasta subcuenta de primer nivel

• Pólizas• Auxiliares de cuenta de nivel mayor o subcuenta de primer

nivel• Reporte auxiliar de folios fiscales

Información contable de acuerdo con NIFs

AUTOTRANSPORTE Y SECTOR PRIMARIO

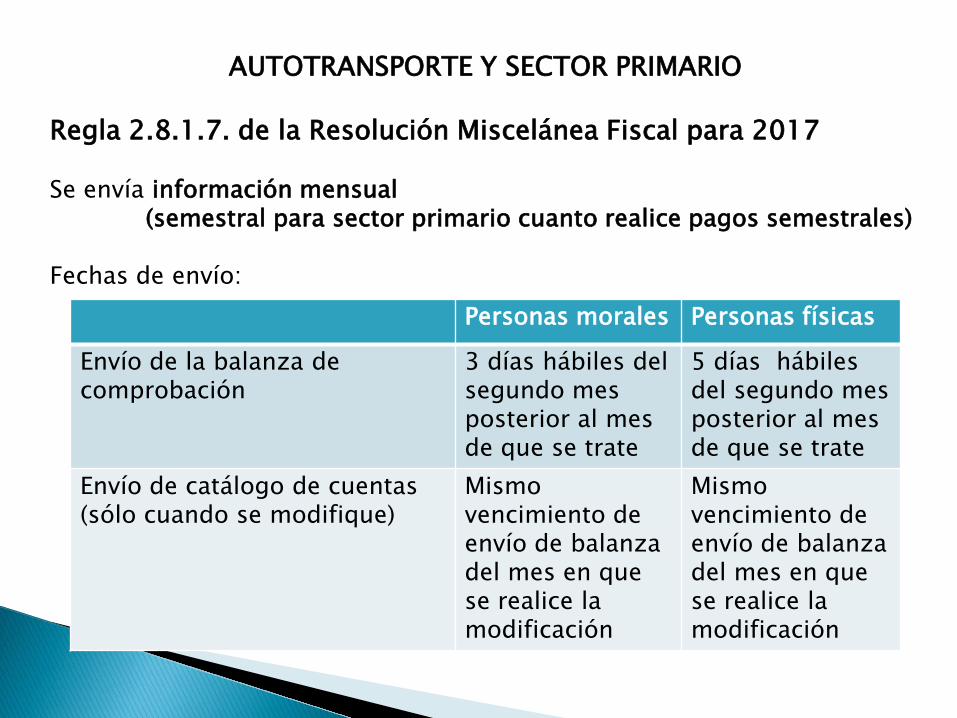

Regla 2.8.1.7. de la Resolución Miscelánea Fiscal para 2017

Se envía información mensual(semestral para sector primario cuanto realice pagos semestrales)

Fechas de envío:Personas morales Personas físicas

Envío de la balanza de comprobación

3 días hábiles del segundo mesposterior al mes de que se trate

5 días hábiles del segundo mes posterior al mes de que se trate

Envío de catálogo de cuentas(sólo cuando se modifique)

Mismovencimiento de envío de balanza del mes en que se realice la modificación

Mismovencimiento de envío de balanza del mes en que se realice la modificación

AUTOTRANSPORTE Y SECTOR PRIMARIO

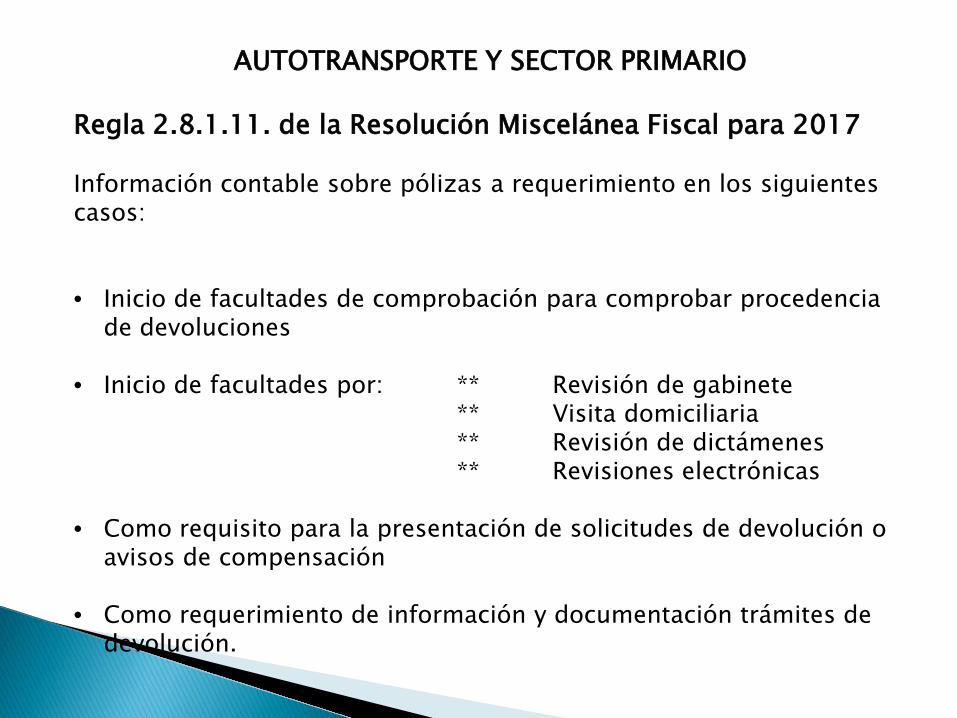

Regla 2.8.1.11. de la Resolución Miscelánea Fiscal para 2017

Información contable sobre pólizas a requerimiento en los siguientes casos:

• Inicio de facultades de comprobación para comprobar procedencia de devoluciones

• Inicio de facultades por: ** Revisión de gabinete** Visita domiciliaria** Revisión de dictámenes** Revisiones electrónicas

• Como requisito para la presentación de solicitudes de devolución o avisos de compensación

• Como requerimiento de información y documentación trámites de devolución.

74

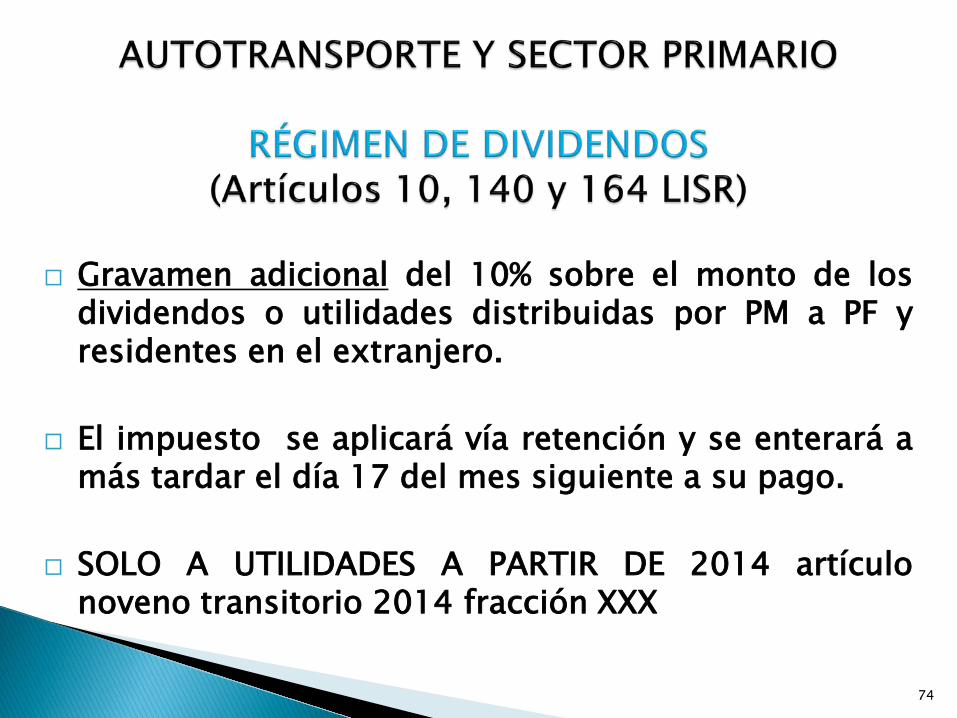

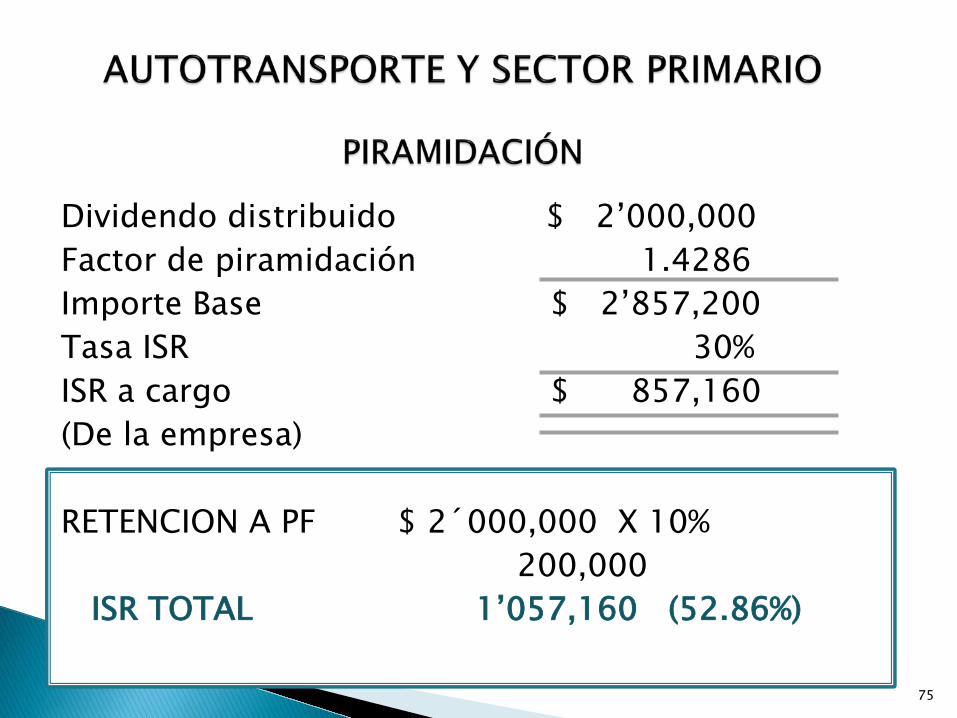

Gravamen adicional del 10% sobre el monto de losdividendos o utilidades distribuidas por PM a PF yresidentes en el extranjero.

El impuesto se aplicará vía retención y se enterará amás tardar el día 17 del mes siguiente a su pago.

SOLO A UTILIDADES A PARTIR DE 2014 artículonoveno transitorio 2014 fracción XXX

75

Dividendo distribuido $ 2’000,000Factor de piramidación 1.4286Importe Base $ 2’857,200Tasa ISR 30%ISR a cargo $ 857,160(De la empresa)

RETENCION A PF $ 2´000,000 X 10% 200,000

ISR TOTAL 1’057,160 (52.86%)

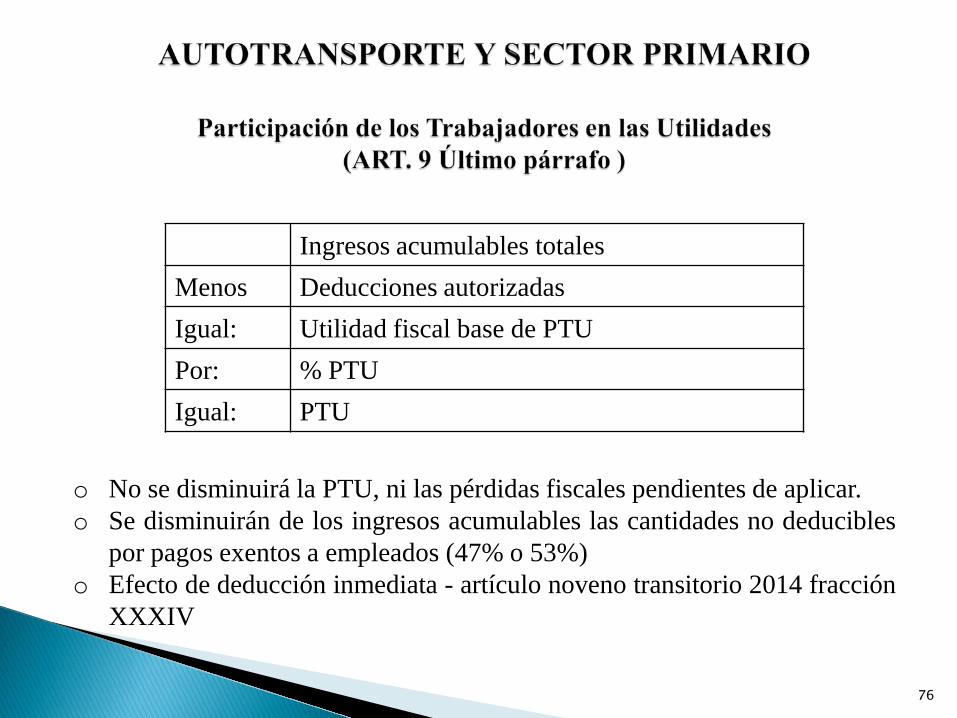

76

Ingresos acumulables totalesMenos Deducciones autorizadasIgual: Utilidad fiscal base de PTUPor: % PTUIgual: PTU

o No se disminuirá la PTU, ni las pérdidas fiscales pendientes de aplicar.o Se disminuirán de los ingresos acumulables las cantidades no deducibles

por pagos exentos a empleados (47% o 53%)o Efecto de deducción inmediata - artículo noveno transitorio 2014 fracción

XXXIV

77

78

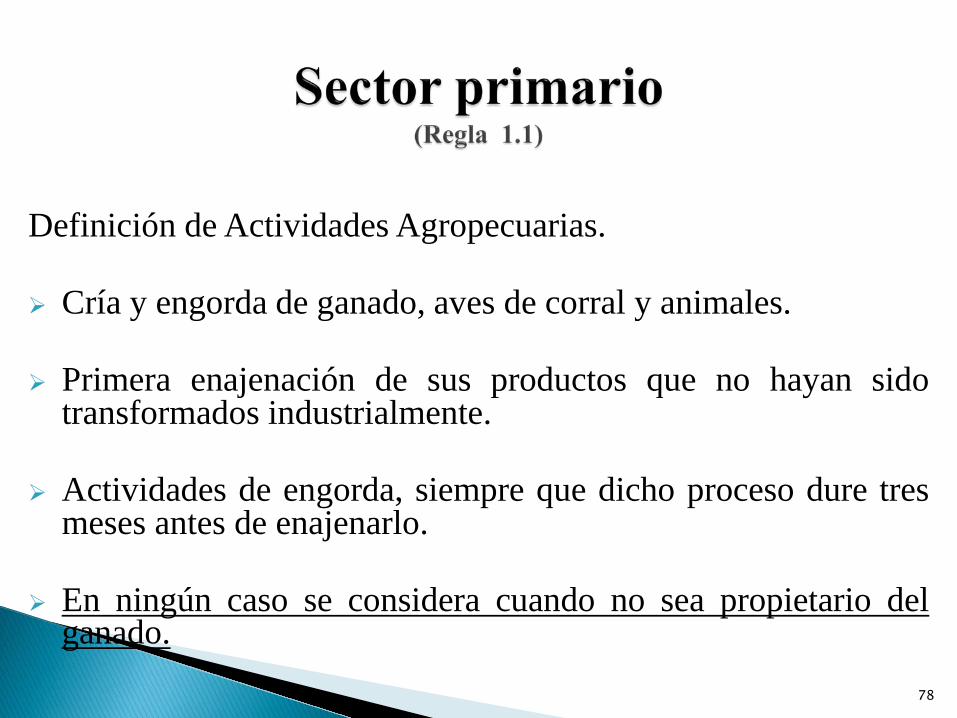

Definición de Actividades Agropecuarias.

Cría y engorda de ganado, aves de corral y animales.

Primera enajenación de sus productos que no hayan sidotransformados industrialmente.

Actividades de engorda, siempre que dicho proceso dure tresmeses antes de enajenarlo.

En ningún caso se considera cuando no sea propietario delganado.

79

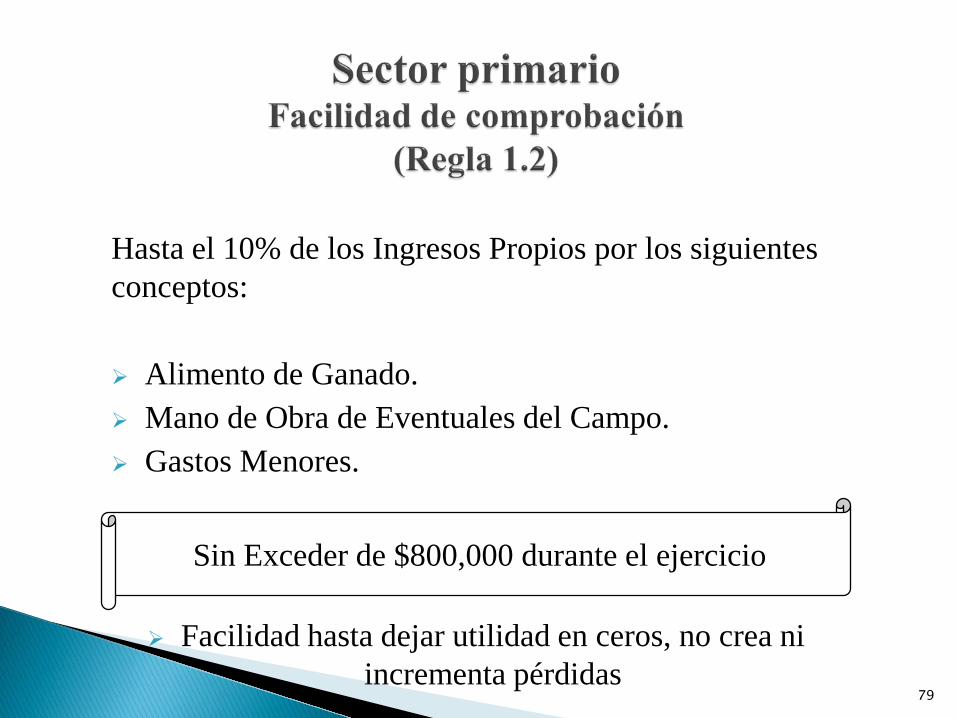

Hasta el 10% de los Ingresos Propios por los siguientes conceptos:

Alimento de Ganado. Mano de Obra de Eventuales del Campo. Gastos Menores.

Facilidad hasta dejar utilidad en ceros, no crea ni incrementa pérdidas

Sin Exceder de $800,000 durante el ejercicio

80

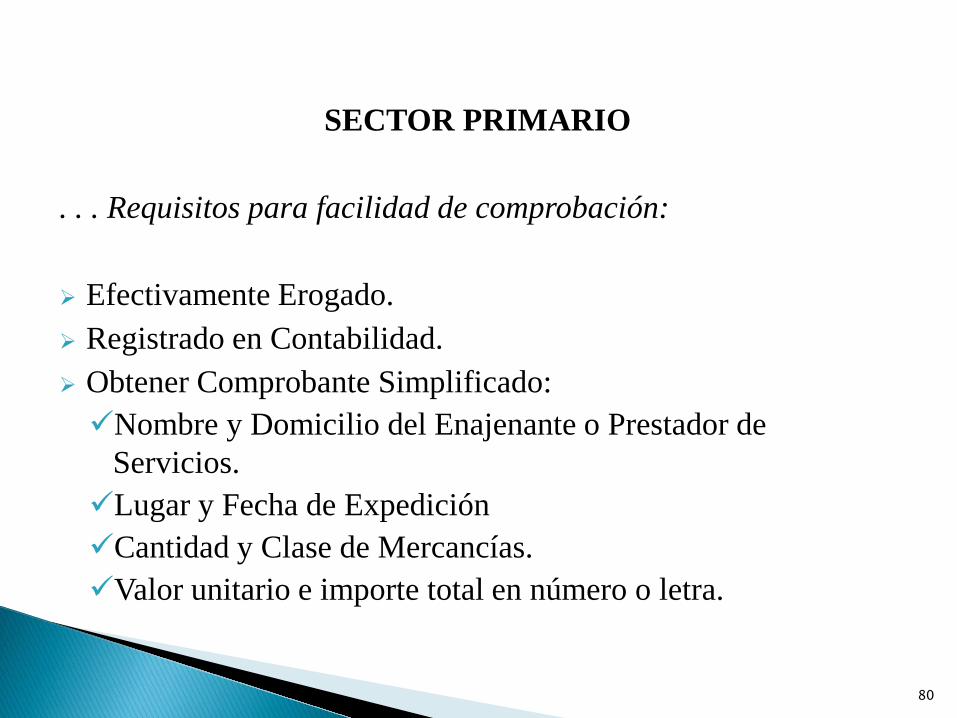

SECTOR PRIMARIO

. . . Requisitos para facilidad de comprobación:

Efectivamente Erogado. Registrado en Contabilidad. Obtener Comprobante Simplificado:Nombre y Domicilio del Enajenante o Prestador de

Servicios.Lugar y Fecha de ExpediciónCantidad y Clase de Mercancías.Valor unitario e importe total en número o letra.

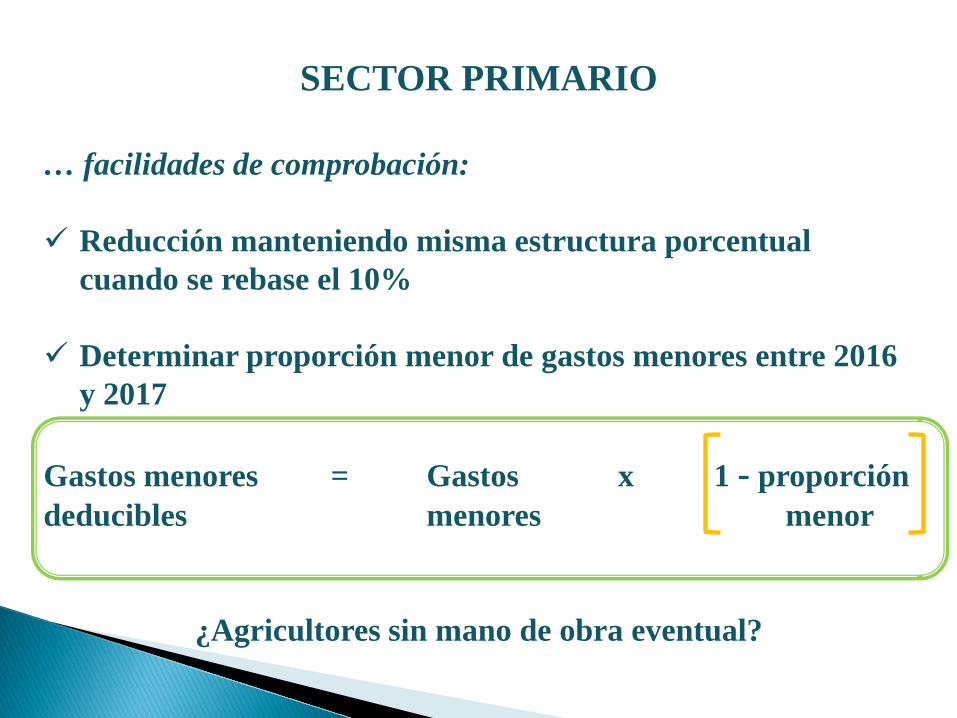

SECTOR PRIMARIO

… facilidades de comprobación:

Reducción manteniendo misma estructura porcentual cuando se rebase el 10%

Determinar proporción menor de gastos menores entre 2016 y 2017

Gastos menores = Gastos x 1 - proporcióndeducibles menores menor

¿Agricultores sin mano de obra eventual?

Reportar facilidades de comprobación en declaraciónanual conforme a lo siguiente:

Personas físicas, en el campo:

“Maniobras, empaques y fletes en el campo para laenajenación de productos alimenticios”Del apartado: “Análisis de egresos”

Personas morales, en el campo:

“otras deducciones autorizadas”Del apartado: “deducciones autorizadas”

83

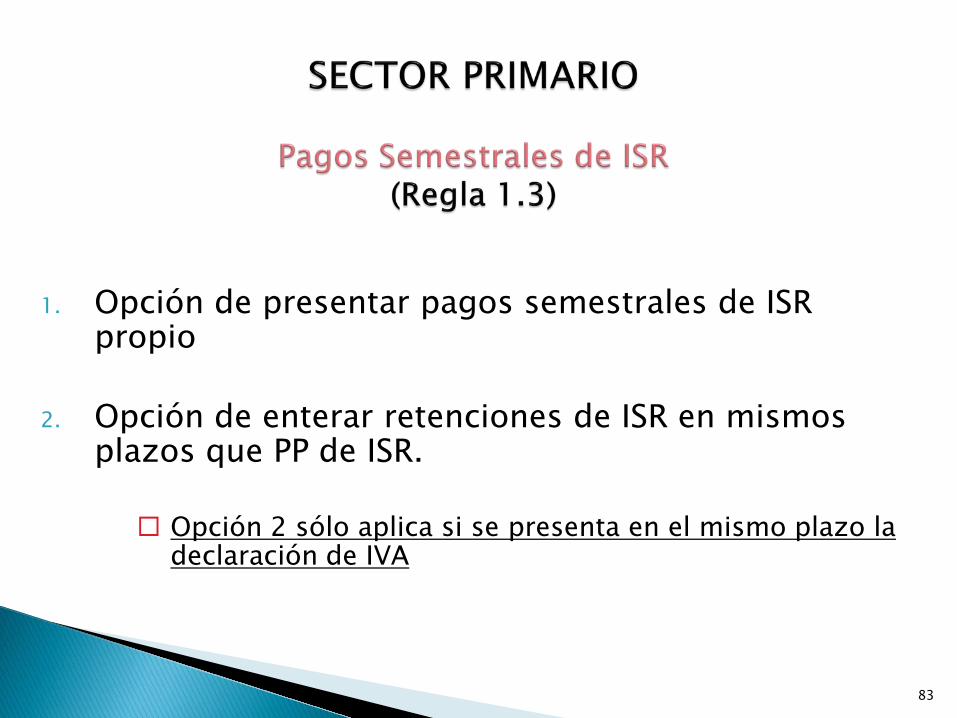

1. Opción de presentar pagos semestrales de ISR propio

2. Opción de enterar retenciones de ISR en mismos plazos que PP de ISR.

Opción 2 sólo aplica si se presenta en el mismo plazo la declaración de IVA

84

Deberán presentar aviso de opción (actualizaciónde obligaciones), dentro de los 30 días siguientesa la entrada en vigor de las facilidades.

Para contribuyentes que ejercieron la opción en elEjercicio Anterior, no obligados al Aviso

SECTOR PRIMARIO

Opción de Coeficiente de utilidad

Regla 1.3

. . . . . . .

Asimismo, para determinar los pagosprovisionales del ISR del ejercicio fiscal de2017, en lugar de aplicar lo establecido en lasdisposiciones señaladas, podrán determinarlosaplicando al ingreso acumulable del periodo deque se trate, el coeficiente de utilidad quecorresponda en términos de lo dispuesto en elartículo 14 de la Ley del ISR, considerando eltotal de sus ingresos.

86

SECTOR PRIMARIORETENCIÓN DEL ISR A TRABAJADORES EVENTUALES

DEL CAMPO(REGLA 1.4)

Retención de ISR al 4%.

Pago por día no exceda de $160.00

Amparar con CFDIs

Relación individualizada a presentarse el 15/feb/2018 Podrán considerar el SBC de las cuotas obrero patronales al IMSS para

determinar la retención (adición al Decreto) factor 1.88 SMG

Comparativo sobre salario diario de $160.00Subem a pagar sin considerar facilidad $ 1.50 semanal4% de retención de ISR $44.80 semanalDiferencia como carga adicional $46.30 semanal

87

SECTOR PRIMARIO

NO OBLIGACIÓN DE LAS PERSONAS FÍSICAS EXENTAS DEL ISR

(REGLA 1.6)

No estarán obligados a presentar declaraciones de PP y anualdel ISR, incluyendo la de IVA:

Los contribuyentes PF dedicadas exclusivamente aactividades agrícolas, silvícola, ganaderas o pesqueras.

Cuyos ingresos en el ejercicio fiscal no excedan de un montoequivalente al valor anual de 40 UMA’s.

Que no tengan la obligación de presentar declaracionesperiódicas.

Posibilidad de facturar por cuenta de adquirentes.

88

Los pagos a Contribuyentes con Actividad Agrícola,Silvícola, Ganadera o Pesquera cuyo monto sea <= $5,000 auna misma persona en un mismo mes estarán relevados dehacerlo con Cheque, Tarjeta de Crédito o Débito.

89

SECTOR PRIMARIO

ADQUISICIÓN DE COMBUSTIBLES

(REGLA 1.9)

Los contribuyentes podrán realizar pagos conmedios distintos a los que se refiere el segundopárrafo del articulo 27, fracción III de la LISR,considerando cumplida la obligación siempre queno excedan del 15 % del total pagado por consumo.

90

2.1. Retención del ISR a operadores, macheteros y maniobristaspara los efectos de retenciones del ISR por los pagos efectuados

a sus trabajadores podrán enterar el 7.5% por conceptode retenciones del ISR, de acuerdo al convenio vigente quetengan celebrado con el IMSS.

Título 2. Sector de Autotransporte Terrestre de Carga Federal

91

Requisitos:

• Relación individualizada de dicho personal indicando lascantidades pagadas en dicho periodo a presentarse el 15/feb/2018.

• Además de emitir el CFDI por concepto de nóminacorrespondiente.

Para aplicar esta regla, dichos contribuyentes no deberán prestarpreponderantemente servicios a partes relacionadas.

Título 2. Sector de Autotransporte Terrestre de Carga Federal

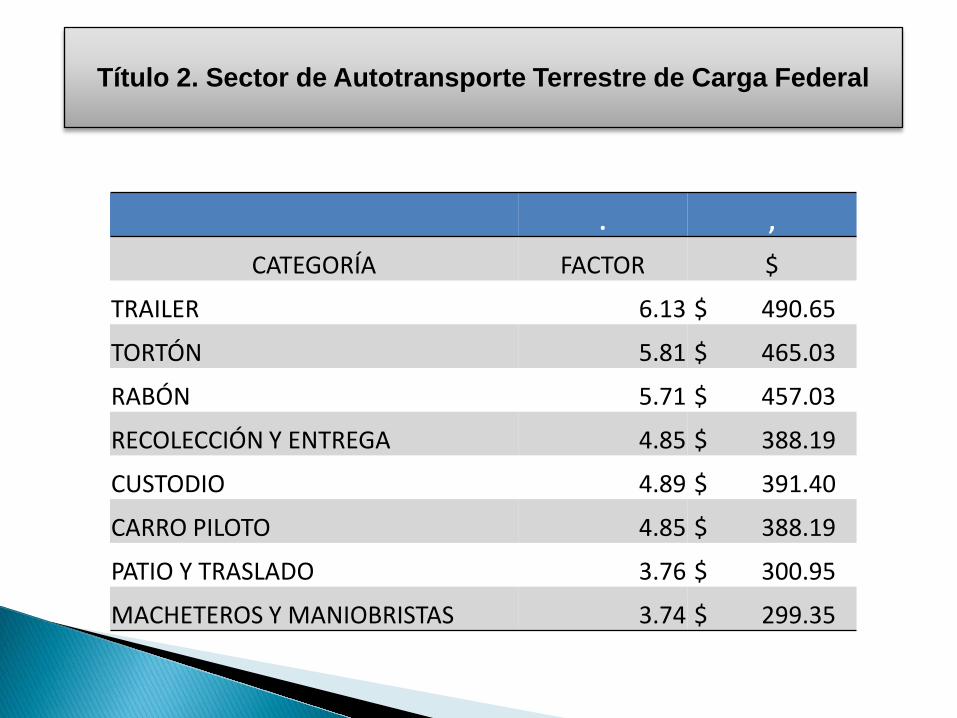

. ,

CATEGORÍA FACTOR $

TRAILER 6.13 $ 490.65

TORTÓN 5.81 $ 465.03

RABÓN 5.71 $ 457.03

RECOLECCIÓN Y ENTREGA 4.85 $ 388.19

CUSTODIO 4.89 $ 391.40

CARRO PILOTO 4.85 $ 388.19

PATIO Y TRASLADO 3.76 $ 300.95

MACHETEROS Y MANIOBRISTAS 3.74 $ 299.35

Título 2. Sector de Autotransporte Terrestre de Carga Federal

93

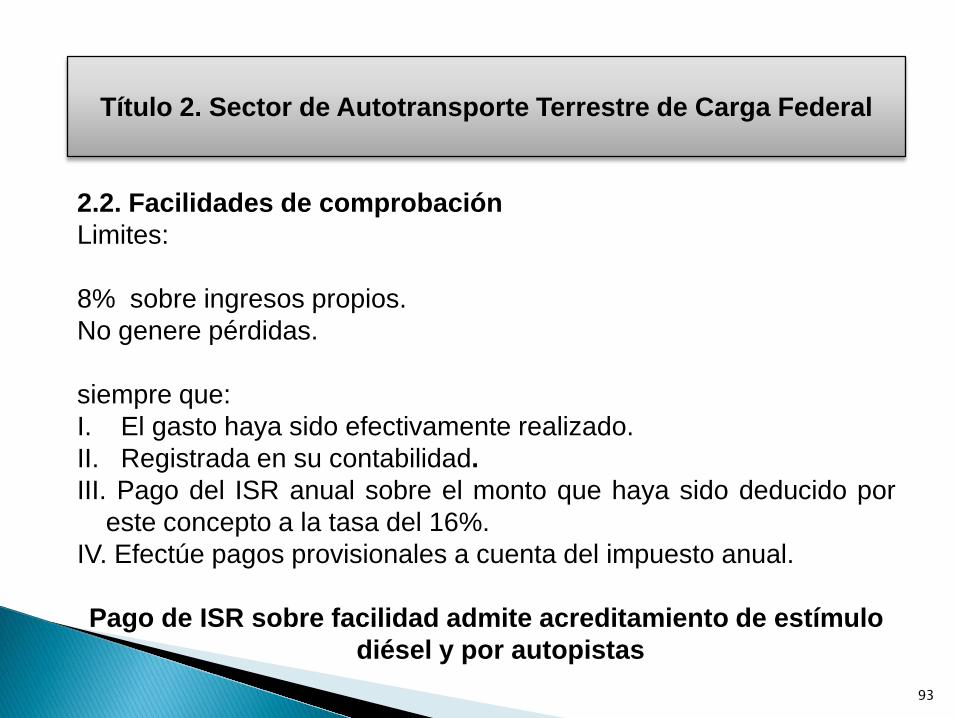

2.2. Facilidades de comprobaciónLimites:

8% sobre ingresos propios.No genere pérdidas.

siempre que:I. El gasto haya sido efectivamente realizado.II. Registrada en su contabilidad.III. Pago del ISR anual sobre el monto que haya sido deducido por

este concepto a la tasa del 16%.IV. Efectúe pagos provisionales a cuenta del impuesto anual.

Pago de ISR sobre facilidad admite acreditamiento de estímulo diésel y por autopistas

Título 2. Sector de Autotransporte Terrestre de Carga Federal

94

ADQUISICIÓN DE COMBUSTIBLES

(REGLAS 2.9, 3.12 Y 4.4)

Los contribuyentes podrán realizar pagos conmedios distintos a los que se refiere el segundopárrafo del articulo 27, fracción III de la LISR,considerando cumplida la obligación siempre queno excedan del 15 % del total por consumo.

Título 2. Sector de Autotransporte Terrestre de Carga Federal

95

96

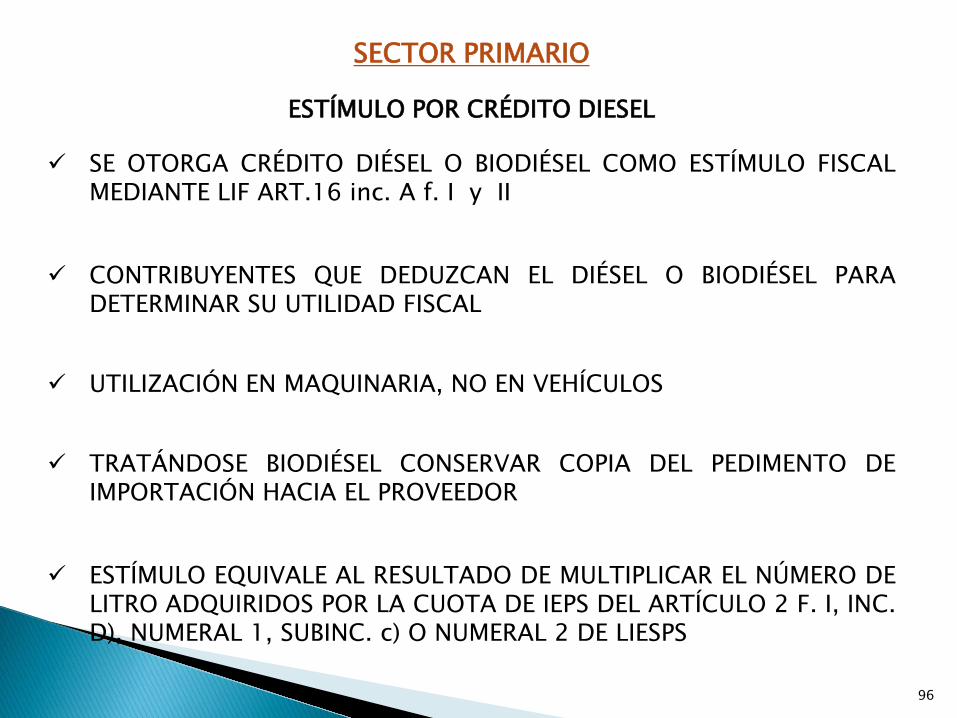

SECTOR PRIMARIO

ESTÍMULO POR CRÉDITO DIESEL

SE OTORGA CRÉDITO DIÉSEL O BIODIÉSEL COMO ESTÍMULO FISCALMEDIANTE LIF ART.16 inc. A f. I y II

CONTRIBUYENTES QUE DEDUZCAN EL DIÉSEL O BIODIÉSEL PARADETERMINAR SU UTILIDAD FISCAL

UTILIZACIÓN EN MAQUINARIA, NO EN VEHÍCULOS

TRATÁNDOSE BIODIÉSEL CONSERVAR COPIA DEL PEDIMENTO DEIMPORTACIÓN HACIA EL PROVEEDOR

ESTÍMULO EQUIVALE AL RESULTADO DE MULTIPLICAR EL NÚMERO DELITRO ADQUIRIDOS POR LA CUOTA DE IEPS DEL ARTÍCULO 2 F. I, INC.D), NUMERAL 1, SUBINC. c) O NUMERAL 2 DE LIESPS

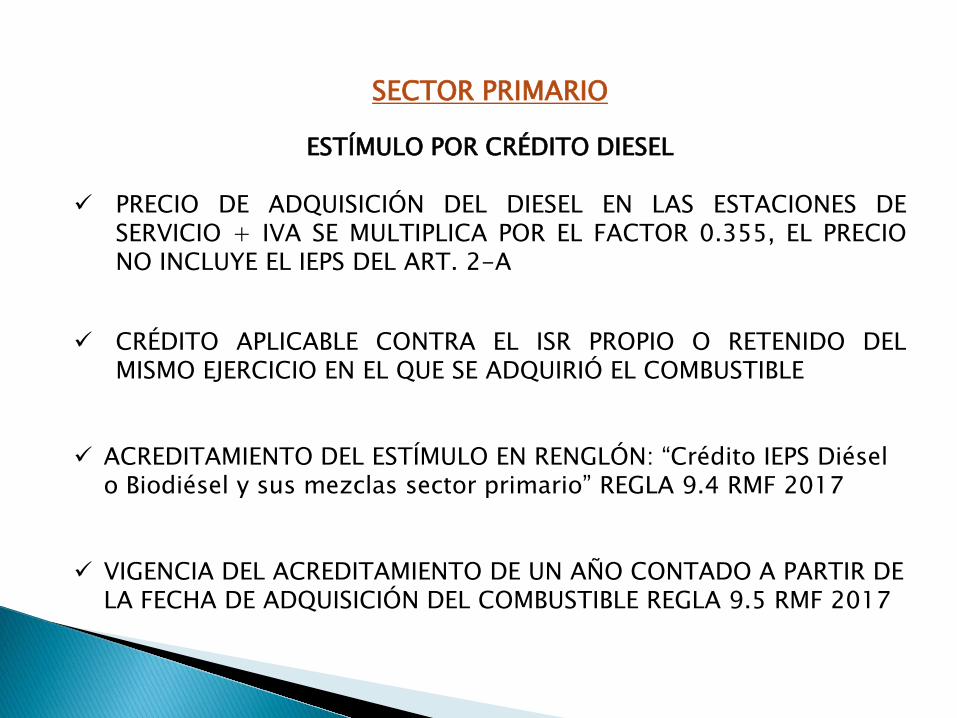

SECTOR PRIMARIO

ESTÍMULO POR CRÉDITO DIESEL

PRECIO DE ADQUISICIÓN DEL DIESEL EN LAS ESTACIONES DESERVICIO + IVA SE MULTIPLICA POR EL FACTOR 0.355, EL PRECIONO INCLUYE EL IEPS DEL ART. 2-A

CRÉDITO APLICABLE CONTRA EL ISR PROPIO O RETENIDO DELMISMO EJERCICIO EN EL QUE SE ADQUIRIÓ EL COMBUSTIBLE

ACREDITAMIENTO DEL ESTÍMULO EN RENGLÓN: “Crédito IEPS Diésel o Biodiésel y sus mezclas sector primario” REGLA 9.4 RMF 2017

VIGENCIA DEL ACREDITAMIENTO DE UN AÑO CONTADO A PARTIR DE LA FECHA DE ADQUISICIÓN DEL COMBUSTIBLE REGLA 9.5 RMF 2017

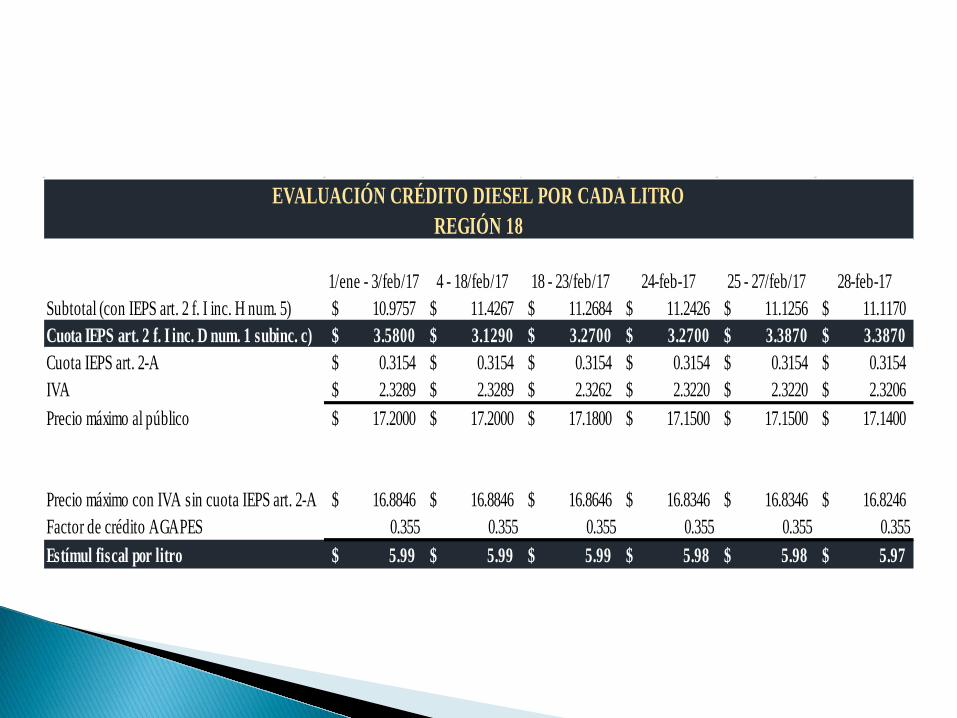

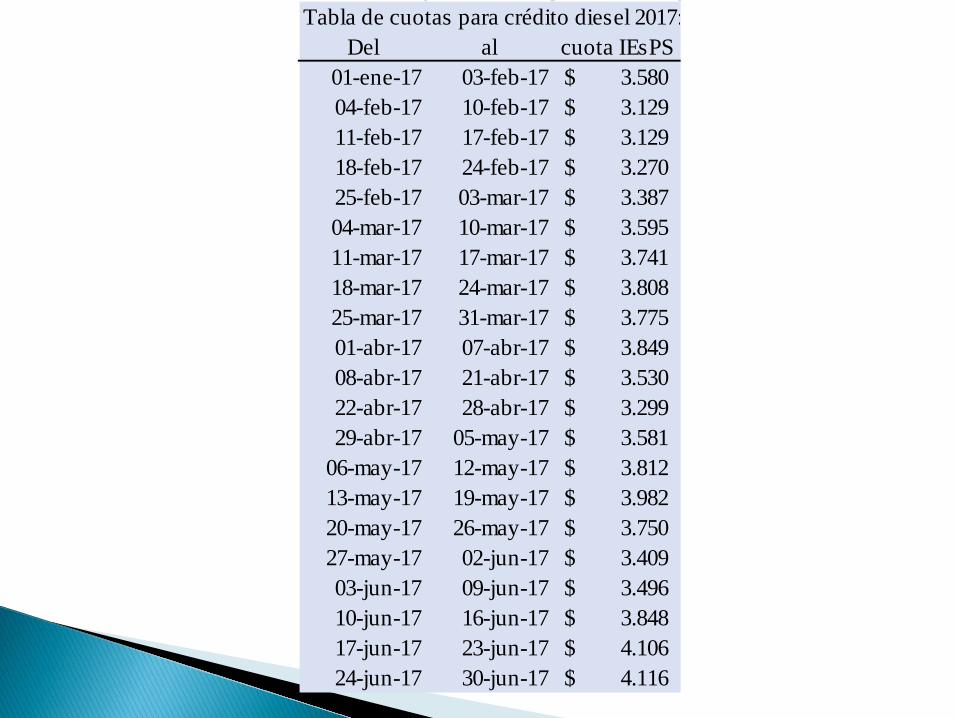

EVALUACIÓN CRÉDITO DIESEL POR CADA LITROREGIÓN 18

1/ene - 3/feb/17 4 - 18/feb/17 18 - 23/feb/17 24-feb-17 25 - 27/feb/17 28-feb-17Subtotal (con IEPS art. 2 f. I inc. H num. 5) 10.9757$ 11.4267$ 11.2684$ 11.2426$ 11.1256$ 11.1170$ Cuota IEPS art. 2 f. I inc. D num. 1 subinc. c) 3.5800$ 3.1290$ 3.2700$ 3.2700$ 3.3870$ 3.3870$ Cuota IEPS art. 2-A 0.3154$ 0.3154$ 0.3154$ 0.3154$ 0.3154$ 0.3154$ IVA 2.3289$ 2.3289$ 2.3262$ 2.3220$ 2.3220$ 2.3206$ Precio máximo al público 17.2000$ 17.2000$ 17.1800$ 17.1500$ 17.1500$ 17.1400$

Precio máximo con IVA sin cuota IEPS art. 2-A 16.8846$ 16.8846$ 16.8646$ 16.8346$ 16.8346$ 16.8246$ Factor de crédito AGAPES 0.355 0.355 0.355 0.355 0.355 0.355Estímul fiscal por litro 5.99$ 5.99$ 5.99$ 5.98$ 5.98$ 5.97$

LIESPS art. 2 f. I inc. D num. 1 subinc. c)

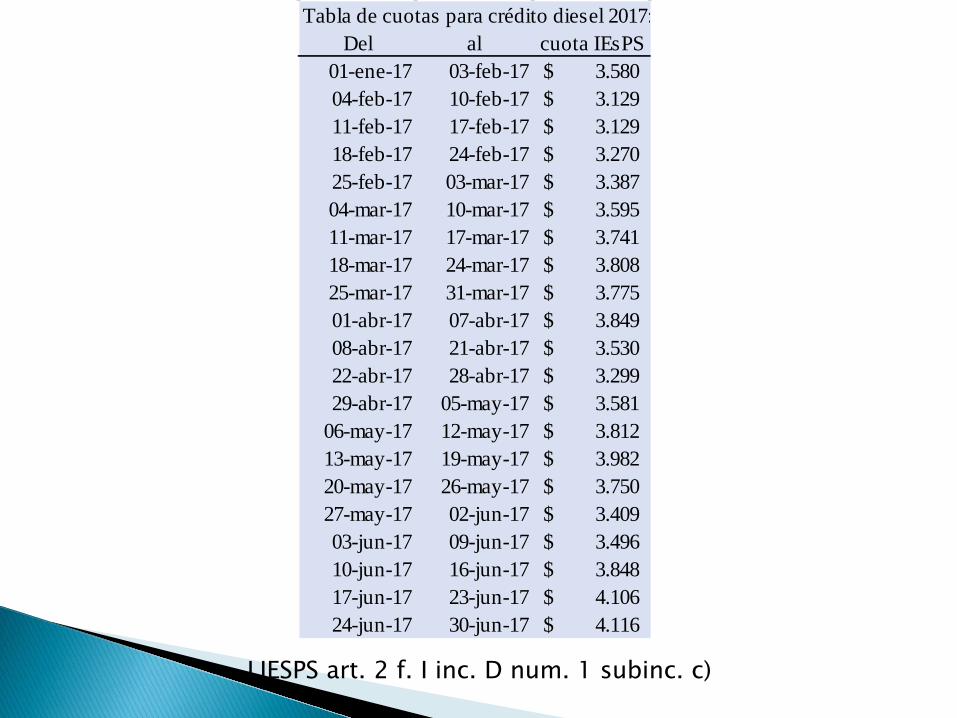

Tabla de cuotas para crédito diesel 2017:Del al cuota IEsPS

01-ene-17 03-feb-17 3.580$ 04-feb-17 10-feb-17 3.129$ 11-feb-17 17-feb-17 3.129$ 18-feb-17 24-feb-17 3.270$ 25-feb-17 03-mar-17 3.387$ 04-mar-17 10-mar-17 3.595$ 11-mar-17 17-mar-17 3.741$ 18-mar-17 24-mar-17 3.808$ 25-mar-17 31-mar-17 3.775$ 01-abr-17 07-abr-17 3.849$ 08-abr-17 21-abr-17 3.530$ 22-abr-17 28-abr-17 3.299$ 29-abr-17 05-may-17 3.581$

06-may-17 12-may-17 3.812$ 13-may-17 19-may-17 3.982$ 20-may-17 26-may-17 3.750$ 27-may-17 02-jun-17 3.409$ 03-jun-17 09-jun-17 3.496$ 10-jun-17 16-jun-17 3.848$ 17-jun-17 23-jun-17 4.106$ 24-jun-17 30-jun-17 4.116$

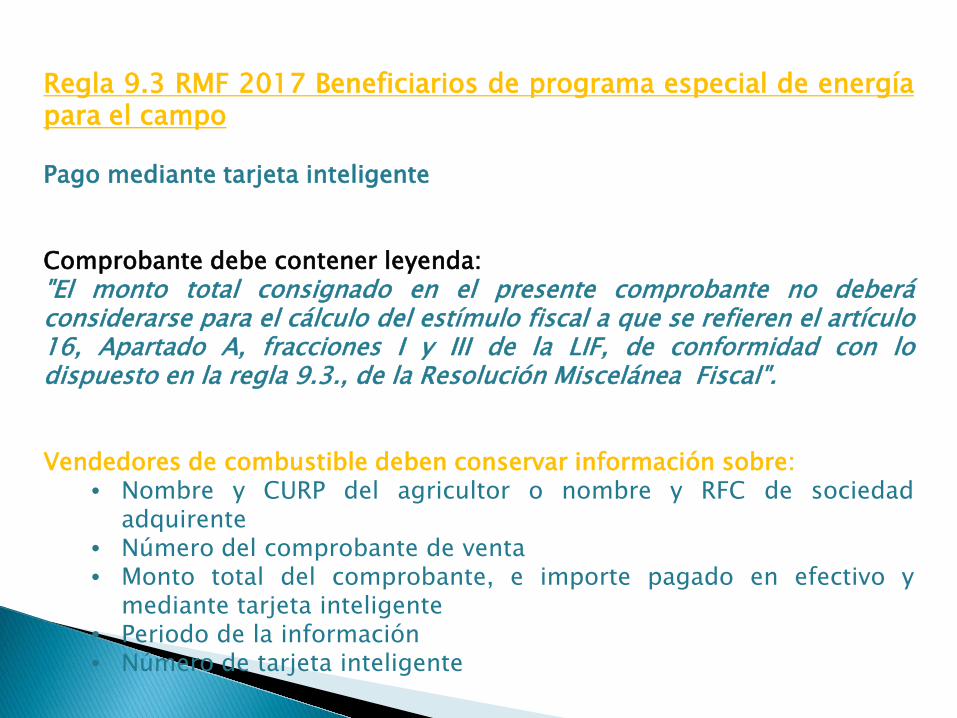

Regla 9.3 RMF 2017 Beneficiarios de programa especial de energíapara el campo

Pago mediante tarjeta inteligente

Comprobante debe contener leyenda:"El monto total consignado en el presente comprobante no deberáconsiderarse para el cálculo del estímulo fiscal a que se refieren el artículo16, Apartado A, fracciones I y III de la LIF, de conformidad con lodispuesto en la regla 9.3., de la Resolución Miscelánea Fiscal".

Vendedores de combustible deben conservar información sobre:• Nombre y CURP del agricultor o nombre y RFC de sociedad

adquirente• Número del comprobante de venta• Monto total del comprobante, e importe pagado en efectivo y

mediante tarjeta inteligente• Periodo de la información• Número de tarjeta inteligente

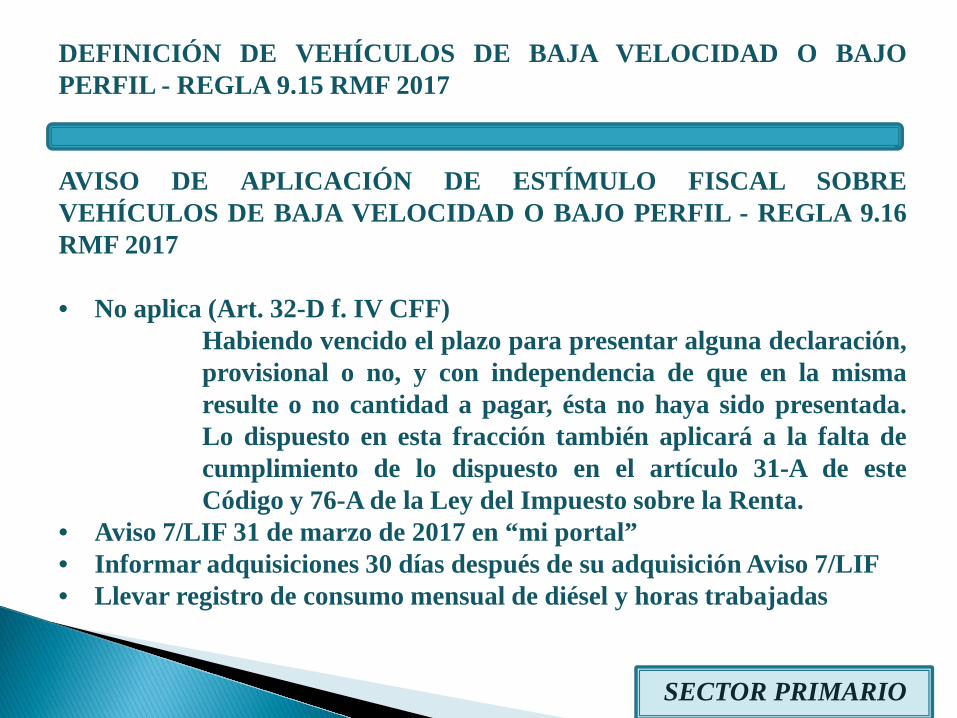

DEFINICIÓN DE VEHÍCULOS DE BAJA VELOCIDAD O BAJOPERFIL - REGLA 9.15 RMF 2017

AVISO DE APLICACIÓN DE ESTÍMULO FISCAL SOBREVEHÍCULOS DE BAJA VELOCIDAD O BAJO PERFIL - REGLA 9.16RMF 2017

• No aplica (Art. 32-D f. IV CFF)Habiendo vencido el plazo para presentar alguna declaración,provisional o no, y con independencia de que en la mismaresulte o no cantidad a pagar, ésta no haya sido presentada.Lo dispuesto en esta fracción también aplicará a la falta decumplimiento de lo dispuesto en el artículo 31-A de esteCódigo y 76-A de la Ley del Impuesto sobre la Renta.

• Aviso 7/LIF 31 de marzo de 2017 en “mi portal”• Informar adquisiciones 30 días después de su adquisición Aviso 7/LIF• Llevar registro de consumo mensual de diésel y horas trabajadas

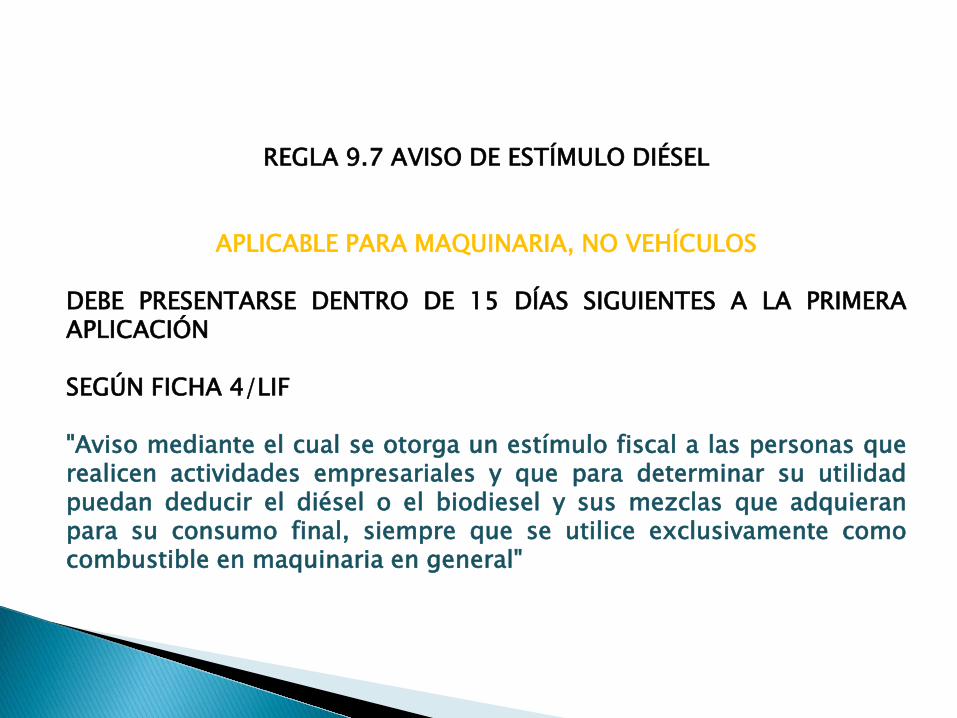

SECTOR PRIMARIO

REGLA 9.7 AVISO DE ESTÍMULO DIÉSEL

APLICABLE PARA MAQUINARIA, NO VEHÍCULOS

DEBE PRESENTARSE DENTRO DE 15 DÍAS SIGUIENTES A LA PRIMERAAPLICACIÓN

SEGÚN FICHA 4/LIF

"Aviso mediante el cual se otorga un estímulo fiscal a las personas querealicen actividades empresariales y que para determinar su utilidadpuedan deducir el diésel o el biodiesel y sus mezclas que adquieranpara su consumo final, siempre que se utilice exclusivamente comocombustible en maquinaria en general"

103

Art. 16. Durante el ejercicio fiscal de 2017, se estará a losiguiente:

A. En materia de estímulos fiscales:

IV. A los que adquieran diésel o biodiésel para su consumo final yque sea para uso automotriz en vehículos que se destinenexclusivamente al transporte público y privado, de personas o decarga, así como al turístico, consistente en permitir elacreditamiento del IEPS (art. 2 f. I inc. D num. 1 subinc. c) y num.2 LIESPS)

-ISR que tenga el contribuyente a su cargo.-ISR en carácter de retenedor.

correspondiente al mismo ejercicio en que se determine el estímulo.

Título 2. Sector de Autotransporte Terrestre de Carga Federal

• Monto del estímulo = Cuota IEPS x litros adquiridosart. 2 f. I inc. Dnum. 1 subinc. c)o num. 2Ley del IESPS

• No aplica para quien preste servicios preponderantemente a partesrelacionadas

• Deberán llevar controles y registros que establezca el SAT mediante reglas

Título 2. Sector de Autotransporte Terrestre de Carga Federal

Tabla de cuotas para crédito diesel 2017:Del al cuota IEsPS

01-ene-17 03-feb-17 3.580$ 04-feb-17 10-feb-17 3.129$ 11-feb-17 17-feb-17 3.129$ 18-feb-17 24-feb-17 3.270$ 25-feb-17 03-mar-17 3.387$ 04-mar-17 10-mar-17 3.595$ 11-mar-17 17-mar-17 3.741$ 18-mar-17 24-mar-17 3.808$ 25-mar-17 31-mar-17 3.775$ 01-abr-17 07-abr-17 3.849$ 08-abr-17 21-abr-17 3.530$ 22-abr-17 28-abr-17 3.299$ 29-abr-17 05-may-17 3.581$

06-may-17 12-may-17 3.812$ 13-may-17 19-may-17 3.982$ 20-may-17 26-may-17 3.750$ 27-may-17 02-jun-17 3.409$ 03-jun-17 09-jun-17 3.496$ 10-jun-17 16-jun-17 3.848$ 17-jun-17 23-jun-17 4.106$ 24-jun-17 30-jun-17 4.116$

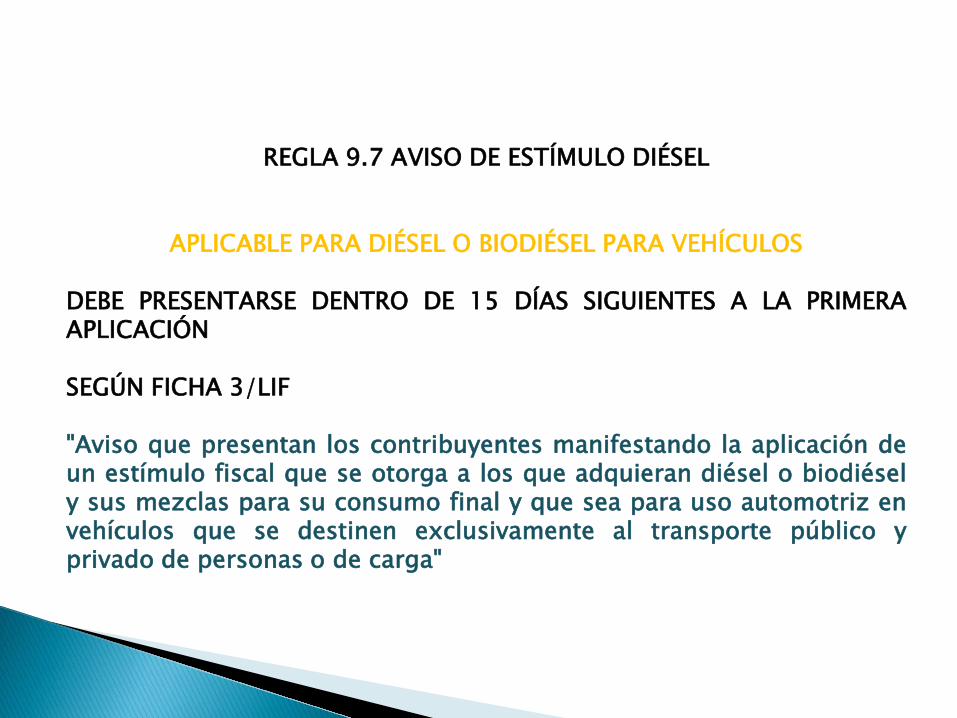

REGLA 9.7 AVISO DE ESTÍMULO DIÉSEL

APLICABLE PARA DIÉSEL O BIODIÉSEL PARA VEHÍCULOS

DEBE PRESENTARSE DENTRO DE 15 DÍAS SIGUIENTES A LA PRIMERAAPLICACIÓN

SEGÚN FICHA 3/LIF

"Aviso que presentan los contribuyentes manifestando la aplicación deun estímulo fiscal que se otorga a los que adquieran diésel o biodiésely sus mezclas para su consumo final y que sea para uso automotriz envehículos que se destinen exclusivamente al transporte público yprivado de personas o de carga"

107

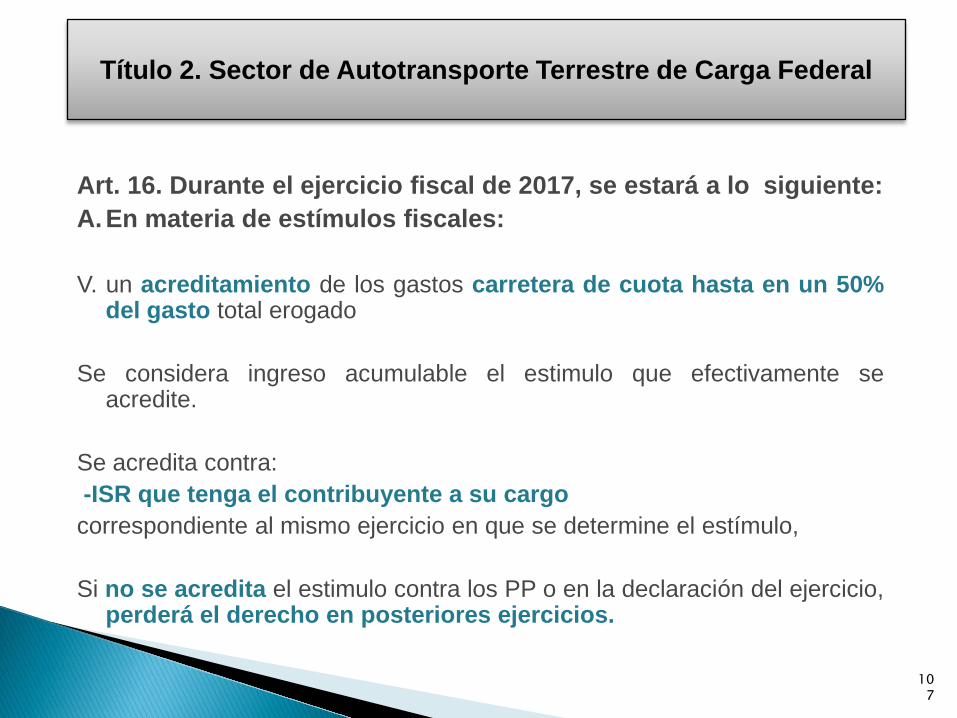

Art. 16. Durante el ejercicio fiscal de 2017, se estará a lo siguiente:A. En materia de estímulos fiscales:

V. un acreditamiento de los gastos carretera de cuota hasta en un 50%del gasto total erogado

Se considera ingreso acumulable el estimulo que efectivamente seacredite.

Se acredita contra:-ISR que tenga el contribuyente a su cargocorrespondiente al mismo ejercicio en que se determine el estímulo,

Si no se acredita el estimulo contra los PP o en la declaración del ejercicio,perderá el derecho en posteriores ejercicios.

Título 2. Sector de Autotransporte Terrestre de Carga Federal

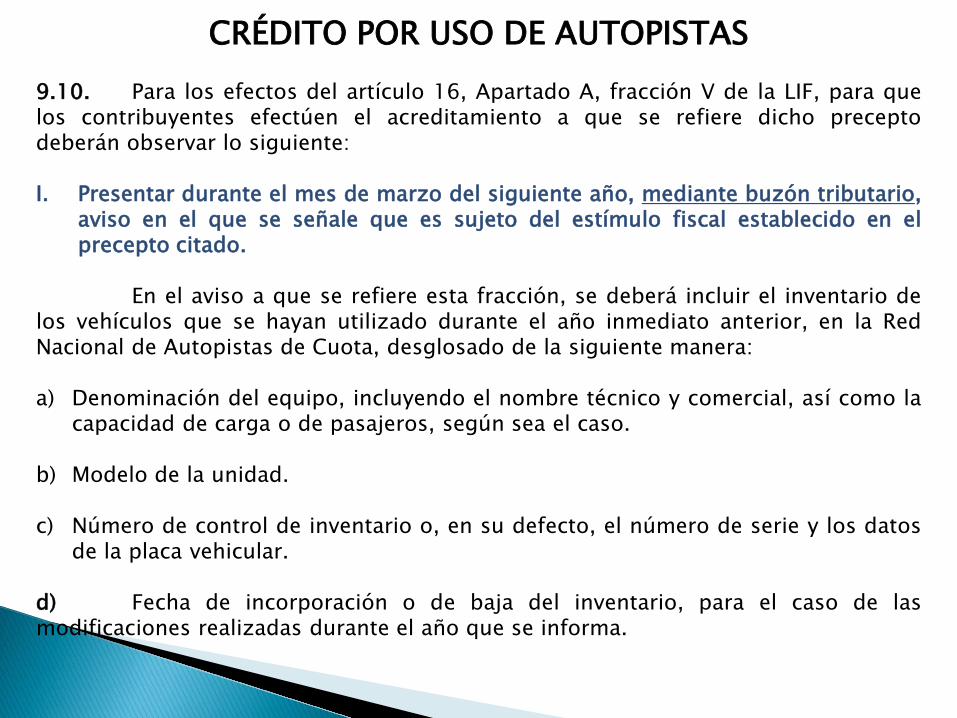

CRÉDITO POR USO DE AUTOPISTAS9.10. Para los efectos del artículo 16, Apartado A, fracción V de la LIF, para quelos contribuyentes efectúen el acreditamiento a que se refiere dicho preceptodeberán observar lo siguiente:

I. Presentar durante el mes de marzo del siguiente año, mediante buzón tributario,aviso en el que se señale que es sujeto del estímulo fiscal establecido en elprecepto citado.

En el aviso a que se refiere esta fracción, se deberá incluir el inventario delos vehículos que se hayan utilizado durante el año inmediato anterior, en la RedNacional de Autopistas de Cuota, desglosado de la siguiente manera:

a) Denominación del equipo, incluyendo el nombre técnico y comercial, así como lacapacidad de carga o de pasajeros, según sea el caso.

b) Modelo de la unidad.

c) Número de control de inventario o, en su defecto, el número de serie y los datosde la placa vehicular.

d) Fecha de incorporación o de baja del inventario, para el caso de lasmodificaciones realizadas durante el año que se informa.

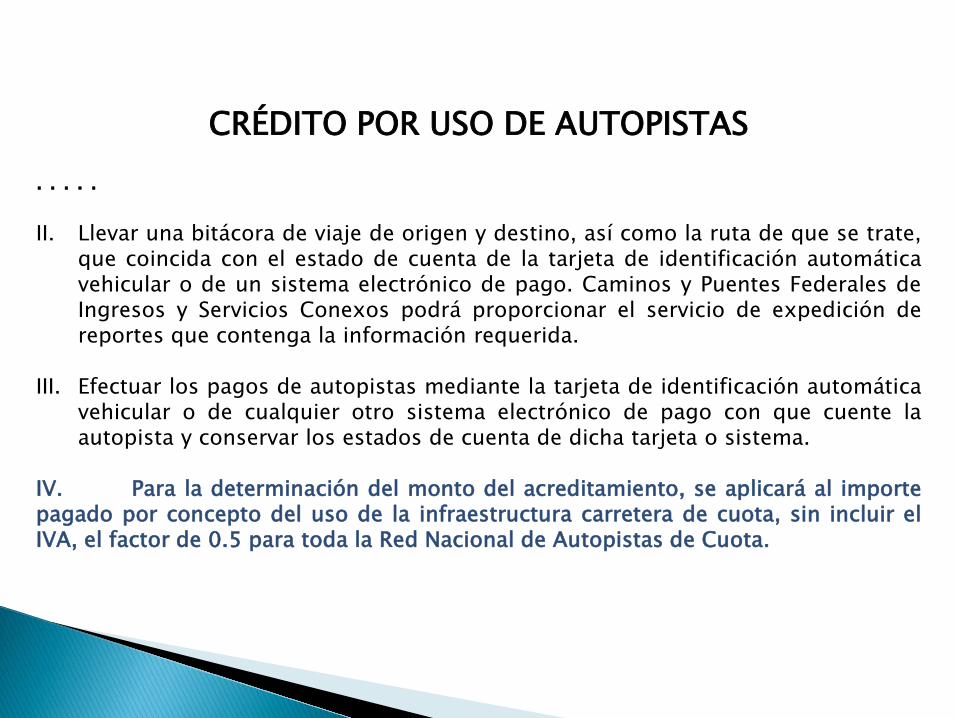

CRÉDITO POR USO DE AUTOPISTAS. . . . .

II. Llevar una bitácora de viaje de origen y destino, así como la ruta de que se trate,que coincida con el estado de cuenta de la tarjeta de identificación automáticavehicular o de un sistema electrónico de pago. Caminos y Puentes Federales deIngresos y Servicios Conexos podrá proporcionar el servicio de expedición dereportes que contenga la información requerida.

III. Efectuar los pagos de autopistas mediante la tarjeta de identificación automáticavehicular o de cualquier otro sistema electrónico de pago con que cuente laautopista y conservar los estados de cuenta de dicha tarjeta o sistema.

IV. Para la determinación del monto del acreditamiento, se aplicará al importepagado por concepto del uso de la infraestructura carretera de cuota, sin incluir elIVA, el factor de 0.5 para toda la Red Nacional de Autopistas de Cuota.

110

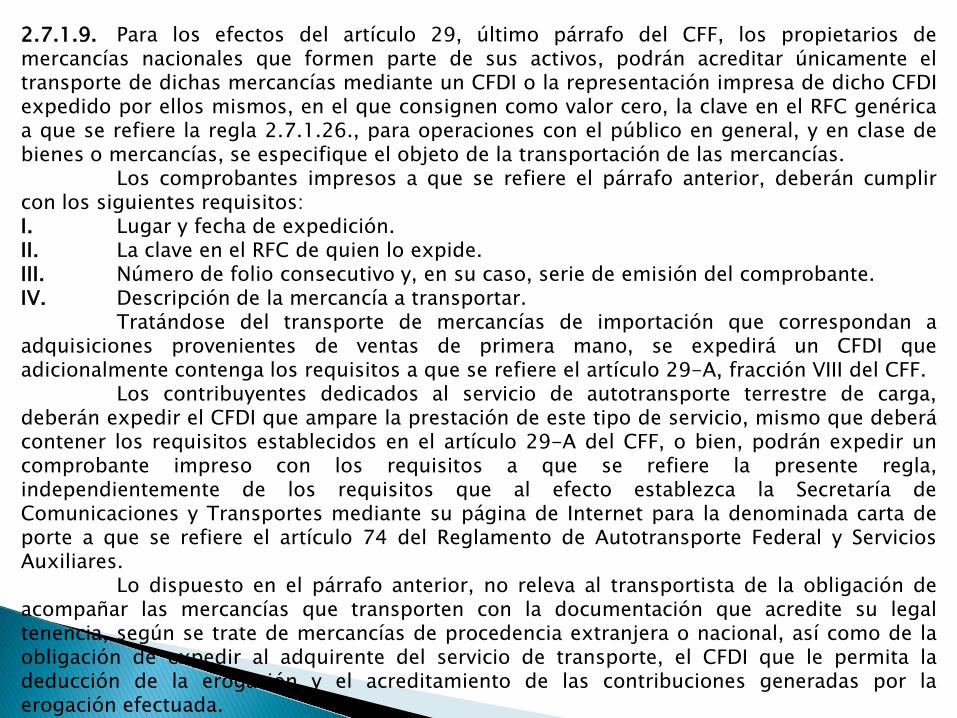

2.7.1.9. Para los efectos del artículo 29, último párrafo del CFF, los propietarios demercancías nacionales que formen parte de sus activos, podrán acreditar únicamente eltransporte de dichas mercancías mediante un CFDI o la representación impresa de dicho CFDIexpedido por ellos mismos, en el que consignen como valor cero, la clave en el RFC genéricaa que se refiere la regla 2.7.1.26., para operaciones con el público en general, y en clase debienes o mercancías, se especifique el objeto de la transportación de las mercancías.

Los comprobantes impresos a que se refiere el párrafo anterior, deberán cumplircon los siguientes requisitos:I. Lugar y fecha de expedición.II. La clave en el RFC de quien lo expide.III. Número de folio consecutivo y, en su caso, serie de emisión del comprobante.IV. Descripción de la mercancía a transportar.

Tratándose del transporte de mercancías de importación que correspondan aadquisiciones provenientes de ventas de primera mano, se expedirá un CFDI queadicionalmente contenga los requisitos a que se refiere el artículo 29-A, fracción VIII del CFF.

Los contribuyentes dedicados al servicio de autotransporte terrestre de carga,deberán expedir el CFDI que ampare la prestación de este tipo de servicio, mismo que deberácontener los requisitos establecidos en el artículo 29-A del CFF, o bien, podrán expedir uncomprobante impreso con los requisitos a que se refiere la presente regla,independientemente de los requisitos que al efecto establezca la Secretaría deComunicaciones y Transportes mediante su página de Internet para la denominada carta deporte a que se refiere el artículo 74 del Reglamento de Autotransporte Federal y ServiciosAuxiliares.

Lo dispuesto en el párrafo anterior, no releva al transportista de la obligación deacompañar las mercancías que transporten con la documentación que acredite su legaltenencia, según se trate de mercancías de procedencia extranjera o nacional, así como de laobligación de expedir al adquirente del servicio de transporte, el CFDI que le permita ladeducción de la erogación y el acreditamiento de las contribuciones generadas por laerogación efectuada.

RMF 2017

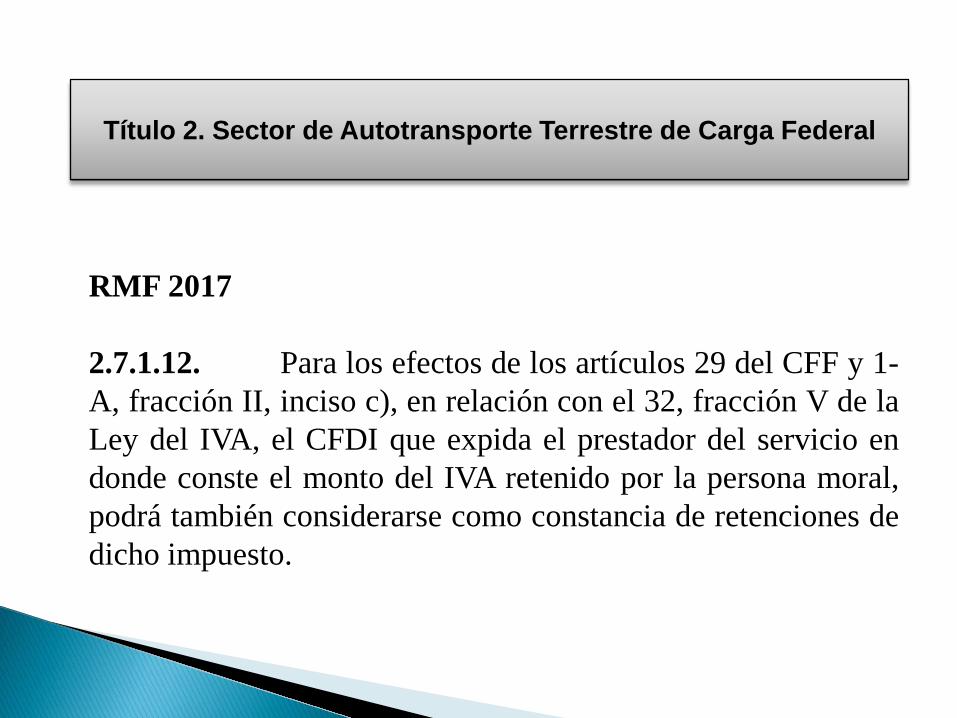

2.7.1.12. Para los efectos de los artículos 29 del CFF y 1-A, fracción II, inciso c), en relación con el 32, fracción V de laLey del IVA, el CFDI que expida el prestador del servicio endonde conste el monto del IVA retenido por la persona moral,podrá también considerarse como constancia de retenciones dedicho impuesto.

Título 2. Sector de Autotransporte Terrestre de Carga Federal

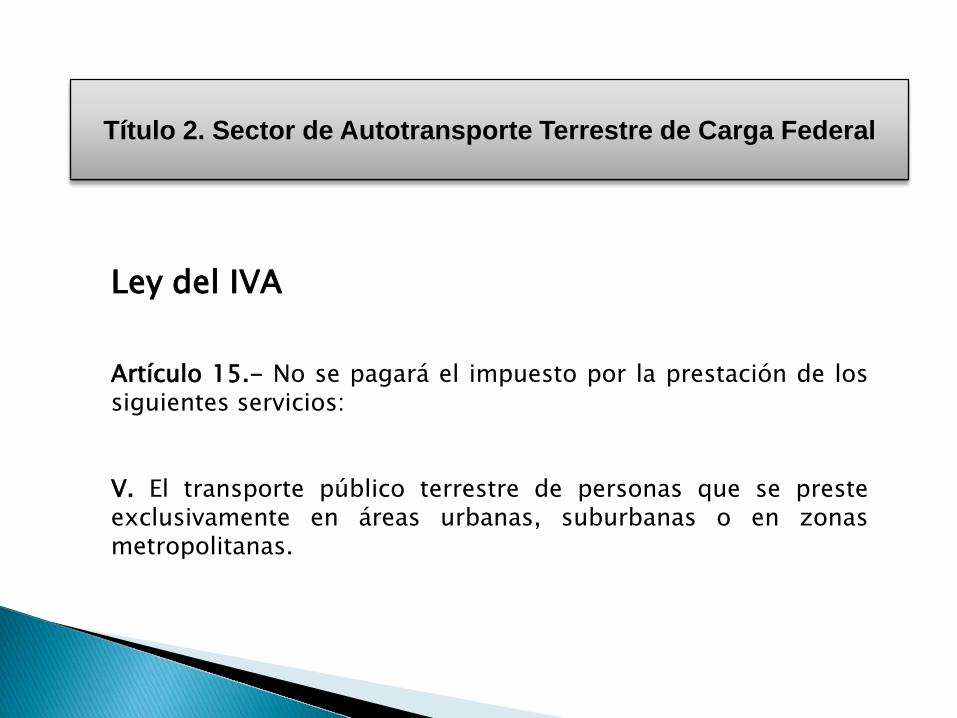

Ley del IVA

Artículo 15.- No se pagará el impuesto por la prestación de lossiguientes servicios:

V. El transporte público terrestre de personas que se presteexclusivamente en áreas urbanas, suburbanas o en zonasmetropolitanas.

Título 2. Sector de Autotransporte Terrestre de Carga Federal

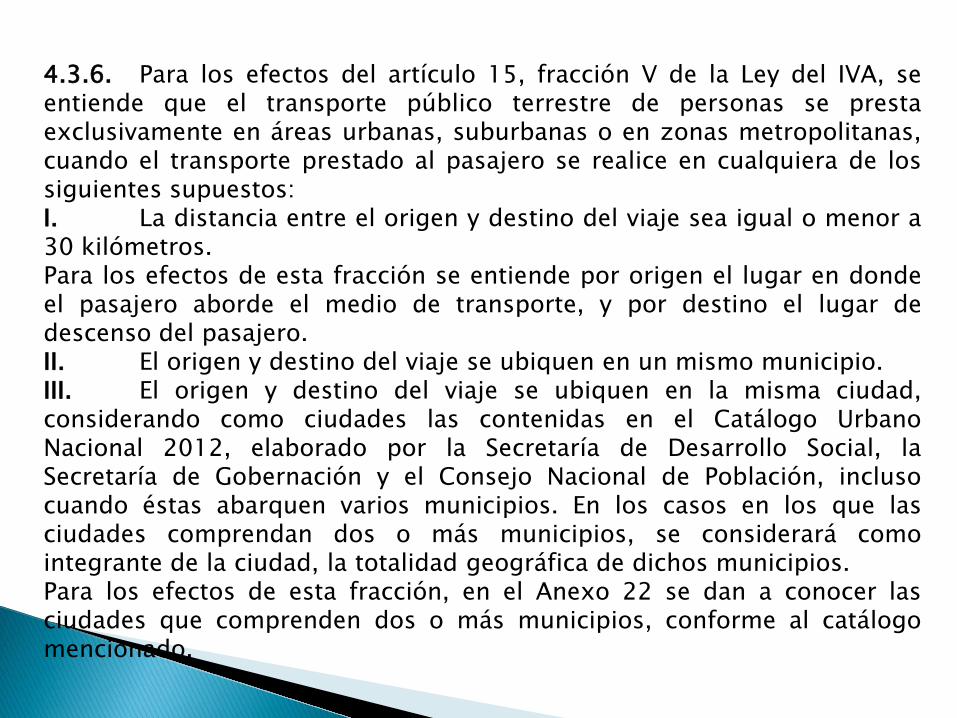

4.3.6. Para los efectos del artículo 15, fracción V de la Ley del IVA, seentiende que el transporte público terrestre de personas se prestaexclusivamente en áreas urbanas, suburbanas o en zonas metropolitanas,cuando el transporte prestado al pasajero se realice en cualquiera de lossiguientes supuestos:I. La distancia entre el origen y destino del viaje sea igual o menor a30 kilómetros.Para los efectos de esta fracción se entiende por origen el lugar en dondeel pasajero aborde el medio de transporte, y por destino el lugar dedescenso del pasajero.II. El origen y destino del viaje se ubiquen en un mismo municipio.III. El origen y destino del viaje se ubiquen en la misma ciudad,considerando como ciudades las contenidas en el Catálogo UrbanoNacional 2012, elaborado por la Secretaría de Desarrollo Social, laSecretaría de Gobernación y el Consejo Nacional de Población, inclusocuando éstas abarquen varios municipios. En los casos en los que lasciudades comprendan dos o más municipios, se considerará comointegrante de la ciudad, la totalidad geográfica de dichos municipios.Para los efectos de esta fracción, en el Anexo 22 se dan a conocer lasciudades que comprenden dos o más municipios, conforme al catálogomencionado.

115

GRACIAS

![Powertirant estructura[2] bet, cristina, anna, judit, tayisiya](https://static.fdocuments.ec/doc/165x107/55ba5552bb61ebaf538b4671/powertirant-estructura2-bet-cristina-anna-judit-tayisiya.jpg)