Guía sobre a regulación económica do matrimonio e...

229

Guía sobre a regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECO NÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio as parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS D EITO Guía sobre a regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN CONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimo o e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLA DE FEITO Guía sobre a regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGU ACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económic o matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DA ARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parellas de feito GUÍA SOBRE EGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación econó mica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parellas de feito GUÍ OBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regula ón económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATR MONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parellas de feit GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre egulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parellas d eito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobr regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parellas d eito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobr regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parellas d eito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobr regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parellas d eito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobr regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parella e feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guí obre a regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓ MICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e da do matrimonio e das parellas de feito Guía sobre a regulación económica

-

Upload

nguyenkien -

Category

Documents

-

view

217 -

download

0

Transcript of Guía sobre a regulación económica do matrimonio e...

Guía sobre a regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECO-

NÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e

das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE

FEITO Guía sobre a regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN

ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimo-

nio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS

DE FEITO Guía sobre a regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGU-

LACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica

do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS

PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A

REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación econó-

mica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO

E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parellas de feito GUÍA

SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regula-

ción económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRI-

MONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parellas de feito

GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a

regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO

MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parellas de

feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre

a regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO

MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parellas de

feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre

a regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO

MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parellas de

feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre

a regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO

MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parellas de

feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre

a regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO

MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das parellas

de feito GUÍA SOBRE A REGULACIÓN ECONÓMICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía

sobre a regulación económica do matrimonio e das parellas de feito GUÍA SOBRE A REGULACIÓN ECONÓ-

MICA DO MATRIMONIO E DAS PARELLAS DE FEITO Guía sobre a regulación económica do matrimonio e das

do matrimonio e das parellas de feito

Guía sobre a regulación económica

AutorasMª Isabel Pérez Vallejo

Paula Reyes Cano

CoordinadoraAltamira Gonzalo Valgañón

ColaboradoraRosa Pérez-Villar Aparicio

Todas elas avogadas e socias de Themis

Edita: Asociación de Mujeres Juristas ThemisAlmagro, 28 - Bajo - 28010 MadridTel.: 91 319 07 21 - Tel. e fax: 91 308 43 04e-mail: [email protected] - www.mujeresjuristasthemis.org

Deseña e realiza: PardeDOSDepósito Legal: M-54910-2007

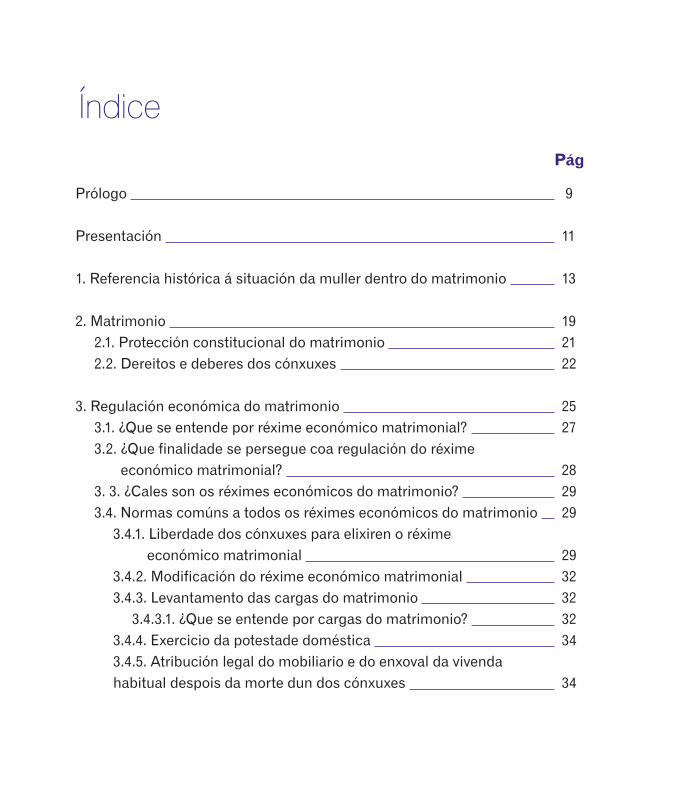

Índice

Prólogo 9

Presentación 11

1. Referencia histórica á situación da muller dentro do matrimonio 13

2. Matrimonio 192.1. Protección constitucional do matrimonio 212.2. Dereitos e deberes dos cónxuxes 22

3. Regulación económica do matrimonio 253.1. ¿Que se entende por réxime económico matrimonial? 273.2. ¿Que finalidade se persegue coa regulación do réxime

económico matrimonial? 283. 3. ¿Cales son os réximes económicos do matrimonio? 293.4. Normas comúns a todos os réximes económicos do matrimonio 29

3.4.1. Liberdade dos cónxuxes para elixiren o réximeeconómico matrimonial 29

3.4.2. Modificación do réxime económico matrimonial 323.4.3. Levantamento das cargas do matrimonio 32

3.4.3.1. ¿Que se entende por cargas do matrimonio? 323.4.4. Exercicio da potestade doméstica 343.4.5. Atribución legal do mobiliario e do enxoval da vivendahabitual despois da morte dun dos cónxuxes 34

Pág

3.4.6. Liberdade de contratación entre cónxuxes 343.4.7. Vivenda familiar e mobles de uso ordinario da familia 35

3.4.7.1. ¿Que consecuencias xurídicas ten a falta deconsentimento na disposición da vivenda? 35

3.5. Capitulacións matrimoniais 373.5.1. ¿Que se entende por capitulacións matrimoniais? 373.5.2. ¿Para que se pactan? 373.5.3. ¿Como e quen as pode realizar? 383.5.4. ¿Existe algunha limitación en canto aos acordosa que poden chegar os cónxuxes en capitulacións matrimoniais? 38

3.6. Réxime de gananciais 393.6.1. ¿Que bens son gananciais? 40

3.6.1.1. A confesión de privaticidade dos bens 423.6.2. ¿Que bens son privativos? 433.6.3. Bens comprados a prazos 453.6.4. Gastos a que ten que facer fronte a sociedade de gananciais 473.6.5. Débedas da sociedade de gananciais 48

3.6.5.1. Embargo de bens gananciais por débedas privativas 513.6.6. Administración dos bens gananciais 52

3.6.6.1. ¿Que actos de xestión e de administración sepoden realizar sen o consentimento do outro cónxuxe? 52

3.6.7. Disolución do réxime de gananciais 543.6.7.1. ¿Que é a disolución do réxime de gananciais? 543.6.7.2. ¿Cando se produce a disolución? 553.6.7.3. ¿A presentación dunha demanda de divorcio,separación ou nulidade extinguiría o réximeeconómico de gananciais? 563.6.7.4. ¿Que ocorrería ante unha separación de feito? 56

Pág

3.6.7.5. Casos en que un cónxuxe podería solicitar adisolución da sociedade de gananciais á xuíza ou xuízcorrespondente 57

3.6.8. Liquidación da sociedade de gananciais 623.6.8.1. Liquidación de mutuo acordo 663.6.8.2. Liquidación contenciosa 673.6.8.3.Cuestións fiscais que afectan a liquidaciónda sociedade de gananciais 77

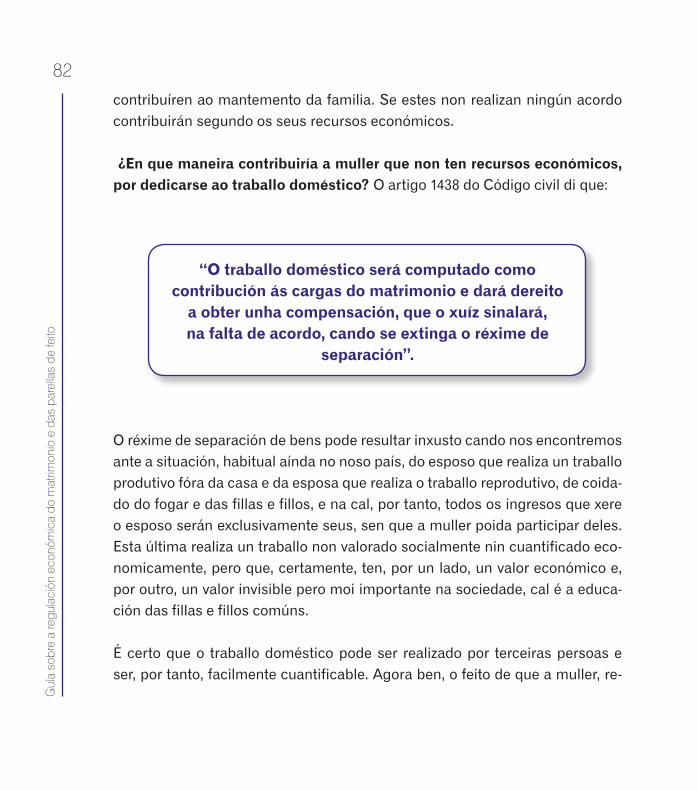

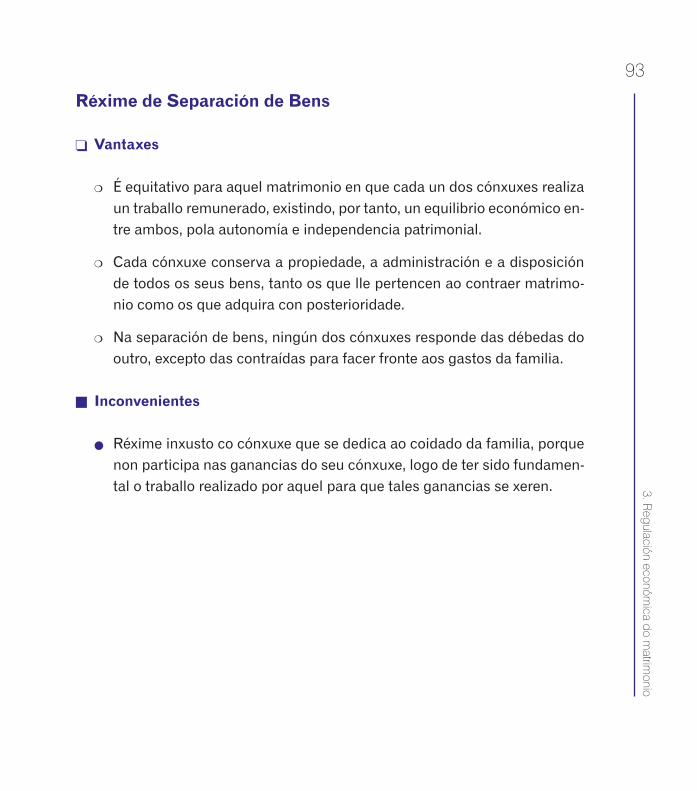

3.7. Réxime de separación de bens 783.7.1 ¿Que se entende por réxime de separación de bens? 783.7.2.Consecuencias da aplicación deste réxime para aeconomía do matrimonio 793.7.3. Compensación económica polo traballo doméstico 81

3.8. Réxime de participación 843.8.1. ¿Que se entende por réxime de participación? 843.8.2. ¿Como se administran os bens? 853.8.3. ¿Existe algunha limitación á libre administracióne disposición dos bens propios? 863.8.4. ¿Como se calculan as ganancias? 873.8.5. ¿Como debe aboarse a participación nas ganancias? 91

3.9. Vantaxes e inconvenientes de cada un dos réximes 923.10. Efectos da separación e o divorcio nos tres réximes económicos:vivenda familiar e pensión compensatoria 95

3.10.1. Vivenda familiar 953.10.1.1. ¿Que ocorre coa vivenda familiar cando se producea ruptura conxugal, nun procedemento de separación,divorcio ou nulidade? 953.10.1.2. ¿Que ocorre cos gastos e cargas que recaen sobrea vivenda familiar? 97

Pág

3.10.1.3. ¿Que ocorrería no caso que se lle atribuíse ouso da vivenda familiar a un dos cónxuxes, sendo apropiedade deste inmoble dunha terceira persoa? 993.10.1.4. ¿Que sucedería no caso que se lle atribuíseo uso da vivenda arrendada ao cónxuxe que nonsubscribiu o contrato de arrendamento? 1003.10.1.5. Actos de disposición do cónxuxe propietariosobre a vivenda familiar, cando o uso se lle atribúe aocónxuxe non titular 1003.10.1.6. ¿Ata cando dura o dereito de uso? 1013.10.1.7. ¿Como se inscribe o uso da vivenda familiar noRexistro da Propiedade? 101

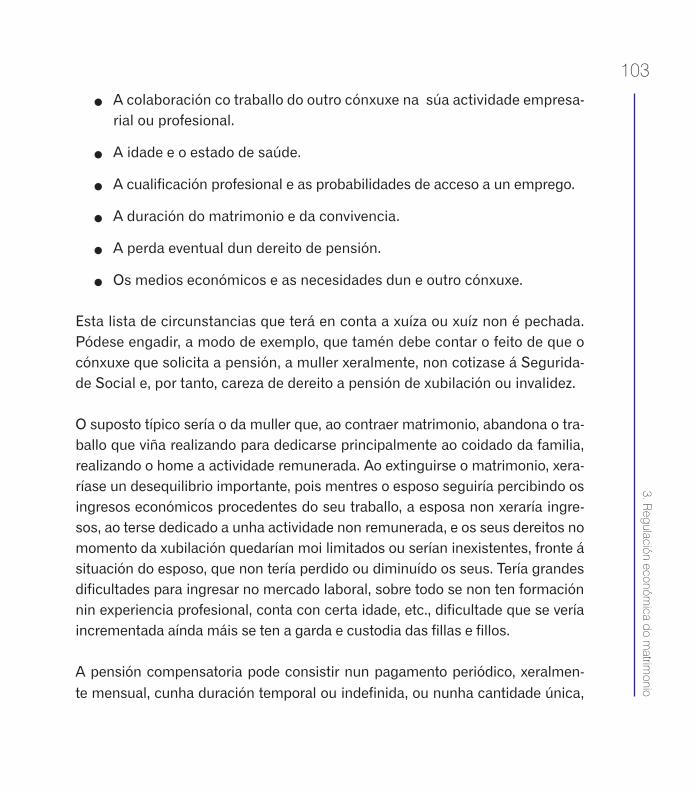

3.10.2. Pensión compensatoria 1023.10.2.1. ¿Que circunstancias terá en conta a xuíza ouxuíz para acordar e cuantificar a pensión? 1023.10.2.2. ¿Cando se extingue? 104

4. Réximes económicos forais 1054.1. Aragón 107

4.1.1. Réxime económico aplicable 1074.1.2. Réxime económico consorcial aragonés 110

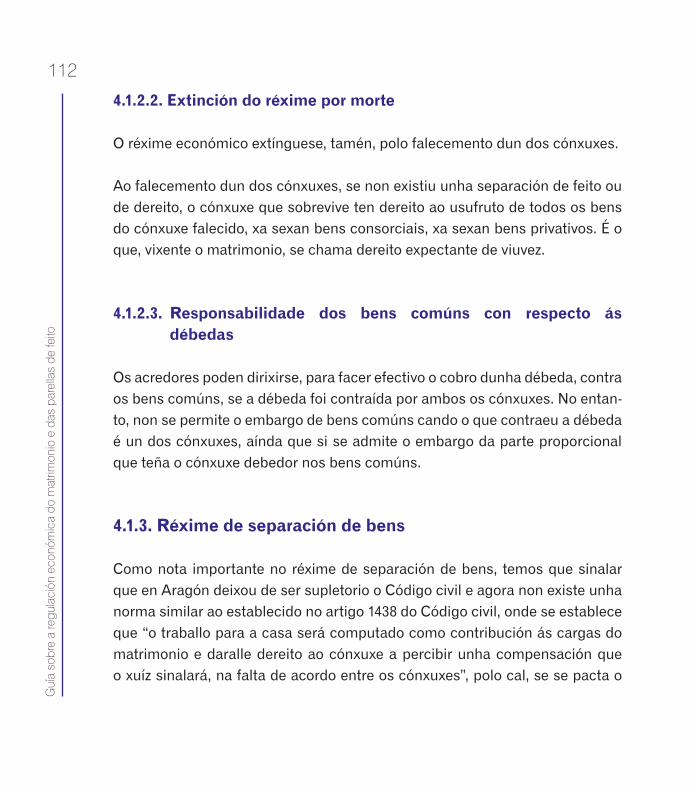

4.1.2.1. Extinción do réxime por separación, nulidade ou divorcio 1114.1.2.2. Extinción do réxime por morte 1124.1.2.3. Responsabilidade dos bens comúns con respecto ás débedas 112

4.1.3. Réxime de separación de bens 1124.1.4. Dereito de viuvez 113

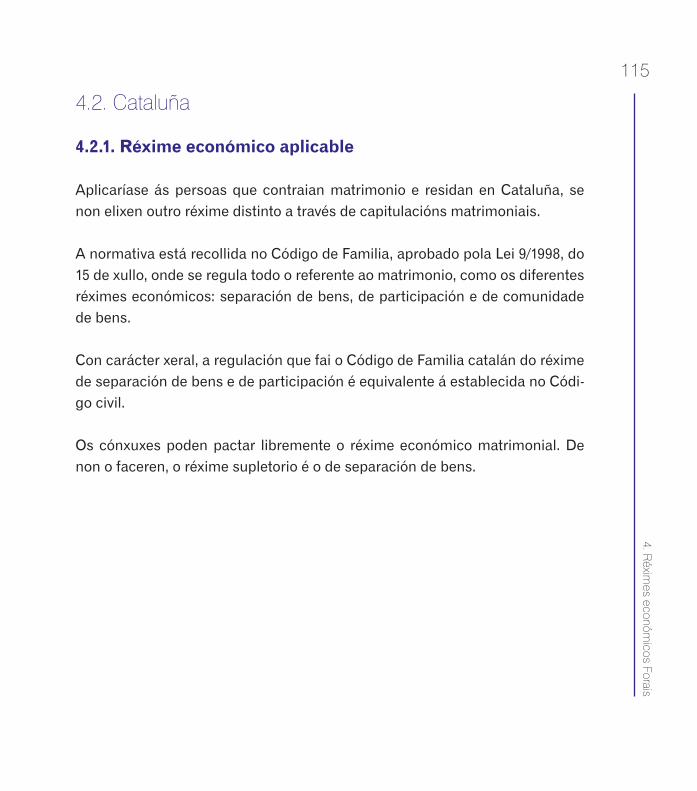

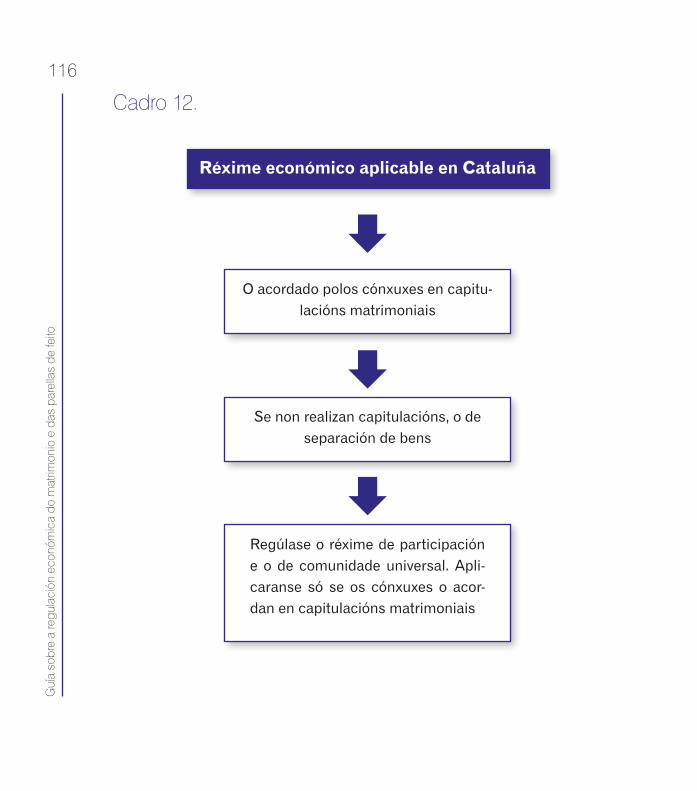

4.2. Cataluña 115

Pág

4.2.1. Réxime económico aplicable 1154.2.2. Peculiaridades reguladas no Código de Familia 117

5. Parellas de feito 1215.1. ¿Que é unha parella de feito? 1235.2. Requisitos para constituír unha parella de feito 1245.3. Proba na parella de feito 1245.4. Rexistros de parellas de feito 126

6. Relacións económicas nas parellas de feito 1276.1. ¿Como se realizarán os pactos sobre a economía dasparellas de feito? 1296.2. ¿Existe algunha limitación en canto aos acordos a que podechegar a parella? 1296.3. ¿Que ocorrería no caso de que non exista un acordo por escritoque regule a economía da parella de feito? 1306.4. Contribución aos gastos da familia 1316.5. Extinción das relacións económicas da parella de feito 1316.6. Consecuencias da extinción da parella de feito 131

6.6.1. Liquidación do réxime económico da parella de feito 131Mutuo acordo 132Non existencia de acordo 1326.6.2. Vivenda familiar 133

6.6.2.1. Solucións xurisprudenciais en canto á propiedade euso da vivenda familiar 133

6.6.3. ¿Existe dereito a pensión compensatoria tras a ruptura? 1376.6.4. Indemnizacións por prexuízos causados tras a ruptura 138

Pág

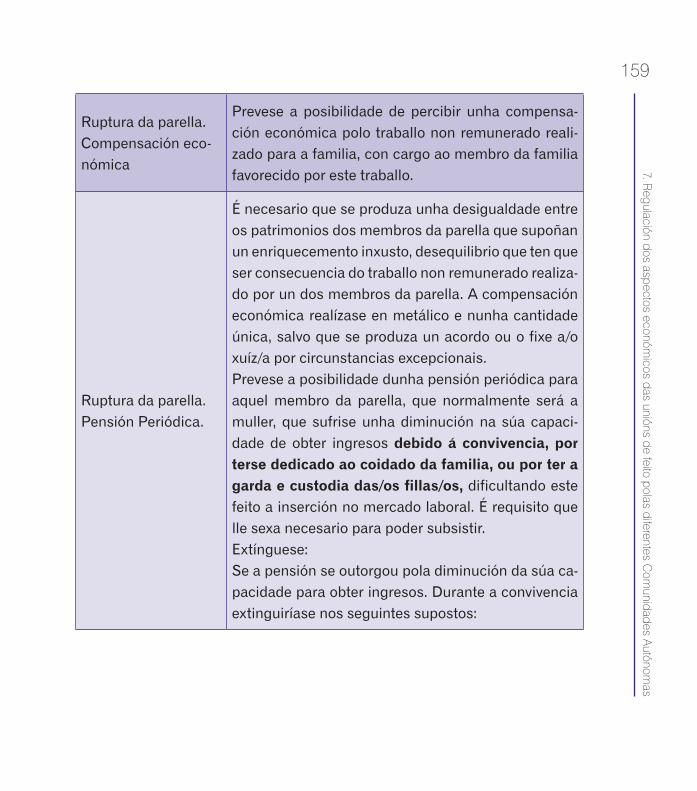

7. Regulación dos aspectos económicos das unións de feitopolas diferentes Comunidades Autónomas 139

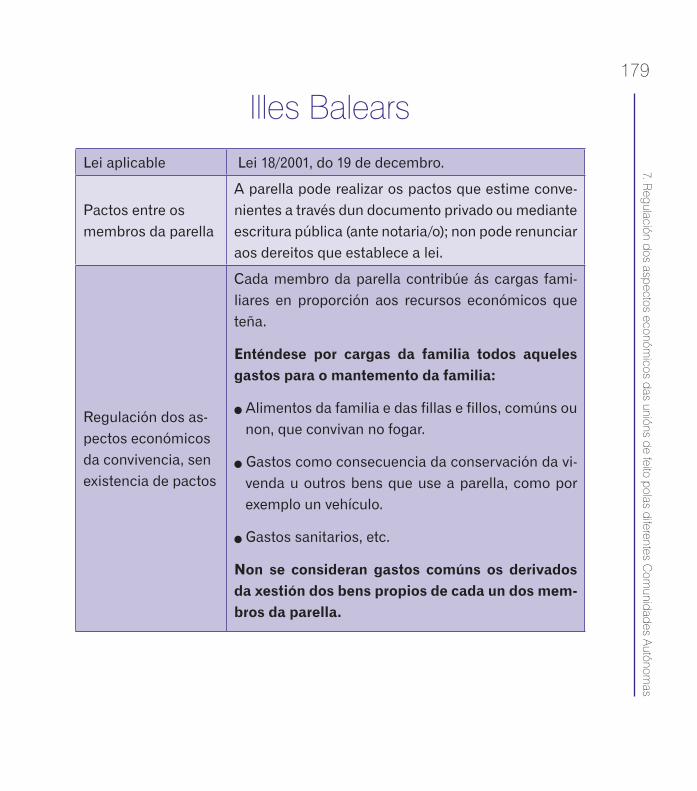

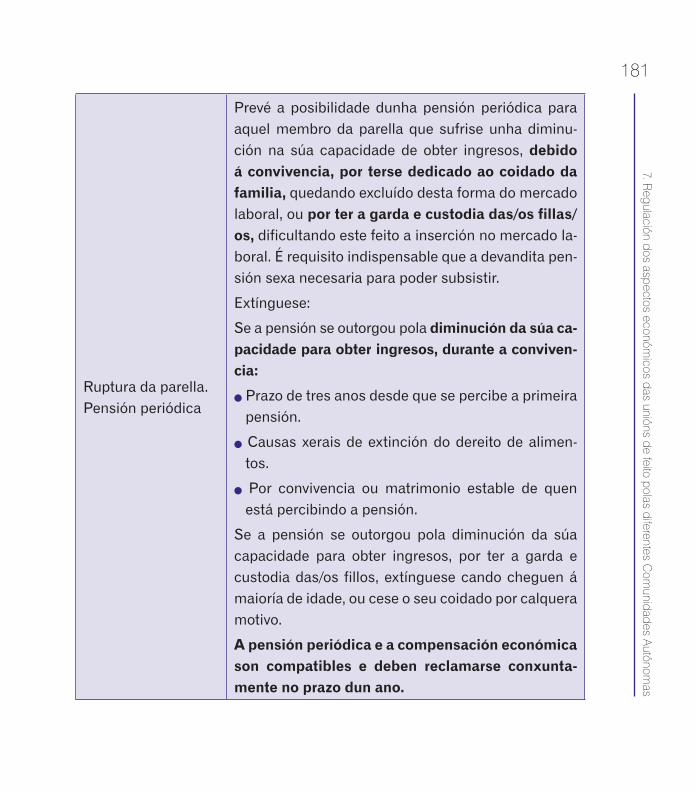

Andalucía 141Aragón 145Asturias 151Cataluña 155Cantabria 161Comunidade Valenciana 165Extremadura 169Galicia 173Illes Balears 177Illas Canarias 183Madrid 187Navarra 191País Vasco 197

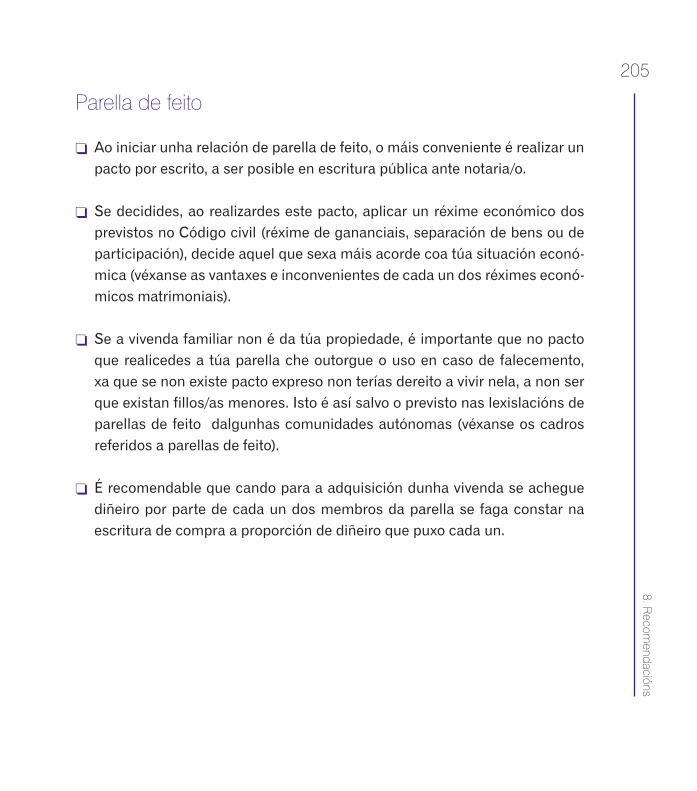

8. Recomendacións 201

9. Dicionario de termos xurídicos 207

10. Enderezos e teléfonos de interese 213

Pág

9Prólogo

Prólogo

Promovido pola Secretaría Xeral da Igualdade, o V Plan de Igualdade do goberno galego foi presentado no Parlamento de Galicia o 3 de marzo de 2007. A segunda das súas liñas estratéxicas de actuación que leva por tútulo “acceso á información e aos recursos” parte da premisa de que o dereito á información debe estar sempre garantido para toda a cidadanía.

Un acceso axeitado á información permite tomar as decisións máis pertinen-tes en cada momento e poder actuar con maior liberdade. Aínda que vivimos nunha sociedade que tende a gabarse da facilidade coa que as persoas poden ter acceso á información, o certo é que moitas veces para temas importantes reina a desinformación.

No camiño de mellora de recursos e servizos emprendido dende a Vicepresi-dencia da Igualdade e do Benestar, e a modo de extensión e complemento da rede galega de información ás mulleres, creáronse as Equipas de Igualdade que están a exercer o seu labor en oficinas territorias de Igualdade e Benestar I+B. Unha parte importante do seu traballo consiste en mellorar o sistema de asesoramento e información ás mulleres.

Un dos temas sobre os que é moi importante ter a información acaída refirese as obrigas que implica o contrato matrimonial. Durante séculos o matrimonio significou unha forma de titorización patriarcal para as mulleres. Agora como contrato entre persoas con iguais dereitos e obrigas debe vivirse en pé de

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

10

igualdade. O que en tempos significaba a renuncia á vida propia hoxe é unha forma contractual de deseñar unha vida en común e, neste sentido, os aspec-tos referidos aos réximes económicos da parella son unha peza fundamental.

Dende a Secretaría Xeral da Igualdade financiamos e publicamos esta guía que poñemos a disposición das e dos profesionais agardando que sexa de interese para a realización do seu traballo cotiá. Mais tamén redactada dun xeito áxil e sinxelo pretende ser de utilidade para calquera persoa que necesite información a respecto dos réximes económicos do matrimonio.

Carme Adán VillamarínSecretaria Xeral da Igualdade

11Presentación

Presentación

Esta guía ten como finalidade proporcionarlles ás mulleres unha informa-ción sinxela pero, ao mesmo tempo, precisa sobre os aspectos económicos do matrimonio e tamén das unións non matrimoniais. Sobre o rigor primou a información fácil de entender nunha materia en que, ás veces, non é fácil aban-donar a complicada terminoloxía xurídica.

Todo matrimonio supón un contrato polo cal se contraen unhas obrigas per-soais: de se socorreren os cónxuxes entre si, de se gardaren fidelidade, de viviren xuntos, etc., e unhas responsabilidades económicas que teñen gran importancia nas nosas vidas, posto que imos vincular os nosos bens e o esfor-zo do noso traballo ao cumprimento de determinadas responsabilidades que ás veces contrae outra persoa, o noso cónxuxe, a nosa compañeira ou o noso compañeiro.

No entanto, a sociedade nunca se preocupou de difundir a información que é necesaria para tomar decisións con liberdade neste aspecto. O Rexistro Civil, que é o competente para instruír os expedientes de matrimonio, non informa os futuros contraentes das posibilidades que teñen de organizaren ao seu xeito a economía durante o matrimonio, cando poden elixir cómo facelo; e, o que é máis grave, tampouco informa de que, no suposto de non elección, o Código civil e as lexislacións forais, cando estas son de aplicación, asignan un réxime económico a ese matrimonio. Porque o que non cabe é un matrimonio sen réxime económico.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

12

En THEMIS tivemos desde hai tempo esta preocupación, porque vimos com-probando desde hai moitos anos que as principais prexudicadas por esta falta de información son as mulleres, e mesmo se lles ten feito crer que isto non tiña importancia. Pero, fundamentalmente no caso de crise matrimonial, ten moita importancia cal sexa o réxime económico do matrimonio, porque disto van depender desde o importe das pensións ata a repartición dos bens.

Por iso lle agradecemos á Secretaría Xeral da Igualdade a realización deste tra-ballo. Deste xeito demostra a súa sensibilidade con este problema, ao tempo que axudamos a informar as mulleres neste aspecto, para facelas así un pouco máis libres.

A guía ten un enfoque fundamentalmente práctico; queremos que lles sirva de información ás mulleres nesta materia económica do matrimonio e das unións de feito. Cando menos, pretendemos que sirva para espertar o seu interese e que perciban a necesidade de se dotaren de asesoramento antes do casamen-to ou antes de iniciaren a convivencia con outra persoa.

Referencia histórica á situación da muller dentro do

matrimonio

1.

151. R

eferencia histórica á situación da muller dentro do m

atrimonio

1. Referencia histórica á situación da muller dentro do matrimonio

Historicamente a muller encontrouse nunha situación de discriminación, a sociedade asignoulle un determinado papel subordinado ao do home, impe-díuselle o acceso ao traballo, á educación, á política..., en definitiva, o acceso ao ámbito público, relegándoa ao espazo doméstico. O noso dereito foi o espe-llo do escenario que se describe, pois as normas recollidas no Código civil, no Código de comercio ou no Código penal permitían e lexitimaban esta situación de profunda desigualdade.

O Código civil de 1889, a través da regulación que realizou da institución do matrimonio, recoñeceu o poder absoluto do esposo sobre a esposa, conside-rando a muller casada coma un ser incapaz e impedíndolle tomar calquera decisión que non fose a relacionada cos “asuntos do fogar”.

Esta regulación permaneceu durante case un século. En 1931, a Constitución lexislou un matrimonio baseado na igualdade xurídica entre o home e a muller, pero coa ditadura produciuse un importante retroceso, volvendo situar a mu-ller baixo o Código civil de 1889.

Faremos un percorrido ao longo da nosa historia.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

16

Posición das mulleres dentro do matrimonioao longo da historia

Código ci-vil de 1889

O marido debía protexer a muller e esta debía obedecelo (art. 57).

A muller debía seguir o marido onde este fixase a súa residencia (art. 58).

O marido representaba á muller e administraba os bens conxugais e os propios da esposa (art. 59 e 60).

A muller necesitaba a autorización do marido para exer-cer os seus propios dereitos.

Á muller concedíaselle unicamente a potestade domésti-ca, é dicir, a capacidade para xestionar os asuntos relacio-nados coa casa: alimentación, vestido, educación, etc.

Considerábase a muller casada incapaz para prestar o seu consentimento (art. 1263).

O pai era quen ostentaba a patria potestade dos fillos (art. 154).

Código de c o m e r c i o de 1885

A muller casada maior de 21 anos só podía exercer o co-mercio coa autorización expresa do seu marido outorga-da en escritura pública e inscrita no Rexistro Mercantil, ou tácita, cando a esposa exercía o comercio con coñe-cemento do seu marido (art. 6).

Cadro 1.

171. R

eferencia histórica á situación da muller dentro do m

atrimonio

Posición das mulleres dentro do matrimonioao longo da historia

Reforma do 2 de maio de 1975

Suprimiuse a necesaria autorización do marido para que a muller exercese os seus dereitos e suprimiuse igual-mente o deber de obediencia.

Estableceuse que ningún dos cónxuxes podía represen-tar ao outro sen a autorización deste.

Seguíaselle concedendo ao marido a administración dos bens gananciais, recoñecéndolle unicamente á muller a potestade doméstica.

Constitu-ción es-pañola de 1978.

Conságrase a igualdade formal entre homes e mulleres (art.14).

Establécese que o home e a muller teñen dereito a con-traer matrimonio con plena igualdade xurídica (art.32).

Obriga os poderes públicos a remover as condicións para que a liberdade e a igualdade do individuo e os grupos en que se integra sexan reais e efectivas... facilitando a participación de todos os cidadáns na vida política, eco-nómica, cultural e social (art.9.2) (Igualdade real).

Lei do 13 de maio de 1981

Introdúcese a reforma dos réximes económicos matri-moniais, establecéndose a liberdade dos cónxuxes para elixir o réxime económico aplicable ao seu matrimonio.

Establécese que será nula calquera estipulación que vaia en contra da igualdade dos cónxuxes.

Recoñécese a igualdade de dereitos entre os cónxuxes.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

18

Posición das mulleres dentro do matrimonioao longo da historia

Lei do 7 de xullo de 1981

Establécese o exercicio conxunto da patria potestade e introdúcese o divorcio.

Este repaso histórico axúdanos a comprender como, a pesar de que a nosa Constitución proclama a igualdade xurídica da muller e do home dentro do ma-trimonio, a posición secundaria das mulleres dentro desta institución se segue a manter; o contrato libre entre home e muller para constituír matrimonio éo só dunha forma aparente, e isto porque a muller non se encontra nun plano de igualdade respecto ao home. O recoñecemento da igualdade ante a lei entre homes e mulleres é moi recente e esta sociedade patriarcal ten moi interioriza-das as normas que sitúan a muller baixo o dominio do home.

Na realidade existen, aínda con demasiada frecuencia, matrimonios en que o esposo segue a exercer a administración dos bens, o control e o dominio no ámbito económico, descoñecendo as mulleres os seus dereitos nesta esfera. Isto fai que nos encontremos con situacións moi graves, que sitúan as mulle-res ante a máis absoluta desprotección, e que se poñen de manifesto de forma flagrante no momento da ruptura da parella.

Matrimonio

2.

212. M

atrimonio

2. Matrimonio

2.1. Protección constitucional do matrimonio

A Constitución española establece que o home e a muller poden contraer matrimonio con plena igualdade xurídica. Ata hai moi pouco o matrimonio consistía na unión entre un home e unha muller, na actualidade as parellas homosexuais tamén poden exercer este dereito.

A Constitución española supuxo o pleno recoñecemento da igualdade xurídica entre o home e a muller. É de gran importancia facer unha mención a estes artigos constitucionais que proclaman a igualdade formal (na lei) da muller con respecto ao home no matrimonio, normas fundamentais para traballar na consecución dunha igualdade real.

O artigo 14 do referido texto, que prohibe, entre outras discriminacións, a dis-criminación por razón de sexo, supuxo a superación do réxime anterior, que situaba a muller nunha posición de sometemento respecto ao marido tanto na esfera económica como na persoal.

O artigo 32 da Constitución establece “que o home e a muller teñen dereito a contraer matrimonio en plena igualdade xurídica”.

O artigo 10.1 do devandito texto legal recolle que o “libre desenvolvemento da personalidade” afecta os dereitos e deberes matrimoniais, principalmente no “deber de respecto, socorro e axuda mutuos”.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

22

O matrimonio é unha institución que, como vimos no punto anterior, situou a muller nunha posición de subordinación respecto do home. Que a constitución proclame a igualdade ante a lei entre o home e a muller non quere dicir que desaparecese esta desigualdade, pois a muller séguese a encontrar en moitas ocasións sometida ás normas establecidas polo home, relegada a un segundo plano no ámbito persoal e económico. Desde esta situación, que non podemos esquecer que existe, é da que debemos partir á hora de observarmos as regras da economía do matrimonio.

2.2. Dereitos e deberes dos cónxuxes

O Código civil di que os cónxuxes son iguais en dereitos e deberes. Isto su-pón:

O dereito dun cónxuxe a non ser discriminado polo outro (por exemplo, prohibíndolle o esposo á esposa realizar un traballo remunerado, por considerar que a súa función é dedicarse ao coidado do fogar e das fillas e fillos).

Ambos teñen a mesma capacidade de obrar.

Ningún dos cónxuxes pode actuar en representación do outro, a non ser que exista o consentimento.

A patria potestade, é dicir, o deber de velar polas fillas e fillos, alimenta-los, educalos, procurarlles unha formación, etc., correspóndelle tanto ao pai como á nai.

232. M

atrimonio

A adopción das decisións que afectan a familia deberanse realizar conxuntamente, e a opinión do home e da muller terán o mesmo valor.

Os dereitos e deberes que establece para os cónxuxes o Código civil, no seu artigo 68, son:

Deber de respectarse

Deber de axudarse e de actuar en interese da familia

Deber de convivencia

Deber de fidelidade

Deber de compartir as responsabilidades domésticas e o coi-dado e atención dos maiores, menores e outras persoas depen-dentes ao seu cargo (introducido pola reforma operada pola Lei 15/2005, do 8 de xullo)

Regulación económica

do matrimonio

3.

273. R

egulación económica do m

atrimonio

3. Regulación económica do matrimonio

3.1. ¿Que se entende por réxime económico matrimonial?

O réxime económico matrimonial é aquel polo cal se establecen as normas a través das cales se regulan as relacións económicas entre os cónxuxes, así como entre estes e terceiras persoas.

De conformidade co establecido no artigo 9 do noso Código civil, as normas polas cales se regulan as relacións económicas entre os cónxuxes serán váli-das, sempre e cando sexan conformes:

Coa lei nacional común dos cónxuxes; no seu defecto,

Coa lei nacional ou de residencia habitual de calquera dos cónxuxes, elixida de común acordo, antes de contraer matrimonio; na falta desta elección,

Coa lei de residencia habitual común inmediatamente posterior a con-traer matrimonio; e na falta desta,

Coa lei do lugar de celebración do casamento,

Ou ben, coa lei da nacionalidade ou residencia habitual dos cónxuxes ou de calquera deles, no momento do outorgamento.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

28

O réxime económico dun matrimonio non varía aínda que os cónxuxes cam-bien de residencia ou veciñanza civil.

Todo matrimonio debe estar regulado, obrigatoriamente, por un réxime económico

matrimonial.

3.2. ¿Que finalidade se persegue coa regulación do réxime económico matrimonial?

Con carácter xeral búscase regular tanto as relacións económicas internas, é dicir, entre os propios cónxuxes, como externas, fronte a terceiros alleos ao matrimonio, mediante a regulación dos seguintes aspectos:

Coñecer se os bens existentes no matrimonio son de propiedade dun só dos cónxuxes ou, pola contra, pertencen a ambos.

Establecer o réxime de administración, xestión e disposición dos bens comúns, é dicir, cómo se xestionan estes bens e cómo se pode dispor deles (comprar, vender, alugar, hipotecar, etc.).

Fixar a contribución de cada cónxuxe aos gastos da familia.

Delimitar a responsabilidade de cada cónxuxe fronte a terceiros, o que significa delimitar en que supostos os bens comúns fan fronte ás débe-das contraídas polo matrimonio ou por un dos cónxuxes.

293. R

egulación económica do m

atrimonio

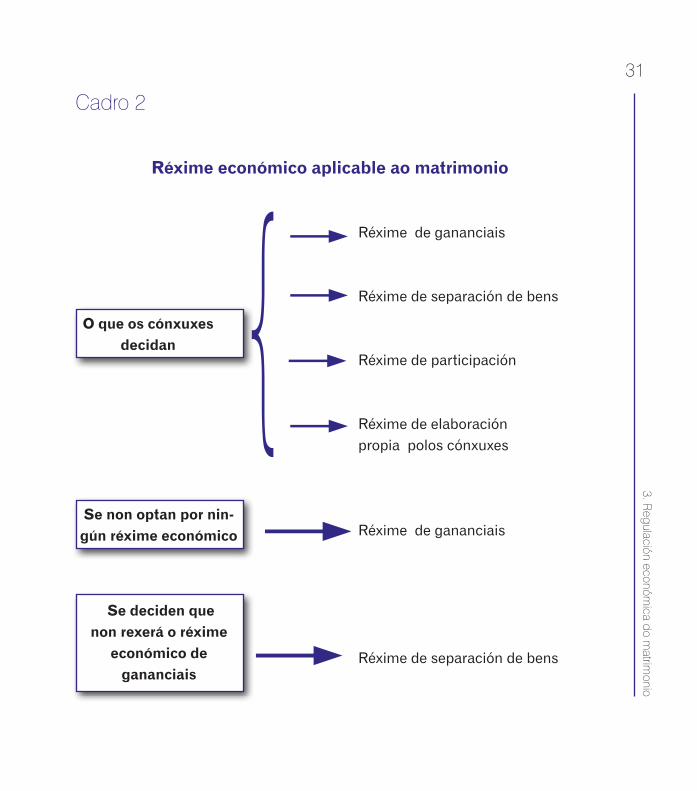

3. 3. ¿Cales son os réximes económicos do matrimonio?

RÉXIME DEGANANCIAIS

RÉXIME DE SEPARACIÓN DE BENS

RÉXIME DE PARTICIPACIÓN

3.4. Normas comúns a todos os réximes económicos do matrimonio

O Código civil establece unhas normas obrigatorias para as relacións econó-micas dos cónxuxes, independentemente do réxime económico que se aplique ao seu matrimonio, e teñen en común un principio inspirador, a igualdade xu-rídica entre home e muller.

Estas normas son:

3.4.1. Liberdade dos cónxuxes para elixiren o réxime económi-co matrimonial

Os cónxuxes elixirán o réxime económico matrimonial que regulará as súas relacións económicas e poden facelo antes ou durante o matrimonio, e modifi-calo cando o consideren conveniente; iso si, cos límites fixados pola lei.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

30

Caberían distintas posibilidades:

Que decidan que o seu matrimonio se rexa por un dos réximes legais expostos.

Que non elixan ningún réxime económico nin antes nin despois de con-traer matrimonio. Neste caso, o que se aplicará será o réxime de ganan-ciais, salvo en Cataluña, Illes Balears e outras comunidades autónomas, como se verá máis adiante.

Que establezan a non aplicación do réxime de gananciais e non determi-nen ningún outro réxime. Neste suposto o que regulará as súas relacións económicas será o de separación de bens.

Que elaboren un réxime económico propio, distinto aos fixados pola lei, cunhas regras propias.

313. R

egulación económica do m

atrimonio

Cadro 2

Réxime económico aplicable ao matrimonio

Réxime de gananciais

Réxime de separación de bens

Réxime de participación

Réxime de elaboraciónpropia polos cónxuxes

Réxime de gananciais

Réxime de separación de bens

O que os cónxuxes decidan

Se non optan por nin-gún réxime económico

Se deciden que non rexerá o réxime

económico de gananciais

}

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

32

3.4.2. Modificación do réxime económico matrimonial

Na actualidade o noso Código civil prevé a posibilidade de modificar o réxi-me económico durante a vixencia do matrimonio, por vontade de ambos os cónxuxes, establecendo de forma expresa que tal modificación non prexudica-rá en ningún caso os dereitos xa adquiridos por terceiros (como, por exemplo, os da acredora ou acredor que ten pendente o cobro dunha débeda, etc.). Que-re isto dicir que a devandita modificación non tería eficacia se se realizase coa finalidade de defraudar a terceiras persoas acredoras dos cónxuxes, e eludir as responsabilidades fronte a estas.

A acredora ou acredor defraudados terían que acudir á vía xudicial a fin de impugnar a modificación fraudulenta do réxime económico.

3.4.3. Levantamento das cargas do matrimonio

3.4.3.1. ¿Que se entende por cargas do matrimonio?

Todos aqueles gastos propios para o mantemento da familia a que teñen que facer fronte ambos os cónxuxes cos bens e ingresos do matrimonio e os seus propios.

333. R

egulación económica do m

atrimonio

Cargas do matrimonio

A alimentación da familia

O pagamento da hipoteca ou do alugamento

Os gastos de vestido

Gastos sanitarios dos cónxuxes e das fillas e fillos

Gastos de formación das fillas e fillos

Gastos das fillas e fillos dun só dos cónxuxes que convivan no fogar familiar

Gastos de mantemento e uso da vivenda, etc.

Ambos os cónxuxes terán que facer fronte a estes gastos. O Código civil non establece en que proporción e de que forma. En calquera caso, os cónxuxes poderán acordar de que maneira cada un deles contribúe ao mantemento da familia, en proporción aos seus recursos.

Considérase contribución ás cargas o traballo que un dos cónxuxes realice no ámbito da familia,

mediante o coidado e atención que se lles presta ás fillas e aos fillos, e o traballo doméstico.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

34

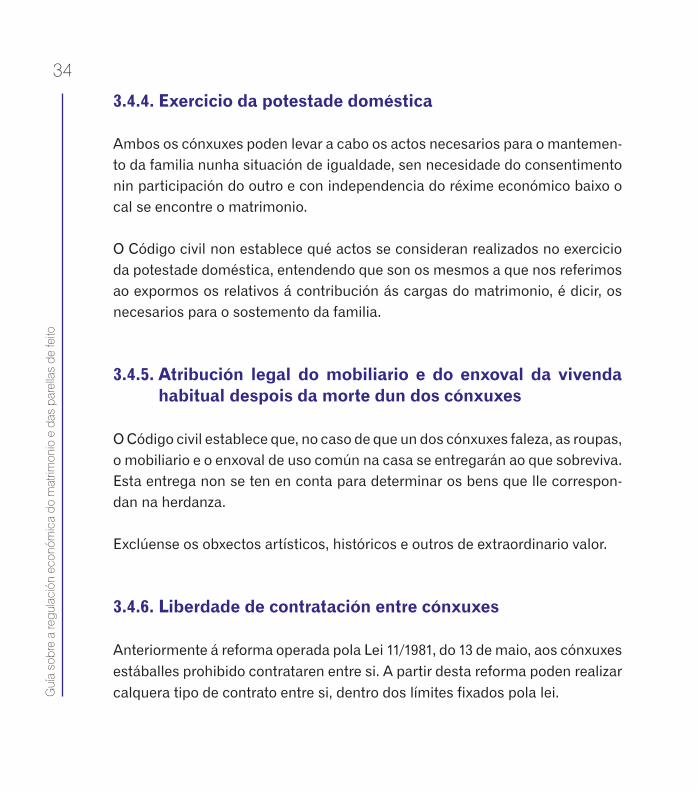

3.4.4. Exercicio da potestade doméstica

Ambos os cónxuxes poden levar a cabo os actos necesarios para o mantemen-to da familia nunha situación de igualdade, sen necesidade do consentimento nin participación do outro e con independencia do réxime económico baixo o cal se encontre o matrimonio.

O Código civil non establece qué actos se consideran realizados no exercicio da potestade doméstica, entendendo que son os mesmos a que nos referimos ao expormos os relativos á contribución ás cargas do matrimonio, é dicir, os necesarios para o sostemento da familia.

3.4.5. Atribución legal do mobiliario e do enxoval da vivenda habitual despois da morte dun dos cónxuxes

O Código civil establece que, no caso de que un dos cónxuxes faleza, as roupas, o mobiliario e o enxoval de uso común na casa se entregarán ao que sobreviva. Esta entrega non se ten en conta para determinar os bens que lle correspon-dan na herdanza.

Exclúense os obxectos artísticos, históricos e outros de extraordinario valor.

3.4.6. Liberdade de contratación entre cónxuxes

Anteriormente á reforma operada pola Lei 11/1981, do 13 de maio, aos cónxuxes estáballes prohibido contrataren entre si. A partir desta reforma poden realizar calquera tipo de contrato entre si, dentro dos límites fixados pola lei.

353. R

egulación económica do m

atrimonio

3.4.7. Vivenda familiar e mobles de uso ordinario da familia

Para dispor dos dereitos sobre a vivenda habitual e os mobles de uso ordinario da familia (vender,

comprar, alugar, hipotecar), aínda que tales dereitos pertenzan a un só dos cónxuxes, requirirase o consentimento de ambos ou, de ser o caso,

autorización xudicial.

A finalidade que persegue esta norma é protexer a familia e evitar deste xeito que un dos cónxuxes, aínda que sexa o propietario da vivenda, poida dispor dela ou dos bens de uso ordinario da familia sen consentimento do outro ou sen a autorización xudicial, e que, como consecuencia dese acto de disposi-ción unilateral, se vexan privados os demais membros da familia do seu domi-cilio habitual.

3.4.7.1. ¿Que consecuencias xurídicas ten a falta de consentimento na disposición da vivenda?

Os actos de disposición (venda, por exemplo) poderán ser anulados, é dicir, deixados sen efecto, polo cónxuxe cuxo consentimento se omitise, ou, no seu defecto, polos seus herdeiros, exercendo a acción de nulidade.

A acción de nulidade só durará catro anos. Este prazo de catro anos empezará a correr desde o día da disolución do matrimonio, salvo que con anterioridade se tivese coñecemento do dito acto ou contrato.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

36

Normas comúns e obrigatorias en todosos réximes económicos do matrimonio

Os cónxuxes elixirán o réxime económico do seu matrimonio antes de contraelo ou durante a súa vixencia. Caso de non o decidiren aplicarase o réxime de gananciais.

Os cónxuxes poden modificar en calquera momento o réxime económi-co do matrimonio, pero tal modificación non afectará a terceiros se se realizou no seu prexuízo.

Os bens comúns dos cónxuxes e os propios teñen que facer fronte aos gastos necesarios para o mantemento da familia, como alimentación, vivenda, vestido, gastos de formación, sanitarios, etc.

Ambos os cónxuxes poden realizar os actos necesarios para o mante-mento da familia (pago do alugamento, da luz, da auga, da hipoteca,…) sen o consentimento do outro cónxuxe.

Cómpre o consentimento de ambos os cónxuxes para actos de dispo-sición sobre a vivenda familiar, como, por exemplo, vendela, alugala, doala, etc., independentemente de que esta sexa propiedade dun só deles.

Os actos de disposición (venda, hipoteca, etc.) sobre a vivenda familiar sen o consentimento dun dos cónxuxes dará lugar á nulidade do acto.

Os cónxuxes poden realizar calquera tipo de contrato entre si.

Falecido un dos cónxuxes, as roupas, o mobiliario e o enxoval de uso común na casa entregaránselle a aquel que sobreviva.

Cadro 3

373. R

egulación económica do m

atrimonio

3.5. Capitulacións matrimoniais

3.5.1. ¿Que se entende por capitulacións matrimoniais?

As capitulacións matrimoniais consisten nun acordo entre os cónxuxes cuxo obxectivo principal é determinar a forma en que se vai regular a súa economía, a través do establecemento do correspondente réxime económico matrimo-nial.

3.5.2. ¿Para que se pactan?

Para determinar o réxime económico matrimonial. En caso de non realizar capitulacións matrimoniais expresando outra cousa, o réxime aplicable, ex-cepto en Cataluña, nas Illes Balears e noutras comunidades autónomas, será o de gananciais.

Para modificar ou substituír o réxime económico matrimonial. En calquera momento do matrimonio os cónxuxes poden substituír, por exemplo, o réxi-me de gananciais polo de separación de bens.

Para adoptar outros acordos con motivo do matrimonio:

Aqueles que regularán a súa separación de feito. Doazóns por razón de matrimonio de bens futuros, só para o caso de

morte.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

38

3.5.3. ¿Como e quen as pode realizar?

As capitulacións matrimoniais deberanse outorgar obrigatoriamente baixo a forma de escritura pública, é dicir, deberanse realizar ante unha notaria ou notario. En caso contrario non serían válidas fronte a terceiros, aínda que os pactos si poderían vincular os cónxuxes entre si.

Outorgaranas os cónxuxes ou os futuros contraentes.

Pódense realizar antes ou durante o matrimonio.

Se se estipulan antes, perderán a súa validez se no prazo dun ano non se celebra o casamento.

É necesario que se inscriban no Rexistro Civil, para que terceiras persoas que contraten ou se dispoñan a contratar con ambos ou un dos cónxuxes coñezan o réxime económico do matrimonio, pois disto dependerá se res-ponden da obriga contraída os bens comúns ou os propios de cada cónxuxe. Se as capitulacións afectan bens inmobles deberanse inscribir no Rexistro da Propiedade.

3.5.4. ¿Existe algunha limitación en canto aos acordos a que po-den chegar os cónxuxes en capitulacións matrimoniais?

Ademais das prohibicións establecidas para todos os contratos con carácter xeral, é dicir, que sexan os capítulos contrarios ás leis ou aos bos costumes, non serán válidos aqueles acordos que vaian en contra da igualdade de derei-tos de ambos os cónxuxes; por exemplo :

393. R

egulación económica do m

atrimonio

Aquel pacto que estableza que un dos cónxuxes non está obrigado a contri-buír aos gastos para o mantemento da familia.

Aquel que estableza que non é necesario que un dos cónxuxes preste o seu consentimento para comprar ou vender a vivenda familiar.

Aquel que determine que cómpre a autorización do esposo para determina-dos actos, como ocorría na lexislación anterior á Lei 11/1981, do 13 de maio.

Aqueles que vaian en contra dos dereitos e deberes dos cónxuxes no matri-monio: deber de respecto, deber de axuda e socorro, etc.

Aqueles que supoñan unha renuncia a dereitos futuros, por exemplo, a re-nuncia á garda e custodia das fillas e fillos, a renuncia á pensión compensa-toria, etc.

3.6. Réxime de gananciais

É aquel en que se fan comúns para os cónxuxes as ganancias ou beneficios obtidos durante o

matrimonio, por calquera deles indistintamente, polo cal, ao liquidarse este réxime, lle corresponderá a cada

cónxuxe a metade dos bens e dereitos existentes .

Este réxime comezará:

No momento de celebración do casamento.

Posteriormente, se ambos os cónxuxes o pactan mediante as capitula-cións matrimoniais.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

40

No réxime de gananciais coexisten dous tipos de bens:

a. Gananciais (bens e obrigas de ambos os cónxuxes)

b. Bens de cada un dos cónxuxes ou patrimonio privativo de cada un deles.

Os bens privativos de cada cónxuxe poden ser xestionados por eles mesmos con plena liberdade, salvo no que se refire á vivenda familiar, como xa puxe-mos de manifesto con anterioridade.

3.6.1. ¿Que bens son gananciais?

Os bens gananciais son:

a) Os obtidos polo traballo ou empresa de calquera dos cónxuxes (o soldo, por exemplo).

b) Os froitos, as rendas ou os xuros, en definitiva, os beneficios económicos que se produzan tanto polos bens privativos de cada cónxuxe como polos gananciais (por exemplo, o beneficio obtido polo alugamento dunha viven-da privativa ou ganancial; os beneficios obtidos dun oliveiral privativo dun dos cónxuxes).

c) As empresas e establecementos constituídos durante o matrimonio por cal-quera dos cónxuxes a expensas dos bens comúns –gananciais–.

d) Os que se compren co diñeiro común, ben se faga a adquisición para un ou para os dous cónxuxes (por exemplo, o coche que figura a nome só dun

413. R

egulación económica do m

atrimonio

cónxuxe, pero que é propiedade de ambos, se se comprou constante o ma-trimonio con diñeiro ganancial).

e) As melloras, os incrementos e plusvalías teñen o carácter, ganancial ou privativo, que corresponda ao ben a que se incorporan (por exemplo, un piso privativo mellorado ou reformado con diñeiro común dos cónxuxes segue sendo privativo, pero o cónxuxe titular da vivenda débelle á socie-dade de gananciais, non o importe satisfeito na mellora, senón o importe actualizado das cantidades que a sociedade de gananciais investiu na súa vivenda).

O noso Código civil réxese nesta materia pola regra da accesión, segundo a cal lle corresponde ao dono do solo todo canto accede a el. Como excepción a esta regra, cabe destacar a xurisprudencia existente nesta materia e que considera ganancial a vivenda construída, constante o matrimonio, sobre un terreo privativo do esposo.

f) Os bens doados de forma conxunta aos esposos, vixente a sociedade de ga-nanciais, pertencerán a ambos por metade, salvo que o doador establecese outra proporción na doazón.

g) Son gananciais as ganancias obtidas no xogo por calquera dos cónxuxes.

h) Os bens adquiridos por dereito de retracto de carácter ganancial, aínda que a adquisición se realizase con fondos privativos. Nestes casos, no momento de liquidarse a sociedade de gananciais deberáselle reintegrar ao cónxuxe que achegou o diñeiro o importe actualizado das cantidades entregadas.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

42

Cando falamos destes dereitos de tanteo ou retracto referímonos a uns de-reitos de adquisición preferente que pode ter un dos cónxuxes. Por exemplo, se é inquilino dunha vivenda terá, en caso de que se proceda á venda da men-cionada vivenda, un dereito preferente a comprala con respecto a terceiras persoas.

Os cónxuxes poden realizar achegas de bens privativos á sociedade de ganan-ciais, polo que tales bens adquiren o carácter de gananciais (por exemplo, un dos cónxuxes adquire un piso con diñeiro privativo pero na notaría fai constar que o ben vai ter carácter ganancial, é dicir, vai ser propiedade de ambos os cónxuxes).

Con carácter xeral, sempre que con diñeiro privativo se faga fronte a pagos que correspondan á sociedade de gananciais, ao seu termo deberá esta

reintegrarlle ao cónxuxe de que se trate todas as cantidades recibidas, debidamente actualizadas.

3.6.1.1. A confesión de privaticidade dos bens

O Código civil establece a presunción de ganancialidade dos bens existentes no matrimonio, o que significa que, con carácter xeral, todos aqueles bens que se adquiran constante o matrimonio terán unha natureza ganancial, salvo que se probe o contrario.

433. R

egulación económica do m

atrimonio

O recoñecemento ou a confesión por parte dun dos cónxuxes de que un deter-minado ben é propiedade privativa do outro, efectuada ante unha notaria ou un notario, produce todos os seus efectos, tanto a nivel interno entre os cónxuxes como fronte a terceiros, salvo que tal recoñecemento se levase a cabo coa in-tención de eludir o cumprimento de obrigas que afecten a terceiros.

O Código civil establece que se presumen gananciais os bens existentes durante o matrimonio mentres non se probe que pertencen privativamente

á esposa ou ao esposo.

3.6.2. ¿Que bens son privativos?

Os bens privativos son os seguintes:

a) Os bens e dereitos que pertencen exclusivamente a un dos cónxuxes antes de comezar a sociedade de gananciais, que normalmente coincidirá co co-mezo do matrimonio.

b) Os que se adquiren despois do comezo da sociedade de gananciais de for-ma gratuíta (son regalados, doados ou adquírense con motivo dunha her-danza.)

c) Os adquiridos á custa ou en substitución de bens privativos (por exemplo, se se vende unha casa herdada para adquirir outra, esta adquisición seguirá

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

44

sendo privativa, aínda que se faga constante o matrimonio). Por iso, é moi importante facer constar no momento da compra a proveniencia do diñeiro, a fin de que non se confundan os patrimonios, polo que É CONVENIENTE QUE NESTES CASOS SEMPRE COMPAREZA O OUTRO CÓNXUXE A FIN DE FACER CONSTAR QUE A ADQUISICIÓN TEN LUGAR CON CARÁCTER PRI-VATIVO E NON GANANCIAL. Tamén se poden establecer porcentaxes de participación, é dicir, se o diñeiro para a adquisición é nun 50% privativo dun cónxuxe, así se fará constar na escritura, e, en consecuencia, só o 50% do ben terá carácter ganancial.

d) Os adquiridos por dereito de retracto pertencente a un só dos cónxuxes.

e) Os bens e dereitos patrimoniais que pertencen a un dos cónxuxes, por se-ren inherentes á propia persoa (por exemplo, a facultade de explotar a pro-pia imaxe, as condecoracións, as gratificacións, etc.).

f) O resarcimento por danos causados á persoa dun dos cónxuxes ou aos seus bens privativos (por exemplo: a indemnización por accidente de circulación, xa que é reiterada a xurisprudencia que establece que esa indemnización trata de reparar un prexuízo que adoita ser exclusivamente persoal).

g) As roupas e obxectos de uso persoal sempre que non sexan de extraordina-rio valor.

h) Os instrumentos necesarios para o exercicio da profesión ou oficio, salvo cando estes sexan parte integrante ou pertencentes a un establecemento ou negocio común de ambos os cónxuxes, ou se adquirisen con diñeiro co-mún do matrimonio.

453. R

egulación económica do m

atrimonio

i) As cantidades periódicas que perciba un dos cónxuxes como consecuen-cia dun crédito privativo ao seu favor considéranse privativas (por exemplo, cando un dos cónxuxes está cobrando unha cantidade de diñeiro periódico como consecuencia dun préstamo que efectuou a favor dun terceiro).

i) As novas accións ou títulos subscritos como consecuencia da titularidade doutras accións privativas tamén o serán.

Con carácter xeral, sempre que os bens gananciais se utilicen para facer fronte a pagamentos que

correspondan a bens privativos dos cónxuxes, ao termo da sociedade de gananciais deberá o cónxuxe

de que se trate reintegrar as cantidades.

3.6.3. Bens comprados a prazos

No caso dos bens comprados con pagamento aprazado, a súa natureza vai depender de quen realice o primeiro pagamento: se se fai con cargo á socieda-de de gananciais, o ben será ganancial, e se o primeiro desembolso se fai con diñeiro privativo, terá tal carácter. É dicir, que se o ben é adquirido por un dos cónxuxes antes de comezar a socie-dade de gananciais, terá a consideración de privativo, e se os seguintes prazos se efectúan con diñeiro ganancial, a sociedade de gananciais terá un dereito de crédito contra o cónxuxe de que se trate, quen, no momento da extinción

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

46

do réxime, terá que reintegrar as cantidades que lle foron entregadas, debida-mente actualizadas.

Sería o suposto no cal a muller compra antes de contraer matrimonio un ve-hículo por un importe de 10.000 euros, paga con diñeiro propio 3.000 euros e o resto abóao mediante o diñeiro obtido por un préstamo persoal, que paga a prazos unha vez contraído matrimonio. Este ben sería da súa propiedade, aín-da que, chegado o momento da liquidación de gananciais, tería unha débeda coa sociedade de gananciais polo importe actualizado dos 7.000 euros que pagou a sociedade de gananciais.

Exceptúase da regra anterior a vivenda familiar e o enxoval familiar, que corresponderá en parte á

sociedade de gananciais e en parte ao cónxuxe ou cónxuxes en proporción ás achegas realizadas en

cada caso.

Imaxinemos o suposto en que o home compra unha vivenda antes de contraer matrimonio, por un prezo total de 180.000 euros, aboando un importe de 60.000 euros e contraendo unha débeda hipotecaria por 120.000 euros, que se aboa durante o matrimonio. A vivenda sería privativa do cónxuxe que adquiriu a vi-venda nun 33% e ganancial nun 67%.

473. R

egulación económica do m

atrimonio

3.6.4. Gastos a que ten que facer fronte a sociedade de gananciais

Os gastos necesarios para satisfacer as necesidades da familia, como a educación, a alimentación, os gastos da vivenda, etc.

Os de alimentación e educación dunha filla ou fillo dun dos cónxuxes, sem-pre que convivan na vivenda familiar.

Os de compra de bens comúns, como vivenda, vehículo e todos os gastos que estes xeren, como o pagamento da comunidade, os impostos, os segu-ros do fogar, etc.

Os ocasionados pola administración ordinaria dos bens privativos de cal-quera dos cónxuxes, como, por exemplo o pagamento dos impostos dun inmoble alugado.

Os derivados da xestión dun negocio ou o desempeño da profesión de cal-quera dos cónxuxes.

As cantidades doadas ou prometidas por ambos os cónxuxes.

As obrigas extracontractuais, sempre que se actúe en beneficio da socieda-de conxugal. Son aquelas que non teñen a súa orixe nun contrato, e que se xeran ao causar dano a un terceiro, por culpa ou neglixencia, como podería ser a responsabilidade polos danos causados ao veciño ou veciña se deixa-mos unha billa aberta.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

48

3.6.5. Débedas da sociedade de gananciais

Son aquelas das cales responden conxuntamente os bens comúns e os do cónxuxe ou cónxuxes que contraen a débeda.

Serían débedas gananciais:

As contraídas por un só dos cónxuxes:

n Na xestión ou disposición de bens gananciais.

n No desenvolvemento da profesión, oficio ou actividade empresarial (por exemplo, a débeda contraída por un dos cónxuxes no exercicio da acti-vidade empresarial, ao non realizar os pagamentos da Seguridade So-cial).

n Por obrigas extracontractuais, sempre que non nacesen por culpa grave ou fosen causadas polo cónxuxe debedor.

m Indemnizacións por danos ocasionados a terceiras persoas.

n En caso de separación de feito. Debe tratarse de débedas que se asumi-sen para o sostemento da familia, como, por exemplo, o alugamento da vivenda, o pagamento da hipoteca, etc. En caso de separación, divorcio ou nulidade matrimonial, non cabe a posibilidade de comprometer bens privativos do outro cónxuxe nos gastos domésticos.

As contraídas por un dos cónxuxes co consentimento expreso do outro.

493. R

egulación económica do m

atrimonio

As contraídas conxuntamente polos cónxuxes.

As contraídas por un ou ambos os cónxuxes para facer fronte aos gas-tos que se producen no normal mantemento do fogar familiar (educa-ción, alimentación, gastos da vivenda, etc.) Coma nos casos anteriores, responden conxuntamente os bens comúns e os do cónxuxe ou cónxuxes que contraen a débeda. A diferenza cos anteriores supostos é que, se non existen ou son insuficientes os bens comúns ou do cónxuxe que contrae a débeda, responderán os bens privativos do outro cónxuxe.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

50

Cadro 4

Bens que responden polas débedas contraídas polo exercicio da potestade doméstica

Bens gananciais e privativos de quen contrae a

débeda

Se son insuficientes

Bens privativos do outro cónxuxe

Polo resto de débedas gananciais non responderían os bens privativos do cónxuxe que non contrae a

débeda

513. R

egulación económica do m

atrimonio

3.6.5.1. Embargo de bens gananciais por débedas privativas

É posible que se produza un embargo de bens gananciais por débedas privati-vas dun dos cónxuxes. O Código civil establece que cada cónxuxe responderá cos seus propios bens das débedas contraídas, pero se non existen bens pri-vativos ou son insuficientes a acredora ou acredor poden solicitar o embargo dos gananciais.

Este sería o caso do embargo da vivenda familiar (ganancial) por débedas ad-quiridas polo esposo.

¿Qué posibilidades tería o outro membro da parella?

¿Que posibilidades tería o outro membro da parella?

Unha vez que lle notifiquen o embargo do ben ganancial, solicitar á xuíza ou xuíz que o acordou

que substitúa este embargo pola parte que lle puidese corresponder ao cónxuxe debedor unha

vez que se realice a correspondente liquidación de gananciais.

É dicir, na sociedade de gananciais ningún dos cónxuxes é propietario dun ben en concreto ganancial, nin sequera dunha parte del, senón que ambos son propietarios de todo o conxunto de bens gananciais. É necesario proceder á súa repartición para saber qué parte lle corresponde a cada cónxuxe e isto realízase a través da liquidación de gananciais.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

52

Tras esta petición a xuíza ou xuíz acordará a disolución da sociedade de gananciais, e a partir deste momento rexerá o réxime de separación de bens. Así mesmo, acordará a suspensión do embargo e venda do ben, or-denando que se practique a liquidación de gananciais nun breve espazo de tempo.

3.6.6. Administración dos bens gananciais

A administración dos bens gananciais é conxunta e para dispor deles ou grava-los necesítase o consentimento de ambos, salvo en determinados supostos.

Conságrase así o principio de igualdade operado pola reforma da Lei 11/1981, do 13 de maio, cuxa finalidade foi a equiparación xurídica dos cónxuxes.

3.6.6.1. ¿Que actos de xestión e de administración se poden realizar sen o consentimento do outro cónxuxe?

Actos de administración realizados por un dos cónxuxes no exercicio da potestade doméstica.

Gastos de carácter urxente ou de necesidade, aínda que teñan o carácter de extraordinarios (por exemplo, gastos de reparación dun frigorífico, ou de conservación da vivenda familiar, pintura, reparación dun tellado, etc.).

Actos de disposición realizados en testamento por un dos cónxuxes so-bre a metade dos bens gananciais, sempre que se respecten as lexítimas (a lexítima é unha porción de bens da cal o testador, ou o cónxuxe que vai

533. R

egulación económica do m

atrimonio

efectuar o testamento, non pode dispor por tela reservado a lei a determina-dos herdeiros, chamados “herdeiros forzosos”, que adoitan ser as/os fillas/os, descendentes, etc. ).

Actos de disposición de diñeiro realizados por un dos cónxuxes para o exercicio da súa profesión ou para a administración ordinaria de bens privativos. Cada cónxuxe, sen o consentimento pero co coñecemento do outro, pode dispor do diñeiro que lle sexa preciso segundo as circunstan-cias da familia para o exercicio da súa profesión ou a administración dos bens privativos. (por exemplo, a cota de colexios profesionais, os gastos de alugamento, etc.).

Os tribunais pódenlle atribuír a administración da sociedade de ganan-ciais a un só dos cónxuxes cando o outro sexa incapacitado xudicialmen-te, se abandonou a familia ou se existe separación de feito. Neste sentido, a lei establece que ao cónxuxe ao cal se lle atribúe a administración terá plenas facultades salvo que a xuíza ou xuíz, actuando en interese da familia, estableza certas limitacións.

Se como consecuencia dun acto de administración ou de disposición realizado por un só dos cónxuxes, este obtivo un beneficio para el, ocasionando un dano aos intereses da sociedade de gananciais, deberá reintegrar a esta o importe en que se cuantifique o prexuízo.

O mesmo ocorrería no caso de que un dos cónxuxes realizase un acto en frau-de dos dereitos do seu cónxuxe (por exemplo, que se proceda a vender ou hi-potecar un ben común sen o consentimento do outro cónxuxe). Neste suposto o acto é anulable e pode ser validado se posteriormente o cónxuxe presta o seu

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

54

consentimento. Non ocorrerá o mesmo no suposto de que o acto de disposi-ción sexa a título gratuíto, é dicir, sen contraprestación ningunha, por exemplo, unha doazón, caso en que a consecuencia é a nulidade absoluta do acto.

Os cónxuxes deben informarse recíproca e periodicamente sobre a situación e rendemento de

calquera actividade económica súa.

3.6.7. Disolución do réxime de gananciais

3.6.7.1. ¿Que é a disolución do réxime de gananciais?

A disolución supón a extinción do réxime de gananciais e, en consecuencia, a partir dese momento, deixarían de aplicarse as normas expostas ata este momento sobre este réxime económico matrimonial. Como consecuencia, a partir da data da disolución:

O que cada un dos cónxuxes adquira será da súa exclusiva propiedade.

Os bens e dereitos que pertencesen á sociedade de gananciais, constan-te o matrimonio, continuarán sendo propiedade de ambos os cónxuxes mentres non teña lugar a repartición de bens, que se fará a través da liquidación.

As débedas asumidas por cada un dos cónxuxes serán propias e farán fronte a elas cos seus bens privativos. De estes non existiren ou seren

553. R

egulación económica do m

atrimonio

insuficientes, a acredora ou acredor poderá solicitar o embargo de bens gananciais.

Ningún cónxuxe pode xestionar nin dispor de ningún ben ganancial sen o consentimento do outro.

Cómpre a inscrición no Rexistro Civil e no da Propiedade da extinción do réxi-me de gananciais, para que terceiras persoas ou empresas que queiran contra-tar cun dos cónxuxes o poidan coñecer.

3.6.7.2. ¿Cando se produce a disolución?

A disolución da sociedade de gananciais prodúcese por disposición legal, sen necesidade de declaración xudicial, nos seguintes supostos:

Cando se disolve o matrimonio. O matrimonio deixa de existir por sen-tenza de divorcio firme, por falecemento dun dos cónxuxes ou por decla-ración de falecemento.

Cando o matrimonio sexa declarado nulo. Se un matrimonio é decla-rado nulo, considerarase que este nunca existiu. Por exemplo, sería nulo aquel contraído por coacción ou medo, ou aquel que non se celebra ante unha xuíza ou xuíz, ante unha funcionaria ou funcionario, ou sen as co-rrespondentes testemuñas, etc.

Cando se decrete a separación xudicial. É dicir, cando exista sentenza de separación firme. A extinción do réxime de gananciais permanecerá aínda que posteriormente os cónxuxes se reconcilien, a non ser que vol-van outorgar capitulacións matrimoniais en que volvan fixar o réxime de gananciais.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

56

Cando os cónxuxes mediante capitulacións matrimoniais substitúen este réxime por outro distinto.

3.6.7.3. ¿A presentación dunha demanda de divorcio, separación ou nulidade extinguiría o réxime económico de gananciais?

A presentación e correspondente admisión polo xulgado da demanda de se-paración, divorcio ou nulidade non extingue o réxime económico matrimonial. Porén, tería a consecuencia de que as débedas que a partir dese momento asuma un dos cónxuxes serán da súa exclusiva responsabilidade e fará fronte a elas cos seus bens privativos.

Como medida de garantía sería conveniente inscribir no Rexistro da Propieda-de a presentación da demanda.

3.6.7.4. ¿Que ocorrería ante unha separación de feito?

Estariamos ante unha separación de feito cando un cónxuxe abandona o domi-cilio familiar ben por vontade propia ben por acordo de ambos, non existindo convivencia entre eles e sen que a xuíza ou xuíz acordase posteriormente a separación ou divorcio, ao non solicitalos ningún dos cónxuxes.

Segundo establece o Código civil, manteríase a sociedade de gananciais, polo cal se aplicarían todas as normas vistas anteriormente.

A xurisprudencia entendeu que isto podería xerar situacións inxustas, polo que se considerou que os bens adquiridos durante a separación de feito, no supos-

573. R

egulación económica do m

atrimonio

to de que se dean determinados requisitos, deben ser privativos do cónxuxe que os adquiriu. Estes terán tal consideración só e exclusivamente á hora de proceder á distribución dos bens entre os cónxuxes na correspondente liquida-ción, non fronte a terceiros.

3.6.7.5. Casos en que un cónxuxe podería solicitar a disolución da sociedade de gananciais á xuíza ou xuíz correspondente

O Código civil establece determinados supostos en que o cónxuxe podería so-licitar, a través dunha demanda, a disolución da sociedade de gananciais, para que a xuíza ou xuíz a acorde en resolución xudicial, aínda que o matrimonio seguirá existindo.

Supostos:

Cando o outro cónxuxe fose incapacitado xudicialmente

Pódeselle solicitar á xuíza ou xuíz a incapacitación dunha persoa cando pade-za enfermidades físicas ou psíquicas que lle impidan rexerse por si mesma.

Cando o outro cónxuxe fose declarado pródigo

Pódeselle solicitar á xuíza ou xuíz a declaración de prodigalidade dunha persoa cando estea malgastando de tal forma os bens que estea prexudicando a súa familia no mantemento das súas necesidades básicas, como podería ocorrer no caso dunha persoa que destina todo o diñeiro ao xogo. Nestes supostos pódeselle pedir á xuíza ou xuíz a prohibición de que realice calquera acto de disposición ou xestión sobre os seus bens.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

58

Cando o outro cónxuxe fose declarado ausente

Para solicitar a declaración de ausencia á xuíza ou xuíz, é necesario que o cónxuxe desaparecese do seu domicilio e transcorrese un ano desde as últi-mas noticias da súa desaparición.

Cando o outro cónxuxe fose declarado en quebra ou concurso de acre-dores

Cando o outro cónxuxe fose condenado por un delito de abandono de familia

¿Cando estariamos ante un delito de abandono de familia?

O artigo 226 do Código penal establece:

“O que deixar de cumprir os deberes legais de asistencia inherentes á patria potestade, tutela, garda ou acollemento familiar ou de prestar a asistencia ne-cesaria legalmente establecida para o sustento dos seus descendentes, ascen-dentes ou cónxuxe, que estean necesitados, será castigado…”

É o suposto daquel matrimonio en que a muller se dedica en exclusiva ao coi-dado e atención da súa familia e o home a traballar fóra de casa, marchando este último do domicilio familiar, deixando de ter comunicación cos fillos e fi-llas e non aboando ningunha cantidade económica para o sustento da familia, que unicamente contaba cos ingresos do esposo. Estaría incumprindo os seus deberes como pai e como esposo.

593. R

egulación económica do m

atrimonio

Pola actuación fraudulenta, danosa ou perigosa dun dos cónxuxes

Cando un dos cónxuxes realice actos que poñan en perigo o patrimonio do matrimonio. A xuíza ou xuíz acordará a disolución cando se probe a realización desta conduta perigosa para os bens do matrimonio.

Por separación de feito por tempo superior a un ano

Cando o matrimonio leve separado máis dun ano por acordo ou sen acordo dos cónxuxes. Cómpre acreditar o tempo de separación para que a xuíza ou o xuíz acorde a disolución.

Por incumprimento do deber de información

O noso Código civil establece que os cónxuxes teñen a obriga de se informar sobre a situación de calquera actividade económica que realicen.

O deber de información incúmprese en moitos matrimonios pola cultura pa-triarcal en que aínda vivimos, na que o home ten o poder económico, sendo habitual encontrarnos ante situacións en que a muller descoñece completa-mente os ingresos procedentes do soldo ou actividade empresarial do seu cónxuxe.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

60

A demanda en que se solicite a disolución da sociedade de gananciais por calquera dos motivos

anteriores, se afecta bens inmobles, debe inscribirse no Rexistro da Propiedade. A sentenza firme que acorde a disolución deberase inscribir tamén no

Rexistro Civil.

Mediante esta inscrición dáse a coñecer a terceiros que, mentres se tramita o preito, a xuíza ou o xuíz deben autorizar os actos que excedan a administración ordinaria.

613. R

egulación económica do m

atrimonio

Cadro 5.

{ Disolución do matrimonio (divorcio firme,

morte, declaración de falecemento).

Cando o matrimonio é declarado nulo.

Cando se decrete a separación xudicial.

Cando os cónxuxes cambian o réxime de gananciais por outro.

Por ter sido declarado pródigo.

Por incapacitación xudicial.

Por actos danosos para a economía dos cónxuxes.

Por separación de feito por tempo supe-rior a un ano.

Por incumprir o deber de información.

Polo embargo de bens gananciais por dé-bedas privativas.

ExtinciónDisolución do Réxime de Gananciais

Disolución automática

Cuando se solicita á xuíza ou xuíz {

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

62

3.6.8. Liquidación da sociedade de gananciais

A liquidación da sociedade de gananciais é o paso seguinte á disolución. A través desta repártense entre os cónxuxes os bens e débedas que compoñen a sociedade de gananciais. Por tanto, o primeiro que hai que facer para liquidar a sociedade de gananciais é a formación do inventario, no cal se fará constar o ACTIVO e mais o PASIVO da sociedade de gananciais.

633. R

egulación económica do m

atrimonio

{Cadro 6

1. Formación do inventario

Activo

Bens adquiridos durante a vixencia da sociedade de gananciais.

Importe actualizado de bens vendidos por un dos cónxuxes dunha forma fraudulenta ou ilegal, se non foron recuperados. Trátase de actos de disposi-ción realizados por un cónxuxe sen o consentimento do outro ou autorización xudicial e que causasen dano ou fraude (por exemplo, o cónxuxe que retira da conta corrente antes de se separar unha cantidade de diñeiro importante, non destinándoo ás necesidades familia-res).

O importe actualizado das cantidades pagadas pola sociedade de gananciais e cuxa obriga de pa-gamento lle corresponda a un só dos cónxuxes e, en xeral, as que constitúen créditos da sociedade contra un dos esposos (por exemplo, diñeiro común achegado para a rehabilitación do piso privativo dun dos cónxuxes).

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

64

{Pasivo

Débedas pendentes da sociedade de gananciais (véxase o punto 3.6.5 da guía)

Importe actualizado do valor dos bens privativos, gastados en interese da sociedade de gananciais (por exemplo, a venda dun piso privativo, destinando os ingresos obtidos a satisfacer as necesidades da fa-milia).

Importe actualizado das cantidades que, tendo sido pagadas por un dos cónxuxes, fosen de cargo da so-ciedade de gananciais e, en xeral, as que constitúan créditos dos cónxuxes contra a sociedade (por exem-plo, o pagamento dos prazos da hipoteca da vivenda familiar, aboados por un só dos cónxuxes).

653. R

egulación económica do m

atrimonio

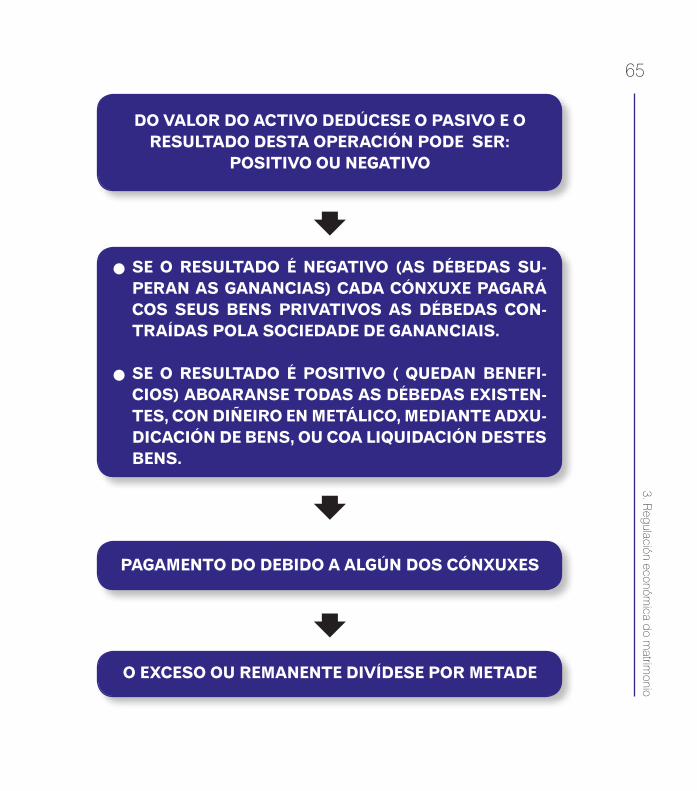

DO VALOR DO ACTIVO DEDÚCESE O PASIVO E O RESULTADO DESTA OPERACIÓN PODE SER:

POSITIVO OU NEGATIVO

SE O RESULTADO É NEGATIVO (AS DÉBEDAS SU-

PERAN AS GANANCIAS) CADA CÓNXUXE PAGARÁ COS SEUS BENS PRIVATIVOS AS DÉBEDAS CON-TRAÍDAS POLA SOCIEDADE DE GANANCIAIS.

SE O RESULTADO É POSITIVO ( QUEDAN BENEFI-CIOS) ABOARANSE TODAS AS DÉBEDAS EXISTEN-TES, CON DIÑEIRO EN METÁLICO, MEDIANTE ADXU-DICACIÓN DE BENS, OU COA LIQUIDACIÓN DESTES BENS.

PAGAMENTO DO DEBIDO A ALGÚN DOS CÓNXUXES

O EXCESO OU REMANENTE DIVÍDESE POR METADE

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

66

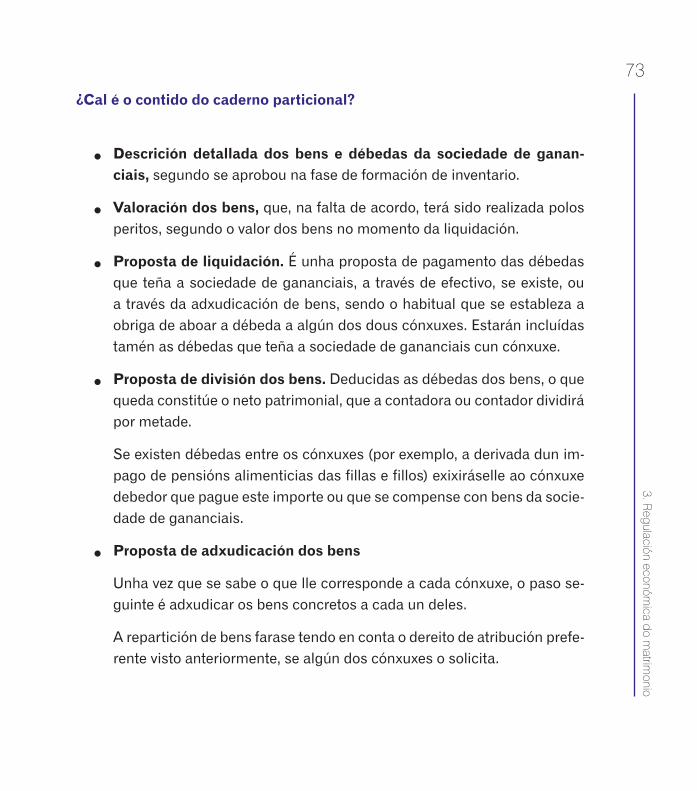

A LIQUIDACIÓN DA SOCIEDADE DE GANANCIAIS poderase realizar:

De mutuo acordo, é dicir, cando existe acordo entre os cónxuxes sobre os bens e débedas a repartir.

De maneira contenciosa, cando tal acordo non existe.

3.6.8.1. Liquidación de mutuo acordo

Pódese realizar das seguintes formas:

A través de escritura pública outorgada ante notaria/o, na cal se consigna-rán os bens, dereitos e débedas que compoñen a sociedade de gananciais e se realizarán as adxudicacións a cada cónxuxe.

Nun proceso de separación ou divorcio de mutuo acordo. A través de avogada/o redáctase un documento denominado convenio regulador; nel recóllense todas a medidas que van rexer a separación ou divorcio, en cues-tións referentes á pensión alimenticia para as fillas e fillos, garda e custodia, réxime de visitas do cónxuxe ao cal non se lle atribuíu a garda e custodia, uso da vivenda familiar, etc. Así mesmo, neste documento poderanse distri-buír os bens e débedas entre os cónxuxes procedendo con isto á liquidación da súa sociedade de gananciais. Presentarase xunto coa demanda de sepa-ración ou divorcio ante o xulgado correspondente para a súa aprobación.

Unha vez que se dite a correspondente sentenza de separación ou divorcio, na cal se aprobe o convenio regulador ou unha vez outorgada a escritura pública de liquidación da sociedade de gananciais, se existen bens inmobles haberá

673. R

egulación económica do m

atrimonio

que acudir ao Rexistro da Propiedade a fin de inscribir as adxudicacións reali-zadas a cada cónxuxe e deixar constancia da nova titularidade dos bens. Igual-mente, se as adxudicacións realizadas se refiren a títulos valores, imposicións a prazos ou outros produtos bancarios será necesario acudir ás entidades ban-carias para que procedan ao cambio de titular.

¿Sería válido que os cónxuxes liquidasen a sociedade de gananciais, a través dun documento realizado pola vontade de ambas as partes, sen a correspon-dente aprobación xudicial ou sen constar en escritura pública?

Si, porque o Código civil non exixe que se realice en escritura pública esta repar-tición. Agora ben, se neste acordo se inclúen bens inmobles si deberá facerse en escritura pública ante notaria/o ou ben, como indicamos anteriormente, levando ao xulgado o acordo privado alcanzado para que a xuíza ou o xuíz o aprobe.

As adxudicacións que se realicen a favor dos cónxuxes na liquidación de sociedade de gananciais

deben ser equitativas e ter o mesmo valor a fin de respectar o principio de igualdade que debe rexer en

toda partición.

3.6.8.2. Liquidación contenciosa

Cando non existe un acordo entre os cónxuxes sobre os bens e débedas a repartir, calquera deles poderá instar ante o xulgado os trámites para a liqui-dación de gananciais.

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

68

O procedemento é e foi longo e complicado, e en moitas ocasións é prexudicial para a muller, que, privada polo home da xestión da economía familiar, des-coñece os vaivéns desta, ignorando desde o soldo do esposo ata as débedas contraídas por el.

Para promover este procedemento necesítase a intervención de avogado e procurador, polo que o primeiro que haberá que facer é acudir ante estes pro-fesionais.

O xulgado que coñecería do procedemento sería aquel que resolveu a separa-ción ou o divorcio.

¿Cando pode solicitarse ao xulgado a liquidación de gananciais?

Non hai ningún prazo establecido, polo que pode solicitarse en calquera mo-mento. Unha vez que se presenta ante o xulgado a demanda de separación, divorcio ou nulidade e este a admite a trámite, pódese iniciar a formación de inventario. Tamén se pode solicitar nun momento posterior, mesmo despois de se ter ditado sentenza firme de separación, divorcio ou nulidade.

¿Cales son os pasos que se deben seguir ante o xulgado?

Fases:

1. Fase de inventario

2. Fase de liquidación

693. R

egulación económica do m

atrimonio

1. Fase de inventario

a. Solicitude ao xulgado para a formación de inventario

A través desta fase o que se pretende é determinar qué bens e débedas existen na sociedade de gananciais, é dicir, formar o inventario, paso imprescindible antes da repartición.

Promoverase mediante escrito asinado por avogada/o e procuradora/procu-rador, dirixido ao xulgado, no cal se pida a formación de inventario; deberase achegar unha proposta na que se recollan os bens e débedas (activo e pasivo) existentes no momento da disolución da sociedade de gananciais, presentan-do os documentos que xustifiquen a existencia destes bens e débedas; poden ser extractos nos cales se reflictan os movementos das contas bancarias, a escritura da vivenda ou o certificado do rexistro correspondente, etc. (A forma-ción de inventario farase de conformidade co establecido no cadro 6).

Pódese solicitar, no caso de que pensemos que por parte do cónxuxe pode existir unha actuación fraudulenta sobre os bens gananciais, que se acorden medidas sobre a xestión da sociedade de gananciais, como, por exemplo, quen vai custodiar os bens gananciais, quen vai administrar o negocio familiar (un dos cónxuxes ou un terceiro), etc.

b. Comparecencia ante a secretaria ou secretario xudicial

A finalidade desta é que os cónxuxes cheguen a un acordo en canto aos bens e débedas que integran a sociedade de gananciais. Se os cónxuxes chegan a un acordo, o tribunal ditará unha resolución que recolla o acordo acerca dos bens

Guí

a so

bre

a re

gula

ción

eco

nóm

ica

do m

atrim

onio

e d

as p

arel

las

de fe

ito

70

e débedas que forman a sociedade conxugal e o procedemento de inventario estará finalizado.