Plagio Constitucional: Sentencias Respectivas Constitucionales de Peru y de Colombia

0

2017

ESTUDIANTE: LORENA S. LOZANO G.

DOCENTE DIRECTOR: FERNANDO SÁNCHEZ

DIRECTOR INTERNO: GLORIA GUZMÁN

08/09/2017

GUÍA PARA LA IMPLEMENTACIÓN DE LA METODOLOGÍA PARA LA ELABORACIÓN DEL PLAN DE GESTIÓN INTEGRAL DE RESIDUOS

SÓLIDOS EN COLINAGRO S. A.

Fuente: Autor

1

GUÍA PARA LA IMPLEMENTACIÓN DE LA METODOLOGÍA PARA LA

ELABORACIÓN DEL PLAN DE GESTIÓN INTEGRAL DE RESIDUOS SÓLIDOS

EN LA EMPRESA COLINAGRO S.A.

ELABORADO POR:

LORENA S. LOZANO G.

PASANTE DE GESTIÓN AMBIENTAL

APROBADO POR:

GLORIA GUZMÁN

GERENTE DE PRODUCCIÓN

&

FERNANDO SÁNCHEZ

DOCENTE UDFJC

COLINAGRO S.A.

DEPARTAMENTO DE GESTIÓN AMBIENTAL

SEPTIEMBRE DE 2017

2

CONTENIDO

Pág.

1. INTRODUCCIÓN 5

2. OBJETO 6

3. ALCANCE 6

4. DEFINICIONES 6

5. ORGANIZACIÓN PARA LA FORMULACIÓN DEL PGIRS 8

5.1 Organigrama departamento de gestión ambiental 9

5.2 Funciones del DGA 9

6. LÍNEA BASE 10

6.1 Aspectos a evaluar en la línea base 11

6.2 Análisis situacional 17

7. DEFINICIÓN DE OBJETIVOS, METAS E INDICADORES 19

8. FORMULACIÓN DE PROGRAMAS 22

9. CRONOGRAMA 25

10. PLAN FINANCIERO 26

11. SEGUIMIENTO Y REVISIÓN 26

12. ACTUALIZACIÓN 26

13. DOCUMENTO CONCERTADO 27

14. BIBLIOGRAFÍA 28

3

LISTA DE TABLAS

Pág.

Tabla 1. Residuos potenciales de aprovechamiento 16

Tabla 2. Aspectos a evaluar para la selección de programas del PGIRS 22

Tabla 3. Cronograma de ejecución del PGIRS 25

Tabla 4. Lista de chequeo de revisión del PGIRS 26

4

LISTA DE FIGURAS

Pág.

Figura 1. Organigrama del departamento de gestión ambiental 9

Figura 2. Clasificación de los residuos sólidos industriales 12

Figura 3. Árbol de problemas 18

Figura 4. Árbol de objetivos 20

5

1. INTRODUCCIÓN

La preocupación que ha surgido por los recursos naturales en el mundo, la creciente

presión pública y las medidas regulatorias, están cambiado la industria en toda su estructura,

hasta en su razón de ser por ello la economía centra sus ojos en productos y servicios

sostenibles de compañías ambiental y socialmente responsables. Como es normal en las

empresas pueden surgir cambios económicos, tecnológicos y estructurales, a su vez el

gobierno como ente de regulación se ve en la obligación de actualizar las leyes y normas que

se ajusten a los cambios mundiales y de cada sector económico. En el caso de la gestión

ambiental empresarial es deber de las organizaciones responder a los requerimientos que

dictaminen las diferentes entidades de control, esto lleva a una empresa a actualizar sus

procesos, las herramientas y los documentos de gestión internos, mejorar sus procesos e

implementar tecnologías que se integre al modelo de desarrollo sostenible.

Es así como se formulan los PGIRS diseñados en principio como una estrategia de gestión

de los residuos sólidos en el marco del servicio de aseo de los municipios, se adopta por las

empresas y se ajusta a sus necesidades. El PGIRS es un conjunto ordenado de objetivos,

metas y programas que buscan la gestión integral de los residuos sólidos desde la generación

hasta la adecuada disposición final.

En el caso de COLINAGRO S. A. una empresa dedicada a la fabricación y

comercialización de productos y servicios del sector agropecuario en Colombia, el

departamento de gestión ambiental está en labor de implementar las acciones y procesos

necesarios para reducir los posibles impactos negativos al medio ambiente resultado de sus

actividades, para ello una de las herramientas técnicas con las que cuenta la empresa es el

plan de gestión integral de residuos sólidos – PGIRS. Por consiguiente se propone el

desarrollo de la presente guía, con el fin de orientar y direccionar la formulación y

actualización del PGIRS para las distintas instalaciones operativas.

6

2. OBJETO

La presente guía tiene como objeto brindar al departamento de gestión ambiental de

COLINAGRO S. A. una herramienta técnica para la formulación, seguimiento y

actualización del PGIRS, con el fin de garantizar el mejoramiento continuo de los procesos y

de las actividades de gestión ambiental empresarial.

3. ALCANCE

La presente guía aplica para COLINAGRO S. A. en las instalaciones donde se lleven a

cabo procesos que requiere el manejo de residuos sólidos y proporcionar los componentes,

aspectos y pasos a seguir para la construcción del documento.

4. DEFINICIONES

Área de influencia: Es el espacio físico receptor de los impactos ambientales, se divide en

área de influencia directa que comprende el área de desarrollo de la actividad o proyecto

donde pueden manifestarse significativamente los efectos sobre el medio natural y antrópico,

como ejemplo el área de la empresa, e indirecta es el área exterior al proyecto que puede

verse afectada en menor medida por ejemplo el exterior de la empresa.

Departamento de Gestión Ambiental: Es un grupo interdisciplinario interno con

experiencia y conocimientos en los aspectos técnico-operativos, legales y financieros de la

organización que cuenta con la asesoría y el apoyo de profesional de personal propio o

externo en cuanto a los conocimientos normativos y técnicos ambientales y tiene por objeto

establecer e implementar acciones encaminadas a dirigir la gestión ambiental en la empresa.

Efecto: Consecuencia de un cambio inducido por la acción antrópica o de eventos de tipo

natural que altera el equilibrio de un ecosistema de forma tanto negativa como positiva.

Guía: Conjunto de indicaciones que sirven para orientar.

7

Impacto: Variación de la calidad ambiental por acción en forma total o parcial de las

actividades, productos o servicios de una organización, que implica un juicio de valor.

Manejo de residuos sólidos: Es el conjunto de actividades que se realizan desde la

generación hasta la eliminación del residuo o desecho sólido. Comprende las actividades de

separación en la fuente, presentación, recolección, transporte, almacenamiento, tratamiento

y/o la eliminación de los residuos o desechos sólidos.

Metodología: Hace referencia al conjunto de procedimientos basados en principios

lógicos, utilizados para alcanzar una gama de objetivos que rigen en una investigación

científica o en una exposición doctrinal.

Plan de Gestión Integral de Residuos Sólidos - PGIRS: Conjunto ordenado de objetivos,

metas, programas, proyectos y actividades, definidos para el adecuado manejo de los residuos

sólidos que permita garantizar el mejoramiento continuo de los procesos y de la gestión

ambiental de la compañía.

Plan financiero: Es una herramienta imprescindible de usar a la hora de analizar la

viabilidad económica y financiera a largo plazo de un proyecto. Con un plan financiero, usted

lleva un registro de su progreso en forma semestral o anual.

Presupuesto: Es la cantidad de dinero que se estima que será necesaria para hacer frente a

ciertos gastos, con un presupuesto, usted registra sus ingresos y gastos en forma semanal o

mensual. En general, cuanto más se ciña a su presupuesto, más avanzará en su plan

financiero.

Proceso: Un proceso es una secuencia de pasos dispuesta con algún tipo de lógica que se

enfoca en lograr algún resultado específico.

Residuo sólido: Todo objeto sólido, sustancia o elemento producto de las diferentes

actividades cotidianas de origen orgánico e inorgánico que se abandona, bota o rechaza o

puede ser recuperado de diferentes formas.

8

Residuos industriales: Residuos de procesos productivos industriales. Pueden ser o no

peligrosos.

Residuo sólido aprovechable: Es cualquier material, objeto, sustancia o elemento sólido

que no tiene valor de uso para quien lo genere, pero que es susceptible de aprovechamiento

para su reincorporación a un proceso productivo.

Residuo peligroso: Es aquel residuo o desecho que por sus características corrosivas,

reactivas, explosivas, tóxicas, inflamables, infecciosas o radiactivas pueden causar riesgos,

daños o efectos no deseados, directos o indirectos, a la salud humana y el ambiente.

Separación en la fuente: Es la clasificación de los residuos sólidos, en aprovechables y no

aprovechables por parte de los usuarios en el sitio donde se generan, de acuerdo con lo

establecido en el PGIRS, para ser presentados para su recolección y transporte a las

estaciones de clasificación y aprovechamiento, o de disposición final de los mismos, según

sea el caso.

5. ORGANIZACIÓN PARA LA FORMULACIÓN DEL PGIRS

La responsabilidad de la formulación, seguimiento y actualización del PGIRS estará a

cargo del departamento de gestión ambiental quien delegará esta actividad en un individuo o

grupo conformado por integrantes del DGA y/o asesores externos, el departamento proveerá

los recursos, la información y las herramientas necesarias para su desarrollo y finalmente

aprobará e implementará el documento final.

A continuación se presenta el organigrama del departamento de gestión ambiental - DGA

de COLINAGRO S. A. y sus respectivas funciones.

9

Figura 1. Organigrama del departamento de gestión ambiental

Las funciones de los integrantes del DGA:

Gerente General: Da los lineamientos generales de operación de la empresa, reserva

presupuesto para las temáticas ambientales, aprueba los procedimientos y medidas

tomadas para el cumplimiento ambiental de la empresa.

Gerente de Producción: Su función dentro del DGA es la de coordinar todas las

actividades encaminadas al cumplimiento ambiental de la empresa, y reportar a la

Gerencia General para su aprobación. Vela por el cumplimiento de los requisitos

ambientales aplicables, supervisando y delegando las acciones y responsabilidades de

gestión ambiental en la empresa.

Líder de ingeniería de producto: Responsable por la evaluación continua de los

productos frente a la variable ambiental y el cumplimiento de las obligaciones

ambientales, además debe velar por el cumplimiento de las medidas ambientales

dentro de su proceso y reportar a la Gerencia de Producción.

Gerente de Planta: Su función dentro del DGA es la de coordinar todas las

actividades encaminadas al cumplimiento de las acciones de gestión ambiental en la

planta de producción, realizar seguimiento a la ejecución de las estrategias propuestas

y reportar a la Gerencia de Producción para su seguimiento.

Director técnico de AGROSOIL LAB: Planifica y ejecuta la gestión técnica del

Laboratorio como unidad estratégica de negocios, garantizando la calidad y

10

cumplimiento en los análisis y servicios ofrecidos, también debe encabezar el control

y seguimiento ambiental a sus actividades para contribuir con el cumplimiento de lo

planteado en las medidas ambientales por la empresa, reportando a la Gerencia de

Producción.

Gerente de Gestión Humana: Se encarga de establecer las acciones a desarrollar con

la comunidad del área de influencia directa afectada por las actividades de la planta de

producción, así como de la asignación y gestión del recurso humano el desarrollo de

las actividades de gestión interna y el correcto funcionamiento de los procesos

productivos, reportando a la Gerencia de Producción.

Asesoría ambiental externa: Asesora y soporta la operación ambiental de la

compañía, evaluando continuamente los niveles de cumplimiento ambiental y detecta

las acciones preventivas y correctivas que deban ser implementadas para garantizar el

cumplimiento de la legislación aplicable y los objetivos de medio ambiente,

reportando a la Gerencia de Producción.

6. LÍNEA BASE

Es el diagnostico que permite establecer las condiciones actuales en el momento de

formulación del documento en relación con el manejo de los residuos sólidos en la empresa,

este deberá desarrollarse a través de un proceso de análisis de la realidad actual que permita

identificar y evaluar los problemas, las causas y las consecuencias asociadas a la gestión

integral de los residuos sólidos en la sede operativa, para así definir las acciones de mejora a

través de la implementación de programas designando las responsabilidades de los diferentes

actores involucrados.

Para establecer la línea base se deberá acudir a información primaria que proviene

directamente de la organización como documentos y estudios, si existen tales como:

Descripción de procesos, planos y registros previos.

Políticas, planes, programas, manuales, instructivos, formatos, entre otros.

Listas de chequeo, encuestas, entrevistas, entre otros.

Análisis y estudios específicos internos que reposen en las instalaciones de la

compañía

11

Así como información secundaria obtenida a través de:

Actos administrativos emitidos por las autoridades ambientales.

Informes de auditorías.

Estudios externos de universidades o entes privados resultado de investigación.

a. Aspectos a evaluar en la línea base:

6.1.1. Describir la instalación operativa donde se va a implementar el PGIRS, describir

las áreas operativas y las actividades que se llevan a cabo para contextualizar el

desarrollo del plan. Puede incluir una tabla con el resumen con los datos generales

de la instalación, incluir la estructura organizacional y responsables de la

implementación del PGIRS con sus respectivas funciones. Anexar registro

fotográfico de la empresa.

6.1.2. Inspeccionar y describir los procesos productivos y/o actividades que se

desenvuelven allí, esto puede ayudar a identificar los puntos de generación de

residuos sólidos, se puede graficar mediante un diagrama de flujo como apoyo, si

lo deseo puede anexar registro fotográfico.

6.1.3. Caracterizar de manera cualitativa de los residuos sólidos industriales por áreas o

procesos productivos, clasificándolos en residuos no peligrosos, peligrosos y

especiales.1

1 Norma técnica colombiana GTC 24. Gestión ambiental. Residuos sólidos. Guía para la separación en la fuente.

2009.

12

Figura 2. Clasificación de los residuos sólidos industriales.

6.1.3.1.Residuos peligrosos: Para identificar si un residuo o desecho es peligroso se

puede evaluar de la siguiente manera:

CLASIFICACIÓN

NO PELIGROSOS

Aprovechables

Son aquellos que se pueden reutilizar o

reciclar a través de un proceso.

Ejemplo: Papel, cartón, plasticos, metales ferrosos, aluminio, cobre,

vidrio, entre otros.

No aprovechables

Son aquellos que no se pueden

reciclar o reutilizar

Ejemplo: Restos de comida,

icopor, empaques socios,

desechables, barrido,

servilletas, batidores, bolsas

sucias, chicle, entre otros.

Orgánicos - Biodegradables

Son aquellos que pueden

degradarse rápidamente,

transformándose en otro tipo de

materia orgánica.

Ejemplo: Cascaras de fruta, material vegetal, tierra y

otros.

PELIGROSOS

Decreto 4741 de 2005.

Los residuos incluidos en el

Anexo I y Anexo II del decreto se considerarán

peligrosos a menos que NO presenten

ninguna de la características de

peligrosidad descritas en el

Anexo III.

Ejemplo: Corrosivos como baterias y

acidos. Inflamables como trapos,

envases de pintura, solventes, envases de aditivos, cintas y aerosoles. Tóxicos tales como aceite

usado, lodos, reactivos, EPP,

cartuchos, pilas y algunos empaques de materia prima.

ESPECIALES

Incluidos por la reglamentación la

prestación del servicio público

de aseo.

Son resiudos que requieren medidas

especiales de maenjo, ya que sin considerarse como peligrosos pueden presentar riesgo a

la salud o el ambiente.

Ejemplo: Residuos de

construcción y demolición RCD, neumáticos fuera de uso, residuos

de aparatos eléctricos y electrónicos

RAEE.

13

Con base en el conocimiento técnico de los procesos, de los insumos y de las

maquinarias, identificando si el residuo tiene o adquiere alguna característica de

peligrosidad por el contacto o disolución con un material peligroso (materia prima,

aceites o grasas de máquina, químicos o reactivos, entre otros). Evalué el aspecto

físico y diríjase a la etiqueta, la ficha técnica, hoja de seguridad, consultar las

características de materiales homólogos y similares o solicite información al

proveedor.

A través de las listas de residuos o desechos peligrosos contenidas en el Anexo I y

II Decreto 4741 de 2005.

A través de la caracterización físico-química de los residuos o desechos generados,

obtenido por laboratorios autorizados por la autoridad ambiental para determinar si

posee las características de peligrosidad descritas en el Anexo III.

6.1.3.2. Cuantificar los residuos generados por actividad en un tiempo determinado

(Ton/mes o Kg/turno, etc.) para tener en cuenta en el momento de análisis

situacional y de construcción de los programas pero no se incluirá en el

documento.

6.1.4. Evaluar los impactos ambientales que pudieran evidenciarse sobre los componentes

naturales, económicos y sociales en el área de influencia de la compañía, en el

momento de diagnóstico.

El área de influencia directa comprende la infraestructura y terreno de la

instalación operativa donde se manifiestan los impactos y tienen mayor incidencia,

y el área de influencia indirecta comprende las zonas aledañas fuera de las

instalaciones donde los impactos tienen menor incidencia.

Se pueden utilizar métodos de valoración de impactos acordes con la magnitud del

proyecto o actividad, para el diagnóstico del PGIRS de COLINAGRO S. A. se

pueden implementar métodos como listas de chequeo, matriz positivo/negativo,

matriz 1. 2. 3., matriz cromática o combinada.

14

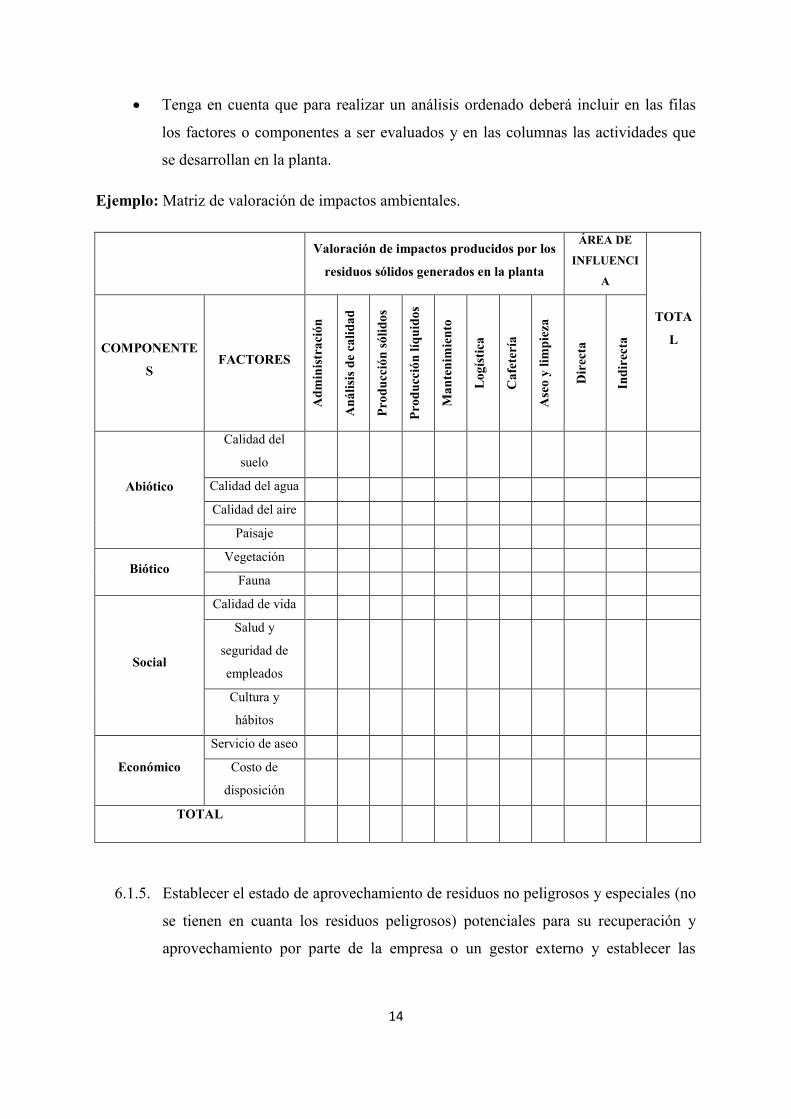

Tenga en cuenta que para realizar un análisis ordenado deberá incluir en las filas

los factores o componentes a ser evaluados y en las columnas las actividades que

se desarrollan en la planta.

Ejemplo: Matriz de valoración de impactos ambientales.

Valoración de impactos producidos por los

residuos sólidos generados en la planta

ÁREA DE

INFLUENCI

A

TOTA

L COMPONENTE

S FACTORES

Ad

min

istr

aci

ón

An

áli

sis

de

cali

da

d

Pro

du

cció

n s

óli

do

s

Pro

du

cció

n l

íqu

ido

s

Ma

nte

nim

ien

to

Lo

gís

tica

Ca

fete

ría

Ase

o y

lim

pie

za

Dir

ect

a

Ind

irec

ta

Abiótico

Calidad del

suelo

Calidad del agua

Calidad del aire

Paisaje

Biótico Vegetación

Fauna

Social

Calidad de vida

Salud y

seguridad de

empleados

Cultura y

hábitos

Económico

Servicio de aseo

Costo de

disposición

TOTAL

6.1.5. Establecer el estado de aprovechamiento de residuos no peligrosos y especiales (no

se tienen en cuanta los residuos peligrosos) potenciales para su recuperación y

aprovechamiento por parte de la empresa o un gestor externo y establecer las

15

acciones de manejo adecuado al interior de la compañía, se establece una tabla

comparativa teniendo en cuenta:

Tipo de residuo: El material en específico, por ejemplo; cartón, plástico, etc.

Condiciones actuales: Qué características tiene ese residuo actualmente, por

ejemplo; si sale sucio, seco, rotos, armado, incompleto, entre otras.

Cantidad de material que se genera actualmente en un mes.

Retribución económica: Si hay retribución económica en términos de la

disminución del costo de disposición final o tratamiento, si tiene o no un valor

comercial, existe una oportunidad de negocio para la compañía, diminución de

la cantidad de residuos que van al relleno sanitario (disminuye el costo del

servicio de aseo) y la mitigación del impacto ambiental.

Compradores: Indicar si hay posibles compradores del residuo.

Condiciones de calidad exigidas y cantidad mínima: Realizando la cotización

y evaluación de varios compradores, describir las condiciones de calidad o

presentación exigidas y si requieren de una cantidad mínima para recolectar.

Finalmente establecer si el estado de aprovechamiento actual es óptimo; ya

que hay una retribución económica y se cumple con las condiciones exigidas

por el comprador, o no es óptimo ya que no hay una retribución económica, el

manejo interno, la cantidad y las condiciones del residuo no permiten su

reciclaje. Este ejercicio ayuda a identificar acciones de mejoras necesarias

para aumentar el aprovechamiento de los residuos.

Tabla 1. Residuos potenciales de aprovechamiento

Si No Óptimo No óptimo

Condiciones

de calidad

exigidas

Cantidad

mínima

requerida (Kg)

Estado de aprovechamiento

Total material aprovechable Condiciones generales del material aprovechable

Tipo de

residuo

Cantidad

(Kg/mes)

Condiciones

actuales

Retribución

económica

Compradores

16

6.1.6. Conocer si en el momento de diagnóstico se realizan actividades de gestión

internas para todos los residuos sólidos (peligroso y no peligrosos) durante su

recorrido dentro de la instalación operativa:

Identificar cuáles y como son las actividades de clasificación en la fuente de

generación.

Como se efectúa el almacenamiento temporal de los residuos dentro de las

instalaciones, si se utilizan recipientes, áreas o instalaciones hasta su posterior

transporte.

Identificar si la compañía se hace cargo del transporte de los residuos hasta el

sitio de tratamiento y/o disposición final o si contrata el servicio, tener en cuenta

las condiciones exigidas para el transporte de acuerdo a la norma aplicable.

Responsabilidades asignadas en cada área para el manejo de los residuos, quienes

supervisan y quienes implementan el manejo.

6.1.7. Identificar la disponibilidad de áreas para la ubicación de una infraestructura de

almacenamiento temporal de residuos en la empresa (si se van a almacenar

residuos peligrosos consulte la norma), así como equipos o utensilios de embalaje

necesarios para su optimo almacenamiento, como por ejemplo canecas de

separación en la fuente, maquina compresora, máquina de triturado, sogas, bolsas,

entre otras. Anexar registro fotográfico.

6.1.8. Conocer los hábitos de los empleados en la generación, clasificación y

presentación de residuos sólidos para identificar las alternativas de sensibilización

y educación.

Realizar encuestas, entrevistas, lista de chequeo y registro fotográfico.

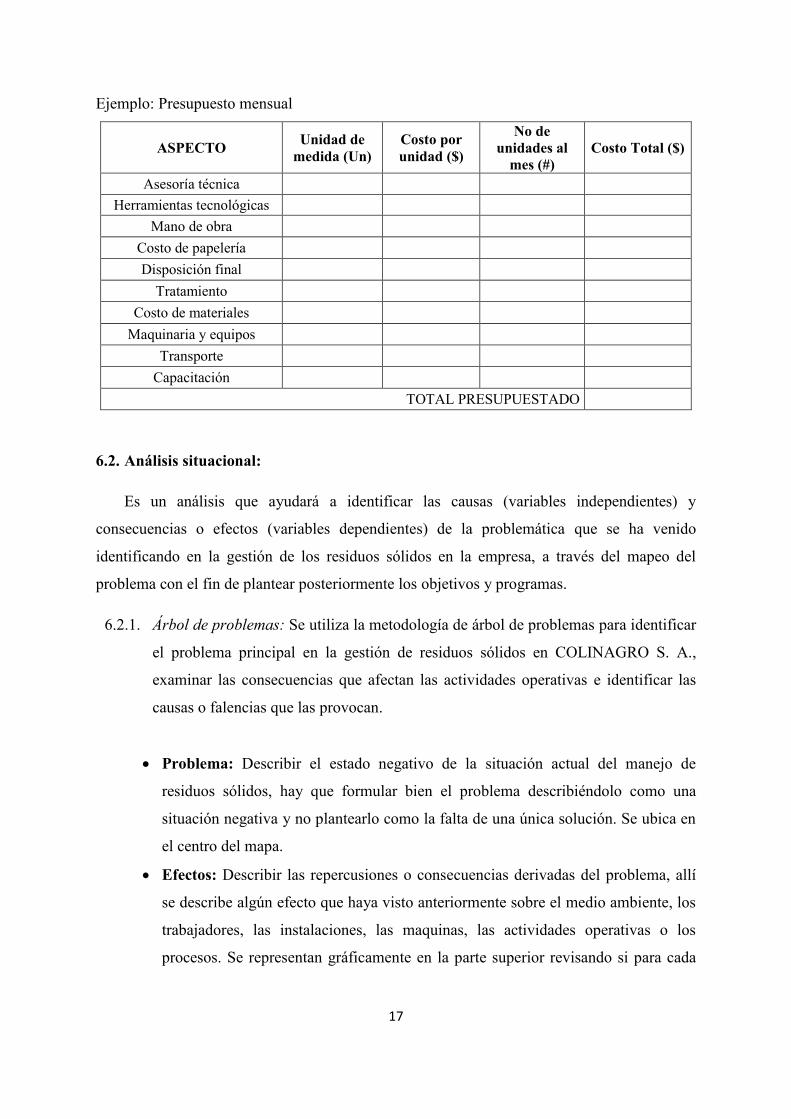

6.1.9. Identificar si actualmente se tiene destinado un presupuesto para la operación del

PGIRS, si no, se puede crear un presupuesto a partir del registro de los ingresos y

gastos diarios, semanales o mensuales de las actividades actuales y que se tiene en

cuenta en la formulación de los programas de una manera real, eficiente y

asequible.

17

Ejemplo: Presupuesto mensual

ASPECTO Unidad de

medida (Un)

Costo por

unidad ($)

No de

unidades al

mes (#)

Costo Total ($)

Asesoría técnica

Herramientas tecnológicas

Mano de obra

Costo de papelería

Disposición final

Tratamiento

Costo de materiales

Maquinaria y equipos

Transporte

Capacitación

TOTAL PRESUPUESTADO

6.2. Análisis situacional:

Es un análisis que ayudará a identificar las causas (variables independientes) y

consecuencias o efectos (variables dependientes) de la problemática que se ha venido

identificando en la gestión de los residuos sólidos en la empresa, a través del mapeo del

problema con el fin de plantear posteriormente los objetivos y programas.

6.2.1. Árbol de problemas: Se utiliza la metodología de árbol de problemas para identificar

el problema principal en la gestión de residuos sólidos en COLINAGRO S. A.,

examinar las consecuencias que afectan las actividades operativas e identificar las

causas o falencias que las provocan.

Problema: Describir el estado negativo de la situación actual del manejo de

residuos sólidos, hay que formular bien el problema describiéndolo como una

situación negativa y no plantearlo como la falta de una única solución. Se ubica en

el centro del mapa.

Efectos: Describir las repercusiones o consecuencias derivadas del problema, allí

se describe algún efecto que haya visto anteriormente sobre el medio ambiente, los

trabajadores, las instalaciones, las maquinas, las actividades operativas o los

procesos. Se representan gráficamente en la parte superior revisando si para cada

18

efecto hay otro derivado, si es así, se colocan en segundo nivel y se une con

flechas.

Causas: Describir las falencias identificadas que dan lugar o ayudan a que exista el

problema en el manejo de residuos. Las causas se representan como las raíces del

problema y se ubican gráficamente en la parte inferior, también con niveles

subyacentes y se une con flechas.

Figura 3. Árbol de Problemas

Resolución 754 de 2014

19

Ejemplo: Árbol de problemas

7. DEFINICIÓN DE OBJETIVOS, METAS E INDICADORES:

7.1. Objetivos: Se plantean como el camino para alcanzar el escenario deseado de la

gestión de residuos sólidos en la empresa, deben formularse de manera que se puedan

alcanzar con los recursos disponibles, de manera coherente que no se afecten entre sí y

que sean eficaces, es decir, que deben dar solución a la problemática identificada.

Deberán estar orientados a:

Asegurar la adecuada disposición final de los residuos sólidos.

Fomentar el aprovechamiento de residuos.

Reducir el impacto en la salud y el ambiente que se pueda causar por la

generación y mal manejo de los residuos sólidos.

Lograr la mayor eficiencia en la minimización de la generación, separación en

la fuente, aprovechamiento y valorización de los residuos.

20

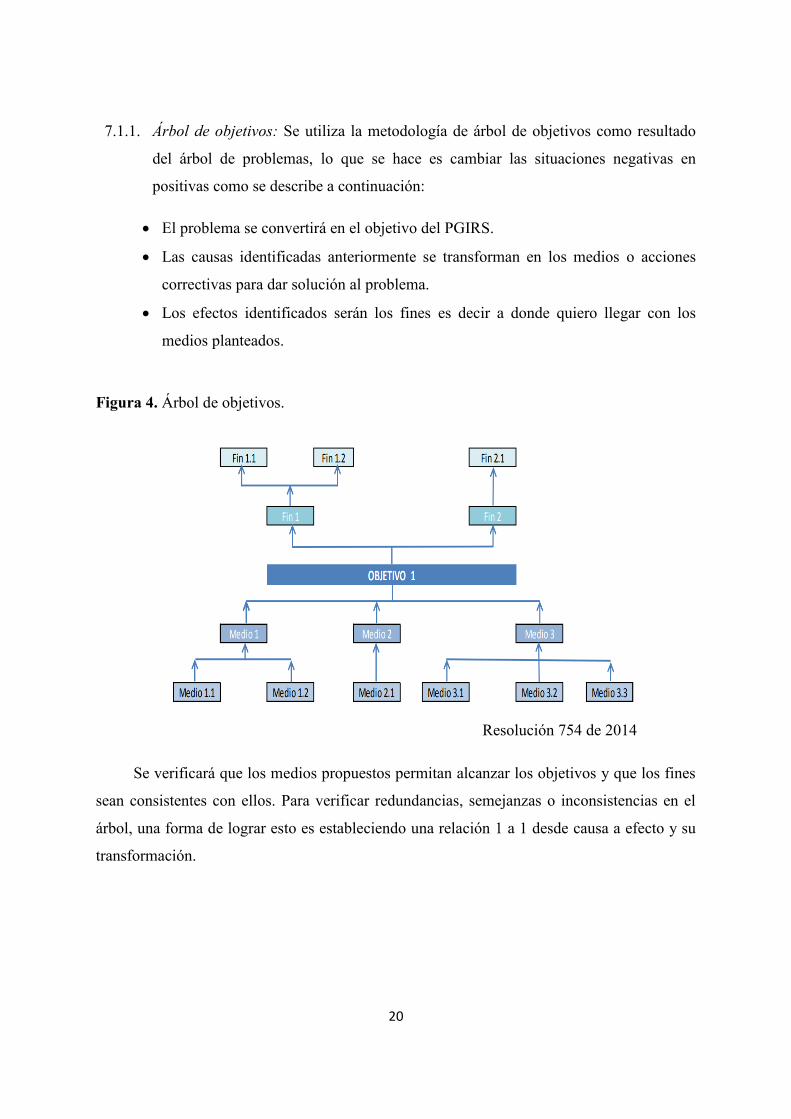

7.1.1. Árbol de objetivos: Se utiliza la metodología de árbol de objetivos como resultado

del árbol de problemas, lo que se hace es cambiar las situaciones negativas en

positivas como se describe a continuación:

El problema se convertirá en el objetivo del PGIRS.

Las causas identificadas anteriormente se transforman en los medios o acciones

correctivas para dar solución al problema.

Los efectos identificados serán los fines es decir a donde quiero llegar con los

medios planteados.

Figura 4. Árbol de objetivos.

Se verificará que los medios propuestos permitan alcanzar los objetivos y que los fines

sean consistentes con ellos. Para verificar redundancias, semejanzas o inconsistencias en el

árbol, una forma de lograr esto es estableciendo una relación 1 a 1 desde causa a efecto y su

transformación.

Resolución 754 de 2014

21

Ejemplo: Árbol de objetivos

7.2. Metas: Las metas deben señalar el resultado que se espera alcanzar con cada uno de

los objetivos del PGIRS o de los programas. Al formular una meta esta debe ser:

Especifica en el resultado esperado

Debe ser medible o cuantificable

Estar orientadas a la producción de resultados (uso de verbos)

Realistas en cuanto a la situación actual

Restringidas por tiempo y recursos

7.3. Indicadores: El indicador permite verificar el cumplimiento, alcance y progreso de

una meta gracias a que es cuantificable. Se debe tener en cuenta que un objetivo

puede tener una o varias metas asociadas con su respectivo indicador.

22

Se pueden formular teniendo en cuenta el mecanismo de cálculo del indicador y las

fuentes de verificación de la información (Formatos, registros, fotos, entre otros) además se

pueden formular en función de:

Logro de los objetivos

Logros de las metas de los programas (cuantificables)

Qué periodo de tiempo o cuando tendrá lugar el cumplimiento de un objetivo

Área de influencia que se verá beneficiada

8. FORMULACIÓN DE PROGRAMAS

Son las alternativas de solución y los medios para la consecución de los objetivos y metas

definidos anteriormente, los programas deberán estar orientados a definir acciones que

permitan eliminar o reducir la causa de un problema teniendo en cuenta los aspectos técnicos,

operativos, ambientales, institucionales, económicos y financieros asociados.

Una vez propuestos los posibles programas cuyas acciones buscan solucionar los

problemas identificados, es posible que se generen dos o más soluciones para alcanzar un

mismo objetivo por lo cual se evalúa y determina la viabilidad de estos teniendo en cuenta

para ello los aspectos a continuación:

Tabla 2. Aspectos a evaluar para la selección de programas del PGIRS

ASPECTO FACTORES

Técnicos

Está plenamente identificada la caracterización de los residuos

sólidos

Se tiene el volumen de generación de residuos

Hay disponibilidad de áreas para el almacenamiento y materiales o

equipos para el manejo de residuos sólidos

Disponibilidad de personal capacitado

Se genera el aprovechamiento de residuos

23

Se formularán los programas que sean necesarios y que cumplan con los contenidos

mínimos que exige la autoridad ambiental para lograr la gestión integral de los residuos

sólidos y los objetivos planteados por la compañía.

Como mínimo los programas del PGIRS deberán contener:

La adecuada separación en la fuente y recolección selectiva.

Almacenamiento y presentación de los residuos sólidos.

Recolección y transporte de residuos sólidos.

Recuperación, aprovechamiento y comercialización de los residuos que por sus

características se pueden incorporar al ciclo económico productivo.

Económicos

Costos mínimos de operación teniendo en cuenta el presupuesto

(infraestructura, equipos, administración, disposición final, mano de

obra, etc.)

Disponibilidad de recursos para la inversión y el funcionamiento

Legales

Cumplimiento de la normatividad ambiental vigente y aplicable

Permisos, licencias y certificados requeridos para la empresa y las

empresas contratadas

Administrativos

Se tiene claro el esquema administrativo interno para su operación y

funcionamiento

Están claros los términos del contrato con el gestor externo

Comercial Se identificaron residuos potenciales de aprovechamiento

Existe una oportunidad de negocio para la empresa

Ambiental

Se requiere de autorizaciones ambientales

Riesgos ambientales asociados; como la generación de otros

posibles impactos ambientales

Social

Se identifican las costumbres y hábitos en el manejo de residuos

dentro de la planta

Se requiere capacitación para el personal

Hay posibles riesgos de tipo sanitario (vectores) o social (posible

afectación sobre el personal interno o la comunidad) que puedan

afectar el desarrollo del programa

24

Una disposición final, técnica y ambientalmente adecuada de los residuos sólidos

no aprovechables.

Sensibilización, educación y participación de los empleados, que promuevan la

minimización en la generación de residuos, adecuada separación en la fuente,

reciclaje y reutilización de residuos.

Formatos, instructivos, tablas o diagramas necesarios para la implementación,

comprensión o desarrollo del programa

Teniendo en cuenta los requisitos anteriores, como mínimo se beberá incluir en el PGIR de la

empresa los siguientes programas:

Programa de separación en la fuente; busca guiar la adecuada separación de los

residuos desde la fuente de generación y continuar con el proceso de una manera

eficaz.

Programa de recolección y transporte; contempla el transporte interno, el

almacenamiento temporal y el transporte por parte de los gestores externos.

Programa de Aprovechamiento; busca la reducción de la cantidad de desechos que se

disponen y a su vez la disminución del consumo de materiales a partir de la

reutilización y el reciclaje.

Programa de Tratamiento y/o Disposición final; con el fin de controlar y gestionar

que los procesos de disposición final sean los más adecuados para el medio ambiente

y le permitan a la empresa cumplir con la normatividad aplicable.

Programa de capacitación; se plantea con la necesidad de mantener capacitado y

actualizado a todo el personal que intervienen en las actividades de gestión y manejo

de los residuos sólidos de la compañía.

25

9. CRONOGRAMA

En el cronograma se debe indicar las actividades específicas de cada programa, el tiempo

en que se llevará a cabo, indicando la frecuencia de ejecución (diario, semanas, mensual y

anual), los responsables de cada una de las actividades y el indicador de cumplimiento. Se

puede presentar un cronograma general que contenga todos los programas y actividades o un

cronograma para cada uno de los programas que contenga las actividades.

Tabla 3. Cronograma de ejecución del PGIRS.

Programa Actividad

Frecuencia De Ejecución Responsable De

Ejecución Diario Semanal Mensual Anual

Según

Requerimien

to

10. PLAN FINANCIERO

En el plan financiero se establecen los gastos y los ingresos a largo plazo para llegar

adonde quiere ir el plan, debe guiar la asignación de recursos por parte de la empresa para

garantizar la realización del PGIRS en el futuro. Dentro del plan financiero se presentan los

costos de ejecución en los que incurra cada programa, puede describirse el origen de los

recursos, si aplica, la fuente de financiación o centro de costos que asigne la compañía para

este fin. La periodicidad con la cual debe elaborarse el plan financiero es anual y se construye

a partir del presupuesto calculado de cada programa y el seguimiento que se haya establecido

de manera diaria, semanal o mensual.

Solicitar la información necesaria al área de contabilidad o gerencia encargada de

centro de costo para la ejecución del PGIRS.

26

11. SEGUIMIENTO Y REVISIÓN

El seguimiento tiene como objeto verificar los resultados del PGIRS, evaluar el

cumplimiento de los objetivos y metas, establecer un sistema de alertas y definir los ajustes

que se consideren necesarios. Está a cargo del responsable de ejecución y supervisión del

PGIRS, en la dirección del departamento de gestión ambiental.

Se realizará la revisión del PGIRS anualmente al inicio del periodo contable el cual podrá

dar lugar a su actualización o simplemente implementar acciones de mejora en los programas,

para ello se puede implementar una lista de chequeo simple.

Tabla 4. Lista de chequeo de revisión del PGIRS.

Nivel Objetivo Meta Indicador

(es) Soporte

No

conformidades

Acciones

correctivas

Plazo de

ejecución de

la acción

correctiva

12. ACTUALIZACIÓN

En base al seguimiento y la revisión del ítem anterior y, siempre y cuando exista una

justificación técnica o legal que incluya cambios en los anteriores ítems y sean de

trascendencia para el documento o los programas formulados, se determinara la actualización

del PGIRS. Por consiguiente se deberá actualizar por los siguientes aspectos:

27

Debido a cambios en la normatividad en relación con la gestión de los residuos

sólidos y peligrosos

Por solicitud de la autoridad ambiental competente.

Aspectos de la línea base tales como, cambios considerables en la infraestructura,

razón social, procesos productivos y organizacionales que afecten la gestión de los

residuos sólidos.

La aparición de nuevos efectos ambientales no previstos anteriormente.

Cambios en las características y volumen considerable de los residuos.

Necesidad de incluir, modificar o eliminar programas o actividades propuestas,

resultado del trabajo de seguimiento y revisión.

Se revisara la información existente y se levantara la nueva información que haga dentro

de los aspectos de la línea base, formular o actualizar los objetivos, metas, indicadores,

programas, plan financiero y cronograma.

13. DOCUMENTO CONCERTADO

El documento que se presenta para socialización a los empleados, implementación y las

actividades de seguimiento y control por parte de la autoridad ambiental contendrá:

Respectiva tabla de contenido

Introducción del PGIRS

Objetivos del PGIRS (Punto 7.1.1.)

Alcance del PGIRS

Definiciones

Descripción de la instalación operativa donde se va a implementar el PGIRS (punto

6.1.1.) se incluye la tabla de resumen con la descripción general de las instalaciones,

la estructura organizacional y fotografías de la instalación operativa.

Diagnóstico ambiental, que incluirá la caracterización cualitativa (punto 6.1.3.) los

impactos ambientales identificados (punto 6.1.4.)

Programas, se hace la descripción del programa con los objetivos, metas, indicadores

propuestos (punto 7) y se incluye el presupuesto (6.1.9.)

28

Cronograma (punto 9) si decidió dejar un cronograma para cada programa lo incluirá

en el paso anterior dentro del mismo o si decidió un cronograma general para todo el

PGIRS lo incluirá luego de los programas.

Anexos, Incluirán en los anexos el material de apoyo o soportes que haya mencionado

en los puntos anteriores como tablas, formatos, instructivos, diagramas de procesos,

entre otros que considere necesarios de incluir.

Guarde una carpeta con toda la información consolidada producto de esta guía y la que no

haya incluido en el PGIRS, para conservar en el archivo como información primaria para un

futuro ejercicio de formulación o actualización.

14. BIBLIOGRAFÍA

Resolución 745 de 2014, Por la cual se adopta la metodología para la formulación,

implementación, evaluación, seguimiento, control y actualización de los Planes de Gestión

Integral de Residuos Sólidos. Diario Oficial 64163 de Noviembre 25 de 2014.

Decreto 4741 de 2005, por el cual se reglamenta parcialmente la prevención y el manejo

de los residuos o desechos peligrosos generados en el marco de la gestión integral. Diario

Oficial 46137 de Diciembre 30 de 2005.

Decreto 1609 de 2002, por el cual se reglamenta el manejo y transporte terrestre

automotor de mercancías peligrosas por carretera. Nivel Nacional. Diario Oficial 44892, de

Agosto 06 de 2002.

Ministerio de Ambiente, Vivienda y Desarrollo Territorial, Dirección de Desarrollo

Sectorial Sostenible/Organización de Control Ambiental y Desarrollo Empresarial OCADE.

Gestión integral de residuos o desechos peligrosos. Bases conceptuales. Bogotá, D.C., 2007.

186 p.

Norma técnica colombiana GTC 24. Gestión ambiental. Residuos sólidos. Guía para la

separación en la fuente. 2009.