Guayaquil, enero de 2004 IMPUESTO DE LA RENTA PARA ... · PDF filecomparativo de las...

36

Guayaquil, enero de 2004 IMPUESTO DE LA RENTA PARA PERSONAS FÍSICAS UN ANÁLISIS DE PROGRESIVIDAD Y EQUIDAD - CASO ECUATORIANO - ? Jorge Ayala Romero, M.Sc. Pedro Cárdenas Moncayo, M.Sc. Juan Carlos Jácome Ruiz, M.A. Marlon Manya Orellana, Econ. Fabián Soriano Idrovo, M.Sc. Walter Ycaza Pesantes, Econ. _________________________________________________________________________________ RESUMEN El presente trabajo se inicia con una breve revisión del panorama de las Finanzas Publicas en América Latina y el Caribe con la finalidad de mostrar la correlación entre los continuos Déficits Fiscales y el resultado negativo en algunas variables macroeconómicas en la Región, situación que ha motivado a la mayoría de países hacia la búsqueda de mecanismos de financiamiento que disminuyan dichas perturbaciones. Del análisis simple de esos mecanismos se deriva la importante conclusión que la alternativa más viable que existe es la de contar con ingresos permanentes, que es equivalente a una Administración Tributaria eficiente la cual genere una presión fiscal acorde a las necesidades de cada país. En tal sentido, el documento comienza con un análisis comparativo de la presión fiscal en la Región versus la presión fiscal de los países de la OCDE, estableciendo diferencia s fundamentales tanto en la estructura, la composición y la participación de los tributos en la presión fiscal entre ambas Regiones. Luego de esta breve reseña se plantea un análisis teórico de los impuestos, las características de los sistemas tributarios y las distintas posibilidades de estructurar los mismos, dependiendo de los fines que se persigan y las características particulares de cada Región. Asimismo, dado que este análisis se centra en el impuesto sobre la Renta, se procede a distinguir los componentes de la renta, el concepto de renta global, las deducciones y el comparativo de las diferentes legislaciones tributarias para el caso del Impuesto a la Renta de Personas Físicas (IRPF), considerando a países latinoamericanos y a países miembros de la OCDE donde el objetivo básico de esta comparación fue situar al Ecuador entre las diversas administraciones tributarias seleccionadas y planificar su proyección a futuro. Una vez establecidos los antecedentes se procede a realizar el análisis exhaustivo del IRPF, determinando la tasa efectiva y marginal teórica del impuesto –basados en la tabla de pago del IRPF-, la tasa efectiva y marginal real del impuesto – basados en los ingresos y pago de impuestos revelados por los contribuyentes a través de sus declaraciones-; efectuando además una contraposición con la distribución real del ingreso poblacional. Después de determinar las diferentes tasas impositivas para los rangos de ingresos, se hace el análisis de equidad correspondiente, mediante el índice de Gini, polarización, y grado de dispersión de tasa efectiva impositiva dentro de cada rango de ingreso. Finalmente, una vez establecidos los resultados, se establecen sugerencias y recomendaciones afines para cada uno de los conceptos de equidad considerados. ? Los autores son funcionarios del Servicio de Rentas Internas del Ecuador y se desempeñan como catedráticos e investigadores del Instituto de Ciencias Humanísticas y Económicas de la Escuela Superior Politécnica del Litoral, Guayaquil – Ecuador. ** Las opiniones vertidas en este artículo son de responsabilidad de los autores y no comprometen a las políticas establecidas por las Instituciones que representan

Transcript of Guayaquil, enero de 2004 IMPUESTO DE LA RENTA PARA ... · PDF filecomparativo de las...

Guayaquil, enero de 2004

IMPUESTO DE LA RENTA PARA PERSONAS FÍSICAS UN ANÁLISIS DE PROGRESIVIDAD Y EQUIDAD

- CASO ECUATORIANO -?

Jorge Ayala Romero, M.Sc. Pedro Cárdenas Moncayo, M.Sc. Juan Carlos Jácome Ruiz, M.A. Marlon Manya Orellana, Econ. Fabián Soriano Idrovo, M.Sc. Walter Ycaza Pesantes, Econ.

_________________________________________________________________________________

RESUMEN

El presente trabajo se inicia con una breve revisión del panorama de las Finanzas Publicas en América Latina y el Caribe con la finalidad de mostrar la correlación entre los continuos Déficits Fiscales y el resultado negativo en algunas variables macroeconómicas en la Región, situación que ha motivado a la mayoría de países hacia la búsqueda de mecanismos de financiamiento que disminuyan dichas perturbaciones. Del análisis simple de esos mecanismos se deriva la importante conclusión que la alternativa más viable que existe es la de contar con ingresos permanentes, que es equivalente a una Administración Tributaria eficiente la cual genere una presión fiscal acorde a las necesidades de cada país. En tal sentido, el documento comienza con un análisis comparativo de la presión fiscal en la Región versus la presión fiscal de los países de la OCDE, estableciendo diferencias fundamentales tanto en la estructura, la composición y la participación de los tributos en la presión fiscal entre ambas Regiones. Luego de esta breve reseña se plantea un análisis teórico de los impuestos, las características de los sistemas tributarios y las distintas posibilidades de estructurar los mismos, dependiendo de los fines que se persigan y las características particulares de cada Región. Asimismo, dado que este análisis se centra en el impuesto sobre la Renta, se procede a distinguir los componentes de la renta, el concepto de renta global, las deducciones y el comparativo de las diferentes legislaciones tributarias para el caso del Impuesto a la Renta de Personas Físicas (IRPF), considerando a países latinoamericanos y a países miembros de la OCDE donde el objetivo básico de esta comparación fue situar al Ecuador entre las diversas administraciones tributarias seleccionadas y planificar su proyección a futuro. Una vez establecidos los antecedentes se procede a realizar el análisis exhaustivo del IRPF, determinando la tasa efectiva y marginal teórica del impuesto –basados en la tabla de pago del IRPF-, la tasa efectiva y marginal real del impuesto – basados en los ingresos y pago de impuestos revelados por los contribuyentes a través de sus declaraciones-; efectuando además una contraposición con la distribución real del ingreso poblacional. Después de determinar las diferentes tasas impositivas para los rangos de ingresos, se hace el análisis de equidad correspondiente, mediante el índice de Gini, polarización, y grado de dispersión de tasa efectiva impositiva dentro de cada rango de ingreso. Finalmente, una vez establecidos los resultados, se establecen sugerencias y recomendaciones afines para cada uno de los conceptos de equidad considerados.

? Los autores son funcionarios del Servicio de Rentas Internas del Ecuador y se desempeñan como catedráticos e investigadores del Instituto de Ciencias Humanísticas y Económicas de la Escuela Superior Politécnica del Litoral, Guayaquil – Ecuador. ** Las opiniones vertidas en este artículo son de responsabilidad de los autores y no comprometen a las políticas establecidas por las Instituciones que representan

ABSTRACT Desde siempre uno de los mayores debates entre economistas y personas afines a la administración pública ha sido el tratar de definir el objetivo básico de los impuestos y de sus subyacentes sistemas tributarios. Las características de éstos se enfocan en financiar bienes públicos, corregir externalidades, generar políticas de estabilización y buscar una redistribución del ingreso. De hecho, la sostenibilidad (suficiencia del sistema tributario), la eficiencia (neutralidad del sistema tributario) y la equidad (quien soporta en última instancia la carga tributaria y qué proporción toma ésta de sus ingresos), son aquellos tres conceptos que normalmente se utilizan como objetivos primordiales de los sistemas tributarios, sin embargo no suelen ser compatibles. Por esta razón se ha tratado de elaborar un trabajo de carácter empírico donde se pueda constatar la real tendencia del sistema tributario en el Ecuador en función de la equidad, considerando sus dos apreciaciones existentes: Horizontal y Vertical. Este documento se centrará en el análisis del Impuesto a la Renta para Personas Físicas, en el que posteriormente se realizarán sugerencias y recomendaciones con el fin de alcanzar la optimalidad en función de los dos conceptos de equidad, determinando la progresividad o regresividad del mismo.

I. INTRODUCCIÓN Los Ingresos Públicos tienen como objetivo fundamental el cumplimiento de las funciones establecidas al Estado, esto la asignación o provisión de bienes públicos, la corrección de externalidades, la redistribución de la riqueza y la utilización del balance fiscal para efectuar políticas de estabilización. Ecuador ha sido un país altamente dependiente de los ingresos petroleros como principal fuente de recursos fiscales, lo que ocasionaba que el Gasto Público sea pro cíclico y volátil al precio del barril de petróleo1, convirtiéndose en un factor de inestabilidad e incertidumbre en la aplicación de Políticas Fiscales, principalmente en el financiamiento de las Proformas Presupuestarias. Entonces, la necesidad de Ingresos Fiscales permanentes vía impuestos se vuelve fundamental para solventar las posibles brechas (déficit) presupuestarias. El tener un sistema recaudatorio eficiente no está en función de incrementar ingresos a través de nuevos impuestos, tasas, aranceles o aumentando los ya existentes; pues esto motiva a los contribuyentes a evadirlos o buscar su elusión. Un objetivo fundamental del sistema tributario es proporcionar los recursos necesarios para contribuir al financiamiento del Gasto Público, este objetivo es conocido como Suficiencia del Sistema Tributario. Si bien es cierto, los impuestos no son la única fuente de financiamiento fiscal, es un hecho que éstos marcan una señal importante respecto al compromiso y la eficacia con que el Estado puede ejecutar sus funciones y en alguna medida también pueden llegar a condicionar el acceso a otras fuentes de ingreso. La tendencia mundial hacia la búsqueda de presupuestos fiscales balanceados y la adopción de reglas de disciplina fiscal en varios países corroboran la relevancia que por el lado de los ingresos tiene el sistema tributario. Adicional a los aspectos antes señalados en relación con los objetivos de las administraciones tributarias, esto es la generación de ingresos para financiar la brecha fiscal, existen otros objetivos como la búsqueda de la eficacia o neutralidad de la estructura impositiva (es decir una administración que genere la recaudación necesaria con el mínimo de consecuencias en la asignación de recursos), la posibilidad de cumplir con los objetivos de Redistribución de la Riqueza (siempre y cuando la estructura o marco legal planteado se aplique en la práctica) y por último la simplificación de los costos administrativos adecuados a la realidad de cada región. El presente trabajo busca alinearse con uno de estos objetivos al analizar la progresividad y equidad en el Impuesto a la Renta para Personas Físicas, determinando el grado de concentración del Ingreso y su incidencia en la recaudación fiscal para el caso ecuatoriano, realizando un comparativo con las demás administraciones tributarias.

1 A medida que aumentan y/o disminuyen los ingresos petroleros producto del incremento y/o disminución del precio del barril de petróleo, el Gasto Público de un país tiende a aumentar y/o disminuir.

II. PANORAMA GENERAL DE LAS FINANZAS PÚBLICAS EN AMÉRICA LATINA Y EL CARIBE.

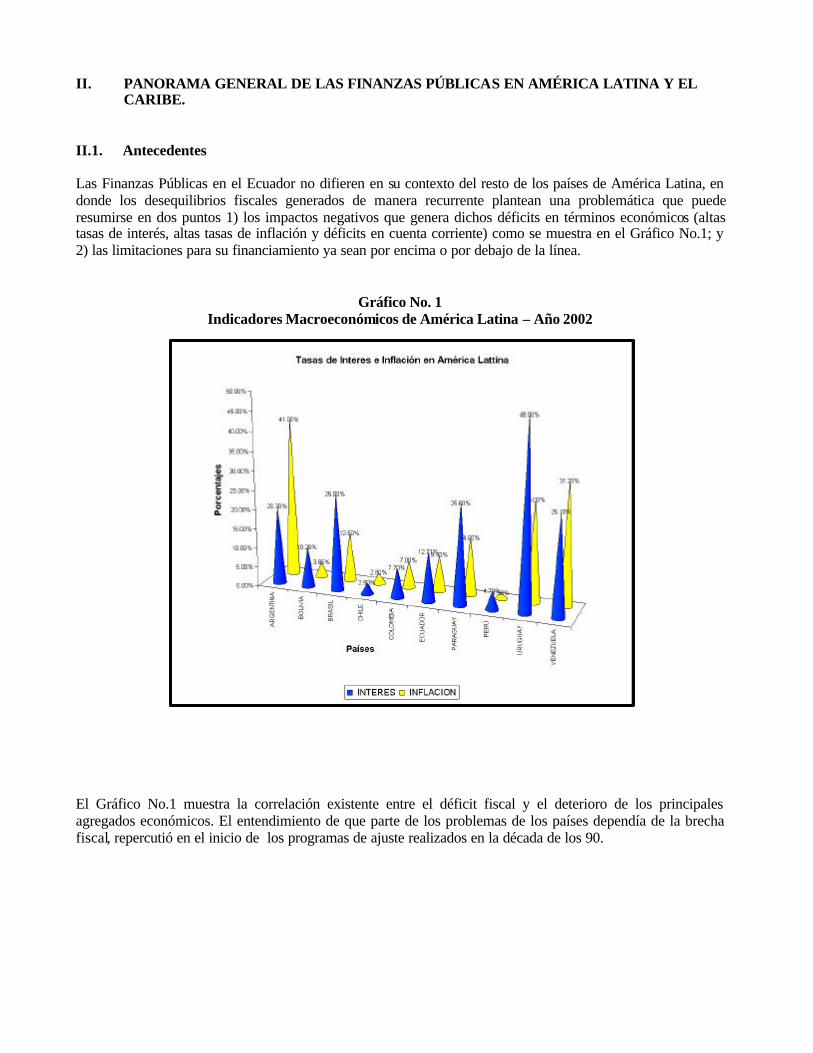

II.1. Antecedentes Las Finanzas Públicas en el Ecuador no difieren en su contexto del resto de los países de América Latina, en donde los desequilibrios fiscales generados de manera recurrente plantean una problemática que puede resumirse en dos puntos 1) los impactos negativos que genera dichos déficits en términos económicos (altas tasas de interés, altas tasas de inflación y déficits en cuenta corriente) como se muestra en el Gráfico No.1; y 2) las limitaciones para su financiamiento ya sean por encima o por debajo de la línea.

Gráfico No. 1 Indicadores Macroeconómicos de América Latina – Año 2002

El Gráfico No.1 muestra la correlación existente entre el déficit fiscal y el deterioro de los principales agregados económicos. El entendimiento de que parte de los problemas de los países dependía de la brecha fiscal, repercutió en el inicio de los programas de ajuste realizados en la década de los 90.

Fuente: Banco Central del Ecuador Elaboración: Los Autores

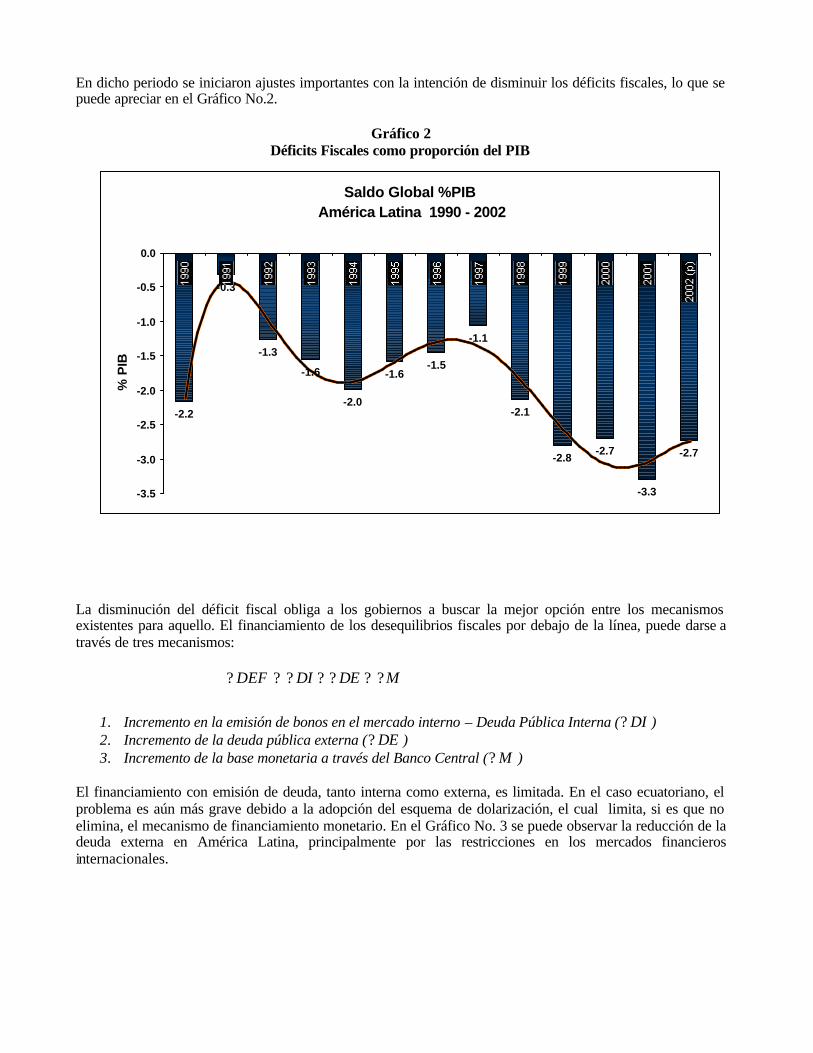

En dicho periodo se iniciaron ajustes importantes con la intención de disminuir los déficits fiscales, lo que se puede apreciar en el Gráfico No.2.

Gráfico 2 Déficits Fiscales como proporción del PIB

La disminución del déficit fiscal obliga a los gobiernos a buscar la mejor opción entre los mecanismos existentes para aquello. El financiamiento de los desequilibrios fiscales por debajo de la línea, puede darse a través de tres mecanismos:

MDEDIDEF ???????

1. Incremento en la emisión de bonos en el mercado interno – Deuda Pública Interna ( DI? ) 2. Incremento de la deuda pública externa ( DE? ) 3. Incremento de la base monetaria a través del Banco Central ( M? )

El financiamiento con emisión de deuda, tanto interna como externa, es limitada. En el caso ecuatoriano, el problema es aún más grave debido a la adopción del esquema de dolarización, el cual limita, si es que no elimina, el mecanismo de financiamiento monetario. En el Gráfico No. 3 se puede observar la reducción de la deuda externa en América Latina, principalmente por las restricciones en los mercados financieros internacionales.

Fuente: Banco Central del Ecuador Elaboración: Los Autores

Saldo Global %PIB América Latina 1990 - 2002

-2.2

-0.3

-1.3

-1.6

-2.0

-1.6-1.5

-1.1

-2.1

-2.8-2.7

-3.3

-2.7

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

% P

IB

Gráfico No. 3 Evolución de la Deuda Externa en América Latina

Por lo antes expuesto la solución al problema del financiamiento de los déficits fiscales debe venir por encima de la línea, en cuyo caso existen también pocas alternativas. Una de ellas es la reducción del gasto, lo que es poco viable cuando existe una marcada presión de los sectores sociales hacia el incremento del gasto del gobierno en áreas básicas como salud, educación e inversión. En ese mismo sentido, el elevado peso de la deuda impone continuos recortes en el gasto primario generando protestas y descontento (Tensión Social, Tanzi 1997) Estos factores ocasionan que el gobierno se vea en la necesidad de buscar el financiamiento al déficit por la vía de obtener ingresos permanentes que le permitan, por una parte, hacerle frente a los requerimientos de gasto social, y por otra, soportar el servicio de la deuda. Haciendo un análisis sobre los ingresos fiscales del Gobierno Central2, la mayoría de los países en América Latina se orientan hacia la obtención de ingresos a través de dos vías: impuestos o mediante los cargos a los usuarios 3. Los impuestos juegan un papel fundamental en el rol que desempeña el Estado en la economía, ya que actúan buscando objetivos de estabilización económica y de redistribución de la riqueza. Este último, debido a que si se dejara que el mercado se encargue del reparto de la renta, dependería fundamentalmente de la distribución inicial de factores y las capacidades individuales para generar riqueza.

2 La diferencia entre el concepto del Gobierno Central y Sector Público No Financiero (SPNF) radica principalmente en que éste último incluye el superávit operacional de las empresas públicas no financieras. 3 Tal como lo define Stiglitz (1997) los impuestos son pagos compulsivos y obligatorios, debido al problema del free rider y por la falta de incentivos para contribuir. Mientras que los cargos a los usuarios reciben como contraprestación al pago un bien o servicio.

Fuente: CEPAL Elaboración: Los Autores

Para cumplir con el objetivo de proporcionar recursos suficientes para financiar el Gasto Público, es necesaria la “Suficiencia del Sistema Tributario”, la cual depende de dos puntos esenciales:

1. Un diseño eficiente del sistema impositivo (legislación, tipos de impuesto, nivel y estructura de alícuotas, exenciones, etc)

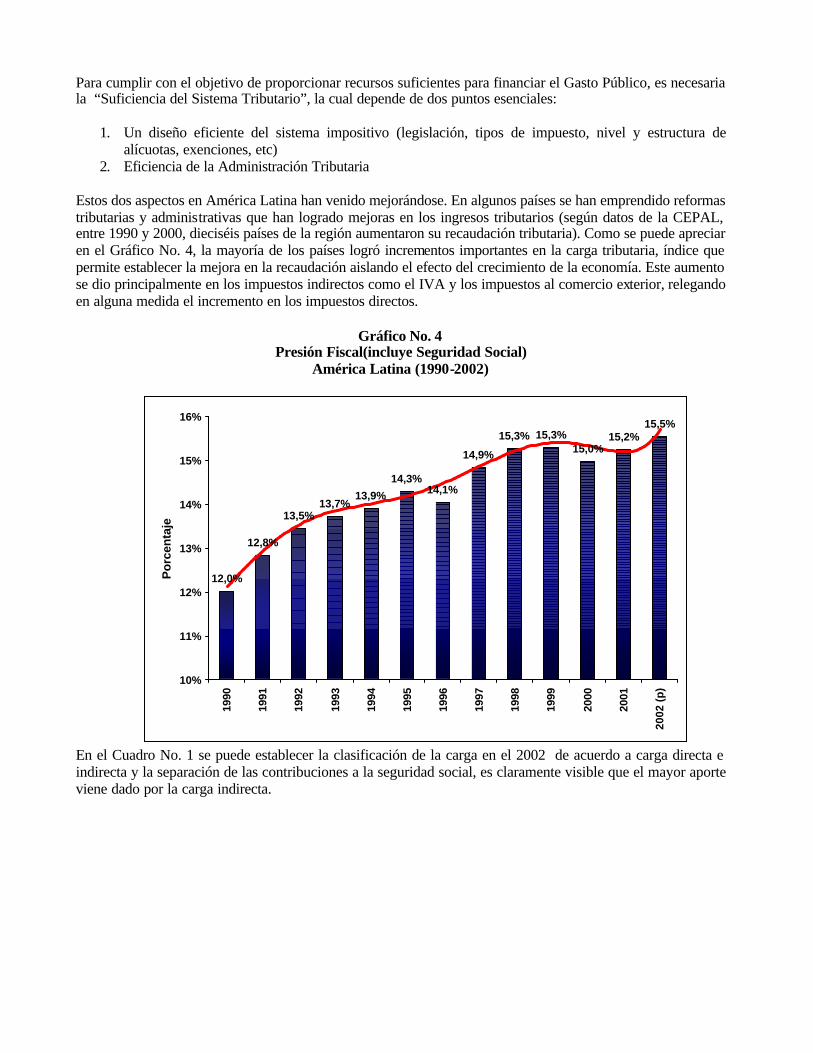

2. Eficiencia de la Administración Tributaria Estos dos aspectos en América Latina han venido mejorándose. En algunos países se han emprendido reformas tributarias y administrativas que han logrado mejoras en los ingresos tributarios (según datos de la CEPAL, entre 1990 y 2000, dieciséis países de la región aumentaron su recaudación tributaria). Como se puede apreciar en el Gráfico No. 4, la mayoría de los países logró incrementos importantes en la carga tributaria, índice que permite establecer la mejora en la recaudación aislando el efecto del crecimiento de la economía. Este aumento se dio principalmente en los impuestos indirectos como el IVA y los impuestos al comercio exterior, relegando en alguna medida el incremento en los impuestos directos.

Gráfico No. 4 Presión Fiscal(incluye Seguridad Social)

América Latina (1990-2002)

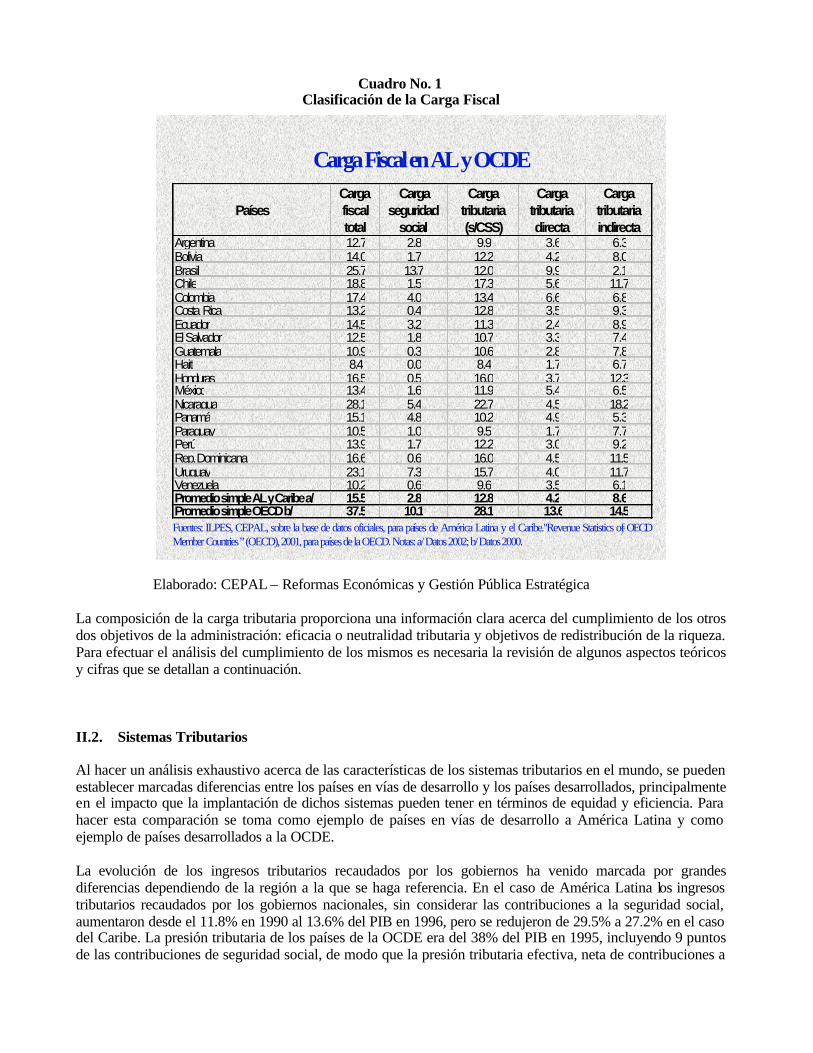

Elaborado: CEPAL – Reformas Económicas y Gestión Pública Estratégica En el Cuadro No. 1 se puede establecer la clasificación de la carga en el 2002 de acuerdo a carga directa e indirecta y la separación de las contribuciones a la seguridad social, es claramente visible que el mayor aporte viene dado por la carga indirecta.

12,0%

12,8%

13,5%13,7%

13,9%

14,3%14,1%

14,9%

15,3% 15,3%15,0%

15,2%15,5%

10%

11%

12%

13%

14%

15%

16%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

(p

)

Po

rcen

taje

Cuadro No. 1 Clasificación de la Carga Fiscal

Elaborado: CEPAL – Reformas Económicas y Gestión Pública Estratégica

La composición de la carga tributaria proporciona una información clara acerca del cumplimiento de los otros dos objetivos de la administración: eficacia o neutralidad tributaria y objetivos de redistribución de la riqueza. Para efectuar el análisis del cumplimiento de los mismos es necesaria la revisión de algunos aspectos teóricos y cifras que se detallan a continuación. II.2. Sistemas Tributarios Al hacer un análisis exhaustivo acerca de las características de los sistemas tributarios en el mundo, se pueden establecer marcadas diferencias entre los países en vías de desarrollo y los países desarrollados, principalmente en el impacto que la implantación de dichos sistemas pueden tener en términos de equidad y eficiencia. Para hacer esta comparación se toma como ejemplo de países en vías de desarrollo a América Latina y como ejemplo de países desarrollados a la OCDE. La evolución de los ingresos tributarios recaudados por los gobiernos ha venido marcada por grandes diferencias dependiendo de la región a la que se haga referencia. En el caso de América Latina los ingresos tributarios recaudados por los gobiernos nacionales, sin considerar las contribuciones a la seguridad social, aumentaron desde el 11.8% en 1990 al 13.6% del PIB en 1996, pero se redujeron de 29.5% a 27.2% en el caso del Caribe. La presión tributaria de los países de la OCDE era del 38% del PIB en 1995, incluyendo 9 puntos de las contribuciones de seguridad social, de modo que la presión tributaria efectiva, neta de contribuciones a

7

Carga Fiscal en AL y OCDE

Fuentes: ILPES, CEPAL, sobre la base de datos oficiales, para países de América Latina y el Caribe."Revenue Statistics of OECDMember Countries” (OECD), 2001, para países de la OECD. Notas: a/ Datos 2002; b/Datos 2000.

PaísesCarga fiscal total

Carga seguridad

social

Carga tributaria (s/CSS)

Carga tributaria directa

Carga tributaria indirecta

Argentina 12.7 2.8 9.9 3.6 6.3Bolivia 14.0 1.7 12.2 4.2 8.0Brasil 25.7 13.7 12.0 9.9 2.1Chile 18.8 1.5 17.3 5.6 11.7Colombia 17.4 4.0 13.4 6.6 6.8Costa Rica 13.2 0.4 12.8 3.5 9.3Ecuador 14.5 3.2 11.3 2.4 8.9El Salvador 12.5 1.8 10.7 3.3 7.4Guatemala 10.9 0.3 10.6 2.8 7.8Haití 8.4 0.0 8.4 1.7 6.7Honduras 16.5 0.5 16.0 3.7 12.3México 13.4 1.6 11.9 5.4 6.5Nicaragua 28.1 5.4 22.7 4.5 18.2Panamá 15.1 4.8 10.2 4.9 5.3Paraguay 10.5 1.0 9.5 1.7 7.7Perú 13.9 1.7 12.2 3.0 9.2Rep. Dominicana 16.6 0.6 16.0 4.5 11.5Uruguay 23.1 7.3 15.7 4.0 11.7Venezuela 10.2 0.6 9.6 3.5 6.1Promedio simple AL y Caribe a/ 15.5 2.8 12.8 4.2 8.6Promedio simple OECD b/ 37.5 10.1 28.1 13.6 14.5

la seguridad social, es del 29% del PIB. Las contribuciones a la seguridad social representan en promedio un 2% del PIB en América Latina y la presión tributaria neta de dichas contribuciones un 13.6% del PIB (Véase Cuadro No. 2). Cuadro No. 2

Presión Fiscal: América Latina y Caribe vs. OCDE

Actualizando cifras se ha desagregado la información concerniente a la Presión Tributaria – Carga Fiscal – de los Ingresos Tributarios como Porcentaje del PIB tanto en los países de América Latina y el Caribe como los países que conforman la OCDE. Se aprecia en el primer caso que el único país disperso en un mayor grado al promedio presentado por estos países es Cuba con un 34%, seguido por Nicaragua y Brasil con un 28% y 25% incluyendo Seguridad Social. Es preciso indicar el caso de Brasil cuya carga fiscal en Seguridad Social asciende a 13.7%. Si analizamos los países que conforman la OCDE observamos que la relación es 2 a 1 en comparación a los países de América Latina y el Caribe, en promedio éstos alcanzan el 28% del PIB en comparación al promedio simple de América Latina y el Caribe 12.8%, sin incluir Seguridad Social. Dinamarca, Suecia y Finlandia en ese orden presentan cifras del 47%, 39% y 35% respectivamente. Detallando aún más esta información y agrupándola por bloque económico, en los países que conforman el CAN (Ecuador-Perú-Colombia-Venezuela-Bolivia) los ingresos tributarios representan el 12% del PIB, en el

PRESION TRIBUTARIA - 2002 - Porcentaje del PIB -

América Latina y El Caribe

11%

11%

15%

9%

14%

14%

20%

10%

16%

17%

15%

10%

17%

13%

16%

11%

7%

10%

22%

34%

0% 5% 10% 15% 20% 25% 30% 35% 40%

Ecuador

Colombia

Perú

Venezuela

Bolivia

Argentina

Brasil

Paraguay

Uruguay

Chile

México

Guatemala

Honduras

Costa Rica

Rep. Dominicana

Panamá

Haití

El Salvador

NIcaragua

Cuba

% PIB

PRESION TRIBUTARIA - 2002- Porcentaje del PIB -

OCDE

31%

23%

23%

32%

29%

32%

22%

47%

23%

35%

29%

26%

25%

28%

27%

34%

30%

17%

31%

31%

31%

24%

26%

31%

22%

21%

39%

24%

28%

0% 10% 20% 30% 40% 50%

Canadá

Estados Unidos

Alemania

Australia

Austria

Bélgica

Corea

Dinamarca

España

Finlandia

Francia

Grecia

Holanda

Hungría

Irlanda

Islandia

Italia

Japón

Luxemburgo

Noruega

Nueva Zelanda

Polonia

Portugal

Reino Unido

Rep.Checa

Rep.Eslovaca

Suecia

Suiza

Turquía

% PIB

MERCOSUR (Brasil-Argentina-Uruguay-Paraguay) participan en promedio con el 15% del PIB. Chile merece un tratamiento preferencial dado que comercia con todos estos bloques, sin embargo, no participa formalmente con ninguno de éstos, alcanza un 17% del PIB, el Tratado de Libre Comercio (TLC) que incluye países como Estados Unidos, Canadá, México alcanza un 23% del PIB. Los países centroamericanos con su bloque económico CARICOM participa con un 16% del PIB como se presenta en el Gráfico No. 5

Gráfico No. 5

Clasificación por Grupo Económico 2002

La presión fiscal como porcentaje del PIB atribuida a la Seguridad Social presenta en promedio una relación de 5 a 1 entre los países de la OCDE y los países de América Latina y el Caribe, destacándose Uruguay 7.3%, Brasil 13.7%, Nicaragua 5.4%, Panamá 4.8%. La carga fiscal en Seguridad Social en Ecuador es del 3.2% en la actualidad, inferior a la carga fiscal que soporta países como Estados Unidos y Canadá 6.1% Como resultado de este análisis comparativo de los ingresos tributarios se desprenden algunas conclusiones:

1) En primer lugar, la OCDE presenta niveles de ingresos y gastos del sector público más altos en comparación con los que presenta América Latina, es decir el tamaño del Estado medido como proporción del PIB es mayor en los países desarrollados que en los países subdesarrollados, lo cual manifiesta una correlación positiva entre el nivel de ingreso (gasto) y el nivel de desarrollo

2) Los países de la OCDE presentan dentro de su carga tributaria niveles de aportes de la contribución social más altos que los que en promedio presenta América Latina

3) La OCDE tiene una mayor proporción de sus ingresos tributarios representados por impuestos directos, mientras que en América latina la mayor proporción de los ingresos tributarios corresponde a impuestos indirectos

La conclusión en el tema 3 nos obliga necesariamente a una revisión detallada de la composición de la recaudación tributaria en América Latina

12%

15%

17%

23%

16%

28%

CAN MERCOSUR Chile TLC CARICOM OCDE *

Presión Tributaria por Grupo Económico - 2002 - Porcentaje del PIB -

Cuadro No. 3 Porcentaje de participación por tipo de impuesto

La necesidad de incrementar los recursos del país y otorgar una mayor relevancia a la recaudación, a efectos de que la misma no dependa exclusivamente del consumo (y así evitar las consecuencias negativas ante cuadros recesivos); y por otra parte la necesidad de dotar a los sistemas tributarios de una mayor equidad, ha hecho que en muchos países de América Latina se estén reformulando las políticas tributarias a fin de darle una mayor relevancia a los impuestos directos. Tal como se establece en el Cuadro No.3, un porcentaje muy alto de los ingresos tributarios corresponden a impuestos indirectos. Utilizando promedios simples en América Latina esta cifra correspondiente a consumo asciende al 60% de participación en relación con los Ingresos Tributarios, situación contraria para los países de la OCDE cuya mayor participación radica principalmente en Impuestos Directos (47% en promedio) Luego de este análisis comparativo en el que se demuestra que la tendencia en la mayoría de los países viene dada por un aumento en la presión fiscal, el documento se centra en establecer si en Ecuador se cumplen o no los objetivos de búsqueda de la equidad. Para tal efecto será necesario determinar la justicia en la distribución de la carga, o si el sistema tributario, tal como está planteado, altera de alguna forma la distribución de la riqueza; o se llega a la conclusión un poco generalizada, actualmente, que los impuestos sirven poco para alterar la distribución del ingreso en las familias. En tal sentido, el trabajo presenta una importante limitación pues ataca a una sola de las vertientes de las finanzas públicas como es el ingreso, dejando de lado quizás el aspecto más importante a la hora de efectuar políticas redistributivas que es establecer el destino de los gastos donde el impacto hacia la reasignación puede ser más exitoso.

En tal sentido, el establecimiento de cómo afecta la estructura de los impuestos a la redistribución de la riqueza viene dado por la diferenciación de conceptos entre la incidencia legal, que representa quien es el responsable del pago del tributo y la incidencia económica, que es quién soporta verdaderamente la carga, a dicha diferencia se conoce como traslación impositiva Para el análisis se toma en consideración el supuesto económico que son las personas y no las sociedades quienes soportan en última instancia el pago de tributos, por lo tanto lo óptimo es establecer como afectan los impuestos a la distribución personal de la Renta.

III. IMPUESTO SOBRE LA RENTA DE PERSONAS NATURALES O PERSONAS FISICAS El impuesto sobre la renta puede ser progresivo, regresivo o proporcional, dependiendo de la relación de los impuestos pagados con el nivel de la renta. En primer lugar, para llegar a la determinación de la base imponible para el cálculo del impuesto a la renta es necesario definir el concepto de renta para cual se toma en consideración el principio de Haig – Simon, según el cual la renta es el valor monetario del incremento neto del poder de consumo de una persona en un período determinado, lo que equivale a la cantidad que efectivamente ha consumido durante ese período más el incremento neto de su riqueza. Es decir, incluye todos los incrementos potenciales de consumo, al margen de que se realice o no, y de la forma que adopte; así como también incluye el descuento de los gastos necesarios para generar ese poder de consumo. Sin embargo, existen algunas complicaciones en la aplicación del principio, uno de ellos es que considera el establecimiento de renta amplia pues este incluye tanto la renta en términos monetarios como la renta en especie, renta que es difícil de establecer, como por ejemplo las rentas de personas que trabajan en el hogar en lugar de participar en el mercado o los trueques realizados. Otro aspecto que no toma en cuenta es lo concerniente a las ganancias de capital no realizadas o algunos ajustes basados en la equidad. A esto se conoce como base imponible, la cual incluye los ingresos netos de salarios, intereses, alquileres, dividendos, beneficios empresariales, ganancias de capital realizadas, compensaciones por desempleo y otros. Pudiendo establecer diferencias entre rentas de capital y rentas del trabajo y las de trato que las distintas administraciones tributarias le dan a la renta, dependiendo de que fuentes estas provengan. En tal sentido, los países presentan diferencias en sus tasas, en las deducciones como en las exenciones que se aplican, dependiendo de las fuentes de donde provenga la renta (Véase Anexos). III.1 Métodos de Imposición sobre la Renta

Tomando como fuente el estudio comparado del Impuesto sobre la Renta de los países miembros del CIAT elaborado por el Consultor Darío González en el que se realiza una analogía de las estructuras tributarias de estos países se llegó a determinar que la doctrina tributaria distingue entre los siguientes tipos de imposición sobre la renta, lo que se presenta en el Cuadro No. 4.

Cuadro No. 4

Método de imposición sobre la renta

Tipo de imposición sobre la renta Método de imposición sobre la renta aplicado en los países con relación a las personas físicas residente

Impuesto global o sintético: El tributo involucra la totalidad de las rentas a nivel del sujeto pasivo, sin importar el origen de la renta

Antillas Holandesas, Barbados, Canadá, Costa Rica, Ecuador, Haití, Jamaica, Nicaragua, Rep.Dominicana, Venezuela, Argentina, Bolivia, Colombia, Chile, Estados Unidos, Honduras, México, Panamá, Trinidad y Tobago

Impuesto cedular o analítico: Existe una relación entre cada impuesto cedular con su fuente de renta(trabajo, capital, combinación de ambos) y existen tantos tributos como las fuentes que resultan abarcadas por las cédulas. Se estructuran con alícuotas proporcionales.

En forma pura no lo aplica ningún país.

Sistemas mixtos: Incluyen a los gravámenes que tienen las características del impuesto global y del cedular, sin que se los pueda categorizar plenamente en uno u otro tipo de gravamen.

Brasil: Cedular para rentas procedentes de actividades rurales, de actividades de capital resultantes de transmisión de cualquier título de bien o derecho o cesiones, de utilidades sobre renta variable. Guatemala: Cedular con retención definitiva sobre los intereses, las dietas y las ganancias de capital Perú: Cedular para las rentas consideradas de tercera categoría, rentas de comercio, la industria, etc.

Fuente: Impuesto sobre la Renta de los países miembros del CIAT Elaboración: Los Autores

Del análisis de los sistemas tributarios surge claramente que el método de imposición dominante es el de impuesto global, encontrándose limitada la aplicación del sistema mixto a pocos países, mientras que el método de impuesto cedular en una forma pura no se aplica a ninguna legislación de los países en estudio. La mayoría de países aplica un sistema global, en el que no se distingue de donde provengan las fuentes de rentas, salvo en el caso de Brasil, Perú y Guatemala donde coexisten sistemas mixtos que incluyen impuestos globales e impuestos cedulares a la renta. La distinción generalmente aplica para favorecer algún tipo de fuente, como por ejemplo en Brasil tiene la clara finalidad de favorecer a los sectores rurales. III.2 Principios de Imposición Jurisdiccionales Asimismo en el estudio en mención se detallan dos criterios a efectos de determinar en qué país se gravarán las ganancias obtenidas por los contribuyentes. Estos criterios presentados en el Cuadro No. 5 distinguen entre sistemas territoriales o sistemas de rentas mundiales. En el primer caso, el ciudadano que obtenga rentas en un país extranjero solo tiene la obligación de pagar los impuestos correspondientes a ese país, mientras que el sistema global se basa en que la cantidad que tiene que pagar en concepto de impuestos un ciudadano debe ser más o menos independiente de que las rentas hayan sido obtenidas o no dentro del país

Cuadro No. 5 Principio de Jurisdicción

Criterios Principio Jurisdiccional Aplicación Países

Objetivo Territorial o de Fuente

Grava todas las rentas generadas en su territorio

Bolivia, Costa Rica, El Salvador, Guatemala, Nicaragua, Panamá, Uruguay Venezuela

Subjetivo Renta Mundial

Gravan las rentas de sus residentes cualquiera hubiera sido el lugar donde obtuvo los beneficios

Antillas Holandesas, Argentina, Barbados, Brasil, Canadá, Colombia, Chile, Ecuador, Estados Unidos, Honduras, Jamaica, México, Perú, Rep. Dominicana, Trinidad y Tobago.

Fuente: Impuesto sobre la Renta de los países miembros del CIAT Elaboración: Los Autores

Los países exportadores de capital, a efectos de incrementar la recaudación del impuesto en sus respectivos países, además de la aplicación del principio de fuente, aplicaron el principio de la renta mundial; mientras que los países receptores de capital, en su mayor parte los países de América Latina, aplicaban el principio de fuente o territorial a efectos de gravar no sólo la renta de sus residentes sino también a efectos de alcanzar con el tributo a las operaciones efectuadas por inversores de otros países, especialmente de las naciones más desarrolladas. Una consecuencia lógica consiste en la doble imposición internacional del mismo beneficio, por lo que los países involucrados suscribieron convenios de doble tributación. A su vez, los países que aplican el principio de renta mundial implementaron el método del “Tax Credit”, es decir, el reconocimiento del crédito fiscal por el impuesto abonado en los países donde se había generado la renta. Como una particularidad de los sistemas tributarios que se analizan en ese estudio, puede destacarse que en Brasil se aplican ambos principios jurisdiccionales de acuerdo a la clase de contribuyente. Así se aplica el principio de fuente o territorial a las personas jurídicas, mientras se aplica el principio de renta mundial a las personas físicas. Adicionalmente, es preciso mencionar que en los países en estudio se considera “Residente” para efectos tributarios a las personas físicas que tienen una permanencia en el país de aproximadamente seis meses. Una conclusión sobre la aplicación de estos dos sistemas, es que el sistema global puede distorsionar las decisiones de producción, mientras que el sistema territorial distorsiona las decisiones relacionadas con el lugar de residencia. III.3 Exenciones y Deducciones Las Exenciones y Deducciones son fundamentales a la hora de establecer la suficiencia recaudatoria, la eficiencia y la equidad en un sistema tributario, ya que directamente afecta a la base imponible para el cálculo del impuesto a la renta. En lo referente a las exenciones, estas guardan relación con el universo de ingresos que se consideraría para que forme parte de la Base Imponible ya que sirve como un instrumento para aliviar la carga fiscal (ligado al ámbito familiar), mientras que las deducciones son consideradas como aquellos gastos que pueden disminuir la Base Imponible que sirven para generar los ingresos. Adicionalmente, se presenta un cuadro resumen comparativo con relación a lo que se considera como Base Imponible, en el que coinciden como ingreso el salario percibido, las ganancias de capital y lo percibido por las transferencias de bienes o prestación de servicios. (Ver Anexo I)

Sin embargo, se puede apreciar que para los países de la OCDE no existen muchas exenciones que afecte a la Base, solamente hacen consideración a una cuantía de ingreso exenta, en cambio en los países de América Latina hacen exenciones en los intereses percibidos por las personas físicas, de manera en especial en las cuentas de ahorros o de bonos invertidos, sumado a esto a los dividendos percibidos por inversiones patrimoniales que ya se tributó antes de distribuirlos por parte de la sociedad. En cuanto a las deducciones se consideran a parte de los gastos que se incurren para la generación de ingresos no exentos, también se incluyen los intereses pagados para la realización de una inversión, estas deducciones coinciden para los países miembros de la OCDE como los de América Latina. Vale señalar que al existir una diferenciación entre ambos grupos de países, de manera especial a lo referente a las exenciones de los ingresos. Se puede inferir que aquellos países donde la legislación tributaria tiene muchas exenciones, el control se dificulta por lo que su base imponible será menor con relación a quienes no poseen muchos ingresos exentos; es por esta razón (a parte de innovación tecnológica y otras) que las recaudaciones tributarias de las personas físicas de los países miembros de la OCDE son mayores que los de América Latina. III.4 Alícuotas y Tramos del Impuesto

Estas características también constituyen un factor importante al momento de establecer las diferencias de los sistemas tributarios de los países analizados. Dichas diferencias se presentan en el Cuadro No. 6

Cuadro No. 6 Alícuota del Impuesto a la Renta para Personas Naturales

Si se comparan estas alícuotas con las existentes en la década del 70, se observa la existencia de una sensible disminución en las tasas aplicadas, especialmente con las tasas marginales máximas. Cabe citar que en ese tiempo las mismas eran del 60% en Chile y El Salvador, 70% en República Dominicana, 75% en Barbados y

77% en Trinidad y Tobago. Como dato adicional es preciso indicar que no existe un impuesto a las ganancias que grave a las personas físicas en Paraguay y en Uruguay. La progresividad del impuesto se verifica en la aplicación de tasas ascendentes de acuerdo a los diversos tramos en los cuales se encuentran categorizados los ingresos netos. Entre las técnicas aplicadas se encuentran: ??Por escala: Cada tramo paga la alícuota correspondiente y sólo para el excedente se paga la suma superior ??Por clase: Al monto imponible total le comprende la tasa correspondiente produciendo una progresividad

más acentuada Con relación al número de tramos o escalas del impuesto, las diferencias entre los países se aprecian en el Cuadro No.6.

Cuadro No. 6 Tramos o Escalas del Impuesto a la Renta de las Personas Naturales

Número de tramos o escalas

Aplicación en los países

2 Barbados, Perú

3 Antillas Holandesas, Brasil, Canadá, El Salvador, Guatemala,. República Dominicana

4 Costa Rica, Ecuador, Haití, Trinidad y Tobago

5 Estados Unidos, Nicaragua 6 Chile 7 Argentina, Honduras 8 México, Venezuela 9 Surinam

11 Panamá 163 Colombia

Fuente: Impuesto sobre la Renta de los países miembros del CIAT Elaboración: Los Autores “En los países de la OCDE en las últimas décadas se produce una reducción de tipos marginales máximos, la disminución del número de tramos de las tarifas y al tiempo una ampliación de las bases gravables. Sin embargo, los tipos mínimos en el Impuesto a la Renta a la Personas Físicas han tenido un incremento significativo entre 1980 y 1996; así en los países de la OCDE de un tipo mínimo medio del 15% en 1980 se pasó al 18% en 1990 y al 19% en el 2001, acompañado de una reducción en el alcance de los incentivos y beneficios fiscales. En la Unión Europea el tipo mínimo medio en el 2001 fue del 20.41% frente al 18% de 1980. El número medio de tramos de la tarifa se ha reducido de 14 a 5 y la media de los tipos marginales ha pasado del 63% al 48% entre 1980 y 1999 con una reducción en este último caso del 23.8%” 4.

4 Fuente: Instituto de Estudios Fiscales – Aspectos más destacados de las Administraciones Tributarias Avanzadas. Autor: Fernando Díaz Yubero. Agencia Estatal de la Administración Tributaria

III.5 Tratamiento Fiscal de las Ganancias de Capital. Asimismo, en el documento donde se compara la asimetría y analogía del Impuesto a la Renta de los países miembros del CIAT, se señala que los distintos bienes que pueden integrar el patrimonio de un titular, son susceptibles de ser divididos de acuerdo a su afectación en bienes de cambio y de capital. Para ALLIX y LECERCLE un bien de capital es todo bien corporal o incorporal que teniendo un precio en dinero es susceptible de producir una renta a su poseedor, por ejemplo los inmuebles, las acciones y participaciones sociales, títulos-valores, obras de arte, artículos de lujo, etc. III.6 Tratamiento Fiscal a los Beneficiarios del Exterior. A efectos de gravar las rentas de fuente nacional que son obtenidas por beneficiarios del exterior, los países pueden basarse en los siguientes métodos:

Cuadro No.7 Tratamiento Fiscal a los Beneficiarios del Exterior

Tratamiento Fiscal Aplicación a los países miembros del CIAT

Sobre renta bruta Honduras, Guatemala

Con

rel

ació

n a

la B

ase

Impo

nibl

e

Sobre renta neta: Presunta y/o Real

Argentina, Perú, Venezuela en base a la Renta Neta Presunta que varía de conformidad con la clase de ingreso de que se trata por lo que la alícuota efectiva varía de conformidad con la categoría de renta que se pretende remesar al exterior.

Con

rel

ació

n a

las

alíc

uota

s ap

licab

les

Aplicando una tasa única general a las remesas al exterior

Argentina 33% - Barbados 10% - Canadá 25% - Ecuador 25% - El Salvador 25% - Estados Unidos 30% - Haití 30% - Jamaica 25% - Uruguay 30% - Venezuela 34%

Fuente: Impuesto sobre la Renta de los países miembros del CIAT

Elaboración: Los Autores Centrándonos en el Impuesto a la Renta a Personas Físicas en países occidentales como Dinamarca, Suecia, Noruega y Finlandia, cabe mencionar que éstos pasaron de modelos sintéticos, esto es gravando por igual a todas las rentas independientemente de su origen según una escala progresiva, a modelos duales, es decir, donde existe la división de la renta del contribuyente en dos bases imponibles, la una enfocada específicamente a la renta del salario a través de una tarifa progresiva, mientras que la otra a la renta de capital gravada a un tipo proporcional que coincidía con el tipo marginal mínimo de la tarifa progresiva.

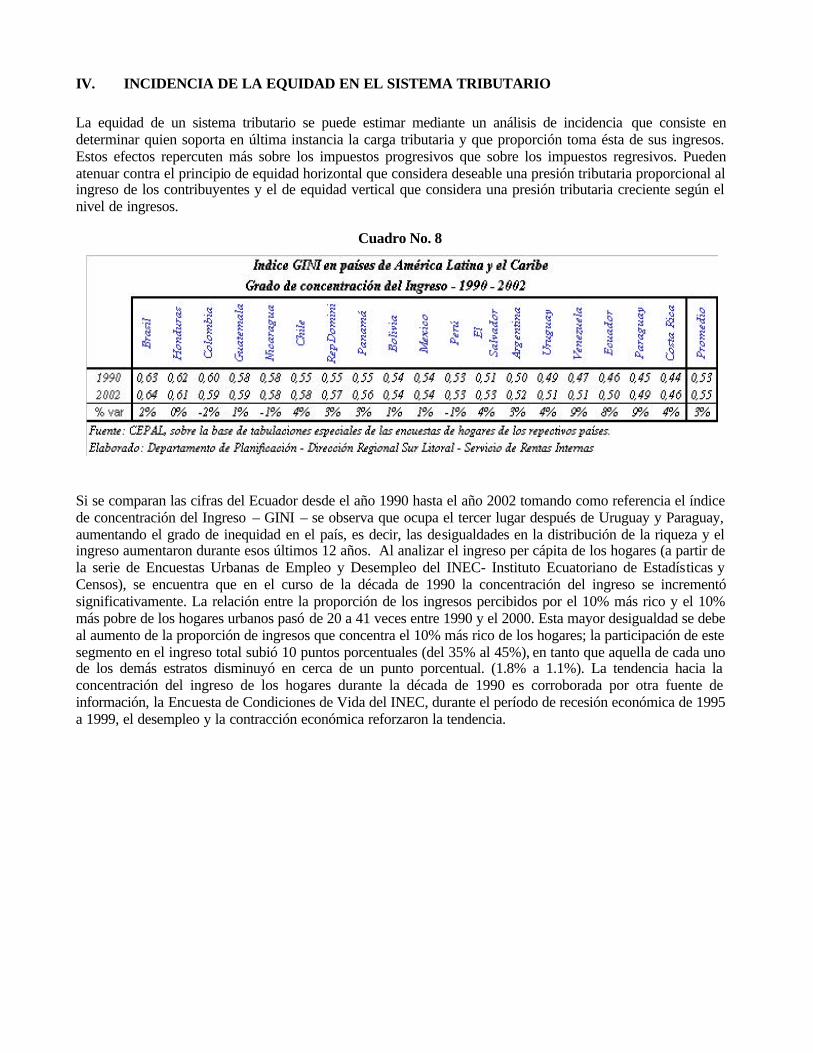

IV. INCIDENCIA DE LA EQUIDAD EN EL SISTEMA TRIBUTARIO

La equidad de un sistema tributario se puede estimar mediante un análisis de incidencia que consiste en determinar quien soporta en última instancia la carga tributaria y que proporción toma ésta de sus ingresos. Estos efectos repercuten más sobre los impuestos progresivos que sobre los impuestos regresivos. Pueden atenuar contra el principio de equidad horizontal que considera deseable una presión tributaria proporcional al ingreso de los contribuyentes y el de equidad vertical que considera una presión tributaria creciente según el nivel de ingresos.

Cuadro No. 8

Si se comparan las cifras del Ecuador desde el año 1990 hasta el año 2002 tomando como referencia el índice de concentración del Ingreso – GINI – se observa que ocupa el tercer lugar después de Uruguay y Paraguay, aumentando el grado de inequidad en el país, es decir, las desigualdades en la distribución de la riqueza y el ingreso aumentaron durante esos últimos 12 años. Al analizar el ingreso per cápita de los hogares (a partir de la serie de Encuestas Urbanas de Empleo y Desempleo del INEC- Instituto Ecuatoriano de Estadísticas y Censos), se encuentra que en el curso de la década de 1990 la concentración del ingreso se incrementó significativamente. La relación entre la proporción de los ingresos percibidos por el 10% más rico y el 10% más pobre de los hogares urbanos pasó de 20 a 41 veces entre 1990 y el 2000. Esta mayor desigualdad se debe al aumento de la proporción de ingresos que concentra el 10% más rico de los hogares; la participación de este segmento en el ingreso total subió 10 puntos porcentuales (del 35% al 45%), en tanto que aquella de cada uno de los demás estratos disminuyó en cerca de un punto porcentual. (1.8% a 1.1%). La tendencia hacia la concentración del ingreso de los hogares durante la década de 1990 es corroborada por otra fuente de información, la Encuesta de Condiciones de Vida del INEC, durante el período de recesión económica de 1995 a 1999, el desempleo y la contracción económica reforzaron la tendencia.

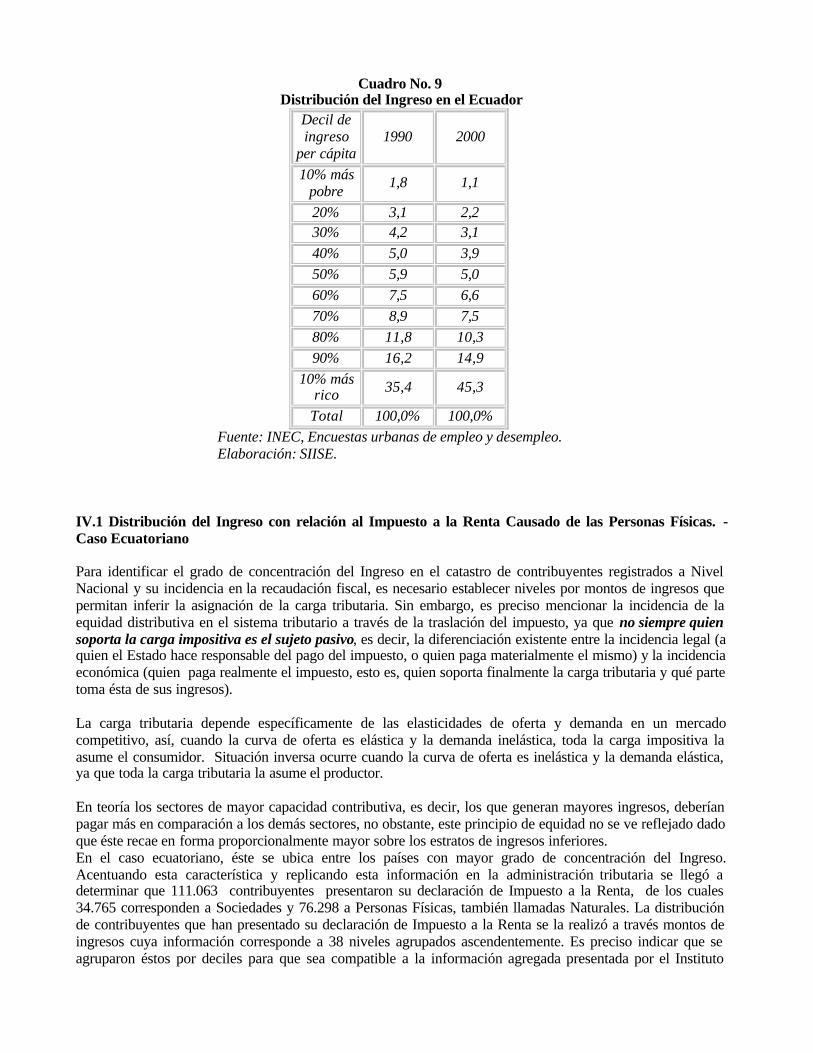

Cuadro No. 9 Distribución del Ingreso en el Ecuador

Decil de ingreso

per cápita 1990 2000

10% más pobre 1,8 1,1

20% 3,1 2,2 30% 4,2 3,1 40% 5,0 3,9 50% 5,9 5,0 60% 7,5 6,6 70% 8,9 7,5 80% 11,8 10,3 90% 16,2 14,9

10% más rico 35,4 45,3

Total 100,0% 100,0% Fuente: INEC, Encuestas urbanas de empleo y desempleo. Elaboración: SIISE.

IV.1 Distribución del Ingreso con relación al Impuesto a la Renta Causado de las Personas Físicas. - Caso Ecuatoriano Para identificar el grado de concentración del Ingreso en el catastro de contribuyentes registrados a Nivel Nacional y su incidencia en la recaudación fiscal, es necesario establecer niveles por montos de ingresos que permitan inferir la asignación de la carga tributaria. Sin embargo, es preciso mencionar la incidencia de la equidad distributiva en el sistema tributario a través de la traslación del impuesto, ya que no siempre quien soporta la carga impositiva es el sujeto pasivo, es decir, la diferenciación existente entre la incidencia legal (a quien el Estado hace responsable del pago del impuesto, o quien paga materialmente el mismo) y la incidencia económica (quien paga realmente el impuesto, esto es, quien soporta finalmente la carga tributaria y qué parte toma ésta de sus ingresos). La carga tributaria depende específicamente de las elasticidades de oferta y demanda en un mercado competitivo, así, cuando la curva de oferta es elástica y la demanda inelástica, toda la carga impositiva la asume el consumidor. Situación inversa ocurre cuando la curva de oferta es inelástica y la demanda elástica, ya que toda la carga tributaria la asume el productor. En teoría los sectores de mayor capacidad contributiva, es decir, los que generan mayores ingresos, deberían pagar más en comparación a los demás sectores, no obstante, este principio de equidad no se ve reflejado dado que éste recae en forma proporcionalmente mayor sobre los estratos de ingresos inferiores. En el caso ecuatoriano, éste se ubica entre los países con mayor grado de concentración del Ingreso. Acentuando esta característica y replicando esta información en la administración tributaria se llegó a determinar que 111.063 contribuyentes presentaron su declaración de Impuesto a la Renta, de los cuales 34.765 corresponden a Sociedades y 76.298 a Personas Físicas, también llamadas Naturales. La distribución de contribuyentes que han presentado su declaración de Impuesto a la Renta se la realizó a través montos de ingresos cuya información corresponde a 38 niveles agrupados ascendentemente. Es preciso indicar que se agruparon éstos por deciles para que sea compatible a la información agregada presentada por el Instituto

Nacional de Estadísticas y Censo en su Encuesta Nacional de Hogares para medir el nivel socioeconómico de las familias. Dicha distribución se presenta en el Gráfico No. 6

Gráfico No. 6

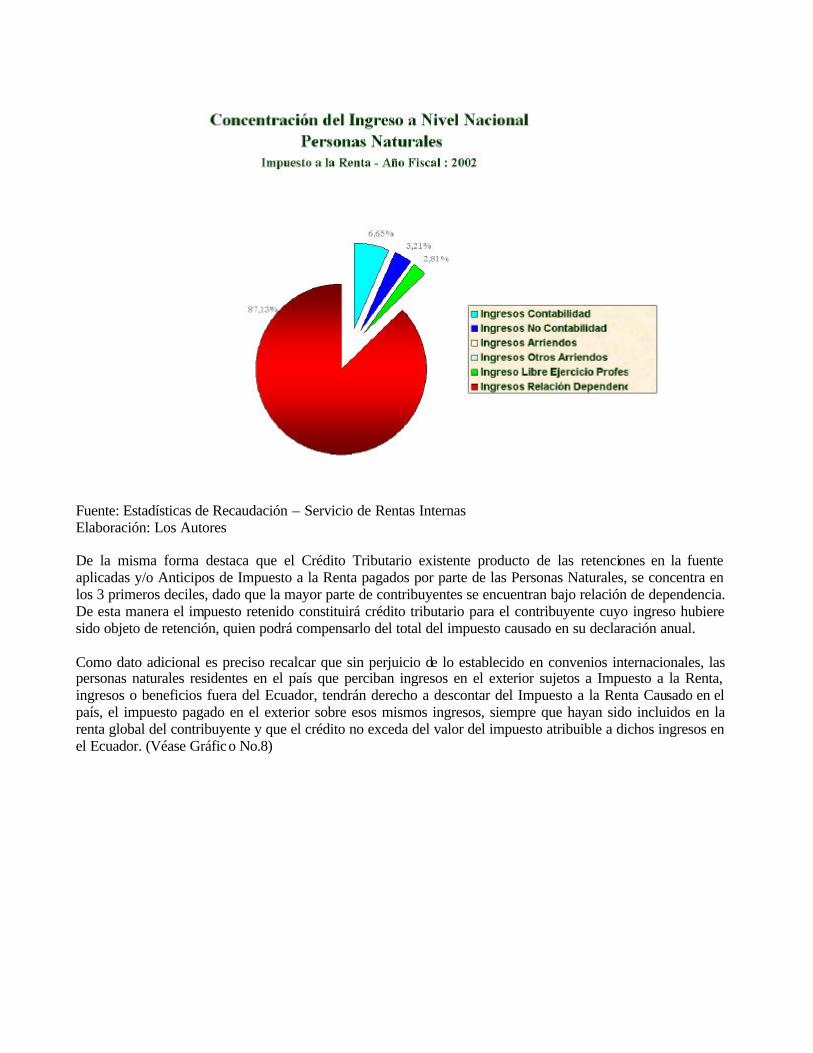

Fuente : Servicio de Rentas Internas Elaboración: Los Autores El 79.13% de contribuyentes que son quienes conforman el decil más bajo de ingresos (10%) concentran el 25.95% del Impuesto a la Renta Causado y el 34.23% del Crédito Tributario. Si adicionalmente incluimos el segundo decil, éste en conjunto concentraría el 97% de contribuyentes participando con el 81.6% del Impuesto a la Renta Causado y el 80.69% del Crédito Tributario. Los contribuyentes que se encuentran ubicados en los restantes deciles concentrando los mayores ingresos (80%) participan con apenas el 18.39% del Impuesto a la Renta Causado y el 19.31% del Crédito Tributario acentuando la desigualdad e inequidad en el sistema tributario ecuatoriano. Asimismo, es preciso mencionar la composición del Ingreso a Nivel Nacional tomando como información las cifras presentadas en las declaraciones de Impuesto a la Renta de Personas Físicas. El 87.13% corresponden a Ingresos en Relación de Dependencia, el 6.65% a actividades empresariales de Personas Naturales obligadas a llevar contabilidad, el 3.21% a actividades empresariales de Personas Naturales no obligadas a llevar contabilidad y el restante 3% corresponden a Otros Ingresos entre los que se detallan: Renta de Bienes Raíces y Otros Activos, Renta de Trabajo Personal, etc. (Véase Gráfico No. 7)

Gráfico No. 7 Composición del Ingreso en el Ecuador

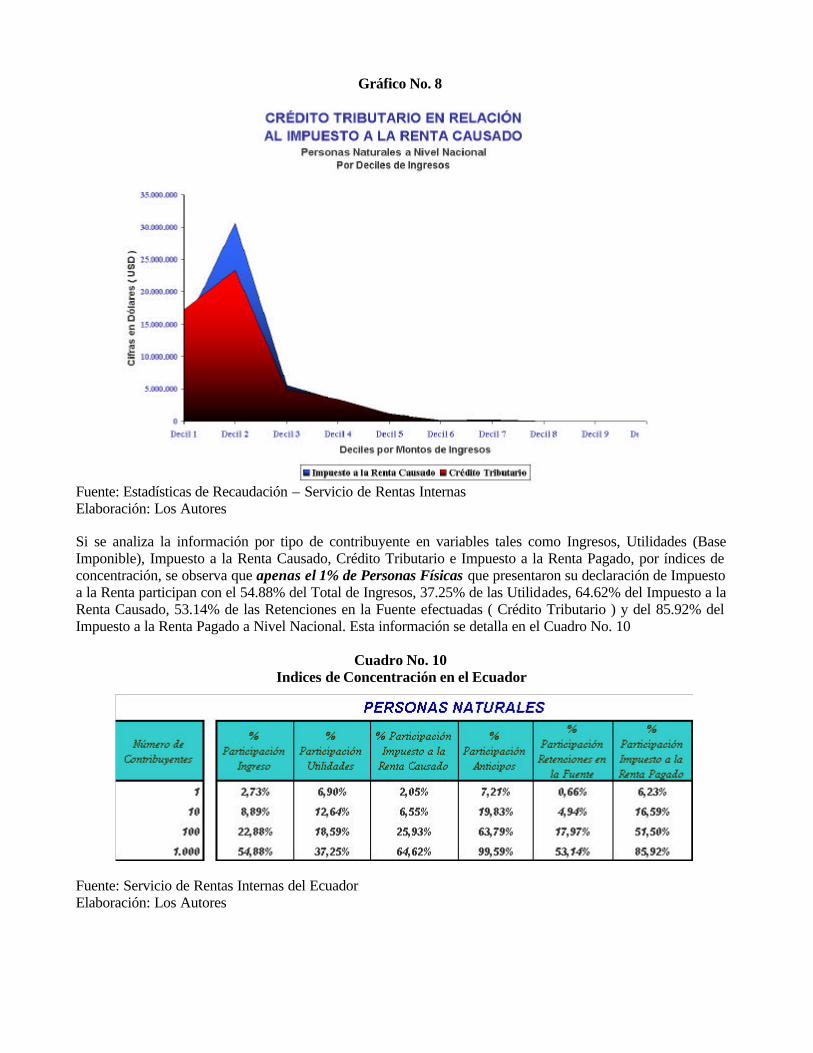

Fuente: Estadísticas de Recaudación – Servicio de Rentas Internas Elaboración: Los Autores De la misma forma destaca que el Crédito Tributario existente producto de las retenciones en la fuente aplicadas y/o Anticipos de Impuesto a la Renta pagados por parte de las Personas Naturales, se concentra en los 3 primeros deciles, dado que la mayor parte de contribuyentes se encuentran bajo relación de dependencia. De esta manera el impuesto retenido constituirá crédito tributario para el contribuyente cuyo ingreso hubiere sido objeto de retención, quien podrá compensarlo del total del impuesto causado en su declaración anual. Como dato adicional es preciso recalcar que sin perjuicio de lo establecido en convenios internacionales, las personas naturales residentes en el país que perciban ingresos en el exterior sujetos a Impuesto a la Renta, ingresos o beneficios fuera del Ecuador, tendrán derecho a descontar del Impuesto a la Renta Causado en el país, el impuesto pagado en el exterior sobre esos mismos ingresos, siempre que hayan sido incluidos en la renta global del contribuyente y que el crédito no exceda del valor del impuesto atribuible a dichos ingresos en el Ecuador. (Véase Gráfico No.8)

Gráfico No. 8

Fuente: Estadísticas de Recaudación – Servicio de Rentas Internas Elaboración: Los Autores Si se analiza la información por tipo de contribuyente en variables tales como Ingresos, Utilidades (Base Imponible), Impuesto a la Renta Causado, Crédito Tributario e Impuesto a la Renta Pagado, por índices de concentración, se observa que apenas el 1% de Personas Físicas que presentaron su declaración de Impuesto a la Renta participan con el 54.88% del Total de Ingresos, 37.25% de las Utilidades, 64.62% del Impuesto a la Renta Causado, 53.14% de las Retenciones en la Fuente efectuadas ( Crédito Tributario ) y del 85.92% del Impuesto a la Renta Pagado a Nivel Nacional. Esta información se detalla en el Cuadro No. 10

Cuadro No. 10

Indices de Concentración en el Ecuador

Fuente: Servicio de Rentas Internas del Ecuador Elaboración: Los Autores

Por otro lado, el grado de dispersión existente entre las variables consideradas: Impuesto a la Renta Causado y Número de Contribuyentes se ve reflejado en el Gráfico No. 9, que muestra a la mayor parte de contribuyentes – Personas Naturales - en estratos de ingresos superiores declarando cantidades mínimas ni siquiera comparables a los declarados por aquellos que en su mayor parte bajo relación de dependencia declaran indirectamente vía retenciones efectuadas como crédito tributario

Gráfico No.9

Fuente: Servicio de Rentas Internas del Ecuador Elaboración: Los Autores

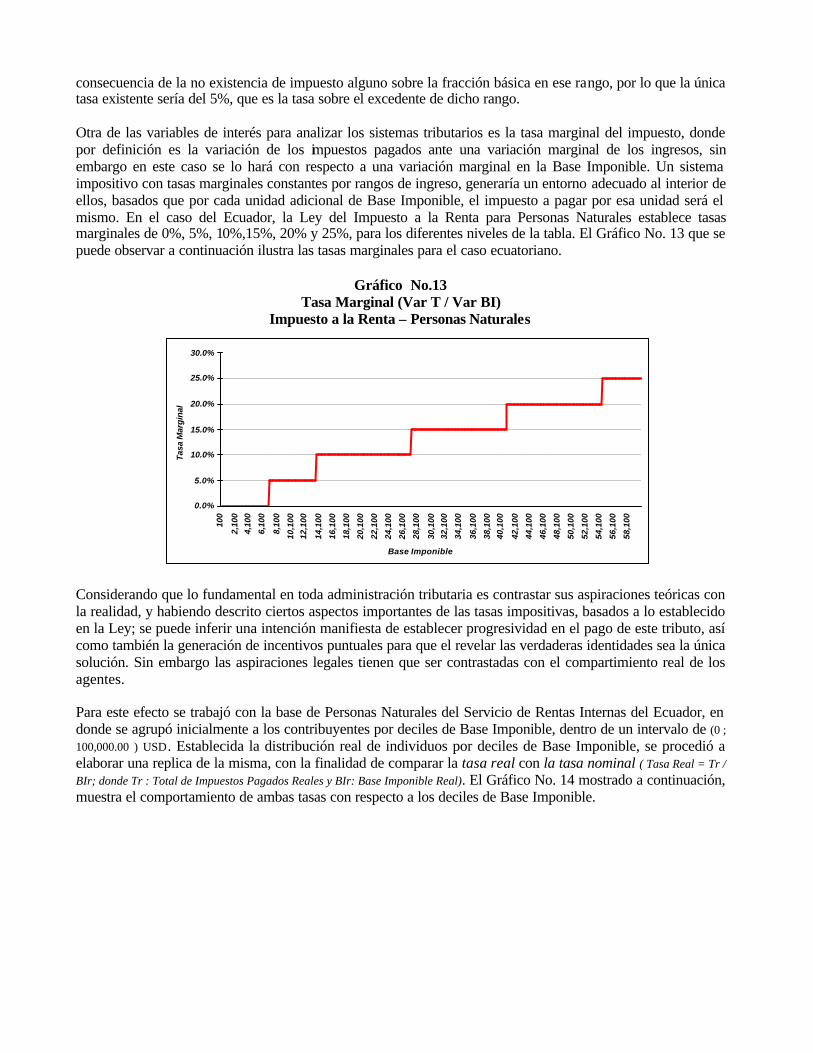

V. TASAS IMPOSITIVAS- ANÁLISIS DE TASAS EFECTIVAS, NOMINALES Y MARGINALES

La legislación ecuatoriana, al igual que muchas otras administraciones tributarias mundiales; establece que el pago del impuesto a la renta para personas naturales debe realizarse mediante una diferenciación de tasas impositivas según niveles de Base Imponible 5. El Cuadro No. 11 muestra a continuación las diferentes tasas impositivas:

Cuadro No. 11

Tabla para el Cálculo del Impuesto a la Renta Personas Naturales

Es elocuente la existencia de seis diferentes niveles de Base Imponible, donde cada uno de ellos enfrenta dos gravámenes; uno de cuantía fija sobre una fracción básica, y otro porcentual sobre el monto que excede a la misma. La existencia de una fracción básica, que no es más que el establecimiento de un monto mínimo de ingresos por rango, marca una diferencia con respecto al común denominador de mecanismos para el cálculo del impuesto a la renta. El impuesto sobre el límite inferior de cada rango, adicionado al porcentaje sobre el excedente de este limite inferior, excluye cualquier posibilidad de obtener funciones impositivas discontinuas. En otras palabras, la tasa impositiva que enfrenten dos individuos (i = 1,2), dado que pertenecen a un mismo rango y generan diferentes Bases Imponibles ( BI1, BI2); será también diferente. Interpretando la tabla in icial, es posible percatarse que 6,800.00 USD es límite máximo del primer rango, donde no existe gravamen alguno. Esta situación haría entender que los primeros 6,800.00 USD de Base Imponible estarían exentos del pago del impuesto. Considerando este hecho, se analizaron los limites inferiores de cada rango y sus respectivos gravámenes de cuantía fija, para derivar alguna tasa porcentual tras esos montos fijos. El resultado obtenido fue el siguiente:

6,800(0%) = 0 6,800(0%)+6,800(5%) = 340 6,800(0%)+6,800(5%)+13,600(10%) = 1,700 6,800(0%)+6,800(5%)+13,600(10%)+13,600(15%) = 3,740 6,800(0%)+6,800(5%)+13,600(10%)+13,600(15%)+13,600(20%) = 6,460

De donde se concluye que si una persona tiene una Base Imponible de y USD, los primeros 6,800 estarán gravados con una tasa de 0%, los segundos 6,800 con una tasa del 5%, los 13,600 USD siguientes con un 10%, los terceros con una tasa del 15% y los 13,600 USD finales con una tasa del 20%. Estos porcentajes concuerdan con el monto de impuestos a pagar sobre el límite inferior de cada rango de ingresos. 5 Base Imponible es igual a los ingresos totales menos las deducciones y exenciones.

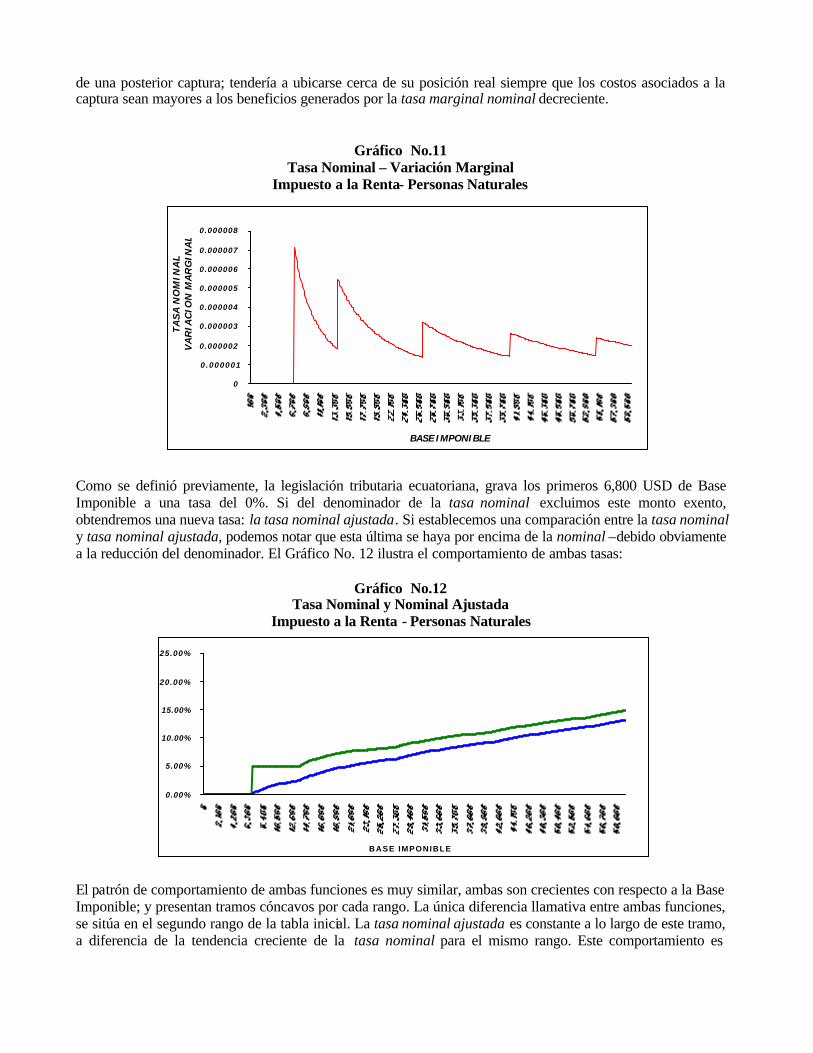

V.1 Tasa Efectiva, Nominal y Marginal del Impuesto a la Renta para Personas Naturales Para poder inferir los supuestos de política tributaria que subyacen tras la legislación del impuesto a la renta de personas naturales, recurrimos a variables que bosquejan la relación existente entre el nivel de Base Imponible, Ingresos Totales y los Impuestos Pagados: La tasa efectiva, la tasa nominal y la tasa marginal del impuesto a la renta. Este análisis intentará descubrir la tendencia del sistema tributario local, a través de su legislación; y contrastándola luego con la tendencia real, obtenida a través de la información proveniente de las declaraciones de los individuos. Si se define a la tasa impositiva nominal como el resultado del ratio entre los impuestos pagados por un individuo y el total de su Base Imponible; se puede obtener una senda para dicha tasa, basados en la legislación ecuatoriana. Esta puede ser observada a continuación en el Gráfico No. 10

Gráfico No.10 Tasa Nominal

Impuesto ala Renta - Personas Naturales

Concordando con las expectativas, la tasa nominal presenta un función continua y un tramo donde su valor es igual cero; debido a que dentro del primer rango la tasa sobre la fracción básica y excedente son iguales a cero. A partir del monto de 6,800 USD, las tasas nominales tienden a crecer conforme se incrementa el nivel de Base Imponible; sin embargo al interior de cada rango la tasa nominal presenta tramos cóncavos. La existencia de tramos cóncavos para cada rango de Base imponible implicaría entonces que el sistema tributario estaría maximizando sus tasas impositivas al interior de uno de ellos, dado que los individuos pagarían tasas impositivas nominales superiores a las que hubieran pagado bajo cualquier combinación lineal entre los limites de los rangos. Este comportamiento de la tasa nominal al interior de cada rango y a lo largo de la tabla, es congruente con los principios de equidad vertical6. Considerando nuevamente la concavidad de la tasa nominal dentro de cada rango, es lógico concluir que la variación marginal de la tasa nominal al interior de los rangos es decreciente (Ver Gráfico 11). Esta situación generaría incentivos para que los individuos tiendan a localizarse cerca del limite inferior de cada rango, cuando deseen encubrir sus identidades; y ante la inexistencia de un riesgo de captura por parte de la administración. Asimismo, un individuo que al encubrir su identidad - no revelando sus reales ingresos, deducciones y la consecuente Base Imponible -, asume la existencia de una probabilidad de ser descubierto y

6 “Equidad Vertical establece que algunos se encuentran en mejores condiciones que otros para pagar impuestos y que deben pagarlos”. Tomado de Stiglitz, La Economía del

Sector Público, Segunda Edición.

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

10

0

2,2

00

4,3

00

6,4

00

8,5

00

10

,60

0

12

,70

0

14

,80

0

16

,90

0

19

,00

0

21

,10

0

23

,20

0

25

,30

0

27

,40

0

29

,50

0

31

,60

0

33

,70

0

35

,80

0

37

,90

0

40

,00

0

42

,10

0

44

,20

0

46

,30

0

48

,40

0

50

,50

0

52

,60

0

54

,70

0

56

,80

0

58

,90

0

BASE IMPONIBLE

TA

SA

NO

MIN

AL

de una posterior captura; tendería a ubicarse cerca de su posición real siempre que los costos asociados a la captura sean mayores a los beneficios generados por la tasa marginal nominal decreciente.

Gráfico No.11 Tasa Nominal – Variación Marginal

Impuesto a la Renta- Personas Naturales

Como se definió previamente, la legislación tributaria ecuatoriana, grava los primeros 6,800 USD de Base Imponible a una tasa del 0%. Si del denominador de la tasa nominal excluimos este monto exento, obtendremos una nueva tasa: la tasa nominal ajustada. Si establecemos una comparación entre la tasa nominal y tasa nominal ajustada, podemos notar que esta última se haya por encima de la nominal –debido obviamente a la reducción del denominador. El Gráfico No. 12 ilustra el comportamiento de ambas tasas:

Gráfico No.12 Tasa Nominal y Nominal Ajustada

Impuesto a la Renta - Personas Naturales El patrón de comportamiento de ambas funciones es muy similar, ambas son crecientes con respecto a la Base Imponible; y presentan tramos cóncavos por cada rango. La única diferencia llamativa entre ambas funciones, se sitúa en el segundo rango de la tabla inicial. La tasa nominal ajustada es constante a lo largo de este tramo, a diferencia de la tendencia creciente de la tasa nominal para el mismo rango. Este comportamiento es

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

BASE IMPONIBLE

0

0 .000001

0.000002

0.000003

0.000004

0.000005

0.000006

0.000007

0.000008

BASE IMPONIBLE

TA

SA

NO

MIN

AL

VA

RIA

CIO

N M

AR

GIN

AL

consecuencia de la no existencia de impuesto alguno sobre la fracción básica en ese rango, por lo que la única tasa existente sería del 5%, que es la tasa sobre el excedente de dicho rango. Otra de las variables de interés para analizar los sistemas tributarios es la tasa marginal del impuesto, donde por definición es la variación de los impuestos pagados ante una variación marginal de los ingresos, sin embargo en este caso se lo hará con respecto a una variación marginal en la Base Imponible. Un sistema impositivo con tasas marginales constantes por rangos de ingreso, generaría un entorno adecuado al interior de ellos, basados que por cada unidad adicional de Base Imponible, el impuesto a pagar por esa unidad será el mismo. En el caso del Ecuador, la Ley del Impuesto a la Renta para Personas Naturales establece tasas marginales de 0%, 5%, 10%,15%, 20% y 25%, para los diferentes niveles de la tabla. El Gráfico No. 13 que se puede observar a continuación ilustra las tasas marginales para el caso ecuatoriano.

Gráfico No.13 Tasa Marginal (Var T / Var BI)

Impuesto a la Renta – Personas Naturales

Considerando que lo fundamental en toda administración tributaria es contrastar sus aspiraciones teóricas con la realidad, y habiendo descrito ciertos aspectos importantes de las tasas impositivas, basados a lo establecido en la Ley; se puede inferir una intención manifiesta de establecer progresividad en el pago de este tributo, así como también la generación de incentivos puntuales para que el revelar las verdaderas identidades sea la única solución. Sin embargo las aspiraciones legales tienen que ser contrastadas con el compartimiento real de los agentes. Para este efecto se trabajó con la base de Personas Naturales del Servicio de Rentas Internas del Ecuador, en donde se agrupó inicialmente a los contribuyentes por deciles de Base Imponible, dentro de un intervalo de (0 ; 100,000.00 ) USD. Establecida la distribución real de individuos por deciles de Base Imponible, se procedió a elaborar una replica de la misma, con la finalidad de comparar la tasa real con la tasa nominal ( Tasa Real = Tr / BIr; donde Tr : Total de Impuestos Pagados Reales y BIr: Base Imponible Real). El Gráfico No. 14 mostrado a continuación, muestra el comportamiento de ambas tasas con respecto a los deciles de Base Imponible.

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

100

2,10

0

4,10

0

6,10

0

8,10

0

10,1

00

12,1

00

14,1

00

16,1

00

18,1

00

20,1

00

22,1

00

24,1

00

26,1

00

28,1

00

30,1

00

32,1

00

34,1

00

36,1

00

38,1

00

40,1

00

42,1

00

44,1

00

46,1

00

48,1

00

50,1

00

52,1

00

54,1

00

56,1

00

58,1

00

Base Imponible

Tasa

Mar

gina

l

Gráfico No.14 Tasa Nominal Vs. Tasa Real

Impuesto a la Renta – Personas Naturales La tendencia de ambas funciones es muy similar, lo que podría garantizar la existencia de progresividad en el impuesto a la renta para personas naturales. Sin embargo, además de la tendencia mostrada, es notorio que la tasa real excede a la tasa nominal a lo largo de los siete primeros deciles de Base imponible, diferencia que se acorte hacia los dos deciles mayores. En conclusión, este comportamiento hace pensar que la legislación tributaria actual en Ecuador genera distorsiones al momento de su aplicación, dada la existencia de tasas reales por encima de lo que la legislación debiera esperar. Distribuyendo las variables ya no por deciles de Base Imponible, sino según los rangos establecidos en la tabla del Impuesto a la Renta para personas naturales en el Ecuador como se lo ha hecho en el Gráfico No. 15, se puede afirmar la progresividad del impuesto –a mayor nivel de Base Imponible, mayor tasa impositiva-; sin embargo las diferencias positivas entre la tasa real y nominal se mantienen en el mayor número de los rangos, acortándose hacia el final. Esta situación podría implicar cierta disparidad en aquellos primeros rangos, debido a que se estaría trastocando aquel principio básico en la legis lación ecuatoriana de “cobrar siempre lo justo”; además de tratar diferenciadamente a sus contribuyentes.

Gráfico No.15 Tasa Nominal Vs. Tasa Real (Rangos de la Tabla)

Impuesto a la Renta – Personas Naturales

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

20.00%

0 - 6 8 0 0 6 8 0 0 - 1 3 6 0 0 1 3 6 0 0 - 2 7 2 0 0 2 7 2 0 0 - 4 0 8 0 0 4 0 8 0 0 - 5 4 4 0 0 5 4 4 0 0 - E nadelante

Tasa Real Tasa Nominal

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

20.00%

0 - 1 0 , 0 0 0 1 0 , 0 0 0 -2 0 , 0 0 0

2 0 , 0 0 0 -3 0 , 0 0 0

3 0 , 0 0 0 -4 0 , 0 0 0

4 0 , 0 0 0 -5 0 , 0 0 0

5 0 , 0 0 0 -6 0 , 0 0 0

6 0 , 0 0 0 -7 0 , 0 0 0

7 0 , 0 0 0 -8 0 , 0 0 0

8 0 , 0 0 0 -9 0 , 0 0 0

9 0 , 0 0 0 -100 ,000

Tasa Nominal T a s a R e a l

Es importante remarcar que este comportamiento progresivo de las tasa real y nominal no contradice en lo absoluto a lo demostrado anteriormente, al presentar una mayor concentración del Impuesto a la Renta Causado en los deciles iniciales, que luego cae conforme nos deslazamos en el eje x. Esto se debe básicamente a la gran concentración de individuos en aquellos primeros deciles. Adicional al análisis de la evolución de las tasas impositivas nominales y reales, ambas en función de la Base Imponible, es de gran importancia observar el comportamiento de aquella tasa impositiva que explica la relación entre el Total de Ingresos y el Impuesto Total Pagado ( Tasa Efectiva = T / Y; donde Y : Total de Ingresos y T: Impuesto Total Pagado). Recordemos que la Base Imponible analizada previamente, no es más que el resultado de la diferencia entre el nivel de ingresos y las respectivas deducciones. Considerando ahora T y Y para cada rango de Base Imponible de la tabla, se obtiene el siguiente gráfico:

Gráfico No.16 Tasa Efectiva

Impuesto a la Renta – Persona Naturales El gráfico de la tasa efectiva del impuesto para cada rango, muestra un escenario opuesto a lo definido un par de párrafos atrás. La progesividad mencionada, no es tal, una vez que hemos comparado el pago del impuesto con respecto a los ingresos y no con la Base Imponible. La ilustración es elocuente, y muestra que del penúltimo al último rango de la tabla ocurre una caída en la tasa efectiva, mostrando regresividad en lugar de progresividad.

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

0-6800 6800-13600 13600-27200 27200-40800 40800-54400 54400-Enadelante

Tasa Efectiva

Gráfico No.17

Tasa Real Vs. Tasa Efectiva Impuesto a la Renta – Personas Naturales

Si se parte de la definición de Base Imponible, donde BI = Y – D, se puede deducir entonces que un mismo comportamiento entre los Ingresos Totales y la Base Imponible se daría siempre que el incremento en los ingresos prevalezca sobre el incremento de las deducciones, y consecuentemente marcando una misma senda para ambas tasas impositivas ( tasa efectiva y tasa real ). Es decir entonces, que la regresividad exhib ida por la tasa efectiva, podría deberse a que la relación Base Imponible / Ingresos Totales cayó en ese último rango.

Gráfico No.18 Base Imponible Vs. Ingresos Totales

Impuesto a la Renta – Personas Naturales Al observar el Gráfico No. 18 que ilustra la evolución de este ratio, es fácil percatarse de la rauda caída del mismo al final de la tabla, tendencia que se inicia un rango antes. Este comportamiento aunque aparentemente es muy sui géneris, no lo es tan así; según la legislación ecuatoriana, a partir de 40,000 USD de Ingresos, son considerados obligados a llevar contabilidad. Esta característica los faculta a deducir por mayor número de conceptos, debido a que su actividad es considerada como empresarial. El comportamiento de estos individuos –en particular de sus deducciones- , similar al de las sociedades, es lo que generaría la distorsión entre las tasas. Por estas razones, un posterior estudio de las deducciones, permitirá establecer los correctivos necesarios para generar compatibilidad en tendencia entre las tasas reales y efectivas.

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

0-6800 6800-13600 13600-27200 27200-40800 40800-54400 54400-Enadelante

Tasa Real Tasa Efectiva

0.0%

5.0%

10.0%

15.0%

20.0%

0-6800 6800-13600 13600-27200 27200-40800 40800-54400 54400-En adelante

Base Imponible / Ingresos

VI. CONCLUSIONES Y RECOMENDACIONES Basado en el análisis del comportamiento de las tasas impositivas nominales, reales y efectivas, se puede establecer que en el Ecuador los objetivos de progresividad han sido alcanzados, sí y solo si comparamos - en función de una Base Imponible - la tendencia de las tasas esperadas por la legislación tributaria (tasas nominales) con la de las tasas reveladas a través del pago real del impuesto (tasas reales). Aun preservando la progresividad en el Impuesto a la Renta para Personas Naturales, en los cuatro primeros rangos de la Base Imponible se observan tasas impositivas reales por encima de las que debieran existir, implicando de esta forma, un tratamiento diferenciado para aquellos individuos dentro de dichos rangos como producto de la aplicación de la ley. Con la finalidad de corregir estas distorsiones en el sistema tributario ecuatoriano, resultaría indispensable entonces, efectuar una revisión exhaustiva e integral del método técnico de selección del porcentaje de Retención en la Fuente por concepto de Impuesto a la Renta. Aunque el Ingreso es una variable determinante en el cálculo de la Base Imponible, la relación Impuestos Pagados-Ingresos (tasa efectiva) e Impuestos Pagados-Base Imponible (tasa real), no siguen un mismo comportamiento. Mientras la tasa real es siempre creciente conforme se incrementan los niveles de Base Imponible, la tasa efectiva decrece hacia el último rango de la tabla; aun cuando los ingresos hayan aumentado. Esta situación haría concluir que en los últimos rangos, las Deducciones poseen un crecimiento más acelerado que el de los Ingresos, debido a las facultades otorgadas por la legislación tributaria ecuatoriana a aquellos indiv iduos con ingresos mayores a 40,000 USD. Si se considera adicionalmente que el altruismo es una característica poco común entre los individuos, se puede asumir entonces que ellos tenderán a ocultar sus verdaderas identidades; motivando de esta forma un futuro estudio de la composición de las Deducciones en el sistema tributario ecuatoriano. El análisis tomó en consideración al sector estructurado y formal de la economía, cuya información está contenida en las declaraciones de impuestos; existe sin embargo un porcentaje muy importante en la economía, que corresponde al sector no estructurado o informal, que no ha sido parte de este análisis. Otro factor que limita la redistribución de la riqueza dada la progresividad del impuesto es el hecho de no contar con una base tan amplia de renta, donde quedan excluidos cerca del 80 % de la población que no llega al nivel de renta mínima establecida para el pago de tributos; este hecho diminuye la importancia de la estructura progresiva de las tasas. En tal sentido, excluirlos del cálculo es considerado un mejor mecanismo de redistribución que la incorporación de tasas más bajas. Asimismo, pese a las mejoras en el control de la Administración, existen sectores en donde la dificultad de identificar los verdaderos ingresos, se convierte en una limitante a la hora de aplicar criterios de Progresividad en el ISLR como es el caso de los honorarios profesionales (médicos, abogados, arquitectos) donde no existe una forma clara de establecer la declaración sombra del contribuyente, o el sector agrícola donde la rusticidad de las operaciones también conspira con una identificación adecuada de la renta de dichos agentes económicos. En ambos casos, es recomendable sacrificar un poco de equidad horizontal a la hora de aplicar el tratamiento a ingresos de este tipo de fuentes y aplicar la determinación presuntiva como camino más válido a la hora de mejorar el criterio de equidad vertical y la eficiencia recaudatoria tal como sucedió en Turquía en la década del 80, pues en estos casos ni el mecanismo de retención en la fuente garantiza una eficiencia recaudatoria. En la medida que la globalización tienda a mejorar el grado de apertura de los mercados de capitales y el grado de intermediación financiera, se podría pensar en un impuesto más ambicioso que grave a las ganancias de capital, mejorando de esta forma la equidad.

Referencias

CEPAL 2002, Globalización y Desarrollo. CEPAL, Progreso Económico y Social En América Latina – Informe 1998-1999. CEPAL, El Pacto Fiscal . Fortalezas – Debilidades. Darío González, Estudio Comparado del Impuesto a la Renta de los países miembros del CIAT. Espada, Evasión y Gasto Tributarios en América Latina, ILPES – CEPAL. Gómez Sabaíni ,Sistemas y Reformas Tributarias en América Latina, XI Curso Internacional de Reformas Gómez Sabaíni, Santieri y Rossignolo, La equidad distributiva y el sistema tributario para el caso argentino Económicas y Gestión Pública Estratégica, ILPES – CEPAL. ILPES – CEPAL, Estadísticas de las Finanzas Públicas. Operaciones Fiscales según cobertura. Marchand, Lectures of Public Economics, CORE. Martner, Estrategias de política económica en un mundo incierto. Reglas, indicadores, criterios. Nicholson, Teoría Económico, Sexta Edición. Picos Sánchez , Quince Años del Modelo Dual de Impuesto a la Renta a las Personas Físicas. Experiencias y Efectos, Universidad de Vigo, Instituto de Estudios Fiscales. Rosen, Hacienda Pública, Quinta Edición. Stiglitz, La Economía del sector Público, Segunda Edición. Tanzi (2000), Taxation in Latin America in the last decade. Páginas Oficiales del CIAT, CEPAL, FMI, Banco Mundial INEC-Encuestas Urbanas De Empleo Y Desempleo-Siice-Ecuador Base de datos del Servicio De Rentas Internas.- Ecuador

Anexo No. 1 Comparativo de Exenciones Tributarias

Países Dividendos Intereses

Argentina Exención de dividendos Provenientes de depósitos en caja de ahorro, cuentas especiales de ahorro o plazo fijo

Bolivia Sistema clásico, los dividendos se encuentran gravados por el Régimen Complementario al IVA.

Capital, intereses y comisiones originados en títulos de deuda externa.

Chile Exención de dividendos Intereses u otras rentas que provengan de los títulos de crédito o instrumentos financieros señalados en la ley.

Ecuador Exención de dividendos Intereses sobre bonos, certificados emitidos por el Gobierno, intereses percibidos por las personas naturales por depósitos de ahorro a la vista.

El Salvador

Sistema de imputación. El sujeto pasivo que sea accionista de una sociedad computará en su renta obtenida la porción de utilidades que les fueron distribuidas.

Intereses, premios y utilidades provenientes de depósitos bancarios.

Estados Unidos

Sistema clásico, no se concede ningún crédito tributario por doble imposición.

Intereses sobre ciertos bonos gubernamentales.

Guatemala Exención de dividendos Intereses y comisiones de préstamos contratados en el exterior por los organismos del Estado, municipalidades.

Jamaica

Sistema clásico. El sujeto pasivo que sea accionista de una sociedad se le grava individualmente su participación en las ganancias.

Intereses de inversiones o depósitos en una sociedad constructora y los intereses percibidos por ahorristas de activos financieros en instituciones del sistema financiero.

México

Sistema de imputación. No son acumulables los dividendos o utilidades distribuidos por las personas jurídicas residentes en el país que obtengas las personas físicas.

Intereses pagados por instituciones de crédito que correspondan a depósitos de ahorros a una tasa no mayor a la fijada anualmente por el Congreso de la Unión, los percibidos de instituciones de crédito y que provengan de inversiones que éstas hubieran hecho en valores a cargo del Gobierno Federal.

Panamá

Sistema clásico, las personas jurídicas retendrán el 10% de las sumas que distribuyan a sus accionistas como dividendos.

Intereses que se paguen o acrediten sobre los valores emitidos por el Estado, los intereses bancarios sobre las cuentas de ahorro

Perú Exención de dividendos Intereses pagados por el Sector Público, así como los pagados al exterior y los abonados por el sistema financiero nacional

República Dominicana

Sistema de imputación a nivel de la sociedad que retendrán el 30% de las sumas que distribuyan a sus accionistas como dividendos

Intereses percibidos por las personas físicas de instituciones financieras reguladas por las autoridades monetarias.

Venezuela Exención de dividendos Intereses de los ahorros en bancos de las personas naturales y los obtenidos por inversiones en fondos mutuales o de inversión de oferta pública.

Fuente: Impuesto sobre la Renta de los países miembros del CIAT Elaboración: Los Autores

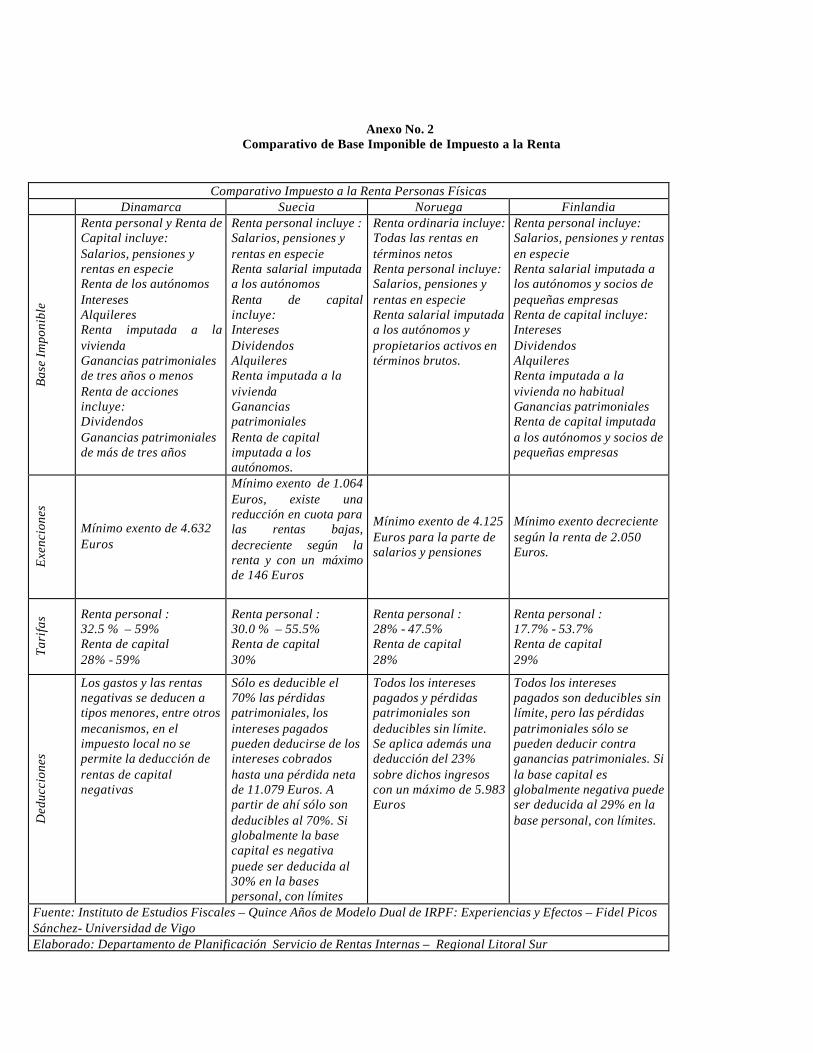

Anexo No. 2 Comparativo de Base Imponible de Impuesto a la Renta

Comparativo Impuesto a la Renta Personas Físicas Dinamarca Suecia Noruega Finlandia

Bas

e Im

poni

ble

Renta personal y Renta de Capital incluye: Salarios, pensiones y rentas en especie Renta de los autónomos Intereses Alquileres Renta imputada a la vivienda Ganancias patrimoniales de tres años o menos Renta de acciones incluye: Dividendos Ganancias patrimoniales de más de tres años

Renta personal incluye : Salarios, pensiones y rentas en especie Renta salarial imputada a los autónomos Renta de capital incluye: Intereses Dividendos Alquileres Renta imputada a la vivienda Ganancias patrimoniales Renta de capital imputada a los autónomos.

Renta ordinaria incluye: Todas las rentas en términos netos Renta personal incluye: Salarios, pensiones y rentas en especie Renta salarial imputada a los autónomos y propietarios activos en términos brutos.