Gestion de Operaciones Invetario

20

Clase 5: Inventario II, Estocástico Prof. José Marambio UFSM Gestión de Operaciones

-

Upload

felipe-andres-soto-zavala -

Category

Documents

-

view

15 -

download

0

description

Gestion de Operaciones Invetario

Transcript of Gestion de Operaciones Invetario

Clase 5: Inventario II, Estocástico

Prof. José Marambio

UFSM Gestión de Operaciones

Prof. José Marambio 2do semestre 2011

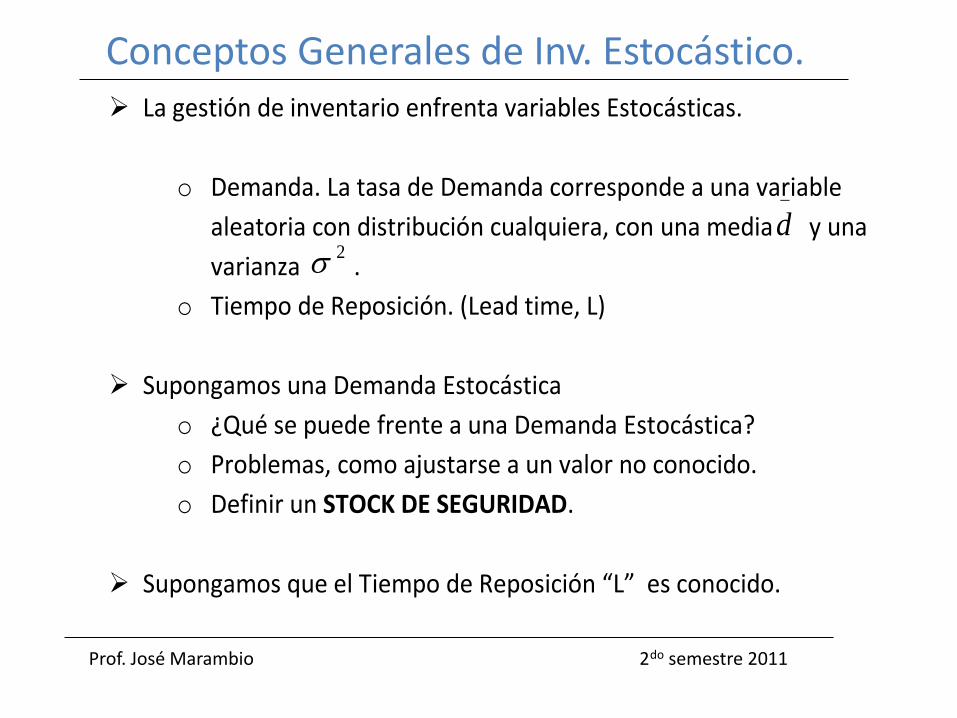

Conceptos Generales de Inv. Estocástico. La gestión de inventario enfrenta variables Estocásticas.

o Demanda. La tasa de Demanda corresponde a una variable

aleatoria con distribución cualquiera, con una media y una

varianza .

o Tiempo de Reposición. (Lead time, L)

Supongamos una Demanda Estocástica

o ¿Qué se puede frente a una Demanda Estocástica?

o Problemas, como ajustarse a un valor no conocido.

o Definir un STOCK DE SEGURIDAD.

Supongamos que el Tiempo de Reposición “L” es conocido.

d2

Prof. José Marambio

Modelo Revisión Continua (Q,R)

L L

R

Q Q

Modelo de Revisión Continua. (R,Q).

o Paso Nº 1: Se contrala el nivel de inventario en forma

continua, llegado el inventario al nivel “R” o de Reposición, se

solicita una orden de valor “Q”.

o Paso nº2: Se espera un tiempo “L” que llegue la orden y el

nivel de inventario se repone en la cantidad Q.

o Paso 3. Se vuelve al paso Nº1.

Prof. José Marambio 2do semestre 2011

Modelo de Revisión Continua. o ¿Cómo determinamos R y Q?

o La cantidad Q puede corresponder al Q de Wilson.

o ¿Nos falta determinar el valor de Reposición R?, sabemos que si solicitamos

una cantidad Q cualquiera, dicha cantidad va a llegar en L unidades de tiempo

(cantidad exacta de tiempo).

o Luego si la demanda fuese constante y con aleatoriedad cero, entonces

bastaría pedirlo cuando R = L*D, así cuando llegue el lote Q el inventario sería justo

cero. (Si L (días) entonces las unidades de D= unidades/día).

o No obstante la demanda es aleatoria y se debería sumar un valor de

seguridad para cubrirse del efecto de demandas reales superiores a la demanda

pronosticada en el periodo L. ¿Cómo hacemos eso?

h

DAQ

2

Prof. José Marambio

Modelo de Revisión Continua.

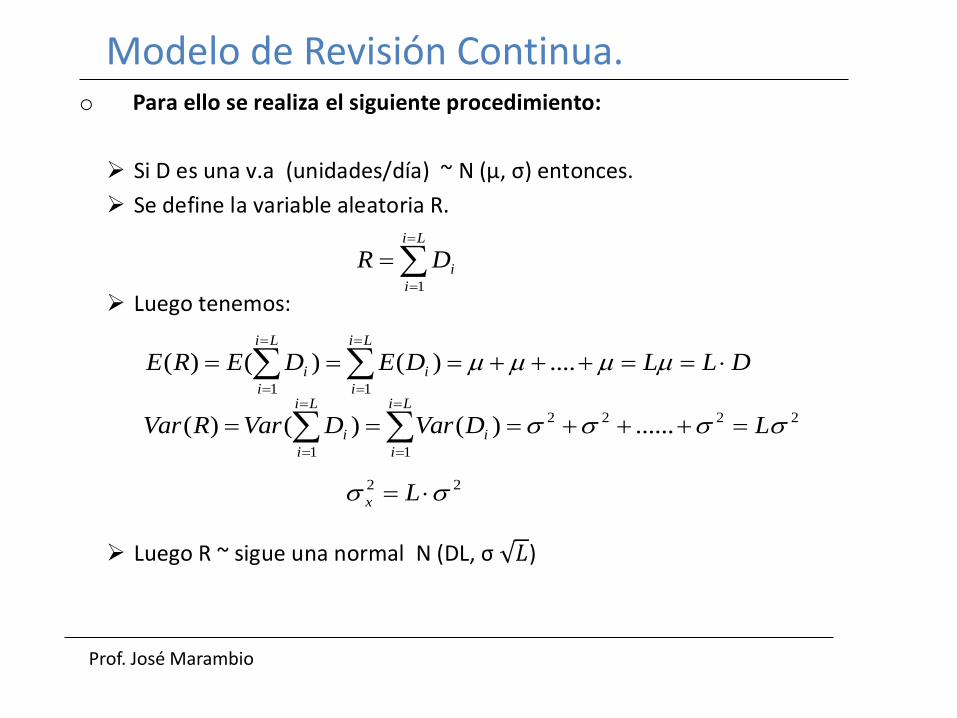

o Para ello se realiza el siguiente procedimiento:

Si D es una v.a (unidades/día) ~ N (μ, σ) entonces.

Se define la variable aleatoria R.

Luego tenemos:

Luego R ~ sigue una normal N (DL, σ 𝐿)

Li

i

iDR1

Li

i

i

Li

i

i DLLDEDERE11

....)()()(

Li

i

i

Li

i

i LDVarDVarRVar1

2222

1

......)()()(

22 Lx

Prof. José Marambio 2do semestre 2011

Modelo de Revisión Continua.

o Sabemos que si solicitamos tener una seguridad de un 95% que la demanda aleatoria (desconocida R) sea menor una demanda W. tenemos la siguiente información:

Z= 1.65 95% Z= 2.32 99% Z= 2.57 99,5%

o La variable aleatoria X la transformamos a una expresión N (0,1).

↶

o Luego se despeja la variable R

Pr)( WRPr

Pr)(

L

DLW

L

DLRPr

Pr)(

zL

DLRPr

LzDLR

Prof. José Marambio

Modelo de Revisión Periódica

Modelo de Revisión Periódica. (S , T).

o Paso Nº 1: Se controla el nivel de inventario cada cierto periodo T. En

dicho instante se solicita la cantidad a Ordenar correspondiente a la

diferencia entre el Inventario Meta (S) y el stock que hay en bodega en

ese instante. Dicha cantidad es Qi .

o Paso nº2: Se espera un tiempo “L” que llegue la orden y el nivel de

inventario se repone en la cantidad Qi.

o Paso 3. Se vuelve al paso Nº1.

L L

S

1Q 2Q

1Q2Q

TT

Prof. José Marambio

Modelo de Revisión Continua

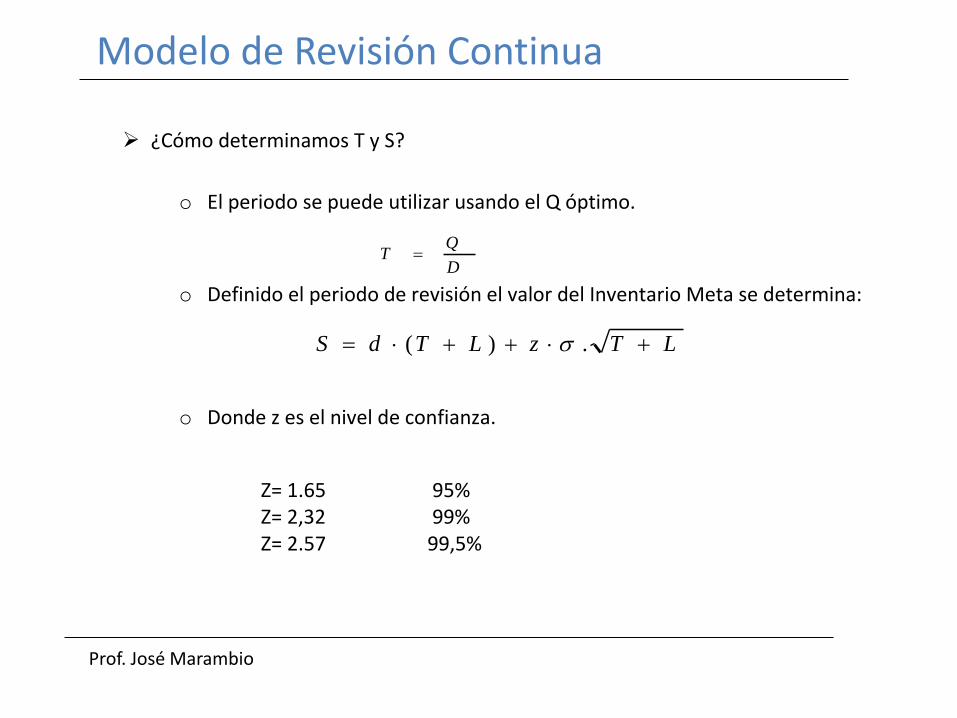

¿Cómo determinamos T y S?

o El periodo se puede utilizar usando el Q óptimo.

o Definido el periodo de revisión el valor del Inventario Meta se determina:

o Donde z es el nivel de confianza.

Z= 1.65 95% Z= 2,32 99% Z= 2.57 99,5%

LTzLTdS .)(

D

QT

Prof. José Marambio 2do semestre 2011

Modelo de Revisión Continua

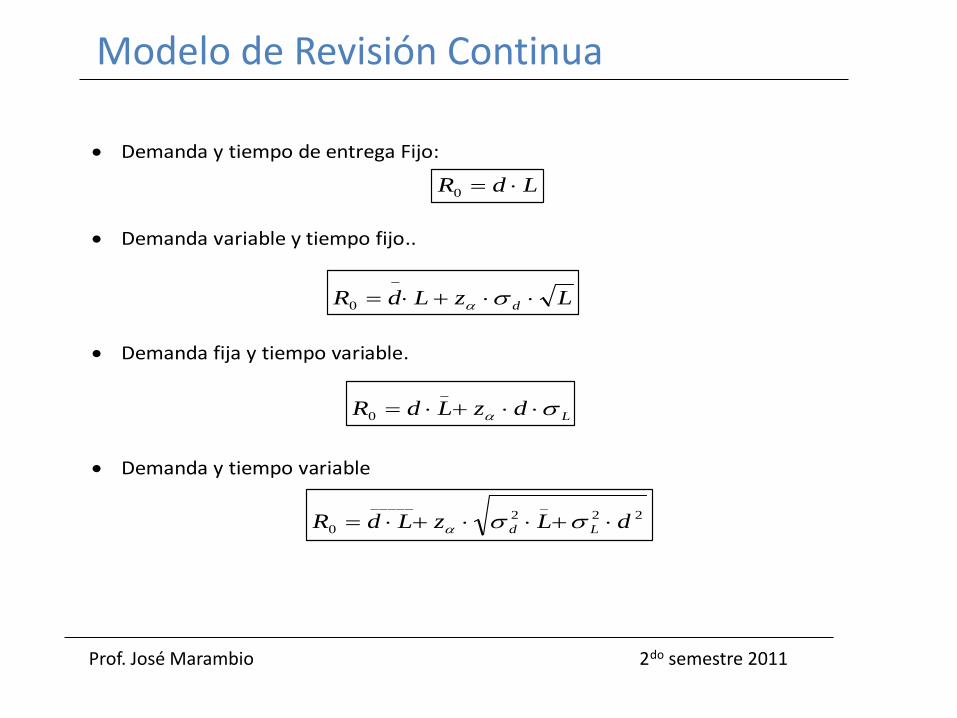

Demanda y tiempo de entrega Fijo:

Demanda variable y tiempo fijo..

Demanda fija y tiempo variable.

Demanda y tiempo variable

LdR 0

LzLdR d

0

LdzLdR _

0

22_

2_____

0 dLzLdR Ld

Prof. José Marambio

Modelo de Revisión Continua de OPTIMIZACION

T

L L

R

Q Q

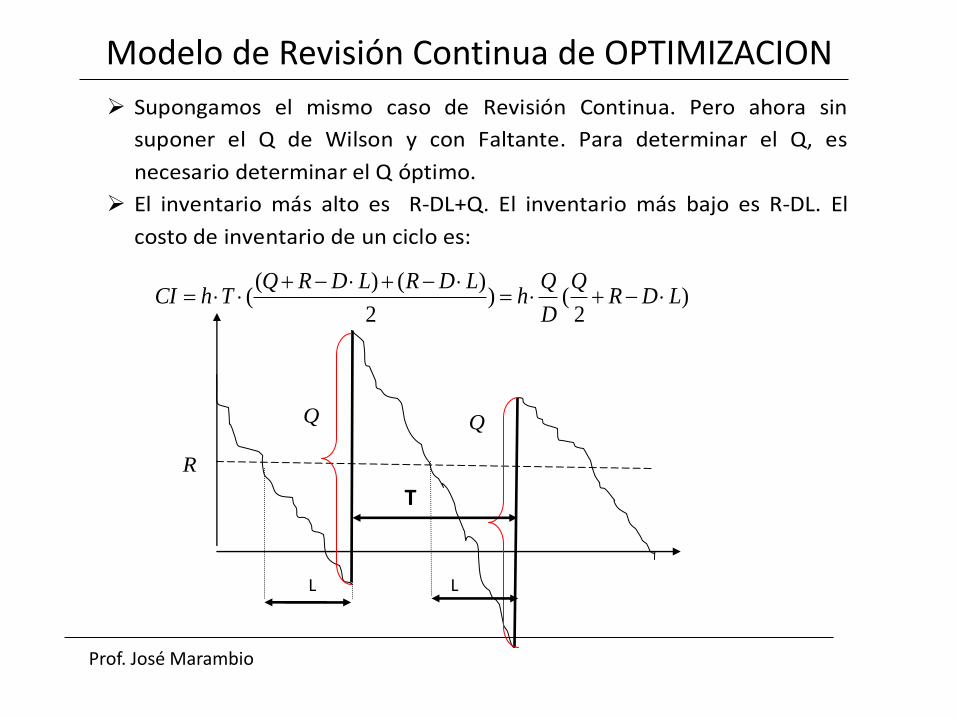

Supongamos el mismo caso de Revisión Continua. Pero ahora sin

suponer el Q de Wilson y con Faltante. Para determinar el Q, es

necesario determinar el Q óptimo.

El inventario más alto es R-DL+Q. El inventario más bajo es R-DL. El

costo de inventario de un ciclo es:

)2

()2

)()(( LDR

Q

D

Qh

LDRLDRQThCI

Prof. José Marambio

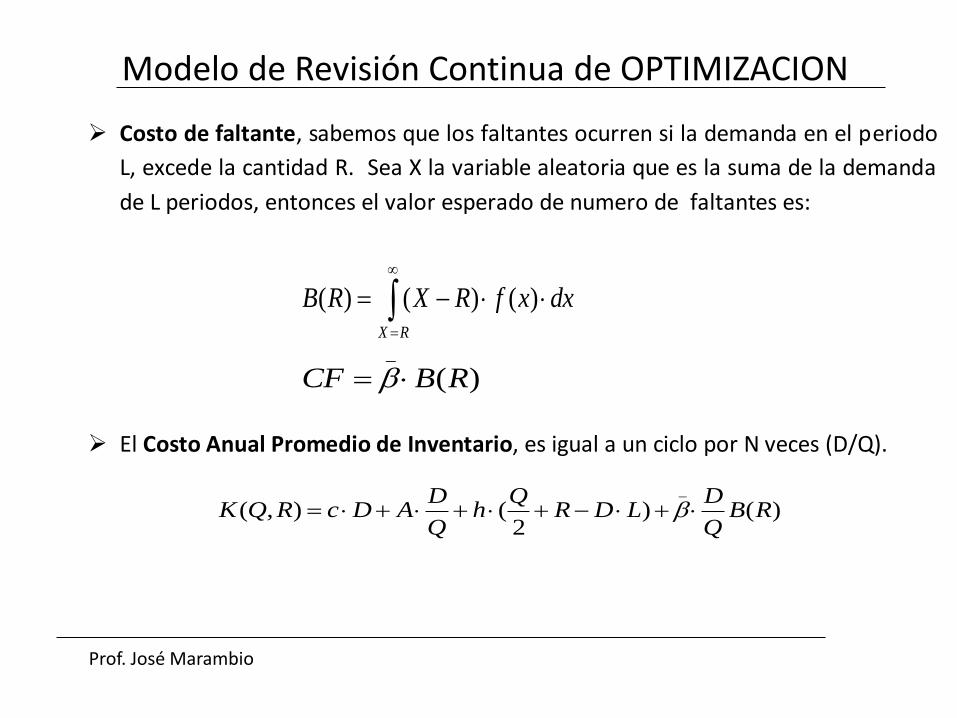

Costo de faltante, sabemos que los faltantes ocurren si la demanda en el periodo

L, excede la cantidad R. Sea X la variable aleatoria que es la suma de la demanda

de L periodos, entonces el valor esperado de numero de faltantes es:

El Costo Anual Promedio de Inventario, es igual a un ciclo por N veces (D/Q).

RX

dxxfRXRB )()()(

)(_

RBCF

)()2

(),(_

RBQ

DLDR

Qh

Q

DADcRQK

Modelo de Revisión Continua de OPTIMIZACION

Prof. José Marambio

Modelo de Revisión Continua de OPTIMIZACION

Para obtener el valor optimo de R se tiene:

Conocido Q se obtiene el valor de z. Luego el valor de R es:

0)(_

Rx

dxxfQ

Dh

R

K 0))(1(

_

Rx

dxxfQ

Dh

D

QhzF

_)(1

LzLDR

Prof. José Marambio

Modelo de Revisión Continua de OPTIMIZACION

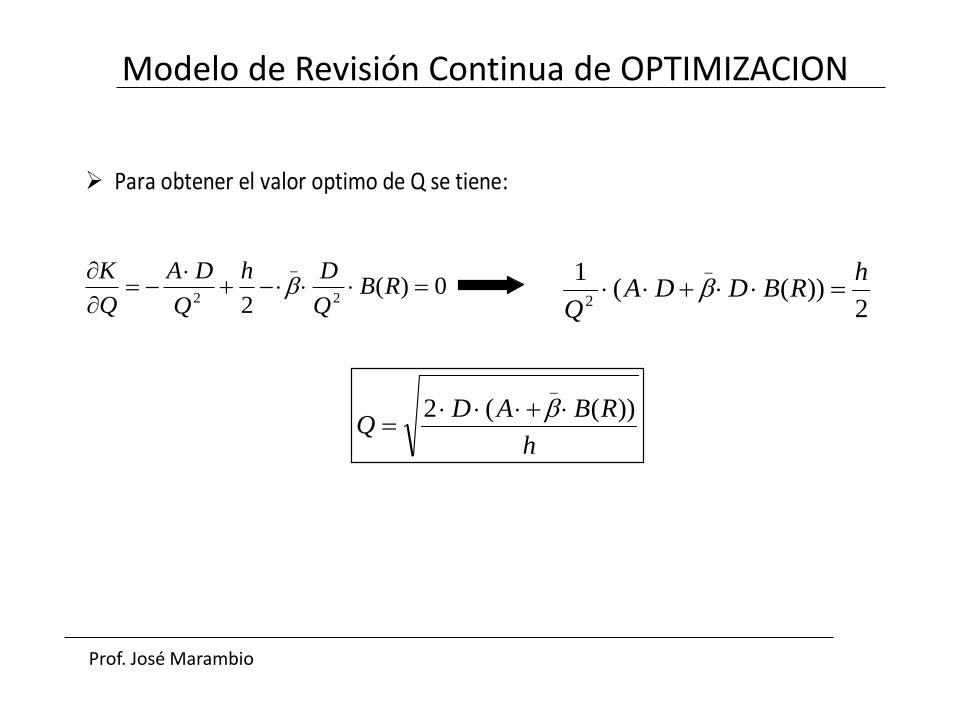

Para obtener el valor optimo de Q se tiene:

0)(2 2

_

2

RB

Q

Dh

Q

DA

Q

K

2))((

1 _

2

hRBDDA

Q

h

RBADQ

))((2_

Prof. José Marambio

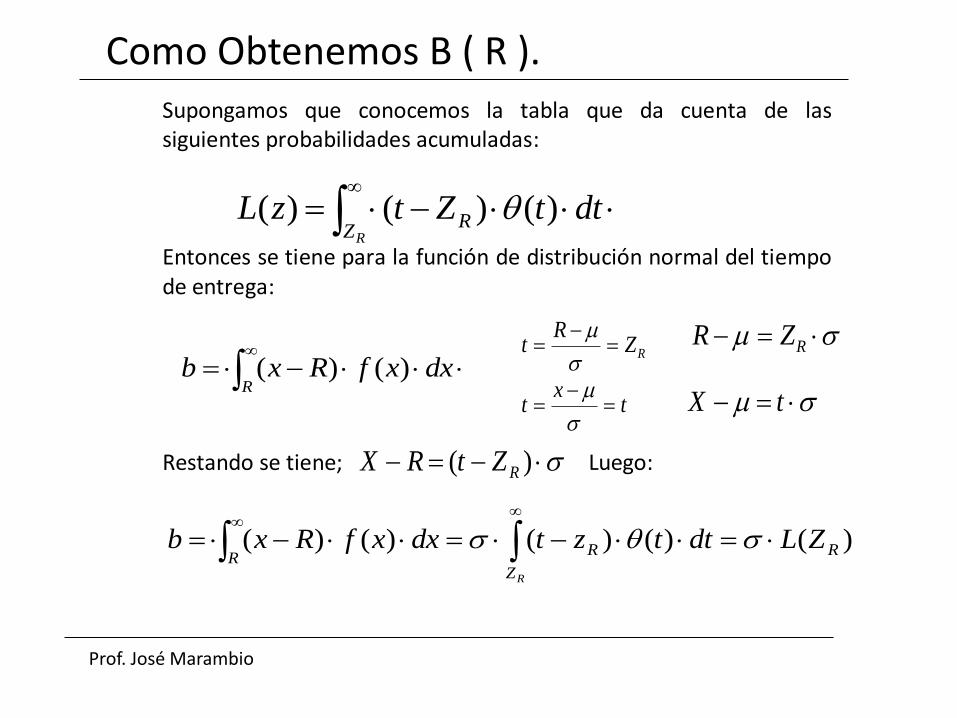

Como Obtenemos B ( R ).

Supongamos que conocemos la tabla que da cuenta de las siguientes probabilidades acumuladas: Entonces se tiene para la función de distribución normal del tiempo de entrega: Restando se tiene; Luego:

RZR dttZtzL )()()(

RdxxfRxb )()(

RZR

t

RZR

tx

t

tX

)( RZtRX

RZ

RRR

ZLdttztdxxfRxb )()()()()(

Prof. José Marambio

Procedimiento de Calculo. Paso 0 : Para iniciar el proceso J=0. Se supone que no hay faltante b (R ) =0 y se obtiene

el valor de Q.

Paso 1. Con el valor de Qj se determina F (z), y luego el valor de z de la tabla normal

N(0,1).

Conocido el valor de z, se procede a determinar el valor de R, usando para ello el valor

de μL y σL, ya que nos estamos refiriendo a la demanda del periodo de entrega L.

Hasta aquí se tiene una solución (Qo y Ro). Hay que saber si es el óptimo.

h

AD

h

RBADQ

2))((2_

0

D

QhzF

_

0)(1

LL zLzLDR 0

Prof. José Marambio

Procedimiento de Calculo.

Paso 2: Determinamos a partir de z anterior, cual es el verdadero b( R). Para ello usamos

la tabla de L(z). El valor es entonces:

Paso 3: usando el valor de b( R ) anterior se determina el nuevo Qj+1.

)()( zLRb L

h

RbADQ j

))((2_

1

Prof. José Marambio

Procedimiento de Calculo. Paso 4. Con el valor de Qj+1 se determina F (z), y luego el valor de z de la tabla normal

N(0,1).

Conocido el nuevo valor de z, se procede a determinar el valor de Rj+1, usando para ello

el valor de μL y σL, ya que nos estamos refiriendo a la demanda del periodo de entrega L.

Hasta aquí se tiene una solución (Qj+1 y Rj+1). Hay que saber si es el óptimo.

Paso 5. Si Qj+1 se parece a Qj o Rj+1 se parece a Rj, el procedimiento se detiene y el

optimo es Qj+1 y Rj+1. En caso contrario determina ir al paso 2.

D

QhzF

j

_

1)(1

LLj zLzLDR 1

Prof. José Marambio

Tasa de Surtido

Número esperado de faltantes en un ciclo:

Número esperado de faltantes en un año:

Sea es la tasa de surtido y el número deseado de faltantes en un año es:

Igualando ambas expresiones se tiene:

)()( zLRb L

Q

DzLL )(

D )1(

L

QzL

)1()(

Prof. José Marambio

Decisión de una vez Decisión de una sola vez (Yield Management)

¿Cuál es el lote Q? Si se debe decidir comprar Arboles de Pascuas)

ƒ (D) = función de distribución de probabilidades de la demanda.

D = La demanda

Q = lote ordenado

La cantidad vendida es Min [ Q ,D ]

Si Q > D Excedente = Q – D c = Costo de compra

Si Q < D Déficit = Q – D π = ganancia perdida.

0,0,max)( QDmáxDQcQK

QD

QD

D

dDDfQDdDDfDQcQKE )()()()())((0

Prof. José Marambio

Decisión de una vez Para obtener el optimo Q*, se deriva respecto a Q.

La segunda derivada muestra que es un mínimo.

0)()(0

QD

QD

D

dDDfdDDfc

0)(1)( QFQFc

cQF *)(

0))((

Q

QKE

)()())((2

QfcQ

QKE