GESTIÓN DE LA CULTURA ADUANERA Y TRIBUTARIA...

152

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS PROGRAMA: MAESTRIA GERENCIA PÚBLICA NIVEL: MAESTRÍA GESTIÓN DE LA CULTURA ADUANERA Y TRIBUTARIA EN LA COMUNIDAD INDÍGENA WAYUU DEL MUNICIPIO GUAJIRA DEL ESTADO ZULIA (2010-2012) Trabajo de Grado para optar al Título de Magíster Scientiarum en Gerencia Pública AUTOR: Lcda. Lorena del Valle Páez M. C.I. V-16.782.517 TUTOR: Dr. Cesar A. Guaiquirima C. I. V- 9.734.927 Maracaibo, Septiembre de 2013

Transcript of GESTIÓN DE LA CULTURA ADUANERA Y TRIBUTARIA...

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS PROGRAMA: MAESTRIA GERENCIA PÚBLICA

NIVEL: MAESTRÍA

GESTIÓN DE LA CULTURA ADUANERA Y TRIBUTARIA EN LA COMUNIDAD INDÍGENA WAYUU DEL MUNICIPIO GUAJIRA DEL ESTADO ZULIA (2010-2012)

Trabajo de Grado para optar al Título de Magíster Scientiarum en Gerencia Pública AUTOR: Lcda. Lorena del Valle Páez M. C.I. V-16.782.517

TUTOR: Dr. Cesar A. Guaiquirima C. I. V- 9.734.927

Maracaibo, Septiembre de 2013

ÍNDICE DE CONTENIDO

Pág. DEDICATORIA…………………………………………………………………………………. 4

AGRADECIMIENTO.…………………………………………………………………………... 5

ÍNDICE DE CONTENIDO……………………………………………………………….......... 6

ÍNDICE DE CUADROS………………………………………………………………………… 8

INDICE DE TABLAS…………………………………………………………………………… 9

INDICE DE GRAFICOS……………………………………………………………………… 10

RESUMEN ……………………………………………………………………………………. 11

ABSTRACT……………………………………………………………………………………. 12

INTRODUCCIÓN……………………………………………………………………………… 13

CAPITULO I.- EL PROBLEMA………………………………………………………………. 15

1.1. Planteamiento del Problema ………………………………………………………….. 16

1.2. Formulación del Problema……………………………………………………………… 26

1.3. Objetivos de la Investigación…………………………………………………………… 26

1.3.1. Objetivo General………………………………………………………………….. 26

1.3.2. Objetivos Específicos……………………………………………………………. 26

1.4. Justificación de la Investigación………………………………………………………... 27

1.5. Delimitación del Objeto de Estudio…………………………………………………….. 28

CAPITULO II. MARCO TEORICO- REFERENCIAL……………………………………… 29

2.1. Antecedentes de la Investigación……………………………………………………… 30

2.2. Bases Teóricas…………………………………………………………………………... 36

2.2.1. Definición de Gestión Pública…………………………………………………… 36

2.2.2. Enfoques para la evaluación de la Gestión Pública………………………….. 39

2.2.3. Por que evaluar la Gestión Pública? …………………………………………... 41

2.2.4. Modalidades de gestión como formas organizativas………………………….42

2.2.5. Gestión en las Administraciones Tributarias: Objetivo……………………….. 44

2.2.6. Sujetos de la Administración Tributaria………………………………………... 46

2.2.7. Cultura Tributaria…………………………………………………………………. 47

2.2.8. Definición de Cultura Tributaria…………………………………………………. 47

2.2.9. Elementos de la Cultura Tributaria………………………..……………………. 48

2.2.10 Aspectos normativos para el desarrollo de Cultura Tributaria………...…….49

Pág. 2.2.11 Factores Estructurantes de la Cultura Tributaria…………………………….. 54

2.2.12 Estrategias de Aprendizaje de la Cultura Tributaria…………………………. 56

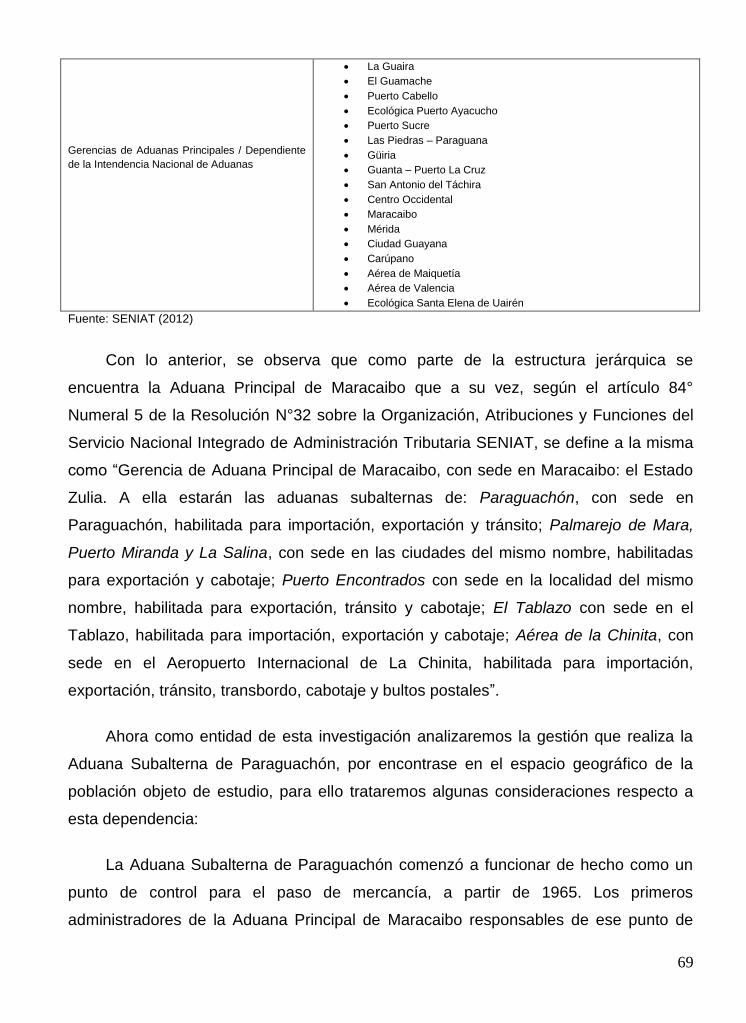

2.2.13 Servicio Nacional Integrado de Administración Aduanera y Tributaria …… 61

2.2.14 Estructura Organizativa del SENIAT…………………………………………... 66

2.2.15 Sistema de Recaudación de Impuestos………………………………………. 71

2.2.16 Municipio Guajira del Estado Zulia: Origen…………………………………… 75

2.2.17 Ubicación del Municipio Guajira del Estado Zulia……………………………. 76

2.2.18 Aspectos Generales del Municipio Guajira del Estado Zulia……………….. 76

2.3. Matriz de Categorías de Análisis………………………………………………………. 80

CAPÍTULO III. MARCO METODOLOGICO DE LA INVESTIGACIÓN………………….. 81

3.1. Enfoque Epistemológico………………………………………………………………… 82

3.2. Tipo de Investigación……………………………………………………………………. 84

3.3. Diseño de la Investigación……………………………………………………………… 85

3.4. Población de Estudio……………………………………………………………………. 86

3.5. Técnicas e Instrumentos de recolección de datos…………………………………… 89

3.6. Validación de la información…………………………………………………………... 90

3.7. Plan de Análisis de datos y Procedimientos………………………………………….. 91

CAPITULO IV. ANALISIS E INTERPRETACIÓN DE LOS RESULTADOS………...….. 93

4.1. Procedimiento para la Teorización…………………………………………………….. 95

4.1.1. Categorización…………………………………………………………………….. 95

4.1.2. Estructuración……………………………………………………………………... 95

4.1.3. Contrastación y Teorización……………………………………………………... 95

4.2. Análisis de los Resultados……………………………………………………………… 96

4.2.1. Categorización y Estructuración de la información…………………………… 97

4.2.1.1. Estructuración individual por cada informante…………………………97

4.2.1.2. Estructura General……………………………………………………… 137

4.2.2. Contrastación y Refinación de la Teoría…………………………………....... 140

4.3. Triangulación Metodológica…………………………………....... ............................ 144

CONCLUSIONES………………………………………………………………………....... 148

RECOMENDACIONES……………………………………………………………………... 150

REFERENCIAS BIBLIOGRAFICAS………………………………………………………. 152

ÍNDICE DE CUADROS

Pág.

Cuadro 1. Estructura Organizativa del SENIAT…………………………………………… 68

Cuadro 2. Matriz de Categorías de Análisis……………………………………………….. 80

Cuadro 3. Población de Estudio…………………………………………………………….. 87

ÍNDICE DE TABLAS

Pág.

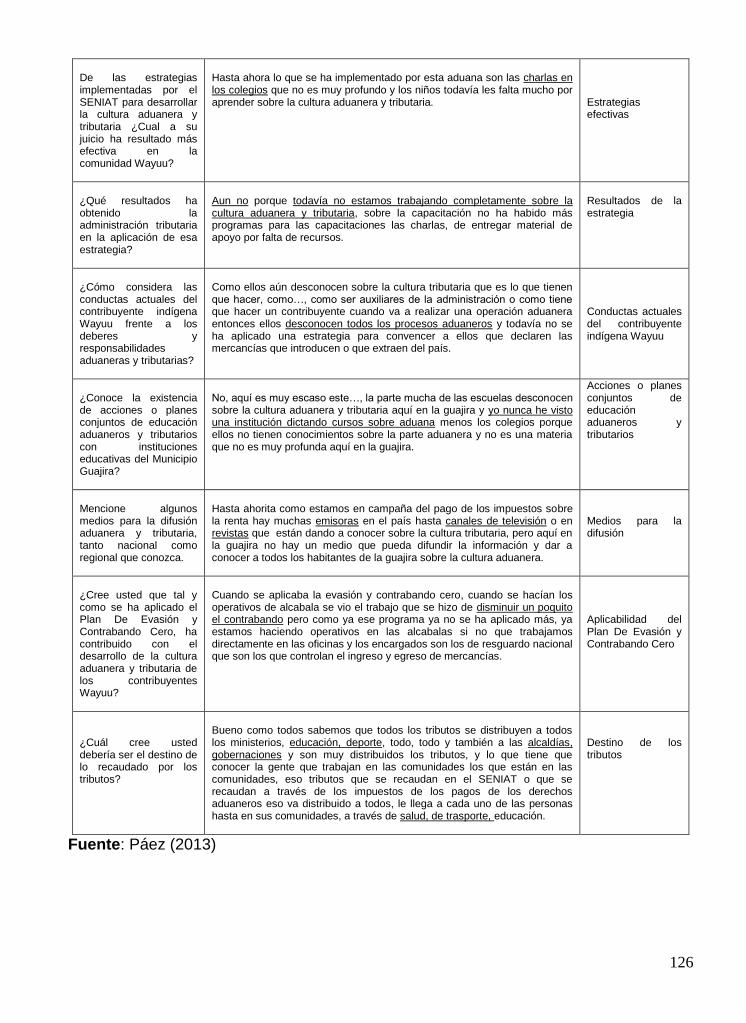

Tabla 1. Categorización entrevista del informante Nº …………………………………...100

Tabla 2. Categorización entrevista del informante Nº 2………………………………… 110

Tabla 3. Categorización entrevista del informante Nº 3……………………………........118

Tabla 4. Categorización entrevista del informante Nº 4……………………………........125

Tabla 5. Categorización entrevista del informante Nº 5……………………………........132

ÍNDICE DE GRÁFICOS

Pág.

Grafico 1. Categorías emergentes del informante Nº 1………….…….………………..103

Grafico 2. Categorías emergentes del informante Nº 2……………………………….... 113

Grafico 3. Categorías emergentes del informante Nº 3……………………………........ 120

Grafico 4. Categorías emergentes del informante Nº 4……………………………........ 127

Grafico 5. Categorías emergentes del informante Nº 5……………………………........ 135

Grafico 6. Estructuración General de los informantes…………………………………..139

Grafico 7. Diagrama Integrador de la Teoría Gestión de la Cultura Aduanera

y Tributaria en la comunidad indígena wayuu…………………………………………….141

Páez Medina, Lorena del Valle. GESTIÓN DE LA CULTURA ADUANERA Y TRIBUTARIA EN LA COMUNIDAD INDIGENA WAYUU DEL MUNICIPIO GUAJIRA DEL ESTADO ZULIA (2010-2012). Trabajo de Grado para optar al Título de Magíster Scientiarum en Gerencia Pública. Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Programa: Gerencia Pública. Maracaibo, Venezuela 2013. 145 p.

RESUMEN

El presente trabajo de investigación tiene como finalidad analizar la gestión de la cultura aduanera y tributaria en la comunidad indígena wayuu del Municipio Guajira del Estado Zulia, durante el periodo 2010-2012. El tipo de investigación es descriptiva, se ubica en la modalidad de investigación cualitativa bajo el enfoque etnográfico, a través del estudio de campo. La población estuvo conformada por una muestra de cinco (05) informantes: representante de la comunidad wayuu, personal directivo de unidades educativas del Municipio Guajira y expertos en materia tributaria. Los datos fueron obtenidos a través de entrevistas abiertas, para luego ser procesadas bajo la técnica interpretativa de categorización y teorización. Como resultado de la investigación, se evidenció que para fomentar la cultura aduanera y tributaria en los ciudadanos Wayuu, es necesario transmitir los conocimientos tributarios através de un proceso educativo desde temprana edad. Así mismo, la responsabilidad del Estado debe estar fundada en la satisfacción de las necesidades de la sociedad, y en el cumplimiento de los fines que la Carta Magna establece, lo cual generará confianza y propenderá a facilitar el pago de los tributos, todo ello por consiguiente, disminuirá los índices de evasión tributaria. Como parte de las recomendaciones, se sugiere con esta investigación, implementar programas educativos como Canaimas y Centros Educativos Bolivariano de Informática y Telemática, para incorporar software con tema tributario, para ser dirigido a los niños wayuu, igualmente es necesario establecer canales de información donde la comunidad pueda acceder a todo tipo de información tributaria de manera expedita. Adicionalmente esta investigación propone que la entidad recaudadora, en este caso el Servicio Nacional Integrado de la Administración Aduanera y Tributaria SENIAT, realice monitoreo permanente del trabajo que se ejecuta para fomentar la cultura aduanera y tributaria en el Municipio Guajira del Estado Zulia, para así mantener control de la gestión.

Palabras claves: Gestión, Cultura Aduanera y Tributaria, Comunidad Wayuu. Dirección Electrónica: [email protected]

Páez Medina, Lorena del Valle. CULTURAL CUSTOMS AND TAX MANAGEMENT COMMUNITY INDIGENOUS WAYUU MUNICIPALITY GUAJIRA STATE ZULIA (2010-2012). Trabajo de Grado para optar al Título de Magíster Scientiarum en Gerencia Pública. Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Programa: Gerencia Pública. Maracaibo, Venezuela 2013. 145 p.

ABSTRACT

The present research is to analyze the management of customs and tax culture in the indigenous Wayuu Guajira Township Zulia State, during the period 2010-2012. The research is descriptive, is located in the form of qualitative research in the ethnographic approach through field study. The population consisted of a sample of five (05) informants: Wayuu community representative, managers of educational units of the municipality Guajira and tax experts. Data were collected through open interviews, before being processed under categorization interpretive technique and theorizing. As a result of the investigation it was evidenced that promoting culture customs and tax on citizens Wayuu, to be transmitted through a special tax knowledge learning process from an early age. Similarly, state responsibility should be based on meeting the needs of society, and in the fulfillment of the purposes that the Constitution sets, which will tend to generate trust and facilitate payment of taxes, all for hence reduce tax evasion rates. As part of the recommendations suggested in this research, and implement educational programs and Educational Centers Bolivarian Canaimas Informatics and Telematics, to incorporate tax software issue, to be aimed at children Wayuu also need to establish information channels where community can access all kinds of tax information expeditiously. Additionally, this research proposes that the collection agency, in this case the National Integrated Customs and Tax Administration SENIAT, perform ongoing monitoring of the work being performed to promote the culture customs and tax in the municipality Guajira Zulia state, so that maintain control of management.

Key words: management, culture, customs and tax, Wayuu community. Email address: [email protected]

INTRODUCCIÓN

La presente investigación comprende el análisis de algunas consideraciones

necesarias para abordar el objeto de estudio; con el fin de cumplir con los

requerimientos para la culminación de la Maestría en Gerencia Pública, de la Facultad

de Ciencias Económicas y Sociales de la Universidad del Zulia. Su propósito consiste en

analizar la Gestión de la Cultura Aduanera y Tributaria en la Comunidad Indígena

Wayuu del Municipio Guajira del Estado Zulia, durante el periodo 2010-2012, tomando

en consideración el vínculo con el ente tributario venezolano fronterizo y los

lineamientos establecidos y el ejecutado por la administración pública en esta materia.

Cabe considerar, por otra parte, que desde 1994 el Servicio Nacional Integrado de

Administración Aduanera y Tributaria (SENIAT) ha sido el ente encargado de velar por

los tributos en el país, además ha ido creando progresivamente una Cultura Aduanera y

Tributaria como proceso de transformación del Estado venezolano, factor elemental

para el desarrollo socioeconómico de la Nación alineado a los principios del Gobierno

Bolivariano. Pues bien, a partir de los aportes teóricos, los documentos normativos

vinculantes y, la indagación de la realidad, se intenta examinar el comportamiento de

los contribuyentes indígenas wayuu situados en el Municipio Guajira del Estado Zulia

con relación al conocimiento o no del tema tributario, y darle de esta manera la

definición de objetivos y el diagnóstico de esta investigación.

El trabajo se distribuye en Cuatro (04) Capítulos: el primero, presenta una visión

general constituida por la formulación del problema, la justificación, el objetivo general,

los objetivos específicos, así como la delimitación y justificación de la investigación; el

segundo, referido a las reflexiones teóricas- referenciales que fundamentan el objeto de

estudio; el tercero, los aspectos epistemológico de la investigación, considerando el

tipo, el diseño de la investigación, la población, así como las técnicas e instrumentos de

recolección de la información; y el cuarto, presenta el análisis de los resultados,

fundamentándose en los instrumentos normativos y los resultados obtenidos en la

investigación. Finalmente, las conclusiones, como producto del estudio realizado.

CAPÍTULO I.-

EL PROBLEMA

1.1. Planteamiento del Problema

La noción de Tributo forma actualmente parte del lenguaje cotidiano, donde su

significado y definiciones han variado contribuyendo a clarificar su sentido y alcance.

Tributo viene del latín: tributum, que significa carga continua en dinero o en especie que

debe entregar (…) el súbdito al Estado para la atención, a su vez, de las llamadas

cargas públicas (Diep; 65:2003). El tributo desde sus orígenes es un componente de las

relaciones de poder, del dominio que unos pocos individuos ejercen sobre muchos

otros, mientras que para Méndez y Col (2005) es la historia de los distintos

procedimientos inventados por los gobernantes para obtener entre los pueblos e

individuos, recursos, sea en trabajo, especie o dinero.

Desde sus orígenes han variado los tipos de tributos e impuestos en el ejercicio y

administración de ese poder, pero a lo largo de los siglos, en distintas sociedades se ha

mantenido el propósito implacable y el carácter opresivo que los caracteriza (Méndez y

Col; 2005), tal como sucedió en la América Colonial. Los colonos pagaban impuestos

según la Ley de Melados, que fue modificada en 1764 para incluir derechos de

importación sobre melados extranjeros, azúcar, vino, entre otros artículos. La nueva

legislación fue conocida como Ley del Azúcar, debido a que está no rendía cantidades

sustanciales de ingresos, se añadió la Ley del Timbre en 1765 la cual imponía impuesto

directo sobre todos los periódicos impresos en las colonias así como también la

mayoría de los documentos comerciales y legales.

Ahora bien, los términos de tributos e impuestos han sido diferenciados y

discutidos para algunos especialistas, donde Diep (66:2003) asegura que Tributo viene

del latín: tributum, (…) Impuesto viene también del latín: impositus, que significa

imponer un tributo o carga. En consecuencia, es sinónimo de tributo.

17

Para Méndez y Col (2005) el impuesto se encuentra en las leyes que median entre

la sociedad civil y el Estado, siendo así en los últimos siglos. Pero no es sino a partir del

siglo XII (época del despliegue de profundos cambios sociales) que marcan una cisura

en la historia de Occidente. Sobre ese trasfondo general se destacan los relieves del

panorama urbano cuando el impuesto comienza a sustituir al tributo.

Desde entonces los impuestos se aplican al ciudadano, están regulados por las

leyes, se pagan en dinero e igualmente constituyen formalmente el soporte material de

los asuntos públicos; el tributo se aplica o exige a una masa de población asentada en

un territorio de manera que se tiene posesión sobre la tierra, de igual forma sobre la

gente que la habita pero, por encima de todo, se aplica y exige a un pueblo en conjunto,

cuya diversidad —étnica, lingüística, cultural, religiosa— va quedando disminuida, al

cabo doblegada.

Como muy bien lo indica Delgado y Col (2005) “El cumplimiento fiscal es una

cuestión de ciudadanía”. Las consecuencias del incumplimiento, o del fraude fiscal,

afectan a todos los ciudadanos en especial a aquéllos que asumen sus

responsabilidades sociales cumpliendo correctamente sus deberes tributarios. Ahora

bien, el fraude fiscal es, en definitiva, un problema de socialización inadecuada en los

valores éticos de justicia y solidaridad.

Modernamente, los tributos se asocian a Estados con sociedades en las que el

imperio de la ley o la regla de derecho (rule of law) es pacíficamente aceptada como

norma de convivencia general (Arteaga, 2008). En dichas sociedades se asume que la

mayoría de los pobladores cumple con sus obligaciones legales, dentro de ellas, las

tributarias; que por el contrario aquellos los que no se conducen así, el peso de la ley

podrían caer encima con toda su fuerza.

¿Pero que son realmente los impuestos? Podría definirse como cargas

obligatorias que las personas y empresas tienen que pagar para financiar el Estado. En

pocas palabras: sin los impuestos, el Estado no podría funcionar, ya que no dispondría

de fondos para financiar la construcción de infraestructuras (carreteras, puertos,

aeropuertos, eléctricas), prestar los servicios públicos de sanidad, educación, defensa,

18

sistemas de protección social (desempleo, prestaciones por invalidez o accidentes

laborales), entre otros.

Desde esta perspectiva, puede verse a la tributación como un instrumento

imprescindible para avanzar hacia sociedades más progresistas e igualmente

equitativas, consecuentemente, donde la administración tributaria en las modernas

democracias, es según Pita (2008), la gestora de unas normas surgidas de la auto

tributación, es decir, de leyes discutidas y aprobadas por los legítimos representantes

de la sociedad, cuya ejecución persigue permitiendo obtener recursos genuinos para el

desarrollo de las políticas públicas, entre ellas la social.

Por lo tanto, las Administraciones Tributarias (AT) deben asegurarles a los

contribuyentes el rápido y simple acceso a la información sobre su situación impositiva y

apoyarlos en el cumplimiento de sus obligaciones fiscales (Azevedo, 2008). Para ello,

tienen en los hechos una compleja relación con los organismos que dictan las políticas

tributarias. La naturaleza de esta relación incide en los grados de libertad que las

administraciones tributarias tienen para implementar sus programas con autonomía

institucional.

Así mismo, los grados de autonomía de las AT varían de acuerdo a factores

políticos, fiscales e institucionales. O sea, que en un mismo país se observan distintos

momentos en el nivel de autonomía. Por ejemplo, la AT mexicana en 1999 es más

autónoma que la misma AT en los años 80´. Tampoco la evolución en los grados de

autonomía es lineal o progresiva. Las reformas en la AT peruana en los comienzos de

los años 90´ generaron un grado de autonomía mayor al que existió algunos años

después.

Los niveles de democratización política tampoco fueron determinantes en los

grados de autonomía administrativa. Por ejemplo en los años 90´ Argentina ha

avanzado considerablemente en la institucionalización democrática, sin embargo su AT

no ha alcanzado aún un alto grado de autonomía. Por su parte la AT chilena durante el

gobierno militar de Pinochet tuvo un alto grado de autonomía que continuó en la

transición democrática de los años 90´.

19

Actualmente en nuestro país Venezuela, el grado de autonomía se encuentra

explicito en el Articulo 317 en su párrafo quinto de la Constitución de la República

Bolivariana de Venezuela (1999) donde se enuncia lo siguiente: “La administración

tributaria nacional gozara de autonomía técnica, funcional y financiera de acuerdo con

lo aprobado por la Asamblea Nacional y su máxima autoridad será designada por el

Presidente de la República, de conformidad con las normas previstas en la Ley”.

Típicamente las Administraciones Tributarias (AT) tienen dos funciones

fundamentales que tienen que ver con la recaudación de los tributos, y los controles

administrativos para la correcta aplicación de las leyes impositivas. Para lograr este

último las Administraciones Tributarias, han considerado fundamental la creación de

una cultura que impulse a los ciudadanos su aceptación para declarar y pagar los

tributos voluntariamente mediante la autoliquidación de los mismos.

Para fomentar una cultura tributaria que implique, entre otros aspectos, aceptación

de los impuestos y confianza en la Administración Tributaria, es preciso estudiar el

comportamiento éticos de los contribuyentes, de igual manera los mecanismos

operativos así como de decisión que se emplean en el ámbito institucional, las

soluciones previsibles o las ya adoptadas con miras al fiel cumplimiento del

ordenamiento jurídico, y los avances tecnológicos como estrategias propias de gestión.

Es por ello que, la gestión pública de la Administración Tributaria, siempre esta

perfilada en un espacio de retos y oportunidades, su papel recaudador constituye su

faceta fundamental que lo relaciona con los contribuyentes, quedando parcialmente

ocultas o no otras facetas amables como son la atención, el servicio y la orientación. Si

concebimos a la cultura como el conjunto de conocimientos, modos de vida y

costumbres de una sociedad determinada, entonces por cultura tributaria

entenderíamos al conjunto de información y el grado de conocimiento que en un

determinado país se tiene sobre los impuestos (CIAT-SAT Guatemala, 2008:4).

Por lo tanto, la sociedad comparte valores, actitudes, creencias con respecto a la

tributación y a la normativa que la rigen. Sin embargo, Estévez y Esper (2009:1),

plantea la importancia de crear una cultura tributaria que aliente a los ciudadanos a

20

concebir las obligaciones impositivas como un deber sustantivo, acorde con los valores

democráticos.

El análisis de la historia tributaria en los distintos países, muestra que las

investigaciones relacionadas con los tributos suponen la necesidad de conocer las

reacciones que ellos provocan en la ciudadanía. En este sentido, indican Méndez y Col,

(2005:340) La institución del impuesto ha evolucionado durante siglos que a pesar de la

progresiva infraestructura, administración aparejada a su creación y mantenimiento, aún

no se deslastra de la representación colectiva que los individuos de ella se han formado

en distintas épocas en medio de diferentes regímenes políticos y ambientes culturales.

De tal manera, la lucha contra la elusión y evasión tributaria se ha venido

obstaculizando, por lo que en la actualidad ha sido un tema en las agendas políticas de

las naciones del mundo, especialmente en los países latinoamericanos, Cortázar (2000)

refiere que ello ha tenido un elevado impacto en la estabilidad económica, en las

estrategias de desarrollo así como en la gobernabilidad en general.

Como parte de la evasión o el no cumplimiento del pago de impuesto, surge la

modalidad del contrabando, el cual por estar este ilícito íntimamente ligado a las ideas

de territorio o de intervención, este último término es, probablemente, el más importante

de la terminología aduanera, por cuanto la función principal de la aduana (como

dependencia institucional de la Administración Tributaria AT) es la de intervenir en

todas las introducciones y extracciones de mercancías del territorio nacional, a objeto

de ejercer los controles establecidos en la legislación correspondiente, si falta esa

intervención, es delito.

Entre las modalidades del delito de contrabando, se considera que cuando el

sujeto no pueda demostrar la legalidad de la introducción al territorio venezolano de su

mercancía, se habrá materializado el delito de contrabando con todas las

consecuencias jurídicas que ello acarrea, entre las que destaca el comiso de los efectos

y las penas para el infractor que sería otro que el consignatario, sujeto como esta a las

obligaciones y derechos que se causen con motivo de la operación.

21

La modalidad en análisis pone sobre los hombros de quien conduzca, tenga o

haga circular mercancías de origen extranjero, la obligación de probar su legal

introducción o adquisición en licito comercio en el país, de esta manera queda resuelto

un sinnúmero de problemas probatorios que haría casi imposible castigar a los

contrabandistas, ahorrando grandes cantidades de energías administrativas que exigiría

la cobranza de la comisión del ilícito.

En términos breves se puede indicar en virtud de esta modalidad que quien tenga

en su poder mercancías de origen extranjero deberá demostrar que las introdujo

mediante el cumplimiento de los trámites, obligaciones y requisitos establecidos en la

legislación aduanera o que las adquirió en lícito comercio dentro del país, caso contrario

queda sujeto a recibir las penas establecidas para el contrabando.

Por ello, aunque las estrategias de control y fiscalización tributaria son

fundamentales en dicha lucha contra la evasión o elusión aduanera y tributaria,

pareciera evidente que el esfuerzo por controlar el cumplimiento tributario, así como

generar un riesgo creíble ante el incumplimiento, no basta por sí solo para vencer las

practicas de evasión, por lo que la gestión de una cultura aduanera y tributaria ha de

ser imperativa como un mecanismo para lograr la eficacia y eficiencia por parte del

ente recaudador, así como un incremento del nivel de conciencia de los ciudadanos de

un país.

Así mismo, Cortázar (2000) señala que un mayor nivel de conciencia cívica

respecto al cumplimiento tributario, junto a una percepción de riesgo efectivo por el

incumplimiento, permitirá a los países de la región disminuir los elevados índices de

evasión y contrabando existentes. Aunado a ello, es esencial que a través de la cultura

aduanera y tributaria se resalte la legitimidad social de las acciones de fiscalización o

control, pues su efectividad depende según Cortázar (2000), en gran medida del grado

de rechazo social hacia las conductas de incumplimiento tributario.

Ahora bien, para poder comprender el tema tributario, como cualquier otro que

involucre decisión pública y acción ciudadana, se le debe ubicar en el terreno de la

información. La forma en que se representa los impuestos y cómo incluye o no

22

elementos deseables de parte de la Administración, tiene que ver con su transformación

en asunto público.

Por lo tanto, el argumento cultural descrito propone que ciertas acciones

educativas pueden converger con las de fiscalización, en orden a modificar aquellas

percepciones que refuerzan el incumplimiento, consolidando así la legitimidad social de

la fiscalización tributaria. De allí, se resalta la necesidad del carácter educativo de las

políticas públicas, pues sin ello, se limitan las posibilidades de fomentar el consenso

social en torno a los valores que la fundamentan.

Cabe destacar, que el marco jurídico que regula esas relaciones en su vertiente

normativa como operativa, ha sido determinante en la formación de la cultura tributaria

en Venezuela, siendo así, una revisión crítica de la Constitución de la República

Bolivariana de Venezuela (1999) al centrar su atención en la problemática tributaria,

arroja luces sobre las posibilidades o limitaciones que a futuro pueden vislumbrase

sobre la formación de esa cultura en Venezuela.

Como parte de esa normativa se considera importante señalar el Articulo 133 de la

Constitución de la República Bolivariana de Venezuela (1999), donde expresa: “Toda

persona tiene el deber de coadyuvar a los gastos públicos mediante el pago de los

impuestos, tasa y contribuciones que establezca la ley”. Es decir, que como pauta

legislativa, se muestra la especificidad de la obligación tributaria, como parte del

compromiso ciudadano para la participación económica del país.

En este caso la Constitución de 1999; por otro lado, vale recordar que la

institucionalización del sistema tributario comienza a principios de la década de los

noventa y por decreto el Servicio Nacional Integrado de Administración Aduanera y

Tributaria (SENIAT) comienza sus funciones en 1994. Siendo así, lo que sí es

razonable y esperable es que a partir de los fundamentos constitucionales de 1999, la

cultura tributaria fuese desde entonces considerada como la base y la condición

imprescindible para propiciar la formación de una nueva relación entre los

contribuyentes y las instituciones públicas.

23

Al vincular la problemática de la cultura tributaria con la Constitución de 1999 por

el lado de los deberes y derechos ciudadanos, pareciera observarse que los valores, las

orientaciones, las pautas, así como también las prácticas que desde allí se generan,

bien podrían servir con el tiempo a otros propósitos pero no al sustento para el fomento

de esa cultura. En Venezuela, el SENIAT utiliza diferentes estrategias para combatir no

solo el incumplimiento de las obligaciones tributarias, sino también para transformar su

institucionalidad y visión del contribuyente como su principal aliado a través de planes

y/o mecanismos de educación, difusión, asistencia al contribuyente, fiscalización y

modernización institucional, dirigidos a minimizar los niveles de incumplimiento.

Es por ello que, básicamente esta investigación va enmarcada en el reflejo de la

problematización en el contexto fronterizo Colombo-Venezolano en el territorio poblado

por la comunidad indígena wayuu, quienes guiados por su cultura, modo de vida y la

percepción que tienen con respecto al cumplimiento tributario en la introducción o

extracción de mercancías provenientes de ambos países, no escapan de las sanciones

establecidas por la Administración Tributaria (AT) venezolana como lo es el Servicio

Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) quienes a través

de planes, trabajan en pro para evitar las evasiones o elusiones aduanera y tributarias.

Estos planes han estado enmarcados al igual que armonizados plenamente con

los Lineamientos Económicos del Plan Nacional de Desarrollo Económico y Social

2001-2007 conociéndose como el Plan de Modernización de la Administración

Aduanera y Tributaria, el Plan General de Fiscalización del SENIAT, el Plan Evasión

Cero, Plan Contrabando Cero, así como también el Plan Estratégico del SENIAT 2009-

2013.

Dichos planes han sido reconocidos, no solo en nuestro país, donde en fecha 30

de marzo del año 2004, el SENIAT conjuntamente con el Ministerio de Educación,

Cultura y Deportes (actual Ministerio para el Poder Popular para la Educación), firmaron

un Convenio de Cooperación Interinstitucional para establecer, de manera obligatoria el

componente de la cultura tributaria dentro del circulo de formación educativa, si no

también que ha traspasado fronteras al ser reconocido públicamente por los delegados

y autoridades del Centro Interamericano de Administraciones Tributarias (CIAT) en la

24

38ª Asamblea General celebrada en Cochabamba- Bolivia (2004), como un plan de alta

eficiencia, al mismo tiempo productiva gestión en la lucha contra la evasión y elusión

fiscal.

Sin embargo, a pesar de los grandes reconocimientos y mecanismos establecidos

por el ente recaudador, pareciera que no es suficiente el esfuerzo para el

fortalecimiento de la cultura aduanera y tributaria en la ciudadanía venezolana, en

particular en las comunidades indígenas de las zonas fronterizas, debido a los

elementos utilizados para la orientación de esta masa de la población, en el

cumplimiento tributario; con la intención de hacerles saber que como parte de los

venezolanos que participan de alguna manera en la contribución pública para el

desarrollo del país, son contribuyentes del Estado.

Es así, como la presente investigación va dirigida a analizar los lineamientos

estratégicos de gestión en el desarrollo y el fortalecimiento de la cultura tributaria en la

comunidad indígena wayuu1 del Municipio Guajira del Estado Zulia, implementada por

el SENIAT a través de la Aduana Subalterna de Paraguachón, enfocada en la

educación y divulgación de información tributaria.

Así mismo, se intenta estudiar la actuación del mencionado organismo público

ubicado en la zona fronteriza, presentando posiciones encontradas con respecto a la

autoridad gerencial del momento, en el intento de cumplir con sus deberes tributarios en

la medida de sus posibilidades, que manifieste la responsabilidad compartida producto

de la voluntad propia de los contribuyentes wayuu. Es allí donde el gerente actuante se

preocupa y demuestra interés en el cumplimiento de este deber jurídico.

Como bien puede mencionarse, la población wayuu que habita en el Municipio

Guajira, posee una idiosincrasia que los caracteriza en su modo de vida donde su

principal fuente de trabajo se basa en el tráfico ilícito de Combustible hacia el vecino

país, lo cual no es ningún secreto para todos los ciudadanos; igualmente de la entrada

y salida de mercancías, sin cumplir en su mayoría, con la obligación tributaria según los

deberes que impone la Constitución de la República.

1 Pertenece a la gran familia Arawakos se auto determinan "Wayúu", que significa persona o gente.

http://ramonmodus.tripod.com/id12.html (2013)

25

Así pues, hay que destacar el interés por el cual la Aduana Subalterna de

Paraguachón, sede que se sitúa en el territorio objeto de estudio; intenta cumplir con los

lineamientos necesarios para cultivar en los indígenas wayuu la responsabilidad

tributaria, destacando la importancia que juega la justicia social, garantía indispensable

para la adecuada consecución del bienestar social desde el punto de vista de la

redistribución de la renta. Por lo cual, la mencionada sede, a través de la gestión del

periodo 2010-2012, se observa la ejecución de distintas actividades relacionadas no

solo con la cultura aduanera y tributaria sino que también se desarrollan actividades de

tipo social hacia la comunidad indígena Wayuu que habitan en todo el municipio

Guajira.

En este sentido, vale decir que como parte de las acciones que se llevan a cabo

por la Aduana Subalterna de Paraguachón, lo social va dirigido hacia las unidades

educativas, entidades asistenciales (ambulatorios CDI y hospitales), casas hogar,

familias de escasos recursos, y personas con discapacidad; quienes son favorecidos

por la ayuda que presta la institución. En el caso de las escuelas, el SENIAT ha

contribuido en la remodelación o restauración de sus instalaciones, así como también

en el año 2005 se obtuvo la construcción de la Escuela Intercultural Bilingüe Yanama

ubicado en el sector de Guarero del Municipio Guajira, donde favorece a más de dos

mil niños de la etnia wayuu, al tiempo que posibilita su legitimo derecho a la educación

y a la cultura, y sirve para que esta zona se convierta en un escudo contra el

contrabando, los falsificadores y contrabandista (Tributos, 2005).

En cuanto a las entidades asistenciales como los Centros de Diagnóstico Integral

(CDI) y el Hospital Binacional de Paraguaipoa, la Aduana Subalterna de Paraguachón-

SENIAT, asiste eventualmente en la dotación de insumos médicos necesarios para

atender a la comunidad wayuu en general, igualmente en la restauración de pintura y

electricidad de las instalaciones. Con respecto a las casas hogar y a la comunidad

wayuu, la institución contribuye de manera periódica en la donación de alimentos,

enseres y prendas de vestir, através de censos que realizan con los representantes de

los consejos comunales, con relación a las familias mas necesitadas por caseríos.

26

De igual forma, la Aduana Subalterna de Paraguachón, recibe y atiende casos de

personas de la etnia wayuu con necesidades médicas específicamente con alguna

carencia donde requieren dotación de medicamentos, sillas de ruedas, atención

asistencial, y en algunas oportunidades hasta traslados en ambulancia. Es así, como la

institución en representación del SENIAT, favorece a la comunidad indígena wayuu en

lo social y a la vez interviene en la cultura aduanera y tributaria en la zona.

Considerando que la población indígena wayuu muestra una conducta antijurídica

dirigida a privar al Estado, total o parcialmente, de los ingresos que por concepto de

tributos le corresponde pagar, se presume que pueda deberse a un sistema poco

transparente, a una pobre penalización por el incumplimiento de los pagos o a la

carencia de conciencia o cultura tributaria; es desde allí donde la autora propone

exponer el presente estudio de análisis.

1.2. Formulación del Problema

Considerando el objeto de estudio de esta investigación, surge la siguiente

interrogante: ¿De qué manera se ejerce la Gestión de la Cultura Aduanera y Tributaria

en la Comunidad Indígena Wayuu del Municipio Guajira del Estado Zulia, durante el

periodo 2010-2012?

1.3. Objetivos de la Investigación

1.3.1. Objetivo General

Analizar la Gestión de la Cultura Aduanera y Tributaria en la Comunidad Indígena

Wayuu del Municipio Guajira del Estado Zulia, durante el periodo 2010-2012.

1.3.2. Objetivos Específicos

Describir aspectos que caracterizan la Cultura Aduanera y Tributaria en la

Comunidad Indígena Wayuu del Municipio Guajira del Estado Zulia.

27

Identificar las estrategias aplicadas por el Servicio Nacional Integrado de la

Administración Aduanera y Tributaria (SENIAT), para incrementar la Cultura

Aduanera y Tributaria en el Municipio Guajira del Estado Zulia.

Especificar la vinculación entre el Servicio Nacional Integrado de la

Administración Aduanera y Tributaria (SENIAT) y el sector educativo del

Municipio Guajira del Estado Zulia.

1.4. Justificación de la Investigación

El presente trabajo de investigación pretende ahondar en el tema de la Gestión de

la Cultura Aduanera y Tributaria en la Comunidad Indígena Wayuu del Municipio

Guajira del Estado Zulia, durante el periodo 2010-2012, considerando que en el

mencionado territorio pareciera observarse que existe desconocimiento e

incumplimiento de la legislación establecida en la doctrina tributaria venezolana. Dichos

factores permiten incurrir en ilícitos establecidos en la Carta Magna Venezolana y en la

Ley sobre el Delito de Contrabando, donde pareciera que un grupo considerable de la

población caracterizada por la etnia Wayuu presenta incumplimiento a las órdenes de la

Administración Tributaria, acarreando sanciones administrativas y penales por su

incumplimiento.

Dada esta situación, el fin que persigue esta investigación es proporcionar al

contribuyente indígena, la información tributaria necesaria, creadas por la

Administración Tributaria para contrarrestar los ilícitos aduaneros en la zona fronteriza

del Estado Zulia, que a su vez se convierta en un promotor, así como un ente

controlador codyuvante de la función del Estado como Controlaría Social Tributaria.

De igual manera esta investigación intenta explicar con la ayuda de los conceptos

doctrinarios, jurisprudenciales, así como disposiciones legales pertinentes lo referente a

la Cultura Aduanera y Tributaria. Finalmente el conjunto de lineamientos metodológicos

que se utilizan en el estudio pueden servir o considerarse en futuras investigaciones

relacionadas con este tema, e igualmente brindar así, una plataforma para nuevos

conocimientos para los administrados o responsables de los tributos.

28

1.5. Delimitación de la Investigación

Delimitación Espacial, La investigación se desarrolló de acuerdo a la información

vinculada a los resultados obtenidos en el campo tributario y aduanero en el Municipio

Guajira del Estado Zulia, que fuera recolectado por la Aduana Subalterna de

Paraguachón- SENIAT, la cual está ubicada en la Troncal del Caribe, Población de

Guarero, Maracaibo Estado Zulia; es decir, se circunscribirá en el ámbito espacial

venezolano.

Delimitación Temporal, El espacio temporal dentro del cual se realizo la

investigación será dentro del periodo 2010-2012.

Delimitación Poblacional, Bajo la óptica poblacional la investigación tendrá un

alcance general constituido por representantes de la comunidad indígena Wayuu del

Municipio Guajira del Estado Zulia, personal directivo de unidades educativas del

mencionado municipio, funcionario de la Aduana Subalterna de Paraguachón residente

en el Municipio Guajira, y el Gerente de la Aduana Subalterna de Paraguachón.

Delimitación del Contenido, Para el desarrollo del análisis se consideraron bases

legales como la Constitución de la República Bolivariana de Venezuela (1999), Código

Orgánico Tributario (2001), Reglamento de Reorganización del SENIAT (1991), Ley

Orgánica de Educación (LOE, 2009), así como los resultados documentales de diversos

autores y citas bibliográficas de páginas electrónicas como: artículos científicos del

Centro Interamericano de Administraciones Tributarias- CIAT, Glosario Aduanero y

Tributario del SENIAT, Trabajos y Revistas científicas de la Universidad del Zulia- LUZ,

entre otros.

CAPÍTULO II

MARCO TEÓRICO- REFERENCIAL

El basamento teórico de la investigación es de significativa importancia, ya que en

éste se hace un análisis detallado y crítico de la categoría de análisis, información ésta

que servirá de soporte para confrontar y analizar los resultados, establecer las

conclusiones, así como las respectivas recomendaciones. Este proceso es asumido por

Hernández y Col (2010) donde “una vez extraída y recopilada la información que nos

interesa de las referencias pertinentes para nuestro problema de investigación,

podremos empezar a elaborar el marco teórico, el cual se basara en la integración de la

información recopilada”.

Con respecto a la presente investigación, caracterizado por ser de tipo cualitativo y

basada en el Marco Teórico- Referencial, no se delimita en la búsqueda de la

información, como bien se indica es solo referencial, puesto que tiene como finalidad

exponer lo que se ha hecho hasta el momento para esclarecer el fenómeno objeto de la

investigación (Martínez, 2007).

Bajo esta perspectiva, se conocen las principales investigaciones sobre el área

cercana a la realidad de este estudio como fuentes de investigación, para luego

contrastarlas con nuestra conclusión, y así entenderlas mejor.

2.1. Antecedentes de la Investigación

Para profundizar en el tema fue necesario conocer estudios, investigaciones y

trabajos anteriores, con la finalidad de alcanzar los objetivos trazados en la presente

investigación, se llevo a cabo una búsqueda de información documental en relación con

la temática en estudio, en la búsqueda de antecedentes, y de la misma se logro

encontrar:

31

En primer lugar, Montiel (2011) quien realizo la investigación titulada “Gestión

Tributaria y Reflejo Social en Venezuela” para optar al título de Magister en Gerencia

Tributaria y optar al grado de Magister en la Universidad Rafael Belloso Chacín, la

investigación se realizo con el objetivo de analizar la gestión tributaria y el reflejo social

en Venezuela, sustentándose en los postulados teóricos de autores como Alford (2002),

Candal (2009), Cruz (2008) Moya (2009) Jarach (2007), entre otros.

Las bases legales del estudio fueron la Constitución de la República Bolivariana

de Venezuela (1999), ley de la Contraloría General de la República y del Sistema

Nacional del Control Fiscal (2009), Ley Orgánica de Régimen Presupuestario (2001),

Ley Orgánica de la Administración Financiera del Sector Público (2010), Ley del

Servicio Nacional Integrado de Administración Aduanera y Tributaria -SENIAT (2009).

El marco metodológico se caracterizó por el tipo de investigación documental,

transversal, y transeccional. Para la recolección de los datos se utilizó una técnica de

tipo documental y una entrevista no estructurada compuesta de 15 items, el cual fue

aplicado a siete (07) expertos.

El planteamiento de esta investigación radica en el análisis que realiza al Estado

como garante y reflejo de los intereses de la comunidad venezolana, quien además es

quien ejerce la administración tributaria, posee una gran responsabilidad social,

debiendo responder a la satisfacción de las necesidades colectivas, para lo cual debe

contar con los recursos suficientes que cubran los gastos en que ésta incurra, tal como

lo señala el artículo 314 de la Constitución de la República Bolivariana de Venezuela

(1999) donde indica que “no se hará ningún tipo de gasto que no haya sido previsto en

la Ley de Presupuesto”. Para ello, todos los órganos del Poder Público deben realizar

erogaciones.

Esta investigación pretende dar a conocer como se desempeña la gestión

tributaria y su consecuente evidencia en el reflejo social del ciudadano, con el fin de

proporcionar información relevante en este ámbito, promoviendo el cumplimiento de las

obligaciones impositivas, así como la exigencia de la comunidad en general en

satisfacer las necesidades de la población a través de los servicios públicos eficientes,

previstos en la Constitución de la República Bolivariana de Venezuela (1999).

32

Como tal, la mencionada investigación reseñada como antecedente, contribuye

con el presente estudio en función a sus bases teóricas, de ésta se identifica un

elemento en común, tal como lo es la Gestión Tributaria, relacionada con la

responsabilidad y el desempeño de la Administración Tributaria en informar a los

contribuyentes sobre el cumplimiento tributario a través de estrategias institucionales.

En segundo lugar, Armas (2010) basa su investigación titulada “Educación para

fomentar la cultura tributaria en los ciudadanos de Maracaibo”, para optar al título de

Doctorado en Ciencias de la Educación en la Universidad Dr. Rafael Belloso Chacín, la

investigación estuvo dirigida a analizar desde la perspectiva fenomenológica, a la

educación para fomentar la cultura tributaria en los ciudadanos de Maracaibo.

Se enmarcó en el paradigma científico cualitativo, aproximándose

fenomenológicamente al objeto de estudio mediante entrevistas a profundidad

realizadas a catorce (14) sujetos conformados por expertos tributarios, educadores y

contribuyentes, de ambos sexos. Basada en una adaptación del método

fenomenológico y mediante sucesivos momentos y reducciones fenomenológicas. La

información recogida condujo a la construcción de una estructura mostrativa de las

esencias de significado de las vivencias de los sujetos objeto de estudio en su diario

desenvolvimiento en sociedad.

En este sentido, las esencias de significado comprenden: (a) noción de cultura

tributaria (b) responsabilidad del Estado; (c) beneficios para el Estado; (d) valores; (e)

programas informativos; (f) programas educativos; (g) medios de información; (h)

conducta del contribuyente; (i) plan evasión cero; (j) destino de los tributos; (k)

propuestas/recomendaciones. Los resultados del estudio representados por la

mostración de la referida estructura y sus esencias de significado, son analizados y

discutidos en el contexto de otras investigaciones y teorías acerca de la cultura

tributaria y la educación, tomando como marco diferentes perspectivas que sobre

dichas vivencias se plantean desde las ópticas: sociológica y psicológica.

En las conclusiones se destaca la esencia de significado noción de cultura

tributaria, donde se acentúa que es un proceso de reafirmación de valores,

conocimiento de normas jurídicas tributarias, solamente alcanzables mediante la

33

educación. Para fomentar la cultura tributaria en los ciudadanos, el Estado debe cumplir

con sus responsabilidades, entre ellas desarrollar la educación en esa dirección. Se

sugirió promover programas educativos como política de Estado, que sean sostenibles

en el tiempo, tendientes a fomentar la cultura tributaria.

En la presente investigación se defiende la idea de considerar el desarrollo

psicológico del individuo, establecer un proceso interactivo permanente con los

estudiantes y propiciar el intercambio de conocimiento entre los participantes, tomando

en consideración la realidad circundante, utilizando la metodología estructural y

fenomenológica, indagando en el interior de los funcionarios de la Administración

Tributaria sobre su conducta en los diferentes procesos que se muestran en el SENIAT,

con ocasión del cumplimiento de la obligación tributaria por parte de los contribuyentes,

pueden generase teorías sustentada acerca de la actuación del funcionario tributario y

sus implicaciones para desarrollar la cultura tributaria.

Por lo anteriormente expuesto, el autor sugiere realizar un estudio en las escuelas

de educación básica para conocer en profundidad la realidad del contenido

programático y si abarcan aspectos fundamentales para la formación del ciudadano

responsable de sus deberes tributarios. También se propone elaborar un estudio

explorando la conciencia de los expertos tributarios, para confrontar los resultados

obtenidos en esta investigación para producir una teoría que aporte basamentos sobre

la responsabilidad de los profesionales asesores tributarios y sus connotaciones acerca

de la cultura tributaria.

Considerando la satisfacción del contribuyente, en cuanto a los servicios que

presta el Estado como obligación establecida en la Constitución, como respuesta por el

pago de los tributos por parte del sujeto pasivo, sería interesante hacer un estudio

donde se equipare con la satisfacción del cliente, manejándose con elementos propios

de la mercadotecnia.

Por otro lado Paz (2011) basa su investigación en la “Responsabilidad de la

Administración Tributaria en el desarrollo de la Cultura Tributaria de los Venezolanos”,

para optar al título de Magister en Gerencia Tributaria en la Universidad Rafael Belloso

Chacín, su objetivo principal es analizar la responsabilidad de la administración

34

tributaria en el desarrollo de la cultura tributaria de los venezolanos, así como también

evaluar las estrategias aplicadas por la administración tributaria, para el incremento del

cumplimiento tributario en la ciudadanía.

En el presente trabajo se han expuesto una serie de elementos que caracterizan la

cultura, como expresión social, punto de partida para poder abordar la cultura tributaria,

herramienta necesaria para lograr el cumplimiento voluntario de las obligaciones

tributarias por parte del contribuyente y evitar la evasión fiscal.

El objetivo principal de la investigación consistió en analizar la responsabilidad de

la administración tributaria en el desarrollo de la cultura tributaria de los venezolanos,

mediante el estudio de teorías relacionadas con la responsabilidad y la cultura tributaria.

El problema radica en que con la cultura tributaria se pretende que los miembros

de la sociedad involucrados en el proceso, tomen conciencia en cuanto al hecho de que

es un deber constitucional, aportar al Estado y comunicar a esa colectividad que las

razones fundamentales de la tributación, son el proporcionar a la Nación los medios

necesarios para que este cumpla con su función primaria como lo es la de garantizar a

la ciudadanía servicios públicos eficaces y eficientes.

Además se toma en consideración el deber que tiene el Estado para con los

ciudadanos (contribuyentes), impartirles un conocimiento tributario a través de las

divulgaciones radiales, prensa, operativos divulgativos, portal web, talleres y charlas

dirigidas en los colegios de educación inicial, los operativos de revisión de deberes

formales, las jornadas de actualización tributaria, nacionales y regionales, publicación

digital de la revista Tributo, entre otros; con la intensión de crearles una cultura tributaria

y de esa manera lograr reducir la evasión fiscal.

También es preciso destacar como antecedente, la investigación realizada por

Villasmil (2008), titulada “Dimensión ética del funcionario responsable en el

cumplimiento de la obligación tributaria en organismo del sector público estadal”,

desarrollada en la Universidad Rafael Belloso Chacín, para optar al grado de Doctora

en Ciencias Gerenciales.

35

En esta obra se analiza la presencia de la dimensión ética en el cumplimiento de

la obligación tributaria como un deber ético-jurídico por parte de los funcionarios

responsables de la gestión tributaria en los organismos del sector publico estadal. Se

ubico en la línea de investigación Ética y Desarrollo Humano en las Organizaciones y

Gerencia de la Tributación en la empresa pública y privada, adscritas al centro de

investigación de ciencias administrativas y gerenciales.

Los fundamentos teóricos estuvieron representados por los postulados legales que

orientan la materia tributaria contenidos en la Constitución de la República Bolivariana

de Venezuela (1999), el COT (2001), Ley del Estatuto de la Función Pública (2002),

OCDE (1997), Ley Orgánica de Administración Pública (LOAP 2001), Ley de Carrera

Administrativa (derogada en 1970), Reglamento General de la Ley de Carrera

Administrativa (1991), El Código de Conducta de los Servidores Públicos (1998), así

como las doctrinas de autores como: Zornosa (1992), Celis (2003), Villegas (2005),

Jarach (1993), entre otros.

En esta investigación se preciso que los principios que predominan en la actuación

profesional es el de honestidad manifestando que en materia tributaria se debe poseer

valores personales y valores compartidos para el logro satisfactorio en el cumplimiento

de la obligación tributaria, afirmando que la honestidad es imprescindible en la

actuación del funcionario público. En este sentido, la población consultada presentó

posiciones encontradas en relación a la responsabilidad, ya que los funcionarios no se

rigen por las pautas establecidas en las normas que para tales efectos aplican como

orientadores de la conducta del funcionario de la administración pública.

Asimismo, se concluyo que la dimensión ética constituye un elemento clave para

el eficiente cumplimiento de la obligación tributaria. El nivel de cumplimiento de las

obligaciones tributarias es moderado en cuanto a los registros exigidos, por lo cual se

plantea la necesidad de asesoramiento para reforzar los conocimientos sobre el área

tributaria establecida en la normativa legal.

Se recomienda iniciar un proceso de reflexión, el cual permita construir el

basamento conceptual y los patrones de conciencia requeridos sustentados en el

“deber ser” fomentando una cultura y conciencia cívica en los funcionarios responsables

36

como parte de sus valores éticos, con el propósito de formar una sociedad que acepte y

cumpla los deberes impositivos para el desarrollo del país.

Por otra parte, se considera el estudio realizado por Echeto (2011) titulado “La

gerencia educativa como promotora de la cultura Wayuu en las escuelas interculturales

bilingües del Municipio Guajira del Estado Zulia” para optar al grado de Doctora en

Ciencias de la Educación en la Universidad Dr. Rafael Belloso Chacín. El presente

estudio tuvo como propósito estructurar ejes del conocimiento para una aproximación

teórica acerca de la Gerencia Educativa como generadora de la cultura Wayuu en las

escuelas interculturales bilingües del mencionado municipio.

Teóricamente la investigación se sustenta en los postulados de Ruiz (1998),

Chiavenato (2000), Thompson (2002) y Fajardo (2005) los cuales aportan a la gerencia

educativa una organización, trabajo en equipo, planificaciones colectivas y

consensuadas para lograr una organización. El estudio se enmarcó en una

investigación cualitativa, se utilizó como método el etnográfico y fenomenológico,

mediante el cual la investigadora pudo conocer, comprender e interpretar la realidad

objeto de estudio.

La selección de los informantes se realizó de manera intencional. La información

se recabó a través de la revisión documental, la entrevista en profundidad a informantes

claves (Directivos y Docentes) y de grupo de discusión. Los hallazgos se procesaron a

través de la técnica de la triangulación de fuentes donde se evidenció la no promoción

en la cultura wayuu en las escuelas interculturales bilingües y las debilidades que

presentan el personal directivo con respecto a la promoción de la cultura wayuu.

Los resultados de la investigación sirvieron para evidenciar los procesos

educativos en las escuelas de la Guajira al tiempo que se propone que el gerente

educativo desarrolle actividades de seguimiento y acompañamiento de su personal.

2.2. Bases Teóricas

2.2.1. Definición de Gestión Pública

37

La Gestión además de ser garante de sistemas más eficientes, su potencial radica

en la capacidad para fortalecer la relación entre las esferas del gobierno y la gestión

como componentes de la anterior democracia representativa y la actual democracia

participativa.

La nueva gestión pública trata de buscar y crear un modelo eficiente de

administración, que satisfaga las necesidades reales de los ciudadanos al menor costo,

que desarrolle servicios de calidad sin dejar de lado sistemas de control que otorguen

plena transparencia a los procesos, de manera que perfeccionen el sistema de

administración pública y favorezcan la participación ciudadana. Para Sureht (2013), La

democracia participativa se refiere a la forma en que los ciudadanos tienen mayor

participación en la toma de decisiones políticas en su entorno y así influir de forma

directa en asuntos políticos, lo que implica que el gobierno escuche a los ciudadanos en

la formulación de sus propios problemas y en la búsqueda de oportunidades y mejoras.

Para ello el Estado debe asignar los recursos necesarios para la ejecución de una

política pública determinada, establecido en el artículo 62 de nuestra constitución

respondiendo a los postulados de la Nueva Gestión Pública:

“Todos los ciudadanos y ciudadanas tienen el derecho de participar libremente en los asuntos públicos, directamente o por medio de sus representantes elegidos o elegidas. La participación del pueblo en la formación, ejecución y control de la gestión pública es el medio necesario para lograr el protagonismo que garantice su completo desarrollo, tanto individual como colectivo. Es obligación del Estado y deber de la sociedad facilitar la generación de las condiciones más favorables para su práctica”(Art. 62 CRBV). Si bien es cierto cada gobierno le imprime sus propias características a la

administración pública, vale la pena preguntarnos, ¿en qué medida ha avanzado el

gobierno venezolano en función de la reducción de la burocratización de los procesos

administrativos, la descentralización y el aumento de los espacios de participación

pública? elementos presentes en la nueva constitución de 1999 que además conceden

un nivel de modernismo institucional y gobernabilidad desde la perspectiva del deber

ser.

38

Ahora bien, Sureht (2013) plantea igualmente que en la realidad, la nueva gestión

publica enfrenta retos cada vez más agudos, si bien es cierto merece la pena reducir

los procesos burocráticos, disminuir el gasto público y aumentar los recursos destinados

a las comunidades organizadas para sus proyectos, la difícil tarea la tienen en sus

manos los órganos de control de gestión y rendición de cuentas encargados de evaluar

la políticas publicas implementadas a través de la participación directa del pueblo. Vale

la pena destacar la importancia del control interno de las estructuras con base en poder

popular y así mismo ejercer contraloría en la evaluación de resultados, lo cuales

podrían variar de forma positiva o negativa de acuerdo al manejo de los recursos,

adicionalmente rescatamos la necesidad de ofrecer asistencia técnica, jurídica y

administrativa permanente a toda organización que obtenga recursos del estado, a fin

de producir resultados más eficientes, proteger el capital y garantizar una buena

gestión.

Pues bien, en la democracia representativa para Amaya (2005), se basó, por un

lado, en sustentar el acceso a los poderes públicos a la representación de todos los

ciudadanos, limitando el alcance temporal y material del poder de los representantes.

Podemos decir que este momento refiere a la democracia como entrada o input. Otro

aspecto o momento de la democracia, complementaria del input, se encuentra el output

o salida de la democracia como producto del ejercicio del poder o productos concretos

resultado de los recursos en los procesos de trabajo que se producen (Hintze, 2003).

Dentro del poder ejecutivo, en particular los funcionarios designados y, por tanto,

no electos, encarnan los principales factores de producción del output de la democracia,

en forma de los bienes y servicios que el Estado ofrece a los ciudadanos. Para el

fortalecimiento de la democracia es esencial el diseño de sistemas de evaluación de la

gestión pública, desafiando a los actores protagonistas a construir estrategias que les

permitan dar cuenta o responsabilizarse de los resultados de gestión.

Por otra parte Echevarria y col. (1999), señalan que es posible encontrar un

abanico de posiciones en torno al problema de la sustantividad de la gestión en la

administración pública: desde afirmar que la administración pública es única y

completamente diferente a la que se aplica en el ámbito privado, hasta sostener que no

39

es más que una modalidad menos eficiente de gestión empresarial. Entre ambas

posturas se sitúa un buen número de puntos de vistas intermedios que se exponen a

continuación, según la explicación de Gunn (1987):

La administración es diferente, su realidad es totalmente ajena a la del sector

privado, existiendo elementos diferenciales como la delimitación legal de los

campos de actividad, el monopolio de ciertas sanciones y poderes coercitivos o

un entorno mucho más complejo y variado, entre otros.

La gestión pública y privada se parecen en todo lo que no es importante,

exceptuando las aparentes coincidencias funcionales, el trabajo de un directivo

público y uno privado se parecen poco. Las técnicas de la gestión privada son

útiles en el sector público sólo de forma muy marginal.

El Management público es el paradigma integrador, se destaca la necesidad de

desarrollar un concepto sustantivo de gestión pública que, por una parte,

aproveche las enseñanzas de la gestión empresarial, y por otra, desarrolle sus

propios conceptos y categorías allí donde los problemas públicos sean

específicos.

Convergencia entre la gestión pública y la privada, las fronteras entre los

sectores públicos y privados son borrosas, más que organizaciones puramente

públicas o privadas, se trata de diferentes configuraciones organizativas en las

que se mezclan los aspectos públicos y privados.

La gestión empresarial es una forma menos eficiente de gestión privada. Es por

ello que los métodos, instrumentos y prácticas de la gestión privada deberían

trasladarse de la forma más amplia posible al sector público.

2.2.2. Enfoques para la evaluación de la Gestión Pública

Se puede definir a la evaluación como una práctica política y técnica de

construcción, análisis y comunicación de información útil para mejorar aspectos de la

definición e implementación de las políticas públicas. La evaluación en sí misma es un

proceso de aprendizaje sobre la gestión, a través de la reflexión crítica sobre los

aciertos y errores cometidos.

40

Como práctica social la evaluación de la gestión pública no puede ser “objetiva”,

se integra de teorías, estrategias y conocimientos metodológicos; es llevada adelante

por personas – con valores, intereses y conocimientos – en contextos complejos y

cambiantes.

Por tal motivo es importante que las personas y/o equipos que diseñan e

implementan procesos de evaluación expliciten su marco de análisis, los objetivos que

persiguen y los resultados esperados de su intervención.

La evaluación no puede ser concebida como una actividad aislada y

autosuficiente. Forma parte del proceso de planificación. Tampoco es conveniente que

la evaluación sea entendida como “la última etapa”, cuando en realidad todo el proceso

de diseño e implementación de políticas públicas debe estar impregnado de las dos

caras: planificar y evaluar.

Existen diferentes enfoques que desde los cuales, según Amaya (2005) es posible

desarrollar sistemas de evaluación de la Gestión Pública:

A- Enfoque Económico: Realiza análisis del tipo Costo–Beneficio. El acento esta

puesto en la supervisión y control del gasto y la legitimidad en el uso de

recursos públicos.

B-Enfoque Administrativo – Gerencial: A través de la comparación de la gestión

pública con la gestión privada, se plantea la necesidad de exigir al Estado

niveles de productividad más altos. El ciudadano es entendido a través del

concepto de cliente; cuyas necesidades deben ser satisfechas de manera

rápida y eficaz. Desde este enfoque se pretende evaluar los resultados

alcanzados por la gestión pública, la eficiencia en el uso de los recursos y el

nivel de satisfacción ciudadana.

C-Enfoque Político Integral: Este enfoque abarca los dos anteriores, entendiendo

necesario realizar evaluaciones relacionadas con el control del gasto y con el

logro de resultados concretos de la gestión pública. La diferencia es que revisa

la razón de ser del Estado como proyecto político y social, y resalta la

41

importancia de su función en cuanto a expresión de utopías, valores,

necesidades y diversidad de la sociedad. Entiende que los análisis de costo –

beneficio, control de gestión o productividad no abarcan la complejidad de la

organización estatal, y su consecuente relación con la ciudadanía. Plantea

como necesario la identificación de la relación Gobierno y Gestión, el

fortalecimiento de la democracia, la responsabilidad y ética del funcionario. El

Estado como organización superior con la responsabilidad de mejorar la calidad

de vida de la población.

D-Enfoque centrado en el Control y la Auditoría Externa: La diferenciación de este

enfoque no se establece en el objeto o contenido de la evaluación. Es decir

puede centrarse en aspectos que refieren a otros enfoques: tanto en el aspecto

económico o los resultados de gestión alcanzados por la organización. La

característica principal de este enfoque es que los actores que diseñan,

coordinan y comunican los sistemas de evaluación de la gestión pública son

ajenos al Estado y se relacionan con él desde un rol de “auditores externos” o

“agencias de control”.

Por lo tanto, el enfoque desde el cual se diseñe el sistema (Económico, de la

Administración Gerencial, Político Integral o centrado en el Control y la Auditoría

Externa) determina:

Los actores que estarán involucrados en la evaluación.

El momento en el cual se llevará a cabo.

Las estrategias y metodologías elegidas.

El tipo de relación entre los conceptos evaluación, control del gestión y

seguimiento entre otros.

La construcción de los indicadores.

2.2.3. Por que evaluar la Gestión Pública

Para la autora Ospina (2002), la evaluación de resultados de la gestión pública

puede contribuir a fortalecer y profundizar la institucionalidad democrática si logra:

42

Establecer niveles de responsabilidad de los funcionarios públicos.

Garantizar una gestión más transparente.

Motivar a los empleados a dar prioridad a la perspectiva del ciudadano en el

diseño de programas y servicios.

Mejorar la calidad de los servicios prestados por el sector público.

A los puntos destacados, Amaya (2005) agrega lo siguiente:

Mejorar la calidad de vida de los ciudadanos a través de la implementación de

políticas públicas pertinentes que erradiquen las desigualdades y contemplen la

diversidad social.

Mejorar la relación de representación Estado – Sociedad Civil.

La evaluación de la gestión pública fortalece la capacidad del Estado para

gobernar, contribuye a la democratización en la relación con la sociedad y consolida los

procesos de desarrollo institucional.

Si bien la evaluación no es suficiente para lograr todo esto, es necesaria para que

ello ocurra. El punto central a tener en cuenta es concebir y comprender a la evaluación

desde su naturaleza política, diseñando y gestionando estos sistemas desde su

integralidad histórico – social y cultural, teniendo clara conciencia del contexto.

2.2.4. Modalidad de Gestión como formas organizativas

Las modalidades de gestión son, según plantea Hintze (2003), las maneras en

que, al interior de las organizaciones, se asignan los recursos en los procesos de

trabajo a fin de producir productos concretos (outputs), entre ellas encontramos:

Modalidad de Gestión Operativa: La modalidad de gestión operativa es aquélla

en que los recursos se asignan principalmente con el fin de lograr disponibilidad

de capacidad de producción de bienes o servicios de manera rutinaria, es decir,

se refiere a los casos en que los recursos se asignan con el fin principal de

contar con capacidad de producción (es decir, instalaciones, equipos, personal).

En resumen, la modalidad de gestión operativa se define esencialmente porque

los bienes o servicios que se producen (los productos) se hallan estandarizados

43

y se elaboran de manera repetitiva y los recursos se asignan

predominantemente al logro de disponibilidad de capacidad de producción

repetitiva y estandarizada de dichos productos (infraestructura, personal,

equipos, etc.). Por ejemplo, organizaciones como los hoteles definen la

asignación de recursos con el fin de disponer de determinada cantidad de

habitaciones, personal para atenderlas, instalaciones de recepción, salas y

restaurantes con su correspondiente personal, mobiliario, teléfonos y demás

recursos. Tal conjunto de recursos constituye la capacidad de producción del

hotel, diseñada para producir el servicio de alojamiento.

Modalidad de Gestión por Proyecto: La modalidad de gestión por proyecto es

aquélla en que el principal criterio de asignación de recursos es el logro de

productos (bienes o servicios) individuales o unitarios en momentos o plazos

preestablecidos. Cuando la organización del trabajo se realiza según la

modalidad por proyecto, se requiere identificar el producto final a lograr, el

momento en que deberá ser logrado y, a partir de ello, establecer las

actividades y los recursos necesarios para su ejecución. En otras palabras, la

que denominaremos por proyecto, se refiere a los casos en que el criterio

principal de asignación de recursos es el logro de resultados en momentos

preestablecidos. Por ejemplo, es característica en la construcción de grandes

barcos, de edificios, lanzamientos de trasbordadores espaciales, puestas en

escena de obras de teatro o en el dictado de seminarios; ejecución de

campañas de difusión o de vacunación, realización de campañas electorales y

muchos otros emprendimientos caracterizados porque la asignación de

recursos se realiza en función de productos unitarios que deben obtenerse en

plazos predeterminados.

Modalidad de Gestión por Programa: La modalidad de gestión por programa es

una combinación de las modalidades de gestión operativa y por proyecto en la

que se diferencian las funciones de coordinación y articulación de múltiples

proyectos y la de gestión al interior de éstos, por lo que, corresponde a las

gestiones organizativas en las que la modalidad operativa se emplea

esencialmente para coordinar y articular recursos. Por ejemplo, en una

44

universidad pública la enseñanza de grado se realizaba de manera operativa,

empleando para ello una planta esencialmente permanente de docentes y

personal administrativo, así como instalaciones e infraestructura de aulas.

Paralelamente, existía un programa de extensión universitaria que tenía un

coordinador y algunas personas permanentes. Sin embargo, el grueso de los

recursos del programa se asignaba según los cursos que se ofrecían, cada uno

de los cuales tenía sus propios coordinadores, docentes, aulas (a veces

prestadas por la universidad y otras alquiladas a terceros), etc. Cada uno de los

cursos se gestionaba, en consecuencia, según la modalidad por proyectos,

mientras que la coordinación del programa según la modalidad operativa.

2.2.5. Gestión en la Administración Tributaria: Objetivo

Puede afirmarse que el cometido específico de la Administración Tributaria, según

plantea Abad (2005), se centra en conseguir que todos los contribuyentes cumplan

adecuadamente con sus obligaciones. Donde Fontau (2005) describe que para asumir

esa tarea las Administraciones Tributarias deben maximizar su eficiencia y eficacia y

preocuparse por la legitimación de su rol, no solo desde la perspectiva de su tarea

recaudatoria y de control, sino también desde la vinculación con el compromiso de

propiciar otra forma de vincularse al universo de contribuyentes y a la sociedad en

general.

La eficiencia en la recaudación tributaria para la correcta provisión de bienes y

servicios en la sociedad, en una meta en la que todas las Administraciones Tributarias

deben estar orientadas, así, dicho avance tendrá que estar soportado en una correcta y

atinada distribución de todos los recursos con que se cuenta, encaminados a potenciar

y elevar los niveles de excelencia y eficacia en su operación, buscando lograr en la

práctica, el estricto y correcto cumplimiento de lo que se encuentra plasmado en las

normas fiscales.

Es conveniente considerar que la estructuración de las organizaciones en el

ámbito tributario, este soportado en el trabajo por procesos en donde todas las áreas

tengan alineadas sus tareas a la visión, misión y valores de la organización y donde los

45

esfuerzos estén orientados a metas comunes y no funciones desarticuladas entre las

diferentes áreas.

Por otra parte, Ortiz (2005), plantea que a efecto de obtener mayores grados de

eficiencia y eficacia en las metas recaudatorias que tiene encomendada toda

Administración Tributaria, como mínimo, será recomendable implementar programas y

proyectos que estuvieran orientados al cumplimiento de los siguientes objetivos:

a) Rediseñar y automatizar procesos claves

b) Simplificar los servicios al contribuyentes, apoyados medios electrónicos

c) Fortalecer el registro de contribuyentes

d) Mejorar la efectividad en las actividades de control de obligaciones,

fiscalización y cobranza

e) Actuar proactivamente en el marco jurídico

f) Transformar los datos en conocimiento para la toma de decisiones

En ese contexto, en Venezuela se encuentra el Servicio Nacional Integrado de

Administración Aduanera y Tributaria- SENIAT, donde a mediados del año 2003, se

estableció lineamientos centrales de la Gestión Aduanera y Tributaria, a través de la

definición y construcción incremental del Plan Evasión Cero. Donde los resultados de la

gestión del SENIAT para el ejercicio fiscal del año 2004, fue favorable sobre el ingreso

tributario de origen no petrolero y el cumplimiento voluntario de las obligaciones

tributarias de los contribuyentes, producto del conjunto de acciones que constituyen los