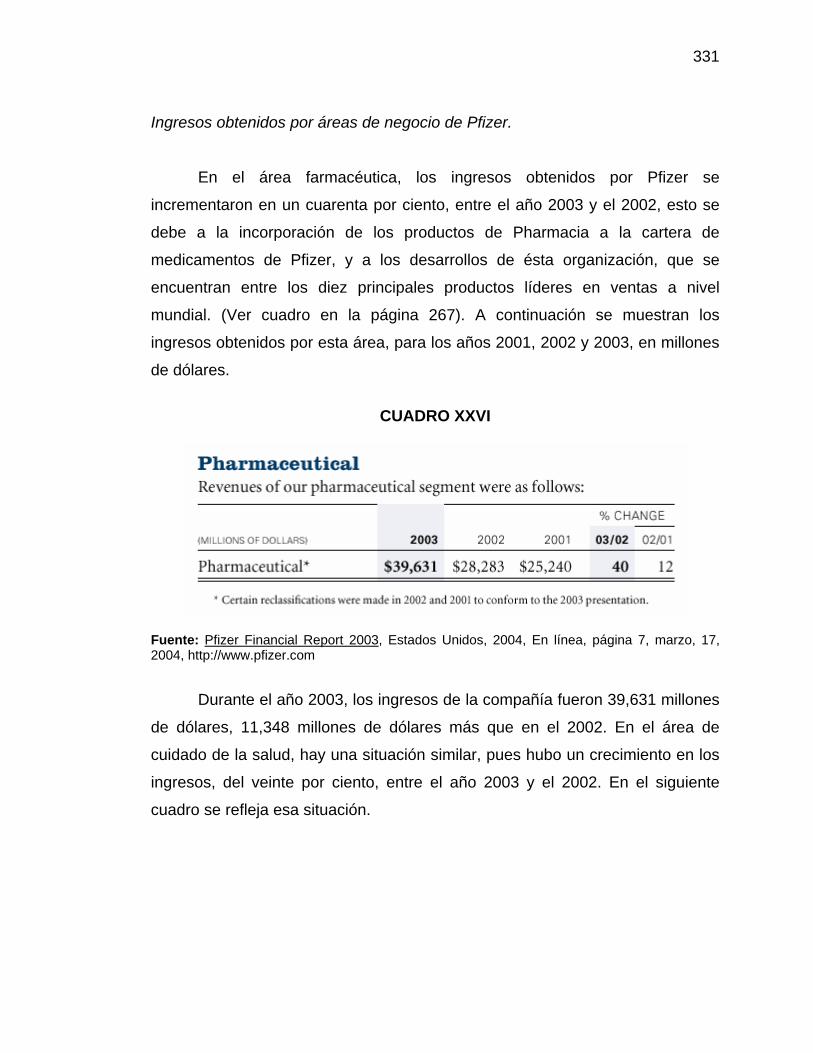

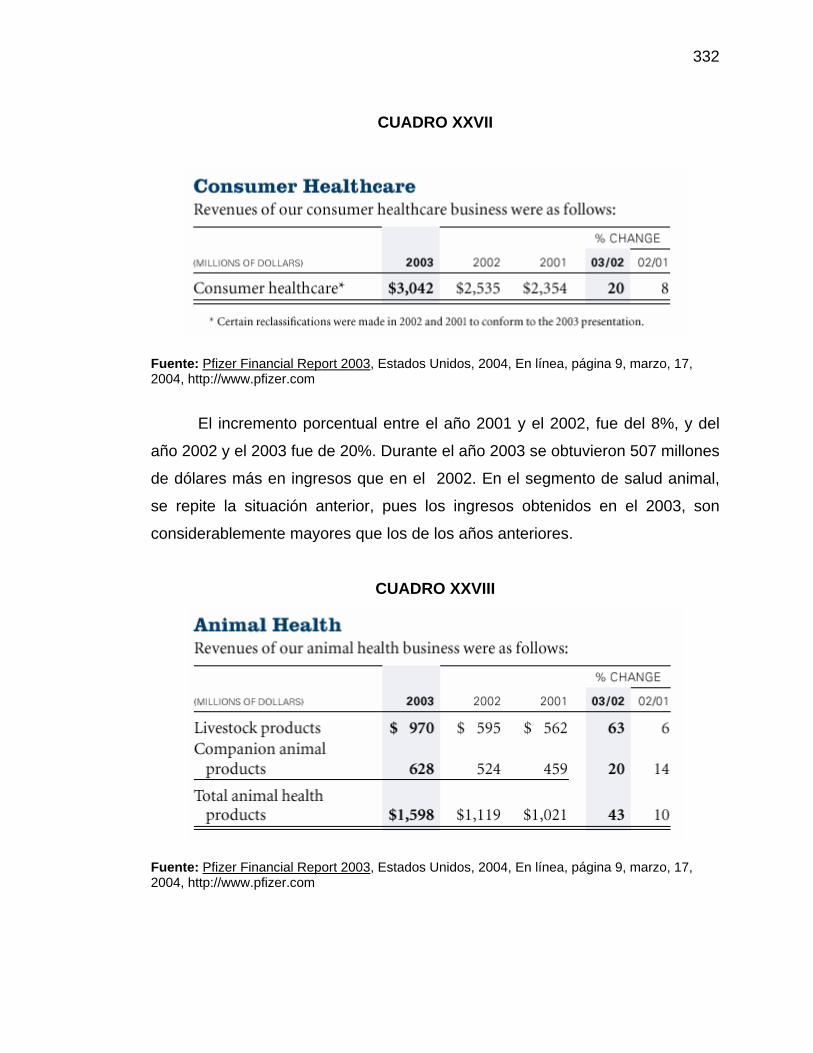

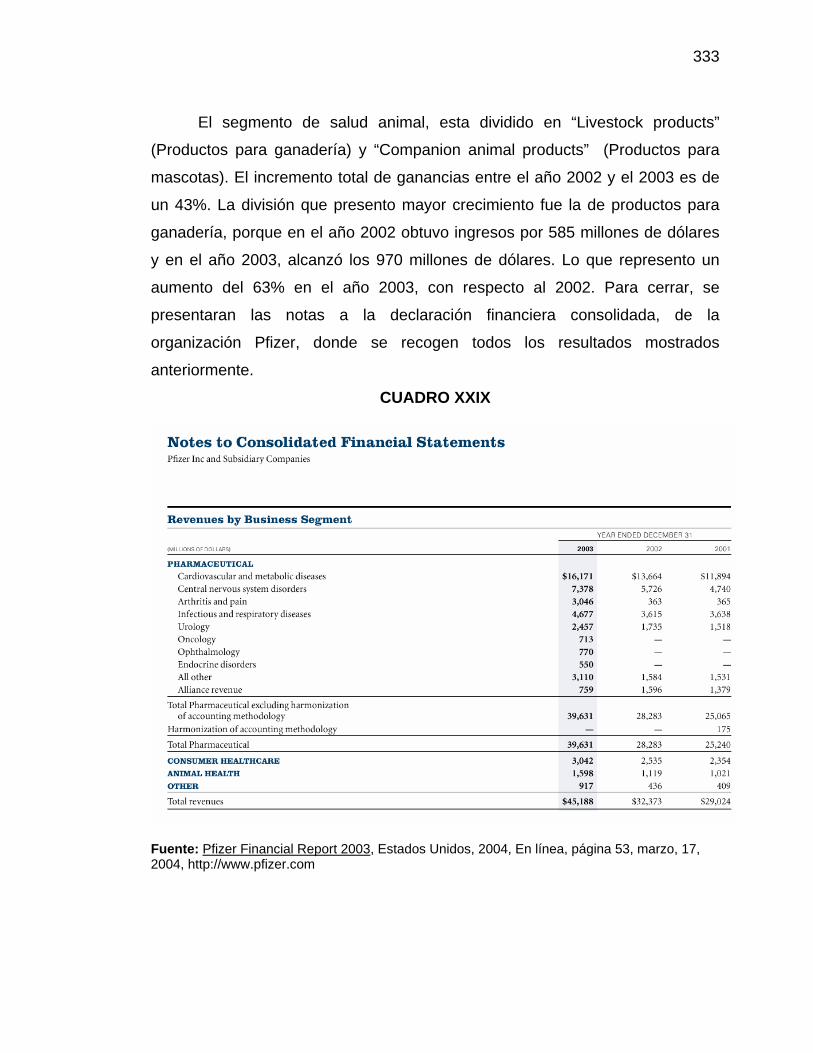

Fusiones, Adquisiciones y Concentracion Empresarial

376

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD NACIONAL EXPERIMENTAL SIMÓN RODRÍGUEZ FUSIONES, ADQUISICIONES Y CONCENTRACIÓN EMPRESARIAL DEL ESPACIO MÉDICO A INICIOS DEL TERCER MILENIO (CASO ORGANIZACIONES PRODUCTORAS DE FÁRMACOS) Por MARÍA SANDRA FERNÁNDEZ SUÁREZ YELITZA ELVIRA PÉREZ RAMÍREZ LICENCIATURA EN ADMINISTRACIÓN MENCIÓN: RECURSOS MATERIALES Y FINANCIEROS Tutora Dra. MIRIAN BALESTRINI TRABAJO ESPECIAL DE GRADO, PRESENTADO EN LA UNIVERSIDAD NACIONAL EXPERIMENTAL SIMÓN RODRÍGUEZ, PARA OPTAR AL TÍTULO DE LICENCIADO EN ADMINISTRACIÓN, MENCIÓN RECURSOS MATERIALES Y FINANCIEROS. CARACAS, JUNIO DE 2004

-

Upload

lenin-fernandez -

Category

Documents

-

view

380 -

download

0

description

Economía, finanzas, tributación.

Transcript of Fusiones, Adquisiciones y Concentracion Empresarial

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD NACIONAL EXPERIMENTAL

SIMÓN RODRÍGUEZ

FUSIONES, ADQUISICIONES Y CONCENTRACIÓN

EMPRESARIAL DEL ESPACIO MÉDICO A

INICIOS DEL TERCER MILENIO (CASO ORGANIZACIONES PRODUCTORAS DE FÁRMACOS)

Por

MARÍA SANDRA FERNÁNDEZ SUÁREZ

YELITZA ELVIRA PÉREZ RAMÍREZ

LICENCIATURA EN ADMINISTRACIÓN

MENCIÓN: RECURSOS MATERIALES Y FINANCIEROS

Tutora

Dra. MIRIAN BALESTRINI

TRABAJO ESPECIAL DE GRADO, PRESENTADO EN LA UNIVERSIDAD NACIONAL EXPERIMENTAL SIMÓN RODRÍGUEZ, PARA OPTAR AL TÍTULO

DE LICENCIADO EN ADMINISTRACIÓN, MENCIÓN RECURSOS MATERIALES Y FINANCIEROS.

CARACAS, JUNIO DE 2004

A mi madre, Hilda María Suárez de Fernández, quien ha sido mi guía y me ha orientado

en el camino a seguir en la vida.

A mi padre, Candelario Segundo Fernández Godoy, Maestro, músico y soñador.

A mis hermanos Stiven José y Luis Eduardo,

luchen por sus metas y no decaigan nunca.

A Zaili, Mariíta y Yely, les agradezco su apoyo incondicional.

A Dios, gracias por darme la vida.

María Sandra Fernández Suárez.

A la memoria de mi padre Jesús Armando Pérez y de mi abuela Brígida Pérez...

A mi madre Belcides María Ramírez por ser mi amiga, mi guía y soporte.

A mis abuelos Alírio Ramírez y Olga Tovar, por haber contado desde siempre con Uds.,

por haberme apoyado y ayudado en todo mi proceso de formación académica.

A mi fiel amiga y compañera de tesis Sandra,

gracias por tenerme paciencia.

A mi misma, por demostrarme una vez más que puedo cumplir mis metas.

Yelitza Elvira Pérez Ramírez.

AGRADECIMIENTOS

Deseamos expresar nuestro agradecimiento a la Universidad Nacional

Experimental Simón Rodríguez por habernos proporcionado la formación

académica necesaria para desarrollarnos como profesionales. Muy

especialmente le agradecemos a la Doctora Mirian Balestrini, por haber

aceptado tutorizar el presente Trabajo Especial de Grado, y por habernos

orientado en la realización del mismo, dándonos valiosas recomendaciones.

Queremos hacer un reconocimiento a la Cámara Venezolana del

Medicamento y al Centro de Información y Documentación Biomédica

“Novacid”, del grupo Novartis, por habernos permitido acceder a sus

instalaciones para realizar consultas en su material bibliográfico.

Agradecemos al Señor Juan José Betancourt “Betan”, por su apoyo

incondicional y por la valiosa colaboración que nos presto, a lo largo de la

realización de esta investigación.

A Milene Solano, Gerente de Investigación de Mercadeo de Novartis

de Venezuela, S.A., por habernos concedido una entrevista, que nos brindo

una visión del sector farmacéutico a nivel local y global, en especial del

Grupo Novartis.

También es necesario reconocer la colaboración prestada, al

proporcionarnos material bibliográfico sobre el tema de estudio, al señor

Cesar Rosario, al señor Alírio Ramírez y al señor Aldo.

A todos ellos, nuestro agradecimiento.

ÍNDICE GENERAL

Página

Dedicatoria Agradecimiento Índice General Índice de Cuadros Índice de Ilustraciones Introducción Propósito de la investigación. Objetivos de la investigación. Importancia y justificación de la investigación. Perspectiva teórica de la investigación. Perspectiva metodológica. Limitaciones de la investigación. Estructura y organización del proyecto.

II IV V IX X

XI XI XI

XVIII XX XXI

XXVIII XXX

PRIMERA PARTE

EL NUEVO ORDEN MUNDIAL EN EL ESCENARIO DE LA ERA DE LA INFORMACIÓN, LAS COMUNICACIONES Y LA TECNOLOGÍA

A INICIOS DEL TERCER MILENIO

CAPITULO I. EL NUEVO ORDEN MUNDIAL A INICIOS DEL TERCER MILENIO. 1.1 El nuevo orden mundial a inicios del siglo XXI. 1.2 El proceso de globalización en el escenario económico actual. 1.3 La revolución de la información y las comunicaciones a inicios del

tercer milenio. CAPITULO II. LA RACIONALIDAD NEOLIBERAL EN EL ESCENARIO DE LA GLOBALIZACIÓN. 2.1 Los fundamentos económicos del neoliberalismo. CAPITULO III. LAS TRAYECTORIAS ORGANIZATIVAS DENTRO DEL NUEVO ORDEN ECONÓMICO MUNDIAL. 3.1 Las trayectorias organizativas dentro del nuevo orden económico

mundial.

3641

50

61

80

VI

SEGUNDA PARTE LAS FUSIONES, ADQUISICIONES Y LA CONCENTRACIÓN EMPRESARIAL

EN EL ESCENARIO DE LA GLOBALIZACIÓN

CAPITULO IV. LAS FUSIONES EN EL ESCENARIO DE LA GLOBALIZACIÓN. 4.1 Significado y alcance de fusión. 4.2 Motivos que originan las fusiones. 4.2.1 Sinergia. 4.2.2 Aspectos financieros. 4.2.3 Economías de escala en la producción. 4.2.4 Crecimiento y Utilidades por acción. 4.2.5 Consideraciones fiscales. 4.2.6 Diversificación. 4.2.7 Participación pública. 4.2.8 Rapidez y costos. 4.2.9 Eliminación de la competencia. 4.3 Tipos de fusiones. 4.3.1 Fusión defensiva. 4.3.2 Fusión amistosa. 4.3.3 Fusión hostil. 4.3.4 Fusión estatutaria. 4.3.5 Consolidación. 4.3.6 Fusión horizontal. 4.3.7 Fusión vertical. 4.3.8 Fusión con genérica. 4.3.9 Fusión de conglomerados. 4.4 Ventajas y desventajas de las fusiones. 4.5 Riesgos de las fusiones. CAPITULO V. LAS ADQUISICIONES EMPRESARIALES. 5.1 Significado y alcance de adquisición. 5.2 Formas de realizar una adquisición. 5.2.1 Adquisición por fusión. 5.2.2 Adquisición por acciones y OPA. 5.2.3 Adquisición de activos. 5.2.4 Adquisiciones apalancadas (LBO). 5.2.5 La compañía tenedora o holding. 5.3 Tácticas defensivas y ofensivas ante un proceso de fusión y

adquisición.

949898

100101102102104104105105105106107107108108109110110111111113

123124124124125125126

127

VII

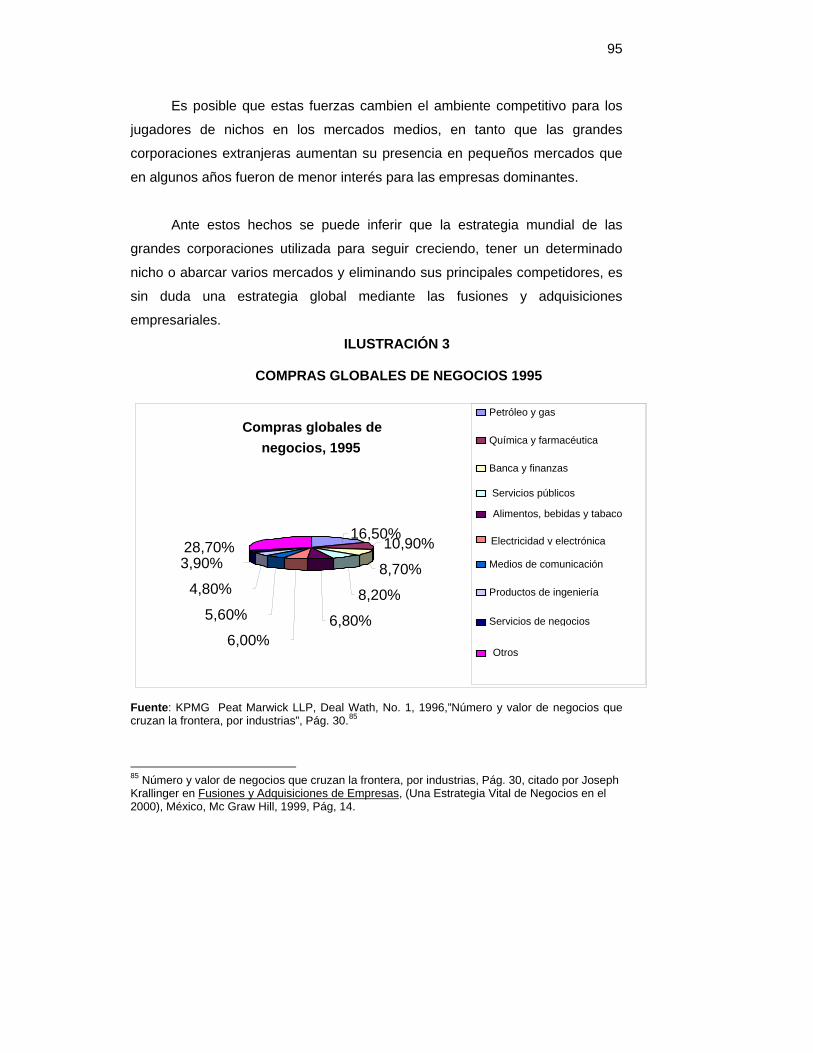

CAPITULO VI. MÉTODOS ACEPTADOS PARA VALORAR EMPRESAS OBJETIVOS EN EL PROCESO DE FUSIONES Y ADQUISICIONES. 6.1 Valuación de una empresa objetivo. 6.1.1 Criterios de selección. 6.1.2.1 Sector industrial o de servicios. 6.1.2.2 Tipo de producto y segmentación del mercado. 6.1.2.3 Inversión del capital 6.2 El costo del capital. 6.3 Estados financieros pro forma. 6.4 Estimación de la tasa de descuento. 6.5 Valuación de los flujos de efectivo.

143145145146147148154155155

TERCERA PARTE

EL ESCENARIO DE LAS EMPRESAS PRODUCTORAS DE FÁRMACOS, INTERNACIONALIZACIÓN Y EVOLUCIÓN DE SU PRODUCCIÓN

CAPITULO VII. EL ESCENARIO DE LAS EMPRESAS PRODUCTORAS DE FÁRMACOS DEL ESPACIO MÉDICO. 7.1 Visión de la industria farmacéutica. 7.2 Conformación del espacio médico de la industria farmacéutica. 7.3 Internacionalización y evolución de la producción de las empresas

productoras de fármacos. 7.4 Investigación, desarrollo y comercialización en los nuevos

productos farmacéuticos. 7.5 Bases legales a nivel internacional que rigen la industria

farmacéutica.

158170

174

180

208

CUARTA PARTE LAS FUSIONES, ADQUISICIONES Y LA CONCENTRACIÓN EMPRESARIAL

EN LOS SECTORES PRODUCTORES DE FÁRMACOS DEL ESPACIO MÉDICO

CAPITULO VIII. FUSIONES, ADQUISICIONES FARMACÉUTICAS. 8.1 Las fusiones y adquisiciones farmacéuticas en la última década del

siglo XX. 8.2 La concentración empresarial de las empresas productoras de

fármacos. 8.3 Las fusiones como vía de crecimiento para las empresas

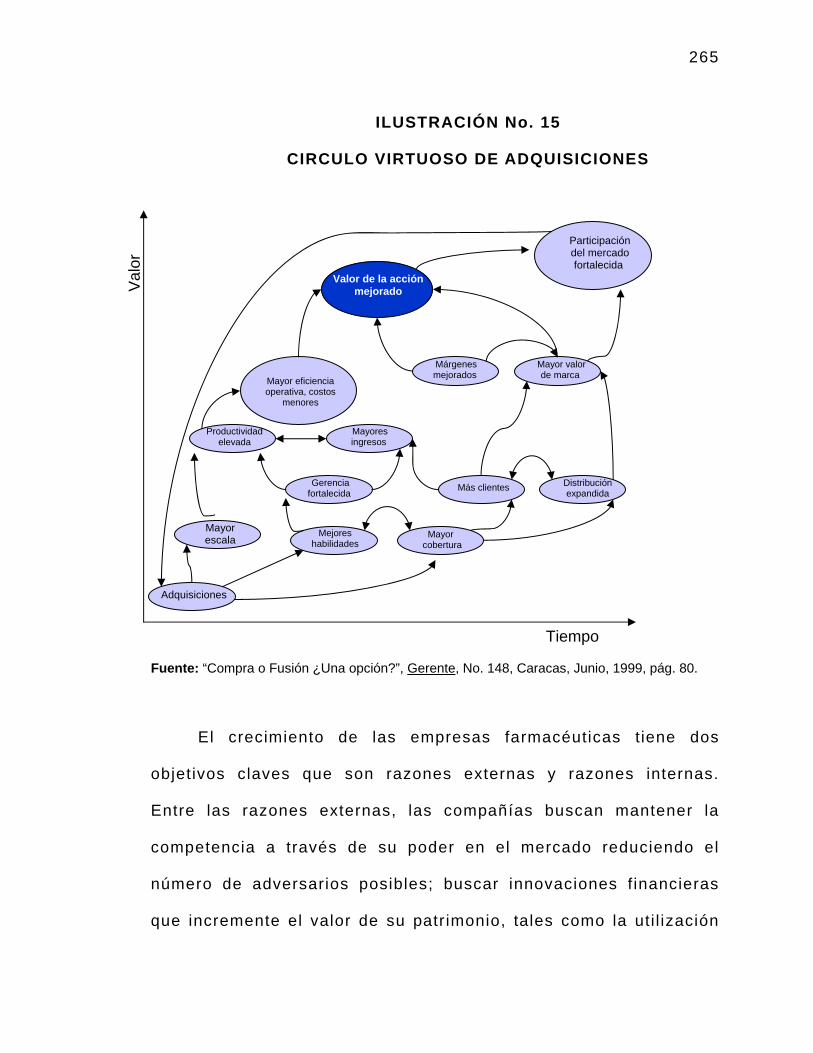

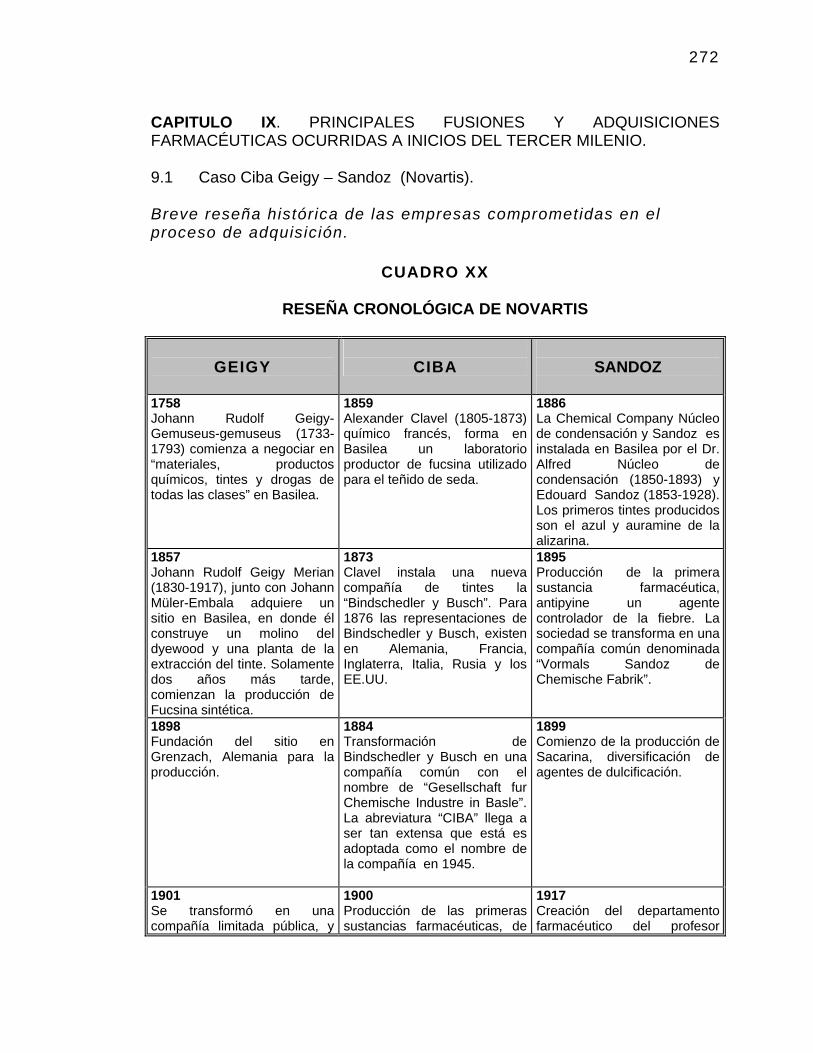

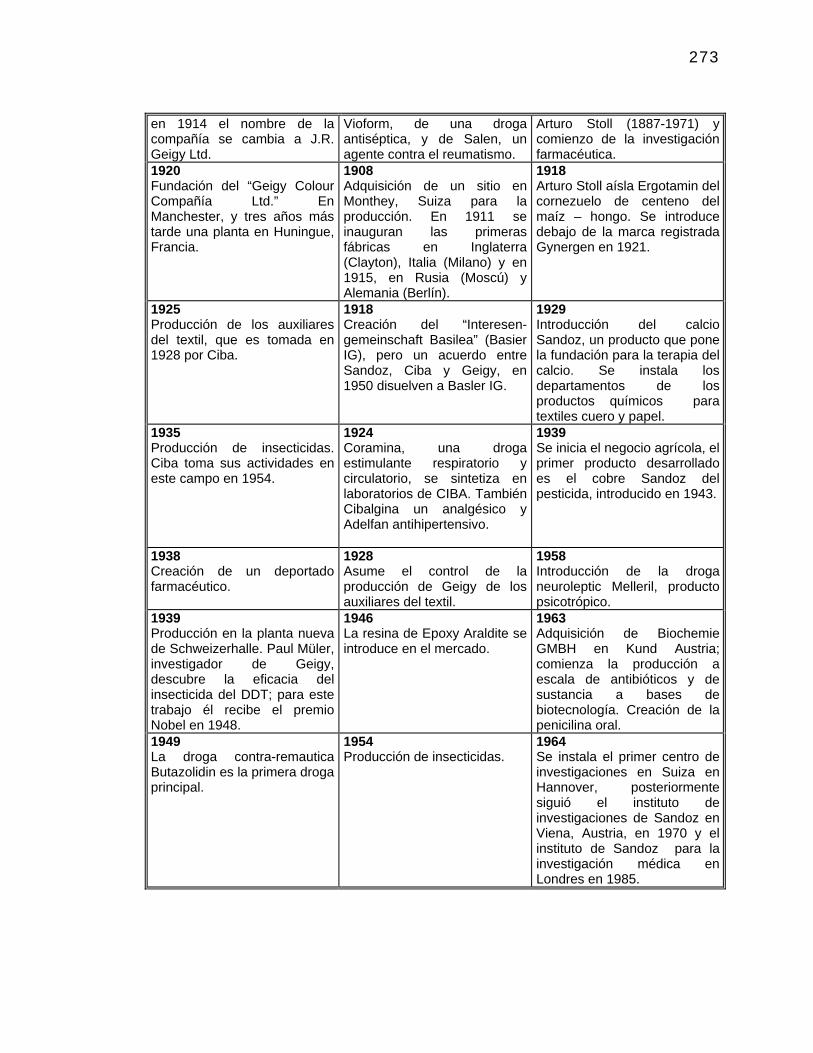

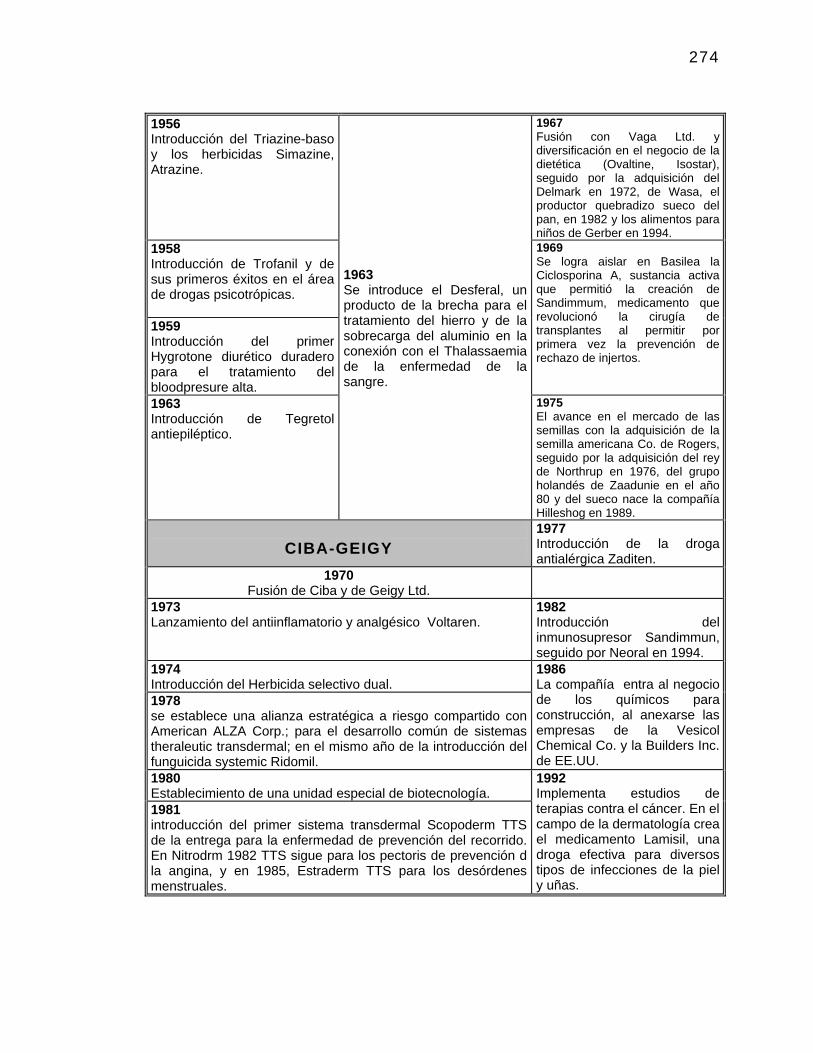

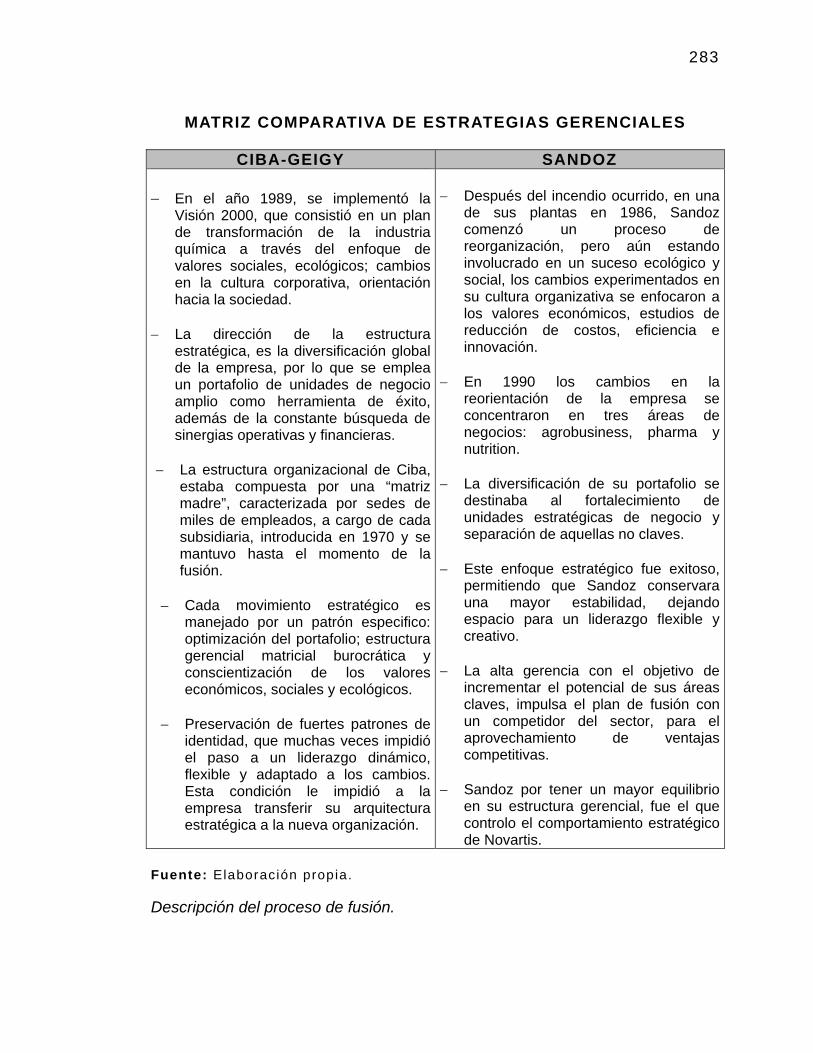

farmacéuticas. CAPITULO IX. PRINCIPALES FUSIONES Y ADQUISICIONES FARMACÉUTICAS OCURRIDAS A INICIOS DEL TERCER MILENIO. 9.1 Caso Ciba Geigy – Sandoz (Novartis). 9.2 Caso Pfizer - Warner Lambert (Pfizer).

218

245

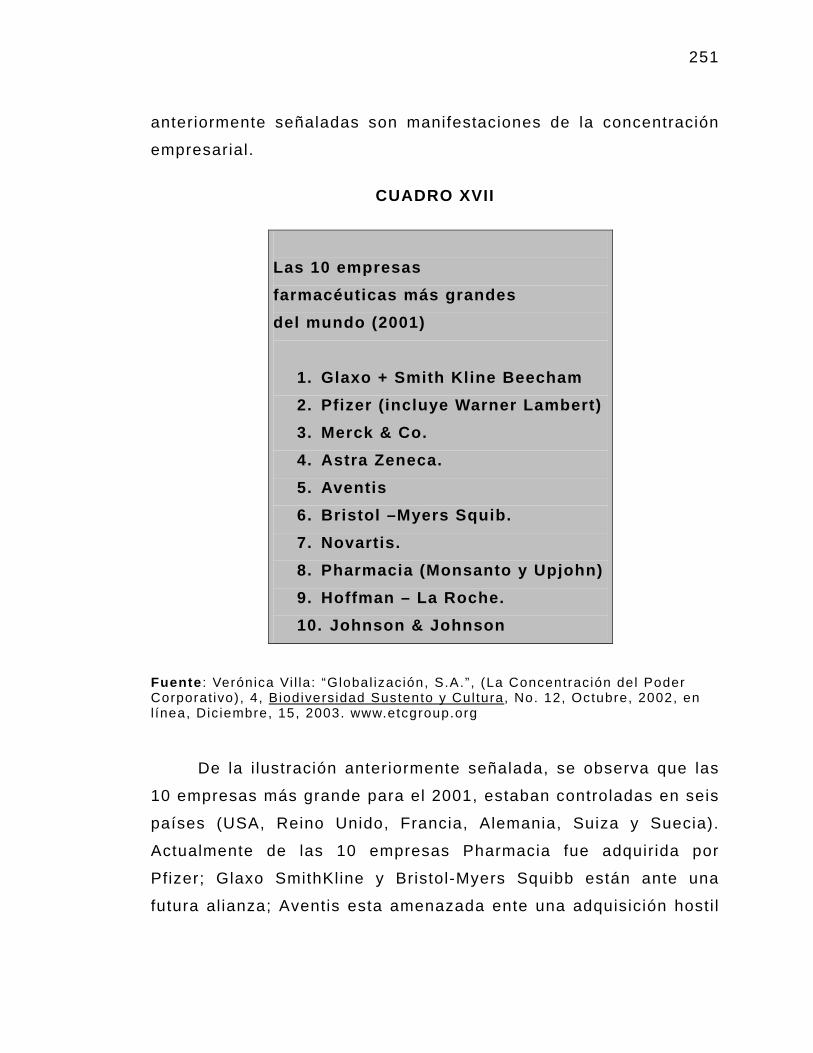

261

272310

VIII

CAPITULO X. EFECTOS DE LAS FUSIONES Y ADQUISICIONES EN EL SECTOR PRODUCTOR DE FÁRMACOS. 10.1 Ventajas y desventajas de las fusiones farmacéuticas para el

mercado global. 10.2 Futuro del sector empresarial de fármacos en el contexto de la

globalización.

335

337 Conclusiones. Breve Diccionario Terminológico. Anexos. Bibliografía.

343352359368

IX

ÍNDICE DE CUADROS

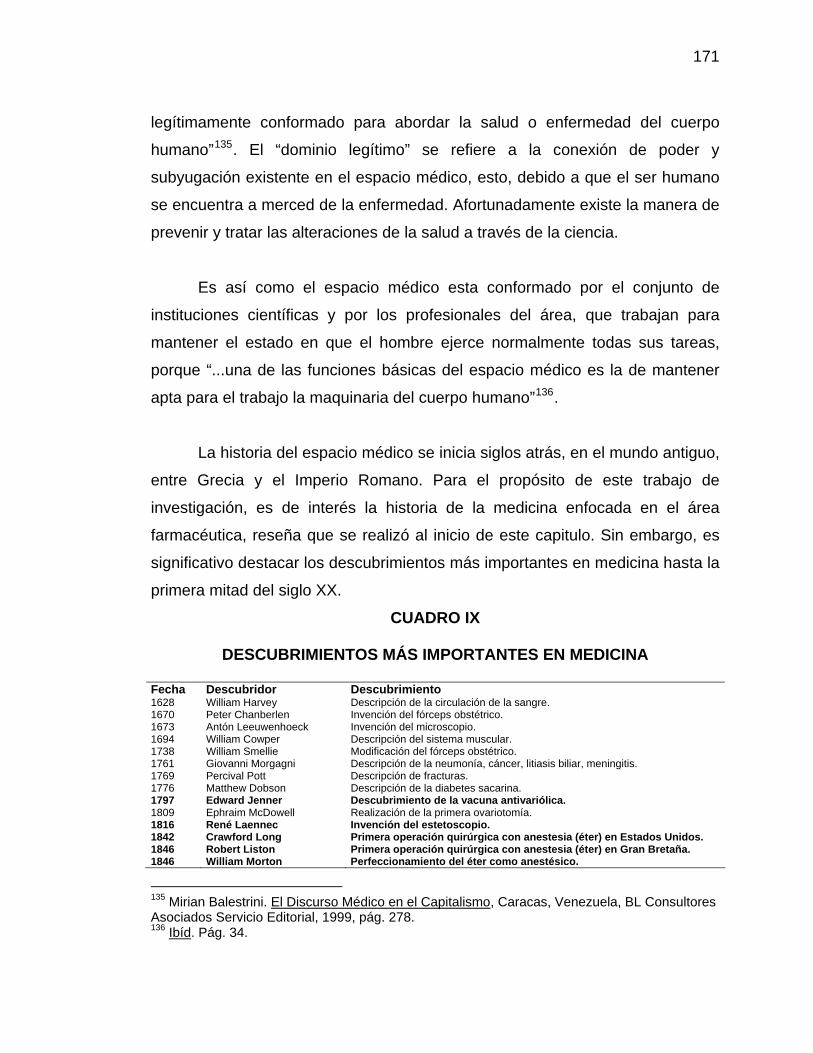

Cuadro Página I. Las 50 Compañías más Importantes...................................................... 39

II. Mecanismos para que una Empresa sea Competitiva en el Mundo Globalizado.............................................................................................

42

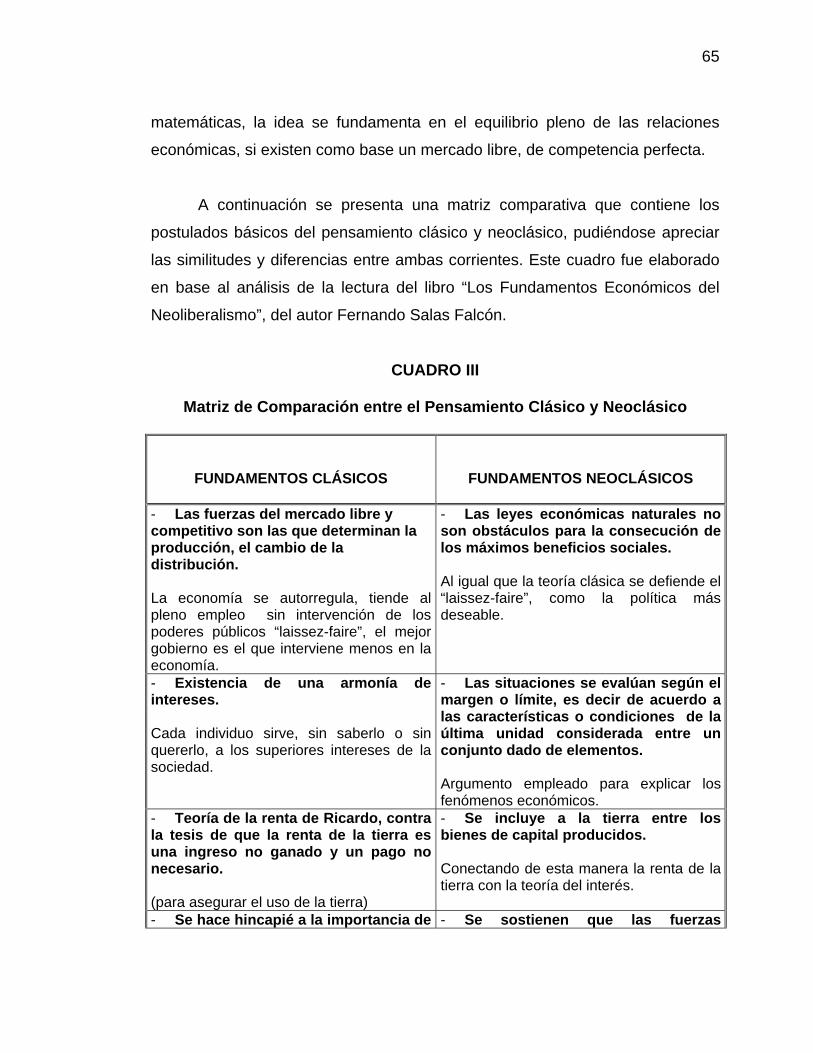

III. Matriz de Comparación entre el Pensamiento Clásico y Neoclásico...............................................................................................

65

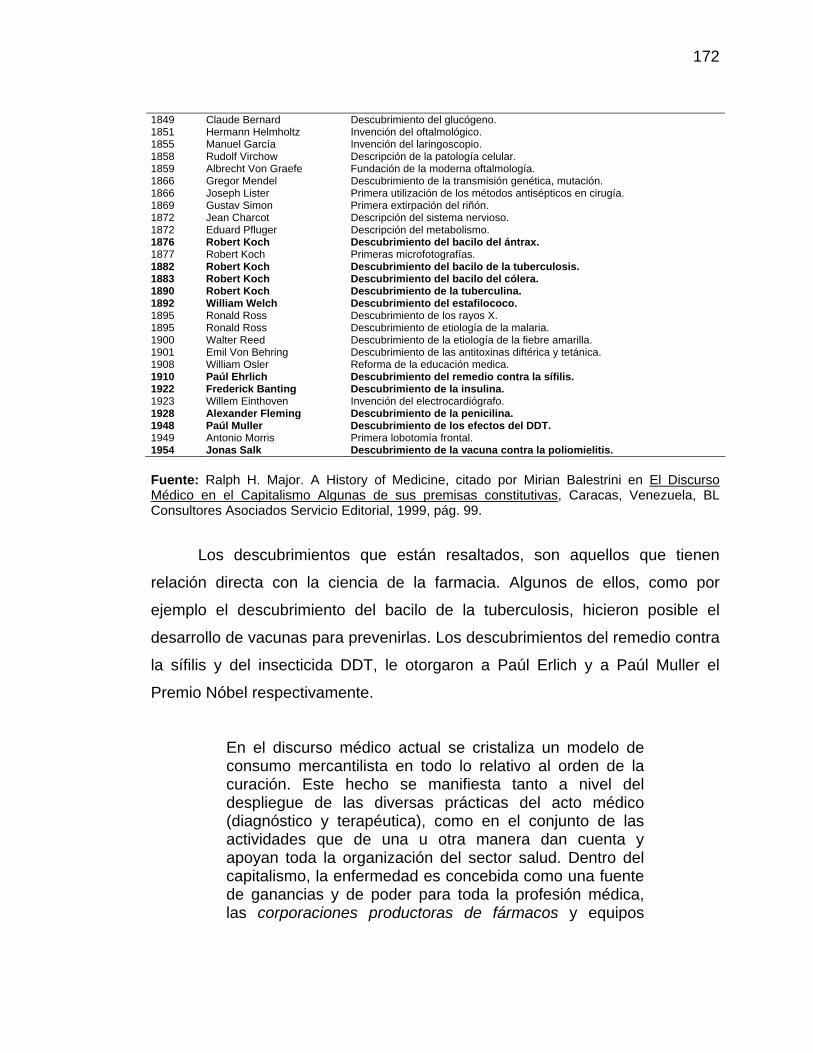

IV. Reseña Histórica de las Primeras Industrias Farmacéuticas.................. 160V. Las 10 Marcas Comerciales de mayor Venta......................................... 164VI. Los 10 Principios Activos de mayor Consumo........................................ 165

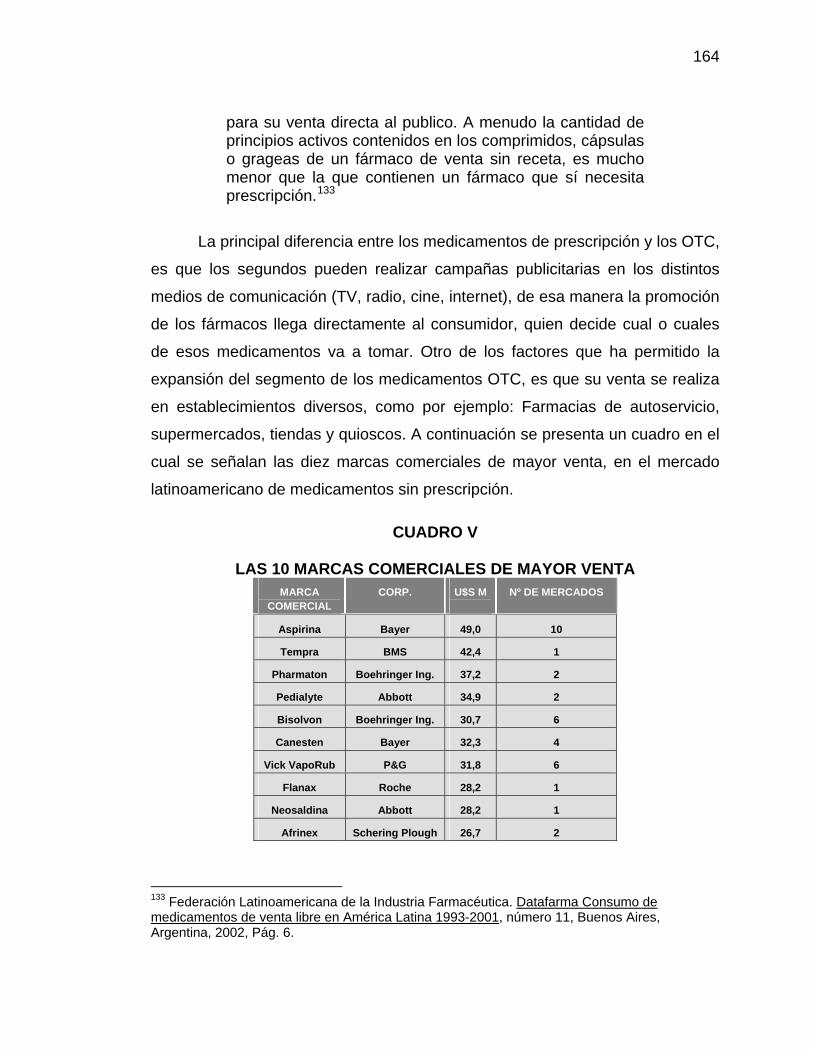

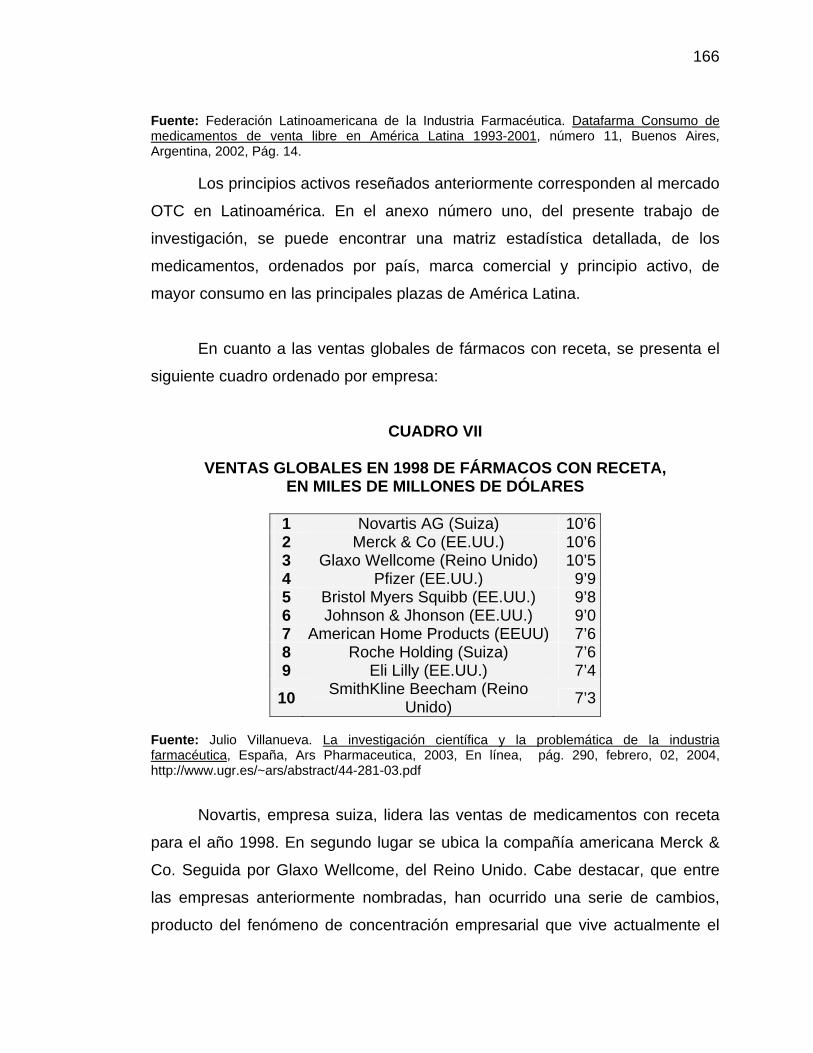

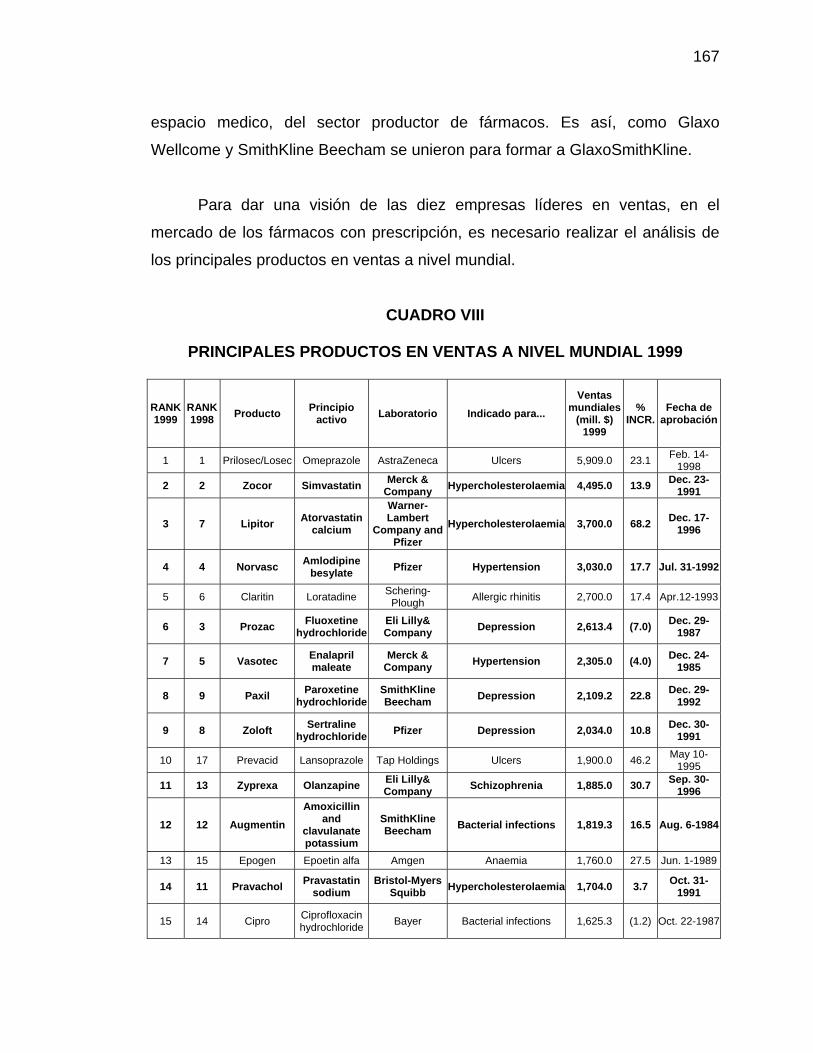

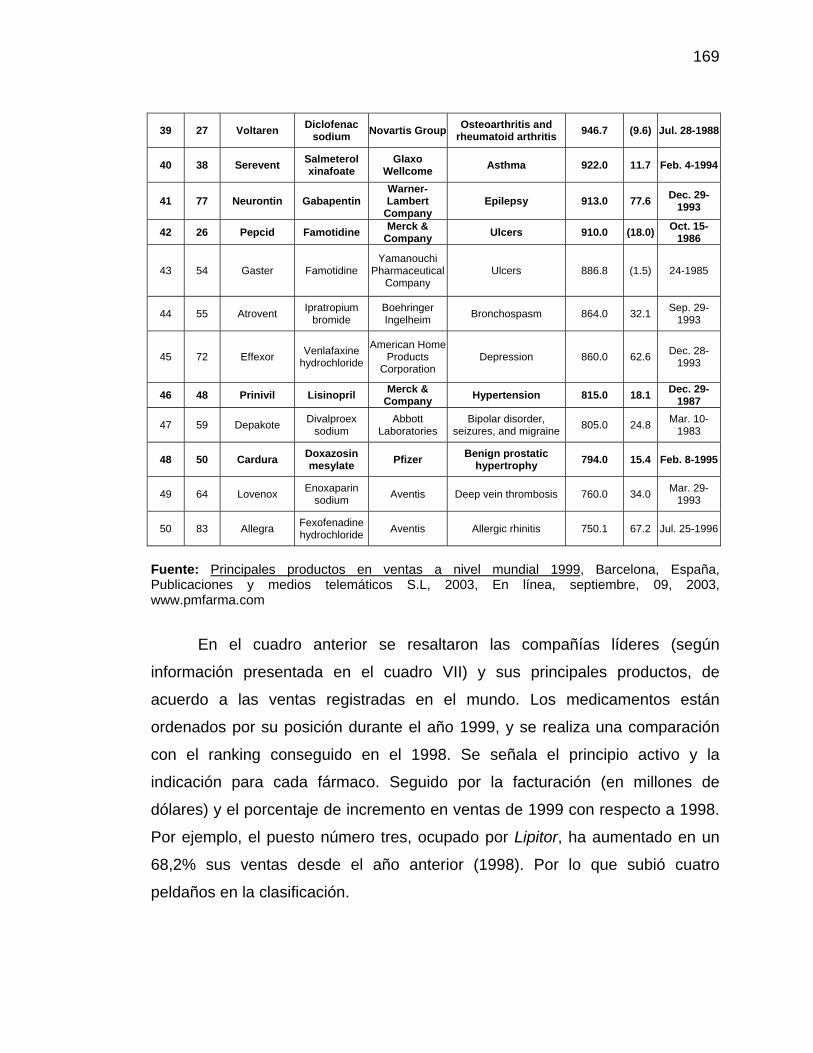

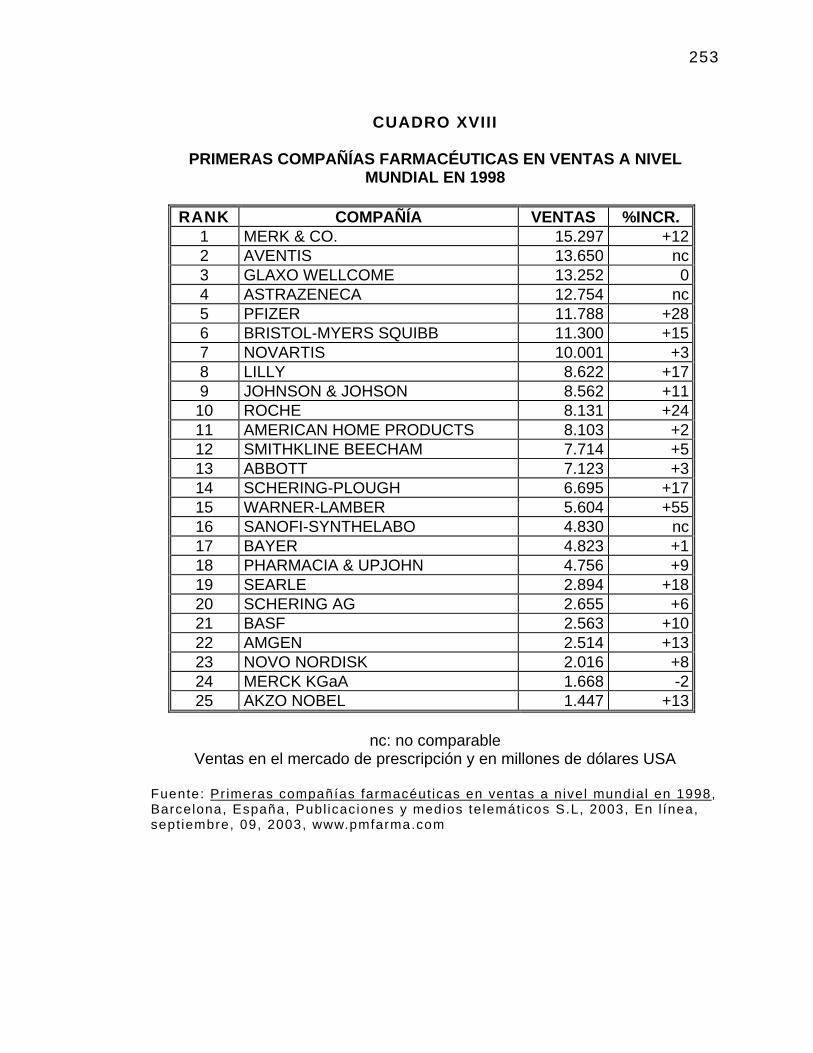

VII. Ventas Globales en 1998 de Fármacos con receta, en miles de Millones de Dólares.................................................................................

166

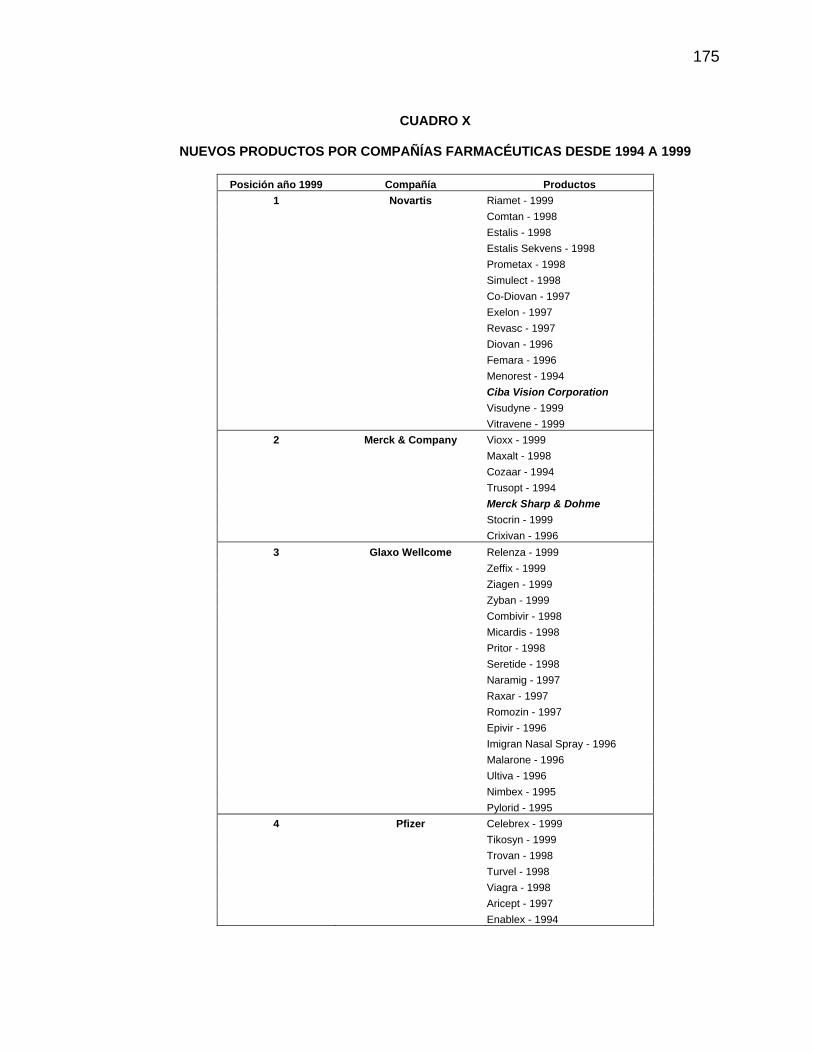

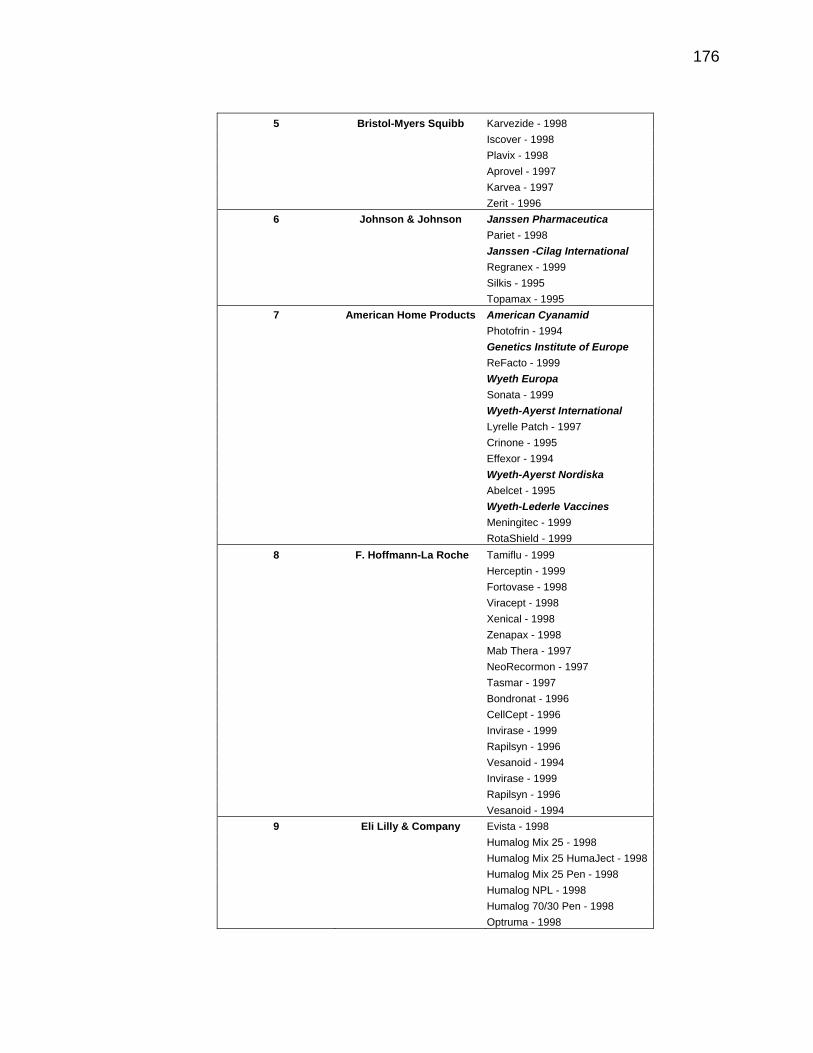

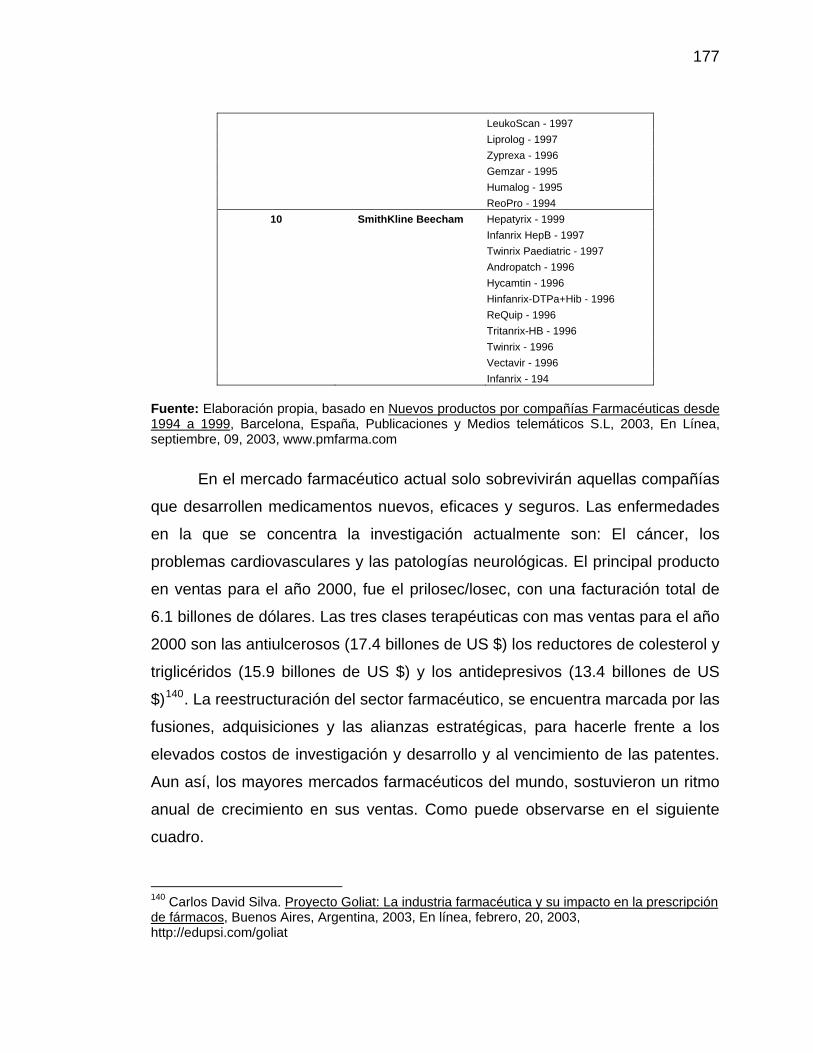

VIII. Principales Productos en Ventas a nivel Mundial 1999.......................... 167IX. Descubrimientos más Importantes en Medicina..................................... 171X. Nuevos Productos por Compañía Farmacéuticas desde 1994 a 1999 175XI. Principales Mercados Farmacéuticos del Mundo................................... 178

XII. Presentaciones Farmacéuticas Comercializados a través de oficinas de farmacia (1995-2000).........................................................................

206

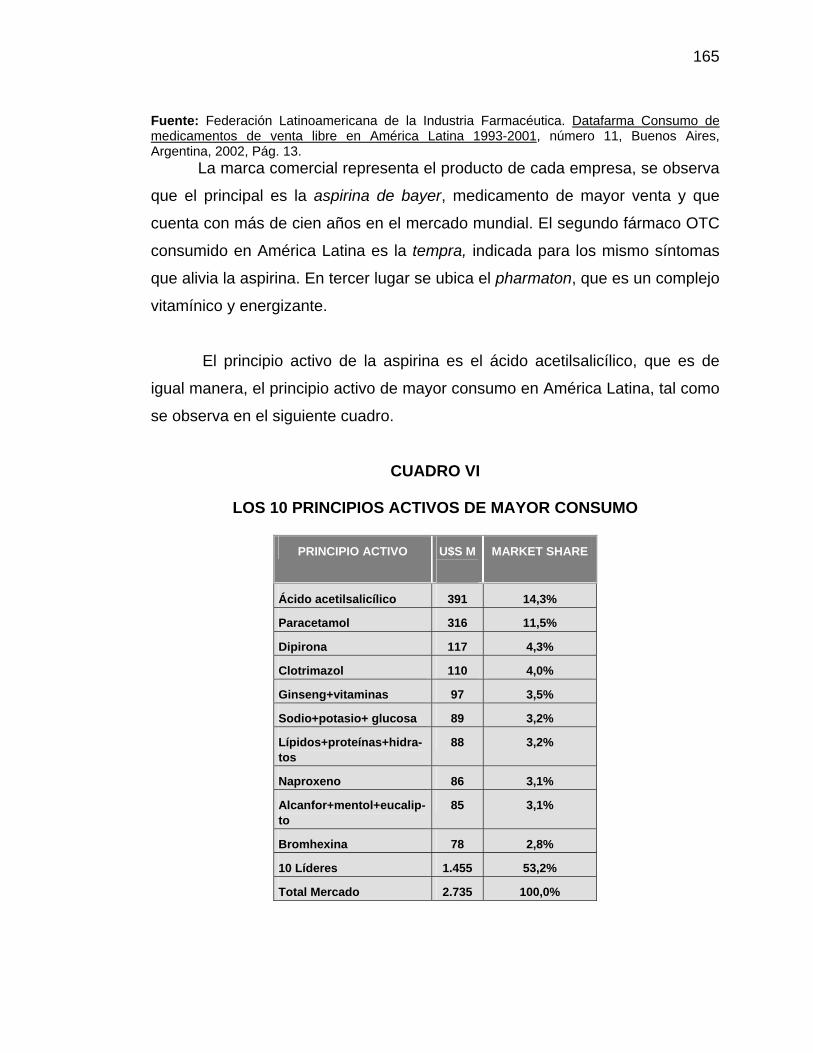

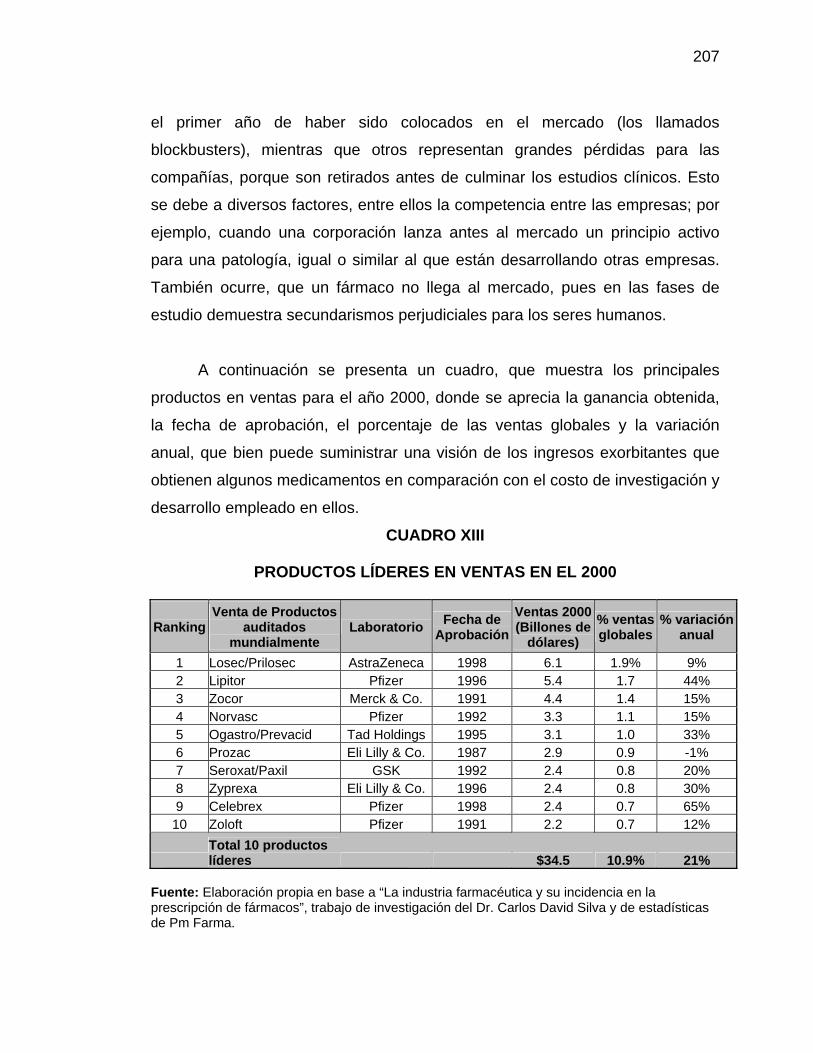

XIII. Productos líderes en Ventas 2000.......................................................... 207

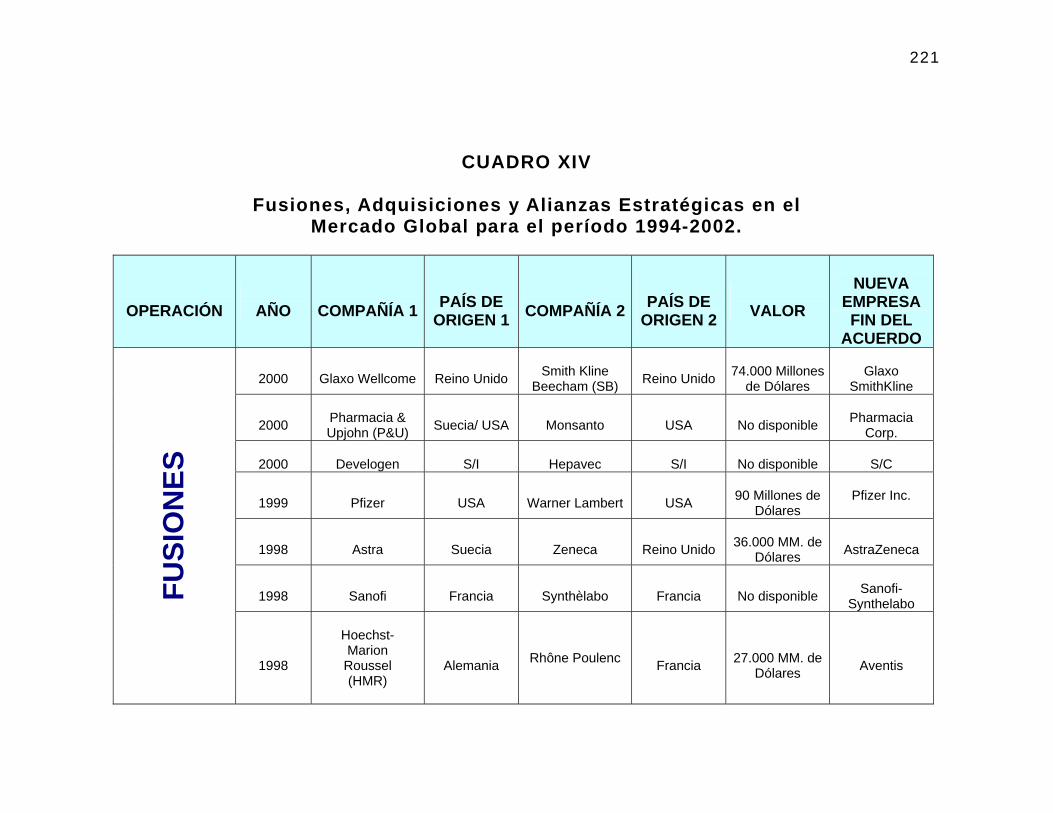

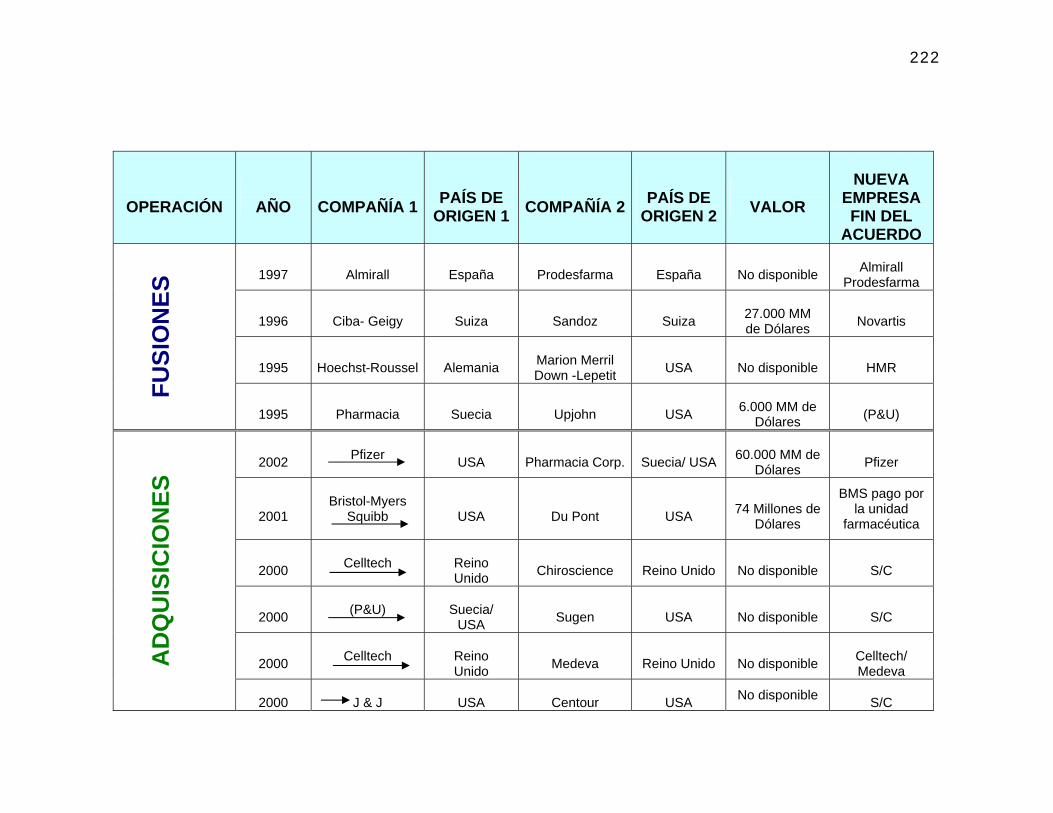

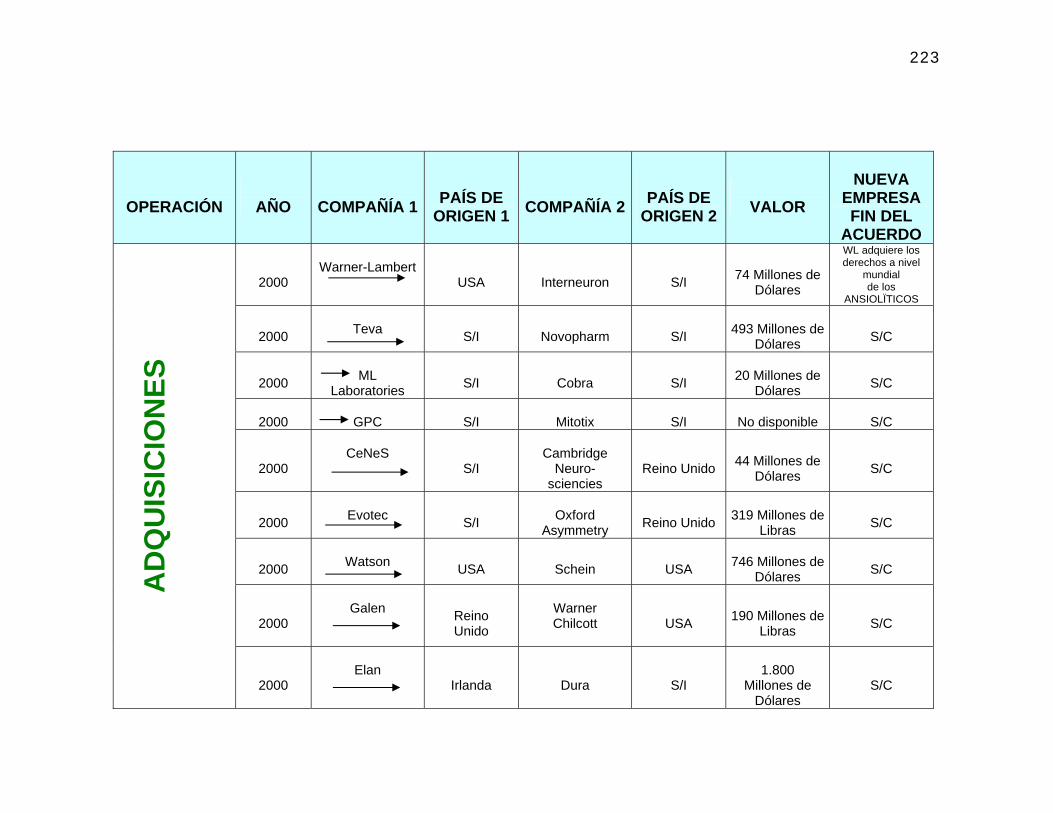

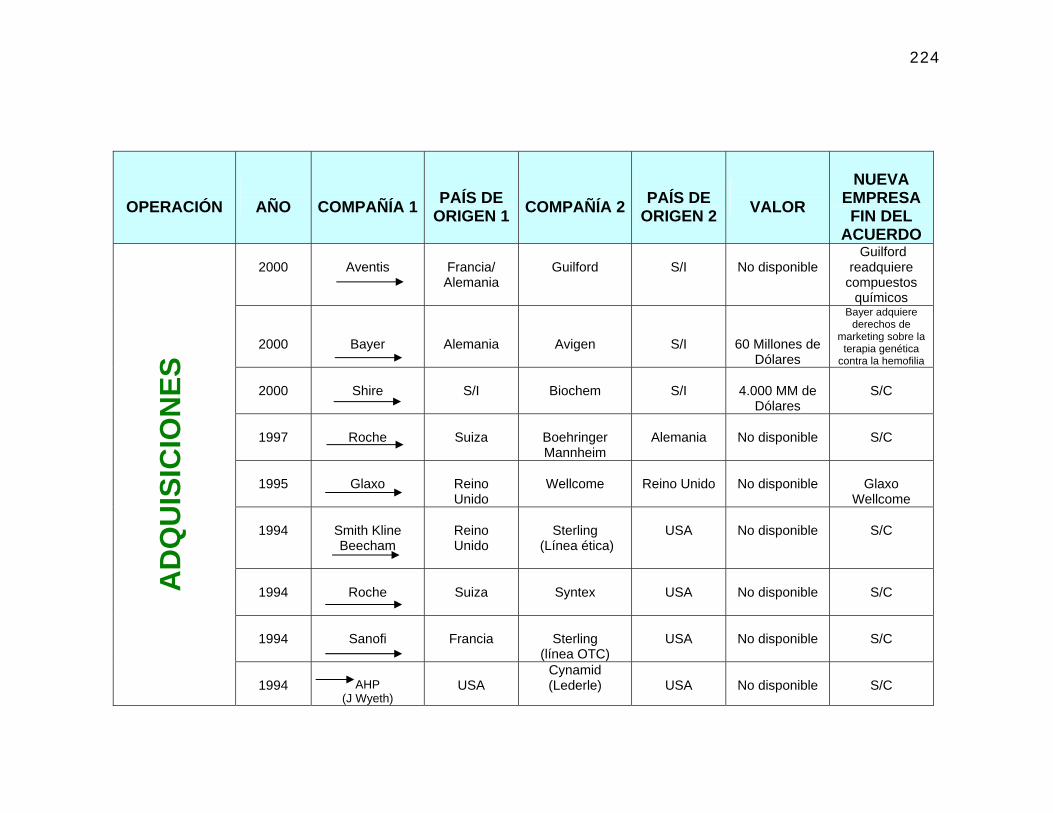

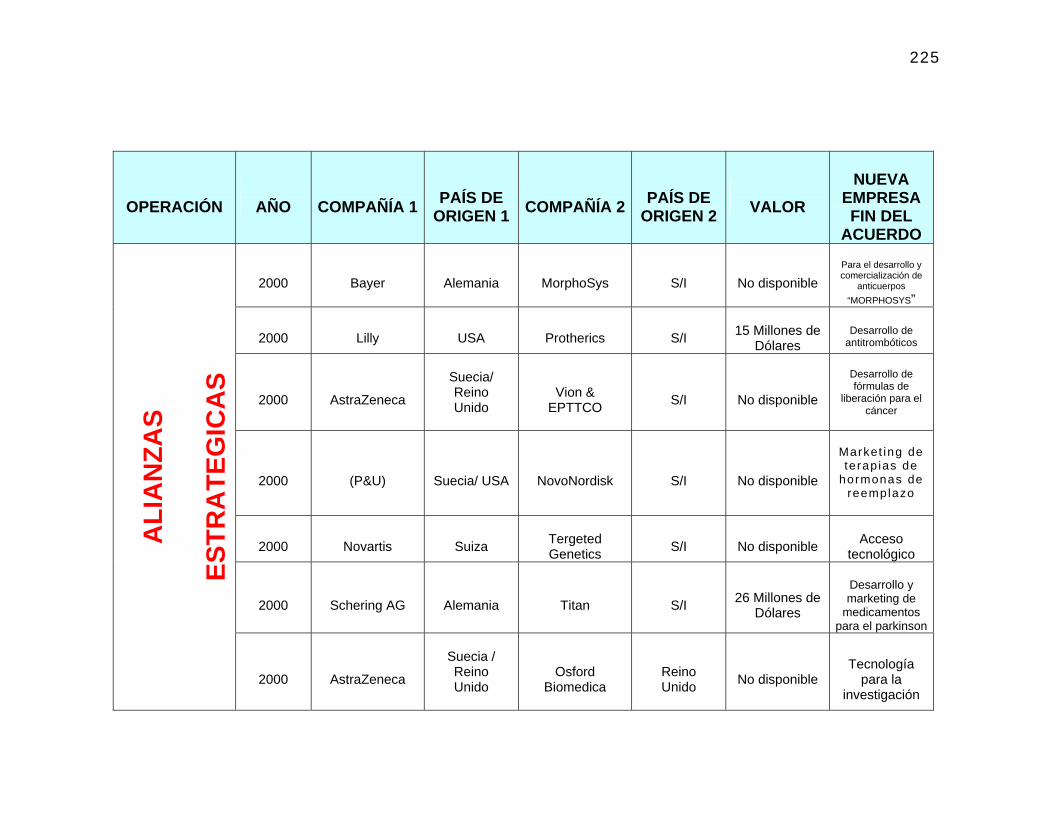

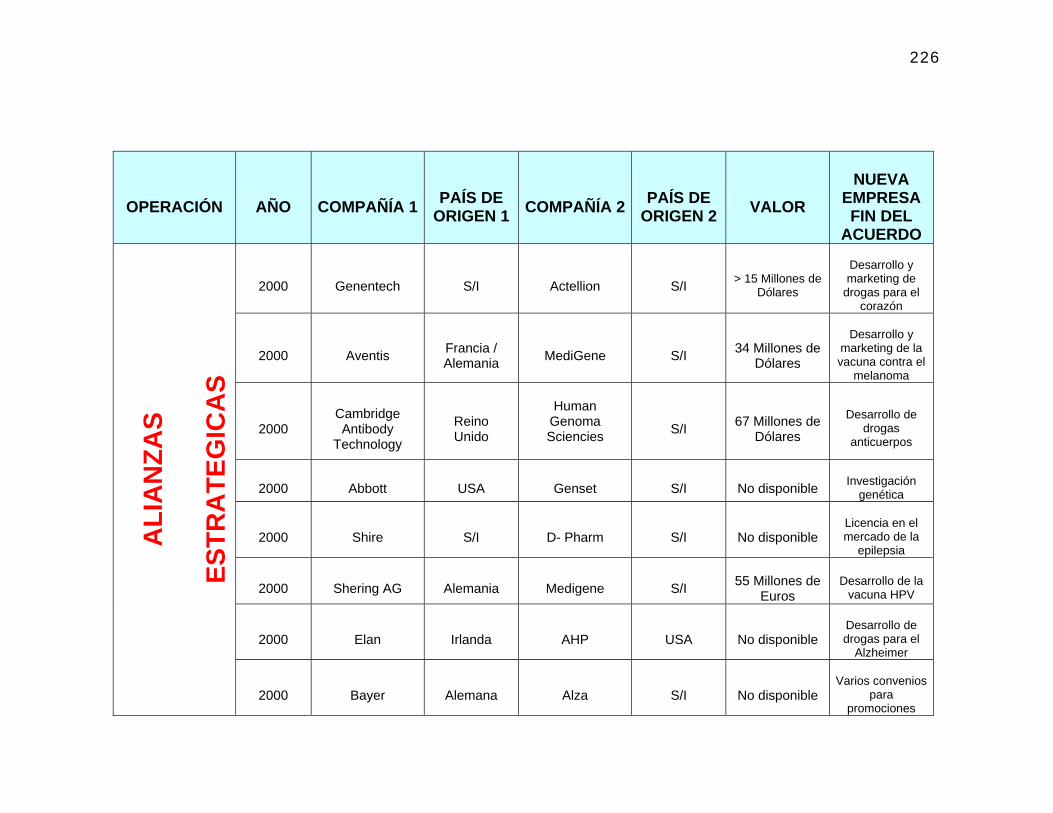

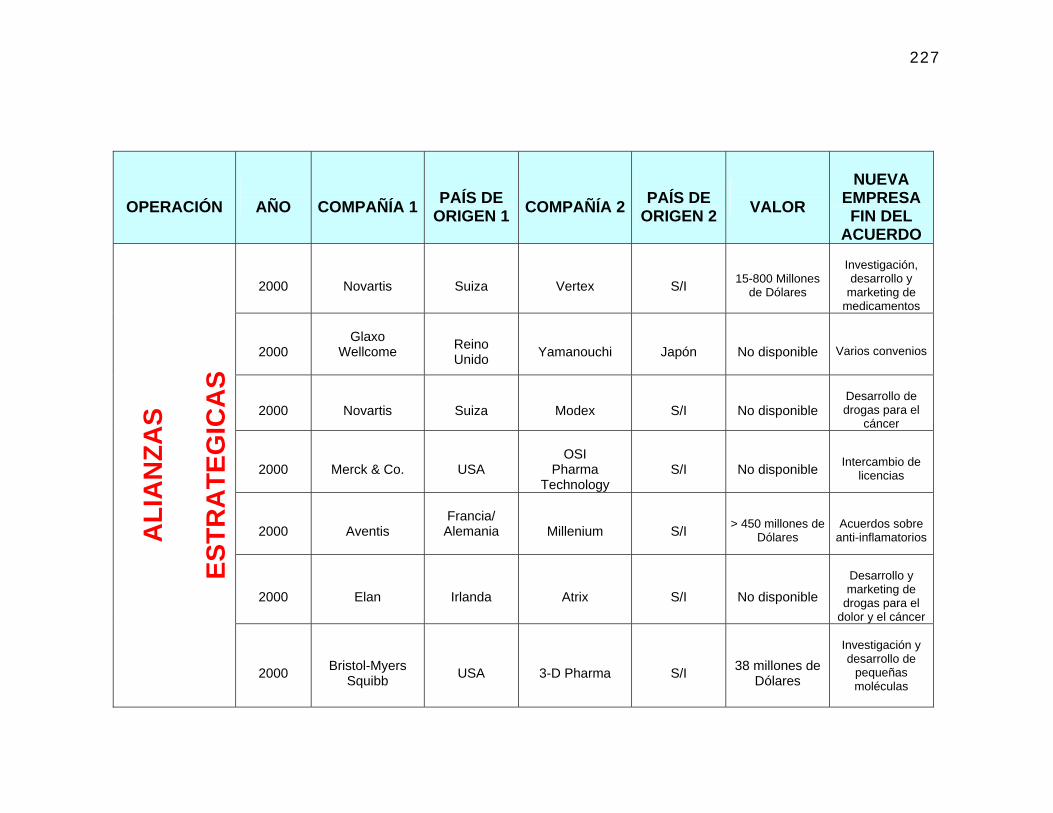

XIV. Fusiones, Adquisiciones y Alianzas Estratégicas en el Mercado Global para el Período 1994-2002.....................................................................

221

XV. Promesas de Futuro............................................................................... 232

XVI. Principales Laboratorios en I+D a nivel mundial en 2000 (miles de millones de dólares)................................................................................

241

XVII. Las 10 Empresas Farmacéuticas más grandes del mundo (2001)......... 251

XVIII. Primeras Compañías Farmacéuticas en ventas a nivel Mundial en 1998........................................................................................................

253

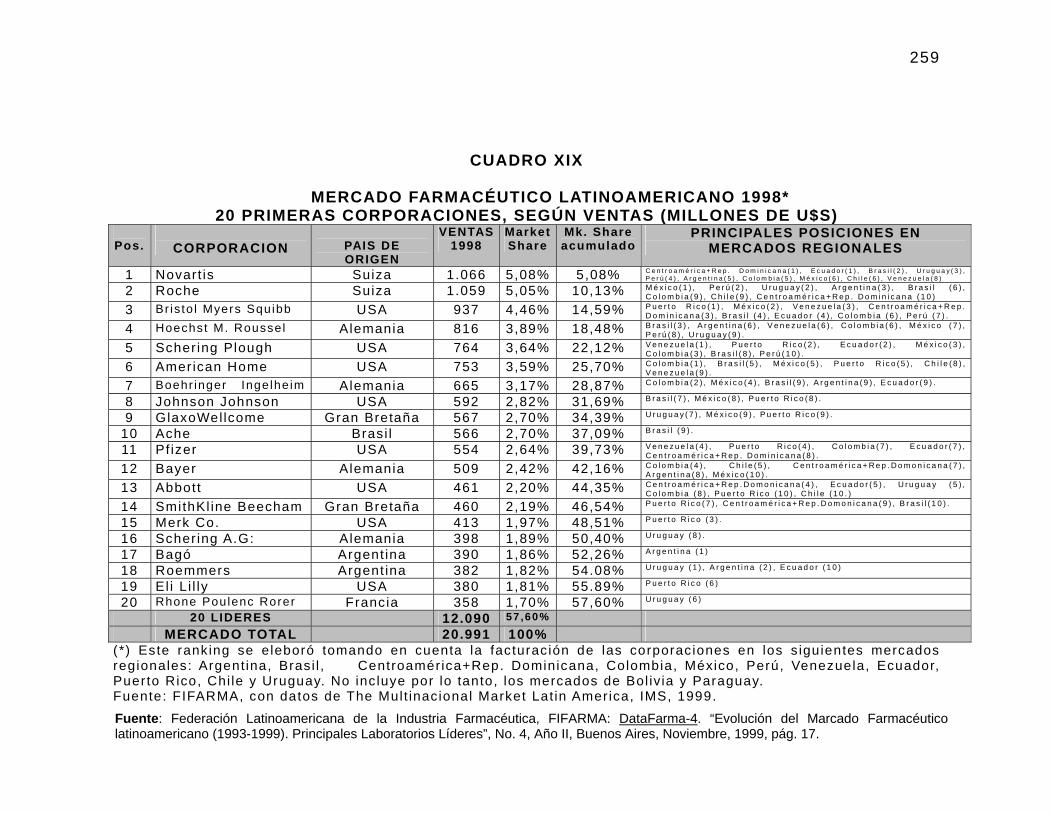

XIX. Mercado Farmacéutico Latinoamericano 1998, 20 Primeras Corporaciones, según ventas (millones de U$S)....................................

258

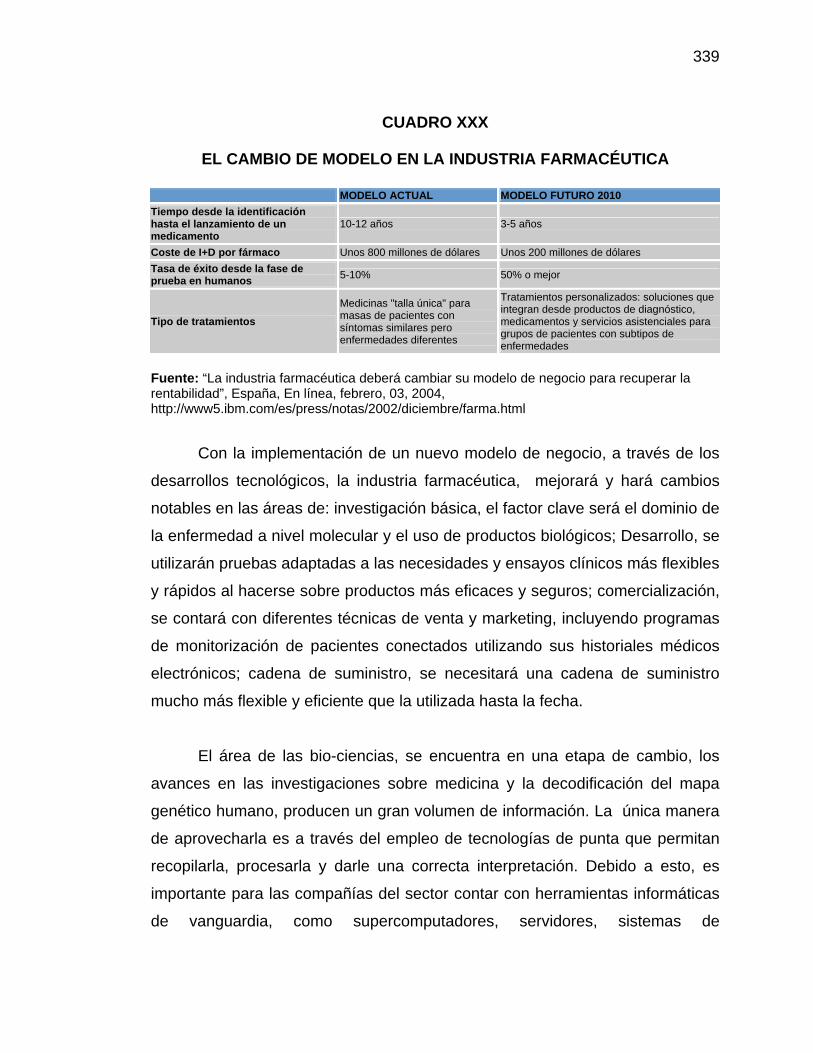

XX. Reseña Histórica de Novartis.................................................................. 272XXI. Matriz Comparativa de Estrategias Gerenciales..................................... 283XXII. Balance General Comparativo................................................................ 301XXIII. Fuerzas Combinadas.............................................................................. 324XXIV. Productos Líderes de Pfizer.................................................................... 327XXV. Revenues –Major Pharmaceutical Products……………………………… 330XXVI. Pharmaceutical………………………………………………………………. 331XXVII. Consumer Healthcare………………………………………………………. 332XXVIII. Animal Health………………………………………………………………… 332XXIX. Notes Consolidated Financial Statements………………………………... 333XXX. El Cambio del Modelo de la Industria Farmacéutica............................... 339

X

ÍNDICE DE ILUSTRACIONES

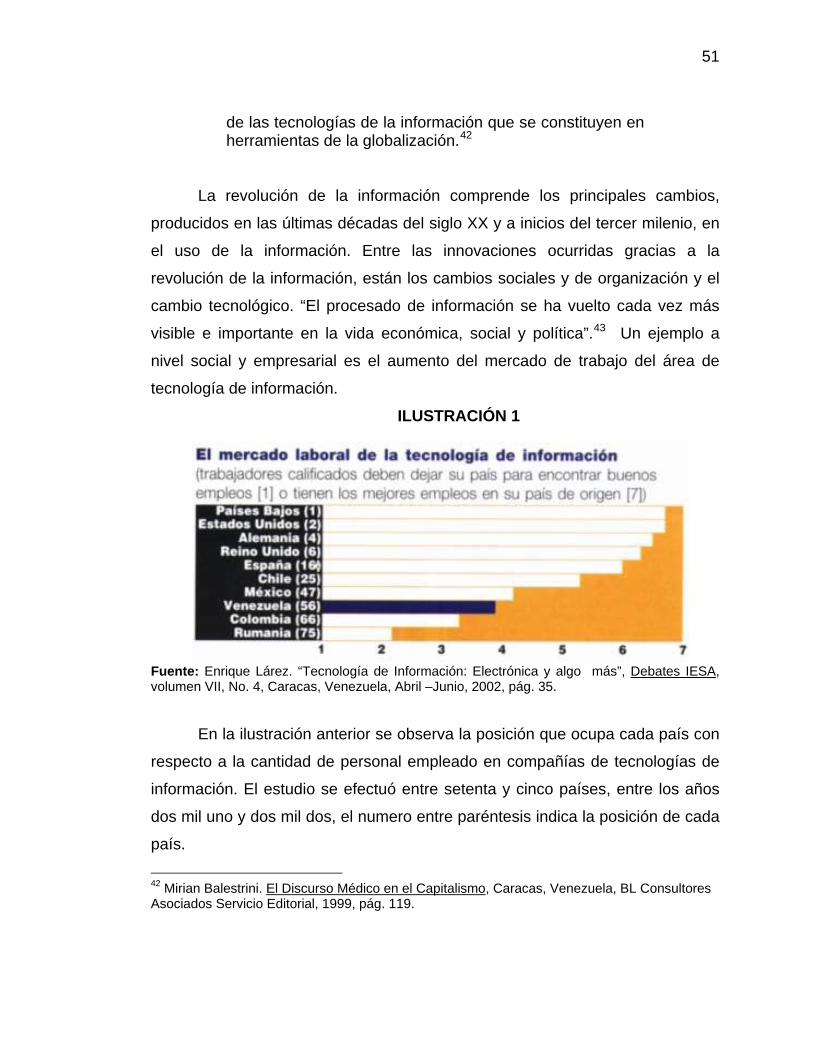

Ilustración Página 1. El Mercado Laboral de la Tecnología de Información. 51

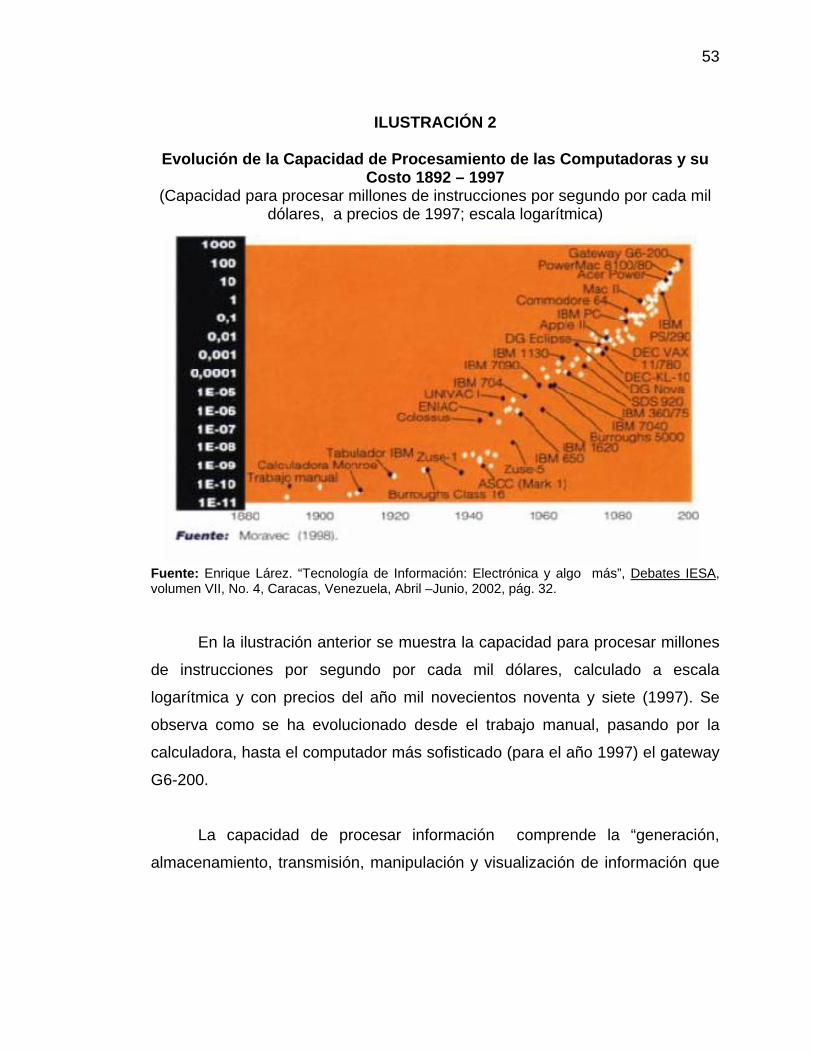

2. Evolución de la Capacidad de Procesamiento de los Computadores y su Costo 1892-1997......................................... 53

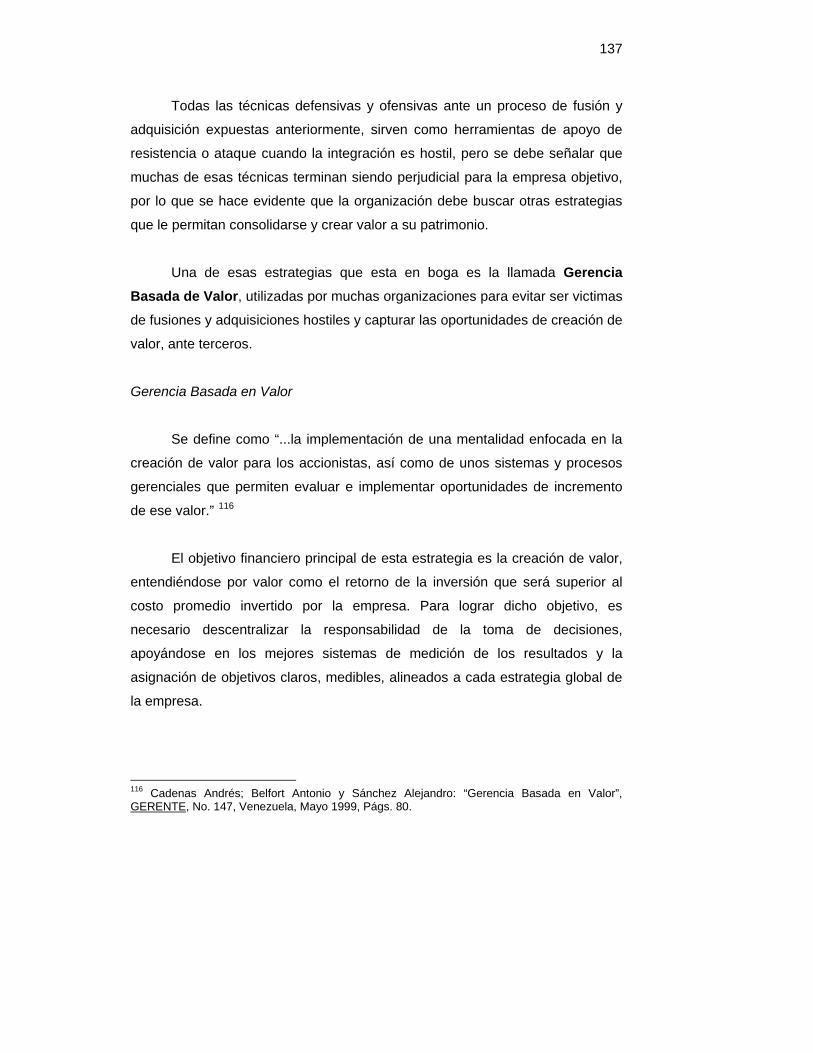

3. Compras Globales de Negocios, 1995........................................ 95 4. Imperativos del Esquema de Valor.............................................. 117 5. El Pentágono de Valor................................................................. 138

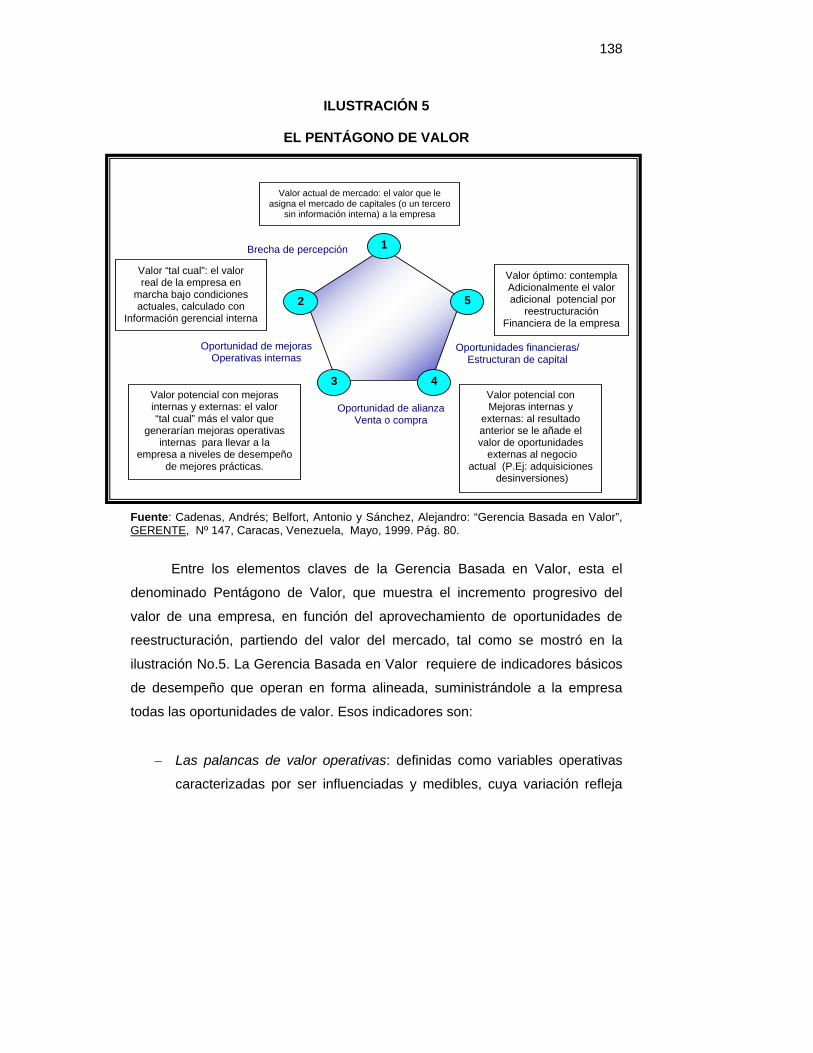

6. Herramientas Integradas en Gerencia basada en Valor............................................................................................ 140

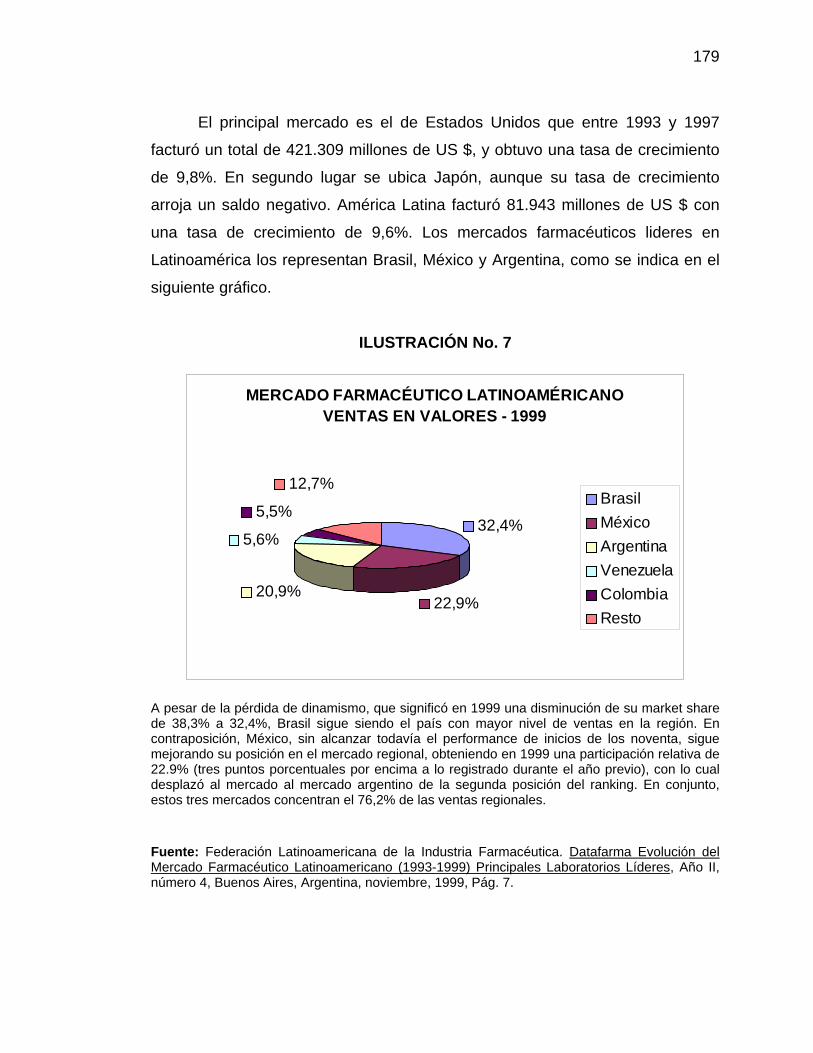

7. Mercado Farmacéutico Latinoamericano Ventas en Valores-1999............................................................................................. 179

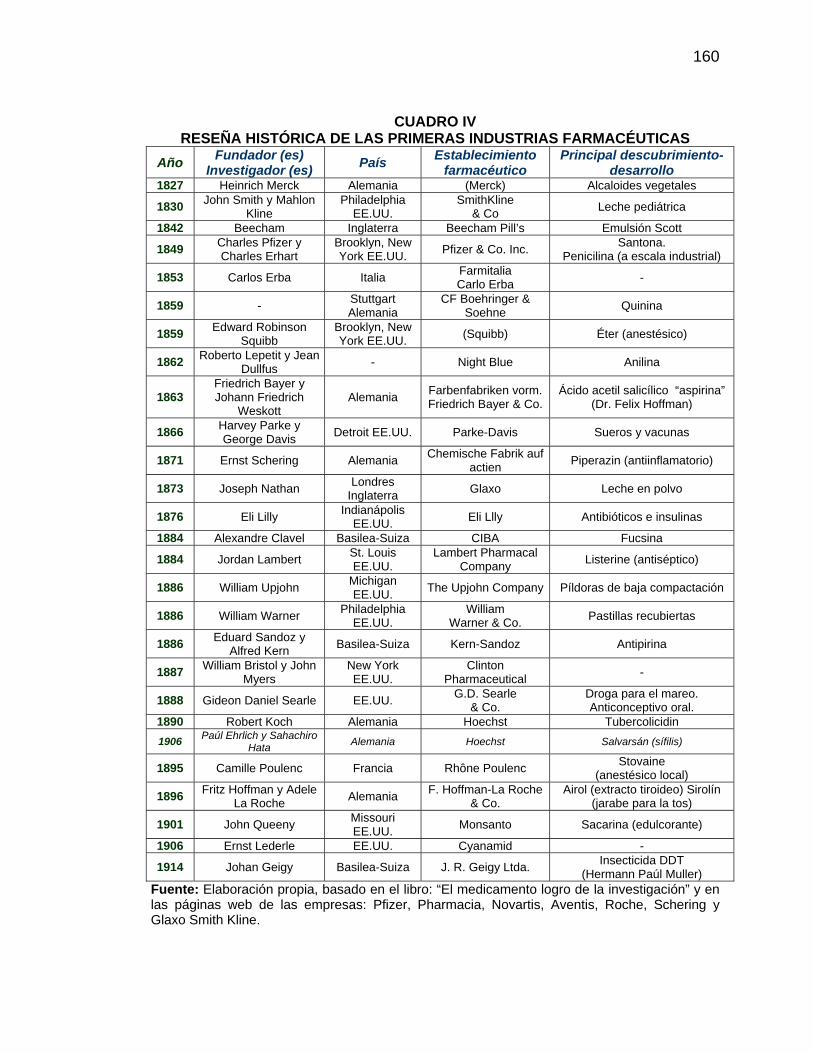

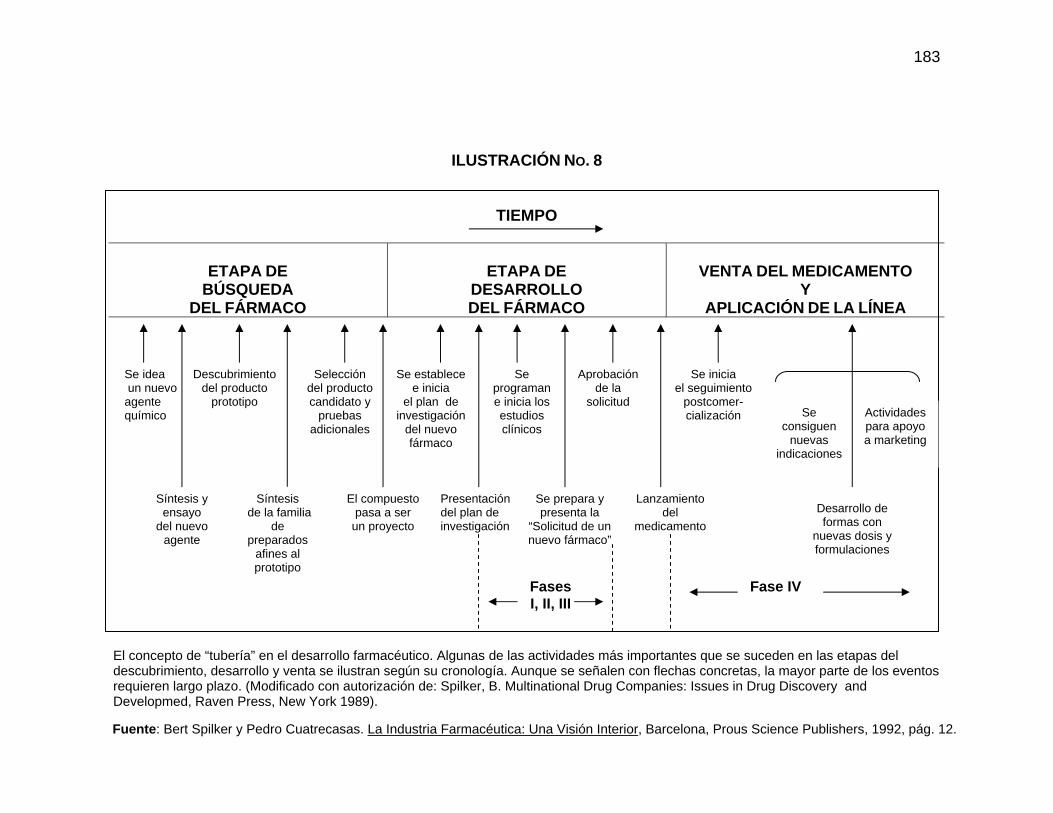

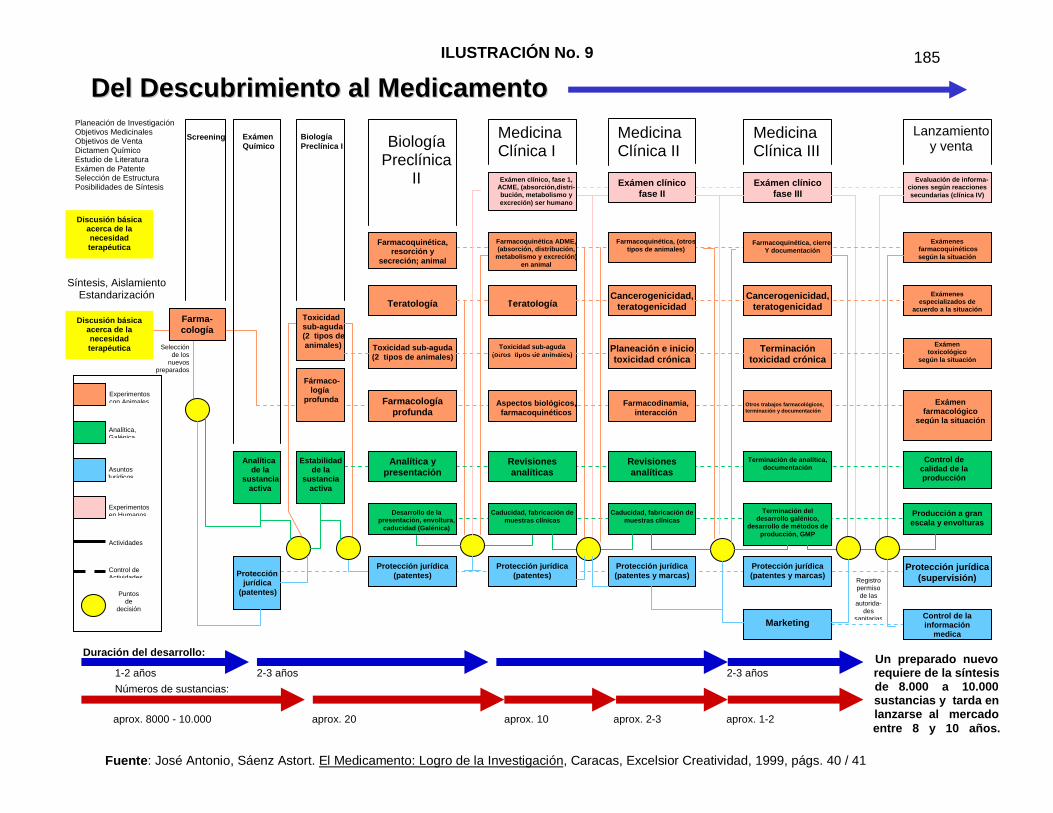

8. Cronograma de Desarrollo de Farmacias.................................... 183 9. Del Descubrimiento al Medicamento........................................... 185

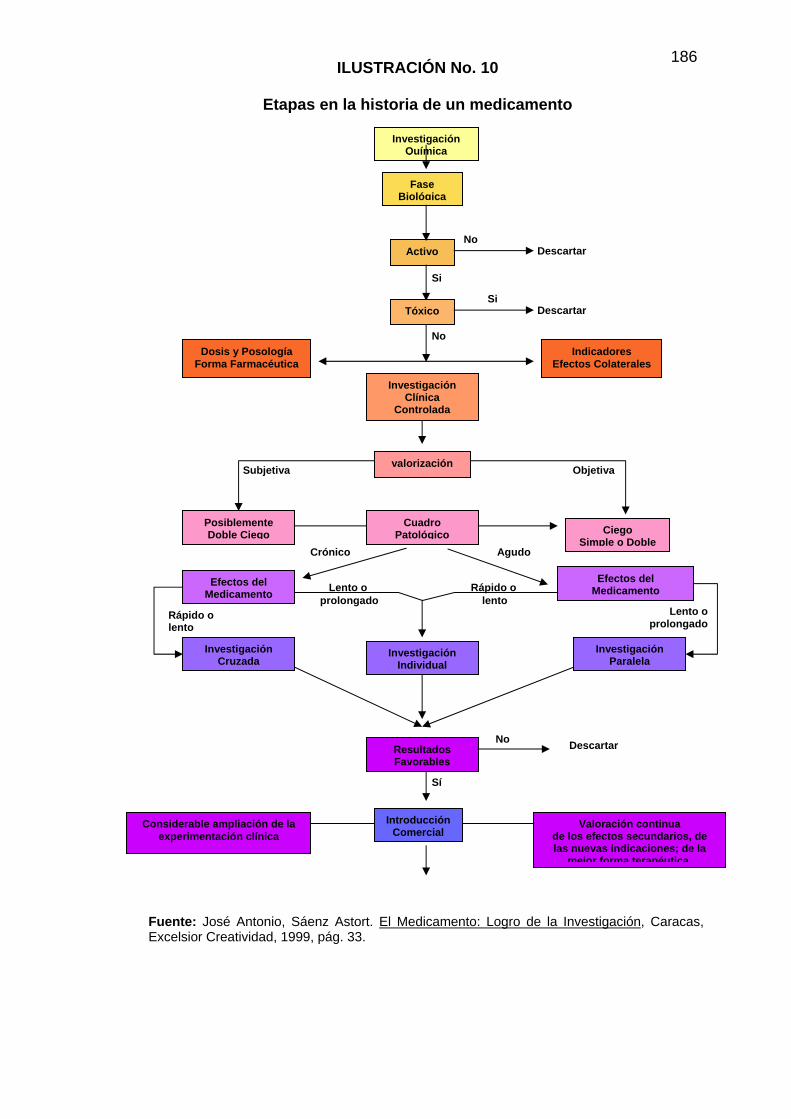

10. Etapas de Historia de un Medicamento....................................... 186

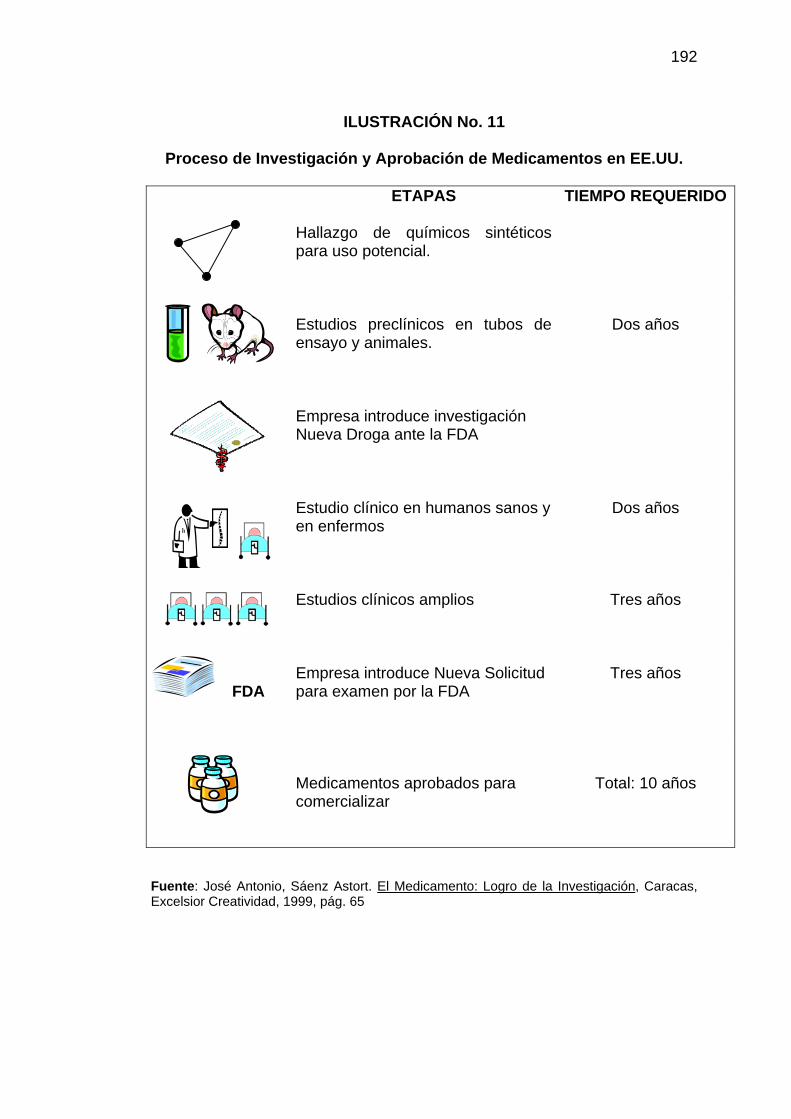

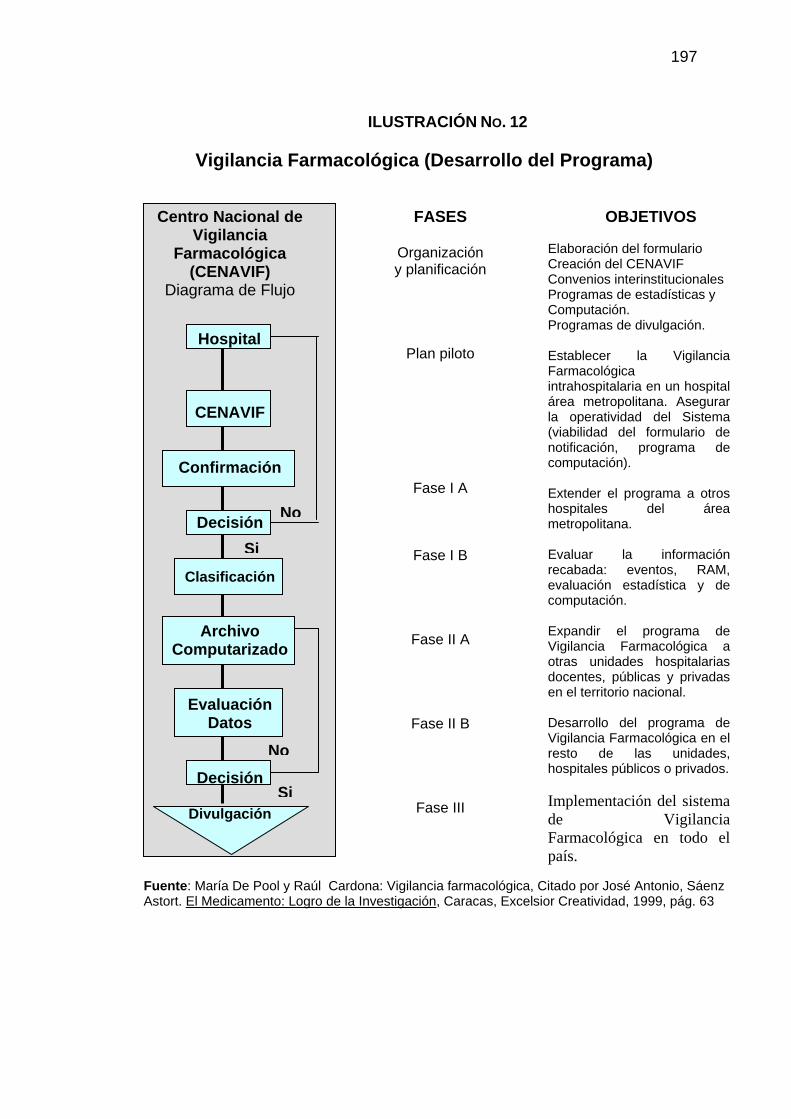

11. Proceso de Investigación y Aprobación de Medicamentos en EE.UU.......................................................................................... 192

12. Vigilancia Farmacología.............................................................. 197 13. Distribución de Gastos en la Industria Farmacéutica.................. 205 14. Relaciones del Sistema Ciencia Tecnología............................... 240 15. Circulo Virtuoso de las Adquisiciones......................................... 263 16. 2002 Ventas por la Unidad de Negocio...................................... 281 17. 2002 Ventas por Región............................................................. 281

18. Cuota de Mercado que Poseería Novartis a raíz de la Fusión entre Ciba y Sandoz en el año 1995........................................... 288

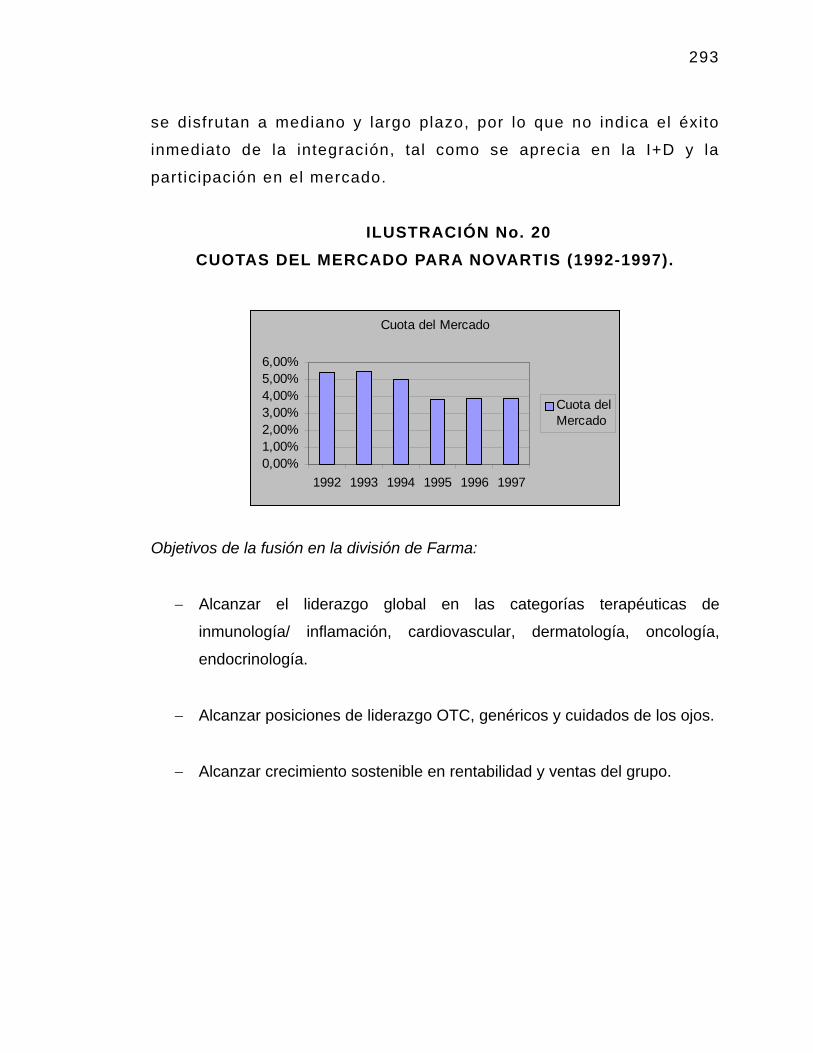

19. Divisiones de Sandoz, Ciba-Geigy y Novartis............................. 290 20. Cuotas del Mercado para Novartis (1992-1997)........ 293

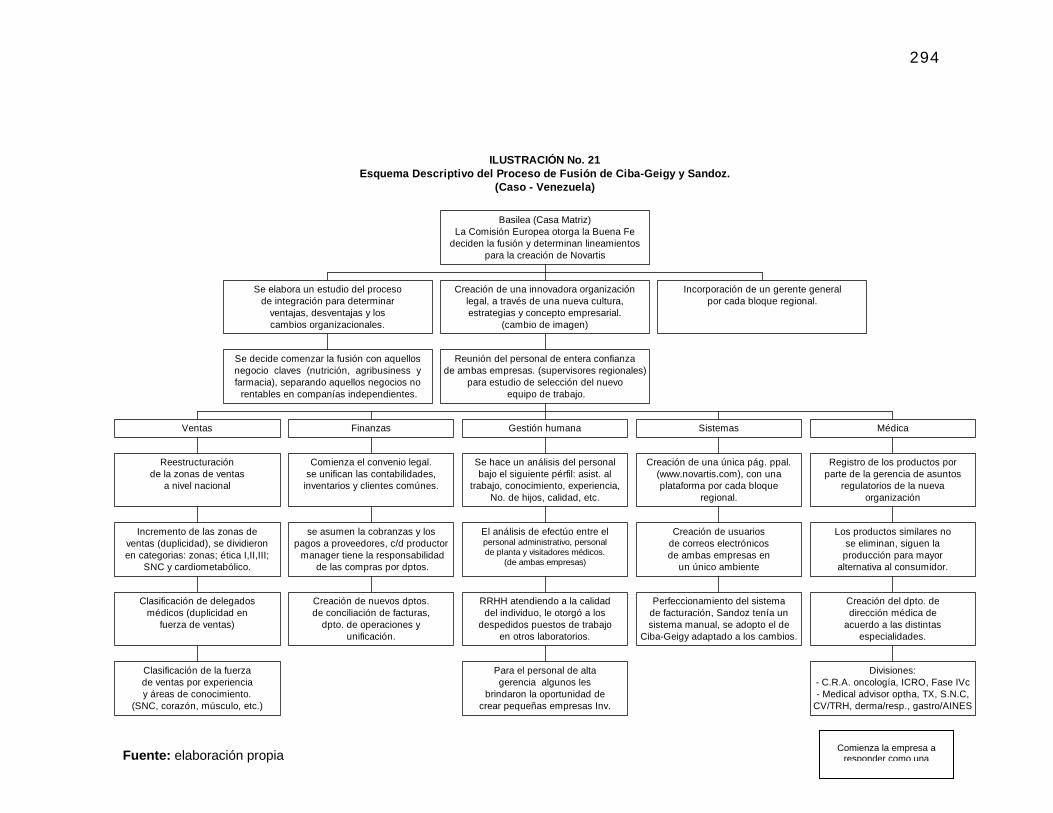

21. Esquema Descriptivo del Proceso de Fusión Ciba-Geigy y Sandoz......................................................................................... 294

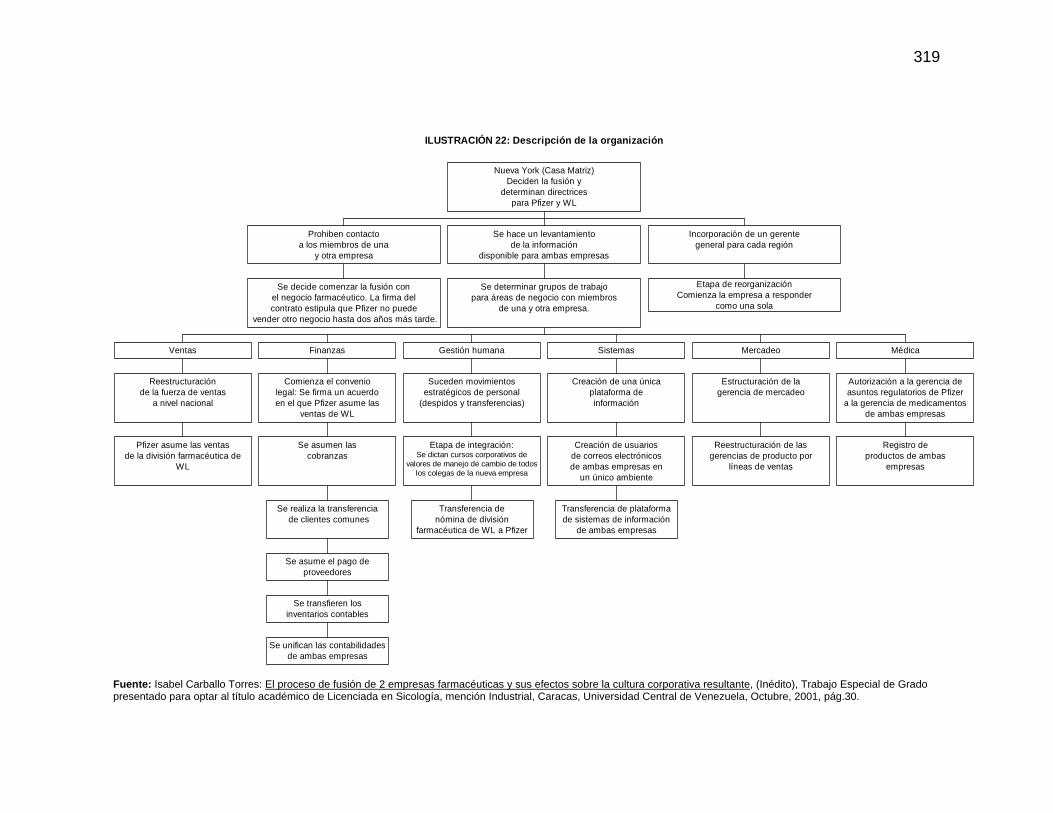

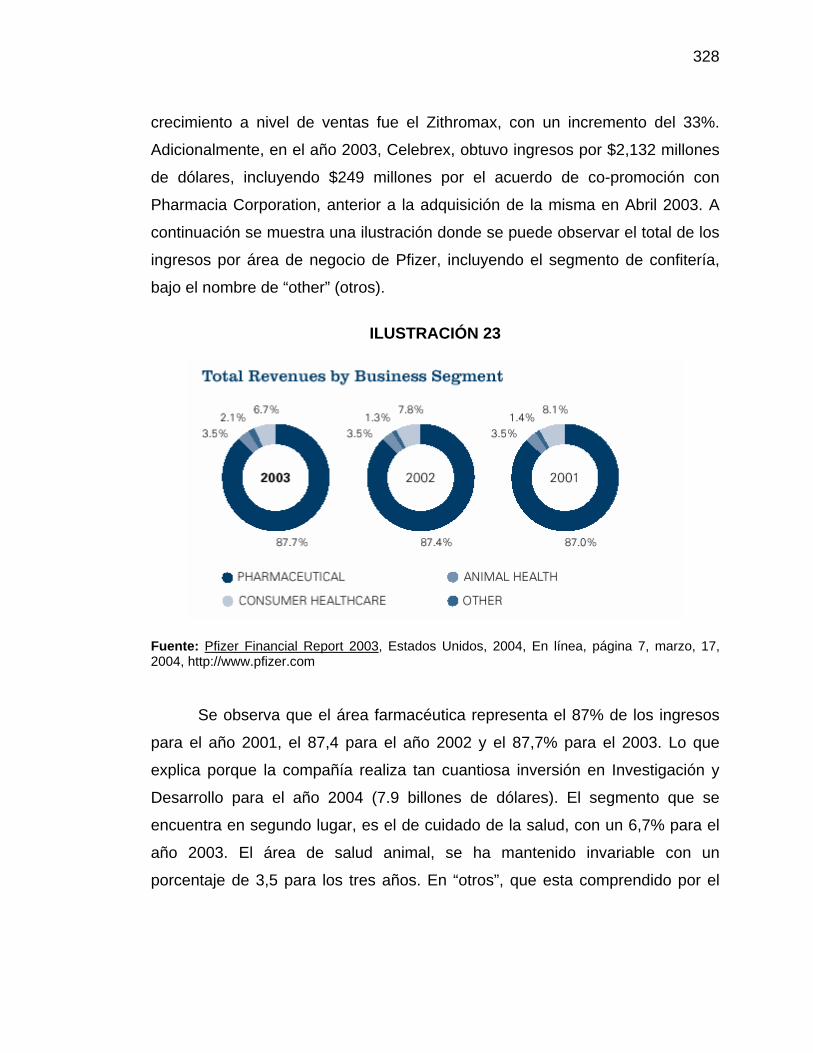

22. Esquema Descriptivo de la Organización.................................... 319 23. Total Revenues by Business Segment......................…………… 328

XI

INTRODUCCIÓN 1. Objeto de la Investigación

La investigación ha tenido como propósito general, analizar el

proceso de fusiones, adquisiciones y concentración empresarial del espacio

médico, enfocadas en aquellas organizaciones productoras de fármacos a

inicios del tercer milenio, como una de las estrategias de mayor rentabilidad

en el escenario de la economía global.

Los objetivos específicos de la investigación son los siguientes:

- Delimitar el nuevo orden mundial en el escenario de la era de la

información y las comunicaciones del tercer milenio.

- Determinar la dinámica de las fusiones, adquisiciones y concentración

empresarial en el escenario de la globalización.

- Establecer en el escenario de las empresas productoras de fármacos, la

internacionalización de su producción, su evolución y productividad.

- Situar las fusiones, adquisiciones y concentración empresarial de los

sectores productores de fármacos del espacio médico.

- Mostrar la orientación de las fusiones y adquisiciones del sector

empresarial de fármacos en el contexto de la globalización.

2. El Nuevo Orden Mundial y la Concentración Empresarial en el Espacio Médico

En las últimas décadas “el volumen del comercio mundial creció a una

tasa mayor que el volumen de la producción mundial”1. La mayor apertura

del comercio ha necesitado de un intercambio creciente y constante de los 1 Thomas Batemen y Scott Snell. Administración una ventaja competitiva, México, Mc Graw Hill, 2001, Pág 219.

XII

servicios financieros y préstamos internacionales. El progreso tecnológico en

las comunicaciones y procesamientos de datos, constituye un factor

fundamental en la ampliación de las transacciones financieras

internacionales. Computadoras más sofisticadas, software avanzado y el

progreso de las telecomunicaciones han aumentado la rapidez y reducido los

costos de los flujos de información y de las transacciones. Los grandes

centros financieros del mundo como Nueva York, Tokio, Londres y Singapur

se encuentra interconectados por la tecnología abriendo paso a la

transacción de valores de forma continua, 24 horas al día. No obstante, tales

mercados financieros mundiales no podrían haberse desarrollado de manera

extensa sin la apertura y la desregularización progresiva de los mercados

domésticos respecto a las transacciones financieras internacionales.

Se está en una época que se sitúa frente a un nuevo paradigma

tecnológico que revoluciona todas las formas de hacer negocios y comercio.

Un desarrollo que es el centro del proceso de globalización y que le da a la

tecnología la batuta como instrumento de desarrollo económico. Este cambio

de patrón tecnológico, que revoluciona todas las comunicaciones, la manera

de hacer negocios, cómo comprar y vender, igualmente brinda nuevas

herramientas para la salud, educación, comercio. El crecimiento y la

expansión tecnológica crean una nueva configuración global no exenta de

retos y complicaciones.

El nuevo paradigma se sitúa ante un mundo en donde es más

importante la utilización del conocimiento y la información que el trabajo

manual. Hoy en día la tecnología y las comunicaciones se convierten en la

base del crecimiento económico y de la generación de riquezas.

Como consecuencia del surgimiento de la globalización, aunado por la

desaparición del bloque soviético en 1991, se han incorporando al sistema

capitalista, cerca de 2.000 millones de personas. Esto ha desarrollado una

XIII

economía de mercado global. El crecimiento de los mercados ha inducido la

necesidad de las fusiones, lo que trae como consecuencia a la concentración

empresarial. Desde bancos hasta medios de comunicación social, pasando

por las organizaciones productoras de fármacos y de todo tipo de industrias,

se han fusionado o han participado en un proceso de adquisición. En el

sector farmacéutico se tienen como ejemplos a las fusiones de “las rivales

suizas químico-farmacéuticas Sandoz y Ciba-Geygy, que dio origen a la

actual compañía Novartis y la británica Zéneca se fusiona con la sueca Astra,

para formar AstraZéneca”2.

El crecimiento de la investigación y el desarrollo de la tecnología,

especialmente en lo relacionado con la biología, la física y la química, ha

dado como resultado la transformación de las telecomunicaciones, la

informática y la invención de nuevos materiales apropiados para la creación

de productos cuyos diseños sirven para trabajar en toda clase de contextos,

por ejemplo, en el caso del sector salud, el descubrimiento de principios

activos aptos para combatir nuevas y difíciles enfermedades.

Durante las décadas de 1980 y de 1990, el fenómeno de la

transnacionalización de las empresas, transforma a los mercados y a la

manera de hacer negocios y al modo de vida de los seres humanos, surge

entonces un nuevo orden mundial. En el nuevo sistema económico mundial,

el desarrollo tecnológico y científico, en el área de las comunicaciones y la

informática, permite la formación de un mercado mundial que no conoce los

límites entre las fronteras nacionales; los Estados y los gobiernos ya no

pueden intervenir en la economía de los países de manera absoluta.

Para efectos del presente estudio se define al espacio médico

como...”el lugar del dominio legítimo donde se vehicula la problemática de la 2 Cristina Real G. “Sector Farmacéutico, a la Espera de una Nueva ola de Fusiones”, Diario Médico, España, julio, 07, 2002, En línea, febrero, 02, 2003, http://www.diariomedico.com

XIV

salud o enfermedad del hombre. Ámbito oficial, legítimamente conformado

para abordar la salud o enfermedad del cuerpo humano”3.

El espacio médico se refiere al entorno o ambiente donde se

desarrollan los medios de salud o de prevención de enfermedades, a través

de la profesión médica, equipos médicos, hospitales, clínicas y medicación o

consumo de fármacos, es aquí donde intervienen las corporaciones

productoras de fármacos; todo esto con el fin de mejorar la calidad de vida

de los individuos. Dentro de este contexto se encuentran insertas las

empresas productoras de fármacos, orientadas hacia un modelo de consumo

de medicamentos contra enfermedades, donde las personas obtienen salud

y las empresas ganancias.

El espacio médico dentro del modelo capitalista, sugiere que la visión

de la atención medica, se refiere a la fuente de ganancias que ella genera.

Un ejemplo lo constituye el incremento sostenido en las ventas de la industria

farmacéutica en los últimos tiempos.

El nuevo orden mundial, ha originado que las empresas del sector

salud, tiendan a fusionarse. Dentro de la globalización, gracias al significado

que han tomado las nuevas reglas del orden mundial capitalista, las fusiones

han adquirido sentido porque las empresas del sector concluyen que es una

de las vías más factibles para mantener el crecimiento, y no perder el margen

de ganancias y el lugar en el mercado. Hay otros factores que inciden en la

decisión de las empresas del sector farmacéutico a la hora de realizar una

fusión, algunos de ellos son “El vencimiento de las patentes, el menor éxito

de la investigación y desarrollo (I+D) y las presiones que produce la

3 Mirian Balestrini. El Discurso Médico en el Capitalismo, Caracas, BL Consultores Asociados Servicio Editorial, 1999, Pág. 278

XV

publicidad a consumidores”4. Las patentes de los fármacos están venciendo

y el costo empleado en el desarrollo e investigación es muy elevado. Con el

vencimiento de las patentes, los precios de los medicamentos más antiguos

bajan, porque pueden ser fabricados genéricamente. Las compañías

farmacéuticas de gran tamaño están perdiendo la protección de las patentes

sobre algunos de sus productos de mayor éxito. Como resultado hay una

caída de los ingresos que ha desencadenado una oleada de fusiones que

posiblemente se extienda a todas aquellas empresas que no sean tan o más

fuertes que sus competidores. Es muy probable que las fusiones de tipo

hostil dominen la escena.

Es importante significar que las fusiones se definen como “la

combinación de dos empresas para formar una sola compañía”5, es decir, la

integración de dos ó más empresas en una sola compañía: A + B = C, es una

fusión. En este proceso intervienen dos actores: - la compañía adquiriente y

la compañía objetivo. “La compañía adquiriente es aquélla que tiene la

intención de adquirir a otra compañía; y la compañía objetivo es la compañía

que tratan de adquirir, por lo general son compañías que afrontan grandes

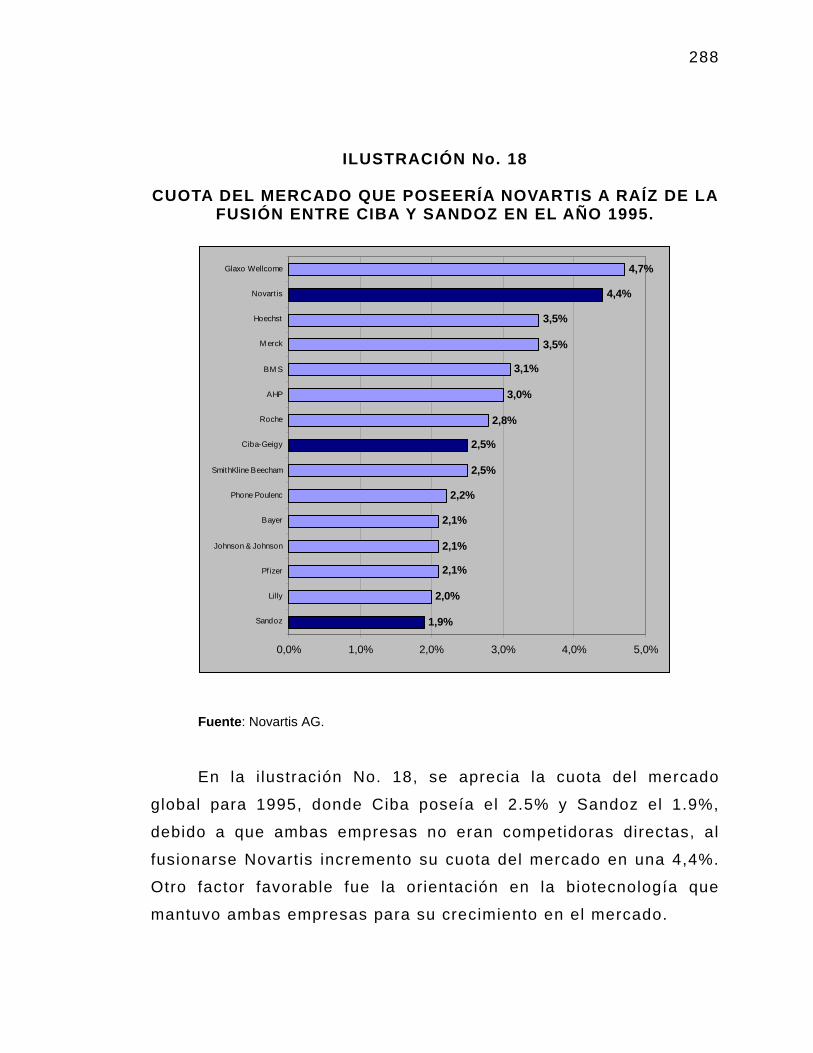

problemas financieros”6. Los principales motivos que originan las fusiones,

son: a) sinergia; b) aspectos financieros; c) economías de escala en la

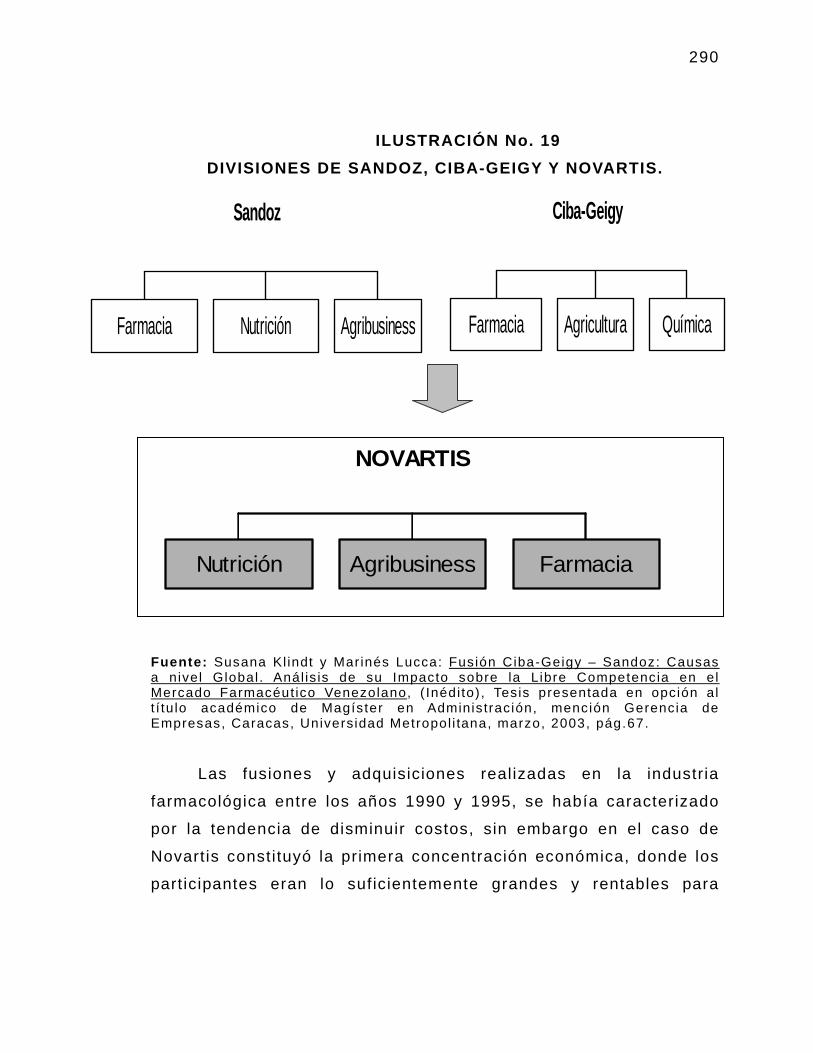

producción; d); crecimiento y utilidades por acción; e) consideraciones

fiscales; f) diversificación; g) participación pública; h) rapidez y costos; i)

eliminación de la competencia.

Se considera que la adquisición empresarial “es una transacción en el

cual un conjunto de acciones públicamente poseídas es adquirido a través de

4 “El Sector Farmacéutico ve en las Fusiones la única vía para mantener el Crecimiento”, Servicio especial de Financial Times, diciembre, 26, 2002, En línea, febrero, 02, 2003, http://www.diariomedico.com 5 Fred Weston J. y Eugene Brigham F. Fundamentos de Administración Financiera, México, Mc Graw Hill, 1997, Pág. 1067. 6 Ibíd. Pág. 1077.

XVI

una oferta directa, financiadas principalmente con deudas, y la cual da como

resultado una empresa altamente apalancada y poseída en forma privada”7.

El crecimiento de este sector ha sido acelerado, notándose un

ascenso entre las dos últimas décadas del siglo XX y a inicios de este

milenio “El sector farmacéutico es una industria global, de la que se estiman

ventas alrededor del mundo por 317 millones de dólares anuales”8. En estos

tiempos designados por el fenómeno de la globalización, la industria, y

principalmente las empresas más grandes, están luchando por mantener

posiciones en el competitivo mercado farmacéutico. El crecimiento acelerado

del sector farmacéutico, se ha dado como consecuencia de la necesidad de

desarrollar nuevos productos, “debido al creciente número de población

envejecida, la cual está demandando medicamentos para combatir

enfermedades degenerativas como la artritis, alzheimer, enfermedades

cardiovasculares y cáncer, entre otras”9. Igualmente para luchar contra

enfermedades nuevas y difíciles de erradicar, como por ejemplo los nuevos

virus que se han generado a raíz de la enfermedad de la gripe.

Lo expuesto anteriormente ha originado mayores esfuerzos por parte

de la industria farmacéutica en investigación y desarrollo, situación que ha

repercutido en un incremento en los costos. En el área de I+D, la industria

lleva acabo cuantiosas inversiones, mismas que siguen muy de cerca a las

inversiones realizadas en la industria aerospacial, y que superan a las de la

industria de la computación y la electrónica. La inversión en I+D de la

industria es muy elevada, aproximadamente el “12% y 15% de la producción,

en términos generales. Otra de las inversiones más importantes en la

7 Ibíd. Pág. 1100. 8 “Industria Farmacéutica”, price waterhouse coopers, En línea, 02, febrero, 2003, http://www.pwcglobal.com 9 Ibíd.

XVII

industria farmacéutica es la inversión en bienes de capital (planta y equipo),

la cual puede llegar a requerir entre 4% y el 6% de la producción”10.

El mercado farmacéutico se encuentra en manos de empresas del

sector privado. Las empresas más importantes del sector son

Norteamericanas, Suizas, Alemanas, Francesas, Suecas y Japonesas. “Los

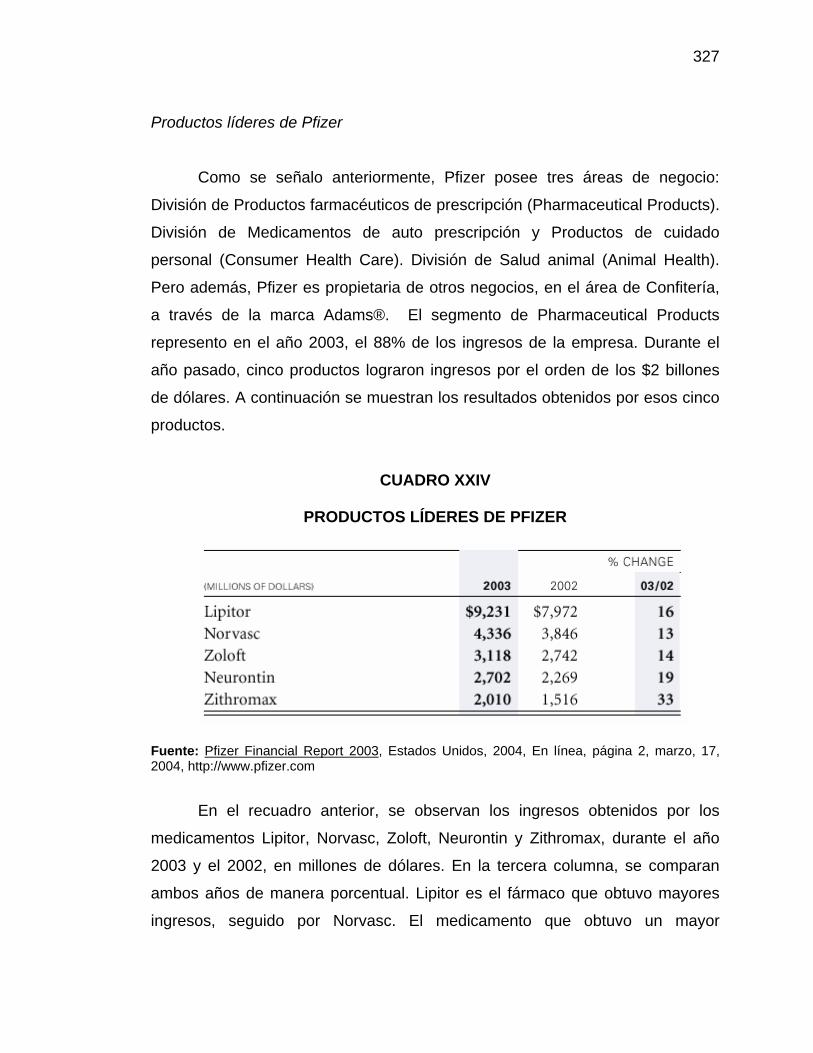

20 principales grupos farmacéuticos controlaban en 1999 más del 60% del

mercado”11. La concentración ocurrida gracias a las adquisiciones y fusiones,

han marcado a las compañías del sector. Ejemplo de esto es la fusión de

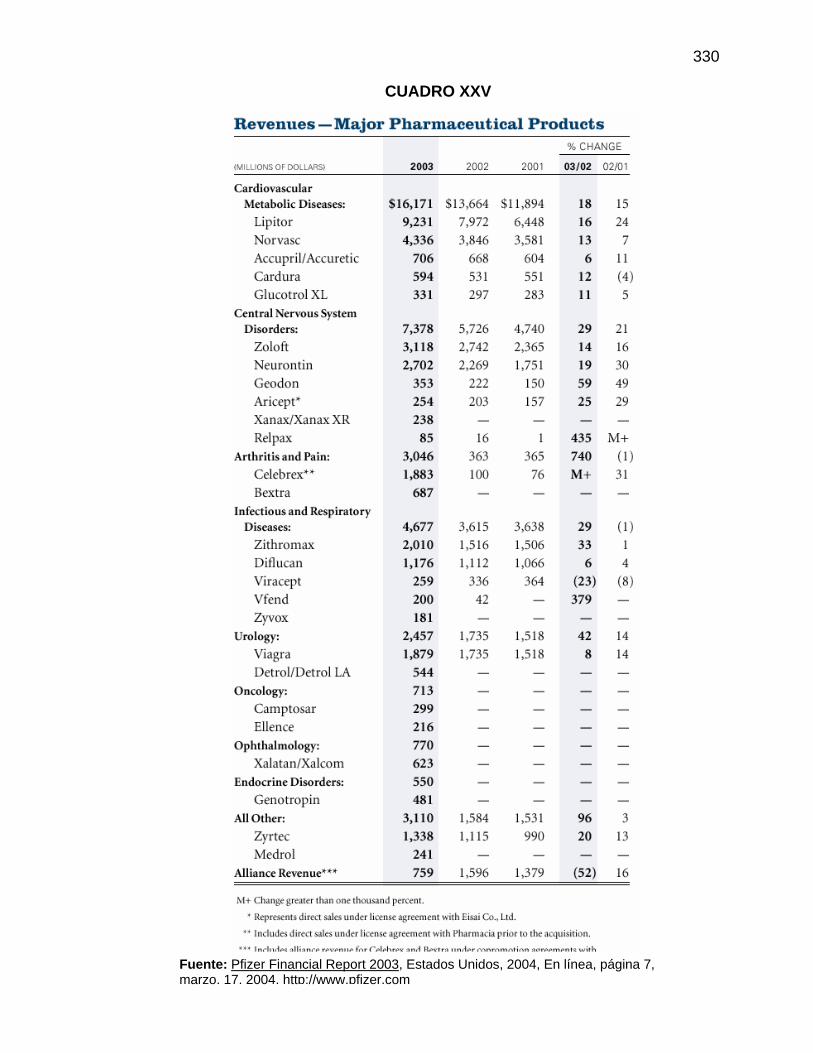

Glaxo Wellcome y SmithKline Beecham que poseen el “7,5% del mercado...la

previsión de un gasto de cien mil millones de dólares en operaciones de este

tipo que hacen que las estimaciones actuales de acaparamiento del mercado

por parte de las 20 primeras empresas estén cerca del 75%”12.

La industria farmacéutica se encuentra ante la necesidad de fortalecer

y transformar sus estrategias corporativas, de las que se desprende un

número cada vez mayor de fusiones y adquisiciones.

En el contexto de dicho planteamiento se formularon las interrogantes

de investigación siguientes:

− ¿Cuáles son los factores que originaron el nuevo orden mundial, en el

escenario de la era de la información y las comunicaciones?

− ¿Cómo esta constituido el mercado farmacéutico en cuanto al

volumen de ventas, producción y rentabilidad?

10 “Industria Farmacéutica”, price waterhouse coopers, En línea, 02, febrero, 2003, http://www.pwcglobal.com 11 “Medicamentos y Globalización”, ATTAC, Madrid, 2001, Marzo, En línea, 20, febrero, 2003, http://www.attacmadrid.org. 12 “Medicamentos y Globalización”, ATTAC, Madrid, 2001, Marzo, En línea, 20, febrero, 2003, http://www.attacmadrid.org.

XVIII

− ¿Cuáles son las causas que dieron origen a la tendencia de las

fusiones y adquisiciones en la industria farmacéutica en el ámbito

mundial, en el escenario de la globalización?

− ¿Cuáles son las principales fusiones y adquisiciones registradas en el

mercado mundial en los últimos diez años?

− ¿Constituyen las fusiones y adquisiciones una estrategia para

disminuir costos y crear valor en el sector farmacéutico?

− ¿Cuáles son los riesgos inherentes en un proceso de fusión o

adquisición en la industria farmacéutica?

− ¿Cuáles son las ventajas y desventajas de las fusiones, adquisiciones

y concentración empresarial en el sector farmacéutico, para el

mercado global, para los consumidores y para los inversionistas?

− ¿Cuál es la orientación actual del mercado farmacéutico, derivada del

proceso de fusiones y adquisiciones, en el contexto de la

globalización?

3. Importancia y Justificación de la Investigación

El mercado global de fusiones y adquisiciones farmacéuticas ha

mantenido un crecimiento progresivo en la última década. Tanto el valor

absoluto como el volumen de transacciones aumentaron significativamente

entre 1991 y 2003. El crecimiento experimentado al final de la última década

puede atribuirse a dos tendencias:

- El progreso tecnológico de los últimos años. Internet ha tenido un papel

fundamental en este progreso ya que ha cambiado las cadenas de

suministro, la producción y las reglas de la distribución.

- La liberalización de los mercados de capitales, que ha provocado la

globalización de la economía.

XIX

Estas tendencias incrementaron la demanda de capital de compañías

que deseaban ampliar o fortalecer su posición competitiva en el mercado

mediante 1) la mejora de su gama de productos, 2) la ampliación de la red de

distribución, 3) el aumento de las capacidades productivas y 4) la adquisición

de las últimas tecnologías.

Debe destacarse, que en la última década del siglo XX y los primeros

años del siglo XXI, la industria farmacéutica, en particular las principales

compañías, están compitiendo por mantener sus posiciones en el mercado,

debido a varios factores, entre ellos el vencimiento de las patentes, las

dificultades presentadas en la investigación y desarrollo de nuevos productos

y los altos costos de comercialización. El proceso de globalización y los

factores expuestos anteriormente, han originado que las empresas del sector

vean en las fusiones y adquisiciones una alternativa para mantener su

competitividad y rentabilidad en el mercado.

La serie de fusiones y adquisiciones que vive la industria farmacéutica

es causa de inquietud para muchos profesionales, puesto que son procesos

delicados, en los que los errores pueden tener consecuencias graves y

difíciles de subsanar. Cada día son más los casos de uniones corporativas

que se disuelven, y que se realizan por razones equivocadas, destruyendo

valor para los socios de ambas empresas.

El tema es de importancia porque toca un punto de vital significación

para los seres humanos, como lo es el de la salud. El interés por investigarlo

surgió ante la intensa actividad de fusiones que se han presenciado a escala

global y que se han intensificado en el espacio médico a inicios del tercer

milenio, en especial, en el sector farmacéutico. Por ello, se entiende que el

presente trabajo de investigación, permitió hacer un análisis sobre el proceso

de las fusiones y adquisiciones de empresas farmaceuticas a nivel mundial.

Además constituye un documento que condensa los resultados, que

XX

pudieran ayudar a la creación de conocimiento y orientación sobre la realidad

de estudio y derivar nuevas investigaciones en la profundización del tema.

Como futuros analistas financieros, es de particular interés el tema de

las fusiones, adquisiciones y concentración empresarial del espacio médico

en las organizaciones productoras de fármacos como una estrategia para

disminuir costos y crear valor, porque, dada la orientación académica,

permitió desarrollar las capacidades en el área financiera.

El desarrollo de la investigación le proporciona a los expertos y

especialistas en el área de finanzas y a las empresas del sector

involucradas, contar con un estudio con la aplicación de Método Científico,

que pueda ayudar en la búsqueda de mejores estrategias ante un proceso de

fusión y adquisición. Igualmente permitirá esbozar la orientación del sector

salud, área de fármacos, en el nuevo orden mundial. A través de la

investigación y el desarrollo que se lleva a cabo en esta área, mejorará la

calidad de vida de las personas como individuos y como sociedad.

4. Perspectiva Teórica de la Investigación

Las características de la economía mundial actual, durante los últimos

10 años han originado el estudio económico a través de nuevos enfoques

acordes con todos los cambios tecnológicos y sociales que se han suscitado

a inicios del tercer milenio. En consecuencia, para precisar las bases que a

nivel teórico sustentaron el trabajo de investigación, las mismas estuvieron

orientadas en las teorías sobre la globalización y la racionalidad neoliberal,

proyectando las alternativas, que estos paradigmas enfocan en las

organizaciones, haciendo énfasis en el sector farmacéutico, aspecto que

limita el presente trabajo. Al mismo tiempo, se emplearon las teorías

referentes a los procesos de fusiones y adquisiciones, delimitando su

significado y alcance.

XXI

Se expusieron los motivos que originan un proceso de fusión y

adquisición; de este modo se señalaron los aspectos financieros, tales como:

las economías de escala de producción; crecimiento de utilidades por acción;

consideraciones fiscales; eliminación de la competencia, todos estos

aspectos presente en un proceso de integración.

Para el análisis de las principales fusiones y adquisiciones ocurridas a

inicios del tercer milenio, se tomaron en consideración, el estudio de las

áreas de negocio de la compañía resultante, la integración según cada caso,

la descripción del proceso de fusión y el desempeño de la compañía en el

mercado global, en cuanto a posicionamiento geográfico, investigación y

desarrollo, ventas, costos, ingresos y productos líderes. Una vez definidos y

delimitados todos los aspectos señalados anteriormente, se procedió a hacer

una proyección sobre la dirección que tomaran las empresas farmacéuticas,

a inicios del tercer milenio.

5. Perspectiva Metodológica

El estudio que se realizó, referente al desarrollo de las fusiones,

adquisiciones y concentración empresarial de las organizaciones productoras

de fármacos, se implementó bajo la perspectiva metodológica de los estudios

documentales y teóricos. Siendo esta parte del estudio propuesto referida a

la metodología, se procedió a situar y detallar, el tipo de estudio que trata la

investigación y su especificidad; el diseño a seguir; los documentos de

recolección; fuentes de información y las técnicas a utilizar.

5.1 Tipo de Investigación y su Especificidad

Siguiendo con los parámetros de la investigación documental definidos

por la Universidad Nacional Experimental Simón Rodríguez, de tipo “B” bajo

XXII

el diseño bibliográfico, el trabajo de investigación se inscribe en esta

modalidad, por lo que se emplearon las diversas técnicas documentales tales

como: análisis de contenidos cualitativos y cuantitativos, bibliografías, de

citas, notas, de fichaje, índices de contenidos; gráficas, etc.

En este tipo de investigación, tal como lo señala Mirian Balestrini en su

obra Estudios Documentales Teóricos Análisis de Discursos y las Historias

de Vida, los datos seleccionados proceden de fuentes documentales

confiables, como por ejemplo: otras investigaciones, artículos en revistas

especializadas, boletines estadísticos y cualquier material bibliográfico que

sustente la investigación. A través de esta modalidad de investigación se

pretende determinar el proceso de fusiones y adquisiciones enfocadas en

aquellas organizaciones productoras de fármacos que bajo el proceso de

globalización emplean estas estrategias para la obtención de mayor

rentabilidad y concentración empresarial en el escenario de la economía

global.

Bajo esta óptica se pretendió dar una perspectiva sobre el nuevo

orden económico mundial y emitir un criterio claro y conciso sobre las

principales fusiones farmacéuticas ocurridas recientemente, para dar una

proyección sobre el futuro de este sector empresarial.

5.2 El Diseño de la Investigación

La estrategia que guió la investigación de manera de plan global ó

especifico para la recolección, el análisis e interpretación de datos, siguiendo

los lineamientos de la investigación documental fue del tipo de diseño de

carácter bibliográfico.

El diseño de investigación de carácter bibliográfico considera la

recolección de datos analizados como datos secundarios y los mismos

XXIII

procederán de los resultados de otras investigaciones relacionadas con los

objetivos del estudio que se lleva a cabo. Como el enfoque predominante de

la investigación es cualitativo, se debe tener en consideración que...”los

procesos al igual los diseños de investigación cualitativos, a menudo

emergen de la reflexión del investigador tras sus primeras aproximaciones a

la realidad objeto del estudio”13.

Como se ha señalado anteriormente, la investigación se enfocó al

estudio de las Fusiones, Adquisiciones y Concentración Empresarial del

Espacio Médico, haciendo énfasis en las Organizaciones Productoras de

Fármacos y asumiendo el diseño bibliográfico, para alcanzar los objetivos

propuestos; se expusieron nuevos datos interpretados, guardando estrecha

relación con el problema planteado. Por ello se consideraron los conceptos

teóricos que orientan la investigación, a través de un conjunto de técnicas e

instrumentos inherentes al tipo de estudio documental, que permitió

organizar la información de forma metódica y critica.

5.3 Instrumentos de Recolección de Información

En este estudio se presentaron fuentes documentales necesarias

para proporcionar información sobre el tema a tratar, se utilizaron fuentes

bibliográficas y cualquier información que se derivo de los alcances de las

nuevas tecnologías, de este modo se proporcionaron datos con una mayor

calidad y eficiencia. En primer lugar situaremos las denominadas técnicas y

protocolos instrumentales de la investigación documental. Entre las técnicas

empleadas enumeramos las siguientes: a) análisis de contenido; b)

observación documental; c) presentación resumida de textos; d) resumen

analítico; e) análisis critico. 13 Gregorio Rodríguez Gómez; Javier Gil Flores y Eduardo García Jiménez. Metodología de la Investigación Cualitativa, Pág. 61, Citado por Mirian Balestrini en Estudios Documentales Teóricos Análisis de Discursos y las Historias de Vidas, Caracas, BL Consultores Asociados, Servicio Editorial, 1998, Pág.147.

XXIV

En segundo lugar se usaron las técnicas operacionales para el manejo

de fuentes documentales tales como: a) el subrayado; b) el fichaje; c)

bibliografía; d) técnicas de citas y notas de referencias bibliográficas; e)

presentación de índices; f) presentación de cuadros; g) presentación de

gráficos e ilustraciones y h) presentación del trabajo escrito.

Esta diversidad de técnicas e instrumentos de recolección de

información, contienen los principios sistemáticos y normas de carácter

práctico, rigurosas e indispensables para ser aplicados a los materiales

bibliográficos a ser consultados en todo el proceso de la investigación y en

la organización del trabajo escrito, que les proporcionaron las dimensiones

de la investigación documental.14

5.4 Técnicas de Análisis de las Fuentes Documentales.

Las principales fuentes bibliográficas que se utilizaron en la obtención

de información fueron: artículos de revistas especializadas en el área de

estudio; las bibliografías del área; centro de información y documentación;

diccionarios financieros; notas de pie de páginas de los libros consultados;

ficheros de bibliotecas; monografías; tesis de grado; publicaciones periódicas

y medios electrónicos como Internet.

Para examinar las fuentes de información anteriormente indicadas,

con el fin de indagar sobre los datos de interés del estudio propuesto, que

permitirán proyectar las ideas básicas de las fuentes consultadas de manera

fácil y consolidar los resultados; se procederá a ejecutar las técnicas para el

análisis de fuentes documentales importantes en la construcción del cuerpo

teórico, tales como: 14 Cfr. Mirian Balestrini: Como se Elabora el Proyecto de Investigación, Caracas, BL Consultores Asociados, Servicio Editorial, 1997, Pág. 136.

XXV

- Observación documental.

- Presentación resumida de textos.

- Resumen analítico y análisis critico.

La Observación Documental se inicia mediante la lectura general de

los textos, teniendo como objetivo principal la búsqueda y observación de los

contenidos consultados de interés en el desarrollo del trabajo de

investigación. “Esta lectura inicial, será seguida de varias lecturas más

detenidas y rigurosas de los textos, a fin de captar sus planteamientos

esenciales y aspectos lógicos de sus contenidos y propuestas, a propósito de

extraer los datos bibliográficos útiles para el estudio que se esta

realizando.”15

En cuanto a la Presentación Resumida de Textos esta...”consiste en

dar testimonio fiel de las ideas contenidas en un texto.”16, El propósito que

persigue esta técnica es proporcionar objetividad al trabajo de investigación,

a través de la reflexión de lecturas iniciales a fin de captar las ideas

principales, resumiéndolas, pero evitando dar interpretaciones personales ó

comentarios que pudieran distorsionar el sentido original del texto a

sintetizar.

El Resumen Analítico parte de la premisa de que todo texto debe ser

visto como una unidad cerrada y poseedor de una estructura determinada.

Esta técnica tiene como objetivo revelar la infraestructura del texto, precisar

los elementos claves que constituyen su contenido, así como su firmeza o

debilidad de sus planteamientos, sus contradicciones y omisiones en que se

incurran, para hacer el correspondiente análisis crítico de la obra.

15 Ibíd.16 Helena Hochman.; Maritza Montero: Investigación Documental Técnicas y Procedimientos, Caracas, Editorial PANAPO, 1986, Pág., 52.

XXVI

El Análisis Critico representa la culminación del proyecto, tiene como

objeto la evaluación de la organización y la evaluación de la construcción del

trabajo de investigación. La critica sobre el texto se basa en el análisis de la

forma de su contenido, limitándose a lo estructural y a ver la obra en su

totalidad, es decir, tanto a su estructura interna; evaluación de los contenidos

informativos; datos y conceptos manejado a criterios interpretativos y

elaboración lógica de las ideas.

Técnicas Operacionales para el manejo de las Fuentes Documentales

Las técnicas operacionales que se destacaron en el manejo de

fuentes documentales en el presente estudio, con el objeto de facilitar los

procedimientos y protocolos instrumentales de la investigación fueron:

- Técnica del subrayado.

- El fichaje.

- Bibliografía.

- Manejo de citas y notas de referencias bibliográficas.

- Análisis de fuentes gráficas y cuadros estadísticos.

- Técnicas de estructuración y presentación del trabajo escrito.

El Subrayado se utilizó para determinar las ideas expuestas por el

autor, mediante las lecturas de los textos consultados. Esta técnica permite

que en una primera lectura se vayan subrayando las ideas principales

aislándolas del resto del trabajo, con el objeto de incorporarlas en un plan

reestructurado y lógico para resumir la obra.

El Fichaje es una técnica operacional que ayudo a localizar las

fuentes de información documental que sustentaron las bases teóricas del

trabajo de investigación. El manejo correcto de las fichas permite desarrollar

XXVII

eficientemente y con calidad los datos en el proceso de recolección de

información. Las fichas son importantes dentro del proceso de la

investigación, pues indican todos los datos correspondientes a los libros

consultados, permitiendo su reconocimiento e identificación.

La Bibliografía constituye la lista ó conjunto de fuentes de

información de las obras consultadas en el transcurso de la investigación,

tales como: libros, folletos, documentos, revistas, periódicos, medios

electrónicos, etc. Por el carácter del estudio que se llevo a cabo, donde a

inicios del tercer milenio se torna difícil mantener una información

actualizada, no solo se utilizaron las consultas bibliográficas de fuentes

tradicionales, sino que además se emplearon aquellas derivadas de la nueva

tecnología de la información.

Las Citas son la incorporación al trabajo de investigación de las ideas,

los planteamientos y las opiniones de diferentes autores, cuyos datos

asumimos en el cuerpo del proyecto para afianzar los sustentos expuestos

en el Trabajo Especial de Grado.

Las Notas de Referencias Bibliográficas se utilizaron para

suministrar mayor información sobre el origen de las citas incorporadas en el

trabajo. El fin a cumplir es de remitir al lector a las fuentes empleadas en el

proceso de la investigación, donde se puedan localizar los contenidos con

mayor profundidad sobre el tema tratado.

El Análisis de Fuentes Gráficas y Cuadros Estadísticos tienen

como finalidad representar los elementos estudiados ó datos recopilados en

series, mediante figuras y cuadros que pueden interpretarse y compararse

entre sí. Una vez que los datos obtenidos se tabulen correctamente, se

presenta al lector una información significativa y relevante que facilitará la

comprensión de la investigación en forma clara y sencilla.

XXVIII

Las Técnicas de Estructuración y Presentación del Trabajo Escrito son las normas mínimas aceptadas en la presentación del trabajo,

refiriéndose a su parte externa, en el que se debe cuidar el estilo, pulcritud y

organización. Entre los requisitos a seguir están la utilización de un lenguaje

claro y sencillo; empleo correcto de las normas de citado y notas; debe ser

de carácter preciso, claro, ordenado y sustentar suficientemente las

afirmaciones y conclusiones.

Técnicas de Presentación de la Información.

En el presente trabajo de investigación se considero pertinente la

utilización de algunas técnicas gráficas, como por ejemplo ilustraciones,

cuadros, figuras y gráficos. El empleo de estas técnicas en el estudio

propuesto, contribuyó al respaldo del texto, proporcionando así una mayor

explicación y profundidad a los contenidos expuestos en la investigación.

6. Limitaciones de la Investigación

La investigación planteada centrada en el análisis del proceso de

fusiones, adquisiciones y concentración empresarial del espacio medico,

enfocada a las empresas productoras de fármacos a inicio del tercer milenio,

generó algunas limitaciones, debido a lo novedoso de esta problemática y a

lo especifico del tema. Algunas de estas limitaciones son las siguientes:

- Como primera limitación de la investigación, se encuentra los pocos

antecedentes sobre el área de las fusiones, específicamente en el sector

farmacéutico. Se procedió a la recolección de información en las cuatro

principales Universidades de Caracas (UCV, Metropolitana, UCAB, UNESR)

e igualmente se acudió a la Biblioteca Nacional, y solamente se hallaron dos

Tesis relacionadas con el tema objeto de estudio. Se estima que por lo

XXIX

novedoso del tema de las fusiones farmacéuticas, el mismo ha sido poco

desarrollado.

- Acerca del material bibliográfico, se puede decir que existe una extensa

variedad de libros y revistas especializadas que tratan sobre el área de

fusiones a nivel general, pero en el tópico de las fusiones en el sector

productor de fármacos, este material es muy escaso. La poca información

recopilada sobre algunos de los casos de fusiones, citados en la

investigación, fueron extraídos de algunos artículos publicados en prensa y

en revistas del área.

- En el desarrollo del Trabajo Especial de Grado, se vio en la necesidad de

emplear estadísticas para apoyar a los argumentos emitidos sobre el análisis

de las fusiones farmacéuticas, la mayoría de las estadísticas a las cuales se

tuvo acceso tienen una variación de hasta cuatro años, esto se debe a que

este sector industrial, es reacio a ofrecer cifras oficiales de sus ingresos

reales, de sus niveles de ventas, de los costos, de la producción y de su

participación en el mercado mundial.

También se debe mencionar, las rigurosas normas internas de las

empresas objeto de investigación, que mantienen una estricta

confidencialidad de los datos e informaciones, concernientes a los procesos

de fusiones, adquisiciones y alianzas estratégicas. Debido a ello, fue

imposible acceder a las instalaciones de la empresa “Pfizer, S.A”, por lo cual,

el análisis de este caso se sustentó en un Trabajo Especial de Grado,

consultado en la UCV, y en la información financiera publicada por Pfizer

Internacional, en su pagina web oficial. El caso de AstraZeneca se omitió del

estudio, porque no se encontraron antecedentes, y con la poca información

recabada de medio impresos y electrónicos, no se hubiese podido realizar un

análisis crítico como el que se llevó a cabo en los casos Novartis y Pfizer. Sin

embargo, superadas estas dificultades se culmino esta investigación de

XXX

carácter documental recopilando y analizando importante información

vinculada a esta temática.

7. Estructura y Organización del Trabajo Especial de Grado

El presente Trabajo Especial de Grado, esta compuesto por cuatro

partes, en la primera parte, titulada “El nuevo orden mundial en el escenario

de la era de la información, las comunicaciones y la tecnología a inicios del

tercer milenio”, se procedió a hacer un análisis sobre el nuevo orden mundial

en el contexto del tiempo de la información y las comunicaciones a inicios del

siglo XXI. En la actualidad no existe una doctrina económica dominante,

como la hubo en el pasado, entre las décadas de 1940 y 1960, influenciadas

por el Keynesianismo. El entorno económico mundial ha cambiado, y como la

teoría económica está en función de la praxis, esto implica que se ha creado

la necesidad de ajustarse a nuevas teorías capaces de explicar los hechos

económicos y de servir de guía para resolver los problemas que se

presenten. En esta época lo que se utiliza es una combinación de diversas

doctrinas; en este sentido los países más avanzados aplican un

Neoliberalismo moderado, combinado con el Proteccionismo y apoyado por

medidas Neokeynesianas. Nace, entonces, la Globalización, como parte del

nuevo orden capitalista, derivada de los cambios económicos, tecnológicos e

informativos. Igualmente se hace mención de los fundamentos de la teoría

neoliberal del cual se desprenden todas las teorías económicas que

sustentan el proceso de globalización.

Se planteó a la Globalización como un proceso de expansión e

integración de las relaciones culturales, políticas y financieras, a través de la

reducción de las distancias económicas y del incremento de las dimensiones

del mercado. Las empresas tienen como objetivos, dentro del proceso

globalizador: mejorar sus niveles de producción; reducir costos; aumentar su

poder negociador; la estabilización de sus mercados y el desarrollo de sus

XXXI

industrias exportadoras, muy a pesar de los riesgos inherentes que puedan

presentarse, por las desigualdades económicas entre los países e industrias.

Otro aspecto que se abordó en esta primera parte del estudio propuesto, es

la que hace referencia a las trayectorias organizativas que siguen las

empresas actualmente, derivadas del nuevo orden mundial y de los cambios

que exige el proceso de globalización.

El objetivo de esta primera parte de la investigación, fue analizar el

nuevo orden económico mundial, estudiar su evolución y ubicar el contexto

globalizador como escenario viable para las empresas en miras de obtener

mayores beneficios.

La segunda parte de la investigación, denominada “Las fusiones,

adquisiciones y la concentración empresarial en el escenario de la

globalización”, se enfocó en la conceptualización que sustentó las bases

teóricas del trabajo. Esta parte está estructurada en tres capítulos; el primer

capitulo denominado las fusiones en el escenario de la globalización, aborda

el concepto de fusión; los motivos que originan las fusiones empresariales;

los tipos de fusiones; se dio una explicación sobre las ventajas y desventajas

y los riesgos que existen en un proceso de fusión.

En el segundo capitulo, de esta parte, titulado las adquisiciones

empresariales, se analizaron las formas de realizar una adquisición. Se

estudió a la adquisición por fusión; a la adquisición por acciones y OPA

(Oferta Pública de Acciones); y a la adquisición de activos. En el tercer y

último capitulo de esta parte, se expusieron los métodos más aceptados en

la valoración de una empresa objetivo para ser sometida a un proceso de

fusión o de adquisición. Se diferenciaron las valoraciones financieras de las

reales, tomando los criterios de selección, en base al sector industrial, tipo de

producción, la segmentación del mercado, costo del capital, análisis de los

estados financieros pro forma y valuación de los flujos del efectivo.

XXXII

Las fusiones y adquisiciones empresariales se dan desde que existen

las empresas, pero ha sido en el siglo XX cuando han tomado mayor auge.

Las razones por las que se producen las fusiones y adquisiciones de

empresas podrán tener una orientación lógica económica acertada,

dependiendo de sí cumplen o no el objetivo inicial de la decisión empresarial:

la maximización del valor de la empresa, traducido en creación de valor para

los accionistas. Desde esta referencia se puede deducir si una fusión o

adquisición tienen la motivación adecuada, o si la operación ha resultado ser

un éxito o fracaso.

La gran mayoría de las fusiones y adquisiciones son negociadas en un

ambiente amistoso. El proceso comienza cuando la dirección de una

empresa contacta con el equipo directivo de la compañía objetivo, a menudo

a través de bancos de inversión. Pero existen casos en el que el proceso se

torna hostil, utilizando estrategias que impiden la adhesión de las compañías

a fusionarse, este aspecto se abordara con profundidad en esta parte.

En la tercera parte del trabajo de investigación, titulada “Escenario de

las empresas productoras de fármacos, internacionalización y evolución de

su producción” se presentó el escenario en donde se desenvuelven las

empresas productoras de fármacos, y a través del cual realizan su

internacionalización. Se explicó que gracias al desarrollo de nuevas

tecnologías y el auge e importancia que han desarrollado las

telecomunicaciones a inicios de este tercer milenio, se ha desatado un

proceso de globalización, en el cual las empresas fabricantes de fármacos,

han evolucionado en sus procesos productivos, al aprovechar los beneficios

que les otorga la nueva economía de mercado.

Se explicaron las nuevas tendencias a la hora del desarrollo y de la

comercialización de los productos, ámbito en el cual las empresas han

presentado las mayores dificultades, debido a los altos costos que deben

XXXIII

enfrentar para elaborar las investigaciones y a la ardua competencia que

mantienen entre sí, para no perder su puesto en el mercado. Igualmente se

realizo una síntesis, de las bases legales que rigen a la industria

farmacéutica, haciendo hincapié en aquellos tratados y normas, que

controlan el sector a nivel internacional.

La cuarta y última parte de la investigación hace referencia a “Las

fusiones, adquisiciones y la concentración empresarial en los sectores

productores de fármacos del espacio médico”. Aquí se describieron las

principales fusiones y adquisiciones farmacéuticas ocurridas a inicios del

tercer milenio. Se realizó un análisis de los casos más resaltantes dentro del

sector industrial de fármacos, igualmente se determinaron las causas más

importantes que conllevan a las empresas a realizar procesos de integración.

Además se describió el fenómeno de la concentración empresarial, como

consecuencia de las fusiones y adquisiciones, donde un número reducido de

corporaciones farmacéuticas dominan el mercado.

Otro aspecto que se abordó, en esta parte de la investigación fue la

estrategia utilizada actualmente por las empresas de implementar a las

fusiones como vía de crecimiento acelerado, en comparación al crecimiento

interno, que tradicionalmente era empleado por las empresas.

Para una mayor comprensión, de este trabajo de investigación, se

procedió a realizar un análisis de un caso de fusión: Ciba Geigy-Sandoz

(Novartis); y de un caso de adquisición: Pfizer-Warner Lambert-Pharmacia

(Pfizer). Para llevar a cabo dicho análisis, se estudió a las empresas a través

de la reseña histórica que comprendió los aspectos más resaltantes de su

evolución. Igualmente se analizaron las áreas de negocio de las empresas.

Se describió el proceso de integración según cada caso, se evaluaron los

objetivos de la fusión o adquisición llevadas a cabo. Para finalizar se estudio

el desempeño actual de las empresas resultantes, en el mercado global, en

XXXIV

cuanto al posicionamiento geográfico, mercado, áreas de investigación y

desarrollo, ventas y productos líderes. Para finalizar, se evaluaron las

ventajas y las desventajas de las fusiones farmacéuticas para el mercado

global y se elaboró una visión para los próximos años, del sector empresarial

de fármacos en el contexto de la globalización.

PRIMERA PARTE EL NUEVO ORDEN MUNDIAL EN EL ESCENARIO DE LA ERA DE LA

INFORMACIÓN, LAS COMUNICACIONES Y LA TECNOLOGÍA A INICIOS DEL TERCER MILENIO

36

PRIMERA PARTE EL NUEVO ORDEN MUNDIAL EN EL ESCENARIO DE LA ERA DE LA

INFORMACIÓN, LAS COMUNICACIONES Y LA TECNOLOGÍA A INICIOS DEL TERCER MILENIO

CAPITULO I. EL NUEVO ORDEN MUNDIAL A INICIOS DEL TERCER MILENIO. 1.1 El nuevo orden mundial a inicios del siglo XXI.

El nuevo orden mundial es la forma diferente en la cual se suceden las

cosas en el mundo entero, en los ámbitos económico, político y social. Esta

manera diferente de ver el mundo ha sido objeto de múltiples discusiones entre

los círculos académicos y periodísticos. Hasta los jefes de estado han emitido

su opinión al respecto, “En 1988, el entonces Presidente de la Unión Soviética

Mijail Gorbachov hablaba ante las Naciones Unidas sobre la necesidad de

arbitrar un «consenso universal» al paso que la humanidad se dirigía hacia «un

nuevo orden mundial».”17

En las décadas del 50 y el 60, la economía internacional se encontraba

en recuperación, tras haber terminado la segunda guerra mundial. El único país

que se presentaba fuerte era los Estados Unidos de América. En Europa y

Japón, la situación era distinta, en estas regiones tuvieron que reconstruir sus

economías de las cenizas. “En este contexto la decisión y el ímpetu

norteamericano por imponer el capitalismo y la democracia burguesa en el área

de su influencia significaba al mismo tiempo el crecimiento y fortalecimiento de

su economía, lo que realizó con todo éxito hasta comienzos de la década de los

70.”18

17 “Hacia un nuevo orden mundial”, Los Bahá'ís, En línea, abril, 05, 2003, http://www.bahai.com 18 Tomás Austin. El nuevo orden económico mundial, Chile, 2000, En Línea, abril, 12, 2003, http://www.geocities.com/tomaustin

37

Al finalizar la guerra fría, comienza una nueva etapa en la historia de la

humanidad que trae consigo múltiples y diversas situaciones que cambiaran la

concepción del mundo que se tenía cuando existían dos bloques económico-

políticos, el capitalista y el comunista. Paralelamente a los cambios económicos

que se venían sucediendo, se estaba y esta produciendo un fenómeno que es

trascendental para la humanidad, se trata de los avances tecnológicos que se

han desarrollado en los últimos tiempos. El conjunto de teorías y técnicas que

han sido aprovechadas en los campos de “la biología, la física y la química. El

resultado fue la transformación de las telecomunicaciones y la informática a

niveles no imaginados, y la invención de materiales no conocidos apropiados

para la creación de artefactos cuyos diseños sirven para trabajar en toda clase

de ambientes nuevos.”19

Gracias a la evolución de tecnología, el mass media (conjunto de los

medios de comunicación) ha llegado a todos los rincones del mundo, esta es

una de las causas del proceso de globalizador que se vive hoy en día,

enmarcado en este nuevo orden mundial.

En las dos últimas décadas del siglo XX, “el fenómeno de la

transnacionalización de las empresas se convierte en la transnacionalización de

los mercados y el claro surgimiento de un nuevo orden económico Mundial”20

Una empresa transnacional es aquella que tiene sus actividades situadas en

muchos países, pero que tiene su centro de operación en uno o dos países,

particularmente allí es donde lleva a cabo las funciones de investigación. Un

ejemplo de esto, es la compañía farmacéutica “Eli Lilly” de los Estados Unidos

de América, que desarrolló la píldora “Cialis”, para el tratamiento de la

disfunción eréctil, en territorio norteamericano, hizo el lanzamiento del producto

19 Ibíd.20 Ibíd.

38

para el “mercado europeo, Australia y Nueva Zelanda el pasado 5 de febrero” 21

del 2003, y para Venezuela en julio del 2003.

El modelo de empresa transnacional “se caracteriza por la centralización

de ciertas funciones en lugares donde se logran mejor las economías de costos;

apoyándose para otras funciones en las subsidiarias nacionales de la empresa

a fin de facilitar la mayor capacidad de respuesta local”22, las compañías ven al

mundo como a un gran mercado, por lo tanto buscan la manera de hacerse más

competitivas y obtener así las mayores ganancias. Este nuevo orden trae

consigo, ventajas y desventajas para los mercados nacionales y los

internacionales.

...los Estados y los gobiernos ya no pueden intervenir fijando precios, cuotas de producción, estilos de administración, favoreciendo sectores político-económicos o favoreciendo un tipo de empresas sobre otras (las nacionales por ejemplo), porque es el mercado mundial el que regula, y los gobiernos que intentan regular su mercado por su cuenta, ponen en riesgo su economía con bajas en su producto bruto nacional, alteraciones bursátiles y altas tasas de inflación, debido a los mecanismos del gigantesco mercado mundial de oferta y demanda (que es lo que lo convierte, más que en un sistema, en un Nuevo Orden Económico Mundial).23

El mercado mundial ha tomado vida propia y es el que dicta las pautas a

seguir en el área económica, pero este mercado no se encuentra en un sitio

físico realmente, pues a través de la tecnología de las comunicaciones pueden

llevarse a cabo, por ejemplo, transacciones en la bolsa de valores, sin

21 Raúl Chacón Soto. “Viagra ya no es la única”, Estampas, Caracas, Venezuela, marzo, 09, 2003, pág. 19. 22 Thomas Bateman y Scott Snell. Administración. Una ventaja competitiva, México, Mc Graw Hill, 2001, pág. 227. 23 Tomás Austin. El nuevo orden económico mundial, Chile, 2000, En Línea, abril, 12, 2003, http://www.geocities.com/tomaustin

39

necesidad de estar en el mismo país al cual pertenece la empresa con la cual

se esta negociando.

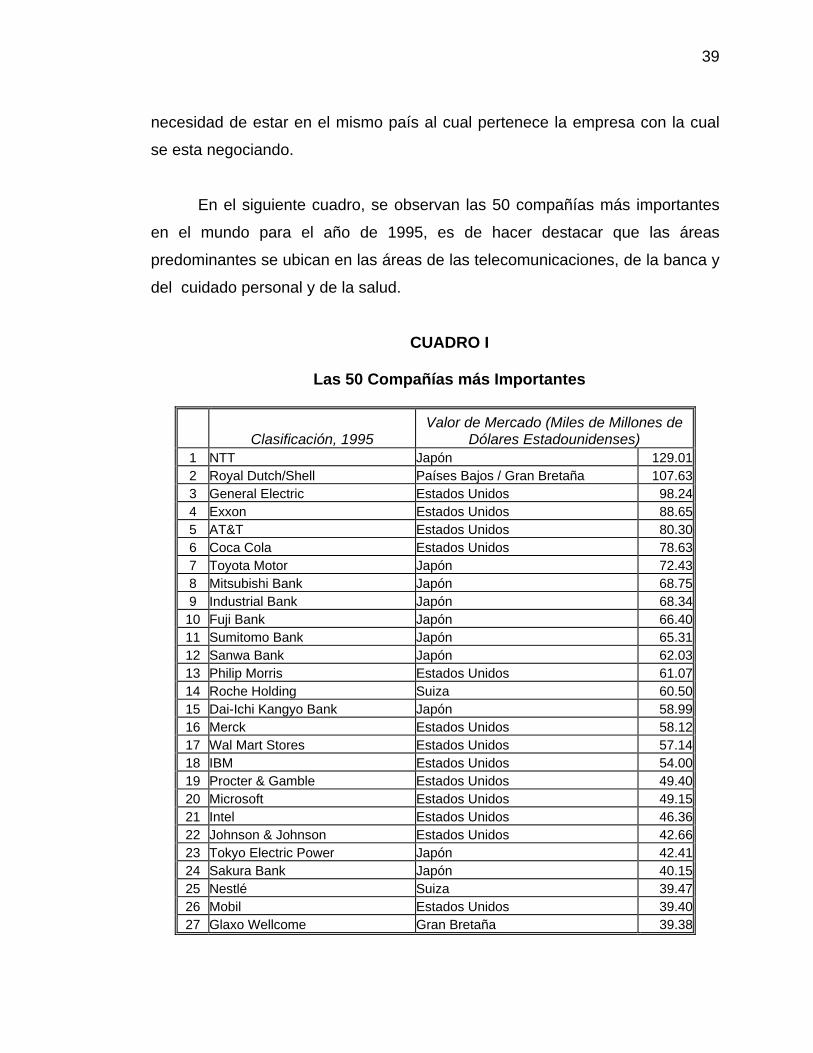

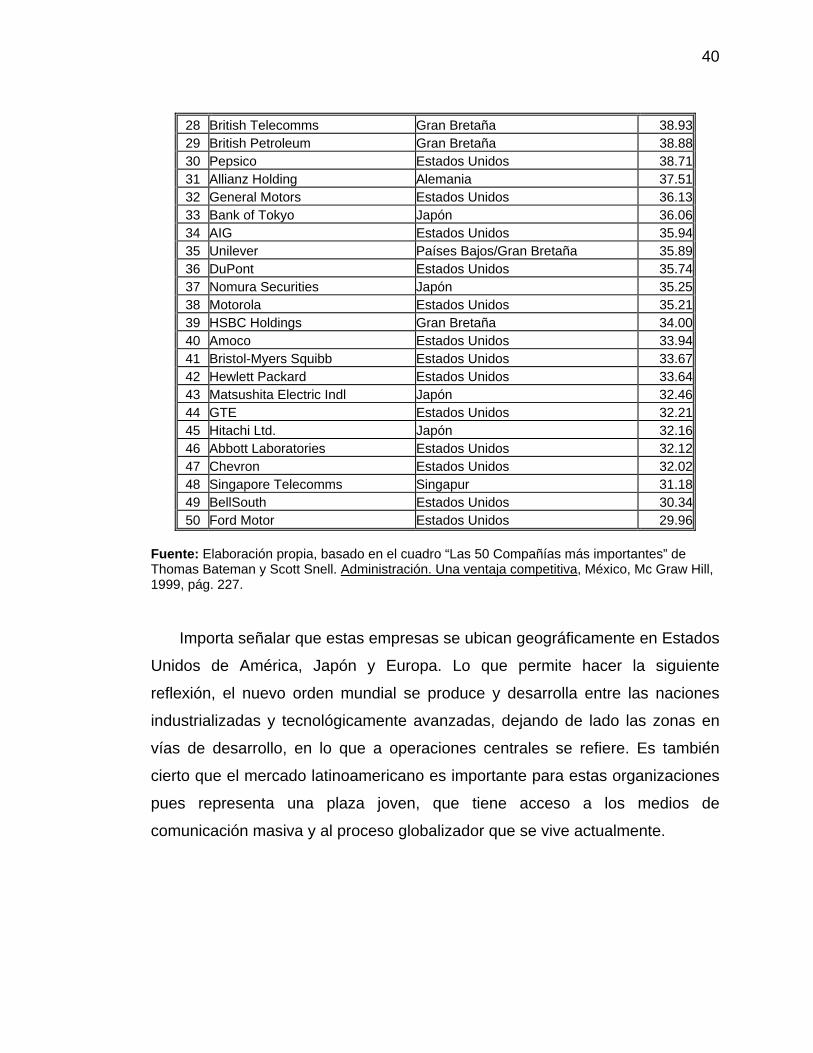

En el siguiente cuadro, se observan las 50 compañías más importantes

en el mundo para el año de 1995, es de hacer destacar que las áreas

predominantes se ubican en las áreas de las telecomunicaciones, de la banca y

del cuidado personal y de la salud.

CUADRO I

Las 50 Compañías más Importantes

Clasificación, 1995 Valor de Mercado (Miles de Millones de

Dólares Estadounidenses) 1 NTT Japón 129.012 Royal Dutch/Shell Países Bajos / Gran Bretaña 107.633 General Electric Estados Unidos 98.244 Exxon Estados Unidos 88.655 AT&T Estados Unidos 80.306 Coca Cola Estados Unidos 78.637 Toyota Motor Japón 72.438 Mitsubishi Bank Japón 68.759 Industrial Bank Japón 68.34

10 Fuji Bank Japón 66.4011 Sumitomo Bank Japón 65.3112 Sanwa Bank Japón 62.0313 Philip Morris Estados Unidos 61.0714 Roche Holding Suiza 60.5015 Dai-Ichi Kangyo Bank Japón 58.9916 Merck Estados Unidos 58.1217 Wal Mart Stores Estados Unidos 57.1418 IBM Estados Unidos 54.0019 Procter & Gamble Estados Unidos 49.4020 Microsoft Estados Unidos 49.1521 Intel Estados Unidos 46.3622 Johnson & Johnson Estados Unidos 42.6623 Tokyo Electric Power Japón 42.4124 Sakura Bank Japón 40.1525 Nestlé Suiza 39.4726 Mobil Estados Unidos 39.4027 Glaxo Wellcome Gran Bretaña 39.38

40

28 British Telecomms Gran Bretaña 38.9329 British Petroleum Gran Bretaña 38.8830 Pepsico Estados Unidos 38.7131 Allianz Holding Alemania 37.5132 General Motors Estados Unidos 36.1333 Bank of Tokyo Japón 36.0634 AIG Estados Unidos 35.9435 Unilever Países Bajos/Gran Bretaña 35.8936 DuPont Estados Unidos 35.7437 Nomura Securities Japón 35.2538 Motorola Estados Unidos 35.2139 HSBC Holdings Gran Bretaña 34.0040 Amoco Estados Unidos 33.9441 Bristol-Myers Squibb Estados Unidos 33.6742 Hewlett Packard Estados Unidos 33.6443 Matsushita Electric Indl Japón 32.4644 GTE Estados Unidos 32.2145 Hitachi Ltd. Japón 32.1646 Abbott Laboratories Estados Unidos 32.1247 Chevron Estados Unidos 32.0248 Singapore Telecomms Singapur 31.1849 BellSouth Estados Unidos 30.3450 Ford Motor Estados Unidos 29.96

Fuente: Elaboración propia, basado en el cuadro “Las 50 Compañías más importantes” de Thomas Bateman y Scott Snell. Administración. Una ventaja competitiva, México, Mc Graw Hill, 1999, pág. 227.

Importa señalar que estas empresas se ubican geográficamente en Estados

Unidos de América, Japón y Europa. Lo que permite hacer la siguiente

reflexión, el nuevo orden mundial se produce y desarrolla entre las naciones

industrializadas y tecnológicamente avanzadas, dejando de lado las zonas en

vías de desarrollo, en lo que a operaciones centrales se refiere. Es también

cierto que el mercado latinoamericano es importante para estas organizaciones

pues representa una plaza joven, que tiene acceso a los medios de

comunicación masiva y al proceso globalizador que se vive actualmente.

41

1.2 El proceso de globalización en el escenario económico actual.

Significado de la globalización.

Al consultar diversas fuentes, bibliográficas y electrónicas, para aclarar el

significado de la palabra “Globalización”, se presentan diversidad de opiniones

de parte de los autores. Algunos conceptos son similares, otros, totalmente

opuestos. Aún así el común denominador en todas estas definiciones, es que la

globalización es un proceso mediante el cual se presencia la apertura de

fronteras económicas, sociales y culturales a través de la internacionalización

de los mercados y la trans-culturización de las personas, todo esto asistido por

los desarrollos, avances y descubrimientos tecnológicos.

La trans-culturización significa el modo a través del cual se incluyen en

una nueva cultura a las personas. Se entiende por cultura al “...Conjunto de

modos de vida y costumbres, conocimientos y grado de desarrollo artístico,

científico, industrial... Conjunto de las manifestaciones en que se expresa la

vida tradicional de un pueblo.”24

Los medios de comunicación son los principales responsables del

proceso de trans-culturización, esto es posible en la medida que el desarrollo de

las nuevas tecnologías de la información, permiten que ésta traspase cualquier

frontera y llegue a lugares que de otra manera no seria posible llegar.

La televisión y el internet son los dos motores de esta nueva tecnología.

A través de ellos se puede conocer lo que sucede en cualquier lugar del mundo,

al mismo momento en el que ocurren los hechos. Pero, además de llevar y traer

información, también transmiten publicidad y estilos de vida, lo que a la larga

24 Biblioteca de Consulta Microsoft® Encarta®, Estados Unidos, Microsoft Corporation, CD-ROM, 2003.

42

conlleva a que en un mismo individuo concurran costumbres, conocimientos y

tradiciones típicos de otras partes del mundo, sumadas a la de su país de

origen: “Un indio de la selva amazónica, ataviado con su atuendo tradicional,

bebe una cerveza y come un perrito caliente en la barra de un bar...No sólo las

relaciones económicas, sino también la cultura y la forma de vida están

cambiando rápidamente.”25

La internacionalización de los mercados se refiere “...a la posibilidad real

de producir, vender, comprar e invertir en aquel o aquellos lugares del mundo,

donde resulte más conveniente hacerlo, independientemente de la región o país

donde se localicen.”26 Para que una empresa este en posibilidad de producir y

vender en el mercado internacional, y que a la vez sea exitosa, debe poseer y

desarrollar ciertas características claves que le permitan ser competitiva. Estas

cualidades se encuentran enmarcadas en las áreas tecnológica y económica,

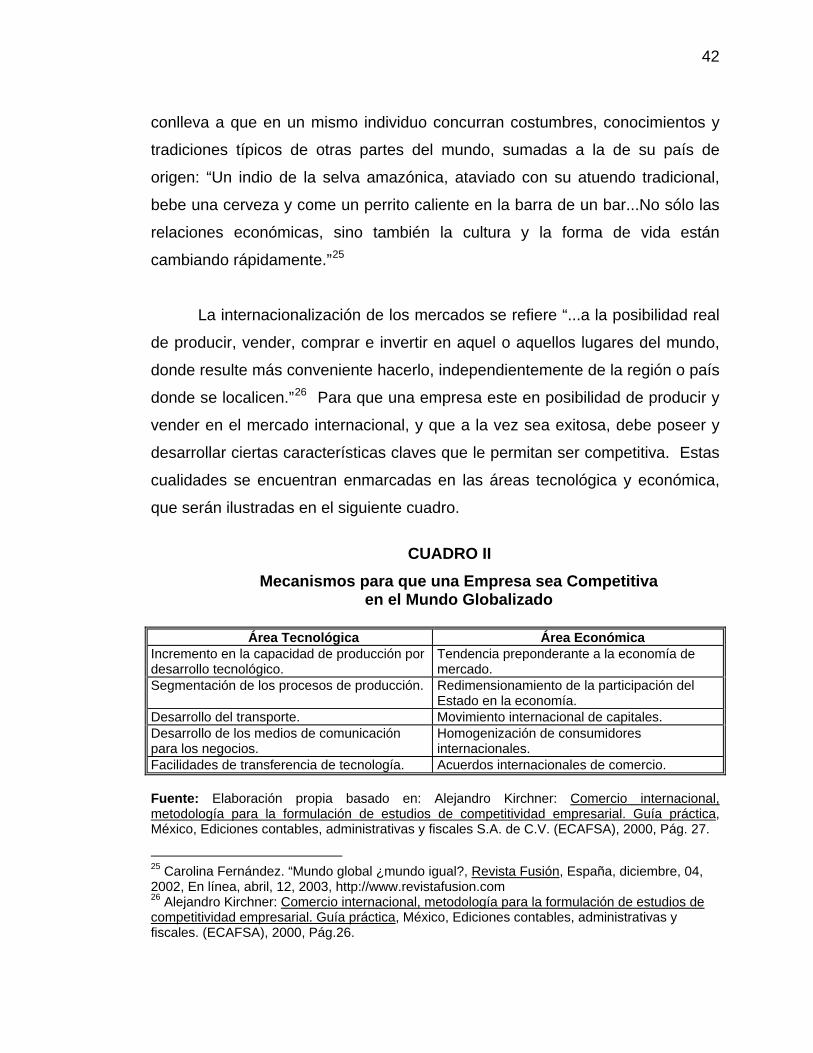

que serán ilustradas en el siguiente cuadro.

CUADRO II

Mecanismos para que una Empresa sea Competitiva en el Mundo Globalizado

Área Tecnológica Área Económica

Incremento en la capacidad de producción por desarrollo tecnológico.

Tendencia preponderante a la economía de mercado.

Segmentación de los procesos de producción. Redimensionamiento de la participación del Estado en la economía.

Desarrollo del transporte. Movimiento internacional de capitales. Desarrollo de los medios de comunicación para los negocios.

Homogenización de consumidores internacionales.

Facilidades de transferencia de tecnología. Acuerdos internacionales de comercio. Fuente: Elaboración propia basado en: Alejandro Kirchner: Comercio internacional, metodología para la formulación de estudios de competitividad empresarial. Guía práctica, México, Ediciones contables, administrativas y fiscales S.A. de C.V. (ECAFSA), 2000, Pág. 27. 25 Carolina Fernández. “Mundo global ¿mundo igual?, Revista Fusión, España, diciembre, 04, 2002, En línea, abril, 12, 2003, http://www.revistafusion.com 26 Alejandro Kirchner: Comercio internacional, metodología para la formulación de estudios de competitividad empresarial. Guía práctica, México, Ediciones contables, administrativas y fiscales. (ECAFSA), 2000, Pág.26.

43

En el área de la tecnología se tiene que, el incremento de la capacidad de

producción debida al desarrollo tecnológico y la segmentación de los procesos,

le reporta a la empresa mayores utilidades al incrementar la manufactura de

productos con menores costos. Igualmente la evolución tecnológica ha

permitido que el transporte y los medios de comunicación empleados en los

negocios acorten las distancias y le permitan a las empresas llegar a un

mercado mayor. Gracias a las facilidades de transferir la tecnología y los

recursos materiales necesarios para la elaboración de los productos a países

diferentes a los de origen, se han generado ventajas regionales, que implican

reducción de costos y maximización de beneficios para la empresa. “IBM,

Xerox y Kodak se beneficiaron por la transferencia de sus habilidades

medulares en tecnología e I y D al extranjero.”27 (Investigación y Desarrollo).

En el área económica, se presenta una tendencia preponderante hacia la

economía de mercado, fundamentada en la doctrina neoliberal, teoría que tiene

como una de sus principales premisas la de reducir al mínimo la intervención

del estado. Importa significar que “El neoliberalismo postula, ante todo, la total

libertad para el movimiento de capitales, mercancías y servicios. Sostiene,

pues, la apertura de las economías y la competencia en el mercado mundial en

condiciones de absoluta libertad”.28 La homogenización de los consumidores en

todo el mundo se debe al acceso que tienen los mismos a los medios de

comunicación de masas, a través de los cuales conocen, adquieren y asimilan

gustos similares, lo que permite vender un producto similar a ciudadanos de

diferentes regiones.

27 Thomas Bateman y Scott Snell. Administración. Una ventaja competitiva, México, Mc Graw Hill, 2001, pág. 225. 28 Germán Sánchez. “El asalto neoliberal”, en Theotonio Dos Santos: introducción a la vida y obra de un intelectual planetario, Los retos de la globalización, Francisco López, Venezuela, Editor Francisco López Segrera, 1998, Pág. 260.

44

Los acuerdos internacionales de comercio han permitido la integración de

las economías de diferentes países, a través de resoluciones que permiten la

creación de instituciones, como por ejemplo: Organización Mundial de Comercio

(OMC), Comunidad Europea (CE), El Pacto Andino, el Grupo de los tres (G3),

Mercado Común del Sur (MERCOSUR), La Asociación Latinoamericana de

Integración (ALADI), Entre los objetivos de estos organismos están las de

promover rebajas arancelarias progresivas, lineales y automáticas,

acompañadas de la eliminación de restricciones no arancelarias, entre los

países miembros, así como la integración para mejorar y afianzar la economía

entre ellos.

Orígenes de la globalización.

Hay diferentes hipótesis acerca del surgimiento de la globalización, algunos

autores señalan el final de la segunda guerra mundial como el hecho que marco

el inicio de este proceso, otros sostienen que nació en los primeros años de la

década de 1980 y hay exponentes que dicen que la globalización ha existido

desde el inicio del comercio entre la humanidad.

Para efectos de este estudio, se reconstruirán los orígenes de la

globalización bajo la racionalidad de que “la globalización no pudo darse en la

antigüedad, porque no existían los desarrollos tecnológicos necesarios para

hacer que cualquier sitio del mundo, fuese de inmediato accesible...”29 cualquier

otra transacción a nivel cultural o económico realizada en el pasado, se debía a

un proceso internacional, en el cual participaban dos o más naciones, pero no

todo o casi todo el mundo, como si ocurre con la globalización.

29 Alejandro Kirchner. Comercio internacional, metodología para la formulación de estudios de competitividad empresarial. Guía práctica, México, Ediciones contables, administrativas y fiscales. (ECAFSA), 2000, pág.26.

45

La globalización nace en el siglo XX, el proceso viene formándose desde la

culminación de la Segunda Guerra Mundial, cuando se hicieron intentos para

establecer un mecanismo que permitiera un equilibrio de la balanza de pagos

de los países y solucionara los inconvenientes que se produjeron como

consecuencia de la guerra. Surge entonces, el acuerdo sobre el Fondo

Monetario Internacional (FMI), el cual se origina en Bretton Woods, Estados

Unidos de América, el 22 de julio de 1944. “Es a partir de la Segunda Guerra

Mundial cuando se intensifican las transacciones comerciales, se abren

mercados, se acelera la descolonización, y lo más importante, se crean los

pilares sobre los cuales se iba a levantar un nuevo modelo económico.”30.

En las dos décadas posteriores a la Segunda Guerra mundial, ocurre una

expansión a nivel mundial de las transacciones comerciales, se liberan

entonces las barreras al libre comercio. Posteriormente cae el muro de Berlín;

se diluye el comunismo, debido al resquebrajamiento que venía presentado,

termina la guerra fría. Aparte de esto, surge una teoría económica que se

acopla a los requerimientos del fenómeno globalizador y lo impulsa en un viaje

vertiginoso que no ha parado hasta hoy, es el Neoliberalismo.

Conjuntamente “...el lazo indisoluble que se genera en el siglo XX entre la

ciencia y la tecnología posibilita acelerar, ampliar y consolidar el proceso de

globalización, especialmente, en sus aspectos económicos y culturales.”31 Es

así como los descubrimientos y los desarrollos realizados en las ultimas

décadas del siglo XX, han colaborado con el proceso de la globalización. Estos

progresos han ocurrido mayoritariamente en los campos de la electrónica, la

informática, la robótica, la genética y la biotecnología. “Es un tiempo histórico en

el cual se ha cristalizado una revolución tecnológica, cuyo epicentro lo