FORMACIÓN EN CULTURA ADUANERA Y TRIBUTARIA...

64

Centro de Estudios Fiscales FORMACIÓN EN CULTURA ADUANERA Y TRIBUTARIA EN EL MARCO DE LA EDUCACIÓN BOLIVARIANA

-

Upload

duongkhanh -

Category

Documents

-

view

226 -

download

0

Transcript of FORMACIÓN EN CULTURA ADUANERA Y TRIBUTARIA...

Centro de Estudios Fiscales

FORMACIÓN EN CULTURA ADUANERA Y TRIBUTARIA

EN EL MARCO DE LA EDUCACIÓN BOLIVARIANA

Centro de Estudios Fiscales

Del discurso ante el Congreso de Angostura del 15 de febrero de 1819.

Centro de Estudios Fiscales

Firmado el 30 de marzo de 2004,

actualizado el 16 de abril de 2007,

VIGENTE.

Convenio:

Centro de Estudios Fiscales

¿Qué significan las siglas SENIAT?

Servicio Nacional Integrado de

Administración Aduanera y

Tributaria

10 de Agosto de 1994

Creación del Servicio Nacional Integrado de Administración Tributaria (SENIAT). Por

Decreto Presidencial Nº 310 del 10 de agosto de 1994, publicado en la Gaceta Oficial

Nº 35.525 el 16-08-1994.

Centro de Estudios Fiscales

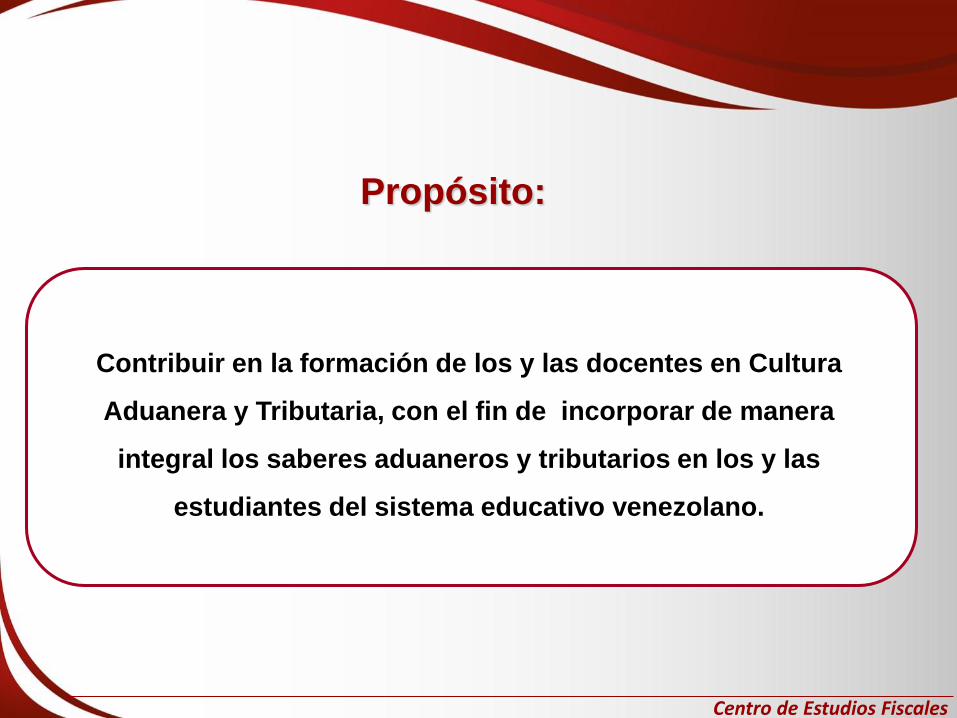

Propósito:

Contribuir en la formación de los y las docentes en Cultura

Aduanera y Tributaria, con el fin de incorporar de manera

integral los saberes aduaneros y tributarios en los y las

estudiantes del sistema educativo venezolano.

Centro de Estudios Fiscales

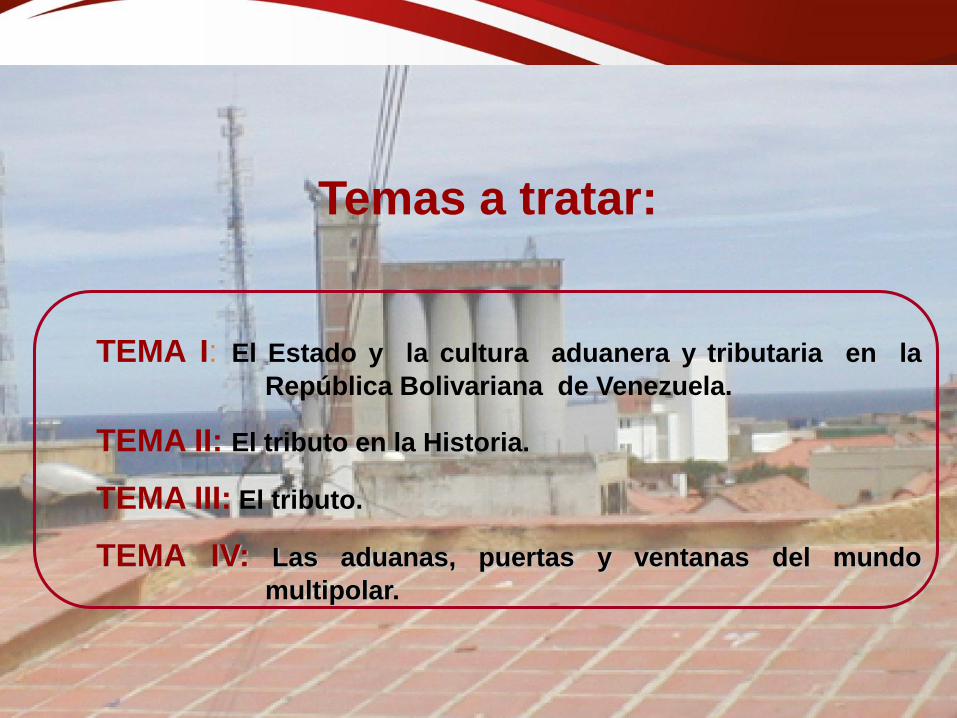

Temas a tratar:

TEMA I: El Estado y la cultura aduanera y tributaria en la

República Bolivariana de Venezuela.

TEMA II: El tributo en la Historia.

TEMA III: El tributo.

TEMA IV: Las aduanas, puertas y ventanas del mundo

multipolar.

Centro de Estudios Fiscales

Valorar la importancia de una cultura aduanera y

tributaria en el marco del Estado y del sistema

educativo previstos en la República Bolivariana de

Venezuela.

TEMA I:

El Estado y la cultura aduanera y tributaria en

la República Bolivariana de Venezuela

Finalidad:

Centro de Estudios Fiscales

Definición de Estado y Sociedad

en la República Bolivariana de Venezuela

•democrático y social de derecho y de

justicia (Artículo 2 de la Constitución de la República

Bolivariana de Venezuela –CRBV-)

•Federal y descentralizado(Preámbulo de la Constitución de la República

Bolivariana de Venezuela –CRBV-)

La sociedad venezolana es:Democrática

Participativa

Protagónica

Multiétnica

Pluricultural(Preámbulo de la Constitución de la República

Bolivariana de Venezuela-CRBV-)

Definición de Estado:Unidad política y jurídica, que regula

las relaciones sociales, a través de

principios y normas de una población

permanente, habitante de un territorio

en un momento histórico

determinado. Escarrá, C. (2005)

Estado: Sociedad:

Centro de Estudios Fiscales

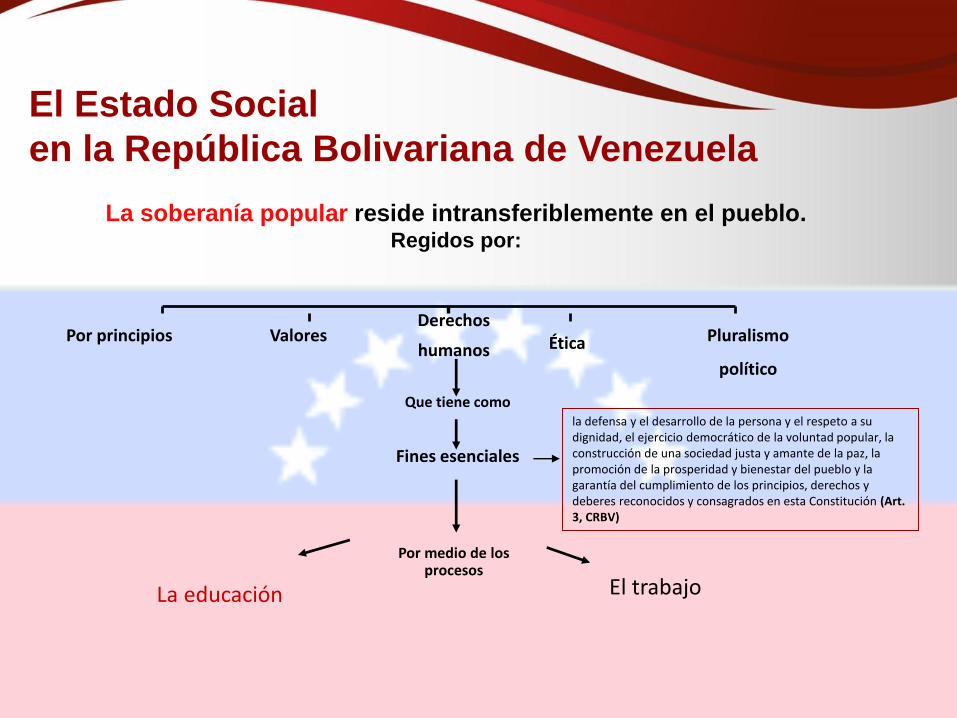

La soberanía popular reside intransferiblemente en el pueblo.Regidos por:

El trabajoLa educación

Por medio de los procesos

Fines esenciales

Que tiene como

Pluralismo

político

ÉticaDerechos

humanosValoresPor principios

El Estado Social

en la República Bolivariana de Venezuela

la defensa y el desarrollo de la persona y el respeto a su dignidad, el ejercicio democrático de la voluntad popular, la construcción de una sociedad justa y amante de la paz, la promoción de la prosperidad y bienestar del pueblo y la garantía del cumplimiento de los principios, derechos y deberes reconocidos y consagrados en esta Constitución (Art. 3, CRBV)

Centro de Estudios Fiscales

EDUCACIÓN

El Estado Docente

Función indeclinableDe máximo interés

Participación de

familias y de la

sociedad

Sistema Educativo

Conocimiento científico,

humanístico y tecnológico

Pensamiento universal

Servicio público

La sociedad

Finalidad

Potenciar al ser humano

Valoración

ética

Fuente: CRBV

Centro de Estudios Fiscales

Un Derecho humano

Educación integral

Educación de calidad

Permanente

En igualdad de

condiciones y

oportunidades

Un deber social

fundamental

Democrática

Gratuita y Obligatoria

Fuente : C.N.R.B.V.-1999

Centro de Estudios Fiscales

Plan de Desarrollo Económico y Social de la Nación 2013 - 2019

1. Defender, expandir y consolidar el bien más preciado que hemos reconquistado después de 200 años: la independencia nacional

2. Continuar construyendo el Socialismo Bolivariano del siglo XXI, en Venezuela, como alternativa al sistema destructivo y salvaje del capitalismo, y con ello asegurar la “mayor suma de seguridad social, mayor suma de estabilidad política y la mayor suma de felicidad”, para nuestro pueblo.

3. Convertir a Venezuela en un país potencia en lo social, lo económico y lo político dentro de la gran potencia naciente de América latina y el Caribe, que garanticen la conformación de una zona de paz en nuestra América

4. Contribuir al desarrollo de una nueva geopolítica internacional en la cual tome cuerpo un mundo multicéntrico y pluripolar que permita lograr el equilibrio del universo y garantizar la paz planetaria

5. Contribuir con la preservación de la vida en el planeta y la salvación de la especie humana.

Centro de Estudios Fiscales

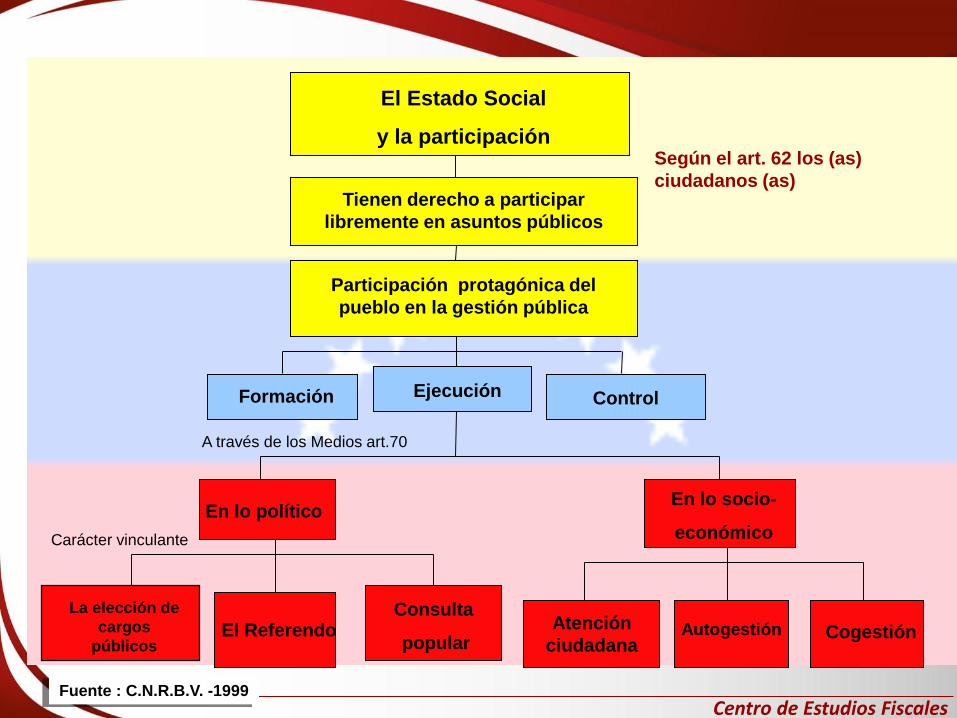

El Estado Social

y la participaciónSegún el art. 62 los (as)

ciudadanos (as)Tienen derecho a participar

libremente en asuntos públicos

Participación protagónica del

pueblo en la gestión pública

Formación

A través de los Medios art.70

En lo político

Carácter vinculante

La elección de

cargos

públicosEl Referendo

Consulta

popular

En lo socio-

económico

Atención

ciudadanaAutogestión Cogestión

Ejecución Control

Fuente : C.N.R.B.V. -1999

Centro de Estudios Fiscales

TEMA II: El tributo en la historia

Finalidad:

Valorar la importancia histórica de la cultura

aduanera y tributaria existente en el mundo y en la República

Bolivariana de Venezuela.

Centro de Estudios Fiscales

Los tributos son tan antiguos como la

propia historia de la humanidad, algunas investigaciones señalan que el

motivo central se basó en las prácticas recurrentes de intercambio

comercial entre grupos familiares. Cuando los hombres y mujeres se

dedicaban a la caza y la recolección, la producción de excedentes era

casi nula. Al ejercer una producción distinta a la anterior se inicia desde

las posibilidades del intercambio, el excedente para gestar la

acumulación originaria.

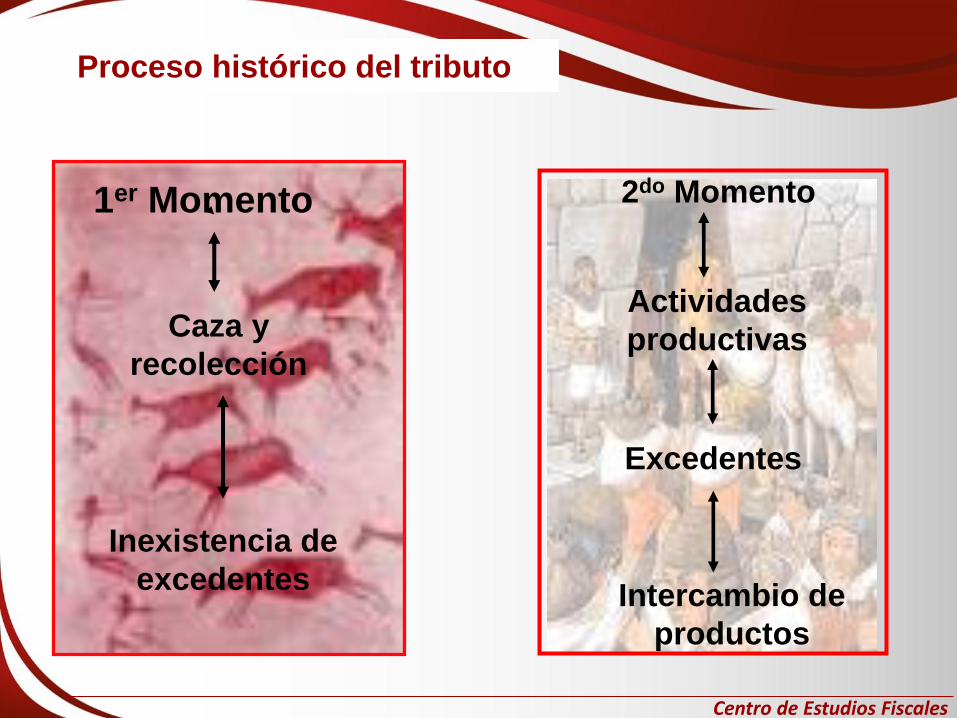

Proceso histórico del tributo

Fuente: Karl Marx. La Acumulación Originaria.

Centro de Estudios Fiscales

Inexistencia de

excedentes

Caza y

recolección

1er Momento

Actividades

productivas

Excedentes

Intercambio de

productos

2do Momento

Proceso histórico del tributo

Centro de Estudios Fiscales

En algunas ocasiones cuando los

pueblos buscaban su expansión económica, producto de su

crecimiento poblacional, se hacía necesario promover la

dotación y diseño de ejércitos, trayendo como consecuencia el

pago de una especie de tributo por parte de los pueblos

vencidos al entregar personas, animales, piedras preciosas y

otros bienes.

Proceso histórico del tributo

Centro de Estudios Fiscales

América África/Europa/Asia

Los Mayas: (300-950 años a.C.): Utilizaban el trueque,abastecían pequeños comerciantes,. El campesinadoindígena que formaba parte de la pirámide social con losexcedentes sostenía una especie de tributo que mantenía auna sociedad religiosa y aristocrática que realizaba lasconexiones con las divinidades tales como Quexacual (laserpiente emplumada).

Estado Egipcio, Fenicio y Persa: (aproximadamente hace 5.000años a.C.): Pago de tributo por especie o con primeras formas demoneda.

Los egipcios llevaban un sistema de contabilidad pública pararegistrar, controlar y vigilar los recaudos de impuestos, según

papiros que datan de 3.600 a.C. *

Los Incas: (14.000 años a.C.): Utilizaban sistema denumeración de cuerdas llamado “quipu” y “ayllu” paracobrar impuestos. Los ayllu ejercían funciones en lacobranza de impuesto, así como la distribución de tierrasentre los miembros de la comunidad y la construcción decaminos para el correo entre pueblos.

Roma y Grecia: (753 años a.C.): Retribuían los impuestos aservicios públicos y al ejército.

Alejandro Magno creó la figura de inspector de finanzas con

funciones de vigilancia y control de los tributos (330 y 328 a.C) *

China: (221-206 años a.C): Se concede a los campesinos lapropiedad de la tierra mediante el pago de un impuestopermanente.

Proceso histórico del tributo

*Fuente: Universidad Libre, Bogotá, Colombia.

Centro de Estudios Fiscales

América Europa/Asia

Los Aztecas: (siglo XIV d. C.): La agricultura fue labase de su economía, cosechaban maíz, auyama,granos (cultivos más importantes), intercambiaban enla región productos como: cacao, gemas, algodón,plumas, uniforme militares, los cuales eran dados entributo por reinos vencidos.

China: (siglo XV d.C.) Los portugueses fueronautorizados a utilizar el puerto de Macao previo pagode tributo.

Proceso histórico del tributo

Centro de Estudios Fiscales

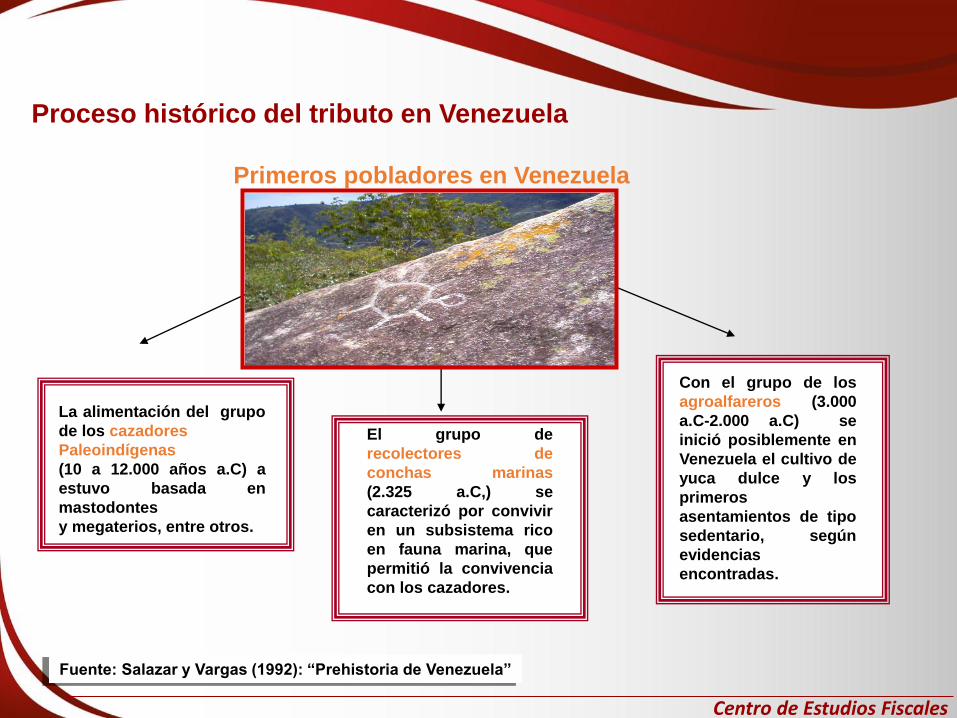

Primeros pobladores en Venezuela

Proceso histórico del tributo en Venezuela

La alimentación del grupo

de los cazadores

Paleoindígenas

(10 a 12.000 años a.C) a

estuvo basada en

mastodontes

y megaterios, entre otros.

El grupo de

recolectores de

conchas marinas

(2.325 a.C,) se

caracterizó por convivir

en un subsistema rico

en fauna marina, que

permitió la convivencia

con los cazadores.

Con el grupo de los

agroalfareros (3.000

a.C-2.000 a.C) se

inició posiblemente en

Venezuela el cultivo de

yuca dulce y los

primeros

asentamientos de tipo

sedentario, según

evidencias

encontradas.

Fuente: Salazar y Vargas (1992): “Prehistoria de Venezuela”

Centro de Estudios Fiscales

Proceso histórico del tributo en Venezuela

Primeros pobladores en Venezuela

Entre los pueblos de habla Caribe, el

comercio se realizó frecuentemente con poblaciones de tierra firme,

islas y ríos. El trueque era la actividad generalizada entre las

comunidades. La sal y el “hayo” fueron las “monedas” para el

intercambio. El comercio de esclavo era muy común entre los

distintos pueblos aunque su uso tenía un valor poco significativo.

(Fuente: Cecilia Ayala 1994-1996)

Centro de Estudios Fiscales

La historia del tributo en Venezuela

La corona española imponía las

reglas de una economía que se basaba en la explotación

compulsiva de los recursos naturales y el ejercicio de las

pautas del tributo al estilo mercantilista.

Proceso colonial

Centro de Estudios Fiscales

La historia del tributo en Venezuela

Desde 1513 se ordena el cobro de los tributos.

•La Real Hacienda aparece en 1529.

•Se instala la Compañía Guipuzcoana en La Guaira.

•Interrupción del cobro de impuestos, como protesta contra la

monarquía española.

Proceso colonial

Centro de Estudios Fiscales

- Patriotas y realistas disponen de

diferentes fuente de financiamiento para combatir.

- El Libertador Simón Bolívar legisla en materia tributaria.

Proceso independentista

La historia del tributo en Venezuela

Centro de Estudios Fiscales

La historia del tributo en Venezuela

Proceso independentista

Con las guerras de independencia muchos

impuestos fueron suspendidos.

Centro de Estudios Fiscales

La historia del tributo en Venezuela

Proceso Republicano

Se crea el Ministerio de Hacienda en los nacientes

estados independientes, a raíz de la disolución de la

Gran Colombia ocurrida en 1830, tras largo tiempo de

guerras por la independencia.

Centro de Estudios Fiscales

La Venezuela agraria y del latifundio comienza a explotar el petróleo.

Presencia de las trasnacionales.

Se aprueba el Fifty- Fifty

La caída de los precios del petróleo impulsa la reforma tributaria.

Venezuela petrolera

La historia del tributo en Venezuela

Centro de Estudios Fiscales

En 1994 se crea el SENIAT.

El Gobierno Bolivariano se avoca a problemas relacionado con el Contrabando y Evasión de Impuestos que afecta la economía nacional.

El Estado busca la concientización de los ciudadanos y ciudadanas para que sean partícipes en el sostenimiento de los gastos públicos.

La tributación tiene un sentido social que satisface las necesidades colectivas de la población a través de los servicios públicos.

Actualmente se está viviendo una época de cambios, donde la recaudación de tributos tiene alta relevancia e impacto para la evolución económica de la República.

Proceso actual

La historia del tributo en Venezuela

Centro de Estudios Fiscales

TEMA III: El tributo

Finalidad:

Analizar los aspectos relacionados con el Tributo en la

República Bolivariana de Venezuela

Centro de Estudios Fiscales

El tributo

Son ingresos públicos que consisten enprestaciones pecuniarias obligatorias, exigida porla administración pública como consecuencia dela realización del hecho imponible al que la Leyvincula el deber de contribuir

Los tributos

Aduana

Aspectos básicos del tributo

Centro de Estudios Fiscales

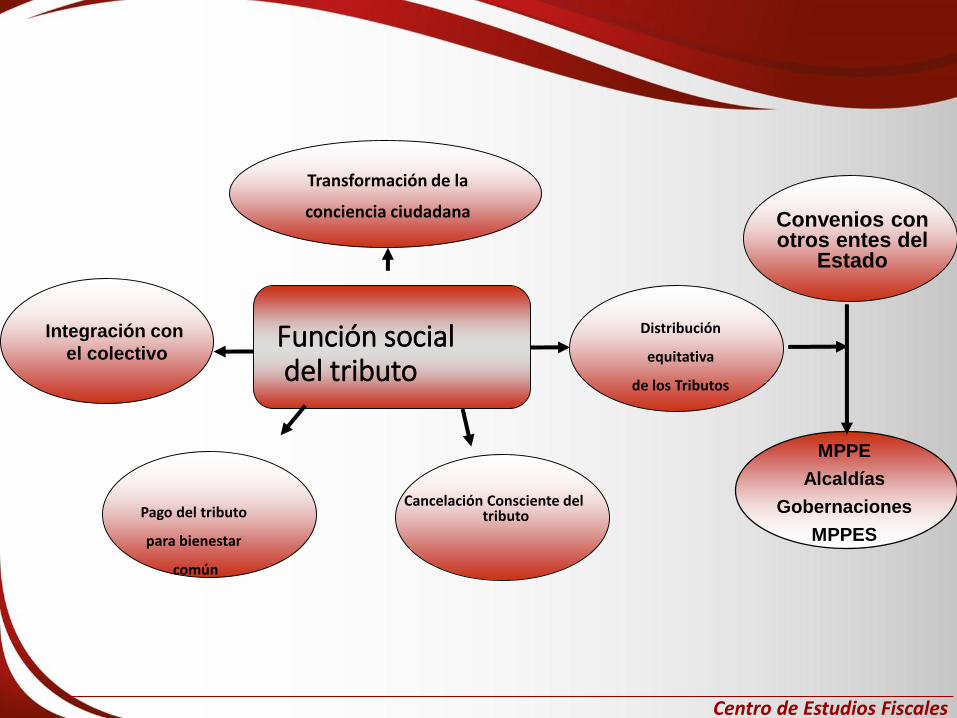

Función social del tributo

Educación

Formación del nuevo

ciudadano y

ciudadana

Rol del docente

Centro de Estudios Fiscales

Función socialdel tributo

Transformación de la

conciencia ciudadana

Pago del tributo

para bienestar

común

Distribución

equitativa

de los Tributos

Cancelación Consciente del tributo

Integración con

el colectivo

Convenios con otros entes del

Estado

MPPE

Alcaldías

Gobernaciones

MPPES

Centro de Estudios Fiscales

Obligación tributaria

Sujeto

Activo

Sujeto

Pasivo

Contribuyentes ResponsablesEl Estado

Nación Estados Municipios

Aspectos Básicos Tributarios

Centro de Estudios Fiscales

Deberes materialesSon las cargas dinerarias que debe soportar

el contribuyente o responsable para satisfacerla deuda tributaria.

El pago

Aspectos básicos tributarios

EXENCIÓN EXONERACIÓN

DISPENSAS DEL PAGO

Centro de Estudios Fiscales

UNIDAD TRIBUTARIA

Medida de valor

Equiparar y actualizar

Montos de las bases

Imposición Exenciones Sanciones

Fundamentados en la variación del Índice de precios al consumidor

Realidad

inflacionaria

Aspectos básicos tributarios

Centro de Estudios Fiscales

Registro Único de Información Fiscal (RIF)Es un número de identificación de toda persona natural y

jurídica que este sujeta a obligaciones tributarias como consecuencia

de la realización de una actividad económica.

Persona

Natural

V- 09765543-8

E- 81786987-1

P- 00034567-2

Persona

Jurídica

J (Empresa)- 09234876-0

G (Gobierno)- 00003454-2

Aspectos Básicos Tributarios

Cualquier contribuyente –previamente registrado - puede imprimir este documento desde cualquier computadora con acceso a internet

Centro de Estudios Fiscales

Los tributos

ImpuestosContribucionesTasas

Prestaciones exigidas en dinero

por el Estado para cubrir los

gastos que le demanda el

cumplimiento de sus fines

Centro de Estudios Fiscales

Tasa

Es el tributo que se establece expresamente por la leya favor del Estado u otro ente público y exigible cuando sepresta un determinado servicio en forma individual, a unapersona natural o jurídica, quien se obliga a retribuirpecuniariamente el servicio recibido como el Pago de la Tasaaeroportuaria.

Contribución

EspecialEs aquella que se realiza a través de los pagos a

instituciones que brindan beneficios individuales o de

grupos sociales como el Seguro Social y el INCE

Es el tributo exigido por el estado a quienes se hallan en

las situaciones consideradas en la ley como hechos

imponibles.

Impuesto

Los tributos

Centro de Estudios Fiscales

Impuesto al Valor

Agregado (IVA)

Impuesto sobre la renta

Impuesto sobre

sucesiones

Impuesto de casino, salas

de bingo y traganíqueles

Impuesto a las actividades

de envites y azar

Impuesto sobre cigarrillos y

manufacturas de tabaco

Impuesto a las tierras ociosas

Impuesto de salida

al exterior

Impuesto aduanero

T

I

P

O

S

I

M

P

U

E

S

T

O

S

d

e

Centro de Estudios Fiscales

Plazo

Modalidades

de pago

1era. porción conjuntamente con la declaración

2da. porción hasta el 20-04

3era. porción hasta 10-05

Tipos de impuestos

Hasta el 31/03

ProcedimientoA través de:

- Página Web del Seniat - Las formas:

Dpn-25(personas naturales)

Dpj-26 (personas jurídicas)

Es un impuesto directo que grava el

enriquecimiento neto de las personas naturales y

jurídicas.Concepto

Impuesto sobre renta

Centro de Estudios Fiscales

¿Quiénes declaran?

Todos y todas las personas naturales o jurídicas

¿Quiénes pagan?

- Las personas naturales con ingresos anuales de 1.000 UT o más.

-Personas jurídicas que perciben ingresos superiores a las 3.000 UT anualmente.

Impuesto sobre renta

Centro de Estudios Fiscales

Impuesto al Valor Agregado (IVA)

Productos exentos Servicios exentos

Periódicos, libros, huevos,

pollos, arroz, pan, pastas

alimenticias, café (tostado, molido

y en granos), mortadela, atún,

mayonesa, leche, mantequilla,

queso blanco, avena, carne,

aceites comestibles, maíz,

cochino, entre otros.

Transporte terrestre y acuático

nacional de pasajeros, servicios

educativos prestados por

instituciones inscritas en MPPE,

hospedajes (a estudiantes,

ancianos, personas minusválidas,

excepcionales o enfermas) en

instituciones adecuadas para tal

fin y las demás previstas en la Ley.

Tipos de Impuestos

Es un impuesto indirecto que grava la compra y venta de

bienes muebles y la prestación de servicios. Así como la

importación y exportación de mercancías

Centro de Estudios Fiscales

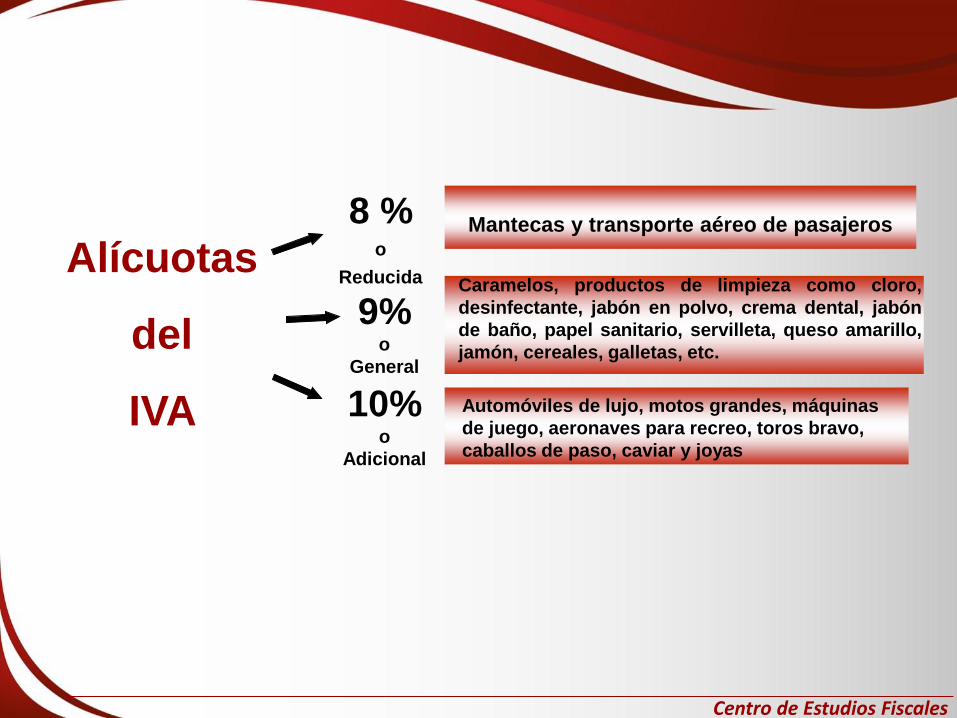

Mantecas y transporte aéreo de pasajeros

Caramelos, productos de limpieza como cloro,

desinfectante, jabón en polvo, crema dental, jabón

de baño, papel sanitario, servilleta, queso amarillo,

jamón, cereales, galletas, etc.

Automóviles de lujo, motos grandes, máquinas

de juego, aeronaves para recreo, toros bravo,

caballos de paso, caviar y joyas

8 %o

Reducida

9% o

General

10% o

Adicional

Alícuotas

del

IVA

Centro de Estudios Fiscales

Impuesto de salida al exterior

Impuesto que se causa únicamente en aquellos

pasajeros que se dirigen al exterior del país, unos son

cobrados directamente por las agencias de viajes o se

paga en la taquilla que el SENIAT tiene en los puertos y

aeropuertos. No lo pagan los menores de 12 años.

Se cobran por las operaciones de entradas de

mercancías al país (importaciones).

Impuesto aduanero

Tipos de impuesto

Centro de Estudios Fiscales

Plazos para declara y pagar el IVA:

Por regla general se declara mensualmente dentro de los

primeros quince días del mes siguiente y el contribuyente solo

declara y paga el porcentaje cancelado por cada consumidor en

cada una de sus compras de bienes y servicios.

Centro de Estudios Fiscales

Facturas

Es el documento que prueba las operaciones

de ventas y compras de los contribuyentes y

consumidores respectivamente

TIPOS

Manuales Forma libre Máquina Fiscal

Centro de Estudios Fiscales

Importancia de exigir la factura

Para la administración pública:• Permite conocer el inventario real de la mercancía.

• Determina el nivel de ingresos y gastos del contribuyente

(capacidad contributiva).

Para el contribuyente:• Contribuye con el gasto público.

• Paga lo justo.

• Evita las sanciones.

Para el consumidor:• Da sentido de pertenencia de los bienes adquiridos.

• Contribuyen con el desarrollo económico del país.

• Evita la sanción.

Centro de Estudios Fiscales

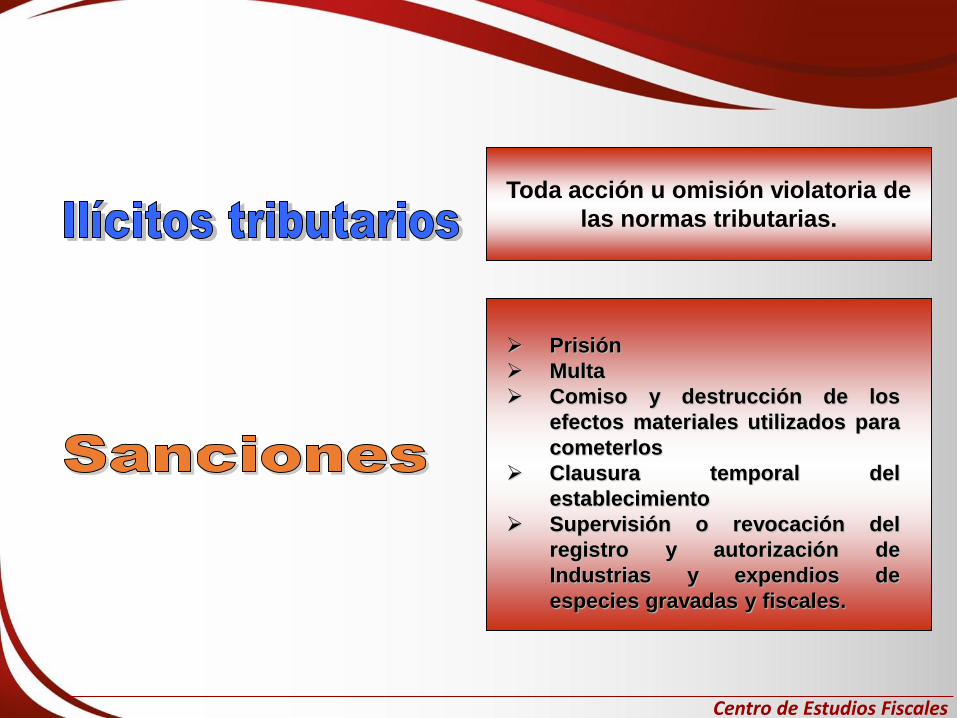

Toda acción u omisión violatoria de

las normas tributarias.

Prisión

Multa

Comiso y destrucción de los

efectos materiales utilizados para

cometerlos

Clausura temporal del

establecimiento

Supervisión o revocación del

registro y autorización de

Industrias y expendios de

especies gravadas y fiscales.

Centro de Estudios Fiscales

Ciclo de la

Recaudación

Comunidad

Servicios

públicos

Entes del

EstadoPresupuesto nacional

Tesoro

nacional

Bancos

Contribuyentes

Centro de Estudios Fiscales

INFORMACION – ORIENTACION CONSULTAS – DENUNCIAS

Llame y pregunte todo referente a Aduanas y Tributos Nacionales

08000– 736428

www.seniat.gob.ve

Centro de Estudios Fiscales

TEMA IV: Las aduanas,

puertas y ventanas del mundo multipolar

Valorar la importancia de las funciones

que desarrollan las aduanas en la

República Bolivariana de Venezuela.

Finalidad:

Centro de Estudios Fiscales

Las Aduanas

Son oficinas de servicio

público encargadas de regular, facilitar,

intervenir y controlar la entrada,

permanencia y salida de las mercancías del

territorio nacional bajo la normativa legal.

Centro de Estudios Fiscales

Constitución

Art. 316 y 317

Tratados y

Convenios

Internacionales

Ley Orgánica de

Aduanas

Leyes Ordinarias y Especiales

Reglamento de la Ley Orgánica de Aduanas y

de Regímenes Especiales

Decretos

Resoluciones

Providencias

Fundamentación legal

Centro de Estudios Fiscales

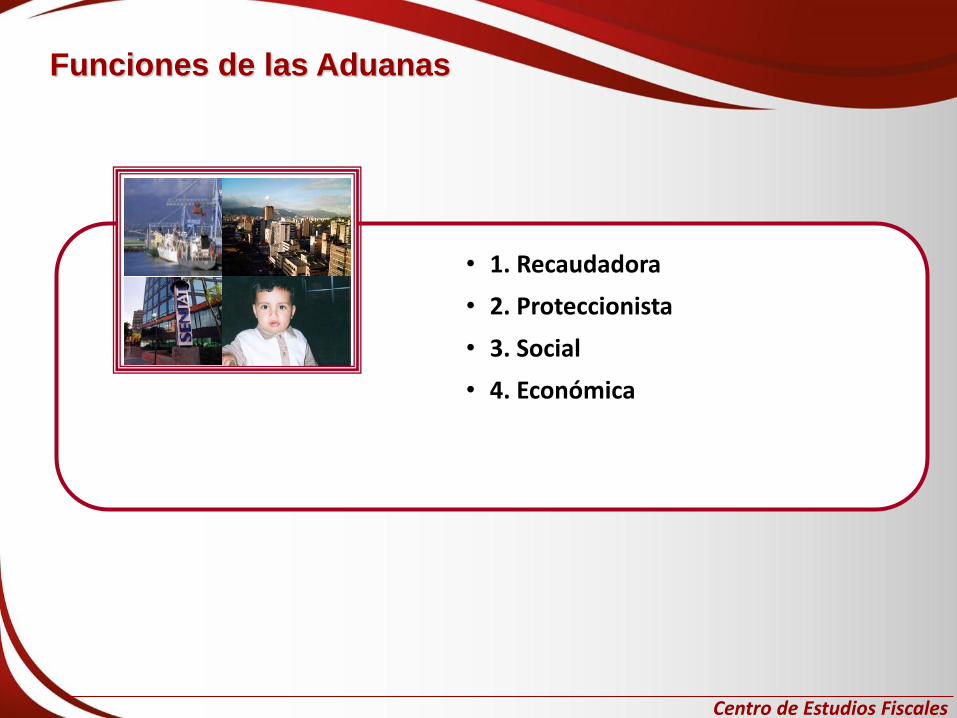

Funciones de las Aduanas

• 1. Recaudadora

• 2. Proteccionista

• 3. Social

• 4. Económica

Centro de Estudios Fiscales

Importancia

Fortalecer una gestión pública de calidad en el servicio aduanero, que garantice la protección y el bien común de la población, a través del desarrollo de una gestión transparente abierta a la contraloría social.

Centro de Estudios Fiscales

Higuerote

Ureña

Aérea de Santo Domingo

Boca de Grita

El Amparo de Apure

La Ceiba

La Fría

Aérea de San Antonio del Táchira

La Carlota

Metropolitana de Caracas

Aérea Juan Pablo Pérez Alfonzo

Aérea Alberto Carnevalli

Palmarito

Aérea de Barcelona

Pampatar

Punta de Piedra

Aérea del Yaque

Ciudad Bolívar

Santa Elena de Uairén

Tucupita

Pedernales

Barrancas

Río Caribe

Cristóbal Colón

Caño Colorado

Turiamo

Aérea de El Palito

La Vela

Tucacas

Punta Cardón

Puerto Amuay

Aérea de Barquisimeto

Postal de Barquisimeto

Paraguachón

Puerto Miranda

Las Salinas

El Tablazo

Aérea de La Chinita

Aduanas Principales

Aduanas Subalternas

Valencia

CabelloMaiquetíaMaracaibo

Maturín

Puerto SucreEl Guamache

CentroOccidental

Las Piedras

San Antoniodel Táchira

Puerto Ayacucho

Mérida

Ciudad Guayana

Güiria

Guanta

La GuairaCarúpanoPuerto

Postalde Caracas

Aduanas de Venezuela

Centro de Estudios Fiscales

Exportación:

Operaciones Aduaneras

Es el ingreso voluntario de

mercancías extranjeras a

nuestro país de forma

definitiva, que queda sujeto

a la normativa aduanera.

Importación:Es la salida voluntaria

de mercancías

nacionales o

nacionalizadas a titulo

definitivo, desde las

aduanas del país, con

destino a otro territorio,

bajo control aduanero.

Tránsito:Es el traslado de

mercancías de una

oficina aduanera de

partida a otra de

destino.

Centro de Estudios Fiscales

Auxiliares de la Administración Aduanera

Centro de Estudios Fiscales

Servicios que presta la Aduana

•Trasbordo: Traslado de mercancía en una misma aduana desde una

Unidad de transporte o carga a otra incluida su descarga a tierra,

Con el objeto que continúe hasta el lugar de su destino.

•Cabotaje: Trafico marítimo, lacustre, fluvial o aéreo de mercancías

nacionales o nacionalizadas, entre diversos lugares

del Territorio Nacional.

•Bultos postales: Comprende las operaciones aduaneras por correo

Ya sea por vía marítima, aérea o terrestre.

Centro de Estudios Fiscales

Regímenes territoriales especiales

Regímenes aduaneros especiales

Es un tratamiento especial que se le otorga a ciertas mercancías

que pretende facilitar el desarrollo de ciertas actividades

comerciales, industriales, turísticas, culturales, deportivas,

artísticas, religiosas, políticas, entre otros.

Clasificación:

•Liberatorios

•Suspensivos

•Territoriales y

•Otros

Centro de Estudios Fiscales

Regímenes territoriales especiales

Puerto libre

Territorio en el cual pueden ingresar mercancías

extranjeras, libre del pago de impuestos aduaneros,

además estarán exentas del pago de los impuestos sobre

el valor agregado, cigarrillos y manufacturas de tabaco,

alcohol y especies alcohólicas, fósforos y otros de la

misma naturaleza .

•Puerto libre del estado Nueva Esparta.

•Puerto libre de Santa Elena de Uairén, estado Bolívar.

Centro de Estudios Fiscales

Zona Libre

Régimen fiscal especial para estimular y fomentar

la actividad turística, comercial, cultural, tecnológica

y científica.

•Zona libre cultural científica y tecnológica del

estado Mérida.

•Zona libre para el fomento de la inversión

turística de la península de Paraguaná, estado

Falcón.

Centro de Estudios Fiscales

Transportistas

Consolidadores

Almacenes

Agentes de

Aduanas

Bancos

Otros

Organismos

Funcionarios de

Aduana

Sistema Aduanero Automatizado

Centro de Estudios Fiscales

“Cuando el pueblo, por

medio de la instrucción,

sepa lo que son sus

deberes y derechos

habremos consolidado la

República”.Año 1810