FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE) · FONDO DE GARANTIA PARA PEQUEÑOS...

50

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE) Estados financieros por los ejercicios terminados al 31 de diciembre de 2016 y 2015 e informe del auditor independiente

Transcript of FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE) · FONDO DE GARANTIA PARA PEQUEÑOS...

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Estados financieros por los ejercicios terminados

al 31 de diciembre de 2016 y 2015

e informe del auditor independiente

Estados Financieros FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE) Santiago, Chile 31 de diciembre de 2016 y 2015

Estados Financieros

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

31 de diciembre de 2016 y 2015

Contenido

I. Informe del Auditor Independiente II. Estado de Situación Financiera III. Estado del Resultado del Ejercicio IV. Estado de Otro Resultado Integral del Ejercicio V. Estado de Cambios en el Patrimonio VI. Estado de Flujos de Efectivo VII. Notas a los Estados Financieros $ = Pesos Chilenos M$ = Miles de Pesos Chilenos US$ = Dólares Estadounidenses U.F. = Unidad de Fomento

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

ÍNDICE

Página

Informe del Auditor Independiente .......................................................................................... 1

Estado de Situación Financiera ............................................................................................. 3

Estado del Resultado del Ejercicio ........................................................................................ 4

Estado de Otro Resultado Integral del Ejercicio .................................................................... 5

Estado de Cambios en el Patrimonio ..................................................................................... 6

Estado de Flujos de Efectivo ................................................................................................. 7

Notas a los Estados Financieros:

Nota 1 - Constitución y objeto del Fondo ............................................................................... 8

Nota 2 - Principales criterios contables .................................................................................. 8

a) Bases de preparación y periodo ................................................................................... 8

b) Moneda funcional y de presentación ............................................................................ 9

c) Bases de conversión .................................................................................................... 9

d) Instrumentos para negociación .................................................................................... 9

e) Contratos de retrocompra y préstamos de valores ....................................................... 10

f) Provisiones por garantías riesgosas ............................................................................. 10

g) Impuesto a la renta....................................................................................................... 16

h) Ingresos por comisiones .............................................................................................. 16

i) Comisiones por pagar .................................................................................................. 16

j) Uso de estimaciones y juicios ...................................................................................... 17

k) Deterioro ...................................................................................................................... 17

l) Efectivo y equivalente de efectivo ................................................................................ 17

m) Estado de Otro Resultado Integral ............................................................................... 18

n) Estado de Cambios en el Patrimonio ........................................................................... 19

o) Nuevos pronunciamientos contables (IFRS e Interpretaciones del Comité de Interpretaciones de IFRS) ............................................................................................ 19

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

ÍNDICE Página

Nota 3 - Cambios contables ................................................................................................ 28

Nota 4 - Hechos relevantes ................................................................................................. 28

Nota 5 - Efectivo y equivalente de efectivo .......................................................................... 29

Nota 6 - Instrumentos para negociación .............................................................................. 30

Nota 7 - Contratos de retrocompra y préstamos de valores ................................................. 31

Nota 8 - Comisiones por pagar ............................................................................................ 31

Nota 9 - Provisiones por garantías riesgosas ...................................................................... 32

Nota 10 - Otros pasivos circulantes ....................................................................................... 33

Nota 11 - Patrimonio ............................................................................................................. 33

Nota 12 - Ingresos por intereses y reajustes ......................................................................... 33

Nota 13 - Ingresos y gastos por comisiones .......................................................................... 34

Nota 14 - Resultado de operaciones financieras ................................................................... 34

Nota 15 - Provisiones, castigos y recuperación de garantías ................................................ 35

Nota 16 - Gastos de administración....................................................................................... 35

Nota 17 - Garantías ............................................................................................................... 35

Nota 18 - Contingencias y compromisos ............................................................................... 36

Nota 19 - Activos y pasivos a valor razonable ....................................................................... 36

Nota 20 - Administración del riesgo ....................................................................................... 39

Nota 21 - Vencimiento de activos y pasivos .......................................................................... 43

Nota 22 - Sanciones .............................................................................................................. 45

Nota 23 - Hechos posteriores ................................................................................................ 45

INFORME DEL AUDITOR INDEPENDIENTE

A los señores Accionistas y Directores de

Fondo de Garantía para Pequeños Empresarios (FOGAPE)

Hemos efectuado una auditoría a los estados financieros adjuntos de Fondo de Garantía para Pequeños

Empresarios (FOGAPE) que comprenden los estados de situación financiera al 31 de diciembre de

2016 y 2015 y los correspondientes estados de resultado, de otros resultados integrales, de cambios en

el patrimonio y de flujos de efectivo por los ejercicios terminados en esas fechas y las correspondientes

notas a los estados financieros.

Responsabilidad de la Administración por los estados financieros

La Administración es responsable por la preparación y presentación razonable de estos estados

financieros de acuerdo a instrucciones y normas de preparación y presentación de información

financiera emitida por la Superintendencia de Bancos e Instituciones Financieras. Esta responsabilidad

incluye el diseño, implementación y mantención de un control interno pertinente para la preparación y

presentación razonable de estados financieros que estén exentos de representaciones incorrectas

significativas, ya sea debido a fraude o error.

Responsabilidad del Auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros a base de

nuestras auditorías. Efectuamos nuestras auditorías de acuerdo con normas de auditoría generalmente

aceptadas en Chile. Tales normas requieren que planifiquemos y realicemos nuestro trabajo con el

objeto de lograr un razonable grado de seguridad que los estados financieros están exentos de

representaciones incorrectas significativas.

Una auditoría comprende efectuar procedimientos para obtener evidencia de auditoría sobre los montos

y revelaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del

auditor, incluyendo la evaluación de los riesgos de representaciones incorrectas significativas de los

estados financieros, ya sea debido a fraude o error. Al efectuar estas evaluaciones de los riesgos, el

auditor considera el control interno pertinente para la preparación y presentación razonable de los

estados financieros de la entidad con el objeto de diseñar procedimientos de auditoría que sean

apropiados a las circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad

del control interno de la entidad. En consecuencia, no expresamos tal tipo de opinión. Una auditoría

incluye, también, evaluar lo apropiadas que son las políticas de contabilidad utilizadas y la

razonabilidad de las estimaciones contables significativas efectuadas por la Administración, así como

una evaluación de la presentación general de los estados financieros.

Consideramos que la evidencia de auditoria que hemos obtenido es suficiente y apropiada para

proporcionarnos una base para nuestra opinión de auditoría.

Deloitte

Auditores y Consultores Limitada

Rosario Norte 407

Rut: 80.276.200-3

Las Condes, Santiago

Chile

Fono: (56) 227 297 000

Fax: (56) 223 749 177

www.deloitte.cl

Deloitte® se refiere a Deloitte Touche Tohmatsu Limited una compañía privada limitada por garantía, de Reino Unido, y a su red de firmas miembro, cada una de las cuales es una entidad legal separada e independiente. Por favor, vea en www.deloitte.com/cl/acercade la descripción detallada de la estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembro. Deloitte Touche Tohmatsu Limited es una compañía privada limitada por garantía constituida en Inglaterra & Gales bajo el número 07271800, y su domicilio registrado: Hill House, 1 Little New Street, London, EC4A 3TR, Reino Unido.

Opinión

En nuestra opinión, los mencionados estados financieros presentan razonablemente, en todos sus

aspectos significativos, la situación financiera de Fondo de Garantía para Pequeños Empresarios

(FOGAPE), al 31 de diciembre de 2016 y 2015 y los resultados de sus operaciones, los resultados

integrales y los flujos de efectivo por los ejercicios terminados en esas fechas de acuerdo con las

instrucciones y normas de preparación y presentación de información financiera emitidas por la

Superintendencia de Bancos e Instituciones Financieras.

Marzo 27, 2017

Santiago, Chile

Yessica Pérez Pavez

Socio

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Estado de Situación Financiera

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

Las notas adjuntas números 1 al 23 forman parte integral de estos Estados Financieros

3

Notas 31.12.2016 31.12.2015

M$ M$ACTIVOS

Activo Corriente

Efectivo y depósitos en bancos (5) 156.948 154.218 Instrumentos para negociación (6) 185.427.132 181.562.883 Contratos de retrocompra y préstamos de valores (7) 531.249 243.514Operaciones con liquidación en curso 6 - - Total activo corriente 186.115.329 181.960.615

TOTAL ACTIVOS 186.115.329 181.960.615

PASIVOS Y PATRIMONIO

Pasivo Corriente

Comisiones por pagar (8) 1.310.642 1.182.111 Provisiones por garantías riesgosas (9) 37.123.313 36.271.779 Otros pasivos corrientes (10) 10.786 12.691 Total pasivo corriente 38.444.741 37.466.581

Patrimonio

Patrimonio del Fondo (11) 144.494.034 143.000.329 Superávit del ejercicio 3.176.554 1.493.705 Total patrimonio 147.670.588 144.494.034

TOTAL PASIVOS Y PATRIMONIO 186.115.329 181.960.615

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Estado del Resultado del Ejercicio

Por los ejercicios terminados el 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

Las notas adjuntas números 1 al 23 forman parte integral de estos Estados Financieros

4

Notas 31.12.2016 31.12.2015M$ M$

RESULTADO OPERACIONAL

Ingresos por intereses y reajustes (12) 95.584 37.317 Ingreso neto por intereses y reajustes 95.584 37.317

Ingresos por comisiones (13) 9.974.779 12.138.202 Gastos por comisiones (13) (1.310.642) (1.182.111) Ingreso neto por comisiones 8.664.137 10.956.091

Utilidad neta de operaciones financieras (14) 11.465.816 7.717.205 Total ingresos de operación 20.225.537 18.710.613

Provisión y castigo por garantías riesgosas (15) (19.667.477) (19.394.417) Recuperación de garantías pagadas (15) 2.638.840 2.199.294

INGRESO OPERACIONAL NETO 3.196.900 1.515.490

Gastos de administración y otros (16) (20.346) (21.785) Total gastos operacionales (20.346) (21.785)

Resultado operacional 3.176.554 1.493.705

SUPERÁVIT DEL EJERCICIO 3.176.554 1.493.705

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Estado de Otro Resultado Integral del Ejercicio

Por los ejercicios terminados el 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

Las notas adjuntas números 1 al 23 forman parte integral de estos Estados Financieros

5

31.12.2016 31.12.2015

M$ M$

Superávit del ejercicio 3.176.554 1.493.705

Otros resultados integrales que se reclasificarán

al resultado del ejercicio - -

Otros resultados integrales que no se

reclasificarán al resultado del ejercicio - -

SUPERÁVIT INTEGRAL DEL EJERCICIO 3.176.554 1.493.705

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Estado de Cambios en el Patrimonio

Por los ejercicios terminados el 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

Las notas adjuntas números 1 al 23 forman parte integral de estos Estados Financieros

6

Patrimonio Superávitdel Fondo del ejercicio Total

M$ M$ M$

Saldos al 1° de enero de 2016 143.000.329 1.493.705 144.494.034Traspasos 1.493.705 (1.493.705) - Superávit del ejercicio - 3.176.554 3.176.554

Saldos al 31 de diciembre de 2016 144.494.034 3.176.554 147.670.588

Saldos al 1° de enero de 2015 141.596.505 1.403.824 143.000.329Traspasos 1.403.824 (1.403.824) - Superávit del ejercicio - 1.493.705 1.493.705

Saldos al 31 de diciembre de 2015 143.000.329 1.493.705 144.494.034

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Estado de Flujos de Efectivo

Por los ejercicios terminados el 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

Las notas adjuntas números 1 al 23 forman parte integral de estos Estados Financieros

7

Notas 31.12.2016 31.12.2015

M$ M$

FLUJOS ORIGINADOS (UTILIZADOS) POR ACTIVIDADES DE LA OPERACIÓN:

Superávit del ejercicio 3.176.554 1.493.705

Cargos (abonos) a resultado que no representan flujos de efectivo

Provisiones por garantías riesgosas (15) 19.667.477 19.394.417 Intereses y reajustes devengados 1.570.668 1.897.320 Ajuste a mercado inversiones (14) (3.047.026) 3.721.756

Cambios en activos y pasivos que afectan al flujo operacional

Aumento de inversiones (1.187.643) (5.682.017) Aumento (disminución) de comisiones por pagar 128.531 (75.122) Disminución de provisiones por garantías riesgosas (9) (18.815.943) (20.983.684) Disminución de otros pasivos (1.905) (239.257)

Total flujos originados (utilizados) en actividades de la operación 1.490.713 (472.882)

FLUJOS ORIGINADOS (UTILIZADOS) POR ACTIVIDADES DE INVERSIÓN:

- -

Total flujos originados en actividades de inversión - -

FLUJOS ORIGINADOS (UTILIZADOS) POR ACTIVIDADES DE FINANCIAMIENTO:

- -

Total flujos originados en actividades de financiamiento - -

VARIACIÓN NETA DEL EJERCICIO DEL EFECTIVO Y EFECTIVO EQUIVALENTE 1.490.713 (472.882)

(Disminución) aumento por variación de tipo de cambio (9.898) 60.245

SALDO INICIAL DEL EFECTIVO Y EFECTIVO EQUIVALENTE (5) 397.732 810.369SALDO FINAL DEL EFECTIVO Y EFECTIVO EQUIVALENTE (5) 1.878.547 397.732

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

8

NOTA 1 – CONSTITUCIÓN Y OBJETO DEL FONDO

El Fondo de Garantía para Pequeños Empresarios (FOGAPE o Fondo) fue creado como persona jurídica de derecho público y duración indefinida por el Decreto Ley N° 3.472 de 1980, está formado por un aporte fiscal y es administrado por el Banco del Estado de Chile (BancoEstado), quién lo representa legalmente.

Su actividad principal, de acuerdo al mencionado Decreto Ley y modificaciones posteriores, es garantizar los financiamientos que instituciones financieras públicas o privadas y el Servicio de Cooperación Técnica, otorguen a los pequeños empresarios, en la forma y condiciones que se señalan en el cuerpo legal antes referido y en el “Reglamento de Administración del Fondo de Garantía para Pequeños Empresarios”, establecido por la Superintendencia de Bancos e Instituciones Financieras.

El Fondo se encuentra fiscalizado por la Superintendencia de Bancos e Instituciones Financieras (SBIF). El domicilio del Fondo está ubicado en Morandé 25, piso 2, comuna de Santiago, Chile.

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES

a) Bases de preparación y periodo contable

Comprenden los siguientes estados: Estado de Situación Financiera al 31 de diciembre de 2016 y 2015, y los correspondientes Estados del Resultado del Ejercicio, Estados de Otro Resultado Integral del Ejercicio, Estados de Cambios en el Patrimonio y Estado de Flujos de Efectivo por los ejercicios terminados el 31 de diciembre de 2016 y 2015. El Fondo debe utilizar los criterios dispuestos por la SBIF en su Compendio de Normas Contables y en todo aquello que no sea tratado por ella, si no se contrapone con sus instrucciones, deben ceñirse a los principios contables de general aceptación, que corresponden a las Normas Internacionales de Información Financiera (“NIIF” o “IFRS” por su sigla en inglés) acordadas por el International Accounting Standards Board (IASB). En caso de existir discrepancias entre esos principios contables de general aceptación y los criterios contables emitidos por la SBIF, primarán estos últimos.

Las notas a los Estados Financieros contienen información adicional a las presentadas en el Estado de Situación Financiera, Estado del Resultado del Ejercicio, Estado de Otro Resultado Integral del Ejercicio, Estado de Cambios en el Patrimonio y Estado de Flujos de Efectivo. En ellas, se suministran descripciones narrativas o desagregación de tales Estados Financieros en forma clara, relevante, fiable y comparable.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

9

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

Los presentes Estados Financieros fueron aprobados por la Administración del Fondo con fecha 27 de marzo de 2017.

b) Moneda funcional y de presentación

El FOGAPE ha definido como su moneda de presentación y funcional el Peso Chileno, basado en:

a) Es la moneda del entorno económico principal en que funciona.

b) Es la moneda que influye fundamentalmente en los ingresos y gastos para proporcionar su actividad principal.

La presentación de los Estados Financieros se realiza en miles de pesos chilenos - M$.

c) Bases de conversión

Los activos y pasivos en dólares y unidades de fomento, son presentadas al tipo de cambio vigente, o al valor de cierre de cada año en los Estados Financieros. Los ingresos y gastos son convertidos al tipo de cambio de representación contable del mes de la transacción. Al 31 de diciembre de 2016 y 2015, los valores de cierre de tipos de cambio son los siguientes:

2016 2015 $ $ Dólar estadounidense (US$) 669,47 710,16 Unidad de fomento (U.F.) 26.347,98 25.629,09

d) Instrumentos para negociación

Los instrumentos para negociación corresponden a valores adquiridos con la intención de generar ganancias por la fluctuación de precios en el corto plazo o a través de márgenes en su intermediación, o que están incluidos en un portafolio en el que existe un patrón de toma de utilidades de corto plazo. Al 31 de diciembre de 2016 y 2015, estos instrumentos corresponden a inversiones en instrumentos financieros tales como: depósitos a plazo, letras de crédito hipotecarias, bonos, instrumentos del Banco Central de Chile e instrumentos emitidos por otras instituciones. Todas estas inversiones se valorizan a su costo de inversión inicial, más los intereses y reajustes devengados de acuerdo a las tasas de interés implícitas en la adquisición. Los intereses y reajustes devengados son informados como “Utilidad neta de operaciones

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

10

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

financieras” del Estado del Resultado del Ejercicio. Posteriormente, los valores así determinados, se ajustan a su valor de mercado y las utilidades o pérdidas provenientes de dichos ajustes a valor razonable, como los resultados por las actividades de negociación (venta de instrumentos), también son imputadas en el rubro “Utilidad neta de operaciones financieras” del Estado del Resultado del Ejercicio.

e) Contratos de retrocompra y préstamos de valores

Al 31 de diciembre de 2016 y 2015, se incluyen inversiones en operaciones de compra de instrumentos financieros con compromiso de venta, los cuales se presentan al valor de la inversión original más los intereses y reajustes devengados a la fecha de cierre.

f) Provisiones por garantías riesgosas

Las provisiones exigidas para cubrir los riesgos de pérdida de las garantías del FOGAPE han sido constituidas de acuerdo un modelo compuesto de pérdida esperada, en base a una ecuación que estime el número de operaciones que caerá en incumplimiento (probabilidad de default) durante el transcurso de un año y el monto en exposición promedio por madurez de cada una de estas camadas, esta información se entrega con periodicidad mensual, en donde, se proponen distintas estimaciones de escenarios de pérdidas esperadas, por lo que la elección va a depender de los distintos grados de incertidumbre manejados por el administrador del FOGAPE.

f.1) Metodología provisiones

Para determinar el monto de provisiones que deben constituirse para el FOGAPE, se basa en la pérdida esperada según Basilea II y se obtiene mediante la siguiente expresión: PE = PI x PDI x ME Donde: PE = Pérdida Esperada. PI = Probabilidad de Incumplimiento. ME = Monto de Exposición. PDI = Pérdida dado el incumplimiento.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

11

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

La metodología de camadas agrupa por fecha de curse para las distintas operaciones, siendo como principal objetivo estimar el comportamiento de las operaciones con poca madurez a través del comportamiento histórico proporcionado por camadas más antiguas, esto se refleja en los siguientes gráficos:

Siguiendo el marco normativo y Basilea II la fórmula de pérdida esperada aplicada a cada camada se define por: En donde, PE = Pérdida Esperada. = Número de Operaciones reclamadas estimadas. = Monto garantizado al momento del reclamo de la operación

(incluye solamente las operaciones reclamadas). Esta información se genera para cada una de las camadas consideradas en la correspondiente actualización del modelo. El número de operaciones reclamadas se define por: En donde, F (T) = Factor de Sobrevivencia Original.

t

PE

t

PE

t

PE

t

PE

t

PE

AjusOrigGarMto_Op_ReclNPE o ___*

_Op_ReclN o

AjusOrigGarMto ___

cursadasopNcamadaajustadatasatFOp_ReclN oo

__*__*))(1(

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

12

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

Para obtener el factor de sobrevivencia original es necesario realizar el cálculo de los siguientes factores: Caídas Plazo = Se define como la frecuencia absoluta de operaciones

reclamadas respecto a su plazo de incumplimiento medido en meses.

Algunas definiciones para el cálculo metodológico de las provisiones del FOGAPE: Incumplimiento = Corresponde al evento de que una institución financiera

reclame una garantía que caucione una operación, a la administración del Fondo.

Plazo de incumplimiento = Diferencia de tiempo medido en meses entre la fecha de

reclamo y la fecha de curse de una operación determinada, es decir:

Madurez = Escala ordinal asignada de forma descendente a cada camada, por lo que el mayor valor representa a la camada más antigua.

Camada = Es toda aquella operación que ha sido cursada o reclamada

con garantía del FOGAPE por alguna institución financiera en un año/mes determinado.

Tasa de reclamo = Es la cantidad de operaciones reclamadas dividido por el

total de operaciones cursadas en una camada determinada, este valor tiende a cero en las operaciones con poca madurez.

Tasa Caídas Plazo = Es la razón entre las operaciones reclamadas por plazo

(frecuencia) y la frecuencia acumulada. Tasa Caídas Ajustada = Se define por la razón entre la Tasa Caída Plazo y la

sumatoria del total de las tasas para cada camada, el objetivo de este indicador es la obtención de la frecuencia acumulada.

30___ cursefechareclamofechaincplazo

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

13

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

Frecuencia Acumulada = Se define como el porcentaje acumulado de las camadas por madurez, es decir, aquellas operaciones con frecuencia acumulada mayor indica que es una camada con su ciclo completo.

Sobrevivencia Original = Es la diferencia entre una camada con 100% de madurez

versus la frecuencia acumulada de una camada en particular, esto genera información de las camadas con menor madurez.

Tasa de Caída Ajustada Final = Es la tasa de reclamo (número total de operaciones

reclamadas sobre el total de curses) ajustada (dividida) por la frecuencia acumulada para cada camada.

Este indicador indica para aquellas operaciones en donde la tasa acumulada es cercana a 100% la tasa ajustada será igual o cercana a la tasa de reclamo.

Sobrevivencia Ajustada = Es la multiplicación entre el factor de sobrevivencia Original

y la Tasa de caída ajustada final, esto proporcionará información para las nuevas camadas.

El monto de garantía promedio ajustado por camada, se obtiene con el total del monto otorgado en origen de las operaciones reclamadas (al momento del curse) a razón del número de operaciones reclamadas. El factor para ajustar al monto de garantía promedio otorgado por camada se obtiene de la base de requerimientos, el objetivo es encontrar la dependencia entre la madurez de la camada y el porcentaje de exposición por plazo de incumplimiento al momento del default. La evolución del monto en exposición depende del pazo de incumplimiento de las operaciones reclamadas, por lo que se propone el modelo de regresión lineal:

Cálculo de Provisiones Con la totalidad de las variables descritas, se obtendrá la información de operaciones reclamadas y monto, al realizar la sumatoria correspondiente del total de las camadas disponibles se obtendrá el dato de provisión histórica de la cartera mantenida por el FOGAPE.

entoincumplimi de plazoy 10

^

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

14

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

Las provisiones a estimar deben ser en un horizonte temporal a 1 año por lo que se debe forzar al modelo a partir de la madurez t+12, es decir a partir de la madurez 13. Luego la provisión estimada a 1 año se define por: Para el caso de las operaciones del segmento de Mediana y Grande Empresa, se considera la misma curva de incumplimientos de Pequeña Empresa, y los montos garantizados y operaciones cursadas de Mediana. Mientras que la Tasa de Caída Ajustada Final se pondera por la tasa de requerimientos versus formalizaciones de la cartera del FOGAPE en relación a pequeña y mediana Empresa.

f.2) Provisiones adicionales: Además, el Fondo podrá constituir provisiones adicionales, a fin de resguardarse de fluctuaciones económicas no predecibles que puedan afectar el entorno macroeconómico o a la situación de un sector económico específico, de acuerdo a lo establecido en las políticas del Fondo. Metodología provisiones adicionales El sistema de crédito de la banca muestra un comportamiento cíclico en respuesta de riesgo de crédito (ver figura 1). En la fase expansiva del ciclo se tiende a disminuir el riesgo de crédito, debido a la baja morosidad del sistema. Y en la fase de recesión, el riesgo de crédito aumenta. Las provisiones adicionales tienen como objetivo cubrir el riesgo potencial (latente) de las operaciones que no han sido reclamadas y pueden, eventualmente, dejar de cumplir sus obligaciones en el periodo de recesión. Por esta razón, éste fondo, debe funcionar como un mecanismo anticíclico de acumulación de provisiones adicionales. Es decir, en periodos de expansión el Fondo se acumula y en periodos de recesión se liberan provisiones del Fondo.

madurez13 de partir a Modelomadurez1 de partir a ModeloFinal Provisión

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

15

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

Figura 1. Riesgo de crédito en el ciclo económico

Se escoge como parámetro representativo del peor escenario en el ciclo económico, a la pérdida máxima histórica, considerando que esta máxima se puede volver a presentar en un futuro. Esta pérdida esperada máxima se utilizará como margen para el diferencial que finalmente resultará como fondo de provisión adicional.

Donde: Pérdida Esperada Histórica = Se define como la pérdida observada en cada stock de los

periodos estudiados. Pérdida Máxima Histórica = Se refiere a la pérdida máxima observada de la serie de

pérdida espera históricas definidas en el punto anterior. Operaciones Reclamadas = Se define como las obligaciones que el cliente dejó de

pagar y que genera el cobro de la garantía. Stock = Información vigente al cierre de un mes determinado, de

operaciones, deudores y colocaciones vigentes. Cálculo de Provisiones adicionales A continuación se detallan los pasos a seguir para la estimación del Fondo de provisiones adicionales.

- Se obtiene el porcentaje del índice de riesgo por stock históricos y máximo del

periodo de la cartera latente. - Se obtiene el porcentaje de índice de riesgo por stock del modelo de pérdida

esperada de la cartera latente.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

16

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

- Se calcula la diferencia entre la curva de pérdida esperada histórica y la pérdida esperada del modelos, es decir, se calcula la diferencia entre el riesgo máximo histórico y entre el riesgo del modelo.

- Se obtienen las pérdidas multiplicando el porcentaje del punto anterior con las colocaciones latentes del stock.

Limites de constitución de provisiones adicionales Los límites de provisiones adicionales establecidos, varían entre 0% y 2,5% de los activos ponderados por riesgo. Lo que es considerado como buena práctica en Basilea III.

g) Impuesto a la renta

De acuerdo a lo establecido en el Decreto Ley N° 3.472, artículo N° 9, los ingresos del Fondo están exentos de toda clase de impuestos y/o contribuciones. Asimismo, los actos, contratos y documentos necesarios para la constitución de las garantías otorgados por éste, están exentos de los impuestos establecidos en la Ley de Timbres y Estampillas y Papel Sellado. Por lo anterior, el Fondo no constituye provisión de impuesto a la renta de primera categoría, ni tampoco reconoce impuestos diferidos al cierre de cada año.

h) Ingresos por comisiones Los ingresos por comisiones corresponden a un porcentaje sobre el saldo del capital garantizado, al que el Fondo tiene derecho por el otorgamiento de una garantía. La comisión es definida en las respectivas bases de licitación y contratos de adjudicación, no debiendo exceder del 2% anual de lo garantizado. En el título representativo del financiamiento debe pactarse la comisión a favor del Fondo, siendo en general de forma devengada en los créditos efectivos; y en forma anticipada en el caso de créditos contingentes. El Fondo reconoce estas comisiones en los Estados Financieros cuando se devengan.

i) Comisiones por pagar

En este rubro se presenta la comisión a que tiene derecho BancoEstado por su gestión de administración del Fondo, la que se determina de acuerdo a lo estipulado en el Artículo N° 25 del Reglamento de Administración del Fondo. Este Artículo señala que “el Administrador percibirá anualmente una comisión de administración igual al 0,15% sobre las garantías formalizadas que se encuentren registradas al término del ejercicio anual.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

17

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

Adicionalmente, tendrá derecho a una comisión del 10% sobre el resultado del Fondo, antes de aplicar la comisión de administración a que se refiere este artículo, siempre que dicho resultado sea positivo”. Esta comisión es reconocida sobre base devengada.

j) Uso de estimaciones y juicios

La preparación de los Estados Financieros requiere que la Administración realice juicios, estimaciones y supuestos que afecten la aplicación de las políticas de contabilidad y los montos de activos, pasivos, ingresos y gastos presentados. Los resultados reales pueden diferir de estas estimaciones. Las estimaciones y supuestos relevantes son revisados regularmente por la Administración a fin de cuantificar algunos activos, pasivos, ingresos, gastos e incertidumbres. Las revisiones de las estimaciones contables son reconocidas en el ejercicio en que la estimación es revisada y en cualquier periodo futuro afectado.

k) Deterioro

El Fondo evalúa a la fecha de cierre o en cada fecha que sea necesario, si existe algún indicio que el valor de los activos ha sufrido una pérdida por deterioro, caso en el cual se registra la pérdida por deterioro de acuerdo a lo establecido en la IAS 36 “Deterioro de activos”. En caso que exista algún indicio se realiza una estimación del monto recuperable de dicho activo para determinar, el importe del saneamiento necesario. Si se trata de activos identificables que no generan flujos de efectivo de forma independiente, se estima la recuperabilidad de la Unidad Generadora de Efectivo a la que el activo pertenece. Al 31 de diciembre de 2016 y 2015, el FOGAPE ha concluido que no existen indicios de deterioro en sus activos.

l) Efectivo y equivalente de efectivo

Para la elaboración del Estado de Flujos de Efectivo se ha utilizado el método indirecto, en el que partiendo del superávit del ejercicio del Fondo se incorporan las transacciones no monetarias, así como los ingresos y gastos asociados con flujos de efectivo de actividades clasificadas como operacionales, de inversión o de financiamiento. Conforme a las disposiciones específicas a instituciones financieras, el Fondo ha considerado como efectivo y equivalente de efectivo el saldo del rubro “Efectivo y depósitos en Banco”, más los instrumentos de negociación de alta liquidez y con riesgo poco significativo de cambio de valor, cuyo plazo de vencimiento no supere los tres meses

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

18

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

desde la fecha de adquisición, y los contratos de retrocompra que se encuentran en esa situación. Además, para la elaboración del Estado de Flujos de Efectivo se toman en consideración los siguientes conceptos.

1) Flujos de efectivo:

Las entradas y salidas de efectivo y equivalente de efectivo, entendiendo por estas las inversiones a corto plazo de gran liquidez y con bajo riesgo de cambios en su valor.

2) Actividades operacionales:

Corresponde a las actividades normales realizadas por el Fondo, así como otras actividades que no puedan ser calificadas como de inversión o de financiamiento.

3) Actividades de inversión:

Corresponde a la adquisición, enajenación o disposición por otros medios de activos a largo plazo y otras inversiones no incluidas en el efectivo y efectivo equivalente.

4) Actividades de financiamiento:

Las actividades que producen cambios en el tamaño y composición del patrimonio neto y de los pasivos que no formen parte de las actividades operacionales ni de inversión.

m) Estado de Otro Resultado Integral

En este Estado se presentan los ingresos y gastos generados por el Fondo como resultado de su actividad durante el año, y una distinción con los otros ingresos y gastos reconocidos directamente en el patrimonio.

El detalle de este Estado Financiero se presenta a continuación:

a) Superávit o déficit del año.

b) Monto neto de los ingresos y gastos reconocidos temporalmente en patrimonio como “cuenta de valoración”, si corresponde.

c) El monto de los ingresos y gastos reconocidos definitivamente en el patrimonio.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

19

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

d) El total de los ingresos y gastos reconocidos, calculados como la suma de las letras anteriores.

n) Estado de Cambios en el Patrimonio

El Estado de Cambios en el Patrimonio presenta una reconciliación entre el patrimonio al inicio y al final del ejercicio, e incluye los siguientes ítems:

a) Ajustes debido a cambios en los criterios contables.

b) Superávit o déficit del año.

c) Otros cambios en el patrimonio: corresponde a traspasos de superávit o déficit del ejercicio, aumentos de capital, resultado integral del ejercicio que afecte patrimonio y cualquier otro aumento o disminución.

o) Nuevos pronunciamientos contables (IFRS e Interpretaciones del Comité de

Interpretaciones de IFRS)

Las nuevas normas, las mejoras y modificaciones a las IFRS, así como las interpretaciones que han sido publicadas en el período se encuentran detalladas a continuación. A la fecha de estos Estados Financieros, estas normativas aún no entran en vigencia, y el Fondo no las ha aplicado en forma anticipada: a) Nuevas normas

Fecha de aplicación

obligatoria

IFRS 15 Ingresos de Actividades Ordinarias Procedentes de

Contratos con Clientes

1 de enero de 2018

IFRS 9 Instrumentos Financieros 1 de enero de 2018

IFRS 16 Arrendamientos 1 de enero de 2019

IFRS 15 “Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes” En mayo de 2014 fue emitida la IFRS 15, es una nueva norma que es aplicable a todos los contratos con clientes, excepto arrendamientos, instrumentos financieros y contratos de seguros. Se trata de un proyecto conjunto del Consejo de Normas Internacionales de Información Financiera (IASB) con el emisor nacional de normas de los Estados Unidos, el Consejo de Normas de Contabilidad Financiera (FASB), para eliminar diferencias en el reconocimiento de ingresos entre IFRS y US GAAP.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

20

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

Esta nueva norma pretende mejorar las inconsistencias y debilidades de IAS 18 y proporcionar un modelo que facilitará la comparabilidad de compañías de diferentes industrias y regiones. Además, proporciona un nuevo modelo para el reconocimiento de ingresos y requerimientos más detallados para contratos con elementos múltiples. Además requiere revelaciones más detalladas. La fecha de aplicación de la nueva norma es a partir del 1 de enero de 2018, se permite su aplicación anticipada. El Fondo se encuentra evaluando el impacto que podría generar la mencionada norma en sus Estados Financieros. IFRS 9 “Instrumentos Financieros” En julio de 2014 fue emitida la versión final de IFRS 9 Instrumentos Financieros, reuniendo todas las fases del proyecto del IASB para reemplazar IAS 39 Instrumentos Financieros: Reconocimiento y Medición. Esta norma incluye nuevos requerimientos basados en principios para la clasificación y medición, introduce un modelo “más prospectivo” de pérdidas crediticias esperadas para la contabilidad del deterioro y un enfoque sustancialmente reformado para la contabilidad de coberturas. Las entidades también tendrán la opción de aplicar en forma anticipada la contabilidad de ganancias y pérdidas por cambios de valor justo relacionados con el “riesgo crediticio propio” para los pasivos financieros designados al valor razonable con cambios en resultados, sin aplicar los otros requerimientos de IFRS 9. La norma será de aplicación obligatoria para los periodos anuales que comiencen a partir del 1 de enero de 2018. Se permite su aplicación anticipada. A la fecha, esta normativa no ha sido aprobada por la Superintendencia de Bancos e Instituciones Financieras, evento que es requerido para su aplicación.

IFRS 16 “Arrendamientos” El 13 de enero de 2016, el IASB publicó una nueva norma, IFRS 16 “Arrendamientos”. La nueva norma implicará que la mayoría de los arrendamientos sean presentados en el balance de los arrendatarios bajo un solo modelo, eliminando la distinción entre arrendamientos operativos y financieros. Sin embargo, la contabilización para los arrendadores permanece mayoritariamente sin cambios y se retiene la distinción entre arrendamientos operativos y financieros.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

21

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

IFRS 16 reemplaza IAS 17 “Arrendamientos” e interpretaciones relacionadas y es efectiva para períodos que comienzan en, o después del 1 de enero de 2019, se permite la aplicación anticipada, siempre que IFRS 15 “Ingresos procedentes de Contratos con Clientes” también sea aplicada. A juicio de la Administración, esta modificación normativa no tiene impacto en los Estados Financieros del Fondo.

b) Mejoras y modificaciones de normas

Fecha de aplicación

obligatoria

IAS 28 e IFRS 10 Inversiones en Asociadas y Negocios Conjuntos y

Estados Financieros Consolidados

Aplazada indefinidamente

IAS 12 Reconocimiento de activos por impuestos diferidos 1 de enero de 2017

por pérdidas no realizadas

IAS 7 Iniciativa de Revelación 1 de enero de 2017

IFRS 15 Aclaración, Ingresos procedentes de contratos con

clientes

1 de enero de 2018

IFRS 2 Clasificación y medición de transacciones de pagos

basados en acciones

1 de enero de 2018

IFRS 9 e IFRS 4 Aplicación 1 de enero de 2018

IAS 40 Transferencias de propiedades de Inversión 1 de enero de 2018

IAS 28 e IFRS 1 Mejoras anuales ciclo 2014-2016 1 de enero de 2018

IFRS 12 Mejoras anuales ciclo 2014-2016 1 de enero de 2017

IFRIC 22 Operaciones en moneda extranjera y consideración

anticipada

1 de enero de 2018

IAS 28 “Inversiones en Asociadas y Negocios Conjuntos” e IFRS 10 “Estados

Financieros Consolidados”

Las enmiendas a IFRS 10 Estados Financieros Consolidados e IAS 28 Inversiones en Asociadas y Negocios Conjuntos (2011) abordan una inconsistencia reconocida entre los requerimientos de IFRS 10 y los de IAS 28 (2011) en el tratamiento de la venta o la aportación de bienes entre un inversor y su asociada o negocio conjunto. Las enmiendas, emitidas el 11 de septiembre de 2014, establecen que cuando la

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

22

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

transacción involucra un negocio (tanto cuando se encuentra en una filial o no) se reconoce una ganancia o una pérdida completa. Se reconoce una ganancia o pérdida parcial cuando la transacción involucra activos que no constituyen un negocio, incluso cuando los activos se encuentran en una filial. El 17 de diciembre de 2015 el IASB publicó enmiendas finales a “venta o aportación de activos entre un inversionista y su Asociada o Negocio Conjunto”. Las enmiendas aplazan la fecha de vigencia hasta que el proyecto de investigación sobre el método de la participación haya concluido. A juicio de la Administración, esta modificación normativa no tiene impacto en los Estados Financieros del Fondo. IAS 12 “Reconocimiento de activos por impuestos diferidos por pérdidas no realizadas” El 19 de enero de 2016, el IASB publicó enmiendas finales a IAS 12 Impuesto a las ganancias. Las enmiendas aclaran los siguientes aspectos:

Las pérdidas no realizadas en instrumentos de deuda medidos a valor razonable y medidos al costo para propósitos tributarios dan origen a diferencias temporarias deducibles independientemente de si el tenedor del instrumento de deuda espera recuperar el valor libro del instrumento de deuda mediante su venta o su uso.

El valor libro de un activo no limita la estimación de las probables ganancias tributarias futuras.

Las estimaciones de utilidades tributarias futuras excluye las deducciones tributarias resultantes del reverso de diferencias temporarias deducibles.

Una entidad evalúa un activo por impuestos diferidos en combinación con otros activos por impuestos diferidos. Cuando las leyes tributarias restrinjan la utilización de pérdidas tributarias, una entidad debería evaluar un activo por impuestos diferidos en combinación con otros activos por impuestos diferidos del mismo tipo.

Las enmiendas son efectivas para períodos anuales que comienzan en, o después del 1 de enero de 2017. Se permite su aplicación anticipada.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

23

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

A juicio de la Administración, esta modificación normativa no tiene impacto en los Estados Financieros del Fondo. IAS 7 “Iniciativa de Revelación” Las enmiendas son parte del proyecto de iniciativa de revelación del IASB e introducen requisitos adicionales de revelación destinados a abordar las preocupaciones de los inversores de que los Estados Financieros actualmente no permiten entender los flujos de efectivo de la entidad; en particular respecto de la administración de las actividades financieras. Las modificaciones requieren la revelación de información que permita a los usuarios de los Estados Financieros evaluar los cambios en los pasivos procedentes de actividades financieras. Aunque no existe un formato específico requerido para cumplir con los nuevos requisitos, las modificaciones incluyen ejemplos ilustrativos para mostrar cómo una entidad puede cumplir el objetivo de estas enmiendas. Las enmiendas son efectivas para períodos anuales que comienzan en, o después del 1 de enero de 2017. Se permite su aplicación anticipada. El Fondo se encuentra evaluando el impacto que podría generar la mencionada norma en sus Estados Financieros. IFRS 15 “Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes” El 12 de abril de 2016, el IASB publicó aclaraciones finales a IFRS 15. Estas aclaraciones se enfocan en las siguientes áreas:

Identificación de las obligaciones de desempeño,

Contraprestaciones principal vs agente, y

Orientación para la aplicación de licencias.

La fecha de aplicación de la nueva norma y sus modificaciones son aplicables a partir del 1 de enero de 2018, se permite su aplicación anticipada.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

24

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

El Fondo se encuentra evaluando el impacto que podría generar la mencionada norma en sus Estados Financieros.

IFRS 2 “Pagos Basados en Acciones” El 20 de junio de 2016 el IASB ha publicado modificaciones finales a IFRS 2, que aclara la clasificación y medición de las transacciones de pagos basados en acciones. Las enmiendas abordan varias peticiones que el IASB y el Comité de Interpretaciones de las IFRS recibieron y que el IASB decidió abordar en una combinación del proyecto de alcance restringido. Las enmiendas son efectivas para períodos anuales que comienzan en, o después del 1 de enero de 2018. Se permite su aplicación anticipada. Las modificaciones se aplicarán de forma prospectiva, sin embargo, la aplicación retroactiva si se permite, si esto es posible sin el uso de la visión retrospectiva. Si una entidad aplica las enmiendas de forma retrospectiva, debe hacerlo para todas las modificaciones descritas anteriormente. A juicio de la Administración, esta modificación normativa no tiene impacto en los Estados Financieros Del Fondo.

IFRS 9 “Instrumentos Financieros” e IFRS 4 “Contratos de Seguros” El 12 de septiembre de 2016 el IASB ha publicado la aplicación de IFRS 9 “Instrumentos Financieros” con IFRS 4 “Contratos de Seguro”. Las enmiendas tienen por objeto abordar las preocupaciones sobre las diferentes fechas de vigencia entre IFRS 9 y la próxima nueva norma sobre Contratos de Seguros (se espera publicación de IFRS 17 dentro de los próximos seis meses). Como se ha hecho evidente que la fecha efectiva de IFRS 17 ya no puede ser alineada con la entrada en vigor de IFRS 9 “Instrumentos Financieros”, se ha solicitado al IASB, retrasar la aplicación de IFRS 9 para las actividades de seguros y alinear la fecha de vigencia de esta, para aquellas actividades, con la entrada en vigencia de la nueva norma sobre los contratos de seguro. Las modificaciones proporcionan dos opciones para las entidades que emiten contratos de seguro dentro del alcance de IFRS 4: una opción permite a las entidades reclasificar, desde utilidad o pérdida de otro resultado integral, algunos de

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

25

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

los ingresos o los gastos derivados de los activos financieros designados; este es el llamado enfoque de superposición; la segunda opción es una exención temporal opcional de la aplicación de IFRS 9 para las entidades cuya actividad principal consista en la emisión de contratos dentro del alcance de IFRS 4; este es el llamado enfoque de aplazamiento.

Una entidad aplicará el procedimiento de superposición de forma retroactiva para calificar los activos financieros cuando se aplica por primera vez IFRS 9. La aplicación del enfoque de superposición requiere la revelación de información suficiente para permitir a los usuarios de los Estados Financieros entender cómo se calcula el importe reclasificado en el periodo de referencia y el efecto de la reclasificación en los estados financieros. Una entidad aplicará el procedimiento de aplazamiento para los períodos anuales que comienzan en, o después del 1 de enero de 2018. La aplicación del enfoque de aplazamiento necesita ser revelada, junto con información que permita a los usuarios de los Estados Financieros comprender cómo el asegurador clasificó para la exención temporal y comparar los aseguradores que aplican la exención temporal con las entidades que aplican IFRS 9. El aplazamiento sólo puede hacerse uso durante los tres años siguientes al 1 de enero de 2018.

A la fecha, IFRS 9, no ha sido aprobada por la Superintendencia de Bancos e Instituciones Financieras, evento que es requerido para su aplicación. Por otra parte IFRS 4, no tiene impacto en los Estados Financieros del Fondo.

IAS 40 “Propiedades de Inversión” El 8 de diciembre de 2016, el IASB ha emitido enmienda a IAS 40, para aclarar transferencias de propiedades a, o de, propiedades de inversión. Las enmiendas a IAS 40 son: - Enmienda el párrafo 57 para indicar que una entidad transferirá una propiedad

a, o de, propiedad de inversión cuando, y sólo cuando, hay evidencia de un cambio en el uso. Un cambio de uso ocurre si la propiedad cumple, o deja de cumplir la definición de propiedad de inversión. Un cambio en las intenciones de la administración para el uso de una propiedad por sí sola no constituye evidencia de un cambio de uso.

- La lista de ejemplos de evidencia del párrafo 57 a) – d) se presenta como una

lista no exhaustiva de ejemplos en lugar de una lista exhaustiva.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

26

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

Las enmiendas son efectivas para períodos anuales que comienzan en, o después del 1 de enero de 2018. Se permite su aplicación anticipada. A juicio de la Administración, esta modificación normativa no tiene impacto en los Estados Financieros del Fondo.

IFRS 1 “Adopción por primera vez de las Normas Internacionales de Información Financiera”, IFRS 12 “Información a revelar sobre Participaciones en Otras Entidades” e IAS 28 “Inversiones en Asociadas y Negocios Conjuntos” El 8 de diciembre de 2016, el IASB ha emitido mejoras anuales a tres normas IFRS, ciclo 2014-2016.

Norma Objeto de la enmienda

IFRS 1 Eliminó las exenciones a corto plazo en los párrafos E3-E7 de IFRS 1, ya que han cumplido su propósito.

IFRS 12 Aclaró el alcance de la norma para especificar los requisitos de revelación, excepto los que figuran en los párrafos B10-B16, se aplican a los intereses de una entidad enumerados en el párrafo 5, que son clasificados como mantenidos para la venta, mantenidos para su distribución o como operaciones discontinuadas de acuerdo con IFRS 5.

IAS 28 Aclaró que la elección para medir a valor razonable a través de ganancias o pérdidas de una inversión en una asociada o negocio conjunto, que está en poder de una entidad que es una organización de capital de riesgo u otra entidad que califica, está disponible para cada inversión en una entidad asociada o un negocio conjunto, sobre una base de inversión – por – inversión, al momento del reconocimiento inicial.

Las enmiendas a IFRS 1 e IAS 28 son efectivas para periodos anuales iniciados en, o después del 1 de enero de 2018. La enmienda a la IFRS 12 para períodos anuales iniciados en o después del 1 de enero de 2017. A juicio de la Administración, esta modificación normativa no tiene impacto en los Estados Financieros del Fondo.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

27

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES (Continuación)

IFRIC 22 “Transacciones en moneda extranjera y consideraciones sobre prepago” El 8 de diciembre de 2016, el IASB emitió la IFRIC 22, desarrollada por el Comité de Interpretación de IFRS, para aclarar la contabilización de las transacciones que incluyen el recibo o pago de una suma por adelantado en una moneda extranjera.

Los contenidos de la IFRIC 22 son principalmente:

- Alcance de la interpretación, que se refiere a transacciones en moneda

extranjera o partes de transacciones en las que:

Hay consideración que está denominada o cotizada en moneda extranjera,

La entidad reconoce un activo pagado anticipadamente o un pasivo por ingresos diferidos, con respecto a esa consideración, antes del reconocimiento del activo, gasto o ingreso relacionado; y

El activo pagado anticipadamente o el pasivo por ingresos diferidos no es monetario.

- Consenso, El Comité de interpretación llegó a la siguiente conclusión:

La fecha de la transacción, con el propósito de determinar el tipo de cambio, es la fecha del reconocimiento inicial del activo pagado anticipadamente no monetario o del pasivo por ingresos diferidos.

Si hay varios pagos o recibos por adelantado, se establece una fecha de transacción para cada pago o recibo.

La nueva interpretación es efectiva para períodos anuales que comienzan en, o después del 1 de enero de 2018. Se permite su aplicación anticipada. El Fondo se encuentra evaluando el impacto que podría generar la mencionada modificación en sus Estados Financieros.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

28

NOTA 3 – CAMBIOS CONTABLES Durante el ejercicio terminado al 31 de diciembre de 2016, no han ocurrido cambios contables significativos que afecten la interpretación de estos Estados Financieros. NOTA 4 – HECHOS RELEVANTES

a) Licitaciones

Durante el ejercicio 2016, el Administrador del Fondo ha licitado un total de U.F. 46 millones, entre diversas instituciones financieras, lo anterior de acuerdo al siguiente detalle:

Fecha Monto Licitado Instituciones Monto Adjudicado

Licitación U.F. Participantes U.F.

31/03/2016 11.500.000 22 8.089.050

30/06/2016 11.500.000 23 8.072.540

29/09/2016 11.500.000 23 7.825.000

29/12/2016 11.500.000 23 7.731.300

Totales 46.000.000 31.717.890

La información presentada en el cuadro anterior, corresponde exclusivamente a licitaciones efectuadas en el año 2016, no incluyendo licitaciones efectuadas en el año 2015 con adjudicaciones en el año 2016.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

29

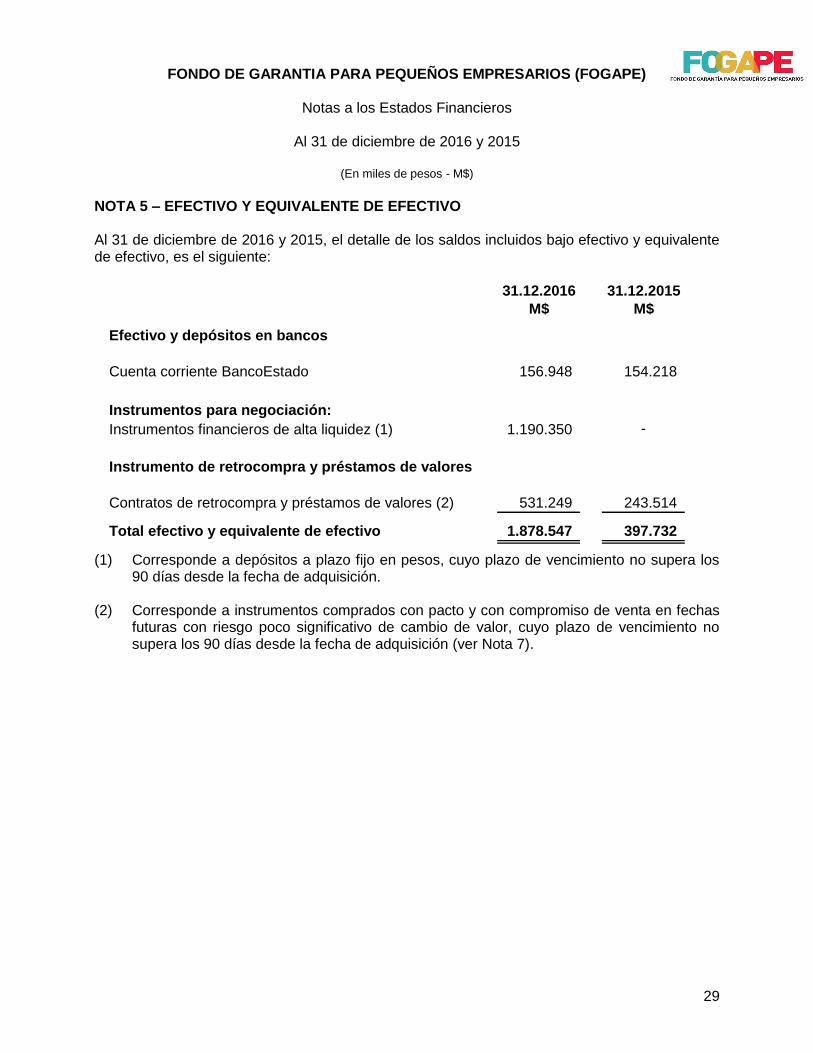

NOTA 5 – EFECTIVO Y EQUIVALENTE DE EFECTIVO Al 31 de diciembre de 2016 y 2015, el detalle de los saldos incluidos bajo efectivo y equivalente de efectivo, es el siguiente:

31.12.2016 31.12.2015

M$ M$

Efectivo y depósitos en bancos

Cuenta corriente BancoEstado 156.948 154.218

Instrumentos para negociación:

Instrumentos financieros de alta liquidez (1) 1.190.350 -

Instrumento de retrocompra y préstamos de valores

Contratos de retrocompra y préstamos de valores (2) 531.249 243.514

Total efectivo y equivalente de efectivo 1.878.547 397.732

(1) Corresponde a depósitos a plazo fijo en pesos, cuyo plazo de vencimiento no supera los 90 días desde la fecha de adquisición.

(2) Corresponde a instrumentos comprados con pacto y con compromiso de venta en fechas

futuras con riesgo poco significativo de cambio de valor, cuyo plazo de vencimiento no supera los 90 días desde la fecha de adquisición (ver Nota 7).

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

30

NOTA 6 – INSTRUMENTOS PARA NEGOCIACIÓN Al 31 de diciembre de 2016 y 2015, el Fondo mantiene inversiones como instrumentos para negociación de acuerdo al siguiente detalle:

31.12.2016 31.12.2015

M$ M$

Instrumentos del Estado y del Banco Central de

Chile

Instrumentos del Banco Central 53.930.720 70.285.017Bonos o Pagarés de la Tesorería 127.643.458 97.199.131

Instrumentos de otras instituciones nacionales

Instrumentos de otros Bancos del país 1.203.839 11.236.373

Instrumentos emitidos en el exterior

Otros instrumentos emitidos en el exterior 2.649.115 2.842.362

Totales 185.427.132 181.562.883

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

31

NOTA 7 – CONTRATOS DE RETROCOMPRA Y PRÉSTAMOS DE VALORES Al 31 de diciembre de 2016 y 2015, los instrumentos comprados con pacto y con compromiso de venta en fechas futuras a un precio ya fijado son los siguientes:

Desde 1 día y

menos de 3

meses

Más de 3 meses y

menos de un año

Desde un

año

Total

M$ M$ M$ M$

Instrumentos de otras instituciones nacionales

Instrumentos de otros bancos del país 531.249 - - 531.249

Totales 531.249 - - 531.249

Desde 1 día y

menos de 3

meses

Más de 3 meses y

menos de un año

Desde un

año

Total

M$ M$ M$ M$

Instrumentos de otras instituciones nacionales

Instrumentos de otros bancos del país 243.514 - - 243.514

Totales 243.514 - - 243.514

31.12.2016

31.12.2015

Derechos por compromisos de venta

Derechos por compromisos de venta

NOTA 8 – COMISIONES POR PAGAR

En este rubro se presenta la comisión a que tiene derecho el Banco del Estado de Chile por su gestión de administración del Fondo, la cual se determina de acuerdo a lo estipulado en el Artículo Nº 25 del Reglamento de Administración del Fondo.

Con fecha 15 de abril de 2003, mediante Circular N° 3.220, la Superintendencia de Bancos e Instituciones Financieras, modificó el régimen de comisiones que establece el Artículo N° 25 del Reglamento de Administración del Fondo. De acuerdo con lo anterior, se estableció que el Administrador percibirá anualmente una comisión de administración igual al 0,15% sobre las garantías formalizadas que se encuentren registradas al término del ejercicio anual. Adicionalmente, tendrá derecho a una comisión del 10% sobre el resultado del Fondo, antes de aplicar la comisión de administración a que se refiere este artículo, siempre que dicho resultado sea positivo.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

32

NOTA 8 – COMISIONES POR PAGAR (Continuación) Al 31 de diciembre de 2016 y 2015, el detalle de las comisiones por pagar es el siguiente:

Garantías formalizadas vigentes 574.614.914 609.686.487

(A) Comisión del Administrador sobre garantías formalizadas (0,15%) 861.922 914.529

Resultado antes de aplicar la comisión 4.487.196 2.675.816

(B) Comisión del Administrador sobre resultado (10%) 448.720 267.582

Comisión por pagar (A) + (B) 1.310.642 1.182.111

31.12.2016

M$

31.12.2015

M$

NOTA 9 – PROVISIONES POR GARANTÍAS RIESGOSAS Al 31 de diciembre de 2016 y 2015, la provisión por garantías riesgosas por M$ 37.123.313 y M$ 36.271.779, equivalen al 6,46% y 5,95%, respectivamente, del total de las garantías formalizadas vigentes al cierre de cada año y el detalle de los movimientos de la provisión es el siguiente:

Saldo al inicio del ejercicio 36.271.779 37.861.049

Aplicación de provisiones (pago garantías) (1) (18.815.943) (20.983.684)

Provisiones constituidas 18.986.407 21.669.039

Provisiones adicionales 681.070 -

Liberación de provisiones - (2.274.625)

Normales - -

Adicionales - (2.274.625)

Saldos al término del ejercicio 37.123.313 36.271.779

31.12.2016

M$

31.12.2015

M$

(1) La aplicación de provisiones corresponde a las garantías que se pagaron durante el año

respectivo.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

33

NOTA 10 – OTROS PASIVOS CORRIENTES Al 31 de diciembre de 2016 y 2015, el detalle de otros pasivos es el siguiente:

31.12.2016 31.12.2015

M$ M$

Provisión honorarios de auditoría 10.786 9.497

Otros - 3.194

Totales 10.786 12.691

NOTA 11 – PATRIMONIO

De acuerdo a lo señalado en el Artículo N° 2 del Decreto Ley N° 3.472, en caso que el Fondo arroje excedentes en relación con la suma aportada por el Fisco, éstos pasarán a formar parte del patrimonio del Fondo.

Al 31 de diciembre de 2016 el Fondo tiene un patrimonio de M$ 147.670.588 (M$ 144.494.034 al 2015). NOTA 12 – INGRESOS POR INTERESES Y REAJUSTES Al 31 de diciembre de 2016 y 2015, la composición de ingresos por intereses y reajustes, es la siguiente:

31.12.2016 31.12.2015

M$ M$

Intereses y reajustes por contratos de

retrocompra y préstamos de valores 95.584 37.317

Total ingresos por intereses y reajustes 95.584 37.317

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

34

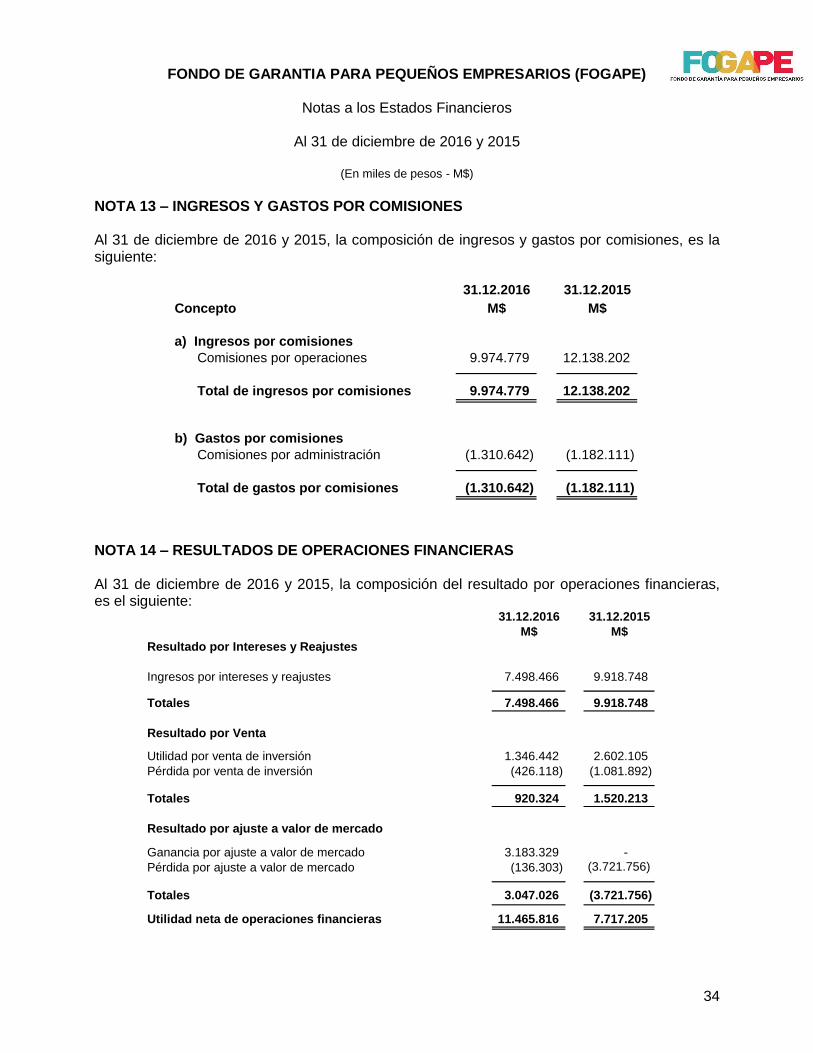

NOTA 13 – INGRESOS Y GASTOS POR COMISIONES Al 31 de diciembre de 2016 y 2015, la composición de ingresos y gastos por comisiones, es la siguiente:

31.12.2016 31.12.2015

Concepto M$ M$

a) Ingresos por comisiones

Comisiones por operaciones 9.974.779 12.138.202

Total de ingresos por comisiones 9.974.779 12.138.202

b) Gastos por comisiones

Comisiones por administración (1.310.642) (1.182.111)

Total de gastos por comisiones (1.310.642) (1.182.111)

NOTA 14 – RESULTADOS DE OPERACIONES FINANCIERAS Al 31 de diciembre de 2016 y 2015, la composición del resultado por operaciones financieras, es el siguiente:

31.12.2016 31.12.2015

M$ M$

Resultado por Intereses y Reajustes

Ingresos por intereses y reajustes 7.498.466 9.918.748

Totales 7.498.466 9.918.748

Resultado por Venta

Utilidad por venta de inversión 1.346.442 2.602.105

Pérdida por venta de inversión (426.118) (1.081.892)

Totales 920.324 1.520.213

Resultado por ajuste a valor de mercado

Ganancia por ajuste a valor de mercado 3.183.329 -

Pérdida por ajuste a valor de mercado (136.303) (3.721.756)

Totales 3.047.026 (3.721.756)

Utilidad neta de operaciones financieras 11.465.816 7.717.205

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

35

NOTA 15 – PROVISIONES, CASTIGOS Y RECUPERACIÓN DE GARANTÍAS

Al 31 de diciembre de 2016 y 2015, el movimiento en resultados de las provisiones por garantías riesgosas es el siguiente:

31.12.2016 31.12.2015

M$ M$

Provisión y castigo por garantías riesgosas (19.667.477) (19.394.417)

Totales (19.667.477) (19.394.417)

Recuperación de garantías pagadas 2.638.840 2.199.294

Totales 2.638.840 2.199.294

NOTA 16 – GASTOS DE ADMINISTRACIÓN Al 31 de diciembre de 2016 y 2015, la composición del rubro es la siguiente:

31.12.2016 31.12.2015

M$ M$

Gastos por servicios de auditoría 20.346 21.785

Totales 20.346 21.785

NOTA 17 - GARANTÍAS

Al 31 de diciembre de 2016 y 2015, el detalle de las garantías otorgadas por el Fondo es el siguiente:

31.12.2016 31.12.2015M$ M$

Garantías formalizadas vigentes (*) 574.614.914 609.686.487Garantías licitadas no formalizadas 303.001.770 307.973.503Garantías pagadas no recuperadas acumuladas 136.807.884 120.630.781

(*) Al 31.12.2016 el Fondo tiene 67.580 garantías formalizadas vigentes (75.401 al 31.12.2015).

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

36

NOTA 17 – GARANTÍAS (Continuación) El Artículo N° 23 del Reglamento de Administración del Fondo, establece que el valor máximo de préstamos garantizables es el equivalente a once veces el valor de su patrimonio, esto es, al 31 de diciembre de 2016 y 2015, M$ 1.624.376.468 y M$ 1.589.434.374, respectivamente. NOTA 18 – CONTINGENCIAS Y COMPROMISOS

Al 31 de diciembre de 2016 y 2015, no existen contingencias ni compromisos vigentes con terceros.

NOTA 19 – ACTIVOS Y PASIVOS A VALOR RAZONABLE

En general, se entiende por “valor razonable” (fair value) el precio que alcanzaría un instrumento financiero, en un determinado momento, en una transacción libre, ordenada y voluntaria entre partes interesadas, debidamente informadas e independientes entre sí.

Adicionalmente, dada la naturaleza de las operaciones del FOGAPE sus principales activos se encuentran valorizados a valor razonable.

A continuación se detallan los métodos utilizados para la estimación del valor razonable de los instrumentos financieros: a) Efectivo y depósitos en Banco:

El valor libro del efectivo y depósitos en bancos se aproxima a su valor razonable estimado dado su naturaleza de corto plazo.

b) Inversiones financieras:

El valor razonable estimado de estos instrumentos financieros se determinó utilizando valores de mercado o los precios cotizados en el mercado de instrumentos financieros con características similares.

c) Contratos de Retrocompra y préstamos de valores:

El valor libro de este activo se aproxima a su valor razonable dado su naturaleza de corto plazo. Este valor es calculado por el monto original de la inversión más los intereses y reajustes devengados a la fecha de cierre.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

37

NOTA 19 – ACTIVOS Y PASIVOS A VALOR RAZONABLE (Continuación) d) Pasivos corrientes:

El valor libro de las comisiones por pagar y otros pasivos se aproximan a su valor razonable estimado dada su naturaleza de corto plazo.

Al 31 de diciembre de 2016 y 2015, los valores razonables estimados de los instrumentos financieros son los siguientes:

Valor Libro Valor

Razonable

Estimado

(Pérdida)

Ganancia no

reconocida

Valor Libro Valor

Razonable

Estimado

(Pérdida)

Ganancia no

reconocida

MM$ MM$ MM$ MM$ MM$ MM$

Activos

Efectivo y depósitos en bancos 156.948 156.948 - 154.218 154.218 -

Instrumentos para negociación 185.427.132 185.427.132 - 181.562.883 181.562.883 -

Contratos de retrocompra y préstamos de valores 531.249 531.249 - 243.514 243.514 -

Pasivos

Comisiones por pagar 1.310.642 1.310.642 - 1.182.111 1.182.111 -

Provisiones por garantías riesgosas 37.123.313 37.123.313 - 36.271.779 36.271.779 -

Otros pasivos corrientes 10.786 10.786 - 12.691 12.691 -

Al 31 de diciembre

2016 2015

Medida del valor razonable y jerarquía

IFRS 13 establece una jerarquía de valor razonable, que prioriza las entradas de técnicas de valoración utilizados para medir el valor razonable. La jerarquía da la máxima prioridad a precios cotizados no ajustados en mercados activos, para activos o pasivos idénticos (nivel 1 mediciones) y la más baja prioridad a las medidas que implican importantes entradas no observables (nivel 3 mediciones). Los tres niveles de jerarquía de valor razonable son los siguientes:

Nivel 1: entradas con precios cotizados (sin ajustar) en mercados activos, para activos y pasivos idénticos para los cuales el Banco tiene la capacidad de acceder en la fecha de medición. Para estos instrumentos existen cotizaciones de mercado observables (tasas internas de retorno, valor cuota, precio, etc.), por lo que no se requieren supuestos para valorizar.

Nivel 2: entradas distintas a los precios cotizados incluidos en el nivel 1, que son observables para activos o pasivos, directa o indirectamente. Dentro de estas categorías se incluyen:

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

38

NOTA 19 – ACTIVOS Y PASIVOS A VALOR RAZONABLE (Continuación)

a) Precios cotizados para activos o pasivos similares en mercados activos. b) Precios cotizados para activos o pasivos idénticos o similares en

mercados que no son activos. c) Datos de entrada distintos de los precios cotizados que son observables

para el activo o pasivo. d) Datos de entrada corroborados por el mercado. Los activos y pasivos clasificados en este nivel, corresponden a instrumentos que sus tasas o precios de valorización son obtenidos a partir de precios de mercado con la aplicación de modelaciones.

Nivel 3: entradas no observables para el activo o pasivo.

La siguiente tabla presenta los activos que son medidos a valor razonable en una base recurrente, incluyendo los ítems que son requeridos para ser medidos a valor razonable y los ítems para los cuales la opción de valor razonable ha sido elegida, al 31 de diciembre de 2016 y 2015:

Precios en

mercados activos

para activos

identicos

Otras entradas

significativas

observables

Entradas

significativas no

observables

Total (nivel 1) (nivel 2) (nivel 3)

M$ M$ M$ M$

Activo

Instrumentos para negociación 185.427.132 122.121.103 63.306.029 -

Total 185.427.132 122.121.103 63.306.029 -

Precios en

mercados activos

para activos

identicos

Otras entradas

significativas

observables

Entradas

significativas no

observables

Total (nivel 1) (nivel 2) (nivel 3)

M$ M$ M$ M$

Activo

Instrumentos para negociación 181.562.883 77.120.405 104.442.478 -

Total 181.562.883 77.120.405 104.442.478 -

Medidas de Valor razonable

Medidas de Valor razonable

31.12.2016

31.12.2015

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

39

NOTA 19 – ACTIVOS Y PASIVOS A VALOR RAZONABLE (Continuación) Los activos clasificados en nivel 2 corresponden a los instrumentos que sus tasas o precios de valorización son obtenidos a partir de precios de mercado con la aplicación de modelaciones. NOTA 20 – ADMINISTRACIÓN DEL RIESGO El Fondo se apoya para la administración de los riesgos en su Administrador BancoEstado, quién posee modelos, sistemas, metodologías, experiencia y conocimiento del negocio, contando con los profesionales dedicados a cada uno de los riesgos de la industria financiera. La política de BancoEstado es mantener una visión integrada de la gestión de los riesgos, orientada hacia el entorno económico actual y futuro, dedicada a la medición de la relación riesgo – retorno de todos sus productos. Por la naturaleza y objeto del Fondo, las políticas de riesgo son aplicables sólo en aquella parte que tenga relación con sus activos y pasivos financieros específicos.

La Administración del Fondo vela por los riesgos de crédito y liquidez, de acuerdo a sus políticas definidas, no existiendo exposición significativa sobre los mismos.

Dadas las actividades desarrolladas en el mercado nacional, los activos y pasivos financieros del Fondo tienen exposición a diferentes tipos de riesgo: riesgo de mercado, riesgo de crédito y riesgo de liquidez. 1) Riesgo de crédito

El Fondo está expuesto al riesgo crediticio, que es el riesgo asociado a la posibilidad de que una o más entidades contrapartes o emisoras, sean incapaces de pagar sus obligaciones en diferentes horizontes de tiempo. Para controlar este tipo de riesgo, el Fondo se basa en los modelos que el Administrador Financiero (BancoEstado) posee, disponiendo de áreas especializadas segmentadas según el tamaño de la empresa y el tipo de exposición, las que participan activamente en todas las etapas del proceso de crédito desde la evaluación de riesgos y aprobación del mismo. Para este tipo de activos el Banco mide la probabilidad de incobrabilidad a los emisores utilizando rating internos y externos tales como los provistos por evaluadoras de riesgos independientes del Banco.

FONDO DE GARANTIA PARA PEQUEÑOS EMPRESARIOS (FOGAPE)

Notas a los Estados Financieros

Al 31 de diciembre de 2016 y 2015

(En miles de pesos - M$)

40

NOTA 20 – ADMINISTRACIÓN DEL RIESGO (Continuación) 2) Riesgo de liquidez El riesgo de liquidez es el riesgo asociado a la posibilidad de que el Fondo, no sea capaz de generar suficientes recursos para pagar sus obligaciones parcialmente o en su totalidad. Para controlar este riesgo se invierte en instrumentos financieros que tengan buenas calificaciones crediticias. 3) Riesgos de mercado