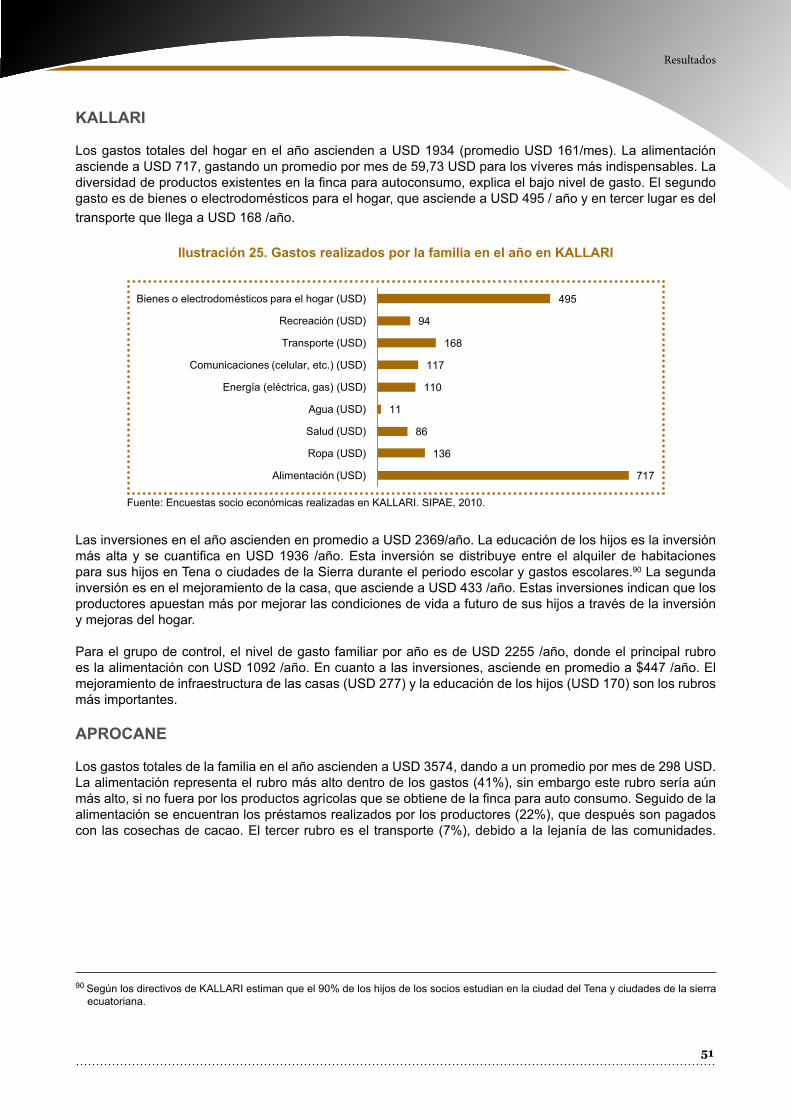

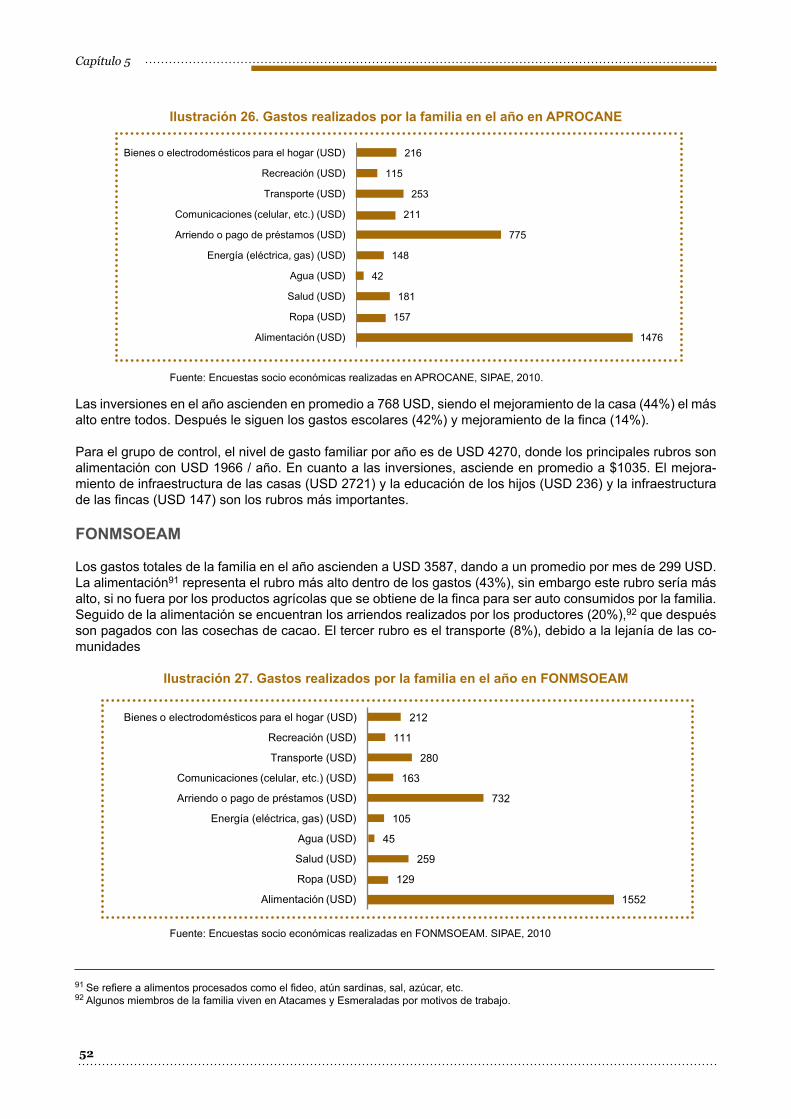

Fomento de la Cadena de Valor de Cacao en Organizaciones ... · Fomento de la Cadena de Valor de...

104

Transcript of Fomento de la Cadena de Valor de Cacao en Organizaciones ... · Fomento de la Cadena de Valor de...

Fomento de la Cadena de Valor de Cacao en Organizaciones de Pequeños Productoresde Esmeraldas y Napo.Análisis de Impactos del Programa GESOREN - GIZ

Serie Estudios de Impacto. Fascículo 5

Responsables y Créditos

Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH1 Sra. Barbara Hess, Directora Residente

Programa GESORENDr. Christian Fedlmeier, Responsable ProgramaDr. Alonso Moreno, Asesor Principal Programa Responsables del EstudioDr. Alonso Moreno, Asesor Principal ProgramaJohanna Flores, Asesora Gestión de Proyectos y Monitoreo

Equipo de ApoyoJuan Rodríguez, Responsable del Componente Valoración de Recursos NaturalesPedro Ramírez, Asesor para el Fomento de la Cadena de Valor de CacaoSonia Lehmann, Asesora para la Cooperación con el Sector PrivadoCatalina Reyes, Universidad Técnica del Norte (UTN)Álvaro Fuentes, Universidad Técnica del Norte (UTN)Santiago Erazo, Universidad Técnica del Norte (UTN)

© GIZ, 2011300 copias

Fotos: GIZ

Diseño Gráfico e Impresión: Global Business, Imagen Corporativa.

Noviembre 2011

Quito-Ecuador

1 La Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH es una empresa federal que opera en todo el mundo. Asiste al Gobierno de la República Federal de Alemania en su labor para alcanzar sus objetivos en el ámbito de la cooperación internacional para el desarrollo sostenible; asimismo, actuamos a nivel mundial en el ámbito educativo internacional. La eficiencia, la eficacia y la orienta ción a las necesidades de nuestras contrapartes son la base de nuestra actuación para apoyar a las personas y a las sociedades de los países en desarrollo, en transición e industrializados a diseñar sus propias perspectivas de futuro y a mejorar sus condiciones de vida. Desde el 1 de enero de 2011, la GIZ concentra la competencia y la larga experiencia del Deutscher Entwicklungsdienst (DED) gGmbH (Servicio Alemán de Cooperación Social-Técnica), de la Deutsche Gesellschaft für Technische Zusammenarbeit (GTZ) GmbH (Coope ración Técnica Alemana) y de InWEnt - Internationale Weiterbildung und Entwicklung gGmbH (Capacitación y Desarrollo Internacional).

4

CONTENIDO

Presentación

Capítulo 1. Introducción1.1. Antecedentes y justificación1.2. Objetivo del estudio1.3. Hipótesis, indicadores y variables Capítulo 2. Marco conceptual2.1. Cadenas de Valor2.2. Agricultura sostenible2.3. Agro biodiversidad y agro ecología 2.4. Seguridad y soberanía alimentaria2.5. Agricultura familiar e ingresos en economías rurales

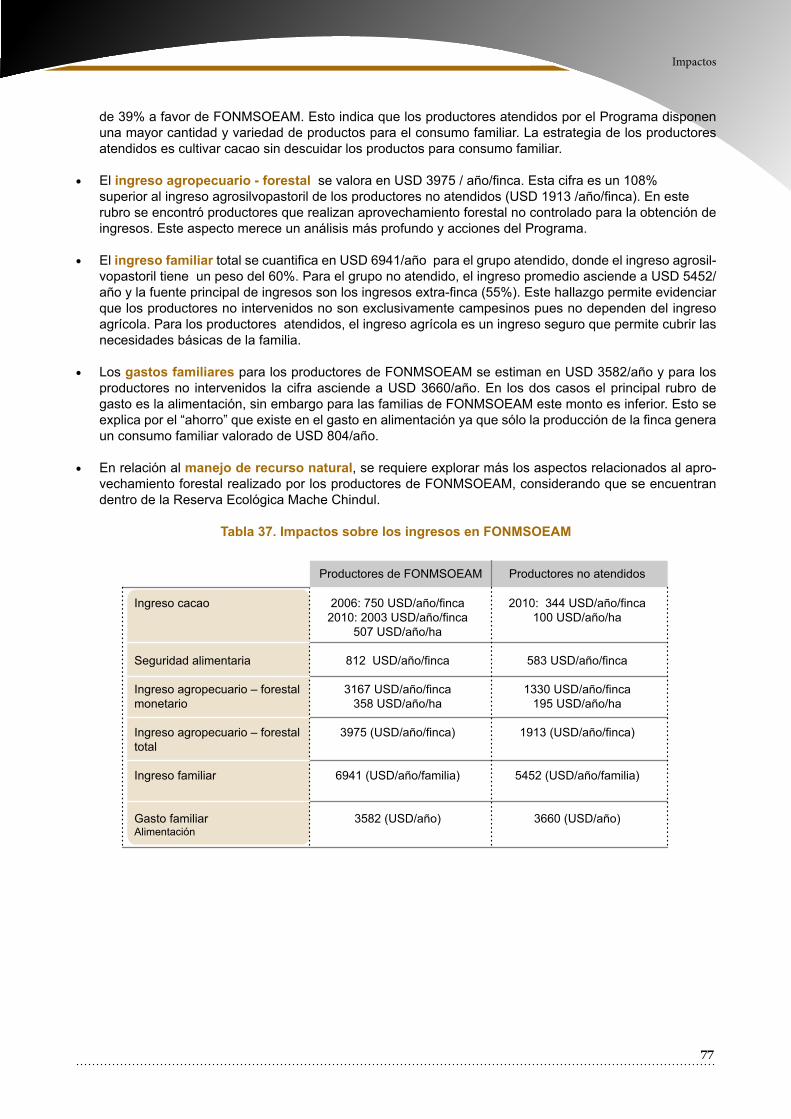

Capítulo 3. Metodología3.1. Métodos de evaluación3.2. Técnicas e instrumentos3.3. Muestreo y trabajo de campo3.4. Indicadores económicos Capítulo 4. Marco Contextual4.1. Las asociaciones de productores de cacao4.2. Contexto internacional del cacao4.3 Servicios del Programa GESOREN a las organizaciones Capítulo 5. Resultados5.1. Resultados a nivel de las asociaciones de productores5.2. Resultados a nivel de familias beneficiarias 5.2.1 Composición del hogar 5.2.2 Sistema de Producción 5.2.2.1 Sistemas de cultivos y crianza 5.2.2.2 Tipos de productores 5.2.2.3 Estructura de las fincas 5.2.2.4 El sistema de producción de Cacao 5.2.3 Análisis Económico 5.2.3.1 Costos de mantenimiento 5.2.3.2 Precios e ingresos por Cacao 5.2.3.3 Ingreso agropecuario - forestal monetario 5.2.3.4 Ingreso agropecuario - forestal total 5.2.3.5 Ingreso Total 5.2.3.6 Ingresos familiares y aportes a la reducción de la pobreza 5.2.3.7 Gastos familiares e inversiones 5.2.4 Medio Ambiente 5.2.5 Percepciones de los productores sobre los impactos Capítulo 6. Impactos

Capítulo 7. Conclusiones Bibliografía

Anexos

i

1111

555566

77789

11111819

21212626272728 293133333639414650505357

67

79

81

82

i

PRESENTACIÓN

La Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH trabaja orientada a impactos. Ya no es posible legitimar el trabajo con una buena planificación, la entrega oportuna y efectiva de los servicios y el cumplimiento en el gasto. Se exige la generación de cambios en los grupos destinatarios, en los técnicos y directivos de las instituciones, en las instituciones como grupo colectivo e incluso en objetos naturales, como por ejemplo la superficie de bosque protegido, mantenimiento de la biodiversidad, cantidad y calidad de agua disponible, entre otros. Se entiende entonces por “impacto”: Los cambios ocurridos que pueden ser deriva-dos en forma plausible de la intervención del Programa, pueden ser esperados o no esperados, positivos o negativos. La medición de los impactos es tarea fundamental de la gerencia de los programas y proyectos de la Cooperación.

El Programa Gestión Sostenible de los Recursos Naturales (GESOREN) es parte de la Cooperación Alemana al Desarrollo en el Ecuador y tiene como objetivo que la población rural que recibe apoyo en las zonas de intervención (Tungurahua, Napo, Zamora-Chinchipe, Morona Santiago y Esmeraldas) aplique estrategias y métodos de gestión sostenible de recursos naturales e incremente sus ingresos.

Para saber si el Programa GESOREN alcanza o no su objetivo y los indicadores de impacto, se ejecuta un sistema de monitoreo que utiliza dos métodos de seguimiento: uno basado en el análisis de la información trimestral brindada por los responsables de la realización de las actividades y otro a través de la elaboración de estudios de caso, que permitan evidenciar los cambios ocurridos.

Entre julio de 2010 y noviembre de 2011 se llevaron a cabo cinco estudios (7 casos) en diversas zonas:

1. Mesa del Cacao Fino de Aroma de la Reserva de Biósfera Sumaco. 2. Creación del Área Ecológica de Conservación Municipal “Siete Iglesias” en San Juan Bosco - Morona

Santiago. 3. Implementación de Planes de Manejo de Páramos en Tungurahua. 4. Agro-biodiversidad y Soberanía Alimentaria en Comunidades Shuar de Morona Santiago.5. Fomento de la Cadena de Valor de Cacao en Organizaciones de Pequeños Productores de Esmeraldas

y Napo.

La conceptualización de los casos fue realizada por el Asesor Principal del Programa y la Asesora en Monito-reo de Impactos. Para los trabajos de campo se contó con la cooperación de consultores, quienes realizaron un informe preliminar, el cual fue corregido y complementado al interior del Programa, generándose la versión final, que es la publicada en esta serie. En este estudio, se agradece la apertura y el apoyo de los directivos y socios de las tres organizaciones de productores de cacao.

La elaboración y publicación de los resultados de los estudios de caso contribuirán a profundizar la reflexión y mejorar la comprensión del trabajo realizado. Esto permitirá que la futura planificación y conceptualización de las estrategias de trabajo se perfeccionen en pro de impactos más profundos y sostenibles. Igualmente los estudios facilitarán entrar en un diálogo con las lectoras y los lectores interesados en el tema y ayudarán a ir sistematizando las mejores prácticas.

Barbara HessDirectora Residente

GIZ Ecuador

Christian FedlmeierResponsable Programa GESOREN

GIZ Ecuador

i

1

CAPÍTULO 1. INTRODUCCIÓN

1.1 Antecedentes y justificación

El Programa GESOREN a través del componente “Valoración de Recursos Naturales y Servicios Ambien-tales”, contribuye a mejorar la conservación de los recursos naturales y las economías de las familias cam-pesinas, que habitan en las zonas de amortiguamiento a las áreas protegidas en las provincias de Zamora Chinchipe, Tungurahua, Morona Santiago, Esmeraldas y la Reserva de Biósfera Sumaco. El componente tiene como líneas de acción: el fomento de cadenas de valor y seguridad alimentaria. Además impulsa la ampliación de la superficie de producción bajo criterios de sostenibilidad (certificación orgánica y de comercio justo) y territorios de producción limpia. El grupo destinatario del Programa lo constituyen las familias campe-sinas, en su mayoría indígenas, ubicadas en las zonas donde GESOREN interviene.

Como enfoque de trabajo, GIZ utiliza la metodología de fomento de cadenas de valor Value Links. El objetivo de este enfoque es mejorar el nivel de eficiencia y competitividad de una cadena seleccionada, para incidir positivamente en la estructura de ingresos de un grupo específico (pequeños productores), aportando signi-ficativamente al manejo sostenible de los recursos naturales. Hasta fines del 2010, el Programa beneficia a alrededor de 35.000 familias.

La gestión del Programa incluye un monitoreo periódico tanto en el cumplimiento de la planificación estableci-da como en la determinación de los impactos esperados y no esperados. Este estudio es parte de los análisis sobre impactos logrados que realiza GESOREN. Los resultados servirán para mejorar la estrategia de inter-vención y el desarrollo de futuros proyectos en esta área.

1.2 Objetivo del estudio

El objetivo del estudio es: “Analizar y evidenciar los impactos generados por el fomento de la cadena de valor de cacao en las asociaciones de productores seleccionadas y medir el aporte del GESOREN al incremento de los ingresos en las familias afiliadas a las organizaciones”. El trabajo se deriva del objetivo del Programa GESOREN: “La población rural pobre que recibe apoyo en las regiones de intervención del programa, aplica estrategias y métodos para el manejo sostenible de los recursos naturales e incrementa sus ingresos” y del resultado esperado del componente 2: “Comunidades indígenas, asociaciones de productores, empresas procesadoras o comercializadoras en áreas de conservación, sus zo-nas de amortiguamiento y en corredores ecológicos, se benefician de sistemas de producción y comercializa-ción innovadores, y de mecanismos de financiamiento e incentivos ecológicamente sostenibles”.

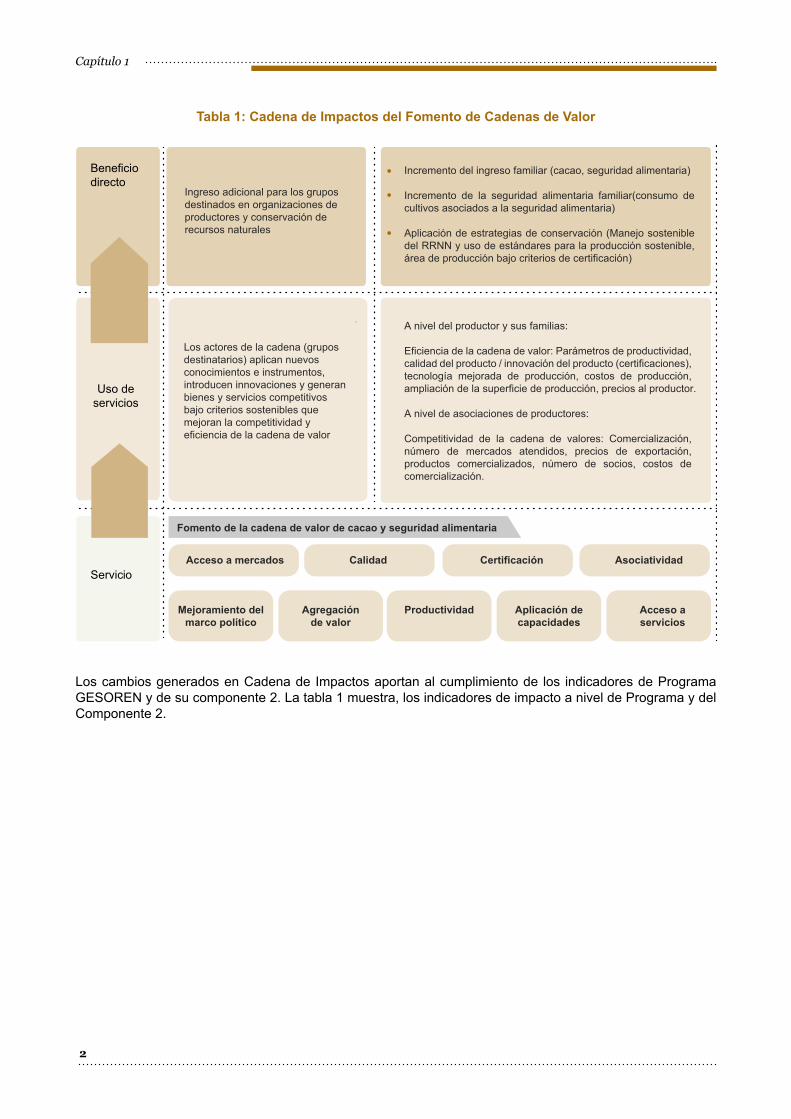

1.3 Hipótesis, indicadores y variables

La hipótesis de esta evaluación de impactos se formula de la siguiente manera:

La asesoría y el apoyo del Programa GESOREN - GIZ en el fomento de la cadena de valor de cacao a las asociaciones de productores KALLARI, APROCANE y FONM-SOEAM, ha contribuido al mejoramiento de los ingresos de las familias beneficiarias y al manejo sostenible de los recursos naturales.

Siguiendo la Cadena de Impacto, se explican las relaciones causales entre los servicios ofrecidos por el Pro-grama, el uso que le dan los actores al servicio y los beneficios directos de la intervención. Además la Cadena de Impactos permite identificar las variables principales para medir y evidenciar los impactos.

Introducción

2

Tabla 1: Cadena de Impactos del Fomento de Cadenas de Valor

Los cambios generados en Cadena de Impactos aportan al cumplimiento de los indicadores de Programa GESOREN y de su componente 2. La tabla 1 muestra, los indicadores de impacto a nivel de Programa y del Componente 2.

Capítulo 1

Servicio

Incremento del ingreso familiar (cacao, seguridad alimentaria)

Incremento de la seguridad alimentaria familiar(consumo de cultivos asociados a la seguridad alimentaria) Aplicación de estrategias de conservación (Manejo sostenible del RRNN y uso de estándares para la producción sostenible, área de producción bajo criterios de certificación)

A nivel del productor y sus familias: Eficiencia de la cadena de valor: Parámetros de productividad, calidad del producto / innovación del producto (certificaciones), tecnología mejorada de producción, costos de producción, ampliación de la superficie de producción, precios al productor.

A nivel de asociaciones de productores:

Competitividad de la cadena de valores: Comercialización, número de mercados atendidos, precios de exportación, productos comercializados, número de socios, costos de comercialización.

Ingreso adicional para los grupos destinados en organizaciones de productores y conservación de recursos naturales

Los actores de la cadena (grupos destinatarios) aplican nuevos conocimientos e instrumentos, introducen innovaciones y generan bienes y servicios competitivos bajo criterios sostenibles que mejoran la competitividad y eficiencia de la cadena de valor

Fomento de la cadena de valor de cacao y seguridad alimentaria

Beneficiodirecto

Uso de servicios

Acceso a mercados

Mejoramiento delmarco político

Agregaciónde valor

Productividad Aplicación decapacidades

Acceso aservicios

Calidad Certificación Asociatividad

3

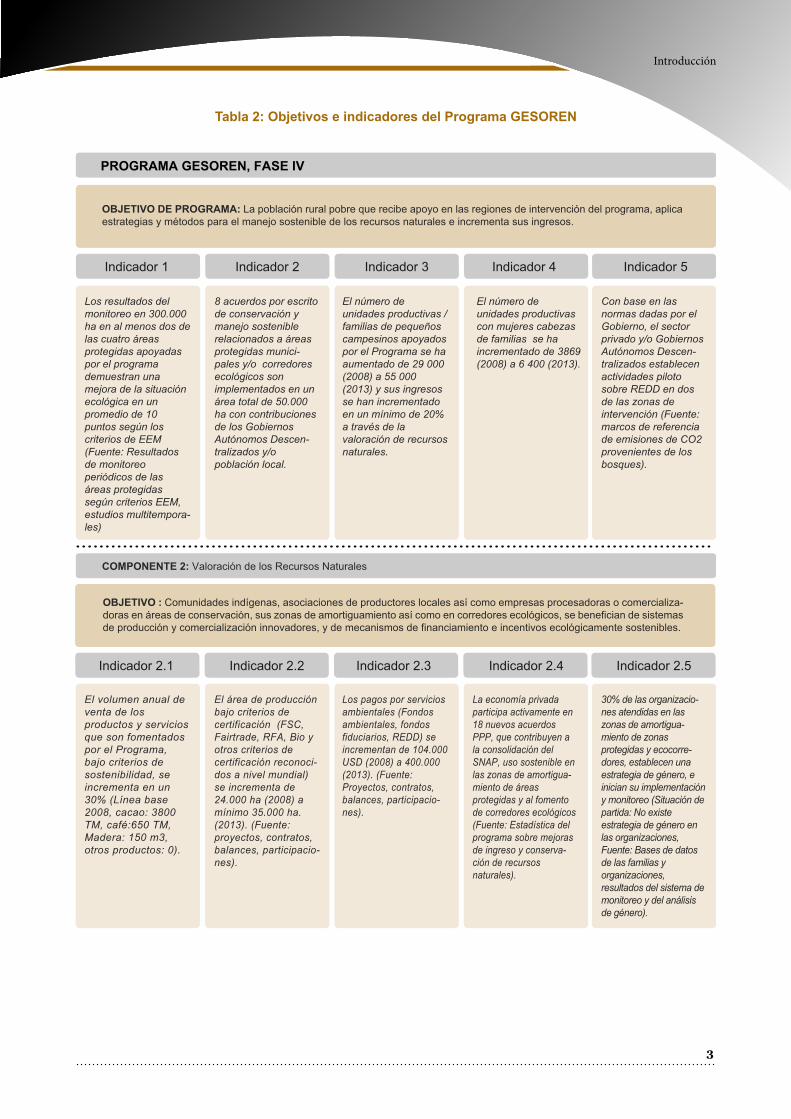

Tabla 2: Objetivos e indicadores del Programa GESOREN

Introducción

PROGRAMA GESOREN, FASE IV

OBJETIVO DE PROGRAMA: La población rural pobre que recibe apoyo en las regiones de intervención del programa, aplica estrategias y métodos para el manejo sostenible de los recursos naturales e incrementa sus ingresos.

Indicador 1 Indicador 2 Indicador 3 Indicador 4 Indicador 5

Los resultados del monitoreo en 300.000 ha en al menos dos de las cuatro áreas protegidas apoyadas por el programa demuestran una mejora de la situación ecológica en un promedio de 10 puntos según los criterios de EEM (Fuente: Resultados de monitoreo periódicos de las áreas protegidas según criterios EEM, estudios multitempora-les)

8 acuerdos por escrito de conservación y manejo sostenible relacionados a áreas protegidas munici-pales y/o corredores ecológicos son implementados en un área total de 50.000 ha con contribuciones de los Gobiernos Autónomos Descen-tralizados y/o población local.

El número de unidades productivas / familias de pequeños campesinos apoyados por el Programa se ha aumentado de 29 000 (2008) a 55 000 (2013) y sus ingresos se han incrementado en un mínimo de 20% a través de la valoración de recursos naturales.

El número de unidades productivas con mujeres cabezas de familias se ha incrementado de 3869 (2008) a 6 400 (2013).

Con base en las normas dadas por el Gobierno, el sector privado y/o Gobiernos Autónomos Descen-tralizados establecen actividades piloto sobre REDD en dos de las zonas de intervención (Fuente: marcos de referencia de emisiones de CO2 provenientes de los bosques).

COMPONENTE 2: Valoración de los Recursos Naturales

OBJETIVO : Comunidades indígenas, asociaciones de productores locales así como empresas procesadoras o comercializa-doras en áreas de conservación, sus zonas de amortiguamiento así como en corredores ecológicos, se benefician de sistemas de producción y comercialización innovadores, y de mecanismos de financiamiento e incentivos ecológicamente sostenibles.

Indicador 2.1 Indicador 2.2 Indicador 2.3 Indicador 2.4 Indicador 2.5

El volumen anual de venta de los productos y servicios que son fomentados por el Programa, bajo criterios de sostenibilidad, se incrementa en un 30% (Línea base 2008, cacao: 3800 TM, café:650 TM, Madera: 150 m3, otros productos: 0).

El área de producción bajo criterios de certificación (FSC, Fairtrade, RFA, Bio y otros criterios de certificación reconoci-dos a nivel mundial) se incrementa de 24.000 ha (2008) a mínimo 35.000 ha. (2013). (Fuente: proyectos, contratos, balances, participacio-nes).

Los pagos por servicios ambientales (Fondos ambientales, fondos fiduciarios, REDD) se incrementan de 104.000 USD (2008) a 400.000 (2013). (Fuente: Proyectos, contratos, balances, participacio-nes).

La economía privada participa activamente en 18 nuevos acuerdos PPP, que contribuyen a la consolidación del SNAP, uso sostenible en las zonas de amortigua-miento de áreas protegidas y al fomento de corredores ecológicos (Fuente: Estadística del programa sobre mejoras de ingreso y conserva-ción de recursos naturales).

30% de las organizacio-nes atendidas en las zonas de amortigua-miento de zonas protegidas y ecocorre-dores, establecen una estrategia de género, e inician su implementación y monitoreo (Situación de partida: No existe estrategia de género en las organizaciones, Fuente: Bases de datos de las familias y organizaciones, resultados del sistema de monitoreo y del análisis de género).

4

Capítulo 1

Mazorcas de cacao Nacional.

Productor de KALLARI

5

CAPÍTULO 2. MARCO CONCEPTUAL

En el presente capítulo se realiza un abordaje conceptual sobre el fomento de la cadena de valor de cacao y su relación con el desarrollo sostenible. El propósito es que los actores evaluados y los lectores del informe comprendan la interpretación que se da a los conceptos en este estudio y en el Programa.

2.1 Cadenas de Valor

Por cadena de valor se entiende un conjunto de procesos que implican la generación de valor agregado a lo largo de sus diferentes secuencias. Para la GIZ el fomento de cadenas de valor se refiere a un conjunto de medidas que mejoran la eficiencia y la competitividad de cadenas de valor seleccionadas.2 El Programa GESOREN aplica este enfoque como su principal estrategia para el mejoramiento de ingresos en los grupos atendidos. Las tareas de apoyo y asistencia técnica (mejoramiento de la productividad y de la calidad, me-canismos de cooperación entre actores, acceso a mercados, estrategias de mercadeo) se realizan en forma participativa con los actores de la cadena.

La metodología Value Links plantea varios pasos de intervención: identificación de la cadena a fomentar, formulación de una estrategia para mejorar su desempeño y definición e implementación de los proyectos prioritarios. Se distinguen tres campos principales de acción: i) fortalecimiento de vínculos comerciales y coo-peración con el sector privado ii) desarrollo de servicios a las cadenas de valor y iii) facilitación del entorno comercial, incluyendo estándares. Finalmente se promueven los procesos de monitoreo y sistematización de experiencias para mejorar la estrategia.

El Programa GESOREN incentiva principalmente las cadenas del sector agrícola. Hasta ahora, el Programa trabaja con las cadenas de cacao, café, madera, leche, frutas, plátano, entre otros, enfocados hacia mercados especiales (orgánicos, de comercio justo, de manejo forestal sostenible) y mercados que valoran las contribu-ciones ambientales que generan dichos productos.

2.2 Agricultura sostenible

La agricultura sostenible se refiere a la producción de alimentos de manera eficaz y productiva, buscando conservar la biodiversidad, los recursos naturales no renovables (especialmente agua y suelo) y la calidad del medio ambiente. Incluye actividades para procurar que el uso de fertilizantes y plaguicidas sea lo más bajo posible, pero que permita cultivos de alto rendimiento y buena calidad.

2.3 Agro biodiversidad y agro ecología

La Conferencia de alto nivel sobre la seguridad alimentaria define la biodiversidad agrícola como “la diversi-dad de especies que habitan sobre y bajo el suelo y en los sistemas acuáticos, que las mujeres y hombres de las áreas rurales han desarrollado y mantenido durante milenios para obtener alimentos, cobertura vegetal y fibras naturales" (FAO, 2008,2).

La agro diversidad está vinculada con la agroecología, que es “la ciencia que estudia los principios sobre los cuales se debe basar el diseño de una agricultura sustentable”(Banga, 2003). Una agricultura sustentable es libre de monocultivos, ya que éstos son muy vulnerables a enfermedades, y normalmente empobrecen el sue-lo. Un ecosistema variado y estable puede adaptarse al cambio climático mucho mejor que un monocultivo. Además puede secuestrar el carbono cuando es manejado sustentablemente (FAO, 2008)

Marco Conceptual

2 www.valuelinks.de

6

Capítulo 2

2.4 Seguridad y soberanía alimentaria

La seguridad alimentaria se refiere al acceso de la población, físico y económico, a suficientes alimentos inocuos y nutritivos, para satisfacer sus necesidades alimenticias y llevar una vida activa y sana. La defini-ción involucra las siguientes dimensiones: disponibilidad y acceso a los alimentos, utilización biológica de los alimentos y estabilidad de la alimentación (Cumbre Mundial sobre la Alimentación en 1996, FAO, 2006,1).

Lograr la seguridad alimentaria en un país como Ecuador y especialmente en los pueblos indígenas, tiene que ver no solamente con la producción de alimentos, por ejemplo para autoconsumo, sino también con la generación de ingresos para poder acceder a otros productos alimenticios necesarios. "La pobreza es una causa importante de la inseguridad alimentaria, y el progreso sostenible en su erradicación es fundamental para mejorar el acceso a los alimentos" (FAO, 1996,1).

La soberanía alimentaria es reconocida en la actual Constitución Ecuatoriana del 2008 como un derecho de la población. Se menciona que la soberanía alimentaria rebasa a la seguridad alimentaria porque no es sufi-ciente tener acceso en todo momento a los alimentos que se requieren para llevar una vida activa y sana, sino que dichos alimentos deben responder a las necesidades históricas y culturales de los pueblos. Se entiende entonces por soberanía alimentaria: “El derecho de los campesinos a producir alimentos y el derecho de los consumidores a poder decidir lo que quieren consumir, como y quien se lo produce”. En el año 2010 fue aprobada la Ley de Soberanía Alimentaria3 y en la actualidad se trabaja en la construcción de la Ley de Agro biodiversidad y Semillas. Sin duda alguna este marco legal generará en el próximo futuro la aprobación de políticas públicas y la evolución de la institucionalidad estatal para implementar estos derechos ciudadanos. En el período de la intervención no se contaba aún con programas públicos de fomento y la institucionalidad referente a la agro biodiversidad era muy débil.

2.5 Agricultura familiar e ingresos en economías rurales

De acuerdo a los diferentes tipos de agricultura planteados por SIPAE,4 se caracteriza a la agricultura familiar con superficies que bordean las 2 hectáreas en la Sierra y alrededor de 10 hectáreas en la Costa y Amazonía, diversidad de sistemas de cultivo y crianza y un ingreso agrícola que permite ciertos niveles de sobrevivencia; pero cada vez aparece con más fuerza el ingreso extra-agrícola o aquellos provenientes de las remesas. A la agricultura de subsistencia la caracteriza como unidades productivas con 1 hectárea o menos en la Sierra y menos de 5 hectáreas en la Costa y Amazonía, los rendimientos son muy bajos, en estos casos el ingreso agrícola es complementario y posee mayor importancia el ingreso extra agrícola.

El Programa GESOREN, al momento de buscar alternativas productivas que permitieran incrementar el ingre-so de las familias en sus zonas de intervención, enmarcó la selección en los siguientes criterios:

1. Losproductos a seleccionar deben estar relacionados al uso de los recursos naturales y deben ubicarse especialmente en la actividad agrícola y forestal.2. Deben tener potencial productivo y/o ventajas comparativas para pequeños productores.

3 El régimen de la soberanía alimentaria se constituye por el conjunto de normas conexas, destinadas a establecer en forma soberana las políticas públicas agroalimentarias para fomentar la producción suficiente y la adecuada conservación, intercambio, transforma ción, comercialización y consumo de alimentos sanos, nutritivos, preferentemente provenientes de la pequeña, la micro, pequeña y me diana producción campesina, de las organizaciones económicas populares y de la pesca artesanal así como microempresa y ar tesanía; respetando y protegiendo la agrobiodiversidad, los conocimientos y formas de producción tradicionales y ancestrales, bajo los principios de equidad, solidaridad, inclusión, sustentabilidad social y ambiental.4 SIPAE - Sistema de la Investigación de la Problemática Agraria del Ecuador (SIPAE). www.sipae.com

7

Metodología

CAPÍTULO 3. METODOLOGÍA

3.1 Métodos de evaluación

La ejecución de trabajo tuvo como método el “estudio de caso”, entendido como “un método de aprendizaje acerca de una situación compleja; que se basa en el entendimiento comprensivo de dicha situación, la cual es analizada como un conjunto y dentro de su contexto" (Morra & Friedlander, 2001). Los casos seleccionados, como se mencionó previamente, fueron las asociaciones KALLARI, APROCANE y FONMSOEAM.

Para los estudios de caso se aplicó el “análisis de los sistemas de producción en el medio rural desde el en-foque sistémico”. Este enfoque considera a la explotación agropecuaria como un sistema de producción, y la define como “el conjunto estructurado de actividades agrícolas, pecuarias y no agropecuarias, establecido por un productor y su familia para garantizar la reproducción de su explotación; resultado de la combinación de los medios de producción (tierra y capital) y de la fuerza de trabajo disponibles en un entorno socioeconómico y ecológico determinado” (adaptado de Dufumier, M.).

El método utilizado comprendió:

Análisis durante la intervención: Consiste en realizar un análisis de los cambios obtenidos sobre el grupo intervenido durante el periodo de implementación del proyecto. Estos datos han sido comparados con infor-mación levantada al inicio de los proyectos en cada asociación de productores e información secundaria.5 Básicamente, los resultados se refieren a los cambios producidos entre los años 2006 y 2011 en las tres organizaciones.

Análisis con grupo de control: Consiste en realizar un análisis entre un grupo intervenido por GESOREN, GIZ (KALLARI, APROCANE y FONMSOEAM) y otro grupo que no ha recibido los servicios (grupo de control/no intervenido), en el mismo punto del tiempo. Los individuos seleccionados son los más homogéneos posibles para evitar un sesgo en el muestreo.

3.2 Técnicas e instrumentos

Para recoger la información de campo, se consultaron fuentes primarias a través de visitas de campo, obser-vaciones directas, talleres y reuniones con directivos de las asociaciones y encuestas a productores.

En el caso de mediciones a nivel de familia, se realizaron encuestas a las familias de productores asociados a las organizaciones como grupo intervenido por GESOREN - GIZ y a familias no intervenidas en la misma zona y en condiciones homogéneas, como grupo de control. Como instrumento de investigación se diseñó una encuesta, que estuvo estructurada en dos partes, la primera relacionada a la economía familiar (produc-ción, generación de ingresos, utilización de la tierra, etc.) y la segunda concerniente a las percepciones de los productores. Para verificar el funcionamiento de la encuesta se realizó previamente un ensayo en campo. El formato de la encuesta se muestra en el Anexo I.

Para obtener información sobre los avances en temas vinculados a impactos a nivel organizacional (aspectos organizacionales, participación, gestión comercial, estrategias de conservación, entre otros), se organizó un taller participativo con directivos de las organizaciones (Presidente, Vocales, Coordinador técnico, Responsa-ble comercial, promotores técnicos, entre otros). La modalidad mediante la cual se levantó la información fue la construcción de la línea de tiempo con diferentes variables y discusiones de grupos. El esquema utilizado en el taller se presenta en el Anexo II.

5 En algunos casos, se han realizado estimaciones con base en los datos sobre productividad y precios al inicio de la intervención

8

Capítulo 3

Tabla 3: Metodología de evaluación de impactos

3.3 Muestreo y trabajo de campo

Para la realización de las encuestas a productores, se tomó una muestra al azar no probabilística de producto-res socios de las organizaciones. Para el grupo de control escogieron 15 productores no atendidos que se ubi-can en las mismas zonas donde se encuentran los productores atendidos. Estos productores no pertenecen a las organizaciones atendidas por GESOREN. A continuación, el muestreo específico para cada organización:

Para el estudio de caso en la zona de KALLARI se ejecutaron 34 encues-tas a productores atendidos y 15 a no atendidos. En el proceso de control de calidad, algunas encuestas fueron desechadas por falta de información o coherencia, resultando 31 encuestas de productores atendidos y 15 de no atendidos, en total de 46 estudios de caso. Las encuestas se realizaron en el cantón Tena, en las parroquias de Talag, Misahualli, San Pablo y Ahuano.

En la zona de APROCANE se ejecutaron 44 encuestas a productores atendi-dos y 17 a no atendidos. Se obtuvieron finalmente 31 encuestas de producto-res atendidos y 15 de productores no atendidos. Las encuestas se realizaron en los cantones Eloy Alfaro y San Lorenzo, en las parroquias Colón Eloy, Timbire, Pedro Vicente Maldonado y Concepción.

a.Taller participativo – Línea de tiempo (Anexo I)

b.Estudios de caso - Encuesta (Anexo II)

c.Uso de información secundaria.

a.Directivos de KALLARI, APROCANE y FONSOEAM

b.Familias de productores miembros de KALLARI, APROCANE y FONSOEAM

Técnicas e instrumentos

Actores involucrados

Método

Muestreo en la zona KALLARIAtendidos No atendidos

29 encuestas 15 encuestas29 encuestados(Productores de 1 finca)

15 encuestados(Productores de 1 finca)

1 encuestado(Productores de 2 fincas)

2 encuestas

9

Metodología

6 El valor del jornal familiar y del ingreso por día laborable: Al dividir el Ingreso Agrosilvopastoril entre los días aportados por la familia, durante el proceso de producción, se llega a un Valor del Jornal Familiar. El Valor del Jornal es un indicador económico que se compa ra con la remuneración del trabajo fuera de la finca, a la cual tiene acceso el productor. Si el Valor del Jornal de un productor es infe rior a la remuneración, de un día de trabajo en una fábrica cercana, puede aparecer una competencia entre las dos actividades. El interés del productor será el de privilegiar su actividad no agrícola y desarrollar un sistema de producción más extensivo. En el peor de los casos, esta situación puede conducir al abandono de la actividad agrícola, y la desapa rición del campesino como productor. Cuando el Valor del Jornal es superior a la remuneración del trabajo en las actividades no agríco las accesibles al productor, al productor no le interesa vender su fuerza de trabajo.

|

Posteriormente, para cada caso se diseñaron tres bases de datos, cada una con 955 variables.

3.4 Indicadores económicos

En este acápite se definen los conceptos básicos que se aplican al estudio:

• Valor del jornal familiar: El jornal familiar se refiere a la remuneración por venta de la fuerza de trabajo. Permite entender la estrategia de los campesinos que maximizan la remuneración del trabajo. También permite entender por qué ciertos campesinos prefieren vender su fuerza de trabajo, desarrollando siste-mas de cultivo extensivos, cuando el costo de oportunidad de la mano de obra familiar es más alto fuera de la finca.6

• Ingreso cacao Nacional: Es el ingreso neto proveniente de la producción y comercialización del cacao tipo Nacional, sin tomar en cuenta a los cultivos que están en asociación con él. Para los cálculos de in-greso del cacao Nacional asociado y CCN-51, la encuesta tomó en consideración al cultivo de cacao con más de 3 años, porque a esa edad promedio el cultivo ingresa a producción.

Muestreo en la zona FONMSOEAMAtendidos No atendidos

28 encuestas 15 encuestas28 encuestados(Productores de 1 finca)

15 encuestados(Productores de 1 finca)

3 encuestados(Productores de 2 fincas)

6 encuestas

Muestreo en la zona APROCANEAtendidos No atendidos

20 encuestas 13 encuestas

4 encuestas

20 encuestados(Productores de 1 finca)

13 encuestados(Productores de 1 finca)

2 encuestados(Productores de 2 fincas)

9 encuestados(Productores de 2 fincas)

2 encuestados(Productores de 3 fincas)

18 encuestas

6 encuestas

En la zona de FONMSOEAM, se realizaron 40 encuestas a productores aten-didos y 15 a no atendidos. Algunas encuestas fueron desechadas por falta de información o coherencia, quedando 31 y 15 respectivamente. Las encuestas se realizaron en el cantón Muisne, y parroquias San Gregorio, Chamanga, Galera, Tonchigue y San Francisco. De los productores socios entrevistados, 6 se encuentran dentro de la Reserva Ecológica Mache Chindul.

10

• Seguridad alimentaria: Son los productos agrícolas y pecuarios producidos en la unidad productiva y que son auto consumidos por la familia campesina. Estos productos podrían encontrarse en asocio con el cacao o como otros sistemas de cultivo, sin embargo se los considera como un rubro diferenciado con el fin de valorar el producto de consumo familiar a precios de mercado (ingreso no monetario). Los pre-cios para la valoración de los productos de consumo familiar se tomaron, hasta donde fue factible, de los mercados en las zonas donde se realizó el estudio. En los talleres realizados se validó esta información.

• Ingreso otros cultivos: Es el ingreso neto de los distintos sistemas de cultivo presentes en los sistemas de producción / finca. Ejemplos de estos sistemas son maíz, arroz, entre otros.

• Ingreso pecuario: Es el ingreso neto de los sistemas de crianza presentes en los sistemas de producción como son: pollos, gallinas, chanchos, tilapias, etc., presentes en los sistemas de producción.

• Ingreso cultivos asociados: Es el ingreso neto de productos agrícolas que están en asociación con el cacao Nacional, por ejemplo los árboles frutales, yuca, plátano, entre otros.

• Ingreso extracción forestal: Es el ingreso neto de la venta de madera aserrada o de árboles que fueron utilizados dentro de la finca para infraestructura o para el hogar como leña para el hogar.

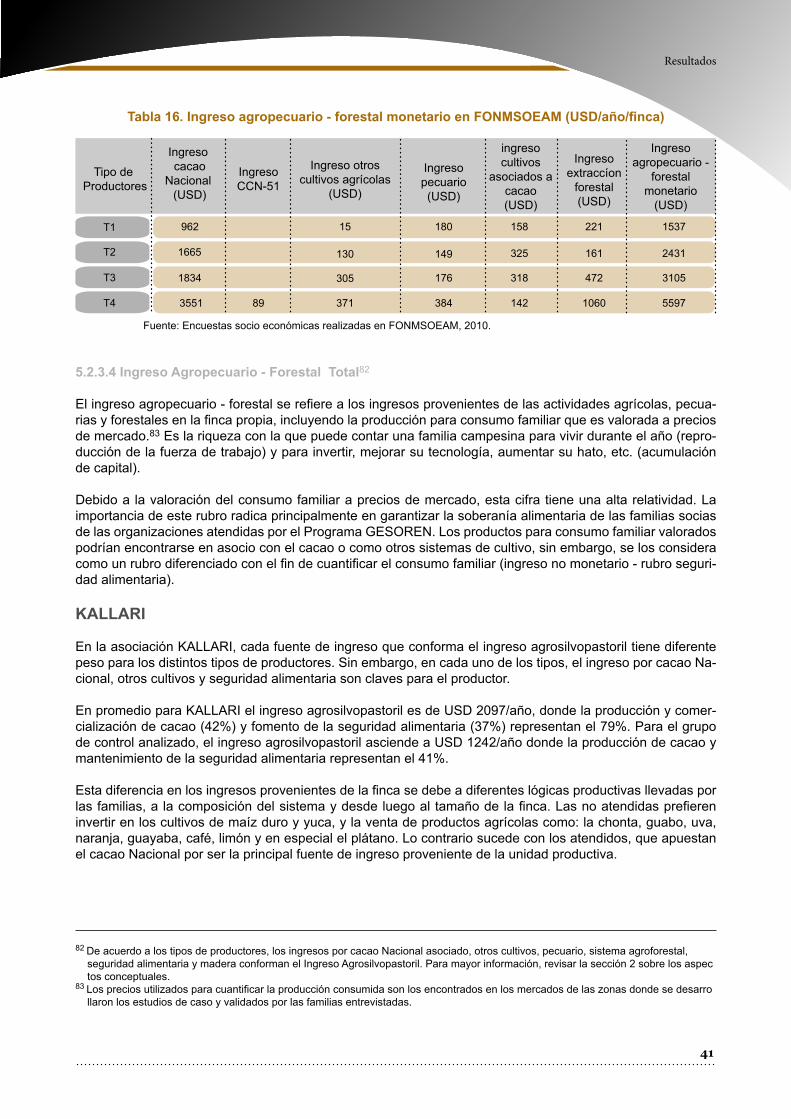

• Ingreso agropecuario - forestal monetario: Se refiere al ingreso efectivo de la actividad agropecuaria y forestal. Calcula el ingreso monetario del productor, sin tomar en cuenta el autoconsumo y permite poner en evidencia sus posibilidades financieras para satisfacer necesidades básicas, comprar los insumos ne-cesarios para la próxima siembra o para comprar animales o nuevos medios de producción, etc.

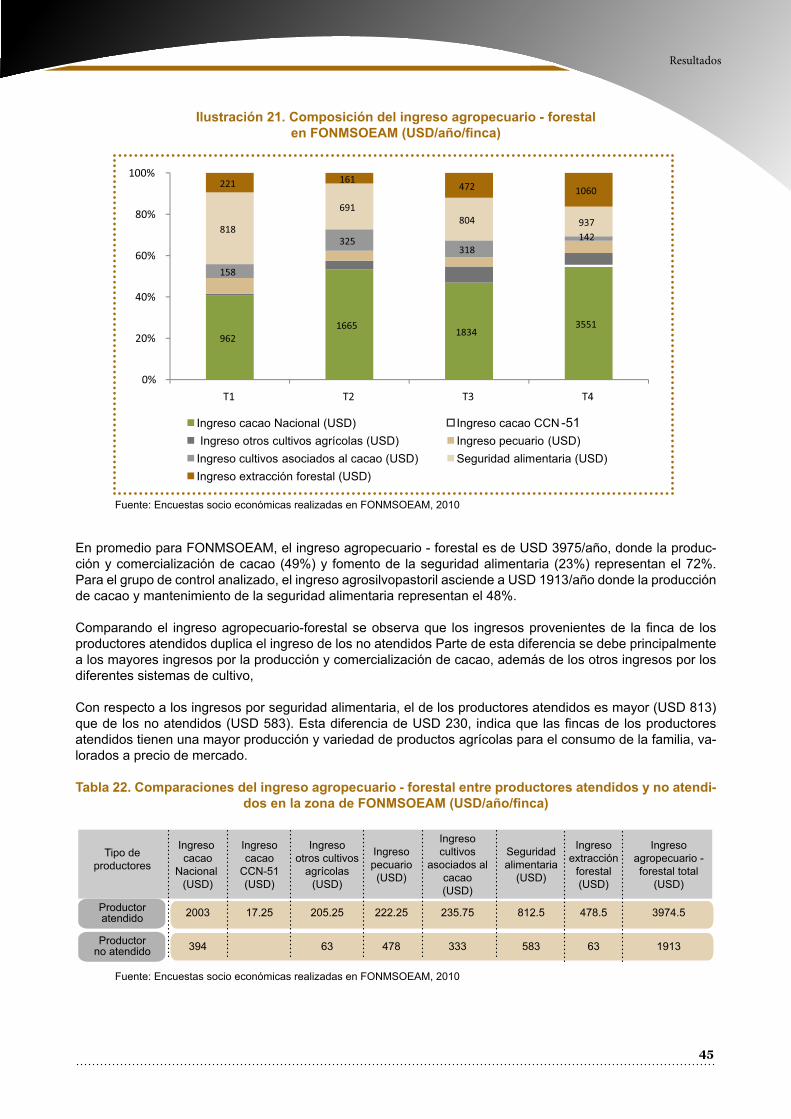

• Ingreso agropecuario - forestal total: Son los ingresos netos provenientes de las actividades agrícolas, pecuarias y forestales en la finca propia. Es la riqueza con la que puede contar una familia campesina para cubrir sus necesidades durante el año (reproducción de la fuerza de trabajo) y para invertir, para mejorar su tecnología, aumentar su hato, etc. (acumulación de capital). En otras palabras, es un indicador que nos permite evaluar la capacidad de reproducción y de capitalización de una finca campesina.

Este ingreso tiene un componente no efectivo, que corresponde a la valoración de los productos agrope-cuarios producidos y consumidos por la familia y que para efectos comparativos fue valorado a precios del mercado local. Los precios para la valoración de los productos de consumo familiar se tomaron, hasta donde fue factible, de los mercados en las zonas donde se realizó el estudio. En los talleres realizados se validó esta información. El valor del jornal se calculó con el promedio que hay en la zona; este se presenta en la sección sobre costos de mantenimiento de cacao.

Para el Programa GESOREN los efectos y cambio sobre los ingresos ocurren a este nivel, pues incluye el rubro de ingresos por cacao y seguridad alimentaria. Sin embargo se analizan también los ingresos por otros rubros agropecuarios - forestales por su efecto sobre el incremento de ingresos y manejo del recurso natural (ejemplo ingreso por extracción forestal u otros monocultivos).

• Ingreso otras fuentes: Es el ingreso proveniente de la venta de su fuerza de trabajo, que permite com-plementar el ingreso agropecuario - forestal cuando este no es suficiente como medio de vida. También incluye (transferencias, venta de fuerza de trabajo, trabajo asalariado, entre otros).

• Bono de Desarrollo Humano (BDH): Es un subsidio monetario condicionado de USD 30 mensuales que se entrega por familia. Este valor se entrega solo para los que califican de muy pobres.7

• Ingreso Total (IT): Es la suma del ingreso agropecuario - forestal, el ingreso de otras fuentes y del Bono de Desarrollo Humano.

Capítulo 3

7 www.mies.gov.ec/index.php?option=com_content&view=article&id=103&Itemid=74

11

CAPÍTULO 4. MARCO CONTEXTUAL

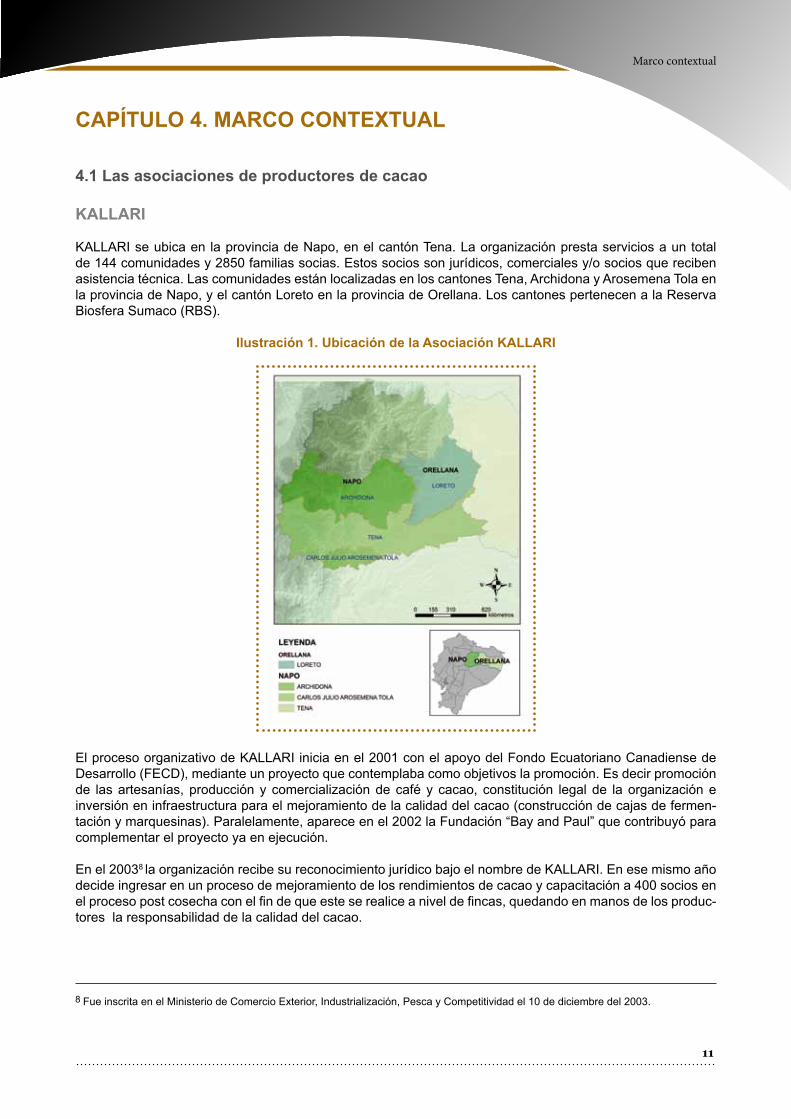

4.1 Las asociaciones de productores de cacao

KALLARI

KALLARI se ubica en la provincia de Napo, en el cantón Tena. La organización presta servicios a un total de 144 comunidades y 2850 familias socias. Estos socios son jurídicos, comerciales y/o socios que reciben asistencia técnica. Las comunidades están localizadas en los cantones Tena, Archidona y Arosemena Tola en la provincia de Napo, y el cantón Loreto en la provincia de Orellana. Los cantones pertenecen a la Reserva Biosfera Sumaco (RBS).

Ilustración 1. Ubicación de la Asociación KALLARI

El proceso organizativo de KALLARI inicia en el 2001 con el apoyo del Fondo Ecuatoriano Canadiense de Desarrollo (FECD), mediante un proyecto que contemplaba como objetivos la promoción. Es decir promoción de las artesanías, producción y comercialización de café y cacao, constitución legal de la organización e inversión en infraestructura para el mejoramiento de la calidad del cacao (construcción de cajas de fermen-tación y marquesinas). Paralelamente, aparece en el 2002 la Fundación “Bay and Paul” que contribuyó para complementar el proyecto ya en ejecución.

En el 20038 la organización recibe su reconocimiento jurídico bajo el nombre de KALLARI. En ese mismo año decide ingresar en un proceso de mejoramiento de los rendimientos de cacao y capacitación a 400 socios en el proceso post cosecha con el fin de que este se realice a nivel de fincas, quedando en manos de los produc-tores la responsabilidad de la calidad del cacao.

Marco contextual

8 Fue inscrita en el Ministerio de Comercio Exterior, Industrialización, Pesca y Competitividad el 10 de diciembre del 2003.

12

En el 2004 KALLARI ingresa en el proceso de obtención de la certificación orgánica como estrategia de acce-so a mercados y obtención de un mejor precio del cacao. A medida que el proceso comercialización seguía en construcción, KALLARI decide para el 20059 centralizar el proceso post cosecha en los tres centros zonales de la organización.10 Esta estrategia permitió garantizar la trazabilidad y calidad del producto.

Con apoyo del Programa GESOREN de la GIZ,11 a través de las medidas de fomento de cadenas de valor (acceso a mercados, mejoramiento de calidad e infraestructura comercial), la organización logró obtener un contrato en el 2005 con la empresa Max Felchlin AG12 de Suiza, especializada en productos de confitería y semi elaborados, realizando su primera exportación de cacao en grano en el 2006. A partir de esta exporta-ción, KALLARI ha ido consolidando sus operaciones comerciales hasta la actualidad.

En el 2007 la organización contactó con Stephen McDonnell,13 quien impulsó la creación de KALLARI Project. Esta iniciativa vinculó a la Asociación KALLARI y la empresa Ecuatoriana de Chocolates14 para la fabricación de barras de chocolate. De manera paralela la asociación ingresó en el proceso de obtención de la certifica-ción Rainforest Alliance,15 para que el chocolate elaborado pueda ingresar en la cadena de supermercados Whole Foods.16 En septiembre del 2008, la asociación colocó 60.000 barras de su chocolate gourmet dentro de esta cadena de supermercados, logrando una promoción de la organización a nivel internacional.

En el 2011, KALLARI aún mantiene sus relaciones comerciales con Max Felchlin AG, Ecuatoriana de Cho-colates, Grupo Salinas y COFINA para la venta de cacao en grano; y con más de 10 clientes nacionales e internacionales para la venta de barras de chocolates.

En todo este proceso ha habido otras entidades de apoyo como MAGAP, INIAP, AMAZNOR/Plan Ecuador, MIES-IEPS, CRS-USDA, quienes de manera coordinada con la GIZ, han fortalecido el proceso de mejora-miento de la cadena de valor de KALLARI.

Capítulo 4

Miembros de la Directiva de la Asociación KALLARI

9 Esta estrategia permitió realizar su primer chocolate.10 Los centros de acopio son: Shandia, Centro Talag y Huertos Familiares.11 En el 2004 GTZ inició un acercamiento con la empresa suiza Max Felchlin AG.12 A finales del 2004 la empresa realiza una gira en el Ecuador con el objetivo de identificar organizaciones de productores con potenciales de producción y comercialización de cacao para el lanzamiento de una línea de chocolates de origen.13 Fundador y director ejecutivo de las granjas Applegate.14 www.runakuna.blogspot.com/2008_11_01_archive.html15 Para el 2008 la asociación certificó 216 ha de cacao.16 La asociación se apoyó en el convenio entre Rainforest Alliance y Whole Foods firmado en 2007 para que su chocolate comparta un espacio con productos orgánicos de África o Asia en las perchas del supermercado estadounidense.

13

APROCANE

La APROCANE se ubica al norte de la provincia de Esmeraldas, en los cantones de Eloy Alfaro y San Loren-zo. Son 1300 familias que reciben sus servicios (850 están integradas al sistema comercial y 450 a servicios de asistencia técnica en el mejoramiento del cultivo de cacao). Estas familias se encuentran distribuidas en 31 comunidades. La sede de la organización se encuentra en la parroquia Pedro Vicente Maldonado.

Ilustración 2. Ubicación de la Asociación APROCANE

La constitución jurídica de la organización se realizó el 7 de septiembre del año 2000, aunque el proceso histórico se inició en 1997, cuando un grupo de agricultores de la comunidad de Concepción, ubicada en la ribera del río Santiago, conformaron una cooperativa de producción agrícola. Los objetivos de la cooperativa consistían en la defensa de la posesión de la tierra y de los bosques, ante la amenaza de empresas made-reras que estaban deforestando de manera indiscriminada en la zona y venían desplegando una estrategia agresiva de compra de tierras para plantar especies maderables y palma africana.

Entre los objetivos de la cooperativa se encontraba también la búsqueda de una alternativa sostenible de producción agrícola para garantizar la subsistencia de las familias campesinas, que estaban abandonando los rubros que servían de sostén de las familias hasta ese entonces (cacao, tagua y caucho). Se analizaron dos rubros como alternativas para mejorar las condiciones de vida de las familias del sector, la palma africana y el cacao (cultivos importantes en la provincia), por razones ambientales y económicas se optó por la producción de cacao.

Una vez conformada la organización, sus dirigentes iniciaron la búsqueda de fuentes de apoyo financiero y técnico. En el mismo año (1997) se estableció un acuerdo de cooperación por 3 años con el Fondo Ecuatoriano Canadiense de Desarrollo (FECD), que tenía como objetivo la rehabilitación y resiembras de cacao en las fincas de los agricultores e incluía la entrega de insumos y herramientas básicas para la producción agrícola. Se brindó asistencia técnica a productores de la misma zona, socios de la organización.

Marco contextual

14

Capítulo 4

En el año 2000 las comunidades conformaron un Comité de Gestión en el cual incluyó a la Cooperativa de Productores de la Concepción. Se elaboró una propuesta de trabajo, que luego se convirtió en el motor para obtener la personalidad jurídica de la organización.17 En estos años también se empieza a desarrollar el sistema de comercialización por parte de la organización, se establece un centro de acopio en la parroquia Maldonado (cantón Eloy Alfaro) y se inicia la conformación de centros de acopio en cada comunidad.18

En esta primera etapa de comercialización el cacao acopiado por la organización es vendido a la empresa exportadora COFINA.19 El precio que recibe la organización es determinado de acuerdo al precio establecido en la bolsa de Nueva York, más un premio de 4 US$ por quintal. COFINA entró en colaboración con APRO-CANE en la exportación directa de cacao, realizando las acciones finales en Guayaquil (limpieza, empaque, etc.), facilitando el proceso de comunicación con el comprador y brindando asesoría en la negociación. Esta relación con la exportadora permitió que los directivos de la asociación aprendieran en la práctica sobre la calidad exigida por los compradores, la clasificación, transporte y el acceso a información del proceso de comercialización.

Durante los años 2004 y 2005 se establece un convenio de cooperación con el BID, para incrementar los ingresos de los productores de cacao de la provincia de Esmeraldas a través del desarrollo de un sistema sostenible de producción y comercialización de cacao. La cooperación buscaba incrementar el rendimiento y la calidad del cacao a través de la adopción de buenas prácticas de producción, manejo de cosecha y post-cosecha, mejoramiento del manejo ambiental de las fincas, certificación orgánica, mejoramiento de la comercialización del cacao en mercados nacionales e internacionales y fortalecimiento de APROCANE como la organización de productores del sector. La implementación de este proyecto contó con la asesoría técnica, seguimiento y acompañamiento del FECD. Con este proyecto, se puso en marcha un centro de exportaciones en la ciudad de Esmeraldas y se fortaleció el centro de acopio de Pedro Vicente Maldonado. También se con-templaba capital de trabajo para los gastos de acopio y comercialización del cacao.

La GIZ a través del Programa GESOREN, asesoró desde el 2005 el fortalecimiento de la cadena de cacao en la provincia de Esmeraldas. El aporte del Programa consistió en una serie de medidas enfocadas en mejorar la eficiencia y competitividad de APROCANE. La asesoría en mejoramiento de calidad, conformación de la estructura comercial y acceso a mercados fueron los temas más importantes. Algunas actividades principales fueron la realización de misiones de promoción para acceder al mercado europeo mediante alianzas comerciales con agroindustrias chocolateras, asistencia técnica y la colaboración con la construcción del local del centro de acopio de Esmeraldas.20 Con apoyo del Programa GESOREN de la GIZ, la organización pudo participar en varias ferias internacionales en Alemania e Italia, donde establecieron contacto con la empresa suiza Max Felchlin AG, interesada en comprar cacao especial de calidad y de un origen determinado. En el 2005 se firmó un convenio de cinco años entre Max Felchlin AG y la organización para la venta de cacao.

Las exportaciones de cacao durante los años 2006 y 2007 se realizaron a través del puerto de Guayaquil, hasta que el gobierno nacional modificó el marco regulatorio de las exportaciones de cacao, permitiendo que APROCANE pueda exportar directamente por el puerto de Esmeraldas.21 La exportación directa por parte de APROCANE obligó a la profundización de la estrategia productiva para incrementar el volumen de producción en las comunidades, y la modificación de su estrategia de comercialización para garantizar la calidad del grano. Se incrementó el precio por quintal de cacao a US$ 40 (los intermediarios pagaban US$ 25, sin importar las fluctuaciones generalmente hacia arriba, de los precios en la Bolsa de Nueva York), y se empezó a reconocer un premio por calidad.

17 El primer trabajo realizado por la organización fue de recuperar el interés de los agricultores en el cultivo de cacao, y al mismo tiempo sensibilizar a las instituciones de cooperación nacional e internacional para que apoyen estos esfuerzos. El segundo trabajo fue de acuerdo a la voluntad de los productores, de realizar un intenso trabajo de asistencia técnica para mejorar la productividad del cacao y el manejo de la finca. 18 Se definió un responsable designado de manera democrática por los mismos productores.19 El costo del envío del cacao a la ciudad de Guayaquil era de 2 USD/qq.20 En el establecimiento de este centro de acopio también colaboró la curia de la provincia, financiando el diseño y fiscalización de la obra.21 El primer embarque por este puerto se realizó el 9 de enero del 2008.

15

Marco contextual

En el año 2008 la organización obtuvo otros apoyos, en este caso de instituciones del Estado ecuatoriano. Se suscribió un convenio con el Instituto Nacional de Investigaciones Agropecuarias (INIAP) para la repoblación con cacao fino de aroma de las fincas de los agricultores. Este convenio también contempló el establecimiento de jardines clonales de plantas mejoradas de cacao bajo la responsabilidad de los técnicos de la organización. Se lograron también, acuerdos con el Proyecto de Desarrollo y Defensa de Recursos Naturales (PRODERENA) y las Juntas parroquiales rurales de los cantones San Lorenzo y Eloy Alfaro, con el propósito de fortalecer las capacidades de manejo agroforestal de los agricultores, enfocándolas en cacao (Iturralde, 2009).

En el 2010 interviene la Cooperación Española a través de CODESPA y el Fondo Ítalo-Ecuatoriano con el objetivo de fortalecer la cadena de cacao fino de aroma de los pequeños productores asociados del norte de Esmeraldas (Granja, 2010). En el plano comercial, actualmente la organización ha afianzado su relación con su comprador, teniendo una nueva propuesta de compra por 10 años.

FONMSOEAM

FONMSOEAM se ubica al suroccidente de la provincia de Esmeraldas, entre los cantones de Atacames y Muisne. La mayoría de sus socios se encuentran distribuidos en las comunidades que son parte de la Reserva Ecológica Mache-Chindul. Sus oficinas y el centro de acopio se ubica en la parroquia de Tonchigue.

A raíz del Proyecto de Desarrollo de los Pueblos Indígenas y Afroecuatorianos del Ecuador (PRODEPINE)22 que se ejecutó en la provincia de Esmeraldas, nace la Federación de Organizaciones Negras y Mestizas del Sur Occidente de Esmeraldas - FONMSOEAM23 en el año 200024, constituida por 8 organizaciones jurídicas de base y 12 de organizaciones de hecho.

Virginia Borja, Presidenta de APROCANE

22 Este proyecto fue diseñado en 1997 para implementar la política de apoyo a los pueblos indígenas y afroecuatorianos del gobierno ecuatoriano. Su objetivo principal era el de crear las capacidades institucionales, jurídicas y técnicas necesarias para permitir a las comunidades indígenas y afroecuatorianas identificar, diseñar y ejecutar sus propios proyectos de desarrollo comunitario y de reducción de la pobreza. Las actividades del proyecto se desarrollaron en torno a cuatro componentes fundamentales: fortalecimiento institucional de las organizaciones indígenas y afroecuatorianas; apoyo a la regularización de los derechos sobre la tierra y el agua; fomento de las inversiones rurales y crédito; y fortalecimiento de las instituciones de gobierno encargadas de implementar las citadas políticas de desarrollo. (http://www.ifad.org/spanish/operations/pl/ecu/i464ec/index.htm).23 Una de las exigencias del proyecto PRODEPINE era de que los productores se organicen para ser beneficiarios. Es así que se crea la organización.24 Registrada ante el Ministerio de Bienestar Social (MBS), actualmente Ministerio de Inclusión Económica y Social (MIES).

16

Ilustración 3. Ubicación de la Federación FONMSOEAM

Después de la culminación del proyecto mencionado, se vinculó con la Fundación FISDICA en el 2001, para que la organización sea beneficiaria del proyecto del Fondo Ecuatoriano Canadiense de Desarrollo (FECD) que empezó en el año 2002. El proyecto contemplaba los temas de reforestación, capacitación, crédito y comercialización para 400 socios.

Para el 2003 la organización se conformaba de 12 organizaciones de base y aglutinaba a 240 socios. Por la promoción que se dio al proyecto para el 2004 el número de socios ascendió a 400 socios, manteniéndose el número de organizaciones de base. Durante los tres años del proyecto, las organizaciones empezaron con el proceso de comercialización del cacao.25 Al culminar el proyecto en el 2004, la organización ingresó como beneficiaria al programa PRONORTE por un periodo de dos años. El aporte estaba orientado a procesos de capacitación sobre manejo del cacao a través de escuelas de campo (ECAS), herramientas de trabajo e infraestructura para un centro de acopio. Entre el 2004 y 2006, la organización sufrió un debilitamiento organizativo. Sin embargo, en el 2006 los directivos deciden activarla nuevamente, y en Asamblea, se ratifica el Directorio que estaba funcionando anteriormente, para después ser actualizado ante el Ministerio de Bienestar Social.26 En el 2006 la organización contaba con 4 organizaciones jurídicas de base, aglutinando alrededor de 150 socios.

Capítulo 4

25 Según los directivos de la FONMSOEAM, existió utilidades por el proceso comercial, pero que fueron utilizadas por la Fundación, debido a que encabezaba la comercialización.26 En el 2007 el MBS legaliza la actualización de la Directiva.

17

Marco contextual

La organización al ser parte del Comité de Gestión del Área de la Reserva Mache-Chindul entraen contacto en el 2007 con FTD;27 institución que realiza aportes para la adquisición de equipos y capital de compra para la comercialización de cacao. En junio del mismo año la organización inicia su proceso de comercialización, y para ello reciben el apoyo de CEFODI para la construcción de una marquesina en el centro de acopio. En ese año se inicia el proceso de la certificación Rain Forest Alliance.28

Entre el 2007 y 2008 la organización contaba con 380 socios pertenecientes a 18 organizaciones de base.29

En este periodo ingresó al proyecto PROCACAO30 ejecutado por Agrónomos y Veterinarios sin Fronteras (AVSF-CICDA)31 en cooperación con el Programa GESOREN de la GIZ. Este proyecto tuvo una duración de tres años y tenía como objetivo el fortalecimiento comercial de la organización, a través del financiamiento de infraestructura para el centro de acopio (tendales, marquesinas, cajas de fermentación, bodegas), equipos de oficina, contratación de personal (contador y promotores), obtención de certificaciones (orgánica y comercio justo) y apoyo en la búsqueda de mercados a través de ferias internacionales.

En el 2008, AVSF-CICDA mantuvo contactos con la empresa francesa ETHIQUABLE para posibles contratos comerciales para el cacao. La organización realizó ventas de cacao a las organizaciones de APROCA y KALLARI32, y con intermediarios33 de Guayaquil y Esmeraldas, todo esto como estrategia para abrir mercado local.

Para el 2009 la organización comienza un proceso de depuración de sus socios, quedando en 270, que fueron tomados en cuenta para la certificación orgánica y comercio justo34. Con las certificaciones obtenidas, se realiza la primera exportación de licor de cacao a Francia, para el desarrollo de una barra de chocolate con mención al origen y a la organización, logrando una promoción de la organización a nivel internacional. A principios del 2010 la empresa ETHIQUABLE y la organización firmaron un nuevo contrato comercial para la exportación de licor de cacao.

27 Es una ONG estadounidense que apoya a las comunidades que están dentro de la Reserva Mache Chindul (REMACH). A través de microcréditos para la generación de microempresas.28 La decisión de obtener la certificación era por las posibilidades de comercializar cacao a través de APROCA para entregar a KRAFT.29 Diagnóstico participativo de la FONMSOEAM realizado por VSF-CICDA.30 El proyecto tuvo el financiamiento de las Fundaciones Rabobank, Doen, de la Cooperación Técnica Alemana GTZ y de Oxfam Novi.31 Es una ONG francesa, cuyo objetivo es apoyar a las agriculturas campesinas a través de proyectos de desarrollo.32 Asociación Agroartesanal de Producción de Bienes Agrícolas, Pecuarios y Piscícolas de Napo.33 Agritusa, Jonathan Paredes y Nilo Cedeño.34 La certificación Ecocert tiene para orgánica y de comercio justo para Francia, la organización obtuvo la segunda.

Mazorca de Cacao Nacional en fincas de FONMSOEAM

18

En este mismo periodo, GIZ apoyó de manera directa a la organización, con financiamiento para el mejoramiento de la infraestructura (tendales, descansos para cajones de fermentación, etc.), certificaciones, asistencia técnica y un plan estratégico organizacional. Este apoyo es complementado con el proyecto del Fondo Ítalo-Ecuatoriano (FIE), el mismo que financia las obras faltantes en el centro de acopio principal, construcción del centro de acopio comunitario en El Mango y la compra de un terreno para aumentar la capacidad de recepción del cacao en baba.

4.2 Contexto internacional del cacao

El cacao comercializado a nivel mundial es cultivado en países del sur y se vende principalmente a países industrializados, (a granel como commodity),35 donde se procesa y se consume en su gran parte. África tiene un rol predominante como mayor productor de cacao en el mundo, representando casi 70% de la producción global. Costa de Marfil provee 1/3 de la producción mundial. Los otros países productores importantes son: Ghana (19%), Indonesia (14%), Nigeria (7%) y Camerún (6%).

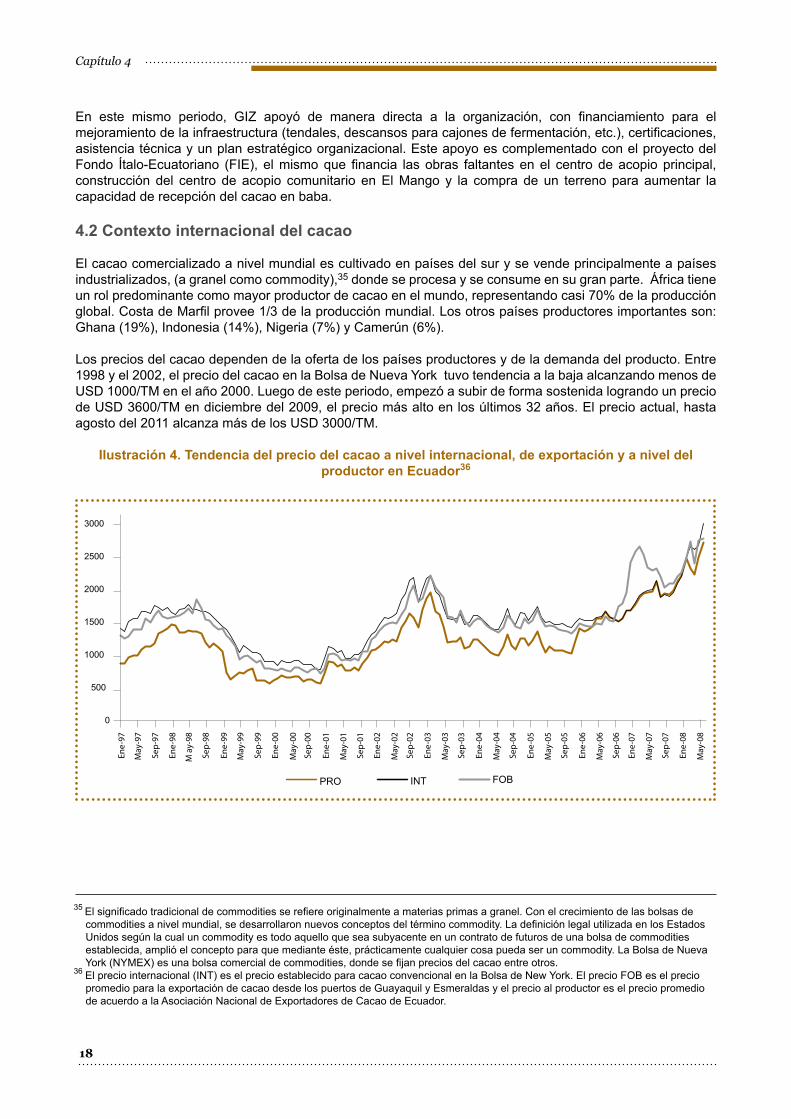

Los precios del cacao dependen de la oferta de los países productores y de la demanda del producto. Entre 1998 y el 2002, el precio del cacao en la Bolsa de Nueva York tuvo tendencia a la baja alcanzando menos de USD 1000/TM en el año 2000. Luego de este periodo, empezó a subir de forma sostenida logrando un precio de USD 3600/TM en diciembre del 2009, el precio más alto en los últimos 32 años. El precio actual, hasta agosto del 2011 alcanza más de los USD 3000/TM.

Ilustración 4. Tendencia del precio del cacao a nivel internacional, de exportación y a nivel del productor en Ecuador36

Capítulo 4

35 El significado tradicional de commodities se refiere originalmente a materias primas a granel. Con el crecimiento de las bolsas de commodities a nivel mundial, se desarrollaron nuevos conceptos del término commodity. La definición legal utilizada en los Estados Unidos según la cual un commodity es todo aquello que sea subyacente en un contrato de futuros de una bolsa de commodities establecida, amplió el concepto para que mediante éste, prácticamente cualquier cosa pueda ser un commodity. La Bolsa de Nueva York (NYMEX) es una bolsa comercial de commodities, donde se fijan precios del cacao entre otros.36 El precio internacional (INT) es el precio establecido para cacao convencional en la Bolsa de New York. El precio FOB es el precio promedio para la exportación de cacao desde los puertos de Guayaquil y Esmeraldas y el precio al productor es el precio promedio de acuerdo a la Asociación Nacional de Exportadores de Cacao de Ecuador.

0

500

1000

1500

2000

2500

3000

PRO INT FOB

Ene-

97

May

-97

Sep-

97

Ene-

98

M a

y-98

Sep-

98

Ene-

99

May

-99

Sep-

99

Ene-

00

May

-00

Sep-

00

Ene-

01

May

-01

Sep-

01

Ene-

02

May

-02

Sep-

02

Ene-

03

May

-03

Sep-

03

Ene-

04

May

-04

Sep-

04

Ene-

05

May

-05

Sep-

05

Ene-

06

May

-06

Sep-

06

Ene-

07

May

-07

Ene-

08

May

-08

Sep-

07

19

4.3 Servicios del Programa GESOREN a las organizaciones

KALLARI

La estrategia de apoyo de la GIZ a la Asociación KALLARI, ha sido dinámica a través de los años. Se inició en el 2005 con acciones para lograr el acceso directo a los mercados especiales mediante la asistencia técnica y concreción de clientes. El apoyo para la participación en Ferias internacionales como la BIOFACH en Alema-nia fue clave en este propósito. Al mismo tiempo se ha trabajado en mejorar la calidad e imagen del producto a través de capacitación, mejoramiento de los centros de acopio y la certificación orgánica. Acciones puntuales en la generación de valor agregado (producción de chocolates) ha sido también importante.

En los últimos 3 años la estrategia se concentró en apoyar a mejorar la productividad del cacao y a la defini-ción del enfoque productivo denominado “cacao de la chakra”. En este ámbito, las acciones claves han sido la renovación de las plantaciones, así como la realización de investigaciones respecto a la cuantificación de la biodiversidad de la chakra de cacao.

Finalmente una acción de apoyo transversal implementada en todo el periodo de asistencia ha sido el for-talecimiento de la capacidad organizativa y gerencial de la organización para hacer eficiente y sostenida la actividad productiva y comercial.

APROCANE

La estrategia de apoyo de la GIZ a la APROCANE, se ha concentrado en lograr el acceso directo a los mer-cados especiales mediante la asesoría y la búsqueda de clientes internacionales. Facilitar los contactos, las visitas de empresas chocolateras a la organización y la participación en Ferias internacionales como la BIO-FACH en Alemania trajo como resultado la concreción de los mercados. Para garantizar sostenibilidad en la relación comercial se ha trabajado en mejorar la calidad del producto a través de capacitación y mejoramiento de los centros de acopio comunitarios.

En los últimos años la estrategia se concentró en apoyar a mejorar la productividad del cacao a través de procesos de renovación y mejoramiento del manejo de las plantaciones, así como acciones específicas para rescatar el cacao criollo esmeraldeño.

Una acción de apoyo transversal ha sido el fortalecimiento de la capacidad organizativa y gerencial de la oganización para hacer eficiente y sostenida la actividad productiva y comercial.

FONMSOEAM

La estrategia de apoyo de la GIZ a la FONMSOEAM, se ha concentrado en fortalecer el acceso directo a los mercados especiales mediante la asesoría directa y la concreción de clientes especiales. La asistencia ha consistido en facilitar los contactos, las visitas de clientes a la organización y la orientación en la concreción de los negocios. Para garantizar los volúmenes y la calidad que demandan los clientes se ha contribuido a mejorar la capacidad de los centros de acopio y en fortalecer la capacidad organizativa y empresarial de la organización.

En el último año la GIZ ha apoyado el inicio de un proceso de renovación de las plantaciones con la utilización de clones mejorados de cacao Nacional recomendados por el INIAP, así como acciones específicas para es-tablecer un sistema de abastecimiento de plantas de cacao (jardines clónales y vivero).

20

Capítulo 4

Cajas de fermentación en Centro de Acopio de KALLARI

Tendales de secado

21

Resultados

CAPÍTULO 5. RESULTADOS5.1 Resultados a nivel de las asociaciones de productores

En esta sección se presenta la evolución de las organizaciones analizadas en términos productivos, comer-ciales y organizacionales. Se presenta la información, considerando el periodo de intervención del Programa GESOREN, para poder analizar los impactos.

KALLARI

En el periodo analizado, comprendido entre el 2004 y 2011, la organización elevó sus compras de cacao en forma sostenida. En el 2006 las compras de cacao en baba transformadas a cacao seco ascendieron de 27 TM en 2006 a 112 TM para el 2011. Un incremento cercano al 400% en el periodo de análisis. Estos incre-mentos ocurren principalmente por un crecimiento en la demanda y mejor organización de los productores.

Ilustración 5. Evolución de compras de cacao seco (TM / año seco) en KALLARI

El incremento en los volúmenes de compra de cacao fue acompañado por una elevación de los precios por quintal37 de cacao seco a lo largo del tiempo. Los incrementos en el precio del cacao a nivel local siguen la tendencia de los precios internacionales aunque se evidencian diferencias de acuerdo al tipo de cacao (con-vencional o certificado/calidad). El incremento en el precio de compra de cacao al productor es resultado del incremento en el precio de exportación, que a su vez es consecuencia de las acciones de mejoramiento de calidad, acceso a mercados especiales y certificación de la producción.

Entre el 2006 y el 2011, el precio del cacao convencional se incrementó en un 60% en la organización. En cacao orgánico el incremento supera los 25% entre el 2007 y 2011. La diferencia en precios entre un quintal de cacao orgánico y de cacao convencional seco se ha mantenido a lo largo de los años en USD 15 y 30 aproximadamente, a favor del orgánico.

37 Una tonelada de cacao equivale a 2.22 quintales

Fuente. Entrevistas a la organización, 2011

22

Capítulo 5

Ilustración 6. Precio promedio de compra del quintal de cacao seco (USD / qq) a productores de KALLARI

El volumen de cacao seco comercializado por la asociación se ha incrementado sostenidamente en el tiempo pasando de 27 TM en el 2006 a 101 TM en el 2011. En el 2011, el destino de la comercialización del cacao fue: Ecuatoriana de Chocolates (28%), FELCHLIN (68%) y mercado local (4%).

Al inicio de la intervención, alrededor del año 2006, el precio de exportación del cacao de KALLARI era de USD 90/qq seco (1980 USD/TM). Durante el 2011, el precio promedio de venta para el cacao orgánico fue de USD 195/qq seco (USD 4290/TM), y para el convencional (de buena calidad) fue de USD 165 /qq seco (USD 3630 /TM). El diferencial de precios de venta entre cacao con certificación y convencional es de USD 30. Los cambios de precio de exportación entre el 2006 y el 2011 se muestran en la ilustración a continuación.

Ilustración 7. Precios promedio referenciales para la exportación de cacao seco (USD / qq) en KALLARI

Fuente. Entrevistas a la organización, 2011

Fuente. Entrevistas a la organización, 2011

7590

105

120

135 135

105

120 120120 120

135

165 165

135

150 150

0

20

40

60

80

100

120

140

160

180

2006 2007 - I 2007 - II 2008 - I 2008 - II 2009 - I 2009 - II 2010 2011

Convencional Orgánico

Certificación orgánica

8489

117132 142

90135

154 154 165 165

184 184 186186

195 195 195 195

0

50

100

150

200

250

2006 2007 2008 2009 2010 2011

Precio internacional Precio Convencional (KALLARI)

Precio orgánico (KALLARI) Organico + RFA (KALLARI)

23

Resultados

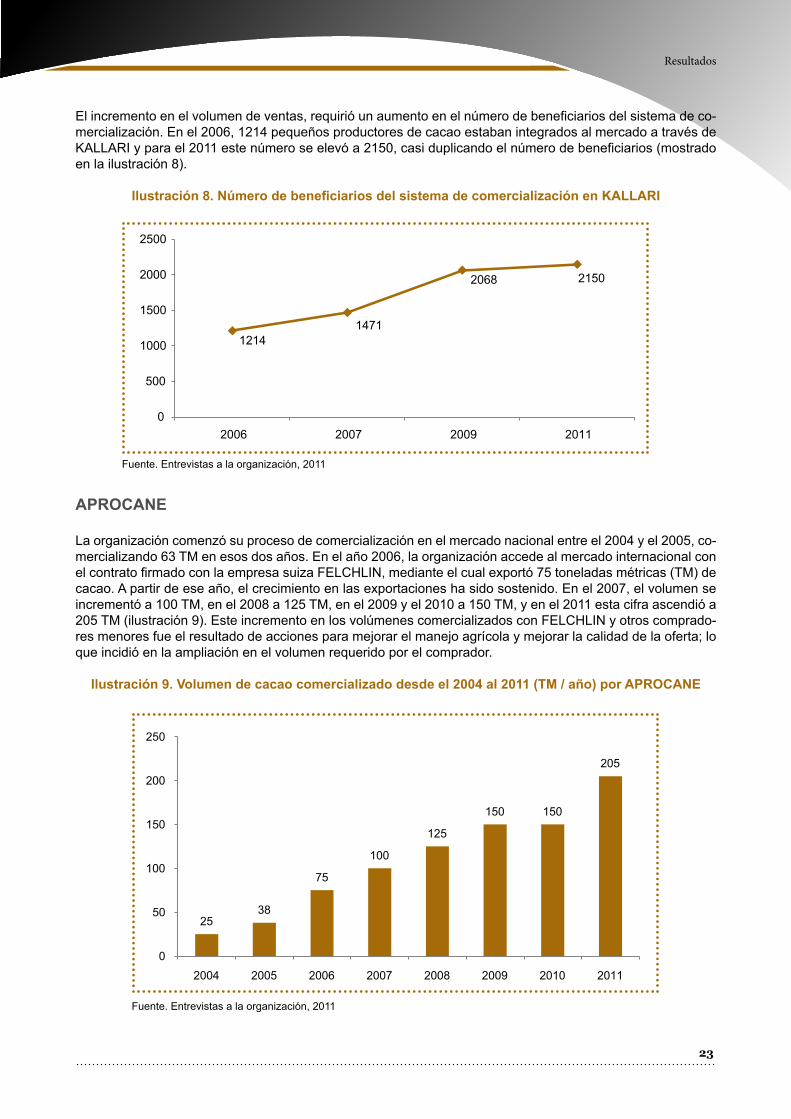

El incremento en el volumen de ventas, requirió un aumento en el número de beneficiarios del sistema de co-mercialización. En el 2006, 1214 pequeños productores de cacao estaban integrados al mercado a través de KALLARI y para el 2011 este número se elevó a 2150, casi duplicando el número de beneficiarios (mostrado en la ilustración 8).

Ilustración8.NúmerodebeneficiariosdelsistemadecomercializaciónenKALLARI

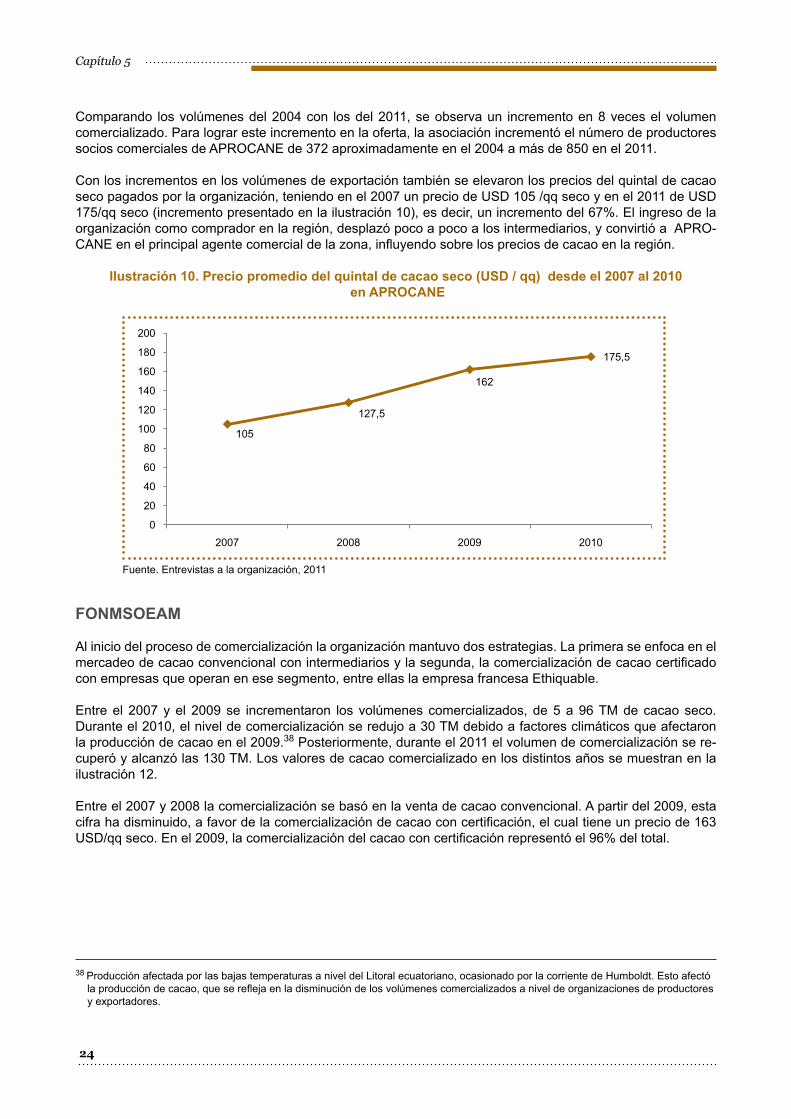

APROCANE

La organización comenzó su proceso de comercialización en el mercado nacional entre el 2004 y el 2005, co-mercializando 63 TM en esos dos años. En el año 2006, la organización accede al mercado internacional con el contrato firmado con la empresa suiza FELCHLIN, mediante el cual exportó 75 toneladas métricas (TM) de cacao. A partir de ese año, el crecimiento en las exportaciones ha sido sostenido. En el 2007, el volumen se incrementó a 100 TM, en el 2008 a 125 TM, en el 2009 y el 2010 a 150 TM, y en el 2011 esta cifra ascendió a 205 TM (ilustración 9). Este incremento en los volúmenes comercializados con FELCHLIN y otros comprado-res menores fue el resultado de acciones para mejorar el manejo agrícola y mejorar la calidad de la oferta; lo que incidió en la ampliación en el volumen requerido por el comprador.

Ilustración 9. Volumen de cacao comercializado desde el 2004 al 2011 (TM / año) por APROCANE

Fuente. Entrevistas a la organización, 2011

Fuente. Entrevistas a la organización, 2011

12141471

2068 2150

0

500

1000

1500

2000

2500

2006 2007 2009 2011

2538

75

100

125

150 150

205

0

50

100

150

200

250

2004 2005 2006 2007 2008 2009 2010 2011

24

Capítulo 5

Comparando los volúmenes del 2004 con los del 2011, se observa un incremento en 8 veces el volumen comercializado. Para lograr este incremento en la oferta, la asociación incrementó el número de productores socios comerciales de APROCANE de 372 aproximadamente en el 2004 a más de 850 en el 2011. Con los incrementos en los volúmenes de exportación también se elevaron los precios del quintal de cacao seco pagados por la organización, teniendo en el 2007 un precio de USD 105 /qq seco y en el 2011 de USD 175/qq seco (incremento presentado en la ilustración 10), es decir, un incremento del 67%. El ingreso de la organización como comprador en la región, desplazó poco a poco a los intermediarios, y convirtió a APRO-CANE en el principal agente comercial de la zona, influyendo sobre los precios de cacao en la región.

Ilustración 10. Precio promedio del quintal de cacao seco (USD / qq) desde el 2007 al 2010 en APROCANE

FONMSOEAM

Al inicio del proceso de comercialización la organización mantuvo dos estrategias. La primera se enfoca en el mercadeo de cacao convencional con intermediarios y la segunda, la comercialización de cacao certificado con empresas que operan en ese segmento, entre ellas la empresa francesa Ethiquable.

Entre el 2007 y el 2009 se incrementaron los volúmenes comercializados, de 5 a 96 TM de cacao seco. Durante el 2010, el nivel de comercialización se redujo a 30 TM debido a factores climáticos que afectaron la producción de cacao en el 2009.38 Posteriormente, durante el 2011 el volumen de comercialización se re-cuperó y alcanzó las 130 TM. Los valores de cacao comercializado en los distintos años se muestran en la ilustración 12.

Entre el 2007 y 2008 la comercialización se basó en la venta de cacao convencional. A partir del 2009, esta cifra ha disminuido, a favor de la comercialización de cacao con certificación, el cual tiene un precio de 163 USD/qq seco. En el 2009, la comercialización del cacao con certificación representó el 96% del total.

105

127,5

162

175,5

0

20

40

60

80

100

120

140

160

180

200

2007 2008 2009 2010

Fuente. Entrevistas a la organización, 2011

38 Producción afectada por las bajas temperaturas a nivel del Litoral ecuatoriano, ocasionado por la corriente de Humboldt. Esto afectó la producción de cacao, que se refleja en la disminución de los volúmenes comercializados a nivel de organizaciones de productores y exportadores.

25

Resultados

Ilustración 11. Volumen de cacao comercializado (TM / año) desde el 2007 al 2011 por FONMSOEAM

Con el incremento del volumen de comercialización, los precios de compra de cacao al productor también se han elevado. En el 2007 el precio promedio del quintal de cacao seco estuvo en USD 87,5/qq, en el 2011 el precio promedio se incrementó a USD 146/qq, existiendo un incremento en el precio del cacao de 66% (ilustración 12).

Los precios para la exportación de cacao seco también se han incrementado, de USD 106/qq para cacao convencional en el año 2008, a USD 125/qq para el mismo tipo de cacao en el 2010; y de USD 170/qq en el 2009 a USD 170/qq para cacao orgánico con certificación en el año 2010. Para el 2011 el precio del cacao certificado alcanzó una cifra promedio record de USD 190/qq (ilustración 13).

Ilustración 12. Precio promedio del quintal de cacao (US$/qq) seco desde el 2007 al 2011 en FONMSOEAM a nivel de productor

5

55

96

30

130

0

20

40

60

80

100

120

140

2007 2008 2009 2010 2011

87,5

106,25

135146,25 146,25

0

20

40

60

80

100

120

140

160

2007 2008 2009 2010 2011

Fuente. Entrevistas a la organización, 2011

Fuente. Entrevistas a la organización, 2011

26

Capítulo 5

Ilustración 13. Precio promedio del quintal de cacao de exportación (USD / qq) en FONMSOEAM

El ingreso de la organización en la compra de cacao ha presionado a los intermediarios a incrementar el valor del quintal de cacao, provocando un alza de año en año, situación que beneficia a los productores, sean o no socios de la organización. La organización, al garantizar mayor precio y peso justo, ha ganado prestigio como comprador y cubre hoy una mayor porción del mercado.

La organización ha mantenido un precio constante durante todo el año, logrando mantener a sus socios y permitiendo conservar la calidad de cacao entregado a la organización. Esto ha generado motivación en el productor quien dedica ahora mayor tiempo al manejo de las huertas de cacao, para aumentar el rendimiento por hectárea.

5.2Resultadosaniveldefamiliasbeneficiarias

Los resultados presentados en esta sección se basan en la información levantada por medio de encuestas realizadas a las familias socias de las organizaciones KALLARI, APROCANE y FONMSOEAM. Ha sido forta-lecida con la información secundaria obtenida de informes y estudios realizados por las organizaciones. Para llegar a los resultados sobre la eficiencia y competitividad de la cadena de valor y los ingresos familiares, se presenta un análisis de los sistemas de producción en las fincas. En cada variable analizada, se presenta un valor promedio para las 4 categorías de productores (detalladas posteriormente) y para el total de la muestra.

En la mayoría de aspectos analizados se presenta la información en dos puntos de tiempo “antes y después”, que corresponden al periodo de análisis de impactos; además se incluyen las comparaciones con los grupos de control (productores no atendidos por el Programa GESOREN) en las zonas donde se encuentran las organizaciones.

5.2.1 Composición del hogar

En la asociación KALLARI, el hogar está conformado por un promedio de 6,5 miembros.39 La edad promedio del jefe de hogar y su cónyuge es de 40 y 41 años respectivamente. En APROCANE, el hogar está conforma-do en promedio por 5 miembros. La edad promedio del jefe de hogar y su cónyuge es de 50 y 44 años respec-tivamente. En FONMSOEAM, el hogar está conformado en promedio por 5 miembros. La edad promedio del jefe de hogar y su cónyuge es de 51 y 46 años respectivamente. En los tres casos, el padre es situado como

106 105125 125

160170

190

0

20

40

60

80

100

120

140

160

180

200

2008 2009 2010 2011

Convencional Orgánico

Fuente. Entrevistas a la organización, 2011

39 Para el grupo de control no se encontró diferencias.

27

Resultados

el jefe del hogar y en los hogares donde el padre está ausente, la madre asume este rol.

5.2.2 Sistema de Producción

Las condiciones ambientales (características del terreno, clima y comunidad vegetal) y fuerza de trabajo dis-ponible, son los determinantes para el establecimiento de sistemas de cultivo y de crianza en las unidades productivas.

5.2.2.1 Sistemas de cultivos y crianza

En las fincas de los productores atendidos de KALLARI, los sistemas de cultivos presentes son: el cacao, café, maíz, frijoles, piña, maíz duro, yuca, plátano,40 papa silvestre, árboles frutales, especies forestales y plantas de uso medicinal o artesanal. Todos estos cultivos se encuentran distribuidos en toda la unidad productiva, denominado sistema chakra41 por la organización. También se encuentran pequeñas parcelas de huertas distribuidas al azar en toda la finca. Estas parcelas están constituidas por cultivos intercalados, compuestos en su mayoría por el maíz, la yuca y el plátano.

La rotación de cultivos es una de las características de este sistema. Después de que el terreno se ha remon-tado y dejado descansar por un lapso de 6 a 24 meses, se utiliza para la siembra de cultivos como la yuca con plátano, maíz duro o pequeñas huertas. Los cultivos permanecen aproximadamente por dos 2 años,42 para luego dejarlos remontar y descansar por un periodo similar. Todo este sistema de rotación sirve como mecanismo de recuperación de la fertilidad del suelo.

Los sistemas de crianza están compuestos por aves de corral, peces y porcinos, todos ellos para la subsis-tencia.43 Dependiendo de la necesidad se venden algunos ejemplares para cubrir gastos de estudios u otros gastos emergentes.44

Dependiendo de la extensión de la unidad productiva y el grado de explotación del medio se pueden encontrar fincas con bosques secundarios y primarios, o solamente secundarios. Dentro de las áreas de bosque y de las chacras viejas de cacao se mantiene también fibras y semillas para artesanías, plantas medicinales, plantas alimenticias y rituales.

En APROCANE y FONMSOEAM en la provincia de Esmeraldas, los sistemas de cultivos presentes son el ca-cao Nacional, cacao CCN-51, pastizales, maracuyá, maíz duro, arroz, yuca, plátano, banano, árboles frutales, especies forestales y plantas de uso medicinal. Estos cultivos se encuentran distribuidos en toda la unidad productiva.

Los sistemas de crianza están compuestos por aves de corral y porcinos, destinados principalmente para la subsistencia. Al igual que en la organización anterior, dependiendo de la necesidad se venden algunos ani-males para cubrir distintos gastos familiares.

Dependiendo de la extensión de la unidad productiva y el grado de explotación del medio se pueden encontrar fincas con bosques secundarios y primarios, o solamente secundarios. De acuerdo a las necesidades econó-micas de la familia se aprovechan los recursos forestales a través de la extracción de madera seleccionada.

40 Los cultivos de yuca y plátano son frecuentes al iniciar la época seca, en agosto, en la orillas de los ríos, optimizando la humedad residual y el espacio. 41 La chacra combina atributos de conservación y producción y se presenta como un sistema ideal para potenciar el manejo integrado de recursos.42 Depende de las características de los cultivos que son sembrados en el terreno. El maíz duro es cultivado por dos años, la yuca se la mantiene por dos ciclos y el plátano permanece por dos cosechas.43 Algunos productores tienen pastizales en sus fincas con la finalidad de arrendar a pequeños ganaderos.44 También se recurre al lavado de oro, especialmente después de las crecidas de los ríos, para cubrir los gastos.

28

Capítulo 5

5.2.2.2 Tipos de productores