Folleto de Reestructura Societaria · acciones, a fin de que dichas acciones queden en aptitud de...

52

-1- Folleto de Reestructura Societaria (Elaborado de conformidad con el artículo 35 de las “Disposiciones de carácter general aplicables a las emisoras de valores y otros participantes del mercado de valores” publicadas en el Diario Oficial de la Federación el 19 de marzo de 2003 y sus posteriores modificaciones) Emisora: Banregio Grupo Financiero, S.A.B. de C.V. Dirección de la emisora: Av. Pedro Ramírez Vázquez 200 Torre 12 Colonia Valle Oriente, C.P. 66269 San Pedro Garza García N.L., México. Clave de cotización: “GFREGIOO”. Fecha de la declaración: 3 de Noviembre de 2017 Breve resumen de la transacción: Banregio Grupo Financiero, S.A.B. de C.V., (en lo subsecuente e indistintamente, “Banregio” o la “Fusionada”), actual emisora de acciones en el mercado de valores mexicano, tiene intención de participar en un proceso de reestructura societaria conjuntamente con Corporación GFREGIO, S.A. de C.V. (en lo subsecuente e indistintamente, “GFR” o la “Fusionante”). En dicha reestructura societaria, se contempla en términos generales que Banregio participe en una fusión en calidad de empresa fusionada, mientras que GFR tendría la calidad de sociedad fusionante. Adicionalmente, se prevé que la fusionante, es decir GFR, asuma la calidad de sociedad anónima bursátil en forma inmediata a que produzca efectos la fusión con Banregio, ya que uno de los propósitos de la reestructura societaria en comento, consiste en que la fusionante obtenga la cotización bursátil de las acciones representativas de su capital social, en beneficio de la totalidad de los actuales accionistas e inversionistas de Banregio, mediante el canje de las actuales acciones representativas del capital social de este último grupo por virtud de la fusión, por la emisión de nuevas acciones por parte de GFR, las cuales habrán de ser inscritas en el Registro Nacional de Valores a cargo de Comisión Nacional Bancaria y de Valores y listadas en bolsa de valores, empresa esta última cuya denominación social quedará modificada por la de “Regional” S.A.B. de C.V., una vez que la reestructuración societaria produzca todos sus efectos. Atento a lo anterior, GFR habrá de asumir la calidad de sociedad anónima bursátil de capital variable, en forma inmediata a que produzca efectos la fusión con Banregio, quedando Corporación GFREGIO con el carácter de sociedad controladora emisora de acciones listadas en la bolsa de valores, pero ya sin fungir con la calidad de un grupo financiero en términos de la Ley para Regular las Agrupaciones Financieras. Por otra parte, la citada reestructura societaria contempla que previo a que Banregio se extinga a consecuencia de la fusión, dado que participaría en la transacción en calidad de fusionada, invierta en la totalidad (menos una) de las acciones representativas del capital social de una nueva sociedad anónima subsidiaria, que inicialmente participaría en la estructura corporativa del grupo financiero con la calidad de Subcontroladora, para posteriormente, ya producidos los efectos de la fusión, tal Subcontroladora asuma el régimen de una sociedad controladora de un nuevo grupo financiero al interior de GFR, conforme con el proceso que se describe en la sección 3. “Descripción detallada de la transacción” del presente folleto y que incluye el procedimiento de la operación con una descripción detallada de las etapas que habrá de comprender la transacción que brevemente se ha descrito. Es de precisarse que el pasado 25 de julio del 2016, Banregio celebró una sesión de Consejo de Administración, en la que entre otros asuntos, dicha instancia corporativa acordó emitir opinión favorable sobre la reestructura societaria en comento y otorgó su aprobación para iniciar los trámites administrativos correspondiente ante las autoridades financieras competentes, para que una vez obtenida la conformidad de

Transcript of Folleto de Reestructura Societaria · acciones, a fin de que dichas acciones queden en aptitud de...

-1-

Folleto de Reestructura Societaria (Elaborado de conformidad con el artículo 35 de las “Disposiciones de carácter general aplicables a las

emisoras de valores y otros participantes del mercado de valores” publicadas en el Diario Oficial de la

Federación el 19 de marzo de 2003 y sus posteriores modificaciones)

Emisora: Banregio Grupo Financiero, S.A.B. de C.V.

Dirección de la emisora: Av. Pedro Ramírez Vázquez 200 Torre 12

Colonia Valle Oriente, C.P. 66269

San Pedro Garza García N.L., México.

Clave de cotización: “GFREGIOO”.

Fecha de la declaración: 3 de Noviembre de 2017

Breve resumen de la transacción: Banregio Grupo Financiero, S.A.B. de C.V., (en lo subsecuente e

indistintamente, “Banregio” o la “Fusionada”), actual emisora de acciones en el mercado de valores

mexicano, tiene intención de participar en un proceso de reestructura societaria conjuntamente con

Corporación GFREGIO, S.A. de C.V. (en lo subsecuente e indistintamente, “GFR” o la “Fusionante”).

En dicha reestructura societaria, se contempla en términos generales que Banregio participe en una

fusión en calidad de empresa fusionada, mientras que GFR tendría la calidad de sociedad fusionante.

Adicionalmente, se prevé que la fusionante, es decir GFR, asuma la calidad de sociedad anónima bursátil en

forma inmediata a que produzca efectos la fusión con Banregio, ya que uno de los propósitos de la

reestructura societaria en comento, consiste en que la fusionante obtenga la cotización bursátil de las acciones

representativas de su capital social, en beneficio de la totalidad de los actuales accionistas e inversionistas de

Banregio, mediante el canje de las actuales acciones representativas del capital social de este último grupo por

virtud de la fusión, por la emisión de nuevas acciones por parte de GFR, las cuales habrán de ser inscritas en

el Registro Nacional de Valores a cargo de Comisión Nacional Bancaria y de Valores y listadas en bolsa de

valores, empresa esta última cuya denominación social quedará modificada por la de “Regional” S.A.B. de

C.V., una vez que la reestructuración societaria produzca todos sus efectos.

Atento a lo anterior, GFR habrá de asumir la calidad de sociedad anónima bursátil de capital

variable, en forma inmediata a que produzca efectos la fusión con Banregio, quedando Corporación

GFREGIO con el carácter de sociedad controladora emisora de acciones listadas en la bolsa de valores, pero

ya sin fungir con la calidad de un grupo financiero en términos de la Ley para Regular las Agrupaciones

Financieras.

Por otra parte, la citada reestructura societaria contempla que previo a que Banregio se extinga a

consecuencia de la fusión, dado que participaría en la transacción en calidad de fusionada, invierta en la

totalidad (menos una) de las acciones representativas del capital social de una nueva sociedad anónima

subsidiaria, que inicialmente participaría en la estructura corporativa del grupo financiero con la calidad de

Subcontroladora, para posteriormente, ya producidos los efectos de la fusión, tal Subcontroladora asuma el

régimen de una sociedad controladora de un nuevo grupo financiero al interior de GFR, conforme con el

proceso que se describe en la sección 3. “Descripción detallada de la transacción” del presente folleto y que

incluye el procedimiento de la operación con una descripción detallada de las etapas que habrá de comprender

la transacción que brevemente se ha descrito.

Es de precisarse que el pasado 25 de julio del 2016, Banregio celebró una sesión de Consejo de

Administración, en la que entre otros asuntos, dicha instancia corporativa acordó emitir opinión favorable

sobre la reestructura societaria en comento y otorgó su aprobación para iniciar los trámites administrativos

correspondiente ante las autoridades financieras competentes, para que una vez obtenida la conformidad de

-2-

dichas autoridades, acto seguido, se convoca a una Asamblea General de Accionistas con el objeto de someter

para aprobación de ésta, los actos jurídicos necesarios para materializar la reestructura societaria a que alude

el presente folleto; quedando tales acuerdos y aprobaciones, adicionalmente sujetos a la condición suspensiva

de que las propias autoridades financieras, al amparo de las leyes aplicables, ulteriormente autoricen los actos

inherentes a la reestructura societaria en comento.

Características de los títulos antes y después de la operación: GFR, previo a la fusión y conforme a los

estados financieros base de la fusión, registra como capital social, la cantidad de $6.666666666 (seis pesos,

666666666/100, moneda nacional). Para representar dicho capital, se encuentran emitidas 2 (dos) acciones

ordinarias, nominativas, liberadas, con valor de $3.333333333 (tres pesos, 333333333/100, moneda nacional)

cada una, sociedad fusionante que fue constituida por 2 (dos) accionistas y en donde dichos accionistas

mantienen 1 (una) acción cada uno, con un valor exactamente igual al que corresponde a cada una de las

acciones representativas de la totalidad del capital social de Banregio.

Por otra parte, considerando que el importe del capital social autorizado de Banregio corresponde a la

cantidad de $1,297’494,730.00 M.N. (un mil doscientos noventa y siete millones cuatrocientos noventa y

cuatro mil setecientos treinta pesos, 00/100, moneda nacional), así como que su capital social se encuentra

representado por 389’248,419 (trescientas ochenta y nueve millones doscientos cuarenta y ocho mil

cuatrocientas diecinueve) acciones ordinarias, clase I, serie “O”, nominativas, con valor de $3.333333333

M.N. (tres pesos 333333333/100, moneda nacional), de las cuales 327’931,331 (trescientas veintisiete

millones novecientos treinta y un mil trescientas treinta y un) acciones se encuentran íntegramente suscritas y

pagadas, mientras que 61’317,088 (sesenta y un millones trescientas diecisiete mil ochenta y ocho) acciones

se conservan en su tesorería, así como que dichas acciones tienen exactamente los mismos derechos y

obligaciones que los consignados en la totalidad de las acciones representativas del capital social de GFR,

será necesario, por virtud de la fusión, que el capital social de GFR se incremente con efectos a partir de la

fecha en que surta efectos la fusión, para quedar en la cantidad de $1,297’494,736.666666666 M.N. (un mil

doscientos noventa y siete millones cuatrocientos noventa y cuatro mil setecientos treinta y seis pesos,

666666666/100, moneda nacional).

Asimismo, y para representar el capital social resultante de la fusión en GFR, se emitirán 389’248,419

(trescientas ochenta y nueve millones doscientos cuarenta y ocho mil cuatrocientas diecinueve) acciones serie

“A”, ordinarias y nominativas, de las cuales 327’931,331 (trescientas veintisiete millones novecientas treinta

y un mil trescientas treinta y un) acciones corresponden a la clase “I” y se encuentran íntegramente suscritas y

pagadas y 61’317,088 (sesenta y un millones trescientas diecisiete mil ochenta y ocho) acciones corresponden

a la clase “II” y serán depositadas en la tesorería de GFR, todas ellas adicionales a las 2 (dos) que actualmente

se encuentran en circulación, íntegramente suscritas y pagadas, con un valor nominal de $3.333333333 M.N.

(tres pesos 333333333/100, moneda nacional) cada una, con exactamente los mismos derechos y obligaciones

que los consignados en la totalidad de las acciones representativas del capital social de Banregio y que

igualmente corresponden a las características con que cuentan las acciones representativas del actual capital

social de GFR.

Por tanto, la integración del capital social de GFR quedará en $1,093’104,443.666666666 M.N. (un mil

noventa y tres millones ciento cuatro mil cuatrocientos cuarenta y tres pesos, 666666666/100, moneda

nacional) representado por 327’931,333 (trescientas veintisiete millones novecientas treinta y un mil

trescientas treinta y tres) acciones Serie “A”, Clase “I”, representativas del capital social mínimo fijo,

íntegramente suscritas y pagadas, con valor nominal de $3.333333333 M.N. (tres pesos 333333333/100,

moneda nacional), cada una. Por otra parte, la cantidad de $204’390,293.00 M.N. (doscientos cuatro millones

trescientos noventa mil doscientos noventa y tres pesos, 00/100, moneda nacional) se encuentra representado

por 61’317,088 (sesenta y un millones trescientas diecisiete mil ochenta y ocho) acciones Serie “A”, Clase

“II”, representativas de la parte variable del capital social, a ser depositadas en la tesorería de GFR, con valor

nominal de $3.333333333 M.N. (tres pesos 333333333/100, moneda nacional), cada una.

Adicionalmente, y a efecto de poder implementar el citado canje de acciones y aumento de capital social en

GFR, la parte fija y variable de dicho capital, deberán tener las mismas proporciones e importes a los que

estén contenidos en los estatutos sociales e información relativa al balance general auditado de Banregio,

menos 2 acciones, conforme a lo siguiente

-3-

a) Los accionistas de Banregio, tendrán derecho a recibir la totalidad de las acciones de objeto del

mencionado incremento de capital social. Es decir, los accionistas de Banregio, tendrán derecho a recibir a

partir de la fecha en que la fusión surta efectos, a razón de 1 (una) acción de GFR por cada acción de la que

sean titulares a dicha fecha en Banregio.

b) Los accionistas de GFR, mantendrán las acciones representativas del capital social de la

sociedad de las cuales fueren titulares, a la fecha en que surta efectos la fusión y previo al aumento del capital

social a que se alude en dicha sociedad. En caso que alguno de dichos accionistas, fuere también accionista de

Banregio; recibirán a razón de 1 (una) acción de GFR, por cada acción de la que sean titulares a dicha fecha

en Banregio.

Asimismo, como consecuencia de la fusión y por virtud de ella, a partir de que surta efectos la

misma, se extinguirán todas las acciones emitidas por Banregio, por lo que los títulos que las representan

serán cancelados.

Las acciones representativas del capital social de Banregio, actualmente se encuentran inscritas en el

Registro Nacional de Valores (RNV) con el número (3357-1.00-2011-001), inscripción que habrá de ser

cancelada en el citado RNV una vez que tenga lugar la fusión. Asimismo, tales acciones serán canjeadas por

las acciones representativas del capital social de GFR, una vez que sea obtenida la inscripción de dichas

acciones, a fin de que dichas acciones queden en aptitud de ser objeto de intermediación y en su momento de

oferta pública en el mercado de valores nacional, así como de cotizar en la BMV; siendo pertinente señalar

que conforme a los términos y condiciones de la reestructura societaria, dicho acto de inscripción, deberá

producir efectos en forma simultánea a que se generen los efectos jurídicos la fusión y también tenga lugar la

cancelación de la referida inscripción de acciones de Banregio.

____________________

“La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad de los valores,

la solvencia de la Emisora o sobre la exactitud o veracidad de la información contenida en esta

declaración, ni convalida los actos que, en su caso, hubieren sido realizados en contravención de las

leyes.”

[Resto de la página en blanco intencionalmente]

-4-

INFORMACIÓN DISPONIBLE

Los accionistas que así lo requieran pueden obtener copias de este Folleto en la Dirección de Relación

con Inversionistas de Banregio Grupo Financiero, cuyas oficinas se encuentran ubicadas en Av. Pedro Ramírez

Vázquez No. 200- Torre 12, Colonia Valle Oriente, San Pedro Garza García, Nuevo León, C.P. 66269. Correo

electrónico [email protected]. También podrá ser solicitado al teléfono (81)8399-5000

(extensión 5165) a la atención del Lic. Alejandro Lobeira, Subdirector de Relación con Inversionistas.

La versión electrónica del presente folleto, así como la información financiera de la emisora

correspondiente al ejercicio anual 2016 y al primer, segundo y tercer trimestre del 2017 podrá ser consultada

en el siguiente portal electrónico: www.bmv.com.mx.

[Resto de la página en blanco intencionalmente]

-5-

Contenido

1. GLOSARIO DE TÉRMINOS Y DEFINICIONES. ................................................................................... - 6 -

2. RESUMEN EJECUTIVO. ......................................................................................................................... - 8 -

3. DESCRIPCIÓN DETALLADA SOBRE LA TRANSACCIÓN. .............................................................. - 9 -

3.1. Descripción detallada de la transacción. .............................................................................................. - 9 -

3.2. Objetivo de la transacción. ................................................................................................................ - 15 -

3.3. Fuentes de financiamiento y gastos derivados de la operación. ........................................................ - 15 -

3.4 Fecha de aprobación de la operación. ................................................................................................. - 15 -

3.5. Fecha de canje de los valores. ........................................................................................................... - 16 -

3.6. Tratamiento contable de la operación. ............................................................................................... - 16 -

4. INFORMACIÓN CONCERNIENTE A CADA UNA DE LAS PARTES INVOLUCRADAS EN LA

TRANSACCIÓN.......................................................................................................................................... - 16 -

4.1. Información concerniente a GFR....................................................................................................... - 16 -

4.1.1. Nombre de la fusionante. ............................................................................................................ - 16 -

4.1.2. Descripción del negocio. ............................................................................................................ - 17 -

4.2. Información concerniente a Banregio Grupo Financiero, S.A.B. de C.V. ......................................... - 17 -

4.2.1. Nombre de la Emisora. ............................................................................................................... - 17 -

4.2.2. Descripción del negocio. ............................................................................................................ - 17 -

4.2.3. Descripción de la evolución que ha tenido Banregio. ................................................................. - 21 -

4.2.4 Estructura de capital .................................................................................................................... - 24 -

4.2.5. Cambios significativos en los estados financieros desde el último reporte anual. ...................... - 25 -

5. FACTORES DE RIESGO. ....................................................................................................................... - 25 -

6. INFORMACIÓN FINANCIERA SELECCIONADA ............................................................................. - 30 -

7. COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE

OPERACIÓN Y LA SITUACIÓN FINANCIERA DE LA EMISORA. ..................................................... - 35 -

i) Resultados de la operación ................................................................................................................ - 35 -

ii) Situación financiera, liquidez y recursos de capital ......................................................................... - 41 -

8. PERSONAS RESPONSABLES............................................................................................................... - 51 -

9. ANEXOS. ................................................................................................................................................. - 52 -

[Resto de la página en blanco intencionalmente]

-6-

1. GLOSARIO DE TÉRMINOS Y DEFINICIONES.

A menos que el contexto indique lo contrario, para efectos del presente Folleto de Reestructura

Societaria, los siguientes términos tendrán el significado que se les atribuye a continuación y podrán ser

utilizados indistintamente en singular o plural.

“AF Banregio” y/o “AF” significa AF Banregio, S.A. de C.V., Sociedad Financiera de Objeto

Múltiple (SOFOM), Entidad Regulada (ER), Banregio Grupo Financiero.

“Banco” significa Banco Regional de Monterrey, S.A., Institución de Banca Múltiple,

Banregio Grupo Financiero.

“Banregio Grupo Financiero” y/o “Banregio” y/o “Emisora” significa Banregio Grupo

Financiero, Sociedad Anónima Bursátil (S.A.B.) de Capital Variable (C.V.)

“Banregio Soluciones Financieras” y/o “Soluciones Financieras” y/o “Soluciones” significa Banregio Soluciones Financieras, S.A. de C.V., Sociedad Financiera de Objeto

Múltiple (SOFOM), Entidad Regulada (ER), Banregio Grupo Financiero.

“BMV” significa Bolsa Mexicana de Valores, S.A.B. de C.V.

“Circular Única de Emisoras” significa las disposiciones de carácter general aplicables a

las emisoras de valores y a otros participantes del mercado de valores, publicadas en el Diario

Oficial de la Federación el 19 de marzo de 2003, según las mismas han sido modificadas.

“CNBV” significa Comisión Nacional Bancaria y de Valores.

“Estados Financieros” Según la NIF A-3 Necesidades de los usuarios y objetivos de los

estados financieros, éstos “son la manifestación fundamental de la información financiera;

son la representación estructurada de la situación y desarrollo financiero de una entidad a una

fecha determinada o por un periodo definido. Su propósito general es proveer información de

una entidad acerca de su posición financiera, del resultado de sus operaciones y los cambi os

en su capital contable o patrimonio contable y en sus recursos o fuentes, que son útiles al

usuario general en el proceso de la toma de sus decisiones económicas. Los estados

financieros también muestran los resultados del manejo de los recursos encomendados a la

administración de la entidad, por lo que, para satisfacer ese objetivo, deben proveer

información sobre la evolución de:

a) los activos,

b) los pasivos,

c) el capital contable o patrimonio contable,

d) los ingresos y costos o gastos,

e) los cambios en el capital contable o patrimonio contable, y

f) los flujos de efectivo o, en su caso, los cambios en la situación financiera.”

“Financiera Banregio” y/o “Financiera” significa Financiera Banregio, S.A. de C.V.,

Sociedad Financiera de Objeto Múltiple (SOFOM), Entidad Regulada (ER), Banregio Grupo

Financiero.

“GFR” o “GFREGIO”, significa Corporación GFREGIO, S.A. de C.V.

“Indeval” significa S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V.

“Inmobiliaria Banregio” y/o “Inmobiliaria” significa Inmobiliaria Banregio, S.A. de C.V.

-7-

“ISR” significa impuesto sobre la renta.

“IVA” significa impuesto al valor agregado que se aplica a la venta de bienes y servicios en

México.

“LIC” significa Ley de Instituciones de Crédito.

“LISR” significa Ley del Impuesto sobre la renta.

“LMV” significa Ley del Mercado de Valores.

“LRAF” significa Ley para Regular las Agrupaciones Financieras.

“México” significa Estados Unidos Mexicanos.

“NIF” significa Normas de Información Financiera emitidas y adoptadas por el Consejo Mexicano

de Normas de Información Financiera, A.C.

“Operadora Banregio” y/o “Operadora” significa Operadora Banregio, S.A. de C.V.,

Sociedad Operadora de Sociedades de Inversión, Banregio Grupo Financiero.

“Peso mexicano” y/o “peso” y/o “Ps” y/o “$” significa la unidad del sistema monetario de

los Estados Unidos Mexicanos, emitida por el Banco de México y que constituye moneda de

curso legal en México.

“Pymes” significa Pequeñas y Medianas Empresas.

“RNV” significa Registro Nacional de Valores, mantenido por la CNBV.

“Servicios Banregio” y/o “Servicios” significa Servicios Banregio, S.A. de C.V.

“SHCP” significa Secretaría de Hacienda y Crédito Público.

“Sinca Banregio” y/o “Sinca” significa Sinca Banregio, S.A. de C.V., Sociedad de Inversión

de Capitales.

“Sistema Financiero Mexicano” significa las instituciones miembros que se consideran como

parte del sistema financiero mexicano.

“SOFOM” significa Sociedad Financiera de Objeto Múltiple.

“Sofomes” significa AF Banregio, The Capita Corporation de México, Banregio Soluciones

Financieras y Financiera Banregio en conjunto.

“Subsidiarias” significa, conjuntamente, el Banco, AF Banregio, The Capita Corporation de

México, Banregio Soluciones Financieras, SINCA Banregio, Financiera Banregio, Operadora

Banregio y Servicios Banregio.

“The Capita Corporation de México” y/o “TCC” significa The Capita Corporation de

México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple (SOFOM), Entidad Regulada

(ER), Banregio Grupo Financiero.

-8-

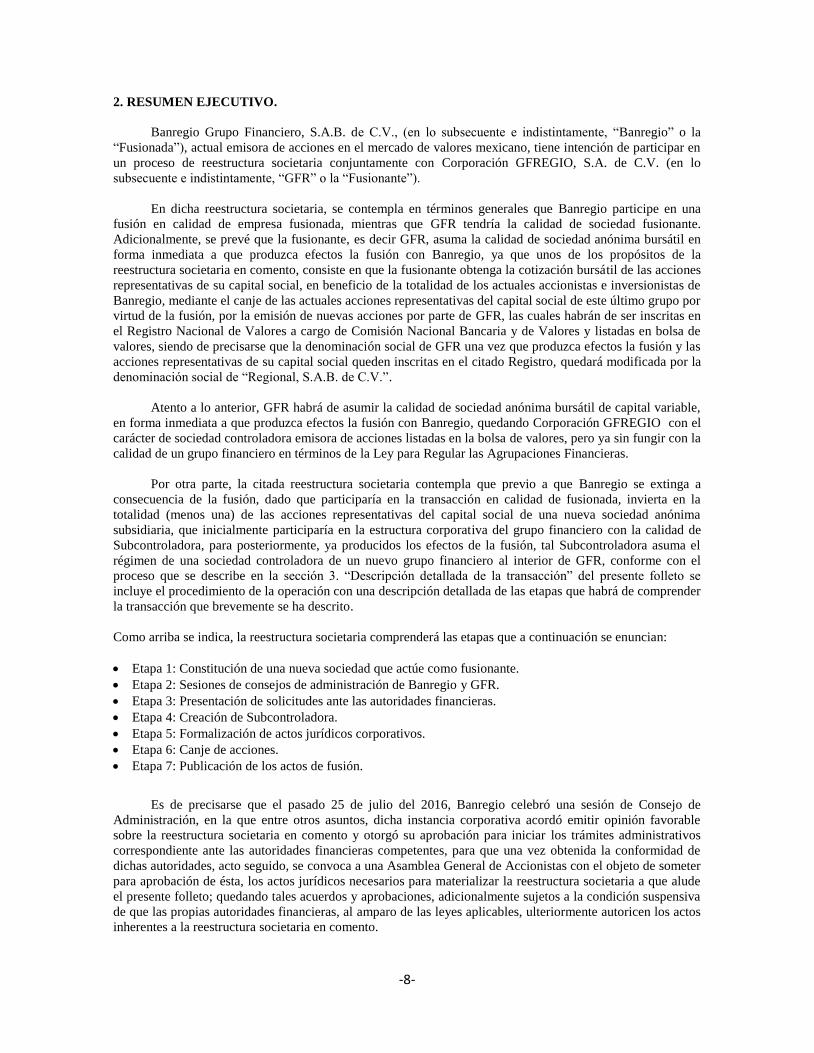

2. RESUMEN EJECUTIVO.

Banregio Grupo Financiero, S.A.B. de C.V., (en lo subsecuente e indistintamente, “Banregio” o la

“Fusionada”), actual emisora de acciones en el mercado de valores mexicano, tiene intención de participar en

un proceso de reestructura societaria conjuntamente con Corporación GFREGIO, S.A. de C.V. (en lo

subsecuente e indistintamente, “GFR” o la “Fusionante”).

En dicha reestructura societaria, se contempla en términos generales que Banregio participe en una

fusión en calidad de empresa fusionada, mientras que GFR tendría la calidad de sociedad fusionante.

Adicionalmente, se prevé que la fusionante, es decir GFR, asuma la calidad de sociedad anónima bursátil en

forma inmediata a que produzca efectos la fusión con Banregio, ya que unos de los propósitos de la

reestructura societaria en comento, consiste en que la fusionante obtenga la cotización bursátil de las acciones

representativas de su capital social, en beneficio de la totalidad de los actuales accionistas e inversionistas de

Banregio, mediante el canje de las actuales acciones representativas del capital social de este último grupo por

virtud de la fusión, por la emisión de nuevas acciones por parte de GFR, las cuales habrán de ser inscritas en

el Registro Nacional de Valores a cargo de Comisión Nacional Bancaria y de Valores y listadas en bolsa de

valores, siendo de precisarse que la denominación social de GFR una vez que produzca efectos la fusión y las

acciones representativas de su capital social queden inscritas en el citado Registro, quedará modificada por la

denominación social de “Regional, S.A.B. de C.V.”.

Atento a lo anterior, GFR habrá de asumir la calidad de sociedad anónima bursátil de capital variable,

en forma inmediata a que produzca efectos la fusión con Banregio, quedando Corporación GFREGIO con el

carácter de sociedad controladora emisora de acciones listadas en la bolsa de valores, pero ya sin fungir con la

calidad de un grupo financiero en términos de la Ley para Regular las Agrupaciones Financieras.

Por otra parte, la citada reestructura societaria contempla que previo a que Banregio se extinga a

consecuencia de la fusión, dado que participaría en la transacción en calidad de fusionada, invierta en la

totalidad (menos una) de las acciones representativas del capital social de una nueva sociedad anónima

subsidiaria, que inicialmente participaría en la estructura corporativa del grupo financiero con la calidad de

Subcontroladora, para posteriormente, ya producidos los efectos de la fusión, tal Subcontroladora asuma el

régimen de una sociedad controladora de un nuevo grupo financiero al interior de GFR, conforme con el

proceso que se describe en la sección 3. “Descripción detallada de la transacción” del presente folleto se

incluye el procedimiento de la operación con una descripción detallada de las etapas que habrá de comprender

la transacción que brevemente se ha descrito.

Como arriba se indica, la reestructura societaria comprenderá las etapas que a continuación se enuncian:

Etapa 1: Constitución de una nueva sociedad que actúe como fusionante.

Etapa 2: Sesiones de consejos de administración de Banregio y GFR.

Etapa 3: Presentación de solicitudes ante las autoridades financieras.

Etapa 4: Creación de Subcontroladora.

Etapa 5: Formalización de actos jurídicos corporativos.

Etapa 6: Canje de acciones.

Etapa 7: Publicación de los actos de fusión.

Es de precisarse que el pasado 25 de julio del 2016, Banregio celebró una sesión de Consejo de

Administración, en la que entre otros asuntos, dicha instancia corporativa acordó emitir opinión favorable

sobre la reestructura societaria en comento y otorgó su aprobación para iniciar los trámites administrativos

correspondiente ante las autoridades financieras competentes, para que una vez obtenida la conformidad de

dichas autoridades, acto seguido, se convoca a una Asamblea General de Accionistas con el objeto de someter

para aprobación de ésta, los actos jurídicos necesarios para materializar la reestructura societaria a que alude

el presente folleto; quedando tales acuerdos y aprobaciones, adicionalmente sujetos a la condición suspensiva

de que las propias autoridades financieras, al amparo de las leyes aplicables, ulteriormente autoricen los actos

inherentes a la reestructura societaria en comento.

-9-

3. DESCRIPCIÓN DETALLADA SOBRE LA TRANSACCIÓN.

Banregio, actual emisora de acciones en el mercado de valores mexicano, tiene intención de participar

en un proceso de reestructura societaria conjuntamente con GFR

En dicha reestructura societaria, se contempla en términos generales que Banregio participe en una

fusión en calidad de empresa fusionada, mientras que GFR tendría la calidad de sociedad fusionante.

Adicionalmente, se prevé que la fusionante, es decir GFR, asuma la calidad de sociedad anónima bursátil en

forma inmediata a que produzca efectos la fusión con Banregio, ya que unos de los propósitos de la

reestructura societaria en comento, consiste en que la fusionante obtenga la cotización bursátil de las acciones

representativas de su capital social, en beneficio de la totalidad de los actuales accionistas e inversionistas de

Banregio, mediante el canje de las actuales acciones representativas del capital social de este último grupo por

virtud de la fusión, por la emisión de nuevas acciones por parte de GFR, las cuales habrán de ser inscritas en

el Registro Nacional de Valores a cargo de Comisión Nacional Bancaria y de Valores y listadas en bolsa de

valores, siendo de precisarse que la denominación social de GFR una vez que produzca efectos la fusión y las

acciones representativas de su capital social queden inscritas en el citado Registro, quedará modificada por la

denominación social de “Regional, S.A.B. de C.V.”.

Atento a lo anterior, GFR habrá de asumir la calidad de sociedad anónima bursátil de capital variable,

en forma inmediata a que produzca efectos la fusión con Banregio, quedando Corporación GFREGIO con el

carácter de sociedad controladora emisora de acciones listadas en la bolsa de valores, pero ya sin fungir con la

calidad de un grupo financiero en términos de la Ley para Regular las Agrupaciones Financieras.

Por otra parte, la citada reestructura societaria contempla que previo a que Banregio se extinga a

consecuencia de la fusión, dado que participaría en la transacción en calidad de fusionada, invierta en la

totalidad (menos una) de las acciones representativas del capital social de una nueva sociedad anónima

subsidiaria, que inicialmente participaría en la estructura corporativa del grupo financiero con la calidad de

Subcontroladora, para posteriormente, ya producidos los efectos de la fusión, tal Subcontroladora asuma el

régimen de una sociedad controladora del nuevo grupo financiero al interior de GFR y conforme con el

proceso siguiente:

Etapa 1: Constitución de una nueva sociedad que actúe como fusionante.

Etapa 2: Sesiones de consejos de administración de Banregio y GFR.

Etapa 3: Presentación de solicitudes ante las autoridades financieras.

Etapa 4: Creación de Subcontroladora.

Etapa 5: Formalización de actos jurídicos corporativos.

Etapa 6: Canje de acciones.

Etapa 7: Publicación de los actos de fusión.

Es de precisarse que el pasado 25 de julio del 2016, Banregio celebró una sesión de Consejo de

Administración, en la que entre otros asuntos, dicha instancia corporativa acordó emitir opinión favorable

sobre la reestructura societaria en comento y otorgó su aprobación para iniciar los trámites administrativos

correspondiente ante las autoridades financieras competentes, para que una vez obtenida la conformidad de

dichas autoridades, acto seguido, se convoca a una Asamblea General de Accionistas con el objeto de someter

para aprobación de ésta, los actos jurídicos necesarios para materializar la reestructura societaria a que alude

el presente folleto; quedando tales acuerdos y aprobaciones, adicionalmente sujetos a la condición suspensiva

de que las propias autoridades financieras, al amparo de las leyes aplicables, ulteriormente autoricen los actos

inherentes a la reestructura societaria en comento.

3.1. Descripción detallada de la transacción.

Etapa 1

(Constitución de una nueva sociedad que actúe como fusionante)

-10-

Banregio participaría en la fusión en la calidad de fusionada con su consecuente extinción; siendo

GFR, la sociedad fusionante.

GFR, sociedad fusionante, es una sociedad de reciente creación, que fue constituida previamente al

inicio del proceso de reestructura.

Para constituirla, estarían actuando como socios fundadores 2 (dos) accionistas de Banregio; en donde

dichos accionistas mantendrían 1 (una) acción, cada uno, con un valor de $3.33, exactamente igual al que

corresponda a cada una de las acciones representativas del capital social de Banregio.

Etapa 2

(Sesiones de consejos de administración tanto en Banregio como en GFR)

A) Sesión de Consejo de Administración en Banregio.

Banregio, con la previa opinión favorable del comité de prácticas societarias, ha celebrado una sesión del

consejo de administración el pasado 25 de julio del 2016, por medio de la cual, entre otras cuestiones, acordó

emitir opinión favorable sobre la reestructura societaria a que este folleto alude y otorgó su aprobación para

iniciar los trámites administrativos correspondiente ante las autoridades financieras competentes para: (i)

constituir, previo a la citada fusión, una nueva sociedad subsidiaria a la que se le otorguen las autorizaciones

correspondientes en términos de la Ley para Regular las Agrupaciones Financieras para que: (a) asuma la

calidad de Subcontroladora, y (b) se aporten en especie para la suscripción y pago de las acciones

representativas del capital social de dicha Subcontroladora, la totalidad de las acciones representativas del

capital social de las entidades financieras y sociedades integrantes de Banregio, en su calidad de sociedad

controladora de un grupo financiero; (ii) la fusión de Banregio en calidad de fusionada, con GFR en calidad

de sociedad fusionante; y (iii) una vez que produzca efectos la fusión, se autorice la organización y

funcionamiento de tal Subcontroladora, con la calidad de un nuevo grupo financiero, dado que Banregio hoy

actúa como grupo financiero pero que habrá de extinguirse.

B) Sesión de Consejo de Administración en GFR.

GFR, ha celebrado una sesión del Consejo de Administración el pasado 25 de julio del 2016, por medio de

la cual, entre otras cuestiones, acordó emitir opinión favorable sobre la reestructura societaria a que este folleto

alude y otorgó su aprobación para iniciar los trámites administrativos correspondiente ante las autoridades

financieras competentes para: (i) la fusión con Banregio y el incremento de capital social en virtud de la

fusión, así como (ii) la adopción de la modalidad de sociedad anónima bursátil de capital variable y la

consecuente reforma a los estatutos sociales de conformidad con la Ley del Mercado de Valores y la Circular

Única de Emisoras.

En ambos casos, los respectivos Consejos de Administración además de haber acordado iniciar los trámites

ante las autoridades correspondientes, resolvieron convocar, en su oportunidad, a sus respectivas Asambleas

Generales de Accionistas a fin de que en su caso, aprueben lo que a cada instancia social corresponde para que

tenga lugar la reestructuración societaria en comento; quedando tales acuerdos y aprobaciones, adicionalmente

sujetos a la condición suspensiva de que las propias autoridades financieras, al amparo de las leyes aplicables,

ulteriormente autoricen los actos inherentes a la reestructura societaria en comento.

Etapa 3

(Presentación de solicitudes ante las autoridades financieras)

Se presentaran las solicitudes a que haya a lugar, ante:

A) Ante la Secretaría de Hacienda y Crédito Público.

Solicitud para que conforme a los términos de la reestructura societaria, se autorice: (i) constituir, previo a

la citada fusión, una nueva sociedad subsidiaria a la que se le otorguen las autorizaciones correspondientes en

-11-

términos de la Ley para Regular las Agrupaciones Financieras para que: (a) asuma la calidad de

Subcontroladora, y (b) se aporten en especie para la suscripción y pago de las acciones representativas del

capital social de dicha Subcontroladora, la totalidad de las acciones representativas del capital social de las

entidades financieras y sociedades integrantes de Banregio, en su calidad de sociedad controladora de un

grupo financiero; (ii) la fusión de Banregio en calidad de fusionada, con GFR en calidad de sociedad

fusionante; y (iii) una vez que produzca efectos la fusión, se autorice la organización y funcionamiento de tal

Subcontroladora, con la calidad de un nuevo grupo financiero, dado que Banregio hoy actúa como grupo

financiero pero que habrá de extinguirse.

En el cuerpo del escrito de solicitud habrá de pedirse:

Con respecto a la Subcontroladora:

- Aprobar el proyecto de estatutos sociales aplicable a la sociedad Subcontroladora.

- La inversión de Banregio en la totalidad (menos una) de las acciones representativas del

capital social de una nueva sociedad anónima subsidiaria, que inicialmente participaría en la

estructura corporativa del grupo financiero con la calidad de Subcontroladora.

- Aportar la totalidad de las acciones propiedad de Banregio, representativas del capital social

de las entidades financieras y sociedades integrantes de grupo financiero, para suscribir y

pagar íntegramente (menos una) el capital social de la nueva sociedad anónima subsidiaria a

que se refiere el inciso a) anterior y que inicialmente participaría en la estructura corporativa

del grupo financiero con la calidad de Subcontroladora. El capital social de dicha

Subcontroladora será suscrito y pagado conforme a lo siguiente:

1. Banregio entregará a favor de la Subcontroladora acciones de sus subsidiarias:

- Banco Regional de Monterrey, S. A., Institución de Banca Múltiple, Banregio Grupo

Financiero.

- Financiera Banregio, S.A. de C.V., SOFOM, E.R., Banregio Grupo Financiero.

- Servicios Banregio, S.A. de C.V., Banregio Grupo Financiero; y

- Operadora Banregio, S.A. de C.V., Sociedad Operadora de Fondos de Inversión, Banregio

Grupo Financiero.

2. La Subcontroladora decretará un capital social por la cantidad de $10,642’457,500.00 M.N.

(diez mil seiscientos cuarenta y dos millones cuatrocientos cincuenta y siete mil quinientos

pesos 00/100 moneda nacional), mediante la emisión de 10’931,045 (diez millones

novecientos treinta y un mil cuarenta y cinco) acciones serie “A”, representativas del

capital mínimo fijo, y 95’493,530 (noventa y cinco millones cuatrocientas noventa y tres

mil quinientas treinta) acciones serie “B”, representativas de la parte variable del capital

social, con valor nominal de $100.00 M.N. (cien pesos 00/100 moneda nacional) cada una;

en el entendido de que dicho capital es igual al costo fiscal de las acciones representativas

del capital social de las subsidiarias de Banregio Grupo Financiero.

3. Banregio suscribirá las acciones que emita la Subcontroladora en virtud del capital social

decretado, pagando el importe de las mismas mediante una aportación en especie; es decir,

mediante la transmisión a la Subcontroladora de las acciones representativas del capital

social de sus subsidiarias, tomadas a su costo fiscal a la fecha de la operación.

4. Los actos corporativos antes mencionados estarán sujetos o se condicionarán a que se

obtengan las autorizaciones correspondientes por parte de las autoridades reguladoras para

cada una de las entidades participantes, además de la autorización a que se refiere el artículo

24 de la Ley del Impuesto sobre la Renta (LISR).

-12-

Con respecto a la fusión:

- La fusión de Banregio en calidad de fusionada, con GFR, en calidad de sociedad fusionante.

- El convenio de terminación del convenio único de responsabilidades que se encuentra

celebrado entre Banregio y sus diversas entidades financieras integrantes, como

consecuencia de la fusión en la que dicho Grupo resultaría ser la sociedad a extinguirse.

Con respecto a la reconstitución de un nuevo grupo financiero y la adquisición directa e

indirecta de acciones representativas del capital social de dicho nuevo grupo financiero.

- Se autorice a la Subcontroladora, una vez que en su caso, produzca efectos la fusión entre

Banregio y GFR, poder organizarse y funcionar como una Sociedad Controladora de un

grupo financiero, en términos de la Ley.

- Se autorice a GFR, una vez que en su caso, produzca efectos la fusión entre Banregio y

GFR, adquirir el control directo del capital del capital social del nuevo grupo financiero y en

favor de las personas que participen en forma indirecta en el 5% (cinco por ciento) o más

del capital social de dicha nueva sociedad controladora del grupo financiero.

- Se autorice el proyecto de estatutos sociales a ser adoptado por el nuevo grupo financiero.

- Se autorice el proyecto de Convenio único responsabilidades a ser celebrado entre el nuevo

grupo financiero y las entidades financieras que habrán de integrarlo.

B) Ante la Comisión Nacional Bancaria y de Valores:

Solicitud de autorización para la inversión indirecta en acciones en las entidades financieras

que habrán de integrar el nuevo grupo financiero (Banco y Sociedad Operadora de Fondos

de Inversión), por parte de aquellas personas que vayan a tener el 5% o más del capital

social de dichas entidades.

Solicitar la cancelación de la inscripción en el Registro Nacional de Valores de las acciones

representativas del capital social de Banregio, sin que medie para ello una oferta pública de

compra de la fusionada ni de la fusionante, sin la constitución del fideicomiso de recompra.

Solicitar la inscripción en el Registro Nacional de Valores de las acciones representativas del

capital social de la fusionante, sin que medie oferta pública.

C) Ante la Bolsa Mexicana de Valores:

Solicitar la cancelación del listado en bolsa de las acciones representativas del capital social de

Banregio, como consecuencia de la fusión.

Solicitar el listado de las acciones representativas del capital social de la fusionante.

D) Ante el Indeval:

Solicitar la cancelación del depósito del macro título de las acciones representativas del capital

social de Banregio, como consecuencia de la fusión.

Solicitar el depósito del nuevo macro título de las acciones representativas del capital social de

la fusionante.

-13-

Etapa 4

(Creación de Subcontroladora)

Previo a que Banregio se extinga a consecuencia de la fusión, dado que participaría en la transacción en

calidad de fusionada, éste invertiría en la totalidad (menos una) de las acciones representativas del capital social de

una nueva sociedad anónima subsidiaria de Banregio. Al respecto dicha subsidiaria:

Inicialmente y previo a que produzca efectos la fusión en comento, Banregio invertiría en el capital

social de esta nueva subsidiaria para organizarla y ponerla en funcionamiento en calidad de

sociedad Subcontroladora, conforme con la Ley para Regular las Agrupaciones Financieras.

La totalidad del capital social de la Subcontroladora (menos una acción), sería suscrito y pagado en

especie, con la totalidad de las acciones propiedad de Banregio, representativas del capital social de

las entidades financieras y sociedades integrantes de mismo Banregio; siendo importante precisar

que tal aportación en especie, correspondería a un paquete accionario que representaría en

proporción al valor contable total del patrimonio de Banregio en aproximadamente el 99.99%

(noventa y nueve por ciento).

Posteriormente y una vez que produzca efectos la citada fusión, de ser así autorizada por la

Secretaría de Hacienda y Crédito Público, la citada sociedad Subcontroladora sería organizada

como un nuevo grupo financiero.

Tal aportación en especie al capital social de la Subcontroladora, deberá ser previamente aprobada

por la Asamblea de Accionistas de Banregio en cumplimiento de la Ley del Mercado de Valores. Dicha

Asamblea tendría lugar en la etapa 5 siguiente.

Etapa 5

(Formalización de actos jurídicos corporativos)

A) En Banregio (la fusionada):

Una vez que se cuente con la opinión favorable de la Secretaría de Hacienda y Crédito Público, se

convocó una Asamblea General Ordinaria y Extraordinaria de accionistas de Banregio, a fin de que dicha

Asamblea, según la competencia de cada tipo de Asamblea y sujeto a la condición suspensiva de que dicha

autoridad financiera autorice la fusión y los demás actos objeto de la reestructuración societaria, acuerde lo

siguiente:

La restructuración societaria en sus términos.

La inversión y constitución de la Subcontroladora.

La suscripción y pago del capital social de la Subcontroladora, para que se realice en especie y con

las acciones de su propiedad representativas del capital social de las entidades financieras y

sociedades integrantes de Banregio; siendo importante precisar que tal aportación en especie,

corresponde a un paquete accionario que representa en proporción al valor contable total del

patrimonio de Banregio, aproximadamente del 99.99% (noventa y nueve por ciento).

La reconstitución de un nuevo grupo financiero, dada la extinción de Banregio.

A consecuencia la extinción de Banregio, se solicite ante la Comisión Nacional Bancaria y de

Valores, la cancelación de la inscripción en el Registro Nacional de Valores de las acciones

representativas del capital social de la fusionada, sin que para ello medie una oferta pública de

compra por parte de Banregio ni de la fusionante y sin que tenga lugar la constitución de cierto

fideicomiso a que se refiere la Ley del Mercado de Valores, en tratándose de la cancelación

voluntaria de la inscripción en el citado Registro.

-14-

B) En GFR (la fusionante):

GFR, la fusionante, convocaría a una Asamblea General Extraordinaria de Accionistas, a fin de que se

aprueben:

La fusión como empresa fusionante.

Lo necesario para que según el régimen de la escritura constitutiva de la fusionante, se solicite la

inscripción de sus acciones en el Registro Nacional de Valores a cargo de la Comisión Nacional

Bancaria y de Valores y sin mediar oferta pública, ya que el listado y colocación de las acciones

representativas del capital social de la misma fusionante, será el resultado del canje de las acciones

de Banregio por acciones representativas del capital social de la nueva sociedad anónima bursátil,

sin que en dicho acto se pretenda ofrecer públicamente la suscripción de acciones o su adquisición

por parte del público inversionista del mercado de valores o de algún tercero distinto de los

accionistas de la fusionada al momento de la fusión.

La denominación social de GFR una vez que produzca efectos la fusión y las acciones

representativas de su capital social queden inscritas en el Registro Nacional de Valores, quede

modificada con la denominación social de “Regional, S.A.B. de C.V.

Las Actas de Asamblea de Accionistas de referencia, tanto de Banregio como de GFR, serán

protocolizadas ante notario público; y posteriormente, presentadas ante la Secretaría de Hacienda y Crédito

Público, para su autorización.

Igualmente y para fines de la cancelación de inscripción en el Registro Nacional de Valores de las

acciones representativas del capital social de Banregio, así como para la inscripción de las acciones

representativas del capital social de GFR, serán presentadas las citadas protocolizaciones de las Actas de

Asambleas de Accionistas de una y otra sociedades, ante la Comisión Nacional Bancaria y de Valores.

Etapa 6

(Canje de acciones)

Banregio y GFR estipularon que la totalidad de las acciones ordinarias, nominativas, liberadas que

emita GFR a consecuencia de la fusión, tendrían exactamente los mismos derechos y obligaciones que los

consignados en la totalidad de las acciones representativas del actual capital social de Banregio. En

consecuencia y para efectos del canje de las acciones representativas del capital social:

Los accionistas de Banregio, tendrán derecho a recibir la totalidad de las acciones de objeto del

mencionado incremento de capital social. Es decir, los accionistas de Banregio, tendrán derecho

a recibir a partir de la fecha en que la fusión surta efectos, a razón de 1 (una) acción de GFR por

cada acción de la que sean titulares a dicha fecha en Banregio.

Los accionistas de GFR, mantendrán las acciones representativas del capital social de la

sociedad de las cuales fueren titulares, a la fecha en que surta efectos la fusión y previo al

aumento del capital social a que se alude en dicha sociedad. En caso que alguno de dichos

accionistas, fuere también accionista de Banregio; recibirán, a razón de una acción, por cada

acción de la que sean titulares a dicha fecha en Banregio.

Asimismo, como consecuencia de la fusión y por virtud de ella, a partir de que surta efectos la misma,

se extinguirán todas las acciones emitidas por Banregio, por lo que los títulos que las representan serán

cancelados.

Las acciones representativas del capital social de Banregio, actualmente se encuentran inscritas en el

Registro Nacional de Valores, inscripción que habrá de ser cancelada en el citado Registro una vez que tenga

-15-

lugar la fusión. Asimismo, tales acciones serán canjeadas por las acciones representativas del capital social de

GFR, una vez que sea obtenida la inscripción de dichas acciones en el mismo Registro, a fin de que dichas

acciones queden en aptitud de ser objeto de intermediación y en su momento y oferta pública en el mercado

de valores nacional, así como de cotizar en la BMV; siendo pertinente señalar que conforme a los términos y

condiciones de la reestructura societaria, dicho acto de inscripción en el Registro, deberá producir efectos en

forma simultánea a que se generen los efectos jurídicos la fusión y también tenga lugar la cancelación de la

referida inscripción de acciones de Banregio.

Etapa 7

(Publicación de los actos de fusión)

En cumplimiento de lo que dispone el artículo 19 de la Ley para Regular las Agrupaciones

Financieras, se inscribirán en el Registro Público de Comercio de la Ciudad de Monterrey, Nuevo León, así

como se publicarán en el Diario Oficial de la Federación, la autorización de la Secretaría de Hacienda y

Crédito Público y los acuerdos de fusión, en los términos de la dicha Ley.

Debe precisarse que la reestructura societaria a que este folleto alude, se encuentra sujeta a la

condición suspensiva de que las autoridades financieras competentes autoricen los actos corporativos

correspondientes.

3.2. Objetivo de la transacción.

Banregio pretende llevar a cabo una reestructuración societaria en los términos y condiciones

previstos en el presente Folleto de Reestructura Societaria que habrá de permitirle ampliar su capacidad de

inversión en el capital de nuevas empresas y potenciar aún más el crecimiento a través de GFR, que fungirá

como la nueva sociedad emisora.

3.3. Fuentes de financiamiento y gastos derivados de la operación.

Por tratarse de una restructuración societaria interna, no se requerirá de financiamiento alguno para

lograr la serie de movimientos corporativos descritos anteriormente. En este sentido, GFR absorberá

cualesquiera pagos y gastos que deban hacerse y que no hubieran sido cubiertos por Grupo Banregio, como

resultado de la consumación de los movimientos corporativos que aquí se describen.

Los gastos que se tienen contemplados para la consumación de la reestructuración societaria objeto

de este Folleto incluyen, entre otros, costos y honorarios relacionados con (i) gastos legales y de auditores

externos que participen en la redacción y revisión de los documentos necesarios para la consumación de la

reestructuración societaria, con inclusión de cualquier documento que tenga que presentarse ante la CNBV y

la BMV; (ii) gastos administrativos internos derivados de la preparación de documentos corporativos y

financieros relacionados con la reestructuración aquí descrita y; (iii) otros gastos administrativos como la

publicación de los movimientos corporativos en los distintos periódicos relevantes o su inscripción en el

Registro Público del Comercio pertinente, pago de derechos por licencias, permisos actos administrativos que

requiriesen tramitación o transferencia.

3.4 Fecha de aprobación de la operación.

A) Aprobación del Comité de Practicas Societarias.

El Comité de Prácticas Societarias sesionó el 8 de julio de 2016. En dicha sesión, el Comité resolvió

recomendar al Consejo de Administración que en el ámbito de su competencia resuelva respecto de la

reestructura societaria en comento y de así estimarlo, emita opinión favorable al respecto de la misma.

Asimismo, considerando que la transacción de que se trata sólo tendrá efectos materiales entre Banregio y

GFR y no con relación a terceros interesados, dicho comité acordó que no se requiere constatación de valor

razonable para estas operaciones.

-16-

B) Aprobación del Consejo de Administración.

En su sesión ordinaria de fecha 25 de julio de 2016, el Consejo de Administración de Banregio, en

consideración de la opinión favorable del Comité de Auditoría y Prácticas Societarias, emitió por su parte

opinión favorable sobre la reestructura societaria que se describe en este folleto, así como someter dicha

reestructura societaria a la consideración de los accionistas de Banregio.

C) Aprobación de los accionistas.

Conforme con lo acordado por el Consejo de Administración de Banregio, convocó a la Asamblea

General de Accionistas una vez obtenida la conformidad de las autoridades financieras competentes sobre la

reestructura societaria, con el objeto de someter para aprobación de dicha Asamblea, los actos jurídicos

necesarios para materializar la reestructura societaria a que alude el presente folleto; quedando tales acuerdos

y aprobaciones, adicionalmente sujetos a la condición suspensiva de que las propias autoridades financieras,

al amparo de las leyes aplicables, ulteriormente autoricen los actos inherentes a la reestructura societaria en

comento.

3.5. Fecha de canje de los valores.

Los títulos que amparan las acciones de Banregio serán canjeados por títulos que amparen las

acciones GFR en S.D. Indeval, Institución para el Depósito de Valores, S.A. de C.V. (“Indeval”) al momento

en que se inscriban en el Registro Público de Comercio los actos corporativos descritos en el presente folleto.

3.6. Tratamiento contable de la operación.

De acuerdo con el marco normativo contable al que Banregio se encuentra sujeto, la reestructura

societaria y la fusión posterior, serán reconocidas con base en las Normas de Información Financiera

mexicanas B-7, Adquisición de negocios y B-8, Estados financieros consolidados o combinados.

GFR, al convertirse en una emisora que, a través de la nueva subcontroladora y las subsidiarias

financieras de ésta última, realizará preponderantemente actividades financieras sujetas a la supervisión de las

autoridades mexicanas competentes, deberá elaborar y preparar sus estados financieros conforme al marco

normativo contable establecido en las Disposiciones de carácter general aplicables a las sociedades

controladoras de grupos financieros, emitidas por la CNBV, en apego a lo establecido en el tercer párrafo del

artículo 78 de la Circular Única de Emisoras. Debido a que dicho marco normativo contable corresponde a

aquel que Banregio aplica actualmente, la administración no prevé cambios en la aplicación de la normativa

contable, una vez que GFR inicie sus operaciones y emisión de información financiera.

3.7. Consecuencias fiscales de la transacción.

No existen implicaciones fiscales toda vez que GFR dará aviso de la fusión ante el SAT y presentará

las declaraciones del ejercicio e informativas de Banregio de acuerdo al artículo 14-B del Código Fiscal de la

Federación.

4. INFORMACIÓN CONCERNIENTE A CADA UNA DE LAS PARTES INVOLUCRADAS EN LA

TRANSACCIÓN.

4.1. Información concerniente a GFR.

4.1.1. Nombre de la fusionante.

Corporación GFREGIO, S.A. de C.V. (La denominación social que una vez que produzca efectos la

fusión y las acciones representativas de su capital social queden inscritas en el Registro Nacional de Valores,

quedará modificada con la denominación social de Regional, S.A.B. de C.V.).

-17-

4.1.2. Descripción del negocio.

GFR se constituyó el 21 de julio de 2016, teniendo como objeto actuar como tenedora accionaria y

realizar toda clase de operaciones relacionadas con la compraventa y tenencia de acciones. Por lo anterior, es

una sociedad de muy reciente constitución y no tiene historial transaccional; sin embargo, en un 99.99%

(noventa y nueve por ciento) el patrimonio social de GFR habrá de corresponderse con aquél que la sociedad

obtenga a consecuencia de la fusión que se lleve a cabo con Banregio.

GFR, previo a la fusión y conforme a los estados financieros base de la fusión, registra como capital

social, la cantidad de $6.666666666 (seis pesos, 666666666/100, moneda nacional). Para representar dicho

capital, se encuentran emitidas 2 (dos) acciones ordinarias, nominativas, liberadas, con valor de

$3.333333333 (tres pesos, 333333333/100, moneda nacional) cada una.

Por otra parte, su principal subsidiaria será un nuevo grupo financiero a constituirse y que habrá de

ser la titular de las acciones representativas de la totalidad de las entidades financieras y sociedades

integrantes del actual Banregio.

4.2. Información concerniente a Banregio Grupo Financiero, S.A.B. de C.V.

4.2.1. Nombre de la Emisora.

Banregio Grupo Financiero, S.A.B. de C.V.

4.2.2. Descripción del negocio.

La actividad principal de Banregio es el otorgamiento de crédito comercial y nuestros esfuerzos se

han dirigido a ofrecer una variedad de productos y servicios financieros a empresas, con un enfoque

importante en las pequeñas y medianas empresas (“Pymes”) que tienen necesidades de financiamiento.

Adicionalmente, nos enfocamos a desarrollar y ofrecer productos financieros (principalmente créditos

automotrices, hipotecarios y personales) para el sector de la población mexicana económicamente activa, con

una necesidad potencial de crédito y capacidad comprobable de afrontar el pago en el futuro.

Actualmente contamos con 150 sucursales en 22 diferentes entidades federativas: Aguascalientes,

Baja California, Baja California Sur, Chihuahua, Ciudad de México, Coahuila, Durango, Guanajuato, Jalisco,

México, Michoacán, Nuevo León, Puebla, Querétaro, Quintana Roo, San Luis Potosí, Sinaloa, Sonora,

Tamaulipas, Veracruz, Yucatán y Zacatecas.

Nuestro enfoque se ha basado, entre otros factores, en posicionarnos como un grupo financiero

regional, que nos ha permitido obtener un alto conocimiento de nuestros clientes, ser flexible en los servicios

que ofrecemos y poder segmentar el mercado regional para desarrollar un conocimiento detallado de los

productos y servicios que demandan los diferentes tipos clientes de cada plaza. En consecuencia,

consideramos que podemos anticipar mejor las necesidades de los clientes y diseñar productos a la medida

con mayor facilidad

Banregio participa en las siguientes unidades de negocio a través de sus subsidiarias:

A) Unidad de Negocio Mediana Empresa:

Ofrecemos crédito al sector de la mediana empresa, a través de una amplia gama de productos

financieros de corto y largo plazo, diferenciados y personalizados, con el único objetivo de ayudar a nuestros

clientes a desarrollar sus negocios. Ofrecemos tanto crédito para capital de trabajo o proyectos de inversión,

como de captación y servicios, mediante una red de ejecutivos especializados.

Contamos con una unidad de negocios dedicada a la mediana empresa (personas morales) que ha

sido el enfoque principal desde sus inicios. Actualmente definimos como medianas empresas aquellas con

-18-

ingresos anuales de entre $100 millones de pesos y $250 millones de pesos, o créditos mayores a $15 millones

de pesos y menores a $100 millones de pesos.

Mediante esta unidad de negocio ofrecemos una amplia gama de productos de financiamiento de

corto y largo plazo, con el objetivo de ayudar a los clientes a desarrollar sus negocios. La Institución ofrece

distintos tipos de financiamiento, entre los que se encuentran: crédito simple, refaccionario, de habilitación o

avío, quirografario, factoraje (con y sin recurso), cartas de crédito (revocable, irrevocable y “stand-by”) y

cuenta corriente. Dependiendo del producto, el cliente puede acceder a financiamientos desde 1 hasta 5 años,

y puede solicitar préstamos en Pesos o Dólares. Normalmente se solicita algún tipo de garantía cuando se

otorga financiamiento a la mediana empresa, ya sea real y/o personal.

En esta unidad de negocio se atiende de manera integral las necesidades financieras de las empresas

por lo que el mismo grupo de ejecutivos administra y ofrece los productos de captación para empresas

(cheques, mesa de dinero e inversiones) así como los servicios para administrar su tesorería (banca electrónica

y transferencias) o sus pagos y nómina.

Hemos logrado un fuerte crecimiento mediante esta unidad de negocio, lo que se deriva del

conocimiento profundo de todas las plazas en donde tenemos presencia, incluyendo las distintas actividades

económicas y los empresarios de la región. En nuestro modelo de negocios se asigna un ejecutivo a cada

cliente, que se encarga de ofrecerle todos los productos y servicios financieros mediante el servicio

personalizado, siendo una característica que nos diferencia del mercado.

B) Unidad de Negocio Automotriz:

Ofrecemos crédito para la adquisición de equipo de transporte, tanto para personas físicas como

morales, con diferentes productos de financiamiento de acuerdo a las necesidades de nuestros clientes (crédito

bancario, arrendamiento puro y financiero), con una fuerza de ventas especializada conformada por ejecutivos

en agencias automotrices y sucursales, así como atención personalizada en flotillas.

Nuestra principal competencia es la oferta integral de productos con respecto al mercado, pues

ofrecemos toda la gama de servicios (crédito bancario y arrendamiento), a través de (i) préstamos para la

adquisición de automóviles nuevos y semi-nuevos y (ii) arrendamientos puro y financiero, para automóviles y

flotillas de automóviles de empresas (iii) subastas para la compra o venta de unidades y (iv) el servicio de

administración de flotillas.

Nuestros clientes se enfocan principalmente en personas morales y en personas físicas con y sin

actividad empresarial. Los préstamos y arrendamientos se ofrecen en plazos que van desde 12 meses hasta un

máximo de 48 meses, con un plazo promedio de 36 meses. Este tipo de financiamiento es amortizable y

siempre cuentan con la garantía real del activo financiado o arrendado. El financiamiento se ofrece en Pesos y

mayormente a tasa fija. Además, contamos con una fuerza de ventas especializada conformada por ejecutivos

en agencias automotrices y sucursales, así como atención personalizada en flotillas.

C) Unidad de Negocio Pequeña Empresa:

Ofrecemos al sector de la pequeña empresa y personas físicas con actividad empresarial, productos

tanto de crédito como de captación, seguros y servicios (Paquete Integral Pyme, Crédito Global Pyme, Tarjeta

de Crédito Empresario, Seguros Pyme, Terminal Punto de Venta Pyme, entre otros), a través de nuestra red de

sucursales y fuerza de ventas especializada.

Clasificamos como pequeñas empresas aquellas que tienen ingresos anuales de entre $4 millones de

pesos y $100 millones de pesos, o reciben créditos de hasta $15 millones de pesos.

Hemos encontrado que existe oportunidad de mercado en este segmento de clientes, por lo que se ha

creado una Unidad de Negocio específica como parte fundamental de nuestra estrategia de crecimiento en los

siguientes años. Por lo que hemos desarrollado infraestructura y productos diferenciados al segmento para

lograr dicho objetivo.

-19-

El portafolio de producto especializado es (i) Paquete Integral Pyme, el cual tiene como eje una

cuenta de cheques (Chequera Integral PYME) y que por una cuota fija mensual incluye cheques ilimitados,

banca electrónica con transferencias ilimitadas y nómina electrónica; (ii) Crédito Global Pyme, el cual

considera todas las modalidades y destinos del crédito, pero con un proceso más ágil, con menos requisitos,

parametrizado y con garantía de banca de fomento; (iii) Tarjeta de Crédito Empresario, para uso en los gastos

del día a día de las pequeñas empresas y sus dueños, con costos menores a los del crédito personal y con los

beneficios y practicidad de una tarjeta; (iv) Seguro Pyme de fácil entendimiento, por primas preestablecidas

se cuenta con coberturas fijas de responsabilidad civil y daños, y (v) Terminal Punto de Venta Pyme, la cual

se puede integrar al costo mensual del Paquete y además, permite llevar el control de ingresos.

En el modelo de negocio de la pequeña empresa, asignamos a un ejecutivo por cada cliente que

cuente con crédito o algún servicio especializado, quien a su vez se encarga de ofrecerle todos los productos y

servicios financieros mediante el nivel de servicio personalizado que nos diferencia del mercado.

D) Unidad de Negocio de Banca Personal y Patrimonial:

Ofrecemos productos de ahorro e inversión de personas físicas de ingreso medio y alto a través del

ofrecimiento de productos innovadores de ahorro e inversión, como son cheques, (Free Checking, Cuenta

Libre, Regiopráctica) e inversión (Inversión 10, CEDES, Pagare de Alto rendimiento).

La unidad de negocios de Banca Personal y Patrimonial se enfoca en atender a personas físicas. El

área de banca personal ofrece productos de captación, incluyendo cuentas de cheques con y sin intereses, en

Pesos y en Dólares cuando así aplique, y tarjetas de débito. En cuanto a los depósitos a plazo, se cuenta con

pagarés con rendimiento liquidable al vencimiento y certificados de depósito.

Esta unidad de negocio es responsable de la captación de recursos de personas fiscas, para la cual

hemos desarrollado y continuaremos desarrollando productos innovadores y campañas de promoción

atractivas tales como (i) Free Checking, primera cuenta en México que no cobra por el uso de chequera o

requiere saldo promedio, (ii) Cuenta Libre, cuenta de depósito a la vista que por una misma cuota mensual

incluye tarjeta de débito, con cajeros propios y de algunos bancos de la competencia sin costo, cheques

ilimitados, y banca electrónica con transferencias nacionales ilimitadas, (iii) Inversión 10, campaña de

inversiones que durante los primeros meses pagaba una tasa muy superior al mercado y el resto de plazo,

mejor al promedio del mismo; (iv) Pagare de Alto rendimiento, campaña de facultación para ofrecer mejores

rendimientos a clientes en regiones específicas, y (iv) Sociedades de Inversión.

E) Unidad de Negocio Hipotecario:

Ofrecemos créditos para adquisición de casa y terreno, para terminación de obra, construcción y

remodelación y el refinanciamiento de créditos existentes, enfocados al segmento medio y residencial de

vivienda.

Nuestros clientes se caracterizan en personas físicas con y sin actividad empresarial. Los clientes

pueden acceder a financiamiento con plazos que van desde 1 año hasta máximo 20 años; este tipo de créditos

son amortizables y siempre cuentan con la garantía real sobre el bien inmueble financiado. Se ofrecen en

Pesos a tasa fija o variable.

Nuestra estrategia incluye una fuerte pero selectiva incursión en el nicho de crédito hipotecario a

personas con capacidad de repago alta y media-alta.

F) Unidad de Negocio de Créditos al Consumo:

Ofrecemos productos de créditos personales, como tarjeta de crédito y préstamos personales al

segmento de ingresos medio y alto. El crédito al consumo que ofrecemos es denominado en pesos y con

garantía quirografaria dirigido a los segmentos de ingreso medio y alto. Los productos principales incluyen

RegioPréstamo, MiCrédito y la Tarjeta de Crédito Banregio.

-20-

El RegioPréstamo se coloca con clientes que reciben su sueldo a través de RegioNómina, por su

parte MiCrédito es un crédito sin garantía con tasa fija de interés sobre saldos insolutos, que puede ser

revolvente o amortizable, se distingue por no tener comisión por apertura o disposición y su acreditación es

inmediata.

Con el propósito de establecer niveles de competencia internacional, hemos añadido una nueva

tarjeta de crédito a nuestros ya reconocidos productos Tarjeta Clásica Banregio, Tarjeta de Crédito IN Gold,

Tarjeta de Crédito IN Platinum y Tarjeta de Crédito Banregio Visa Internacional, que es Tarjeta MÁS. Esta

nueva tarjeta de crédito se distingue de las demás por contar con un sistema de recompensas en efectivo en el

que el cliente gana el 1% en efectivo por sus compras y el 1% en efectivo por las compras que realicen sus

referidos.

Con esta nueva estrategia de mercado se pretende captar nuevos clientes potenciales, acostumbrados

a disfrutar grandes beneficios y servicios especiales, que distinguen a nuestros productos a nivel internacional.

Nuestra diferenciación en el mercado con esta oferta, es otorgar el beneficio de “Sin cuota anual de por vida”,

tarjetas adicionales sin costo y límites de crédito independientes acorde al perfil de nuestros clientes.

Además, se planea potenciar el negocio al ofrecer el crédito al consumo a nuestros clientes como un

complemento, de forma selectiva a personas con alta capacidad de repago y buen historial crediticio.

G) Unidad de Negocio de Intermediación y Mercados:

Las áreas de negocio que dependen de esta unidad de negocio son las siguientes:

Mesa de Dinero: El área de mercado de dinero une al conjunto de oferentes y demandantes de

recursos, ofreciendo instrumentos de captación para el público ahorrador. Se administran

instrumentos financieros de corto, mediano y largo plazo, emitidos por Gobierno Federal,

instituciones bancarias y empresas, teniendo como objetivo maximizar la rentabilidad de los

portafolios de inversión.

Mesa de Cambios / Metales: El área de cambios realiza transacciones de compra-venta de

divisas provenientes de las operaciones comerciales de los clientes a través de la red de

sucursales. Para clientes corporativos, se cuenta con personal especializado de atención. Se

toman posiciones especulativas propias dentro del mercado interbancario de divisas. La

posición total de nuestro riesgo cambiario se administra en este departamento. En lo que se

refiere a metales, se ofrece la familia de monedas de oro y plata.

Sociedades de Inversión: El área de sociedades de inversión ofrece fondos de deuda,

cobertura, renta variable nacional e internacional buscando satisfacer las necesidades los

clientes.

Como distribuidores de sociedades de inversión, contamos con una amplia gama de fondos

para persona física y moral a disposición de la red de sucursales, banca patrimonial, banca

privada y banca empresarial. Se ofrecen portafolios hechos a la medida del cliente, buscando

diversificar adecuadamente su patrimonio.

Mesa de Derivados: La mesa de derivados ofrece productos de cobertura tanto como posición

propia como de terceros, ante una variación en el tipo de cambio y las tasas de interés. Dentro

de los productos derivados se ofrecen: Forwards, se fija un tipo de cambio para ser liquidado

a futuro. Swaps, se intercambian flujos de capital a tasa fija por tasa variable o viceversa.

Opciones, se paga una prima por el derecho a la compra/venta de algún instrumento

financiero a futuro.

-21-

H) Tesorería Central:

Intercambia diariamente el flujo proveniente de las Subsidiarias de Banregio y los clientes. Se tiene como

objetivo centralizar nuestras operaciones, lo cual brinda mayor eficiencia en el uso de recursos, control

operativo y monitoreo del riesgo de mercado, de contraparte y liquidez. Dentro de la administración de los

recursos se maneja un costo de capital para las unidades de negocio el cual se reconoce como un ingreso de la

tesorería.

4.2.3. Descripción de la evolución que ha tenido Banregio.

4.2.3.1. Evolución histórica de Banregio.

Banregio Grupo Financiero, S.A.B. de C.V., que opera bajo el nombre comercial de Banregio, se

constituyó mediante escritura pública de fecha 6 de diciembre de 2004, en el Municipio de San Pedro Garza

García, Nuevo León. La duración de la Sociedad será indefinida. Nuestras principales subsidiarias son el

Banco y AF Banregio.

El Banco se constituyó en 1994, sin embargo, algunos de nuestros accionistas iniciaron su carrera en

el sector bancario dentro de Banco Regional del Norte, S.A. fundado desde 1947 por Don Manuel Santos

González junto con otros accionistas y en cuya administración participó el licenciado Manuel G. Rivero

Santos, uno de nuestros accionistas fundadores.

Con el objeto de impulsar la diversificación de los servicios financieros ofrecidos en 1994, un grupo

de inversionistas, encabezados por el Ing. Jaime A. Rivero Santos y el Lic. Manuel G. Rivero Santos, nietos

de Don Manuel Santos González, se reúnen con el objetivo de fundar el Banco con un capital de $180

millones de pesos equivalentes a $56.5 millones de dólares (cifras de 1994), como la plataforma de desarrollo

complementario a las operaciones del resto de las compañías integrantes de Banregio.

Durante los primeros años de operación del Banco, el objetivo fue consolidarse en el mercado de

Nuevo León y posicionarse como una institución financiera reconocida en dicho territorio. A partir de 1997,

el Banco inició un proceso de expansión orgánica dentro de la ciudad de Monterrey abriendo sucursales de

manera selectiva en el área metropolitana de dicha ciudad. En ese mismo año, constituimos Inmobiliaria

Banregio, una subsidiaria del Banco dedicada a la compraventa, construcción, administración y arrendamiento

de bienes inmuebles para la instalación de oficinas administrativas y sucursales del Banco. En 1998, habiendo

logrado que el Banco se posicionara como una institución financiera con presencia significativa en el mercado

regiomontano, inauguramos la primera sucursal fuera del estado de Nuevo León, en la ciudad de Saltillo,

Coahuila.

En el año 2000, constituimos Sinca Banregio, una subsidiaria del Banco dedicada a promover

proyectos del ramo inmobiliario, operando con valores y documentos emitidos por empresas que requieren