FINANZAS PARA LA TOMA DE DECISIONES analisis financiero... · ... financiera información...

53

FINANZAS PARA LA TOMA DE DECISIONES SERGIO IVAN ZAPATA SIERRA

Transcript of FINANZAS PARA LA TOMA DE DECISIONES analisis financiero... · ... financiera información...

FINANZAS PARA LA TOMA DE DECISIONES

SERGIO IVAN ZAPATA SIERRA

Objetivo básico financiero

• Aumentar la Riqueza del accionista o lo que es lo mismo

aumentar el valor de la empresa en el largo plazo.

• En los mercados financieros desarrollados podemos ver el crecimiento de la riqueza del accionista por la valorización del precio de la acción en el mercado.

• Ejemplo utilidades vs generación de valor

Decisiones financieras

asignación eficiente de fondos entre usos alternativos

El Administrador, Director, Gerente toma decisiones de :

inversión

definición del perfil de endeudamiento

financiación

Cliente

Mercado

Procesos

Internos

Capital

Intangible

Perspectiva

Financiera

Generar

valor

Clientes

fidelizados

Crear

valor

Accionistas

satisfechos

Agregar

valor

Procesos

productivos

Construir

valor

Personal

preparado y

motivado

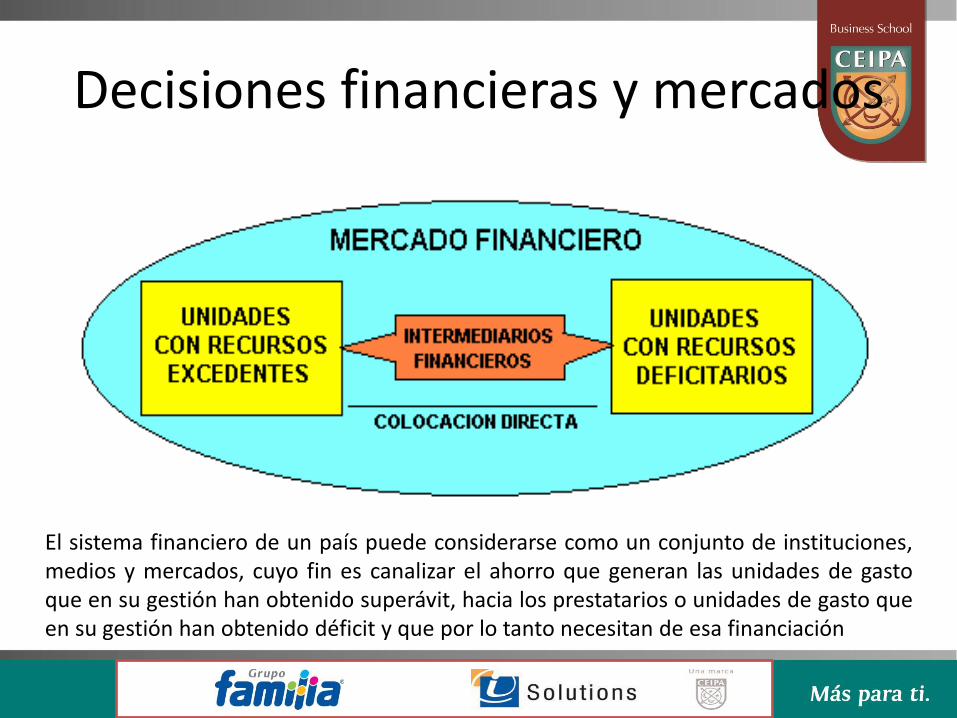

Decisiones financieras y mercados

El sistema financiero de un país puede considerarse como un conjunto de instituciones, medios y mercados, cuyo fin es canalizar el ahorro que generan las unidades de gasto que en su gestión han obtenido superávit, hacia los prestatarios o unidades de gasto que en su gestión han obtenido déficit y que por lo tanto necesitan de esa financiación

ANÁLISIS FINANCIERO

Qué es el Análisis Financiero ?

conjunto de técnicas usadas para diagnosticar la situación y

perspectivas de la empresa

tomar decisiones adecuadas fin

• es parte del análisis global

• sólo el análisis continuo de todas las áreas permite conocer la empresa y facilita decisiones viables

Herramientas de análisis financiero

son los medios internos y externos que sirven de

soporte para desarrollar el análisis financiero

estados financieros (mín. 3 períodos) procesos funcionales de las áreas presupuestos y proyecciones financieras matemática (ingeniería) financiera información macroeconómica y sectorial

Técnicas del Análisis Financiero

• Análisis Vertical

• Análisis Horizontal

• Análisis a través de Indicadores

• Análisis de Flujos de Fondos

ANALISIS VERTICAL

Se realiza sobre un solo estado financiero y relaciona las partes que lo conforman tomando una base del mismo.

Es estático ya que solo utiliza un estado. Los valores absolutos en algunos casos no dicen nada, mientras que el análisis vertical suministra mayor información para la toma de decisiones en la estructura financiera.

ANALISIS HORIZONTAL Es un análisis dinámico porque indica los

cambios en las cuentas de un período a otro, por lo cual requiere utilizar un estado financiero de dos períodos diferentes.

Toma los datos del año más reciente y al frente los datos del menos recientes para determinar las variaciones absolutas en pesos y las variaciones porcentuales como la división de la variación absoluta en el año menos reciente.

consiste en analizar los cambios (evolución) de las cuentas individuales de un

período a otro

análisis horizontal

consiste en analizar el porcentaje que cada cuenta individual representa sobre un total determinado

análisis vertical

99 00 Cambio

activos 1000 1200 200

00 %

activo 1 100 33%

activo 2 200 66%

total 300

análisis por índices o razones

financieras utilidad 50

ventas 200

utilidad / ventas 25%

es una cifra del informe financiero, dividida por

otra (%)

1. pese a ser la técnica más usada, todos coinciden en decir que “por sí mismas las razones financieras son inútiles”

2. se usa para comparar resultados entre empresas versus medidas ideales de comportamiento financiero

consideraciones

Empleo de Índices

• Un índice financiero por si solo no dice nada. Sólo

podrá ayudarnos a emitir un juicio si lo

comparamos con una cifra de referencia.

– Estándar de Industria.

– Índices de períodos anteriores.

– Los objetivos de la organización.

– Otros índices.

Pasos para el Análisis Financiero

• Etapa preliminar.

– Determina el objetivo del análisis.

– Elige los índices adecuados.

• Etapa de análisis formal.

– Se procesa y organiza la información.

• Análisis Real.

– Se analizan los índices.

– Se detectan problemas o aspectos a mejorar.

– Se plantean planes de acción o estrategias

INDICADORES FINANCIEROS LIQUIDEZ • Capital de trabajo

• KTO

• KTNO

ENDEUDAMIENTO Razón de endeudamiento

Razón pasivo a corto plazo

Razón patrimonio a pasivos

ACTIVIDAD Rotación de inventarios

Rotación de cartera

Rotación de proveedores

RENTABILIDAD Margen bruto

Margen operativo

Margen neto

Rendimiento del activo

VALOR Ebitda

Palanca de crecimiento

EVA

Indicadores de Liquidez:

Miden la capacidad de la empresa para satisfacer las obligaciones de corto plazo.

• Razón corriente

• Solidez

• Capital de trabajo

• Capital de trabajo neto

Indicadores de liquidez.

• Activos Corrientes – Caja y bancos.

– Cuentas por cobrar.

– Inversiones temporales

– Inventarios.

– Activos Diferidos.

• Pasivo Corriente.

– Obligaciones financieras de corto plazo.

– Parte corriente de las obligaciones financieras.

– Proveedores.

– Impuestos por pagar.

– Obligaciones laborales.

Debemos buscar un sano equilibrio entre las cuentas de corto plazo

Análisis de la Liquidez

• El concepto de Liquidez.

– Entendemos por liquidez la capacidad que tiene la

organización de generar fondos para cubrir sus

obligaciones de corto plazo.

– En situaciones de crisis el manejo de la liquidez ocupa

gran parte del tiempo de los administradores

financieros.

Ciclo del Dinero en Efectivo

efectivo Materia

prima Producto

en proceso Producto

terminado Cuentas

por

cobrar

Gastos e Impuestos

Cuentas por pagar

Inversiones nuevas

Dividendos

Costo de la producción

DE LIQUIDEZ Formula Interpretación

KT - Capital de trabajo Activo corriente Recursos de corto plazo para cubrir deudas de corto plazo y la operación.

KTN - Capital de trabajo neto Activo corriente - pasivo corriente Determina cuanto pesa el capital de trabajo neto sobre el total de activo corriente

KTO - Capital de trabajo operativo Deudores + inventariosRecursos operativos de corto plazo comprometidos en la operación por cartera

pendiente y saldo inventarios

KTNO

Capital de trabajo neto operativo KTO - Proveedores

Valor de los recursos operativos de corto plazo que no son financiados por los

proveedores (recursos propios).

Productividad KTNO KTNO / ventas Recursos propios comprometidos diferentes a la financiación de proveedores para

generar ventas

Razon corriente - Razón circulante -

Razón de solvencia - Razón de

disponibilidad

Activo corriente / pasivo corrienteCapacidad de la empresa para atender las deudas a corto plazo con sus recursos

corrientes. Por cada peso de deuda cuanto tiene la empresa de respaldo.

Prueba ácida o coeficiente liquidez (Activo corriente - inventarios) / pasivo corrienteCapacidad para atender deudas de corto plazo sin tener que recurrir a la venta de

inventarios.

Indicadores de Actividad:

Miden el grado de eficacia con que la empresa utiliza sus recursos comparando el nivel de ventas frente a las

inversiones en los diferentes ítems del activo.

• Rotación de inventarios

• Rotación de cartera

• Rotación de proveedores

• Rotación de activos

Rotación de cartera.

Este indicador nos dice cuantas veces se recupera la cartera de la empresa durante un año.

Su fórmula involucra entonces las ventas y la cartera de la siguiente forma:

Rotación cxc = Ventas

Cxc .

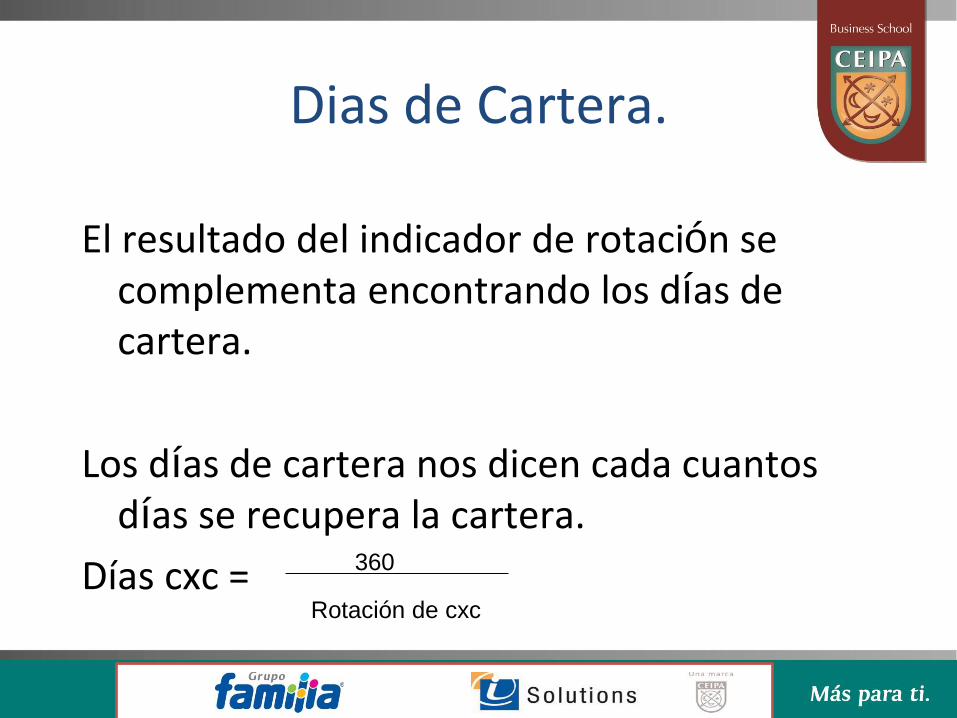

Dias de Cartera.

El resultado del indicador de rotación se complementa encontrando los días de cartera.

Los días de cartera nos dicen cada cuantos días se recupera la cartera.

Días cxc = 360

Rotación de cxc

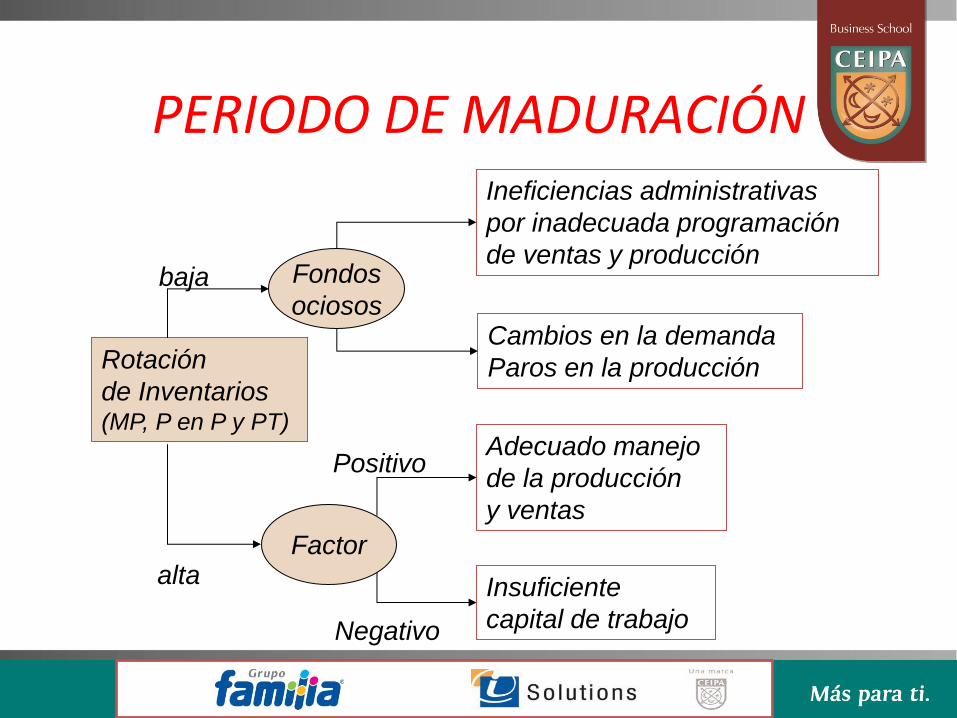

Rotación

de cartera

Fondos

ociosos

Ineficiencias administrativas

por malos manejos de

crédito y cobranzas

Mala situación económica

general o del sector

Alta competencia

baja

Adecuado manejo

de la cartera

Insuficiente capital de trabajo

Políticas de crédito rígidas

Factor

Positivo

Negativo

alta

PERIODO DE MADURACIÓN

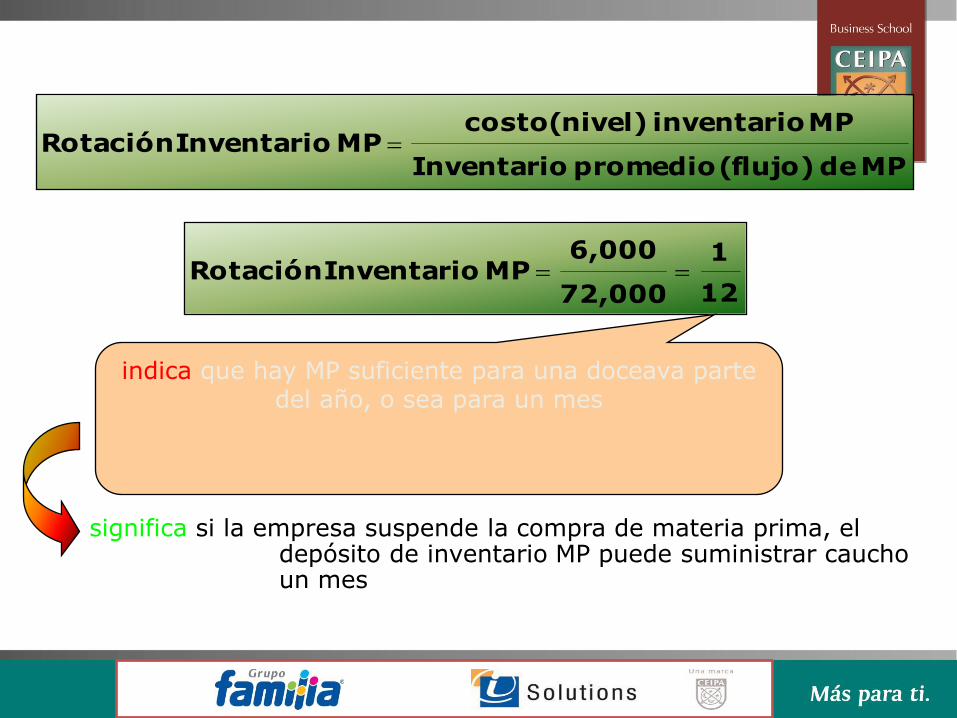

Rotación Inventario.

Este indicador nos ayuda a entender cuantas veces rota el inventario en un período de análisis.

Rot Inventario =

Días Inventario =

Costo de ventas

Inventario

360

Rotación de Invent.

significa si la empresa suspende la compra de materia prima, el depósito de inventario MP puede suministrar caucho un mes

MP de (flujo) promedio Inventario

MP inventario (nivel) costo MP Inventario Rotación

12

1

72,000

6,000 MP Inventario Rotación

indica que hay MP suficiente para una doceava parte del año, o sea para un mes

Rotación

de Inventarios (MP, P en P y PT)

Fondos

ociosos

Ineficiencias administrativas

por inadecuada programación

de ventas y producción

Cambios en la demanda

Paros en la producción

baja

Adecuado manejo

de la producción

y ventas

Insuficiente

capital de trabajo

Factor

Positivo

Negativo

alta

PERIODO DE MADURACIÓN

Rotación de Proveedores.

Este indicador es clave para mirar como la empresa atiende las obligaciones con sus proveedores.

Rot CxP = C x P Proveedores

Compras

Las compras hacen parte del costo de la mercancía

vendida; en este sentido, las compras se sacan por el juego

de inventarios de la siguiente forma:

Compras = Cmv +inv. Final – Inv Inicial.

PERIODO DE MADURACIÓN

Bienes

día “0”

Venta el

Día 48

Pago recibe

El día 92

Dinero

recibido

Dinero

pagado

Necesidades de financiación

Inventario Cuenta por cobrar

Lapso de tiempo

entre cobros y pagos

Cuenta por pagar

48 días 44 días

42 días

50 días

DE ACTIVIDAD Formula Interpretación

Dias de rotacion deudores deudores promedio * 365 días / ventas Mide el número de días que tarda la empresa en recuperar la cartera. Se compara

con la política de la empresa

Dias de rotacion inventario inventario promedio * 365 días / costo de ventas Determina en cuantos días la empresa convierte sus inventarios en efectivo o en

cartera.

Ciclo de caja operativo dias de cartera + dias inventario

Determina los días que requeire la empresa para convertir lo producido en efectivo

Dias de rotacion proveedores proveedores promedio * 365 días / compras Determina los días que tarda la empresa en cancelar a los proveedores. Debe ser

comparado con política de crédito

Ciclo de caja operativo neto dias de cartera+dias inventario-dias proveedores Determina los días necesarios de caja operativa que no son financiados con los

proveedores.

Rotación de activo corriente Activo corriente promedio * 365 días / ventas Determina los días que están comprometidos los recursos de corto plazo para generar

ventas

ENDEUDAMIENTO

Miden el grado en que la empresa ha sido financiada mediante deudas.

• Razón de endeudamiento

• Razón pasivo a corto plazo

• Razón patrimonio a pasivos

ENDEUDAMIENTO

Si los recursos fueran proporcionados por los socios, la empresa no tendría que realizar pagos por financiamiento.

Si la empresa se financiara por deuda, el interés que debe pagar se constituye en la carga financiera fija, independiente de las utilidades.

El apalancamiento financiero es la relación entre los fondos ajenos y los fondos propios de la empresa y que generan cargas financieras, ya que entre más grande sea el uso de deuda, mayor el apalancamiento.

ENDEUDAMIENTO • El índice de endeudamiento mide la proporción de

activos que pertenece a los acreedores.

– Endeudamiento = Pasivo total / Activo total.

– Comparar este índice con el estándar de la industria es un criterio normalmente utilizado, sin embargo es necesario saber si la generación de utilidades es suficiente para cumplir los compromisos generados con un nivel de endeudamiento determinado.

– Este índice nos indica el nivel endeudamiento en el que está operando la organización y el riesgo asociado a ese nivel de endeudamiento.

ENDEUDAMIENTO FORMULA

Endeudamiento total Pasivo total / activo total Determina el grado de apalncamiento de acreedores en los activos de la empresa

Endeudamiento a corto plazo Pasivo corriente / pasivo totalEstablece cual es el porcentaje del total de deudas que deben ser canceladas en el

corto plazo.

Apalancamiento a largo plazo Pasivo a largo plazo / pasivo total Determina del total de deudas, cuanto está financiado a largo plazo.

Carga financiera Gastos financieros / Ventas Porcentaje de las ventas que son dedicadas a cubrir la carga financiera

Cobertura de gastos financieros o veces que se ha

ganado el interésUAII / gastos financieros

Capacidad de la empresa para generar utilidades operativas y cubrir sus intereses.

(Veces)

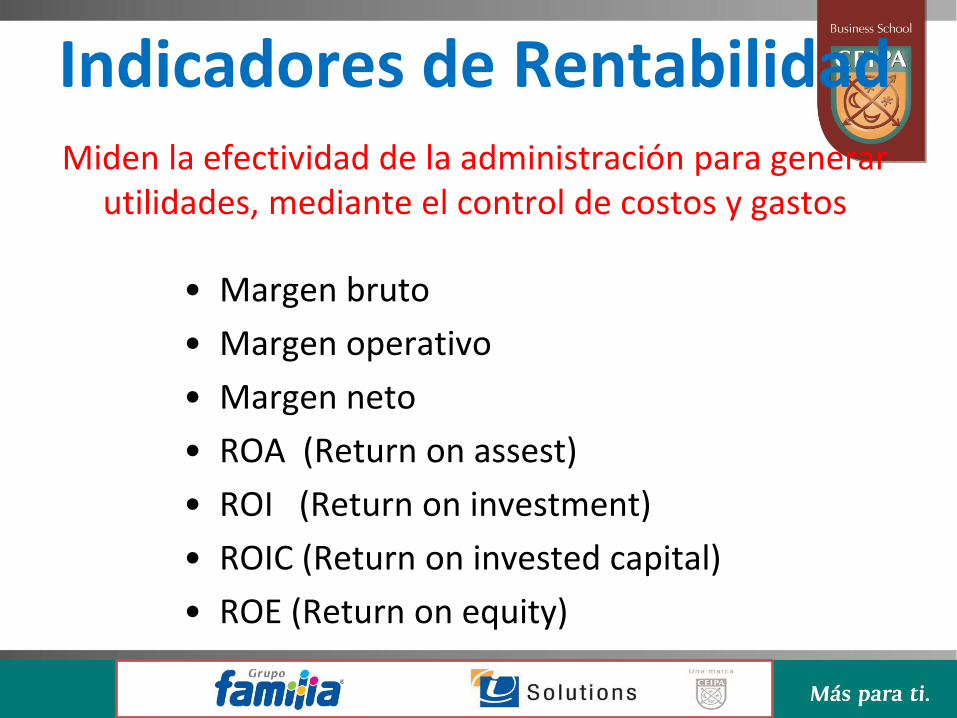

Indicadores de Rentabilidad

Miden la efectividad de la administración para generar utilidades, mediante el control de costos y gastos

• Margen bruto

• Margen operativo

• Margen neto

• ROA (Return on assest)

• ROI (Return on investment)

• ROIC (Return on invested capital)

• ROE (Return on equity)

Indicadores de margen

INDICADOR FORMULA

Margen Bruto -

Rentabilidad brutaUtilidad bruta / ventas

Determina la capacidad de ventas para

generar utilidad bruta, es decir para

cubrir los costos de ventas.

Margen Operativo -

Rentabilidad operativaUAII / ventas

Cuanto genera de utilidad operativa sobre

las ventas al cubrir costos y gastos en

desarrollo de su objeto social

Margen neto - Rentabilidad neta -

Productividad marginalUtilidad neta / ventas

Por cada peso en ventas cuanto se obtiene

de utilidad neta incluyendo operación y no

operacional.

Al igual que los demás indicadores, se compara con el sector, la meta, el

histórico y con otra información.

La UAII o utilidad operativa es la base para medir el desempeño de la empresa.

Rentabilidad de la operación.

El rendimiento se mide sobre la inversión en activo que genera utilidad operativa

o sobre el rendimiento neto para el patrimonio una vez cubiertas las

obligaciones

Lógica en los negocios: TMRR < Rent. Pat > Rent Act > CK.

INDICADOR FORMULA

Potencial de utilidad Utilidad neta / activos totalesRendimiento del total de activos durante el

período por la generación de utilidad neta

% ROA - Return on assets

Retorno sobre activos Ebitda / activo total

Determina la caja operativa obtenida en el

período con el uso de la inversión total en

activos

% ROI - Return on investment

Retorno sobre inversiónUAII / activos operativos

Determina el rendimiento obtenido por la

empresa en su operación con el uso de los

activos operativos

% ROE - Return on Equity

Rentabilidad sobre patrimonioUAI / patrimonio

Determina el rendimiento obtenido antes de

impuestos sobre la inversión realizada por

los propietarios

Modelo Estratégico de Rentabilidad

Ingresos de

operación

Gastos de

Operación

Imptos

UAII

Margen

Neto

CMV

Cartera +

Inventario

Activos

Productivos

Rotación de

Act, Pdctivo. (+) (Dividido)

(X)

(-)

(Dividido)

(=) (-)

(+) Utilidad

Bruta

Otros Ingr.

Y egresos UAI

(-)

Z

Neta

Ingresos de

operación

=Potencial

de utilidad

Ingresos de

operación

Activos

Fijos

Conceptos importantes.

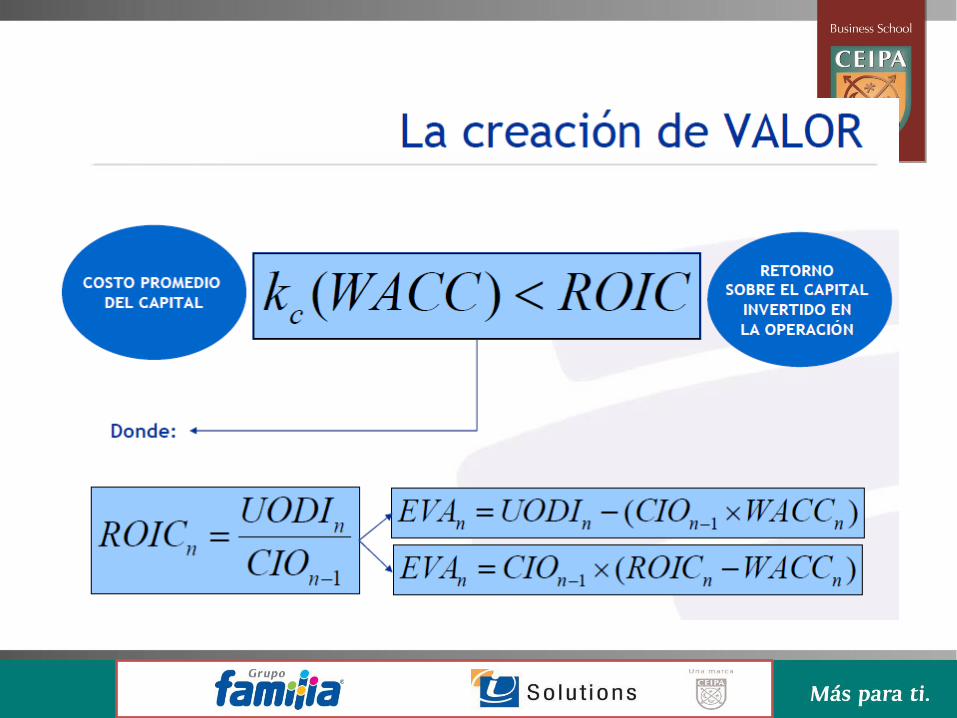

• La Utilidad económica y no la utilidad contable es la que determina la capacidad de crear riqueza para el propietario.

• Para el calculo de la utilidad económica es importante tener claro el costo de capital.

Costo de Capital

Fuente Monto Costo %Ponderación

Pasivos 60 25% 60% 0.15

Patrimonio 40 35% 40% 0.14

Total 100 100% 0.29

El costo de capital promedio ponderado CCPP = 29%

• El CCPP de una inversión siempre debe ser superado por la rentabilidad del activo

UAII

Activos

Costo de Capital

Promedio Ponderado

CCPP >

RENTABILIDAD FORMULA

Margen Bruto -

Rentabilidad brutaUtilidad bruta / ventas

Determina la capacidad de ventas para generar utilidad bruta, es decir para cubrir los

costos de ventas.

Margen Operativo -

Rentabilidad operativaUAII / ventas

Cuanto genera de utilidad operativa sobre las ventas al cubrir costos y gastos en

desarrollo de su objeto social

Margen antes de impuestos UAI / ventas Cuanto ha obtenido la empresa como utilidad sobre las ventas antes de cubrir los

impuestos de renta

Margen neto - Rentabilidad neta -

Productividad marginalUtilidad neta / ventas

Por cada peso en ventas cuanto se obtiene de utilidad neta incluyendo operación y no

operacional.

Potencial de utilidad Utilidad neta / activos totales Rendimiento del total de activos durante el período por la generación de utilidad neta

% ROA - Return on assets

Retorno sobre activos Ebitda / activo total

Determina la caja operativa obtenida en el período con el uso de la inversión total en

activos

% ROI - Return on investment

Retorno sobre inversiónUAII / activos operativos promedio

Determina el rendimiento obtenido por la empresa en su operación con el uso de los

activos operativos

% ROE - Return on Equity

Rentabilidad sobre patrimonioUAI / patrimonio promedio

Determina el rendimiento obtenido antes de impuestos sobre la inversión realizada

por los propietarios

Ebitda UAII + depreciacion + amortizacionCaja operativa durante el período al no considerar partidas de causación contable que

son movimiento de caja

Margen Ebitda EBITDA / ventas Determina cuantos pesos se obtienen de caja operativa por cada $100 obtenidos en

ventas durante el período

INDICADORES DE GENERACIÓN

DE VALOR

Capital de Trabajo Neto Operativo KTNO

• Se basa en el análisis de las cuentas corrientes que tienen que ver más directamente con la operación del negocio.

KTNO =

Cuentas por Cobrar Clientes

+ Inventarios

– Cuentas por Pagar Proveedores

EBITDA

• Se puede interpretar como una aproximación a la caja operacional que genera el negocio.

• EBITDA= Util. Opert. + Deprec. + Amort.

PKT.

• Productividad del Capital de Trabajo.

– Hace referencia a la productividad con la que son usados los recursos corrientes de la empresa.

PKT = KTNO

Ventas.

Nos indica cuanto tenemos que

tener en capital de trabajo para

generar ventas.

Margen EBITDA

• Este indicador nos muestra cuanto de cada peso que se vende se convierte en caja operacional.

• Margen Ebitda = EBITDA

Ventas.

Palanca de Crecimiento PDC.

• Este es un indicador que nos ayuda a entender si es o no atractivo para la empresa crecer.

• PDC = Margen Ebitda

PKTNO

Cuando la PDC es mayor que 1 el

crecimiento en ventas libera caja.

Si la PDC es menor que 1 el

crecimiento en ventas demanda caja.

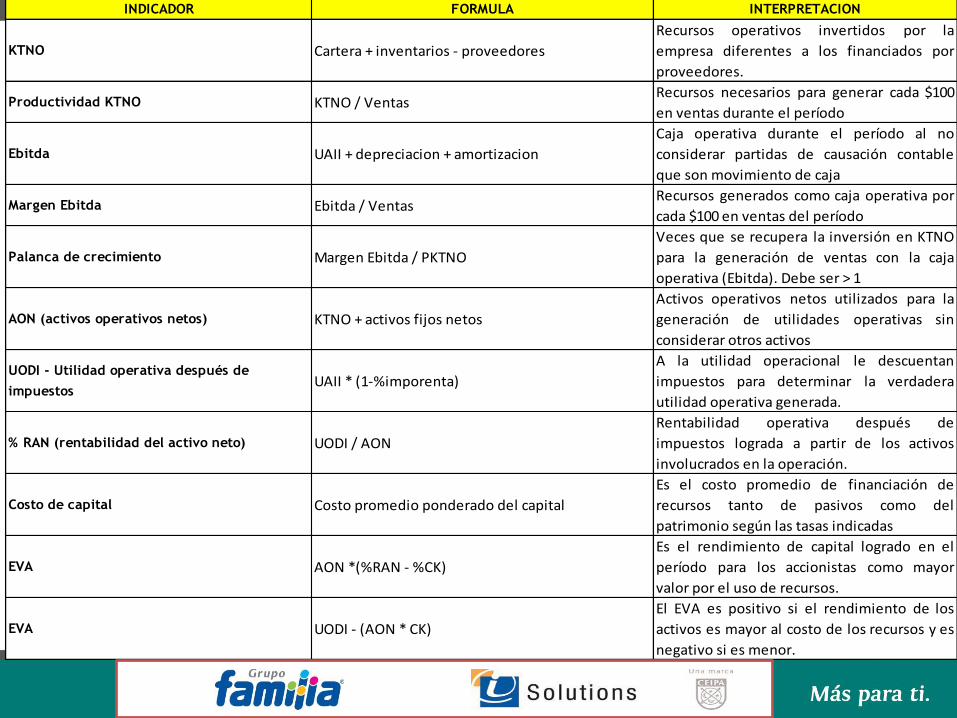

INDICADOR FORMULA INTERPRETACION

KTNO Cartera + inventarios - proveedores

Recursos operativos invertidos por la

empresa diferentes a los financiados por

proveedores.

Productividad KTNO KTNO / VentasRecursos necesarios para generar cada $100

en ventas durante el período

Ebitda UAII + depreciacion + amortizacion

Caja operativa durante el período al no

considerar partidas de causación contable

que son movimiento de caja

Margen Ebitda Ebitda / VentasRecursos generados como caja operativa por

cada $100 en ventas del período

Palanca de crecimiento Margen Ebitda / PKTNO

Veces que se recupera la inversión en KTNO

para la generación de ventas con la caja

operativa (Ebitda). Debe ser > 1

AON (activos operativos netos) KTNO + activos fijos netos

Activos operativos netos utilizados para la

generación de utilidades operativas sin

considerar otros activos

UODI - Utilidad operativa después de

impuestosUAII * (1-%imporenta)

A la utilidad operacional le descuentan

impuestos para determinar la verdadera

utilidad operativa generada.

% RAN (rentabilidad del activo neto) UODI / AON

Rentabilidad operativa después de

impuestos lograda a partir de los activos

involucrados en la operación.

Costo de capital Costo promedio ponderado del capital

Es el costo promedio de financiación de

recursos tanto de pasivos como del

patrimonio según las tasas indicadas

EVA AON *(%RAN - %CK)

Es el rendimiento de capital logrado en el

período para los accionistas como mayor

valor por el uso de recursos.

EVA UODI - (AON * CK)

El EVA es positivo si el rendimiento de los

activos es mayor al costo de los recursos y es

negativo si es menor.

Fuente bibliográfica

- Administración Financiera. Oscar León García

- Valoración de Empresas. Oscar León García

- Análisis financiero aplicado. Héctor Ortiz A.

- Diplomado en Finanzas. Roberto Jairo Vélez

- Documentos de elaboración propia del docente