FINANAZAS PARA NO FINANCISTAS. Cuanto ha crecido mi empresa, vemos que nos va bien, pero me interesa...

43

FINANAZAS PARA NO FINANCISTAS

-

Upload

luz-ayala-alarcon -

Category

Documents

-

view

229 -

download

2

Transcript of FINANAZAS PARA NO FINANCISTAS. Cuanto ha crecido mi empresa, vemos que nos va bien, pero me interesa...

FINANAZAS PARA NO FINANCISTAS

Cuanto ha crecido mi empresa, vemos

que nos va bien, pero me interesa verlo planteado

todo esto en cifras lógicas y reales, pero creo que no

tengo tiempo.

Soy un empresario que he logrado crecer con mi empresa pero he

dejado que otras personas determinen y controlen las cifras por

mi.

YO ME PREGUNTO financieramente hablando

Como creen que las grandes empresas se manejan utilizando

la información financiera.

Responsablemente yo siendo el dueño

de mi empresa debo entender que la

situación financiera de mi negocio tiene que ser controlada.

ESTA PARTE NO VA CONMIGO

Nuestro deseo es que entiendan lo importante que ustedes estén al tanto de su situación, tomen

decisiones acertadas

ES SU EMPRESA ESTE TEMA ES FUNDAMENTAL

CONTROLEN SU INFORMACION Y VERAN LOS RESULTADOS

PRUEBA RAPIDA

Que son estados financierosQue es BalanceQue es un estado de resultadosCada cuanto tiempo se hacen los estados financierosQue es ActivoQue es tasaQue es PasivoQue documentos son necesarios para hacer análisis financieroQue son activos productivosQue son activos improductivosQue es indicador o razón financieraPara que me sirve una razón financieraQue es presupuestoQue es flujo de caja

OBJETIVO DEL TALLER

La importancia de los estados financieros en las empresas.

Darle la credibilidad y la utilidad a la interpretación financiera de los estados financieros de la empresa.

Definir la importancia de la información cuantitativa y verbal que son cruciales en la interpretación de los estados financieros de la empresa.

Definir la importancia de la interpretación de los estados financieros para visualizar realmente las expectativas a futuro de la empresa.

OBJETIVO DEL TALLER

Determinar el esquema mas útil que me permita hacer una interpretación fácil y concreta de la situación financiera de la empresa.

Determinar datos claves que me permitan efectuar una interpretación de la situación financiera de la empresa.

Este es un taller básicamente de estados financieros hagámoslo sencillo y aplicable a la realidad.

QUE SON LAS FINANZAS?

Las Finanzas pueden definirse como el arte y la ciencia de administrar dinero. Virtualmente todos los individuos y organizaciones ganan u obtienen dinero, y lo gastan o invierten. Así pues, las finanzas se ocupan de los procesos, instituciones, mercados e instrumentos implicados con la transferencia de dinero entre los individuos, las empresas y los gobiernos.

QUE ES ANALISIS FINANCIERO

El análisis financiero, es en términos generales un estudio de los estados financieros de una empresa, con el propósito de establecer debilidades y fortalezas de naturaleza financiera.

QUE ES ANALISIS FINANCIERO

Proceso de análisis de los estados financieros consistentes en la aplicación de herramientas y técnicas analíticas a los datos financieros, con el fin de obtener de ellos medidas y relaciones que son significativas y útiles para la toma de decisiones.

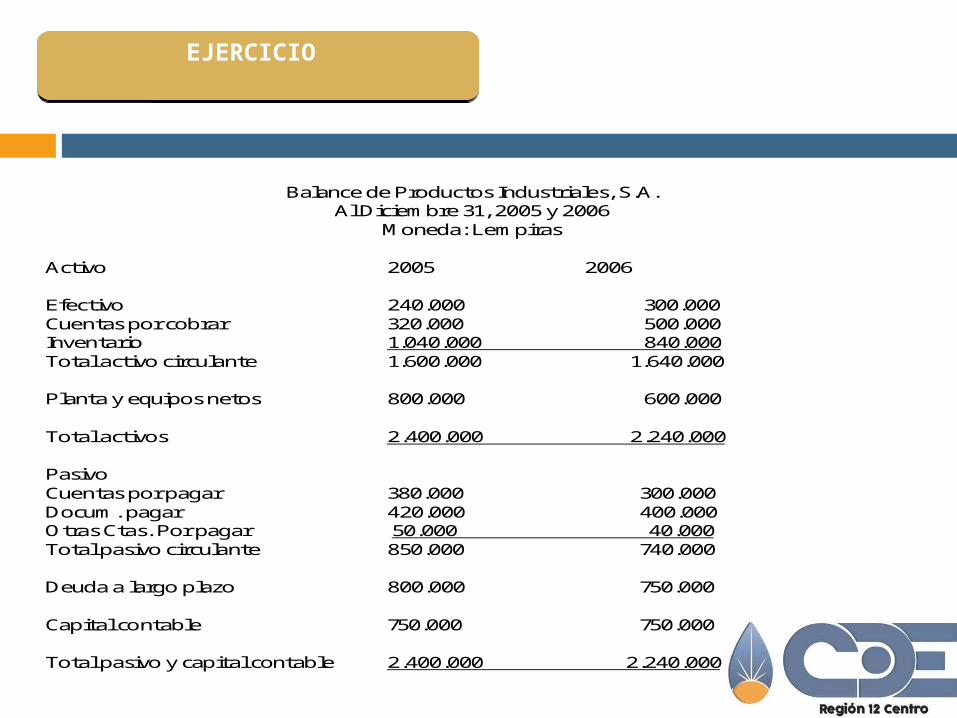

Balance de Productos Industriales, S.A. Al Diciembre 31, 2005 y 2006

Moneda: Lempiras Activo 2005 2006 Efectivo 240.000 300.000 Cuentas por cobrar 320.000 500.000 Inventario 1.040.000 840.000 Total activo circulante 1.600.000 1.640.000 Planta y equipos netos 800.000 600.000 Total activos 2.400.000 2.240.000 Pasivo Cuentas por pagar 380.000 300.000 Docum. pagar 420.000 400.000 Otras Ctas. Por pagar 50.000 40.000 Total pasivo circulante 850.000 740.000 Deuda a largo plazo 800.000 750.000 Capital contable 750.000 750.000 Total pasivo y capital contable 2.400.000 2.240.000

EJERCICIO EJERCICIO

EJERCICIO EJERCICIO

Estado de resultados Para el año que termino el 31 de diciembre de 2005 y 2006

Moneda: Lempiras

2005 2006 Ventas netas 3.000.000 3.500.000 Costo de ventas 1.800.000 2.000.000 Gastos de venta 300.000 200.000 Gastos generales 200.000 150.000 Gastos de administrativos 360.000 370.000 Gastos de Mercadeo 100.000 200.000 Intereses: Sobre doc. a corto plazo 200.000 100.000 Utilidad antes de impuesto 40.000 480.000 Impuesto sobre la renta (25%) 10.000 120.000 Utilidad neta del año 30.000 360.000

A QUIEN INTERESA EL ANALISISA QUIEN INTERESA EL ANALISIS FINANCIEROFINANCIERO

El análisis financiero es de interés tanto para el personal

interno y externo, con el objeto de establecer el grado de eficiencia que muestre la

gestión administrativa, con el objeto de explicar y razonar cambios y tomar decisionestomar decisiones.

ESTADOS FINANCIEROS BASICOSESTADOS FINANCIEROS BASICOS

≥ESTADO DE SITUACION “BALANCE“≥ESTADO DE RESULTADOS≥ESTADO DE FLUJO DE EFECTIVO≥ESTRUCTURA DEL PATRIMONIO≥NOTAS EXPLICATIVAS

≥Otros

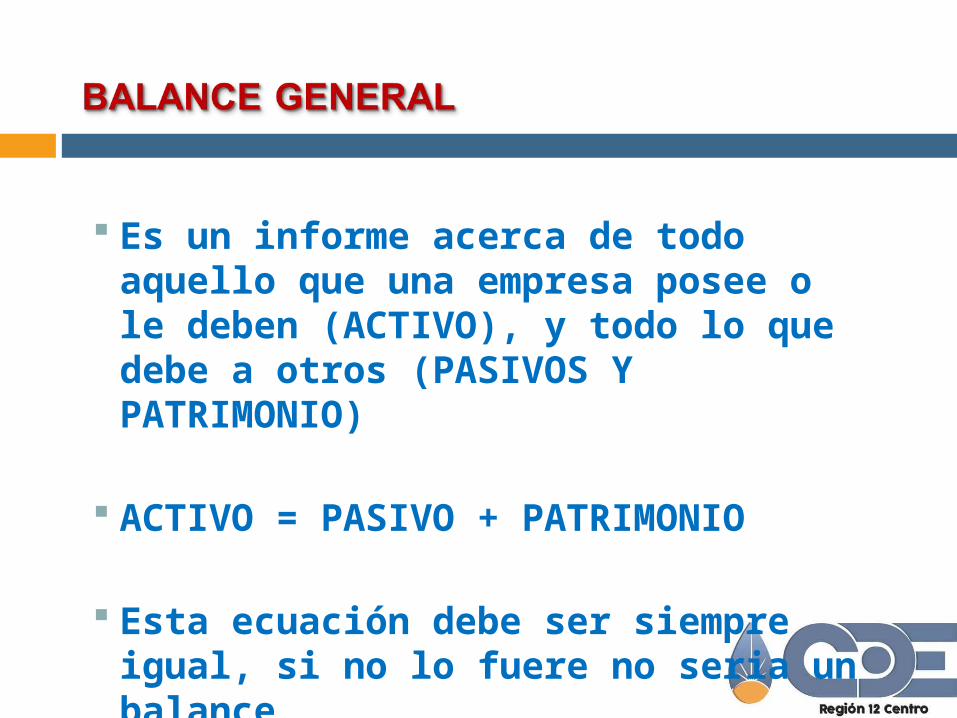

Es un informe acerca de todo aquello que una empresa posee o le deben (ACTIVO), y todo lo que debe a otros (PASIVOS Y PATRIMONIO)

ACTIVO = PASIVO + PATRIMONIO

Esta ecuación debe ser siempre igual, si no lo fuere no seria un balance

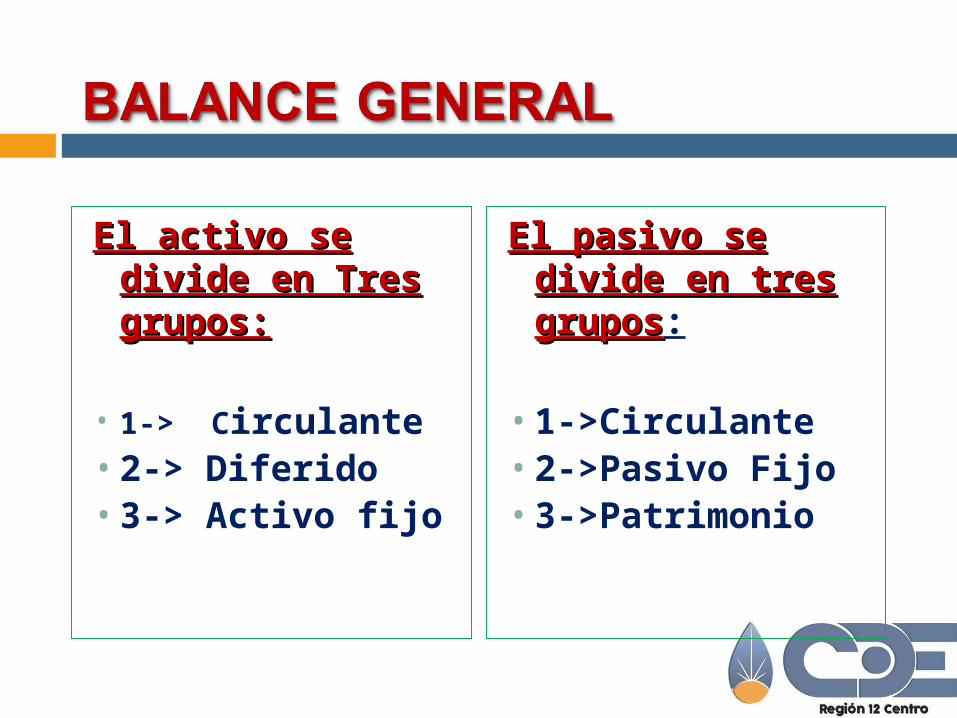

El activo se divide El activo se divide en Tres grupos:en Tres grupos:

• 1-> Circulante•2-> Diferido•3-> Activo fijo

El pasivo se El pasivo se divide en tres divide en tres gruposgrupos:

•1->Circulante•2->Pasivo Fijo•3->Patrimonio

Ojo la nueva definición

• Activo.▫ Los recursos que posee la

empresa

• Pasivo▫ Las obligaciones que

tiene la empresa

• Es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos

• Obligación presente de la empresa, surgida a raíz de sucesos pasados, al vencimiento de la cual y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos.

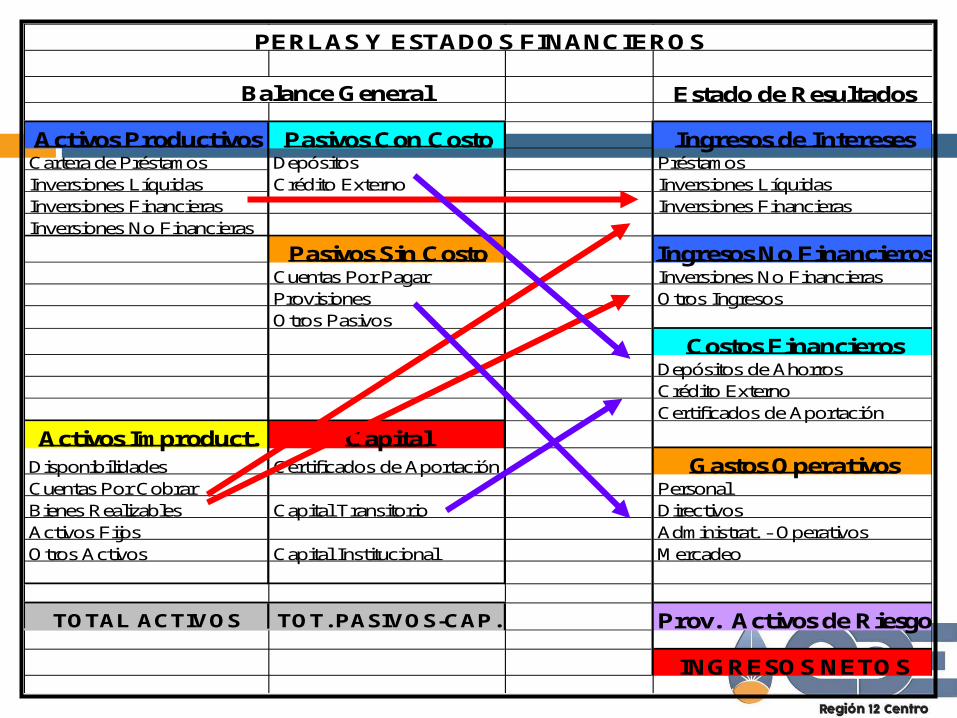

PERLAS Y ESTADOS FINANCIEROS

Estado de Resultados

Activos Productivos Pasivos Con Costo Ingresos de InteresesCartera de Préstamos Depósitos PréstamosInversiones Líquidas Crédito Externo Inversiones LíquidasInversiones Financieras Inversiones FinancierasInversiones No Financieras

Pasivos Sin Costo Ingresos No FinancierosCuentas Por Pagar Inversiones No FinancierasProvisiones Otros IngresosOtros Pasivos

Costos FinancierosDepósitos de AhorrosCrédito ExternoCertificados de Aportación

Activos Improduct. CapitalDisponibilidades Certificados de Aportación Gastos OperativosCuentas Por Cobrar PersonalBienes Realizables Capital Transitorio DirectivosActivos Fijos Administrat. - OperativosOtros Activos Capital Institucional Mercadeo

TOTAL ACTIVOS TOT. PASIVOS-CAP. Prov. Activos de Riesgo

INGRESOS NETOS

Balance General

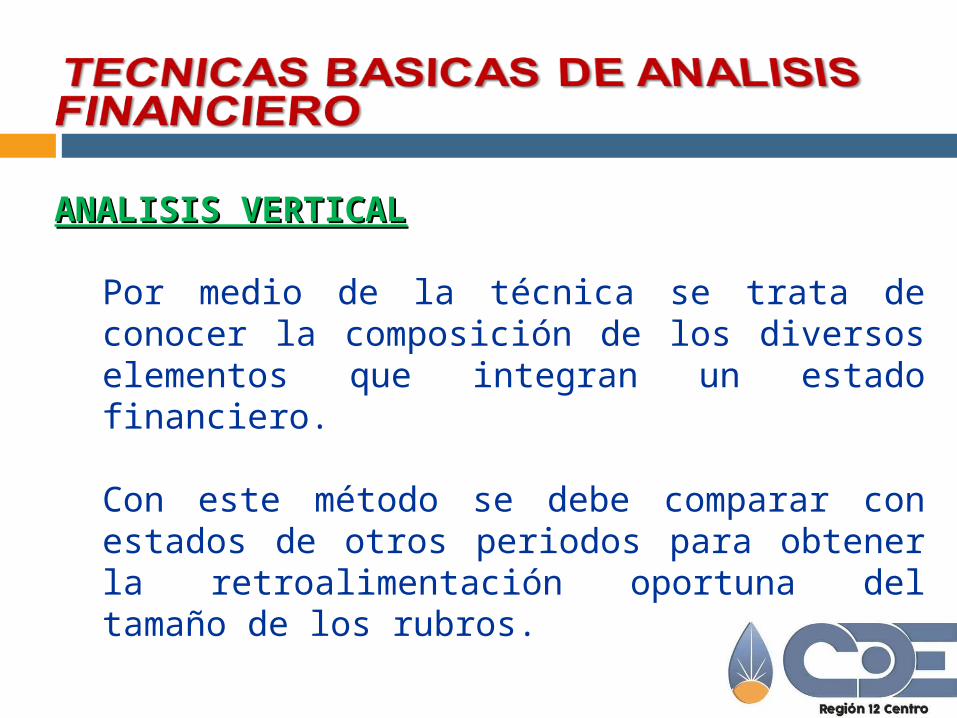

ANALISIS VERTICALANALISIS VERTICAL

Por medio de la técnica se trata de conocer la composición de los diversos elementos que integran un estado financiero.

Con este método se debe comparar con estados de otros periodos para obtener la retroalimentación oportuna del tamaño de los rubros.

ACTIVO:ACTIVO: Se asigna un 100% al total de activos y se evalúan sus componentes en relación a un 100%.

PARTICIPACION:PARTICIPACION: Se asigna un 100% al total de las participaciones ( pasivo + patrimonio ) y se evalúan los rubros en base a ese total.

ESTADO DE RESULTADOS:ESTADO DE RESULTADOS: Se asigna un 100 a los ingresos financieros y se evalúan todas las demás cuentas incluso los márgenes frente a ese total

Análisis Horizontal

≥El análisis horizontal se basa en la comparación de dos o mas estados a un mismo intervalo de tiempo, nos revela modificaciones ascendentes y descendentes.

≥Este análisis complementa las conclusiones vertidas con el análisis vertical, pero además revela un comportamiento histórico.

Como se expresan las modificaciones

≥Estas se expresan en términos relativos.≥FORMULA : (V2 - V1/ V1) * 100≥V2 > El valor del año que se estudia≥V1 > El valor del año anterior ≥También es necesario medir los cambios

en términos absolutos.

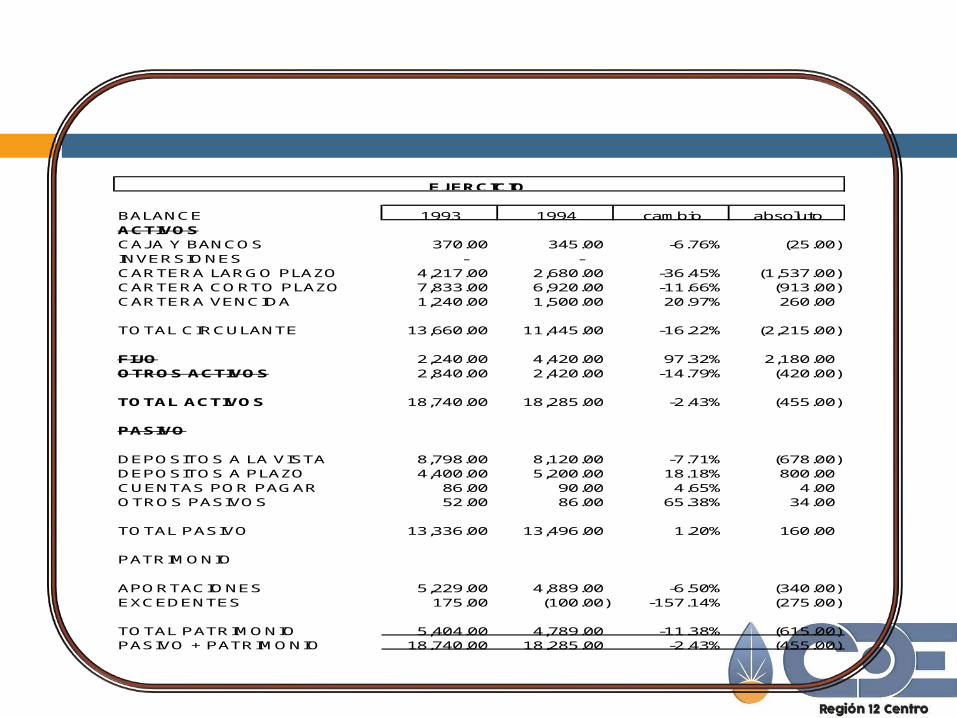

BALANCE 1993 1994 cambio absolutoACTIVOSCAJA Y BANCOS 370.00 345.00 -6.76% (25.00) INVERSIONES - - CARTERA LARGO PLAZO 4,217.00 2,680.00 -36.45% (1,537.00) CARTERA CORTO PLAZO 7,833.00 6,920.00 -11.66% (913.00) CARTERA VENCIDA 1,240.00 1,500.00 20.97% 260.00

TOTAL CIRCULANTE 13,660.00 11,445.00 -16.22% (2,215.00)

FIJO 2,240.00 4,420.00 97.32% 2,180.00 OTROS ACTIVOS 2,840.00 2,420.00 -14.79% (420.00)

TOTAL ACTIVOS 18,740.00 18,285.00 -2.43% (455.00)

PASIVO

DEPOSITOS A LA VISTA 8,798.00 8,120.00 -7.71% (678.00) DEPOSITOS A PLAZO 4,400.00 5,200.00 18.18% 800.00 CUENTAS POR PAGAR 86.00 90.00 4.65% 4.00 OTROS PASIVOS 52.00 86.00 65.38% 34.00

TOTAL PASIVO 13,336.00 13,496.00 1.20% 160.00

PATRIMONIO

APORTACIONES 5,229.00 4,889.00 -6.50% (340.00) EXCEDENTES 175.00 (100.00) -157.14% (275.00)

TOTAL PATRIMONIO 5,404.00 4,789.00 -11.38% (615.00) PASIVO + PATRIMONIO 18,740.00 18,285.00 -2.43% (455.00)

EJERCICIO

Análisis≥ HAN CRECIDO LOS ACTIVOS?≥ HAN CRECIDO LOS ACTIVOS A CORTO PLAZO

MENOS DE LO QUE HA CRECIDO EL PASIVO A L/P?≥ HA CRECIDO EL PATRIMONIO A UN NIVEL

COMPATIBLE CON EL PASIVO?≥ HA CRECIDO EL ACTIVO PRODUCTIVO MAS DE LO

QUE HA CRECIDO EL ACTIVO NO PRODUCTIVO?≥ CCOMO HA EVOLUCIONADO LA CARTERA EN

RELACION A LOS ACTIVOS TOTALES?≥ CCOMO HA CRECIDO EL PATRIMONIO Y EN

PARTICULAR LAS APORTACIONES?

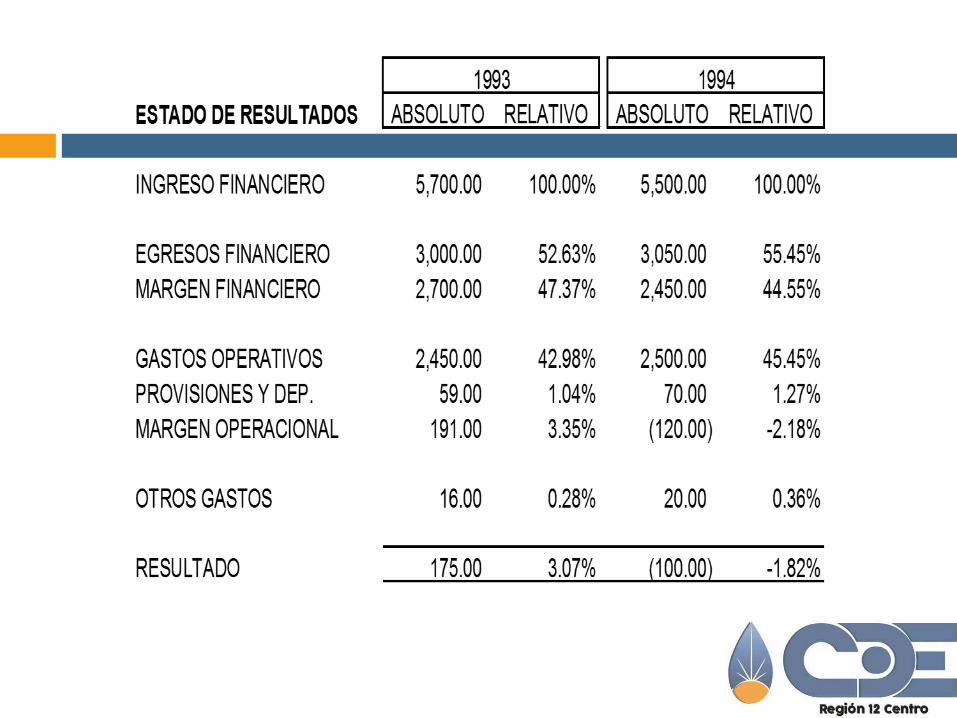

ESTADO DE RESULTADOS 1993 1994 cambio absoluto

INGRESO FINANCIERO 5,700.00 5,500.00 -3.51% (200.00)

EGRESOS FINANCIERO 3,000.00 3,050.00 1.67% 50.00 MARGEN FINANCIERO 2,700.00 2,450.00 -9.26% (250.00)

GASTOS OPERATIVOS 2,450.00 2,500.00 2.04% 50.00 PROVISIONES Y DEP. 59.00 70.00 18.64% 11.00 MARGEN OPERACIONAL 191.00 (120.00) -162.83% (311.00)

OTROS GASTOS 16.00 20.00 25.00% 4.00

RESULTADO 175.00 (100.00) -157.14% (275.00)

EJERCICIO

Análisis

≥COMO HAN VARIADO LOS INGRESOS FINANCIEROS, FRENTE A CADA UNO DE LOS RUBROS DE GASTOS.

≥LOS INGRESOS FINANCIEROS CRECEN A UN RITMO SIMILAR DE LOS EGRESOS FINANCIEROS.

≥COMO HAN CRECIDO LOS GASTOS OPERATIVOS.

Balance de Productos Industriales, S.A. Al Diciembre 31, 2005 y 2006

Moneda: Lempiras Activo 2005 2006 Efectivo 240.000 300.000 Cuentas por cobrar 320.000 500.000 Inventario 1.040.000 840.000 Total activo circulante 1.600.000 1.640.000 Planta y equipos netos 800.000 600.000 Total activos 2.400.000 2.240.000 Pasivo Cuentas por pagar 380.000 300.000 Docum. pagar 420.000 400.000 Otras Ctas. Por pagar 50.000 40.000 Total pasivo circulante 850.000 740.000 Deuda a largo plazo 800.000 750.000 Capital contable 750.000 750.000 Total pasivo y capital contable 2.400.000 2.240.000

EJERCICIO N0 1Análisis Vertical

Estado de resultados Para el año que termino el 31 de diciembre de 2005 y 2006

Moneda: Lempiras

2005 2006 Ventas netas 3.000.000 3.500.000 Costo de ventas 1.800.000 2.000.000 Gastos de venta 300.000 200.000 Gastos generales 200.000 150.000 Gastos de administrativos 360.000 370.000 Gastos de Mercadeo 100.000 200.000 Intereses: Sobre doc. a corto plazo 200.000 100.000 Utilidad antes de impuesto 40.000 480.000 Impuesto sobre la renta (25%) 10.000 120.000 Utilidad neta del año 30.000 360.000

EJERCICIO N0 1Análisis Vertical

Balance de Productos Industriales, S.A. Al Diciembre 31, 2005 y 2006

Moneda: Lempiras Activo 2005 2006 Efectivo 240.000 400.000 Cuentas por cobrar 320.000 200.000 Inventario 1.040.000 1.400.000 Total activo circulante 1.600.000 2.000.000 Planta y equipos netos 800.000 900.000 Total activos 2.400.000 2.900.000 Pasivo Cuentas por pagar 380.000 500.000 Docum. pagar 420.000 400.000 Otras Ctas. Por pagar 50.000 100.000 Total pasivo circulante 850.000 1.000.000 Deuda a largo plazo 800.000 1.000.000 Capital contable 750.000 900.000 Total pasivo y capital contable 2.400.000 2.900.000

EJERCICIO N0 2Análisis Horizontal

Estado de resultados Para el año que termino el 31 de diciembre de 2005 y 2006

Moneda: Lempiras

2005 2006 Ventas netas 3.000.000 3.100.000 Costo de ventas 1.800.000 1.500.000 Gastos de venta 300.000 200.000 Gastos generales 200.000 250.000 Gastos de administrativos 360.000 250.000 Gastos de Mercadeo 100.000 300.000 Intereses: Sobre doc. a corto plazo 200.000 500.000 Utilidad antes de impuesto 40.000 100.000 Impuesto sobre la renta (25%) 10.000 25.000 Utilidad neta del año 30.000 75.000

EJERCICIO N0 2Análisis Horizontal

LA IMPORTANCIA DE LA LA IMPORTANCIA DE LA CONTABILIDAD FINANCIERACONTABILIDAD FINANCIERA

≥La contabilidad es el arte o técnica que La contabilidad es el arte o técnica que permite interpretar, medir y describir permite interpretar, medir y describir las actividades económicas que realiza las actividades económicas que realiza la empresa.la empresa.

≥Por lo tanto la contabilidad se Por lo tanto la contabilidad se denomina EL LENGUAJE DE LOS denomina EL LENGUAJE DE LOS NEGOCIOS.NEGOCIOS.

≥Que tan oportuna y objetiva debe ser la Que tan oportuna y objetiva debe ser la contabilidad.contabilidad.

MUCHAS GRACIAS

GRACIAS

CENTRO DE DESARROLLO EMPRESARIAL MIPYME REGION 12

CENTRO